EStG 020 243 09-2010 komplett - ertragsteuerrecht.de · E 2 Harenberg/Intemann sicherungsleistung...

296

HHR Lfg. 240 Februar 2010 Harenberg/Intemann e) Kapitalvermögen § 20 idF des EStG v. 8.10.2009 (BGBl. I 2009, 3366; BStBl. I 2009, 1346) (1) Zu den Einkünften aus Kapitalvermögen gehören 1. Gewinnanteile (Dividenden), Ausbeuten und sonstige Bezüge aus Ak- tien, Genussrechten, mit denen das Recht am Gewinn und Liquida- tionserlös einer Kapitalgesellschaft verbunden ist, aus Anteilen an Ge- sellschaften mit beschränkter Haftung, an Erwerbs- und Wirtschafts- genossenschaften sowie an bergbautreibenden Vereinigungen, die die Rechte einer juristischen Person haben. 2 Zu den sonstigen Bezügen gehören auch verdeckte Gewinnausschüttungen. 3 Die Bezüge gehö- ren nicht zu den Einnahmen, soweit die aus Ausschüttungen einer Körperschaft stammen, für die Beträge aus dem steuerlichen Ein- lagekonto im Sinne des § 27 des Körperschaftsteuergesetzes als ver- wendet gelten. Als sonstige Bezüge gelten Einnahmen, die anstelle der Bezüge im Sinne des Satzes 1 von einem anderen als dem Anteils- eigner nach Abs. 2a bezogen werden, wenn die Aktien mit Dividen- denberechtigung erworben, aber ohne Dividendenanspruch geliefert werden. 2. Bezüge, die nach der Auflösung einer Körperschaft oder Personenver- einigung im Sinne der Nummer 1 anfallen und die nicht in der Rück- zahlung von Nennkapital bestehen; Nummer 1 Satz 3 gilt entspre- chend. 2 Gleiches gilt für Bezüge, die auf Grund einer Kapitalherabset- zung oder nach der Auflösung einer unbeschränkt steuerpflichtigen Körperschaft oder Personenvereinigung im Sinne der Nummer 1 an- fallen und die als Gewinnausschüttung im Sinne des § 28 Abs. 2 Satz 2 des Körperschaftsteuergesetzes gelten; 3. weggefallen 4. Einnahmen aus der Beteiligung an einem Handelsgewerbe als stiller Gesellschafter und aus partiarischen Darlehen, es sei denn, dass der Gesellschafter oder Darlehnsgeber als Mitunternehmer anzusehen ist. 2 Auf Anteile des stillen Gesellschafters am Verlust des Betriebs sind § 15 Abs. 4 Satz 6 bis 8 und § 15a sinngemäß anzuwenden; 5. Zinsen aus Hypotheken und Grundschulden und Renten aus Renten- schulden. 2 Bei Tilgungshypotheken und Tilgungsgrundschulden ist nur der Teil der Zahlungen anzusetzen, der als Zins auf den jewei- ligen Kapitalrest entfällt; 6. der Unterschiedsbetrag zwischen der Versicherungsleistung und der Summe der auf sie entrichteten Beiträge (Erträge) im Erlebensfall oder bei Rückkauf des Vertrags bei Rentenversicherungen mit Kapi- talwahlrecht, soweit nicht die lebenslange Rentenzahlung gewählt und erbracht wird, und bei Kapitalversicherungen mit Sparanteil, wenn der Vertrag nach dem 31. Dezember 2004 abgeschlossen worden ist. 2 Wird die Versicherungsleistung nach Vollendung des 60. Lebens- jahrs des Steuerpflichtigen und nach Ablauf von zwölf Jahren seit dem Vertragsabschluß ausgezahlt, ist die Hälfte des Unterschiedsbetrags anzusetzen. 3 Bei entgeltlichem Erwerb des Anspruchs auf die Ver- E 1 § 20

Transcript of EStG 020 243 09-2010 komplett - ertragsteuerrecht.de · E 2 Harenberg/Intemann sicherungsleistung...

HHR Lfg. 240 Februar 2010 Harenberg/Intemann

e ) Kap i t a l v e rmögen

§ 20

idF des EStG v. 8.10.2009 (BGBl. I 2009, 3366; BStBl. I 2009, 1346)

(1) Zu den Einkünften aus Kapitalvermögen gehören1. Gewinnanteile (Dividenden), Ausbeuten und sonstige Bezüge aus Ak-

tien, Genussrechten, mit denen das Recht am Gewinn und Liquida-tionserlös einer Kapitalgesellschaft verbunden ist, aus Anteilen an Ge-sellschaften mit beschränkter Haftung, an Erwerbs- und Wirtschafts-genossenschaften sowie an bergbautreibenden Vereinigungen, die dieRechte einer juristischen Person haben. 2Zu den sonstigen Bezügengehören auch verdeckte Gewinnausschüttungen. 3Die Bezüge gehö-ren nicht zu den Einnahmen, soweit die aus Ausschüttungen einerKörperschaft stammen, für die Beträge aus dem steuerlichen Ein-lagekonto im Sinne des § 27 des Körperschaftsteuergesetzes als ver-wendet gelten. Als sonstige Bezüge gelten Einnahmen, die anstelleder Bezüge im Sinne des Satzes 1 von einem anderen als dem Anteils-eigner nach Abs. 2a bezogen werden, wenn die Aktien mit Dividen-denberechtigung erworben, aber ohne Dividendenanspruch geliefertwerden.

2. Bezüge, die nach der Auflösung einer Körperschaft oder Personenver-einigung im Sinne der Nummer 1 anfallen und die nicht in der Rück-zahlung von Nennkapital bestehen; Nummer 1 Satz 3 gilt entspre-chend. 2Gleiches gilt für Bezüge, die auf Grund einer Kapitalherabset-zung oder nach der Auflösung einer unbeschränkt steuerpflichtigenKörperschaft oder Personenvereinigung im Sinne der Nummer 1 an-fallen und die als Gewinnausschüttung im Sinne des § 28 Abs. 2 Satz 2des Körperschaftsteuergesetzes gelten;

3. weggefallen4. Einnahmen aus der Beteiligung an einem Handelsgewerbe als stiller

Gesellschafter und aus partiarischen Darlehen, es sei denn, dass derGesellschafter oder Darlehnsgeber als Mitunternehmer anzusehenist. 2Auf Anteile des stillen Gesellschafters am Verlust des Betriebssind § 15 Abs. 4 Satz 6 bis 8 und § 15a sinngemäß anzuwenden;

5. Zinsen aus Hypotheken und Grundschulden und Renten aus Renten-schulden. 2Bei Tilgungshypotheken und Tilgungsgrundschulden istnur der Teil der Zahlungen anzusetzen, der als Zins auf den jewei-ligen Kapitalrest entfällt;

6. der Unterschiedsbetrag zwischen der Versicherungsleistung und derSumme der auf sie entrichteten Beiträge (Erträge) im Erlebensfalloder bei Rückkauf des Vertrags bei Rentenversicherungen mit Kapi-talwahlrecht, soweit nicht die lebenslange Rentenzahlung gewähltund erbracht wird, und bei Kapitalversicherungen mit Sparanteil,wenn der Vertrag nach dem 31. Dezember 2004 abgeschlossen wordenist. 2Wird die Versicherungsleistung nach Vollendung des 60. Lebens-jahrs des Steuerpflichtigen und nach Ablauf von zwölf Jahren seit demVertragsabschluß ausgezahlt, ist die Hälfte des Unterschiedsbetragsanzusetzen. 3Bei entgeltlichem Erwerb des Anspruchs auf die Ver-

E 1

§ 20

E 2 Harenberg/Intemann

sicherungsleistung treten die Anschaffungskosten an die Stelle der vordem Erwerb entrichteten Beiträge. 4Die Sätze 1 bis 3 sind auf Erträgeaus fondsgebundenen Lebensversicherungen, auf Erträge im Erle-bensfall bei Rentenversicherungen ohne Kapitalwahlrecht, soweit kei-ne lebenslange Rentenzahlung vereinbart und erbracht wird, und aufErträge bei Rückkauf des Vertrages bei Rentenversicherungen ohneKapitalwahlrecht entsprechend anzuwenden. 5Ist in einem Versiche-rungsvertrag eine gesonderte Verwaltung von speziell für diesen Ver-trag zusammengestellten Kapitalanlagen vereinbart, die nicht auf öf-fentlich vertriebene Investmentfondsanteile oder Anlagen, die dieEntwicklung eines veröffentlichten Indexes abbilden, beschränkt ist,und kann der wirtschaftlich Berechtigte unmittelbar oder mittelbarüber die Veräußerung der Vermögensgegenstände und die Wieder-anlage der Erlöse bestimmen (vermögensverwaltender Versicherungs-vertrag), sind die dem Versicherungsunternehmen zufließenden Er-träge dem wirtschaftlich Berechtigten aus dem Versicherungsvertragzuzurechnen; Sätze 1 bis 4 sind nicht anzuwenden. 6Satz 2 ist nichtanzuwenden, wenna) in einem Kapitallebensversicherungsvertrag mit vereinbarter lau-

fender Beitragszahlung in mindestens gleich bleibender Höhe biszum Zeitpunkt des Erlebensfalls die vereinbarte Leistung bei Ein-tritt des versicherten Risikos weniger als 50 Prozent der Summe derfür die gesamte Vertragsdauer zu zahlenden Beiträge beträgt und

b) bei einem Kapitallebensversicherungsvertrag die vereinbarte Leis-tung bei Eintritt des versicherten Risikos das Deckungskapitaloder den Zeitwert der Versicherung spätestens fünf Jahre nachVertragsabschluss nicht um mindestens zehn Prozent des De-ckungskapitals, des Zeitwerts oder der Summe der gezahlten Bei-träge übersteigt. Dieser Prozentsatz darf bis zum Ende der Ver-tragslaufzeit in jährlich gleichen Schritten auf Null sinken;

7. Erträge aus sonstigen Kapitalforderungen jeder Art, wenn die Rück-zahlung des Kapitalvermögens oder ein Entgelt für die Überlassungdes Kapitalvermögens zur Nutzung zugesagt oder geleistet wordenist, auch wenn die Höhe der Rückzahlung oder des Entgelts von ei-nem ungewissen Ereignis abhängt. 2Dies gilt unabhängig von der Be-zeichnung und der zivilrechtlichen Ausgestaltung der Kapitalanlage;

8. Diskontbeträge von Wechseln und Anweisungen einschließlich derSchatzwechsel;

9. Einnahmen aus Leistungen einer nicht von der Körperschaftsteuerbefreiten Körperschaft, Personenvereinigung oder Vermögensmasseim Sinne des § 1 Abs. 1 Nr. 3 bis 5 des Körperschaftsteuergesetzes,die Gewinnausschüttungen im Sinne der Nummer 1 wirtschaftlichvergleichbar sind, soweit sie nicht bereits zu den Einnahmen im Sin-ne der Nummer 1 gehören; Nummer 1 Satz 2, 3 und Nummer 2 gel-ten entsprechend;

10. a) Leistungen eines nicht von der Körperschaftsteuer befreiten Be-triebs gewerblicher Art im Sinne des § 4 des Körperschaftsteuer-gesetzes mit Rechtspersönlichkeit, die zu mit Gewinnausschüt-tungen im Sinne der Nummer 1 Satz 1 wirtschaftlich vergleich-

§ 20 Kapitalvermögen

HHR Lfg. 240 Februar 2010 Harenberg/Intemann

baren Einnahmen führen; Nummer 1 Satz 2, 3 und Nummer 2 gel-ten entsprechend;

b) der nicht den Rücklagen zugeführte Gewinn und verdeckte Ge-winnausschüttungen eines nicht von der Körperschaftsteuer befrei-ten Betriebs gewerblicher Art im Sinne des § 4 des Körperschaft-steuergesetzes ohne eigene Rechtspersönlichkeit, der den Gewinndurch Betriebsvermögensvergleich ermittelt oder Umsätze ein-schließlich der steuerfreien Umsätze, ausgenommen die Umsätzenach § 4 Nr. 8 bis 10 des Umsatzsteuergesetzes, von mehr als350000 Euro im Kalenderjahr oder einen Gewinn von mehr als30000 Euro im Wirtschaftsjahr hat, sowie der Gewinn im Sinne des§ 22 Abs. 4 des Umwandlungssteuergesetzes. 2Die Auflösung derRücklagen zu Zwecken außerhalb des Betriebs gewerblicher Artführt zu einem Gewinn im Sinne des Satzes 1; in den Fällen derEinbringung nach dem Sechsten und des Formwechsels nach demAchten Teil des Umwandlungssteuergesetzes gelten die Rücklagenals aufgelöst. 3Bei dem Geschäft der Veranstaltung von Werbesen-dungen der inländischen öffentlich-rechtlichen Rundfunkanstaltengelten drei Viertel des Einkommens im Sinne des § 8 Abs. 1 Satz 3des Körperschaftsteuergesetzes als Gewinn im Sinne des Satzes 1.4Die Sätze 1 und 2 sind bei wirtschaftlichen Geschäftsbetriebender von der Körperschaftsteuer befreiten Körperschaften, Per-sonenvereinigungen oder Vermögensmassen entsprechend anzu-wenden. 5Nummer 1 Satz 3 gilt entsprechend.

11. Stillhalterprämien, die für die Einräumung von Optionen verein-nahmt werden; schließt der Stillhalter ein Glattstellungsgeschäft ab,mindern sich die Einnahmen aus den Stillhalterprämien um die imGlattstellungsgeschäft gezahlten Prämien.

(2) 1Zu den Einkünften aus Kapitalvermögen gehören auch1. der Gewinn aus der Veräußerung von Anteilen an einer Körperschaft

im Sinne des Absatzes 1 Nr. 1. 2Anteile an einer Körperschaft sindauch Genussrechte im Sinne des Absatzes 1 Nr. 1, den Anteilen imSinne des Absatzes 1 Nr. 1 ähnliche Beteiligungen und Anwartschaf-ten auf Anteile im Sinne des Absatzes 1 Nr. 1;

2. der Gewinn aus der Veräußerunga) von Dividendenscheinen und sonstigen Ansprüchen durch den In-

haber des Stammrechts, wenn die dazugehörigen Aktien oder sons-tigen Anteile nicht mitveräußert werden. 2Die Besteuerung tritt andie Stelle der Besteuerung nach Absatz 1;

b) von Zinsscheinen und Zinsforderungen durch den Inhaber oderehemaligen Inhaber der Schuldverschreibung, wenn die dazuge-hörigen Schuldverschreibungen nicht mitveräußert werden. 2Ent-sprechendes gilt für die Einlösung von Zinsscheinen und Zinsfor-derungen durch den ehemaligen Inhaber der Schuldverschreibung;

2Satz 1 gilt sinngemäß für die Einnahmen aus der Abtretung von Divi-denden- oder Zinsansprüchen oder sonstigen Ansprüchen im Sinnedes Satzes 1, wenn die dazugehörigen Anteilsrechte oder Schuldver-schreibungen nicht in einzelnen Wertpapieren verbrieft sind. 3Satz 2gilt auch bei der Abtretung von Zinsansprüchen aus Schuldbuchforde-rungen, die in ein öffentliches Schuldbuch eingetragen sind.

E 3

Kapitalvermögen § 20

E 4 Harenberg/Intemann

3. der Gewinna) bei Termingeschäften, durch die der Steuerpflichtige einen Diffe-

renzausgleich oder einen durch den Wert einer veränderlichen Be-zugsgröße bestimmten Geldbetrag oder Vorteil erlangt;

b) aus der Veräußerung eines als Termingeschäft ausgestalteten Fi-nanzinstruments

4. der Gewinn aus der Veräußerung von Wirtschaftsgütern, die Erträgeim Sinne des Absatzes 1 Nr. 4 erzielen;

5. der Gewinn aus der Übertragung von Rechten im Sinne des Absatzes 1Nr. 5;

6. der Gewinn aus der Veräußerung von Ansprüchen auf eine Versiche-rungsleistung im Sinne des Absatzes 1 Nr. 6. 2Das Versicherungs-unternehmen hat nach Kenntniserlangung von einer Veräußerung un-verzüglich Mitteilung an das für den Steuerpflichtigen zuständigeFinanzamt zu machen und auf Verlangen des Steuerpflichtigen eineBescheinigung über Die Höhe der entrichteten Beiträge im Zeitpunktder Veräußerung zu erteilen;

7. der Gewinn aus der Veräußerung von sonstigen Kapitalforderungen je-der Art im Sinne des Absatzes 1 Nr. 7;

8. der Gewinn aus der Übertragung oder Aufgabe einer die Einnahmenim Sinne des Absatzes 1 Nr. 9 vermittelnden Rechtsposition.

2Als Veräußerung im Sinne des Satzes 1 gilt auch die Einlösung, Rück-zahlung, Abtretung oder verdeckte Einlage in eine Kapitalgesellschaft; inden Fällen von Satz 1 Nr. 4 gilt auch die Vereinnahmung eines Auseinan-dersetzungsguthabens als Veräußerung. 3Die Anschaffung oder Veräuße-rung einer unmittelbaren oder mittelbaren Beteiligung an einer Per-sonengesellschaft gilt als Anschaffung oder Veräußerung der anteiligenWirtschaftsgüter.(3) Zu den Einkünften aus Kapitalvermögen gehören auch besondereEntgelte oder Vorteile, die neben den in den Absätzen 1 und 2 bezeichne-ten Einnahmen oder an deren Stelle gewährt werden.(4) 1Gewinn im Sinne des Absatzes 2 ist der Unterschied zwischen denEinnahmen aus der Veräußerung nach Abzug der Aufwendungen, die imunmittelbaren sachlichen Zusammenhang mit dem Veräußerungsge-schäft stehen, und den Anschaffungskosten; bei nicht in Euro getätigtenGeschäften sind die Einnahmen im Zeitpunkt der Veräußerung und dieAnschaffungskosten im Zeitpunkt der Anschaffung in Euro umzurech-nen. 2In den Fällen der verdeckten Einlage tritt an die Stelle der Einnah-men aus der Veräußerung der Wirtschaftsgüter ihr gemeiner Wert; derGewinn ist für das Kalenderjahr der verdeckten Einlage anzusetzen. 3Istein Wirtschaftsgut im Sinne des Absatzes 2 in das Privatvermögen durchEntnahme oder Betriebsaufgabe überführt worden, tritt an die Stelle derAnschaffungskosten der nach § 6 Abs. 1 Nr. 4 oder § 16 Abs. 3 angesetzteWert. 4In den Fällen des Absatzes 2 Satz 1 Nr. 6 gelten die entrichtetenBeiträge im Sinne des Absatzes 1 Nr. 6 Satz 1 als Anschaffungskosten; istein entgeltlicher Erwerb vorausgegangen, gelten auch die nach dem Er-werb entrichteten Beiträge als Anschaffungskosten. 5Gewinn bei einemTermingeschäft ist der Differenzausgleich oder der durch den Wert einerveränderlichen Bezugsgröße bestimmte Geldbetrag oder Vorteil abzüg-

§ 20 Kapitalvermögen

HHR Lfg. 240 Februar 2010 Harenberg/Intemann

lich der Aufwendungen, die im unmittelbaren sachlichen Zusammen-hang mit dem Termingeschäft stehen. 6Bei unentgeltlichem Erwerb sinddem Einzelrechtsnachfolger für Zwecke dieser Vorschrift die Anschaf-fung, die Überführung des Wirtschaftsguts in das Privatvermögen, derErwerb eines Rechts aus Termingeschäften oder die Beiträge im Sinnedes Absatzes 1 Nr. 6 Satz 1 durch den Rechtsvorgänger zuzurechnen.7Bei vertretbaren Wertpapieren, die einem Verwahrer zur Sammelverwah-rung im Sinne des § 5 des Depotgesetzes in der Fassung der Bekannt-machung vom 11. Januar 1995 (BGBl. I S. 34), das zuletzt durch Artikel 4des Gesetzes vom 5. April 2004 geändert worden ist, in der jeweils gelten-den Fassung anvertraut worden sind, ist zu unterstellen, dass die zuerstangeschafften Wertpapiere zuerst veräußert wurden.(4a) 1Werden Anteile an einer Körperschaft, Vermögensmasse oder Per-sonenvereinigung, die weder ihre Geschäftsleitung noch ihren Sitz im In-land hat, gegen Anteile an einer anderen Körperschaft, Vermögensmasseoder Personenvereinigung, die weder ihre Geschäftsleitung noch ihrenSitz im Inland hat, getauscht und wird der Tausch auf Grund gesell-schaftsrechtlicher Maßnahmen vollzogen, die von den beteiligten Unter-nehmen ausgehen, treten abweichend von Absatz 2 Satz 1 und § 13 Abs. 2des Umwandlungssteuergesetzes die übernommenen Anteile steuerlichan die Stelle der bisherigen Anteile, wenn das Recht der BundesrepublikDeutschland hinsichtlich der Besteuerung des Gewinns aus der Veräuße-rung der erhaltenen Anteile nicht ausgeschlossen oder beschränkt istoder die Mitgliedstaaten der Europäischen Union bei einer Verschmel-zung Artikel 8 der Richtlinie 90/434/EWG anzuwenden haben; in diesemFall ist der Gewinn aus einer späteren Veräußerung der erworbenen An-teile ungeachtet der Bestimmungen eines Abkommens zur Vermeidungder Doppelbesteuerung in der gleichen Art und Weise zu besteuern, wiedie Veräußerung der Anteile an der übertragenden Körperschaft zu be-steuern wäre, und § 15 Abs. 1a Satz 2 entsprechend anzuwenden. 2Erhältder Steuerpflichtige in den Fällen des Satzes 1 zusätzlich zu den Anteileneine Gegenleistung, gilt diese als Ertrag im Sinne des Absatzes 1 Nr. 1.3Besitzt bei sonstigen Kapitalforderungen im Sinne des Absatzes 1 Nr. 7der Inhaber das Recht, bei Fälligkeit an Stelle der Rückzahlung des No-minalbetrags vom Emittenten die Lieferung einer vorher festgelegten An-zahl von Wertpapieren zu verlangen oder besitzt der Emittent das Recht,bei Fälligkeit dem Inhaber an Stelle der Rückzahlung des Nominal-betrags eine vorher festgelegte Anzahl von Wertpapieren anzudienen undmachen der Inhaber der Forderung oder der Emittent von diesem RechtGebrauch, ist abweichend von Absatz 4 Satz 1 das Entgelt für den Erwerbder Forderung als Veräußerungspreis der Forderung und als Anschaf-fungskosten der erhaltenen Wertpapiere anzusetzen. 4Werden Bezugs-rechte veräußert oder ausgeübt, die nach § 186 des Aktiengesetzes, § 55des Gesetzes betreffend die Gesellschaften mit beschränkter Haftungoder eines vergleichbaren ausländischen Rechts einen Anspruch auf Ab-schluss eines Zeichnungsvertrags begründen, wird der Teil der Anschaf-fungskosten der Altanteile, der auf das Bezugsrecht entfällt, bei der Er-mittlung des Gewinns nach Absatz 4 Satz 1 mit 0 Euro angesetzt.5Werden einem Steuerpflichtigen Anteile im Sinne des Absatzes 2 Satz 1Nr. 1 zugeteilt, ohne dass dieser eine gesonderte Gegenleistung zu ent-richten hat, werden der Ertrag und die Anschaffungskosten dieser Anteile

E 5

Kapitalvermögen § 20

E 6 Harenberg/Intemann

mit 0 Euro angesetzt, wenn die Voraussetzungen des Satzes 3 und 4 nichtvorliegen und die Ermittlung der Höhe des Kapitalertrags nicht möglichist. 6Soweit es auf die steuerliche Wirksamkeit einer Kapitalmaßnahmeim Sinne der vorstehenden Sätze 1 bis 5 ankommt, ist auf den Zeitpunktder Einbuchung in das Depot des Steuerpflichtigen abzustellen.(5) 1Einkünfte aus Kapitalvermögen im Sinne des Absatzes 1 Nr. 1 bis 3erzielt der Anteilseigner. 2Anteilseigner ist derjenige, dem nach § 39 derAbgabenordnung die Anteile an dem Kapitalvermögen im Sinne des Ab-satzes 1 Nr. 1 im Zeitpunkt des Gewinnverteilungsbeschlusses zuzurech-nen sind. 3Sind einem Nießbraucher oder Pfandgläubiger die Einnahmenim Sinne des Absatzes 1 Nr. 1 oder 2 zuzurechnen, gilt er als Anteilseig-ner.(6) 1Verbleibende positive Einkünfte aus Kapitalvermögen sind nach derVerrechnung im Sinne des § 43a Abs. 3 zunächst mit Verlusten aus pri-vaten Veräußerungsgeschäften nach Maßgabe des § 23 Abs. 3 Satz 9 und10 zu verrechnen. 2Verluste aus Kapitalvermögen dürfen nicht mit Ein-künften aus anderen Einkunftsarten ausgeglichen werden; sie dürfenauch nicht nach § 10d abgezogen werden. 3Die Verluste mindern jedochdie Einkünfte, die der Steuerpflichtige in den folgenden Veranlagungs-zeiträumen aus Kapitalvermögen erzielt. 4§ 10d Abs. 4 ist sinngemäß an-zuwenden. 5Verluste aus Kapitalvermögen im Sinne des Absatzes 2 Satz 1Nr. 1 Satz 1, die aus der Veräußerung von Aktien entstehen, dürfen nurmit Gewinnen aus Kapitalvermögen im Sinne des Absatzes 2 Satz 1 Nr. 1Satz 1, die aus der Veräußerung von Aktien entstehen, ausgeglichen wer-den; die Sätze 3 und 4 gelten sinngemäß. 6Verluste aus Kapitalvermögen,die der Kapitalertragsteuer unterliegen, dürfen nur verrechnet werden odermindern die Einkünfte, die der Steuerpflichtige in den folgenden Veranla-gungszeiträumen aus Kapitalvermögen erzielt, wenn eine Bescheinigungim Sinne des § 43a Abs. 3 Satz 4 vorliegt.(7) 1§ 15b ist sinngemäß anzuwenden. 2Ein vorgefertigtes Konzept imSinne des § 15b Abs. 2 Satz 2 liegt auch dann vor, wenn die positiven Ein-künfte nicht der tariflichen Einkommensteuer unterliegen.(8) Soweit Einkünfte der in den Absätzen 1, 2 und 3 bezeichneten Art zuden Einkünften aus Land- und Forstwirtschaft, aus Gewerbebetrieb, ausselbständiger Arbeit oder aus Vermietung und Verpachtung gehören,sind sie diesen Einkünften zuzurechnen. 2Absatz 4a findet keine Anwen-dung.(9) 1Bei der Ermittlung der Einkünfte aus Kapitalvermögen ist als Wer-bungskosten ein Betrag von 801 Euro abzuziehen (Sparer-Pauschbetrag);der Abzug der tatsächlichen Werbungskosten ist ausgeschlossen. 2Ehe-gatten, die zusammen veranlagt werden, wird ein gemeinsamer Sparer-Pauschbetrag von 1602 Euro gewährt. 3Der gemeinsame Sparer-Pausch-betrag ist bei der Einkunftsermittlung bei jedem Ehegatten je zur Hälfteabzuziehen; sind die um die Werbungskosten geminderten Kapitalerträgeeines Ehegatten niedriger als 801 Euro, so ist der anteilige Sparer-Pausch-betrag insoweit, als er die Kapitalerträge dieses Ehegatten übersteigt, beidem anderen Ehegatten abzuziehen. 4Der Sparer-Pauschbetrag und dergemeinsame Sparer-Pauschbetrag dürfen nicht höher sein als die nachMaßgabe des Absatzes 6 verrechneten Kapitalerträge.

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Autoren: Vors. Richter am FG Prof. Dr. Friedrich E.Harenberg, Barsinghausen,Richter am FG Dipl.-Finanzwirt Jens Intemann, Hemmingen

(Abs. 1 Nr. 1, 2, 4, 9 und 10; Abs. 7)Mitherausgeber: Prof. Dr. JohannaHey, Köln

I nh a l t s üb e r s i c h t

Allgemeine Erläuterungen zu § 20

Anm. Anm.

A. Grundinformation zu§ 20 . . . . . . . . . . . . . . . . . . . . 1

B. Rechtsentwicklungdes § 20 . . . . . . . . . . . . . . . . 2

C. Bedeutung des § 20

I. RechtssystematischeBedeutung . . . . . . . . . . . . . . 4

II. Wirtschaftliche Bedeutung . . 5III. Bedeutung der Geldentwer-

tung . . . . . . . . . . . . . . . . . . . . 6

D. Verfassungsmäßigkeitdes § 20

I. Das strukturelle Erhebungs-defizit bis VZ 2008 . . . . . . . . 7

II. Verfassungsmäßigkeit derabgeltenden Kapitalertrag-steuer (Abgeltungsteuer) . . . 8

E. Geltungsbereich des § 20

I. Persönlicher und sachlicherGeltungsbereich . . . . . . . . . . 9

II. Anwendung bei Auslands-beziehungen . . . . . . . . . . . . . 10

F. Verhältnis des § 20 zuanderen Vorschriften

I. Verhältnis zu anderenEinkunftsarten . . . . . . . . . . . 11

II. Verhältnis zum InvStGund REITG . . . . . . . . . . . . . 12

III. Verhältnis zu Steuer-ermäßigungen und Steuer-befreiungen . . . . . . . . . . . . . . 13

IV. Verhältnis zur Kapital-ertragsteuer . . . . . . . . . . . . . . 14

V. Verhältnis zu § 32d . . . . . . . 15VI. Verhältnis zu § 8b KStG . . . 16

VII. Verhältnis zumKapErhStG . . . . . . . . . . . . . 17

G. Zurechnung derEinkünfte aus § 20

I. Allgemeine Zurechnungs-grundsätze . . . . . . . . . . . . . 19

II. Bedeutung der allge-meinen Zurechnungs-grundsätze für § 20 . . . . . . 20

III. Verhältnis zu anderenZurechnungsvorschriften1. Verhältnis zu § 39 AO . . 212. Verhältnis zu § 101 BGB 22

IV. Sonderfall: Nießbraucham Kapitalvermögen1. Grundsätze . . . . . . . . . . . 242. Nießbraucher als wirt-

schaftlicher Eigentümer . 253. Unentgeltlicher Nieß-

braucha) Zuwendungs-

nießbrauch . . . . . . . . . 26b) Vorbehalts-

nießbrauch . . . . . . . . . 27c) Vermächtnis-

nießbrauch . . . . . . . . . 284. Entgeltlicher Nießbrauch 29

H. Ermittlung der Einkünfteaus Kapitalvermögen . . . . . 31

I. Von der Überschuss-ermittlung zur Brutto-besteuerung

II. Zufluss von Einnahmenaus Kapitalvermögen1. Allgemeine Zuflussregeln 322. Einzelfälle des Zuflusses . 333. Zufluss bei Zahlungs-

unfähigkeit des Schuld-ners . . . . . . . . . . . . . . . . . 34

III. Werbungskosten . . . . . . . . 35IV. Verfahrensfragen . . . . . . . . 37

E 7

Kapitalvermögen § 20

E 8 Harenberg/Intemann

Erläuterungen des Einleitungssatzes zu Abs. 1:„Zu den Einkünften aus Kapitalvermögen gehören“

Anm. Anm.

A. Begriff der Einkünfteaus Kapitalvermögen

I. Gegenstand derBesteuerung . . . . . . . . . . . . . 40

II. Kapitalvermögen . . . . . . . . . 41III. Wertänderungen des

Kapitalvermögens . . . . . . . . 42

B. Zugehörigkeit zu denEinkünften aus Kapital-vermögen: Veranlas-sungsprinzip . . . . . . . . . . . . 45

C. Nicht abschließendeAufzählung des Abs. 1

I. Bedeutung der Aufzählungin Abs. 1 . . . . . . . . . . . . . . . . 46

II. Verhältnis zu Abs. 2 undAbs. 3 . . . . . . . . . . . . . . . . . . 47

III. Verhältnis der einzelnenTatbestände des Abs. 1 . . . . 48

Erläuterungen zu Abs. 1 Nr. 1–3:Einnahmen aus der Beteiligung an Kapital-gesellschaften und sonstigen Körperschaften

Anm. Anm.

A. Anteile und Genuss-rechte iSd. Abs. 1 Nr. 1

I. Anteile an Kapital-gesellschaften undanderen Körperschaften . . 50

II. Anteile an vergleichbarenKörperschaften oderPersonenvereinigungen1. Anteile an vergleich-

baren inländischenKörperschaften oderPersonen vereinigungen . 52

2. Anteile an nach auslän-dischem Recht gegründe-ten Körperschaften oderPersonenvereinigungen . . 54

III. Genussrechte, mit denendas Recht auf Beteiligungam Gewinn und am Liqui-dationserlös einer Kapital-gesellschaft verbunden ist 56

IV. Erweiterung des Anwen-dungsbereichs des Abs. 1Nr. 1 durch Verweisungenin anderen Gesetzen . . . . . 58

B. Bezüge iSd. Abs. 1 Nr. 1Satz 1

I. Begriff „Bezüge“ . . . . . . . . 60

II. Arten der Bezüge1. Gewinnanteile (Dividen-

den)a) Begriff . . . . . . . . . . . . 61b) Gewinnanteile der

Aktionäre . . . . . . . . . . 62c) Gewinnanteile der

GmbH-Gesell-schafter . . . . . . . . . . . 63

d) Gewinnanteile ausErwerbs- und Wirt-schaftsgenossen-schaften . . . . . . . . . . . 64

2. Ausbeuten aus Anteilenan bergrechtlichenGewerkschaften . . . . . . . 66

3. Sonstige Bezüge ausAnteilen iSd. Abs. 1Nr. 1 . . . . . . . . . . . . . . . . 67

III. Abgrenzung der Bezüge1. Abgrenzung der Bezüge

gegen Entgelt aus Ver-äußerung von Anteilen . . 70

2. Abgrenzung der Bezügegegen Entgelt aus ver-äußerungsähnlichenVorgängen . . . . . . . . . . . . 71

3. Abgrenzung der Bezügegegen nichtsteuerbareKapitalrückzahlungen . . . 72

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Anm. Anm.

4. Abgrenzung der Bezügegegen Wertänderungenvon Anteilen iSd. Abs. 1Nr. 1a) Wertänderung durch

Ausgabe von Bezugs-rechten . . . . . . . . . . . . 75

b) Wertänderung durchFreianteile . . . . . . . . . 76

c) Wertänderung durchErwerb eigenerAnteile oder durchEinziehung vonAnteilen . . . . . . . . . . . 77

IV. Rechtsfolgen . . . . . . . . . . . . 78

C. Verdeckte Gewinnaus-schüttungen (Abs. 1 Nr. 1Satz 2)

I. Begriff der verdecktenGewinnauschüttung1. Unterschiedliche Vo-

raussetzungen einervGA bei der Körper-schaft und dem Anteils-eigner . . . . . . . . . . . . . . . . 80

2. Begriff der vGA auf derEbene des Anteilseigners 81

II. Voraussetzungen einerverdeckten Gewinnaus-schüttung im Einzelnen1. Gewährung eines

Vermögensvorteils(„Bezüge“)a) Vorteilsgewährung

an einen Anteils-eigner . . . . . . . . . . . . . 85

b) Leistung an einedem Gesellschafternahestehende Person 86

c) Bewertung dervGA . . . . . . . . . . . . . . 87

2. GesellschaftsrechtlicheVeranlassung derZuwendunga) Der ordentliche

und gewissenhafteGeschäftsleiter . . . . . . 90

b) Vorteilsgewährungan beherrschendenGesellschafter . . . . . . 91

III. Zufluss des Vorteils . . . . . . 92IV. Rechtsfolgen einer

vGA . . . . . . . . . . . . . . . . . . . 93V. Wichtige Anwendungs-

fälle . . . . . . . . . . . . . . . . . . . 94

D. Keine Einnahmen beiVerwendung von Be-trägen aus dem steuer-lichen Einlagekonto iSd.§ 27 KStG (Abs. 1 Nr. 1Satz 3)

I. Voraussetzungen desAbs. 1 Nr. 1 Satz 31. Grundlagen . . . . . . . . . . . 1002. Bezüge . . . . . . . . . . . . . . . 1013. Körperschaft oder

Personenvereinigung . . . . 1024. Als verwendet geltende

Beträge aus dem steuer-lichen EinlagekontoiSd. § 27 KStG . . . . . . . . 103

II. Rechtsfolgen des Abs. 1Nr. 1 Satz 3 . . . . . . . . . . . . . 104

E. Einnahmen aus Divi-dendenkompensations-zahlungen (Abs. 1 Nr. 1Satz 4)

I. Vorbemerkung . . . . . . . . . . 110II. Voraussetzungen des

Abs. 1 Nr. 1 Satz 41. Einnahmen an Stelle

der Bezüge iSd. Abs. 1Nr. 1 von einem ande-ren als dem Anteils-eigner . . . . . . . . . . . . . . . . 111

2. Aktienerwerb mitDividendenberechti-gung erworben, jedochohne Dividenden-anspruch geliefert . . . . . . 112

III. Rechtsfolge des Abs. 1Nr. 1 Satz 4 . . . . . . . . . . . . . 113

F. Bezüge nach Auflösung undauf Grund einer Kapitalherab-setzung (Abs. 1 Nr. 2)

I. Überblick . . . . . . . . . . . . . . 120II. Voraussetzungen des

Abs. 1 Nr. 2 Satz 11. Bezüge . . . . . . . . . . . . . . . 1212. Körperschaft oder

Personenvereinigung . . . . 1223. Bezüge, die nach der

Auflösung anfallen . . . . . 1234. Keine Rückzahlung

von Nennkapital . . . . . . . 1245. Entsprechende Anwen-

dung des Abs. 1 Nr. 1Satz 3 . . . . . . . . . . . . . . . . 125

E 9

Kapitalvermögen § 20

E 10 Harenberg/Intemann

Anm. Anm.

III. Voraussetzungen desAbs. 1 Nr. 2 Satz 21. Gleiches gilt für Bezüge

auf Grund einer Kapital-herabsetzung oder nachAuflösunga) Bezüge auf Grund einer

Kapitalherabsetzung . 126b) Bezüge, die nach

Auflösung anfallen . . 1272. Unbeschränkt steuer-

pflichtigen Körper-

schaft oder Personen-vereinigung . . . . . . . . . . . 128

3. GewinnausschüttungiSd. § 28 Abs. 2 Satz 2und 4 KStG . . . . . . . . . . . 129

G. Anzurechnende oder zuvergütende Körperschaft-steuer nach altem Recht(Abs. 1 Nr. 3 aF) . . . . . . . . 135

Erläuterungen zu Abs. 1 Nr. 4:Einnahmen aus stiller Gesellschaft und

partiarischen Darlehen

Anm. Anm.

A. Einnahmen aus derBeteiligung an einemHandelsgewerbe alsstiller Gesellschafter(Satz 1 Halbs. 1 Alt. 1)

I. Einnahmen1. Begriff der Einnahmen . . 1402. Gewinnbeteiligung . . . . . 1413. Verlustbeteiligung . . . . . . 1424. Einnahmen aus der

Übertragung und derAuflösung einer stillenGesellschafta) Vorbemerkung . . . . . 145b) Veräußerung einer

stillen Beteiligungnach altem Recht . . . . 146

c) Auflösung der stillenGesellschaft nachaltem Recht . . . . . . . . 147

d) Veräußerung undAuflösung nachneuem Recht . . . . . . . 148

II. Beteiligung an einemHandelsgewerbe als stillerGesellschafter1. Voraussetzungen einer

stillen Gesellschaft . . . . . 1492. Beteiligung an einem

Handelsgewerbea) Handelsgewerbe . . . . 151b) Person des

Geschäftsinhabers . . . 1523. Beteiligung als stiller

Gesellschafter

a) Person und Stellungdes stillen Gesell-schafters . . . . . . . . . . 153

b) Einlage des stillenGesellschafters . . . . . 154

c) Gewinnbeteiligungals Voraussetzungder Gesellschafts-stellung . . . . . . . . . . . 155

d) Unterbeteiligung . . . . 1564. Abgrenzung von

anderen partiarischenRechtsverhältnissena) Grundsatz . . . . . . . . . 157b) Abgrenzung von

partiarischen Dienst-verhältnissen iSd.§ 19 . . . . . . . . . . . . . . 158

c) Abgrenzung vonpartiarischen Rechts-verhältnissen undanderen partiarischenVerträgen . . . . . . . . . . 159

III. Rechtsfolgen . . . . . . . . . . . . 161

IV. Stille Gesellschaft zwischennahen Angehörigen1. Grundsatz . . . . . . . . . . . . 1652. Voraussetzungen der

steuerlichen Anerken-nunga) Zivilrechtliche

Wirksamkeit desGesellschafts-vertrags . . . . . . . . . . . 167

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Anm. Anm.

b) ZivilrechtlicheWirksamkeits-voraussetzungen . . . . 168

c) Fremdvergleich . . . . . 169d) Tatsächliche

Durchführung derVereinbarungen . . . . . 170

e) Stille Gesellschaftmit einer Personen-gesellschaft oderKapitalgesellschaftals Geschäfts-inhaberin . . . . . . . . . . 172

3. Gewinnbeteiligung inunangemessener Höhea) Ermittlung der

Angemessenheit . . . . 173b) Folgen einer unan-

gemessenen Gewinn-beteiligung . . . . . . . . . 175

4. Schenkweise Überlas-sung der stillen Betei-ligunga) Begriff der Schen-

kung . . . . . . . . . . . . . . 177b) Formerfordernisse

bei Schenkung durchden Geschäfts-inhaber . . . . . . . . . . . . 178

c) Schenkweise Über-lassung der Geldmit-tel zur Erfüllung derEinlageverpflichtung . 180

d) Ermittlung derAngemessenheitund Folgen derUnangemessenheit . . 181

e) Schenkung voneinem Dritten . . . . . . 182

V. Stille Beteiligung an einerKapitalgesellschaft1. Zulässigkeit einer stillen

Beteiligung . . . . . . . . . . . . 1852. Gesellschafter der Kapi-

talgesellschaft als stillerGesellschaftera) Voraussetzung der

stillen Gesellschaft . . 186b) Angemessenheit der

Gewinnverteilung . . . 187

B. Einnahmen aus partiarischenDarlehen (Abs. 1 Nr. 4 Satz 1Halbs. 1 Alt. 2)

I. Einnahmen . . . . . . . . . . . . . 190

II. Partiarisches Darlehenund Abgrenzung zurstillen Gesellschaft . . . . . . . 191

III. Vereinbarung eines partia-rischen Darlehens zwi-schen nahen Angehörigen1. Steuerliche Anerkennung

dem Grunde nach . . . . . . 1952. Unangemessene

Gewinnbeteiligung . . . . . 196IV. Partiarisches Darlehen

eines Gesellschafterseiner Kapitalgesellschaftan diese Kapitalgesell-schaft . . . . . . . . . . . . . . . . . . 198

C. Stiller Gesellschafter undDarlehensgeber keineMitunternehmer (Abs. 1Nr. 4 Satz 1 Halbs. 2)

I. Grundsatz . . . . . . . . . . . . . . . 199II. Stiller Gesellschafter als

Mitunternehmer . . . . . . . . . . 200III. Darlehensgeber als

Mitunternehmer . . . . . . . . . . 202

D. Sinngemäße Anwendungdes § 15 Abs. 4 Satz 6 bis8 und § 15a (Abs. 1 Nr. 4Satz 2)

I. Sinngemäße Anwen-dung des § 15 Abs. 4Satz 6 bis 8 auf Verlust-anteile des stillen Gesell-schafters1. Anwendung des § 15

Abs. 4 Satz 6 bis 8 aufstille Gesellschaften . . . . . 205

2. Voraussetzungen undRechtsfolge . . . . . . . . . . . 206

II. Sinngemäße Anwen-dung des § 15a aufVerlustanteile des stillenGesellschafters1. Sinngemäße Anwen-

dung des § 15a Abs. 1Satz 1: Ausgleichs- undAbzugsverbot für denzuzurechnenden Ver-lustanteil bei Entste-hung oder Erhöhungeines negativen Kapital-kontos

E 11

Kapitalvermögen § 20

E 12 Harenberg/Intemann

Anm. Anm.

a) „Sinngemäße“Anwendung des§ 15a . . . . . . . . . . . . . 207

b) Verlustausgleichund Einlage . . . . . . . . 208

2. Keine sinngemäßeAnwendung des § 15aAbs. 1 Sätze 2 und 3:Verlustausgleich beiHaftungserweiterung . . . . 209

3. Sinngemäße Anwendungdes § 15a Abs. 2: Verlust-verrechnung mit Gewin-nen späterer Wirtschafts-jahrea) Nach Abs. 1 nicht

ausgleichs- oderabziehbare Verluste . . 210

b) Durchführung derVerlustverrechnung . . 211

4. Sinngemäße Anwendungdes § 15a Abs. 3: Ein-

künftezurechnung beiEinlageminderunga) Zurechnung von Ein-

künften aufgrund ei-ner Einlageminderung(§ 15a Abs. 3 Satz 1) . 213

b) Begrenzung derEinkünftezurech-nung durch voran-gegangene Verluste(§ 15a Abs. 3 Satz 2und Satz 4) . . . . . . . . 214

c) Zurechnung vonEinnahmen aufgrundeiner Haftungsmin-derung (§ 15a Abs. 3Satz 3) . . . . . . . . . . . . 215

d) Gesonderte Fest-stellung eines ver-rechenbaren Verlusts(§ 15a Abs. 4) . . . . . . 216

Erläuterungen zu Abs. 1 Nr. 5–8: Zinsen

Anm. Anm.

A. Grundinformation zuAbs. 1 Nr. 5–8

I. Sachlicher Umfang derbetroffenen Kapitalerträge . . 230

II. Verhältnis der Tatbeständezueinander . . . . . . . . . . . . . . 231

B. Zinsen aus Hypothekenusw. (Abs. 1 Nr. 5)

I. Einnahmen aus Hypothe-ken und Grundschuldensowie Renten aus Renten-schulden (Abs. 1 Nr. 5Satz 1)1. Zinsen aus Hypotheken

und Grundschuldena) Legaldefinition des

Zinsbegriffs . . . . . . . . 232b) Zinsen aus Hypo-

theken . . . . . . . . . . . . 233c) Zinsen aus Grund-

schulden . . . . . . . . . . 2342. Renten aus Renten-

schulden . . . . . . . . . . . . . 235II. Zinsen aus Tilgungshypo-

theken und -grundschul-den (Abs. 1 Nr. 5 Satz 2)

1. Trennung von Rück-zahlung und Zinsen . . . . . 240

2. Tilgungshypothek undTilgungsgrundschulden . . 241

C. Kapitalerträge aus Ver-sicherungen (Abs. 1 Nr. 6)

I. Grundinformationen zuAbs. 1 Nr. 6 . . . . . . . . . . . . . 260

II. Zurechnung der Versiche-rungserträge . . . . . . . . . . . . . 261

III. Umfang der steuerbarenVersicherungsleistung(Nr. 6 Satz 1 und 2) . . . . . . . 262

IV. Versicherungsverträge iSd.Abs. 1 Nr. 6 Satz 1 . . . . . . . . 265

V. Berechnung der steuer-pflichtigen Erträge beientgeltlichem Erwerb desVersicherungsvertrags(Nr. 6 Satz 3) . . . . . . . . . . . . 266

VI. Entsprechende Anwendungdes Abs. 1 Nr. 6 Sätze 1–3(Nr. 6 Satz 4) . . . . . . . . . . . . 267

VII. Abgrenzung Alt- undNeuverträge . . . . . . . . . . . . . 268

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Anm. Anm.

VIII. Abweichende Zurechnungder Erträge aus vermögens-verwaltenden Versicherungs-verträgen (Nr. 6 Satz 5) . . . . 269

IX. Keine Anwendung derSteuervergünstigung ausNr. 6 Satz 2 (Nr. 6 Satz 6) . . 270

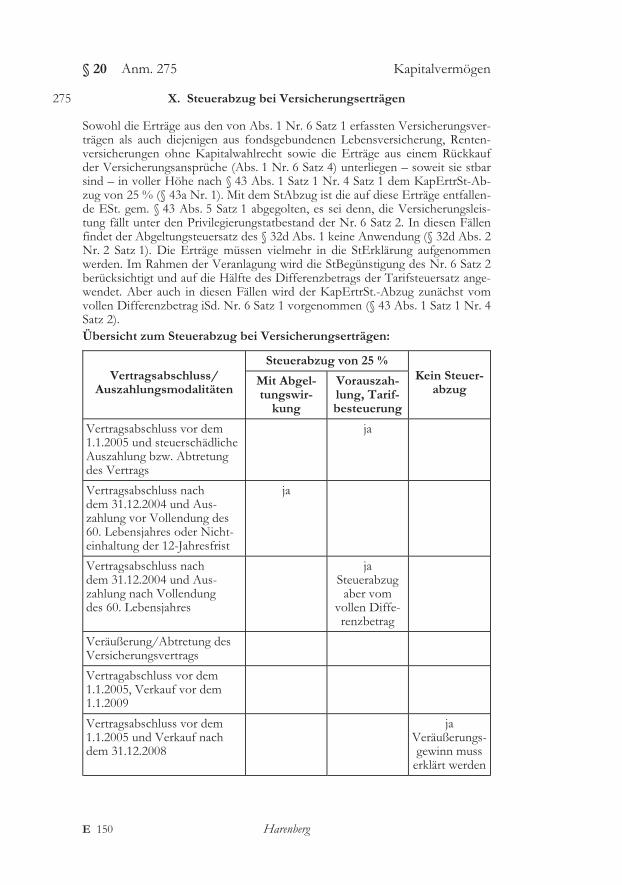

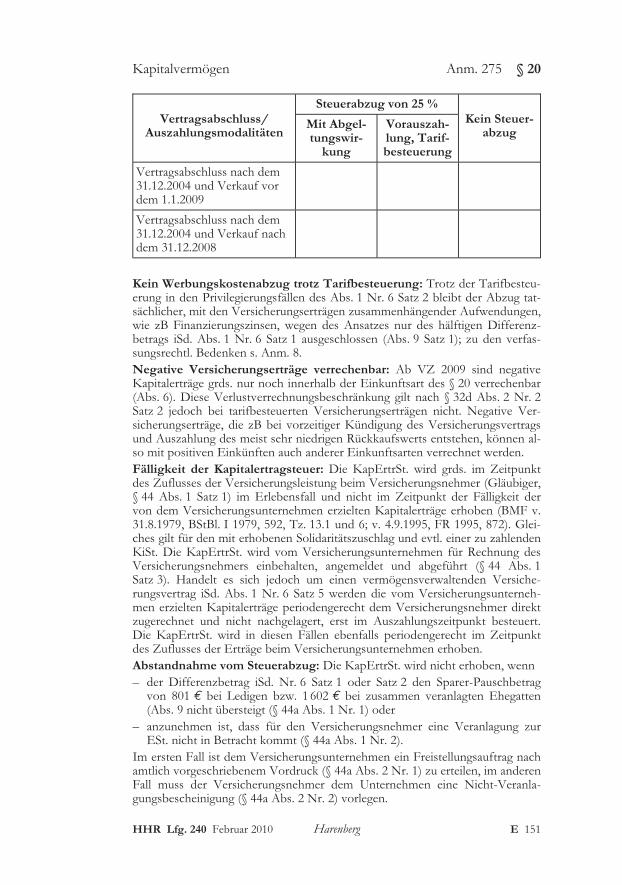

X. Steuerabzug bei Versiche-rungserträgen . . . . . . . . . . . . 275

D. Erträge aus sonstigenKapitalforderungen(Abs. 1 Nr. 7)

I. Grundinformation zuAbs. 1 Nr. 7 . . . . . . . . . . . . . 290

II. Tatbestandsvorausset-zungen des Abs. 1 Nr. 71. Überblick . . . . . . . . . . . . . 2912. Erträge aus sonstigen

Kapitalforderungen jederArt (Abs. 1 Nr. 7 Satz 1erster Satzteil)a) Erträge . . . . . . . . . . . . 292b) Persönlicher

Geltungsbereich . . . . 293c) Sonstige Kapital-

forderungen jederArt . . . . . . . . . . . . . . . 294

d) Wichtige Einzelfällevon sonstigen Kapi-talforderungen . . . . . . 295

3. Bedeutung von Kapital-rückzahlung und Entgeltin Nr. 7 (Satz 1 zweiterSatzteil)a) Überblick . . . . . . . . . . 296b) Zusage der Kapital-

rückzahlung ohneZusage oder Ge-währung des Ent-gelts für die Kapital-nutzung . . . . . . . . . . . 297

c) Zusage oder Leistungdes Entgelts für dieKapitalnutzung ohneZusage der Kapital-rückzahlung . . . . . . . . 298

d) Keine Zusage oderLeistung der Kapital-rückzahlung und desEntgelts . . . . . . . . . . . 299

e) Erträge aus Risiko-Zertifikaten mit nurteilweiser Kapital-rückzahlungsgarantie . 300

f) Neue Rechtslagefür Teil-Garantie-Zertifikate ab 2009 . . 301

III. Bezeichnung und zivil-rechtliche Ausgestaltungder Kapitalanlage ohneBedeutung (Abs. 1 Nr. 7Satz 2)1. Bezeichnung der

Kapitalanlage . . . . . . . . . . 3052. Ausgestaltung der

Kapitalanlage . . . . . . . . . . 306

IV. Sonderfälle der Erträgeaus sonstigen Kapital-forderungen1. Darlehen zwischen

nahen Angehörigen . . . . . 3102. Schenkweise Überlas-

sung der Darlehens-mittel durch denDarlehensempfänger . . . . 311

V. Steuerabzug bei ErträgeniSd. Abs. 1 Nr. 7 . . . . . . . . . 312

E. Diskontbeträge ausWechseln, Anweisungenund Schatzwechseln(Abs. 1 Nr. 8)

I. Sachlicher Umfang derVorschrift . . . . . . . . . . . . . . . 330

II. Diskontbeträge aus Wech-seln und Anweisungen . . . . . 331

III. Diskontbeträge aus Schatz-wechseln . . . . . . . . . . . . . . . . 332

IV. Nicht unter Abs. 1 Nr. 8fallende Einnahmen . . . . . . . 333

E 13

Kapitalvermögen § 20

E 14 Harenberg/Intemann

Erläuterungen zu Abs. 1 Nr. 9 und 10:Einnahmen aus nicht von der Körperschaftsteuer

befreiten Steuersubjekten, Betriebengewerblicher Art und wirtschaftlichen

Geschäftsbetrieben

Anm. Anm.

A. Grundinformation zu Nr. 9und 10 . . . . . . . . . . . . . . . . . 340

B. Einnahmen aus Leistungeneiner Körperschaft, Personen-vereinigung oder Vermögens-masse im Sinne des § 1 Abs. 1Nr. 3–5 KStG (Nr. 9)

I. Tatbestandsvoraussetzun-gen der Nr. 91. Einnahmen aus Leistun-

gen . . . . . . . . . . . . . . . . . . 3412. Vergleichbarkeit mit

Gewinnausschüttungenim Sinne des Abs. 1Nr. 1 . . . . . . . . . . . . . . . . 342

3. Körperschaften, Per-sonenvereinigungen undVermögensmassen imSinne des § 1 Abs. 1Nr. 3–5 KStG . . . . . . . . . 343

4. Keine Einnahmen imSinne von Abs. 1 Nr. 1 . . 344

II. Rechtsfolge der Nr. 9 . . . . 347III. Entsprechende Anwen-

dung des Abs. 1 Nr. 1Satz 2 und 3 sowie desAbs. 1 Nr. 2 . . . . . . . . . . . . . 348

C. Einnahmen aus Leistungeneines Betriebs gewerblicherArt mit eigener Rechtspersön-lichkeit (Nr. 10 Buchst. a)

I. Tatbestandsvoraussetzun-gen der Nr 10 Buchst. aHalbs. 11. Leistungen eines Betriebs

gewerblicher Art . . . . . . . 3502. Vergleichbarkeit mit Ge-

winnausschüttungen imSinne des Abs. 1 Nr. 1 . . 351

3. Betrieb gewerblicher Artmit eigener Rechtsper-sönlichkeit . . . . . . . . . . . . 352

4. Rechtsfolge . . . . . . . . . . . 353II. Tatbestandsvoraussetzun-

gen der Nr 10 Buchst. aHalbs. 2 . . . . . . . . . . . . . . . . 355

D. Nicht den Rücklagen zuge-führte Gewinne und verdeckteGewinnausschüttungen einesBetriebs gewerblicher Art ohneeigene Rechtspersönlichkeit(Nr. 10 Buchst. b)

I. Einkünfte aus Kapitalver-mögen (Satz 1)1. Nicht den Rücklagen zu-

geführter Gewinn als Ein-nahmen . . . . . . . . . . . . . . 360

2. Verdeckte Gewinnaus-schüttungen als Kapital-ertrag im Sinne der Nr. 10Buchst. b . . . . . . . . . . . . . 361

3. Betrieb gewerblicher Artohne eigene Rechtsper-sönlichkeit . . . . . . . . . . . . 362

4. Gewinnermittlung durchBetriebsvermögensver-gleich oder Überschreitenvon Umsatz- oder Ge-winngrenze . . . . . . . . . . . 363

5. Gewinn nach § 22 Abs. 4UmwStG . . . . . . . . . . . . . 364

6. Veräußerung einbrin-gungsgeborener Anteilenach § 21 Abs. 3UmwStG aF . . . . . . . . . . 365

7. Rechtsfolge . . . . . . . . . . . 366II. Auflösung von Rücklagen

(Satz 2)1. Auflösung von Rücklagen

zu betriebsfremden Zwe-cken . . . . . . . . . . . . . . . . . 370

2. Einbringung nach demUmwStG . . . . . . . . . . . . . 371

III. Werbesendungen von öf-fentlich-rechtlichen Rund-funkanstalten (Satz 3) . . . . 375

IV. Behandlung von wirt-schaftlichen Geschäfts-betrieben (Satz 4) . . . . . . . . 380

V. Einlagenrückgewähr ausdem steuerlichen Ein-lagekonto nach § 27 KStG(Satz 5) . . . . . . . . . . . . . . . . 385

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Erläuterungen zu Abs. 1 Nr. 11:Einnahmen aus Stillhaltergeschäften

Anm. Anm.

A. Sachlicher Umfang derKapitalerträge . . . . . . . . . . . . 400

B. Tatbestandsvorausset-zungen des Abs. 1 Nr. 11 . . . 401

Erläuterungen zu Abs. 2 Satz 1 erster Teil:„Zu den Einkünften aus Kapitalvermögen

gehören auch ...“

Anm. Anm.

A. Bedeutung des Einleitungs-satzes . . . . . . . . . . . . . . . . . . 420

B. Begriff des Veräußerungs-geschäfts . . . . . . . . . . . . . . . . 421

C. Die Veräußerungs-vorgänge des Abs. 2 . . . . . . . 422

Erläuterungen zu Abs. 2 Satz 1 Nr. 1:Veräußerung von Kapitalbeteiligungen

Anm. Anm.

A. Umfang der betroffenenBeteiligungen . . . . . . . . . . . . 430

B. Begriff der Veräußerung inAbs. 2 Satz 1 Nr. 1 . . . . . . . . 431

C. Steuerhebung durch abgel-tende Kapitalertragsteuer . . . 432

Erläuterungen zu Abs. 2 Satz 1 Nr. 2:Veräußerung von Dividenden- und Zinsscheinen

Anm. Anm.

A. Umfang der betroffenenVeräußerungsgeschäfte . . 450

B. Einnahmen aus der Ver-äußerung von Dividenden-scheinen und sonstigenAnsprüchen (Abs. 2 Satz 1Nr. 2 Buchst. a)

I. Tatbestandsvorausset-zungen des Abs. 2 Satz 1Nr. 2 Buchst. a Satz 11. Einnahmen aus der

Veräußerunga) Umfang der Ein-

nahmen . . . . . . . . . . . 451b) Dividendenscheine

und sonstigeAnsprüche . . . . . . . . . 452

c) Veräußerung „durchden Inhaber desStammrechts“ . . . . . . 453

d) Veräußerung durcheinen Zweiterwerber . 454

e) Keine Veräußerungdes Stammrechts . . . . 455

II. Besteuerung des Veräuße-rungsentgelts anstelle derKapitalerträge aus Abs. 1Nr. 1 (Abs. 2 Satz 1 Nr. 2Buchst. a Satz 2) . . . . . . . . 456

III. Besteuerung des Er-werbers des Dividenden-scheins und der sonsti-gen Ansprüche . . . . . . . . . . 457

E 15

Kapitalvermögen § 20

E 16 Harenberg/Intemann

Anm. Anm.

C. Einnahmen aus derVeräußerung von Zins-scheinen und Zinsforde-rungen (Abs. 2 Satz 1Nr. 2 Buchst. b Satz 1)

I. Umfang der Einnahmen . . 458II. Tatbestandsvorausset-

zungen des Abs. 2 Satz 1Nr. 2 Buchst. b Satz 11. Einnahmen aus der

Veräußerung . . . . . . . . . . 4592. Veräußerung von

„Zinsscheinen und Zins-forderungen durch denInhaber von Schuld-verschreibungen“ . . . . . . 460

3. Verbleib der Schuld-verschreibung beimVeräußerer . . . . . . . . . . . . 461

III. Entsprechende Anwen-dung des Satzes 1 beiEinlösung von Zinsschei-nen und Zinsforderungendurch den ehemaligenInhaber der Schuldver-schreibung (Abs. 2 Satz 1Nr. 2 Buchst. b Satz 2)1. Besteuerung des ehe-

maligen Stammrechts-inhabers . . . . . . . . . . . . . . 462

2. Umfang der steuer-pflichtigen Einnahmen . . 463

IV. Sinngemäße Anwendungvon Nr. 2 Satz 1 und 2 beinicht verbrieften Anteils-rechten, Schuldverschrei-bungen und Schuldbuch-forderungen (Abs. 2Satz 1 Nr. 2 Satz 2 und 3) . 464

V. Steuererhebung durchabgeltende Kapital-ertragsteuer . . . . . . . . . . . . . 465

Erläuterungen zu Abs. 2 Satz 1 Nr. 3:Einnahmen aus Termingeschäften undVeräußerung von Finanzinstrumenten

Anm. Anm.

I. Überblick . . . . . . . . . . . . . . . 470II. Einnahmen aus Termin-

geschäften (Abs. 2 Satz 1Nr. 3 Buchst. a)1. Sachlicher Geltungs-

bereich des Abs. 2 Satz 1Nr. 3 Buchst. a . . . . . . . . 471

2. Begriff des „Termin-geschäfts“ . . . . . . . . . . . . 472

3. Beendigung von Finanz-termingeschäften durchGlattstellung . . . . . . . . . . 475

4. Optionsgeschäfte alsTermingeschäfte . . . . . . . 476

5. Zinsbegrenzungs-vereinbarungen . . . . . . . . 480

6. Swapgeschäfte . . . . . . . . . 481

7. Zeitpunkt der Verwirk-lichung eines Termin-geschäfts . . . . . . . . . . . . . 482

III. Einnahmen aus derVeräußerung vonFinanzinstrumenten(Nr. 3 Buchst. b)1. Der Begriff „Finanz-

instrument“ . . . . . . . . . . . 4832. Abgrenzung der Nr. 3

Buchst. a zu Nr. 3Buchst. b . . . . . . . . . . . . . 485

IV. Steuererhebung durchabgeltende Kapital-ertragsteuer . . . . . . . . . . . . . 486

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Erläuterungen zu Abs. 2 Satz 1 Nr. 4:Einnahmen aus der Veräußerung von stillenBeteiligungen und partiarischen Darlehen

(Abs. 1 Nr. 4)

Anm. Anm.

A. Umfang der Einnahmen . . . . 490B. Der Veräußerung gleich-

gestellte Vorgänge . . . . . . . . 491

C. Steuererhebung im Wegeder Veranlagung . . . . . . . . . . 492

Erläuterungen zu Abs. 2 Satz 1 Nr. 5:Einnahmen aus der Veräußerung von Hypotheken,

Grundschulden und Renten (Abs. 1 Nr. 5)

Anm. Anm.

A. Umfang der Einnahmen . . . . 500 B. Steuererhebung im Wegeder Veranlagung . . . . . . . . . . 501

Erläuterungen zu Abs. 2 Satz 1 Nr. 6:Einnahmen aus der Veräußerung vonVersicherungsverträgen (Abs. 1 Nr. 6)

Anm. Anm.

A. Umfang der Einnahmen . . . . 505B. Besondere Kontrollmittei-

lung über die Veräußerung . . 506

C. Steuererhebung im Wegeder Veranlagung . . . . . . . . . . 507

Erläuterungen zu Abs. 2 Satz 1 Nr. 7:Einnahmen aus der Veräußerung von sonstigen

Kapitalforderungen (Abs. 1 Nr. 7)

Anm. Anm.

A. Umfang der Einnahmen . . 510

B. Erstmalige Anwendungund Übergangsregeln

I. Bestandsschutzregel für Alt-Schuldverschreibungen . . . . 511

II. Besteuerung der Stückzinsen 512III. Einzelfälle . . . . . . . . . . . . . . . 513

C. Steuererhebung durchabgeltende Kapitalertrag-steuer . . . . . . . . . . . . . . . . . . 514

Erläuterungen zu Abs. 2 Satz 1 Nr. 8:Gewinn aus der Übertragung oder Aufgabe vonRechtspositionen im Sinne des Abs. 1 Nr. 9

Anm. Anm.

A. Umfang der Einnahmen . . . . 520 B. Steuererhebung durch abgel-tende Kapitalertragsteuer . . . 521

E 17

Kapitalvermögen § 20

E 18 Harenberg/Intemann

Erläuterungen zu Abs. 2 Satz 2:Gewinn aus einer Veräußerung gleichgestellten

Vorgängen

Anm. Anm.

A. Überblick . . . . . . . . . . . . . . . . 530 B. Einzelfälle . . . . . . . . . . . . . . . 531

Erläuterungen zu Abs. 2 Satz 3:Anschaffung oder Veräußerung der Beteiligung

an einer Personengesellschaft

Anm. Anm.

A. Überblick . . . . . . . . . . . . . . . . 535B. Unmittelbare und mittel-

bare Beteiligung an einerPersonengesellschaft . . . . . . 536

C. Anschaffung undVeräußerung . . . . . . . . . . . . . 537

Erläuterungen zu Abs. 3:Besondere Entgelte oder Vorteile

Anm. Anm.

A. Grundinformationen zuAbs. 3 . . . . . . . . . . . . . . . . . . 550

B. Besondere Entgelte oderVorteile . . . . . . . . . . . . . . . . . 551

C. Rechtsfolgen . . . . . . . . . . . . . 552

Erläuterungen zu Abs. 4:Ermittlung der Einkünfte aus Veräußerungen

von Kapitalanlagen iSd. Abs. 2

Anm. Anm.

A. Überblick . . . . . . . . . . . . . . 555

B. Gewinn als steuerlicheBemessungsgrundlage . . . 556

I. Einnahmen aus derVeräußerung . . . . . . . . . . . . . 557

II. Zuflusszeitpunkt desVeräußerungserlöses . . . . . . 558

III. Anschaffungszeitpunktbei Wertpapieren . . . . . . . . . 559

IV. Anschaffungskosten inEinzelfällen . . . . . . . . . . . . . . 560

V. Aufwendungen in unmittel-bar sachlichem Zusammen-hang mit der Veräußerung . . 562

VI. Saldierung von Veräuße-rungserlös und Anschaf-fungskosten . . . . . . . . . . . . . 563

VII. Fremdwährungsbeträge(Abs. 4 Satz 1 Halbs. 2) . . . . 564

VIII. An die Stelle des Veräuße-rungspreises tretendeWerte (Abs. 4 Satz 2) . . . . . . 565

IX. An die Stelle der Anschaf-fungskosten tretendeWerte bei Entnahme oderBetriebsaufgabe (Abs. 4Satz 3) . . . . . . . . . . . . . . . . . . 566

X. An die Stelle der Anschaf-fungskosten tretendeWerte bei Übertragung vonVersicherungsansprücheniSd. Abs. 6 (Abs. 4 Satz 4) . . 567

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Anm. Anm.

XI. Gewinn/Verlust ausTermingeschäften (Abs. 4Satz 5) . . . . . . . . . . . . . . . . . . 568

XII. Zurechnung der Anschaf-fungskosten durch denRechtsvorgänger bei Einzel-

rechtsnachfolge bei unent-geltlichem Erwerb (Abs. 4Satz 6) . . . . . . . . . . . . . . . . . . 569

XIII. FiFo-Verfahren(Abs. 4 Satz 7) . . . . . . . . . . . 570

Erläuterungen zu Abs. 4a:Sonderregeln zur Ermittlung des Veräußerungs-gewinns bei Kapitalmaßnahmen, Andienungs-vorgängen, Bezugsrechtsveräußerung und damit

zusammenhängenden Regelungen

Anm. Anm.

A. Überblick zu Abs. 4a . . . . . . . 580B. Austausch von Anteilen bei

bestimmten Kapitalmaß-nahmen (Abs. 4a Satz 1) . . . 581

C. Besteuerung der Barkom-ponente (Abs. 4a Satz 2) . . . 583

D. Anlieferung von Wert-papieren bei Ausübungvon Rückzahlungsoptionen(Abs. 4a Satz 3) . . . . . . . . . . 584

E. Besteuerung von Veräuße-rung oder Ausübung vonBezugsrecht (Abs. 4a Satz 4) 586

F. Sonderreglung zur Gewinn-ermittlung bei Einbuchungausländischer Kapitalalteile(Abs. 4a Satz 5) . . . . . . . . . . 588

G. Der steuerlich relevanteZeitpunkt einer Kapital-maßnahmen (Abs. 4a Satz 6) 589

Erläuterungen zu Abs. 5:Zurechnung von Einnahmen iSd. Abs. 1

Nr. 1–2 beim Anteilseigner

Anm. Anm.

A. Erzielen von EinkünfteniSd. Abs. 1 Nr. 1–2(Abs. 5)

I. Anteilseigner erzieltEinkünfte (Abs. 5 Satz 1) . . . 600

II. Begriff des Anteils-eigners (Abs. 5 Satz 2) . . . . . 601

III. Nießbraucher und Pfandgläu-biger als Anteilseigner (Abs. 5Satz 3) . . . . . . . . . . . . . . . . . . 602

Erläuterungen zu Abs. 6:Verrechnung positiver und negativer Einnahmen

aus Kapitalvermögen

Anm. Anm.

A. Vorbemerkungen zuAbs. 6 . . . . . . . . . . . . . . . . . . 610

B. Vorrangige Verrechnungmit Alt-Verlusten ausprivaten Veräußerungs-geschäften (Abs. 6 Satz 1)

I. Überblick . . . . . . . . . . . . . . . 611II. Verrechnung mit ver-

bleibenden positivenEinkünfte . . . . . . . . . . . . . . . 612

III. Verrechnungsreihen-folge . . . . . . . . . . . . . . . . . . . 613

E 19

Kapitalvermögen § 20

E 20 Harenberg/Intemann

Anm. Anm.

IV. Verluste aus privatenVeräußerungsgeschäften . . . 614

V. Verluste nach Maßgabe des§ 23 Abs. 3 Satz 9und 10 zu verrechnen . . . . . . 615

VI. Verrechnung von Alt-verlusten nur im Ver-anlagungsverfahren . . . . . . . 616

C. Kein vertikaler Verlust-ausgleich (Abs. 6 Satz 2) . . 617

D. Nur Verlustvortragmöglich (Abs. 6 Satz 3) . . . 618

E. Sinngemäße Anwendungdes § 10d Abs. 4 (Abs. 6Satz 4) . . . . . . . . . . . . . . . . . 619

F. Gesonderte Verrech-nungsbeschränkung fürVerluste aus Aktien-geschäften (Abs. 6 Satz 6) 620

G. Verlustverrechnung voneiner Verlustbescheini-gung der Kreditinstituteabhängig (Abs. 6 Satz 6) . . 621

Erläuterungen zu Abs. 7:Verrechnungsbeschränkung für Verluste aus

Steuerstundungsmodellen

Anm. Anm.

A. Sinngemäße Anwendungdes § 15b auf Kapital-einkünfte (Abs. 7 Satz 1)

I. Bedeutung der Regelung1. Umfang der Anwendung

der Verlustverrechnungs-beschränkung des § 15b . 630

2. Rechtsfolge . . . . . . . . . . . 6313. Zeitliche Anwendung . . . 632

II. Voraussetzungen der Ver-lustverrechnungsbeschrän-kung des § 15b1. Verluste . . . . . . . . . . . . . . 633

2. SteuerstundungsmodelliSd. § 15b Abs. 1 Satz 1und Abs. 2 . . . . . . . . . . . . 634

3. Anwendung auf einzelneKapitalanlageformen . . . . 635

4. Nichtaufgriffsgrenze des§ 15b Abs. 3 . . . . . . . . . . 636

III. Rechtsfolge der Verlustver-rechnungsbeschränkung . 640

IV. Gesonderte Feststellungdes nicht ausgleichsfähi-gen Verlusts (§ 15b Abs. 4) 641

B. Ausnutzung eines steuer-gefälles (Abs. 7 Satz 2) . . . 645

Erläuterungen zu Abs. 8:Subsidiäre Geltung der Abs. 1 und 2

Anm. Anm.

A. Vorbemerkung . . . . . . . . . . 650

B. Zugehörigkeit der Kapital-erträge zu anderen Ein-kunftsarten (Abs. 8 Satz 1)

I. Zugehörigkeit derKapitalerträge zu denGewinneinkünften . . . . . . . 651

II. Zugehörigkeit derKapitalerträge zu den

Einkünften aus Land-und Forstwirtschaft . . . . . . 652

III. Zugehörigkeit der Kapital-erträge zu den Einkünftenaus Gewerbebetrieb1. Betriebsveräußerung

gegen Kaufpreisraten . . . 6532. Abgrenzung gewerblicher

Kapitalanlage von priva-ter Vermögensverwaltung 654

§ 20 Kapitalvermögen

HHR Lfg. 243 September 2010 Harenberg/Intemann

Anm. Anm.

IV. Zugehörigkeit derKapitalerträge zu denEinkünften aus selbst-ständiger Tätigkeit . . . . . . 658

V. Zugehörigkeit derKapitalerträge zu denEinkünften aus Vermie-tung und Verpachtung . . . 659

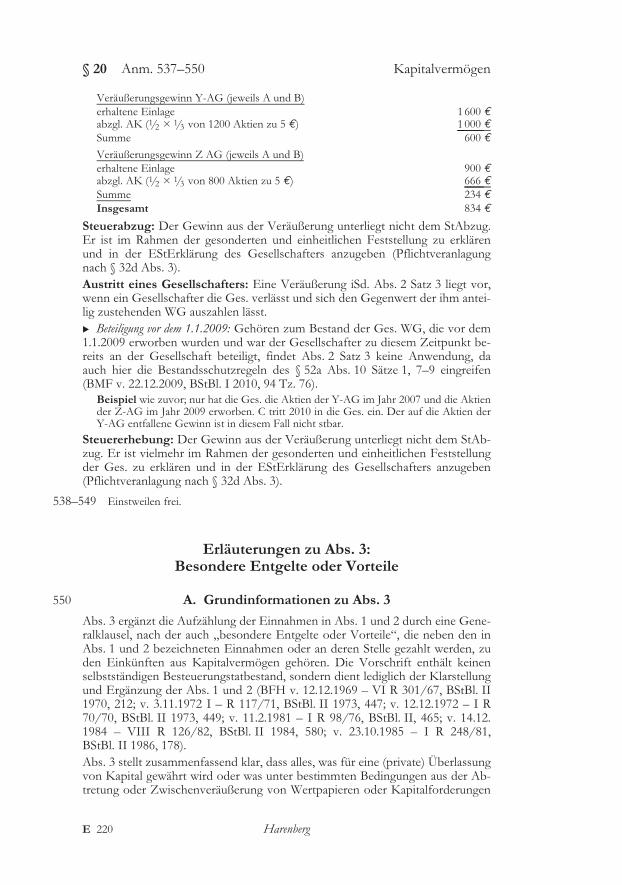

VI. Rechtsfolgen . . . . . . . . . . . . 660

VII. Subsidiarität gegenüberden Einkünften aus nicht-selbständiger Tätigkeit? . . 670

VIII. Subsidiarität gegenüberden sonstigen Einkünf-ten . . . . . . . . . . . . . . . . . . . . 671

IX. Besonderheiten bei be-schränkter Steuerpflicht . . 673

C. Keine Anwendung desAbs. 4a (Abs. 8 Satz 2) . . . . 674

Erläuterungen zu Abs. 9:Sparer-Pauschbetrag

Anm. Anm.

A. Vorbemerkung

I. Überblick . . . . . . . . . . . . . . . 680II. Entwicklung des Frei-

betrags . . . . . . . . . . . . . . . . . 681

B. Sparer-Pauschbetragund Bruttoprinzip (Abs. 9)

I. Keine Folgerichtigkeit beider Umsetzung der Brutto-besteuerung . . . . . . . . . . . . . 682

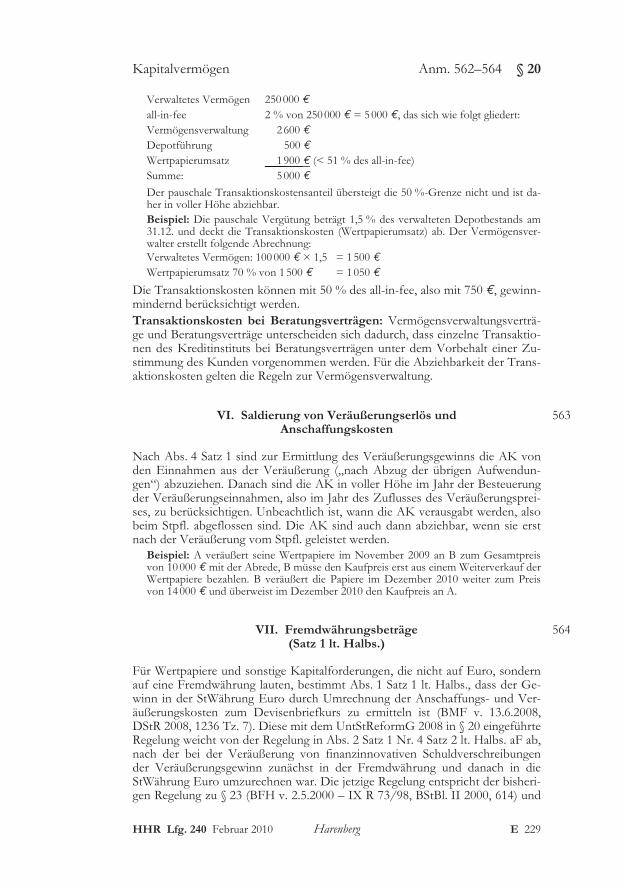

II. Abzug des Pauschbetragsbei der Ermittlung derEinkünfte (Abs. 9 Satz 1) . . . 683

III. Gemeinsamer Sparer-Freibetrag für Ehegatten(Abs. 9 Satz 2) . . . . . . . . . . . 684

IV. Aufteilung des Freibetragsbei Ehegatten (Abs. 9Satz 3) . . . . . . . . . . . . . . . . . . 685

V. Sparer-Freibetrag nicht hö-her als die verrechneten Ka-pitaleinkünfte (Abs. 9 Satz 4) 686

[Anschluss S. E 21]

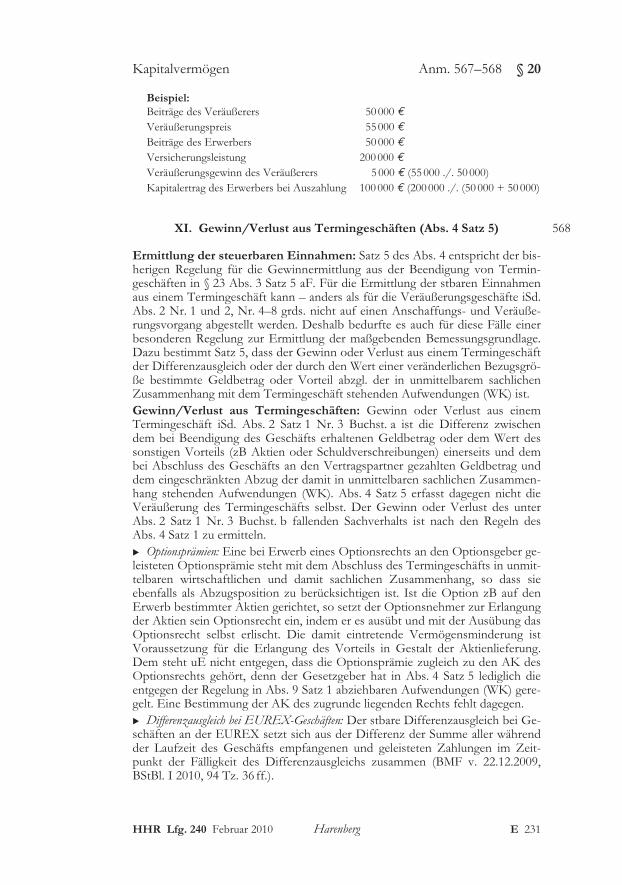

E 20/1

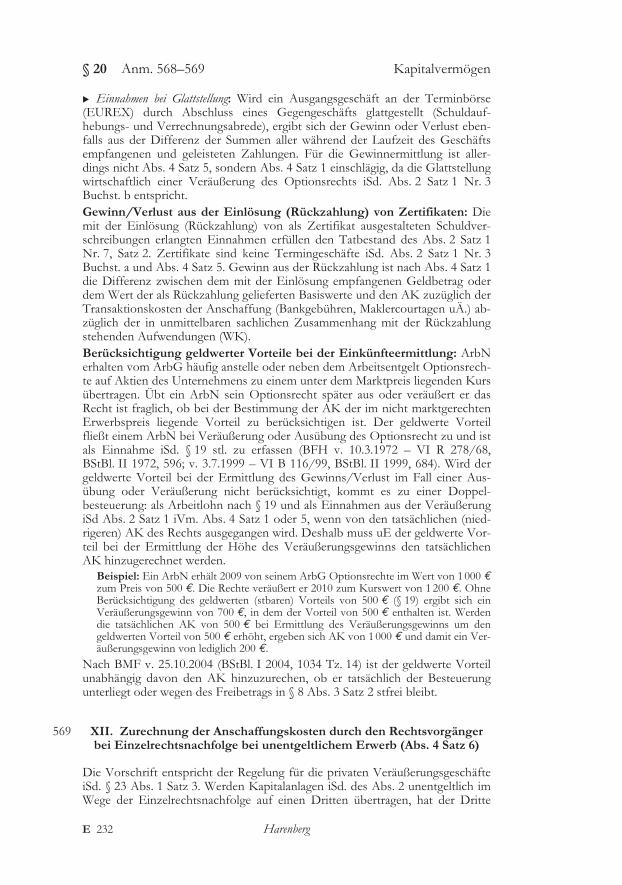

Kapitalvermögen § 20

E 20/2 Harenberg/Intemann

§ 20 Kapitalvermögen

HHR Lfg. 240 Februar 2010 Harenberg

Allgemeine Erläuterungen zu § 20

Schrifttum 1991–2006: Seibold, Zur Tatbestandserfüllung bei den Einkünften aus Kapi-talvermögen, DStR 1991, 1273; Kiehling, Eine Einführung in die Kapitalmarkttheorien,DStR 1992, 476; Pöllath/Rodin, Internationale Finanzprodukte, Neutralität und Tat-bestandsmäßigkeit der Besteuerung, IStR 1993, 213; Streck, Besteuerung inländischerund ausländischer Einkünfte aus Kapitalvermögen, DStR 1993, 42; Halfar, Der Gegen-stand der Besteuerung im Rahmen der Einkünfte aus Kapitalvermögen, EuropäischeHochschulschriften, 1994; Harenberg/Irmer, Die Besteuerung privater Kapitaleinkünftenach den StMBG, NWB F. 3, 8967 (1994); Richter/Richter, Die „Gleichheit“ der Ein-kunftsarten bei der deutschen Einkommensteuer, BB 1994, 621; Trzaskalik, Die Straf-rechtspflege und das Steuerrecht – Zu der Durchsuchungsaktion bei einer Großbank –,DB 1994, 550; Loy, Besteuerung von Kapitaleinkünften, 1995; Mathiak, Die erste Ein-kommensteuer in Deutschland: Das Reglement vom 23.2.1808 für Ostpreußen, StuW1995, 352; Papier/Dengler, Verfassungsrechtliche Fragen im Zusammenhang mit Steuer-fahndungsmaßnahmen bei Banken, BB 1996, 2541, 2593; Rose, Schutz des Kapitalexis-tenzminimums, BB 1996, 1085; Eckhoff, Verfassungsmäßigkeit der Zinsbesteuerung?,DStR 1997, 1071; Scheurle, „Stripped Bonds“ – Getrennte Kapital- und Zinsansprücheaus Anleihen, DB 1997, 1839.Schrifttum bis 2007: Fleischmann, Besteuerung von Inhaberschuldverschreibungen mitAktien-Andienungsrecht des Emittenten, NWB F. 3 (1998), 10659; Rau/Sahl, Dividen-denstripping, BB 2000, 1112; Haisch, Besteuerung von niedrigverzinslichen Optionsanlei-hen im Privatvermögen, DStR 2001, 1968; Delp, Besteuerung von Anleihen mit rating-abhängiger Verzinsung, Inf. 2002, 417; Fechner, Einkommensteuerrechtliche Behandlungder Bonusaktien der Deutschen Telekom AG, NWB F. 3 (2002), 11889; Geurts, Besteue-rung von Finanzderivaten im Privatvermögen, DB 2002, 110; Leisner, Auskunftspflichtder Banken über treuhänderisch verwaltete ausländische Wertpapierdepots?, DB 2002,2015; Mühlhäuser/Stoll, Besteuerung von Wertpapierdarlehens- und Wertpapierpensi-onsgeschäften, DStR 2002, 1597; Bödecker/Geitzenauer, Kapitalrückzahlungsgarantiekraft Ausgestaltung – Abgesicherte Kapitalanlagen und ihre steuerliche Behandlung imSystem von § 20 Abs. 1 Nr. 7 EStG, FR 2003, 1209; Haisch, Die Besteuerung von Fremd-und Doppelwährungsanleihen im Privatvermögen, DStR 2003, 2202; Hollatz, Verlusteaus gewerblichen Wertpapierhandel, insbesondere Börsen- bzw. Finanztermingeschäfte,NWB F. 3 (2004), 12859; Rau, Dividendenstripping und echte Pensionsgeschäfte, DB2004, 1600; Haisch, Grundsätze der Besteuerung von Zertifikaten im Privatvermögen,DStR 2005, 2108; Haisch, Steuerliche Behandlung der Umschuldung von Argentinien-bonds beim Privatanleger, DStZ 2005, 291; Harenberg, „Gewinne“ aus einem Schneeball-System: Kapitaleinkünfte oder Spekulationsgewinne?, GStB 2005, 1; Harenberg, Besteue-rung der Spekulationsgewinne nach 1999 verfassungsgemäß, NWB F. 3 (2006), 13819;Harenberg/Irmer, Besteuerung privater Kapitaleinkünfte, 4. Aufl. Herne/Berlin 2006;Wengenroth/Maier, Zinseinkünfte und private Veräußerungsgeschäfte, EStB 2006, 73;Seip/Füllbier, Kapitalertragsteuer bei Leerverkäufen über den Dividendenstichtag, BB2007, 477; Storg, Kapitalertragsteuer bei Leerverkäufen, NWB F. 3 (2007), 14327;Schrifttum ab 2008 (Abgeltungsteuer): Axer, Abgeltungs- und Veräußerungsgewinn-besteuerung ab 2009, Stbg. 2007, 201; Behrens, Neuregelung der Besteuerung derEinkünfte aus Kapitalvermögen ab 2009 nach dem Regierungsentwurf eines Unterneh-menssteuerreformgesetzes vom 14.3.2007, BB 2007, 1025; Brusch, Unternehmen-steuerreformgesetz 2008: Abgeltungsteuer, FR 2007, 999; Eckhoff, Abgeltungsteuer –Steuersystematische und verfassungsrechtliche Aspekte, FR 2007, 989; Englisch, Verfas-sungsrechtliche und steuersystematische Kritik der Abgeltungssteuer, StuW 2007, 221;C. Fischer, Problemfelder bei der Abgeltungsteuer – ein Appell für Korrekturen nochvor 2009, DStR 2007, 1898; Geurts, Die neue Abgeltungssteuer – das Ende einer steuer-induzierten Kapitalanlage?, DStZ 2007, 341; Gemmel/Hoffmann-Fölkersamb, Ein neuesSystem der Besteuerung von Kapitaleinkünften und Veräußerungsgewinnen, NWB F. 3(2007), 14695; Homburg, Die Abgeltungsteuer als Instrument der Unternehmensfinanzie-rung, DStR 2007, 1229; Loos, Benachteiligung der Aktionäre/Gesellschafter mit Anteilenim Privatvermögen in der Unternehmensteuerreform, DB 2007, 704; Oho/Lenz, Zur ge-planten Einführung einer Abgeltungsteuer im Rahmen der Unternehmensteuerreform

E 21

Kapitalvermögen Vor Anm. 1 § 20

E 22 Harenberg

2008, DB 2007, 1322; Delp, Die Anlegerseite der Abgeltungsteuer, DB 2008, 2381;Haisch/Danz, JStG 2009 – Beabsichtigte Änderungen bei der Vermögensanlage, DStZ2008, 392; Harenberg, Lexikon zur Abgeltungsteuer, NWB Beilage 4/2008; Harenberg,Veräußerung von Indexzertifikaten, FR 2008, 552; Helios/Link, Zweifelsfragen der Ab-geltungssteuer auf Kapitalerträge aus Finanzinnovationen und offenen Fonds, DStR 2008,386; Klatt, Besteuerung von Zertifikaten ohne Kapitalschutzgarantie im Wandel, BB2008, 976; Kracht, Auslandsanlagen – Schwierigkeiten unter der Abgeltungsteuer, PIStB2008, 103; Kracht, Abgeltungsteuer: Neue Zeitrechnung für die Rendite bei der Geld-anlage, NWB F. 2 (2008), 9883; Kracht, Renditeschub durch Anleihen mit fiktiver Quel-lensteuer, PFB 2008, 314; Merker, Entwurf eines Jahresteuergesetzes 2009, StuB 2008,513; Nusser, Abgeltungsteuer und Einkommensteuererklärung, NWB, Beratung Aktuell,2008, 2207; o.V., Jahressteuergesetz 2009: Geplante Änderungen, StWK Gr. 10, 271;Schuka, Jahressteuergesetz 2009: Überblick zum Regierungsentwurf, sj. 2008, Nr. 14, 17;Weber-Grellet, Die Abgeltungsteuer: Irritiertes Rechtsempfinden oder Zukunftschance?,NJW 2008, 545; Ebner, Änderungen für Investmentfonds, NWB 2009, 2003; Haisch,Umwandlung, Abgeltungsteuer und Teileinkünfteverfahren, Ubg. 2009, 96; Halberstadt/Sureth/Voss, Der Einfluss der Abgeltungsteuer auf die Vorteilhaftigkeit von Anlagen inGenussscheine und Aktien, WPg. 2009, 373; Hechtner/Hundsdoerfer, Schedulen-besteuerung von Kapitaleinkünften mit der Abgeltungsteuer: Belastungswirkungen undneue Problemfelder, StuW 2009, 23; Kleinsmann, Negative Einkünfte aus Kapitalver-mögen und Abgeltungsteuer, DStR 2009, 2359; Meilicke, Die Neuregelung der Besteue-rung des Bezugsrechts, DB 2009, 476; Rose/Scholz/Zöller, Das „Qualifizierte Bank-konto“ (QBK) zur steuerlichen Gleichbelastung von Kapitaleinkünften, StuW 2009, 232;Scharl, Sonderprobleme der Abgeltungsteuer bei Veräußerung oder Einlösung von For-derungen, DB 2009, 532; Schmitt, Die neue Besteuerung der Kapitalerträge – System-wechsel hin zur Abgeltungsteuer, Stbg. 2009, 55 und 101; Steinlein, Abgeltungsteuer undKapitalmaßnahmen: Änderung durch das Jahressteuergesetz 2009, DStR 2009, 510;Wernsmann, Einkommensteuer und objektives Nettoprinzip, DStR 2009 Beihefter zuNr. 34, 101; Harenberg/Zöller, Abgeltungsteuer 2009, 2. Aufl. Herne/Berlin 2010;Korn, Ausgaben und Verluste bei Anteilen an Kapitalgesellschaften in Teileinkünftever-fahren und Abgeltungsteuer, DStR 2010, 2509; Loos, Ist die Einschränkung der Verrech-nungsfähigkeit von Verlusten aus der Veräußerung von Aktien im Privatvermögen (§ 20Abs. 6 Satz 5 EStG) verfassungskonform?, DStZ 2010, 78; Musil, Abzugsbeschränkun-gen bei der Abgeltungsteuer als steuersystematisches und verfassungsrechtliches Problem,FR 2010, 149; Schmitt-Homann, Abgeltungsteuer: Verlustanteil, Forderungsausfall, Be-zugsrecht und Wertpapierleihe, BB 2010, 351; Strauch, Strategien zur Nutzung von Alt-verlusten im Rahmen der Abgeltungsteuer, DStR 2010, 254.

A. Grundinformation zu § 20

Die Vorschrift wurde in der heutigen Form durch das EStG 1920 (s. Anm. 2)als § 8 EStG 1920 eingeführt. Sie enthält mittlerweile 10 Absätze, in denen diemateriell-rechtl. Grundlagen der Besteuerung privater Kapitalerträge und der ih-nen gleichgestellten Leistungen bestimmter Körperschaften an ihre Gewährträ-ger normiert sind. Somit ergänzt sie die Vorschrift des § 2 Abs. 1 Nr. 5 und re-gelt, was unter den Einkünften aus Kapitalvermögen zu verstehen ist, ohne abereine allg. Begriffsbestimmung zu geben. Das Gesetz zählt entgegen seinemWortlaut („Zu den Einkünften gehören ...“) verschiedene Einnahmearten auf,die erst durch den Abzug der WK oder des Sparer-Pauschbetrags aus Abs. 9Satz 1 zu Einkünften aus Kapitalvermögen führen. Zwar ergeben sich auch dieEinkünfte aus Kapitalvermögen nach § 2 Abs. 2 Satz 1 grds. als Überschuss derEinnahmen über die WK, jedoch regelt § 2 Abs. 2 Satz 2 für diese Einkunftsart,dass an die Stelle der WK der Sparer-Pauschbetrag des Abs. 9 tritt, soweit nichteiner der Ausnahmefälle des § 32d Abs. 2 gegeben ist. Die Einkunftsart „Kapi-talvermögen“ scheidet damit seit Einführung der abgeltenden KapErtrSt. (Ab-

§ 20 Anm. 1 Kapitalvermögen

1

HHR Lfg. 240 Februar 2010 Harenberg

geltungsteuer) zum 1.1.2009 aus dem System der synthetischen ESt. aus und bil-det hinsichtlich der Bemessungsgrundlage und der Art der Besteuerung eine ei-genständige Schedule.

B. Rechtsentwicklung des § 20

Bereits die estrechtlichen Vorschriften des „Reglement, das Kriegs-Schulden-Wesen der Provinz Ostpreußen und Litauen und der Stadt Königsberg ins-besondere betreffend“ v. 23.2.1808 (PrGes. Slg. 1808 S. 193) sahen eine Be-steuerung des Einkommens aus Kapitalvermögen vor. Nach § 22 iVm. §§ 27 ff.wurde als Einkommen die „zinsbar ausgeliehenen Kapitalien“ und die Dividen-den aus Aktien als Kapitalerträge angesehen.Preuß. EStG v. 24.6.1891 (PrGes. Slg. 1891, 178): § 12 knüpfte an die Bestim-mungen diese Reglements an und enthielt als Ergänzung zu § 6 Nr. 1 die Rege-lung, dass der Ertrag aus dem Kapitalvermögen zu stpfl. Einkünften führt. Ver-gleichbar dem heutigen § 20 zählte die Vorschrift verschiedene Einnahme-tatbestände (zB Zinsen, Renten und geldwerte Vorteile aus Kapitalforderungenjeder Art, Dividenden) auf. Die heute in Abs. 3 enthaltene Subsidiarität der Ein-künfte war ebenfalls bereits in § 12 Abs. 1 Halbs. 2 enthalten. Das Gesetz unter-schied auch schon zwischen dem Vermögen als Einkunftsquelle und dem darausfließenden stpfl. Ertrag.Novellierung des Preuß. EStG v. 19.6.1906 (PrGes. Slg. 1906, 260): § 11 kon-kretisierte die in § 6 Nr. 1 als Einkunftsart genannten Einkünfte aus Kapitalver-mögen, wobei neben einigen redaktionellen Veränderungen nunmehr auch dieAusschüttungen auf Anteile an einer GmbH aufgenommen wurden. Zu denEinkünften aus Kapitalvermögen gehörte nun nur noch der Gewinnanteil derKommanditisten einer KGaA, nicht der Anteil des Komplementärs.EStG 1920 v. 29.3.1920 (RGBl. I 1920, 359) regelte die Einnahmen aus Kapital-vermögen in § 8 durch eine systematisierte Aufzählung verschiedener als Ein-kunftsquelle in Betracht kommender Kapitalanlagen mit redaktioneller Klarstel-lung der Beteiligungserträge als Dividenden, Zinsen, Ausbeuten und sonstigeGewinne.EStG 1925 v. 10.8.1925 (RGBl. I 1925, 189) zählte die Einkünfte aus Kapital-vermögen in § 37 als Ergänzung zu den in § 6 geregelten acht Einkunftsartenauf. Der äußere Aufbau der Vorschrift entsprach weitgehend dem heutigen § 20.Zum Verhältnis des § 20 zu § 8 EStG 1920 und § 37 EStG 1925 s. Begr. EStG1934 zu § 20 (RStBl. I 1935, 33 ff.).EStG 1934 v. 16.10.1934 (RGBl. I 1934, 1005) enthielt die erstmalige Einfüh-rung des § 20 in das EStG mit dem noch heute geltenden Gesetzesaufbau. Ob-wohl im Gegensatz zu § 37 Abs. 1 EStG 1925 im Wortlaut nicht mehr „ins-besondere“ aufgenommen wurde, stellte die Aufzählung – wie heute noch –keine abschließende Regelung dar. Weiterhin wurden erstmals die „sonstigen Be-züge“ anstelle der „sonstigen Gewinne“ erwähnt und die Kapitalanlageformenin Abs. 1 umgestellt.EStG 1938 v. 6.2.1938 (RGBl. I 1938, 121; RStBl. 1938, 113) undEStG 1939 v. 17.2.1939 (RGBl. I 1939, 297; RStBl. 1939, 337) haben § 20 EStG1934 unverändert übernommen.EStG 1947 v. 24.10.1947 (StuZBl. 1947, 255) entsprach dem EStG 1939.

E 23

Kapitalvermögen Anm. 1–2 § 20

2

E 24 Harenberg

StÄndG v. 29.4.1950 (BGBl. I 1950, 95): In Abs. 1 Nr. 1 wurde die StPflichtder Bezüge aus Anteilen an der Reichsbank und der Bank deutscher Länder ein-gefügt; s. Begr. zu RegE des EStÄndG, BTDrucks. 1/317, 19.StÄndG v. 13.7.1961 (BGBl. I 1961, 981; BStBl. I 1961, 444): Durch den Über-gang auf die aus der Verschmelzung der Landeszentralbanken und der BerlinerZentralbank errichtete Bank deutscher Länder und die daraus hervorgegangeneDeutsche Bundesbank (Gesetz über die Deutsche Bundesbank v. 26.7.1957,BGBl. I 1957, 745) musste die StPflicht der Bezüge aus den Anteilen an derReichsbank und der Bank deutscher Länder in Abs. 1 Nr. 1 wieder aufgehobenwerden.EStRG v. 5.8.1974 (BGBl. I 1974, 1769; BStBl. I 1974, 530):– Einfügung der Nr. 6, die die StPflicht der außerrechnungsmäßigen und rech-

nungsmäßigen Zinsen aus Kapitallebensversicherungen regelt.– Aufnahme des Sparer-Freibetrags von 600 DM bzw. 1200 DM in Abs. 4 ab

VZ 1975; zur Begr. des EStRG s. BTDrucks. 7/1470, 273 u. BTDrucks.7/2180, 19.

KStRG v. 31.8.1976 (BGBl. I 1976, 2597; BStBl. I 1976, 445): Komplette Neu-fassung des § 20 wegen der Einführung des Vollanrechnung der KSt. bei Ge-winnausschüttungen und ähnlichen Bezügen.StÄndG 1980 v. 20.8.1980 (BGBl. I 1980, 1545; BStBl. I 1980, 589): § 15a wur-de ab VZ 1980 auch für Einnahmen aus einer typisch stillen Gesellschaft(Abs. 1 Nr. 4) für entsprechend anwendbar erklärt (Nr. 4 Satz 2).StBereinG 1985 v. 14.12.1984 (BGBl. I 1984, 1493; BStBl. I 1984, 659):– Ergänzung des Abs. 1 Nr. 1 Satz 1 durch Aufnahme unverbriefter Genuss-

rechte, bei deren Erträgen bislang unklar war, ob sie Einnahmen iSd. Abs. 1Nr. 1 Satz 1 waren oder als wiederkehrende Leistungen von § 22 Nr. 1 erfasstwurden;

– ersatzlose Streichung der sog. Bauzinsen (§ 57 Abs. 3 AktG aF) in Abs. 1Nr. 7;

– Umstellung der Nr. 8 und Nr. 9 EStG 1983 zu Nr. 7 und Nr. 8.StReformG 1990 v. 25.7.1988 (BGBl. I 1988, 1093; BStBl. I 1988, 224):– Abs. 1 Nr. 1 erhielt einen neuen Satz 2, der klarstellen sollte, dass auch vGA

zu den stpfl. Einnahmen des Abs. 1 Nr. 1 gehören. Der bisherige Satz 2 wur-de Satz 3.

– Abs. 1 Nr. 6 wurde geändert, und zwar wurde die StFreiheit von Zinsen ausKapitallebensversicherungen auf 3,5 vH des Guthabens begrenzt und die au-ßerrechnungsmäßigen Zinsen nicht mehr erst bei Auszahlung, sondern grds.bereits bei Gutschrift auf das Versicherungskonto erfasst. Die Änderung derNr. 6 wurde durch das ÄndG v. 30.6.1989 zum StReformG 1990 rückwir-kend wieder beseitigt.

– Abs. 2 Satz 1 erhielt eine neue Nr. 4, mit der auch die Erträge aus der Ver-äußerung oder Abtretung von Nullkuponanleihen (Zerobonds) stpfl. wurden.

HaushaltsbegleitG 1989 v. 20.12.1988 (BGBl. I 1988, 2262; BStBl. I 1988, 19):Einfügung eines Satzes 4 in Abs. 2, der durch das ÄndG v. 30.6.1989 zum St-ReformG 1990 wieder gestrichen wurde.ÄndG zum StReformG v. 30.6.1989 (BGBl. I 1989, 1267; BStBl. I 1989, 251):– Abs. 1 Nr. 6 und Abs. 2 Satz 1 Nr. 4: Die durch das StReformG 1990 einge-

führten Änderungen wurden wieder aufgehoben.

§ 20 Anm. 2 Kapitalvermögen

HHR Lfg. 240 Februar 2010 Harenberg

– Abs. 1 Nr. 2 Satz 2: Richtigstellung der Verweisung auf Abs. 1 Nr. 1 Satz 3.– Abs. 2 Satz 1 Nr. 4: Einfügung der Wörter „und ähnliche Kapitalforderun-

gen“.– Abs. 4: Der Sparer-Freibetrag wurde mit Wirkung ab VZ 1989 auf 600 DM

für Alleinstehende und 1200 DM für zusammenveranlagte Ehegatten erhöht.StÄndG 1992 v. 28.2.1992 (BGBl. I 1992, 298; BStBl. I 1992, 146):– Abs. 1 Nr. 1 Satz 1 wurde durch Streichung der Kolonialgesellschaften redak-

tionell geändert, die mit Ablauf des 31.12.1976 als aufgelöst galten, sofern siesich nicht durch Beschluss bis zu diesem Zeitpunkt in eine KapGes. umge-wandelt hatten (Gesetz über die Auflösung, Abwicklung und Löschung derKolonialgesellschaften v. 20.8.1975, BGBl. I 1975, 2253). Die Worte „Kolo-nialgesellschaften und“ wurden durch „sowie“ ersetzt.

– Abs. 1 Nr. 6: durch Einfügung eines neuen Satzes 3 Anpassung an dengleichzeitig geänderten § 10 Abs. 2 Satz 2.

– Der bisherige Abs. 1 Nr. 6 Satz 3 aF wurde Satz 4.ZinsabschlagG 1992 v. 9.11.1992 (BGBl. I 1992, 1853; BStBl. I 1992, 682):Der Sparer-Freibetrag in Abs. 4 Satz 1 wird verzehnfacht. Er liegt nunmehr bei6000 DM und 12000 DM für zusammenveranlagte Ehegatten.StandOG v. 13.9.1993 (BGBl. I 1993, 1569; BStBl. I 1993, 774): Aufnahme ei-nes Abs. 2a, mit dem bestimmt wird, dass die Einkünfte gem. Abs. 1 Nr. 1–3der Anteilseigner erzielt. Gleichzeitig wird Abs. 2 Satz 1 Nr. 2 Buchst. b Satz 2und 3 gestrichen.StMBG v. 21.12.1993 (BGBl. I 1993, 2310; BStBl. I 1994, 50):– Abs. 1 Nr. 7 und Abs. 2 Nr. 4 erweitern den Begriff der Kapitaleinnahmen,

zu denen nun teilweise auch bisher nicht stbare Vermögensmehrungen(Kursgewinne), zB durch Veräußerung von auf- oder abgezinsten oder flatgehandelten Wertpapieren vor Einlösung, gerechnet werden (Zwischenge-winnbesteuerung).

– Abs. 2 Nr. 3: Der Abzug von gezahlten Stückzinsen ist jetzt im Einklang mit§ 11 Abs. 2 im Jahr ihrer Zahlung (Abfluss) möglich, ohne dass aus den be-troffenen Schuldverschreibungen Zinsen zugeflossen sein müssen.

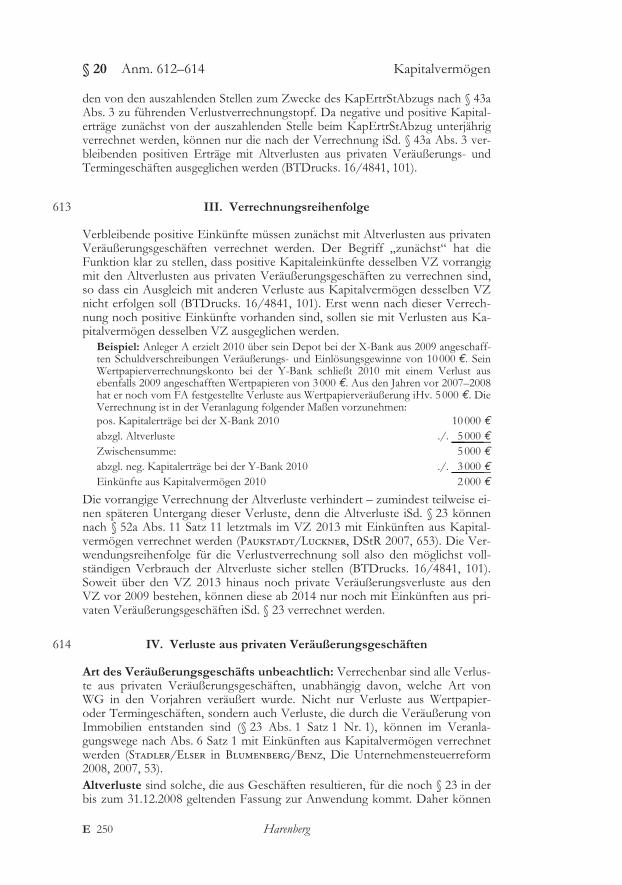

– In Abs. 4 wird klargestellt, dass vor der Aufteilung des Freibetrags unter zu-sammenveranlagten Ehegatten nicht nur die WK, sondern auch abziehbareausländische St. zu berücksichtigen sind.

JStG 1997 v. 20.12.1996 (BGBl. I 1996, 2049 [2066]; BStBl. I 1996, 1523): An-passungsänderung an § 10 Abs. 1 Nr. 2 Buchst. b Satz 5 durch Änderung desAbs. 1 Nr. 6 Satz 3. Der bisherige Satz 4 wird Satz 5.StEntlG 1999/2000/2002 v. 24.3.1999 (BGBl. I 1999, 402; BStBl. I 1999, 304):In Abs. 4 wird der Sparer-Freibetrag von 6000 DM auf 3000 DM, bei zusam-menveranlagten Ehegatten von 12000 DM auf 6000 DM halbiert.StSenkG v. 23.10.2000 (BGBl. I 2000, 433; BStBl. I 2000, 1428): RedaktionelleÄnderungen und Anpassungen in Abs. 1 aufgrund des Wegfalls des Anrech-nungsverfahrens. Bei Privatpersonen werden Liquidationsraten nach Abs. 1Nr. 2 nur noch insoweit besteuert, als diese aus Nennkapital stammen, das zu-vor durch Umwandlung von Gewinnrücklagen gebildet wurde. Mit Abs. 1 Nr. 9und 10 werden zwei neue Besteuerungstatbestände für Vermögensübertragun-gen bestimmter wirtschaftlicher Vereine, juristische Personen und Zweckver-mögen des privaten Rechts geschaffen.

E 25

Kapitalvermögen Anm. 2 § 20

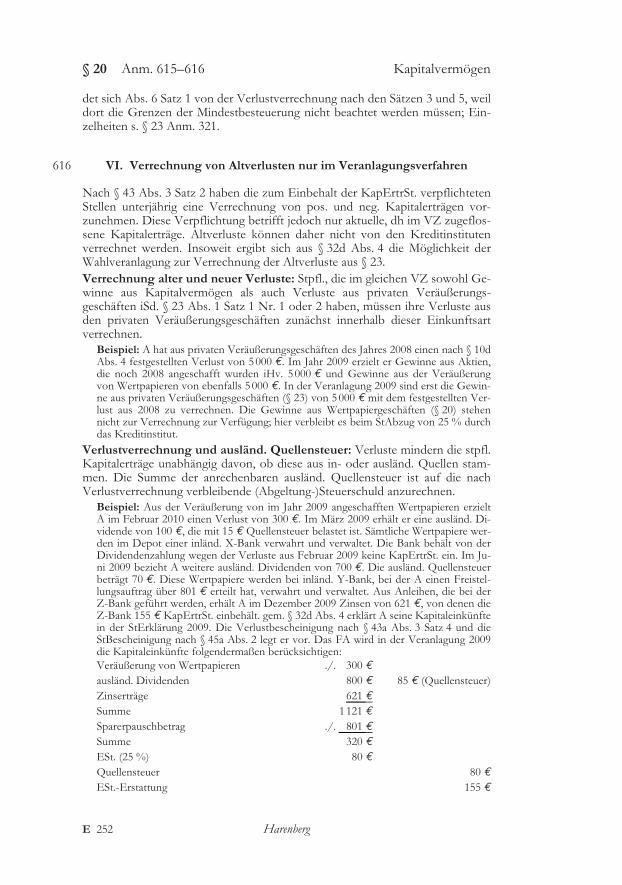

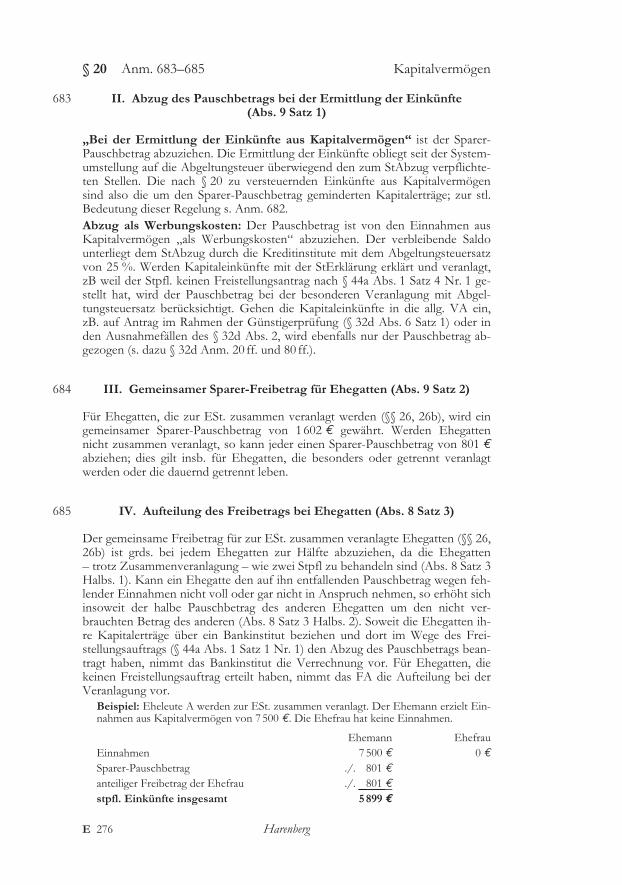

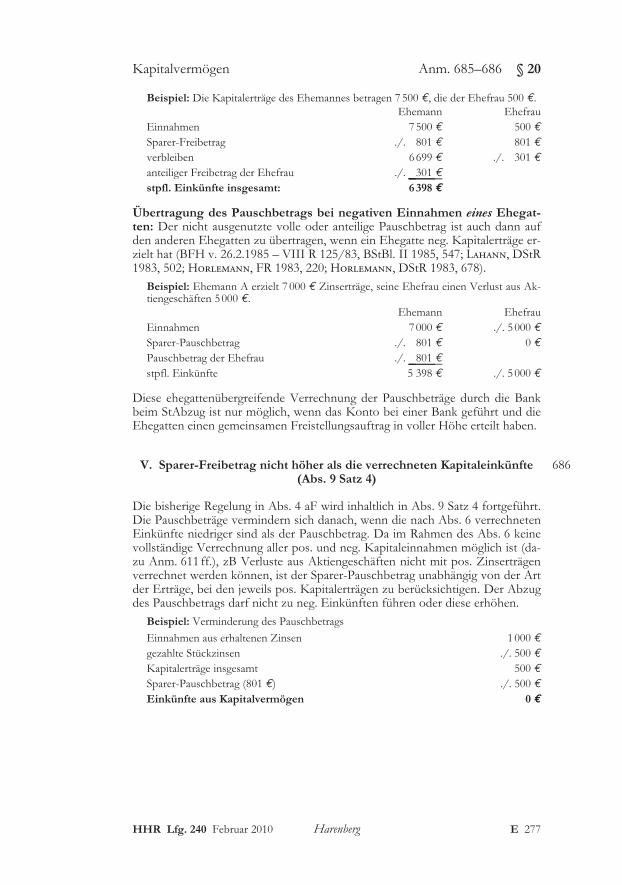

E 26 Harenberg