Fachinfo für Führungskräfte 6-10 MWST

5

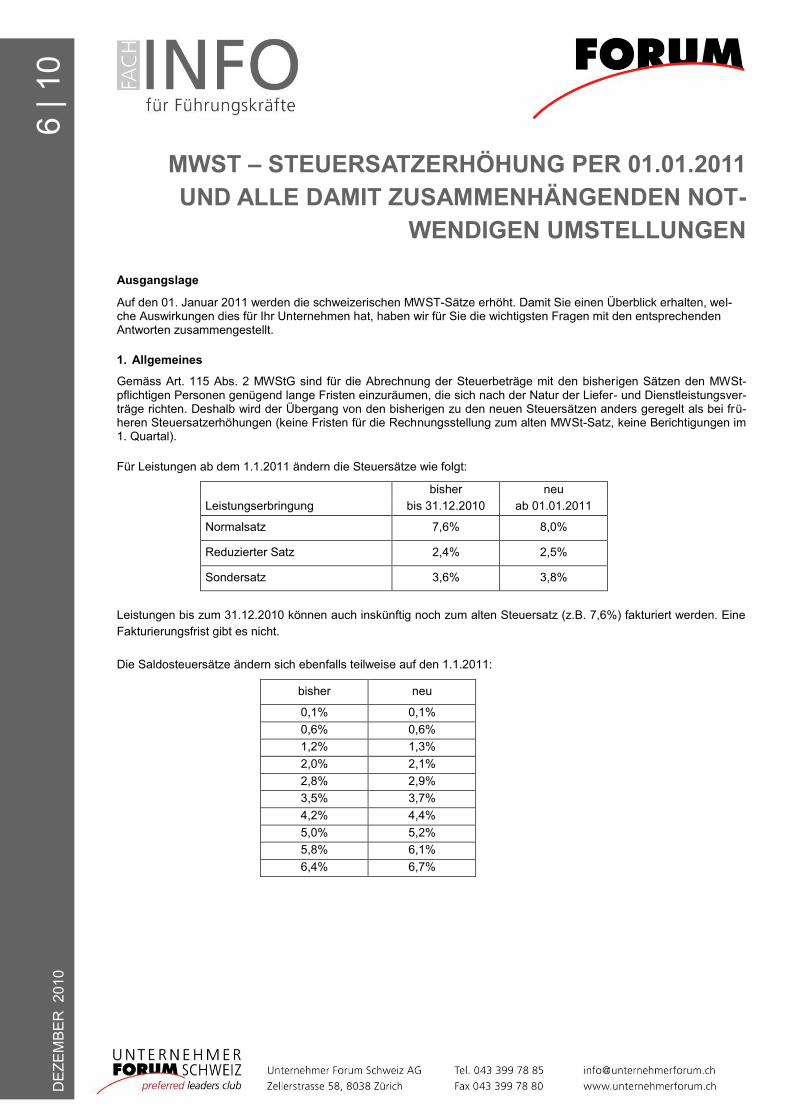

6 | 10 DEZEMBER 2010 MWST – STEUERSATZERHÖHUNG PER 01.01.2011 UND ALLE DAMIT ZUSAMMENHÄNGENDEN NOT- WENDIGEN UMSTELLUNGEN Ausgangslage Auf den 01. Januar 2011 werden die schweizerischen MWST-Sätze erhöht. Damit Sie einen Überblick erhalten, wel- che Auswirkungen dies für Ihr Unternehmen hat, haben wir für Sie die wichtigsten Fragen mit den entsprechenden Antworten zusammengestellt. 1. Allgemeines Gemäss Art. 115 Abs. 2 MWStG sind für die Abrechnung der Steuerbeträge mit den bisherigen Sätzen den MWSt- pflichtigen Personen genügend lange Fristen einzuräumen, die sich nach der Natur der Liefer- und Dienstleistungsver- träge richten. Deshalb wird der Übergang von den bisherigen zu den neuen Steuersätzen anders geregelt als bei frü- heren Steuersatzerhöhungen (keine Fristen für die Rechnungsstellung zum alten MWSt-Satz, keine Berichtigungen im 1. Quartal). Für Leistungen ab dem 1.1.2011 ändern die Steuersätze wie folgt: bisher neu Leistungserbringung bis 31.12.2010 ab 01.01.2011 Normalsatz 7,6% 8,0% Reduzierter Satz 2,4% 2,5% Sondersatz 3,6% 3,8% Leistungen bis zum 31.12.2010 können auch inskünftig noch zum alten Steuersatz (z.B. 7,6%) fakturiert werden. Eine Fakturierungsfrist gibt es nicht. Die Saldosteuersätze ändern sich ebenfalls teilweise auf den 1.1.2011: bisher neu 0,1% 0,1% 0,6% 0,6% 1,2% 1,3% 2,0% 2,1% 2,8% 2,9% 3,5% 3,7% 4,2% 4,4% 5,0% 5,2% 5,8% 6,1% 6,4% 6,7% 6 | 10 DEZEMBER 2010

-

Upload

rosen-werbung -

Category

Documents

-

view

214 -

download

1

description

MWST - Steuersatzerhöhung per 1.1.2011 und alle damit zusamenhängenden notwendigen Umstellungen

Transcript of Fachinfo für Führungskräfte 6-10 MWST

6 | 1

0

DE

ZE

MB

ER

2010

MWST – STEUERSATZERHÖHUNG PER 01.01.2011 UND ALLE DAMIT ZUSAMMENHÄNGENDEN NOT-

WENDIGEN UMSTELLUNGEN

Ausgangslage

Auf den 01. Januar 2011 werden die schweizerischen MWST-Sätze erhöht. Damit Sie einen Überblick erhalten, wel-che Auswirkungen dies für Ihr Unternehmen hat, haben wir für Sie die wichtigsten Fragen mit den entsprechenden Antworten zusammengestellt. 1. Allgemeines

Gemäss Art. 115 Abs. 2 MWStG sind für die Abrechnung der Steuerbeträge mit den bisherigen Sätzen den MWSt-pflichtigen Personen genügend lange Fristen einzuräumen, die sich nach der Natur der Liefer- und Dienstleistungsver-träge richten. Deshalb wird der Übergang von den bisherigen zu den neuen Steuersätzen anders geregelt als bei frü-heren Steuersatzerhöhungen (keine Fristen für die Rechnungsstellung zum alten MWSt-Satz, keine Berichtigungen im 1. Quartal).

Für Leistungen ab dem 1.1.2011 ändern die Steuersätze wie folgt:

bisher neu

Leistungserbringung bis 31.12.2010 ab 01.01.2011

Normalsatz 7,6% 8,0%

Reduzierter Satz 2,4% 2,5%

Sondersatz 3,6% 3,8%

Leistungen bis zum 31.12.2010 können auch inskünftig noch zum alten Steuersatz (z.B. 7,6%) fakturiert werden. Eine

Fakturierungsfrist gibt es nicht.

Die Saldosteuersätze ändern sich ebenfalls teilweise auf den 1.1.2011:

bisher neu

0,1% 0,1%

0,6% 0,6%

1,2% 1,3%

2,0% 2,1%

2,8% 2,9%

3,5% 3,7%

4,2% 4,4%

5,0% 5,2%

5,8% 6,1%

6,4% 6,7%

6 | 1

0

DE

ZE

MB

ER

2010

Seite 2/2

6 | 1

0

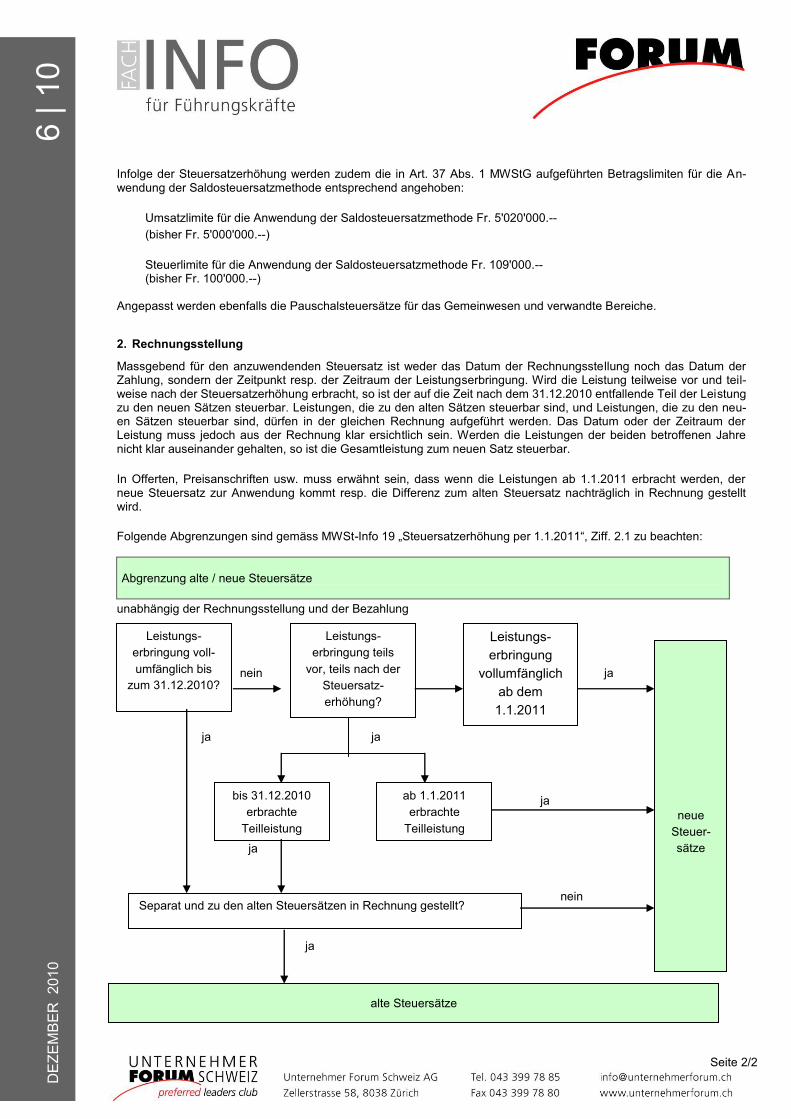

Infolge der Steuersatzerhöhung werden zudem die in Art. 37 Abs. 1 MWStG aufgeführten Betragslimiten für die An-wendung der Saldosteuersatzmethode entsprechend angehoben:

Umsatzlimite für die Anwendung der Saldosteuersatzmethode Fr. 5'020'000.--

(bisher Fr. 5'000'000.--)

Steuerlimite für die Anwendung der Saldosteuersatzmethode Fr. 109'000.-- (bisher Fr. 100'000.--)

Angepasst werden ebenfalls die Pauschalsteuersätze für das Gemeinwesen und verwandte Bereiche.

2. Rechnungsstellung

Massgebend für den anzuwendenden Steuersatz ist weder das Datum der Rechnungsstellung noch das Datum der Zahlung, sondern der Zeitpunkt resp. der Zeitraum der Leistungserbringung. Wird die Leistung teilweise vor und teil-weise nach der Steuersatzerhöhung erbracht, so ist der auf die Zeit nach dem 31.12.2010 entfallende Teil der Leistung zu den neuen Sätzen steuerbar. Leistungen, die zu den alten Sätzen steuerbar sind, und Leistungen, die zu den neu-en Sätzen steuerbar sind, dürfen in der gleichen Rechnung aufgeführt werden. Das Datum oder der Zeitraum der Leistung muss jedoch aus der Rechnung klar ersichtlich sein. Werden die Leistungen der beiden betroffenen Jahre nicht klar auseinander gehalten, so ist die Gesamtleistung zum neuen Satz steuerbar.

In Offerten, Preisanschriften usw. muss erwähnt sein, dass wenn die Leistungen ab 1.1.2011 erbracht werden, der neue Steuersatz zur Anwendung kommt resp. die Differenz zum alten Steuersatz nachträglich in Rechnung gestellt wird. Folgende Abgrenzungen sind gemäss MWSt-Info 19 „Steuersatzerhöhung per 1.1.2011“, Ziff. 2.1 zu beachten: Abgrenzung alte / neue Steuersätze

unabhängig der Rechnungsstellung und der Bezahlung

nein nein ja ja ja

ja ja nein

ja

6 | 1

0

Leistungs-

erbringung voll-

umfänglich bis

zum 31.12.2010?

Leistungs-

erbringung teils

vor, teils nach der

Steuersatz-

erhöhung?

Leistungs-

erbringung

vollumfänglich

ab dem

1.1.2011

neue

Steuer-

sätze

bis 31.12.2010

erbrachte

Teilleistung

ab 1.1.2011

erbrachte

Teilleistung

Separat und zu den alten Steuersätzen in Rechnung gestellt?

alte Steuersätze

DE

ZE

MB

ER

2010

6 | 1

0

Seite 3/3

6 | 1

0

3. Teilzahlungsgesuche

Für den Übergang von den alten zu den neuen Steuersätzen ist es wichtig, dass Aufträge, die noch in Arbeit sind, korrekt mit Teilzahlungsgesuchen und Situationsetats abgegrenzt werden. Erhaltene Akontozahlungen für bis zum 31.12.2010 erbrachte Leistungen sind zu den alten Sätzen zu versteuern, sofern dafür ein Situationsetat oder ein Teilzahlungsgesuch erstellt wird. Zu beachten ist, dass Teilzahlungsgesuche bei der Erstellung von Bauwerken zwecks Verkauf ohne Option zu Nichter-füllung des Bst. f führen kann (MWSt-Praxis-Info 01 „Präzisierungen zur MWSt Übergangsinfo 01“, Ziff. 1.1.1). 4. Rechnungsstellung bei Vorauszahlungen

Ist im Zeitpunkt der Vorauszahlung bekannt, dass die Lieferung oder Dienstleistung ganz oder teilweise nach dem 31.12.2010 erbracht wird, so kann in Rechnungen für Vorauszahlungen der auf die Zeit ab dem 1.1.2011 entfallende Teil der Leistung bereits zum neuen Satz aufgeführt werden.

BEISPIEL:

Rechnung im Mai 2010: Vorauszahlung für Leistungen im Februar 2011 Fr. 100'000.-- + 8 % MWSt Fr. 8'000.-- Total Fr. 108'000.--

5. Periodische Leistungen, die teilweise nach der Steuersatzerhöhung erbracht werden

Abonnemente für Zeitungen, Zeitschriften und Beförderungsleistungen (z.B. Halbtax- und Generalabonnemente, Ski-Saisonabonnemente), ferner Service- und Wartungsverträge für Lifte, Haushaltmaschinen, Computersysteme u. dgl. sind idR im Voraus zu bezahlen. Erstreckt sich ein solches Abonnement über den Zeitpunkt der Steuersatzerhöhung hinaus, ist eine Aufteilung des Entgelts pro rata temporis auf den alten und den neuen Steuersatz vorzunehmen. Der Umsatz aus einem vom 1.9.2010 bis zum 31.8.2011 laufenden Zeitungsabonnement ist also zu 1/3 zum Satz von 2,4% und zu 2/3 zum Satz von 2,5% zu versteuern. BEISPIEL:

Abonnement vom 01.07.2010 – 31.12.2010 Fr. 200.-- 2,4% Fr. 4.80 Fr. 204.80 Abonnement vom 01.01.2011 – 30.06.2011 Fr. 200.-- 2,5% Fr. 5.00 Fr. 205.00 Total Rechnungsbetrag Fr. 409.80 Verkäufe von Mehrfahrtenkarten, Mehrfacheintritte ins Hallenbad, Autowaschkarten usw. bis 31.12.2010 sind zum alten Steuersatz abzurechnen. Der Leistungserbringer weiss im Zeitpunkt des Verkaufs der Leistung nicht, wann ein-zelne Bezüge von Leistungen durch den Leistungsempfänger erfolgen (MWSt-Praxis-Info 03 „Präzisierungen zur MWSt-Info 19“). 6. Jahresbonifikationen, Retouren, Rückgängigmachung der Leistung

Gutschriften für Leistungen (Umsatzbonifikationen und andere Rabattvergütungen) sowie Retouren von Gegenständen und Rückgängigmachung von Leistungen müssen zu den im Zeitpunkt oder Zeitraum der Leistungserbringung gelten-den Sätzen berücksichtigt werden.

DE

ZE

MB

ER

2010

6 | 1

0

DE

ZE

MB

ER

2010

Seite 4/4

6 | 1

0

7. Auswirkungen des MWSt-Ausweises bei der Rechnungsstellung

Gemäss Art. 28 Abs. 4 MWStG und Art. 59 Abs. 1 MWStV ist für die Abrechnung der Umsatzsteuer und für die Gel-tendmachung des Vorsteuerabzugs der MWSt-Ausweis in der Rechnung entscheidend. Die nachfolgende Aufstellung zeigt die Auswirkungen bei falschem MWSt-Ausweis auf:

Leistungsdatum MWSt-Ausweis Umsatzsteuer beim

Leistungserbringer

Vorsteuerabzug beim

Leistungsempfänger

2010 7,6% 7,6% 7,6%

2010 8,0% 8,0% 8,0%

2011 8,0% 8,0% 8,0%

2011 7,6% 8,0% 7,6%

8. Softwareanpassungen

Die Software muss ab sofort die Fakturierung auch zu den neuen Steuersätzen ermöglichen. Zudem muss auch der Vorsteuerabzug zu den neuen Steuersätzen möglich sein. Die Software muss bei Abrechnung nach vereinnahmten Entgelten die Zahlungseingänge ab 1.1.2011 den Leistungen bis 31.12.2010 resp. den Leistungen ab 1.1.2011 zuordnen können. Vielleicht müssen zwei Debitorenkonten (Debito-ren 7,6%, Debitoren 8,0%) geführt werden. Die Rechnungen müssen parallel zu den alten und zu den neuen Steuersätzen erfasst werden können.

9. Neues Abrechnungsformular seit 1.7.2010

Seit 1.7.2010 sind neue Abrechnungsformulare anzuwenden. Beim Teil II Steuerberechnung sind seit 1.7.2010 die Leistungen je nach Zeitpunkt der erbrachten Leistung zu den bisherigen und zu den neuen Steuersätzen zu deklarie-ren. Leistungen, die ab 1.1.2011 erbracht werden, sind zu den neuen Steuersätzen (z.B. Normalsatz 8 %) zu fakturieren. Im Abrechnungsformular können die Leistungen bis zum 30.6.2010 nur zu den aktuellen Steuersätzen (7,6%, 3,6% sowie 2,4%) deklariert werden. Leistungen, welche also bereits zu den neuen Steuersätzen (8%, 3,8% sowie 2,5%) fakturiert werden und abgerechnet werden müssen, sind noch zu den alten Steuersätzen zu deklarieren. Die notwen-dige Berichtigung auf die neuen Steuersätze hat in der frühestmöglichen Abrechnung ab dem 1.7.2010 zu erfolgen. BEISPIEL:

Mai 2010: Vorauszahlung für Leistungen im Februar 2011 Fr. 100'000.00 + 8 % MWSt Fr. 8'000.00 Total Fr. 108'000.00 Abrechnung 2. Quartal 2010 Ziff. 300: 7,6% von (107,6%) Fr. 108'000.-- Fr. 7'628.25 Abrechnung 3. Quartal 2010 Ziff. 301: 8,0% von (108,0%) Fr. 108'000.-- Fr. 8'000.00 Ziff. 300: 7,6% von (107,6%) Fr. 108'000.-- - Fr. 7'628.25 Ab 1.1.2011 eingetretene Entgeltsminderungen (Skonti, Rabatte, Mängelrügen, Verluste) auf Leistungen bis 31.12.2010 sind mit den alten Steuersätzen zu korrigieren.

D

EZ

EM

BE

R

2010

6 | 1

0

Seite 5/5

6 | 1

0

10. Wahlmöglichkeiten per 1.1.2011

Gemäss Art. 115 MWStG gelten bei einer Änderung der Steuersätze die Übergangsbestimmungen sinngemäss, d.h. die MWSt-pflichtigen Personen können von den im MWStG vorgesehenen Wahlmöglichkeiten erneut Gebrauch ma-chen. Äussert sich die MWSt-pflichtige Person nicht innert 90 Tagen (31.3.2011) zu den Wahlmöglichkeiten, so wird vermutet, dass sie ihre bisherige Wahl beibehält, sofern dies rechtlich weiterhin möglich ist.

Weitere branchenspezifische Hinweise können der MWSt-Info 19 „Steuersatzerhöhung per 1.1.2011“, Ziff. 3 entnom-men werden, u.a.

· Hotel- und Gastgewerbe · Detailhandel · Leistungen von Elektrizitäts-, Gas- und Wasserwerken u. dgl. · usw.

Fazit

Es empfiehlt sich, frühzeitig abzuklären, welche Massnahmen für die Umstellung bei Ihnen erforderlich sind, und wann

diese am besten umgesetzt werden.

Die Unterlagen basieren auf den heute bekannten Angaben. Präzisierungen, Anpassungen sowie Änderungen vorbe-

halten.

AUTOR

Benno Frei, dipl. Experte in Rechnungslegung und Control-

ling, Experte MWSt, Dozent für Steuerrecht an höheren

Fachschulen

FISKAL Schulung + Beratung GmbH, 9443 Widnau

[email protected] www.fiskal.ch

DE

ZE

MB

ER

2010

6 | 1

0

DE

ZE

MB

ER

2010