Finanzielle Gestaltungsformen der betrieblichen Vorsorge ... · Versicherungsombudsmann e.V.,...

27

09.05.2012 Finanzielle Gestaltungsformen der betrieblichen Vorsorge Einführung und Diskussion P

Transcript of Finanzielle Gestaltungsformen der betrieblichen Vorsorge ... · Versicherungsombudsmann e.V.,...

09.05.2012

Finanzielle Gestaltungsformen der betrieblichen Vorsorge

Einführung und Diskussion

P

2

Mitarbeiter länger beschäftigen oder vorzeitigen Ausstieg ermöglichen

Flexible bedarfsorientiert Ausstiegsmodelle (Altersgleitzeit)

Anstieg der Rentenabschläge und sinkendes Rentenniveau

Staatl. Förderungen entfallen

Wissensmanagement optimieren

Aus Belastungsgründen bestehenfaktische Altersgrenzen

Altersgerechte Arbeitsplätze und Arbeitszeitsysteme

Personalentwicklung auchälterer Arbeitnehmer

Lebenslanges Lernen

Rekrutierung älterer Arbeitnehmer

Fachkräftemangel

Gestaltung eines effizienten

Demografiekonzeptes

Mitarbeiter länger beschäftigen Ausstieg ermöglichen

Ältere Mitarbeiter werden zu einem immer wichtiger werdenden Bestandteil einer erfolgreichen Personalstruktur, wenn die individuelle Produktivität erhalten wird.

Die Produktivität des Einzelnen ist nur teilweise vom Arbeitgeber beeinflussbar.

3

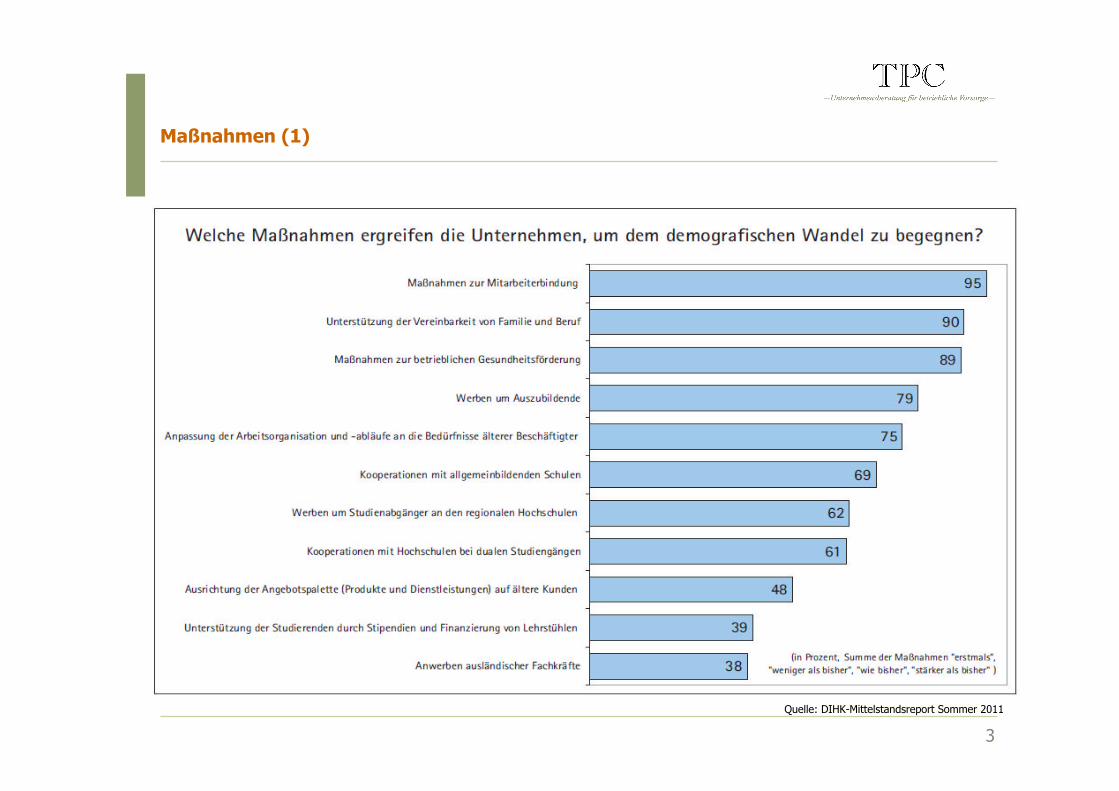

Maßnahmen (1)

Mittelstandsreport DIHK 2011Quelle: DIHK-Mittelstandsreport Sommer 2011

4

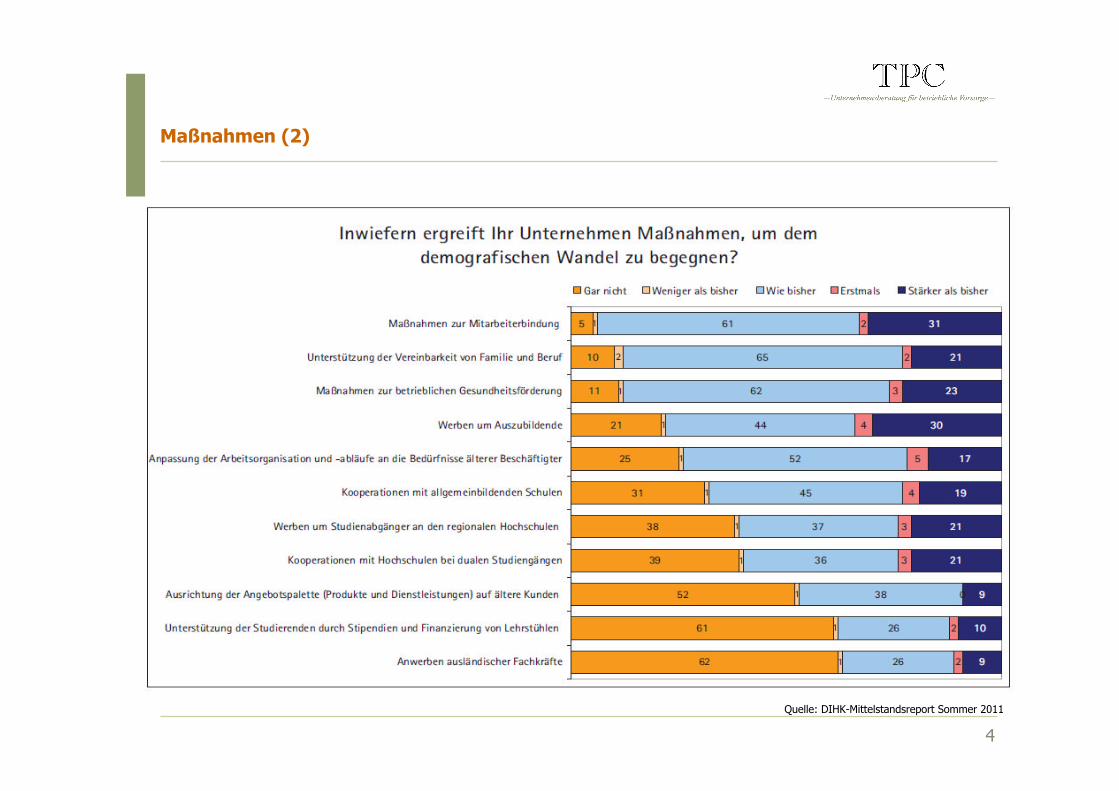

Maßnahmen (2)

Quelle: DIHK-Mittelstandsreport Sommer 2011

5

Maßnahmen (3) - DIHK-Sonderumfrage bei 66 IHKs

Quelle: DIHK-Mittelstandsreport Sommer 2011

6

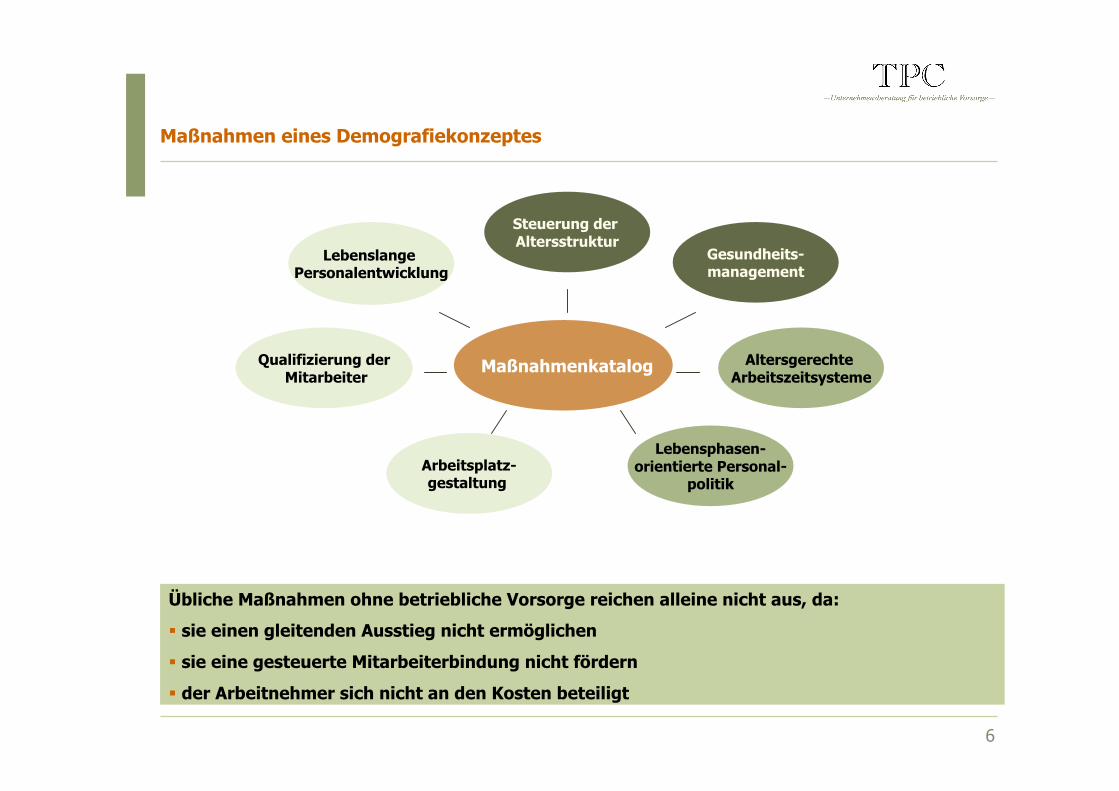

Maßnahmen eines Demografiekonzeptes

Maßnahmenkatalog Altersgerechte Arbeitszeitsysteme

Gesundheits-management

Steuerung der Altersstruktur

Lebensphasen-orientierte Personal-

politik

Qualifizierung derMitarbeiter

Lebenslange Personalentwicklung

Arbeitsplatz-gestaltung

Übliche Maßnahmen ohne betriebliche Vorsorge reichen alleine nicht aus, da:

sie einen gleitenden Ausstieg nicht ermöglichen

sie eine gesteuerte Mitarbeiterbindung nicht fördern

der Arbeitnehmer sich nicht an den Kosten beteiligt

7

Finanzielle Auswirkungen des demografischen Wandels

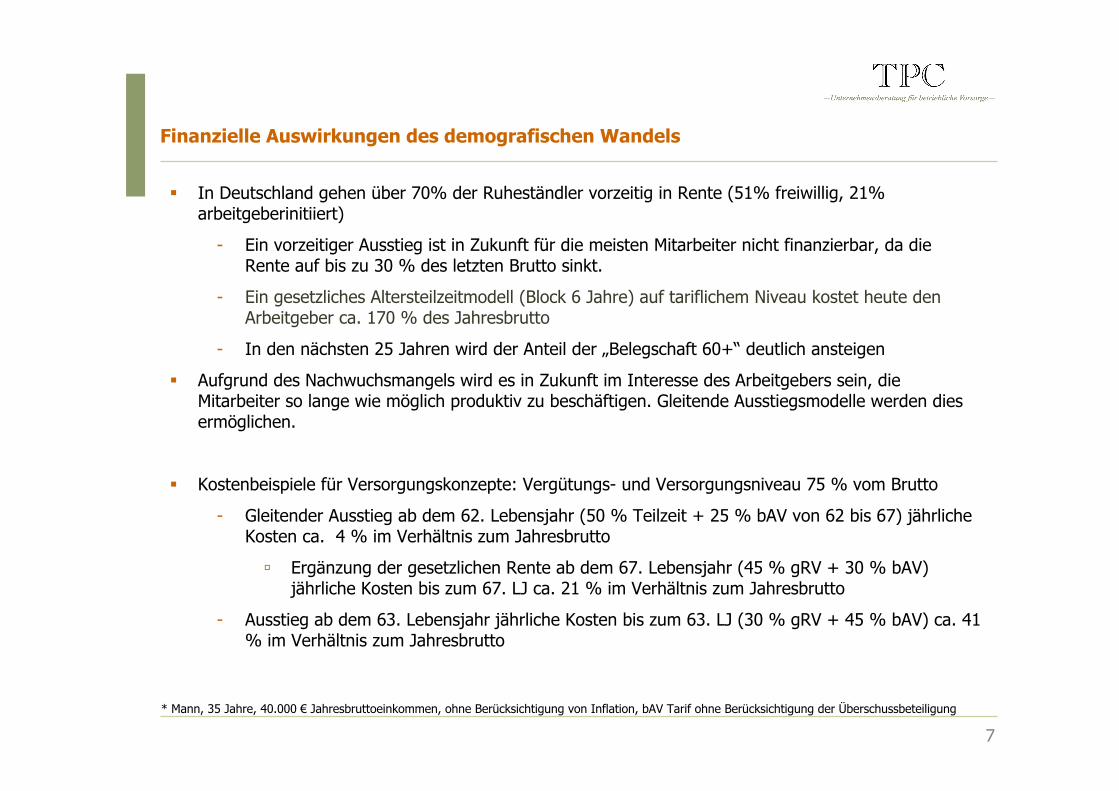

In Deutschland gehen über 70% der Ruheständler vorzeitig in Rente (51% freiwillig, 21% arbeitgeberinitiiert)

- Ein vorzeitiger Ausstieg ist in Zukunft für die meisten Mitarbeiter nicht finanzierbar, da die Rente auf bis zu 30 % des letzten Brutto sinkt.

- Ein gesetzliches Altersteilzeitmodell (Block 6 Jahre) auf tariflichem Niveau kostet heute den Arbeitgeber ca. 170 % des Jahresbrutto

- In den nächsten 25 Jahren wird der Anteil der „Belegschaft 60+“ deutlich ansteigen

Aufgrund des Nachwuchsmangels wird es in Zukunft im Interesse des Arbeitgebers sein, die Mitarbeiter so lange wie möglich produktiv zu beschäftigen. Gleitende Ausstiegsmodelle werden dies ermöglichen.

Kostenbeispiele für Versorgungskonzepte: Vergütungs- und Versorgungsniveau 75 % vom Brutto

- Gleitender Ausstieg ab dem 62. Lebensjahr (50 % Teilzeit + 25 % bAV von 62 bis 67) jährliche Kosten ca. 4 % im Verhältnis zum Jahresbrutto

Ergänzung der gesetzlichen Rente ab dem 67. Lebensjahr (45 % gRV + 30 % bAV) jährliche Kosten bis zum 67. LJ ca. 21 % im Verhältnis zum Jahresbrutto

- Ausstieg ab dem 63. Lebensjahr jährliche Kosten bis zum 63. LJ (30 % gRV + 45 % bAV) ca. 41 % im Verhältnis zum Jahresbrutto

* Mann, 35 Jahre, 40.000 € Jahresbruttoeinkommen, ohne Berücksichtigung von Inflation, bAV Tarif ohne Berücksichtigung der Überschussbeteiligung

8

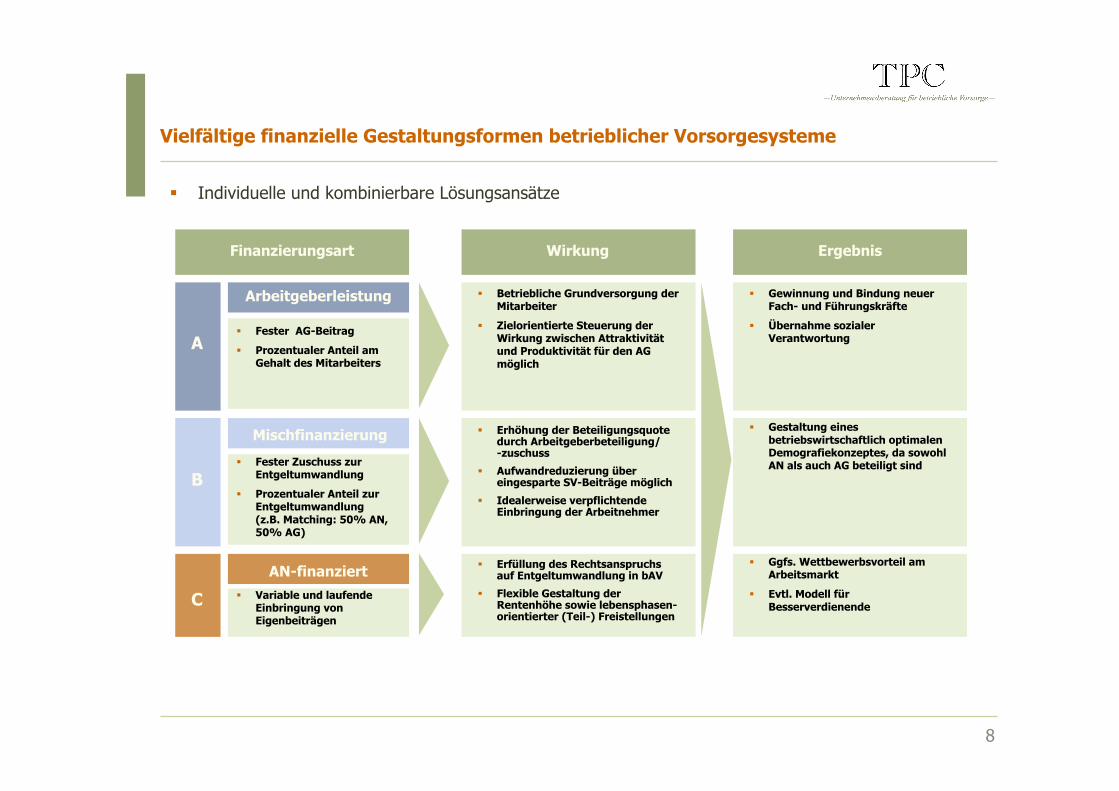

Vielfältige finanzielle Gestaltungsformen betrieblicher Vorsorgesysteme

Individuelle und kombinierbare Lösungsansätze

A

B

C

Finanzierungsart Wirkung Ergebnis

Arbeitgeberleistung

Mischfinanzierung

AN-finanziert

Fester AG-Beitrag

Prozentualer Anteil am Gehalt des Mitarbeiters

Fester Zuschuss zur Entgeltumwandlung

Prozentualer Anteil zur Entgeltumwandlung (z.B. Matching: 50% AN, 50% AG)

Variable und laufende Einbringung von Eigenbeiträgen

Betriebliche Grundversorgung der Mitarbeiter

Zielorientierte Steuerung der Wirkung zwischen Attraktivität und Produktivität für den AG möglich

Erhöhung der Beteiligungsquote durch Arbeitgeberbeteiligung/ -zuschuss

Aufwandreduzierung über eingesparte SV-Beiträge möglich

Idealerweise verpflichtende Einbringung der Arbeitnehmer

Erfüllung des Rechtsanspruchs auf Entgeltumwandlung in bAV

Flexible Gestaltung der Rentenhöhe sowie lebensphasen-orientierter (Teil-) Freistellungen

Gewinnung und Bindung neuer Fach- und Führungskräfte

Übernahme sozialer Verantwortung

Gestaltung eines betriebswirtschaftlich optimalen Demografiekonzeptes, da sowohl AN als auch AG beteiligt sind

Ggfs. Wettbewerbsvorteil am Arbeitsmarkt

Evtl. Modell für Besserverdienende

9

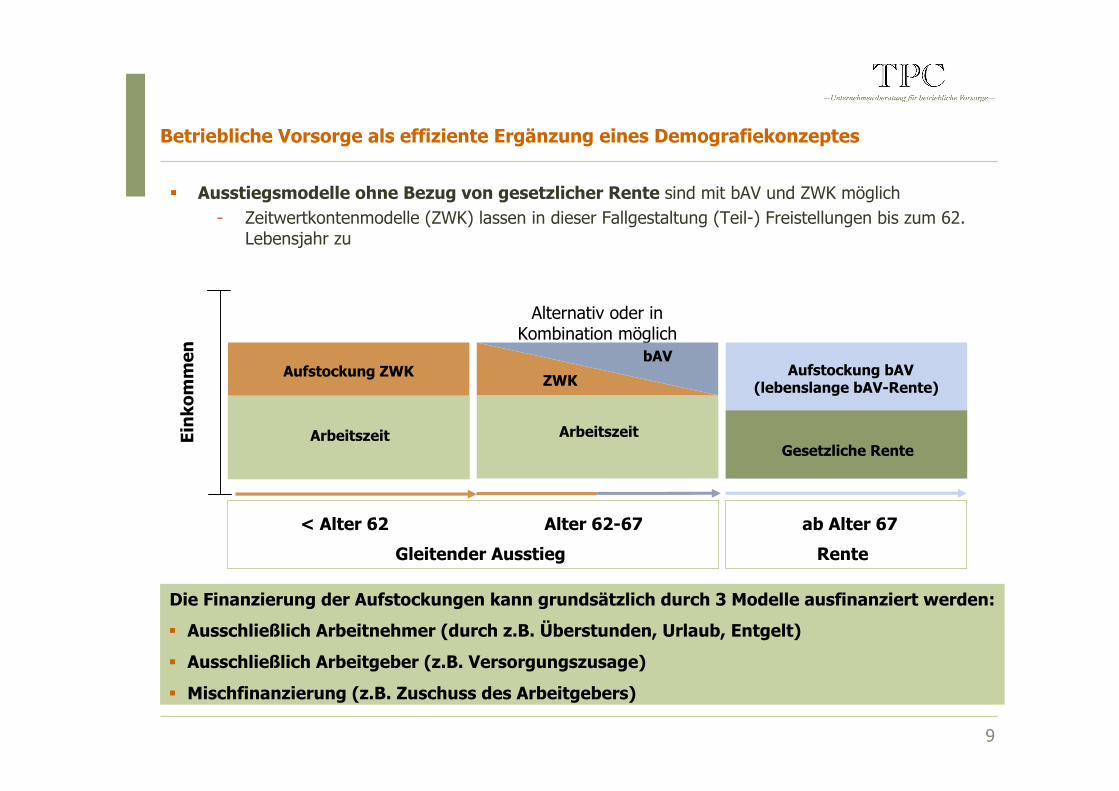

Betriebliche Vorsorge als effiziente Ergänzung eines Demografiekonzeptes

Ausstiegsmodelle ohne Bezug von gesetzlicher Rente sind mit bAV und ZWK möglich- Zeitwertkontenmodelle (ZWK) lassen in dieser Fallgestaltung (Teil-) Freistellungen bis zum 62.

Lebensjahr zu

< Alter 62 Alter 62-67 ab Alter 67

Ein

kom

men

Arbeitszeit

Aufstockung ZWK

Arbeitszeit Gesetzliche Rente

Aufstockung bAV (lebenslange bAV-Rente)

Gleitender Ausstieg Rente

Alternativ oder in Kombination möglich

ZWK

Die Finanzierung der Aufstockungen kann grundsätzlich durch 3 Modelle ausfinanziert werden:

Ausschließlich Arbeitnehmer (durch z.B. Überstunden, Urlaub, Entgelt)

Ausschließlich Arbeitgeber (z.B. Versorgungszusage)

Mischfinanzierung (z.B. Zuschuss des Arbeitgebers)

bAV

10

Betriebliche Vorsorge als effiziente Ergänzung eines Demografiekonzeptes

Ausstiegsmodelle ohne Bezug von gesetzlicher Rente sind mit einer kombinierten betrieblichen Altersversorgung möglich

Gleitender Ausstieg aus dem Arbeitsleben durch Kombination mit zwei bAV-Modellen

Rente ab 67 zusätzlich durch individuelle Altersvorsorge und Umsetzung durch denRechtsanspruch auf Entgeltumwandlung durch Mitarbeiter finanzierbar

Alter 62-67 ab Alter 67

Ein

kom

men

Arbeitszeit

Arbeitszeit

Aufstockung bAV (bAV von 62-67)

Gesetzliche Rente

Aufstockung bAV (lebenslange bAV-Rente)

Gleitender Ausstieg Rente

11

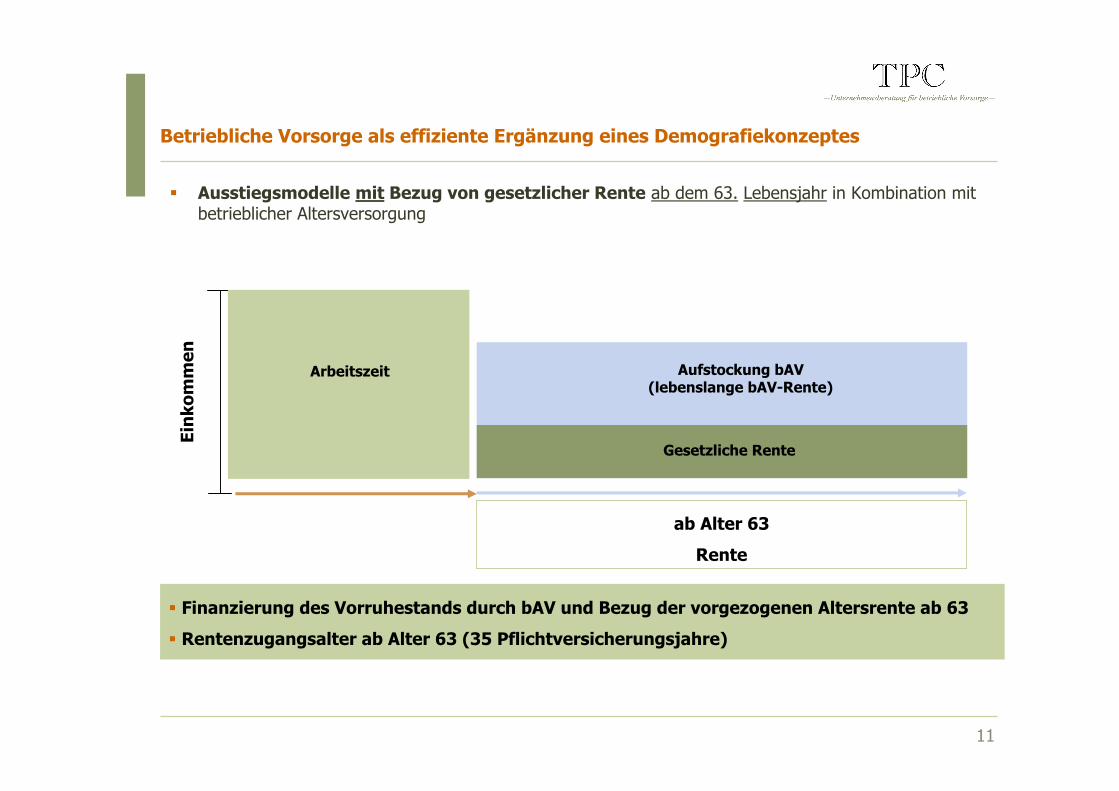

Betriebliche Vorsorge als effiziente Ergänzung eines Demografiekonzeptes

Ausstiegsmodelle mit Bezug von gesetzlicher Rente ab dem 63. Lebensjahr in Kombination mit betrieblicher Altersversorgung

ab Alter 63

Rente

Ein

kom

men

Arbeitszeit

Gesetzliche Rente

Aufstockung bAV (lebenslange bAV-Rente)

Finanzierung des Vorruhestands durch bAV und Bezug der vorgezogenen Altersrente ab 63

Rentenzugangsalter ab Alter 63 (35 Pflichtversicherungsjahre)

12

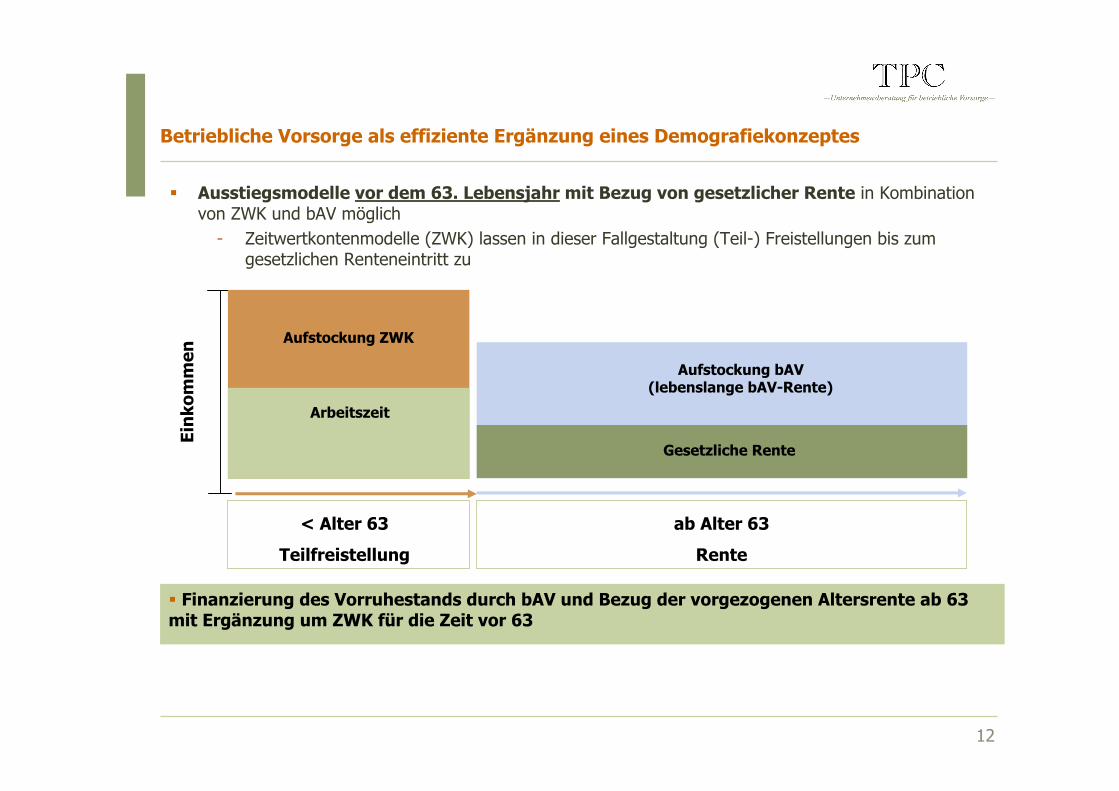

Betriebliche Vorsorge als effiziente Ergänzung eines Demografiekonzeptes

Ausstiegsmodelle vor dem 63. Lebensjahr mit Bezug von gesetzlicher Rente in Kombination von ZWK und bAV möglich

- Zeitwertkontenmodelle (ZWK) lassen in dieser Fallgestaltung (Teil-) Freistellungen bis zum gesetzlichen Renteneintritt zu

< Alter 63

Teilfreistellung

ab Alter 63

Rente

Ein

kom

men

Arbeitszeit

Aufstockung ZWK

Gesetzliche Rente

Aufstockung bAV (lebenslange bAV-Rente)

Finanzierung des Vorruhestands durch bAV und Bezug der vorgezogenen Altersrente ab 63 mit Ergänzung um ZWK für die Zeit vor 63

13

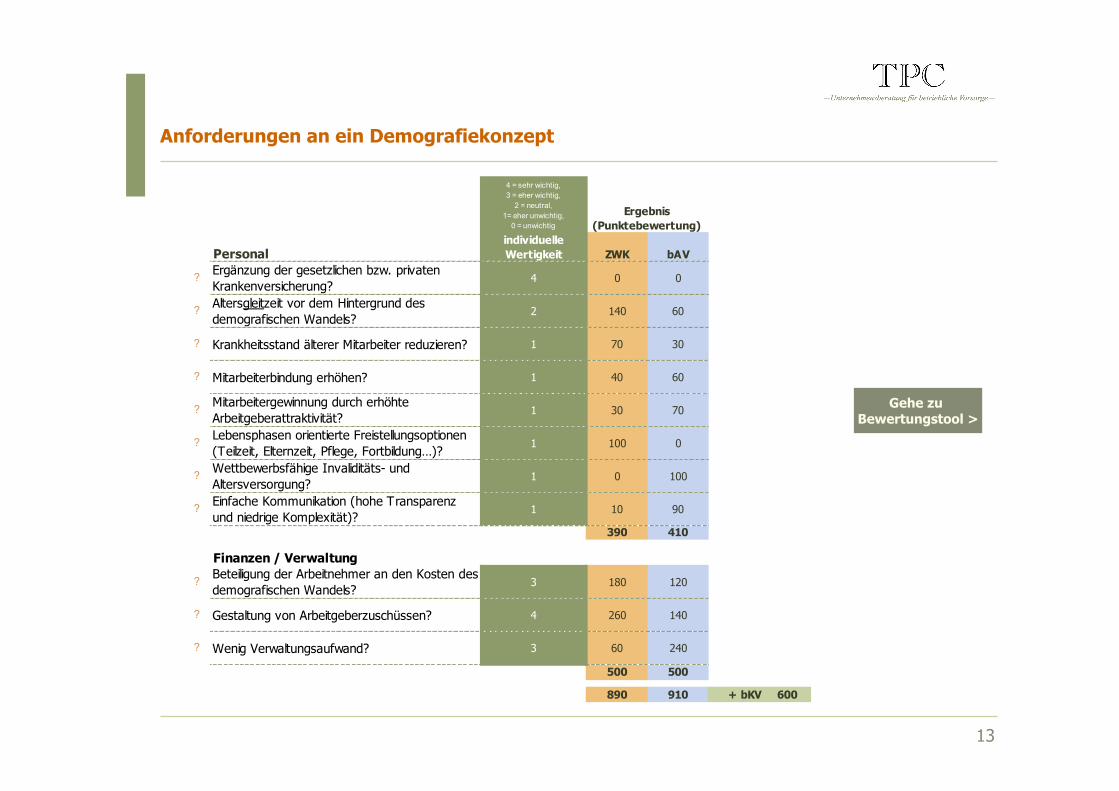

Anforderungen an ein Demografiekonzept

Gehe zu Bewertungstool >

4 = sehr wichtig, 3 = eher wichtig,

2 = neutral,1 = eher unwichtig,

0 = unwichtig

Personalindividuelle Wertigkeit ZWK bAV

? Ergänzung der gesetzlichen bzw. privaten Krankenversicherung?

4 0 0

? Altersgleitzeit vor dem Hintergrund des demografischen Wandels?

2 140 60

? Krankheitsstand älterer Mitarbeiter reduzieren? 1 70 30

? Mitarbeiterbindung erhöhen? 1 40 60

? Mitarbeitergewinnung durch erhöhte Arbeitgeberattraktivität?

1 30 70

? Lebensphasen orientierte Freistellungsoptionen (Teilzeit, Elternzeit, Pflege, Fortbildung…)?

1 100 0

? Wettbewerbsfähige Invaliditäts- und Altersversorgung?

1 0 100

? Einfache Kommunikation (hohe Transparenz und niedrige Komplexität)?

1 10 90

390 410

Finanzen / Verwaltung

? Beteiligung der Arbeitnehmer an den Kosten des demografischen Wandels?

3 180 120

? Gestaltung von Arbeitgeberzuschüssen? 4 260 140

? Wenig Verwaltungsaufwand? 3 60 240

500 500

890 910 + bKV 600

Ergebnis (Punktebewertung)

14

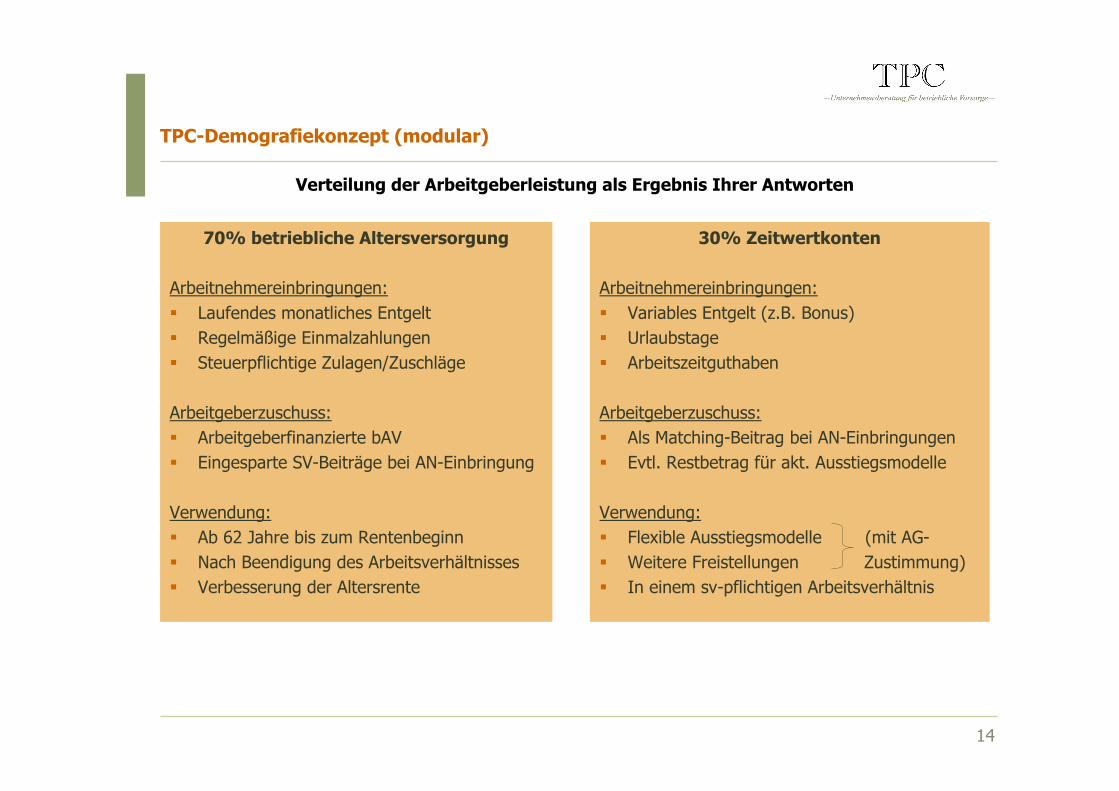

TPC-Demografiekonzept (modular)

70% betriebliche Altersversorgung

Arbeitnehmereinbringungen: Laufendes monatliches Entgelt Regelmäßige Einmalzahlungen Steuerpflichtige Zulagen/Zuschläge

Arbeitgeberzuschuss: Arbeitgeberfinanzierte bAV Eingesparte SV-Beiträge bei AN-Einbringung

Verwendung: Ab 62 Jahre bis zum Rentenbeginn Nach Beendigung des Arbeitsverhältnisses Verbesserung der Altersrente

30% Zeitwertkonten

Arbeitnehmereinbringungen: Variables Entgelt (z.B. Bonus) Urlaubstage Arbeitszeitguthaben

Arbeitgeberzuschuss: Als Matching-Beitrag bei AN-Einbringungen Evtl. Restbetrag für akt. Ausstiegsmodelle

Verwendung: Flexible Ausstiegsmodelle (mit AG- Weitere Freistellungen Zustimmung) In einem sv-pflichtigen Arbeitsverhältnis

Verteilung der Arbeitgeberleistung als Ergebnis Ihrer Antworten

15

Diskussion

16

Anlage

17

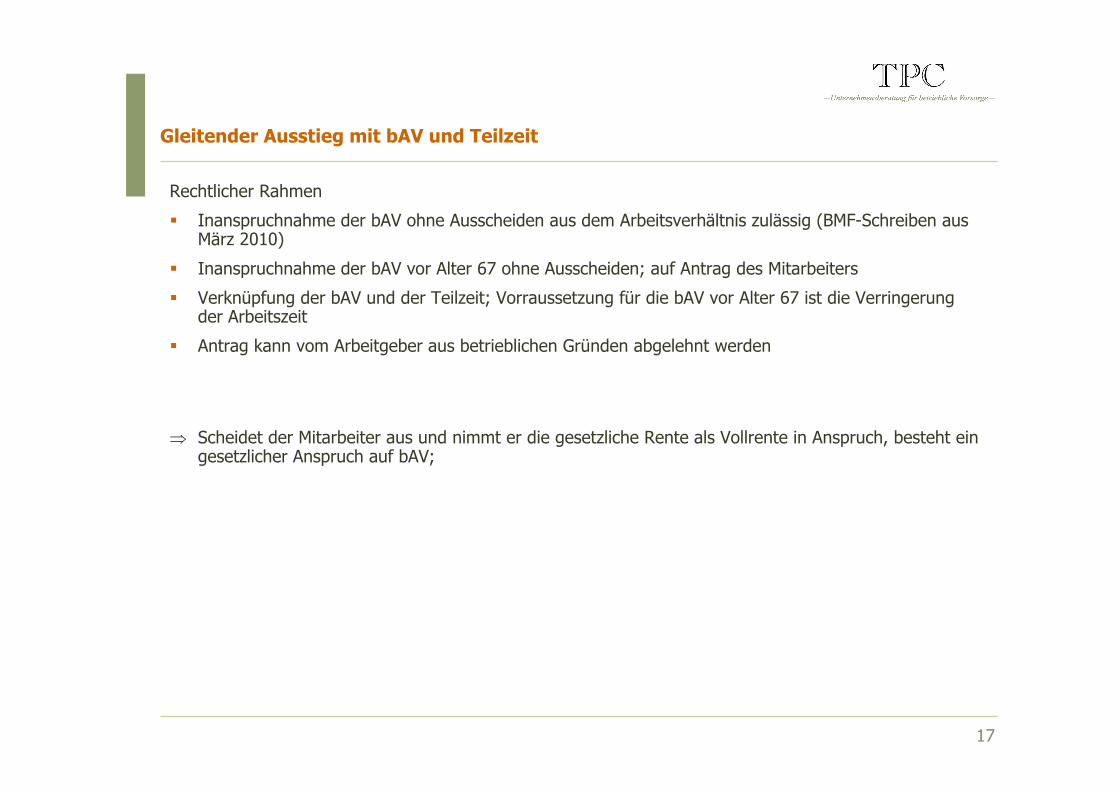

Gleitender Ausstieg mit bAV und Teilzeit

Rechtlicher Rahmen

Inanspruchnahme der bAV ohne Ausscheiden aus dem Arbeitsverhältnis zulässig (BMF-Schreiben aus März 2010)

Inanspruchnahme der bAV vor Alter 67 ohne Ausscheiden; auf Antrag des Mitarbeiters

Verknüpfung der bAV und der Teilzeit; Vorraussetzung für die bAV vor Alter 67 ist die Verringerung der Arbeitszeit

Antrag kann vom Arbeitgeber aus betrieblichen Gründen abgelehnt werden

Scheidet der Mitarbeiter aus und nimmt er die gesetzliche Rente als Vollrente in Anspruch, besteht ein gesetzlicher Anspruch auf bAV;

18

Warum TPC?

Produktunabhängige Beratung und Betreuung auf Honorar- und/oder Provisionsbasis

Umfangreiche Praxiserfahrung bei ganzheitlicher Projektbegleitung in vielen Tarifbereichen

Marktführende Teilnahmequoten über zielgruppenorientierte Kommunikationsstrategien

Vielfältige Bewertungen der Marktanbieter aus mehreren großen Ausschreibungen

Modulare Zusammensetzung der Anbieter für bedarfsgerechtes Modell

Integration bestehender Modelle und ggf. Bewertung

Laufendes TPC-Controlling aller Modellbeteiligten aus einer Hand

Detaillierte Prozess- und Rechtsexpertise in allen Facetten der Umsetzung und der Betreuung

Know-how Vorsprung über aktive Mitarbeit in verschiedenen Verbänden der betrieblichen Vorsorge

19

Praxisfall

Konzeptbestandteile Zeitwertkonten

Flexible Arbeitszeitmodelle

Job-Rotationen

Tätigkeitsbezogene Entlastungen

Betriebliche Gesundheitsförderung

Zirkel -50+

20

Zeitwertkonten Zufluss:

- Überstunden- Anteile vom Brutto-Entgelt

Umrechnung von Zeit- in Wertguthaben

Merkmale:- Gewinnbringende Anlage- Mitarbeiter müssen keine langfristige Verpflichtung eingehen- Insolvenzschutz

Praxisfall

21

Zeitwertkonten - Nutzen Freistellungsphasen (berufliche Weiterbildung, Reisen)

Einmalige Auszahlung (Notfallvorsorge)

Vorruhestand

Reduzierung der wöchentlichen Arbeitszeit ab einem bestimmten Alter

Praxisfall

22

Betriebliche Gesundheitsförderung Stärkung der Rückenmuskulatur, Entlastung des Skelettsystems

Optimierung des Fitness-Angebots

Angebote zur Prävention von schweren und chronischen Erkrankungen (KHK, Schlaganfall, Diabetes mellitus)

Anschlussangebote bei positiven Befunden oder zur weiteren Prävention Bewegung, Ernährung, Stressbewältigung

Erstellung eines Gesundheitsschecks 50+

Praxisfall

23

Gesprächszirkel: Ergebnisse der Sitzungen Überwiegend Ablehnung gegenüber Job-Rotationen

Zeitwertkonten überwiegend positiv bewertet

Vorruhestandsmodelle bevorzugt gegenüber Arbeitszeit-Reduzierung

Zirkel 50+: Tätigkeitsbezogene Entlastungen werden bereits in anderer Form praktiziert

Gesundheitsförderung positiv bewertet

Praxisfall

24

Vorgehen

Analyse Altersstruktur

Ständige Erfolgsüberprüfung

Aufzeigen und Bewerten der Handlungsfelder

Entwicklung von Maßnahmen

Inhaltliche und zeitliche Priorisierung

25

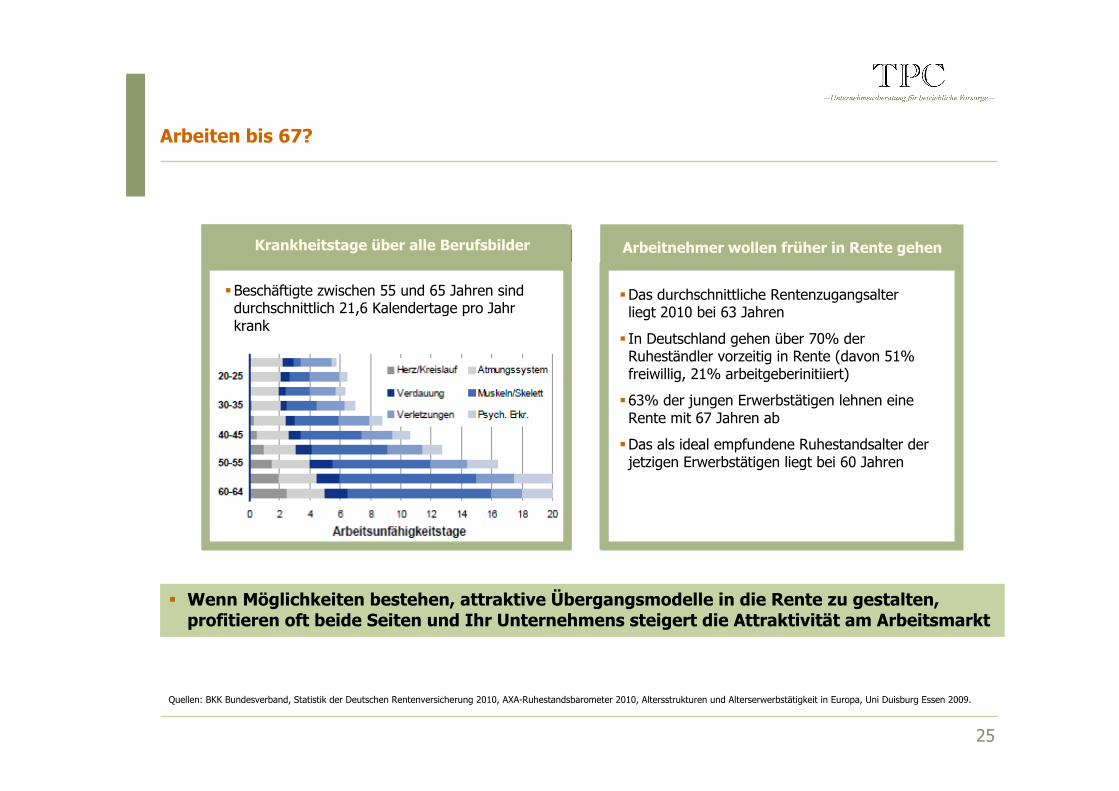

Arbeiten bis 67?

Wenn Möglichkeiten bestehen, attraktive Übergangsmodelle in die Rente zu gestalten, profitieren oft beide Seiten und Ihr Unternehmens steigert die Attraktivität am Arbeitsmarkt

Quellen: BKK Bundesverband, Statistik der Deutschen Rentenversicherung 2010, AXA-Ruhestandsbarometer 2010, Altersstrukturen und Alterserwerbstätigkeit in Europa, Uni Duisburg Essen 2009.

Krankheitstage über alle Berufsbilder Arbeitnehmer wollen früher in Rente gehen

Das durchschnittliche Rentenzugangsalter liegt 2010 bei 63 Jahren

In Deutschland gehen über 70% der Ruheständler vorzeitig in Rente (davon 51% freiwillig, 21% arbeitgeberinitiiert)

63% der jungen Erwerbstätigen lehnen eine Rente mit 67 Jahren ab

Das als ideal empfundene Ruhestandsalter der jetzigen Erwerbstätigen liegt bei 60 Jahren

Beschäftigte zwischen 55 und 65 Jahren sind durchschnittlich 21,6 Kalendertage pro Jahr krank

26

Kontakt

TPC Bremen TPC Düsseldorf TPC Stuttgart Museumstraße 4 Angermunder Straße 126 Liebknechtstraße 33 28195 Bremen 40489 Düsseldorf 70565 Stuttgart

Telefon: 0421 566060 Telefon: 0203 742210 Telefon: 0711 78118728Telefax: 0421 5660640 Telefax: 0203 7422140 Telefax: 0711 78778729

TPC Berlin TPC Frankfurt TPC MünchenWittestraße 30k Mainzer Landstraße 27-31 Landshuter Allee 8 - 1013509 Berlin 60329 Frankfurt 80637 München

Telefon: 030 43572581 Telefon: 069 274015893 Telefon: 089 54558329Telefax: 030 43572400 Telefax: 069 274015111 Telefax: 089 557443

Internet:

www.tpc-pension.comwww.mlp.de

Adressen: Ansprechpartner:

Geschäftsbereich TPC Armin LutherThe Pension Consultancy Senior ConsultantMLP Finanzdienstleistungen AG UnternehmensberatungMedienpark KampnagelBarmbeker Strasse 6 a 22303 Hamburg

Telefon: 040 3287090 Telefon: 040 328709-262Telefax: 040 328709200 E-Mail: [email protected]

P

27

Hinweise

Die Ihnen als Handout überlassenen Unterlagen basieren auf Beurteilungen, Trendaussagen und rechtlichen, insbesondere steuerrechtlichen Einschätzungen der TPC und MLP zum gegenwärtigen Zeitpunkt. Die Unterlagen sind damit nicht geeignet, eine Beurteilung im Einzelfall abzuleiten oder sie zur Grundlage vertraglicher Regelungen zu machen. Durch die Überlassung der Unterlagen wird eine Haftung gegenüber dem Empfänger (Teilnehmer) oder Dritten nicht begründet.

Die Inhalte dieser Präsentation sind das geistige Eigentum unseres Unternehmens. Jede weitere Verwendung sowie die Weitergabe an Dritte im Original, als Kopie, in Auszügen, elektronischer Form oder durch eine inhaltsähnliche Darstellung bedürfen der Zustimmung der TPC und MLP.

Statusinformation gemäß § 11 Absatz 1 Versicherungsvermittlerverordnung (Versicherungsmakler):

TPC The Pension Consultancy GmbH ist im Vermittlerregister als Versicherungsmakler mit einer Erlaubnis nach §34d Abs. 1 GewO eingetragen (Versicherungsvermittlerregister-Nr.: D-72O9-PZW2D-76). Die MLP Finanzdienstleistungen AG ist im Vermittlerregister als Versicherungsmakler mit einer Erlaubnis nach §34d Abs. 1 GewO eingetragen (Versicherungsvermittlerregister-Nr.: D-RCJ3-RS0O4-29). Die Eintragung kann unter folgender Adresse überprüft werden:

Deutscher Industrie- und Handelskammertag (DIHK) e.V., Breite Straße 29, 10178 Berlin, Telefon: 0180 5005850 *) oder im Internet unter: www.vermittlerregister.info Die zuständige Erlaubnisbehörde für die MLP ist die IHK Rhein-Neckar 2 ( L 1, 2) 68161 Mannheim und für die TPC die IHK Hamburg, Adolfplatz 1, 20457 Hamburg

Die MLP Finanzdienstleistungen AG und die TPC The Pension Consultancy GmbH halten keine direkte oder indirekte Beteiligung von mehr als 10 % an den Stimmrechten oder am Kapital eines Versicherungsunternehmens, wie auch umgekehrt keine direkte Beteiligung eines Versicherungsunternehmens von mehr als 10 % an den Stimmrechten oder dem Kapital der MLP Finanzdienstleistungen AG und der TPC The Pension Consultancy GmbH besteht.

Für die außergerichtliche Beilegung von Streitigkeiten stehen folgende Schlichtungsstellen zur Verfügung:Versicherungsombudsmann e.V., Postfach 080632, 10006 Berlin, www.versicherungsombudsmann.deOmbudsmann Private Kranken- und Pflegeversicherung, Kronenstraße 13, 10117 Berlin, www.pkv-ombudsmann.de*) 14 Cent/Minute aus dem deutschen Festnetz, mit abweichenden Preisen aus dem Mobilfunknetz

P