Finanzierung Stabile Ausschüttungen durch intelligente ... · Standard Struktur für Portfolien....

20

© WHITE OWL CAPITAL Finanzierung – Stabile Ausschüttungen durch intelligente Finanzierungen am Beispiel von PV Projekten in Spanien und Frankreich 17. Juni 2011, Dr. Christian von Gerlach / Kristof Krull

Transcript of Finanzierung Stabile Ausschüttungen durch intelligente ... · Standard Struktur für Portfolien....

© WHITE OWL CAPITAL

Finanzierung – Stabile Ausschüttungen durch

intelligente Finanzierungen

am Beispiel von PV Projekten in Spanien und

Frankreich

17. Juni 2011, Dr. Christian von Gerlach / Kristof Krull

© WHITE OWL CAPITAL

White Owl Capital AG

Inhalt

Seite 2

1. Kurzzusammenfassung PV Projekte in Spanien und Frankreich

2. Marktumfeld in Spanien und Frankreich

3. Transaktionsstrukturen

4. Finanzierungsstrukturen

5. Finanzierungsparameter

6. Projekt Cashflows

7. Rückzahlungsprofile

© WHITE OWL CAPITAL

White Owl Capital AG

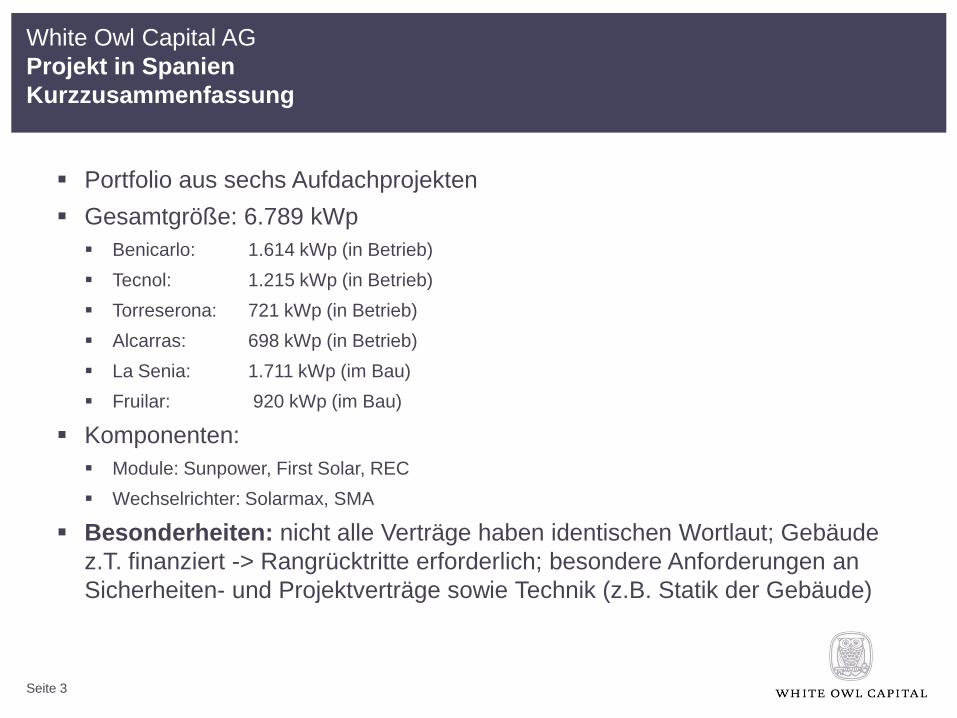

Projekt in Spanien

Kurzzusammenfassung

Portfolio aus sechs Aufdachprojekten

Gesamtgröße: 6.789 kWp

Benicarlo: 1.614 kWp (in Betrieb)

Tecnol: 1.215 kWp (in Betrieb)

Torreserona: 721 kWp (in Betrieb)

Alcarras: 698 kWp (in Betrieb)

La Senia: 1.711 kWp (im Bau)

Fruilar: 920 kWp (im Bau)

Komponenten:

Module: Sunpower, First Solar, REC

Wechselrichter: Solarmax, SMA

Besonderheiten: nicht alle Verträge haben identischen Wortlaut; Gebäude

z.T. finanziert -> Rangrücktritte erforderlich; besondere Anforderungen an

Sicherheiten- und Projektverträge sowie Technik (z.B. Statik der Gebäude)

Seite 3

© WHITE OWL CAPITAL

White Owl Capital AG

Projekt in Spanien

Kurzzusammenfassung

Seite 4

Tecnol (1.215 kWp)

© WHITE OWL CAPITAL

White Owl Capital AG

Projekt in Frankreich

Kurzzusammenfassung

Portfolio aus bisher 2 Projekten auf Korsika

Gesamtgröße: 5.007 kWp

Francolu: 3.670 kWp (fertiggestellt, Netzanschluss geplant für den 23.6.11)

Campo Longo: 1.337 kWp (fertiggestellt, Netzanschluss geplant für den

23.6.11)

Komponenten:

Module: Trina

Wechselrichter: SMA

Unterkonstruktion: Krinner

Besonderheiten: Verträge haben identischen Wortlaut und sind zum Teil in

Abstimmung mit Bankberatern entworfen worden

Seite 5

© WHITE OWL CAPITAL

White Owl Capital AG

Projekt in Frankreich

Kurzzusammenfassung

Seite 6

Campo Longo Francolu

© WHITE OWL CAPITAL

White Owl Capital AG

Projekt in Spanien

Marktumfeld Spanien

Spanisches Länderrating in 2010 gesenkt

Rückw. Tarifänderung durch RD 14/2010 im Dez. 2010

Ab 2011 Tarifreduzierung um 45% und Begrenzung der

Energieproduktionsstunden

Abschluss Darlehensvertrag unmittelbar vor Inkrafttreten des RD 14/2010

Spanien wird seit dem RD 14/2010 von einigen Banken kritisch gesehen

Diverse Klagen gegen RD 14/2010 anhängig, da Verstoß gegen

Energiecharta

Seite 7

© WHITE OWL CAPITAL

White Owl Capital AG

Projekt in Frankreich

Marktumfeld Frankreich

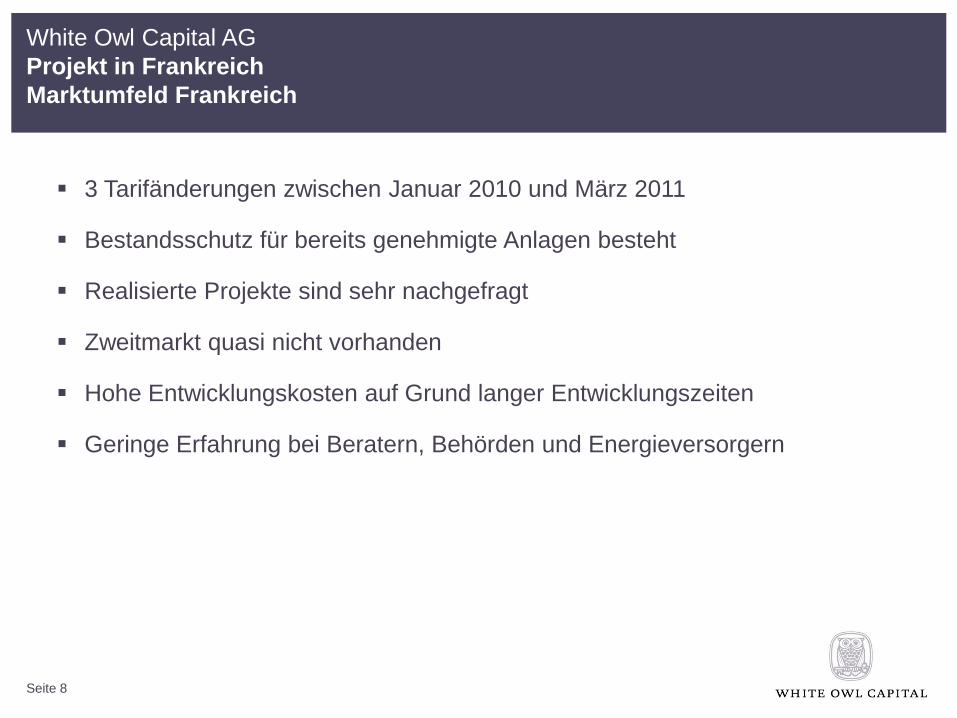

3 Tarifänderungen zwischen Januar 2010 und März 2011

Bestandsschutz für bereits genehmigte Anlagen besteht

Realisierte Projekte sind sehr nachgefragt

Zweitmarkt quasi nicht vorhanden

Hohe Entwicklungskosten auf Grund langer Entwicklungszeiten

Geringe Erfahrung bei Beratern, Behörden und Energieversorgern

Seite 8

© WHITE OWL CAPITAL

White Owl Capital AG

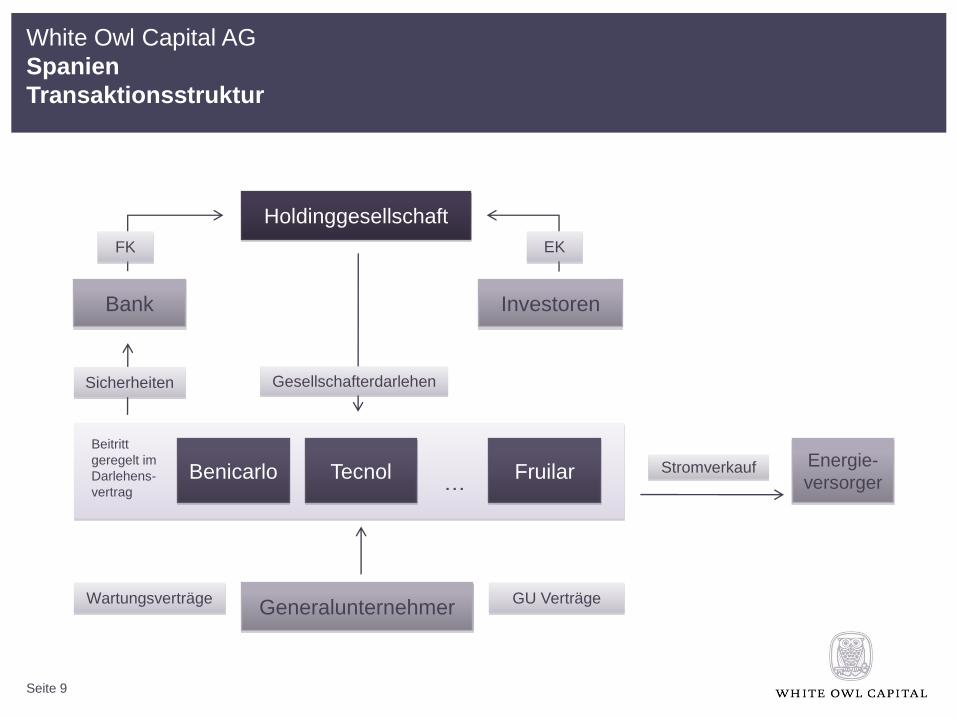

Spanien

Transaktionsstruktur

Seite 9

Holdinggesellschaft

…

GU VerträgeWartungsverträge

Energie-

versorgerStromverkauf

Beitritt

geregelt im

Darlehens-

vertrag

Benicarlo Tecnol Fruilar

Generalunternehmer

Bank

GesellschafterdarlehenSicherheiten

Investoren

FK EK

© WHITE OWL CAPITAL

White Owl Capital AG

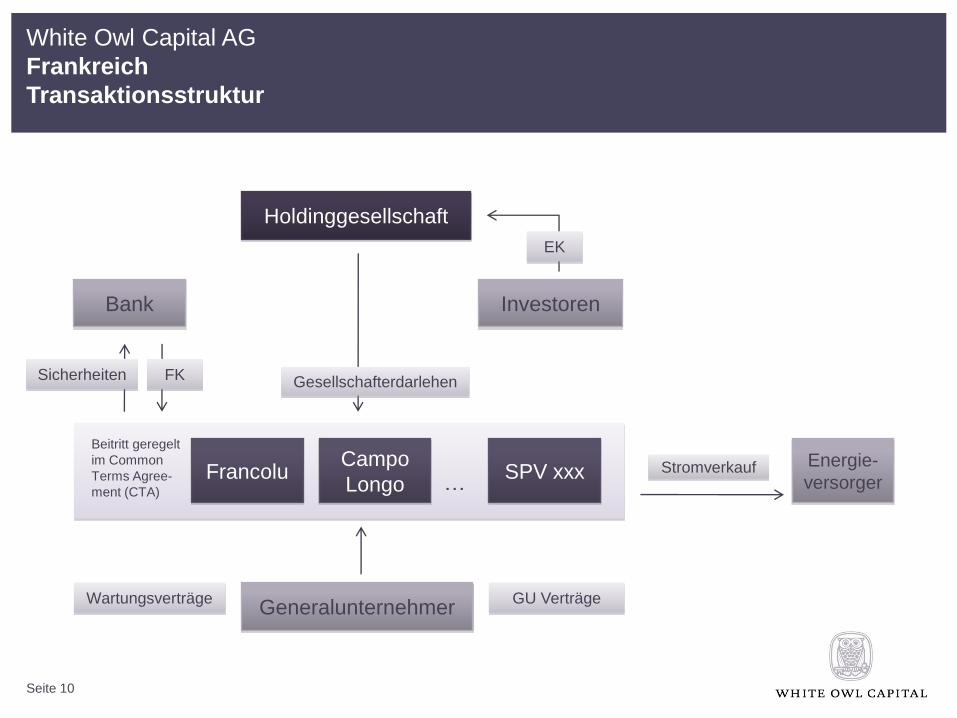

Frankreich

Transaktionsstruktur

Seite 10

Holdinggesellschaft

…

GU VerträgeWartungsverträge

Energie-

versorgerStromverkauf

Beitritt geregelt

im Common

Terms Agree-

ment (CTA)

FrancoluCampo

LongoSPV xxx

Generalunternehmer

Bank

GesellschafterdarlehenSicherheiten

Investoren

FK

EK

© WHITE OWL CAPITAL

White Owl Capital AG

Finanzierungsstruktur

Spanien

Standard Struktur für Portfolien.

Holdinggesellschaft erhält

Bankdarlehen und Eigenkapital und

gibt diese an die

Projektgesellschaften weiter.

Vorher feststehende Projekt SPV‘s

treten nacheinander der

Finanzierung bei. Bzgl. der

beitretenden SPV keine Flexibilität,

da vorher festgelegt. Lediglich

Wegfall eines Projektes

berücksichtigt.

Durch Portfoliostruktur können

renditestarke kleinere Projekte durch

Bündelung angekauft und finanziert

werden.

Seite 11

Frankreich

Common Terms Agreement (CTA)

definiert Standards für beitretende

Projekte

(Bankmarge, Technik, Sicherheiten,

Auszahlungsvoraussetzungen etc.).

Darlehen werden direkt an die SPV‘s

vergeben.

Noch zu identifizierende Projekt

SPV‘s treten nacheinander der

Finanzierung bei. Daher hohe

Flexibilität bzgl. der zu erwerbenden

Projekte.

Blindpoolcharakter des Fonds wird

hier in Portfolio-Finanzierungsstruktur

übertragen.

© WHITE OWL CAPITAL

White Owl Capital AG

Projekte auf Korsika

Projektbeteiligte und Berater

© WHITE OWL CAPITAL

White Owl Capital AG

Finanzierungsparameter

Projektebene

Spanien

Gesamtinvestitionsvolumen:

EUR 30 Mio.

EK: EUR 7 Mio. (23%)

FK: EUR 23 Mio. (77%)

KfW: EUR 10 Mio.

Kommerziell: EUR 13 Mio.

Einkaufsfaktor: 8,8

Seite 13

Frankreich

Gesamtinvestitionsvolumen:

EUR 22,5 Mio.

EK: EUR 4 Mio. (ca. 18%)

FK: EUR 18,5 Mio. (ca. 82%)

KfW: EUR 12,65 Mio.

Kommerziell: EUR 5,85 Mio.

Einkaufsfaktor: 7,1

© WHITE OWL CAPITAL

White Owl Capital AG

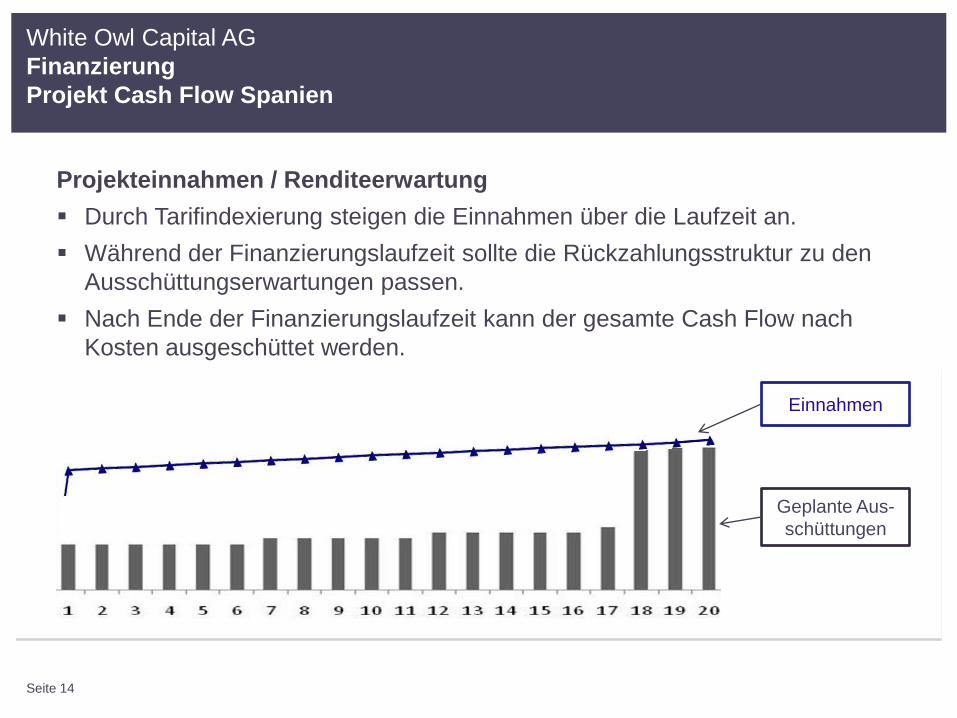

Finanzierung

Projekt Cash Flow Spanien

Projekteinnahmen / Renditeerwartung

Durch Tarifindexierung steigen die Einnahmen über die Laufzeit an.

Während der Finanzierungslaufzeit sollte die Rückzahlungsstruktur zu den

Ausschüttungserwartungen passen.

Nach Ende der Finanzierungslaufzeit kann der gesamte Cash Flow nach

Kosten ausgeschüttet werden.

Seite 14

Einnahmen

Geplante Aus-

schüttungen

© WHITE OWL CAPITAL

White Owl Capital AG

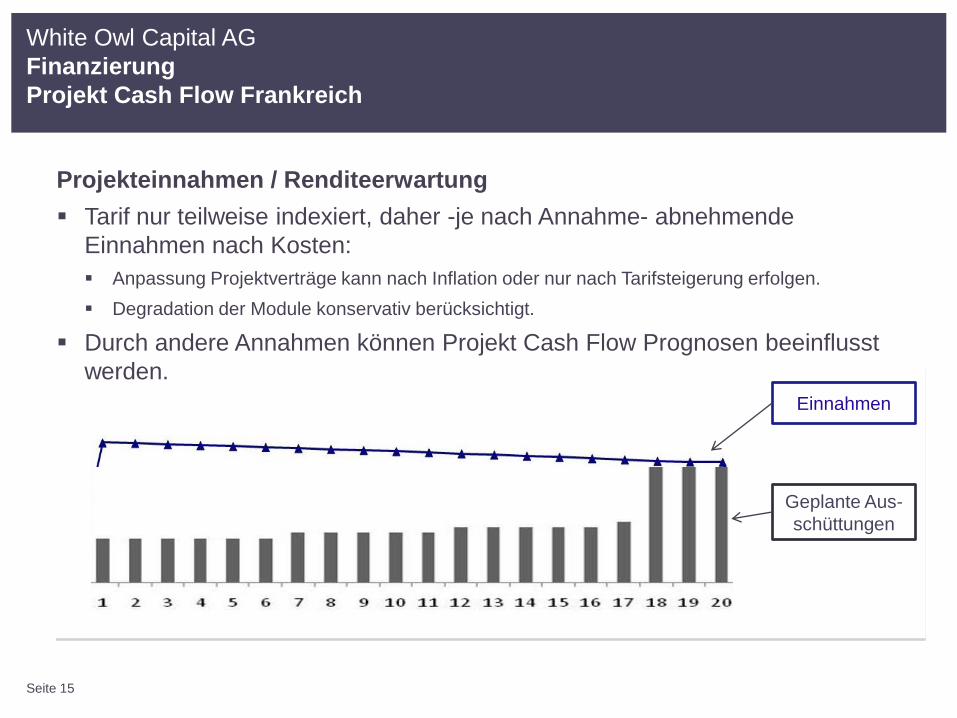

Finanzierung

Projekt Cash Flow Frankreich

Projekteinnahmen / Renditeerwartung

Tarif nur teilweise indexiert, daher -je nach Annahme- abnehmende

Einnahmen nach Kosten:

Anpassung Projektverträge kann nach Inflation oder nur nach Tarifsteigerung erfolgen.

Degradation der Module konservativ berücksichtigt.

Durch andere Annahmen können Projekt Cash Flow Prognosen beeinflusst

werden.

Seite 15

Einnahmen

Geplante Aus-

schüttungen

© WHITE OWL CAPITAL

White Owl Capital AG

Finanzierung

Beispiel KfW Finanzierung Spanien

Rückzahlungsprofil bei einer KfW Finanzierung (lineare Tilgung)

Beispiel: EUR 23 Mio. KfW Mittel

Rendite: 14,0%

Gesamtausschüttung: 569%

Aber: anfängliche Ausschüttung und DSCRs zu gering => Darlehensreduzierung auf ca.

EUR 21,5 Mio. notwendig (Rendite: 12,9%, Gesamtausschüttung 497%)

Seite 16

Tilgung

Zinsen

© WHITE OWL CAPITAL

White Owl Capital AG

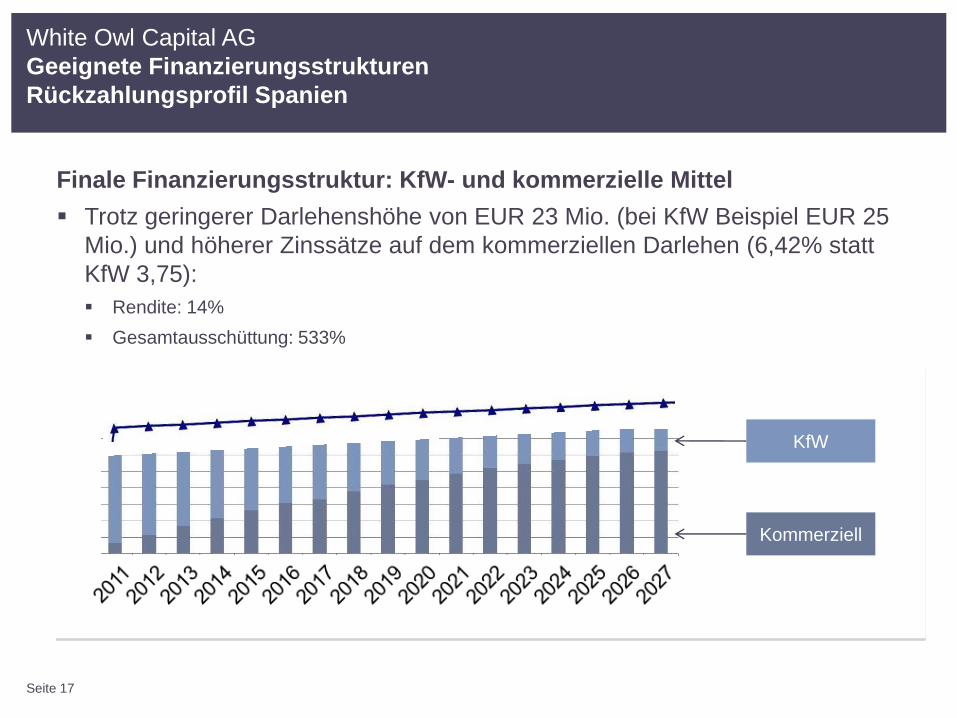

Geeignete Finanzierungsstrukturen

Rückzahlungsprofil Spanien

Finale Finanzierungsstruktur: KfW- und kommerzielle Mittel

Trotz geringerer Darlehenshöhe von EUR 23 Mio. (bei KfW Beispiel EUR 25

Mio.) und höherer Zinssätze auf dem kommerziellen Darlehen (6,42% statt

KfW 3,75):

Rendite: 14%

Gesamtausschüttung: 533%

Seite 17

Kommerziell

KfW

© WHITE OWL CAPITAL

White Owl Capital AG

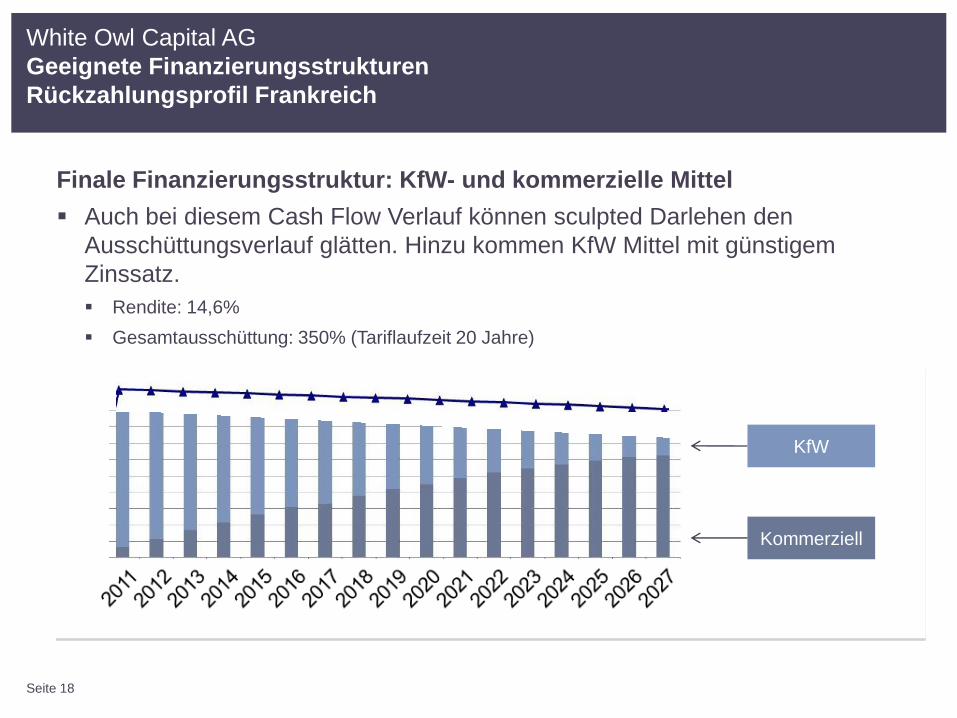

Geeignete Finanzierungsstrukturen

Rückzahlungsprofil Frankreich

Finale Finanzierungsstruktur: KfW- und kommerzielle Mittel

Auch bei diesem Cash Flow Verlauf können sculpted Darlehen den

Ausschüttungsverlauf glätten. Hinzu kommen KfW Mittel mit günstigem

Zinssatz.

Rendite: 14,6%

Gesamtausschüttung: 350% (Tariflaufzeit 20 Jahre)

Seite 18

Kommerziell

KfW

© WHITE OWL CAPITAL

White Owl Capital AG / WOC Asset Finance GmbH

Ansprechpartner

White Owl Capital AG

Ida-Ehre-Platz 12

20095 Hamburg

Dr. Christian von Gerlach

T: +49 (0) 40 320 84 79 - 10

WOC Asset Finance GmbH

Kristof Krull

T: +49 (0) 40 320 84 79 - 13

Seite 19

© WHITE OWL CAPITAL© 2009 White Owl Capital AG

Vielen Dank für Ihre Aufmerksamkeit!

Seite 20