Thema: Teilzeit und geringfügige Beschäftigung Referenten: Bastian Berger Christian Käppel.

Upload

truongkienCategory

view

214download

0

RE

SE

AR

CH

RE

PO

RT

SE

RIE

S

I Z A Research Report No. 47

Geringfügige Beschäftigung: Situation und Gestaltungsoptionen Werner Eichhorst (IZA) Nico Pestel (IZA)Tina Hinz (IZA) Sebastian Siegloch (IZA)Paul Marx (IZA) Eric Thode (Bertelsmann Stiftung)Andreas Peichl (IZA) Verena Tobsch (HSU)

October 2012

Dieser Forschungsbericht des IZA basiertauf einem Projekt im Auftrag der Bertelsmann Stiftung.

Werner Eichhorst, Tina Hinz, Paul Marx,Andreas Peichl, Nico Pestel, Sebastian Siegloch, Eric Thode, Verena Tobsch

Geringfügige Beschäftigung: Situation und Gestaltungsoptionen

3

Inhalt

1. EinleitungundZusammenfassung 4

2. GegenwärtigeSituationundEntwicklung 11

2.1 InstitutionelleRahmenbedingungen 11

2.2 StrukturundEntwicklungderBeschäftigungimMinijob-Bereich 12

2.3 WirkungenderMinijobs 33

3. Reformoptionen 36

3.1 DatenundMethodik–IZAΨMOD 36

3.2 Reformoptionen 15

3.3 Simulationsergebnisse 17

3.4 Verteilungseffekte 20

4. Literatur 62

Impressum 66

Werner Eichhorst, Tina Hinz, Paul Marx,Andreas Peichl, Nico Pestel, Sebastian Siegloch, Eric Thode, Verena Tobsch

Geringfügige Beschäftigung: Situation und Gestaltungsoptionen

4

1. Das Wichtigste in Kürze

GegenstandderStudieistdieAnalysedergegenwärtigenBeschäftigungssituationimBereichder

geringfügigenBeschäftigung(„Minijobs“)sowiedieAbschätzungderWirkungverschiedenerRe-

formoptione,dieauchVariantenzumderzeitigenEhegattensplittinginderEinkommensteuerbe-

einhalten.DasSegmentgeringfügigerBeschäftigunghatnachderReformimJahr2003enorm

anBedeutunggewonnen.GegenwärtigsindmehralssiebenMillionenMenscheninsogenann-

ten400Euro-JobsoderauchMinijobsbeschäftigt.GeringfügigeBeschäftigungalsSonderformder

abhängigenErwerbstätigkeitbestehtvonderGrundstrukturheraberbereitsseitden1960erJah-

ren.MaßgeblicheMotivefürdieEinführungdieserBeschäftigungsformbestandeninderVermei-

dungvonKleinstansprücheninderRentenversicherungsowieinderLinderungdesdamaligenAr-

beitskräftemangels,umbislangaufdemArbeitsmarktInaktiveneineErwerbstätigkeitingeringem

Umfangzuermöglichen.DieIntentionbestehtdarin,dieAufnahmeeinerTätigkeitmitgeringer

StundenzahlfürdasIndividuumfinanziellattraktiverzugestalten,indemdiesevonderEinkom-

mensteuerundSozialversicherungfreigestelltwird.AktuellbestehtdiefolgendeRegelung:Ein-

kommenausunselbstständigerArbeitbiszueinerHöhevon400EuroimMonatunterliegtweder

derEinkommensteuernochderSozialversicherungspflicht.DiesgiltsowohlfüreinenMinijobals

alleinigeBeschäftigungalsauchfürNebentätigkeiten.DarüberhinausistgeringfügigeBeschäfti-

gungauchfürZweitverdienerinPaarhaushaltensteuer-undsozialversicherungsfrei,unabhängig

vonderHöhedesErwerbseinkommensdesanderenPartners.EbensokönneninPaarhaushalten

auchbeidePartnereinenMinijobausüben.

ImGegensatzzudenArbeitnehmernmüssenArbeitgeberfürihregeringfügigBeschäftigtenBei-

trägezurSozialversicherungundEinkommensteuerabführen.AktuellbeläuftsichderGesamtbei-

tragssatzaufetwasmehrals30ProzentdesBruttolohnes.AufdiegesetzlicheRentenversicherung

entfallen15Prozent,aufdiegesetzlicheKrankenversicherung13Prozent.ZweiProzentwerden

pauschalfürdieEinkommensteuerabgeführt.SchließlichwerdenUmlagenfürEntgeltfortzahlung

imKrankheitsfall,fürentstehendeAufwendungenbeiSchwangerschaftundMutterschutzsowie

fürdasInsolvenzgeldinGesamthöhevon0,77Prozenterhoben.DieseLohnnebenkostenliegen

somiterheblichhöheralsdieArbeitgeberbeiträgezurSozialversicherung,diesichimJahr2012auf

etwa19,6Prozentbelaufen.AbgesehenvonderEinkommensteuer-undSozialversicherungsfreiheit

unterscheidensichMinijobsgeradeinarbeitsrechtlicherHinsichtnichtvonsozialversicherungs-

pflichtigerBeschäftigung.RegelungenwieLohnfortzahlungimKrankheitsfall,Urlaubsansprüche

etc.geltenauchimBereichgeringfügigerBeschäftigung.TrotzderPauschalbeiträgebegründetein

alleinigerMinijobindergesetzlichenKrankversicherungkeineigenständigesVersicherungsver-

hältnis.IndergesetzlichenRentenversicherungwerdennurgeringeAnsprücheerworben.

400Euro-JobssindmitdemPrinzip„bruttogleichnetto“füreinbreitesSpektrumvonErwerbsper-

sonenattraktiv.SchülerundStudentennutzensiealsBeitragzurFinanzierungderAusbildung,

währendRentnerihrestaatlichenAltersbezügedamitaufstocken.BezieherderGrundsicherung

fürArbeitsuchende,diezusätzlicherwerbstätigsind,wählenaufgrundderbestehendenAnrech-

1. Das Wichtigste in Kürze

1. Das Wichtigste in Kürze

5

nungsmodalitätenebenfallshäufigeinenMinijob.SchließlichbieteteinegeringfügigeBeschäfti-

gungauchfürMütter(undVäter),dienachderBabypausezunächstingeringerStundenzahlwie-

dererwerbstätigseinmöchten,eineattraktiveEinstiegsmöglichkeit.

AndieEinkommensgrenzevon400EuroschließtdiesogenannteGleitzonean,diesichbis800

Euroerstreckt.ImRahmendieserGleitzonebestehtvomGrundsatzherdievolleEinkommensteu-

erpflicht.Bruttoeinkommen,dasausschließlichineinemMidijoberzieltwird,wirddennochzu-

meistnichtzurEinkommensteuerherangezogen,dadiejährlichenEinkünftehäufigunterhalbvon

GrundfreibetragundweiterenAbzugsbeträgenliegen.DiezuleistendenSozialversicherungsbei-

trägewerdendemgegenübermitansteigendenSätzenerhoben.Knappoberhalbvon400Euroliegt

derGesamtbeitragssatzbei4,7Prozent.ErwirdmitsteigendemBruttoeinkommensukzessiveauf

dennormalenArbeitnehmeranteilinsozialversicherungspflichtigerBeschäftigungangehoben.

ImZugedesZweitenGesetzesfürmoderneDienstleistungenamArbeitmarkt(„HartzII“)imApril

2003istdieGleitzoneneueingeführtworden,währenddiegeringfügigeBeschäftigungeinegrund-

legendeReformerfahrenhat.DieZieledieserReformbestandendarin,geringfügigeBeschäfti-

gungsverhältnissegegenüberderSchwarzarbeitattraktiverzumachenundsowohlEinstiegmög-

lichkeitenfürarbeitsmarktfernePersonenalsauchAufstiegsperspektivenfürbereitsgeringfügig

Beschäftigtezuschaffen.DieMöglichkeitenfürgeringfügigeBeschäftigungwurdenvorallemda-

durcherweitert,dassdieEinkommensgrenzevon325auf400Euroangehobenunddievorherige

BegrenzungdermaximalenArbeitszeitvon15StundenproWocheabgeschafftwurde.InderFolge

hateinedeutlicheExpansiongeringfügigerBeschäftigungstattgefunden.DieZahlderMinijobber

stiegvon4,2MillionenimJahr2002auf7,4MillionenimJahr2011.Davonübenknapp2,5Milli-

oneneinenMinijobimNebenerwerbaus.DieZahlderMidijobberistseitderEinführungauf1,3

Millionengestiegen.

MitderExpansiongeringfügigerBeschäftigungsindaberauchproblematischeAspektediesesAr-

beitsmarktsegmenteszuTagegetreten.Eszeigtsich,dassvoralleminderZeitdirektnachder

Minijob-ReformdieZunahmevon400Euro-ArbeitsverhältnissenmiteinemRückgangvonsozial-

versicherungspflichtigerBeschäftigungeinhergegangenist.UnterschiedlicheUntersuchungsme-

thodenkommenzudemErgebnis,dasseineSubstitutionvonVollzeit-undTeilzeittätigkeitenmit

längererWochenarbeitszeitdurchgeringfügigeBeschäftigungstattgefundenhat.Dasermittelte

AusmaßdiesesEffektesvariiertjedochzwischendenStudien.BesondersbetroffensindTätigkei-

tenimNiedriglohnbereichundineinzelnenBranchenwiedemEinzelhandelundderGastronomie.

Weiterhinistdavonauszugehen,dassdieBefreiungvonEinkommensteuerundSozialversicherung,

diezunächstdemArbeitnehmergewährtwird,teilweiseaufdenArbeitgeberübergeht,weildieser

einengeringerenStundenlohnzahlenkann.Diesgiltumsomehr,jehöherdieArbeitslosigkeitist

undjemehrdieVerhandlungsmachtbeimArbeitgeberliegt.DamitwirdletztlichnichtnurderAr-

beitnehmer,sondernauchderArbeitgebersubventioniert.Besondersbetroffensindgeringquali-

fiziertenArbeitskräfteundsogenannteZweitverdienerinPaarhaushalten,alsoPersonen,dievon

6

beidenPartnerndasgeringereEinkommenerzielen.FürdiesePersonengruppenspielenregional

begrenzteArbeitsmärkte,aufdenennurwenigeUnternehmenagierenunddementsprechendhohe

Nachfragemachthaben,einebesondereRolle.

BeschäftigungspolitischeRelevanzhabendieMinijobsinsbesondereauchfür(potentielle)Zweit-

verdienerbeiVerheirateten.GeradefürEhefrauen,dienachderPhasederFamiliengründungwie-

der gleitend ins Erwerbsleben zurückkehren wollen, erscheint geringfügige Beschäftigung zu-

nächstsehrlukrativ,weilsieeinenEinstiegmitgeringerStundenzahlohnejeglicheSteuernund

Abgabenermöglicht.Problemeentstehen jedoch,wenndieArbeitszeit ausgedehntwerdensoll

oderwennbeigleicherArbeitszeitbesserentlohnteTätigkeitenausgeübtwerdenkönnen.Über-

steigtdasBruttoeinkommendadurchdieGrenzevon400Euro,wirddasgesamteEinkommenab

demerstenEuroderEinkommensteuerunterzogen.Die400Euro-GrenzestelltsomitkeinenSteu-

erfreibetragdar,sonderneineFreigrenze.InvermindertemMaßegiltdasauchinderSozialversi-

cherung,wobeieinemEinkommenknappoberhalbvon400EuroeinBeitragssatzvonetwa10Pro-

zentfälligwird,dermitzunehmendemEinkommenansteigt.

HinzukommtdieAusgestaltungdesEhegattensplittings(SpezialformdergemeinsamenVeranla-

gung)inderdeutschenEinkommensteuer.Erst-undZweitverdienerunterliegendemselbenGrenz-

steuersatz,obwohlderZweitverdienerzumeisteindeutlichgeringeresBruttoeinkommenerzielt.

ZweitverdienerreagierenmitihremArbeitsangebotinderRegeljedochstärkeraufVeränderungen

beimNettoeinkommen,sodassdieArbeitsanreizestarkgeschmälertwerden.Allesinallementste-

henineinemgewissenBereichoberhalbder400Euro-SchwelleextremhoheeffektiveGrenzsteu-

ersätze,die100Prozentdeutlichüberschreiten.DamitstellenMinijobseinehoheHürdefürden

substantiellenWiedereinstiegvonMütterninsErwerbslebendar.ZwaristdieAufnahmeeinesMi-

nijobszunächstlukrativ,derÜbergangvongeringfügigerinreguläreBeschäftigunglohntsichda-

gegenumsoweniger,wennnichtgleicheinerheblicherEinkommenssprungmöglichist.Minijobs

wirkensomitwieeineGeringfügigkeitsfalle,dieMütter,dienachderBabypausezunächstnurin

geringerStundenzahlarbeitenwollen,anderberuflichenEntwicklunghindert,wennmitzuneh-

mendemAlterderKinderauchlängereArbeitszeitenmitbessererBezahlungmöglichwerden.

Weiterhinistfestzuhalten,dassgeringfügigeBeschäftigunginallerRegelkeineWeiterbildungs-

möglichkeiten und nur wenig Aufstiegschancen bietet. Außerdem entspricht bei mehr als der

HälftederausschließlichimMinijobBeschäftigtendieausgeübtenichtdererlerntenTätigkeit.Er-

worbeneKenntnisseundFähigkeitensolcherPersonenkönnendamitnichtproduktiveingesetzt

werden.SchließlichwerdenimRahmenvonMinijobsnurgeringeeigeneAnsprücheindergesetz-

lichenRentenversicherungerworben,wasimAlterzueinergrößerenAbhängigkeitderFrauen

vomPartnereinkommenführt.

EsbestehtsomitpolitischerHandlungsbedarfimSegmentdergeringfügigenBeschäftigung.Dabei

istdieRichtung,indiemangehensollte,apriorinochnichtklar.Währendeinerseitsmanchefor-

dern,MinijobsalssystemwidrigesElement imdeutschenBeschäftigungssystemgänzlichabzu-

1. Das Wichtigste in Kürze

7

schaffen,sehenanderedenKönigswegineinerweiterenExpansionmitAusweitungderVerdienst-

grenze.ZwischendiesenExtrempositionensindverschiedeneweitereVariantendenkbar.Ausder

Literaturistbekannt,dassdieMinijobregelungbeiverheiratetenPaarenmitderAusgestaltung

derEhegattenbesteuerunginteragiert.AuchindiesemBereichsindverschiedeneReformendenk-

bar,diesichimWesentlicheninderHöhedesmaximalmöglichenSplittingvorteilsunterscheiden.

UmdieaprioriunklarenWirkungensolcherReformmaßnahmenaufdieArbeitsmarktteilhabe,diere-

sultierendenBeschäftigungsveränderungen,aufdieEinnahmenundAusgabendesStaatessowieauf

dieEinkommensverteilungquantitativabschätzenzukönnen,sindvomForschungsinstitutzurZu-

kunftderArbeitimRahmendesModellsIZAΨMODSimulationsrechnungendurchgeführtworden.

EshandeltsichumeinempirischesSimulationsmodell,dasaufeinerStichprobedesSozioökonomi-

schenPanels(SOEP)von20.000Personenin11.000Haushaltenbasiert.EinewesentlicheBesonder-

heitdiesesModellsbestehtdarin,dreiverschiedeneZuständenachUmsetzungeinesReformvor-

schlageszusimulieren.ZunächstwerdenreinsaldenmechanischdieAuswirkungenaufdasBudget

derbetrachtetenHaushaltebetrachtet.VerhaltensveränderungenwerdenindieserPhasenochnicht

betrachtet,sodassdieserZustandquasiden„MorgennachderReform“bezeichnet.Ineinemzwei-

tenSchrittpassendieHaushalteihrArbeitsangebotan.Hierwirdalsobetrachtet,wieIndividuen

undPaareaufdieindividuellenfinanziellenAuswirkungenderjeweiligenReformreagieren.Imdrit-

tenSchrittwirdschließlichbetrachtet,wiesichdieArbeitsnachfragederUnternehmenandasverän-

derteArbeitsangebotanpasst.AufdieseWeisekönnenquasiauchdielangfristigenAuswirkungen

vonReformenanalysiertwerden,wennsichalleAkteureaufdieneueSituationeingestellthaben.

KonkretwurdeninderSimulationzweiReformdimensionenuntersucht:Veränderungender

MinijobregulierungundVeränderungenbeiderEhegattenbesteuerung.

ImBereichdergeringfügigenBeschäftigungwurdendabeifünfAnsätzeunterschieden:

1. VollständigeAbschaffungvonMini-undMidijobs,Einkommensteuer-und

SozialversicherungspflichtabdemerstenEuro(Variante„Abschaffung“).

2. AusweitungderMini-undMidijobgrenzenauf600bzw.1.000Euro(Variante„Ausweitung“).

3. AlleinigeAbschaffungderMinijobsbeigleichzeitigerAusdehnungdesMidijob-Bereichesauf

0bis800Euro(Variante„Gleitzoneab0Euro“).DieseVarianreähneltstarkModellenzur

EinführungprogressiverSozialversicherungsbeiträgeimNiedriglohnbereich.

4. ErsatzderbisherigenFreigrenzevon400EurodurcheinenFreibetragingleicherHöhemit

AbschmelzendesFreibetragesimIntervallvon400bis800Euro(Variante„Freibetrag“).

5. EinführungeinerBagatellgrenzevon200Euro,oberhalbderdiejeweiligenregulären

BeitragssätzederSozialversicherungangewandtwerden.

AufeineSimulationderRegierungsvereinbarungausdemSommer2012,nachderab2013die

FreigrenzebeidergeringfügigenBeschäftigungauf450EurounddieObergrenzederGleitzone

auf850Euroangehobenwerdensoll,wurdeverzichtet.EinerseitsdientdieseReforminerster

1. Das Wichtigste in Kürze

8

LiniederAnpassungandieInflation,dadieVerdienstgrenzenseit2003konstantgebliebensind.

AndererseitssinddiezuerwartendenBeschäftigungseffektemarginal.

ImBereichderEhegattenbesteuerungwurdendreiOptionensimuliert:

1. VollständigeAbschaffungdesEhegattensplitting,d.h.Übergangzurausnahmslosen

Individualbesteuerung.

2. Realsplitting:OrientierungamderzeitigenUnterhaltsrechtfürgeschiedeneoder

getrenntlebendeEhegatten,HöchstgrenzefürübertragbaresEinkommenvon13.805Euro.

3. Grundfreibetragssplitting:LediglichdersteuerlicheGrundfreibetragvonderzeit8.004Euro

kannmaximalaufdenPartnerübertragenwerden.

WeiterhinwerdenfürbestimmteKombinationenausMinijob-undSteuerreformbeiderEinkom-

mensteueraufkommensneutraleVariantensimuliert,indemderSteuertarifübereineAnpassung

beimSolidaritätszuschlagentsprechendvariiertwird.

VerfassungsrechtlicheÜberlegungen,dieeinerrealenUmsetzungvorallembeidergänzlichen

AbschaffungdesEhegattensplittingsmöglicherweiseentgegenstehenkönnten,habeninderSi-

mulationkeineRollegespielt.ExtremeVariantensindinderRegelgutgeeignet,Obergrenzenfür

dieWirkungenvonReformenaufzuzeigen.VarianteneinesFamiliensplittingssindnichtsimuliert

worden,daessichdabeiumfamilienpolitischmotivierteAnsätzehandelt,dieimVergleichzuden

hierbetrachtetenOptionenkeineneuenAspektefürdieArbeitsmarktwirkungenmitsichbringen.

ImRahmendesModellslassensicheinzelneReformvorschlägesimulieren,ebensokönnenauch

KombinationenausMinijob-undEhegattenbesteuerungbetrachtetwerden.WichtigfürdieInter-

pretationderSimulationsergebnisseistderbetrachteteAusschnittdesGesamtarbeitsmarktes.Es

werdennursolchePersonenindieAnalysemiteinbezogen,diesichimHaupterwerbsaltervon15

bis64Jahrenbefinden.FernerwerdenauchsolchePersonenvonderSimulationausgeschlossen,

diealsSchüler,StudentenoderRentnerdemArbeitsmarktnichtingrößeremUmfangzurVerfü-

gungstehen.UnterAnwendungdieserRestriktionenliegtdieGesamtzahlderbetrachtetengering-

fügigBeschäftigtenbeica.2,6MillionenimVergleichzuknapp7,4MillioneninderGesamtpo-

pulation.

DieErgebnissederSimulationsollenzunächstfürdiereinenMinijob-Reformenbetrachtetwerden.

DabeikristallisiertsicheineTrennliniezwischenzweiBlöckenmitjeweilsähnlichenWirkungen

heraus.DieVarianten„Abschaffung“,„Gleitzone“und„Freigrenzevon200Euro“verringerndas

Haushaltsbudget,weildieehemaligenMinijobbernunderEinkommensteuerundSozialversiche-

rungspflichtunterliegen.DieAbschaffungderVergünstigungenführtdazu,dasssicheinigeder

betroffenenPersonenvollständigvomArbeitsmarktzurückziehen,währendandereihrArbeitsan-

gebotausdehnen.ImErgebnisstagniertdieZahlderinsgesamtgeleistetenArbeitsstundenbzw.

nimmtleichtab(gemesseninVollzeitäquivalenten);auchdieBeschäftigung(gemesseninPerso-

1. Das Wichtigste in Kürze

9

1. Das Wichtigste in Kürze

nen)istrückläufig.DarausresultiertdieTendenz,dassbeieinemRückgangvongeringfügigerBe-

schäftigungmehrTätigkeiteninVollzeitodervollzeitnähererTeilzeitausgeübtwerden.

DieVarianten„Freibetrag“und„Ausweitung“sorgendemgegenüberindenHaushaltenfüreinhö-

heresverfügbaresEinkommen,daehemalssteuer-undsozialversicherungspflichtigePersonenvon

Entlastungenprofitieren.DiessorgtfürmehrerwerbstätigePersonen,dageringfügigeTätigkeiten

nunfürbislangInaktivefinanziellattraktivwerden.DiegrundsätzlicheWirkungdieserbeidenOp-

tionengehtsomitinRichtungeinerUmverteilungvonArbeit.Esentstehennochmehrgeringfü-

gigeBeschäftigungsverhältnisse.InPaarhaushaltenreduziertderHauptverdienerseinArbeitsan-

gebot,währendderZweitverdienerdieZahlderArbeitsstundenerhöhtoderüberhauptersteine

Beschäftigungaufnimmt.

Insgesamt fallen die Beschäftigungswirkungen von Reformen, die ausschließlich an den Mini-

jobsansetzen,sehrheterogenaus.DergrößteZuwachsmit85.000zusätzlichenArbeitsplätzen

würde sich in der Variante „Ausweitung“ ergeben. Danach folgt die Variante „Freibetrag“ mit

einemZuwachsvon16.000Beschäftigten.DienegativenBeschäftigungswirkungenderVarianten

„Gleitzone“,„Abschaffung“und„Freigrenze200Euro“belaufensichauf-43.000bis-90.000.Die

fiskalischenEffektefallenmoderataus.DieAbschaffungvonMini-undMidijobsführtzuMehrein-

nahmeninderSozialversicherung,aberauchzuMehrausgabenbeiSozialtransfersaufgrundder

EinschränkungdesArbeitsangebotesvonmanchenIndividuen.PerSaldoerhöhtsichdasAufkom-

menumetwaeinehalbeMilliardeEuro,beiderFreigrenzevon200Euroetwasdarunter.DieVari-

ante„Gleitzoneab0Euro“wirktdemgegenüberweitestgehendaufkommensneutral,währendbei

einerAusweitungvonMini-undMidijobsdieStaatshaushalteinsgesamtinHöhevoneinerMilli-

ardeEurobelastetwerden.DieKostenderVariante„Freibetrag“bewegensichebenfallsinderGrö-

ßenordnungvoneinerMilliardeEuro.Hierfälltauf,dassvorallemPaaremitKindernvoneiner

steuerlichen Entlastung profitieren würden. Ebenfalls moderat sind die Verteilungswirkungen

einerreinenMinijobreform.SiewirkensichvorallemaufdieuntereHälftederEinkommensver-

teilungausundsorgendortfüreineAbnahmederUngleichheit.Betrachtetmanunterschiedliche

Qualifikationsgruppen,sofälltauf,dasshauptsächlichPersonenmitmittleremQualifikationsni-

veau(abgeschlosseneBerufsausbildung)vonMinijobreformentangiertwerden.Inschwächerem

MaßesindauchGeringqualifiziertebetroffen.

InderanderenReformdimensionwerdenausschließlichÄnderungenderEhegattenbesteuerung

betrachtet.ImVergleichzudenMinijoboptionenergebensichhierähnlicheBeschäftigungseffekte,

aberweitausgrößereAuswirkungenaufStaatsfinanzen.InderamweitestenreichendenVariante,

dem vollständigen Übergang zur Individualbesteuerung, entstehen 77.000 zusätzliche Arbeits-

plätze.RealsplittingundGrundfreibetragssplittingliefernjedochebenfallsnennenswerteEffekte:

76.000bzw.42.000zusätzlicheStellen.IndividualbesteuerungundRealsplittingzeitigenauchZu-

nahmeninHöhevon25.000bis26.000rechnerischenVollzeitstellen.BeimGrundfreibetragssplit-

tingergibtsicheinRückgangvon20.000Vollzeitäquivalenten.SämtlicheSplittingreformenbetref-

fenperDefinitionausschließlichHaushalteverheirateterPaareundwirkensichdadurchvorallem

10

1. Das Wichtigste in Kürze

positivaufdieErwerbstätigkeitvonFrauenaus.SieführenimZugedessenauchzueinergleich-

mäßigerenVerteilungderErwerbsarbeitzwischenbeidenPartnern.DiebeschriebenenArbeits-

markteffektebetreffeninersterLinieMittel-undHochqualifizierte,währendGeringqualifizierte

nurwenigberührtwerden.Diesliegtdaran,dassjeglicheReformenbeiderEinkommensteuerauf-

grunddesgeltendenTarifverlaufsstärkermittlereundhöhereEinkommenbetreffen.

DiehierskizziertenReformenderEhegattenbesteuerungführenzwangsläufigzueinemhöheren

Steueraufkommen.Mehreinnahmenzwischenzehnund28MilliardenEurowärendieFolge.Dem

stehenMehrausgaben beimArbeitslosengeld II undbeimKindergeld gegenüber, die zwischen

einerunddreiMilliardenEuroliegen.PerSaldoverbleibendamitimmernochzusätzlicheEinnah-

meninbeträchtlicherHöhezwischenneunund24MilliardenEuro.

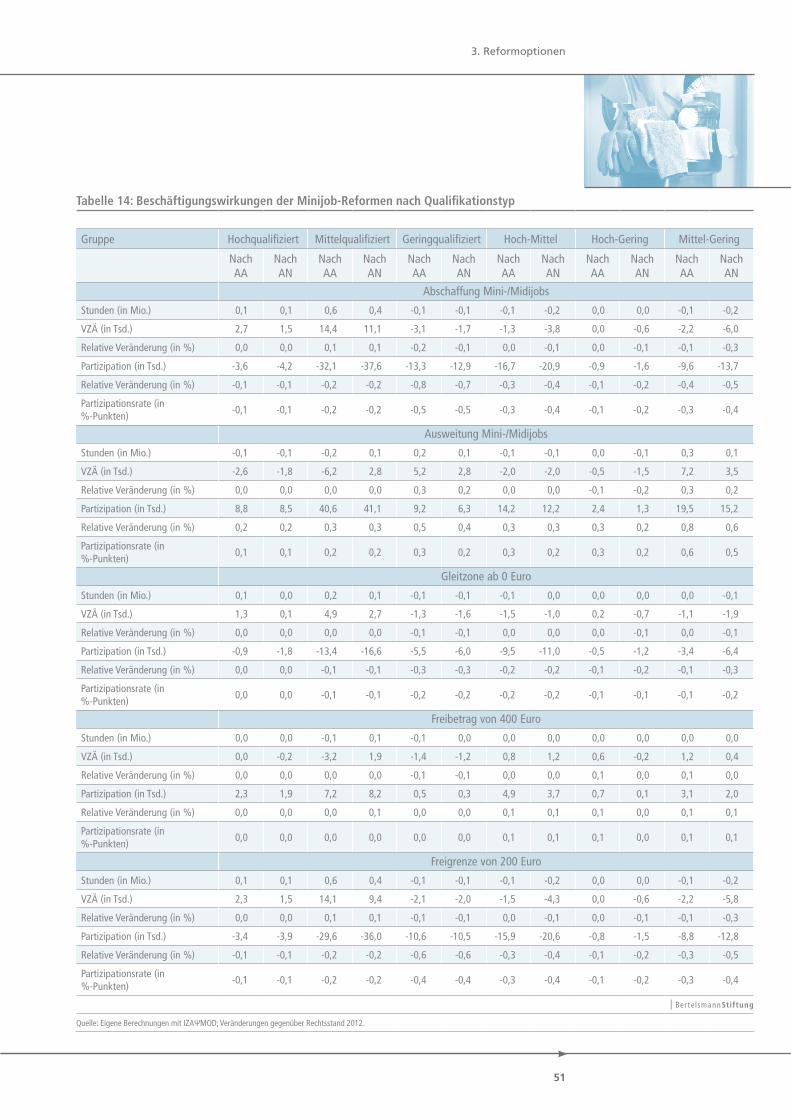

DieKombinationvonReformendergeringfügigenArbeitsverhältnisseundderEhegattenbesteu-

erungführtinderSimulationzugrößerenBeschäftigungseffektenalsdieSummederEinzelre-

formen.DieslässtdenSchlusszu,dassReformeninbeidenBereichenzueinanderkomplementär

sindundsichnichtetwagegenseitiginihrerWirkungbehindernwürden.DergrößteBeschäfti-

gungseffekthinsichtlichdergeleistetenArbeitsstunden,hierausgedrücktinsogenanntenVollzei-

täquivalenten(VZÄ),würdesichbeieinergleichzeitigenAbschaffungvonEhegattensplittingund

Mini-sowieMidijobsergeben(+49.000VZÄ).NegativeEffekteentstehendagegenbeimGrund-

freibetragssplittingimZusammenspielmitdenmeistenVariantenderMinijob-Reformen.Beider

SchaffungzusätzlicherArbeitsplätzedominiertdiejenigeKombination,beiderdasEhegattensplit-

tingentfällt,währenddieGrenzenfürMini-undMidijobsausgeweitetwerden(+139.000Arbeits-

plätze).DieZahlderbeschäftigtenPersonenverbessertsichinfastallendenkbarenKombinationen.

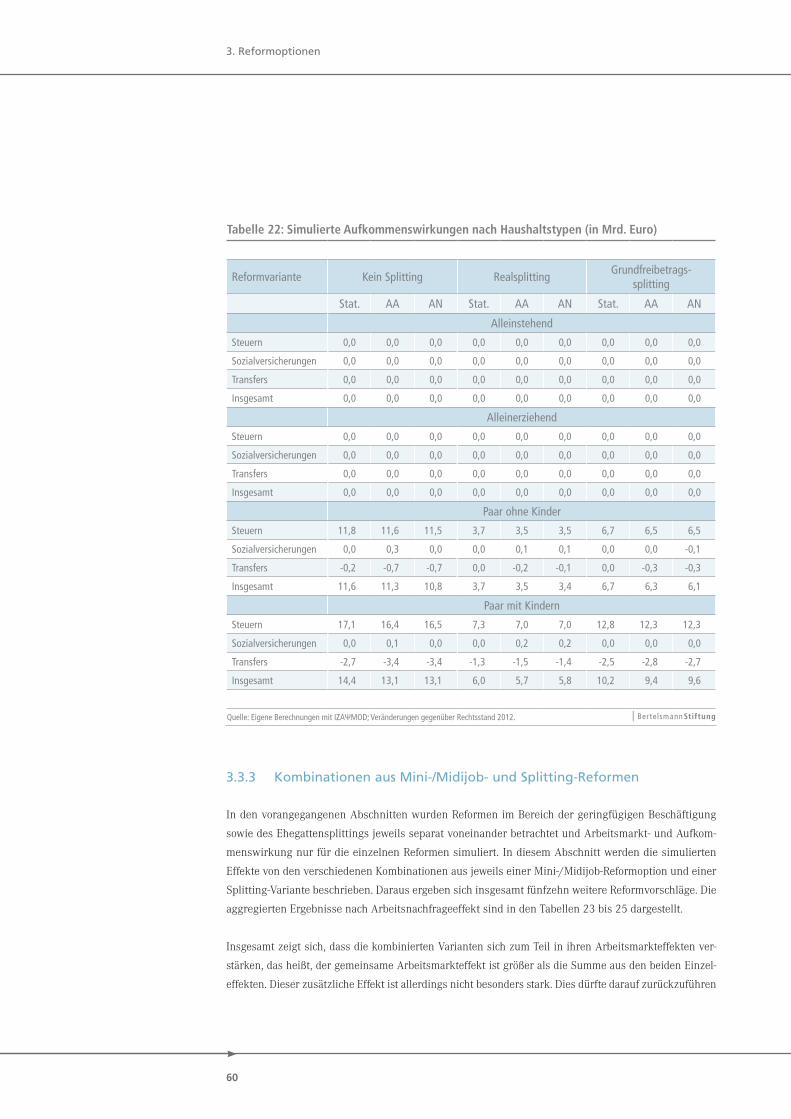

Neben komplementären Beschäftigungseffekten sind ebenfalls gleichgerichtete Verteilungswir-

kungenzubeobachten.EbensowiedieMinijob-ReformenverringernauchdieSplitting-Reformen

dieUngleichheit,undzwartendenziellinderunterenHälftederEinkommensverteilung.Gleich-

zeitigistaberfestzuhalten,dasssichvorallemPaaremiteinemMinijobberundPaaremitKindern

inihrerEinkommenspositiongegenüberanderenHaushaltstypenverschlechtern.AndieserStelle

wäreaussozial-undfamilienpolitischenGründeneineKompensationderbetroffenenHaushalte

geboten.DafürstündenMittelinbeträchtlicherHöhezurVerfügung.JenachUmfangderSplit-

tingreformwürdensichNettomehreinnahmenfürdieStaatshaushalteinHöhevonachtbis24Mil-

liardenEuroergeben.DieseMittelkönntenzielgerichteteralsbisherfürdieUnterstützungvonFa-

milienverwendetwerden.

AufkommensneutraleVarianten,dieübereine–imModellbesonderseinfachabzubildende–Ab-

senkungdesSolidaritätszsuchlagesdieMehreinnahmenandieSteuerzahlerzurückgeben,haben

eineVerstärkungderArbeitsmarkteffektezurFolge.KombiniertmanineinerrechtrestriktivenVa-

riantedasGrundfreibetragssplittingmitderAbschaffungderMinijobssoentstehenetwa68.000

VZÄ(beieinemleichtenRückgangderPartizipation),währendeinemoderateVariante,dieaus

einemRealsplittinginVerbindungmitderGleitzonebesteht,zusätzlichrund60.000VZÄschafft

11

1. Das Wichtigste in Kürze

und die Partizipation um 56.000 Personen steigert. Die aufkommensneutralen Varianten sind

damitstärkeralsjene,diemitMehreinnahmenfürdenStaatverbundensind.

Insgesamtistfestzuhalten,dassReformenimBereichderMinijobsundmehrnochbeiderEhe-

gattenbesteuerungzunennenswertenBeschäftigungseffekten führenwürden.Die letztendliche

BewertungeinzelnerReformoptionenbzw.derenKombinationenhängtdabeijedochmaßgeblich

vondenzugrunde liegendenZielsetzungenab. Soll etwavordemHintergrunddes erwarteten

FachkräftemangelsvorallemdieZahldergeleistetenArbeitsstunden,alsodieZahlderVollzeit-

äquivalenteerhöhtwerden,solltenandereReformenergriffenwerden(tendenziellstärkereEin-

schränkungvonSplittingundgeringfügigerBeschäftigung)alsbeieinemZielkatalog,indemdie

verstärkteErwerbsintegrationvonFrauenunddieSchaffungzusätzlicherArbeitsplätzedieHaupt-

rollespielt(moderateEinschränkungdesSplittingsbeigleichzeitigerAusweitungvonMini-und

Midijobs).DieSimulationsergebnissezeigeninjedemFall,dassdieKombinationausMinijob-und

SplittingreformgrößereBeschäftigungseffektehatalsalleinigeMaßnahmenaufdereinenoderan-

derenSeite.KombinierteReformenhabendarüberhinausstetspositiveAufkommenseffekteund

ergänzensichbeiderReduktionderEinkommensungleichheit.DiegeradeimBereichderSplit-

tingreformenbeträchtlichenUmwälzungenmüsstendabeinichtabruptvonheuteaufmorgenauf

dieHaushaltezukommen,sondernkönntenübereinenlängerenZeitraumhinwegsukzessiveein-

geführtwerden.DamitkämeeszukeinerÜberforderungunddiepositivenBeschäftigungseffekte

könntensichmittelfristigeinstellen.

12

2. Gegenwärtige Situation und Entwicklung

2. Gegenwärtige Situation und Entwicklung

2.1 Institutionelle Rahmenbedingungen

NachderderzeitinDeutschlandgeltendenRegelungkanneinegeringfügigeBeschäftigung

(„Minijob“)entweder

einegeringfügigentlohnteBeschäftigung(i.S.d.§8(1)Nr.1SGBIV)oder

einekurzfristigeBeschäftigung(nach§8(1)Nr.2SGBIV)

sein.EinkurzfristigesBeschäftigungsverhältnisbestehtdabei,wenndieBeschäftigunginnerhalb

einesKalenderjahreszweiMonateoder50Arbeitstagenichtüberschreitet.Esistzudemmöglich,

dasseinodermehrereMinijobsnebeneinersozialversicherungspflichtigenBeschäftigungausge-

übtwerden.Ebensoisteserlaubt,mehreregeringfügigeBeschäftigungenparallelauszuüben.

Am1.April2003tratdaszweite‚GesetzfürmoderneDienstleistungenamArbeitsmarkt’inKraft.

DurchdieAusweitungdergeringfügigenBeschäftigungsollten,sodieerklärtenZielederPolitik,

mehrgeringqualifizierteArbeitnehmerinBeschäftigunggebrachtundArbeitslosigkeitreduziert

werden.Die indenvier JahrenzuvorgeltendeRegelungzurgeringfügigenBeschäftigunghatte

stattdessenentgegengesetzteZieleverfolgt.MitderGesetzgebungvon1999solltengeringfügige

Beschäftigungen verringert und die Aufsplitterung von Beschäftigungsverhältnissen verhindert

werden,auchumweitereEinnahmeausfälleinderSozialversicherungzuvermeiden.DieReform

von2003betrafvorallemdieGeringfügigkeitsgrenzefürMinijobs,diederzeitbei400Euromonat-

lichunabhängigvonderWochenarbeitszeitliegt.Biszum1.April2003lagdieGeringfügigkeits-

grenzebei325EuroimMonat,wobeidieWochenarbeitszeitauf15Stundenbegrenztwar.

FürdenArbeitnehmersindMinijobssteuer-undsozialabgabenfrei,fürdenArbeitgeberhingegen

giltgegenwärtigeinAbgabensatzvonetwasmehrals30Prozent.Dieserliegtdamitoberhalbder

ArbeitgeberbeiträgefürsozialversicherungspflichtigeArbeitsverhältnisse.DieseBeiträgewerden

andie, imZugederReformgegründeteMinijobzentrale(beiderBundesknappschaft)abgeführt.

GehteinArbeitnehmermehrerengeringfügigenBeschäftigungennach,werdendiesezusammen-

gerechnetundggf.vollabgaben-undsteuerpflichtig.

EineweitereNeuerungistdieErleichterungdesBeitrags-undMeldeverfahrenzurBeschäftigung

von Haushaltshilfen nach dem so genannten Haushaltsscheckverfahren (vgl. hierzu auch Eich-

horst/Tobsch2008).Dabeigilt,dassfürdenArbeitgeberPauschalabgabenvon12Prozentanfallen

unddieHaushaltshilfealsArbeitnehmertrotzdemdenarbeitsrechtlichenStatuseinesMinijobbers

erhält.

13

2. Gegenwärtige Situation und Entwicklung

ImRahmendieserReformwurdemitdensogenannten„Midijobs“(Beschäftigungsverhältnisseim

Niedriglohnsektoroberhalbvon400Euro)einweiteresInstrumentzurBeschäftigungsförderung

eingeführt,welcheseineGleitzonezwischen400,01und800EurobruttoproMonatumfasst.In

diesemBereichsteigenfürdenArbeitnehmerdieSozialversicherungsbeiträgebeginnendbei4,7

ProzentlinearaufdenvollenArbeitnehmerbeitragan,währendfürArbeitgeberimganzenMidijob-

BereichderreguläreBeitragssatzgilt.MidijobssindjedochfürArbeitnehmernichtsteuerbegünstigt.

Minijobskönnengenerell alseinedeutscheBesonderheitbetrachtetwerden.Essindkeinever-

gleichbarenRegelungeninEuropabekanntmitAusnahmevonÖsterreich,woimJahr2012eine

Geringfügigkeitsgrenzevon376,26Eurogilt(Eichhorst/Marx2011).

2.2 Struktur und Entwicklung der Beschäftigung im Minijob-Bereich

ImfolgendenAbschnittwerdendieMinijobberunterverschiedenenGesichtspunktenbetrachtet.

NebenderEntwicklungderMinijobberimZeitverlaufunddenArbeitsbedingungenbeschäftigt

sichdieserAbschnittmitderVerteilungnachGeschlechtundRegion.Nachfolgendwerdendie

vorhandenen Qualifikationsniveaus mit den benötigten Qualifikationen verglichen. Weiterhin

erfolgteineBetrachtungdifferenziertnachverschiedenengesellschaftlichenGruppenmiteinem

SchwerpunktaufdemHaushaltskontext.DarananschließendwerdenHaushaltemitmindestens

einemMinijobbernachderEinkommensverteilungundnachBranchenundBerufenunterschie-

den.DarüberhinauswirdauchgeringfügigeBeschäftigunginPrivathaushaltennäherbetrachtet

(vgl.auchBäcker/Neuffer2012).

Als Datengrundlage dienen die offizielle Statistik der Bundesagentur für Arbeit (BA) und die

2010erWelledesSozioökonomischenPanels(SOEP)desDeutschenInstitutsfürWirtschaftsfor-

schung(DIW).IneinemPunktwirdaufdenQuartalsberichtderMinijobzentralezurückgegriffen,

dadieStatistikderBAkeineausreichendenInformationenliefernkonnte.

14

Gesamtbeschäftigung im Minijobbereich

Tabelle 1: Entwicklung der Minijobbeschäftigung im Zeitverlauf

Minijobdavon:

ausschließlich Minijob Minijob als Nebentätigkeit

absolutVeränderung zum Vorjahr

absolutVeränderung zum Vorjahr

absolutVeränderung zum Vorjahr

1999 3.929.951 3.929.951

2000 4.198.864 6,8% 4.198.864 6,8%

2001 4.201.802 0,1% 4.201.802 0,1%

2002 4.183.791 -0,4% 4.183.791 -0,4%

2003 5.981.807 43,0% 4.544.180 8,6% 1.437.627

2004 6.666.530 11,4% 4.891.002 7,6% 1.775.528 23,5%

2005 6.739.382 1,1% 4.893.323 0,0% 1.846.059 4,0%

2006 6.915.919 2,6% 4.920.701 0,6% 1.995.218 8,1%

2007 7.103.628 2,7% 4.943.186 0,5% 2.160.442 8,3%

2008 7.196.922 1,3% 4.920.121 -0,5% 2.276.801 5,4%

2009 7.311.021 1,6% 4.971.298 1,0% 2.339.723 2,8%

2010 7.384.140 1,0% 4.931.287 -0,8% 2.452.853 4,8%

2011 7.386.881 0,0% 4.894.322 0,7% 2.492.559 1,6%

Quelle: Statistik der Bundesagentur für Arbeit: Beschäftigungsstatistik, Geringfügig entlohnte Beschäftigte nach ausgewählten Merkmalen, Zeitreihen ab Juni 1999, Stichtag jeweils zum Jahresende, 2011 zum 30. Juni.

DieGesamtbeschäftigungimMinijobsegmentistindenvergangenenelfJahrenseitderReformvon

1999ständiggestiegen(Tabelle1):WährendesimJuni1999knapp3,7Mio.MinijobberinDeutsch-

landgab,betrugEndedesselbenJahresdieZahlderMinijobbermehrals3,9Millionen.Bereits

zur JahrtausendwendewarenschonmehralsvierMio.Personen indiesemBereichbeschäftigt.

ImJahrderMinijobreform2003stiegdieZahlderMinijobberimVergleichzumVorjahr2002um

fast1,8Millionenauf5,9Millionen(+43%).DieserAnstiegwarnichtausschließlichaufneuent-

standeneArbeitsverhältnissezurückzuführen,sondernauchaufdieerstmaligeErfassungbereits

bestehenderArbeitsverhältnisse,d.h.die teilweiseLegalisierungvonSchwarzarbeit (vgl.Greve/

Pfeiffer/Vennebusch2007).IndendarauffolgendenJahrenbishinzumaktuellenRandnahmdie

Gesamtzahl der Minijobber beständig zu und betrug zur Jahresmitte 2011 knapp 7,4 Millionen

(Abbildung1).

2. Gegenwärtige Situation und Entwicklung

15

Abbildung 1: Entwicklung der Beschäftigung im Minijobbereich

Quelle: Statistik der Bundesagentur für Arbeit: Beschäftigungsstatistik, Geringfügig entlohnte Beschäftigte nach ausgewählten Merkmalen, Zeitreihen ab Juni 1999; Stichtag jeweils zum Jahresende, 2011 zum 30. Juni.

Einschließlich kurzfristig geringfügiger Beschäftigung

3.500.0001999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

4.000.000

4.500.000

5.000.000

5.500.000

6.000.000

6.500000

7.000.000

7.500.000

8.000.000

7.386.881

5.981.807

2. Gegenwärtige Situation und Entwicklung

Seit2003werdenMinijobberauchgetrenntnach„ausschließlichgeringfügigerBeschäftigung“und

„imNebenjob“statistischerfasst.ImerstenJahrgabesetwa1,4Mio.Minijobber,diezusätzlicheiner

weiterenBeschäftigungnachgingen.DieseBeschäftigungszahlenstiegen,wieimgesamtenMini-

jobbereich,inderZwischenzeitkontinuierlichan.AktuellgibteslautAngabenderBundesagentur

rund2,5Mio.Beschäftigte,beidenenderMinijoblediglicheinenNebenjobdarstellt(Abbildung2).

16

VondenMinijobberninNebentätigkeitsindnachdenDatendesSOEPfür2010gutdreiViertelder

MinijobberimHaupterwerbvollerwerbstätigmitmehrals30StundenproWoche.Rund26Prozent

derer,diedenMinijobinNebentätigkeitausüben,sindamerstenArbeitsmarktmitwenigerals30

Wochenstundenbeschäftigt.

DurchdieseparatestatistischeErfassungkannmanaucherkennen,dassimKrisenjahr2008der

AnstiegderausschließlichgeringfügigBeschäftigtenstagnierte,lediglichdieMinijobberinNeben-

tätigkeit nahmen weiter zu. Darüber hinaus zeigt sich, dass in den Jahren 2005 und 2010 die

ausschließlichimMinijobbereichBeschäftigtensogarabnahmenunddieErhöhungderZahlder

Minijobber vor allem durch den Anstieg der im Nebenjob geringfügig Beschäftigten verursacht

worden ist. Dieser Trend lässt sich auch erkennen, wenn man das Verhältnis der Nebenjobber

zu den ausschließlich im Minijobbereich Beschäftigten im Zeitverlauf betrachtet: Im Jahr 2003

Abbildung 2: Entwicklung der Minijobs als Nebentätigkeit

Quelle: Statistik der Bundesagentur für Arbeit: Beschäftigungsstatistik, Geringfügig entlohnte Beschäftigte nach ausgewählten Merkmalen, Zeitreihen ab Juni 1999.

1.100.000

1.300.000

1.500.000

1.700.000

1.900.000

2.000.000

2.300.000

2.500.0002.492.559

2.036.235

1.157.517

2003 2004 2005 2006 2007 2008 2009 2010 2011

Juni Dez. Juni Dez. Juni Dez. Juni Dez. Juni Dez. Juni Dez. Juni Dez. Juni JuniDez.

2. Gegenwärtige Situation und Entwicklung

17

kamenauf100ausschließlicheMinijobber21Minijobber inNebentätigkeit.2010gabesbereits

31Nebenjobberauf100ausschließlicheMinijobber,waseindeutlichesZeichen fürdiestärkere

NeigungzueinerzweitenBeschäftigungundsomitzurErzielungeineszweitenEinkommenssein

könnte. Minijobber im Nebenjob könnten damit gerade diejenigen sein, die zusätzlich zu ihrer

sozialversicherungspflichtigenBeschäftigung,möglichstmiteinfachenTätigkeitenimHandeloder

inderGastronomie,sichmonatlichbiszu400Euroabgabenfreihinzuverdienenwollen.Darüber

hinauslässtdieEntwicklungderMinijobsinNebentätigkeitauchdieInterpretationzu,dassdie

politischenZiele„EindämmungderSchwarzarbeit“undSteigerungder„Attraktivitätderlegalen

BeschäftigungimNebenerwerb“erreichtwerden(vgl.Pottetal.2007).

AuchdieBeschäftigungimMidijobbereichzwischen400und800EuroimMonatnimmtständigzu

(Tabelle2):WenigeMonatenachderEinführungdieserBeschäftigungsformgabes600.000Midi-

jobber,wobeies2010bereits1,3Mio.Midijobbergab(vgl.StatistikderBundesagenturfürArbeit

2011).AufgrunddergeringenZahlanBeschäftigtenimÜbergangsbereichzursozialversicherungs-

pflichtigenBeschäftigungundderdamit imZusammenhangstehendengeringerenAttraktivität

werdenMidijobsindiesemBerichtkeineweitereBetrachtungfinden.

Tabelle 2: Entwicklung der Beschäftigung im Midijobbereich im Zeitverlauf

Midijob

absolut Veränderung zum Vorjahr

2003 607.159

2004 733.875 20,9%

2005 946.208 28,9%

2006 1.087.537 14,9%

2007 1.194.932 9,9%

2008 1.241.435 3,9%

2009 1.280.369 3,1%

2010 1.318.923 3,0%

Jeweils zum 31. Dezember des Jahres, Arbeitsortprinzip

Quelle: Statistik der Bundesagentur für Arbeit: Arbeitsmarkt in Zahlen, Beschäftigte Ende Dezember 2007 in Deutschland; Beschäftigungsstatistik, Beschäftigung Ende Dezember 2010 in Deutschland.

2. Gegenwärtige Situation und Entwicklung

18

Bruttolöhne und Arbeitszeiten von Minijobbern

BetrachtetmanzunächstdieBruttolöhnevonMinijobbern,sofälltauf,dassmit29Prozentder

ausschließlichimMinijobBeschäftigten(23ProzentderMinijobberinNebentätigkeit)derGroßteil

zwischen351und400EuroverdientundsomitdieRegelungenweitestgehendodervollständig

ausschöpft(Abbildung3).Bei21bzw.18ProzentderjeweiligenGruppebeträgtdermonatliche

Bruttolohnsogargenau400Euro.MinijobberinNebentätigkeitverdienenmonatlichinsgesamt

zwaretwaswenigeralsausschließlicheMinijobber,jedochistihreArbeitszeitauchkürzer.

Es ist kaum verwunderlich, dass Beschäftigte, die ausschließlich im Minijobbereich tätig sind,

mehrWochenstundenarbeitenalsMinijobber inNebentätigkeit.DasdurchschnittlicheArbeits-

volumeneinesMinijobbersinNebentätigkeitbeträgt6,0StundenproWoche,währendjemand,

der ausschließlich im Minijobbereich beschäftigt ist, deutlich länger arbeitet: Die tatsächliche

ArbeitszeitdesausschließlichenMinijobbersbeträgtdurchschnittlich9,4Wochenstunden.Die-

sesVerhältnisspiegeltsichauchimVergleichderArbeitsstundeninsgesamtwider.Mehralsdie

HälfteallerNebenjobbersindzwischeneinerundfünfStundenproWochebeschäftigt,dafüraber

kaumjemandmehrals15Wochenstunden,wohingegendieHälfteallerausschließlichenMinijob-

berzwischensechsund15Wochenstundenarbeitet.Arbeitszeitenvonmehrals20Stundenpro

Wochesindunüblich(Abbildung4).

Abbildung 3: Monatliche Bruttolöhne von Minijobbern in Euro

Quelle: SOEP 2010, eigene Berechnungen.

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

ausschließlich Minijobber in Nebentätigkeit

1-50

Euro

Proz

ent

51-100

101-150

151-200

201-250

251-300

301-350

351-400

daruntergenau 400

5,7

9,011,1

8,0 8,4 9,6

15,7

4,66,5

9,2 9,87,2

29,0

22,620,4

17,8

6,74,7

Angaben nach Prozent in Kategorien

2. Gegenwärtige Situation und Entwicklung

19

FasstmandiemonatlichenBruttolöhneunddieWochenstundenzusammen,lassensichAussagen

überdieStundenlöhnevonMinijobberntreffen.Dabeifälltzunächstauf,dassesamunterenRand

desLohnspektrumseinenbeträchtlichenAnteil anMinijobberngibt. Somit verdienenetwa21

Prozentder ausschließlichenMinijobber (8ProzentderMinijobber inNebentätigkeit)weniger

als5EuroinderStunde,wobeihierjedochaufstatistischeUnschärfenhingewiesenwerdenmuss

(Abbildung5).Allerdingsbeträgtbei52bzw.32ProzentderjeweiligenGruppederStundenlohn

zwischenfünfundzehnEuro.NurwenigeMinijobberverdienenmehrals15EuroinderStunde.

Allgemeinzeigtsich,dassdieMinijobberinNebentätigkeiteinensehrvielhöherendurchschnitt-

lichenStundenlohn haben (16,67 Euro) als die ausschließlich imMinijobbereichBeschäftigten

(8,64Euro).

Abbildung 4: Wöchentliche Arbeitszeiten von Minijobbern in Stunden

Quelle: SOEP 2010, eigene Berechnungen.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

ausschließlich Minijobber in Nebentätigkeit

1-5 6-10 11-15 16-20 21-25 26-30 31-35 36-40

29,2

34,0

28,2

11,0

22,0

10,0

1,4 2,30,10,00,10,8 0,1 0,0

1,8

54,5

Angaben nach Prozent in Kategorien

Proz

ent

Stunden

2. Gegenwärtige Situation und Entwicklung

20

Abbildung 5: Bruttostundenlöhne von Minijobbern in Euro

Quelle: SOEP 2010, eigene Berechnungen.

0,0

10,0

5,0

20,0

15,0

30,0

25,0

ausschließlich Minijobber in Nebentätigkeit

Angaben in Prozent in Kategorien

3,5

17,4

25,9 26,3

9,6

2,9 2,5 0,8 0,9 1,1 1,6 1,5

6,2

16,7 15,4

7,1 7,3 7,4

1,8

4,7 5,0

11,5

0-2,49 2,50-

4,99 5-7,49 7,50-

9,99 10-12,49

12,50-14,99

15-17,49

17,50-19,99

20-22,49

22,50-27,49

> 27,50

Euro

Proz

ent

Abbildung 6: Minijobber nach Geschlecht

Quelle: Statistik der Bundesagentur für Arbeit, Beschäftigungsstatistik, Beschäftigung in Deutschland.

Frauen63

Männer37

Angaben in Prozent

Darstellung nach Geschlecht und Region

BeiderUnterscheidungderBeschäftigtenimMinijobbereichanhanddesGeschlechtszeigtsich,

dassknappzweiDrittelderMinijobberinDeutschlandFrauensind(Abbildung6).ImJahr2011

gabesknapp4,7Mio.Minijobberinnen.

2. Gegenwärtige Situation und Entwicklung

21

Dieses Geschlechter- und Regionenverhältnis im Minijobsegment spiegelt auch die allgemeine

Auffassungwider,dassvorallemindenwestlichenBundesländernFrauenundMütterdieMini-

jobregelungennutzen,umnebenHaushaltundKindererziehungeinerBeschäftigungnachzuge-

hen(vgl.dazuKümmerling/Jansen/Lehndorff2008).Darüberhinausüberwiegtindenöstlichen

BundesländernaufgrundderdortigenwirtschaftlichenStrukturenundBeschäftigungsmöglichkei-

tenfürvieleGeringqualifizierteoderArbeitssuchendedieschlichteNotwendigkeiteinenMinijob

aufzunehmen, entweder als Aufstockung der Arbeitslosenunterstützung, als Zweitjob oder um

überhauptirgendeinerBeschäftigungnachzugehen.

StelltmaneineBetrachtungderMinijobbernachdemAlter an, zeigt sich, dassMinijobber in

allenerwerbsfähigenAltersgruppenrelativgleichmäßigvertretensind.DiegrößteGruppestellen

jedoch die 40- bis 50-Jährigen dar (Abbildung 7). Allerdings sind die Minijobber auch in den

anderenerwerbsfähigenAltersgruppenmitjeweilsetwa20Prozentgleichmäßigverteilt.Beider

VerteilungnachdemAltergehtdieMinijobbeschäftigungmitderAltersverteilungdersozialversi-

cherungspflichtigenBeschäftigungeinher.

Tabelle 3: Minijobber nach Geschlecht und Region am 30. Juni 2011

Minijobber Insgesamtdavon

Männer Anteil Frauen Anteil

Deutschland 7.386.881 2.738.732 37,1% 4.648.149 62,9%

West 6.462.342 2.349.373 36,4% 4.112.969 63,6%

Ost 924.539 389.359 42,1% 535.180 57,9%

Quellen: Statistik der Bundesagentur für Arbeit (2011): Beschäftigungsstatistik, Geringfügig entlohnte Beschäftigte nach ausgewählten Merkmalen, Zeitreihen ab 1999.

2. Gegenwärtige Situation und Entwicklung

22

Angaben in Prozent

Abbildung 7: Minijobber nach Altersgruppen am 30. Juni 2011

Quelle: Statistik der Bundesagentur für Arbeit (2011), Beschäftigungsstatistik, geringfügig entlohnt Beschäftigte nach Altersgruppen in Deutschland; eigene Berechnung.

über 70

Prozent

Jahr

e

5,1

12,6

17,8

23,0

16,0

18,8

6,7

0 5 10 15 20 25

60 bis unter 70

50 bis unter 60

40 bis unter 50

30 bis unter 40

20 bis unter 30

unter 20 Jahre

Vergleich vorhandener und im Minijob benötigter Qualifikationen

DieTätigkeitsbereichederMinijobbersindoftmalseinfacheHilfsarbeiten,dieeinegeringeQua-

lifikationundnurkurzeAnlernzeitenvoraussetzen.62ProzentderbefragtenMinijobbergeben

an,dassfürdieausgeübteTätigkeitgarkeinberuflicherAusbildungsabschlussnotwendigistoder

eineabgeschlosseneBerufsausbildunggenügt(24Prozent,Abbildung8).

MitHilfedesSOEPausdemJahr2010lassensichüberAngabenzumBildungsabschlussAussa-

genüberdasvorhandeneQualifikationsniveauderBeschäftigtenimMinijobbereichtreffen.Dabei

haben mehr als 51 Prozent der männlichen und knapp 62 Prozent der weiblichen Minijobber

einenmittlerenSchul- bzw.Ausbildungsabschluss (Abbildung9).Nur18Prozent (19Prozent)

derMänner (Frauen)gebenan,keinenbzw.einengeringerenSchulabschlusszuhaben.Diese

VerteilungunterscheidetsichnichtwesentlichzwischendenausschließlichenMinijobbernund

denen,diedenMinijoblediglichalseineNebentätigkeitausüben.

2. Gegenwärtige Situation und Entwicklung

23

Abbildung 8: Minijobber nach Qualifikationsanforderungen

Quelle: SOEP 2010, eigene Berechnungen.

61,8

11,33

1,71,1

24,1kein beruflicher Ausbildungsabschluss

abgeschlossenes Fachhochschulstudium

keine Angabe

abgeschlossenes Universitäts-oderHochschulstudium

abgeschlossene Berufsausbildung

Angaben in Prozent

Abbildung 9: Minijobber nach Qualifikation und Geschlecht

Quelle: SOEP 2010, eigene Berechnungen.

80

18,4 18,9

51,24

61,6

25,3

17,4

60

40

20

0Männer

ohne Berufsabschluss abgeschlosseneBerufsausbildung

höhereBildung

Frauen Männer Frauen Männer Frauen

Angaben in Prozent

2. Gegenwärtige Situation und Entwicklung

24

AnhanddesQualifikationsniveauslässtsichfeststellen,dassMinijobberweitüberwiegendeinen

Schulabschluss und zumeist auch mindestens eine Berufsausbildung abgeschlossen haben.

BerechtigtistdennochdieVermutung,dassMinijobbernichtimmerTätigkeitenausihremerlern-

tenBerufsfeldausüben.AufGrundlagedesSOEPlassensichdieBeschäftigtenimMinijobbereich

hinsichtlichdeserlerntenBerufesundderaktuellenTätigkeitimMinijobvergleichen.Dabeizeigt

sich, dass bei rund der Hälfte der ausschließlich im Minijobbereich Beschäftigten die aktuelle

TätigkeitimMinijobnichtdererlerntenTätigkeitentspricht(Abbildung10).Nuretwajederfünfte

Minijobber gibt an, dass der aktuelle Minijob auch dem erlernten Berufsfeld entspricht. Offen

bleibtauchnachderAuswertungdesSOEP,obdieMinijobberdieseeinfachenTätigkeiten,wenn

diesedemeigentlichenQualifikationsprofilnichtentsprechen,ausführenwollenoderaufgrund

persönlicheroderwirtschaftlicherVerhältnisseausübenmüssen.

Abbildung 10: Entspricht der Minijob dem erlernten Beruf?

Quelle: SOEP 2010, eigene Berechnungen.

20,8

50,8

3,1

13,6

11,6

Ja

keine Angabe

derzeit in Ausbildung

habe keinen Beruf erlernt

Nein

Angaben in Prozent

2. Gegenwärtige Situation und Entwicklung

25

Minijobber nach Haushaltstypen und Zusatzeinkommen

MinijobswerdenvonunterschiedlichengesellschaftlichenGruppengenutzt.MitHilfedesSOEP

lässtsicheinÜberblicküberMinijobbernachdemHaushaltstypunddemzusätzlichenEinkom-

mengeben.Solebenetwa2,3MillionenMinijobberalleinund4,1MillionenMinijobbermiteinem

Partnerzusammen.

Betrachtet man die Singlehaushalte genauer, bilden sich zwei große Gruppen heraus (Tabelle

4).Zumeinengibtesrund850.000Minijobber,diesichineinemAusbildungsverhältnisbefin-

den. Dazu zählen Schüler, Studenten und Auszubildende, die sich monatlich bis zu 400 Euro

abgabenfreihinzuverdienen.Zumanderengibtesetwa520.000BeschäftigteimMinijobbereich,

diediesenzusätzlichzueinerVollzeitbeschäftigungausüben.16ProzentderMinijobberinSin-

glehaushaltensindRentnerundetwa300.000MinijobberindieserHaushaltsform(13Prozent)

beziehenTransferleistungen.

Tabelle 4: Minijobber in Singlehaushalten und Zusatzeinkommen

MinijobSinglehaushalte

absolut in Prozent

in Ausbildung 855.000 37,1%

Rentner 371.000 16,1%

zusätzlich einen weiteren Mini- oder Midijob 21.000 0,9%

zusätzlich eine Vollzeitbeschäftigung 520.000 22,5%

Transferleistungen 296.000 12,8%

keine weiteren Einkommen bekannt 243.000 10,5%

Summe 2.306.000 100,0%

Quellen: SOEP 2010, eigene Berechnungen.

2. Gegenwärtige Situation und Entwicklung

26

Auchdie4,1MillionenMinijobber,diemiteinemPartnerzusammenleben,lassensichanhand

ihres Zusatzeinkommens auswerten (Tabelle 5). Dabei kann man zwischen verheirateten (3,5

Millionen)undständigmiteinemPartnerzusammenlebendenPaarhaushalten(600.000)unter-

scheiden.

MehralseineMillionMinijobberlebenmiteinemPartnerimHaushalt,derRentebezieht,oder

sindselbstRentenbezieher.Dasentspricht27ProzentallerMinijobberinPaarhaushalten.Damit

zeigtsich,dassdieAttraktivitäteinessteuerfreienHinzuverdienstesauchbeidenMenschenhoch

ist,welchedemerstenArbeitsmarktnichtmehrzuVerfügungstehen.Insgesamtsind1,1Millio-

nenRentnerimMinijobsegmentbeschäftigt.DiesergroßeAnteilistallerdingsnichtzwangsläufig

einZeichenvonzunehmenderAltersarmut,sondernkannauchdurchdengestiegenenAnteilvon

älterenMenschenerklärtwerden.

MehralsdieHälfteallerMinijobberinPaarhaushaltenhabeneinenPartner,dereinerVollzeit-

beschäftigungnachgeht,fastallevondiesen2,3MillionenMinijobbernsindverheiratet.Knapp

7ProzentallerMinijobber,die inPaarhaushalten leben,gehen imHaupterwerbeinerVollzeit-

beschäftigung nach. Im Gegensatz zu Singlehaushalten ist der Anteil der Minijobber, die in

PaarhaushaltenlebenundTransferleistungenbeziehen,geringer:knapp200.000Minijobberin

Paarhaushaltengebenan,unterstützendeLeistungenvomStaatzubeziehen.

ZurstatistischenAuswertungisthinzuzufügen,dassnichtzujederimSOEPbefragtenPersondie

InformationenüberdenErwerbsstatusdesPartnersverfügbarsind.ImhierbetrachtetenKontext

derMinijobbernachHaushaltsformundZusatzeinkommenbetrifftdas83.000Befragte.

Tabelle 5: Minijobber in Paarhaushalten und Zusatzeinkommen

Minijob

Paarhaushalte

gesamt davon

absolut in Prozent verheiratetnicht

verheiratet

Rentner im Haushalt (Person oder PartnerIn) 1.109.000 27,0% 1.051.000 58.000

Partner hat eine Vollzeitbeschäftigung 2.329.000 56,8% 1.971.000 358.000

zusätzlich eine Vollzeitbeschäftigung 298.000 7,3% 193.000 105.000

Haushalt empfängt Transferleistungen 194.000 4,7% 161.000 33.000

Partner hat einen Mini- oder Midijob 40.000 1,0% 21.000 19.000

Minijob und Partner ist nicht erwerbsfähig 48.000 1,2% 43.000 5.000

keine Informationen über den Partner vorhanden 83.000 2,0% 64.000 19.000

Summe 4.101.000 100,0% 3.504.000 597.000

Quelle: SOEP 2010, eigene Berechnungen.

2. Gegenwärtige Situation und Entwicklung

27

Minijobs und Haushaltseinkommen

Neben den Zusatzeinkommen der Haushalte ist auch eine Betrachtung des Haushaltseinkom-

mens interessant. Das durchschnittliche monatliche Nettohaushaltseinkommen entspricht den

monatlichzurVerfügungstehendenBruttoeinnahmeneinesHaushaltsnachAbzugvonSteuern

undSozialabgaben.RegelmäßigeZahlungenwieRenten,Wohngeld,Kindergeld,BaföGundUnter-

haltszahlungensindsomitdarinenthalten.IneinemHaushaltmitmindestenseinemMinijobber

beträgtdasdurchschnittlichemonatlicheNettoeinkommen2.790Euro,wobeidasNettoeinkom-

menbeiHaushalten,indenenderMinijoblediglichalsNebentätigkeitausgeübtwird,mitdurch-

schnittlichknapp3.120EuroüberdemHaushaltseinkommenbeiausschließlichenMinijobbern

liegt(rund2.660Euro,Abbildung11).

BetrachtetmandieVerteilungdesmonatlichenNettohaushaltseinkommens,zeigtsichdeutlich,

dassindenmeistenMinijobhaushaltendiesesEinkommenzwischen2.000und3.000Euroliegt

(30Prozent).1.000bis2.000Eurostehen23ProzentdieserHaushaltezurVerfügung,und3.000

bis4.000Eurobeziehenimmerhin18ProzentallerHaushaltemitmindestenseinemMinijobber.

Abbildung 11: Minijobber nach Netto-Haushaltseinkommen

Quelle: SOEP 2010, eigene Berechnungen.

Angaben in Prozent

≥ 5.000

4.000-4.999

3.000-3.999

2.000-2.999

1.000-1.999

0-999

0 5 10 15 20 25 30 35

8,10

9,17

18,10

29,92

23,42

8,08

2. Gegenwärtige Situation und Entwicklung

Nutzung der Minijobs nach Sektoren und Berufen

Die Unterscheidung der Beschäftigten im Minijobbereich nach Sektoren kann mittels der of-

fiziellenStatistikderBundesagenturfürArbeitdurchgeführtwerden.DabeinutztdieBAStatistik

dieoffizielleKategorisierungderWirtschaftszweige (WZ2008)desstatistischenBundesamtes.

Mit 19 Prozent ist der Wirtschaftsabschnitt „Handel; Instandhaltung und Reparatur von Kfz“

derjenige mit den meisten Minijobbeschäftigen (1,4 Mio.). Bei genauerer Aufschlüsselung die-

ses Wirtschaftsabschnitts zeigt sich sofort, dass der Bereich Einzelhandel dabei die treibende

Größe ist.EtwasmehralseineMillionMinijobbersindallein imEinzelhandelbeschäftigt (vgl.

auchHinz2012).Dasentspricht13,5ProzentallerMinijobberundistdamiteindeutigdiegrößte

Gruppe.WeitereWirtschaftsabschnittemiteinergrößerenZahlvonMinijobbernsinddasGastge-

werbe(836.000Minijobber;11Prozent),derWirtschaftsabschnittGesundheits-undSozialwesen

(743.000;10Prozent)undsonstigewirtschaftlicheDienstleistungen(864.000;knapp12Prozent).

Aus Tabelle 6 ist außerdem ersichtlich, dass insgesamt auf 100 sozialversicherungspflichtige

Beschäftigungsverhältnisse26Minijobberkommen.Betrachtetmandie einzelnenWirtschafts-

abschnitte und –abteilungen im Detail, zeigt sich, dass es im Bereich der privaten Haushalte

mitHaushaltspersonalwesentlichmehrMinijobber(221.000)alsreguläreBeschäftigungsverhält-

nisse(40.000)gibt.BesondershochistdasVerhältniszwischenMinijobbernundsozialversiche-

rungspflichtigBeschäftigtenauchimGrundstücks-undWohnungswesen(1,16),womehralsein

MinijobberaufeinenregulärBeschäftigtenkommen.AuchindenSegmentenGastgewerbeund

Kunst,UnterhaltungundErholungistdasVerhältnistraditionellhoch(0.96bzw.0,83),wowiede-

rumfasteinMinijobberaufeinenSozialversicherungspflichtigenkommt.Außerdemstichtauch

beidieserBetrachtungsweisedasDienstleistungssegment(„Erbringungvonsonstigenwirtschaft-

lichenDienstleistungen“,„ErbringungvonsonstigenDienstleistungen“)hervor.Aufzweisozial-

versicherungspflichtigeBeschäftigtekommthierfasteinMinijobber(0,43bzw.0,44).Dabeiistzu

beachten,dassdieMinijobskeineVollzeitbeschäftigungendarstellenundsomitnichtpauschal

voneinem1:1SubstitutionsverhältniszwischenMinijobundreguläremBeschäftigungsverhältnis

gesprochenwerdenkann.Auffallendniedrig istdieRelationinBereichenmitErfordernisnach

spezifischenFertigkeiten (VerarbeitendesGewerbe,Energie-undWasserversorgung;Abwasser-

undAbfallentsorgungundBeseitigungvonUmweltverschmutzung)sowieimöffentlichenSektor

(0,1bzw.0,07).DienachfolgendeTabelle6sowieAbbildung12stellendieRelationenallerBran-

chenanschaulichdar.

28

2. Gegenwärtige Situation und Entwicklung

29

Tabelle 6: Minijobs nach Wirtschaftszweigen

Wirtschaftsabschnitt/Wirtschaftsabteilung

Minijobsozialversicherungs-

pflichtige Beschäftigung

Relation Minijob/sv-pfl. Beschäftigung

Insgesamt 7.386.881 28.381.343 0,26

Land- und Forstwirtschaft, Fischerei; Bergbau und Gewinnung von Steinen und Erden

98.320 313.439 0,31

Verarbeitendes Gewerbe 631.157 6.396.433 0,10

Energie- und Wasserversorgung; Abwasser- u. Abfallentsorgung u. Beseitigung von Umweltverschmutzung

31.494 459.090 0,07

Baugewerbe 293.644 1.637.091 0,18

Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe

241.624 1.173.197 0,21

Handel; Instandhaltung und Reparatur v. Kfz 1.412.703 4.089.601 0,35

Großhandel (ohne Handel mit Kfz.) 294.609 1.332.216 0,22

Einzelhandel (ohne Handel mit Kfz.) 1.000.336 2.159.488 0,46

Verkehr und Lagerei 446.733 1.454.205 0,31

Gastgewerbe 835.646 868.218 0,96

Information und Kommunikation 178.533 848.899 0,21

Erbringung von Finanz- und Versicherungsdienstleistungen

75.283 1.000.595 0,08

Grundstücks- und Wohnungswesen 246.128 212.060 1,16

Erbringung von freiberuflichen, wissenschaftli-chen und technischen Dienstleistungen

400.910 1.646.294 0,24

Erbringung von sonstigen wirtschaftlichen Dienstleistungen

863.524 1.995.614 0,43

Öffentliche Verwaltung, Verteidigung; Sozialvers., Exterritoriale Organisationen und Körperschaften

115.977 1.698.473 0,07

Erziehung und Unterricht 240.065 1.091.215 0,22

Gesundheits- und Sozialwesen 742.804 3.586.588 0,21

Gesundheitswesen 439.986 2.104.001 0,21

Heime und Sozialwesen 302.818 1.482.587 0,20

Kunst, Unterhaltung und Erholung 198.264 237.824 0,83

Erbringung von sonstigen Dienstleistungen 354.233 804.414 0,44

Priv. Haushalte mit Hauspersonal; Herst. v. Waren u. Erbringung v. Dienstleistungen durch priv. Haushalte für den Eigenbedarf o. ausge-prägte Schwerpunkt

220.574 39.684 5,56

Keine Zuordnung möglich 889 1.606 0,55

jeweils am Stichtag 30. Juni 2011

Quelle: Statistik der Bundesagentur für Arbeit, Beschäftigungsstatistik.

2. Gegenwärtige Situation und Entwicklung

30

Abbildung 12: Relation Minijob/sozialversicherungspflichtige Beschäftigung

Quelle: Statistik der Bundesagentur für Arbeit, Beschäftigungsstatistik 2011.

ohne Privathaushalte mit Haushaltspersonal

0,0 0,2 0,4 0,6 0,8 1,0 1,2

keine Zuordnung möglich

Insgesamt

Grundstücks- und Wohnungswesen

Gastgewerbe

Kunst, Unterhaltung und Erholung

Einzelhandel (ohne Handel mit Kfz.)

Erbringung von sonst. Dienstl.

Erbringung von sonst. wirtsch. Dienstl.

Handel; Instandhalg. und Reperatur von Kfz.

Land und Forstwirtsch., Fischerei, Bergbauund Gewinnung von Steinen und Erden

Verkehr und Lagerei

Erbringung von freiberuflichen,wissensch. und techn. Dienstleistungen

0,24

0,31

0,31

0,35

0,43

0,44

0,46

0,83

0,96

1,16

0,26

0,55

Erziehung und Unterricht

Großhandel (ohne Handel mit Kfz.)

Information und Kommunikation

0,22

0,22

0,22

Gesundheitswesen

Vorbereitende Baustellenarbeiten,Bauinstallation und sonst. Ausbaugewerbe

Gesundheits- und Sozialwesen

0,21

0,21

0,21

Heime und Sozialwesen 0,20

Baugewerbe 0,18

Verarbeitendes Gewerbe 0,10

2. Gegenwärtige Situation und Entwicklung

31

Abbildung 13: Relation Minijob/sozialversicherungspflichtige Beschäftigung bei allgemeinen Dienstleistungsberufen

Quelle: BA Statistik, Zentraler Statistik – Service; eigene Berechnung.

0,0 0,3 0,6 0,9 1,2 1,5

Reinigungsberufe

Hauswirtschaftliche Berufe

Gästebetreuer

Körperpfleger

Allgemeine Dienstleistungsberufe

insgesamt 0,27

0,34

1,22

1,33

1,40

1,21

Neben der Darstellung nach Wirtschaftszweigen lassen sich Minijobber auch anhand der Be-

rufsgruppendarstellen.80ProzentderMinijobbersindinDienstleistungsberufenangestellt.Das

entsprichtetwa5,95Millionen.DavonsindmehralszweiMillionen imBerufsabschnitt„allge-

meineDienstleistungsberufe“einzuordnen.DasVerhältniszwischensozialversicherungspflichtig

Beschäftigten und Minijobbern in diesem Berufsabschnitt ist in der nachfolgenden Abbildung

dargestellt(Abbildung13).Eszeigtsich,dassdieRelationmeistgrößeralseinsist.Somitgibtes

mehrMinijobber als sozialversicherungspflichtigBeschäftigtebeiGästebetreuern sowie inden

hauswirtschaftlichenunddenReinigungsberufen.

2. Gegenwärtige Situation und Entwicklung

32

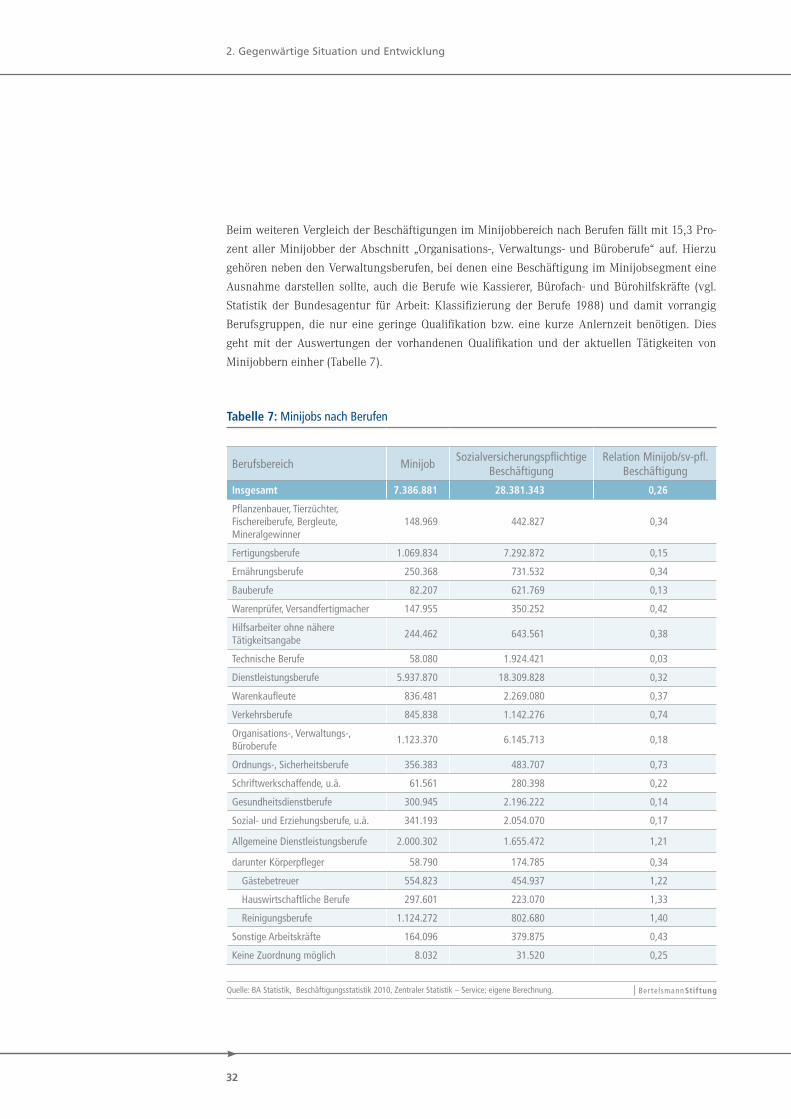

BeimweiterenVergleichderBeschäftigungenimMinijobbereichnachBerufenfälltmit15,3Pro-

zentallerMinijobberderAbschnitt „Organisations-,Verwaltungs-undBüroberufe“auf.Hierzu

gehörennebendenVerwaltungsberufen,beideneneineBeschäftigungimMinijobsegmenteine

Ausnahme darstellen sollte, auch die Berufe wie Kassierer, Bürofach- und Bürohilfskräfte (vgl.

Statistik der Bundesagentur für Arbeit: Klassifizierung der Berufe 1988) und damit vorrangig

Berufsgruppen, die nur eine geringe Qualifikation bzw. eine kurze Anlernzeit benötigen. Dies

geht mit der Auswertungen der vorhandenen Qualifikation und der aktuellen Tätigkeiten von

Minijobberneinher(Tabelle7).

2. Gegenwärtige Situation und Entwicklung

Tabelle 7: Minijobs nach Berufen

Berufsbereich MinijobSozialversicherungspflichtige

BeschäftigungRelation Minijob/sv-pfl.

Beschäftigung

Insgesamt 7.386.881 28.381.343 0,26

Pflanzenbauer, Tierzüchter, Fischereiberufe, Bergleute, Mineralgewinner

148.969 442.827 0,34

Fertigungsberufe 1.069.834 7.292.872 0,15

Ernährungsberufe 250.368 731.532 0,34

Bauberufe 82.207 621.769 0,13

Warenprüfer, Versandfertigmacher 147.955 350.252 0,42

Hilfsarbeiter ohne nähere Tätigkeitsangabe

244.462 643.561 0,38

Technische Berufe 58.080 1.924.421 0,03

Dienstleistungsberufe 5.937.870 18.309.828 0,32

Warenkaufleute 836.481 2.269.080 0,37

Verkehrsberufe 845.838 1.142.276 0,74

Organisations-, Verwaltungs-, Büroberufe

1.123.370 6.145.713 0,18

Ordnungs-, Sicherheitsberufe 356.383 483.707 0,73

Schriftwerkschaffende, u.ä. 61.561 280.398 0,22

Gesundheitsdienstberufe 300.945 2.196.222 0,14

Sozial- und Erziehungsberufe, u.ä. 341.193 2.054.070 0,17

Allgemeine Dienstleistungsberufe 2.000.302 1.655.472 1,21

darunter Körperpfleger 58.790 174.785 0,34

Gästebetreuer 554.823 454.937 1,22

Hauswirtschaftliche Berufe 297.601 223.070 1,33

Reinigungsberufe 1.124.272 802.680 1,40

Sonstige Arbeitskräfte 164.096 379.875 0,43

Keine Zuordnung möglich 8.032 31.520 0,25

Quelle: BA Statistik, Beschäftigungsstatistik 2010, Zentraler Statistik – Service; eigene Berechnung.

33

Seit der Minijobreform im Jahr 2003 und der damit erleichterten Einstellung von Minijobs in

PrivathaushaltenistderenZahlstetiggestiegen,nachdemeswenigeMonatenachderEinführung

lediglich38.000geringfügigBeschäftigteinPrivathaushaltengab(Abbildung14).Dennochistder

AnteilderergemessenanallenMinijobsrelativgering,unddieseBeschäftigungsformspieltkeine

großeRolleaufdemArbeitsmarkt(vgl.dazuMetzgerundPfeiffer2009).

Minijobs in Privathaushalten

Um Minijobs in Privathaushalten abzubilden, muss auf die Statistik der Minijobzentrale zu-

rückgegriffenwerden,dadieStatistikderBAdieseMinijobbernichtausreichendausweist.Die

MinijobzentralewiederumgibtindenQuartalsberichtenMinijobberinPrivathaushaltenpräzise

an(Tabelle8).Sozeigtsich,dassesinsgesamtetwasmehrals227.000Beschäftigteindiesem

Segmentgibt,davon91ProzentFrauen.Esfälltdeutlichauf,dassfastalleMinijobberinPrivat-

haushaltenindenaltenBundesländernzufindensind(207.000Beschäftigte).

50.000

2003 2004 2005 2006 2007 2008 2009 2010 2011

100.000

200.000

250.000

150.000

Jahr

Abbildung 14: Minijobs in Privathaushalten

Quelle: Minijobzentrale.

Tabelle 8: Minijobs in Privathaushalten

gesamt Männer Prozent Frauen Prozent

Deutschland 227.552 19.869 8,7 207.683 91,3

alte Bundesländer 206.902 17.327 8,4 189.575 91,6

neue Bundesländer 20.660 2.542 12,3 18.108 87,7

Quellen:Minijob-Zentrale, III. Quartal 2011; eigene Berechnungen.

2. Gegenwärtige Situation und Entwicklung

34

2.3 Wirkungen der Minijobs

ImZugederReformvon2003wurdewiederholtdiskutiert,inwieweitMinijobseineBrückenfunk-

tion indiesozialversicherungspflichtigeBeschäftigungausübenkönnenoderobdieAusgestal-

tungdergeringfügigenBeschäftigungsverhältnisseletztlichdazuführt,dasssozialversicherungs-

pflichtigeBeschäftigungenverdrängtwerden.DieempirischeArbeitsmarktforschungderletzten

JahrekommtdahingehendzueinemrechteindeutigenErgebnis.

ImHinblickaufdieBrückenfunktionvonMinijobszeigteineAnalysedesRWI(vgl.Fertig/Kluve/

Scheuer2005),dassderderzeitigeMinijobselbstkaumalsÜbergangsmöglichkeitineinesozial-

versicherungspflichtigeBeschäftigungangesehenwerdenkann,obwohlimmerhineinViertelder

befragtenMinijobberaufderSuchenacheiner regulärenBeschäftigung ist.Dafürsprichtzum

einen,dassMinijobsoftlediglichalsHinzuverdienstmöglichkeitgesehenwerden(53Prozentder

befragtenMinijobber),undzumanderen,dassdieMinijobtätigkeitenunterhalbdereigentlichen

QualifikationenderBeschäftigtenliegen(vgl.Rudolph2006).GeradefürFrauenstellenMinijobs

zunächsteineguteMöglichkeitzurVereinbarkeitundFamilieundBerufdar (31,7Prozentder

befragtenMinijobber,vgl.Fertig/Kluve/Scheuer2005).

Vergleicht man über einen dreijährigen Beobachtungszeitraum die Erwerbsverläufe von Per-

sonen,dieeinenMinijobaufgenommenhaben,mitPersonenohnegeringfügigeBeschäftigung,

zeigtsich,dassdieChance,aufgrundeinerBeschäftigungimMinijobsegment ineinereguläre

Beschäftigungzuwechseln,auchlangfristignichterhöhtwird.StelltmandieseErwerbsverläufe

hinsichtlichderWahrscheinlichkeitarbeitsloszuwerdengegenüber,siehtman,dassMinijobber

anschließendseltenerarbeitslossind(vgl.Freier/Steiner2007).BezüglichdespolitischenZiels,

dieArbeitslosigkeitmitderMinijobreformzumindern,kanndasaberkaumalsErfolggewertet

werden.AuchdasBMAS(2006)bestätigt,dassdiegewünschteBrückenfunktionnurseltenerfüllt

ist.

MitdemFokusaufdieGleichstellungvonMannundFrauimErwerbslebenkommtauchdieSach-

verständigenkommissionzurErstellungdesErstenGleichstellungsberichtesderBundesregierung

(2011)zudemErgebnis,dassderÜbergangvoneinemMinijobineinereguläreBeschäftigungoft

nichtmöglich ist.DieKommissionbezeichneteineBeschäftigung imMinijobbereichals„Sack-

gasse“(S.7)undsprichtsichfürdieAbschaffungdieserBeschäftigungsformaus.AndereBeob-

achtersehenindenMinijobseine„Niedriglohnfalle“ohneAufwärtsmobilität(vgl.Bäcker/Bosch/

Weinkopf2011,vgl.auchVoss/Weinkopf2012).Wagner(2010)resümiert,passendfüralleverfüg-

barenStudien,dassÜbergängevongeringfügigerBeschäftigungineinsozialversicherungspflich-

tigesBeschäftigungsverhältniseherAusnahmensind.

Demgegenüber steht ein Bericht der Minijobzentrale (vgl. Pott/Pfeiffer/Vennebusch 2007). Im

Jahr2006wurdevon22,6ProzentderMinijobberanschließendeinesozialversicherungspflichtige

Beschäftigungaufgenommen,davonzweiDrittelbeidemselbenArbeitgeber.Beziehtmandiese

2. Gegenwärtige Situation und Entwicklung

35

ZahlaufdasErgebnisderStudievomRWI(vgl.Fertig/Kluve/Scheuer2005),diebesagt,dassein

ViertelderMinijobber„anderAufnahmeeinersozialversicherungspflichtigenBeschäftigunginte-

ressiertsind“(vgl.Pott/Pfeiffer/Vennebusch2007,S.10),schlussfolgerndieAutoren,dassdieBrü-

ckenfunktionwohlgegebensei.

Um mögliche Verdrängungseffekte der Minijobs zu Lasten der sozialversicherungspflichtigen

Beschäftigten zu untersuchen, betrachten Steiner und Wrohlich (2005) die Veränderung des

ArbeitsangebotsaufgrundderMinijobreform.Siefindendabei jedochnurgeringeEffekte. Ins-

gesamtsinktdasArbeitsvolumenleicht,obwohlmehrPersonenamArbeitsmarktpartizipieren.

DemgegenüberstehtallerdingsdiegesunkenedurchschnittlicheArbeitszeitderbereitsBeschäf-

tigten.DiesesErgebnissprichtfüreineUmwandlungvonregulärenBeschäftigungsverhältnissen

inmehrereMinijobsoderzumindestTeilzeitbeschäftigungen.

AucheineGemeinschaftsstudievonRWIundISG(2006)kommtzueinemähnlichenErgebnis:

Gesamtwirtschaftlich betrachtet geht der Anstieg der geringfügigen Beschäftigung mit einem

gleichzeitigen Rückgang der sozialversicherungspflichtigen Beschäftigung einher. Somit lässt

sichvoneinergewissenSubstitutionzuUngunstendersozialversicherungspflichtigenBeschäfti-

gungsprechen.DieAutorenbezweifelndaherauch,dassMinijobsdiegewünschteBrückenfunk-

tionerfüllenkönnen.RWIundISGbetonenzudem,dassbeiderBetrachtungaufBranchen-oder

Betriebsebene die Entwicklung nicht einheitlich ist. Von einer Aufsplittung der sozialversiche-

rungspflichtigenBeschäftigungsverhältnisse in„wenigzukunftsträchtigeMinijobs“ (S.14)geht

auchSachverständigenkommissionzurErstellungdesErstenGleichstellungsberichtesderBun-

desregierung(2011)aus.

Jacobi und Schaffner (2008) schätzen, wie sich das Substitutionsverhältnis von regulären und

geringfügigenBeschäftigtenimZugederMinijobreformvomApril2003veränderthatundstellen

zunächstfest,dasseseinfacherist,reguläreBeschäftigungdurchMinijobszuersetzenalsumge-

kehrt. Bei einem Vorher-Nachher-Vergleich zeigt sich, dass die Substitution zwischen Minijobs

undregulärerBeschäftigungnachderReformdeutlichstärkeristalsvorher.JacobiundSchaffner

(2008)zeigenauch,dassMinijobsineinerVielzahlvonBeschäftigungsfelderneingesetztwerden,

auchbeihochqualifiziertenTätigkeiten.

BeieinemBlickaufdiebetrieblicheEbenezeigtsich,dassinmehralseinemViertelderBetriebe

derAusbauvonMinijobsmitdemAbbauvonsozialversicherungspflichtigenBeschäftigungsver-

hältnissenparallelabläuft.Somitkannmanschlussfolgern,dassdiesnichtausschließlichalsFle-

xibilisierungdesBeschäftigungsvolumenszudeutenist,sondernzumindestteilweiseeineSubs-

titutionvonregulärenBeschäftigungenundMinijobsdarstellt(vgl.Kaldy-bajewa/Mielitz/Thiede

2006).InsbesondereindenNiedriglohnbranchenzeigtsich,dassdieregulärenBeschäftigungs-

verhältnisseabgebautwerden,wennArbeitgebergeringerbezahlteBeschäftigungsverhältnisse,

wiebeispielsweiseMinijobber,aufbauen(vgl.Bosch/Weinkopf2007).

2. Gegenwärtige Situation und Entwicklung

36

3. Reformoptionen

DaderEinzelhandeldieBranchemitdenmeistenMinijobbern(etwaeineMillion)ist,untersucht

Voss-Dahm(2005)diesegenauerundkommtimHinblickaufdieBeschäftigungzudemErgeb-

nis, dass reguläre Arbeitsplätze in mehrere Minijobs aufgespalten werden. Daraus folgt auch,

dass insgesamt das Arbeitsvolumen sinkt, da Minijobber im Vergleich zu regulären (Vollzeit-)

BeschäftigtenzeitgenauerfürdiebenötigtenTätigkeiteneingesetztwerdenkönnen.Minijobswer-

den,zumindestvonArbeitgeberseite,alsFlexibilisierungsinstrumentderArbeitsabläufeinUnter-

nehmenangesehen(vgl.Pott/Vennebusch/Pfeiffer2007).IneinerweiterenStudieuntersuchen

KalinaundVoss-Dahm(2005),obdieFluktuationinderDienstleistungsbranche,insbesondereim

Einzelhandel,imZugederMinijobreformgestiegenist.DabeibestätigendieAutorendasvorhe-

rigeErgebnis:Minijobberwerdenverstärktin„AbhängigkeitvonderAuftrags-bzw.Nachfragesi-

tuationinRandbereicheneingesetzt“(Kalina/Voss-Dahm2005,S.4).

ZusammenfassendlässtsichausdenStudienderletztenJahreschließen,dassMinijobseindeutig

diegesetztenZieleverfehlenundhinsichtlichBeschäftigungsaufbauundArbeitslosigkeitsabbau

keingeeignetesInstrumentdarstellen.

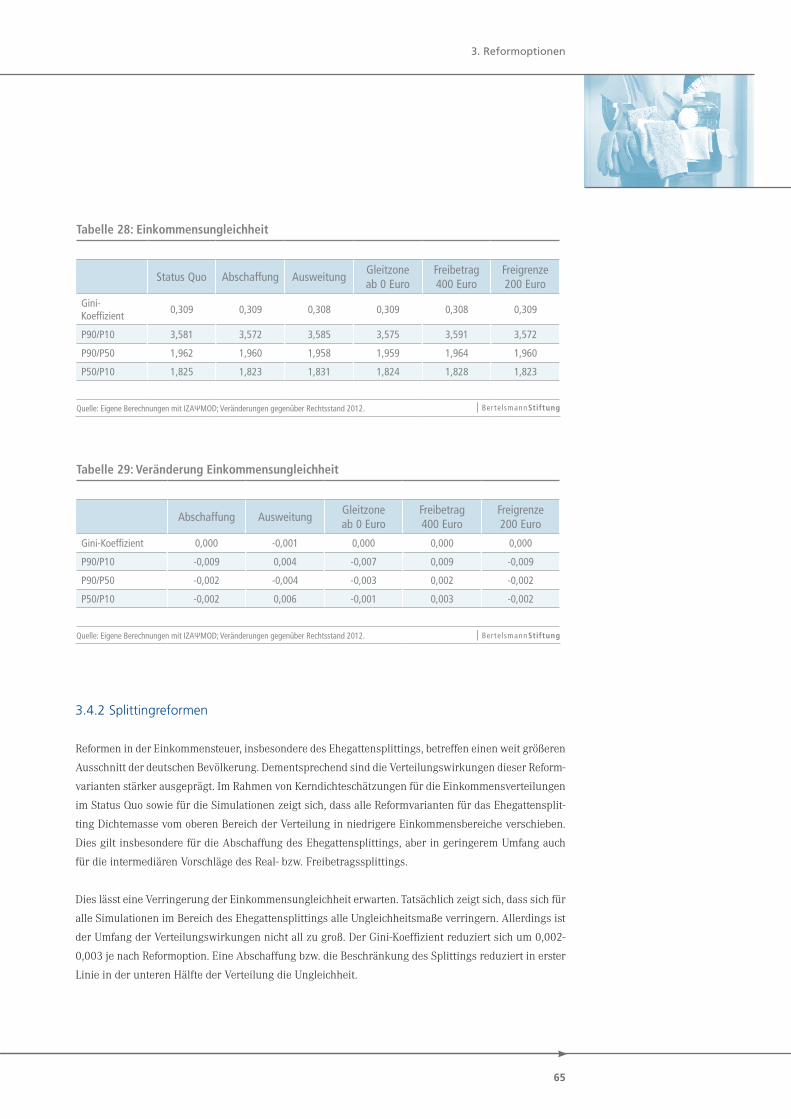

3. Reformoptionen

IndiesemAbschnittwerdenverschiedeneReformoptionenimBereichdergeringfügigenBeschäf-

tigungsowiedesEhegattensplittingsinderEinkommensbesteuerungdargestellt.Ihrepotenziel-

lenAuswirkungen auf denArbeitsmarkt, denStaatshaushalt sowiedieEinkommensverteilung

werdenmitHilfeeinesmikroökonometrischenModellsexantesimuliert.DieserlaubteineFol-

genabschätzungverschiedenerReformszenarienmiteinerkurz-,mittel-undlangfristigenPers-

pektive.

3.1 Daten und Methodik – IZAψMOD

Die vorgestellten Simulationsergebnisse beruhen auf IZAΨMOD, dem Mikrosimulationsmodell

des IZA.2 Dieses erlaubt die Abschätzung der Wirkungen von Veränderungen im Steuer- und

Transfersystemauf

(a) dasArbeitsangebot(unterBerücksichtigungvonArbeitsnachfrage-undLohneffekten),

(b) dieöffentlichenHaushalte(Steueraufkommen,EinnahmenausSozialversicherungsbei-

trägenundTransferzahlungen)sowie

(c) dieEinkommensverteilung.

MikrosimulationsmodellegehenimAllgemeinenübereinfachesaldenmechanischeAbschätzun-

gendeutlichhinaus,dasieVerhaltensanpassungenaufdemArbeitsmarktexplizitmodellieren

undsomiteineexanteAbschätzungderWirkungenzudreiZeitpunktenerlauben:

2 ZuMikrosimulationenvgl.Spahnetal.1992undPeichl2009.EineausführlicheDokumentationvonIZAΨMODfndetsichbeiPeichl/Schneider/Siegloch2010undonlineunterhttp://www.iza.org/de/webcontent/politics/izapsimod.

37

3. Reformoptionen

1. SofortwirkungenohneVerhaltenseffekte(„morningafter“-Effekt)

2. MittelfristigeWirkungenmitVerhaltenseffektaufdasArbeitsangebot

3. LangfristigeWirkungendurchAnpassungderArbeitsnachfrage

Die Berücksichtigung der Arbeitsnachfrageseite stellt dabei ein innovatives Element von

IZAΨMODgegenüberanderenModellendar,dadiemeistenanderenModellenurArbeitsange-

botseffekteberücksichtigenoderlediglicheinesehrgrobeAbschätzungvonNachfragereaktionen

oder-beschränkungenimplementieren(Peichl/Siegloch2012).

Als Datengrundlage für IZAΨMOD dient die Welle 2010 des Sozioökonomischen Panels des

DeutschenInstitutsfürWirtschaftsforschung(DIW).DierepräsentativeStichprobederBevölke-

rung umfasst über 20.000 Personen in rund 11.000 Haushalten. In einem ersten Schritt wird

dasSteuer-undTransfersystemdesRechtsstandesvonJanuar2012imRahmeneinesstatischen

Modulsnachgebildet.DabeiwirdunterBerücksichtigungvonFreibeträgen,Anrechnungspauscha-

len,SonderausgabensowieAbzugsbeträgenfüraußergewöhnlicheBelastungenundsonstigePri-

vataufwendungendasindividuellverfügbareNettoeinkommenfürjedenFallderStichprobeunter

BerücksichtigungdesjeweiligenHaushaltskontextesberechnet.AnschließendwerdendieErgeb-

nissemitdendurchdieFortschreibungangepasstenFallgewichtenmultipliziertunddamitaufdie

Gesamtpopulationhochgerechnet.GenausowerdenfürdiebetrachtetenReformvariantendieindi-

viduellzuleistendenEinkommensteuerzahlungenunddieNettoeinkommenderSteuerpflichtigen

ermittelt.AufdieseWeisekönnensowohldieGesamteffektealsauchdieAuswirkungenaufjeden

einzelnenSteuerfallanalysiertwerden.

UmdieEffekteaufdasArbeitsangebotzusimulieren,verwendenwireindiskretesNutzenmo-

dell in Anlehnung an Van Soest (1995). Dabei handelt es sich um ein statisches strukturelles

Haushaltsarbeitsangebotsmodell,dasdieArbeitsangebotsentscheidungderHaushaltsmitglieder

alsoptimaleWahlzwischeneinerbegrenztenAnzahlvonmöglichenArbeitszeitkategorienmodel-

liert.KonkretkönnensichdieIndividuenzwischenNicht-Erwerbstätigkeit(0Stunden),Teilzeit-

tätigkeitimUmfangvondurchschnittlich10,20oder30Wochenstunden,sowieVollzeittätigkeit

imUmfangvondurchschnittlich40,50oder60Wochenstundenentscheiden.Paarhaushaltetref-

fenihreArbeitsangebotsentscheidungperAnnahmegemeinsamaufderGrundlageeinesHaus-

haltsnutzenmodells.DurchBerücksichtigungdermöglichenKombinationenkönnensomitsowohl

WirkungenaufdasArbeitsangebotvonFrauenalsauchvonMännernimHaushaltskontextsimu-

liertwerden.

NebendembenötigtenZeitaufwandhängtderspezifischeNutzeneinerArbeitszeitkategorievom

damit verbundenen Nettoeinkommen ab. Dies wiederum ist abhängig vom individuellen, am

Markt erzielbaren Stundenlohn. Dieser lässt sich entweder unmittelbar beobachten oder muss

separatvorabgeschätztwerden.Eswirdunterstellt,dassdie jeweilsnutzenmaximaleAlterna-

tivegewähltwird.UnterdieserPrämisselassensichdieParameterderNutzenfunktionempirisch

schätzen.DurchEingriffe indasSteuer-undTransfersystemverändert sichderNutzeneinzel-

38

nerArbeitszeitkategorien,sodasseszuindividuellenVerhaltensänderungenkommenkann.Die

ArbeitsangebotseffekteergebensichalsSummedersimuliertennutzenmaximierendenindividu-

ellenEntscheidungenvordemHintergrundverändertermonetärerErwerbsanreize.

Die meisten Mikrosimulationsmodelle berücksichtigen nur die mittelfristige Veränderung des

Arbeitsangebotes auf Grund des veränderten Nettoeinkommens und abstrahieren von Arbeits-

nachfrageeffekten.EinesolcheVereinfachungistallerdingsnurunterderrestriktivenAnnahme

einerperfektelastischenArbeitsnachfragezulässig.Daallerdingsauszahlreichenempirischen

Studienhervorgeht,dassdieArbeitsnachfragekurvekeineswegsperfektelastisch,sondernfallend

verläuft(vgl.Peichl/Siegloch2012,Freier/Steiner2010,Addisonetal.2009),unterscheidetsich

derletztendlicheBeschäftigungseffektvomArbeitsangebotseffekt.

AusdiesemGrundverfügtIZAΨMODübereineigenesArbeitsnachfragemodul,dasesermöglicht,

dieüberdiemittlereFristhinausgehendenWirkungennachAnpassungderArbeitsnachfrageund

desLohneszusimulieren.DieWirkungnachReaktionderArbeitsnachfrageentsprichtsomitdem

langfristigenBeschäftigungseffekt,dersicheinstellt,wennAngebotundNachfrageüberLohnan-

passungzumAusgleichgebrachtwerdenundsichderArbeitsmarktwiederimpartiellenGleich-

gewichtbefindet.

Die Schätzungen des Arbeitsangebots- und Arbeitsnachfragemodells beschränken sich auf die

Bevölkerung imHaupterwerbsalter,dieprinzipielldemArbeitsmarkt inVollzeitzurVerfügung

stehenkann.ZusätzlichwerdenRentner,StudentenundSchülerinderSimulationnichtbetrach-

tet, da deren Erwerbsverhalten einer anderen Logik folgt und somit nicht mit dem Standard-

Erwerbsmodellerfasstwerdenkann.DementsprechendgeltenauchdieSimulationsergebnisse

nurfürdieseSubpopulation.AllerdingswerdendieBudgetwirkungenfürdieGesamtbevölkerung

berechnet.

3.2 Reformoptionen

DiederzeitigeAusgestaltungderRegulierunggeringfügigerBeschäftigung(Mini-undMidijobs)istaus

arbeitsmarktökonomischerPerspektivenichtunproblematisch.Insbesonderebirgtsiekeinefinanziel-

lenAnreize,dasArbeitsangebotgraduellüber400Eurohinausauszudehnen.DieseFehlanreizewer-

denimFallevonZweitverdienerninPaar-HaushaltenzusätzlichdurchdasEhegattensplittingverschärft,

dadieszueinerhohenGrenzbelastungvonzusätzlichemArbeitseinkommenführt.Außerdemführen

dieHinzuverdienstregelungenfürBeziehervonArbeitslosengeldIIdazu,dasseinGroßteilderEinnah-

menauseinemMinijobaufdieTransferleistungangerechnetwirdundeineAusdehnungderErwerbs-

tätigkeitmeistunattraktivist.

VordiesemHintergrundsollenReformoptionenuntersuchtwerden,dieeinenÜbergangvongeringfü-

gigerinreguläreBeschäftigungerleichtern,indemHürdenfüreinevollwertigeErwerbsintegrationab-

3. Reformoptionen

39

gebautwerden.DabeisollteeinehoheGrenzbelastungzunehmendenErwerbseinkommensimHinblick

aufdasZusammenspielvonSteuer-,Abgaben-undTransfersystemvermiedenwerden(Thode2011,Eich-

horst/Thode2010).

AndiezubetrachtendenReformoptionensindjedocheinigeAnforderungenzustellen,wennsiealsre-

alistischdurchsetzbareHandlungsalternativenzumStatusQuoinFragekommensollen.Nurdannist

eineex-ante-AbschätzungihrerWirkungensinnvoll.DazuzähleninsbesonderedieAuswirkungenauf

denStaatshaushalt,dierechtlicheMachbarkeitsowiediepolitischeAkzeptanz.FürdieAuswahlderOp-

tionenwurdenfolgendeKriterienherangezogen:

1. BeeinflussungzentralerStellgrößennachKenntnisstandaufgrundvorhandenenExpertenwis-

sensundvorliegenderStudien