Geschäftsbericht 2017 180. Jahresrechnung - efiag.ch · eie Lohnkonto! 8 IHRE BANK...

52

Geschäftsbericht 2017 180. Jahresrechnung

Transcript of Geschäftsbericht 2017 180. Jahresrechnung - efiag.ch · eie Lohnkonto! 8 IHRE BANK...

Geschäftsbericht 2017180. Jahresrechnung

INHALTSVERZEICHNIS

BILDTEIL

Die Sparkasse im 2017 4

ZAHLENTEIL

Die Verwaltungsorgane 12

Auf einen Blick, Kennzahlen 13

Jahresbericht des Verwaltungsratspräsidenten 14

Lagebericht 16

Jahresrechnung Bilanz 20 Erfolgsrechnung 22 Eigenkapitalnachweis 24

Anhang 25

Informationen zur Bilanz 36

Informationen zur Erfolgsrechnung 44

Offenlegungspflicht gem. FINMA-RS 2008/22 Rz 7ff. 46

Antrag zur Verwendung des Bilanzgewinns 48

Bericht der Revisionsstelle 49

3

BOTSCHAFTEN

WIRSIE

FÜRKOMMUNIKATION 2017

4

Kennen Sie eine Bankin Ihrer Nähe?

www.sparkasse-dielsdorf.chwww.sparkasse-dielsdorf.ch

DielsdorfBuchs ZH NiederglattNiederweningenRümlang

BSD_F12_FrageBank_2017.indd 1 25.04.17 15:13

Wir sind da, wo die Musik spielt!

Wir sind da, wo dieMusik spielt!

wo dieMusik spielt!

Auch in Ihrer Nähe.

FUN & BRUNCH Online Anmeldung und Info’s

SAMSTAG, 28. JANUAR 2017

sparkasse-dielsdorf.ch

Ihre Bank am Puls der Region.

www.sparkasse-dielsdorf.chAnmeldung über: www.sparkasse-dielsdorf.ch

Aber auch anderes mehr!

Öffentlicher Anlass

www.sparkasse-dielsdorf.chwww.sparkasse-dielsdorf.chwww.sparkasse-dielsdorf.ch

Aber auch anderes mehr!

Öffentlicher Anlass

Wir haben weniger als andere:Das spesenfreie Lohnkonto!

BSD_F12_Spesenfrei_FamDay_2017.indd 1 08.12.17 07:28

BOTSCHAFTEN

WIRSIE

FÜR

IM FOKUS DIE STÄRKUNG DER

SPARKASSENFILIALEN MIT

IHREN ENGAGIERTEN TEAMS

UND DER DAMIT VERBUN-

DENEN PERSÖNLICHEN UND

GESCHÄTZTEN BETREUUNG

DER KUNDEN VOR ORT.

ABER NATÜRLICH AUCH PRO-

DUKTE, KLASSISCHE WIE

AUCH INNOVATIVE.

5

Ganz bei Ihnen!Ganz bei Ihnen!

Hauptsitz Dielsdorf Ihre Bank am Puls der Region

Ganz bei Ganz bei

Dielsdorf Buchs ZHNiederglattNiederweningenRümlang

sparkasse-dielsdorf.chRalf IskenBankdirektor

Hauptsitz Dielsdorf Ihre Bank am Puls der RegionHauptsitz Dielsdorf

Ganz bei Ihnen!

Filiale Buchs Ihre Bank am Puls der Region

Markus SeipFilialleiter

Ganz bei Ihnen!

Markus SeipFilialleiter

Dielsdorf Buchs ZHNiederglattNiederweningenRümlang

sparkasse-dielsdorf.ch

Ganz bei Ihnen!

Ihre Bank am Puls der Region

Ganz bei Ihnen!

Filiale Buchs Ihre Bank am Puls der Region

Ganz bei Ihnen!Ganz bei Ihnen!

Filiale Niederglatt Ihre Bank am Puls der Region

Christian SchwarzFilialleiter

Ganz bei Ihnen!Ganz bei Ihnen!

Filiale Niederglatt

Christian SchwarzFilialleiter

Dielsdorf Buchs ZHNiederglattNiederweningenRümlang

sparkasse-dielsdorf.ch

Filiale Niederglatt

Ganz bei Ihnen!Ganz bei Ihnen!

Filiale Niederweningen Ihre Bank am Puls der Region

Curdin ToutschFilialleiter

Ganz bei Ihnen!

Filiale Niederweningen

Curdin ToutschFilialleiter

Dielsdorf Buchs ZHNiederglattNiederweningenRümlang

sparkasse-dielsdorf.ch

Filiale Niederweningen Ihre Bank am Puls der Region

Ganz bei Ihnen!

Filiale Rümlang Ihre Bank am Puls der Region

Monika KellerFilialleiterin

Ganz bei Ihnen!

Monika KellerFilialleiterin

Ganz bei Ihnen!Ganz bei Ihnen!

Filiale Rümlang Ihre Bank am Puls der RegionFiliale Rümlang Dielsdorf Buchs ZHNiederglattNiederweningenRümlang

sparkasse-dielsdorf.ch

6

AUF DENKOMMUNIKATION 2017

PUNKTGEBRACHT

Wir sind da, wo die Musik spielt!Am Rhythmus der Region.

www.sparkasse-dielsdorf.chDielsdorf · Buchs · Niederglatt · Niederweningen · Rümlang

Ganz bei Ihnen!

Filiale Rümlang Ihre Bank am Puls der Region

Monika KellerFilialleiterin

Ganz bei Ihnen!

Monika KellerFilialleiterin

Ganz bei Ihnen!Ganz bei Ihnen!

Filiale Rümlang Ihre Bank am Puls der RegionFiliale Rümlang

Dielsdorf Buchs ZHNiederglattNiederweningenRümlang

sparkasse-dielsdorf.chM i t F a h r t i n ’ s n e u e J a h r

BSD_Weihnachtskarte2017.indd 1-2 09.11.17 17:39

www.sparkasse-dielsdorf.chDorfstrasse 2, 8166 Niederweningen, Tel. 044 857 70 70

Wir begrüssen Sie am Puls der Region. In Ihrer Filiale in Niederweningen!

Dorfstrasse 2, 8166 Niederweningen, Tel. 044 857 70 70 www.sparkasse-dielsdorf.ch

Vorsorge Säule 3aEinfach sorglos und sicher ankommen.

www.sparkasse-dielsdorf.chDielsdorf | Buchs | Niederglatt | Niederweningen | Rümlang

7

GEBRACHTAnmeldung über Telefon, [email protected] oder www.sparkasse-dielsdorf.ch

Heute sorgfältig und morgen entspannt!Machen Sie den ersten Schritt für Ihre sichere Zukunft.Machen Sie den ersten Schritt für Ihre sichere Zukunft.

Der Sparkassen-

Finanzcheck

Kostenlos und unabhängig!

Bankinformationen auf einen BlickaktuellBankinformationen auf einen Blick

Dielsdorf Tel. 044 854 90 00, Fax 044 853 07 28 Buchs ZH Tel. 044 844 03 50, Fax 044 845 10 15 Niederglatt Tel. 044 851 81 10, Fax 044 851 81 19 Niederweningen Tel. 044 857 70 70, Fax 044 857 70 71Rümlang Tel. 044 817 99 00, Fax 044 817 99 09

info @ bskd.ch

Dielsdorf | Buchs ZH | Niederglatt | Rümlang | Niederweningen www.sparkasse-dielsdorf.ch

aktuellBankinformationen auf einen Blick

Dezember2017

Werte Leserinnen und Leser

Wer in einem Einfamilienhaus leben darf, ist privilegiert. Er verfügt in der Regel um mehr Raum als in einer Wohnung und hat �������n�����n������n�����n��n�����-gen kann. Im Alter wird aber ein eige-n�������������������������n����������-ge des Gartens wird mühsam, das überwin-den der Treppen in den ersten Stock und in ��n������������������������������������nn���n����n�����n�����n����������n���n����n��noch geniessen und im reiferen Alter in eine �����n�������n�n���������n����������������möglichst lange komfortabel und unabhän-�����������n�����������������������������n�wir uns auf den Innenseiten. Wir kommen �����������������������������n�������������-�������n���������n�������n������n�������-����n���n��n����������n����n������������umgebaut, verkauft oder Wohnungen ge-kauft werden, immer geht es um Kernkom-����n��n��n��������n���n������������n�

����������������n�������n��������������-schaften swissskills und worldskills ge-����������������������n��n���������n��n������������n������������nn�n��������n����������n��n��������������������n��

Das Ziel st eht festMöglich st lange unabhängig und angenehm leben. Die-se s Ziel dürfte die überwiegende Mehrzahl der Senioren anst reben. Das deck t si ch mit den Vorst ellungen der aktuellen Sozialpolitik in der Sch weiz. Keine Überein-st immung best eht bezüglich der Wege, um diese s Ziel zu erreich en.

Nich t zielführende WegeDie nachstehenden, häufig vertretenen Vorstellungen haben si ch in der Praxis nich t bewährt: • möglichst lange im eigenen Haus bleiben. Das

führt fast zwangsläufig dazu, dass man den richtigenZeitpunkt verpasst, vom Haus in eine altersgerechteWohnung zu wech se ln. Wenn der Leidensd ruck über-mächtig wird, wechseln die Betroffenen häufig vorzei-tig ins Altersh eim. Die Zwisch enst ation einer eigenenWohnung für nur kurze Zeit erscheint nicht sinnvoll.

• frühzeitig ins Altersheim wechseln. Wer viel zufrüh ins Altersheim wechselt, verfehlt das Ziel vonvornherein. Erfahrungsgemäss ist das der Lebenser-wartung abträglich . Die sch lech test e Variante.

• auf den Zeitpunkt der Pensionierung vom eige-nen Haus in eine Wohnung zügeln. Man vergibtsi ch dadurch die Chance , so lange man noch rüst ig istdas eigene Heim zu geniessen. Immerhin spricht vie-les für diese n Weg.

Das Ziel mit Planung erreich en Das obige Ziel lässt si ch für die meist en Senioren nur mit zwei-maligem Zügeln erreichen: Ein-mal vom Haus in eine altersge-rechte Wohnung, dann von die-se r Wohnung ins Altersh eim. Wer das einsieht, hat schon viel er-reicht. Planen muss man vor al-lem den Umzug in die Wohnung - und zwar sp ätest ens bei der Pen-si onierung. Der Rest ist Fleissa r-beit, die wir Ihnen abnehmen können. Dazu gehört die Verwer-

tung des Einfamilienhauses und das Beschaffen einer altersg erech ten Wohnung auf den rich tigen Zeitpunkt. Das klingt nich t se hr sch wierig und ist es auch nich t.Wir können Sie aber nur unterst ützen, wenn Sie die Aufträge rech tzeitig erteilen.

Willy Scherer,Stellv. �������������������n�n�����n��n

��������n������n�������n

���������n����������

Ziele der Berufsm eist ersch aftenIn vielen Ländern besteht der einzige Weg, nach der obligatori-sch en Sch ule eine weiterführende Ausb ildung zu erwerben, bei Gymnasium und Universität. Das führt häufig zu Akademikern, die entweder arbeitslos sind oder Arbeiten verrichten, für die sie überqualifiziert sind. Als Alternative bleibt oft nur das Aus-wandern in Länder, in denen die Arbeitsm ärkte boomen. Die Ju-gend-Arbeitslosigkeit in Europa liegt bei etwa 20 Prozent, in der Schweiz bei 3 Prozent. Dies liegt vor allem an der guten Wirt-sch aftsl age, aber auch am dualen Bildungssy st em, das junge Arbeitskräfte hervorbringt, die vom ersten Tag an voll einge-se tzt werden können.

Berufsm eist ersch aften als Massst ab Die Stiftung sw isssk ills st ärkt das Anse hen der Berufsb ildung in der Öffentlichkeit. Sie koordiniert die Schweizermeisterschaf-ten in über 70 Berufen und ermöglich t jungen Berufsl euten die Teilnahme an den internationalen Berufsm eist ersch aften. Bund, Kantone, Sch ulen und Organisa tionen der Arbeitsw elt tra-gen die Stiftung gemeinsa m. Die Berufs- Weltmeist ersch aften worldskills finden alle 2 Jahre an wechselnden Austragungsor-ten st att. Als Teilnehmende sind junge Berufsl eute bis 22 Jah-re zugelasse n. Wettkämpfe gibt es in rund 50 Berufen. Als eu-ropäisch er Wettbewerb bildet eurosk ills einen regionalen Able-ger von worldskills.

worldskills: Spitzenplätze für die SchweizSolch e Sch lagzeilen liest man gerne: In Abu Dhabi haben in diese m Jahr junge Sch weizer Berufsl eute nich t weniger als 17 Medaillen und 11 Spitzenplätze geholt. Die Grafik zeigt, in wel-chen Berufen die erst en Ränge erkämpft wurden. Die Stiftung swisssk ills und ihre internationalen Sch west erorganisa tionen machen die beste Werbung für unser Land die man sich vor-st ellen kann. Die Botsch aft, dass Sch weizer Berufsl eute welt-weit führend sind, hilft unserer Exportwirtschaft und stärkt das Anse hen unse res Landes. Sie zeigt, dass unse r duales Bil-dungssystem als Alternative zum rein akademischen Bildungs-weg extrem erfolgreich ist .

Aust ragungso rte der worldsk illsDie List e zeigt, dass die worldsk ills eine weltumsp annende Or-ganisa tion im best en Sinne ist . 2003 und 1957 wurden die Meist ersch aften in St. Gallen, 1968 in Bern ausg etragen. Die Wettbewerbe gibt es se it 1950. Bis 1957 fanden si e in Mad-rid statt, bis 1969 im restlichen Europa. Im Vordergrund stand nach dem 2. Weltkrieg die Völkerverständigung. Heute ist es mehr der Leistungstransfer. Durch das Kräftemessen von Be-rufsleuten entstehen wertvolle internationale Kontakte. Immer deutlicher zeigt sich, dass viele wichtige Probleme nur durch weltweite Zusa mmenarbeit gelöst werden können (z.B. Klima-schutz, Steuerflucht, Multinationale Unternehmen, usw.).

swiss-, euro- und worldskills Meisterschaften

Ziele der Berufsmeisterschaften

Berufsbildung bekanntmachen

Berufsbildungsweg als Alternative zu anderen Bildungsmodellen

Unterstützung von Berufsinformationenund Berufswahl

Kräftemessen unter Berufsfachleuten

1. Rang der Schweiz bei worldskills 2017 in Abu Dhabi

Bäckerin/Konditorin

Fachfrau Gesundheit

Restaurant-Service

Automatiker EFZ

Möbel-schreiner

Anlagen-Elektronik

Landmaschinen-Mechaniker

IT Softwarelösungen für Unternehmen

Werbedesign und- Development

Sanitär- undHeizungsinstallateur

Elektronik-Installateur

Austragungsorte worldskills

2017 Abu Dhabi, Vereinigte Arabische Emirate

2015 Sao Paulo, Brasilien

2013 Leipzig, Bundesrepublik Deutschland

2011 London, United Kingdom

2009 Calgary, Kanada

2007 Shizuoka, Japan

2005 Helsinki, Finnland

Ihre Bank am Puls der Region

Die Vortragsreiheder Bezirks-Sparkasse Dielsdorf

Ein Jahr nach der US-Wahl: Welt ohne Führung?ERICH GYSLING, Chefredaktor der «Weltrundschau»-Bücher und ehemaliger Chefredaktor von Fernsehen SRF, analysiert die Weltlage. Wie viel Chaos müssen wir noch von Donald Trump erwarten?

der Bezirks-Sparkasse Dielsdorfder Bezirks-Sparkasse Dielsdorf

Öffentlicher Anlass

BSD_BlickpunktNov2017_FlyerEinladung_V2.indd 1 12.09.17 14:49

AFTERWORK RACESPferderennbahn Zürich Dielsdorf

BSD_Einlad_AfterWork_Rennen2017.indd 1 28.06.17 15:53

Wir haben weniger als andere:Das spesenfreie Lohnkonto!

8

IHRE BANK

BEZIRKS-SPARKASSE DIELSDORF

Bahnhofstrasse 29

8157 Dielsdorf (Hauptsitz)

Telefon 044 854 90 00

Telefax 044 853 07 28

info @ bskd.ch

www.sparkasse-dielsdorf.ch

FILIALE BUCHS

Badenerstrasse 2

8107 Buchs ZH

Telefon 044 844 03 50

Telefax 044 845 10 15

FILIALE NIEDERGLATT

Grafschaftstrasse 8

8172 Niederglatt ZH

Telefon 044 851 81 10

Telefax 044 851 81 19

FILIALE NIEDERWENINGEN

Dorfstrasse 2

8166 Niederweningen

Telefon 044 857 70 70

Telefax 044 857 70 71

FILIALE RÜMLANG

Glattalstrasse 188

8153 Rümlang

Telefon 044 817 99 00

Telefax 044 817 99 09

Bei unserer Bank finden Sie

das entsprechende Konto

um Ihr Sparziel zu erreichen;

natürlich spesenfrei.

SPARKONTO

JUGENDSPARKONTO

SENIORENSPARKONTO

ANLAGESPARKONTO

9

IHRE BANK ZUM SPAREN

Bei unserer Bank finden Sie

das passende Konto mit den

entsprechenden Dienst-

leistungen. Lohn-, Jugend-,

Senioren- und Vereinskonti

bieten wir spesenfrei an.

LOHNKONTO

JUGENDKONTO

SENIORENKONTO

VEREINSKONTO

UNIVERSALKONTO

KONTOKORRENT

EUROKONTO

IHRE BANK ZUM ZAHLEN

Mit Ihnen zusammen er-

arbeiten wir eine mass-

geschneiderte Lösung für

Ihr Investitionsvorhaben.

BAUKREDIT

HYPOTHEK

GESCHÄFTSKREDIT

IHRE BANK FÜR FINAN- ZIERUNGEN

Wir beraten Sie gerne in

Anlage- und Vorsorgefragen

und bieten attraktive Lösungen

für Ihre Finanzfragen und

BVG-Lösungen für Firmen.

ANLAGEBERATUNG

VORSORGEBERATUNG

STEUERBERATUNG

2. SÄULE BVG

SÄULE 3A

ERBTEILUNGEN

FINANZPLANUNGEN

BUDGETBERATUNG

IHRE BANK FÜR EINE UMFASSENDE BERATUNG

Profitieren Sie von unseren

vielfältigen Dienstleistungen.

Viele Dienstleistungen bieten

wir Ihnen sehr kostengünstig,

oder gar spesenfrei an.

NET-BANKING

BANCOMAT

NACHTTRESOR

MAESTRO-KARTEN

KREDITKARTEN

REISECHECKS / TRAVELCASHKARTE

INTERNET CASHKARTE

DEVISENHANDEL

TRESORFÄCHER

WERTSCHRIFTENDEPOT

ZAHLUNGSVERKEHR

ANDEREDIENST- LEISTUNGEN

UNSERE DIENSTLEISTUNGEN

10

GESCHÄFTSBERICHT

2017

11

1 8 0 . J A H R E S R E C H N U N G

12

BEZIRKS-SPARKASSE DIELSDORF: DIE VERWALTUNGSORGANE

Verwaltungsrat Zumstein Adrian, Niederhasli Präsident Notarpatent, Geschäftsführer Rechts- und Steuerpraxis

CH seit 2010

Albrecht Werner, Bachs Vizepräsident Landwirt CH seit 1994

Stucki Ulrich, Oberhasli Mitglied Verkaufsingenieur CH seit 1990

Albrecht Heinz, Neerach VR Prüfungsausschuss Brtriebsökonom, Bereichsleiter CH seit 1998

Christen Walter, Dielsdorf Mitglied Dipl. Elektroinstallateur, Bereichsleiter CH seit 2002

Lohrer Rusch Maya, Watt VR Prüfungsausschuss lic. Jur. Rechtsanwältin CH seit 2010

Utzinger Surber Maya, Schöfflisdorf

Mitglied Treuhänderin mit eidg. Fachausweis, Geschäftsführerin

CH seit 2010

Oetterli Bruno, Regensdorf Mitglied Geschäftsführer, Mitinhaber Stahl- und Metallbau

CH seit 2014

Juchler Tobias, Rümlang Mitglied Gärtnermeister, Geschäftsführer CH seit 2014

Alle Verwaltungsräte erfüllen die regulatorischen Bedingungen der Unabhängigkeitskriterien

Geschäftsleitung Isken RalfBankleiter; Compliance, Marketing, Personal

Direktor, Vorsitzender der GL

Bankkaufmann EFZ div. Fachausbildungen

CH seit 1984

Scherer WillyLeiter Kommerz

stv. Direktor, Mitglied der GL

Handelsdiplom div. Fachausbildungen

CH seit 2004

Filialleitung Keller Monika Prokuristin Filialleiterin Rümlang

Seip Markus Prokurist Filialleiter Buchs

Schwarz Christian Prokurist Filialleiter Niederglatt

Toutsch Curdin Prokurist Filialleiter Niederweningen

Kader Stucki Gerhard Prokurist Leiter Anlagen und Vorsorge

Cipolletta Luigi Prokurist Leiter Zahlungsverkehr

Isken Heinz Prokurist Leiter Kundencenter

Tschumi Gabriela Prokuristin Leiterin Schalter Dielsdorf

Vollenweider Jan Prokurist Kommerz

Merki Thomas Prokurist Anlagen und Vorsorge

Stoll Ellen Prokuristin Anlagen und Vorsorge

Schlatter Daniela Prokuristin Direktion / Personalwesen

Schlatter Nicole Handlungsbevollmächtigte Leiterin Compliance

Hintermann Esther Handlungsbevollmächtigte Zahlungsverkehr

Santa Rosa Mirjam Handlungsbevollmächtigte Schalter Dielsdorf

Caspar Claudia Handlungsbevollmächtigte Kommerz

Tobler Fabienne Handlungsbevollmächtigte Kommerz

Rüger Karl Handlungsbevollmächtigter Rechnungswesen

Blatter Yvonne Handlungsbevollmächtigte Kundencenter

Da Costa Anita Handlungsbevollmächtigte Filiale Niederglatt

Wyss Claudia Handlungsbevollmächtigte Filiale Niederweningen

Frieden Stefan Handlungsbevollmächtigter Filiale Rümlang

Schilliger Marco Handlungsbevollmächtigter Filiale Buchs

Obligationen- und aufsichtsrechtliche Revisionsstelle

KPMG AG, Zürich

Internes Inspektorat

Grant Thornton Bankrevision AG, Zürich

13

AUF EINEN BLICK

Kennzahlen per 31. Dezember 2017

Beträge in CHF 1‘000

VeränderungBerichtsjahr Vorjahr absolut in %

Bilanzsumme 1'302‘803 1'219'486 83'317 6.83

Kundengelder 1'070'363 997'716 72'647 7.28

Kundenausleihungen 1'121'890 1'031'193 90'697 8.80

Deckungsgrad 95 97 – 2 – 2.06

Cost-Income Ratio 49.6 52.6 – 3.0 – 5.70

Eigene Mittel nach Gewinnverwendung 78'584 75'202 3'382 4.50

Jahresgewinn 2'782 2'561 221 8.63

Personalbestand 38.7 37.0 1.70 4.59

Geschäftsstellen 5 5

Verwaltungsrat Zumstein Adrian, Niederhasli Präsident Notarpatent, Geschäftsführer Rechts- und Steuerpraxis

CH seit 2010

Albrecht Werner, Bachs Vizepräsident Landwirt CH seit 1994

Stucki Ulrich, Oberhasli Mitglied Verkaufsingenieur CH seit 1990

Albrecht Heinz, Neerach VR Prüfungsausschuss Brtriebsökonom, Bereichsleiter CH seit 1998

Christen Walter, Dielsdorf Mitglied Dipl. Elektroinstallateur, Bereichsleiter CH seit 2002

Lohrer Rusch Maya, Watt VR Prüfungsausschuss lic. Jur. Rechtsanwältin CH seit 2010

Utzinger Surber Maya, Schöfflisdorf

Mitglied Treuhänderin mit eidg. Fachausweis, Geschäftsführerin

CH seit 2010

Oetterli Bruno, Regensdorf Mitglied Geschäftsführer, Mitinhaber Stahl- und Metallbau

CH seit 2014

Juchler Tobias, Rümlang Mitglied Gärtnermeister, Geschäftsführer CH seit 2014

Alle Verwaltungsräte erfüllen die regulatorischen Bedingungen der Unabhängigkeitskriterien

Geschäftsleitung Isken RalfBankleiter; Compliance, Marketing, Personal

Direktor, Vorsitzender der GL

Bankkaufmann EFZ div. Fachausbildungen

CH seit 1984

Scherer WillyLeiter Kommerz

stv. Direktor, Mitglied der GL

Handelsdiplom div. Fachausbildungen

CH seit 2004

Filialleitung Keller Monika Prokuristin Filialleiterin Rümlang

Seip Markus Prokurist Filialleiter Buchs

Schwarz Christian Prokurist Filialleiter Niederglatt

Toutsch Curdin Prokurist Filialleiter Niederweningen

Kader Stucki Gerhard Prokurist Leiter Anlagen und Vorsorge

Cipolletta Luigi Prokurist Leiter Zahlungsverkehr

Isken Heinz Prokurist Leiter Kundencenter

Tschumi Gabriela Prokuristin Leiterin Schalter Dielsdorf

Vollenweider Jan Prokurist Kommerz

Merki Thomas Prokurist Anlagen und Vorsorge

Stoll Ellen Prokuristin Anlagen und Vorsorge

Schlatter Daniela Prokuristin Direktion / Personalwesen

Schlatter Nicole Handlungsbevollmächtigte Leiterin Compliance

Hintermann Esther Handlungsbevollmächtigte Zahlungsverkehr

Santa Rosa Mirjam Handlungsbevollmächtigte Schalter Dielsdorf

Caspar Claudia Handlungsbevollmächtigte Kommerz

Tobler Fabienne Handlungsbevollmächtigte Kommerz

Rüger Karl Handlungsbevollmächtigter Rechnungswesen

Blatter Yvonne Handlungsbevollmächtigte Kundencenter

Da Costa Anita Handlungsbevollmächtigte Filiale Niederglatt

Wyss Claudia Handlungsbevollmächtigte Filiale Niederweningen

Frieden Stefan Handlungsbevollmächtigter Filiale Rümlang

Schilliger Marco Handlungsbevollmächtigter Filiale Buchs

Obligationen- und aufsichtsrechtliche Revisionsstelle

KPMG AG, Zürich

Internes Inspektorat

Grant Thornton Bankrevision AG, Zürich

14

Geschätzte Genossenschafterinnen

und Genossenschafter,

Bankkundinnen und Bankkunden

Ab dem 1. Januar 2018 wird der Bankkunde gläsern, d.h.

seine Daten müssen automatisch von der Bank an die

Steuerbehörden von zurzeit 38 anderen Staaten übermittelt

werden, sofern der Kunde eine Anbindung in irgendeiner

Form zu diesem Staat hat (Wohnort, Heimatort, Liegen-

schaften- oder sonstiger Wertschriftenbesitz, Bankkonten

etc.). Dieser automatische Informationsaustausch wird

im Jahre 2019 auf weitere Staaten ausgedehnt. Dies be-

kamen im Jahr 2017 vor allem die Steuerbehörden zu spüren,

gab es doch noch selten so viele Selbstanzeigen, d.h.

man wollte vermeiden, dass auf Grund des automatischen

Informationsaustausches Kenntnis von Schwarzgeld an

die Steuerbehörden gemeldet werden und dies zur Eröff-

nung eines Steuerstrafverfahrens führt. Es ist damit zu

rechnen, dass früher oder später der automatische Infor-

mationsaustausch auch zwischen den Schweizer Banken

und den kantonalen Steuerbehörden gelten wird, obwohl

dies politisch noch umstritten ist.

Zu schaffen machten den Schweizerbanken und ins-

besondere den Schweizer Fondshäuser die europäischen

Finanzrichtlinien, die Anfang 2018 in Kraft treten. Die

notwendigen Schweizerischen Finanzrichtlinien, die an

die Richtlinien der EU anzupassen sind, damit der Markt-

zugang zum Europäischen Raum erleichtert wird, ver-

zögern sich aber. Das hat zur Folge, dass die Schweizer

Börse nicht als gleichwertig zu den Börsen in der EU

anerkannt wird, was für den Marktplatz Schweiz enorme

Nachteile nach sich zieht.

Im Jahr 2017 wurden wir von «alten» überwunden ge-

glaubte Zeiten eingeholt. Man setzte die Schweiz wieder

auf eine graue Liste der von der OECD geächteten

Steuerparadiese. Diese Ächtung empfand die Regierung

als grosse Ungerechtigkeit, waren sie doch bestrebt,

allen Kriterien zu genügen, damit die Schweiz kaum mehr

auf irgendwelchen Listen erscheinen, die unserem

JAHRESBERICHT DES VERWALTUNGSRATSPRÄSIDENTEN

Finanzplatz schaden. Störend war aber auch, dass aus-

gerechnet Liechtenstein, zu dem wir mehr als befreundet

sind, den Ausschlag dazu gab.

Wirtschaftsboom-Region Nr. 1 war im Jahre 2017 sicher-

lich wieder Asien und insbesondere China. Dieser Trend

scheint sich 2018 fortzusetzen.

Ein weiteres grosses Thema im Jahre 2017 bewegte die

Finanzwelt, nämlich die Krypto-Währung Bitcoin. Die Frage

bleibt, ob sich die Finanzplätze gegenüber diesem auf-

strebenden Business öffnen und ob gar Krypto-Banken ent-

stehen werden. Offenbar wird sich der Bundesrat im

Jahre 2018 mit diesem Thema befassen und eine Krypto-

Arbeitsgruppe zusammenstellen. Ob es diese Währung

bis zur Bezirks-Sparkasse Dielsdorf schaffen wird, bleibt

abzuwarten.

Mit dem Tiefzinsumfeld, das sich hartnäckig hält, mussten

die Banken zu leben lernen. Einigen gelang es besser, wie

beispielsweise unserer Bank, anderen bereitete es mehr

15

Mühe, was zu Personalentlassungen und Schliessung von

Filialen führte. Die positiven Aktienmärkte, trotz oder gerade

wegen des neuen amerikanischen Präsidenten, führten

sicherlich zu einer Linderung, so dass mit entsprechenden

Transaktionen wieder Gewinne erzielt werden konnten.

Bereits wurden wieder Finanzvehikel geschaffen und man

fragt sich, ob die Lehren aus dem Jahr der Finanzkrise,

nämlich 2008, gezogen wurden. Es bleibt die Hoffnung.

Der Immobilienmarkt hat im Unterland wieder angezogen,

so insbesondere bei bestehenden Einfamilienhäusern an

guten Lagen, die bislang eine eher moderate Wertsteigerung

erfuhren. Bauwillige merkten, dass auf Grund des knappen

Vorkommens an Bauland auf Altliegenschaften auszuweichen

ist. Noch ist aber nicht von einer Immobilienblase zumin-

dest im Zürcher Unterland die Rede.

Unsere Bank hat weiter an Attraktivität zugelegt und ver-

körpert einen kompetenten und loyalen Partner, wie

er zurzeit schwerlich zu finden ist. Unsere Kunden profi-

tieren insbesondere von der kleinen personellen Fluk-

tuation und dem Umstand, dass man auch nach Jahren

noch immer denselben Ansprechpartner hat, der die

jeweiligen Verhältnisse kennt und entsprechend sensibi-

lisiert ist. Der Kunde steht bei uns immer im Vordergrund,

was kein Lippenbekenntnis, sondern Fakt ist.

Deshalb war es kaum verwunderlich, dass wir auch für

das Jahr 2017 ein Wachstum ausweisen und selbst

das ausgezeichnete Jahr 2016 wiederum toppen konnten.

Auf Grund unseres Wachstums wurde unsere Bank reorga-

nisiert und für die Zukunft fit gemacht. Den Fokus legten

wir auf einer breiter aufgestellten Geschäftsleitung und

dem Ausbau des internen Controllings. Dies erlaubt es

den Frontleuten, die direkten Kontakt zu unseren Kunden

haben, sich vor allem auf diese zu konzentrieren.

Unsere Bank wird seit langem nicht mehr bloss als Sparkasse,

sondern als DIE BANK in unserer Region wahrgenommen.

Die Kunden schätzen uns als attraktives Finanzinstitut mit

besten Konditionen. Dieses positive Image verdanken

wir einmal mehr den Mitarbeitern und der Geschäftsleitung

denen ich zu Dank verpflichtet bin. Den Dank richte ich

aber auch an meine Kolleginnen und Kollegen Verwaltungs-

räte, die den Takt des perfekt geschmierten Räderwerkes

aufnahmen und die Strategie danach ausrichteten, damit

wir das bleiben, was wir sind: Eine hervorragende

Regionalbank.

Mein Dank geht aber auch wieder an unsere Kunden, die

unsere Leistungen anerkennen und mit ihrem Vertrauen

honorieren. Gespannt schauen wir auf das Jahr 2018. Wird

es das Jahr sein, an dem die Zinsen langsam wieder Kurs

noch oben zeigen? Wir werden sehen.

Freundliche Grüsse

Adrian Zumstein

16

WIRTSCHAFTLICHES UMFELD

Im abgelaufenen Wirtschaftsjahr verharrten die Zinsen

auf weiterhin tiefem Niveau. Wohl kam gelegentlich

Bewegung in den Markt, je nach politischem Geschehen,

meist am sog. «langen Ende», das heisst, dass sich die Zins-

sätze für langjährige Hypotheken mal geringfügig ver-

teuerten, mal geringfügig günstiger wurden. Über das ganze

Jahr gesehen war aber die Veränderung unbedeutend.

Es ist denn nicht überraschend, dass der Bauboom weiter-

hin anhält. Wohl gibt es verschiedentlich kleine Anzeichen,

die zur Vorsicht mahnen. Private Investoren haben noch

immer den Wunsch, eigenes Wohneigentum zu erwerben

oder zu erstellen. Aber auch institutionelle Anleger investie-

ren weiter in Renditeliegenschaften, wenn auch zu tieferen

Bruttorenditen als in früheren Zeiten. Aber der Möglich-

keiten sind halt nicht Viele, die Anlagen in festverzinsliche

Werte verlieren angesichts der Rendite für das eingegan-

gene Risiko ihren Reiz, und sein gesamtes Vermögen sollte

man ja auch nicht in die Aktienmärkte investieren, vor

allem nicht nach einer derart langen Hausse.

Die Regulationsflut, die uns als Regionalbank ausserordent-

lich zu schaffen macht, hat sich im letzten Jahr nicht

reduziert. Die Auflagen bringen uns immer eine immense

Arbeitsbelastung, sei es, dass man die IT anpassen muss,

sei es, dass man Reportings an Aufsichtsbehörden zu erstel-

len hat. Der Präsident hat in seinem einleitenden Referat

den AIA erwähnt, den «Automatischen Informations-

austausch», ein interkontinentales Projekt zur Erhöhung

der Steuerehrlichkeit. Kaum aber ist dieses Projekt abge-

schlossen, melden sich in der Morgenröte bereits Vorboten

einer noch strengeren Ausführung der Geldwäscherei-

verordnung für das Jahr 2019. Immerhin hat sich die FINMA

kürzlich dahingehend geäussert, dass sie die regulatorischen

Anforderungen für kleine und mittlere Banken reduzieren

will; wir begrüssen dieses Ansinnen und sind gespannt …

Trotz anhaltend tiefer Zinsmarge haben wir erneut ein

sehr gutes Jahresergebnis erzielt. Auch bei kleiner Marge

hinterlässt das starke Wachstum der vergangenen Jahre

positive Spuren in unserer Erfolgsrechnung. Wir konnten

die Kundenausleihungen markant steigern. Aber auch

GESCHÄFTSVERLAUF UND WIRTSCHAFTLICHE LAGEDER BEZIRKS-SPARKASSE DIELSDORF

der Zufluss von neuen Kundengeldern fiel erneut sehr

erfreulich aus.

Im vergangenen Jahr haben wir begonnen, einen Teil

unserer älteren Bancomaten zu ersetzen. So sind diese

bereits an den Standorten Niederglatt und Dielsdorf

ersetzt. Zudem durften wir auch im neuen Gesundheits-

zentrum in Dielsdorf ein Gerät installieren. Überall kamen

moderne «Recycler» zum Einsatz, was heisst, dass man

an diesen Geräten auch direkt Geld auf sein Konto ein-

zahlen kann.

Die Investitionen im angebrochenen Jahr gehen weiter.

Die Bautätigkeit ist wohl kontrolliert», aber immer noch

rege. Für unsere eigenen Bücher erstellen wir derzeit drei

Wohnliegenschaften an guter Lage in Bülach, wobei die

ersten Wohnungen im Herbst bezogen werden können. Wir

sind sehr zuversichtlich, dass wir auch das Geschäftsjahr

2018 erfolgreich gestalten werden können.

17

Jahresabschluss 31. Dezember 2017

STARKES GESCHÄFTSJAHR

Auf der Basis von einem sehr erfreulichen Zufluss an neuen

Kundengeldern von 7.3 % konnten wir auch die Kunden-

ausleihungen um 8.8 % steigern. Die Bilanzsumme stieg

um 6.8 % auf neu CHF 1‘302 Mio. Nach Vornahme von

Abschreibungen, Rückstellungen und nach Erhöhung unserer

Eigenmittel konnten wir einen Jahresgewinn ausweisen,

der mit CHF 2‘782 Mio. um 8.63 % über dem Vorjahrs-

ergebnis liegt.

STEIGERUNG IM ERFOLG AUS DEM ZINSENGESCHÄFT

Die anhaltend tiefen Zinsen sind keine Überraschung mehr

und wir haben uns darauf eingestellt. Aufgrund der steti-

gen Zunahme des Ausleihungsgeschäftes konnten wir auch

bei tiefer Marge den Erfolg im Zinsengeschäft gegenüber

dem Vorjahr um 6.4 % erhöhen.

ERFOLG AUS DEM KOMMISSIONS- UND DIENSTLEISTUNGSGESCHÄFT

Die Aktienindices im vergangenen Jahr zeigten meist auf-

wärts. Den Kommissionsertrag konnten wir gegenüber dem

Vorjahr um 6.6 % steigern.

HÖHERER ERFOLG IM HANDELS- GESCHÄFT

Da wir als Bank keinen Eigenhandel betreiben, sondern

ausschliesslich für unseren Kunden agieren, setzt sich

der Erfolg aus dem Handelsgeschäft grösstenteils aus

Devisenertrag und dem Verkauf von fremden Währungen

zusammen. Das Vorjahresergebnis konnte leicht um 4 %

übertroffen werden.

ÜBRIGER ORDENTLICHER ERFOLG

Der wichtigste Ertragspfeiler im übrigen ordentlichen Erfolg

sind die Mieterträge unserer Wohnung. Wir haben derzeit

überall Vollvermietung und haben unsere Wohnungen, die

sich alle an sehr guter Lage befinden, zu moderaten Mieten

vermietet, so dass uns auch ein allfälliges Überangebot

im Markt nicht treffen sollte. Den Ertrag gegenüber dem

Vorjahr konnten wir um 28 % erhöhen. Dieser starke

Anstieg gründet aber auf einer Wertkorrektur im Vorjahr.

Aufgrund von Mietzinssenkungen reduzierte sich der

Ertrag aus Liegenschaften um 2.2 %.

GESCHÄFTSAUFWAND

Den Personalaufwand haben wir gegenüber dem Vorjahr

um 6.75 % erhöht, dies war aber so gewollt: aufgrund

unseres Wachstums haben wir uns in verschiedenen Berei-

chen personell verstärkt. Den Sachaufwand konnten

wir um 5.5 % reduzieren, so dass der gesamte Geschäfts-

aufwand um 1.5 % über dem Vorjahreswert lag.

ERHÖHTER JAHRESGEWINN

Auf unseren Liegenschaften haben wir die steuerlich zuläs-

sigen Abschreibungen vorgenommen. Weiter haben

wir entsprechend unserer «Bilanzierungs- und Bewertungs-

grundsätzen» Rückstellungen für Ausfallrisiken getätigt,

sowie die «übrigen Sachanlagen anteilsmässig abgeschrie-

ben. Dank dem sehr erfreulichen Jahresergebnis konnten

wir unser Eigenkapital weiter stärken, nämlich das Kernka-

pital, «Tier 1» um rund CHF 3.4 Mio., und das ergänzende

Kapital um CHF 2.5 Mio. Unsere Eigenmittel erfüllen derzeit

die Anforderung des Regulators komfortabel.

ERSTELLUNG DES JAHRESABSCHLUSSES

Anhand verschiedenster interner Kontrollen stellen wir

sicher, dass der Jahresabschluss unserer Bank vollständig

und richtig dargestellt wird. Die vorliegende Jahresrech-

nung wurde am 16. Januar 2018 im Entwurf-, und am 6. März

2018 als durch die Revisionsstelle revidierter Jahresab-

schluss genehmigt.

18

OBLIGATIONENRECHTLICHE REVISION

Die obligationenrechtliche Revisionsstelle hat nach Mass-

gabe der entsprechenden Vorschriften am Sitz unserer

Bank in der Zeit vom 26. Februar bis am 2. März 2018 eine

obligationenrechtliche Revision des Jahresabschlusses

durchgeführt; den Bericht finden Sie ab Seite 49.

EIGENKAPITALBASIS

Die ausgewiesenen Eigenmittel steigen unter Berücksich-

tigung der beantragten Gewinnverwendung auf CHF 115 Mio.

Die anrechenbaren Eigenmittel erhöhen sich nach dem

Jahresergebnis auf CHF 100 Mio. Somit übersteigen sie die

gesetzlich geforderten Eigenmittel. Der Eigenmitteldeckungs-

grad beträgt 218 % und die risikotragende Substanz der

Bank beläuft sich per Jahresende auf CHF 108 Mio.

Die per 1. Januar 2015 eingeführte Leverage Ration (unge-

wichtete Eigenmittelquote) erreicht per Ende 2017 einen

respektablen Wert von 5.92 % und übersteigt die derzeit

geltende Mindestanforderung von 3 % deutlich. Für weitere

Angaben verweisen wir auf die Offenlegung der Kennzah-

len zu den Eigenmittelvorschriften auf Seite 46.

AUSGEZEICHNETE LIQUIDITÄT

Wir verfügen unverändert über eine hohe Liquidität. Die

seit dem 1. Januar 2015 eingeführte regulatorische

Kennzahl LCR (Liquidity Coverage Ratio) wurde während

dem gesamten Berichtsjahr deutlich übertroffen. Per

Stichtag 31.12.2017 erreicht die LCR 182 %, bei einem

regulatorischen Erfordernis von 80 %. Wir halten zur

Sicherung der Liquidität hochstehende liquide Mittel im

Umfang von CHF 80.2 Mio. bei der SNB.

MITARBEITENDE

Per Ende 2017 beschäftigten wir 47 Mitarbeitende, welche

gesamthaft 38.65 Vollzeitpensen besetzen. Die Lehr-

lingsausbildung geniesst bei unserer Bank einen hohen

Stellenwert; anfangs des Berichtsjahres beschäftigten

wir zwei Auszubildende. Wir unterstützen aktiv und ziel-

gerichtet die laufende Aus- und Weiterbildung unserer

Mitarbeitenden.

RISIKOBEURTEILUNG

Wir verfolgen eine nachhaltige Risikopolitik. Wir achten

auf ein ausgewogenes Verhältnis zwischen Risiko- und

Ertrag und steuern die Risiken aktiv. Der Verwaltungsrat

befasst sich laufend mit der Risikosituation des Institutes

und hat entsprechende Reglemente erlassen, welche sicher-

stellen, dass alle wesentlichen Risiken erfasst, begrenzt

und überwacht werden. Ein umfassendes Reporting stellt

sicher, dass sich Verwaltungsrat und Geschäftsleitung ein

zeitgerechtes Bild der Risikolage der Bank machen können.

19

AKTUELLE RISIKOBEURTEILUNG IN BEZUG AUF DIE HAUPTRISIKEN

Wir sind schwergewichtig im Bilanzgeschäft tätig. Die Risiken

liegen damit vor allem im Kreditbereich und dort in den

Zinsänderungsrisiken. Wir gewähren hauptsächlich Kredite

an Private. Diese Ausleihungen werden vorwiegend auf

der Basis von hypothekarischer Deckung vergeben. Dabei

dienen vor allem Wohnliegenschaften als Sicherstellung.

Weiter werden Kredite auf gedeckter und ungedeckter

Basis an KMU aus der Region und an öffentlich-rechtliche

Körperschaften vergeben.

KUNDENGESCHÄFT

Unsere Bank ist seit jeher vorwiegend im Bilanzgeschäft

tätig, also in der Entgegennahme von Kundengeldern und

von der Vergabe von Kundenausleihungen in unserer Region.

Die Nachfrage nach Wohneigentum in unserem Einzugs-

gebiet ist noch immer sehr rege. Die Wachstumsraten in

den Kundenausleihungen von 8.8 % und bei den Kunden-

geldern von 7.3 % sind überdurchschnittlich und sind ein

Indiz für unser wirtschaftlich gesundes Einzugsgebiet. Der

Kundendeckungsgrad liegt per Jahresende bei 95.4 %.

INNOVATION UND PROJEKTE

Der Ersatz der älteren Bancomaten in unserem Einzugsge-

biet geht sukzessive weiter. Daneben ist die Digitalisierung

in aller Munde, auch wenn der Ausdruck oft unwissend

und unkonkret verwendet wird. In den letzten Jahren haben

wir verschiedene digitale Produkte umgesetzt, die neueste

Errungenschaft ist die Online-Kontoeröffnung bei unserer

Bank: mit einem Smartphone ist es in kurzer Zeit möglich,

bei unserer Bank ein Konto zu eröffnen.

Zusammen mit anderen Partnern sind wir an der Entwick-

lung eines digitalen Portals, also einem vollständig digitalen

Kommunikationskanal. Daneben halten wir aber bewusst

an den heutigen Dienstleistungen fest, so lange diese von

der Kundschaft gewünscht werden. Wir sind gerne per-

sönlicher Ansprechpartner, denn alles lässt sich nicht durch

Automaten zur Zufriedenheit des Kunden erledigen.

WITENWISE 8 BÜLACH

Der Bau von 28 Wohnungen an der schönen Lage in

Bülach ist bereits weit fortgeschritten, und wir hoffen, dass

die ersten Wohnungen im September 2018 vermietet

werden können. Der Bau dieser Wohnungen wird unsere

Mieterträge erhöhen und uns etwas weniger vom Zinsen-

geschäft abhängig machen.

AUSBLICK

In Anbetracht des starken Wachstums in den vergan-

genen Jahren habe wir per 1. Januar 2018 unsere interne

Organisationsstruktur angepasst, die Geschäftsleitung

vergrössert und uns im Bereich Risikoüberwachung

markant verstärkt. Damit haben wir die Grundlagen für

weiteres gesundes Wachstum unserer Bank geschaffen.

Wir sind dementsprechend sehr zuversichtlich, auch das

laufende Jahr 2018 mit einem guten Ergebnis abschlies-

sen zu können.

20

Aktiven

Beträge in CHF 1'000

Berichtsjahr Vorjahr

Flüssige Mittel 88'195 92'027

Forderungen gegenüber Banken 8'562 7'823

Forderungen gegenüber Kunden 44'600 39'518

Hypothekarforderungen 1'077'290 991'675

Handelsgeschäft – –

Positive Wiederbeschaffungswerte derivativer Finanzinstrumente – –

Finanzanlagen 30'776 38'268

Aktive Rechnungsabgrenzungen 366 395

Beteiligungen 1'694 1'694

Sachanlagen 50'662 47'702

Immaterielle Werte 519 245

Sonstige Aktiven 139 139

Total Aktiven 1'302'803 1'219'486

Total nachrangige Forderungen 500 500

davon mit Wandlungspflicht und/oder Forderungsverzicht – –

BEZIRKS-SPARKASSE DIELSDORF: JAHRESRECHNUNG 2017 Gliederung der Bilanz per 31. Dezember 2017

21

Ausserbilanzgeschäfte

Berichtsjahr Vorjahr

Eventualverpflichtungen 2'581 3'518

Unwiderrufliche Zusagen 14'130 20'844

Einzahlungs- und Nachschussverpflichtungen 1'411 1'411

Treuhandgeschäfte 495 –

Passiven

Beträge in CHF 1'000

Berichtsjahr Vorjahr

Verpflichtungen gegenüber Banken – –

Verpflichtungen aus Kundeneinlagen 962'993 899'553

Negative Wiederbeschaffungswerte derivativer Finanzinstrumente – –

Kassenobligationen 107'370 98'163

Anleihen und Pfandbriefdarlehen 114'100 107'500

Passive Rechnungsabgrenzungen 2'263 3'381

Sonstige Passiven 416 1'405

Rückstellungen 37'077 34'282

Reserven für allgemeine Bankrisiken 20'000 19'400

Gesellschaftskapital – –

Gesetzliche Gewinnreserve 55'802 53'241

Freiwillige Gewinnreserven – –

Gewinnvortrag / Verlustvortrag – –

Gewinn / Verlust (Periodenerfolg) 2'782 2'561

Total Passiven 1'302'803 1'219'486

Total nachrangige Verpflichtungen – –

davon mit Wandlungspflicht und/oder Forderungsverzicht – –

22

Beträge in CHF 1'000

Berichtsjahr Vorjahr

Erfolg aus dem Zinsengeschäft

Zins- und Diskontertrag 18'153 17'963

Zins- und Dividendenertrag aus Handelsgeschäft – –

Zins- und Dividendenertrag aus Finanzanlagen 268 314

Zinsaufwand –3'485 – 4'219

Brutto-Erfolg Zinsengeschäft 14'936 14'058

Veränderungen von ausfallrisikobedingten Wertberichtigungen sowie Verluste aus dem Zinsgeschäft

–383

– 384

Subtotal Netto-Erfolg Zinsengeschäft 14'553 13'674

Erfolg aus dem Kommissions- und Dienstleistungsgeschäft

Kommissionsertrag Wertschriften- und Anlagegeschäft 474 429

Kommissionsertrag Kreditgeschäft 14 15

Kommissionsertrag übriges Dienstleistungsgeschäft 708 689

Kommissionsaufwand – 213 – 211

Subtotal Erfolg Kommissions- und Dienstleistungsgeschäft 983 922

Erfolg aus dem Handelsgeschäft und der Fair-Value Option 624 600

Übriger ordentlicher Erfolg

Erfolg aus Veräusserungen von Finanzanlagen – –

Beteiligungsertrag 64 58

Liegenschaftenerfolg 1'353 1'384

Anderer ordentlicher Ertrag – –

Anderer ordentlicher Aufwand – –335

Subtotal übriger ordentlicher Erfolg 1'417 1'107

Geschäftsaufwand

Personalaufwand – 5'376 – 5'036

Sachaufwand – 3'530 – 3'737

Subtotal Geschäftsaufwand – 8'906 – 8'773

Wertberichtigungen auf Beteiligungen sowie Abschreibungen auf Sachanlagen und immateriellen Werten

– 1'522

– 949

Veränderungen von Rückstellungen und übrigen Wertberichtigungen sowie Verluste – 2'998 – 50

GESCHÄFTSERFOLG 4'151 6'531

GLIEDERUNG DER ERFOLGSRECHNUNG VOM 1. JANUAR BIS 31. DEZEMBER 2017

23

Beträge in CHF 1'000

Berichtsjahr Vorjahr

Geschäftserfolg 4'151 6'531

Ausserordentlicher Ertrag 201 3'065

Ausserordentlicher Aufwand – –

Veränderungen von Reserven für allgemeine Bankrisiken – 600 – 5'000

Steuern – 970 – 2'035

Gewinn (Periodenerfolg) 2'782 2'561

Gewinnverwendung

Gewinn / Verlust (Periodenerfolg) 2'782 2'561

Gewinnvortrag / Verlustvortrag – –

Bilanzgewinn 2'782 2'561

Gewinnverwendung

Zuweisung an gesetzliche Gewinnreserve – 2'782 – 2'561

Zuweisung an freiwillige Gewinnreserven – –

Ausschüttungen aus dem Bilanzgewinn – –

Andere Gewinnverwendungen – –

Vortrag neu – –

24

Beträge in CHF 1'000

Gesellschafts-kapital

Gewinn- reserve

Reserven für allgemeine Bankrisiken

FreiwilligeGewinn-

reserven und Gewinn- bzw.

VerlustvortragPerioden-

erfolg Total

Eigenkapital am Anfang der Berichtsperiode 0 53'241 19'400 0 2'561 75'202

Dividenden und andere Ausschüttungen 0 0 0 0 0 0

Andere Zuweisungen (Entnahmen) der Reserven für allgemeine Bankrisiken 0 0 600 0 0 600

Andere Zuweisungen (Entnahmen) der anderen Reserven 0 2'561 0 0 – 2'561 0

Gewinn / Verlust (Periodenerfolg) 0 0 0 0 2'782 2'782

Eigenkapital am Ende der Berichtsperiode 0 55'802 20'000 0 2'782 78'584

DARSTELLUNG DES EIGENKAPITALNACHWEISES

25

Die Bezirks-Sparkasse Dielsdorf ist eine Genossenschaft und

hat ihren Sitz in Dielsdorf. Die Bank führt Niederlassungen

in Buchs, Niederglatt, Niederweningen und Rümlang. Die

nachstehend aufgeführten Geschäftssparten prägen die

Haupttätigkeit der Bank.

Bilanzgeschäft

Das Bilanzgeschäft bildet auch im Berichtsjahr die Haupt-

ertragsquelle. Die Kundengelder einschliesslich der Kassen-

obligationen belaufen sich auf 82.2 % der Bilanzsumme.

Die Kundengelder gemessen an den Ausleihungen (Kun-

dendeckungsgrad) betragen 95.4 %. Die Ausleihungen

erfolgen vorwiegend auf hypothekarisch gedeckter Basis.

Hauptsächlich finanzieren wir Wohnobjekte. Klein- und

Mittelbetrieben gewähren wir kommerzielle Kredite auf

gedeckter und ungedeckter Basis.

Das Interbankgeschäft wird hauptsächlich im kurzfristigen

Bereich, auf gedeckter und ungedeckter Basis, mit erst-

klassigen Gegenparteien betrieben. Den langfristigen Be-

reich decken wir als Mitglied der Pfandbriefbank Schwei-

zerischer Hypothekarinstitute mehrheitlich durch Pfand-

briefdarlehen ab.

Für Liquiditäts- und Anlagezwecke halten wir in den Finanz-

anlagen ein Portefeuille mit nachfolgender Struktur:

Obligationen in Franken 100 %

Angabe des Namens sowie der Rechtsform und des Sitzes der Bank

Kommissions- und Dienstleistungsgeschäft

Der Hauptteil des Kommissions- und Dienstleistungs-

geschäftes entfällt auf den Wertschriftenhandel für unsere

Kundschaft und auf den Zahlungsverkehr. Diese Dienst-

leistungen werden von unserer Privatkundschaft, öffentlich-

rechtlichen Körperschaften, institutionellen Kunden, Selbst-

ständigerwerbenden und von Unternehmen beansprucht.

Handelsgeschäft

Der Ertrag aus dem Handelsgeschäft resultiert aus dem

Devisen- und Sortenhandel sowie Wertschriftenhandel auf

eigene Rechnung. Das Sortengeschäft und der Handel

mit Devisen und Edelmetallen werden ohne bedeutenden

Eigenbestand betrieben.

26

Grundlagen

Die Buchführungs-, Bilanzierungs- und Bewertungsgrund-

sätze richten sich nach dem Obligationenrecht, den

Schweizer Rechnungslegungsvorschriften für Banken, wie

sie aus dem Bankengesetz, dessen Verordnung und

den Ausführungsbestimmungen der FINMA hervorgehen,

sowie den statutarischen Bestimmungen.

Allgemeine Grundsätze

Die Bank erstellt einen statutarischen Einzelabschluss mit

zuverlässiger Darstellung. Darin wird die wirtschaftliche

Lage so dargestellt, dass sich Dritte ein zuverlässiges Urteil

bilden können.

Aktiven, Verbindlichkeiten und Ausserbilanzgeschäfte

werden in der Regel einzeln bewertet.

Die Buchführung und Rechnungslegung erfolgt in Landes-

währung (Schweizer Franken).

Werden in der Berichtsperiode Fehler aus früheren Perio-

den entdeckt, werden diese in der Berichtsperiode erfolgs-

wirksam über die ordentlichen Positionen der Erfolgs-

rechnung korrigiert. Die Korrektur über die Positionen

«Ausserordentlicher Aufwand» oder «Ausserordentlicher

Ertrag» ist bei betriebsfremden Geschäftsvorfällen zulässig.

Erfassung und Bilanzierung

Sämtliche Geschäftsvorfälle werden am Abschlusstag in

den Büchern der Bank erfasst und ab diesem Zeitpunkt für

die Erfolgsermittlung bewertet.

Umrechnung von Fremdwährungen

Transaktionen in Fremdwährungen werden zu den jeweili-

gen Tageskursen verbucht. Monetäre Vermögenswerte

werden am Bilanzstichtag zum jeweiligen Tageskurs umge-

rechnet und erfolgswirksam verbucht. Wechselkursdiffe-

renzen zwischen dem Abschluss des Geschäfts und seiner

Erfüllung werden über die Erfolgsrechnung verbucht.

Für die Währungsumrechnung in CHF wurden per Bilanz-

stichtag folgende Kurse verwendet:

Währung 31.12.2017 31.12.2016

EUR 1.17 1.08

USD 0.99 1.03

GBP 1.33 1.26

Flüssige Mittel

Flüssige Mittel werden zum Nominalwert erfasst.

Forderungen gegenüber Banken sowie

Verpflichtungen gegenüber Banken

Forderungen gegenüber Banken werden zum Nominalwert

abzüglich notwendiger Wertberichtigungen für Ausfall-

risiken erfasst. Verpflichtungen gegenüber Banken werden

zum Nennwert bilanziert.

Edelmetallguthaben bzw. Edelmetallverpflichtungen auf

Metallkonten werden zum Fair Value bewertet, sofern das

entsprechende Edelmetall an einem preiseffizienten und

liquiden Markt gehandelt wird.

Bilanzierungs- und Bewertungsgrundsätze

27

Forderungen aus Wertpapierfinanzierungs-

geschäften sowie Verpflichtungen aus Wertpapier-

finanzierungsgeschäften

Die ausgetauschten Barbeträge werden bilanzwirksam

zum Nominalwert erfasst. Die Übertragung von Wertschrif-

ten löst keine bilanzwirksame Verbuchung aus, wenn die

übertragende Partei wirtschaftlich die Verfügungsmacht

über die mit den Wertschriften verbundenen Rechte be-

hält. Die Weiterveräusserung von erhaltenen Wertschriften

wird bilanzwirksam erfasst und als nicht-monetäre Ver-

pflichtung zum Fair Value bilanziert.

Forderungen gegenüber Kunden und

Hypothekarforderungen

Diese Positionen werden zum Nominalwert abzüglich

notwendiger Wertberichtigungen für Ausfallrisiken erfasst.

Wertberichtigungen für Ausfallrisiken

Für alle erkennbaren Verlustrisiken werden nach dem Vor-

sichtsprinzip Wertberichtigungen für Ausfallrisike gebildet.

Eine Wertminderung liegt vor, wenn der voraussichtlich

einbringbare Betrag (inklusive Berücksichtigung der Sicher-

heiten) den Buchwert der Forderung unterschreitet. Wert-

berichtigungen für Ausfallrisiken werden direkt von den

entsprechenden Aktivpositionen abgezogen.

Gefährdet sind Forderungen, bei denen es unwahrscheinlich

ist, dass der Schuldner seinen zukünftigen Verpflichtungen

nachkommen kann. Gefährdete Forderungen sind ebenso

wie allfällige Sicherheiten zum Liquidationswert zu bewerten

und unter Berücksichtigung der Bonität des Schuldners

wertzuberichtigen. Die Bewertung erfolgt auf Einzelbasis

und die Wertminderung wird durch Einzelwertberichtigun-

gen abgedeckt. Ausserbilanzgeschäfte wie feste Zusa-

gen, Garantien sowie derivative Finanzinstrumente werden

in diese Bewertung ebenfalls einbezogen.

Ausleihungen werden spätestens dann als gefährdet ein-

gestuft, wenn die vertraglich vereinbarten Zahlungen für

Kapital und/oder Zinsen mehr als 90 Tage ausstehend sind.

Zinsen, die mehr als 90 Tage ausstehend sind, gelten

als überfällig. Überfällige Zinsen und Zinsen, deren Eingang

gefährdet ist, werden nicht mehr vereinnahmt. Auslei-

hungen werden zinslos gestellt, wenn die Einbringlichkeit

der Zinsen derart zweifelhaft ist, dass die Abgrenzung

nicht mehr als sinnvoll erachtet wird. Die Wertminderung

bemisst sich nach der Differenz zwischen dem Buchwert

der Forderung und dem voraussichtlich einbringlichen

Betrag, unter Berücksichtigung des Gegenparteirisikos und

des Nettoerlöses aus der Verwertung allfälliger Sicher-

heiten (nach Abzug von Halte-, Refinanzierungs- und Liqui-

dationskosten).

Die Ermittlung der Wertberichtigungen für latente Ausfall-

risiken basiert auf festgelegten historischen Erfahrungswer-

ten. Die Berechnung erfolgt nach einem systematischen

Ansatz auf Einzelbasis.

Wenn eine Forderung als ganz oder teilweise uneinbringlich

eingestuft oder ein Forderungsverzicht gewährt wird,

erfolgt die Ausbuchung der Forderung zulasten der ent-

sprechenden Wertberichtigung.

28

Die Blankoanteile der Engagements werden je nach Rating-

stufe wie folgt wertberichtigt:

Ratingstufe 12 und 11 kommerzielle Kunden 100 %

Ratingstufe 12 und 11 private Kunden 100 %

Ratingstufe 10 kommerzielle Kunden 25 %

Ratingstufe 10 private Kunden 15 %

Ratingstufe 9 kommerzielle Kunden 13.5 %

Ratingstufe 9 private Kunden 8 %

Ratingstufen 1 – 8 für private und kommerzielle Kunden 0 – 7 %

Gefährdete Forderungen werden wiederum als vollwertig

eingestuft, wenn die ausstehenden Kapitalbeträge und

Zinsen wieder fristgerecht gemäss den vertraglichen Ver-

einbarungen und weiteren Bonitätskriterien erfüllt werden.

Verpflichtungen aus Kundeneinlagen

Verpflichtungen aus Kundeneinlagen werden zum Nenn-

wert bilanziert.

Edelmetallverpflichtungen auf Metallkonten werden zum

Fair Value bewertet, sofern das entsprechende Edel-

metall an einem preiseffizienten und liquiden Markt

gehandelt wird.

Handelsgeschäft und Verpflichtungen aus

Handelsgeschäften

Die Bank hält keine offenen Wertschriften- oder Edel-

metallpositionen mit der Absicht, auf kurze Sicht von

Kursschwankungen zu profitieren.

Positive und negative Wiederbeschaffungswerte

derivativer Finanzinstrumente (Derivate)

Im Berichtsjahr wurden für eigene Rechnung keine deri-

vativen Finanzinstrumente eingesetzt.

Finanzanlagen

Festverzinsliche Schuldtitel sowie Wandel- und Optionsan-

leihen werden nach dem Niederstwertprinzip bewertet,

sofern keine Absicht zum Halten bis zur Endfälligkeit besteht.

Wertanpassungen erfolgen pro Saldo über «Anderer

ordentlicher Aufwand» resp. «Anderer ordentlicher Ertrag».

Eine Zuschreibung bis höchstens zu den Anschaffungs-

kosten erfolgt, sofern der unter die Anschaffungskosten

gefallene Marktwert in der Folge wieder steigt. Diese Wert-

anpassung wird wie vorstehend beschrieben ausgewiesen.

Die mit der Absicht des Haltens bis zur Endfälligkeit erwor-

benen Schuldtitel werden nach der Accrual-Methode

bewertet. Dabei wird das Agio bzw. Disagio in der Bilanz-

position Rechnungsabgrenzungen über die Laufzeit bis

zum Endverfall abgegrenzt. Für bonitätsbedingte Wertmin-

derungen werden nach dem Vorsichtsprinzip Einzelwert-

berichtigungen geblidet. Positionen in Beteiligungstiteln

werden nach dem Niederstwertprinzip bewertet.

Liegenschaften und aus dem Kreditgeschäft übernommene

Beteiligungen, welche zur Veräusserung vorgesehen sind,

werden in den Finanzanlagen bilanziert und nach dem

Niederstwertprinzip bewertet, d.h. nach dem tieferen Wert

von Anschaffungswert und Liquidationswert. Die physi-

schen Edelmetallbestände für das Schaltergeschäft werden

zum Marktwert bewertet.

Beteiligungen

Als Beteiligungen gelten im Eigentum der Bank befindliche

Anteile an Gesellschaften mit Infrastrukturcharakter sowie

Beteiligungstitel, die mit der Absicht der dauernden Anlage

gehalten werden, unabhängig des stimmberechtigen

Anteils. Beteiligungen werden einzeln bewertet. Als gesetz-

licher Höchstwert gilt der Anschaffungswert abzüglich

betriebswirtschaftlich notwendiger Wertberichtigungen.

Die Werthaltigkeit der Beteiligungen wird an jedem Bilanz-

stichtag überprüft. Allenfalls sind zusätzliche Wertbe-

einträchtigungen («Impairment») in der Erfolgsrechnung

(Position «Wertberichtigungen auf Beteiligungen sowie

Abschreibungen auf Sachanlagen und immateriellen Wer-

29

ten») zu verbuchen. Eine Zuschreibung aus (teilweisem)

Wegfall einer Wertbeeinträchtigung wird in der Position

«Ausserordentlicher Ertrag» erfasst.

Sachanlagen

Investitionen in neue Sachanlagen werden aktiviert, wenn

sie einen Netto-Marktwert oder Nutzwert haben.

Sachanlagen werden einzeln bewertet und zu Anschaf-

fungskosten erfasst. Bei der Folgebewertung werden

Sachanlagen zu Anschaffungskosten, abzüglich der kumu-

lierten Abschreibungen bilanziert.

Die Abschreibungen erfolgen planmässig linear maximal

über die geschätzte Nutzungsdauer. Der daraus resultie-

rende Abschreibungssatz oder die Abschreibungsdauer für

die einzelnen Sachanlagekategorien sind wie folgt:

Kategorie Abschreibungssatz /

-dauer

Bankgebäude und andere max. 3 % Liegenschaften (ohne Land) vom Restwert

Einrichtungen max. 5 Jahre

Mobiliar max. 5 Jahre

Hardware max. 3 Jahre

Software max. 3 Jahre

Die Werthaltigkeit der Sachanlagen wird an jedem Bilanz-

stichtag überprüft. Allenfalls sind zusätzliche Wertbe-

einträchtigungen («Impairment») in der Erfolgsrechnung

(Position «Wertberichtigungen auf Beteiligungen sowie

Abschreibungen auf Sachanlagen und immateriellen Wer-

ten») zu verbuchen. Eine Zuschreibung aus (teilweisem)

Wegfall einer Wertbeeinträchtigung wird in der Position

«Ausserordentlicher Ertrag» erfasst.

Realisierte Gewinne aus der Veräusserung von Sach-

anlagen werden über die Position «Ausserordentlicher

Ertrag» verbucht, realisierte Verluste über «Ausser-

ordentlicher Aufwand».

Immaterielle Werte

Erworbene immaterielle Werte werden aktiviert, wenn

sie über mehrere Jahre einen für die Bank messbaren

Nutzen bringen werden. Selbst erarbeitete immaterielle

Werte werden nicht aktiviert.

Immaterielle Werte werden einzeln bewertet. Der aktivier-

bare immaterielle Wert darf höchstens zu Anschaffungs-

kosten erfasst werden. Bei der Folgebewertung werden

immaterielle Werte zu Anschaffungskosten, abzüglich

der kumulierten Abschreibungen, bilanziert.

Bei der Bilanzierung immaterieller Werte muss die zu-

künftige Nutzungsdauer vorsichtig geschätzt werden.

Immaterielle Werte werden planmässig linear maximal

über die geschätzte Nutzungsdauer abgeschrieben. Die

geschätzte Nutzungsdauer für die einzelnen Kategorien

von immateriellen Werten ist wie folgt:

Kategorie Geschätzte Nutzungsdauer

in Jahren

Patente, Lizenzen,Projekte und übrige immaterielle Werte max. 3 Jahre

Die Werthaltigkeit der immateriellen Werte wird an jedem

Bilanzstichtag überprüft. Allenfalls sind zusätzliche Wert-

beeinträchtigungen («Impairment») in der Erfolgsrechnung

(Position «Wertberichtigungen auf Beteiligungen sowie

Abschreibungen auf Sachanlagen und immateriellen Wer-

ten») zu verbuchen.

30

Kassenobligationen

Kassenobligationen werden zum Nennwert bilanziert.

Anleihen und Pfandbriefdarlehen

Anleihen und Pfandbriefdarlehen werden zum Nominalwert

erfasst. Voreinzahlungskommissionen im Zusammenhang

mit Pfandbriefdarlehen werden als Zinskomponenten

erachtet und über die Laufzeit des jeweiligen Pfandbrief-

darlehens abgegrenzt («Accrual Methode»).

Rückstellungen

Eine Rückstellung ist eine auf einem Ereignis in der Vergan-

genheit begründete wahrscheinliche Verpflichtung, deren

Höhe und/oder Fälligkeit ungewiss, aber verlässlich schätz-

bar ist. Die Unterposition «Übrige Rückstellungen» kann

stille Reserven enthalten.

Vorsorgeverpflichtungen

Wirtschaftliche Auswirkungen aus Vorsorgeeinrichtungen

auf die Bank sind entweder wirtschaftlicher Nutzen oder

wirtschaftliche Verpflichtungen. Die Ermittlung der wirt-

schaftlichen Auswirkungen erfolgt grundsätzlich auf der

Basis der finanziellen Situation der Vorsorgeeinrichtungen,

an welche die Bank angeschlossen ist.

Bei einer Unterdeckung besteht dann eine wirtschaftliche

Verpflichtung, wenn die Bedingungen für die Bildung einer

Rückstellung gegeben sind.

Bei einer Überdeckung besteht ein wirtschaftlicher Nutzen,

wenn es zulässig und beabsichtigt ist, diese zur Senkung

der Arbeitgeberbeiträge einzusetzen oder ausserhalb von

reglementarischen Leistungen für einen andern wirt-

schaftlichen Nutzen des Arbeitgebers zu verwenden.

Die gegenüber den angeschlossenen Vorsorgeeinrichtungen

geschuldeten Arbeitgeberbeiträge werden laufend in der

Erfolgsrechnung (Position «Personalaufwand») verbucht.

Steuern

Laufende Steuern auf dem entsprechenden Perioden-

ergebnis werden in Übereinstimmung mit den lokalen

steuerlichen Gewinnermittlungsvorschriften eruiert und als

Aufwand der Rechnungsperiode erfasst, in welcher die

entsprechenden Gewinne anfallen. Aus dem laufenden

Gewinn geschuldete direkte Steuern werden als passive

Rechnungsabgrenzungen verbucht.

Reserven für allgemeine Bankrisiken

Die Bilanzierung erfolgt zum Nennwert. Die Reserven für

allgemeine Bankrisiken sind versteuert und Bestandteil des

Eigenkapitals.

Ausserbilanzgeschäfte

Ausserbilanzgeschäfte werden zum Nominalwert erfasst.

Für erkennbare Verlustrisiken werden auf der Passivseite der

Bilanz Rückstellungen gebildet.

Änderung der Bilanzierungs- und

Bewertungsgrundsätze

Im Berichtsjahr wurden keine Änderungen vorgenommen.

31

Erläuterungen zum Risikomanagement, insbesondere zur Behandlung des Zinsänderungsrisikos, anderer Marktrisiken und der Kreditrisiken

Risikobeurteilung

Der Verwaltungsrat, die Geschäftsleitung und die interne

Risikokontrolle haben sich mit den wesentlichen Risiken

befasst, denen die Bank ausgesetzt ist. Es handelt sich dabei

um Kredit- und Marktrisiken, operationelle Risiken sowie

um übrige Risiken.

Risikomanagement

Die Kredit- und Marktrisikopolitik, welche von der Geschäfts-

leitung und dem Verwaltungsrat mindestens jährlich auf

ihre Angemessenheit überprüft wird, bildet die Basis für das

Risikomanagement. Für die einzelnen Risiken werden klare

Grenzen gesetzt, deren Einhaltung laufend überwacht wird.

Ausfallrisiken

Unter diese Rubrik fallen sämtliche Engagements, aus

denen ein Verlust entstehen kann, wenn Gegenparteien

nicht in der Lage sind, ihre Verpflichtungen zu erfüllen.

Die Ausfallrisiken werden mittels Risikoverteilung, Qualitäts-

anforderungen und Deckungsmargen begrenzt. Für die

Kreditbewilligung, bei welcher die Kreditwürdigkeit und

Kreditfähigkeit nach einheitlichen Kriterien beurteilt

werden, besteht eine risikoorientierte Kompetenzordnung,

welche sich durch kurze Entscheidungswege auszeichnet.

Die Werthaltigkeit der Sicherheiten wird in angemessenen

Zeitabschnitten, je nach Art der Deckung, überprüft.

Die Schätzung von Immobilien ist in Weisungen verbindlich

geregelt. Die maximal mögliche Finanzierung hängt

einerseits von den bankintern festgelegten Belehnungs-

werten und andererseits von der Tragbarkeit ab. Wert-

berichtigungen und Rückstellungen werden mindestens

halbjährlich überprüft und angepasst.

Zinsänderungsrisiken

Die Zinsänderungsrisiken aus dem Bilanz- und Ausser-

bilanzgeschäft werden zentral durch das ALM-Komitee der

Bank überwacht und gesteuert. Die Steuerung baut auf

der Marktzinsmethode auf und ist auf den Barwert des

Eigenkapitals fokussiert. Dem ALM-Komitee stehen moderne

Software für Berechnungen und Belastungstests sowie

externe Fachkräfte zur Verfügung.

Andere Marktrisiken

Die weiteren Marktrisiken, welche vor allem Positionsrisiken

aus Beteiligungstiteln, aus Fremdwährungen und Edel-

metallen beinhalten, werden mit Limiten begrenzt. Die

Überwachung erfolgt laufend.

Liquiditätsrisiken

Die Zahlungsbereitschaft wird täglich im Rahmen der

bankengesetzlichen Bestimmungen überwacht und

gewährleistet. Neben den kurzfristigen Bankanlagen halten

wir repofähige Obligationen in den Finanzanlagen als

Liquiditätsreserven. Die Eigenpositionen der Bank werden

regelmässig auf ihre Handelbarkeit überprüft.

32

Operationelle Risiken

Operationelle Risiken werden definiert als «Gefahren von

Verlusten, die infolge der Unangemessenheit oder des

Versagens von internen Verfahren, Menschen und Systemen

oder von externen Ereignissen eintreten». Sie werden

mit internen Reglementen, Weisungen zur Organisation

und entsprechenden Arbeitsanweisungen sowie durch

interne Kontrollen beschränkt. Die interne Revision prüft

regelmässig das interne Kontrollsystem und erstattet

direkt Bericht an den Verwaltungsrat.

Compliance und rechtliche Risiken

Die Geschäftsleitung und die Compliance-Fachstelle stellen

sicher, dass die Geschäftstätigkeit im Einklang mit den

geltenden regulatorischen Vorgaben und den Sorgfalts-

pflichten eines Finanzintermediärs steht. Diese Stellen

sind für die Überprüfung von Anforderungen und Entwick-

lungen seitens der Aufsichtsbehörde, des Gesetzgebers

oder anderer Organisationen verantwortlich. Zudem sorgen

sie dafür, dass die Weisungen und Reglemente an die

regulatorischen Entwicklungen angepasst und auch

eingehalten werden.

33

Erläuterung der angewandten Methoden zur Identifikation von Ausfallrisiken und zur Festlegung des Wertberichtigungsbedarfs

Mit einem Rating-System gewährleistet die Bank eine

risikoadäquate Konditionenpolitik. Die Überwachung der

Ausfallrisiken während der gesamten Kreditdauer wird

mit einer laufenden Aktualisierung der Kredit-Ratings und

durch die regelmässige Kommunikation mit der Kund-

schaft sichergestellt. Das Rating-System umfasst zwölf

Stufen. Mit diesem System können die Risiken bei der

Kreditvergabe, aufgrund der in Zukunft durchschnittlich

zu erwartenden Verluste, eingeschätzt werden.

Die Bank klassiert alle Forderungen in einer der zwölf

Rating-Klassen. Die Ausleihungen der Klassen 11 und 12

gelten als gefährdet und werden einzeln wertberichtigt.

Für die Rating-Klassen 1 bis 10 werden Wertberichtigungen

für latente Ausfallrisiken gebildet. Diese basieren auf

festgelegten historischen Erfahrungswerten je Kredit-

Rating-Klasse und werden auf Einzelbasis errechnet.

Bei Kontokorrentkrediten mit einer Kreditlimite wird

bezüglich der Aussetzung von Wertberichtigungen für

Ausfallrisiken im Sinne der alternativen Möglichkeit

gemäss Ziffer 1 der FAQ der FINMA vorgegangen. Die

erstmalige sowie spätere Bildung der Risikovorsorge

erfolgt gesamthaft (d. h. Wertberichtigungen für Ausfall-

risiken für die effektive Benützung und Rückstellungen

für die nicht ausgeschöpfte Kreditlimite) über die Position

«Veränderungen von ausfallrisikobedingten Wertberich-

tigungen sowie Verluste aus dem Zinsengeschäft».

Auflösungen von freiwerdenden Wertberichtigungen

oder Rückstellungen werden ebenfalls über die Position

«Veränderungen von ausfallrisikobedingten Wert-

berichtigungen sowie Verluste aus dem Zinsengeschäft»

vorgenommen.

Nicht als Zinsertrag zu vereinnahmen sind Zinsen (einschliess-

lich Marchzinsen) und entsprechende Kommissionen, die

überfällig sind. Als solche gelten Zinsen und Kommissionen,

die seit über 90 Tagen fällig, aber nicht bezahlt sind. Die

überfälligen Zinsen werden nach dem Bruttoprinzip

ermittelt.

Im Falle von Kontokorrentkrediten gelten Zinsen und

Kommissionen als überfällig, wenn die erteilte Kreditlimite

seit über 90 Tagen überschritten ist.

34

Erläuterungen zur Bewertung der Deckungen, insbesondere zu wichtigen Kriterien für die Ermittlung der Verkehrs- und Belehnungswerte

Bei der Schätzung von Sicherheiten, in Bezug auf die

Hypothekarforderungen primär Grundpfänder, stützen wir

uns auf die internen Vorgaben ab, welche auf den Vor-

gaben der Schweizerischen Bankiervereinigung basieren.

Für die Ermittlung der Verkehrs- und Belehnungswerte

bei den Grundpfändern kommen je nach Objektart ver-

schiedene Werte zum Einsatz. Nachstehend geben wir

einen Überblick über die verwendeten Grundlagen nach

den wichtigsten Objektarten:

Objektart Grundlage für Belehnungswert

Selbstbewohntes Wohneigentum Realwert

Renditeobjekte Ertragswert

Selbst genutzte Gewerbe- objekte / Industriebauten Ertragswert

Landwirtschaftliche Landwirtschaftliche Liegenschaften Belastungsgrenze

Bauland Marktwert

Der Belehnungswert entspricht jeweils höchstens

dem Marktwert. Bei jeder Objektart wurden ausserdem

maximale Belehnungssätze vorgegeben.

Bei gefährdeten Forderungen werden die jeweiligen

Sicherheiten zum Liquidationswert bewertet.

Die Werthaltigkeit der Sicherheiten wird im Rahmen des

Wiedervorlagewesens der Bank in angemessenen Zeit-

abschnitten überprüft.

35

Erläuterung von wesentlichen Ereignissen nach dem Bilanzstichtag

Gründe, die zu einem vorzeitigen Rücktritt der Revisionsstelle geführt haben

Nach dem Bilanzstichtag sind keine Ereignisse eingetreten,

die einen wesentlichen Einfluss auf die Vermögens-,

Finanz- und Ertragslage der Bank haben.

Es ist zu keinem vorzeitigen Rücktritt der Revisionsstelle

gekommen.

Erläuterungen zur Geschäftspolitik beim Einsatz von derivativen Finanzinstrumenten inklusive der Erläuterungen im Zusammen-hang mit der Anwendung von Hedge Accounting

Die Bank kann im Auftrag und auf Rechnung von Kunden

auf gesicherter Basis Handelsgeschäfte in derivativen

Finanzinstrumenten durchführen. Handelsgeschäfte in

derivativen Finanzinstrumenten auf Rechnung der Bank

sind grundsätzlich nicht vorgesehen, mit Ausnahme

von Devisentermingeschäften.

Die Bank kann derivative Finanzinstrumente im Rahmen

des Asset and Liability Management zur Steuerung

der Bilanz bzw. Absicherung von Zinsänderungsrisiken

einsetzen (Absicherungsgeschäfte). Handlungsbedarf

kann sich insbesondere dann ergeben, wenn die Einhal-

tung der von der Bank im Management der Zinsände-

rungsrisiken definierten Risikotoleranzen gefährdet sein

könnte. Ob und in welchem Umfang derivative Finanz-

instrumente zur Absicherung von Zinsänderungsrisiken

eingesetzt werden sollen, wird jeweils auf der Basis von

entsprechenden Auswertungen entschieden.

Sicherungsbeziehungen sowie Risikomanagementziele

und -strategien dokumentieren wir beim Abschluss der

jeweiligen derivativen Absicherungsgeschäfte. Wir über-

prüfen mindestens an jedem Bilanzstichtag die Effektivi-

tät der Sicherungsbeziehung. Dabei wird jeweils beurteilt,

wie sich die aktuelle Situation bezüglich Zinsänderungs-

risiken kalkulatorisch ohne und effektiv mit Absicherungs-

instrumenten präsentiert und entsprechend abgeglichen.

Von einer Effektivität der Sicherungsbeziehung ist immer

dann auszugehen, wenn durch die eingesetzten Absiche-

rungsinstrumente das Zinsänderungsrisiko, welchem sich

die Bank aussetzt, entsprechend dem beabsichtigten

Zweck beim Abschluss der Sicherungsbeziehung reduziert

werden kann.

36

INFORMATIONEN ZUR BILANZDeckungen von Forderungen und Ausserbilanzgeschäften sowie gefährdete Forderungen

Beträge in CHF 1'000

DECKUNGSART

Hypothekarische Deckung

Andere Deckung ohne Deckung Total

Ausleihungen (vor Verrechnung mit den Wertberichtigungen)

Forderungen gegenüber Kunden 18'814 16'508 18'284 53'606

HYPOTHEKARFORDERUNGEN

- Wohnliegenschaften 960'355 960'355

- Büro- & Geschäftshäuser 27'276 27'276

- Gewerbe und Industrie 53'556 53'556

- Übrige 39'565 39'565

TOTAL AUSLEIHUNGEN (vor Verrechnung mit den Wertberichtigungen)

Berichtsjahr 1'099'566 16'508 18'284 1'134'358

Vorjahr 1'008'110 15'609 19'432 1'043'151

TOTAL AUSLEIHUNGEN (nach Verrechnung mit den Wertberichtigungen)

Berichtsjahr 1'095'210 16'399 10'281 1'121'890

Vorjahr 1'031'193

Ausserbilanz

Eventualverpflichtungen – – 2'581 2'581

Unwiderrufliche Zusagen – – 14'130 14'130

Einzahlungs- und Nachschussverpflichtungen – – 1'411 1'411

Verpflichtungskredite – – – –

TOTAL AUSSERBILANZ BERICHTSJAHR – – 18'122 18'122

Vorjahr – – 25'773 25'773

Gefährdete Forderungen

Brutto-schuldbetrag

Geschätze Ver- wertungserlöse

der SicherheitenNetto-

schuldbetragEinzelwert-

berichtigung

Gefährdete Forderungen Berichtsjahr 28'069 18'350 9'719 9'719

Vorjahr 23'234 14'145 9'089 9'089

Deckungen von Forderungen und Ausserbilanzgeschäften

37

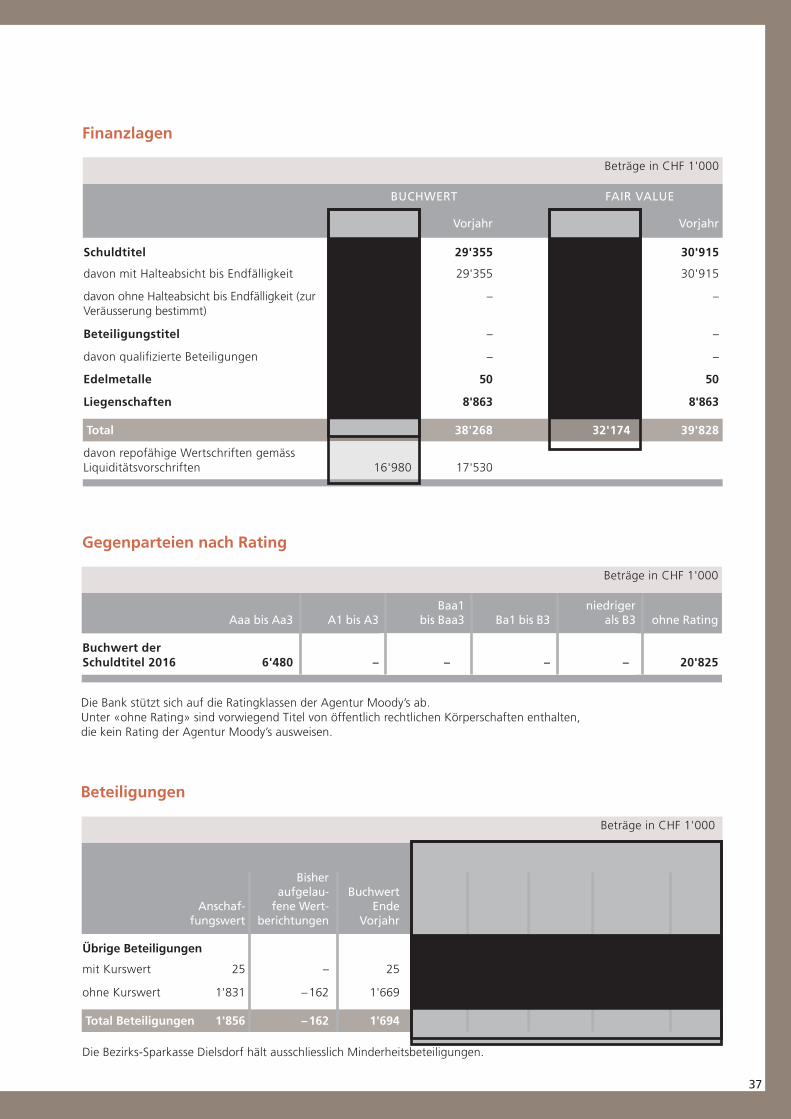

Beträge in CHF 1'000

BUCHWERT FAIR VALUE

Berichtsjahr Vorjahr Berichtsjahr Vorjahr

Schuldtitel 27'305 29'355 28'703 30'915

davon mit Halteabsicht bis Endfälligkeit 27'305 29'355 28'703 30'915

davon ohne Halteabsicht bis Endfälligkeit (zur Veräusserung bestimmt)

– – – –

Beteiligungstitel – – – –

davon qualifizierte Beteiligungen – – – –

Edelmetalle 23 50 23 50

Liegenschaften 3'448 8'863 3'448 8'863

Total 30'776 38'268 32'174 39'828

davon repofähige Wertschriften gemäss Liquiditätsvorschriften

16'980 17'530

Finanzlagen

Beteiligungen

Beträge in CHF 1'000

Berichtsjahr

Anschaf-fungswert

Bisheraufgelau-

fene Wert-berichtungen

BuchwertEnde

VorjahrInvesti-tionen

Des-investi-tionen

Wert- berichti-

gung

BuchwertEnde

Berichtsjahr

Markt-

wert

Übrige Beteiligungen

mit Kurswert 25 – 25 – – – 25 389

ohne Kurswert 1'831 – 162 1'669 – – – 1'669 –

Total Beteiligungen 1'856 – 162 1'694 – – – 1'694 389

Die Bezirks-Sparkasse Dielsdorf hält ausschliesslich Minderheitsbeteiligungen.

Gegenparteien nach Rating

Beträge in CHF 1'000

Aaa bis Aa3 A1 bis A3Baa1

bis Baa3 Ba1 bis B3niedriger

als B3 ohne Rating

Buchwert der Schuldtitel 2016

6'480

– – – –

20'825

Die Bank stützt sich auf die Ratingklassen der Agentur Moody’s ab.Unter «ohne Rating» sind vorwiegend Titel von öffentlich rechtlichen Körperschaften enthalten, die kein Rating der Agentur Moody’s ausweisen.

38

Sachanlagen

Beträge in CHF 1’000

SONSTIGE AKTIVEN SONSTIGE PASSIVEN

Berichtsjahr Vorjahr Berichtsjahr Vorjahr

Ausgleichskonto – – – –

Indirekte Steuern 61 58 257 380

Abrechnungskonten 6 12 159 1'025

Nicht eingelöste Coupons, Kassenobligationen

– – – –

Übrige Aktiven und Passiven 72 69 – –

Total 139 139 416 1'405

Sonstige Aktiven und sonstige Passiven

Beträge in CHF 1'000

Berichtsjahr

Anschaf-fungswert

Bisheraufgelau- fene Ab-

schreibungen

BuchwertEnde

Vorjahr

Umglie-derun-

genInvesti-tionen

Des-investi-tionen

Abschrei- bungen

BuchwertEnde

Berichts- jahr

Bankgebäude 5'185 – 3'385 1'800 – – – – 54 1'746

Andere Liegenschaften 60'600 – 14'808 45'792 – 3'784 – – 919 48'657

Übrige Sachanlagen 1'467 – 1'357 110 – 341 – – 192 259

Total Sachanlagen 67'252 – 19'550 47'702 – 4'125 – – 1'165 50'662

Immaterielle Werte

Beträge in CHF 1'000

Berichtsjahr

Anschaf-fungswert

Bisheraufgelau- fene Ab-

schreibungen

BuchwertEnde

Vorjahr

Umglie-derun-

genInvesti-tionen

Des-investi-tionen

Abschrei- bungen

BuchwertEnde

Berichts- jahr

Lizenzen – – – – – – – –

Übrige immaterielle Werte

740 – 495

245 –

631 – – 357 519

Total immaterielle Werte

740

– 495

245 –

631 – – 357

519

39

Beträge in CHF 1'000

Berichtsjahr Vorjahr

BuchwerteEffektive

Verpflichtungen BuchwerteEffektive

Verpflichtungen

Verpfändete Aktiven

Hypothekarforderungen 134'956 132'399 137'492 134'092

Total verpfändete Aktiven 134'956 132'399 137'492 134'092

Zur Sicherung eigener Verpflichtungen verpfändeten oder abgetretene Aktiven und der Aktiven unter Eigentumsvorbehalt

Verpflichtungen gegenüber eigener

Vorsorgeeinrichtung

Die Verbindlichkeiten gegenüber der Vorsorgeeinrichtung

der Bank haben per Bilanzstichtag CHF 0 (Vorjahr CHF 0)

betragen.

Vorsorgeeinrichtungen

Alle für die Bank tätigen Mitarbeitenden sind bei der Bafidia

Pensionskasse Genossenschaft (Bafidia) versichert. Das

Rentenalter wird mit 65 Jahren erreicht. Den Versicherten

wird die Möglichkeit geboten, unter Inkaufnahme einer

Rentenkürzung ab dem vollendeten 58. Altersjahr vorzeitig

in den Ruhestand zu treten. Die Bafidia Pensionskasse

deckt mindestens die obligatorischen Leistungen nach BVG

ab. Die Rechnungslegung der Vorsorgeeinrichtung erfolgt

gemäss den Vorgaben der Fachempfehlungen zur Rech-

nungslegung Swiss GAAP FER 26.

Wirtschaftlicher Nutzen / wirtschaftliche Verpflich-

tung aus Über- / Unterdeckung

Laut den letzten geprüften Jahresrechnungen (gemäss

Swiss GAAP FER 26) der Vorsorgeeinrichtung der

Bezirks-Sparkasse Dielsdorf beträgt der Deckungsgrad: