Geschäftsbericht Bauhof für das Jahr 2010 - Pulheim · 2016-08-15 · Abbildung 5 Entwicklung des...

25

Geschäftsbericht Bauhof für das Jahr 2010

Transcript of Geschäftsbericht Bauhof für das Jahr 2010 - Pulheim · 2016-08-15 · Abbildung 5 Entwicklung des...

Geschäftsbericht

Bauhof für das Jahr 2010

Geschäftsbericht

Bauhof für das Jahr 2010

Inhaltsverzeichnis 1 Einleitung ...............................................................................................................................................1 2 Aufgabenverteilung und Organigramm.............................................................................................2 3 Personal .................................................................................................................................................5

3.1 Personalentwicklung ....................................................................................................................5 3.2 Kennzahlen Personal ...................................................................................................................5 3.3 Kennzahlen Personal in der Entwicklung....................................................................................7 3.4 Ermittlung des Stundenverrechnungssatzes ..............................................................................8

4 Technische Ausstattung / Fuhrpark...................................................................................................8 4.1 Auslastung und Wirtschaftlichkeit der technischen Ausstattung...............................................8 4.2 Investitionsvolumen......................................................................................................................9 4.3 Kfz-/Maschinenstundensätze.....................................................................................................10 4.4 Vergleich mit der Privatwirtschaft ..............................................................................................11

5 Betriebswirtschaftliche Kennzahlen ................................................................................................11 5.1 Erläuterung Kennzahlen.............................................................................................................12

5.1.1 Arbeitsproduktivität ................................................................................................................12 5.1.2 Jahresergebnis.......................................................................................................................12 5.1.3 Personalquote........................................................................................................................13 5.1.4 Rentabilität .............................................................................................................................13 5.1.5 Wachstumsrate ......................................................................................................................13

5.2 Erläuterung der Kennzahl Jahresergebnis...........................................................................14 5.3 Graphische Darstellung der Kennzahlen..............................................................................15

Geschäftsbericht

Bauhof für das Jahr 2010

Abbildungsverzeichnis Abbildung 1 Organigramm mit Aufgaben.................................................................................................3 Abbildung 2 Tabelle Mitarbeiter nach Bereich.........................................................................................4 Abbildung 3 Tabelle Personalkennzahlen ................................................................................................7 Abbildung 4 Grafik Krankenstand nach Branchen..................................................................................7 Abbildung 5 Entwicklung des Stundenverrechnungssatz.....................................................................8 Abbildung 6 Tabelle Entwicklung der Investitionen ...............................................................................9 Abbildung 7 Jährliches Investitionsvolumen in der Entwicklung ......................................................10 Abbildung 8 Tabelle Beispiel Fahrzeugkalkulation Bagger 2010........................................................11 Abbildung 9 Tabelle Entwicklung einiger Fahrzeug und Maschinenstundensätze..........................11 Abbildung 10 Tabelle Betriebswirtschaftliche Kennzahlen Bauhof ...................................................14 Abbildung 11 Balkendiagramm produktive Std. pro Ma.......................................................................15 Abbildung 12 Kurvendiagramm produktive Std. pro Ma......................................................................15 Abbildung 13 Balkendiagramm Produktivität ........................................................................................16 Abbildung 14 Kurvendiagramm Produktivität........................................................................................16 Abbildung 15 Balkendiagramm Jahresergebnis ...................................................................................17 Abbildung 16 Kurvendiagramm Jahresergebnis...................................................................................17 Abbildung 17 Balkendiagramm Personalquote .....................................................................................18 Abbildung 18 Kurvendiagramm Personalquote.....................................................................................18 Abbildung 19 Balkendiagramm Rentabilität...........................................................................................19 Abbildung 20 Kurvendiagramm Rentabilität ..........................................................................................19 Abbildung 21 Zusammensetzung Jahresergebnis: Ertragszuwachs, Aufwandsminderung..........19 Abbildung 22 Zusammensetzung Jahresergebnis 2007 ......................................................................20 Abbildung 23 Zusammensetzung Jahresergebnis 2008 ......................................................................21 Abbildung 24 Zusammensetzun g Jahresergebnis 2009 .....................................................................21

1

1 Einleitung Sehr geehrter Herr Bürgermeister Keppeler, sehr geehrte Damen und Herren des Rates, verehrte Bürgerinnen und Bürger, liebe Mitarbeiterinnen und Mitarbeiter (auch ehemalige) des Bauhofes. Die Veränderungen in der Personalführung und Ressourcensteuerung haben sich in 2010 bewährt. Die produktiven Stunden konnten noch mal um 2,27 % gesteigert werden. Das liegt auch an einem leichten Rückgang der Krankenquote, allerdings liegt diese mit insgesamt 10,17 % noch viel zu hoch. Das neu eingeführte Gesundheitsmanagement im Bauhof wird die Krankenquote noch weiter senken. Die Umsatzrentabilität bewegt sich weiterhin mit 8,51 % auf einem hohen Niveau. Das liegt zum einem an einer gut funktionierenden Kostenkontrolle und zum anderen an der hohen Auftragslage durch die Fachämter der Stadt Pulheim. Die angespannte Personalsituation und die ständig mehr werdenden Pflegeflächen zwingen uns immer wieder dazu, unsere Betriebsabläufe zu verändern. Wir könnten noch mehr Aufträge als Dienstleister der Stadt Pulheim abarbeiten, wenn wir hier eine Entspannung erfahren würden. Aufgrund der hohen Motivation und Einsatzbereitschaft der Mitarbeiterinnen und Mitarbeiter des Bauhofes ist es hier noch zu keiner sichtbaren Reduktion der Produktivität und Effizienz gekommen. Unsere Entscheidungsstrukturen unterliegen einem ständigen Verbesserungsprozess. In Verbindung mit einer weiteren Stärkung der Kundenorientierung und schon begonnenen Änderung der Beschaffungsprozesse wird eine signifikante Ergebnisverbesserung erwartet. Allen, die an unserem Erfolg mitgewirkt haben, sprechen wir unseren Dank aus. Unseren Auftraggebern und Geschäftspartnern danken wir für die vertrauensvolle Zusammenarbeit und allen Mitarbeiterinnen und Mitarbeitern für ihren Einsatz und ihr Engagement für unseren Betrieb. Der Bauhof der Stadt Pulheim wird weiterhin konsequent den eingeschlagenen Weg fortsetzen. Wir erwarten im kommenden Jahr eine weitere Ergebnissteigerung. Bauhofleitung Michael Funk Bereichsleitung Michael Götten Bereichsleitung Peter Evertz

2

2 Aufgabenverteilung und Organigramm Der Bauhof ist als eigenständige Organisationseinheit innerhalb des Dezernates III angesiedelt. Er arbeitet als Regiebetrieb für die Auftraggebenden Fachämter und beschäftigt Ende des Jahres 2010 73 Mitarbeiterinnen und Mitarbeiter. Das Umsatzvolumen liegt bei rund 4,4 Mio. Euro pro Jahr. Zu den Aufgaben des Bauhofes zählt die gärtnerische Grünunterhaltung auf allen Flächen, die sich im Eigentum der Stadt befinden. Neben dem Straßenbegleitgrün, welches mit 542.925,70 m² der größte Teil der städt. Grünflächen ist, werden auch Sportplätze, Spielplätze, Parks und die Außenanlagen städt. Gebäude gärtnerisch gepflegt. Das Friedhofs- und Bestattungswesen ist ebenfalls in den Bauhof integriert. Neben der Grünflächenunterhaltung auf den Friedhöfen werden Bestattungen, Trägerdienste und Neuanlagen von Grabfeldern durchgeführt. Straßenbauunterhaltung, Schilderkontrollen und Schilderaufbau wird durch die Abteilungen Bauliche Unterhaltung und Verkehrssicherung & Service des Bauhofs durchgeführt. Darüber hinaus werden div. Leistungen in den Bereichen Abfallbeseitigung, Straßenreinigung, Winterdienst, kulturelle Veranstaltungen, Gebäude- und Mobiliarunterhaltung, Transporte etc. durch den Bauhof ausgeführt. In den Bereichen der Spielplatz- und Spielgerätekontrollen, dem Winterdienst und der Kontrolle der städt. Straßenbäume ist der Bauhof auch für die Wahrnehmung der Verkehrssicherungspflicht verantwortlich. Außerhalb der regelmäßigen Arbeitszeit wird ein Bereitschaftsdienst vorgehalten (sog. Stadtnotdienst), der z.B. bei Gefahren Absicherungen im öff. Verkehrsraum vornimmt, Kontrollfahrten im Winterdienst durchführt, Fundtiere einfängt, Unfallstellen sichert, Unfallschäden beseitigt, die Einhaltung von Nutzungsbeschränkungen an Containerstandorten und Spielplätzen überwacht usw. Näheres zur Aufgabenwahrnehmung und organisatorischen Aufteilung ergibt sich aus dem nachstehend beigefügtem Organigramm. Alle erbrachten Leistungen werden ausschließlich im Auftrag der jeweils zuständigen Fachämter ausgeführt und nach Durchführung dem Auftraggeber in Rechnung gestellt. Hauptauftraggeber ist das Immobilenmanagement, das den überwiegenden Teil der städt. Gebäude und Grundstücke verwaltet. Mit den meisten auftraggebenden Ämtern wurden vertragsähnliche Kontrakte abgeschlossen (sog. Zielvereinbarungen). Diese beinhalten definierte Leistungen, die der Bauhof für einen festen Geldbetrag in einem bestimmten zeitlichen Rahmen für das jeweilige Amt zu erbringen hat. Ob der Bauhof die ihm übertragenen Aufgaben (Zielvereinbarungen) wirtschaftlich ausführt, wird mit Hilfe der Kosten- und Leistungsrechnung (KLR) überprüft und nachgewiesen. Anhand der Ergebnisse der KLR werden Pauschalierungen mit den Fachämtern besprochen und angepasst. Der Verrechnungsstundensatz für Mitarbeiterstunden sowie für Fahrzeuge und Maschinen wird ebenfalls auf der Grundlage der KLR ermittelt.

3

Bauhofleiter Herr

Steinbacher 73 MA

Bereich I K.St.:701

Herr Götten 25 MA

Bereich II K.St.:702 Hr. Evertz

24 MA

Sonderdienste (z.B. Winterdienst)

Bereich III K.St.:703

unmittelbar der Bauhofleitung zugeordnet

17 MA

Verwaltung

im drei- Wochenwechsel Einsatz durch Anordnung vom Einsatzleiter nach Absprache

mit Bauhofleitung

öff. Grünflächen K.St. : 7011

7 MA

Vorarbeiter Hr. Pullem

Hr. Kinzerski Hr. Rothe

Hr. Bellinghausen Hr. Roggatz Hr. Küpper

Hr. Beckhaus

Baumkontrolle K.St. : 7014

1 MA

Werkstatt / Lager

K.St. : 7015 3 MA

Spielplätze K.St.: 7022

8 MA

Friedhof K.St.: 7023

11 MA

Sportplatz Bäder

K.St. : 7021 5 MA

Vorarbeiter

Vorarbeiter Hr. Bayer

Vorarbeiter Fr. Firmenich

Hr. Noga

Hr. Esch Hr. Walencik Hr. Thieme Hr. Vosen

Hr. Azza

Hr. Herberich Hr. Kremer Hr. Lang

Hr. Dollerschell

Hr.Korth

Hr. Bleissem Hr. Diederichs

Hr. Kelz Hr. Korth Hr. Krieg

Hr. Luikheus Hr. Macht Hr. Olligs

Hr. Verdcheval NN

Verkehrsicherung und Service K.St.: 7031

10 MA

Bauliche Unterhaltung K.St.: 7032

7 MA

Vorarbeiter Hr. Groll

Vorarbeiter Hr. Orth

Hr. Krüger Hr. Beilstein Hr. Fröschle Hr. Kremer

Hr. Stepanov Hr. Weber

Hr. Dohmen Hr. Esser Hr. Kluth Hr. Bauer Hr. Helm Hr. Pelzer

Hr. Petruschko Hr. Schmitz Hr. Eberhard

unmittelbar dem Bereichsleiter zugeordnet

Hr. Dohmen Hr. Rütze

Hr. Miernik

unmittelbar dem Bereichsleiter zugeordnet

Hr. Brendemühl

öff. Grünflächen K.St. : 7013

7 MA

öff. Grünflächen K.St. : 7012

7 MA

Vorarbeiter Hr. Willkomm

Vorarbeiter Hr. Koch

Hr. Fischer Hr. Bischoff Hr. Oepen

Hr. Matthias Hr. Becker Hr. Thau

Hr. Kuczora Hr. Schiefer Hr.Schreier

Hr. Kleineniggen kemper

Hr. Herres Hr. Schumann

Verwaltung: Frau Hesse

Controlling: Hr. Böttcher Hr. Weingraber

Friedhofsverwaltung: Fr. Juris

Abbildung 1 Organigramm mit Aufgaben

4

Bauhofleiter Herr Steinbacher

Bereich I Bereichsleiter Herr Götten

Bereich II Bereichsleiter

Hr. Evertz

Bereich III unmittelbar der Bauhofleitung

zugeordnet

Grünflächenpflege Sportplatz Grünflächenpflege Freibad

Grünflächenpflege Hallenbad Unterhaltung Stadtgarten

Unterhaltung Barbarapark ab 2012 Köster-Saal Umbauarbeiten Grünflächenpflege Spielplatz

Kontrolle Spielgeräte auf Spielplätzen / Schulen / Kindergärten

Grünflächenpflege Friedhof und Bestattungswesen

Tagesgeschäft Bereitschaftsdienst Ausschreibungen Vermögenshaushalt

Unterweisung Arbeitsschutz Dienst- und Schutzkleidung

Elektroarbeiten für 26 Winterdienst

Schreinerarbeiten für 26

Beschilderungen Absperrungen (Anordnungen)

Transporte Putz- und Malerarbeiten

Fliesenarbeiten Straßenschäden / Wirtschaftswege

Pflasterarbeiten Graffitibeseitigung Innenstadtreinigung

Zaunarbeiten wilder Müll

Abfallbeseitigung Müllbehälter Reinigung Containerplätze

Veranstaltungen Reinigung Parkhaus

Bahnhofsumfeld Rattenbekämpfung Unterhaltung Bänke

Sandaustausch Spielplätze Tagesgeschäft Bereitschaftsdienst

Karnevalsreinigung

Grünflächenpflege Schulen Grünflächenpflege Kindergarten

Grünflächenpflege Straßenbegleitgrün Grünflächenpflege Park und Garten

Baumkontrolle Tagesgeschäft Bereitschaftsdienst

Patenschaften Werkstatt Kleingeräte Werkstatt Großgeräte Materialbeschaffung

Schlosserarbeiten Geschirrmobil

Spaltanlage ASP - Behälter

Sinkkastenreinigung

Verwaltung: Frau Hesse

Controlling: Hr. Böttcher Hr. Weingraber

Friedhofsverwaltung: Fr. Juris

5

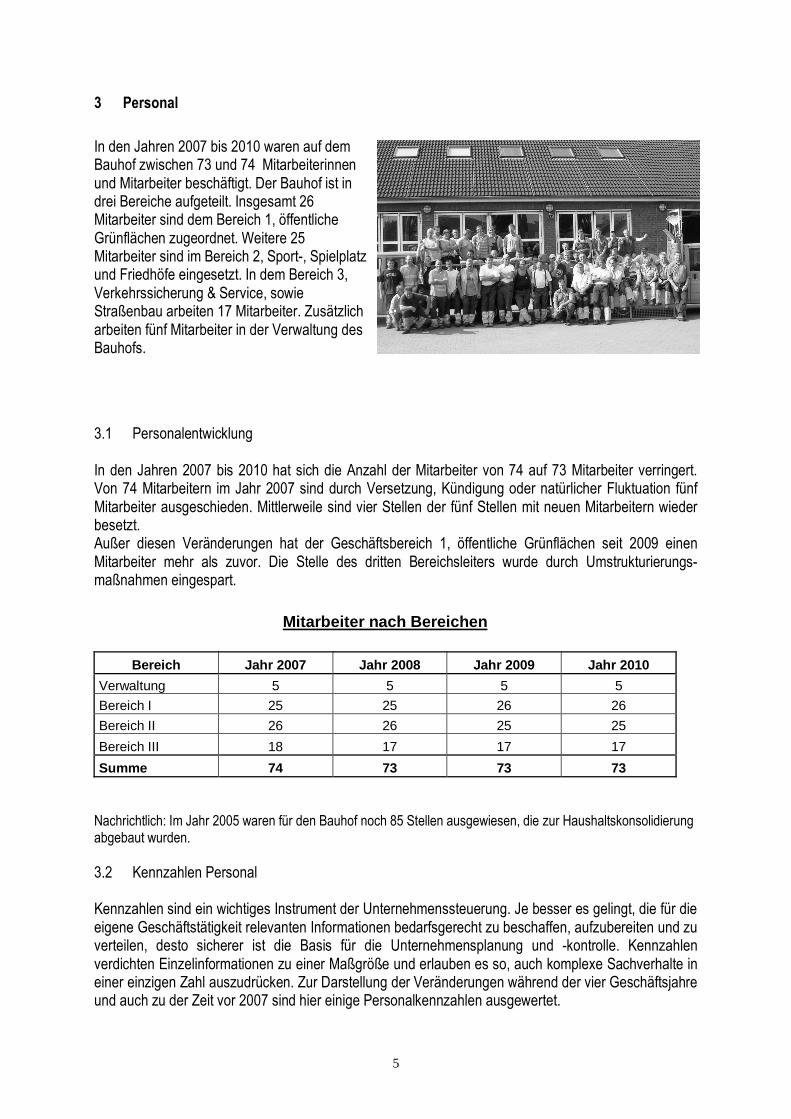

3 Personal

In den Jahren 2007 bis 2010 waren auf dem Bauhof zwischen 73 und 74 Mitarbeiterinnen und Mitarbeiter beschäftigt. Der Bauhof ist in drei Bereiche aufgeteilt. Insgesamt 26 Mitarbeiter sind dem Bereich 1, öffentliche Grünflächen zugeordnet. Weitere 25 Mitarbeiter sind im Bereich 2, Sport-, Spielplatz und Friedhöfe eingesetzt. In dem Bereich 3, Verkehrssicherung & Service, sowie Straßenbau arbeiten 17 Mitarbeiter. Zusätzlich arbeiten fünf Mitarbeiter in der Verwaltung des Bauhofs. 3.1 Personalentwicklung In den Jahren 2007 bis 2010 hat sich die Anzahl der Mitarbeiter von 74 auf 73 Mitarbeiter verringert. Von 74 Mitarbeitern im Jahr 2007 sind durch Versetzung, Kündigung oder natürlicher Fluktuation fünf Mitarbeiter ausgeschieden. Mittlerweile sind vier Stellen der fünf Stellen mit neuen Mitarbeitern wieder besetzt. Außer diesen Veränderungen hat der Geschäftsbereich 1, öffentliche Grünflächen seit 2009 einen Mitarbeiter mehr als zuvor. Die Stelle des dritten Bereichsleiters wurde durch Umstrukturierungs-maßnahmen eingespart.

Mitarbeiter nach Bereichen

Bereich Jahr 2007 Jahr 2008 Jahr 2009 Jahr 2010

Verwaltung 5 5 5 5

Bereich I 25 25 26 26

Bereich II 26 26 25 25

Bereich III 18 17 17 17

Summe 74 73 73 73 Nachrichtlich: Im Jahr 2005 waren für den Bauhof noch 85 Stellen ausgewiesen, die zur Haushaltskonsolidierung abgebaut wurden. 3.2 Kennzahlen Personal Kennzahlen sind ein wichtiges Instrument der Unternehmenssteuerung. Je besser es gelingt, die für die eigene Geschäftstätigkeit relevanten Informationen bedarfsgerecht zu beschaffen, aufzubereiten und zu verteilen, desto sicherer ist die Basis für die Unternehmensplanung und -kontrolle. Kennzahlen verdichten Einzelinformationen zu einer Maßgröße und erlauben es so, auch komplexe Sachverhalte in einer einzigen Zahl auszudrücken. Zur Darstellung der Veränderungen während der vier Geschäftsjahre und auch zu der Zeit vor 2007 sind hier einige Personalkennzahlen ausgewertet.

6

Folgende Kennzahlen werden zum Vergleich herangezogen: a) Krankenquote Krankheitsbedingte Fehltage Soll- Arbeitstage Bei dieser Kennzahl werden die Krankheitsbedingten Fehltage den Soll Arbeitstage gegenübergestellt. Zur Verdeutlichung der Entwicklung wird die Krankenquote der einzelnen Geschäftsjahre und der Geschäftsbereiche verglichen. b) Altersstruktur Summe Alter der MA Anzahl Mitarbeiter Aus dieser Stichtagsbezogenen Kennzahl lassen sich Rückschlüsse für Fortbildungsmaßnahmen bei überwiegend niedriger, oder für Rekrutierungsbedarf bei überwiegend hoher Altersstruktur gewinnen. Zudem erklärt eine hohe Kennzahl zur Altersstruktur eine hohe Krankenquote (jedenfalls im gewerblichen Bereich). c) Durchschnittliche Personalkosten pro Mitarbeiter Durchschnittliche Personalkosten Anzahl der Mitarbeiter Diese Kennzahl setzt die insgesamt aufgewendeten Personalkosten ins Verhältnis zu der Anzahl an Mitarbeitern d) Durchschnittlicher Umsatz pro Mitarbeiter Durchschnittlicher Umsatz Anzahl der Mitarbeiter Diese Kennzahl setzt die Umsatzerlöse ins Verhältnis zur Anzahl an Mitarbeitern. e) Lohnquote Personalkosten Umsatz X 100 Die Quote benennt den Anteil der Personalkosten am Umsatz

7

3.3 Kennzahlen Personal in der Entwicklung Abbildung 2 Tabelle Personalkennzahlen

Personal in der Entwicklung

Kennzahl 2007 2008 2009 2010 Krankenquote mit LZK 9,38% 8,66% 10,77% 10,17% Krankenquote ohne LZK 5,50% 5,79% 5,21% 5,66% Altersstruktur 44 45 45 46 Personalkosten pro MA 39.386,58 € 41.242,52 € 40.923,05 € 41.999,04 € Umsatz pro MA 57.968,83 € 58.302,93 € 60.944,04 € 60.177,03 € Lohnquote 67,94% 70,74% 67,15% 69,79%

In der Abbildung 2 ist erkennbar, dass bei nahezu allen erhobenen Kennzahlen ein positiver Trend zu verzeichnen ist. Der Krankenstand auf dem Bauhof ist seit Jahren auf einem hohen Niveau, wird jedoch durch die Altersstruktur teilweise relativiert. Zum Vergleich des Krankenstandes und der ermittelten Kennzahlen wird auf die nachfolgende Grafik verwiesen. Zur Änderung der derzeitigen Situation der anhaltend hohen Krankenquote wurde im Jahr 2009 und 2010 eine Mitarbeiterbefragung durchgeführt und anschließend unter Leitung der Firma „Health for Business“ Konzepte zur Senkung des Krankenstandes erarbeitet. Unter anderem werden alle Führungskräfte der unteren Führungsebene in der Personalführung ausgebildet, Mitarbeiter werden stärker in Entscheidungsprozesse eingebunden und es werden Rückkehrgespräche geführt. Abbildung 3 Grafik Krankenstand nach Branchen

Zur Ermittlung der durchschnittlichen Personalkosten wurden Kosten für die Vergütung der Angestellten und Beamten, Beiträge für Versorgungskassen sowie Beiträge zur Sozialversicherung summiert und durch die Anzahl der Beschäftigten geteilt. Trotz Tariferhöhungen konnten die durchschnittlichen

8

Personalkosten durch Reduzierung von Überstunden und Neueinstellungen von Mitarbeitern mit anderer Eingruppierung gesenkt werden. Der durchschnittliche Umsatz pro Mitarbeiter hat sich ebenfalls sehr positiv entwickelt und liegt im Jahr 2010 bei 60.590,05 EUR. Damit ist diese Kennzahl um 0,58 % niedriger als im Vorjahr. Die Lohnquote des Jahres 2010 ist mit 69,79 Prozent vom Umsatz im Vergleich zu 67,15 Prozent in 2009 leicht gestiegen. 3.4 Ermittlung des Stundenverrechnungssatzes Durch Teilung der verrechneten Einsatzstunden mit den Lohnkosten und Personalrelevanten Gemeinkosten wird der Stundenverrechnungssatz gebildet, mit dem der Personaleinsatz in Rechnung gestellt wird. Die Abbildung 4 zeigt die Entwicklung des Stundenverrechnungssatzes von 2001 bis 2011. Abbildung 4 Entwicklung des Stundenverrechnungssatz

Verrechnungspreise je Lohnstunde

34,70 € 34,70 € 37,00 €37,40 €39,50 €30,50 €30,50 €29,80 €29,80 €

24,80 € 24,80 €

-5,00 €

5,00 €

15,00 €

25,00 €

35,00 €

45,00 €

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

4 Technische Ausstattung / Fuhrpark Die technische Ausstattung des Bauhofs ist in den letzten Jahren stark modernisiert worden. Neben mehreren Fahrzeugen wurde auch in die Erneuerung von Kleingeräten wie z.B. Rasenmähern investiert. 4.1 Auslastung und Wirtschaftlichkeit der technischen Ausstattung Die gesamte technische Ausstattung wird regelmäßig auf ihre Auslastung und Wirtschaftlichkeit hin untersucht. Für jedes Fahrzeug und jede größere Maschine wird ein Konto geführt, in dem alle Einsatzstunden und Kosten erfasst werden. In den Fällen, in denen die Kosten in einem ungünstigen Verhältnis zum Nutzen stehen, werden die Fahrzeuge und Maschinen bzw. Kleingeräte ausgesondert. Hiervon waren in den vergangenen Jahren Fahrzeuge, Maschinen bzw. Geräte und diverses Zubehör im Wert von 49.842,84 Euro betroffen. Bei Ersatzbeschaffungen wird auf multifunktionale Einsatzmöglichkeiten geachtet um einen möglichst hohen Auslastungsgrad zu erreichen und um einzelne Fahrzeuge und Maschine ersatzlos aussondern zu können. Langfristiges Ziel ist eine nachhaltige Reduzierung und Optimierung des Fuhr- und Maschinenparks.

9

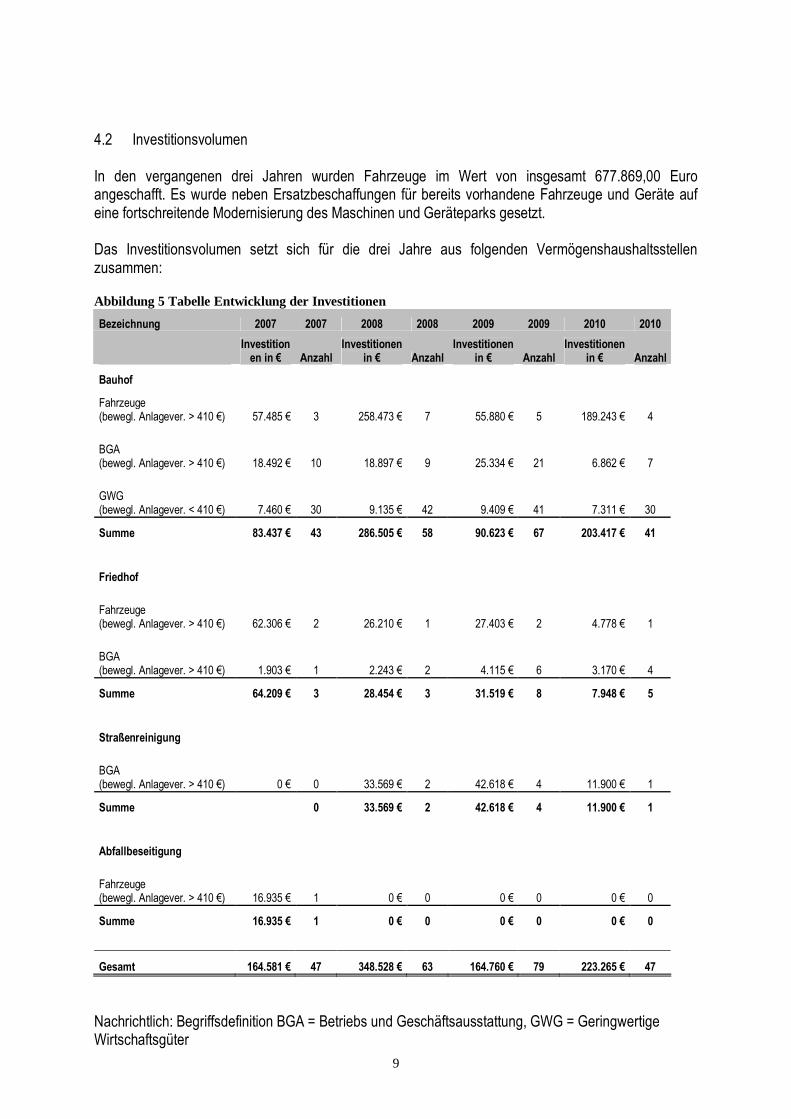

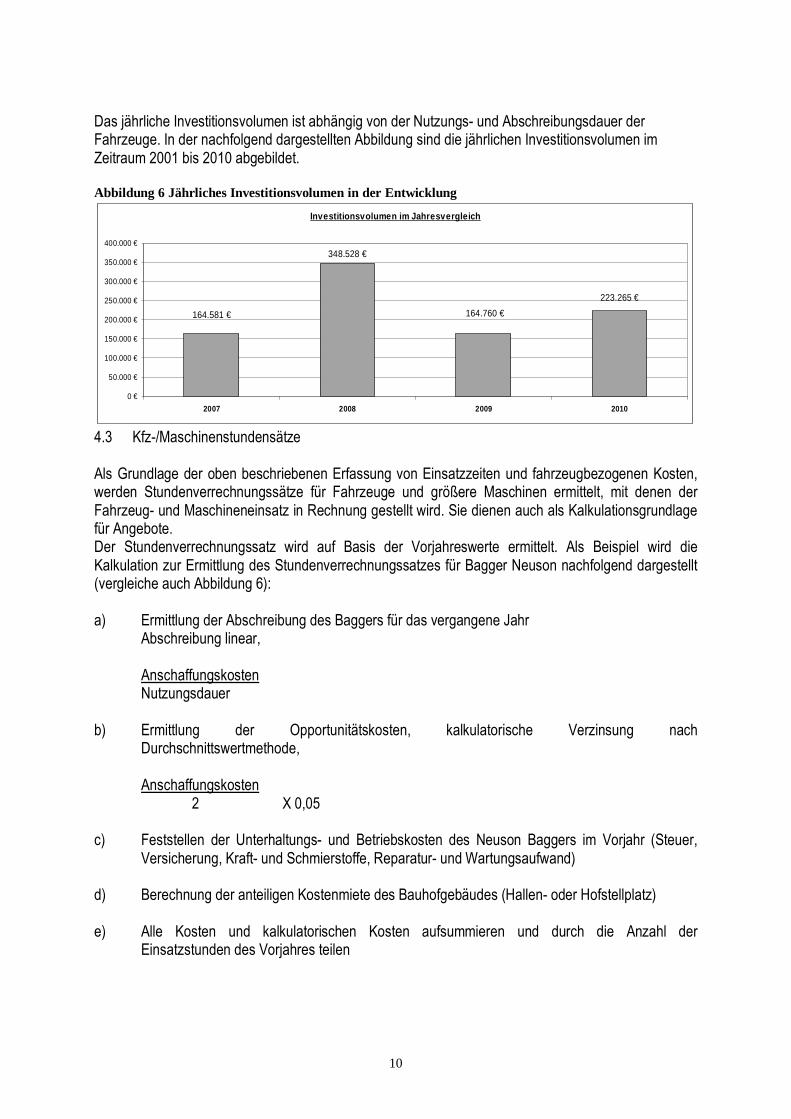

4.2 Investitionsvolumen In den vergangenen drei Jahren wurden Fahrzeuge im Wert von insgesamt 677.869,00 Euro angeschafft. Es wurde neben Ersatzbeschaffungen für bereits vorhandene Fahrzeuge und Geräte auf eine fortschreitende Modernisierung des Maschinen und Geräteparks gesetzt. Das Investitionsvolumen setzt sich für die drei Jahre aus folgenden Vermögenshaushaltsstellen zusammen: Abbildung 5 Tabelle Entwicklung der Investitionen

Bezeichnung 2007 2007 2008 2008 2009 2009 2010 2010

Investitionen in € Anzahl

Investitionen in € Anzahl

Investitionen in € Anzahl

Investitionen in € Anzahl

Bauhof

Fahrzeuge (bewegl. Anlagever. > 410 €) 57.485 € 3 258.473 € 7 55.880 € 5 189.243 € 4

BGA (bewegl. Anlagever. > 410 €) 18.492 € 10 18.897 € 9 25.334 € 21 6.862 € 7

GWG (bewegl. Anlagever. < 410 €) 7.460 € 30 9.135 € 42 9.409 € 41 7.311 € 30

Summe 83.437 € 43 286.505 € 58 90.623 € 67 203.417 € 41

Friedhof

Fahrzeuge (bewegl. Anlagever. > 410 €) 62.306 € 2 26.210 € 1 27.403 € 2 4.778 € 1

BGA (bewegl. Anlagever. > 410 €) 1.903 € 1 2.243 € 2 4.115 € 6 3.170 € 4

Summe 64.209 € 3 28.454 € 3 31.519 € 8 7.948 € 5

Straßenreinigung

BGA (bewegl. Anlagever. > 410 €) 0 € 0 33.569 € 2 42.618 € 4 11.900 € 1

Summe 0 33.569 € 2 42.618 € 4 11.900 € 1

Abfallbeseitigung

Fahrzeuge (bewegl. Anlagever. > 410 €) 16.935 € 1 0 € 0 0 € 0 0 € 0

Summe 16.935 € 1 0 € 0 0 € 0 0 € 0

Gesamt 164.581 € 47 348.528 € 63 164.760 € 79 223.265 € 47

Nachrichtlich: Begriffsdefinition BGA = Betriebs und Geschäftsausstattung, GWG = Geringwertige Wirtschaftsgüter

10

Das jährliche Investitionsvolumen ist abhängig von der Nutzungs- und Abschreibungsdauer der Fahrzeuge. In der nachfolgend dargestellten Abbildung sind die jährlichen Investitionsvolumen im Zeitraum 2001 bis 2010 abgebildet. Abbildung 6 Jährliches Investitionsvolumen in der Entwicklung

Investitionsvolumen im Jahresvergleich

348.528 €

164.581 € 164.760 €

223.265 €

0 €

50.000 €

100.000 €

150.000 €

200.000 €

250.000 €

300.000 €

350.000 €

400.000 €

2007 2008 2009 2010

4.3 Kfz-/Maschinenstundensätze Als Grundlage der oben beschriebenen Erfassung von Einsatzzeiten und fahrzeugbezogenen Kosten, werden Stundenverrechnungssätze für Fahrzeuge und größere Maschinen ermittelt, mit denen der Fahrzeug- und Maschineneinsatz in Rechnung gestellt wird. Sie dienen auch als Kalkulationsgrundlage für Angebote. Der Stundenverrechnungssatz wird auf Basis der Vorjahreswerte ermittelt. Als Beispiel wird die Kalkulation zur Ermittlung des Stundenverrechnungssatzes für Bagger Neuson nachfolgend dargestellt (vergleiche auch Abbildung 6): a) Ermittlung der Abschreibung des Baggers für das vergangene Jahr Abschreibung linear, Anschaffungskosten Nutzungsdauer b) Ermittlung der Opportunitätskosten, kalkulatorische Verzinsung nach

Durchschnittswertmethode, Anschaffungskosten 2 X 0,05 c) Feststellen der Unterhaltungs- und Betriebskosten des Neuson Baggers im Vorjahr (Steuer,

Versicherung, Kraft- und Schmierstoffe, Reparatur- und Wartungsaufwand) d) Berechnung der anteiligen Kostenmiete des Bauhofgebäudes (Hallen- oder Hofstellplatz) e) Alle Kosten und kalkulatorischen Kosten aufsummieren und durch die Anzahl der

Einsatzstunden des Vorjahres teilen

11

Abbildung 7 Tabelle Beispiel Fahrzeugkalkulation Bagger 2010

Ergebnis dieser Berechnungen ist der Stundenverrechnungssatz für den Bagger. Zur Vereinfachung werden ähnliche Fahrzeuge zu einer Kategorie mit dem gleichen Preis zusammengefasst. In Tabelle 3 wird die Entwicklung einiger Fahrzeugstundensätze dargestellt.

Abbildung 8 Tabelle Entwicklung einiger Fahrzeug und Maschinenstundensätze Kategorie 2007 2008 2009 2010 Stundensatz Stundensatz Stundensatz Stundensatz Klein Lkw bis 7,5 t 6,00 € 6,00 € 6,70 € 6,00 € Groß Lkw über 7,5 t 30,00 € 30,00 € 27,10 € 27,00 € Radlader 36,00 € 36,00 € 36,00 € 40,00 € Neuson Bagger 26,00 € 26,00 € 27,10 € 18,00 € Großflächenmäher 24,00 € 24,00 € 27,10 € 31,00 € Häcksler 21,00 € 21,00 € 27,10 € 15,00 €

4.4 Vergleich mit der Privatwirtschaft Zum Vergleich der Verrechnungsstundensätze werden regelmäßig Angebote zur Miete von Baugeräten eingeholt. Am Beispiel des Neuson Baggers ist klar erkennbar, dass durch eine höhere Auslastung im Jahr 2009 der Stundenverrechnungssatz für 2010 sinkt. Der Verrechnungspreis für den Neuson Bagger liegt bei 16,59 € / h bzw. 141,00 € / d. Der Tagesmietpreis für einen vergleichbaren Baggers bei der Fa. Fasieco liegt bei 181,00 €. Die Anschaffung und die Haltung des Neuson Baggers als Eigentum ist lohnenswert. 5 Betriebswirtschaftliche Kennzahlen „Kennzahlen bilden die Grundlage für betriebswirtschaftliche Entscheidungen. Die Entscheidungsträger benötigen Informationen, wie sich die von ihnen getroffenen Entscheidungen auswirken. Die Informationen sollen auch das Erkennen von Problemen und Chancen ermöglichen. Dazu werden

Fahrzeugkalkulation Bagger Neuson

Inventar Nr.: 7000009630

Einsatzstunden 2009 932

Anschaffungskosten 70.000,00 €Nutzungsdauer/Jahre 10

Abschreibung: (linear v. Anschaffungswert) f. 2009 7.000,00 €Kalk. Zinsen 5 % (Durchschnittswertmethode) 1.750,00 €Treibstoff 2.794,07 €Versicherung 574,95 €Instandhaltung/Reparatur 2.718,39 €anteilige Miete f. Fahrzeughalle 625,47 €

Summe 15.462,88 €

Stundensatz 16,59 €

Alle Werte beziehen sich auf d. Zeitraum v. 01.01.09 - 31.12.09

12

Kennzahlen übersichtlich gehalten. Bei der Aggregation der Daten ist jedoch zu beachten, dass dadurch Detailinformationen verloren gehen. Darstellungsart und Präsentation der Kennzahlen sind wichtig für die korrekte Wahrnehmung und Interpretation durch die Entscheidungsträger. Durch Prägnanz und Übersichtlichkeit werden diese in der Problemerkennung und der Mustererkennung unterstützt.“1 5.1 Erläuterung Kennzahlen

Zur Verdeutlichung der Unternehmensentwicklung werden einzelne Kennzahlen herangezogen. Die Entwicklung wird jeweils im Zeitraum der vier Jahre 2007 bis 2010 betrachtet.

5.1.1 Arbeitsproduktivität

„Arbeitsproduktivität bezeichnet in der Ökonomie das Ergebnis einer zielgerichteten Anstrengung von Menschen in Verbindung mit dem Einsatz von Betriebsmitteln pro Zeiteinheit bei bestimmter Arbeitsqualität.“2

Produktivität = Output / Input

Zum Vergleich werden für jedes Jahr die Kennzahlen Produktive (abgerechnete) Stunden / Anzahl Mitarbeiter sowie Umsatz / Anzahl Mitarbeiter, dargestellt.

5.1.2 Jahresergebnis

In die Berechnung des Jahresergebnisses fließen sämtliche Erträge und Aufwendungen der laufenden Periode ein. Es beinhaltet das Ergebnis der gewöhnlichen Geschäftstätigkeit (Betriebs- und Finanzergebnis), außerordentliche Erträge und Aufwendungen. In der Privatwirtschaft kommen hinzu die Auswirkungen der Steuern vom Einkommen und Ertrag.

Erträge – Aufwendungen = Jahresüberschuss / Jahresfehlbetrag

1 Quelle: Hans-Otto Schenk: Marktwirtschaftslehre des Handels. Wiesbaden 1991, Dort eine Übersicht über die wichtigsten Märkte- und Leistungsfaktor-bezogenen Kennzahlen für Handelsbetriebe (S. 268-272).Willy Schneider, Alexander Hennig: Kennzahlen Marketing und Vertrieb. MI-Verlag, Landsberg am Lech 2001

2 Quelle: Wolfgang Brandes, Peter Weise: Arbeitsleistung von Arbeitsgruppen als Prozess der Selbstorganisation. In: Ökonomie und Gesellschaft. Jahrbuch 12: Soziale Kooperation. Campus, Frankfurt am Main 1995, S. 263–302, hier S. 267.

13

5.1.3 Personalquote3

Die Personalquote ist eine betriebswirtschaftliche Kennzahl. Sie sagt aus, welchen Anteil die Personalkosten an den Gesamtkosten haben.

Im Personalaufwand enthalten sind:

• Löhne und Gehälter,

• Sozialabgaben und

• Aufwendungen für die Altersversorgung.

Möglichkeiten zur Senkung bestehen zum einen durch die Steigerung der Gesamtleistung und zum anderen durch Outsourcing, also der Auslagerung von Tätigkeiten des Unternehmens.

Personalquote = Personalaufwand / Gesamtleistung x 100

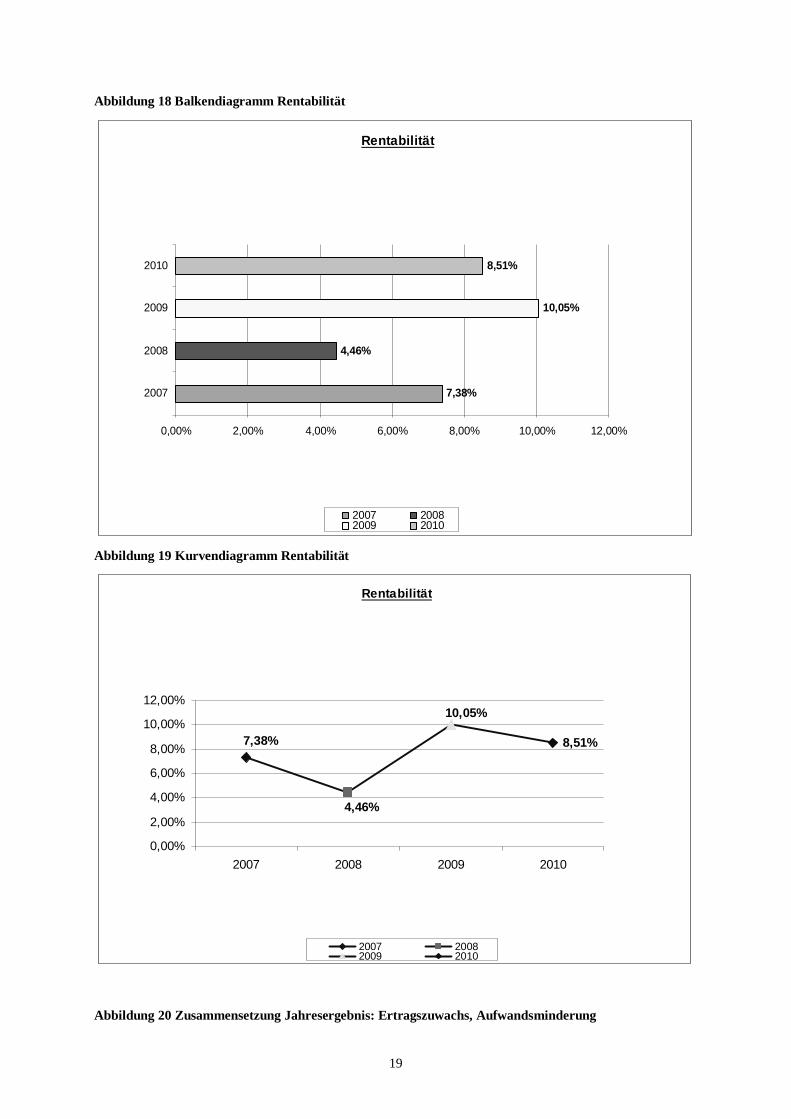

5.1.4 Rentabilität4

„Die Umsatzrendite (auch: Umsatzrentabilität oder Vorsteuermarge; englisch: Return on Sales, ROS, operating profit margin) ist eine betriebswirtschaftliche Kennzahl und bezeichnet das Verhältnis von Gewinn zu Umsatz innerhalb einer Rechnungsperiode“

Umsatzrendite = Gewinn / Gesamtleistung x 100

5.1.5 Wachstumsrate

Eine spezielle Wachstumsrate ist die jährliche Wachstumsrate (engl. Compound Annual Growth Rate, abgekürzt CAGR). Sie stellt das durchschnittliche jährliche Wachstum einer zu betrachtenden Größe dar. Zur Berechnung wird der aktuelle Wert durch den Ausgangswert geteilt. Von dem Ergebnis wird die n-te Wurzel gezogen, wobei n = die Anzahl der Jahre ist, die betrachtet werden. Die Compound Annual Growth Rate stellt also den durchschnittlichen Prozentsatz dar, um den der Anfangswert einer Zeitreihe auf hypothetische Folgewerte für die Berichtsjahre wächst, bis der tatsächliche Endwert am Ende der Berichtsperiode erreicht ist. Tatsächliche Ausschläge der Folgejahre in der Zwischenzeit wirken sich dabei nicht aus.

In der Betriebswirtschaft und Volkswirtschaft ist die CAGR eine wesentliche Kennziffer zur Betrachtung von Investitionen, Marktentwicklungen, Umsätzen etc.

CAGR (2007,2009) = [(Umsatz 2009 / Umsatz 2007)1/2 – 1] x 100 = jährlicher Zuwachs in Prozent

3 Quelle: Personalquote von EWR Consulting; Abruf am 15.07.2010 (PDF-Datei; 208 kB) 4 Quelle: Alisch Katrin, Eggert Winter, Ute Arentzen: Gabler Wirtschaftslexikon 8 Bde. Gabler-Verlag (2005).

14

Abbildung 9 Tabelle Betriebswirtschaftliche Kennzahlen Bauhof Kennzahl 2007 2008 2009 2010

Produktivität, prod.Std / Anzahl Mitarbeiter

88.898,00 / 74 = 1.201,32

88.726,55 / 73 = 1.215,43 Veränderung: + 1,17 %

89.682,65 / 73 = 1.228,53 Veränderung: + 1,08 %

91.717,81 / 73 = 1.256,41 Veränderung: + 2,27 %

Produktivität, Umsatz / Anzahl Mitarbeiter

4.289.693,57 / 74 = 57.968,83

4.256.114,18 / 73 = 58.302,93 ( + 0,57 %)

4.448.915,50 / 73 = 60.944,04 ( + 4,53 %)

4.423.074,00 / 73 = 60.590,05 ( - 0,58 %)

Jahresergebnis, Erträge - Aufwendungen

4.289.693,57 – 3.973.165,16 = 316.528,41

4.256.114,18 – 4.066.297,96 = 189.816,22 (- 40,03 %)

4.448.915,00 – 4.001.739,88 = 447.175,62 ( +135,58 %)

4.423.074,00 – 4.046.490,73 = 376.583,27 ( -15,75 %)

Personalquote Personalaufwendungen / Gesamtleistung x 100

2.914.607 / 4.289.693,57 x 100 = 67,94 %

3.010.704 / 4.256.114,18 x 100 = 70,74 % Veränderung: + 4,12 %

2.987.383 / 4.448.915,00 x 100 = 67,15 % Veränderung: -5,07 %

3.065.993,35 / 4.423.074,00 x 100 = 69,32 % Veränderung: + 3,23 %

Rentabilität, Umsatzrendite Gewinn / Umsatz x 100

316.528,41 / 4.289.693,57 x 100 = 7,38 %

189.816,22 / 4.256.114,18 x 100 = 4,46 % Veränderung: --39,57%

447.175,62 / 4.448.915,50 x 100 = 10,05 % Veränderung: +125,34 %

376.583,27 / 4.423.074,00 x 100 = 8,51 % Veränderung: - 15,32 %

Wachstumsrate, CAGR [(Umsatz 2009 / Umsatz 2007)1/2-1] x 100

[(4.448.915,50 / 4.289.693,57)1/2-1] x 100 = 1,84 %

[(4.423.074,00 / 4.289.693,57)[³√-1] x 100 = 1,03 %

5.2 Erläuterung der Kennzahl Jahresergebnis

Das Jahresergebnis des Bauhofs ist erklärungsbedürftig. Zu Beginn eines Geschäftsjahres werden die Erträge, sowie die Aufwendungen des Bauhofs geplant. Ziel der Planung ist die Deckung aller Kosten. Falls im laufenden Geschäftsjahr die Fachämter mehr Einzelaufträge an den Bauhof vergeben als ursprünglich geplant, so führt dies beim Bauhof zu einer Umsatzsteigerung. Die dafür eingesetzten Mittel beim Fachamt werden nicht in die Beauftragung einer Fremdfirma investiert, sondern erscheinen bei dem Bauhof als Ertrag.

15

Ähnlich verhält es sich mit Einsparungen. Jegliche Einsparung wie z.B. Personalaufwand oder Materialaufwand verbessern das Jahresergebnis des Bauhof. Bei der graphischen Darstellung der Kennzahlen wird die Zusammensetzung des Jahresergebnisses der Jahre 2007 bis 2010 aufgezeigt.

5.3 Graphische Darstellung der Kennzahlen

Zur Veranschaulichung werden alle Kennzahlen ebenfalls graphisch dargestellt. Die Entwicklung ist in Form eines Balkendiagramms, sowie eines Kurvendiagramms dargestellt.

Abbildung 10 Balkendiagramm produktive Std. pro Ma

Std.pro Mitarb.

1.228,53

1.256,41

1.201,32

1.215,43

1.170,00

1.180,00

1.190,00

1.200,00

1.210,00

1.220,00

1.230,00

1.240,00

1.250,00

1.260,00

1.270,00

2007 2008 2009 2010

2007 2008 2009 2010

Abbildung 11 Kurvendiagramm produktive Std. pro Ma

Std.pro Mitarb.

1.228,53

1.256,41

1.201,32

1.215,43

1.170,00

1.180,00

1.190,00

1.200,00

1.210,00

1.220,00

1.230,00

1.240,00

1.250,00

1.260,00

1.270,00

2007 2008 2009 2010

2007 20082009 2010

16

Abbildung 12 Balkendiagramm Produktivität

Umsatz proMitarbeiter

57.968,83 €58.302,93 €

60.944,05 €60.590,05 €

56.000,00 €

57.000,00 €

58.000,00 €

59.000,00 €

60.000,00 €

61.000,00 €

62.000,00 €

2007 2008 2009 2010

2007 20082009 2010

Abbildung 13 Kurvendiagramm Produktivität

Umsatz proMitarbeiter

60.590,05 €

57.968,83 €

58.302,93 €

60.944,05 €

56.000,00 €

57.000,00 €

58.000,00 €

59.000,00 €

60.000,00 €

61.000,00 €

62.000,00 €

2007 2008 2009 2010

2007 20082009 2010

17

Abbildung 14 Balkendiagramm Jahresergebnis

Jahresergebnisin Euro

189.816,22 €

376.583,27 €

447.175,62 €

316.528,41 €

0,00 €

50.000,00 €

100.000,00 €

150.000,00 €

200.000,00 €

250.000,00 €

300.000,00 €

350.000,00 €

400.000,00 €

450.000,00 €

500.000,00 €

2007 2008 2009 2010

2007 20082009 2010

Abbildung 15 Kurvendiagramm Jahresergebnis

Jahresergebnisin Euro

447.175,62 €

189.816,22 €

316.528,41 €

376.583,27 €

0,00 €

80.000,00 €

160.000,00 €

240.000,00 €

320.000,00 €

400.000,00 €

480.000,00 €

2007 2008 2009 2010

2007 20082009 2010

18

Abbildung 16 Balkendiagramm Personalquote

Personalquote

67,94%

70,74%

67,15%

69,32%

65,00% 66,00% 67,00% 68,00% 69,00% 70,00% 71,00% 72,00%

2007

2008

2009

2010

2007 20082009 2010

Abbildung 17 Kurvendiagramm Personalquote

Personalquote

67,94%

70,74%

67,15%

69,32%

65,00%

66,00%

67,00%

68,00%

69,00%

70,00%

71,00%

72,00%

2007 2008 2009 2010

2007 20082009 2010

19

Abbildung 18 Balkendiagramm Rentabilität

Rentabilität

7,38%

4,46%

10,05%

8,51%

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00%

2007

2008

2009

2010

2007 20082009 2010

Abbildung 19 Kurvendiagramm Rentabilität

Rentabilität

8,51%7,38%

4,46%

10,05%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

2007 2008 2009 2010

2007 20082009 2010

Abbildung 20 Zusammensetzung Jahresergebnis: Ertragszuwachs, Aufwandsminderung

20

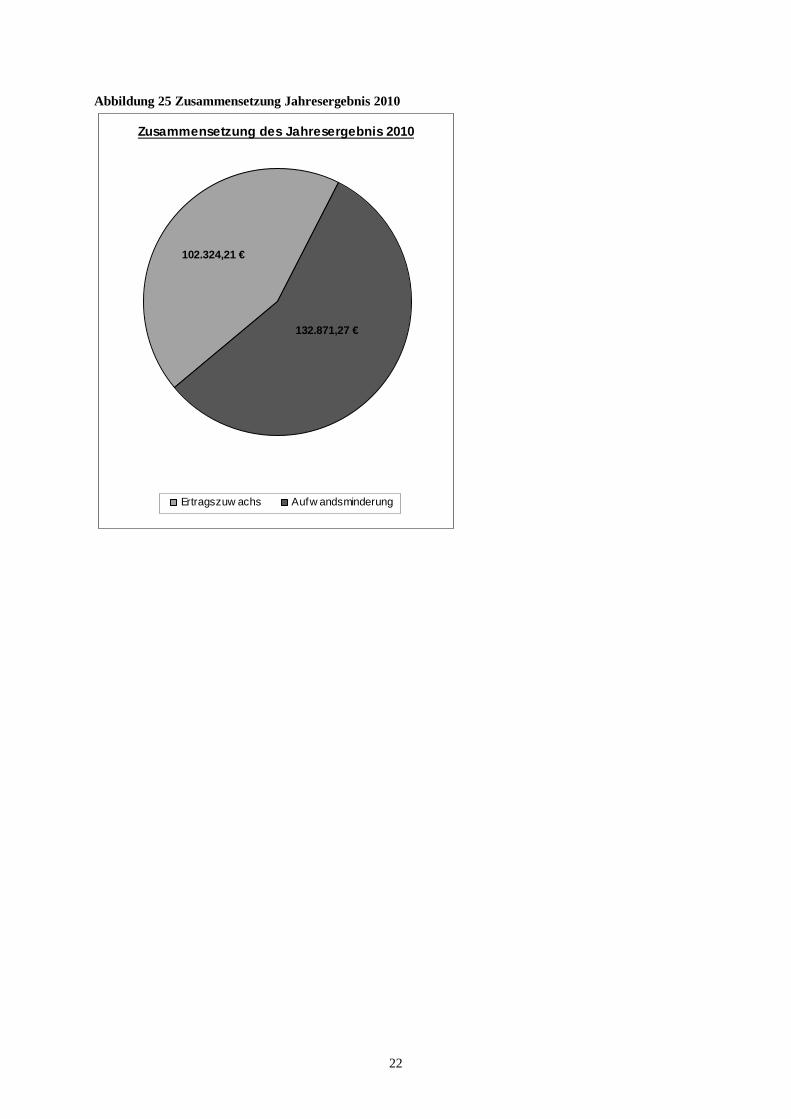

2007 2008 2009 2010 Jahresergebnis 316.528,41 € 189.816,22 € 447.175,62 € 376.583,27 € Ertragszuwachs 184.343,57 € 144.544,18 € 120.095,50 € 102.324,21 € (Im Vergleich zu Planung) 4,49% 3,52% 2,70% 2,37% Aufwandsminderung 99.534,84 € 131.892,02 € 238.610,12 € 132.871,27 € (Im Vergleich zu Planung) -2,44% -3,14% -5,63% -3,18%

Abbildung 21 Zusammensetzung Jahresergebnis 2007

Zusammensetzung des Jahresergebnis 2007

184.343,57 €

99.534,84 €

Ertragszuw achs Aufw andsminderung

21

Abbildung 22 Zusammensetzung Jahresergebnis 2008

Zusammensetzung des Jahresergebnis 2008

144.544,18 €

131.892,02 €

Ertragszuw achs Aufw andsminderung

Abbildung 23 Zusammensetzung Jahresergebnis 2009

Zusammensetzung des Jahresergebnis 2009

120.095,50 €

238.610,12 €

Ertragszuw achs Aufw andsminderung

22

Abbildung 25 Zusammensetzung Jahresergebnis 2010

Zusammensetzung des Jahresergebnis 2010

132.871,27 €

102.324,21 €

Ertragszuw achs Aufw andsminderung