Roche-Bilanzmedienkonferenz Jahresergebnis 2013 · Cobimetinib (MEKi) Melanom Lebrikizumab Asthma...

32

Transcript of Roche-Bilanzmedienkonferenz Jahresergebnis 2013 · Cobimetinib (MEKi) Melanom Lebrikizumab Asthma...

Roche-Bilanzmedienkonferenz

Jahresergebnis 2013

Basel, 30. Januar 2014

Diese Präsentation enthält gewisse zukunftsgerichtete Aussagen. Diese können unter anderem erkennbar sein an Ausdrücken wie «sollen», «annehmen», «erwarten», «rechnen mit», «beabsichtigen », «anstreben», «zukünftig», «Ausblick» oder ähnlichen Ausdrücken sowie der Diskussion von Strategien, Zielen, Plänen oder Absichten usw. Die künftigen tatsächlichen Resultate können wesentlich von den zukunftsgerichteten Aussagen in dieser Präsentation abweichen, dies aufgrund verschiedener Faktoren wie zum Beispiel:

1. Preisstrategien und andere Produkteinitiativen von Konkurrenten;2. legislative und regulatorische Entwicklungen sowie Veränderungen des allgemeinen wirtschaftlichen Umfelds;3. Verzögerung oder Nichteinführung neuer Produkte infolge Nichterteilung behördlicher Zulassungen oder anderer

Gründe;4. Währungsschwankungen und allgemeine Entwicklung der Finanzmärkte;5. Risiken in der Forschung, Entwicklung und Vermarktung neuer Produkte oder neuer Anwendungen bestehender

Produkte, einschliesslich (nicht abschliessend) negativer Resultate von klinischen Studien oder Forschungsprojekten,unerwarteter Nebenwirkungen von vermarkteten oder Pipeline-Produkten;

6. erhöhter behördlicher Preisdruck;7. Produktionsunterbrechungen;8. Verlust oder Nichtgewährung von Schutz durch Immaterialgüterrechte;9. rechtliche Auseinandersetzungen und behördliche Verfahren;10. Abgang wichtiger Manager oder anderer Mitarbeitender; sowie negative Publizität und Medienberichte

Die Aussage betreffend das Wachstum des Gewinns pro Titel ist keine Gewinnprognose und darf nicht dahingehend interpretiert werden, dass der Gewinn von Roche oder der Gewinn pro Titel für 2013 oder einespätere Periode die in der Vergangenheit veröffentlichten Zahlen für den Gewinn oder den Gewinn pro Titel erreichen oder übertreffen wird.

Für eingeführte Produkte, die in dieser Präsentation erwähnt werden, lesen Sie bitte die vollständige Produktinformation auf unserer Website www.roche.com.

Alle erwähnten Markennamen sind gesetzlich geschützt. 3

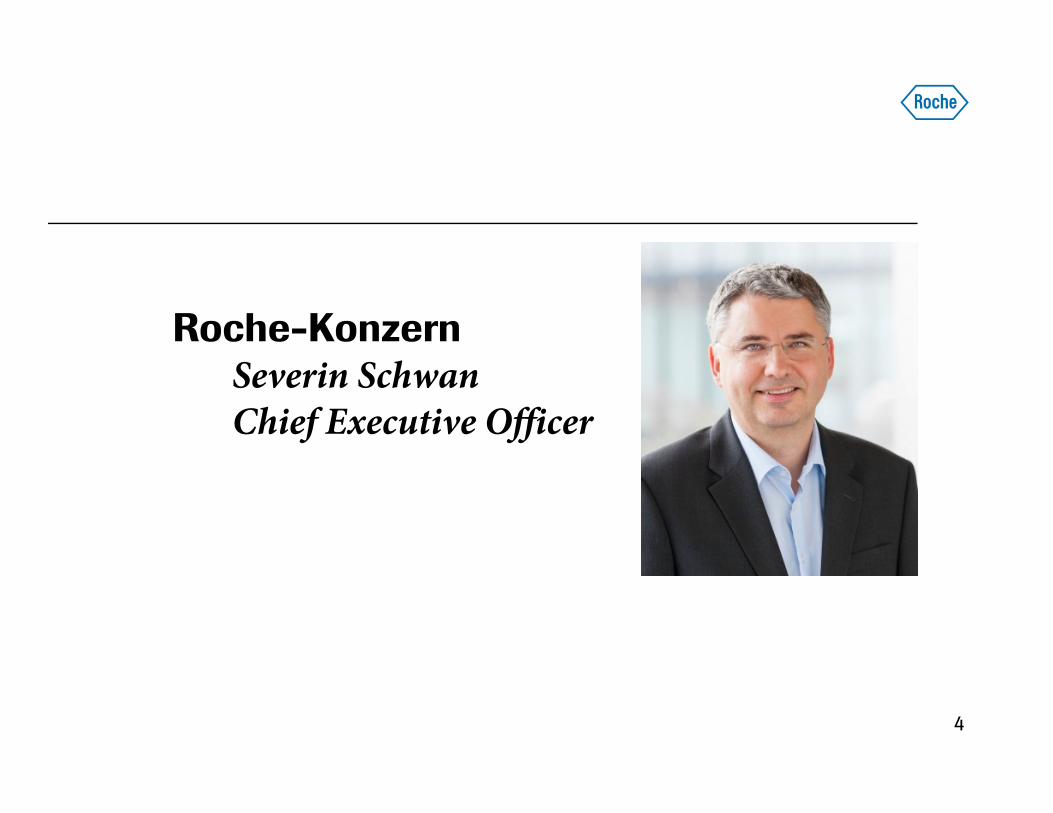

Roche-KonzernSeverin SchwanChief Executive Officer

4

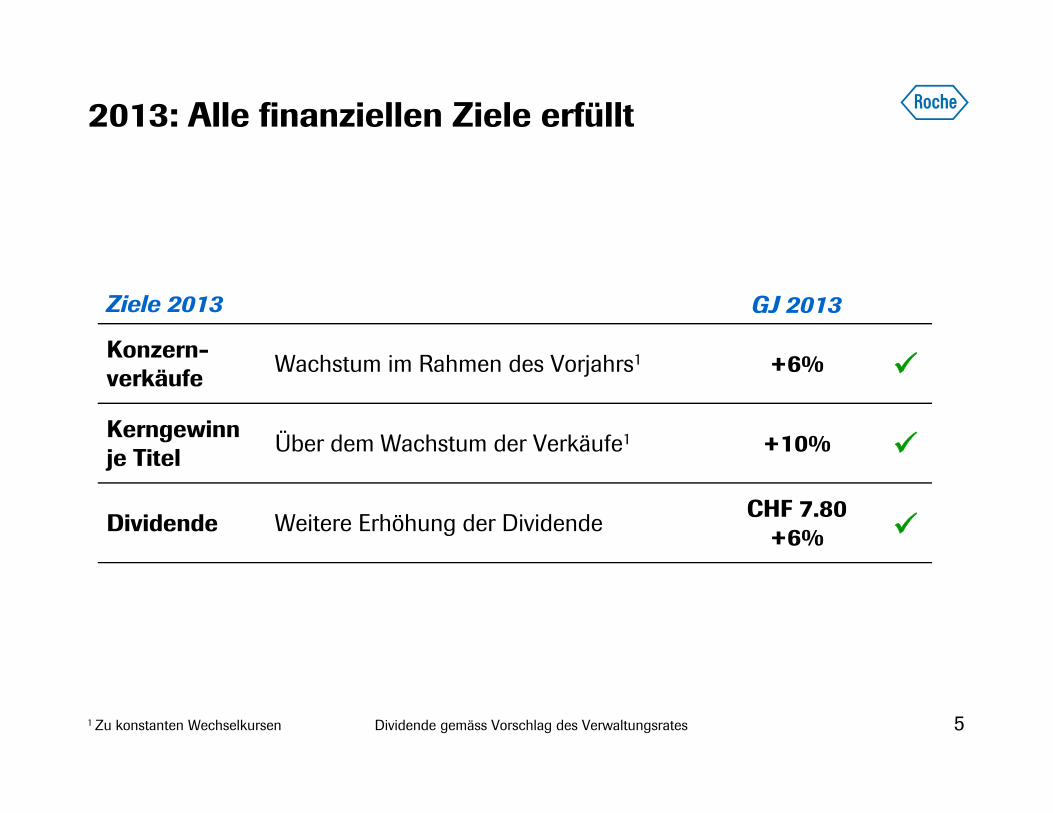

2013: Alle finanziellen Ziele erfüllt

Ziele 2013 GJ 2013

Konzern-verkäufe

Wachstum im Rahmen des Vorjahrs1 +6%

Kerngewinn je Titel

Über dem Wachstum der Verkäufe1 +10%

Dividende Weitere Erhöhung der DividendeCHF 7.80

+6%

1 Zu konstanten Wechselkursen Dividende gemäss Vorschlag des Verwaltungsrates

5

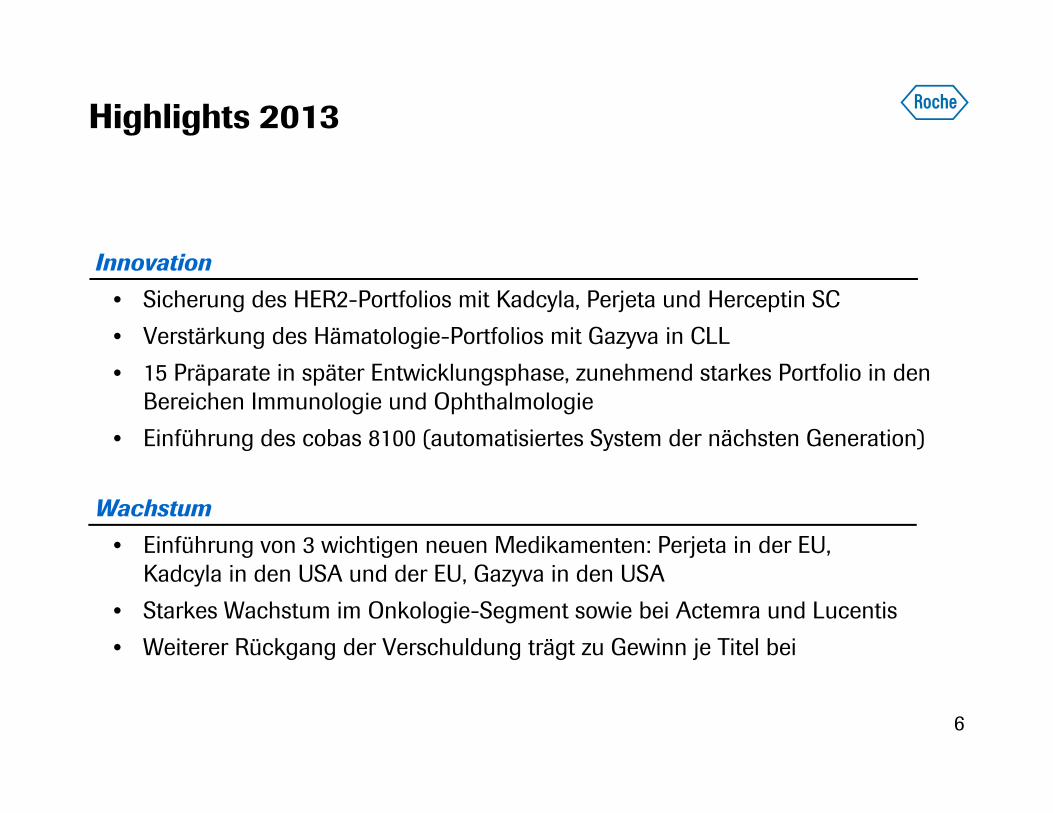

Highlights 2013

Wachstum

• Einführung von 3 wichtigen neuen Medikamenten: Perjeta in der EU, Kadcyla in den USA und der EU, Gazyva in den USA

• Starkes Wachstum im Onkologie-Segment sowie bei Actemra und Lucentis

• Weiterer Rückgang der Verschuldung trägt zu Gewinn je Titel bei

Innovation

• Sicherung des HER2-Portfolios mit Kadcyla, Perjeta und Herceptin SC

• Verstärkung des Hämatologie-Portfolios mit Gazyva in CLL

• 15 Präparate in später Entwicklungsphase, zunehmend starkes Portfolio in den Bereichen Immunologie und Ophthalmologie

• Einführung des cobas 8100 (automatisiertes System der nächsten Generation)

6

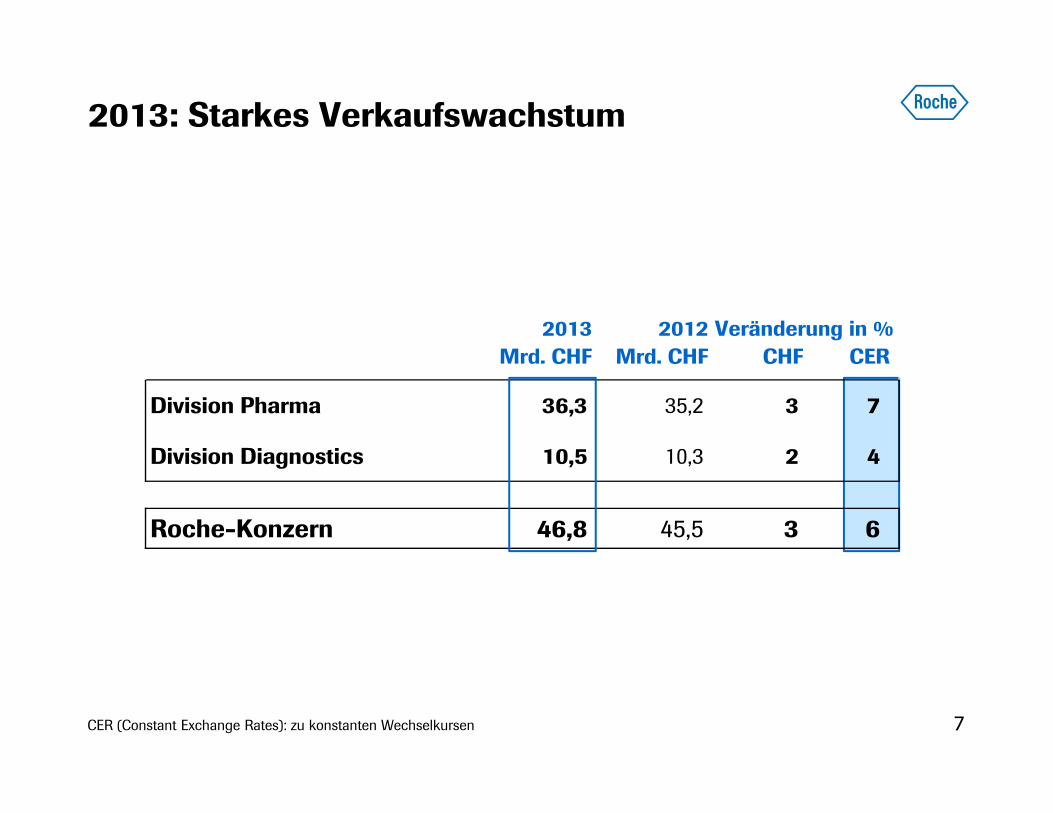

2013: Starkes Verkaufswachstum

CER (Constant Exchange Rates): zu konstanten Wechselkursen

2013 2012 Veränderung in %Mrd. CHF Mrd. CHF CHF CER

Division Pharma 36,3 35,2 3 7

Division Diagnostics 10,5 10,3 2 4

Roche-Konzern 46,8 45,5 3 6

7

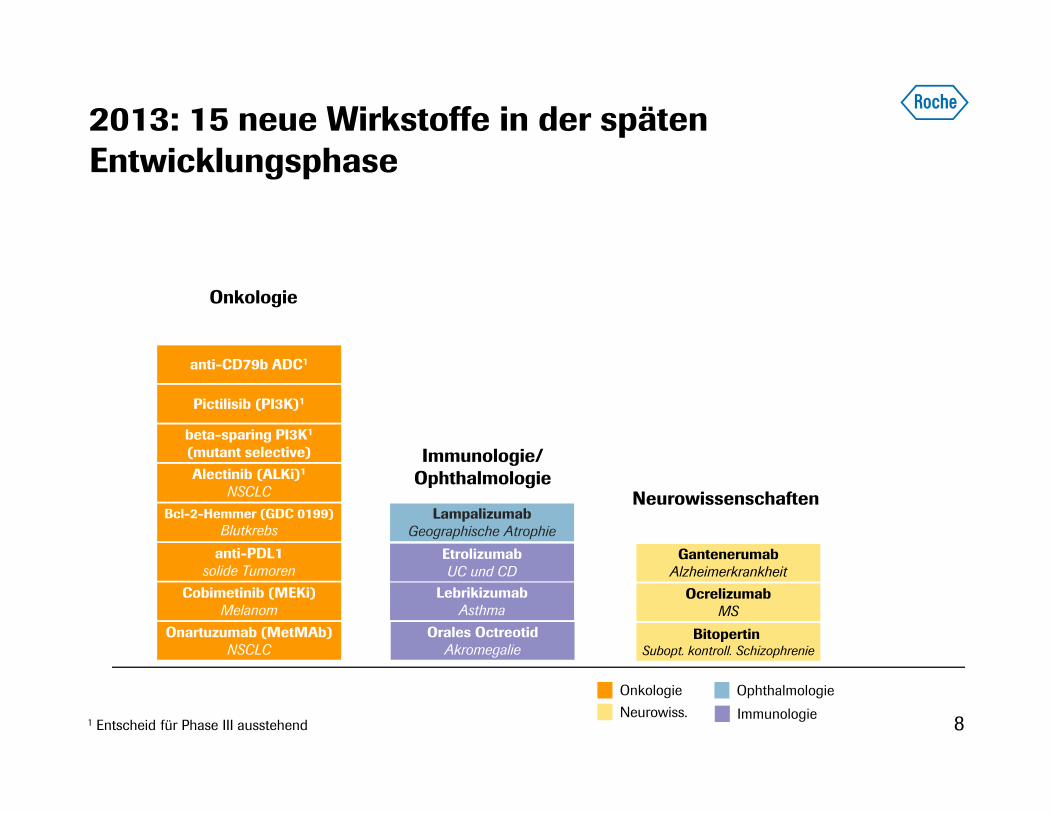

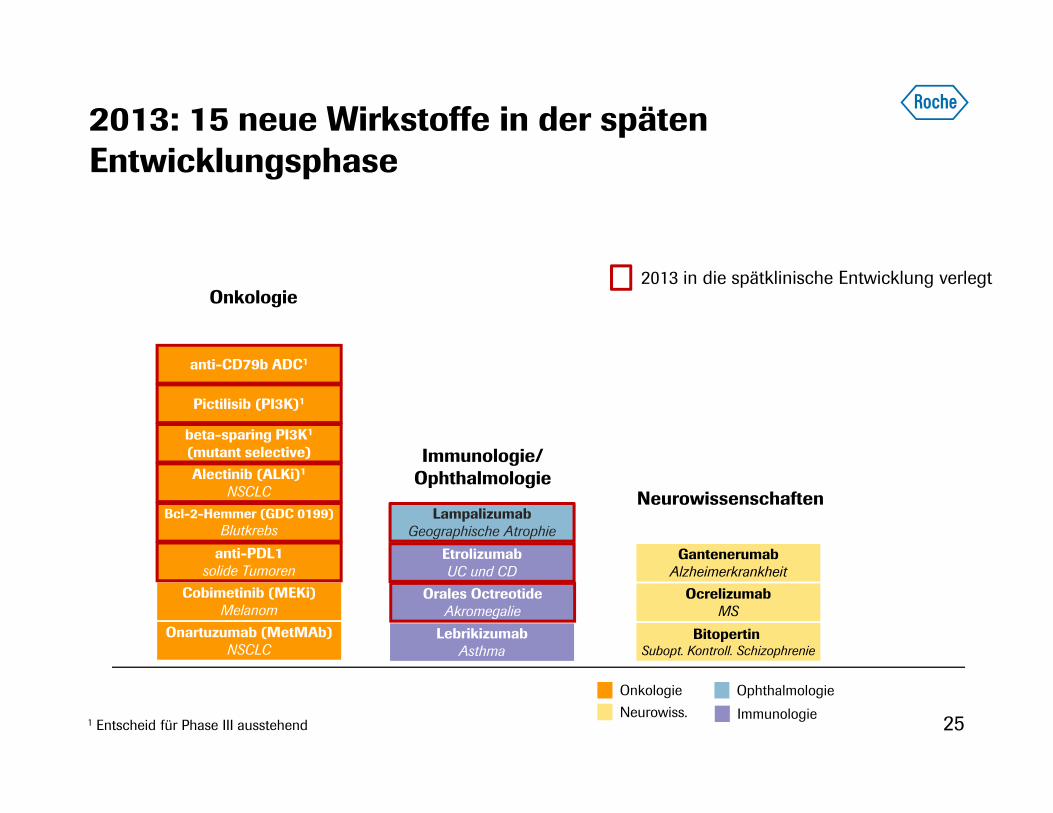

2013: 15 neue Wirkstoffe in der späten Entwicklungsphase

Onkologie

NeurowissenschaftenLampalizumab

Geographische Atrophie

Immunologie/Ophthalmologie

Onartuzumab (MetMAb)NSCLC

OcrelizumabMS

Cobimetinib (MEKi)Melanom

LebrikizumabAsthma

GantenerumabAlzheimerkrankheit

1 Entscheid für Phase III ausstehend

Bcl-2-Hemmer (GDC 0199)Blutkrebs

Alectinib (ALKi)1

NSCLC

beta-sparing PI3K1

(mutant selective)

Pictilisib (PI3K)1

anti-CD79b ADC1

EtrolizumabUC und CD

anti-PDL1solide Tumoren

Onkologie

Neurowiss.

Ophthalmologie

Immunologie

Orales OctreotidAkromegalie

Bitopertin Subopt. kontroll. Schizophrenie

8

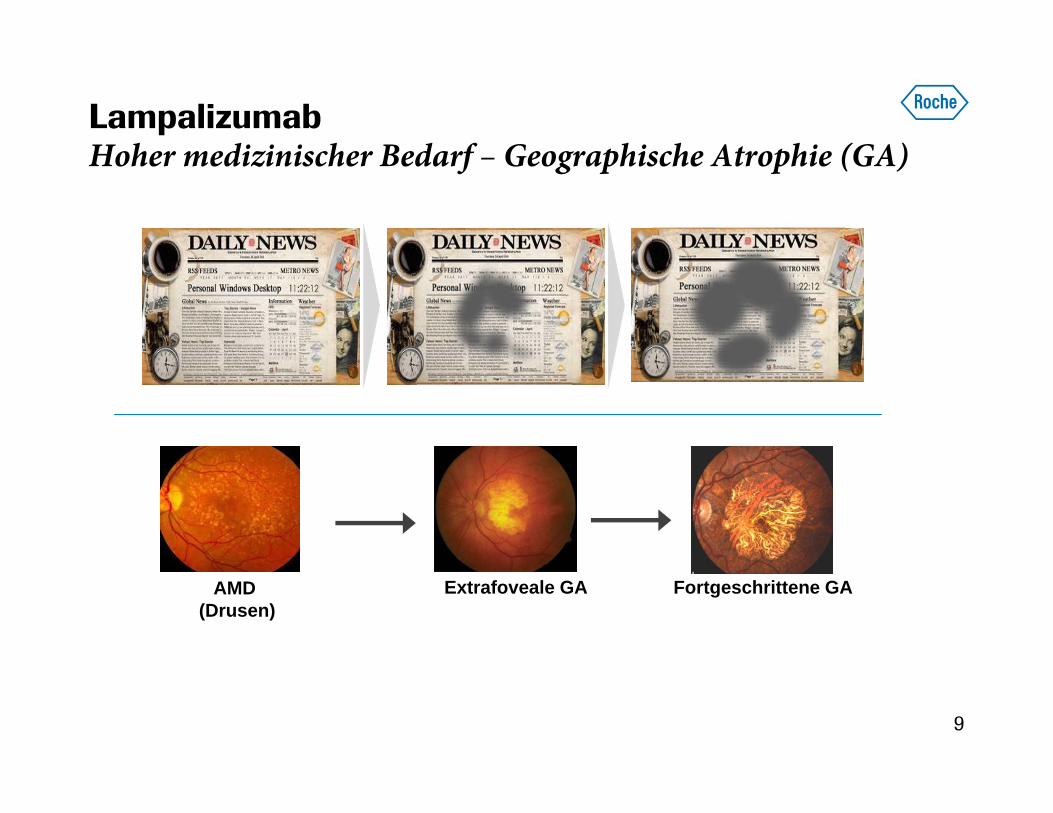

LampalizumabHoher medizinischer Bedarf – Geographische Atrophie (GA)

AMD(Drusen)

Extrafoveale GA Fortgeschrittene GA

9

Lampalizumab: Anti-Faktor D

Hohe Wirksamkeit bei Subpopulation mit Versuchsbiomarker

• Senkung der GA-Progressionsrate nach 18 Monaten um 44%

• In der Untergruppe der Patienten mit besserer Sehschärfe (20/50 bis 20/100) wurde die Progression um 54% reduziert

• Alle Teilnehmer: Senkung der Rate um 20,4 % nach 18 Monaten

Sicherheit

• Keine unerwarteten oder unkontrollierbaren schweren Nebenwirkungen

• Nebenwirkungsraten von intraokularen Entzündungen und von erhöhtem intraokularem Druck entsprachen denjenigen mit Lucentis bei wAMD

MAHALO-Studie, präsentiert am ASRS 2013, SAE (Serious Adverse Events): schwere Nebenwirkungen 10

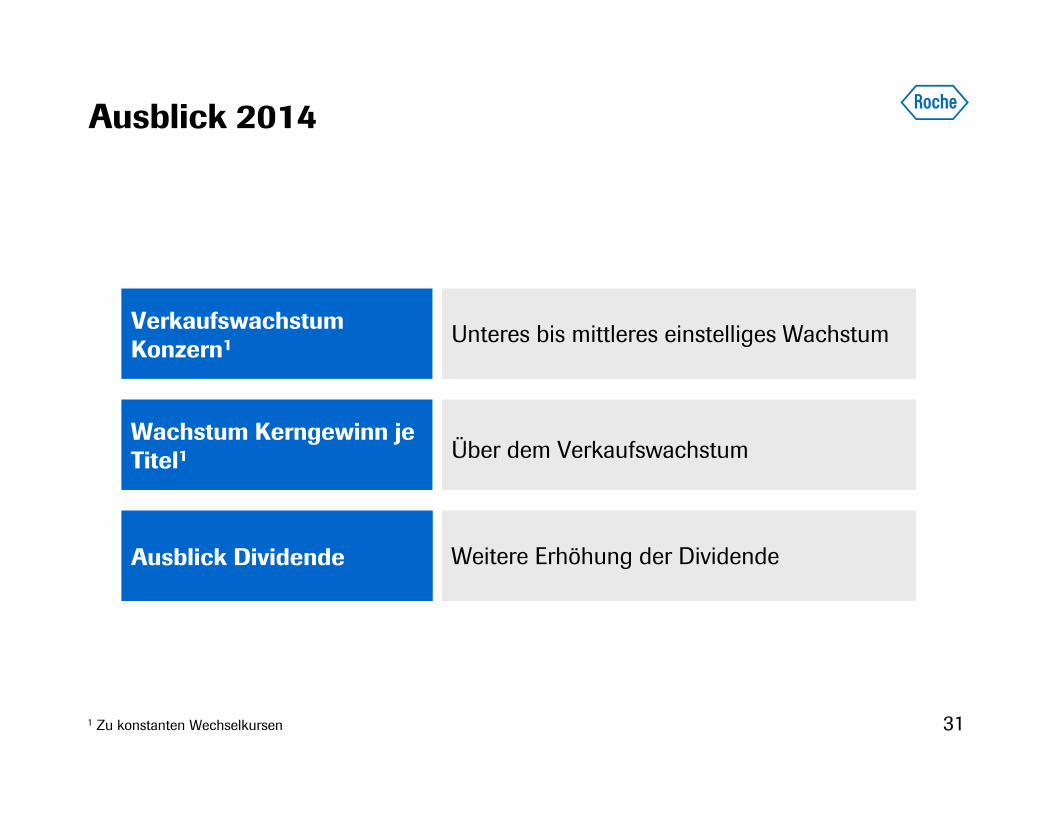

Ausblick 2014

1 Zu konstanten Wechselkursen

Verkaufswachstum Konzern1 Unteres bis mittleres einstelliges Wachstum

Wachstum Kerngewinn je Titel1 Über dem Verkaufswachstum

Ausblick Dividende Weitere Erhöhung der Dividende

11

Division DiagnosticsRoland DiggelmannCOO Diagnostics Picture

12

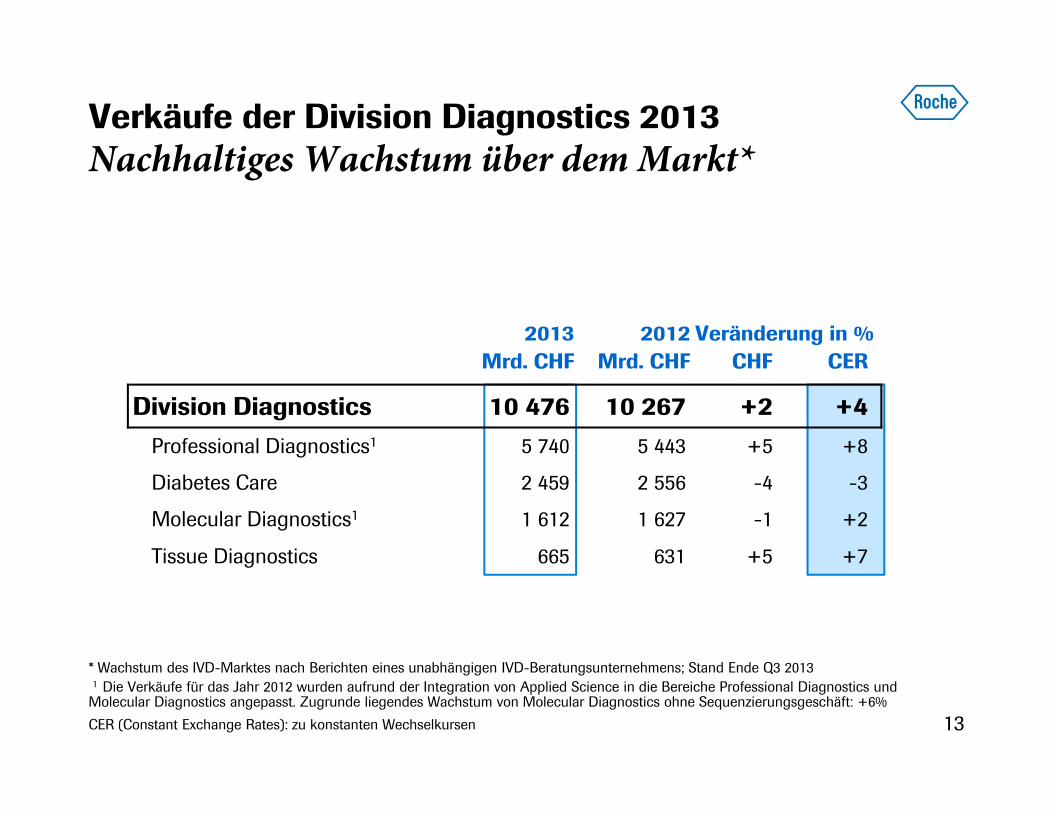

Verkäufe der Division Diagnostics 2013 Nachhaltiges Wachstum über dem Markt*

2013 2012 Veränderung in %Mrd. CHF Mrd. CHF CHF CER

Division Diagnostics 10 476 10 267 +2 +4

Professional Diagnostics1 5 740 5 443 +5 +8

Diabetes Care 2 459 2 556 -4 -3

Molecular Diagnostics1 1 612 1 627 -1 +2

Tissue Diagnostics 665 631 +5 +7

1 Die Verkäufe für das Jahr 2012 wurden aufrund der Integration von Applied Science in die Bereiche Professional Diagnostics und Molecular Diagnostics angepasst. Zugrunde liegendes Wachstum von Molecular Diagnostics ohne Sequenzierungsgeschäft: +6%

* Wachstum des IVD-Marktes nach Berichten eines unabhängigen IVD-Beratungsunternehmens; Stand Ende Q3 2013

CER (Constant Exchange Rates): zu konstanten Wechselkursen 13

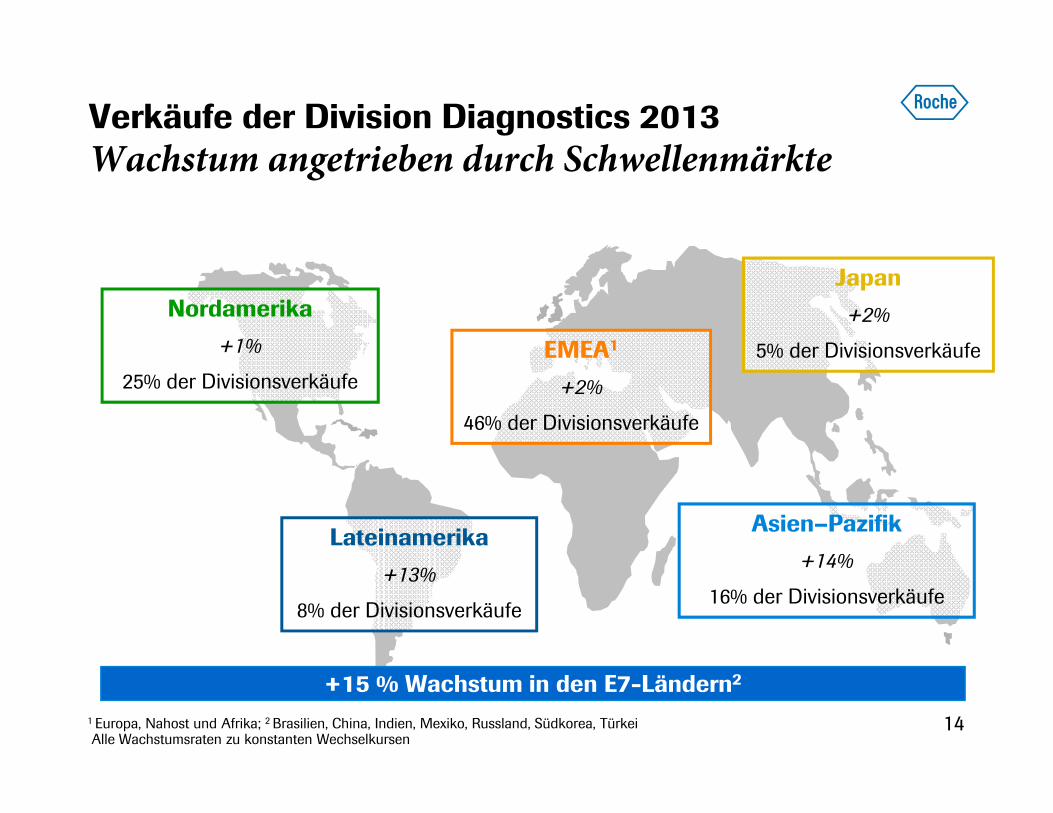

1 Europa, Nahost und Afrika; 2 Brasilien, China, Indien, Mexiko, Russland, Südkorea, Türkei Alle Wachstumsraten zu konstanten Wechselkursen

Nordamerika

+1%

25% der Divisionsverkäufe

Lateinamerika

+13%

8% der Divisionsverkäufe

Japan

+2%

5% der DivisionsverkäufeEMEA1

+2%

46% der Divisionsverkäufe

Verkäufe der Division Diagnostics 2013Wachstum angetrieben durch Schwellenmärkte

Asien–Pazifik

+14%

16% der Divisionsverkäufe

+15 % Wachstum in den E7-Ländern2

14

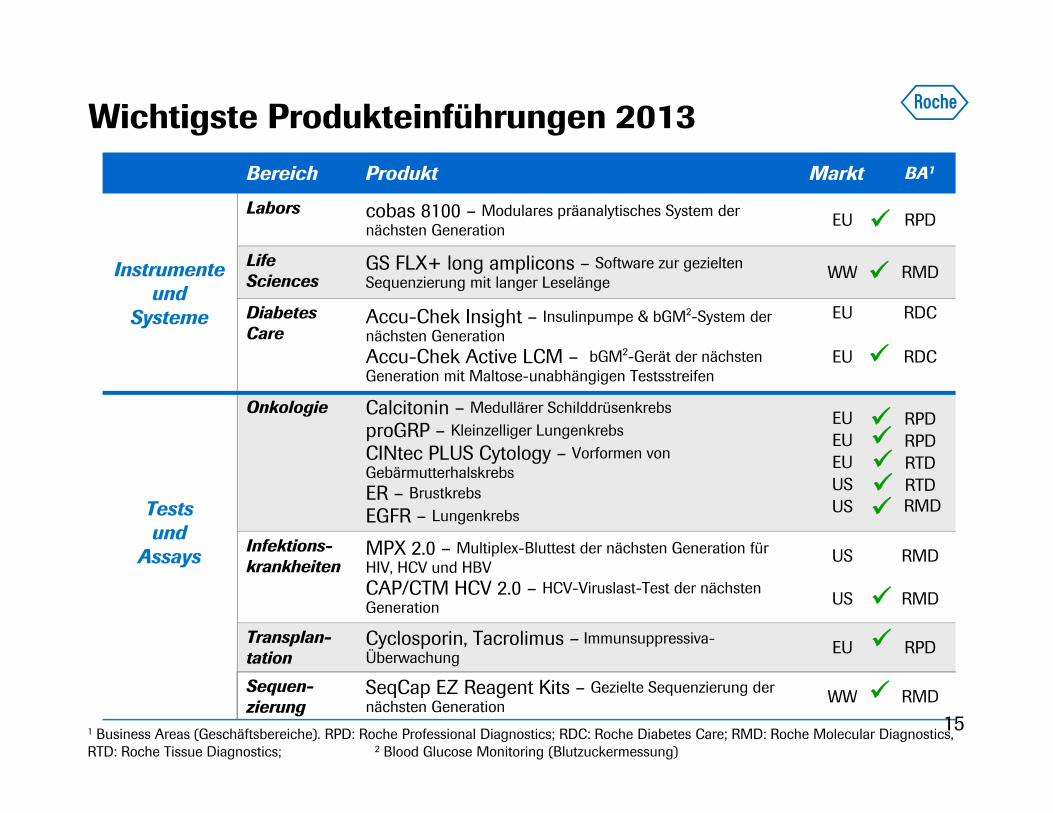

Wichtigste Produkteinführungen 2013Bereich Produkt Markt BA1

Instrumente und

Systeme

Labors cobas 8100 – Modulares präanalytisches System der nächsten Generation

EU RPD

Life Sciences

GS FLX+ long amplicons – Software zur gezielten Sequenzierung mit langer Leselänge

WW RMD

Diabetes Care

Accu-Chek Insight – Insulinpumpe & bGM2-System der nächsten GenerationAccu-Chek Active LCM – bGM2-Gerät der nächsten Generation mit Maltose-unabhängigen Testsstreifen

EU

EU

RDC

RDC

Testsund

Assays

Onkologie Calcitonin – Medullärer Schilddrüsenkrebs

proGRP – Kleinzelliger Lungenkrebs

CINtec PLUS Cytology – Vorformen von GebärmutterhalskrebsER – Brustkrebs

EGFR – Lungenkrebs

EUEUEUUS US

RPDRPDRTDRTDRMD

Infektions-krankheiten

MPX 2.0 – Multiplex-Bluttest der nächsten Generation für HIV, HCV und HBVCAP/CTM HCV 2.0 – HCV-Viruslast-Test der nächsten Generation

US

US

RMD

RMD

Transplan-tation

Cyclosporin, Tacrolimus – Immunsuppressiva-Überwachung

EU RPD

Sequen-zierung

SeqCap EZ Reagent Kits – Gezielte Sequenzierung der nächsten Generation

WW RMD

1 Business Areas (Geschäftsbereiche). RPD: Roche Professional Diagnostics; RDC: Roche Diabetes Care; RMD: Roche Molecular Diagnostics,RTD: Roche Tissue Diagnostics; 2 Blood Glucose Monitoring (Blutzuckermessung)

15

Professional DiagnosticsEinführung des cobas 8100

Automatisierte Workflow Serie für Labore

•Integrierte Prä- und Post-Analytik

•Konnektivität und flexibler Workflow

•Hoher Durchsatz

•Erhöhung der Testeffizienz

CE-Kennzeichnung in Q3 2013

•Einführung in allen wichtigen EU-Ländern, Singapur, Australien und Kanada.

Integrierter cobas 8100

16

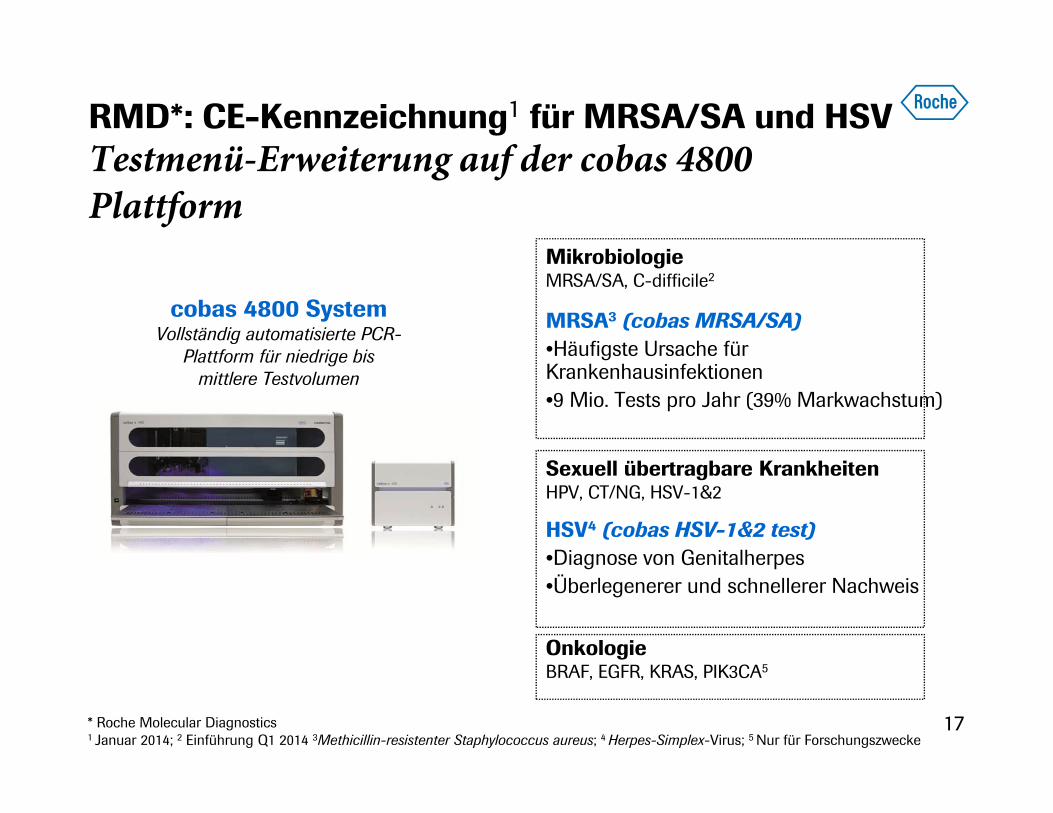

RMD*: CE-Kennzeichnung1 für MRSA/SA und HSVTestmenü-Erweiterung auf der cobas 4800 Plattform

MRSA3 (cobas MRSA/SA)•Häufigste Ursache für Krankenhausinfektionen•9 Mio. Tests pro Jahr (39% Markwachstum)

HSV4 (cobas HSV-1&2 test)•Diagnose von Genitalherpes•Überlegenerer und schnellerer Nachweis

MikrobiologieMRSA/SA, C-difficile2

cobas 4800 SystemVollständig automatisierte PCR-

Plattform für niedrige bis mittlere Testvolumen

OnkologieBRAF, EGFR, KRAS, PIK3CA5

Sexuell übertragbare Krankheiten HPV, CT/NG, HSV-1&2

* Roche Molecular Diagnostics1 Januar 2014; 2 Einführung Q1 2014 3Methicillin-resistenter Staphylococcus aureus; 4 Herpes-Simplex-Virus; 5 Nur für Forschungszwecke

17

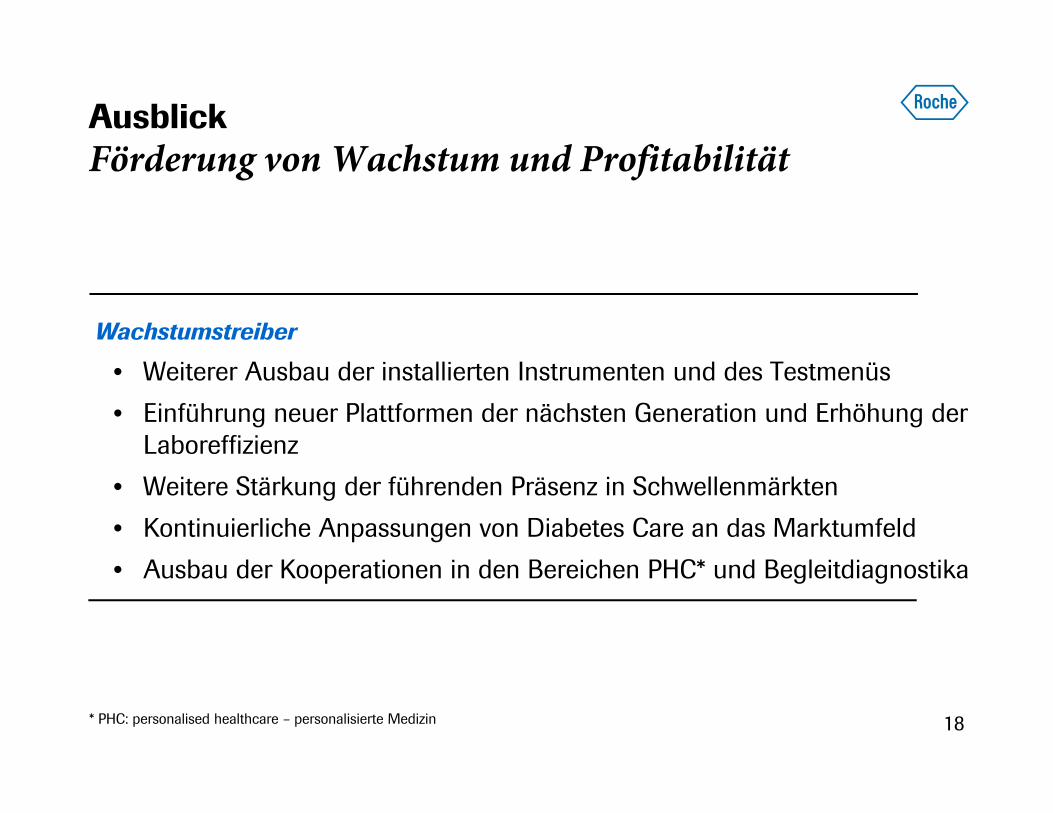

AusblickFörderung von Wachstum und Profitabilität

Wachstumstreiber

• Weiterer Ausbau der installierten Instrumenten und des Testmenüs

• Einführung neuer Plattformen der nächsten Generation und Erhöhung der Laboreffizienz

• Weitere Stärkung der führenden Präsenz in Schwellenmärkten

• Kontinuierliche Anpassungen von Diabetes Care an das Marktumfeld

• Ausbau der Kooperationen in den Bereichen PHC* und Begleitdiagnostika

18* PHC: personalised healthcare – personalisierte Medizin

Division Pharma Daniel O’DayCOO Pharma

19

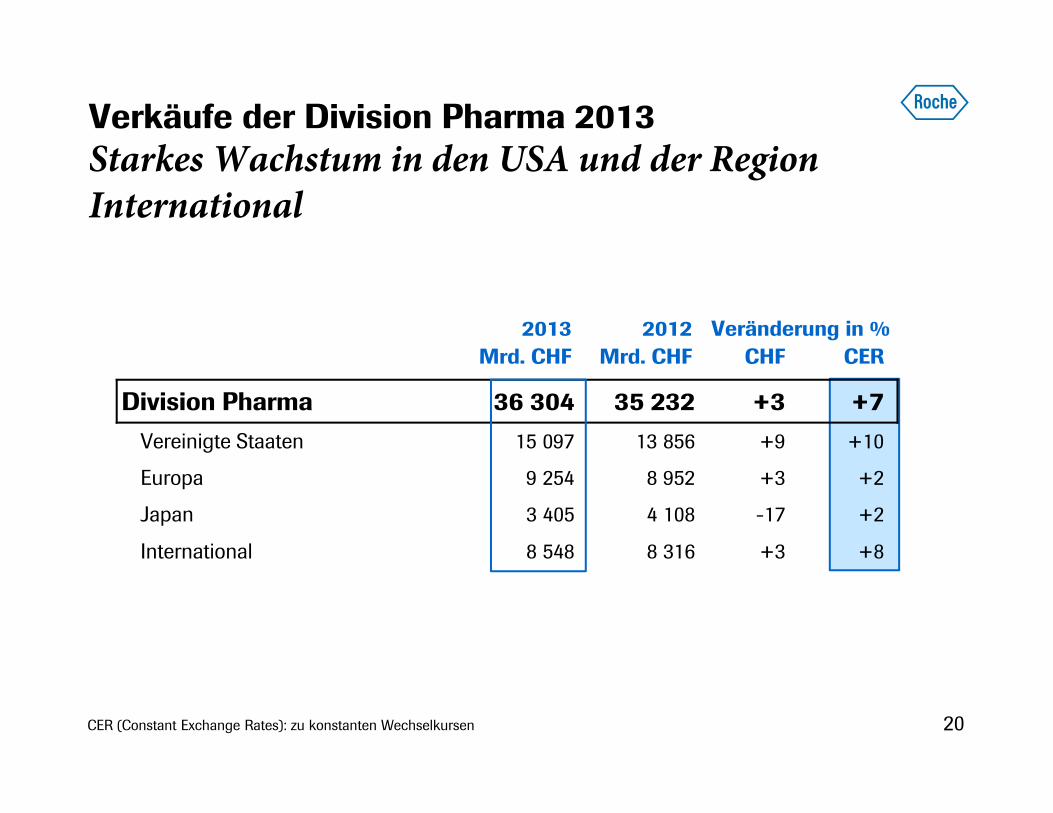

Verkäufe der Division Pharma 2013Starkes Wachstum in den USA und der Region International

2013 2012 Veränderung in %Mrd. CHF Mrd. CHF CHF CER

Division Pharma 36 304 35 232 +3 +7

Vereinigte Staaten 15 097 13 856 +9 +10

Europa 9 254 8 952 +3 +2

Japan 3 405 4 108 -17 +2

International 8 548 8 316 +3 +8

CER (Constant Exchange Rates): zu konstanten Wechselkursen 20

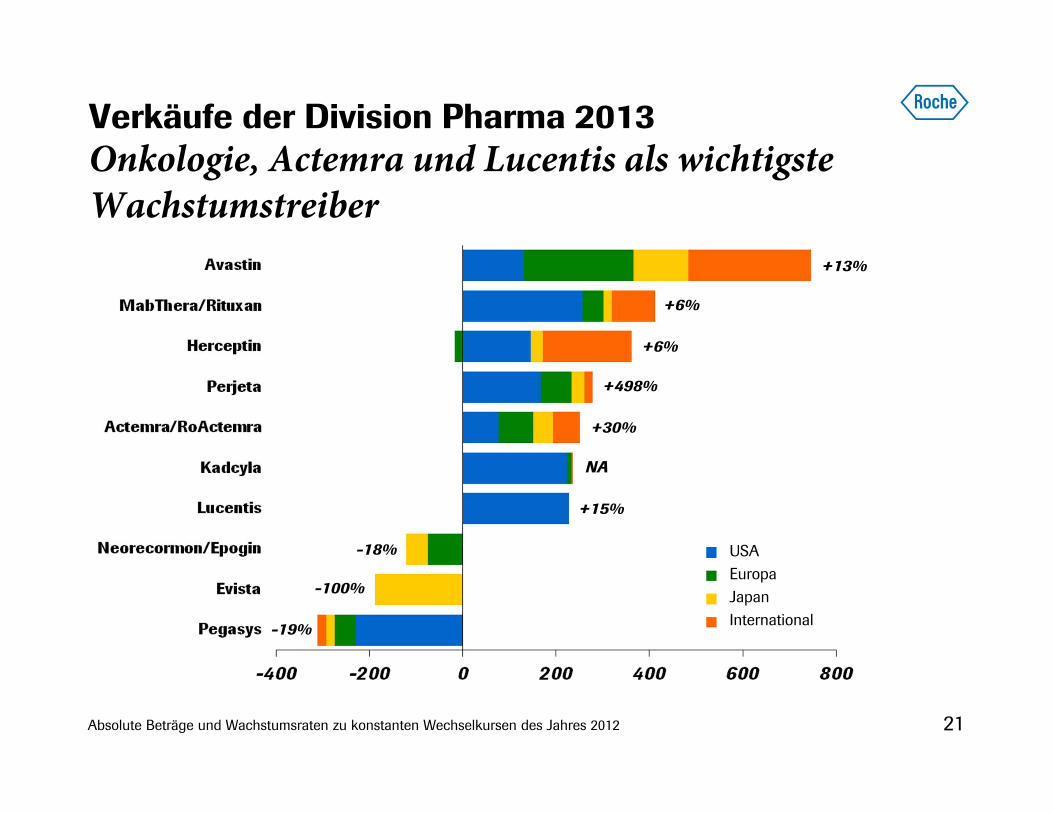

Verkäufe der Division Pharma 2013Onkologie, Actemra und Lucentis als wichtigste Wachstumstreiber

+13%

+6%

+6%

+498%

+30%

-18%

NA

-19%

-100%

+15%

Absolute Beträge und Wachstumsraten zu konstanten Wechselkursen des Jahres 2012

USAEuropaJapanInternational

21

• Starke Aufnahme in den USA bei HER2+ mBC für Zweitlinientherapie und darüber hinaus

• Weitere Zunahme des Patientenanteils

• Einführung in einigen europäischen Ländern

HER2-Portfolio: Innovative Therapien definieren neuen Standard in der Behandlung

• Verkaufswachstum angetrieben durch mBC*

• Anhaltende Zunahme bei Erstlinientherapie von HER2+ mBC

• US-Zulassung für neoadjuvante Therapie von HER2+ Brustkrebs

• Vielversprechende Einführung in Europa

• Zulassung in Europa, positives Feedback in den Zentren, wo es erhältlich ist

HER2-Portfolio: +14% Wachstum1 im Jahr 2013

* mBC: metastasierender Brustkrebs1 Zu konstanten Wechselkursen

22

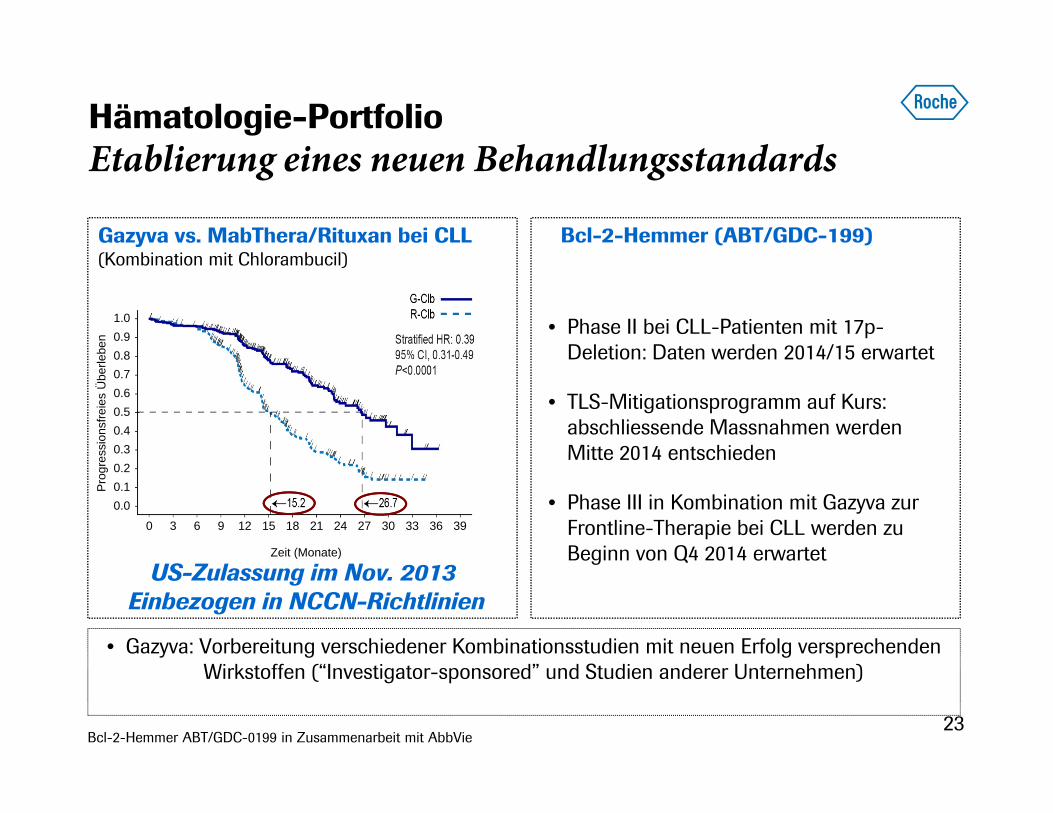

Hämatologie-PortfolioEtablierung eines neuen Behandlungsstandards

0 3 6 9 12 15 18 21 24 27 30 33 36 39

1.00.90.80.70.60.50.40.30.20.10.0

Prog

ress

ions

freie

s Ü

berle

ben

Zeit (Monate)

Gazyva vs. MabThera/Rituxan bei CLL(Kombination mit Chlorambucil)

Bcl-2-Hemmer (ABT/GDC-199)

US-Zulassung im Nov. 2013Einbezogen in NCCN-Richtlinien

• Phase II bei CLL-Patienten mit 17p-Deletion: Daten werden 2014/15 erwartet

• TLS-Mitigationsprogramm auf Kurs: abschliessende Massnahmen werden Mitte 2014 entschieden

• Phase III in Kombination mit Gazyva zur Frontline-Therapie bei CLL werden zu Beginn von Q4 2014 erwartet

• Gazyva: Vorbereitung verschiedener Kombinationsstudien mit neuen Erfolg versprechenden Wirkstoffen (“Investigator-sponsored” und Studien anderer Unternehmen)

Bcl-2-Hemmer ABT/GDC-0199 in Zusammenarbeit mit AbbVie23

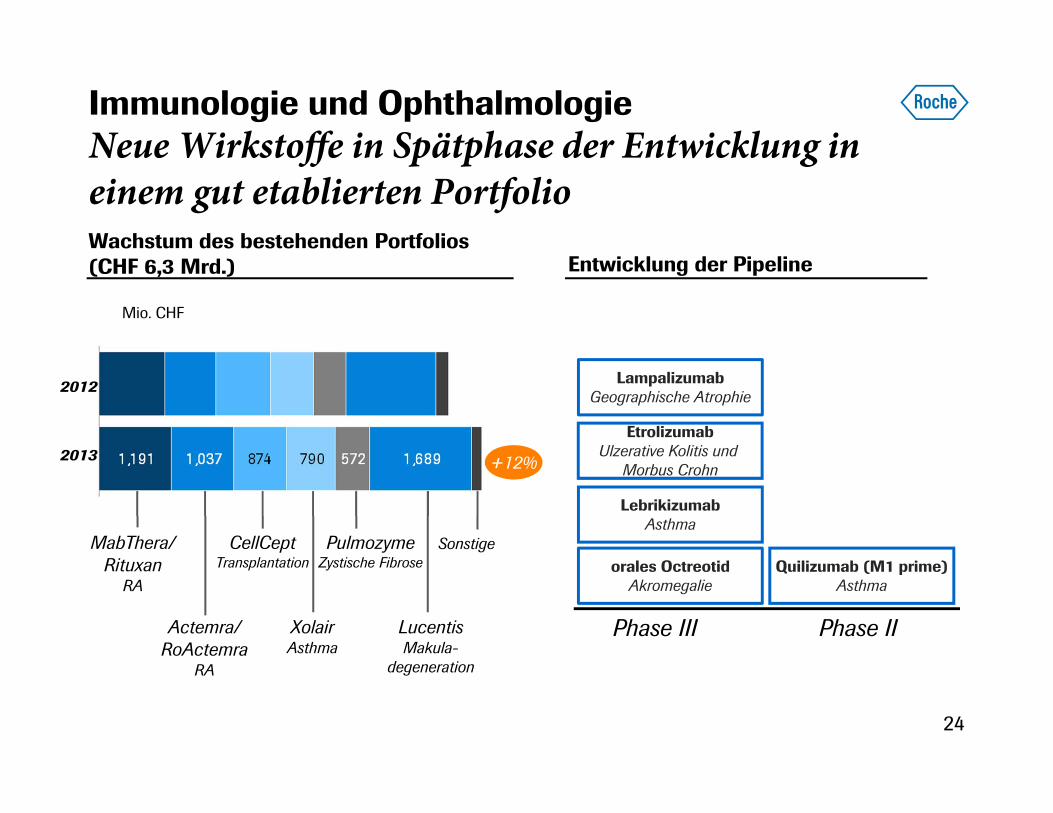

Immunologie und OphthalmologieNeue Wirkstoffe in Spätphase der Entwicklung ineinem gut etablierten Portfolio

MabThera/Rituxan

RA

Actemra/RoActemra

RA

CellCeptTransplantation

XolairAsthma

PulmozymeZystische Fibrose

LucentisMakula-

degeneration

Sonstige

Wachstum des bestehenden Portfolios(CHF 6,3 Mrd.) Entwicklung der Pipeline

Mio. CHF

LampalizumabGeographische Atrophie

EtrolizumabUlzerative Kolitis und

Morbus Crohn

LebrikizumabAsthma

Quilizumab (M1 prime)Asthma

2012

2013

Phase III Phase II

+12%

orales OctreotidAkromegalie

24

2013: 15 neue Wirkstoffe in der späten Entwicklungsphase

Onkologie

NeurowissenschaftenLampalizumab

Geographische Atrophie

Immunologie/Ophthalmologie

Onartuzumab (MetMAb)NSCLC

OcrelizumabMS

Cobimetinib (MEKi)Melanom

LebrikizumabAsthma

GantenerumabAlzheimerkrankheit

1 Entscheid für Phase III ausstehend

Bcl-2-Hemmer (GDC 0199)Blutkrebs

Alectinib (ALKi)1

NSCLC

beta-sparing PI3K1

(mutant selective)

Pictilisib (PI3K)1

anti-CD79b ADC1

EtrolizumabUC und CD

anti-PDL1solide Tumoren

Onkologie

Neurowiss.

Ophthalmologie

Immunologie

Orales OctreotideAkromegalie

Bitopertin Subopt. Kontroll. Schizophrenie

2013 in die spätklinische Entwicklung verlegt

25

26

FinanzenAlan HippeChief Financial Officer

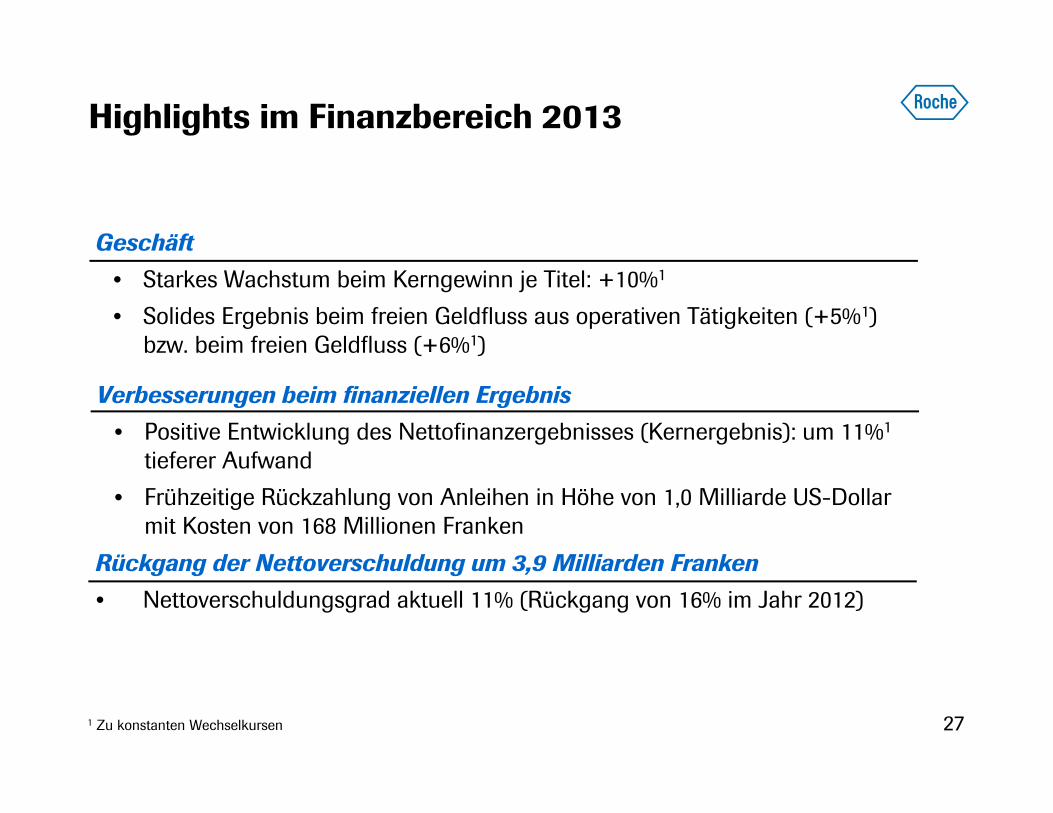

Highlights im Finanzbereich 2013

Rückgang der Nettoverschuldung um 3,9 Milliarden Franken

• Nettoverschuldungsgrad aktuell 11% (Rückgang von 16% im Jahr 2012)

Geschäft

• Starkes Wachstum beim Kerngewinn je Titel: +10%1

• Solides Ergebnis beim freien Geldfluss aus operativen Tätigkeiten (+5%1) bzw. beim freien Geldfluss (+6%1)

Verbesserungen beim finanziellen Ergebnis

• Positive Entwicklung des Nettofinanzergebnisses (Kernergebnis): um 11%1

tieferer Aufwand

• Frühzeitige Rückzahlung von Anleihen in Höhe von 1,0 Milliarde US-Dollar mit Kosten von 168 Millionen Franken

1 Zu konstanten Wechselkursen 27

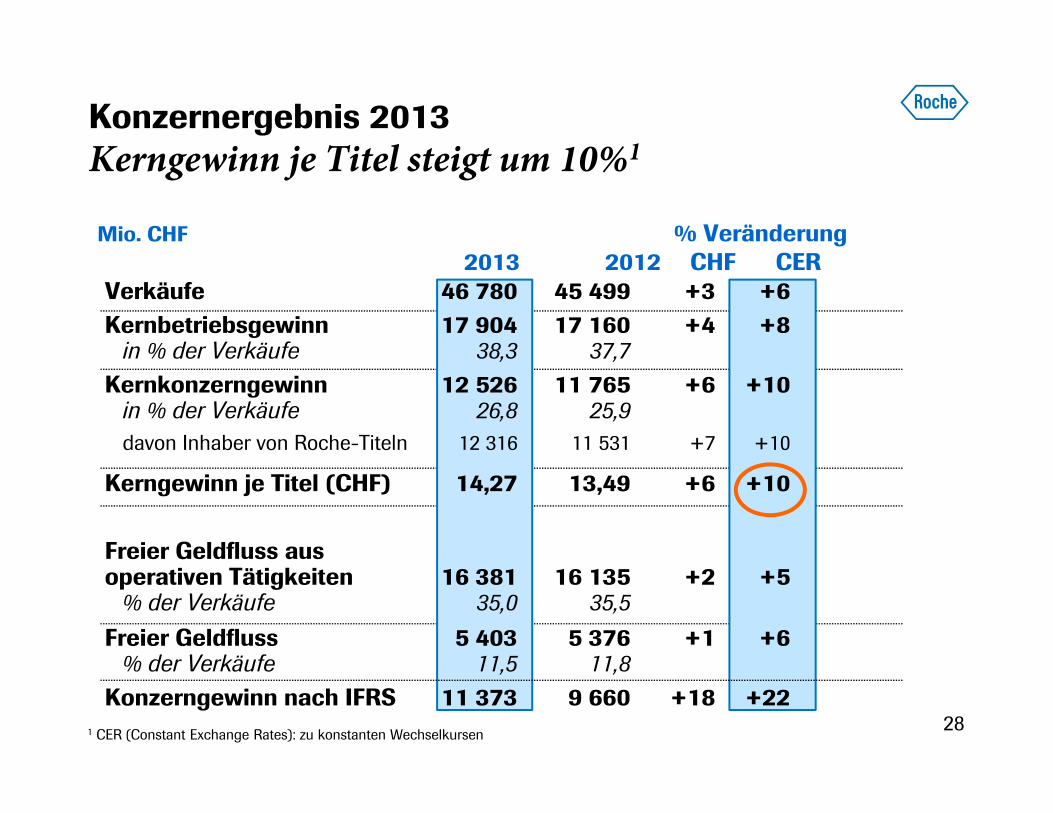

Verkäufe 46 780 45 499 +3 +6Kernbetriebsgewinn 17 904 17 160 +4 +8

in % der Verkäufe 38,3 37,7Kernkonzerngewinn 12 526 11 765 +6 +10

in % der Verkäufe 26,8 25,9davon Inhaber von Roche-Titeln 12 316 11 531 +7 +10

Kerngewinn je Titel (CHF) 14,27 13,49 +6 +10

Freier Geldfluss ausoperativen Tätigkeiten 16 381 16 135 +2 +5

% der Verkäufe 35,0 35,5

Freier Geldfluss 5 403 5 376 +1 +6% der Verkäufe 11,5 11,8

Konzerngewinn nach IFRS 11 373 9 660 +18 +22

Konzernergebnis 2013 Kerngewinn je Titel steigt um 10%1

Mio. CHF % Veränderung2013 2012 CHF CER

1 CER (Constant Exchange Rates): zu konstanten Wechselkursen28

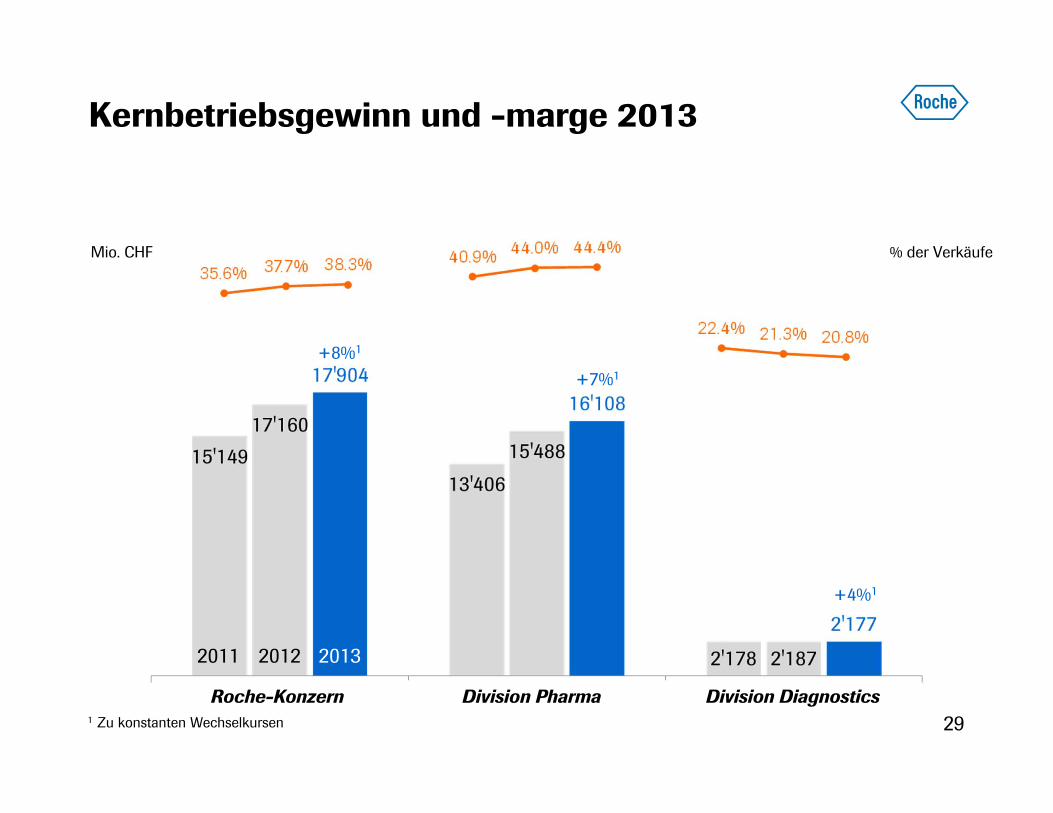

Kernbetriebsgewinn und -marge 2013

Mio. CHF % der Verkäufe

+4%1

+7%1

+8%1

2011 2013

1 Zu konstanten Wechselkursen

2012

Roche-Konzern Division Pharma Division Diagnostics29

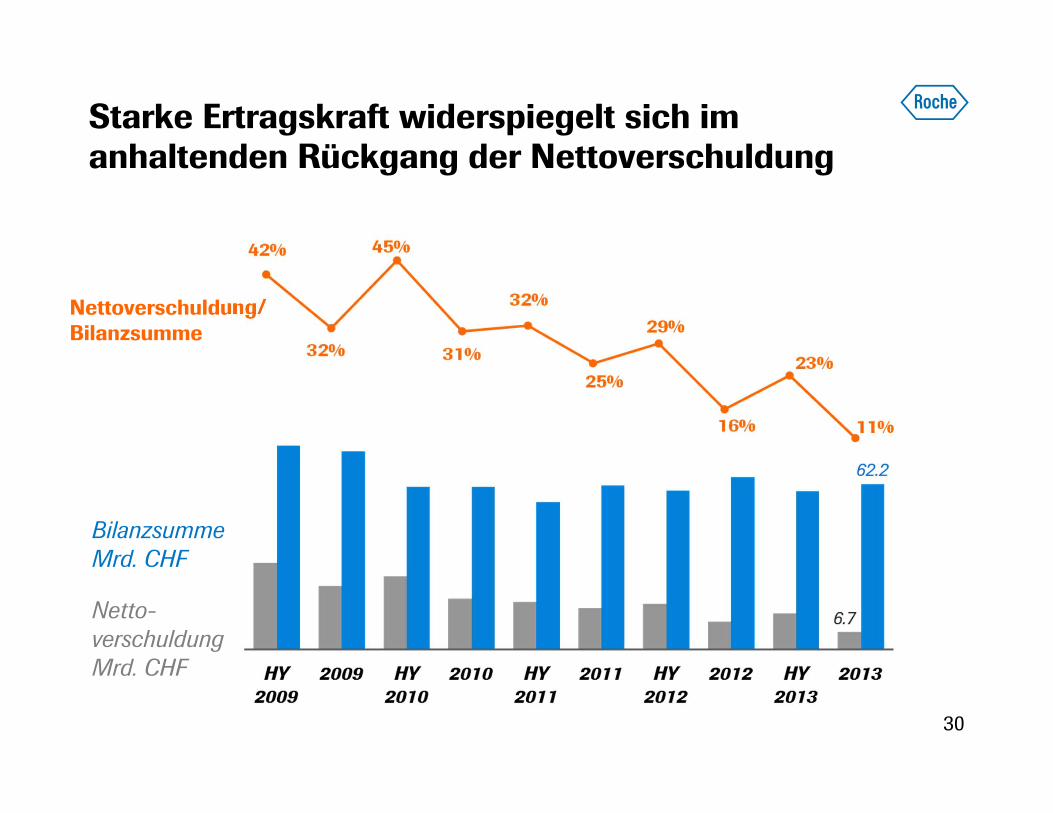

Starke Ertragskraft widerspiegelt sich im anhaltenden Rückgang der Nettoverschuldung

Netto-verschuldungMrd. CHF

BilanzsummeMrd. CHF

Nettoverschuldung/Bilanzsumme

30

Ausblick 2014

1 Zu konstanten Wechselkursen

Verkaufswachstum Konzern1 Unteres bis mittleres einstelliges Wachstum

Wachstum Kerngewinn je Titel1 Über dem Verkaufswachstum

Ausblick Dividende Weitere Erhöhung der Dividende

31

Doing now what patients need next