Gesundheitsreform in Deutschland: Ein Weg zu mehr … · die Belastung der erwerbstätigen...

32

Universität Bayreuth Rechts- und Wirtschaftswissenschaftliche Fakultät Wirtschaftswissenschaftliche Diskussionspapiere Gesundheitsreform in Deutschland: Ein Weg zu mehr Bildung? Brit S. Albers Diskussionspapier 06-05 Februar 2005 ISSN 1611-3837 Adresse: Brit S. Albers Universität Bayreuth Lehrstuhl für Volkswirtschaftslehre III, insb. Finanzwissenschaft 95440 Bayreuth Telefon: +49-921-552926 Fax: +49-921-555821 e-Mail: [email protected]

-

Upload

phamkhuong -

Category

Documents

-

view

212 -

download

0

Transcript of Gesundheitsreform in Deutschland: Ein Weg zu mehr … · die Belastung der erwerbstätigen...

Universität Bayreuth

Rechts- und Wirtschaftswissenschaftliche Fakultät

Wirtschaftswissenschaftliche Diskussionspapiere

Gesundheitsreform in Deutschland:

Ein Weg zu mehr Bildung?

Brit S. Albers

Diskussionspapier 06-05

Februar 2005

ISSN 1611-3837

Adresse: Brit S. Albers Universität Bayreuth Lehrstuhl für Volkswirtschaftslehre III, insb. Finanzwissenschaft 95440 Bayreuth Telefon: +49-921-552926 Fax: +49-921-555821 e-Mail: [email protected]

Abstract

Recently, the discussion about the Statutory Health Insurance in Germany focuses on a re-

design of the funding system. This paper analyses the consequences of financing health care

on private investment in education. First, it is shown how uncertainty about health status and

therefore future labour income affects the allocation of human capital. Second, two different

insurance regimes are analysed in detail: a flat rate premium and a payroll contribution

system. A central result is that the incentive to invest in education is largest for a premium

system where payments are independent of the composition of individual income. Further-

more, the negative consequences of an increase in insurance contributions are discussed.

JEL-Classification: I18, I21, J22

Keywords: Statutory Health Insurance, human capital, uncertainty

1 Zur Reformnotwendigkeit in der gesetzlichen Krankenversicherung

Das deutsche Gesundheitssystem steht mehr denn je vor einschneidenden Reformen. Seit

1970 ist der durchschnittliche Beitragssatz in der gesetzlichen Krankenversicherung (GKV)

von 8,2% auf 14,3% im Jahr 2004 gestiegen. Auf der einen Seite führen sowohl der medizi-

nisch-technische Fortschritt als auch der demographische Wandel zu stetig ansteigenden Aus-

gaben. Auf der anderen Seite besteht aufgrund der hohen Arbeitslosigkeit sowie aufgrund

eines zu geringen Lohnwachstums eine „Wachstumsschwäche der Finanzierungsbasis“

(Sachverständigenrat für die Konzertierte Aktion im Gesundheitswesen (2003), S. 58), die

immer höhere Beitragssätze impliziert.1 Einer immer höher werdenden Belastung des Faktors

Arbeit steht so ein immer geringerer Leistungsanspruch gegenüber. Zusätzlich verstärkt wird

die Belastung der erwerbstätigen Generation durch das Problem der fehlenden Nachhaltigkeit

im deutschen Gesundheitswesen sowie durch die intergenerative Umverteilung (vgl. hierzu

Fetzer et al. (2003) sowie Raffelhüschen et al. (2003)).2

Aufgrund der lohnorientierten Finanzierung der GKV führt eine zunehmende Ausgabendy-

namik bei einer gleichzeitigen Einnahmenschwäche zu negativen Beschäftigungseffekten.

Durch die paritätische Finanzierung implizieren steigende Leistungsausgaben einen Anstieg

der Lohnnebenkosten und damit eine Verteuerung des Faktors Arbeit, die nicht durch Pro-

duktivitätssteigerungen ausgeglichen wird.3 In diesem Fall ergibt sich ein Standortnachteil für

Deutschland, ohne dass sich an den übrigen realen Produktionsbedingungen etwas ändert.

Um diesen negativen Effekten entgegenzuwirken, werden zahlreiche Reformoptionen disku-

tiert, beispielsweise die Bürgerversicherung mit einkommensproportional ausgestalteten Bei-

trägen (vgl. Bundesministerium für Gesundheit und Soziale Sicherung (2003))4, das Pauschal-

prämienmodell der Kommission zur Nachhaltigkeit in der Finanzierung der Sozialen Siche-

rungssysteme („Rürup-Kommission“, vgl. Bundesministerium für Gesundheit und Soziale

Sicherung (2003)), das so genannte Rürup-Wille-Modell (vgl. Rürup und Wille (2004)), das

„Solidarische Gesundheitsprämien-Modell“ von CDU und CSU (vgl. CDU/CSU (2004)), die

1 Kritisch ist diese Entwicklung insbesondere dann, wenn die Wachstumspotentiale des Gesundheitsmarktes nicht genutzt werden können, sondern wenn es vielmehr zu Rationierungen kommt, um dem in §71 SGB V defi-nierten Ziel der Beitragssatzstabilität gerecht zu werden. 2 Im Status quo erfolgt nicht nur eine Umverteilung von gesund zu krank, sondern aufgrund der geringeren Bei-tragszahlungen der Rentner auch eine Umverteilung von jung zu alt, die mit dem zunehmendem Alterungspro-zess der Bevölkerung eine weiter steigende Belastung der Erwerbstätigen mit sich bringt. 3 Ulrich und Schneider (2004) beziffern den Anteil der GKV-Beiträge an den Lohnnebenkosten auf etwa 8%. 4 Durch die Einbeziehung von weiteren Einkommensarten sowie durch die Ausweitung des Versichertenkreises soll das Leistungsfähigkeitsprinzip gestärkt werden (vgl. Sachverständigenrat zur Begutachtung der gesamtwirt-schaftlichen Entwicklung (2003), Ziffer 307).

- 1 -

Bürgerpauschale (vgl. Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen

Entwicklung (2003)) sowie das „Züricher Modell“ von Zweifel und Breuer (2002).5

Im Hinblick auf ihre Vorteilhaftigkeit werden die einzelnen Reformmodelle kontrovers dis-

kutiert. Während die Rürup-Kommission die gesteigerte Allokationseffizienz eines Pauschal-

prämiensystems einer erhöhten Verteilungsgerechtigkeit der Bürgerversicherung gegenüber-

stellt, behandeln Wambach und Wigger (2003) die Beschäftigungseffekte der einzelnen

Systeme. Gleiches ist Gegenstand der Arbeit von Ulrich und Schneider (2004), wobei hier

insbesondere die Finanzierbarkeit der einzelnen Prämienmodelle im Vordergrund steht.6

Anknüpfungspunkt dieser Arbeit sind ebenfalls die allokativen Aspekte einer Gesundheitsre-

form. Hierbei stehen weniger die direkten Beschäftigungseffekte durch eine Senkung der

Lohnnebenkosten im Vordergrund, sondern es wird auf die Qualität des Faktors Arbeit durch

die Beeinflussung von Bildungsentscheidungen abgezielt. Die wesentlichen Fragen hierzu

lauten, inwiefern zum einen eine Krankenversicherung dazu beiträgt, dass vermehrt Zeit für

Bildungszwecke aufgewendet werden kann, und wie sich zum zweiten die einzelnen Finan-

zierungsformen in ihren allokativen Effekten unterscheiden.

Die Arbeit ist wie folgt aufgebaut: Zunächst wird ein einfaches Zwei-Perioden-Modell unter

Unsicherheit dargestellt. Es wirkt gezeigt, dass Unsicherheit über zukünftige Einkommen

dazu führt, dass zu wenig Zeit in die Bildung investiert wird. Das nachfolgende dritte Kapitel

beschäftigt sich mit dem Einfluss einer Krankenversicherung auf die Bereitschaft, Zeit für

Bildungszwecke aufzuwenden, wobei jeweils zwischen Prämien- und Steuerfinanzierung dif-

ferenziert wird.7 Im vierten Kapitel werden die Bildungseffekte eines erhöhten Finanzierungs-

bedarfs erläutert. Eine Zusammenfassung und ein Ausblick beschließen die Arbeit.

5 Ein kurzer Überblick über die Reformvorschläge findet sich in Henke et al. (2003). Eine ausführliche Darstel-lung hierzu gibt zudem der Sachverständigenrat zur Begutachtung der Gesamtwirtschaftlichen Entwicklung (2004). 6 Einen detaillierten Überblick über die allokativen Effekte sowie über die Verteilungswirkungen der Gesundheitsprämie nach dem Rürup-Konzept auf der einen und der Bürgerversicherung auf der anderen Seite gibt der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2003) in seinem Jah-resgutachten. 7 Zum Zweck der besseren Vergleichbarkeit wird hier nicht von einer Beitrags-, sondern von einer Steuerfinan-zierung ausgegangen. Dieses Vorgehen hat jedoch keine Auswirkungen auf die ökonomische Interpretation.

- 2 -

2 Grundlegende Zusammenhänge zwischen Gesundheit und Bildungsin-

vestitionen

2.1 Investitionen in die Bildung ohne Krankenversicherungsschutz

In dem folgenden Zwei-Perioden-Modell steht jedes Individuum vor dem Entscheidungs-

problem, einen Teil der Arbeitszeit in der ersten Periode in Bildung zu investieren, um in der

zweiten Periode aufgrund von produktivitätsbezogenen Lohnzuwächsen über ein höheres

Einkommen verfügen zu können. Zur Vereinfachung wird unterstellt, dass kein Vermögen in

der ersten Periode existiert und dass eine Kreditaufnahme zu Bildungszwecken aufgrund un-

vollkommener Kapitalmärkte nicht möglich ist. Die dem Individuum insgesamt zur Verfü-

gung stehende Zeit wird ausschließlich zwischen Bildung und Arbeit alloziiert mit dem Ziel,

den abgezinsten Wert aller Einkommen zu maximieren. Freizeit wird in diesem Modell igno-

riert. Weiterhin gilt zunächst, dass keinerlei Unsicherheit über das Arbeitsangebot in der

zweiten Periode besteht, d. h. in beiden Perioden verfügt das Individuum über ausreichend

gute Gesundheit. In der zweiten Periode wird die insgesamt verfügbare Zeit ausschließlich für

Arbeit aufgewendet. Es kommt nicht zu weiteren Bildungsinvestitionen, da Erträge nicht

mehr realisiert werden können. Zudem wird das Einkommen in der zweiten Periode vollstän-

dig dem Konsum zugeführt, d. h. es besteht kein Vererbungsmotiv.

In der ersten Periode entscheidet jedes Individuum über den Zeitaufwand für Bildungszwecke

b sowie über die Höhe der Ersparnisse S, der Lohnsatz w ist exogen gegeben und bekannt.

Analog zu der Arbeit von Levhari und Weiss (1974) sind Bildungsinvestitionen ausschließ-

lich zeitintensiv, so dass keine weiteren Ressourcen gebunden werden. Es fallen jedoch

Opportunitätskosten in Höhe des entgangenen Lohnes an. Für den Konsum in der ersten

Periode c1 gilt

c1 = 1 - b w - S b ∈ 0 , 1 (2.1)

Da die verfügbare Zeit ausschließlich für Arbeit oder Bildung aufgewendet werden kann,

wird die gewählte Arbeitszeit über den Term (1-b) bestimmt. Unter der Annahme, dass in der

ersten Periode keinerlei Vermögen zur Verfügung steht, ist b < 1, d. h. es wird nicht die ins-

gesamt verfügbare Zeit in Bildung investiert. Ein Teil der Zeit wird in jedem Fall für Arbeit

aufgewendet, da sich hieraus nicht nur das Erwerbseinkommen ableitet, sondern auch der

Konsum der ersten Periode sowie die Höhe der Ersparnisse, die den Konsum in der zweiten

- 3 -

Periode mitbestimmen.8 Hingegen ist es möglich, keinerlei Bildungsinvestitionen durchzufüh-

ren, so dass die gesamte Zeit für Arbeit aufgewendet werden kann (b = 0).

Für die zweite Periode wird unterstellt, dass nur zwei mögliche Gesundheitszustände existie-

ren (vgl. Ehrlich und Becker (1972), S. 625): Liegt die individuelle Gesundheit h über einem

kritischen Schwellenwert hk, dann ist das Individuum gesund und damit in der zweiten Peri-

ode erwerbsfähig, so dass über das Arbeitsangebot Erwerbseinkommen erzielt werden kann.

Bei einem Gesundheitszustand unterhalb des kritischen Wertes reduziert sich das Arbeitsan-

gebot hingegen auf Null.9 Der erwartete Konsum der zweiten Periode ist damit direkt von der

individuellen Gesundheit abhängig, die im Modell exogen gegeben ist.

Das Einkommen bei ausreichender Gesundheit in der zweiten Periode setzt sich zum einen

aus den verzinsten Ersparnissen und zum anderen aus dem Erwerbseinkommen zusammen:

c2 G = 1 + r S + 1 + ϕ w (2.2)

Die Verzinsung erfolgt mit dem Marktzinssatz r, der exogen gegeben und konstant ist, d. h. es

besteht keine Unsicherheit über die Zinseinkünfte in der zweiten Periode. Das Erwerbsein-

kommen wird durch den Lohnsatz sowie die Produktivitätskomponente10

ϕ ≡ α h β b für h > hk

(2.3)

bestimmt. Diese einfache Funktion zeigt, wie sich die in die Bildung investierte Zeit b sowie

der individuelle Gesundheitszustand h auf die Produktivität in der Folgeperiode auswirken.

Der Lerneffizienzparameter α (h), α’ > 0, gibt zum einen Aufschluss darüber, wie sich die

Lernfähigkeit mit der Gesundheit verändert, zum anderen wird hierüber der direkte Einfluss

der Gesundheit auf die individuelle Arbeitsproduktivität abgebildet. Der zweite Parameter β

in Definition (2.3) gibt an, mit welcher Intensität Zeitaufwand in nutzbares Bildungskapital

umgewandelt werden kann. Wesentliche Einflussfaktoren sind hier neben den individuellen

Fähigkeiten die Restriktionen und Möglichkeiten, die der institutionelle Rahmen bietet (vgl.

Ben-Porath (1967), S. 352). Zu Vereinfachungszwecken wird darüber hinaus in Analogie zu 8 Die Integration von Vermögen in das Modell würde seine Aussagekraft nicht weiter beeinflussen. Die Bedeu-tung von Unsicherheit für die Akkumulation von Bildungskapital würde lediglich abgeschwächt (siehe hierzu Levhari und Weiss (1974)). 9 Schlechte Gesundheit umfasst in diesem Zusammenhang sämtliche Gesundheitszustände, bei denen Arbeit nicht mehr möglich ist, also beispielsweise Krankheit oder Verletzung. Gesundheitsbeeinträchtigungen, die nicht mit Erwerbsunfähigkeit einhergehen, werden über den Produktivitätsparameter ϕ abgebildet. Eine nähere Erläu-terung hierzu findet sich in Definition (2.3). 10 In Anlehnung an Glewwe (2002), S. 438.

- 4 -

Brown und Kaufold (1988) unterstellt, dass keine Unsicherheit über den Bildungserfolg be-

steht.

Ergeben sich zwischen beiden Perioden keinerlei Veränderungen in der Gesundheit und wird

zudem keine Zeit in die Bildung investiert, so folgt hieraus für die Produktivität, dass diese

sich im Zeitablauf nicht verändert, d. h. ϕ = 0. In diesem Fall wäre das Erwerbseinkommen in

beiden Perioden absolut identisch. Sobald jedoch Zeit in die Bildung investiert wird, ergeben

sich hieraus Produktivitätseffekte, die zu einem Anstieg im Lohnsatz führen. Wie stark diese

Produktivitätseffekte ausfallen, hängt maßgeblich von Bildungsparameter β (b) ab, so dass

hierüber Unterschiede in den individuellen Fähigkeiten abgebildet werden können.11 Für je-

den beliebigen Zeitanteil 0 < b < 1 wird angenommen, dass dieser einen Anstieg im Bil-

dungskapital und damit in der Produktivität mit sich bringt, d. h. 0>∂∂ b/β . Analog zu Ben-

Porath (1967), Levhari und Weiss (1974) und Schäper (2003) unterliegt die Produktion von

Bildungskapital abnehmenden Grenzerträgen (∂ ). Jede zusätzlich investierte

Zeiteinheit bringt folglich immer geringere Produktivitäts- und damit Lohnzuwächse mit sich.

Die Gesundheit ist in dem vorliegenden Modell aus Vereinfachungsgründen exogen gegeben,

d. h. der Gesundheitszustand am Ende der ersten Periode lässt sich nicht durch Investitionen

während dieser Periode beeinflussen. Veränderungen der Gesundheit sind daher nicht das

Ergebnis zielgerichteter Entscheidungen, sondern sie ergeben vielmehr als externe Effekte

von Konsumentscheidungen.

022 <∂b/β

Während die Erträge der Investitionen unter Sicherheit über das zukünftige Arbeitsangebot

ausschließlich über die eingesetzte Zeit determiniert werden, spielen unter Unsicherheit die

Erwartungen darüber, ob die Erträge aus den Bildungsinvestitionen tatsächlich realisiert wer-

den können oder ob sich ein Verlust aufgrund von Krankheit ergibt, eine wesentliche Rolle

(vgl. Snow und Warren (1990), S. 195).

Bei Krankheit in der zweiten Periode wird der Konsum aus den verzinsten Ersparnissen ab-

züglich des monetär bewerteten Krankheitsschadens L bestimmt:

c2 K = 1 + r S - L (2.4)

11 Neben der investierten Zeit sind noch weitere Faktoren in der Bildungsproduktionsfunktion enthalten. Zusätz-lich zu genetischen Faktoren spielen auch die Qualität der Bildungseinrichtungen sowie das häusliche Umfeld und der sozioökonomische Status der Eltern eine Rolle (vgl. Edwards und Grossman (1979), S. 274). Diese Faktoren sind jedoch durch die einzelnen Individuen nicht beeinflussbar und entziehen sich daher jeden Ent-scheidungskalküls. Damit bleibt weiterhin die in die Bildung investierte Zeit die einzige Bildungsvariable, die direkt in einen Entscheidungsprozess eingebunden wird.

- 5 -

Da Verschuldung in diesem Modell nicht zulässig ist, können in der zweiten Periode keine

Kredite aufgenommen werden, um die Ausgaben für medizinische Leistungen bei Krankheit

zu finanzieren. Damit sämtliche Ausgaben bei Krankheit gedeckt sind, muss sich die Summe

der verzinsten Ersparnisse folglich mindestens auf die Schadenshöhe belaufen, so dass

(1+r) S ≥ L gelten muss. Indem ausschließlich das Erwerbseinkommen durch die Möglichkeit

einer Erkrankung beeinflusst wird, sind die Ersparnisse sowie deren Zinserträge in beiden

Perioden sicher.

Beschreibt π (h) die Wahrscheinlichkeit einer zweiten Erwerbsperiode, ergibt sich unter Ver-

wendung einer von Neumann-Morgenstern Nutzenfunktion folgendes Optimierungsproblem:

S , b

u c1 +π h u c2G + 1 - π h u c2 Kmax

(2.5)

unter den Nebenbedingungen (2.1), (2.2) und (2.4).12 Die Nutzenfunktion ist additiv separabel

in der Zeit und enthält als einziges Argument den Konsum der jeweiligen Periode, das Bil-

dungskapital ist nicht direktes Element der Nutzenfunktion.13 Den Individuen wird Risiko-

aversion unterstellt, so dass die Nutzenfunktion streng konkav ist mit und . 0>′tu 0<′′tu

Die Bedingungen erster Ordnung für ein Nutzenmaximum lauten14

S : u '

1 ,R = 1 +r π h u '2G,R + 1 - π h u '

2 K,R (2.6)

b : u '

1 ,R = π h α h β 'R b u '

2 G,R (2.7)

Bedingung (2.6) beschreibt den Zusammenhang zwischen den Grenznutzen der ersten und der

zweiten Periode. Der Grenznutzen der ersten Periode u muss im Optimum den verzinsten R,1′

12 Dieses Modell basiert auf der Prämisse, dass die Zeit in der zweiten Periode entweder gesund oder aber er-werbsunfähig verbracht wird. Ebenso wäre es denkbar, dass sich Erwerbsunfähigkeit nur für einen Teil der zweiten Periode einstellt. In diesem Fall würde nicht mehr zwischen den unterschiedlichen Einkommenssituatio-nen unterschieden werden, sondern das Einkommen in der zweiten Periode würde sich zu einem Anteil π um das Erwerbseinkommen erhöhen und zu einem Anteil (1-π) um den Krankheitsschaden mindern. Eine Unterschei-dung zwischen den Nutzen bei Gesundheit auf der einen und Krankheit auf der anderen Seite wäre nicht weiter möglich. 13 Der Nutzen hängt ausschließlich vom Konsumniveau in den jeweiligen Perioden ab. Ebenso wäre es gemäß der Arbeit von Grossman (1972) denkbar, der Gesundheit eine Nutzen stiftende Funktion zuzuschreiben. Zudem wird von einem Diskontierungsfaktor, der die Zeitpräferenz widerspiegelt, abstrahiert. Somit wird angenommen, dass beide Perioden identisch gewichtet werden. Eine stärkere Gewichtung der Gegenwart aufgrund von Unsi-cherheit würde den Konsum in der ersten Periode aufwerten und sich folglich sowohl auf die Bildung als auch auf das Sparverhalten negativ auswirken. Blinder und Weiss (1976, S. 451) weisen darauf hin, dass unter Be-rücksichtigung von Zeitpräferenzen in einer Periode weniger Zeit in Bildung investiert wird, falls hierfür auf Freizeit verzichtet werden muss. 14 Der Index R kennzeichnet in diesem Abschnitt die Situation mit positiver Erkrankungswahrscheinlichkeit, aber ohne Krankenversicherung.

- 6 -

erwarteten Grenznutzen der zweiten Periode im gesunden (u ) und im kranken Zustand

( ) entsprechen. Hieraus folgt, dass der Nutzenverzicht in der ersten Periode, der aus der

Ersparnisbildung und damit der Minderung des für Konsumzwecke verfügbaren Einkommens

entsteht, genau in Höhe des erwarteten Nutzenzuwachses in der zweiten Periode ausfallen

muss. Aufgrund der unterstellten Konkavität der Nutzenfunktion liegt der Grenznutzen einer

zusätzlichen Einheit verfügbaren Einkommens bei Krankheit über dem Grenznutzen im ge-

sunden Zustand.

β 'R =

R,G2′

R,Ku2′

Die zweite Bedingung (2.7) beschreibt den Zusammenhang zwischen den Kosten einer zu-

sätzlichen Bildungseinheit und den erwarteten Erträgen. Die Nutzenminderung aufgrund der

Bildungsbemühungen ist durch den Verzicht auf Erwerbseinkommen in der ersten Periode

begründet. Dem steht ein erwarteter Nutzenzuwachs in der zweiten Periode aufgrund des er-

höhten Erwerbseinkommens gegenüber. Dieser bestimmt sich über die Grenzproduktivität

einer weiteren Zeiteinheit in der Bildungsproduktion sowie über die Wahrscheinlichkeit, in

der zweiten Periode der Erwerbstätigkeit nachkommen zu können. Folglich müssen die

Grenzkosten der Bildung auf der linken Seite im Optimum den erwarteten Grenzerträgen,

dargestellt auf der rechten Seite, entsprechen.

Für eine Bestimmung der optimalen Grenzproduktivität der Bildung werden zunächst die Be-

dingungen 1. Ordnung (2.6) und (2.7) jeweils nach u R,1′ umgeformt und anschließend gleich-

gesetzt. Auflösen nach der Grenzproduktivität Rβ ′ ergibt

1 + r

α 1 +1 -π h u '

2 K,R

π h u '2 G,R

(2.8)

Unter Sicherheit entspricht die mit dem Lerneffizienzparameter gewichtete optimale Grenz-

produktivität der Bildung der Verzinsung, da keine Unterscheidung zwischen einzelnen Ge-

sundheitszuständen in der zweiten Periode erfolgt. Im Unsicherheitsfall bestimmt sich diese

zusätzlich durch die mit den Eintrittswahrscheinlichkeiten gewichteten Grenznutzen in den

beiden Zuständen der zweiten Periode. Kein Unterschied zur Grenzproduktivität unter Sicher-

heit würde sich ausschließlich dann ergeben, wenn ausreichende Gesundheit zu einem siche-

ren Ereignis wird, d. h. für . In diesem Fall ist das gewichtete Verhältnis der erwarte-

ten Grenznutzen gleich Null. Für alle übrigen Situationen mit ergibt sich eine höhere

Grenzproduktivität der Bildung. Aufgrund der unterstellten Konkavität der Bildungsprodukti-

( ) 1=hπ

( ) 1<hπ

- 7 -

onsfunktion folgt hieraus ein geringerer Zeitaufwand für Bildungszwecke b. Je wahrscheinli-

cher hingegen eine zweite Erwerbsperiode ist, desto kleiner ist c. p. die rechte Seite von (2.8).

Entsprechend steigt die Bereitschaft, Zeit in Bildung zu investieren und darüber im gesunden

Zustand der zweiten Periode zusätzliches Einkommen zu erzielen. Je größer hingegen die

Differenz zwischen den beiden Einkommen ist, desto größer wird die rechte Seite von Glei-

chung (2.8) und desto geringer ist der Anreiz, in Bildung zu investieren.

Unter Berücksichtigung dieser Zusammenhänge ist Bedingung (2.8) dann erfüllt, wenn die

erwartete Grenzproduktivität der Bildung größer ist als die Verzinsung, d. h.

π α β 'R > 1 + r (2.9)

Je höher der Kapitalmarktzins ist, desto geringer ist der Anreiz, Zeit in die Bildung zu in-

vestieren, da die sicheren Erträge einer Kapitalinvestition ansteigen, die Erträge der Bil-

dungsinvestitionen jedoch weiter unsicher sind. Damit muss der erwartete Grenzertrag der

Bildung im Optimum größer sein als die Verzinsung des Realkapitals, während sich diese

unter Sicherheit entsprechen. Folglich gilt15

π β 'R > β ' ⇔ bR < b (2.10)

Je höher die Wahrscheinlichkeit einer Erkrankung ist, d. h. je niedriger π (h) ist, desto höher

muss die Grenzproduktivität bei Unsicherheit sein, damit die Bedingung (2.10) gegeben

ist. Aufgrund der Annahme abnehmender Grenzerträge der Bildungsinvestitionen ergibt sich

hieraus, dass umso weniger Zeit für Bildungszwecke aufgewendet wird, je wahrscheinlicher

Arbeitsunfähigkeit in der zweiten Periode eintritt. Vielmehr besteht der Anreiz, die in der

ersten Periode verfügbare Zeit in Arbeit zu investieren, um einen Teil des Konsums sicher in

die zweite Periode transferieren zu können.

Rβ ′

3 Kopfprämienfinanzierte Krankenversicherung und Bildung

3.1 Das Grundmodell

In Kapitel 2.1 kann ein positiver Konsum bei Krankheit ausschließlich über die Ersparnisse

erreicht werden, so dass diesen eine existentielle Bedeutung beigemessen wurde. Eine Mög-

lichkeit, Bildungsinvestitionen zu fördern, besteht in der Einführung einer Krankenversiche-

15 Variablen ohne Index kennzeichnen die Sicherheitssituation.

- 8 -

rung. Krankenversicherungsschutz senkt die Unsicherheit hinsichtlich des Konsums in der

zweiten Periode insofern, dass zumindest ein Teil des bei Krankheit auftretenden finanziellen

Schadens durch die Versicherung übernommen wird. Zudem besteht die Möglichkeit, das

Einkommensrisiko abzuschwächen, indem ein Teil des Einkommensausfalls durch die Versi-

cherung ausgeglichen wird. Somit erfolgt durch die Versicherung eine Umverteilung zwi-

schen den beiden Zuständen der zweiten Periode.

In dem nachfolgenden Modell wird die Versicherung über eine Prämie P finanziert, die so-

wohl bei Gesundheit als auch bei Krankheit in der zweiten Periode zu entrichten ist. Diese

Prämie wird pro Kopf erhoben und ist damit unabhängig vom individuellen Erkrankungsri-

siko sowie vom verfügbaren Einkommen. Ein finanzieller Ausgleich für niedrige Einkommen

ist nicht vorgesehen. Grundsätzlich ist es in einem Prämiensystem unerheblich, aus welchem

Teil des Einkommens die Prämienzahlungen geleistet werden, so dass Erwerbs- und Zinsein-

künfte gleich behandelt werden. Die Versicherungsleistung im Krankheitsfall erfolgt über

Lohnersatzleistungen, die sich proportional am Lohn der ersten Periode ausrichten, sowie

über einen finanziellen Ausgleich für medizinische Leistungen. Beschreiben nun P1 die zu

leistende Prämie in der ersten und P2 die Prämie der zweiten Periode, dann ergibt sich folgen-

des Maximierungsproblem für ein Gesundheitsprämiensystem:16

S , b

u c1 +π h u c2G + 1 - π h u c2 Kmax

(2.5)

s. t.

c1 = 1 - b w - S - P1 (3.1)

c2G = 1 + r S + 1 + ϕ w - P2 (3.2)

c2 K = 1 +r S + ν w - 1 - d L - P2 (3.3)

∑ 1 - π i d L i +ν w = ∑ P2 ,i

(3.4)

(3.1) (3.3)Die ersten drei Nebenbedingungen - zeigen erneut die Konsumniveaus für die ein-

zelnen Zustände. Der Konsum in der ersten sowie im gesunden Zustand der zweiten Periode

verändert sich gegenüber der Situation ohne Krankenversicherung (siehe (2.1) bzw. (2.2)) um

die jeweiligen Prämienzahlungen.17 Für den Konsum im Krankheitsfall, dargestellt in Glei-

16 Die Unterscheidung der Prämien wird vorgenommen, um Erwartungen über steigende oder sinkende Belastun-gen zwischen den Perioden abbilden zu können. Diese beeinflussen die jeweiligen Konsumniveaus und werden somit in das Kalkül mit einbezogen. 17 Im Rahmen der hier gewählten Darstellung wird in der Ausbildungsperiode keine Versicherungsleistung in Anspruch genommen.

- 9 -

chung (3.3), ergibt sich ein Einkommen aus den verzinsten Ersparnissen sowie aus den Lohn-

ersatzleistungen. Letztere werden durch die Lohnersatzquote bestimmt. Im Krank-

heitsfall erhält das Individuum zudem einen Ausgleich für seine Ausgaben für medizinische

Leistungen in Höhe von dL, wobei d dem Deckungssatz entspricht mit . Für d = 1

werden sämtliche Kosten durch die Krankenversicherung übernommen, so dass sich der Kon-

sum in der zweiten, krank verbrachten Periode auf die verzinsten Ersparnisse zuzüglich der

Lohnersatzleistungen beläuft. Dem Individuum entstehen aus dem Auftreten eines Gesund-

heitsschadens in diesem Fall nur Opportunitätskosten in Höhe des entgangenen Erwerbsein-

kommens. Direkte Kosten sind mit einer Krankheit nicht verbunden, wenn die Leistungen der

Krankenversicherung ohne Restriktionen in Anspruch genommen werden können. Beträgt der

Deckungsanteil der Versicherung Null, beschränkt sich die Versicherungsleistung auf die

Zahlung von Lohnersatzleistungen. Für jeden beliebigen Deckungsanteil 0 < d < 1 hat das

Individuum einen Selbstbeteiligungssatz 1-d der Schadenssumme als Eigenanteil zu über-

nehmen. Als weitere Belastung kommt die Zahlung der Prämie P

[ ]10,d ∈

2 in vollem Umfang hinzu.

Unter der Prämisse, dass zumindest ein Teil der verfügbaren Zeit für Bildung aufgewendet

wird, liegt das Einkommen bei Krankheit stets unter demjenigen bei Gesundheit. Da Ver-

schuldung in der zweiten Periode erneut nicht zulässig ist, muss die Summe aus den verzins-

ten Ersparnissen sowie den Ersatzleistungen den privat zu finanzierenden Schadensanteil so-

wie die Prämienzahlungen zumindest decken, d. h. (1+r) S + νw ≥ (1-d) L - P2.

( ]10,∈ν

Gleichung (3.4) zeigt die Nullgewinnbedingung für die Krankenversicherung. Auf der linken

Seite ist die Summe der erwarteten Ausgaben der Versicherung für alle Individuen i aufge-

führt, die den Gesamteinnahmen aus den Prämienzahlungen auf der rechten Seite entsprechen

müssen. Während die Ausgaben der Versicherung pro Periode von der Erkrankungswahr-

scheinlichkeit abhängen und damit der Unsicherheit unterliegen, sind die Einnahmen sicher.18

Aufgrund der fehlenden Einkommensbezogenheit hat die individuelle Entscheidung über die

Zusammensetzung des Einkommens der zweiten Periode keinerlei Auswirkungen auf die

Einnahmeseite der Versicherung, so dass diese nicht in das Kalkül der Individuen einbezogen

wird. Nachfolgend wird weiterhin angenommen, dass den Individuen im Hinblick auf die

Versicherungsbedingungen keine Wahlmöglichkeit verbleibt. Sowohl die Lohnersatzquote als

18 Je nach Erkrankungswahrscheinlichkeit der Individuen einer Generation können sich hieraus Prämienstei-gerungen oder –senkungen für nachfolgende Generationen ergeben.

- 10 -

auch der Deckungssatz sind exogen vorgegeben. Damit lauten die Bedingungen erster Ord-

nung für ein Nutzenmaximum19

S : u '

1 ,P = 1 +r π h u '2G,P + 1 - π h u '

2 K,P (3.5)

b : u '

1 ,P =π h α h β 'P b u '

2 G,P (3.6)

Durch Gleichsetzen der Bedingungen (3.5) und (3.6) und Umformen erhält man erneut für die

optimale Grenzproduktivität der Bildung

π α β 'P > 1 + r (3.7)

Diese Bedingung entspricht der Optimalitätsbedingung ohne Versicherung in (2.9), es entste-

hen folglich keine Verzerrungen durch die Prämienzahlungen, da diese in beiden Perioden

gleichermaßen zu leisten sind. Die Wirkung der Prämie entspricht damit der Wirkung einer

Pauschalsteuer.

Gegenüber der Unsicherheitssituation ist der für die Bildung aufgewendete Zeitanteil b genau

dann höher, wenn das Verhältnis der Grenznutzen kleiner ist als unter Unsicherheit, so dass

gelten muss. Diese Bedingung ist in jedem Fall erfüllt, wenn der

Konsum im gesunden Zustand unter dem Konsumniveau ohne Versicherung liegt und wenn

gleichzeitig der Konsum bei Krankheit das Niveau unter Unsicherheit übersteigt. Diese An-

nahme stimmt mit dem Ziel einer Krankenversicherung überein, den Konsum zwischen den

Zuständen zu glätten. In diesem Fall bietet die Einführung einer Krankenversicherung den

Anreiz, vermehrt Zeit in die Bildung zu investieren. Die tatsächliche Höhe der Prämie spielt

nur indirekt über die Beeinflussung der Grenznutzen eine Rolle, da diese sowohl aus Kapital-

als auch aus Erwerbseinkommen beglichen werden kann. Folglich ergeben sich in einem

Prämiensystem keine Verzerrungen auf die Bildungsinvestitionen.

R,GR,KP,GP,K u/uu/u 2222 ′′<′′

3.2 Auswirkungen von Prämienerhöhungen

Als Zwischenfazit bleibt festzuhalten, dass die Einführung einer Versicherung Bildungsin-

vestitionen begünstigt, wenn Konsumglättung zwischen den beiden Gesundheitszuständen

betrieben wird. Die tatsächliche Höhe der Prämie errechnet sich aus dem Durchschnitt der

erwarteten Versicherungsausgaben, so dass ein erwarteter Anstieg der Ausgaben für medizini-

19 Zum Zweck der besseren Vergleichbarkeit kennzeichnet der Index P die Modellvariablen bei einer prämienfi-nanzierten Krankenversicherung.

- 11 -

sche Leistungen bei gleicher Erkrankungswahrscheinlichkeit stets zu einem Anstieg der Prä-

mie in der zweiten Periode führt. Hier stellt sich die Frage, inwiefern sich Veränderungen der

Prämie auf die Bildung auswirken. Unerheblich ist in diesem Zusammenhang, ob sich tat-

sächlich Änderungen in der Prämienhöhe ergeben, oder ob diese lediglich erwartet werden

und es de facto nicht zu einer Änderung kommt.

Aus den Bedingungen erster Ordnung folgt für den Einfluss der Prämie unter Verwendung

des Totalen Differentials:

d bP

d P2

=π α β '

P - 1 + r u ''2 G,P - 1 - π 1 + r u ''

2 K,P

π α β ''P u '

2 G,P +π α β 'P - 1 +r α β '

P w u ''2 G,P

(3.8)

Der Nenner ist aufgrund der unterstellten Konkavität von Nutzen- und Bildungsproduktions-

funktion sowie aufgrund des in (3.7) beschriebenen Zusammenhangs zwischen Bildung und

Zins definitionsgemäß negativ. Für

-u ''

2 G,P

u '2 G,P

< -u''

2 K,P

u '2 K,P

(3.9)

ist der Zähler positiv. Diese Bedingung ist für Nutzenfunktionen mit global abnehmender

Risikoaversion gegeben.20 Damit ist der Einfluss einer Prämienerhöhung bei einer unterstell-

ten Nutzenfunktion, deren Verlauf dem in (3.9) definierten entspricht, stets negativ. Bildungs-

investitionen werden gegen Ersparnisse substituiert. Das aufgrund der erhöhten Belastung

zusätzlich im gesunden Zustand benötigte Einkommen kann aus beiden Einkommensquellen

gleichermaßen stammen, während die Bedeutung der Ersparnisse im Krankheitsfall zunimmt.

Bei konstantem Konsumniveau in der ersten Periode müssen die Bildungsinvestitionen zum

Zweck des finanziellen Ausgleichs entsprechend sinken.

Während sich eine Prämienanhebung negativ auf die Akkumulation von Bildungskapital aus-

wirkt, ist ein solches System der Krankenversicherung gegenüber Änderungen im Bildungs-

kapital und damit gegenüber Beschäftigungs- und Lohnschwankungen zunächst robust. Die

Zahlung der Prämie ist vom Lohn unabhängig und kann daher auch aus den Ersparnissen ge-

leistet werden. Negative Konsequenzen für das Krankenversicherungssystem ergeben sich

dann, wenn der Grundlohn w aufgrund der geringeren Qualität der angebotenen Arbeitskraft

20 Zu einer detaillierten Erläuterung der Risikoaversionsmaße siehe Arrow (1976).

- 12 -

bei Betrachtung weiterer Perioden absinkt, da sich hieraus erneut Substitutionseffekte zu-

gunsten der Arbeitszeit ergeben würden.

Es wird darüber hinaus gezeigt, dass eine einkommensunabhängige Prämienfinanzierung der

Krankenversicherung keine Verzerrungen mit sich bringt, da sämtliche Einkommensarten

gleich behandelt werden. Die Vermeidung von Prämienzahlungen, indem eine Einkommens-

quelle einer anderen vorgezogen wird, ist nicht möglich. Aus verteilungspolitischer Sicht

werden hier geringe Einkommen benachteiligt, wenn die Prämie gemäß der gruppenmäßigen

Äquivalenz für alle Einkommensschichten in gleicher Höhe zu entrichten ist. Wird jedoch ein

maximaler Eigenanteilssatz festgelegt, bei dessen Überschreiten Ansprüche auf staatliche

Transfers bestehen, ist zumindest sichergestellt, dass die wirtschaftliche Leistungsfähigkeit

des Einzelnen nicht überschritten wird. Wird das Umverteilungsvolumen lohnsteuerfinanziert,

können sich hieraus insbesondere für Individuen niedrigem erwarteten Einkommen wieder

Verzerrungen und damit Effizienzverluste ergeben. Je näher das erwartete Einkommen an der

Zuschussberechtigungsgrenze liegt, desto eher kann es zu einer Unterlassung von Bildungsin-

vestitionen zugunsten des Gegenwartskonsums kommen, um eine Zuschussberechtigung zu

erhalten.21

4 Einführung einer steuerfinanzierten Krankenversicherung

4.1 Finanzierung über eine proportionale Lohnsteuer

Als Alternative zum Prämiensystem besteht die Möglichkeit, die Krankenversicherung über

lohnproportionale Beitragszahlungen oder eine entsprechende Lohnsteuer zu finanzieren, um

dem Leistungsfähigkeitsprinzip stärker Rechnung zu tragen. Angelehnt an das System der

Gesetzlichen Krankenversicherung in Deutschland soll an dieser Stelle der Einfluss einer

steuerfinanzierten Krankenversicherung auf die Bildungsinvestitionen untersucht werden.22

Die Mitgliedschaft in einem solchen System ist verpflichtend, die Möglichkeit eines privaten

Versicherungsschutzes besteht ausschließlich über Zusatzversicherungen und wird daher im

Folgenden in die privaten Konsumausgaben integriert und somit nicht explizit berücksichtigt.

21 In diesem Zusammenhang zeigt Breyer (2003), dass sich die Prämienmodelle vom Status quo nur in sofern unterscheiden, als dass die Grenze, ab der ein konstanter Beitrag zu entrichten ist, niedriger liegt als die aktuelle Beitragsbemessungsgrenze in der GKV. 22 Zum Zweck der besseren Vergleichbarkeit mit Ansätzen aus der aktuellen Literatur wird an dieser Stelle ein steuerfinanziertes System vorgestellt. Im Vergleich mit einem beitragsfinanzierten System ergeben sich hier keine Unterschiede in deren Wirkung auf die Bildungskapitalakkumulation.

- 13 -

Die Lohnsteuerzahlungen erfolgen über die proportionalen Steuertarife in der ersten

und

( 10,t ∈ ))( 10,∈τ in der zweiten Periode. Diese Steuersätze gelten für alle Individuen gleicher-

maßen und sind dementsprechend an dem Finanzbedarf der Versicherung, nicht aber an dem

individuellen Erkrankungsrisiko ausgerichtet. Vielmehr wird die Finanzierung der Kranken-

versicherung ausschließlich durch das Erwerbseinkommen determiniert.

Das Optimierungsproblem lautet

S , b

u c1 + π h u c2G + 1 - π h u c2 Kmax

(2.5)

s. t.

c1 = 1 - t 1 - b w - S (4.1)

c2 G = 1 +r S + 1 - τ 1 +ϕ w (4.2)

c2 K = 1 +r S + 1 - τ ν w - 1 - d L (4.3)

∑ 1 - π i d L i + 1 - τ ν w = ∑ π i τ 1 + ϕ i w

(4.4)

Für jeden positiven Steuersatz t ist das Nettoeinkommen in der ersten Periode c. p. geringer

als unter Sicherheit bzw. in der Situation ohne Krankenversicherung. Im Vergleich zum Prä-

miensystem lässt sich über das Konsumniveau keine Aussage treffen, da sich dieses durch den

unterschiedlichen Anreiz zum Vorsorgesparen unterscheiden kann. Während die Prämien-

zahlungen im vorangegangenen Modellabschnitt lohnunabhängig und damit pro Periode kon-

stant sind, unterscheiden sich Brutto- und Nettoeinkommen in einem lohnsteuerfinanzierten

Modell, wobei die Grenzbelastung aufgrund der proportionalen Steuertarife konstant ist.

Aus Gleichung (4.1) folgt für die erste Periode, dass die beiden Kapitalarten Humankapital

und Realkapital im Hinblick steuerlich ungleich behandelt werden. Die Ersparnisbildung er-

folgt aus dem bereits besteuerten Erwerbseinkommen, während die Investitionen in die Bil-

dung in der ersten Periode steuerfrei sind.

Bedingung (4.2) beschreibt den Konsum bei Gesundheit in der zweiten Periode. Das verfüg-

bare Einkommen setzt sich aus den verzinsten Ersparnissen und dem Nettoerwerbseinkom-

men zusammen. Die Besteuerung des Lohneinkommens führt dazu, dass Humankapital zur

Finanzierung des Krankenversicherungssystems herangezogen wird, Realkapital jedoch

steuerfrei bleibt. Hieraus können sich Substitutionseffekte zugunsten der Ersparnisbildung

ergeben, um Steuerzahlungen zu vermeiden.

- 14 -

Für den Konsum im Krankheitsfall (Gleichung (4.3)) ergibt sich ein Einkommen aus den

steuerfreien Ersparnissen sowie aus den Lohnersatzleistungen, die der Besteuerung unterlie-

gen. Im Krankheitsfall erhält das Individuum zudem erneut einen Ausgleich für seine Ausga-

ben für medizinische Leistungen in Höhe von dL. Hierfür gilt, dass diese Leistungen unab-

hängig von den bisher gezahlten Steuern gewährt werden, so dass dem oben genannten Ver-

meidungsziel keine Restriktionen entgegenstehen. Für das Einkommen bei Krankheit gilt

weiterhin, dass dieses aufgrund der Unzulässigkeit von Verschuldung zumindest den Selbst-

beteiligungsanteil am Gesundheitsschaden decken muss, so dass (1+r) S + (1-τ) νw ≥ (1-d) L

gilt.

Ein weiterer wesentlicher Unterschied zu einem prämienfinanzierten System ergibt sich aus

der Nullgewinnbedingung der Krankenversicherung . Auf der linken Seite steht erneut

die Summe der erwarteten Ausgaben, die jetzt durch die Summe der erwarteten Einnahmen

gedeckt sein muss. Während die Einnahmen in einem Prämiensystem aufgrund der Einkom-

mensunabhängigkeit sicher sind, hängen diese bei einer Lohnsteuerfinanzierung von den Er-

krankungswahrscheinlichkeiten und damit von der Erwerbsfähigkeit der Individuen ab. Das

bedeutet, dass Schwankungen im Erkrankungsrisiko aller Individuen nicht mehr nur die Aus-

gabenseite betreffen, sondern sich auch negativ auf die Einnahmeseite des Systems auswir-

ken. Das erwartete Steueraufkommen wird sowohl durch die Zahl der Arbeitskräfte in der

zweiten Periode als auch durch deren Einkommen und damit durch die Arbeitsproduktivität

bestimmt. Je mehr Individuen erwerbsfähig sind, desto höher ist die Bemessungsgrundlage

und desto geringer kann der Steuersatz gewählt werden, damit sämtliche Ausgaben durch die

Versicherung gedeckt sind. Ein geringerer Steuersatz würde wiederum die Attraktivität der

Bildungsinvestitionen steigern, da der Nettolohn ansteigt. Wird tatsächlich mehr Zeit in die

Bildung investiert, ergeben sich hieraus zudem Produktivitätssteigerungen, die sich wiederum

in Lohnsteigerungen und Steuersenkungen niederschlagen.23

(4.4)

Um einen Vergleich zwischen den einzelnen Alternativen zu ermöglichen, wird erneut die

optimale Grenzproduktivität der Bildung bestimmt. Für ein Nutzenmaximum ergeben sich aus

folgende Bedingungen erster Ordnung: (2.5)

23 In einem vollständigen Modell überlappender Generationen wären in der Nullgewinnbedingung der Versiche-rung beide Generationen gleichermaßen zu berücksichtigen. Dieser Fall bleibt aus Vereinfachungsgründen in der formalen Analyse ausgeklammert. Es sei darauf hingewiesen, dass die Höhe des optimalen Steuersatzes negativ von dem Erstattungssatz abhängt. Der Einfluss der Bildung ist hingegen ambivalent, da diese zum einen in der Jugend die Steuerzahlungen senkt und somit einen höheren Steuersatz nach sich zieht, zum anderen jedoch auch zu einer gesteigerten Arbeitsproduktivität und damit zu höheren Löhnen führt, so dass sich hieraus Steuersen-kungseffekte ergeben würden.

- 15 -

S : u '

1 ,T = 1 +r π h u '2G,T + 1 - π h u '

2 K,T (4.5)

b : 1 - t u '

1 ,T =π h 1 - τ α h β 'T b u '

2G,T (4.6)

Bedingung (4.5) beschreibt erneut die Möglichkeit der Konsumglättung über die Ersparnisse,

während gemäß Bedingung (4.6) für sämtliche Bildungsbemühungen gilt, dass auf gegen-

wärtiges Einkommen verzichtet werden muss, um ein höheres zukünftiges Einkommen zu

erhalten.24 Wird erneut unterstellt, dass der Konsum bei Gesundheit oberhalb des Konsumni-

veaus bei Krankheit liegt, ergibt sich

π α β '

T > 1 - t1 - τ 1 + r

(4.7)

als Bedingung für die erwartete Grenzproduktivität im Optimum. Im Gegensatz zu den voran-

gegangenen Modellansätzen wird die erwartete optimale Grenzproduktivität nicht mehr nur

durch die Verzinsung, sondern auch durch das Verhältnis der Nettoquoten25 bestimmt, sobald

sich im Zeitablauf Veränderungen in der Besteuerung ergeben. Werden in der zweiten Periode

Ausgabensteigerungen sowie ein Absinken der Beschäftigtenzahlen erwartet und bleiben die

Versicherungsparameter konstant, muss im Gegenzug der Steuersatz angehoben werden, so

dass τ > t gilt. In diesem Fall ist das Verhältnis der Nettoquoten größer Eins, so dass c. p. we-

niger Zeit in die Bildung investiert wird. Grund für die sinkende Nachfrage nach Bildung ist

ein Absinken der erwarteten Bildungserträge im Verhältnis zum Nettoeinkommen der ersten

Periode, so dass es lohnender wird, auf eine umfassende Ausbildung zu verzichten und einen

Teil des Konsums über die Ersparnisse in die zweite Periode zu transferieren. In diesem Fall

kann eine Krankenversicherung aufgrund des Anreizes zur Steuervermeidung dazu führen,

dass weniger Zeit in die Bildung investiert wird, obwohl die finanzielle Unsicherheit gemin-

dert wird.

Verbessert sich hingegen die Einnahmenseite der Krankenversicherung aufgrund von Lohn-

zuwächsen oder aufgrund von steigenden Beschäftigtenzahlen, kann der Steuersatz in der

zweiten Periode τ den Satz der ersten Periode t unterschreiten. In diesem Fall wird die rechte

Seite von Bedingung (4.7) kleiner, woraus sich bei einer konstanten Erkrankungswahrschein-

lichkeit π sowie bei gegebener Lerneffizienz α eine geringere erwartete Grenzproduktivität

ergibt. In diesem Fall kann somit vermehrt Zeit für Bildungsinvestitionen aufgewendet wer-

24 Zu diesem Zusammenhang siehe auch Blinder und Weiss (1976), S. 450. 25 Die Nettoquote beschreibt hier das Verhältnis eines Nettowertes zu seiner jeweiligen Bruttogröße und ist da-mit immer genau das Gegenteil des Steuersatzes.

- 16 -

den, da das Nettoerwerbseinkommen im gesunden Zustand steigt, während die Leistungen der

Versicherung unverändert bleiben. Es besteht ein erhöhter Anreiz zur Bildungskapitalakku-

mulation.

Die Begründung für diese Zusammenhänge liegt im Zeitpunkt der Besteuerung der beiden

Kapitalarten. Während das Realkapital in der ersten Periode der Besteuerung unterliegt, ist die

Akkumulation von Bildungskapital in der ersten Periode steuerfrei. Stattdessen werden sämt-

liche Erträge der Bildungsinvestitionen bei Gesundheit in der zweiten Periode nachgelagert

besteuert, während die Zinserträge in der zweiten Periode steuerfrei sind. Ist der Steuersatz

der ersten Periode größer als in der zweiten Periode, dann wird das Realkapital folglich stär-

ker besteuert als das Bildungskapital, es kommt zu Substitutionseffekten zugunsten der Bil-

dungsinvestitionen.

4.2 Vergleich der Versicherungssysteme

Die in den vorangegangenen Abschnitten hergeleiteten Zusammenhänge lassen sich in einem

5-Felder-Diagramm grafisch darstellen. Um einen Vergleich zu ermöglichen, wird nachfol-

gend angenommen, dass sich der Konsum in der ersten Periode durch die Einführung einer

Versicherung nicht verändert. Im I. Quadranten von Abbildung 1 wird der Trade-off zwischen

Human- und Realkapital abgebildet, wobei hier nicht mehr die absolute Ersparnis betrachtet

wird, sondern die Sparquote. Die nachfolgend als Konsummöglichkeitenkurve bezeichnete

Darstellung gibt sämtliche Bildungs-Sparquoten-Kombinationen an, die zu einem identischen

Konsumniveau führen.

Für die Versicherung gilt, dass die Ausgaben jeweils unabhängig von der Finanzierungsart

sind, so dass sich die Einnahmen im Durchschnitt entsprechen müssen. Aus den getroffenen

Modellannahmen folgt, dass ein steuerfinanziertes Versicherungssystem eine höhere Bil-

dungsquote zulässt als die Prämienfinanzierung, da lediglich der Basiskonsum, nicht aber die

Zahlungen an die Versicherung gewährleistet sein müssen. Aus dem Vergleich der Grenzraten

der Substitution zwischen dem Steuer- und dem Prämienmodell zeigt sich, dass die Konsum-

möglichkeitenkurve bei Prämienfinanzierung steiler verläuft. Aufgrund der finanziellen

Gleichbehandlung des durchschnittlichen Versicherten folgt hieraus zudem, dass die maximal

mögliche Sparquote im Prämienmodell größer ist als bei einer Steuerfinanzierung.26 Damit

26 Eine geringere Sparquote würde bedeuten, dass die Konsummöglichkeitenkurve bei Prämienfinanzierung glo-bal unterhalb derjenigen im Steuersystem liegt. In diesem Fall wäre die finanzielle Belastung für jede beliebige Bildungs-Sparquoten-Kombination unterhalb der Steuerbelastung, so dass sich Unterschiede im absoluten Fi-nanzierungsaufkommen ergeben würden. Diese sind jedoch annahmegemäß nicht zulässig. Wären die maxima-

- 17 -

lässt ein Steuersystem verglichen mit konstanten Prämien mehr Bildung zu, senkt im Gegen-

zug aber die Sparquote. Der Schnittpunkt beider Konsummöglichkeitenkurven ergibt sich

dort, wo die Steuerzahlungen genau der Prämie entsprechen. Links von diesem Schnittpunkt

ist bei gleicher Bildungsquote im Steuermodell weniger Ersparnis möglich, da die Steuerzah-

lungen die Prämienhöhe übersteigen.

Der II. Quadrant beschreibt den Zusammenhang zwischen der Sparquote und den verzinsten

Ersparnissen. Je höher Zinssatz und Erwerbseinkommen in der ersten Periode sind, desto

steiler ist der Verlauf der Kurve. Unterschiede zwischen den Finanzierungssystemen ergeben

sich hier nicht, da lediglich das Human-, nicht aber das Realkapital in der zweiten Periode

besteuert wird.

Im III. Quadranten ist die Relation zwischen den verzinsten Ersparnissen und dem Konsum

bei Krankheit in der zweiten Periode abgebildet. Hier ergeben sich aufgrund der Lohnbezo-

genheit der Steuerzahlungen Unterschiede zum Prämiensystem. Aufgrund der Annahme, dass

Ersparnisse nicht besteuert werden, ist die Steigung der Konsumgeraden jeweils gleich in

Höhe von Eins, d. h. zusätzliche Ersparnisse erhöhen den Konsum bei Krankheit jeweils in

vollem Umfang.

Um die Lage der Kurven im Diagramm zu bestimmen, ist festzustellen, wie hoch der Konsum

bei Krankheit ist, wenn aufgrund der Lohnfortzahlungen vollständig auf Ersparnisbildung

verzichtet wird. Deckungsgleich wären die Konsumgeraden für den Fall, dass die Prämie in

der zweiten Periode genau den Steuerzahlungen aus der Lohnfortzahlung entspäche, so dass

P2 = τνw. Im Modell wird jedoch angenommen, dass die zu leistende Prämie zustandsunab-

hängig ist, während der Steuersatz mit der Beschäftigung variiert. Je höher folglich die Lohn-

zuwächse aufgrund von Bildung sind, desto geringer kann der Steuersatz gewählt werden, um

die Versicherungsleistungen zu decken, während die Prämie konstant bleibt. Tatsächlich er-

gibt sich hieraus für die Prämie der Zusammenhang ( ) ( )[ ]wwP ρπνπτ ++−= 112 , so dass die

Prämie stets oberhalb der Steuerlast bei Krankheit in der zweiten Periode liegt.

len Sparquoten hingegen identisch, müsste der Steuersatz genau dem Prämienanteil am Gesamtlohn entsprechen (t = P/w). Für jede positive Bildungszeit würde dann die Prämie oberhalb der zu zahlenden Steuer liegen, da diese negativ von den Bildungsinvestitionen abhängt. Bildungspolitisch ist diese Randlösung jedoch nicht von Interesse.

- 18 -

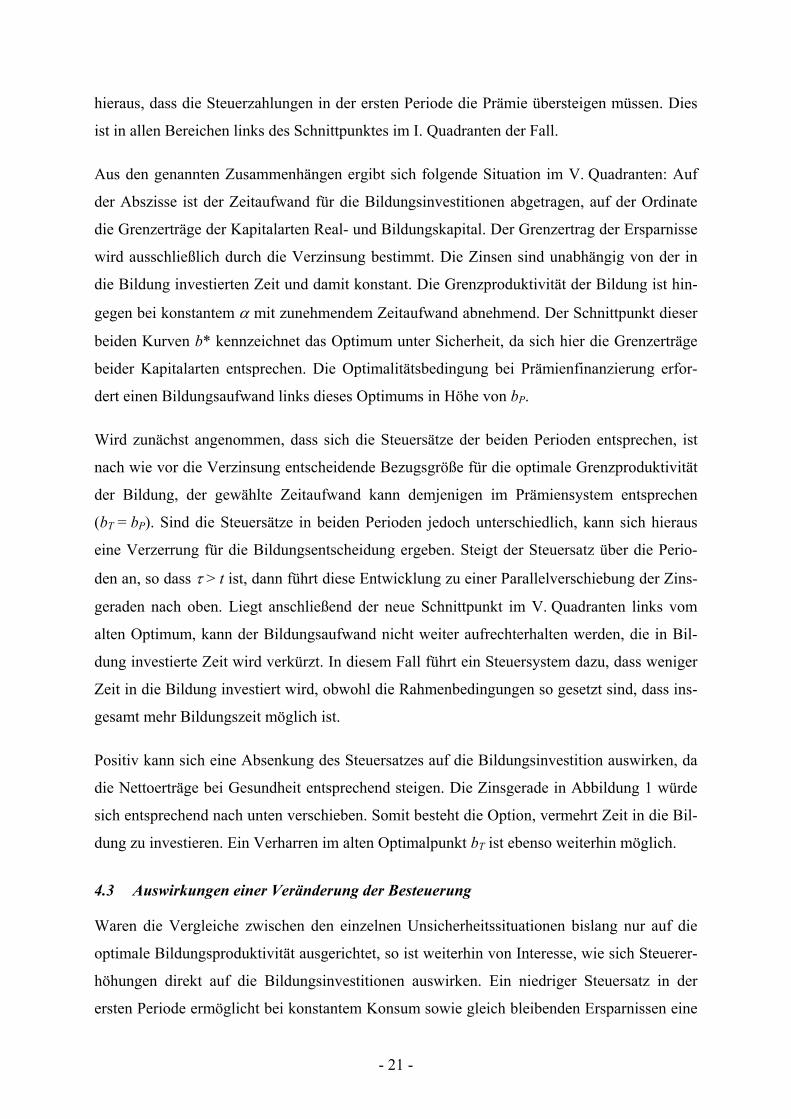

Abbildung 1: Bildungsinvestitionen bei lohnsteuerfinanziertem Krankenversicherungsschutz

β’, 1+r

trt>+

−− ττ

),1(11

V

1+r παβ’

bb*

sI II

bP=bT(1+r) S b

IV III c2K

Steuerfinanzierung

Prämienfinanzierung Quelle: Eigene Darstellung

Während also die relative finanzielle Belastung der Besteuerung bei Erwerbsfähigkeit auf-

grund von Steuersenkungen mit zunehmendem Einkommen abnimmt, bleibt die Prämienbe-

lastung im Zeitablauf konstant.27 Da das Erwerbseinkommen definitionsgemäß über dem Ein-

kommen bei Krankheit liegt, ist die finanzielle Belastung im Steuersystem bei Gesundheit

größer als bei Krankheit, während sich diese im Prämienmodell nicht unterscheidet. Im Steu- 27 Eine Veränderung der Prämienhöhe ergibt sich hier ausschließlich aus einer Veränderung der Ausgabenstruk-tur, nicht aber aus steigenden Einkommen.

- 19 -

ermodell ist die Bedeutung der Ersparnisse folglich geringer, die Konsumgerade liegt ober-

halb des Konsums bei Prämienfinanzierung.

Für den Einfluss der Bildungsquote auf den Konsum bei Krankheit im IV. Quadranten folgt

für beide Systeme, dass das gesamte Bildungspotential ausgeschöpft werden kann, solange

die Leistungen der Versicherung ausreichen, um die finanzielle Belastung bei Krankheit

vollständig abzudecken. In diesem Fall erhöhen Ersparnisse zwar den privaten Konsum, sie

werden jedoch nicht zur Beseitigung des Krankheitsschadens benötigt. Wird in der ersten

Periode kein Kapitalstock über die Ersparnisbildung aufgebaut, sind die Erträge einer

zusätzlichen Bildungseinheit bei Besteuerung geringer als bei Prämienfinanzierung. Die

Konsumgerade bei Steuerfinanzierung verläuft im IV. Quadranten mit geringerer Steigung.28

Im Vergleich zu dem Prämiensystem ist der Konsum bei Krankheit ohne Zeitaufwand für

Bildungszwecke im Steuersystem geringer, bei hohem Bildungsaufwand kann hingegen mehr

konsumiert werden. Dieser Zusammenhang lässt sich über die Bedeutung der Ersparnisse im

jeweiligen Versicherungsfall begründen. In Bezug auf die Prämie gilt, dass die Summe aus

Lohnersatzleistungen und Ersparnissen ausreichen muss, um die Prämienzahlungen auch bei

Krankheit leisten zu können. Die Steuerzahlungen sind hingegen direkt an die Lohnersatz-

leistungen gekoppelt, so dass hier unabhängig von der Höhe der Ersatzleistungen keine Min-

destersparnissumme erforderlich ist. Somit ist der maximal mögliche Bildungsaufwand im

Steuermodell größer als im Prämienmodell. Gleichzeitig gilt für den maximal möglichen

Konsum ohne Bildung, dass dieser aufgrund der höheren maximalen Sparquote im Prämien-

modell größer ist.

Der Schnittpunkt der Konsummöglichkeitenkurven im I. Quadranten kennzeichnet die Situa-

tion, in der sich die finanziellen Belastungen durch die Versicherung entsprechen. Es lässt

sich zeigen, dass sich die Konsumgeraden bei Krankheit bereits bei einem geringeren Bil-

dungsniveau schneiden. Damit die Konsum- und Bildungsniveaus im IV. Quadranten iden-

tisch sind, müssen sich die Belastungen über beide Perioden ausgleichen, so dass gilt:

t 1 - b w + 1

1 + r τ ν w =P1 + 11 +r P2

(4.8)

Es ist bekannt, dass die Steuerzahlungen bei Krankheit durch die Umverteilung zwischen den

Zuständen unterhalb der Prämie in der zweiten Periode liegen. Für Gleichung (4.8) folgt

28 Die Steigung der Geraden verändert sich von - (1+r) w auf -(1+r) (1-t) w.

- 20 -

hieraus, dass die Steuerzahlungen in der ersten Periode die Prämie übersteigen müssen. Dies

ist in allen Bereichen links des Schnittpunktes im I. Quadranten der Fall.

Aus den genannten Zusammenhängen ergibt sich folgende Situation im V. Quadranten: Auf

der Abszisse ist der Zeitaufwand für die Bildungsinvestitionen abgetragen, auf der Ordinate

die Grenzerträge der Kapitalarten Real- und Bildungskapital. Der Grenzertrag der Ersparnisse

wird ausschließlich durch die Verzinsung bestimmt. Die Zinsen sind unabhängig von der in

die Bildung investierten Zeit und damit konstant. Die Grenzproduktivität der Bildung ist hin-

gegen bei konstantem α mit zunehmendem Zeitaufwand abnehmend. Der Schnittpunkt dieser

beiden Kurven b* kennzeichnet das Optimum unter Sicherheit, da sich hier die Grenzerträge

beider Kapitalarten entsprechen. Die Optimalitätsbedingung bei Prämienfinanzierung erfor-

dert einen Bildungsaufwand links dieses Optimums in Höhe von bP.

Wird zunächst angenommen, dass sich die Steuersätze der beiden Perioden entsprechen, ist

nach wie vor die Verzinsung entscheidende Bezugsgröße für die optimale Grenzproduktivität

der Bildung, der gewählte Zeitaufwand kann demjenigen im Prämiensystem entsprechen

(bT = bP). Sind die Steuersätze in beiden Perioden jedoch unterschiedlich, kann sich hieraus

eine Verzerrung für die Bildungsentscheidung ergeben. Steigt der Steuersatz über die Perio-

den an, so dass τ > t ist, dann führt diese Entwicklung zu einer Parallelverschiebung der Zins-

geraden nach oben. Liegt anschließend der neue Schnittpunkt im V. Quadranten links vom

alten Optimum, kann der Bildungsaufwand nicht weiter aufrechterhalten werden, die in Bil-

dung investierte Zeit wird verkürzt. In diesem Fall führt ein Steuersystem dazu, dass weniger

Zeit in die Bildung investiert wird, obwohl die Rahmenbedingungen so gesetzt sind, dass ins-

gesamt mehr Bildungszeit möglich ist.

Positiv kann sich eine Absenkung des Steuersatzes auf die Bildungsinvestition auswirken, da

die Nettoerträge bei Gesundheit entsprechend steigen. Die Zinsgerade in Abbildung 1 würde

sich entsprechend nach unten verschieben. Somit besteht die Option, vermehrt Zeit in die Bil-

dung zu investieren. Ein Verharren im alten Optimalpunkt bT ist ebenso weiterhin möglich.

4.3 Auswirkungen einer Veränderung der Besteuerung

Waren die Vergleiche zwischen den einzelnen Unsicherheitssituationen bislang nur auf die

optimale Bildungsproduktivität ausgerichtet, so ist weiterhin von Interesse, wie sich Steuerer-

höhungen direkt auf die Bildungsinvestitionen auswirken. Ein niedriger Steuersatz in der

ersten Periode ermöglicht bei konstantem Konsum sowie gleich bleibenden Ersparnissen eine

- 21 -

vergleichsweise hohe Bildungsquote. Wäre folglich vor Antritt einer Ausbildung bekannt,

dass der Steuersatz t gesenkt wird, so würde dies zu positiven Bildungseffekten führen.

Ebenso hätte ein Absinken des Steuersatzes einen positiven Einfluss auf die Bildungskapital-

akkumulation nachfolgender Generationen. Im Rahmen des vorliegenden Modells werden

derartige Steuersenkungen jedoch nicht näher betrachtet, da in einem Zwei-Perioden-Modell

keine Reaktionsmöglichkeit gegeben ist.

Anders verhält es sich mit Erwartungen über die Entwicklung der Besteuerung in der zweiten

Periode. Diese spielen für die Bereitschaft, in die Bildung zu investieren, eine große Rolle,

indem hierüber der Nettoertrag der Bildungsinvestitionen bestimmt wird. Das Totale Diffe-

rential aus (4.6) ergibt für den Einfluss des Steuersatzes der zweiten Periode auf die Bildungs-

investitionen folgendes Resultat:

d bT

d τ = -- π α β '

T 1 - t-1

u '2 G,T + 1 - π 1 +r ν w u "

2 K,T - ΩT 1 + ϕ u "2G,T

π 1 - τ1 - t α β "

T u '2 G,T +π 1 - τ

1 - t α β 'T - 1 +r 1 - τ α β '

T w u"2 G,T

(4.9)

ΩT ≡ π

1 - τ1 - t α β ' - 1 + r w

(4.10)

Die Bedeutung einer Änderung der Besteuerung für die Bildungsinvestitionen ist nicht ein-

deutig. Der erste Term im Zähler zeigt, dass sich ein höherer Steuersatz negativ auf die Bil-

dungsinvestitionen auswirken kann, da die erwarteten zusätzlichen Erträge einer weiteren

Bildungseinheit sinken, so dass sich hieraus ein positiver Anreiz auf die Ersparnisbildung

ergibt. Der zweite Term in Gleichung (4.9) bestimmt die Höhe des Substitutionseffekts, der

mit der Steuererhöhung einhergeht und ebenfalls zu einem Rückgang der Bildungsinvestitio-

nen führt. Durch die Steuererhöhung wird der Nettobetrag der Lohnersatzleistungen gemin-

dert, so dass mehr Ersparnisse gebildet werden müssen, um das Konsumniveau im Krank-

heitsfall konstant zu halten. Positiv wirkt sich hingegen der Einkommenseffekt (3. Term) auf

die Bildungsinvestitionen aus, nach dem die Senkung des Nettoeinkommens bei Gesundheit

eine gezielte Erhöhung des Bruttoeinkommens nach sich zieht. Welcher dieser genannten

Effekte überwiegt, hängt von der Risikobereitschaft des betreffenden Individuums sowie von

den jeweiligen Erwartungseinkommen ab.29

29 Snow und Warren (1990) machen die Entwicklung der Investitionen bei mit steigendem Einkommen abneh-mender Risikoaversion davon abhängig, ob es sich bei Humankapital um ein normales oder um ein inferiores Gut handelt. Ist Humankapital ein inferiores Gut, dann führt ein Anstieg im Risiko der Investitionen dazu, dass die Bereitschaft, dieses Risiko zu übernehmen, sinkt. Dieser Überlegung liegt die Annahme zugrunde, dass die

- 22 -

4.4 Erweiterung der Bemessungsgrundlage um Zinseinkünfte

In dem vorangegangenen Modellansatz wurde in Anlehnung an die beitragsfinanzierte GKV

nur das Erwerbseinkommen mit einer Steuer belegt, um die Krankenversicherung zu finanzie-

ren. Damit wurden Ersparnisse relativ begünstigt, so dass es zu Substitutionseffekten zu-

gunsten der Ersparnisbildung kommen konnte. In diesem Abschnitt wird die Bemessungs-

grundlage für die Besteuerung um die Zinseinkünfte in der zweiten Periode erweitert. Dieses

Vorgehen hat zur Konsequenz, dass die Krankenversicherung nicht nur über das Einkommen

im gesunden Zustand der zweiten Periode sowie über die Lohnersatzleistungen finanziert

wird, sondern auch über die gesamten Zinseinnahmen, da diese zwischen den Zuständen

identisch sind.

Der Konsum in der ersten Periode wird erneut durch (4.1) bestimmt. Die Konsumbedingun-

gen für die beiden Zustände der zweiten Periode verändern sich zu

c2 G = S + 1 - τ r S + 1 +ϕ w (4.11)

und

c2 K = S + 1 - τ r S + ν w - 1 - d L (4.12)

Die Besteuerung der Zinseinkünfte führt dazu, dass das Konsumniveau im Vergleich mit

einer reinen lohnbezogenen Besteuerung in beiden Zuständen niedriger ausfällt, wenn die

Zeitallokation sowie die Sparquote unverändert bleiben. Die Nullgewinnbedingung der

Versicherung verändert sich zu

i

1 - π i d L i + 1 - τ ν w =i

τ π i 1 + ϕS w +r S i∑ ∑

(4.13)

Im Unterschied zu der Versicherungsbedingung (4.4) bestimmen sich die Einnahmen der Ver-

sicherung nicht mehr nur aus dem erwarteten Erwerbseinkommen, sondern auch aus den si-

cheren Zinserträgen. Für die Finanzierung der Krankenversicherung folgt zum einen, dass

diese in geringerem Maße von der Zahl der Erwerbstätigen abhängig und damit robuster ge- Unsicherheit über das zukünftige Einkommen umso höher ist, je höher auch die Bildungsinvestitionen sind. Damit steigt auch das Risiko über den zukünftigen Lohnsatz, es wird weniger investiert. Ist Humankapital jedoch ein normales Gut, dann steigen die Investitionen mit zunehmendem Risiko. Brunello (2002) untersucht ebenfalls den Einfluss der Risikoaversion auf die Bildungsentscheidung vor dem Hintergrund, dass Bildungserträge unsicher sind, jedoch keine Möglichkeit besteht, sich gegen diese Unsicher-heit zu versichern. In diesem Fall führt absolute Risikoaversion dazu, dass weniger Zeit in die Bildung investiert wird.

- 23 -

genüber Beschäftigungsschwankungen ist. Zum anderen wird das Erwerbseinkommen ent-

lastet, da sämtliche Einkommensarten zur Finanzierung der Versicherung herangezogen wer-

den.

Analog zu den vorangegangenen Überlegungen ist der Deckungssatz d nicht frei wählbar, da

dieser von den Steuerzahlungen abhängt. Damit sind wiederum b und S die einzigen Ent-

scheidungsvariablen. Für das allgemeine Maximierungsproblem aus (2.5) ergeben sich fol-

gende Bedingungen erster Ordnung:

b : 1 - t u '

1 ,S =π h 1 - τ α h β 'S b u '

2G,S (4.14)

analog zu Gleichung (4.6), und

S : u '

1 ,S = 1 + 1 - τ r π h u '2 G,S + 1 - π h u '

2 K,S (4.15)

Für die erwartete Grenzproduktivität im Optimum ergibt sich hieraus durch Gleichsetzen und

Umformen

π α β 'S > 1 - t 1

1 - τ + r

(4.16)

(4.16)

Der Vergleich mit der Situation bei reiner Erwerbseinkommensbesteuerung zeigt, dass sich

eine gleichmäßige Besteuerung der beiden Einkunftsarten Zins- sowie Erwerbseinkommen

weniger verzerrend auf die Bildungsentscheidung auswirkt, da Realkapital- und Humankapi-

taleinkommen nicht mehr unterschiedlich behandelt werden. Die rechte Seite in Bedingung

ist kleiner als die rechte Seite von (4.7), so dass sich hieraus eine geringere erwartete

Grenzproduktivität der Bildung und damit einhergehend ein erhöhter Zeitaufwand für die

Bildungskapitalakkumulation ergeben kann. Dieser Zusammenhang impliziert wiederum,

dass bei gleichmäßiger Besteuerung ein höherer Anreiz besteht, Zeit in die Bildung zu

investieren, bis die erwartete Nettogrenzproduktivität auf der linken Seite von (4.16) nur noch

marginal über der Nettoverzinsung des Kapitaleinkommens liegt. Folglich erhöht die

Ausweitung der Bemessungsgrundlage den Reiz weiterer Investitionen in die Bildung, da

Anlagen in Finanzkapital in ihrer Attraktivität sinken.

Es scheint, als wäre ein Modell, das beide Kapitaleinkünfte gleichermaßen besteuert, einem

rein lohnsteuerfinanzierten Modell zumindest aus bildungspolitischen Gesichtspunkten vorzu-

ziehen, da das Erstgenannte einen höheren Bildungskapitalstock ermöglicht. Bedingung

- 24 -

(4.16) lässt jedoch keine Aussagen darüber zu, wie sich die Bildungsinvestitionen bei Para-

meteränderungen verhalten. Steigt der Steuersatz der zweiten Periode an, sinken in einem rein

lohnsteuerfinanzierten System ausschließlich die Bildungskapitalerträge, während die Erspar-

nisse nicht zusätzlich belastet werden. Ein Ergebnis sind hier Substitutionseffekte zugunsten

der Ersparnisbildung.

Im Hinblick auf den Substitutionseffekt bei einer erweiterten Bemessungsgrundlage kann

keine eindeutige Aussage getroffen werden. Zwar werden die Lohnersatzleistungen der Versi-

cherung nach wie vor besteuert, so dass eine Aufwertung der Ersparnisse im Krankheitsfall

erfolgt. Die Zinserträge hieraus werden jedoch ebenfalls besteuert, letztendlich bleibt nur die

Ersparnissumme der ersten Periode steuerfrei. Ob sich eine Abschwächung des Substitutions-

effekts ergibt oder ob mehr Ersparnisse gebildet werden, hängt somit entscheidend von der

Höhe der Lohnersatzleistungen ab, da diese eine wesentliche Determinante des Sparverhaltens

darstellen. Je höher die Lohnersatzleistungen sind, desto eher ist es möglich, dass der Substi-

tutionseffekt abgeschwächt wird, so dass sich die Steuererhöhung weniger stark negativ auf

die Bildungsinvestitionen auswirkt.

Der positive Einkommenseffekt wird im Vergleich zu (4.9) verstärkt, es wird mehr Zeit in die

Bildung investiert, um das gewünschte Einkommen bei Gesundheit zu erreichen. Eine Aus-

weichreaktion auf die Ersparnisse würde nicht zu einer geringeren Steuerbelastung bei Ge-

sundheit führen, die Belastung bei Krankheit hingegen ansteigen lassen, so dass sich hieraus

positive Bildungseffekte ergeben können.

5 Zusammenfassung

Unsicherheit über die eigene Gesundheit und damit die Erwerbsfähigkeit in der Zukunft führt

dazu, dass mehr Kapital für das Vorsorgesparen aufgewendet wird, um erwartete finanzielle

Engpässe bei Krankheit abzumildern. Durch die Einführung einer Krankenversicherung kann

diese Unsicherheit abgeschwächt werden, indem die Versicherung die Finanzierung medizini-

scher Leistungen sowie Lohnfortzahlungen im Krankheitsfall gewährleistet. Zugleich wird

das Risiko von Bildungsinvestitionen gemindert, da die Bedeutung der Ersparnisse im Krank-

heitsfall zurückgeht. Es kann mehr Bildung nachgefragt werden. Die Bildungsanreize einer

Krankenversicherung können sich jedoch je nach Finanzierung deutlich voneinander unter-

scheiden. Keine Verzerrungen bringt eine einkommensunabhängige Prämie mit sich, da diese

aus dem Erwerbseinkommen sowie aus den Ersparnissen gleichermaßen finanziert werden

- 25 -

kann.30 Somit hängt die Entscheidung über die Bildungsinvestitionen einzig von persönlichen

Präferenzen sowie der individuellen Risikobereitschaft ab.

Wird die Versicherung wie im System der Gesetzlichen Krankenversicherung in Deutschland

ausschließlich über das Lohneinkommen finanziert, während Zinserträge unbelastet bleiben,

kann es zu Substitutionseffekten von den Bildungsinvestitionen hin zur Ersparnisbildung

kommen. Dieser Effekt wird noch verstärkt, wenn die Leistungen im Krankheitsfall nicht

nach dem Äquivalenzprinzip gewährt werden, sondern allen Individuen gleichermaßen zuste-

hen. Individuelle Steuervermeidungseffekte haben in diesem Fall keine Leistungskürzungen

zur Konsequenz. Was hier individuell rational erscheint, wirkt sich negativ auf die Einnahme-

seite der Versicherung aus und führt so zu steigenden Steuersätzen. Werden zusätzlich Zins-

einkünfte besteuert, um der Ungleichbehandlung von Real- und Humankapital entgegenzu-

wirken, ergeben sich nach wie vor Verzerrungen auf die individuelle Bildungsentscheidung,

solange nicht das insgesamt gesparte Kapital veranlagt wird.31

Im Hinblick auf Veränderungen der Versicherungsbedingungen ist die Vorteilhaftigkeit je-

doch anders zu beurteilen. In einem Prämiensystem wirken sich Erwartungen über eine Anhe-

bung der Prämie in jedem Fall negativ auf die Akkumulation von Bildungskapital aus, indem

die Bedeutung der Ersparnisse zunimmt.32 Zu Substitutionseffekten kann es ebenso bei einer

rein lohnsteuerfinanzierten Versicherung kommen, da die Erträge des Bildungskapitals bei

einer Steuererhöhung sinken, während die Zinserträge unbelastet bleiben. Auf der anderen

Seite kann es zu einem Einkommenseffekt kommen, infolge dessen mehr Zeit in die Bildung

investiert wird, um die drohenden Einkommensverluste auszugleichen. Die negativen Aus-

wirkungen einer Verteuerung der Versicherung sind genau dann am geringsten, wenn beide

Kapitalerträge gleichermaßen besteuert werden. In diesem Fall ist nicht nur das Erwerbsein-

kommen von der Erhöhung betroffen, sondern auch die Zinseinkünfte, so dass sich die Sub-

stitutionsmöglichkeiten auf die Ersparnissumme selbst beschränken. Hiermit einher geht auch

ein stärkerer Einkommenseffekt, da der Anreiz steigt, das geringere Nettoeinkommen durch

ein höheres Bruttoeinkommen auszugleichen.

30 Werden hingegen bei niedrigem Gesamteinkommen steuerfinanzierte Zuschüsse zu den Prämien gewährt, kann es hier ebenfalls zu den bei der Steuerfinanzierung geschilderten Vermeidungsstrategien kommen, auch wenn diese Verzerrungen aufgrund des geringeren Steuervolumens stark abgeschwächt werden. Zudem kann es in diesem Fall sein, dass Bildungsinvestitionen unterlassen werden, um eine Zuschussberechtigung zu erhalten. Dieses Argument lässt sich jedoch nur für diejenigen Individuen anführen, die ohnehin ein geringes Lebenszeit-einkommen erwarten. 31 An dieser Stelle sei darauf hingewiesen, dass es nicht im allgemeinen Interesse sein kann, sämtliche Erspar-nisse zu besteuern, da diese stets zur Konsumglättung zwischen den Zuständen herangezogen werden müssen. 32 Dieser Zusammenhang gilt zumindest für risikoaverse Individuen.

- 26 -

Literatur

Arrow, K. J. (1976), The Theory of Risk Aversion, in: Arrow, K. J. (Hg.), Essays in the Theory of Risk-Bearing, Amsterdam und Oxford, 90-120.

Ben-Porath, Y. (1967), The Production of Human Capital and the Life Cycle of Earnings, in: Journal of Political Economy, 75, 352-365.

Blinder, A. S. und Y. Weiss (1976), Human Capital and Labor Supply: A Synthesis, in: Jour-nal of Political Economy, 84, 449-472.

Breyer, F. (2003), Einkommensbezogene versus pauschale GKV-Beiträge - eine Begriffsklä-rung, DIW (Hg.), Diskussionspapiere Nr. 330, Berlin.

Brown, E. und H. Kaufold (1988), Human Capital Accumulation and the Optimal Level of Unemployment Insurance Provision, in: Journal of Labor Economics, 6, 493-514.

Brunello, G. (2002), Absolute Risk Aversion and the Returns to Education, in: Economics of Education Review, 21, 635-640.

Bundesministerium für Gesundheit und Soziale Sicherung (2003), Nachhaltigkeit in der Fi-nanzierung der Sozialen Sicherungssysteme, Bericht der Kommission, Berlin.

CDU/CSU (2004), Reform der gesetzlichen Krankenversicherung - Solidarisches Gesund-heitsprämienmodell, Berlin.

Edwards, L. N. und M. Grossman (1979), The Relationship Between Children's Health and Intellectual Development, in: Mushkin, S. J. und D. W. Dunlop (Hg.), Health: What Is It Worth? Measures of Health Benefits, New York et al., 273-314.

Ehrlich, I. und G. S. Becker (1972), Market Insurance, Self-Insurance, and Self-Protection, in: Journal of Political Economy, 80, 623-648.

Fetzer, S., Mevis, D. und B. Raffelhüschen (2003), Zur Zukunftsfähigkeit des Gesundheitswe-sens. Eine Nachhaltigkeitsstudie zur marktorientierten Reform des deutschen Gesundheits-systems. Gutachten im Auftrag des Verbands Forschender Arzneimittelhersteller (VFA e.V.), Diskussionsbeiträge Nr. 108/03, Institut für Finanzwissenschaft, Albert-Ludwigs-Universität Freiburg im Breisgau, Freiburg i. Br.

Glewwe, P. (2002), Schools and Skills in Developing Countries: Education Policies and Socioeconomic Outcomes, in: Journal of Economic Literature, 40, 436-482.

Grossman, M. (1972), On the Concept of Health Capital and the Demand for Health, in: Jour-nal of Political Economy, 80, 223-55.

Henke, K., Borchardt, K., Schreyögg, J. und O. Farhauer (2003), Eine ökonomische Analyse unterschiedlicher Finanzierungsmodelle der Krankenversorgung in Deutschland, Wirt-schaftswissenschaftliche Dokumentation der TU Berlin (Hg.), Diskussionspapier Nr. 2003/4, Berlin.

Levhari, D. und Y. Weiss (1974), The Effect of Risk on the Investment in Human Capital, in: American Economic Review, 64, 950-963.

Raffelhüschen, B., Fetzer, S. und S. Moog (2003), Die Nachhaltigkeit der gesetzlichen Kran-ken- und Pflegeversicherung: Diagnose und Therapie, in: Albring, M. und E. Wille (Hg.), Die GKV zwischen Ausgabendynamik, Einnahmenschwäche und Koordinierungsproble-men, Frankfurt a. M. et al., 85-114.

- 27 -

Rürup, B. und E. Wille (2004), Finanzierungsreform in der Krankenversicherung. Gutachten vom 15. Juli 2004.

Sachverständigenrat für die Konzertierte Aktion im Gesundheitswesen (2003), Finanzierung, Nutzerorientierung und Qualität, Band I: Finanzierung und Nutzerorientierung, Baden-Baden.

Sachverständigenrat zur Begutachtung der Gesamtwirtschaftlichen Entwicklung (2004), Er-folg im Ausland - Herausforderungen im Inland, Jahresgutachten 2004/05, Stuttgart.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2003), Staatsfinanzen konsolidieren - Steuersystem reformieren, Jahresgutachten 2003/04, Stutt-gart.

Schäper, C. (2003), Growth and Distribution Effects of Education Policy in an Endogenous Growth Model with Human Capital Accumulation, in: Hagemann, H. und S. Seiter (Hg.), Growth Theory and Growth Policy, London, 136-155.

Snow, A. und R. S. J. Warren (1990), Human Capital Investment and Labor Supply under Uncertainty, in: International Economic Review, 31, 195-206.

Ulrich, V. und U. Schneider (2004), Ausgestaltung und Finanzierung des sozialen Ausgleichs im Rahmen des Steuersystems - Baustein für einen wettbewerblichen Systemwechsel in der Krankenversicherung. Kurzgutachten im Auftrag des Verbandes Forschender Arzneimit-telhersteller e.V. (VFA), Bayreuth.

Wambach, A. und B. U. Wigger (2003), Kopfpauschalen oder Bürgerversicherung? in: ifo Schnelldienst, 56, 7-10.

Zweifel, P. und M. Breuer (2002), Weiterentwicklung des deutschen Gesundheitssystems, Gutachten im Auftrag des Verbands Forschender Arzneimittelhersteller e.V. (VFA), Zü-rich.

- 28 -

Universität Bayreuth Rechts- und Wirtschaftswissenschaftliche Fakultät

Wirtschaftswissenschaftliche Diskussionspapiere

Bislang erschienen:

01-03 Albers, Brit S.: Investitionen in die Gesundheit, Humankapitalakkumulation und langfristiges Wirtschaftswachstum

02-03 Schneider, Udo: Asymmetric Information and the Demand for Health Care - the Case of Double Moral Hazard

03-03 Fleischmann, Jochen Oberender, Peter:

Gentests aus gesundheitsökonomischer Sicht

04-03 Bauer, Christian; Herz, Bernhard; Karb, Volker:

Another Twin Crisis: Currency and Debt

05-03 Bauer, Christian; Herz, Bernhard:

Noise Traders and the Volatility of Exchange Rates

06-03 Bauer, Christian; Herz, Bernhard;:

Technical trading and exchange rate regimes: Some empirical evidence

07-03 Bauer, Christian: Products of convex measures: A Fubini theorem

08-03 Schneider, Udo: Kostenfalle Gesundheitswesen? Ökonomische Heraus-forderung und Perspektiven der Gesundheitssicherung

09-03 Ulrich, Volker: Demographische Effekte auf Ausgaben und Beitragssatz der GKV

10-03 Albers, Brit: Arbeitsangebot und Gesundheit: Eine theoretische Analyse

11-03 Oberender, Peter Zerth, Jürgen:

Die Positivliste aus ökonomischer Sicht: eine ordnungs-ökonomische Analyse

12-03 Oberender, Peter Rudolf, Thomas:

Das belohnte Geschenk - Monetäre Anreize auf dem Markt für Organtransplantation

13-03 Herz, Bernhard Vogel, Lukas:

Regional Convergence in Central and Eastern Europe: Evidence from a Decade of Transition

14-03 Schröder, Guido: Milton Friedmans wissenschaftstheoretischer Ansatz - über die Methodologie der Ökonomik zu einer Ökonomik der Methodologie

15-03 Fleischmann, Jochen Oberender, Peter Reiß, Christoph:

Gradualismus vs. Schocktherapie oder lokale vs. globale Optimierung als relevante Alternativen der Transformationspolitik? Eine theoretische Analyse.

16-03 Schneider, Udo Erfolgsorientierte Arzthonorierung und asymmetrische Information

- 29 -

- 30 -

17-03 Herz, Bernhard Tong, Hui

The Interactions between Debt and Currency Crises -Common Causes or Cantagion?

01-04 Fleckenstein, Julia Oberender, Peter

HIV/AIDS-Prävention als globale Herausforderung: eine institutionenökonomische Analyse

02-04 Horbel, Chris Woratschek, Herbert

Managing Job-Variety-Seeking Behavoir

03-04 Dreher, Axel Herz, Bernhard Karb, Volker

Is There a Causal Link between Currency and Debt Crises?

04-04 Schneider, Udo Ulrich, Volker

Die Rolle des Patienten im Rahmen der Arzt-Patient-Beziehung

05-04 Oberender, Peter Fleckenstein, Julia

Reform der Sozialen Pflegeversicherung in Deutschland - Entschärfung einer “Zeitbombe”

06-04 Müller, Matthias Schiml, Markus

Inflation und Wachstum

07-04 Oberender, Peter Fleischmann, Jochen

Sozialrecht und Wettbewerbsrecht: Ein Gegensatz?

08-04 Bauer, Christian Herz, Bernhard Karb, Volker

Are twin currency debt crises something special?

09-04 Bauer, Christian Herz, Bernhard