NUMROTO Applications # 01_Man_Schleifbahn_Flaechen Am Umfang

Giralgeldschöpfung bei der

Freien Gemeinschaftsbank

Ein Blick auf die Vollgeldinitiative

Freie GemeinschaftsbankGenossenschaftertag

8. November 2014

Jean-Marc DecressonniÄre (GeschÅftsleitung Freie Gemeinschaftsbank)

1

FGB-Genossenschaftertag

Giralgeldschöpfung bei der Freien Gemeinschaftsbank

Ein Blick auf die Vollgeldinitiative

Erläuterungen zum Foliensatz des Referates vom 08.11.2014

Folie 1

In dem Referat wurde der Frage nachgegangen, wie es sich mit der Giralgeld-

schöpfung bei der Freien Gemeinschaftsbank (FGB) verhält, und was die Aus-

wirkungen einer Vollgeldreform für die FGB wäre. Die Ausführungen hatten

zum Ziel, am konkreten Beispiel der FGB das Phänomen Giralgeldschöpfung

nachvollziehbar und das Grundprinzip der Vollgeldreform verständlich zu ma-

chen um zu einer besseren Urteilsfähigkeit bezüglich der Vollgeldinitiative

beizutragen. Eine Bewertung der Vollgeldinitiative war nicht intendiert.

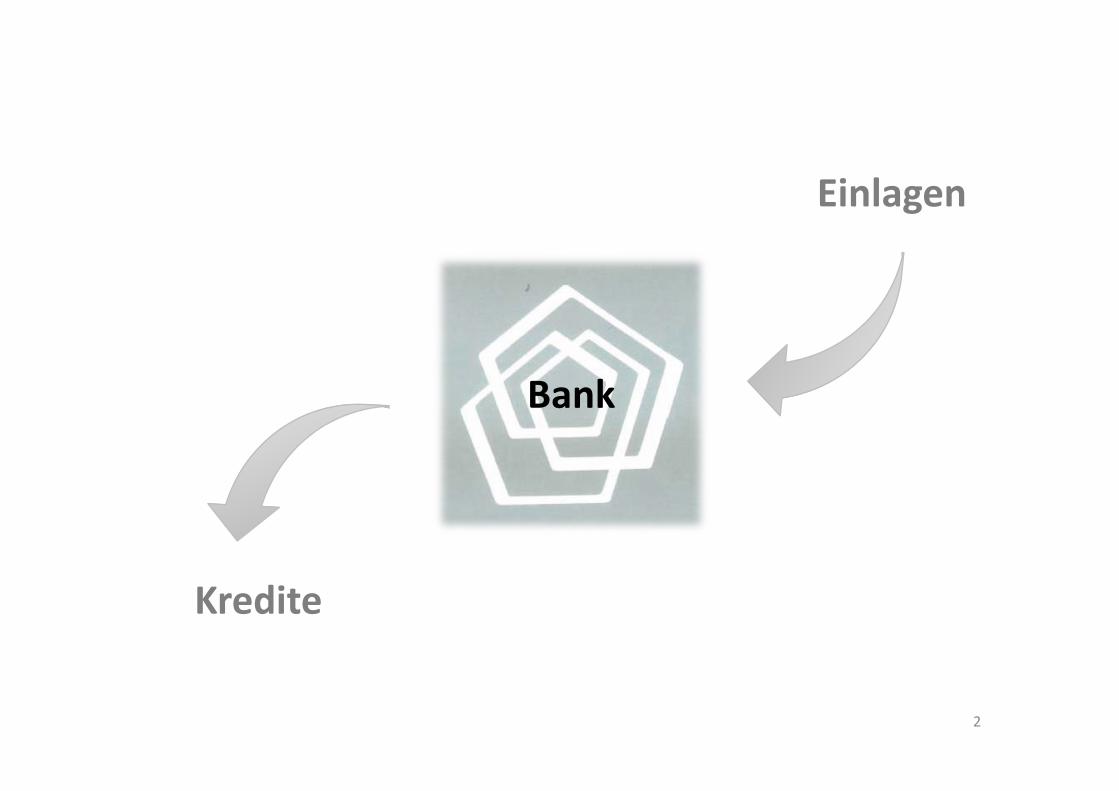

Folie 2 Bank als vermittelndes Organ im Geldstrom

Geldströme, die der Bank zufliessen und aus der Bank hinaus in Kreditprojekte

hinausfliessen: Die Bank als vermittelndes Organ in diesem Strom. Wie ent-

steht neues Geld in diesem Strom?

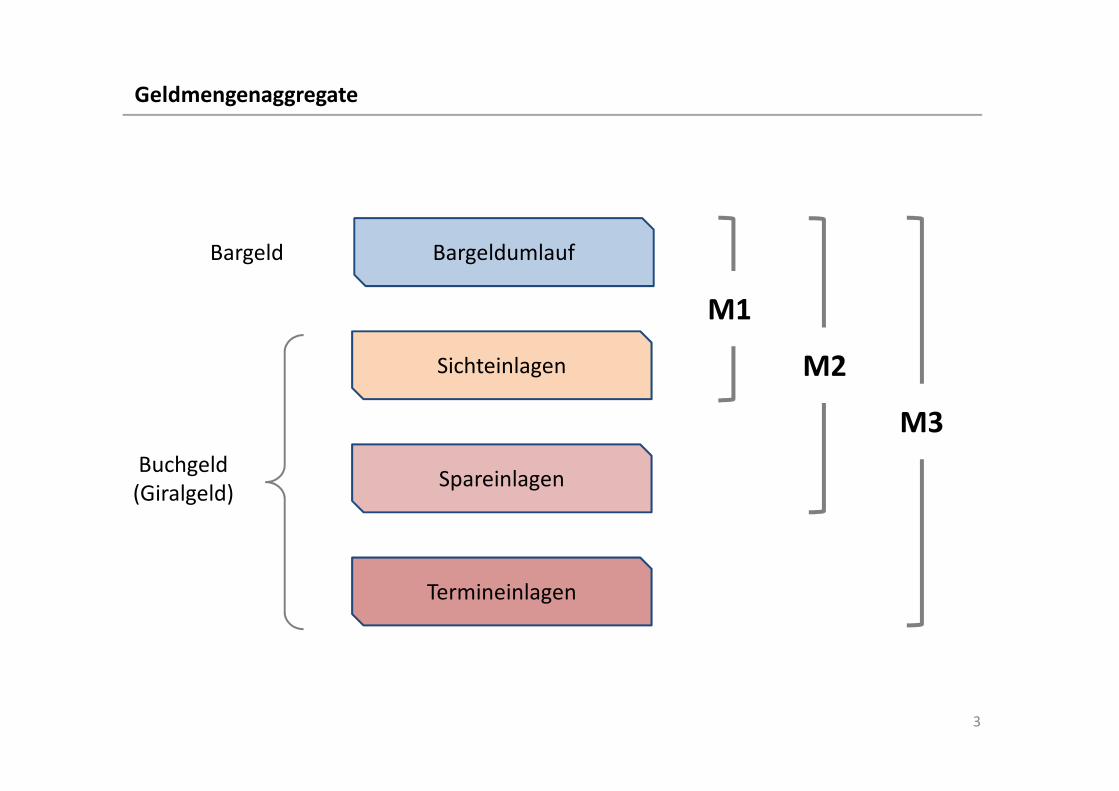

Folie 3 Geldmengenaggregate

Unterscheidung von Geldmengenaggregaten gem. SNB. Für die weitere Be-

trachtung ist das Aggregat M1 massgeblich, das sich aus dem Bargeldumlauf

und den Sichteinlagen von Nichtbanken zusammensetzt.

Wie das Bargeld kann auch das täglich fällige Buchgeld (Sichteinlagen) für

Zahlungen verwendet werden – im Gegensatz zu den zeitlich gebundenen Spar- und Termineinlagen.

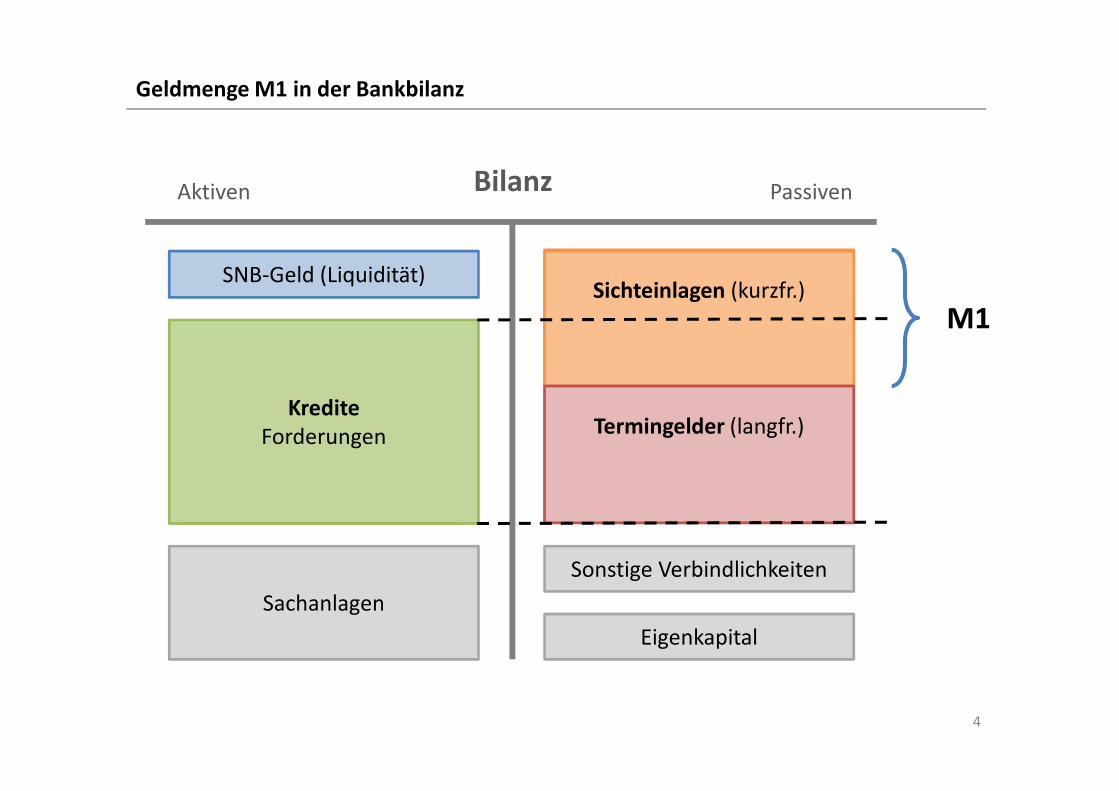

Folie 4 Bankbilanz

Grundstruktur einer Bankbilanz mit Blick auf das Verhältnis zwischen den Kre-

diten (Forderungen) auf der Aktivseite und den Kundeneinlagen (Verbindlich-

keiten) auf der Passivseite.

Die täglich fälligen Sichteinlagen sind Teil der Geldmenge M1.

Jean-Marc Decressonnière

(Geschäftsleitung Freie Gemeinschaftsbank)

2

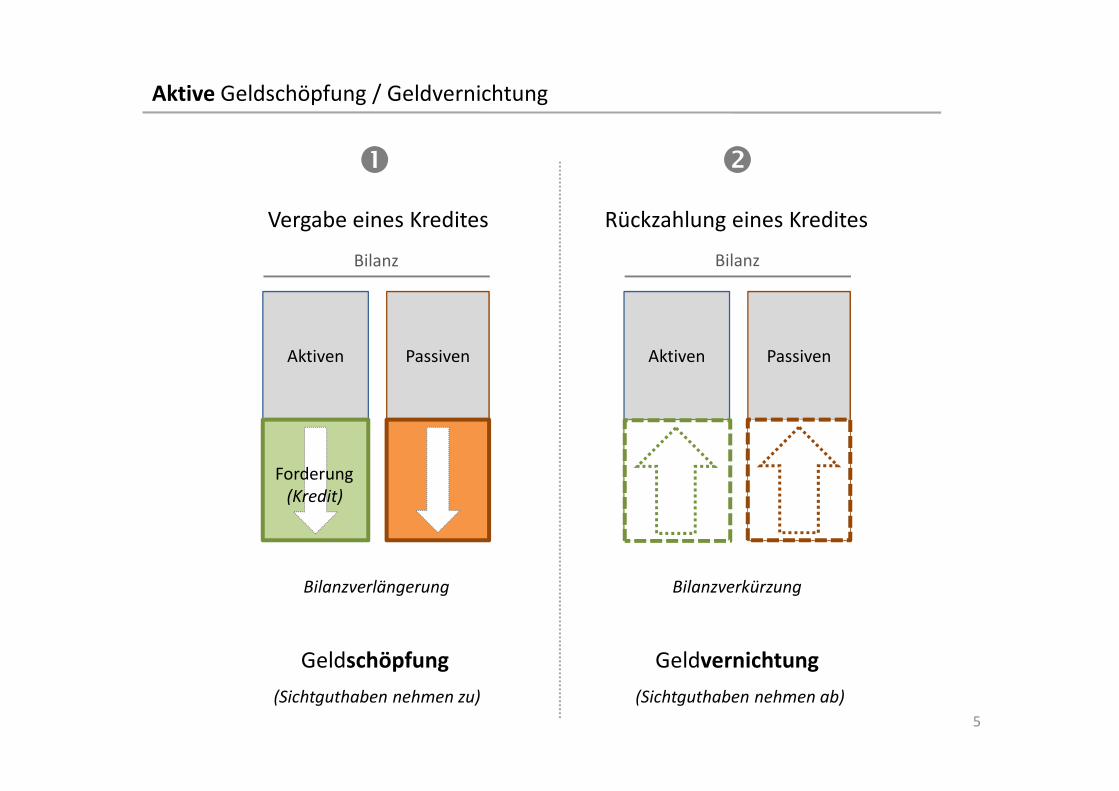

Folie 5 Aktive Giralgeldschöpfung / -vernichtung

Bei der aktiven Geldschöpfung wird durch die Vergabe eines Kredites und

Auszahlung desselben auf das bei der kreditgebenden Bank geführte Konto

des Kreditnehmers das Volumen an Sichteinlagen vergrössert. Wird ein Kredit

amortisiert, nimmt die Menge an Sichteinlagen ab, was einer Geldvernichtung

gleichkommt.

Die Geldschöpfung erfolgt unabhängig von der Refinanzierung des Kredites.

Diese ist erst von Bedeutung, wenn das durch die Kreditvergabe von der Bank

geschöpfte Geld auf ein bei einer anderen Bank geführtes Konto überwiesen

wird.

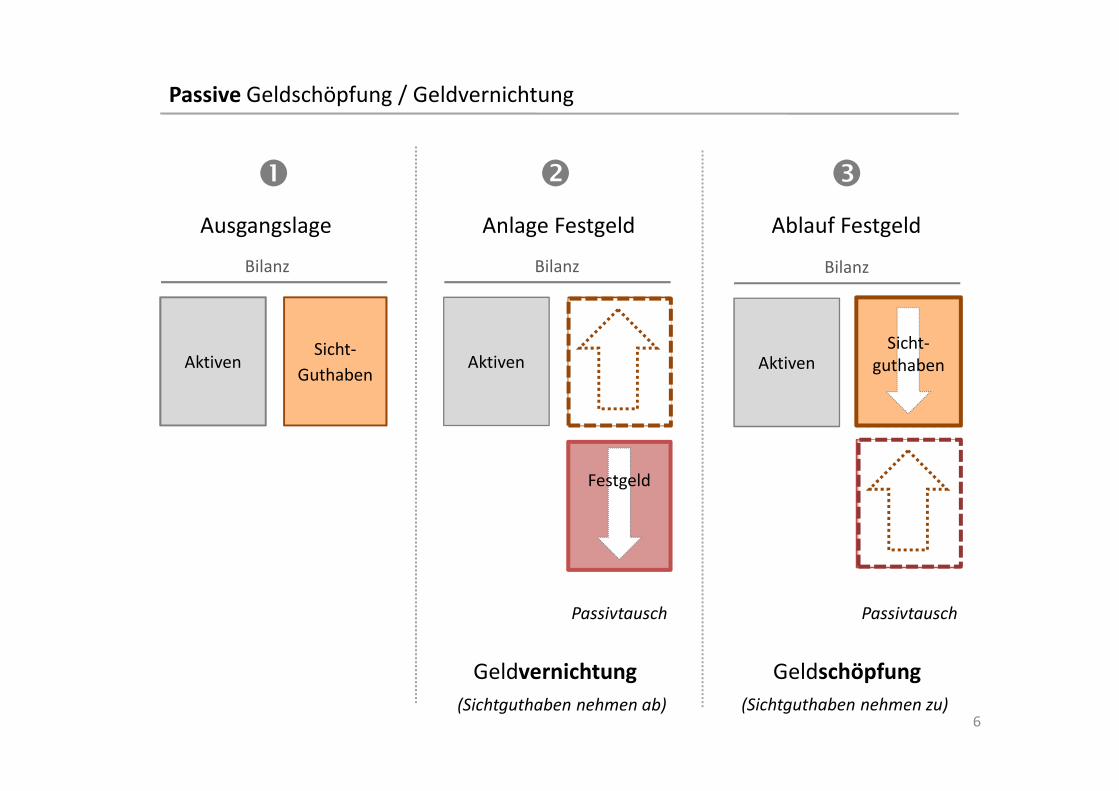

Folie 6 Passive Giralgeldschöpfung / -vernichtung

Die Umschichtung von Sichteinlagen in Termineinlagen beim Abschluss eines

Festgeldes sinkt das Volumen an Sichteinlagen, die Geldmenge M1 nimmt ab (Geldvernichtung für die Dauer der Festgeldanlage). Wenn das Festgeld ab-

läuft und auf dem laufenden Konto mit den täglich fälligen Sichteinlagen wie-

der gutgeschrieben wird, nehmen die Sichteinlagen wieder zu, die Geldmenge

M1 steigt (Geldschöpfung).

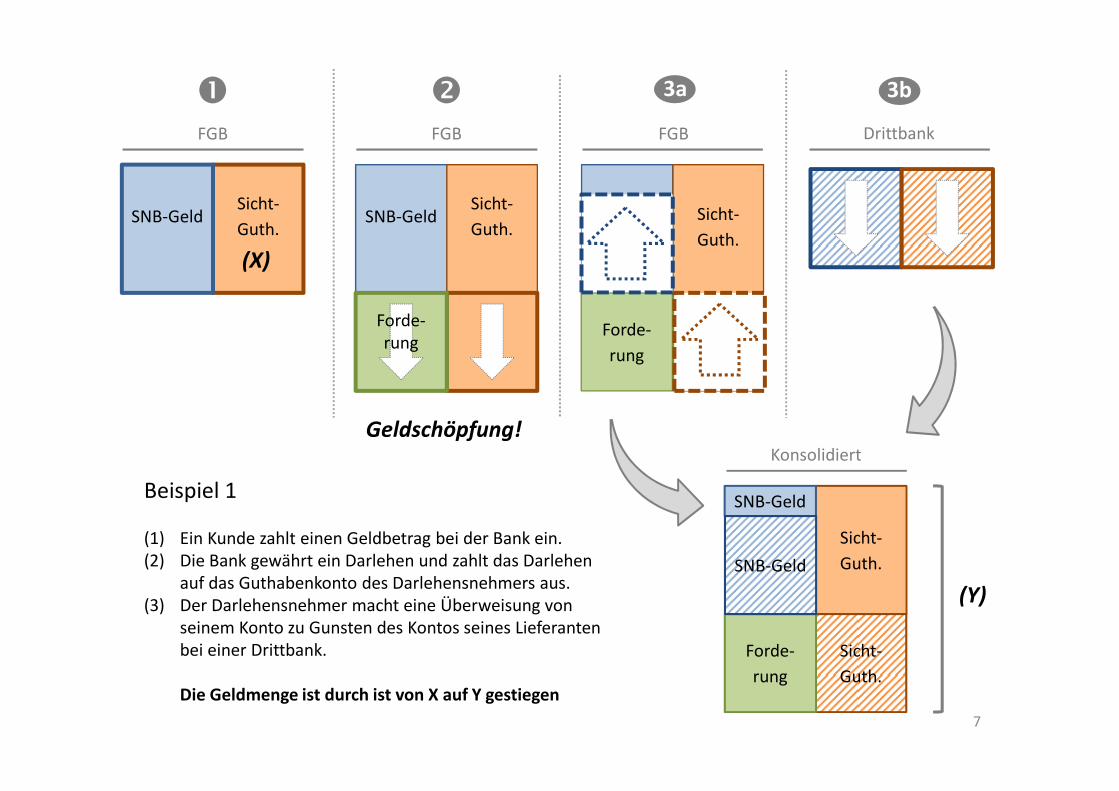

Folie 7 Beispiel 1: Giralgeldschöpfung durch Kreditvergabe (1)

(1) Ein Kunde zahlt einen Geldbetrag bei der Bank ein.

(2) Die Bank gewährt einen ein Darlehen und zahlt das

Darlehen auf das Guthabenkonto des Darlehensnehmers aus.

(3) Der Darlehensnehmer macht eine Überweisung von seinem Konto zu Gunsten des Kontos seines Lieferanten bei einer

Drittbank.

Die Geldmenge ist durch ist von X auf Y gestiegen

[Die der Geldschöpfung zugrundeliegende Transaktion der Kreditgewährung

ist erfolgsneutral. Als indirekter Geldschöpfungsgewinn können die günstige-

ren Refinanzierungskosten des betreffenden Kredites (nicht etwa die vollen

Kredit-Zinserträge selbst) angesehen werden, die zur Verbesserung der Zins-

marge führen.]

3

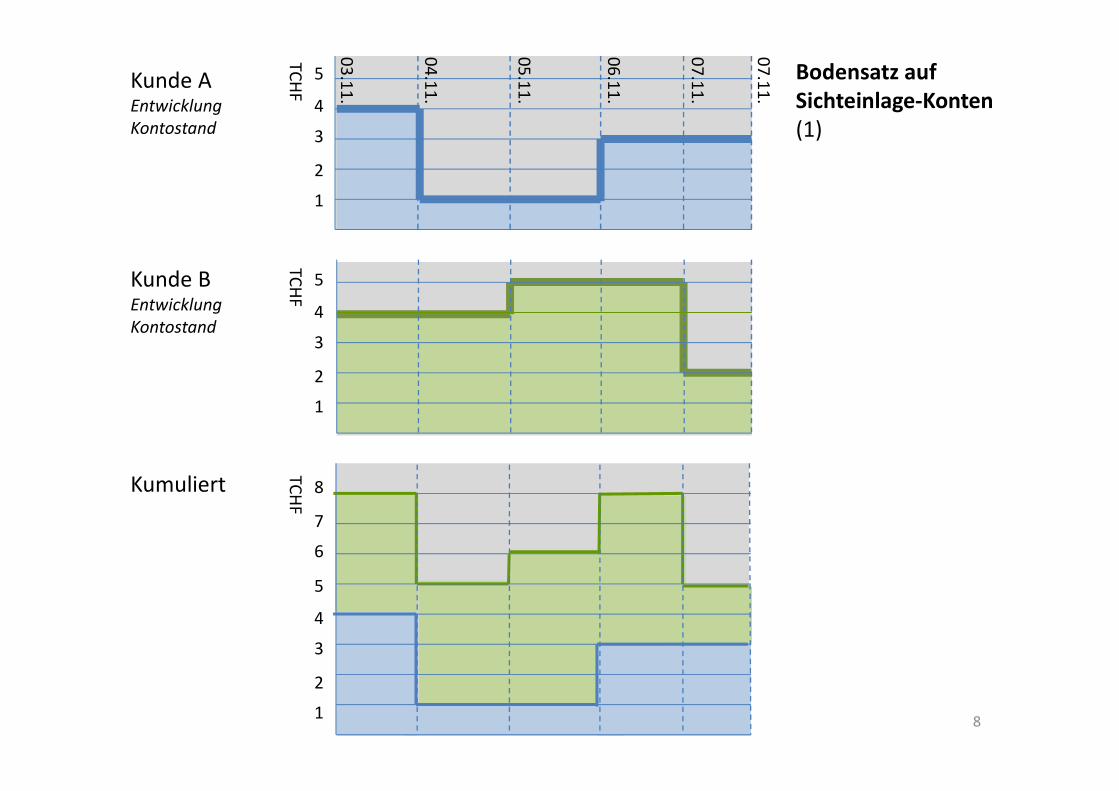

Folie 8 Bodensatz auf Sichteinlagen-Konten (1)

Die durch Geldein- und -ausgängen bedingten Kontobewegungen auf einzel-

nen Konten gleichen sich in der kumulierten Betrachtung teilweise aus. Den

Geldabflüssen stehen Geldzuflüsse gegenüber, so dass in der Regel perma-

nent ein Bodensatz an Sichtguthaben auf den Konten verbleibt. Dieser kann zur Refinanzierung der Kredit verwendet werden.

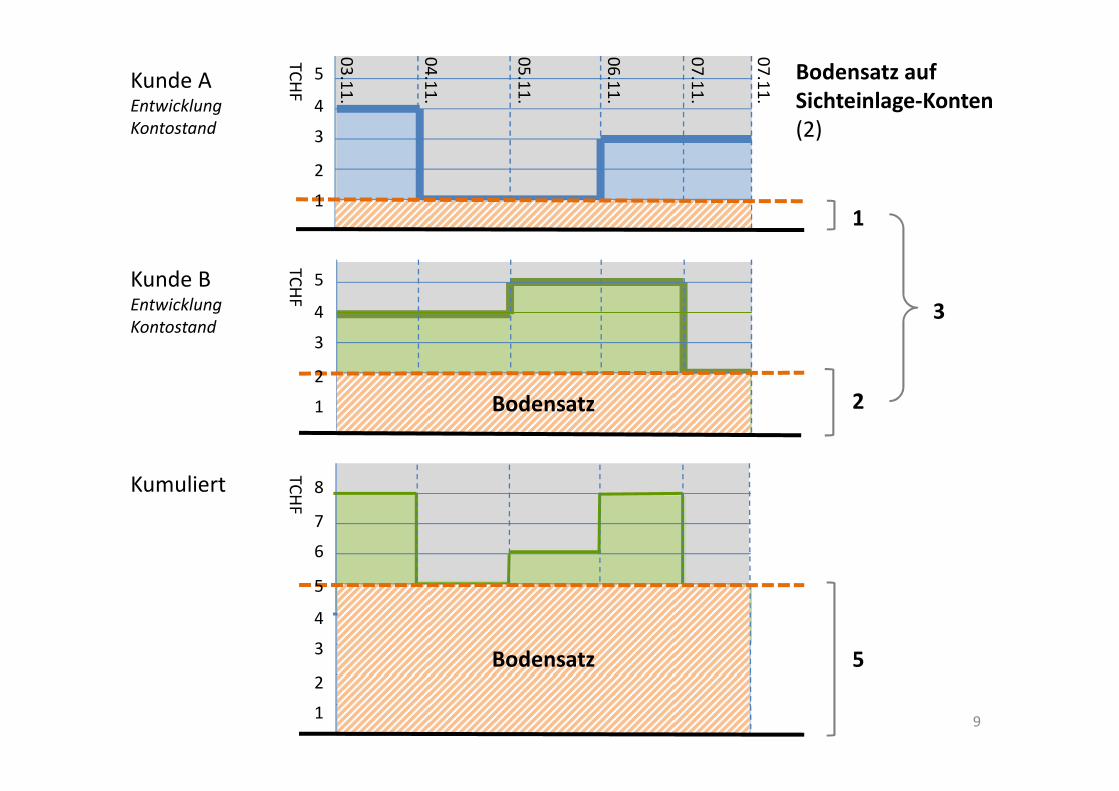

Folie 9 Bodensatz auf Sichteinlagen-Konten (2)

Dadurch dass sich die Kontobewegungen auf den verschiedenen Konten teil-

weise kompensieren, ist der Bodensatz der "in einem Topf" zusammengefass-

ten Konten grösser als die Summe der einzelkontobezogenen Bodensätze.

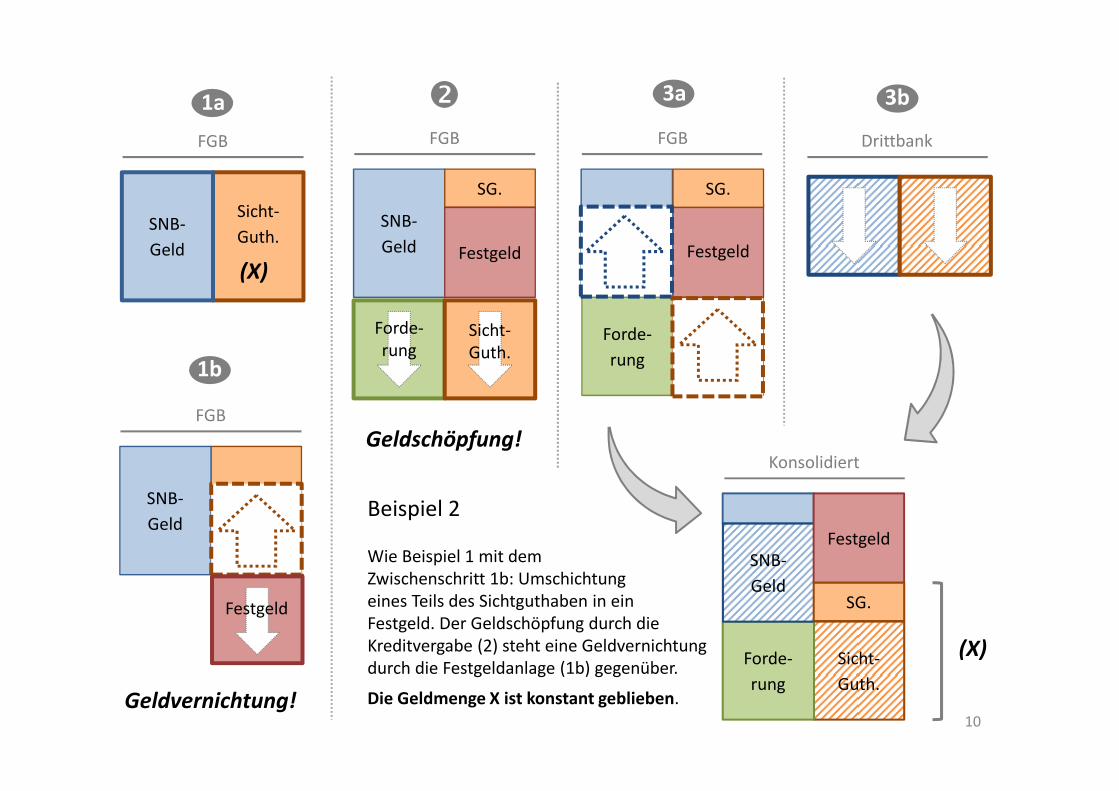

Folie 10 Beispiel 2: Giralgeldschöpfung durch Kreditvergabe (2)

Wie Beispiel 1 mit dem Zwischenschritt 1b: Anlage eines Teils der Sichteinla-gen als Festgeld. Durch die Festgeldanlage erfolgt eine Verringerung der

Geldmenge M1 (Geldvernichtung), welche die Geldschöpfung durch die Kre-

ditvergabe (Schritt 2) kompensiert. Da Geldvernichtung und Gelschöpfung

sich hier ausgleichen bleibt die Geldmenge im Ergebnis konstant.

[entspricht dem Vollreserve-System bzw. 100% money: Die Sichteinlagen

(orange) sind zu 100% durch SNB-Geld der Bank (blau) gedeckt]

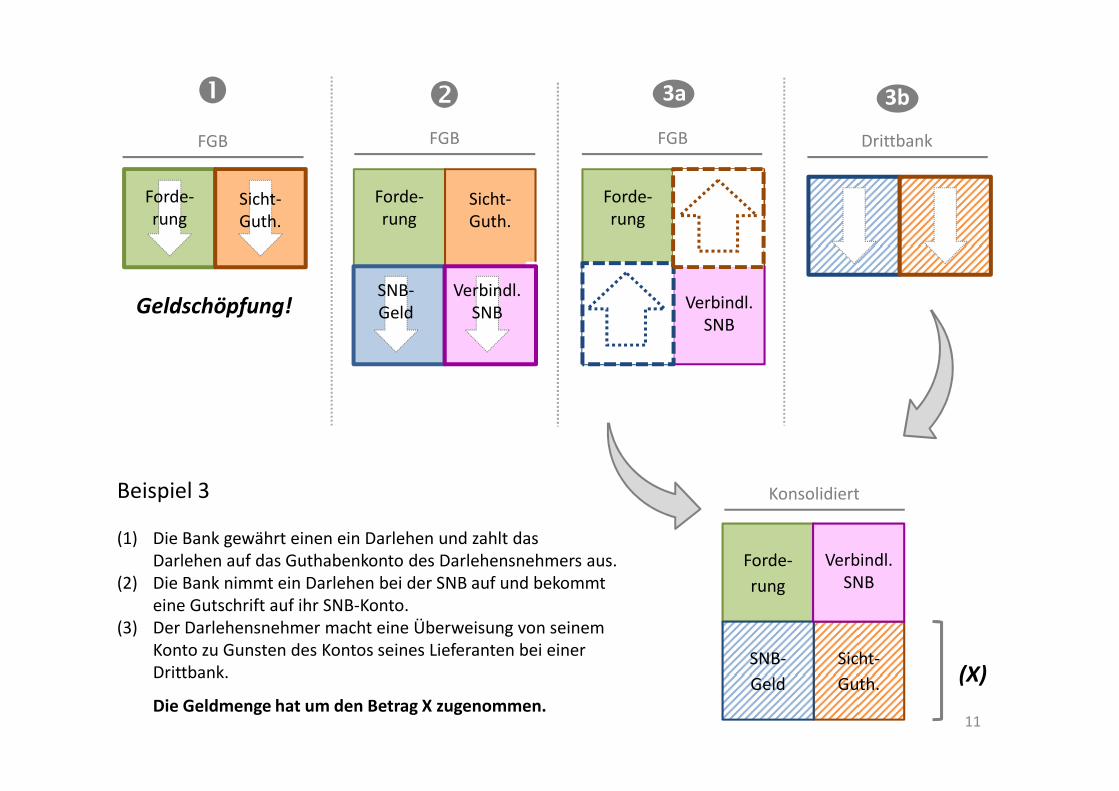

Folie 11 Beispiel 3: Giralgeldschöpfung durch Kreditvergabe (3)

Im Gegensatz zu den Beispielen 1 und 2 wird für die Refinanzierung des ge-

währten Kredites ein Darlehen bei der Zentralbank aufgenommen. Bei der FGB kommt dies nicht vor.

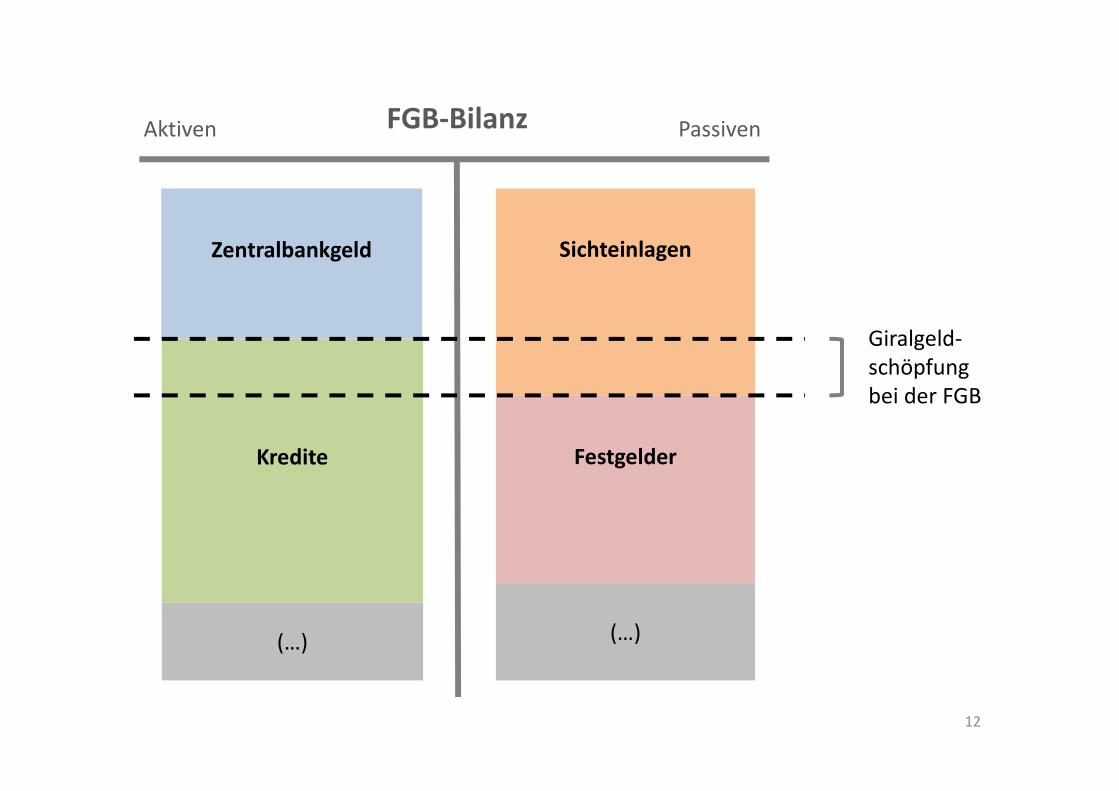

Folie 12 Giralgeldschöpfung bei der Freien Gemeinschaftsbank

Wie aus der Bilanzstruktur der FGB ersichtlich ist, liegt eine Geldschöpfung im

Umfang der gewährten Kredite und eine Geldvernichtung im Umfang der an-

gelegten Festgelder vor. Wenn man Geldschöpfung und –vernichtung saldiert

verbleibt eine Nettogeldschöpfung in dem in der Grafik gekennzeichneten

Ausmass.

4

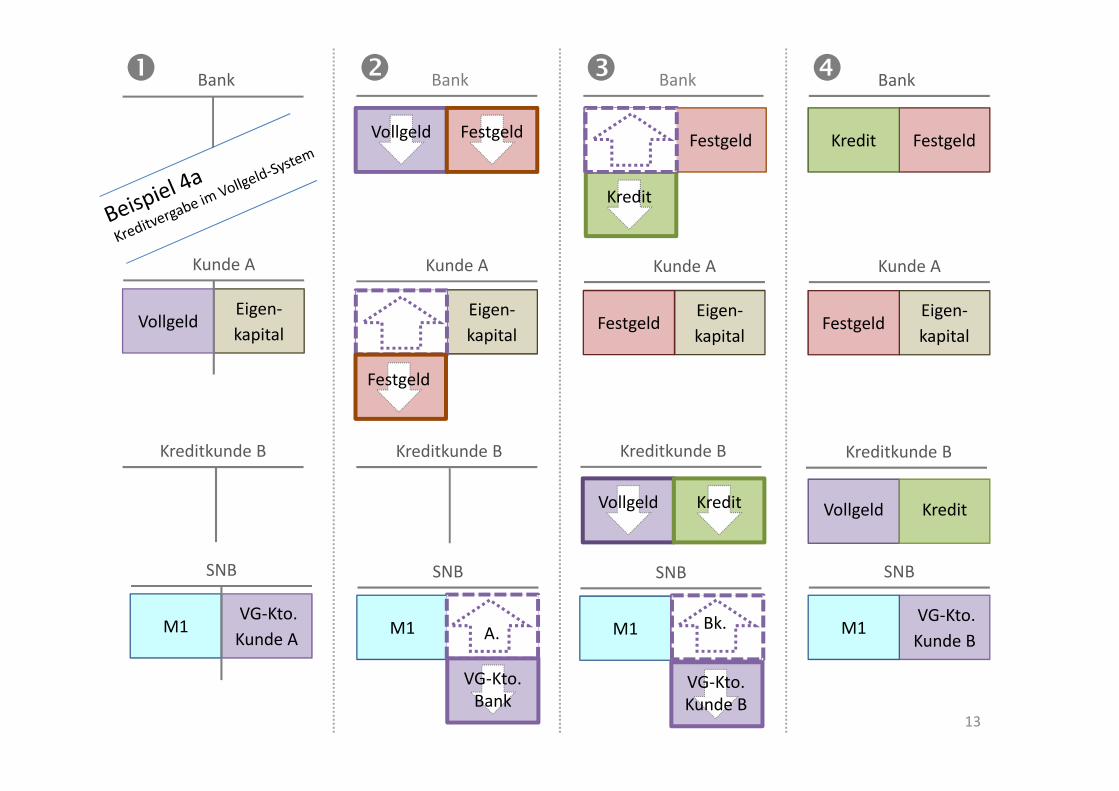

Folie 13 Kreditvergabe im Vollgeldsystem

(Variante "Zentralbankkonto für alle")

Im Vollgeldsystem werden die Sichteinlagen aus den Bilanzen der Geschäfts-

banken ausgelagert und als Vollgeldkonten bei der Zentralbank geführt (auf

die verschiedenen möglichen Varianten des Vollgeldsystems muss für das Verständnis des Grundprinzips nicht eingegangen werden). Eine Geschäfts-

bank kann Kredite nur in dem Umfange vergeben wie Festgelder bei Ihr ange-

legt werden.

(1) Ausgangslage: Kunde A hat ein Vollgeldguthaben bei der SNB. In sei-

ner persönlichen Bilanz als Vermögen auf der Aktivseite verbucht.

(2) Der Kunde macht eine Festgeldanlage bei der Geschäftsbank. Bei der

Nationalbank wird der betreffende Betrag von seinem Vollgeldkonto

auf das der Bank übertragen.

(3) Die Bank gewährt dem Kreditkunden B ein Darlehen. Bei der Natio-nalbank wird der betreffende Betrag vom Vollgeldkonto der Ge-

schäftsbank abgebucht und dem Vollgeldkonto des Kreditkunden B

gutgeschrieben.

(4) Zusammenfassung der Bilanzen nach den Transaktionen (2) und (3).

Die (Voll-) Geldmenge ist konstant geblieben. Es wurde kein Geld ge-

schöpft und kein Geld vernichtet.

[aus didaktischen Gründen wurde hier die Vollgeld-Variante "Zentralbankkon-

to für alle" (vgl. Huber, J.: Monetäre Modernisierung, 2013) zugrunde gelegt.

Der Initiativetext der Vollgeld-Initiative sieht eine andere Variante vor: die

Zahlungsverkehrskonten der Kunden wechseln nicht zur SNB, sondern werden

weiterhin von den Banken (ausserhalb ihrer Bilanz) verwaltet, so dass es für

die Kunden keinen Umstellungsbedarf gibt (kein Bankwechsel nötig, online-

Zugriff auf das Konto und Abwicklung des Zahlungsverkehrs wie gewohnt).

Auch ist in der von der Vollgeldinitiative favorisierten Variante die Privatsphä-

re der Kontoinhaber gegenüber der Nationalbank als staatlicher Instanz besser

geschützt (Stichwort "gläserner Bürger").

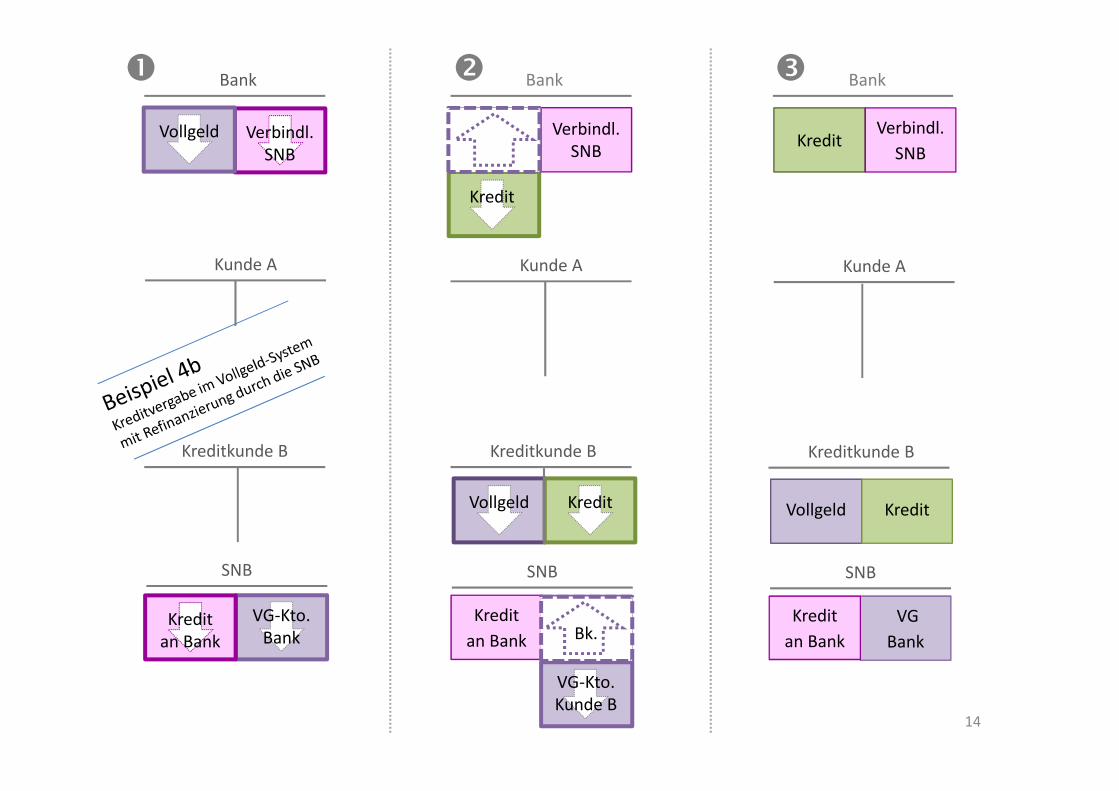

Folie 14 Kreditvergabe im Vollgeldsystem mit SNB-Refinanzierung

Hat die Geschäftsbank nicht genügend Festgelder um die nachgefragten Kre-

dite zu refinanzieren, kann Sie (1) ein Kredit bei der SNB aufnehmen (der ih-

rem Vollgeld-Konto bei der SNB gutgeschrieben wird) und (2) mit diesem SNB-Kredit den Kredit an den Kreditkunden B refinanzieren.

Die Kreditgewährung der SNB an die Bank stellt eine Schöpfung von Vollgeld

durch die Nationalbank dar.

Freie Gemeinschaftsbank

Basel, 09.12.2014 / Dec

Giralgeldschöpfung bei der

Freien Gemeinschaftsbank

Ein Blick auf die Vollgeldinitiative

Freie GemeinschaftsbankGenossenschaftertag

8. November 2014

1

Jean-Marc DecressonniÄre (GeschÅftsleitung Freie Gemeinschaftsbank)

Bank

Kredite

Einlagen

2

Bargeldumlauf

Sichteinlagen

Spareinlagen

Termineinlagen

M1

M2

M3

Buchgeld(Giralgeld)

Bargeld

Geldmengenaggregate

3

Einlagen

(Verbindlichkeiten)

SNB-Geld (Liquidität)

Kredite

Forderungen

Sachanlagen

Sonstige Verbindlichkeiten

Eigenkapital

BilanzAktiven Passiven

Sichteinlagen (kurzfr.)

Termingelder (langfr.)

M1

Geldmenge M1 in der Bankbilanz

4

Geldschöpfung

PassivenAktiven

Bilanz

�

Forderung(Kredit)

Bilanzverlängerung Bilanzverkürzung

Aktive Geldschöpfung / Geldvernichtung

Geldvernichtung

�

PassivenAktiven

Bilanz

Forderung(Kredit)

Vergabe eines Kredites Rückzahlung eines Kredites

(Sichtguthaben nehmen zu) (Sichtguthaben nehmen ab)

5

Sicht-

GuthabenAktiven

Bilanz

Ausgangslage

�

Passive Geldschöpfung / Geldvernichtung

Geldvernichtung

�

Festgeld

Passivtausch Passivtausch

Aktiven

Bilanz

Sicht-

Guthaben

Geldschöpfung

�

Bilanz

Aktiven

Festgeld

Sicht-guthaben

Anlage Festgeld Ablauf Festgeld

(Sichtguthaben nehmen ab) (Sichtguthaben nehmen zu)6

Sicht-

Guth.SNB-Geld

FGB

�

SNB-Geld Sicht-

Guth.

Forde-

rung

FGB

3a

Drittbank

3b

Konsolidiert

Sicht-

Guth.

SNB-Geld

Sicht-

Guth.

Forde-

rung

SNB-Geld

SNB-GeldSicht-

Guth.

FGB

�

(Y)

(X)

Forde-rung

Geldschöpfung!

Beispiel 1

(1) Ein Kunde zahlt einen Geldbetrag bei der Bank ein.(2) Die Bank gewährt ein Darlehen und zahlt das Darlehen

auf das Guthabenkonto des Darlehensnehmers aus.(3) Der Darlehensnehmer macht eine Überweisung von

seinem Konto zu Gunsten des Kontos seines Lieferantenbei einer Drittbank.

Die Geldmenge ist durch ist von X auf Y gestiegen

7

Kunde AEntwicklung

Kontostand

Kunde BEntwicklung

Kontostand

Kumuliert

1

2

5

4

3

1

2

5

4

3

1

2

5

4

3

6

7

8

TCH

FTC

HF

TCH

F

03

.11

.

04

.11

.

05

.11

.

06

.11

.

07

.11

.

07

.11

.

Bodensatz auf

Sichteinlage-Konten

(1)

8

Bodensatz

Bodensatz

1

2

5

3

Kunde AEntwicklung

Kontostand

Kunde BEntwicklung

Kontostand

Kumuliert

1

2

5

4

3

1

2

5

4

3

1

2

5

4

3

6

7

8

TCH

FTC

HF

TCH

F

03

.11

.

04

.11

.

05

.11

.

06

.11

.

07

.11

.

07

.11

.

Bodensatz auf

Sichteinlage-Konten

(2)

9

Sicht-

Guth.

Drittbank

3b

SNB-

Geld

FGB

1a

Forde-rung

SNB-

Geld

SG.

FGB

�

Festgeld

1b

Sicht-

Guth.

SNB-

Geld

FGB

Festgeld

Konsolidiert

Sicht-

Guth.

Forde-

rung

SNB-

Geld

Festgeld

SG.

Geldvernichtung!

Geldschöpfung!

(X)

(X)

Sicht-Guth.

FestgeldLM

FGB

Forde-

rung

3a

SG.

Sicht-Guth.

Beispiel 2

Wie Beispiel 1 mit dem Zwischenschritt 1b: Umschichtungeines Teils des Sichtguthaben in ein Festgeld. Der Geldschöpfung durch die Kreditvergabe (2) steht eine Geldvernichtungdurch die Festgeldanlage (1b) gegenüber.

Die Geldmenge X ist konstant geblieben.10

Forde-rung

Sicht-Guth.

Forde-rung

Sicht-Guth.

Drittbank

3b

FGB FGB

�

Konsolidiert

Sicht-

Guth.

Forde-

rung

SNB-

Geld

Geldschöpfung!

(X)

FGB

3a�

Forde-rung

Sicht-Guth.

SNB-Geld

Verbindl.SNB

SNB-Geld

Verbindl.SNB

Beispiel 3

(1) Die Bank gewährt einen ein Darlehen und zahlt das Darlehen auf das Guthabenkonto des Darlehensnehmers aus.

(2) Die Bank nimmt ein Darlehen bei der SNB auf und bekommteine Gutschrift auf ihr SNB-Konto.

(3) Der Darlehensnehmer macht eine Überweisung von seinem Konto zu Gunsten des Kontos seines Lieferanten bei einer Drittbank.

Die Geldmenge hat um den Betrag X zugenommen.

Verbindl.SNB

11

FGB-BilanzAktiven Passiven

Zentralbankgeld

Kredite

(…)

Sichteinlagen

Festgelder

(…)

12

Giralgeld-schöpfung bei der FGB

�

Vollgeld

Eigen-

kapitalVollgeld

Kunde A

VG-Kto.

Kunde AM1

SNB

Bank

Festgeld

Kredit

Vollgeld Kredit

� Bank

Kreditkunde BKreditkunde B

VG-Kto.Kunde B

�

Eigen-

kapitalFestgeld

Kunde A

Kreditkunde B

FestgeldKredit

Bank

Eigen-

kapitalFestgeld

Kunde A

Vollgeld Kredit

Kreditkunde B

VG-Kto.

Kunde BM1

SNB

�

Kunde A

Eigen-

kapitalVollgeld

Bank

FestgeldVollgeld

M1

SNB

VG

Kunde AA M1

SNB

VG

BankBk.

Festgeld

VG-Kto.Bank

A.

13

�

Vollgeld

Kunde A

SNB

Bank

Verbindl.SNB

Kredit

Vollgeld Kredit

� Bank

Kreditkunde BKreditkunde B

VG-Kto.Kunde B

�

Kunde A

Kredit

Vollgeld Kredit

Kreditkunde B

Kunde A

Bank

Verbindl.

SNB

Kredit

an Bank

SNB

VG

Kunde AA

SNB

VG

Bank

VG-Kto.Bank Bk.

Vollgeld

Kreditan Bank

Verbindl.SNB

Kredit

an Bank

14

15