Grundlagen einer ordentlichen Preiskalkulation · • Ermittlung der Selbstkosten ... •...

37

Grundlagen einer ordentlichen Preiskalkulation

Transcript of Grundlagen einer ordentlichen Preiskalkulation · • Ermittlung der Selbstkosten ... •...

Grundlagen einer ordentlichen Preiskalkulation

Grundlagen einer ordentlichen Preiskalkulation

• Grundlagen einer ordentlichen Preiskalkulation

• Verständliche Erläuterungen und praktische Hilfen

Vortrag von Dirk Mölle, Barßel

Grundlagen einer ordentlichen Preiskalkulation

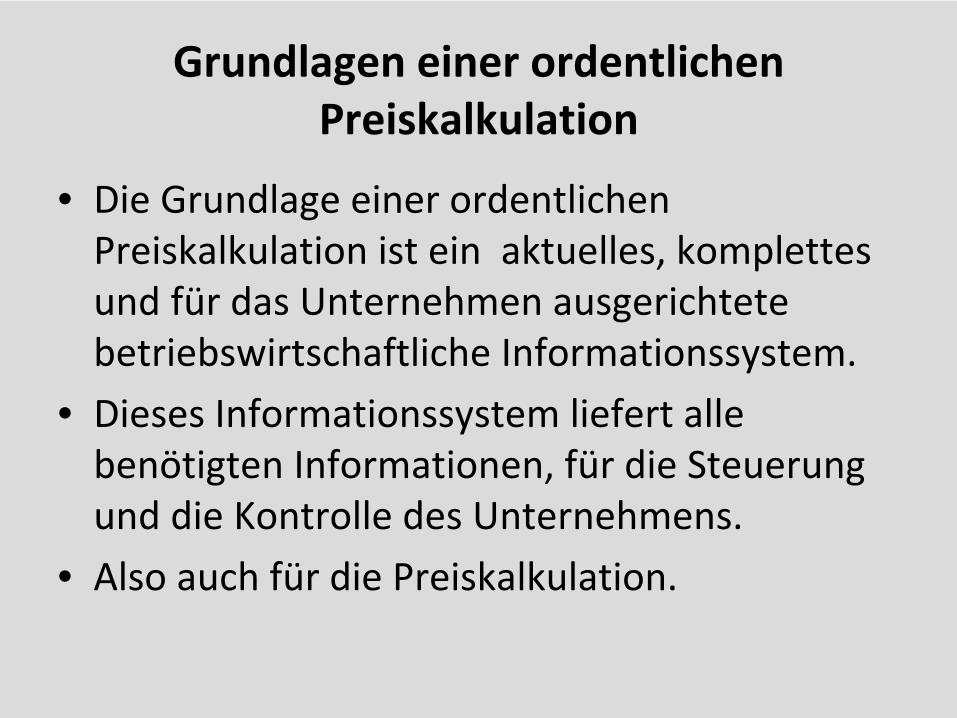

• Die Grundlage einer ordentlichen Preiskalkulation ist ein aktuelles, komplettes

und für das Unternehmen ausgerichtete betriebswirtschaftliche Informationssystem.

• Dieses Informationssystem liefert alle benötigten Informationen, für die Steuerung

und die Kontrolle des Unternehmens.• Also auch für die Preiskalkulation.

Grundlagen einer ordentlichen Preiskalkulation

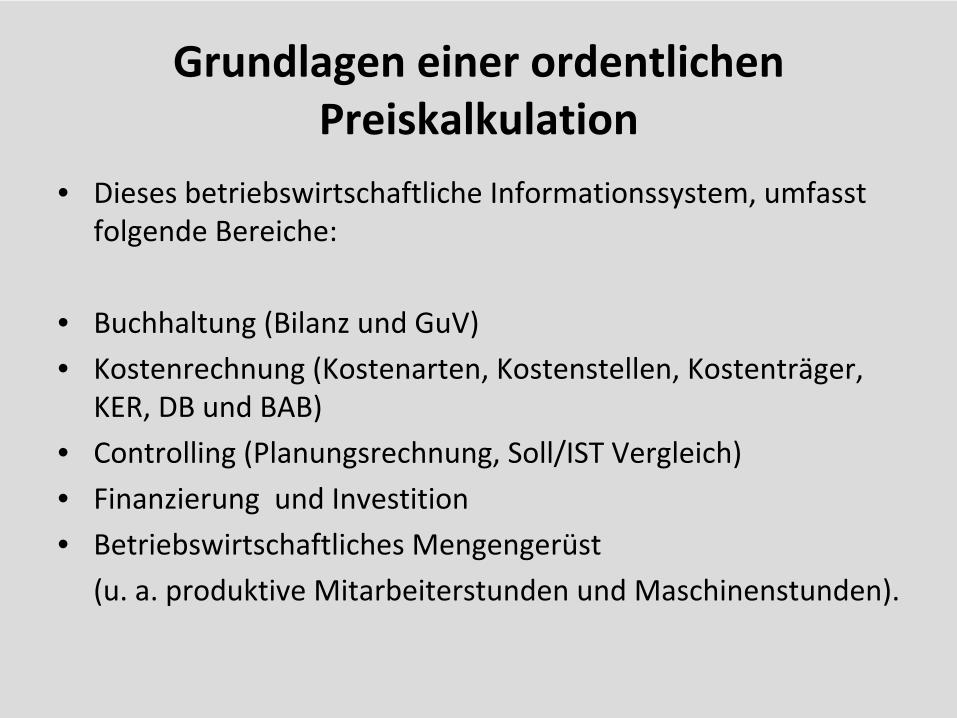

• Dieses betriebswirtschaftliche Informationssystem, umfasst folgende Bereiche:

• Buchhaltung (Bilanz und GuV)• Kostenrechnung (Kostenarten, Kostenstellen, Kostenträger,

KER, DB und BAB)• Controlling (Planungsrechnung, Soll/IST Vergleich)• Finanzierung und Investition• Betriebswirtschaftliches Mengengerüst

(u. a. produktive Mitarbeiterstunden und Maschinenstunden).

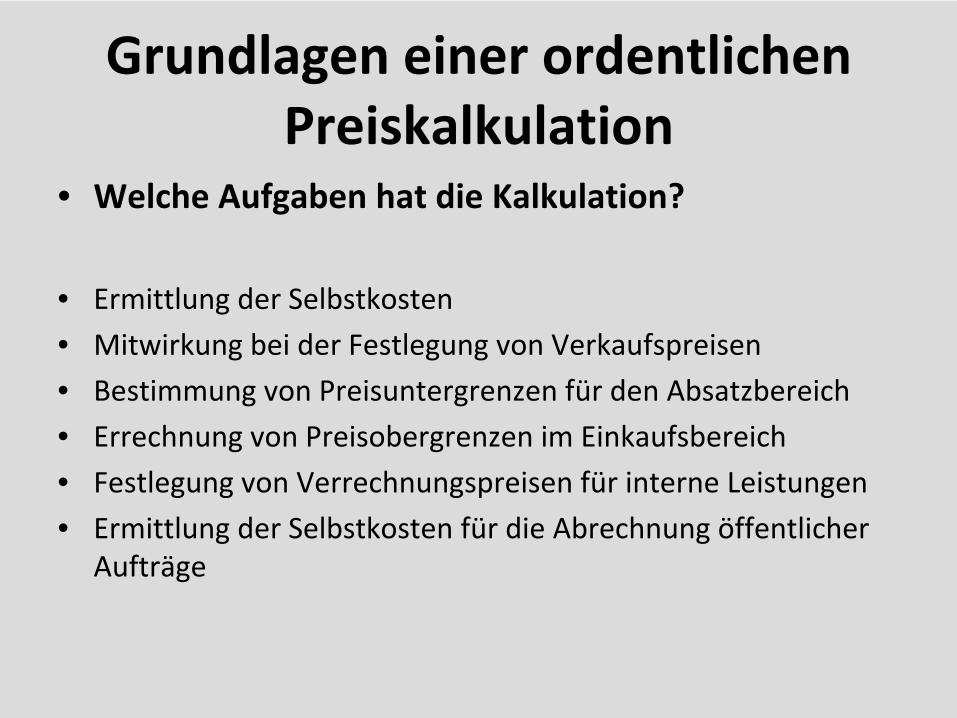

Grundlagen einer ordentlichen Preiskalkulation• Welche Aufgaben hat die Kalkulation?

• Ermittlung der Selbstkosten• Mitwirkung bei der Festlegung von Verkaufspreisen• Bestimmung von Preisuntergrenzen für den Absatzbereich• Errechnung von Preisobergrenzen im Einkaufsbereich• Festlegung von Verrechnungspreisen für interne Leistungen• Ermittlung der Selbstkosten für die Abrechnung öffentlicher

Aufträge

Grundlagen einer ordentlichen Preiskalkulation

• Welche Kalkulationsverfahren

gibt es in der Kostenrechnung?

• Divisionskalkulation• Äquivalenzziffernkalkulation• Zuschlagskalkulation (Maschinenstundensatz)• Kuppelproduktion• Handelswarenkalkulation u. Verkaufskalkulation

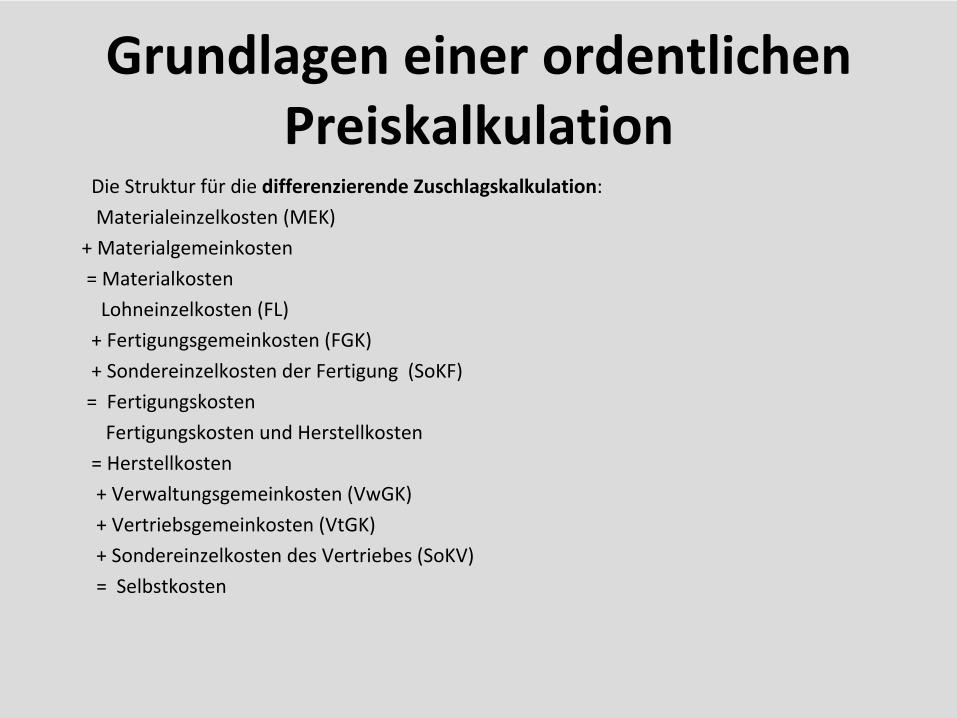

Grundlagen einer ordentlichen PreiskalkulationDie Struktur für die differenzierende Zuschlagskalkulation:Materialeinzelkosten (MEK)

+ Materialgemeinkosten= MaterialkostenLohneinzelkosten (FL)+ Fertigungsgemeinkosten (FGK)+ Sondereinzelkosten der Fertigung (SoKF)= FertigungskostenFertigungskosten und Herstellkosten

= Herstellkosten+ Verwaltungsgemeinkosten (VwGK)+ Vertriebsgemeinkosten (VtGK)+ Sondereinzelkosten des Vertriebes (SoKV)= Selbstkosten

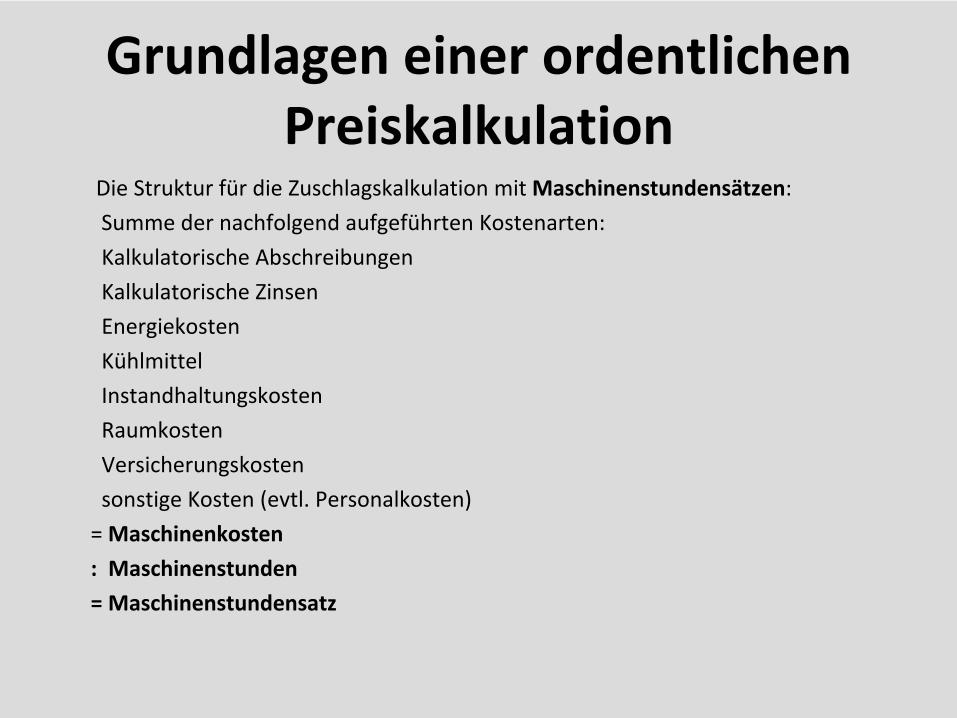

Grundlagen einer ordentlichen PreiskalkulationDie Struktur für die Zuschlagskalkulation mit Maschinenstundensätzen:Summe der nachfolgend aufgeführten Kostenarten:Kalkulatorische AbschreibungenKalkulatorische ZinsenEnergiekostenKühlmittelInstandhaltungskostenRaumkostenVersicherungskostensonstige Kosten (evtl. Personalkosten)= Maschinenkosten: Maschinenstunden= Maschinenstundensatz

Grundlagen einer ordentlichen PreiskalkulationDie Struktur für die Handelskalkulation

ist:Listeneinkaufspreis

‐

Liefererabatt= Zieleinkaufspreis‐

Liefererskonto= Bareinkaufspreis+ Bezugskosten= Einstandspreis (Wareneinsatz)+ Handlungskosten= Selbstkosten+ Gewinn= Barverkaufspreis+ Kundenskonto+ Vertreterprovision= Zielverkaufspreis+ Kundenrabatt= Verkaufspreis

Grundlagen einer ordentlichen PreiskalkulationSehr wichtig bei den Kalkulationen

ist es:

1. das alle Kosten und Leistungen die der Betrieb erbringt, permanent überprüftwerden. (Am besten monatlich).

2. Nur wenn sicher gestellt ist, das alle Kosten, die tatsächlich angefallen sind, auch verkalkuliert (in den Kalkulationen enthalten sind)wurden

und es einem

es einen Überschuss der Erlöse über die Kosten gibt, erst dann erwirtschaftet das einen Gewinn.

Grundlagen einer ordentlichen Preiskalkulation

DANKEfür die

Aufmerksamkeit

Abb. 65: Bilanz- gliederungs- schema für

Kapitalgesell- schaften nach

§ 266 HGBQuelle: Wöhe/Döring,

Einführung in die Allgemeine Betriebs-

wirtschaftslehre, 25. Auflage, München

2013, S. 697.

Abb. 120: Gliederungs-

schema der GuV (für Kapital-

gesellschaften)

Quelle: Wöhe/Döring, Einführung in die

Allgemeine Betriebs- wirtschaftslehre,

25. Auflage, München 2013, S. 754.

A. Grundlagen des Rechnungswesens 1. Aufgaben und Gliederung des bwl. RW 1.1 RW als Bestandteil des betrieblichen Info.-systems

Abb. 1: Traditionelle Einteilung des betriebswirtschaftlichen Rechnungswesens

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 641.

C. Die Kostenrechnung 1. Grundlagen der Kostenrechnung 1.5 Teilgebiete der Kostenrechnung

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 882.

Abb. 237: Arbeitsschritte der Kostenrechnung

Vorteile der Zwischenschaltung: • Erleichterung der Planung• Erleichterung der Kontrolle

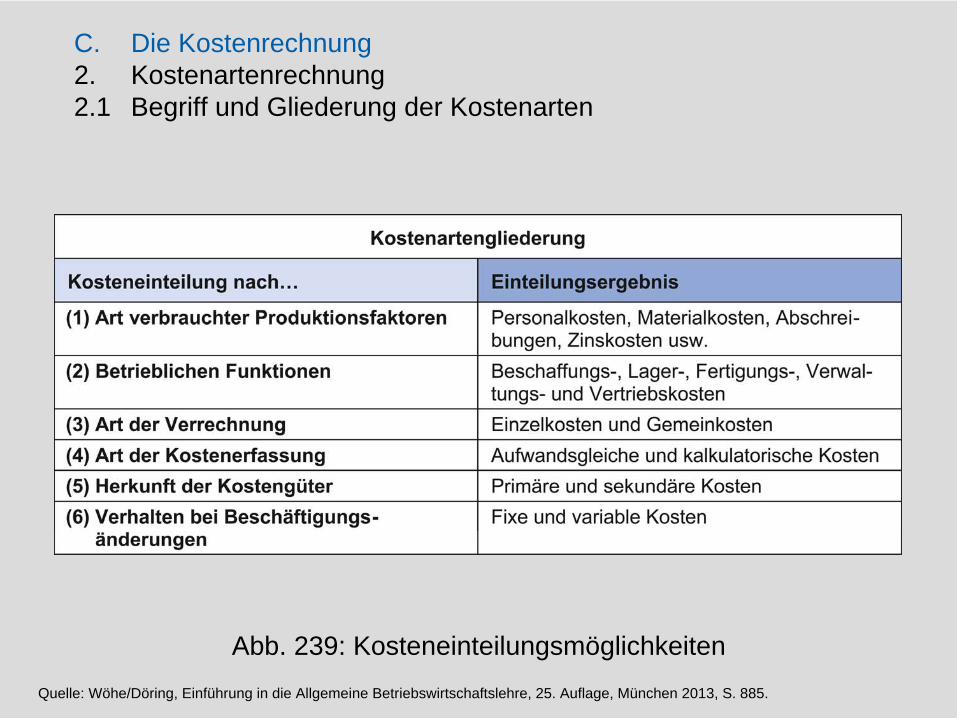

C. Die Kostenrechnung 2. Kostenartenrechnung 2.1 Begriff und Gliederung der Kostenarten

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 885.

Abb. 239: Kosteneinteilungsmöglichkeiten

C. Die Kostenrechnung 2. Kostenartenrechnung 2.1 Begriff und Gliederung der Kostenarten

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 887.

Abb. 241: Abgrenzung von Einzel- und Gemeinkosten sowie variablen und fixen Kosten

Verrechnung in Teilkostenrechnung

Verrechnung in Vollkostenrechnung

Definitionen Vorkalkulation und Nachkalkulation

Als Vorkalkulation bezeichnet man die Ermittlung der

Selbstkosten pro Stück oder pro Auftrag auf der Basis

prognostizierter Kosten, die man Plankosten nennt.

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 884.

Die Nachkalkulation ermittelt die tatsächlich angefallenen

Kosten (= Istkosten), die durch die Ausführung eines

Auftrags verursacht wurden.

C. Die Kostenrechnung 1. Grundlagen der Kostenrechnung 1.5 Teilgebiete der Kostenrechnung

C. Die Kostenrechnung 2. Kostenartenrechnung 2.2 Personalkosten

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 888.

Abb. 242: Komponenten der Personalkosten

C. Die Kostenrechnung 2. Kostenartenrechnung 2.4 Kalkulatorische Kosten

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 892.

Abb. 245: Arten kalkulatorischer Kosten

Ziele der Verrechnung kalkulatorischer Kosten

•

Anderskosten

Ermittlung des tatsächlichen Werteverzehrs,

losgelöst vom Vorsichtsprinzip des HGB

Glättung unter Rückgriff auf Durchschnittsbildung

•

Zusatzkosten

vollständige Erfassung des betrieblichen Werteverzehrs

(Produktionsfaktoren, die Unternehmer aus der Privatsphäre

eingebracht hat; entgangene Einnahmen des Unternehmers)

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 893.

C. Die Kostenrechnung 2. Kostenartenrechnung 2.4 Kalkulatorische Kosten

Aspekte der Materialkosten

(1) Ermittlung der Verbrauchsmengen

(2) Bewertung des Materialverbrauchs

Anschaffungskosten

Festpreise

gestiegene Wiederbeschaffungskosten

Tageswerte

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 890.

C. Die Kostenrechnung 2. Kostenartenrechnung 2.3 Materialkosten

C. Die Kostenrechnung 3. Kostenstellenrechnung 3.4 Kostenstellenrechnung im BAB

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 907.

Abb. 254: Gemeinkostenverrechnung über den BAB

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 913.

Abb. 261: Grundstruktur eines Betriebsabrechnungsbogens

C. Die Kostenrechnung 3. Kostenstellenrechnung 3.4 Kostenstellenrechnung im BAB

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 915.

Abb. 262: Kalkulationssätze

KS =Bezugsgröße

Gemeinkosten

C. Die Kostenrechnung 4. Kostenträgerrechnung 4.1 Aufgaben und Arten der Kostenträgerrechnung

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 916.

Abb. 263: Kalkulationsverfahren im Überblick

C. Die Kostenrechnung 4. Kostenträgerrechnung 4.2 Divisionskalkulation

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 917.

Abb. 264: Zweistufige Divisionskalkulation

C. Die Kostenrechnung 4. Kostenträgerrechnung 4.2 Divisionskalkulation

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 918.

Abb. 265: Mehrstufige Divisionskalkulation

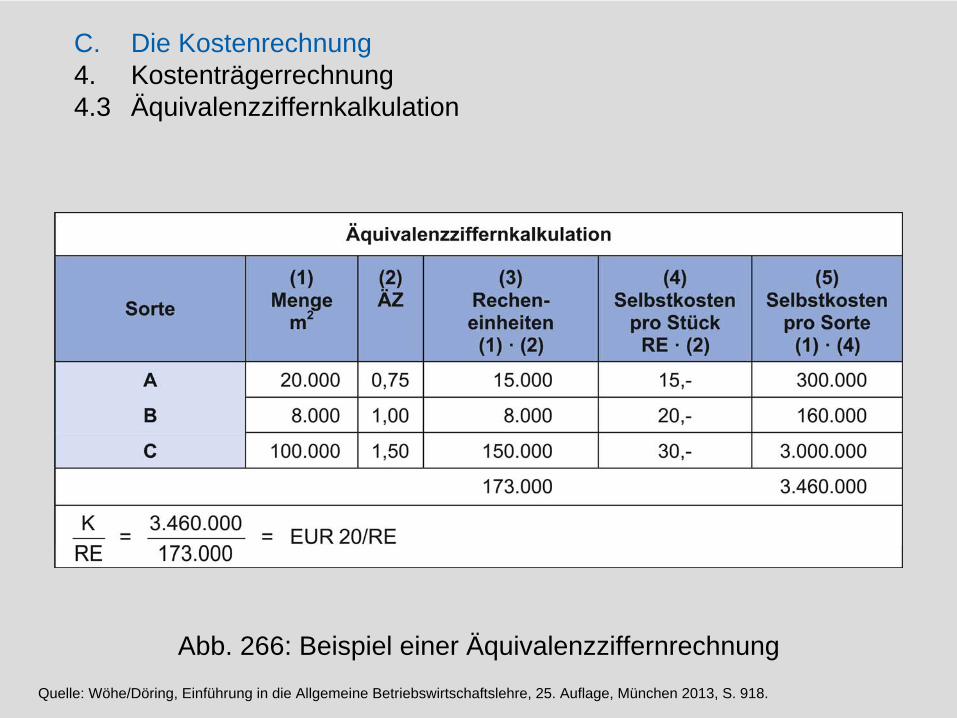

C. Die Kostenrechnung 4. Kostenträgerrechnung 4.3 Äquivalenzziffernkalkulation

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 918.

Abb. 266: Beispiel einer Äquivalenzziffernrechnung

C. Die Kostenrechnung 4. Kostenträgerrechnung 4.4 Zuschlagskalkulation

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 920.

Abb. 268: Bestandteile der Selbstkosten

C. Die Kostenrechnung 4. Kostenträgerrechnung 4.4 Zuschlagskalkulation

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 921.

Abb. 269: Einfaches Schema der Zuschlagskalkulation

C. Die Kostenrechnung 5. Kostenrechnungssysteme

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 924.

Abb. 272: Ist-, Normal- und Plankostenrechnung

C. Die Kostenrechnung 6. Kurzfristige Erfolgsrechnung 6.1 Aufgaben und Arten

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 927.

Abb. 274: Verfahren der kurzfristigen Erfolgsrechnung (KER)

Deckungsbeitragsrechnung auf Grenzkostenbasis

C. Die Kostenrechnung 6. Kurzfristige Erfolgsrechnung 6.3 Kurzfristige Erfolgsrechnung auf Teilkostenbasis

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 931.

Abb. 280: Mehrstufige Deckungsbeitragsrechnung (Beispiel)

C. Die Kostenrechnung 7. Plankostenrechnung 7.1 Aufgaben der Plankostenrechnung

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 938.

Abb. 286: Aufgabenbereiche der Plankostenrechnung

C. Die Kostenrechnung 7. Plankostenrechnung 7.2 Systeme der Plankostenrechnung

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 940.

Abb. 287: Systeme der Plankostenrechnung

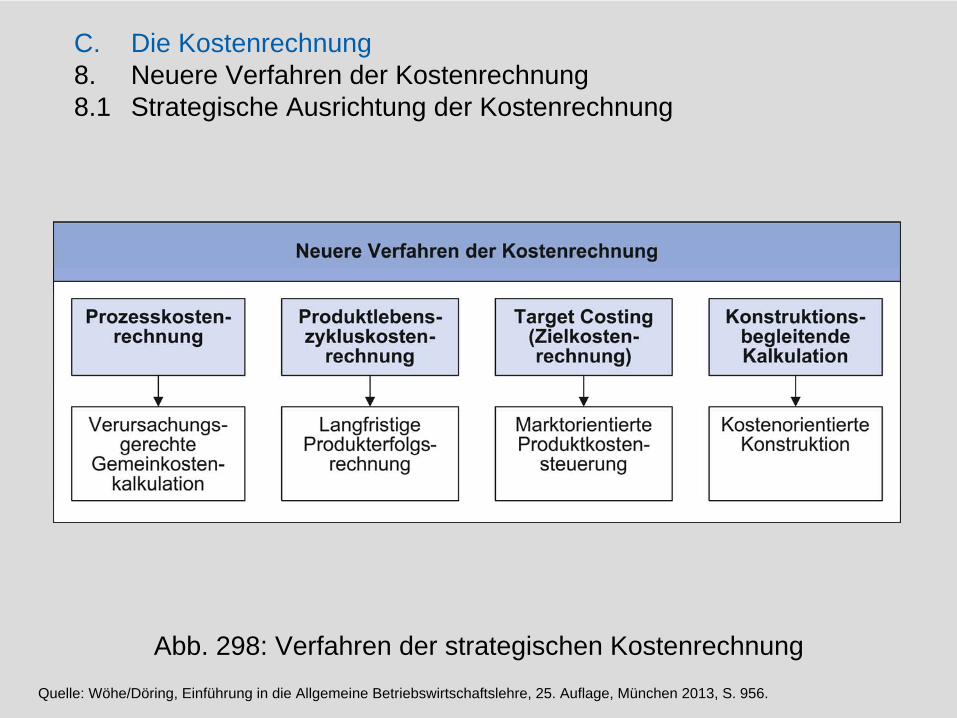

C. Die Kostenrechnung 8. Neuere Verfahren der Kostenrechnung 8.1 Strategische Ausrichtung der Kostenrechnung

Quelle: Wöhe/Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, München 2013, S. 956.

Abb. 298: Verfahren der strategischen Kostenrechnung