Haftpflicht international – Recht & Versicherung · Artikel das Risikoprofil der Nano-technolgie...

14

Februar 2008 Haftpflicht international – Recht & Versicherung Nanotechnologie – Vom Umgang mit unbekannten Risiken von Dr. Christoph Meili, St. Gallen und Dipl.-Phys. Gerhard Klein, München Sonderdruck aus PHi 1/2008, S. 12 - 23 Ein Unternehmen der Berkshire Hathaway Gruppe

Transcript of Haftpflicht international – Recht & Versicherung · Artikel das Risikoprofil der Nano-technolgie...

Februar 2008

Haftpflicht international – Recht & Versicherung

Nanotechnologie –Vom Umgang mit unbekannten Risiken

von Dr. Christoph Meili, St. Gallen und Dipl.-Phys. Gerhard Klein, München

Sonderdruck aus PHi 1/2008, S. 12 - 23

Ein Unternehmen der Berkshire Hathaway Gruppe

PHi – Februar 2008 3

Das Risikoprofil der Nanotechnologieist derzeit noch sehr unklar. ObschonNanomaterialien in vielen Produk-ten und Prozessen bereits heute angewendet werden, steht die Dis -kussion über mögliche Gesund -heits- und Umweltrisiken noch sehram Anfang. Da es noch keine nano-spezifischen Gesetze und Verord-nungen gibt, müssen Herstellerund Inverkehrbringer von Nanoma-terialien und Produkten besonderesAugenmerk auf das Risiko-Manage -ment und das Monitoring von Risi-kodaten und der globalen Entwick -lung der Regulierung richten. DieAutoren skizzieren im folgenden Artikel das Risikoprofil der Nano-technolgie und die aktuelle Situa-tion bei der Regulierung im natio-nalen und internationalen Umfeldsowie im Bereich der Produkthaf-tung. Im zweiten Teil stellen sie mitCENARIOS®1 das weltweit erste, zertifizierbare Risikomanagement -system für die Nanotechnologie vor.

1 Nanotechnologie – Risikoprofilund Regulierung Regulierung

1.1 Ausgangslage und Hintergrund

Selbstreinigende Fensterscheiben,transparente Sonnencreme, schmutz -abweisende Textilien, kratzfesteLacke und Farben, neu artige Medi-kamente für die Krebsbekämpfung:Dies sind nur einige Beispiele ausdem Produktarsenal der Nanotech-nologie.2 Neben Robotik, Informa-tions- und Bio technologie gilt Nanotechnologie als die Schlüssel-technologie des 21. Jahrhundertsmit großem Markt volumen undenormem Innovationspotenzial für alle Branchen und Industrien.Während im Jahr 2005 das globaleMarktvolumen von Produkten mitNanomaterialien zwischen USD 30und 200 Mrd. lag, sollen im Jahr2015 nach Schätzungen von LuxResearch3 bereits rund 15 % allerProdukte Nanokomponenten ent-halten. Damit wird von einem glo-balen Markt volumen von rund USD2.6 Brd. ausgegangen.

Nanotechnologie beschäftigt sichmit der gezielten Herstellung bzw.Manipulation von Strukturen undMaterialien die kleiner sind als100 nm (1nm = 10-9m). Nanotech-nologie macht sich dabei charakteri-stische Effekte und Phänomene zunutze, die im Übergangsbereichzwischen atomarer und mesoskopi-scher Größenordnung auftreten.

Nanomaterialien enthalten struktu-relle Bestandteile (z. B. Kristallite,Fasern, Partikel), die in mindestenseiner Dimension nanoskalig sind.Nanostrukturen und -materialiensind deshalb von besonderem Inter-esse für Wissenschaft und Industrie,weil sich durch die Verkleinerungmaterieller Strukturen in den Nano-meterbereich die physikalisch- chemischen Eigenschaften von Materialien gegenüber größeren Dimensionen verändern können.Dies liegt u. a. am verändertenOberflächen-Volumen-Verhältnis im Nanobereich gegenüber demMikrometerbereich. Die neuen Eigenschaften von Nanomaterialienkönnen bei Produkt- und Prozess -entwicklungen gezielt eingesetztund ausgenutzt werden. So istbspw. Aluminium im mikro- odermakroskopischen Bereich inert, chemisch stabil und wenig reaktiv(Aluminiumfolie im Haushalt). Dagegen sind nanoskalige Alumi-nium-Nanopartikel hochreaktiv und-explosiv und werden z. B. alsTreibstoff in Feststoffraketen ver-wendet. Nanomaterialien können in verschiedener Form vorliegen (s. Tabelle 1).

1.2 Nanotechnologie in Konsumprodukten

Die Produktvielfalt und der Einsatzvon Nanomaterialien in der Industriesind sehr vielfältig. In der Online-Datenbank des Woodrow-Wilson-Projekts wurden im Oktober 2007insgesamt 580 Konsumprodukteaufgeführt, welche Nanobestand -teile enthielten (vgl. Abb. 1). Diemeisten dieser Produkte (54 %)

Dr. Christoph Meili, St. Gallen, und Dipl.-Phys. Gerhard Klein, München

Christoph Meili ist Geschäftsführerder Innovationsgesellschaft und

Dozent für Betriebswirtschaftslehrean der Universität St. Gallen und der

Fachhochschule St.Gallen. Die Innovationsgesellschaft ist ein inter -

national tätiges, auf Nanotech-nologie spezialisiertes Beratungs-

www.innovationsgesellschaft.ch

Gerhard Klein ist Leiter der AbteilungRisikomanagement in der Niederlas -sung München im Bereich Anlagen-

technik bei der TÜV SÜD IndustrieService GmbH und Lehrbeauftragterfür Systemzuverlässigkeit an der FH

München. Der TÜV SÜD ist einglobal tätiges Prüfungs- [email protected]

www.tuev-sued.de

. . . . . . . . . . . . . . . . . . . .

1 Nanotechnologie – Risiko-profil und Regulierung

1.1 Ausgangslage und Hintergrund1.2 Nanotechnologie in Konsum-

produkten1.3 Risikoprofil der Nanotech-

nologie1.4 Risiken der Nanotechnologie

aus Sicht der Assekuranz1.5 Regulierung der Nanotech-

nologie (Europa, USA, global)

. . . . . . . . . . . . . . . . . . . .

2 Haftungsrechtliche Aspekteder Nanotechnologie

. . . . . . . . . . . . . . . . . . . .

3 Risikomanagment3.1 Allgemeines3.2 CENARIOS® – Certifiable

Nanospecific RiskManagement and MonitoringSystem

. . . . . . . . . . . . . . . . . . . .

4 Implikationen fürAssekuranz und Industrie

. . . . . . . . . . . . . . . . . . . .

5 Ausblick

Nanotechnologie – Vom Umgang mit unbekannten Risiken

4 Gen Re

sind in der Kategorie „Gesundheitund Fitness“ zu finden.

Die am häufigsten in diesen Pro-dukten verwendeten Materialiensind Silber, Kohlenstoff, Zink, Silizi-umdioxid, Titandioxid und Gold(Abb. 2). Dabei ist der Anteil vonProdukten, die Nanosilber enthal-ten, mit 50 % überdurchschnittlichhoch. Dies ist einerseits mit der guten antibakteriellen Wirkung undanderseits mit der einfachen Appli-zierbarkeit in verschiedenen Mate -rialien (Textilfasern, Kunststoffen,Oberflächenbeschichtungen) zu erklären. Die Verwendung von Sil-ber in Gebrauchsgegenständen istgrundsätzlich nicht neu. So kenntman Essbesteck aus Silber bereitsaus römischer Zeit. Neu ist aller-dings die sprunghafte und beinaheubiquitäre Verbreitung von Nanosil-ber in Konsumprodukten. In Asienund in einzelnen englischsprachi-gen Ländern (z. B. USA) habenbspw. antimikrobielle Gebrauchs-gegenstände für den täglichen Gebrauch (Lebensmittelverpackun-gen, Kinderspielsachen, Textilien,Kunstoffe z. B. für Mobiltelefoneetc.) stark zugenommen. Da nano-skaliges Silber eine hohe Ökotoxi-zität hat, wird es von der US-ameri-kanischen Umweltbehörde (Envi-ronmental Protection Agency, EPA)reguliert.4

1.3 Risikoprofil der Nanotechnologie

Grundsätzlich bringt jede neueTechnologie auch neue Risiken.Dies gilt für die Atom-, die Gen-,wie auch für die Nanotechnologie.Im Unterschied zu den bisherigenneuen Technologien lässt sich aller-dings für die Nanotechnologie zumheutigen Zeitpunkt noch kein ein-heitliches Risikoprofil bestimmen.Dies vor allem aus fünf Gründen:

1 Heterogene Risikolandkarte: Es handelt sich bei der Nanotechno-logie um eine Querschnittstechnolo-gie, die eine extrem breite Anwen -dungs palette aufweist. Nanomate -rialien werden deshalb in praktischallen Branchen in unterschiedlich-sten Anwendungsbereichen undPro duk ten und in verschiedensterForm verwendet. Neben den stoff-lichen Eigenschaften sind damitauch die möglichen Expositions -pfade sehr unterschiedlich.

Typ Charakteristika Beispiele

Nanopartikel(NP)

unbeabsichtigt hergestellt/mobil (lungengängig)

Schweißräuche, Verbrennungs -produkte aus fossilen Brennstoffen(Verkehr, Industrie, Heizung)

natürliche Partikel/mobil (lungengängig)

NP aus Vulkanausbrüchen/Waldbränden

gezielt hergestellte Partikel/teilw. mobil

Zusatzstoffe für Kosmetika, Lebensmittel, Verpackungen, Textilien, Kunststoffe

Nanomaterialien Nanostrukturen als Bestandteile von Materialien

Elektronik, Optoelektronik,Baumaterialien, Kunststoffe mit nanoskaligen Strukturelementen

Filme/Coatings Oberflächen mit z. B. schmutz-,wasserabweisenden oder antimikrobiellen Eigenschaften

Nanosysteme NEMS (Nano-electricalmechanical systems)

Drug delivery systems, Diagnostika,Smart Sensors

biologische, moleku lareStrukturen

DNS, kleine Proteine, Viren

bionische Nanosysteme Nanoskalige Antriebe

Tabelle 1 – Beispiele verschiedener nanoskaliger Stoffe

Abbildung 1 – Anzahl Konsumprodukte mit Nanomaterialien

Quelle: Woodrow Wilson Project on Emerging Nanotechnologies: www.nanotechproject.org

653

7664

6644 33 12 71

0

50

100

150

200

250

300

350

400

Kinderartikel

Gebrauchsgegenstände

Fahrzeuge

Produktübergreifend

Speisen und Getränke

Elektronik und Computer

Haus und Garte

n

Gesundheit und Fitness

Stand: 8. März 2006 Stand: 2. Oktober 2007

Anz

ahl d

er P

rodu

kte

Abbildung 2 – Häufigkeit von Nanomaterialien in Konsumprodukten

Quelle: Woodrow Wilson Project on Emerging Nanotechnologies: www.nanotechproject.org,Analyse vom 2. Oktober 2007

Silber50%

Gold4%

Titandioxid10%

Silizium10%

Zink10%

Karbon (inkl.Nanoröhrchen &

Fullerene)16%

Anzahl Produkte:

139 mit Silber-Komponenten 44 mit Karbon-Komponenten 28 mit Zink-Komponenten 27 mit Silizium-Komponenten 28 mit Titandioxid-Komponenten 13 mit Gold-Komponenten

PHi – Februar 2008 5

2 Fehlende Nanodeklaration: Nanoskalige Stoffe werden vom Gesetzgeber wie konventionelleChemikalien behandelt (bzw. Stoffeim Mikro- oder Makrobereich). Dieunterschiedlichen physikalisch- chemischen Eigenschaften werdenbisher weder bei der Deklarationnoch bei der Charakterisierung derStoffe berücksichtigt. Die gängigenSicherheitsdatenblätter enthaltenkeine Hinweise auf nanoskalige Bestandteile.

3 Neue Materialien: Nanomaterialien sind zwar grund-sätzlich nicht neu.5 Es gibt aller-dings bestimmte, erst seit kurzemkünstlich hergestellte Nanomateria-lien, bei denen ein gewisses Risiko-potenzial vermutet bzw. nachge-wiesen wurde. Carbon-Nanotubesbspw. sind lange, faserartige Koh-lenstoffteilchen, die an Asbestfasernerinnern und für die toxische Effek-te nachgewiesen werden konnten.Für diese „neuen“ Stoffe gibt esnoch keine ausreichende Datenba-sis hinsichtlich möglicher Risiken fürGesundheit und Umwelt.

4 Hohe Mobilität und Verbreitungvon Nanopartikeln: Synthetische Nanopartikel könnenin großen Mengen und vergleichs-weise günstig produziert werden.Sie können sehr reaktiv und teil-weise toxisch sein und verbreitensich leicht über die Luft oder dasWasser.

5 Öffentliche Wahrnehmung und Akzeptanz: In der Öffentlichkeit wird Nanotech-nologie zwar als Technologie miteinem großen Chancenpotenzialwahrgenommen. Bei gewissen Anwendungen, z. B. im Kosmetik-,Lebensmittel- und Verpackungs -bereich, stößt die Anwendung vonNanotechnologie allerdings zuneh-mend auf Skepsis und Deklarations-forderungen.

Aus vergangenen Technologie- Debatten ist bekannt, dass nebenden naturwissenschaftlich nach-weisbaren („harten“) Risiken nochgesellschaftliche und regulatorische(„weiche“) Risiken zu berücksich -tigen sind, die vor allem mit der öffentlichen Wahrnehmung und Akzeptanz zusammenhängen. Damit lassen sich für die Nanotech-

nologie drei grundsätzlich verschie-dene Risikofelder definieren:

1 Reale Risiken: Wissenschaftlich belegbare Risikenfür Mensch und Umwelt (Health,Safety & Environmental Risks, HSE-Risiken), die von bestimmten Nano-materialien ausgehen. Beispiel: Stoffe, welche nachweislich gesundheitsschädlich (z. B. Asbest)oder ökotoxisch sind.

2 Perzeptionsrisiken: Technologie-Reputationsrisiken, diedurch eine negative Perzeption derTechnologie in der Öffentlichkeitverursacht werden.6 Beispiel: Nega-tive Wahrnehmung der „grünen“Gentechnologie in Europa Ende der90er-Jahre führte zum Scheitern derAgro-Biotechnologie in Europa.

3 Regulationsrisiken: Risiken, die durch fehlende, unge-nügende oder volatile gesetzlicheRahmenbedingungen einerseits eine ungenügende Handlungs -sicherheit für die verschiedenen Akteure bringen und zum anderendas Risiko einer späteren, unverhält-nismäßig strengen Regulierung ber-gen. Beispiel: Strenge gesetzlicheGrundlagen für die Agro-Gentech-nologie in europäischen Ländernals Folge der negativen öffentlichenWahrnehmung.

Aus Sicht von Industrie und Asseku-ranz sind die öffentliche Wahrneh-mung der Nanotechnologie unddamit auch die Perzeptionsrisikenvon entscheidender Bedeutung,weil einerseits die Regulierung alsResultat eines politischen Prozessesstark von der Perzeption der Bevöl-kerung abhängt und auf der ande-ren Seite die Akzeptanz der Konsu-menten eine Grundvoraussetzungfür den Konsum der entsprechen-den Produkte ist.

1.4 Risiken der Nanotechnologie ausSicht der Assekuranz

Robert Landry, CEO der ZurichNord-Amerika und Kanada, bezeich-nete kürzlich auf einer Tagung Nanotechnologierisiken als Risiken,die zu den vier wichtigsten, künfti-gen „emerging risks“ für die Asse-kuranz gehören.7 Neben Klimawan-del, Infrastruktur-Alterung und dem„Unbekannten“ müssten sich Ver -

. . . . . . . . . . . . . . . . . . . .

1 CENARIOS®: Der TÜV SÜD und die In-novationsgesellschaft haben mitCENARIOS® (Certifiable Nanospecific RiskManagement and Monitoring System)das weltweit erste, zertifizierbareRisikomanagement- und Monitoring-system für die Nanotechnologie ent-wickelt, das von Industrie-, Handels- undVersicherungsunternehmen eingesetztwerden kann. Das erste CENARIOS®-Zertifikat wurde im Herbst 2007 der FirmaBühler Partec, www.buhlergroup.com,überreicht.

2 Nano (griechisch) = Zwerg.3 http://www.electronics.ca/presscenter/

articles/386/1/Nanotechnology-Is-Forecasted-To-Contribute-To-US26-Trillion-Of-Manufactured-Goods-Globally-In-2015/Page1.html

4 http://www.washingtonpost.com/wp-dyn/content/article/2006/11/22/AR2006112201979.html.

5 In der Natur kommen viele Stoffe, z. B.Carbon Black bei Verbrennungen oderSalzkristalle in der Brandungsgischt innanoskaliger Form vor. Industriell wirdbspw. nanoskaliges Siliciumdioxid her-gestellt und angewendet.

6 Es spielt dabei übrigens keine Rolle obdiese Wahrnehmung aus wissenschaft -licher Sicht richtig oder falsch ist.

7 Nanotechnology, climate change, infra-structure among top risks, CanadianUnderwriter, 22.11.2007,http://www.canadianunderwriter.ca/issues/ISArticle.asp?id=76768&issue=11222007.

8 http://www.swissre.com/resources/48c84780455c7a06b0d0ba80a45d76a0-Publ04_Nanotech_de.pdf; englische Ver-sion „Nanotechnology – Small matter,many unknowns“ download unter,http://www.swissre.com/resources/31598080455c7a3fb154bb80a45d76a0-Publ04_Nano_en.pdf.

9 Allianz AG, report in co-operation with theOECD International Futures Programme,http://www.allianz.com/images/pdf/saobj_796627_nanotechnologie.pdf.

10 Ebenda.11 http://www.lloyds.com/NR/rdonlyres/

7C1D8222-A3E8-4781-8C80-7FFABFC3F59E/0/Nanotechnology_Report.pdf.

12 Ebenda.13 Schmid, Münchener Rück, zit. in Meili,

Nano-Regulation – A multi stakeholderdialogue approach towards a sustainableregulatory framework for nanotechnolo -gies and nanosciences, 2005. https://innovationsgesellschaft.ch/images/publikationen/Nano_Regulation_final3.pdf.

14 Bis zum heutigen Zeitpunkt hat es nochkeine Schadensfälle durch Nanomate ria -lien gegeben. Der Fall „Magic-Nano“ beidem im Frühjahr 2006 über 100 Konsu -menten nach dem Einatmen von Dämp -fen eines Versiegelungssprays über Atem-beschwerden klagten, erwies sich imNachhinein als Stoff, der keine Nano ma -terialien enthielt; vgl. Eine Welt voll neuerRisiken, Gen Re (Hrsg.), Themen Nr. 14,56 ff., 62.

15 S. hierzu Hawxwell, PHi 2006, 224 ff.

6 Gen Re

sicherungsgesellschaften angesichtsder rasch steigenden Anzahl vonProdukten und des großen Markt-volumens vermehrt mit den mög-lichen Risiken der Nanotechnologiebeschäftigen.

In den letzten Jahren sind mehrereSchriften erschienen, in denen sichVersicherer mit Risiken der Nano-technologie auseinander gesetzthaben:

• Im Jahr 2004 erschien unter demTitel: „Nanotechnologie – KleineTeile – große Zukunft“ ein um-fassender Report zu den Risikender Nanotechnologie aus Sichtder (Rück-)Versicherung. Darinwird u. a. die Befürchtung geäu-ßert, dass Nanotubes ähnlicheAuswirkungen auf die mensch -liche Gesundheit haben könntenwie Asbest. Versicherern wirdempfohlen, das Risiko kumulati-ver Schäden durch haftungslimi-tierende Mechanismen wie Serienschadenklauseln einzu-grenzen.8

• Unter dem Titel „Opportunitiesand risks of Nanotechnologies“wurde im Juni 2005 eine weitereStudie veröffentlicht, die im Wege der Kooperation zwischeneinem Versicherer und der OECDentstanden war.9 Eine derSchlussfolgerungen war, For-schung und Industrie müsstengemeinsam fundierte Erkennt-nisse über Risiken erarbeiten.Wichtig seien internationale Stan-dards, Langzeitbeobachtung undRisikotransfer. Dabei sei „…das eigentliche Risiko der Nanotechno-logie die wachsende Lücke, diezwischen ihrer dynamischen Ent-wicklung und dem Wissen ummögliche Gefahren und den gülti-

gen Sicherheitsstandards zur Ver-meidung negativer Auswirkungen...“ Die Experten warnten vor„möglichen Risiken […], die nichtnur gesundheitliche, sondern auchweit reichende wirtschaftliche Fol-gen haben könnten, wenn mit ihnen nicht professionell umge-gangen wird.“10

• Lloyd’s hat im Dezember 2007 unter dem Titel „Nanotechnologyrecent developments, risks andopportunities“ die jüngste Publi-kation aus der Versicherungswirt-schaft zu diesem Thema vorge-legt. Neben den bekannten Pro-blemen wie unbekannte Risikensynthetischer Nanopartikel fürGesundheit und Umwelt nenntLloyd’s explizit auch die fehlendeRegulierung.11

Der Report von Lloyd’s12 charakteri-siert auch mögliche schwerwiegen-de Großschäden, welche die Versi-cherungswirtschaft betreffen könn-ten. Insbesondere werden genannt:

• Umweltverschmutzung durchAustritt von Nanopartikeln ausProduktionsanlagen

• Chronische Krankheiten bei Arbeitern aus der Nanopartikel-herstellung

• Austritt von Nanopartikeln ausProdukten und Akkumulation inder Umwelt

• Produktrückrufe aufgrund neuerForschungsergebnisse

• Haftpflichtklagen von Einzelper-sonen oder Gruppen (Massen -klagen) gegen Unternehmen, Management oder Fachpersonal,weil ein bereits als gefährlich erkannter Stoff weiterhin in Pro-dukten eingesetzt wurde

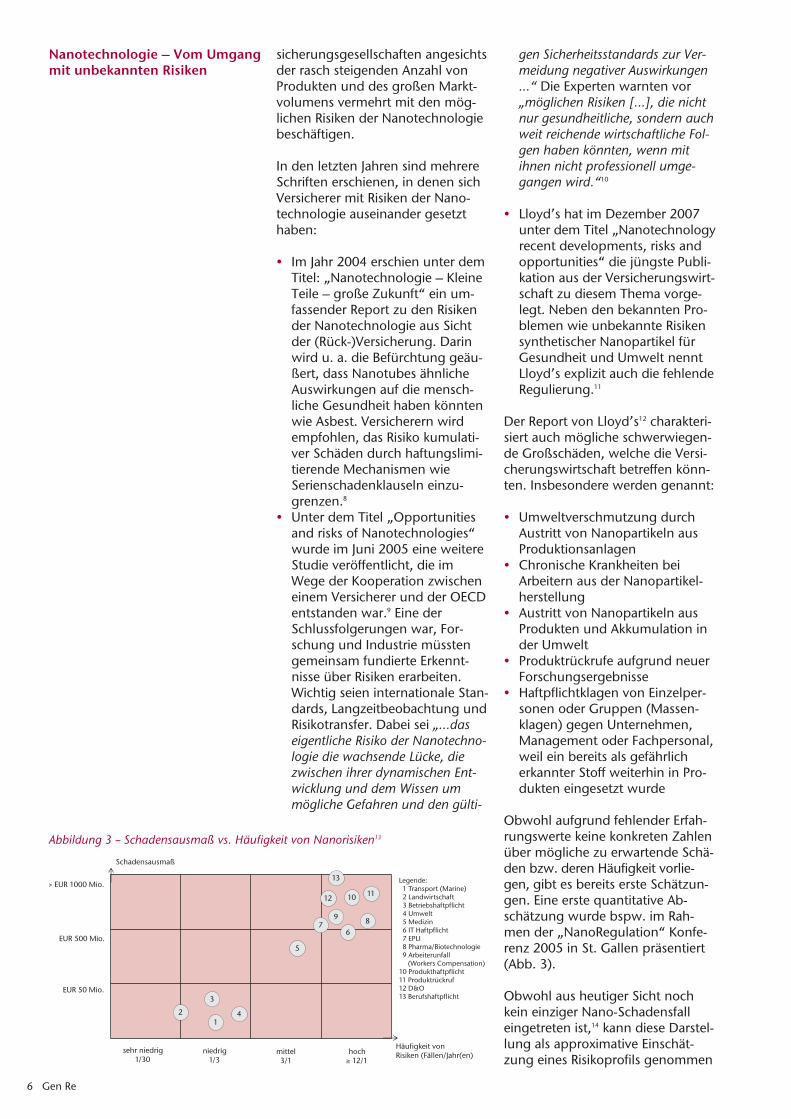

Obwohl aufgrund fehlender Erfah-rungswerte keine konkreten Zahlenüber mögliche zu erwartende Schä-den bzw. deren Häufigkeit vorlie-gen, gibt es bereits erste Schätzun-gen. Eine erste quantitative Ab-schätzung wurde bspw. im Rah-men der „NanoRegulation“ Konfe-renz 2005 in St. Gallen präsentiert(Abb. 3).

Obwohl aus heutiger Sicht nochkein einziger Nano-Schadensfalleingetreten ist,14 kann diese Darstel-lung als approximative Einschät-zung eines Risikoprofils genommen

Abbildung 3 – Schadensausmaß vs. Häufigkeit von Nanorisiken13

14

5

76

89

3

Schadensausmaß

sehr niedrig1/30

niedrig1/3

mittel3/1

hoch≥ 12/1

> EUR 1000 Mio.

EUR 500 Mio.

EUR 50 Mio.

Legende: 1 Transport (Marine) 2 Landwirtschaft 3 Betriebshaftpflicht 4 Umwelt 5 Medizin 6 IT Haftpflicht 7 EPLI 8 Pharma/Biotechnologie 9 Arbeiterunfall (Workers Compensation)10 Produkthaftpflicht11 Produktrückruf12 D&O13 Berufshaftpflicht

2

3

14

5

76

89

12

13

1110

Häufigkeit vonRisiken (Fällen/Jahr(en)

Nanotechnologie – Vom Umgangmit unbekannten Risiken

PHi – Februar 2008 7

werden. Dabei wird klar, dass diehöchsten Risiken im Bereich der Berufs- und der Produkthaftpflichtund bei Produktrückrufen liegen.Dies scheint angesichts der raschwachsenden Anzahl an Produktenaus heutiger Sicht sehr plausibel.Vergleichsweise niedrige Schadens-erwartungen bzw. -häufigkeitenwurden dagegen im Bereich derUmweltrisiken und der Betriebshaft-pflicht (public liability).

1.5 Regulierung der Nanotech-nologie (Europa, USA, global)

Weltweit existieren derzeit praktischnoch keine nanospezifischen Rege-lungen. Einzig in den USA gibt esauf kommunaler und nationalerEbene erste Ansätze. Die gängigenVerordnungen für Stoffe und Che mi-kalien betrachten Stoffe unabhängigvon ihrer Größe und Beschaf fen heit,gleiches gilt für nanoskalige Stoffe.Sowohl auf nationaler als auch su-pranationaler Stufe sind allerdingsAnstrengungen im Gang, um dieentsprechenden Gesetze und Ver-ordnungen auf ihre „Nanotauglich-keit“ hin zu überprüfen. So werdenderzeit in verschiedenen europäi-schen Ländern Aktionspläne er-bzw. bearbeitet, die zum Ziel haben,den entsprechenden Regulierungs-bedarf zu klären. Die EuropäischeKommission hat entschieden, dassdie bestehenden regulatorischenRahmenbedingungen momentangrundsätzlich ausreichend sind, aberein schrittweises Vorgehen und –falls erforderlich – eine Anpassungder entsprechenden Gesetze oderVerordnungen geprüft werdenmüssen. In diesem Zusammenhangspielt auch das in REACH verankerteVorsorgeprinzip eine zentrale Rolle.15

In Deutschland hatte die Bundes -regierung im Jahr 2006 noch keinenBedarf gesehen, um die gesetzli chenRahmenbedingungen anzupassen(Deutscher Bundestag, 2006).16 Eslaufen aber verschiedene Projekte,die sich vertieft mit Fragestellungenzu potenziellen Risiken beschäftigen.Sollten in diesem ZusammenhangAnpassungen der gesetzlichenGrundlagen nötig werden, würdendiese geprüft.

In Großbritannien und Frankreichklären die Behörden derzeit, ob Anpassungen an den bestehenden

Rechtsordnungen oder die Einfüh-rung gänzlich neuer Regelungennötig sind, um den neuartigen Problemstellungen der Nanotech-nologie gerecht zu werden.

In der Schweiz haben die Behördenim Sommer 2006 mit der Erarbei-tung eines Aktionsplans begonnen.In diesem Rahmen wurde in einemersten Schritt ein Grundlagenbe-richt17 („Synthetische Nanomateria-lien – Risikobeurteilung und Risiko-management“ erarbeitet. In einerumfassenden Analyse wurde fest -gestellt, dass in der Schweiz auf Gesetzesstufe die Voraussetzungenfür die Regulierung der Nanotech-nologie gegeben seien, dass aller-dings auf Verordnungsstufe und imBereich von Normen und RichtlinienAnpassungen nötig sein werden.Die Schweizer Regelungen setzenverschiedene Werkzeuge wie Auto-risierung, Selbstkontrolle, Positiv-und Negativlisten sowie Informa-tionsverpflichtung und Grenzwertefür Emissionen ein.

In den USA haben einzelne Unter-suchungen gezeigt (z. B. Davies,2007)18, dass die existierenden Gesetze nur eine schwache Grund-lage zum Schutz der Öffentlichkeitvor potenziell riskanten Anwendun-gen der Nanotechnologie bieten.Auf Druck der Öffentlichkeit hat dieUS-amerikanischen UmweltbehördeEPA im Jahr 2007 als erste Behördeden Verkauf von biozidem Nanosil-ber an die Anforderung geknüpft,dass der Verkäufer die Unschädlich-keit des Produkts für die Umweltnachweisen muss. Gut möglich,dass angesichts der raschen Verbrei-tung von Nanomaterialien das Bei-spiel der EPA Schule macht undauch andere Länder die Anwen-dung von potenziell human- oderökotoxischen Stoffen strikter regu-lieren werden.

2 Haftungsrechtliche Aspekte derNanotechnologie

Ein „nanospezifisches Risikomana -gement“ muss sicherstellen, dassdem Hersteller durch Produktionund Inverkehrbringen von Nano-produkten kein unkalkulierbares Risiko entsteht. Von besonderer Bedeutung ist dabei natürlich dieVerwendung in Verbraucher- oderverbrauchernahen Produkten. Aber

. . . . . . . . . . . . . . . . . . . .

16 Deutscher Bundestag 2006: Drs. 16/2322,Antwort der Bundesregierung(31.7.2006).

17 Meili, Widmer et al., Synthetische Nano -ma terialien – Risikobeurteilung und Risi -komanagement. Grundlagenbericht zumAktionsplan, Umwelt-Wissen Nr. 0721.Bundesamt für Umwelt und Bundesamtfür Gesundheit, Bern 2007. 284,http://www.innovationsgesellschaft.ch/images/publikationen/Grundlagenbericht%20Aktionsplan.pdf.

18 Davies, Managing the effects of nano-technology. Woodrow Wilson Interna-tional Center for Scholars. Project onEmerging Nanotechnologies, 2007.http://www.nanotechproject.org/39.

Nanotechnologie – Vom Umgangmit unbekannten Risiken

8 Gen Re

auch dort, wo diese Produkte voneinem Abnehmer zunächst weiter-verarbeitet werden, kann der Falleintreten, dass bei evtl. Schädendes Verbrauchers zumindest ver-sucht wird, den Hersteller des „Nanoanteils“ in Haftung zu neh-men. Daher definieren die Anforde-rungen der Produkthaftung denRahmen und geben die Richtungvor für die Ausgestaltung des Risiko-managements. Welches sind nundiese allgemeinen Vorgaben, undwie können sie in einem Risikoma-nagement für die Nanotechnologiekonkretisiert werden?19

Grundlage ist einerseits die Produkt-haftung (Produzentenhaftung – Anknüpfung an das Verschuldendes Produzenten; sog. deliktischeProdukthaftung; in Deutschlandnach § 823 BGB). Andererseits sinddie sich aus dem Produkthaftungs-gesetz ergebenden Besonderheitenzu berücksichtigen (Gefährdungs-haftung – Anknüpfung an den Feh-ler des Produkts, unabhängig vomVerschulden des Produzenten; inDeutschland die in Form des Pro-dukthaftungsgesetzes (ProdHaftG)umgesetzte EG-Richtlinie EWG374/85 zur Produkthaftung in Euro-pa). Beide Anspruchsgrundlagen – § 823 BGB und das Produkthaf-tungsgesetz – gelten nebeneinan-der und unterscheiden sich in eini-gen Randbereichen.

Voraussetzung für die Produkthaf-tung ist immer die Fehlerhaftigkeitdes Produkts. Anders als im Ver-tragsrecht, wo der Begriff des Feh-lers „subjektiv“, d. h. entsprechendden vertraglich vereinbarten Quali-tätsmerkmalen bestimmt wird, gilthier ein „objektiver Maßstab“, wieer in § 3 ProdHaftG definiert ist. Danach ist ein Produkt fehlerhaft,wenn es nicht die Sicherheit bietet,die unter Berücksichtigung allerUmstände berechtigterweise erwar-tet werden kann, insbesondere

• seiner Darbietung• des Gebrauchs, mit dem billiger-

weise gerechnet werden kann• des Zeitpunkts, in dem es in den

Verkehr gebracht wurde.

Ein Produktfehler, der daraufhinkausal zu einem Schaden beim Geschädigten führt, löst entspre-chend die Produkthaftung aus.

Hervorzuheben sind dabei folgendeAspekte:

• Die (bewusst sehr qualitativ gehaltenen) Kriterien für berech-tigte Sicherheitserwartungen derAllgemeinheit zum Zeitpunkt desInverkehrbringens sind:– Objektive Gefährlichkeit– Gesellschaftliche Akzeptanz– Relative Gefährlichkeit („nicht

mehr als vermeidbar“)– Neben dem erwartungsgemä-

ßen Gebrauch ist auch abseh-barer Fehlgebrauch zu berück -sichtigen, aber (in Europa!)nicht ein Missbrauch, den einvernünftiger Nutzer nicht inBetracht ziehen würde

– Die Sicherheit muss währendder gesamten verkehrsüblichenNutzungsdauer sichergestelltsein.

• Ein Kausalzusammenhang zwi-schen eingetretenem Schadenund behauptetem Produktfehlermuss dargelegt und bewiesenwerden.

• Für die Beurteilung der Frage, obein Produkt die nach dem Produkt-haftungsgesetz erforderliche Sicherheit bietet, kommt es dabeiallein auf den Zeitpunkt des Inver-kehrbringens des Produkts an.Spätere Erkenntnisse, aus denensich nachträglich ergibt, dass dashergestellte Produkt gefährlichist, spielen bei dieser Betrach-tung keine Rolle.

Aufgrund der Produkthaftung folgtsomit eine Reihe von Pflichten, deren Erfüllung letztlich konkreteAnforderungen an das Management-system im Unternehmen stellt.20

• Organisationspflichten (§§ 823,831, 31 BGB mit Anweisungs-,Auswahl-, Überwachungs -pflichten)

• Entwicklungs- und Konstruk-tionspflichten: Ein Entwicklungs-fehler liegt vor, wenn das Pro-dukt Fehler aufweist, die zumZeitpunkt des Inverkehrbringensnach dem Stand von Wissen-schaft und Technik nicht erkenn-bar waren. Ein Konstruktionsfeh-ler besteht demgegenüber dann,wenn das Produkt aufgrund feh-lerhafter technischer Konzeptionfür eine gefahrlose Benutzung ungeeignet ist.

. . . . . . . . . . . . . . . . . . . .

19 Im Folgenden wird das deutsche Produkt -haftungsrecht zugrunde gelegt. Die nach-folgenden Ausführungen beziehen sichauf die Erfahrungen der Autoren alsNichtjuristen sowie ihnen vorliegendenInformationen und Unterlagen zur Pro-dukthaftung. Die fundierte rechtlicheBeratung in Einzelfragen kann dadurchnicht ersetzt werden.

20 Für weitere Einzelheiten s. Klein, Zer tifi -zierung in der Nanotechnologie?, in:Scherzberg/Wendorff (Hrsg.), Nanotech-nologie – Grundlagen, Anwendungsfelder,Regulierung, de Gruyter, Berlin 2008, (inVorbereitung).

PHi – Februar 2008 9

• Fabrikationspflichten: Fehler beiFertigung oder Qualitätskontrolle(gilt auch für Eingangskontrolle)

• Instruktionspflichten: Umfassendeund nachdrückliche Aufklärungzur Vermeidung potenzieller Gefahren bei bestimmungsgemä-ßer oder voraussehbarer Verwen-dung einschließlich Gefahren eines vorhersehbaren Fehlge-brauchs

• Produktdarbietungspflichten:Missverständnisse über das Ge-fährdungspotenzial des Produktssind auszuschließen, dies schließtwerbliche Aussagen mit ein

• Produktbeobachtungspflichten:Nach Einführung eines neuenProdukts muss seine Tauglichkeitbeobachtet werden, bei Auftre-ten von Produktrisiken sind gefahrabwendende Maßnahmeneinzuleiten (aktive Produktbeob-achtung durch den Hersteller).Für Zulieferer gilt die passive Pro-duktbeobachtungspflicht: Gibt es konkrete Anhaltspunkte fürGefahren des Endprodukts, dieauf das Zulieferteil zurückgehenkönnen, sind intensivere Beob-achtungen oder eigene Tests erforderlich.

Das Produkthaftungsgesetz enthältin § 1 Abs. 2 Nr. 1 - 5 eine Reihevon Haftungsausschlüssen. Danachhaftet das Unternehmen nicht, wenn

• es das Produkt nicht in den Ver-kehr gebracht hat (z. B. Diebstahl)

• der Fehler erst nach Inverkehr-bringen des Produkts entstandenist (z. B. Fehler durch Abnutzung/unsachgemäßen Gebrauch/nach-trägliche Änderung)

• das Produkt nicht gewerbsmäßighergestellt wurde

• das Produkt „zwingendenRechtsvorschriften“ über die Her-stellung entspricht (technischeNormen sind keine „zwingendenRechtsvorschriften“)

• der Fehler nach dem Stand vonWissenschaft und Technik nichterkannt werden konnte.

3 Risikomanagment

3.1 Allgemeines

Was bedeutet dies nun für die Umsetzung in einem Risikomanage-mentsystem in der Nanotechnologie?

Der Haftungsausschluss nach § 1Abs. 2 Nr. 2 ProdHaftG verlangt denNachweis, dass das Produkt zumZeitpunkt des Inverkehrbringensfehlerfrei war. Das setzt voraus,dass auf Seiten des Herstellers eineDokumentation vorhanden ist, dienachweist, dass eine Kontrolle derProdukte stattgefunden hat und einFehler nicht vorlag. Dies zwingt un-ter Umständen zu einer „Befundsi-cherung“, d. h. zur Aufbewahrungvon Prüfungsergebnissen solcherQualitätskontrollen (z. B. es wurdenkeine kleineren Partikel produziertals spezifiziert).

Von größter Bedeutung für die Nanotechnologie ist aus Sicht derVerfasser der Haftungsausschlussgem. § 1 Abs. 2 Nr. 5 ProdHaftG,wenn der Nachweis erbracht wird,dass der Fehler nach dem Standvon „Wissenschaft und Technik”nicht erkannt werden konnte. Dasbedeutet den Nachweis, dass derFehler unter Berücksichtigung sämt-lichen Fachwissens, das allgemeinzur Verfügung steht, von nieman-dem hätte erkannt werden können.Zusammen mit den Pflichten für dieProduktbeobachtung bedeutet diesfür die Risikobewertung, dass derStand von Wissenschaft und Tech-nik zu erheben, zu bewerten undregelmäßig zu aktualisieren ist.Hierfür ist also ein kontinuierlichesMonitoring in einem sich rasch entwickelnden Gebiet erforderlich.Das Monitoring muss zugleich die(aktive oder passive) Produktbeob-achtung umfassen, aber auch dieberechtigten Sicherheitserwartun-gen der Öffentlichkeit reflektieren.Diese Observierung gesellschaft-licher Trends wird letztlich in derRechtsprechung bzw. in rechtlichenRegelungen ihren Niederschlag finden.

Eine Risikoanalyse im Rahmen einesRisikomanagementprozesses musszur Bewertung möglicher Konse-quenzen bspw. folgende Aspektebewerten:

• Wurden die Bedingungen für eine bestimmungsgemäße Ver-wendung genau definiert (z. B.Temperatur, Feuchtigkeit, Abrieb) und unter diesen Bedin-gungen die „Ungefährlichkeit“der Nanomaterialien nachge -wiesen? Wie?

10 Gen Re

• Muss der Kontakt mit Nanoma -terial bei bestimmungsgemäßemGebrauch durch den Verbrau-cher/Dritte konstruktiv ausge-schlossen werden (z. B. Fixierungin einem Matrixmaterial)? Werspezifiziert, ob das (nicht) derFall ist? Wer trägt die Verantwor-tung für geeignete Maßnahmen?

• Unter welchen Bedingungenkönnte es zu (ungewollter) Frei-setzung des Nanomaterials beimVerbraucher oder bei Drittenkommen?

• Was wäre ein absehbarer Fehlge-brauch durch Verbraucher oderDritte? Kann es hierdurch zur Exposition durch das Nanoma -terial kommen?

Das Zusammenspiel von zivilrecht-licher Verpflichtung zur Schaden -minimierung und strafrechtlicher Verantwortung zwingt ferner im„worst case“ zum vorsorglichenRückruf unsicherer Produkte, unge-achtet der damit verbundenen Kosten. Hier ist auch auf die Einrich-tung eines geeigneten Krisenmana -gements zu achten.

Erwähnt werden sollte abschlie-ßend noch das Problem der Haf-tung in der Lieferkette: Grundsätz-lich haften alle Unternehmen in derLieferkette, die für einen Sicherheits-mangel Verantwortung tragen,dem Geschädigten als Gesamt-schuldner, so dass das Unterneh-men, das die Ansprüche des Geschädigten befriedigt hat, Aus-gleichsansprüche gegen die übrigenGesamtschuldner geltend machenkann (§§ 840, 426 BGB und § 5ProdHaftG i. V. m. § 426 BGB). ZweiProbleme können dabei auftreten:

• Der Nachweis des Haftungsaus-schlusses („keine Schuld des Nanoprodukts“) kann im Fall derNanotechnologie schwierig undlangwierig werden.

• Im Fall von nanohaltigen Produk-ten könnte der Zulieferer haften.Dieser müsste im schlimmstenFall einen nachgewiesenen Scha-den zunächst ersetzen und kannden Ausgleich bei anderen Part-nern (Vorlieferant? Hersteller?)erst nachfolgend geltend ma-chen. Ein kleines Unternehmenkann unter diesen Umständen inseiner wirtschaftlichen Existenz gefährdet werden.

Gerade dieser Sachverhalt unter-streicht die Notwendigkeit einesprofessionellen Risikomanagementsals Mittel zur Abwehr ungerechtfer-tigter Ansprüche.

3.2 CENARIOS® – CertifiableNanospecific Risk Management andMonitoring System

Wie die vorangegangenen Ausfüh-rungen zeigen, stellt ein Risiko -management den erforderlichenRahmen dar, um gerade mit Unter-nehmensrisiken in einer Situationunvollständigen Wissens verant-wortungsvoll umzugehen.

Wichtig ist es hervorzuheben, dassdieses Prozedere das Risikomanage-mentsystem betrifft, also die Orga-nisation und Vorgehensweise zurRisikoermittlung, -bewertung sowiezur Einleitung von geeigneten Maß-nahmen. Nicht bewertet werdendabei die Produkte selbst, d. h. ihreUnbedenklichkeit wird nicht bewer-tet. Der Unterschied zwischen System und Produkt wird dabeivielleicht am besten am Beispiel desQualitätsmanagements klar: Die Bewertung eines Qualitätsmanage-mentsystems ist nicht identisch mitder Bewertung der Produktqualität.Im Hinblick auf die rechtliche Bedeutung organisatorischer undadministrativer Aspekte ist die Ver-ankerung in einem dokumentiertenSystem essenziell.

Dennoch sollte das Risikomanage-ment nicht nur formalistisch gese-hen werden: Eine vernünftige Bewertung von Produktrisiken odergar eine Produktzertifizierung istohne Einbindung in ein übergeord-

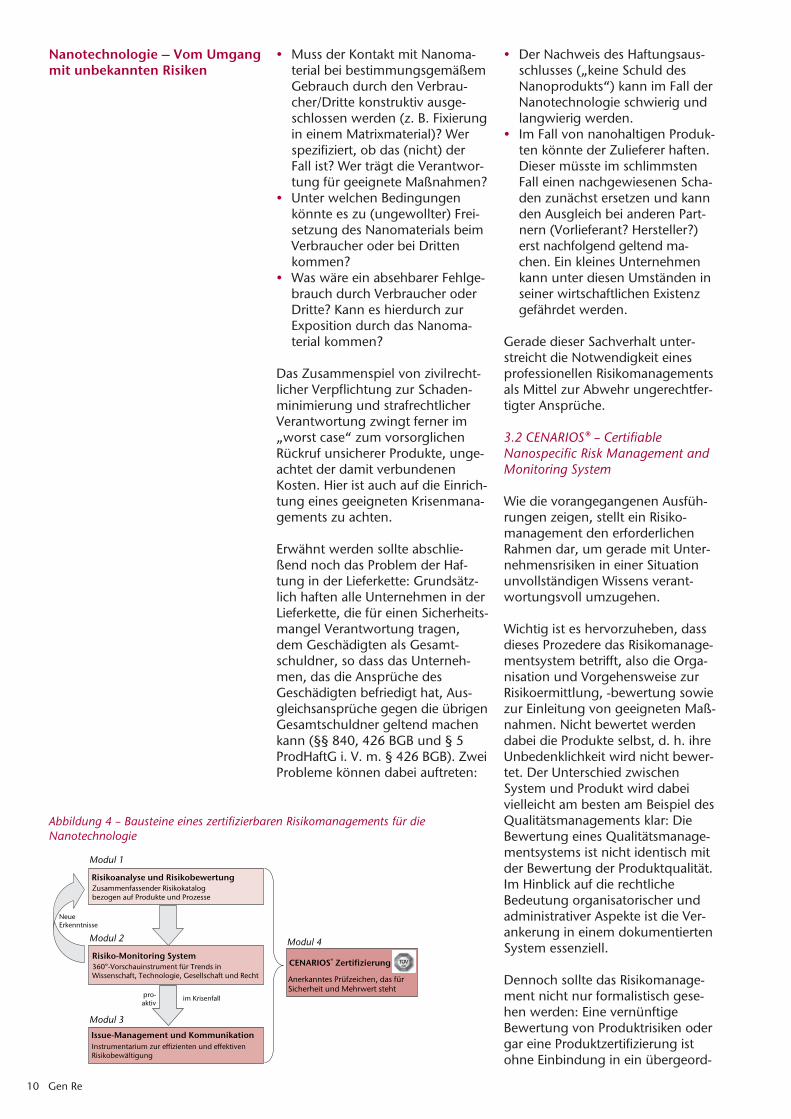

Abbildung 4 – Bausteine eines zertifizierbaren Risikomanagements für die Nanotechnologie

SOIRANEC ® gnureizifitreZ

rüf sad ,nehciezfürP setnnakrenAthets trewrheM dnu tiehrehciS

4 ludoM

gnutrewebokisiR dnu esylanaokisiRgolatakokisiR rednessafnemmasuZ

essezorP dnu etkudorP fua negozeb

1 ludoM

noitakinummoK dnu tnemeganaM-eussI nevitkeffe dnu netneiziffe ruz muiratnemurtsnI

gnugitläwebokisiR

3 ludoM

metsyS gnirotinoM-okisiR ni sdnerT rüf tnemurtsniuahcsroV-°063

thceR dnu tfahcslleseG ,eigolonhceT ,tfahcsnessiW

2 ludoM

eueNessintnnekrE

-orpvitka

llafnesirK mi

Nanotechnologie – Vom Umgangmit unbekannten Risiken

PHi – Februar 2008 11

netes Risikomanagementsystem eigentlich nicht denkbar.

Aus Sicht der Autoren sind im Risiko-management die folgenden Modulezu berücksichtigen (s. Abb. 4):

3.2.1 Modul 1: Risikoanalyse undRisikobewertung

In Modul 1, Risikoanalyse und Risi-kobewertung, werden zunächst dieauftretenden HSE-Risiken (HSE =Health, Saftey and Environment) erfasst. Der dabei verwendete Risi-kobegriff folgt ISO/IEC Guide 73und definiert das Risiko als Produktaus Eintrittswahrscheinlichkeit einesunerwünschten Ereignisses und sei-ner Auswirkungen.21 Während sichbei Produktionsprozessen die Ein-trittswahrscheinlichkeit quantitativgut bestimmen lässt, gilt dies imNanotechnologiebereich nicht fürdie Konsequenzen. Hier wird auf-bauend auf dem recherchiertenStand von Wissenschaft und Tech-nik (s. Modul 2) eine Bewertungder gefundenen Daten durchge-führt. „Bewertung“ bedeutet dabei,dass nicht nur eine Rezeption desweltweit veröffentlichten Wissensstattfindet, sondern u. a. nach Inhalt, Datenquelle (z. B. Reputa-tion des Journals) und Autoren bewertet wird. Diese Vorgehens-weise folgt ebenfalls anerkanntenStandards22 und ermöglicht die not-wendige differenzierte Evaluierungder Datenqualität. Ähnlich erfolgtdie Bewertung der Produkte: Hierwird ermittelt, welche Expositionss-zenarien in Frage kommen, welchesder erwartungsgemäße Gebrauchund der vorhersehbare Fehlge-brauch ist. Die Dimension „Eintritts-wahrscheinlichkeit“ darf an dieserStelle keine Rolle mehr spielen, dabei einem im Markt befindlichenProdukt mit erkennbaren Sicher-heitsmängeln auch mit dem Eintre-ten eines entsprechenden Schadensgerechnet werden muss.

Die gewonnenen Erkenntnisse resultieren einerseits in einem RiskAssessment Sheet (RAS), das diewesentlichen Resultate sowohl derAnalyse wie auch des Monitorings(s. Modul 2) komprimiert zusam -menstellt. Zum anderen ergibt dieDatenevaluierung evtl. auch Hand-lungsbedarf in dem Sinn, dass sichdie Notwendigkeit weiterer toxiko-

logischer Tests ergibt. Deren Umfangund Inhalt wird dann spezifiziert.

3.2.2 Modul 2: Risiko-Monitoring

Ein Risikomanagementsystem (RMS)muss in der Lage sein, Risiken ausden Bereichen Gesundheit, Sicher-heit und Umwelt, Produkthaftungund Risiken für den Hersteller auf-grund von Gesetzesänderungenoder durch sich verändernde gesell-schaftliche Risikowahrnehmung zuerfassen.

Im Bereich der möglichen Risikender Nanotechnologie sind oft erstwenige unvollständige oder auchwidersprüchliche Informationen ver -fügbar. Zudem entwickelt sich derStand des Wissens rasch und eskom men laufend neue Erkenntnissehinzu. Aktuelle und künftige Verän-derungen im Umfeld, die Einflussauf die bewerteten Risiken habenkönnen, müssen rechtzeitig erkannt,analysiert und bewertet werden.Solche Veränderungen im Umfeldkönnen

• den Stand von Wissenschaft undTechnik betreffen

• gesellschaftlicher Natur sein,• politischen Ursprung haben,• von kulturellen Einflüssen geprägt

sein oder• die allgemeine Marksituation

betreffen.

Daraus können beispielhaft folgendeFragen abgeleitet werden:

• Bei welchen Materialien/Produk-ten werden neue wissenschaft -liche Erkenntnisse vermutlich einverändertes Risikobild bewirken?

• Welche Stakeholder beeinflussendie Risikodiskussion momentanprimär?

• Welche Regulierungsbestrebun-gen müssen verfolgt werden?

• Welche regionalen Besonderhei-ten von relevanten Märkten müs-sen beachtet werden?

• Welche Themen werdenmomen tan besonders intensivoder kontrovers diskutiert?

Anhand des Moduls 2: „Risiko- Monitoring“ wird die kontinuier -liche Beobachtung der Risikoland-schaft sichergestellt und der Standvon Wissenschaft und Technik inBezug auf bestimmte Materialien,

. . . . . . . . . . . . . . . . . . . .

21 ISO/IEC Guide 73, Risk Management –Vocabulary – Guidelines for use in stan-dards, ISO/IEC:2002

22 U.S. Environmental Protection Agency, ASummary of General Assessment Factorsfor Evaluating the Quality of Scientificand Technical Information, EPA 100/B-03/001, Juni 2003, http://www.epa.gov/quality/dqa.html.

Nanotechnologie – Vom Umgangmit unbekannten Risiken

12 Gen Re

Produkte oder Prozesse laufend erfasst. Das 360°-Risiko-Monitoringhat damit eine starke Foresight-Funktion.

Aufgrund der raschen Entwicklungder Nanotechnologien und des gro-ßen Einflusses gesell schaftlicher Diskussionsprozesse auf das Markt-potenzial eines Produkts in der Ent-wicklung, darf sich ein Nanotech-nologie-RMS nicht allein mit derAbhandlung der wissenschaftlichenErkenntnisse zufrieden geben. Das360°-Risiko-Monitoring stellt sicher,dass die relevanten wissenschaft-lichen, gesellschaftlichen und regu-latorischen Prozesse kontinuierlichins Risikomanagement einfließen.

Neben produkt- bzw. materialspezi-fischen Risiko-Informationen liefertdas Risiko-Monitoring auch allge-meine Informationen zum Standder Risikodiskussion in Wissenschaftund Gesellschaft. Diese initialeStandpunktbestimmung kann mitden in regelmäßigen Abständen folgenden (produktspezifischen) Risiko-Updates in Bezug gesetztwerden und liefert so über die Zeitein Bild über die Risikoentwicklung.

Die Informationsbeschaffung er-folgt durch ein Risiko-Monitoring inden Bereichen Wissenschaft, Gesell-schaft, Technik & Technologie sowie Markt & Wettbewerb. Für dieeinzelnen Bereiche wird im Rahmendes Monitorings eine Liste an rele-vanten Informationsquellen identifi-ziert und zusammengestellt. DieseZusammenstellung wird laufendangepasst und ergänzt. (s. Abb. 5)

• Wissenschaft: In diesem Teilbereich werden allerelevanten wissenschaftlichen Publikationen und Datenbankenaus den Bereichen physikalisch-chemischer Gefahren, Toxikolo-gie, Ökotoxiko logie und Arbeits-sicherheit in Bezug auf bestehen-de und neue Erkenntnisse zu deneinzelnen Produkten/Materialienabgesucht und ausgewertet.

• Gesellschaft: Dieser Fokusbereich liefert Infor-mationen zur öffentlichen Wahr-nehmung, zur Medienberichter-stattung, zum Verhalten und derPositionierung von zentralen Stakeholdern und KOLs sowie zurelevanten Entwicklungen aufder regulatorischen Ebene. In vielen Bereichen werden auchhier wissenschaftliche Quellen,Ana lysetools und umfassendeDatenbanken hinzugezogen.

• Technik & Technologie: In diesen Fokusbereich fallenAspekte der Arbeitshygiene, derArbeitspraktiken im Umgang mitNanomaterialien sowie Standar-disierungs- und Normie rungs -aktivitäten auf nationaler undinternationaler Ebene. Hier wer-den Informationen von Behördensowie maßgeblichen internatio-nalen Gremien analysiert, bewer-tet und dokumentiert.

Abbildung 5 –Fokusbereiche des 360°-Risiko-Monitorings (Modul 2)

Wissenschaft• Toxikologie• Ökotoxikologie• Arbeitssicherheit

Gesellschaft• öffentliche

Wahrnehmung• Regulation• Rechtsanwen-

dung• zentrale

Stakeholder

• Produktsicherheit• Arbeitssicherheit• Arbeitshygiene

Markt & Wettbewerb• Konkurrenz• Lieferanten• Kunden• Produkte• Patente

Monitoring

Technik &Technologie

Abbildung 6 – Issue-Management und Kommunikation (Modul 3)

Risiko-MonitoringIssue-Management

Krisen-management

proaktiv

Ein Problem wird diskutiert. Das Unternehmen ist nicht direkt oderindirekt durch das Problembetroffen. Trotzdem wird dieAufmerksamkeit erhöht und eswerden Abklärungen getroffen.

Das Unternehmen ist durchdie Risikodiskussion direkt(Produkt oder Prozess)betroffen muss unter hohemDruck handeln. Auch Unfälleund Feuer werden in diesenBereich eingeordnet.

normal Risikoannahme indirektes Risiko

Issue-ManagementKrisenmanagement

Risiko-Monitoring

Das Unternehmen ist direkt(durch die Zulieferkette oderdurch vergleichbare Produktevon anderen Herstellern) in dieRisikodiskussion involviert.

Nichts deutet auf ein Problemoder auf eine Krise hin. DasUnternehmen verfolgt dieübliche Risiko-Monitoring- undRisiko-Kommunikationsstrategie.

direktes Risiko

Krisenmanagement

PHi – Februar 2008 13

• Markt & Wettbewerb: Mit diesem Teil sollen neben denRisikoaspekten auch Chancen insMonitoring einbezogen werden.Je nach Bedarf können hier kun-denspezifische Analysen überMitbewerber, ähnliche Produkte(Patente) und Einsatzgebiete bestimmter Materialien zur Ver-fügung gestellt werden.

Die Innovationsgesellschaft, die dasMonitoring durchführt, verfügtüber eine umfassende, suchbareMeta-Datenbank, die laufend erweitert, aktualisiert und an dieAnforderungen der Kunden ange-passt wird.

3.2.3 Modul 3: Issue-Managementund Kommunikation

Modul 3 stellt kundenspezifische Instrumente zur Krisenpräventionund -bewältigung sowie Tools (Dokumentation, Trainings, etc.) fürein professionelles und proaktivesKrisenmanagement bereit. Dabeispielen Risiko-Kommunikation undproaktives Stakeholder-Manage-ment eine Schlüsselrolle. (Abb. 6)

Um im Krisenfall möglichst rasch undrichtig reagieren zu können, wirdeine auf das Unternehmen maßge-schneiderte, elektronische Kommu-nikationsplattform erstellt, die allenötigen Dokumente und Informa -tionen enthält. Die Kommunika tions-plattform kann in ein firmeninternesNetzwerk eingebunden werden.Damit kann sichergestellt werden,dass Informationen in das Systemeinfließen können und es damitauch aktualisiert werden kann.

3.2.4 Modul 4: Zertifizierung

Die oben beschriebenen Modulegeben die Inhalte eines Risikomana-gementsystems wieder. Sie setzenzusammen mit den notwendigenablauf- und aufbauorganisatori-schen Regelungen die Vorgaben all-gemeiner Standards und Richtlinien23

zum Risikomanagement um. Damitist eine Basis für eine mögliche Zer-tifizierung des Systems geschaffen.Unter „Zertifizierung“ wird dabeiein Verfahren verstanden, mit demdie Einhaltung bestimmter Stan-dards für Systeme/Prozesse/Produk-te und ihrer jeweiligen Umsetzungbzw. Herstellung nachgewiesen

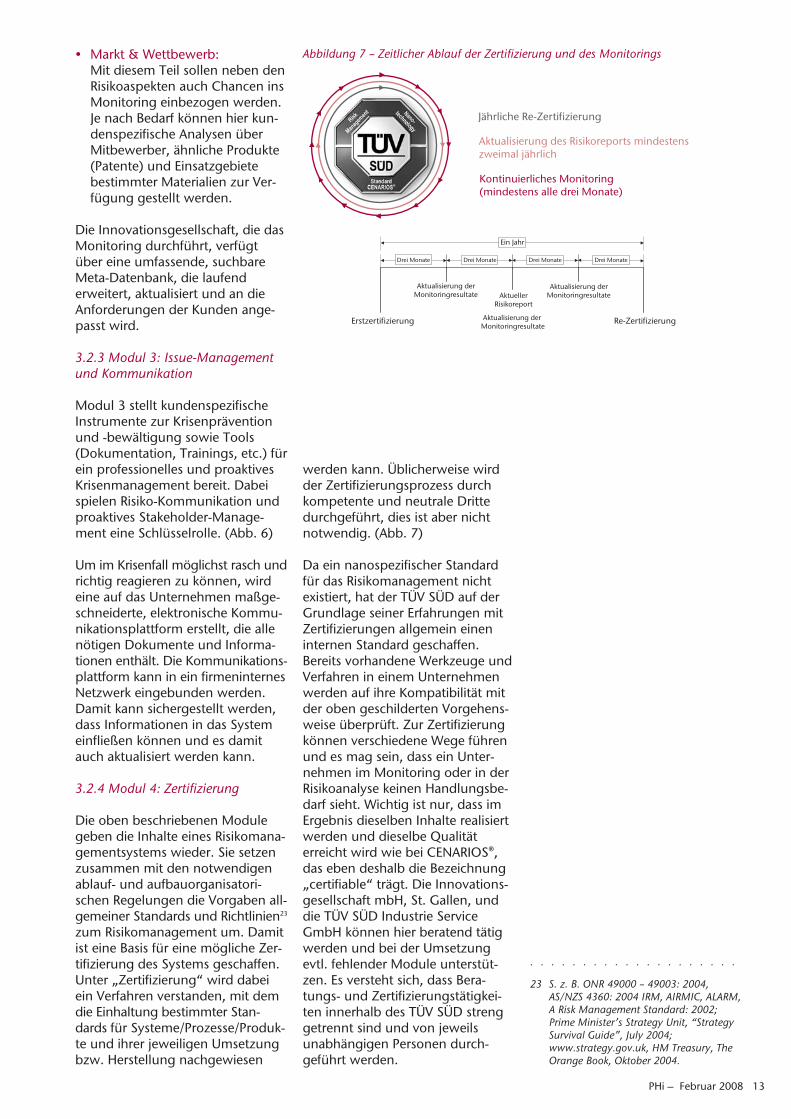

werden kann. Üblicherweise wirdder Zertifizierungsprozess durchkompetente und neutrale Drittedurchgeführt, dies ist aber nichtnotwendig. (Abb. 7)

Da ein nanospezifischer Standardfür das Risikomanagement nichtexistiert, hat der TÜV SÜD auf derGrundlage seiner Erfahrungen mitZertifizierungen allgemein eineninternen Standard geschaffen. Bereits vorhandene Werkzeuge undVerfahren in einem Unternehmenwerden auf ihre Kompatibilität mitder oben geschilderten Vorgehens-weise überprüft. Zur Zertifizierungkönnen verschiedene Wege führenund es mag sein, dass ein Unter-nehmen im Monitoring oder in derRisikoanalyse keinen Handlungsbe-darf sieht. Wichtig ist nur, dass imErgebnis dieselben Inhalte realisiertwerden und dieselbe Qualität erreicht wird wie bei CENARIOS®,das eben deshalb die Bezeichnung„certifiable“ trägt. Die Innovations-gesellschaft mbH, St. Gallen, unddie TÜV SÜD Industrie ServiceGmbH können hier beratend tätigwerden und bei der Umsetzungevtl. fehlender Module unterstüt-zen. Es versteht sich, dass Bera-tungs- und Zertifizierungstätigkei-ten innerhalb des TÜV SÜD strenggetrennt sind und von jeweils unabhängigen Personen durch -geführt werden.

Abbildung 7 – Zeitlicher Ablauf der Zertifizierung und des Monitorings

Jährliche Re-Zertifizierung

Aktualisierung des Risikoreports mindestenszweimal jährlich

Kontinuierliches Monitoring(mindestens alle drei Monate)

Erstzertifizierung Re-ZertifizierungAktualisierung der Monitoringresultate

Aktualisierung derMonitoringresultate

Aktualisierung derMonitoringresultateAktueller

Risikoreport

Ein Jahr

Drei Monate Drei Monate Drei Monate Drei Monate

. . . . . . . . . . . . . . . . . . . .

23 S. z. B. ONR 49000 – 49003: 2004,AS/NZS 4360: 2004 IRM, AIRMIC, ALARM,A Risk Management Standard: 2002;Prime Minister’s Strategy Unit, “StrategySurvival Guide”, July 2004;www.strategy.gov.uk, HM Treasury, TheOrange Book, Oktober 2004.

14 Gen Re

4 Implikationen für Assekuranzund Industrie

Die Nanotechnologie und neuartigeNanomaterialien eröffnen neueMöglichkeiten und sind die Grund-lage für neue Produktgenerationen.Neben großen ökonomischenChancen für die Industrie offen -baren sie für Versicherer auch Mög-lichkeiten, Risiken zu reduzierenund damit einen substanziellenNutzen zu generieren. Im Automo-bilbau könnte das Verletzungsrisikodurch stärker schockabsorbierendeMaterialien im bzw. am Fahrzeugreduziert werden. Beständigere, flexiblere Baumaterialien könntenSchäden an Bauwerken durch Erd-beben, Korrosion, Überschwem-mung oder Feuer wesentlich verrin-gern. Im Bereich des Umweltschut-zes sowie der Wiederaufbereitungund Reinigung von verschmutztemWasser, Böden und Luft durch neu-artige Reinigungssysteme stecktebenfalls enormes Potenzial. Gleich-zeitig existiert auf der Risikoseiteerst eine vorläufige Datenbasis fürdie Beurteilung der Risiken. AusSicht der Assekuranz handelt es sichbei der Nanotechnologie um einenklassischen Fall einer neuen Tech-nologie bei der in kritischen Berei-chen zum heutigen Zeitpunkt nochkeine Erfahrungswerte zu den Risi-ken vorliegen. Die fehlende Daten-basis und Erfahrung machen eineexakte Abschätzung des Risiko -potenzials bestimmter Produkteund Prozesse und damit auch die Berechnung risikogerechter Prä-mien derzeit unmöglich. Um aufSeiten der Versicherer das großeChancenpotenzial zu nutzen undgleichzeitig die Risiken optimal zumanagen, drängen sich drei Maß-nahmenbereiche auf:

• Szenario-Bildung: Proaktive Entwicklung möglicherSchadenszenarien und Abschät-zung allfälliger Folgen für Gesell-schaft und Unternehmen

• Umfassendes Monitoring: Permanente und lückenloseÜberwachung, Analyse und Be -urteilung von potenziell kritischenBereichen (Stoffen, Anwen dun -gen, Produktgruppen, Kunden)sowie der aktuellen Entwick lun -gen des Stands von Wissenschaftund Technik.

• Gegenseitige Transparenz: Verstärkter Know-how- und Informationstransfer sowiegegenseitiger Wissens-, Daten-und Erfahrungsaustausch zwi-schen Industrie, Versicherungs-unternehmen und Behörden.

CENARIOS® stellt ein für Industrie-und Versicherungsunternehmensehr gut geeignetes System dar. dasdie Umsetzung aller drei oben skiz-zierten Maßnahmenbereiche fördertund damit zu einer sicheren undnachhaltig erfolgreichen Entwick -lung der Nanotechnologie beiträgt.

5 Ausblick

Die spannende und vielverspre-chende Entwicklung der Nanotech-nologie hat viele unserer Lebensbe-reiche bereits berührt und wird diesin Zukunft in zunehmendem Maßtun. Diese Erkenntnis ist ein Allge-meinplatz, aber gerade deshalb istes notwendig, sich vor Augen zuführen, dass damit den Unterneh-men auch die Pflicht des verantwor-tungsvollen Umgangs mit dieserTechnologie obliegt. So sehr diesfür die Mehrheit der Unternehmengelten mag: Erfahrungen in ande-ren Branchen in den letzten Jahr-zehnten haben gezeigt, dass einmalverspieltes Vertrauen nur schweroder gar nicht wiedergewonnenwerden kann.

Daher sind die verschiedenen Wegedenkbar und CENARIOS® ist nachunserer Meinung einer von ihnen.Dabei ist zu beachten, dass Zertifi-zierbarkeit eine Möglichkeit dar-stellt, kein Muss. Für Unternehmenkann aber das Argument wichtigsein, dass sie nicht nur nach eigenen Vorgaben und Ermessen gehandelt haben, sondern sich frei-willig von einem neutralen Drittenüberprüfen ließen.

CENARIOS® stellt zunächst auf einRisikomanagementsystem ab. Wirhaben versucht darzustellen, dassein solches System die solide Basisfür Sicherheit in der Nanotechnolo-gie darstellt – nicht mehr, aberauch nicht weniger. Weitere Ent-wicklungen wie Produktzertifikatesollen dabei nicht ausgeschlossensein, müssen aber eben vor demHintergrund einer sauberen Vor -gehensweise gesehen werden.

Die Diskussion um Risikomanage-mentsysteme in der Nanotechnolo-gie ist damit eröffnet – ihre Resul -tate werden dabei ebenso interes-sant zu verfolgen sein, wie dieBranche selbst.

Herausgeber: Kölnische Rückversicherungs- Gesellschaft AG, Theodor-Heuss-Ring 11, 50668 Kölnwww.genre.de/phi

Redaktion: RAin Regina Dahm-Loraing (verantwortlich); RA Michael Köhler; RA Dr. Axel Horster; RA Dr. Mathias Schubert; Dipl.-Übersetzerin Ursula Smoll, Dipl.-Ing. Udo Wegerhoff

Anschrift der Redaktion:Theodor-Heuss-Ring 11, 50668 KölnTelefon (0221) 9738 1650Fax (0221) 9738 453 Email [email protected]; [email protected]

Zitiervorschlag: PHi, Jahr, Seitenzahl

© Kölnische Rückversicherungs-Gesellschaft AG 2008

Die veröffentlichten Beiträge genießen urheberrechtlichen Schutz, solche mit Angabe des Verfassers stellen nicht unbedingt die Meinung des Herausgebers oder der Re dak tion dar.

Impressum