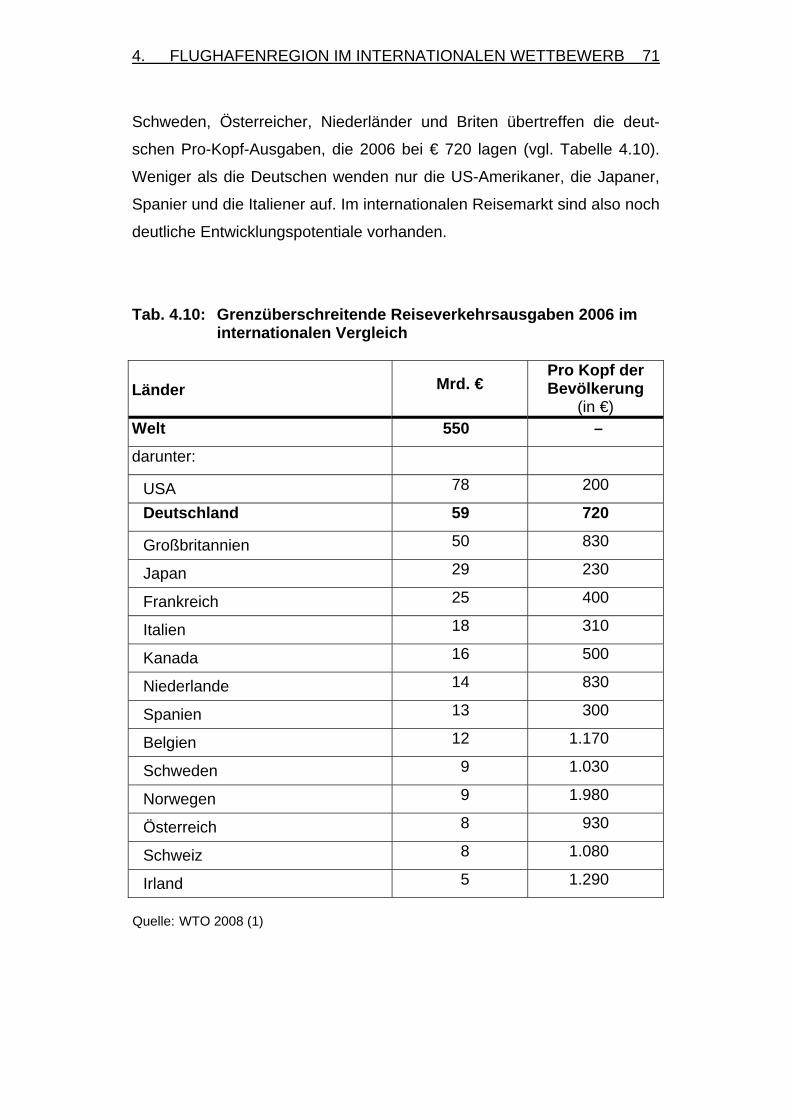

HANNOVER AIRPORT · PDF fileHANNOVER AIRPORT . EIN ZENTRALER WIRTSCHAFTS- UND STANDORTFAKTOR...

171

HANNOVER AIRPORT EIN ZENTRALER WIRTSCHAFTS- UND STANDORTFAKTOR FÜR DIE REGION Untersuchung im Auftrag der Flughafen Hannover-Langenhagen GmbH Prof. Dr. Lothar Hübl Dr. Ulla Hohls-Hübl Dipl.-Phys. Joey Schaffner (ETH) Dipl.-Ök. Bernd Wegener Hannover, im Oktober 2008

Transcript of HANNOVER AIRPORT · PDF fileHANNOVER AIRPORT . EIN ZENTRALER WIRTSCHAFTS- UND STANDORTFAKTOR...

HANNOVER AIRPORT

EIN ZENTRALER WIRTSCHAFTS- UND STANDORTFAKTOR FÜR DIE REGION

Untersuchung im Auftrag der

Flughafen Hannover-Langenhagen GmbH

Prof. Dr. Lothar Hübl Dr. Ulla Hohls-Hübl

Dipl.-Phys. Joey Schaffner (ETH) Dipl.-Ök. Bernd Wegener

Hannover, im Oktober 2008

ANSCHRIFT DER VERFASSER:

___________________________________________________________________ ERWINSTRASSE 6, 30175 HANNOVER, TEL./FAX: 0511/81 54 89, E-Mail: [email protected]

Joey Schaffner, Vorstand Eduard Pestel Institut e.V., Königstr. 50 A, 30175 Hannover, TEL: 0511/99094-0, E-Mail: [email protected]

INHALT

Seite VORBEMERKUNG WICHTIGE ERGEBNISSE IM ÜBERBLICK I-XI 1. TENDENZEN UND SPANNUNGSFELDER IM LUFTVERKEHR 1

2. TECHNISCHE AUSSTATTUNG UND VERKEHRSENTWICKLUNG: BESTANDSAUFNAHME 10

2.1 Ausstattung 10 2.2 Direktverbindungen und Fluggastaufkommen 16 2.3 Luftfrachtaufkommen 28 2.4 Luftpostaufkommen 30 2.5 Flugzeugbewegungen 31

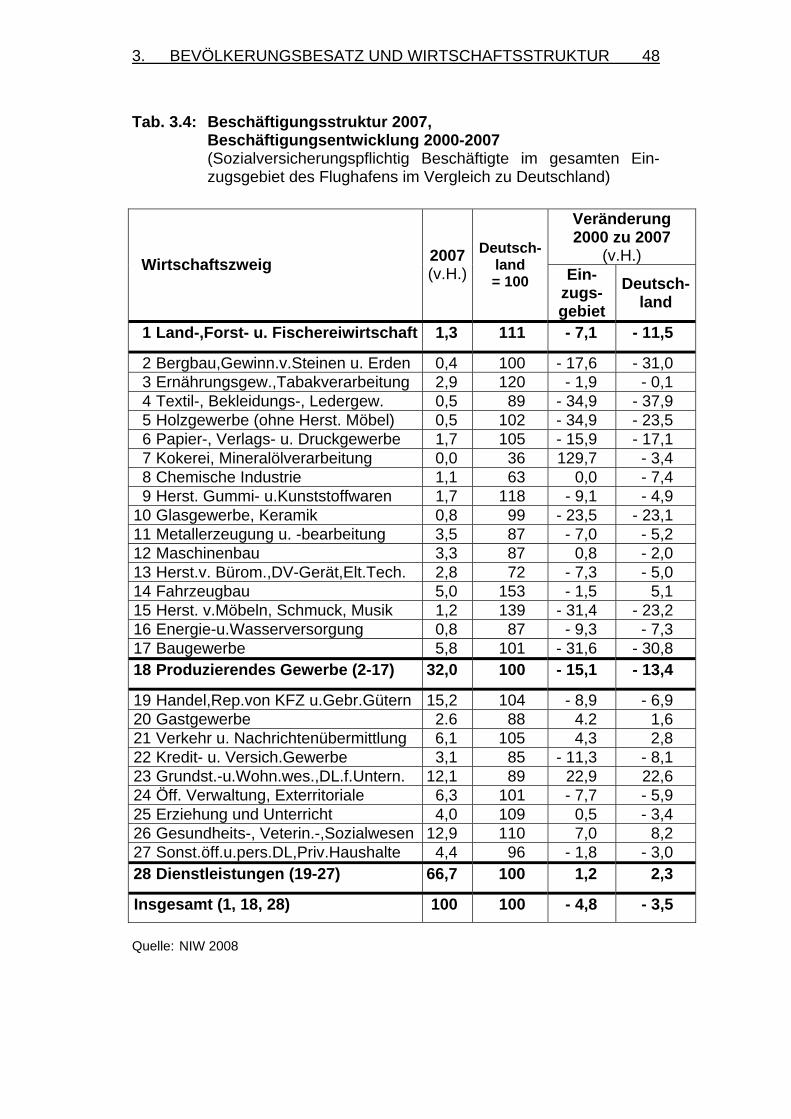

3. BEVÖLKERUNGSBESATZ UND WIRTSCHAFTSSTRUKTUR

DER FLUGHAFENREGION HANNOVER 34

3.1 Ermittlung des Einzugsgebietes 34 3.2 Bevölkerungsbesatz und Bevölkerungsdynamik

in der Flughafenregion Hannover 38 3.3 Wirtschaftliche Bedeutung und Wirtschaftsstruktur

der Flughafenregion Hannover 41 4. FLUGHAFENREGION IM INTERNATIONALEN WETTBEWERB 50

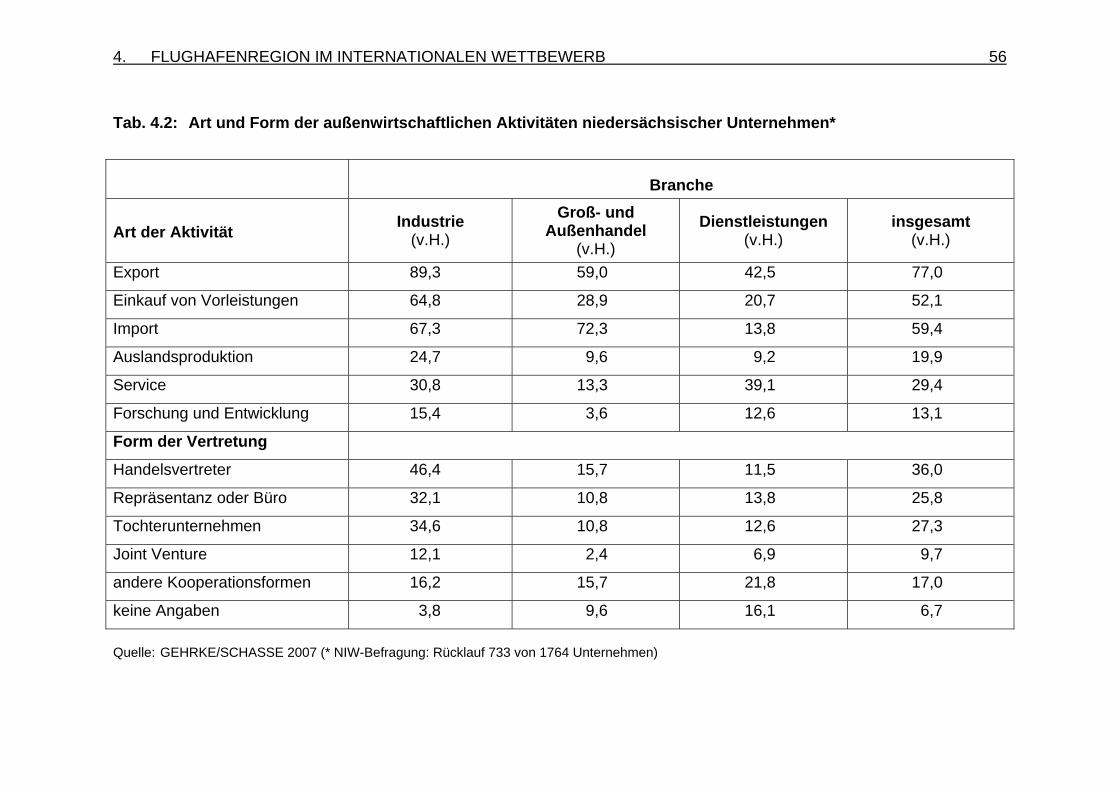

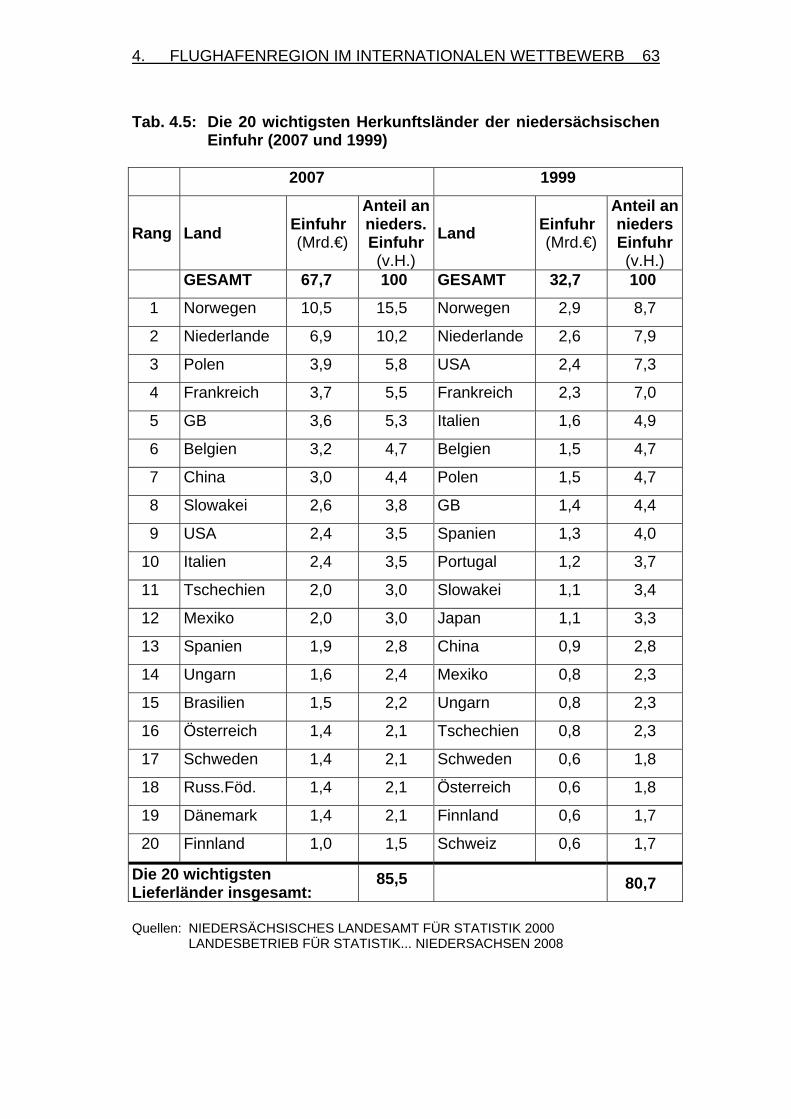

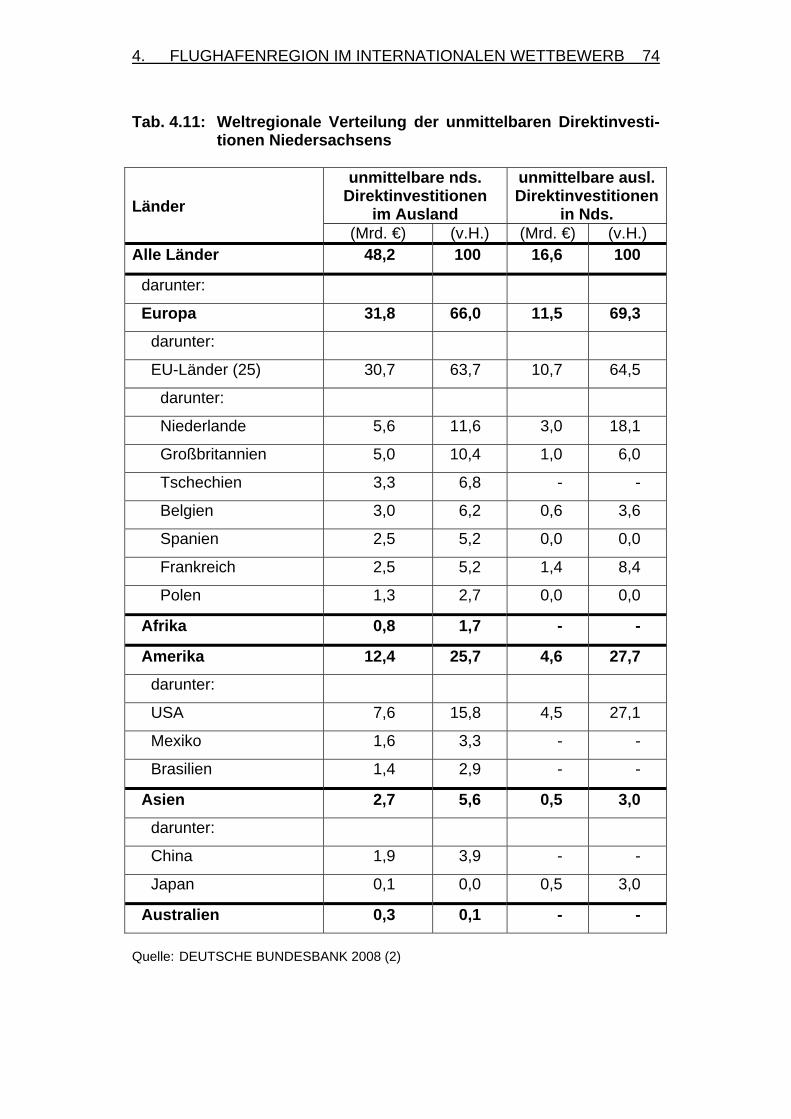

4.1 Art und Form der außenwirtschaftlichen Aktivitäten niedersächsischer Unternehmen 54

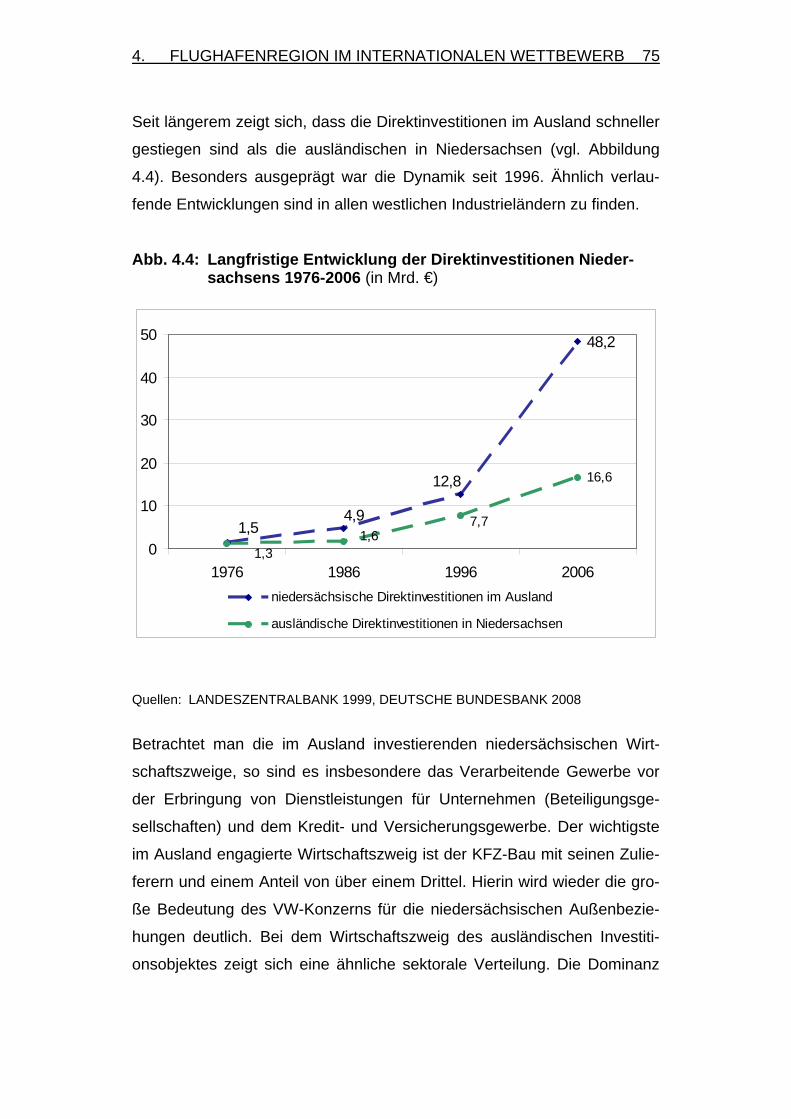

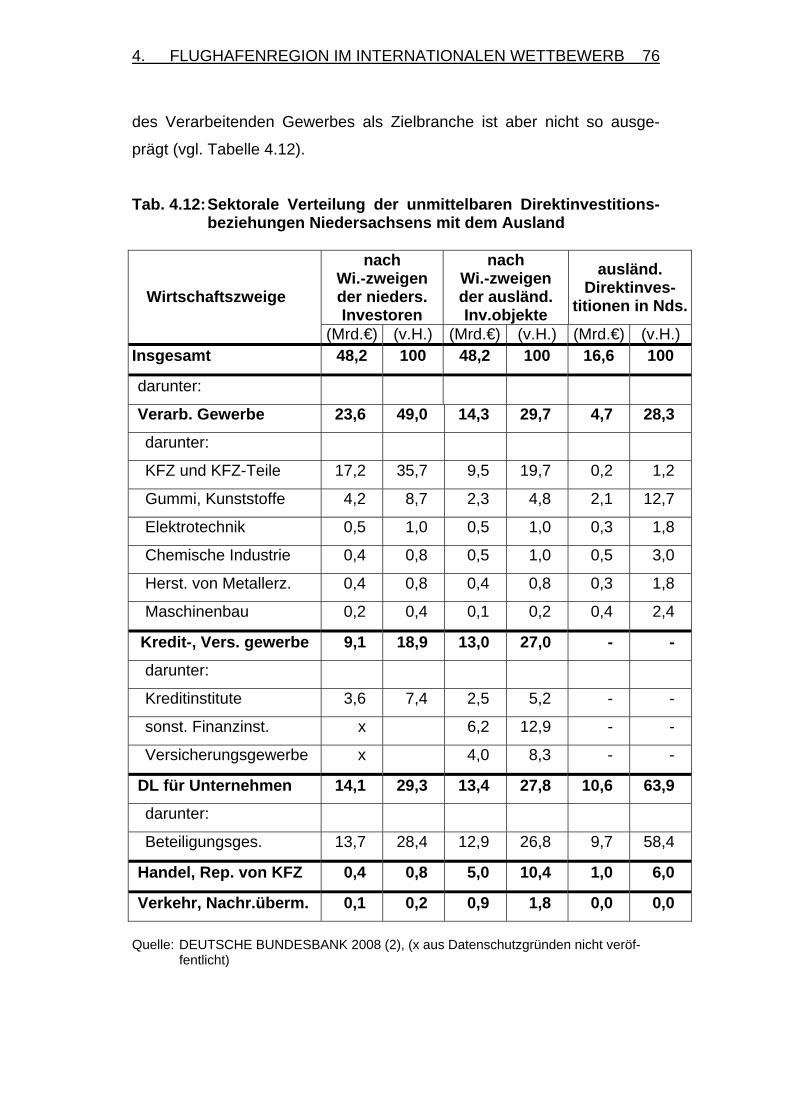

4.2 Warenhandel mit dem Ausland 57 4.3 Dienstleistungsverkehr mit dem Ausland 65 4.4 Direktinvestitionsverflechtungen mit dem Ausland 72

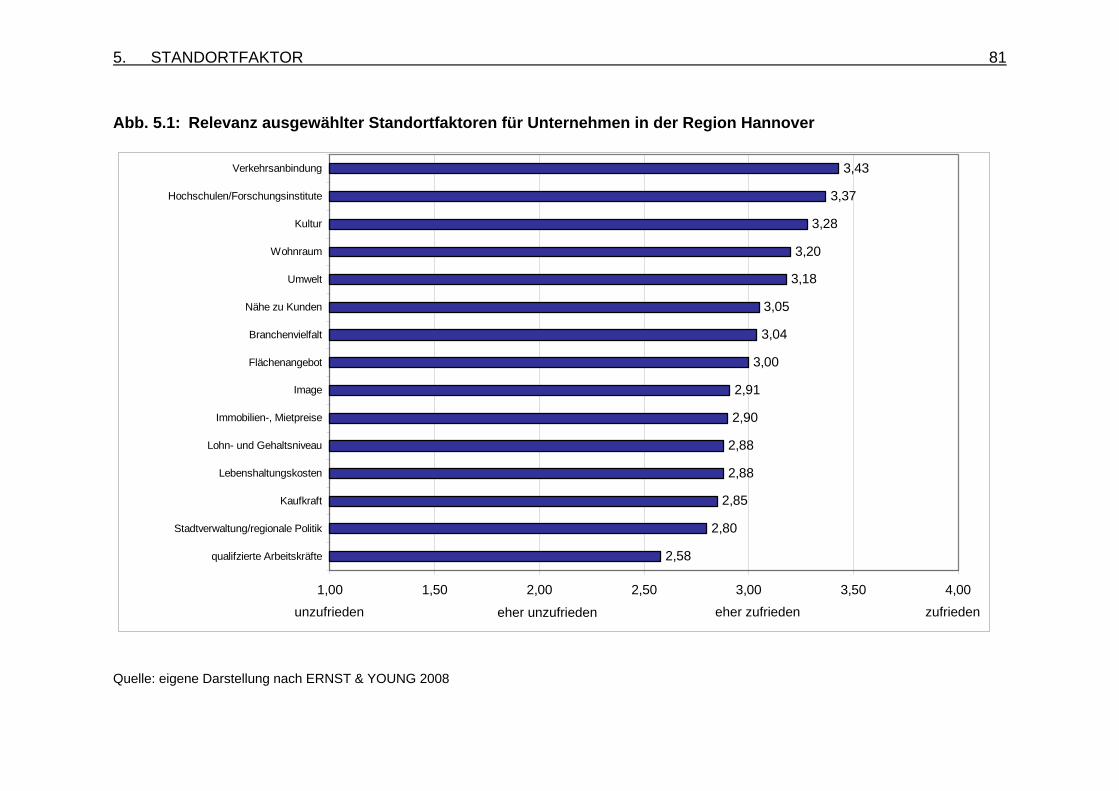

5. FLUGHAFEN ALS STANDORTFAKTOR 78

5.1 Grundsätzliche Überlegungen zur Standortgunst 78 5.2 Wechselwirkungen mit weiteren Standortfaktoren 78 5.3 Relevanz von Standortfaktoren für Unternehmen 80

INHALT

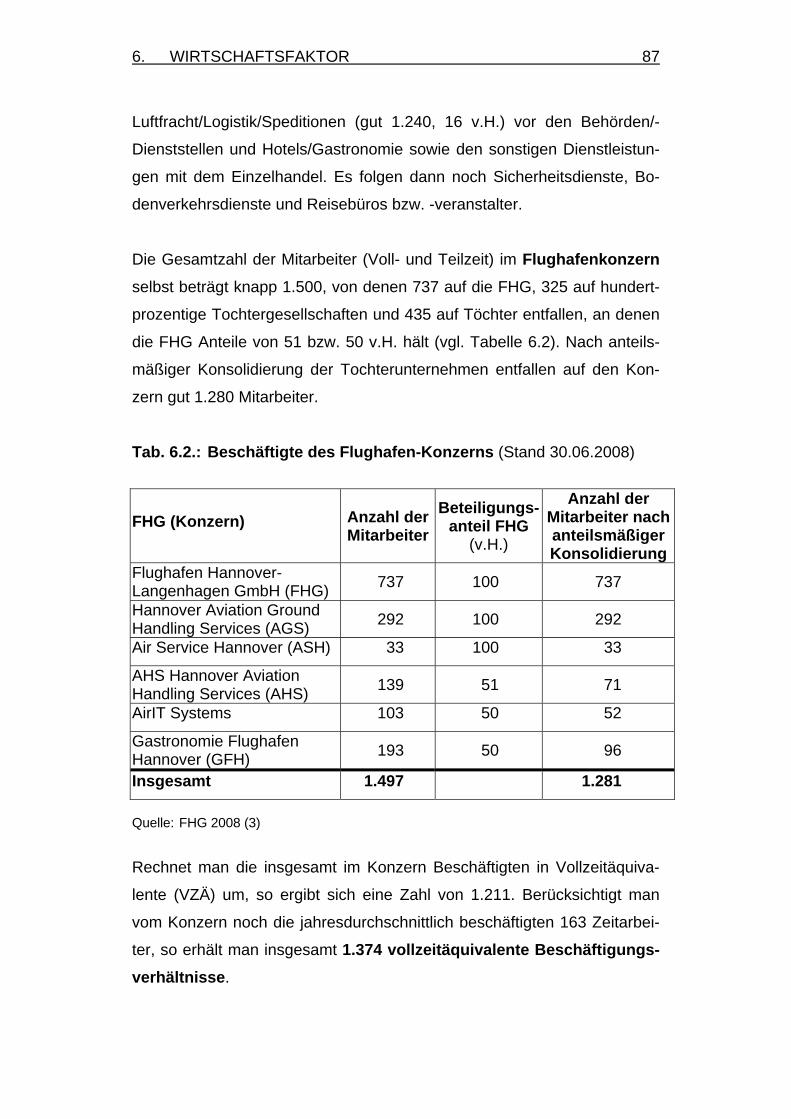

Seite 6. FLUGHAFEN ALS WIRTSCHAFTSFAKTOR 85

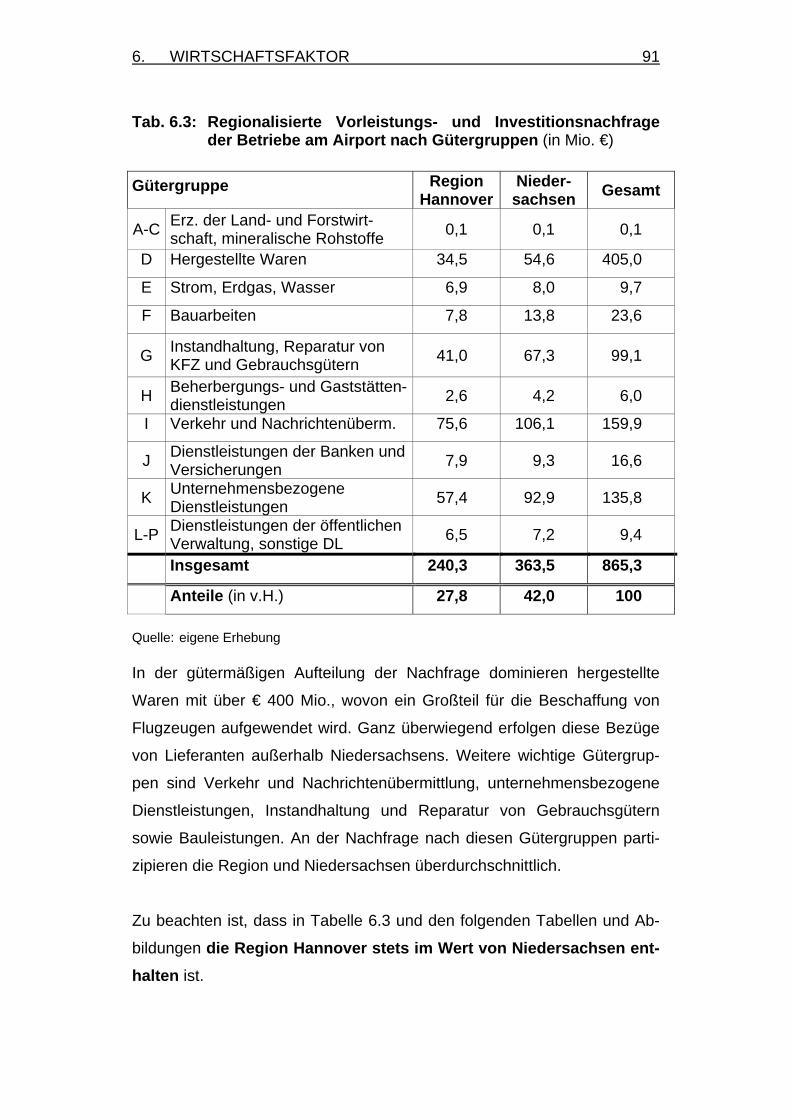

6.1 Flughafen als Arbeitgeber 85 6.2 Flughafen als Investor und Nachfrager nach Vorleistungen 89 6.3 Regionalisierung der Gesamtausgaben der Unternehmen

auf dem Hannover Airport 90 6.4 Abschätzung der wirtschaftlichen Gesamteffekte

des Flughafens mit einer Input-Output-Analyse 94

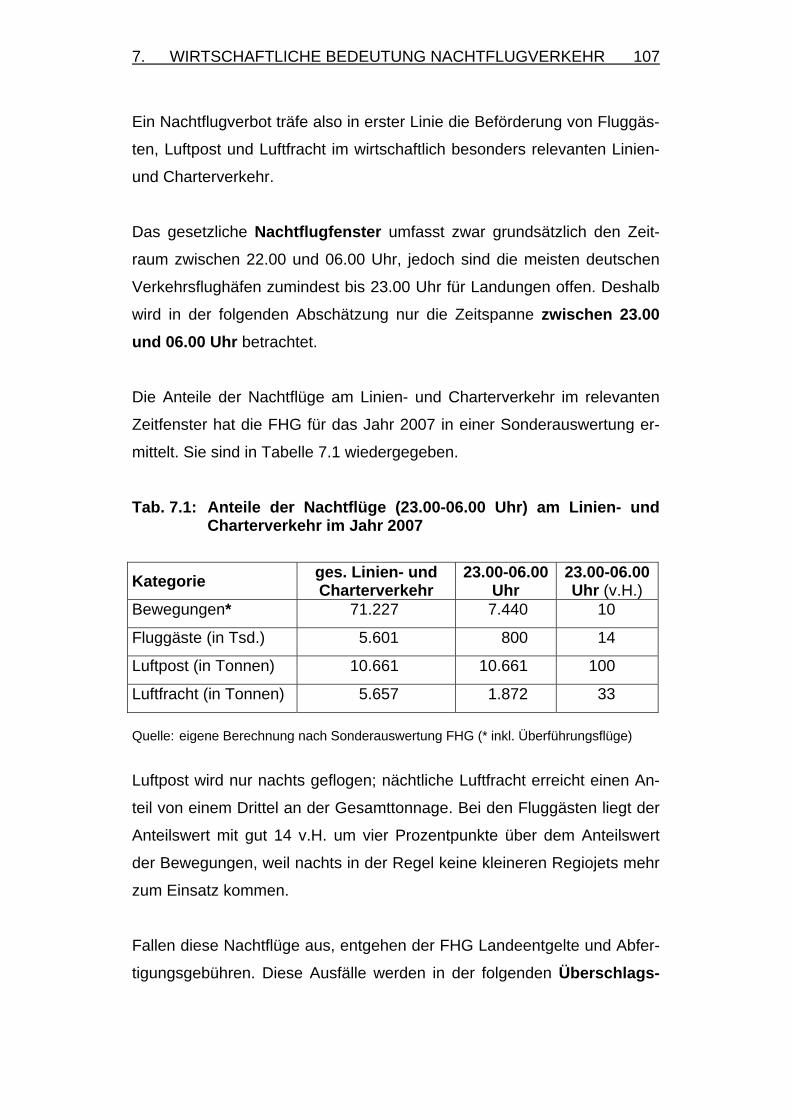

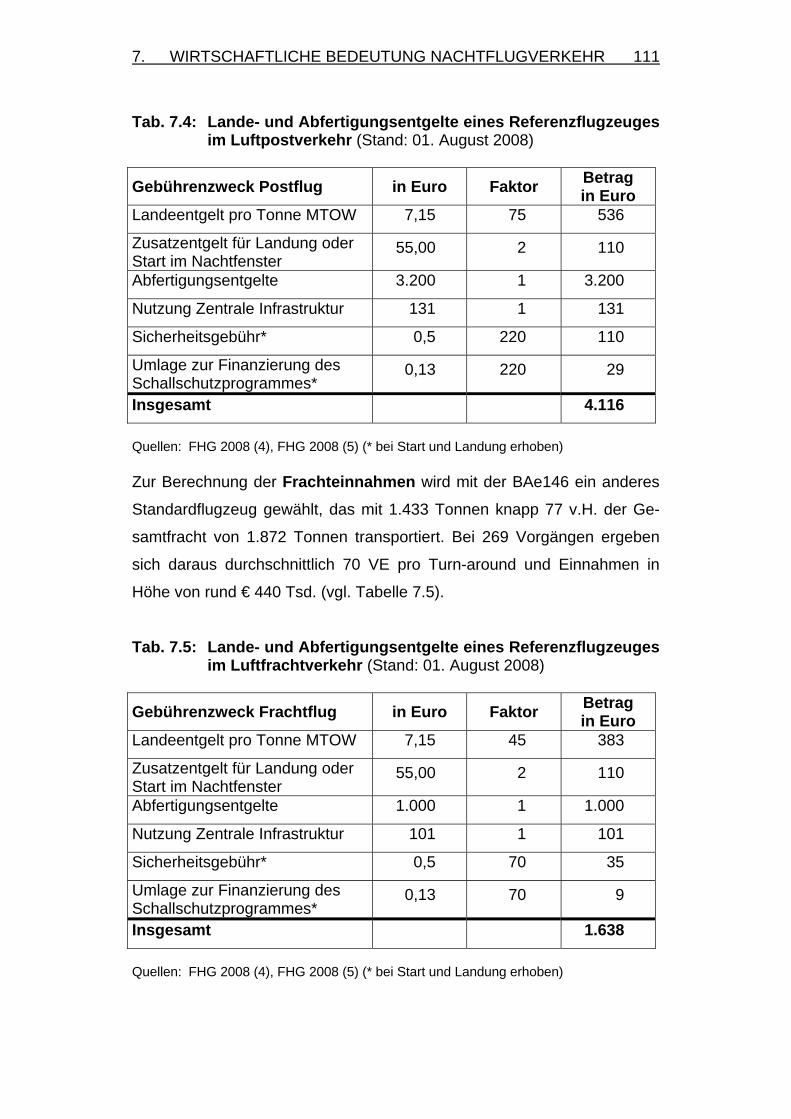

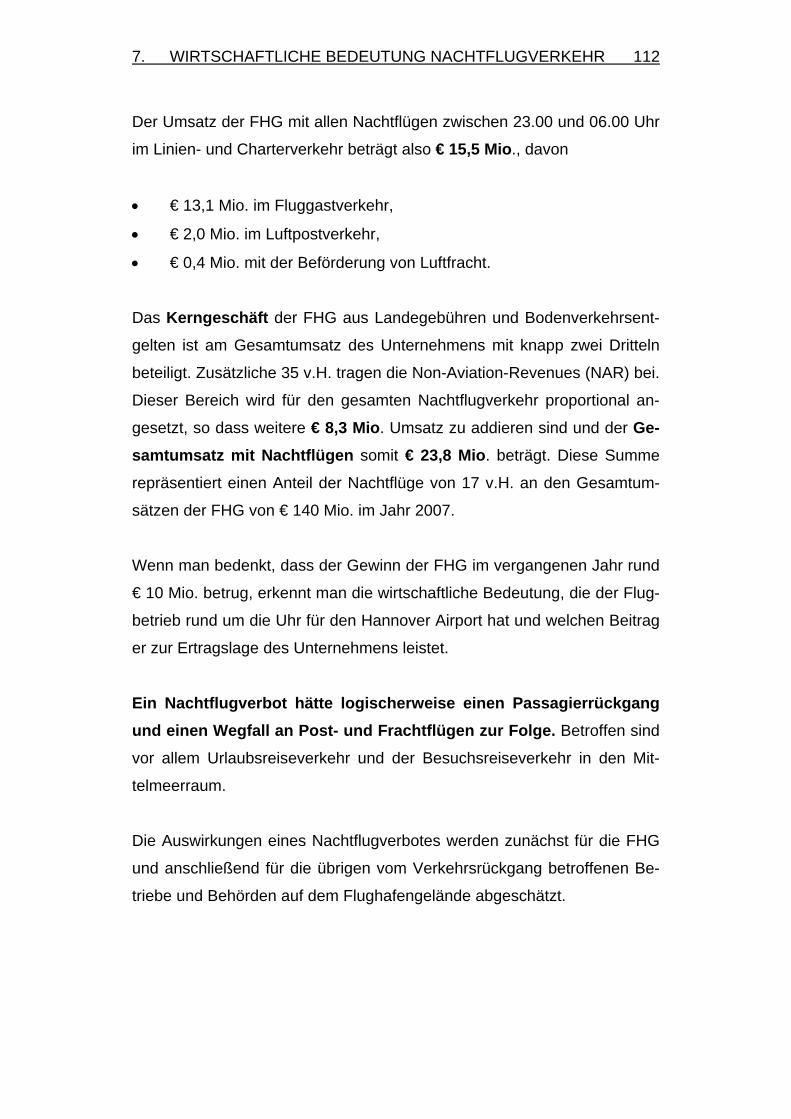

7. WIRTSCHAFTLICHE BEDEUTUNG DES NACHTFLUGVERKEHRS 106

7.1 Nachtflugregelung 106 7.2 Unmittelbare Wirkungen eines Nachtflugverbotes auf

Fluggastzahlen und die Umsätze der FHG (nachts) 108 7.3 Mittelbare Wirkungen eines Nachtflugverbotes auf

Fluggastzahlen und die Umsätze der FHG (tagsüber) 114 7.4 Wirkungen eines Nachtflugverbotes auf die

Beschäftigung am Flughafen 117

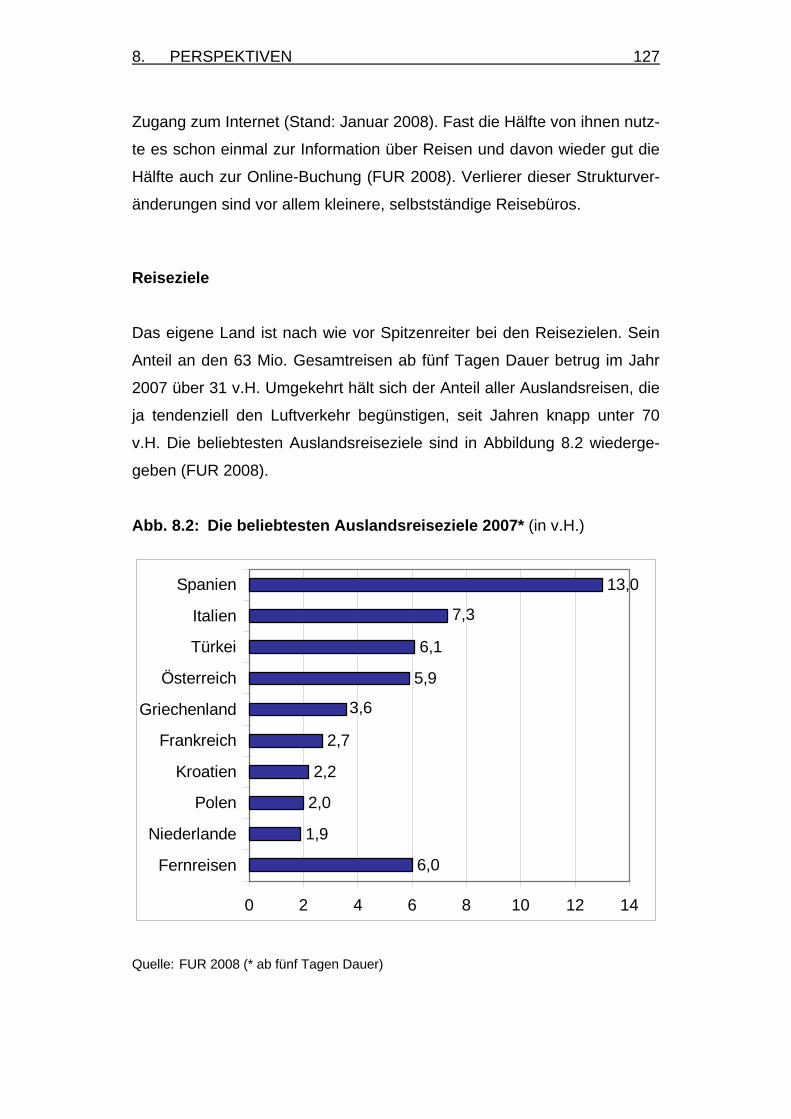

8. PERSPEKTIVEN FÜR DEN HANNOVER AIRPORT 121

8.1 Touristik- und Geschäftsreiseverkehr 121 8.2 Luftfracht- und Logistikstandort in Norddeutschland 135 8.3 Non-Aviation-Revenues 141 8.4 Umweltmanagement 147

VERZEICHNIS DER TABELLEN UND ABBILDUNGEN 150 LITERATUR UND QUELLEN 152

VORBEMERKUNG

VORBEMERKUNG

Um die Dynamik des wirtschaftlichen Strukturwandels und die damit ein-

hergehende Verkehrsentwicklung seit der Jahrtausendwende deutlich zu

machen, erteilte uns die Flughafen Hannover-Langenhagen GmbH (FHG)

Anfang 2008 den Auftrag, nach 1984, 1994 und 2000 erneut die Bedeu-

tung des Hannover Airport als zentralem Bestandteil der norddeutschen

Verkehrsinfrastruktur zu untersuchen.

Wie wichtig der Flughafen als Wirtschafts- und Standortfaktor für die Re-

gion Hannover und das niedersächsische Einzugsgebiet ist, konnte durch

eine schriftliche Totalerhebung aller auf dem Gelände ansässigen Betrie-

be und Behörden transparent gemacht werden. Diese Totalerhebung wur-

de durch eine mündliche Befragung der größten Unternehmen ergänzt,

welche über 80 v.H. aller am Flughafen Beschäftigten stellen sowie für 95

v.H. der getätigten Investitionen und Vorleistungsbezüge verantwortlich

sind. Die gesamtwirtschaftlichen und regionalen Wertschöpfungs- und Be-

schäftigungseffekte, die vom Hannover Airport ausgehen, wurden dann

mit einer Input-Output-Rechnung ermittelt.

Allen Beteiligten sei an dieser Stelle für ihre Mithilfe und Auskunftsbereit-

schaft gedankt. Besonderer Dank gilt darüber hinaus der Marktfor-

schungs-Abteilung der Deutschen Lufthansa AG, dem Niedersächsischen

Institut für Wirtschaftsforschung und dem Pestel-Institut, die uns mit wert-

vollen Sonderauswertungen unterstützt haben.

Die Verfasser

Hannover, im Oktober 2008

WICHTIGE ERGEBNISSE IM ÜBERBLICK I

WICHTIGE ERGEBNISSE IM ÜBERBLICK

1. TENDENZEN UND SPANNUNGSFELDER IM LUFTVERKEHR

Der Luftverkehr ist für das Exportland Deutschland eine zentrale Wachs-

tumsbranche, die sich durch die zunehmende Globalisierung sowie Inte-

gration innerhalb der EU und der daraus folgenden Liberalisierung und

Deregulierung in ihrer Struktur grundlegend verändert hat.

Zu den Marktakteuren gehören neben den Airlines natürlich auch die Flug-

hafenbetreiber; ihnen wird eine hohe Anpassungsfähigkeit an sich ständig

ändernde und schwieriger werdende Rahmenbedingungen abverlangt.

Eckpunkte dieses permanenten Spannungsfeldes sind eine anhaltend ho-

he Verkehrsnachfrage, neue Angebotsformen wie die der Low-Cost-

Carrier, Kapazitätsengpässe auf den großen Verkehrsdrehscheiben, stei-

gende Kerosinpreise und hohe Sicherheitsanforderungen.

Es ist abzusehen, dass diese Gemengelage den Kostendruck auf die

Branche noch verstärken und weitere Konzentrationsprozesse auslösen

wird. Auf der anderen Seite werden technologische Fortschritte und noch

effizientere Betriebsabläufe den Luftverkehr auf seinem Wachstumspfad

halten und gleichzeitig seine Umweltwirkungen auf ein zumutbares Niveau

beschränken.

2. TECHNISCHE AUSSTATTUNG UND VERKEHRSENTWICKLUNG: BESTANDSAUFNAHME

Der Hannover Airport ist technisch für die zukünftigen Herausforderungen

sehr gut gerüstet. Seine Betriebsanlagen sind nicht nur „State of the Art“,

leistungsfähig und engpassfrei, sondern auch rund um die Uhr nutzbar.

WICHTIGE ERGEBNISSE IM ÜBERBLICK II

Das ist ein wichtiges Alleinstellungsmerkmal in Norddeutschland. Die

Anpassung an neue Marktentwicklungen erfolgt laufend. Für die Jahre

2008-2010 ist ein Investitionsprogramm in Höhe von € 110 Mio. aufgelegt

worden.

Das geht konform mit der obersten Maxime der Flughafengesellschaft

Hannover-Langenhagen GmbH (FHG) – der Sicherung der langfristigen Wettbewerbsfähigkeit und der Servicequalität durch ein abgerundetes

Dienstleistungsangebot für die Fluggäste. Auch die Zusammenarbeit mit

sämtlichen Betrieben und Behörden auf dem Gelände soll weiter optimiert

werden.

Die Fluggäste – 5,6 Mio. im Jahr 2007 – wissen die exzellente Straßen-

verkehrsanbindung, großzügige Parkflächen und kurze Wege von der Vor-

fahrt zu den Flugsteigen genauso zu schätzen wie die gute Anbindung an

das überregionale Schienennetz mit der S-Bahn.

Die Zahl der wöchentlich angebotenen Nonstop-Flüge lag im Sommer-

flugplan 2008 bei 755; im Vergleich dazu waren es im Jahr 2000 nur 663

Flüge. Das Angebot an Zielorten umfasst vor allem die traditionellen

Warmwasserziele am Mittelmeer, die wichtigsten Metropolregionen und

Umsteigeflughäfen in Westeuropa, aber auch zahlreiche Orte in Nord- und

Osteuropa.

Der Europaverkehr stellt mit 4,1 Mio. Fluggästen fast drei Viertel aller

Passagiere am Hannover Airport. Der innerdeutsche Flugverkehr findet

hauptsächlich zu den Drehscheiben der Deutschen Lufthansa nach Mün-

chen und Frankfurt statt, ein nennenswerter Anteil zusätzlich nach Stutt-

gart. Fast 1,2 Mio. innerdeutsche Fluggäste sorgen für einen stabilen An-

teil am Gesamtverkehr in Höhe von 22 v.H. Interkontinentalflüge be-

schränken sich mit 300.000 Fluggästen (5. v.H.) auf Nordafrika.

WICHTIGE ERGEBNISSE IM ÜBERBLICK III

Der größte Teil der Reisen am Hannover Airport ist privater Natur. Nahezu

70 v.H. der Fluggäste starten in den Urlaub oder besuchen von hier

Freunde und Bekannte. Der Rest entfällt auf Geschäftsreisen. Durch die

große Zahl der ausländischen Messebesucher hält sich in letzterem Seg-

ment der Quellverkehr (von Hannover ins Ausland und wieder zurück) mit

dem Zielverkehr (Besuch in der Region Hannover und wieder nach Hau-

se) in etwa die Waage.

Die geflogene Luftfracht beträgt rund 6.000 Tonnen. Zählt man die Luft-

frachtersatzverkehre mit den großen Frachtairports hinzu, beträgt die Gü-

termenge mit rund 100.000 Tonnen ein Vielfaches davon. Die hiesige

Wirtschaft ist also in hohem Maße luftfrachtaffin. Die Anlagen im zentralen

Frachtbereich des Flughafens sowie des Air Cargo Logistics Centers sind

an ihrer Kapazitätsgrenze angelangt, weshalb im Westen des Flughafens

mit dem Bau eines World Cargo Centers ein Erweiterungsprogramm ein-

geleitet wird.

Das Luftpostaufkommen beträgt über 10.000 Tonnen (2007) und profi-

tiert von der liberalen Nachtflugregelung vor Ort. Hier wird die Luftpost für

ganz Norddeutschland gesammelt.

Die Zahl der Starts und Landungen im wirtschaftlich relevanten Linien-

und Charterverkehr liegt seit Jahren bei etwa 70.000. Im selben Zeitraum

stiegen die Fluggastzahlen; die Flugzeuge sind also größer geworden o-

der besser ausgelastet als noch zur Jahrtausendwende. Zusammen mit

den übrigen Verkehrsarten (Sonstiger Gewerblicher Verkehr und Nicht

Gewerblicher Verkehr) hat sich die Gesamtzahl bei rund 90.000 Bewe-

gungen stabilisiert.

Alle Flugzeuge des Linien- und Charterverkehrs entsprechen den stren-

gen Lärmvorschriften.

WICHTIGE ERGEBNISSE IM ÜBERBLICK IV

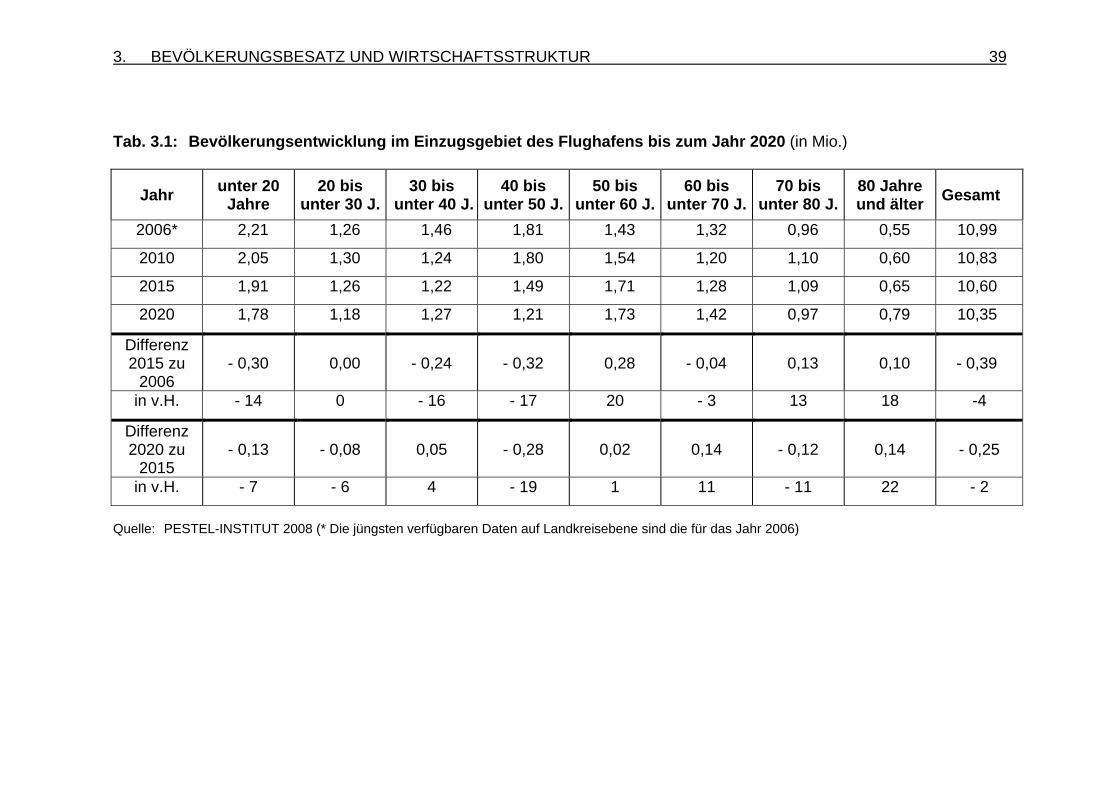

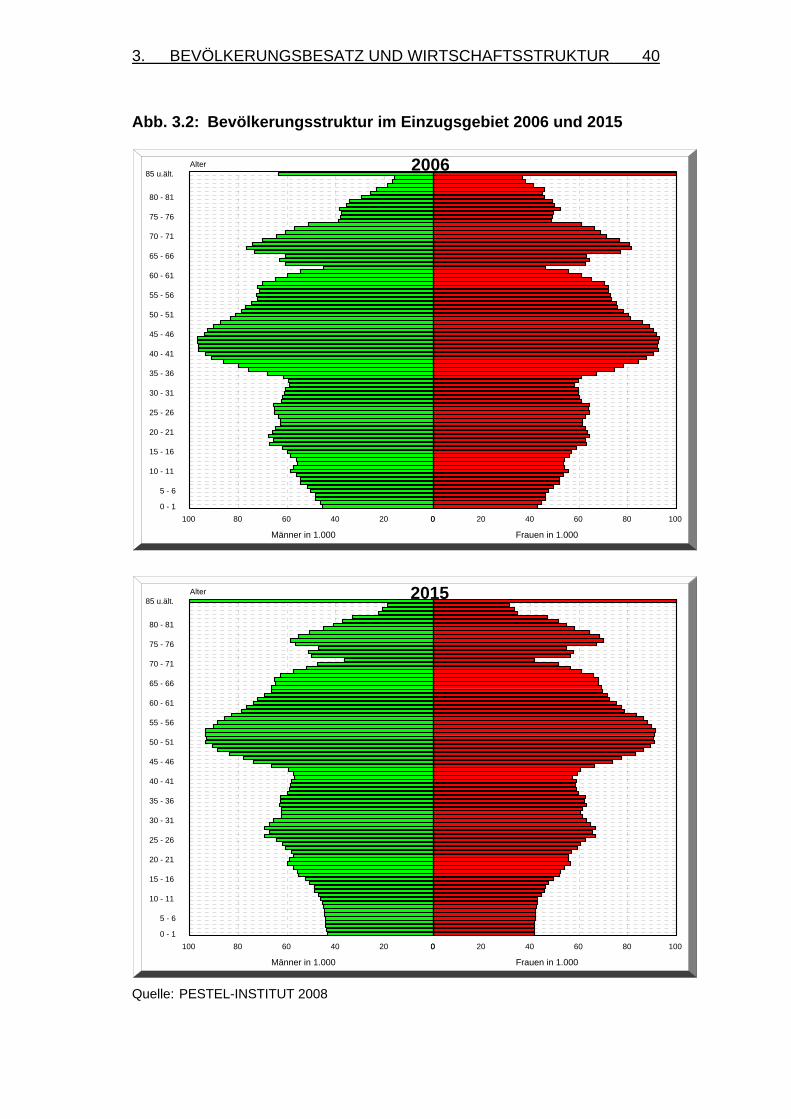

3. BEVÖLKERUNGSBESATZ UND WIRTSCHAFTSSTRUKTUR DER FLUGHAFENREGION

Ein Flughafen mit gutem Luftverkehrsangebot besitzt für Bewohner und

Unternehmen seines Einzugsgebietes einen hohen Stellenwert. Reisende

erreichen ihre Urlaubsziele bzw. ihre Geschäftspartner auf schnellstem

Wege, gleiches gilt für eilige Gütertransporte per Luftfracht. Die selbe ho-

he Bedeutung hat die schnelle und zuverlässige zeitliche Erreichbarkeit

einer Region auch für Gäste und Waren von außerhalb.

Die Entwicklung eines Flughafens hängt vom Besatz und den Auslandsak-

tivitäten der Unternehmen genauso ab wie von der Zahl und den Reise-

gewohnheiten der Bevölkerung im Einzugsgebiet.

Das für die regionalwirtschaftlichen Wirkungen relevante Einzugsge-biet des Hannover Airport reicht von Cuxhaven bis Kassel und von Osna-

brück bis hinter Magdeburg. In der Flughafenregion Hannover:

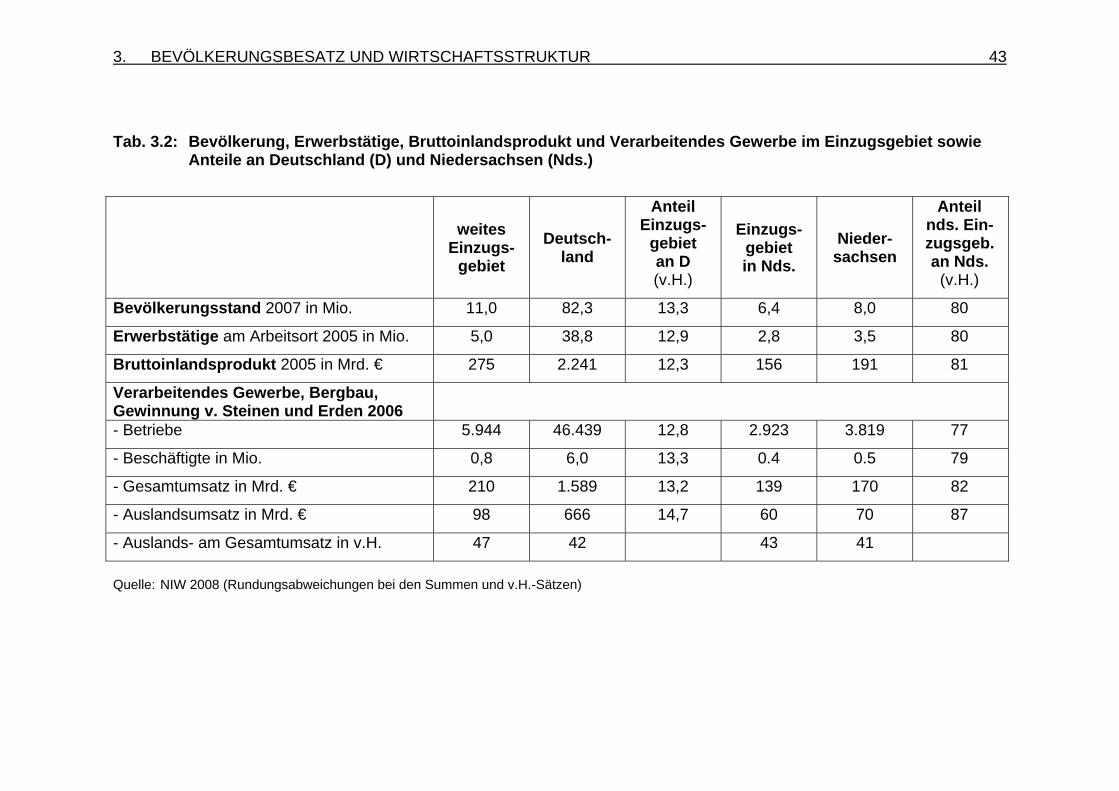

• leben 11 Mio. Einwohner – ein Anteil an der Gesamtbevölkerung

Deutschlands von gut 13 v.H.,

• finden 5 Mio. Menschen in rund 212.000 Betrieben Arbeit – rund 13

v.H. der Erwerbstätigen in Deutschland,

• werden gut 12 v.H. des deutschen Bruttoinlandsproduktes (BIP) er-

wirtschaftet.

Für den niedersächsischen Teil des Einzugsgebietes liegen die Anteils-

werte an der Bevölkerung, der Beschäftigung und der Wirtschaftskraft

ganz Niedersachsens durchweg um die 80 v.H.

WICHTIGE ERGEBNISSE IM ÜBERBLICK V

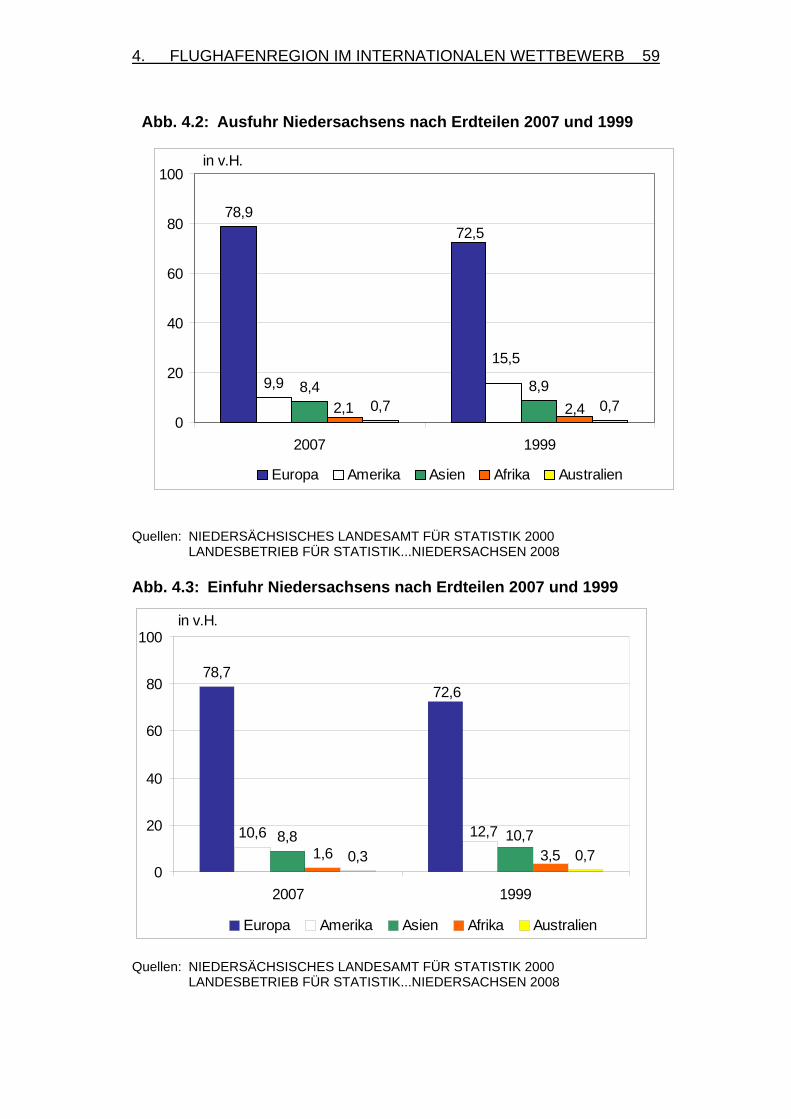

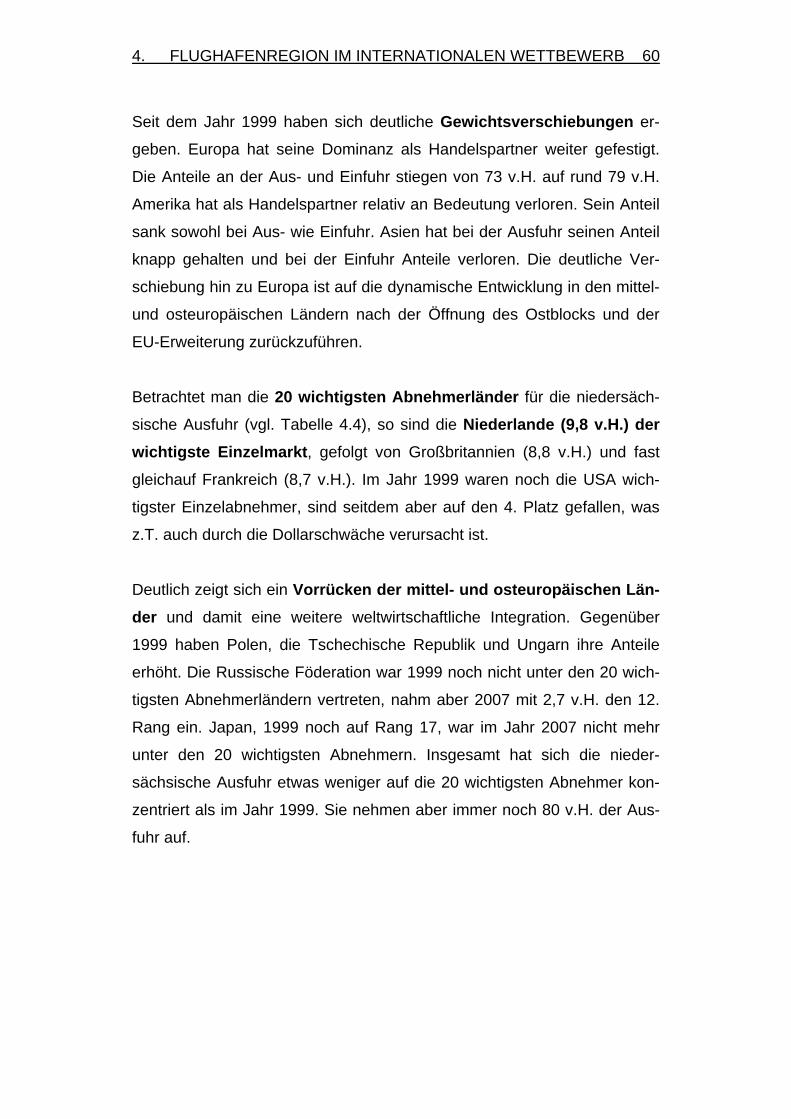

4. FLUGHAFENREGION IM INTERNATIONALEN WETTBEWERB

Der weltwirtschaftliche Strukturwandel hat sich in den vergangenen Jah-

ren ungebrochen fortgesetzt; Waren-, Dienstleistungs- und Faktormärkte

sind weiter zusammengewachsen, Fluggast- und Luftfrachtströme ent-

sprechend breiter geworden.

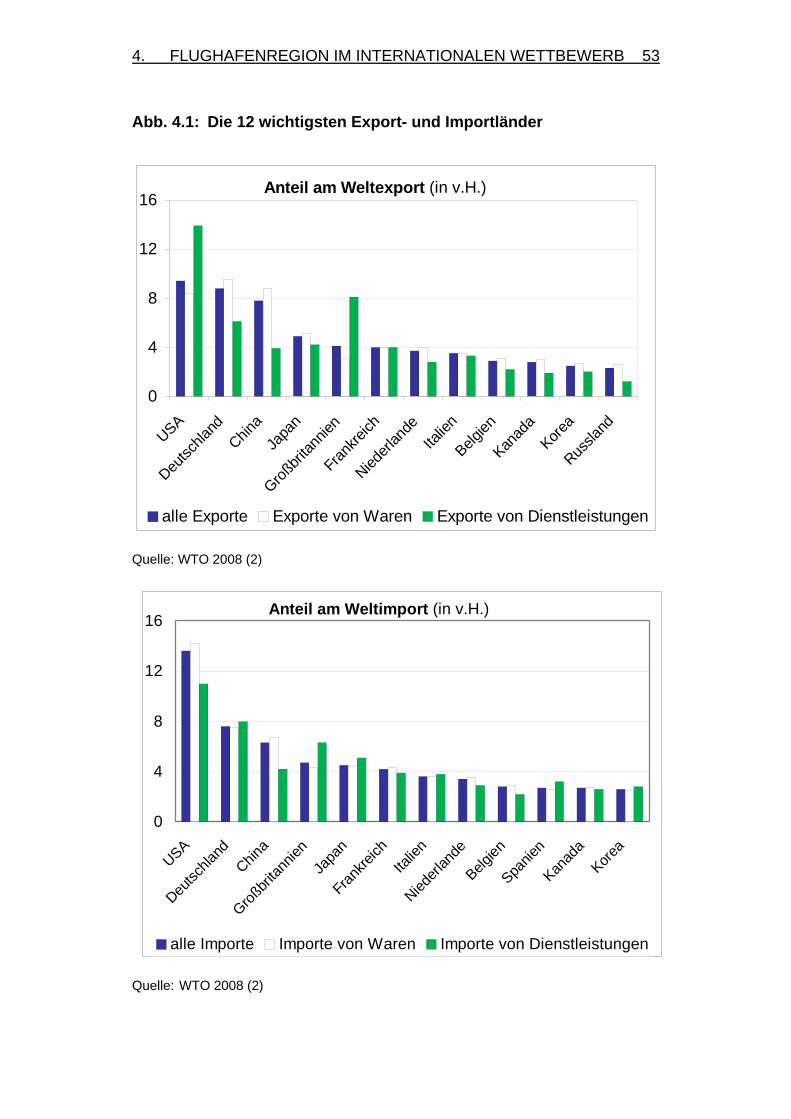

Besonders Deutschland profitiert von der Globalisierung. Es ist nach wie

vor „Exportweltmeister“ im Warenhandel und belegt Rang drei bei den

Dienstleistungsexporten. Gleichzeitig ist es weltweit zweitgrößter Impor-

teur von Waren und Dienstleistungen.

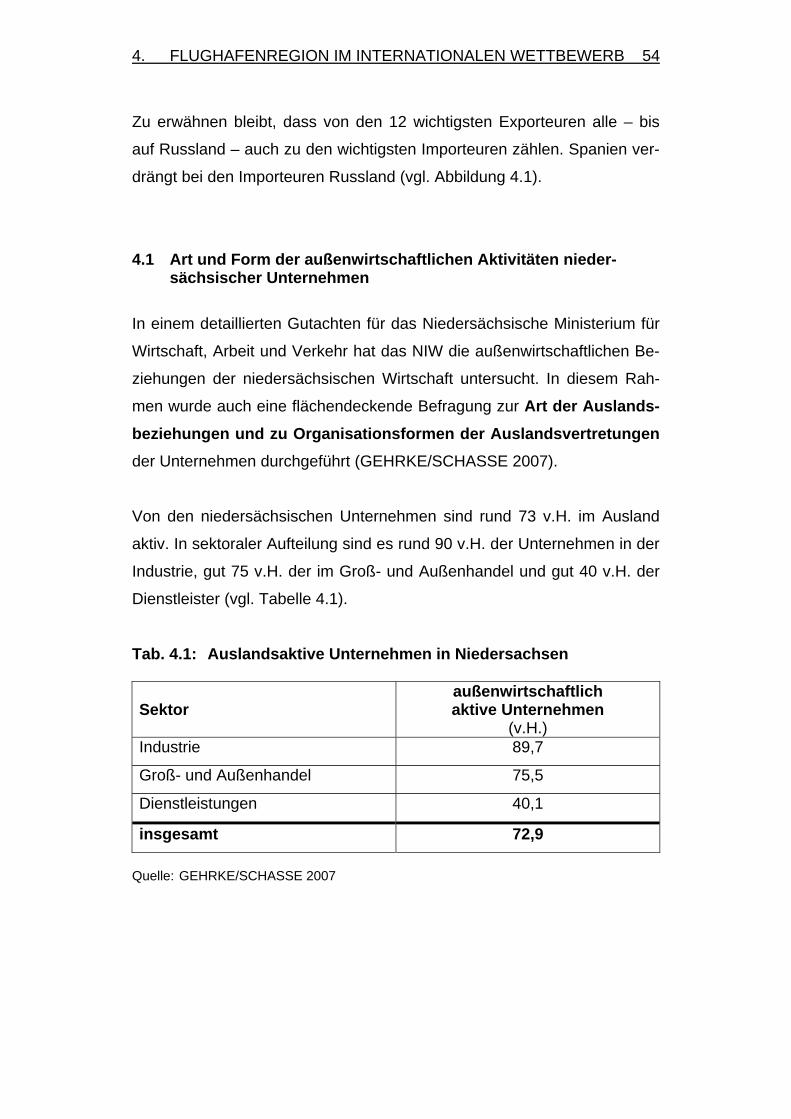

Niedersachsen ist intensiv in die internationale Arbeitsteilung eingebun-

den, seine Wirtschaft in hohem Maße von Waren- und Dienstleistungsaus-

und -einfuhren abhängig und über Direktinvestitionen mit dem Ausland

verbunden. Von den niedersächsischen Unternehmen sind rund 73 v.H.

im Ausland aktiv.

Die Außenhandelsabhängigkeit der Flughafenregion äußert sich an fol-

genden Relationen:

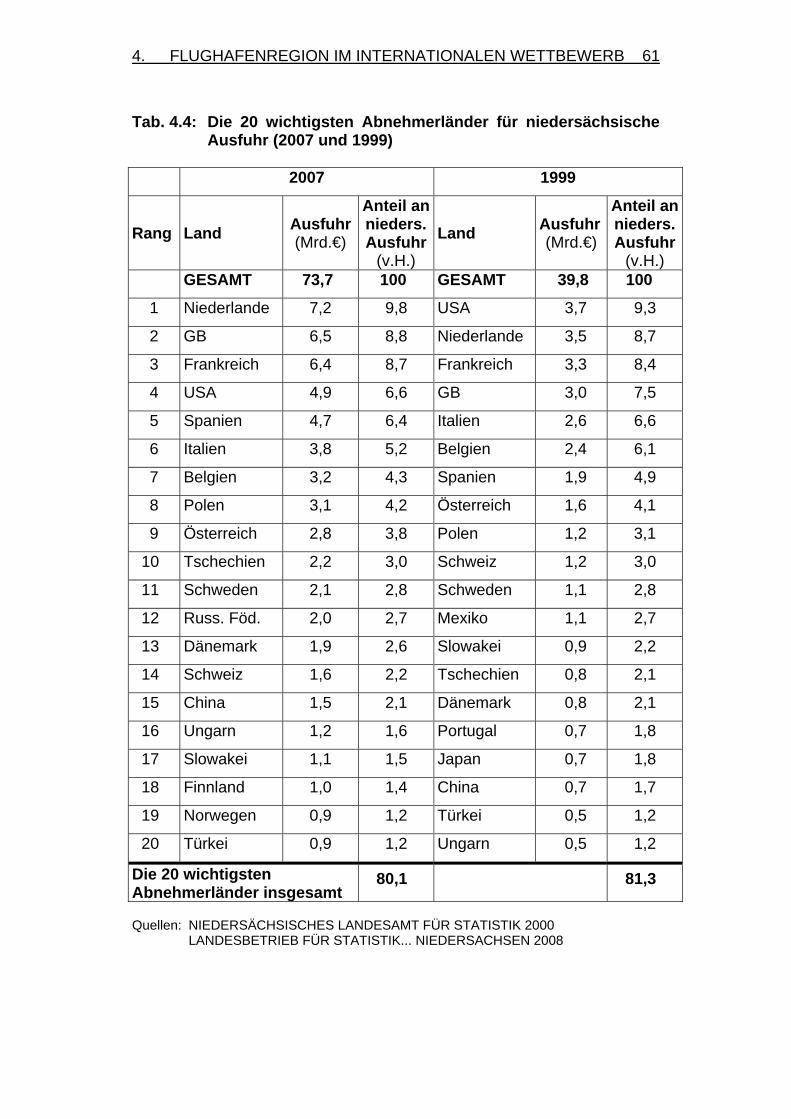

• Niedersachsen hat einen Anteil an den deutschen Ausfuhren von 7,6

v.H., der Anteil an den deutschen Einfuhren beträgt 8,7 v.H.

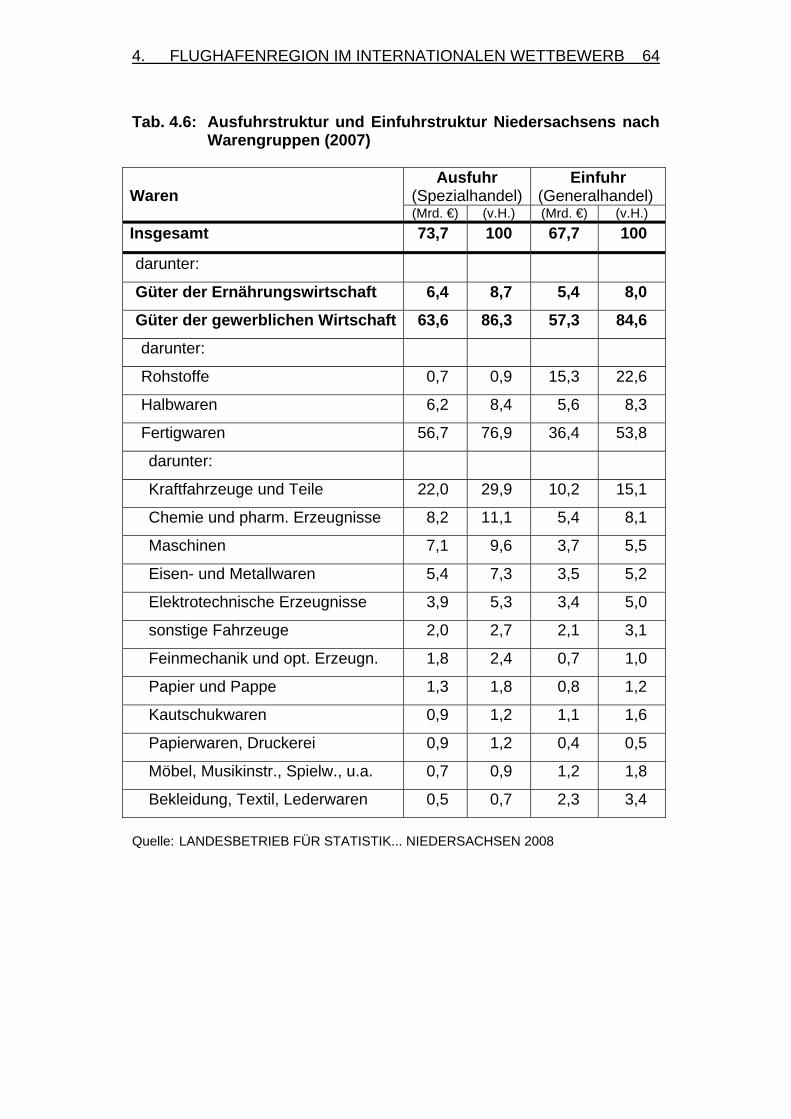

• Wichtigster Wirtschaftszweig im Außenhandel ist das Verarbeitende

Gewerbe mit einem Anteil seines Auslandsumsatzes am Gesamtum-

satz von 47 v.H.

• Die europäischen Länder sind die wichtigsten Handelspartner Nie-

dersachsens. 79 v.H. der Aus- wie der Einfuhr entfallen auf Europa.

Die dynamische Entwicklung der mittel- und osteuropäischen Länder

nach der EU-Erweiterung hat Amerika als Handelspartner zurückge-

drängt. Asien konnte seine Position in etwa halten.

WICHTIGE ERGEBNISSE IM ÜBERBLICK VI

• Kraftfahrzeuge und -teile sind das wichtigste Aus- und Einfuhrgut für

Niedersachsen.

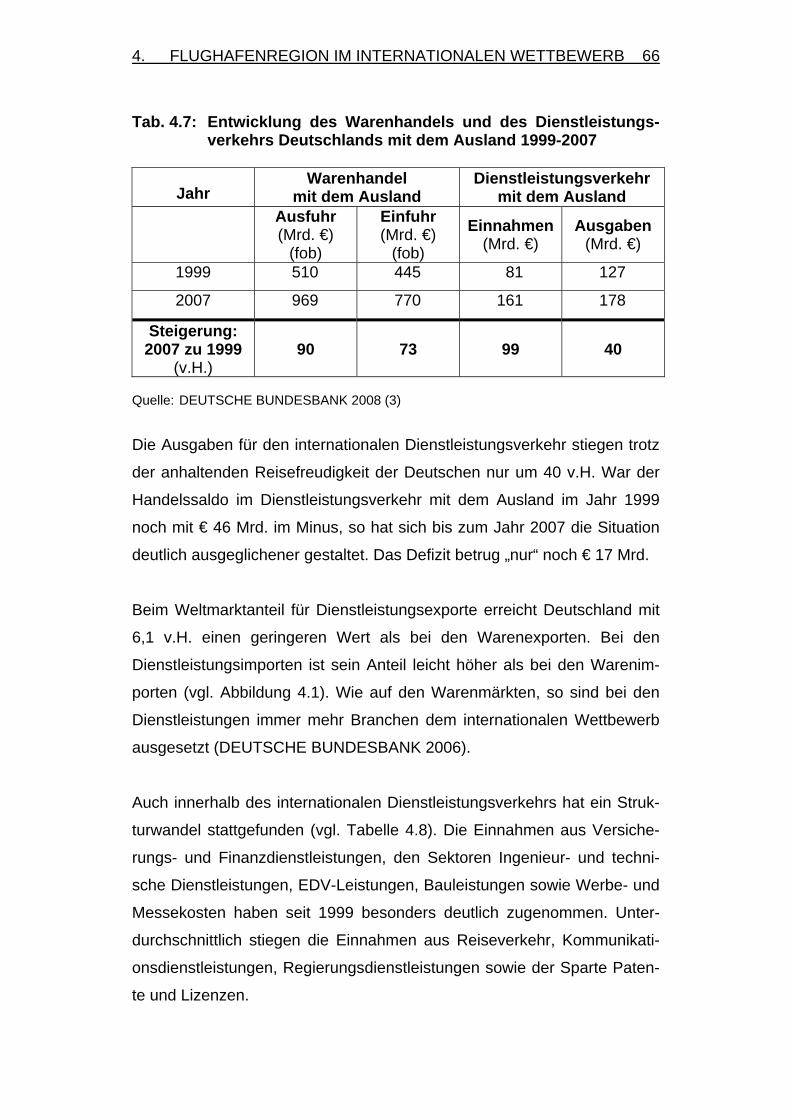

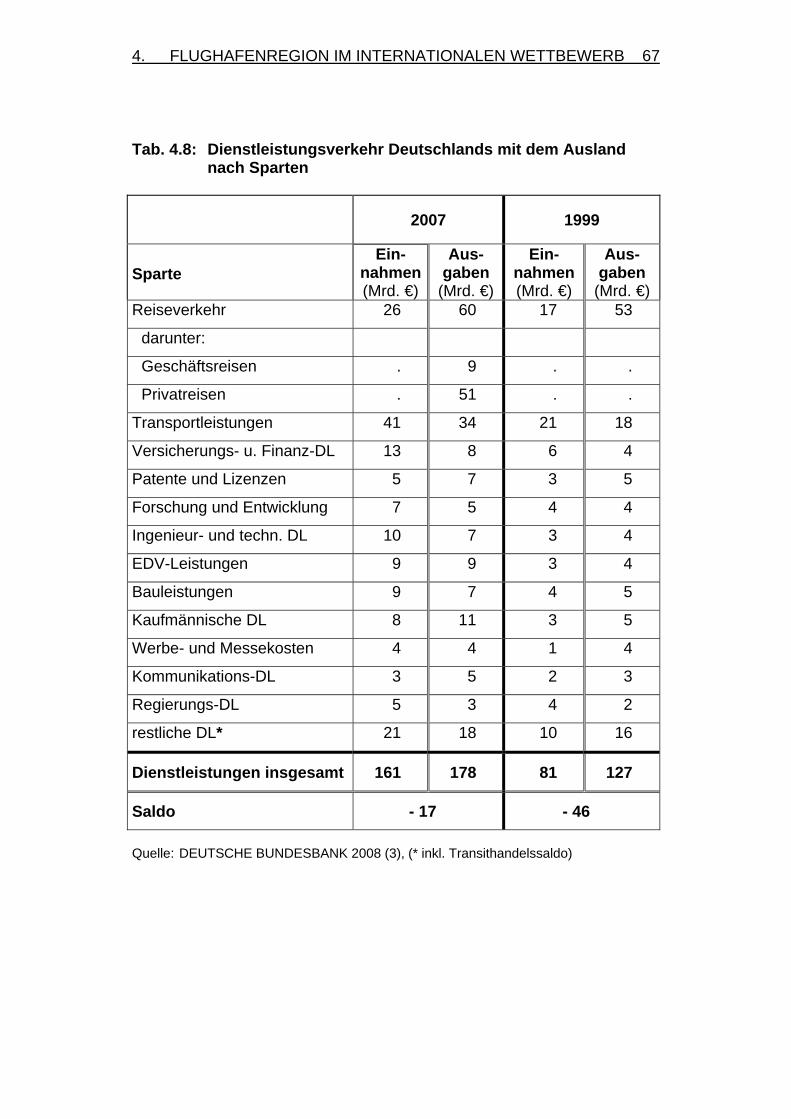

Der grenzüberschreitende Dienstleistungsverkehr hat in den vergange-

nen Jahren weiter an Bedeutung gewonnen und ist um 10 Prozentpunkte

schneller gewachsen als der Warenhandel. Sein wichtigster Teilbereich ist

der Reiseverkehr, besonders bei den Ausgaben.

Die zunehmende Globalisierung zeigt sich vor allem an den steigenden

Direktinvestitionen deutscher Unternehmen im Ausland. Hauptmotive sind

Markterschließung, -wachstum und -sicherung sowie Kostenvorteile. Aus-

ländische Unternehmen investieren in Deutschland wegen seiner Markt-

größe, hoher Arbeitsqualität, guter Forschungs- und Entwicklungsmöglich-

keiten, ausgebauter Infrastruktur und seiner zentrale Lage in Europa.

Ähnliches gilt auch für die niedersächsische Wirtschaft bzw. für die der

Flughafenregion mit dem KFZ-Bau und seinen Zulieferern als Investiti-

onsmotor. Seit 1998 haben sich die niedersächsischen Direktinvestitionen

ins Ausland mehr als verdoppelt, die ausländischen in Niedersachsen sind

um den Faktor 1,6 gestiegen. Auch hier belegen die europäischen Länder

Spitzenplätze.

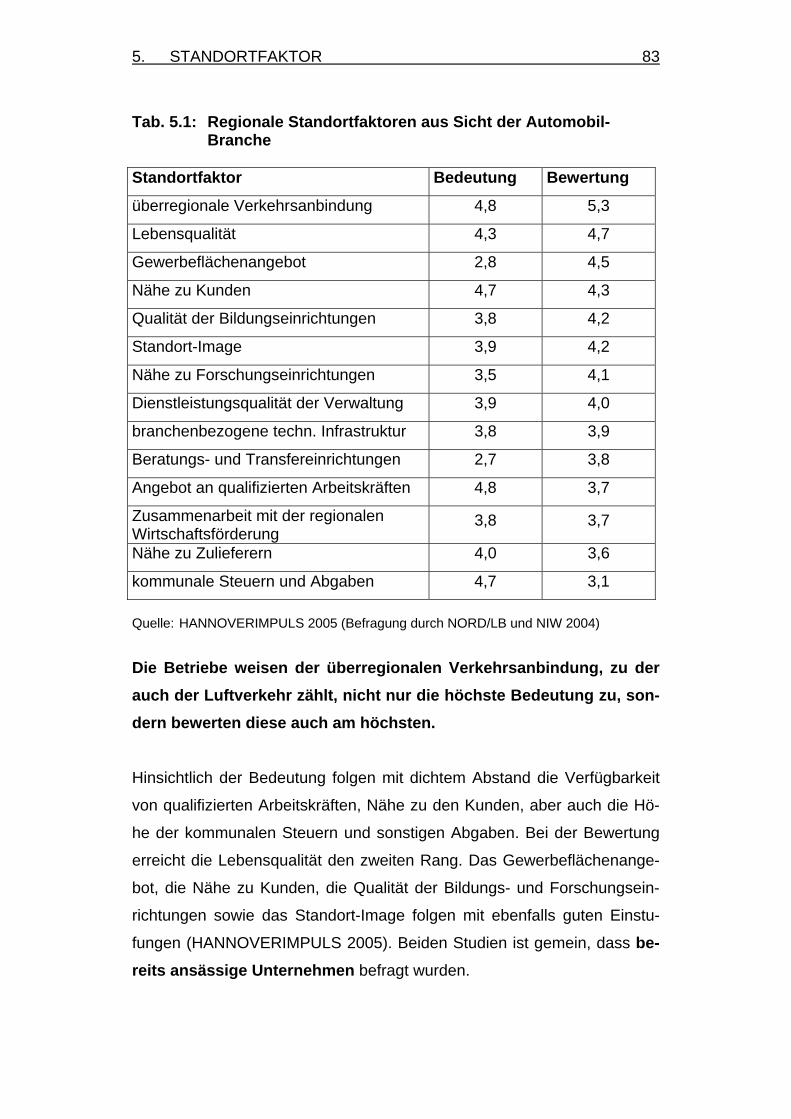

5. FLUGHAFEN ALS STANDORTFAKTOR

Für globale Aktivitäten und zur Erhöhung von Ansiedlungschancen aus-

ländischer Unternehmen ist eine gute Luftverkehrsanbindung ein ganz

wesentlicher Standortfaktor. Der Luftverkehr steigert die Mobilität und Le-

bensqualität der Einwohner und Besucher und leistet einen wichtigen Bei-

trag zur Synchronisation von Güter- und Dienstleistungsströmen.

WICHTIGE ERGEBNISSE IM ÜBERBLICK VII

Die Region Hannover mit ihrer hervorragenden Verkehrsinfrastruktur

schneidet bei verschiedenen Untersuchungen zur Bedeutung und Bewer-

tung von Standortfaktoren überdurchschnittlich gut ab.

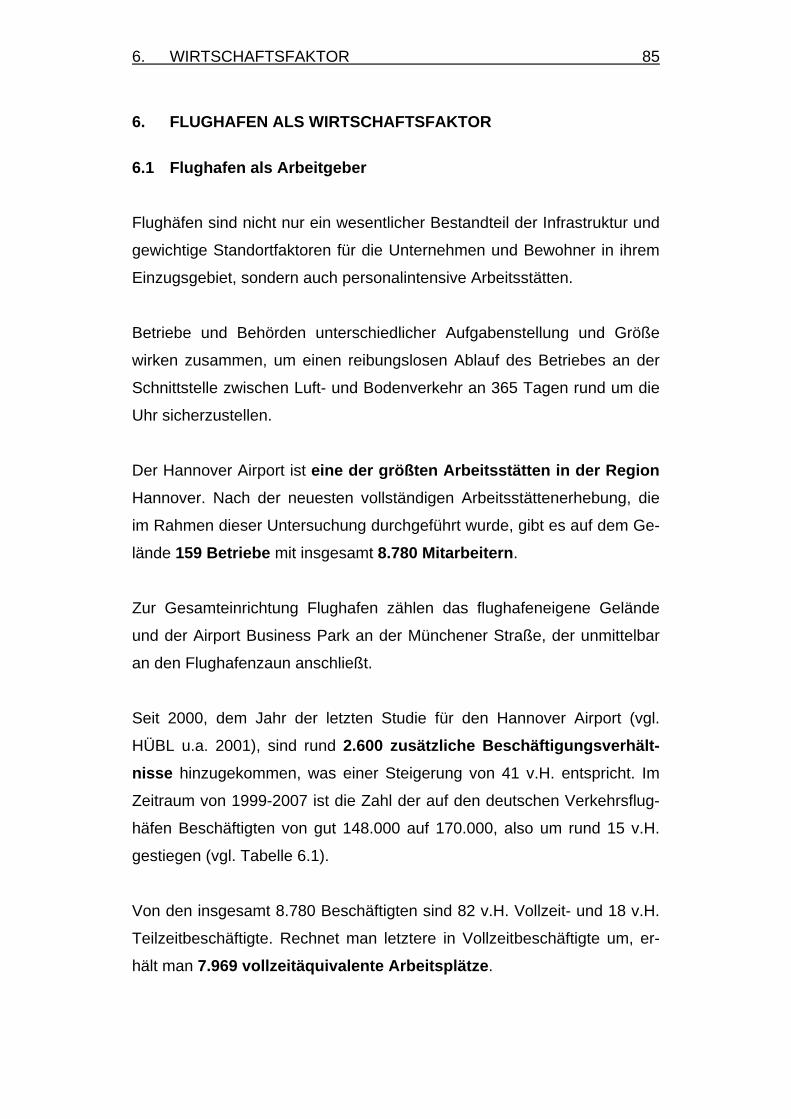

6. FLUGHAFEN ALS WIRTSCHAFTSFAKTOR

Flughäfen sind personalintensive Arbeitsstätten, da an 365 Tagen im Jahr

in drei Schichten rund um die Uhr der reibungslose Betriebsablauf sicher-

gestellt werden muss.

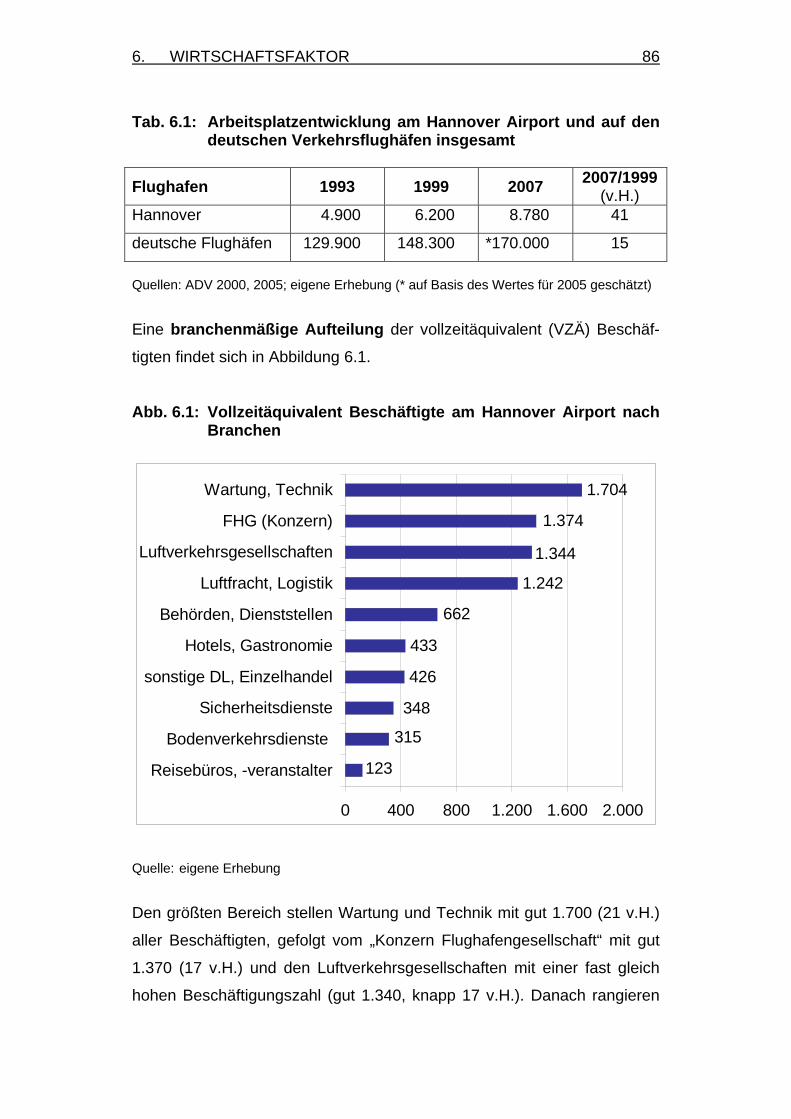

Auf dem Gelände des Hannover Airport einschließlich des Airport Busi-

ness Parks sind 159 Betriebe mit 8.780 Mitarbeitern tätig. Er ist damit eine

der größten Arbeitsstätten der Region. Die Zahl der Arbeitskräfte ist seit

dem Jahr 2000 um 2.600 gestiegen. Knapp die Hälfte der Beschäftigten

wohnt in der unmittelbaren Nachbarschaft des Flughafens.

Aus dem Mix an Vollzeit- und Teilzeitbeschäftigten errechnen sich knapp

8.000 vollzeitäquivalente Arbeitsplätze, davon annähernd 1.400 im

Flughafenkonzern der FHG mit ihren konsolidierten Töchtern.

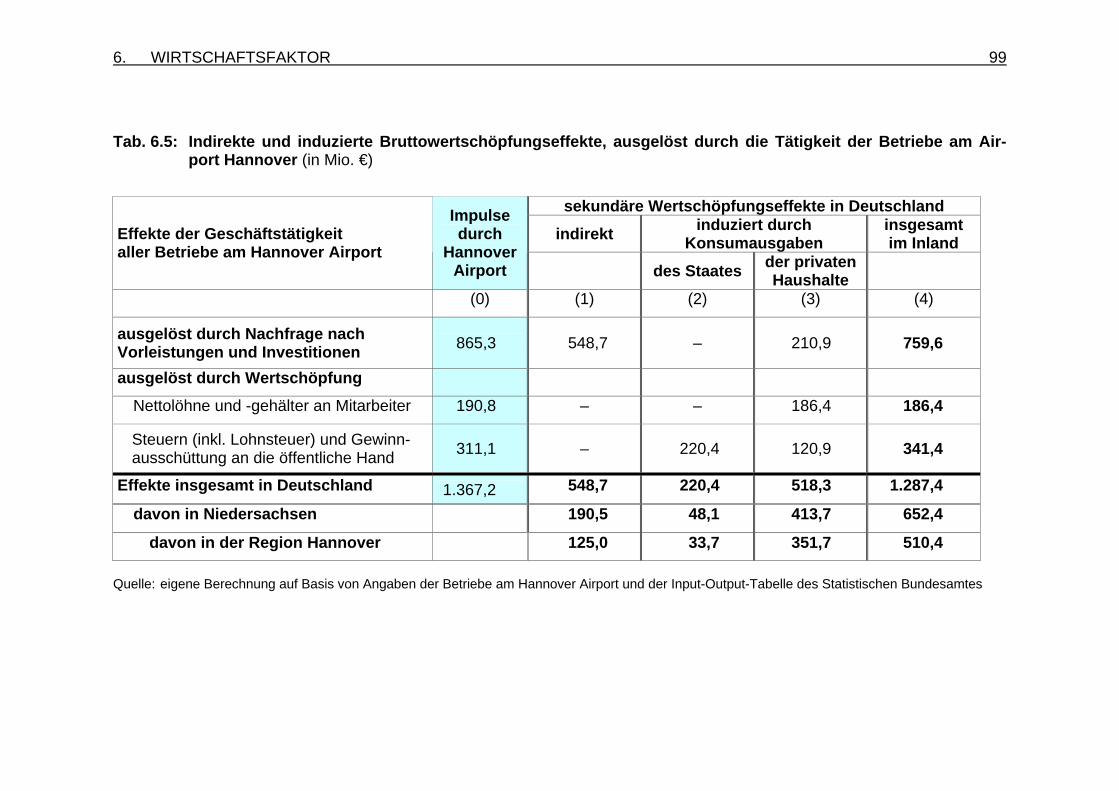

Alle Betriebe auf dem Gelände stellen eine Gesamteinrichtung von be-achtlicher Wirtschaftskraft dar. Im Jahr 2007

• investierten sie über € 310 Mio.,

• fragten sie inländische Vorleistungen in Höhe von € 554 Mio. nach,

• ergab sich somit eine Gesamtnachfrage von € 865 Mio.,

• erwirtschafteten sie eine Wertschöpfung (Personalkosten, Steuern

und ausgeschüttete Gewinne) von gut € 500 Mio.

Durch die Betriebe werden kräftige Impulse für das Flughafenumland und

die gesamte Volkswirtschaft ausgelöst.

WICHTIGE ERGEBNISSE IM ÜBERBLICK VIII

Der Betrieb der Gesamteinrichtung Flughafen führt zu

• einer zusätzlichen Brutto-Wertschöpfung in Höhe von knapp € 1,3

Mrd. in ganz Deutschland. Davon entfallen € 510 Mio. auf die Regi-

on, die in den gut € 650 Mio. für ganz Niedersachsen enthalten ist,

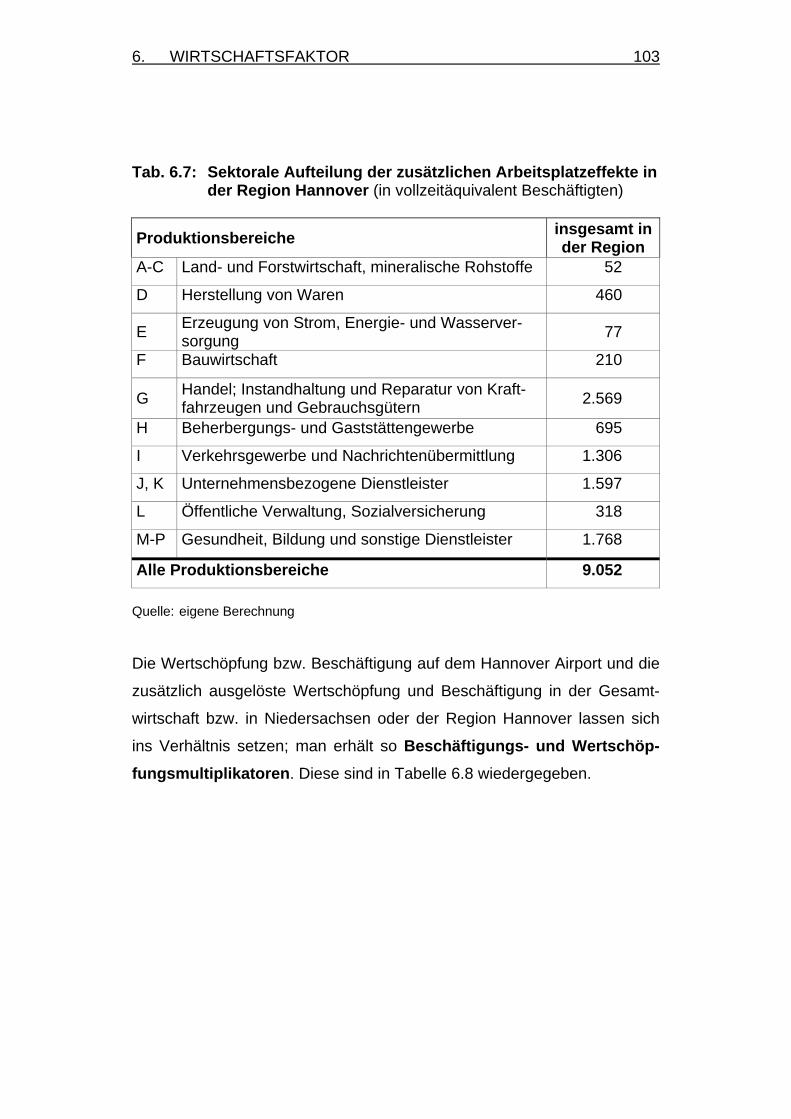

• zusätzlich gut 22.250 vollzeitäquivalenten Beschäftigungsverhält-nissen in ganz Deutschland, von denen knapp 11.900 auf Nieder-

sachsen entfallen, davon gut 9.000 auf die Region Hannover.

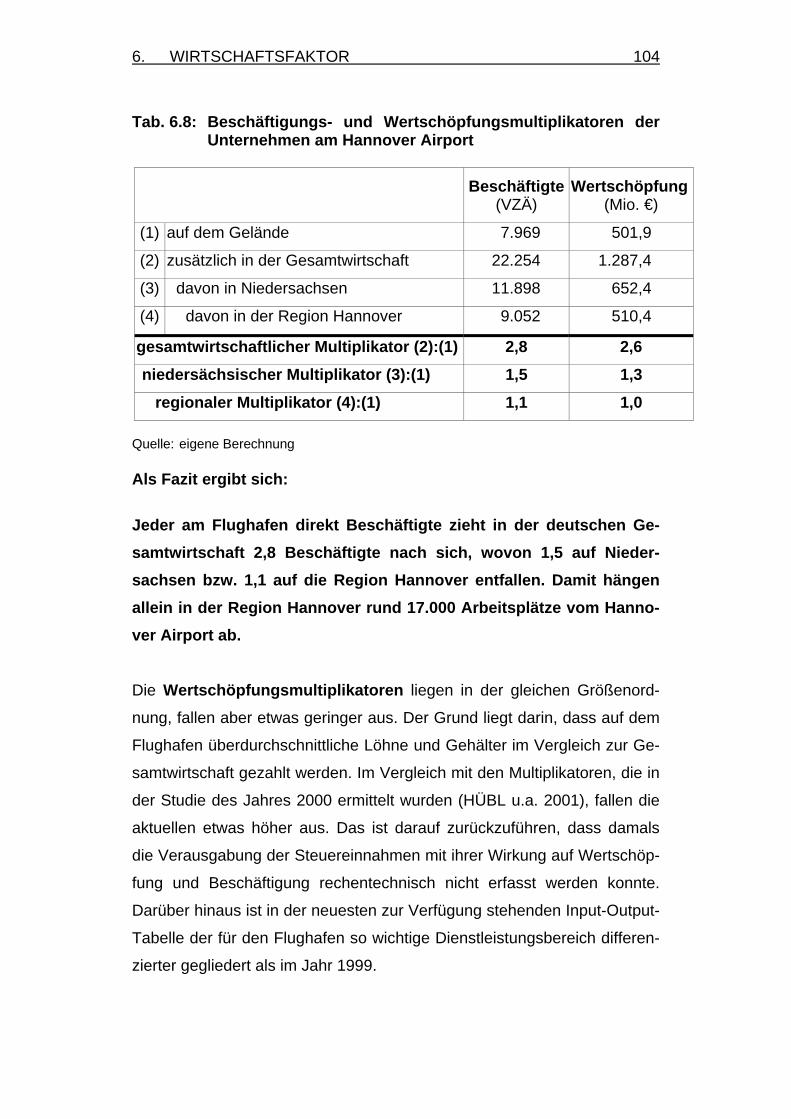

Jeder am Flughafen direkt Beschäftigte zieht in der deutschen Gesamt-

wirtschaft 2,8 Beschäftigte nach sich, wovon 1,5 auf Niedersachsen

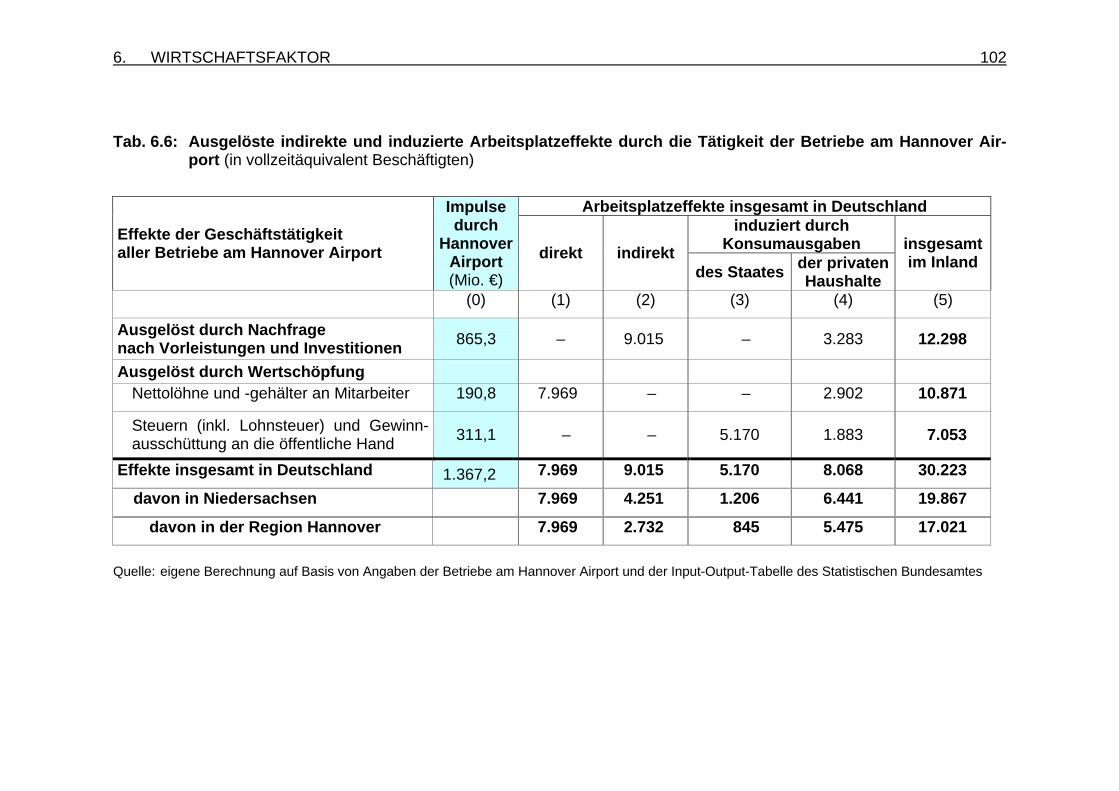

bzw. 1,1 auf die Region Hannover entfallen. In der Region Hannover hängen insgesamt rund 17.000 Arbeitsplätze vom Hannover Airport ab. In Deutschland sind es insgesamt gut 30.000 Arbeitsplätze.

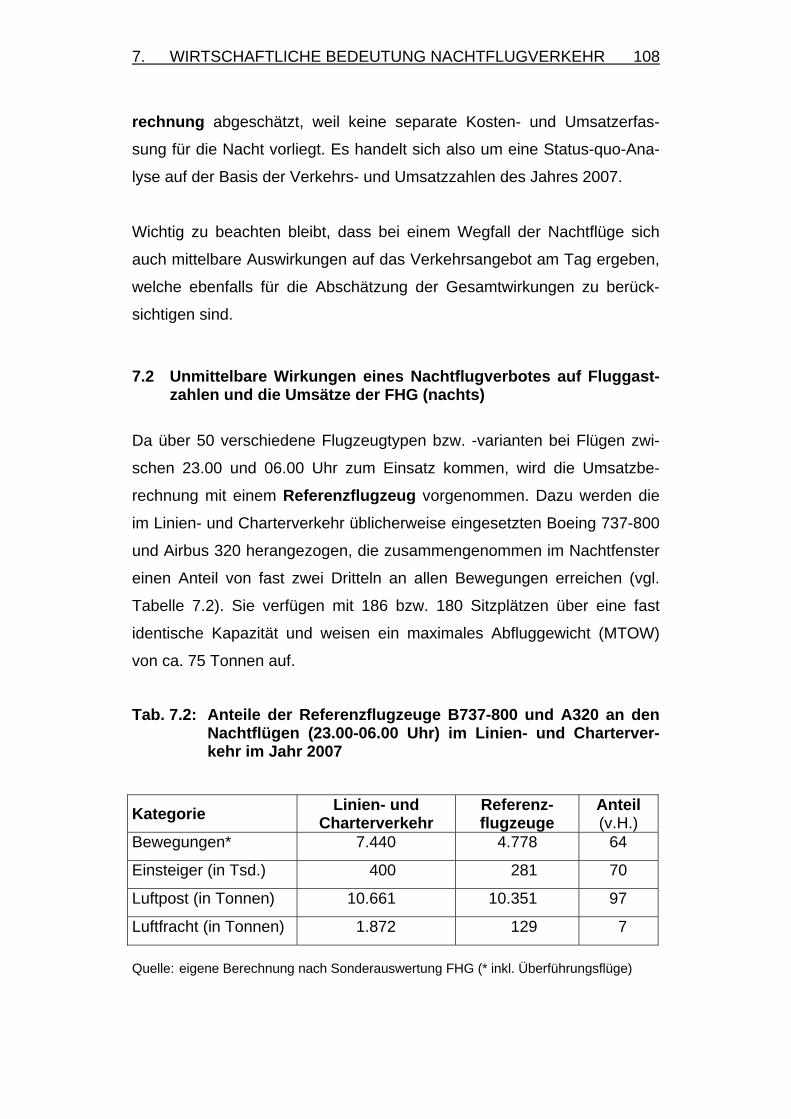

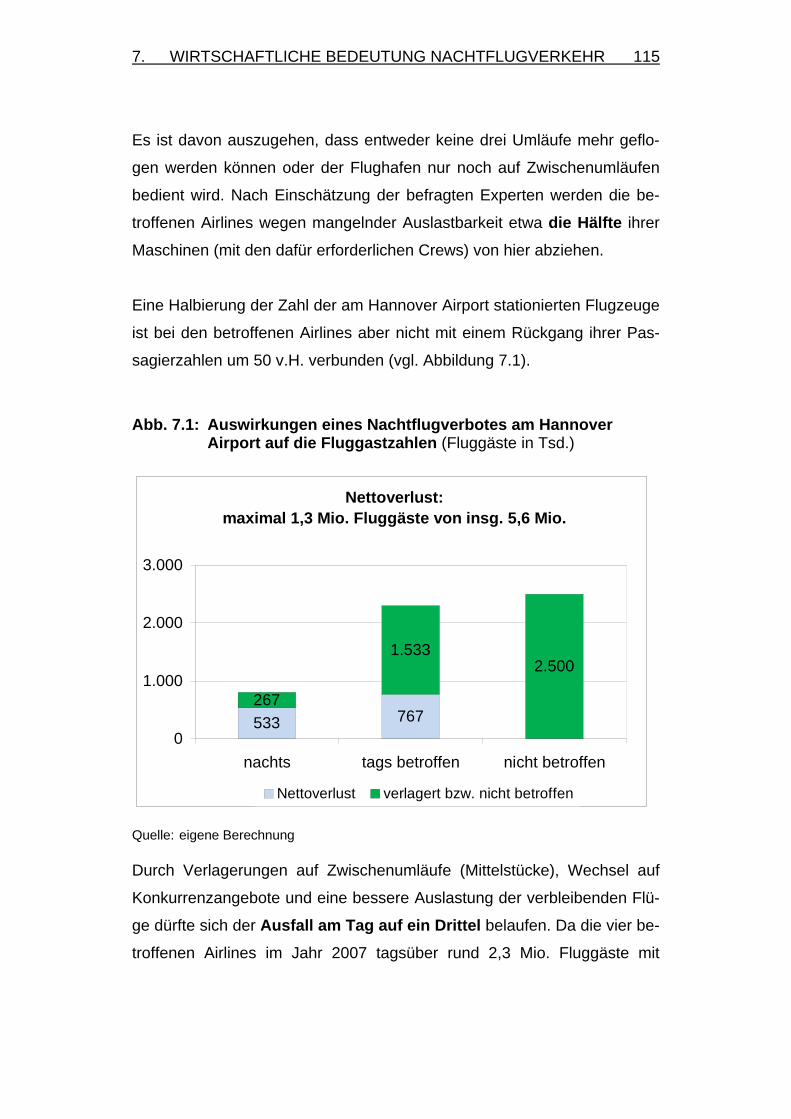

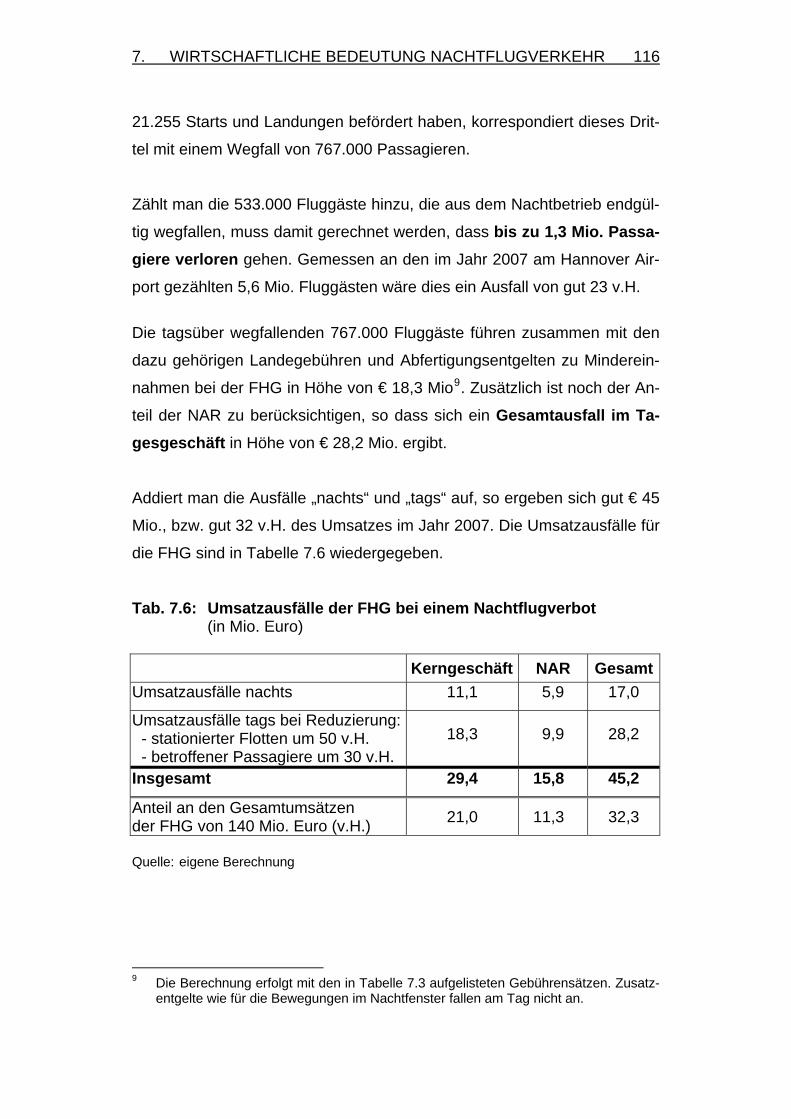

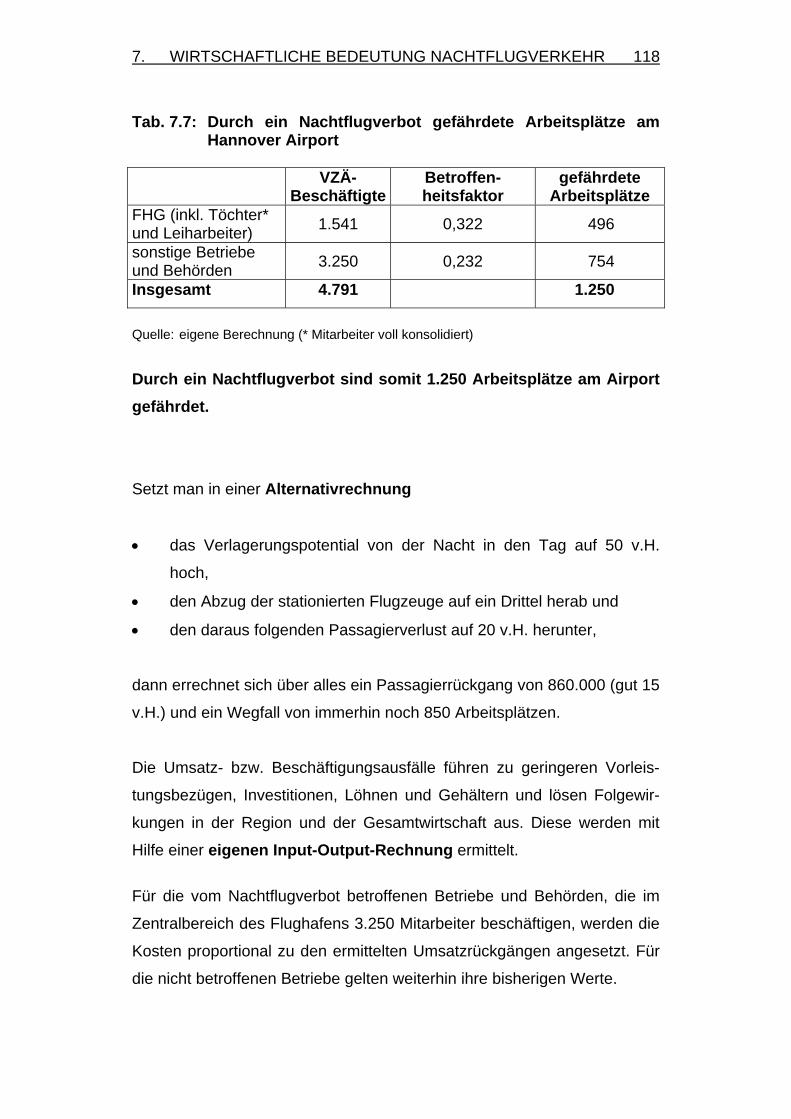

7. WIRTSCHAFTLICHE BEDEUTUNG DES NACHTFLUGVERKEHRS

Die hochwertige und teure Infrastruktur am Hannover Airport steht rund um die Uhr zur Verfügung. Die vergleichsweise liberale Nachtflugrege-

lung stellt in Norddeutschland ein Alleinstellungsmerkmal für den Flug-

hafen im harten Wettbewerb mit den Konkurrenten dar; sie ist ein wesent-

licher Faktor für die Umsätze und Erträge der FHG. Eine Verlängerung

über die derzeitige Gültigkeitsfrist von Ende 2009 soll deshalb unbedingt

angestrebt werden.

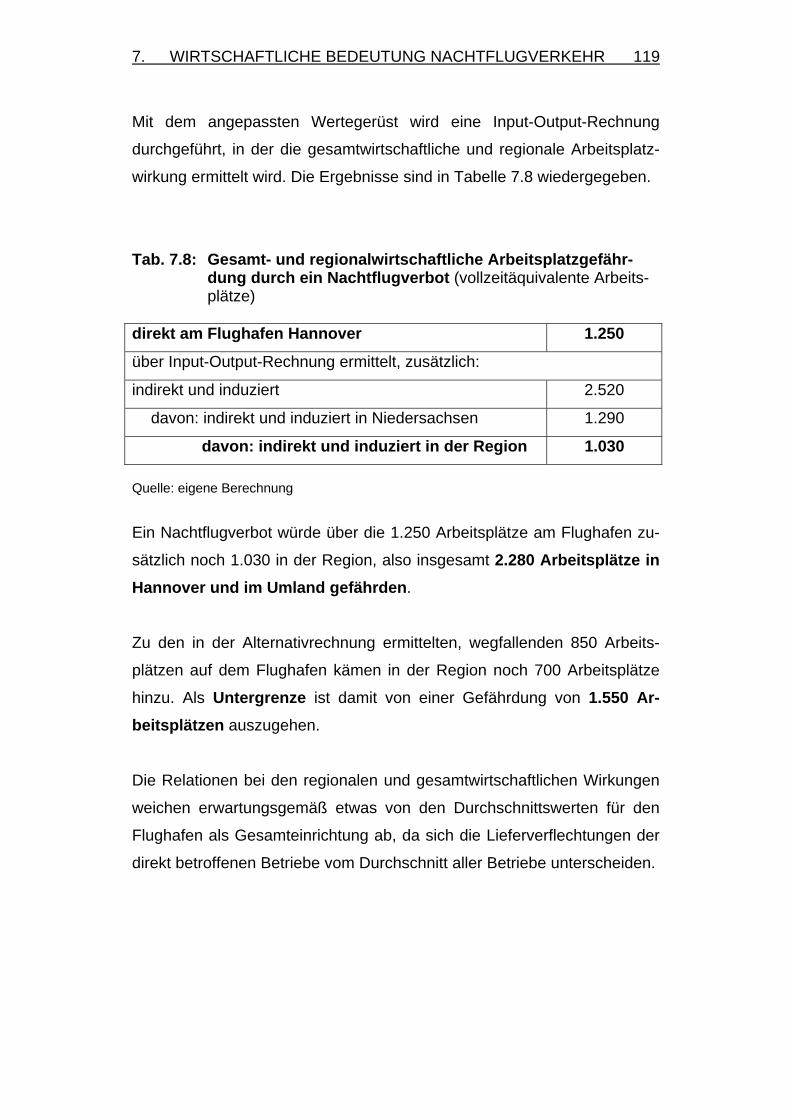

Ein Nachtflugverbot hätte ausgeprägte negative Folgewirkungen für den

Hannover Airport (und damit für die gesamte Region). Es wäre zu erwar-

ten, dass

• die Hälfte der hier stationierten Flugzeuge abgezogen wird,

• 1,3 Mio. Fluggäste verloren gehen,

• € 45 Mio. Umsatz der FHG, also ein rundes Drittel, gefährdet sind,

WICHTIGE ERGEBNISSE IM ÜBERBLICK IX

• 1.250 Beschäftigungsverhältnisse auf dem Flughafengelände insge-

samt zur Disposition stehen sowie darüber hinaus gut 1.030 in der

Region Hannover. Als Minimum ist von einer Gefährdung von 850

Arbeitsplätzen auf dem Gelände und 700 in der Region auszugehen.

8. PERSPEKTIVEN FÜR DEN HANNOVER AIRPORT

Der Hannover Airport hält im Ferienreisemarkt Platz vier unter den deut-

schen Verkehrsflughäfen. Der hohe Stellenwert der jährlichen Urlaubsrei-

se in der Bevölkerung sichert die Stabilität der Nachfrage. Drei Viertel der

Bevölkerung machen jedes Jahr mindestens eine Urlaubsreise ab fünf

Tagen Dauer. Vor allem Singles und Senioren reisen immer häufiger und

rücken als interessante Zielgruppen verstärkt in den Blickpunkt der Reise-

industrie. Rund 70 v.H. der Urlaubsreisen gehen ins Ausland; mehr als die

Hälfte der Auslandsurlauber fliegt. Dies begünstigt den Luftverkehr.

Der Markt ist durch einen intensiven Wettbewerb geprägt. Der Airport hat

als etablierter Tourismusflughafen aber gute Voraussetzungen, um zu-

sätzliches Nachfragepotential in seinem Einzugsgebiet auszuschöpfen. Es

gilt aber, den Tourismusstandort Niedersachsen für ausländische Besu-

cher weiter zu entwickeln.

Der Geschäftsreiseverkehr hat in den vergangenen Jahren deutlich an

Gewicht gewonnen; sein Anteil am Gesamtverkehr beträgt ein Drittel. We-

gen der steigenden internationalen Arbeitsteilung wird der Geschäftsreise-

verkehr weiter zunehmen. Der persönliche Kontakt kann bei wichtigen

Entscheidungen und Geschäften nicht durch moderne Kommunikations-

technologien substituiert werden. Das Flugzeug ist für Reisen über große

Entfernungen ohne Alternative. Geschäftsreisende präferieren mehrere

Frequenzen pro Tag – zumindest aber Flüge im doppelten Tagesrand, um

WICHTIGE ERGEBNISSE IM ÜBERBLICK X

teure Übernachtungen zu vermeiden. Das begünstigt den Metropolenver-

kehr innerhalb Europas.

Die zunehmende Integration der Weltwirtschaft geht einher mit punktge-

nau abgestimmten Logistikketten für immer mehr zeitempfindliche, hoch-

wertige und teure Güter, die „just-in-time“ auf schnellstem und sicherstem

Wege zu ihren Empfängern befördert werden müssen. Deshalb weist der

Luftfrachtverkehr deutlich höhere Wachstumsraten auf als die übrige

Wirtschaft.

Der Hannover Airport ist der zentrale Luftfrachtumschlagplatz Niedersach-

sens und hat sich zusammen mit dem Airport Business Park zu einem lo-

gistischen Kompetenzzentrum entwickelt. Auf dem zentralen Flughafenge-

lände sind die Frachtanlagen voll ausgelastet; deshalb wird im Westbe-

reich in Erweiterungen investiert. Dies ist eine wichtige Voraussetzung für

die Attrahierung von Frachtlinienverkehr. Dazu ist eine strategische Part-

nerschaft mit einem internationalen Logistikunternehmen bzw. einer Airline

erforderlich.

Die größte Stärke des Hannover Airport liegt in der Kombination aus

hochwertiger luft- und landseitiger Infrastruktur mit Kapazitätsreserven,

Expansionsflächen, einer hervorragenden Straßenverkehrsanbindung und

nicht zuletzt in der Betriebsgenehmigung rund um die Uhr. Diese Stand-

ortvorteile heben ihn deutlich von seinen Mitbewerben in Nord- und West-

deutschland ab.

Die Flughafengesellschaft erzielt rund zwei Drittel ihres Umsatzes mit

Landegebühren und Abfertigungsentgelten. Der Rest entfällt auf Erträge

aus Vermietungen, Konzessionen und sonstigen Geschäftsfeldern. Dieser

Non-Aviation-Bereich gewinnt als Einnahmequelle stetig an Bedeutung,

da sich die Flughafenbetreiber in Zeiten erhöhten Wettbewerbsdrucks und

knapper Renditen nicht mehr nur auf das Kerngeschäft verlassen können.

WICHTIGE ERGEBNISSE IM ÜBERBLICK XI

Am Flughafen ist ein gutes Angebot im Einzelhandels-, Dienstleistungs-

und Freizeitbereich vorhanden, das auf täglich 15.000 Passagiere und

8.000 Beschäftigte sowie Abholer, Anwohner und Besucher zugeschnitten

ist. Darüber hinaus bieten sich Einnahmemöglichkeiten aus einer gezielten

Vermittlung von Aviation-Know-how und der Vermietung von Werbeflä-

chen.

Vergleichsweise hohe Anteile der Non-Aviation-Revenues am Gesamt-

umsatz wie an manchen großen Verkehrsdrehscheiben mit ihren hohen

Umsteigerzahlen sind jedoch am Hannover Airport nicht zu erwarten.

Der Luftverkehr unterstützt nicht nur die Mobilität von Menschen und die

Wirtschaftskraft von Regionen. Die Kehrseite der Medaille – wie bei ande-

ren Verkehrsträgern auch – sind unvermeidbare Umweltbelastungen. Die

FHG legt deshalb großen Wert auf eine aktive Umweltpolitik. Vorrang

hat dabei die Reduzierung des Fluglärms. Dazu trägt eine differenzierende

Gebührenpolitik bei. Ein Schallschutzprogramm wird aus eigenen Mitteln

der FHG und aus Zusatzentgelten der Airlines bestritten. Ein unabhängi-

ger Fluglärmbeauftragter überwacht permanent die Fluglärmentwicklung.

Zusätzliche Umweltmaßnahmen betreffen Energieeffizienz, Gewässer-

schutz, Flächengestaltung und Abfallwirtschaft auf dem Gelände.

Insgesamt ist der Hannover Airport gut gerüstet, um im intensiver werdenden Wettbewerb der Flughäfen untereinander zu bestehen. Er ist ein zentraler Bestandteil der Verkehrsinfrastruktur des Landes, der beachtliche Wertschöpfungs- und Beschäftigungseffekte gene-riert und für das weitere Abschneiden Niedersachsens im internatio-nalen Wettbewerb eine wichtige Rolle spielt.

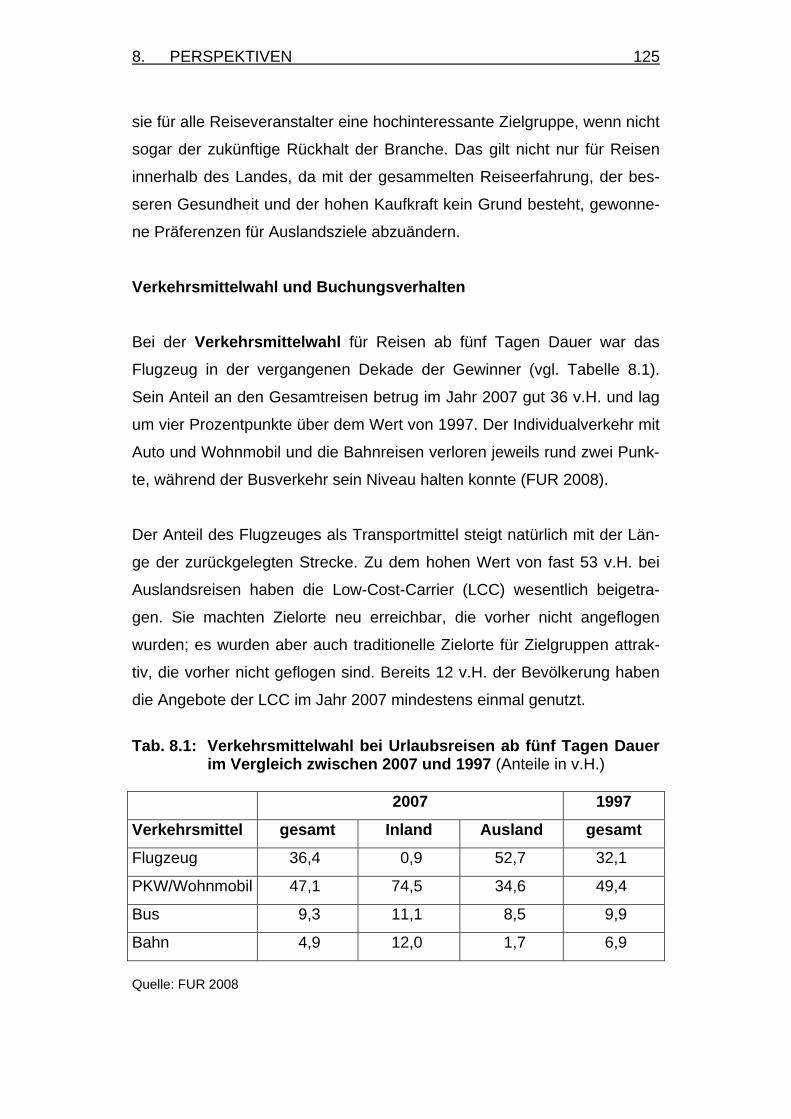

1. TENDENZEN UND SPANNUNGSFELDER 1

1. TENDENZEN UND SPANNUNGSFELDER IM LUFTVERKEHR

Der Luftverkehr ist für das Exportland Deutschland eine zentrale Wirt-

schaftsbranche, die nach wie vor wächst, sich aber auch in einem Span-

nungsfeld zwischen einer beachtlichen Verkehrsnachfrage einerseits und

steigenden Rohstoffpreisen sowie einer schwierigen Sicherheitslage ande-

rerseits bewegt.

Den Marktteilnehmern, zu denen vor allem die Airlines und natürlich auch

die Flughäfen gehören, wird eine hohe Anpassungsfähigkeit an sich stän-

dig ändernde und schwieriger werdende Rahmenbedingungen abverlangt.

Durch die politische Integration innerhalb der EU – sie besteht mittlerweile

aus 27 Mitgliedsländern – wurden Liberalisierung und Deregulierung des

Luftverkehrs vorangetrieben, Privatisierungen ermutigt und damit letzt-

endlich der Markt in seiner Struktur grundlegend verändert.

Der Zusammenschluss namhafter Airlines zu strategischen Allianzen mit

weltweiter Verknüpfung der Streckennetze sowie der beträchtliche Markt-

erfolg der so genannten Low-Cost-Carrier (LCC) hat zu hohen Produktivi-

tätssteigerungen geführt. Das ist den Reisenden, ob beruflich oder privat,

durch Kostensenkungen und ein dichtes Netz neuer Flugrouten zugute

gekommen. Eine beachtliche Nachfragesteigerung war die Folge.

Allein auf den deutschen Verkehrsflughäfen stieg die Zahl der Ein- und

Aussteiger im Zeitraum zwischen 1999 und 2007 von 133 Mio. auf 183

Mio. Passagiere. Dieses entspricht einer durchschnittlichen Steigerungsra-

te von 3,6 v.H. jährlich, die noch höher ausgefallen wäre, wenn nicht die

Terroranschläge des 11. September 2001 und der Ausbruch der Krankheit

SARS in Fernost im Winter 2002/2003 eine zeitweilige Abschwächung

verursacht hätten.

1. TENDENZEN UND SPANNUNGSFELDER 2

Im Frachtbereich betrug die jährliche Steigerungsrate 5,5 v.H. Inzwischen

(2007) werden 3,4 Mio. Tonnen umgeschlagen.

Eine Hochrechnung kommt zu dem Ergebnis, dass sich die Zahlen bis

2020 auf rund 300 Mio. Passagiere und 7 Mio. Tonnen Luftfracht erhöhen

(INITIATIVE LUFTVERKEHR1 2006).

Low-Cost-Carrier (LCC)

Ein maßgebliches Standbein des Wachstums der vergangenen Dekade

waren die Low-Cost-Carrier. Allein in der Bundesrepublik verfolgen 20 Air-

lines aus dem In- und Ausland dieses Geschäftsmodell und führen rund

4.500 Flüge pro Woche auf annähernd 500 Strecken durch. Die sieben

größten LCC vereinigen 94 v.H. dieses Verkehrssegmentes auf sich. Im

Jahr 2007 sorgten über 48 Mio. LCC-Fluggäste auf den deutschen Ver-

kehrsflughäfen für einen Marktanteil von 26 v.H. am Gesamtaufkom-men (ADV/DLR 2008).

Die Low-Cost-Unternehmen leiten ihre Kunden konsequent zur Kosten

sparenden Buchung über das Internet an und richten ihr Hauptaugenmerk

auf die reine Beförderungsleistung. Am Boden zählt der schnelle Turn-around des Flugzeuges, d.h. eine möglichst kurze Zeitspanne zwischen

Landung und erneutem Start, was über den Tag gerechnet einen häufige-

ren und damit effizienteren Einsatz bedeutet.

Dieses Konzept kommt wegen der günstigen Preise – wenn rechtzeitig

gebucht wird – bei den Reisenden sehr gut an; es kann jedoch nur funkti-

onieren, solange ein niedriger Preis „Nachteile“ dieser Art des Reisens

aufhebt. Das sind u.a.:

1 Mitglieder der Initiative Luftverkehr sind: Deutsche Lufthansa AG, Fraport AG, Flug-

hafen München GmbH und die Deutsche Flugsicherung GmbH (DFS).

1. TENDENZEN UND SPANNUNGSFELDER 3

• eine umständliche und auf den ersten Blick wenig transparente

Preisgestaltung,

• die konsequente Berechnung jeglicher Extrawünsche des Kunden,

z.B. nach bestimmten Sitzplätzen bzw. einer Priorität beim Einstei-

gen, nach Getränken und Verpflegung an Bord und inzwischen sogar

z.T. die Gepäckaufgabe am Schalter,

• die Nutzung abgelegener Flughäfen mit überdurchschnittlichen

Transferkosten und entsprechenden Zeitverlusten am Boden,

• ein mangelhaftes Beschwerdemanagement (nur kostenpflichtige Hot-

lines, keine Ansprechpartner am Flughafen), das Umbuchungen er-

schwert und – wenn überhaupt – nur gegen teilweise heftige Aufprei-

se zulässt.

Es ist offen, wie lange das Geschäftsmodell angesichts rapide steigender

Kerosinpreise, die bei den LCC einen deutlich höheren Anteil an den Ge-

samtkosten als bei traditionellen Vollanbietern ausmachen, in der jetzigen

Form noch erfolgreich betrieben werden kann.

Die etablierten Carrier, die ein breiteres Marktspektrum abdecken und

vor allem Langstreckenflüge anbieten, haben auf die Herausforderungen

reagiert, Flugpläne optimiert, Kosten angepasst, Tochterunternehmen

gegründet oder durch strafferes Yield-Management ihre Flotten noch stär-

ker ausgelastet. Höhere Sitzladefaktoren und Erträge waren die Folge.

Das ist in Europa und Asien besser als in den USA gelungen, weil zum ei-

nen die Flotten im Durchschnitt moderner sind und zum anderen mehr In-

terkontinentalstrecken mit einem höheren First- und Business-Class-Anteil

geflogen werden.

1. TENDENZEN UND SPANNUNGSFELDER 4

Neue Flugzeugtypen

Ein wesentlicher Aspekt für eine erfolgreiche Zukunft der Airlines ist die

Klärung der Frage, welche Art von Flugzeugen sie weiterhin ökonomisch

betreiben können.

Regiojets und technologisch ausgereifte 30- bis 70-sitzige Turboprops bie-

ten Fluggästen Vorteile, weil sie auf Nebenstrecken unter Umgehung der

Hubs eingesetzt werden können und damit Zeitgewinn bei relativ hohem

Komfort ermöglichen. 50-Sitzer können aber nicht mehr ohne weiteres die

erforderlichen Renditen erzielen, weshalb sich die Airlines bemühen, auch

auf solchen Strecken größere Flugzeuge einzusetzen, was aber zur Auf-

gabe von Direktverbindungen führen kann (am Hannover Airport waren

davon die Verbindungen in die spanischen Metropolen Barcelona und Ma-

drid betroffen). Die Hersteller haben reagiert, ihre Flugzeuge nochmals

verlängert oder neue Modelle mit einem geringeren Durchschnittsver-

brauch entwickelt, um das immer noch erhebliche Wachstumspotential des Punkt-zu-Punkt-Verkehrs wahrnehmen zu können.

Auch das Segment am anderen Ende der Größenskala des Flugzeugbaus

hat sich stetig weiterentwickelt. Der Airbus A380 mit Platz für rund 400 bis

maximal 650 Passagiere wird nach einigen Produktionsverspätungen in-

zwischen im regelmäßigen Flugbetrieb eingesetzt. Das ehemals größte

Verkehrsflugzeug, die Boeing 747-400, wird nur noch für den Frachtver-

kehr produziert. Das Nachfolgemodell B747-8 wartet auf sein Debüt im

Jahr 2009. Bis dato sind Bestellungen nur sehr zögerlich eingegangen.

Boeing hat jedoch mit der B777-300 und dem so genannten Dreamliner

B787 zwei attraktive Modelle im Angebot, wobei letzteres seinen Erstflug

bisher nicht absolviert hat und somit das ursprüngliche Ziel einer Inbe-

triebnahme zur Mitte 2008 verfehlt wurde.

1. TENDENZEN UND SPANNUNGSFELDER 5

Beide Hersteller sind sich einig, dass der Luftverkehr in den nächsten 20

Jahren trotz aller Unwägbarkeiten mit 4-5 v.H. pro Jahr weiter kräftig

wachsen und damit über dem Weltwirtschaftswachstum liegen wird (AIR-

BUS 2008, BOEING 2008).

Auch der Flughafendachverband AIRPORTS COUNCIL INTERNATIONAL

(ACI) erwartet in seinem 20-Jahres-Ausblick einen anhaltenden Auf-wärtstrend mit einer jährlichen Wachstumsrate von 4 v.H. weltweit. Dieje-

nige für Europa wird auf 3,6 v.H. geschätzt (ICAO 2008).

Die mittel- und längerfristig erwartete positive Entwicklung der Fluggast-

und Frachtströme kann aber konjunkturellen Schwankungen unterlie-

gen. Die Auslieferung bestellter Flugzeuge – allein bis zum Jahr 2010

werden weltweit 1.000 Stück die Werkhallen verlassen – sorgt für ein stark

erweitertes Angebot, das infolge weltweit gestiegener Lebenshaltungs-

und Treibstoffkosten auf eine sich abschwächende Nachfrage treffen

könnte.

Optimierung des Verkehrsflusses

Parallel zu den sich abzeichnenden Marktschwierigkeiten gibt es im

Gleichklang mit der fortschreitenden Globalisierung aber auch weitere be-lebende Einflüsse für den Transport von Passagieren und Fracht.

Die Liberalisierung des Luftverkehrs ist EU-weit prinzipiell erfolgreich ab-

geschlossen. Ein häufiger Streitpunkt bleibt die offene oder verdeckte För-

derung staatlicher, aber defizitärer Gesellschaften, vor allem in Südeuro-

pa. Sie würden, auf sich gestellt, den Strukturwandel wohl nicht überleben.

1. TENDENZEN UND SPANNUNGSFELDER 6

Technische und juristische Regelwerke sind europaweit vereinheitlicht und

vereinfacht worden. In der EU herrscht im wichtigen Bereich der Luftraum-

überwachung nicht mehr der Sprachen- und Kompetenzwirrwarr der frü-

hen 90er-Jahre; Technologie und Lotsenausbildung – so unterschiedlich

sie teilweise noch sein mögen – erfüllen längst allgemein anerkannte

Standards.

Es herrscht allerdings eine ausgeprägte Meinungsvielfalt der Länder be-

züglich der Beibehaltung hoheitlicher Rechte, insbesondere bei der Aus-

weisung ihres militärischen Luftraumes, der oft unabhängig von der tat-

sächlichen militärischen Nutzung für Zivilflugzeuge dauerhaft geschlossen

bleibt. Die deutsche Praxis, wonach zivile und militärische Lotsen einträch-

tig und lösungsorientiert unter einem Dach arbeiten, hat sich europaweit

noch nicht durchgesetzt.

Auf dem Weg zu einem europäischen „Single Sky“ ist also noch Reform-

und Abstimmungsbedarf vorhanden. Ein Anfang ist jedoch gemacht. Die

DEUTSCHE FLUGSICHERUNG will mit Kollegen in Frankreich, den Be-

nelux-Ländern und der Schweiz mit dem Projekt FAB (Functional Airspace

Blocks) Central Europe eine länderübergreifende Organisation des Luft-

raumes schaffen und damit die alten Korridore und Luftstraßen abschaf-

fen. Eine Machbarkeitsstudie soll im Herbst 2008 vorgestellt, ein Staats-

vertrag möglichst vor 2011 unterzeichnet werden (FAB Europe 2008).

Die derzeit noch suboptimale Verkehrslenkung verursacht nicht nur

längere Flugzeiten, sondern bringt auch unnötigen Ressourcenverzehr mit

sich. Für die ganze EU könnten durch verkürzte Flüge jährlich 16 Mio.

Tonnen CO2 und Treibstoffkosten von gut € 3 Mrd. – das entspräche ei-

nem Anteil von gut 10 v.H. – eingespart werden (BALSEN 2008).

1. TENDENZEN UND SPANNUNGSFELDER 7

Der auf diesem Gebiet führende Forschungsstandort Deutschland kann

dazu mit der Entwicklung neuer Technologien auf folgenden Feldern

maßgeblich beitragen:

• Optimierung des Verkehrsflusses innerhalb bestehender Flughafen-

und Luftraumsysteme,

• neue Sensor- sowie Datenübermittlungs- und -analysetechnologien,

• einfach bedienbare Mensch-Maschine-Schnittstellen, die die Stärken

der Menschen in Tower und Cockpit, wie z.B. Reaktions- und Asso-

ziationsfähigkeit, mit der Schnelligkeit von Maschinen kombinieren,

• leichtere Früherkennung von Konflikten bei gleichzeitiger Reduzie-

rung von Restrisiken, z.B. durch Kollisionswarnsysteme,

• engere Staffelung von Anflügen auf große Flughäfen durch ausge-

reifte Wirbelschleppenüberwachungssysteme.

Mit der in den letzten Jahren gestiegenen Nachfrage haben sich auch ver-

schiedene Restriktionen herauskristallisiert, die nicht immer rechtzeitig

behoben werden konnten. Das betrifft vor allem:

• den Ausbau von Verkehrsflughäfen,

• technische Kapazitätsbeschränkungen (Flugsicherung, Bahnlängen),

• administrative Kapazitätsbeschränkungen (lange Genehmigungsver-

fahren).

Abgesehen von diesem Spannungsfeld steht der Luftverkehr in der dicht

besiedelten Bundesrepublik – noch stärker als in vergleichbaren Nachbar-

ländern – ständig auf dem Prüfstand einer kritischen Öffentlichkeit, die

einerseits auf Mobilität angewiesen ist und Mobilität nachfragt, anderer-

seits ein möglichst ungestörtes Lebensumfeld verlangt.

1. TENDENZEN UND SPANNUNGSFELDER 8

Die INITIATIVE LUFTVERKEHR, die vom Bundesverkehrsministerium un-

terstützt wird, fordert eine Luftverkehrspolitik „aus einem Guss“ und mahnt

an, keine neuen Flughäfen mehr zu bauen, sondern stattdessen:

• die Drehkreuze auszubauen,

• bestehende Flughäfen besser zu vernetzen,

• keine unnötigen Betriebsbeschränkungen einzuführen sowie

• keine Subventionen mehr für Regionalflugplätze oder Konversions-

airports – das sind ehemalige Luftwaffenstandorte – zuzulassen.

Subventionierte Regionalflughäfen gibt es in Deutschland reichlich; sie

haben aber trotz teilweise massiver Bezuschussung durch ehrgeizige Lan-

desregierungen und Kommunalpolitiker selten Kostendeckung erreicht

und damit letztlich keine wirtschaftliche Erfolgsgeschichte geschrieben.

Non-Aviation-Revenues (NAR)

Im harten Kostenwettbewerb der Flughafenbetreiber gewinnen die so ge-

nannten Non-Aviation-Revenues zunehmend an Bedeutung. Der Begriff

beschreibt zusätzliche Geschäftsfelder außerhalb der Umsätze im Kern-

geschäft mit Lande- und Abfertigungsentgelten. Diese können wegen des

beschriebenen Kostendrucks und wegen drohender Abwanderung von

Luftverkehrsgesellschaften nicht wie früher nach oben angepasst werden,

so dass die Vermietung von Büro- und Gewerbeflächen, die Konzessionie-

rung von Geschäften, Gastronomie und Erlebnisbereichen sowie die Ein-

nahme von Parkgebühren stärker in den Blickpunkt rücken. Auch die

Vermittlung von Know-how im Flughafenbetrieb oder im IT-Sektor wird als

Geschäftsfeld zunehmend wichtig und kann für steigende Anteile am Ge-

samtumsatz sorgen.

1. TENDENZEN UND SPANNUNGSFELDER 9

Umweltpolitische Vorgaben

Das Umweltbewusstsein ist weltweit gestiegen und schließt auch den

Luftverkehr ein. So plant die EU für 2012 seine Einbeziehung in den

Emissionshandel mit Kohlendioxidzertifikaten, um den CO2-Ausstoß zu

senken. Auch die Einführung einer Kerosinsteuer wird diskutiert.

Grundsätzlich ist eine Gleichbehandlung aller Verursacher von CO2-

Ausstoß umweltpolitisch sinnvoll, und zwar global. Um die Wettbewerbsfä-

higkeit hiesiger Airlines nicht einseitig zu belasten, muss die EU darauf

hinarbeiten, dass für außereuropäische Marktteilnehmer zumindest auf ih-

ren von Europa ausgehenden Interkontinentalflügen oder Umsteigever-

bindungen einheitliche Regelungen gelten. Das wird schwierig, da luft-

verkehrsrechtliche Fragen zwischen vielen Ländern noch weitgehend bila-

teral festgelegt werden und sich innerhalb der verantwortlichen INTER-

NATIONAL CIVIL AVIATION ORGANISATION (ICAO) derzeit keine Mehr-

heit für eine einheitliche Regelung abzeichnet.

Die EU-Kommission beziffert die Mehrkosten durch CO2-Zertifikate für die

europäische Luftfahrt auf € 4,8 Mrd. jährlich. Auf den Passagier umgelegt,

der letztendlich die Kosten zu tragen hätte, bedeutet dies auf Langstre-

cken Mehrkosten von € 40, auf innereuropäischen Relationen von € 6-9.

Die Beträge erscheinen auf den ersten Blick nicht hoch; sie könnten aber

bei hartem Wettbewerb und einseitiger Auslegung der Regeln die Wirt-

schaftlichkeit und evtl. sogar die Existenz von europäischen Airlines in

Frage stellen.

Als Reaktion auf CO2-Zertifikate und steigende Kerosinpreise wird ver-

stärkt technischer Fortschritt ausgelöst. Die Hersteller arbeiten intensiv

an effizienteren Triebwerken. Kerosineinsparungen von bis zu 15 v.H.

werden z.B. von neuen kanadischen und japanischen Regionaljets in der

Größenordnung von 100 Sitzen erwartet.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 10

2. TECHNISCHE AUSSTATTUNG UND VERKEHRSENTWICKLUNG: BESTANDSAUFNAHME

2.1 Ausstattung

Im Jahr 1952 wurde der Flughafen Hannover am heutigen Standort in

Langenhagen eröffnet. Die Flughafen Hannover-Langenhagen GmbH

(FHG) ist Eigentümerin des Flughafens. Ihre Gesellschafter sind das Land

Niedersachsen und die Stadt Hannover mit Anteilen von jeweils 35 v.H.

Die restlichen 30 v.H. hält die Frankfurt Airport Worldwide Services AG

(FRAPORT).

Der Flughafen – inzwischen offiziell in Hannover Airport umbenannt – hat

sich aus bescheidenen Anfängen zu einem internationalen Verkehrsflug-

hafen mit 5,6 Mio. Fluggästen im Jahr 2007 entwickelt. Mit seinem großen

Einzugsgebiet hat er eine herausragende wirtschaftliche Bedeutung für die

Region Hannover und ganz Niedersachsen.

Gründe liegen in der Leistungsfähigkeit und Effizienz seiner Betriebsanla-

gen sowie einem konsequenten Interesse der FHG an der Sicherung der

langfristigen Wettbewerbsfähigkeit und Servicequalität. Letztere zeigt

sich an einem abgerundeten Dienstleistungsangebot für Fluggäste und die

Arbeitsstätten auf dem Gelände. Diese Vorzüge rüsten den Hannover Air-

port sehr gut für die Herausforderungen im weiter wachsenden Luftver-

kehr. Dabei ist absehbar, dass steigende Rohstoffpreise und immer um-

fangreichere Sicherheitsanforderungen den schon sehr harten Wettbe-

werb von Flughäfen und Airlines um ihre Kunden noch weiter intensivieren

werden.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 11

Start- und Landebahnen

Das Flughafen-Areal von 915 ha, davon 570 ha Betriebsflächen, wird von

einem parallelen Start- und Landebahnsystem eingerahmt, das nach Ka-

pazitätsgesichtspunkten im bundesweiten Vergleich auf Rang drei zu fin-

den ist.

Die 3.800 m lange Nordbahn 09L/27R steht sämtlichen Flugzeugtypen für

Fernflüge ohne Nutzlastbeschränkungen zur Verfügung. Ihr Präzisions-In-

strumentenlandesystem (ILS) der ICAO-Kategorie IIIb erlaubt sichere All-

wetteranflüge aus beiden Richtungen bei einer Landebahnsicht von 50 m

und einer Wolkenuntergrenze von Null. Auf der 2.340 m langen Südbahn

09R/27L sind gemäß ICAO-Kategorie I noch Landungen bei einer Hori-

zontalsicht von 800 m sowie einer Bodensicht von 60 m zugelassen.

Selbst bei ungünstigen Wetterverhältnissen sind noch bis zu 60 Starts und

Landungen pro Stunde möglich2.

Ein zentraler Wettbewerbsvorteil für die Flughafengesellschaft besteht

darin, dass diese aufwendige und kostenträchtige Infrastruktur rund um die Uhr genutzt werden kann. Die derzeit gültige Betriebsgenehmigung

sieht für Flugzeugtypen auf der strengen Bonusliste3 des Bundesverkehrs-

ministeriums einen uneingeschränkten Einsatz auch im nächtlichen Zeit-

fenster zwischen 22.00 und 06.00 Uhr vor und trägt insofern entscheidend

zur Wettbewerbsfähigkeit und damit Wirtschaftlichkeit bei.

Die Engpassfreiheit des Startbahnsystems wird durch parallele bzw. vor-

feldunabhängige Zurollwege ergänzt. In Spitzenzeiten kann außerhalb der

20 gebäudenahen Parkpositionen eine nahezu gleiche Anzahl von Ma-

schinen auf dem Vorfeld untergebracht werden.

2 Ferner steht eine Kurzstartbahn für die Sportfliegerei zur Verfügung. 3 Diese umfasst alle Airbus-Typen, BAE Avro 146, Boeing 717, B737 der Serien 300-

900, B747-400, B757, B767, B777, MD 11, MD 90-30 und einige mehr.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 12

Fluggastgebäude

Derzeit verfügt der Flughafen über drei miteinander verbundene Fluggast-

gebäude mit einer Kapazität von 10 Mio. Fluggästen pro Jahr. Dabei han-

delt es sich um die ursprünglichen Module A und B aus dem Jahr 1973

und das 1998 rechtzeitig vor der EXPO 2000 eröffnete Terminal C. Die

dreieckige Gebäudestruktur des international anerkannten „Hannover-Konzeptes“ bietet dem abfliegenden Kunden kurze Wege von der Vor-

fahrt zum Flugzeug sowie dem Besucher bzw. Rückkehrer ein attraktives

und übersichtliches Entree nach Niedersachsen bzw. Hannover.

Auch zu Stoßzeiten während der großen Messen und der Feriensaison

sind die mit 75.000 m2 großzügig bemessenen Nutzflächen Garant für an-

gemessenen Komfort und damit die Grundlage für einen stressfreien Auf-

enthalt aller Gäste. Reisebüros und -veranstalter, Einzelhandelsbetriebe,

gastronomische Einrichtungen sowie Serviceunternehmen rund um den

Luftverkehr machen den Flughafen zum modernen Dienstleistungszen-trum. Das unterstützt die Bemühungen der FHG, die günstige Wettbe-

werbsposition des Hannover Airport unter den norddeutschen Flughäfen,

vor allem im Urlaubsreisemarkt, zu sichern bzw. noch auszubauen.

Wichtiger noch: Auch für den Betreiber schafft die Trennung der Flug-

gastabfertigung in eine Ankunfts- und Abflugebene mit jeweils eigenen

Vorfahrten höhere Effizienz. Außerdem bietet eine derartige Bauweise un-

ter Sicherheitsaspekten und bei der Einteilung der Flüge in solche aus

Schengen- und Non-Schengen-Staaten Vorteile.

Die Konkurrenz unter den Flughäfen erfordert eine laufende Optimierung

der Anlagen. Die FHG hat mit „Airport Plus“ und einem Volumen von

€ 110 Mio. für die Jahre 2008-2010 das größte Investitionsprogramm seit

dem Neubau von Terminal C aufgelegt.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 13

Auch wenn derzeit keine Terminalerweiterungen notwendig bzw. geplant

sind, werden die Gebäude fortwährend den aktuellen betriebs- und sicher-

heitstechnischen sowie feuerpolizeilichen Erfordernissen angepasst. Dazu

gehört der Neubau der Gepäckförderanlage in den Terminals A und B.

Das Verbindungsgebäude zwischen den Modulen A und B wurde eben-

falls modernisiert. Im Erdgeschoss erhielten die Mietwagenfirmen im Jahr

2007 einen großzügigen Wirkungsbereich und damit eine kundenfreundli-

che und unter ästhetischen Gesichtspunkten stilsichere Arbeitswelt.

Zur Stärkung des Non-Aviation-Bereiches, also dem von Bodenverkehrs-

entgelten unabhängigen Geschäftsfeld, wurde in der Abflugebene im Au-

gust 2007 die Airport Plaza eröffnet.

Bodenverkehrsanbindung des Flughafens

Der unterirdische Flughafenbahnhof hat die Anbindung des Flughafens

an den öffentlichen Personennahverkehr entscheidend verbessert. Eine

S-Bahn-Linie verkehrt ganzjährig im Halbstundentakt. Sie legt die 11 km

lange Strecke zum Hauptbahnhof Hannovers in 17 Minuten zurück und

fährt von dort weiter nach Hameln bzw. Paderborn. Der Flughafen ist da-

mit an die große Nord-Süd- und Ost-West-Trasse im deutschen ICE-

Verkehr angeschlossen. Bereits am Zwischenhalt Langenhagen-Mitte be-

stehen Anschlüsse an Regionalzüge nach Soltau, Celle, Lüneburg und

Hamburg.

Zur CeBIT und zur Hannover Messe Industrie kommen – ebenfalls alle 30

Minuten – Ergänzungszüge zum Einsatz. Die Fahrzeit zum Messebahnhof

in Hannover-Laatzen beträgt nur 22 Minuten. Die Kosten im Großraumtarif

für beide Linien liegen derzeit bei € 2,70. Die S-Bahn-Linie ist gut ausge-

lastet und hat eine verkehrs- und umweltpolitisch gewünschte Änderung

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 14

im Anreiseverhalten der Flughafennutzer und Mitarbeiter zugunsten der

öffentlichen Verkehrsmittel bewirkt. Außerdem verbindet ein Linienbus den

Flughafen halbstündlich mit der U-Bahn-Station Langenhagen-Zentrum.

Der Individualverkehr erreicht den Flughafen von der Autobahneckver-

bindung A352 zwischen der A7 (Nord-Süd) und der A2 (Ost-West) in we-

nigen Minuten über eine vierspurige Zubringerstraße.

Ein Info-Parkplatz am Geländeeingang und elektronische Hinweistafeln

helfen dem Fluggast bei der Parkplatzsuche. Derzeit gibt es über 14.000

Parkplätze, davon rund 4.300 in drei terminalnahen Parkhäusern. 480

Kurzzeitparkplätze befinden sich genau wie 50 videoüberwachte Exklusiv-

standplätze unmittelbar vor den Fluggastgebäuden. Langzeitparker nutzen

vornehmlich die Parkhäuser Ost und Nord mit ihren 5.200 Stellplätzen

oder den auf 4.000 Buchten erweiterten Außenparkplatz und werden mit

kostenlosen Shuttlebussen zu den Terminals gebracht.

Airport Plus beinhaltet auch den Abriss und Neubau des 35 Jahre alten

Parkhauses 1. Die Arbeiten werden im November 2008 aufgenommen

und sollen im September 2009 zum Abschluss kommen. Die Kapazität er-

höht sich durch zwei zusätzliche Etagen um 1.250 auf 2.800 Stellplätze.

Die Flughafentankstelle wird dazu in den Ostbereich des Airports verlegt

und um ein Servicezentrum erweitert.

Weitere wichtige Einrichtungen

Mit der aus Hapag Lloyd Flug und Hapag Lloyd Express fusionierten

TuiFly verfügt der Hannover Airport über einen Homecarrier, der hier sei-

ne Wartungsbasis und Hauptverwaltung unterhält. Sieben ihrer rund 50

Boeing 737 sind in der Sommersaison 2008 am Flughafen stationiert und

können dank der Nachtflugregelung in mehreren Umläufen flexibel einge-

setzt und optimal ausgelastet werden.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 15

Die Umschlagflächen des Cargo-Zentrums im Zentralbereich des Flugha-

fens umfassen 60.000 m2 und sind voll vermietet. Um Flächennachfrage

von außerhalb befriedigen zu können, ist im Westbereich des Flughafens

eine Erweiterung um zunächst 20.000 m2 geplant. Die Bauarbeiten haben

bereits begonnen.

Unmittelbar an die Südbahn, jenseits des Zaunes, grenzt das inzwischen

mehrfach erweiterte, ebenfalls gut ausgelastete Air Cargo Logistics Cen-ter, auf dem vorrangig Luftfrachtersatz- und Logistikverkehre stattfinden.

Direkt gegenüber befindet sich das Wartungszentrum der MTU Mainte-

nance für Flugzeugtriebwerke. Das weltweit anerkannte Unternehmen ar-

beitet sehr erfolgreich und hat auch die Fertigung von Triebwerkskompo-

nenten in sein hiesiges Produktionsprogramm aufgenommen. Neu hinzu-

gekommen ist auch ein Triebwerksprüfstand.

Im Jahr 2000 standen die beiden o.g. Gebäude an der Münchner Straße

noch isoliert. Inzwischen haben sich – wie an einer Perlenschnur aufge-

reiht – weitere namhafte Logistikfirmen in der Nachbarschaft angesiedelt.

Auf dem Flughafengelände finden sich zudem alle üblichen luftverkehrsre-

levanten Serviceeinrichtungen und Behörden. Dazu zählen drei Groß-

flugzeughallen und sechs Hangars für kleinere Flugzeuge, das General

Aviation Terminal mitsamt Bürogebäude, ein Bordverpflegungsbetrieb so-

wie das Zollamt, die Grenzschutzstelle der Bundespolizei, die Polizei-

Hubschrauberstaffel, die Flughafenfeuerwehr, das Wetteramt und, last but

not least, der 75 m hohe Tower der Deutschen Flugsicherung. Das Treib-

stofflager des Flughafens ist mittlerweile per Pipeline an das Zentrallager

in Seelze angeschlossen. So wird nicht nur eine optimale Versorgung ge-

sichert; auch 10.000-14.000 Gefahrguttransporte auf der Straße mit Jet

A1-Kerosin entfallen pro Jahr.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 16

Zwei terminalnahe Hotels bieten über 740 Zimmer mit 1.400 Betten sowie

Tagungs- und Kongressräume für ca. 2.000 Personen. Urlauber, die früh

am Morgen abheben bzw. spät am Abend oder in der Nacht zurückkeh-

ren, können auf den Sondertarif „park, sleep, and fly“ zurückgreifen und

ausgeruht abfliegen bzw. nach Hause zurückkehren.

Für die Zukunftsvorsorge am Hannover Airport steht weiteres Gelände

im West- und Ostbereich zur Erschließung für luftfahrt- und logistikaffine

Unternehmen bereit. Zusammen mit dem Südbereich wird das gesamte

Areal als Airport Business Park vermarktet.

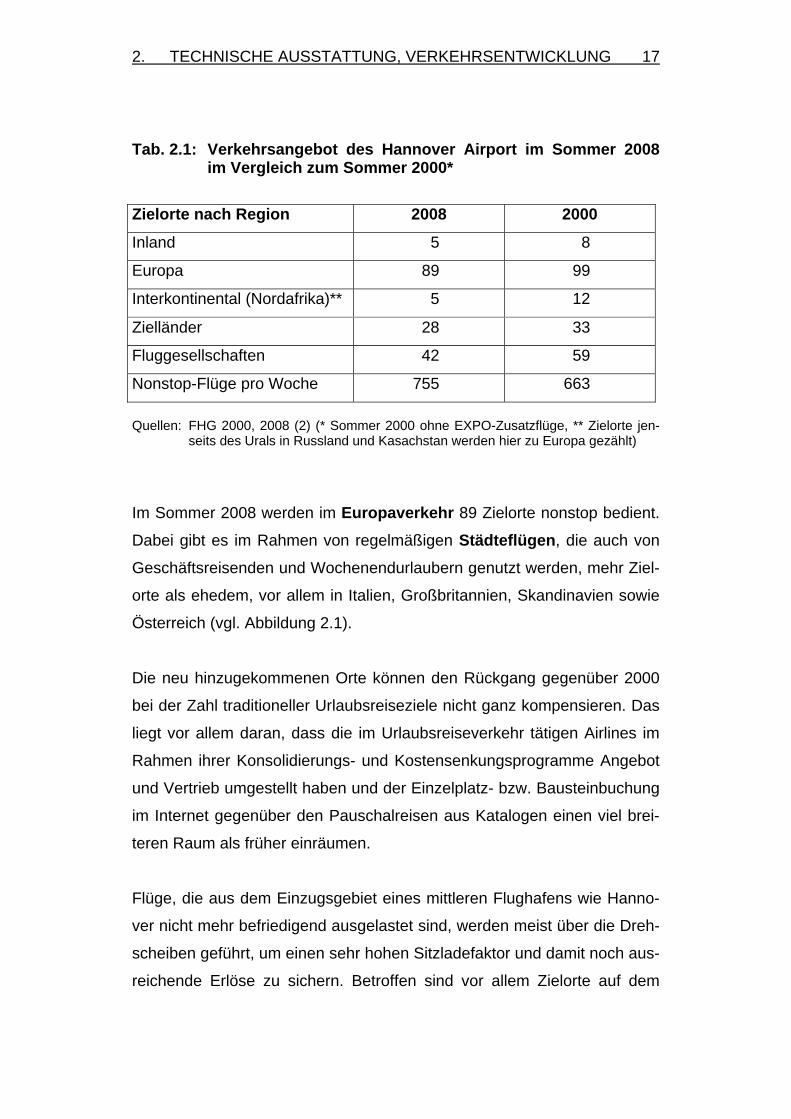

2.2 Direktverbindungen und Fluggastaufkommen

Die bundesweit umgestellte Statistik unterscheidet nicht mehr explizit zwi-

schen Linien- und Charterverkehr. Das Gesamtangebot an direkt erreich-

baren Zielorten zeigt Tabelle 2.1. Der Flughafen schneidet beim Ver-kehrsangebot bzw. der Luftverkehrsgunst gut ab; die Zahl der wöchent-

lich angebotenen Nonstop-Flüge hat im Sommerflugplan 2008 gegenüber

2000 von 663 auf 755 Flüge zugenommen.

Der innerdeutsche Verkehr wird von Flügen zu den internationalen

Drehkreuzen der Lufthansa in München (bis zu 15x täglich) und Frankfurt

(6x täglich) dominiert. Darüber hinaus wird Stuttgart bis zu sechs Mal am

Tag angeflogen. Nürnberg ist deshalb unter den Zielorten aufgelistet, weil

die Air Berlin dort mehrmals in der Woche ein Ferienhub betreibt. Auch die

zweimal pro Woche betriebene Linie nach Sylt zählt dazu.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 17

Tab. 2.1: Verkehrsangebot des Hannover Airport im Sommer 2008 im Vergleich zum Sommer 2000*

Zielorte nach Region 2008 2000

Inland 5 8

Europa 89 99

Interkontinental (Nordafrika)** 5 12

Zielländer 28 33

Fluggesellschaften 42 59

Nonstop-Flüge pro Woche 755 663 Quellen: FHG 2000, 2008 (2) (* Sommer 2000 ohne EXPO-Zusatzflüge, ** Zielorte jen-

seits des Urals in Russland und Kasachstan werden hier zu Europa gezählt)

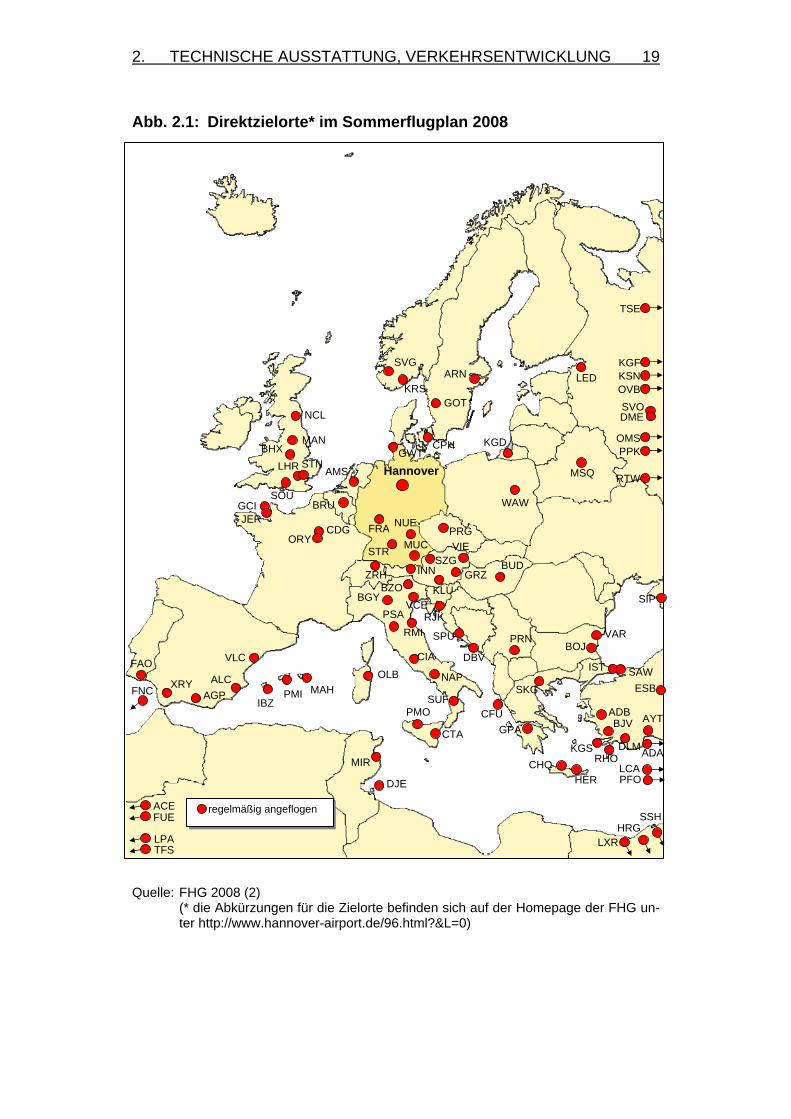

Im Sommer 2008 werden im Europaverkehr 89 Zielorte nonstop bedient.

Dabei gibt es im Rahmen von regelmäßigen Städteflügen, die auch von

Geschäftsreisenden und Wochenendurlaubern genutzt werden, mehr Ziel-

orte als ehedem, vor allem in Italien, Großbritannien, Skandinavien sowie

Österreich (vgl. Abbildung 2.1).

Die neu hinzugekommenen Orte können den Rückgang gegenüber 2000

bei der Zahl traditioneller Urlaubsreiseziele nicht ganz kompensieren. Das

liegt vor allem daran, dass die im Urlaubsreiseverkehr tätigen Airlines im

Rahmen ihrer Konsolidierungs- und Kostensenkungsprogramme Angebot

und Vertrieb umgestellt haben und der Einzelplatz- bzw. Bausteinbuchung

im Internet gegenüber den Pauschalreisen aus Katalogen einen viel brei-

teren Raum als früher einräumen.

Flüge, die aus dem Einzugsgebiet eines mittleren Flughafens wie Hanno-

ver nicht mehr befriedigend ausgelastet sind, werden meist über die Dreh-

scheiben geführt, um einen sehr hohen Sitzladefaktor und damit noch aus-

reichende Erlöse zu sichern. Betroffen sind vor allem Zielorte auf dem

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 18

spanischen Festland und im übrigen Mittelmeerraum, wie die kleineren

griechischen Inseln.

Auch in Osteuropa kam es zu Zusammenschlüssen von Fluggesellschaf-

ten, die vor acht Jahren Hannover noch ein- bis zweimal wöchentlich im

Punkt-zu-Punkt-Verkehr bedienten, mittlerweile aber täglich Flüge zu ihren

Hubs auf zwei Moskauer Flughäfen anbieten und von dort weiterfliegen.

Nach wie vor werden in Russland, Weißrussland, der Ukraine und Ka-

sachstan aber 12 Orte direkt angeflogen, so dass dem Besuchsverkehr

und natürlich auch Geschäftsreisenden ein attraktives Angebot zur Verfü-

gung steht.

Aktuell findet, abgesehen von Mittelmeerzielen in Nordafrika, am Hanno-

ver Airport kein Interkontinentalverkehr mehr statt.

Die Nutzung der Drehscheiben geht zwar zu Lasten der Direktorte, bietet

dem Reisenden jedoch den Vorteil einer größeren Auswahl an Zielorten,

die zudem häufiger in der Woche angesteuert werden. Der Flughafen hat

also keineswegs an Profil verloren; die hier beschriebenen „Verluste“ sind

eher virtueller Natur und ohne Auswirkungen auf die Fluggastzahlen ge-

blieben.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 19

Abb. 2.1: Direktzielorte* im Sommerflugplan 2008

Quelle: FHG 2008 (2)

(* die Abkürzungen für die Zielorte befinden sich auf der Homepage der FHG un-ter http://www.hannover-airport.de/96.html?&L=0)

Hannover

WAW

GRZ

ARN

KLU

STR

VLC

ALC AGP PMI

OLB

PMO

PSA BGY

VCE

CIA

NAP

ZRH

CDG ORY

BRU

AMS

CPH

GOT

SVG

PRG

SOU

LHR STN BHX

MAN

NCL

LED

SVO

INN SZG

VIE

RJK

DBV

BUD

IST SAW

CTA

ADB

ESB IBZ

MAH

FRA MUC

NUE

AYT GPA

ACE

TSE

BJV

BOJ

CHQ

DLM

DJE

FAO

FUE

FNC

HER

HRG

XRY

KGD

KGF

CFU

KGS

KSN

LPA LXR

MSQ

MIR

DME

OVB

OMS

RHO

RMI

RTW

SIP

TFS

SKG

SSH

VAR

GCI JER

SUF

BZO

SPU

LCA

PRN

PFO

ADA

regelmäßig angeflogen

PPK

KRS

GWT

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 20

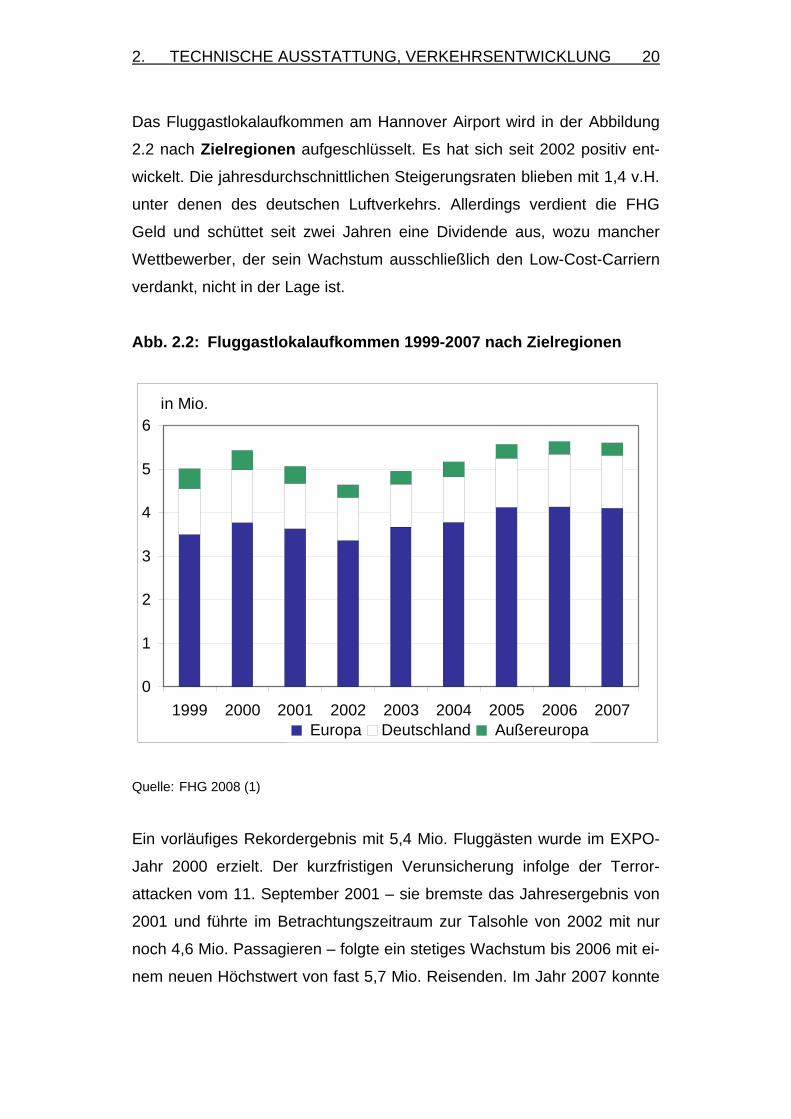

Das Fluggastlokalaufkommen am Hannover Airport wird in der Abbildung

2.2 nach Zielregionen aufgeschlüsselt. Es hat sich seit 2002 positiv ent-

wickelt. Die jahresdurchschnittlichen Steigerungsraten blieben mit 1,4 v.H.

unter denen des deutschen Luftverkehrs. Allerdings verdient die FHG

Geld und schüttet seit zwei Jahren eine Dividende aus, wozu mancher

Wettbewerber, der sein Wachstum ausschließlich den Low-Cost-Carriern

verdankt, nicht in der Lage ist.

Abb. 2.2: Fluggastlokalaufkommen 1999-2007 nach Zielregionen

0

1

2

3

4

5

6

1999 2000 2001 2002 2003 2004 2005 2006 2007

in Mio.

Europa Deutschland Außereuropa Quelle: FHG 2008 (1)

Ein vorläufiges Rekordergebnis mit 5,4 Mio. Fluggästen wurde im EXPO-

Jahr 2000 erzielt. Der kurzfristigen Verunsicherung infolge der Terror-

attacken vom 11. September 2001 – sie bremste das Jahresergebnis von

2001 und führte im Betrachtungszeitraum zur Talsohle von 2002 mit nur

noch 4,6 Mio. Passagieren – folgte ein stetiges Wachstum bis 2006 mit ei-

nem neuen Höchstwert von fast 5,7 Mio. Reisenden. Im Jahr 2007 konnte

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 21

diese Zahl nicht mehr ganz erreicht werden, was auf die Konsolidierung

beim zur TuiFly fusionierten Homecarrier zurückzuführen ist. Im ersten

Halbjahr 2008 zog der Verkehr mit einer Rate von gut 3 v.H. auf rund 2,6

Mio. Fluggäste jedoch wieder an (FHG 2008, 1).

Der Europaverkehr bleibt die tragende Säule des Verkehrsaufkommens.

Er verzeichnet inzwischen 4,1 Mio. Fluggäste und hat damit seit der Jahr-

tausendwende um 600.000 zugelegt; das entspricht einer Steigerungsrate

von 2 v.H. pro Jahr. Der Hannover Airport profitiert dabei von der optimier-

ten Anbindung an die wichtigsten europäischen Wirtschaftsmetropolen mit

ihren großen Umsteigeflughäfen. Sie werden mehrfach – zwischen drei

und sechs Mal – pro Tag angeflogen. Zu den zahlreichen neu bedienten

Städteverbindungen gehören bspw. Newcastle, Budapest, Bergamo und

einige mehr wie Graz, Innsbruck, Klagenfurt, Göteborg und Kristiansand,

die sich bei den Reisenden, auch den Geschäftsreisenden, großer Beliebt-

heit erfreuen.

Die Deutschen sind in der vergangenen Dekade trotz der europaweit ver-

gleichsweise bescheidenen Entwicklung ihrer Realeinkommen reisefreu-

dig geblieben. Auch in Hannover kommt das mit einem Anteil der privaten

Reisen (reine Urlaubsreisen und privater Besuchsverkehr) am Gesamt-

verkehr von 68 v.H. zum Ausdruck (vgl. auch Tabelle 2.2).

Der außereuropäische Verkehr erreichte seinen vorläufigen Spitzenwert

im Jahr 1999 mit annähernd 460.000 Fluggästen. Im Zeitraum zwischen

2002 und 2007 bewegte sich der Wert jeweils knapp über bzw. unter

300.000 Fluggästen.

In Folge des 11. September litt zwar die Reiselust der Deutschen in ferne

Länder nur vorübergehend, die Airlines sahen sich jedoch genötigt, ihr

Langstreckenangebot auf die großen Flughäfen zu konzentrieren. Das

führte am Hannover Airport zur Einstellung der Flüge in die Karibik und

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 22

nach Kanada. Auch Israel und Marokko werden nicht regelmäßig über

ganze Flugplanperioden angeflogen. Derzeit beschränkt sich dieses Rei-

sesegment auf die nordafrikanischen Länder Ägypten und Tunesien4. Auf

die Terroranschläge der jüngeren Vergangenheit, z.B. auch auf die gern

von Deutschen frequentierten Orte Djerba und Sharm-el-Sheik, reagieren

die Kunden verständlicherweise sensibel.

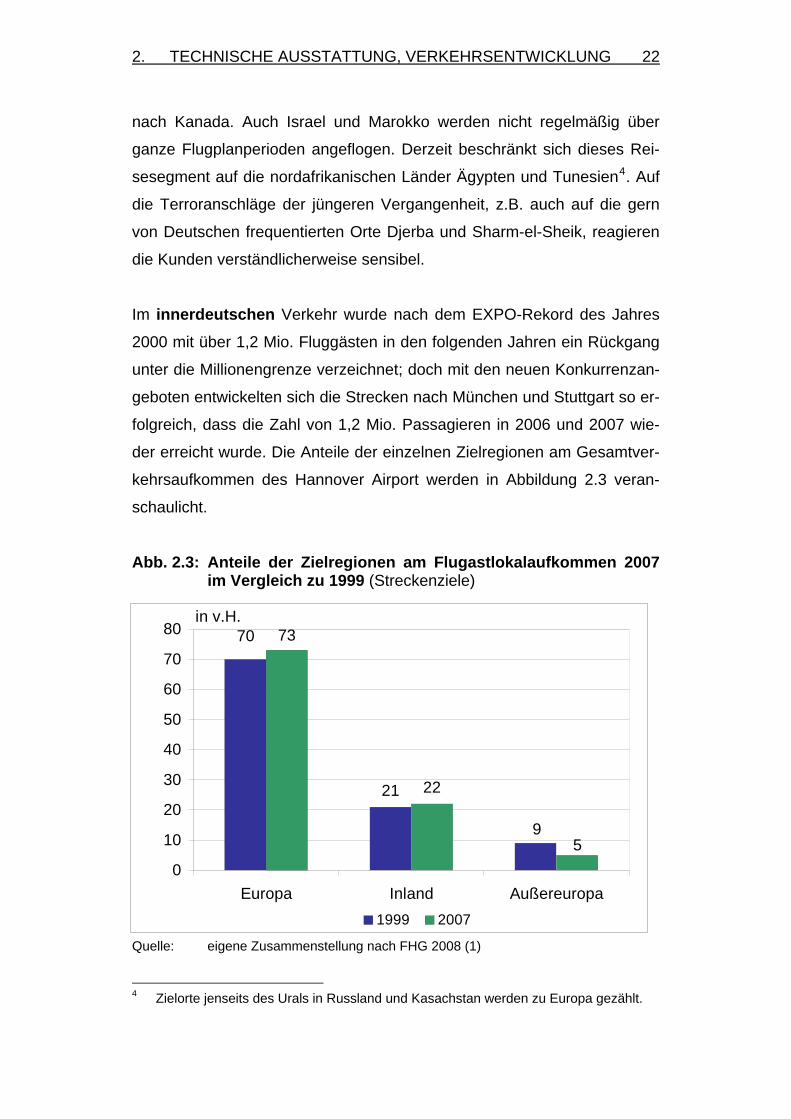

Im innerdeutschen Verkehr wurde nach dem EXPO-Rekord des Jahres

2000 mit über 1,2 Mio. Fluggästen in den folgenden Jahren ein Rückgang

unter die Millionengrenze verzeichnet; doch mit den neuen Konkurrenzan-

geboten entwickelten sich die Strecken nach München und Stuttgart so er-

folgreich, dass die Zahl von 1,2 Mio. Passagieren in 2006 und 2007 wie-

der erreicht wurde. Die Anteile der einzelnen Zielregionen am Gesamtver-

kehrsaufkommen des Hannover Airport werden in Abbildung 2.3 veran-

schaulicht.

Abb. 2.3: Anteile der Zielregionen am Flugastlokalaufkommen 2007 im Vergleich zu 1999 (Streckenziele)

21 22

70

9

73

50

10

20

30

40

50

60

70

80

Europa Inland Außereuropa

in v.H.

1999 2007

Quelle: eigene Zusammenstellung nach FHG 2008 (1)

4 Zielorte jenseits des Urals in Russland und Kasachstan werden zu Europa gezählt.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 23

Nahezu vier Fünftel des Verkehrs gingen ins Ausland. Der Europaverkehr

legte um drei Prozentpunkte zu und macht mit 73 v.H. mittlerweile fast drei

Viertel des Gesamtverkehrs ab Hannover aus. Der Deutschlandverkehr

stabilisiert sich bei gut einem Fünftel des Gesamtaufkommens.

Reisegrund

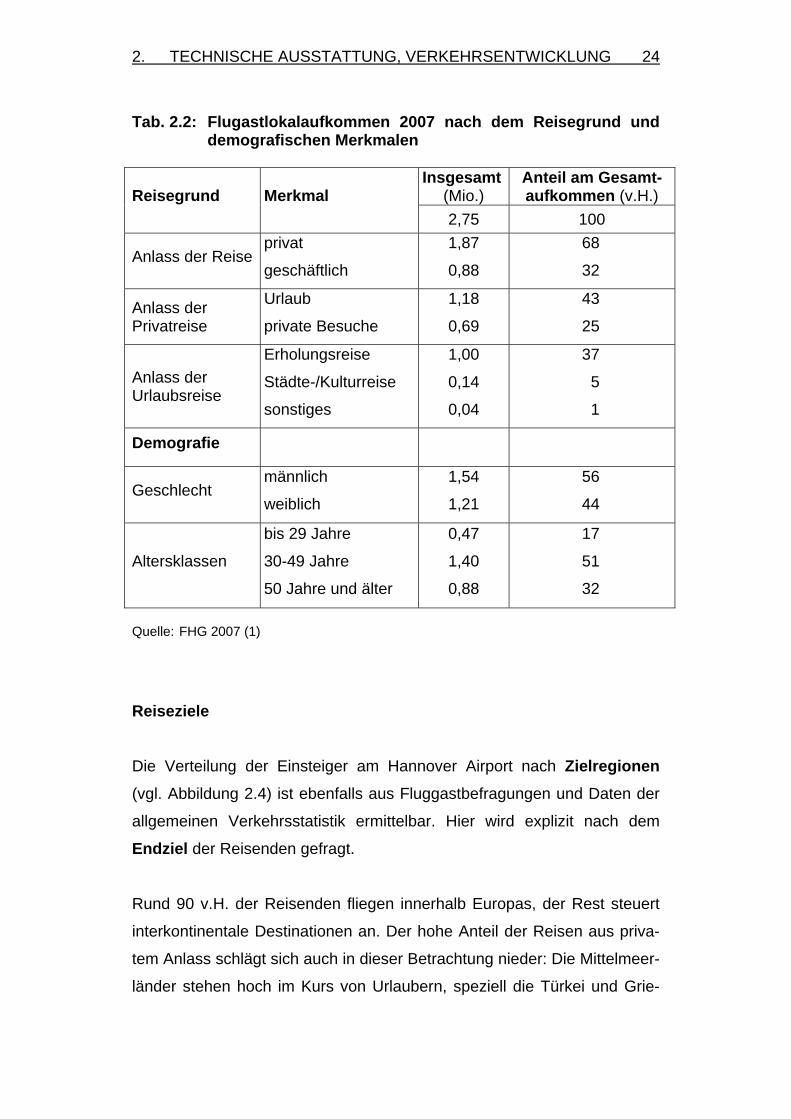

Im Jahr 2007 ließ die FHG abfliegende Reisende nach ihrem Reisegrund

befragen und ermittelte darüber hinaus demografische Ausprägungen des

Lokalaufkommens. Die Stichprobe der zu verschiedenen Saisonzeiten in-

terviewten Einsteiger umfasste 7.200 Personen, deren Einzelergebnisse

am Jahresende auf die aus der Verkehrsstatistik bekannten Gesamtzahl

von 2,75 Mio. Passagieren hochgerechnet wurde (vgl. Tabelle 2.2).

Demnach traten knapp 1,9 Mio. (68 v.H.) ihre Reise aus privaten Gründen

an. Bei den Privatreisen dominierten die Urlaubsreisen mit rund 1,2 Mio.

über den privaten Besuchsverkehr (0,7 Mio.). Mit genau einer Million gab

der überwiegende Anteil der Urlauber an, zur Erholung wegzufliegen, wei-

tere 0,14 Mio. planten einen Städtetrip bzw. eine Kulturreise.

Der Anteil der Geschäftsreisen betrug 32 v.H. – das sind knapp 0,9 Mio.

Einsteiger. Vor allem wegen der großen Messen hält sich in diesem Seg-

ment der Quell- mit dem Zielverkehr und einem Verhältnis von 53 v.H. zu

47 v.H. in etwa die Waage (FHG 2007, 1).

Hinsichtlich der demografischen Merkmale bleibt festzuhalten, dass der

Anteil der männlichen Reisenden mit 56 v.H. deutlich über dem der Frau-

en liegt. Bei den Altersklassen dominiert diejenige zwischen 30 und 49

Jahren und macht mehr als die Hälfte aller Fluggäste aus. Auf die Alters-

gruppe darüber entfällt ein gutes Drittel, die jüngeren sind noch mit 17

v.H. beteiligt.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 24

Tab. 2.2: Flugastlokalaufkommen 2007 nach dem Reisegrund und demografischen Merkmalen

Insgesamt

(Mio.) Anteil am Gesamt- aufkommen (v.H.) Reisegrund Merkmal

2,75 100

Anlass der Reise privat

geschäftlich

1,87

0,88

68

32

Anlass der Privatreise

Urlaub

private Besuche

1,18

0,69

43

25

Anlass der Urlaubsreise

Erholungsreise

Städte-/Kulturreise

sonstiges

1,00

0,14

0,04

37

5

1

Demografie

Geschlecht männlich

weiblich

1,54

1,21

56

44

Altersklassen

bis 29 Jahre

30-49 Jahre

50 Jahre und älter

0,47

1,40

0,88

17

51

32

Quelle: FHG 2007 (1)

Reiseziele

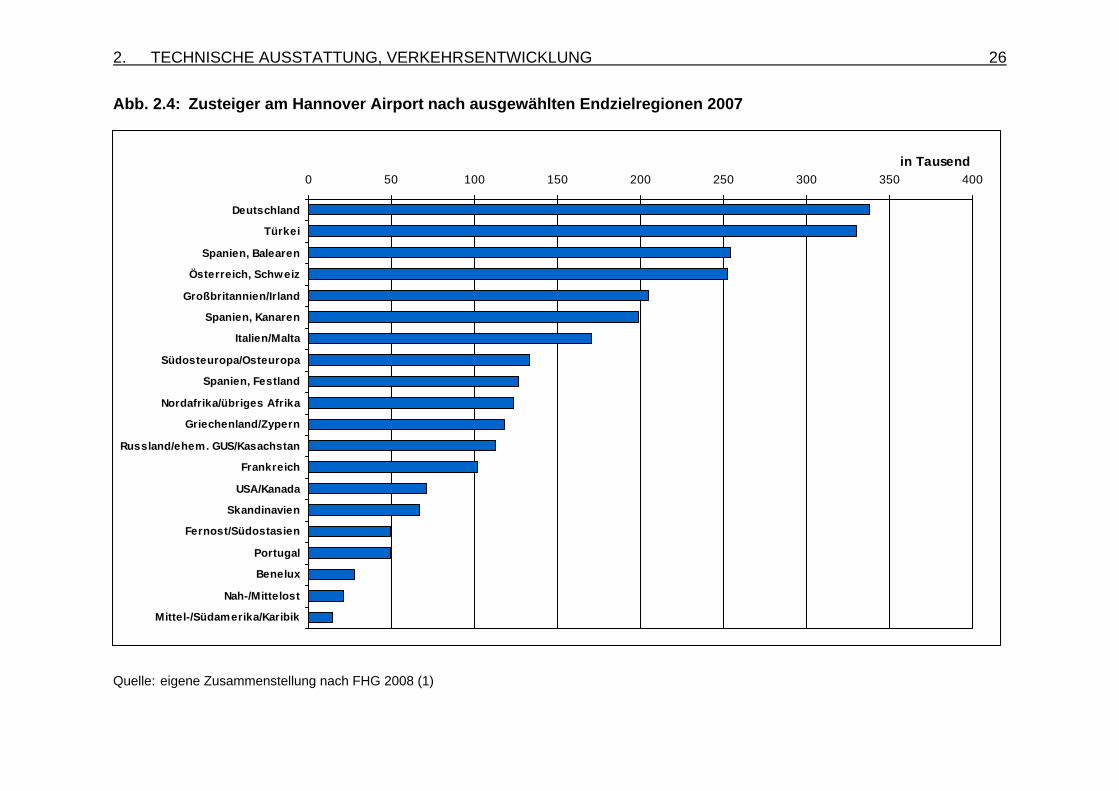

Die Verteilung der Einsteiger am Hannover Airport nach Zielregionen

(vgl. Abbildung 2.4) ist ebenfalls aus Fluggastbefragungen und Daten der

allgemeinen Verkehrsstatistik ermittelbar. Hier wird explizit nach dem

Endziel der Reisenden gefragt.

Rund 90 v.H. der Reisenden fliegen innerhalb Europas, der Rest steuert

interkontinentale Destinationen an. Der hohe Anteil der Reisen aus priva-

tem Anlass schlägt sich auch in dieser Betrachtung nieder: Die Mittelmeer-

länder stehen hoch im Kurs von Urlaubern, speziell die Türkei und Grie-

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 25

chenland profitieren aber vom privaten Besuchsverkehr der hier lebenden

Mitbürger. Das gilt auch für Heimatbesuche in Russland, der Ukraine und

Kasachstan, die stetig an Bedeutung gewinnen. Nord- und Westeuropa

werden vornehmlich von Geschäftsreisenden angeflogen, sind jedoch

auch für Städte- und Kulturreisen attraktiv.

Mehr als die Hälfte der Interkontinentalreisen geht über den Atlantik nach

Nord- bzw. Südamerika und in die Karibik. Es steht aber zu erwarten, dass

vor allem die Zahlen nach Südostasien/Fernost, aber auch nach Nah- und

Mittelost weiter zulegen werden. Insbesondere China und die Vereinigten

Arabischen Emirate haben ein sehr großes Wachstumspotential.

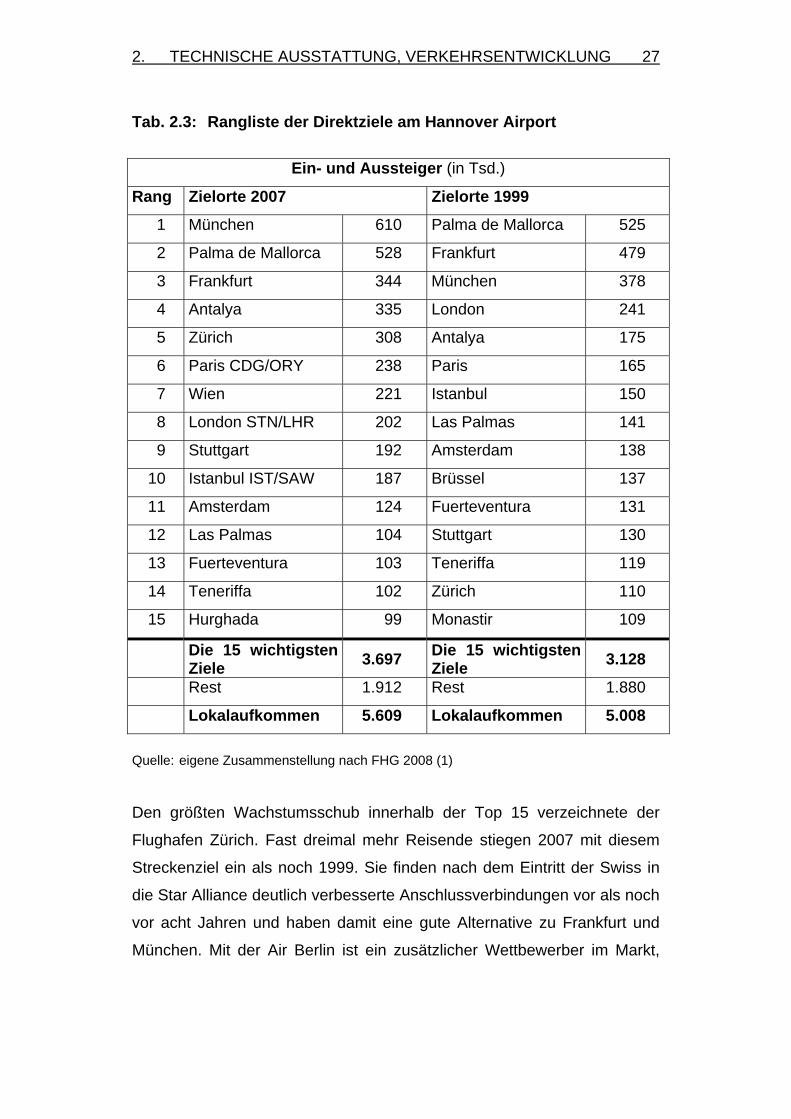

Die „Top 15“ der direkt angeflogenen Zielorte (vgl. Tabelle 2.3) stammt

ebenfalls aus der allgemeinen Verkehrsstatistik des Hannover Airport. Es

handelt sich vorrangig um Urlaubsorte sowie die großen europäischen

Metropolen mit ihren Umsteigeflughäfen. Sie decken fast genau zwei Drit-

tel des Verkehrs ab Hannover ab.

Im Vergleich zu 1999 hat es einige Verschiebungen gegeben. Die Erwei-

terung des Flughafens München mit seinem deutlich verbesserten Ver-

kehrsangebot führte zu einem unangefochtenen Rang eins, die Zahl der

Fluggäste stieg um über 60 v.H. Das ging vornehmlich zu Lasten des

chronisch überlasteten Flughafens Frankfurt, der 150.000 Umsteiger

(knapp 30 v.H.) verlor. Palma de Mallorca ist immer noch sehr beliebt; die

Ferieninsel konnte die Zahl ihrer Gäste aus Hannover jedoch nicht nen-

nenswert steigern und liegt im Ranking zwischen den beiden großen deut-

schen Flughäfen. Mit einer Verdoppelung der Fluggäste hat der türkische

Mittelmeerort Antalya fast zu Frankfurt aufgeschlossen. Auch die verbes-

serte Anbindung von Paris hat sich mit einem Anstieg der Einsteigerzah-

len um 44 v.H. sehr positiv bemerkbar gemacht; Folge: Rang sechs.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 26

Abb. 2.4: Zusteiger am Hannover Airport nach ausgewählten Endzielregionen 2007

0 50 100 150 200 250 300 350 400

Deutschland

Türkei

Spanien, Balearen

Österreich, Schweiz

Großbritannien/Irland

Spanien, Kanaren

Italien/Malta

Südosteuropa/Osteuropa

Spanien, Festland

Nordafrika/übriges Afrika

Griechenland/Zypern

Russland/ehem. GUS/Kasachstan

Frankreich

USA/Kanada

Skandinavien

Fernost/Südostasien

Portugal

Benelux

Nah-/Mittelost

Mittel-/Südamerika/Karibik

in Tausend

Quelle: eigene Zusammenstellung nach FHG 2008 (1)

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 27

Tab. 2.3: Rangliste der Direktziele am Hannover Airport

Ein- und Aussteiger (in Tsd.)

Rang Zielorte 2007 Zielorte 1999

1 München 610 Palma de Mallorca 525

2 Palma de Mallorca 528 Frankfurt 479

3 Frankfurt 344 München 378

4 Antalya 335 London 241

5 Zürich 308 Antalya 175

6 Paris CDG/ORY 238 Paris 165

7 Wien 221 Istanbul 150

8 London STN/LHR 202 Las Palmas 141

9 Stuttgart 192 Amsterdam 138

10 Istanbul IST/SAW 187 Brüssel 137

11 Amsterdam 124 Fuerteventura 131

12 Las Palmas 104 Stuttgart 130

13 Fuerteventura 103 Teneriffa 119

14 Teneriffa 102 Zürich 110

15 Hurghada 99 Monastir 109

Die 15 wichtigsten Ziele 3.697 Die 15 wichtigsten

Ziele 3.128

Rest 1.912 Rest 1.880

Lokalaufkommen 5.609 Lokalaufkommen 5.008

Quelle: eigene Zusammenstellung nach FHG 2008 (1)

Den größten Wachstumsschub innerhalb der Top 15 verzeichnete der

Flughafen Zürich. Fast dreimal mehr Reisende stiegen 2007 mit diesem

Streckenziel ein als noch 1999. Sie finden nach dem Eintritt der Swiss in

die Star Alliance deutlich verbesserte Anschlussverbindungen vor als noch

vor acht Jahren und haben damit eine gute Alternative zu Frankfurt und

München. Mit der Air Berlin ist ein zusätzlicher Wettbewerber im Markt,

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 28

der mit einer doppelten Tagesrandverbindung auch für Geschäftsreisende

attraktive Angebote bereitstellt.

Das gleiche gilt für den Flughafen Wien, der neu in der Rangliste ist und

sich durch zahlreiche Anschlüsse der Austrian Airlines nach Orten in Ost-

europa und Nah- bzw. Mittelost, die sonst von Westeuropa nicht angeflo-

gen werden, eine veritable Marktnische erschlossen hat. London hat trotz

Flügen zu zwei Airports Anteile verloren und liegt inzwischen fast gleichauf

mit Stuttgart, das trotz der ICE-Konkurrenz um 48 v.H. zulegen konnte.

Auch Istanbul wird häufiger angeflogen und rundet mit einer Zunahme um

gut 25 v.H. das zweite Tabellendrittel ab.

Amsterdam findet sich nun im letzten Drittel wieder, Brüssel ist ganz aus

den Top 15 herausgefallen. Abgesehen davon sind nur geringfügige Ver-

schiebungen unter den Kanarischen Inseln zu verzeichnen. Wenngleich

mit teilweise kräftigen Rückgängen bei den Fluggastzahlen, weisen sie

noch immer jeweils über 100.000 Zusteiger auf. Zu guter Letzt musste das

tunesische Monastir dem ägyptischen Ferienort Hurghada weichen.

2.3 Luftfrachtaufkommen

Die geflogene Luftfracht hat sich in den letzten Jahren bei rund 6.000

Tonnen eingependelt (vgl. Abbildung 2.5). Die Ursache hierfür liegt nicht in

der mangelnden Qualität bzw. Konkurrenzfähigkeit der hiesigen Anlagen

oder einer unzureichenden Luftfrachtaffinität der regionalen Wirtschaft.

Vielmehr haben auch im Geschäftsfeld der Luftfracht die Airlines ihre Be-

triebsabläufe rationalisiert und ihre Aktivitäten auf wenige Drehkreuze kon-

zentriert. In der Bundesrepublik sind dies Frankfurt und München sowie im

Integrator-Bereich5 Köln/Bonn und neuerdings Leipzig/Halle.

5 Die Transportkette bei Paketen und Expresssendungen liegt zwischen Ein- und Aus-

lieferung durchweg in einer Hand. Beispiele sind DHL, FedEx, TNT und UPS.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 29

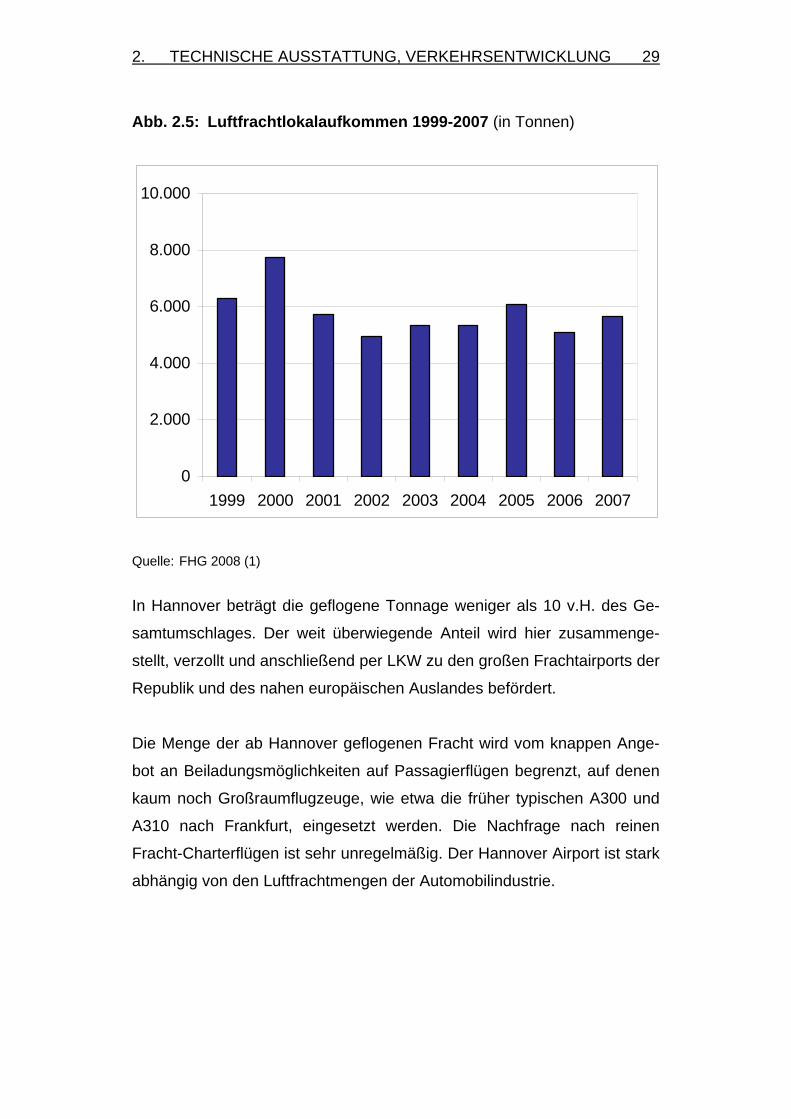

Abb. 2.5: Luftfrachtlokalaufkommen 1999-2007 (in Tonnen)

0

2.000

4.000

6.000

8.000

10.000

1999 2000 2001 2002 2003 2004 2005 2006 2007

Quelle: FHG 2008 (1)

In Hannover beträgt die geflogene Tonnage weniger als 10 v.H. des Ge-

samtumschlages. Der weit überwiegende Anteil wird hier zusammenge-

stellt, verzollt und anschließend per LKW zu den großen Frachtairports der

Republik und des nahen europäischen Auslandes befördert.

Die Menge der ab Hannover geflogenen Fracht wird vom knappen Ange-

bot an Beiladungsmöglichkeiten auf Passagierflügen begrenzt, auf denen

kaum noch Großraumflugzeuge, wie etwa die früher typischen A300 und

A310 nach Frankfurt, eingesetzt werden. Die Nachfrage nach reinen

Fracht-Charterflügen ist sehr unregelmäßig. Der Hannover Airport ist stark

abhängig von den Luftfrachtmengen der Automobilindustrie.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 30

Das Angebot an Fracht-Linienflügen beschränkt sich momentan auf Zu-

bringer zu den Paket- und Expresshubs der TNT bzw. FedEx in Liège und

Paris, wobei die TNT-Verbindung nach derzeitigen Erkenntnissen ab Sep-

tember 2008 aufgegeben werden soll, da die Airline keine Jet-Flüge unter

400 km mehr durchzuführen gedenkt.

Um Fracht-Linienverkehr am Hannover Airport nachhaltig zu etablieren,

bedarf es demnach der grundsätzlichen Standortentscheidung eines

Logistikunternehmens oder einer Airline. Die FHG befindet sich diesbe-

züglich in engem Dialog mit potentiellen Anbietern, vor allem aus den

Boomregionen in Fernost und Osteuropa. Der Wettbewerb um diese Flüge

ist allerdings sehr hart und wird mit zahlreichen Flughäfen im In- und Aus-

land geführt.

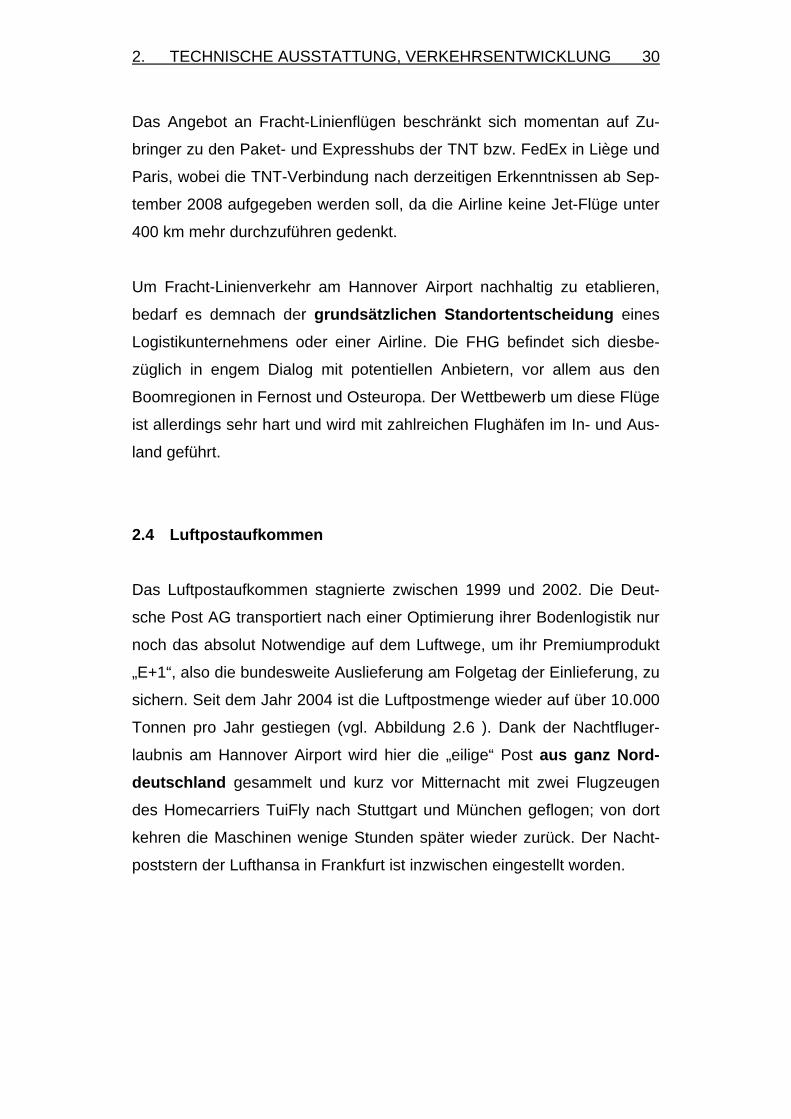

2.4 Luftpostaufkommen

Das Luftpostaufkommen stagnierte zwischen 1999 und 2002. Die Deut-

sche Post AG transportiert nach einer Optimierung ihrer Bodenlogistik nur

noch das absolut Notwendige auf dem Luftwege, um ihr Premiumprodukt

„E+1“, also die bundesweite Auslieferung am Folgetag der Einlieferung, zu

sichern. Seit dem Jahr 2004 ist die Luftpostmenge wieder auf über 10.000

Tonnen pro Jahr gestiegen (vgl. Abbildung 2.6 ). Dank der Nachtfluger-

laubnis am Hannover Airport wird hier die „eilige“ Post aus ganz Nord-deutschland gesammelt und kurz vor Mitternacht mit zwei Flugzeugen

des Homecarriers TuiFly nach Stuttgart und München geflogen; von dort

kehren die Maschinen wenige Stunden später wieder zurück. Der Nacht-

poststern der Lufthansa in Frankfurt ist inzwischen eingestellt worden.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 31

Abb. 2.6: Luftpostlokalaufkommen 1999-2007 (in Tonnen)

0

2.000

4.000

6.000

8.000

10.000

12.000

1999 2000 2001 2002 2003 2004 2005 2006 2007

Quelle: FHG 2008 (1)

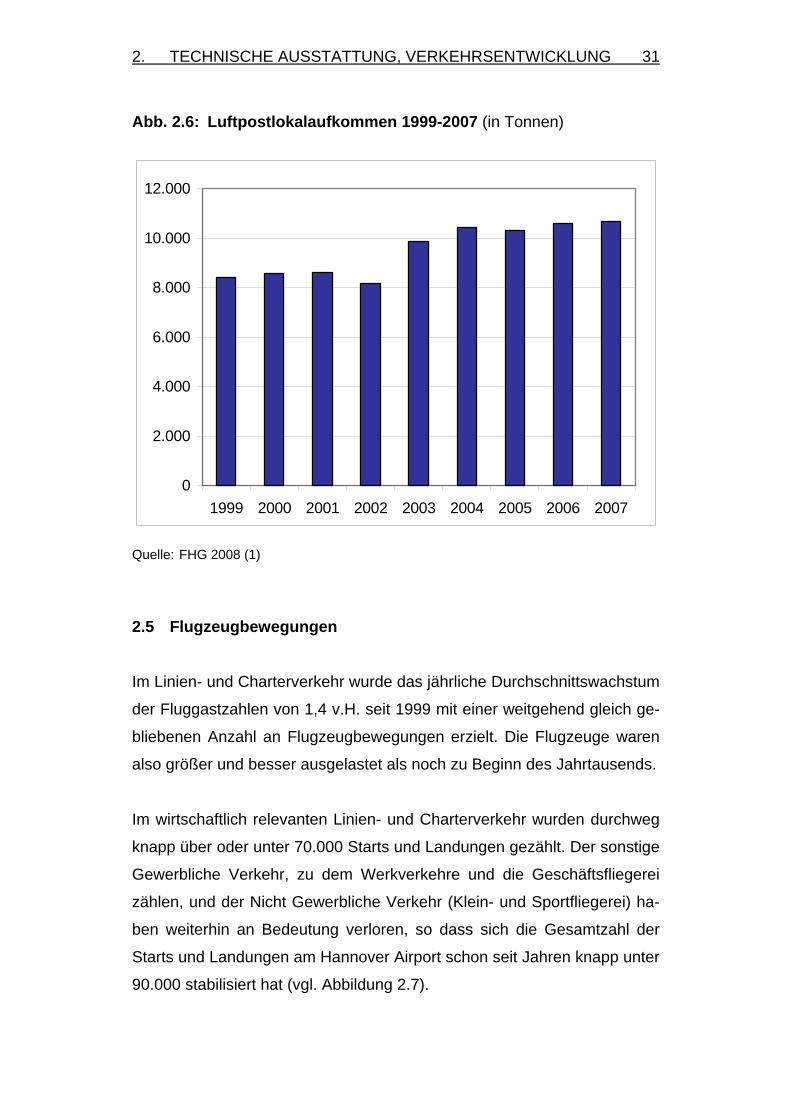

2.5 Flugzeugbewegungen

Im Linien- und Charterverkehr wurde das jährliche Durchschnittswachstum

der Fluggastzahlen von 1,4 v.H. seit 1999 mit einer weitgehend gleich ge-

bliebenen Anzahl an Flugzeugbewegungen erzielt. Die Flugzeuge waren

also größer und besser ausgelastet als noch zu Beginn des Jahrtausends.

Im wirtschaftlich relevanten Linien- und Charterverkehr wurden durchweg

knapp über oder unter 70.000 Starts und Landungen gezählt. Der sonstige

Gewerbliche Verkehr, zu dem Werkverkehre und die Geschäftsfliegerei

zählen, und der Nicht Gewerbliche Verkehr (Klein- und Sportfliegerei) ha-

ben weiterhin an Bedeutung verloren, so dass sich die Gesamtzahl der

Starts und Landungen am Hannover Airport schon seit Jahren knapp unter

90.000 stabilisiert hat (vgl. Abbildung 2.7).

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 32

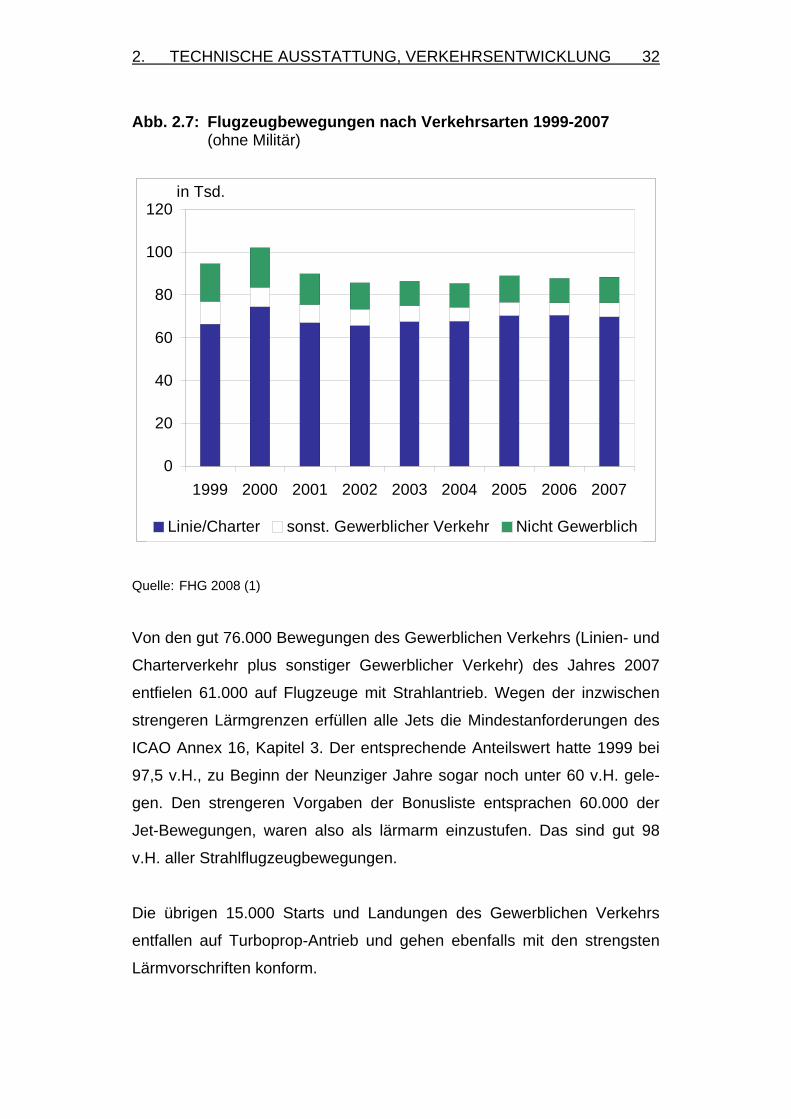

Abb. 2.7: Flugzeugbewegungen nach Verkehrsarten 1999-2007 (ohne Militär)

0

20

40

60

80

100

120

1999 2000 2001 2002 2003 2004 2005 2006 2007

in Tsd.

Linie/Charter sonst. Gewerblicher Verkehr Nicht Gewerblich

Quelle: FHG 2008 (1)

Von den gut 76.000 Bewegungen des Gewerblichen Verkehrs (Linien- und

Charterverkehr plus sonstiger Gewerblicher Verkehr) des Jahres 2007

entfielen 61.000 auf Flugzeuge mit Strahlantrieb. Wegen der inzwischen

strengeren Lärmgrenzen erfüllen alle Jets die Mindestanforderungen des

ICAO Annex 16, Kapitel 3. Der entsprechende Anteilswert hatte 1999 bei

97,5 v.H., zu Beginn der Neunziger Jahre sogar noch unter 60 v.H. gele-

gen. Den strengeren Vorgaben der Bonusliste entsprachen 60.000 der

Jet-Bewegungen, waren also als lärmarm einzustufen. Das sind gut 98

v.H. aller Strahlflugzeugbewegungen.

Die übrigen 15.000 Starts und Landungen des Gewerblichen Verkehrs

entfallen auf Turboprop-Antrieb und gehen ebenfalls mit den strengsten

Lärmvorschriften konform.

2. TECHNISCHE AUSSTATTUNG, VERKEHRSENTWICKLUNG 33

Fazit: Am Hannover Airport stimmen die Rahmenbedingungen für ein er-folgreiches Wirtschaften im hart umkämpften Wachstumsmarkt Luft-verkehr. Er verfügt über eine sehr gute technische Ausstattung und als einziger in Norddeutschland über eine tolerante Nachtflugrege-lung, die den Fluggesellschaften einen effizienten Einsatz ihrer Flug-zeuge erlaubt. Der hiesige Angebotsmix ist zwar vornehmlich auf Privatreisende zugeschnitten, bietet aber auch den Geschäftsreisenden attraktive Wahlmöglichkeiten und günstigere Flugpreise als noch vor Jahren. Dies alles hat dazu geführt, dass die FHG seit zwei Jahren Dividen-den ausschüttet und für die nahe Zukunft ein ehrgeiziges Ausbau-programm aus eigenen Mitteln auflegen kann. Mit Ausnahme Ham-burgs ist keiner der benachbarten Wettbewerber dazu in der Lage, Zuschüsse aus der öffentlichen Hand sind dort weiterhin die Regel.

3. BEVÖLKERUNGSBESATZ UND WIRTSCHAFTSSTRUKTUR 34

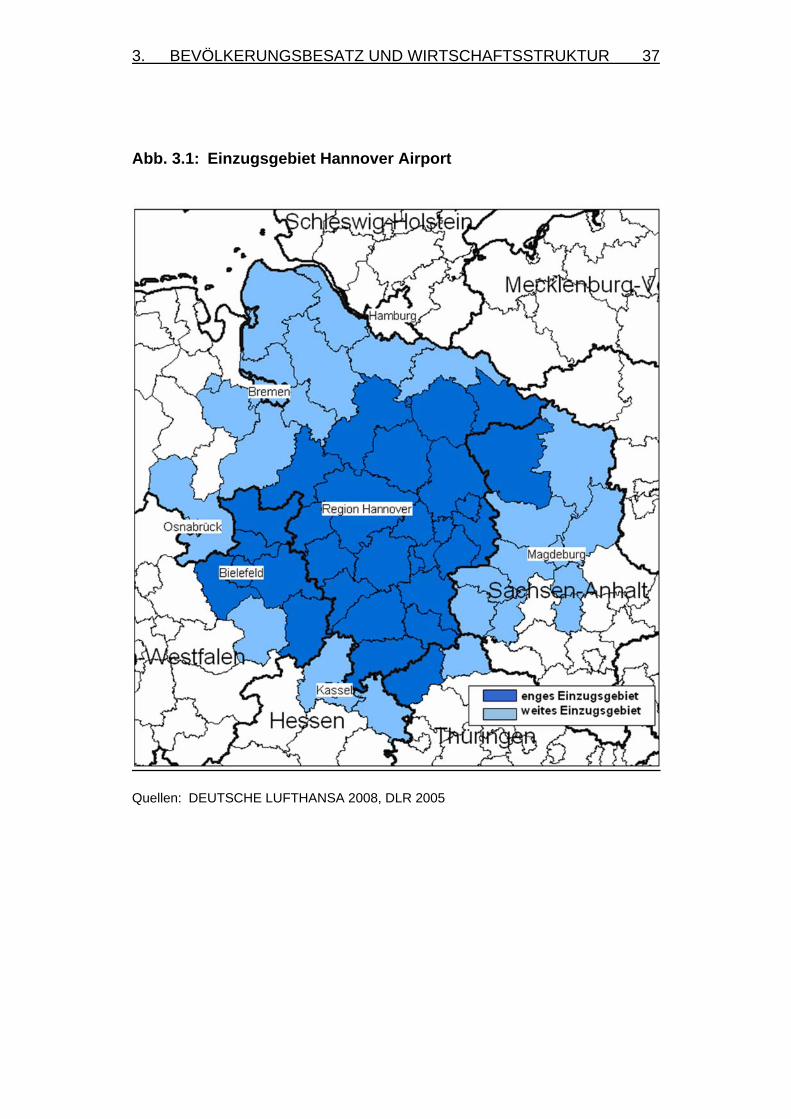

3. BEVÖLKERUNGSBESATZ UND WIRTSCHAFTSSTRUKTUR DER FLUGHAFENREGION HANNOVER

3.1 Ermittlung des Einzugsgebietes

Zwischen einem internationalen Verkehrsflughafen und seinem Einzugs-

gebiet besteht eine positive Rückkoppelung. Ein Flughafen mit gutem

Luftverkehrsangebot ermöglicht Unternehmen nationale und vor allem in-

ternationale Geschäftsreisen zu Kunden und Märkten und mit der Luft-

fracht die schnellsten Liefermöglichkeiten für ihre Ex- und Importe. Glei-

ches gilt in umgekehrter Richtung auch für die ausländischen Unterneh-

men, die Geschäftsreisen und Frachtlieferungen in das Einzugsgebiet des

Flughafens tätigen.

Der im Einzugsgebiet lebenden Bevölkerung wird die Möglichkeit eröffnet,

ihre internationalen, ggf. auch nationalen Ziele für Urlaubs- und Besuchs-

reisen bequem zu erreichen, in umgekehrter Richtung auch den ausländi-

schen Privatreisenden, die das Einzugsgebiet ansteuern.

Auf der anderen Seite hängt die Bedeutung und Entwicklung eines Flug-

hafens vom Besatz und den Auslandsaktivitäten der Unternehmen ge-

nauso wie von der Zahl und den Reisegewohnheiten der Bevölkerung

im Einzugsgebiet ab.

Das Einzugsgebiet eines Flughafens wird von seiner Lage zu benach-

barten Flughäfen, seinem eigenen und deren Luftverkehrsangebot, der

Bodenverkehrsanbindung und den Serviceangeboten, insbesondere