Hier steht die Headline - mutaree.com...3. Digitalisierung von Vertriebs- und Servicekanälen Abb. 1...

34

MUTAREE-Change-Barometer 5 Herausforderungen der Bankenbranche 2014 - 2018

Transcript of Hier steht die Headline - mutaree.com...3. Digitalisierung von Vertriebs- und Servicekanälen Abb. 1...

MUTAREE-Change-Barometer 5Herausforderungen der Bankenbranche 2014 - 2018

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 2

1. Summary 32. Hintergrundinformation 53. Klassifikation der teilnehmenden Banken 64. Ergebnisse

Block I: Veränderungen & Auswirkungen auf die Bankenbranche 9 Block II: Veränderungen & Auswirkungen auf das eigene Unternehmen 13 Block III: Bankspezifika 20 Block IV: Ethik & Werte 27

5. Fazit & Ausblick 33

Inhalte MUTAREE-Change-Barometer 5 Herausforderungen der Bankenbranche 2014 bis 2018

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 3

Rund drei Viertel der Teilnehmer des MUTAREE-Change-Barometer 5 mit dem Branchenfokus „Banken“ rekrutieren sich aus Vertretern des mittleren Managements (Abteilungsleiter, Bereichsleiter sowie Team- und Referatsleiter). Den größten Anteil mit gut der Hälfte der gesamten Antworten bildet die Teilnehmergruppe der Vertriebsmitarbeiter. Die größte Bankengruppe unter den Teilnehmern stellen die Geschäftsbanken mit fast 40%. Sparkassen und Genossenschaftsbanken stellen je knapp ein Viertel der Teilnehmer.

Die Frage, welche Herausforderungen mittelfristig den größten Einfluss auf ihre Branche haben werden, beantworteten die Befragten wie folgt:

1. Steigende regulatorische Auflagen und gesetzliche Zwänge

2. Entwicklung des Zinsniveaus (dauerhafter Niedrigzins)

3. Digitalisierung von Vertriebs- und Servicekanälen

Abb. 1 Top 3 der mittelfristigen Herausforderungen für die Bankenbranche

Die nachfolgenden 8 Thesen zu den „Herausforderungen der Bankenbranche“ wurden im Rahmen unseres Beratungsalltags entwickelt, weitergehend recherchiert und in dieser Befragung durch die Studienautoren überprüft. Dabei ergibt sich folgendes Gesamtbild:

Themenblock I: Herausforderungen und ihre Auswirkungen auf die Branche

These 1 bestätigt!„Im Bankenumfeld stehen –jetzt und in Zukunft– an mehreren Fronten gravierende Veränderungen an!“

These 2 bestätigt!„Banken sind konservativ und eher beständig als agil. Veränderungsprozesse werden intensiv abgewogen!“

These 3 nicht bestätigt!„Die größte inhaltliche Herausforderung der Branche ist zukünftig das schlechte Image der Branche – insbesondere in der Wahrnehmung von Kunden und (potentiellen) Arbeitnehmern.“

Die Kernaussagen und Ergebnisse zu diesen Thesen und weiteren Handlungsfeldern finden Sie ab Seite 9.

1. Summary

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 4

Themenblock II: Veränderungen und Auswirkungen auf das eigene Unternehmen

These 4 bestätigt!„Die Unternehmen sind auf individueller Ebene nicht gut auf anstehende Veränderungen vorbereitet.“

These 5 teilweise bestätigt!„… und schätzen ihre Erfolgsquote auch nicht sehr hoch ein.“

Die Kernaussagen und Ergebnisse zu diesen Thesen und weiteren Handlungsfeldern finden Sie ab Seite 13.

Themenblock III: Bankspezifika

These 6 bestätigt!„Die Banken sind abhängig von Provisionseinnahmen - gekennzeichnet durch einen Fokus auf kurzfristige Ertragsgenerierung und produktorientierten Vertrieb.“

These 7 bestätigt!„Das Provisionsergebnis wird (in Zukunft) rückläufig sein, da die Regulatorik durch den Gesetzgeber die Kundenorientierung erzwingen will (und wird).“

Die Kernaussagen und Ergebnisse zu diesen Thesen und weiteren Handlungsfeldern finden Sie ab Seite 20.

Themenblock IV: Ethik und Werte

These 8 bestätigt!„Theorie versus Praxis“ oder „Erfolg heiligt die Mittel“: Kundenorientierung und ethisches Verhalten werden, auf Druck von Außen, oftmals lediglich als Marketingwerte begriffen. Als Folge werden Ethik und Werte im operativen Doing z. B. durch Systeme und Tools (Bsp. Vertriebssteuerung) nicht stringent durchdekliniert.

Die Kernaussagen und Ergebnisse zu diesen Thesen und weiteren Handlungsfeldern finden Sie ab Seite 27.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 5

Ziel des aktuellen MUTAREE-Change-Barometers war es, aufbauend auf unseren Studien zum Themenbereich „Change-Fitness“ einige Resultate im Kontext der Bankenbranche vertiefend zu hinterfragen. So konnte ein praxis- und umsetzungsorientierter Erkenntnisgewinn zu den bedeutendsten Einflussfaktoren, Veränderungen und Trends für die Bankenwirtschaft heute und in den nächsten 3 Jahren generiert werden.

Im Fokus des „Change-Barometers 5“ standen Fragen rund um „aktuelle und zukünftig anstehende Veränderungen“:

Welche Veränderungen haben den größten Einfluss auf Ihre Branche bzw. Ihr Unternehmen?

Wie gut ist Ihr Unternehmen vorbereitet, um diesen Veränderungen gewachsen zu sein?

Wie hoch schätzen Sie die Erfolgsquote der anstehenden Veränderungen ein?

Was muss getan werden, um auf die anstehenden Veränderungen besser vorbereitet zu sein?

In einem speziellen Teil zu „Bankspezifika“ wurden die Teilnehmer zu folgenden Themen befragt:

Für wie wahrscheinlich halten Sie ein Abschmelzen des Provisionsergebnisses aufgrund gesetzlicher Einschränkungen von Provisionszahlungen für Versicherungen und Fondsanteile?

Welche Auswirkungen halten Sie bei einem angenommenen Trend „rückläufiges Provisionsergebnis“ für wahrscheinlich?

Wie schätzen Sie die Entwicklung des Zinsergebnisses für Ihr Unternehmen in 2014 ein?

Welchen Anteil wird in Ihrem Unternehmen zukünftig der Zinsüberschuss an den gesamten operativen Erträgen haben?

Für wie wahrscheinlich halten Sie folgende Auswirkungen einer stagnierenden Zinsentwicklung auf die Banken (z. B. weitere Erosion der Ertragslage, weitere Kostensenkungsprogramme, Spezialisierung)?

Darüber hinaus wurden die Unternehmen um eine Einschätzung zum Themenkomplex „Werte & Ethik“ gebeten:

Auf welchen Kriterien basiert das Wertesystem Ihrer Bank (z. B. Integrität, Respekt / Partnerschaftlichkeit, Toleranz, Markt-/Kundenorientierung etc.)?

Werden die Werte und das Wertesystem Ihrer Bank von den Führungskräften bzw. Mitarbeitern gelebt und sind sie für die Kunden erlebbar?

Wird wertekonformes Verhalten in Ihrer Bank honoriert? Wie bzw. warum nicht?

Im Zeitraum vom 2. Oktober 2014 bis 31. Januar 2015 haben wir über eine Online-Befragung 283 Antworten erhalten. Die Datenerhebung basiert auf Einschätzungen, Meinungen und Erfahrungen von Vertreten verschiedener Bankengruppen. Die Antworten wurden online gegeben.

2. Hintergrundinformation

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 6

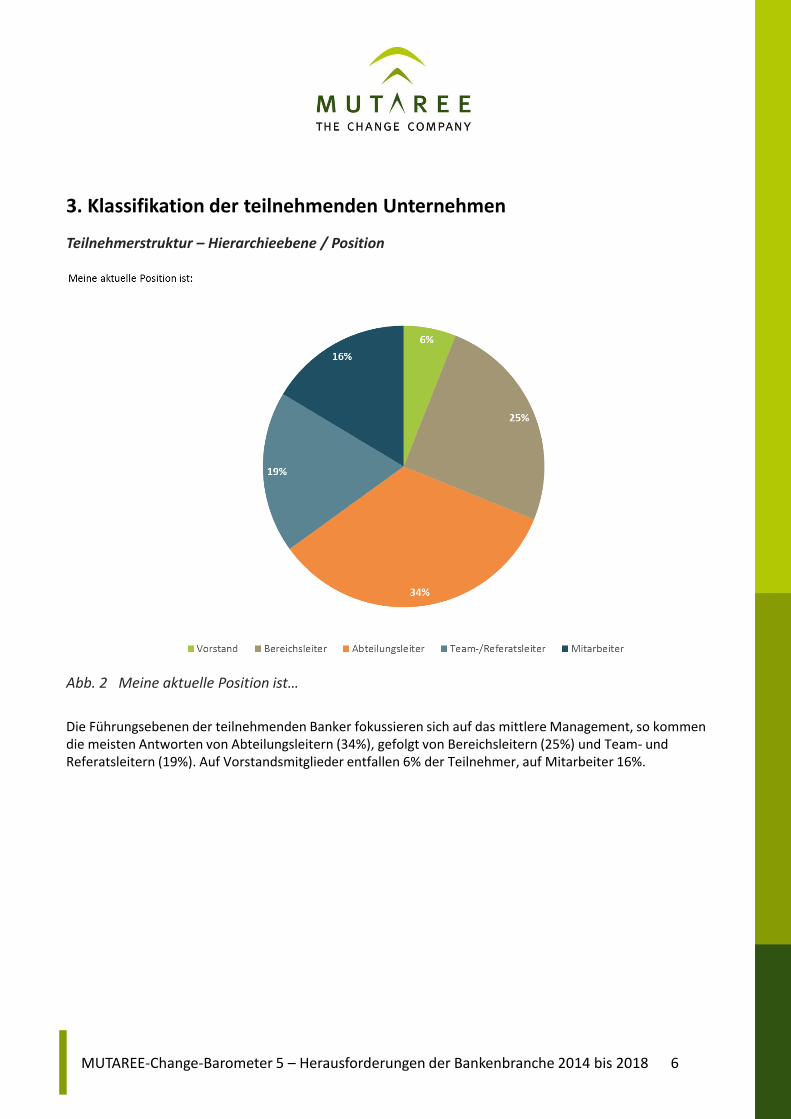

Teilnehmerstruktur – Hierarchieebene / Position

Abb. 2 Meine aktuelle Position ist…

Die Führungsebenen der teilnehmenden Banker fokussieren sich auf das mittlere Management, so kommen die meisten Antworten von Abteilungsleitern (34%), gefolgt von Bereichsleitern (25%) und Team- und Referatsleitern (19%). Auf Vorstandsmitglieder entfallen 6% der Teilnehmer, auf Mitarbeiter 16%.

3. Klassifikation der teilnehmenden Unternehmen

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 7

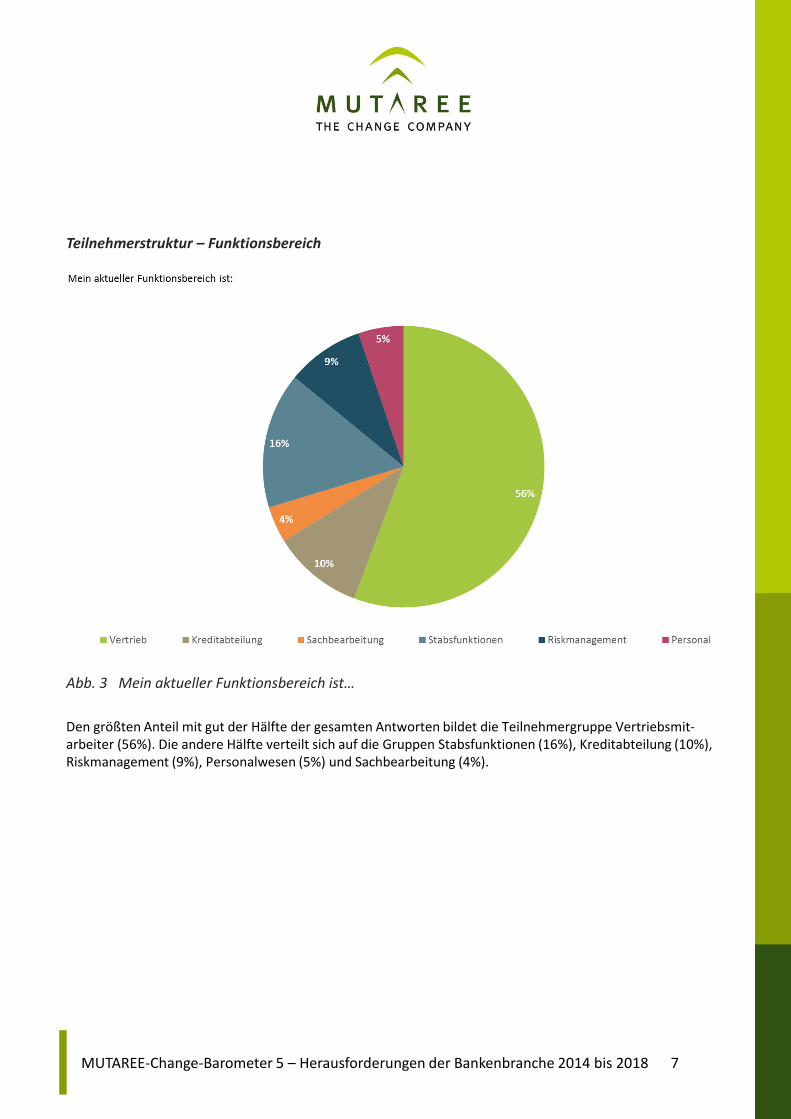

Teilnehmerstruktur – Funktionsbereich

Abb. 3 Mein aktueller Funktionsbereich ist…

Den größten Anteil mit gut der Hälfte der gesamten Antworten bildet die Teilnehmergruppe Vertriebsmit-arbeiter (56%). Die andere Hälfte verteilt sich auf die Gruppen Stabsfunktionen (16%), Kreditabteilung (10%), Riskmanagement (9%), Personalwesen (5%) und Sachbearbeitung (4%).

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 8

Teilnehmerstruktur – Bankengruppe

Abb. 4 Welcher Bankgengruppe ist Ihr Haus zuzuordnen?

Sparkassen (26%) und Genossenschaftsbanken (20%) stellen knapp die Hälfte der Teilnehmer. Die größte Bankengruppe unter den Teilnehmern stellen die Geschäftsbanken (38%). Landes- und Zentralbanken sind mit 11% und die Spezialbanken mit 5% repräsentiert.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 9

Themenblock I: Veränderungen & Auswirkungen auf die Bankenbranche

Thesenbetrachtung & Change Management-Perspektive

Banken scheinen hinsichtlich ihres Veränderungsverhaltens ambivalent zu sein und sich nur dort zu bewegen, wo dies Gesetze, Markteinflüsse oder andere externe Faktoren zwingend notwendig machen. In Bereichen, in denen eigener Handlungsspielraum möglich wäre (Zurückdrängen von Drittanbietern, Talentsuche und -bindung etc.) bleibt man eher passiv. Und das, obwohl es zunehmend sichtbare Hinweise im täglichen Geschäft für die Notwendigkeit proaktiven Handelns gibt: junge Zielkunden werden immer weniger in den Bankfilialen angetroffen und angestammte Geschäftsbereiche und Produkte brechen weg. Die Zeichen stehen auf „Veränderung“ – aber vielleicht werden diese Zeichen noch nicht als „ausreichend dramatisch“ empfunden.

These 1 bestätigt!„Im Bankenumfeld stehen – jetzt und in Zukunft – an mehreren Fronten gravierende Veränderungen an!“

Mehrere Aspekte: „Steigende regulatorische Auflagen und gesetzliche Zwänge“ (hoher Einfluss = 82%) und „Entwicklung des Zinsniveaus / dauerhafter Niedrigzins“ (hoher Einfluss = 73%) sind die Themen, die mit deutlichem Abstand die Rangreihenfolge der kurzfristen Herausforderungen anführen. Der Druck beim Thema „Digitalisierung“ wird trotz rasanter Entwicklungen im Vergleich relativ gering eingeschätzt und folgt an dritter Stelle (hoher Einfluss = 39%).Die Hauptveränderungstreiber werden von den Banken im externen Umfeld gesehen und scheinen damit auf den ersten Blick nur schwer durch eigene Aktivitäten beeinflussbar zu sein. Aber egal ob reaktiv oder aktiv induziert, der massive Veränderungsdruck und -bedarf ist nicht wegzudiskutieren.

Gravierend: Von 10 zur Auswahl angebotenen Themen wurden alle 10 Themen von mindestens zwei Drittel der Teilnehmer mit hohem und mittlerem Einfluss auf die Branche bewertet.

Jetzt und in Zukunft: Die Herausforderungen der Zukunft (bis 2018) bleiben dieselben wie die gegenwärtigen: Genannt werden „Steigende regulatorische Auflagen und gesetzliche Zwänge“ (mit leicht sinkender Tendenz, von 82% auf 77%) und „Entwicklung des Zinsniveaus / dauerhafter Niedrigzins“ (von 73% auf 76%) und wieder an dritter Stelle „Digitalisierung von Vertriebs- und Servicekanälen“, aber mit einem deutlichen Bedeutungs-zuwachs von 20 Prozentpunkten (von 39% auf 59%). Diese Einschätzung verweist wieder darauf, dass der Druck noch als relativ abstrakt empfunden wird, der Determinismus erkannt ist, aber noch wenig Handlungs-ableitungen erfolgen. Dies stützt die These, dass Veränderungen meist erst auf massiven, und dann oft als bedrohlich empfundenen, Druck bzw. Zwang (z. B. regulative Vorgaben) angegangen werden.

These 2 bestätigt!„Banken sind konservativ und eher beständig als agil. Veränderungsprozesse werden intensiv abgewogen!“

Beständigkeit versus Agilität: Bei 8 von 10 Veränderungsthemen gibt rund die Hälfte der Teilnehmer an, keine Vorbereitungen oder Reaktionen geplant zu haben oder die Vorbereitungen (nicht die Durchführung!) noch nicht abgeschlossen zu haben. Nur in den Bereichen, in denen äußere Zwänge gegeben sind (z. B. „Steigende regulatorische Auflagen und gesetzliche Zwänge“ und „Entwicklung des Zinsniveaus / dauerhafter Niedrigzins“), schätzen sich die Teilnehmer als „vorbereitet“ und sogar „besser als der Wettbewerb vorbereitet“ ein.

4. Ergebnisse

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 10

Konservativ: Die meisten Freitextantworten zum Thema „Was muss getan werden, um besser vorbereitet zu sein?“ zeigen auf, dass ein wesentlicher Schlüssel im Bereich der „Innovation“ liegt. Im Umkehrschluss: „Ich wünsche mir das am meisten, was nicht da ist!“

Veränderung = Herausforderung: Im Umkehrschluss heißt das aber, Veränderungsdruck und damit Change-Bedarf sind offensichtlich gegeben, da die Branche auf 8 von 10 Themen nicht vorbereitet ist – und dies obwohl sie die Themen als veränderungsrelevant begreift. Auch bei Change-Themen mit individuellen Spielräumen scheint eine proaktive Herangehensweise nicht erkennbar.

These 3 nicht bestätigt!„Die größte inhaltliche Herausforderung der Branche ist zukünftig das schlechte Image der Branche – insbesondere in der Wahrnehmung von Kunden und (potentiellen) Arbeitnehmern –, das einen Wechsel von „vertrauenswürdig“ zu „Abzocker“ erfahren hat.“

Zukünftige Herausforderung = schlechtes Image der Branche: Diese Wahrnehmung in Bezug auf die zukünftigen Herausforderungen der Branche (bis 2018) teilen die Banker nicht.

Sie sehen auch im Zeitraum 2015 bis 2018 die größten inhaltlichen Herausforderungen in den Themen-bereichen „Regulatorik“ (77%) und „Zinsniveau“ (76%). Dies scheint in eine ähnliche Richtung wie die relativ schwache Wahrnehmung eines Drucks durch die „Digitalisierung“ in allen Consumer-Bereichen zu deuten. Das Privatkundengeschäft wird scheinbar als „weniger wichtig“ eingestuft als andere Bereiche. Das Revival von Überlegungen im Umfeld von Großbanken, diesen Geschäftsbereich ganz abzustoßen bzw. auszugliedern, belegt dies ebenfalls.

Die Image-Thematik, die primär in den Aspekten Kunden-Abwanderung zu Drittanbietern („zunehmendes Angebot von Bankdienstleistungen durch Dritte“) und „Gewinnung von Talenten“ Ausdruck findet, rangiert lediglich auf Platz 6 und 7 der zukünftigen zehn Top-Einflussfaktoren auf die Branche.

AUS DER CHANGE-MANAGEMENT-PERSPEKTIVE GESEHEN:

VERÄNDERUNG IST EINE FRAGE DES ÜBERLEBENSDie Branche sieht sich jetzt und in Zukunft massiven Veränderungen ausgesetzt, die die Überlebensfähigkeit aktueller Geschäftsmodelle in Frage stellen.

TROTZ KURZFRISTIGER PRIORITÄTEN ZUKUNFTSINVESTITIONEN NICHT VERNACHLÄSSIGENZur Bewältigung dieser Herausforderungen braucht es einen „Musterwechsel“: Neben der Reaktion auf kurzfristige Notwendigkeiten und Zwänge, muss vor allem das Gestalten und Umsetzen von innovativen Ideen in den Vordergrund treten. Bei knappen Ressourcen für die Umsetzung von Veränderungsprojekten empfiehlt sich ein agiles Projektmanagement, welches kurzfristig und in frühen Projektphasen Ergebnisse und Erfolge generiert und damit die Umsetzungsdynamik fördert. Auch das Outsourcing kann zusätzliche Kapazitäten ermöglichen.

FÜHRUNG MUSS REVOLUTION STATT EVOLUTION FÖRDERNGefragt sind Unternehmenslenker, die als Change Leader mit revolutionären und nicht evolutionärem Change-Verständnis disruptiven Wandel vorantreiben können und in der Lage sind, die Menschen emotional für eine deutlich andere Zukunftsidee zu begeistern.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 11

Kommende kurzfristige Herausforderungen der Branche (2014)

Abb. 5 Welche der folgenden Veränderungen haben den größten Einfluss auf Ihre Branche in 2014?

Den „steigenden regulatorischen Auflagen“ und dem „dauerhaft niedrigen Zinsniveau“ messen die Befragten aktuell mit 82% bzw. 72% den größten Einfluss auf die Branche bei.

Mit deutlichem Abstand, aber immer noch mit 39%, nimmt die „zunehmende Digitalisierung der Vertriebs- und Servicekanäle“ aktuell Einfluss. Im Vergleich hierzu kommt allen weiteren Herausforderungen nur eine eher nachgeordnete Bedeutung zu.

Auf der anderen Seite sehen 37% der Teilnehmer keinen bzw. geringen Einfluss durch einen „Umbau der Vertriebssteuerung“ oder aber beim „zunehmenden Angebot von Bankdienstleistungen durch Dritte“ (29%) sowie den „gestiegenen Anforderungen an die Bindung von Talenten“ (28%).

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 12

Mittelfristige Herausforderungen (2015 – 2018) für die Branche

Abb. 6 Welche der folgenden Veränderungen haben den größten Einfluss auf Ihre Branche von 2015 bis 2018?

Auch in die Zukunft blickend, bleiben aus Sicht der Banker die Top-Einflussfaktoren für ihre Branche unverändert („Steigende regulatorischen Auflagen und gesetzliche Zwänge“ – hoher Einfluss: 77% sowie „Entwicklung des Zinsniveaus (dauerhafter Niedrigzins)“ – hoher Einfluss: 76%). Auffällig ist jedoch der deutliche Anstieg des Einflusses der „Digitalisierung von Vertriebs- und Servicekanälen“ von 39% (für 2014) auf 59% (für 2015 bis 2018).

Allen weiteren Einflussfaktoren scheint auch hier im Vergleich ein geringerer Stellenwert zuzukommen. Dem „Umbau der Vertriebssteuerung“ wird auch auf mittlere Sicht die geringste Einflussnahme auf die Branche zugestanden. 29% gehen hier von nur „geringem Einfluss“ auf die Branche aus.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 13

Themenblock II: Veränderungen & Auswirkungen auf das eigene Unternehmen

Thesenbetrachtung & Change Management-Perspektive

Die Rangreihenfolge der Herausforderungen ist im Abgleich von Branche zu eigenem Unternehmen fast identisch. Jedoch wird die „Dramatik“ einzelner Herausforderungen für die Branche deutlich höher eingeschätzt als für das eigene Unternehmen. Hier scheint zu gelten: Was weit weg ist, ist schlimm, aber diese Einschätzung führt nicht notwendigerweise auch zu einer individuellen Betroffenheit.

These 4 bestätigt!„Die Unternehmen sind auf individueller Ebene nicht gut auf anstehende Veränderungen vorbereitet.“

Von den Themen „Regulatorik“ und „Zinsniveau“ abgesehen, sehen sich die Banken bei den verbleibenden acht Themen mit jeweils weniger als 50% vorbereitet.

Dramatisch – auch im Abgleich zur wahrgenommenen Bedeutung des Themas – scheint der Grad der Vorbereitung der Unternehmen in Bezug auf die Themen „Gewinnung und Bindung von Talenten“ zu sein: 62 % der Banken haben in Bezug auf die Talent-Gewinnung keine Vorbereitungen geplant bzw. diese noch nicht abgeschlossen - und sogar 67 % der Unternehmen haben in Bezug auf die Talent-Bindung keine Vorbereitungen geplant bzw. diese noch nicht abgeschlossen.

Bemerkenswert erscheint darüber hinaus, dass hiervon sogar ein Viertel der befragten Unternehmen = 25% (Gewinnung von Talenten) bzw. rund ein Fünftel = 22 % (Bindung von Talenten) der Unternehmen keinerlei Vorbereitung vorgesehen haben.

In Hinblick auf die „Digitalisierung" (von Vertriebs- und Servicekanälen) haben sage und schreibe 60% der Banken keine Vorbereitungen geplant bzw. haben diese noch nicht abgeschlossen. Ähnliches gilt für den Bereich der „neuen Technologien“ (Social Media, Big Data), zu dem 57% keine Vorbereitungen geplant bzw. diese noch nicht abgeschlossen haben.

These 5 teilweise bestätigt!„… und schätzen ihre Erfolgsquote auch nicht sehr hoch ein.“

Vergleichbar zur Frage nach der Vorbereitung auf anstehenden Veränderungen, sehen mehr als zwei Drittel der Teilnehmer bei den Themen „Regulatorik“ und „Zinsniveau“ eine Erfolgsquote von mehr als 75%. Eine ähnlich hohe Erfolgsquote wird dem Thema „Qualifizierung von Mitarbeitern“ zugestanden. Bei den verbliebenden sieben Themen herrscht deutlich mehr Pessimismus hinsichtlich der Erfolgsaussichten (vgl. Abb. 10).

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 14

AUS DER CHANGE-MANAGEMENT-PERSPEKTIVE GESEHEN:

ÜBERWINDEN VON TRADITIONELLEN REFLEXEN, UM „IM SATTEL ZU BLEIBEN“Ähnlich wie die gesamte Branche konzentrieren sich die Unternehmen heute und in Zukunft auf ihre traditionellen Handlungsfelder und Kompetenzen: Die Einhaltung von komplexem Regel-werken, Steuerungsinstrumenten, internen und externen Richtlinien, deren Nichtbeachtung insbesondere kurzfristige Konsequenzen zur Folge hat, dominiert.

MEHR LANGFRISTORIENTIERUNG IN DER STEUERUNGUm essentielle mittelfristige Herausforderungen erfolgreich anzugehen, braucht es eine zusätzliche Steuerungskompetente für Führungskräfte und Entscheider, die die langfristige Überlebensfähigkeit der Organisation im Fokus hat: Bei kurzfristiger Steuerung ist die Priorisierung von Kosten- und Ertragsstrukturen nachvollziehbar – langfristige Ziele sind dabei eher Störfaktor, schaffen zusätzliche Kosten und Ressourcenbindung und beinhalten das Risiko eines Fehlschlags.

REFLEXION DES STELLENWERTES VON MENSCH, TALENT & VIELFALTDie Unternehmen ahnen, dass Change nur durch Menschen zum Erfolg geführt werden kann. Es wurde erkannt, dass Talentgewinnung und -bindung mittelfristig eine der größten Heraus-forderungen darstellt. Dieser Erkenntnis muss nun eine konkrete Ableitung und Umsetzung von Aktivitäten folgen. Grundlage ist Umsetzungskompetenz und Pragmatismus gepaart mit Intuition und Gespür: Vom traditionellen Banker zum Entrepreneur! Das bedeutet zumeist einen fundamentalen Eingriff in die Bankenkultur. Kreative Querdenker, Seiteneinsteiger und Branchenfremde müssen mit Mut und Courage in die Mannschaft integriert werden, um etablierte Verhaltensmuster zu ändern, Innovationskraft zu sichern und heute die Grundlage für die Erträge von Morgen zu schaffen.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 15

Kommende kurzfristige Herausforderungen (2014) für die Unternehmen

Abb. 7 Welche der folgenden Veränderungen haben den größten Einfluss auf Ihr Unternehmen in 2014?

Bei der Betrachtung der Herausforderungen für das eigene Unternehmen ist die prinzipielle Rangreihenfolge der kurz- und mittelfristigen (vergleiche Folgeseite) Herausforderungen zunächst identisch:Mit höchster Priorität werden hier die „Steigenden regulatorischen Auflagen und gesetzlichen Zwänge“ (66% kurzfristig und 68% mittelfristig) sowie die „Entwicklung des Zinsniveaus / dauerhafter Niedrigzins“ (58% kurzfristig und 65% mittelfristig) genannt.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 16

Mittelfristige Herausforderungen (2015 – 2018) für die Unternehmen

Abb. 8 Welche der folgenden Veränderungen haben den größten Einfluss auf Ihr Unternehmen in 2015 – 2018?

Im Abgleich zu den kurzfristen Herausforderungen ist in der Zukunftsbetrachtung jedoch die hohe Priorisierung der „Steigenden Anforderungen an die Bindung von Talenten“ im eigenen Unternehmen – von heute 28% auf zukünftig 49% auffällig.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 17

Vorbereitung der Unternehmen auf Veränderungen

Abb. 9 Wie gut ist Ihr Unternehmen vorbereitet, um diesen Veränderungen gewachsen zu sein?

In den Hauptveränderungsbereichen „Steigende regulatorische Auflagen" und „Entwicklung des Zinsniveaus“ fühlen sich die Unternehmen auf die anstehenden Veränderungen gut vorbereitet: 54% fühlen sich den steigenden regulatorischen Auflagen gewachsen. Selbiges gilt für die Entwicklung des Zinsniveaus, auf das 53% der Banken vorbereitet sind. – Bemerkenswert ist in diesem Kontext lediglich, dass sich „nur“ 21% der Unternehmen zum Thema „steigende regulatorische Auflagen“ besser vorbereitet fühlen als der Wettbewerb. Dies triff auch nur für 18% in Hinblick auf die „Entwicklung des Zinsniveaus“ zu.

In Hinblick auf die „Bindung von Talenten“ haben sage und schreibe 2/3 der Banken keine Vorbereitungen geplant bzw. haben diese noch nicht abgeschlossen. Ähnliches gilt für den Bereich der „Gewinnung von Talenten“, zu dem 62% keine Vorbereitungen geplant bzw. diese noch nicht abgeschlossen haben.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 18

Glaube an den Erfolg der Veränderungsvorhaben

Abb. 10 Wie hoch schätzen Sie die Erfolgsquote dieses Veränderungsvorhabens für Ihr Unternehmen ein?

In dem Veränderungsbereich „Steigende regulatorische Auflagen" schätzen 63% der Unternehmen ihre Erfolgsquote für die anstehenden Veränderungsvorhaben mit > 75% als sehr positiv ein. Selbiges gilt mit 41% für die Erfolgsquote (> 75%) der Veränderungsvorhaben in Zusammenhang mit der „Entwicklung des Zinsniveaus (dauerhafter Niedrigzins)“.Ähnlich positiv sehen die Unternehmen die Erfolgsquote der anstehenden Veränderungen im Zusammenhang mit „Steigenden Anforderungen / Pflichten an die Qualifizierung von Mitarbeitern“ – ebenfalls 41% gehen hier von einer sehr positiven Erfolgsquote (> 75%) aus. Dies überrascht insofern wenig, da dieser Qualifizierungsbedarf in unmittelbarem Zusammenhang mit den regulatorischen Auflagen und gesetzlichen Zwängen zu erwarten bzw. zu sehen ist.

Bemerkenswert ist, dass lediglich die Hälfte der Banken (53%), die sich durch konkrete Veränderungsvorhaben der Herausforderung „Bindung von Talenten" überhaupt stellen, davon ausgehen, dass ihr Veränderungsvor-haben erfolgreich sein wird (Erfolgsquote > 50%).

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 19

Was muss getan werden, um auf die anstehenden Veränderungen besser vorbereitet zu sein?

Abb. 11 Was muss getan werden, um auf die anstehenden Veränderungen besser vorbereitet zu sein?

Fast die Hälfte der Teilnehmer antwortete auf diese Fragestellung ausführlich und formulierte eine Reihe von Maßnahmen, die unterschiedlichste Funktionen und Themenfelder erfassten: Hier überraschte der häufige Ruf nach mehr Innovationsbereitschaft und dem Umsetzen neuer Ideen (24 Nennungen).

Auch die Steuerung der im Dienstleistungsgeschäft entscheidenden Ressource „Personal“ im Sinne eines modernen Talent- und Personalmanagements (23 Nennungen) rückt deutlicher in den Fokus zukünftiger Problemlösungen. Die Anpassung von Prozessen- und Strukturen (20 Nennungen), oft in Verbindung mit einer stärkeren Kundenorientierung (15 Nennungen), sind häufige Inhalte der Statements der befragten Banker.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 20

Themenblock III: Bankspezifika

Thesenbetrachtung & Change Management-Perspektive

Negative Einflussfaktoren auf die Ertragskraft der Banken gleich an zwei wesentlichen Fronten, dem Zinsergebnis und den Provisionseinnahmen, schaffen betriebswirtschaftliche Fakten, aus denen sich für die Teilnehmer zwingende Szenarien ableiten: 84% der Teilnehmer sehen beispielsweise weitere Kostensenkungen und Zweigstellenschließungen als solche Handlungsszenarien an.

These 6 bestätigt!„Die Banken sind abhängig von Provisionseinnahmen – gekennzeichnet durch einen Fokus auf kurzfristige Ertragsgenerierung und produktorientierten Vertrieb.“

Provisionseinnahmen haben einen deutlichen Anteil an den Gesamterlösen. Fast 70% der Teilnehmer sehen die Erlöskomponente, die nicht aus Zinserlösen stammt, bei mehr als 30% (31% sogar bei der Hälfte). Da die Teilnehmer davon ausgehen, dass diese Erlöskomponente merklich abschmelzen wird (69% votieren hier mit „wahrscheinlich“ und „sehr wahrscheinlich“), ist dies ein Indikator für bevorstehende, notwendige und tiefgreifende Veränderungen am Geschäftsmodell oder der Kostenstruktur.

These 7 bestätigt!„Das Provisionsergebnis wird (in Zukunft) rückläufig sein, da die Regulatorik durch den Gesetzgeber die Kundenorientierung erzwingen will (und wird).“

Dies ist insofern interessant, als dass man vermuten könnte, dass die vom Gesetzgeber geforderte Kundenorientierung gerade durch Modelle wie die Honorarberatung realisiert werden könnte. Die Frage ist, ob die in der jüngsten Vergangenheit und aktuell gemachten Erfahrungen mit der Nicht-Durchsetzbarkeit von Honorarberatung (nur 18% sehen neue Geschäftsmodelle z.B. Honorarberatung als „sehr wahrscheinlich“ an), automatisch in die Zukunft projiziert werden können oder müssen.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 21

AUS DER CHANGE-MANAGEMENT-PERSPEKTIVE GESEHEN:

AUCH WENN DIE „HERZEN“ NOCH NICHT FÜR CHANGE SCHLAGEN, DIE „HARTEN ZAHLEN“ SPRECHEN EINDEUTIG DAFÜRDie Teilnehmer können die bankspezifischen Herausforderungen benennen, was im Sinne von „Ausgangslage und Status Quo bestimmen“ immer eine solide Basis für eine Veränderung darstellt. Dennoch sehen die Banker nicht zwingend eine Notwendigkeit zum Handeln, zumindest nicht in allen relevanten Feldern: Sparen ist richtig und wichtig, aber nur eine Seite der Medaille. Erfolgsentscheidend ist eine intelligente Kombination aus Sparen und Investition in Innovation.

KLARHEIT UND LANGFRISTIGE TRAGFÄHIGKEIT DURCH KRAFTVOLLE CHANGE STORYWie in allen anderen Branchen sind es auch hier die Führungskräfte, die Zielbild und Weg der notwendigen Veränderungen durch eine inspirierende und bis zu Ende gedachte Change Story für Management Team und Mitarbeiterschaft nachvollziehbar machen müssen. Deshalb sollten sie sich mit der gleichen Energie und Kompetenz, die sie in die Einhaltung regulatorischer Vorgaben investieren, auf Marktbeobachtung und interne Unternehmensentwicklung fokussieren. Nur so können Handlungsfelder und Veränderungsnotwendigkeiten für die Zukunft abgeleitet und priorisiert werden.

RAUM SCHAFFEN FÜR DIE ZÜNDENDE IDEEDie Banken agieren im reaktiven und nicht im proaktiven Modus: es fehlen zündende Ideen zur kreativen Neuerschließung (Bsp. „one stop shopping“ für Existenzgründer), Verteidigung (Bsp. Kreditplattformen) und Rückgewinnung (Bsp. Konsumentenkredite) von Ertragsfeldern. Change Management muss gerade in instabilen Zeiten, in denen Geld verloren geht, Investitionen zur Erschließung neuer Ertragsquellen ermöglichen, um die Organisation wieder in einen stabileren Modus zu bringen.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 22

Wahrscheinlichkeit eines Abschmelzens des Provisionsergebnisses

Abb. 12 Für wie wahrscheinlich halten Sie ein Abschmelzen des Provisionsergebnisses aufgrund gesetzlicher Einschränkungen?

Die überwältigende Mehrheit der Teilnehmer hält ein Abschmelzen des Provisionsergebnisses aufgrund gesetzlicher Einschränkungen für gesetzt: 82% stimmen der Annahme insgesamt zu und 38% halten das beschriebene Szenario sogar für „sehr wahrscheinlich“. Ein geringer Anteil von weniger als ein Fünftel der Teilnehmer sieht dieses Szenario als wenig oder sogar unwahrscheinlich an.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 23

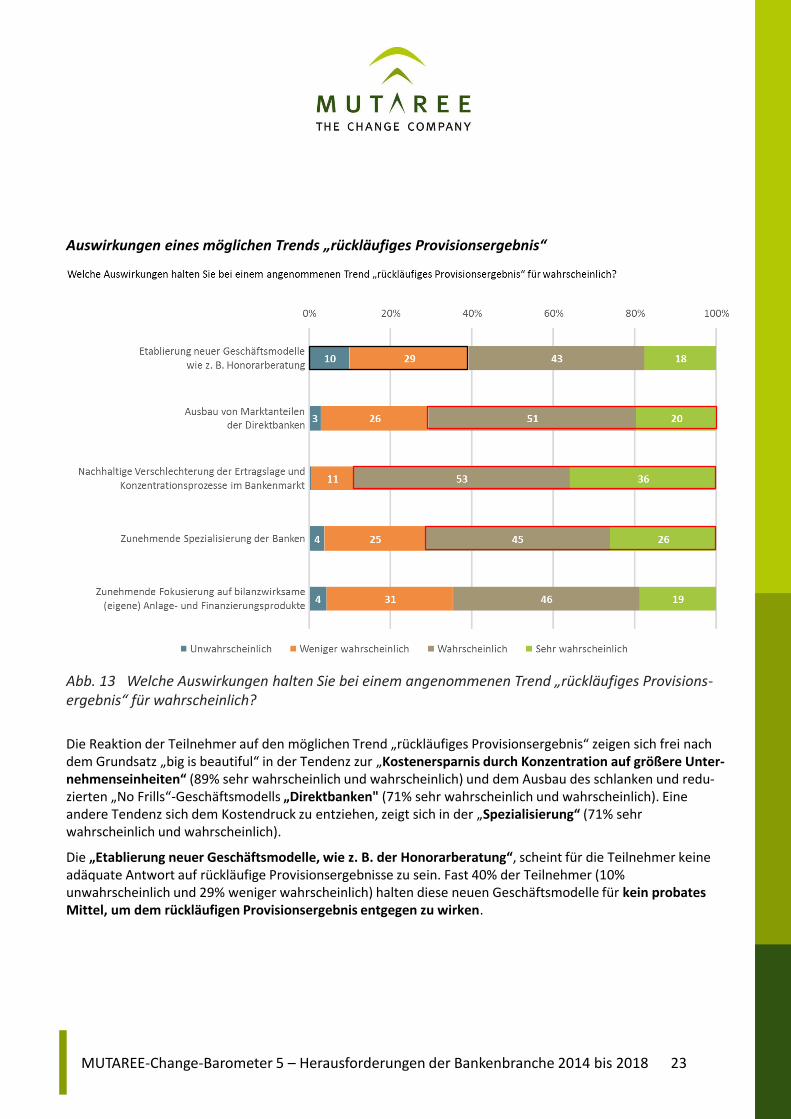

Auswirkungen eines möglichen Trends „rückläufiges Provisionsergebnis“

Abb. 13 Welche Auswirkungen halten Sie bei einem angenommenen Trend „rückläufiges Provisions-ergebnis“ für wahrscheinlich?

Die Reaktion der Teilnehmer auf den möglichen Trend „rückläufiges Provisionsergebnis“ zeigen sich frei nach dem Grundsatz „big is beautiful“ in der Tendenz zur „Kostenersparnis durch Konzentration auf größere Unter-nehmenseinheiten“ (89% sehr wahrscheinlich und wahrscheinlich) und dem Ausbau des schlanken und redu-zierten „No Frills“-Geschäftsmodells „Direktbanken" (71% sehr wahrscheinlich und wahrscheinlich). Eine andere Tendenz sich dem Kostendruck zu entziehen, zeigt sich in der „Spezialisierung“ (71% sehr wahrscheinlich und wahrscheinlich).

Die „Etablierung neuer Geschäftsmodelle, wie z. B. der Honorarberatung“, scheint für die Teilnehmer keine adäquate Antwort auf rückläufige Provisionsergebnisse zu sein. Fast 40% der Teilnehmer (10% unwahrscheinlich und 29% weniger wahrscheinlich) halten diese neuen Geschäftsmodelle für kein probates Mittel, um dem rückläufigen Provisionsergebnis entgegen zu wirken.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 24

Entwicklung des individuellen Zinsergebnisses in 2014

Abb. 14 Wie schätzen Sie die Entwicklung des Zinsergebnisses für Ihr Unternehmen in 2014 ein?

55% der Befragten stufen die „Entwicklung des Zinsergebnisses“ für ihr Unternehmen als weiterhin rückläufig bis stark rückläufig ein. Vor dem Hintergrund des niedrigen Zinsniveaus und der vorherrschenden intensiven Wettbewerbssituation erscheint dies nachvollziehbar und wenig überraschend.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 25

Entwicklung des individuellen Zinsüberschusses

Abb. 15 Welchen Anteil wird der Zinsüberschuss in Ihrem Unternehmen zukünftig an den gesamten operativen Erträgen haben (z. B. 70 Zinsüberschuss zu 100 Gesamterträgen = 70%)?

Fast ein Drittel der Banker (31%) schätzt den Anteil des Zinsüberschusses in Zukunft auf „weniger als 50%“ der Gesamterträge. Inwieweit dies vor dem Hintergrund des aktuell niedrigen Zinsniveaus in die Zukunft projiziert wurde oder ob sich hier der Bedarf nach neuen Geschäftsmodellen jenseits von den bisherigen Provisions-modellen abzeichnet, bleibt abzuwarten.

Passend dazu sehen auch nur 31% der Befragten (29% > „70% bis 90% Zinsüberschuss“ und 2% > „90% Zinsüberschuss“) die Bedeutung des Zinsüberschusses in Zukunft bei „mehr als 70%“ an den Gesamterträgen.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 26

Auswirkungen einer stagnierenden Zinsentwicklung

Abb. 16 Für wie wahrscheinlich halten Sie folgende Auswirkungen einer stagnierenden Zinsentwicklung auf die Banken?

98% der Teilnehmer sehen „Kostensenkungsprogramme und Zweigstellenschließungen“ (81% hohe und 14% mittlere Auswirkung) und mit 94% die „weitere Erosion der Bankertragskraft“ (58% hohe und 36% mittlere Auswirkung) als unmittelbare Folgen einer weiterhin stagnierenden Zinsentwicklung.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 27

Themenblock IV: Ethik & Werte

Thesenbetrachtung & Change Management-Perspektive

Die Abfrage der Grundlagen des Wertesystems zeigt Erwartbares. Die Einhaltung gesellschaftlicher Normen und Werte sowie die Markt- und Kundenorientierung werden jeweils von über 80% der Teilnehmer bestätigt.Aus den Rückmeldungen zur Erlebbarkeit für Mitarbeiter und Kunden sowie bei den freien Antworten ergeben sich jedoch erste Auffälligkeiten.

These 8 bestätigt!„Theorie versus Praxis“ oder „Erfolg heiligt die Mittel“: Kundenorientierung und ethisches Verhalten werden, auf Druck von Außen, oftmals lediglich als Marketingwerte begriffen. Als Folge werden Ethik und Werte im operativen Doing z. B. durch Systeme und Tools (Bsp. Vertriebssteuerung) nicht stringent durchdekliniert.

Die Rückmeldung, dass nur bei einem Fünftel der teilnehmenden Banken ein wertekonformes Verhalten überhaupt honoriert wird und hier speziell die freien Antworten für die Gründe warum dies nicht erfolgt, offenbart ein Auseinanderfallen von definierten Werten und der gelebten bzw. empfundenen Praxis in den Banken. Es erstaunt, dass ein so probates und effizientes Mittel wie die Incentivierung / Honorierung gewollten Verhaltens, anscheinend nur in so geringem Umfang angewandt wird.

AUS DER CHANGE-MANAGEMENT-PERSPEKTIVE GESEHEN:

ERFOLG HEILIGT DIE MITTEL: ETIKETTENSCHWINDEL ODER MANGELNDES SELBSTBEWUSSTSEIN?Die Antworten der Teilnehmer zeigen, dass es in vielen Fällen einen offensichtlichen Disconnect zwischen definierten und gelebten Werten gibt. Gründe hierfür können sein, dass „kurzfristiger Erfolg die Mittel heiligt“ oder aber auch ein unterschiedliches Verständnis zu den einzelnen Werten besteht. Wichtig ist also in jedem Fall, eine klare Position zu vertreten, damit alle Beteiligten an einem Strang ziehen – und dies idealerweise in die gleiche Richtung.

EINHEITLICHES WERTEVERSTÄNDNIS IST VORAUSSETZUNG FÜR ALIGNMENTFür ein Alignment zwischen Führung, Menschen, Prozessen und Systemen, muss ein einheitliches Werteverständnis bei allen Beteiligten einer Bank erzeugt werden. Dies gelingt mit Hilfe von Change Management dann, wenn man die Werte einerseits in konkret gewünschtes Verhalten übersetzt und sie andererseits eine erkennbare Relevanz für das Business besitzen.

KULTUR KANN EIN MACHTVOLLER KATALYSATOR FÜR VERÄNDERUNG SEINDie momentan in der Branche dominierende Kurzfristorientierung reicht nicht, das langfristige Überleben der Banken sicherzustellen. Es braucht ein Mehr an Innovation, Diversität, zukunfts-orientierter Steuerung gekennzeichnet durch Nachhaltigkeit und Fürsorge. Hierzu muss der offensichtlich erkennbare Widerspruch zwischen gewollten und gelebten Werten und Kultur durch Change Management aufgelöst werden.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 28

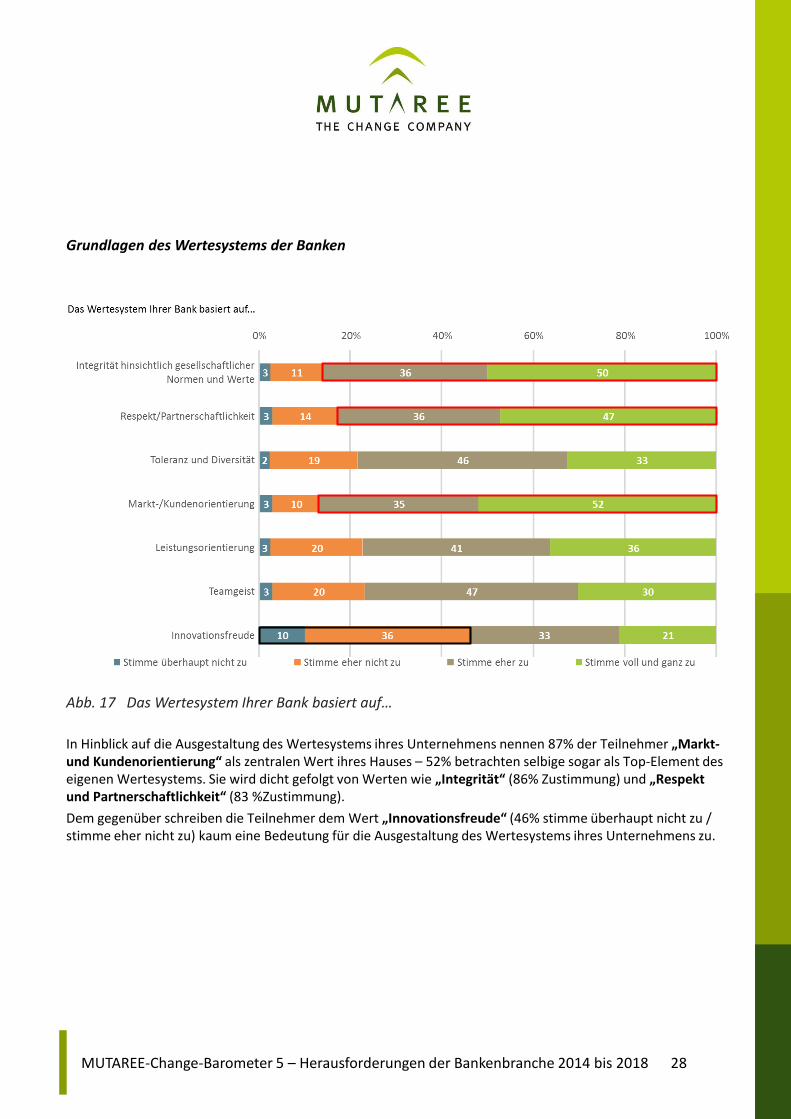

Grundlagen des Wertesystems der Banken

Abb. 17 Das Wertesystem Ihrer Bank basiert auf…

In Hinblick auf die Ausgestaltung des Wertesystems ihres Unternehmens nennen 87% der Teilnehmer „Markt-und Kundenorientierung“ als zentralen Wert ihres Hauses – 52% betrachten selbige sogar als Top-Element des eigenen Wertesystems. Sie wird dicht gefolgt von Werten wie „Integrität“ (86% Zustimmung) und „Respekt und Partnerschaftlichkeit“ (83 %Zustimmung).

Dem gegenüber schreiben die Teilnehmer dem Wert „Innovationsfreude“ (46% stimme überhaupt nicht zu / stimme eher nicht zu) kaum eine Bedeutung für die Ausgestaltung des Wertesystems ihres Unternehmens zu.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 29

Die Relevanz des Wertesystems der Banken

Abb. 18 Die Werte und das Wertesystem Ihrer Bank …

Die Werte und das Wertesystem des eigenen Unternehmens werden sowohl von den Führungskräften als auch von den Mitarbeiten umgesetzt – 50% der Führungskräfte und 47% der Mitarbeiter (größtenteils aus Sicht der Führungskräfte) stimmen dieser Aussage voll und ganz zu.

Während im Hinblick auf die Führungskräfte und Mitarbeiter jeweils rund die Hälfte der Befragten (50% und 47%) zu diesem Punkt „voll und ganz“ zustimmt, fällt die uneingeschränkte Zustimmung in Hinblick auf die „Erlebbarkeit der Werte für die Kunden“ auf ein Drittel ab.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 30

Honorierung von wertekonformem Verhalten

Abb. 19 Wird wertekonformes Verhalten in Ihrer Bank honoriert?

Eine Honorierung von wertekonformem Verhalten erfolgt eigentlich nicht – denn nur 20 % aller Teilnehmer geben an, dass wertekonformes Verhalten in ihrer Bank honoriert wird.

Im Umkehrschluss stellt sich die Frage, was bzw. welches Verhalten honoriert wird? – Und warum sage und schreibe 56 % der Befragten der Meinung sind, dass in ihrem Haus bis dato keine Auseinandersetzung mit diesem Thema erfolgt ist?

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 31

Mittel der Honorierung von wertekonformem Verhalten

Abb. 20 Wird wertekonformes Verhalten in Ihrer Bank honoriert? Ja, durch…

Bei der Honorierung von wertekonformem und gewünschtem Verhalten folgen die Banken den zu erwartenden Mustern. Neben anzunehmend direkten monetären Konsequenzen (Zielvereinbarung (12 Nennungen), Gutschein (2 Nennungen)) zeigen die freien Antworten auch nicht-monetäre Steuerungsmittel wie Wertschätzung (11 Nennungen), Karrieremöglichkeiten (9 Nennungen) oder auch Jobsicherheit (2 Nennungen).

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 32

Keine Honorierung von wertekonformem Verhalten

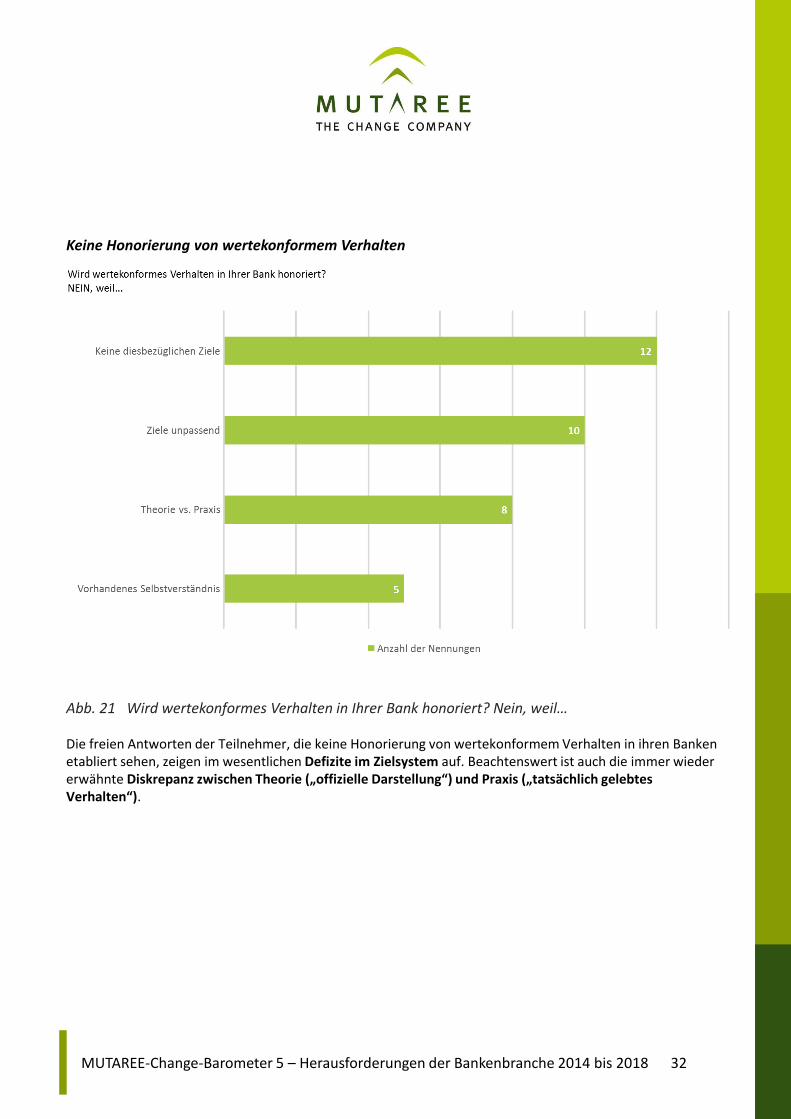

Abb. 21 Wird wertekonformes Verhalten in Ihrer Bank honoriert? Nein, weil…

Die freien Antworten der Teilnehmer, die keine Honorierung von wertekonformem Verhalten in ihren Banken etabliert sehen, zeigen im wesentlichen Defizite im Zielsystem auf. Beachtenswert ist auch die immer wieder erwähnte Diskrepanz zwischen Theorie („offizielle Darstellung“) und Praxis („tatsächlich gelebtes Verhalten“).

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 33

5. Fazit & Ausblick

Regulatorik und dauerhafter Niedrigzins – Größte Bedrohung für die Branche?

Die Branche sieht sich massiven Veränderungen ausgesetzt, die die Überlebensfähigkeit aktueller Geschäftsmodelle in Frage stellen.

Regulatorik und dauerhafter Niedrigzins sind die größten Herausforderungen der Branche und hier braucht es auch einen kurzfristigen Fix. Im Großen und Ganzen haben die Banken diese Themen jedoch im Griff.

Das gefühlte und wohl auch stattfindende Auseinanderfallen von definierten Werten und „gelebter Praxis“, leitet Ressourcen fehl und hemmt gewünschte und notwendige (Weiter-)Entwicklungen.

Imagethemen bei Kunden oder im Personalmanagement belasten die Banken aktuell eher wenig. Zukünftig bekommt das Thema jedoch eine größere Bedeutung.

Zukunftsthemen mutig angehen und nachhaltig bewältigen – Größte Chance für die Branche?

Wenn neben der Reaktion auf kurzfristige Notwendigkeiten und Zwänge (s.o.), vor allem das Gestalten und Umsetzen von innovativen Ideen in den Vordergrund tritt, kann dies das „Überleben“ sichern.

Mutige Unternehmenslenker, können mit revolutionärem und nicht evolutionärem Verständnis disruptiven Wandel vorantreiben, wenn Sie außerdem in der Lage sind, Menschen emotional auch für deutlich andere Zukunftsideen zu begeistern.

Mit zündenden und kreativen Ideen können Ertragsfelder neu erschlossen, verteidigt und zurückgewonnen werden. Besonders in instabilen Zeiten, in denen Geld verloren geht, bringen Investitionen in zukünftige Ertragsquellen die Organisation wieder in einen stabilen Modus.

Gerade bei der Umsetzung dieser Zukunftsthemen wirkt ein intelligent eingesetztes Change Management als kraftvoller Katalysator und schafft Raum für Innovation.

MUTAREE-Change-Barometer 5 – Herausforderungen der Bankenbranche 2014 bis 2018 34

.

Volker KönigBranchenexperte Finanzdienstleistungen Senior Consultant – MUTAREE [email protected], Tel.: 0611 334 821 800www.mutaree.com

Claudia SchmidtGeschäftsführung – MUTAREE [email protected], Tel.: 0611 334 821 800www.mutaree.com

Ihre Ansprechpartner bei MUTAREE