Hochschule Luzern Technik & Architektur...

60

Industrieprojekt Hochschule Luzern Technik & Architektur Wirtschaftsingenieur | Innovation Horw, 31. Mai 2013 Autor: Silvan Baumgartner

Transcript of Hochschule Luzern Technik & Architektur...

Industrieprojekt

Hochschule Luzern Technik & Architektur Wirtschaftsingenieur | Innovation Horw, 31. Mai 2013

Autor: Silvan Baumgartner

Modul Industrieprojekt – Wirtschaftsingenieur | Innovation

Dokument Wissenschaftliche Arbeit

Titel der Arbeit Cross Industry Innovation

Schule Hochschule Luzern – Technik & Architektur

Studiengang Wirtschaftsingenieur | Innovation

Ort und Datum Horw, 31.Mai 2013

Autor Silvan Baumgartner

Schönbühlring 8

6005 Luzern

079 313 44 47

Dozent Eduard Hauser

Biäschenstrasse 10

8872 Weesen

079 436 45 66

Selbständigkeitserklärung

„Hiermit erkläre ich, dass ich die vorliegende Arbeit selbständig angefertigt und keine anderen als die

angegebenen Hilfsmittel verwendet habe. Sämtliche verwendeten Textausschnitte, Zitate oder Inhal-

te anderer Verfasser wurden ausdrücklich als solche gekennzeichnet.“

Ort, Datum Silvan Baumgartner

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

3

Abstract deutsch

Diese Arbeit befasst sich mit dem Thema „cross industry innovation“. Es geht darum, die Bedeutung

von Innovationen für die Schweiz und die aktuelle Situation der Schweiz aufzuzeigen. Die Entwicklung

und Bedeutung von Clustern wird in dieser Arbeit ebenfalls thematisiert. Weiter werden sechs ver-

schiedene Zukunftsbranchen näher betrachtet und auf den Aspekt von „cross industry innovation“

zwischen diesen Branchen untersucht.

Das Ziel ist es, einen Überblick über den Bereich von „cross industry innovation“ zu bekommen. Die

erwähnten Aspekte werden demnach analysiert. Die gewonnenen Erkenntnisse werden in einem

weiteren Schritt genutzt, um Empfehlungen für die Politik, Bildungsinstitute, Unternehmen und Clus-

terorganisationen abzuleiten.

Durch die Analysen mittels Befragung der verschiedenen Clusterorganisationen und ausführlichen

Recherchen ist man zum Schluss gekommen, dass Innovationen für die Schweiz einen sehr hohen

Stellenwert haben. Dies aus dem Grund, weil die Schweiz über keine Rohstoffe verfügt und man des-

halb neue Produkte und Dienstleistungen entwickeln muss, um wettbewerbsfähig zu bleiben. Die

Schweiz ist weltweit führend wenn es um Innovationen geht. Sie hat ihre Stärken besonders in der

Anzahl Patentanmeldungen, in der politischen und wirtschaftlichen Stabilität sowie im hohen Bil-

dungsniveau. Jedoch ist die Schweiz bei der Umsetzung von neuen Ideen nur im Mittelfeld. Die Be-

fragungen der sechs Clusterorganisationen haben gezeigt, dass man das Potenzial von „cross industry

innovation“ erkannt hat. Jedoch ist man heute noch nicht so weit, um auf Projektebene zusammen-

zuarbeiten. Es bleibt vor allem dabei, sich gegenseitig auf Veranstaltungen einzuladen und Erfahrun-

gen auszutauschen. Fehlende finanzielle Mittel, unterschiedliche Ziele der Cluster sind nur einige der

genannten Gründe, warum heute die Zusammenarbeit von Clustern noch nicht weiter fortgeschritten

ist.

In Zukunft müssen solche Barrieren abgebaut werden, um das Potenzial „cross industry innovation“

auszuschöpfen damit die Branchen wie auch den Standort Schweiz weiter gestärkt werden.

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

4

Abstract englisch

This work describes the topic of „cross industry innovation”. It involves the meaning of innovation for

Switzerland and how the current situation of Switzerland is. The development and significance of

clusters is also discussed in this work. Six different sectors of future industries will be considered in

more detail and also discuss the aspect of „cross industry innovation” between these sectors.

The goal is to get an overview of the area of „cross industry innovation”. The above mentioned as-

pects are analyzed accordingly. The knowledge gained will be used in a further step to derive rec-

ommendations for policy, educational institutions, businesses and cluster organizations.

Through the analysis of the various cluster organizations through interviews and extensive research

have shown that innovation in Switzerland have a very high priority. The reason for this is that Swit-

zerland has no raw materials and therefore they must develop new products and services in order to

remain competitive. Switzerland is a world-wide leader in innovation. They have particularly

strengths in the number of patent applications, political and economic stability and a high education-

al level. However, Switzerland is in the implementation of new ideas only in the middle. The inter-

views of six cluster organizations have shown that they recognized the potential of „cross industry

innovation”. However, it is still not yet ready to collaborate on a project level. It remains primarily

with the aim to invite each other to events and to share experiences. Lack of funds, different goals of

the clusters are only some of the reasons why now is not more worked together on projects.

In the future, such barriers must be removed in order to exploit the potential „cross industry innova-

tion" so as to strengthen the industry as well as the location of Switzerland.

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

5

Inhaltsverzeichnis

1. Einleitung ........................................................................................................................... 10

2. Was ist Innovation? ............................................................................................................ 11

2.1 Definition Innovation................................................................................................................. 11

2.2 Unterschied Innovation und Invention ..................................................................................... 11

2.3 Gründe für Innovation ............................................................................................................... 11

2.4 Arten von Innovation ................................................................................................................. 13

2.5 Der Innovationsprozess ............................................................................................................. 14

3. Strategisches Innovationsmanagement ............................................................................... 15

3.1 Begriffliches ............................................................................................................................... 15

3.2 Aufgabenfeld zum Innovationsmanagement ............................................................................ 15

4. Aktuelle Situation in der Schweiz ......................................................................................... 17

4.1 IST – Situation der Schweiz ........................................................................................................ 17

4.2 Die innovativsten Unternehmen in der Schweiz 2012 .............................................................. 19

4.3 Forschungsausgaben der Schweiz ............................................................................................. 20

4.3.1 F&E durch die Öffentliche Hand ............................................................................................ 20

4.3.1.1 Internationaler Vergleich durch öffentliche Finanzierung .................................................... 21

4.3.2 F&E durch Privatwirtschaft .................................................................................................... 22

4.4 Umsetzung von Innovationen ................................................................................................... 23

4.5 KTI: die staatliche Innovationsförderung .................................................................................. 24

4.5.1 Instrumente der KTI ............................................................................................................... 24

4.6 Fazit zur IST – Situation in der Schweiz ..................................................................................... 25

5. Bedeutung von Innovationen für die Schweiz ...................................................................... 26

5.1 Erfolgsfaktoren für Innovationen .............................................................................................. 26

6. Innovationspotenziale von Zukunftsbranchen ...................................................................... 28

6.1 Informations- und Kommunikationstechnologie ...................................................................... 28

6.1.1 Bisherige Entwicklung der Branche ....................................................................................... 28

6.1.2 Zukünftige Entwicklung ......................................................................................................... 29

6.1.3 Fazit IKT ................................................................................................................................. 30

6.2 Cleantech ................................................................................................................................... 30

6.2.1 Bisherige Entwicklung der Branche ....................................................................................... 31

6.2.2 Zukünftige Entwicklung ......................................................................................................... 32

6.2.3 Fazit Cleantech ...................................................................................................................... 33

6.3 Life Science ................................................................................................................................ 33

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

6

6.3.1 Bisherige Entwicklung der Branche ....................................................................................... 33

6.3.2 Zukünftige Entwicklung ......................................................................................................... 34

6.3.3 Fazit Life Science .................................................................................................................... 34

6.4 Präzisionsindustrie .................................................................................................................... 34

6.4.1 Bisherige Entwicklung der Branche ....................................................................................... 35

6.4.2 Zukünftige Entwicklung ......................................................................................................... 36

6.4.3 Fazit Präzisionsindustrie ........................................................................................................ 36

6.5 Medizintechnik .......................................................................................................................... 37

6.5.1 Bisherige Entwicklung der Branche ....................................................................................... 37

6.5.2 Zukünftige Entwicklung ......................................................................................................... 38

6.5.3 Fazit Medizintechnik .............................................................................................................. 38

6.6 Navigationstechnik .................................................................................................................... 38

6.6.1 Bisherige Entwicklung der Branche ....................................................................................... 38

6.6.2 Zukünftige Entwicklung ......................................................................................................... 39

6.6.3 Fazit Navigationstechnik........................................................................................................ 39

7. Was sind Cluster? ................................................................................................................ 40

7.1 Definition Cluster ....................................................................................................................... 40

7.2 Clusterentwicklung in der Schweiz ............................................................................................ 40

7.3 Clusterpolitik des Kantons Zürichs ............................................................................................ 42

7.4 Möglichkeiten und Grenzen von Cluster ................................................................................... 42

7.4.1 Fördermöglichkeiten ............................................................................................................. 43

7.4.2 Risiken der Clusterförderung ................................................................................................. 43

7.5 Fazit zu Cluster .......................................................................................................................... 43

8. Branchenübergreifende Kooperationen der Cluster ............................................................. 44

8.1 Der TCBE-Cluster ....................................................................................................................... 44

8.2 Der energie-cluster .................................................................................................................... 44

8.3 Der Life Science Cluster Zürich .................................................................................................. 44

8.4 Der Präzisionscluster ................................................................................................................. 45

8.5 Der Medical Cluster ................................................................................................................... 45

8.6 swiss aerospace cluster ............................................................................................................. 45

8.7 Aktuelle clusterinterne Zusammenarbeit ................................................................................. 46

8.8 Fazit aktuelle interne Clusterzusammenarbeit ......................................................................... 47

8.9 Aktuelle Branchenübergreifende Zusammenarbeit der Cluster ............................................... 49

8.10 Fazit aktuelle Branchenübergreifende Zusammenarbeit der Cluster ....................................... 50

8.11 Portrait Dacuda AG .................................................................................................................... 51

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

7

9. Empfehlungen .................................................................................................................... 52

9.1 Empfehlungen an die Politik ...................................................................................................... 52

9.2 Empfehlungen an die Bildungsinstitutionen ............................................................................. 53

9.3 Empfehlungen an die Unternehmen ......................................................................................... 53

9.4 Empfehlungen an die Cluster .................................................................................................... 54

10. Schlussbetrachtung und Ausblick ..................................................................................... 55

11. Literaturverzeichnis ......................................................................................................... 56

12. Anhang ........................................................................................................................... 59

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

8

Abbildungsverzeichnis

Abbildung 1 Unterschied Innovation und Invention ............................................................................. 11

Abbildung 2 Innovationszwang ............................................................................................................. 12

Abbildung 3 Innovationsarten ............................................................................................................... 13

Abbildung 4 Der Innovationsprozess ..................................................................................................... 14

Abbildung 5 Die Umwelt des Unternehmens ........................................................................................ 16

Abbildung 6 Innovationsleistung der Schweiz ....................................................................................... 17

Abbildung 7 Leaders in the Global Innovation Index 2012 ................................................................... 18

Abbildung 8 Ranking innovativste Unternehmen in der Schweiz 2012 ................................................ 19

Abbildung 9 Innovationskategorien ...................................................................................................... 19

Abbildung 10 F&E-Ausgaben in der Schweiz ......................................................................................... 20

Abbildung 11 Mittelzuweisung an die F&E in % des BIP ....................................................................... 21

Abbildung 12 Mittelzuweisung an die F&E in % des BIP im internationalen Vergleich ........................ 21

Abbildung 13 F&E-Ausgaben durch Privatwirtschaft ............................................................................ 22

Abbildung 14 Investitionen nach Branchen .......................................................................................... 22

Abbildung 15 Patentanmelder .............................................................................................................. 23

Abbildung 16 Förderungsbereiche ........................................................................................................ 24

Abbildung 17 Vergleich Wettbewerbsfähigkeit der Top 20 Länder ...................................................... 26

Abbildung 18 Länder mit einer Top-500-Universität im Vergleich zu ihrer Innovation ........................ 27

Abbildung 19 Wertschöpfung durch IKT ............................................................................................... 28

Abbildung 20 Anzahl Cleantech-Patente ............................................................................................... 31

Abbildung 21 Marktvolumen Cleantech 2005 bis 2020 ........................................................................ 32

Abbildung 22 Umsätze weltweit 2011 .................................................................................................. 33

Abbildung 23 Entwicklung Präzisionsindustrie pro Kopf ....................................................................... 35

Abbildung 24 Regionale Verteilung der Medizintechnik Unternehmen ............................................... 37

Abbildung 25 Identifizierte Cluster in der Schweiz ............................................................................... 41

Abbildung 26 Räumliche Darstellung der Cluster.................................................................................. 41

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

9

Tabellenverzeichnis

Tabelle 1 Vergleich clusterinterne Zusammenarbeit ............................................................................ 48

Abkürzungsverzeichnis

BFS = Bundesamt für Statistik

BIP = Bruttoinlandprodukt

BRIC = Staaten wie Brasilien, Russland, Indien und China

Cleantech = Clean technologies (saubere Technologien)

EU = Europäische Union

F&E = Forschung und Entwicklung

GPS = Global Positioning System

IKT = Informations- und Kommunikationstechnologie

IT = Informationstechnik

KTI = Kommission für Technologie und Innovation

KMU = Klein und mittelständische Unternehmen

KOF = Konjunkturforschungsstelle

MEM = Maschinen-,Elektro- und Metallindustrie

MINT = Fächer wie Mathematik, Informatik, Naturwissenschaften und Technik

NRP = Neue Regionalpolitik

OECD = Organisation für wirtschaftliche Zusammenarbeit und Entwicklung

SWOT = Strengths, Weaknesses, Opportunities, Threats

WEF = World Economic Forum

WIPO = World Intellectual Property Organisation

WTT = Wissens- und Technologietransfer

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

10

1. Einleitung

Neue Ideen für Produkte und Dienstleistungen entstehen in der Schweiz täglich. Unbestritten gehört

die Schweiz zu den innovativsten Ländern weltweit. Innovationen sind für Unternehmen in der heuti-

gen dynamischen und komplexen Entwicklung der Wirtschaft essentiell. Kürzere Produktlebenszyk-

len, stetig ändernde Kundenbedürfnisse, neue Technologien und knappe Budgets sind nur einige

genannte Herausforderungen, mit denen sich Unternehmen beschäftigen müssen. Dadurch wird der

Druck, sich weiterzuentwickeln, um nicht durch die Konkurrenz verdrängt zu werden, immer grösser.

Doch was sind Innovationen? Was ist der Unterschied zwischen einer Innovation und einer Inventi-

on? Wie steht die Schweiz aktuell im Bereich von Innovationen dar? Können Cluster von verschiede-

nen Branchen die Innovationskraft der Unternehmen erhöhen? Ist es möglich, durch eine Branchen-

übergreifende Vernetzung die Kreativität zu erhöhen, um neue Produkte oder Dienstleistungen in

den Märkten zu positionieren? Es sind mehrheitlich diese Fragen, die in dieser Arbeit eine tragende

Rolle einnehmen.

Das Ziel der Arbeit ist, einen Überblick über die Bedeutung von Innovationen für die Schweizer Un-

ternehmen zu erhalten und Branchen wie Informations- und Kommunikationstechnologie, Cleantech,

Life Science, Präzisionsindustrie, Medizintechnik sowie Navigationstechnik in Bezug auf aktuelle und

zukünftige Entwicklung näher zu analysieren. Weiter soll eine übergreifende Nutzung der Innovati-

onspotenziale der einzelnen Branchen anhand der Clusterbefragung aufgezeigt und daraus vier Emp-

fehlungen pro Bezugsgruppe abgegeben werden.

In einem ersten Schritt werden die Themen Innovation und Innovationsmanagement anhand Fachli-

teratur näher erläutert. Anschliessend wird der IST Zustand in der Schweiz in Bezug auf die aktuelle

Situation, innovativste Unternehmen 2012, Forschungsausgaben in der Schweiz und die Umsetzung

von Innovationen analysiert. Dies geschieht anhand von Studien und ausführlichen Recherchen. Wei-

ter wird die Bedeutung von Innovationen für die Schweiz und für Firmen dargestellt. In einem weite-

ren Kapitel werden sechs Zukunftsbranchen näher beschrieben. Anschliessend wird die Entwicklung

von Clustern in der Schweiz durch ein Interview und Studien aufgezeigt. In Kapitel acht wird das

Thema branchenübergreifende Innovation „cross industry innovation“ dargestellt. Um dies herauszu-

finden, wurde eine Befragung bei sechs verschiedenen Clustern durchgeführt und die Resultate ver-

glichen. Danach werden Empfehlungen ausgearbeitet, welche sich an Politik (Bund, Kantone), Bil-

dungsinstitutionen, Unternehmen und Clusterorganisationen richten. Am Schluss folgt der Ausblick

und die wesentlichen Punkte der Arbeit werden zusammengefasst.

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

11

2. Was ist Innovation?

In diesem Kapitel werden zentrale Begriffe zum Thema „Innovation“ näher erläutert. Das Ziel dieses

Kapitels ist, dass die Grundlagen zum Thema Innovation verstanden wurden und das man auf diesem

Wissen aufbauen kann.

2.1 Definition Innovation Innovation ist in der heutigen Zeit ein häufig verwendeter Begriff. In jeder Alltagssituation findet er

Anwendung. Innovation heisst wörtlich „Neuerung“ oder „Erneuerung“. Das Wort ist vom lateini-

schen Verb innovare (erneuern) abgeleitet. Im wirtschaftlichen Kontext spricht man von Innovation,

wenn neue Ideen für Produkte, Dienstleistungen, Produktionsverfahren oder neue Distributionskanä-

le umgesetzt werden, die im Markt eine erfolgreiche Anwendung finden und den Markt durchdrin-

gen. Bereits diese Aufzählung zeigt, dass Innovation nicht nur mit einer Technik zu verstehen ist, son-

dern ein weitreichender Begriff ist. Weiter kommt noch hinzu, dass Menschen Innovationen unter-

schiedlich wahrnehmen und beurteilen. Innovation ist nicht ein objektiver messbarer Begriff, son-

dern auch ein subjektiv gefärbter Begriff (Burr, 2004, S. 21).

2.2 Unterschied Innovation und Invention Die beiden Begriffe sehen sich sehr ähnlich, jedoch muss man sie klar voneinander unterscheiden.

Eine Invention ist das erstmalige Auftreten einer Idee, welche das Ergebnis aus der internen For-

schung & Entwicklungsarbeit ist, die etwas Neuartiges darstellt. Dies kann in Form einer technischen

Erfindung (z.B. ein Prototyp) sein. Die Innovation muss im Gegensatz zu einer Invention eine erfolg-

reiche Markteinführung bestreiten (vgl. Kap. 2.1). In Abbildung 1 ist der Unterschied visuell ersicht-

lich (Burr, 2004, S. 21).

Abbildung 1 Unterschied Innovation und Invention (eigene Darstellung)

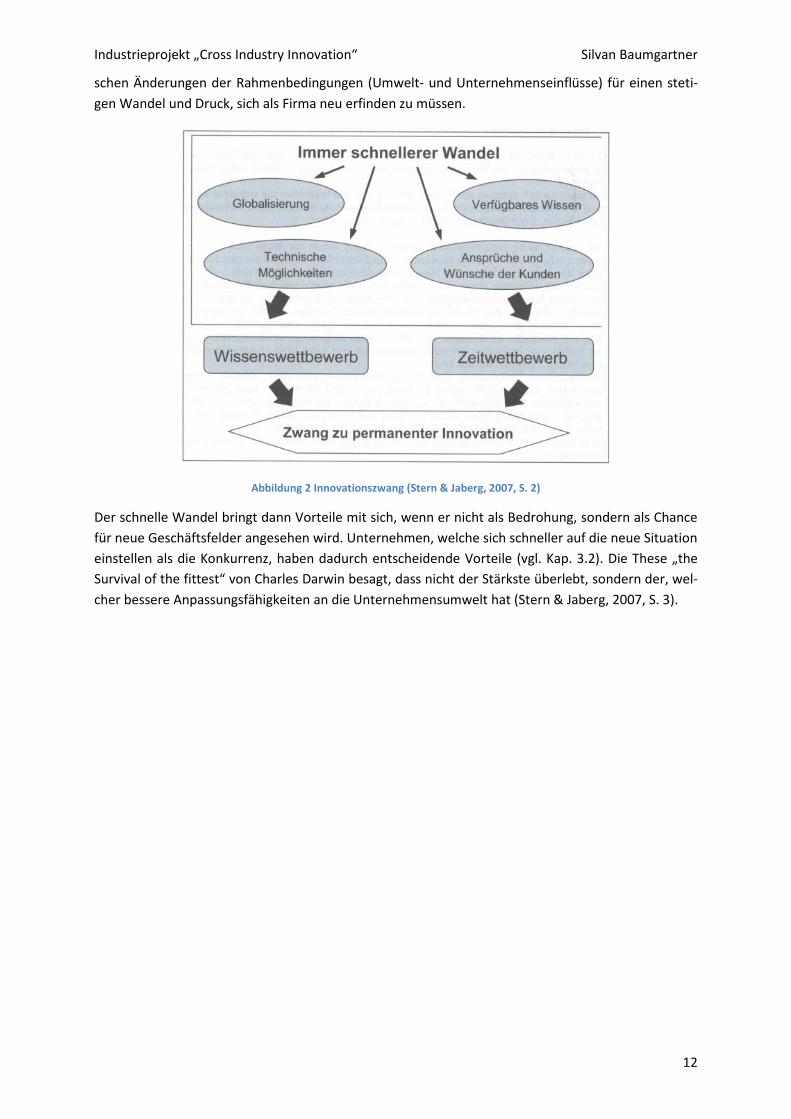

2.3 Gründe für Innovation Innovationen sind für Unternehmen überlebenswichtig. Das Wirtschaftsleben ist einem immer

schnelleren Wandel unterworfen. Technische Möglichkeiten, das Wissen, Ansprüche und Wünsche

von Kunden verändern sich in einem bis dato nicht bekannten Tempo (vgl. Abb. 2). Durch die Globali-

sierung und die Entwicklung in der Informationstechnik hat sich der Wettbewerb in allen Branchen

verschärft und die Innovationskonkurrenz ist weltweit geworden. Das Internet gleicht einer Revoluti-

on in der Marktwirtschaft und ermöglicht es dem Kunden, eine nie gekannte Markttransparenz zu

erfahren. Im Internet können sich die Kunden untereinander austauschen und persönliche Erfahrun-

gen kundtun. Die Internationalisierung der Märkte bedroht in Zukunft aber auch die von Unterneh-

men erfolgreich besetzten Nischen. Die grundsätzliche Relevanz des Themas Innovation ist nicht neu.

Innovative Produkte/Dienstleistungen waren in vergangener Zeit immer ein Schlüssel für den Wett-

bewerbserfolg einer Firma. Jedoch reichte früher eine neue Idee oder Technologie aus, um sich Jahr-

zehnte im Markt erfolgreich gegenüber der Konkurrenz zu behaupten. Heute sorgen die dynami-

Innovation = Invention + erfolgreiche Markteinführung

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

12

schen Änderungen der Rahmenbedingungen (Umwelt- und Unternehmenseinflüsse) für einen steti-

gen Wandel und Druck, sich als Firma neu erfinden zu müssen.

Abbildung 2 Innovationszwang (Stern & Jaberg, 2007, S. 2)

Der schnelle Wandel bringt dann Vorteile mit sich, wenn er nicht als Bedrohung, sondern als Chance

für neue Geschäftsfelder angesehen wird. Unternehmen, welche sich schneller auf die neue Situation

einstellen als die Konkurrenz, haben dadurch entscheidende Vorteile (vgl. Kap. 3.2). Die These „the

Survival of the fittest“ von Charles Darwin besagt, dass nicht der Stärkste überlebt, sondern der, wel-

cher bessere Anpassungsfähigkeiten an die Unternehmensumwelt hat (Stern & Jaberg, 2007, S. 3).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

13

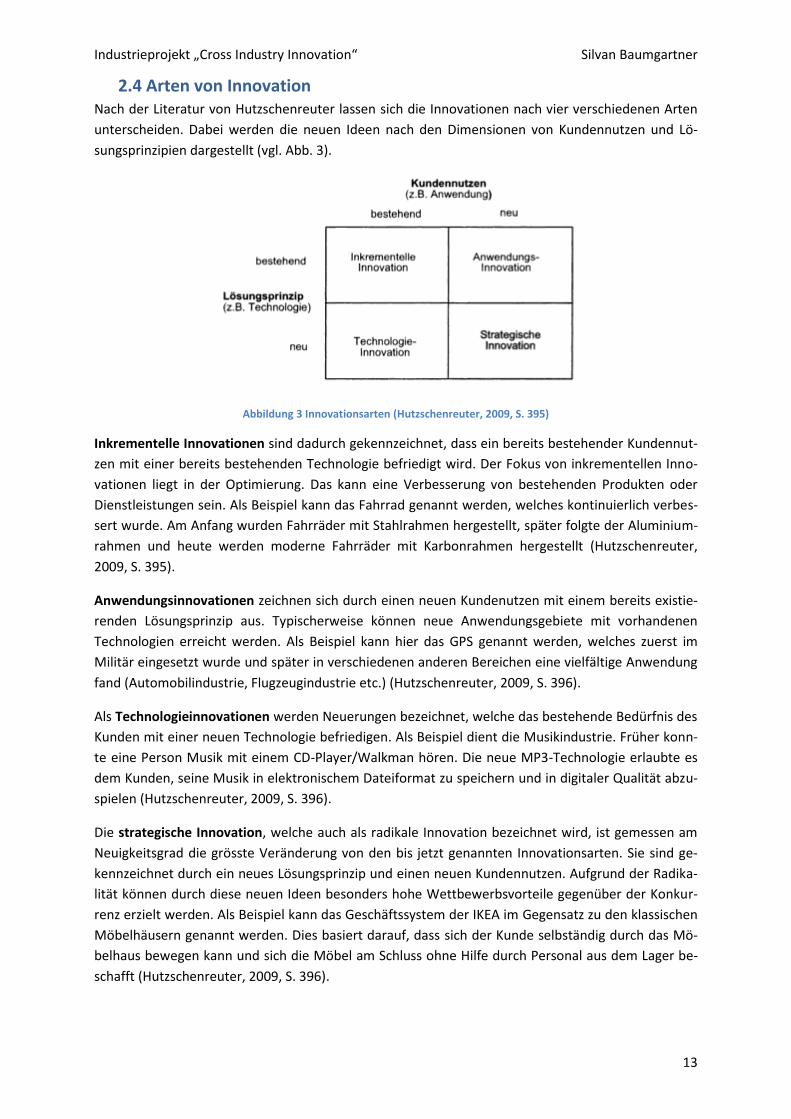

2.4 Arten von Innovation Nach der Literatur von Hutzschenreuter lassen sich die Innovationen nach vier verschiedenen Arten

unterscheiden. Dabei werden die neuen Ideen nach den Dimensionen von Kundennutzen und Lö-

sungsprinzipien dargestellt (vgl. Abb. 3).

Abbildung 3 Innovationsarten (Hutzschenreuter, 2009, S. 395)

Inkrementelle Innovationen sind dadurch gekennzeichnet, dass ein bereits bestehender Kundennut-

zen mit einer bereits bestehenden Technologie befriedigt wird. Der Fokus von inkrementellen Inno-

vationen liegt in der Optimierung. Das kann eine Verbesserung von bestehenden Produkten oder

Dienstleistungen sein. Als Beispiel kann das Fahrrad genannt werden, welches kontinuierlich verbes-

sert wurde. Am Anfang wurden Fahrräder mit Stahlrahmen hergestellt, später folgte der Aluminium-

rahmen und heute werden moderne Fahrräder mit Karbonrahmen hergestellt (Hutzschenreuter,

2009, S. 395).

Anwendungsinnovationen zeichnen sich durch einen neuen Kundenutzen mit einem bereits existie-

renden Lösungsprinzip aus. Typischerweise können neue Anwendungsgebiete mit vorhandenen

Technologien erreicht werden. Als Beispiel kann hier das GPS genannt werden, welches zuerst im

Militär eingesetzt wurde und später in verschiedenen anderen Bereichen eine vielfältige Anwendung

fand (Automobilindustrie, Flugzeugindustrie etc.) (Hutzschenreuter, 2009, S. 396).

Als Technologieinnovationen werden Neuerungen bezeichnet, welche das bestehende Bedürfnis des

Kunden mit einer neuen Technologie befriedigen. Als Beispiel dient die Musikindustrie. Früher konn-

te eine Person Musik mit einem CD-Player/Walkman hören. Die neue MP3-Technologie erlaubte es

dem Kunden, seine Musik in elektronischem Dateiformat zu speichern und in digitaler Qualität abzu-

spielen (Hutzschenreuter, 2009, S. 396).

Die strategische Innovation, welche auch als radikale Innovation bezeichnet wird, ist gemessen am

Neuigkeitsgrad die grösste Veränderung von den bis jetzt genannten Innovationsarten. Sie sind ge-

kennzeichnet durch ein neues Lösungsprinzip und einen neuen Kundennutzen. Aufgrund der Radika-

lität können durch diese neuen Ideen besonders hohe Wettbewerbsvorteile gegenüber der Konkur-

renz erzielt werden. Als Beispiel kann das Geschäftssystem der IKEA im Gegensatz zu den klassischen

Möbelhäusern genannt werden. Dies basiert darauf, dass sich der Kunde selbständig durch das Mö-

belhaus bewegen kann und sich die Möbel am Schluss ohne Hilfe durch Personal aus dem Lager be-

schafft (Hutzschenreuter, 2009, S. 396).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

14

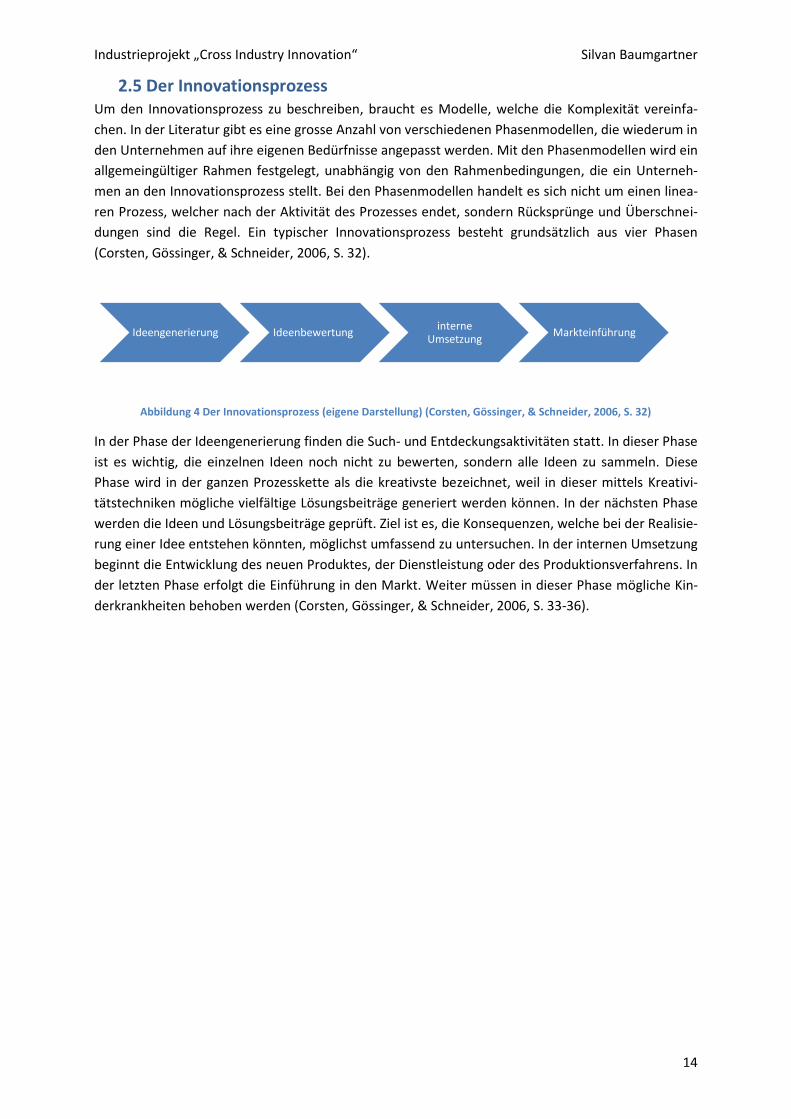

2.5 Der Innovationsprozess Um den Innovationsprozess zu beschreiben, braucht es Modelle, welche die Komplexität vereinfa-

chen. In der Literatur gibt es eine grosse Anzahl von verschiedenen Phasenmodellen, die wiederum in

den Unternehmen auf ihre eigenen Bedürfnisse angepasst werden. Mit den Phasenmodellen wird ein

allgemeingültiger Rahmen festgelegt, unabhängig von den Rahmenbedingungen, die ein Unterneh-

men an den Innovationsprozess stellt. Bei den Phasenmodellen handelt es sich nicht um einen linea-

ren Prozess, welcher nach der Aktivität des Prozesses endet, sondern Rücksprünge und Überschnei-

dungen sind die Regel. Ein typischer Innovationsprozess besteht grundsätzlich aus vier Phasen

(Corsten, Gössinger, & Schneider, 2006, S. 32).

Abbildung 4 Der Innovationsprozess (eigene Darstellung) (Corsten, Gössinger, & Schneider, 2006, S. 32)

In der Phase der Ideengenerierung finden die Such- und Entdeckungsaktivitäten statt. In dieser Phase

ist es wichtig, die einzelnen Ideen noch nicht zu bewerten, sondern alle Ideen zu sammeln. Diese

Phase wird in der ganzen Prozesskette als die kreativste bezeichnet, weil in dieser mittels Kreativi-

tätstechniken mögliche vielfältige Lösungsbeiträge generiert werden können. In der nächsten Phase

werden die Ideen und Lösungsbeiträge geprüft. Ziel ist es, die Konsequenzen, welche bei der Realisie-

rung einer Idee entstehen könnten, möglichst umfassend zu untersuchen. In der internen Umsetzung

beginnt die Entwicklung des neuen Produktes, der Dienstleistung oder des Produktionsverfahrens. In

der letzten Phase erfolgt die Einführung in den Markt. Weiter müssen in dieser Phase mögliche Kin-

derkrankheiten behoben werden (Corsten, Gössinger, & Schneider, 2006, S. 33-36).

Ideengenerierung Ideenbewertung interne

Umsetzung Markteinführung

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

15

3. Strategisches Innovationsmanagement

Im folgenden Kapitel geht es darum, wie ein Innovationsmanagement in einer Firma umgesetzt wer-

den kann, um damit nachhaltig am Markt agieren zu können. Durch ein strategisches Innovations-

management kann ein Unternehmen gezielt aus Analysen die Umsetzung einer Innovation planen.

3.1 Begriffliches Zum Verständnis wird zuerst der Begriff Strategie näher erläutert. Der Begriff wird vom militärischen

Ursprung abstrahiert und seitdem erfuhr die Verwendung des Begriffes eine weite Verbreitung. Zent-

ral für das betriebswirtschaftliche Strategieverständnis ist das Verhältnis zwischen den Unternehmen

und der Umwelt, d.h. die Strategie ergibt sich aus der Gesamtheit der unternehmensinternen und

externen Bedingungen, welche zur Verwirklichung der langfristigen Ziele eines Unternehmens dienen

(Corsten, Gössinger, & Schneider, 2006, S. 233).

3.2 Aufgabenfeld zum Innovationsmanagement Eine zentrale Frage bildet die Verknüpfung der unternehmerischen Ziele mit den Innovationszielen.

Dabei unterscheidet man drei verschiedene Zielgruppen:

Marktziele: In diesen Bereich fallen das Streben nach Marktmacht, Einfluss auf den Markt,

Umsatz, Unternehmenswachstum und Marktanteil.

Produktziele-, Sicherheit- und Leistungsziele: Hierzu zählen die Sicherung des Unterneh-

mensbestandes, Angebotsqualität, die soziale Verantwortung und die Umweltfreundlichkeit.

Ertragsziele: In diesem Bereich geht es um die Erwirtschaftung grosser Gewinne.

Hat nun ein Unternehmen eine Vorstellung, wohin man gelangen will, so erfolgt nun die Umsetzung.

Ausgangspunkt des Innovationsmanagements bildet die Hypothese, dass Innovationen einen positi-

ven Einfluss auf den Erfolg von Unternehmen haben (Corsten, Gössinger, & Schneider, 2006, S. 247).

Um dies zu erreichen, greift das Innovationsmanagement in Analogie zum strategischen Manage-

ment auf die Umwelt- und Unternehmensanalyse zurück (vgl. Abb. 5). Die Umweltanalyse zielt auf

das Aufspüren von Chancen und Risiken ab, welche sich sowohl auf die globale als auch die aufga-

benspezifische Umwelt fokussieren. Mit der Unternehmensanalyse versucht man einen Überblick

über die unternehmensinterne Situation zu bekommen. Ziel dabei ist es, ein Bild über die Stärken

und Schwächen zu erhalten. Es wird bewusst auf eine genaue Beschreibung von der Umwelt- und

Unternehmensanalyse verzichtet, weil es nicht Gegenstand dieser Projektarbeit ist (Corsten,

Gössinger, & Schneider, 2006, S. 247).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

16

Abbildung 5 Die Umwelt des Unternehmens (Bea & Haas, 2009, S. 97)

Durch die Kombination von Umweltanalyse und Unternehmensanalyse stellt man das Ergebnis in

einer SWOT – Analyse dar. Man geht von der Vorstellung aus, dass die Identifikation von Chancen

und Risiken aus der Unternehmensumwelt im Zusammenhang mit den Fähigkeiten (Stärken und

Schwächen) eines Unternehmens geschehen werden muss. Aus der Kombination von Stärken und

Schwächen auf der einen Seite sowie Chancen und Risiken auf der anderen Seite lassen sich folgende

Aussagen treffen (Bea & Haas, 2009, S. 130):

Wie können die vorhandenen Stärken genutzt werden, um Chancen zu realisieren? Die Ant-

wort kann in der Entwicklung von Innovationen gefunden werden.

Wie ist in einer existenzbedrohende Situation zu reagieren? Die Antwort kann eine Zusam-

menarbeit mit einem starken Unternehmen sein.

Ein weiterer wichtiger Faktor, wann man eine Innovation lancieren will, ist der Markteintrittszeit-

punkt. Die grundsätzliche Problematik des Timings kann als Kompromiss zwischen den Opportuni-

tätskosten infolge des Verpassens einer Chance und dem Risiko, mit einem falschen oder noch nicht

marktfähigen Produkt in einem Markt einzutreten, bezeichnet werden. In diesem Bereich des Inno-

vationsmanagements gibt es eine grosse Anzahl verschiedener Strategien und Implementierungs-

massnahmen wie und wann man in den Markt eintreten kann. Jedoch verzichtet man auf die Vorstel-

lung von verschiedenen Strategien, weil es nicht Teil dieser Arbeit ist. Ein weiterer wichtiger Punkt,

damit die Unternehmen nachhaltig erfolgreich im Markt agieren und Trends aufspüren kann, ist ein

konsequentes Management von externen und internen Informationen. Die Aufgabe des Manage-

ments von Innovationen besteht darin, ständig externe Informationen zu beschaffen und diese zu

verarbeiten. Somit können neue Unternehmensumweltveränderungen (Chancen und Risiken) er-

kannt werden und gegebenen falls Massnahmen eingeleitet werden. Im Bereich der internen Infor-

mationen ist es wichtig, die Stärken und Schwächen des Unternehmens zu kennen und bei Hand-

lungsbedarf geeignete Massnahmen einzuleiten. Das strategische Informationsmanagement darf

deshalb keine einseitige Fokussierung der Information sein, sondern muss immer beide Faktoren

berücksichtigen. So kann gewährleistet werden, dass die Unternehmen sich nachhaltig und erfolg-

reich im Markt positionieren können (Bea & Haas, 2009, S. 336).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

17

4. Aktuelle Situation in der Schweiz

In diesem Kapitel wird die aktuelle Situation der Schweiz im Bereich von Innovationen thematisiert.

Es wird aufgezeigt, wo die Schweiz stark ist und in welchen Bereichen die Schweiz möglicherweise

Defizite aufweist.

4.1 IST – Situation der Schweiz Die Schweiz erzielt sehr gute Noten im Bereich der Innovation. Sie gehört zu den am besten entwi-

ckelten Ländern in der Welt und zudem zu den Wohlhabendsten. Bei Innovationen ist die Schweiz

führend, vor allem im Bereich von Hightech-Gütern. Viele schweizerische Unternehmen sind Welt-

marktführer in Pharmazeutik, Biotechnologie, Medizintechnik, Maschinen- und Anlagenbau. Das

Land beherbergt auch Firmen, welche auf Nischenmärkte spezialisiert sind. Weiter wird durch „Spin-

offs“ von Hochschulen dieser Stand gefestigt. Die Schweiz bietet ausgezeichnete Rahmenbedingun-

gen für Innovationen.

Laut einer Studie der OECD begünstigen die folgenden Stärken die positive Situation in der Schweiz:

stabile marktökonomische Lage, politische und gesetzliche Stabilität, stabiles Finanzsystem, günstiges

Steuersystem, Anzahl Patentanmeldungen, hohes Bildungsniveau und einen hohen Lebensstandard,

welcher Privatpersonen sowie Unternehmen anzieht (OECD, 2011, S. 131).

Die Schweiz zeichnet sich weiter dadurch auch, dass sowohl Grosskonzerne als auch KMU innovativ

sind, die letzteren genannten sind im europäischen Vergleich überdurchschnittlich innovativ. In der

folgenden Abbildung ist die Innovationsleistung der Schweiz ersichtlich.

Abbildung 6 Innovationsleistung der Schweiz (OECD, 2011, S. 132)

Aus dieser Abbildung ist ersichtlich, dass die Schweiz ein Führer im Bereich von Innovation ist (quad-

ratisches Symbol). Die durchschnittliche jährliche Steigerung der Innovationsleistung wird über einen

Zeitraum von fünf Jahren berechnet, jedoch ist dieser Faktor für die Bewertung nur sekundär. In der

Innovationsleistung werden die Stärken wie sie oben genannt wurden berücksichtigt. Zusätzlich wer-

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

18

den die wirtschaftlichen Effekte (z.B. wie viele Produkte oder Dienstleistungen werden neu in den

Markt eingeführt, Aktivitäten des Unternehmens, die Finanzierung und Unterstützung sowie die Hu-

manressourcen) berücksichtigt (OECD, 2011, S. 133).

Nach der Studie der WIPO ist die Schweiz im weltweiten Vergleich von 141 Ländern auf Position Eins.

Sie bestätigt die Nummer Eins vom Jahr 2011. In allen Indexkategorien ist die Schweiz unter den zehn

besten Ländern der Welt. Ausser in der Kategorie „Institutionen“ ist die Schweiz auf Rang 13. Dies

aus dem Grund, weil das Umfeld in der Schweiz für Neugründungen von Firmen und die Auflösung

von Unternehmen als Kritikpunkt bezeichnet wird. Faktoren, welche als stark bezeichnet werden,

sind das BIP pro Kopf, die Effizienz von Innovationen, der WTT, die Qualität der Wissenschaft und

Forschung, das Bildungsniveau in der Schweiz sowie die Anzahl Patentanmeldungen (WIPO, 2012, S.

29). In der folgenden Abbildung sind die innovativsten Länder der Welt aufgelistet.

Abbildung 7 Leaders in the Global Innovation Index 2012 (Ansiedlung Schweiz, 2012)

Die beiden Studien von der OECD und jene der WIPO haben aufgezeigt, dass die Schweiz seit mehre-

ren Jahren im Bereich von Innovationen zu den Besten der Welt gehört.

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

19

4.2 Die innovativsten Unternehmen in der Schweiz 2012 Laut einer Studie durch das Center für Innovation der Universität St. Gallen, welche eine Online-

Befragung bei 422 CEOs und weiteren Führungskräften in den Unternehmen durchgeführt hat, sind

folgende Firmen als innovativ bezeichnet worden (Gassmann, Lennerts, & Tomczak, 2012).

Abbildung 8 Ranking innovativste Unternehmen in der Schweiz 2012 (Gassmann, Lennerts, & Tomczak, 2012)

Die Studie unterscheidet sechs verschiedene Innovationskategorien. In Abbildung 9 sind die Symbole

für die Kategorien aufgelistet.

Abbildung 9 Innovationskategorien (Gassmann, Lennerts, & Tomczak, 2012)

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

20

4.3 Forschungsausgaben der Schweiz Die Schweiz ist nicht nur dank ihrer Produkten und Dienstleistungen an der Spitze von Innovations-

rankings, sondern wegen der Forschung und Entwicklung in verschiedenen Branchen. Die nachfol-

genden Unterkapitel sollen zusammenfassend die Forschungs-und Entwicklungsinvestitionen der

Schweiz darstellen.

4.3.1 F&E durch die Öffentliche Hand Die Ausgaben für F&E in der Schweiz nahmen von 2000 bis 2010 stetig zu (vgl. Abb. 10). Die öffentli-

che Finanzierung umfasst die direkten F&E-Aufwendungen des Bundes, durch Dritte ausgeführte F&E

oder die Finanzierung von F&E-Tätigkeiten im Hochschulsektor (BFS, 2012, S. 5).

Abbildung 10 F&E-Ausgaben in der Schweiz (BFS, 2012, S. 6)

Im Jahr 2000 betrug das Investitionsvolumen 2770 Millionen CHF. Zehn Jahre später investierte man

bereits 4639 Millionen CHF, das sind knapp zwei Milliarden CHF mehr. Das jährliche durchschnittliche

Wachstum betrug 5,3% (BFS, 2012, S. 6). Um dieses Wachstum in einen weiteren Zusammenhang zu

stellen, kann es mit der Entwicklung des BIP in Beziehung gesetzt werden. Zwischen 2000 und 2010

stieg das BIP jährlich um durchschnittlich 2,9%, also deutlich weniger stark als die Mittelzuweisung an

die F&E. In der folgenden Abbildung 11 ist der Anteil des F&E-Budgets am BIP zusätzlich ersichtlich.

Über die gesamte Laufzeit von zehn Jahren nahm der Anteil zu, nur zwischen 2004 und 2006 war ein

Rückgang zu verzeichnen. Dies ist darauf zurückzuführen, weil das Budget in diesem Zeitraum nur

moderat um 4% gestiegen ist (BFS, 2012, S. 7).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

21

Abbildung 11 Mittelzuweisung an die F&E in % des BIP (BFS, 2012, S. 7)

4.3.1.1 Internationaler Vergleich durch öffentliche Finanzierung Die in Prozent des BIP angegebenen Mittelzuweisungen von F&E erlauben internationale Vergleiche.

Dadurch kann die staatliche Unterstützung von F&E-Tätigkeiten in den einzelnen Ländern aufgezeigt

werden. In der Abbildung 12 sind die Mittelzuweisungen an F&E der Schweiz im internationalen Ver-

gleich mit anderen Ländern dargestellt.

Abbildung 12 Mittelzuweisung an die F&E in % des BIP im internationalen Vergleich (BFS, 2012, S. 7)

Vergleicht man die Abbildung 12 mit der Abbildung 7 ist ersichtlich, dass Finnland und Schweden,

jene Länder in Europa, welche im Innovationsranking zu den zehn besten Ländern gehören, ähnlich

viele F&E-Gelder in Prozent des BIP investieren. Andere Länder wie z.B. Deutschland, Südkorea ha-

ben ebenfalls hohe F&E-Gelder, jedoch erscheinen diese nicht unter den zehn besten Ländern der

Welt.

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

22

4.3.2 F&E durch Privatwirtschaft 2008 führten Privatunternehmen in der Schweiz Forschungsarbeiten für 12 Milliarden CHF in der

eigenen Firma durch. Im Jahre 2004 waren es 9,7 Milliarden CHF, dies ist ein Anstieg um 24% (vgl.

Abb. 13). Verantwortlich für diese positive Entwicklung war das Wachstum bei den Ausgaben für die

angewandte Forschung und die experimentelle Entwicklung. Diese beiden Forschungsarten entwi-

ckeln sich sehr dynamisch und dadurch wurde viel investiert. Im Bereich der Grundlagenforschung

sind die Ausgaben rückläufig (Marti & Minsch, 2010, S. 4).

Abbildung 13 F&E-Ausgaben durch Privatwirtschaft (Marti & Minsch, 2010, S. 8)

In der folgenden Abbildung ist ersichtlich, welche Branchen grosse Investitionen im Bereich von F&E

tätigen. An der Spitze ist die Pharmaindustrie. Weiter sieht man, dass die Maschinenindustrie, die

Chemieindustrie und die F&E-Branche ihre Ausgaben gesenkt haben. Der Grund dafür sind Sparpro-

gramme in verschiedenen Firmen sowie die konjunkturellen Schwankungen (Marti & Minsch, 2010,

S. 12).

Abbildung 14 Investitionen nach Branchen (Marti & Minsch, 2010, S. 12)

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

23

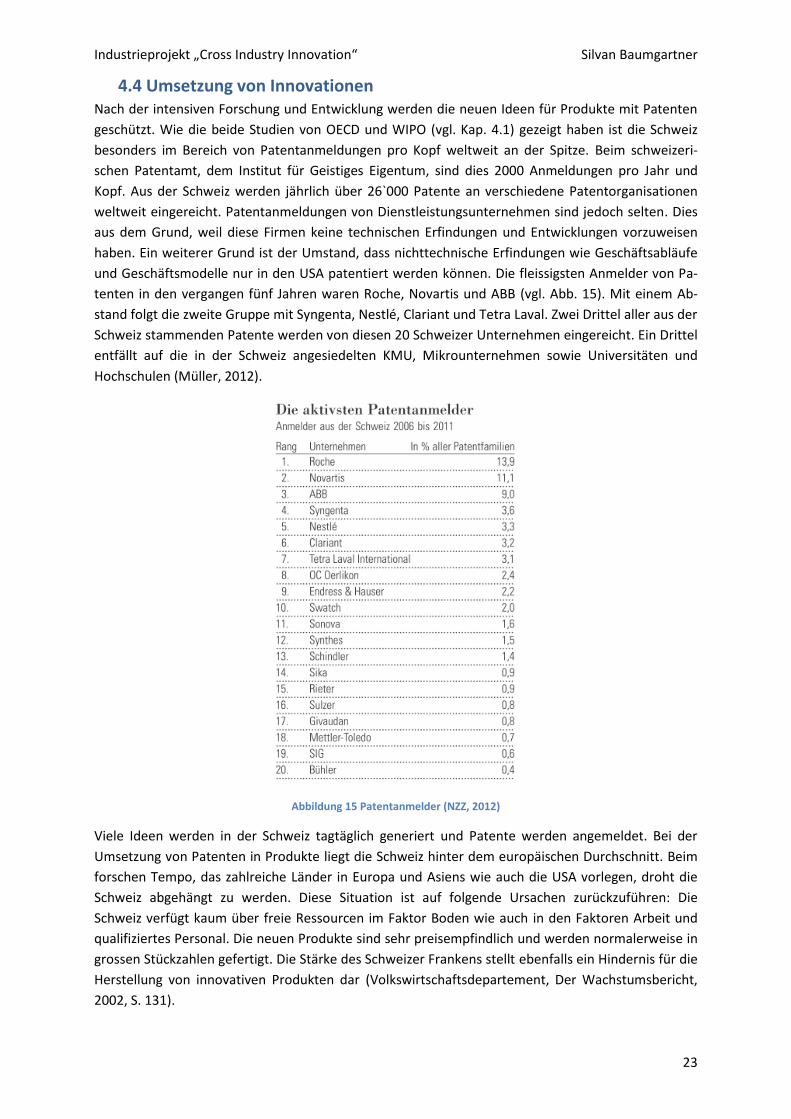

4.4 Umsetzung von Innovationen Nach der intensiven Forschung und Entwicklung werden die neuen Ideen für Produkte mit Patenten

geschützt. Wie die beide Studien von OECD und WIPO (vgl. Kap. 4.1) gezeigt haben ist die Schweiz

besonders im Bereich von Patentanmeldungen pro Kopf weltweit an der Spitze. Beim schweizeri-

schen Patentamt, dem Institut für Geistiges Eigentum, sind dies 2000 Anmeldungen pro Jahr und

Kopf. Aus der Schweiz werden jährlich über 26`000 Patente an verschiedene Patentorganisationen

weltweit eingereicht. Patentanmeldungen von Dienstleistungsunternehmen sind jedoch selten. Dies

aus dem Grund, weil diese Firmen keine technischen Erfindungen und Entwicklungen vorzuweisen

haben. Ein weiterer Grund ist der Umstand, dass nichttechnische Erfindungen wie Geschäftsabläufe

und Geschäftsmodelle nur in den USA patentiert werden können. Die fleissigsten Anmelder von Pa-

tenten in den vergangen fünf Jahren waren Roche, Novartis und ABB (vgl. Abb. 15). Mit einem Ab-

stand folgt die zweite Gruppe mit Syngenta, Nestlé, Clariant und Tetra Laval. Zwei Drittel aller aus der

Schweiz stammenden Patente werden von diesen 20 Schweizer Unternehmen eingereicht. Ein Drittel

entfällt auf die in der Schweiz angesiedelten KMU, Mikrounternehmen sowie Universitäten und

Hochschulen (Müller, 2012).

Abbildung 15 Patentanmelder (NZZ, 2012)

Viele Ideen werden in der Schweiz tagtäglich generiert und Patente werden angemeldet. Bei der

Umsetzung von Patenten in Produkte liegt die Schweiz hinter dem europäischen Durchschnitt. Beim

forschen Tempo, das zahlreiche Länder in Europa und Asiens wie auch die USA vorlegen, droht die

Schweiz abgehängt zu werden. Diese Situation ist auf folgende Ursachen zurückzuführen: Die

Schweiz verfügt kaum über freie Ressourcen im Faktor Boden wie auch in den Faktoren Arbeit und

qualifiziertes Personal. Die neuen Produkte sind sehr preisempfindlich und werden normalerweise in

grossen Stückzahlen gefertigt. Die Stärke des Schweizer Frankens stellt ebenfalls ein Hindernis für die

Herstellung von innovativen Produkten dar (Volkswirtschaftsdepartement, Der Wachstumsbericht,

2002, S. 131).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

24

4.5 KTI: die staatliche Innovationsförderung Die KTI ist die Agentur des Bundes zur Förderung der wissenschaftsbasierten Innovation in der

Schweiz. Sie unterstützt Unternehmen in der Schweiz mit finanziellen Mitteln, Beratungen und Netz-

werken. Ziel ist es, die Wettbewerbsfähigkeit von Privatunternehmen, insbesondere KMU, zu stärken

sowie die Effizienz und Leistungsfähigkeit von Organisationen im Dienste der Schweizer Allgemein-

heit zu steigern (Volkswirtschaftsdepartement, Die KTI in Kürze, 2011, S. 1).

4.5.1 Instrumente der KTI Die KTI unterscheidet drei verschiedene Förderungsbereiche (vgl. Abb.16):

Der WTT

Förderung von F&E-Projekten

Unternehmensgründungen von Start-ups

Abbildung 16 Förderungsbereiche (Volkswirtschaftsdepartement, Die KTI in Kürze, 2011, S. 4)

Im Bereich der F&E-Förderung verhilft die KTI Innovationen zum Durchbruch, indem sie Projekte der

Forschung und Entwicklung mitfinanziert. Diese Projekte werden von Unternehmen, öffentlichen

Trägern oder auch Non-Profit-Organisationen gemeinsam mit öffentlichen Forschungsinstitutionen

durchgeführt. Im Bereich „Start-up“ und „Unternehmertum“ hilft die KTI bei Neugründungen von

Firmen mit Coaches und Experten. Dies ist ein wichtiger Aspekt, weil dies als ein Kritikpunkt nach der

Studie der WIPO dargestellt wurde (vgl. Kap. 4.1). Mit dem WTT-Support fördert die KTI den gegen-

seitigen Austausch von Wissen und Technik zwischen Hochschulen und der Wirtschaft, so dass Pro-

jekte zustande kommen. Sie schafft dazu Begegnungsmöglichkeiten und Informationsplattformen

(Volkswirtschaftsdepartement, Die KTI in Kürze, 2011, S. 2).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

25

4.6 Fazit zur IST – Situation in der Schweiz Trotz den hohen Ausgaben im Bereich der Forschung und Entwicklung, finanziert durch den Bund

und durch die Privatwirtschaft, finden Innovationen nur begrenzt eine Verbreitung in der Volkswirt-

schaft. Viele Firmen sind noch in traditionellen Branchen aktiv und müssen sich in ein innovatives

Unternehmen verwandeln. In der Schweiz sind auch Branchen vorhanden, welche nicht innovativ

sind. Dazu zählen vor allem die Lebensmittelindustrie, Banken, Versicherungen, Metallverarbeitung

sowie die Hotellerie. Ebenfalls hat man festgestellt, dass Schweizer Firmen, welche ohne F&E Aktivi-

täten auskommen, trotzdem innovativ sind. In der Erhebung der KOF im Jahr 2008 waren 62% der

schweizerischen Industrieunternehmen innovativ, aber nur 43% beschäftigten sich mit F&E. Durch

diese Tatsache zeigt sich ein Unterschied zwischen „Innovation betreiben“ oder in „Forschung und

Entwicklung investieren“. Besonders KMUs, welche mit knappen Budgets auskommen müssen, kön-

nen es sich nicht leisten, grosse Investitionen im Bereich der Forschung und Entwicklung zu tätigen.

Dadurch wird Potenzial nicht genutzt und Produkte/Dienstleistungen können nicht entwickelt wer-

den (OECD, 2011, S. 134).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

26

5. Bedeutung von Innovationen für die Schweiz

Innovationen sind für die Schweiz existentiell wichtig, da die Schweiz ein rohstoffarmes Land ist. Die

Schweizer Volkswirtschaft verfügt über einen zu geringen Heimmarkt und dadurch sind Grosskonzer-

ne sowie KMUs gezwungen, in den Weltmarkt zu exportieren. Durch die Globalisierung verstärkt sich

der Wettbewerb durch neue Konkurrenten aus aufstrebenden Ländern. Zudem stärkt die Verschul-

dung in Europa den Schweizer Franken und verteuert somit den Export ins Ausland. Um unter diesen

schwierigen Bedingungen konkurrenzfähig zu bleiben, ist die Schweiz gezwungen, sich permanent

neu zu erfinden und innovativ zu sein. Innovationen sind Chancen für die Schweiz, damit der Wohl-

stand des Landes auch in Zukunft gesichert ist (Bauer & Minsch, 2012, S. 3).

5.1 Erfolgsfaktoren für Innovationen Nachfolgend werden Erfolgsfaktoren aufgelistet, welche für die Schweiz wichtig sind, um auch in

Zukunft konkurrenzfähig zu bleiben. Anschliessend werden diese Begriffe näher erläutert.

Wettbewerbsfähigkeit

Ausbildung

Vernetzung

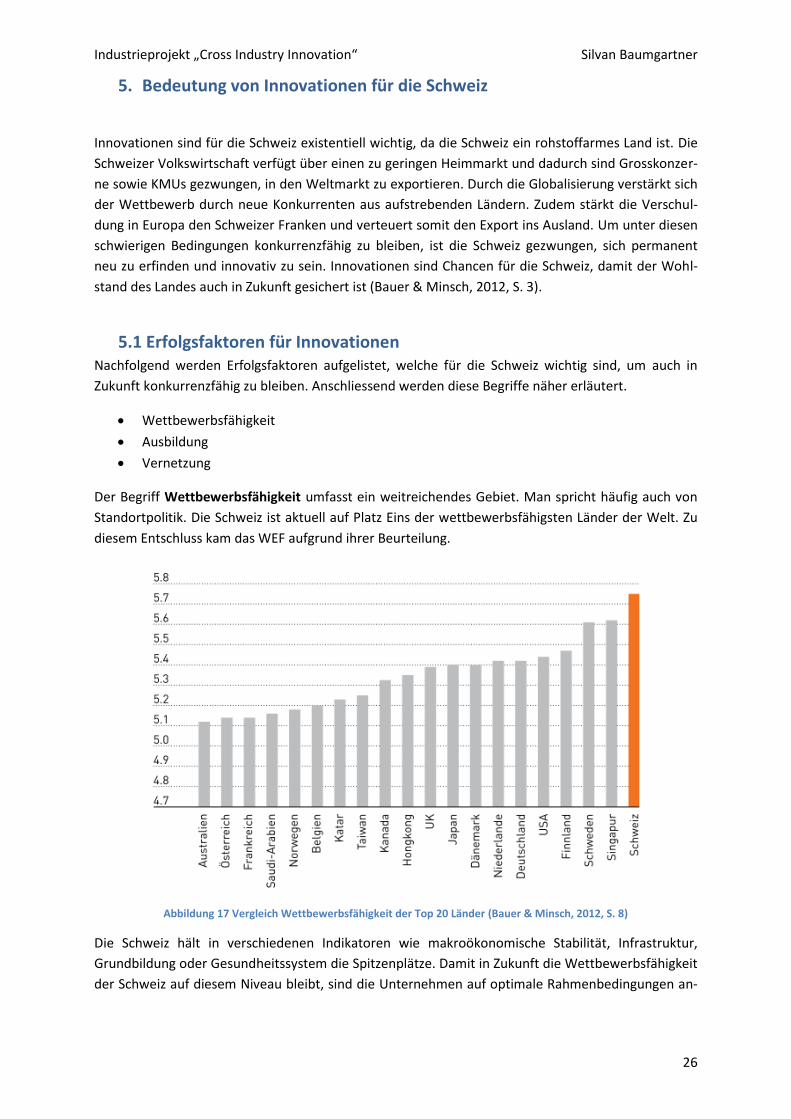

Der Begriff Wettbewerbsfähigkeit umfasst ein weitreichendes Gebiet. Man spricht häufig auch von

Standortpolitik. Die Schweiz ist aktuell auf Platz Eins der wettbewerbsfähigsten Länder der Welt. Zu

diesem Entschluss kam das WEF aufgrund ihrer Beurteilung.

Abbildung 17 Vergleich Wettbewerbsfähigkeit der Top 20 Länder (Bauer & Minsch, 2012, S. 8)

Die Schweiz hält in verschiedenen Indikatoren wie makroökonomische Stabilität, Infrastruktur,

Grundbildung oder Gesundheitssystem die Spitzenplätze. Damit in Zukunft die Wettbewerbsfähigkeit

der Schweiz auf diesem Niveau bleibt, sind die Unternehmen auf optimale Rahmenbedingungen an-

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

27

gewiesen. Besonders die Stabilität in politischen, rechtlichen und wirtschaftlichen Bereichen sind

bedeutend für Firmen, um Investitionen zu tätigen (Bauer & Minsch, 2012, S. 9).

Die Schweiz hat im Bereich der Ausbildung die höchste Pro-Kopf-Dichte an Top-500-Universitäten

(vgl. Abb. 18).

Abbildung 18 Länder mit einer Top-500-Universität im Vergleich zu ihrer Innovation (Bauer & Minsch, 2012, S. 12)

Betrachtet man jedoch die verschiedenen Fachbereiche ergibt sich ein anderes Bild. Vier Universitä-

ten haben mindestens eine Disziplin, in der sie mit den besten der Welt mithalten kann. Die ETH Zü-

rich ist in den Bereichen Naturwissenschaften/Mathematik, Ingenieurwissenschaften/IT sowie im

Bereich der Agrarwissenschaften/Life Science unter den Top 50 anzutreffen. Weiter hat man festge-

stellt, dass besonders in den MINT-Fächern das Bildungsniveau schwächer geworden ist. In Zukunft

muss die Schweiz vermehrt in diese Ausbildung investieren, wenn man weiter zu den Spitzenplätzen

gehören will. Bei den Studiengängen der technischen Richtung stellen die Frauen ein ungenutztes

Potenzial dar. Nur 16,3% ist der aktuelle Anteil der Frauen an technischen Studiengängen. Im Ver-

hältnis zum Ausland ist das ein sehr tiefer Wert (Bauer & Minsch, 2012, S. 13).

Ein zentraler Treiber für Innovationen ist die Vernetzung von Unternehmen. In diesem Bereich wei-

sen vor allem KMUs Defizite auf. Durch fehlende Kontakte und die fehlende Übersicht über geeignete

Forschungs- und Entwicklungspartner werden KMUs gehindert, neue Produkte oder Dienstleistungen

auf den Markt zu bringen. Es fehlen ihnen dazu das nötige Kapital, personelle Ressourcen sowie Zeit.

Durch die gezielte Zusammenarbeit der regionalen Akteure wie Unternehmen, lokale Behörden, Ka-

pitalgeber, Finanzinstitute sowie Hochschulen können Innovationen gezielter gefördert werden

(Wagner & Ziltener, 2008). Bei der Unterstützung durch den WTT-Support der KTI soll man in der

Anfangsphase des Innovationsprozesses besonders Beachtung schenken (vgl. Kap. 4.5). Dadurch kann

schon früh neues Wissen in Produkte oder Dienstleistungen einfliessen und somit die Umsetzung

effizienter durchgeführt werden.

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

28

6. Innovationspotenziale von Zukunftsbranchen

In diesem Kapitel werden verschiedene Branchen in der Schweiz mit Innovationspotenzial darge-

stellt. Es geht dabei um die aktuelle Entwicklung und die mögliche zukünftige Chance der Branche.

Man hat sich bewusst auf diese Branchen fokussiert, weil man diese in der Aufgabenstellung definiert

hat.

6.1 Informations- und Kommunikationstechnologie Die IKT ist in der heutigen Gesellschaft von grosser Bedeutung. Sie erleichtert das Leben im privaten

wie auch im geschäftlichen Alltag. Es gibt kaum ein Bereich, wo die Digitalisierung keinen Halt macht.

Laut der Befragung des TCBE-Clusters in Bern (vgl. Anhang 12 A) umfasst die Branche der IKT die Be-

reiche Informatik (Hardware und Software), Telekommunikation, Gebäude- und Industrieautomati-

on, Elektroinstallation sowie Multimedia (Radio- und Fernsehtechnik).

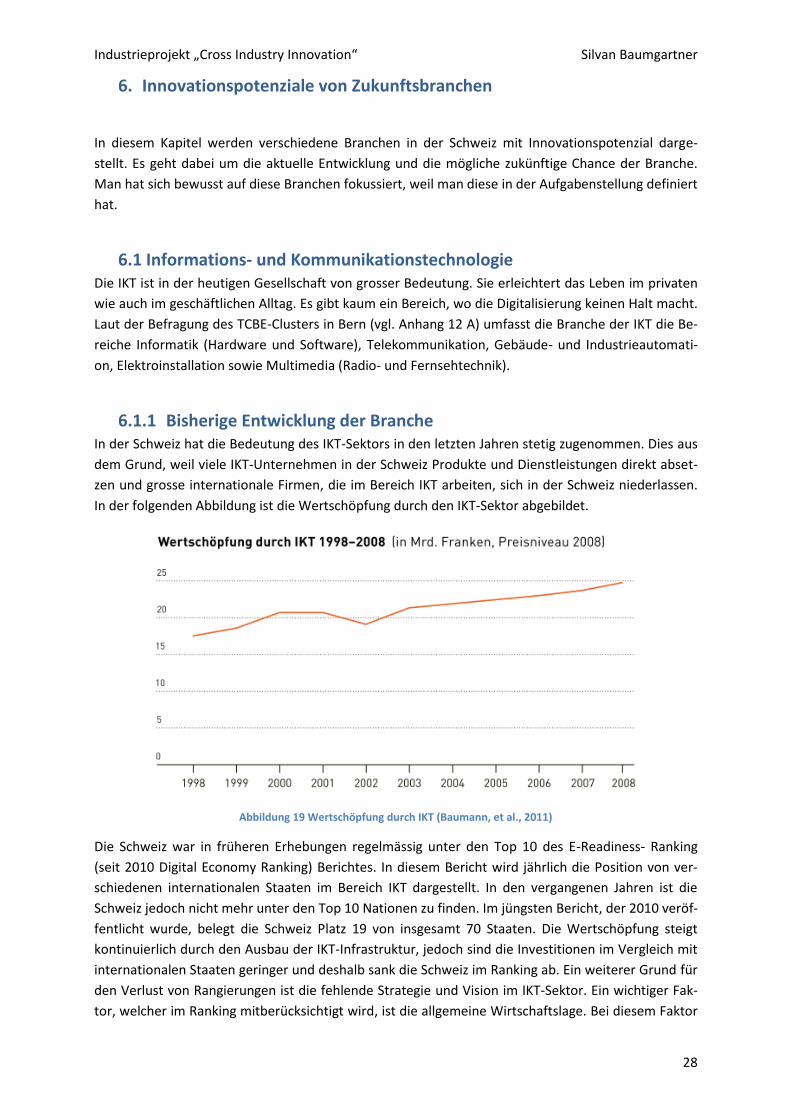

6.1.1 Bisherige Entwicklung der Branche In der Schweiz hat die Bedeutung des IKT-Sektors in den letzten Jahren stetig zugenommen. Dies aus

dem Grund, weil viele IKT-Unternehmen in der Schweiz Produkte und Dienstleistungen direkt abset-

zen und grosse internationale Firmen, die im Bereich IKT arbeiten, sich in der Schweiz niederlassen.

In der folgenden Abbildung ist die Wertschöpfung durch den IKT-Sektor abgebildet.

Abbildung 19 Wertschöpfung durch IKT (Baumann, et al., 2011)

Die Schweiz war in früheren Erhebungen regelmässig unter den Top 10 des E-Readiness- Ranking

(seit 2010 Digital Economy Ranking) Berichtes. In diesem Bericht wird jährlich die Position von ver-

schiedenen internationalen Staaten im Bereich IKT dargestellt. In den vergangenen Jahren ist die

Schweiz jedoch nicht mehr unter den Top 10 Nationen zu finden. Im jüngsten Bericht, der 2010 veröf-

fentlicht wurde, belegt die Schweiz Platz 19 von insgesamt 70 Staaten. Die Wertschöpfung steigt

kontinuierlich durch den Ausbau der IKT-Infrastruktur, jedoch sind die Investitionen im Vergleich mit

internationalen Staaten geringer und deshalb sank die Schweiz im Ranking ab. Ein weiterer Grund für

den Verlust von Rangierungen ist die fehlende Strategie und Vision im IKT-Sektor. Ein wichtiger Fak-

tor, welcher im Ranking mitberücksichtigt wird, ist die allgemeine Wirtschaftslage. Bei diesem Faktor

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

29

schneidet die Schweiz sehr gut ab aufgrund ihrer politischen-, rechtlichen- und wirtschaftlichen Stabi-

lität und der geringen Steuerbelastung. Dies sind häufige Gründe, warum sich internationale Firmen

in der Schweiz niederlassen. Durch den positiven Effekt von Neuansiedlungen und der allgemeinen

Bedeutung der IKT in diversen anderen Branchen (Banken, Versicherungen, Gross- und Detailhandel,

Verwaltung oder in der Industrie), steigt die Nachfrage nach IKT-Fachkräften. Der akute Mangel an

Fachkräften ist momentan einer der grössten Herausforderungen, mit denen man aktuell konfron-

tiert ist (Baumann, et al., 2011, S. 8-12).

6.1.2 Zukünftige Entwicklung Der IKT-Sektor wurde in den letzten Jahren oft unterschätzt, da man in Folge von Sektoreingrenzung

oft verschiedene Querschnittsfunktionen nicht dem IKT-Sektor zugerechnet hat. Durch den Einsatz

von Produkten und Dienstleistungen aus der IKT wird die Effizienz der Gesamtwirtschaft gesteigert.

Der zielgerichtete Einsatz von IKT-Produkten ermöglicht es zahlreichen Branchen, eine Erhöhung

ihrer Produktivität zu erzielen (IWSB, 2013, S. 3). Laut der Studie „eEconomy in der Schweiz: Monito-

ring und Report 2012/2013“ von IWSB und der Studie „Situation und Potenziale aus Sicht IKT“ von

der Universität Bern sieht man in Zukunft folgende Innovationspotenziale in der IKT-Branche.

Cloud Computing (Rechnen in der Wolke) ist ein Architekturkonzept für Informatiksysteme. Es geht

dabei um IT-Infrastrukturen, die im Rahmen von Rechnerkapazitäten, Datenspeicher, fertige Pro-

grammpakete und Programmierumgebungen über Netzwerke zur Verfügung stellen. Der Kunde muss

nur noch jene Dienste bezahlen, welche er benützt. Der Mensch muss sich zum Beispiel die Software

nicht mehr auf dem Computer installieren, sondern diese läuft auf einem Server des Anbieters. Die-

ses Konzept bietet grosses Potenzial, da für Unternehmen zu Beginn der Geschäftstätigkeit nicht

mehr grosse anfallen. Die Kostenreduktion von Seite der anbietenden Firmen liegt darin, dass mit

diesen Datenzentren grössere Skaleneffekte erzielt werden können (Dibbern, 2010, S. 30).

Green IT bezeichnet die ressourcen- und umweltschonende Nutzung von IKT über ihren gesamten

Lebenszyklus. Grosse Einsparungen sind im Bereich der Energieversorgung möglich. Diesem Bereich

muss in Zukunft noch eine grössere Betrachtung geschenkt werden, da durch den Trend von Cloud

Computing der Energieverbrauch steigen wird. Dieser Aspekt von Energieeinsparung kommt in der

heutigen IKT Industrie zu kurz (Dibbern, 2010, S. 33).

eGovernment bezeichnet die Abwicklung geschäftlicher Prozesse mit Regierungen, Verwaltungen,

Behörden usw. mit Hilfe von IKT. Seit dem Jahr 2007 hat diese Entwicklung markant zugenommen, da

der Bundesrat die eGovernment Strategie verabschiedete. Im internationalen Vergleich ist laut der

Studie „eGovernment Benchmark Berichts“ von CapGemini 2010 die Schweiz unterdurchschnittlich

entwickelt. In diesem Bereich sieht man grosses Innovationspotenzial, da die Schweiz durch eine

effiziente Nutzung von Cloud Computing die Verwaltungskosten senken könnte. Mit der Cloud Com-

puting Strategie der Schweizer Behörden ist eine Grundlage geschaffen worden, um die effiziente

Abwicklung innerhalb der Behörden zu forcieren (IWSB, 2013, S. 53-60).

eHealth bezeichnet die Abwicklung geschäftlicher Prozesse im Bereich des Gesundheitswesens mit

Hilfe von IKT. Die Anwendung weist durchaus Parallelen zum eGovernment aus, jedoch sind Unter-

schiede feststellbar. Der Bund hat ebenfalls 2007 eine Strategie zur eHealth verabschiedet. Jedoch

hat diese Entwicklung noch keine sichtbaren Fortschritte herbeigeführt. Die erste Entwicklung war

die Einführung der neuen Versicherungskarte mit Chip. Auf dieser Versicherungskarte lassen sich in

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

30

Zukunft die vollständigen Informationen über einen Menschen speichern. Jedoch hat man aktuell

noch Probleme mit der Hard- und Software der Karte (IWSB, 2013, S. 62-69).

Bioinformatik beschäftigt sich mit der Verwaltung und Analyse biologischer Daten und bildet zu-

sammen mit der Life Science Industrie grosses Potenzial. Das Potenzial der Bioinformatik liegt dabei

bei der Unterstützung von Schlüsselindustrien in der Schweiz wie Pharma, Diagnostik, Biochemie und

Unternehmen wie Roche, Novartis, Lonza usw. Die zukünftigen Herausforderungen liegen dabei in

den Bereichen der Datensicherheit, Datenqualität, Datenmanagement, Auswertung, Integration so-

wie der Schutz des geistigen Eigentums (Patentierung von Software) (e-Economy, 2013).

Smart Power Generation, Smart Grid, Smart Buildings sind weitere Bereiche in denen der IKT-Sektor

kräftig wachsen wird. Hier geht es um den Einsatz von IKT in den Elektrizitätsnetzwerken – bei den

Herstellern (Smart Power Generation), bei den Netzbetreibern (Smart Grid) und am Schluss bei den

Verbrauchern (Smart Buildings) (IWSB, 2013, S. 70).

In verschiedenen Studien werden noch weitere Bereiche wie Social Media, Social Networks, Home

Office und andere Themen als die Entwicklungen von morgen genannt. Jedoch verspricht man sich

von den oben genannten Themen das grösste Wachstum.

6.1.3 Fazit IKT Die IKT bietet für die Schweiz als kleine Volkswirtschaft grosses Potenzial, weil durch das Internet und

die darauf basierten Anwendungen und Dienste die Ländergrenzen und dadurch die Transaktionskos-

ten in andere Länder sinken. Dies verspricht vor allem für KMUs, welche ihre Produkte oder Dienst-

leistungen in Ausland verkaufen wollen, eine Chance die genutzt werden muss. Weiter ist aufgrund

des fehlenden Binnenmarktes eine Expansion auf globaler Ebene vermehrt anzustreben, wenn die

Schweiz in Zukunft zu den besten der IKT-Branche gehören will. Man muss versuchen, die Differenz

zwischen IT-Infrastruktur (flächendeckendes Netz) und den Anwendungen/Diensten zu verkleinern.

Das genannte Cloud Computing ist eine Massnahme, um die Distanz zwischen diesen beiden Sekto-

ren zu verkleinern (Dibbern, 2010, S. 111).

6.2 Cleantech Cleantech hat in den letzten Jahren stark an Bedeutung gewonnen. Der Begriff Cleantech darf nicht

mit einer Branche oder einem Sektor in Verbindung gebracht werden. Cleantech umfasst alle Produk-

te, Dienstleistungen und Prozesse oder auch Geschäftsfelder, die einen schonenden Ressourcenein-

satz ermöglichen und/oder den Ausstoss von Schadstoffen verringern (economiesuisse, 2013). Aus

diesem Grund ist Cleantech keine Branche oder Sektor, sondern eine Herausforderung für alle Un-

ternehmen, welche in der Schweiz einer Geschäftstätigkeit nachgehen.

Typische Cleantech-Bereiche sind erneuerbare Energien, Energieeffizienz, Energiespeicherung, er-

neuerbare Materialen, Ressourcen- und Materialeffizienz, nachhaltige Wasserwirtschaft, nachhaltige

Mobilität, nachhaltige Land- und Forstwirtschaft und die Umwelttechnik.

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

31

6.2.1 Bisherige Entwicklung der Branche Der Technologiebereich Cleantech ist in den letzten Jahren stark gewachsen. Nach Anzahl Patentan-

meldungen, welcher einer der häufigsten Innovationsindikator ist, stieg der Anteil weltweit zwischen

2000 und 2008 von 2.5% auf 4.1% (vgl. Abb.20). In absoluten Zahlen ist das Wachstum noch ein-

drücklicher. Im Jahr 2000 betrug die Anzahl von Cleantech-Patenten 2`694 und im Jahr 2008 6`129.

Dies ist eine Steigerung von 127%.

Abbildung 20 Anzahl Cleantech-Patente (Arvanitis, Bolli, Ley, Stucki, & Wörter, 2011)

Betrachtet man den Weltanteil der Patente, lassen sich drei Gruppen bilden. Die erste Gruppe bein-

haltet die drei Länder USA, Japan und Deutschland. Sie besitzen einen Anteil im Bereich von 17%-

35%. Von 2000 bis 2008 blieben die Anteile von Deutschland und den USA konstant. Nur Japan ver-

zeichnet ein Wachstum von 18% auf 22%. Die zweite Gruppe besteht aus mittelgrossen Ländern wie

Grossbritannien und Frankreich, mit Anteilen zwischen 5% und 6%. Zur dritten Gruppe gehören die

restlichen Länder wie auch die Schweiz mit einem Weltanteil von Cleantech-Patenten von weniger

als 1%. China als aufstrebendes Schwellenland bildet eine eigene Referenzgruppe mit einem Anteil

von 3.5% im Jahr 2008.

Analysiert man weltweit die Spezialisierung im Cleantech-Sektor, so kommt man zum Schluss, dass

sich auch in diesem Bereich zwei unterschiedliche Klassen herauskristallisieren. In der Schweiz, in den

USA, in den Niederlanden und in Schweden weist die Spezialisierung im Cleantech-Sektor im Gegen-

satz zu anderen technologischen Industrien im gleichen Land, zeigt sich eine deutlich unterdurch-

schnittliche Entwicklung auf. Die Länder Deutschland, Japan, Dänemark und Österreich dagegen wei-

sen im Bereich der Spezialisierung auf Cleantech eine überdurchschnittliche Entwicklung auf. Die

Schweiz weist besonders im Bereich der Technologien, die mit dem Luftverschmutzungs- und Was-

serverschmutzungsschutz zusammenhängen, Defizite auf. Bei der Bewirtschaftung von festen Abfäl-

len und den erneuerbaren Energien bewegt sich die Schweiz im weltweiten Durchschnitt (Arvanitis,

Bolli, Ley, Stucki, & Wörter, 2011, S. 30).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

32

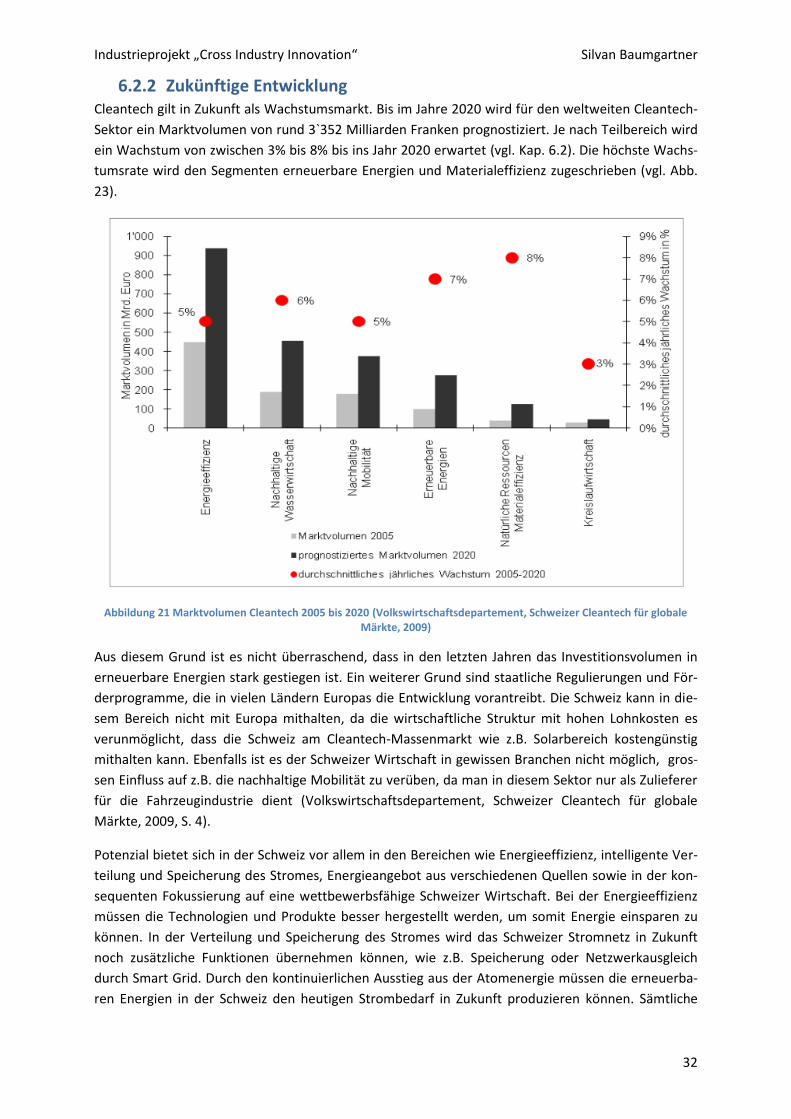

6.2.2 Zukünftige Entwicklung Cleantech gilt in Zukunft als Wachstumsmarkt. Bis im Jahre 2020 wird für den weltweiten Cleantech-

Sektor ein Marktvolumen von rund 3`352 Milliarden Franken prognostiziert. Je nach Teilbereich wird

ein Wachstum von zwischen 3% bis 8% bis ins Jahr 2020 erwartet (vgl. Kap. 6.2). Die höchste Wachs-

tumsrate wird den Segmenten erneuerbare Energien und Materialeffizienz zugeschrieben (vgl. Abb.

23).

Abbildung 21 Marktvolumen Cleantech 2005 bis 2020 (Volkswirtschaftsdepartement, Schweizer Cleantech für globale Märkte, 2009)

Aus diesem Grund ist es nicht überraschend, dass in den letzten Jahren das Investitionsvolumen in

erneuerbare Energien stark gestiegen ist. Ein weiterer Grund sind staatliche Regulierungen und För-

derprogramme, die in vielen Ländern Europas die Entwicklung vorantreibt. Die Schweiz kann in die-

sem Bereich nicht mit Europa mithalten, da die wirtschaftliche Struktur mit hohen Lohnkosten es

verunmöglicht, dass die Schweiz am Cleantech-Massenmarkt wie z.B. Solarbereich kostengünstig

mithalten kann. Ebenfalls ist es der Schweizer Wirtschaft in gewissen Branchen nicht möglich, gros-

sen Einfluss auf z.B. die nachhaltige Mobilität zu verüben, da man in diesem Sektor nur als Zulieferer

für die Fahrzeugindustrie dient (Volkswirtschaftsdepartement, Schweizer Cleantech für globale

Märkte, 2009, S. 4).

Potenzial bietet sich in der Schweiz vor allem in den Bereichen wie Energieeffizienz, intelligente Ver-

teilung und Speicherung des Stromes, Energieangebot aus verschiedenen Quellen sowie in der kon-

sequenten Fokussierung auf eine wettbewerbsfähige Schweizer Wirtschaft. Bei der Energieeffizienz

müssen die Technologien und Produkte besser hergestellt werden, um somit Energie einsparen zu

können. In der Verteilung und Speicherung des Stromes wird das Schweizer Stromnetz in Zukunft

noch zusätzliche Funktionen übernehmen können, wie z.B. Speicherung oder Netzwerkausgleich

durch Smart Grid. Durch den kontinuierlichen Ausstieg aus der Atomenergie müssen die erneuerba-

ren Energien in der Schweiz den heutigen Strombedarf in Zukunft produzieren können. Sämtliche

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

33

Quellen wie z.B. die Solarenergie, Wasserkraft, Biomasse oder Geothermie sollen zum Einsatz kom-

men, um somit ein breites Angebot von erneuerbaren Energien zur Verfügung zu stellen (Barmettler,

Beglinger, & Zeyer, 2012, S. 16-17).

6.2.3 Fazit Cleantech Der Cleantech-Bereich bietet in Zukunft grosses Potenzial für Schweizer Unternehmen, da aufgrund

der steigenden Energiepreise und des Bedarfes, die Nachfrage nach alternativen Energieformen stär-

ker wachsen wird. Die Schweiz kann als kleines aber innovatives Land eine Vorreiterrolle einnehmen.

Durch optimale Rahmenbedingungen und staatliche Förderungsmittel kann die Schweiz ihre Position

stärken und somit den Ausstieg aus der Kernenergie bewältigen.

6.3 Life Science Der Life Science Industrie beziehungsweise den Lebenswissenschaften werden primär die experimen-

tellen Naturwissenschaften wie Biotechnologie, Chemie- und Pharmaindustrie zugeordnet. Eine ge-

naue Branchenabgrenzung ist schwierig, da der Life Science Sektor auch als eine Querschnittbranche

betrachtet wird und noch weitere Gebiete wie Lebensmittel- und Medizintechnologie, Handels- so-

wie Forschungsindustrie zusammensetzt. In diesem Kapitel werden die Querschnittbranchen, wie sie

genannt wurden, nicht berücksichtigt.

6.3.1 Bisherige Entwicklung der Branche In der Schweiz sind in der Life Science Industrie vor allem drei Gebiete etabliert, wenn es um Bio-

technologie, Chemie- und Pharmaindustrie geht. In Basel schlägt das Herz der Life Science Industrie

mit dem „BioValley“. In diesem Gebiet wird jährlich ein Umsatz von über 100 Milliarden Euro von

insgesamt 900 Unternehmen erzielt. Ein weiteres Gebiet ist die „Greater Zurich Area“ und das Gebiet

„BioAlps“ in Genf. Die schweizerische Life Science Industrie sorgte im Jahre 2011 für einen Umsatz

von 149.2 Milliarden Franken. Die Verteilung der Umsätze in der Schweiz ist in der folgenden Abbil-

dung ersichtlich (vgl. Abb. 22).

Abbildung 22 Umsätze weltweit 2011 (Wirtschaftsverband Chemie Pharma Biotech, 2012)

Aus der Abbildung ist ersichtlich, dass die Industrie eine grosse Exportabhängigkeit aufweist. Die Life

Science Industrie ist für die Schweiz eine wichtige Exportbranche und liefert einen erheblichen Bei-

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

34

trag für den Wohlstand in der Schweiz. Ein weiterer interessanter Punkt ist, mit welchen Produkten

man die Umsätze realisiert. Insgesamt werden ca. drei Viertel des Umsatzes in der Life Science mit

Produkten erzielt, welche direkt in den Stoffwechsel lebendiger Organismen eingreifen. Darunter

fallen Pharmazeutika, Vitamine oder Diagnostika (Wirtschaftsverband Chemie Pharma Biotech,

2012).

6.3.2 Zukünftige Entwicklung Die Life Science Industrie bietet grosses Wachstumspotenzial. Jedoch wird das Wachstum in der

Schweiz durch den starken Franken gehemmt. Die hohen F&E-Ausgaben in dieser Branche müssen in

Zukunft gesenkt werden können. Man muss die Testphase der neu entwickelten Produkte verkürzen

können, um somit das Produkt schneller auf den Markt zu bringen und die Ausgaben schneller zu

amortisieren. Eine mögliche Hilfe kann die virtuelle Simulation der neuen Wirkstoffkomponenten

sein. Das Ziel dabei ist es, die Zeit der Testphase zu verkürzen und dadurch können die Herstellungs-

kosten gesenkt werden. Jedoch sind solche Modelle von virtuellen Organismen, die als Simulation

dienen, noch in der Startphase. Es existieren bereits einige Ansätze: z.B. hat ein amerikanische Bio-

technologiefirma eine virtuelle Maus entwickelt und an dieser werden nun die ersten Medikamen-

tentests durchgeführt. Um das Modell eines virtuellen Menschen aufzubauen, werden grosse Da-

tenmengen benötigt, welche zum Teil noch nicht vorhanden sind oder nur in unzureichender Quali-

tät. Als möglicher Zeithorizont wird das Jahr 2020 genannt, wo man erste Tests mit virtuellen Orga-

nismen-Simulationen durchführen kann (PricewaterhouseCoopers, 2009, S. 3-4).

6.3.3 Fazit Life Science Damit die Industrie auch in Zukunft ihr Potenzial ausschöpfen kann, müssen in der Schweiz die Rah-

menbedingungen verbessert werden. Dabei müssen vor allem in die Bildung und Forschung investiert

werden, um dem Wachstum gerecht zu werden. In der Life Science Industrie wird es in Zukunft an

Fachleuten fehlen, da die MINT-Fächer in letzter Zeit an Bedeutung verloren haben. Man muss versu-

chen, diese Fachgebiete wieder attraktiver zu gestalten (economiesuisse, 2012).

6.4 Präzisionsindustrie Die Präzisionsindustrie umfasst in der Schweiz die MEM sowie die Uhrenindustrie. Sie trägt mit 40%

zur Wertschöpfung im industriellen Sektor bei und ist somit der grösste Marktplayer in diesem Sek-

tor. Im Jahr 2011 arbeiteten in der Schweiz rund 332`000 Personen in der Präzisionsindustrie. Im

Weltweiten Vergleich nimmt die Schweiz den 11 Rang unter den wichtigsten Maschinenexportlän-

dern ein (McKinsey Schweiz, 2013, S. 5).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

35

6.4.1 Bisherige Entwicklung der Branche Die Schweizer Präzisionsindustrie ist in den letzten zehn Jahren stetig gewachsen. Ausser im Jahre

2008 als Folge der Finanzkrise wurde die Industrie in der Schweiz rückläufig. Doch in den nächsten

Jahren konnte man wieder ein Wachstum verzeichnen (vgl. Abb. 23).

Abbildung 23 Entwicklung Präzisionsindustrie pro Kopf (Deloitte, 2012, S. 7)

Ein weiterer Grund für diese Entwicklung über die letzten Jahre ist die Qualität der Produkte und

Dienstleistungen. Das Label „Swissness“ ist nicht nur für die Uhrenindustrie oder die Lebensmittelin-

dustrie von Bedeutung, sondern auch Unternehmen der MEM wird dieses Kriterium verstärkt immer

wichtiger. Gerade im globalen Wettbewerb ist dies ein entscheidendes Merkmal, um Produkte aus

der Schweizer Präzisionsindustrie zu kaufen (Deloitte, 2012, S. 11).

Die jüngste Entwicklung in der Präzisionsindustrie zeigt, dass das Umfeld immer schwieriger wird. Im

Jahre 2011 erlitt man die ersten operativen Verluste. Im vergangenen Jahr 2012 kam es zu mehr als

20 Massenentlassungen (d.h. Entlassungen von mehr als 10% des Mitarbeiter-Bestandes). Diese Ent-

wicklung ist eine Folge von der Finanz- und Eurokrise. Weiter ist die MEM durch zwei weitere Heraus-

forderungen getroffen worden. Die Unsicherheiten in den EU-Märkten sind gestiegen, weil die Ent-

wicklung der Staatsverschuldungen weiterhin unklar bleibt. Dieser Markt ist für die Schweizer Präzi-

sionsindustrie der wichtigste Absatzmarkt und somit wirkt sich dies negativ auf die Absatzzahlen aus.

Der Schweizer Franken hat nach einer langen Phase der Unterbewertung im Jahre 2004 bis 2008

stark an Wert zugenommen, bis man eine Obergrenze für den Euro festlegte. Diese Überbewertung

wird noch bis im Jahre 2015 anhalten. Die Präzisionsindustrie und besonders KMUs müssen in Zu-

kunft diese Hürden meistern (McKinsey Schweiz, 2013, S. 8).

Industrieprojekt „Cross Industry Innovation“ Silvan Baumgartner

36

6.4.2 Zukünftige Entwicklung Um die aktuelle Entwicklung und Stagnation der Präzisionsindustrie abzuwenden, werden nach der

Studie von McKinsey Schweiz fünf Handlungsfelder genannt, um auch in Zukunft den Standort

Schweiz wieder zu stärken. Durch die Globalisierung sind die Schweizer MEM-Unternehmen noch

ungenügend in den wachstumsstärksten Ländern wie den BRIC-Staaten oder weiteren aufstrebenden

Ländern vertreten. Diese Länder bieten für die Präzisionsindustrie ein grosses Potenzial, da man in

den letzten Jahren durch den „Swissness“-Faktor stetig gewachsen ist und dies als Qualitätsmerkmal

dient. Wichtig ist dabei, eine Balance zwischen einer Vielzahl von Absatzkanälen und dem Fokus auf

ausgewählte Märkte zu finden. Weiter muss die Produktivität in den Unternehmen durch z.B. Lean

Production und Optimierung der Beschaffung von Rohmaterial stetig verbessert werden, um so die