Umsetzung Pflegegesetz und Pflegefinanzierung Auswirkungen für Kanton Gemeinden Heime

HRM2 GemeindenKanton Aargau

Kundeninformation Ruf Informatik AG25. Oktober 2011

Markus Urech, ProjektleiterGemeindeinspektorat Kanton Aargau

1. Zielsetzung HRM2 Gemeinden

2. Projektplan, Projektorganisation

3. Stand der Rechtsetzung Kanton Aargau

4. Pilotgemeinden / Umsetzung

Agenda

1. Zielsetzung HRM2 Gemeinden

• Harmonisierung der Rechnungslegung von Bund, Kantonen und Gemeinden

• Orientierung an den IPSAS-Richtlinien und der Privatwirtschaft

• Tatsächliche und standardisierte Darstellung der Vermögens- und Schuldenlage

• Verbesserte und logischere Darstellung der funktionalen und volkswirtschaftlichen Gliederung

• Verbesserung der Transparenz der Rechnungslegungen und bezüglich Bilanzwahrheit und -klarheit

• Einführung und Standardisierung von Instrumenten der finanziellen Führung

• Einheitliche Regeln für die Offenlegung von Beteiligungsverhältnissen, Rückstellungen und stillen Reserven

2003: Einberufung einer Arbeitsgruppe (HRM2) durch die Finanzdirektorenkonferenz (FDK)

2008: Handbuch HRM2 als Fachempfehlung, Beschluss der FDK (Umsetzung innert zehn Jahren)

2009: Genehmigung des Projekts durch Regierungsrat

2010: Ausnahmebewilligung für Pilotgemeinden undGenehmigung Normkonzept

2011: Vernehmlassung und Beschluss Grosser Rat

2. Projektplan, Projektorganisation

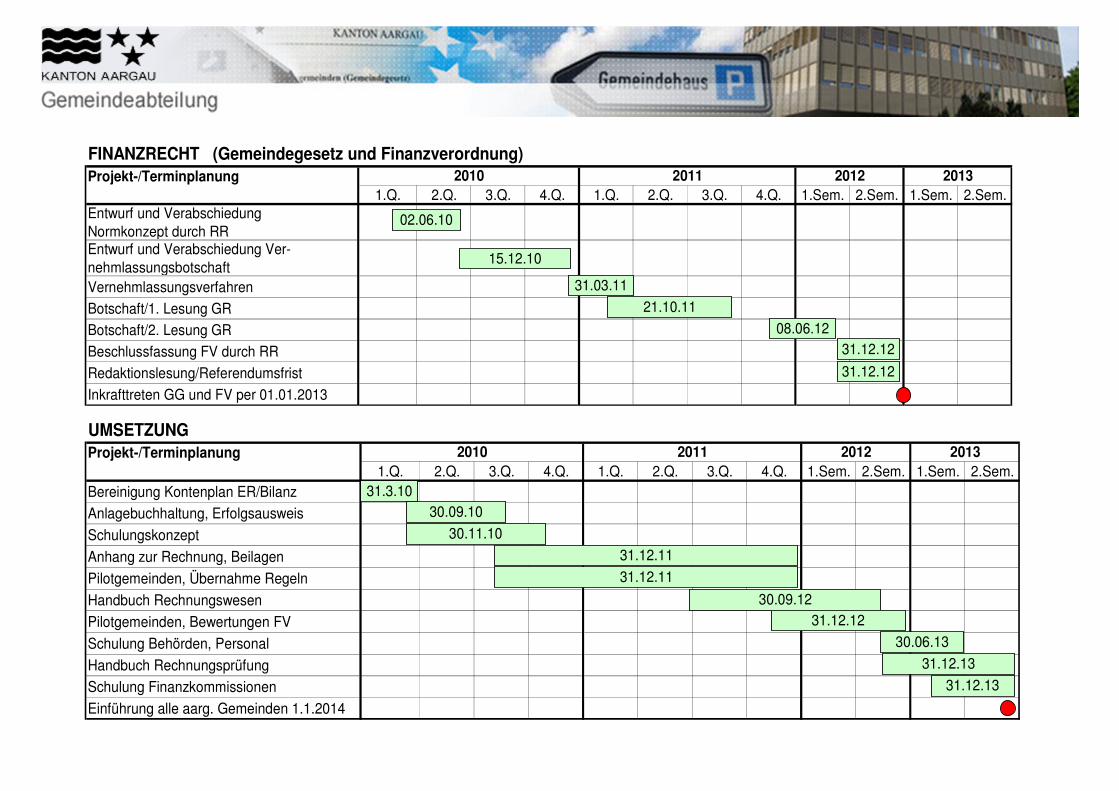

FINANZRECHT (Gemeindegesetz und Finanzverordnung)Projekt-/Terminplanung

1.Q. 2.Q. 3.Q. 4.Q. 1.Q. 2.Q. 3.Q. 4.Q. 1.Sem. 2.Sem. 1.Sem. 2.Sem.Entwurf und Verabschiedung Normkonzept durch RREntwurf und Verabschiedung Ver-nehmlassungsbotschaftVernehmlassungsverfahren

Botschaft/1. Lesung GR

Botschaft/2. Lesung GR

Beschlussfassung FV durch RR

Redaktionslesung/Referendumsfrist

Inkrafttreten GG und FV per 01.01.2013

2010 2011 2012 2013

02.06.10

31.03.11

21.10.11

08.06.12

31.12.12

15.12.10

31.12.12

UMSETZUNGProjekt-/Terminplanung

1.Q. 2.Q. 3.Q. 4.Q. 1.Q. 2.Q. 3.Q. 4.Q. 1.Sem. 2.Sem. 1.Sem. 2.Sem.Bereinigung Kontenplan ER/Bilanz

Anlagebuchhaltung, Erfolgsausweis

Schulungskonzept

Anhang zur Rechnung, Beilagen

Pilotgemeinden, Übernahme Regeln

Handbuch Rechnungswesen

Pilotgemeinden, Bewertungen FV

Schulung Behörden, Personal

Handbuch Rechnungsprüfung

Schulung Finanzkommissionen

Einführung alle aarg. Gemeinden 1.1.2014

2010 2011 2012 2013

31.3.1030.09.10

30.11.10

31.12.11

31.12.11

30.09.1231.12.12

30.06.13

31.12.13

31.12.13

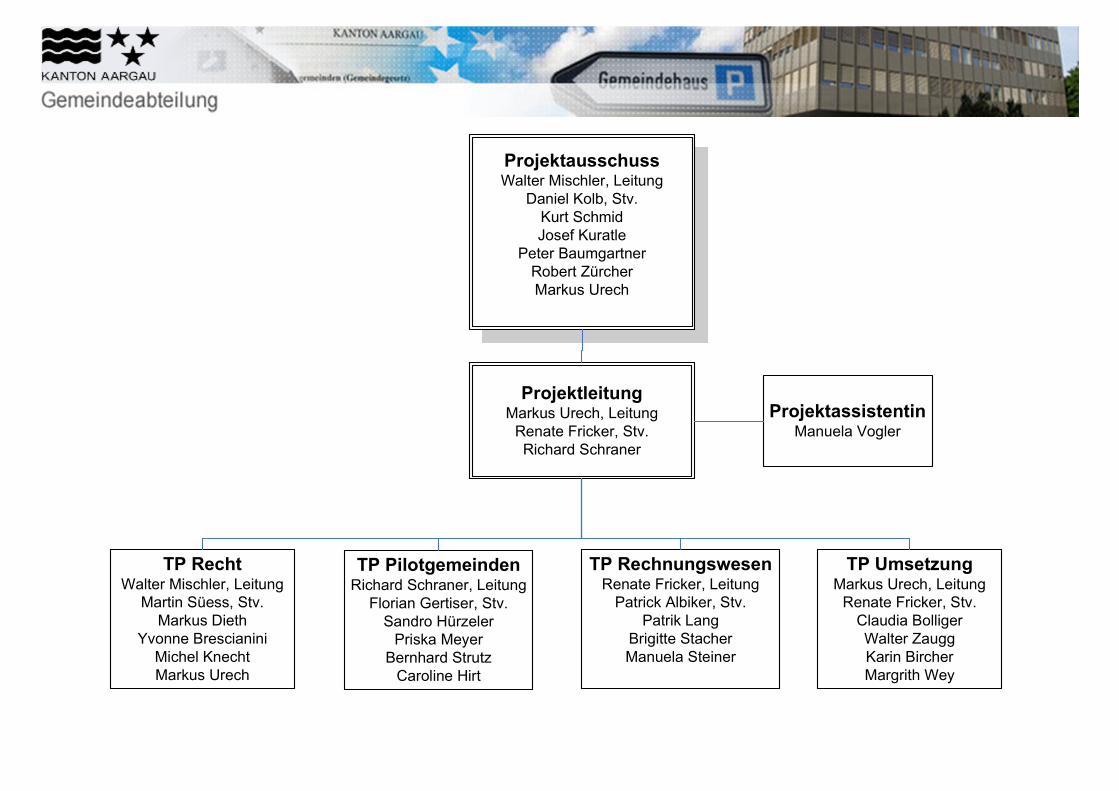

ProjektausschussWalter Mischler, Leitung

Daniel Kolb, Stv.

Kurt Schmid

Josef Kuratle

Peter Baumgartner

Robert Zürcher

Markus Urech

ProjektleitungMarkus Urech, Leitung

Renate Fricker, Stv.

Richard Schraner

TP PilotgemeindenRichard Schraner, Leitung

Florian Gertiser, Stv.

Sandro Hürzeler

Priska Meyer

Bernhard Strutz

Caroline Hirt

TP RechnungswesenRenate Fricker, Leitung

Patrick Albiker, Stv.

Patrik Lang

Brigitte Stacher

Manuela Steiner

TP RechtWalter Mischler, Leitung

Martin Süess, Stv.

Markus Dieth

Yvonne Brescianini

Michel Knecht

Markus Urech

TP UmsetzungMarkus Urech, Leitung

Renate Fricker, Stv.

Claudia Bolliger

Walter Zaugg

Karin Bircher

Margrith Wey

ProjektassistentinManuela Vogler

3. Stand der Rechtsetzung Kanton Aargau

• Teilrevision Gemeindegesetz (Finanzhaushalt) Grosser Rat: September / Oktober 2001

• Weitgehende Übernahme des bestehenden Rechts- Kreditrecht- Revision- Fiko

• Verzicht auf ein Finanzdekret

• Übernahme der Fachempfehlungen ohne Gestaltungsspielraum der Finanzdirektorenkonferenz

• Ausfüllung des Gestaltungsspielraums der Finanzdirektorenkonferenz

• Regelung von offenen Punkten- Archivierung- Interne Kontrolle

Fachempfehlungen ohne Gestaltungsspielraum

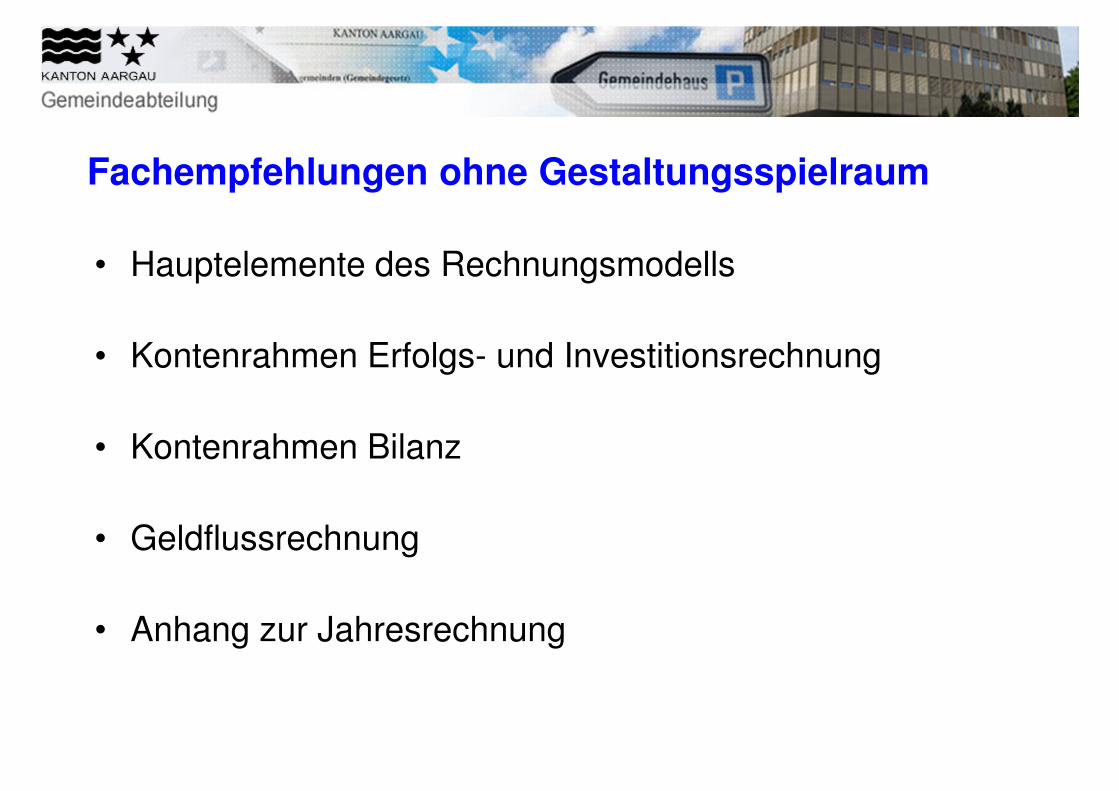

• Hauptelemente des Rechnungsmodells

• Kontenrahmen Erfolgs- und Investitionsrechnung

• Kontenrahmen Bilanz

• Geldflussrechnung

• Anhang zur Jahresrechnung

BILANZ(Momentaufnahme, statische Rechnung)

� Aufzeigen derVermögens- undFinanzierungslage

ERFOLGSRECHNUNG(dynamische, zeit-

raumbezogene Rechnung)

� Aufzeigen der Aufwands-und Ertragslage

INVESTITIONS-RECHNUNG

� Aufzeigen der Investitionsausgaben und -einnahmen

GELDFLUSS-RECHNUNG

(dynamische, zeit-raumbezogene

Rechnung)

� Information über Herkunft und Verwendung der Geldmittel

ERWEITERTER ANHANG

� Rückstellungsspiegel, Beteiligungs- und Gewährleistungs-spiegel, Anlagespiegel, Kreditkontrolle, zusätzliche Angaben

EIGENKAPITAL-NACHWEIS

(Bestandteil des Anhangs)

� Zeigt Veränderung des Eigenkapitals

Neue Elemente HRM2

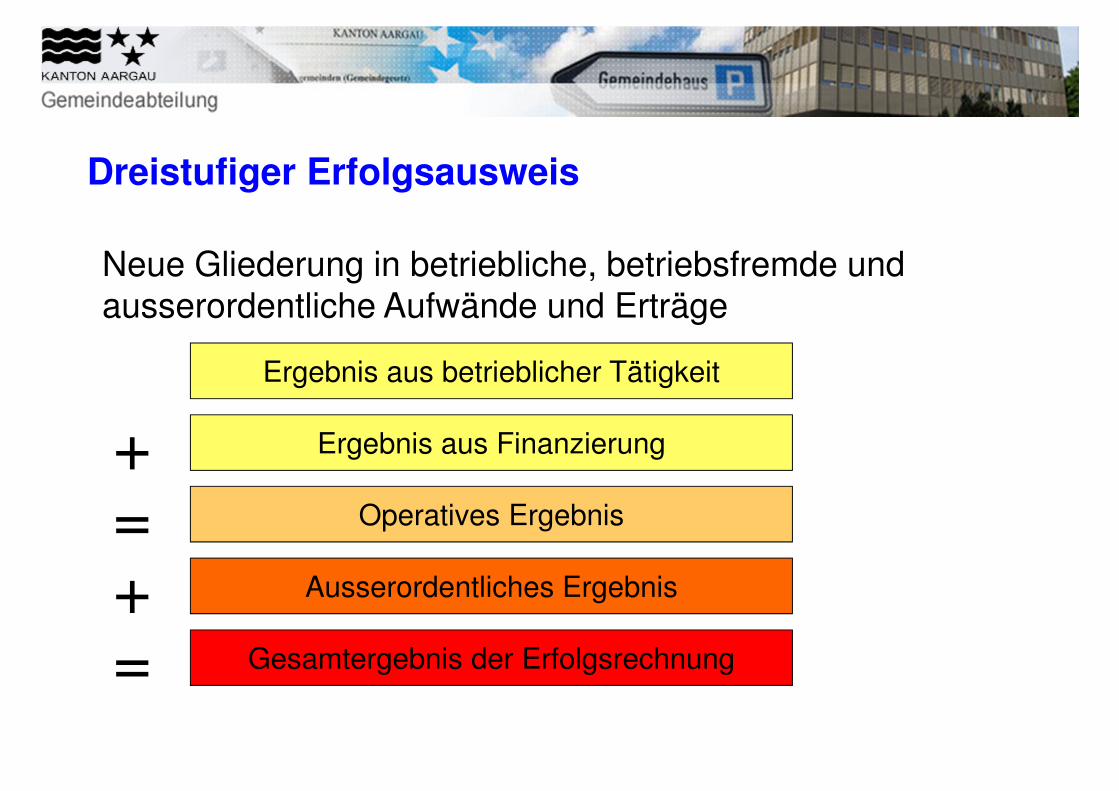

+

Dreistufiger Erfolgsausweis:

Operatives Ergebnis+ Ausserordentliches Ergebnis= Gesamtergebnis Erfolgsrechnung

Dreistufiger Erfolgsausweis

Ergebnis aus betrieblicher Tätigkeit

Ergebnis aus Finanzierung

Operatives Ergebnis

Ausserordentliches Ergebnis

Gesamtergebnis der Erfolgsrechnung

+=+=

Neue Gliederung in betriebliche, betriebsfremde und ausserordentliche Aufwände und Erträge

Ergebnis und Erfolgsausweis Budget 2011

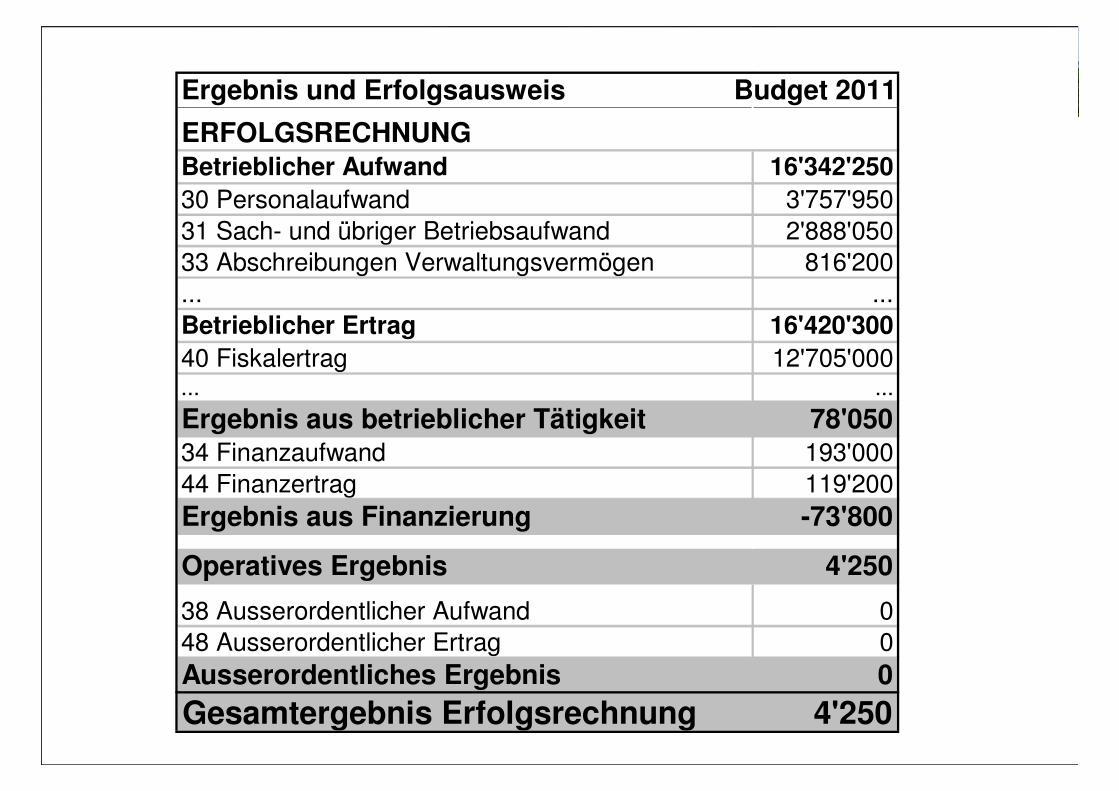

ERFOLGSRECHNUNGBetrieblicher Aufwand 16'342'25030 Personalaufwand 3'757'95031 Sach- und übriger Betriebsaufwand 2'888'05033 Abschreibungen Verwaltungsvermögen 816'200... ...Betrieblicher Ertrag 16'420'30040 Fiskalertrag 12'705'000... ...

Ergebnis aus betrieblicher Tätigkeit 78'05034 Finanzaufwand 193'00044 Finanzertrag 119'200Ergebnis aus Finanzierung -73'800

Operatives Ergebnis 4'250

38 Ausserordentlicher Aufwand 048 Ausserordentlicher Ertrag 0Ausserordentliches Ergebnis 0

Gesamtergebnis Erfolgsrechnung 4'250

Fachempfehlungen mit Gestaltungsspielraum

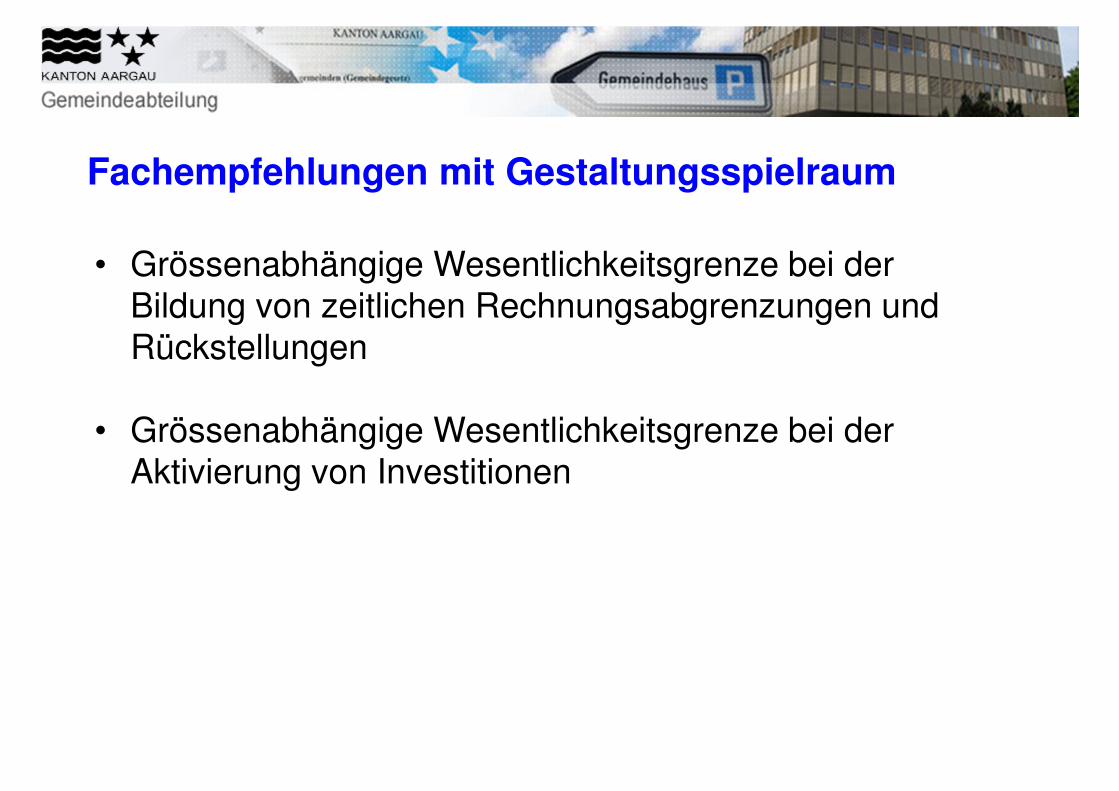

• Grössenabhängige Wesentlichkeitsgrenze bei der Bildung von zeitlichen Rechnungsabgrenzungen und Rückstellungen

• Grössenabhängige Wesentlichkeitsgrenze bei der Aktivierung von Investitionen

• Verbuchung der Steuerforderungen nach dem Soll-Prinzip

• Nettoprinzip in der Investitionsrechnung

• Bruttobeschluss für Verpflichtungskredite

• Prüfungsintervalle der Werthaltigkeit des Finanzvermögens

• Lineare Abschreibungsmethode

• Konsolidierung von unselbständigen Gemeindeanstalten

• Finanzpolitische Zielgrössen

• Schuldenbremse

• Neubewertung des Verwaltungsvermögens beim Übergang zu HRM2

Beispiel Gemeinde A

SB 2010

FV2,5 Mio.

VV4,2 Mio.

FK6,7 Mio.

Die Gemeinde hat in den letzten Jahren durchschnittlichpro Jahr 40 % des Restbuchwertes abgeschrieben. Esbestehen stille Reserven von rund 4 Mio. Franken.

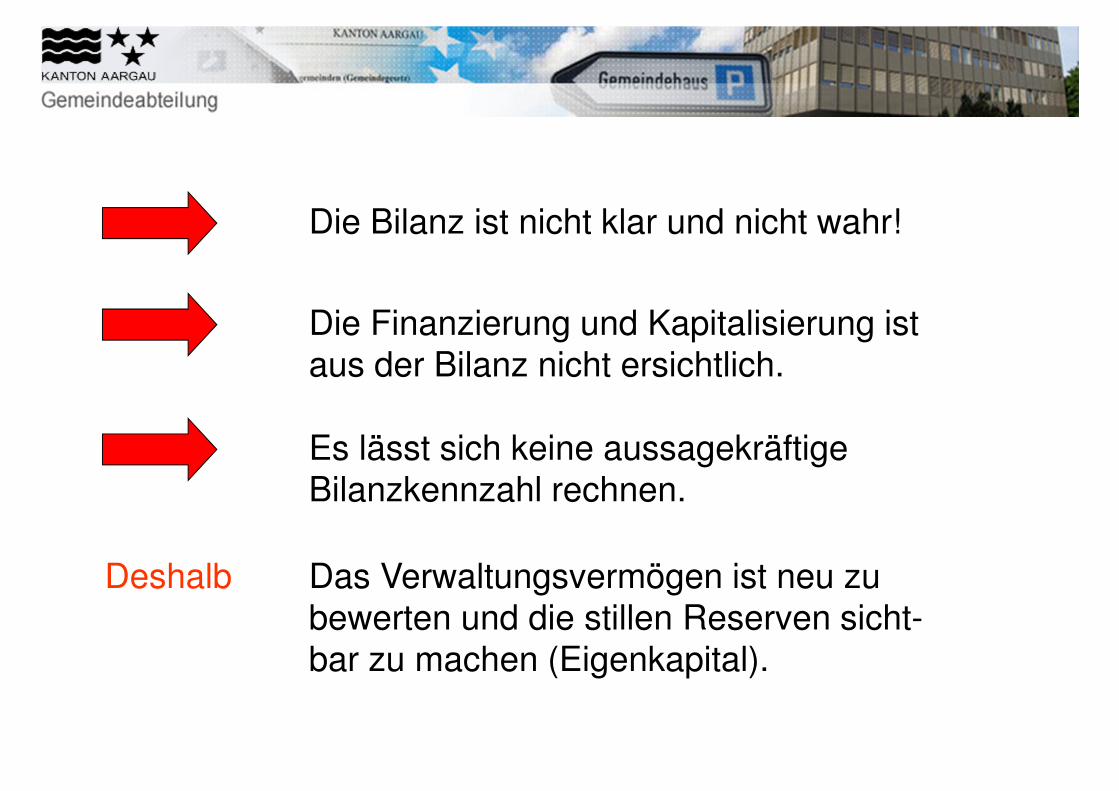

Die Bilanz ist nicht klar und nicht wahr!

Die Finanzierung und Kapitalisierung istaus der Bilanz nicht ersichtlich.

Es lässt sich keine aussagekräftigeBilanzkennzahl rechnen.

Deshalb Das Verwaltungsvermögen ist neu zubewerten und die stillen Reserven sicht-bar zu machen (Eigenkapital).

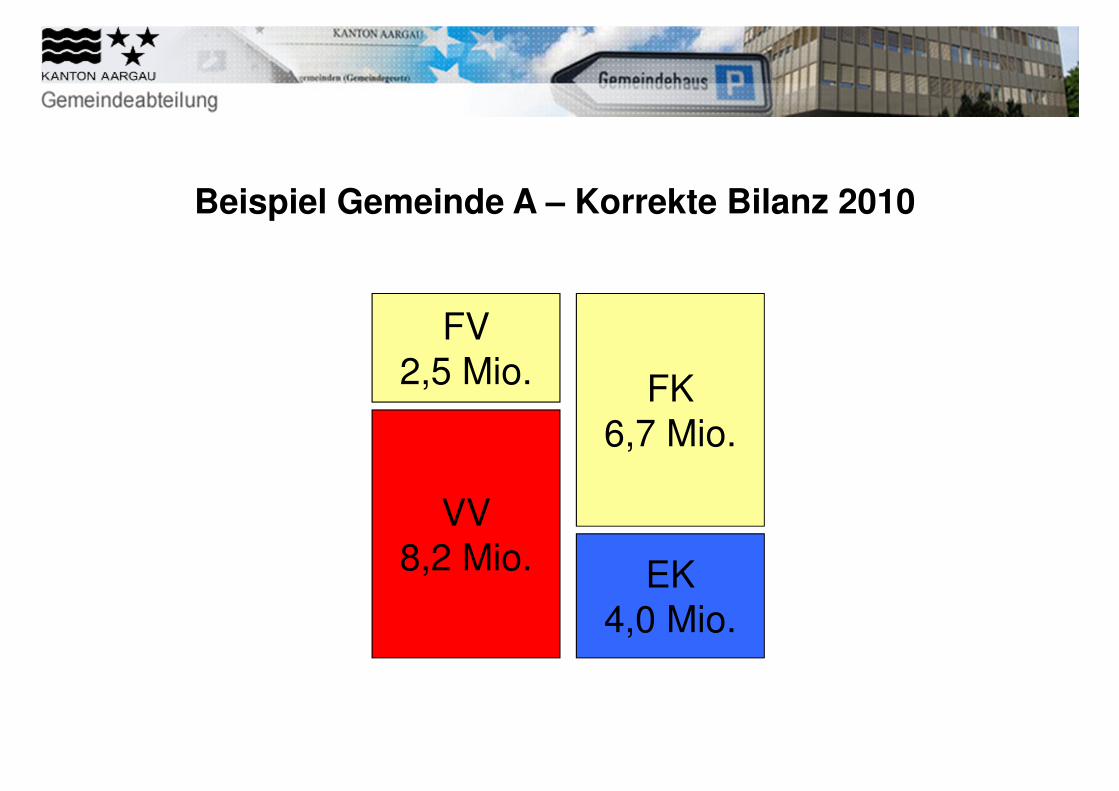

Beispiel Gemeinde A – Korrekte Bilanz 2010

FV2,5 Mio.

VV8,2 Mio.

FK6,7 Mio.

EK4,0 Mio.

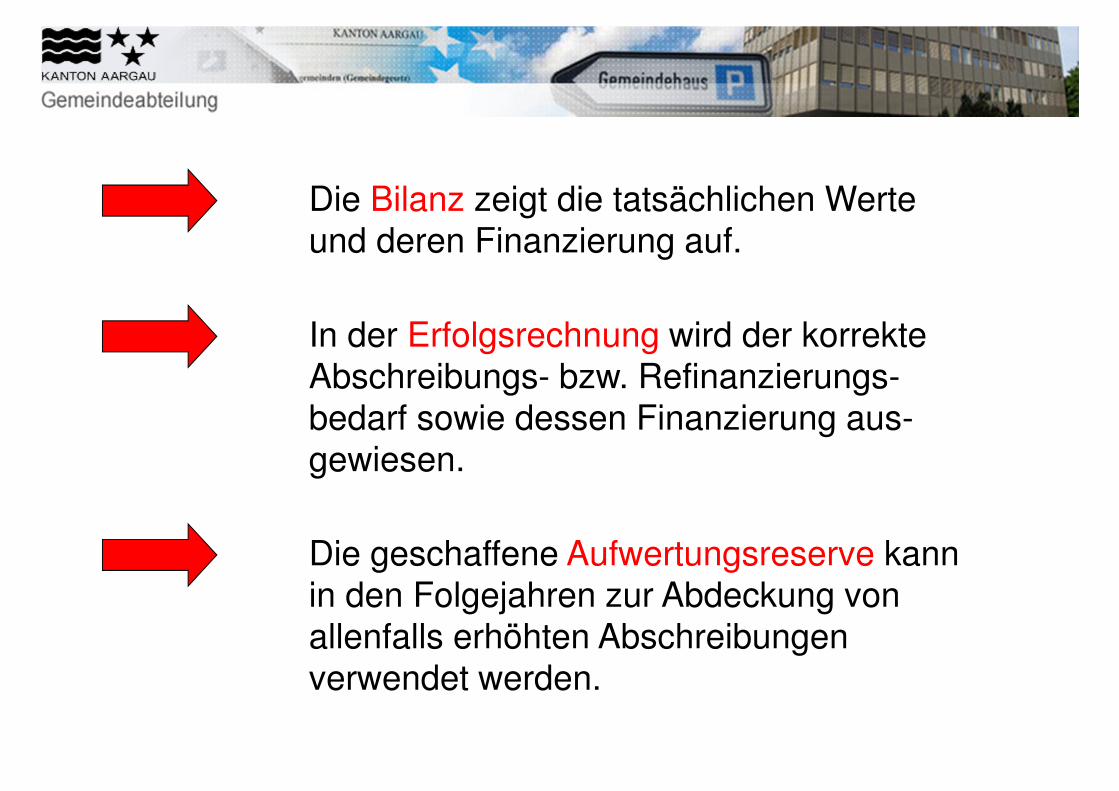

Die Bilanz zeigt die tatsächlichen Werteund deren Finanzierung auf.

In der Erfolgsrechnung wird der korrekteAbschreibungs- bzw. Refinanzierungs-bedarf sowie dessen Finanzierung aus-gewiesen.

Die geschaffene Aufwertungsreserve kannin den Folgejahren zur Abdeckung vonallenfalls erhöhten Abschreibungen verwendet werden.

Zielsetzung

• Evaluation Kontenplan

• Test Instrumente HRM2

• Anpassungen IT-Umgebung

4. Pilotgemeinden / Umsetzung

Bisherige Pilotgemeinden (ab 2010):- Brugg, Fislisbach (Ruf, Ge-Soft)

- Birr, Mettauertal (Hürlimann, Hi-Soft)

- Laufenburg (OBT, Nest-Abacus)

Neue Pilotgemeinden (2013):- Buchs (Dialog, GemoWin)- Holziken (Ruf, Ge-Soft)- Lenzburg (Talus, Nest-Abacus)- Oberkulm (Vemag, Vkommune)- Zufikon (Ruf, W&W)

Leistungen / Aufwand der Gemeinde

• Übernahme und Anpassung Kontenpläne

• Übernahme HRM2 Instrumente

• IT-Umstellung und -Anpassung

• Neubewertung Finanzvermögen

• Aufwertung Verwaltungsvermögen

• Einführung Anlagebuchhaltung

• Mitwirkung in Teilprojekten

Bereitstellung der finanziellen und vor allem personellen Ressourcen

Leistungen des Kantons

• Projektführung inkl. Umsetzung

• Erarbeitung der neuen HRM2 Elementen

• Erarbeitung des Finanzrechts

• Begleitung und Beratung

• Erlass von Wegleitungen, Handbüchern und Musterlösungen

Übernahme der Kosten für die aufgeführten Leistungen

Besten Dank für Ihre Aufmerksamkeit