i^grP^ STAATSANWALTSCHAFT DES KANTONS …tanda.ch/wp-content/uploads/2011/03/Indictment-ISL1.doc ·...

245

i^grP^ STAATSANWALTSCHAFT DES KANTONS ZUG BRIEFADRESSE PAKETADRESSE UND DOMIZIL Telefon: 041 728 50 00, Telefax: 041 728 50 09 POSTFACH 760 AABACHSTRASSE1 6301 ZUG 6300 ZUG Strafgericht nrn;tAr-GER:c-""•• "ANZLEI ZUG des Kantons Zug Postfach 760 U'^GANG: 2 0. FEB, 2007 6301 Zug rOGTAUrGADC: trie£ Zug, 19. Februar2007 (STA 2005/41) Sehr geehrte Frau Strafgerichtsprasidentin Sehr geehrte Mitglieder des Strafgerichts In Sachen Staatsanwaltschaft des Kantons Zug, Aabachstrasse 1, Postfach 760, 6301 Zug, vertreten durch Staatsanwalt Marc von Dach, gegen Daniel B. , betreffend Veruntreuung (ev. Betrug), Betrug und Bevorzugung eines Giaubigers Christoph M., betreffend Veruntreuung (ev. Betrug), Betrug, Glaubigerschadigung durch Vermogensminderung und Bevorzugung eines Giaubigers Hans-Jürg S. , betreffend Veruntreuung (ev. Betrug), Betrug, Unwahre Angaben uber kaufmannische Gewerbe, Betrugerischer Konkurs, Glaubigerschadigung durch Vermogensminderung, Bevor zugung eines Giaubigers, Urkundenfaischung und Erschleichung einer falschen Beurkundung Heinz S.., betreffend Veruntreuung (ev. Betrug) und Bevorzugung eines Giaubigers Hans-Peter JEAN-MARIE W., 1

Transcript of i^grP^ STAATSANWALTSCHAFT DES KANTONS …tanda.ch/wp-content/uploads/2011/03/Indictment-ISL1.doc ·...

i^grP^ STAATSANWALTSCHAFT DES KANTONS ZUG

BRIEFADRESSE PAKETADRESSE UND DOMIZIL Telefon: 041 728 50 00, Telefax: 041 728 50 09 POSTFACH 760 AABACHSTRASSE1 6301 ZUG 6300 ZUG

Strafgericht

nrn;tAr-GER:c-""•• "ANZLEI ZUG des Kantons Zug Postfach 760

U'^GANG: 2 0. FEB, 2007 6301 Zug

rOGTAUrGADC:

trie£ Zug, 19. Februar2007 (STA 2005/41)

Sehr geehrte Frau Strafgerichtsprasidentin Sehr geehrte Mitglieder des Strafgerichts

In Sachen

Staatsanwaltschaft des Kantons Zug, Aabachstrasse 1, Postfach 760, 6301 Zug, vertreten durch Staatsanwalt

Marc von Dach,

gegen

Daniel B. ,

betreffend Veruntreuung (ev. Betrug), Betrug und Bevorzugung eines Giaubigers

Christoph M.,

betreffend Veruntreuung (ev. Betrug), Betrug, Glaubigerschadigung durch Vermogensminderung

und Bevorzugung eines Giaubigers

Hans-Jürg S. ,

betreffend Veruntreuung (ev. Betrug), Betrug, Unwahre Angaben uber kaufmannische

Gewerbe, Betrugerischer Konkurs, Glaubigerschadigung durch Vermogensminderung, Bevor

zugung eines Giaubigers, Urkundenfaischung und Erschleichung einer falschen Beurkundung

Heinz S..,

betreffend Veruntreuung (ev. Betrug) und Bevorzugung eines Giaubigers

Hans-Peter JEAN-MARIE W.,

betreffend Veruntreuung (ev. Betrug), Unwahre Angaben iiber kaufmannische Gewerbe, Betru

gerischer Konkurs, Glaubigerschadigung durch Vermogensminderung, Bevorzugung eines

Giaubigers, Urkundenfaischung und Erschleichung einer falschen Beurkundung

1

Jean-Marie JEAN-MARIE W., ,

betreffend Veruntreuung (ev. Betrug), Betrug, Unwahre Angaben uber kaufmannische

Gewerbe, Betrugerischer Konkurs, Glaubigerschadigung durch Vermogensminderung, Bevor

zugung eines Giaubigers, Urkundenfaischung und Erschleichung einer falschen Beurkundung

erhebe ich gemass § 37 der Strafprozessordnung (StPO)

ANKLAGE

und stelle folgende ANTRAG E:

1. Daniel B.

1.1 Daniel B. sei schuldiq zu sprechen: a) Der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB (ev. der Gehilfenschaft hierzu), eventualiter

des Betruges gemass Art. 146 Abs. 1 StGB (ev. der Gehilfenschaft hierzu) z.N. der FIFA (Globo Komplex);

b) der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB (ev. der Gehilfenschaft hierzu), eventualiter des Betruges gemass Art. 146 Abs. 1 StGB (ev. der Gehilfenschaft hierzu) z.N. der FIFA (Dentsu Komplex);

c) des Betruges gemass Art. 146 Abs. 1 StGB (ev. der Gehilfenschaft hierzu) z.N. der Dentsu Inc.; d) der mehrfachen Bevorzugung eines Giaubigers gemass Art. 167 StGB (Dentsu Inc., UBS AG).

1.2 Er sei dafiir zu bestrafen mit einer Freiheitsstrafe von 3 Jahren und 6 Monaten.

1 Es seien dem Beschuldigten 1/6 der Verfahrenskosten aufzuerlegen. 2 Christoph M.

2.1 Christoph M. sei schuldiq zu sprechen: a) Der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB, eventualiter des Betruges gemass Art. 146 Abs. 1 StGB z.N. der FIFA (Globo Komplex); b) der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB, eventualiter des Betruges gemass Art. 146 Abs. 1 StGB z.N. der FIFA (Dentsu Komplex); c) des Betruges gemass Art. 146 Abs. 1 StGB z.N. der Dentsu Inc. (ev. der Gehilfenschaft hierzu); d) der mehrfachen Bevorzugung eines Giaubigers gemass Art. 167 StGB (Dentsu Inc., UBS AG);

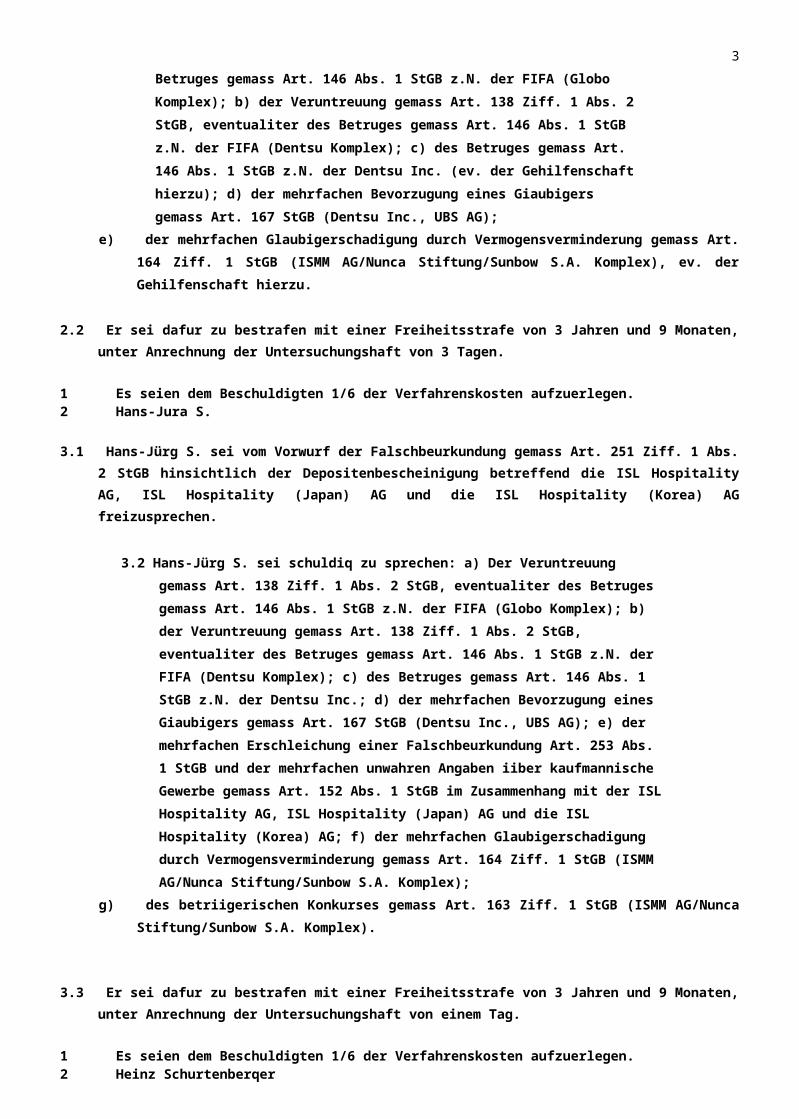

e) der mehrfachen Glaubigerschadigung durch Vermogensverminderung gemass Art. 164 Ziff. 1 StGB (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex), ev. der Gehilfenschaft hierzu.

2

2.2 Er sei dafur zu bestrafen mit einer Freiheitsstrafe von 3 Jahren und 9 Monaten, unter Anrechnung der Untersuchungshaft von 3 Tagen.

1 Es seien dem Beschuldigten 1/6 der Verfahrenskosten aufzuerlegen. 2 Hans-Jura S.

3.1 Hans-Jürg S. sei vom Vorwurf der Falschbeurkundung gemass Art. 251 Ziff. 1 Abs. 2 StGB hinsichtlich der Depositenbescheinigung betreffend die ISL Hospitality AG, ISL Hospitality (Japan) AG und die ISL Hospitality (Korea) AG freizusprechen.

3.2 Hans-Jürg S. sei schuldiq zu sprechen: a) Der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB, eventualiter des Betruges gemass Art. 146 Abs. 1 StGB z.N. der FIFA (Globo Komplex); b) der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB, eventualiter des Betruges gemass Art. 146 Abs. 1 StGB z.N. der FIFA (Dentsu Komplex); c) des Betruges gemass Art. 146 Abs. 1 StGB z.N. der Dentsu Inc.; d) der mehrfachen Bevorzugung eines Giaubigers gemass Art. 167 StGB (Dentsu Inc., UBS AG); e) der mehrfachen Erschleichung einer Falschbeurkundung Art. 253 Abs. 1 StGB und der mehrfachen unwahren Angaben iiber kaufmannische Gewerbe gemass Art. 152 Abs. 1 StGB im Zusammenhang mit der ISL Hospitality AG, ISL Hospitality (Japan) AG und die ISL Hospitality (Korea) AG; f) der mehrfachen Glaubigerschadigung durch Vermogensverminderung gemass Art. 164 Ziff. 1 StGB (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex);

g) des betriigerischen Konkurses gemass Art. 163 Ziff. 1 StGB (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex).

3.3 Er sei dafur zu bestrafen mit einer Freiheitsstrafe von 3 Jahren und 9 Monaten, unter Anrechnung der Untersuchungshaft von einem Tag.

1 Es seien dem Beschuldigten 1/6 der Verfahrenskosten aufzuerlegen. 2 Heinz Schurtenberqer

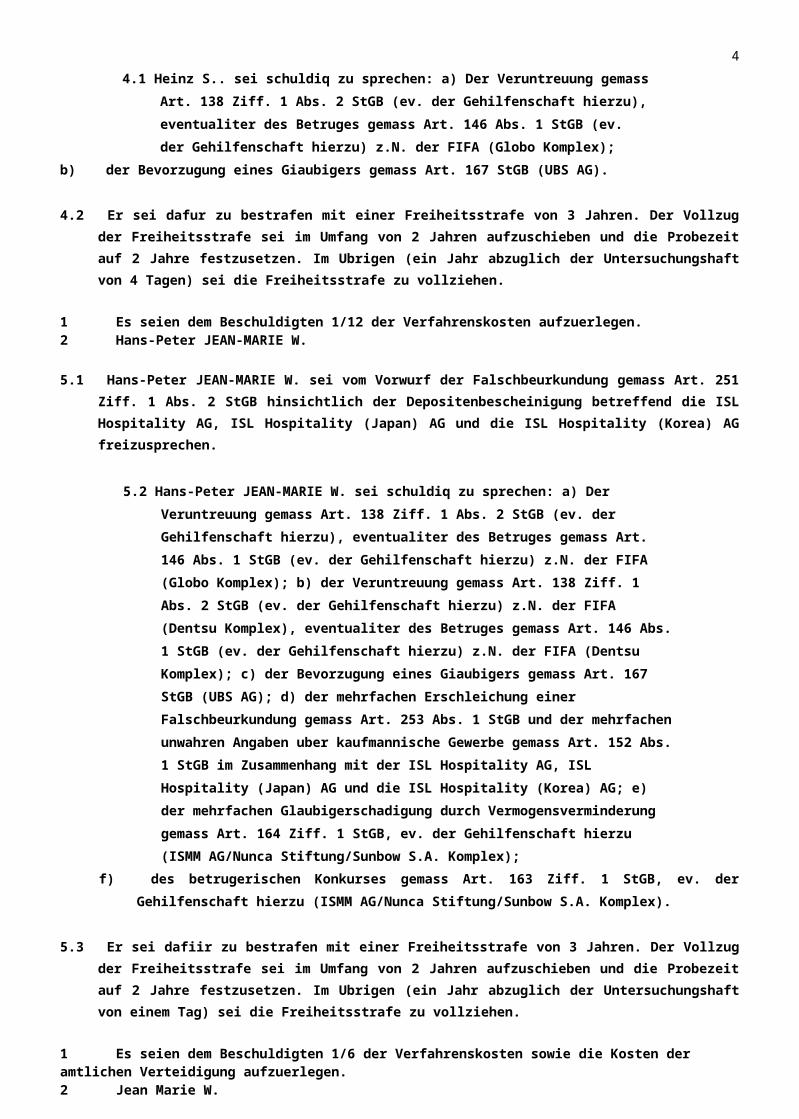

4.1 Heinz S.. sei schuldiq zu sprechen: a) Der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB (ev. der Gehilfenschaft hierzu), eventualiter des Betruges gemass Art. 146 Abs. 1 StGB (ev. der Gehilfenschaft hierzu) z.N. der FIFA (Globo Komplex);

b) der Bevorzugung eines Giaubigers gemass Art. 167 StGB (UBS AG).

4.2 Er sei dafur zu bestrafen mit einer Freiheitsstrafe von 3 Jahren. Der Vollzug der Freiheitsstrafe sei im Umfang von 2 Jahren aufzuschieben und die Probezeit auf 2 Jahre festzusetzen. Im Ubrigen (ein Jahr abzuglich der Untersuchungshaft von 4 Tagen) sei die Freiheitsstrafe zu vollziehen.

1 Es seien dem Beschuldigten 1/12 der Verfahrenskosten aufzuerlegen. 2 Hans-Peter JEAN-MARIE W.

5.1 Hans-Peter JEAN-MARIE W. sei vom Vorwurf der Falschbeurkundung gemass Art. 251 Ziff. 1 Abs. 2 StGB hinsichtlich der Depositenbescheinigung betreffend die ISL Hospitality AG, ISL Hospitality (Japan) AG und die ISL Hospitality (Korea) AG freizusprechen.

3

5.2 Hans-Peter JEAN-MARIE W. sei schuldiq zu sprechen: a) Der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB (ev. der Gehilfenschaft hierzu), eventualiter des Betruges gemass Art. 146 Abs. 1 StGB (ev. der Gehilfenschaft hierzu) z.N. der FIFA (Globo Komplex); b) der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB (ev. der Gehilfenschaft hierzu) z.N. der FIFA (Dentsu Komplex), eventualiter des Betruges gemass Art. 146 Abs. 1 StGB (ev. der Gehilfenschaft hierzu) z.N. der FIFA (Dentsu Komplex); c) der Bevorzugung eines Giaubigers gemass Art. 167 StGB (UBS AG); d) der mehrfachen Erschleichung einer Falschbeurkundung gemass Art. 253 Abs. 1 StGB und der mehrfachen unwahren Angaben uber kaufmannische Gewerbe gemass Art. 152 Abs. 1 StGB im Zusammenhang mit der ISL Hospitality AG, ISL Hospitality (Japan) AG und die ISL Hospitality (Korea) AG; e) der mehrfachen Glaubigerschadigung durch Vermogensverminderung gemass Art. 164 Ziff. 1 StGB, ev. der Gehilfenschaft hierzu (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex);

f) des betrugerischen Konkurses gemass Art. 163 Ziff. 1 StGB, ev. der Gehilfenschaft hierzu (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex).

5.3 Er sei dafiir zu bestrafen mit einer Freiheitsstrafe von 3 Jahren. Der Vollzug der Freiheitsstrafe sei im Umfang von 2 Jahren aufzuschieben und die Probezeit auf 2 Jahre festzusetzen. Im Ubrigen (ein Jahr abzuglich der Untersuchungshaft von einem Tag) sei die Freiheitsstrafe zu vollziehen.

1 Es seien dem Beschuldigten 1/6 der Verfahrenskosten sowie die Kosten der amtlichen Verteidigung aufzuerlegen. 2 Jean Marie W.

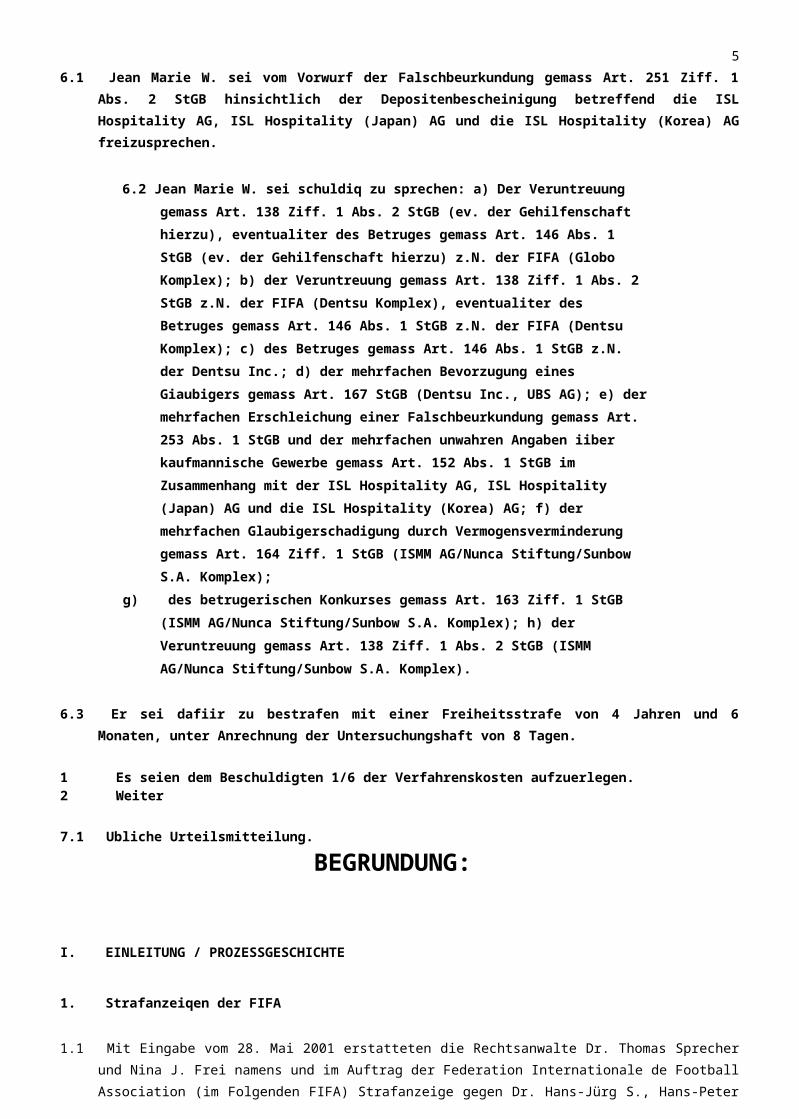

6.1 Jean Marie W. sei vom Vorwurf der Falschbeurkundung gemass Art. 251 Ziff. 1 Abs. 2 StGB hinsichtlich der Depositenbescheinigung betreffend die ISL Hospitality AG, ISL Hospitality (Japan) AG und die ISL Hospitality (Korea) AG freizusprechen.

6.2 Jean Marie W. sei schuldiq zu sprechen: a) Der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB (ev. der Gehilfenschaft hierzu), eventualiter des Betruges gemass Art. 146 Abs. 1 StGB (ev. der Gehilfenschaft hierzu) z.N. der FIFA (Globo Komplex); b) der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB z.N. der FIFA (Dentsu Komplex), eventualiter des Betruges gemass Art. 146 Abs. 1 StGB z.N. der FIFA (Dentsu Komplex); c) des Betruges gemass Art. 146 Abs. 1 StGB z.N. der Dentsu Inc.; d) der mehrfachen Bevorzugung eines Giaubigers gemass Art. 167 StGB (Dentsu Inc., UBS AG); e) der mehrfachen Erschleichung einer Falschbeurkundung gemass Art. 253 Abs. 1 StGB und der mehrfachen unwahren Angaben iiber kaufmannische Gewerbe gemass Art. 152 Abs. 1 StGB im Zusammenhang mit der ISL Hospitality AG, ISL Hospitality (Japan) AG und die ISL Hospitality (Korea) AG; f) der mehrfachen Glaubigerschadigung durch Vermogensverminderung gemass Art. 164 Ziff. 1 StGB (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex);

g) des betrugerischen Konkurses gemass Art. 163 Ziff. 1 StGB (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex); h) der Veruntreuung gemass Art. 138 Ziff. 1 Abs. 2 StGB (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex).

4

6.3 Er sei dafiir zu bestrafen mit einer Freiheitsstrafe von 4 Jahren und 6 Monaten, unter Anrechnung der Untersuchungshaft von 8 Tagen.

1 Es seien dem Beschuldigten 1/6 der Verfahrenskosten aufzuerlegen. 2 Weiter

7.1 Ubliche Urteilsmitteilung.

BEGRUNDUNG:

I. EINLEITUNG / PROZESSGESCHICHTE

1. Strafanzeiqen der FIFA

1.1 Mit Eingabe vom 28. Mai 2001 erstatteten die Rechtsanwalte Dr. Thomas Sprecher und Nina J. Frei namens

und im Auftrag der Federation Internationale de Football Association (im Folgenden FIFA) Strafanzeige

gegen Dr. Hans-Jürg S., Hans-Peter JEAN-MARIE W. und Unbekannt wegen des Verdachts auf Betrug und

Veruntreuung. Mit der Anzeige wurden verschiedene Unterlagen hinterlegt (HD 2/2-HD 2/12), und es wurde

zur Begrundung im Wesentlichen u. sinngemass Folgendes ausgefuhrt (HD 2/1):

1.2. Am 26. Mai 1998 habe die FIFA mit der Sporis Holding AG (ISMM AG), einer international tatigen Sportvermarktungsagentur, einen Lizenzvertrag (..License Agreement") abgeschlossen, in welchem der ISMM AG die weltweiten Radio- und Fernsehubertragungsrechte der Fussballweltmeisterschaften 2002 u. 2006 mit Ausnahme von Europa und den USA ubertragen worden seien. Danach habe die ISMM AG der FIFA als Minimalentgelt fur die Verwertungsrechte der Fussballweltmeisterschaft 2002 CHF 650'000'000.-- und fiir die Fussballweltmeisterschaft 2006 CHF 750'000'000.-- zahlen mussen. Die ISMM AG sei verpflichtet gewesen, samtliche Einnahmen, die bei der Verwertung der Radio- und Femsehubertragungsrechte anfallen wurden, auf ein so genanntes Special-Account bei der Bank Nationale de Paris (BNP) in Basel einzahlen zu lassen. Von diesem Konto hatte in der Folge ein Anteil der entsprechenden Betrage zeitlich in Abschnitten von mehreren Monaten an die FIFA weitergeleitet werden mussen. Um die Zahlungsflusse kontrollieren zu konnen, habe sich die Anzeigerin ausbedungen, dass ihr BNP von alien Transaktionsbelegen eine Kopie zustelle. Die Einrichtung dieses Special Account, was ein zentraler Punkt bei den Verhandlungen gewesen sei, habe gewahrleistet, dass die FIFA taglich alle Sublizenzeinnahmen als Gutschriften und alle Belastungen habe verfolgen konnen (HD 2/1, S. 3-5).

1.3 Am 29. Juni 1998 habe die ISMM Investments AG, eine 100%ige Tochter der ISMM AG, mit der Globo Overseas Investments B.V. und der TV Globo LTDA (nachstehend Globo) einen Unterlizenzvertrag (..Agreement") geschiossen, in welchem sie die ihr seitens der FIFA ubertragenen Rechte auf Globo ubertragen habe. Im Anhang dieses Unterlizenzvertrages seien die Teilzahlungen der Lizenzgebuhren aufgefuhrt worden, die in zeitlich gestaffelten Tranchen auf das zwischen der FIFA und ISMM AG vereinbarte Special-Account zu iiberweisen gewesen waren (HD 2/1, S. 5).

1.4 Am 13. Marz 2000 sei in einer zwischen der FIFA und der ISMM AG geschlossenen Zusatzvereinbarung eine Beschleunigung der Zahlungen vereinbart worden. In Abanderung des Ursprungsvertrages sei nunmehr festgelegt worden, dass 75% der Einkunfte, welche die ISMM AG der FIFA aus der Verwertung der Radio- und Femsehubertragungsrechte schulde, direkt und ohne Verzug an die FIFA weitergeleitet und jede fallige Zahlung angezeigt werden mussten. Des Weiteren sei ein neues Special-Account bei der UBS AG Luzern vereinbart worden, auf das alle Unterlizenzzahlungen hatten erfolgen mussen (HD 2/1, S. 6).

1.5 Gemass dem Unterlizenzvertrag mit Globo habe diese am 1. Juli 2001 als Lizenzgebuhr eine weitere Tranche von US$ 66'000'000.~ auf das Special-Account einzahlen mussen, wobei 75% dieses Betrages, mithin ca. CHF 75'000'000.--, an die FIFA hatten weitergeleitet werden mussen. Tatsachlich aber habe die ISMM AG von Globo bereits im September 2000 eine Vorauszahlung des fraglichen Betrages, abzuglich eines Diskontes von US$ 6792'500.- erhalten. Grundlage dieser Zahlung sei die von Dr. S. Hans-Jürg iibersandte Rechnung der ISMM AG vom 13. September 2000 iiber US$ 59'207'500.-- gewesen. Die Rechnung habe ausdrucklich erwahnt, dass es sich bei der Zahlung um eine Vorauszahlung fiir die per 1. Juli 2001 geschuldeten US$ 66'000'000.-handle, und habe als Kontoverbindung nicht das mit der FIFA vereinbarte Special-Account, sondern ein anderes Konto bei der UBS Luzern genannt. Mit Schreiben vom

5

15. September 2000 hatten S. Hans-Jürg und W. Hans-Peter Globo namens der ISMM AG erneut bestatigt, dass es sich bei der fraglichen Zahlung um eine Vorauszahlung gehandelt habe (HD 2/1, S. 6+7).

1.6 Indem ISMM AG die fraglichen US$ 59'207'500.-- nicht auf das Special-Account habe einzahlen und von diesem Betrag nicht 75% an die FIFA habe abfiihren lassen, sondern vielmehr zur Stopfung eigener Locher verwendet habe, hatten sich die Verantwortlichen der ISMM AG, vorrangig S. Hans-Jürg und W. Hans-Peter, moglicherweise des Betruges und der Veruntreuung schuldig gemacht (HD 2/1, S. 8+9).

1.7. Mit Erganzung vom 30. Mai 2001 fiihrten die Rechtsanwalte Dr. Thomas Sprecher und Nina J. Frei aus, da

die ISMM AG fixe Ausgaben in Hohe von monatlich CHF 7'000'000.~ gehabt und iiber keine Liquiditat mehr

verfiigt habe, sei sie zahlungsunfahig gewesen. Mit dem Einbehalt der der FIFA geschuldeten US$

59'207'500.-- und deren Verwendung zur Tilgung von Forderungen anderer Giaubiger hatten sich neben S.

Hans-Jürg und W. Hans-Peter auch die Mitglieder des Verwaltungsrates der ISMM, die iiber deren

Zahlungsunfahigkeit im Herbst 2000 orientiert gewesen seien, einer Glaubigerbevorzugung strafbar gemacht

(HD 2/13).

1.8 Mit Schreiben vom 27. Juni 2001 erganzten die Rechtsanwalte Dr. Thomas Sprecher und Nina J. Frei die

Strafanzeige erneut und fiihrten zur Begrundung im Wesentlichen und sinngemass folgendes aus:

1.9 Am 5. November 1999 habe die ISMM Investments AG (welche spater mit der Sporis Holding fusioniert habe und spater in ISMM AG umfirmiert worden sei) einen Unterlizenzvertrag mit der Fa. Dentsu Inc. abgeschlossen, mit welchem sie dieser gegen eine Lizenzgebuhr von mindestens CHF 220'000'000.-- die Radio- und Femsehubertragungsrechte der Fussballweltmeisterschaft 2002 fur Japan ubertragen habe (HD 2/14, S. 5).

1.10 Bereits am 10. respektive 18. November 1999 sei in zwei Zusatzvertragen vereinbart worden, dass Dentsu den Minimalbetrag von CHF 220'000'000.-- abzuglich einer Pauschale von CHF 400'000.- spatestens bis zum 30. November 1999 an die ISMM AG zu iiberweisen habe. Die erste Zusatzvereinbarung sei von B. Daniel, die zweite von B. Daniel und Schiller David unterzeichnet worden (HD 2/14, S. 5).

1.11 Am 17. November 1999 habe die ISMM AG Dentsu eine Rechnung iiber CHF 219'600'000.- mit der Bitte um Uberweisung dieses Betrages auf ein nicht mit dem Special-Account identischen Konto bei der BNP ubersandt, wobei der der FIFA aus dieser Zahlung zustehende Anteil an diese weitergeleitet worden sei, weshalb sie damals nichts Weiteres gegen die ISMM AG unternommen habe (HD 2/14, S. 6).

1.12 Am 15. September 2000 sei zwischen ISMM und Dentsu in einer von W. Jean-Marie und B. Daniel unterzeichneten Vereinbarung („Memorandum of Understanding") die Zahlungsverpflichtung von Dentsu dergestalt abgeandert worden, dass diese der ISMM AG Lizenzgebuhren von total CHF 259'600'000.- hatte bezahlen sollen, sodass abzuglich der bereits bezahlten CHF 219'600'000.- noch ein Betrag von CHF 40'000'000.~ often gewesen ware. Diese Vereinbarung sei der FIFA ebenso wenig mitgeteilt worden, wie der Umstand, dass die durch Dentsu zu leistende Zahlung nicht nur den Minimalbetrag von CHF 220'000'000.-, sondern insgesamt CHF 259'600'000.-- umfasst habe.

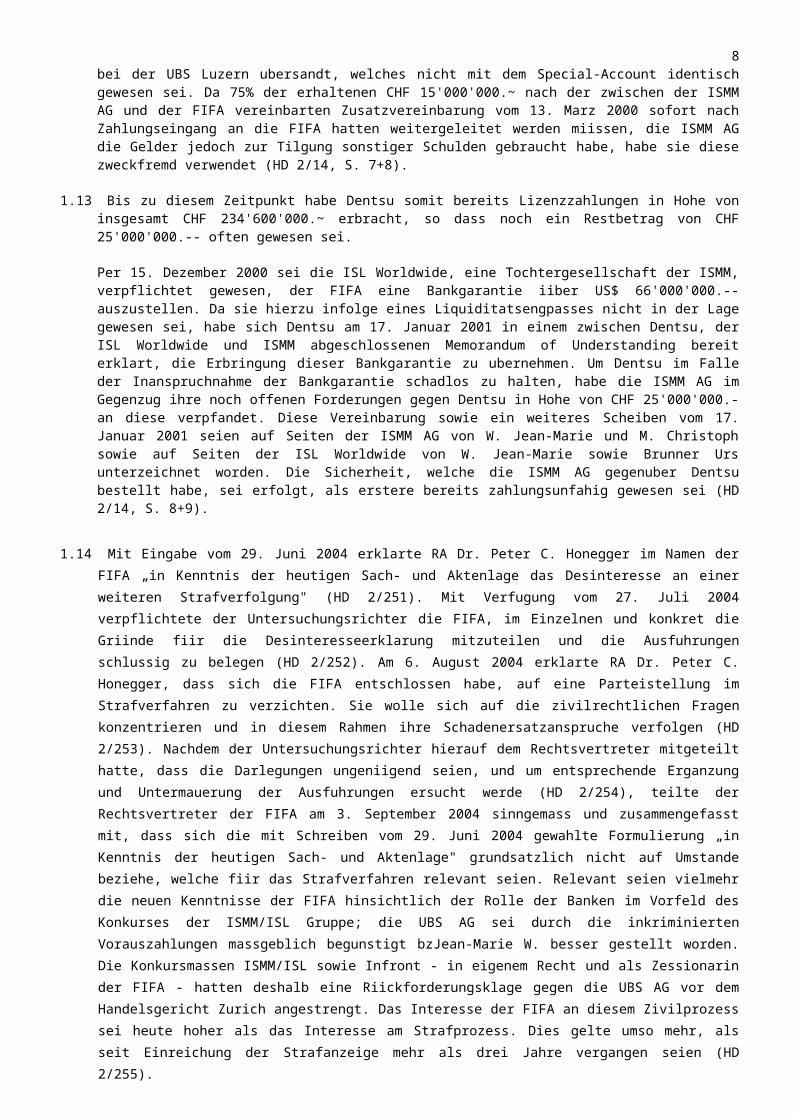

Die erste Tranche von CHF 15'000'000.-- habe Dentsu am 20. Oktober 2000 iiberweisen mussen; die ISMM AG habe jedoch mit Datum vom 27. September 2000 Dentsu eine Rechnung mit der Bitte um Uberweisung dieses Betrages auf ein Konto bei der UBS Luzern ubersandt, welches nicht mit dem Special-Account identisch gewesen sei. Da 75% der erhaltenen CHF 15'000'000.~ nach der zwischen der ISMM AG und der FIFA vereinbarten Zusatzvereinbarung vom 13. Marz 2000 sofort nach Zahlungseingang an die FIFA hatten weitergeleitet werden miissen, die ISMM AG die Gelder jedoch zur Tilgung sonstiger Schulden gebraucht habe, habe sie diese zweckfremd verwendet (HD 2/14, S. 7+8).

1.13 Bis zu diesem Zeitpunkt habe Dentsu somit bereits Lizenzzahlungen in Hohe von insgesamt CHF 234'600'000.~ erbracht, so dass noch ein Restbetrag von CHF 25'000'000.-- often gewesen sei.

Per 15. Dezember 2000 sei die ISL Worldwide, eine Tochtergesellschaft der ISMM, verpflichtet gewesen, der FIFA eine Bankgarantie iiber US$ 66'000'000.-- auszustellen. Da sie hierzu infolge eines Liquiditatsengpasses nicht in der Lage gewesen sei, habe sich Dentsu am 17. Januar 2001 in einem zwischen Dentsu, der ISL Worldwide und ISMM abgeschlossenen Memorandum of Understanding bereit erklart, die Erbringung dieser Bankgarantie zu ubernehmen. Um Dentsu im Falle der Inanspruchnahme der Bankgarantie schadlos zu halten, habe die ISMM AG im Gegenzug ihre noch offenen Forderungen gegen

6

Dentsu in Hohe von CHF 25'000'000.- an diese verpfandet. Diese Vereinbarung sowie ein weiteres Scheiben vom 17. Januar 2001 seien auf Seiten der ISMM AG von W. Jean-Marie und M. Christoph sowie auf Seiten der ISL Worldwide von W. Jean-Marie sowie Brunner Urs unterzeichnet worden. Die Sicherheit, welche die ISMM AG gegenuber Dentsu bestellt habe, sei erfolgt, als erstere bereits zahlungsunfahig gewesen sei (HD 2/14, S. 8+9).

1.14 Mit Eingabe vom 29. Juni 2004 erklarte RA Dr. Peter C. Honegger im Namen der FIFA „in Kenntnis der

heutigen Sach- und Aktenlage das Desinteresse an einer weiteren Strafverfolgung" (HD 2/251). Mit

Verfugung vom 27. Juli 2004 verpflichtete der Untersuchungsrichter die FIFA, im Einzelnen und konkret die

Griinde fiir die Desinteresseerklarung mitzuteilen und die Ausfuhrungen schlussig zu belegen (HD 2/252).

Am 6. August 2004 erklarte RA Dr. Peter C. Honegger, dass sich die FIFA entschlossen habe, auf eine

Parteistellung im Strafverfahren zu verzichten. Sie wolle sich auf die zivilrechtlichen Fragen konzentrieren

und in diesem Rahmen ihre Schadenersatzanspruche verfolgen (HD 2/253). Nachdem der

Untersuchungsrichter hierauf dem Rechtsvertreter mitgeteilt hatte, dass die Darlegungen ungeniigend seien,

und um entsprechende Erganzung und Untermauerung der Ausfuhrungen ersucht werde (HD 2/254), teilte

der Rechtsvertreter der FIFA am 3. September 2004 sinngemass und zusammengefasst mit, dass sich die

mit Schreiben vom 29. Juni 2004 gewahlte Formulierung „in Kenntnis der heutigen Sach- und Aktenlage"

grundsatzlich nicht auf Umstande beziehe, welche fiir das Strafverfahren relevant seien. Relevant seien

vielmehr die neuen Kenntnisse der FIFA hinsichtlich der Rolle der Banken im Vorfeld des Konkurses der

ISMM/ISL Gruppe; die UBS AG sei durch die inkriminierten Vorauszahlungen massgeblich begunstigt

bzJean-Marie W. besser gestellt worden. Die Konkursmassen ISMM/ISL sowie Infront - in eigenem Recht

und als Zessionarin der FIFA - hatten deshalb eine Riickforderungsklage gegen die UBS AG vor dem

Handelsgericht Zurich angestrengt. Das Interesse der FIFA an diesem Zivilprozess sei heute hoher als das

Interesse am Strafprozess. Dies gelte umso mehr, als seit Einreichung der Strafanzeige mehr als drei Jahre

vergangen seien (HD 2/255).

1 Auf Grund zusatzlicher Erkenntnisse dehnte das Untesuchungsrichteramt das Verfahren von Amtes wegen auf weitere Sachverhalte aus (vgl. nachstehend Ziffer II. Sachverhalt, Ziffer 10-15). 2 Verfahrensqana

Die Strafuntersuchung wurde auf Grund der erwahnten Anzeige am 29. Mai 2001 gegen Hans-Jürg S. und Hans-Peter JEAN-MARIE W. eroffnet und Untersuchungsrichterin S. Anlauf zugeteilt. Nachdem erste Erhebungen und Einvernahmen durchgefuhrt waren, wurde Th. Hildbrand zum ausserordentlichen Untersuchungsrichter ernannt und im April 2002 mit dem Verfahren betraut. Nach der Abnahme von weiteren Beweisen musste die Unter

^ suchung auf Daniel B., Christoph M., Heinz S.. und Jean-Marie JEAN-MARIE W. ausgedehnt werden. Die drei

Letztgenannten wurden im November 2002 vorubergehend in Haft genommen (D 2/B/1, D 2/B/3, D

2/B/5). Auf Grund eines Ausstandsbegehrens von Jean-Marie JEAN-MARIE W. ruhte das

Verfahren von Dezember 2002 bis Marz 2003 (D 2/L/2/1 ff.).

Wahrend der Untersuchung wurden den Beschuldigtenvertretern verschiedentlich Aktenstiicke in Kopie zugestellt (D 2/A/1/6, D 2/A/1/8, D 2/A/1/14, D 2/A/1/41, D 2/A/1/42, D 2/A/1/49), mehrmals unter Hinweis auf den Untersuchungsgegenstand Teilakteneinsicht gewahrt und jeweils - wie auch im Anschluss an die durchgefuhrten Schlusseinvernahmen - die Moglichkeit zur Stellung von Aktenerganzungsbegehren gegeben (D 2/A/1/26, D 2/A/1/44, D 2/A/1/66). Zusammengefasst kann festgehalten werden, dass die Rechtsanwalte die Moglichkeit hatten, in samtliche Akten, welche der Uberweisungsverfugung zu Grunde gelegt sind, Einsicht zu nehmen (betreffend Nachgang zu dieser Verfugung

£ vgl. nachfolgende Ziff. 4). Das Gesuch von Hans-Peter JEAN-MARIE W. um nochmalige Einsicht in einen Teil

der Akten, welche wahrend des Verfahrens often standen, wurde rechtskraftig abgewiesen (D

2/A/5).

7

3. Untersuchunqshandlunqen

3.1 Beschlaanahmunaen

Bei alien Beschuldigten (mit Ausnahme von Daniel B.) wurden im Rahmen von Hausdurchsuchungen Unterlagen beschlagnahmt (D 2/C und 2 D). Christoph M., bei welchem lediglich ein Lohnausweis sichergestellt werden konnte, stellte der Untersuchungsbehorde nach seiner Haftentlassung verschiedene Unterlagen zur Einsicht zur Verfugung (D 2/A/2/8), welche teilweise zu den Akten genommen wurden (D 16/3 und D 16/4). Alle Beschlagnahmungsverfiigungen blieben unangefochten.

3.2 Editionen

Die Bankunterlagen wurden mehrheitlich im Rahmen von Editionsverfahren zur Untersuchung

genommen (D 5). Die UBS AG hinterlegte zusatzlich und unaufgefordert verschiedene Dokumente (D

5/124/17 ff.). Ebenfalls im Rahmen von Herausgabeverfahren wurden von der Revisionsstelle der ISMM

Gruppe (KPMG Fides Luzern) Unterlagen zu den Akten gereicht oder durch die Untersuchungsbehorde

bei ihr erhoben (D 6). Editionsverfahren wurden auch gegeniiber der PriceWaterhouse Coopers AG (D

19) und der KPMG Fides im Zusammenhang mit der Wahmehmung der Kontrollrechte durch die FIFA (D

20) sowie der Infront WM AG (D 21) im Zusammenhang mit den Nachfolgevertragen durchgefuhrt. Alle

Editionsverfiigungen blieben unangefochten.

3.3 Geschaftsakten betreffend Gesellschaften der ISMM Gruppe

3.3.1 Im Zeitpunkt der Eroffnung des Strafverfahrens war der Konkurs uber die ISMM AG und der ISL Worldwide bereits eroffnet. Die Geschaftsakten der konkursiten Gesellschaften befanden sich im Gewahrsam des Konkursamtes bzJean-Marie W. der ausseramtlichen Konkursverwaltung (Ernst&Young AG, Basel), weshalb auf eine Beschlagnahme dieser Akten verzichtet werden musste1 (vgl. auch D 2/F/15). Diesbeziigliche Unterlagen wurden im Rahmen von Ersuchen entweder im Original oder in Kopie zu den Untersuchungsakten genommen (exemplarisch: D 2/F/15). Die ausseramtliche Konkursverwaltung wurde mit Schreiben vom 24. Mai 2002 ersucht, ohne das Einverstandnis der Untersuchungsbehorde keine Akten an Dritte auszuhandigen. Bei einer allfalligen Akteneinsicht durch Dritte hat sie zudem sicherzustellen, dass keine Akten abhanden kommen. Die Ernst&Young AG wurde in diesem Zusammenhang auf den Tatbestand der Begiinstigung hingewiesen (D 2/F/2: Ziffer 1 und 3).

Die Gesellschaftsakten der ISMM Gruppe wurden im Rahmen des Konkursverfahrens in

Archivschachtein abgelegt und inventarisiert. Der Ausdruck der Archiv Datenbank (fiinf Ordner) wurde am

11. Juni 2003 zu den Akten genommen (D 2/F/39, 8/A/1-8/A/2284). Dadurch wurde der gezielte Zugriff

auf die in 2284 Schachteln abgelegten Ordner und zum Teil losen Unterlagen erleichtert. Die

Inventarisierung der Akten konnte jedoch nicht daruber hinwegtauschen, dass die urspriingliche Ablage

der Unterlagen durch die fur die jeweilige Gesellschaft tatigen Personen mit wenig System und

dementsprechend unubersichtlich erfolgte.

3.3.2 Die Privatklagerin, welche auf Grund der Teilrevision der Zuger StPO ab 2003 die Stellung einer Auskunftsperson hatte, wurde in der Regel mittels Ersuchen (exemplarisch: HD 2/56), jedoch auch mit Editionsverfiigungen zur Mitwirkung aufgefordert (exemplarisch: HD 2/132). Auf Grund ihrer Desinteresseerklarung hatte sie ab dem 29. Juni 2004 die prozessuale Stellung einer Anzeigerin (HD 2/251).

8

1

Robert Hauser/Erhard Schweri, Schweizerisches Strafprozessrecht, 5. A., Basel 2002, 316, N 15

3.4 Einvemahmen

Die Beschuldigten hatten die Moglichkeit, an alien Einvemahmen teilzunehmen (vgl. die nachfolgenden Einschrankungen: Ziffer 3.5).

3.5 Rechtshilfeverfahren

3.5.1 Die Zeugen Harayuki Takahashi und Tsuruda Tomoharu (Dentsu Inc.) sowie Marcelo Campos Pinto

(Globo Ltd.) wurden am 26. August und 2. September 2002 einvernommen (D 3/25 - 27), mithin bevor das

Verfahren auf Daniel B., Christoph M., Heinz S.. und Jean-Marie JEAN-MARIE W. ausgedehnt werden

musste. In Beachtung der sich aus Art. 6 Ziff. 3 lit. d EMRK ergebenden Garantien wurde die nochmalige

Einvernahme der Zeugen Marcelo Campos Pinto und Harayuki Takahashi in der Schweiz ins Auge gefasst.

Da die Einvemahmetermine nicht innert nutzlicher Frist vereinbart werden konnten (D 2/K/12 ff. und insb. D

2/K/25, D 2/K/29), wurden entsprechende Rechtshilfeverfahren angestrengt (D 2/G/14 ff. und D 2/G/51ff.:

Brasilien und Japan). Auf eine nochmalige Einvernahme von Tsuruda Tomoharu wurde verzichtet. Indes

wurde von Amtes wegen die rechtshilfeweise Einvernahme des Zeugen Fernando Viegas in die Wege

geleitet (D 2/G/14 ff.: Brasilien). Die Fragen, welche den Rechtshilfebehorden zugestellt wurden, gingen

vorgangig mit der Moglichkeit zur Einreichung von Erganzungsfragen an die Vertreter der Beschuldigten (D

2/A/1/15). Innert den gesetzten Fristen gingen keine Erganzungsfragen ein (D 2/A/1-2/A/6).

3.5.2 Mit Entscheid vom 9. April 2004 entsprach die 15. Strafkammer des Landgerichtes Tokyo dem

Rechtshilfeersuchen um Vernehmung des Zeugen Harayuki Takahashi. Das mit der Sache befasste Gericht

gestattete die Anwesenheit des Untersuchungsrichters und der Verteidiger der Beschuldigten. Der Antrag

des Untersuchungsrichters, auch die Beschuldigten zur Einvernahme zuzulassen, wurde abgewiesen (D

2/G/202: Deutsche Ubersetzung des Entscheides). Die Einzelheiten betreffend den Ablauf der Einvernahme

wurden den Rechtsanwalten am 24. Juni 2004 schriftlich mitgeteilt (D 2/A/1/53). Die Vernehmung wurde am

20. Juli 2004 durch die ersuchte Behorde in Anwesenheit von Rechtsanwalt Dr. Hans Baumgartner

(Rechtsanwalt von Jean-Marie JEAN-MARIE W.) und Untersuchungsrichter Th. Hildbrand sowie der von der

schweizerischen Untersuchungsbehorde bestellten Dolmetscherin Ikuko Soeshima-Anders durchgefuhrt (D

3/63: Deutsche Ubersetzung des Einvemahmeprotokolls). Die ubrigen Beschuldigtenvertreter verzichteten

ausdriicklich auf die Teilnahme an der Zeugeneinvernahme (D 2/A//1/51, D 2/A/2/87, D 2/A/3/58, D 2/A/4/72,

D 2/A/5/75). RA Baumgartner stellte keine Erganzungsfragen.

3.5.3 Marcelo Campos Pinto wurde am 14. Dezember 2004 in Rio de Janeiro einvernommen, wobei zur

Verfahrensabwicklung auf das bereits unter Ziff. 2.5.2 Gesagte verwiesen werden kann. Beizufugen ist

allerdings, dass die brasilianischen Behorden die Anwesenheit der Beschuldigten gestatteten. Das

diesbeziigliche Recht wurde aber nicht ausgeiibt. Den bei der Vernehmung nicht anwaltlich vertretenen

Beschuldigten wurde zu ihrer Interessenwahrung eine ortliche Verbeistandung bestellt. Die Vernehmung

wurde in Anwesenheit von Rechtsanwalt Dr. Hans Baumgartner (Rechtsanwalt von Jean-Marie JEAN-

MARIE W.) und Untersuchungsrichter Th. Hildbrand sowie der von einer durch die brasilianischen Behorden

bestellten Dolmetscherin durchgefuhrt. Dasselbe gilt mit Bezug auf den Zeugen Fernando Viegas, welcher

gleichentags und im Anschluss an die Einvernahme von Marcelo Campos Pinto unter Anwesenheit

derselben Personen befragt wurde. Zum Zeitpunkt der Uberweisung der Strafsache an die

Staatsanwaltschaft lagen die diesbeziiglichen Einvernahmeprotokolle noch nicht vor (vgl. hierzu die

nachfolgende Ziff. 4.2).

9

3.5.4 Mit Bezug auf die von der Aktionarsschaft geplanten IPO und ABS wurde der federfiihrenden

Gesellschaft (UBS Warburg London) auf dem Rechtshilfeweg ein Fragenkatalog zur schriftlichen

Beantwortung vorgelegt (D 2/G/5 ff.). Die Fragen wurden im Rahmen einer Zeugeneinvernahme beantwortet

(D 3/41 und D 3/42) und die im Rechtshilfeersuchen angeforderten Dokumente hinterlegt (D 22). Die

Beschuldigten reichten weder Erganzungsbegehren ein, noch wurden Einwande vorgebracht.

3.5.5 Im Zusammenhang mit dem Nunca /Sunbow Komplex wurden die liechtensteinischen Behorden um

Rechtshilfe ersucht, welche gewahrt und vollzogen wurde (D 25/1/125/1/14). Die Beschuldigten reichten

weder Erganzungsbegehren ein, noch wurden Einwande vorgebracht.

3.6 Gutachten

Am 21. Oktober 2002 wurde ein buchhalterisches Gutachten in Auftrag gegeben (D 7/A/2). Gegen die Ernennung des Experten Pascal Petrucelli gingen mehrere Beschwerden ein (D 2/L/6/1). Letztlich teilte dieser mit, dass er das Gutachten nicht erstellen wiirde, weshalb der Auftrag am 8. Juli 2003 widerrufen wurde (D 7/A/24).

Mit Verfugung vom 26. August 2003 wurde Stefan Tobler, dipl. Wirtschaftsprufer, zum Gutachter ernannt (D 7/C/13). Diese blieb unangefochten. Am 15. September 2003 wurde ihm ein detaillierter Auftrag erteilt (D 7/C/14), welcher den Beschuldigtenvertretem mit der Moglichkeit, Erganzungsfragen einzubringen, zugestellt wurde (D 2/A/1/28). Innert der gesetzten Frist gingen keine Zusatzfragen ein. Das der Untersuchungsbehorde mit Schreiben vom 30. Dezember 2003 zugestellte Gutachten (D 7/C/38) wurde den Beschuldigtenvertretem am 2. Marz 2004 mit der Moglichkeit der Einreichung allfalliger Erganzungsfragen zugestellt (D 2/A/1/42). Einzig der Verteidiger des Beschuldigten Heinz S.. unterbreitete der Untersuchungsbehorde mit Schreiben vom 23. Marz 2004 Erganzungsfragen (D 2/A/4/62). Der Antrag wurde mit Verfugung vom 6. April 2004 abgewiesen (D 2/A/4/66). Sie blieb unangefochten. Mit Schreiben vom 18. Mai 2004 wurden dem Experten von Amtes wegen verschiedene Erganzungsfragen unterbreitet (D 7/C/40), welche mit Eingabe vom 20. August 2004 beantwortet wurden (D 7/C/44). Im Rahmen der Schlussakteneinsicht wurden den Anwalten der Beschuldigten die erganzenden Ausfiihrungen des Gutachters offen gelegt und die Moglichkeit zur Stellung von Erganzungsbegehren eingeraumt (D 7/A/1/66). Davon wurde nicht Gebrauch gemacht. Die Unterlagen, welche dem Gutachten zu Grunde gelegt wurden, stammen aus den von der ausseramtlichen Konkursverwaltung archivierten Geschaftsunterlagen und den Akten der Revisionsstelle der ISMM Gruppe. Die diesbezuglichen Schriftstucke sind dem Gutachten beigelegt (D 7/D). Die Buchhaltungsunterlagen als solche bleiben bis zur Beendigung der Konkursverfahren als Sekundarakten im Gewahrsam der ausseramtlichen Konkursverwaltung. Diese wurde mit Schreiben vom 15. Januar 2004 iiber das diesbeziigliche Prozedere und unter Nennung der einschlagigen Archivkisten sowie unter Hinweis auf den Tatbestand der Begiinstigung (Art. 305 StGB) orientiert (D 7/C/39).

4. Weiteres

4.1 Am 18. Marz 2005 schloss das Untersuchungsrichteramt des Kantons Zug (Untersuchungsrichter lic.iur.

Thomas Hildbrand) die Strafuntersuchung gegen die Beschuldigten ab und iiberwies die Akten der

Staatsanwaltschaft. Der Untersuchungsabschluss erfolgte unter dem ausdriicklichen Vorbehalt, dass

Unterlagen, welche nach Erlass der Uberweisungsverfiigung beim Untersuchungsrichteramt Zug eingehen,

der Staatsanwaltschaft nachtraglich zugestellt werden. Gleichzeitig wurde festgehalten, dass allfallige damit

verbundene Untersuchungshandlungen vom Untersuchungsrichteramt Zug vorgenommen und den Parteien

in einer erganzenden Verfugung zur Kenntnis gebracht werden (vgl. Ziff. 12 der Uberweisungsverfiigung).

10

4.2 Mit Verfugung vom 7. November 2005 ubermittelte der Untersuchungsrichter im Nachgang zur

Uberweisungsverfiigung folgende Unterlagen der Staatsanwaltschaft:

Erganzte Kostennote vom 30. Juni 2005 betreffend alle Beschuldigten (HD 1/5 f.)

Unterlagen aus Rechtshilfeverfahren mit Brasilien betr. alle Beschuldigten (D 2/G/245 ff.)

Anfrage der ausseramtlichen Konkursverwaltung vom 25. Oktobewr 2005 und Folgekorrespondenz betr. alle

Beschuldigten (D 2/H/168 ff.)

Medienmitteilung mit diesbezuglicher Korrespondenz betr. alle Beschuldigten (D 2/I3 ff.)

Beschwerdeverfahren JS 2005/7, JS 2005/9, JS 2005/10 betr. alle Beschuldigten (D 2/L)

Nachfolgekorrespondenz mit Beilagen zur Editionsverfugung vom 4. November 2004 an die Credit Suisse

betr. alle Beschuldigten (D 26/119 ff.)

Editionsverfugung vom 24. August 2004 an Dr. Peter Nobel betr. alle Beschuldigten; vollstandige Unterlagen

betreffend das Beschwerdeverfahren JS 2004 73 / JS 2005/50; vollstandige Unterlagen betreffend das

Beschwerdeverfahren 1P.32/2005 (D 26/127 ff.);

Verfugung vom 14. Februar 2005 an Dr. Thomas Bauer, Basel, betr. den Beschuldigten J.M. W.; an die

Verfugung anschliessende Korrespondenz (D 27/11/1 ff.)

Da diese Unterlagen (gesammelt in einem Ordner) den Verteidigern noch nicht zur Einsicht aufgelegt wurden, verzichtet die Staatsanwaltschaft im Hinblick auf die vom Strafgerichtsprasidium noch zu verfiigende Akteneinsicht (§ 2 Abs. 2 Ziff. 2 StPO) auf die Einordnung in die vorbereiteten, einzelnen Dossiers. Der entsprechende Ordner wird daher separat nebst den Untersuchungsakten dem Strafgericht ubergeben.

4.3 Mit Datum vom 4. Mai 2006 ubermittelte das Untersuchungsrichteramt des Kantons Zug der Staatsanwaltschaft eine Aktennotiz des Untersuchungsrichters vom 1. Dezember 2005 betreffend Korrespondenz mit Herm Andrew Jennings sowie Unterlagen, welche von diesem beim Untersuchungsrichteramt Zug im Dezember 2005 / Januar 2006 eingereicht worden waren. Diese Unterlagen, in welche die Verteidiger noch keine Einsicht hatten, sind - zusammen mit einzelnen bis zur Anklageerhebung angefallenen Verfahrensakten - in einem separaten Dossier samt Verzeichnis abgelegt ("Akten Staatsanwaltschaft").

4.4 Anzumerken bleibt schliesslich, dass die Staatsanwaltschaft der grossen Auslastung wegen mit den Arbeiten im vorliegenden Fall erst anfangs 2006 beginnen konnte; die Arbeiten dauerten mit grosseren Unterbruchen rund zehn Monate.

II. SACHVERHALT

1. Einleitung

Die nachfolgende Rubrik dient als ersten Uberblick uber die zur Diskussion stehenden Vorwurfe, ohne bereits eine Schuldfeststellung zu treffen und ohne schon eine Zuordnung der Sachverhalte zu den Beschuldigten vorzunehmen. Soweit der Begriff "Verantwortliche" verwendet wird, handelt es sich um eine vereinfachte Umschreibung der Personen, die fiir die Gesellschaften tatig waren; einen Verantwortlichkeitsvorwurf beinhaltet die Umschreibung fur sich noch nicht. Der nachfolgende Text ist identisch mit demjenigen in der Uberweisungsverfiigung.

2. Vorgaben

Die ISMM (ISL) Gruppe (International Sports Media und Marketing) gehorte Ende 2000 auf dem Gebiet des Sports zu den bedeutendsten Medien- und Marketingunternehmen. Sie hatte ihre Wurzeln in der 1982 von

11

Horst Dassler gegrundeten Marketing Agentur ISL. Die Gruppe "kaufte" von den intemationalen Sportverbanden Veranstaltungsrechte ("rigths-in") und "verkaufte" diese an Sponsoren, Fernsehsender oder Lizenznehmer weiter ("rigths-out). Die verschiedenen Aktivitaten wurden unter der Dachgesellschaft ISMM AG und ihrer Tochtergesellschaften strukturiert und weltweit mittels selbstandiger Medien-, Marketing- und Dienstleistungsgesellschaften abgewickelt. Im Jahre 2000 wurde insbesondere die Spitze des Konzerns um strukturiert (Fusionen, Umfirmierungen), ohne dass das Grundkonzept der Aktivitaten verandert wurde. Die ISMM AG (vormals Sporis Holding AG) war weiterhin als Holdinggesellschaft konzipiert, welche insbesondere Beteiligungen, aber auch Rechte hielt und hauptsachlich fur die strategische Gesamtfuhrung des Unternehmens bzJean-Marie W. des Konzerns und die Wahrnehmung der Kontrollfunktionen uber samtliche Gruppengesellschaften zustandig war. Der Hauptteil des operativen Geschaftes wurde uber die ISL Worldwide abgewickelt, die insbesondere als Dienstleistungsgesellschaft vertragliche Leistungen fiir Tochtergesellschaften erbrachte.

3. Veruntreuung z.N. der FIFA (Globo Komplex)

Mit Vertrag vom 26. Mai 1998 gewahrte die Federation Internationale de Football Association (FIFA) der Sporis Holding AG mit Ausnahme von Europa und den USA das weltweite Exklusivrecht fiir die Nutzung / Verwertung der Radio- und Fernseh-Ubertra-gungsrechte der Weltmeisterschaften 2002 und 2006. Gemass dieser Vereinbarung war die Sporis Holding AG verpflichtet, alle Entschadigungen im Zusammenhang mit den UnterlizenzvertrSgen auf ein Spezialkonto zu uberweisen bzJean-Marie W. uberweisen zu lassen. Laut Zusatzvereinbarung vom 13. Marz 2000 war der FIFA von jedem Eingang Mitteilung zu machen, damit diese die Moglichkeit hatte, die ihr zustehenden 75 % einzufordern. Sie war verpflichtet, der FIFA alle Unterlizenzvertrage vollumfanglich bekannt zu geben und ihr spatestens zwanzig Tage nach Unterzeichnung eines Unterlizenzvertrags eine Kopie davon zu ubergeben.

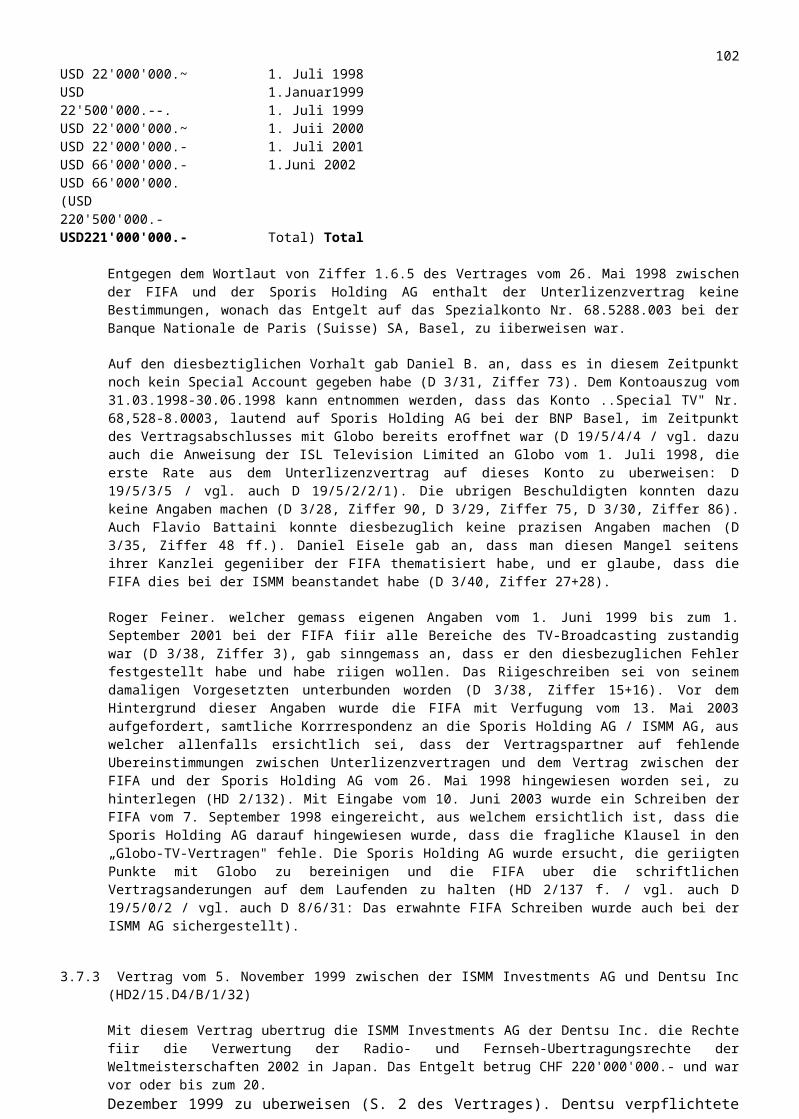

Am 29. Juni 1998 schloss die ISMM Investment AG, eine Tochtergesellschaft der Sporis Holding AG, mit der Globo Overseas Investment B.V. und der TV Globo LTDA einen Unterlizenzvertrag, mit welchem diesen die Rechte fur die Verwertung der Radio- und Fernseh-Ubertragungsrechte der Weltmeisterschaften 2002 fiir das Territorium Brasilien ubertragen wurden. Das Entgelt fur die Rechte betrug USD 221'000'000.- und war nach einem bestimmten Zeitplan zu uberweisen. Gemass dem Zusatz vom 17. Dezember 1998 war Globo verpflichtet, am 1. Juli 2001 einen Teil der Lizenzgebuhr, namlich USD 66'000'000.- an ihren Vertragspartner zu bezahlen.

Im Verlaufe des Sommers 2000 vereinbarten die Verantwortlichen der ISMM Gruppe mit Globo eine Zahlung, welche in der Hohe der am 1. Juli 2001 falligen Lizenzgebuhr entsprach, wobei Globo ein Diskont von USD 6'792'500.~ gewahrt wurde. Ober die Restsumme von USD 59'207'500.stellte die ISMM AG am 13. September 2000 Rechnung. Der darin als Vorauszahlung umschriebene Betrag war nicht auf das mit der FIFA vereinbarte Special-Account, sondern das Konto Nr. 248-594050.60J bei der UBS Luzern, lautend auf ISL Worldwide, zu uberweisen. Er wurde mit Valuta 18. September 2000 diesem Konto gutgeschrieben.

Entgegen den vertraglichen Bestimmungen wurde die FIFA weder iiber diesen Eingang informiert, noch wurde der Betrag in das Special-Account iiberwiesen. Der gesamte Betrag wurde innerhalb der ISMM Gruppe verwendet. Die Bereicherung entsprach 75 % des Einganges d.h. USD 44'405'625.-.

Der Schaden bestand im Zeitpunkt der vertraglichen Mitteilungspflicht in der Hohe des der FIFA aus dem Unterlizenzvertrag zustehenden Anteils, d.h. 75 % von USD 66'000'000.- bzJean-Marie W. USD 49'500'000.-. Die ISMM AG und die ISL Worldwide waren per 30. September 2000 unter Beriicksichtigung notwendiger Abschreibungen, Ruckstellungen und Wertberichtigungen uberschuldet u. illiquid. Vor diesem Hintergrund war die Vermogensposition in jedem Fall gefahrdet.

Die Beschuldigten hatten weder die Absicht, im Zeitpunkt des Zahlungseinganges den vertraglichen Verpflichtungen gegenuber der FIFA nachzukommen, noch waren sie personlich oder die ISMM AG und die ISL Worldwide in der Lage, fiir den der FIFA zustehenden Anteil Ersatz zu leisten.

Betrug z.N. der FIFA (Globo Komplex) (Eventualvorwurf)

Durch die Unterdruckung der gemass Vertragsverhaltnis von der ISMM AG offen zu legenden und vorstehend unter Ziffer 3 beschriebenen Tatsachen wurde die FIFA uber einen Umstand irregefiihrt, bei dessen Kenntnis sie die ihr zustehende Forderung hatte geltend machen konnen. Dies musste infolge Unkenntnis der Verabredung zwischen der ISMM AG bzJean-Marie W. ISL Worldwide und Globo Overseas Investment B.V. und der TV Globo LTDA unterbleiben und fuhrte vorweg bei der ISL Worldwide im Umfang des ihr auf Grund des Vertragsverhaltnisses nicht zustehenden Betrages zu einer Bereicherung von 75 % des Einganges d.h. USD 44'405'625.-.

12

Die FIFA wurde durch das Verhalten der ISMM AG im Zeitpunkt der vertraglichen Mitteilungspflicht in der Hohe des ihr zustehenden Anteils im Umfange des ihr entgangenen, vertraglich zustehenden Betrages geschadigt d.h. 75 % von USD 66'000'000.- bzJean-Marie W. USD 49'500'000.~. Die ISMM AG und die ISL Worldwide waren per 30. September 2000 unter Beriicksichtigung notwendiger Abschreibungen, Ruckstellungen und Wertberichtigungen uberschuldet und illiquid. Vor diesem Hintergrund war die Vermogensposition in jedem Fall gefahrdet. Die Beschuldigten waren sich des vorstehend beschriebenen Sachverhaltes bewusst und handelten mit der Absicht, mit den der ISMM AG bzJean-Marie W. ISL Worldwide nicht zustehenden Geldern Forderungen von Glaubigern der ISMM Gruppe zu begleichen bzJean-Marie W. begleichen zu lassen. Die FIFA hatte im Rahmen des ihr vertraglich zustehenden und ausgeubten Kontrollrechtes das ihr zumutbare unternommen, um den Irrtum zu vermeiden. Veruntreuung z.N. der FIFA (Dentsu Komplex)

Am 5. November 1999 schlossen die ISMM Investment AG, eine Tochtergesellschaft der Sporis Holding AG und die Dentsu Inc. einen Unterlizenzvertrag, mit welchem Dentsu Inc. gegen eine am 20. Dezember 1999 fallige Lizenzgebuhr im Betrage von CHF 220'000'000.~ die Radio- und Fernsehiibertragungsrechte der Fussballweltmeisterschaft 2002 fiir Japan ubertragen wurden. Dentsu Inc. war berechtigt, die Rechte in Japan zu verkaufen. Sie durfte Betrage, welche die Vertragssumme in Hohe von CHF 220'000'000.-- tiberstiegen, bis zu CHF 250'000'000.~ und somit maximal CHF 30'000'000.-- einbehalten. Die daruber hinausgehenden Betrage sollten zwischen den Parteien halftig aufgeteilt werden. Der Anteil der ISMM AG war ihr 30 Tage nach dem Endspiel der Weltmeisterschaft 2002 zu uberweisen. Am 10./18. November 1999 wurde mit zwei Zusatzen vereinbart, dass Dentsu den Minimalbetrag in Hohe von CHF 220'000'000.~ abzuglich einer Pauschale von CHF 400'000.-- spatestens bis zum 30. November 1999 an die ISMM AG zu uberweisen habe. Am 17. November 1999 ubersandte die ISMM AG Dentsu Inc. eine Rechnung uber CHF 219'600'000.~ mit dem Ersuchen um Uberweisung dieses Betrages auf ein nicht mit dem Special-Account identischen Konto. Den Verhandlungen im Anschluss an die Unterzeichnung des Vertrages vom 5. November 1999 Rechnung tragend, wurde am 15. Dezember 1999 ein weiterer Vertrag ausgefertigt, welcher im Wesentlichen mit jenem vom 5. November 1999 identisch war. Die Lizenzgebuhr wurde jedoch auf CHF 219'600'000.- festgesetzt.

Mit einer vom 15. September 2000 datierten Zusatzvereinbarung zwischen der ISMM AG und Dentsu Inc. wurde die Zahlungsverpflichtung von Dentsu Inc. dergestalt abgeandert, dass diese der ISMM AG Lizenzgebuhren von insgesamt CHF 259'600'000.- zu bezahlen hatte, sodass abzuglich der bereits bezahlten CHF 219'600'000.~ noch ein Betrag von CHF 40'000'000.~ offen war. Mit dieser Regelung wurde das variable Profitsharing durch einen fixen Betrag ersetzt. Diese Vereinbarung wurde der FIFA entgegen den vertraglichen Bestimmungen nicht zugestellt.

Gemass Vereinbarung vom 15. September 2000 war der erste Betrag von CHF 15'000'000.~ am 20. Oktober 2000 fallig. Am 27. September 2000 stellte die ISMM AG Dentsu Inc. iiber diese Summe Rechnung. Dies mit dem Ersuchen um Uberweisung auf das Konto Nr. 248-594050.01, lautend auf ISL Worldwide, bei der UBS Luzern, welches nicht mit dem Special-Account identisch war. Die Rechnung nahm Bezug auf die Ubertragungsrechte fur die FIFA Weltmeisterschaften 2002, sowie zusatzliche FIFA Veranstaltungen. Mit Valuta 16. Oktober 2000 wurde diesem Konto ein Betrag von CHF 15'000'000.- gutgeschrieben. Entgegen den vertraglichen Bestimmungen wurde die FIFA weder uber diesen Eingang informiert, noch wurde der Betrag in das Special-Account iiberwiesen.

Der gesamte Betrag wurde innerhalb der ISMM Gruppe verwendet. Die Bereicherung entsprach 75 % des Einganges d.h. CHF 11'250'000.--. Der Schaden bestand im Zeitpunkt der vertraglichen Mitteilungspflicht in der Hohe des der FIFA aus dem Unterlizenzvertrag zustehenden Anteils, welcher 75 % des Einganges d.h. CHF 11'250'000.-- entsprach. Die ISMM AG und die ISL Worldwide waren per 16. Oktober 2000 unter Berucksichtigung notwendiger Abschreibungen, Ruckstellungen und Wertberichtigungen uberschuldet und illiquid. Vor diesem Hintergrund war die Vermogensposition bzJean-Marie W. 75 % des Einganges in jedem Fall gefahrdet.

Die Beschuldigten hatten weder die Absicht im Zeitpunkt des Zahlungseinganges den vertraglichen Verpflichtungen gegenuber der FIFA nachzukommen, noch waren sie personlich oder die ISMM AG und die ISL Worldwide in der Lage, fur den der FIFA zustehenden Anteil Ersatz zu leisten.

Betrug z.N. der FIFA (Dentsu Komplex) (Eventualvorwurf)

Durch die Unterdruckung der gemass Vertragsverhaltnis von der ISMM AG offen zu legenden und vorstehend unter Ziffer 2 beschriebenen Tatsachen wurde die FIFA iiber einen Umstand irregefiihrt, bei dessen Kenntnis sie die ihr zustehende Forderung hatte geltend machen konnen. Dies musste infolge Unkenntnis der Verabredung zwischen der ISMM AG und Dentsu Inc. unterbleiben und fCihrte vorweg bei der ISL Worldwide im Umfang des ihr auf Grund des Vertragsverhaltnisses nicht zustehenden Betrages zu einer Bereicherung von CHF 11'250'000.~.

Die FIFA wurde durch das Verhalten der ISMM AG im Zeitpunkt der vertraglichen Mitteilungspflicht in der Hohe des ihr zustehenden Anteils bzJean-Marie W. im Umfange des ihr entgangenen, vertraglich zustehenden Betrages geschadigt, d.h. 75 % des Einganges bzJean-Marie W. CHF

13

H'250'000.-. Die ISMM AG und die ISL Worldwide waren per 16. Oktober 2000 unter Beriicksichtigung notwendiger Abschreibungen, Ruckstellungen und Wertberichtigungen uberschuldet und illiquid. Vor diesem Hintergrund war die Vermogensposition der FIFA in jedem Fall gefahrdet. Die Beschuldigten waren sich des vorstehend beschriebenen Sachverhaltes bewusst und handelten mit der Absicht, mit den der ISMM AG bzJean-Marie W. ISL Worldwide nicht zustehenden Geldern Forderungen von Glaubigern der ISMM Gruppe zu begleichen. Die FIFA hatte im Rahmen des ihr vertraglich zustehenden und ausgeubten Kontrollrechtes das ihr zumutbare unternommen, um den Irrtum zu vermeiden.

7. Betrug z.N. der Dentsu Inc.

Mit Vertrag vom 12. Dezember 1997 ubertrug die FIFA der ISL Marketing AG die Nutzung ihrer Marketinginteressen im Zusammenhang mit den Fussballweltmeisterschaften 2002 und 2006, sowie betreffend zusatzlicher Events. Die am 15. Dezember 2001 aus diesem Vertrag falligen CHF 60'000'000.- und CHF 6'000'000.~ waren per 15. Dezember 2000 mit einer Bankgarantie abzusichern. Die ISL Worldwide, welche zu diesem Zeitpunkt uberschuldet und illiquid war, konnte dieser Verpflichtung nicht nachkommen, weshalb sie sich zwecks einer allfalligen Ubernahme der Verpflichtung an die Dentsu Inc. wandte. Seit vielen Jahren eine enge geschaftliche Beziehung zur ISMM Gruppe unterhaltend, besass sie schon 1987 49 % der ISL Marketing Aktien. Mit Verein-barung vom 29. November 1995 verkaufte Dentsu Inc. 39 % der Aktien an die ISMM Gruppe zuruck, womit sie letztlich eine Beteiligung von 10 % an der ISL Worldwide, der LOFA Establishment und der Sri Ltd. London hielt.

Die Verhandlungen zwischen der ISMM Gruppe und der Dentsu Inc. betreffend das Stellen einer Bankgarantie fanden in einem engen Zeitfenster statt, da die FIFA mit Bezug auf die Stellung der Garantie lediglich eine Fristverlangerung bis zum 17. Januar 2001 gewahrt hatte. Zwei der Be-dingungen der Dentsu Inc. zur Stellung der Bankgarantie waren eine Garantieerklarung der ISMM AG im Sinne einer Haftungserklarung und der allfallige Verzicht auf die Geltendmachung der Restforderung von CHF 25'000'000.- aus dem zwischen der ISMM AG und der Dentsu Inc. am 15. September 2000 abgeschlossenen Memorandum of Understanding. Die ISMM AG, welche nicht nur die Garantierklarung, sondern auch die Verpfandung von Forderungen aus Vertragen mit wie-teren Lizenznehmern anbot, legte zwar auf Anfrage von Dentsu Inc. offen, dass sie mit Bezug auf diese Vertrage nur einen Anspruch von 25 % der Vertragssumme hatte, verschwieg jedoch dieses Faktum mit Bezug auf den Restbetrag aus dem Memorandum of Understanding vom 15. September 2000.

V|^_

Mit Vereinbarung vom 17. Januar 2001 erklarte sich Dentsu Inc. bereit, die Garantie zu stellen. Zur Absicherung der Forderungen, welche Dentsu aus der Vereinbarung vom 17. Januar 2001 ent-stehen konnten, wurde ihr durch die ISMM AG eine Haftungserklarung abgegeben und eine Sicherheit im Sinne eines bedingten Forderungsverzichts bzJean-Marie W. einer Forderungsverpfandung gewahrt.

Auf der Grundlage des Vertrages vom 26. Mai 1998 standen der FIFA CHF 30'000'000.~ und der ISMM AG CHF 10'000'000.- der insgesamt CHF 40'000'000.- zu. Die ISMM AG war im Zeitpunkt der Haftungserklarung uberschuldet und illiquid. Es war der ISMM AG untersagt, Leistungen und Anspriiche aus den Unterlizenzvertragen zu verpfanden, ausgenommen zum Zwecke der Finanzierung der ausstehenden Bankgarantie. Dentsu Inc. bzJean-Marie W. ."The Dai-ichi Kangyo Bank" leistete am 17. Januar 2001 in Unkenntnis dieser Umstande die Bankgarantie fiber CHF 66'000'000.~, wodurch die ISL Worldwide in diesem Umfang bereichert wurde. Die Bankgarantie wurde von der FIFA in Anspruch genommen. Dentsu Inc. machte im Rahmen des Konkurs-verfahrens betreffend die ISL Worldwide und die ISMM AG einen Schaden bzJean-Marie W. Betrag von CHF 71'016'000.- geltend. Die Beschuldigten waren sich des vorstehend beschriebenen Sachverhaltes bewusst. Ebenso, dass die Haftungserklarung vor dem Hintergrund der finanziellen Situation bedeutungslos war und dass nicht iiber die Restforderung verfugt werden durfte. Dentsu Inc. hatte durch das Anfordem von Informationen und Unterlagen gegenuber ihrem langjahrigen Geschaftspartner das ihr zumutbare unternommen, um den Irrtum zu vermeiden.

8. Bevorzugung eines Giaubigers (Dentsu Inc.)

Mit Vertrag vom 12. Dezember 1997 iibertrug die FIFA der ISL Marketing AG die Nutzung ihrer Marketinginteressen im Zusammenhang mit den Fussballweltmeisterschaften 2002 und 2006, sowie betreffend zusatzlicher Events. Die am 15. Dezember 2001 aus diesem Vertrag falligen CHF 60'000'000.- und CHF 6'000'000.~ waren per 15. Dezember 2000 mit einer Bankgarantie abzusichern. Die ISL Worldwide konnte dieser Verpflichtung nicht nachkommen, weshalb sie mit Dentsu Inc. Verhandlungen iiber die Stellung einer solchen Garantie aufnahm. Mit Vereinbarung vom 17. Januar 2001 erklarte sich die Dentsu Inc. bereit, die Garantie zu stellen. Zur Absicherung der Forderungen, welche Dentsu aus der Vereinbarung vom 17. Januar 2001 entstehen konnten und letztlich auch entstanden, wurde ihr durch die ISMM AG und die ISL

14

Worldwide eine Sicherheit im Sinne eines bedingten Forderungsverzichts bzJean-Marie W. einer Forderungsverpfandung gewahrt. Bei der Forderung handelte es sich um eine Restforderung im Betrage von CHF 25'000'000.~ aus der Vereinbarung vom 15. September 2000, gemass welcher Dentsu Inc. verpflichtet war, der ISMM AG noch folgende Betrage zu bezahlen:

1 September 2001 CHF 15'000'000.2 Juli 2002 CHF 1O'OOO'OOO.-

Es war der ISMM AG untersagt, Leistungen und Anspruche aus den Unterlizenzvertragen zu verpfanden, ausgenommen zum Zwecke der Finanzierung der ausstehenden Bankgarantie. Die ISMM AG war am 17. Januar 2001 und somit im Zeitpunkt der "Pfandbestellung" uberschuldet und illiquid. Durch die vertraglich unzulassige und ohne Pflicht erfolgte "Pfandbestellung" wurde die Chance der Befriedigung von Dentsu Inc. erhoht und jene der anderen Giaubiger der ISMM AG und ISL Worldwide vermindert. Die Beschuldigten nahmen dies mindestens in Kauf und hatten Kenntnis davon, dass sowohl die ISMM AG als auch die ISL Worldwide nicht in der Lage waren, in diesem Zeitpunkt alle Glaubigerforderungen begleichen zu konnen. Am 21. Mai 2001 wurde iiber die ISMM AG und die ISL Worldwide der Konkurs eroffnet.

9. Bevorzugung eines Giaubigers (UBS AG)

Die Sporis Holding AG, ISMM Investments AG, ISL Marketing AG und die ISL Tennis Marketing AG schlossen am 13. Juli 1999 mit der Banque Nationale de Paris (Suisse) SA [heute: BNP Paribas Private Bank (Switzerland) SA] einen Kreditvertrag uber CHF 277'000'000.-. Im Rahmen dieses Kontokorrentkredites war es der Kreditnehmerin erlaubt, fur laufende Bedurfnisse kurzfristig iiber eine Limite von CHF 20'000'000.~ zu verfugen. Diese Kreditlimite war am 31. Dezember 2002 fallig.

Das Konto Nr. 248-594050.60 J bei der UBS AG Luzern, lautend auf ISL Worldwide, wies am 14. September 2000 einen Negativsaldo von USD 38'578'164.06 auf. Mit Valuta 18. September 2000 wurden dem Konto auf Grund einer Uberweisung der Globo Overseas Investment B.V. USD 59'207'500.~ gutgeschrieben. Per 18. September 2000 d.h. nach Eingang der Globo Uberweisung, bestand mit Bezug auf die Swing Line von CHF 20'000'000.- eine Nettoposition bzJean-Marie W. ein Haben-Saldo von 9'494'138.-, womit vollumfanglich uber die Kreditlimite verfiigt werden konnte. Die Nettoposition beriicksichtigte samtliche Konten der am Pool angeschlossenen Gesellschaften der ISMM Gruppe. Das Konto Nr. 248-594050.01 P bei der UBS AG Luzern, lautend auf ISL Worldwide, wies am 13. Oktober 2000 einen Negativsaldo von CHF 23'925'967.77 auf. Mit Valuta 16. Oktober 2000 wurden dem Konto auf Grund einer Uberweisung der Dentsu Inc. CHF 15'000'000.- gutgeschrieben. Per 16. Oktober 2000, d.h. nach Eingang der Dentsu Uberweisung, konnte im Rahmen der Swing Line von CHF 20'000'000.~ netto uber CHF 6'540'798.73 verfiigt werden. Die ISMM AG und die ISL Worldwide waren sowohl im September als auch im Oktober 2000 uberschuldet und illiquid. Durch die Zufliisse von USD 59'207'500.- und CHF 15'000'000.~ wurde eine nicht fallige Forderung der UBS AG beglichen und diese bevorzugt befriedigt, bzJean-Marie W. wurden die Chancen der Befriedigung der anderen Giaubiger der ISMM AG und ISL Worldwide vermindert. Zwar bestand vorweg die Absicht, die Swing Line wieder benutzen zu konnen, es wurde jedoch mindestens die Bevorzugung der UBS AG in Kauf genommen. Die Bechuldigten hatten Kenntnis davon, dass sowohl die ISMM AG als auch die ISL Worldwide nicht in der Lage waren, in diesem Zeitpunkt alle Glaubigerforderungen begleichen zu konnen. Am 21. Mai 2001 wurde uber die ISMM AG und die ISL Worldwide der Konkurs eroffnet.

10. Falschbeurkundung hinsichtlich der Depositenbescheinigungen betreffend die ISL Hospitality AG, ISL Hospitality (Japan) AG und ISL Hospitality (Korea) AG

Durch die Depositenbescheinigungen der UBS AG Luzern vom 26. und 28. Februar 2001 wurde im Rahmen der Grundung der ISL Hospitality AG, ISL Hospitality (Japan) AG und ISL Hospitality (Korea) AG tatsachenwidrig zum Ausdruck gebracht, dass das Aktienkapital in Hohe von je CHF 100'000.~ den Gesellschaften als Eigenmittelzufluss zur freien Verfugung stehe. Das Aktienkapital wurde am 26. und 27. Februar 2001 von der ISL Worldwide an die Gesellschaften in Grundung iiberwiesen. Die Grundungen erfolgten am 27. Februar (ISL Hospitality AG) und 6. Marz 2001 [ISL Hospitality (Japan) AG und ISL Hospitality (Korea) AG]. Das Kapital floss am 21. Marz 2001 wieder an die ISL Worldwide zuruck. Sowohl die ISMM AG und die ISL Worldwide, als auch die ISL International AG waren bereits per 31. Dezember 2000 und im Zeitpunkt der Grundung d.h. am 27. Februar und 6. Marz 2001 uberschuldet. Die neu gegrundeten Gesellschaften waren nie operativ tatig. Am 22. Juni 2001 wurde uber sie der Konkurs eroffnet und das Verfahren mangels Aktiven eingestellt.

Die Beschuldigten wussten im Zeitpunkt der Grundung der Gesellschaften bzJean-Marie W. im Zeitpunkt des Erstellens der Bescheinigung, dass das Aktienkapital den Gesellschaften nur zum Schein, d.h. zur formellen Grundung zur Verfugung stand und danach wieder an die ISL Worldwide

15

zuruck fliessen wiirde, um damit Verbindlichkeiten der ISL Worldwide und anderer Gruppengesellschaften zu decken. Sie wussten, dass der als Darlehen deklarierte Riickfluss ungesichert erfolgte, die Darlehensforderungen vor dem Hintergrund der finanziellen Rahmenbedingungen der Darlehensgeberin als Nonvaleur betrachtet werden mussten und somit gar nicht die Absicht haben konnten, das Aktienkapital gemass den Bescheinigungen der UBS den zeichnungsberechtigten Organen zur freien Verfugung zu iiberlassen. Der unrechtmassige Vorteil bestand darin, gegenuber Dritten vorgeben zu konnen, dass die Gesellschaften frei iiber das Aktienkapital verftigen konnten bzJean-Marie W. dass das Aktienkapital zu 100 % liberiert sei.

11. Unwahre Angaben iiber kaufmannische Gewerbe, Erschleichung von Falschbe-urkundungen im Zusammenhang mit der ISL Hospitality AG, ISL Hospitality (Japan) AG und ISL Hospitality (Korea) AG

Durch die Beibringung der Depositenbescheinigung der UBS AG Luzern vom 26. und 28. Februar 2001 und den Erklarungen vor dem offentlichen Notaren Urs Neuenschwander wurde im Rahmen der Grundung der ISL Hospitality AG, ISL Hospitality (Japan) AG und ISL Hospitality (Korea) AG, tatsachenwidrig zum Ausdruck gebracht, dass das Aktienkapital in Hohe von je CHF 100'000.~ als Eigenmittelzufluss zur freien Verfugung der Gesellschaften stehe. Der Notar, welcher davon keine Kenntnis hatte, wurde somit uber den wahren Sachverhalt getauscht. Als Folge der Tauschung verurkundete er eine falsche Tatsache.

Durch die nachfolgenden Eintragungen in das Handelsregister wurden falsche Registereintrage erwirkt, womit weitere Falschbeurkundungen erschlichen wurden und durch die nachfolgenden amtlichen Publikationen wurden die unwahren Angaben offentlich bekannt gemacht.

12. Glaubigerschadigung durch Vermogensminderung (ISMM AG/Nunca Stiftung /Sunbow S.A. Komplex)

Am 17. Dezember 1998 errichtete die Shelter Trust Anstalt Vaduz unter dem Namen Nunca eine Stiftung nach liechtensteinischem Recht. Das Stiftungskapital betrug CHF50'000.~ und als Mitglieder des Stiftungsrats mit Kollektivzeichnungsrecht zu zweien wurden Veit Frommelt, Christoph P. M., Pierre L., Woog und Hans-Jürg S. bestellt. Statutarischer Zweck der Stiftung war die Anlage und Verwaltung des Stiftungsvermogens sowie die Verteilung der Reinertrage und des Stiftungsvermogens an bestimmte oder bestimmbare Begiinstigte. Gemass den Beistatuten vom 18. Dezember 1998 waren Suzanne Dassler, Adolphe Dassler und die Greenvale Limited, Nassau/Bahamas die Erstbegunstigten der Stiftung. Die Verwaltung der Stiftung und ihre Vertretung wurden vom Stiftungsrat wahrgenommen. Am 17. November 2003 wurde die Stiftung aufgehoben und ihre Rechtspersonlichkeit als erloschen erklart. Bereits am 1. Dezember 1997 war

auf den British Virgin Islands die Sunbow S.A. gegrundet worden. Ihr Aktienkapital betrug USD 1000.--, war in 100 Aktien eingeteilt und wurden vorerst von Hans-Jürg S. gehalten. Am 8. Februar 1999 iibertrug er samtliche Aktien auf die Nunca Stiftung, welche von Veit Frommelt und Christoph M. vertreten wurde. Obwohl weder die Nunca Stiftung noch die Sunbow S.A. in den Organigrammen der ISMM Gruppe aufgefiihrt wurden, noch in die konsolidierten Bilanzen Eingang fanden, handelte es sich bei der Nunca Stiftung um eine "Tochtergesellschaft" der ISMM AG - in jedem Fall um eine wirtschaftliche Geschaftseinheit der ISMM Gruppe bzJean-Marie W. der ISMM AG.

Am 3. Mai 1999 erteilte die Sporis Holding AG, vertreten durch Jean-Marie JEAN-MARIE W. und Hans-Peter JEAN-MARIE W. der BNP Banque Nationale de Paris (Suisse) S.A. einen Vergutungsauftrag uber CHF 36'130'220.05. Der Betrag wurde dem Konto Nr. 68,528-8.0001, lautend auf Sporis Holding AG, mit Valuta 27. Mai 1999 belastet und mit gleicher Valuta dem CHF Konto Nr. 193.223.31, lautend auf Sunbow S.A., bei der LGT Bank in Liechtenstein gutgeschrieben. Diese Transaktion wurde sowohl bei der Sporis Holding AG als auch bei der Sunbow S.A. unter Rechteerwerbskosten verbucht. Zwischen dem 23. Juni 1999 und dem 15. Januar 2001 wurde der von der Sporis Holding AG uberwiesene Betrag zuzuglich aufgelaufene Zinsen und abzuglich Bankspesen bis auf einen Betrag von CHF 2'134.90 folgendermassen verwendet:

Gewahrung eines Darlehens der Sunbow S.A. an die ISMM AG uber CHF 18'000'000.--: Die Sunbow S.A. iiberwies am 6. Juni 2000 CHF 15'000'000.~ an die ISL Marketing AG und am 27. Juli 2000 CHF 3'000'000.- an die ISL Worldwide.

Nachdem das Darlehen von der Sunbow S.A. auf die Nunca Stiftung ubertragen war, verzich tete diese am 18. Januar 2001 auf ihre Darlehensforderung in Hohe von CHF 17'000'000.--.

16

Am 11. Oktober 2000 uberwiesen die ISMM AG und am 8. Januar 2001 die ISL Worldwide je CHF 50O000.-- auf das Konto der Sunbow S.A.. Es handelte sich dabei um die Riickzahlung des nicht vom Forderungsverzicht betroffenen Darlehens.

Am 15. Dezember 1999 wurden CHF 10O'OOO.-- und am 28. November 2000 CHF 90'000.- an Jean-Marie JEAN-MARIE W., am 19. Januar 2000 CHF 799750.-- an Merrill Lynch, am 29. Marz 2000 CHF 125'035.-- an die Sporis Holding AG und am 27. und 31. Juli 2000 CHF 33'600.~ und CHF 33'532.~ an die ISL Worldwide uberwiesen.

Fur die Verwaltung der Sunbow S.A. wurden CHF 18'887.05 verwendet.

CHF 18'198'310.-- wurden an Personen uberwiesen, die direkt oder indirekt mit Vertragen, welche die ISMM Gruppe abschloss, in Zusammenhang standen.

Bei diesen als Aufwand unter Rechteerwerbskosten gebuchten Betragen handelt es sich um Vergiinstigungen bzJean-Marie W. Schmiergelder. Die Abmachungen, welche den Schmiergeldzahlungen zu Grunde liegen, sind unsittlich, die diesbeziiglichen Vertrage und Leistungen nichtig bzJean-Marie W. als nicht erbracht zu qualifizieren, womit die Vermogenswerte im Umfang von CHF 18'198'310.-unentgeltlich veraussert wurden.

In den Zeitpunkten der Uberweisung des Betrages von CHF 36'130'220.05 und der nachfolgenden Ausschiittungen drohte der ISMM AG auf Grund ihrer fixen Verpflichtungen wie beispielsweise jenen aus den ATP Vertragen und den unsicheren Einnahmen der Verfall des Vermogens und trat zunehmend bis zum Zeitpunkt der Konkurseroffnung am 21. Mai 2001 auch ein.

Die Beschuldigten waren sich der heiklen finanziellen Situation der Sporis Holding AG bzJean-Marie W. der ISMM AG bewusst und nahmen mindestens in Kauf, dass den Glaubigern durch ihr Verhalten ein Vermogensschaden zugefugt werden konnte. Am 21. Mai 2001 wurde iiber die ISMM AG der Konkurs eroffnet. 13. Bevorzugung eines Giaubigers (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex)

(Eventualvorwurf)

Im Sommer 2000 gewahrte die Sunbow S.A. der ISMM AG ein Darlehen von CHF 18'000'000.--. Dieses wurde der ISMM AG durch die Uberweisungen vom 6. Juni 2000 uber CHF 15'000'000.- an die ISL Marketing AG und vom 27. Juli 2000 iiber CHF 3'000'000.- an die ISL Worldwide zur Verfugung gestellt. Die Darlehensforderung wurde letztlich von der Sunbow S.A. auf die Nunca Stiftung ubertragen.

Am 11. Oktober 2000 uberwiesen die ISMM AG und am 8. Januar 2001 die ISL Worldwide je CHF 500'000.- auf das Konto der Sunbow S.A.. Es handelte sich dabei um Teilruckzahlungen des im Sommer 2000 gewahrten Darlehens. Die Ruckfiihrung eines Teils des Darlehens hatte von der Darlehensglaubigerin in den jeweiligen Zeitpunkten nicht beansprucht bzJean-Marie W. nicht durchgesetzt werden konnen, da die Darlehensforderung nicht fallig war und somit fiir die Zahlungen kein durchsetzbarer Rechtsgrund vorlag.

Durch die Zufliisse von je CHF 500'000.- wurde die Sunbow S.A. bzJean-Marie W. die Nunca Stiftung bevorzugt befriedigt, bzJean-Marie W. wurden die Chancen der Befriedigung der anderen Giaubiger der ISMM AG vermindert.

Die ISMM AG war per 30. September 2000 zahlungsunfahig. Die Beschuldigten wussten insbesondere auf Grund der regelmassig erstellten Cash Flow Plane und den weekly cash forecasts der Gruppe, dass die ISMM AG nicht in der Lage war, ab diesem Zeitpunkt alle Glaubigerforderungen begleichen zu konnen. Sie waren sich der Zahlungsunfahigkeit der ISMM AG bewusst. Am 21. Mai 2001 wurde iiber die ISMM AG der Konkurs eroffnet.

14. Betrugerischer Konkurs (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex)

Die Sporis Holding AG uberwies am 27. Mai 1999 ab ihrem Konto Nr. 68,528-8.0001 CHF 36'130'220.05 auf das Konto Nr. 193.223.31 der Sunbow S.A.. Zwischen dem 23. Juni 1999 und dem 15. Januar 2001 wurde der von der Sporis Holding AG iiberwiesene Betrag zuzuglich aufgelaufene Zinsen und abzuglich Bankspesen bis auf einen Betrag von CHF 2'134.90 ausgeschiittet. Im Zeitpunkt der Konkurseroffnung uber die ISMM AG war auf dem Kontokorrent Nr. 193.223.31, lautend auf Sunbow S.A., noch ein Haben-Saldo von CHF 1'878.50 und auf dem Konto Nr. 01506649AA, lautend auf die Nunca Stiftung, ein solcher von CHF 36'966.-.

Weder die Nunca Stiftung noch die Sunbow S.A. wurden in den Organigrammen der ISMM Gruppe aufgefuhrt. Sie fanden auch nicht Eingang in die konsolidierten Bilanzen. Die Nunca Stiftung bzJean-Marie W. die Sunbow S.A. als Beteiligungen der ISMM AG fanden nicht Eingang in das Giiterverzeichnis, welches

17

im Rahmen des Konkursverfahrens am 19. April 2001 aufgenommen wurde. Deren Vermogenswerte von insgesamt CHF 38'844.50 wurden somit verheimlicht. Am 21. Mai 2001 wurde iiber die ISMM AG der Konkurs eroffnet.

15. Veruntreuung (ISMM AG/Nunca Stiftung/Sunbow S.A. Komplex)

Die Sporis Holding uberwies am 27. Mai 1999 ab ihrem Konto Nr. 68,528-8.0001 CHF 36'130220.05 auf das Konto Nr. 193.223.31 der Sunbow S.A. Es bestand bei der Sporis Holding AG die Absicht, diese Gelder fur Schmierzahlungen an Dritte zu verwenden. Jean-Marie JEAN-MARIE W. war auf dem Konto der Sunbow S.A. zeichnungsberechtigt und liess sich am 26. November 2000 CHF 90'000.~ auf sein Privatkonto bei der UBS AG uberweisen. Diesen Betrag verwendete der Beschuldigte nicht zweckentsprechend. Der Schaden, welcher deckungsgleich mit der Bereicherung ist, besteht in der Hohe des zweckentfremdeten Betrages bzJean-Marie W. betragt CHF 90'000.~. Der Beschuldigte hatte im Zeitpunkt des Zahlungseinganges bzJean-Marie W. der Auszahlung der Gelder nicht die Absicht, diese zweckentsprechend zu verwenden.

III. UNTERSUCHUNGSERGEBNIS UND RECHTLICHE WURDIGUNG

Unabhangig des Umstandes, dass hier nachfolgend die Ermittlungsresultate teilweise verkiirzt wiedergegeben werden (um die Anklageschrift nicht unnotig zu verlangem), bezieht sich die Staatsanwaltschaft in Hinblick auf den ermittelten Sachverhalt vollumfanglich auf die Uberweisungsverfiigung vom 18. Marz 2005, die hiermit zum integrierenden Bestandteil der Anklage gemacht wird. Erganzend zur Uberweisungsverfiigung werden die Ergebnisse aus den rechtshilfeweise in Brasilien erfolgten Zeugenbefragungen kurz darzustellen sein.

A. Aspekte von aemeinsamer Bedeutung

1. ISMM (ISL) Gruppe: Struktur / Organisation / Stellung der Beschuldigten

1.1 Einleitung

Die ISMM (ISL) Gruppe (International Sports Media und Marketing) gehorte Ende 2000 auf dem Gebiet des Sports zu den bedeutendsten Medien- und Marketinguntemehmen. Sie hatte ihre Wurzeln in der 1982 von Horst Dassler gegriindeten Marketing Agentur ISL (D 8/1/7, S. 28, zu H. Dassler: D 16/4/1)2.

Nach eigenen Angaben verkaufte die Gruppe fiir die wichtigsten Sportverbande3 oder einzelne Sportvereine Medien und Marketingrechte an Grossveranstaltungen: Rundfunk-, Video- und Verwertungsrechte fiir andere elektronische Medien, Sponsoring-, Lizenz- und Merchandisingrechte sowie alle damit verbundenen Dienstleistungen. Die verschiedenen Aktivitaten wurden unter der Dachgesellschaft ISMM AG und ihrer Tochtergesellschaften strukturiert und weltweit mittels selbstandiger Medien-, Marketing- und Dienstleistungsgesellschaften abgewickelt.

Im Endeffekt kaufte die Gruppe von den internationalen Sportverbanden Veranstaltungsrechte als Generallizenz oder auf Agenturbasis („rigths-in"), entwickelte diese zu integrierten Sportmarketingkonzepten und verkaufte diese an Sponsoren, Fernsehsender oder Lizenznehmer („rigths-out) (vgl. Broschiire ..Einfiihrung in die ISMM Gruppe": D 17/1/3, zudem D 6/3/1/31, S. 1+2, und auch die diesbeziiglichen Ausfuhrungen von Jean-Marie JEAN-MARIE W.: D 3/30, Ziffer 23 / zur Auflistung der einzelnen Vertrage: D 8/3/2-8/3/70).

Die „ISL" war von der FIFA zunachst 1982 fiir die Vermarktung der Fussballweltmeisterschaft 1986 in Mexiko beauftragt worden, entwickelte sich jedoch kontinuierlich

18

Bei der ISL handelt es sich um die ISL Athletics and Culture AG, welche in ISL Marketing AG und

spater in ISL Worldwide umbenannt wurde (D 4/A/2/1 ff.) / vgl. im Einzelnen die nachstehenden

Ausfuhrungen zur ISL Worldwide AG

FIFA: Internationaler Fussballverband, UEFA: Europaischer Fussballverband, ATP:

Tennisprofiverband, ITF: Internationaler Tennisverband, OCA: Olympic Council of Asia, IAAF:

Internationaler Leichtathletikverband, FIBA: Internationaler Basketballverband, CART: Championship

Auto Racing Teams und baute ihre Aktivitaten aus (D 17/1/3, S. 6). Laut Revisionsbericht vom 9. Mai 2000 beschaftigte die Gruppe 1997 weltweit 292 Leute, 1998 bereits 315 und ein Jahr spater 479 (D 6/1/19, S. 9). Gemass dem im Rahmen der Bilanzdeponierung am 28. Marz 2001 beim Kantonsgericht Zug eingereichten Sanierungsplan waren in diesem Zeitpunkt in 18 Landern rund 600 Personen fur die ISMM Gruppe tatig (D 6/3/1/31, S. 1).

Bis 1999 hatte sie vor allem in den Sportarten Leichtathletik, Tennis, Basketball, Schwimmen, Volleyball, Motorsport, US Sports verschiedene „Projekte erworben bzJean-Marie W. Rechte an bestehenden Projekten verlangert" (D 17/1/3, S. 10). Im Bereich Fussball handelte es sich um folgende Ereignisse:

FIFA Weltmeisterschaft 2002-06: TV (ausgenommen Europa) FIFA Weltmeisterschaft 2002-06: Marketing UEFA Europameisterschaften 2000 Marketing und TV und Option 2004: (ausgenommen Europa) Spanische / andere Fussball Ligen: Marketing und TV

Im Jahre 2000 wurde zwar insbesondere die Spitze der Gruppe umstrukturiert (Fusionen, Umfirmierungen), ohne dass jedoch das vorstehend umschriebene Grundkonzept der Gruppenaktivitaten verandert wurde.

Gliederunq und Darstellung einzelner verfahrensrelevanter Gesellschaften

1.2.1. Die Einordnung der Gesellschaften in das Gruppengefiige ergibt sich beispielsweise aus den Organigrammen vom 30. Juni 2000 (D 8/2/1), 31. Marz 2001 (D 4/A/1/1) und 21. Mai 2001 (Datum der Konkurseroffnung uber die ISMM AG und die ISL Worldwide / D 4/A/1/2). Die nachfolgende Darstellung orientiert sich an D 4/A/1/1.

Gruppenorqaniaramm

19

Leaende zu vorstehender Darstellung

I ISMM Participations BV, Amsterdam3 ISMM Communications Irland Ltd, Dublin5 Host Broadcast Services AG (HBS) Zug7 SRI Ltd, London9 CPG Schweiz AGI I Orad HiTech Systems Ltd, Tel Aviv13 CP Brasil, Rio de Janeiro15 HBS France SAS, Paris17 ISL Football AG, Zug19 Coopyright Promotions Group (CPG),

London21 HBS Japan AG, Zug

2 IVS Holding BV, Amsterdam 4 ISMM Interactive AG, Zug 6 LOFA Establishment, Vaduz 8 ISMM Investments (UK) pic, London 10 ISMM Communications BV, Amsterdam

12

CPP Copyright Promotions Partner, Hongkong

14 HBS Asia AG, Zug

16

En Linea LLC, Santa Monica

18 Sri S.A., Brussels

20

HBS Korea, Seoul

22 ISL Holding UK Ltd., London

23 Sports Interactive AG, Zug 24 ISL Televisions Ltd., London 25 ISL Marketing UK Ltd., London 26 ISL Tennis UK Ltd., London 27 Lofa Football Establishment, Vaduz 28 Sports Interactive Tennis Ltd., London a ISL Marketing (JWC) AG, Zug b ISL Football Korea AG, Zug c ISL Marketing Espana S.A., Barcelona d Grupo ISL Marketing S.r.L., Barcelona e Challenge Int. Holding GmbH, Frankfurt f ISL United States Inc., Norwalk g World Cup 94 Marketing, Farfax h World Cup 94 Marketing Int. BV, Amsterdam I ISL Asia Pacific Ltd., Hongkong ISL do Brasil S.A., Rio de Janeiro k Latin America Soccer Inv. Ltd., Road Town ISL Football Japan AG, Zug m Sports Marketing Japan AG, Zug n ISL Marketing Korea Ltd., Seoul o Santa Monica Sports, S.r.L., Madrid P ISL Futbol S.r.L., Barcelona q Professional Sports Publ, Inc. (PSP), New York r ISMM (Soccer) Inc., Norwalk s International Football Ltd., Grand Cayman t ISL Communications BV, Amsterdam u ISL Thailand Ltd., Bangkok v ISL Futbol Argentina, Buenos Aires w Belcan Limited, Road Town X Sports Marketing Japan KK, Tokyo y Santa Monica Publicidad SA, Madrid z ISL Marketing (Deutschland) AG, Frankfurt aa Flamengo Licensiamentos S.A., Rio de Janeiro bb Gremio Marketing e Media S.A. cc ISL Marketing (JWC) AG, Branch Tokyo dd Exclusivas Publicitarias SA, Madrid ee ISL Bejing, Rep. Office, Bejing

i Christoph M. ordnete die einzelnen Unternehmen auf der Grundlage des ISMM ,* l r GroupCharts vom 31. Marz 2001 (D 4/A/1/1) den folgenden Geschaftsbereichen zu:

..Verwertuna der Marketing. TV- und Lizenzrechte" (im Chart hellgrun dargesteilter Bereich). Unter der Federfuhrung der ISL Worldwide durch die ISL Marketing AG, ISL International, ISL Productions Ltd., En Linea LLC, ISL Football AG, ISL Holding UK Ltd., Sports Interactive AG, ISL Televisions Ltd., ISL Marketing UK Ltd., ISL Tennis UK Ltd., Lofa Football Establishment, Sports Interactive Tennis Ltd..

Mit der Umsetzung in den einzelnen Landern seien die unter der ISL International aufgefuhrten lokalen Gesellschaften befasst gewesen (im Chart blau dargesteilter Bereich), namlich die ISL Hospitality AG (Zug), ISL Hospitality (Japan) AG, ISL Hospitality (Korea) AG, ISL Marketing (JWC) AG, ISL Football Korea AG, ISL Marketing Espana S.A., Grupo ISL Marketing S.r.L., Challenge Int. Holding GmbH, ISL United States Inc., World Cup 94 Marketing, World Cup 94 Marketing Int. BV, ISL Asia Pacific Ltd., ISL do Brasil S.A., Latin America Soccer Inv. Ltd., ISL Football Japan AG, Sports Marketing Japan AG, ISL Marketing Korea Ltd., Santa Monica Sports, S.r.L., ISL Futbol S.r.L., Professional Sports Publ, Inc. (PSP), ISMM (Soccer) Inc., International Football Ltd., ISL Communications BV, ISL Thailand Ltd., ISL Futbol Argentina, Belcan Limited, Sports Marketing Japan KK, Santa Monica Publicidad SA, ISL Marketing (Deutschland) AG, Flamengo Licensiamentos S.A., Gremio Marketing e Media S.A., ISL Marketing (JWC) AG, Exclusives Publicitarias SA, ISL Bejing, Rep. Office.

20

t^ , ..Research-Teil" (im Chart violett dargesteilter Bereich): SRI Ltd und Sri S.A.

..Produktion der FemsehsionaleZ-Prooramme fiir die Fussball WM 2002" (im Chart gelb dargesteilter Bereich): Host Broadcast Services AG (HBS), HBS Asia AG, HBS France SAS, HBS Korea, HBS Japan AG, Zug

(im Chart dunkelblau dargesteilter Bereich): Die ISMM Interactive AG habe sich mit den Interaktiven Rechten (vor allem Internet etc.) befasst. Die CPG-Gruppe sei auf die ..Lizenzvermarktung von Sport- und anderen Rechten" ausgerichtet und habe u.a. Lizenzrechte von der ISL Worldwide Gruppe in deren Auftrag umgesetzt. Die Orad Hitec, welche iiber die ISMM Participations B.V. gehalten worden sei, habe sich auf ..technische Applikationen von innovativen und interaktiven Anwendunoen" spezialisiert (z.B. virtuelle Bandenwerbung).

Des Weiteren gab Christoph M. an, dass allgemein der Einkauf der Marketing- und Fernsehrechte direkt von der ISL erfolgt sei, die Fernsehrechte fiir die WM 2002/2006 jedoch eine Ausnahme bilden wurden. Sie seien auf Grund der vertraglichen Abmachungen mit dem Lizenzgeber bei beiden Vertragspartnem uber die jeweilige Holdinggesellschaft erworben und dann wie iiblich in der ISL Worldwide umgesetzt worden (D 3/28, Ziffer 36, vgl. zur Struktur bzJean-Marie W. zum Konstrukt der Gruppe auch die Ausfuhrungen weiterer Beschuldigten D 3/29, Ziffer 28, D 3/30, Ziffer 22).

1.2.1.3 Die Gruppeneinheiten lassen sich wie folgt aufzeichnen (1999: D 17/1/3, S. 8):

Gruppeneinheiten

TV, Medien (Programmgestalltung, Produktion, Verkauf und Vertrieb)