IHS Basisprospekt EF2 - commerzbank.de · 1 Zusammenfassung Der folgende Abschnitt enthält eine...

91

Dieser Prospekt stellt einen Basisprospekt (der "Basisprospekt" oder der "Prospekt") über Nicht- Dividendenwerte gemäß Art. 22 Abs. (6) Ziff. 4 der Verordnung (EG) Nr. 809/2004 der Kommission vom 29. April 2004 (die "Verordnung") dar. Basisprospekt 10. Januar 2011 COMMERZBANK AKTIENGESELLSCHAFT Frankfurt am Main, Bundesrepublik Deutschland Programm für die Begebung von Inhaber- Teilschuldverschreibungen (das "Programm")

Transcript of IHS Basisprospekt EF2 - commerzbank.de · 1 Zusammenfassung Der folgende Abschnitt enthält eine...

Dieser Prospekt stellt einen Basisprospekt (der "Basisprospekt" oder der "Prospekt") über Nicht-Dividendenwerte gemäß Art. 22 Abs. (6) Ziff. 4 der Verordnung (EG) Nr. 809/2004 der Kommission vom 29. April 2004 (die "Verordnung") dar.

Basisprospekt 10. Januar 2011

COMMERZBANK AKTIENGESELLSCHAFT Frankfurt am Main, Bundesrepublik Deutschland

Programm für die Begebung von Inhaber-Teilschuldverschreibungen

(das "Programm")

i

Inhaltsverzeichnis

Seite

Zusammenfassung ...................................................................................................................................1 Zusammenfassung der Risikofaktoren.....................................................................................................1 Zusammenfassung der Risikofaktoren in Bezug auf die Teilschuldverschreibungen..............................1 Zusammenfassung der Riskofaktoren in Bezug auf die Emittentin .........................................................3 Allgemeine Beschreibung des Programms ..............................................................................................6 Zusammenfassung der Programm-Anleihebedingungen.........................................................................7 Zusammenfassung der Informationen bezüglich der Emittentin ............................................................10 Risikofaktoren.........................................................................................................................................12 Die Teilschuldverschreibungen betreffende Risikofaktoren ...................................................................13 Risikofaktoren hinsichtlich der Commerzbank Aktiengesellschaft .........................................................18 Wichtige Information über diesen Prospekt............................................................................................18 Allgemeine Informationen.......................................................................................................................32 Handlungsanweisungen für den Gebrauch der Programm-Anleihebedingungen..................................33 Programm-Anleihebedingungen.............................................................................................................34 Muster – Endgültige Bedingungen .........................................................................................................53 Commerzbank Aktiengesellschaft ..........................................................................................................66 Besteuerung ...........................................................................................................................................80 Verkaufsbeschränkungen.......................................................................................................................84 Per Verweis einbezogene Dokumente ...................................................................................................88 Unterschriftsseite....................................................................................................................................89

1

Zusammenfassung

Der folgende Abschnitt enthält eine Zusammenfassung (die "Zusammenfassung") der wesentlichen mit der COMMERZBANK Aktiengesellschaft (die "Emittentin", die "Bank", "Commerzbank Aktiengesellschaft" oder "Commerzbank", zusammen mit ihren Tochter- und Beteiligungsgesellschaften der "Commerzbank-Konzern" oder der "Konzern") und den im Rahmen des Programms zu begebenden Teilschuldverschreibungen verbundenen Merkmale und Risiken. Die Zusammenfassung ist als Einleitung zum Prospekt zu verstehen. Jede Entscheidung eines Anlegers zur Anlage in eine ausgegebene Serie von Teilschuldverschreibungen während der Gültigkeitsdauer dieses Prospektes sollte auf der Prüfung des gesamten Prospekts basieren, einschließlich der durch Verweis einbezogenen Dokumente, etwaiger Nachträge zum Prospekt und den jeweiligen Endgültigen Bedingungen im Sinne des Art. 26 Ziff. 5 der Verordnung (EG) Nr. 809/2004 der Kommission vom 29. April 2004 (die "Endgültigen Bedingungen"). Für den Fall, dass vor einem Gericht Ansprüche aufgrund der in diesem Prospekt, etwaiger Nachträge und den jeweiligen Endgültigen Bedingungen enthaltenen Informationen geltend gemacht werden, könnte der klagende Anleger nach der für das betreffende Gericht geltenden einzelstaatlichen Rechtsordnung etwaige Kosten für eine vor Prozessbeginn erforderliche Übersetzung des Prospekts, etwaiger Nachträge und der jeweiligen Endgültigen Bedingungen zu tragen haben. Die Emittentin, die diese Zusammenfassung einschließlich einer Übersetzung vorgelegt und ihre Notifizierung beantragt hat, kann zivilrechtlich haftbar gemacht werden, jedoch nur für den Fall, dass die Zusammenfassung irreführend, unrichtig oder widersprüchlich ist, wenn sie zusammen mit den anderen Teilen dieses Prospekts gelesen wird.

Die nachstehende Zusammenfassung ist keine vollständige Darstellung. Sie ist im Zusammenhang mit dem Prospekt sowie mit den jeweiligen Endgültigen Bedingungen zu lesen. Begriffe, die in den Programm-Anleihebedingungen (die "Anleihebedingungen") oder an anderer Stelle im Prospekt definiert oder verwendet werden, haben dieselbe Bedeutung in dieser Zusammenfassung.

Zusammenfassung der Risikofaktoren

Der Erwerb von unter dem Programm begebenen Teilschuldverschreibungen ist mit bestimmten, im Folgenden zusammengefassten Risiken verbunden. Die konkreten Risiken ergeben sich aus der Natur der im Einzelfall begebenen Teilschuldverschreibungen und sind mitunter erst in den jeweiligen Endgültigen Bedingungen dargestellt. Diese sind immer mit in die Risikobetrachtung einzubeziehen. Anleger sollten daher neben den übrigen Informationen über die Emittentin und die Teilschuldverschreibungen auch die Risiken, die im Abschnitt "Risikofaktoren" in diesem Prospekt und in den Endgültigen Bedingungen im Einzelnen beschrieben sind, für ihre Entscheidung über eine Investition heranziehen.

Eine Anlage in die Teilschuldverschreibungen erfordert die genaue Kenntnis der Funktionsweise der jeweiligen Transaktion. Anleger sollten über das erforderliche Wissen und Erfahrung in Finanzgeschäften und anderen geschäftlichen Angelegenheiten verfügen und Erfahrung mit der Anlage in Teilschuldverschreibungen haben und sie sollten die damit verbundenen Risiken kennen.

Potentielle Anleger sollten bei der Entscheidung über einen Erwerb von Teilschuldverschreibungen, die mit diesem Prospekt angeboten werden, zunächst ihre finanzielle Situation und ihre Anlageziele einbeziehen und die Eignung solcher Teilschuldverschreibungen angesichts ihrer persönlichen Umstände vor Erwerb stets mit ihren eigenen Finanz-, Rechts- und Steuerberatern erörtern.

Sollten sich ein oder mehrere der folgenden Risiken realisieren, könnte dies zu einem erheblichen Kursrückgang der Teilschuldverschreibungen oder im Extremfall zu einen Totalverlust der Zinsen und des von den Anlegern eingesetzten Kapitals führen.

Risikofaktoren in Bezug auf die Teilschuldverschreibungen

Allgemeine Risiken

Der Markt für von deutschen Unternehmen und Banken begebene Anleihen wird von volkswirtschaftlichen Faktoren und dem Marktumfeld in Deutschland sowie unterschiedlich stark vom Marktumfeld, Zinssätzen, Devisenkursen und Inflationsraten in anderen europäischen und sonstigen Industrieländern beeinflusst.

2

Es kann nicht garantiert werden, dass sich ein aktiver Markt für den Handel in den Teilschuldverschreibungen entwickelt oder ein solcher aufrechterhalten wird. Entwickelt sich kein aktiver Markt für den Handel in den Teilschuldverschreibungen oder wird dieser nicht aufrechterhalten, kann dies nachteilig auf den Kurs- bzw. Handelspreis der Teilschuldverschreibungen und die Möglichkeit wirken, die Teilschuldverschreibungen zu einem beliebigen Zeitpunkt zu verkaufen.

Beim Kauf und Verkauf von Teilschuldverschreibungen fallen neben dem aktuellen Preis der Teilschuldverschreibung verschiedene Neben- und Folgekosten (u.a. Transaktionskosten, Provisionen und Depotentgelte) an. Diese Nebenkosten können das Gewinnpotential der Teilschuldverschreibungen erheblich verringern oder sogar ausschließen.

Wird der Erwerb der Teilschuldverschreibungen mit Kredit finanziert und kommt es anschließend zu einem Zahlungsverzug oder -ausfall der Emittentin hinsichtlich der Teilschuldverschreibungen oder sinkt der Kurs erheblich, muss der Anleihegläubiger nicht nur den eingetretenen Verlust hinnehmen, sondern auch den Kredit zurückzahlen. Dadurch kann sich das Verlustrisiko erheblich erhöhen. Ein Anleger sollte nicht darauf vertrauen, den Kredit oder die Kreditzinsen aus Gewinnen eines Geschäftes zurückzahlen zu können.

Zinszahlungen auf die Teilschuldverschreibungen oder vom Anleihegläubiger bei Verkauf oder Rückzahlung der Teilschuldverschreibungen realisierte Gewinne sind gemäß der Rechtsordnung seines Heimatstaates oder in anderen Rechtsordnungen, in denen er Steuern zahlen muss, möglicherweise steuerpflichtig. Etwaige ausgezahlte Zinsen können nur auf dem jeweils herrschenden Marktzinsniveau wieder angelegt werden, das sich möglicherweise nicht wie erwartet entwickelt hat.

Die Verpflichtungen aus den Teilschuldverschreibungen werden weder durch den Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. noch durch das Einlagensicherungs- und Anlegerentschädigungsgesetz abgesichert.

Die Anleihebedingungen unterliegen deutschem Recht. Für Auswirkungen von Gerichtsentscheidungen, Änderungen der Gesetzeslage oder der Verwaltungspraxis in Deutschland nach dem Datum dieses Prospekts wird keinerlei Haftung übernommen.

Die Endgültigen Bedingungen können vorsehen, dass die Anleihebedingungen einer Serie von Teil-Schulverschreibungen durch die Emittentin mit Zustimmung der Anleihegläubiger aufgrund Mehrheitsbeschlusses nach Maßgabe der §§ 5 ff. des Gesetzes über Schuldverschreibungen aus Gesamtemissionen (Schuldverschreibungsgesetz - "SchVG") in seiner jeweiligen gültigen Fassung geändert werden können. Nach dem SchVG zulässige Änderung der Anleihebedingungen durch Mehrheitsbeschlüsse können erhebliche, nachteilige Auswirkungen auf den Inhalt und den Wert der Teil-Schuldverschreibungen haben und sind für alle Anleihegläubiger bindend, auch wenn sie gegen die Änderung gestimmt haben sollten.

Risiken in Bezug auf bestimmte Teilschuldverschreibungen

Anleger von festverzinslichen Teilschuldverschreibungen sind dem Risiko ausgesetzt, dass der Kurs einer solchen Teilschuldverschreibung infolge von Veränderungen des aktuellen Marktzinssatzes fällt.

Anleger können aufgrund des veränderlichen Zinseinkommens bei variabel verzinslichen Teilschuldverschreibungen zum Zeitpunkt des Kaufs die endgültige Rendite nicht ermitteln. Folglich können Renditen variabel verzinslicher Teilschuldverschreibungen nicht mit Renditen von festverzinslichen Teilschuldverschreibungen verglichen werden. Anders als bei gewöhnlichen Variabel Verzinslichen Teilschuldverschreibungen bewegt sich der Kurs der Umgekehrt Variabel Verzinslichen Teilschuldverschreibungen (Reverse Floater) stark in Abhängigkeit zum Renditeniveau von festverzinslichen Teilschuldverschreibungen mit gleicher Laufzeit. Anleger sind dem Risiko ausgesetzt, dass die langfristigen Marktzinsen steigen, auch wenn die kurzfristigen Zinsen fallen. Der steigende Zinsertrag ist in diesem Fall möglicherweise kein adäquater Ausgleich für die eintretenden Kursverluste der Umgekehrt Variabel Verzinslichen Teilschuldverschreibungen, da diese eventuell überproportional ausfallen.

Fest-zu Variabel verzinsliche Teilschuldverschreibungen werden mit einem Zinssatz verzinst, der von einem festem zu einem variablem oder von einem variablem zu einem festen Zinssatz gewandelt werden kann. Bei einem Wandel von einem festen zu einem variablem Zinssatz, kann die Rendite der Fest-zu Variabel verzinslichen Teilschuldverschreibungen niedriger sein, als die vorherrschende Rendite vergleichbarer variabel verzinslicher Teilschuldverschreibungen mit demselben

3

Referenzzinssatz. Bei einem Wandel von einem variablem zu einem festen Zinssatz, kann der feste Zinssatz niedriger sein, als der vorherrschende Zinssatz für Teilschuldverschreibungen der Emittentin.

Veränderungen der Marktzinssätze haben einen wesentlich stärkeren Einfluss auf den Kurs von Null-Kupon-Teilschuldverschreibungen als auf den von konventionellen Teilschuldverschreibungen, weil die Ausgabekurse aufgrund des Abschlags deutlich unter dem jeweiligen Nennbetrag liegen.

Eine Anlage in Strukturierte Teilschuldverschreibungen, bei denen die Zinsen durch Bezugnahme auf einen oder mehrere Zins- oder Swapsätze oder Formeln bestimmt werden, beinhaltet stets das Risiko eines vollständigen oder teilweisen Verlusts von etwaigen Zinsen bzw. Aufschlägen.

Die Rendite von Teilschuldverschreibungen, die mit einem Höchstzinssatz ausgestattet sind, kann wesentlich niedriger ausfallen, als bei ähnlich strukturierten Teilschuldverschreibungen ohne Höchstzinssatz.

Ein Anleihegläubiger von Teilschuldverschreibungen in ausländischer Währung und ein Anleihegläubiger einer Doppelwährungs-Teilschuldverschreibung sind zusätzlich einem Wechselkursrisiko ausgesetzt, welches die Rendite solcher Teilschuldverschreibungen beeinflussen kann.

Die Vorzeitige Rückzahlung einer Teilschuldverschreibung kann zu negativen Abweichungen gegenüber der erwarteten Rendite führen, und der zurückgezahlte Betrag der Teilschuldverschreibungen kann niedriger als der vom Anleihegläubiger gezahlte Kaufpreis sein. Deshalb kann ein Teilverlust oder ein Totalverlust des eingesetzten Kapitals eintreten. Darüber hinaus können Anleihegläubiger, die die Beträge wieder anlegen wollen, die ihnen bei einer Vorzeitigen Rückzahlung vorzeitig erstattet wurden, diese unter Umständen nur mit einer niedrigeren Rendite als die der gekündigten Teilschuldverschreibungen anlegen.

Im Falle der Liquidation, Insolvenz, Auflösung oder anderer Verfahren zur Abwendung der Insolvenz der oder gegen die Emittentin, sind die nachrangigen Zahlungsverpflichtungen der Emittentin nachrangig gegenüber allen Ansprüchen nicht nachrangiger Gläubiger der Emittentin, so dass die Zahlungsverpflichtungen der Emittentin aus Nachrangigen Teilschuldverschreibungen unter solchen Umständen erst dann erfüllt werden, wenn zuvor sämtliche Ansprüche nicht nachrangiger Gläubiger der Emittentin vollständig befriedigt wurden.

Zusammenfassung der Risikofaktoren in Bezug auf die Emittentin

Die Emittentin ist den nachfolgend aufgeführten markt- und branchenspezifischen sowie unternehmensspezifischen Risiken ausgesetzt, deren Realisierung erhebliche nachteilige Auswirkungen auf die Vermögens-, Finanz- und Ertragslage und somit auf die Fähigkeit der Emittentin, ihren Verpflichtungen aus den Teilschuldverschreibungen nachzukommen, haben können.

- Es besteht das Risiko, dass der Konzern seine strategischen Pläne nicht, nicht vollständig oder nur zu höheren Kosten als geplant umsetzen kann. - Die Märkte, in denen der Konzern tätig ist, insbesondere der deutsche Markt und dort vor allem die

Tätigkeiten im Retail- und Investment Banking, sind von starkem Preis- und Konditionenwettbewerb gekennzeichnet, woraus ein erheblicher Margendruck resultiert.

- Der Konzern benötigt regelmäßig Liquidität, um seine Geschäftstätigkeit zu refinanzieren und

unterliegt dem Risiko, dass ihm dies nicht zu akzeptablen Konditionen gelingt und er seinen gegenwärtigen und zukünftigen Zahlungsverpflichtungen nicht oder nicht fristgerecht nachkommen oder die aufsichtsrechtlichen Eigenmittelanforderungen nicht erfüllen kann.

- Die Auflagen und Bedingungen der staatlichen Stabilisierungsmaßnahmen, die der Commerzbank

gewährt wurden, könnten die Ertragslage des Konzerns negativ beeinflussen, und es könnte der Commerzbank nicht möglich sein, die stillen Einlagen des Sonderfonds Finanzmarktstabilisierung ("SoFFin") zurückzuzahlen.

- Eine Herabstufung des Ratings der Commerzbank, ihrer Tochtergesellschaften oder des gesamten

Konzerns kann die Refinanzierung erschweren und/oder verteuern sowie Vertragspartnern das Recht geben, Derivategeschäfte zu beenden oder zusätzliche Sicherheiten zu fordern.

- Es besteht das Risiko, dass der Konzern vom Einlagensicherungsfonds zur Freistellung von

4

Verlusten in Anspruch genommen wird, die dem Einlagensicherungsfonds durch eine Hilfeleistung zugunsten einer Tochtergesellschaft der Commerzbank entstanden sind.

- Die im Zusammenhang mit der Integration der Dresdner Bank Aktiengesellschaft ("Dresdner Bank")

in den Konzern erwarteten Synergieeffekte können geringer ausfallen oder später realisiert werden als erwartet. Hinzu kommt, dass die fortdauernde Integration mit erheblichen Kosten und Investitionen verbunden ist, die den geplanten Rahmen übersteigen könnten.

- Es ist möglich, dass die in der Konzernbilanz ausgewiesenen Geschäfts- und Firmenwerte sowie

Markennamen als Folge von Impairment-Tests ganz oder teilweise abgeschrieben werden müssen. - Die Vertriebspartnerschaft mit der Allianz SE ("Allianz“) in Bezug auf Asset Management- und

Versicherungsprodukte führt möglicherweise nicht zu den erhofften Vorteilen. - Es besteht das Risiko, dass die im Zuge der Übernahme der Dresdner Bank übergegangenen

Kundenstämme dem Konzern langfristig nicht erhalten bleiben. - Der Konzern unterliegt Adressenausfallrisiken (Kreditrisiken), auch in Bezug auf große

Einzelengagements und Engagements, die in einzelnen Sektoren konzentriert sind, so genanntes Klumpenrisiko.

- Das Immobilienfinanzierungsgeschäft und die Geschäftstätigkeit des Konzerns bei der

Schiffsfinanzierung unterliegen besonderen Risiken im Hinblick auf die Volatilität der Immobilien- und Schiffspreise, davon beeinflusste Adressenausfallrisiken (Kreditrisiken) sowie erheblicher Wertänderungen der bestellten Immobiliarsicherheiten und Sicherheiten an Schiffen.

- Es ist möglich, dass der Konzern auf Grund volatiler und illiquider Marktbedingungen in Zukunft

weitere Abschreibungen insbesondere auf US-Subprime-behaftete Wertpapiere und sonstige strukturierte Finanzinstrumente vornehmen muss bzw. beim Abbau derartiger Portfolien weitere Verluste erleidet.

- Die Märkte für bestimmte strukturierte Finanzinstrumente im Wertpapierportfolio des Konzerns sind von geringer Liquidität gekennzeichnet. - Verträge mit Anleihe- und Kreditversicherern, insbesondere Monoline-Versicherern, unterliegen

wegen der drohenden Insolvenz dieser Gesellschaften einem signifikanten Ausfallrisiko. - Der Konzern unterliegt Marktpreisrisiken in Bezug auf die Bewertung von Aktien und Fondsanteilen. - Der Konzern unterliegt Marktpreisrisiken in Form von Zinsrisiken. - Der Konzern unterliegt Marktpreisrisiken in Form von Credit-Spread-Risiken. - Währungsrisiken können sich negativ auf die Vermögens-, Finanz- und Ertragslage des Konzerns

auswirken. - Der Konzern unterliegt Marktpreisrisiken in Form von Rohstoffpreisrisiken. - Der Konzern unterliegt Marktpreisrisiken in Form von Volatilitäts- und Korrelationsrisiken. - Die Hedging-Strategien des Konzerns in Bezug auf Marktrisiken können sich als ineffektiv erweisen. - In Bezug auf Beteiligungen an börsennotierten und nicht börsennotierten Gesellschaften ist der

Konzern besonderen Risiken im Hinblick auf die Werthaltigkeit dieser Beteiligungen und ihre Steuerungsmöglichkeit ausgesetzt.

5

- Der Konzern ist auf Grund mittelbarer und unmittelbarer Pensionsverpflichtungen Risiken ausgesetzt.

- Der Konzern unterliegt einer Vielzahl von operationellen Risiken einschließlich dem Risiko von

Verstößen gegen Compliance-relevante Vorschriften im Zusammenhang mit der Ausübung der Geschäftstätigkeit, wie z. B. Vorschriften zur Eindämmung der Geldwäsche. Es kann nicht ausgeschlossen werden, dass Umstände oder Entwicklungen eintreten, die bei der Konzeption der operationellen Risikomodelle nicht oder nicht ausreichend antizipiert wurden.

- Der Konzern hängt in hohem Maße von komplexen Informationstechnologie ("IT")-Systemen ab,

deren Funktionsfähigkeit durch interne und externe Umstände beeinträchtigt werden kann. - Die wachsende Bedeutung von elektronischen Handelsplattformen und neuen Technologien kann

sich negativ auf die Geschäftstätigkeit des Konzerns auswirken. - Es ist nicht sicher, ob es dem Konzern auch zukünftig gelingen wird, qualifizierte Mitarbeiter zu

gewinnen und zu halten. - Die regulatorischen und bankaufsichtsrechtlichen Rahmenbedingungen in den verschiedenen

Jurisdiktionen, in denen der Konzern tätig ist, können sich jederzeit ändern, und die Nichteinhaltung aufsichtsrechtlicher Vorschriften kann zur Verhängung von Strafen und zu anderen Nachteilen bis hin zum Verlust behördlicher Genehmigungen führen.

- Gegen die Commerzbank und ihre Tochtergesellschaften werden Schadensersatz-,

Gewährleistungs- und Rückabwicklungsprozesse geführt. - Die Maßnahmen, die der Konzern zum Datenschutz und zur Sicherung der Vertraulichkeit von

Daten ergriffen hat, könnten sich als unzureichend erweisen und Reputations- und sonstige Schäden verursachen.

- Der Konzern unterliegt Risiken bezüglich der steuerlichen Betriebsprüfung; Änderungen der

steuerlichen Gesetzgebung oder Rechtsprechung könnten sich nachteilig auf die Vermögens-, Finanz- und Ertragslage des Konzerns auswirken.

- Es kann nicht ausgeschlossen werden, dass der Konzern die von der Europäischen Kommission im

Hinblick auf die in Anspruch genommenen staatlichen Stabilisierungsmaßnahmen erteilten Auflagen, zu deren Einhaltung er sich gegenüber dem SoFFin verpflichtet hat, nicht fristgemäß oder nur unzureichend erfüllen kann oder ihm wirtschaftliche Nachteile im Zusammenhang mit der Erfüllung der Auflagen entstehen.

- Die Rechtsbeziehungen zwischen dem Konzern und seinen Kunden beruhen auf standardisierten,

für eine Vielzahl von Geschäftsvorgängen konzipierten Verträgen und Formularen; einzelne Anwendungsprobleme oder Fehler in dieser Dokumentation können daher eine Vielzahl von Kundenbeziehungen betreffen.

- Der Konzern ist verschiedenen Reputationsrisiken ausgesetzt.

6

Allgemeine Beschreibung des Programms

Emittentin: Commerzbank Aktiengesellschaft

Berechnungsbank: Commerzbank Aktiengesellschaft

Zahlstelle: Die Commerzbank Aktiengesellschaft, Frankfurt am Main, ist Hauptzahlstelle. Die Emittentin ist berechtigt, andere Banken von internationalem Ansehen als Hauptzahlstelle bzw. als zusätzliche Zahlstellen zu bestellen.

Lieferung und Abwicklung: Globalurkunden in Form einer klassischen Globalurkunde ("CGN") werden am oder vor dem Valutatag bei Clearstream Banking AG, Frankfurt am Main ("CBF") oder einer gemeinsamen Verwahrstelle für Clearstream Banking, société anonyme, Luxemburg ("CBL") und Euroclear Bank SA/NV ("Euroclear") oder einem anderen internationalen Clearing-System (die "Verwahrstelle") hinterlegt wie in den Endgültigen Bedingungen angegeben.

Ist in den Endgültigen Bedingungen angegeben, dass die Globalurkunde in Form einer neuen Globalurkunde ("NGN") ausgestellt werden wird, so wird die Globalurkunde an oder vor dem Valutatag bei einem Verwahrer (common safekeeper) (der "Verwahrer") für Euroclear und CBL als ICSDs bzw. Clearing System hinterlegt. Soll die Globalurkunde die Anforderung einer Euro-System-fähigen Verwahrung erfüllen wie in den jeweiligen Endgültigen Bedingungen angegeben, so müssen Euroclear oder CBL Verwahrer sein.

Währungen: Vorbehaltlich anwendbarer gesetzlicher und aufsichtsrechtlicher Beschränkungen und der Vorschriften der jeweiligen Zentralbanken können Teilschuldverschreibungen in Euro oder anderen frei übertragbaren Währungen bzw. Währungseinheiten (jeweils eine "Alternativwährung") begeben werden, wie in den jeweiligen Endgültigen Bedingungen festgelegt.

Börsennotierung: Die Zulassung der im Rahmen des Programms zu begebenden Teilschuldverschreibungen zum regulierten Markt der Frankfurter Wertpapierbörse wird beantragt. Die jeweiligen Endgültigen Bedingungen können auch vorsehen, dass die Teilschuldverschreibungen nicht oder an einer anderen Börse ("Alternativbörse")/einem anderen Marktsegment zum Handel zugelassen/in den Handel einbezogen werden sollen.

Verkaufsbeschränkungen: Für den Verkauf der Teilschuldverschreibungen und die Verbreitung der Angebotsunterlagen bestehen Beschränkungen – siehe "Verkaufsbeschränkungen" auf Seite 84.

7

Zusammenfassung der Programm-Anleihebedingungen

Form der Teilschuldverschreibungen und Verbriefung:

Die Teilschuldverschreibungen werden als Inhaber-Teilschuldverschreibungen ausgegeben, die jeweils durch eine Globalurkunde verbrieft werden, die bei der Clearstream Banking AG oder einer gemeinsamen Verwahrstelle oder einem Verwahrer für Clearstream Banking, société anonyme und Euroclear Bank SA/NV hinterlegt wird (wie in den jeweiligen Endgültigen Bedingungen angegeben). Es werden keine effektiven Teilschuldverschreibungen ausgegeben. Den Inhabern der Teilschuldverschreibungen stehen Miteigentumsanteile an der Globalurkunde zu, die gemäß den Regeln und Bestimmungen des jeweiligen Clearing-Systems übertragen werden können.

Serien von Teilschuldverschreibungen, auf die die C-Rules (wie im Abschnitt "Verkaufsbeschränkungen – Vereinigte Staaten von Amerika" näher beschrieben) Anwendung finden, werden in einer Permanenten Globalurkunde verbrieft.

Serien von Teilschuldverschreibungen, auf die die D-Rules (wie im Abschnitt "Verkaufsbeschränkungen – Vereinigte Staaten von Amerika" näher beschrieben) Anwendung finden, werden zunächst in einer Temporären Globalurkunde verbrieft. Die Temporäre Globalurkunde wird frühestens 40 Tage nach dem jeweiligen Ausgabetag gegen eine Permanente Globalurkunde ausgetauscht; der Austausch erfolgt nur gegen Nachweis, dass der wirtschaftliche Eigentümer keine US-Person ist.

Serien von Teilschuldverschreibungen, auf die die C-Rules und die D-Rules keine Anwendung finden (kein Tefra), werden in einer Permanenten Globalurkunde verbrieft. Das Recht der Anleihegläubiger auf Ausgabe und Lieferung von effektiven Teilschuldverschreibungen ist ausgeschlossen.

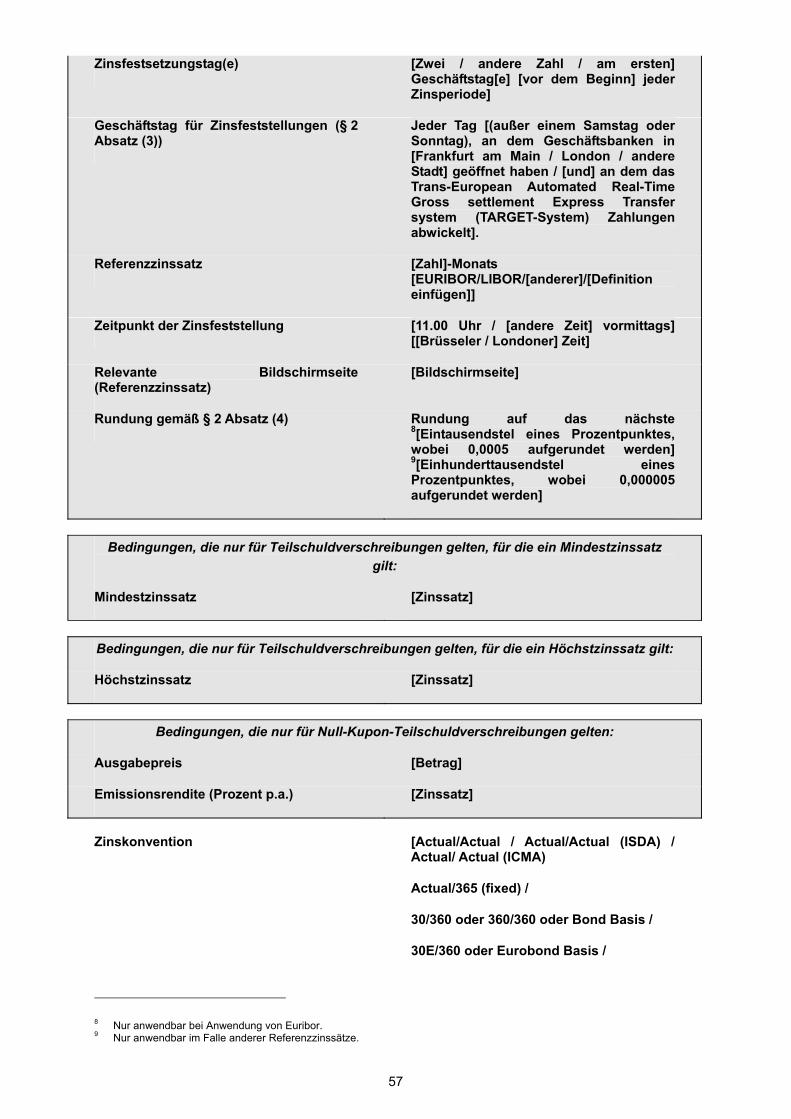

Festverzinsliche Teilschuldverschreibungen:

Festverzinsliche Teilschuldverschreibungen verbriefen einen festen Zinsertrag über die gesamte Laufzeit der Teilschuldverschreibungen. Der Festzins wird zu den jeweils in den Endgültigen Bedingungen angegebenen Zeitpunkten (und in der angegebenen Weise) zur Zahlung fällig.

Variabel Verzinsliche Teilschuldverschreibungen:

Variabel Verzinsliche Teilschuldverschreibungen verbriefen einen variablen Zinsertrag. Sie werden mit einem in den entsprechenden Endgültigen Bedingungen der jeweiligen Serie von Teilschuldverschreibungen angegebenen Referenzzinssatz wie z.B. der "Euro Interbank Offered Rate" (EURIBOR) oder der London Interbank Offered Rate" (LIBOR) verzinst, der auf einer vereinbarten Bildschirmseite eines Kursdienstes angezeigt wird; oder auf anderer in den maßgeblichen Endgültigen Bedingungen angegebenen Basis.

Zusätzlich kann in den jeweiligen Endgültigen Bedingungen eine etwaige Marge in Bezug auf die variable Verzinsung für die jeweilige Serie von Variabel Verzinslichen Teilschuldverschreibungen vorgesehen sein.

Zinsperioden für Variable Verzinsliche Teilschuldverschreibungen werden ein, zwei, drei, sechs oder zwölf Monate oder solche Zeiträume sein, wie in den jeweiligen Endgültigen Bedingungen der Teilschuldverschreibungen vorgesehen.

Strukturierte Teilschuldverschreibungen:

Zahlungen von Kapital und/oder Zinsen in Bezug auf strukturierte Teilschuldverschreibungen werden unter Bezugnahme auf diejenigen Referenzwerte berechnet werden, wie in den jeweiligen Endgültigen

8

Bedingungen der Teilschuldverschreibungen vorgesehen.

Reverse Floater: Reverse Floater werden mit einem Zinssatz verzinst, welcher aus der Differenz zwischen einem festen Zinssatz und einem variablem Zinssatz wie z. B. EURIBOR oder LIBOR bestimmt wird.

Fest- zu Variabel Verzinsliche Teilschuldverschreibungen:

Fest- zu Variabel Verzinsliche Teilschuldverschreibungen werden mit einem Zinssatz verzinst, der von einem festen zu einem variablen Zinssatz bzw. von einem variablem zu einem festen Zinssatz gewandelt werden kann. Die Zinswandlung kann wie in den jeweiligen Endgültigen Bedingungen vorgesehen ausgeübt werden, insbesondere auch nach Wahl der Emittentin.

Stufenzins (Step-Up- und Step-Down) Teilschuldverschreibungen:

Die Zinssätze von Step-Up-Teilschuldverschreibungen steigen im Laufe der Jahre, während die Zinssätze bei Step-Down-Teilschuldverschreibungen über die Jahre sinken. Die jeweiligen Zeitpunkte, zu denen ein Anstieg bzw. ein Absenken der Zinssätze erfolgt, sowie der jeweilige Zinssatz werden vorab in den jeweiligen Endgültigen Bedingungen festgelegt. Es gibt außerdem Kombinationen aus Step-Up- und Step-Down-Teilschuldverschreibungen, bei denen der vorab festgelegte Zinssatz von einem zum anderen Jahr steigen oder sinken kann.

Weitere Bestimmungen in Bezug auf Variabel Verzinsliche Teilschuldverschreibungen und Strukturierte Teilschuldverschreibungen:

Für Variabel Verzinsliche Teilschuldverschreibungen und Strukturierte Teilschuldverschreibungen kann ein Höchstzinssatz und/oder einen Mindestzinssatz festgelegt sein. Zinszahlungen auf Variabel Verzinsliche Teilschuldverschreibungen und Strukturierte Teilschuldverschreibungen für die einzelnen Zinsperioden sind an den Zinszahlungstagen zahlbar, die in den jeweiligen Endgültigen Bedingungen angegeben sind oder gemäß diesen festgestellt und gemäß den jeweiligen Endgültigen Bedingungen berechnet werden.

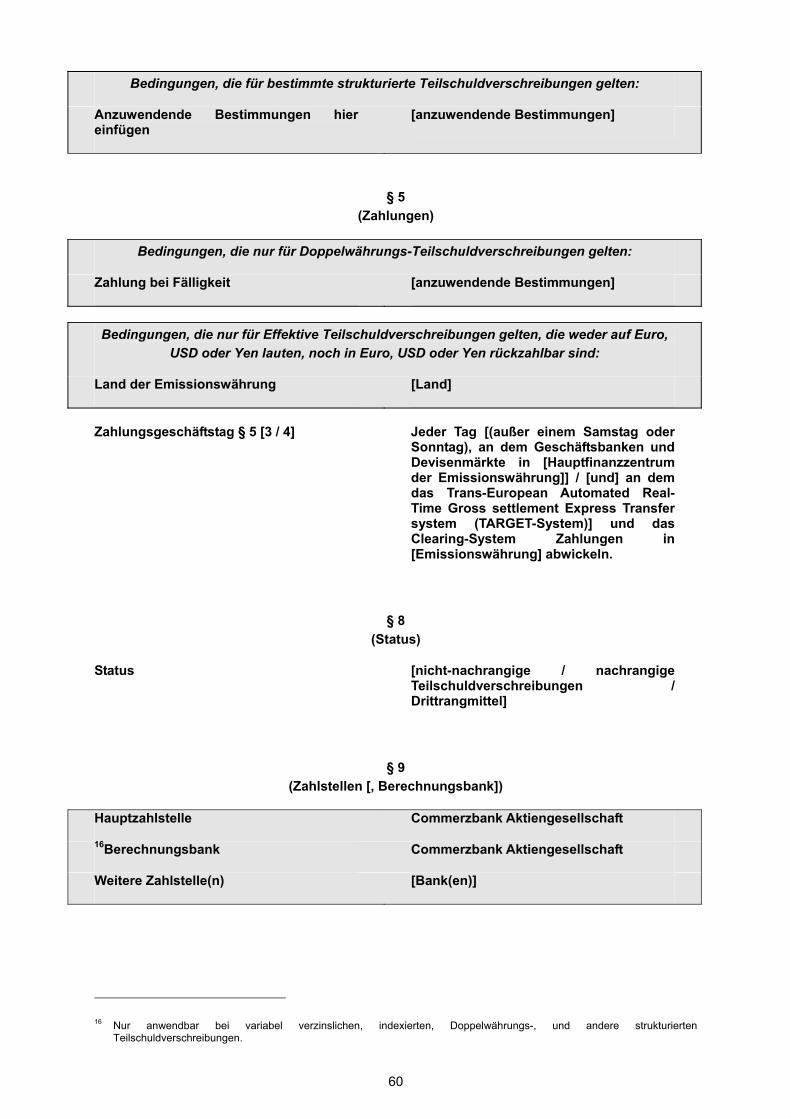

Doppelwährungs-Teilschuldverschreibungen:

Zahlungen auf Doppelwährungs-Teilschuldverschreibungen (sowohl Kapital- als auch Zinszahlungen und sowohl bei Fälligkeit als auch zu anderen Zeitpunkten) erfolgen in den Währungen und auf Grundlage der Wechselkurse, die in den jeweiligen Endgültigen Bedingungen vorgesehen werden.

Nullkupon-Teilschuldverschreibungen:

Nullkupon-Teilschuldverschreibungen können mit einem Abschlag auf ihren Nennbetrag oder auf aufgezinster Basis ausgegeben werden und werden nicht verzinst (außer im Falle von Zahlungsverzug).

Sonstige Arten von Teilschuldverschreibungen:

Teilschuldverschreibungen können auch mit anderen Ausstattungsmerkmalen begeben werden, wie in den entsprechenden Endgültigen Bedingungen der jeweiligen Serie von Teilschuldverschreibungen angegeben.

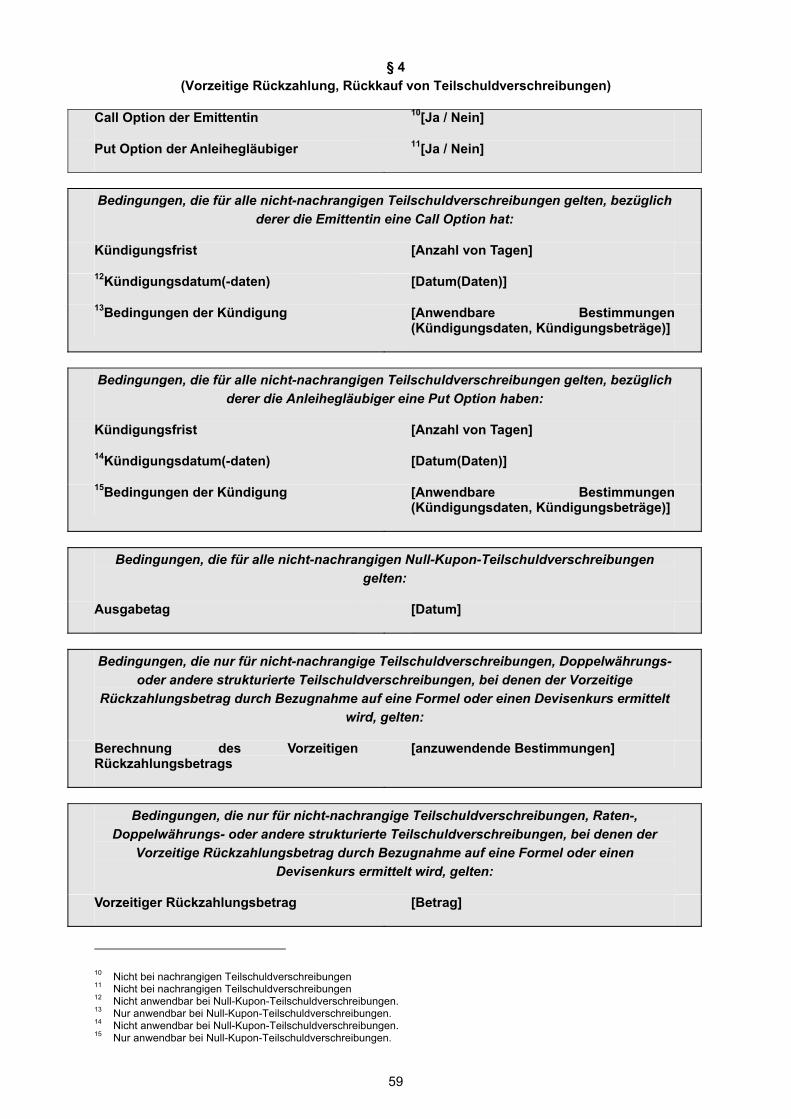

Rückzahlung: In den betreffenden Endgültigen Bedingungen ist entweder angegeben, dass die Teilschuldverschreibungen nicht vor der angegebenen Fälligkeit zurückgezahlt werden können, außer bei –vorgesehenen Ratenzahlungen (ausgenommen aus steuerlichen Gründen, oder – nur im Falle nicht nachrangiger Teilschuldverschreibungen – bei Eintritt eines Kündigungsgrundes), bzw. dass die Teilschuldverschreibungen nach Wahl der Emittentin und/oder der Anleihegläubiger durch Mitteilung innerhalb der in den betreffenden Endgültigen Bedingungen ggf. angegebenen Frist an einem oder mehreren festgelegten Tagen vor der angegebenen Fälligkeit zu dem/den Kurs/en und zu den dort beschriebenen Umständen zurückgezahlt werden können.

Nachrangige Teilschuldverschreibungen können nur unter den in §§ 4 und 7 der jeweiligen Endgültigen Bedingungen beschriebenen Umständen vor der angegebenen Fälligkeit zurückgezahlt werden.

9

Nennwert der Teilschuldverschreibungen:

Die Teilschuldverschreibungen werden mit solchen Nennwerten begeben, wie in den in den jeweiligen Endgültigen Bedingungen festgelegt.

Besteuerung: Die Emittentin ist nicht verpflichtet, im Falle eines Steuerabzugs oder -einbehalts auf Zinsen oder Kapital zusätzliche Zahlungen auf die Teilschuldverschreibungen an die Anleihegläubiger zu leisten.

Status: Die Emittentin kann unter dem Programm nicht nachrangige Teilschuldverschreibungen ("Nicht-Nachrangige Teilschuldverschrei-bungen") oder nachrangige Teilschuldverschreibungen ("Nachrangige Teilschuldverschreibungen") begeben.

Nicht-Nachrangige Teilschuldverschreibungen stellen direkte, unbedingte und unbesicherte Verbindlichkeiten der Emittentin dar, die untereinander und mit allen sonstigen unbesicherten und nicht nachrangigen Verbindlichkeiten der Emittentin im gleichen Rang stehen.

Nachrangige Teilschuldverschreibungen können entweder als längerfristige nachrangige (Tier 2) Teilschuldverschreibungen (die "Tier 2 Nachrangigen Teilschuldverschreibungen") oder als kürzerfristige nachrangige (Tier 3) Teilschuldverschreibungen (die "Tier 3 Nachrangigen Teilschuldverschreibungen") begeben werden. In jedem Fall werden die Verbindlichkeiten aus nachrangigen Teilschuldverschreibungen unbesicherte und nachrangige Verbindlichkeiten der Emittentin darstellen, die untereinander - eingeschlossen Tier 3 Nachrangige Teilschuldverschreibungen - im gleichen Rang stehen. Im Falle der Liquidation, Insolvenz, Auflösung oder eines anderen Verfahrens zum Abwenden der Insolvenz der oder gegen die Emittentin, sind die nachrangigen Zahlungsverpflichtungen der Emittentin nachrangig gegenüber allen Ansprüchen nicht nachrangiger Anleihegläubiger der Emittentin.

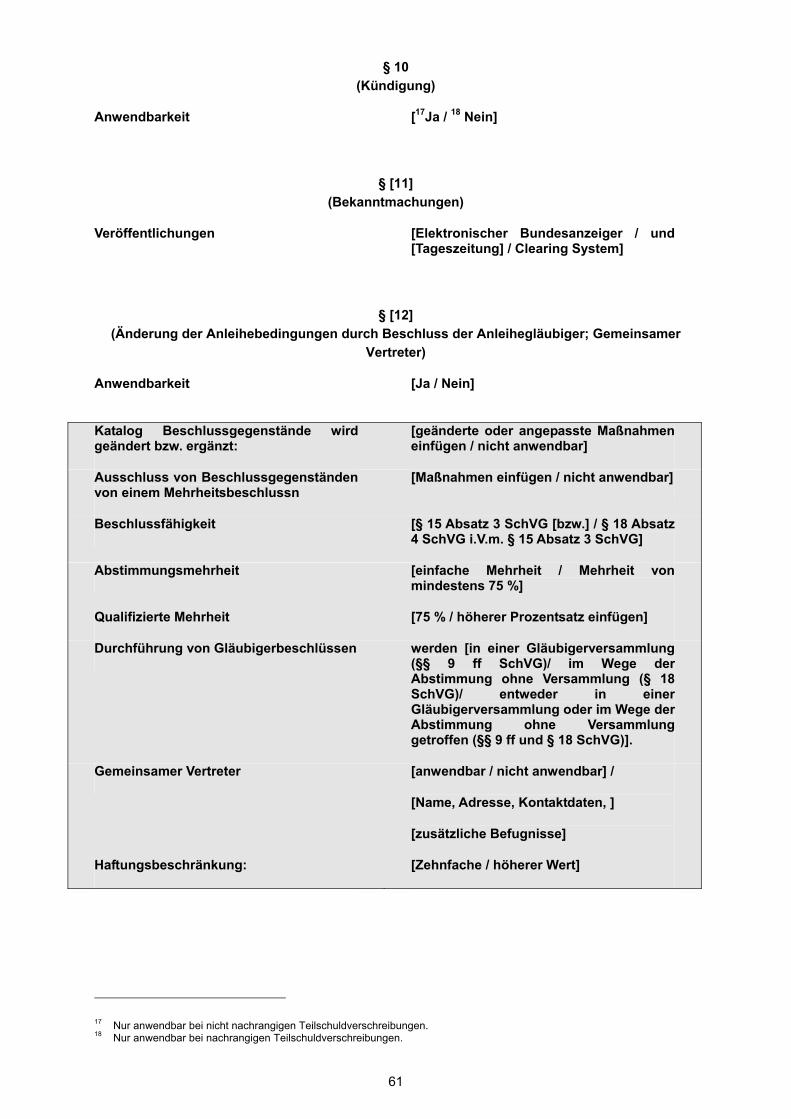

Mehrheitsbeschlüsse der Gläubiger:

Die Endgültigen Bedingungen können vorsehen, dass die Anleihebedingungen einer Serie von Teilschuldverschreibungen durch die Emittentin mit Zustimmung der Anleihegläubiger aufgrund Mehrheitsbeschlusses nach Maßgabe der §§ 5 ff. SchVG geändert werden können.

Anwendbares Recht: Deutsches Recht.

Gerichtsstand: Gerichtsstand ist Frankfurt am Main. Die Emittentin erkennt ausdrücklich die Zuständigkeit der Gerichte der Bundesrepublik Deutschland an.

10

Zusammenfassung der Informationen bezüglich der Emittentin

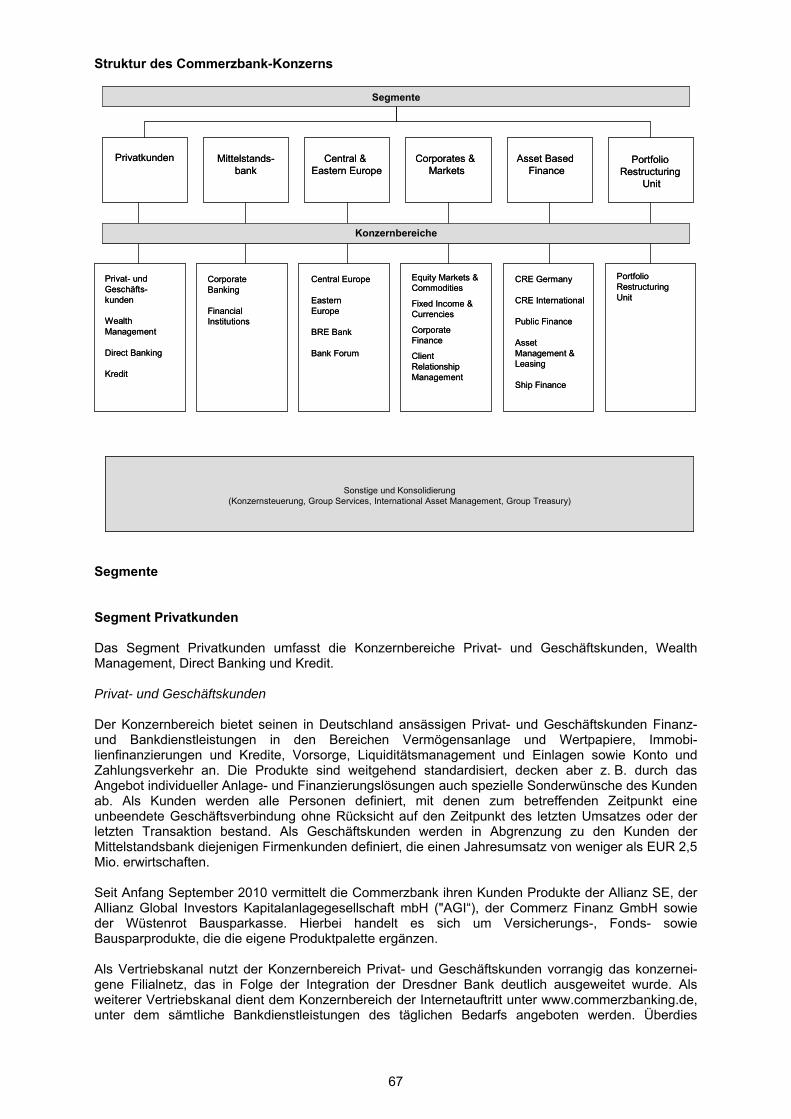

Die Commerzbank Aktiengesellschaft ist eine Aktiengesellschaft deutschen Rechts. Sitz der Bank ist Frankfurt am Main, die Zentrale befindet sich in der Kaiserstraße 16 (Kaiserplatz), 60311 Frankfurt am Main (Telefon: 069 – 136-20). Sie ist unter der Nummer HRB 32000 im Handelsregister des Amtsgerichts Frankfurt am Main eingetragen. Das Geschäftsjahr der Bank ist das Kalenderjahr. Die Commerzbank ist eine Universalbank. Der Schwerpunkt ihrer Tätigkeit liegt auf der Erbringung einer breiten Palette von Leistungen und der Bereitstellung von Produkten an private, mittelständische sowie institutionelle Kunden in Deutschland. Dabei handelt es sich z.B. um Kontoführung und Abwicklung des Zahlungsverkehrs, Kredit-, Spar- und Geldanlageformen, Wertpapierdienstleistungen, Kapitalmarkt-, Investment Banking-Produkte und –Dienstleistungen sowie Exportfinanzierungen. Über seine Tochtergesellschaften und Beteiligungsgesellschaften ist der Konzern darüber hinaus auf Spezialgebieten wie der Schiffsfinanzierung und dem Leasing tätig. Ferner werden im Rahmen der Allfinanz-Strategie des Konzerns Finanzdienstleistungen mit Kooperationspartnern angeboten, vor allem das Bauspar-, das Asset Management- und das Versicherungsgeschäft. Neben Deutschland ist die Bank unter anderem über ihre Tochtergesellschaften, Filialen und Beteiligungen in Polen, der Ukraine, Russland sowie Mittel- und Osteuropa tätig. Der Commerzbank-Konzern gliedert sein Geschäft in die folgenden Segmente:

• Privatkunden. Das Segment Privatkunden besteht aus vier Konzernbereichen: Im Konzernbereich Privat- und Geschäftskunden ist das klassische Filialgeschäft gebündelt, über das standardisierte und auf die typischen Bedürfnisse der Kunden ausgerichtete Bank- und Finanzdienstleistungen angeboten werden. Im Konzernbereich Wealth Management ist neben der Vermögensverwaltung die Betreuung von vermögenden Kunden im In- und Ausland angesiedelt. Der Konzernbereich Direct Banking umfasst die Aktivitäten der comdirect bank AG, eine Direktbank, die ihre Dienstleistungen primär über das Internet anbietet, der European Bank for Fund Services, eine der großen Serviceplattformen in Deutschland––, sowie der Commerz Direct Service GmbH, welche Call Center-Leistungen für das Segment Privatkunden erbringt. Im Konzernbereich Kredit ist schließlich das Kreditgeschäft mit den vorgenannten Kundengruppen zentral zusammengefasst.

• Mittelstandsbank. Dieses Segment setzt sich aus den Konzernbereichen Corporate Banking

und Financial Institutions zusammen. Im Konzernbereich Corporate Banking ist das Geschäft mit mittelständischen Kunden (sofern sie nicht den Segmenten Central & Eastern Europe oder Corporates & Markets zugeordnet sind), dem öffentlichen Sektor und institutionellen Kunden gebündelt. Darüber hinaus ist diesem Konzernbereich das Kompetenzzentrum für die Finanzierung von Anlagen zur Gewinnung erneuerbarer Energien (Center of Competence Renewable Energies) zugeordnet. Von den in- und ausländischen Niederlassungen (in Westeuropa und Asien) werden diesen Kunden umfassende Leistungen und Produkte in den Bereichen Zahlungsverkehr, Finanzierungslösungen, Zins- und Währungsmanagement, Anlageberatung und Investment Banking angeboten. Der Konzernbereich Financial Institutions verantwortet die Beziehung zu in- und ausländischen Banken und Finanzinstituten sowie zu Zentralbanken. Ein Schwerpunkt liegt dabei auf der Beratung bei und der Abwicklung von Außenhandelsaktivitäten der Kunden.

• Central & Eastern Europe. Dieses Segment umfasst die Aktivitäten der operativen Einheiten

und Beteiligungen des Konzerns in Mittel- und Osteuropa (insbesondere BRE Bank SA und Public Joint Stock Commercial Bank „Forum“). Geschäftsschwerpunkte sind das Privat- und Firmenkundengeschäft sowie Investment Banking. Kunden sind Privatkunden sowie lokale Unternehmen in Mittel- und Osteuropa sowie Unternehmen, die in diesem geografischen Bereich tätig sind.

• Corporates & Markets. Das Segment Corporates & Markets umfasst die Investment Banking-

Aktivitäten des Konzerns und die Betreuung der kapitalmarktaffinen Kunden. Es besteht aus den Konzernbereichen Equity Markets & Commodities (Handel mit Aktien, Aktienderivaten und Rohstoffprodukten), Fixed Income & Currencies (Handel und Vertrieb von Zins- und Währungsinstrumenten sowie entsprechenden Derivaten), Corporate Finance (Finanzierungs- und Beratungsleistungen für Eigen- und Fremdkapitalinstrumente sowie zentrales Kreditportfoliomanagement des Segments und Beratung bei Fusionen und Übernahmen) und Client Relationship Management sowie flankierend dem Research.

11

• Asset Based Finance. Die Produktpalette dieses Segments umfasst Finanzierungsprodukte vom klassischen Festzinsdarlehen über strukturierte Finanzierungen bis hin zu Kapitalmarktprodukten und Anlageprodukte wie offene und geschlossene Immobilienfonds sowie Immobilien- und Mobilienleasing. Den Schwerpunkt des Segments bilden gewerbliche Immobilienfinanzierungen auf objektgedeckter Basis. Das Segment untergliedert sich zum einen in die im Wesentlichen von der Commerzbank-Tochter Eurohypo Aktiengesellschaft („Eurohypo“) betriebenen Konzernbereiche Commercial Real Estate Germany, Commercial Real Estate International und Public Finance (Staatsfinanzierung) sowie das Retailbanking (Privatkundengeschäft) der Eurohypo. Darüber hinaus enthält das Segment den Bereich Asset Management und Leasing, der im Wesentlichen die Aktivitäten der Commerzbank-Tochter Commerz Real AG abbildet. Daneben umfasst das Segment das Schiffsfinanzierungsgeschäft.

• Portfolio Restructuring Unit. Dieses Segment umfasst die Abbauportfolien des Konzerns, die

nicht mehr in die kundenorientierte Strategie der Commerzbank passen.

• Sonstige und Konsolidierung. In diesem Segment werden alle Erträge und Aufwendungen erfasst, die nicht in die Verantwortungsbereiche der operativen Segmente fallen. Das Segment umfasst die Konzernsteuerung, den Bereich Group Treasury, der u. a. das Liquiditäts-, Zins- und Kapitalmanagement verantwortet, sowie den Bereich Group Services, der von allen Segmenten des Konzerns genutzte Leistungen zur Verfügung stellt. Ferner sind hier die Beteiligungen, die nicht den operativen Segmenten zugeordnet sind sowie die verbliebenen internationalen Asset Management-Aktivitäten erfasst.

Die Commerzbank hat am 12. Januar 2009 sämtliche ausstehenden Aktien der Dresdner Bank im Wege einer Sacheinlage erworben. Die anschließende Verschmelzung der Dresdner Bank auf die Commerzbank wurde am 11. Mai 2009 in das Handelsregister beim Amtsgericht Frankfurt am Main eingetragen. Als Reaktion auf die Finanzmarktkrise schlossen die Commerzbank und der Sonderfonds Finanzmarktstabilisierung ("SoFFin") am 19. Dezember 2008 einen Vertrag (geändert am 3. Juni 2009, neu gefasst am 22. Juni 2010) über die Errichtung einer stillen Gesellschaft und am 3. Juni 2009 einen weiteren Vertrag (neu gefasst am 22. Juni 2010) über die Errichtung einer weiteren stillen Gesellschaft. Auf Grundlage dieser Verträge brachte der SoFFin zunächst am 31. Dezember 2008 eine stille Einlage in Höhe von EUR 8,2 Mrd. und später am 4. Juni 2009 eine weitere stille Einlage in Höhe von EUR 8,2 Mrd. in die Commerzbank ein. Weiterhin erhielt der SoFFin aus der von der ordentlichen Hauptversammlung vom 16. Mai 2009 beschlossenen Kapitalerhöhung gegen Bareinlage 295.338.233 Stückaktien der Commerzbank, zu einem Ausgabepreis von EUR 6,00. In Folge dieser Kapitalerhöhung hält der SoFFin zum Datum des Prospekts einen Anteil von 25,0 % plus einer Aktie an der Commerzbank. Darüber hinaus schlossen der SoFFin als Garantiegeber und die Commerzbank als Garantienehmerin am 30. Dezember 2008 einen Vertrag über die Einräumung eines Garantiekreditrahmens für bestimmte Inhaberschuldverschreibungen in Höhe von EUR 15 Mrd., wobei hiervon zwischenzeitlich EUR 10 Mrd. ungenutzt zurückgegeben wurden. Am 7. Mai 2009 erklärte die Europäische Kommission die von der Commerzbank in Anspruch genommenen Stabilisierungsmaßnahmen als mit den Beihilfevorschriften des EG-Vertrags für grundsätzlich vereinbar. Aus wettbewerbsrechtlichen Gründen wurde die Bundesrepublik Deutschland verpflichtet sicherzustellen, dass die Commerzbank eine Reihe von Auflagen einhält, zu deren Einhaltung sich die Commerzbank vertraglich gegenüber dem SoFFin verpflichtet hat. Gegenwärtig besteht der Vorstand der Commerzbank aus zehn Mitgliedern: Martin Blessing (Vorstandsvorsitzender), Frank Annuscheit, Markus Beumer, Dr. Achim Kassow, Jochen Klösges, Michael Reuther, Dr. Stefan Schmittmann, Ulrich Sieber, Dr. Eric Strutz und Martin Zielke. Der Aufsichtsrat besteht aus zwanzig Mitgliedern. Die gegenwärtig dem Aufsichtsrat angehörenden Mitglieder sind: Klaus-Peter Müller (Vorsitzender), Uwe Tschäge (stellv. Vorsitzender), Hans-Hermann Altenschmidt, Dott. Sergio Balbinot, Dr.-Ing. Burckhard Bergmann, Herbert Bludau-Hoffmann, Dr. Nikolaus von Bomhard, Karin van Brummelen, Astrid Evers, Uwe Foullong, Daniel Hampel, Dr.-Ing. Otto Happel, Sonja Kasischke, Prof. Dr.-Ing. Dr.-Ing. E.h. Hans-Peter Keitel, Alexandra Krieger, Dr. h.c. Edgar Meister, Prof. h.c. (CHN) Dr. rer. oec. Ulrich Middelmann, Dr. Helmut Perlet, Barbara Priester und Dr. Marcus Schenck. Abschlussprüfer der Commerzbank Aktiengesellschaft ist die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft.

12

Risikofaktoren

Der Erwerb von unter dem Programm begebenen Teilschuldverschreibungen ist mit unterschiedlichen Risiken verbunden. Potentielle Anleger sollten bei der Entscheidung über einen Erwerb von Teilschuldverschreibungen die nachfolgend beschriebenen Risiken und die übrigen in diesem Prospekt enthaltenen Informationen sorgfältig lesen und bei ihrer Anlageentscheidung berücksichtigen. Ferner sollten potentielle Anleger bei der Entscheidung über einen Erwerb von Teilschuldverschreibungen, die unter diesem Prospekt angeboten werden, zunächst ihre finanzielle Situation und ihre Anlageziele einbeziehen und die Eignung solcher Teilschuldverschreibungen angesichts ihrer persönlichen Umstände vor Erwerb stets mit ihren eigenen Finanz-, Rechts- und Steuerberatern erörtern.

Die folgenden Informationen unter der Zwischenüberschrift "Die Teilschuldverschreibungen betreffende Risikofaktoren" weisen lediglich auf wesentliche allgemeine Risiken hin, die mit einer Anlage in die Teilschuldverschreibungen verbunden sind. Sofern eine Serie von Teilschuldverschreibungen aufgrund ihrer besonderen Struktur eine zusätzliche Darstellung von Risikofaktoren erfordert, erfolgt diese zusätzlich zu den nachfolgend dargestellten Risikofaktoren in den Endgültigen Bedingungen für die jeweilige Serie von Teilschuldverschreibungen.

Die im Folgenden unter der Zwischenüberschrift "Risikofaktoren betreffend die Commerzbank Aktiengesellschaft" dargelegten Informationen legen die wichtigsten Risikofaktoren offen, die die Fähigkeit der Emittentin, ihren Verpflichtungen aus den Teilschuldverschreibungen nachzukommen, betreffen können. Die Emittentin kann aber auch aus anderen Gründen nicht in der Lage sein, ihre Verpflichtungen aus den Teilschuldverschreibungen zu erfüllen.

Es könnten sich auch weitere Risiken auf den Kurs der Teilschuldverschreibungen auswirken, die zum Datum der Erstellung des Prospekts und der jeweiligen Endgültigen Bedingungen noch nicht bekannt sind oder derzeit als unwesentlich erachtet werden.

Die Reihenfolge der dargestellten Risiken enthält keine Aussage über das Ausmaß ihrer jeweils möglichen wirtschaftlichen Auswirkungen im Falle ihrer Realisierung und deren Realisierungswahrscheinlichkeit.

Sollte eines oder mehrere der folgenden Risiken eintreten, könnte dies zu einem wesentlichen Rückgang des Kurses der Teilschuldverschreibungen oder, im Extremfall, einem Totalverlust der Zinsen und des von den Anlegern investierten Kapitals führen.

Begriffen, die in den Endgültigen Bedingungen oder an anderer Stelle im Prospekt definiert oder verwendet werden, kommt in diesem Abschnitt "Risikofaktoren" dieselbe Bedeutung zu.

Die Teilschuldverschreibungen sind nicht für alle Anleger eine geeignete Anlage

Jeder potenzielle Anleger muss unter Berücksichtigung seiner individuellen Lebenssituation und Finanzlage für sich selbst entscheiden, ob die Teilschuldverschreibungen eine für ihn geeignete Anlage darstellen. Insbesondere sollte jeder potenzielle Anleger:

● über ausreichendes Know-how und ausreichende Erfahrung verfügen, um die Teilschuldverschreibungen und die mit einer Anlage in diese verbundenen Vorteile und Risiken sowie die in diesem Prospekt, etwaigen Nachträgen und den jeweiligen Endgültigen Bedingungen enthaltenen bzw. durch Bezugnahme in die vorstehenden Dokumente aufgenommenen Angaben hinreichend beurteilen zu können;

● über hinreichende finanzielle Ressourcen und Liquidität verfügen, um alle mit einer Anlage in die Teilschuldverschreibungen verbundenen Risiken und im Extremfall einen Totalverlust der Zinsen und des investierten Kapitals tragen zu können;

● die Endgültigen Bedingungen der Teilschuldverschreibungen im Detail verstehen und mit dem Verhalten der Finanzmärkte vertraut sein; und

● in der Lage sein, die möglichen Konsequenzen von wirtschaftlichen Einflüssen, Zinsen und sonstigen Faktoren, die sich auf den Wert der Anlage auswirken können, (entweder alleine oder mit Hilfe eines Finanzberaters) einzuschätzen und die hiermit verbundenen Risiken zu tragen.

13

Die Teilschuldverschreibungen betreffende Risikofaktoren

Allgemeine Risiken

Marktumfeld

Der Markt für von deutschen Unternehmen und Banken begebene Anleihen wird von volkswirtschaftlichen Faktoren und dem Marktumfeld in Deutschland sowie unterschiedlich stark vom Marktumfeld, Zinssätzen, Devisenkursen und Inflationsraten in anderen europäischen und sonstigen Industrieländern beeinflusst. Ereignisse in Deutschland, Europa oder andernorts können zu Marktvolatilität führen und sich somit nachteilig auf den Kurs der Teilschuldverschreibungen auswirken. Ferner können die konjunkturelle Lage und die Marktbedingungen negative Auswirkungen auf den Kurs der Teilschuldverschreibungen haben.

Sekundärmarkt

Es kann nicht garantiert werden, dass sich ein aktiver Markt für den Handel in den Teilschuldverschreibungen entwickelt oder dass dieser, falls sich ein solcher entwickelt, aufrechterhalten wird. Entwickelt sich kein aktiver Markt für den Handel in den Teilschuldverschreibungen oder wird dieser nicht aufrechterhalten, kann sich dies nachteilig auf den Kurs bzw. Handelspreis und die Liquidität der Teilschuldverschreibungen auswirken. Die Emittentin und ihre konsolidierten Tochtergesellschaften sind berechtigt, die Teilschuldverschreibungen für eigene Rechnung oder für Rechnung Dritter zu kaufen und zu verkaufen und weitere Teilschuldverschreibungen zu begeben. Diese Geschäfte können einen positiven oder einen negativen Einfluss auf die Kursentwicklung der Teilschuldverschreibungen haben. Eine Einführung weiterer, konkurrierender Produkte auf dem Markt kann den Wert der Teilschuldverschreibungen beeinträchtigen.

Transaktionskosten

Beim Kauf und Verkauf von Teilschuldverschreibungen fallen neben dem aktuellen Preis der Teilschuldverschreibung verschiedene Nebenkosten (u.a. Transaktionskosten und Provisionen) an, die das Gewinnpotential der Teilschuldverschreibungen erheblich verringern oder sogar ausschließen können. So stellen die Kreditinstitute in aller Regel ihren Kunden eigene Provisionen in Rechnung, die entweder eine feste Mindestprovision oder eine anteilige, vom Auftragswert abhängige Provision darstellen. Soweit in die Ausführung eines Auftrages weitere – in- oder ausländische – Stellen eingeschaltet sind, wie insbesondere inländische Plazeure oder Broker an ausländischen Märkten, müssen die Anleihegläubiger berücksichtigen, dass ihnen auch deren Courtagen, Provisionen und andere Kosten (fremde Kosten) weiterbelastet werden.

Neben diesen Kosten, die unmittelbar mit dem Kauf von Teilschuldverschreibungen verbunden sind (direkte Kosten), müssen Anleihegläubiger auch die Folgekosten (z.B. Depotentgelte) berücksichtigen.

Potentielle Anleger sollten sich vor Erwerb der Teilschuldverschreibungen über die mit dem Erwerb, der Verwahrung oder dem Verkauf der Teilschuldverschreibungen zusätzlich anfallenden Kosten informieren.

Kreditfinanzierungsrisiko des Anlegers

Wird der Erwerb der Teilschuldverschreibungen mit Kredit finanziert und kommt es anschließend zu einem Zahlungsverzug oder -ausfall hinsichtlich der Teilschuldverschreibungen oder sinkt der Kurs erheblich, muss der Anleihegläubiger nicht nur den eingetretenen Verlust hinnehmen, sondern auch Kapital und Zinsen des Kredits zurückzahlen. Dadurch kann sich das Verlustrisiko erheblich erhöhen. Ein Anleger sollte nicht darauf vertrauen, Kapital und Zinsen eines Kredits aus Gewinnen eines Geschäftes (zurück)zahlen zu können. Vielmehr sollte der potentielle Anleger vorher seine wirtschaftlichen Verhältnisse daraufhin überprüfen, ob er zur Zinszahlung und gegebenenfalls kurzfristigen Tilgung des Kredites auch dann in der Lage ist, wenn statt der erwarteten Gewinne Verluste eintreten.

Besteuerung

Zinszahlungen auf die Teilschuldverschreibungen oder vom Anleihegläubiger bei Verkauf oder Rückzahlung der Teilschuldverschreibungen realisierte Gewinne sind gemäß der Rechtsordnung

14

seines Heimatstaates oder in anderen Rechtsordnungen, in denen er Steuern zahlen muss, möglicherweise steuerpflichtig. Die allgemeinen steuerlichen Auswirkungen auf Anleihegläubiger in der Bundesrepublik Deutschland sind im Abschnitt "Besteuerung" beschrieben; die steuerlichen Auswirkungen für einen bestimmten Anleihegläubiger können sich jedoch von der für den einzelnen Anleihegläubiger allgemein beschriebenen Situation unterscheiden.

Potentielle Anleger sollten ihre eigenen Steuerberater hinsichtlich der steuerlichen Auswirkungen einer Anlage in die Teilschuldverschreibungen konsultieren.

Bonitätsrisiko der Emittentin

Die Verpflichtungen aus den Teilschuldverschreibungen werden weder durch den Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. (BdB) noch durch das Einlagensicherungs- und Anlegerentschädigungsgesetz abgesichert.

Der Anleihegläubiger trägt das Risiko, dass sich die finanzielle Situation der Emittentin verschlechtern könnte - oder über ihr Vermögen ein Insolvenzverfahren eröffnet wird - und die Emittentin deshalb unter den Teilschuldverschreibungen fällige Zahlungen nicht leisten kann. Unter diesen Umständen ist sogar ein Totalverlust des vom Anleihegläubiger eingesetzten Kapitals möglich.

Anwendbares Recht

Die Anleihebedingungen unterliegen deutschem Recht. Für Auswirkungen von Gerichtsentscheidungen, Änderungen der Gesetzeslage oder der Verwaltungspraxis in Deutschland nach dem Datum dieses Prospekts wird keinerlei Haftung übernommen.

Änderung von Anleihebedingungen, Mehrheitsbeschlüsse der Gläubiger

Die Endgültigen Bedingungen können vorsehen, dass die Anleihebedingungen einer Serie von Teil-schulverschreibungen durch die Emittentin mit Zustimmung der Anleihegläubiger aufgrund Mehrheitsbeschlusses nach Maßgabe der §§ 5 ff. SchVG geändert werden können. Nach dem SchVG zulässige Änderung der Anleihebedingungen durch Mehrheitsbeschlüsse können erhebliche, nachteilige Auswirkungen auf den Inhalt und den Wert der Teilschuldverschreibungen haben und sind für alle Anleihegläubiger bindend, auch wenn sie gegen die Änderung gestimmt haben sollten.

Risiken in Bezug auf bestimmte Teilschuldverschreibungen

Festverzinsliche Teilschuldverschreibungen

Für Gläubiger von festverzinslichen Teilschuldverschreibungen besteht das Risiko, dass der Kurs der Teilschuldverschreibungen aufgrund von Veränderungen des Marktzinssatzes fällt. Während der Zinssatz bei festverzinslichen Teilschuldverschreibungen über die gesamte Laufzeit der Teilschuldverschreibungen fest ist, ändert sich der Marktzinssatz typischerweise täglich. Ändert sich der Marktzinssatz, ändert sich der Kurs der Teilschuldverschreibungen, jedoch in umgekehrter Richtung. Steigt der Marktzinssatz, fällt der Kurs der Teilschuldverschreibungen, fällt der Marktzinssatz, steigt der Kurs der Teilschuldverschreibungen, bis die Rendite dieser Teilschuldverschreibungen jeweils der des Marktzinssatzes vergleichbarer Emissionen entspricht. Die auftretenden Kursveränderungen sind für den Anleihegläubiger vor allem dann relevant, wenn er die Teilschuldverschreibungen vor Laufzeitende verkaufen möchte oder wenn die Teilschuldverschreibungen vor Laufzeitende (ggf. auch von der Emittentin) gekündigt werden.

Variabel verzinsliche Teilschuldverschreibungen

Der Zinsertrag auf variabel verzinsliche Teilschuldverschreibungen ist nicht vorhersehbar. Auf Grund der schwankenden Zinserträge können Anleger die endgültige Rendite von variabel verzinslichen Teilschuldverschreibungen zum Kaufzeitpunkt nicht feststellen, so dass auch ein Rentabilitätsvergleich gegenüber festverzinslichen Anlagen nicht möglich ist. Sehen die Anleihebedingungen häufigere Zinszahlungstage vor, so sind die Anleger einer höheren Volatilität in Bezug auf die Zinserträge ausgesetzt.

15

Umgekehrt verzinsliche Teilschuldverschreibungen (Reverse Floater)

Bei umgekehrt verzinslichen Teilschuldverschreibungen (Reverse Floater) berechnet sich der Zinsertrag in zum Referenzzinssatz entgegengesetzter Richtung: bei steigendem Referenzzinssatz sinkt der Zinsertrag, während er bei fallendem Referenzzinssatz steigt. Anders als bei gewöhnlichen variabel verzinslichen Teilschuldverschreibungen bewegt sich der Kurs der Reverse Floater stark in Abhängigkeit zum Renditeniveau von festverzinslichen Teilschuldverschreibungen mit gleicher Laufzeit. Die Kursausschläge von Reverse Floatern verlaufen gleichgerichtet, sind jedoch wesentlich stärker ausgeprägt als bei festverzinslichen Teilschuldverschreibungen mit gleicher Laufzeit. Für Anleger besteht das Risiko, dass sich ein Anstieg der langfristigen Marktzinsen anbahnt, auch wenn die kurzfristigen Zinsen fallen. Der steigende Zinsertrag ist in diesem Fall kein adäquater Ausgleich für die eintretenden Kursverluste des Reverse Floaters, da diese Kursverluste überproportional ausfallen.

Fest-zu Variabel verzinsliche Teilschuldverschreibungen

Fest-zu Variabel-verzinsliche Teilschuldverschreibungen werden mit einem Zinssatz verzinst, der von einem festem zu einem variablem oder von einem variablem zu einem festen Zinssatz gewandelt werden kann. Die Möglichkeit, die Verzinsung zu wandeln, beeinflusst den Sekundärmarkt und den Kurs der Teilschuldverschreibungen. Wechselt die Verzinsung von einem festen zu einem variablem Zinssatz, kann die Rendite der Fest-zu Variabel verzinslichen Teilschuldverschreibungen niedriger sein, als die vorherrschende Rendite vergleichbarer variabel verzinslicher Teilschuldverschreibungen mit demselben Referenzzinssatz. Wechselt die Verzinsung von einem variablem zu einem festen Zinssatz, kann der feste Zinssatz niedriger sein, als der vorherrschende Zinssatz für andere festverzinsliche Teilschuldverschreibungen der Emittentin. Bei einem Wahlrecht der Emittentin wird diese den Wandel üblicherweise dann vornehmen, wenn sie geringere Gesamtkosten für die Teilschuldverschreibungen erwartet.

Null-Kupon-Teilschuldverschreibungen

Bei Null-Kupon-Teilschuldverschreibungen haben Veränderungen des Marktzinsniveaus wesentlich stärkere Auswirkungen auf die Kurse als bei konventionellen Teilschuldverschreibungen: da die Emissionskurse aufgrund der Abzinsung erheblich unter dem Nennbetrag liegen, oder weil Zahlungen gemäß den Teilschuldverschreibungen planmäßig erst bei Endfälligkeit vorgesehen sind. Steigen die Marktzinsen, so erleiden Null-Kupon-Teilschuldverschreibungen höhere Kursverluste als andere Teilschuldverschreibungen mit gleicher Laufzeit und vergleichbarer Schuldnerbonität. Daher sind Null-Kupon-Teilschuldverschreibungen eine Anlageform, die mit einem besonders hohen Kursrisiko verbunden ist.

Strukturierte Teilschuldverschreibungen

Eine Geldanlage in Teilschuldverschreibungen, bei denen die Zinsen und/oder das Kapital durch Bezugnahme auf einen oder mehrere Referenzwerte (z. B. Indizes (einschließlich Inflationsindizes), Währungen, Zins- oder Swapsätze (z.B. CMS), Waren, Anleihen, Formeln oder sonstige Variable oder Körbe von Referenzwerten (die "Referenzwerte")) bestimmt wird (die "Strukturierten Teilschuldverschreibungen"), beinhaltet stets das Risiko eines vollständigen oder teilweisen Verlusts von etwaigen Zinsen und/oder angelegtem Kapital. Die Referenzwerte, die einer Strukturierten Schuldverschreibung zugrunde liegen, können sich aufgrund ihrer Zusammensetzung oder aufgrund von Schwankungen des Werts ihrer Bestandteile in erheblichem Maße verändern. Eine Strukturierte Schuldverschreibung, der mehr als ein Referenzwert zugrunde liegt, kann im Vergleich zu einer Schuldverschreibung, der nur ein Referenzwert zugrunde liegt, mit einem kumulierten oder sogar potenzierten Risiko verbunden sein. Es könnte sein, dass Anleger nicht in der Lage sind, sich gegen diese unterschiedlichen Risiken in Bezug auf Strukturierte Teilschuldverschreibungen abzusichern. Eine erhebliche Marktstörung könnte zu einer Ersetzung des Referenzwerts oder zu einer vorzeitigen Rückzahlung der Teilschuldverschreibungen führen, so dass Risiken vorzeitig eintreten oder ursprüngliche Chancen verloren gehen und neue Risiken übernommen werden können. Ferner unterliegt der Wert einer Strukturierten Schuldverschreibung, die von einem oder mehreren Referenzwerten abhängt, auch entsprechend kumulierten Risiken auf dem Sekundärmarkt. Die Entwicklung eines Referenzwerts hängt von einer Reihe mit ihm verbundener Faktoren ab, darunter wirtschaftliche, finanzielle und politische Ereignisse, die sich der Kontrolle der Emittentin entziehen.

16

Enthält die Formel, die zur Bestimmung des auf die Strukturierte Schuldverschreibung zahlbaren Nennbetrags und/oder Zinsbetrages verwendet wird, einen Multiplikator oder Hebelfaktor oder einen Höchst-/Mindestzinssatz oder Rückzahlungsbegrenzungen, erhöht sich die Wirkung einer Änderung des betreffenden Referenzwertes auf den zahlbaren Betrag. Die historische Entwicklung des Referenzwertes kann nicht als Maßstab für die künftige Entwicklung während der Laufzeit Strukturierter Teilschuldverschreibungen angesehen werden. Die Emittentin kann Geschäfte auf eigene oder fremde Rechnung abschließen, die sich auch auf Referenzwerte unter den Strukturierten Teilschuldverschreibungen beziehen können. Die Emittentin und mit der Emittentin verbundene Unternehmen können am Ausgabetag der Strukturierten Schuldverschreibung oder zu einem späteren Zeitpunkt über Informationen in Bezug auf die Referenzwerte verfügen, die für die Inhaber von Strukturierten Teilschuldverschreibungen von wesentlicher Bedeutung sind und der Öffentlichkeit nicht zugänglich oder den Anleihegläubigern nicht bekannt sind.

Teilschuldverschreibungen mit einem Höchstzinssatz (Cap)

Sehen die Endgültigen Bedingungen vor, dass die Zinszahlung mit einem Höchstzinssatz versehen ist, wird der Zinsbetrag den in den Endgültigen Bedingungen festgesetzten Betrag nicht übersteigen. Der Gläubiger kann in diesem Fall nicht von einer günstigen Entwicklung über den Höchstbetrag hinaus profitieren. Die Rendite kann somit wesentlich niedriger sein, als die vergleichbarer Teilschuldverschreibungen ohne Cap.

Teilschuldverschreibungen in Fremdwährungen

Für Gläubiger von Teilschuldverschreibungen, die auf eine Fremdwährung lauten, und für Gläubiger von Doppelwährungs-Teilschuldverschreibungen besteht das Risiko, dass Änderungen der Wechselkurse die Rendite solcher Teilschuldverschreibungen beeinträchtigen. Wechselkursänderungen können durch verschiedene Faktoren verursacht werden, wie zum Beispiel makroökonomische Faktoren, spekulative Geschäfte und Maßnahmen von Zentralbanken und Staaten.

Ändert sich der Wert einer anderen Währung gegenüber dem Euro, so führt das beispielsweise zu einer entsprechenden Änderung des Eurowertes von Teilschuldverschreibungen, die auf eine andere Währung als Euro lauten, und zu einer entsprechenden Änderung des Eurowertes der Zins- und Kapitalzahlungen, die gemäß den Endgültigen Bedingungen solcher Teilschuldverschreibungen in einer anderen Währung als Euro geleistet werden. Wenn einerseits der den Teilschuldverschreibungen zu Grunde liegende Wechselkurs fällt und andererseits der Wert der Festgelegten Währung der Teilschuldverschreibungen entsprechend steigt, führt dies zu einem Kursrückgang der Teilschuldverschreibungen, und der Wert, der unter den Teilschuldverschreibungen zu leistenden Zins- und Kapitalzahlungen sinkt; der Rückzahlungsbetrag kann daher geringer sein als der investierte Betrag.

Teilschuldverschreibungen mit einem Recht zur vorzeitigen Rückzahlung der Emittentin

Die Endgültigen Bedingungen einer bestimmten Serie von Teilschuldverschreibungen können ein vorzeitiges Rückzahlungsrecht für die Emittentin vorsehen. Ein solches vorzeitiges Rückzahlungsrecht bei Teilschuldverschreibungen ist häufig in Zeiten eines hohen Marktzinsniveaus vorgesehen. Mit einem sinkenden Marktzinsniveau steigt das Risiko der Anleihegläubiger, dass die Emittentin ihr vorzeitiges Rückzahlungsrecht ausübt. Folglich kann die Rendite bei einer solchen Rückzahlung geringer sein als erwartet und der zurückgezahlte Betrag der Teilschuldverschreibungen niedriger als der vom Anleihegläubiger für die Teilschuldverschreibungen gezahlte Kaufpreis sein. Dies führt dazu, dass ein Teilverlust des vom Anleihegläubiger eingesetzten Kapitals eintreten kann, so dass der Anleihegläubiger in diesem Fall sein eingesetztes Kapital nicht in vollem Umfang zurückerhält. Darüber hinaus können Anleihegläubiger, die die Beträge wieder anlegen wollen, die ihnen bei einer vorzeitigen Rückzahlung erstattet wurden, diese unter Umständen nur mit einer niedrigeren Rendite als die der gekündigten Teilschuldverschreibungen anlegen.

Nachrangige Teilschuldverschreibungen

Die Verpflichtungen der Emittentin im Falle Nachrangiger Teilschuldverschreibungen stellen unbesicherte und nachrangige Verpflichtungen der Emittentin dar. Im Falle der Liquidation, Insolvenz, Auflösung oder anderer Verfahren zur Abwendung der Insolvenz der oder gegen die Emittentin, sind

17

die nachrangigen Zahlungsverpflichtungen der Emittentin nachrangig gegenüber allen Ansprüchen nicht nachrangiger Gläubiger der Emittentin, so dass die Zahlungsverpflichtungen der Emittentin aus Nachrangigen Teilschuldverschreibungen unter solchen Umständen erst dann erfüllt werden, wenn zuvor sämtliche Ansprüche nicht nachrangiger Gläubiger der Emittentin vollständig befriedigt wurden. Anleihegläubiger können ihre Ansprüche aus den Nachrangigen Teilschuldverschreibungen nicht gegen Ansprüche der Emittentin aufrechnen. Die Emittentin wird weder selbst noch durch Dritte in ihrem Auftrag, weder heute noch zukünftig Sicherheiten jeglicher Art für Nachrangige Teilschuldverschreibungen stellen. Unter den Nachrangigen Teilschuldverschreibungen darf die Emittentin keine Zahlungen (Zinsen, Kapital oder Sonstige) leisten, wenn eine solche Zahlung zur Folge hat, dass die Eigenmittel der Emittentin nicht mehr den geltenden gesetzlichen Vorschriften entsprechen. Sollte dennoch unter Verletzung des Vorstehenden eine Zahlung erfolgen, muss diese unabhängig von anderweitigen Vereinbarungen an die Emittentin zurückgezahlt werden. Nachträglich kann der Nachrang der Teilschuldverschreibung nicht beschränkt, sowie deren Laufzeit und ihre anwendbare Kündigungsfrist nicht verkürzen werden. Beträge, die aufgrund eines vorzeitiger Rückerwerbs der Nachrangigen Teilschuldverschreibungen durch die Emittentin (außer im Falle des § 10 Abs. 7 Satz 5 Kreditwesengesetz) oder einer anderweitigen vorzeitigen Rückzahlung der Nachrangigen Teilschuldverschreibungen (außer in den in den Endgültigen Bedingungen vorgesehenen Fällen) gezahlt wurden, müssen ohne Rücksicht auf entgegenstehende Vereinbarungen an die Emittentin zurückgewährt werden, sofern nicht das Kapital durch die Einzahlung anderen zumindest gleichwertigen haftenden Eigenkapitals ersetzt worden ist oder die Bundesanstalt für Finanzdienstleistungsaufsicht dem vorzeitigen Rückerwerb zugestimmt hat.

18

Risikofaktoren hinsichtlich der Commerzbank Aktiengesellschaft

Strategische Risiken und Wettbewerbsrisiken Es besteht das Risiko, dass der Konzern seine strategischen Pläne nicht, nicht vollständig oder nur zu höheren Kosten als geplant umsetzen kann. Mit der Übernahme der Dresdner Bank und ihrer Verschmelzung auf die Commerzbank hat sich die Bank das Ziel gesetzt, den Konzern nachhaltig als eines der führenden deutschen Kreditinstitute zu etablieren und eine Plattform für die Ausschöpfung weiteren Wachstumspotenzials, insbesondere in Deutschland, zu schaffen. Dabei verfolgt die Bank insbesondere die Zielsetzung, den Konzern zu einer der führenden Hausbanken für Privat- und Firmenkunden in Deutschland zu machen. Sich erneut verschlechternde konjunkturelle Bedingungen in den Kernmärkten des Konzerns, d. h. vor allem in Deutschland und Mittel- und Osteuropa, sowie sich verschlechternde Kapitalmarktbedingungen können das Erreichen dieses Ziels und die Umsetzung dieser neuen strategischen Ausrichtung jedoch vereiteln. Sollte es dem Konzern nicht oder nicht vollständig gelingen, seine angekündigten strategischen Pläne umzusetzen oder sollten die mit der Umsetzung dieser Pläne verbundenen Kosten die Erwartungen der Bank übersteigen, könnte dies die Vermö-gens-, Finanz- und Ertragslage des Konzerns erheblich negativ beeinflussen. Die Märkte, in denen der Konzern tätig ist, insbesondere der deutsche Markt und dort vor allem die Tätigkeiten im Retail- und Investment Banking, sind von starkem Preis- und Konditionenwettbewerb gekennzeichnet, woraus ein erheblicher Margendruck resultiert. Der deutsche Bankensektor ist durch einen intensiven Wettbewerb gekennzeichnet. Der Konditionswettbewerb, kann zu Margen führen, die wirtschaftlich nicht attraktiv oder nicht risikoadäquat sind. Im Geschäft mit Privatkunden bestehen teils erhebliche Überkapazitäten. Dies kann sich in Zukunft noch verschärfen, da sich viele Wettbewerber infolge der Finanzmarktkrise stärker auf das Retailbanking als ihr Kerngeschäft fokussieren. Außerdem wollen die Banken ihre Abhängigkeit vom Interbankenmarkt reduzieren, indem sie sich stärker über Einlagen von Privatkunden refinanzieren. Auch dies kann die Intensität des Wettbewerbs weiter erhöhen. Insbesondere werden Neukunden von Wettbewerbern zunehmend mit besonders günstigen Konditionen für befristete Einstiegszeiträume geworben. Im Geschäft mit Firmenkunden, und auch im Bereich des Investment Banking, konkurrieren deutsche Banken mit einer Reihe von ausländischen Anbietern, die in den vergangenen Jahren ihre Präsenz im deutschen Markt erheblich ausgebaut haben. Daher besteht derzeit die Gefahr, dass sich die Wettbewerbsintensität weiter verschärfen wird. Manche Mitbewerber im Geschäft mit Firmenkunden berücksichtigen nach Einschätzung des Konzerns das mit der Kreditvergabe verbundene Ausfallrisiko nicht immer angemessen (risikoadjustierte Preisgestaltung). In Folge dieses intensiven Wettbewerbs lassen sich in einzelnen Segmenten oder Teilbereichen des Marktes keine wirtschaftlich attraktiven Margen erzielen. Im Falle eines neuerlichen wirtschaftlichen Abschwungs kann sich der Wettbewerbsdruck noch erhöhen, z.B. durch gesteigerten Preisdruck und ein geringeres Geschäftsvolumen. Die Finanzmarktkrise und die daraufhin ergriffenen staatlichen Stützungsmaßnahmen haben sowohl eine wesentliche Konsolidierung und Konzentration bei Finanzdienstleistern als auch in einigen Fällen eine Verbesserung der Kapitalbasis und der geografischen Reichweite von Wettbewerbern des Konzerns bewirkt. Deshalb muss der Konzern mit Finanzinstituten konkurrieren, die mitunter größer und besser kapitalisiert sind als er selbst und die in lokalen Märkten besser positioniert sind. Sollte es dem Konzern nicht gelingen, seine Produkte und Dienstleistungen zu wettbewerbsfähigen Konditionen anzubieten und damit Margen zu erzielen, die die mit seiner Geschäftstätigkeit verbundenen Kosten und Risiken zumindest ausgleichen, kann dies erhebliche negative Auswirkun-gen auf die Vermögens-, Finanz- und Ertragslage des Konzerns haben.

19

Finanzierungsrisiken Der Konzern benötigt regelmäßig Liquidität, um seine Geschäftstätigkeit zu refinanzieren und unterliegt dem Risiko, dass ihm dies nicht zu akzeptablen Konditionen gelingt und er seinen gegenwärtigen und zukünftigen Zahlungsverpflichtungen nicht oder nicht fristgerecht nachkommen oder die aufsichtsrechtlichen Eigenmittelanforderungen nicht erfüllen kann. Der Konzern benötigt regelmäßig Liquidität, um seine Geschäftstätigkeit zu refinanzieren und unterliegt daher dem Liquiditätsrisiko, das heißt dem Risiko, dass er seinen gegenwärtigen und zukünftigen Zahlungsverpflichtungen nicht oder nicht fristgerecht nachkommen kann, oder aber, dass er sich nur zu übermäßig hohen Kosten refinanzieren kann. Das Liquiditätsrisiko kann in unterschiedlichen Ausprägungen auftreten. So kann z.B. der Fall eintreten, dass der Konzern an einem bestimmten Tag seinen Zahlungsverpflichtungen nicht nachkommen kann und am Markt kurzfristig Liquidität zu teuren Konditionen nachfragen muss oder sogar keine Liquidität erhält. Darüber hinaus besteht die Gefahr, dass Einlagen vorzeitig abgezogen oder Kreditzusagen unerwartet in Anspruch genommen werden. Solche Beeinträchtigungen können sich auch aus Umständen ergeben, die nicht mit dem Geschäft des Konzerns zusammenhängen und außerhalb seiner Kontrolle liegen (z.B. aus negativen Entwicklungen auf den Finanzmärkten in Bezug auf Wettbewerber des Konzerns). Zudem können Verluste größeren Ausmaßes und Veränderungen des Ratings, die bei ratingabhängigen Sicherheitenvereinbarungen für Derivategeschäfte dazu führen, dass zusätzliche Sicherheiten bestellt werden müssen, einen erhöhten Liquiditätsbedarf auslösen. Ferner hat die Europäische Zentralbank („EZB“) im November 2009 eine schrittweise Erhöhung der Anforderungen an Verbriefungstransaktionen beschlossen, die zur Besicherung einer Refinanzierung bei der EZB verwendet werden können. Dies könnte dem Konzern die Beschaffung von Liquidität erschweren. Ein marktweiter oder unternehmensspezifischer Liquiditätsengpass könnte die Geschäftsaktivitäten des Konzerns und damit die Vermögens-, Finanz- und Ertragslage des Konzerns negativ beeinflussen. Die Finanzmarktkrise hat zu einem Abwärtsdruck auf die Aktienkurse und die Kreditwürdigkeit von Kreditinstituten, oftmals ohne Rücksicht auf deren Finanzkraft, und die anderer Kapitalmarktteilnehmer geführt. Sollte die derzeitige Marktverzerrung andauern oder sich weiter verschärfen, könnte dies den Zugang des Konzerns zum Kapitalmarkt und seine Fähigkeit beeinträchtigen, sich zu akzeptablen Konditionen kurz-, mittel- und langfristig zu refinanzieren und die aufsichtsrechtlichen Eigenmittelanforderungen zu erfüllen. Dies hätte erhebliche negative Auswirkungen auf den Konzern. Bei solchen Refinanzierungsschwierigkeiten könnte der Konzern gezwungen sein, Vermögenswerte unterhalb ihres Buchwertes zu veräußern und sein Geschäft einzuschränken. Derartige Maßnahmen könnten die Vermögens-, Finanz- und Ertragslage des Konzerns erheblich beeinträchtigen. Die Auflagen und Bedingungen der staatlichen Stabilisierungsmaßnahmen, die der Commerzbank gewährt wurden, könnten die Ertragslage des Konzerns negativ beeinflussen, und es könnte der Commerzbank nicht möglich sein, die stillen Einlagen des SoFFin zurückzuzahlen. Die der Commerzbank gewährten staatlichen Stabilisierungsmaßnahmen sind mit verschiedenen Bedingungen und Auflagen verbunden. Einige dieser Auflagen und Bedingungen umfassen die Geschäftspolitik des Konzerns, z.B. die Verpflichtung der Bank, dem deutschen Mittelstand Kredite zu marktüblichen Konditionen zur Verfügung zu stellen und einen Sonderplafonds für Kredite an den inländischen Mittelstand mit einem Neugeschäftsvolumen von EUR 2,5 Mrd. zu errichten. Dadurch kann die Zusammensetzung des Kreditportfolios zu Lasten der Ertragserwartungen beeinflusst werden. Die Einhaltung dieser Auflagen und Bedingungen könnte die Ertragslage des Konzerns negativ beeinflussen. Für das Geschäftsjahr 2010 wurde die monetäre Vergütung der Vorstandsmitglieder auf EUR 500.000 für den Fall begrenzt, dass die stillen Einlagen des SoFFin nicht in vollem Umfang bedient werden. Es kann auch nicht ausgeschlossen werden, dass der Aufsichtsrat eine vergleichbare Begrenzung auch für weitere Geschäftsjahre ab 2011 festlegt. Sollte die Vorstandsvergütung aus diesem Grund nicht mehr wettbewerbsfähig sein, könnte dies dazu führen, dass Vorstandsmitglieder die Commerzbank verlassen und neue Mitglieder mit der erforderlichen Qualifikation nicht oder nur schwer gewonnen werden können. Dies könnte insbesondere mittel- bzw. langfristig erhebliche negative Auswirkungen auf den Erfolg der Geschäftstätigkeit und damit auf die Vermögens-, Finanz- und Ertragslage des Konzerns haben.

20