Innovation und Wachstumsinvestments – ein globaler Vergleich AIC/BAI_AIC_2018/Tag_… · Quelle:...

24

Innovation und Wachstumsinvestments – ein globaler Vergleich BAI – Alternative Investor Conference Vertraulich 16./17. Mai 2018

Transcript of Innovation und Wachstumsinvestments – ein globaler Vergleich AIC/BAI_AIC_2018/Tag_… · Quelle:...

Innovation und Wachstumsinvestments – ein globaler VergleichBAI – Alternative Investor Conference

Vertraulich16./17. Mai 2018

Wo wächst die Wirtschaft?

2

Kennzahlen im Vergleich

Quelle: IMF, EuroStat, Schroder Adveq, 2018

- BIP: 21 Bio. USD - Bevölkerung: 481 Mio.- BIP Wachstum:

~2.2% (2010–2017)

USA - BIP: 19 Bio. USD - Bevölkerung: 737 Mio.- BIP Wachstum:

~1.5% (2010–2017)

Europa

- BIP: 26 Bio. USD - Bevölkerung: 4130 Mio.- BIP Wachstum:

~5.7% (2010–2017)

Asia-Pacific

Die entwickelten Länder sind nach wie vor führend in Sachen Kompetitivität und Innovation

3

Global Competitiveness Index 2017/2018 Global Innovation Index 2017

Rangliste Land

1. Schweiz

2. USA

3. Singapur

4. Niederlande

5. Deutschland

6. Hongkong

7. Schweden

8. Grossbritannien

9. Japan

10. Finnland

22. Frankreich

27. China

38. Russland

40. Indien

80. Brasilien

Rangliste Land

1. Schweiz

2. Schweden

3. Niederlande

4. USA

5. Grossbritannien

6. Dänemark

7. Singapur

8. Finnland

9. Deutschland

10. Irland

14. Japan

22. China

45. Russland

60. Indien

69. Brasilien

Quellen: WE Forum, globalinnovationindex.org, Schroder Adveq 2018

Das aktuelle Ökosystem für Innovations- und Wachstums-Investitionen – USA, Europa und Asien im Vergleich

4

Aggregierte Marktkapitalisierung der Top 100 Firmen in IT und Healthcare nach Region

USA IT EU IT Asien IT Asien HealthcareEU HealthcareUSA Healthcare

4 Bio. USD 2.8 Bio. USD

0.5 Bio. USD

1.4 Bio. USD

1.6 Bio. USD

0.7 Bio. USD

* Aggregierte Werte für IT und Healthcare entsprechen der gesamten Marktkapitalisierung der Top 100 Firmen pro Sektor und Region. Die gezeigten Firmen sind jeweils die Top 20 davon. Quelle: Bloomberg, verschiedene öffentliche Websitequellen, Schroder Adveq, 2018

Die 4. industrielle Revolution als neue Phase des Umbruchs –wirtschaftliche Verschiebungen als Investitionsopportunität

5

Dritte industrielle Revolution

Erste industrielle Revolution

Zweite industrielle Revolution

Vierte industrielle Revolution

- 1760 – 1820

- Dampfmachine

- 1870 – 1914

- Telefon

- Glühbirne

- Verbrennungsmotor

- 1960 – 2000

- Digital-Elektronik

- Computer

- Internet

- Heute

- Robotik

- Artificial Intelligence

- Internet of Things

- Bio-Technology

Quelle: Wikipedia, Schroder Adveq, 2018

Private Equity mit zunehmender Wichtigkeit für Innovations- und Wachstums-Investitionen

6

Globale jährliche Kapitalbeschaffung durch Private Equity in Mrd. USD

0

100

200

300

400

500

600

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018E

Fundraising

in Mrd. USD

Fundraising basiert auf Vintagejahr-Fondsgrösse der Preqin Fondsdatenbank, Abweichungen können sich aus unterschiedlichen Methodiken zum Preqin Report «Private Equity & Venture Capital Spotlight» ergeben.Quelle: Preqin, Analysen von Schroder Adveq, 2018

Mit Softbank Vision Fund

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

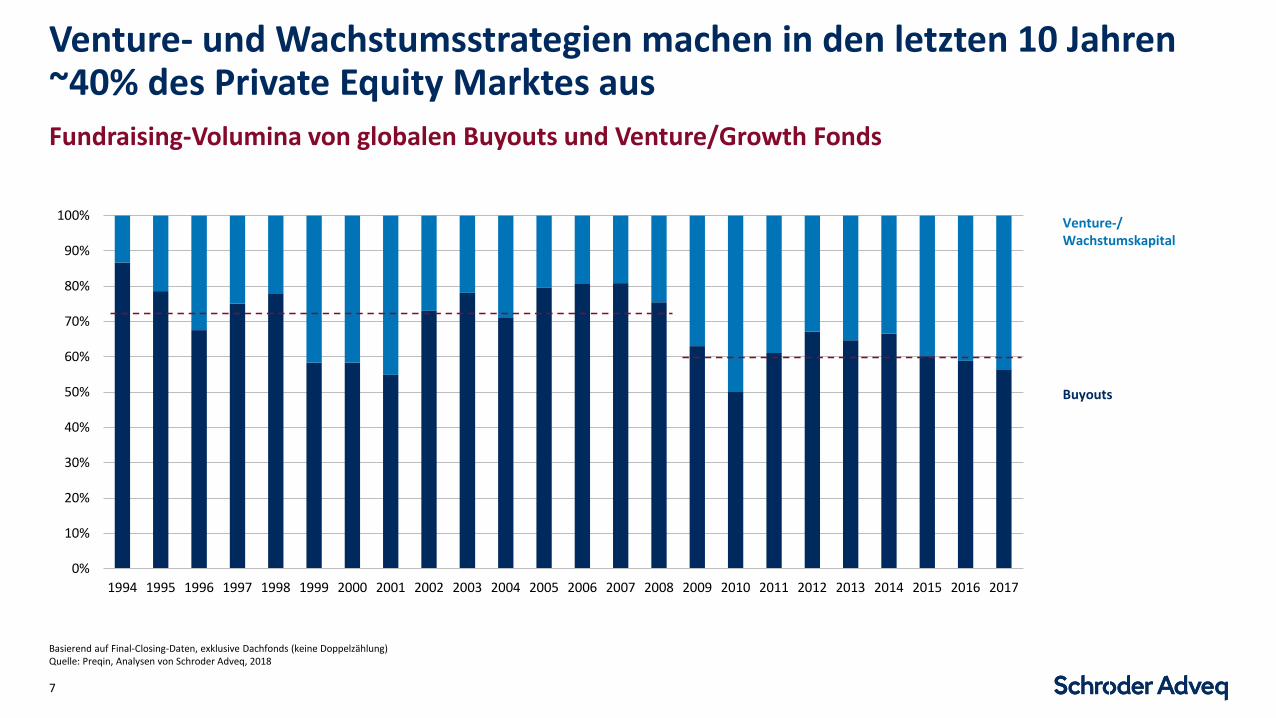

Venture- und Wachstumsstrategien machen in den letzten 10 Jahren ~40% des Private Equity Marktes aus

7

Fundraising-Volumina von globalen Buyouts und Venture/Growth Fonds

Basierend auf Final-Closing-Daten, exklusive Dachfonds (keine Doppelzählung)Quelle: Preqin, Analysen von Schroder Adveq, 2018

Buyouts

Venture-/Wachstumskapital

Das Manager Universum für Venture und Growth Capital hat sich über 40 Jahre zu einem beachtlichen Markt entwickelt

8

Kreisflächen sind proportional zu den kumulativen Private Equity Funds, welche von der jeweiligen Firma geraised wurden (nur Venture und Growth Capital).Quelle: Preqin, Schroder Adveq Analysen, 2017

2017

Venture und Growth Capital

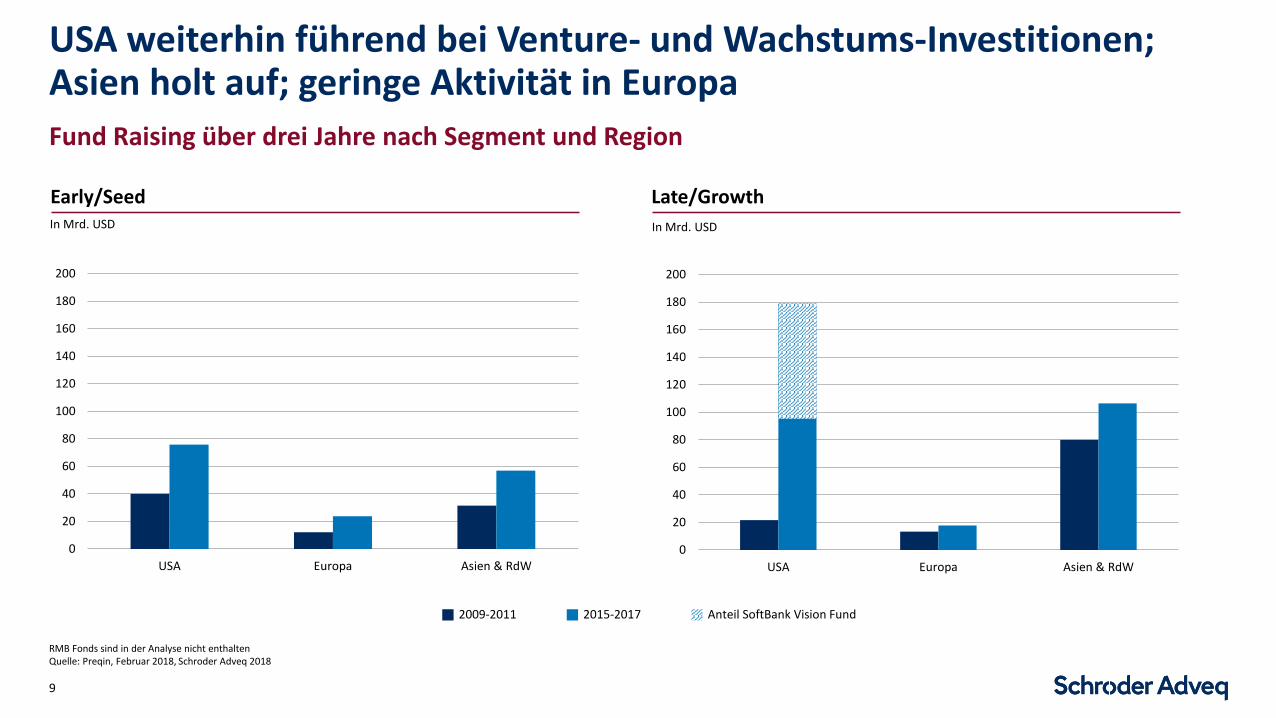

USA weiterhin führend bei Venture- und Wachstums-Investitionen; Asien holt auf; geringe Aktivität in Europa

9

Fund Raising über drei Jahre nach Segment und Region

RMB Fonds sind in der Analyse nicht enthaltenQuelle: Preqin, Februar 2018, Schroder Adveq 2018

0

20

40

60

80

100

120

140

160

180

200

USA Europa Asien & RdW

In Mrd. USD

0

20

40

60

80

100

120

140

160

180

200

USA Europa Asien & RdW

In Mrd. USD

Anteil SoftBank Vision Fund 2015-20172009-2011

Early/Seed Late/Growth

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

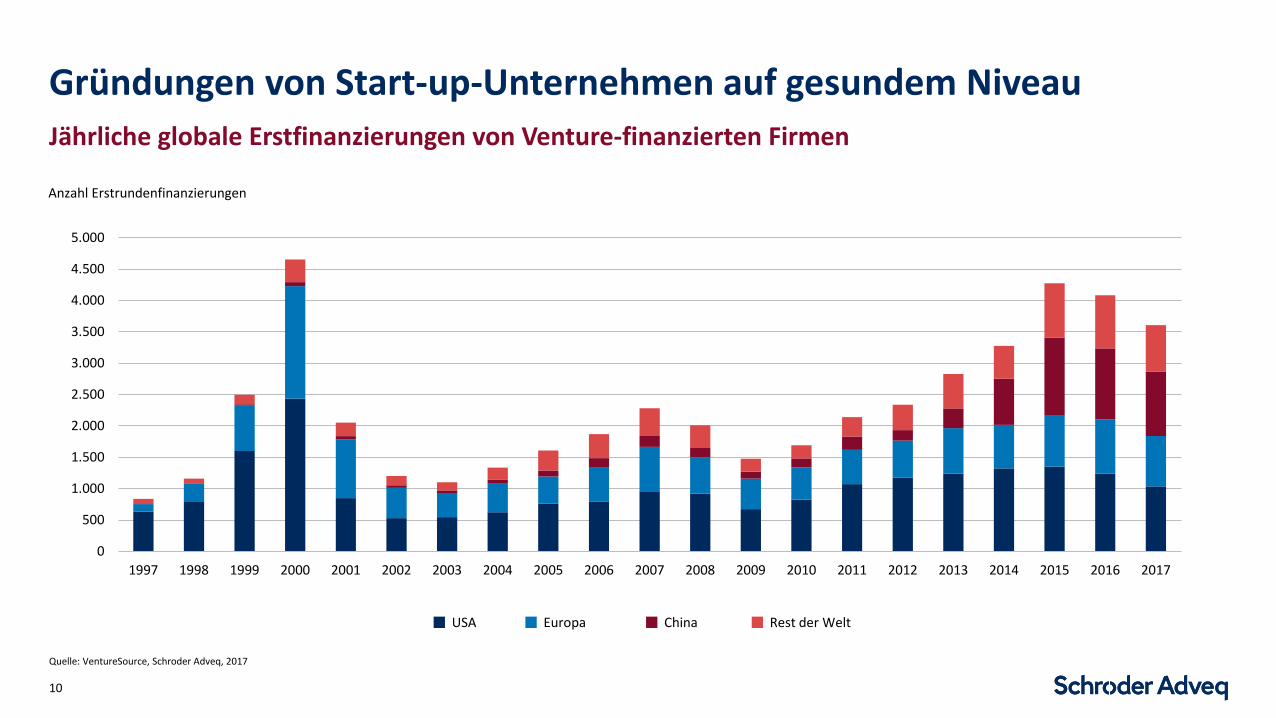

Gründungen von Start-up-Unternehmen auf gesundem Niveau

10

Jährliche globale Erstfinanzierungen von Venture-finanzierten Firmen

Anzahl Erstrundenfinanzierungen

USA Europa China Rest der Welt

Quelle: VentureSource, Schroder Adveq, 2017

0

20

40

60

80

100

120

140

160

180

200

220

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Starker Anstieg an Late Stage/Growth Capital führt ebenda zu höheren Bewertungen

11

in Mrd. USD

Von Venture-Capital-Unternehmen global beschafftes und investiertes Kapital Medianbewertung Late Stage/Growth Capital in Mio. USD

Gesamtes von Venture-Capital-Unternehmen weltweit in den Jahren 2007 bis 2017 beschafftes und investiertes KapitalQuelle: Preqin, VentureSource, Pitchbook, Schroder Adveq, 2018 Hinweis: Von Nicht-Venture-Capital-Unternehmen beschafftes Kapital ist nicht verfügbar, da es in der Regel nicht ausgewiesen wird; Investitionen von Nicht-Venture-Capital-Unternehmen umfassen Strategien/Gesellschaften, Hedgefonds, Investmentfonds und weitere (laut Definition von Pitchbook)

0

100

200

300

400

500

600

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

US Europe Asiadurch VC-Firmen beschafft durch VC-Firmen investiert durch Nicht-VC-Firmen investiert

2007–2017535 Mrd. USD durch VC-Firmen beschafft

ggü. 631 Mrd. USD durch VC-Firmen investiert

& 483 Mrd. USD durch Nicht-VC-Firmen

investiert (in venture-finanzierte Unternehmen)

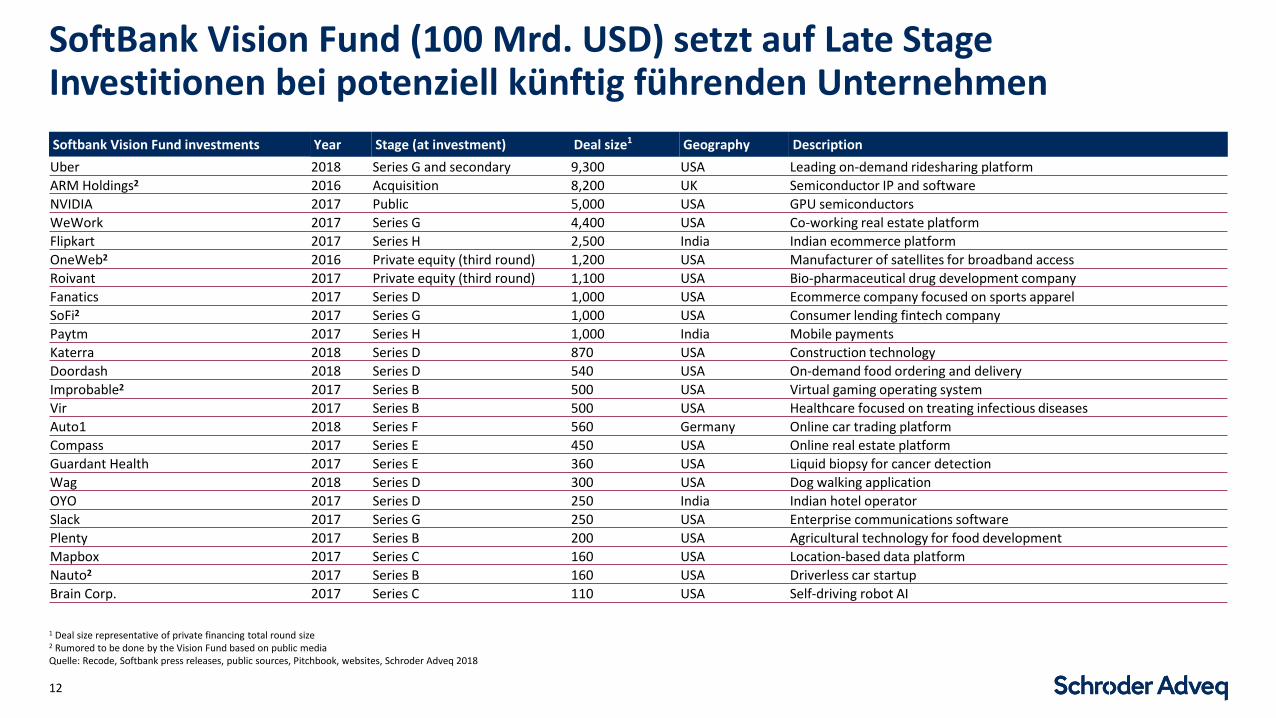

SoftBank Vision Fund (100 Mrd. USD) setzt auf Late Stage Investitionen bei potenziell künftig führenden Unternehmen

12

Softbank Vision Fund investments Year Stage (at investment) Deal size1 Geography DescriptionUber 2018 Series G and secondary 9,300 USA Leading on-demand ridesharing platformARM Holdings2 2016 Acquisition 8,200 UK Semiconductor IP and softwareNVIDIA 2017 Public 5,000 USA GPU semiconductorsWeWork 2017 Series G 4,400 USA Co-working real estate platformFlipkart 2017 Series H 2,500 India Indian ecommerce platformOneWeb2 2016 Private equity (third round) 1,200 USA Manufacturer of satellites for broadband accessRoivant 2017 Private equity (third round) 1,100 USA Bio-pharmaceutical drug development companyFanatics 2017 Series D 1,000 USA Ecommerce company focused on sports apparelSoFi2 2017 Series G 1,000 USA Consumer lending fintech companyPaytm 2017 Series H 1,000 India Mobile paymentsKaterra 2018 Series D 870 USA Construction technologyDoordash 2018 Series D 540 USA On-demand food ordering and deliveryImprobable2 2017 Series B 500 USA Virtual gaming operating systemVir 2017 Series B 500 USA Healthcare focused on treating infectious diseasesAuto1 2018 Series F 560 Germany Online car trading platformCompass 2017 Series E 450 USA Online real estate platformGuardant Health 2017 Series E 360 USA Liquid biopsy for cancer detectionWag 2018 Series D 300 USA Dog walking applicationOYO 2017 Series D 250 India Indian hotel operatorSlack 2017 Series G 250 USA Enterprise communications softwarePlenty 2017 Series B 200 USA Agricultural technology for food developmentMapbox 2017 Series C 160 USA Location-based data platformNauto2 2017 Series B 160 USA Driverless car startupBrain Corp. 2017 Series C 110 USA Self-driving robot AI

1 Deal size representative of private financing total round size 2 Rumored to be done by the Vision Fund based on public mediaQuelle: Recode, Softbank press releases, public sources, Pitchbook, websites, Schroder Adveq 2018

Late Stage Investitionen gewinnen an Bedeutung, da der Börsengang nicht zwingend das schnelle Ziel der Firmen ist

13

Kosten/Nutzen-Perspektive für eine Börsenkotierung

IPO costs

Quelle: Schroders, Schroder Adveq, 2018

Die Top 10 Innovations-Zentren und die ~200 Unicorns sind über die USA, Europe und Asien verteilt

14

* Rangliste der Top 10 Innovations-Zentren ersichtlich in Blau, basierend auf der Gesamtzahl der Erstfinanzierungen für den Zeitraum 2010-2014. Bay Area umfasst San Francisco, Palo Alto, Mountain View, Emeryville and San Jose. Insgesamt gibt es mittlerweile 236 Unicorns in der privaten Marktlandschaft, welche derzeit einen Wert von 805 Mrd. USD für die Investoren haben. Unicorns welche oben nicht dargestellt sind, umfassen Afrika und Mittlere Osten (4), Südamerika (2), Kanada (1) und Australien (1). Firmenhauptsitz basierend auf den CB Insights Klassifikationen.Quelle: Forschungsbericht von CB Insights, Schroder Adveq, 2018

#7 Paris

#9 Berlin

#3 Beijing

#6 Tokyo#8 Shanghai

#10 Los Angeles

#1 Bay Area#2 New York

#4 Boston

28%China(65)

3%Rest of

Asia(7)

13%Europe/

Israel(31)

49%US

(115)

4%India(10)

#5 London

Alle Regionen haben ihre eignen Market-Leaders

15

USA Europa China Indien

Sharing Economy

Ecommerce, Social, Search

Smart devices, mobile

Payments, Finance

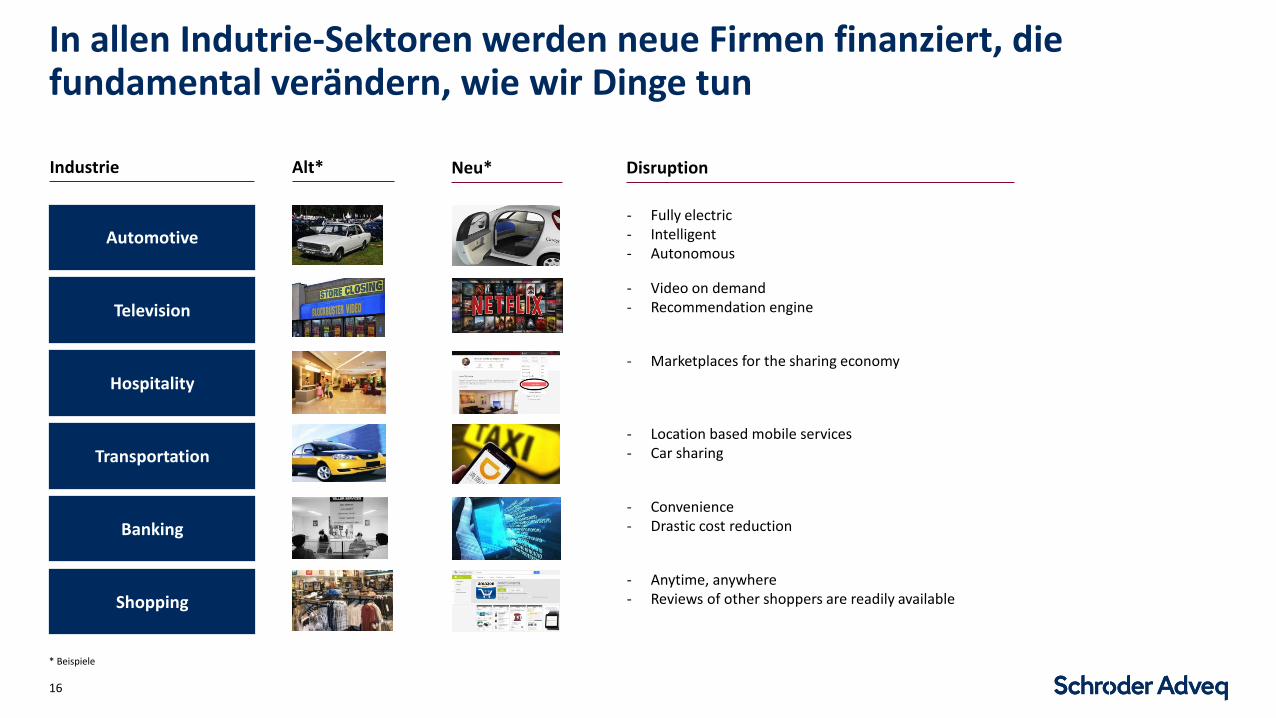

In allen Indutrie-Sektoren werden neue Firmen finanziert, die fundamental verändern, wie wir Dinge tun

16

* Beispiele

Automotive

Television

Hospitality

Transportation

Banking

Shopping

Industrie Alt* Neu* Disruption

- Fully electric- Intelligent- Autonomous

- Video on demand- Recommendation engine

- Marketplaces for the sharing economy

- Location based mobile services- Car sharing

- Convenience- Drastic cost reduction

- Anytime, anywhere- Reviews of other shoppers are readily available

42

144

273

17

53

78

050

100150200250300350400

2014 2015 2016

6698 99

30

90 102

050

100150200250300350400

2014 2015 2016

Battery electric vehicle (BEV) Plug-in hybrid electric vehicle (PHEV)

83 89 107

35 27

52

050

100150200250300350400

2014 2015 2016

Beispiel Elektro-Autos: Schnellste Adaption in China

17

Anzahl* neuer Elektro-Auto Registrierungen in den USA, Europa und China

USA ChinaStückzahl in Tausend Stückzahl in TausendStückzahl in Tausend

Europa

* In TausendQuelle: McKinsey, Schroder Adveq 2018

37% Wachstum

7% Wachstum

69% Wachstum

0%

20%

40%

60%

80%

100%

Indien China Deutschland USA

0

50

100

150

200

250

300

350

400

2005 2007 2009 2011 2013

China Indien USA

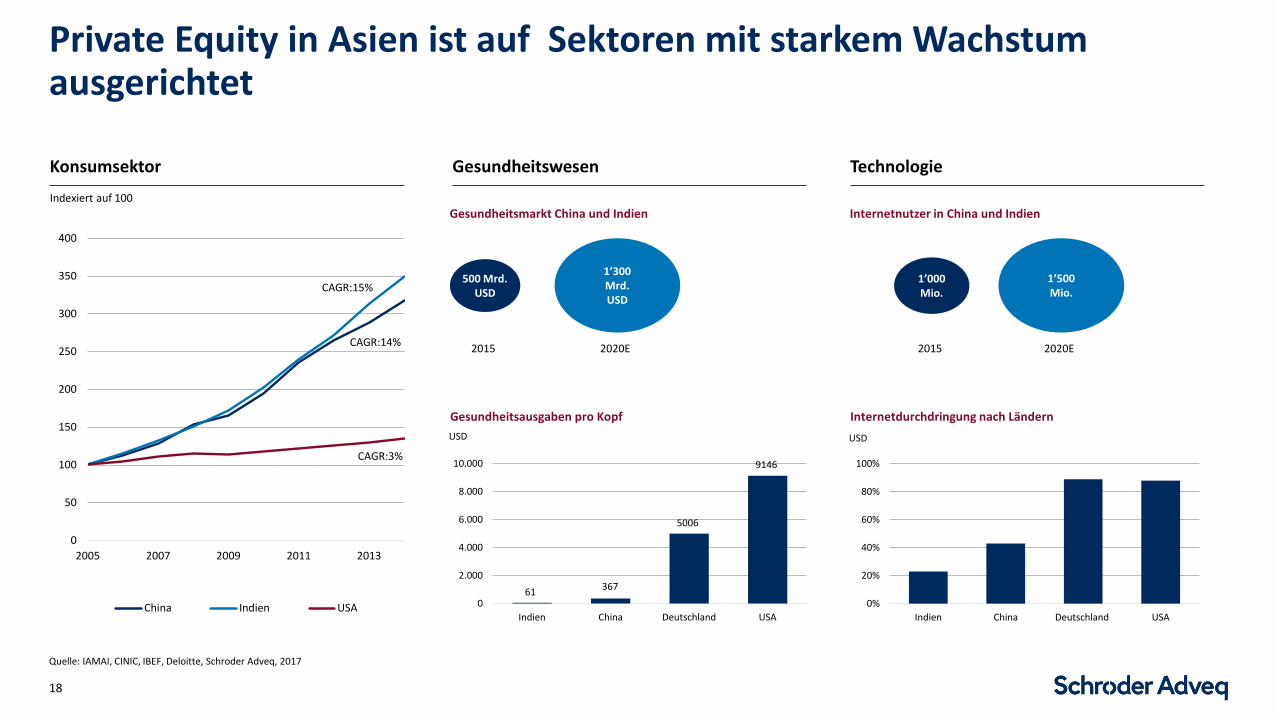

Private Equity in Asien ist auf Sektoren mit starkem Wachstum ausgerichtet

18

Konsumsektor Technologie

Indexiert auf 100

Gesundheitswesen

Quelle: IAMAI, CINIC, IBEF, Deloitte, Schroder Adveq, 2017

Gesundheitsausgaben pro Kopf

Gesundheitsmarkt China und Indien

500 Mrd. USD

2015

1’300 Mrd. USD

2020E

0

2.000

4.000

6.000

8.000

10.000

Indien China Deutschland USA

USD

61 367

5006

9146

Internetdurchdringung nach Ländern

Internetnutzer in China und Indien

1’500 Mio.

2020E

1’000 Mio.

2015

USD

CAGR:15%

CAGR:14%

CAGR:3%

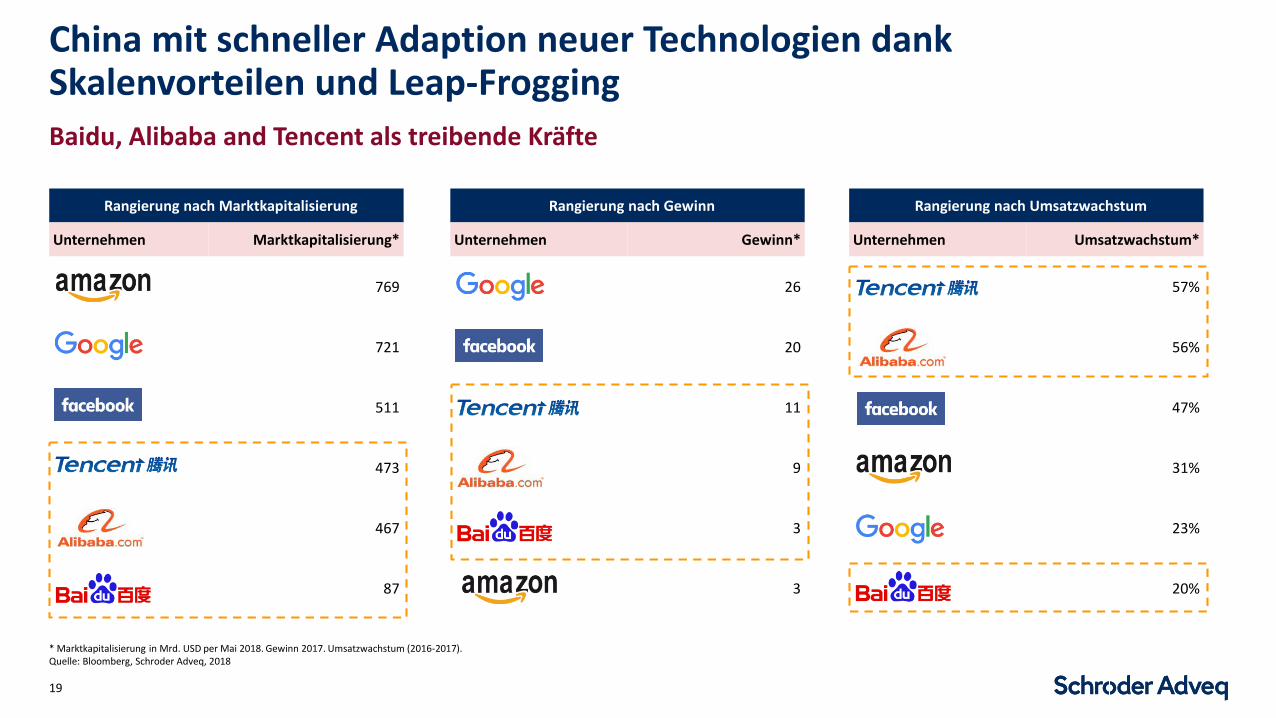

China mit schneller Adaption neuer Technologien dank Skalenvorteilen und Leap-Frogging

19

Baidu, Alibaba and Tencent als treibende Kräfte

* Marktkapitalisierung in Mrd. USD per Mai 2018. Gewinn 2017. Umsatzwachstum (2016-2017).Quelle: Bloomberg, Schroder Adveq, 2018

Rangierung nach Marktkapitalisierung

Unternehmen Marktkapitalisierung*

769

721

511

473

467

87

Rangierung nach Gewinn

Unternehmen Gewinn*

26

20

11

9

3

3

Rangierung nach Umsatzwachstum

Unternehmen Umsatzwachstum*

57%

56%

47%

31%

23%

20%

Europa: Führende Universitäten mit wissenschaftlicher Forschung als Talent-Schmiede

20

World-class Computer

Science programmes

LeadingMedical Colleges

5 of Top 10 globally

Quelle: Slush & Atomico _ The State of European Tech, 2016 Edition; Masterportal.eu, Schroder Adveq 2018

42 of Top 100 globally

Europa: Zunehmende Anzahl an grösseren Start-up Exits

21

Exits über IPOs und M&A (zunehmend von Amerikanischen und Asiatischen Käufern)

Quelle: Öffentlich verfügbare Quellen, Schroder Adveq 2018

* Zeitraum 2014 bis April 2017Quelle: Mergermarket, alle relevanten Kontrolltransaktionen im Technologiebereich mit verfügbarer Bewertung 2014 bis April 2017, Schroder Adveq 2018

Internationale Käufer Erfolgreiche Europäische Venture finanzierte IPOs

Erfolgreiche Europäische Venture finanzierte M&A Exits

Amerikanischer und asiatischer Appetit auf europäische Tech-Unternehmen:

Technologie-Giganten sichern sich europäische Innovation über

M&A-Transaktionen

4 Mrd. EUR

1.4 Mrd. GBP

8.7 Mrd. USD

2.2 Mrd. EUR

7 Mrd. USD(NASDAQ)

5 Mrd. EUR / 4 Mrd. EUR(FRANKFURTER BOERSE)

1.5 Mrd. EUR (LONDON STOCK EXCHANGE)

0.7 Mrd. GBP (EURONEXT AMSTERDAM)

USA

701Transaktionen*

111 Mrd. USD*

EUROPAASIEN

119Transaktionen*

61 Mrd. USD*

Disruptive und Wachstums-fokussierte Private Equity Investitionen als wichtiges Element der Portfolio-Konstruktion

22

Beschreibung Beispiele für eine sehr aktive Anlageverwaltung

Attraktive Anlagechancen im aktuellen Marktumfeld

Disruptiv - Höchst innovative Technologien und/oder Geschäftsmodelle, die bestehende Branchen umwälzen

- Talentrekrutierung

- Strategische Partnerschaften/Gewinnung von Neukunden

- Verbesserungen bei Management und Governance

- Venture-Kapital für globale Early-Stage-Investitionen in IT und Life Science

Wachstum - Wachstumsstarke Unternehmen, die neue Produkte einführen und bestehende Produkte ausrollen

- Megatrends wirken sich oft förderlich aus

- Zugang zu neuen Märkten/Regionen/Kanälen

- Investitionen in die Wertschöpfungskette

- Verbesserungen bei Management und Governance

- Wachstumskapital in Asien, insbesondere in China und Indien

- Sektor-spezifische Opportunitäten in den USA und Europa

23

Schlussfolgerung und

Ausblick

- Die 4. Industrielle Revolution bringt „disruptive“ Veränderungen in vielen Industrie-Sektoren

- Innovations- und Wachstums-Investitionen richten das Portfolio eines Investors auf anstehende Veränderungen aus

- Alle Welt-Regionen bieten Investitionsmöglichkeiten:

- USA: Weiterhin führend in der Kommerzialisierung von IT und Life Science Innovation

- Europa: Hohe wissenschaftliche Innovation und ausgeprägte Engineering Kompetenz

- China/Asien: „Leap-Frogging“ und „Economies of Scale“; sehr schnelle Adaption neuer Technologien

- Venture Capital und Wachstumskapital sind wichtige Komponenten von Private Equity

Thank youThank youVielen Dank! Head of Private Equity

Schroder Adveq Management AG,

Affolternstrasse 56, 8050 Zürich

schroderadveq.com

Rainer Ender

Kontakt