Institut für Wirtschaftsprüfung und ... - bwl.uni-hamburg.de · I. Begriff und System der CG II....

99

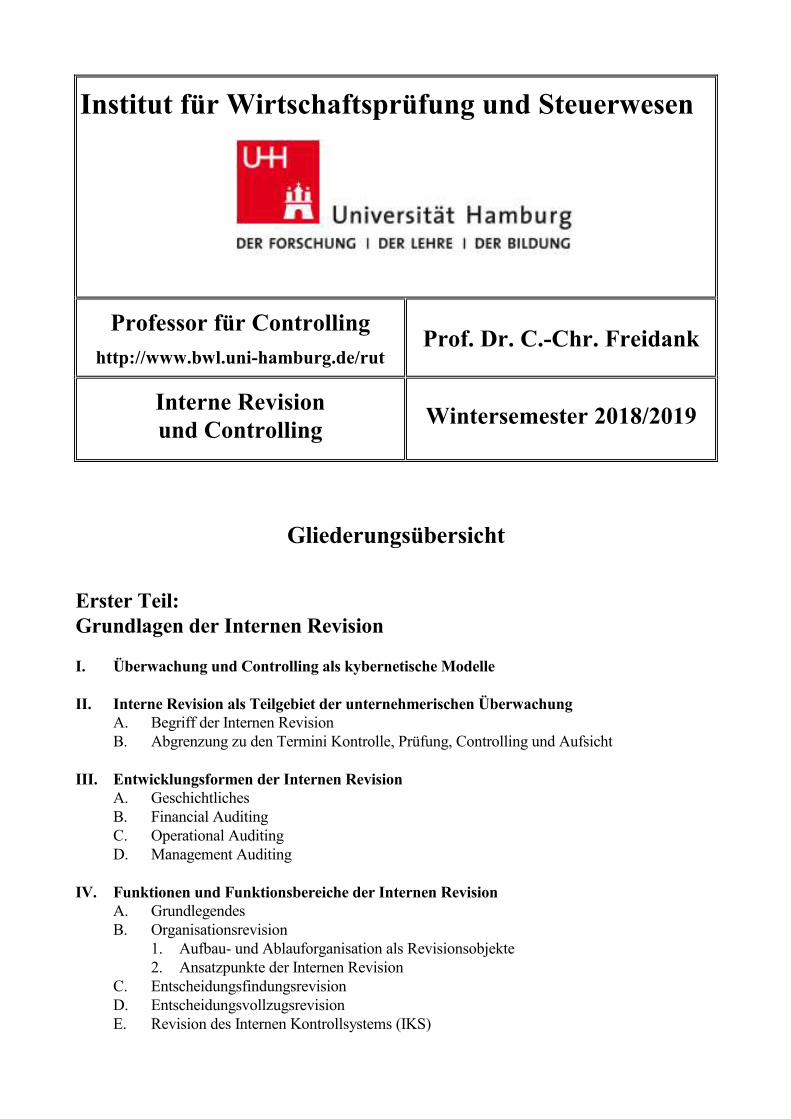

Institut für Wirtschaftsprüfung und Steuerwesen Professor für Controlling http://www.bwl.uni-hamburg.de/rut Prof. Dr. C.-Chr. Freidank Interne Revision und Controlling Wintersemester 2018/2019 Gliederungsübersicht Erster Teil: Grundlagen der Internen Revision I. Überwachung und Controlling als kybernetische Modelle II. Interne Revision als Teilgebiet der unternehmerischen Überwachung A. Begriff der Internen Revision B. Abgrenzung zu den Termini Kontrolle, Prüfung, Controlling und Aufsicht III. Entwicklungsformen der Internen Revision A. Geschichtliches B. Financial Auditing C. Operational Auditing D. Management Auditing IV. Funktionen und Funktionsbereiche der Internen Revision A. Grundlegendes B. Organisationsrevision 1. Aufbau- und Ablauforganisation als Revisionsobjekte 2. Ansatzpunkte der Internen Revision C. Entscheidungsfindungsrevision D. Entscheidungsvollzugsrevision E. Revision des Internen Kontrollsystems (IKS)

Transcript of Institut für Wirtschaftsprüfung und ... - bwl.uni-hamburg.de · I. Begriff und System der CG II....

Institut für Wirtschaftsprüfung und Steuerwesen

Professor für Controlling

http://www.bwl.uni-hamburg.de/rut Prof. Dr. C.-Chr. Freidank

Interne Revision und Controlling

Wintersemester 2018/2019

Gliederungsübersicht

Erster Teil: Grundlagen der Internen Revision I. Überwachung und Controlling als kybernetische Modelle II. Interne Revision als Teilgebiet der unternehmerischen Überwachung A. Begriff der Internen Revision B. Abgrenzung zu den Termini Kontrolle, Prüfung, Controlling und Aufsicht III. Entwicklungsformen der Internen Revision A. Geschichtliches B. Financial Auditing C. Operational Auditing D. Management Auditing IV. Funktionen und Funktionsbereiche der Internen Revision A. Grundlegendes B. Organisationsrevision 1. Aufbau- und Ablauforganisation als Revisionsobjekte 2. Ansatzpunkte der Internen Revision C. Entscheidungsfindungsrevision D. Entscheidungsvollzugsrevision E. Revision des Internen Kontrollsystems (IKS)

2

1. Traditioneller Ansatz 2. Angelsächsischer Control-Ansatz F. Spezialbereiche G. Neuausrichtung der Internen Revision V. Integration der Internen Revision in die Unternehmensorganisation A. Grundlegende Anforderungen an die Eingliederung B. Zentralisation versus Dezentralisation C. Unterstellung der Internen Revision VI. Anforderungsprofil des Internen Revisors VII. Berufsverbände und ihre Revisionsgrundsätze A. Deutsches Institut für Interne Revision e.V. (DIIR) B. The Institute of Internal Auditors Inc. (IIA)

Zweiter Teil: Controlling als Führungsinstrument I. Grundlagen des Controlling A. Zum Begriff des Controlling B. Entwicklungslinien des Controlling C. Strukturierung des Controlling 1. Komponenten des Controlling 2. Controllinginstrumente 3. Aufbau- und Ablauforganisation des Controlling D. Strategisches und operatives Controlling E. Abgrenzung des Controlling von der in- und externen Revision F. Zur Person des Controllers G. Zusammenfassung II. Führungsinformationssysteme und das Berichtswesen als Instrumente des Controlling A. Allgemeines B. Ausgewählte Controllinginstrumente 1. Kennzahlen und Kennzahlensysteme

a. Grundlegendes b. Wertorientierte Kennzahlen c. Weiterentwicklungen

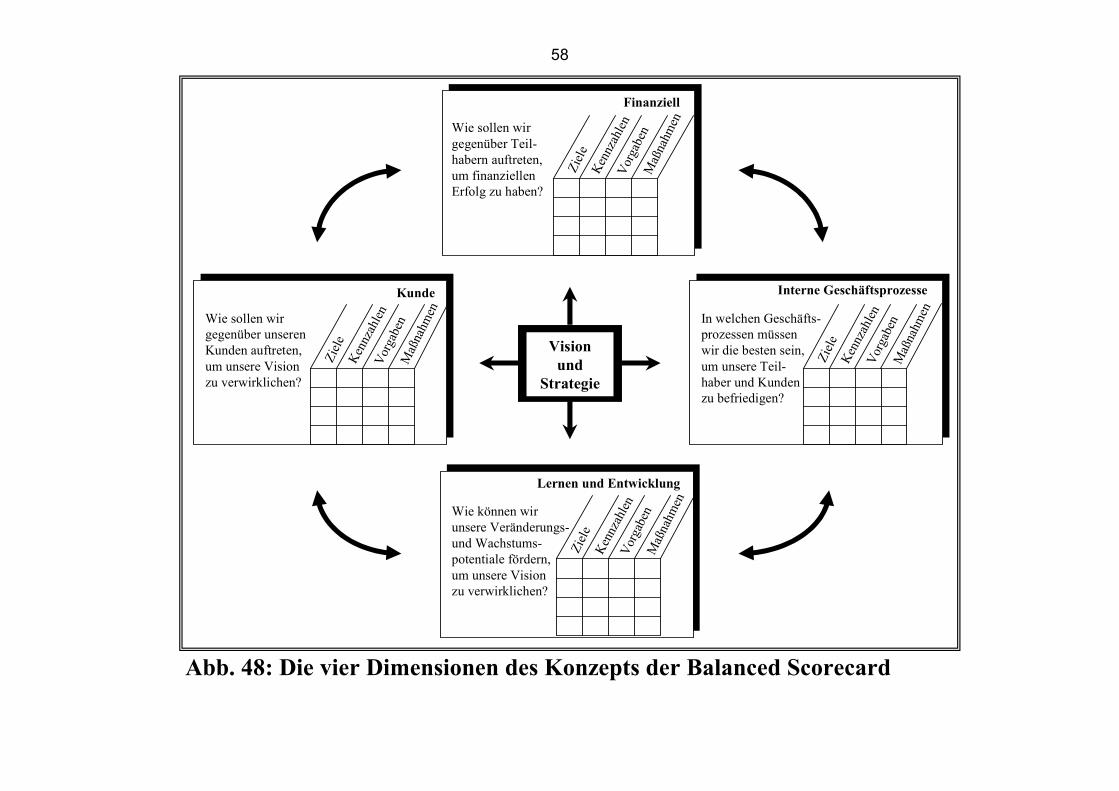

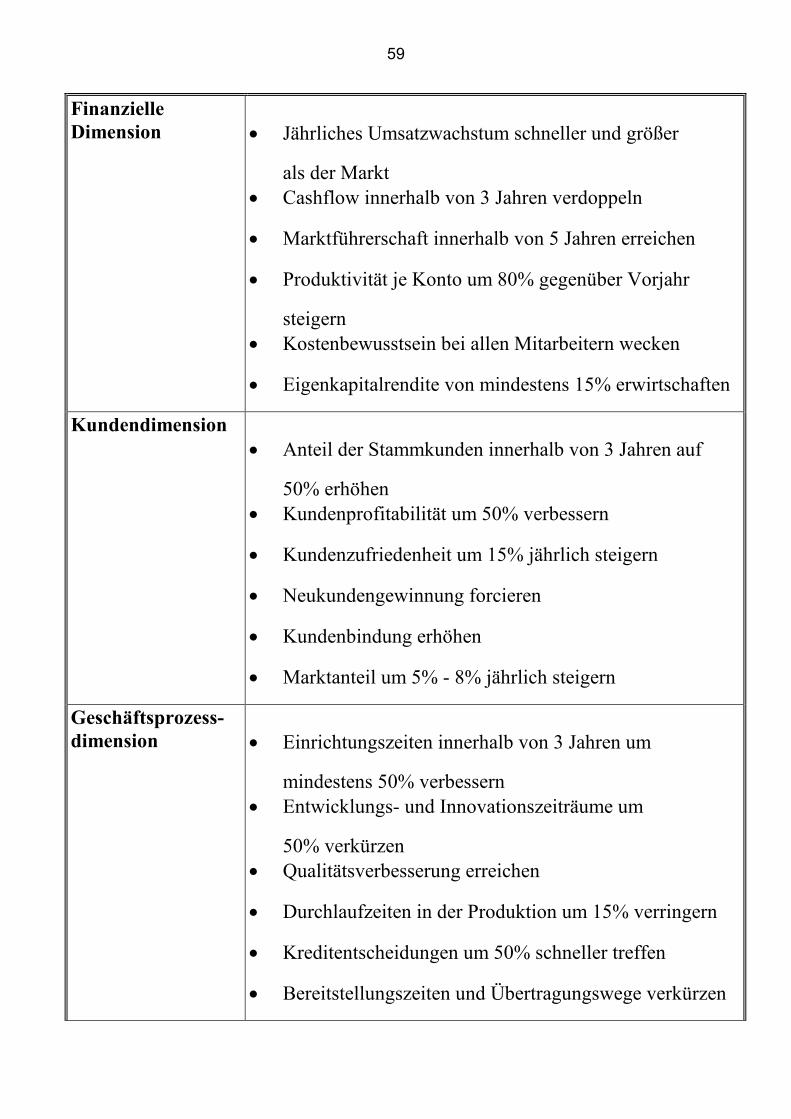

2. Früherkennungssysteme 3. Balanced Scorecard

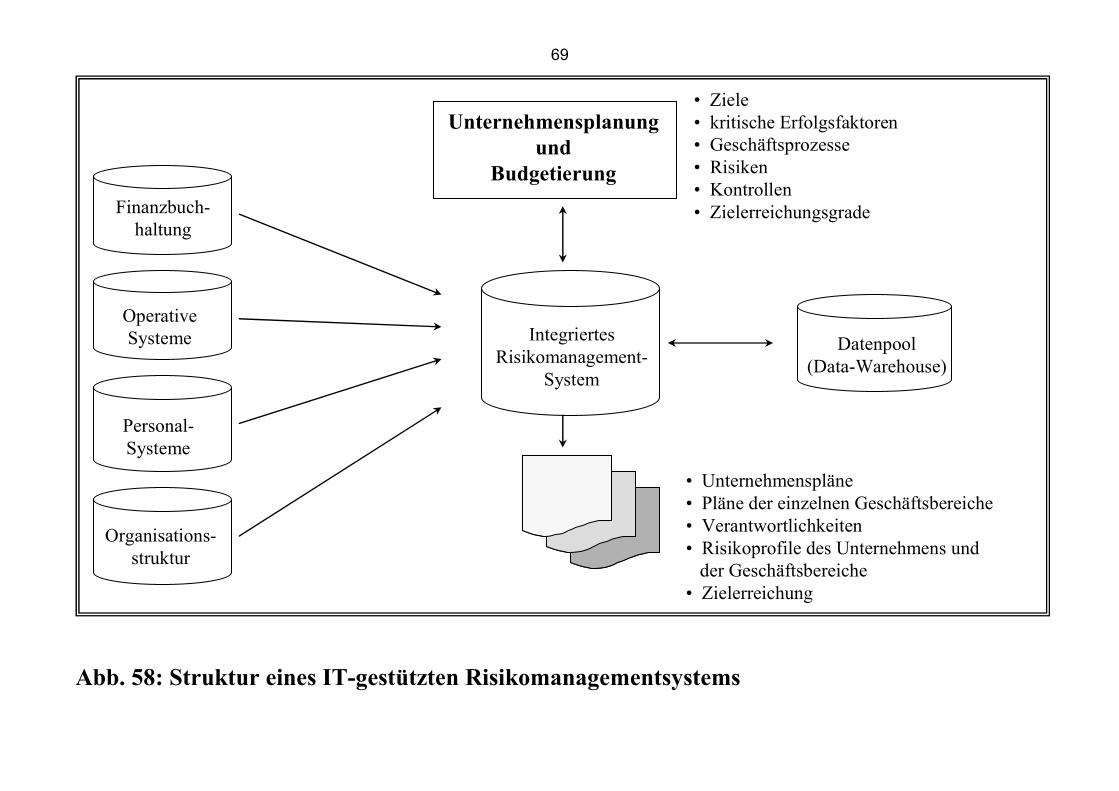

III. Ausgewählte Bereiche des Controlling A. Steuer-Controlling 1. Grundlegendes 2. Steuerplanung 3. Steuerkontrolle und Steuerverwaltung 4. Zusammenfassung B. Risikomanagement

3

1. Einführung a. Rechtliche Rahmenbedingungen

b. Risikomanagement und Unternehmenspolitik 2. Darstellung der spezifischen Risiken im Betrieb

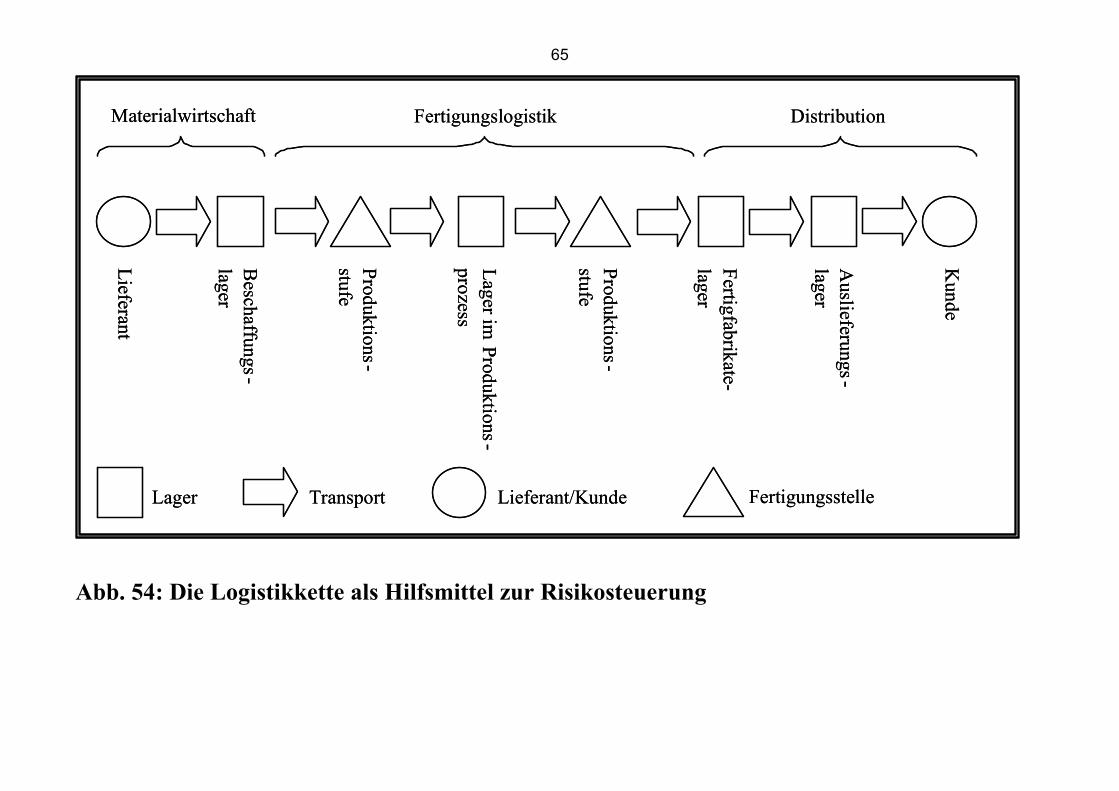

a. Grundlegendes b. Produktionsrisiken c. Logistikrisiken d. Risiken in Forschung und Entwicklung

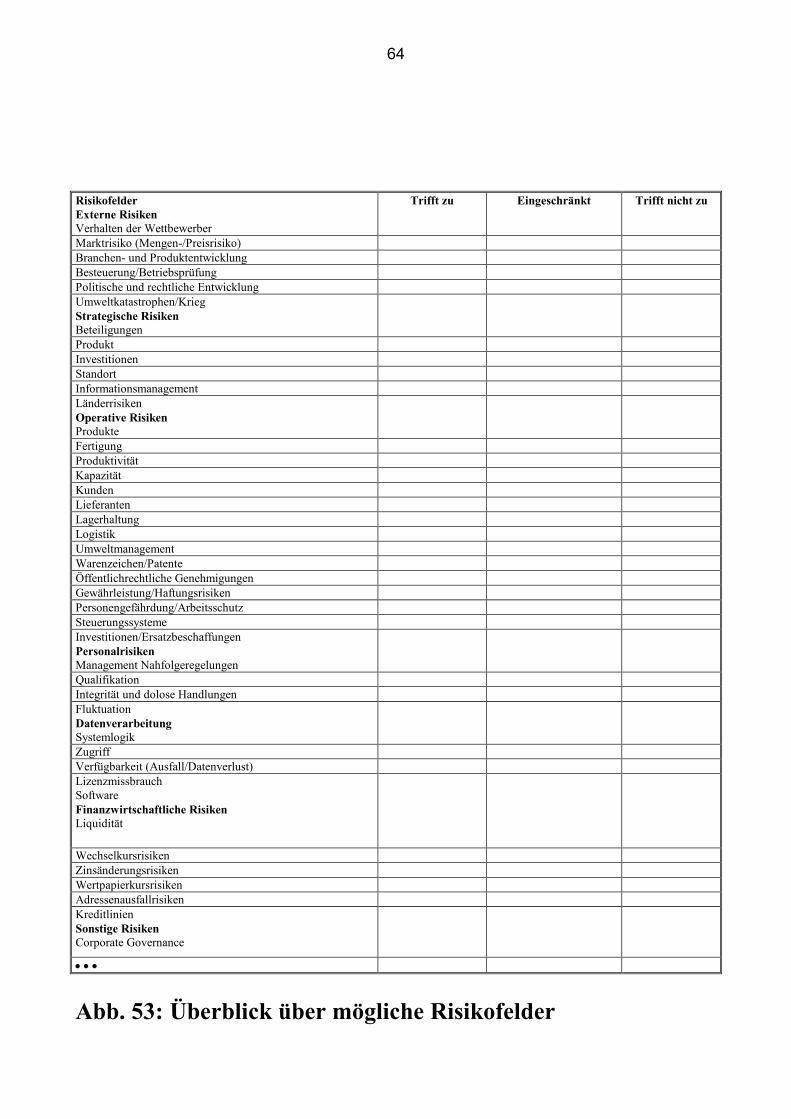

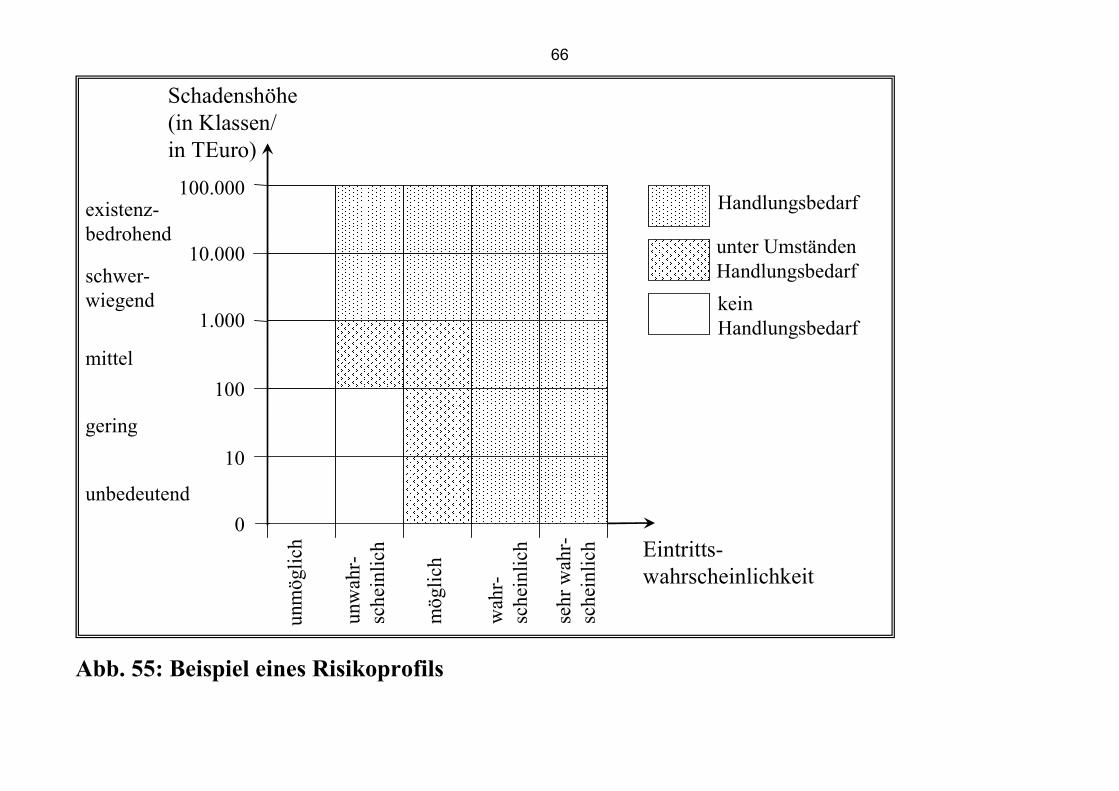

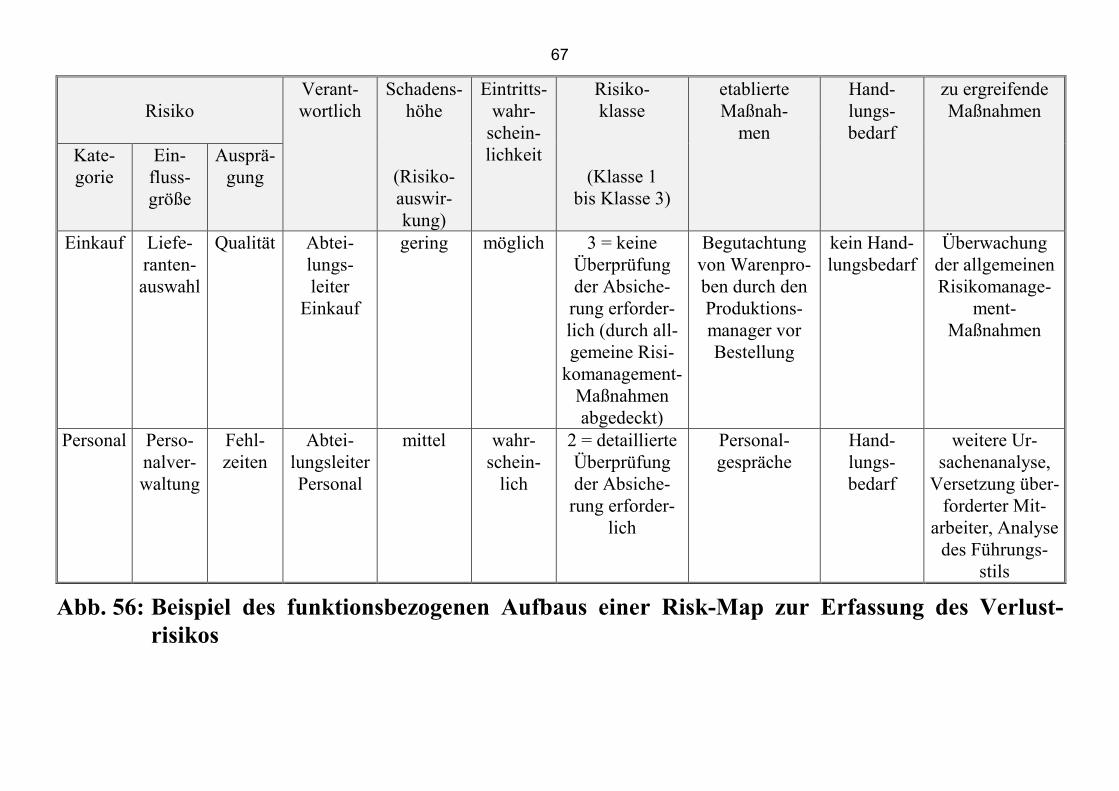

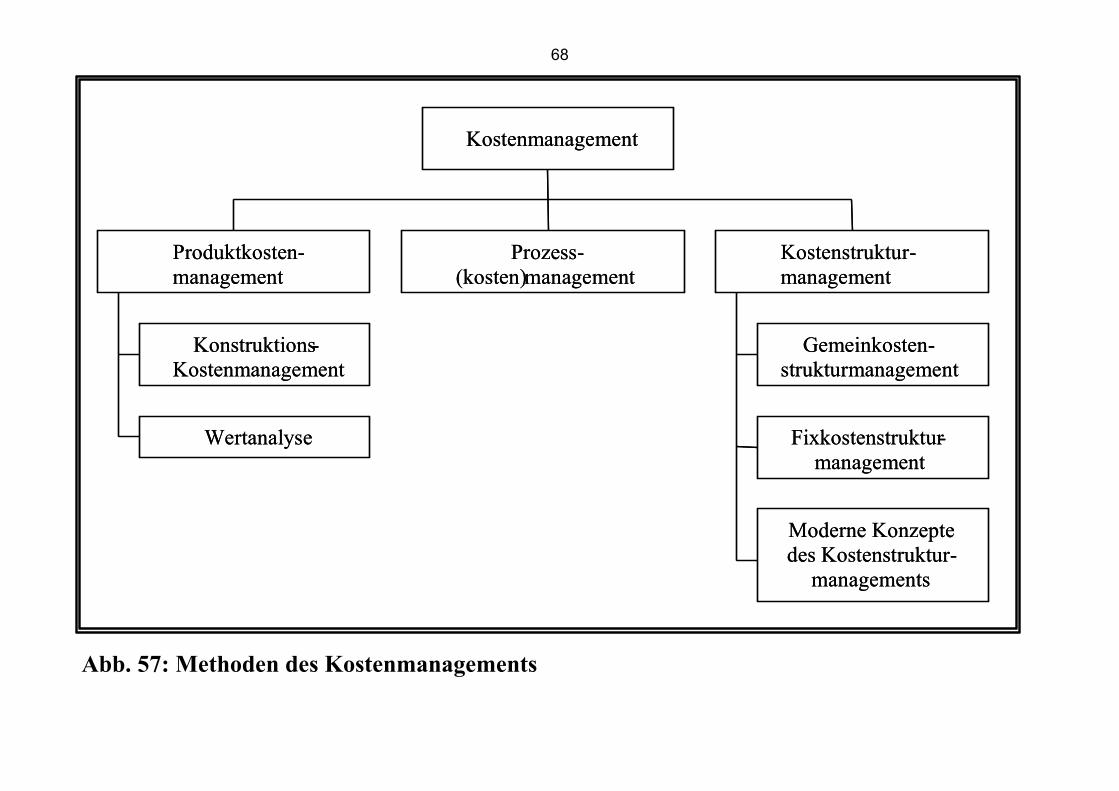

3. Prozess des Risikomanagements im Betrieb a. Ziele und Risikostrategien b. Risikoidentifikation und -analyse c. Risikobewertung d. Risikosteuerung d.a. Allgemeiner Überblick d.b. Methoden des Kostenmanagements als Mittel einer aktiven Risikopolitik e. Risikocontrolling und -reporting

4. Zusammenfassung und Ausblick

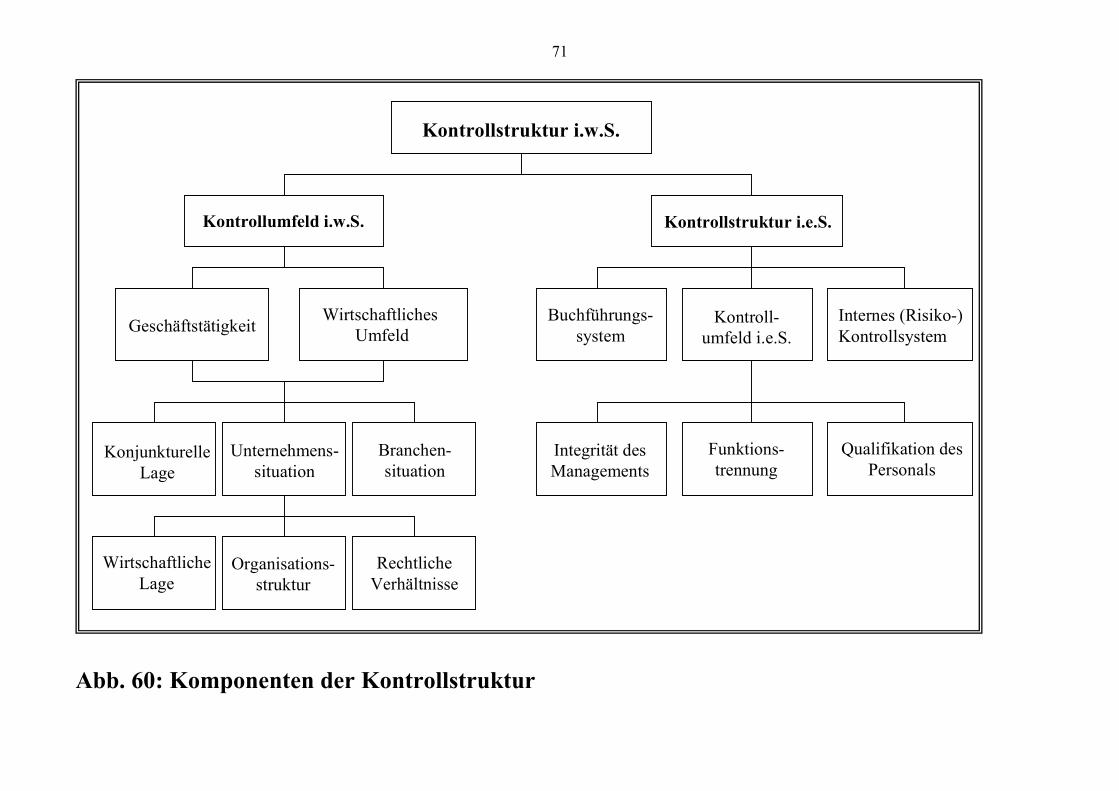

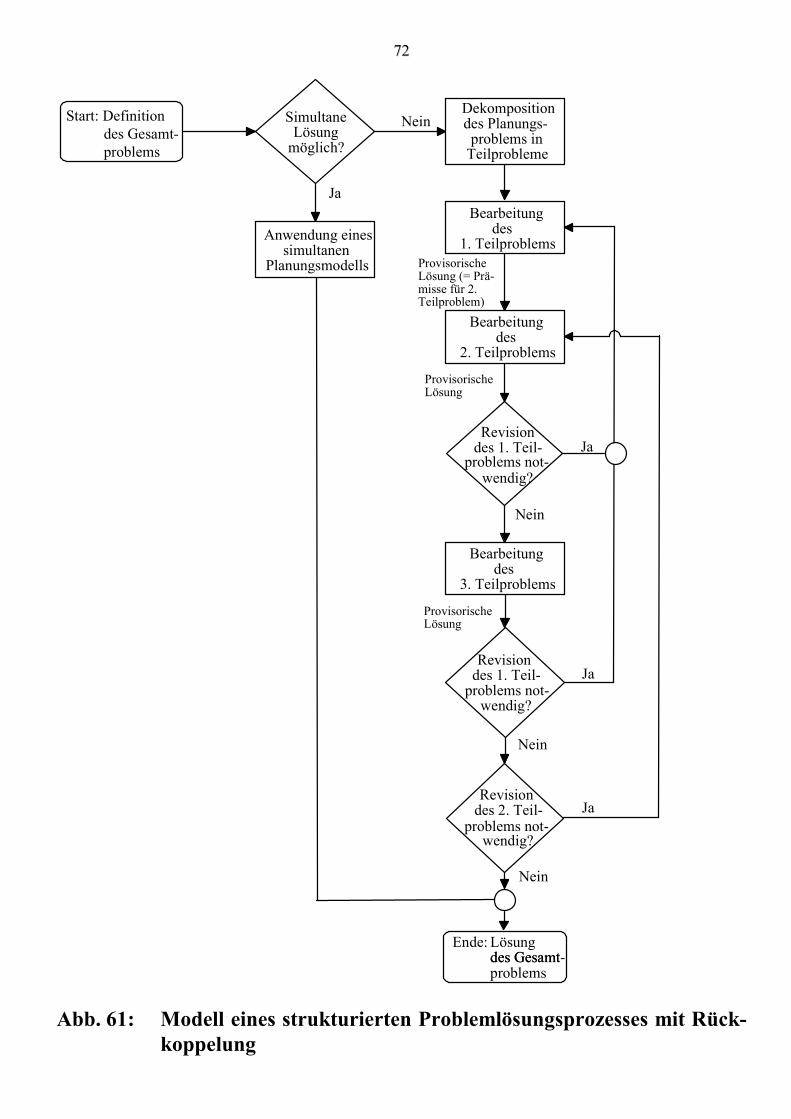

Dritter Teil: Aufbau- und Ablauforganisation der Internen Revision I. Aufbauorganisatorische Strukturierung A. Gliederung der Revisionsabteilung B. Stellenbeschreibungen C. Personelle Aspekte II. Ablauf des Revisionsprozesses A. Revisionsplanung 1. Allgemeines 2. Revisionsprogrammplanung a. Grundlagen der Jahresplanung b. Verfeinerung der Programmplanung 3. Personaleinsatzplanung 4. Revisionszeitplanung B. Revisionsdurchführung 1. Grundlegendes 2. Systematisierung wichtiger Revisionsmethoden a. Methoden zur Fixierung des Revisionsfeldes b. Methoden zur Erfassung von Ist- und Sollgrößen c. Methoden der Abweichungsermittlung und -analyse d. Methoden zur Auswertung von Abweichungsanalysen und zur Urteilsbildung e. Berichterstattungsmethoden C. Revisionskontrolle

4

Literaturhinweise

(1) Erichsen, J.: Balanced Scorecard - mehrdimensional planen und steuern, in: Praxis des Rech-nungswesens, Gruppe 11, Heft 1, Februar 2000, S. 461-484.

(2) Fischer, T. M./Möller, K./Schulze, W.: Controlling. Grundlagen, Instrumente und Entwick-lungsperspektiven, Stuttgart 2012.

(3) Förschle, G./Peemöller, V.H. (Hrsg.): Wirtschaftsprüfung und Interne Revision, Heidelberg 2004.

(4) Freidank, C.-Chr.: Ansatzpunkte für die Entwicklung eines Steuer-Controlling, in: Controlling. Zeitschrift für erfolgsorientierte Unternehmenssteuerung, 8. Jg., 1996, S. 148-154.

(5) Freidank, C.-Chr. (Hrsg.): Corporate Governance und Controlling, Heidelberg 2004. (6) Freidank, C.-Chr.: Unternehmensüberwachung, München 2012. (7) Freidank, C.-Chr.: Einfluss der Corporate Governance auf die Weiterentwicklung der Interne

Revision, in: Zeitschrift für Interne Revision, 50. Jg., Sonderheft, 2015, S. 56-63. (8) Freidank, C.-Chr.: Erfolgreiche Führung und Überwachung von Unternehmen. Konzepte und

praktische Anwendungen von Corporate Governance und Reporting, Wiesbaden 2018. (9) Freidank, C.-Chr./Mayer, E. (Hrsg.): Controlling-Konzepte. Neue Werkzeuge und Strategien

für die Unternehmenspraxis, 6. Aufl., Wiesbaden 2003. (10) Freidank, C.-Chr./Peemöller, V.H. (Hrsg.): Kompedium der Internen Revision. Internal Audi-

ting in Wissenschaft und Praxis, Berlin 2011. (11) Freidank, C.-Chr./Sassen, R.; Weiterentwicklung der Betriebswirtschaftlichen Steuerlehre

durch das Steuercontrolling, in: Das Steuerrecht der Unternehmen. Festschrift für Gerrit Frot-scher zum 68. Geburtstag, hrsg. von Lüdicke, J./Mössner, M./Hummel, L., Freiburg i. B. 2013, S. 91-113.

(12) Freidank, C.-Chr./Sassen, R.: Einflüsse von Corporate Governance und nachhaltigkeitsorien-tierter Normen auf das Controlling, in: Handbuch Controlling, hrsg. von W. Becker und P. Ul-rich, Wiesbaden 2016.

(13) Heigl, A.: Controlling - Interne Revision, 2. Aufl., Stuttgart/New York 1989. (14) Horvárth, P.: Anforderungen an ein modernes Internes Kontrollsystem, in: Die Wirtschaftsprü-

fung, Sonderheft, 56. Jg., 2003, S. 211-218. (15) Horváth, P./Gleich, R./Seiter, M.: Controlling, 13. Aufl., München 2015. (16) Kloock, J./Bommes, W.: Interne Revision, in: Das Wirtschaftsstudium, 12. Jg., 1983, S. 494-

499 und S. 543-549. (17) Lachnit, L.: Controlling als Instrument der Unternehmensführung, in: Deutsches Steuerrecht,

30. Jg., 1992, S. 228-233. (18) Lachnit, L./Müller, S.: Unternehmenscontrolling. Managementunterstützung bei Erfolgs-, Fi-

nanz-, Risiko- und Erfolgspotenzialsteuerung, 2. Aufl., Wiesbaden 2012. (19) Lingau, V.: Geschichte des Controlling, in: Wirtschaftswissenschaftliches Studium, 27. Jg.,

1998, S. 274-281. (20) Lück, W.: Elemente eines Risiko-Managementsystems. Die Notwendigkeit eines Risiko-

Managementsystems durch den Entwurf eines Gesetzes zur Kontrolle und Transparenz im Un-ternehmensbereich (KonTraG), in: Der Betrieb, 51. Jg., 1998, S. 8-14.

(21) Reichmann, T./Kißler, M./Baumöl, U.: Controlling mit Kennzahlen und Managementberich-ten, 8. Aufl., München 2017.

(22) Reichmann, T./Baumöl, U./Kißler, M.: Die Rolle und Zukunft der systemgestützten Control-ling-Konzeption, in: Controlling. Zeitschrift für erfolgsorientierte Unternehmenssteuerung, 29. Jg., 2017, S. 4-11.

(23) Sieben, G./Bretzke, W.-R.: Zur Typologie betriebswirtschaftlicher Prüfungssysteme, in: Be-triebswirtschaftliche Forschung und Praxis, 25. Jg., 1973, S. 625-630.

5

(24) Troßmann, E.: Controlling als Führungsinstrument. Eine Einführung in die Mechanismen be-trieblicher Koordination, München 2013.

(25) Weber, J./Weißenberger, E./Liekweg, A.: Ausgestaltung eines unternehmerischen Chancen- und Risikomanagements nach dem KonTraG, in: Deutsches Steuerrecht, 37. Jg., 1999, S. 1710-1716.

(26) Werheim, M./Schmitz, T.: Wertorientierte Kenzahlen. Ein zusammenfassender Überblick, in: Wirtschaftswissenschaftliches Studium, 30. Jg. 2001, S. 495-497.

Ergänzende Literaturhinweise

(1) Baum, H.-G./Coenenberg, A.G./Günther, T.: Strategisches Controlling, 4. Aufl., Stuttgart 2007.

(2) Boecker, C./Zwirner, C.: Beziehungen zwischen Interner Revision und Aufsichtsrat, in: Zeit-schrift für Corporate Governance, 8. Jg., 2013, S. 224-228.

(3) Brändle, U./Noll, J./Pützl, F.: Kennzahlen als Mittel der Unternehmensführung, in: Wirt-schaftswissenschaftliches Studium, 34. Jg., 2005, S. 897-902.

(4) Coopers & Lybrand: Deutsche Revision (Hrsg.), Unternehmensweites Risikomanagement, Frankfurt a.M. 1998.

(5) Eulerich, M.: Die Interne Revision zwischen internen und externen Stakeholdern, in: Zeitschrift für Interne Revision, 48. Jg., 2013, S. 321-326.

(6) Freidank, C.-Chr.: Kostensteuern: Grundlagen, in: Lexikon der Betriebswirtschaftslehre, hrsg. von Corsten, H./Gössinger, R., München 2008, S.434-440.

(7) Freidank, C.-Chr.: Kostensteuern: Integration in das innerbetriebliche Rechnungswesen, in: Lexikon der Betriebswirtschaftslehre, hrsg von Corsten, H./Gössinger, R., München 2008, S. 440-447.

(8) Freidank, C.-Chr.: Kostenrechnung. Grundlagen des innerbetrieblichen Rechnungswesens und Konzepte des Kostenmanagements, 9. Aufl. München 2012.

(9) Freidank, C.-Chr./Hinze, A. K.: Einordnung des Reporting in das System der unternehmeri-schen Berichterstattung, in: Freidank, C.-Chr./Müller, S./Velte, P. (Hrsg.): Handbuch Integrated Reporting. Herausforderung für Steuerung, Überwachung und Berichterstattung, Berlin 2015, S. 55-90.

(10) Freidank, C.-Chr./Peemöller, V. H. (Hrsg.): Corporate Governance und Interne Revision. Handbuch für die Neuausrichtung des Internal Auditings, Berlin 2008.

(11) Freidank, C.-Chr./Velte, P.: Rechnungslegung und Rechnungslegungspolitik. Eine Einführung aus handels-, steuerrechtlicher und internationale Einführung für Einzelunternehmen, Personen- und Kapitelgesellschaften, 2. Aufl. München 2012..

(12) Freidank, C.-Chr./Müller, S./Velte, P. (Hrsg.): Handbuch Integrated Reporting. Herausforde-rung für Steuerung, Überwachung und Berichterstattung, Berlin 2015.

(13) Freidank, C.-Chr./Lachnit, L./Tesch, J. (Hrsg.): Vahlens Großes Auditing Lexikon, München 2007.

(14) Freidank, C.-Chr./Schröder, M.A./Sassen, R.: Ansatzpunkte für die Einbindung des Nachhal-tigkeitscontrolling in das Integrated Reporting, in: Rechnungslegung und internationales Con-trolling, Hrsg.: Funk, W./ Rosmanith, J., Wiesbaden 2017, S. 567-595.

(15) Hinterhuber, H. H.: Strategische Unternehmensführung. Das Gesamtmodell für nachhaltige Wertsteigerung, 9.Aufl., Berlin 2015.

(16) IIR-Revisionsstandard Nr. 2: Prüfung des Risikomanagements durch die interne Revision, Hrsg. Institut für Revision e.V., in: Zeitschrift Interne Revision 36. Jg., 2001, S. 152-155.

(17) Kaden, J./Wagner, W./Weber, T./Wenzel, K.: Kritische Überlegungen zur Discounted Cash Flow-Methode, in: Zeitschrift für Betriebswirtschaft, 67. Jg., 1997, S. 499-518.

6

(18) Kaplan, R. S./Norton, D. P.: The Balanced Scorecard – Measures that Drives Performance, in: Harvard Business Review, January/February 1992, S. 71-79.

(19) Kaplan, R. S./Norton, D. P.: The Balanced Scorecard. Translating Strategy into Action, Boston 1996.

(20) Küpper, H.-U./Weber, J./Zünd, A.: Zum Verständnis und Selbstverständnis des Controlling, in: Zeitschrift für Betriebswirtschaft, 60. Jg., 1996, S. 281-293.

(21) Lück, W./Makowski, A.: Internal Control. COSO-Report, Guidance on Criteria of Control. Internal Financial Control, in: Wirtschaftsprüferkammer-Mitteilungen, 35. Jg., 1996, S. 157-160.

(22) Ossadnik, W.: Controlling, 4. Aufl., München/Wien 2009. (23) Paetzmann, K.: Corporate Governance. Strategische Marktrisiken, Controlling, Überwachung,

2. Aufl., Berlin/Heidelberg 2012. (24) Pfohl, H. C./Stölzle, W.: Planung und Kontrolle, 2. Aufl., München 1997. (25) Sassen, R.: Integration des Controllings in das Corporate Governance-System einer Aktienge-

sellschaft, in: Controlling. Zeitschrift für erfolgsorientierte Unternehmenssteuerung, 24. Jg., 2012, S. 323-329.

(26) Schulte, C. (Hrsg.): Lexikon des Controllings, München/Wien 1996. (27) Warncke, M.: Zusammenarbeit von Interner Revision und Prüfungsausschuss, in: Zeitschrift

für Interne Revision, 40. Jg., 2005, S. 182-187. (28) Weber, J./Schäffer, U.: Sicherstellung der Rationalität von Führung als Funktion des Con-

trolling, in: Die Betriebswirtschaft, 59. Jg., 1999, S. 731-746. (29) Weber, J./Schäffer, U.; Einführung in das Controlling, 13. Aufl., Stuttgart 2011. (30) Wiemers, B.: Strategisches Controlling in Professional-Service-Betrieben. Ein mehrdimensi-

onaler und prozeßorientierter Ansatz dargestellt am Beispiel von Revisionsunternehmen, Landsberg am Lech 2001.

(31) Wild, I.: Grundlagen der Unternehmensplanung, 4. Aufl., Oplanden 1982. (32) Wöhe, G./Döring, U.: Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Aufl.,

München 2013.

7

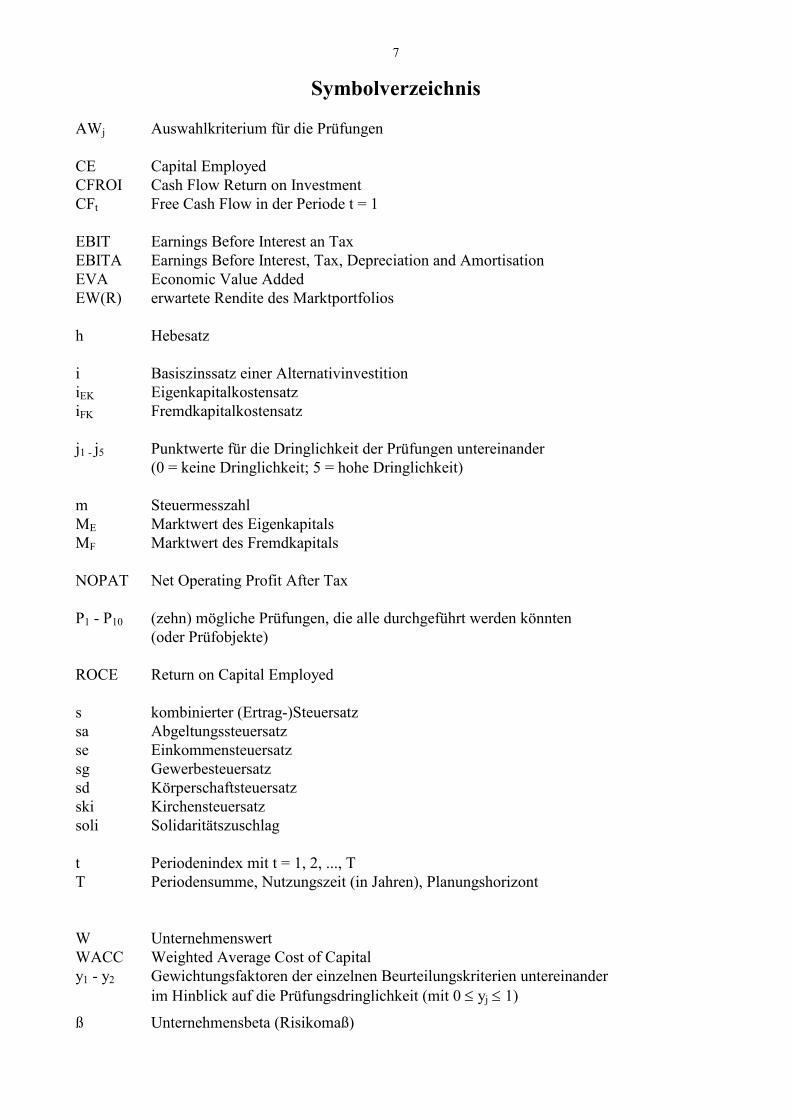

Symbolverzeichnis AWj Auswahlkriterium für die Prüfungen CE Capital Employed CFROI Cash Flow Return on Investment CFt Free Cash Flow in der Periode t = 1 EBIT Earnings Before Interest an Tax EBITA Earnings Before Interest, Tax, Depreciation and Amortisation EVA Economic Value Added EW(R) erwartete Rendite des Marktportfolios h Hebesatz i Basiszinssatz einer Alternativinvestition iEK Eigenkapitalkostensatz iFK Fremdkapitalkostensatz j1 - j5 Punktwerte für die Dringlichkeit der Prüfungen untereinander (0 = keine Dringlichkeit; 5 = hohe Dringlichkeit)

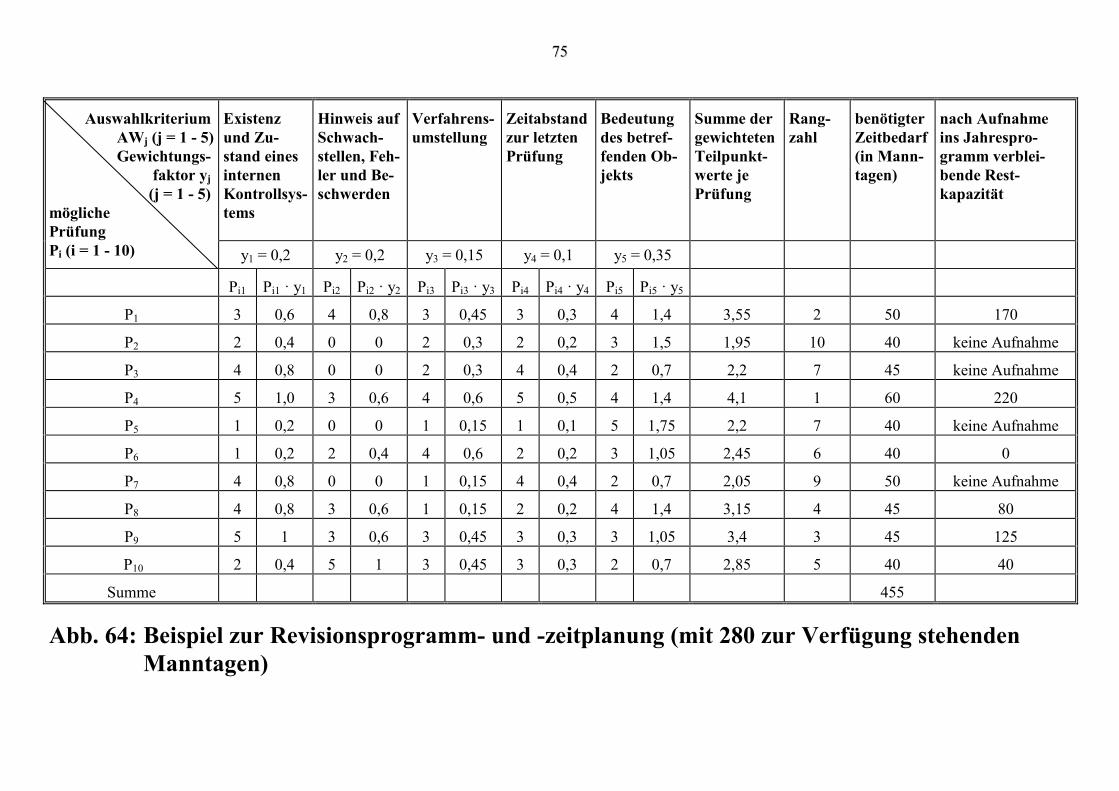

m Steuermesszahl ME Marktwert des Eigenkapitals MF Marktwert des Fremdkapitals NOPAT Net Operating Profit After Tax P1 - P10 (zehn) mögliche Prüfungen, die alle durchgeführt werden könnten (oder Prüfobjekte) ROCE Return on Capital Employed s kombinierter (Ertrag-)Steuersatz sa Abgeltungssteuersatz se Einkommensteuersatz sg Gewerbesteuersatz sd Körperschaftsteuersatz ski Kirchensteuersatz soli Solidaritätszuschlag t Periodenindex mit t = 1, 2, ..., T T Periodensumme, Nutzungszeit (in Jahren), Planungshorizont W Unternehmenswert WACC Weighted Average Cost of Capital y1 - y2 Gewichtungsfaktoren der einzelnen Beurteilungskriterien untereinander

im Hinblick auf die Prüfungsdringlichkeit (mit 0 ≤ yj ≤ 1)

ß Unternehmensbeta (Risikomaß)

8

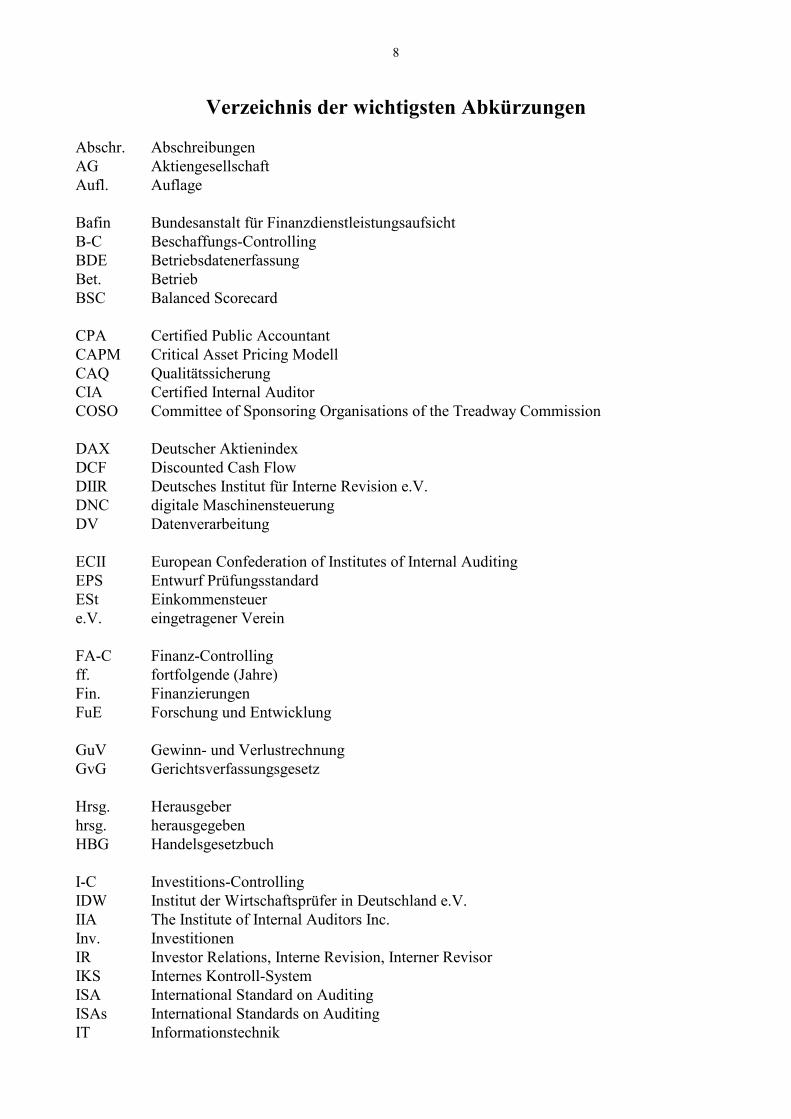

Verzeichnis der wichtigsten Abkürzungen Abschr. Abschreibungen AG Aktiengesellschaft Aufl. Auflage Bafin Bundesanstalt für Finanzdienstleistungsaufsicht B-C Beschaffungs-Controlling BDE Betriebsdatenerfassung Bet. Betrieb BSC Balanced Scorecard CPA Certified Public Accountant CAPM Critical Asset Pricing Modell CAQ Qualitätssicherung CIA Certified Internal Auditor COSO Committee of Sponsoring Organisations of the Treadway Commission DAX Deutscher Aktienindex DCF Discounted Cash Flow DIIR Deutsches Institut für Interne Revision e.V. DNC digitale Maschinensteuerung DV Datenverarbeitung ECII European Confederation of Institutes of Internal Auditing EPS Entwurf Prüfungsstandard ESt Einkommensteuer e.V. eingetragener Verein FA-C Finanz-Controlling ff. fortfolgende (Jahre) Fin. Finanzierungen FuE Forschung und Entwicklung GuV Gewinn- und Verlustrechnung GvG Gerichtsverfassungsgesetz Hrsg. Herausgeber hrsg. herausgegeben HBG Handelsgesetzbuch I-C Investitions-Controlling IDW Institut der Wirtschaftsprüfer in Deutschland e.V. IIA The Institute of Internal Auditors Inc. Inv. Investitionen IR Investor Relations, Interne Revision, Interner Revisor IKS Internes Kontroll-System ISA International Standard on Auditing ISAs International Standards on Auditing IT Informationstechnik

9

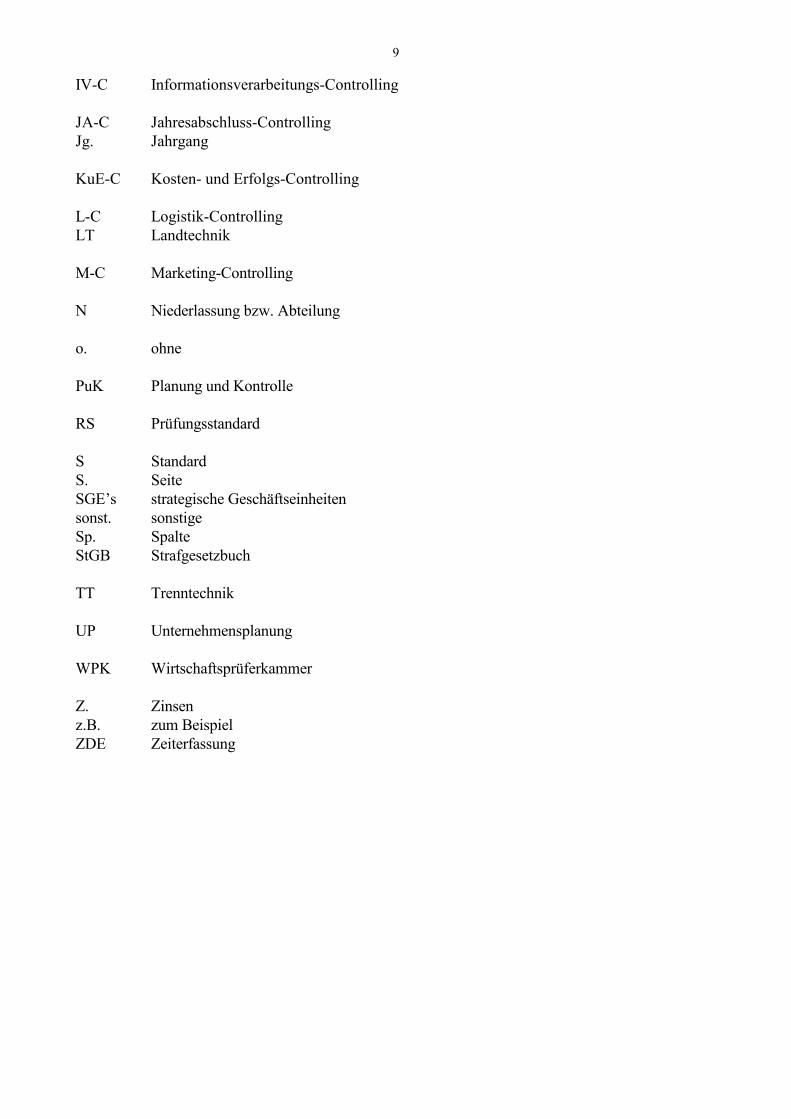

IV-C Informationsverarbeitungs-Controlling JA-C Jahresabschluss-Controlling Jg. Jahrgang KuE-C Kosten- und Erfolgs-Controlling L-C Logistik-Controlling LT Landtechnik M-C Marketing-Controlling N Niederlassung bzw. Abteilung o. ohne PuK Planung und Kontrolle RS Prüfungsstandard S Standard S. Seite SGE’s strategische Geschäftseinheiten sonst. sonstige Sp. Spalte StGB Strafgesetzbuch TT Trenntechnik UP Unternehmensplanung WPK Wirtschaftsprüferkammer Z. Zinsen z.B. zum Beispiel ZDE Zeiterfassung

1

Institut für Wirtschaftsprüfung und Steuerwesen

Professor für Controlling http://www.bwl.uni-hamburg.de/rut Prof. Dr. Carl-Christian Freidank

Interne Revision und Controlling

Wintersemester 2018/2019

Arbeitsunterlagen

2

Definitionen

Überwachung:

Oberbegriff für alle Kontroll-, Prüfungs- und Aufsichtsaktivi-

täten, die auf einen Vergleich zwischen einem vorgefunde-

nen Sachverhalt [(Ist-) Überwachungsobjekt] und einer vor-

gegebenen anderen Größe, die als Maßstab zur Beurteilung

des Istzustandes [(Soll-) Vergleichsobjekt] herangezogen

wird, ausgerichtet sind.

Planung:

Geordneter, informationsverarbeitender Prozess zur Erstel-

lung eines Entwurfs, der für einen bestimmten Planungsho-

rizont Vorgaben zum Zwecke der Zielerreichung auf allen

Unternehmensebenen vorausschauend festlegt.

Steuerung:

Detaillierte Festlegung und Veranlassung der Durchsetzung

des Entscheidungsergebnisses.

Regelung:

Maßnahmen zur Beeinflussung der Ist- und Sollausprägung

der Überwachungsobjekte zum Zwecke der Zielrealisation

und/oder der Planungsanpassung.

3

Interne Revision:

Sie stellt eine unabhängige und objektive Tätigkeit mit dem

Ziel dar, durch Prüfung und Beratung zur angemessenen

Beurteilung der Risikosituation, zur Sicherheit, Wertsteige-

rung und Verbesserung der Geschäftsprozesse beizutragen.

Ferner unterstützt sie die Organisation bei der Erreichung

ihrer Ziele durch systematische, zielgerichtete und aner-

kannte Vorgehensweise zur Bewertung und Verbesserung

der Effektivität des Risikomanagements, der Steuerung und

Überwachung sowie der Prozesse in Bezug auf Unterneh-

mensverfassung und Unternehmensführung (Corporate

Governance).

Prüfung (Revision):

Prüfungen stellen vergangenheitsorientierte, einmalige

Soll/Ist-Vergleiche dar, die nicht in innerbetriebliche Abläufe

integriert sind, von prozessunabhängigen Überwachungsor-

ganen (z.B. Interne Revision und Wirtschaftsprüfung)

durchgeführt werden und lediglich auf die Feststellung von

Abweichungen zwischen Soll und Ist der Prüfobjekte abzie-

len.

4

Kontrolle:

Kontrollen stellen gegenwartsorientierte, permanente

Soll/Ist-Vergleiche dar, die in innerbetriebliche Arbeitsabläu-

fe integriert sind, von prozessabhängigen Überwachungsor-

ganen (z.B. Controlling) durchgeführt werden und auf die

Analyse sowie Beseitigung von Abweichungen zwischen

Soll und Ist der Kontrollobjekte (Regelung) abzielen.

Aufsicht:

Die Aufsicht stellt eine überwachende Tätigkeit durch Institu-

tionen dar, die nicht in das laufende Unternehmensgesche-

hen integriert sind und nur im weiteren Sinne zur Organisa-

tion gehören (z.B. Aufsichtsrat und Bundesanstalt für Fi-

nanzdienstleistungsaufsicht). Die i.d.R. periodischen Über-

wachungsaktivitäten basieren primär auf gesetzlichen Be-

stimmungen, können aber auch nach Ermessen der Auf-

sichtsinstanzen durchgeführt werden.

Controlling:

Das Controlling stellt ein Instrument zur Wirkungsverbesse-

rung der Unternehmensleitung dar, das Führungshilfe bei

der Zielbildung, Planung, Steuerung, Kontrolle, Koordinati-

on, Information und Kommunikation leisten soll.

5

Strategisches Controlling:

Sicherstellung der langfristigen Existenz eines Unterneh-

mens durch systematisches Erschließen von Erfolgspotenti-

alen (strategisches Management). Hieraus folgt, dass das

Controlling bei der Analyse, Auswahl, Entwicklung und

Durchführung strategischer Planungen, Kontrollen und

Steuerungen mitwirkt. Ferner leistet das Controlling Hilfe bei

der Umsetzung der strategischen Planungen in konkrete

operative Planungen (Koordination).

Operatives Controlling:

• Durchführung der kurzfristigen Aktions- und Programm-

planung auf der Basis festliegender Kapazitäten und Be-

triebsbereitschaft.

• Vornahme erforderlicher Steuerungsmaßnahmen.

• Durchführung des kurzfristigen Soll/Ist-Vergleichs und

der Soll/Ist-Analyse (Abweichungsermittlung und Abwei-

chungsanalyse).

• Vornahme ggf. notwendiger Regelungsmaßnahmen.

6

Koordination:

Die Koordinationsfunktion des Controlling bezieht sich so-

wohl auf Abstimmung von Planungs-, Steuerungs-, Kontroll-,

Informations- und Kommunikationssystemen innerhalb des

Unternehmens als auch auf laufende Anpassungen im

Rahmen von Zielerreichungsprozessen.

Information und Kommunikation:

Aufbau, Pflege und Weiterentwicklung von innerbetriebli-

chen (ggf. computergestützten) Informations- und Kommu-

nikationssystemen, die auf die Übertragung bzw. den Aus-

tausch verdichteter planungs-, steuerungs- und kontrollori-

entierter Informationen zum Zwecke der Unterstützung von

Unternehmensentscheidungen abzielen (Führungsinformati-

onssysteme = FIS).

Compliance:

Einhaltung aller für das Unternehmen und den Konzern ein-

schlägigen und rechtlich verbindlichen Verhaltensanforde-

rung. Darüber hinaus gehören nach angloamerikanischen

Verständnis zum Bereich der Compliance auch organisato-

rische Maßnahmen, mit denen die Unternehmens- bzw.

Konzernführung darauf hinwirkt, dass Verstöße gegen inter-

7

ne Regelungen und Gesetze von den Mitarbeitern nicht be-

gangen werden (Compliance Programme).

Risiko:

Der Begriff des Risikos wird in der Betriebswirtschaftslehre

allgemein als Unkenntnis der in Zukunft zu realisierenden

Umweltzustände definiert. Risiken beschreiben mithin durch

Ungewissheit bedingte mögliche negative oder positive Ab-

weichungen zwischen Handlungsergebnissen und gesetzten

Zielen. Hieraus folgt, dass das Risiko nicht nur als Verlust-

gefahr zu sehen ist, sondern auch mögliche Gewinnchancen

zu berücksichtigen hat.

Corporate Covernance:

Im Kern umfasst die aktuelle Corporate Governance-

Diskussion die Rechte, Aufgaben und Verantwortlichkeiten

der gesellschaftlichen Organe (Geschäftsführung, Vorstand,

Aufsichtsrat), der Anteilseigner, der Mitarbeiter und darüber

hinaus der übrigen Interessengruppen (Stakeholder), also

derjenigen, die von der Leistung und vom Erfolg eines Un-

ternehmens profitieren oder durch dessen Misserfolg Verlust

erleiden und zielt unter Berücksichtigung dieser Rahmenbe-

dingungen darüber hinaus darauf ab, Lösungen zu entwi-

ckeln, wie Unternehmen effizienter geführt, verwaltet und

überwacht werden können. Diese Umschreibung des Be-

8

griffsinhalts verdeutlicht, dass die vom Terminus (Unter-

nehmens-)Überwachung abgedeckten Aufgaben lediglich

einen Teil des Corporate Governance-Konzeptes darstellen.

9

Zielbildung

Problemerkenntnis und Formulierung

mögliche Alternativen

Bewertungder gefundenen

Alternative

Planungs- und Entscheidungsrechnung

Planung

Prognose

Entscheidungsfindung

Budgetierung

Durchsetzung = Steuerung

Entscheidungsvollzug(Realisation)

Vergleich(Überwachung)

Abweichungsanalyse(Abweichungen werdenauf Ursachen untersucht)

(Soll-)Vergleichsobjekte

(Ist-)Überwachungsobjekte

Regelung

Abb. 1: Der Ablauf eines Planungs-, Steuerungs- und Kontrollpro-zesses

10

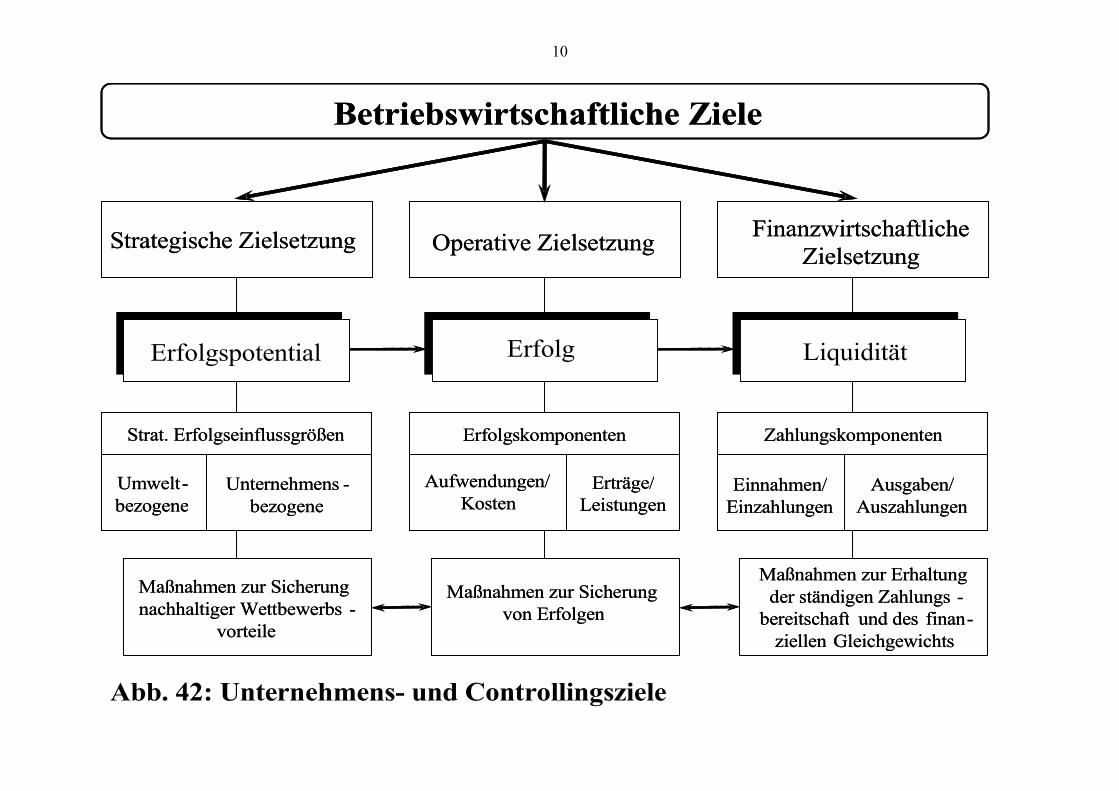

Betriebswirtschaftliche Ziele

Strategische Zielsetzung Operative ZielsetzungFinanzwirtschaftliche

Zielsetzung

Erfolgspotential Erfolg Liquidität

Strat. Erfolgseinflussgrößen Erfolgskomponenten Zahlungskomponenten

Unternehmens -bezogene

Umwelt-bezogene

Aufwendungen/Kosten

Erträge/Leistungen

Einnahmen/Einzahlungen

Ausgaben/Auszahlungen

Maßnahmen zur Sicherung nachhaltiger Wettbewerbs -

vorteile

Maßnahmen zur Sicherung von Erfolgen

Maßnahmen zur Erhaltung der ständigen Zahlungs -

bereitschaft und des finan-ziellen Gleichgewichts

Betriebswirtschaftliche Ziele

Strategische Zielsetzung Operative ZielsetzungFinanzwirtschaftliche

Zielsetzung

Erfolgspotential Erfolg Liquidität

Strat. Erfolgseinflussgrößen Erfolgskomponenten Zahlungskomponenten

Unternehmens -bezogene

Umwelt-bezogene

Aufwendungen/Kosten

Erträge/Leistungen

Einnahmen/Einzahlungen

Ausgaben/Auszahlungen

Maßnahmen zur Sicherung nachhaltiger Wettbewerbs -

vorteile

Maßnahmen zur Sicherung von Erfolgen

Maßnahmen zur Erhaltung der ständigen Zahlungs -

bereitschaft und des finan-ziellen Gleichgewichts

Abb. 42: Unternehmens- und Controllingsziele

11

Überwachungsobjekt(Regelstrecke)

Überwachungs- und Entscheidungsinstanz

(Regler)

Entscheidungen(Stellgröße)

Ziele

(Führungsgröße)

Information überden Istzustand(Regelgröße)

nicht „überwachte“Einflüsse

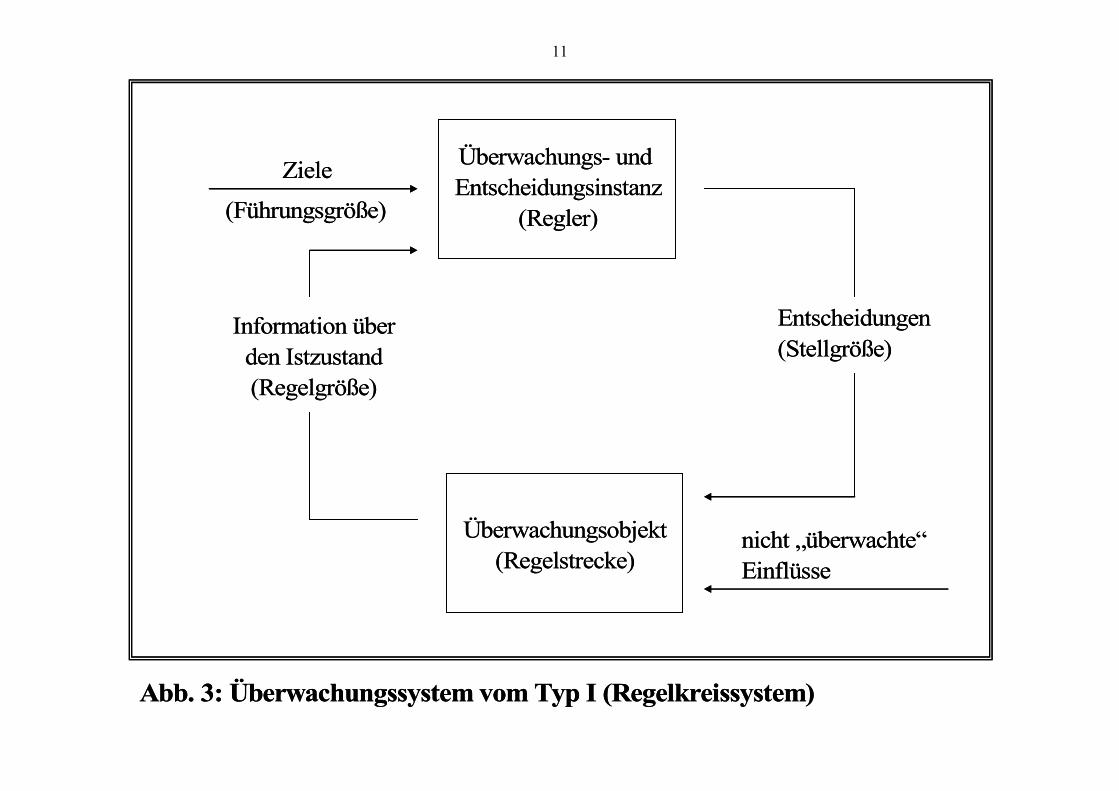

Abb. 3: Überwachungssystem vom Typ I (Regelkreissystem)

Überwachungsobjekt(Regelstrecke)

Überwachungs- und Entscheidungsinstanz

(Regler)

Entscheidungen(Stellgröße)

Ziele

(Führungsgröße)

Information überden Istzustand(Regelgröße)

nicht „überwachte“Einflüsse

Abb. 3: Überwachungssystem vom Typ I (Regelkreissystem)

12

Überwachungs-

instanz

Entscheidungs-

instanz

Entscheidungen

Ziele

Überwachungsnormen

Überwachungsergebnis

Störgröße

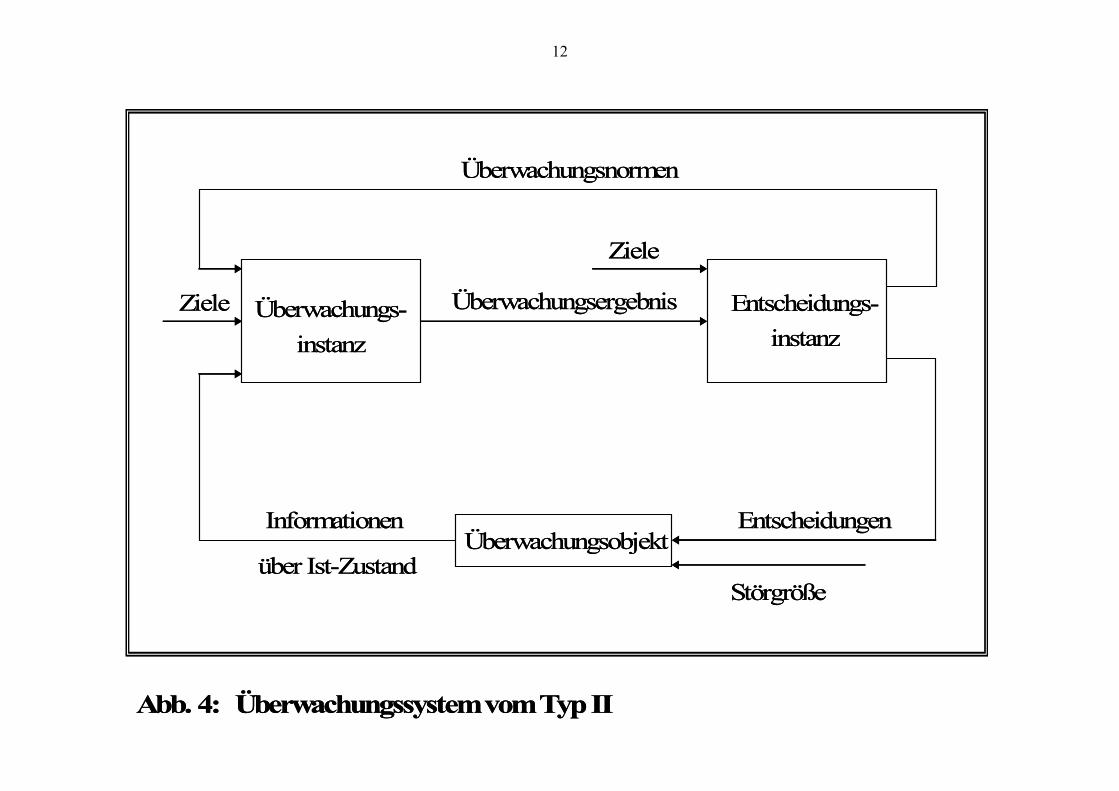

Abb. 4: Überwachungssystem vom Typ II

Informationen

über Ist-ZustandÜberwachungsobjekt

Ziele

Überwachungs-

instanz

Entscheidungs-

instanz

Entscheidungen

Ziele

Überwachungsnormen

Überwachungsergebnis

Störgröße

Abb. 4: Überwachungssystem vom Typ II

Informationen

über Ist-ZustandÜberwachungsobjekt

Ziele

13

ExterneÜberwachungs-

instanz

Überwachungs- undEntscheidungsinstanz

EntscheidungenZiele

Subsystem

Überwachungsergebnis

Störgröße

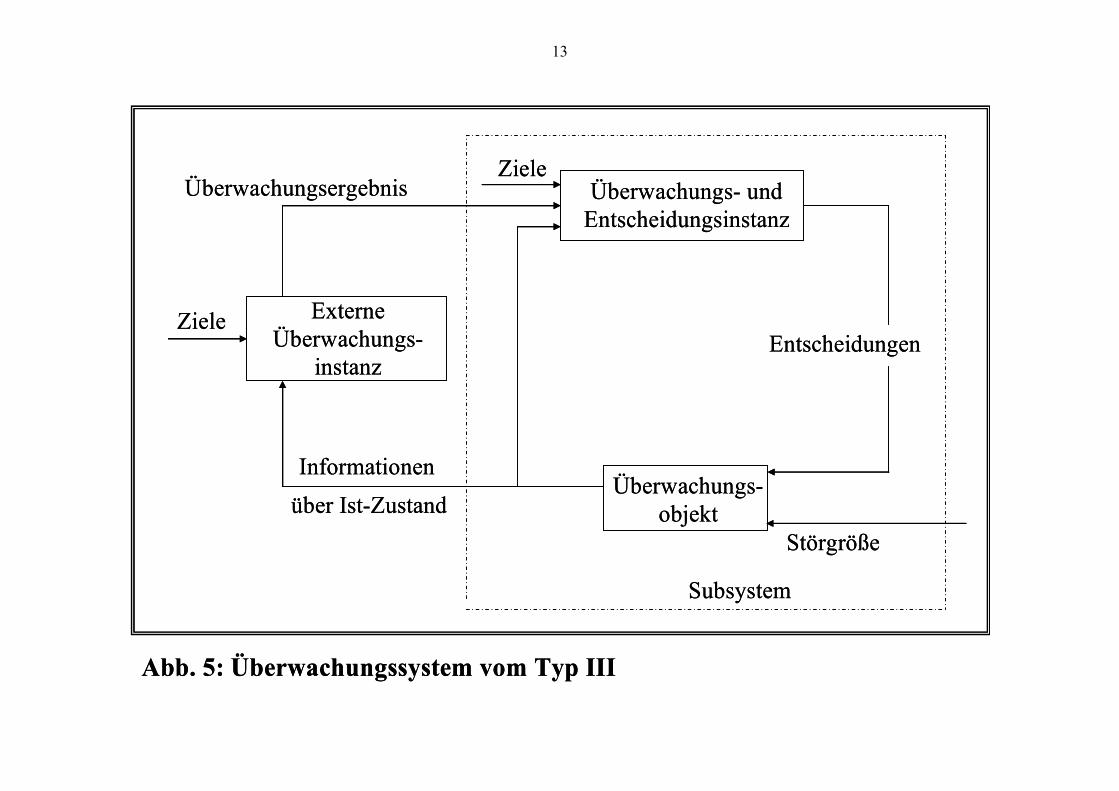

Abb. 5: Überwachungssystem vom Typ III

Informationen

über Ist-ZustandÜberwachungs-

objekt

Ziele

ExterneÜberwachungs-

instanz

Überwachungs- undEntscheidungsinstanz

EntscheidungenZiele

Subsystem

Überwachungsergebnis

Störgröße

Abb. 5: Überwachungssystem vom Typ III

Informationen

über Ist-ZustandÜberwachungs-

objekt

Ziele

14

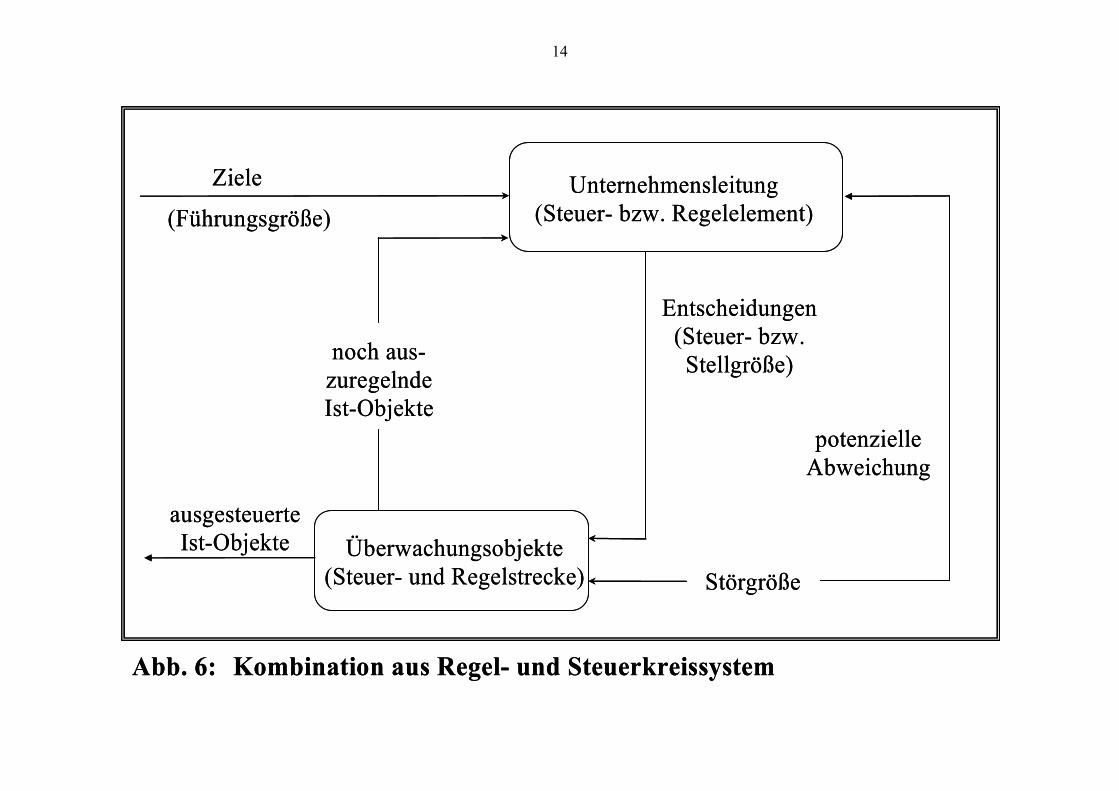

Überwachungsobjekte(Steuer- und Regelstrecke)

Unternehmensleitung(Steuer- bzw. Regelelement)

Entscheidungen(Steuer- bzw.Stellgröße)

Ziele

(Führungsgröße)

noch aus-zuregelndeIst-Objekte

Störgröße

Abb. 6: Kombination aus Regel- und Steuerkreissystem

ausgesteuerteIst-Objekte

potenzielleAbweichung

Überwachungsobjekte(Steuer- und Regelstrecke)

Unternehmensleitung(Steuer- bzw. Regelelement)

Entscheidungen(Steuer- bzw.Stellgröße)

Ziele

(Führungsgröße)

noch aus-zuregelndeIst-Objekte

Störgröße

Abb. 6: Kombination aus Regel- und Steuerkreissystem

ausgesteuerteIst-Objekte

potenzielleAbweichung

15

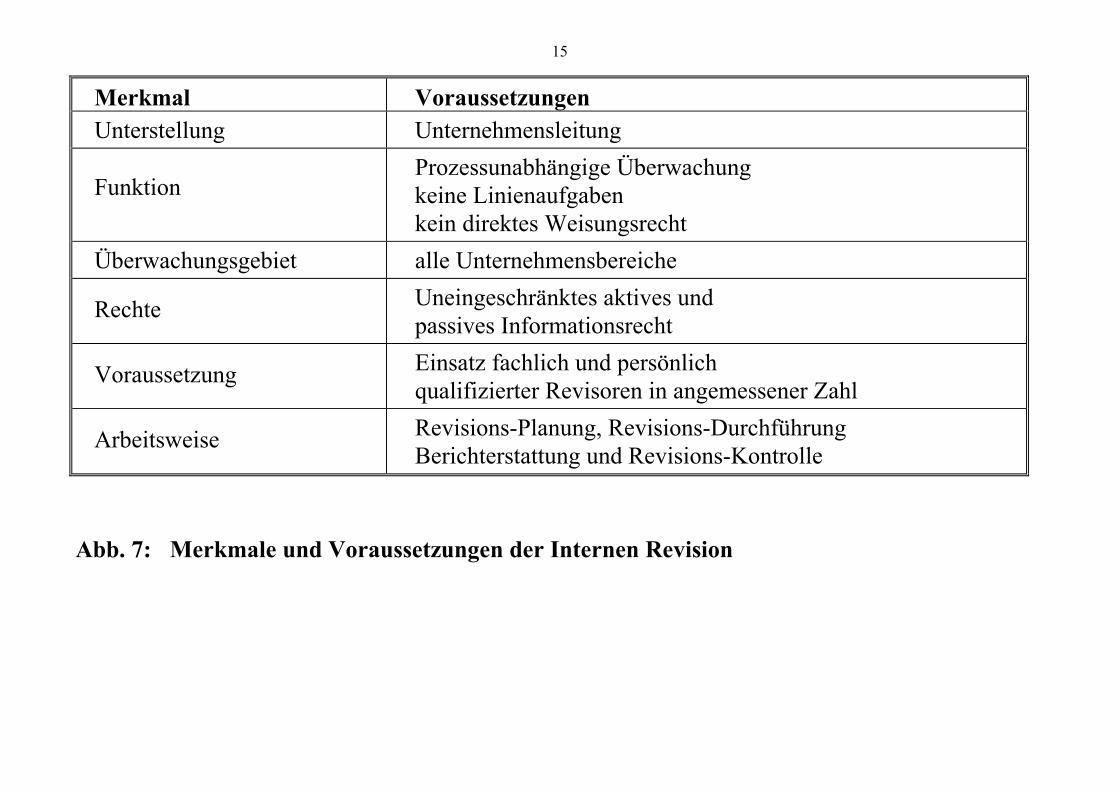

Merkmal Voraussetzungen

Unterstellung Unternehmensleitung

Funktion Prozessunabhängige Überwachung keine Linienaufgaben kein direktes Weisungsrecht

Überwachungsgebiet alle Unternehmensbereiche

Rechte Uneingeschränktes aktives und passives Informationsrecht

Voraussetzung Einsatz fachlich und persönlich qualifizierter Revisoren in angemessener Zahl

Arbeitsweise Revisions-Planung, Revisions-Durchführung Berichterstattung und Revisions-Kontrolle

Abb. 7: Merkmale und Voraussetzungen der Internen Revision

16

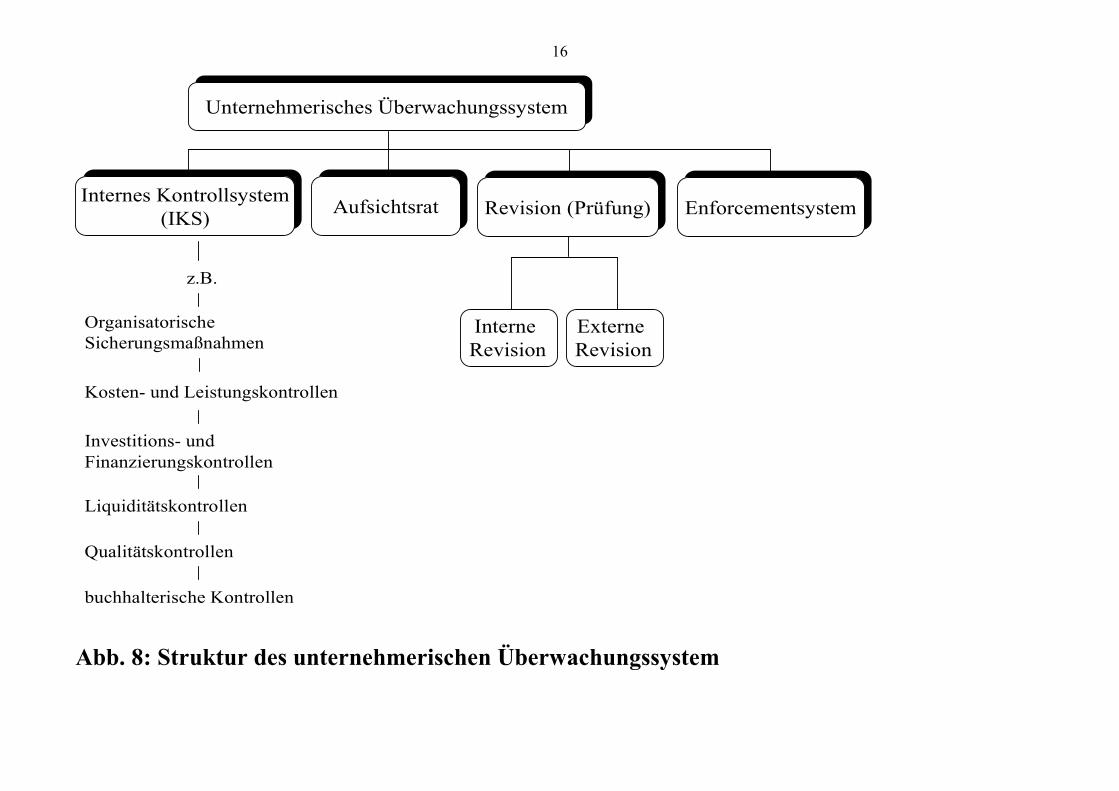

Unternehmerisches ÜberwachungssystemUnternehmerisches Überwachungssystem

Internes Kontrollsystem(IKS)

Internes Kontrollsystem(IKS)

Revision (Prüfung)Revision (Prüfung)AufsichtsratAufsichtsrat

Investitions- undFinanzierungskontrollen

Organisatorische Sicherungsmaßnahmen

Liquiditätskontrollen

Qualitätskontrollen

buchhalterische Kontrollen

z.B.

Kosten- und Leistungskontrollen

Interne Revision

EnforcementsystemEnforcementsystem

Externe Revision

Abb. 8: Struktur des unternehmerischen Überwachungssystem

17

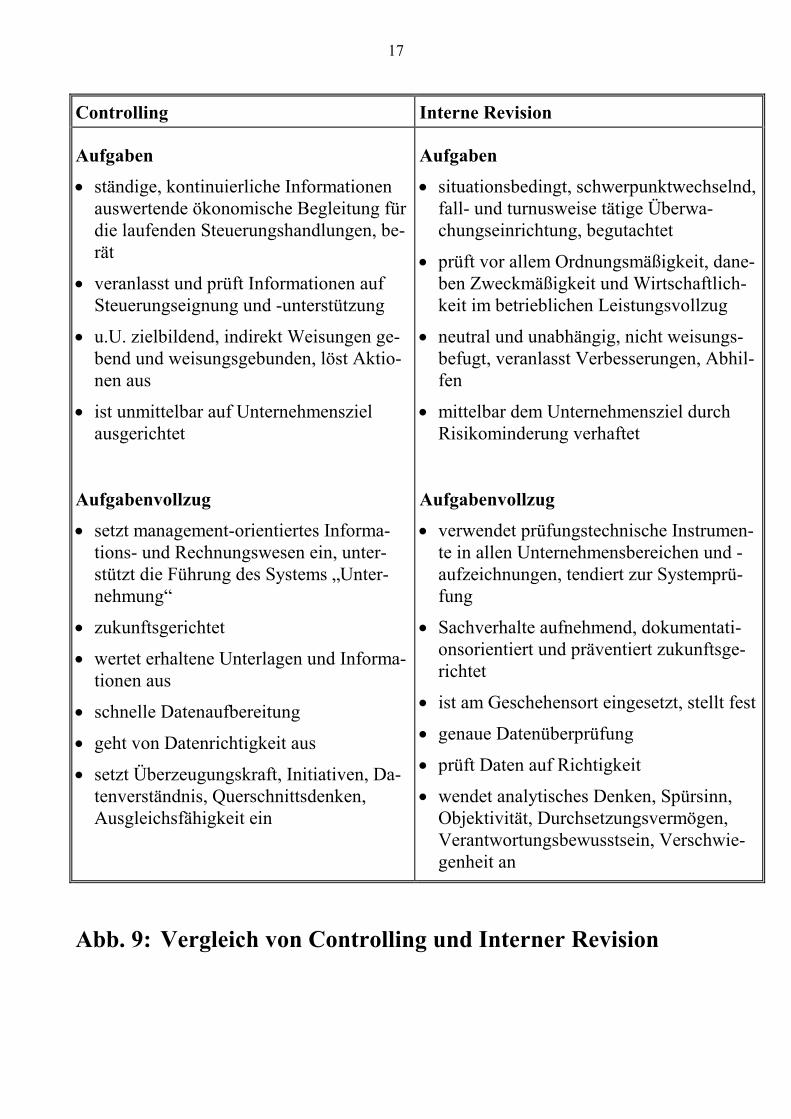

Controlling Interne Revision

Aufgaben

• ständige, kontinuierliche Informationen auswertende ökonomische Begleitung für die laufenden Steuerungshandlungen, be-rät

• veranlasst und prüft Informationen auf Steuerungseignung und -unterstützung

• u.U. zielbildend, indirekt Weisungen ge-bend und weisungsgebunden, löst Aktio-nen aus

• ist unmittelbar auf Unternehmensziel ausgerichtet

Aufgabenvollzug

• setzt management-orientiertes Informa-tions- und Rechnungswesen ein, unter-stützt die Führung des Systems „Unter-nehmung“

• zukunftsgerichtet

• wertet erhaltene Unterlagen und Informa-tionen aus

• schnelle Datenaufbereitung

• geht von Datenrichtigkeit aus

• setzt Überzeugungskraft, Initiativen, Da-tenverständnis, Querschnittsdenken, Ausgleichsfähigkeit ein

Aufgaben

• situationsbedingt, schwerpunktwechselnd, fall- und turnusweise tätige Überwa-chungseinrichtung, begutachtet

• prüft vor allem Ordnungsmäßigkeit, dane-ben Zweckmäßigkeit und Wirtschaftlich-keit im betrieblichen Leistungsvollzug

• neutral und unabhängig, nicht weisungs-befugt, veranlasst Verbesserungen, Abhil-fen

• mittelbar dem Unternehmensziel durch Risikominderung verhaftet

Aufgabenvollzug

• verwendet prüfungstechnische Instrumen-te in allen Unternehmensbereichen und -aufzeichnungen, tendiert zur Systemprü-fung

• Sachverhalte aufnehmend, dokumentati-onsorientiert und präventiert zukunftsge-richtet

• ist am Geschehensort eingesetzt, stellt fest

• genaue Datenüberprüfung

• prüft Daten auf Richtigkeit

• wendet analytisches Denken, Spürsinn, Objektivität, Durchsetzungsvermögen, Verantwortungsbewusstsein, Verschwie-genheit an

Abb. 9: Vergleich von Controlling und Interner Revision

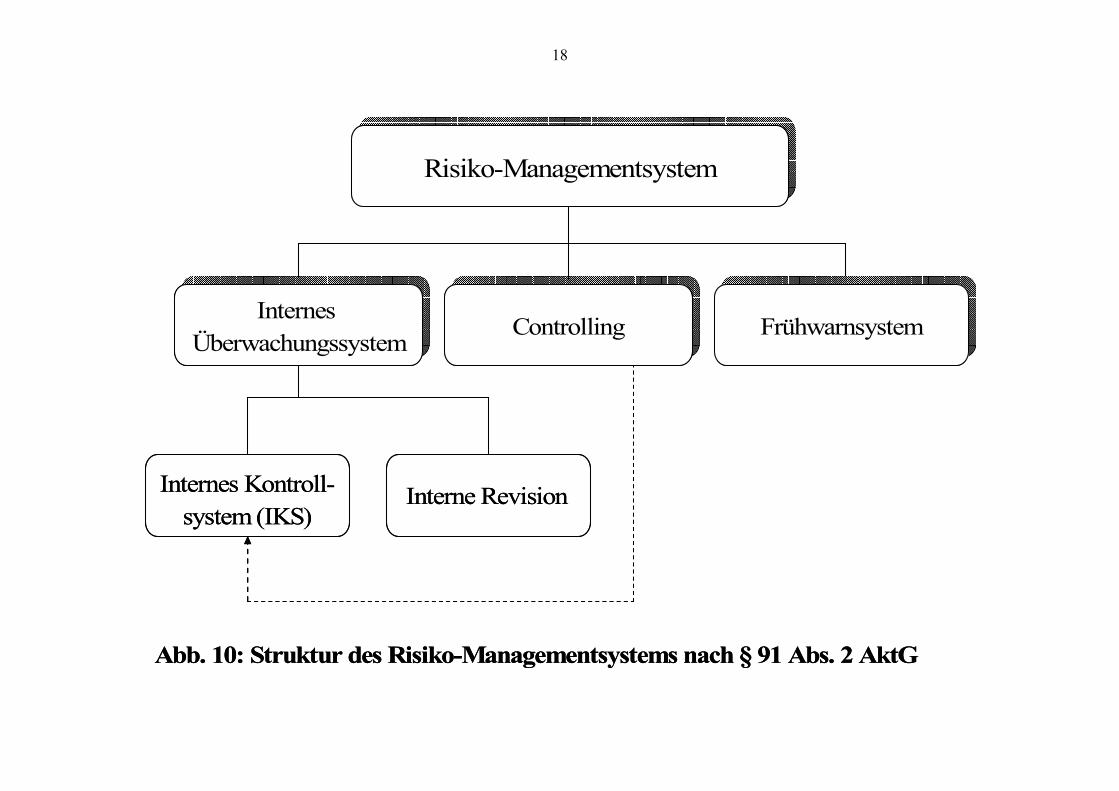

18

Risiko-ManagementsystemRisiko-Managementsystem

Internes Überwachungssystem

Internes Überwachungssystem

FrühwarnsystemFrühwarnsystemControllingControlling

Abb. 10: Struktur des Risiko-Managementsystems nach § 91 Abs. 2 AktG

Internes Kontroll-system (IKS)

Interne Revision

Risiko-ManagementsystemRisiko-Managementsystem

Internes Überwachungssystem

Internes Überwachungssystem

FrühwarnsystemFrühwarnsystemControllingControlling

Abb. 10: Struktur des Risiko-Managementsystems nach § 91 Abs. 2 AktG

Internes Kontroll-system (IKS)

Interne Revision

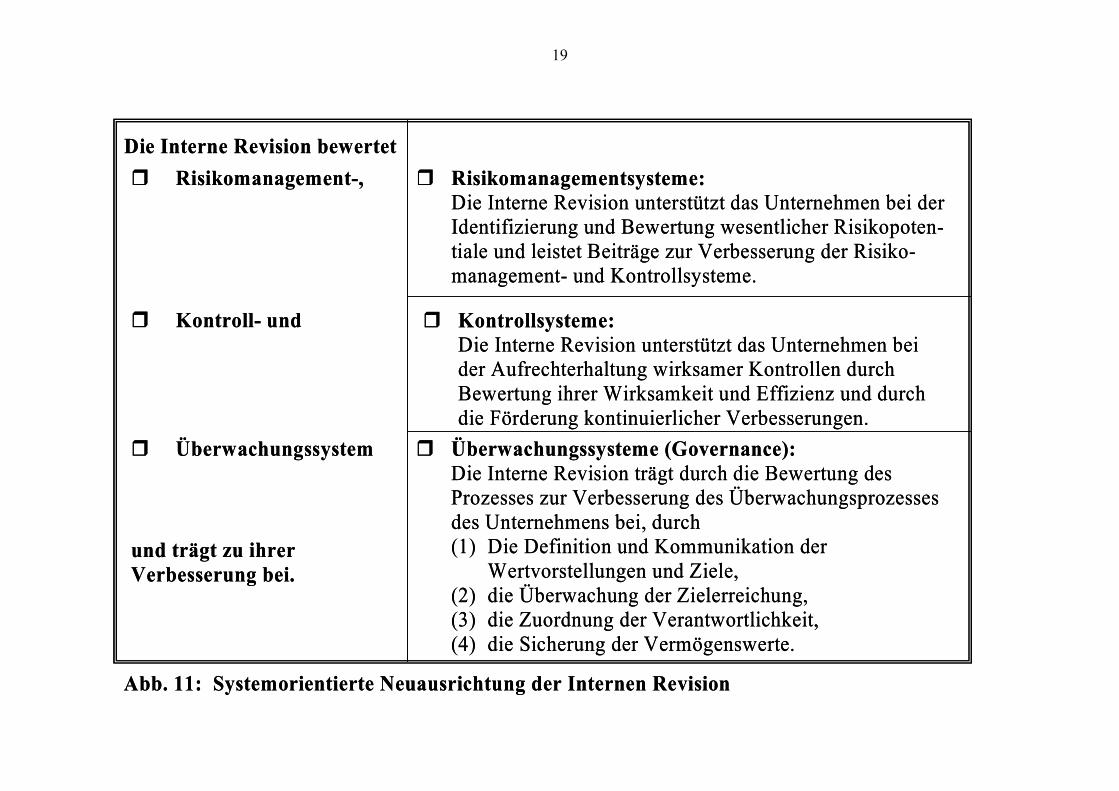

19

� Risikomanagement-, � Risikomanagementsysteme:Die Interne Revision unterstützt das Unternehmen bei der Identifizierung und Bewertung wesentlicher Risikopoten-tiale und leistet Beiträge zur Verbesserung der Risiko-management- und Kontrollsysteme.

Die Interne Revision bewertet

� Kontrollsysteme:Die Interne Revision unterstützt das Unternehmen bei der Aufrechterhaltung wirksamer Kontrollen durch Bewertung ihrer Wirksamkeit und Effizienz und durch die Förderung kontinuierlicher Verbesserungen.

� Überwachungssysteme (Governance):Die Interne Revision trägt durch die Bewertung des Prozesses zur Verbesserung des Überwachungsprozessesdes Unternehmens bei, durch(1) Die Definition und Kommunikation der

Wertvorstellungen und Ziele,(2) die Überwachung der Zielerreichung,(3) die Zuordnung der Verantwortlichkeit,(4) die Sicherung der Vermögenswerte.

� Kontroll- und

� Überwachungssystem

und trägt zu ihrerVerbesserung bei.

Abb. 11: Systemorientierte Neuausrichtung der Internen Revision

� Risikomanagement-, � Risikomanagementsysteme:Die Interne Revision unterstützt das Unternehmen bei der Identifizierung und Bewertung wesentlicher Risikopoten-tiale und leistet Beiträge zur Verbesserung der Risiko-management- und Kontrollsysteme.

Die Interne Revision bewertet

� Kontrollsysteme:Die Interne Revision unterstützt das Unternehmen bei der Aufrechterhaltung wirksamer Kontrollen durch Bewertung ihrer Wirksamkeit und Effizienz und durch die Förderung kontinuierlicher Verbesserungen.

� Überwachungssysteme (Governance):Die Interne Revision trägt durch die Bewertung des Prozesses zur Verbesserung des Überwachungsprozessesdes Unternehmens bei, durch(1) Die Definition und Kommunikation der

Wertvorstellungen und Ziele,(2) die Überwachung der Zielerreichung,(3) die Zuordnung der Verantwortlichkeit,(4) die Sicherung der Vermögenswerte.

� Kontroll- und

� Überwachungssystem

und trägt zu ihrerVerbesserung bei.

Abb. 11: Systemorientierte Neuausrichtung der Internen Revision

20

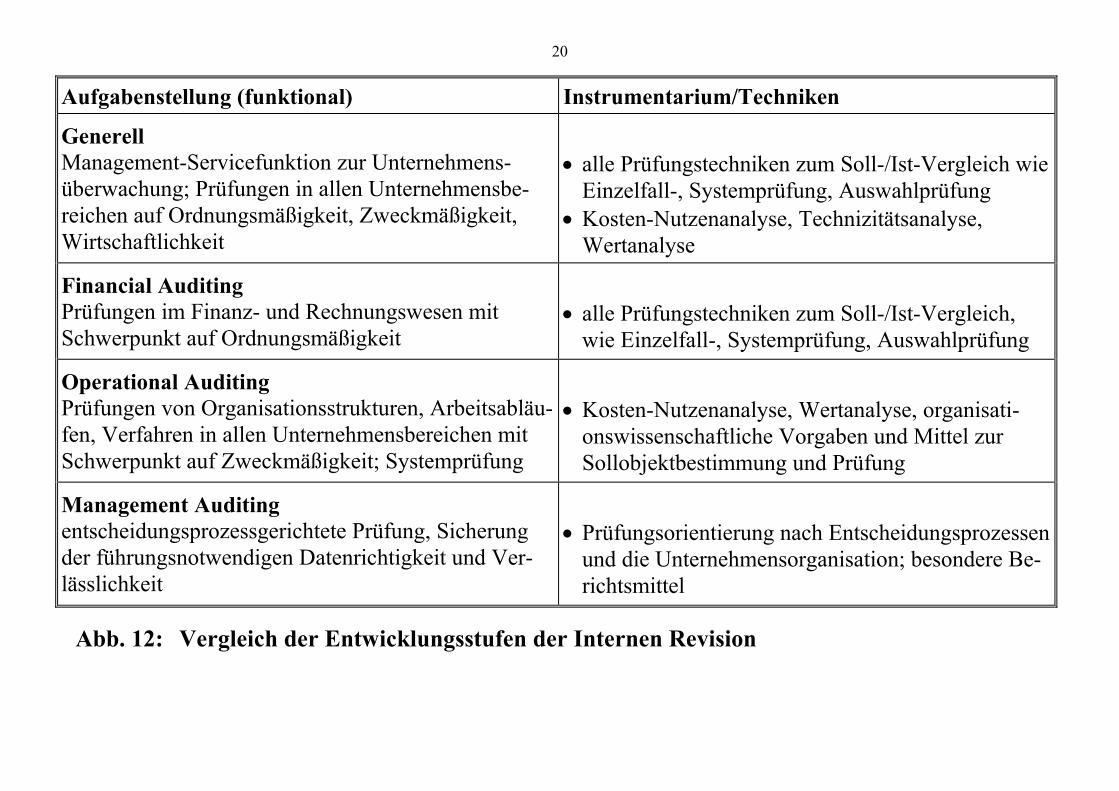

Aufgabenstellung (funktional) Instrumentarium/Techniken

Generell Management-Servicefunktion zur Unternehmens-überwachung; Prüfungen in allen Unternehmensbe-reichen auf Ordnungsmäßigkeit, Zweckmäßigkeit, Wirtschaftlichkeit

• alle Prüfungstechniken zum Soll-/Ist-Vergleich wie

Einzelfall-, Systemprüfung, Auswahlprüfung • Kosten-Nutzenanalyse, Technizitätsanalyse,

Wertanalyse

Financial Auditing Prüfungen im Finanz- und Rechnungswesen mit Schwerpunkt auf Ordnungsmäßigkeit

• alle Prüfungstechniken zum Soll-/Ist-Vergleich, wie Einzelfall-, Systemprüfung, Auswahlprüfung

Operational Auditing Prüfungen von Organisationsstrukturen, Arbeitsabläu-fen, Verfahren in allen Unternehmensbereichen mit Schwerpunkt auf Zweckmäßigkeit; Systemprüfung

• Kosten-Nutzenanalyse, Wertanalyse, organisati-

onswissenschaftliche Vorgaben und Mittel zur Sollobjektbestimmung und Prüfung

Management Auditing entscheidungsprozessgerichtete Prüfung, Sicherung der führungsnotwendigen Datenrichtigkeit und Ver-lässlichkeit

• Prüfungsorientierung nach Entscheidungsprozessen

und die Unternehmensorganisation; besondere Be-richtsmittel

Abb. 12: Vergleich der Entwicklungsstufen der Internen Revision

21

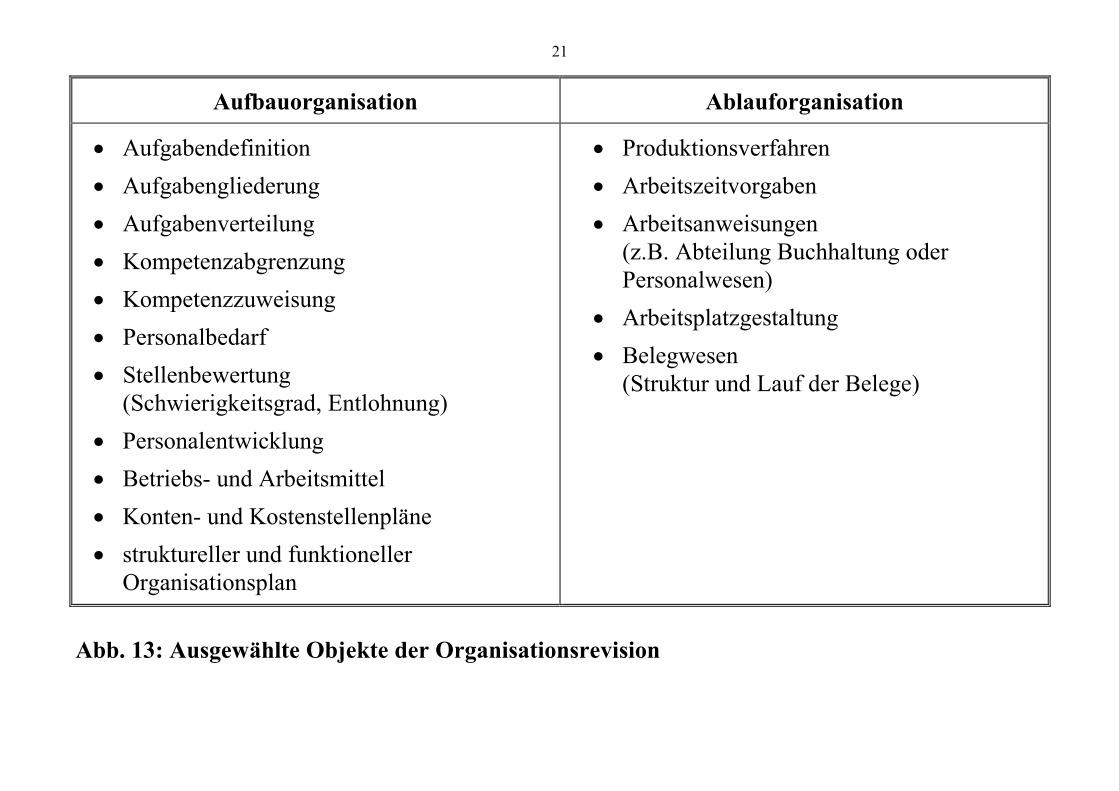

Aufbauorganisation Ablauforganisation

• Aufgabendefinition

• Aufgabengliederung

• Aufgabenverteilung

• Kompetenzabgrenzung

• Kompetenzzuweisung

• Personalbedarf

• Stellenbewertung (Schwierigkeitsgrad, Entlohnung)

• Personalentwicklung

• Betriebs- und Arbeitsmittel

• Konten- und Kostenstellenpläne

• struktureller und funktioneller Organisationsplan

• Produktionsverfahren

• Arbeitszeitvorgaben

• Arbeitsanweisungen (z.B. Abteilung Buchhaltung oder Personalwesen)

• Arbeitsplatzgestaltung

• Belegwesen (Struktur und Lauf der Belege)

Abb. 13: Ausgewählte Objekte der Organisationsrevision

22

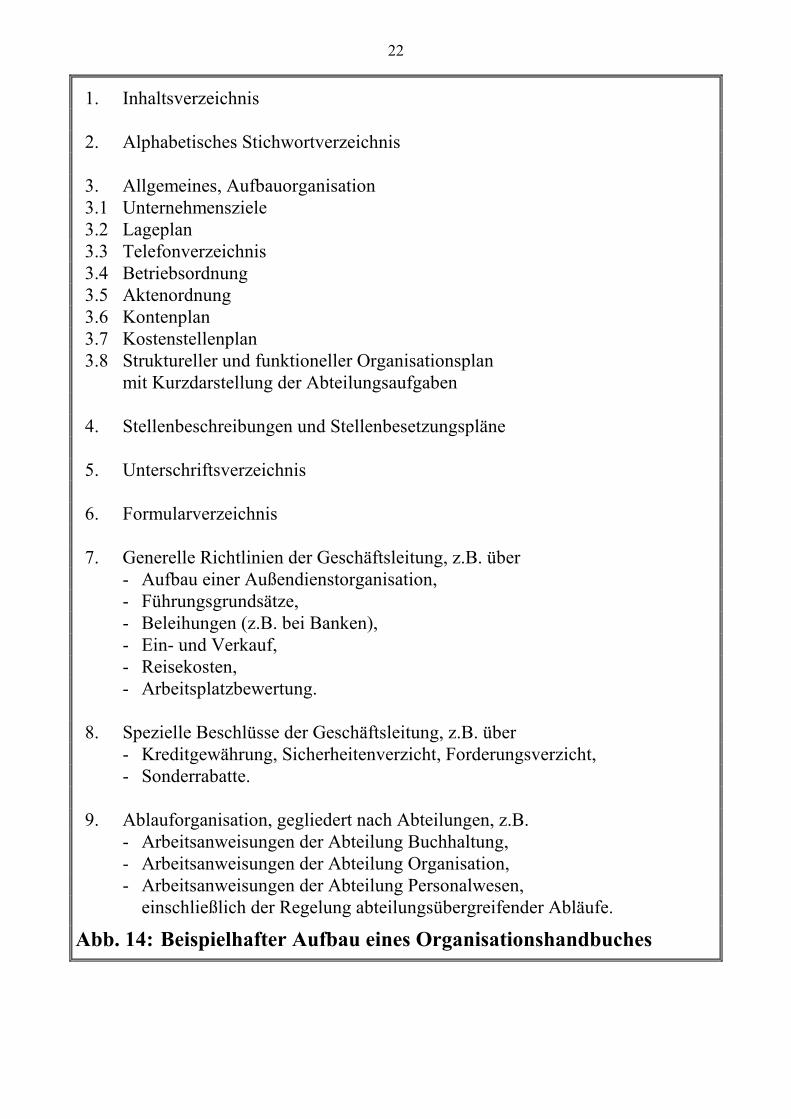

1. Inhaltsverzeichnis 2. Alphabetisches Stichwortverzeichnis 3. Allgemeines, Aufbauorganisation 3.1 Unternehmensziele 3.2 Lageplan 3.3 Telefonverzeichnis 3.4 Betriebsordnung 3.5 Aktenordnung 3.6 Kontenplan 3.7 Kostenstellenplan 3.8 Struktureller und funktioneller Organisationsplan mit Kurzdarstellung der Abteilungsaufgaben 4. Stellenbeschreibungen und Stellenbesetzungspläne 5. Unterschriftsverzeichnis 6. Formularverzeichnis 7. Generelle Richtlinien der Geschäftsleitung, z.B. über - Aufbau einer Außendienstorganisation, - Führungsgrundsätze, - Beleihungen (z.B. bei Banken), - Ein- und Verkauf, - Reisekosten, - Arbeitsplatzbewertung. 8. Spezielle Beschlüsse der Geschäftsleitung, z.B. über - Kreditgewährung, Sicherheitenverzicht, Forderungsverzicht, - Sonderrabatte. 9. Ablauforganisation, gegliedert nach Abteilungen, z.B. - Arbeitsanweisungen der Abteilung Buchhaltung, - Arbeitsanweisungen der Abteilung Organisation, - Arbeitsanweisungen der Abteilung Personalwesen, einschließlich der Regelung abteilungsübergreifender Abläufe.

Abb. 14: Beispielhafter Aufbau eines Organisationshandbuches

23

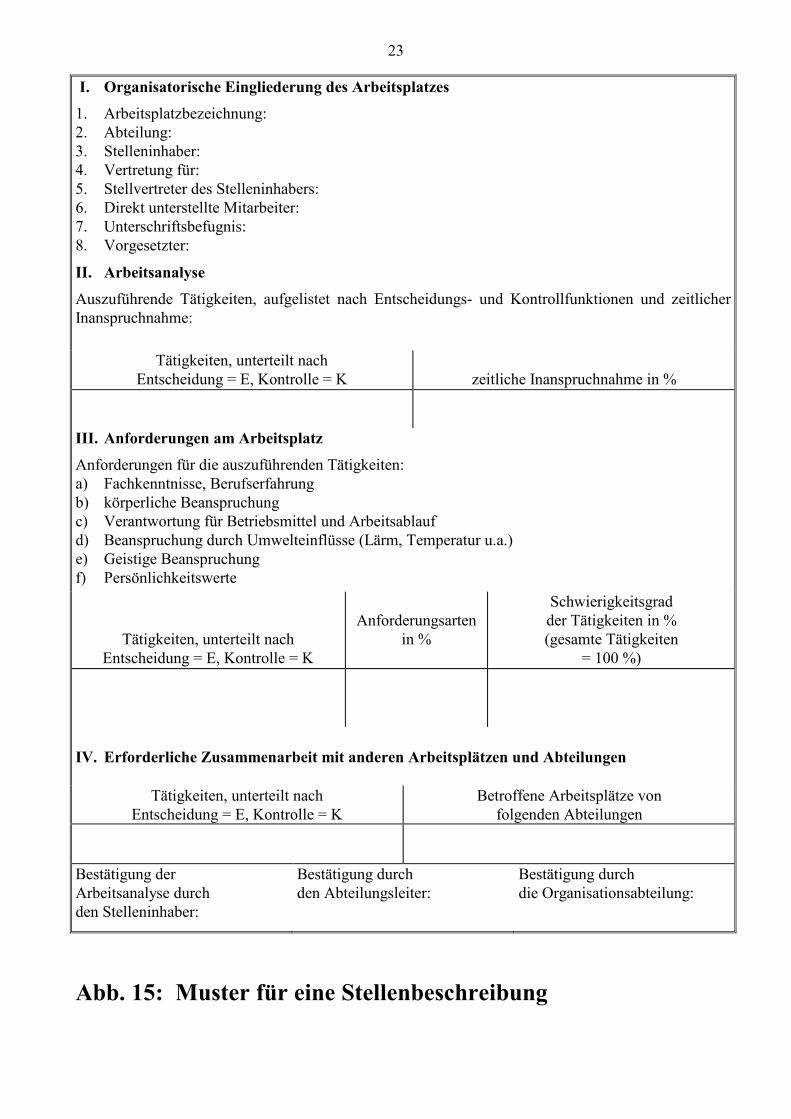

I. Organisatorische Eingliederung des Arbeitsplatzes

1. Arbeitsplatzbezeichnung: 2. Abteilung: 3. Stelleninhaber: 4. Vertretung für: 5. Stellvertreter des Stelleninhabers: 6. Direkt unterstellte Mitarbeiter: 7. Unterschriftsbefugnis: 8. Vorgesetzter:

II. Arbeitsanalyse

Auszuführende Tätigkeiten, aufgelistet nach Entscheidungs- und Kontrollfunktionen und zeitlicher Inanspruchnahme:

Tätigkeiten, unterteilt nach Entscheidung = E, Kontrolle = K

zeitliche Inanspruchnahme in %

III. Anforderungen am Arbeitsplatz

Anforderungen für die auszuführenden Tätigkeiten: a) Fachkenntnisse, Berufserfahrung b) körperliche Beanspruchung c) Verantwortung für Betriebsmittel und Arbeitsablauf d) Beanspruchung durch Umwelteinflüsse (Lärm, Temperatur u.a.) e) Geistige Beanspruchung f) Persönlichkeitswerte

Tätigkeiten, unterteilt nach Entscheidung = E, Kontrolle = K

Anforderungsarten

in %

Schwierigkeitsgrad der Tätigkeiten in % (gesamte Tätigkeiten

= 100 %)

IV. Erforderliche Zusammenarbeit mit anderen Arbeitsplätzen und Abteilungen

Tätigkeiten, unterteilt nach Entscheidung = E, Kontrolle = K

Betroffene Arbeitsplätze von folgenden Abteilungen

Bestätigung der Arbeitsanalyse durch den Stelleninhaber:

Bestätigung durch den Abteilungsleiter:

Bestätigung durch die Organisationsabteilung:

Abb. 15: Muster für eine Stellenbeschreibung

24

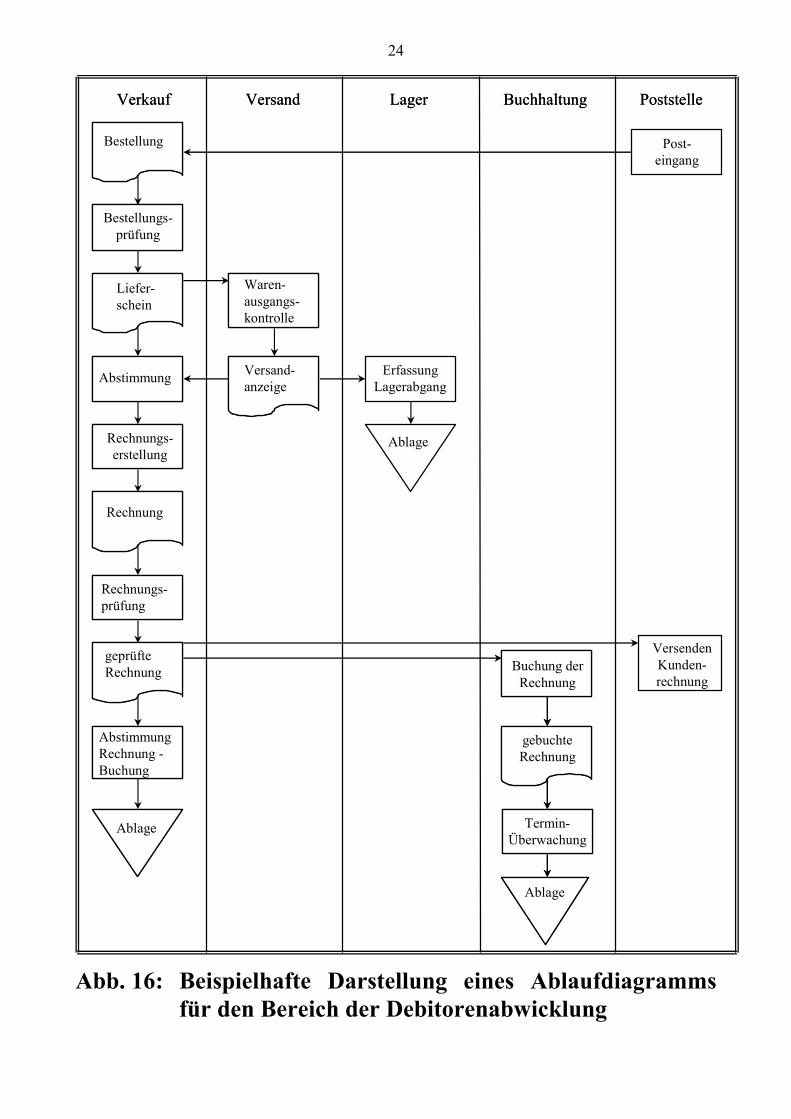

Abb. 16: Beispielhafte Darstellung eines Ablaufdiagramms für den Bereich der Debitorenabwicklung

Verkauf Versand Lager Buchhaltung PoststelleVerkauf Versand Lager Buchhaltung Poststelle

Bestellung

Bestellungs-prüfung

Liefer-schein

Abstimmung

Waren-ausgangs-kontrolle

Post-eingang

Versand-anzeige

ErfassungLagerabgang

Rechnungs-erstellung

Rechnung

Rechnungs-prüfung

geprüfteRechnung

AbstimmungRechnung -Buchung

Ablage

Buchung derRechnung

gebuchteRechnung

VersendenKunden-rechnung

Termin-Überwachung

Ablage

Ablage

25

Komponenten des Entscheidungs-findungsprozesses

Definition Revisionsobjekte

Planungssystem Struktureller Rahmen, in dem sich der eigent-liche Entscheidungs-prozess vollzieht

- Pläne (z.B. Investitions-, Finanzierungs-, Kostenpläne) - Planungsträger - Planungsempfänger - Planungsinstrumente (z.B. Prognoseverfahren) - Einhaltung des Planungsab-

laufs und die ihm zugrunde liegenden

organisatorischen Regeln

Planungsinhalte In Plänen konkretisierte Alternativen, Ziele und Planungsergebnisse, die in Form von Vorgaben den Entscheidungsvoll-zugsprozess bestimmen

Untersuchung, ob die Ergeb-nisse der ex-ante-Planung unter Berücksichtigung aktueller In-formationen und veränderter Ziele noch zutreffend sind, um ggf. Vorgabegrößen für Kon-troll- und Entscheidungspro-zesse anpassen zu können

Informations- system

Systeme, die interne oder externe Informati-onen für die Unterneh-mensplanung zur Ver-fügung stellen

- bedarfsgerechter Informationsinhalt - Informationsträger - Informationswege - Informationsgewinnung - Informationsweitergabe - Computersysteme

Abb. 17: Der Entscheidungsfindungsprozess und seine Revision

26

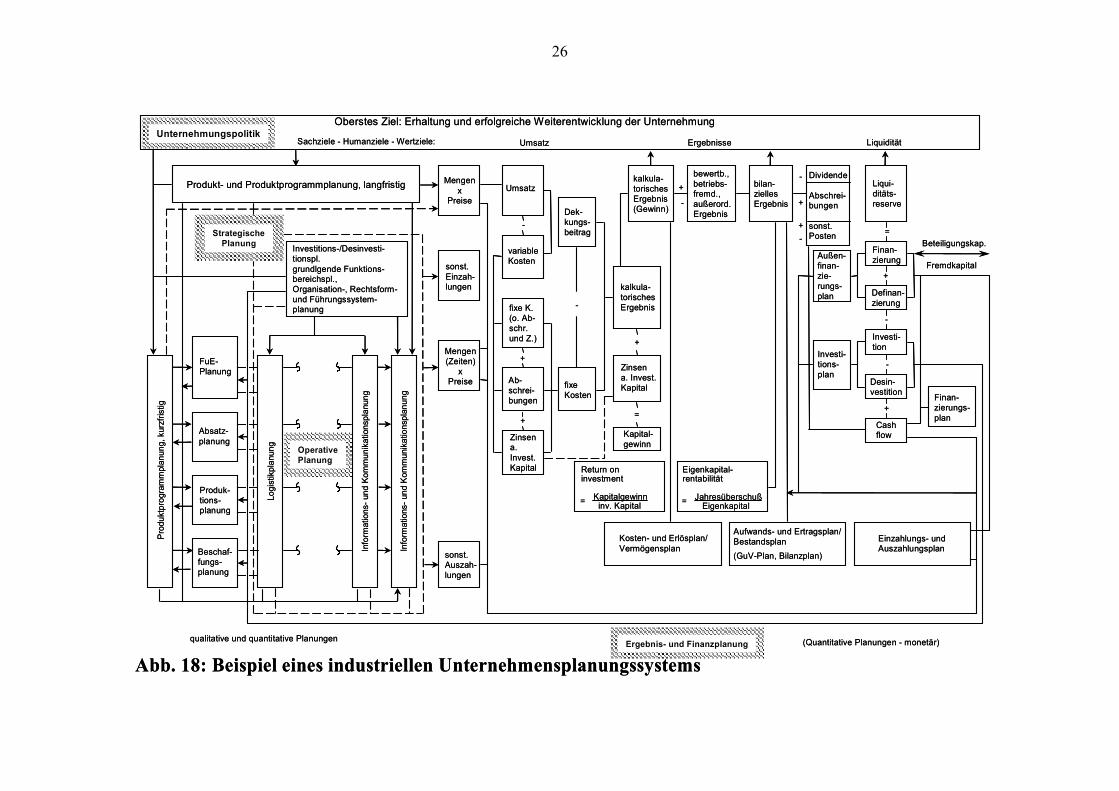

Oberstes Ziel: Erhaltung und erfolgreiche Weiterentwicklung der Unternehmung

Produkt- und Produktprogrammplanung, langfristig

Investitions-/Desinvesti-tionspl.grundlgende Funktions-bereichspl.,Organisation-, Rechtsform-und Führungssystem-planung

Info

rmat

ions

-un

d K

omm

uni

katio

nsp

lan

un

g

Mengenx

Preise

sonst.Einzah-lungen

Mengen(Zeiten)

xPreise

Umsatzkalkula-torischesErgebnis(Gewinn)

Zinsena. Invest.Kapitalfixe

Kosten

Dek-kungs-beitrag

Return oninvestment

Kapitalgewinninv. Kapital

=

Eigenkapital-rentabilität

JahresüberschußEigenkapital

=

bewertb.,betriebs-fremd.,außerord.Ergebnis

bilan-ziellesErgebnis

Dividende

Abschrei-bungen

sonst.Posten

kalkula-torischesErgebnis

Liqui-ditäts-reserve

Ab-schrei-bungen

fixe K.(o. Ab-schr.und Z.)

variableKosten

=

Außen-finan-zie-rungs-plan

Investi-tions-plan

Finan-zierung

Desin-vestition

StrategischePlanung

Pro

du

ktp

rog

ram

mpl

anu

ng

, ku

rzfr

istig

Beschaf-fungs-planung

FuE-Planung

Absatz-planung

Produk-tions-planung

OperativePlanung

Kapital-gewinn

Kosten- und Erlösplan/Vermögensplan

Zinsena.Invest.Kapital

Definan-zierung

Investi-tion

Finan-zierungs-plan

Cashflow

sonst.Auszah-lungen

Aufwands- und Ertragsplan/Bestandsplan

(GuV-Plan, Bilanzplan)

Einzahlungs- undAuszahlungsplan

UnternehmungspolitikSachziele - Humanziele - Wertziele: Umsatz Ergebnisse Liquidität

Log

istik

pla

nun

g

Info

rmat

ion

s-un

d K

om

mu

nik

atio

nsp

lanu

ng

Beteiligungskap.

Fremdkapital

+

-

+

+

+

+

+

+

+

=

-

-

-

-

-

qualitative und quantitative PlanungenErgebnis- und Finanzplanung (Quantitative Planungen - monetär)

-

Abb. 18: Beispiel eines industriellen Unternehmensplanungssystems

Oberstes Ziel: Erhaltung und erfolgreiche Weiterentwicklung der Unternehmung

Produkt- und Produktprogrammplanung, langfristig

Investitions-/Desinvesti-tionspl.grundlgende Funktions-bereichspl.,Organisation-, Rechtsform-und Führungssystem-planung

Info

rmat

ions

-un

d K

omm

uni

katio

nsp

lan

un

g

Mengenx

Preise

sonst.Einzah-lungen

Mengen(Zeiten)

xPreise

Umsatzkalkula-torischesErgebnis(Gewinn)

Zinsena. Invest.Kapitalfixe

Kosten

Dek-kungs-beitrag

Return oninvestment

Kapitalgewinninv. Kapital

=

Eigenkapital-rentabilität

JahresüberschußEigenkapital

=

bewertb.,betriebs-fremd.,außerord.Ergebnis

bilan-ziellesErgebnis

Dividende

Abschrei-bungen

sonst.Posten

kalkula-torischesErgebnis

Liqui-ditäts-reserve

Ab-schrei-bungen

fixe K.(o. Ab-schr.und Z.)

variableKosten

=

Außen-finan-zie-rungs-plan

Investi-tions-plan

Finan-zierung

Desin-vestition

StrategischePlanung

Pro

du

ktp

rog

ram

mpl

anu

ng

, ku

rzfr

istig

Beschaf-fungs-planung

FuE-Planung

Absatz-planung

Produk-tions-planung

OperativePlanung

Kapital-gewinn

Kosten- und Erlösplan/Vermögensplan

Zinsena.Invest.Kapital

Definan-zierung

Investi-tion

Finan-zierungs-plan

Cashflow

sonst.Auszah-lungen

Aufwands- und Ertragsplan/Bestandsplan

(GuV-Plan, Bilanzplan)

Einzahlungs- undAuszahlungsplan

UnternehmungspolitikSachziele - Humanziele - Wertziele: Umsatz Ergebnisse Liquidität

Log

istik

pla

nun

g

Info

rmat

ion

s-un

d K

om

mu

nik

atio

nsp

lanu

ng

Beteiligungskap.

Fremdkapital

+

-

+

+

+

+

+

+

+

=

-

-

-

-

-

qualitative und quantitative PlanungenErgebnis- und Finanzplanung (Quantitative Planungen - monetär)

-

Abb. 18: Beispiel eines industriellen Unternehmensplanungssystems

27

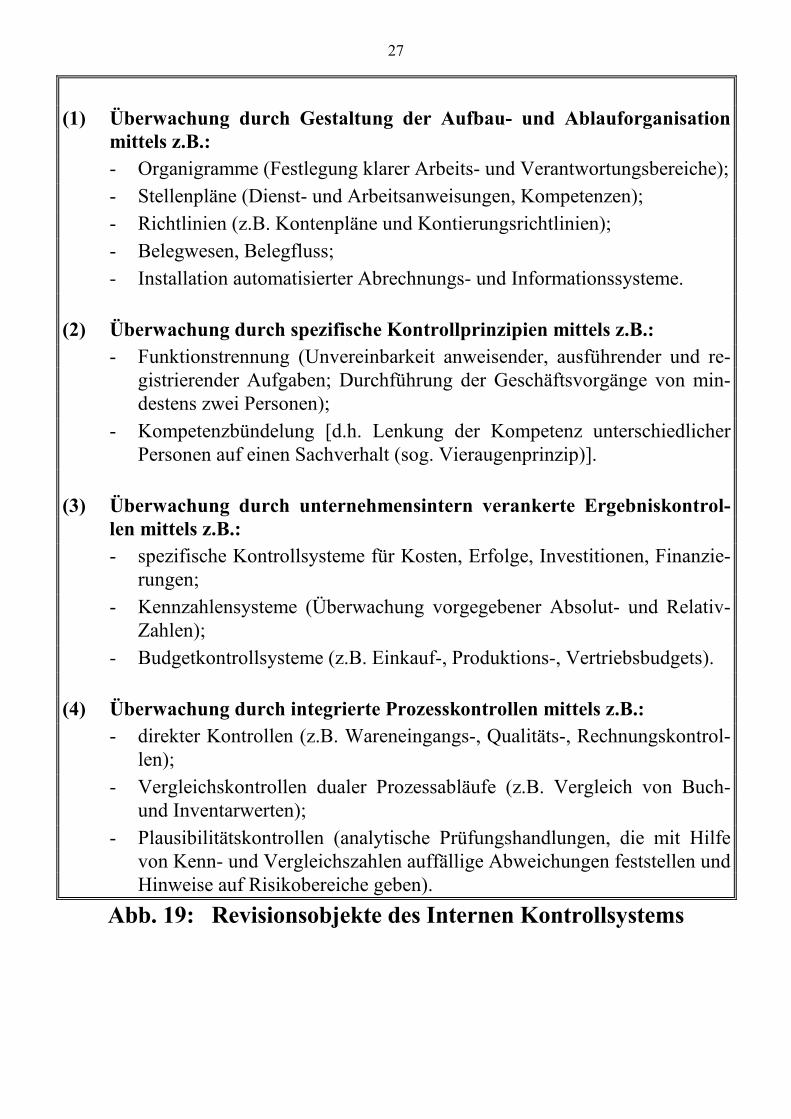

Abb. 19: Revisionsobjekte des Internen Kontrollsystems

(1) Überwachung durch Gestaltung der Aufbau- und Ablauforganisation mittels z.B.:

- Organigramme (Festlegung klarer Arbeits- und Verantwortungsbereiche);

- Stellenpläne (Dienst- und Arbeitsanweisungen, Kompetenzen);

- Richtlinien (z.B. Kontenpläne und Kontierungsrichtlinien);

- Belegwesen, Belegfluss;

- Installation automatisierter Abrechnungs- und Informationssysteme.

(2) Überwachung durch spezifische Kontrollprinzipien mittels z.B.:

- Funktionstrennung (Unvereinbarkeit anweisender, ausführender und re-gistrierender Aufgaben; Durchführung der Geschäftsvorgänge von min-destens zwei Personen);

- Kompetenzbündelung [d.h. Lenkung der Kompetenz unterschiedlicher Personen auf einen Sachverhalt (sog. Vieraugenprinzip)].

(3) Überwachung durch unternehmensintern verankerte Ergebniskontrol-

len mittels z.B.:

- spezifische Kontrollsysteme für Kosten, Erfolge, Investitionen, Finanzie-rungen;

- Kennzahlensysteme (Überwachung vorgegebener Absolut- und Relativ-Zahlen);

- Budgetkontrollsysteme (z.B. Einkauf-, Produktions-, Vertriebsbudgets).

(4) Überwachung durch integrierte Prozesskontrollen mittels z.B.:

- direkter Kontrollen (z.B. Wareneingangs-, Qualitäts-, Rechnungskontrol-len);

- Vergleichskontrollen dualer Prozessabläufe (z.B. Vergleich von Buch- und Inventarwerten);

- Plausibilitätskontrollen (analytische Prüfungshandlungen, die mit Hilfe von Kenn- und Vergleichszahlen auffällige Abweichungen feststellen und Hinweise auf Risikobereiche geben).

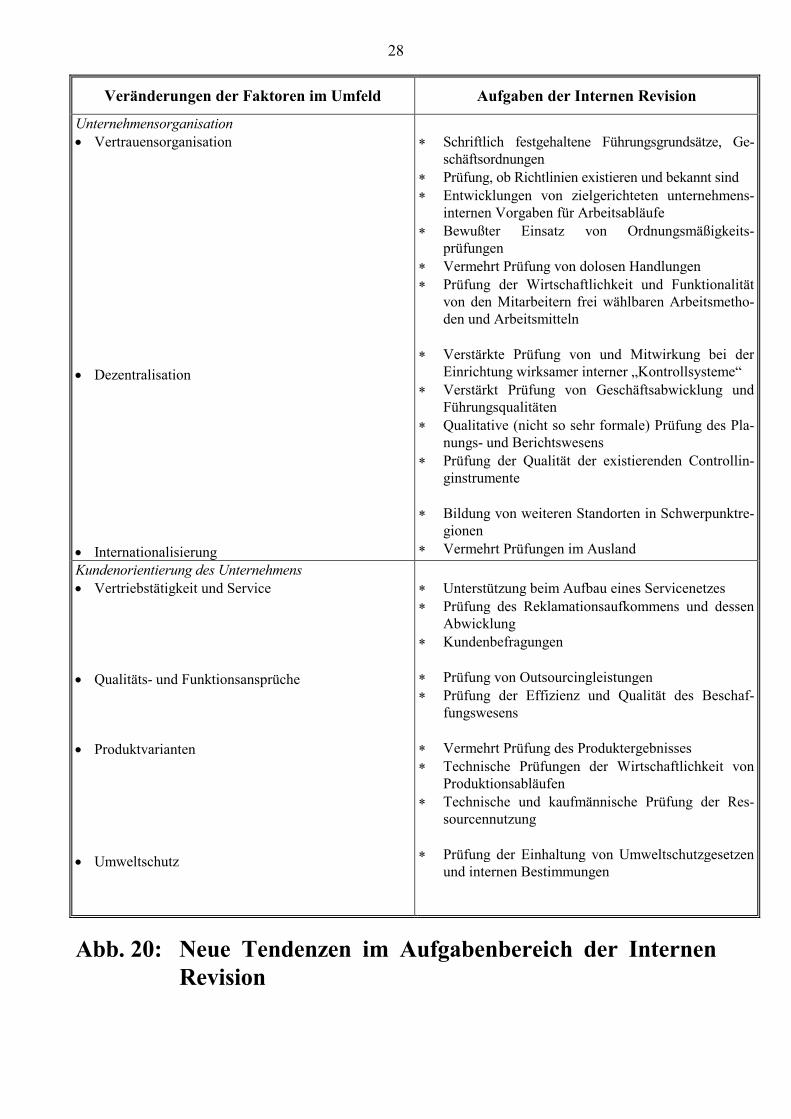

28

Veränderungen der Faktoren im Umfeld Aufgaben der Internen Revision

Unternehmensorganisation

• Vertrauensorganisation

• Dezentralisation

• Internationalisierung

∗ Schriftlich festgehaltene Führungsgrundsätze, Ge-

schäftsordnungen ∗ Prüfung, ob Richtlinien existieren und bekannt sind ∗ Entwicklungen von zielgerichteten unternehmens-

internen Vorgaben für Arbeitsabläufe ∗ Bewußter Einsatz von Ordnungsmäßigkeits-

prüfungen ∗ Vermehrt Prüfung von dolosen Handlungen ∗ Prüfung der Wirtschaftlichkeit und Funktionalität

von den Mitarbeitern frei wählbaren Arbeitsmetho-den und Arbeitsmitteln

∗ Verstärkte Prüfung von und Mitwirkung bei der

Einrichtung wirksamer interner „Kontrollsysteme“ ∗ Verstärkt Prüfung von Geschäftsabwicklung und

Führungsqualitäten ∗ Qualitative (nicht so sehr formale) Prüfung des Pla-

nungs- und Berichtswesens ∗ Prüfung der Qualität der existierenden Controllin-

ginstrumente ∗ Bildung von weiteren Standorten in Schwerpunktre-

gionen ∗ Vermehrt Prüfungen im Ausland

Kundenorientierung des Unternehmens

• Vertriebstätigkeit und Service

• Qualitäts- und Funktionsansprüche • Produktvarianten

• Umweltschutz

∗ Unterstützung beim Aufbau eines Servicenetzes ∗ Prüfung des Reklamationsaufkommens und dessen

Abwicklung ∗ Kundenbefragungen ∗ Prüfung von Outsourcingleistungen ∗ Prüfung der Effizienz und Qualität des Beschaf-

fungswesens ∗ Vermehrt Prüfung des Produktergebnisses ∗ Technische Prüfungen der Wirtschaftlichkeit von

Produktionsabläufen ∗ Technische und kaufmännische Prüfung der Res-

sourcennutzung ∗ Prüfung der Einhaltung von Umweltschutzgesetzen

und internen Bestimmungen

Abb. 20: Neue Tendenzen im Aufgabenbereich der Internen Revision

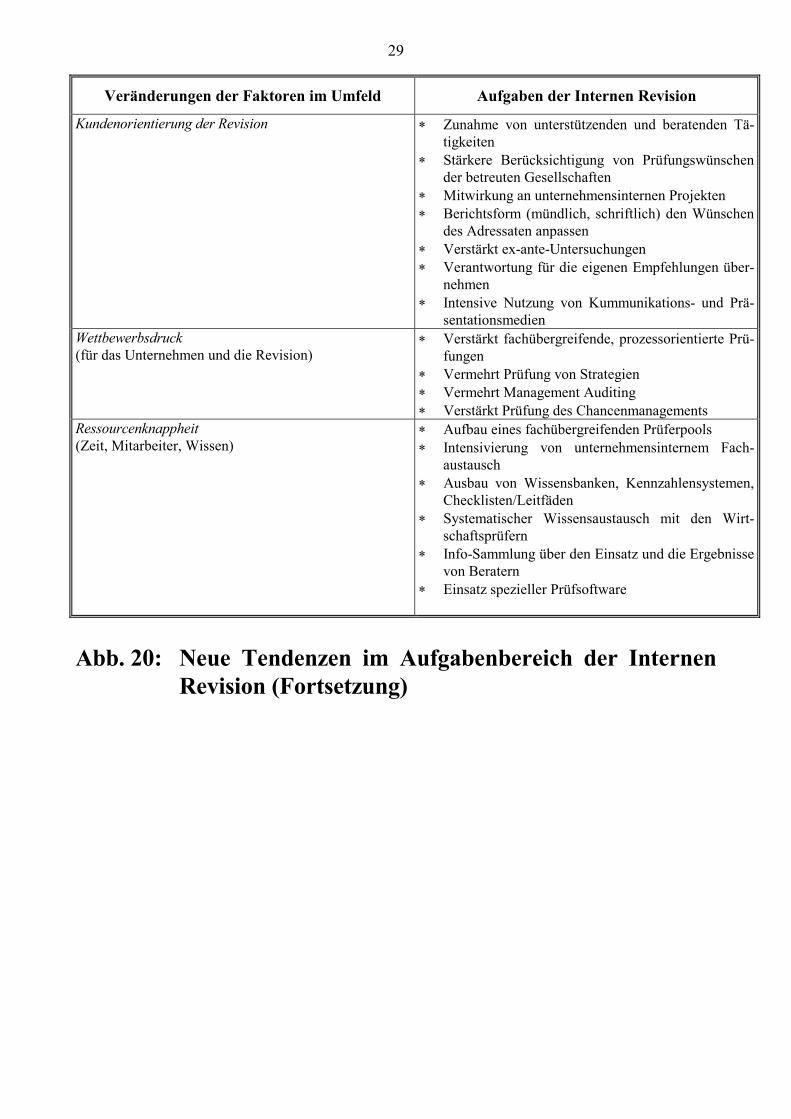

29

Veränderungen der Faktoren im Umfeld Aufgaben der Internen Revision

Kundenorientierung der Revision ∗ Zunahme von unterstützenden und beratenden Tä-tigkeiten

∗ Stärkere Berücksichtigung von Prüfungswünschen der betreuten Gesellschaften

∗ Mitwirkung an unternehmensinternen Projekten ∗ Berichtsform (mündlich, schriftlich) den Wünschen

des Adressaten anpassen ∗ Verstärkt ex-ante-Untersuchungen ∗ Verantwortung für die eigenen Empfehlungen über-

nehmen ∗ Intensive Nutzung von Kummunikations- und Prä-

sentationsmedien Wettbewerbsdruck

(für das Unternehmen und die Revision) ∗ Verstärkt fachübergreifende, prozessorientierte Prü-

fungen ∗ Vermehrt Prüfung von Strategien ∗ Vermehrt Management Auditing ∗ Verstärkt Prüfung des Chancenmanagements

Ressourcenknappheit

(Zeit, Mitarbeiter, Wissen) ∗ Aufbau eines fachübergreifenden Prüferpools ∗ Intensivierung von unternehmensinternem Fach-

austausch ∗ Ausbau von Wissensbanken, Kennzahlensystemen,

Checklisten/Leitfäden ∗ Systematischer Wissensaustausch mit den Wirt-

schaftsprüfern ∗ Info-Sammlung über den Einsatz und die Ergebnisse

von Beratern ∗ Einsatz spezieller Prüfsoftware

Abb. 20: Neue Tendenzen im Aufgabenbereich der Internen

Revision (Fortsetzung)

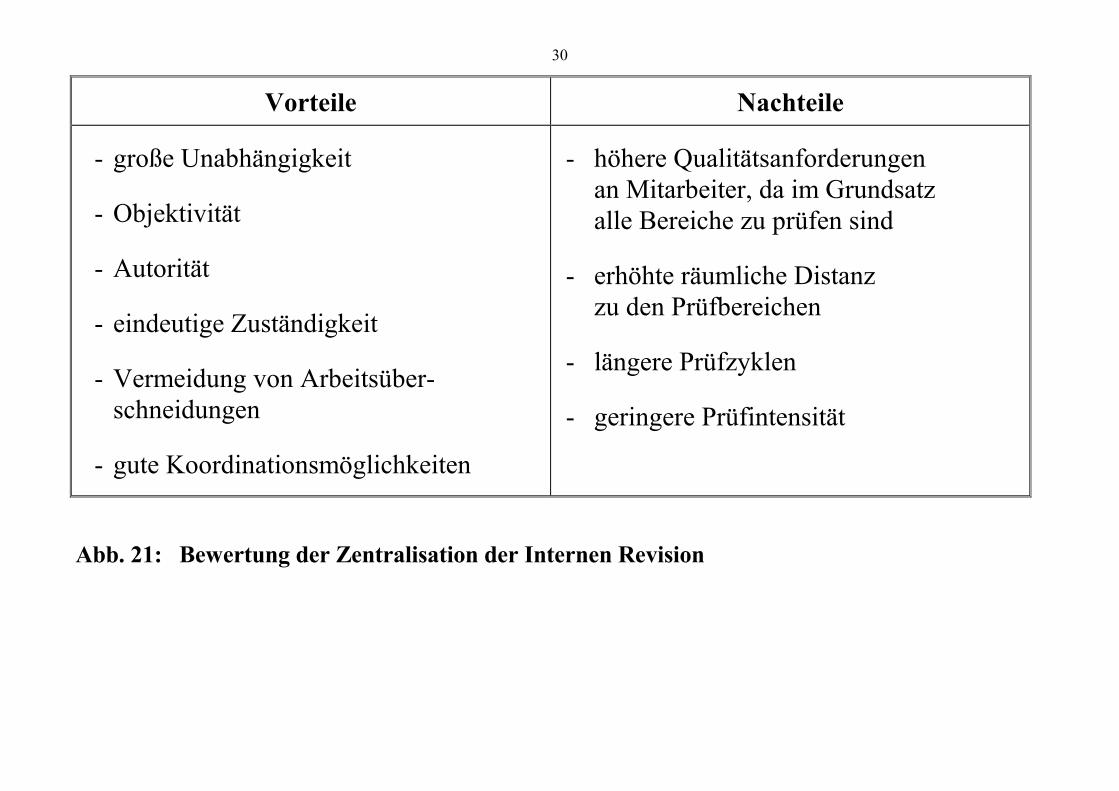

30

Vorteile Nachteile

- große Unabhängigkeit

- Objektivität

- Autorität

- eindeutige Zuständigkeit

- Vermeidung von Arbeitsüber- schneidungen

- gute Koordinationsmöglichkeiten

- höhere Qualitätsanforderungen an Mitarbeiter, da im Grundsatz alle Bereiche zu prüfen sind

- erhöhte räumliche Distanz zu den Prüfbereichen

- längere Prüfzyklen

- geringere Prüfintensität

Abb. 21: Bewertung der Zentralisation der Internen Revision

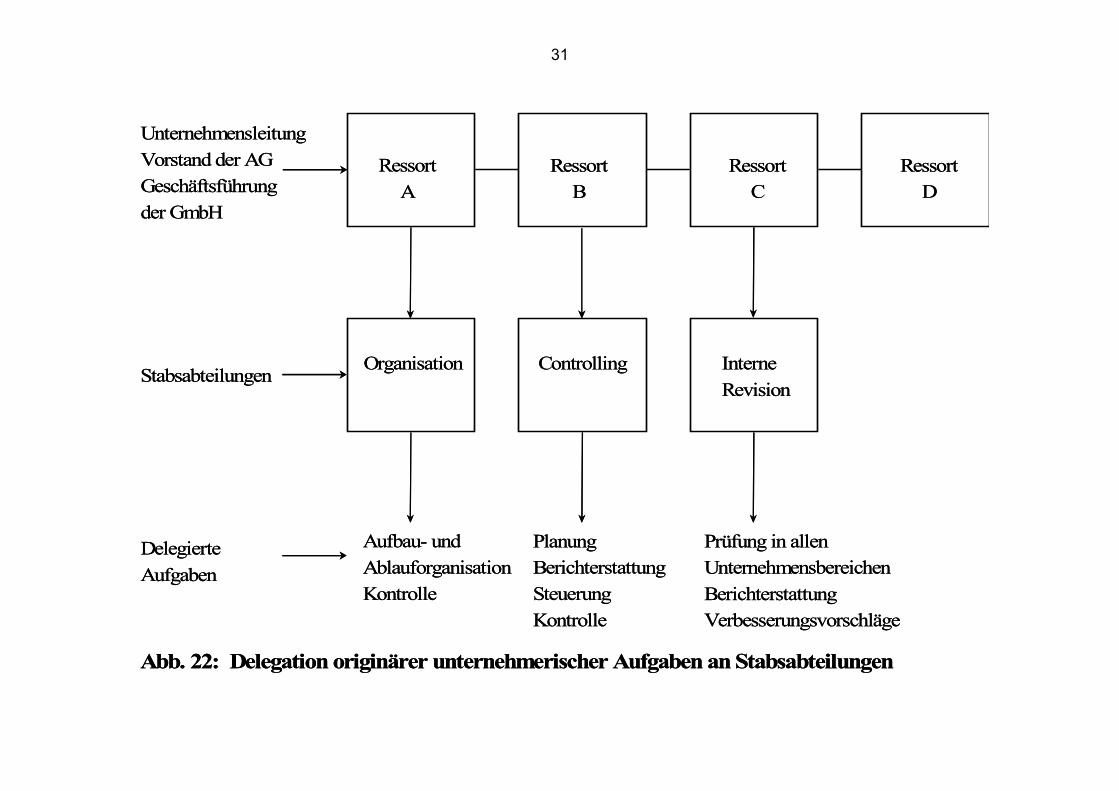

31

Unternehmensleitung

Vorstand der AG

Geschäftsführung

der GmbH

Stabsabteilungen

Delegierte

Aufgaben

Aufbau- und

Ablauforganisation

Kontrolle

Planung

Berichterstattung

Steuerung

Kontrolle

Prüfung in allen

Unternehmensbereichen

Berichterstattung

Verbesserungsvorschläge

Organisation Controlling Interne

Revision

Ressort

A

Ressort

B

Ressort

C

Ressort

D

Abb. 22: Delegation originärer unternehmerischer Aufgaben an Stabsabteilungen

Unternehmensleitung

Vorstand der AG

Geschäftsführung

der GmbH

Stabsabteilungen

Delegierte

Aufgaben

Aufbau- und

Ablauforganisation

Kontrolle

Planung

Berichterstattung

Steuerung

Kontrolle

Prüfung in allen

Unternehmensbereichen

Berichterstattung

Verbesserungsvorschläge

Organisation Controlling Interne

Revision

Ressort

A

Ressort

B

Ressort

C

Ressort

D

Abb. 22: Delegation originärer unternehmerischer Aufgaben an Stabsabteilungen

32

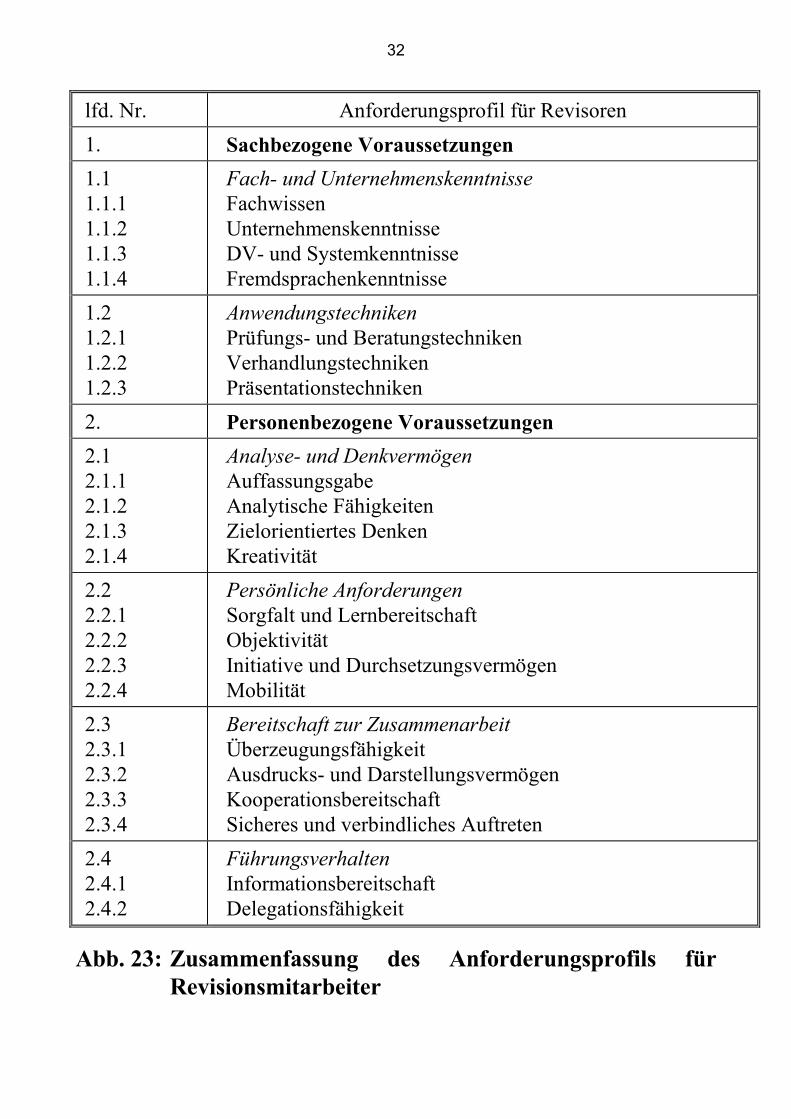

lfd. Nr. Anforderungsprofil für Revisoren

1. Sachbezogene Voraussetzungen

1.1 1.1.1 1.1.2 1.1.3 1.1.4

Fach- und Unternehmenskenntnisse

Fachwissen Unternehmenskenntnisse DV- und Systemkenntnisse Fremdsprachenkenntnisse

1.2 1.2.1 1.2.2 1.2.3

Anwendungstechniken

Prüfungs- und Beratungstechniken Verhandlungstechniken Präsentationstechniken

2. Personenbezogene Voraussetzungen

2.1 2.1.1 2.1.2 2.1.3 2.1.4

Analyse- und Denkvermögen

Auffassungsgabe Analytische Fähigkeiten Zielorientiertes Denken Kreativität

2.2 2.2.1 2.2.2 2.2.3 2.2.4

Persönliche Anforderungen

Sorgfalt und Lernbereitschaft Objektivität Initiative und Durchsetzungsvermögen Mobilität

2.3 2.3.1 2.3.2 2.3.3 2.3.4

Bereitschaft zur Zusammenarbeit

Überzeugungsfähigkeit Ausdrucks- und Darstellungsvermögen Kooperationsbereitschaft Sicheres und verbindliches Auftreten

2.4 2.4.1 2.4.2

Führungsverhalten

Informationsbereitschaft Delegationsfähigkeit

Abb. 23: Zusammenfassung des Anforderungsprofils für Revisionsmitarbeiter

33

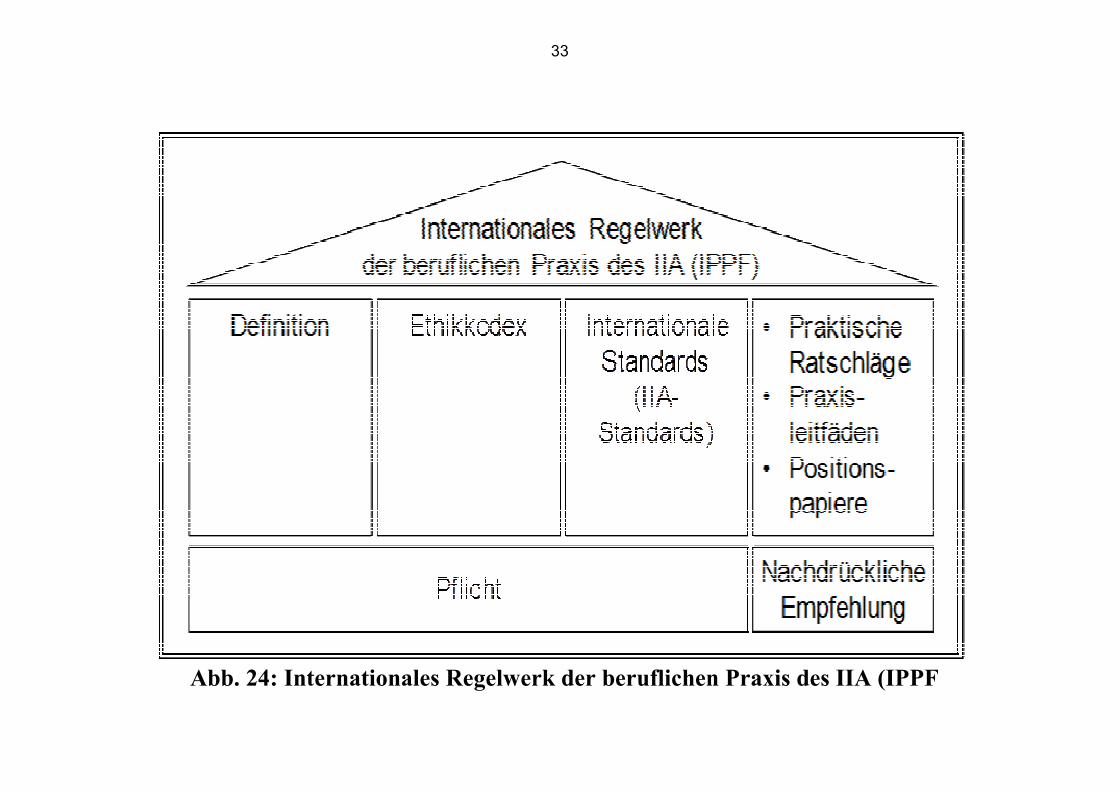

Abb. 24: Internationales Regelwerk der beruflichen Praxis des IIA (IPPF

34

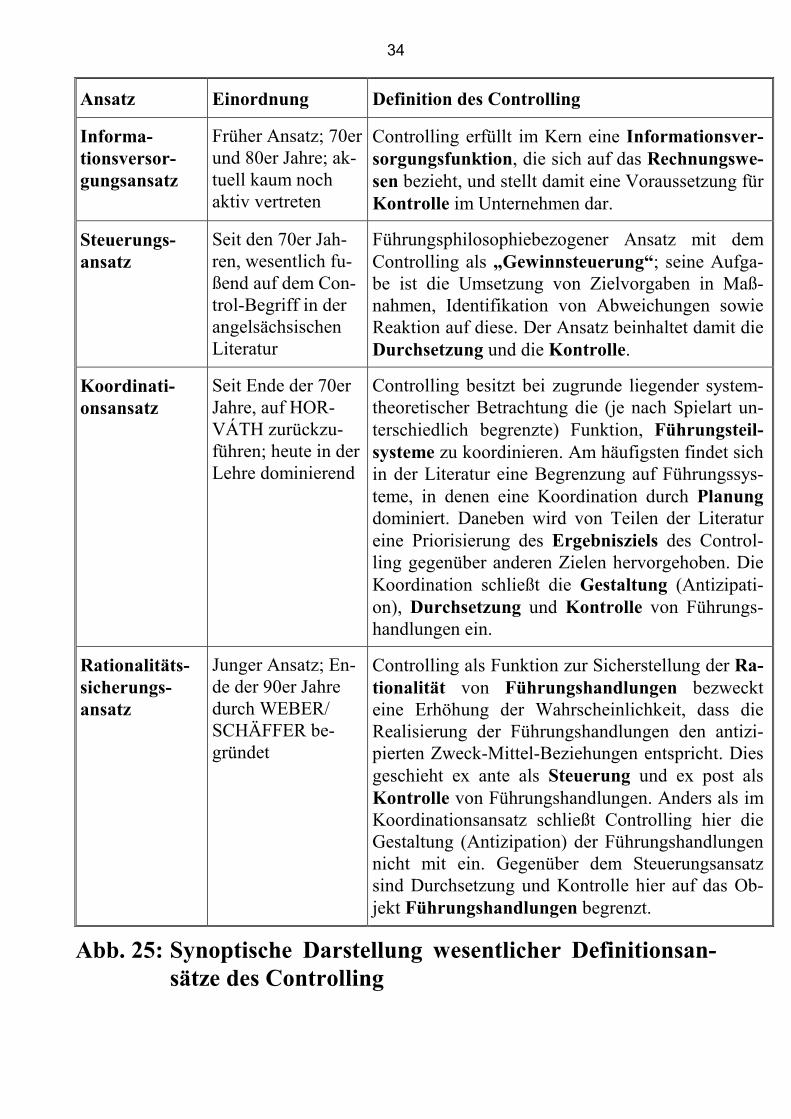

Ansatz Einordnung Definition des Controlling

Informa-tionsversor-gungsansatz

Früher Ansatz; 70er und 80er Jahre; ak-tuell kaum noch aktiv vertreten

Controlling erfüllt im Kern eine Informationsver-sorgungsfunktion, die sich auf das Rechnungswe-sen bezieht, und stellt damit eine Voraussetzung für Kontrolle im Unternehmen dar.

Steuerungs-ansatz

Seit den 70er Jah-ren, wesentlich fu-ßend auf dem Con-trol-Begriff in der angelsächsischen Literatur

Führungsphilosophiebezogener Ansatz mit dem Controlling als „Gewinnsteuerung“; seine Aufga-be ist die Umsetzung von Zielvorgaben in Maß-nahmen, Identifikation von Abweichungen sowie Reaktion auf diese. Der Ansatz beinhaltet damit die Durchsetzung und die Kontrolle.

Koordinati-onsansatz

Seit Ende der 70er Jahre, auf HOR-VÁTH zurückzu-führen; heute in der Lehre dominierend

Controlling besitzt bei zugrunde liegender system-theoretischer Betrachtung die (je nach Spielart un-terschiedlich begrenzte) Funktion, Führungsteil-systeme zu koordinieren. Am häufigsten findet sich in der Literatur eine Begrenzung auf Führungssys-teme, in denen eine Koordination durch Planung dominiert. Daneben wird von Teilen der Literatur eine Priorisierung des Ergebnisziels des Control-ling gegenüber anderen Zielen hervorgehoben. Die Koordination schließt die Gestaltung (Antizipati-on), Durchsetzung und Kontrolle von Führungs-handlungen ein.

Rationalitäts-sicherungs-ansatz

Junger Ansatz; En-de der 90er Jahre durch WEBER/ SCHÄFFER be-gründet

Controlling als Funktion zur Sicherstellung der Ra-tionalität von Führungshandlungen bezweckt eine Erhöhung der Wahrscheinlichkeit, dass die Realisierung der Führungshandlungen den antizi-pierten Zweck-Mittel-Beziehungen entspricht. Dies geschieht ex ante als Steuerung und ex post als Kontrolle von Führungshandlungen. Anders als im Koordinationsansatz schließt Controlling hier die Gestaltung (Antizipation) der Führungshandlungen nicht mit ein. Gegenüber dem Steuerungsansatz sind Durchsetzung und Kontrolle hier auf das Ob-jekt Führungshandlungen begrenzt.

Abb. 25: Synoptische Darstellung wesentlicher Definitionsan-sätze des Controlling

35

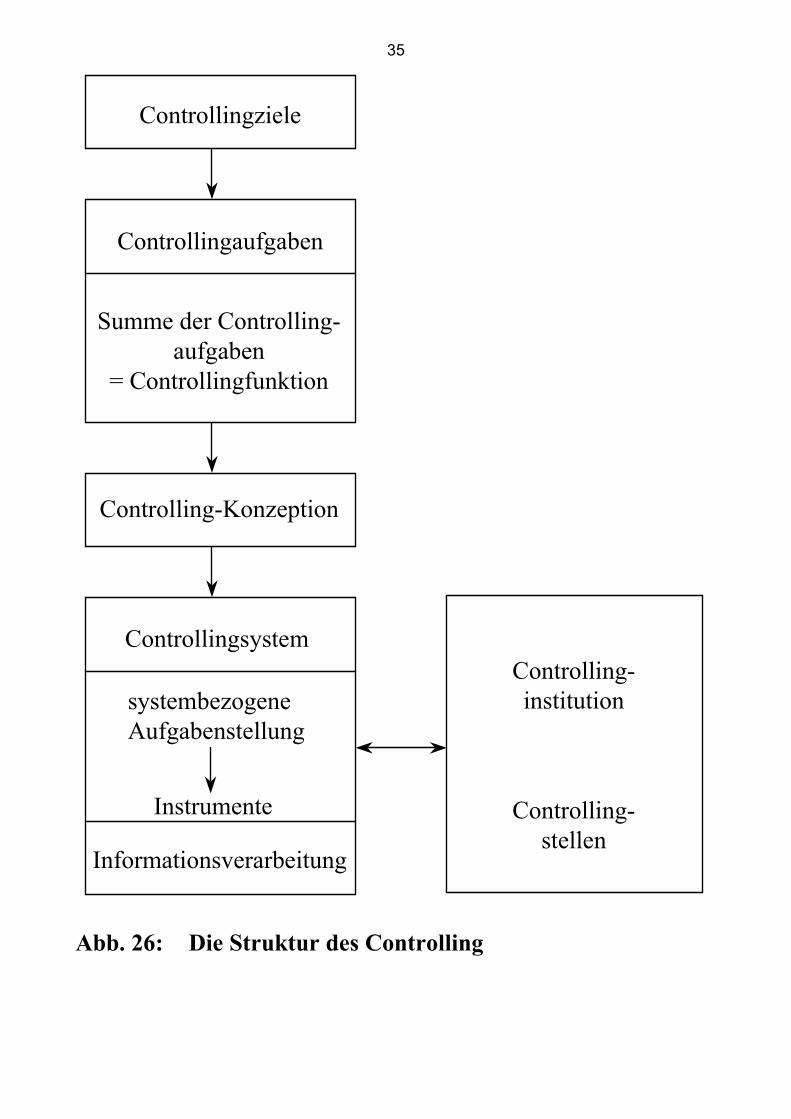

Controllingziele

Controllingaufgaben

Summe der Controlling-aufgaben

= Controllingfunktion

Controlling-Konzeption

Controllingsystem

systembezogeneAufgabenstellung

Instrumente

Informationsverarbeitung

Controlling-institution

Controlling-stellen

Abb. 26: Die Struktur des Controlling

36

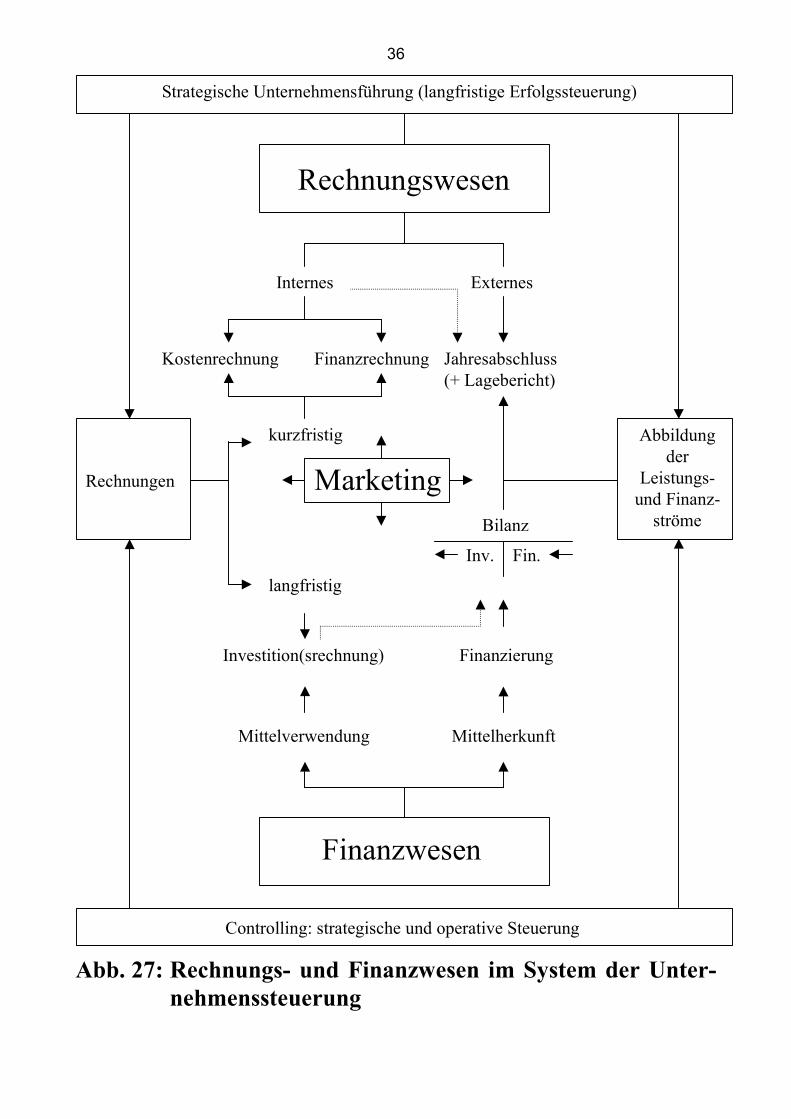

Rechnungswesen

Finanzrechnung

Internes Externes

Kostenrechnung Jahresabschluss(+ Lagebericht)

Strategische Unternehmensführung (langfristige Erfolgssteuerung)

Rechnungen

Abbildungder

Leistungs-und Finanz-

ströme

Finanzwesen

langfristig

Mittelverwendung Mittelherkunft

Bilanz

kurzfristig

Inv. Fin.

Investition(srechnung) Finanzierung

Controlling: strategische und operative Steuerung

Marketing

Abb. 27: Rechnungs- und Finanzwesen im System der Unter-nehmenssteuerung

37

JA-C KuE-C

L-C IV-C

FA-C I-C

P-CB-C

operati

vstra

tegisch

Führun

gsberei

ch

M-C

Finanz-buch-haltung

Anla-gen-buch-haltung

Perso-nalab-rech-nung

Kosten-rech-nung

Forschu

ng und E

ntwickl

ung

Bescha

ffung

Produk

tion

Marketi

ngLogistik

operativ

strategi

sch

BDE CAQ DNCZDE

Forschu

ng und E

ntwickl

ung

Bescha

ffung

Produk

tion

Marketi

ngLogistik

operativ

Ein-kaufs-wesen

Lager-wirt-schaft

Auf-trags-abwick-lung

Produk-tions-steue-rung

Forschu

ng und E

ntwickl

ung

Bescha

ffung

Produk

tion

Marketi

ngLogistik

operativ

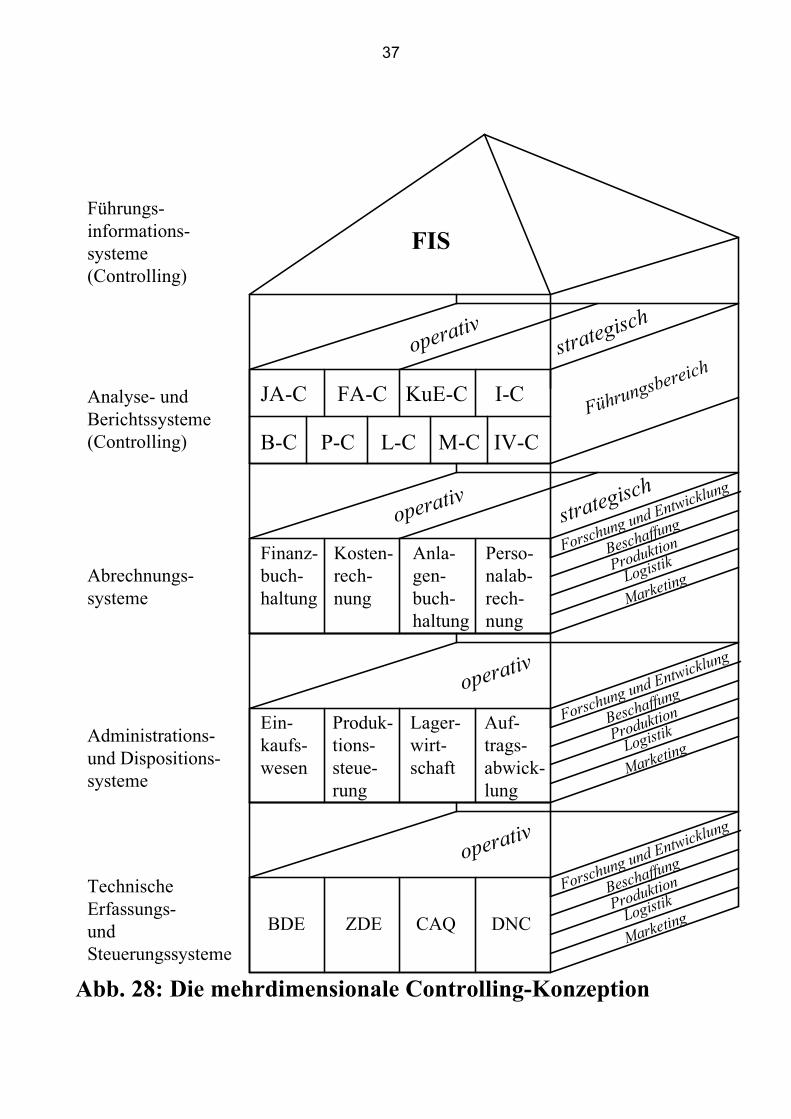

FIS

Führungs-informations-systeme(Controlling)

Analyse- undBerichtssysteme(Controlling)

Abrechnungs-systeme

Administrations- und Dispositions-systeme

TechnischeErfassungs-undSteuerungssysteme

Abb. 28: Die mehrdimensionale Controlling-Konzeption

38

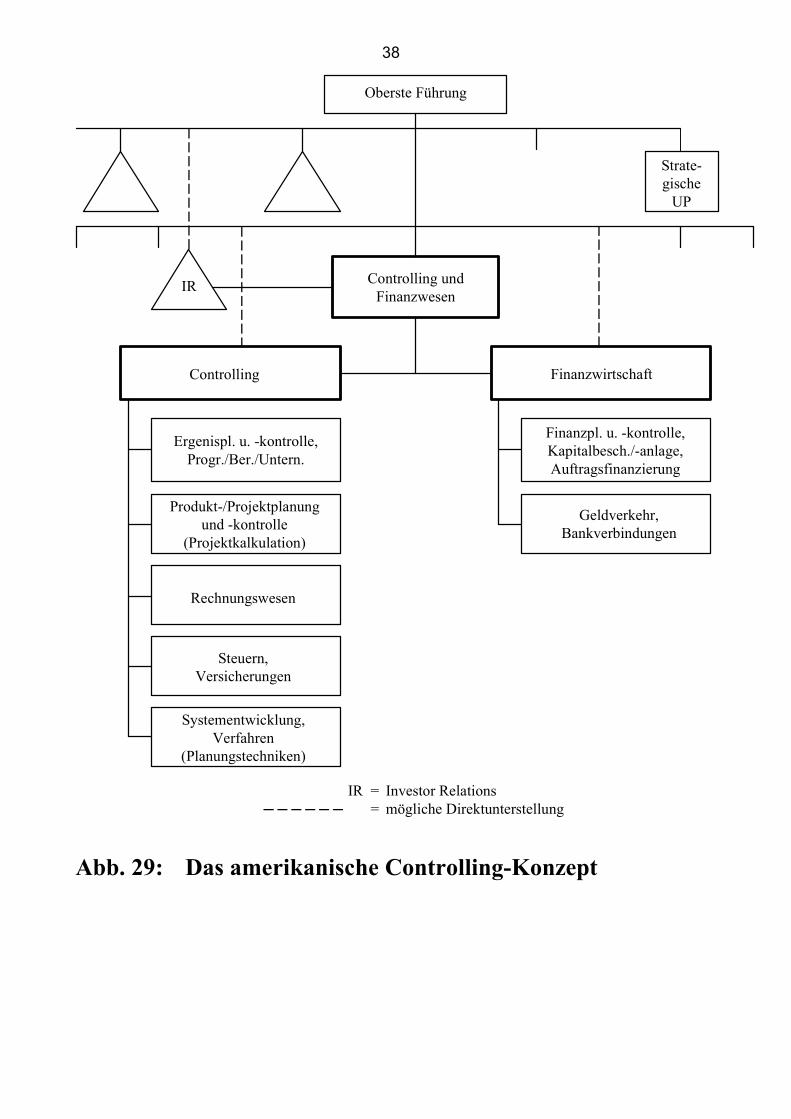

Strate-gische

UP

Controlling undFinanzwesen

Oberste Führung

Controlling

Ergenispl. u. -kontrolle,Progr./Ber./Untern.

Produkt-/Projektplanungund -kontrolle

(Projektkalkulation)

Rechnungswesen

Systementwicklung,Verfahren

(Planungstechniken)

IR = Investor Relations = mögliche Direktunterstellung

Finanzwirtschaft

Steuern,Versicherungen

Finanzpl. u. -kontrolle,Kapitalbesch./-anlage,Auftragsfinanzierung

Geldverkehr,Bankverbindungen

IR

Abb. 29: Das amerikanische Controlling-Konzept

39

Strate-gische

UP

Controlling undFinanzwesen

Oberste Führung

Controlling

Ergenispl. u. -kontrolle,Progr./Ber./Untern.

Produkt-/Projektplanungund -kontrolle

(Projektkalkulation)

Rechnungswesen

Systementwicklung,Verfahren

(Planungstechniken)

IR = Investor Relations = mögliche Direktunterstellung

Finanzwirtschaft

Steuern,Versicherungen

Finanzpl. u. -kontrolle,Kapitalbesch./-anlage,Auftragsfinanzierung

Geldverkehr,Bankverbindungen

IR

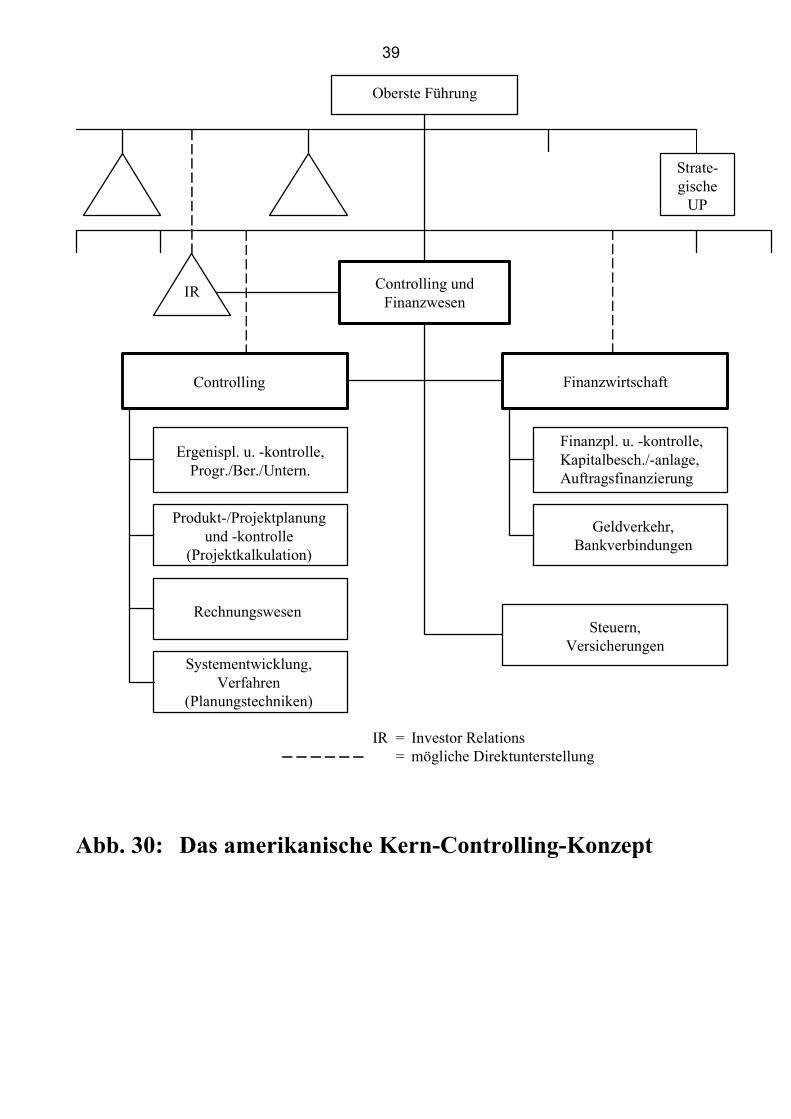

Abb. 30: Das amerikanische Kern-Controlling-Konzept

40

Strate-gische

UP

Controlling undFinanzwesen

Oberste Führung

Controlling

Ergenispl. u. -kontrolle,Progr./Ber./Untern.

Produkt-/Projektplanungund -kontrolle

(Projektkalkulation)

Internes Rechnungswesen

Systementwicklung,Verfahren

(Planungstechniken)

IR = Investor Relations = mögliche Direktunterstellung

Finanzwirtschaft

Steuern,Versicherungen

Finanzpl. u. -kontrolle,Kapitalbesch./-anlage,Auftragsfinanzierung

Geldverkehr,Bankverbindungen

IR

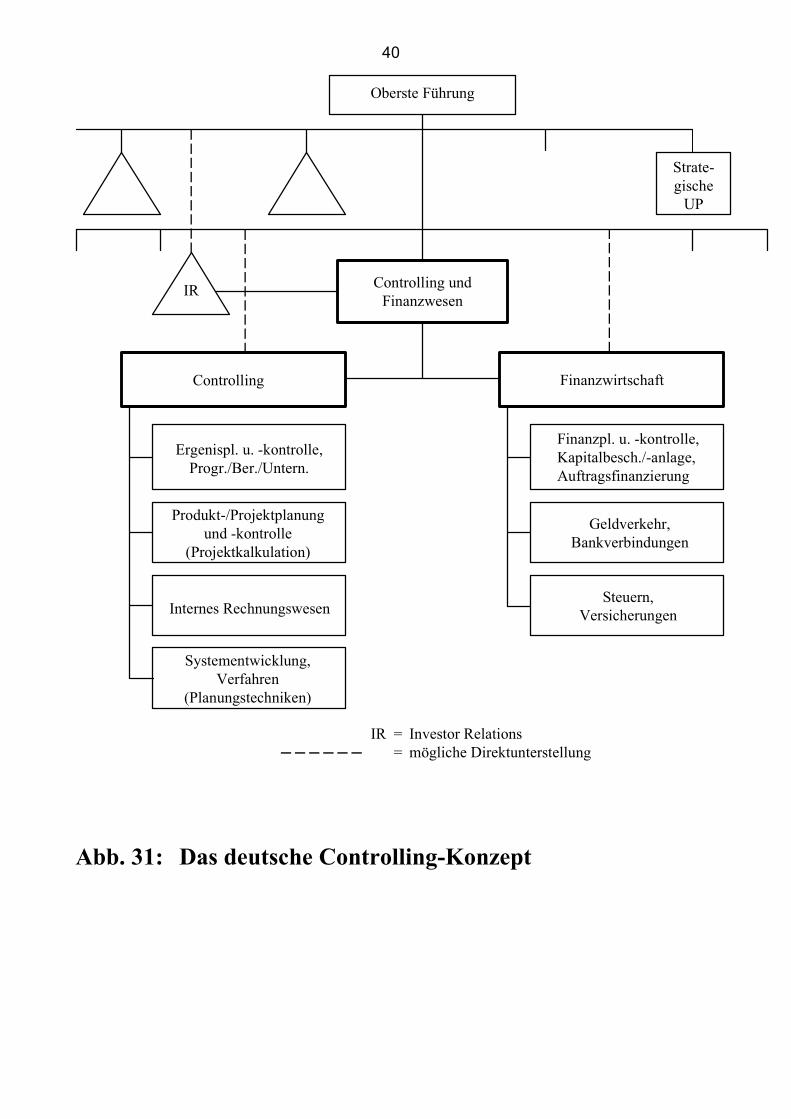

Abb. 31: Das deutsche Controlling-Konzept

41

Strate-gische

UP

Controlling undFinanzwesen

Oberste Führung

Controlling

Ergenispl. u. -kontrolle,Progr./Ber./Untern.

Produkt-/Projektplanungund -kontrolle

(Projektkalkulation)

Internes Rechnungswesen

Systementwicklung,Verfahren

(Planungstechniken)

IR = Investor Relations = mögliche Direktunterstellung

Finanzwirtschaft

Steuern,Versicherungen

Finanzpl. u. -kontrolle,Kapitalbesch./-anlage,Auftragsfinanzierung

Geldverkehr,Bankverbindungen

IR

Externes Rechnungswesen

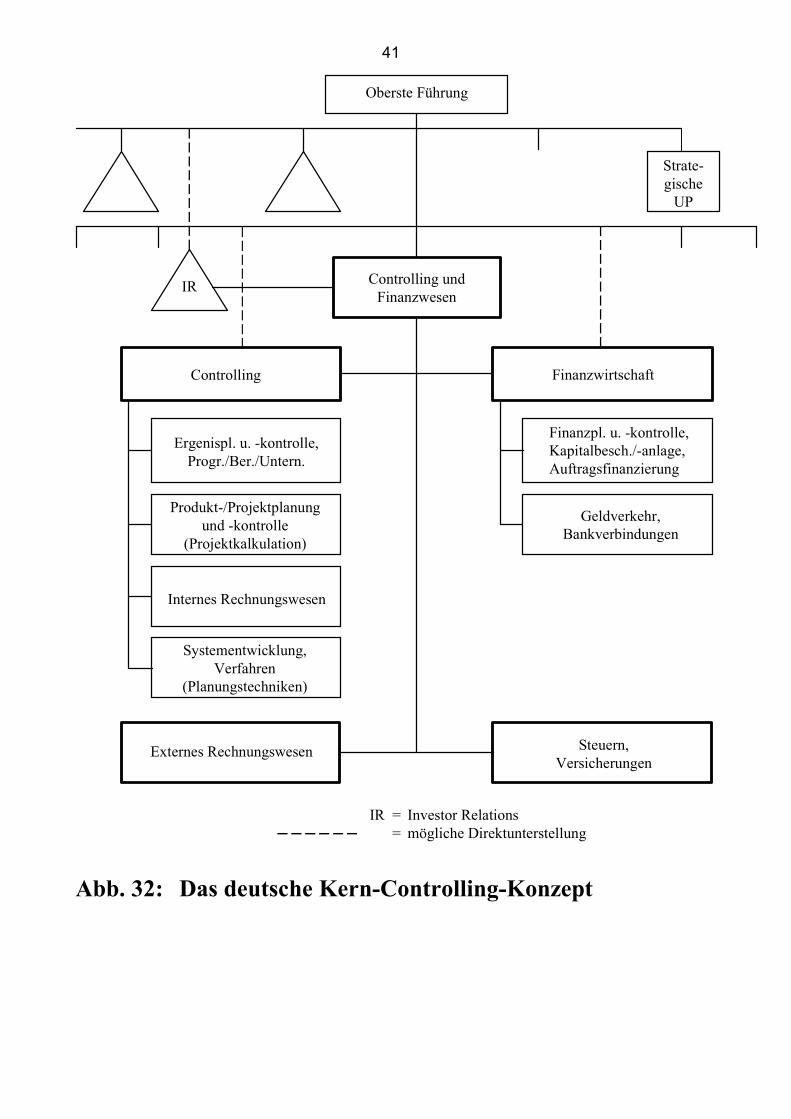

Abb. 32: Das deutsche Kern-Controlling-Konzept

42

Generelle Zielplanung

Produktprogramm- und Potentialplanung, Potentialstrukturplanung

Absatz-programmplanung

Anlageplanung

Forschungs- undEntwicklungsplanung

Absatz-prozessplanung

- steuerung- realisation- kontrolle

Beschaffungs-prozessplanung- steuerung- realisation- kontrolle

LagerLager

Erlös- und Kosten-planung

GenerelleZielplanung

StrategischePlanung

Beschaffungs-programmplanung

Produktions-programmplanung

Material- und Dienst-leistungsbedarfsplanung

Kalkulatorische undbilanzielle

Ergebnisplanungund Finanzplanung

LagerLager

Aktionen des Rechnungs- und Finanzwesens

Aktionen der Forschung und Entwicklung, des Personal- und Anlagenwesens

Kapitalmarkt/ Staat

SachgüterDienstleistungen

OperativePlanung

Steuerung

Durchführung

Kontrolle

Absatz-markt

SachgüterDienstleistungen

Geld Geld

Beschaffungs-markt

Informationen Informationen

ProduktplanungPersonalplanung

Fertigprodukt-bestandsplanung

Material-bestandsplanung

Produktions-prozessplanung- steuerung

- realisation- kontrolle

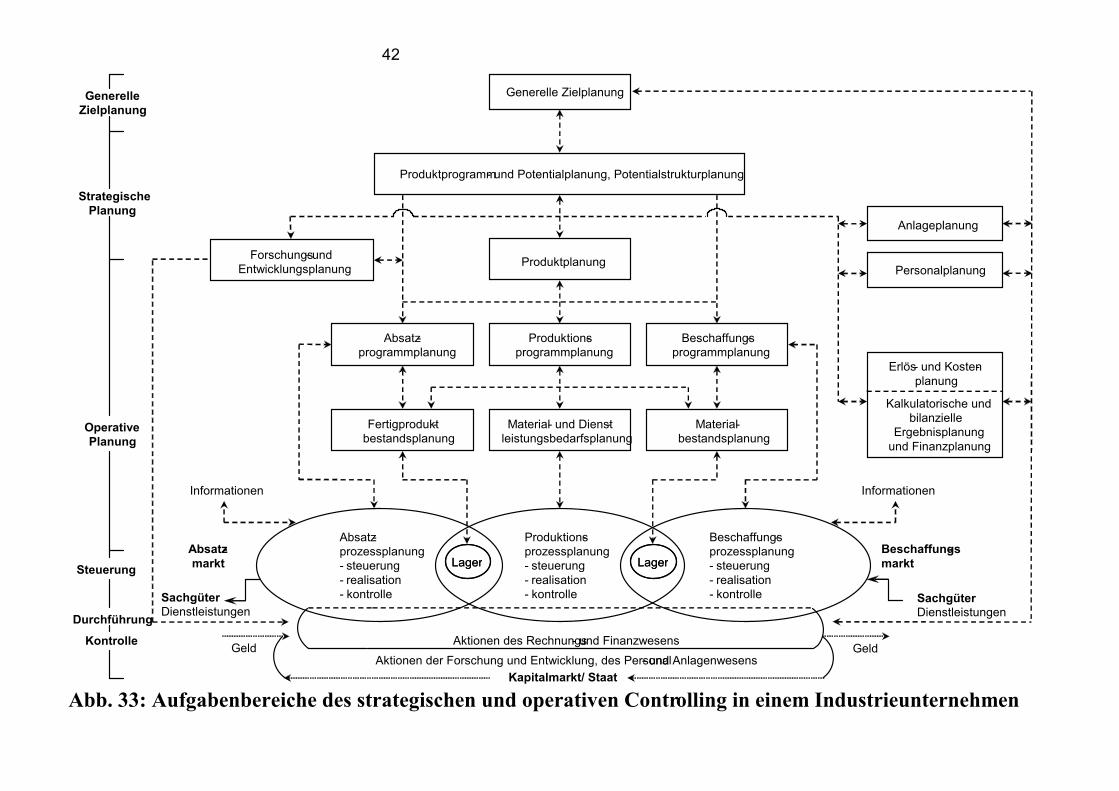

Abb. 33: Aufgabenbereiche des strategischen und operativen Controlling in einem Industrieunternehmen

43

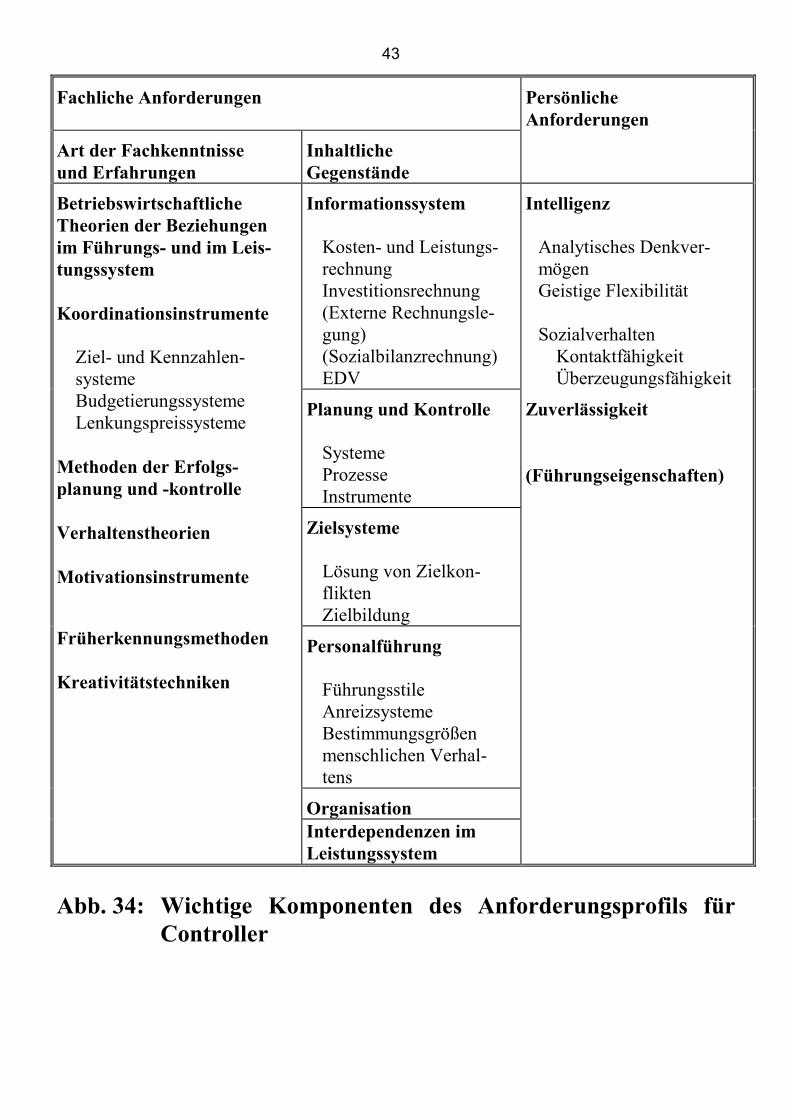

Fachliche Anforderungen Persönliche Anforderungen

Art der Fachkenntnisse und Erfahrungen

Inhaltliche Gegenstände

Betriebswirtschaftliche Theorien der Beziehungen im Führungs- und im Leis-tungssystem Koordinationsinstrumente Ziel- und Kennzahlen- systeme Budgetierungssysteme Lenkungspreissysteme Methoden der Erfolgs- planung und -kontrolle Verhaltenstheorien Motivationsinstrumente

Informationssystem Kosten- und Leistungs-

rechnung Investitionsrechnung (Externe Rechnungsle-

gung) (Sozialbilanzrechnung) EDV

Intelligenz Analytisches Denkver- mögen Geistige Flexibilität Sozialverhalten Kontaktfähigkeit Überzeugungsfähigkeit

Planung und Kontrolle Systeme Prozesse Instrumente

Zuverlässigkeit (Führungseigenschaften)

Zielsysteme Lösung von Zielkon- flikten Zielbildung

Früherkennungsmethoden Kreativitätstechniken

Personalführung Führungsstile Anreizsysteme Bestimmungsgrößen menschlichen Verhal- tens

Organisation Interdependenzen im Leistungssystem

Abb. 34: Wichtige Komponenten des Anforderungsprofils für Controller

44

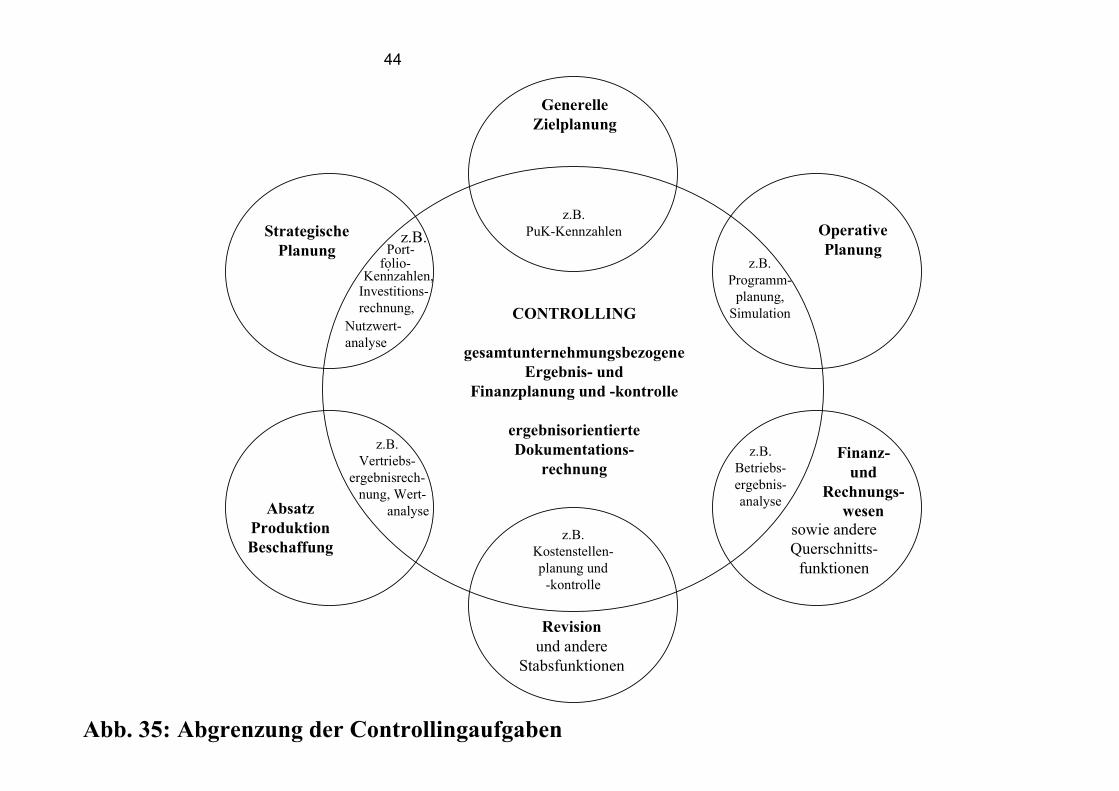

GenerelleZielplanung

z.B.PuK-KennzahlenStrategische

Planung

CONTROLLING

gesamtunternehmungsbezogeneErgebnis- und

Finanzplanung und -kontrolle

ergebnisorientierteDokumentations-

rechnung

z.B.Port-.

Investitions-rechnung,

folio-Kennzahlen,

Nutzwert-analyse

z.B.Vertriebs-

ergebnisrech- nung, Wert- analyse

z.B.Kostenstellen-planung und

-kontrolle

z.B.Betriebs-ergebnis-analyse

z.B.Programm-

planung,Simulation

AbsatzProduktionBeschaffung

Revisionund andere

Stabsfunktionen

Finanz-und

Rechnungs-wesen

sowie andereQuerschnitts-

funktionen

OperativePlanung

Abb. 35: Abgrenzung der Controllingaufgaben

45

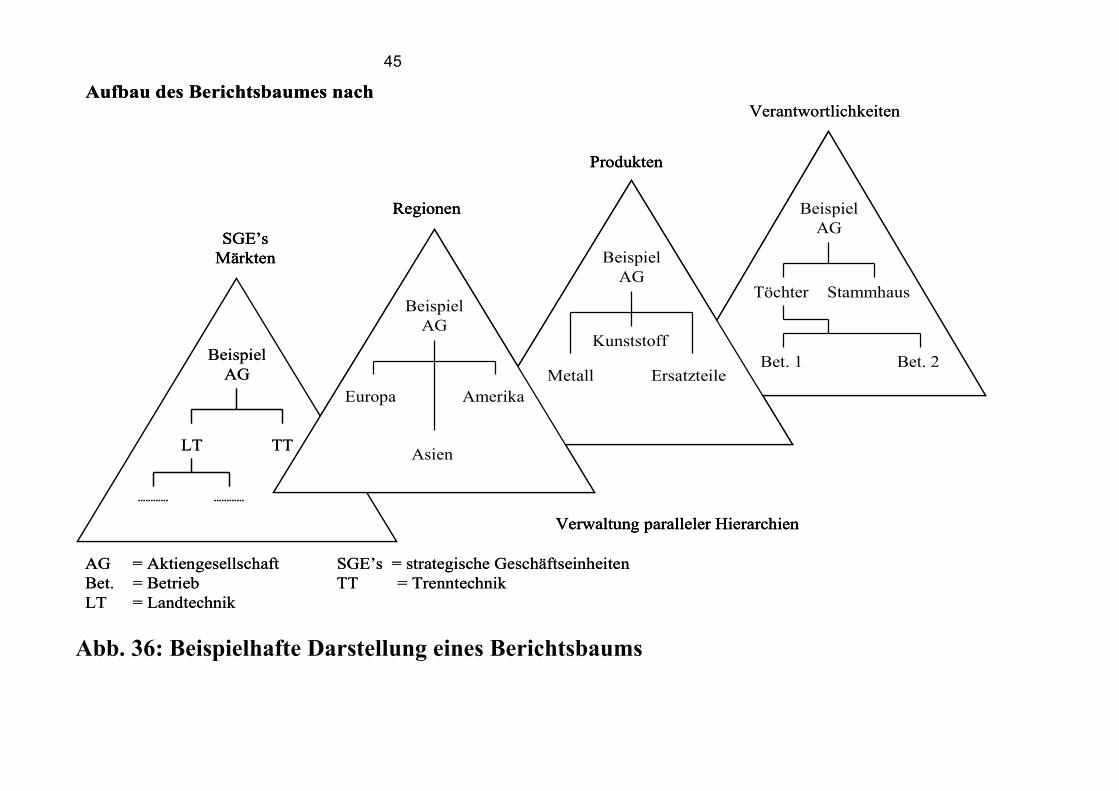

Aufbau des Berichtsbaumes nach

AG = Aktiengesellschaft SGE’s = strategische GeschäftseinheitenBet. = Betrieb TT = TrenntechnikLT = Landtechnik

Verantwortlichkeiten

BeispielAG

SGE’sMärkten

Regionen

Produkten

BeispielAG

BeispielAG

BeispielAG

LT TT

Europa Amerika

Asien

Kunststoff

Metall Ersatzteile

Töchter Stammhaus

Bet. 1 Bet. 2

Verwaltung paralleler Hierarchien

Aufbau des Berichtsbaumes nach

AG = Aktiengesellschaft SGE’s = strategische GeschäftseinheitenBet. = Betrieb TT = TrenntechnikLT = Landtechnik

Verantwortlichkeiten

BeispielAG

SGE’sMärkten

Regionen

Produkten

BeispielAG

BeispielAG

BeispielAG

LT TT

Europa Amerika

Asien

Kunststoff

Metall Ersatzteile

Töchter Stammhaus

Bet. 1 Bet. 2

Verwaltung paralleler Hierarchien

BeispielAG

SGE’sMärkten

Regionen

Produkten

BeispielAG

BeispielAG

BeispielAG

LT TT

Europa Amerika

Asien

Kunststoff

Metall Ersatzteile

Töchter Stammhaus

Bet. 1 Bet. 2

Verwaltung paralleler Hierarchien

Abb. 36: Beispielhafte Darstellung eines Berichtsbaums

46

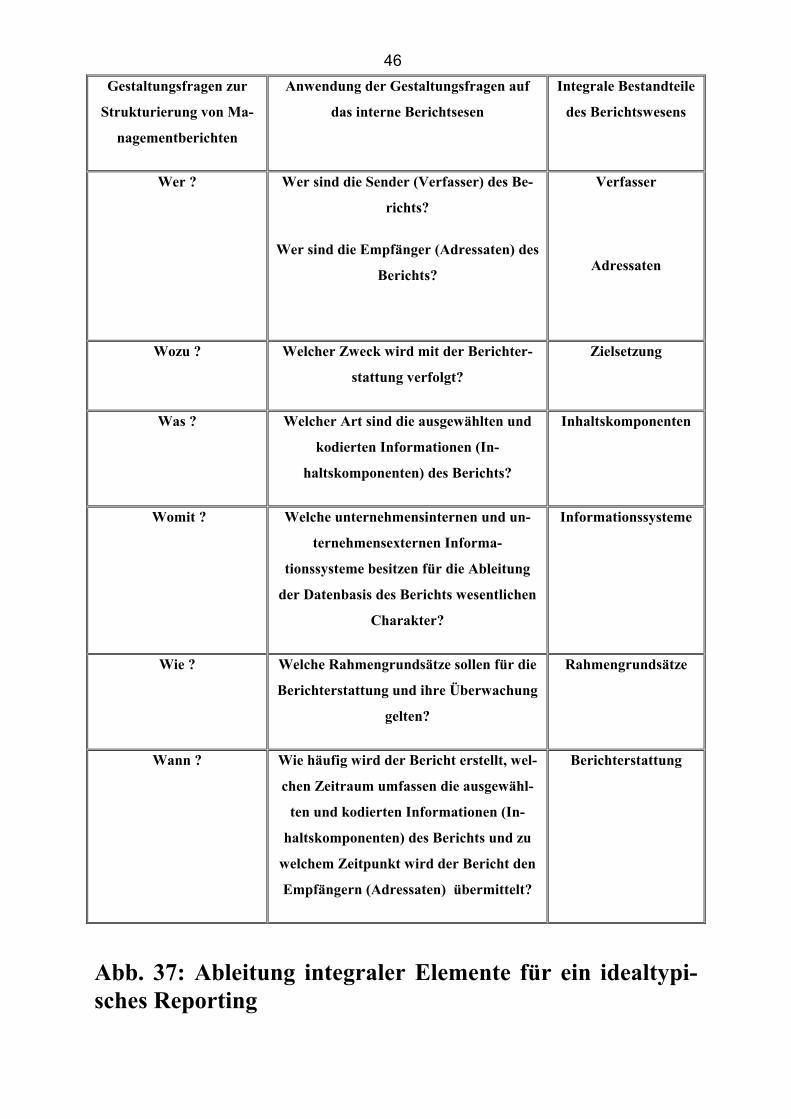

Gestaltungsfragen zur

Strukturierung von Ma-

nagementberichten

Anwendung der Gestaltungsfragen auf

das interne Berichtsesen

Integrale Bestandteile

des Berichtswesens

Wer ? Wer sind die Sender (Verfasser) des Be-

richts?

Wer sind die Empfänger (Adressaten) des

Berichts?

Verfasser

Adressaten

Wozu ? Welcher Zweck wird mit der Berichter-

stattung verfolgt?

Zielsetzung

Was ? Welcher Art sind die ausgewählten und

kodierten Informationen (In-

haltskomponenten) des Berichts?

Inhaltskomponenten

Womit ? Welche unternehmensinternen und un-

ternehmensexternen Informa-

tionssysteme besitzen für die Ableitung

der Datenbasis des Berichts wesentlichen

Charakter?

Informationssysteme

Wie ? Welche Rahmengrundsätze sollen für die

Berichterstattung und ihre Überwachung

gelten?

Rahmengrundsätze

Wann ? Wie häufig wird der Bericht erstellt, wel-

chen Zeitraum umfassen die ausgewähl-

ten und kodierten Informationen (In-

haltskomponenten) des Berichts und zu

welchem Zeitpunkt wird der Bericht den

Empfängern (Adressaten) übermittelt?

Berichterstattung

Abb. 37: Ableitung integraler Elemente für ein idealtypi-sches Reporting

47

Beteiligungsertrag+ Zinsertrag./. Beteiligungs-

aufwand

Finanzergebnis

ordentl. Betriebsergebnis+ ordentl. Finanzergebnis + Außerordentl. Ergebnis

Jahresüberschuß/Jahresfehlbetrag

BetriebsergebnisGesamtkapital

(betriebsbedingt)

Return on

Investment Kapitalumschlags-

häufigkeit

BetriebsergebnisUmsatz

Umsatz-rentabilität

Jahresüberschuß/Jahresfehlbetrag

+ ZinsaufwandGesamtkapital

Gesamtkapital-rentabilität

� 100

� 100� 100Umsatz

Gesamtkapital(betriebsbedingt)

Außerordentl. Ertrag./. Außerordentl.

Aufwand

AußerordentlichesErgebnis

ErzeugnisbestandUmsatz

Erzeugnis-umschlagszeit

Material-umschlagszeit

ForderungsbestandUmsatz

Forderungs-umschlagszeit

Jahresüberschuß/JahresfehlbetragEigenkapital

Eigenkapital-rentabilität

� 100� T

MaterialbestandMaterialeinsatz

Betriebsergebnis

Betriebsleistung./. Kosten

Umsatzanteil A

variable KostenGesamtkosten

Anteil dervariablen Kosten

Anteil derfixen Kosten

Umsatz./. Materialkosten

Deckungsbeitrag Iüber Materialkosten

Produktpreis. / . Selbstkosten

Produkterfolg

Fixe KostenGesamtkosten

Umsatz, A-Artikel

Umsatz

Material-kostenanteil

Anteil der nichtabbaufähigenfixen Kosten

Deckungsbeitrag IIüber variable Kostenu. abbauf. fixe Kosten

MaterialkostenGesamtkosten

Umsatz./. Gesamte variable

Kosten

./. Abbauf . Fixe Kosten

Nicht abbaufähigefixe Kosten

Gesamtkosten

Umsatzanteil B

Umsatz,B-ArtikelUmsatz

Preis./. Variable Kosten

(ohne Rohstoff x)

Preisobergrenze

Anteil derabbaufähigenfixen Kosten

Umsatzanteil C

Umsatz,C-ArtikelUmsatz

Deckungsbeitrag IIIüber variable Kosten

und fixe Kosten

Abbaufähigefixe Kosten

Gesamtkosten

Umsatz./. Variable Kosten,./. Fixe Kosten

Personal-kostenanteil

PersonalkostenGesamtkosten

Sonderteil

Allgemeiner Teil

Anlagebestandan liquiden Mittel

+ Ges.

-Einzahlungen

./. Ges.-Auszahlungen

Liquide Mittel

Umlaufvermögen./. kurzfristige

Verbindlichkeiten

WorkingCapital

CashFlow

Jahresüberschuß/

Jahresfehlbetrag

+ Abschreibungen

+./. Veränderungender

Rückstel-

lungen

Anlagendeckung

Eigenkapital+ langfristiges

FremdkapitalAnlagenvermögen� 100

DisponierbarerEinnahmen-Überschuß

DisponierbareEinnahmen

./. DisponierbareAusgaben

LaufenderEinnahmen-überschuß

LaufendeEinnahmen

./. LaufendeAusgaben

Liquiditätskoeffizient

Liquide Mittelkurzfristige

Verbindlichkeiten

� 100

DynamischerVerschuldungsgrad

GesamteVerbindlichkeiten

Cash Flow(genau)

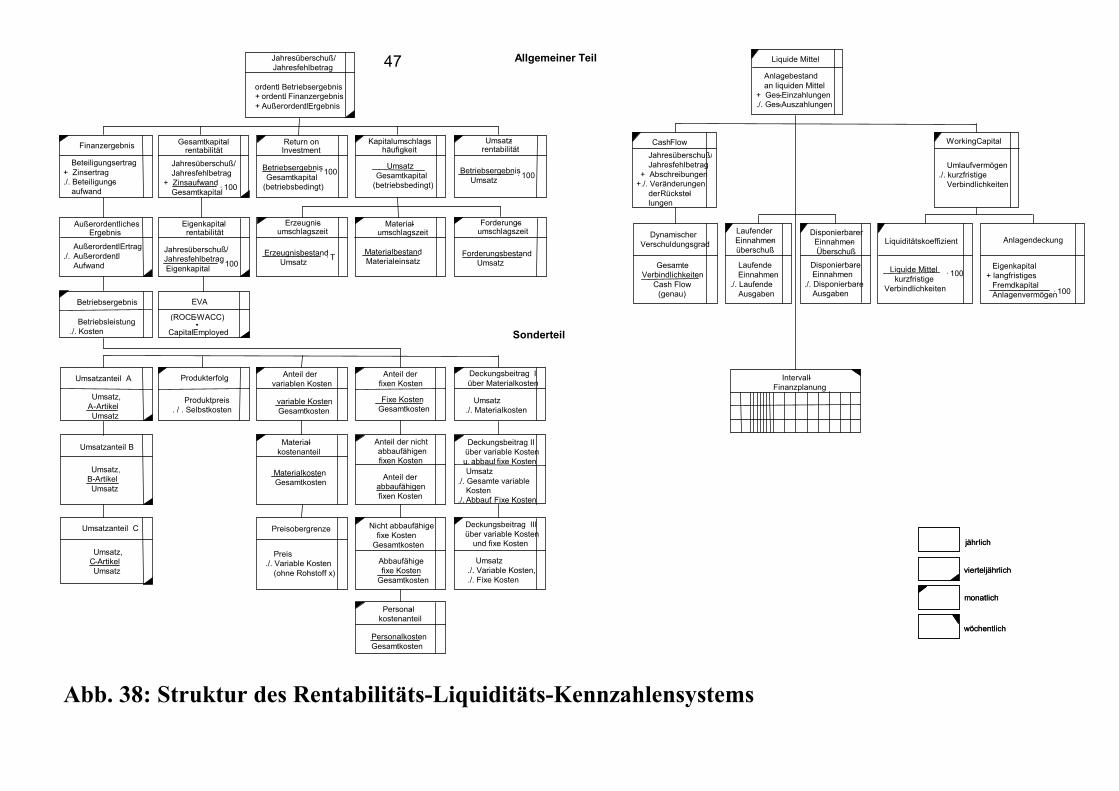

Intervall- Finanzplanung

Abb. 38: Struktur des Rentabilitäts-Liquiditäts-Kennzahlensystems

jährlich

vierteljährlich

monatlich

wöchentlich

jährlich

vierteljährlich

monatlich

wöchentlich

EVA

(ROCE

-WACC)•

CapitalEmployed

48

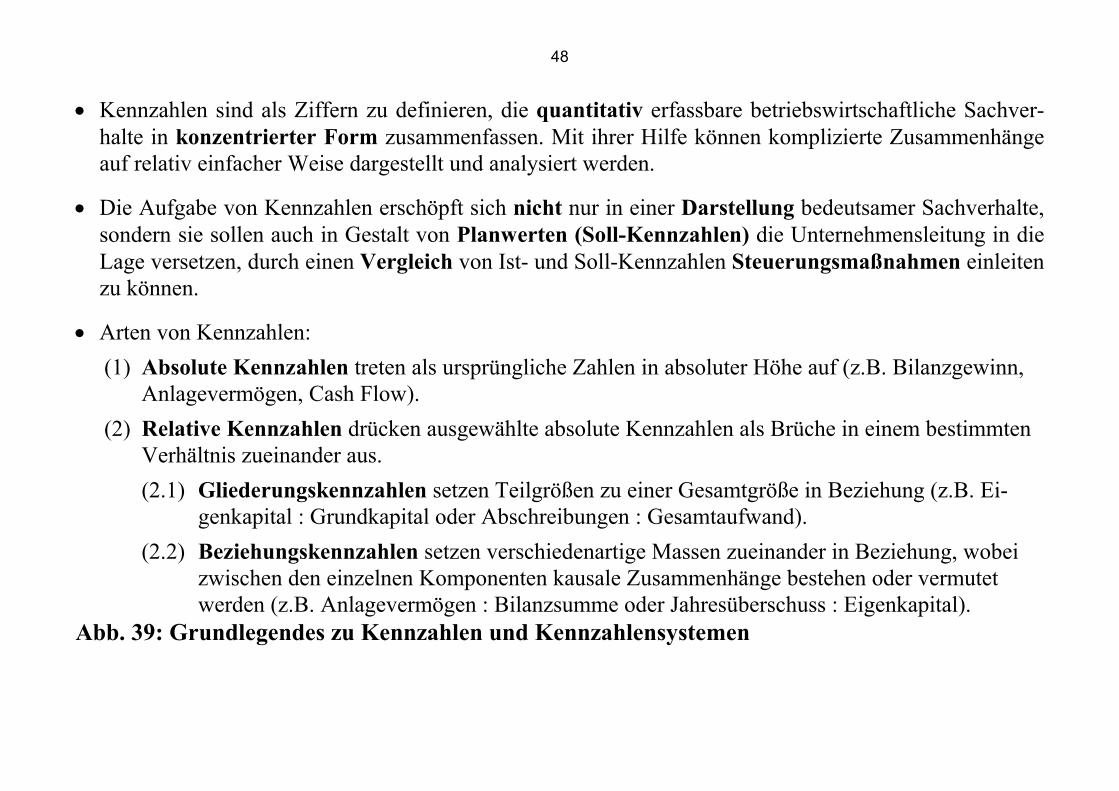

• Kennzahlen sind als Ziffern zu definieren, die quantitativ erfassbare betriebswirtschaftliche Sachver-halte in konzentrierter Form zusammenfassen. Mit ihrer Hilfe können komplizierte Zusammenhänge auf relativ einfacher Weise dargestellt und analysiert werden.

• Die Aufgabe von Kennzahlen erschöpft sich nicht nur in einer Darstellung bedeutsamer Sachverhalte, sondern sie sollen auch in Gestalt von Planwerten (Soll-Kennzahlen) die Unternehmensleitung in die Lage versetzen, durch einen Vergleich von Ist- und Soll-Kennzahlen Steuerungsmaßnahmen einleiten zu können.

• Arten von Kennzahlen:

(1) Absolute Kennzahlen treten als ursprüngliche Zahlen in absoluter Höhe auf (z.B. Bilanzgewinn, Anlagevermögen, Cash Flow).

(2) Relative Kennzahlen drücken ausgewählte absolute Kennzahlen als Brüche in einem bestimmten Verhältnis zueinander aus.

(2.1) Gliederungskennzahlen setzen Teilgrößen zu einer Gesamtgröße in Beziehung (z.B. Ei-genkapital : Grundkapital oder Abschreibungen : Gesamtaufwand).

(2.2) Beziehungskennzahlen setzen verschiedenartige Massen zueinander in Beziehung, wobei zwischen den einzelnen Komponenten kausale Zusammenhänge bestehen oder vermutet werden (z.B. Anlagevermögen : Bilanzsumme oder Jahresüberschuss : Eigenkapital).

Abb. 39: Grundlegendes zu Kennzahlen und Kennzahlensystemen

49

• Da Einzelkennzahlen in absoluter und relativer Höhe nur einen betriebswirtschaftlichen Teil- aspekt er-

fassen, wurden Kennzahlensysteme (z.B. DuPont-, ZVEI- und Reichmann/Lachnit-System) mit dem

Ziel entwickelt, Mehrdeutigkeiten in der Interpretation zu vermeiden und Abhängigkeitsbeziehungen zwischen den Systemelementen zu kennzeichnen.

• Kennzahlensysteme haben die Aufgabe, einzelne Entscheidungsträger auf höchster Ebene durch In-

formationsverdichtung für unterschiedlichste Entscheidungssituationen mit hinreichender Genau-igkeit und Aktualität zu informieren.

• Das Reichmann/Lachnit-Kennzahlensystem zerfällt in insgesamt 4 Teile:

(1) einen aus dem extern-orientierten Rechnungswesen abgeleiteten allgemeinen Teil mit Erfolgs-

und Liquiditätskennzahlen und

(2) einen Sonderteil, der spezifische Informationsbedürfnisse der Unternehmensleitung bezüglich der

jeweiligen Oberziele berücksichtigt und in eine Erfolgs- und Liquiditätskomponente aufgespal-ten werden kann.

Abb. 39: Grundlegendes zu Kennzahlen und Kennzahlensystemen (Fortsetzung)

50

● Starke buchhalterische Orientierung.

● Abhängigkeit vom Rechnungslegungssystem (HGB - IAS/IFRS - US GAAP) und der Rech-nungslegungspolitik.

● Mangelnde Korrelation erfolgsbezogener Kennzahlen zur Wertentwicklung am Kapitalmarkt. ● Kein unmittelbarer Bezug zum Marktwert des Unternehmens. ● Fehlende Berücksichtigung von Risiken und Chancen. ● Einseitige Ausrichtung auf finanzwirtschaftliche Aspekte. ● Qualitative Bestimmungsfaktoren (z.B. Kunden- und Mitarbeiterzufriedenheit, Marktführer-

schaft, ökologische Aspekte) des Unternehmenserfolgs werden nur unzureichend erfasst. ● Neuere betriebswirtschaftliche Erkenntnisse zur Unternehmenssteuerung (z.B. Shareholder

Value-Konzept) bleiben unberücksichtigt.

Abb. 40: Kritik an traditionellen Kennzahlen

51

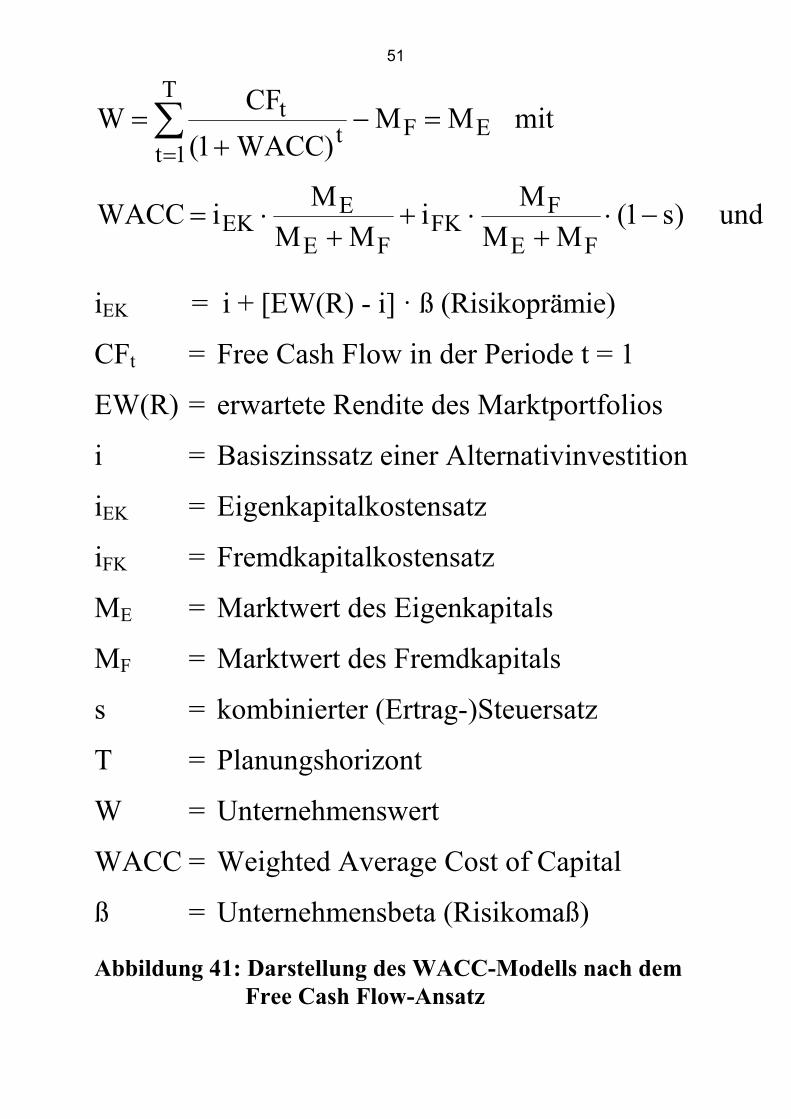

mit M M)WACC1(

CFW EF

T

1tt

t =−+

=∑=

und )s1(MM

Mi

MM

MiWACC

FE

FFK

FE

EEK −⋅

+⋅+

+⋅=

iEK = i + [EW(R) - i] · ß (Risikoprämie)

CFt = Free Cash Flow in der Periode t = 1

EW(R) = erwartete Rendite des Marktportfolios

i = Basiszinssatz einer Alternativinvestition

iEK = Eigenkapitalkostensatz

iFK = Fremdkapitalkostensatz

ME = Marktwert des Eigenkapitals

MF = Marktwert des Fremdkapitals

s = kombinierter (Ertrag-)Steuersatz

T = Planungshorizont

W = Unternehmenswert

WACC = Weighted Average Cost of Capital

ß = Unternehmensbeta (Risikomaß)

Abbildung 41: Darstellung des WACC-Modells nach dem Free Cash Flow-Ansatz

52

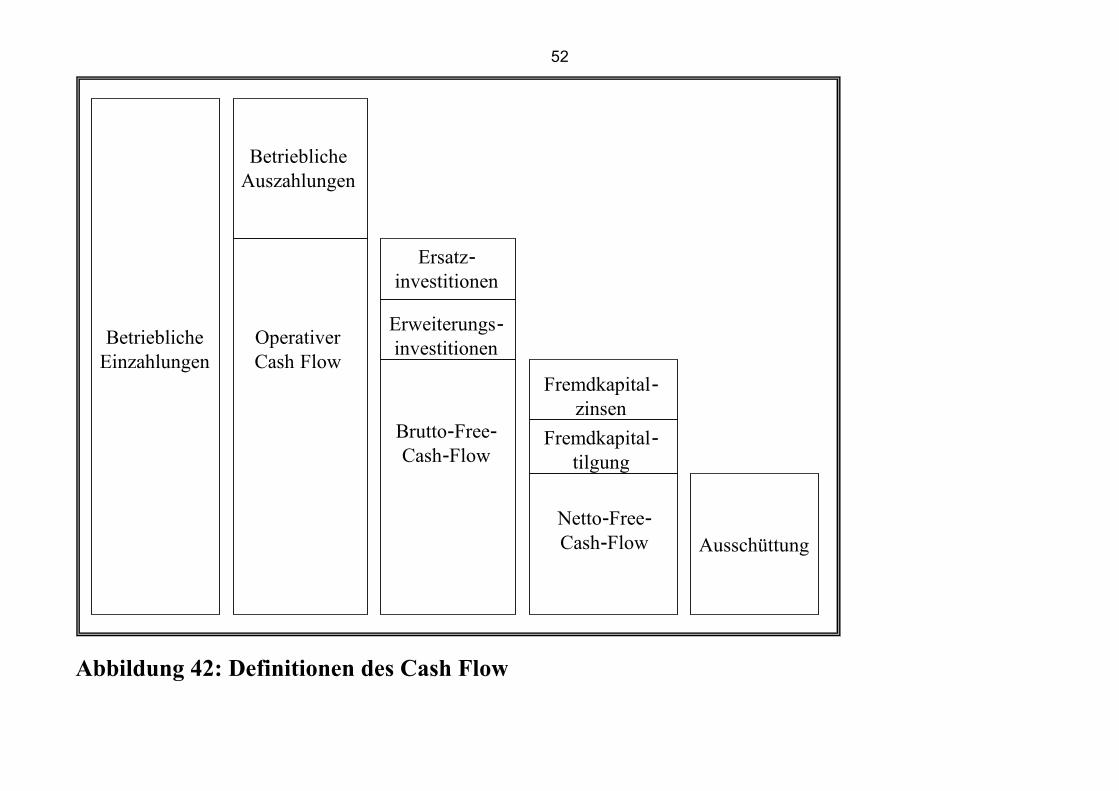

Abbildung 42: Definitionen des Cash Flow

BetrieblicheEinzahlungen

BetrieblicheAuszahlungen

OperativerCash Flow

Ersatz -investitionen

Erweiterungs-investitionen

Brutto-Free-Cash-Flow

Fremdkapital-zinsen

Fremdkapital-tilgung

Netto

-Free-Cash-Flow Ausschüttung

53

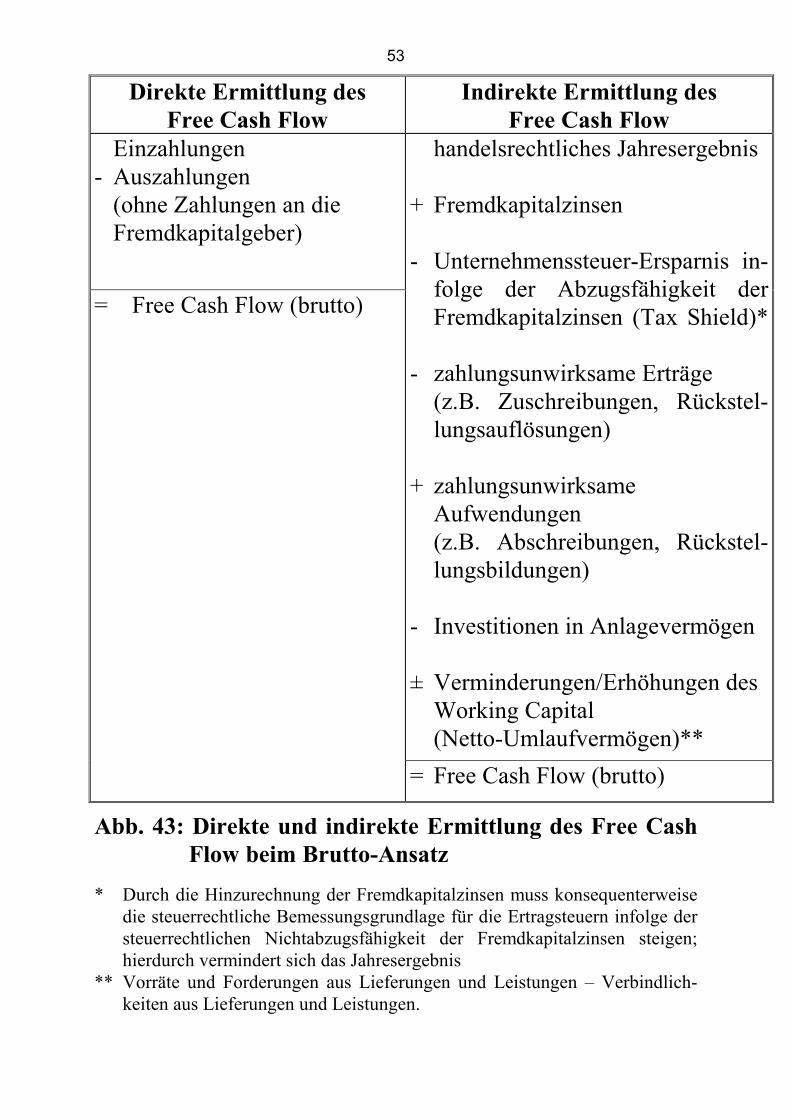

Direkte Ermittlung des Free Cash Flow

Indirekte Ermittlung des Free Cash Flow

Einzahlungen - Auszahlungen (ohne Zahlungen an die Fremdkapitalgeber)

handelsrechtliches Jahresergebnis + Fremdkapitalzinsen - Unternehmenssteuer-Ersparnis in-

folge der Abzugsfähigkeit der Fremdkapitalzinsen (Tax Shield)*

- zahlungsunwirksame Erträge (z.B. Zuschreibungen, Rückstel-

lungsauflösungen) + zahlungsunwirksame Aufwendungen (z.B. Abschreibungen, Rückstel-

lungsbildungen) - Investitionen in Anlagevermögen ± Verminderungen/Erhöhungen des Working Capital

(Netto-Umlaufvermögen)**

= Free Cash Flow (brutto)

= Free Cash Flow (brutto)

Abb. 43: Direkte und indirekte Ermittlung des Free Cash Flow beim Brutto-Ansatz

* Durch die Hinzurechnung der Fremdkapitalzinsen muss konsequenterweise die steuerrechtliche Bemessungsgrundlage für die Ertragsteuern infolge der steuerrechtlichen Nichtabzugsfähigkeit der Fremdkapitalzinsen steigen; hierdurch vermindert sich das Jahresergebnis

** Vorräte und Forderungen aus Lieferungen und Leistungen – Verbindlich-keiten aus Lieferungen und Leistungen.

54

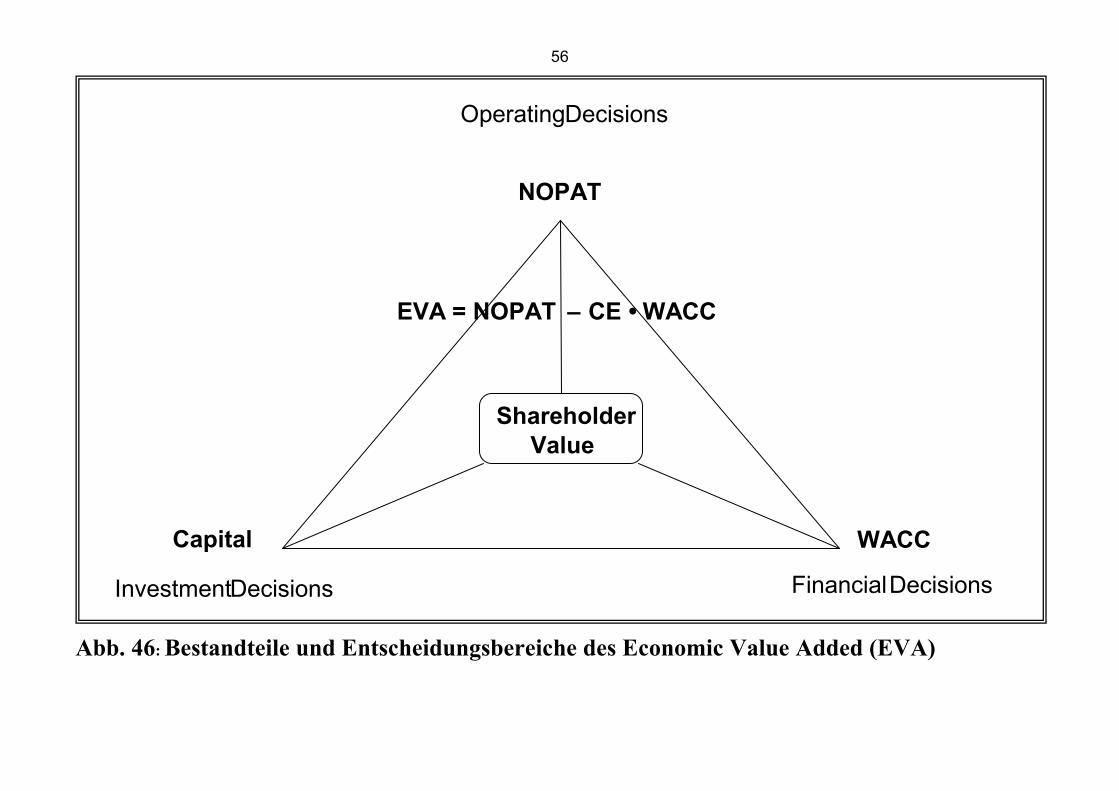

• Die Überlegungen von Rappaport haben zur Konzeption weiterer Methoden bezüglich quantitativer Strategiebewertungen und wertori-entierter Kennzahlenformulierungen angeregt. Insbesondere der Ansatz der Boston Consulting Group (CFROI, Cash-Flow Return on Investment) und das Modell der Consultingfirma Stern, Stewart & Co (EVA = Economic Value Added) sind zu nennen. Diese Ansätze stellen grundsätzlich Erweiterungen oder Verfeinerungen des Share-holder Value Konzepts dar, meist durch Modifikationen bei der in die Berechnung eingehenden Basisgrößen „Freier Cash-Flow“ und Ka-pital bzw. Investment“.

• Aufgrund seiner zunehmenden Bedeutung für die Unternehmenspra-xis soll im Folgenden beispielhaft der Economic Value Added darge-stellt werden (vgl. Abb. 45). Der EVA erfasst den Unterschiedsbe-trag zwischen der Rendite auf das investierte Eigenkapital und das verzinsliche Fremdkapital (ROCE = Return on Capital Employed) und dem gewogenen Kapitalkostensatz (WACC) und wendet ihn auf das investierte Kapital (CE = Capital Employed) an.

• Mithin ergibt sich ein positiver EVA, wenn der NOPAT die Eigen- und Fremdkapitalkosten übersteigt, also die Rendite höher ist als die gewogenen Kapitalkosten. Im Grundsatz bedeutet ein positiver EVA, dass ein Unternehmen die Kapitalkosten (= Mindestrenditeanforde-rung) verdient und einen Vermögenszuwachs erwirtschaftet hat.

• Es werden drei Maßnahmen zur Steigerung des EVA unterschieden:

(1) Erhöhung des operativen Ergebnisses bei gleichem Kapitalein-satz.

(2) Investition zusätzlichen Kapitals in Projekte, deren erwartete Rendite über dem Kapitalkostensatz (WACC) liegt.

(3) Abziehen von Kapital, das in Aktivitäten oder Vermögen gebun-den ist, deren Rendite den Kapitalkostensatz (WACC) nicht deckt.

Abb. 44: Wertorientierte Kennzahlen

55

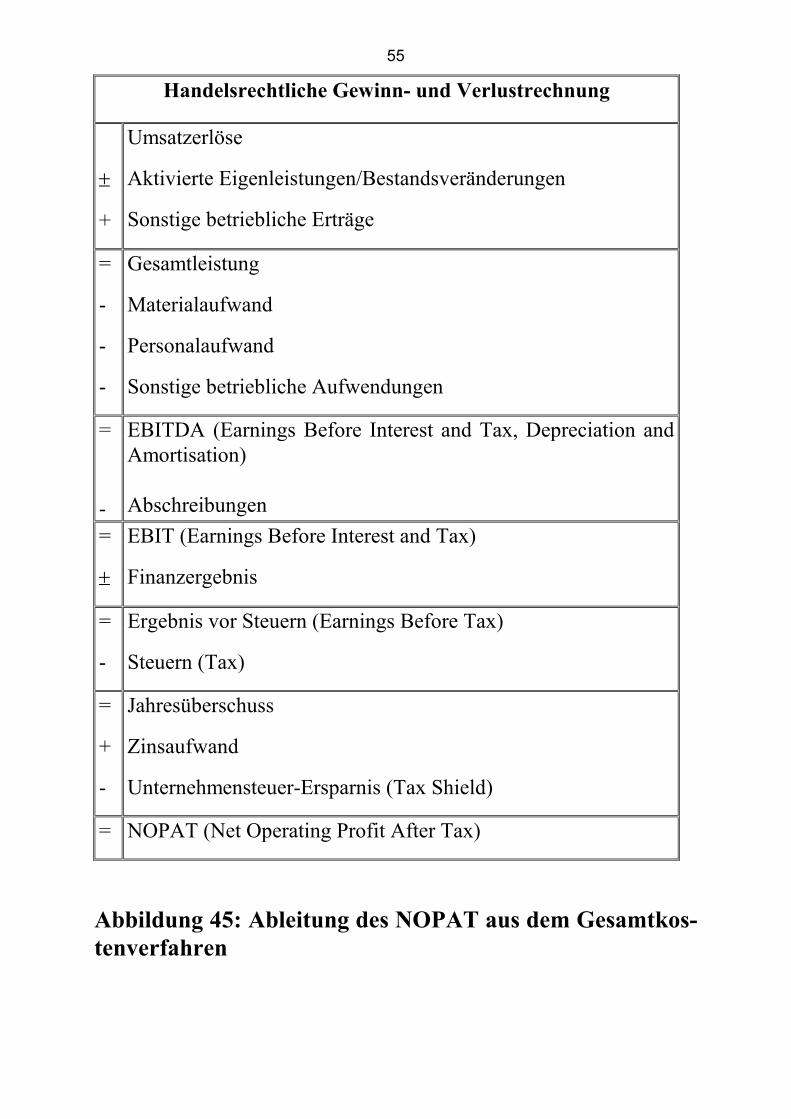

Handelsrechtliche Gewinn- und Verlustrechnung

±

+

Umsatzerlöse

Aktivierte Eigenleistungen/Bestandsveränderungen

Sonstige betriebliche Erträge

=

-

-

-

Gesamtleistung

Materialaufwand

Personalaufwand

Sonstige betriebliche Aufwendungen

=

-

EBITDA (Earnings Before Interest and Tax, Depreciation and Amortisation) Abschreibungen

=

±

EBIT (Earnings Before Interest and Tax)

Finanzergebnis

=

-

Ergebnis vor Steuern (Earnings Before Tax)

Steuern (Tax)

=

+

-

Jahresüberschuss

Zinsaufwand

Unternehmensteuer-Ersparnis (Tax Shield)

= NOPAT (Net Operating Profit After Tax)

Abbildung 45: Ableitung des NOPAT aus dem Gesamtkos-tenverfahren

56

Abb. 46: Bestandteile und Entscheidungsbereiche des Economic Value Added (EVA)

OperatingDecisions

NOPAT

EVA = NOPAT – CE • WACC

ShareholderValue

Capital WACC

InvestmentDecisions FinancialDecisions

57

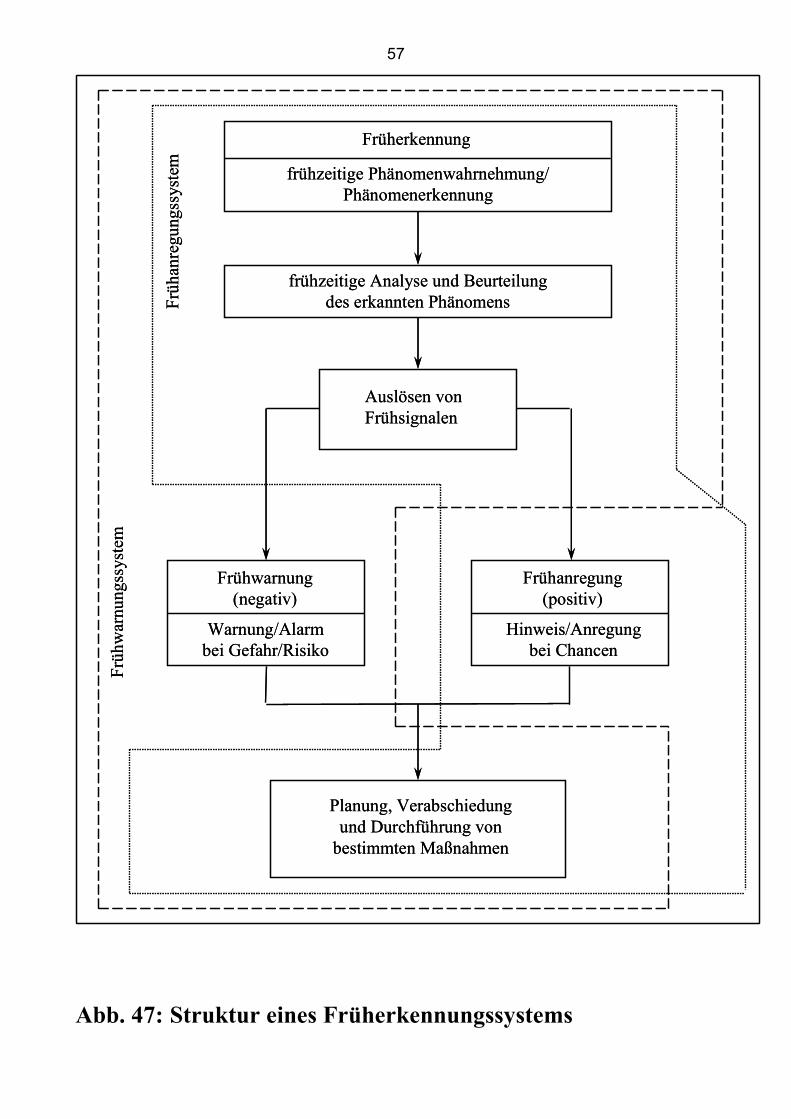

Früherkennung

frühzeitige Phänomenwahrnehmung/Phänomenerkennung

frühzeitige Analyse und Beurteilungdes erkannten Phänomens

Planung, Verabschiedungund Durchführung von

bestimmten Maßnahmen

Frühwarnung(negativ)

Warnung/Alarmbei Gefahr/Risiko

Frühanregung(positiv)

Hinweis/Anregungbei Chancen

Auslösen vonFrühsignalen

Frü

hanr

egun

gssy

stem

Frü

hwar

nung

ssys

tem

Früherkennung

frühzeitige Phänomenwahrnehmung/Phänomenerkennung

frühzeitige Analyse und Beurteilungdes erkannten Phänomens

Planung, Verabschiedungund Durchführung von

bestimmten Maßnahmen

Frühwarnung(negativ)

Warnung/Alarmbei Gefahr/Risiko

Frühanregung(positiv)

Hinweis/Anregungbei Chancen

Auslösen vonFrühsignalen

Frü

hanr

egun

gssy

stem

Frü

hwar

nung

ssys

tem

Abb. 47: Struktur eines Früherkennungssystems

58

Finanziell

Zie

leK

ennz

ahle

nV

orga

ben

Maß

nahm

enWie sollen wirgegenüber Teil-habern auftreten,um finanziellenErfolg zu haben?

In welchen Geschäfts-prozessen müssen wir die besten sein,um unsere Teil-haber und Kundenzu befriedigen?

Wie sollen wirgegenüber unserenKunden auftreten,um unsere Visionzu verwirklichen?

Wie können wirunsere Veränderungs-und Wachstums-potentiale fördern,um unsere Visionzu verwirklichen?

Visionund

Strategie

Interne Geschäftsprozesse

Zie

leK

ennz

ahle

nV

orga

ben

Maß

nahm

en

Lernen und Entwicklung

Ziel

eK

ennz

ahle

nV

orga

ben

Maß

nahm

en

Kunde

Zie

leK

ennz

ahle

nV

orga

ben

Maß