Internationale Finanzierung 3. Euromärkte · 3 Internationale Finanzierung 3. Euromärkte 3.1....

18

1 Internationale Finanzierung Internationale Finanzierung 3. Euromärkte Übersicht Kapitel 3: 3.1. Einführung 3.2. Eurogeldmarkt 3.2.1. Eurogeldleihe 3.2.2. Eurogeldmarktpapiere 3.3. Eurokreditmarkt 3.3.1. Eurofestzinskredite 3.3.2. Roll-over-Kredite 3.4. Eurokapitalmarkt 3.4.1. Euroanleihen 3.4.2. Euroaktien

Transcript of Internationale Finanzierung 3. Euromärkte · 3 Internationale Finanzierung 3. Euromärkte 3.1....

1

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

Übersicht Kapitel 3:

3.1. Einführung3.2. Eurogeldmarkt

3.2.1. Eurogeldleihe3.2.2. Eurogeldmarktpapiere

3.3. Eurokreditmarkt3.3.1. Eurofestzinskredite3.3.2. Roll-over-Kredite

3.4. Eurokapitalmarkt3.4.1. Euroanleihen3.4.2. Euroaktien

2

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

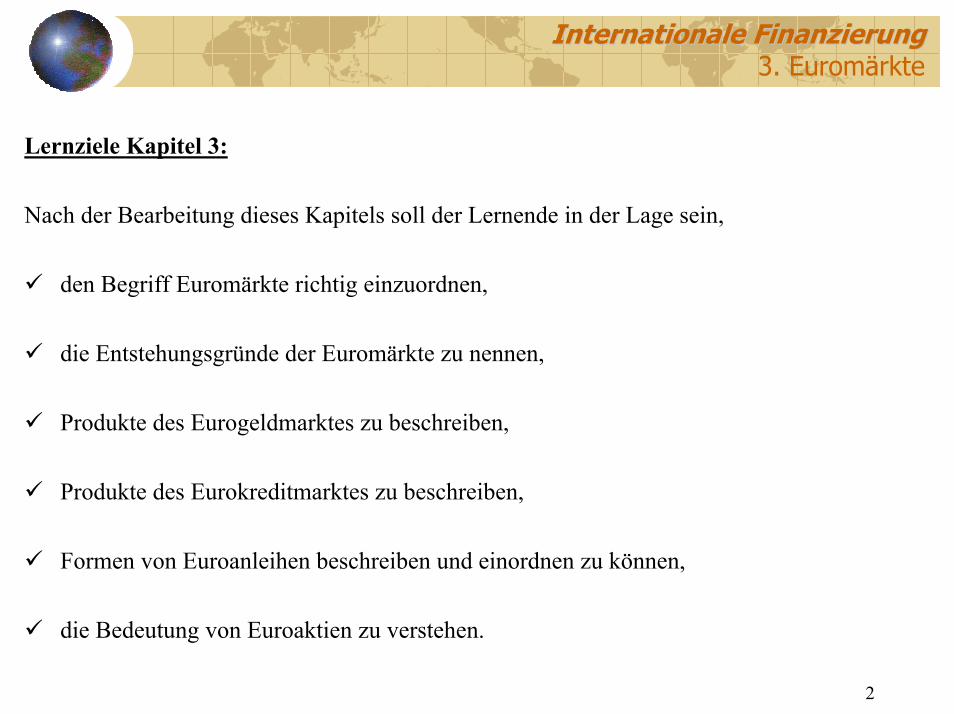

Lernziele Kapitel 3:

Nach der Bearbeitung dieses Kapitels soll der Lernende in der Lage sein,

den Begriff Euromärkte richtig einzuordnen,

die Entstehungsgründe der Euromärkte zu nennen,

Produkte des Eurogeldmarktes zu beschreiben,

Produkte des Eurokreditmarktes zu beschreiben,

Formen von Euroanleihen beschreiben und einordnen zu können,

die Bedeutung von Euroaktien zu verstehen.

3

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

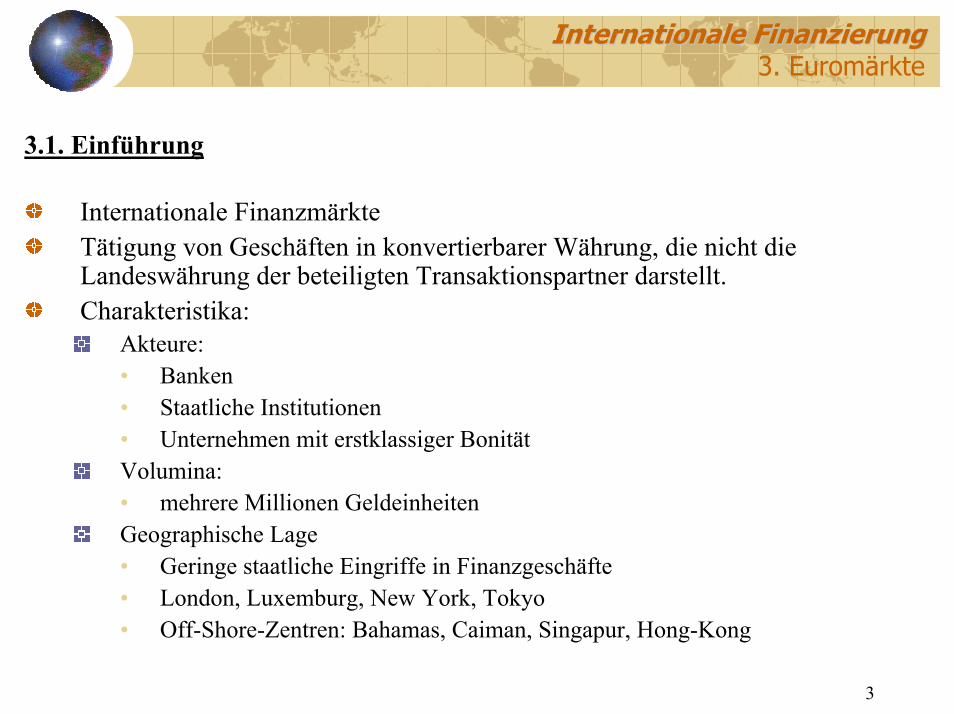

3.1. Einführung

Internationale FinanzmärkteTätigung von Geschäften in konvertierbarer Währung, die nicht die Landeswährung der beteiligten Transaktionspartner darstellt.Charakteristika:

Akteure:• Banken• Staatliche Institutionen• Unternehmen mit erstklassiger BonitätVolumina: • mehrere Millionen GeldeinheitenGeographische Lage• Geringe staatliche Eingriffe in Finanzgeschäfte• London, Luxemburg, New York, Tokyo• Off-Shore-Zentren: Bahamas, Caiman, Singapur, Hong-Kong

4

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

Einführung (2)

Entstehungsgründe:Abzug von Dollarguthaben aus USA von Ostblock-LändernAufhebung von KonvertibilitätsbeschränkungenVerschärfung britischer Devisenvorschriften 1957• Keine Außenhandelsdarlehen außerhalb Sterling Einführung der „Interest Equalization Tax” 1963:• Zinsausgleichssteuer für US-amerikanische Unternehmen, die Obligationen

ausländischer Emittenten erwerbenEmittenten emittieren an Euromärkten

Petro-Dollar-Recycling:• Leistungsbilanzüberschuss erdölexportierender Länder wird am Euromarkt

angelegt• Leistungsbilanzdefizit erdölimportierender Länder wird über Euromarkt

finanziert

5

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.2. Eurogeldmarkt

Grundlage für Eurogeldmarktzinsen: Zinsen am Interbankenmarktz.B. LIBOR (London Interbank Offered Rate), LIBID (London Interbank BidRate), FIBOR, PIBOR etc.

Zahlungsabwicklung: SWIFT und CHIP

Einteilung:Eurogeldleihe: keine Verbriefung• Euro-Tagesgeld• Euro-TermingeldEurogeldmarktpapiere: Verbriefung• Einlagenzertifikate• Internationale Solawechsel: Zahlungsversprechen eines Emittenten

– Commercial Papers– Euro-Notes

6

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.2.1. Eurogeldleihe

Übertragung von Sichtguthaben oder kurzfristige TerminforderungenKeine VerbriefungZiele:

Liquiditätsausgleich, rentable kurzfristige Anlage von Überschüssen

Euro-Tagesgeld:Kündigungsgelder („call money”)Fristen: 1,2,7 Tage

Euro-Termingeld:Abzug der Gelder ohne vorherige Kündigung möglichLaufzeiten: 1,2,7,30 Tage; 3,6,12 Monate

7

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.2.2. Eurogeldmarktpapiere

Internationale Solawechsel: Emissionsvoraussetzungen handelbar Commercial Papers:

Fungible, kurzfristige, ungesicherte Schuldtitel von Unternehmen mit einwandfreier BonitätLaufzeiten: standardisiert 3,6 MonateZiele: • Refinanzierung kurzfristiger Lieferantenkredite • rentable kurzfristige Anlagemöglichkeit institutioneller Anleger

Euro-Notes:Nicht-börsennotierte Papiere emissionsfähiger Kreditnehmer (Nichtbanken): ÜbernahmefazilitätLaufzeiten: zwischen 1 und 12 MonatenBeurteilung:• Günstige Mittelaufnahme• Hohe Flexibilität (z.B. kein Börseneinführungsprospekt)• Risiken für Garanten

8

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

Eurogeldmarktpapiere (2)

Einlagenzertifikate:Certificate of deposit: handelbare Quittung über Termineinlagen• Guthaben zu einem bestimmten ZinssatzLaufzeiten: meist zwischen 3 und 12 MonateDominierende Finanzplätze: London, Luxemburg, SingapurBeurteilung: • Zinssätze z.T. geringer als bei anderen Termineinlagen;

aufgrund der Ausgabekosten durch Verbriefung • Kapitalanleger ist durch Fungibilität nicht an Laufzeit gebunden• Kreditinstitute können dann trotz kurzfristiger Anlagewünsche „längerfristige”

Ausleihungen vornehmen

9

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.3. Eurokreditmarkt

Angebot und Nachfrage nach mittel- und langfristigen Krediten

Geschäftsbanken, multinationale Unternehmen, staatliche Institutionen

Syndizierung: Bildung von BankenkonsortienFührungsbanken (Tender Panel Agents):• Verhandlungsführung• Erarbeitung des Kreditkontrakts mit dem Kreditnehmer• Erarbeitung der Konsortialverträge• Bereitstellung eines Teils des KreditbetragsManagementbanken• Agent-Bank: technische und buchhalterische AbwicklungTeilnehmerbanken• Vermarktung über öffentliche Anzeige

10

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.3.1. Eurofestzinskredite

Fest vereinbarter Zinssatz für die gesamte LaufzeitLaufzeiten: i.d.R. 1 bis 10 JahreKriterien für den Festzinssatz:

Refinanzierungszinssatz der BankenAusgestaltung der LaufzeitRückzahlungsmodalitätenAllgemeine MarktlageBeurteilung der Bonität des KreditnehmersEinschätzung des politischen RisikosGebühren für Schaffung des Bankenkonsortiums und Artrangierung des Kredits

Nachfrager: Großunternehmen; Staaten zur Finanzierung von LeistungsbilanzdefizitenVorteile: Planungssicherheit

11

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.3.2. Roll-over-Kredite

Zinssatz an Refinanzierungsmöglichkeit gekoppeltEurodarlehen:

Kreditlaufzeit, Kreditbetrag, Kreditrückzahlung ex ante festgelegtVollständige Auszahlung der Kreditsumme

Revolvierender Roll-over-Kredit:Kreditrahmen wird vertraglich festgelegtInanspruchnahme der Fremdkapitalmittel wird von Zinsperiode zu Zinsperiode neu festgelegt

Bereitschaftskredit:Sonderfall; Kreditaufnahme nur im Ausnahmefall

Beurteilung:Hohe Flexibilität für KreditnehmerKredit-, Rentabilitäts-, Refinanzierungsrisiko für Kreditinstitute

12

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

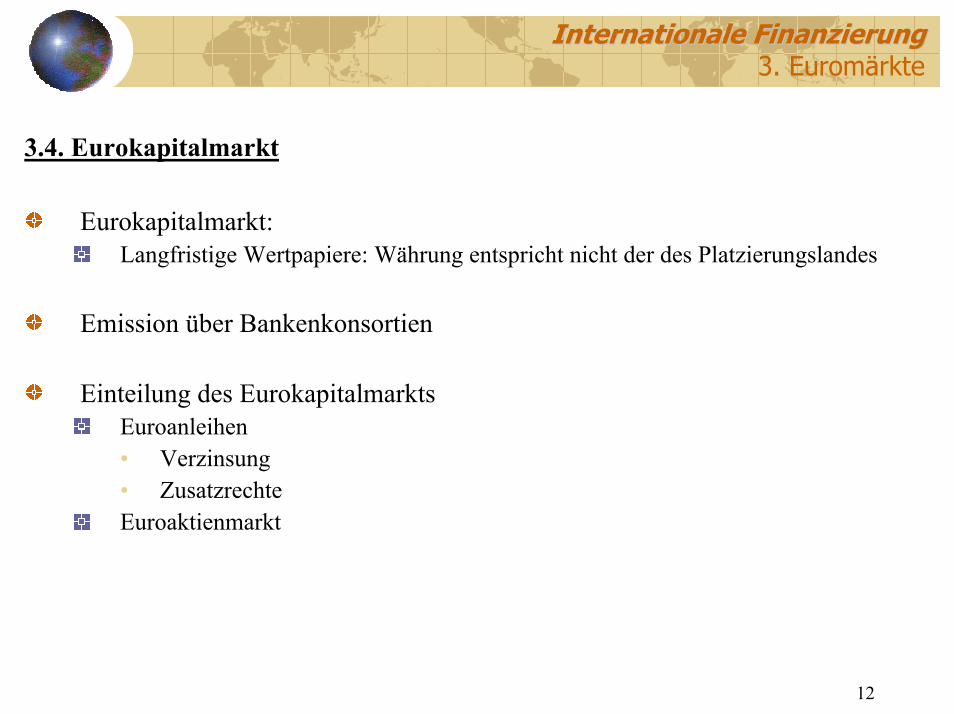

3.4. Eurokapitalmarkt

Eurokapitalmarkt:Langfristige Wertpapiere: Währung entspricht nicht der des Platzierungslandes

Emission über Bankenkonsortien

Einteilung des EurokapitalmarktsEuroanleihen• Verzinsung• ZusatzrechteEuroaktienmarkt

13

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.4.1. Euroanleihen

Bankenkonsortien:Konsortialführer/Führungsgremium: FührungsgebührGaranten: ÜbernahmegebührVerkäufer: Platzierungsgebühr

VerzinsungFestverzinsliche Anleihen (Straight Bonds):• Schuldnerkündigungsrecht (Call Option)• Gläubigerkündigungsrecht (Put Option)• Laufzeit: 5-10 JahreNullkupon-Anleihen (Zero Bonds):• Hohe KursvolatilitätVariabel verzinsliche Anleihen (Floating Rate Bonds):• Periodische Zinsanpassung• Referenzzinssatz + Spread• Varianten: Capped Note, Floor Note, Collared Note

14

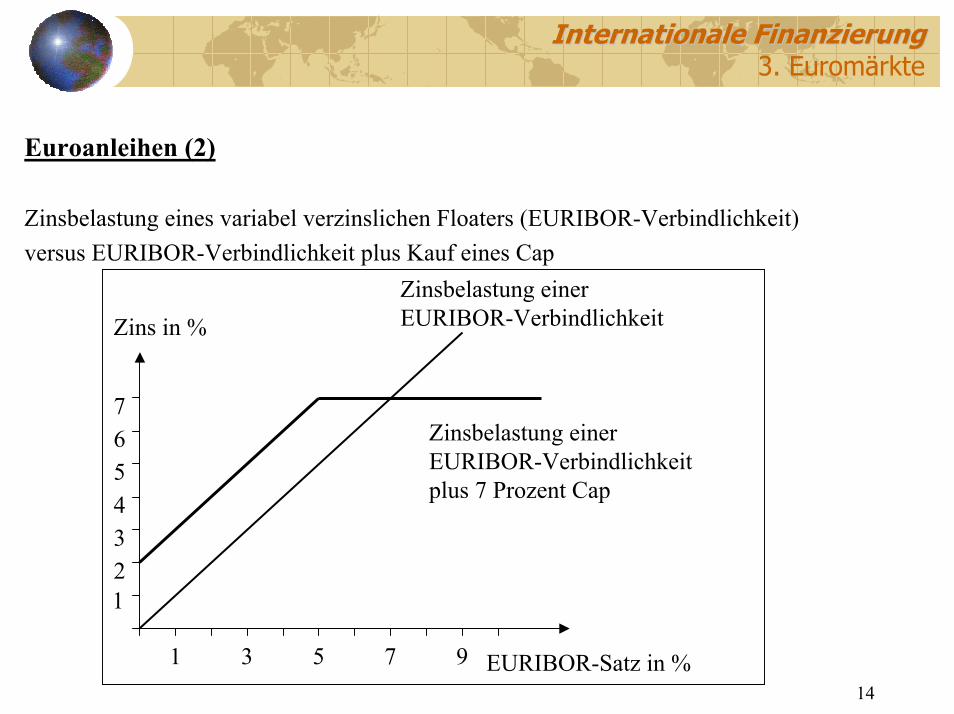

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

Euroanleihen (2)

Zinsbelastung eines variabel verzinslichen Floaters (EURIBOR-Verbindlichkeit) versus EURIBOR-Verbindlichkeit plus Kauf eines Cap

EURIBOR-Satz in %

Zins in %

1

765432

1 3 5 7 9

Zinsbelastung einerEURIBOR-Verbindlichkeit

Zinsbelastung einerEURIBOR-Verbindlichkeitplus 7 Prozent Cap

15

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

Euroanleihen (3)

Zinsbelastung eines variabel verzinslichen Floaters (EURIBOR-Verbindlichkeit) versus EURIBOR-Verbindlichkeit plus Verkauf eines Floor

EURIBOR-Satz in %

Zins in %

1

765432

1 3 5 7 9

Zinsbelastung einerEURIBOR-Verbindlichkeit

Zinsbelastung einerEURIBOR-Verbindlichkeitminus 5 Prozent Floor

16

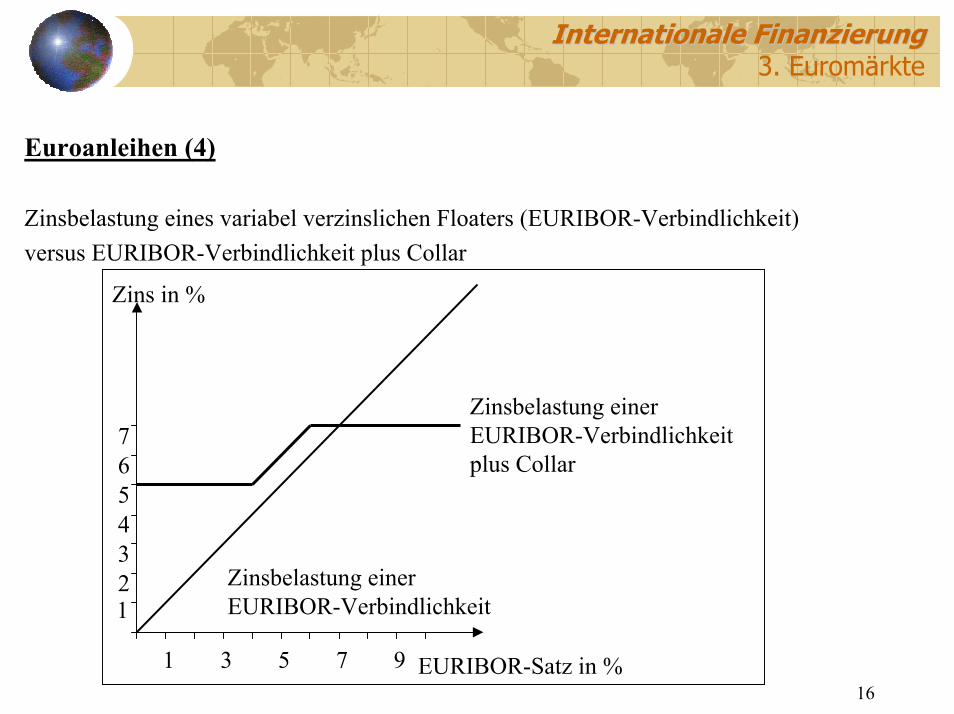

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

Euroanleihen (4)

Zinsbelastung eines variabel verzinslichen Floaters (EURIBOR-Verbindlichkeit) versus EURIBOR-Verbindlichkeit plus Collar

EURIBOR-Satz in %

Zins in %

1

765432

1 3 5 7 9

Zinsbelastung einerEURIBOR-Verbindlichkeit

Zinsbelastung einerEURIBOR-Verbindlichkeitplus Collar

17

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

Euroanleihen (5)

Wandelanleihen (Convertible Bonds):Tausch in Aktien zu festgelegten KonditionenVerzinsung niedriger als bei Anleihe ohne WandeloptionVorteil für Investor: sichere Rendite + Kurspotential der AktieVorteil für Emittent: „billigeres” Fremdkapital

Optionsanleihen (Warrants):Optionen auf Anleihen: • Erwerb von Schuldverschreibung zu ex ante festgelegten KonditionenOptionen auf Aktien: • Erwerb von Aktien des emittierenden Unternehmens• Schuldverschreibung bleibt bestehenWährungsoption• Währungsoptionsschein ≅ Devisenoption

Doppelwährungsanleihen (Dual Currency Bonds):Kapitalaufnahme und Zinszahlungen in Euro, SF, YenRückzahlung in US-Dollar

18

Internationale FinanzierungInternationale Finanzierung3. Euromärkte

3.4.2. Euroaktien

EuroaktienmarktAktienAktienähnlich verbriefte Beteiligungswerte

Vorteile:Verbreiterung der EigenkapitalbasisFinanzierung von Großprojekten: z.B. EurotunnelBreiter WerbeeffektWeltweite Streuung zur Vermeidung von Übernahmen

Grenzüberschreitende Platzierung:Internationales Bankenkonsortium (Syndikat)Konsortialführer: Zusammenstellung der KonsortenAbsatz der Euroaktien durch Syndikat bei festen LändertranchenFeste Übernahme der Aktien durch Syndikat