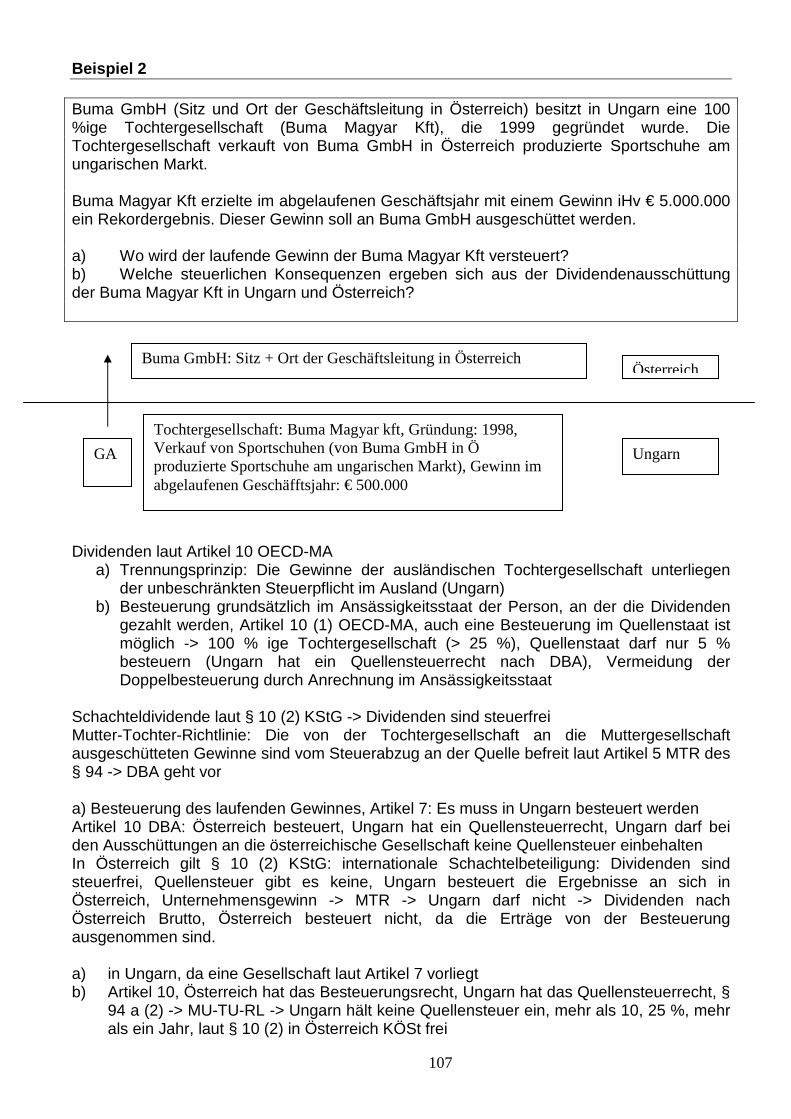

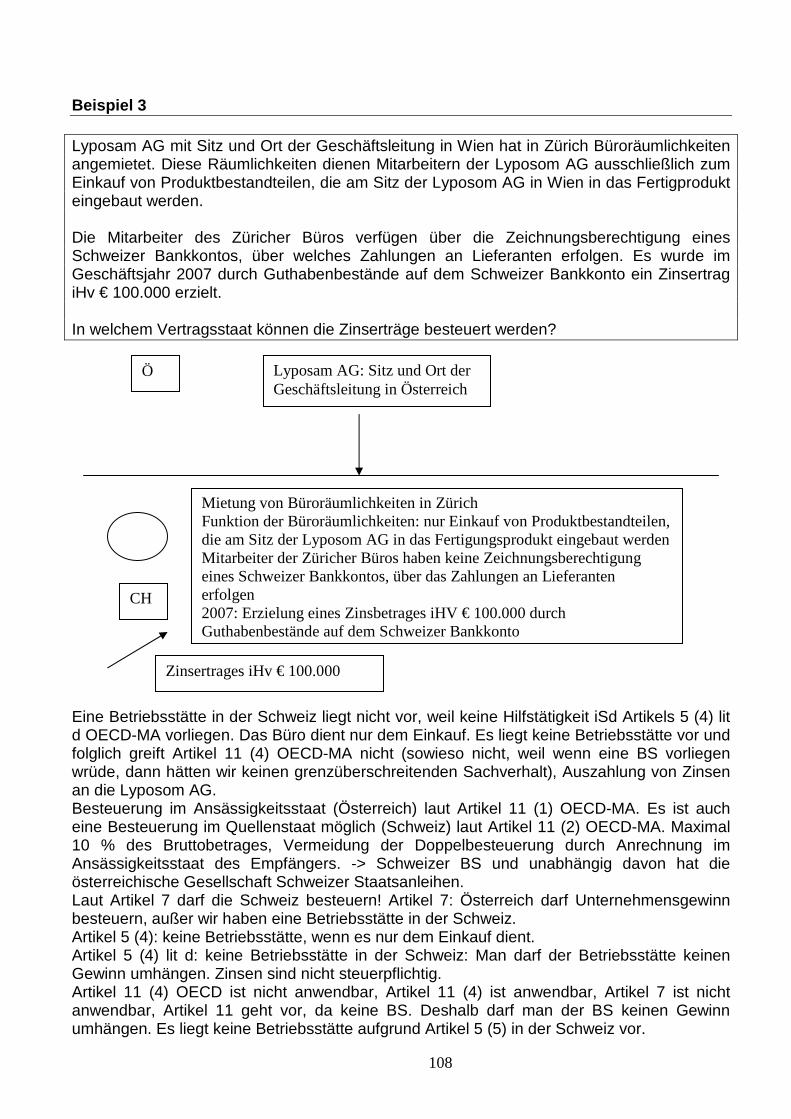

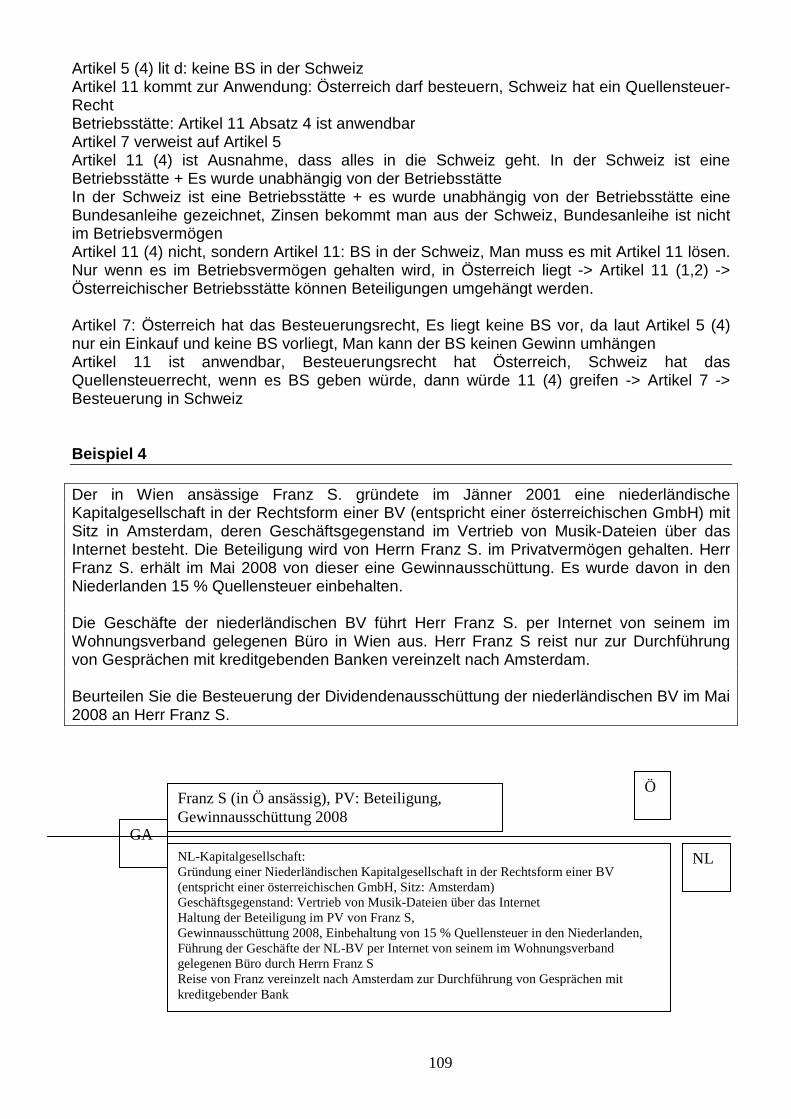

Internationale Steuerechtbeispiele

154

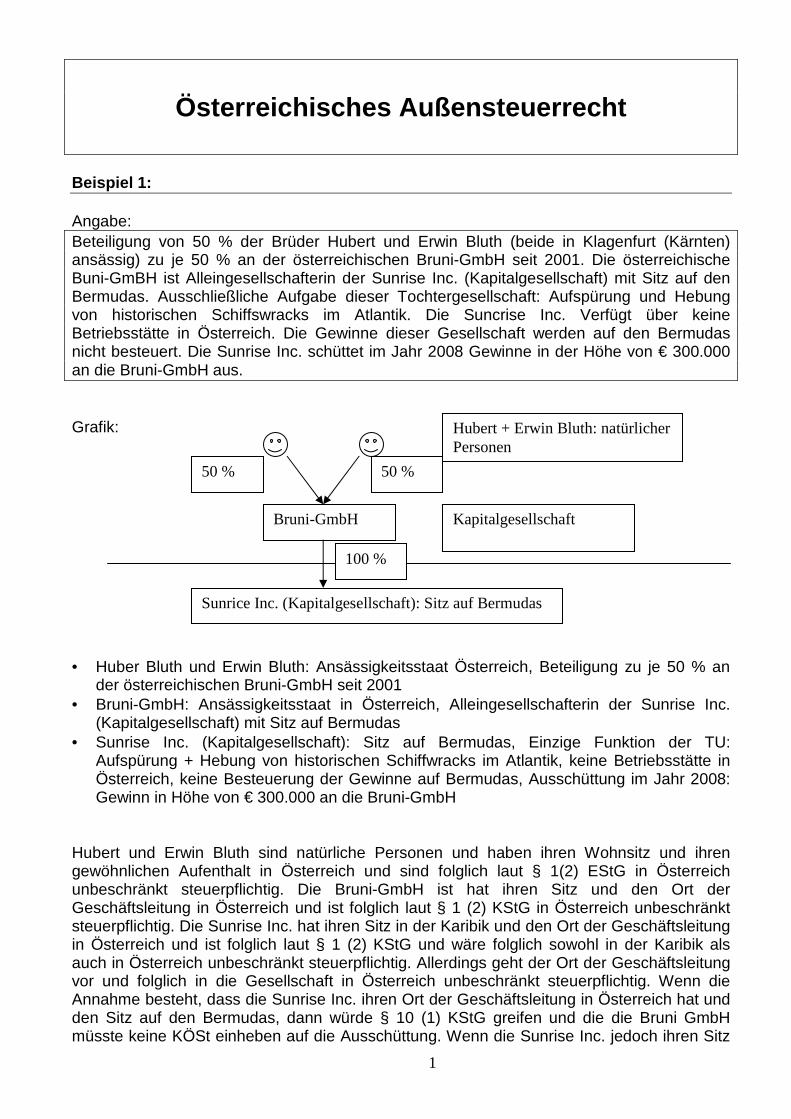

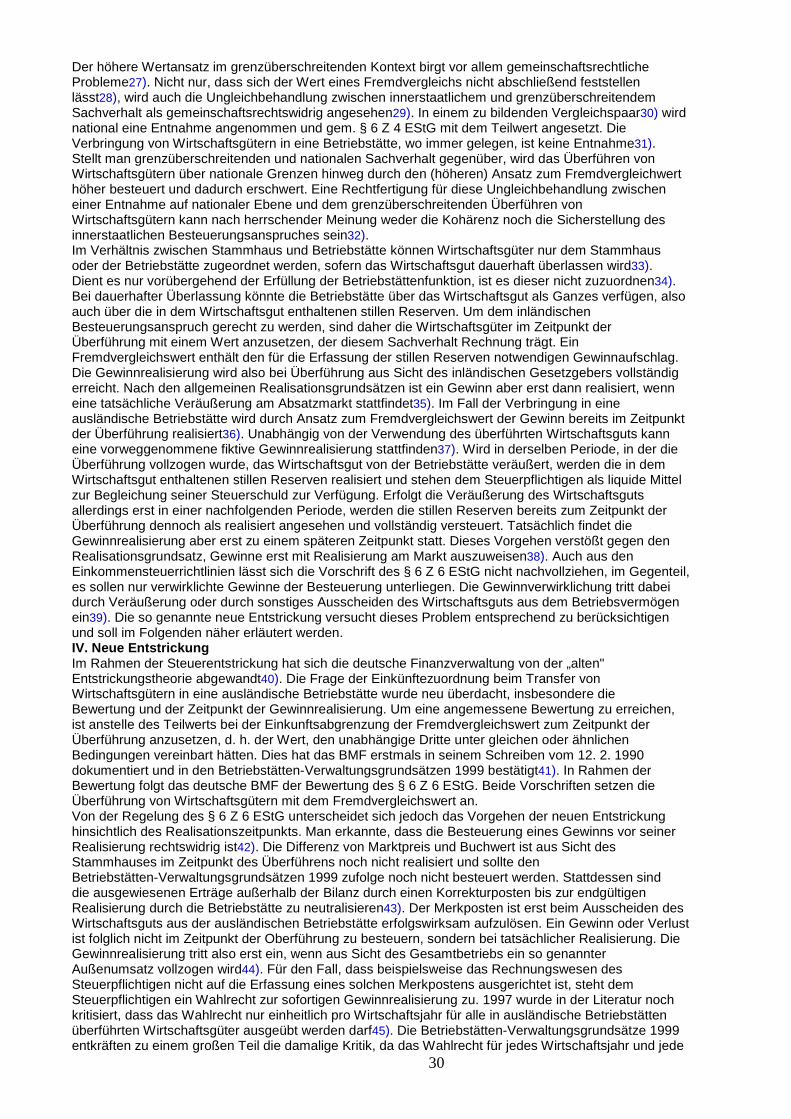

1 Österreichisches Außensteuerrecht Beispiel 1: Angabe: Beteiligung von 50 % der Brüder Hubert und Erwin Bluth (beide in Klagenfurt (Kärnten) ansässig) zu je 50 % an der österreichischen Bruni-GmbH seit 2001. Die österreichische Buni-GmBH ist Alleingesellschafterin der Sunrise Inc. (Kapitalgesellschaft) mit Sitz auf den Bermudas. Ausschließliche Aufgabe dieser Tochtergesellschaft: Aufspürung und Hebung von historischen Schiffswracks im Atlantik. Die Suncrise Inc. Verfügt über keine Betriebsstätte in Österreich. Die Gewinne dieser Gesellschaft werden auf den Bermudas nicht besteuert. Die Sunrise Inc. schüttet im Jahr 2008 Gewinne in der Höhe von € 300.000 an die Bruni-GmbH aus. Grafik: • Huber Bluth und Erwin Bluth: Ansässigkeitsstaat Österreich, Beteiligung zu je 50 % an der österreichischen Bruni-GmbH seit 2001 • Bruni-GmbH: Ansässigkeitsstaat in Österreich, Alleingesellschafterin der Sunrise Inc. (Kapitalgesellschaft) mit Sitz auf Bermudas • Sunrise Inc. (Kapitalgesellschaft): Sitz auf Bermudas, Einzige Funktion der TU: Aufspürung + Hebung von historischen Schiffwracks im Atlantik, keine Betriebsstätte in Österreich, keine Besteuerung der Gewinne auf Bermudas, Ausschüttung im Jahr 2008: Gewinn in Höhe von € 300.000 an die Bruni-GmbH Hubert und Erwin Bluth sind natürliche Personen und haben ihren Wohnsitz und ihren gewöhnlichen Aufenthalt in Österreich und sind folglich laut § 1(2) EStG in Österreich unbeschränkt steuerpflichtig. Die Bruni-GmbH ist hat ihren Sitz und den Ort der Geschäftsleitung in Österreich und ist folglich laut § 1 (2) KStG in Österreich unbeschränkt steuerpflichtig. Die Sunrise Inc. hat ihren Sitz in der Karibik und den Ort der Geschäftsleitung in Österreich und ist folglich laut § 1 (2) KStG und wäre folglich sowohl in der Karibik als auch in Österreich unbeschränkt steuerpflichtig. Allerdings geht der Ort der Geschäftsleitung vor und folglich in die Gesellschaft in Österreich unbeschränkt steuerpflichtig. Wenn die Annahme besteht, dass die Sunrise Inc. ihren Ort der Geschäftsleitung in Österreich hat und den Sitz auf den Bermudas, dann würde § 10 (1) KStG greifen und die die Bruni GmbH müsste keine KÖSt einheben auf die Ausschüttung. Wenn die Sunrise Inc. jedoch ihren Sitz Hubert + Erwin Bluth: natürlicher Personen Bruni-GmbH Kapitalgesellschaft Sunrice Inc. (Kapitalgesellschaft): Sitz auf Bermudas 100 % 50 % 50 %

-

Upload

dietmar-lengauer -

Category

Documents

-

view

1.531 -

download

0

description

Lösungsvorschläge zu den grundlegenden Beispielen der Internationalen Besteuerung!

Transcript of Internationale Steuerechtbeispiele

1

Österreichisches Außensteuerrecht

Beispiel 1: Angabe: Beteiligung von 50 % der Brüder Hubert und Erwin Bluth (beide in Klagenfurt (Kärnten) ansässig) zu je 50 % an der österreichischen Bruni-GmbH seit 2001. Die österreichische Buni-GmBH ist Alleingesellschafterin der Sunrise Inc. (Kapitalgesellschaft) mit Sitz auf den Bermudas. Ausschließliche Aufgabe dieser Tochtergesellschaft: Aufspürung und Hebung von historischen Schiffswracks im Atlantik. Die Suncrise Inc. Verfügt über keine Betriebsstätte in Österreich. Die Gewinne dieser Gesellschaft werden auf den Bermudas nicht besteuert. Die Sunrise Inc. schüttet im Jahr 2008 Gewinne in der Höhe von € 300.000 an die Bruni-GmbH aus. Grafik: • Huber Bluth und Erwin Bluth: Ansässigkeitsstaat Österreich, Beteiligung zu je 50 % an

der österreichischen Bruni-GmbH seit 2001 • Bruni-GmbH: Ansässigkeitsstaat in Österreich, Alleingesellschafterin der Sunrise Inc.

(Kapitalgesellschaft) mit Sitz auf Bermudas • Sunrise Inc. (Kapitalgesellschaft): Sitz auf Bermudas, Einzige Funktion der TU:

Aufspürung + Hebung von historischen Schiffwracks im Atlantik, keine Betriebsstätte in Österreich, keine Besteuerung der Gewinne auf Bermudas, Ausschüttung im Jahr 2008: Gewinn in Höhe von € 300.000 an die Bruni-GmbH

Hubert und Erwin Bluth sind natürliche Personen und haben ihren Wohnsitz und ihren gewöhnlichen Aufenthalt in Österreich und sind folglich laut § 1(2) EStG in Österreich unbeschränkt steuerpflichtig. Die Bruni-GmbH ist hat ihren Sitz und den Ort der Geschäftsleitung in Österreich und ist folglich laut § 1 (2) KStG in Österreich unbeschränkt steuerpflichtig. Die Sunrise Inc. hat ihren Sitz in der Karibik und den Ort der Geschäftsleitung in Österreich und ist folglich laut § 1 (2) KStG und wäre folglich sowohl in der Karibik als auch in Österreich unbeschränkt steuerpflichtig. Allerdings geht der Ort der Geschäftsleitung vor und folglich in die Gesellschaft in Österreich unbeschränkt steuerpflichtig. Wenn die Annahme besteht, dass die Sunrise Inc. ihren Ort der Geschäftsleitung in Österreich hat und den Sitz auf den Bermudas, dann würde § 10 (1) KStG greifen und die die Bruni GmbH müsste keine KÖSt einheben auf die Ausschüttung. Wenn die Sunrise Inc. jedoch ihren Sitz

Hubert + Erwin Bluth: natürlicher Personen

Bruni-GmbH Kapitalgesellschaft

Sunrice Inc. (Kapitalgesellschaft): Sitz auf Bermudas

100 %

50 % 50 %

2

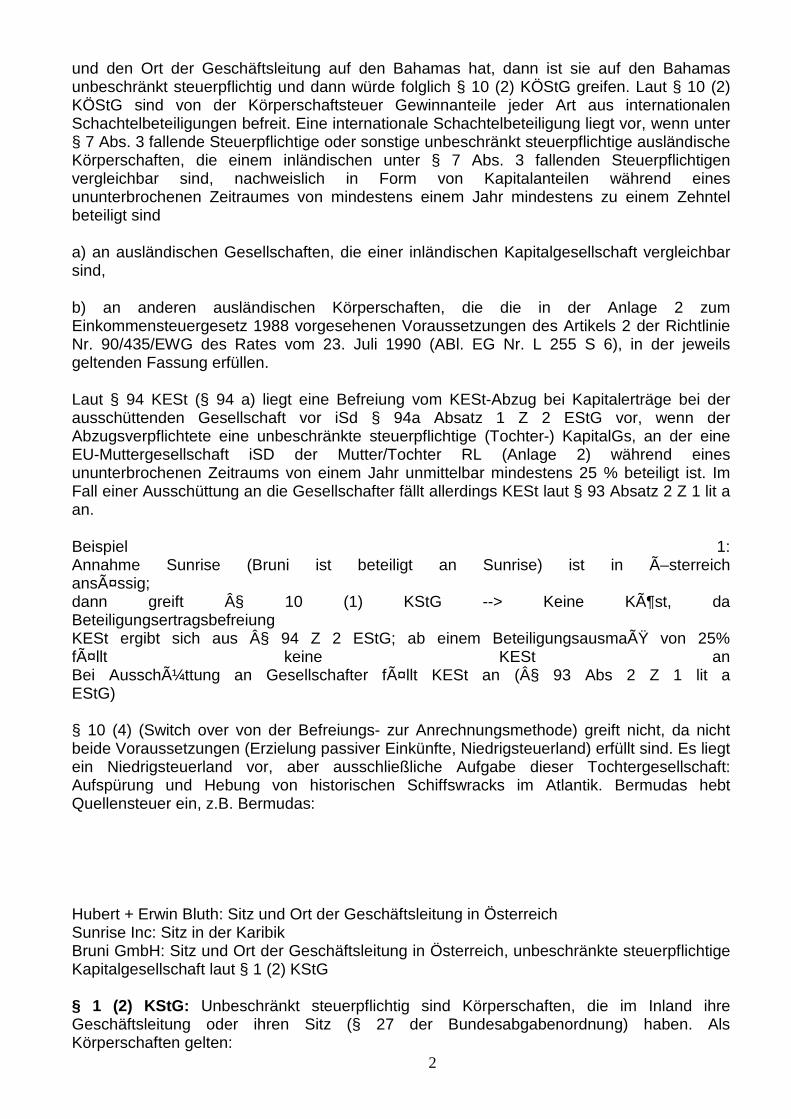

und den Ort der Geschäftsleitung auf den Bahamas hat, dann ist sie auf den Bahamas unbeschränkt steuerpflichtig und dann würde folglich § 10 (2) KÖStG greifen. Laut § 10 (2) KÖStG sind von der Körperschaftsteuer Gewinnanteile jeder Art aus internationalen Schachtelbeteiligungen befreit. Eine internationale Schachtelbeteiligung liegt vor, wenn unter § 7 Abs. 3 fallende Steuerpflichtige oder sonstige unbeschränkt steuerpflichtige ausländische Körperschaften, die einem inländischen unter § 7 Abs. 3 fallenden Steuerpflichtigen vergleichbar sind, nachweislich in Form von Kapitalanteilen während eines ununterbrochenen Zeitraumes von mindestens einem Jahr mindestens zu einem Zehntel beteiligt sind

a) an ausländischen Gesellschaften, die einer inländischen Kapitalgesellschaft vergleichbar sind,

b) an anderen ausländischen Körperschaften, die die in der Anlage 2 zum Einkommensteuergesetz 1988 vorgesehenen Voraussetzungen des Artikels 2 der Richtlinie Nr. 90/435/EWG des Rates vom 23. Juli 1990 (ABl. EG Nr. L 255 S 6), in der jeweils geltenden Fassung erfüllen.

Laut § 94 KESt (§ 94 a) liegt eine Befreiung vom KESt-Abzug bei Kapitalerträge bei der ausschüttenden Gesellschaft vor iSd § 94a Absatz 1 Z 2 EStG vor, wenn der Abzugsverpflichtete eine unbeschränkte steuerpflichtige (Tochter-) KapitalGs, an der eine EU-Muttergesellschaft iSD der Mutter/Tochter RL (Anlage 2) während eines ununterbrochenen Zeitraums von einem Jahr unmittelbar mindestens 25 % beteiligt ist. Im Fall einer Ausschüttung an die Gesellschafter fällt allerdings KESt laut § 93 Absatz 2 Z 1 lit a an.

Beispiel 1: Annahme Sunrise (Bruni ist beteiligt an Sunrise) ist in Österreich ansässig; dann greift § 10 (1) KStG --> Keine Köst, da Beteiligungsertragsbefreiung KESt ergibt sich aus § 94 Z 2 EStG; ab einem Beteiligungsausmaß von 25% fällt keine KESt an Bei Ausschüttung an Gesellschafter fällt KESt an (§ 93 Abs 2 Z 1 lit a EStG) § 10 (4) (Switch over von der Befreiungs- zur Anrechnungsmethode) greift nicht, da nicht beide Voraussetzungen (Erzielung passiver Einkünfte, Niedrigsteuerland) erfüllt sind. Es liegt ein Niedrigsteuerland vor, aber ausschließliche Aufgabe dieser Tochtergesellschaft: Aufspürung und Hebung von historischen Schiffswracks im Atlantik. Bermudas hebt Quellensteuer ein, z.B. Bermudas:

Hubert + Erwin Bluth: Sitz und Ort der Geschäftsleitung in Österreich Sunrise Inc: Sitz in der Karibik Bruni GmbH: Sitz und Ort der Geschäftsleitung in Österreich, unbeschränkte steuerpflichtige Kapitalgesellschaft laut § 1 (2) KStG § 1 (2) KStG: Unbeschränkt steuerpflichtig sind Körperschaften, die im Inland ihre Geschäftsleitung oder ihren Sitz (§ 27 der Bundesabgabenordnung) haben. Als Körperschaften gelten:

3

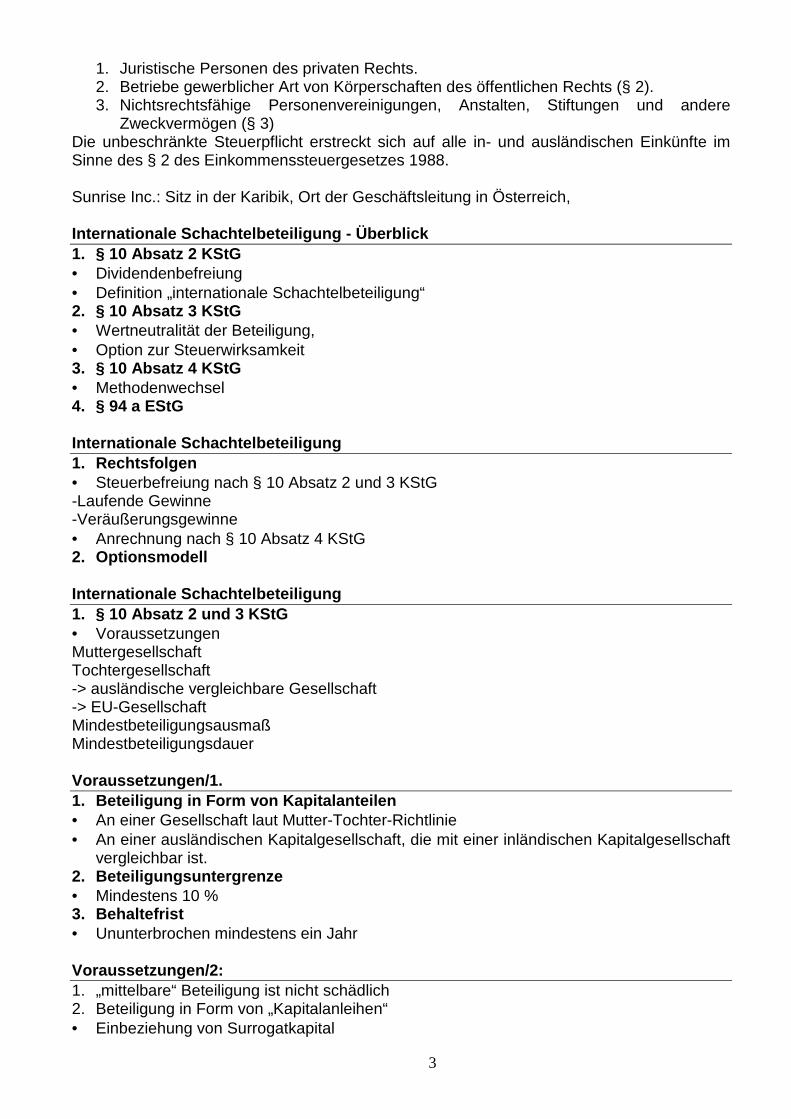

1. Juristische Personen des privaten Rechts. 2. Betriebe gewerblicher Art von Körperschaften des öffentlichen Rechts (§ 2). 3. Nichtsrechtsfähige Personenvereinigungen, Anstalten, Stiftungen und andere

Zweckvermögen (§ 3) Die unbeschränkte Steuerpflicht erstreckt sich auf alle in- und ausländischen Einkünfte im Sinne des § 2 des Einkommenssteuergesetzes 1988. Sunrise Inc.: Sitz in der Karibik, Ort der Geschäftsleitung in Österreich, Internationale Schachtelbeteiligung - Überblick 1. § 10 Absatz 2 KStG • Dividendenbefreiung • Definition „internationale Schachtelbeteiligung“ 2. § 10 Absatz 3 KStG • Wertneutralität der Beteiligung, • Option zur Steuerwirksamkeit 3. § 10 Absatz 4 KStG • Methodenwechsel 4. § 94 a EStG Internationale Schachtelbeteiligung 1. Rechtsfolgen • Steuerbefreiung nach § 10 Absatz 2 und 3 KStG -Laufende Gewinne -Veräußerungsgewinne • Anrechnung nach § 10 Absatz 4 KStG 2. Optionsmodell Internationale Schachtelbeteiligung 1. § 10 Absatz 2 und 3 KStG • Voraussetzungen Muttergesellschaft Tochtergesellschaft -> ausländische vergleichbare Gesellschaft -> EU-Gesellschaft Mindestbeteiligungsausmaß Mindestbeteiligungsdauer Voraussetzungen/1. 1. Beteiligung in Form von Kapitalanteilen • An einer Gesellschaft laut Mutter-Tochter-Richtlinie • An einer ausländischen Kapitalgesellschaft, die mit einer inländischen Kapitalgesellschaft

vergleichbar ist. 2. Beteiligungsuntergrenze • Mindestens 10 % 3. Behaltefrist • Ununterbrochen mindestens ein Jahr Voraussetzungen/2: 1. „mittelbare“ Beteiligung ist nicht schädlich 2. Beteiligung in Form von „Kapitalanleihen“ • Einbeziehung von Surrogatkapital

4

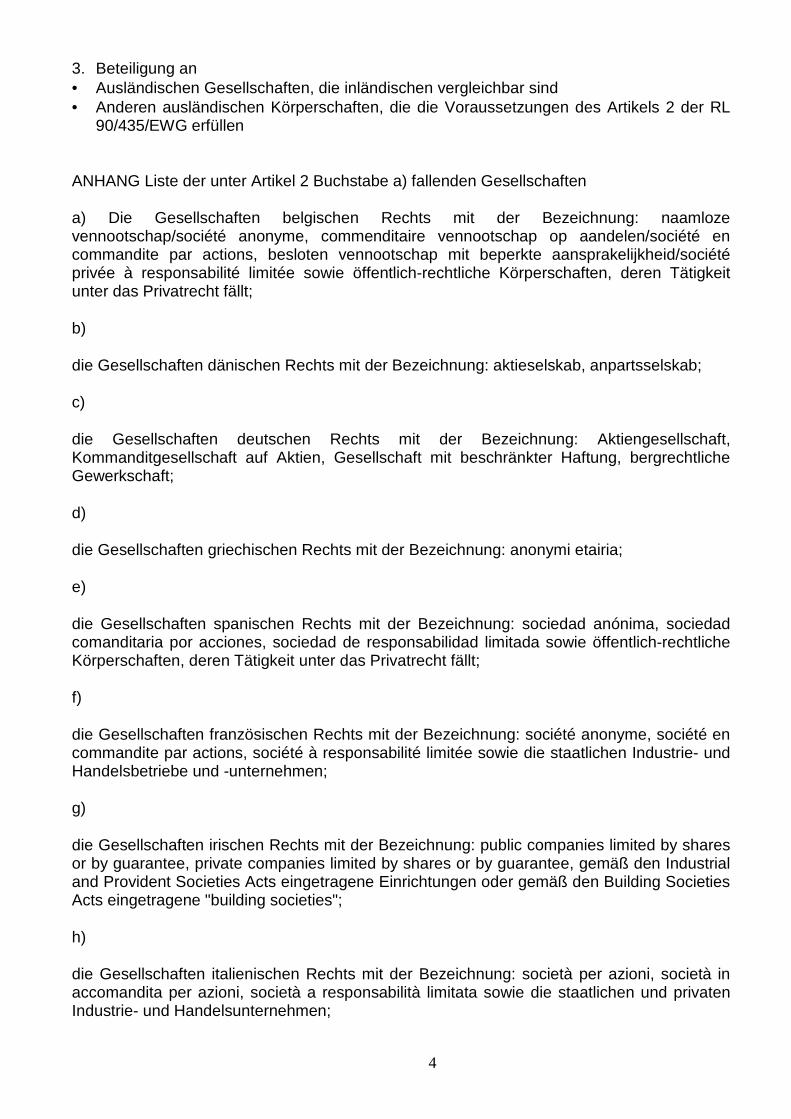

3. Beteiligung an • Ausländischen Gesellschaften, die inländischen vergleichbar sind • Anderen ausländischen Körperschaften, die die Voraussetzungen des Artikels 2 der RL

90/435/EWG erfüllen

ANHANG Liste der unter Artikel 2 Buchstabe a) fallenden Gesellschaften

a) Die Gesellschaften belgischen Rechts mit der Bezeichnung: naamloze vennootschap/société anonyme, commenditaire vennootschap op aandelen/société en commandite par actions, besloten vennootschap mit beperkte aansprakelijkheid/société privée à responsabilité limitée sowie öffentlich-rechtliche Körperschaften, deren Tätigkeit unter das Privatrecht fällt;

b)

die Gesellschaften dänischen Rechts mit der Bezeichnung: aktieselskab, anpartsselskab;

c)

die Gesellschaften deutschen Rechts mit der Bezeichnung: Aktiengesellschaft, Kommanditgesellschaft auf Aktien, Gesellschaft mit beschränkter Haftung, bergrechtliche Gewerkschaft;

d)

die Gesellschaften griechischen Rechts mit der Bezeichnung: anonymi etairia;

e)

die Gesellschaften spanischen Rechts mit der Bezeichnung: sociedad anónima, sociedad comanditaria por acciones, sociedad de responsabilidad limitada sowie öffentlich-rechtliche Körperschaften, deren Tätigkeit unter das Privatrecht fällt;

f)

die Gesellschaften französischen Rechts mit der Bezeichnung: société anonyme, société en commandite par actions, société à responsabilité limitée sowie die staatlichen Industrie- und Handelsbetriebe und -unternehmen;

g)

die Gesellschaften irischen Rechts mit der Bezeichnung: public companies limited by shares or by guarantee, private companies limited by shares or by guarantee, gemäß den Industrial and Provident Societies Acts eingetragene Einrichtungen oder gemäß den Building Societies Acts eingetragene "building societies";

h)

die Gesellschaften italienischen Rechts mit der Bezeichnung: società per azioni, società in accomandita per azioni, società a responsabilità limitata sowie die staatlichen und privaten Industrie- und Handelsunternehmen;

5

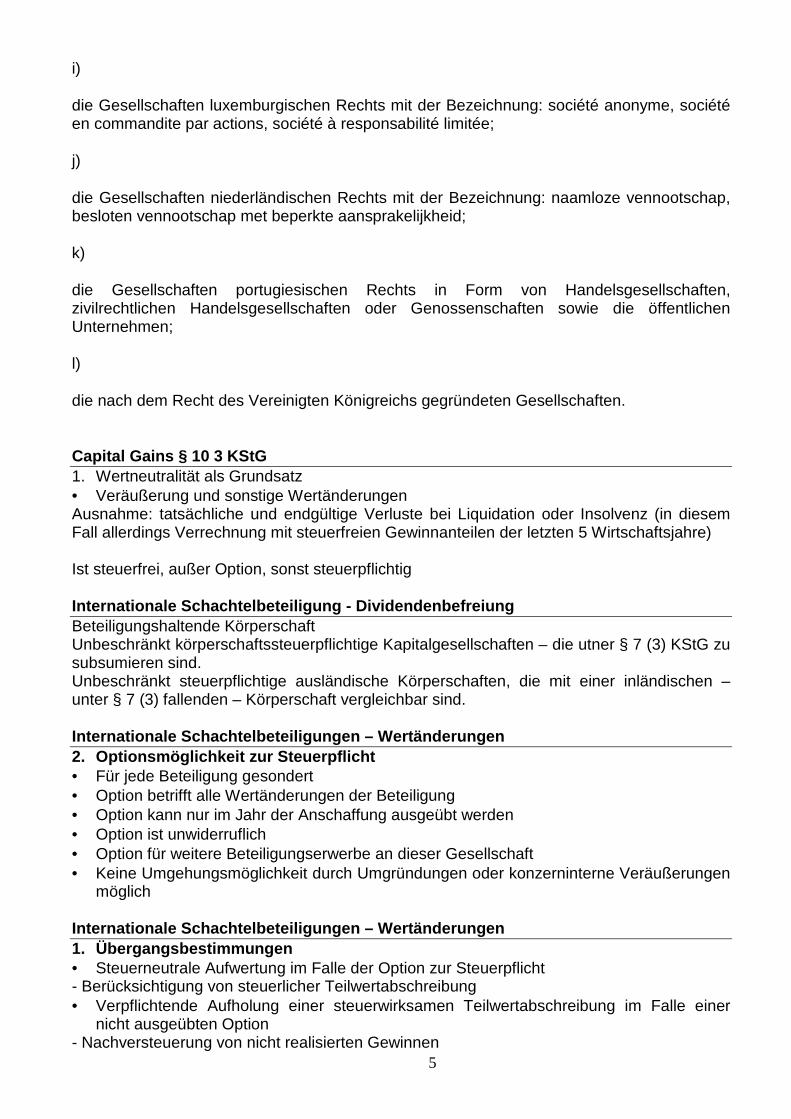

i)

die Gesellschaften luxemburgischen Rechts mit der Bezeichnung: société anonyme, société en commandite par actions, société à responsabilité limitée;

j)

die Gesellschaften niederländischen Rechts mit der Bezeichnung: naamloze vennootschap, besloten vennootschap met beperkte aansprakelijkheid;

k)

die Gesellschaften portugiesischen Rechts in Form von Handelsgesellschaften, zivilrechtlichen Handelsgesellschaften oder Genossenschaften sowie die öffentlichen Unternehmen;

l)

die nach dem Recht des Vereinigten Königreichs gegründeten Gesellschaften.

Capital Gains § 10 3 KStG 1. Wertneutralität als Grundsatz • Veräußerung und sonstige Wertänderungen Ausnahme: tatsächliche und endgültige Verluste bei Liquidation oder Insolvenz (in diesem Fall allerdings Verrechnung mit steuerfreien Gewinnanteilen der letzten 5 Wirtschaftsjahre) Ist steuerfrei, außer Option, sonst steuerpflichtig Internationale Schachtelbeteiligung - Dividendenbef reiung Beteiligungshaltende Körperschaft Unbeschränkt körperschaftssteuerpflichtige Kapitalgesellschaften – die utner § 7 (3) KStG zu subsumieren sind. Unbeschränkt steuerpflichtige ausländische Körperschaften, die mit einer inländischen – unter § 7 (3) fallenden – Körperschaft vergleichbar sind. Internationale Schachtelbeteiligungen – Wertänderun gen 2. Optionsmöglichkeit zur Steuerpflicht • Für jede Beteiligung gesondert • Option betrifft alle Wertänderungen der Beteiligung • Option kann nur im Jahr der Anschaffung ausgeübt werden • Option ist unwiderruflich • Option für weitere Beteiligungserwerbe an dieser Gesellschaft • Keine Umgehungsmöglichkeit durch Umgründungen oder konzerninterne Veräußerungen

möglich Internationale Schachtelbeteiligungen – Wertänderun gen 1. Übergangsbestimmungen • Steuerneutrale Aufwertung im Falle der Option zur Steuerpflicht - Berücksichtigung von steuerlicher Teilwertabschreibung • Verpflichtende Aufholung einer steuerwirksamen Teilwertabschreibung im Falle einer

nicht ausgeübten Option - Nachversteuerung von nicht realisierten Gewinnen

6

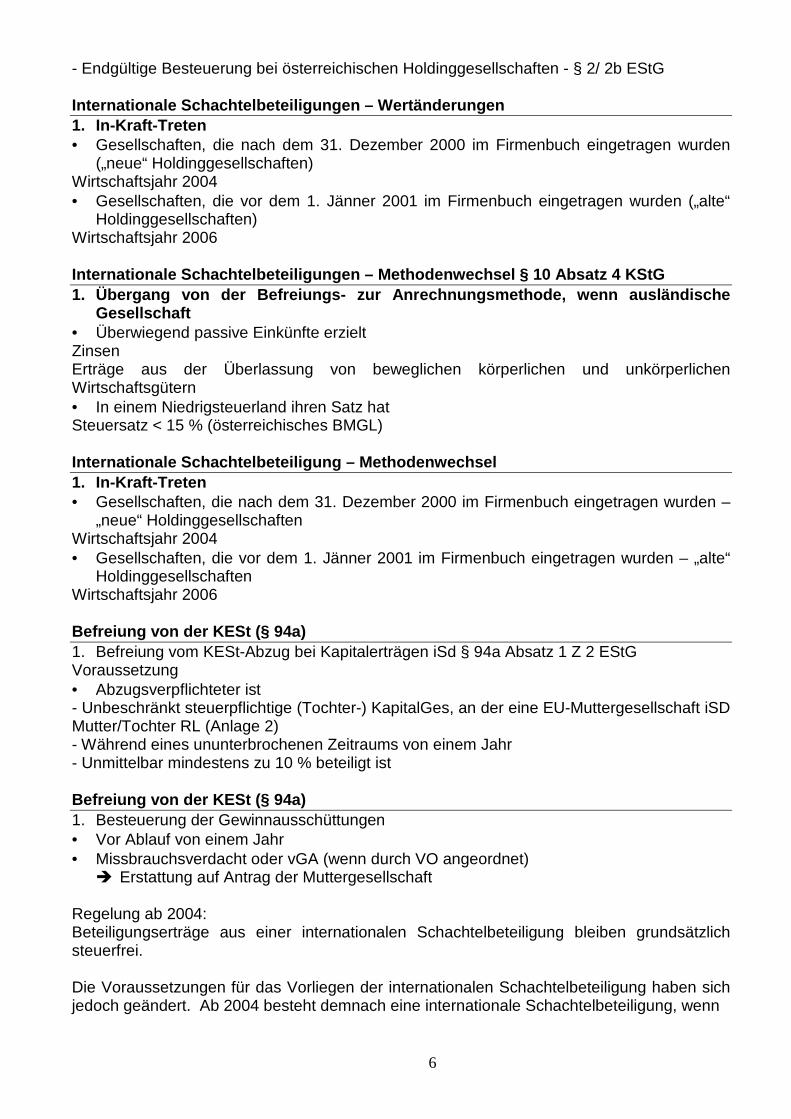

- Endgültige Besteuerung bei österreichischen Holdinggesellschaften - § 2/ 2b EStG Internationale Schachtelbeteiligungen – Wertänderun gen 1. In-Kraft-Treten • Gesellschaften, die nach dem 31. Dezember 2000 im Firmenbuch eingetragen wurden

(„neue“ Holdinggesellschaften) Wirtschaftsjahr 2004 • Gesellschaften, die vor dem 1. Jänner 2001 im Firmenbuch eingetragen wurden („alte“

Holdinggesellschaften) Wirtschaftsjahr 2006 Internationale Schachtelbeteiligungen – Methodenwec hsel § 10 Absatz 4 KStG 1. Übergang von der Befreiungs- zur Anrechnungsmeth ode, wenn ausländische

Gesellschaft • Überwiegend passive Einkünfte erzielt Zinsen Erträge aus der Überlassung von beweglichen körperlichen und unkörperlichen Wirtschaftsgütern • In einem Niedrigsteuerland ihren Satz hat Steuersatz < 15 % (österreichisches BMGL) Internationale Schachtelbeteiligung – Methodenwechs el 1. In-Kraft-Treten • Gesellschaften, die nach dem 31. Dezember 2000 im Firmenbuch eingetragen wurden –

„neue“ Holdinggesellschaften Wirtschaftsjahr 2004 • Gesellschaften, die vor dem 1. Jänner 2001 im Firmenbuch eingetragen wurden – „alte“

Holdinggesellschaften Wirtschaftsjahr 2006 Befreiung von der KESt (§ 94a) 1. Befreiung vom KESt-Abzug bei Kapitalerträgen iSd § 94a Absatz 1 Z 2 EStG Voraussetzung • Abzugsverpflichteter ist - Unbeschränkt steuerpflichtige (Tochter-) KapitalGes, an der eine EU-Muttergesellschaft iSD Mutter/Tochter RL (Anlage 2) - Während eines ununterbrochenen Zeitraums von einem Jahr - Unmittelbar mindestens zu 10 % beteiligt ist Befreiung von der KESt (§ 94a) 1. Besteuerung der Gewinnausschüttungen • Vor Ablauf von einem Jahr • Missbrauchsverdacht oder vGA (wenn durch VO angeordnet)

� Erstattung auf Antrag der Muttergesellschaft Regelung ab 2004: Beteiligungserträge aus einer internationalen Schachtelbeteiligung bleiben grundsätzlich steuerfrei. Die Voraussetzungen für das Vorliegen der internationalen Schachtelbeteiligung haben sich jedoch geändert. Ab 2004 besteht demnach eine internationale Schachtelbeteiligung, wenn

7

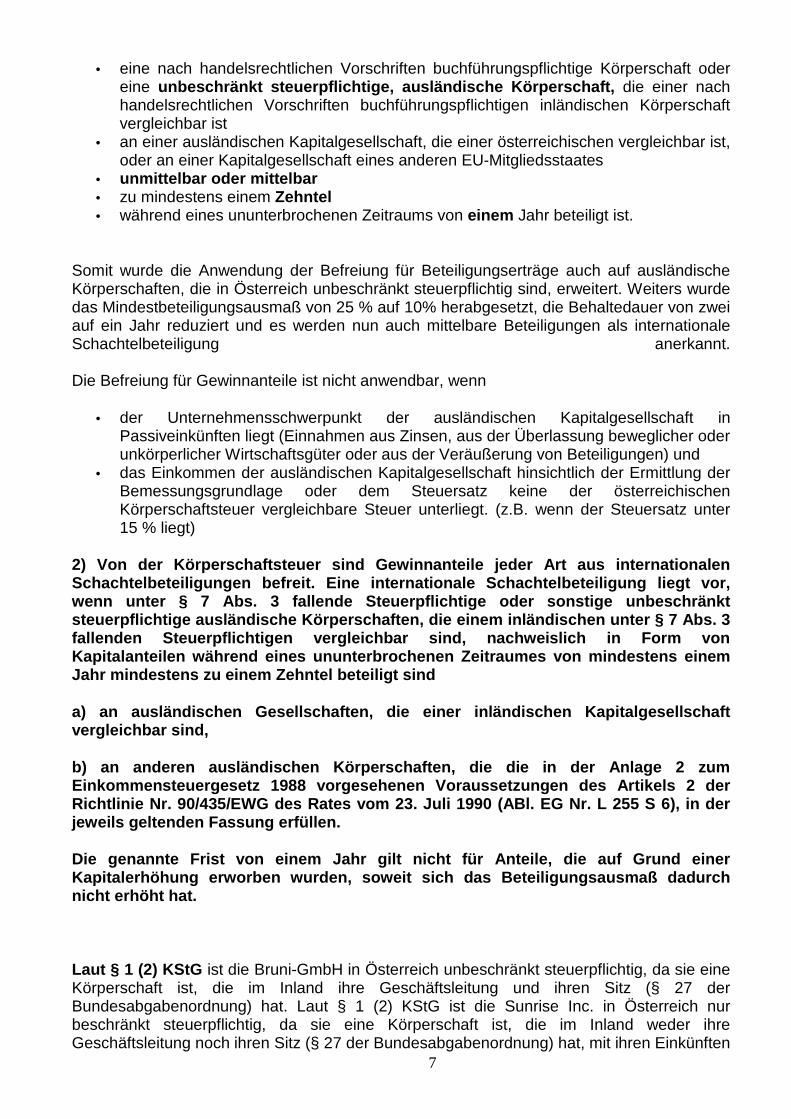

• eine nach handelsrechtlichen Vorschriften buchführungspflichtige Körperschaft oder eine unbeschränkt steuerpflichtige, ausländische Körpers chaft, die einer nach handelsrechtlichen Vorschriften buchführungspflichtigen inländischen Körperschaft vergleichbar ist

• an einer ausländischen Kapitalgesellschaft, die einer österreichischen vergleichbar ist, oder an einer Kapitalgesellschaft eines anderen EU-Mitgliedsstaates

• unmittelbar oder mittelbar • zu mindestens einem Zehntel • während eines ununterbrochenen Zeitraums von einem Jahr beteiligt ist.

Somit wurde die Anwendung der Befreiung für Beteiligungserträge auch auf ausländische Körperschaften, die in Österreich unbeschränkt steuerpflichtig sind, erweitert. Weiters wurde das Mindestbeteiligungsausmaß von 25 % auf 10% herabgesetzt, die Behaltedauer von zwei auf ein Jahr reduziert und es werden nun auch mittelbare Beteiligungen als internationale Schachtelbeteiligung anerkannt. Die Befreiung für Gewinnanteile ist nicht anwendbar, wenn

• der Unternehmensschwerpunkt der ausländischen Kapitalgesellschaft in Passiveinkünften liegt (Einnahmen aus Zinsen, aus der Überlassung beweglicher oder unkörperlicher Wirtschaftsgüter oder aus der Veräußerung von Beteiligungen) und

• das Einkommen der ausländischen Kapitalgesellschaft hinsichtlich der Ermittlung der Bemessungsgrundlage oder dem Steuersatz keine der österreichischen Körperschaftsteuer vergleichbare Steuer unterliegt. (z.B. wenn der Steuersatz unter 15 % liegt)

2) Von der Körperschaftsteuer sind Gewinnanteile je der Art aus internationalen Schachtelbeteiligungen befreit. Eine internationale Schachtelbeteiligung liegt vor, wenn unter § 7 Abs. 3 fallende Steuerpflichtige ode r sonstige unbeschränkt steuerpflichtige ausländische Körperschaften, die e inem inländischen unter § 7 Abs. 3 fallenden Steuerpflichtigen vergleichbar sind, nach weislich in Form von Kapitalanteilen während eines ununterbrochenen Zeit raumes von mindestens einem Jahr mindestens zu einem Zehntel beteiligt sind

a) an ausländischen Gesellschaften, die einer inlän dischen Kapitalgesellschaft vergleichbar sind,

b) an anderen ausländischen Körperschaften, die die in der Anlage 2 zum Einkommensteuergesetz 1988 vorgesehenen Voraussetzu ngen des Artikels 2 der Richtlinie Nr. 90/435/EWG des Rates vom 23. Juli 19 90 (ABl. EG Nr. L 255 S 6), in der jeweils geltenden Fassung erfüllen.

Die genannte Frist von einem Jahr gilt nicht für An teile, die auf Grund einer Kapitalerhöhung erworben wurden, soweit sich das Be teiligungsausmaß dadurch nicht erhöht hat.

Laut § 1 (2) KStG ist die Bruni-GmbH in Österreich unbeschränkt steuerpflichtig, da sie eine Körperschaft ist, die im Inland ihre Geschäftsleitung und ihren Sitz (§ 27 der Bundesabgabenordnung) hat. Laut § 1 (2) KStG ist die Sunrise Inc. in Österreich nur beschränkt steuerpflichtig, da sie eine Körperschaft ist, die im Inland weder ihre Geschäftsleitung noch ihren Sitz (§ 27 der Bundesabgabenordnung) hat, mit ihren Einkünften

8

im Sinne des § 21 Absatz 1. Die Sunrise Inc. hat den Ort ihrer Geschäftsleitung auf den Bermudas und ihren Sitz in Österreich. Annahm: Sunrise ist in Österreich ansässig: Wenn die Annahme vorliegt, dass die Sunrise Inc. in Österreich ansässig ist (Bruni ist beteiligt an Sunrise), dann greift § 10 (1) KStG Beteiligungsertragsbefreiung). Laut § 10 (1) sind Beteiligungserträge von der Körperschaftssteuer befreit. Beteiligungserträge sind Gewinnanteile jeder Art auf Grund einer Beteiligung an inländischen Kapitalgesellschaften und Erwerbs- und Wirtschaftsgenossenschaften in Form von Gesellschafts- und Genossenschaftsanteilen. § 94: Der zum Abzug Verpflichtete (§ 95 Absatz 3) muss keine Kapitalertragssteuer abziehen: 1. Bei allen Kapitalerträgen, wenn Gläubiger und Schuldner der Kapitalerträge dieselbe Person sind. 2. Unter folgenden Voraussetzungen bei den Kapitalerträgen von Körperschaften im Sinne des § 1 Absatz 2 des Körperschaftssteuergesetzes 1988: Es handelt sich um Gewinnanteile (Dividenden), Zinsen und sonstige Bezüge aus Aktien, Anteilen an Gesellschaften mit beschränkter Haftung oder an Erwerbs- und Wirtschaftsgenossenschaften und Die Körperschaft ist mindestens zu 25 % unmittelbar am Grund- oder Stammkapital beteiligt Folglich fallen laut § 10 (1) KStG keine KÖSt an, laut § 94 Z 2 EStG, ab einem Beteiligungsausmaß von 25 % keine KESt an. Im Fall einer Ausschüttung an den Gesellschafter fällt allerdings laut § 93 Absatz 2 Z 1 lit a fällt allerdings KESt an. § 93 (1): Bei inländischen Kapitalerträgen (Absatz 2) sowie bei im Inland bezogenen Kapitalerträgen aus Forderungswertpapieren (Absatz 3) wird die Einkommenssteuer durch Abzug vom Kapitalertrag erhoben (Kapitalertragssteuer) (2) Inländische Kapitalerträge liegen vor, wenn der Schuldner der Kapitalerträge Wohnsitz, Geschäftsleitung oder Sitz im Inland hat oder Zweigstelle im Inland eines Kreditinstituts ist und es sich um folgende Kapitalerträge handelt: 1 a) Gewinnanteile (Dividenden), Zinsen und sonstige Bezüge aus Aktien, Anteilen, Anteilen an Gesellschaften mit beschränkter Haftung Annahme: Sunrice Inc ist im Ausland (Bahamas) und schüttet an die Bruni GmbH im Inland (Österreich) einen Gewinn aus. Laut Artikel 10 (2) KStG erfolgt eine Dividendenbefreiung in Form einer internationalen Schachtelbeteiligung. Die Bruni GmbH darf folglich auf die Beteiligungserträge keine KÖSt abziehen. Voraussetzungen sind, dass eine Muttergesellschaft und eine Tochtergesellschaft (ausländische vergleichbare Gesellschaft, EU-Gesellschaft) vorliegen und die Beteiligung durch ein Mindestbeteiligungsausmaß und eine Mindestbeteiligungsdauer charakterisiert ist. Es muss folglich eine Beteiligung in Form von Kapitalanteilen an einer Gesellschaft laut Mutter-Tochter-Richtlinie vorliegen an einer ausländischen Kapitalgesellschaft, die mit einer inländischen Kapitalgesellschaft vergleichbar ist vorliegen. Die Beteiligungsuntergrenze muss mindestens 10 % betragen und die Behaltefrist ununterbrochen mindestens 1 Jahr betragen. Die Körperschaft, an der die Beteiligung besteht muss eine Ausländische Gesellschaft sein, die mit einer inländischen vergleichbar ist oder eine andere ausländische Körperschaft, die die Voraussetzungen des Artikel 2 der RL 90/435/EWG erfüllt sein. Beteiligung an • Ausländischen Gesellschaften, die inländischen vergleichbar sind • Anderen ausländischen Körperschaften, die die Voraussetzungen des Artikels 2 der RL

90/435/EWG erfüllen

9

Beteiligungshaltende Körperschaft • Unbeschränkt körperschaftssteuerpflichtige Kapitalgesellschaften – die unter § 7 (3) KStG

zu subsumieren sind. • Unbeschränkt steuerpflichtige ausländische Körperschaften, die mit einer inländischen –

unter § 7 (3) fallenden – Körperschaft vergleichbar sind. 2. Übergang von der Befreiungs- zur Anrechnungsmeth ode, wenn ausländische

Gesellschaft • Überwiegend passive Einkünfte erzielt Zinsen Erträge aus der Überlassung von beweglichen körperlichen und unkörperlichen Wirtschaftsgütern • In einem Niedrigsteuerland ihren Satz hat Steuersatz < 15 % (österreichisches BMGL) Befreiung von der KESt (§ 94a) 2. Befreiung vom KESt-Abzug bei Kapitalerträgen iSd § 94a Absatz 1 Z 2 EStG Voraussetzung • Abzugsverpflichteter ist - Unbeschränkt steuerpflichtige (Tochter-) KapitalGes, an der eine EU-Muttergesellschaft iSD Mutter/Tochter RL (Anlage 2) - Während eines ununterbrochenen Zeitraums von einem Jahr - Unmittelbar mindestens zu 25 % beteiligt ist Beispiel 1: Annahme Sunrise (Bruni ist beteiligt an Sunrise) ist in Österreich ansässig; dann greift § 10 (1) KStG --> Keine Köst, da Beteiligungsertragsbefreiung KESt ergibt sich aus § 94 Z 2 EStG; ab einem Beteiligungsausmaß von 25% fällt keine KESt an Bei Ausschüttung an Gesellschafter fällt KESt an (§ 93 Abs 2 Z 1 lit a EStG) § 10 (4) (Switch over von der Befreiungs- zur Anrechnungsmethode) greift nicht, da nicht beide Voraussetzungen (Erzielung passiver Einkünfte, Niedrigsteuerland) erfüllt sind. Es liegt ein Niedrigsteuerland vor, aber ausschließliche Aufgabe dieser Tochtergesellschaft: Aufspürung und Hebung von historischen Schiffswracks im Atlantik. Bermudas hebt Quellensteuer ein, z.B. Bermudas: Rechnung: 10 % KÖSt, 5 % Quellensteuer auf Bahamas 90 % - 300.000 (Netto) 100 % - 333.333 (Brutto) Quellensteuer auf Bermudas: 15.000 (5 % Quellensteuer x 300.000 = 15.000) Körperschaftssteuer auf Bermudas: 33.333,33 (10 % Körperschaftssteuer x 333.333,33 = 33.333,33) = 48.333,33 (Steuer gesamt) Anrechnungsmethode laut § 10 (4) KÖSt in Österreich (25 %) -> 25 % x 333.333,33 = 83.333,33

- 10 % KÖSt (Bermudas) 33.333,33 (10 % von 333.333,33) - 5 % Quellensteuer (Bermudas) 15.000 ( 5 % von 300.000,00)

10

= Restschuld 35.000 § 10 (2), § 10 (4) nicht – Befreiungsmethode für Einkünfte, beschränkte Steuerpflicht, Dividenden von § 10 (2) befreit, § 10 (4) nicht, das Kriterium der Passivität nicht erfüllt ist. Wenn § 10 (4), dann erfolgt ein Wechsel der Befreiungs- zur Anrechnungsmethode. Ausländische Quellensteuer und KÖSt müssen abgezogen werden. Die ausländische KÖSt wird zur Bemessungsgrundlage hinzugerechnet. Mutter-Tochter-Richtlinie: Die Mutter-Tochter-Richtlinie verpflichtet in ihrem Anwendungsbereich zur Steuerbefreiung oder zumindest zur Steuerermäßigung. Sie Doppelbesteuerung am Konzern vermeiden. Quellensteuern dürfen nach Maßgabe dieser Richtlinie im Quellenstaat nicht eingehoben werden. Es müssen im Ansässigkeitsstaat die Dividenden entweder befreit oder die im Quellenstaat erhobene Steuer auf die Steuer der Muttergesellschaft angerechnet werden. Die Mutter-Tochter-RL hat folglich keine Auswirkungen auf die Doppelbesteuerungsabkommen, sondern nur auf das originär innerstaatliche Recht. Beispiel Eine NL-Gesellschaft ist seit mehreren Jahren zu 100 % an einer österreichischen Kapitalgesellschaft beteiligt. Die niederländische Muttergesellschaft bezieht Dividenden. Das Doppelbesteuerungsabkommen beschränkt das Quellensteuerrecht auf 5 %. Österreich darf aber bereits aufgrund der in das originär innerstaatliche Recht umgesetzten MU-RU-RL keine Quellensteuer auf Dividenden erheben, sodass die abkommensrechtliche Beschränkung leerläuft. Mutter-TU-RL: Gewinnausschüttungen einer in einem EU-Staat ansässigen Kapitalgesellschaft an eine in einem anderen EU-Staat ansässige Kapitalgesellschaft sollen unter bestimmten Voraussetzungen keinerlei Quellensteuer unterliegen. Folglich laufen die Quellensteuerbeschränkungen, die sich an Artikel 10 Absatz 2 OECD-MA orientieren, leer. Es liegt kein Verstoß gegen das Doppelbesteuerungsabkommen vor, wenn der innerstaatliche Gesetzgeber durch die MU-TU-R gezwungen ist, keine Quellensteuer zu erheben. Beispiel: Eine deutsche Kapitalgesellschaft ist zu 100 % an einer österreichischen Kapitalgesellschaft beteiligt. Wenn auch die entsprechende Behaltedauer erfüllt ist und andere Voraussetzungen gegeben sind, dürfen in Österreich keine Quellensteuern erhoben werden. Artikel 10 des DBA Ö-D ermöglicht aber eine 5 %-QS-Abzug. Österreich darf allerdings aufgrund der MU-TU-RL das das abkommensrechtlich zugewiesene Quellensteuerrecht ausschöpfen. Annahme: Ort der Geschäftsleitung der Sunrise Inc in Bermudas, nicht in Österreich -> nicht in Österreich unbeschränkt steuerpflichtig Annahme: Sunrise in Österreich, dann würde § 10 (1) Beteiligungsertragsbefreiung zur Anwendung kommen § 10 (2): internationales Schachtelprivileg: KESt: unterlieg auf Ebene der Gesellschaft nicht der Besteuerung, aber auf Ebene der der Gesellschaft ist eine KESt-Pflicht bei Ausschüttung Missbrauch: § 10 (4): Übergang zur Anrechnungsmethode, greift nicht, da zwar ein Niedrigsteuerland vorliegt, aber keine passiven Einkünfte -> § 10 (4) greift nicht, da beide Voraussetzungen nicht erfüllt sind und man bleibt folglich bei der Befreiungsmethode (Wenn die Bermudas eine Quellensteuer hätten, dann würde die Befreiung hier ins Leere gehen, wäre dann bei § 10 (4) Anrechnungsmethode zB Bermudas: 10 % KST, 5 % Quellensteuer -> bei § 10 (4) Switch over 300.000 – 90 % (Gewinnausschüttung (Netto nach KÖSt Abzug) 333.333 – 100 % 333.333 x 10 % = 33.333 300.000 x 5 % = 15.000

11

= 48.333 Österreich: ausländische KÖSt und Quellensteuer angerechnet: Österreich: 25 % von 333.333,33 = 83.333 Steuer KÖSt

- 33.333 (Anrechnung von 10 % Bermudas KÖSt - 15.000 (Anrechnung von 5 % Quellensteuer -> Forderung an das Finanzamt)

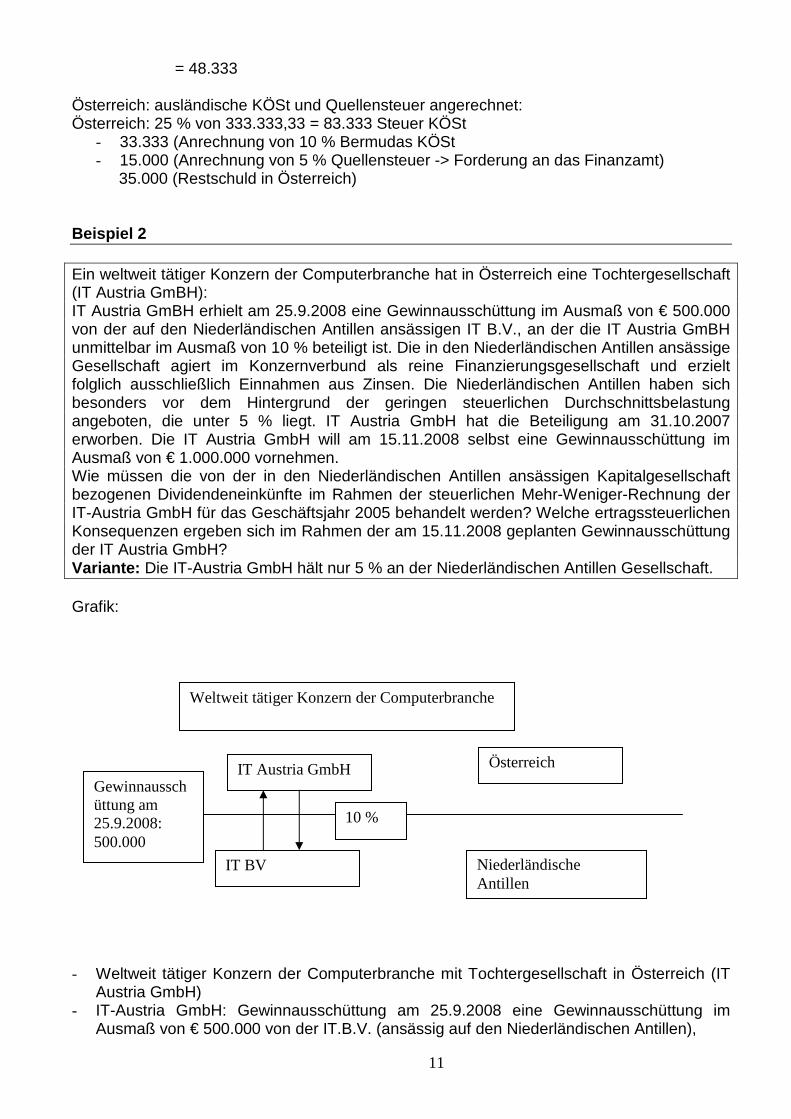

35.000 (Restschuld in Österreich) Beispiel 2 Ein weltweit tätiger Konzern der Computerbranche hat in Österreich eine Tochtergesellschaft (IT Austria GmBH): IT Austria GmBH erhielt am 25.9.2008 eine Gewinnausschüttung im Ausmaß von € 500.000 von der auf den Niederländischen Antillen ansässigen IT B.V., an der die IT Austria GmBH unmittelbar im Ausmaß von 10 % beteiligt ist. Die in den Niederländischen Antillen ansässige Gesellschaft agiert im Konzernverbund als reine Finanzierungsgesellschaft und erzielt folglich ausschließlich Einnahmen aus Zinsen. Die Niederländischen Antillen haben sich besonders vor dem Hintergrund der geringen steuerlichen Durchschnittsbelastung angeboten, die unter 5 % liegt. IT Austria GmbH hat die Beteiligung am 31.10.2007 erworben. Die IT Austria GmbH will am 15.11.2008 selbst eine Gewinnausschüttung im Ausmaß von € 1.000.000 vornehmen. Wie müssen die von der in den Niederländischen Antillen ansässigen Kapitalgesellschaft bezogenen Dividendeneinkünfte im Rahmen der steuerlichen Mehr-Weniger-Rechnung der IT-Austria GmbH für das Geschäftsjahr 2005 behandelt werden? Welche ertragssteuerlichen Konsequenzen ergeben sich im Rahmen der am 15.11.2008 geplanten Gewinnausschüttung der IT Austria GmbH? Variante: Die IT-Austria GmbH hält nur 5 % an der Niederländischen Antillen Gesellschaft. Grafik: - Weltweit tätiger Konzern der Computerbranche mit Tochtergesellschaft in Österreich (IT

Austria GmbH) - IT-Austria GmbH: Gewinnausschüttung am 25.9.2008 eine Gewinnausschüttung im

Ausmaß von € 500.000 von der IT.B.V. (ansässig auf den Niederländischen Antillen),

IT Austria GmbH

Weltweit tätiger Konzern der Computerbranche

IT BV

10 %

Österreich

Niederländische Antillen

Gewinnausschüttung am 25.9.2008: 500.000

12

- IT.B.V.: Beteiligung im Ausmaß von 10 % durch die IT Austria GmbH, die in der niederländischen Antillen ansässige Gesellschaft agiert im Konzernverbund als reine Finanzierungsgesellschaft und erzielt folglich nur Einnahmen aus Zinsen (Niederländische Antillen habe eine Durchschnittssteuerbelastung von unter 5 %)

- Erwerb der Beteiligung am 31.10.2007 durch die IT Austria GmbH - Absicht der IT Austria GmbH am 15.11.2008 zur Vornahme einer Gewinnausschüttung:

1.000.000 € - Variante: Beteiligung der IT-Austria GmbH an der Niederländischen Antillen Gesellschaft

beträgt nur 5 %. Am 15.11.2008 wird eine Gewinnauschüttung der IT Austria GmbH als in Österreich ansässige Muttergesellschaft an die IT BV als in den Antillen ansässige Tochtergesellschaft erfolgen. Laut § 1 (2) KStG ist die IT Austria GmbH in Österreich unbeschränkt steuerpflichtig. Es kann folglich die internationale Schachtelbeteiligung laut § 10 (2) KStG angewendet werden und folglich wären laut § 10 (2) KStG von der Körperschaftssteuer Gewinnanteile jeder Art aus internationalen Schachtelbeteiligungen befreit. Es erfolgte der Erwerb der Beteiligung an der IT BV am 31.10.2007 durch die IT Austria GmbH. Die Gewinnausschüttung der IT-Austria GmbH an die IT BV wird am 15.11.2008 erfolgen. Das Beteiligungsmaß der IT BV an der IT Austria GmbH beträgt 10 %. Eine internationale Schachtelbeteiligung liegt vor, wenn unter § 7 Abs. 3 fallende Steuerpflichtige oder sonstige unbeschränkt steuerpflichtige ausländische Körperschaften, die einem inländischen unter § 7 Abs. 3 fallenden Steuerpflichtigen vergleichbar sind, nachweislich in Form von Kapitalanteilen während eines ununterbrochenen Zeitraumes von mindestens einem Jahr mindestens zu einem Zehntel beteiligt sind

a) an ausländischen Gesellschaften, die einer inländischen Kapitalgesellschaft vergleichbar sind,

b) an anderen ausländischen Körperschaften, die die in der Anlage 2 zum Einkommensteuergesetz 1988 vorgesehenen Voraussetzungen des Artikels 2 der Richtlinie Nr. 90/435/EWG des Rates vom 23. Juli 1990 (ABl. EG Nr. L 255 S 6), in der jeweils geltenden Fassung erfüllen.

Die Voraussetzungen für die Anwendung des § 10 (2) sind erfüllt: Beteiligungshaltende Gesellschaft laut § 7 (3) KStG; Beteiligung an einer ausländischen Gesellschaft in Form einer vergleichbaren österreichischen Kapitalgesellschaft laut Anlage 2 der MU-TU-RL, einem Beteiligungsausmaß von mindestens 10 %, einer Behaltefrist der Beteiligung von mindestens 1 Jahr.

10 (4) greift, da passive Finanzierungstätigkeit vorliegt (Zinsen oder Verkauf von körperlichen oder unkörperlichen unbeweglichem Vermögen) und die Steuerlast unter 5 % vorliegt und somit die beiden Voraussetzungen erfüllt sind. Es kann folglich ein Switch over von der Befreiungs- zur Anrechnungsmethode vorgenommen werden. Es stellt sich die Frage, wo das Mutterunternehmen ansässig ist. Wenn das Mutterunternehmen in der EU ansässig ist und das Beteiligungsausmaß 10 % übersteigt, dann wird keine KESt als Quellensteuer bei der der IT Austria GmbH (ausschüttende Gesellschaft) im Rahmen der Ausschüttung abgezogen laut § 94a EStG, Mutter-Tochter-Richtlinie). Die Befreiung vom KESt-Abzug bei Kapitalerträgen laut § 94a Absatz 1 Z 2 EStG erfolgt, wenn der Abzugsverpflichtete eine unbeschränkt steuerpflichtige (Tochter-) Kapitalgesellschaft ist, an der eine EU-Muttergesellschaft iSD Mutter/Tochter RL (Anlage 2) während eines ununterbrochenen Zeitraums von einem Jahr unmittelbar zu mindestens 10 % beteiligt ist. Wenn das Mutterunternehmen nicht in der EU ansässig ist, aber ein DBAvorliegt, dann erfolgt die

13

Reduktion der 25 % KESt auf das DBA-Ausmaß (wenn Ansässigkeitsbescheinigung der ausländischen Kapitalgesellschaft vorliegt). 10 Dividenden aus dem

Quellenstaat AUCH Ansässigkeit Quellensteuer

5%/15% Laut Artikel 10 OECD-MA sind unter dem Begriff „Dividenden“ Einkünfte aus Aktien, Genussaktien oder Genussscheinen, Kuxen, Gründeranteilen oder anderen Rechten – ausgenommen Forderungen – mit Gewinnbeteiligung sowie aus sonstigen Gesellschaftsanteilen stammende Einkünfte, die nach dem Recht des Staates, in dem die ausschüttende Gesellschaft ansässig ist, den Einkünften aus Aktien steuerlich gleichgestellt sind, zu verstehen. Nach österreichischem Recht fallen unter den Begriff folglich nicht nur Einkünfte aus Aktien, sondern auch Einkünfte aus GmbH-Anteilen, Rückvergütungen von Genossenschaften, Ausschüttungen aus Partizipationskapital und Substanzgenussrechte etc. Der Begriff umfasst offene und verdeckte Gewinnausschüttungen. Die Besteuerung von Dividenden und Zinsen erfolgt grundsätzlich im Ansässigkeitsstaat des Empfängers , wobei dem Quellenstaat ein betraglich beschränktes Besteuerungsrecht eingeräumt wird. Als Quellenstaat gilt bei Dividenden der Vertragsstaat, in dem die auszahlende Gesellschaft ansässig ist, bei Zinsen bestimmt sich der Quellenstaat nach der Ansässigkeit des Schuldners. Die Quellensteuer beträgt bei Dividenden höchstens 5 % des Bruttobetrages der Dividende, wenn der Nutzungsberechtigte eine Gesellschaft (aber keine Personengesellschaft) ist, die unmittelbar über mindestens 25 % des Kapitals der die Dividenden zahlende Gesellschaft verfügt („Schachteldividende“). In allen anderen Fällen beträgt die Quellensteuer höchstens 15 % („Portfoliodividende“). Wenn das Mutterunternehmen nicht in der EU ansässig ist und kein DBA vorliegt, dann erfolgt keine Reduktion der 25%igen KESt. Laut § 10 (4) KStG ist die Befreiung für Gewinnanteile nicht anwendbar, wenn

• der Unternehmensschwerpunkt der ausländischen Kapitalgesellschaft in Passiveinkünften liegt (Einnahmen aus Zinsen, aus der Überlassung beweglicher oder unkörperlicher Wirtschaftsgüter oder aus der Veräußerung von Beteiligungen) und

• das Einkommen der ausländischen Kapitalgesellschaft hinsichtlich der Ermittlung der Bemessungsgrundlage oder dem Steuersatz keine der österreichischen Körperschaftsteuer vergleichbare Steuer unterliegt. (z.B. wenn der Steuersatz unter 15 % liegt)

Befreiung von der KESt (§ 94a) 3. Befreiung vom KESt-Abzug bei Kapitalerträgen iSd § 94a Absatz 1 Z 2 EStG Voraussetzung • Abzugsverpflichteter ist - Unbeschränkt steuerpflichtige (Tochter-) KapitalGes, an der eine EU-Muttergesellschaft iSD Mutter/Tochter RL (Anlage 2) - Während eines ununterbrochenen Zeitraums von einem Jahr - Unmittelbar mindestens zu 10 % beteiligt ist Befreiung von der KESt (§ 94a) 2. Besteuerung der Gewinnausschüttungen • Vor Ablauf von einem Jahr • Missbrauchsverdacht oder vGA (wenn durch VO angeordnet) -> Erstattung auf Antrag der Muttergesellschaft

14

b) nicht in der EU aber DBA; Reduktion der 25%igen KESt auf das DBA-Ausmaß (wenn Ansässigkeitsbescheinigung der ausländischen Kapitalgesellschaft vorliegt)

Beispiel 2: Welche ertragssteuerlichen Konsequenzen ergeben sich im Rahmen der am 15.11.2008 geplanten Gewinnausschüttung der IT Austria GmbH? Fraglich ist, wo die Mutter ansässig ist. a) in der EU: insoweit das Beteiligungsausmaß 10% übersteigt keine KESt als Quellensteuer (§ 94a EStG; MTR

Beteiligung an • Ausländischen Gesellschaften, die inländischen vergleichbar sind • Anderen ausländischen Körperschaften, die die Voraussetzungen des Artikels 2 der RL

90/435/EWG erfüllen Beteiligungshaltende Körperschaft • Unbeschränkt körperschaftssteuerpflichtige Kapitalgesellschaften – die unter § 7 (3) KStG

zu subsumieren sind. • Unbeschränkt steuerpflichtige ausländische Körperschaften, die mit einer inländischen –

unter § 7 (3) fallenden – Körperschaft vergleichbar sind. Der Erwerb der Beteiligung ist am 21.10.07 und die Gewinnausschüttung erfolgt am 25.9.08. Folglich ist die 1-Jahres-Frist nicht erfüllt -> § 10 (2) greift nicht. Prüfung des § 10 (4): Missbrauchsverdacht (2 Voraussetzungen: Passivität, Niedrigsteuer) -> Switch over zur Anrechnungsmethode: Fazit -> § 10 (2) greift nicht -> also steuerpflichtig Österreichische Gesellschaft ist in Österreich unbeschränkt steuerpflichtig, BW ist eine vergleichbare österreichische Kapitalgesellschaft laut Anlage 2 der MU-TU-RL. Die Österreichische Gesellschaft ist zu 10 % an der NL-Gesellschaft beteiligt, § 10 (2) -> 10 % Beteiligung, Ja, 1 Jahresfrist nicht erfüllt. § 10 (4) greift, da passive Finanzierungstätigkeit und die Steuerlast unter 5 % vorliegt und somit die beiden Voraussetzungen erfüllt sind. Es kann folglich ein Switch over von der Befreiungs- zur Anrechnungsmethode vorgenommen werden. IT Austria GmbH Beispiel 2: Welche ertragssteuerlichen Konsequenzen ergeben sich im Rahmen der am 15.11.2008 geplanten Gewinnausschüttung der IT Austria GmbH? Fraglich ist, wo die Mutter ansässig ist. a) in der EU: insoweit das Beteiligungsausmaß 10% übersteigt keine KESt als Quellensteuer (§ 94a EStG; MTR)

15

Befreiung von der KESt (§ 94a) 4. Befreiung vom KESt-Abzug bei Kapitalerträgen iSd § 94a Absatz 1 Z 2 EStG Voraussetzung • Abzugsverpflichteter ist - Unbeschränkt steuerpflichtige (Tochter-) KapitalGes, an der eine EU-Muttergesellschaft iSD Mutter/Tochter RL (Anlage 2) - Während eines ununterbrochenen Zeitraums von einem Jahr - Unmittelbar mindestens zu 10 % beteiligt ist Befreiung von der KESt (§ 94a) 3. Besteuerung der Gewinnausschüttungen • Vor Ablauf von einem Jahr • Missbrauchsverdacht oder vGA (wenn durch VO angeordnet) -> Erstattung auf Antrag der Muttergesellschaft b) nicht in der EU aber DBA; Reduktion der 25%igen KESt auf das DBA-Ausmaß (wenn Ansässigkeitsbescheinigung der ausländischen Kapitalgesellschaft vorliegt) 10 Dividenden aus dem

Quellenstaat AUCH Ansässigkeit Quellensteuer

5%/15% Laut Artikel 10 OECD-MA sind unter dem Begriff „Dividenden“ Einkünfte aus Aktien, Genussaktien oder Genussscheinen, Kuxen, Gründeranteilen oder anderen Rechten – ausgenommen Forderungen – mit Gewinnbeteiligung sowie aus sonstigen Gesellschaftsanteilen stammende Einkünfte, die nach dem Recht des Staates, in dem die ausschüttende Gesellschaft ansässig ist, den Einkünften aus Aktien steuerlich gleichgestellt sind, zu verstehen. Nach österreichischem Recht fallen unter den Begriff folglich nicht nur Einkünfte aus Aktien, sondern auch Einkünfte aus GmbH-Anteilen, Rückvergütungen von Genossenschaften, Ausschüttungen aus Partizipationskapital und Substanzgenussrechte etc. Der Begriff umfasst offene und verdeckte Gewinnausschüttungen. Die Besteuerung von Dividenden und Zinsen erfolgt grundsätzlich im Ansässigkeitsstaat des Empfängers , wobei dem Quellenstaat ein betraglich beschränktes Besteuerungsrecht eingeräumt wird. Als Quellenstaat gilt bei Dividenden der Vertragsstaat, in dem die auszahlende Gesellschaft ansässig ist, bei Zinsen bestimmt sich der Quellenstaat nach der Ansässigkeit des Schuldners. Die Quellensteuer beträgt bei Dividenden höchstens 5 % des Bruttobetrages der Dividende, wenn der Nutzungsberechtigte eine Gesellschaft (aber keine Personengesellschaft) ist, die unmittelbar über mindestens 25 % des Kapitals der die Dividenden zahlende Gesellschaft verfügt („Schachteldividende“). In allen anderen Fällen beträgt die Quellensteuer höchstens 15 % („Portfoliodividende“). Artikel 10 – Dividenden I Artikel 10 Absatz 1 OECD-MA: „Dividenden, die eine in einem Vertragsstaat ansässige Gesellschaft (Q) an eine im anderen Vertragsstaat ansässige Person (A) zahlt , können (dürfen) im anderen Staat (A) besteuert werden.“ Grundzüge: Besteuerungsrecht grundsätzlich beim Ansässigkeitss taat • Bilaterale Reichweite • „zahlt“ = Zuwendung eines Vorteils der nach Absatz 2 als Dividende qualifiziert werden

muss.

16

• Beispiel: Eine Person aus Deutschland ist an der Ö-AG beteiligt und erhält Dividenden aus der Beteiligung.

Artikel 10 – Dividenden IIa Artikel 10 Absatz 2 OECD-MA : „Diese Dividenden können (dürfen) jedoch auch in dem Vertragsstaat, in dem die die Dividenden zahlende Gesellschaft ansässig ist (!), nach dem Recht dieses Staates besteuert werden; die Steuer darf aber, wenn der Nutzungsberechtigte der Dividenden eine in dem anderen Vertragsstaat (A) ansässige Person ist, nicht übersteigen: a) 5 vom Hundert des Bruttobetrages der Dividenden, wenn der Nutzungsberechtigte

seine Gesellschaft (jedoch keine Personengesellschaft) ist, die unmittelbar über mindestens 25 vom Hundert des Kapital der die Dividenden zahlenden Gesellschaft verfügt;

b) 15 von Hundert des Bruttobetrags der Dividenden in allen anderen Fällen. Quellenstaat • Aber: Beschränktes Besteuerungsrecht des Quellenstaates

• 5 % bei Schachteldividenden • 15 % bei sonstigen Dividenden • Bemessungsgrundlage = Bruttobetrag

• Entlastung von der Doppelbesteuerung idR durch Anrechnung im Ansässigkeitsstaat des Gesellschafters

• Weiter gehende Einschränkungen in der MTR Artikel 10 – Dividenden IIa Artikel 10 Absatz 2 OECD-MA : „Diese Dividenden können (dürfen) jedoch auch in dem Vertragsstaat, in dem die die Dividenden zahlende Gesellschaft ansässig ist (Q), nach dem Recht dieses Staates besteuert werden; die Steuer darf aber, wenn der Nutzungsberechtigte der Dividenden eine in dem anderen Vertragsstaat (A) ansässige Person ist, nicht übersteigen. Beispiel: Person aus X und Person aus Y sind an einer Ö-AG beteiligt und beziehen Dividenden aus der Beteiligung: Besteuerung in X (nach Artikel 10 Absatz 1 DBA X-Ö)?, Besteuerung in Ö (nach Artikel 10 Absatz 2 erster Satz DBA X-Ö bzw. Y-Ö)?, Besteuerung in Y (nach Artikel 10 Absatz 1 DBA Y-Ö)? Artikel 10- Dividenden III Artikel 10 Absatz 3 OECD-MA: „Der in diesem Artikel verwendete Ausdruck „Dividenden“ bedeutet Einkünfte aus Aktien, Genussaktien oder Genussscheinen, Kuxen, Gründeraktien oder anderen Rechten – ausgenommen Forderungen – mit Gewinnbeteiligung sowie aus sonstigen Gesellschafts anteilen stammende Einkünfte, die nach dem Recht des Staates , in dem die ausgeschüttete Gesellschaft ansässig ist, den Einkünften aus Aktien steuerlich gleichgestellt sind.“ Dividendenbegriff • Einkünfte aus Aktien etc. (inklusive vGA) • „Gesellschaftsanteile“ – Anteile an Gesellschaften iSd Artikel 3 Absatz 1 lit b OECD-MA

„Anteile“ – Abgrenzung zu Forderungen (Artikel 11 OECD-MA); auch nicht zB Zuwendungen von Privatstiftungen (Artikel 21 OECD)

• „aus“ – Einkünfte ausgrund der Gesellschafterstellung (also zB nicht Veräußerungserlöse oder Zinsen)

• „nach dem Recht des Staates“ – Recht des Quellenstaates wird zum Abkommensrecht erhoben (bindet Ansässigkeitsstaat gemäß Artikel 23 A Absatz 2 OECD-MA) – Beispiel: Liquidation einer schweizerischen KapGes (allerdings keine „Negativdefinition“)

17

Artikel 10 – Dividenden IV Artikel 10 Absatz 4 OECD-MA: „Die Absätze 1 und 2 sind nicht anzuwenden, wenn der in einem Vertragsstaat ansässige Nutzungsberechtigte im anderen Vertragsstaat, in dem die die Dividenden zahlende Gesellschaft ansässig ist, eine Geschäftstätigkeit durch eine dort gelegene Betriebsstätte ausgeübt und die Beteiligung, für die die Dividenden gezahlt werden, tatsächlich zu dieser Betriebsstätte gehört. IN diesem Fall ist Artikel 7 anzuwenden. Beispiel: Eine Ö-AG hat eine BS, an der eine deutsche Person beteiligt ist und Dividenden daraus bezieht. In dieser Situation kraft Artikel 10 Absatz 4 OECD-MA kein Vorrang des Artikels 10 vor Artikel 7 (Artikel 7 Absatz 7 OECD-MA) -> Dividenden rechnen zum Betriebsstättenergebnis im Quellenstaat (Nettobesteuerung) Artikel 10 – Dividenden Va Artikel 10 Absatz 5 OECD-MA: „Wenn eine in einem Vertragsstaat ansässige Gesellschaft Gewinne oder Einkünfte aus dem anderen Vertragsstaat bezieht, so darf dieser andere Staat weder die von der Gesellschaft gezahlten Divi denden besteuern , es sei denn, dass die Dividenden an eine im anderen Staat ansässige Person gezahlt werden, oder dass die Beteiligung, für die die Dividenden gezahlt werden, tatsächlich zu einer im anderen Staat gelegenen Betriebsstätte gehört, noch Gewinne der Gesellschaft einer Steuer für nichtausgeschüttete Gewinne unterwerfen, selbst wenn die gezahlten Dividenden oder die nichtausgeschütteten Gewinne ganz oder teilweis e aus im anderen Staate erzielten Gewinnen oder Einkünften bestehen.“ Beispiele: Eine Person in Deutschland ist an einer Gesellschaft beteiligt, die in Österreich eine Ö-AG hat und in US eine BS und bezieht Dividenden aus der Ö-AG Das DBA zwischen Ö und US verbietet den USA, die von der Ö-AG in einem Drittland ausgeschütteten Dividenden zu besteuern. -> Verbot der „extraterritorialen“ Besteuerung ausgeschütteter Gewinne Artikel 10 – Dividenden Vb Artikel 10 Absatz 5 OECD-MA: „Wenn eine in einem Vertragsstaat ansässige Gesellschaft Gewinne oder Einkünfte aus dem anderen Vertragsstaat bezieht, so darf dieser andere Staat weder die von der Gesellschaft gezahlten Dividenden besteuern, es sei denn, dass diese Dividenden an eine im anderen Staat ansässige Perso n gezahlt werden oder dass die Beteiligung, für die die Dividenden gezahlt werden, tatsächlich zu einer im anderen Staat gelegenen Betriebsstätte gehört, noch Gewinne der Gesellschaft einer Steuer für nichtausgeschüttete Gewinne unterwerfen, selbst wenn die gezahlten Dividenden oder die nichtausgeschütteten Gewinne ganz oder teilweise aus im anderen Staat erzielten Gewinnen oder Einkünften bestehen.“ Beispiel: Eine Person aus US ist an einer Ö-AG in Ö beteiligt mit einer BS in US und bezieht Dividenden aus der Ö-AG, US darf nach die Dividenden als Ansässigkeitsstaat des Gesellschafters nach Artikel 10 Absatz 1 (iVm Absatz 5) OECD-MA besteuern. Artikel 10 – Dividenden Vc Artikel 10 Absatz 5 OECD-MA: „Wenn eine in einem Vertragsstaat ansässige Gesellschaft Gewinne oder Einkünfte aus dem anderen Vertragsstaat bezieht, so darf dieser andere Staat weder die von der Gesellschaft gezahlten Dividenden besteuern, es sei denn, dass diese Dividenden an eine im anderen Staat ansässige Person gezahlt werden oder dass die Beteiligung, für die die Dividenden gezahlt werden, tatsächlich zu einer im anderen Staat gelegenen Betriebsstätte gehört , noch Gewinne der Gesellschaft einer Steuer für nichtausgeschüttete Gewinne unterwerfen, selbst wenn die gezahlten Dividenden oder die nichtausgeschütteten Gewinne ganz oder teilweise aus im anderen Staat erzielten Gewinnen oder Einkünften bestehen.“

18

c) nicht in der EU und kein DBA; Keine Reduktion der 25%igen KESt Subdivision der Niederlande, autonom, nicht DBA, vergleichbare ausländische Körperschaft (Wenn NL nicht NL Artikel, Anlage 2, aber nur EG-Gesellschaften, auerhalb Union-Typenvergleich) Ausschüttung erfolgt unter 1 Jahr -> greift nicht, da Wie Anrechnungsmethode lösen (Portfoliodivende, da Beteiligung unter 10 %) § 10 (4): Voraussetzungen für den Switch over ist erfüllt, da Passivität (nur Zinsen), < 5 % (Steuerlast in Antillen), also sowieso switch over: In Österreich ist es sowieso steuerpflichtig, da § 10 (2) nicht greift (unter 1 Jahr) Die Befreiung für Gewinnanteile ist nicht anwendbar, wenn

• der Unternehmensschwerpunkt der ausländischen Kapitalgesellschaft in Passiveinkünften liegt (Einnahmen aus Zinsen, aus der Überlassung beweglicher oder unkörperlicher Wirtschaftsgüter oder aus der Veräußerung von Beteiligungen) und

• das Einkommen der ausländischen Kapitalgesellschaft hinsichtlich der Ermittlung der Bemessungsgrundlage oder dem Steuersatz keine der österreichischen Körperschaftsteuer vergleichbare Steuer unterliegt. (z.B. wenn der Steuersatz unter 15 % liegt)

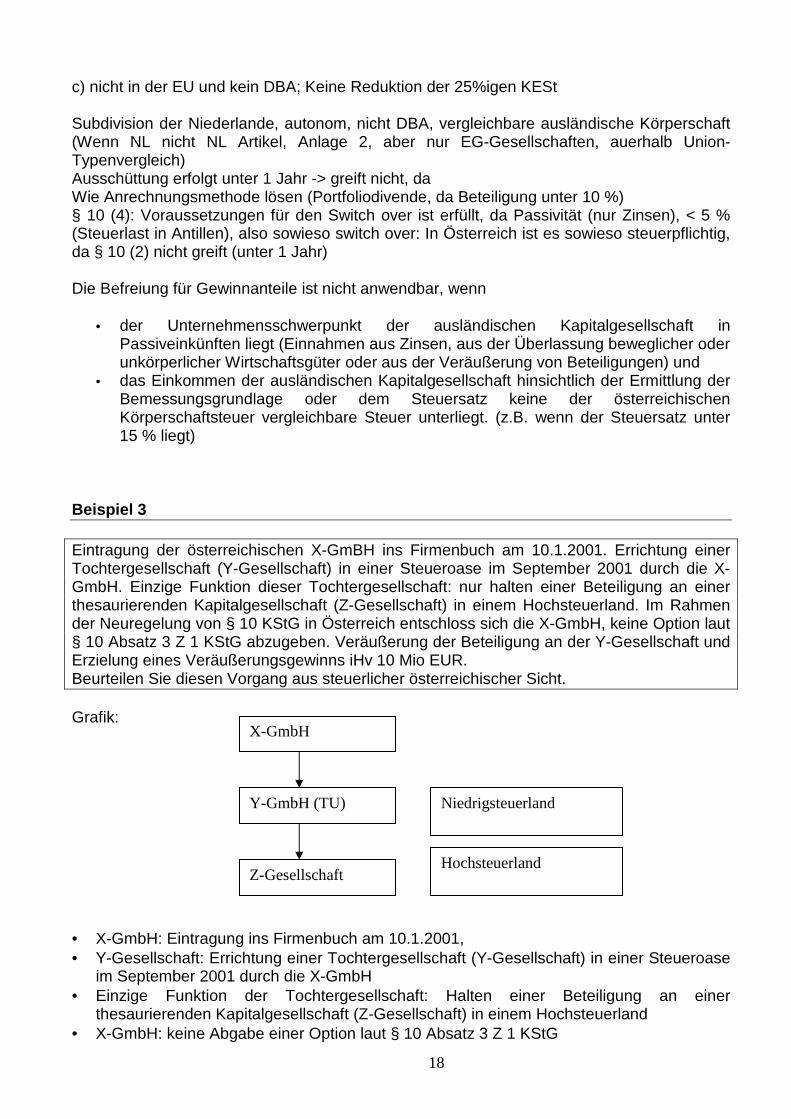

Beispiel 3 Eintragung der österreichischen X-GmBH ins Firmenbuch am 10.1.2001. Errichtung einer Tochtergesellschaft (Y-Gesellschaft) in einer Steueroase im September 2001 durch die X-GmbH. Einzige Funktion dieser Tochtergesellschaft: nur halten einer Beteiligung an einer thesaurierenden Kapitalgesellschaft (Z-Gesellschaft) in einem Hochsteuerland. Im Rahmen der Neuregelung von § 10 KStG in Österreich entschloss sich die X-GmbH, keine Option laut § 10 Absatz 3 Z 1 KStG abzugeben. Veräußerung der Beteiligung an der Y-Gesellschaft und Erzielung eines Veräußerungsgewinns iHv 10 Mio EUR. Beurteilen Sie diesen Vorgang aus steuerlicher österreichischer Sicht. Grafik: • X-GmbH: Eintragung ins Firmenbuch am 10.1.2001, • Y-Gesellschaft: Errichtung einer Tochtergesellschaft (Y-Gesellschaft) in einer Steueroase

im September 2001 durch die X-GmbH • Einzige Funktion der Tochtergesellschaft: Halten einer Beteiligung an einer

thesaurierenden Kapitalgesellschaft (Z-Gesellschaft) in einem Hochsteuerland • X-GmbH: keine Abgabe einer Option laut § 10 Absatz 3 Z 1 KStG

X-GmbH

Y-GmbH (TU)

Z-Gesellschaft

Niedrigsteuerland

Hochsteuerland

19

• Veräußerung der Beteiligung an der Y-Gesellschaft und Erzielung eines Veräußerungsgewinns iHv 10 Mio. €

Juristische Person entsteht mit der Eintragung in das Firmenbuch. Ein Körperschaftssteuersubjekt liegt vor, wenn ein Gesellschaftsvertrag und ein Auftreten nach außen vorliegt. Wenn keine Eintragung in das Firmenbuch vorliegt, dann liegt eine steuerliche Mitunternehmerschaft vor. Laut § 4 (1) sind Körperschaften im Sinne des § 1 (2) Z 1 KStG ab jenem Zeitpunkt steuerpflichtig, in dem die Rechtsgrundlage wie Satzung, Gesellschaftsvertrag oder Stiftungsbrief festgestellt ist und sie erstmalig nach außen in Erscheinung treten. Der Beginn der Steuerpflicht der Körperschaften im Sinn des § 1 Absatz 2 Z 2 und 3 richtet sich nach dem §§ 2 und 3. Laut § 1 (2) KStG ist die X-AG in Österreich unbeschränkt steuerpflichtig. Die Veräußerung der Beteiligung an der Y-AG wäre laut § 10 (3) steuerfrei. In diesem Fall greift aber § 10 (4) (International Schachtelbeteiligung – Methodenwechsel § 10 Absatz 4 KStG, Übergang von der Befreiungs- zur Anrechnungsmethode), da die beiden Voraussetzungen (Die ausländische Gesellschaft erzielt überwiegend passive Einkünfte (Zinsen, Erträge aus der Überlassung von beweglichen körperlichen und unkörperlichen Wirtschaftsgütern) und in einem Niedrigsteuerland ihren Satz hat (Steuersatz < 15 % (österreichische BMGL)). Es erfolgt folglich ein Swich over von der Befreiungs- zur Anrechnungsmethode. Folglich ist der Veräußerungsgewinn steuerpflichtig (Anrechnungsmethode) Beginn und Ende der Steuerpflicht: § 4 (1): Körperschaften im Sinne des § 1 Absatz 2 Z 1 sind ab jenem Zeitpunkt steuerpflichtig, in dem die Rechtsgrundlage wie Satzung, Gesellschaftsvertrag oder Stiftungsbrief festgestellt ist und sie erstmalig nach außen in Erscheinung treten. Der Beginn der Steuerpflicht der Körperschaften im Sinn des § 1 Absatz 2 Z 2 und 3 richtet sich nach dem §§ 2 und 3. § 19 (3) KStG: keine Option zur Berücksichtiugn, bleibt steuerfrei (bei Veräußerung) 2005: Veräußerung der Beteiligung um 10 Millionen Laut § 1 (2) KStG ist die X-AG unbeschränkt steuerpflichtig in Österreich. Laut § 10 (2) KStG greift hier die internationale Schachtelbeteiligung, wenn beide Voraussetzungen erfüllt sind und auch die Beteiligung haltende Gesellschaft und die Gesellschaft, an der die Beteiligung besteht. In diesem Fall greift § 10 (4) KStG: Passivität, Niedrigsteuerland -> Switch-over von der Befreiungs- zur Anrechnungsmethode Laut § 10 (3) wäre Veräußerungsgewinn steuerfrei. Laut § 10 (4) greift aber § 10 (3) nicht -> § 10 (4) greift: Folglich ist der Veräußerungsgewinn steuerpflichtig (Anrechnungsmethode). Die Befreiung fällt weg, wenn § 10 (4) greift, keine Abgabe einer Option laut § 10 (3), Veräußerungsgewinne sind steuerfrei, Option auf KÖSt-Pflicht (zB bei Verwertung von Verlusten), Verkauf der Beteiligung -> Veräußerung -> Laut § 10 (3) sind Veräußerungsgewinne sind steuerfrei -> § 10 (4): nicht möglich. Juristische Person entsteht mit Eintragung, Gesellschaftsvertrag und in Erscheinung treten, Entstehung eines Körperschaftssteuer-Subjekts, Vorgesellschaft, Mitunternehmerschaften, GesbR, wichtig bei Grunderwerbssteuern

20

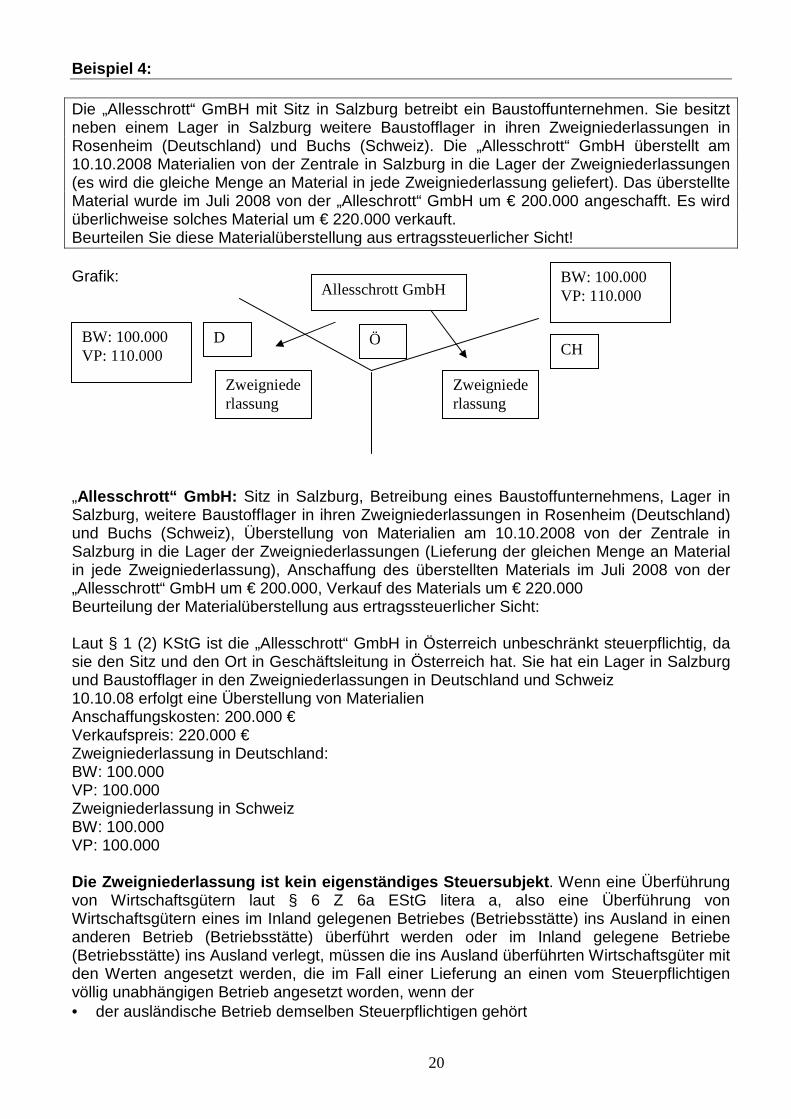

Beispiel 4: Die „Allesschrott“ GmBH mit Sitz in Salzburg betreibt ein Baustoffunternehmen. Sie besitzt neben einem Lager in Salzburg weitere Baustofflager in ihren Zweigniederlassungen in Rosenheim (Deutschland) und Buchs (Schweiz). Die „Allesschrott“ GmbH überstellt am 10.10.2008 Materialien von der Zentrale in Salzburg in die Lager der Zweigniederlassungen (es wird die gleiche Menge an Material in jede Zweigniederlassung geliefert). Das überstellte Material wurde im Juli 2008 von der „Alleschrott“ GmbH um € 200.000 angeschafft. Es wird überlichweise solches Material um € 220.000 verkauft. Beurteilen Sie diese Materialüberstellung aus ertragssteuerlicher Sicht! Grafik: „Allesschrott“ GmbH: Sitz in Salzburg, Betreibung eines Baustoffunternehmens, Lager in Salzburg, weitere Baustofflager in ihren Zweigniederlassungen in Rosenheim (Deutschland) und Buchs (Schweiz), Überstellung von Materialien am 10.10.2008 von der Zentrale in Salzburg in die Lager der Zweigniederlassungen (Lieferung der gleichen Menge an Material in jede Zweigniederlassung), Anschaffung des überstellten Materials im Juli 2008 von der „Allesschrott“ GmbH um € 200.000, Verkauf des Materials um € 220.000 Beurteilung der Materialüberstellung aus ertragssteuerlicher Sicht: Laut § 1 (2) KStG ist die „Allesschrott“ GmbH in Österreich unbeschränkt steuerpflichtig, da sie den Sitz und den Ort in Geschäftsleitung in Österreich hat. Sie hat ein Lager in Salzburg und Baustofflager in den Zweigniederlassungen in Deutschland und Schweiz 10.10.08 erfolgt eine Überstellung von Materialien Anschaffungskosten: 200.000 € Verkaufspreis: 220.000 € Zweigniederlassung in Deutschland: BW: 100.000 VP: 100.000 Zweigniederlassung in Schweiz BW: 100.000 VP: 100.000 Die Zweigniederlassung ist kein eigenständiges Steu ersubjekt . Wenn eine Überführung von Wirtschaftsgütern laut § 6 Z 6a EStG litera a, also eine Überführung von Wirtschaftsgütern eines im Inland gelegenen Betriebes (Betriebsstätte) ins Ausland in einen anderen Betrieb (Betriebsstätte) überführt werden oder im Inland gelegene Betriebe (Betriebsstätte) ins Ausland verlegt, müssen die ins Ausland überführten Wirtschaftsgüter mit den Werten angesetzt werden, die im Fall einer Lieferung an einen vom Steuerpflichtigen völlig unabhängigen Betrieb angesetzt worden, wenn der • der ausländische Betrieb demselben Steuerpflichtigen gehört

Allesschrott GmbH

Zweigniederlassung

Zweigniederlassung

Ö D CH

BW: 100.000 VP: 110.000

BW: 100.000 VP: 110.000

21

• der Steuerpflichtige Mitunternehmer des ausländischen und/oder des inländischen Betriebes ist,

• der Steuerpflichtige an der ausländischen Kapitalgesellschaft oder die ausländische Kapitalgesellschaft am Steuerpflichtigen wesentlich, das ist zu mehr als 25 %, beteiligt ist oder

• bei beiden Betrieben diesselben Personen die Geschäftsleitung oder die Kontrolle ausüben und darauf Einfluss haben.

Dies gilt sinngemäß für sonstige Leistungen b) Auf Grund eines in der Steuererklärung gestellten Antrages unterbleibt in den folgenden Fällen der lit a die Festsetzung der entstandenen Steuerschuld bis zur tatsächlichen Veräußerung oder dem sonstigen Ausscheiden der Wirtschaftsgüter aus dem Betriebsvermögen. 1. Bei Überführung von Wirtschaftsgütern innerhalb eines Betriebes desselben Steuerpflichtigen oder 2. Bei Verlegung von Betrieben oder Betriebsstätten, wenn in beiden Fällen die Überführung oder Verlegung in einen Staat der Europäischen Union oder in einen Staat des Europäischen Wirtschaftsraumes erfolgt, mit eine umfassende Amts- und Vollstreckungshilfe mit der Republik besteht. Eine spätere Überführung oder Verlegung in einen Staat, der nicht der Europäischen Union angehört oder in einen Staat des Europäischen Wirtschaftsraumes, mit eine umfassende Amts- und Vollstreckungshilfe mit der Republik Österreich nicht besteht, gilt als Veräußerung. Die Veräußerung oder das sonstige Ausscheiden der Wirtschaftsgüter aus dem Betriebsvermögen gilt als rückwirkendes Ereignis im Sinne des § 295a der Bundesabgabenordnung. Zwischen Überführung oder Verlegung und Veräußerung oder sonstigem Ausscheiden eingetretene Wertminderung sind höchstens im Umfang der Bemessungsgrundlage bei Überführung oder „Verlegung zu berücksichtigen“, wenn diese nicht in einem anderen Staat berücksichtigt werden. § 205 der Bundesabgabenordnung darf nicht angewendet werden. c) Wenn im Sinne der litera a Wirtschaftsgüter oder Betriebe (Betriebsstätten) aus dem Ausland ins Inland überführt oder verlegt werden, müssen die Werte angesetzt werden, die im Fall einer Lieferung an einen vom Steuerpflichtigen völlig unabhängigen Betrieb angesetzt worden wären. Dies gilt sinngemäß für sonstige Leistungen. Wenn in Fällen nicht festgesetzter Steuerschuld im Sinn der lit. b oder auf Grund einer Umgründung im Sinne des Umgründungssteuergesetzes Wirtschaftsgüter aus dem Ausland in das Inland rücküberführt oder Betriebe (Betriebsstätten) zurückverlegt, so sind die „fortgeschriebenen Buchwerte vor Überführung bzw. Verlegung. Die spätere Veräußerung oder das sonstige Ausscheiden gilt nicht als rückwirkendes Ereignis im Sinn des § 295a des Bundesabgabenordnung. § 295a BAO: Ein Bescheid kann auf Antrag der Partei (§ 78) oder von Amts wegen insoweit abgeändert werden, als ein Ereignis eintritt, das abgabenrechtliche Wirkung für die Vergangenheit auf den Bestand oder Umfang eines Abgabenanspruchs hat. -> grundsätzlich ein Unternehmen Zweigniederlasssung: abgegrenzter Teil, geographisch gekennzeichnet, eigene Struktur (z.B. Filiale) -> Zweigniederlassung ist kein eigenes Steuersubjekt Überführung von Wirtschaftsgütern laut § 6 Z 6a EStG -> Voraussetzungen prüfen, grundsätzlich: Fremdverhaltenskonform, also 110.000 ansetzen! -> Im Fall einer Überführung erfolgt eine Aufdeckung von stillen Reserven -> buchhalterische Ausweisung, aber nicht unternehmensrechtlich (Verstoß gegen das Realisationsprinzip) Lit b: Auf Antrag kann ein Steueraufschub erfolgen, Amts- und Vollstreckungshilfe nur mit Norwegen, Die Besteuerung erfolgt erst dann, wenn es tatsächlich verkauft wird.

22

§ 6 (6) a) Wenn Wirtschaftsgüter eines im Inland gelegenen Betriebes (Betriebsstätte) ins Ausland in einen anderen Betrieb (Betriebsstätte) überführt oder werden im Inland gelegene Betriebe (Betriebsstätten) ins Ausland verlegt, müssen die in Ausland überführten Wirtschaftsgüter mit den Werten angesetzt werden, die im Falle einer Lieferung an einen vom Steuerpflichtigen völlig unabhängigen Betrieb angesetzt worden wären, wenn • der ausländische Betrieb demselben Steuerpflichtigen gehört • der Steuerpflichtige Mitunternehmer des ausländischen und/oder des inländischen

Betriebes ist, • der Steuerpflichtige an der ausländischen Kapitalgesellschaft oder die ausländische

Kapitalgesellschaft am Steuerpflichtigen wesentlich, das ist zu mehr als 25 %, beteiligt ist oder

• bei beiden Betrieben diesselben Personen die Geschäftsleitung oder die Kontrolle ausüben und darauf Einfluss haben.

Dies gilt sinngemäß für sonstige Leistungen b) Auf Grund eines in der Steuererklärung gestellten Antrages unterbleibt in den folgenden Fällen der lit a die Festsetzung der entstandenen Steuerschuld bis zur tatsächlichen Veräußerung oder dem sonstigen Ausscheiden der Wirtschaftsgüter aus dem Betriebsvermögen In diesem Fall erfolgt eine Überführung von Materialien am 10.10.2008 von der Zentrale in Salzburg in die Lager der Zweigniederlassungen. Es wird an jede Zweigniederlassung die gleiche Menge an Material geliefert. Die Anschaffung des überstellten Materials erfolgt im Juli 2008 von der „Allesschrott“ GmbH und € 200.000 und der Verkauf des Materials erfolgt um € 220.000. Die Festsetzung der Werte erfolgt nach deinem fremdverhältniskonformen Grundsatz laut § 6 (6) lit a. Wenn Wirtschaftsgüter eines im Inland gelegenen Betriebes (Betriebsstätte) ins Ausland in einen anderen Betrieb (Betriebsstätte) überführt oder werden im Inland gelegene Betriebe (Betriebsstätten) ins Ausland verlegt, müssen die ins Ausland überführten Wirtschaftsgüter mit den Werten angesetzt werden, die im Fall einer Lieferung an einen vom Steuerpflichtigen völlig unabhängigen Betrieb angesetzt worden wären, wenn der ausländische Betrieb demselben Steuerpflichtigen gehört Folgen folglich müssen 110.000 angesetzt werden. Es kommt in diesem Fall nicht zur Anwendung von § 10 (2), § 10 (3), § 10 (4), da keine Gewinnausschüttung zwischen zwei Körperschaften erfolgt. Wenn 100.000 angesetzt werden und die Material um 110.000 verkauft werden, dann werden 10.000 stille Reserven aufgedeckt. Wenn man die Wirtschaftsgüter in einen eines im Inland gelegenes Betriebes (Betriebsstätte) in einen anderen Betrieb (Betriebsstätte) überführt , muss unterschieden werden, ob sie in einen Staat der Europäischen Union oder in einen Staat des Europäischen Wirtschaftsraumes verlegt werden oder in einen Staat des Europäischen Wirtschaftsraumes, mit dem eine umfassende Amts- und Vollstreckungshilfe mit der Republik Österreich besteht oder in einen Drittstaat. Der Grundsatz der fremdverhaltenskonformern Bewertung gilt für alle drei Fälle. Im Fall des ersten und zweiten Falls unterbleibt bei einem in der Steuererklärung gestellten Antrags die Festsetzung der entstandenen Steuerschuld bis zur tatsächlichen Veräußerung oder dem sonstigen Ausscheiden der Wirtschaftsgüter aus dem Betriebsvermögen. Eine Wegzugsbesteuerung liegt vor im Fall einer Überführung von Wirtschaftsgütern eines im Inland gelegenen Betriebes (Betriebsstätten) in einen ausländischen Betrieb (Betriebsstätten) oder die Verlegung ganzer Betriebe (Betriebsstätten) ins Ausland. Eine Entstrickungsbesteuerung ist die steuerliche Erfassung der in den überführten Wirtschaftsgütern angesammelten stillen Reserven. Voraussetzung des Wegzugs laut § 6 Z 6 EStG sind, dass ausländische Betriebe Betrieb desselben Steuerpflichtigen, Steuerpflichtiger Mitunternehmer des ausländischen Betriebes oder Steuerpflichtiger an der ausländischen Kapitalgesellschaft wesentlich beteiligt und Betriebe mit einheitlicher Geschäftsleitung oder Kontrolle vorliegen. Es erfolgt auf Antrag keine Steuerfestsetzung bei Überführung von Wirtschaftsgütern zwischen Betriebsstätten desselben Steuerpflichtigen,

23

bei Verlegung von Betrieben bzw. Betriebsstätten in andere Mitgliedsstaaten der EU oder EWR-Staaten mit umfassender Amts- und Vollstreckungshilfe (derzeit Norwegen). Eine Entstrickungsbesteuerung erfolgt im Fall einer Veräußerung oder einer sonstigen Ausscheidung. Dies tritt ein bei einem rückwirkendes Ereignis iSd § 295 BAO oder einer späteren Überführung oder Verlegung in Nicht-EU/EWR-Staat als Veräußerung. In diesem Fall erfolgt die Festsetzung der Steuer im Wege der Abänderung des Bescheides des Entstrickungsjahres (10 Jahre absolute Verjährungsfrist ab Entstrickung). Keine Zinsen fallen laut § 205 BAO an. Laut § 6 Z 6 lit c EStG hat ein Vermögenstransfer aus dem Aus- ins Inland grundsätzlich eine fremdübliche Neubewertung zur Folge („Rückkehrproblematik“). Die Buchwerte vor Überführung sind maßgeblich. Die nachgewiesenen Wertsteigerungen im Ausland sind abzugsfähig vom Veräußerungserlös. § 6 Z 6 ESTG und AbGÄG 2004 1. Entstrickungsbesteuerung • Veräußerung oder sonstiges Ausscheiden Rückwirkendes Ereignis iSd § 295a BAO Späte Überführung oder Verlegung in Nicht-EU/EWR-Staat gilt als Veräußerung • Festsetzung der Steuer im Wege der Abänderung des Bescheides des

Entsrickungsjahres – 10 jährige absolute Verjährungsfrist ab Entstrickung • Keine Zinsen nach § 205 BAO § 6 Z 6 ESTG und AbGÄG 2004 • § 6 Z 6 lit c EStG: Vermögenstransfer aus dem Aus- ins Inland führt grundsätzlich zu

fremdüblicher Neubewertung • „Rückkehrproblematik“ 1. Buchwerte vor Überführung maßgeblich 2. Nachgewiesene Wertsteigerungen im Ausland abzugsfähig vom Veräußerungserlös § 6 Z 6 ESTG und AbGÄG 2004 1. Erfassung sonstiger Leistungen • Sonstige Leistungen zwischen dem Inland- und Auslandsbereich desselben

Steuerpflichtigen oder verbundenen Steuerpflichtigen sollen von § 6 Z 6 EStG erfasst werden.

• Ansatz fremdbezogener Verrechnungspreise • Export- wie Importbeziehungen in- wie ausländischer Steuerpflichtiger • Bereits bisher Ansicht der Finanzverwaltung (Rz 2510 EStR 2000 vs hL), wenngleich

kaum administriert • Vermutlich gemeinschaftswidrig, da innerstaatlich irrelevant (RS Lankhorst-Hohorst) § 6 (6) EStG: Überführung von Wirtschaftsgütern, wenn entsprechende Festsetzung der Steuern erfolgt auf Basis von einem Fremdverhältniskonformen Grundsatz: ausländischer Betrieb gehört demselben Steuerpflichtigen -> 110.000 ansetzen, Aufdeckung von stillen Reserven in Höhe von 2 x 10.000 -> 20.000, im Zeitpunkt der Überführung muss 20.000 buchhalterisch als Ertrag ausgewiesen werden, Realisationsprinzip: § 6 (6) lit a: Im Jahr der Überführung kommt es zur Steuerpflicht -> rückwirkendes Ereignis kein eigenes Steuersubjekt, sondern Zweigniederlassung, kein eigenes Steuersubjekt, sondern BS § 10 (2), § 10 (3), § 10 (4) gibt hier nicht, da keine Gewinnausschüttung erfolgt zwischen zwei Körperschaften

24

grundsätzlich liegt ein Unternehmen vor: Wenn man 100.000 aktiviert, Verkauf um 120.000, dann werden 20.000 im Aufwand versteuert § 6 Z 6 EStG ): man muss 110.000 ansetzten, Aufdeckung von stillen Reserven: 20.000 (aber steuerliche MWR -> Realisationsprinzip) b) Steueraufschub, 1 erfüllt, geht aber nur, wenn Lieferung in EU Land oder in die Lieferung an Norwegen (EWR-Amtshilfe) D: 08.10.000 stille Reserven nach Deutschland, aber nicht besteuern 12: Verkauf in Deutschland, Basis 08er Jahre laut Bescheid laut § 295 BAO, rückwirkendes Ereignis Schweiz: bekomme keinen Aufschub, 08 wird 10.000, in Praxis, bilaterale Abkommen mit Schweiz, würde von EugH nicht halten a) beide, b) nur Deutschland Beispiel 5 Die österreichische Bau AG erhielt im Vorjahr den Auftrag, an der Erstellung eines Staudamms in China mitzuwirken. Die Arbeiten wurden im Februar 2007 aufgenommen und dürfen voraussichtlich bis Mitte 2009 andauern. Im Rahmen der Durchführung von Bohrarbeiten wurden in China im Zeitraum von März 2007 bis Jänner 2008 eine spezielle Bohr- und Fräsmaschine benötigt. Die Maschine wurde nach Durchführung der Arbeiten Ende Jänner 2008 nach Durchführung der Arbeiten wieder nach Österreich zurückgeführt. Welche ertragssteuerlichen Konsequenzen ergeben sich in Österreich im Zusammenhang mit der Überführung der Arbeiten. Welche ertragssteuerlichen Konsequenzen ergeben sich in Österreich im Zusammenhang mit der Überführung der Bohr- und Fräsmaschine nach China? Grafik: Österreichische Bau AG: Auftrag zur Mitwirkung an der Erstellung eines Staudammes in China, Beginn der Arbeit: Februar 2007, Ende der Arbeiten: voraussichtlich bis Mitte 2009, Notwendigkeit einer speziellen Bohr- und Fräsmaschine von März 2007 bis Jänner 2008, Rückführung der Maschine Ende Jänner 2008 nach Durchführung der Arbeiten nach Österreich Innerstaatlich: § 29 BAO: Betriebsstätte § 29 (1) BAO: Eine Betriebsstätte im Sinn der Abgabenvorschriften ist jede feste örtliche Anlage oder Einrichtung, die der Ausübung eines Betriebes oder wirtschaftlichen Geschäftsbetriebes (§ 31)“ dient. (2) Als Betriebsstätte gelten insbesondere a) Die Stätte, an der sich die Geschäftsleitung befindet b) Zweigniederlassungen, Fabrikationsstätten, Warenlager, Ein- und Verkaufsstellen, Landungsbrücken (Anlegestellen von Schifffahrtsgesellschaften), Geschäftsstellen und sonstige Geschäftseinrichtungen, die dem Unternehmer oder seinem ständigen Vertreter zur Ausübung des „Betriebes“ dienen. c) Bauausführungen, deren Dauer „6“ Monate überstiegen hat oder voraussichtlich übersteigen wird. -> Betriebsstätte

25

§ 6 a) Wenn Wirtschaftsgüter eines im Inland gelegenen Betriebes (Betriebsstätte) ins Ausland in einen anderen Betrieb (Betriebsstätte) überführt oder werden im Inland gelegene Betriebe (Betriebsstätten) ins Ausland verlegt, müssen die in Ausland überführten Wirtschaftsgüter mit den Werten angesetzt werden, die im Falle einer Lieferung an einen vom Steuerpflichtigen völlig unabhängigen Betrieb angesetzt worden wären, wenn • der ausländische Betrieb demselben Steuerpflichtigen gehört • der Steuerpflichtige Mitunternehmer des ausländischen und/oder des inländischen

Betriebes ist, • der Steuerpflichtige an der ausländischen Kapitalgesellschaft oder die ausländische

Kapitalgesellschaft am Steuerpflichtigen wesentlich, das ist zu mehr als 25 %, beteiligt ist oder

• bei beiden Betrieben diesselben Personen die Geschäftsleitung oder die Kontrolle ausüben und darauf Einfluss haben.

Dies gilt sinngemäß für sonstige Leistungen b) Auf Grund eines in der Steuererklärung gestellten Antrages unterbleibt in den folgenden Fällen der lit a die Festsetzung der entstandenen Steuerschuld bis zur tatsächlichen Veräußerung oder dem sonstigen Ausscheiden der Wirtschaftsgüter aus dem Betriebsvermögen DBA-Recht 2.4.3. Einkünfte aus selbständiger Arbeit und Gewer bebetrieb Die Zuteilungsregel des Artikels 7 OECD-MA behandelt Unternehmensgewinne und gilt seit der Revision im Jahr 2000 (Entfall von Artikel 14 OECD-MA) sowohl für Einkünfte aus selbständiger Arbeit als auch für Einkünfte aus Gew erbebetrieb . Viele bestehenden Doppelbesteuerungsabkommen enthalten allerdings noch eine an Artikel 14 OECD-MA angelehnte gesonderte Bestimmung für Einkünfte aus selbständiger Arbeit. Der Begriff „Unternehmensgewinne“ ist im OECD-MA nicht näher definiert. Was unter Unternehmensgewinne zu verstehen ist bzw. wie diese zu ermitteln sind, bestimmt sich folglich nach dem Recht des Anwenderstaates. Folglich kann es im konkreten Fall zu erheblichen Abweichungen und letztlich zu Problemen bei der Vermeidung von Doppelbesteuerung kommen. Unternehmensgewinne sollen grundsätzlich im Ansässigkeitsstaat des Unternehmens der (ausschließlichen) Besteuerung unterliegen (weltweite Reichweite). Der Quellenstaat erlangt nur dann ein Besteuerungsrecht, wenn das Unternehmen dort eine Betriebsstätte oder einen ständigen Vertreter (Artikel 5 OECD-MA) unterhält (Betriebsstättenregel). Wenn im Quellenstaat keine Betriebsstätte existiert, so kommt das ausschließlich Besteuerungsrecht für die Unternehmensgewinne (vorbehaltlich der Anwendung der in anderen Artikeln enthaltenen Zuteilungsregeln – siehe dazu weiter unten) dem Ansässigkeitsstaat zu. Der Quellenstaat hat kein Besteuerungsrecht, so dass eine Vermeidung von Doppelbesteuerung durch Anwendung des Methodenartikels nicht erforderlich ist. Erst bei Vorliegen einer Betriebsstätte wird eine hinreichende Anbindung an den Quellenstaat unterstellt, die eine Besteuerung rechtfertigt. Die erzielten Gewinne müssen der Betriebsstätte wirtschaftlich zugerechnet werden können, es ist folglich ein funktionaler Zusammenhang zwischen den Einkünften bzw. den ihnen zugrunde liegenden Vermögensrechten und der Betriebsstätte erforderlich. Die der Betriebsstätte zuzurechnenden Gewinne dürfen vom Quellenstaat besteuert werden. Das Besteuerungsrecht des Ansässigkeitsstaats wird durch Artikel 7 OECD-MA nicht ausgeschlossen, der Ansässigkeitsstaat hat aber die Doppelbesteuerung durch Anwendung des Methodenartikels zu vermeiden. 7 Absatz 2 Unternehmensgewinne aus

Betriebsstätte im Quellenstaat

AUCH Entlastung nach Artikel 23A bzw. Artikel 23B

Betriebsstätte

26

Artikel 7 – Unternehmensgewinne III Artikel 5 Absatz 1 OECD-MA: „Im Sinne dieses Abkommens bedeutet der Ausdruck „Betriebsstätte“ eine feste Geschäftseinrichtung, durch die die Gesc häftstätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird.“ „Physische“ Betriebsstätte • Geschäftseinrichtung – Räumlichkeiten, Einrichtungen, Anlagen • Festheit („fester“) – idR Verbindung zwischen Geschäftseinrichtung und einem

bestimmten Punkt der Erdoberfläche • Ständigkeit („feste“) – Nicht bloß temporär (Faustregel: 6 Monate); aber auch

wiederkehrende Aktivitäten (zB jährliche Messe) • (Faktische) Verfügungsmacht über die Geschäftseinrichtung („durch die“) • Ausübung der Geschäftstätigkeit Artikel 7 – Unternehmensgewinne IIIa Artikel 5 Absatz 1 OECD-MA: „Im Sinne dieses Abkommens bedeutet der Ausdruck „Betriebsstätte“ eine feste Geschäftseinrichtung durch die die Geschäftstätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird.“ Geschäftseinrichtung • Räumlichkeiten, Einrichtungen, Anlagen • Auch: Marktstand oder eine bestimmte ständig benutzte Fläche in einem Zollager • Auch: Geschäftseinrichtung eines anderen Unternehmens (zB wenn ein ausländisches

Unternehmen über bestimmte Räumlichkeiten ständig verfügen kann, die einem anderen Unternehmen gehören)

Artikel 7 – Unternehmensgewinne IIIb Artikel 5 Absatz 1 OECD-MA: „Im Sinne dieses Abkommens bedeutet der Ausdruck „Betriebsstätte“ eine feste Geschäftseinrichtung durch die die Geschäftstätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird.“ „feste“ iSv geographische Verbundenheit • Grundsatz: Verbindung zwischen Geschäftseinrichtung und einem bestimmten Punkt der

Erdoberfläche • „Wirtschaftliche und geographische Einheit“

• Positive Beispiele – Bergwerk, „Bürohotel“, Stand eines Händlers in Fußgängerzone • Fehlen der wirtschaftlichen Einheit – zB Innenanstreicher malt in einem großen

Gebäudekomplex für verschiedene Kunden • Fehlen der geographischen Einheit – zB Personaltrainer arbeitet in den verschiedenen

Zweigniederlassungen einer Bank (nur ein Vertrag) • Fraglich: Fahrender Bäcker, Wohnwagen eines selbständigen Schriftstellers etc.

Artikel 7 – Unternehmensgewinne IIIc Artikel 5 Absatz 1 OECD-MA: „Im Sinne dieses Abkommens bedeutet der Ausdruck „Betriebsstätte“ eine feste Geschäftseinrichtung durch die die Geschäftstätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird.“ „feste“ iSv Ständigkeit • Grundsatz: Nicht bloß temporär (Faustregel: 6 Monate). • Aber auch wiederkehrende Aktivitäten (zB jährliche Messe) • Unterbrechungen – vorübergehende Unterbrechungen führen nicht zum Untergang der

Betriebsstätte • Missbräuchliche Gestaltungen • Planungsänderungen:

• Eine nur vorübergehend geplante Tätigkeit wird lange ausgeübt -> wird rückwirkend zur Betriebsstätte

27

• Geschäftseinrichtung, die aufgrund besonderer Umstände (zB Tod, Fehlplanung) vorzeitig aufgegeben wird -> bleibt Betriebsstätte

Artikel 7 – Unternehmensgewinne IIId Artikel 5 Absatz 1 OECD-MA : „Im Sinne dieses Abkommens bedeutet der Ausdruck „Betriebsstätte“ eine feste Geschäftseinrichtung, durch die die Geschäftstätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird.“ Verfügungsmacht („durch die“) • Grundsatz: (Faktische) Verfügungsmacht über die Geschäftseinrichtung • Eigentum oder Miete nicht erforderlich • Beispiele (OECD-MK)

• Handelsvertreter, der großen Kunden regelmäßig in dessen Büro aufsucht – keine BS • Angestellter der MutterGes nutzt für längere Zeit ein Büro der Tochter Ges, um die

Vertragseinhaltung zu prüfen – BS • Straßentransportunternehmen nutzt seit mehreren Jahren täglich eine Transporttrampe im

Lagerhaus des Kunden – keine BS • Anstreicher der zwei Jahre lang wöchentlich 3 Tage im großen Bürokomplex seines

Hauptkunden zubringt – BS • „durch die“ ist weit zu verstehen -> Unternehmen, das Straßen pflastert, übt Tätigkeit „durch“

diesen Ort aus Artikel 7 – Unternehmensgewinne IV Artikel 5 Absatz 2 OECD-MA : „Der Ausdruck „Betriebsstätte“ umfasst insbesondere: a) einen Ort der Leitung, b) eine Zweigniederlassung, c) eine Geschäftsstelle, d) eine Fabrikationsstätte, e) eine Werkstätte und f) ein Bergwerk, ein Öl- oder Gasvorkommen, einen Steinbruch oder eine andere Stätte der Ausbeutung von Bodenschätzen.“ Beispiele • Nicht taxativ – prima facie Betriebsstätten • Nur wenn Voraussetzungen des Artikel 5 Absatz 1 OECD-MA vorliegen Artikel 7 – Unternehmensgewinne V Artikel 5 Absatz 3 OECD-MA: „Eine Bauausführung oder Montage ist nur dann eine Betriebsstätte, wenn ihre Dauer zwölf Monate überschreitet.“ Bauausführungen • Unterschied zu Artikel 5 Absatz 1 OECD-MA (?) • Bauausführung/Montage = Erstellung von Bauwerken, Bau von Straßen, Brücken und

Kanälen, Renovierung von Gebäuden etc., Legen von Rohrleitungen etc. • Nur wenn 12-Monats-Frist überschritten ist (bei Unterschreiten sind auch zur

Bauausführung gehörende Büros, Werkstätten etc. keine Betriebsstätten) • Berechnung der 12-Monats-Frist

• Beginn – Tag des Beginns (einschließlich aller vorbereitenden Arbeiten) im Bauausführungsstaat

• Ende – Abschluss oder Einstellung der Arbeit (vorübergehende Unterbrechungen müssen einbezogen werden, zB infolge schlechten Wetters oder Materialmangel)

• Sub- vs Generalunternehmer? • Einheitlichkeit? • Beispiel: A-Gesellschaft in X führt ein Bau durch in Ö, Monate in Österreich: • § 29 Absatz 2 lit c BAO: 6 Monate • § 5 Absatz 3 OECD-MA: 12 Monate

Artikel 7 – Unternehmensgewinne VI Artikel 5 Absatz 4 OECD-MA: „Ungeachtet der vorstehenden Bestimmungen dieses Artikels gelten nicht als Betriebsstätten:

28

• Einrichtungen, die ausschließlich zu Lagerung, Ausstellung oder Auslieferung von Gütern oder Waren des Unternehmens benutzt werden;

• Bestände von Gütern oder Waren des Unternehmens, die ausschließlich zur Lagerung, Ausstellung oder Auslieferung unterhalten werden;

• Bestände von Gütern oder Waren des Unternehmens, die ausschließlich zu dem Zweck unterhalten werden, durch ein anderes Unternehmen bearbeitet oder verarbeitet zu werden;

• Eine feste Geschäftseinrichtung, die ausschließlich zu dem Zweck unterhalten wird, für das Unternehmen Güter oder Waren einzukaufen oder Informationen zu beschaffen;

• eine feste Geschäftseinrichtung, die ausschließlich zu dem Zweck unterhalten wird, für das Unternehmen andere Tätigkeiten auszuüben, die vorbereitender art sind oder eine Hilfstätigkeit darstellen;