Internationales Steuerrecht - Erbschaft- und … · einer Vereinbarung in einem ErbSt-DBA (Art. 9B)...

37

Internationales Steuerrecht - Erbschaft- und Schenkungsteuer WP/RA/StB Frank Nordhoff 14. Januar 2010

Transcript of Internationales Steuerrecht - Erbschaft- und … · einer Vereinbarung in einem ErbSt-DBA (Art. 9B)...

Internationales Steuerrecht -Erbschaft- und SchenkungsteuerWP/RA/StB Frank Nordhoff14. Januar 2010

2

Gliederung

Einführung deutsches Erbrecht und internationales PrivatrechtErbrecht internationaldeutsche Erbschaft- und SchenkungsteuerAbgrenzung der Steuerhoheit

persönliche Steuerpflicht (wer ist steuerpflichtig?)

sachliche Steuerpflicht (was ist steuerpflichtig?)

Vermeidung der Doppelbesteuerung

Maßnahmen und Methoden

Doppelbesteuerungsabkommen

3

Einführung

4

Einführung deutsches Erbrecht

nach dem Grundsatz der Gesamtrechtsnachfolge(§ 1922 BGB) geht das aktive und passive Vermögen als Ganzes auf den Erben über, wobei mehrere Erben eine Erbengemeinschaft (§ 2032 Abs. 1 BGB) bilden

bei der gesetzlichen Erbfolge gilt der Grundsatz der Verwandtenerbfolge (Parentel-System), wonach Verwandte näherer Ordnung die Verwandten der entfernteren Ordnung ausschließen (§§ 1924 ff. BGB); daneben ist der Ehegatte erbberechtigt (§ 1931 BGB)

die gesetzliche kann durch die gewillkürte Erbfolge in Form eines Testaments (§§ 1937, 2229 ff. BGB) oder eines Erbvertrags (§§ 1941, 2274 ff. BGB) ersetzt werden

5

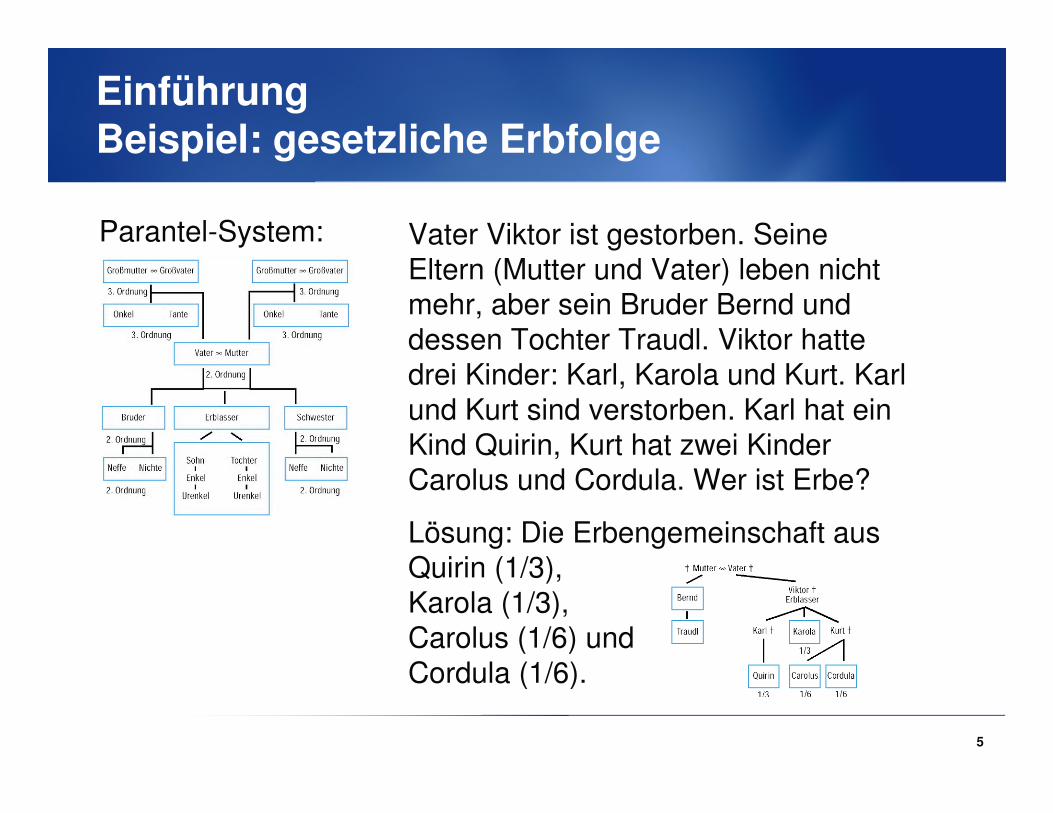

Einführung Beispiel: gesetzliche Erbfolge

Parantel-System: Vater Viktor ist gestorben. Seine Eltern (Mutter und Vater) leben nicht mehr, aber sein Bruder Bernd und dessen Tochter Traudl. Viktor hatte drei Kinder: Karl, Karola und Kurt. Karl und Kurt sind verstorben. Karl hat ein Kind Quirin, Kurt hat zwei Kinder Carolus und Cordula. Wer ist Erbe?

Lösung: Die Erbengemeinschaft aus Quirin (1/3), Karola (1/3), Carolus (1/6) und Cordula (1/6).

6

Einführung (deutsches) internationales Privatrecht

Erbrechtdas Erbstatut wird durch die Staatsangehörigkeit des Erblassers bestimmt (Art. 25 Abs. 1 EGBGB)für inländischen Grundbesitz kann deutsches Erbrecht gewählt werden (Art. 25 Abs. 2 EGBGB)

für Schenkungen gilt grundsätzlich freie Rechtswahl (Art. 28 Abs. 1 i.V.m. Art. 27 EGBGB) und ansonsten:

bewegliches Vermögen: Recht am gewöhnlichen Aufent-haltsort des Schenkers (Art. 28 Abs. 2 EGBGB)unbewegliches Vermögen: Lageort(Art. 28 Abs. 3 EGBGB)von Todes wegen: wie Erbrecht

7

Einführung internationales Erbrecht

Anderes oder unbekannt

Belegenheit des Nachlasses („lex rei sitae“)

Letzter Wohnsitz, wenn der Erblasser mindestens 5 Jahre in dem Staat wohnhaft war; sonst Staatsangehörigkeit

Belegenheit für Immobilien und letzter Wohnsitz / dauerhafter Aufenthalt des Erblassers für beweglichen Nachlass

Belegenheit für Immobilien und Staatsangehörigkeit des Erblassers für den beweglichen Nachlass

Common Law: Belegenheit für Immobilien und domicile für den beweglichen Nachlass

Letzter Wohnsitz des Erblassers; Prinzip der Nachlasseinheit

Staatsangehörigkeit des Erblassers; Prinzip der Nachlasseinheit

8

Einführung Beispiel: Auswirkungen Erbrecht auf ErbSt

Anton und Berta sind Erben ihres Vaters. Das Erbe besteht aus einer Ferienvilla im Ausland (Steuerwert 1,3 Mio. €) und einem vermieteten Mehrfamilienhaus in Deutschland (Steuerwert 1,5 Mio. €). Der Vater hat in seinem Testament gewünscht, dass Anton das Mehrfamilienhaus und Berta die Ferienvilla bekommt. Im Erbauseinandersetzungsvertrag übernimmt hingegen Anton die Ferienvilla und Berta das Mehrfamilienhaus. Wer muss welchen Betrag versteuern?

Anton und Berta sind jeweils zur Hälfte an der Erbengemein-schaft beteiligt. Trotz Teilungsanordnung des Vaters und freier Erbauseinandersetzung wird der Reinwert des Nachlasses beiden Erben nach Maßgabe der Erbanteile zugerechnet, hier also (1,3 Mio. € + 1,5 Mio. €) x ½ = 1,4 Mio. €.

9

Einführung deutsche Erbschaft- und Schenkungsteuer

besteuert wird der unentgeltliche Erwerb (Bereiche-rungsprinzip) des einzelnen Erwerbers (Erbanfallsteuer) durch Erwerb von Todes wegen (§ 3 ErbStG) oder Schenkung unter Lebenden (§ 7 ErbStG)

Berechnung (ausführliches Schema siehe R 24a ErbStR):

Vermögensanfall nach Steuerwerten./. abzugsfähige Verbindlichkeiten./. Freibeträge= steuerpflichtiger Erwerb

x Erbschaftsteuertarif./. anrechenbare ausländische Steuer= festzusetzende Erbschaftsteuer

10

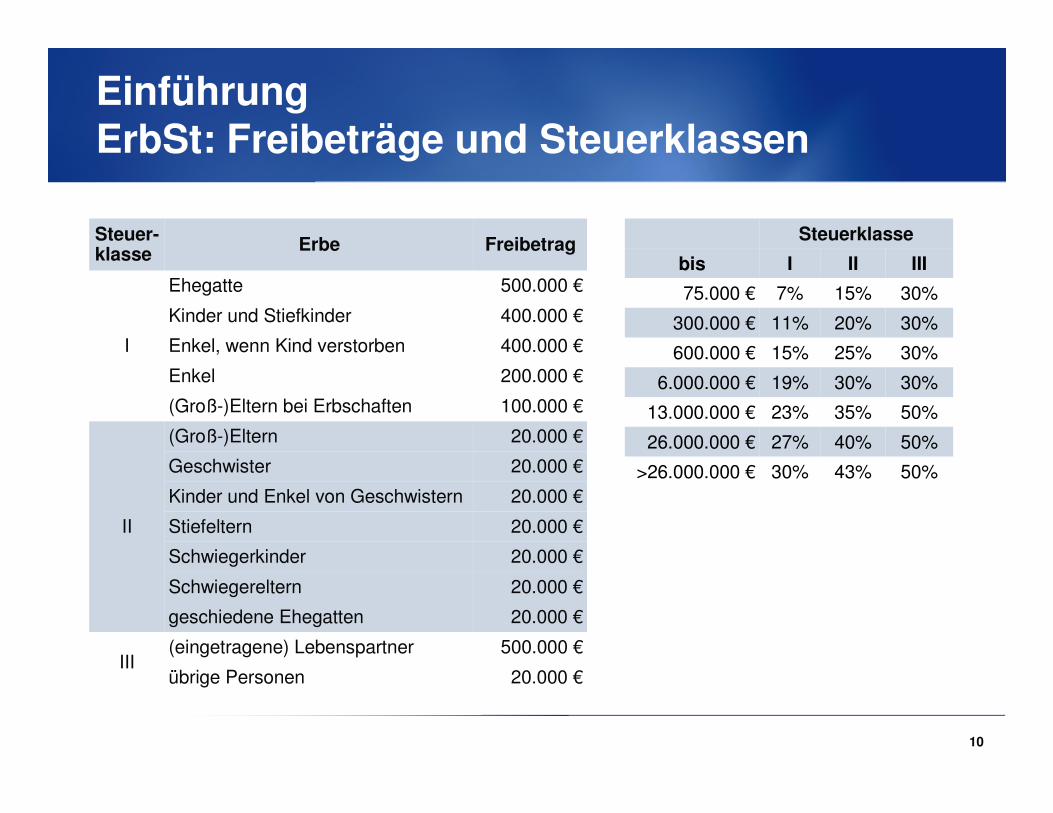

Einführung ErbSt: Freibeträge und Steuerklassen

20.000 ۟brige Personen

500.000 €(eingetragene) LebenspartnerIII

20.000 €geschiedene Ehegatten

20.000 €Schwiegereltern

20.000 €Schwiegerkinder

20.000 €Stiefeltern

20.000 €Kinder und Enkel von Geschwistern

20.000 €Geschwister

20.000 €(Groß-)Eltern

II

100.000 €(Groß-)Eltern bei Erbschaften

200.000 €Enkel

400.000 €Enkel, wenn Kind verstorben

400.000 €Kinder und Stiefkinder

500.000 €Ehegatte

I

FreibetragErbeSteuer-klasse

Steuerklasse

50%43%30%>26.000.000 €

50%40%27%26.000.000 €

50%35%23%13.000.000 €

30%30%19%6.000.000 €

30%25%15%600.000 €

30%20%11%300.000 €

30%15%7%75.000 €

IIIIIIbis

11

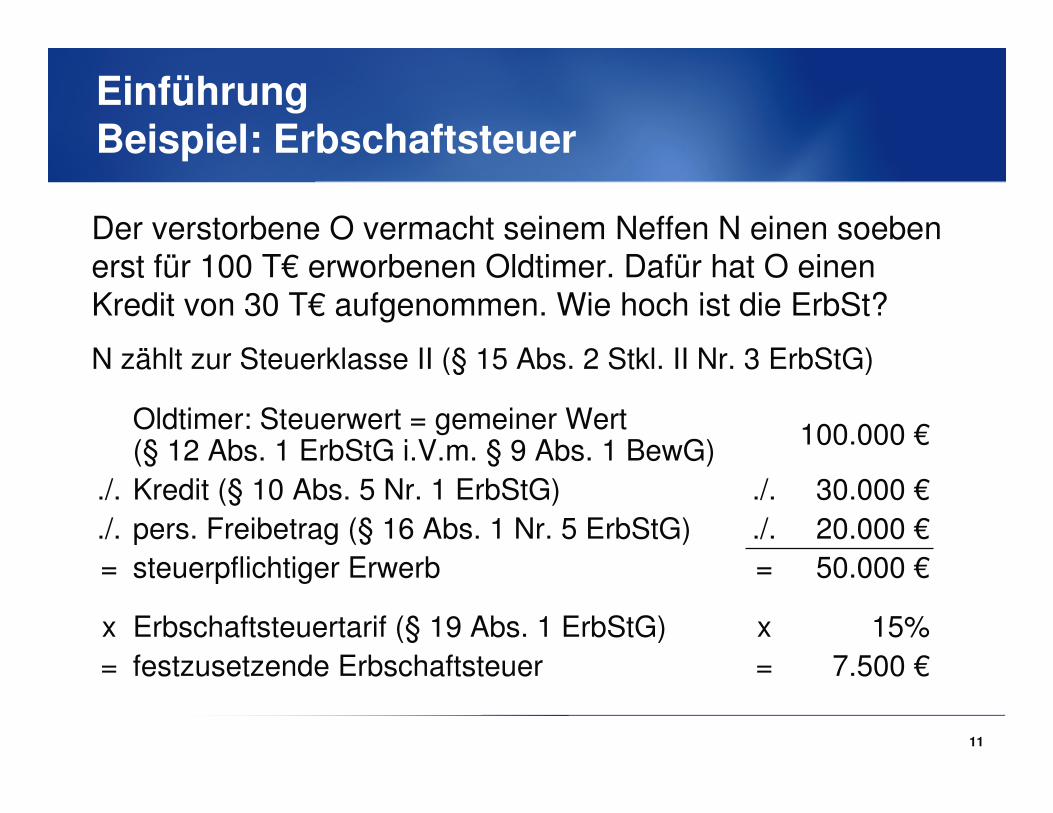

Einführung Beispiel: Erbschaftsteuer

Der verstorbene O vermacht seinem Neffen N einen soeben erst für 100 T€ erworbenen Oldtimer. Dafür hat O einen Kredit von 30 T€ aufgenommen. Wie hoch ist die ErbSt?

N zählt zur Steuerklasse II (§ 15 Abs. 2 Stkl. II Nr. 3 ErbStG)

7.500 €=festzusetzende Erbschaftsteuer=15%xErbschaftsteuertarif (§ 19 Abs. 1 ErbStG) x

50.000 €=steuerpflichtiger Erwerb=20.000 €./.pers. Freibetrag (§ 16 Abs. 1 Nr. 5 ErbStG)./.30.000 €./.Kredit (§ 10 Abs. 5 Nr. 1 ErbStG)./.

100.000 €Oldtimer: Steuerwert = gemeiner Wert(§ 12 Abs. 1 ErbStG i.V.m. § 9 Abs. 1 BewG)

12

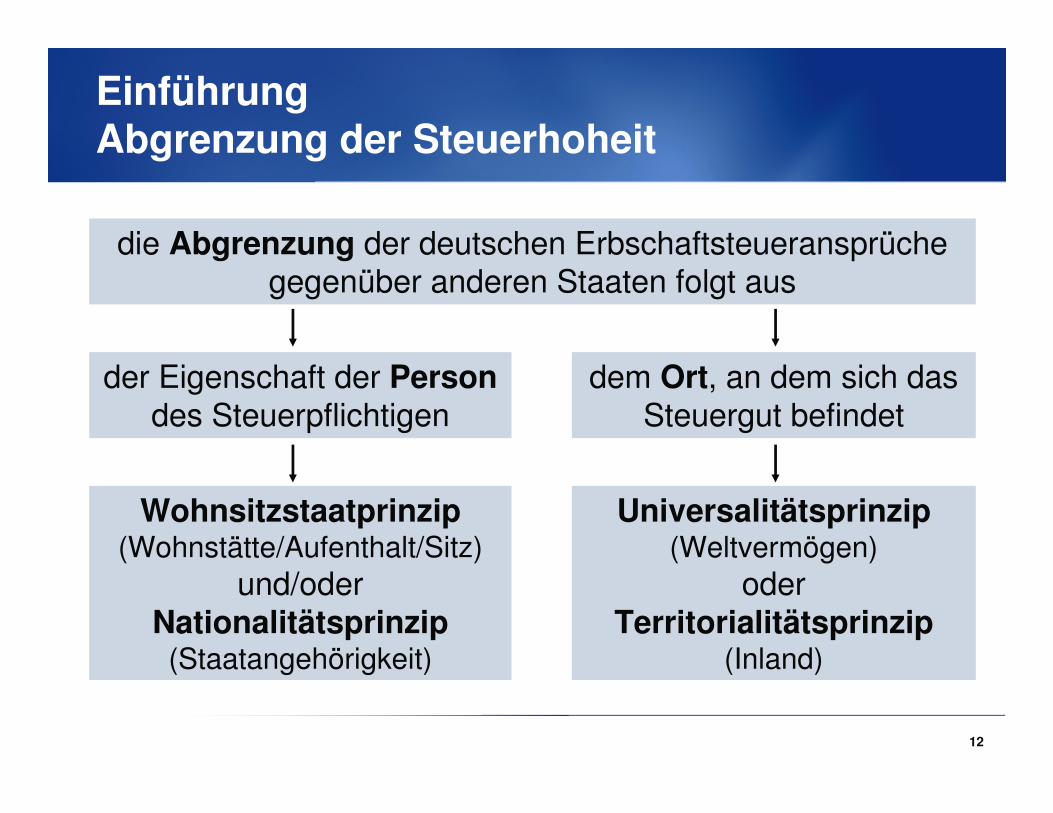

Einführung Abgrenzung der Steuerhoheit

Universalitätsprinzip(Weltvermögen)

oderTerritorialitätsprinzip

(Inland)

Wohnsitzstaatprinzip(Wohnstätte/Aufenthalt/Sitz)

und/oderNationalitätsprinzip(Staatangehörigkeit)

dem Ort, an dem sich das Steuergut befindet

der Eigenschaft der Persondes Steuerpflichtigen

die Abgrenzung der deutschen Erbschaftsteueransprüche gegenüber anderen Staaten folgt aus

13

persönliche Steuerpflicht

14

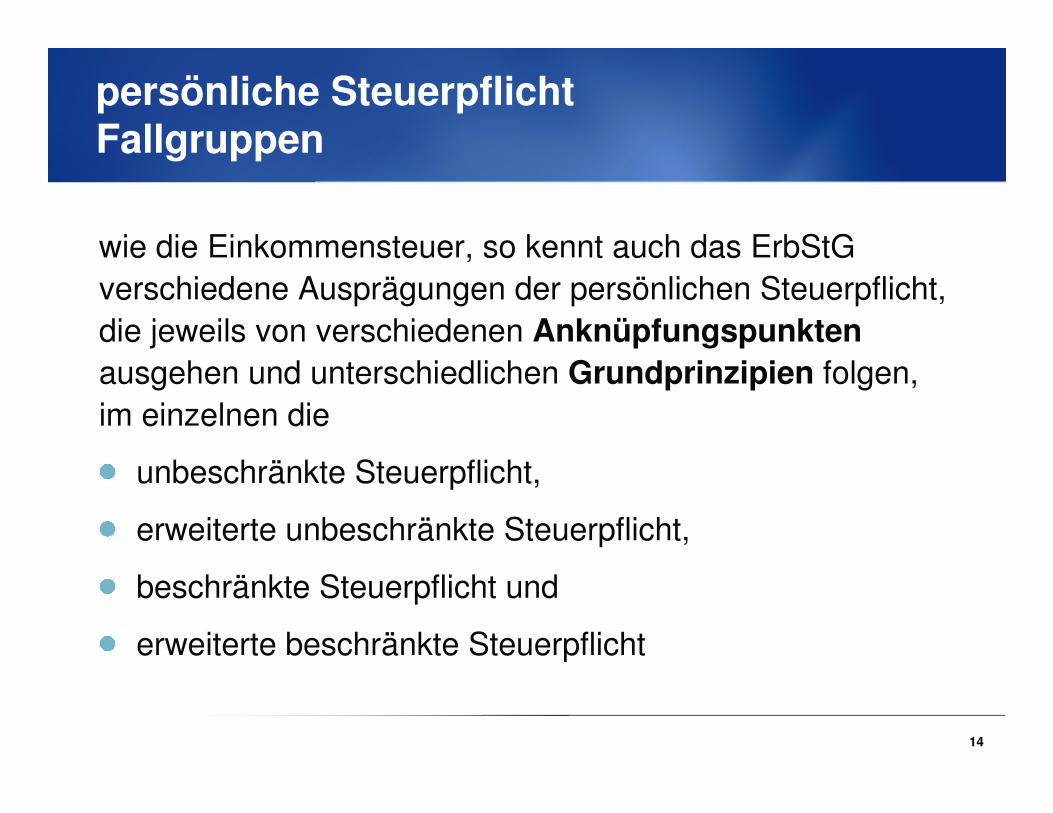

persönliche Steuerpflicht Fallgruppen

wie die Einkommensteuer, so kennt auch das ErbStGverschiedene Ausprägungen der persönlichen Steuerpflicht, die jeweils von verschiedenen Anknüpfungspunktenausgehen und unterschiedlichen Grundprinzipien folgen, im einzelnen die

unbeschränkte Steuerpflicht,

erweiterte unbeschränkte Steuerpflicht,

beschränkte Steuerpflicht und

erweiterte beschränkte Steuerpflicht

15

persönliche Steuerpflicht unbeschränkte Steuerpflicht

Voraussetzungen (§ 2 Abs. 1 Nr. 1a und Nr. 1d ErbStG):

Erblasser/Schenker oder Erwerber ist (Steuer-)Inländer

(Steuer-)Inländer ist, wer als natürliche Person seinen Wohnsitz (§ 8 AO) oder gewöhnlichen Aufenthalt (§ 9 AO) oder als juristische Person seine Geschäftsleitung (§ 10 AO) im Inland (§ 2 Abs. 2 ErbStG) hat

Umfang:

gesamter in- und ausländischer Vermögensanfall des Erwerbers

16

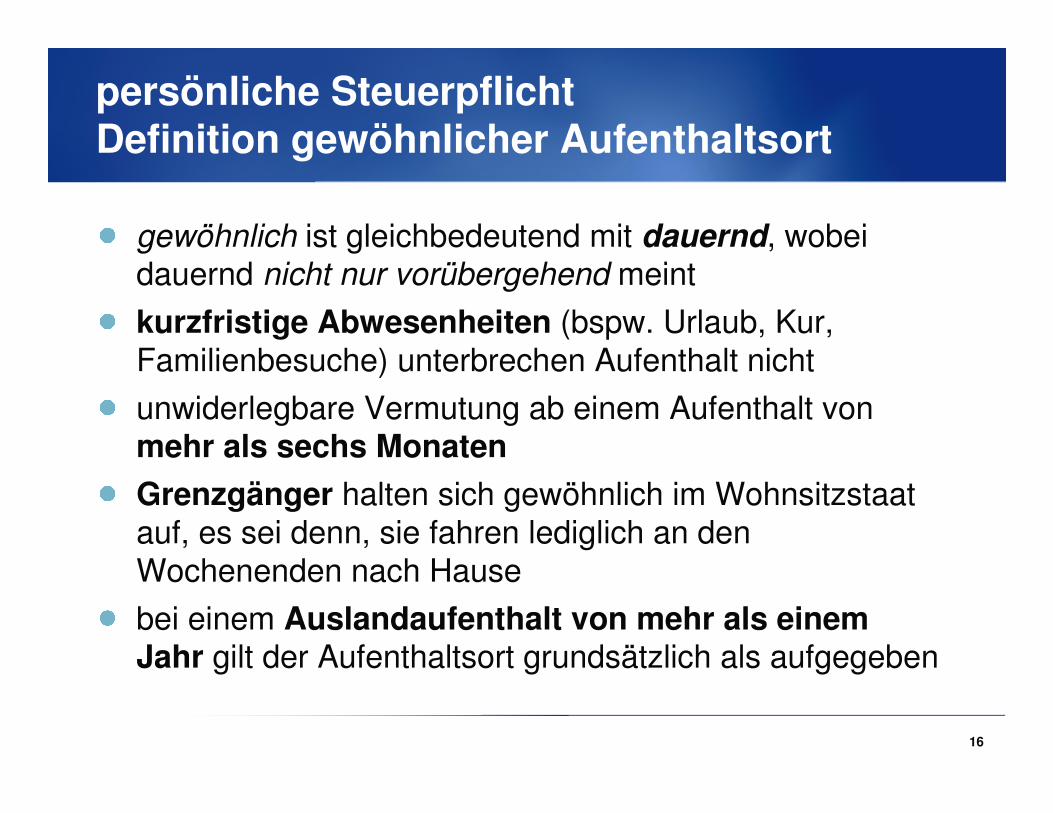

persönliche Steuerpflicht Definition gewöhnlicher Aufenthaltsort

gewöhnlich ist gleichbedeutend mit dauernd, wobei dauernd nicht nur vorübergehend meint

kurzfristige Abwesenheiten (bspw. Urlaub, Kur, Familienbesuche) unterbrechen Aufenthalt nicht

unwiderlegbare Vermutung ab einem Aufenthalt von mehr als sechs Monaten

Grenzgänger halten sich gewöhnlich im Wohnsitzstaat auf, es sei denn, sie fahren lediglich an den Wochenenden nach Hause

bei einem Auslandaufenthalt von mehr als einem Jahr gilt der Aufenthaltsort grundsätzlich als aufgegeben

17

persönliche Steuerpflicht erweiterte unbeschränkte Steuerpflicht

Voraussetzungen (§ 2 Abs. 1 Nr. 1b und Nr. 1c ErbStG):

Erblasser/Schenker oder Erwerber hat deutsche Staatsangehörigkeit und

hat seit weniger als fünf Jahren keinen Wohnsitz im Inland oder

ist Auslandsbeamter oder dessen Angehöriger und lebt mit diesem in einem Haushalt

Umfang:

gesamter in- und ausländischer Vermögensanfall

18

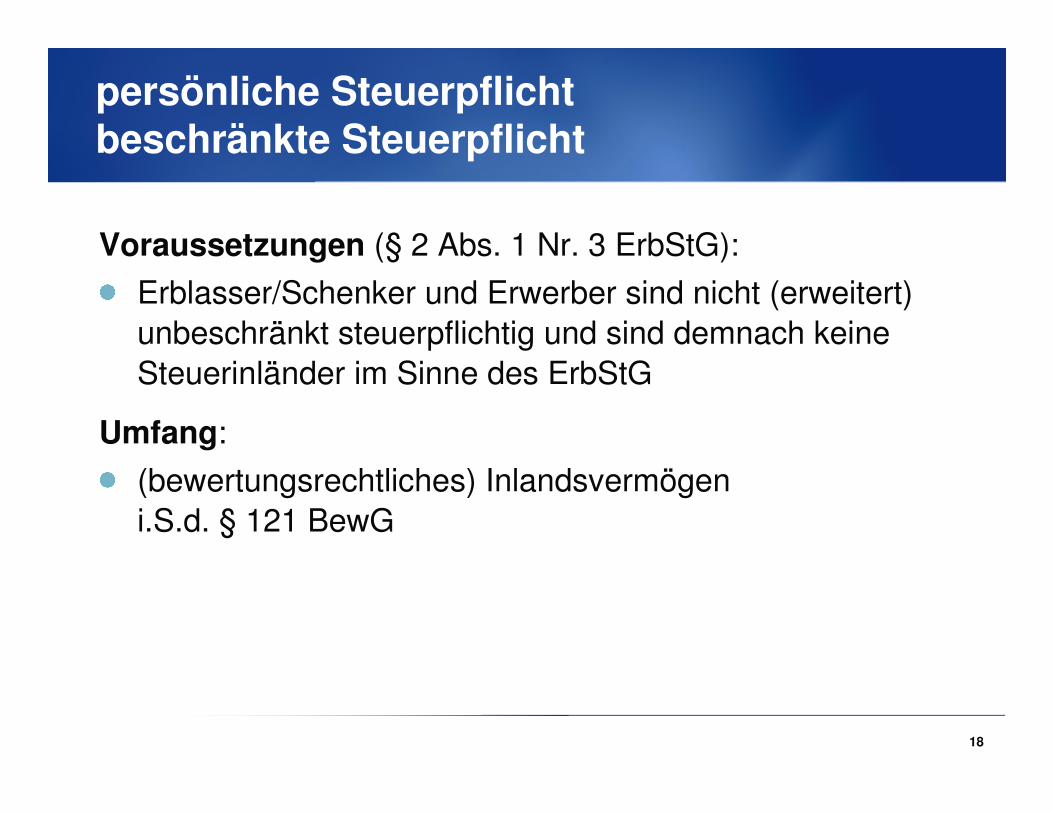

persönliche Steuerpflicht beschränkte Steuerpflicht

Voraussetzungen (§ 2 Abs. 1 Nr. 3 ErbStG):

Erblasser/Schenker und Erwerber sind nicht (erweitert) unbeschränkt steuerpflichtig und sind demnach keine Steuerinländer im Sinne des ErbStG

Umfang:

(bewertungsrechtliches) Inlandsvermögen i.S.d. § 121 BewG

19

persönliche Steuerpflicht erweiterte beschränkte Steuerpflicht

Voraussetzungen (§ 4 i.V.m. § 2 Abs. 1 Satz 1 AStG): Erblasser/Schenker (nicht Erwerber!)

ist natürliche Person mit deutscher Staatsangehörigkeitwar in den letzten zehn Jahren vor Ende der unbeschränkten Steuerpflicht für mindestens fünf Jahre unbeschränkt steuerpflichtigist seit weniger als elf Jahren beschränkt steuerpflichtighat wesentliche wirtschaftliche Interessen (§ 2 Abs. 3 AStG) im Inland

Erwerb unterliegt keiner ErbSt oder die ausländische ErbStbeträgt weniger als 30% der (fiktiven) deutschen ErbSt

Umfang:außensteuerrechtliches Inlandsvermögen

20

sachliche Steuerpflicht

21

sachliche Steuerpflicht Umfang

der Umfang des erbschaftsteuerpflichtigen Vermögens-anfalls (sachliche Steuerpflicht) richtet sich nach

der persönlichen Steuerpflicht (drei Fallgruppen) und

dem zivilrechtlichen Erwerb (Maßgeblichkeit des Zivilrechts) nach

dem Bürgerlichen Gesetzbuch (§ 3 ErbStG i.V.m. den Vorschriften des BGB) oder

ausländischem Recht, soweit der Erwerb wirtschaftlich einem der in § 3 ErbStG genannten Fälle entspricht (ständige Rechtsprechung des BFH seit seinem Urteil vom 19. Oktober 1956)

22

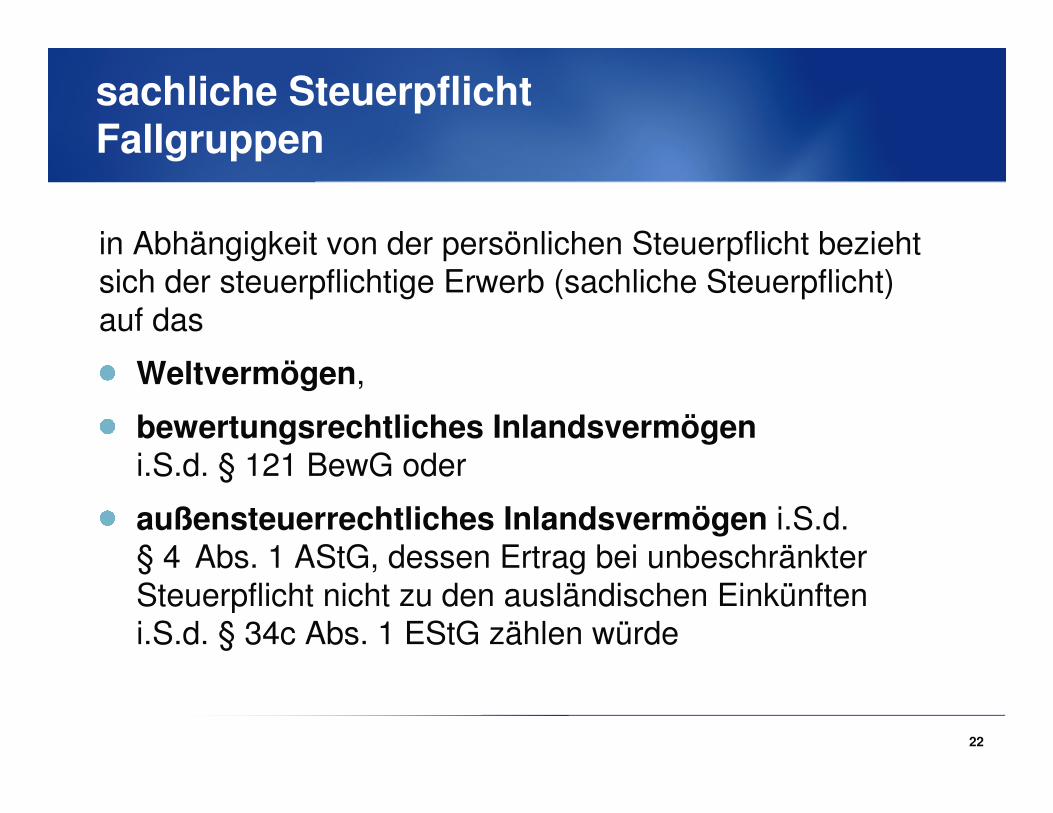

sachliche Steuerpflicht Fallgruppen

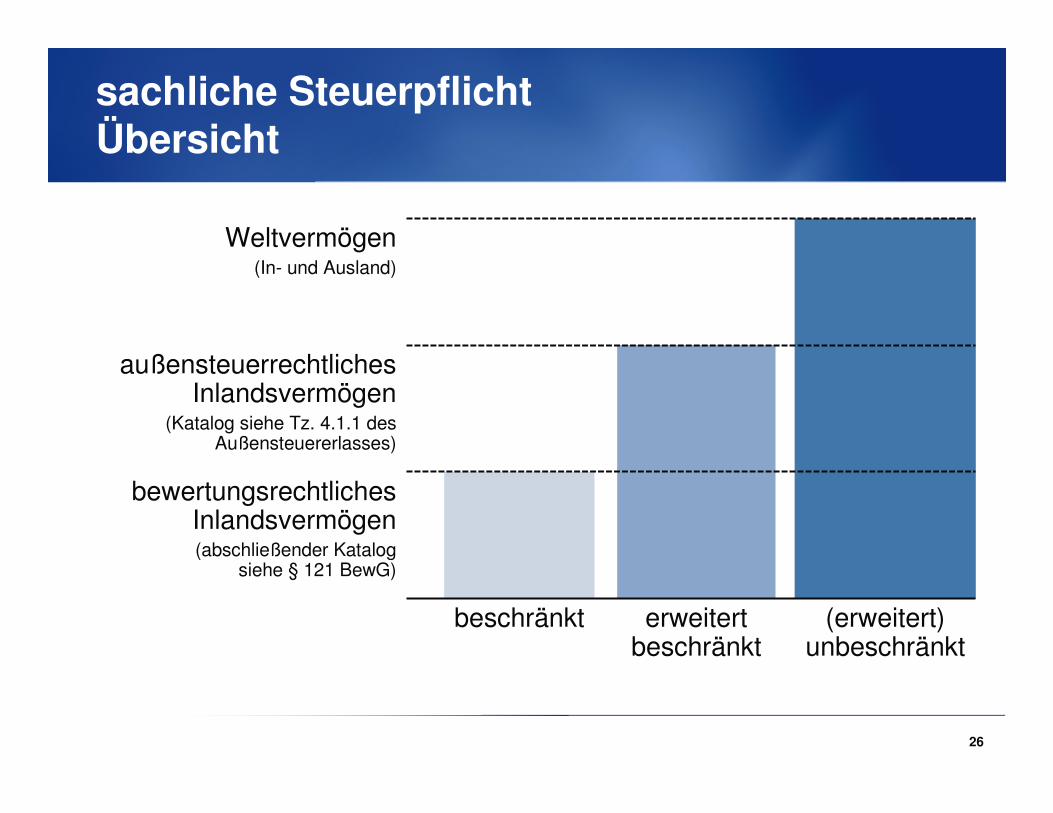

in Abhängigkeit von der persönlichen Steuerpflicht bezieht sich der steuerpflichtige Erwerb (sachliche Steuerpflicht) auf das

Weltvermögen,

bewertungsrechtliches Inlandsvermögeni.S.d. § 121 BewG oder

außensteuerrechtliches Inlandsvermögen i.S.d. § 4 Abs. 1 AStG, dessen Ertrag bei unbeschränkter Steuerpflicht nicht zu den ausländischen Einkünften i.S.d. § 34c Abs. 1 EStG zählen würde

23

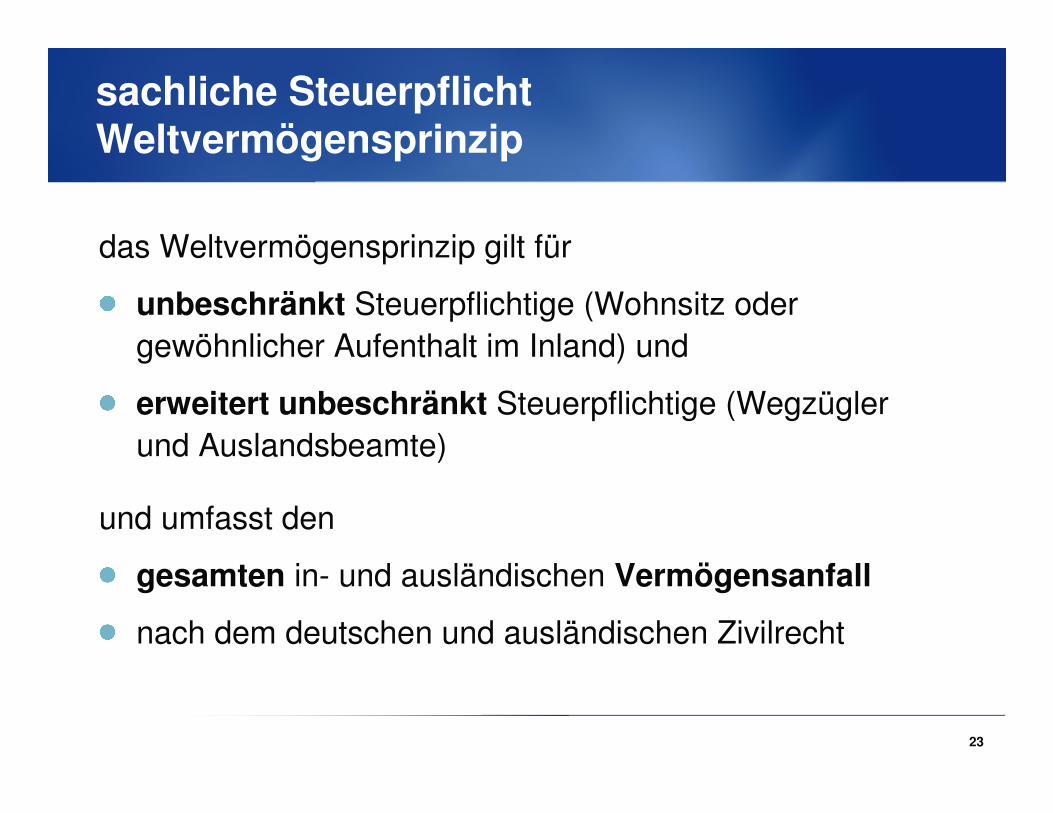

sachliche Steuerpflicht Weltvermögensprinzip

das Weltvermögensprinzip gilt für

unbeschränkt Steuerpflichtige (Wohnsitz oder gewöhnlicher Aufenthalt im Inland) und

erweitert unbeschränkt Steuerpflichtige (Wegzügler und Auslandsbeamte)

und umfasst den

gesamten in- und ausländischen Vermögensanfall

nach dem deutschen und ausländischen Zivilrecht

24

sachliche Steuerpflicht bewertungsrechtliches Inlandsvermögen

das Inlandsvermögen i.S.d. § 121 BewG unterliegt bei beschränkt Steuerpflichtigen der ErbSt und umfasst

inländisches land- und fortwirtschaftliches sowie Grund-und Betriebsvermögen

Kapitalgesellschaftsanteile, bei Sitz im Inland und ab einer Beteiligung von einem Zehntel

im Inland eingetragene Erfindungen und Gebrauchsmuster

an einen inländischen Gewerbebetrieb überlassene Wirtschaftsgüter

im Inland dinglich gesicherte Ansprüche

Ansprüche als stiller Gesellschafter oder partiarischerDarlehensgeber gegen einen inländischen Schuldner

25

sachliche Steuerpflicht außensteuerrechtliches Inlandsvermögen

das Vermögen, dessen Ertrag bei unbeschränkter Steuerpflicht nicht zu den ausländischen Einkünften i.S.d. § 34c Abs. 1 EStG zählen würde, unterliegt bei erweitertbeschränkt Steuerpflichtigen der ErbSt und umfasst über § 121 BewG hinaus

Forderungen, auch Renten, gegenüber inländischen natürlichen und juristischen Personen, einschließlich Banken und Versicherungen

inländische Kapitalgesellschafts- und Fondsanteile

Nutzungsrechte an inländischem Vermögen

im Inland verwertete Erfindungen und Urheberrechte

26

sachliche Steuerpflicht Übersicht

(erweitert)unbeschränkt

erweitert beschränkt

beschränkt

bewertungsrechtlichesInlandsvermögen(abschließender Katalog

siehe § 121 BewG)

außensteuerrechtlichesInlandsvermögen

(Katalog siehe Tz. 4.1.1 des Außensteuererlasses)

Weltvermögen(In- und Ausland)

27

Vermeidung der Doppelbesteuerung

28

Vermeidung der DoppelbesteuerungMaßnahmen

als rechtstechnische Instrumente zur Vermeidung oder Mil-derung einer Doppelbesteuerung können eingesetzt werden:

unilaterale (nationale) Maßnahmen durch einen (teilweisen) einseitigen Steuerverzicht

bilaterale Maßnahmen in Form von Abkommen zwischen zwei Staaten, deren Zweck es ist, über ein geregeltes System von beiderseitigen Verzichten eine Doppelbesteu-erung zu vermeiden (Doppelbesteuerungsabkommen)

multilaterale Maßnahmen in Form von Doppelbe-steuerungsabkommen zwischen mehr als zwei Staaten

29

Vermeidung der DoppelbesteuerungMethoden

in der Praxis haben sich verschiedene Methoden zur Ver-meidung oder Milderung der Doppelbesteuerung heraus-gebildet, deren wichtigsten sind die

Freistellungsmethode, bei welcher der Erwerb in einem der beteiligen Staaten (Belegenheits- oder Wohnsitzstaat) von der Besteuerung freigestellt wird (OECD-MA) sowie

Anrechungsmethode, bei welcher der Wohnsitzstaat die im Belegenheitsstaat erhobene Steuer anrechnet (OECD-MA oder § 21 ErbStG)

(selten: Pauschalierungs- oder Abzugsmethode)

30

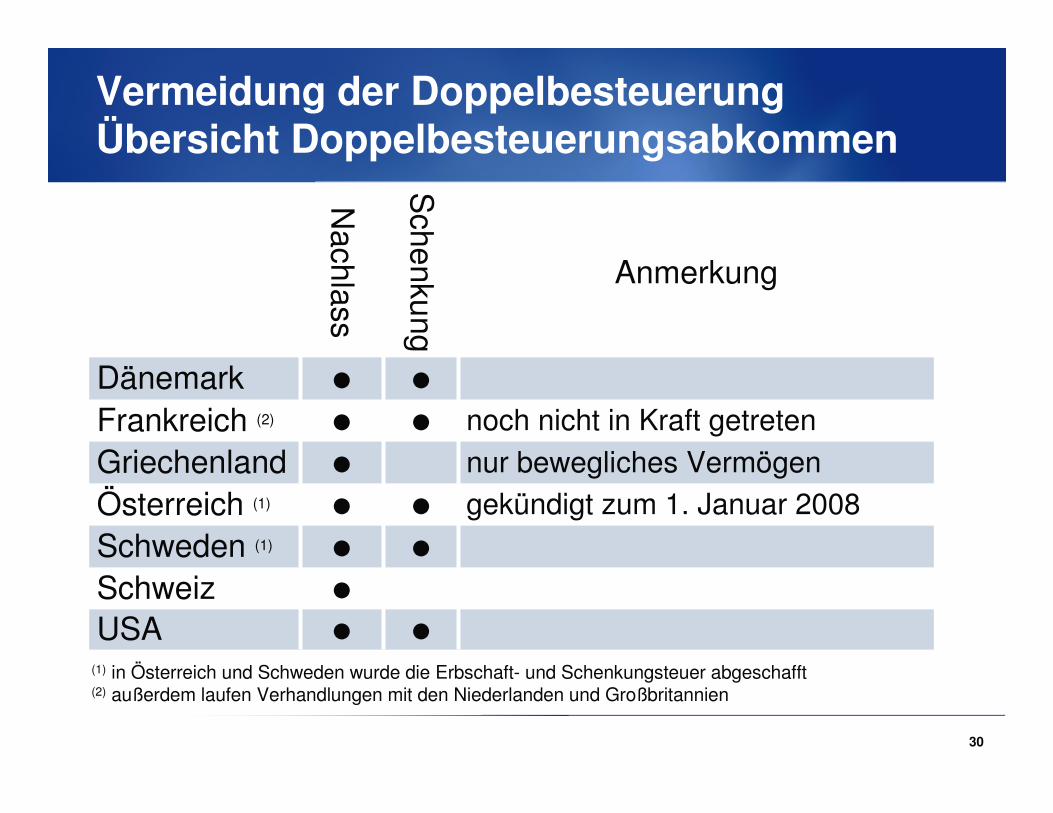

Vermeidung der DoppelbesteuerungÜbersicht Doppelbesteuerungsabkommen

●

●

●

●

●

Schenkung

●USA●Schweiz●Schweden (1)

gekündigt zum 1. Januar 2008 ●Österreich (1)

nur bewegliches Vermögen ●Griechenlandnoch nicht in Kraft getreten●Frankreich (2)

●Dänemark

Anmerkung

Nachlass

(1) in Österreich und Schweden wurde die Erbschaft- und Schenkungsteuer abgeschafft(2) außerdem laufen Verhandlungen mit den Niederlanden und Großbritannien

31

Vermeidung der DoppelbesteuerungBesteuerungsregeln OECD-ErbSt-MA

das OECD-Musterabkommen für Nachlass-, Erbschaft-und Schenkungsteuer (OECD-ErbSt-MA) weist das Besteuerungsrecht zu für

unbewegliches Vermögen: Belegenheitsstaat (Art. 5)

Betriebsstättenvermögen: Belegenheitsstaat (Art. 6)

übriges Vermögen: Wohnsitzstaat des Erblassers/ Schenkers (Art. 7)

Schuldenabzug: entsprechend dem Vermögen (Art. 8)

32

Vermeidung der DoppelbesteuerungDefinition Wohnsitzstaat

der Begriff des Wohnsitzes ist entscheidend für

die Abgrenzung der Erwerbe, die unter das DBA fallen,

zur Regelung der Fälle mit doppeltem Wohnsitz sowie

zur Vermeidung der Doppelbesteuerung bei Auseinanderfallen von Wohnsitz- und Belegenheitsstaat

und bestimmt sich nach der Reihenfolge (Art. 4 Abs. 1 und 2)

Wohnsitz, falls in beiden Staaten dann

ständige Wohnstätte, falls in beiden Staaten dann

Mittelpunkt der Lebensinteressen, falls in beiden Staaten dann

gewöhnlichen Aufenthalt, falls in beiden Staaten dann

Staatangehörigkeit, falls in beiden Staaten dann

gegenseitiges Einvernehmen beider Staaten erforderlich

33

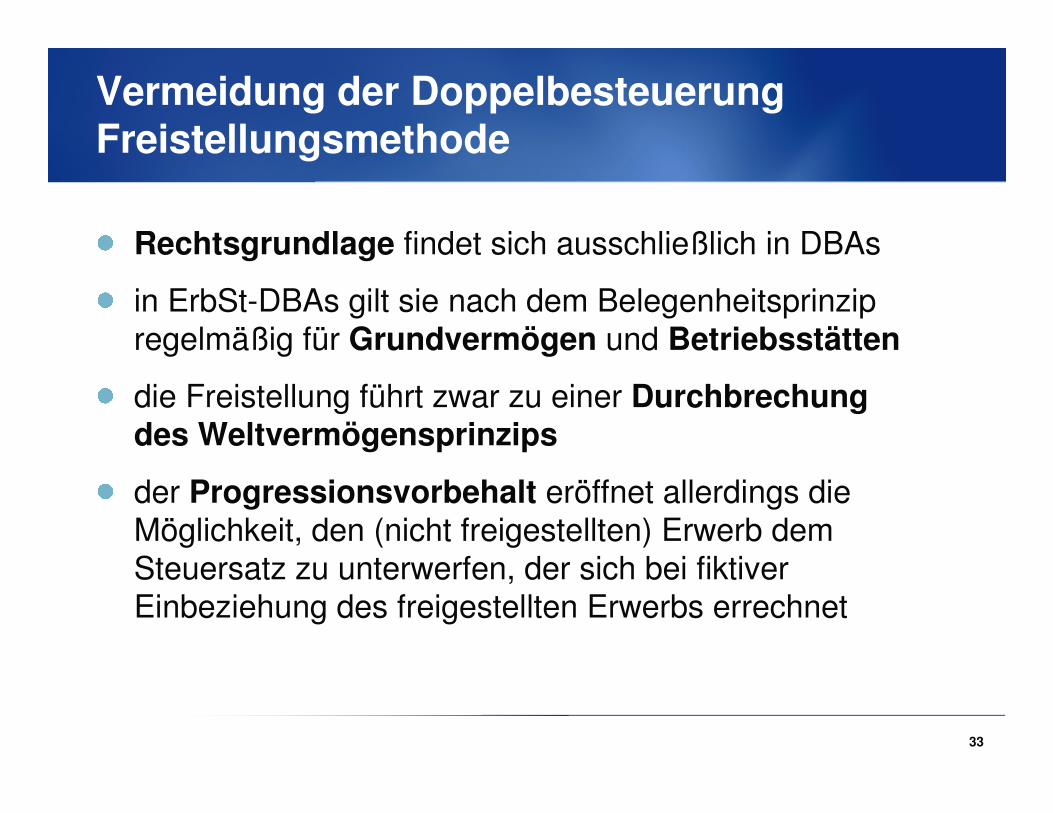

Vermeidung der DoppelbesteuerungFreistellungsmethode

Rechtsgrundlage findet sich ausschließlich in DBAs

in ErbSt-DBAs gilt sie nach dem Belegenheitsprinzipregelmäßig für Grundvermögen und Betriebsstätten

die Freistellung führt zwar zu einer Durchbrechung des Weltvermögensprinzips

der Progressionsvorbehalt eröffnet allerdings die Möglichkeit, den (nicht freigestellten) Erwerb dem Steuersatz zu unterwerfen, der sich bei fiktiver Einbeziehung des freigestellten Erwerbs errechnet

34

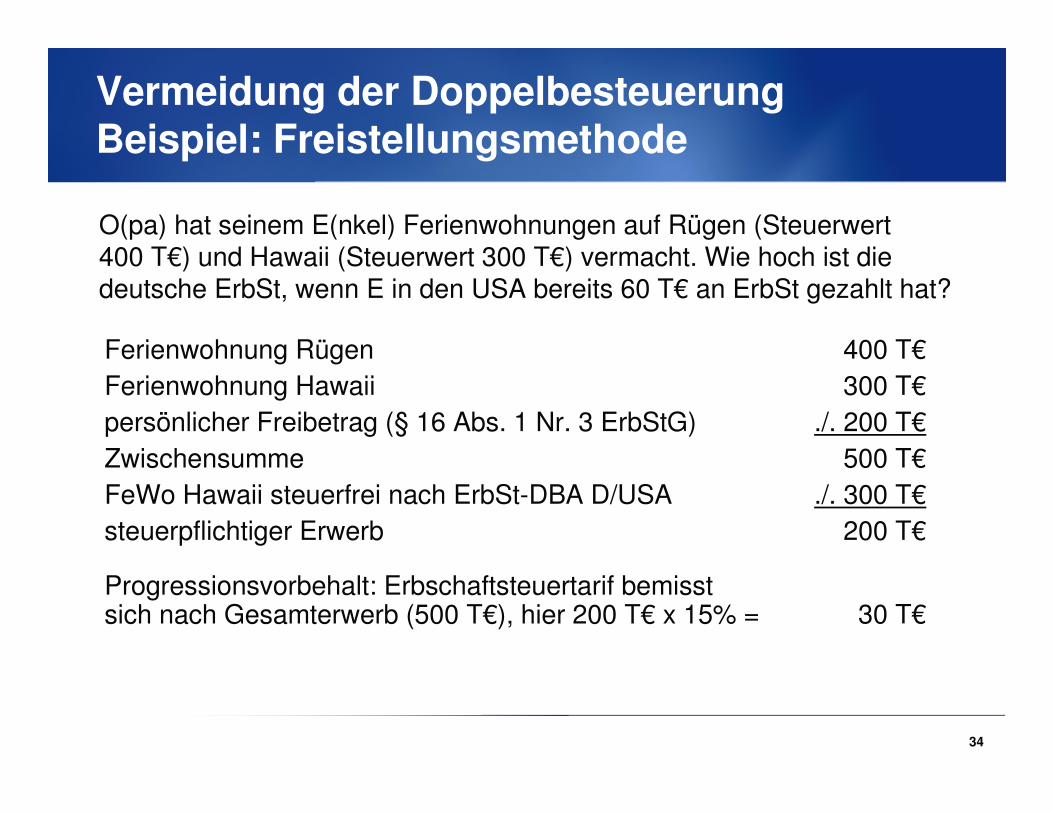

Vermeidung der DoppelbesteuerungBeispiel: Freistellungsmethode

O(pa) hat seinem E(nkel) Ferienwohnungen auf Rügen (Steuerwert 400 T€) und Hawaii (Steuerwert 300 T€) vermacht. Wie hoch ist die deutsche ErbSt, wenn E in den USA bereits 60 T€ an ErbSt gezahlt hat?

30 T€Progressionsvorbehalt: Erbschaftsteuertarif bemisst sich nach Gesamterwerb (500 T€), hier 200 T€ x 15% =

200 T€steuerpflichtiger Erwerb./. 300 T€FeWo Hawaii steuerfrei nach ErbSt-DBA D/USA

500 T€Zwischensumme./. 200 T€persönlicher Freibetrag (§ 16 Abs. 1 Nr. 3 ErbStG)

300 T€Ferienwohnung Hawaii400 T€Ferienwohnung Rügen

35

Vermeidung der DoppelbesteuerungAnrechungsmethode

wenn ausländisches Vermögen nicht freigestellt ist, greift die Anrechungsmethode auf Grund

einer Vereinbarung in einem ErbSt-DBA (Art. 9B) oder

von § 21 ErbStG, wenn eine der deutschen ErbStvergleichbare ausländische Steuer festgesetzt und gezahlt wurde,

wobei die Anrechnung der Höhe nach begrenzt ist (Art. 9B Abs. 3 und § 21 Abs. 1 Sätze 2 und 3 ErbStG) auf

die tatsächlich gezahlte (ausländische) Steuer sowie

die auf das Vermögen entfallende anteilige (deutsche) Steuer und zwar

getrennt nach den einzelnen Staaten (per country limitation)

36

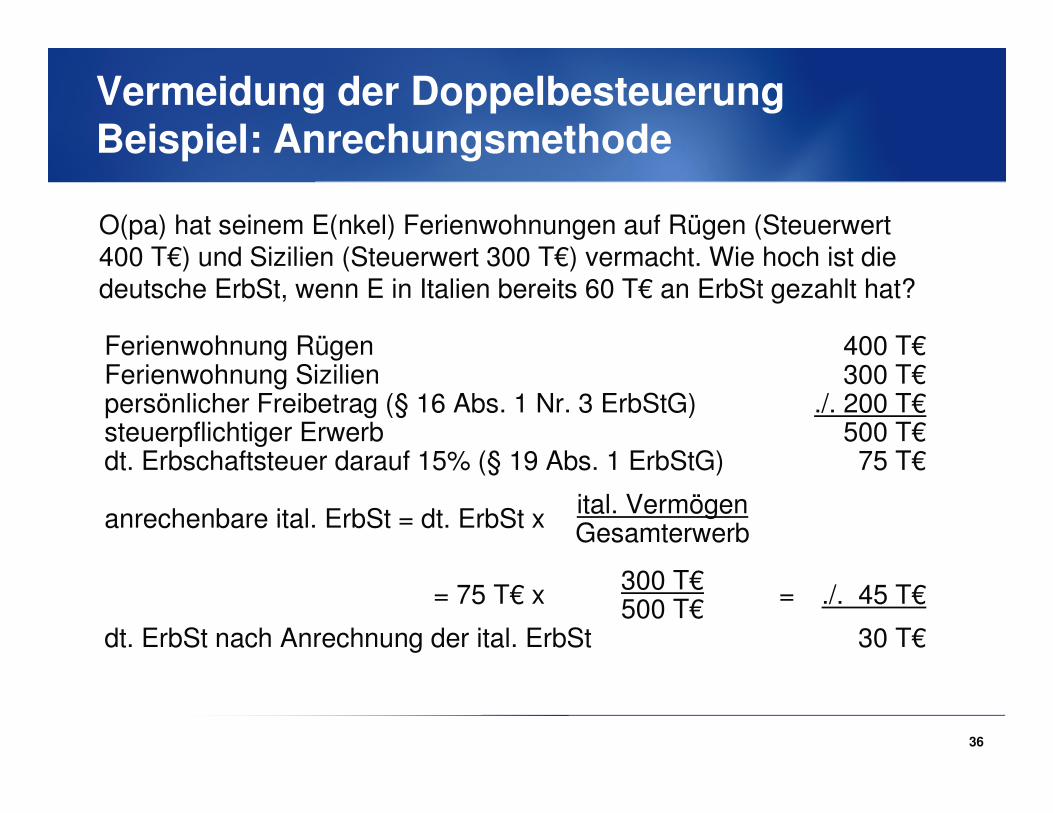

Vermeidung der DoppelbesteuerungBeispiel: Anrechungsmethode

O(pa) hat seinem E(nkel) Ferienwohnungen auf Rügen (Steuerwert 400 T€) und Sizilien (Steuerwert 300 T€) vermacht. Wie hoch ist die deutsche ErbSt, wenn E in Italien bereits 60 T€ an ErbSt gezahlt hat?

./. 45 T€=300 T€= 75 T€ x 500 T€

Gesamterwerbital. Vermögen

30 T€dt. ErbSt nach Anrechnung der ital. ErbSt

anrechenbare ital. ErbSt = dt. ErbSt x

75 T€dt. Erbschaftsteuer darauf 15% (§ 19 Abs. 1 ErbStG)500 T€steuerpflichtiger Erwerb

./. 200 T€persönlicher Freibetrag (§ 16 Abs. 1 Nr. 3 ErbStG) 300 T€Ferienwohnung Sizilien400 T€Ferienwohnung Rügen

37

Kontakt:

WP/RA/StB Frank NordhoffKPMG AG Wirtschaftsprüfungsgesellschaft

T +49 231 [email protected]