Investmentmarkt Köln - Greif & Contzen

36

Investmentmarkt Köln inklusive Teilmarktberichte 2017 Sachsenring-Ensemble © Greif & Contzen 2017

Transcript of Investmentmarkt Köln - Greif & Contzen

Investmentmarkt Köln inklusive Teilmarktberichte

2017

Sachsenring-Ensemble © Greif & Contzen 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 2 von 36

Sehr geehrte Damen und Herren,

2016 fand auf dem Kölner Immobilienmarkt wieder ein dynamisches Investmentgeschehen

mit großvolumigen Transaktionen statt. Auch wenn der Umsatz des Rekordjahres 2015

nicht ganz erreicht wurde, lag das Niveau immer noch über vier Prozent oberhalb des

Boomjahres 2007.

Die Investoren zeigen eine hohe Kauflust und Zahlungsbereitschaft in allen Segmenten

des Kölner Immobilienmarktes. Bei Gewerbeimmobilien befanden sich 2016 insbesondere

Bürogebäude im Fokus der Investoren. Zwei Objekte erzielten Kaufpreise im dreistelligen

Millionenbereich. An erster Stelle steht mit einem Erlös von circa 350 Millionen Euro der

an die Zurich Versicherung vermietete Abschnitt des Großprojekts MesseCity. Im

Braunsfelder TechnologiePark wurde ein Portfolio mit sieben Bürogebäuden im Wert von

188 Millionen Euro an einen skandinavischen Investor veräußert.

Auf dem Wohnungsmarkt weitet die Stadtverwaltung ihre Aktivitäten merklich aus, um die

Grundlagen für neue Baumaßnahmen zu schaffen. Dennoch liegt der kurz- bis mittelfristig

angebotene Wohnraum deutlich unter dem Bedarf und die Mieten werden in den

kommenden Monaten weiter anziehen.

Die Kaufpreise sind 2016 gestiegen, vor allem für Bürogebäude. In diesem Segment

erreicht die Spitzenrendite schon fast das Niveau von Geschäftshäusern. An den

internationalen Kapitalmärkten sind inzwischen allerdings Tendenzen erkennbar, die

gegen weitere Rückgänge der Renditen für Premiumobjekte sprechen.

Der vorliegende Bericht fasst die wichtigsten Entwicklungen in den Teilmärkten für Büro-,

Einzelhandels-, Logistik-, Hotel- und Wohnimmobilien zusammen.

Für Ihre individuellen Fragen zum Kölner Immobilienmarkt stehen wir Ihnen gerne zur

Verfügung.

Mit freundlicher Empfehlung

Theodor J. Greif

Geschäftsführender Gesellschafter

Greif & Contzen Immobilien GmbH

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 3 von 36

Inhalt

Executive Summary 4

I. Sozioökonomische Rahmendaten 6

II. Immobilienmarkt Köln 8

III. Investmentmarkt 10

1. Büroimmobilien 11

2. Einzelhandelsimmobilien 17

3. Industrie- und Logistikimmobilien 21

4. Hotels 25

5. Zinshäuser 28

6. Eigentumswohnungen 31

IV. Ausblick 34

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 4 von 36

Executive Summary

Das Transaktionsvolumen auf dem Kölner Immobilienmarkt betrug 2016 über alle

Immobilienklassen hinweg rund 4,9 Milliarden Euro. Gegenüber dem Rekordjahr 2015 ist

dies ein Rückgang von circa 11 Prozent, dennoch liegt der Wert fast 1 Milliarde Euro über

dem Zehnjahres-Mittel. Gewerblich genutzte Liegenschaften wurden im Wert von circa 1,8

Milliarden Euro gehandelt. Hier beträgt die Abnahme im Vergleich zum Vorjahr fünf

Prozent.

Büroimmobilien

Bürogebäude umfassten bei den Gewerbeimmobilien etwa 75 Prozent des

Transaktionsvolumens und waren damit die mit Abstand wichtigste gewerbliche

Assetklasse. Zwei große Veräußerungen erreichten Kaufpreise im dreistelligen

Millionenbereich. Die Spitzenrendite sank auf 3,8 Prozent. Auf dem boomenden

Büroflächenmarkt wurde mit einem Vermietungsumsatz von rund 440.000 Quadratmetern

ein Allzeitrekord aufgestellt. Das Mietniveau stieg sowohl im Marktdurchschnitt als auch

unter Spitzenobjekten. Die Flächenleerstandsquote fiel im Laufe des Jahres von 5,7 auf

nur noch 4,6 Prozent.

Einzelhandelsimmobilien

Wenngleich Geschäftshäuser und Fachmärkte unter Investoren sehr begehrt sind, wurden

aufgrund des geringen Angebots nur wenige Objekte gehandelt. Die Spitzenrendite für

Geschäftshäuser sank nochmals geringfügig auf 3,6 Prozent. In den 1a-Lagen Kölns

herrscht derzeit unter Filialisten eine hohe Fluktuation. Zudem gaben zuletzt mehrere

alteingesessene Geschäfte ihren Betrieb auf. In den Einkaufsmeilen ist der

Anpassungsdruck in der Einzelhandelslandschaft spürbar. Einzelne Neubauprojekte

ergänzen qualitätsvoll das Flächenangebot.

Industrie- und Logistikimmobilien

Im Industrie- und Logistiksegment betrug das Transaktionsvolumen rund 216 Millionen

Euro und somit etwa ein Viertel weniger als im Vorjahr. In der weiteren Logistikregion, die

auch die Nachbargemeinden Kölns umfasst, wurden allerdings mehrere große Immobilien

veräußert. Auf dem Vermietungsmarkt wurden im Kölner Stadtgebiet circa 83.000

Quadratmeter Hallenfläche umgesetzt. Die Spitzenmiete stieg leicht auf 5,00 Euro pro

Quadratmeter.

Hotels

Auch in Köln ist das Hotelgewerbe ein Wachstumsmarkt, selbst wenn die Übernachtungs-

zahlen 2016 leicht zurückgegangen sind. Fachleute sehen weiterhin Bedarf für

Neueröffnungen – auch im hochpreisigen Segment. Große Investmenttransaktionen

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 5 von 36

schlossen vor allem Endinvestoren ab. In unmittelbarer Nähe zur Messe erwarb ein

schwedischer Hotelinvestor das Radisson Blu Hotel mit 393 Zimmern. Am Perlengraben

veräußerte ein Projektentwickler das noch im Bau befindliche Holiday Inn Express Hotel

an einen Spezialfonds.

Zinshäuser

Die Veräußerungsbereitschaft der Bestandshalter von Zinshäusern ist weiterhin sehr

gering. Das Transaktionsvolumen sank 2016 um circa 18 Prozent auf rund 774 Millionen

Euro. Insgesamt wurden 612 Objekte gehandelt. Die Kaufpreisfaktoren liegen in guten und

sehr guten Wohnlagen überwiegend zwischen dem 19- bis 26-fachen der Jahresmiete, in

Einzelfällen deutlich darüber.

Eigentumswohnungen

Auf dem Markt für Eigentumswohnungen ist das Transaktionsvolumen erneut gestiegen

und erreichte rund 1,5 Milliarden Euro. Wenngleich 2015 und 2016 nur noch leichte

Erhöhungen zu verzeichnen waren, liegt das Umsatzniveau mittlerweile circa 50 Prozent

über dem Wert von 2009. Die Immobilien dienen insbesondere der Eigennutzung sowie

dem Vermögenserhalt oder auch einem Renditeziel.

Ausblick

Das weiterhin niedrige Zinsniveau und der hohe Anlagedruck an den Finanzmärkten halten

die Nachfrage nach Immobilienprodukten hoch. Angesichts politischer Unsicherheiten in

zahlreichen Ländern wird weiterhin viel in- und ausländisches Kapital in die

Immobilienmärkte des wirtschaftsstarken Deutschlands drängen und nach Investitions-

gelegenheiten suchen. Es gibt inzwischen erste Hinweise darauf, dass der Leitzins nicht

nur in den USA, sondern mittelfristig auch im Euroraum wieder ansteigen könnte. Der

ökonomische Ausblick ist für mehrere europäische Länder besser geworden und die

Verzinsung von Bundesanleihen mit zehnjähriger Laufzeit hat sich in den letzten Monaten

bereits leicht erhöht. Dem gegenüber stehen allerdings der erhebliche Anlagedruck und

der Trend, Kapital in besonders sicheren Ländern anzulegen. Insgesamt bleibt

abzuwarten, ob die Immobilienspitzenrenditen in den nächsten Monaten weiter fallen oder

ob das inzwischen erreichte Niveau gehalten wird.

Basierend auf einem starken außenwirtschaftlichen Kerngeschäft, einem guten

Arbeitsmarkt und einer hohen Binnennachfrage gehen die Prognosen der Forschungs-

institute zum deutschen Wirtschaftswachstum von einem weiter anhaltenden Aufschwung

aus. Zum Jahresbeginn verzeichnet die Umfrage der IHK-Köln in der lokalen Wirtschaft

gegenüber der Vorumfrage eine leicht verbesserte Stimmung. Insgesamt sind die

Rahmenbedingungen in Köln günstig, 2017 erneut ein hohes gewerbliches

Transaktionsvolumen zu erreichen. Auch Liegenschaften abseits der zentralen Lagen oder

mit Entwicklungsbedarf stehen weiterhin im Fokus.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 6 von 36

I. Sozioökonomische Rahmendaten

Köln gehört zu den drei größten Industrieregionen Deutschlands. Innerhalb eines Radius‘

von 100 Kilometern leben etwa 17 Millionen Menschen.

Einwohner (Stand 31.12.2015) 1.069.000 Einwohner

Bevölkerungsprognose 2020 1.108.400 Einwohner

Arbeitslosenquote Jahresmittel 2016 8,7 %

Kaufkraftindex 2016 (MB Research) 106,6

Zentralitätskennziffer 2016 (MB Research) 112,6

Blick über Deutz © Greif & Contzen 2016

Top-Standort der Digitalisierung

Die fortschreitende Ausrichtung der Arbeitsabläufe auf digitale Prozesse gilt als wichtiger

Motor für Innovationen, Wirtschaftswachstum und Beschäftigung. Unter den deutschen

Großstädten nimmt Köln hinsichtlich des Grades der Digitalisierung eine Spitzenposition

ein, wie inzwischen mehrere Studien herausgearbeitet haben. Dies äußert sich in einer im

Vergleich höheren Zahl an Firmengründungen im IT-Bereich, einem stärkeren Wachstum

hochqualifizierter Arbeitskräfte sowie einem großen Spektrum an Forschungs- und

Entwicklungstätigkeiten in der Stadt. Ausgewählte Beispiele der Unternehmen, die ihre

Produkte digital herstellen und / oder online vermarkten, reichen vom Content Manager für

Homepages über den Games-Produzenten bis zum Hotelbuchungsportal und dem online-

Lieferservice von Lebensmitteln. Ein erstklassig ausgebautes Netz an leistungsstarken

Breitbandanschlüssen bildet die infrastrukturelle Voraussetzung. Bürostandorte in

Mülheim, Ehrenfeld und Braunsfeld haben sich zu besonderen Kristallisationspunkten

einer gleichsam technologisierten wie kreativen Geschäftstätigkeit entwickelt.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 7 von 36

Ellmühle im Deutzer Hafen © Greif & Contzen 2017

Städtebauliche Entwicklungsperspektiven

Das stark wachsende Köln treibt die städtebauliche Entwicklung zahlreicher Konversions-

areale voran. Insbesondere die rechtsrheinischen Stadtteile Deutz und Mülheim sollen

attraktiver gestaltet bzw. modernisiert werden und ihre Bedeutung als Wirtschafts- und

Wohnstandorte noch weiter steigern.

Am weitesten vorangeschritten sind die Planungen im Umfeld des Mülheimer Hafens, die

insgesamt rund 70 Hektar umfassen. Einzelne Teilgebiete sollen bereits in diesem und im

kommenden Jahr Baurecht erhalten. Vorgesehen ist eine Mischnutzung aus Wohn- und

Gewerbeimmobilien unter Erhalt ausgewählter historischer Gebäude, die teilweise zu

Loftbüros, Veranstaltungsflächen oder für die Gastronomie ertüchtigt werden.

In der Planung zur Umnutzung des circa zwei Kilometer langen Deutzer Hafens ist die

Stadt ebenfalls wesentliche Schritte vorangekommen. Im Herbst 2016 wurde im Zuge

eines Ideenwettbewerbs ein städtebauliches Konzept zur Neugestaltung der Hafenflächen

ausgewählt. Zudem konnte die Betriebsverlagerung der Ellmühle und der Verkauf des

Produktionsgebäudes an die städtische Entwicklungsgesellschaft eingeleitet werden.

Im linksrheinischen Köln umfasst das perspektivische Entwicklungsareal der Parkstadt Süd

über 115 ha. Nachdem 2015 eine Planungsgrundlage erarbeitet wurde, fanden 2016

weitere Beteiligungsprozesse statt. Für die erforderliche Umsiedlung des zentral

gelegenen Großmarktes sucht man weiterhin nach einem geeigneten Alternativstandort.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 8 von 36

II. Immobilienmarkt Köln

2016 wurden in Köln Immobilien im Wert von rund 4,9 Milliarden Euro gehandelt. Dies

entspricht einem Rückgang um 11 Prozent gegenüber dem vorangegangenen Rekordjahr

2015. Gewerblich genutzte Liegenschaften erreichten einen Transaktionsumsatz von circa

1,8 Milliarden Euro. Hier beträgt die Abnahme im Vergleich zum Vorjahr fünf Prozent. In

2015 kam es zu fünf und in 2016 zu zwei besonders großen Veräußerungen im

dreistelligen Millionenbereich. Steigende Verkaufsvolumina wurden bei Eigentums-

wohnungen, Ein- und Zweifamilienhäusern sowie unbebauten Grundstücken verbucht.

Transaktionsvolumen (Mrd. €)

Entwicklung 2007 bis 2016

Quelle: Gutachterausschuss Stadt Köln 2017 (bzgl. 2013, 2014 und 2015 modifiziert)

MesseCity © SRE/ECE/HH-Vision

4,7

3,5

2,9

3,4 3

,6

3,4

3,4

3,8

5,5

4,9

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 9 von 36

Transaktionsvolumen Immobilienarten (Mrd. €)

2014, 2015, 2016

Quelle: Gutachterausschuss Stadt Köln 2017 (bzgl. 2014, 2015 und 2016 modifiziert)

Renditen zum jeweils vierten Quartal 2012 - 2016

Quelle: Greif & Contzen Research, Köln März 2017

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

2012 2013 2014 2015 2016

EZH-Spitzenrendite, Köln Büro-Spitzenrendite, Köln

Logistik-Spitzenrendite, Köln Bundesanleihe (Rendite, 10 Jahre)

0,0

0,5

1,0

1,5

2,0

WE/TE Zinshäuser EFH / ZFH Büro-/ Geschäftsh. unbeb. Grdst. Gewerbe-/ Industrieim.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 10 von 36

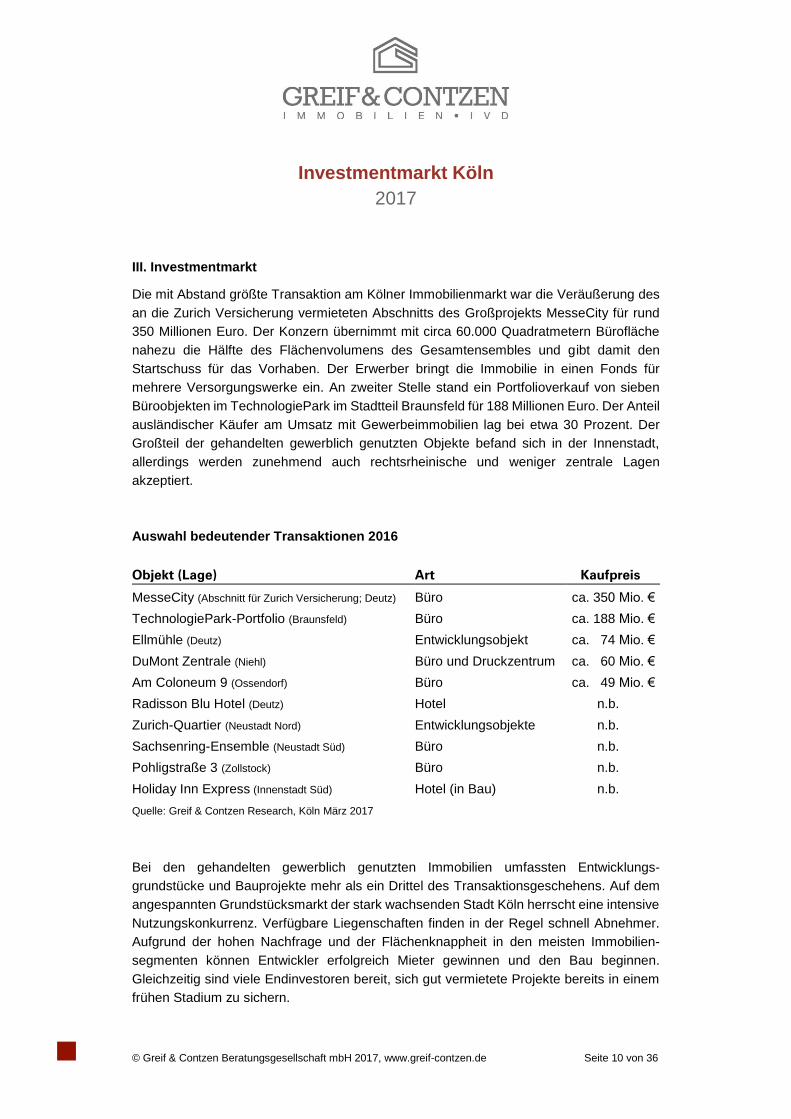

III. Investmentmarkt

Die mit Abstand größte Transaktion am Kölner Immobilienmarkt war die Veräußerung des

an die Zurich Versicherung vermieteten Abschnitts des Großprojekts MesseCity für rund

350 Millionen Euro. Der Konzern übernimmt mit circa 60.000 Quadratmetern Bürofläche

nahezu die Hälfte des Flächenvolumens des Gesamtensembles und gibt damit den

Startschuss für das Vorhaben. Der Erwerber bringt die Immobilie in einen Fonds für

mehrere Versorgungswerke ein. An zweiter Stelle stand ein Portfolioverkauf von sieben

Büroobjekten im TechnologiePark im Stadtteil Braunsfeld für 188 Millionen Euro. Der Anteil

ausländischer Käufer am Umsatz mit Gewerbeimmobilien lag bei etwa 30 Prozent. Der

Großteil der gehandelten gewerblich genutzten Objekte befand sich in der Innenstadt,

allerdings werden zunehmend auch rechtsrheinische und weniger zentrale Lagen

akzeptiert.

Auswahl bedeutender Transaktionen 2016

Objekt (Lage) Art Kaufpreis

MesseCity (Abschnitt für Zurich Versicherung; Deutz) Büro ca. 350 Mio. €

TechnologiePark-Portfolio (Braunsfeld) Büro ca. 188 Mio. €

Ellmühle (Deutz) Entwicklungsobjekt ca. 74 Mio. €

DuMont Zentrale (Niehl) Büro und Druckzentrum ca. 60 Mio. €

Am Coloneum 9 (Ossendorf) Büro ca. 49 Mio. €

Radisson Blu Hotel (Deutz) Hotel n.b.

Zurich-Quartier (Neustadt Nord) Entwicklungsobjekte n.b.

Sachsenring-Ensemble (Neustadt Süd) Büro n.b.

Pohligstraße 3 (Zollstock) Büro n.b.

Holiday Inn Express (Innenstadt Süd) Hotel (in Bau) n.b.

Quelle: Greif & Contzen Research, Köln März 2017

Bei den gehandelten gewerblich genutzten Immobilien umfassten Entwicklungs-

grundstücke und Bauprojekte mehr als ein Drittel des Transaktionsgeschehens. Auf dem

angespannten Grundstücksmarkt der stark wachsenden Stadt Köln herrscht eine intensive

Nutzungskonkurrenz. Verfügbare Liegenschaften finden in der Regel schnell Abnehmer.

Aufgrund der hohen Nachfrage und der Flächenknappheit in den meisten Immobilien-

segmenten können Entwickler erfolgreich Mieter gewinnen und den Bau beginnen.

Gleichzeitig sind viele Endinvestoren bereit, sich gut vermietete Projekte bereits in einem

frühen Stadium zu sichern.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 11 von 36

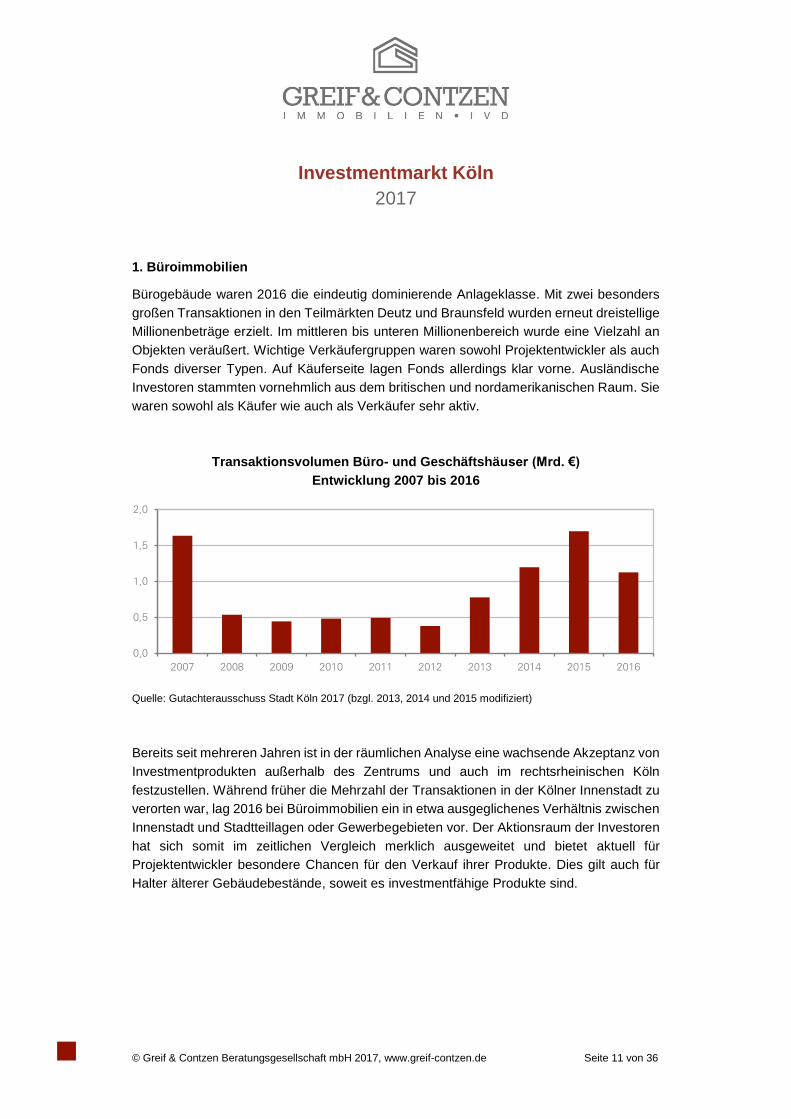

1. Büroimmobilien

Bürogebäude waren 2016 die eindeutig dominierende Anlageklasse. Mit zwei besonders

großen Transaktionen in den Teilmärkten Deutz und Braunsfeld wurden erneut dreistellige

Millionenbeträge erzielt. Im mittleren bis unteren Millionenbereich wurde eine Vielzahl an

Objekten veräußert. Wichtige Verkäufergruppen waren sowohl Projektentwickler als auch

Fonds diverser Typen. Auf Käuferseite lagen Fonds allerdings klar vorne. Ausländische

Investoren stammten vornehmlich aus dem britischen und nordamerikanischen Raum. Sie

waren sowohl als Käufer wie auch als Verkäufer sehr aktiv.

Transaktionsvolumen Büro- und Geschäftshäuser (Mrd. €)

Entwicklung 2007 bis 2016

Quelle: Gutachterausschuss Stadt Köln 2017 (bzgl. 2013, 2014 und 2015 modifiziert)

Bereits seit mehreren Jahren ist in der räumlichen Analyse eine wachsende Akzeptanz von

Investmentprodukten außerhalb des Zentrums und auch im rechtsrheinischen Köln

festzustellen. Während früher die Mehrzahl der Transaktionen in der Kölner Innenstadt zu

verorten war, lag 2016 bei Büroimmobilien ein in etwa ausgeglichenes Verhältnis zwischen

Innenstadt und Stadtteillagen oder Gewerbegebieten vor. Der Aktionsraum der Investoren

hat sich somit im zeitlichen Vergleich merklich ausgeweitet und bietet aktuell für

Projektentwickler besondere Chancen für den Verkauf ihrer Produkte. Dies gilt auch für

Halter älterer Gebäudebestände, soweit es investmentfähige Produkte sind.

0,0

0,5

1,0

1,5

2,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 12 von 36

Eupener Straße 125 © Greif & Contzen 2017

Büroflächenmarkt boomt

Der Vermietungsumsatz hat in 2016 mit circa 440.000 Quadratmetern ein Allzeithoch

erreicht. Der bisherige Rekord aus dem Jahr 2011 von 330.000 Quadratmetern wurde

nochmals um ein Drittel übertroffen. Sechs Vermietungen lagen oberhalb von 12.000

Quadratmetern. Die bereits seit Jahren gute Büroflächennachfrage bei geringer

Bauaktivität hat zu einem starken Rückgang des Leerstands geführt. Während zum Ende

des Jahres 2015 noch 440.000 Quadratmeter verfügbar waren, stehen inzwischen nur

noch 360.000 Quadratmeter leer. Dies sind rund 4,6 Prozent des Bestands. Insbesondere

in Ehrenfeld, Gremberghoven, Mülheim und im MediaPark nahm der Leerstand im Zuge

umfangreicher Vermietungen stark ab. Aufgrund der anhaltenden Nachfrage wird sich

diese Entwicklung fortsetzen. Ende 2017 wird die Leerstandsquote schätzungsweise nur

noch etwa vier Prozent betragen.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 13 von 36

Leerstandsquote Entwicklung und Prognose 2008 bis 2017

Greif & Contzen Research, Köln März 2017

Neubauten werden schnell bezogen

Die in 2016 fertiggestellten rund 110.000 Quadratmeter Bürofläche sind inzwischen fast

vollständig vermietet, soweit sie nicht zur Eigennutzung bestimmt waren. Auch von den

circa 100.000 Quadratmetern, die voraussichtlich in 2017 realisiert werden, stehen weniger

als 20 Prozent zur Anmietung zur Verfügung. Suchende Unternehmen müssen ihr

Interesse frühzeitig bekunden, um sich neuwertige Flächen sichern zu können. Aufgrund

des knappen Baulandes werden Projekte außerhalb der Innenstadt realisiert, wie z.B. der

KÖLNCUBUS süd und der b3campus im Teilmarkt Kalk. Ein besonderer räumlicher

Schwerpunkt zeichnet sich mittelfristig im rechtsrheinischen Stadtteil Mülheim ab, in dem

derzeit zahlreiche Projektentwicklungen angestoßen werden.

Neubaufertigstellungen (m²) Entwicklung und Prognose 2008 bis 2017

Greif & Contzen Research, Köln März 2017

7,6%8,1% 8,0% 7,7% 7,6% 7,4%

6,6%

5,7%

4,6%4,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

0

50.000

100.000

150.000

200.000

250.000

300.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 14 von 36

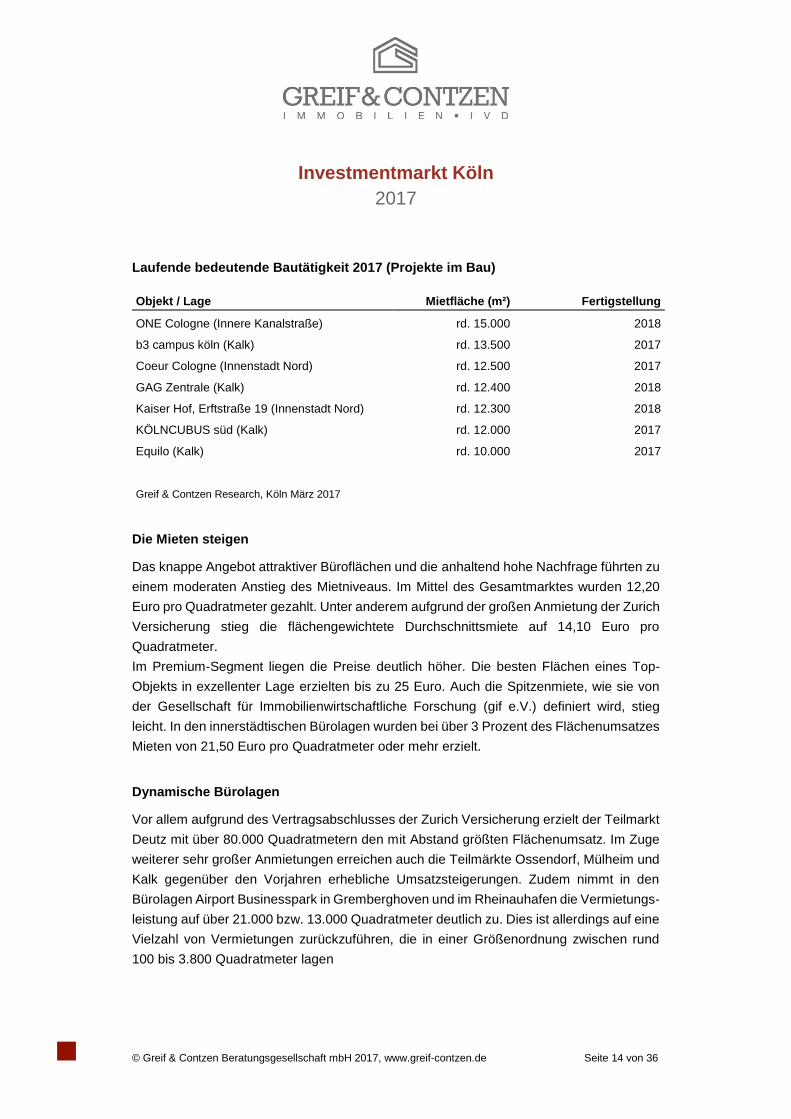

Laufende bedeutende Bautätigkeit 2017 (Projekte im Bau)

Die Mieten steigen

Das knappe Angebot attraktiver Büroflächen und die anhaltend hohe Nachfrage führten zu

einem moderaten Anstieg des Mietniveaus. Im Mittel des Gesamtmarktes wurden 12,20

Euro pro Quadratmeter gezahlt. Unter anderem aufgrund der großen Anmietung der Zurich

Versicherung stieg die flächengewichtete Durchschnittsmiete auf 14,10 Euro pro

Quadratmeter.

Im Premium-Segment liegen die Preise deutlich höher. Die besten Flächen eines Top-

Objekts in exzellenter Lage erzielten bis zu 25 Euro. Auch die Spitzenmiete, wie sie von

der Gesellschaft für Immobilienwirtschaftliche Forschung (gif e.V.) definiert wird, stieg

leicht. In den innerstädtischen Bürolagen wurden bei über 3 Prozent des Flächenumsatzes

Mieten von 21,50 Euro pro Quadratmeter oder mehr erzielt.

Dynamische Bürolagen

Vor allem aufgrund des Vertragsabschlusses der Zurich Versicherung erzielt der Teilmarkt

Deutz mit über 80.000 Quadratmetern den mit Abstand größten Flächenumsatz. Im Zuge

weiterer sehr großer Anmietungen erreichen auch die Teilmärkte Ossendorf, Mülheim und

Kalk gegenüber den Vorjahren erhebliche Umsatzsteigerungen. Zudem nimmt in den

Bürolagen Airport Businesspark in Gremberghoven und im Rheinauhafen die Vermietungs-

leistung auf über 21.000 bzw. 13.000 Quadratmeter deutlich zu. Dies ist allerdings auf eine

Vielzahl von Vermietungen zurückzuführen, die in einer Größenordnung zwischen rund

100 bis 3.800 Quadratmeter lagen

Objekt / Lage Mietfläche (m²) Fertigstellung

ONE Cologne (Innere Kanalstraße)

b3 campus köln (Kalk)

rd. 15.000

rd. 13.500

2018

2017

Coeur Cologne (Innenstadt Nord) rd. 12.500 2017

GAG Zentrale (Kalk) rd. 12.400 2018

Kaiser Hof, Erftstraße 19 (Innenstadt Nord) rd. 12.300 2018

KÖLNCUBUS süd (Kalk) rd. 12.000 2017

Equilo (Kalk) rd. 10.000 2017

Greif & Contzen Research, Köln März 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 15 von 36

Teilmarktübersicht

Bürolage Flächenangebot1

(m²)

Leerstand

(m²)

Ø Jahresumsatz²

(m²)

Mittlere Miet-

spanne³ (€/m²)

Innenstadt

Bankenviertel 24.000 16.000 6.000 13 – 18

MediaPark 4.000 4.000 10.000 13 – 20

Rheinauhafen 30.000 30.000 9.000 14 – 20

Kölner Ringe 61.000 23.000 23.000 11 – 18

Deutz 106.000 20.000 26.000 10 – 19

Innenstadt Nord 45.000 35.000 31.000 10 – 17

Innenstadt Süd 8.000 8.000 11.000 9 – 16

Rheinufer Nord 2.000 2.000 8.000 13 – 20

Rheinufer Süd 10.000 10.000 8.000 12 – 17

Zwischensumme 290.000 148.000 132.000

linksrheinisch

Innere Kanalstraße 18.000 3.000 8.000 10 – 14

Ehrenfeld 23.000 20.000 21.000 8 – 13

Braunsfeld 61.000 42.000 12.000 10 – 13

Ossendorf 68.000 16.000 22.000 7 – 11

Köln Nord 24.000 11.000 12.000 7 – 10

Köln West 23.000 23.000 16.000 8 – 14

Köln Süd 34.000 31.000 22.000 8 – 13

Zwischensumme 251.000 146.000 113.000

rechtsrheinisch

Gremberghoven 22.000 22.000 14.000 8 – 11

Mülheim 176.000 10.000 17.000 9 – 14

Kalk 5.000 2.000 15.000 8 – 14

Köln Ost 82.000 32.000 13.000 8 – 11

Zwischensumme 285.000 66.000 59.000

Summe 826.000 360.000 304.000

1 Das Flächenangebot umfasst Leerstand, Flächen im Bau und einen Teil des Flächenangebots in Projekten. 2 Angegeben wird der Durchschnitt der letzten fünf Jahre. 3 Es handelt sich um Nominalmieten. In Einzelfällen werden auch Mieten vereinbart, die deutlich niedriger oder

höher liegen.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 16 von 36

Renditen Bürohäuser

Der Anstieg der Kaufpreise für Bürohäuser hat sich auch 2016 fortgesetzt. Die

durchschnittliche Nettoanfangsrendite in guten Lagen liegt bei 4,5 Prozent. Die

Spannbreite der Jahresrohertragsfaktoren im Core-Segment befindet sich zwischen 21 und

24. Die Spitzenrendite beträgt derzeit 3,8 Prozent. Nachdem die Verzinsung im Laufe des

vergangenen Jahres in mehreren Schritten zurückgegangen war, verzeichnen Köln,

Frankfurt und Düsseldorf momentan einen Renditeabstand zu München, Berlin und

Hamburg von 0,4 bis 0,6 Prozentpunkten.

Spitzenrenditen Bürohäuser an den deutschen Top-Standorten 2016

Quelle: Greif & Contzen Research, Köln März 2017

Gustav-Heinemann-Ufer 88 © Greif & Contzen 2017

3,90%

3,80%

3,80%

3,50%

3,40%

3,30%

3,30%

2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0%

Düsseldorf

Köln

Frankfurt

Stuttgart

Hamburg

Berlin

München

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 17 von 36

2. Einzelhandelsimmobilien

Als viertgrößte Stadt Deutschlands ist Köln ein wichtiger Einzelhandelsmarkt, der auch

expandierende internationale Filialisten anzieht. Die Kaufkraft befindet sich ca. sieben

Prozent über dem Bundesdurchschnitt und die Einzelhandelszentralität gibt mit einem Wert

von rd. 113 Punkten Hinweis auf einen erheblichen Zustrom auswärtiger Kunden. Bei

Passantenzählungen nehmen die 1a-Lagen Hohe Straße und Schildergasse seit Jahren

im europaweiten Vergleich vordere Rangplätze ein. In diesen wichtigen Straßenzügen

herrscht derzeit ein reger Mieterwechsel. Mehrere Neuzugänge wie z.B. JD Sports und

Hema nahmen auch größere Flächeneinheiten mit 1.000 Quadratmetern und mehr ab.

Einzelhandelslagen Köln-Zentrum © Greif & Contzen 2017

Auswahl Vermietungen in 1a-Lagen 2016

Lage Mieter Branche Mietfläche

Hohe Straße 128-132 JD Sports Bekleidung 1.500 m²

Schildergasse 32-34 Rossmann Drogerie 1.500 m²

Hohe Straße 84-86 Hunkemöller Bekleidung 1.100 m²

Hohe Straße 113 Hema Warenhaus 1.000 m²

Hohe Straße 120-122 Sizeer Bekleidung 280 m²

Hohe Straße 93-99 BSB Fashion Bekleidung 200 m²

Schildergasse 14-16 Rituals Kosmetik 200 m²

Schildergasse 104 Calzedonia Bekleidung 180 m²

Quelle: Greif & Contzen Research, Köln März 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 18 von 36

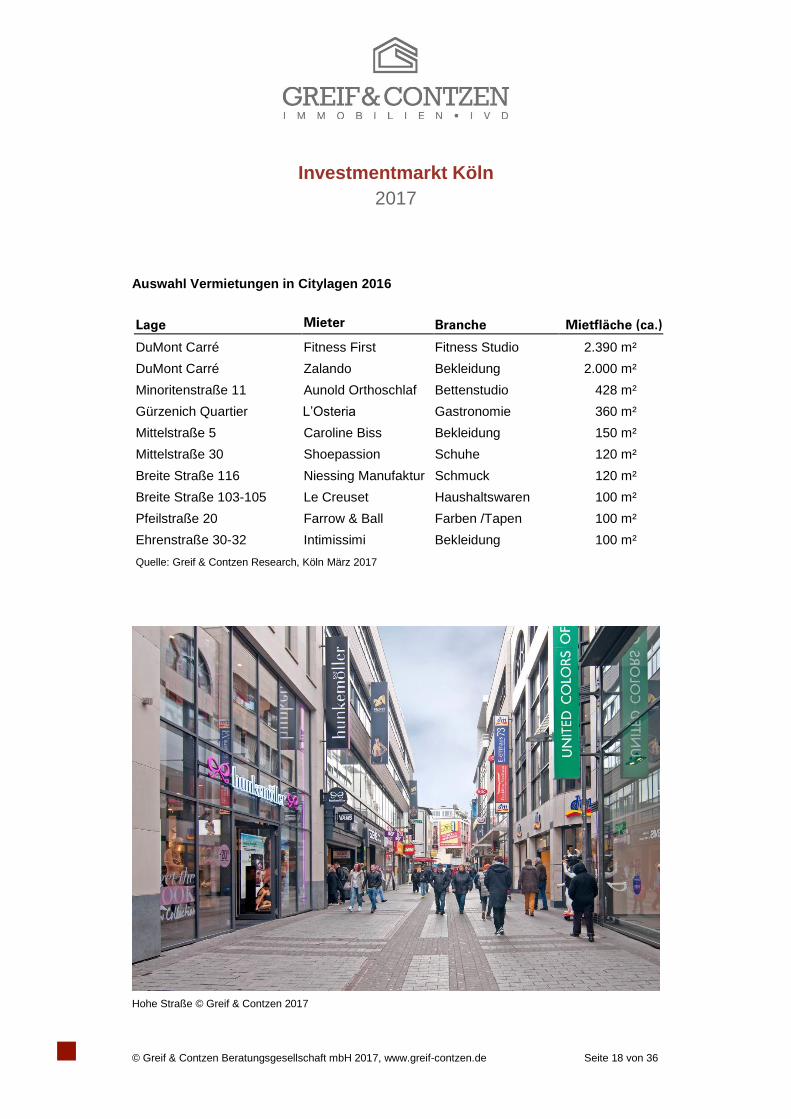

Auswahl Vermietungen in Citylagen 2016

Lage Mieter Branche Mietfläche (ca.)

DuMont Carré Fitness First Fitness Studio 2.390 m²

DuMont Carré Zalando Bekleidung 2.000 m²

Minoritenstraße 11 Aunold Orthoschlaf Bettenstudio 428 m²

Gürzenich Quartier L’Osteria Gastronomie 360 m²

Mittelstraße 5 Caroline Biss Bekleidung 150 m²

Mittelstraße 30 Shoepassion Schuhe 120 m²

Breite Straße 116 Niessing Manufaktur Schmuck 120 m²

Breite Straße 103-105 Le Creuset Haushaltswaren 100 m²

Pfeilstraße 20 Farrow & Ball Farben /Tapen 100 m²

Ehrenstraße 30-32 Intimissimi Bekleidung 100 m²

Quelle: Greif & Contzen Research, Köln März 2017

Hohe Straße © Greif & Contzen 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 19 von 36

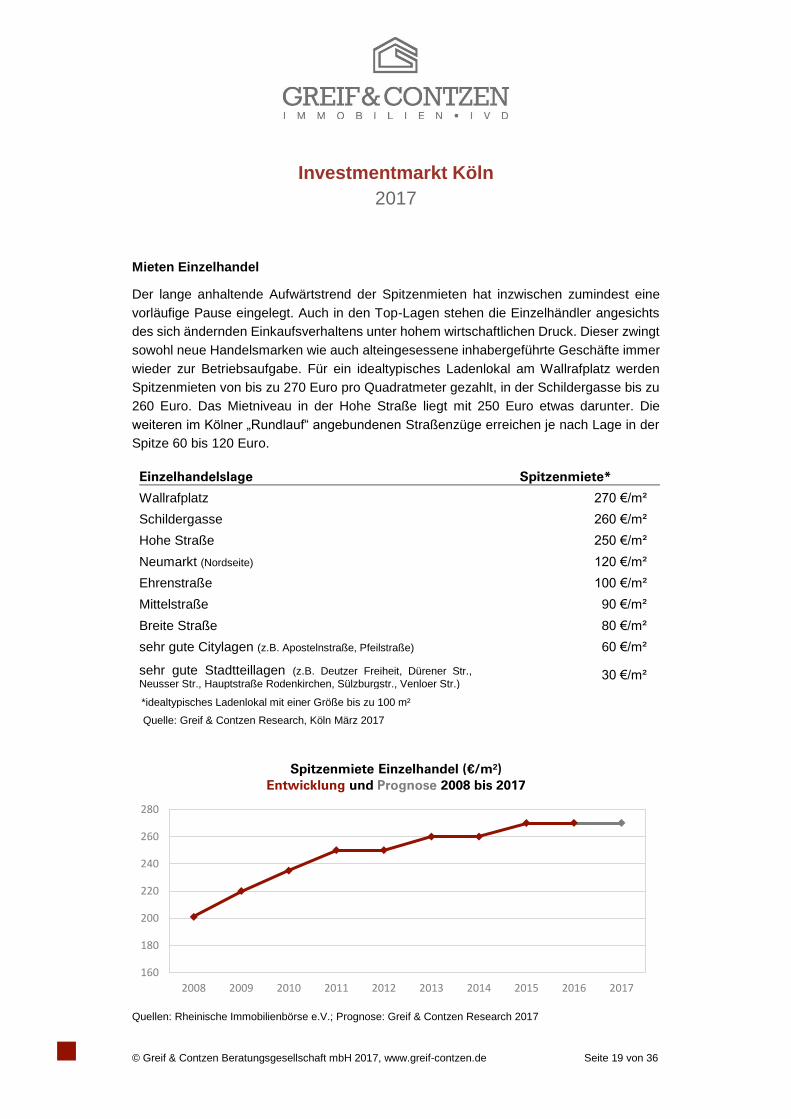

Mieten Einzelhandel

Der lange anhaltende Aufwärtstrend der Spitzenmieten hat inzwischen zumindest eine

vorläufige Pause eingelegt. Auch in den Top-Lagen stehen die Einzelhändler angesichts

des sich ändernden Einkaufsverhaltens unter hohem wirtschaftlichen Druck. Dieser zwingt

sowohl neue Handelsmarken wie auch alteingesessene inhabergeführte Geschäfte immer

wieder zur Betriebsaufgabe. Für ein idealtypisches Ladenlokal am Wallrafplatz werden

Spitzenmieten von bis zu 270 Euro pro Quadratmeter gezahlt, in der Schildergasse bis zu

260 Euro. Das Mietniveau in der Hohe Straße liegt mit 250 Euro etwas darunter. Die

weiteren im Kölner „Rundlauf“ angebundenen Straßenzüge erreichen je nach Lage in der

Spitze 60 bis 120 Euro.

Einzelhandelslage Spitzenmiete*

Wallrafplatz 270 €/m²

Schildergasse 260 €/m²

Hohe Straße 250 €/m²

Neumarkt (Nordseite) 120 €/m²

Ehrenstraße 100 €/m²

Mittelstraße 90 €/m²

Breite Straße 80 €/m²

sehr gute Citylagen (z.B. Apostelnstraße, Pfeilstraße) 60 €/m²

sehr gute Stadtteillagen (z.B. Deutzer Freiheit, Dürener Str.,

Neusser Str., Hauptstraße Rodenkirchen, Sülzburgstr., Venloer Str.) 30 €/m²

*idealtypisches Ladenlokal mit einer Größe bis zu 100 m²

Quelle: Greif & Contzen Research, Köln März 2017

Quellen: Rheinische Immobilienbörse e.V.; Prognose: Greif & Contzen Research 2017

160

180

200

220

240

260

280

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Spitzenmiete Einzelhandel (€/m²)

Entwicklung und Prognose 2008 bis 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 20 von 36

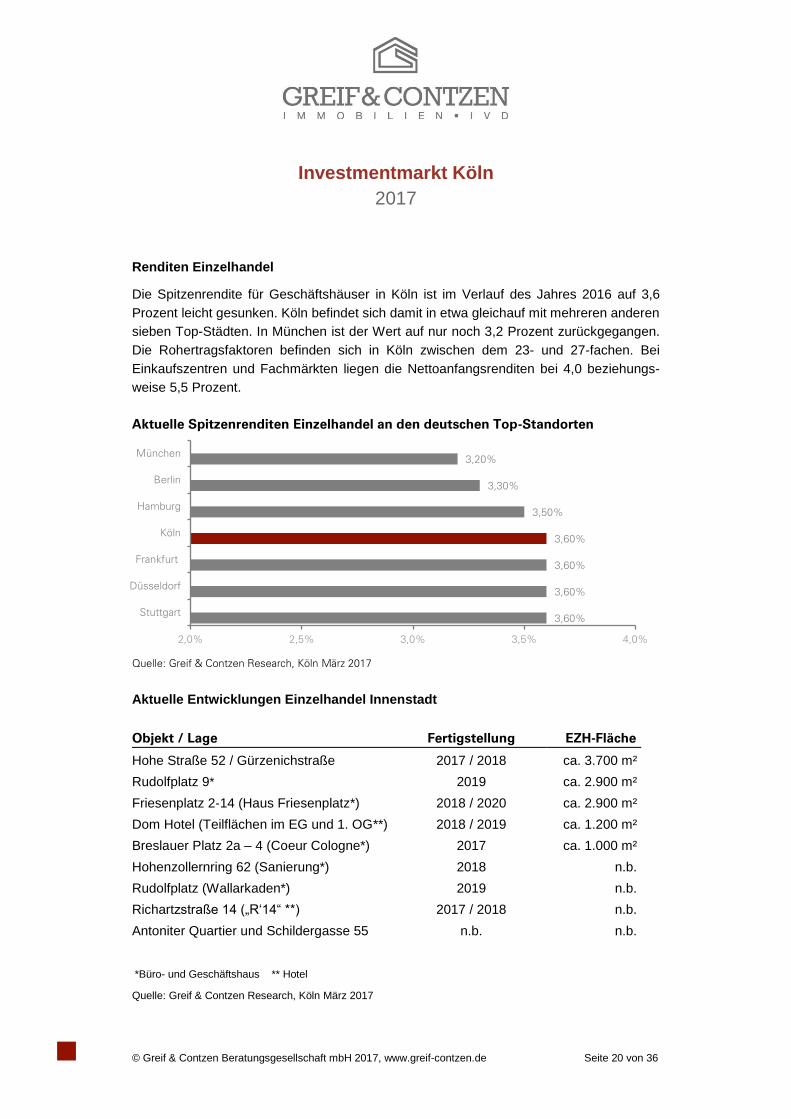

Renditen Einzelhandel

Die Spitzenrendite für Geschäftshäuser in Köln ist im Verlauf des Jahres 2016 auf 3,6

Prozent leicht gesunken. Köln befindet sich damit in etwa gleichauf mit mehreren anderen

sieben Top-Städten. In München ist der Wert auf nur noch 3,2 Prozent zurückgegangen.

Die Rohertragsfaktoren befinden sich in Köln zwischen dem 23- und 27-fachen. Bei

Einkaufszentren und Fachmärkten liegen die Nettoanfangsrenditen bei 4,0 beziehungs-

weise 5,5 Prozent.

Aktuelle Spitzenrenditen Einzelhandel an den deutschen Top-Standorten

Quelle: Greif & Contzen Research, Köln März 2017

Aktuelle Entwicklungen Einzelhandel Innenstadt

Objekt / Lage Fertigstellung EZH-Fläche

Hohe Straße 52 / Gürzenichstraße 2017 / 2018 ca. 3.700 m²

Rudolfplatz 9* 2019 ca. 2.900 m²

Friesenplatz 2-14 (Haus Friesenplatz*) 2018 / 2020 ca. 2.900 m²

Dom Hotel (Teilflächen im EG und 1. OG**) 2018 / 2019 ca. 1.200 m²

Breslauer Platz 2a – 4 (Coeur Cologne*) 2017 ca. 1.000 m²

Hohenzollernring 62 (Sanierung*) 2018 n.b.

Rudolfplatz (Wallarkaden*) 2019 n.b.

Richartzstraße 14 („R‘14“ **) 2017 / 2018 n.b.

Antoniter Quartier und Schildergasse 55 n.b. n.b.

*Büro- und Geschäftshaus ** Hotel

Quelle: Greif & Contzen Research, Köln März 2017

3,60%

3,60%

3,60%

3,60%

3,50%

3,30%

3,20%

2,0% 2,5% 3,0% 3,5% 4,0%

Stuttgart

Düsseldorf

Frankfurt

Köln

Hamburg

Berlin

München

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 21 von 36

3. Industrie- und Logistikimmobilien

Im vergangenen Jahr wurden im Kölner Stadtgebiet Industrie- und Logistikimmobilien mit

einem Wert von insgesamt rund 216 Millionen Euro gehandelt. Das Transaktionsvolumen

in der gesamten Logistikregion, das heißt zuzüglich des Kölner Umlandes, lag allerdings

erheblich höher. In den Nachbargemeinden Kölns wurden 2016 auch größere Objekte

veräußert. In Kerpen erwarb ein deutscher Logistikimmobilienfonds ein Objekt mit rund

30.000 Quadratmetern Hallenfläche von einem Projektentwickler. In Frechen erstand ein

europaweit anlegender Fonds aus Großbritannien eine rund 18.000 Quadratmeter große

Umschlagshalle / Cross-Dock-Immobilie. In Wesseling verkaufte ein weiterer Entwickler

ein im Bau befindliches Objekt mit rund 17.000 Quadratmetern Hallenfläche an eine

deutsche Fondsgesellschaft. Die Kommunen in der Nähe Kölns bieten Projektentwicklern

sowohl das größere Angebot als auch niedrigere Preise für geeignetes Bauland an.

Hitdorfer Straße © Greif & Contzen 2017

Transaktionsvolumen Gewerbe- und Industrieimmobilien (Mio. €)

Entwicklung 2007 bis 2016

Quelle: Gutachterausschuss Stadt Köln, März 2017

0

50

100

150

200

250

300

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 22 von 36

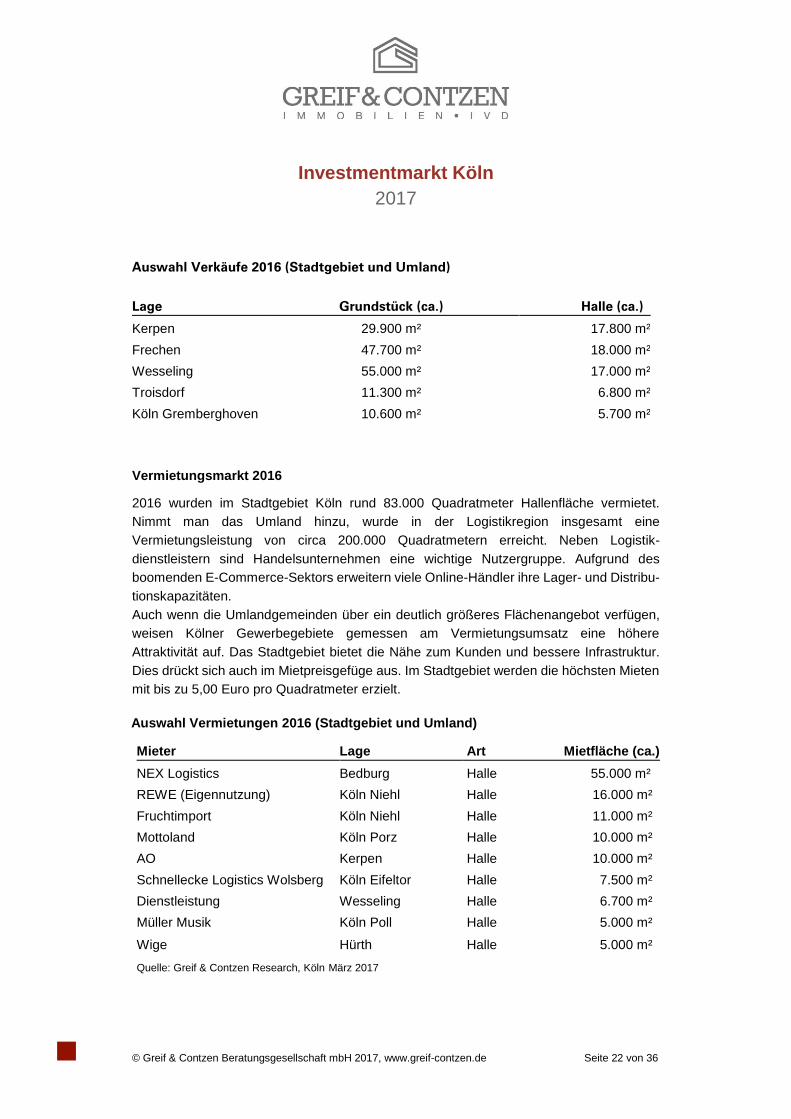

Auswahl Verkäufe 2016 (Stadtgebiet und Umland)

Lage Grundstück (ca.) Halle (ca.)

Kerpen 29.900 m² 17.800 m²

Frechen 47.700 m² 18.000 m²

Wesseling 55.000 m² 17.000 m²

Troisdorf 11.300 m² 6.800 m²

Köln Gremberghoven 10.600 m² 5.700 m²

Vermietungsmarkt 2016

2016 wurden im Stadtgebiet Köln rund 83.000 Quadratmeter Hallenfläche vermietet.

Nimmt man das Umland hinzu, wurde in der Logistikregion insgesamt eine

Vermietungsleistung von circa 200.000 Quadratmetern erreicht. Neben Logistik-

dienstleistern sind Handelsunternehmen eine wichtige Nutzergruppe. Aufgrund des

boomenden E-Commerce-Sektors erweitern viele Online-Händler ihre Lager- und Distribu-

tionskapazitäten.

Auch wenn die Umlandgemeinden über ein deutlich größeres Flächenangebot verfügen,

weisen Kölner Gewerbegebiete gemessen am Vermietungsumsatz eine höhere

Attraktivität auf. Das Stadtgebiet bietet die Nähe zum Kunden und bessere Infrastruktur.

Dies drückt sich auch im Mietpreisgefüge aus. Im Stadtgebiet werden die höchsten Mieten

mit bis zu 5,00 Euro pro Quadratmeter erzielt.

Auswahl Vermietungen 2016 (Stadtgebiet und Umland)

Mieter Lage Art Mietfläche (ca.)

NEX Logistics Bedburg Halle 55.000 m²

REWE (Eigennutzung) Köln Niehl Halle 16.000 m²

Fruchtimport Köln Niehl Halle 11.000 m²

Mottoland Köln Porz Halle 10.000 m²

AO Kerpen Halle 10.000 m²

Schnellecke Logistics Wolsberg Köln Eifeltor Halle 7.500 m²

Dienstleistung Wesseling Halle 6.700 m²

Müller Musik Köln Poll Halle 5.000 m²

Wige Hürth Halle 5.000 m²

Quelle: Greif & Contzen Research, Köln März 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 23 von 36

Mieten für Lager- und Distributionshallen Stadtgebiet 2016

Neubauobjekte Tendenz

Hallenflächen Gewerbegebiet 4,85 – 5,00 €/m²

Serviceflächen 5,50 – 5,75 €/m²

angegliederte Büroflächen 8,00 – 8,50 €/m²

Bestandsobjekte Tendenz

Hallenflächen Gewerbegebiet 4,30 – 4,50 €/m²

Hallenflächen andere Lagen 3,70 – 4,00 €/m²

Serviceflächen 5,20 – 5,50 €/m²

angegliederte Büroflächen 7,00 – 8,00 €/m²

Quelle: Greif & Contzen Research, Köln März 2017

Mietpreisgefüge in der Logistikregion Köln © Greif & Contzen 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 24 von 36

Renditen Logistikimmobilien

In den letzten Jahren sind Logistikimmobilien stark in der Gunst der Investoren gestiegen.

Der Boom des Internethandels gepaart mit langen Mietverträgen sowie verkehrsgünstigen

Standorten sichern die Anlagen für Endinvestoren ab. In den deutschen Top-Standorten

sind die Spitzenrenditen 2016 nochmals leicht gesunken. In Köln liegt der Wert nun bei 5,0

Prozent. Gleichzeitig hat der Renditeabstand zu Büroimmobilien wieder etwas

zugenommen. Er beträgt nun 1,2 Prozentpunkte, nachdem er aufgrund der starken

Preisanstiege in 2015 auf nur noch 0,85 Prozentpunkte abgeschmolzen war.

Spitzenrenditen Logistik an den deutschen Top-Standorten 2017

Quelle: Greif & Contzen Research, Köln März 2017

Unser aktueller Marktbericht „Gewerbe: Industrie | Lager | Logistik Köln 2016“ bietet

vertiefende Analysen.

5,10%

5,10%

5,00%

5,00%

5,00%

5,00%

5,00%

4,0% 4,5% 5,0% 5,5% 6,0%

Berlin

Stuttgart

Köln

Düsseldorf

Hamburg

München

Frankfurt

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 25 von 36

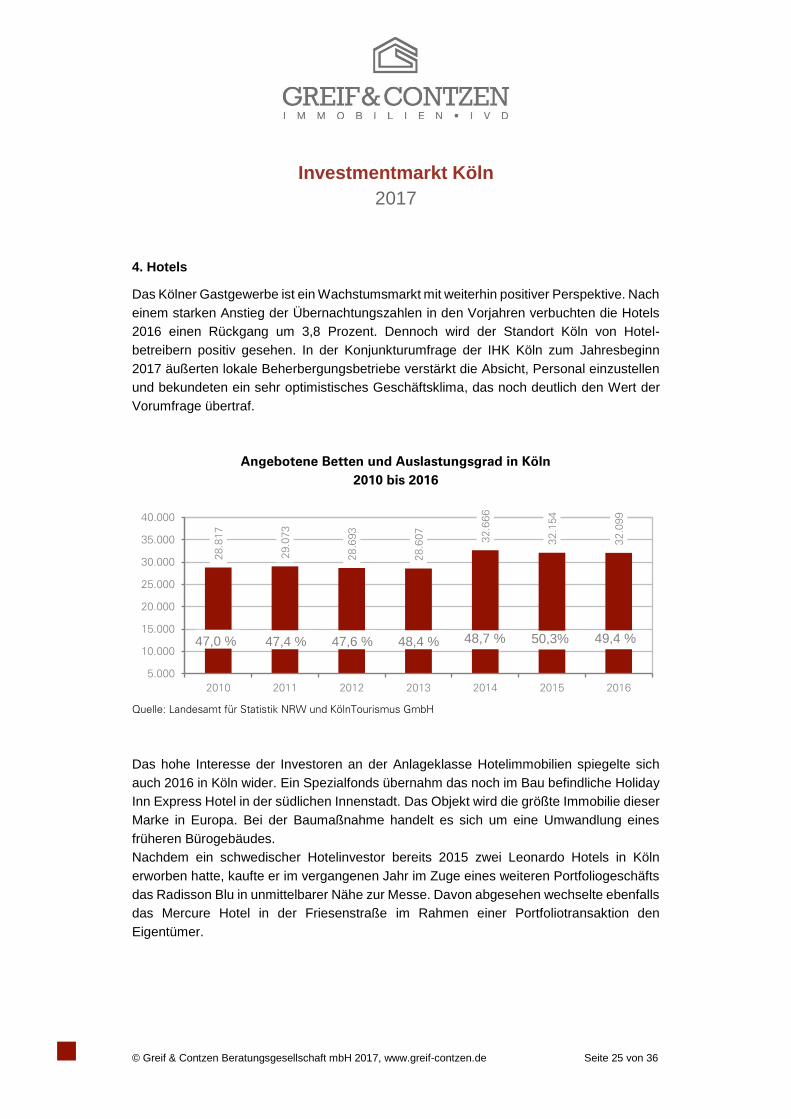

4. Hotels

Das Kölner Gastgewerbe ist ein Wachstumsmarkt mit weiterhin positiver Perspektive. Nach

einem starken Anstieg der Übernachtungszahlen in den Vorjahren verbuchten die Hotels

2016 einen Rückgang um 3,8 Prozent. Dennoch wird der Standort Köln von Hotel-

betreibern positiv gesehen. In der Konjunkturumfrage der IHK Köln zum Jahresbeginn

2017 äußerten lokale Beherbergungsbetriebe verstärkt die Absicht, Personal einzustellen

und bekundeten ein sehr optimistisches Geschäftsklima, das noch deutlich den Wert der

Vorumfrage übertraf.

Angebotene Betten und Auslastungsgrad in Köln

2010 bis 2016

Quelle: Landesamt für Statistik NRW und KölnTourismus GmbH

Das hohe Interesse der Investoren an der Anlageklasse Hotelimmobilien spiegelte sich

auch 2016 in Köln wider. Ein Spezialfonds übernahm das noch im Bau befindliche Holiday

Inn Express Hotel in der südlichen Innenstadt. Das Objekt wird die größte Immobilie dieser

Marke in Europa. Bei der Baumaßnahme handelt es sich um eine Umwandlung eines

früheren Bürogebäudes.

Nachdem ein schwedischer Hotelinvestor bereits 2015 zwei Leonardo Hotels in Köln

erworben hatte, kaufte er im vergangenen Jahr im Zuge eines weiteren Portfoliogeschäfts

das Radisson Blu in unmittelbarer Nähe zur Messe. Davon abgesehen wechselte ebenfalls

das Mercure Hotel in der Friesenstraße im Rahmen einer Portfoliotransaktion den

Eigentümer.

28

.817

29.0

73

28

.693

28

.607

32.6

66

32.1

54

32.0

99

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2010 2011 2012 2013 2014 2015 2016

48,7 % 50,3% 49,4 %47,0 % 47,4 % 47,6 % 48,4 %

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 26 von 36

Verkäufe 2016

Hotel / Lage Sterne Zimmer Stadtteil

Radisson Blu (Messe Kreisel 3) *** 393 Deutz

Holiday Inn Express (Perlengraben 2) *** 323 Altstadt Süd

Mercure Hotel (Friesenstraße 44-48) **** 102 Altstadt Nord

Hotel Mariella (Hauptstr. 369) *** 55 Porz

Quelle: Greif & Contzen Research, Köln März 2017

Radisson Blu, Deutz © Greif & Contzen 2017

Köln befindet sich unter Hotelbetreibern im Fokus von Expansionsstrategien. Sowohl

bundesweit als auch international agierende Akteure verfolgen das Ziel, neue Filialen in

der Domstadt zu eröffnen.

Nach umfangreichen Sanierungsarbeiten im denkmalgeschützten früheren Barceló-Hotel

hat die Steigenberger Gruppe am Rudolfplatz 2016 ihr erstes Haus in Köln eröffnet. Das

derzeit größte Bauprojekt ist mit 424 Zimmern der Neubau für ein weiteres Motel One.

In direkter Nachbarschaft zum Wallrafplatz und nahe dem Kölner Dom, plant H’Otello den

Bau eines Designhotels mit rund 70 Zimmern. Der Baustart soll 2017 erfolgen. Im

denkmalgeschützten Gerling Quartier wird der sogenannte Rundbau für ein Boutique-Hotel

von 25hours umgestaltet. Der Betrieb soll 2018 beginnen. Am Eigelstein hat Althoff Hotels

das traditionelle Betriebsgrundstück der Gaffel-Brauerei erworben, um dort eine

Niederlassung der neuen Budget-Marke Urban Loft zu errichten. Es handelt sich ebenfalls

um ein design-orientiertes Konzept, verbindet dieses allerdings mit einer jungen,

preisbewussten Zielgruppe.

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 27 von 36

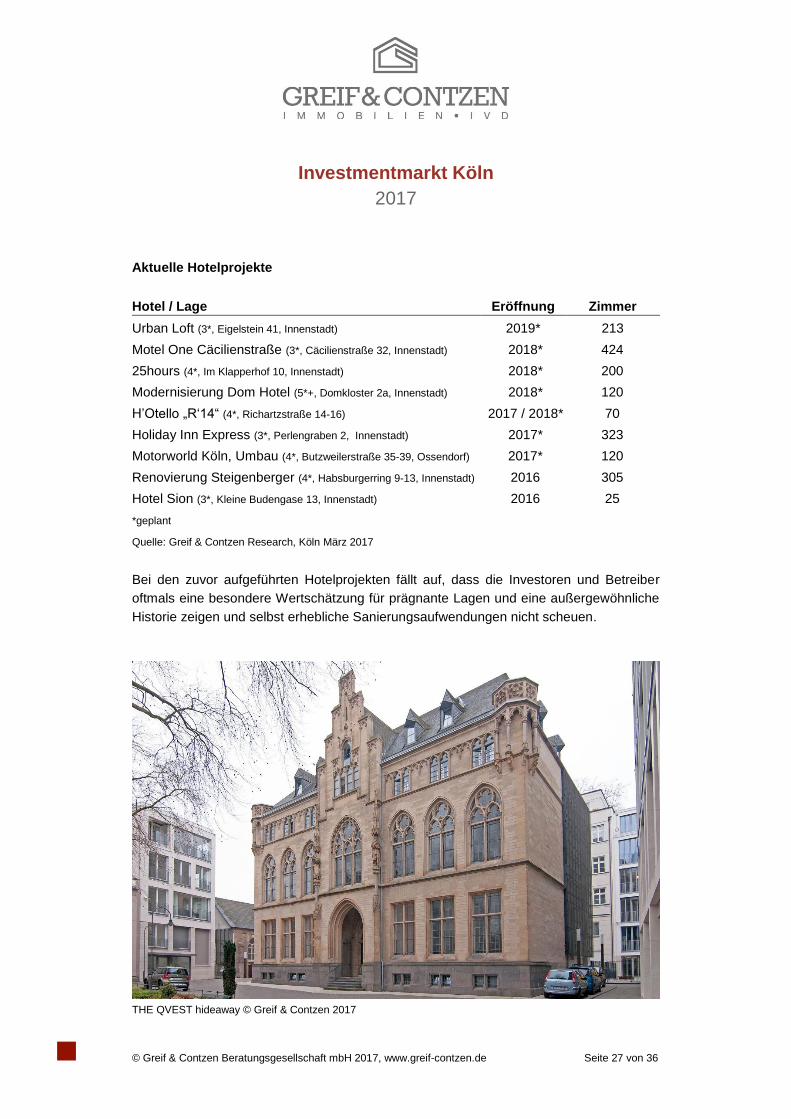

Aktuelle Hotelprojekte

Hotel / Lage Eröffnung Zimmer

Urban Loft (3*, Eigelstein 41, Innenstadt) 2019* 213

Motel One Cäcilienstraße (3*, Cäcilienstraße 32, Innenstadt) 2018* 424

25hours (4*, Im Klapperhof 10, Innenstadt) 2018* 200

Modernisierung Dom Hotel (5*+, Domkloster 2a, Innenstadt) 2018* 120

H’Otello „R‘14“ (4*, Richartzstraße 14-16) 2017 / 2018* 70

Holiday Inn Express (3*, Perlengraben 2, Innenstadt) 2017* 323

Motorworld Köln, Umbau (4*, Butzweilerstraße 35-39, Ossendorf) 2017* 120

Renovierung Steigenberger (4*, Habsburgerring 9-13, Innenstadt) 2016 305

Hotel Sion (3*, Kleine Budengase 13, Innenstadt) 2016 25

*geplant

Quelle: Greif & Contzen Research, Köln März 2017

Bei den zuvor aufgeführten Hotelprojekten fällt auf, dass die Investoren und Betreiber

oftmals eine besondere Wertschätzung für prägnante Lagen und eine außergewöhnliche

Historie zeigen und selbst erhebliche Sanierungsaufwendungen nicht scheuen.

THE QVEST hideaway © Greif & Contzen 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 28 von 36

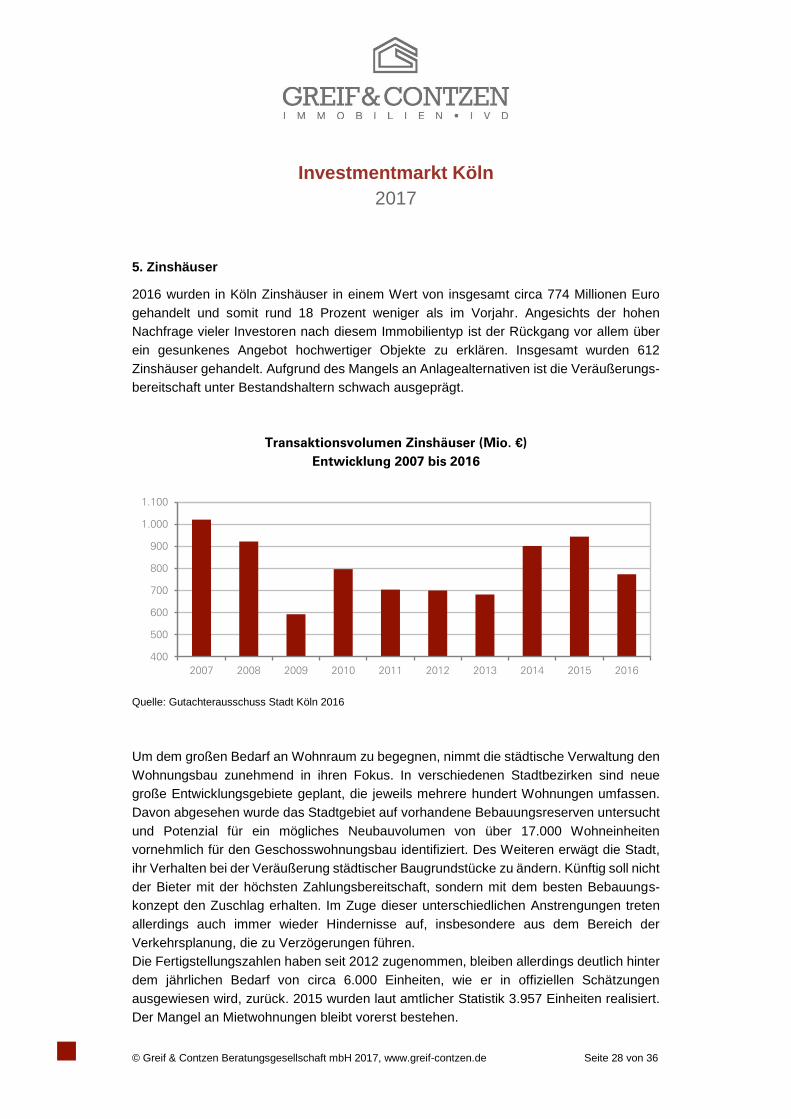

5. Zinshäuser

2016 wurden in Köln Zinshäuser in einem Wert von insgesamt circa 774 Millionen Euro

gehandelt und somit rund 18 Prozent weniger als im Vorjahr. Angesichts der hohen

Nachfrage vieler Investoren nach diesem Immobilientyp ist der Rückgang vor allem über

ein gesunkenes Angebot hochwertiger Objekte zu erklären. Insgesamt wurden 612

Zinshäuser gehandelt. Aufgrund des Mangels an Anlagealternativen ist die Veräußerungs-

bereitschaft unter Bestandshaltern schwach ausgeprägt.

Transaktionsvolumen Zinshäuser (Mio. €)

Entwicklung 2007 bis 2016

Quelle: Gutachterausschuss Stadt Köln 2016

Um dem großen Bedarf an Wohnraum zu begegnen, nimmt die städtische Verwaltung den

Wohnungsbau zunehmend in ihren Fokus. In verschiedenen Stadtbezirken sind neue

große Entwicklungsgebiete geplant, die jeweils mehrere hundert Wohnungen umfassen.

Davon abgesehen wurde das Stadtgebiet auf vorhandene Bebauungsreserven untersucht

und Potenzial für ein mögliches Neubauvolumen von über 17.000 Wohneinheiten

vornehmlich für den Geschosswohnungsbau identifiziert. Des Weiteren erwägt die Stadt,

ihr Verhalten bei der Veräußerung städtischer Baugrundstücke zu ändern. Künftig soll nicht

der Bieter mit der höchsten Zahlungsbereitschaft, sondern mit dem besten Bebauungs-

konzept den Zuschlag erhalten. Im Zuge dieser unterschiedlichen Anstrengungen treten

allerdings auch immer wieder Hindernisse auf, insbesondere aus dem Bereich der

Verkehrsplanung, die zu Verzögerungen führen.

Die Fertigstellungszahlen haben seit 2012 zugenommen, bleiben allerdings deutlich hinter

dem jährlichen Bedarf von circa 6.000 Einheiten, wie er in offiziellen Schätzungen

ausgewiesen wird, zurück. 2015 wurden laut amtlicher Statistik 3.957 Einheiten realisiert.

Der Mangel an Mietwohnungen bleibt vorerst bestehen.

400

500

600

700

800

900

1.000

1.100

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 29 von 36

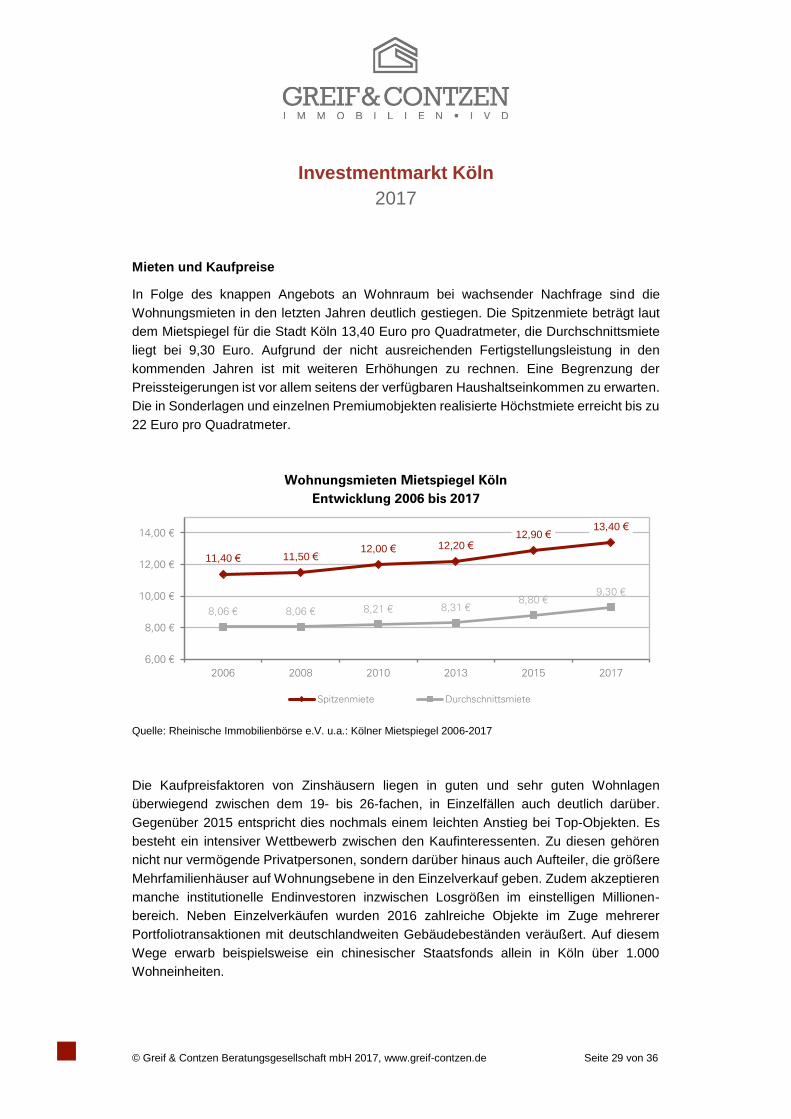

Mieten und Kaufpreise

In Folge des knappen Angebots an Wohnraum bei wachsender Nachfrage sind die

Wohnungsmieten in den letzten Jahren deutlich gestiegen. Die Spitzenmiete beträgt laut

dem Mietspiegel für die Stadt Köln 13,40 Euro pro Quadratmeter, die Durchschnittsmiete

liegt bei 9,30 Euro. Aufgrund der nicht ausreichenden Fertigstellungsleistung in den

kommenden Jahren ist mit weiteren Erhöhungen zu rechnen. Eine Begrenzung der

Preissteigerungen ist vor allem seitens der verfügbaren Haushaltseinkommen zu erwarten.

Die in Sonderlagen und einzelnen Premiumobjekten realisierte Höchstmiete erreicht bis zu

22 Euro pro Quadratmeter.

Wohnungsmieten Mietspiegel Köln

Entwicklung 2006 bis 2017

Quelle: Rheinische Immobilienbörse e.V. u.a.: Kölner Mietspiegel 2006-2017

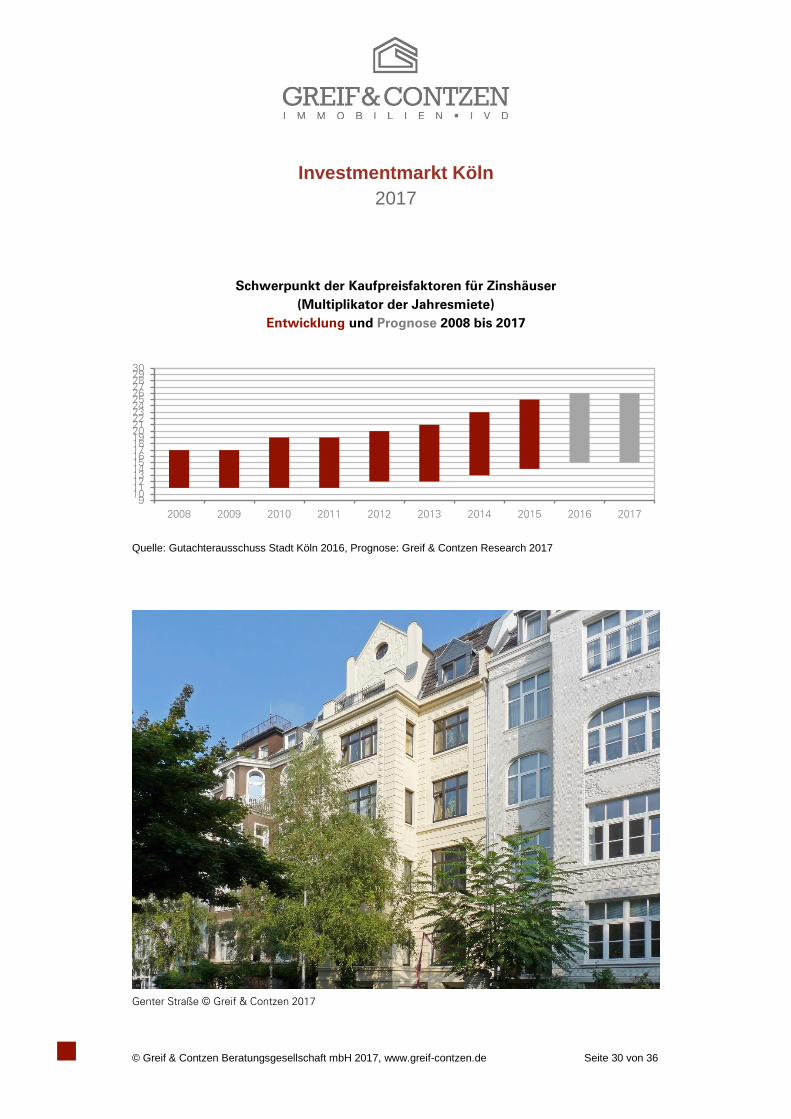

Die Kaufpreisfaktoren von Zinshäusern liegen in guten und sehr guten Wohnlagen

überwiegend zwischen dem 19- bis 26-fachen, in Einzelfällen auch deutlich darüber.

Gegenüber 2015 entspricht dies nochmals einem leichten Anstieg bei Top-Objekten. Es

besteht ein intensiver Wettbewerb zwischen den Kaufinteressenten. Zu diesen gehören

nicht nur vermögende Privatpersonen, sondern darüber hinaus auch Aufteiler, die größere

Mehrfamilienhäuser auf Wohnungsebene in den Einzelverkauf geben. Zudem akzeptieren

manche institutionelle Endinvestoren inzwischen Losgrößen im einstelligen Millionen-

bereich. Neben Einzelverkäufen wurden 2016 zahlreiche Objekte im Zuge mehrerer

Portfoliotransaktionen mit deutschlandweiten Gebäudebeständen veräußert. Auf diesem

Wege erwarb beispielsweise ein chinesischer Staatsfonds allein in Köln über 1.000

Wohneinheiten.

11,40 € 11,50 €12,00 € 12,20 €

12,90 €13,40 €

8,06 € 8,06 € 8,21 € 8,31 €8,80 €

9,30 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

2006 2008 2010 2013 2015 2017

Spitzenmiete Durchschnittsmiete

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 30 von 36

Schwerpunkt der Kaufpreisfaktoren für Zinshäuser

(Multiplikator der Jahresmiete)

Entwicklung und Prognose 2008 bis 2017

Quelle: Gutachterausschuss Stadt Köln 2016, Prognose: Greif & Contzen Research 2017

Genter Straße © Greif & Contzen 2017

9101112131415161718192021222324252627282930

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 31 von 36

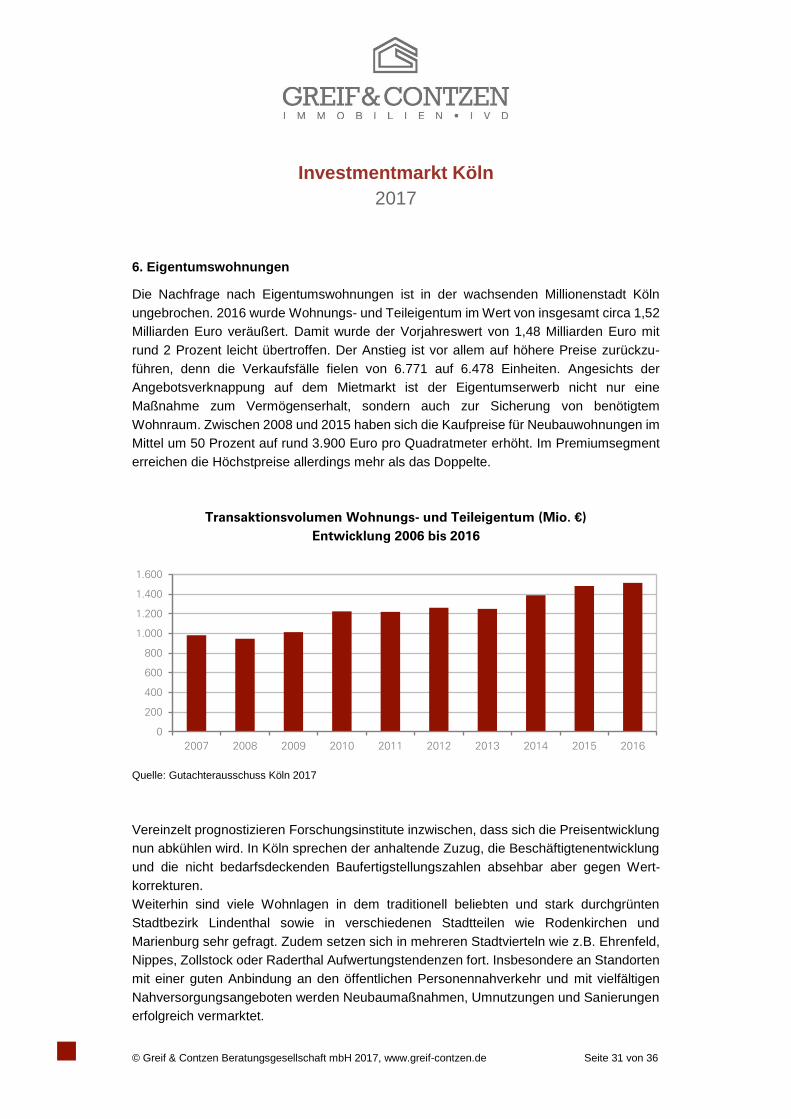

6. Eigentumswohnungen

Die Nachfrage nach Eigentumswohnungen ist in der wachsenden Millionenstadt Köln

ungebrochen. 2016 wurde Wohnungs- und Teileigentum im Wert von insgesamt circa 1,52

Milliarden Euro veräußert. Damit wurde der Vorjahreswert von 1,48 Milliarden Euro mit

rund 2 Prozent leicht übertroffen. Der Anstieg ist vor allem auf höhere Preise zurückzu-

führen, denn die Verkaufsfälle fielen von 6.771 auf 6.478 Einheiten. Angesichts der

Angebotsverknappung auf dem Mietmarkt ist der Eigentumserwerb nicht nur eine

Maßnahme zum Vermögenserhalt, sondern auch zur Sicherung von benötigtem

Wohnraum. Zwischen 2008 und 2015 haben sich die Kaufpreise für Neubauwohnungen im

Mittel um 50 Prozent auf rund 3.900 Euro pro Quadratmeter erhöht. Im Premiumsegment

erreichen die Höchstpreise allerdings mehr als das Doppelte.

Transaktionsvolumen Wohnungs- und Teileigentum (Mio. €)

Entwicklung 2006 bis 2016

Quelle: Gutachterausschuss Köln 2017

Vereinzelt prognostizieren Forschungsinstitute inzwischen, dass sich die Preisentwicklung

nun abkühlen wird. In Köln sprechen der anhaltende Zuzug, die Beschäftigtenentwicklung

und die nicht bedarfsdeckenden Baufertigstellungszahlen absehbar aber gegen Wert-

korrekturen.

Weiterhin sind viele Wohnlagen in dem traditionell beliebten und stark durchgrünten

Stadtbezirk Lindenthal sowie in verschiedenen Stadtteilen wie Rodenkirchen und

Marienburg sehr gefragt. Zudem setzen sich in mehreren Stadtvierteln wie z.B. Ehrenfeld,

Nippes, Zollstock oder Raderthal Aufwertungstendenzen fort. Insbesondere an Standorten

mit einer guten Anbindung an den öffentlichen Personennahverkehr und mit vielfältigen

Nahversorgungsangeboten werden Neubaumaßnahmen, Umnutzungen und Sanierungen

erfolgreich vermarktet.

0

200

400

600

800

1.000

1.200

1.400

1.600

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 32 von 36

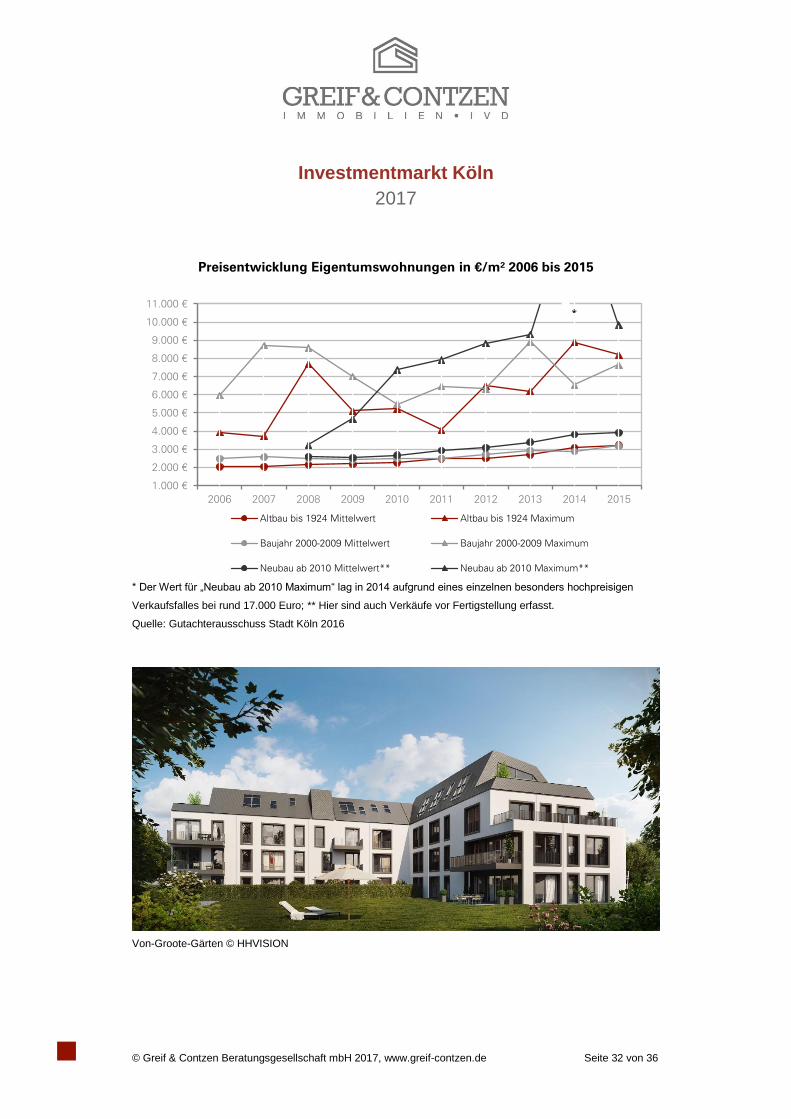

Preisentwicklung Eigentumswohnungen in €/m² 2006 bis 2015

* Der Wert für „Neubau ab 2010 Maximum“ lag in 2014 aufgrund eines einzelnen besonders hochpreisigen

Verkaufsfalles bei rund 17.000 Euro; ** Hier sind auch Verkäufe vor Fertigstellung erfasst.

Quelle: Gutachterausschuss Stadt Köln 2016

Von-Groote-Gärten © HHVISION

1.000 €

2.000 €

3.000 €

4.000 €

5.000 €

6.000 €

7.000 €

8.000 €

9.000 €

10.000 €

11.000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Altbau bis 1924 Mittelwert Altbau bis 1924 Maximum

Baujahr 2000-2009 Mittelwert Baujahr 2000-2009 Maximum

Neubau ab 2010 Mittelwert** Neubau ab 2010 Maximum**

*

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 33 von 36

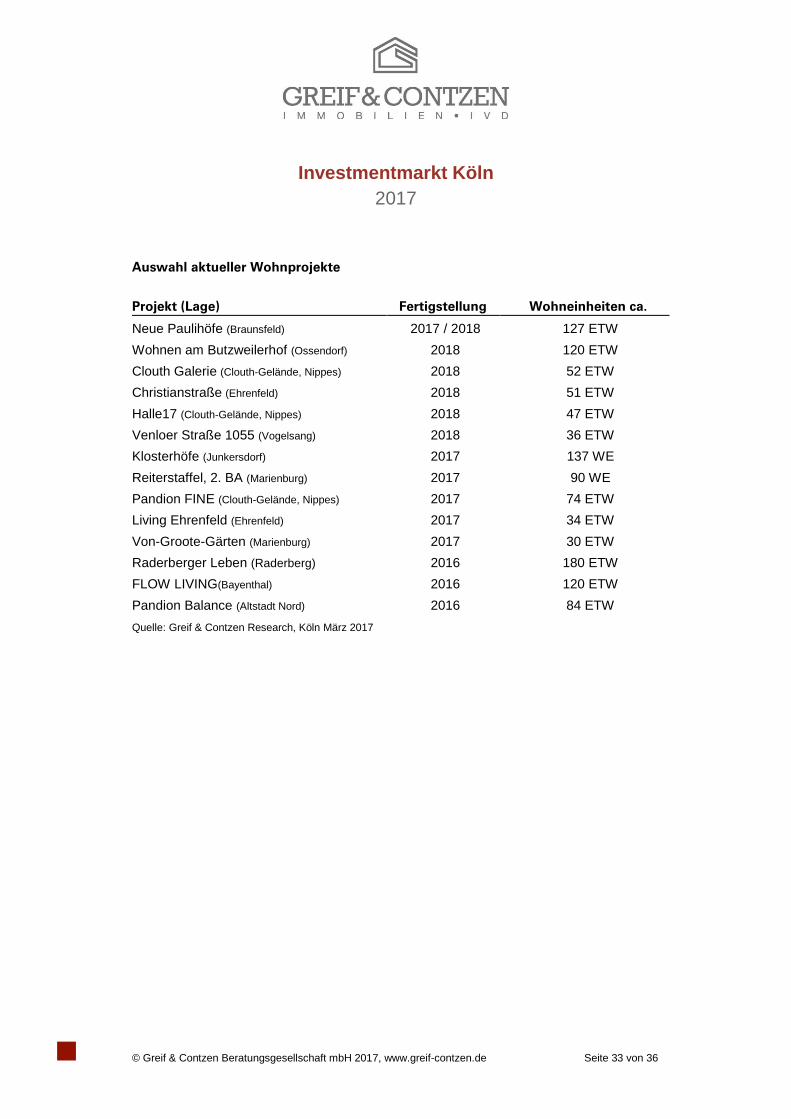

Auswahl aktueller Wohnprojekte

Projekt (Lage) Fertigstellung Wohneinheiten ca.

Neue Paulihöfe (Braunsfeld) 2017 / 2018 127 ETW

Wohnen am Butzweilerhof (Ossendorf) 2018 120 ETW

Clouth Galerie (Clouth-Gelände, Nippes) 2018 52 ETW

Christianstraße (Ehrenfeld) 2018 51 ETW

Halle17 (Clouth-Gelände, Nippes) 2018 47 ETW

Venloer Straße 1055 (Vogelsang) 2018 36 ETW

Klosterhöfe (Junkersdorf) 2017 137 WE

Reiterstaffel, 2. BA (Marienburg) 2017 90 WE

Pandion FINE (Clouth-Gelände, Nippes) 2017 74 ETW

Living Ehrenfeld (Ehrenfeld) 2017 34 ETW

Von-Groote-Gärten (Marienburg) 2017 30 ETW

Raderberger Leben (Raderberg) 2016 180 ETW

FLOW LIVING(Bayenthal) 2016 120 ETW

Pandion Balance (Altstadt Nord) 2016 84 ETW

Quelle: Greif & Contzen Research, Köln März 2017

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 34 von 36

IV. Ausblick

Das weiterhin niedrige Zinsniveau und der anhaltende hohe Anlagedruck an den

Finanzmärkten halten die Nachfrage nach Immobilienprodukten hoch. Angesichts

verschiedener politischer Unsicherheiten in zahlreichen Ländern wird weiterhin viel in- und

ausländisches Kapital in die Immobilienmärkte des ökonomisch erfolgreichen

Deutschlands drängen und nach Investitionsgelegenheiten suchen. Wenngleich sich an

den grundlegenden Einflussfaktoren in den kommenden Monaten wenig ändern wird, gibt

es inzwischen erste Hinweise darauf, dass der Leitzins nicht nur in den USA sondern

mittelfristig auch im Euroraum wieder ansteigen könnte. Der ökonomische Ausblick ist für

mehrere europäische Länder besser geworden und die Verzinsung von Bundesanleihen

mit zehnjähriger Laufzeit hat sich in den letzten Monaten bereits leicht erhöht. Dem

gegenüber stehen allerdings der erhebliche Anlagedruck und der Trend, Kapital in

besonders sicheren Ländern anzulegen. Insgesamt bleibt abzuwarten, ob die

Immobilienspitzenrenditen in den nächsten Monaten weiter fallen oder ob das inzwischen

erreichte Niveau gehalten wird.

Basierend auf einem starken außenwirtschaftlichen Kerngeschäft, einem guten

Arbeitsmarkt und einer guten Binnennachfrage gehen die Prognosen der Forschungs-

institute zum deutschen Wirtschaftswachstum von einem weiter anhaltenden Aufschwung

aus. Demnach soll in 2017 und 2018 das Bruttoinlandsprodukt um bis zu 1,7 bzw. 2,0

Prozent zunehmen. Der Ifo-Geschäftsklimaindex bewegt sich seit September 2016 auf

einem hohen Niveau, das zuletzt zu Beginn des Jahres 2014 vorlag. In der lokalen

Wirtschaft verzeichnet die Umfrage der IHK-Köln zum Jahresbeginn gegenüber der

Vorumfrage im Herbst 2016 eine leicht verbesserte Stimmung. Insgesamt sind in Köln die

Rahmenbedingungen günstig, 2017 erneut ein hohes gewerbliches Transaktionsvolumen

zu erreichen. Auch Liegenschaften abseits der zentralen Lagen oder mit Entwicklungs-

bedarf stehen im Fokus.

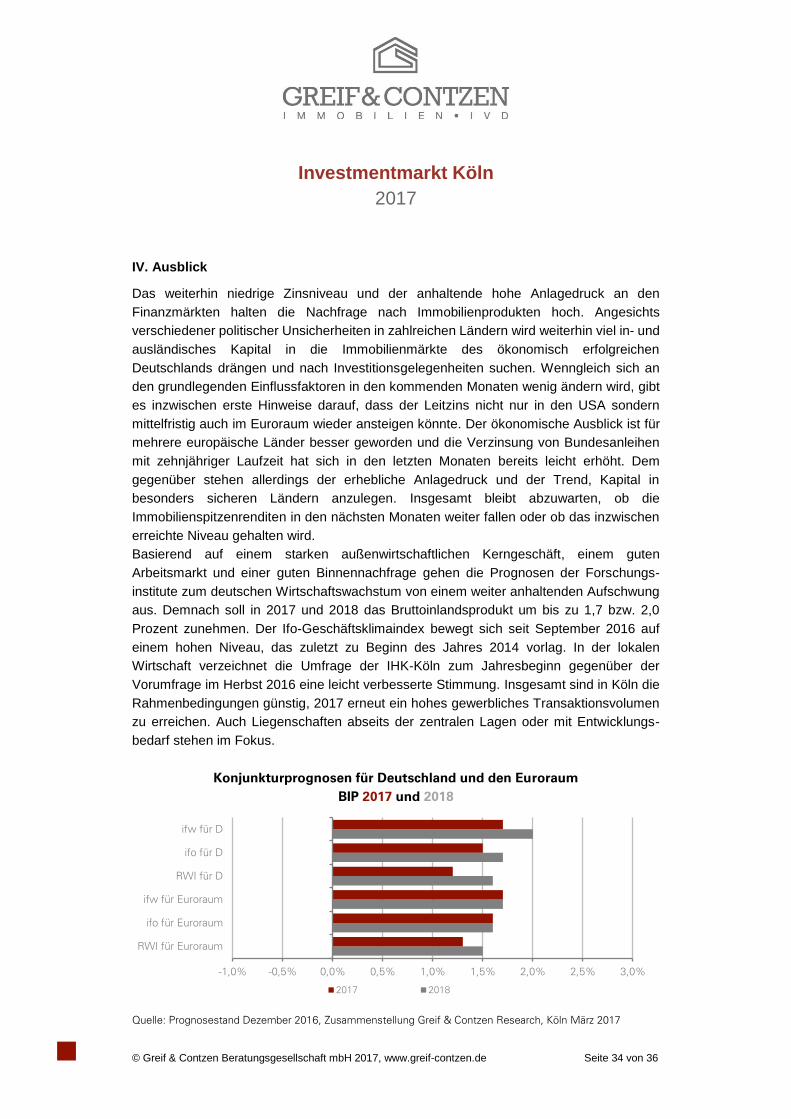

Konjunkturprognosen für Deutschland und den Euroraum

BIP 2017 und 2018

Quelle: Prognosestand Dezember 2016, Zusammenstellung Greif & Contzen Research, Köln März 2017

-1,0% -0,5% 0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0%

RWI für Euroraum

ifo für Euroraum

ifw für Euroraum

RWI für D

ifo für D

ifw für D

2017 2018

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 35 von 36

Bei Fragen zum Immobilienmarkt Köln wenden Sie sich bitte an:

Thorsten Neugebauer, MRICS

Unternehmensbereichsleiter

Investment

GREIF & CONTZEN

Immobilienmakler GmbH

Telefon: +49 221 93 77 93 – 123

E-Mail: [email protected]

Frank Pönisch

Geschäftsführer

GREIF & CONTZEN

Beratungsgesellschaft mbH

Telefon: +49 221 93 77 93 – 265

E-Mail: [email protected]

Dr. Jan Schubert

Beratung, Research

GREIF & CONTZEN

Beratungsgesellschaft mbH

Telefon: +49 221 93 77 93 - 263

E-Mail: [email protected]

Anschrift: Pferdmengesstraße 42, 50968 Köln

Investmentmarkt Köln

2017

© Greif & Contzen Beratungsgesellschaft mbH 2017, www.greif-contzen.de Seite 36 von 36

Bei der beigefügten Marktinformation haben wir uns teilweise auf öffentliche Quellen,

Informationen Dritter und eigene Berechnungen gestützt. Diese haben wir mit größter

Sorgfalt erstellt und geben diese nach bestem Wissen weiter. Eine Haftung für

Vollständigkeit und Richtigkeit der Angaben, Inhalte und Zitate schließen wir jedoch aus.

Die von uns zusammengestellten und übermittelten Informationen begründen keinerlei

Beratungsverhältnis zu dem Empfänger.

© Greif & Contzen Beratungsgesellschaft mbH, 2017. All rights reserved. Diese Unterlagen

sind unser geistiges Eigentum und unterliegen unserem Copyright. Sie sind nur für die

Adressaten bestimmt. Jede Vervielfältigung, Veränderung oder Weitergabe an Dritte, auch

wenn dies nur teilweise geschieht, bedarf unserer ausdrücklichen, vorherigen und

schriftlichen Zustimmung. Soweit diesseits kein Copyright besteht, weil dies bei Dritten

liegt, verweisen wir auf deren Copyright.