Jahresgutachten 14 15 - wiwi.uni-wuerzburg.de · Außenhandel leicht aufwärts gerichtet _____ 103...

429

14 15 MEHR VERTRAUEN IN MARKTPROZESSE Jahresgutachten

Transcript of Jahresgutachten 14 15 - wiwi.uni-wuerzburg.de · Außenhandel leicht aufwärts gerichtet _____ 103...

1415

mehr vertrauen in marktprozesse

Jahresgutachten

Mehr vertrauen in Marktprozesse

1415

Mitglieder des Sachverständigenrates:

Prof. Dr. Peter BofingerProf. Dr. Lars P. FeldProf. Dr. Christoph M. Schmidt, VorsitzenderProf. Dr. Isabel SchnabelProf. Volker Wieland, Ph.D.

Sachverständigenrat zur Begutachtungder gesamtwirtschaftlichen Entwicklungc/o Statistisches Bundesamt65180 WiesbadenTel.: 0049 611 / 75 2390Fax: 0049 611 / 75 2538E-Mail: [email protected]: www.sachverstaendigenrat-wirtschaft.deDruck: mww.druck und so ... GmbH, 55252 Mainz-Kastel

Vorwort

Jahresgutachten 2014/15 – Sachverständigenrat I

VORWORT

1. Gemäß § 6 Absatz 1 des Gesetzes über die Bildung eines Sachverständigenrates

zur Begutachtung der gesamtwirtschaftlichen Entwicklung legt der Sachverstän-

digenrat sein 51. Jahresgutachten vor. Das Jahresgutachten 2014/15 trägt den

Titel:

Mehr Vertrauen in Marktprozesse

2. Die deutsche Wirtschaftspolitik legt zunehmend Marktergebnisse fest, um Ver-

teilungsziele zu erreichen. Stattdessen ist mehr Vertrauen in Marktprozesse an-

gebracht. Der Sachverständigenrat hält es für geboten, zunächst die Effizienz der

Wirtschaftsprozesse sicherzustellen und dann die Verteilungsergebnisse dem ge-

sellschaftlichen Konsens entsprechend über das Steuer- und Transfersystem an-

zupassen. Die Reformerfordernisse sind in Anbetracht der Herausforderungen,

insbesondere des demografischen Wandels, beträchtlich. Die noch immer gute

Verfassung der deutschen Wirtschaft eröffnet die Chance, die Rahmenbedin-

gungen für private Investitionen und Innovationen zu verbessern. Um im Euro-

Raum die dringend benötigten Strukturreformen und die Konsolidierung der öf-

fentlichen Haushalte voranzutreiben, sollte Deutschland mit gutem Beispiel vo-

rangehen.

3. Frau Professor Dr. Claudia M. Buch legte gegenüber dem Bundespräsidenten ihr

Amt als Mitglied des Sachverständigenrates mit Wirkung zum 30. April 2014

nieder. Sie gehörte dem Rat seit dem 1. März 2012 an. Der Rat ist ihr zu großem

Dank verpflichtet. Sie hat in dieser Zeit mit sehr großem Engagement und ein-

drucksvoller wissenschaftlicher Expertise die Jahresgutachten entscheidend

mitgeprägt. Ein besonderes Anliegen waren für sie die Finanzmärkte und die

Neuordnung der europäischen Bankenregulierung.

4. Als Nachfolgerin von Frau Professor Dr. Claudia M. Buch berief der Bundesprä-

sident Frau Professor Dr. Isabel Schnabel, Mainz, als neues Mitglied in den

Sachverständigenrat für die Amtszeit bis zum 28. Februar 2017.

5. Herr Professor Dr. Peter Bofinger wurde vom Bundespräsidenten für eine weite-

re Amtsperiode bis zum 28. Februar 2019 zum Mitglied des Sachverständigenra-

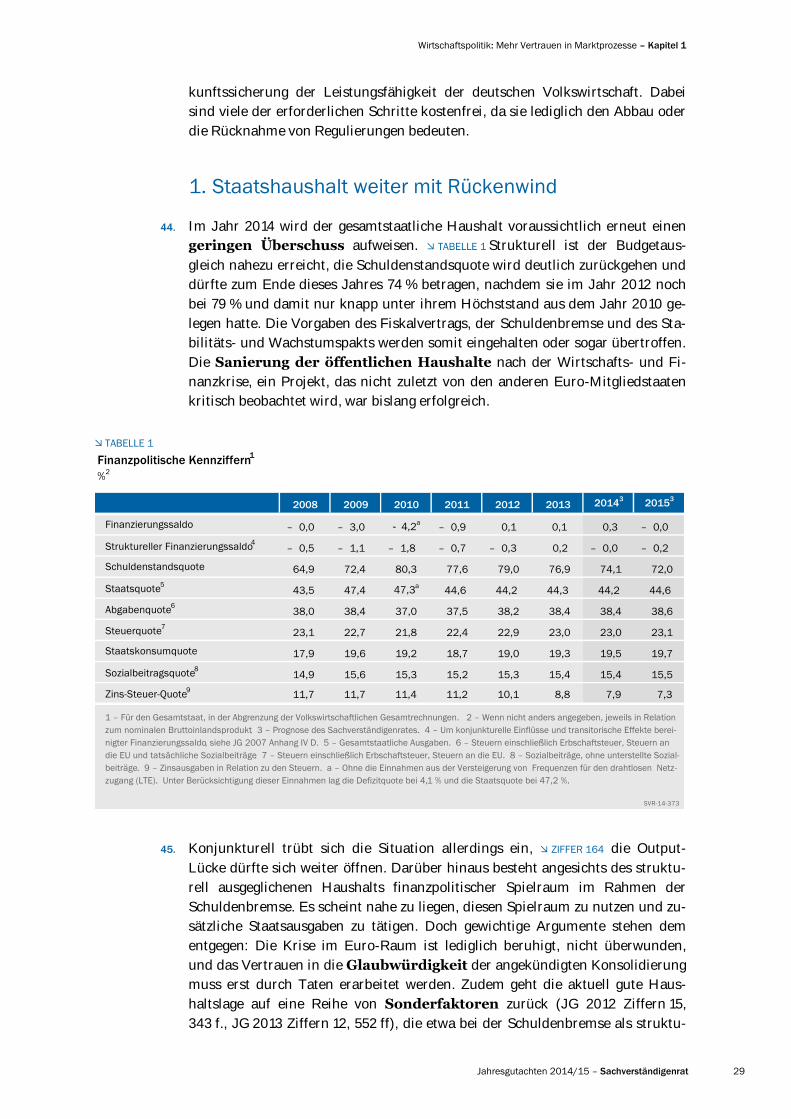

tes berufen.

6. Der Sachverständigenrat hat im Laufe des Jahres 2014 mit der Bundeskanzlerin,

dem Bundesminister für Wirtschaft und Energie, dem Bundesminister der Fi-

nanzen und der Bundesministerin für Arbeit und Soziales wirtschaftspolitische

Fragen erörtert.

7. Der Sachverständigenrat konnte mit dem Vizepräsidenten, Mitgliedern des Di-

rektoriums und leitenden Mitarbeitern der Europäischen Zentralbank Fragen

zur Geldpolitik und der derzeitigen Lage im Euro-Raum erörtern.

Vorwort

II Sachverständigenrat – Jahresgutachten 2014/15

8. Mit dem Präsidenten, der Vizepräsidentin und weiteren Mitgliedern des Vor-

stands und leitenden Mitarbeitern der Deutschen Bundesbank hat der Sachver-

ständigenrat in diesem Jahr Gespräche über die wirtschaftlichen Perspektiven

sowie über aktuelle Fragen im Zusammenhang mit der Krise im Euro-Raum und

den anstehenden Finanzmarktreformen geführt.

9. Mit Abteilungsleitern aus dem Bundeskanzleramt, dem Bundesministerium für

Wirtschaft und Energie und dem Bundesministerium der Finanzen wurden Ge-

spräche über europapolitische und strukturpolitische Themen geführt.

10. Mit dem Vorstandsvorsitzenden und Mitarbeitern der Bundesagentur für Arbeit

(BA), Nürnberg, sowie mit dem stellvertretenden Direktor des Instituts für Ar-

beitsmarkt- und Berufsforschung (IAB), Nürnberg, hat der Sachverständigenrat

ausführliche Gespräche zu aktuellen arbeitsmarktpolitischen Themen geführt.

Darüber hinaus haben beide Institutionen dem Sachverständigenrat in diesem

Jahr wieder zu verschiedenen arbeitsmarktrelevanten Themen umfassendes In-

formations- und Datenmaterial zur Verfügung gestellt.

11. Der Sachverständigenrat führte mit den Präsidenten und leitenden Mitarbeitern

der Bundesvereinigung der Deutschen Arbeitgeberverbände, des Bundesverban-

des der Deutschen Industrie, des Deutschen Industrie- und Handelskammerta-

ges sowie mit dem Vorsitzenden und leitenden Mitarbeitern des Deutschen Ge-

werkschaftsbundes sowie dem Generalsekretär und leitenden Mitarbeitern des

Zentralverbandes des Deutschen Handwerks Gespräche zu aktuellen wirt-

schafts- und beschäftigungspolitischen Fragestellungen.

12. Vertreter der „Projektgruppe Gemeinschaftsdiagnose“ standen dem Rat für Ge-

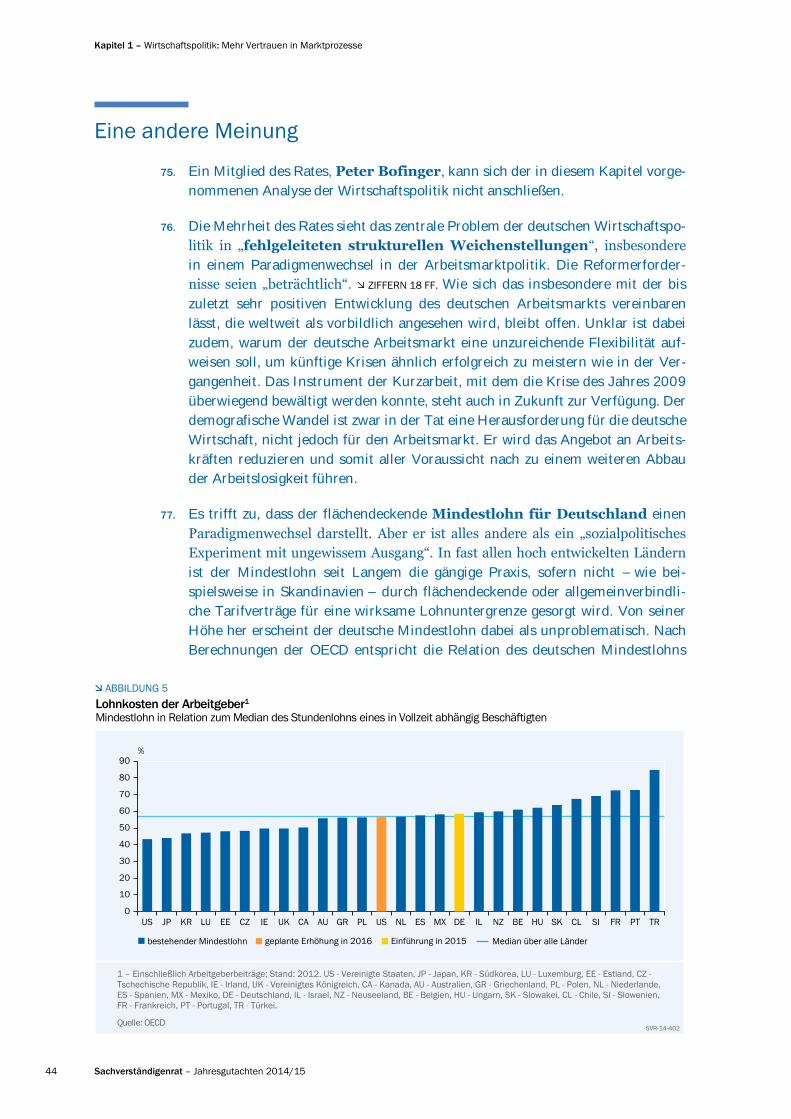

spräche über die Lage der deutschen Wirtschaft sowie über die nationalen und

weltwirtschaftlichen Perspektiven zur Verfügung.

13. Zu Fragen der Finanzmarktregulierung fanden Gespräche mit dem Chefvolks-

wirt und leitenden Mitarbeitern des Deutschen Sparkassen- und Giroverbandes

(DSGV) und mit dem Geschäftsführer und leitenden Mitarbeitern von Fitch Ra-

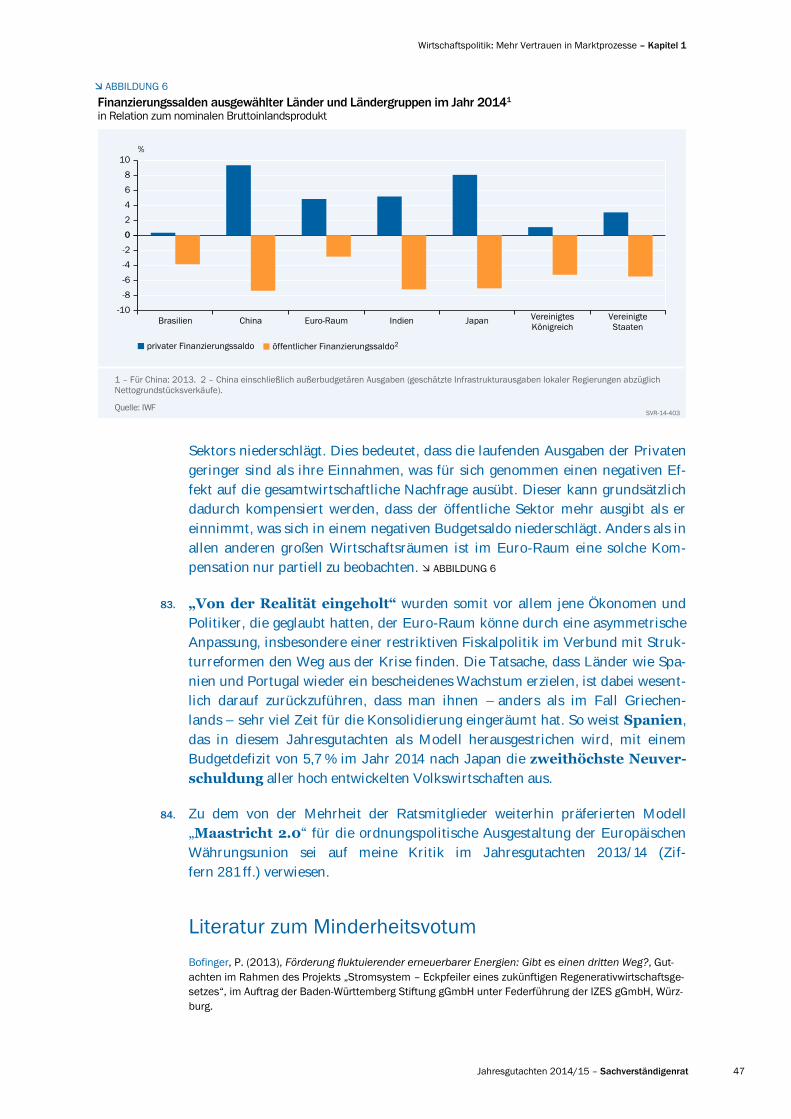

tings Deutschland statt.

14. Professor Dr. Martin Werding, Bochum, führte für den Sachverständigenrat ak-

tualisierte Simulationsberechnungen zu den Auswirkungen des demografischen

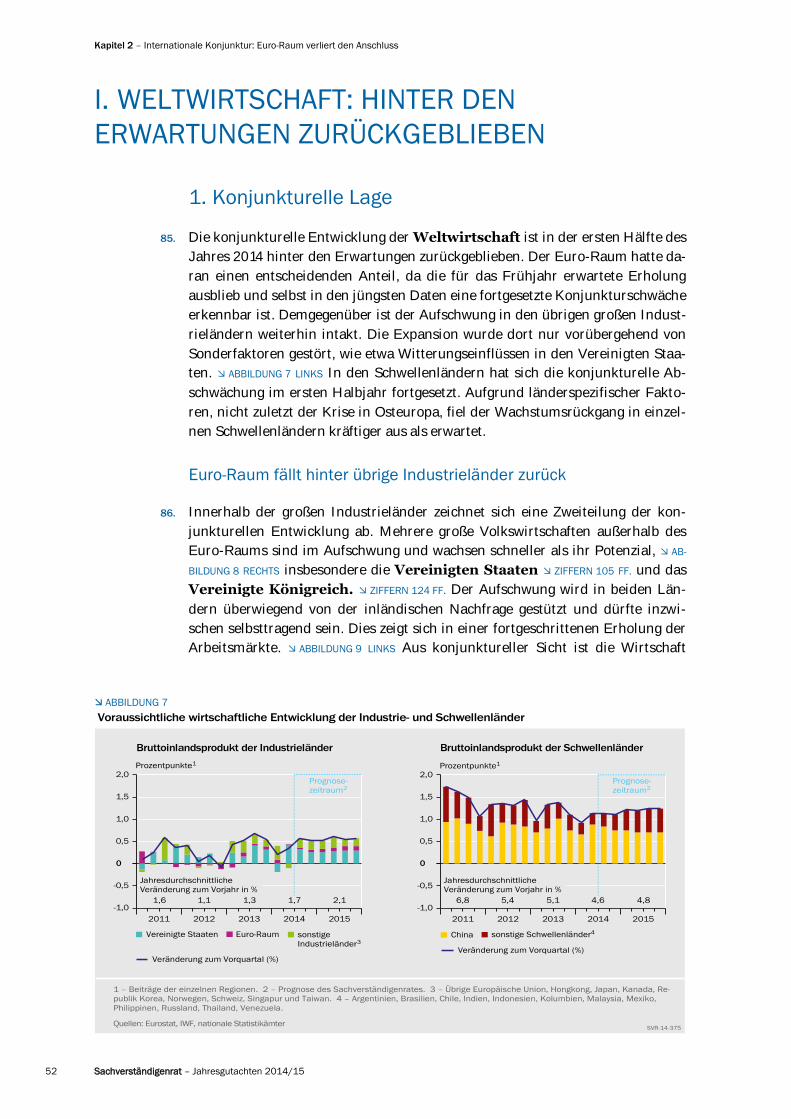

Wandels auf die langfristige Tragfähigkeit der öffentlichen Haushalte unter be-

sonderer Berücksichtigung des Rentenpakets der Bundesregierung durch und

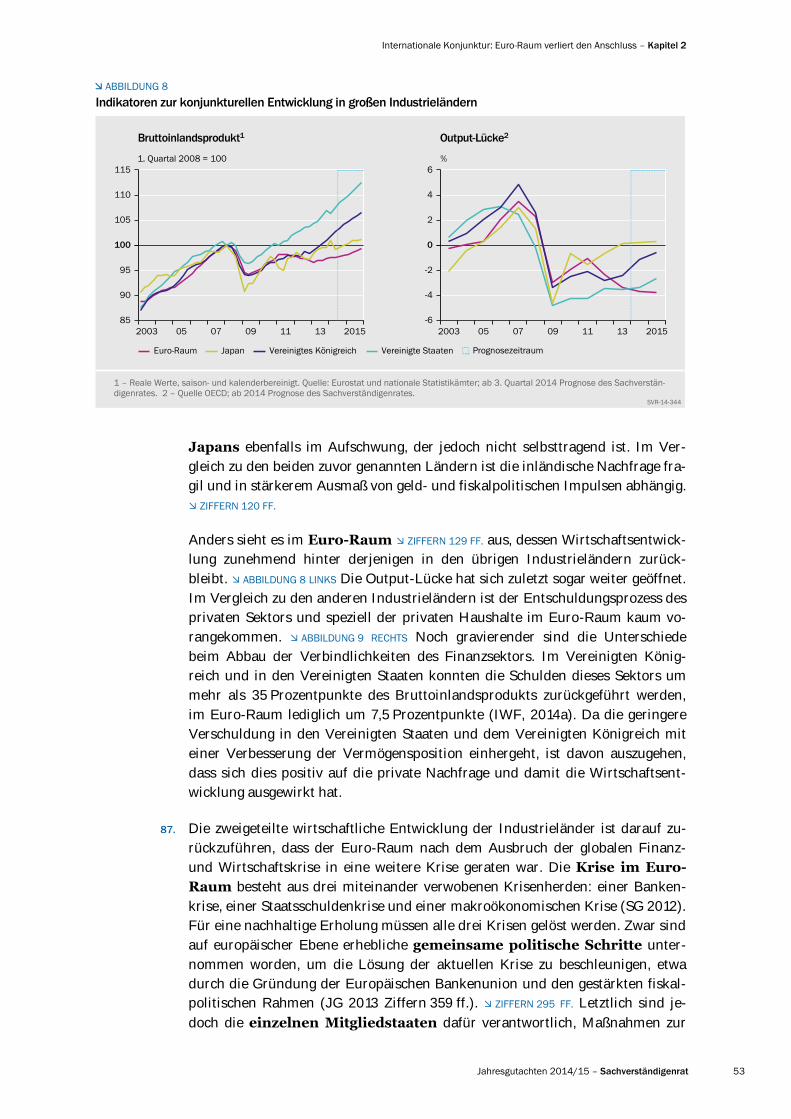

erstellte einen Bericht dazu.

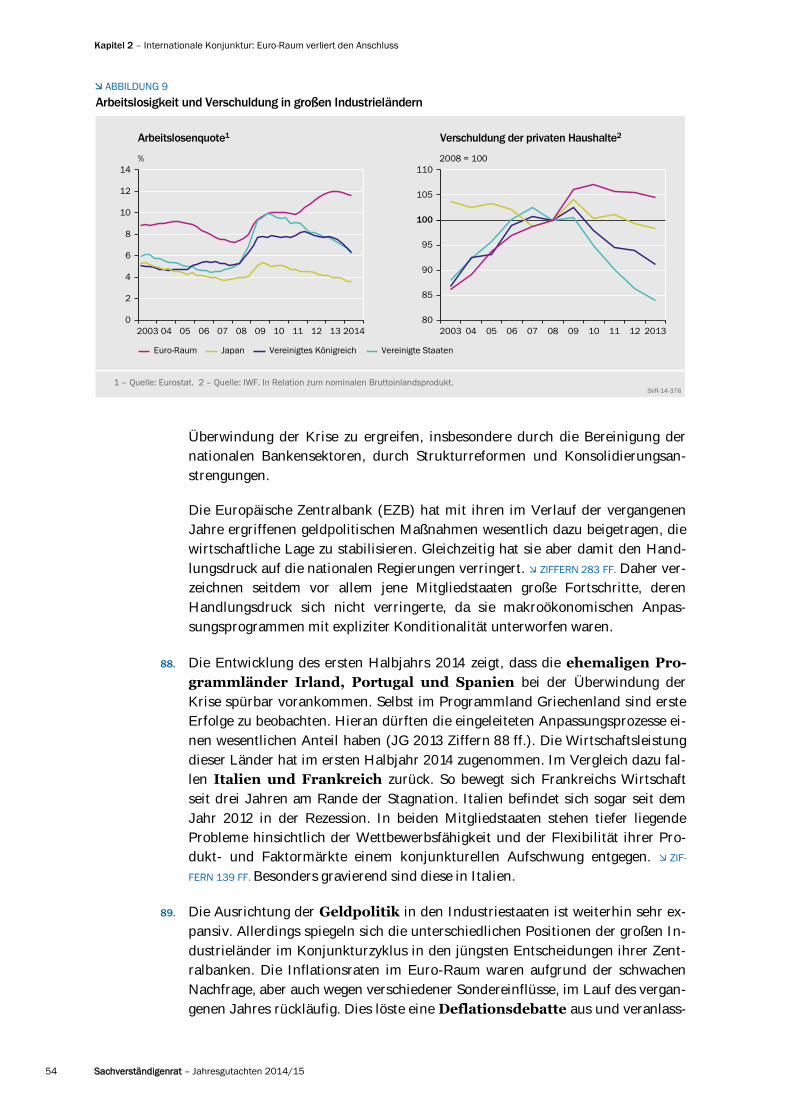

15. Professor Dr. Beatrice Weder di Mauro, Mainz, und Dipl.-Volkswirt Alexander

Schäfer, M.Sc., Mainz, erstellten für den Sachverständigenrat eine Expertise

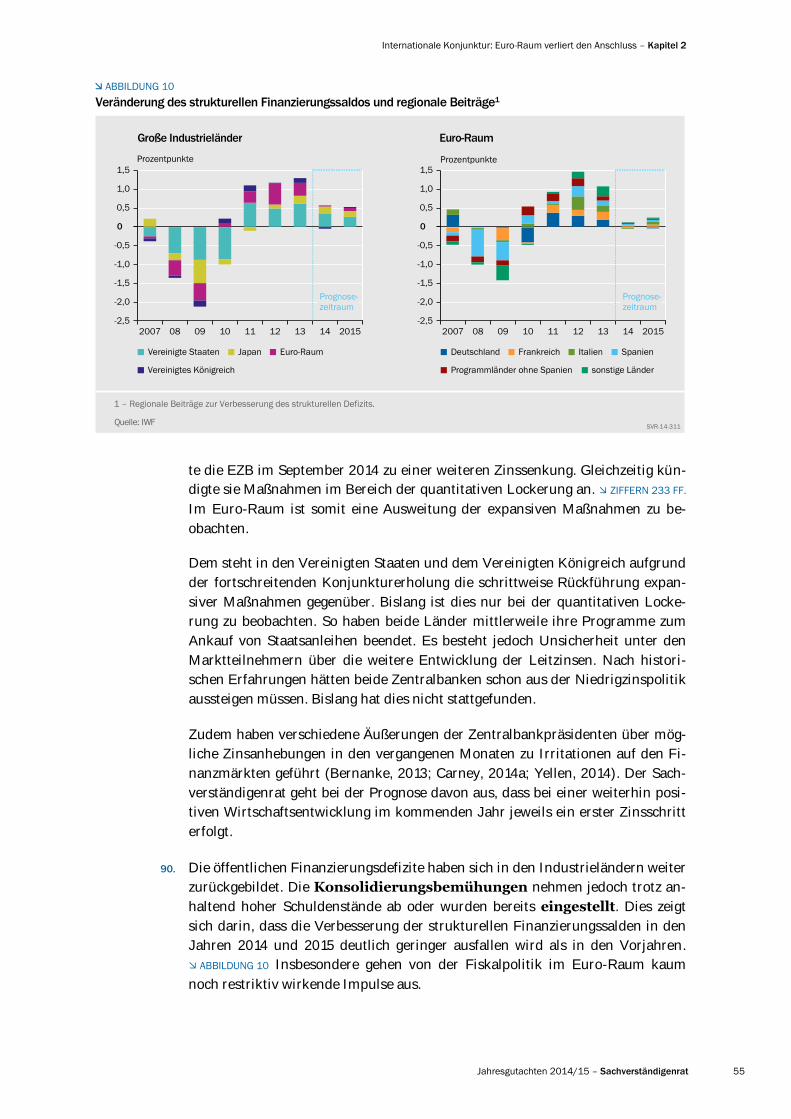

zum Thema „Getting to Bail-in: Effects of Creditor Participation in European

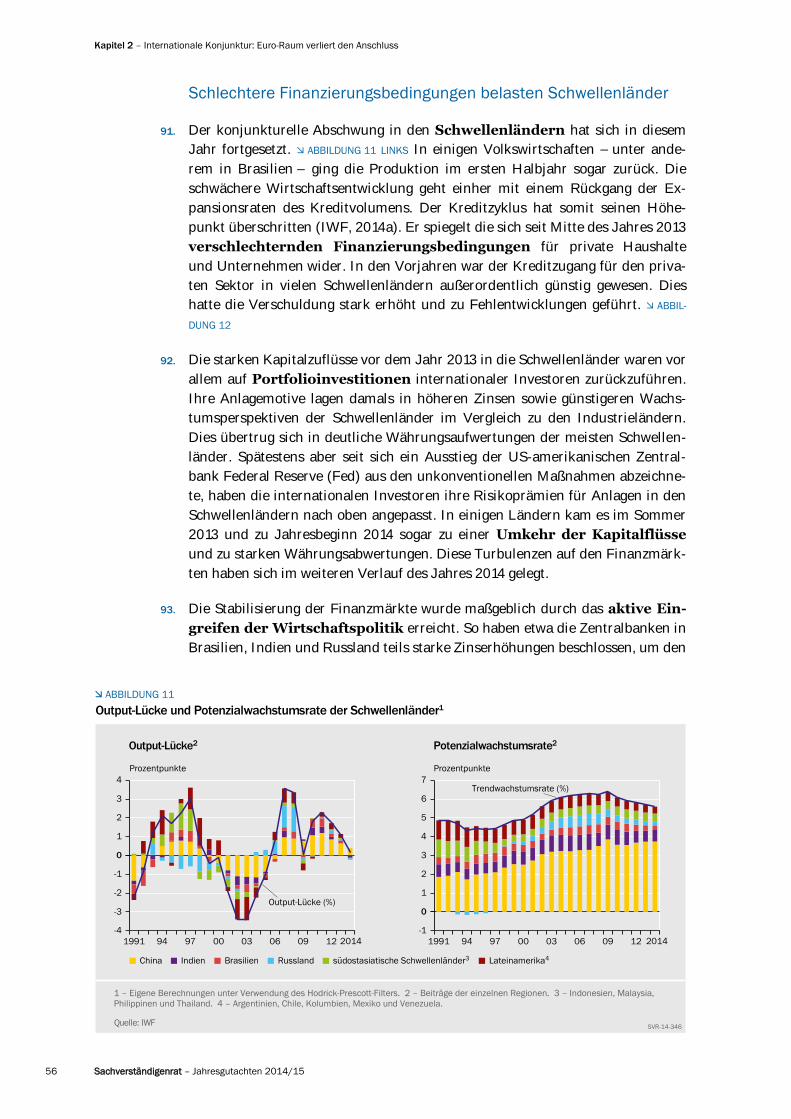

Bank Restructuring“.

16. Dipl.-Volkswirt Andreas Barth, Mainz, fertigte für den Sachverständigenrat eine

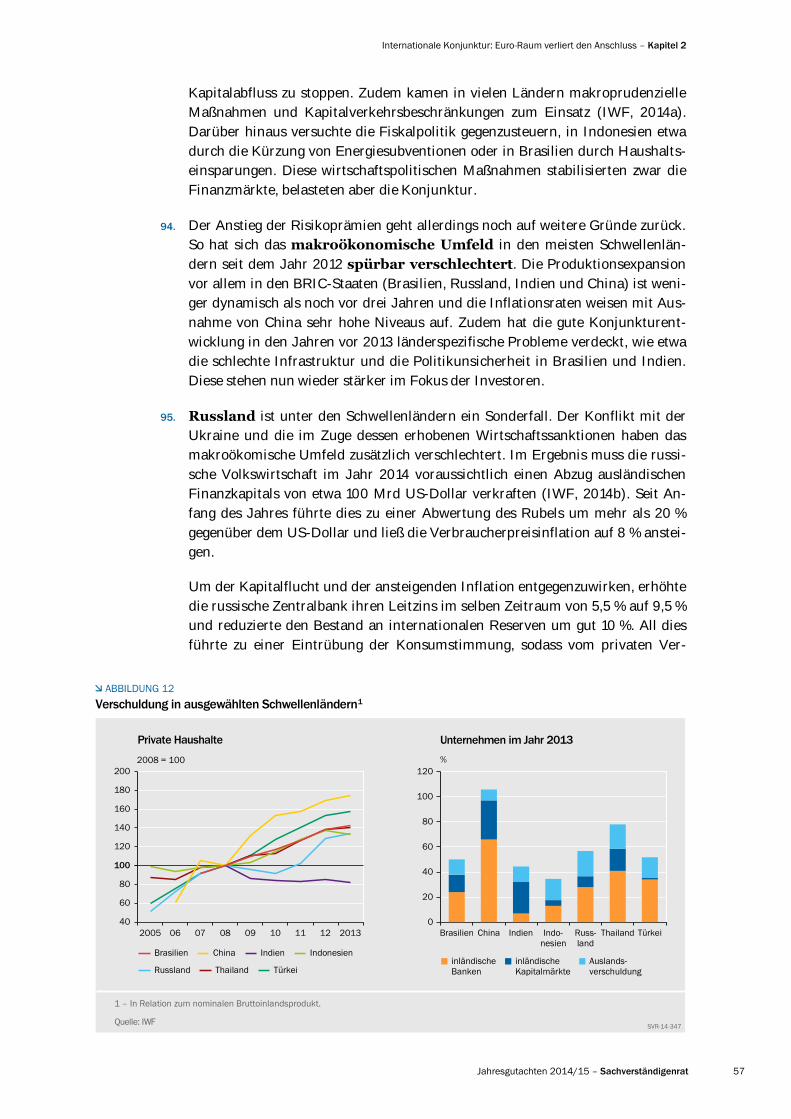

Expertise zum Thema „Der Abbau von impliziten Garantien im Bankensystem:

Eine empirische Analyse auf Basis von CDS-Spreads“ an.

Vorwort

Jahresgutachten 2014/15 – Sachverständigenrat III

17. Dr. Nikolai Stähler, Wiesbaden, fertigte für den Sachverständigenrat eine Exper-

tise zum Thema „German labor market and fiscal reforms 1999 – 2008: Can

they be blamed for the intra-euro area imbalances?“ an.

18. Im Zusammenhang mit den Reformen des Finanzmarkts und der Europäischen

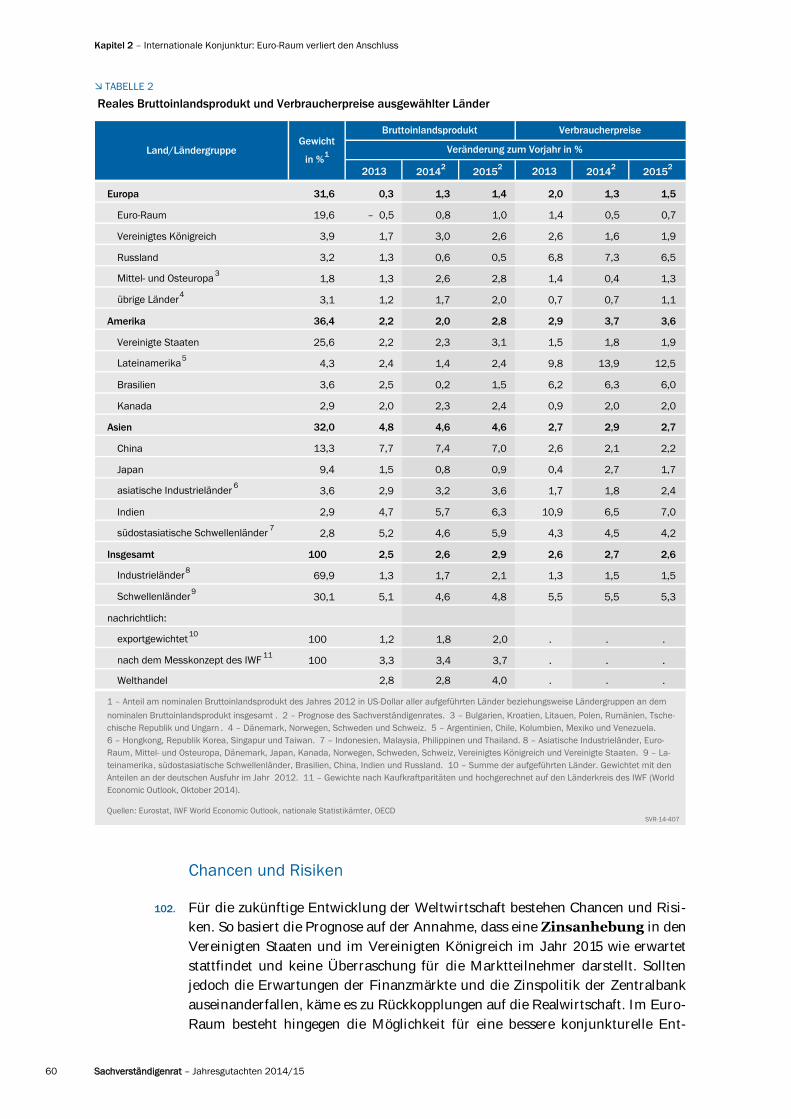

Bankenunion hat der Sachverständigenrat Gespräche mit Professor Dr. Jens-

Hinrich Binder, LL. M., Tübingen, Professor. Dr. Elke Gurlit, Mainz, und Profes-

sor Martin F. Hellwig, Ph.D., Bonn, geführt. Zudem standen Christian Denk und

Melanie Armbruster, jeweils Deutsche Bundesbank, für einen Austausch zu Fra-

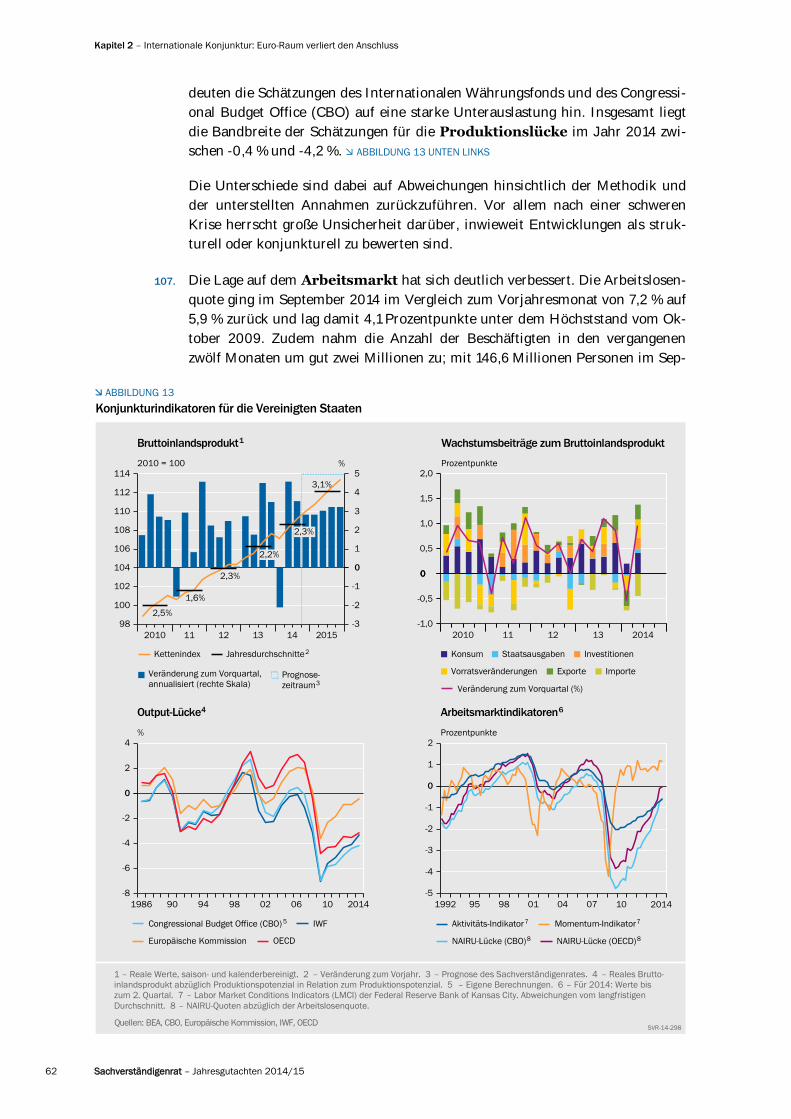

gen der makroprudenziellen Regulierung zu Verfügung.

19. Über Themen der Energiepolitik fanden Gespräche mit Professor Dr. Justus

Haucap, Düsseldorf, und mit Professor Achim Wambach, Ph.D., Köln, statt.

20. Themen der internationalen Besteuerung erörterte der Sachverständigenrat mit

Professor Dr. Stefan Homburg, Hannover, Professor Dr. Christoph Spengel,

Mannheim, und mit Professor Dr. Stefan Köhler, Frankfurt am Main.

21. Über die Bund-Länder-Finanzbeziehungen diskutierte der Sachverständigenrat

mit Dr. Reinhold Weiß, Hessisches Finanzministerium.

22. Dr. Markus M. Grabka, Berlin, unterstützte den Sachverständigenrat bei Analy-

sen zur Einkommens- und Vermögensverteilung in Deutschland.

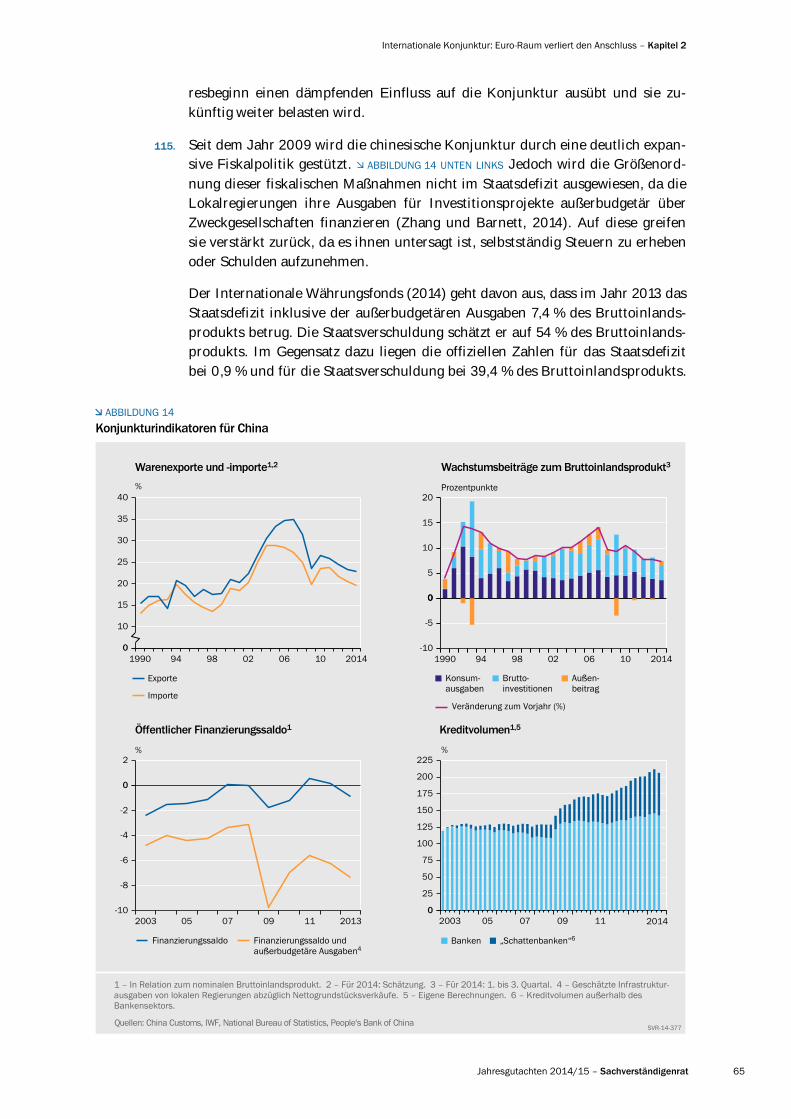

23. Mit Professor Gabriel Felbermayr, Ph.D., München, hat sich der Sachverständi-

genrat über das Transatlantische Freihandelsabkommen (TTIP) ausgetauscht.

24. Professor Dr. Helmut Siekmann, Frankfurt am Main, und Professor Dr. Tobias

Tröger, Frankfurt am Main, gaben sehr hilfreiche Kommentare zu den rechtli-

chen Grundlagen der Outright Monetary Transactions und der Bankenunion.

25. Leonard Brinster, Alexander Burstedde, Nora Gebert, Tommy Krieger, Christian

Lippitsch, Frieder Philipps, Christopher Polchow, Julia Richter, Franziska

Schlumprecht und Martin Zecher haben den Sachverständigenrat im Rahmen

ihrer Praktika tatkräftig unterstützt.

26. Frau Alia Begisheva unterstützte den Sachverständigenrat mit großem Engage-

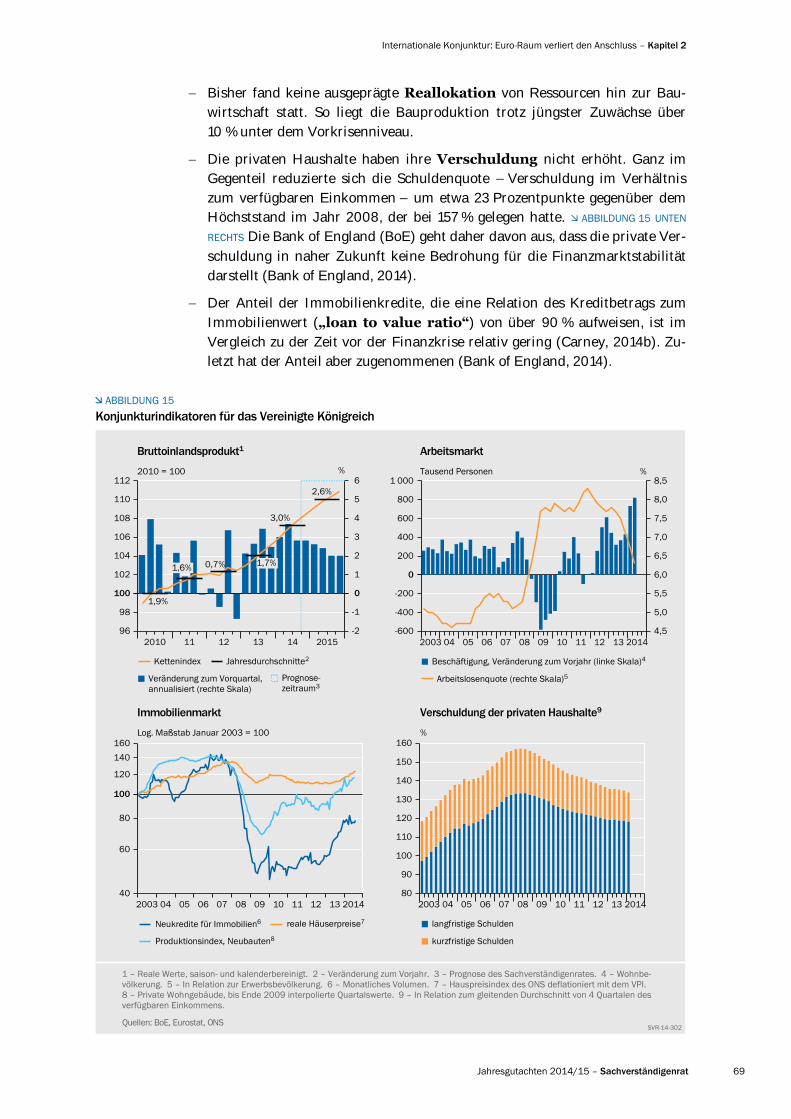

ment bei der Öffentlichkeitsarbeit.

27. Der Sachverständigenrat dankt dem Statistischen Bundesamt für die erneut

ausgezeichnete Zusammenarbeit und wertvolle Unterstützung. Ein besonderer

Dank gebührt den Mitarbeiterinnen und Mitarbeitern des Statistischen Bundes-

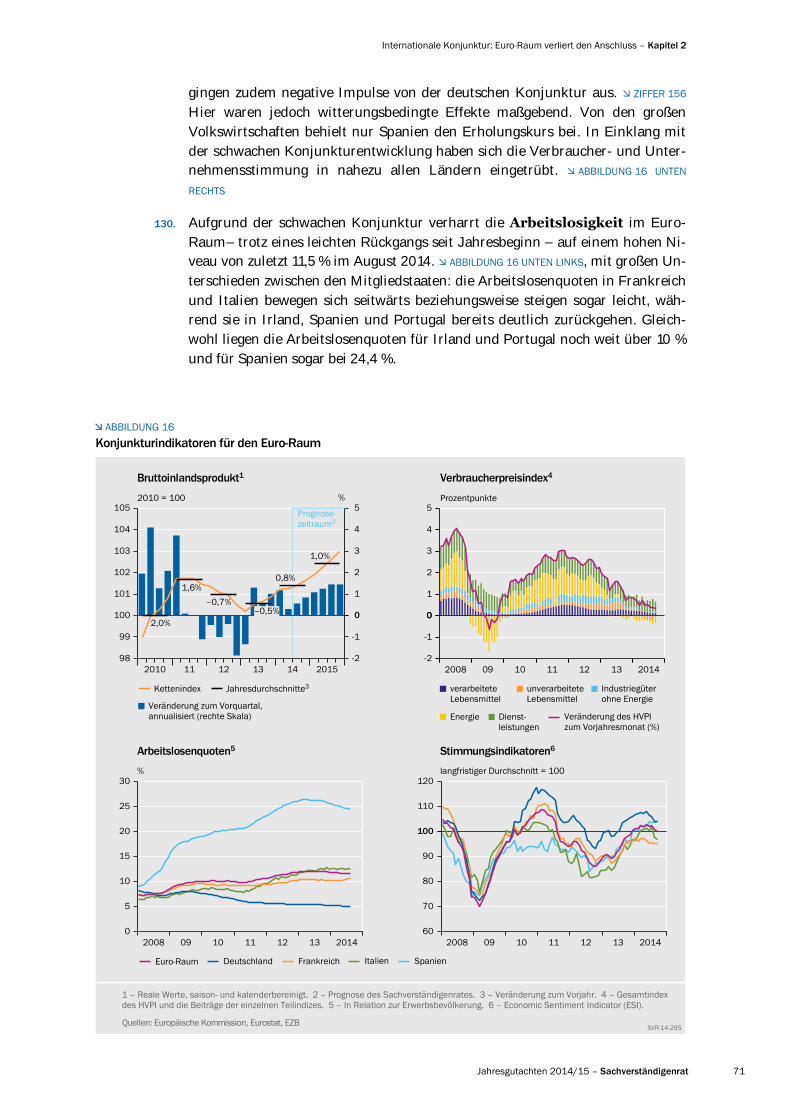

amts, die die Arbeiten des Rates in bewährter Weise unterstützt haben. Dies sind

vor allem die Mitarbeiterinnen und Mitarbeiter der Verbindungsstelle zwischen

dem Statistischen Bundesamt und dem Sachverständigenrat, die an der Erstel-

lung dieses Jahresgutachtens mit außerordentlichem Engagement mitgewirkt

haben. Unser Dank gilt daher der Geschäftsführerin, Dipl.-Volkswirtin Birgit

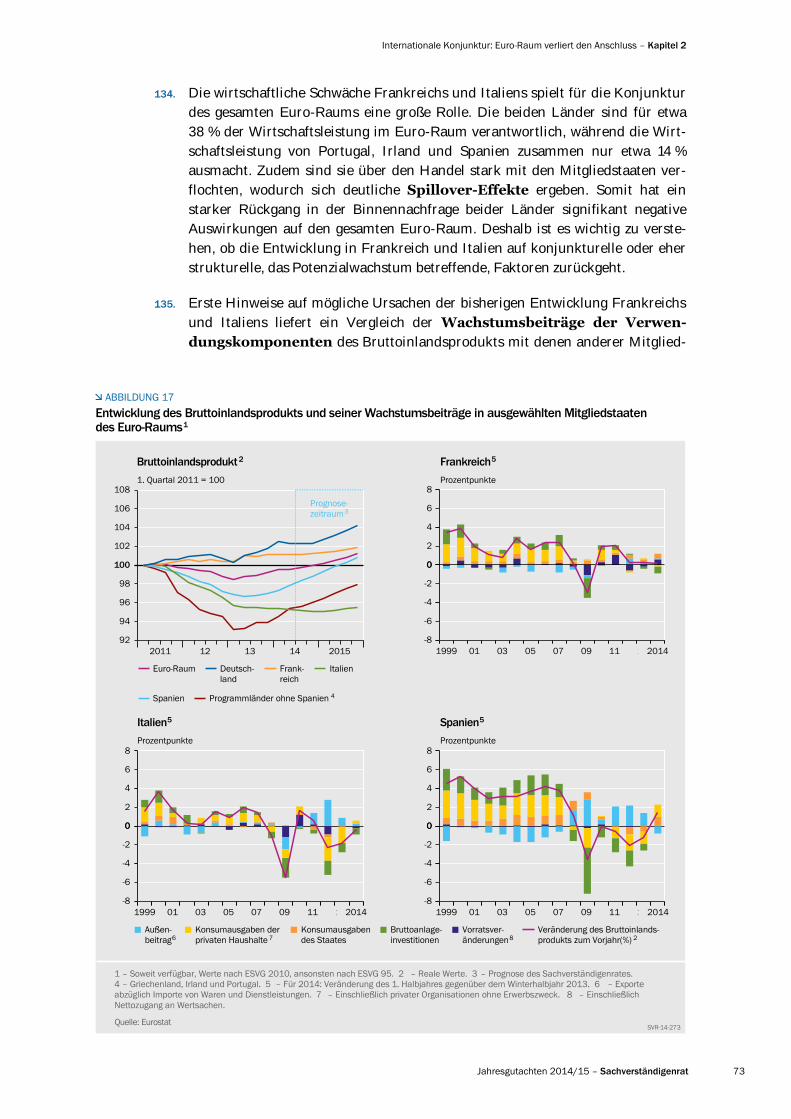

Hein sowie Jasmin Conrad, Anita Demir, Christoph Hesse, Uwe Krüger, Dipl.-

Volkswirt Peter Kuntze, Sabrina Mäncher, Volker Schmitt, Hans-Jürgen Schwab

und Katrin Wienekamp.

Vorwort

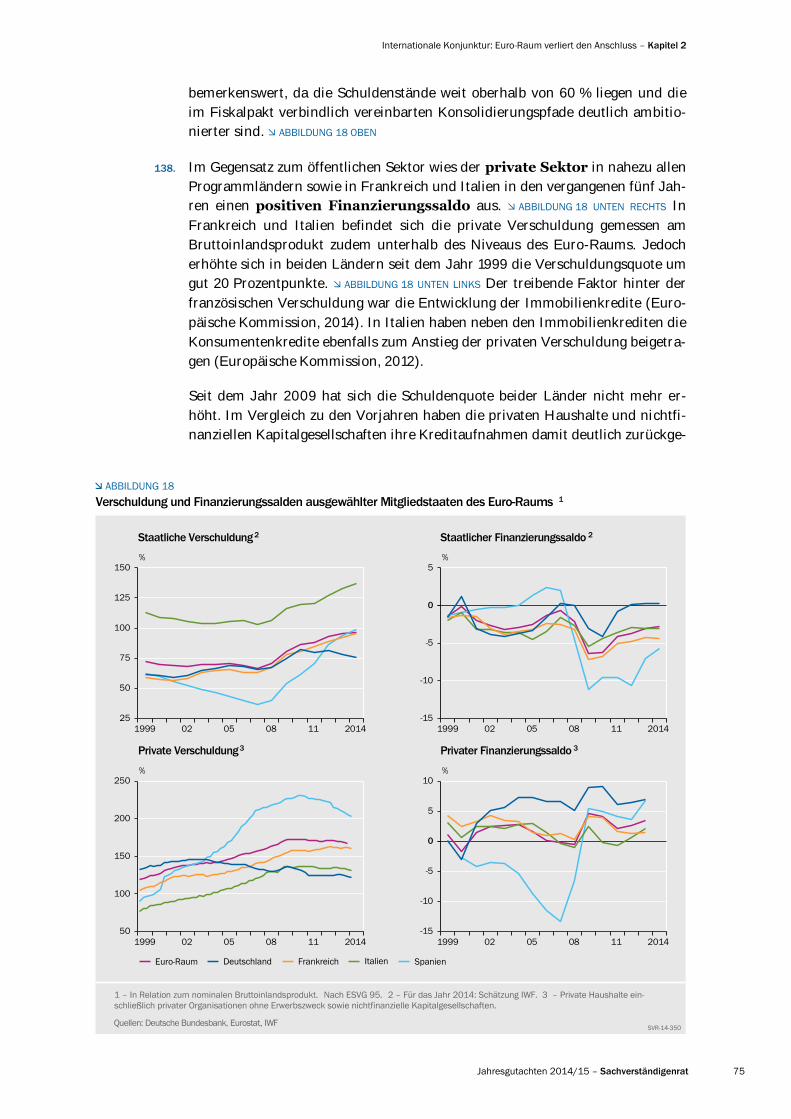

IV Sachverständigenrat – Jahresgutachten 2014/15

28. Das vorliegende Jahresgutachten beruht ganz wesentlich auf der Unterstützung

durch den wissenschaftlichen Stab, der die Arbeiten des Sachverständigenrates

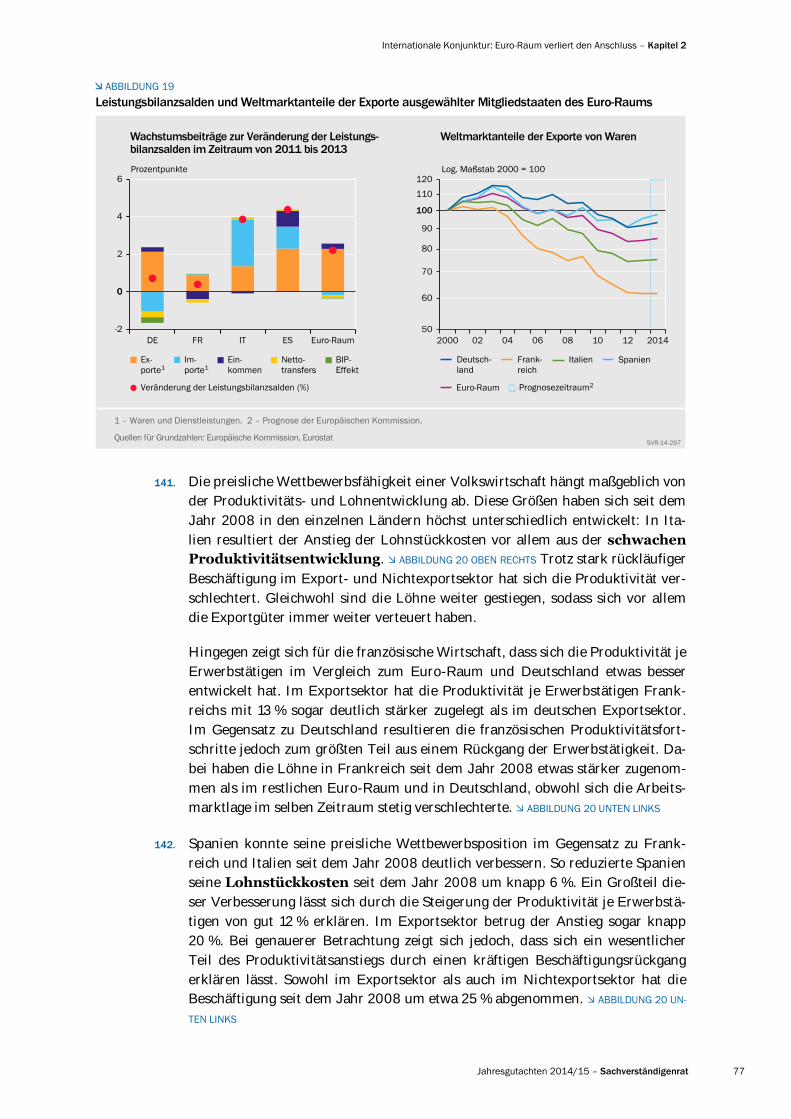

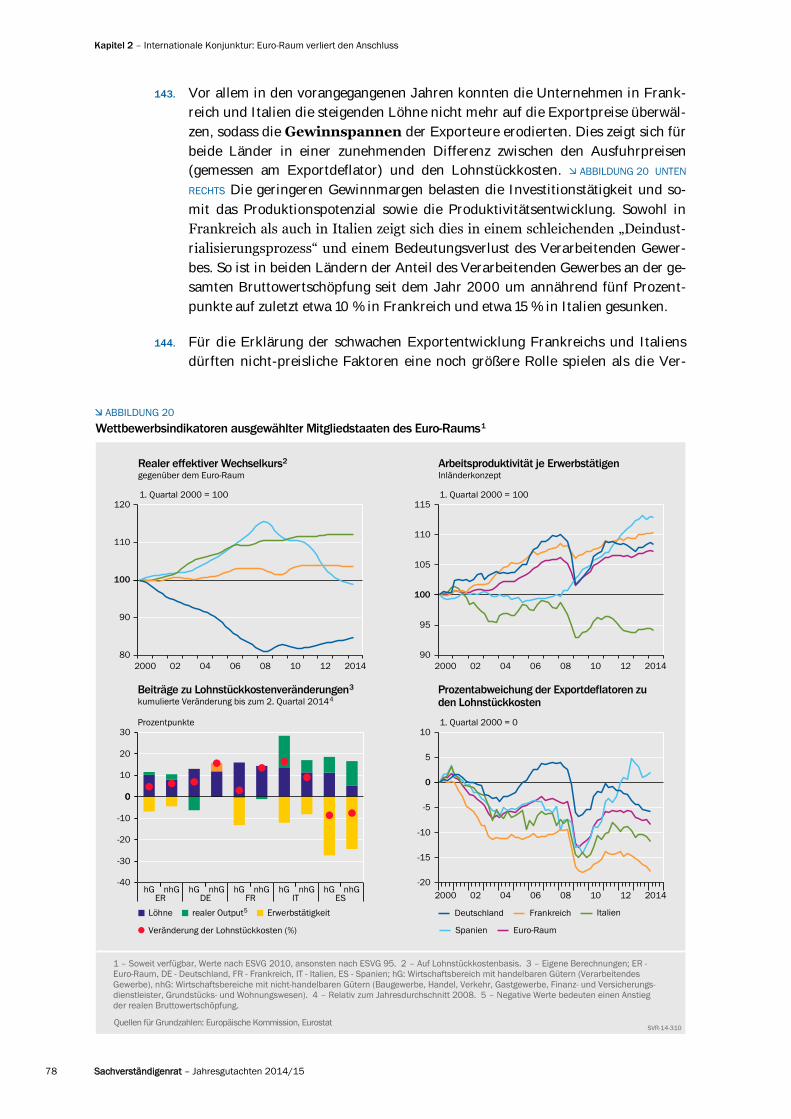

mit einem weit über das übliche Maß hinausgehenden Einsatz, hervorragender

fachlicher Expertise und großer Geduld begleitet hat. Ein herzlicher Dank geht

daher an Sebastian Breuer, M.Sc., Dr. Steffen Elstner, Dipl.-Volkswirt Niklas

Gadatsch, Dr. Manuel Kallweit, Dr. Marcus Klemm, Dr. Jens Klose, Dr. Anabell

Kohlmeier (stellvertretende Generalsekretärin), Dr. Tobias Körner, Dipl.-Volks-

wirtin Henrike Michaelis, Dr. Dominik Rumpf und Dipl.-Wirtschaftsmathema-

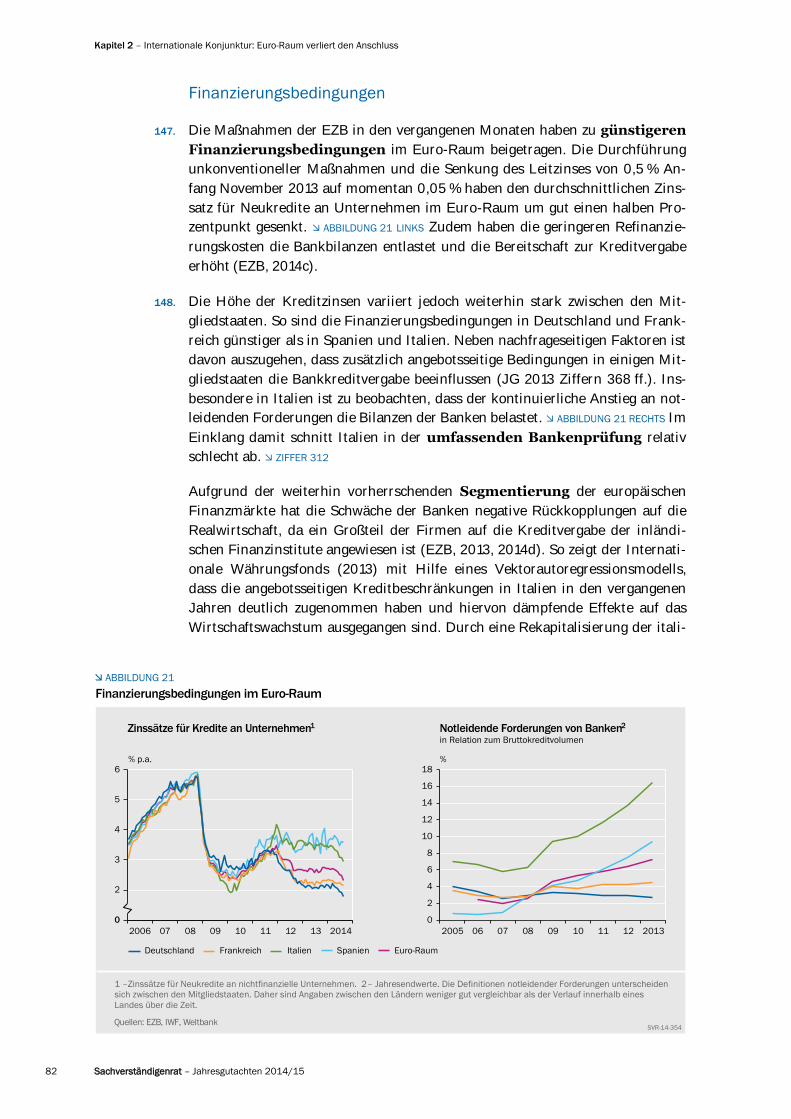

tiker Uwe Scheuering.

Ein besonders herzlicher Dank gebührt dem Generalsekretär des Sachverständi-

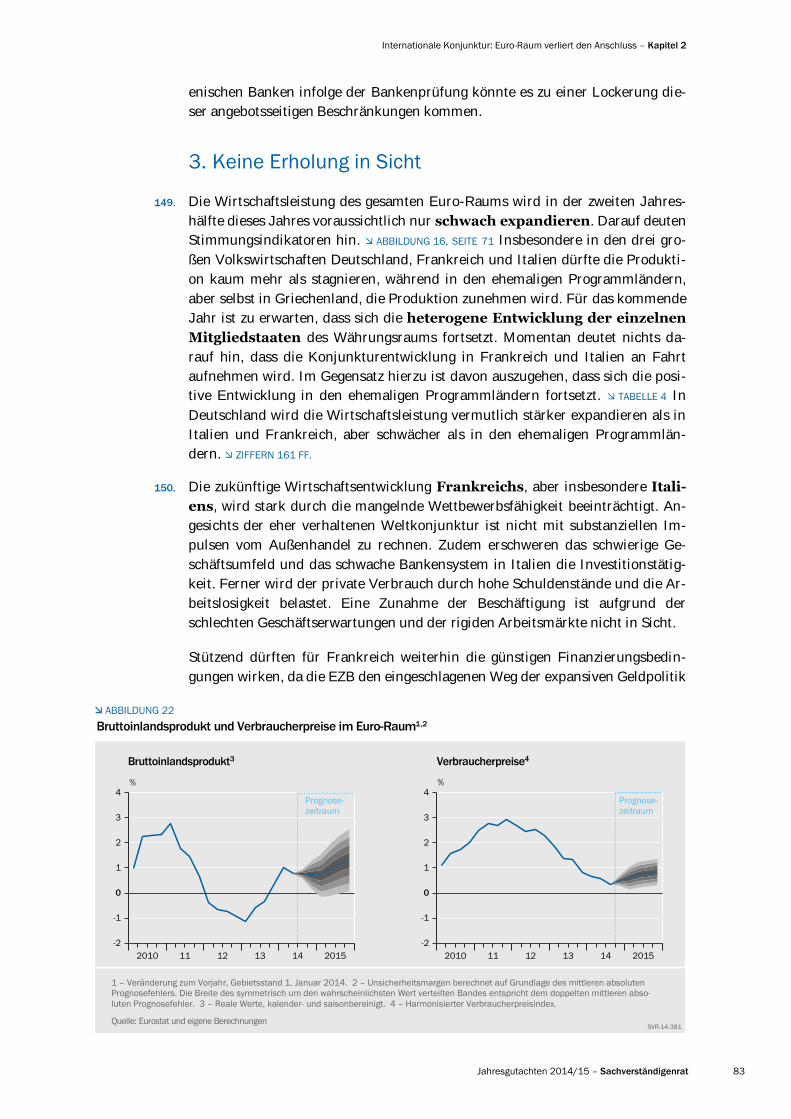

genrates, Dr. Benjamin Weigert, der durch seine herausragende ökonomische

Kompetenz wesentlich zur Erstellung des Jahresgutachtens beigetragen und die

Diskussionen durch wertvolle inhaltliche Anregungen bereichert hat. Er stellt

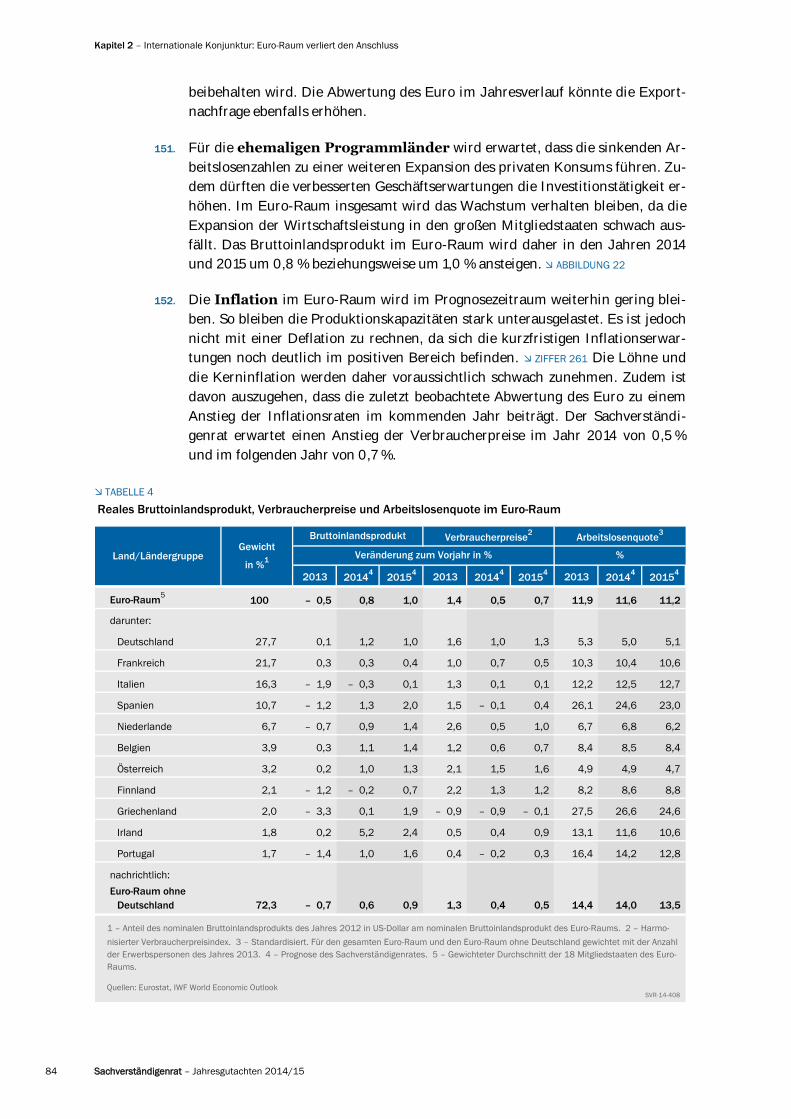

die Schnittstelle zum wissenschaftlichen Stab dar und hat in dieser Funktion da-

für gesorgt, dass die Zusammenarbeit innerhalb des Sachverständigenrates stets

reibungslos funktionierte. Er stand immer als wertvoller Ansprechpartner zur

Verfügung. Sein unermüdlicher Einsatz, kritischer Geist und seine freundliche

und konstruktive Art machen ihn für den Sachverständigenrat unverzichtbar.

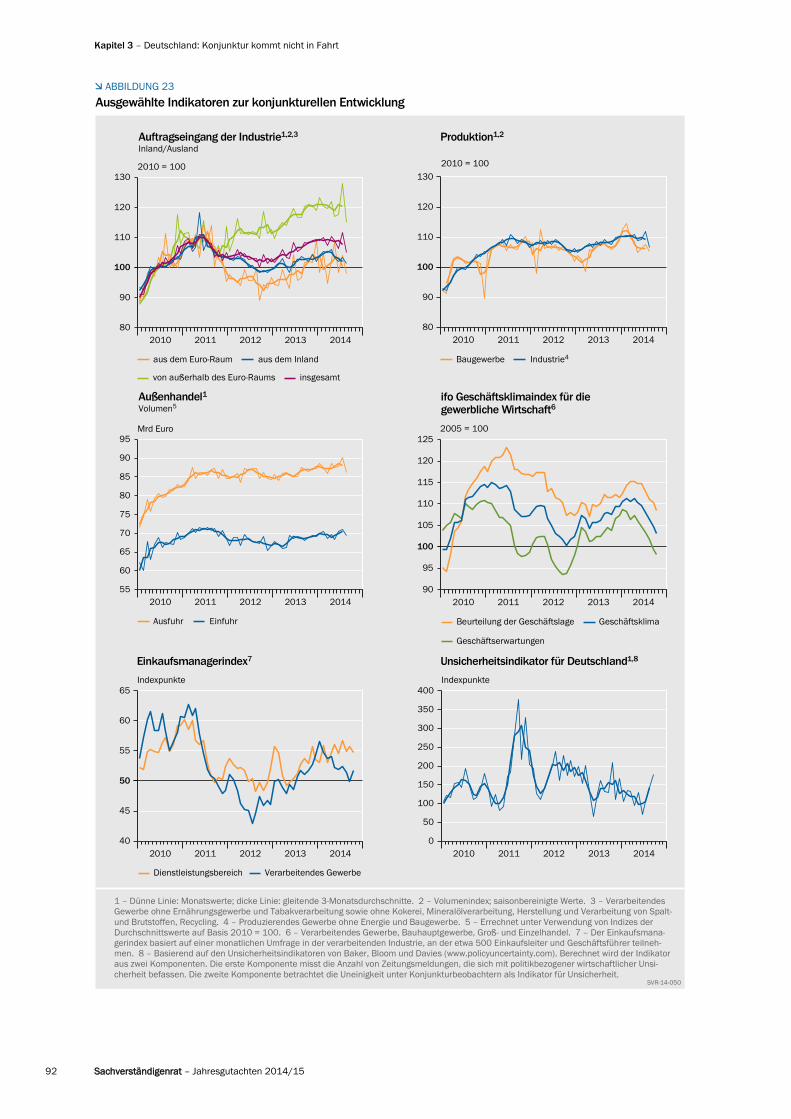

Fehler und Mängel, die das Gutachten enthält, gehen allein zu Lasten der Unter-

zeichner.

Wiesbaden, 6. November 2014

Peter Bofinger Isabel Schnabel

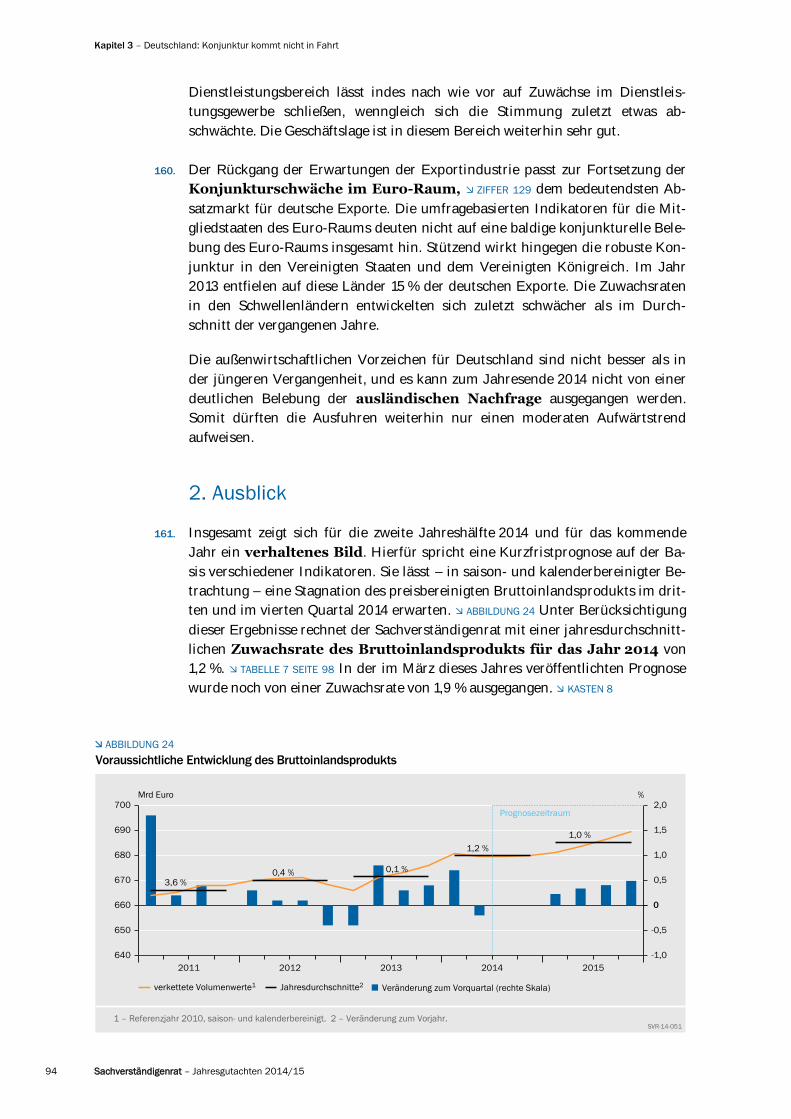

Lars P. Feld Christoph M. Schmidt Volker Wieland

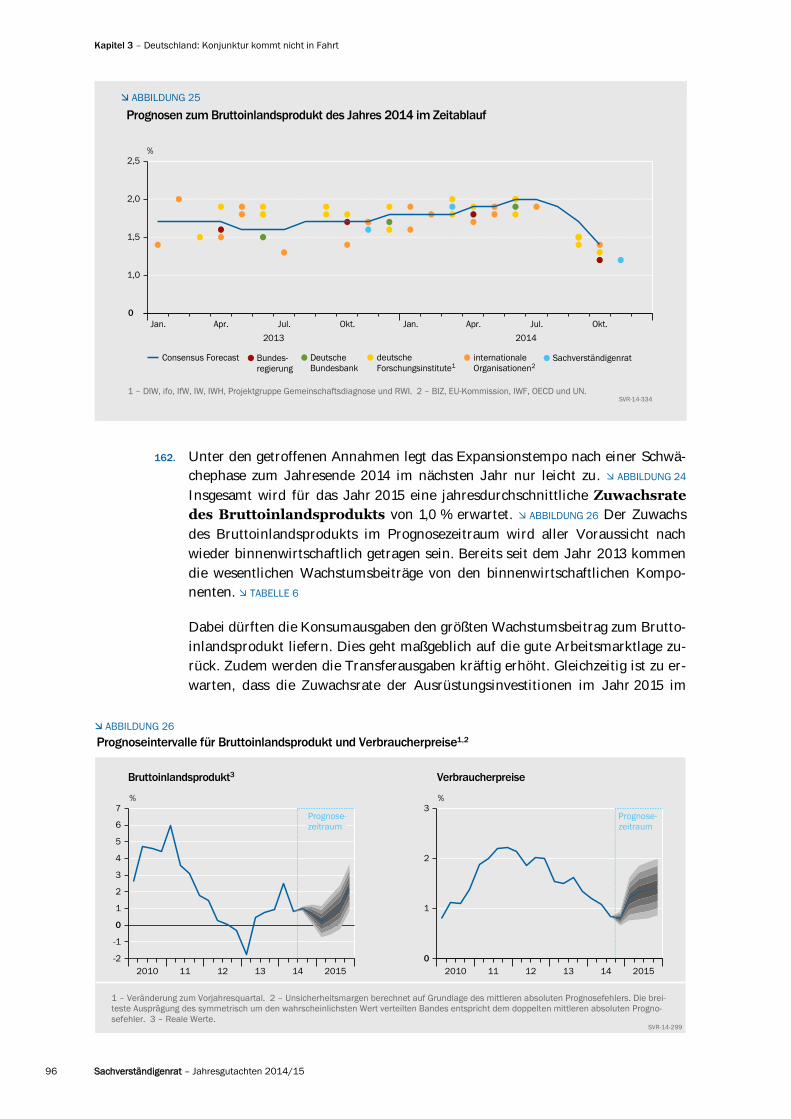

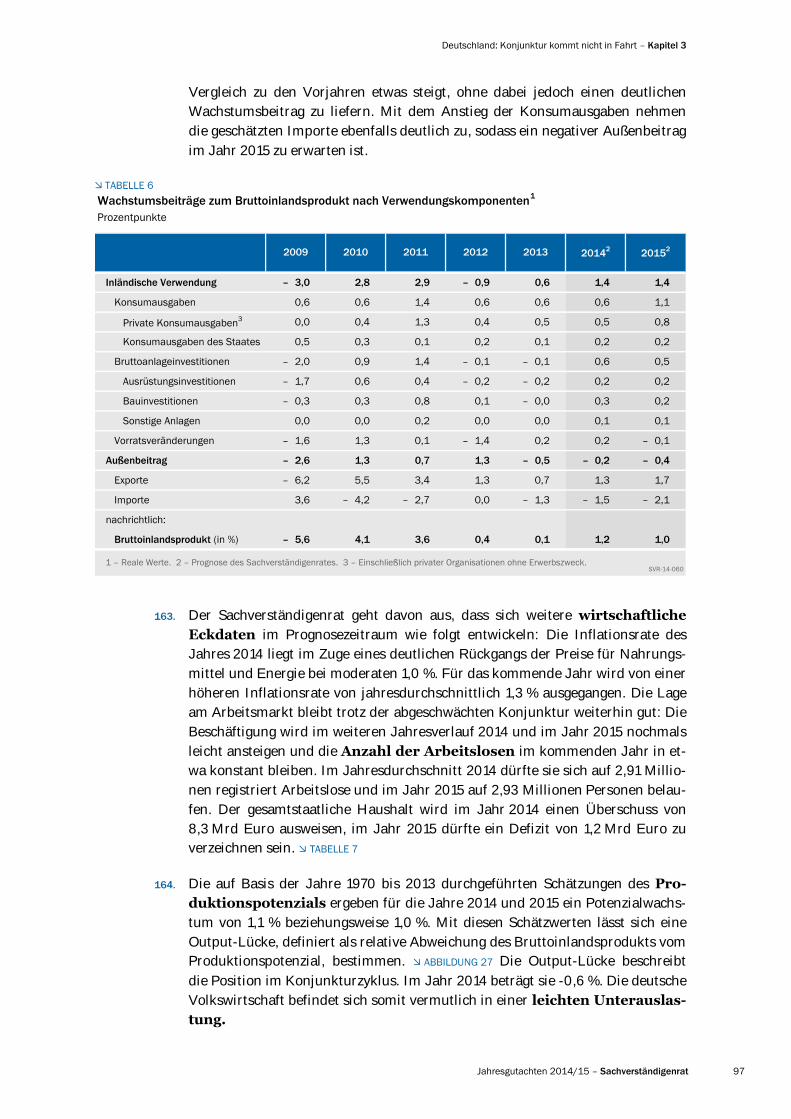

Inhalt

Jahresgutachten 2014/15 – Sachverständigenrat V

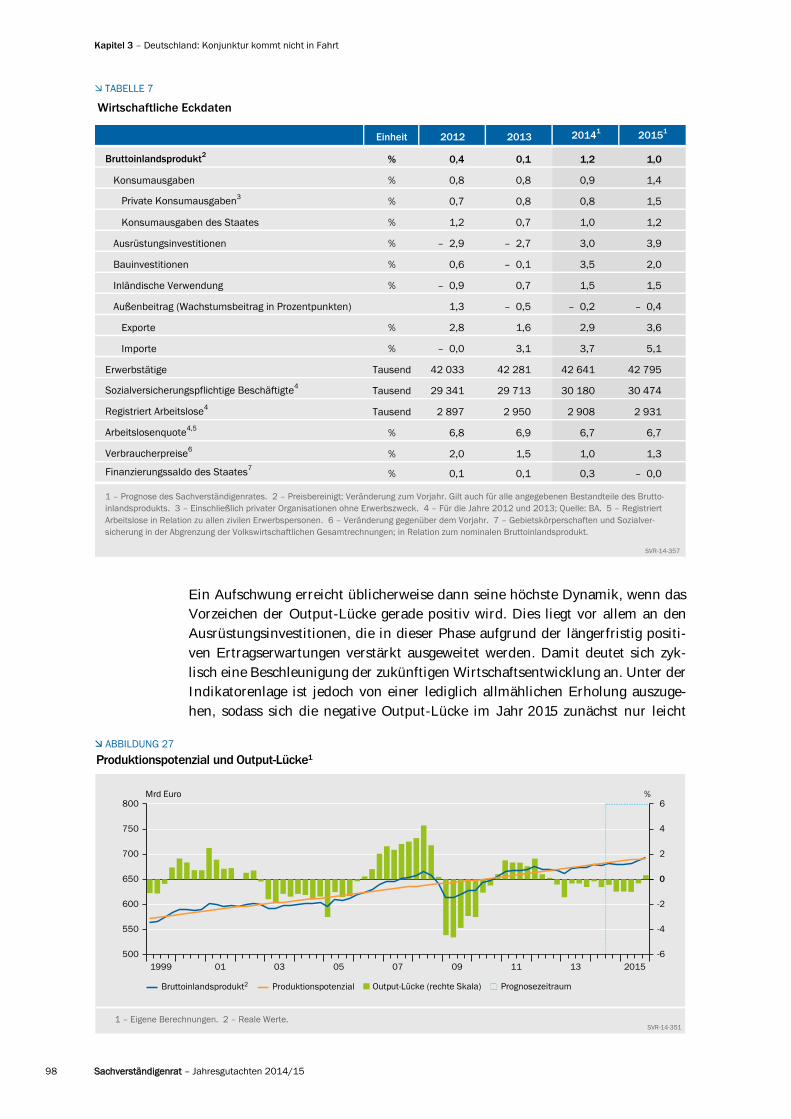

INHALTSVERZEICHNIS

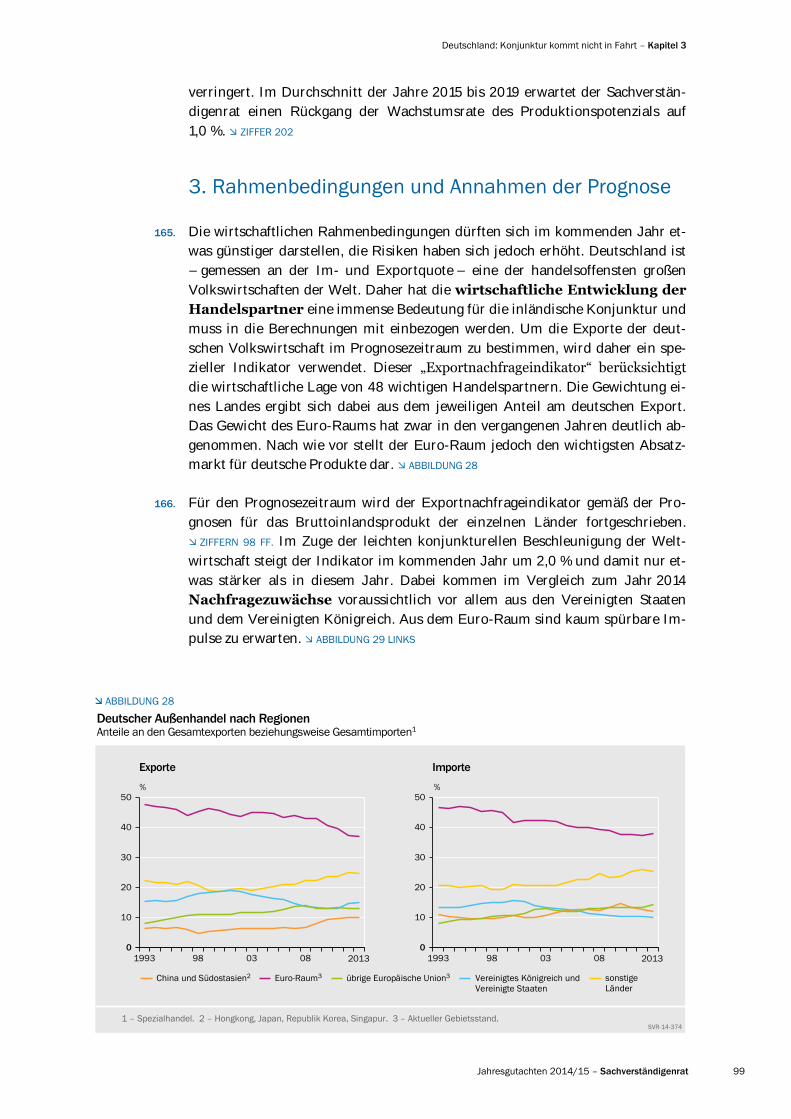

Kurzfassung

Mehr Vertrauen in Marktprozesse ______________________________________________________________________________________________________________________________________________________ 1

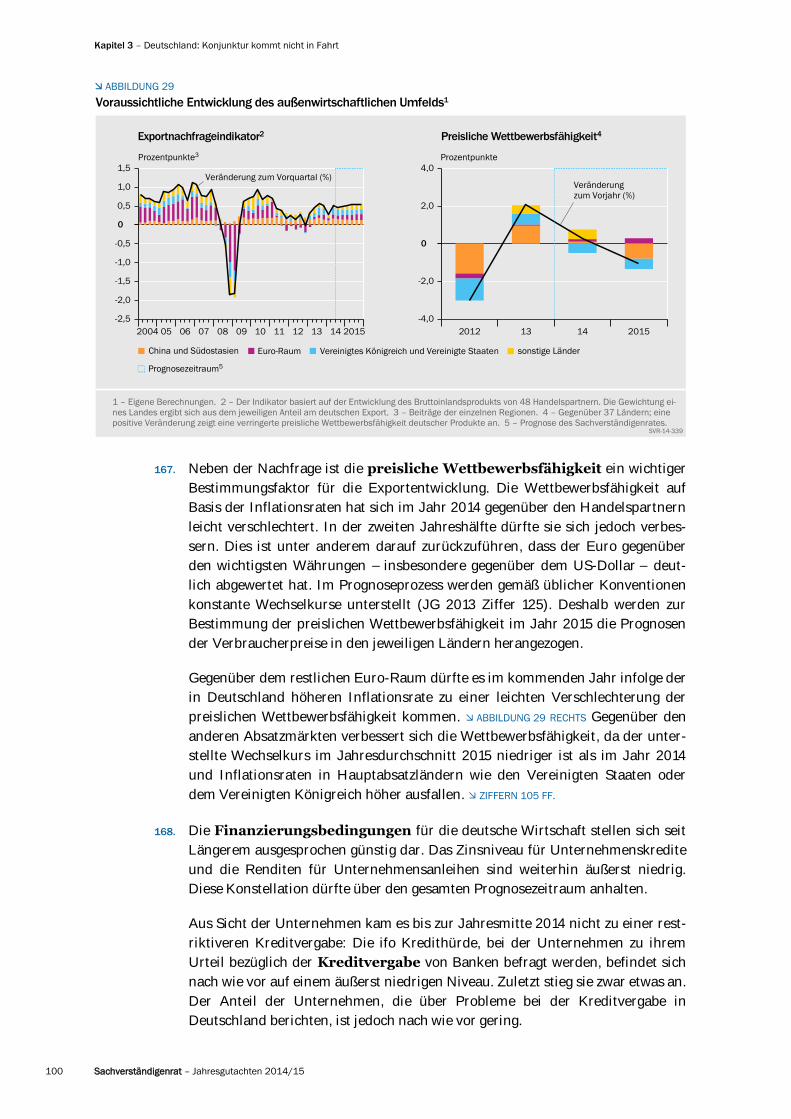

Konjunkturausblick 2015 ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 1

Deutschland: Wirtschaftspolitik von der Realität eingeholt _____________________________________________________________________________________________________________ 1

Deutschland: Öffentliche Finanzen __________________________________________________________________________________________________________________________________________________________________________________________________ 3

Europa: Strukturelle Anpassungsprozesse und Geldpolitik _____________________________________________________________________________________________________________ 4

Europa: Finanzmarktregulierung ___________________________________________________________________________________________________________________________________________________________________________________________________________ 4

Erstes Kapitel

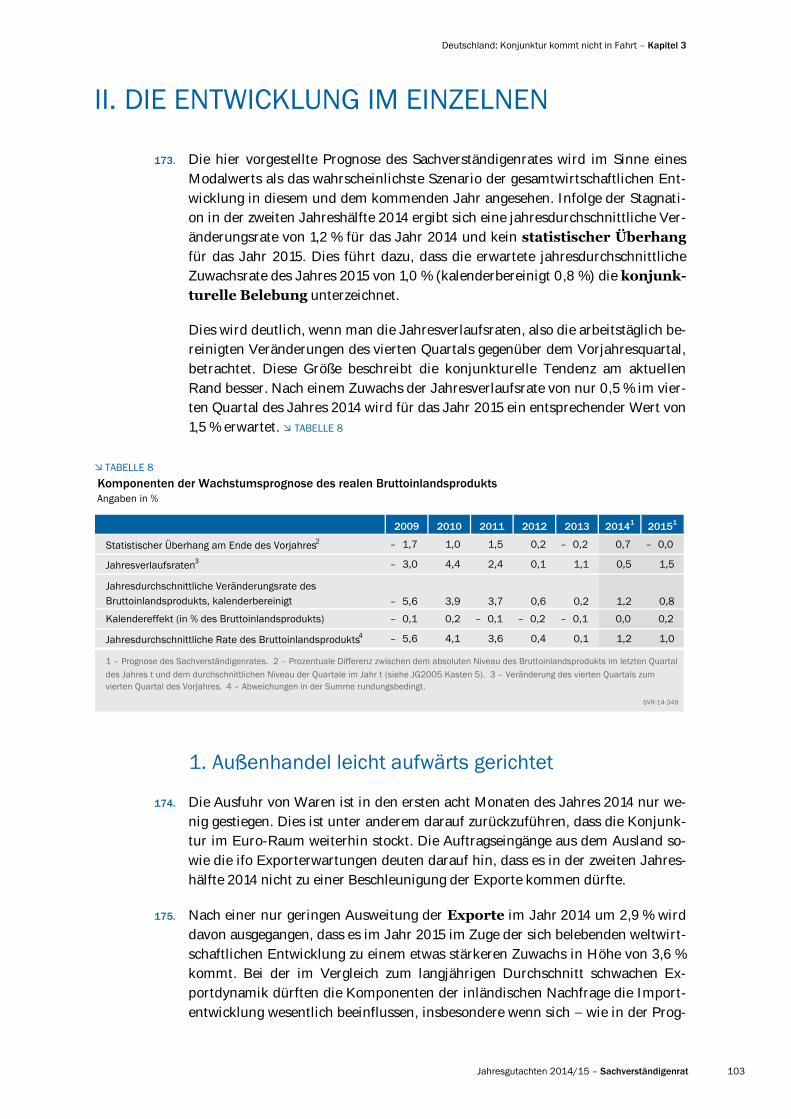

Wirtschaftspolitik: Mehr Vertrauen in Marktprozesse ________________________________________________________ 6

I. Wirtschaftspolitik von der Realität eingeholt ___________________________________________________________________________________________________________________________________________________ 7

II. Deutschland: Wachstumspotenziale freisetzen _________________________________________________________________________________________________________________________________________ 12

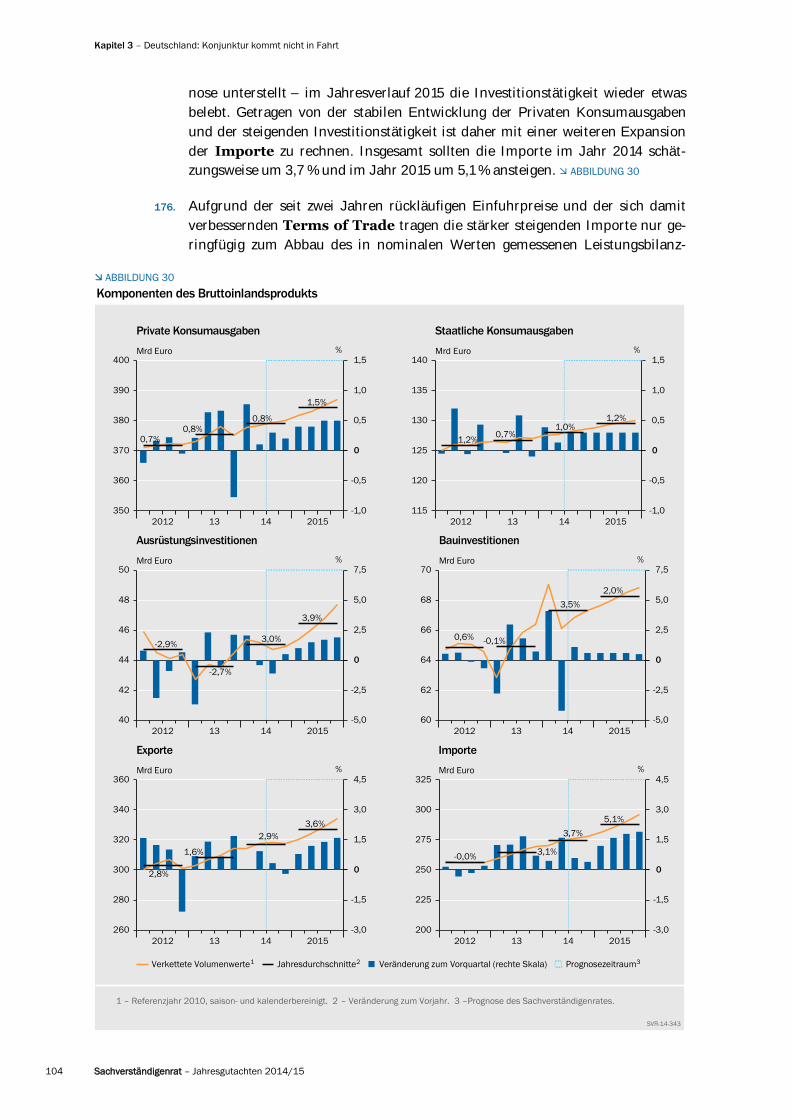

1. Keine Investitionslücke, aber Handlungsbedarf _______________________________________________________________________________________________________________________________________ 12

2. Arbeitsmarkt: Neue Hürden für Beschäftigung ____________________________________________________________________________________________________________________________________________ 18

3. Sozialpolitik: Verfehlte Reformen ____________________________________________________________________________________________________________________________________________________________________________________________ 19

Die Rolle rückwärts in der Rentenpolitik ________________________________________________________________________________________________________________________________________________________ 19

Gesundheitspolitik: Vermischung von Effizienz und Verteilung ________________________________________________________________________ 20

Die Pflegestärkungsgesetze ___________________________________________________________________________________________________________________________________________________________________________________________________ 21

4. Energiepolitik: Niedrige Erwartungen bestätigt ___________________________________________________________________________________________________________________________________________ 23

5. Innovationen: Entdeckungsprozesse ermöglichen _______________________________________________________________________________________________________________________________ 27

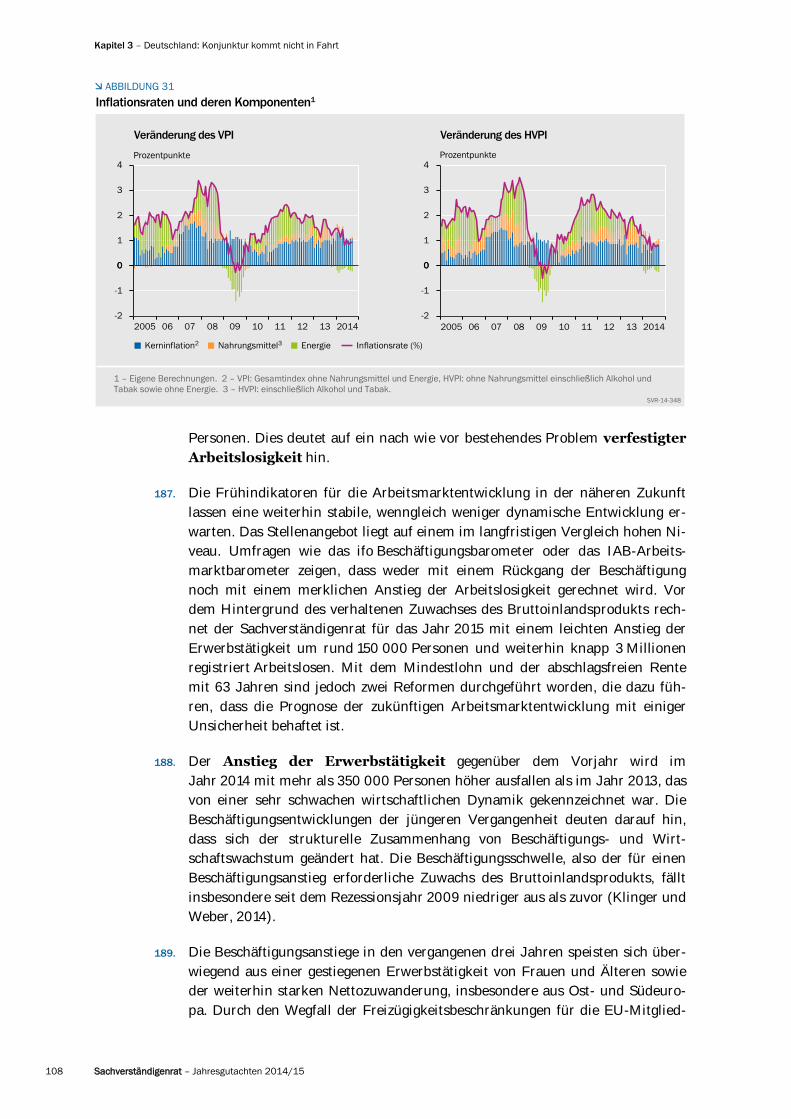

III. Finanzpolitik: Reformbedarf steigt _______________________________________________________________________________________________________________________________________________________________________________________ 28

1. Staatshaushalt weiter mit Rückenwind ______________________________________________________________________________________________________________________________________________________________________ 29

2. Reformoptionen für den Solidaritätszuschlag _______________________________________________________________________________________________________________________________________________ 32

3. Neuordnung der Bund-Länder-Finanzbeziehungen ____________________________________________________________________________________________________________________________ 35

IV. Europa: Zeit für Subsidiarität __________________________________________________________________________________________________________________________________________________________________________________________________________ 37

1. Unverändertes Leitbild: Maastricht 2.0 ______________________________________________________________________________________________________________________________________________________________________ 37

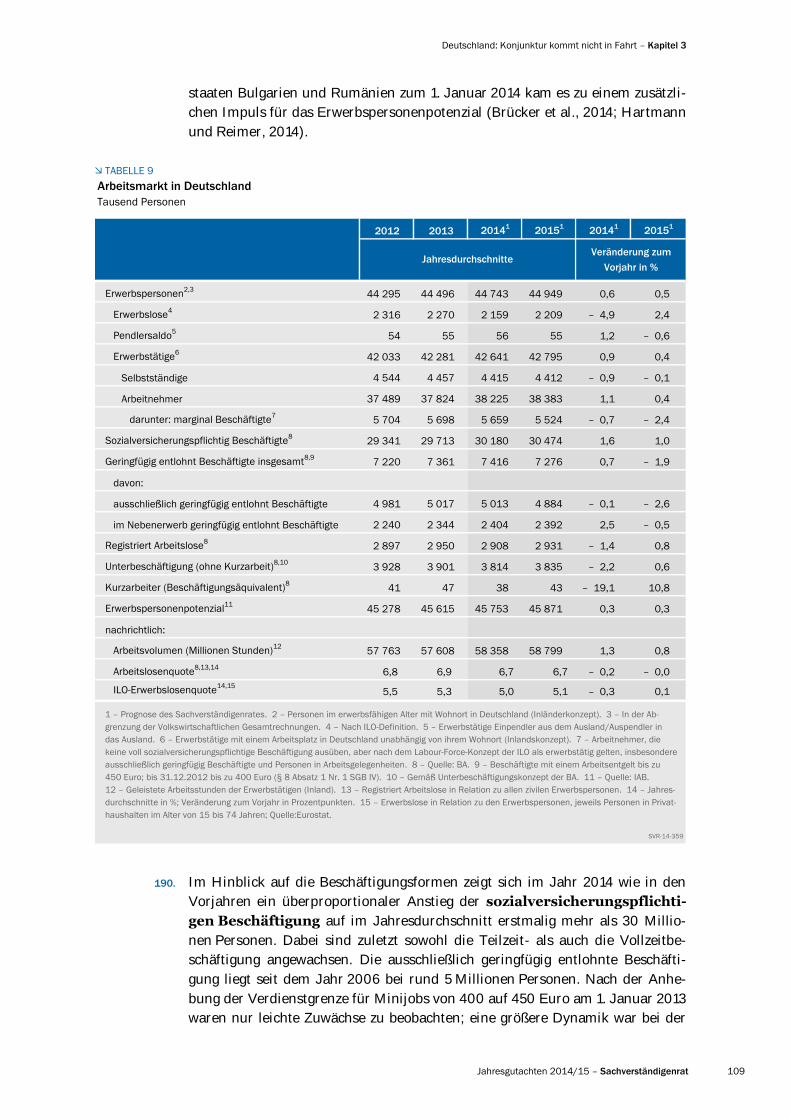

Chancen eines Transatlantischen Freihandelsabkommens ___________________________________________________________________________________ 39

2. Expansive Geldpolitik, nationale Wirtschaftspolitik ____________________________________________________________________________________________________________________________ 41

3. Bankenunion und Finanzstabilität ________________________________________________________________________________________________________________________________________________________________________________________ 42

Eine andere Meinung ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 44

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 48

Zweites Kapitel

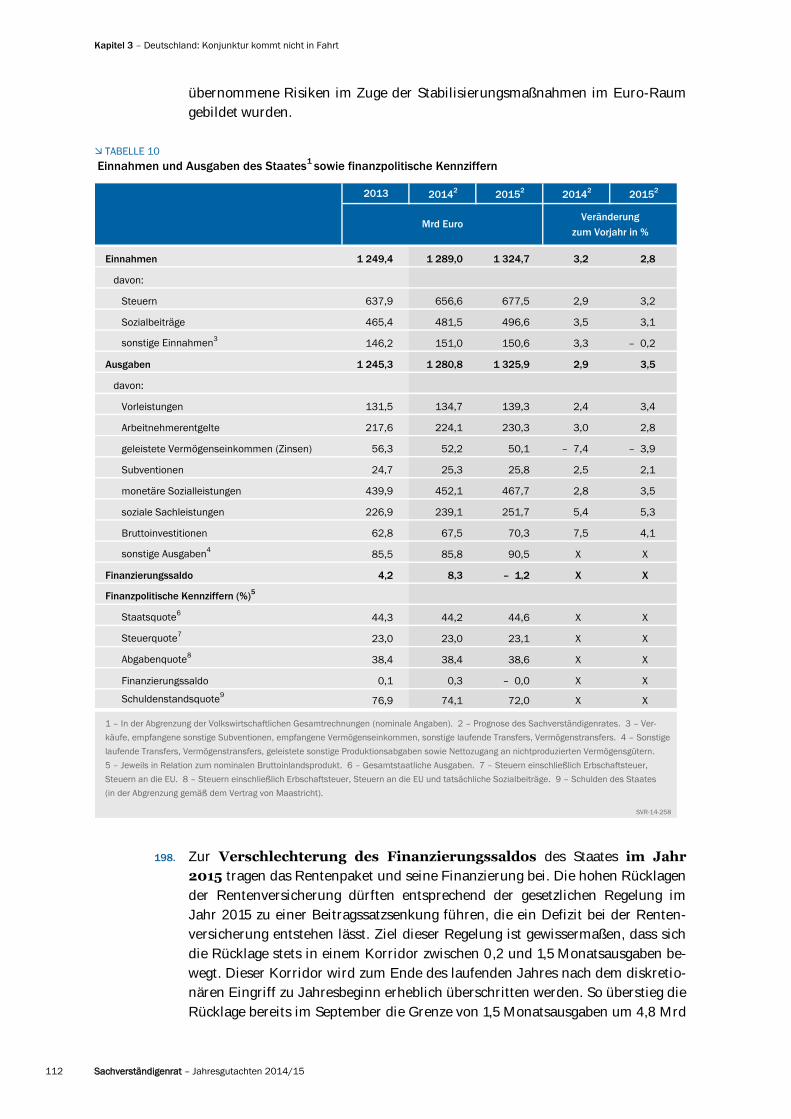

Internationale Konjunktur: Euro-Raum verliert

den Anschluss _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 50

I. Weltwirtschaft: Hinter den Erwartungen zurückgeblieben ____________________________________________________________________________________________________ 52

1. Konjunkturelle Lage __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 52

Euro-Raum fällt hinter übrige Industrieländer zurück __________________________________________________________________________________________________________ 52

Schlechtere Finanzierungsbedingungen belasten Schwellenländer ______________________________________________________ 56

2. Ausblick ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 58

Chancen und Risiken ____________________________________________________________________________________________________________________________________________________________________________________________________________________________ 60

Inhalt

VI Sachverständigenrat – Jahresgutachten 2014/15

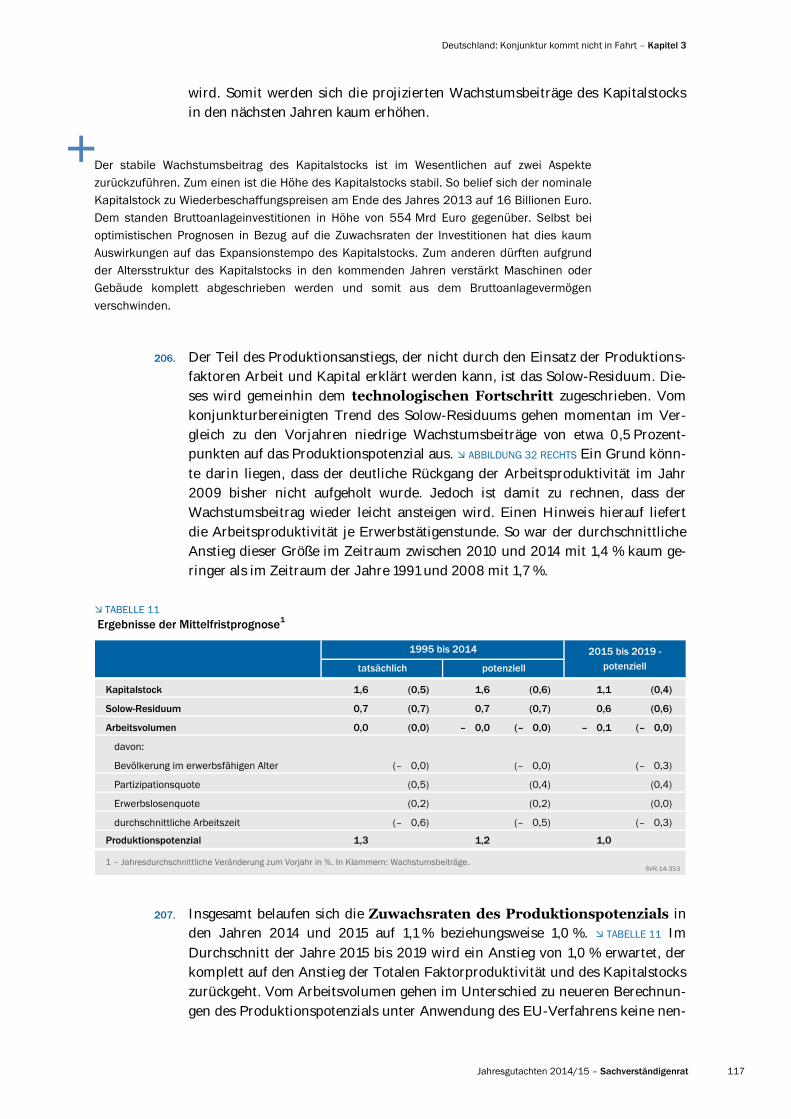

II. Konjunktur außerhalb des Euro-Raums ____________________________________________________________________________________________________________________________________________________________________ 61

1. Vereinigte Staaten: Unterauslastung am Arbeitsmarkt geht zurück __________________________________________________________________ 61

2. China: Baukonjunktur belastet Wachstum __________________________________________________________________________________________________________________________________________________________ 64

3. Japan: Aufschwung nicht selbsttragend ____________________________________________________________________________________________________________________________________________________________________ 67

4. Vereinigtes Königreich: Binnenwirtschaft stützt Aufschwung _________________________________________________________________________________________ 68

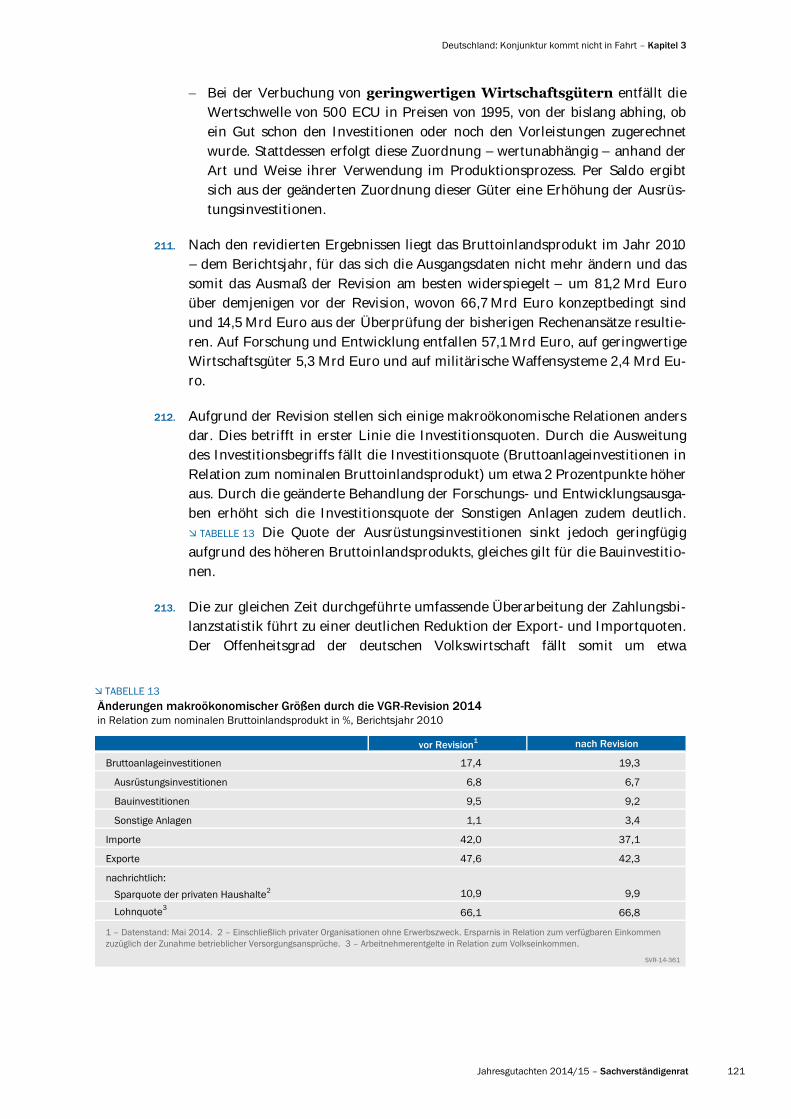

III. Euro-Raum: Im Griff der Reformunwilligen ___________________________________________________________________________________________________________________________________________________________ 70

1. Konjunkturelle Lage __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 70

2. Analyse der großen Volkswirtschaften __________________________________________________________________________________________________________________________________________________________________________ 72

Staatliche und private Verschuldung ____________________________________________________________________________________________________________________________________________________________________ 74

Wettbewerbsfähigkeit __________________________________________________________________________________________________________________________________________________________________________________________________________________________ 76

Finanzierungsbedingungen ______________________________________________________________________________________________________________________________________________________________________________________________________ 82

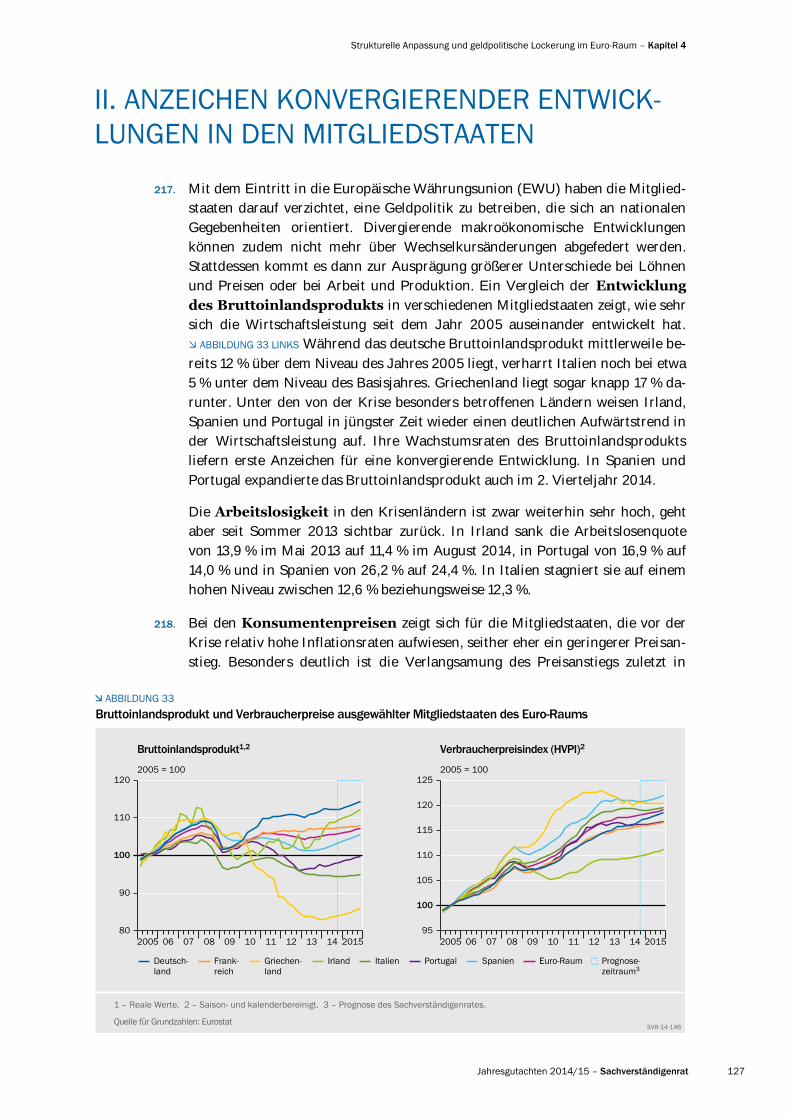

3. Keine Erholung in Sicht ______________________________________________________________________________________________________________________________________________________________________________________________________________________________ 83

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 85

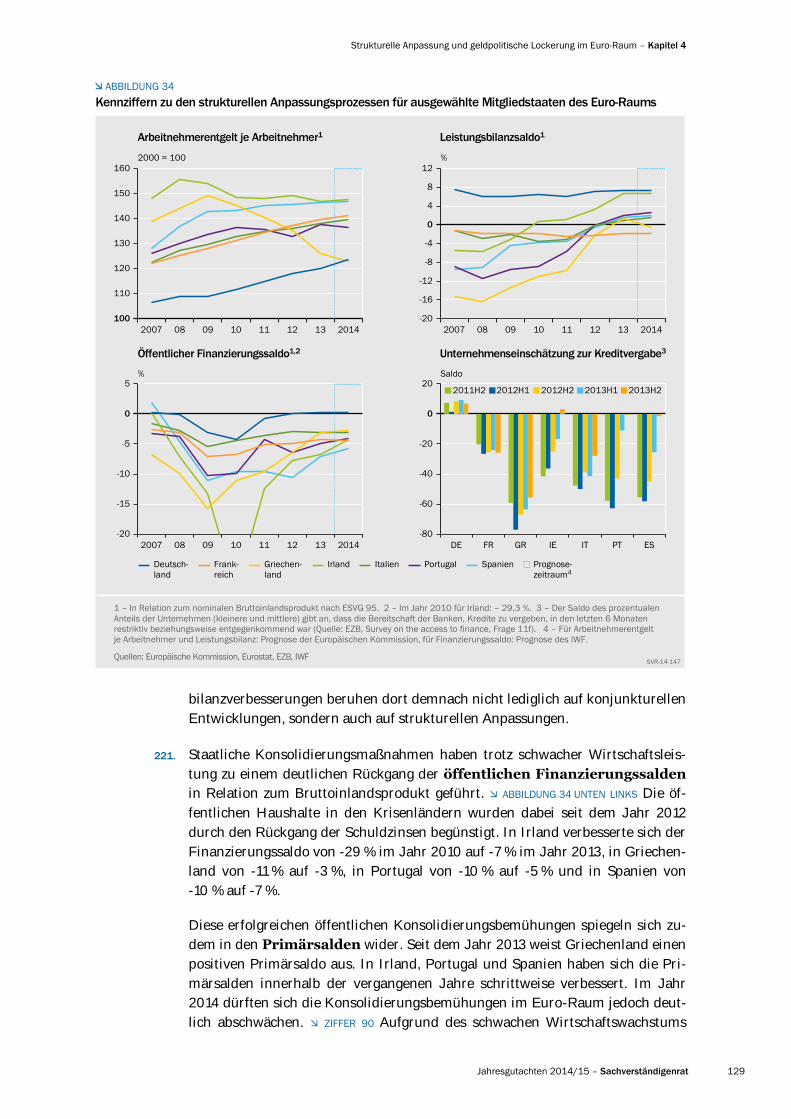

Drittes Kapitel

Deutschland: Konjunktur kommt nicht in Fahrt _____________________________________________________________________________________ 88

I. Überblick __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 90

1. Zur wirtschaftlichen Lage in Deutschland ______________________________________________________________________________________________________________________________________________________________ 90

2. Ausblick ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 94

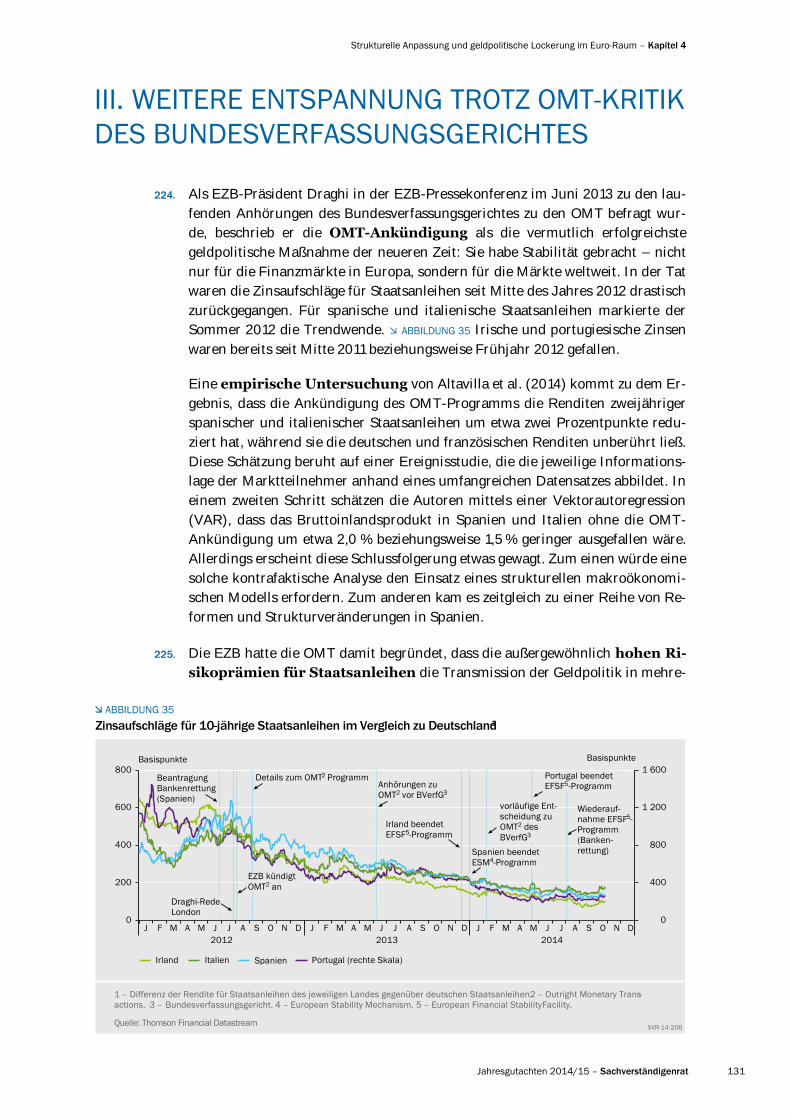

3. Rahmenbedingungen und Annahmen der Prognose _______________________________________________________________________________________________________________________ 99

II. Die Entwicklung im Einzelnen ________________________________________________________________________________________________________________________________________________________________________________________________________ 103

1. Außenhandel leicht aufwärts gerichtet ________________________________________________________________________________________________________________________________________________________________________ 103

2. Investitionen: Ausrüstungen weiterhin schwach, Bau mit Substanz _________________________________________________________________ 105

3. Hoher Beschäftigungsstand stützt Konsum ______________________________________________________________________________________________________________________________________________________ 106

4. Niedriger Preisanstieg ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 107

5. Arbeitsmarkt: Reformen dämpfen Beschäftigungswachstum _______________________________________________________________________________________ 107

6. Öffentliche Finanzen: Ausgeglichene Haushalte ______________________________________________________________________________________________________________________________________ 111

III. Das Produktionspotenzial ______________________________________________________________________________________________________________________________________________________________________________________________________________________ 114

Anhang: Generalrevision der Volkswirtschaftlichen Gesamtrechnungen 2014 ______________________________________ 120

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 123

Viertes Kapitel

Strukturelle Anpassung und geldpolitische Lockerung

im Euro-Raum ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 124

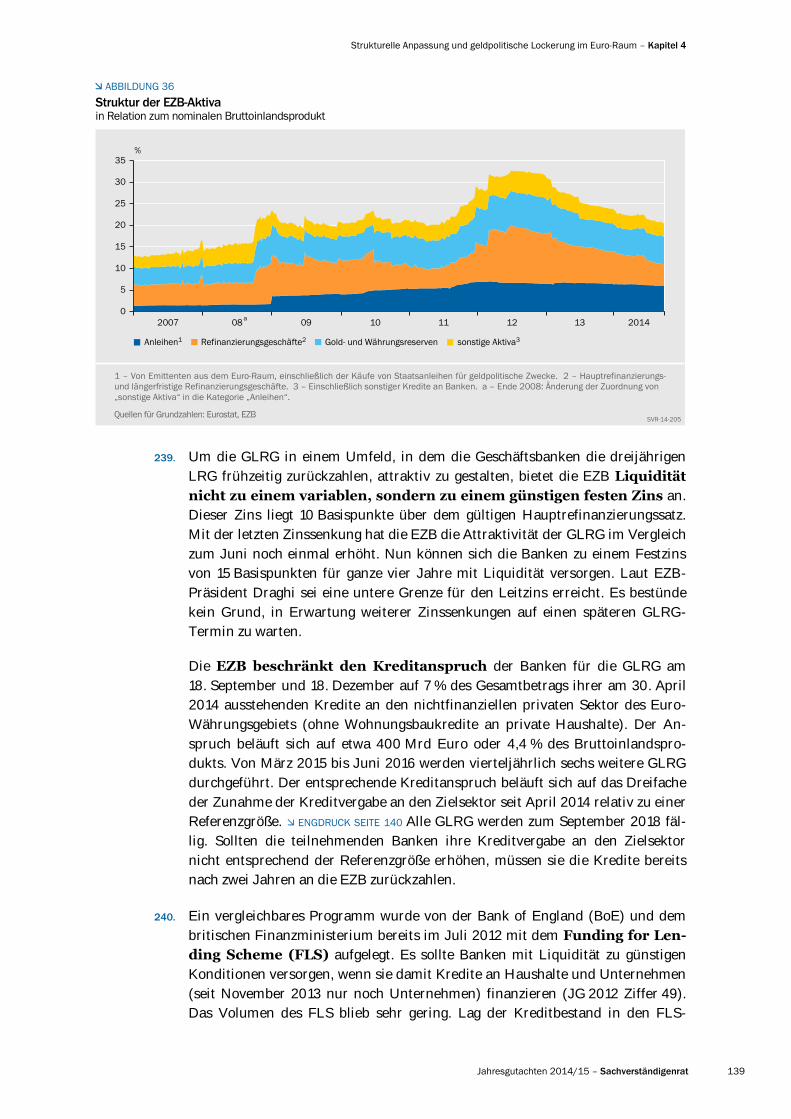

I. Einleitung ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 126

II. Anzeichen konvergierender Entwicklungen in den Mitgliedstaaten ___________________________________________________________________ 127

Zwischenfazit ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 130

III. Weitere Entspannung trotz OMT-Kritik des Bundesverfassungsgerichtes ____________________________________________ 131

Mögliche Entscheidungen des EuGH und Reaktionen des BVerfG ___________________________________________________________ 133

Mögliche Gründe für den fortgesetzten Rückgang der Risikoaufschläge _____________________________________ 134

Zwischenfazit __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 135

IV. Massive geldpolitische Lockerung durch die EZB __________________________________________________________________________________________________________________________________ 136

1. Zinssenkungen und quantitative Lockerung ____________________________________________________________________________________________________________________________________________________ 136

Negativer Einlagezins ___________________________________________________________________________________________________________________________________________________________________________________________________________________________ 137

Gezielte längerfristige Refinanzierungsgeschäfte (GLRG) ___________________________________________________________________________________________ 138

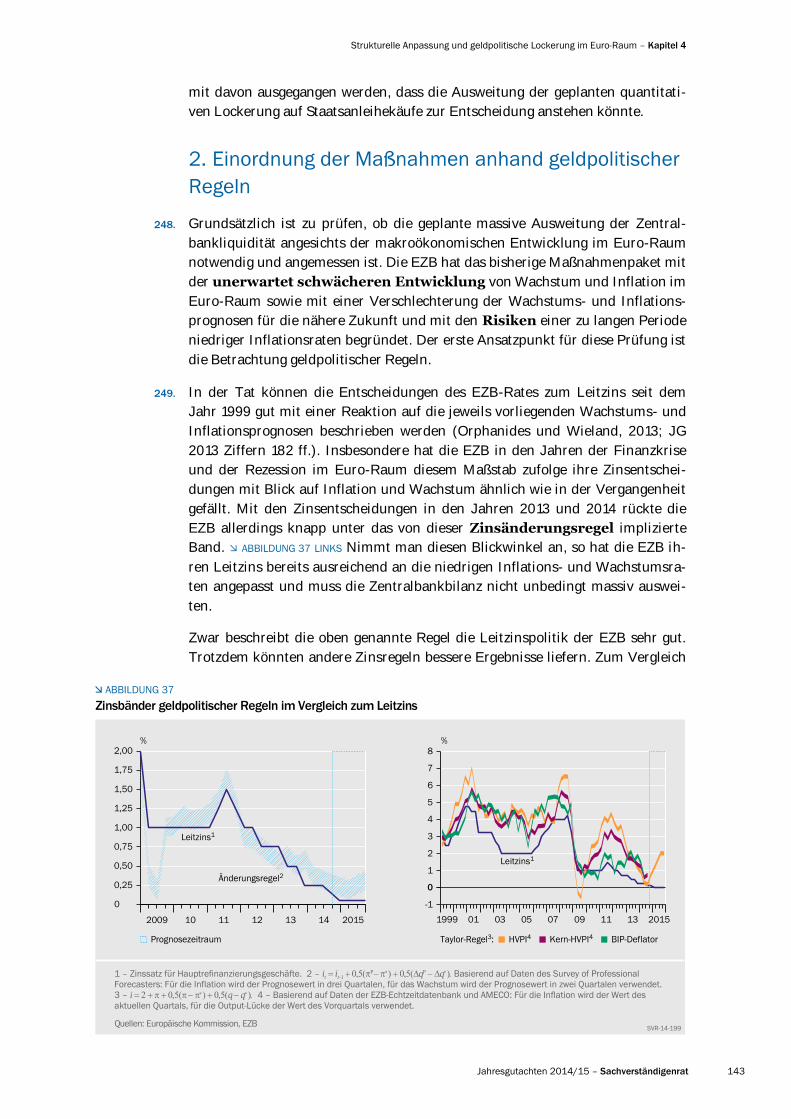

Inhalt

Jahresgutachten 2014/15 – Sachverständigenrat VII

Aufkaufprogramme für Kreditverbriefungen (ABS), Pfandbriefe und Staats-

anleihen __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 141

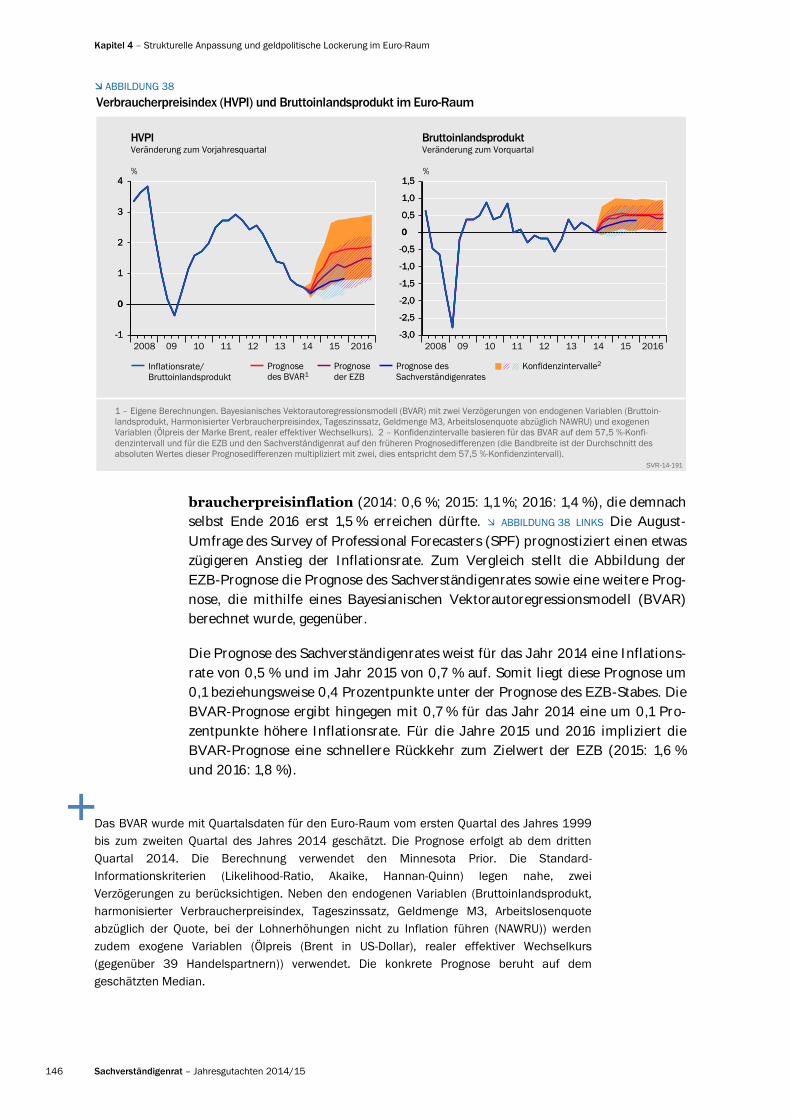

2. Einordnung der Maßnahmen anhand geldpolitischer Regeln ________________________________________________________________________________________ 143

3. Zwischenfazit __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 144

V. Risiken niedriger Inflation und vorbeugende geldpolitische

Lockerung ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 145

1. Inflationsentwicklung und –prognosen _______________________________________________________________________________________________________________________________________________________________________ 145

2. Risiken längerfristig niedriger Inflationsraten ________________________________________________________________________________________________________________________________________________ 147

Deflationsrisiko _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 148

3. Vorbeugende geldpolitische Lockerung _____________________________________________________________________________________________________________________________________________________________________ 150

4. Zwischenfazit __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 153

VI. Risiken für eine nachhaltige wirtschaftliche Entwicklung _______________________________________________________________________________________________________ 153

1. Geldpolitik, Kreditentwicklung und Vermögenspreise _________________________________________________________________________________________________________________ 153

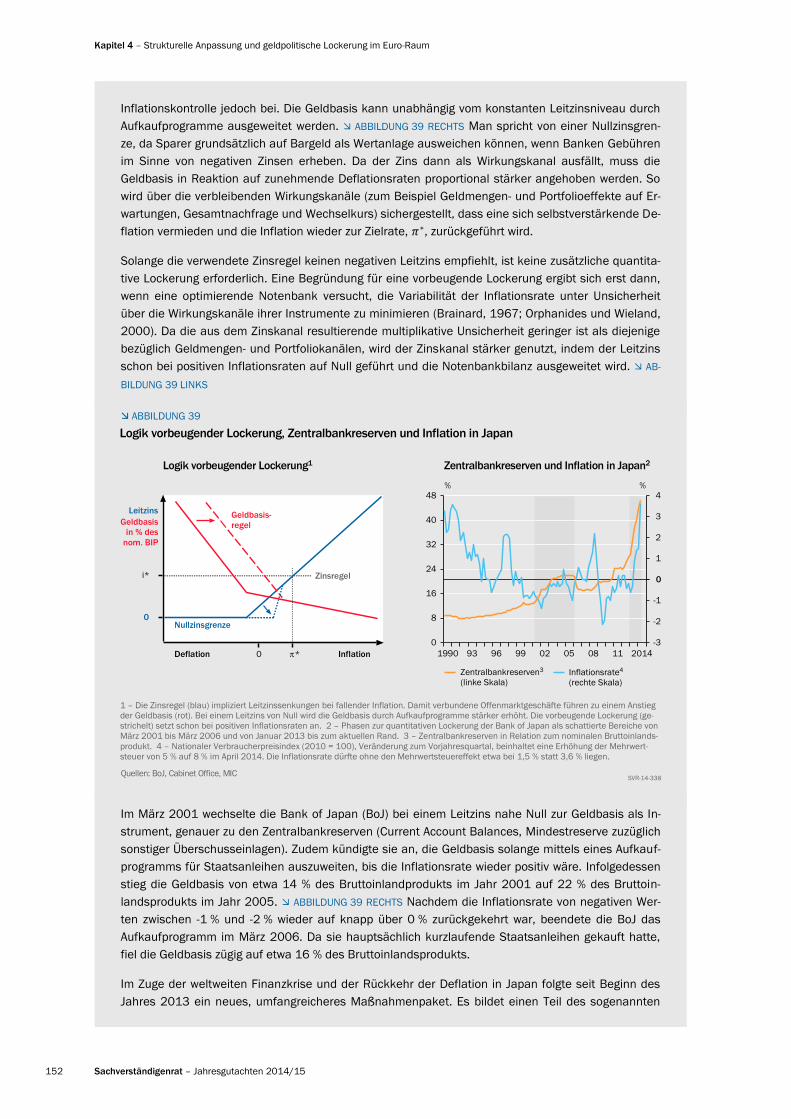

2. Mögliche Fehlentwicklungen: Vor der Krise und aktuell ___________________________________________________________________________________________________________ 156

Bankkredite und Vermögenspreise in Mitgliedstaaten des Euro-Raums ______________________________________ 157

Gegenwärtige Risiken für längerfristige Fehlentwicklungen ___________________________________________________________________________________ 160

3. Risiken für eine nachhaltige Wirtschaftspolitik ___________________________________________________________________________________________________________________________________________ 161

VII. Fazit: Risikoabwägung spricht derzeit gegen weitere Lockerung ____________________________________________________________________________ 163

Eine andere Meinung ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 164

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 165

Fünftes Kapitel

Der weite Weg zu mehr Finanzstabilität in Deutschland

und Europa ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 168

I. Systemrisiken im Finanzsystem _________________________________________________________________________________________________________________________________________________________________________________________________ 170

1. Die Lehren aus zwei Krisen ________________________________________________________________________________________________________________________________________________________________________________________________________________ 170

2. Implizite Garantien noch immer hoch ____________________________________________________________________________________________________________________________________________________________________________ 171

II. Erste Schritte in der Europäischen Bankenunion ___________________________________________________________________________________________________________________________________ 175

1. Richtfest bei der Bankenunion ____________________________________________________________________________________________________________________________________________________________________________________________________ 175

2. Bankenprüfung: Geringer Kapitalbedarf, große Heterogenität ____________________________________________________________________________________ 176

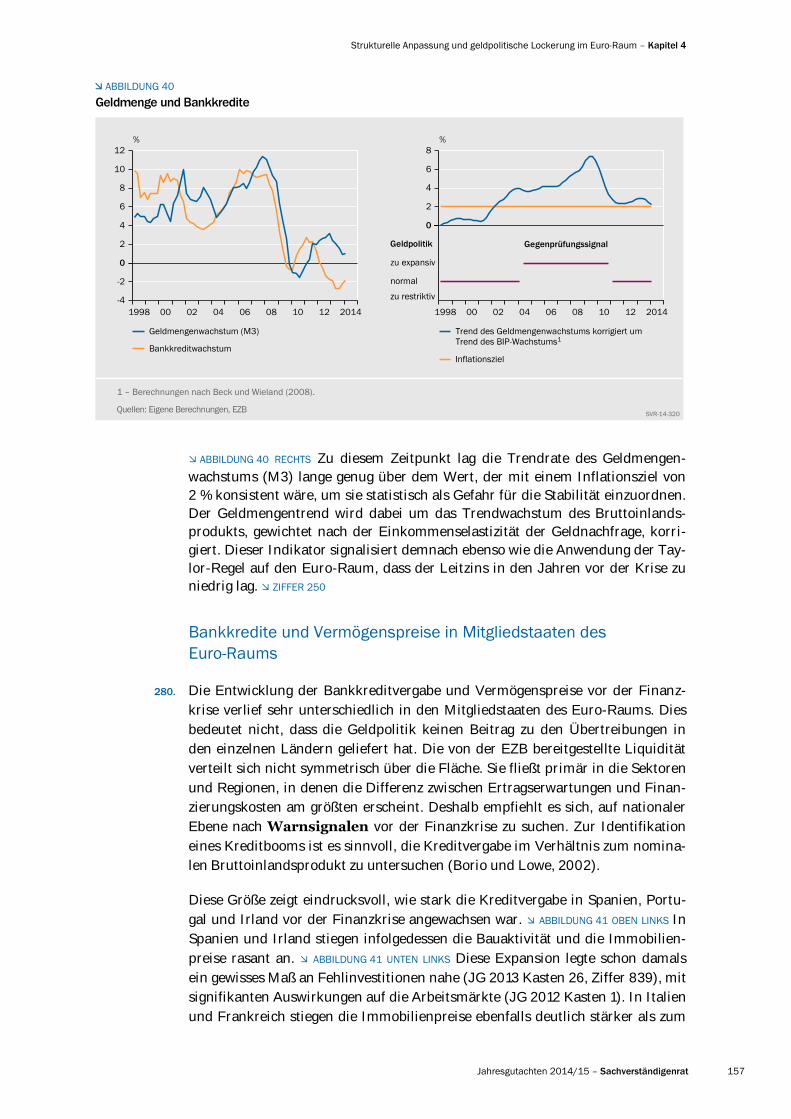

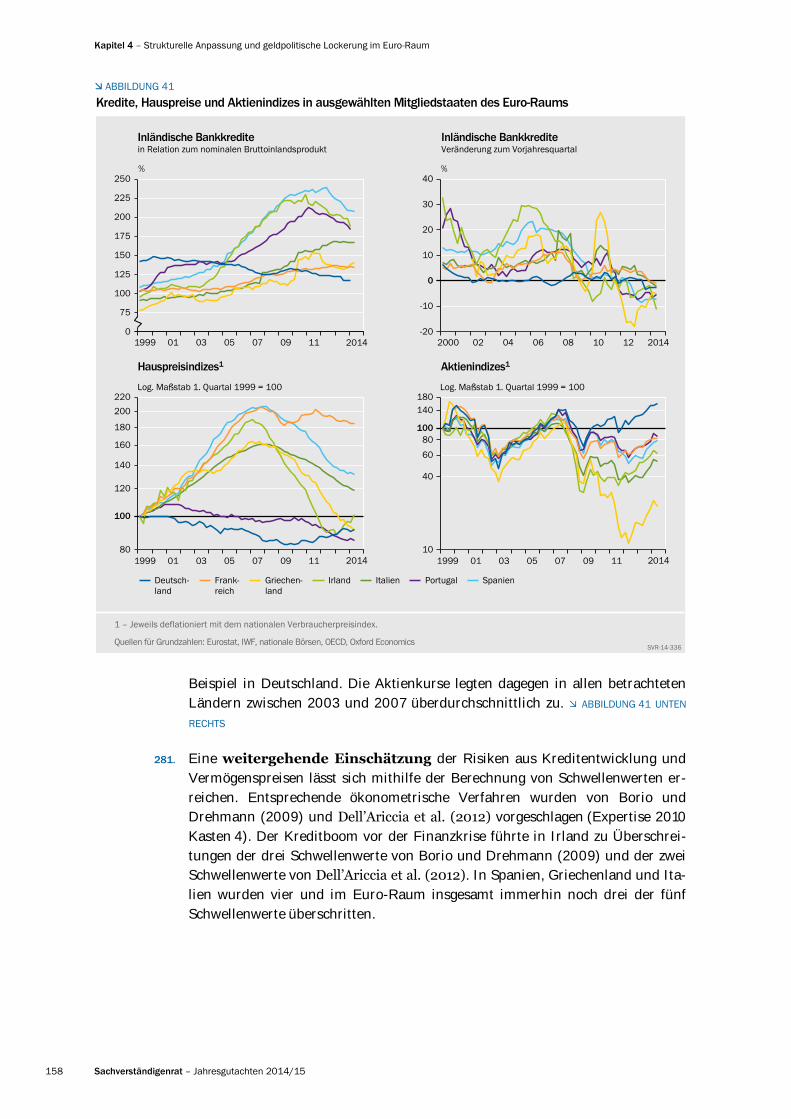

Ergebnisse der Bankenprüfung _______________________________________________________________________________________________________________________________________________________________________________________ 178

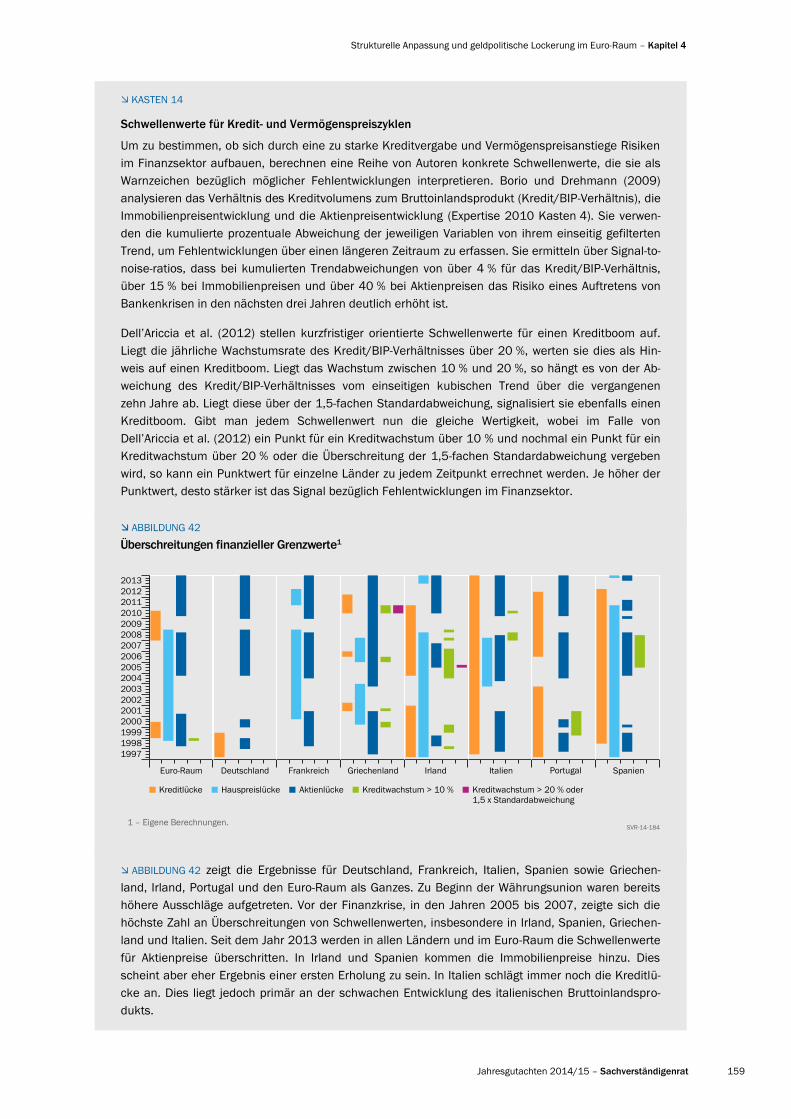

III. Abwicklung in der Bankenunion: Glaubwürdigkeit stärken _________________________________________________________________________________________________ 180

1. Das Zeitinkonsistenzproblem der Bankenrettung _________________________________________________________________________________________________________________________________ 181

2. Governance zu komplex ____________________________________________________________________________________________________________________________________________________________________________________________________________________________ 182

3. Für eine glaubwürdige Gläubigerbeteiligung ____________________________________________________________________________________________________________________________________________________ 185

Gläubigerbeteiligung (Bail-in) _______________________________________________________________________________________________________________________________________________________________________________________________ 186

Der europäische Bankenabwicklungsfonds ____________________________________________________________________________________________________________________________________________ 189

Fiskalische Backstops ________________________________________________________________________________________________________________________________________________________________________________________________________________________ 191

4. Globale Bankenabwicklung derzeit kaum möglich ______________________________________________________________________________________________________________________________ 192

5. Fazit ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 193

IV. Makroprudenzielle Aufsicht: Aufbruch ins Unbekannte _____________________________________________________________________________________________________________ 194

1. Systemstabilität als Regulierungsziel 195

2. Aufsichtsstruktur: Effektiv trotz Schwächen? _________________________________________________________________________________________________________________________________________________ 197

Ausgestaltung der makroprudenziellen Aufsicht _________________________________________________________________________________________________________________________ 197

Aktuelle Struktur der makroprudenziellen Aufsicht __________________________________________________________________________________________________________________ 199

3. Instrumente: Feinsteuerung vermeiden ____________________________________________________________________________________________________________________________________________________________________ 202

Instrumenteneinsatz ______________________________________________________________________________________________________________________________________________________________________________________________________________________________ 205

Bewertung __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 205

Inhalt

VIII Sachverständigenrat – Jahresgutachten 2014/15

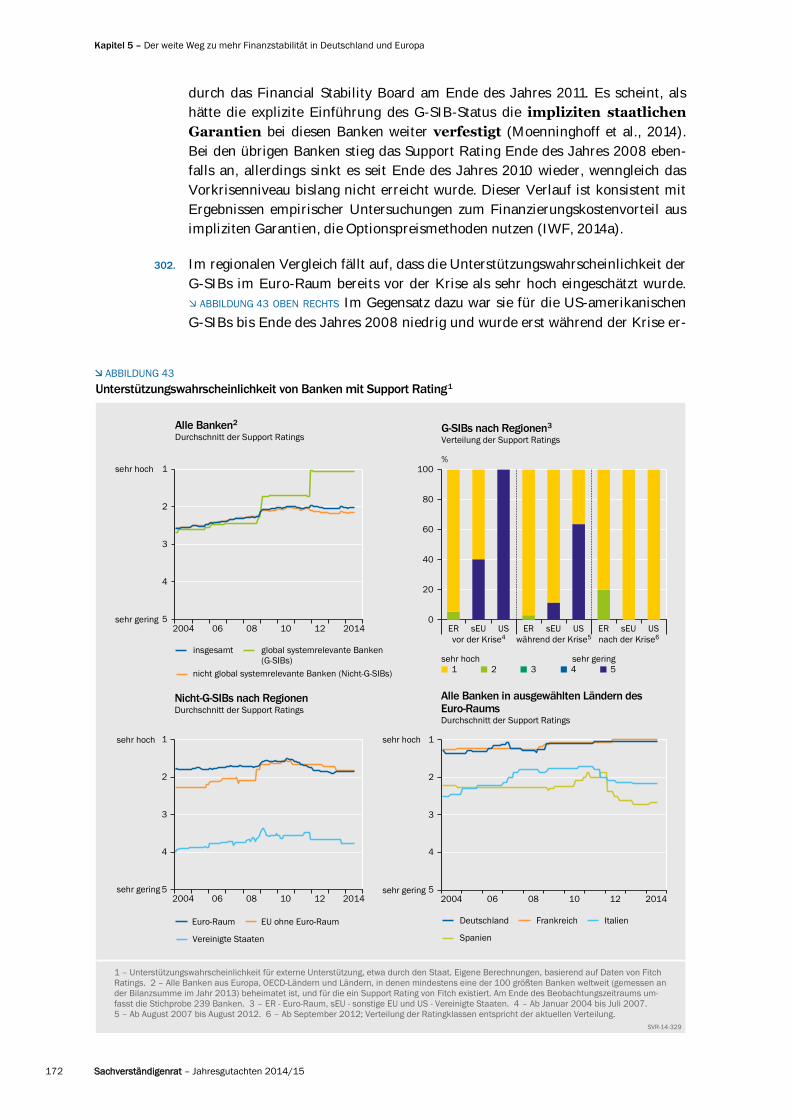

4. Fazit ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 207

Anhang ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 209

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 212

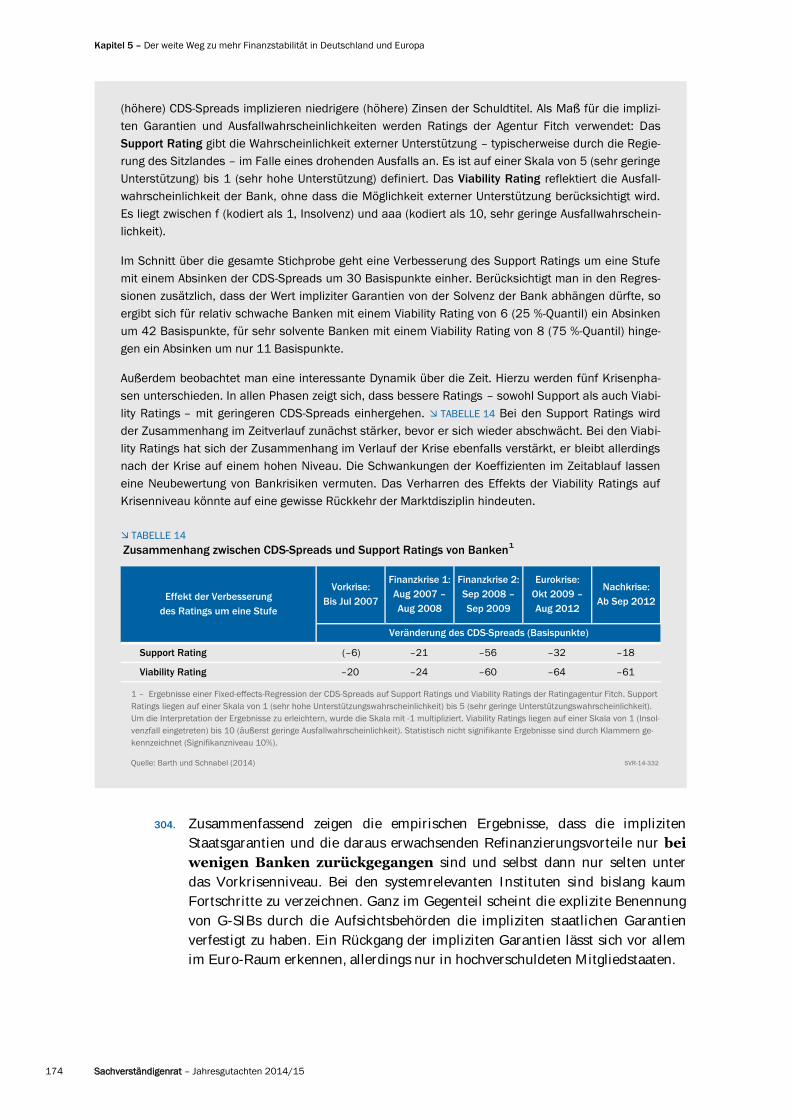

Sechstes Kapitel

Deutscher Leistungsbilanzüberschuss – Aktionismus nicht

angebracht _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 216

I. Die aktuelle Kontroverse _________________________________________________________________________________________________________________________________________________________________________________________________________________________ 218

II. Sicht der Finanzierungsrechnung ___________________________________________________________________________________________________________________________________________________________________________________________ 221

1. Stilisierte Fakten ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 221

2. Konsolidierungsprozess der privaten Haushalte _____________________________________________________________________________________________________________________________________ 224

Effekte der Demografie ____________________________________________________________________________________________________________________________________________________________________________________________________________________ 225

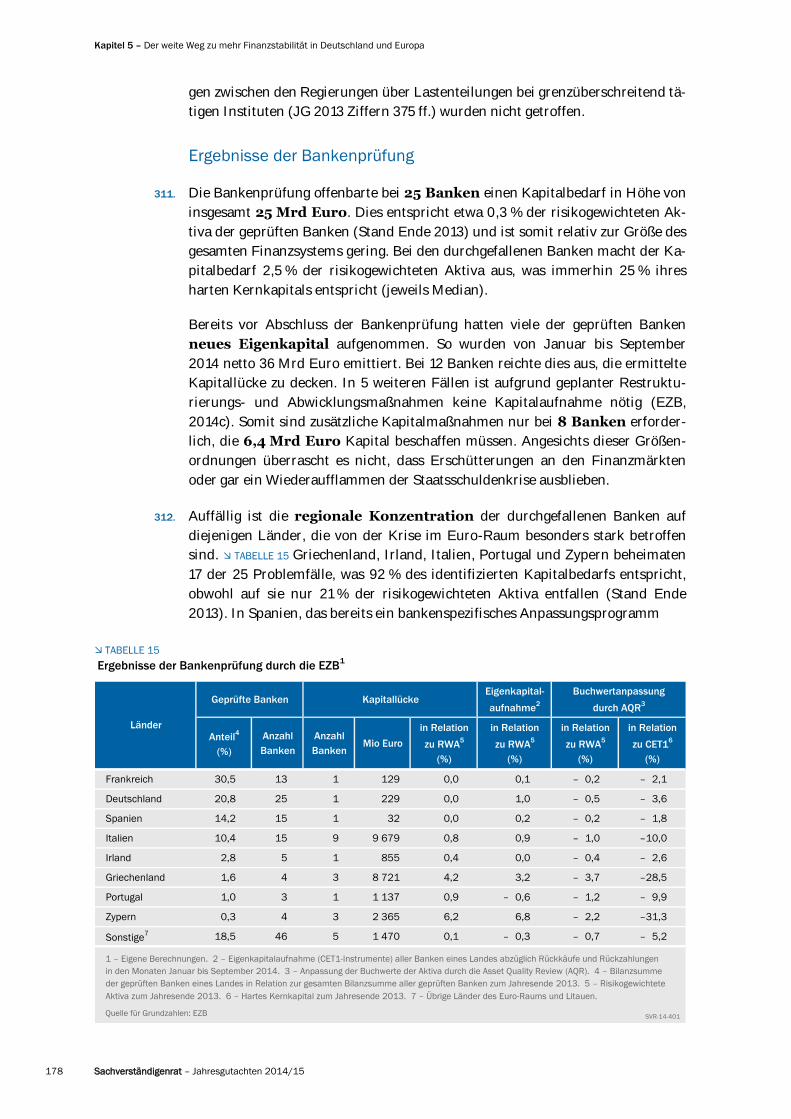

3. Unternehmenssektor: Höhere Ersparnis bei sinkender

Investitionsneigung _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 227

„Deleveraging“ des Unternehmenssektors _______________________________________________________________________________________________________________________________________________ 228

Investitionen der deutschen Unternehmen im Ausland ___________________________________________________________________________________________________ 230

4. Gibt es eine Investitionsschwäche in Deutschland? _________________________________________________________________________________________________________________________ 231

Entwicklung der Ausrüstungsinvestitionen ________________________________________________________________________________________________________________________________________________ 232

Entwicklung der Bauinvestitionen _______________________________________________________________________________________________________________________________________________________________________________ 234

III. Die realwirtschaftliche Seite der deutschen Leistungsbilanz __________________________________________________________________________________________ 238

1. Überblick __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 238

2. Bestimmungsgründe des Außenhandels ________________________________________________________________________________________________________________________________________________________________ 240

Impulse durch die steigende Weltnachfrage _________________________________________________________________________________________________________________________________________ 240

Preiselastizität und Wettbewerbsfähigkeit ________________________________________________________________________________________________________________________________________________ 240

Lohnmoderation und Konsumnachfrage ______________________________________________________________________________________________________________________________________________________ 247

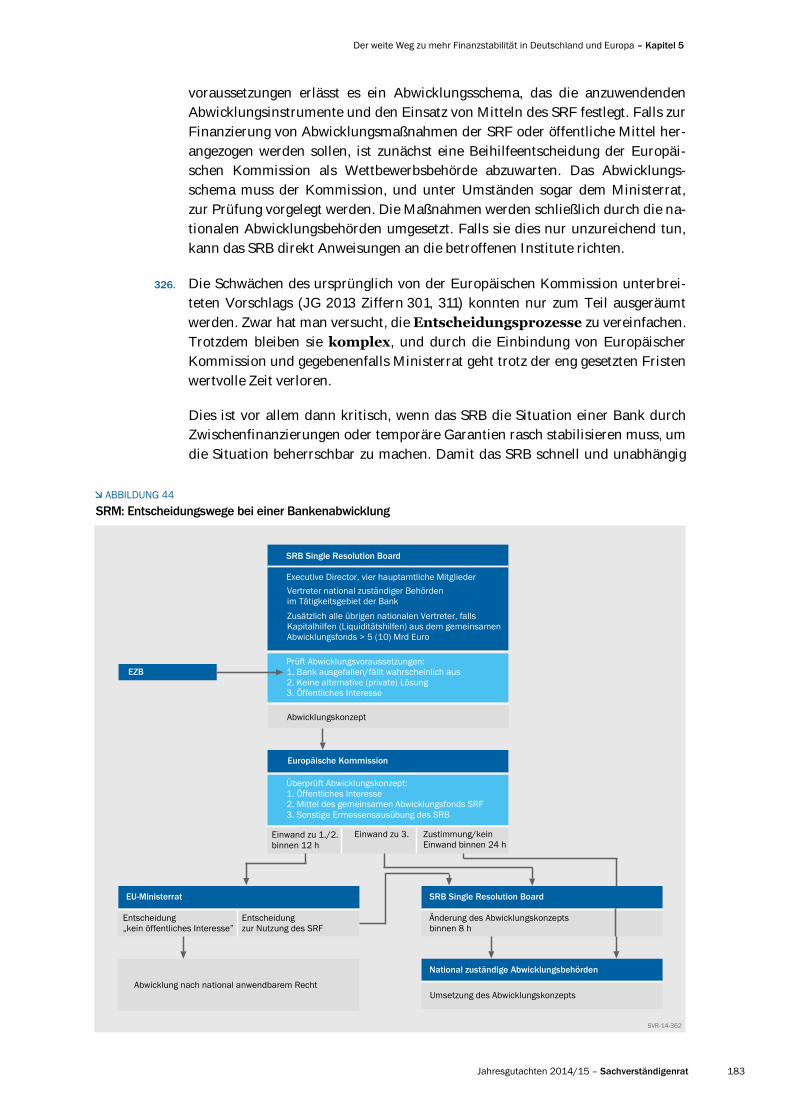

3. Effekte der Fiskalpolitik ______________________________________________________________________________________________________________________________________________________________________________________________________________________________ 248

IV. Entwicklung des Auslandsvermögens ____________________________________________________________________________________________________________________________________________________________________________ 250

Sind deutsche Auslandsanlagen ein „schlechtes

Investment“? _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 252

V. Schlussfolgerungen und Ausblick __________________________________________________________________________________________________________________________________________________________________________________________ 254

Eine andere Meinung ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 256

Anhang ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 261

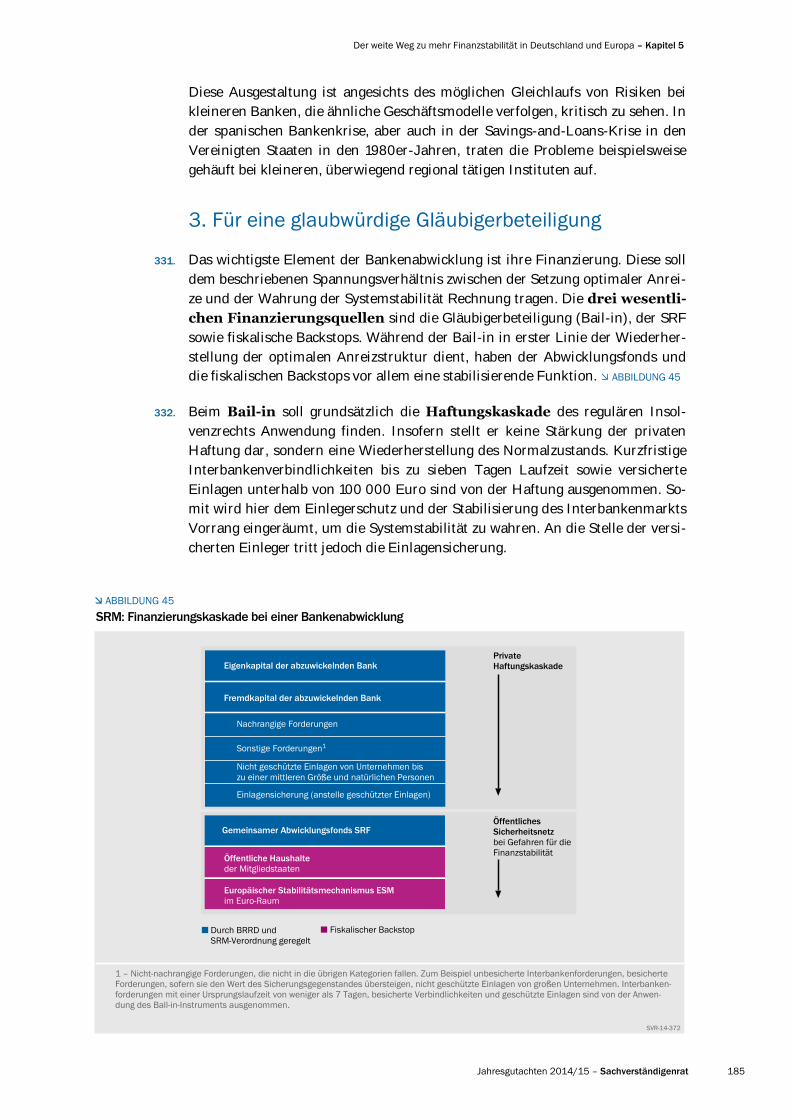

1. Einfluss der Demografie auf den Leistungsbilanzüberschuss _______________________________________________________________________________________ 261

2. Die Studie von Kollmann et al. (2015) _________________________________________________________________________________________________________________________________________________________________________ 263

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 267

Siebtes Kapitel

Arbeit und Soziales: Neue Beschäftigungshürden

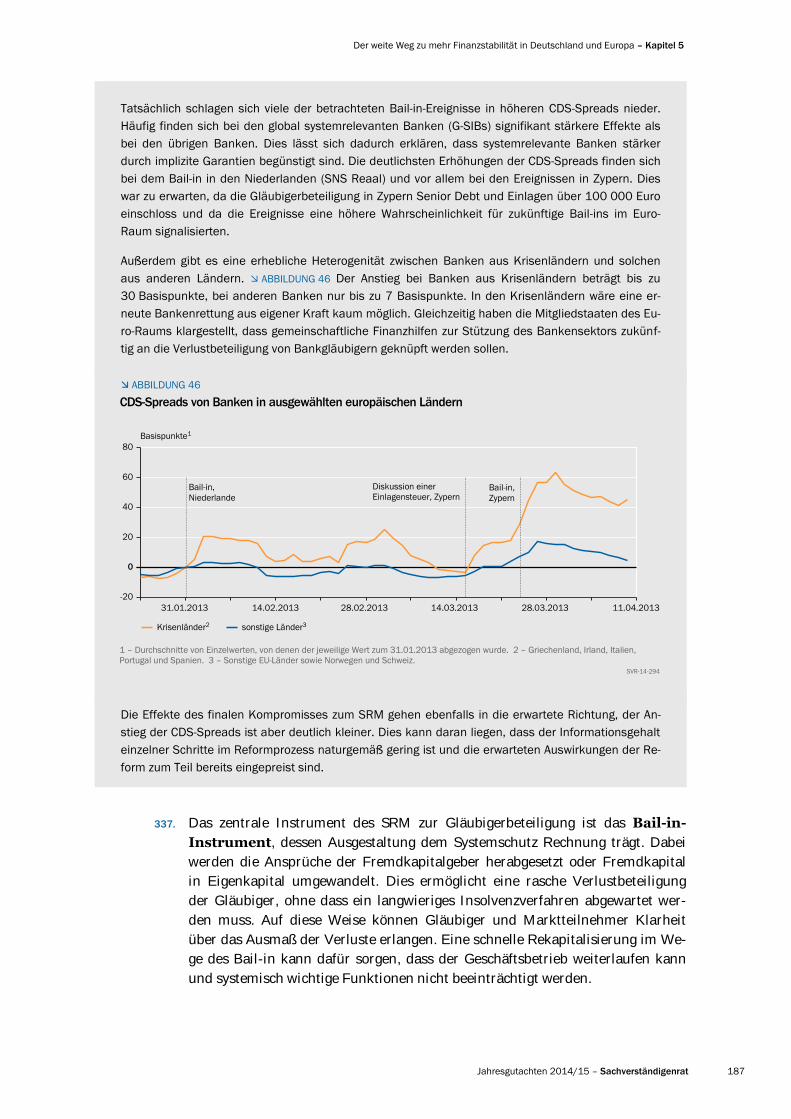

und Verteilungskonflikte _____________________________________________________________________________________________________________________________________________________________________________________________________ 270

I. Verteilung: Verzerrte Wahrnehmung _________________________________________________________________________________________________________________________________________________________________________________ 272

1. Verteilung der Haushalts- und Arbeitseinkommen _______________________________________________________________________________________________________________________________ 273

2. Verteilung der Vermögen _________________________________________________________________________________________________________________________________________________________________________________________________________________________ 279

3. Wirtschaftspolitischer Handlungsbedarf __________________________________________________________________________________________________________________________________________________________________ 281

II. Arbeitsmarkt: Auf Marktprozesse vertrauen _____________________________________________________________________________________________________________________________________________________ 282

1. Reformen des Arbeitsmarkts – ein wichtiger Erfolgsbaustein _______________________________________________________________________________________ 282

Inhalt

Jahresgutachten 2014/15 – Sachverständigenrat IX

2. Die Gefahren regulatorischer Markteingriffe ___________________________________________________________________________________________________________________________________________________ 285

Mindestlohn – Was nun? ______________________________________________________________________________________________________________________________________________________________________________________________________________ 286

Regulierung keinesfalls weiter ausbauen ____________________________________________________________________________________________________________________________________________________ 289

3. Eine zielführende Arbeitsmarktordnung ____________________________________________________________________________________________________________________________________________________________________ 291

III. Das Rentenpaket und die Tragfähigkeit der öffentlichen

Finanzen ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 293

1. Das Rentenpaket – Inhalt und Bewertung ___________________________________________________________________________________________________________________________________________________________ 294

2. Aktualisierte Tragfähigkeitsberechnungen __________________________________________________________________________________________________________________________________________________________ 298

Entwicklung demografiesensitiver Ausgabenbereiche _______________________________________________________________________________________________________ 300

Berechnungen zur Tragfähigkeit der öffentlichen Finanzen ___________________________________________________________________________________ 303

3. Wirtschaftspolitische Schlussfolgerungen ____________________________________________________________________________________________________________________________________________________________ 308

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 311

Achtes Kapitel

Öffentliche Finanzen: Effizienz durch Subsidiarität ____________________________________________________________________ 316

I. Für eine aktivierende Finanzverfassung ___________________________________________________________________________________________________________________________________________________________________ 318

1. Defizite des aktuellen Länderfinanzausgleichs __________________________________________________________________________________________________________________________________________ 318

Der steuerkraftbezogene Finanzausgleich ________________________________________________________________________________________________________________________________________________ 320

Umverteilungsgrad und Anreizwirkungen _____________________________________________________________________________________________________________________________________________________ 324

2. Zur Reform des Länderfinanzausgleichs _________________________________________________________________________________________________________________________________________________________________ 328

Reform des Ausgleichsmechanismus __________________________________________________________________________________________________________________________________________________________________ 329

Berücksichtigung der Neuen Länder und der Stadtstaaten ____________________________________________________________________________________ 332

Reform der Steuerverteilung _________________________________________________________________________________________________________________________________________________________________________________________________ 333

Übertragung weiterer Sozialleistungen an den Bund ___________________________________________________________________________________________________________ 335

Kein Altschuldentilgungsfonds für die Länder ____________________________________________________________________________________________________________________________________ 336

3. Mehr Steuerautonomie für die Länder _________________________________________________________________________________________________________________________________________________________________________ 337

Einnahmeautonomie und Wettbewerb ______________________________________________________________________________________________________________________________________________________________ 340

Hochverschuldete und finanzschwache Länder _____________________________________________________________________________________________________________________________ 342

4. Fazit ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 343

Eine andere Meinung ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 344

II. Internationale Gewinnverlagerungen ______________________________________________________________________________________________________________________________________________________________________________ 347

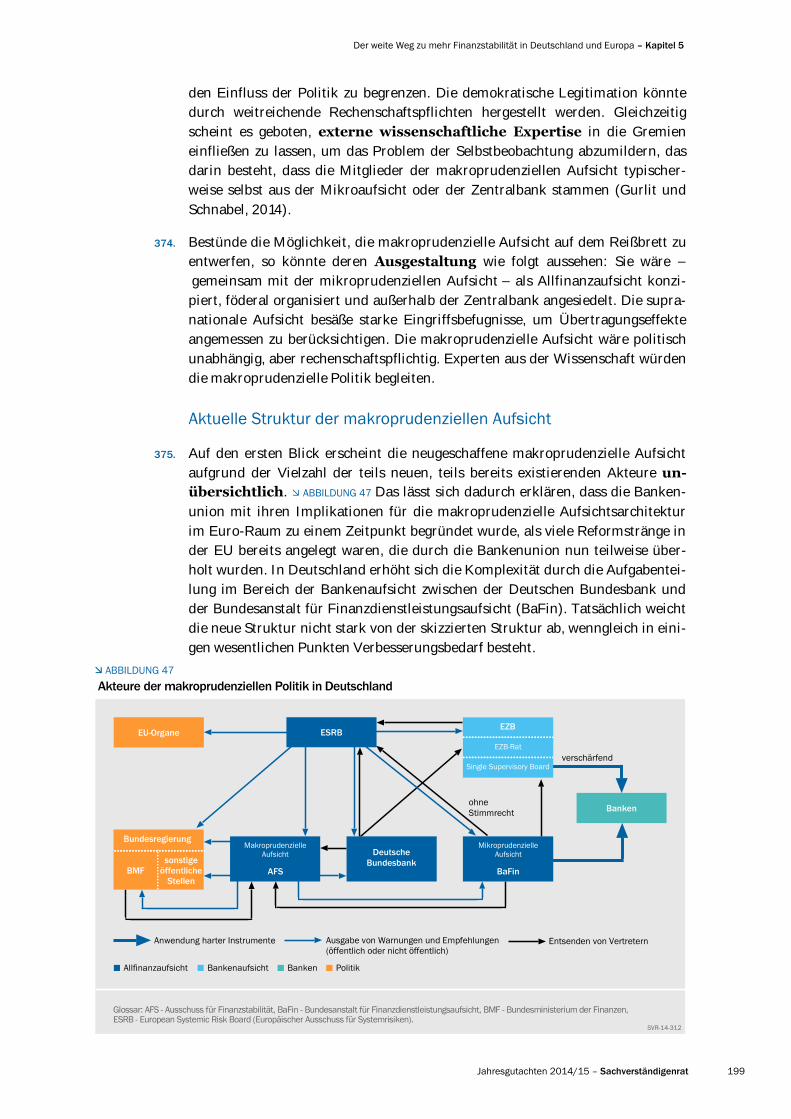

1. Gewinnverlagerungen und die OECD-Initiative _____________________________________________________________________________________________________________________________________________ 347

2. Das Dilemma der Gewinnbesteuerung ________________________________________________________________________________________________________________________________________________________________________ 351

3. Überregulierung vermeiden ________________________________________________________________________________________________________________________________________________________________________________________________________________ 354

Gewinnverlagerungen über Verrechnungspreise __________________________________________________________________________________________________________________________ 355

Verlagerungen von immateriellem Vermögen _____________________________________________________________________________________________________________________________________ 356

Gewinnverlagerungen über Finanzierungsstrukturen __________________________________________________________________________________________________________ 357

4. Fazit ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 358

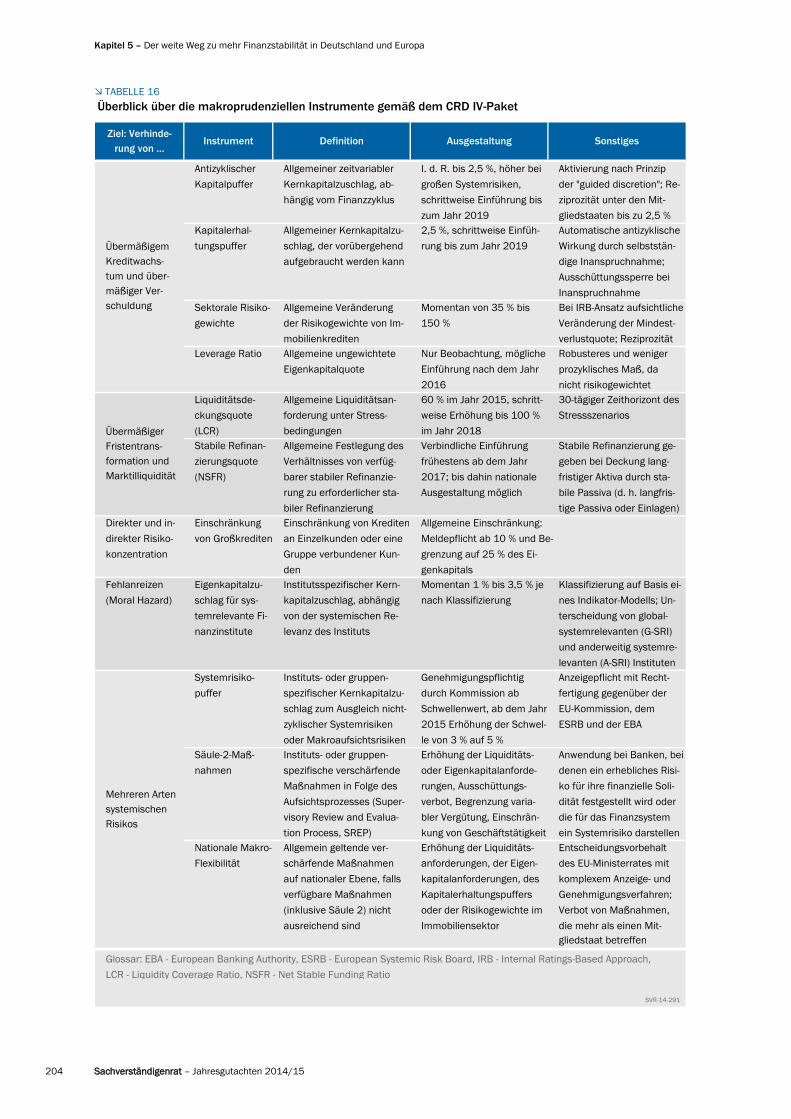

Anhang: Ineffizienz des Finanzausgleichs __________________________________________________________________________________________________________________________________________________________________________ 359

Finanzausgleich _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 360

Steuerverteilung _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 360

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 363

Analyse

Einkommens- und Vermögensverteilung in Deutschland _______________________________________ 369

I. Einkommensverteilung ________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 370

Verwendete Einkommenskonzepte __________________________________________________________________________________________________________________________________________________________________________ 370

Inhalt

X Sachverständigenrat – Jahresgutachten 2014/15

Entwicklung, Verteilung und Zusammensetzung der Einkommen ______________________________________________________________ 371

Einkommensmobilität _________________________________________________________________________________________________________________________________________________________________________________________________________________________ 377

Internationaler Vergleich _______________________________________________________________________________________________________________________________________________________________________________________________________________ 379

II. Vermögensverteilung ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 381

Entwicklung, Verteilung und Zusammensetzung der Vermögen ____________________________________________________________________ 382

Die Vermögensverteilung nach individuellen Charakteristika _____________________________________________________________________________ 386

Vermögensmobilität ________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 390

Internationaler Vergleich _______________________________________________________________________________________________________________________________________________________________________________________________________________ 392

Literatur __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 397

Anhang

I. Sachverständigenratsgesetz ____________________________________________________________________________________________________________________________________________________________________________________________________________ 399

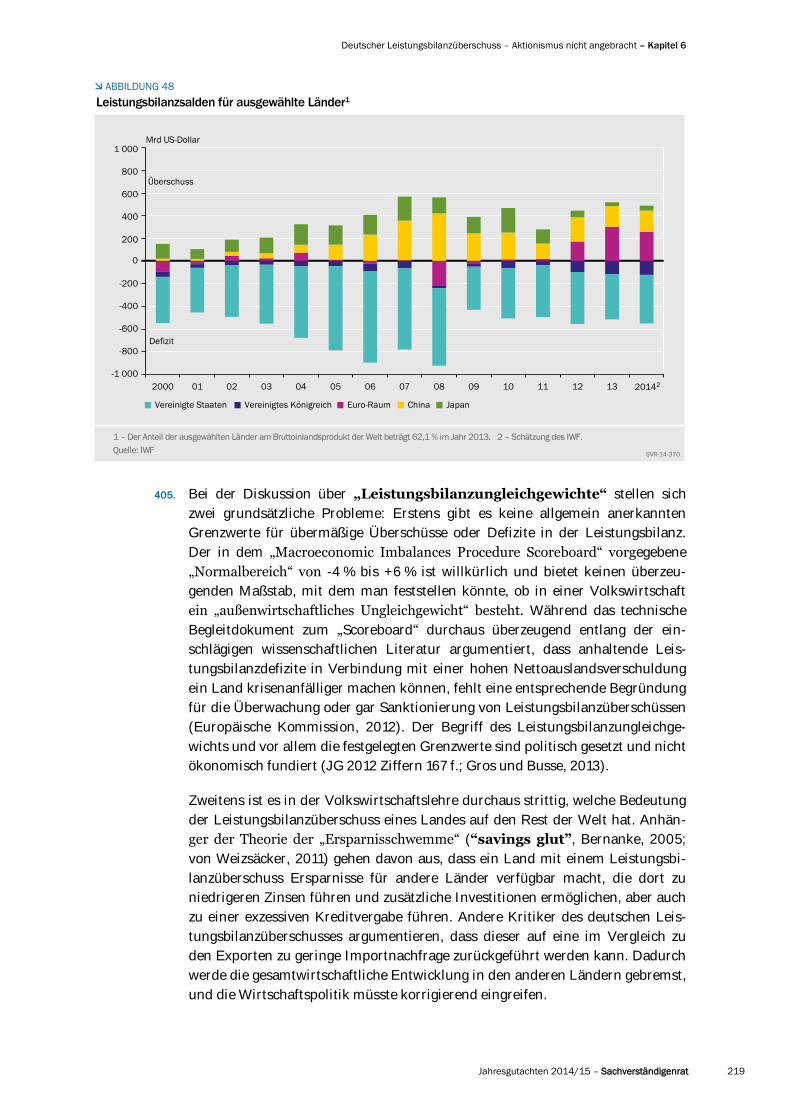

II. Stabilitäts- und Wachstumsgesetz _______________________________________________________________________________________________________________________________________________________________________________________ 401

III. Gutachten und Expertisen des Sachverständigenrates _____________________________________________________________________________________________________________ 402

Inhalt

Jahresgutachten 2014/15 – Sachverständigenrat XI

VERZEICHNIS DER ABBILDUNGEN IM TEXT

1 Bruttoanlageinvestitionen in Deutschland und Frankreich ______________________________________________________________________________________________ 16

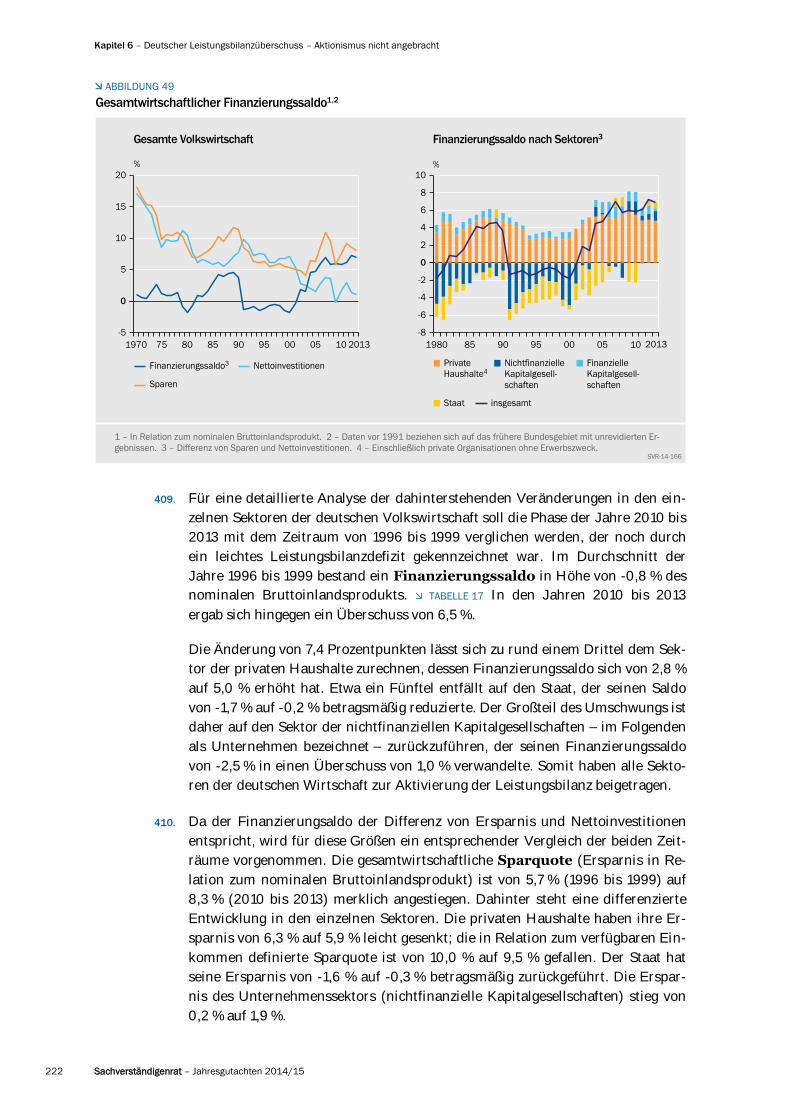

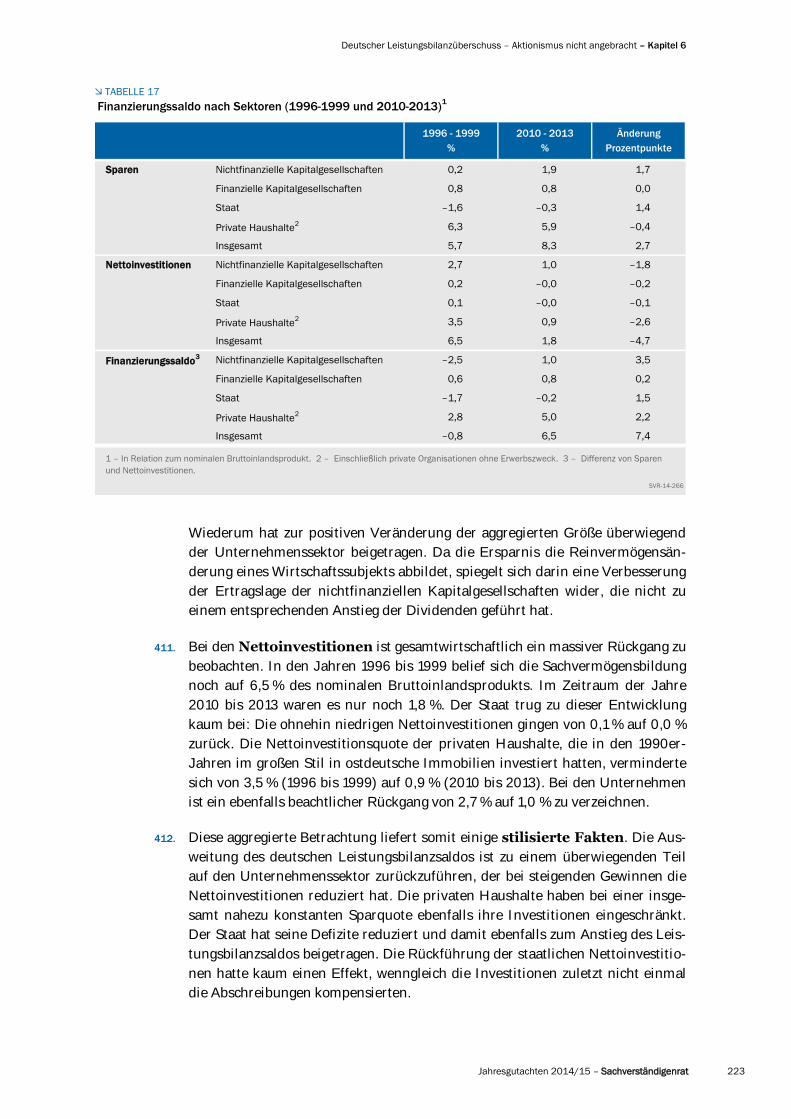

2 Bruttoinvestitionen des Staates in Deutschland und Frankreich nach

Aufgabenbereich __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 17

3 Aufkommen des Solidaritätszuschlags und Zuweisungen des Bundes im

Rahmen der Solidarpakte I und II _______________________________________________________________________________________________________________________________________________________________________________________ 33

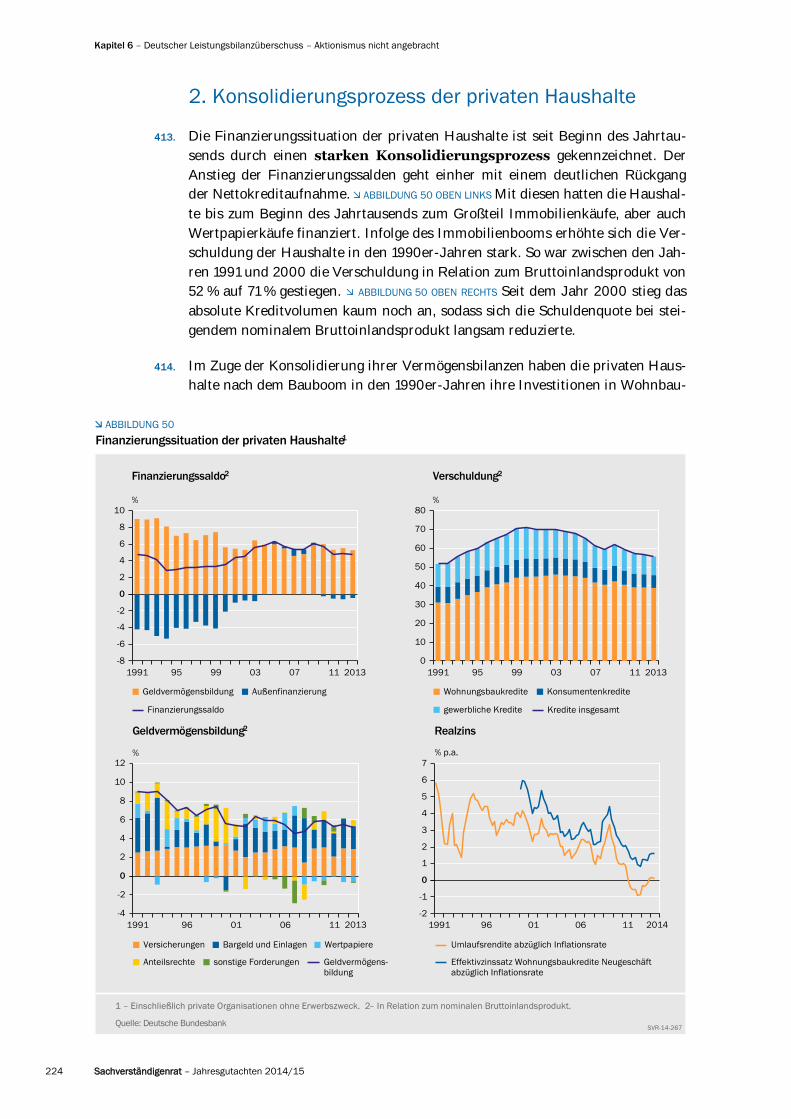

4 Belastungen durch die Kalte Progression und durch den Solidaritätszuschlag _____________________ 35

5 Lohnkosten der Arbeitgeber __________________________________________________________________________________________________________________________________________________________________________________________________________ 44

6 Finanzierungssalden ausgewählter Länder und Ländergruppen im Jahr 2014 _________________________ 47

7 Voraussichtliche wirtschaftliche Entwicklung der Industrie- und

Schwellenländer ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 52

8 Indikatoren zur konjunkturellen Entwicklung in großen Industrieländern __________________________________________ 53

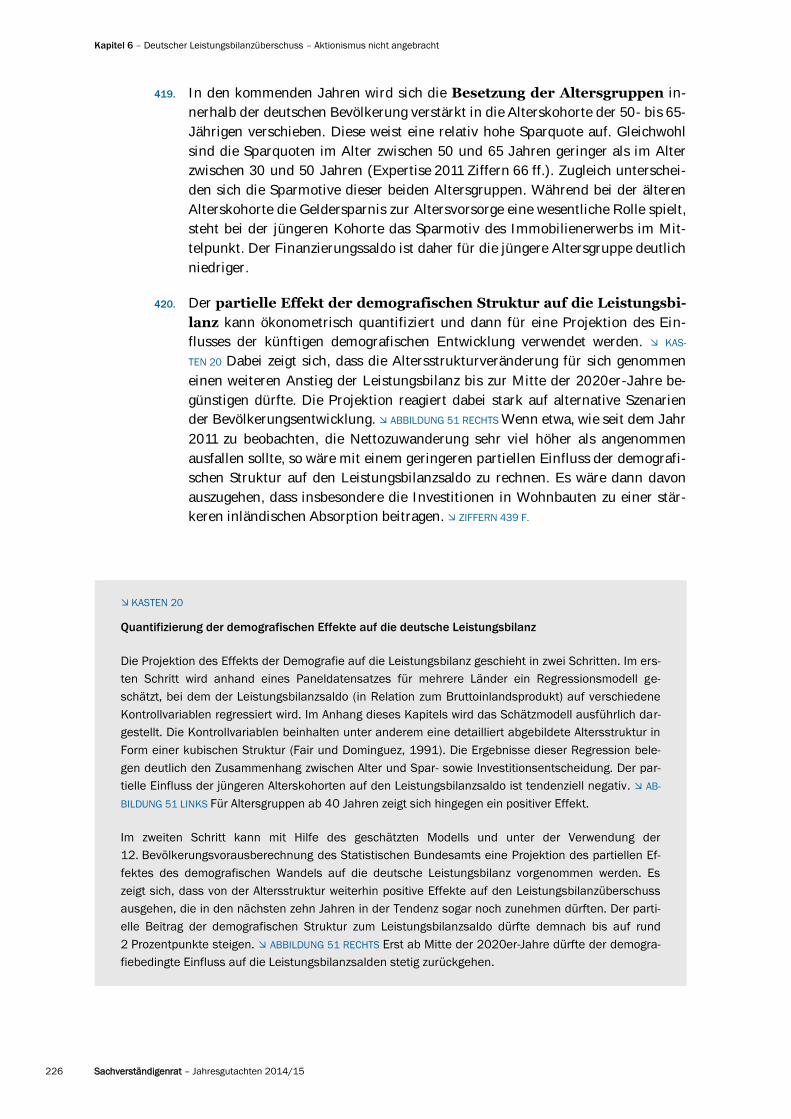

9 Arbeitslosigkeit und Verschuldung in großen Industrieländern _______________________________________________________________________________ 54

10 Veränderung des strukturellen Finanzierungssaldos und regionale Beiträge ____________________________ 55

11 Output-Lücke und Potenzialwachstumsrate der Schwellenländer ____________________________________________________________________ 56

12 Verschuldung in ausgewählten Schwellenländern ____________________________________________________________________________________________________________________________ 57

13 Konjunkturindikatoren für die Vereinigten Staaten ________________________________________________________________________________________________________________________ 62

14 Konjunkturindikatoren für China __________________________________________________________________________________________________________________________________________________________________________________________ 65

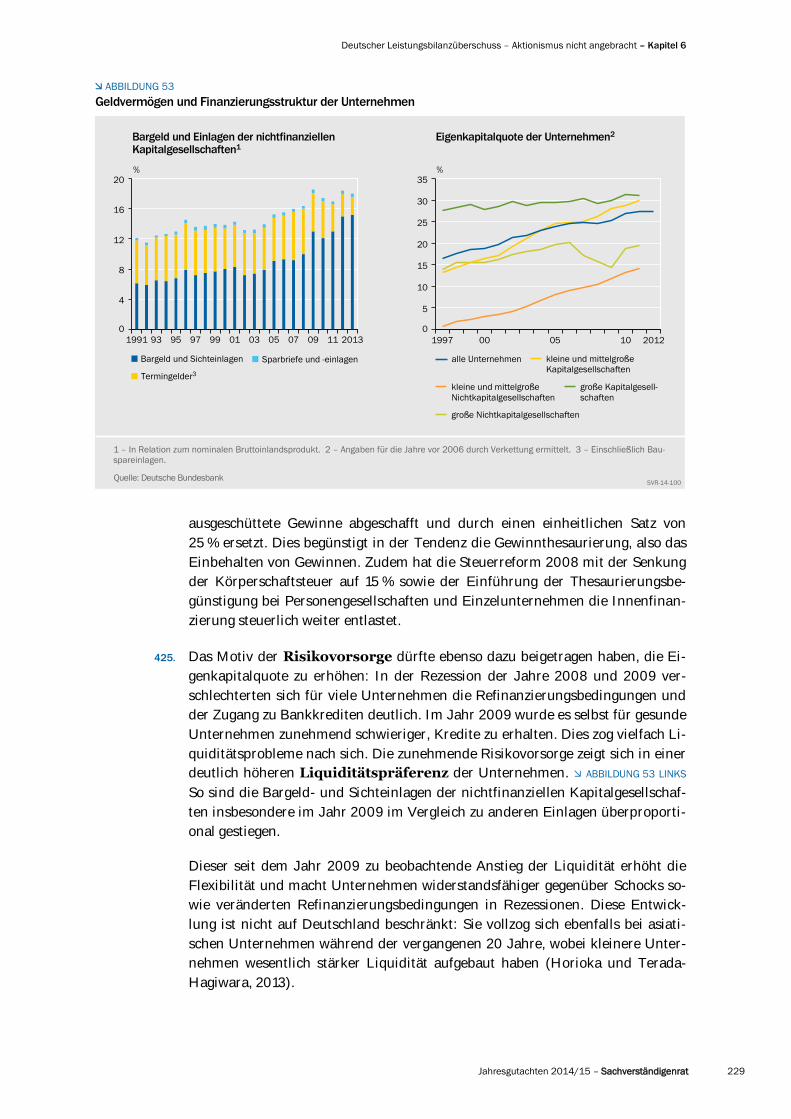

15 Konjunkturindikatoren für das Vereinigte Königreich _________________________________________________________________________________________________________________ 69

16 Konjunkturindikatoren für den Euro-Raum ______________________________________________________________________________________________________________________________________________________ 71

17 Entwicklung des Bruttoinlandsprodukts und seiner Wachstumsbeiträge in

ausgewählten Mitgliedstaaten des Euro-Raums ___________________________________________________________________________________________________________________________________ 73

18 Verschuldung und Finanzierungssalden ausgewählter Mitgliedstaaten des

Euro-Raums ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 75

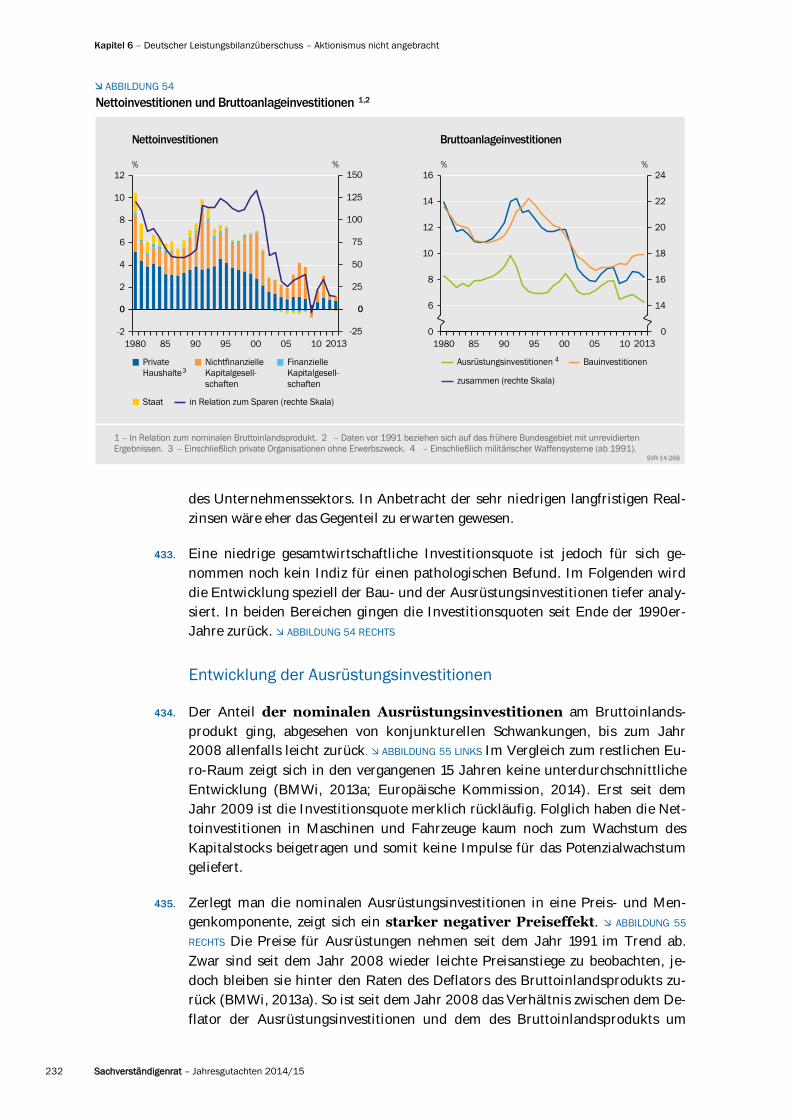

19 Leistungsbilanzsalden und Weltmarktanteile der Exporte ausgewählter

Mitgliedstaaten des Euro-Raums ________________________________________________________________________________________________________________________________________________________________________________________ 77

20 Wettbewerbsindikatoren ausgewählter Mitgliedstaaten des Euro-Raums ________________________________________ 78

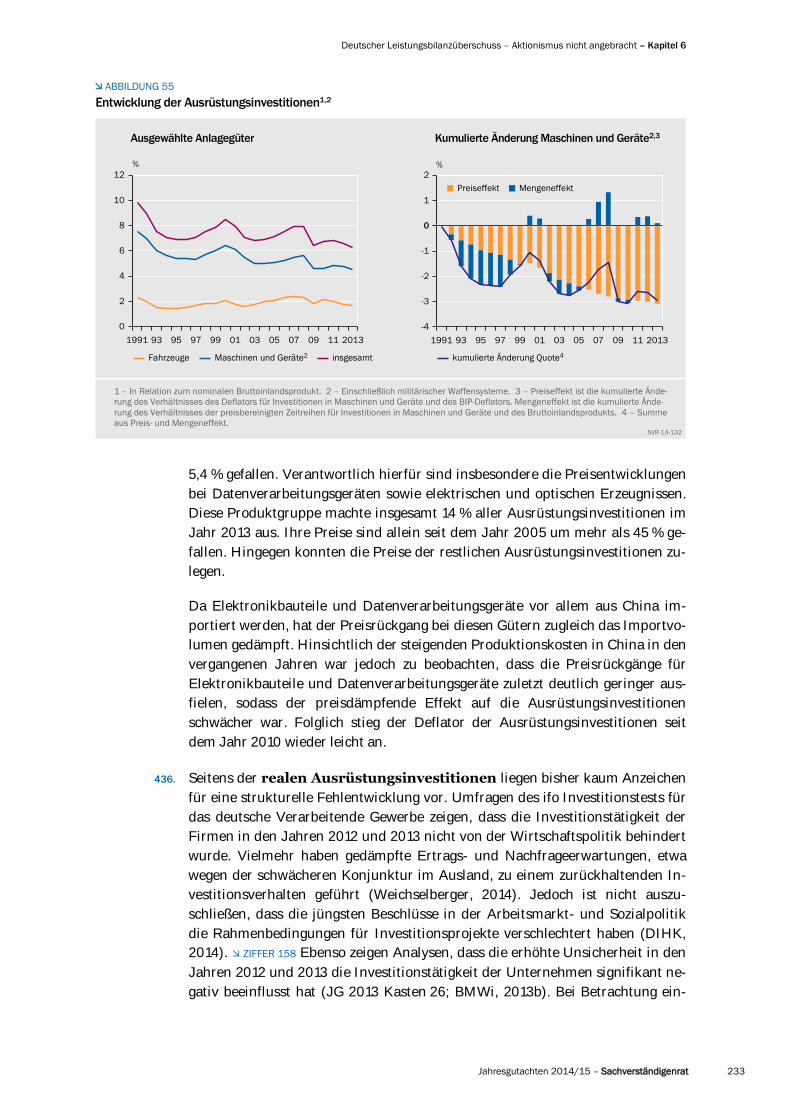

21 Finanzierungsbedingungen im Euro-Raum ______________________________________________________________________________________________________________________________________________________ 82

22 Bruttoinlandsprodukt und Verbraucherpreise im Euro-Raum _____________________________________________________________________________________ 83

23 Ausgewählte Indikatoren zur konjunkturellen Entwicklung _____________________________________________________________________________________________ 92

24 Voraussichtliche Entwicklung des Bruttoinlandsprodukts _________________________________________________________________________________________________ 94

25 Prognosen zum Bruttoinlandsprodukt des Jahres 2014 im Zeitablauf ___________________________________________________ 96

26 Prognoseintervalle für Bruttoinlandsprodukt und Verbraucherpreise ________________________________________________________ 96

27 Produktionspotenzial und Output-Lücke _______________________________________________________________________________________________________________________________________________________________ 98

28 Deutscher Außenhandel nach Regionen ______________________________________________________________________________________________________________________________________________________________ 99

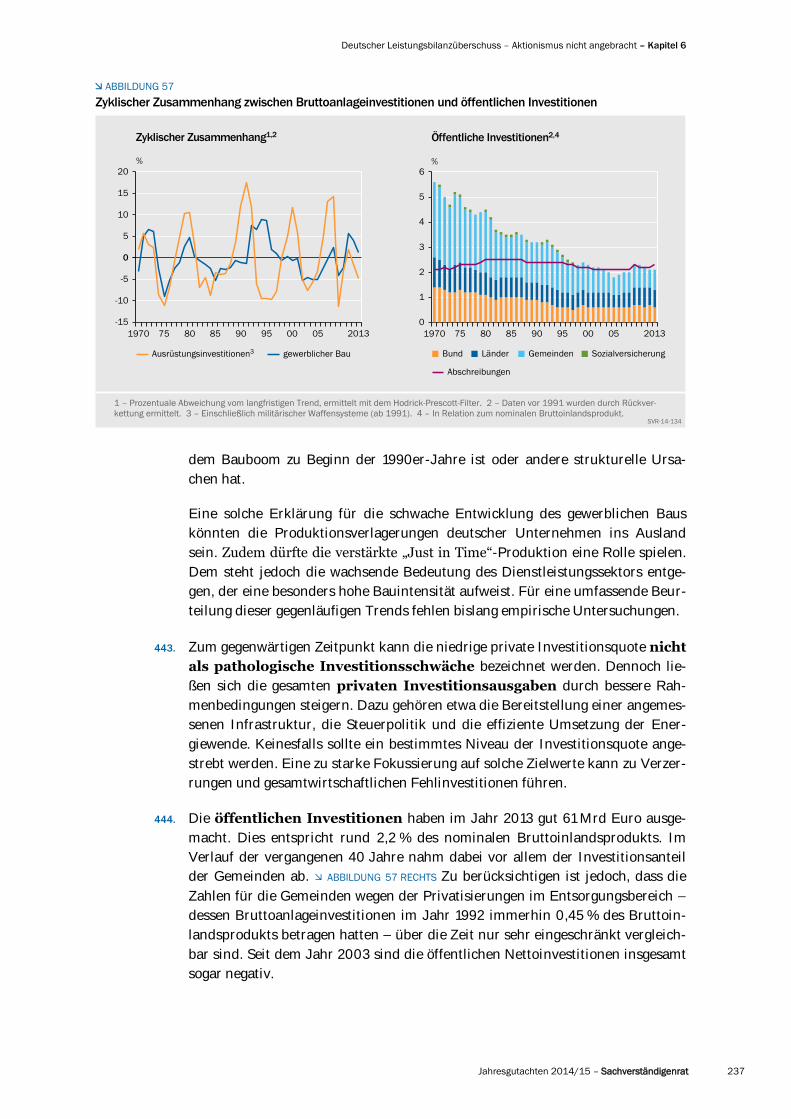

29 Voraussichtliche Entwicklung des außenwirtschaftlichen Umfelds _________________________________________________________________ 100

30 Komponenten des Bruttoinlandsprodukts ________________________________________________________________________________________________________________________________________________________ 104

31 Inflationsraten und deren Komponenten ____________________________________________________________________________________________________________________________________________________________ 108

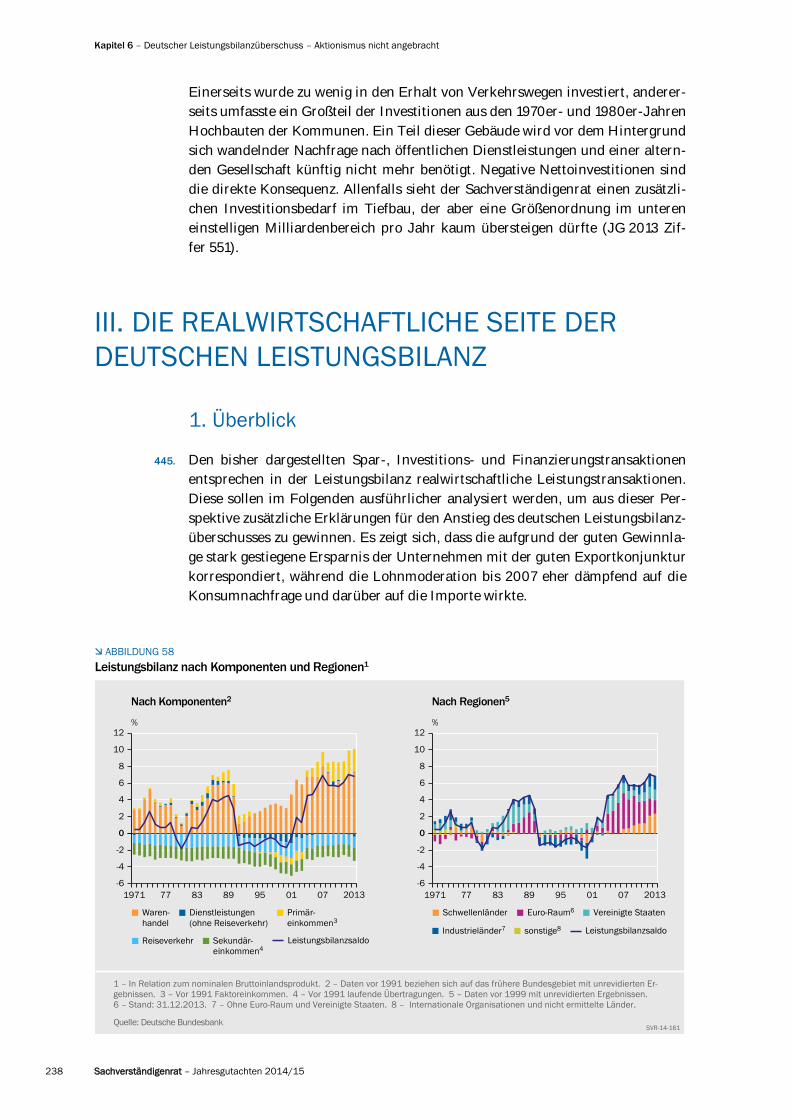

32 Komponenten des Produktionspotenzials ________________________________________________________________________________________________________________________________________________________ 116

33 Bruttoinlandsprodukt und Verbraucherpreise ausgewählter Mitgliedstaaten

des Euro-Raums ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 127

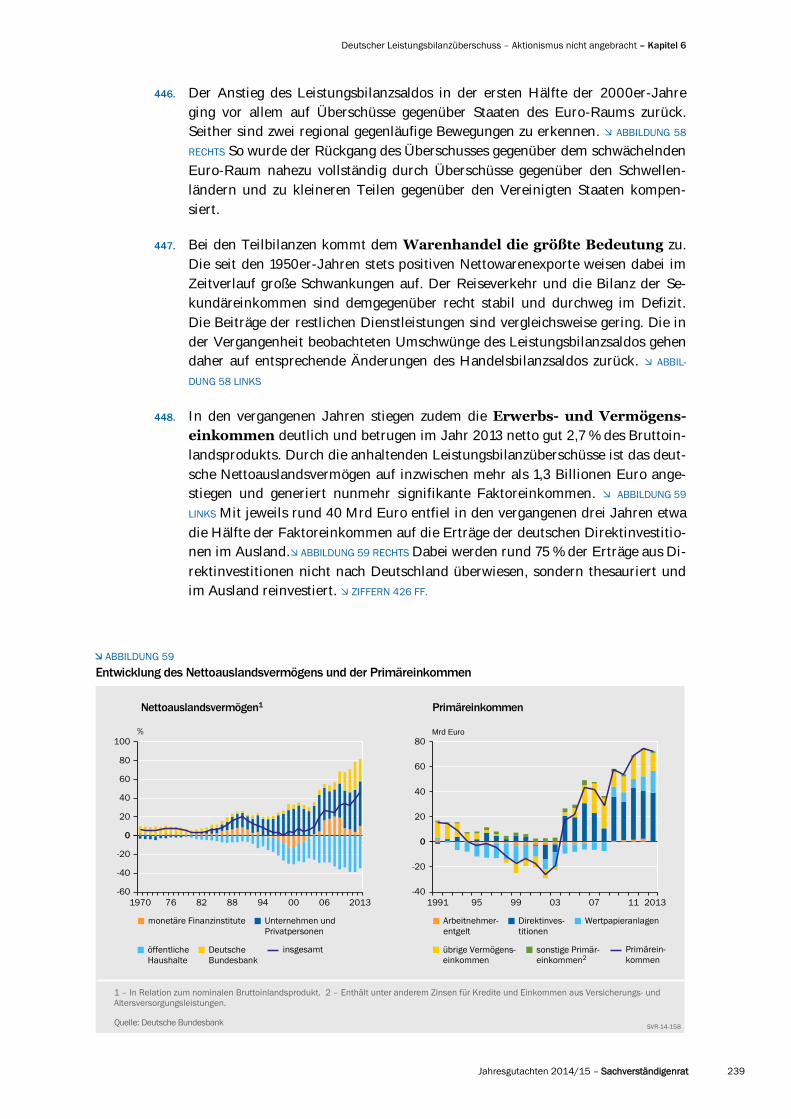

34 Kennziffern zu den strukturellen Anpassungsprozessen für ausgewählte

Mitgliedstaaten des Euro-Raums ________________________________________________________________________________________________________________________________________________________________________________________ 129

35 Zinsaufschläge für 10-jährige Staatsanleihen im Vergleich zu Deutschland _______________________________ 131

36 Struktur der EZB-Aktiva ___________________________________________________________________________________________________________________________________________________________________________________________________________________________ 139

37 Zinsbänder geldpolitischer Regeln im Vergleich zum Leitzins ___________________________________________________________________________________ 143

38 Verbraucherpreisindex (HVPI) und Bruttoinlandsprodukt im Euro-Raum ____________________________________________ 146

39 Logik vorbeugender Lockerung, Zentralbankreserven und Inflation in Japan ___________________________ 152

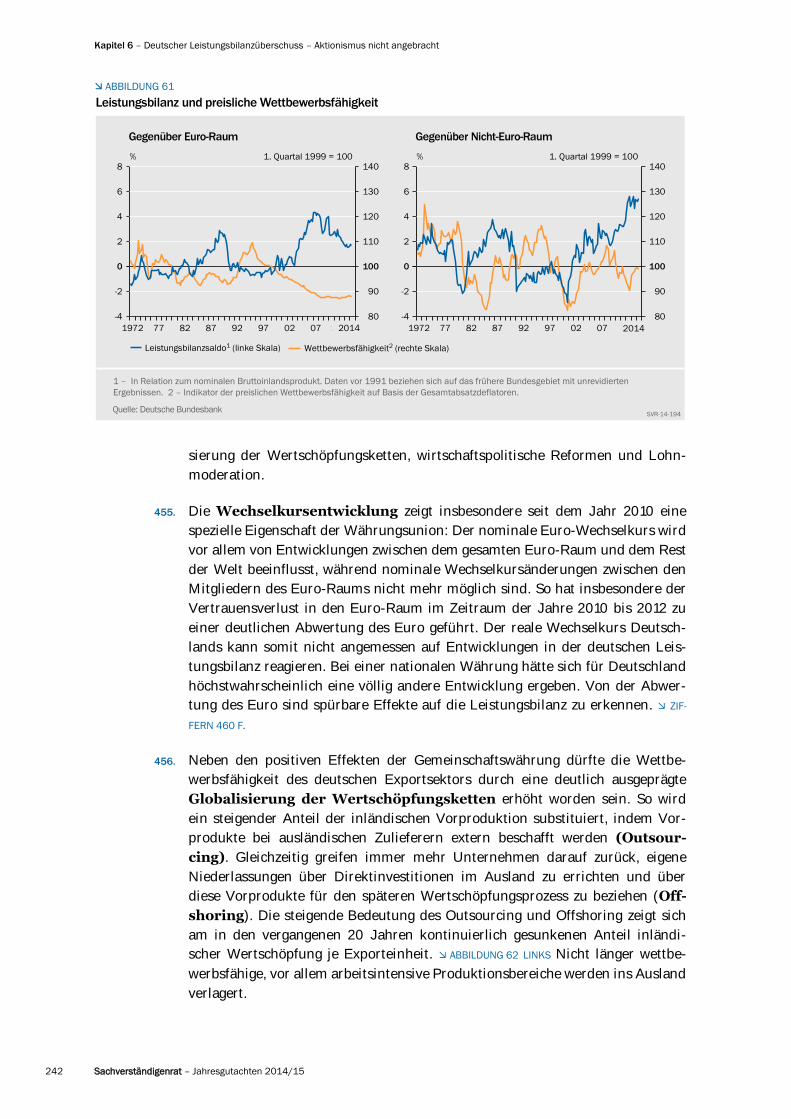

40 Geldmenge und Bankkredite _______________________________________________________________________________________________________________________________________________________________________________________________________ 157

41 Kredite, Hauspreise und Aktienindizes in ausgewählten Mitgliedstaaten des

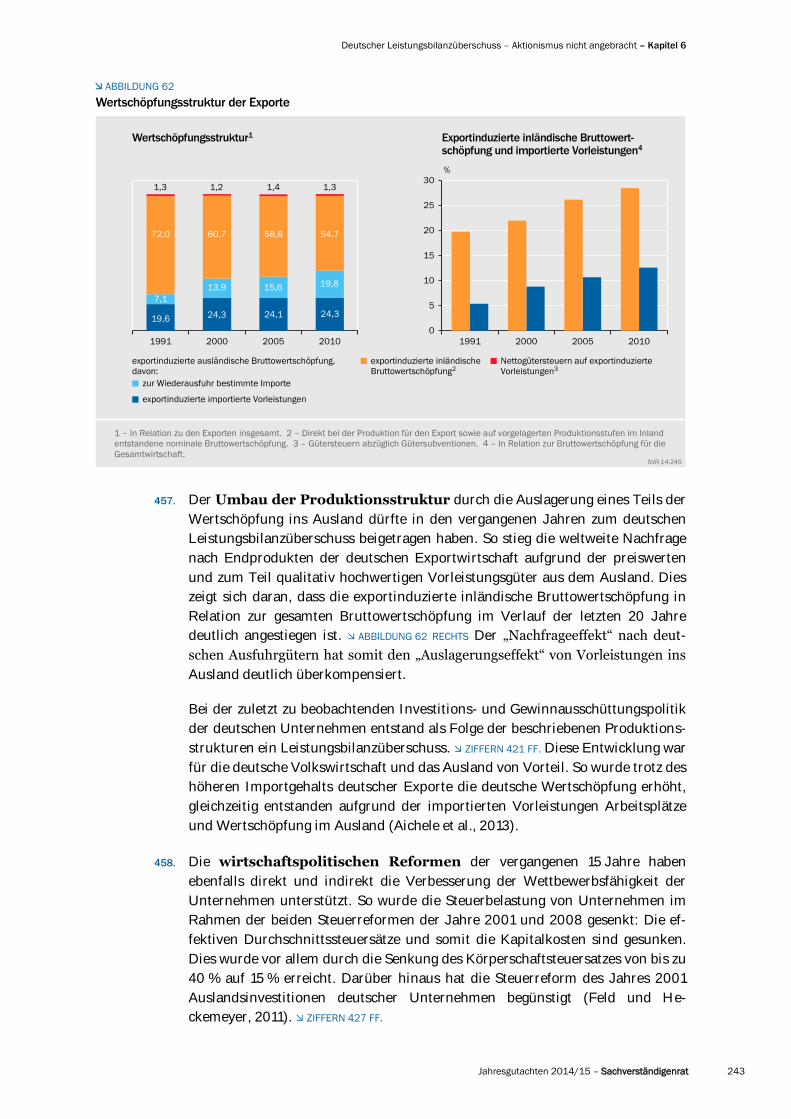

Euro-Raums ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 158

Inhalt

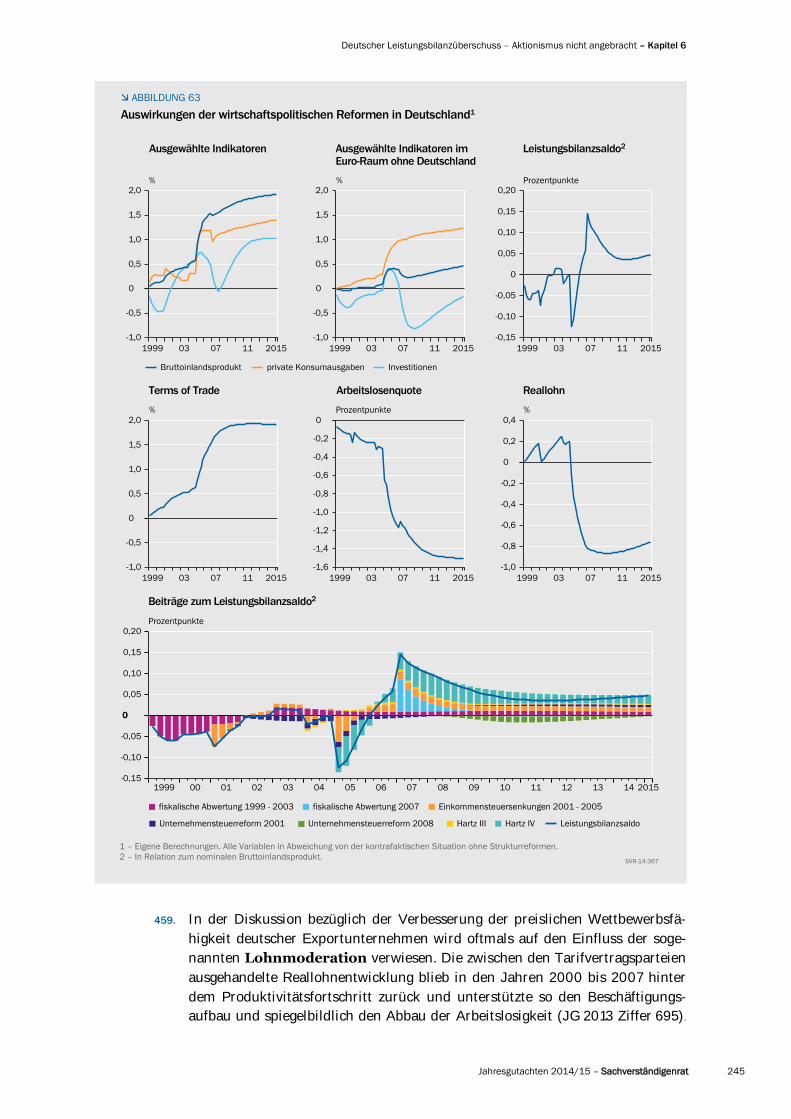

XII Sachverständigenrat – Jahresgutachten 2014/15

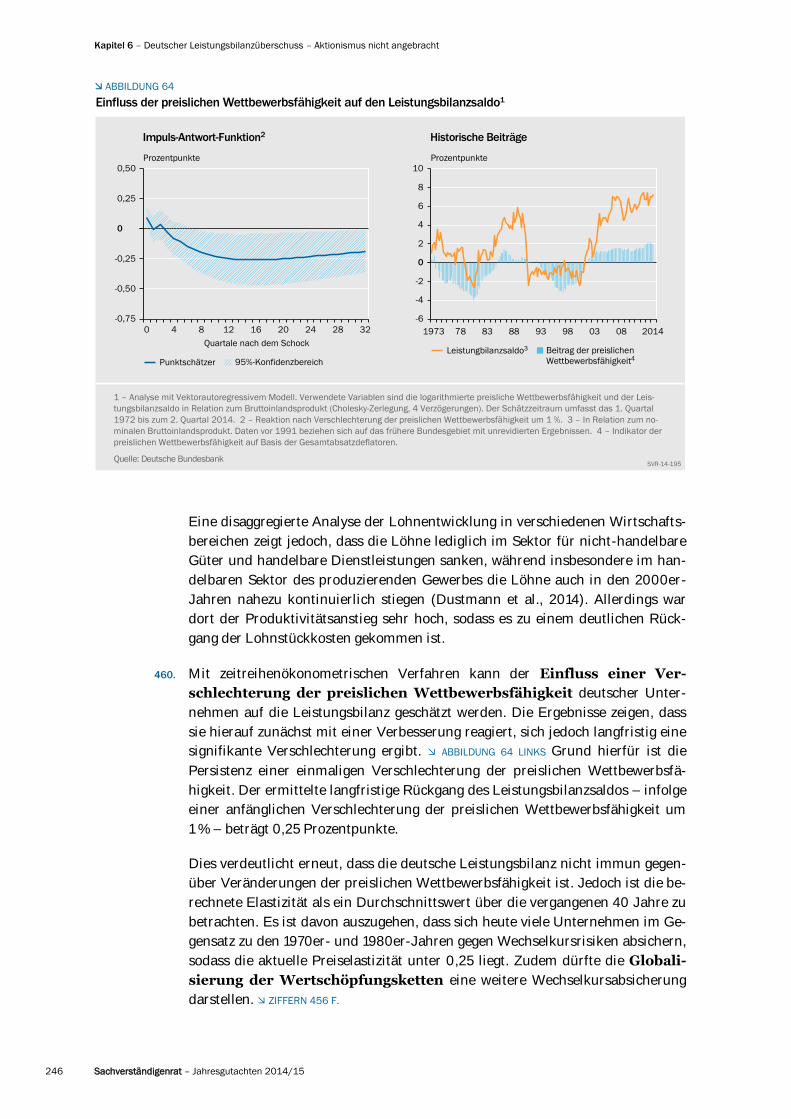

42 Überschreitungen finanzieller Grenzwerte ________________________________________________________________________________________________________________________________________________________ 159

43 Unterstützungswahrscheinlichkeit von Banken mit Support Rating ______________________________________________________________ 172

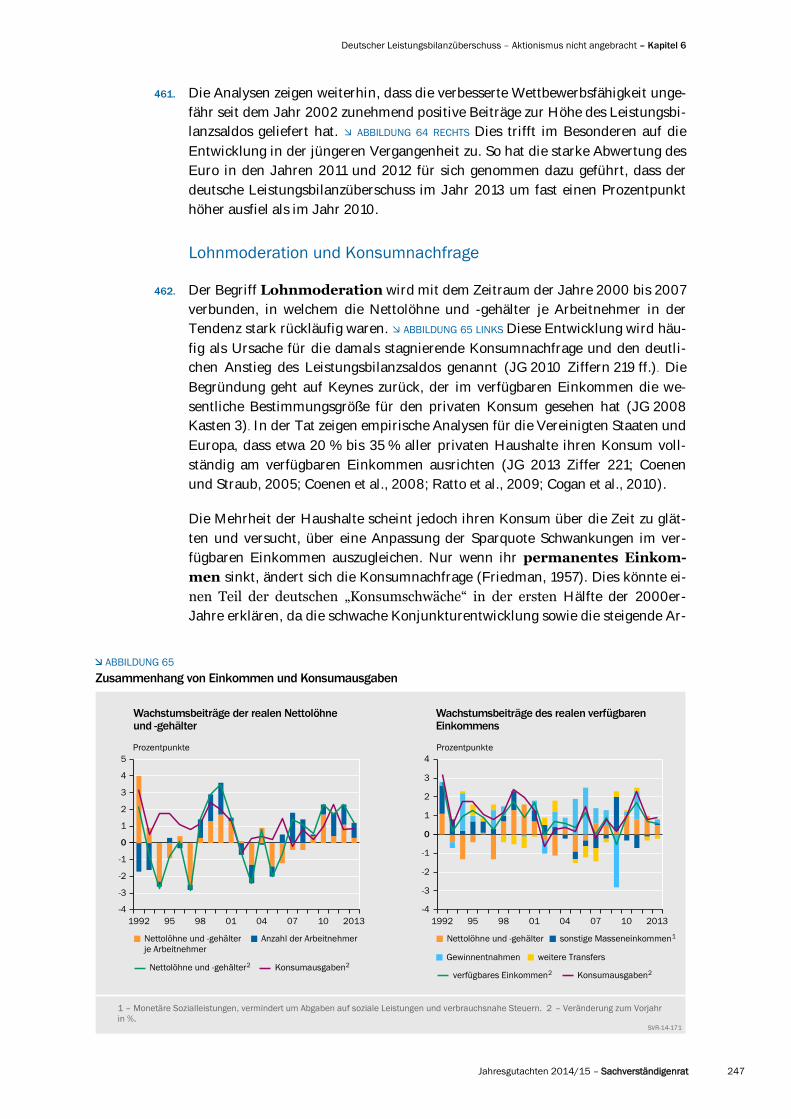

44 SRM: Entscheidungswege bei einer Bankenabwicklung _______________________________________________________________________________________________________ 183

45 SRM: Finanzierungskaskade bei einer Bankenabwicklung _____________________________________________________________________________________________ 185

46 CDS-Spreads von Banken in ausgewählten europäischen Ländern ______________________________________________________________ 187

47 Akteure der makroprudenziellen Politik in Deutschland _______________________________________________________________________________________________________ 199

48 Leistungsbilanzsalden für ausgewählte Länder _____________________________________________________________________________________________________________________________________ 219

49 Gesamtwirtschaftlicher Finanzierungssaldo __________________________________________________________________________________________________________________________________________________ 222

50 Finanzierungssituation der privaten Haushalte ______________________________________________________________________________________________________________________________________ 224

51 Geschätzte Regressionskoeffizienten und partielle Auswirkung der

Bevölkerungsentwicklung auf den Leistungsbilanzsaldo ____________________________________________________________________________________________________ 227

52 Sparen der nichtfinanziellen Kapitalgesellschaften _______________________________________________________________________________________________________________________ 228

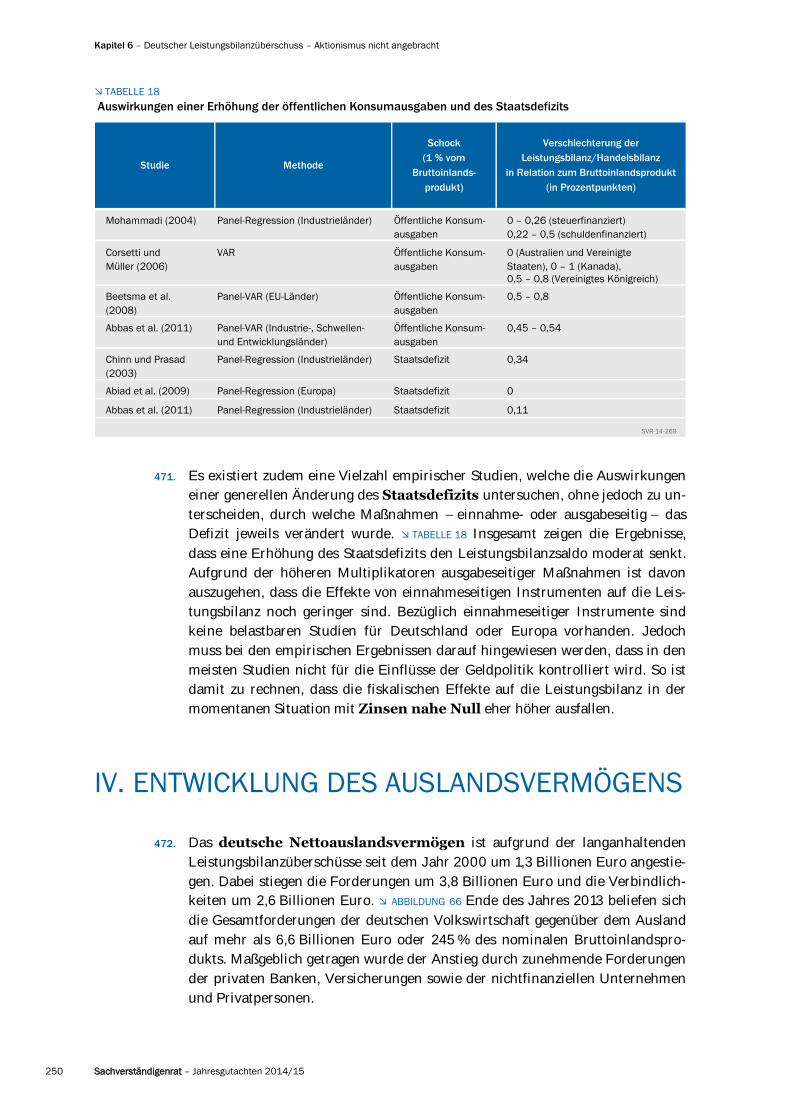

53 Geldvermögen und Finanzierungsstruktur der Unternehmen ____________________________________________________________________________________ 229

54 Nettoinvestitionen und Bruttoanlageinvestitionen ___________________________________________________________________________________________________________________________ 232

55 Entwicklung der Ausrüstungsinvestitionen _______________________________________________________________________________________________________________________________________________________ 233

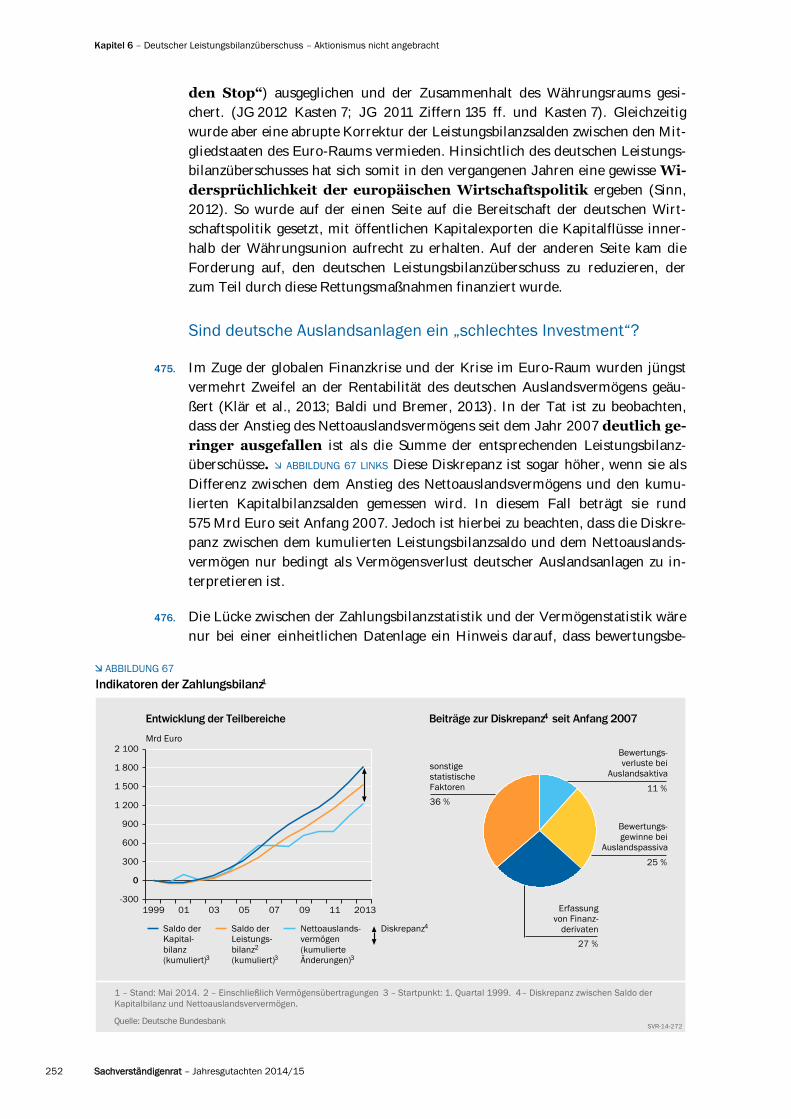

56 Immobilienpreise und Leistungsbilanzsaldo _________________________________________________________________________________________________________________________________________________ 236

57 Zyklischer Zusammenhang zwischen Bruttoanlageinvestitionen und

öffentlichen Investitionen ___________________________________________________________________________________________________________________________________________________________________________________________________________________ 237

58 Leistungsbilanz nach Komponenten und Regionen _______________________________________________________________________________________________________________________ 238

59 Entwicklung des Nettoauslandsvermögens und der Primäreinkommen ______________________________________________ 239

60 Struktur des deutschen Außenhandels ___________________________________________________________________________________________________________________________________________________________________ 241

61 Leistungsbilanz und preisliche Wettbewerbsfähigkeit ______________________________________________________________________________________________________________ 242

62 Wertschöpfungsstruktur der Exporte ___________________________________________________________________________________________________________________________________________________________________________ 243

63 Auswirkungen der wirtschaftspolitischen Reformen in Deutschland ___________________________________________________________ 245

64 Einfluss der preislichen Wettbewerbsfähigkeit auf den Leistungsbilanzsaldo __________________________ 246

65 Zusammenhang von Einkommen und Konsumausgaben _________________________________________________________________________________________________ 247

66 Vermögensstatus Deutschlands gegenüber dem Ausland _______________________________________________________________________________________________ 251

67 Indikatoren der Zahlungsbilanz _______________________________________________________________________________________________________________________________________________________________________________________________ 252

68 Reallöhne und inländische Nachfrage in großen Volkswirtschaften _____________________________________________________________ 257

69 Geschätzte Regressionskoeffizienten und partielle Auswirkung der Bevölkerungs-

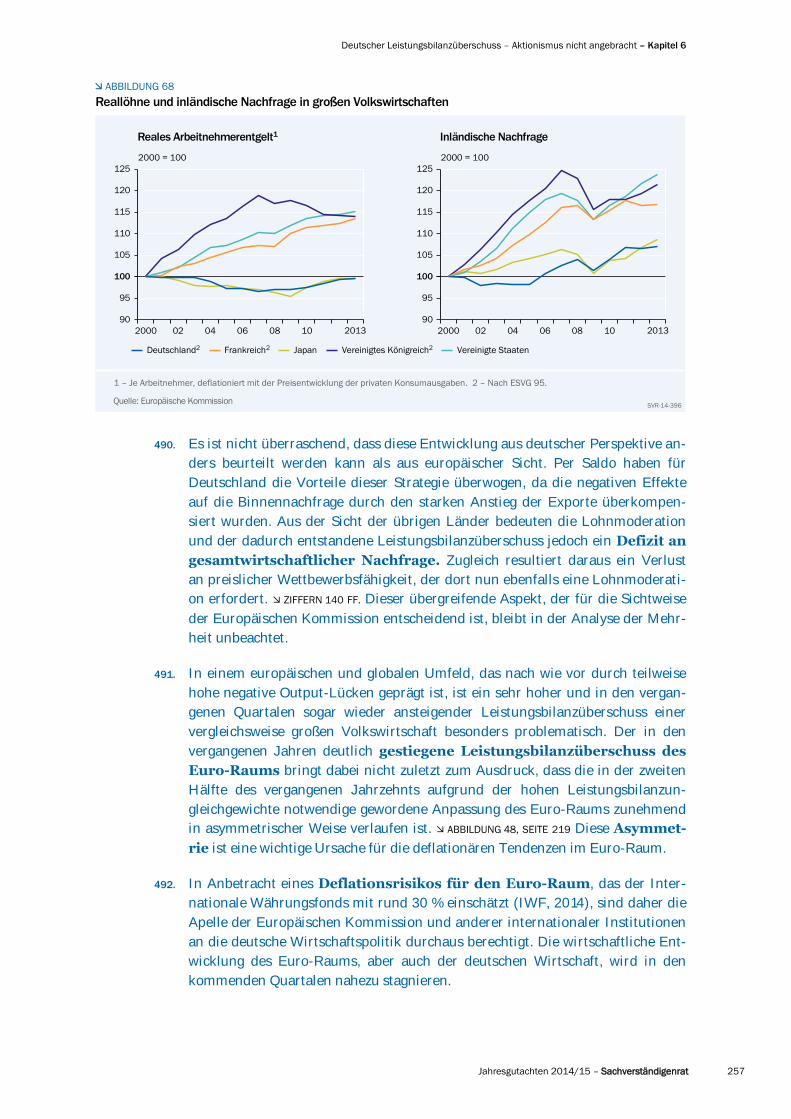

entwicklung auf den Leistungsbilanzsaldo (OECD 1 und OECD 2) ____________________________________________________________________ 263

70 Historische Schockdekomposition der deutschen Leistungsbilanz ________________________________________________________________ 265

71 Ungleichheit in Deutschland im Jahr 2011 _____________________________________________________________________________________________________________________________________________________ 274

72 Sozialversicherungspflichtig Vollzeitbeschäftigte nach Entgeltklassen ___________________________________________________ 284

73 Mindestlohn, Arbeitslosigkeit und Bruttoinlandsprodukt in Frankreich und

dem Vereinigten Königreich ___________________________________________________________________________________________________________________________________________________________________________________________________________ 288

74 Projektion der Beitragssätze der Sozialversicherungszweige bis 2060 _________________________________________________ 302

75 Projektion der Finanzierungsdefizite und der Schuldenstandsquote des

Staates bis 2060 _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 304

76 Zerlegung der langfristigen Tragfähigkeitslücke ____________________________________________________________________________________________________________________________________ 305

77 Steuereinnahmen in Deutschland und ihre Verteilung ____________________________________________________________________________________________________________ 319

78 Finanzkraft der Länder vor und nach dem Finanzausgleich im Jahr 2013 ______________________________________ 324

79 Auswirkungen des Finanzausgleichs im Jahr 2013 ________________________________________________________________________________________________________________________ 325

80 Nettopositionen der Länder im Finanzausgleich im Jahr 2013 ______________________________________________________________________________ 327

81 Relative Finanzkraft der Länder vor dem Länderfinanzausgleich _______________________________________________________________________ 332

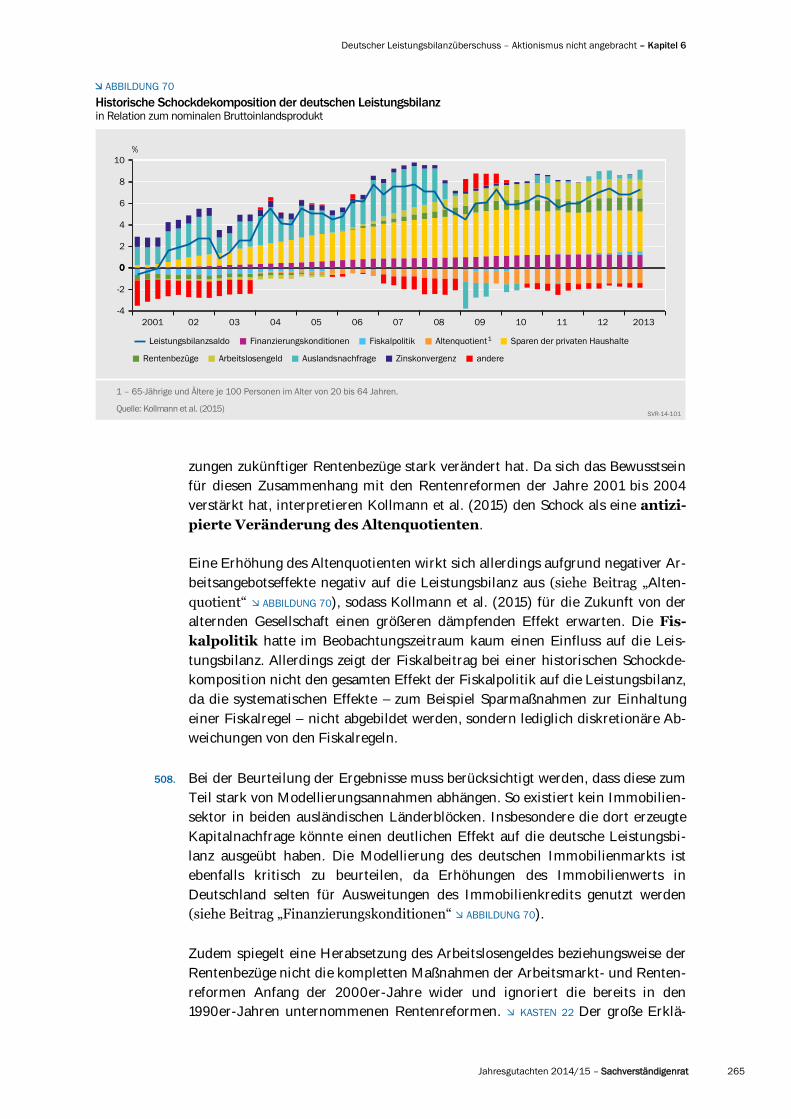

82 Struktur der Steuereinnahmen der Länder und Gemeinden im Jahr 2013 ____________________________________ 340

83 BAK-Taxation-Index für Unternehmen im Jahr 2013 ____________________________________________________________________________________________________________________ 345

84 Gewinnsteueraufkommen und Steuersätze in Deutschland ________________________________________________________________________________________ 350

85 Entwicklung der Einkommen in West- und Ostdeutschland ___________________________________________________________________________________________ 372

86 Relative Entwicklung der durchschnittlichen Markt- und Haushalts-

nettoeinkommen in Ostdeutschland _____________________________________________________________________________________________________________________________________________________________________________ 375

87 Gesamthaushaltseinkommen nach Einkommensarten und Dezilen ___________________________________________________________ 376

88 Gini-Koeffizient der Einkommensverteilung für ausgewählte OECD-Länder __________________________________ 380

Inhalt

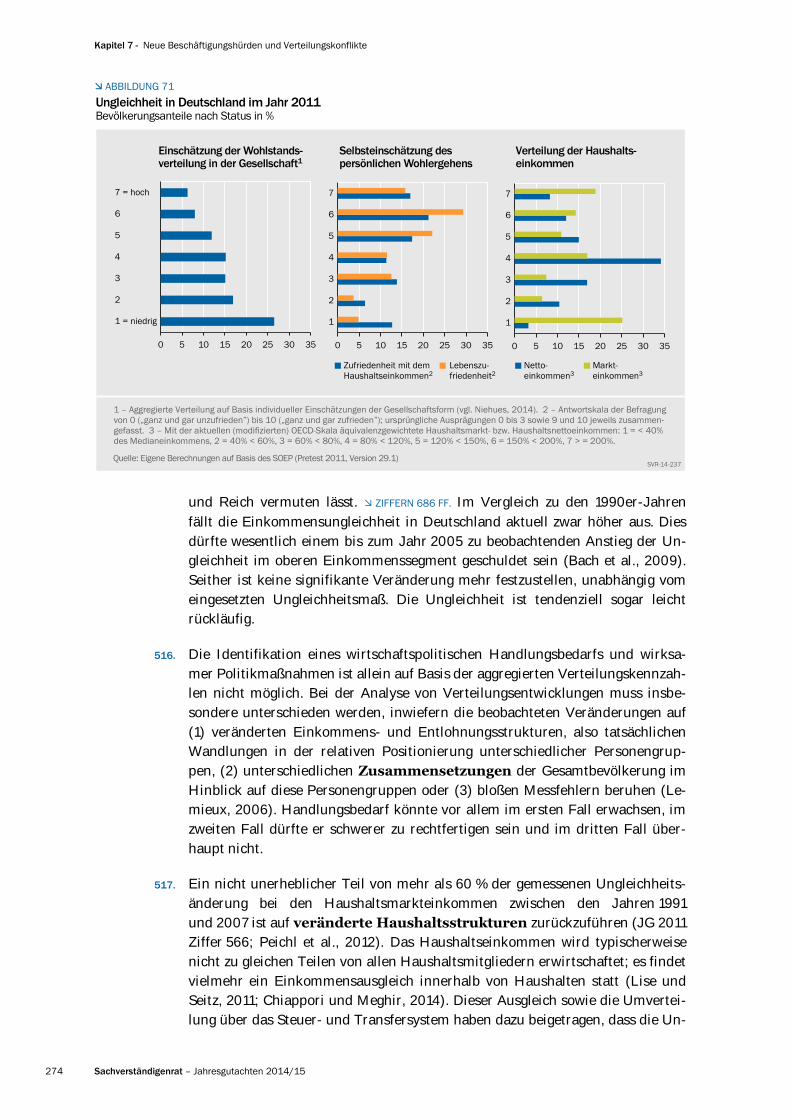

Jahresgutachten 2014/15 – Sachverständigenrat XIII

89 Gini-Koeffizienten der Einkommensverteilung im Zeitverlauf für ausgewählte

OECD-Länder ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 380

90 Anteile und Höhe der individuellen Nettovermögen in Deutschland nach

Dezilen ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 383

91 Individuelles Nettovermögen in Deutschland nach Altersgruppen ___________________________________________________________________ 387

92 Durchschnittliches individuelles Nettovermögen für Einkommensdezile ____________________________________________ 389

93 Gini-Koeffizienten der Vermögens- und Einkommensverteilung ___________________________________________________________________________ 393

VERZEICHNIS DER TABELLEN IM TEXT

1 Finanzpolitische Kennziffern ________________________________________________________________________________________________________________________________________________________________________________________________________ 29

2 Reales Bruttoinlandsprodukt und Verbraucherpreise ausgewählter Länder ________________________________ 60

3 Ausgewählte Indikatoren zur nicht-preislichen Wettbewerbsfähigkeit ______________________________________________________ 81

4 Reales Bruttoinlandsprodukt, Verbraucherpreise und Arbeitslosenquote im

Euro-Raum ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 84

5 Vergleich der Frühjahrs- und Herbstprognose für das Jahr 2014 _______________________________________________________________________ 95

6 Wachstumsbeiträge zum Bruttoinlandsprodukt nach Verwendungs-

komponenten ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 97

7 Wirtschaftliche Eckdaten _____________________________________________________________________________________________________________________________________________________________________________________________________________________ 98

8 Komponenten der Wachstumsprognose des realen Bruttoinlandsprodukts ________________________________ 103

9 Arbeitsmarkt in Deutschland ________________________________________________________________________________________________________________________________________________________________________________________________________ 109

10 Einnahmen und Ausgaben des Staates sowie finanzpolitische Kennziffern _________________________________ 112

11 Ergebnisse der Mittelfristprognose __________________________________________________________________________________________________________________________________________________________________________________ 117

12 Die wichtigsten Daten der Volkswirtschaftlichen Gesamtrechnungen für

Deutschland __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ 119

13 Änderungen makroökonomischer Größen durch die VGR-Revision 2014 _________________________________________ 121

14 Zusammenhang zwischen CDS-Spreads und Support Ratings von Banken __________________________________ 174

15 Ergebnisse der Bankenprüfung durch die EZB ________________________________________________________________________________________________________________________________________ 178

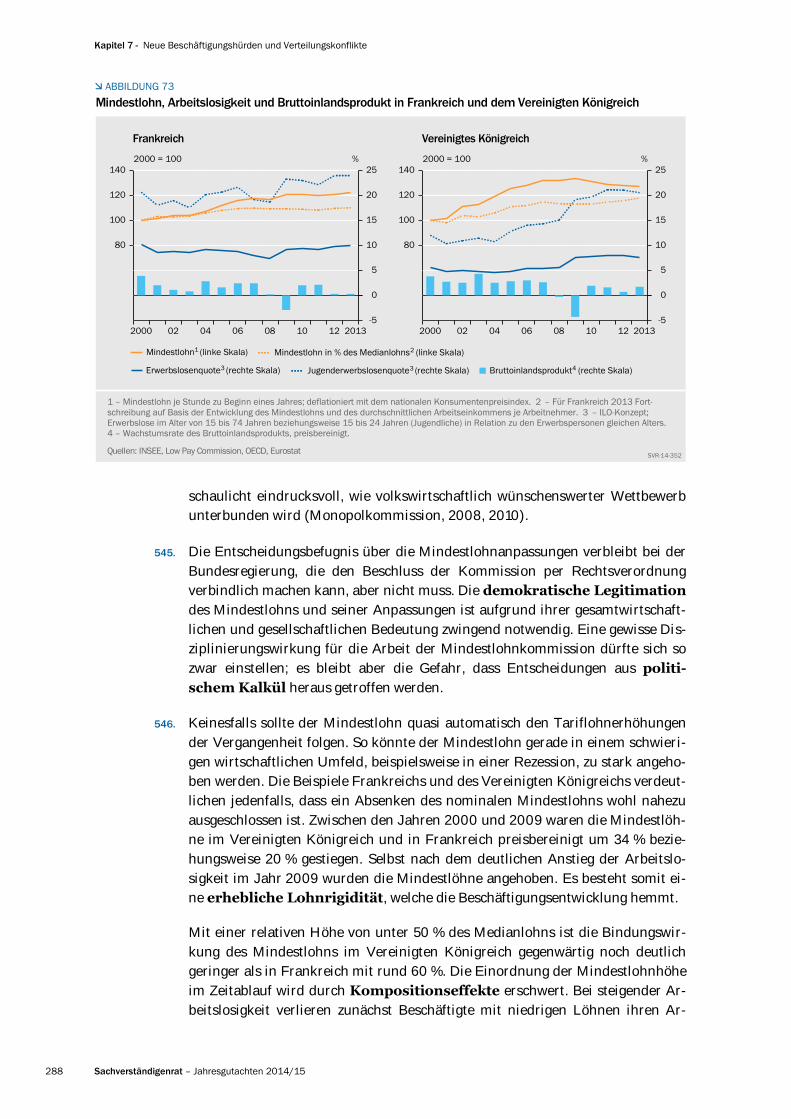

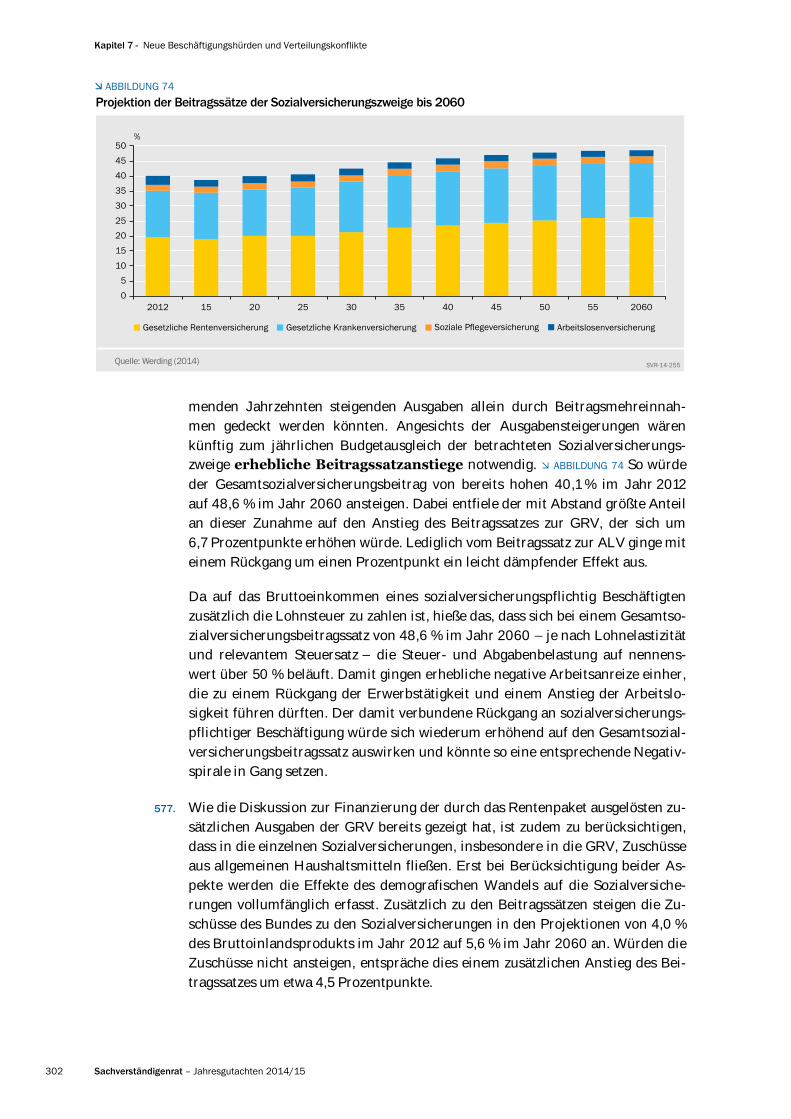

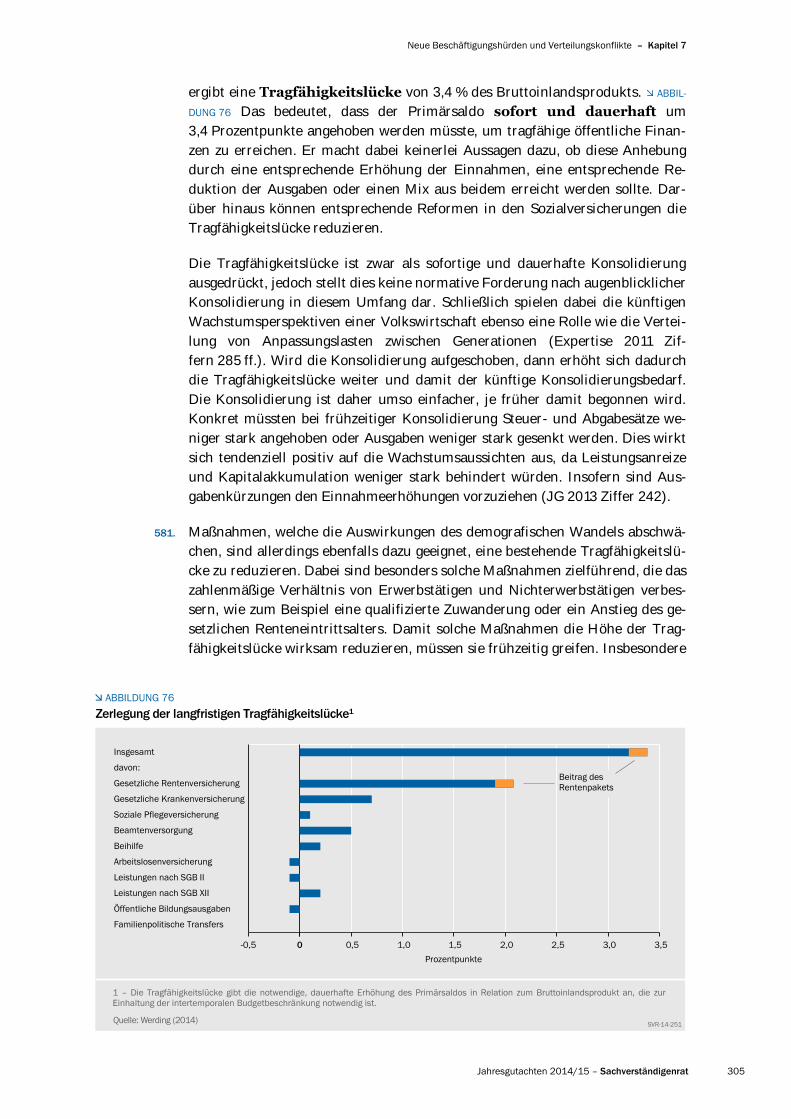

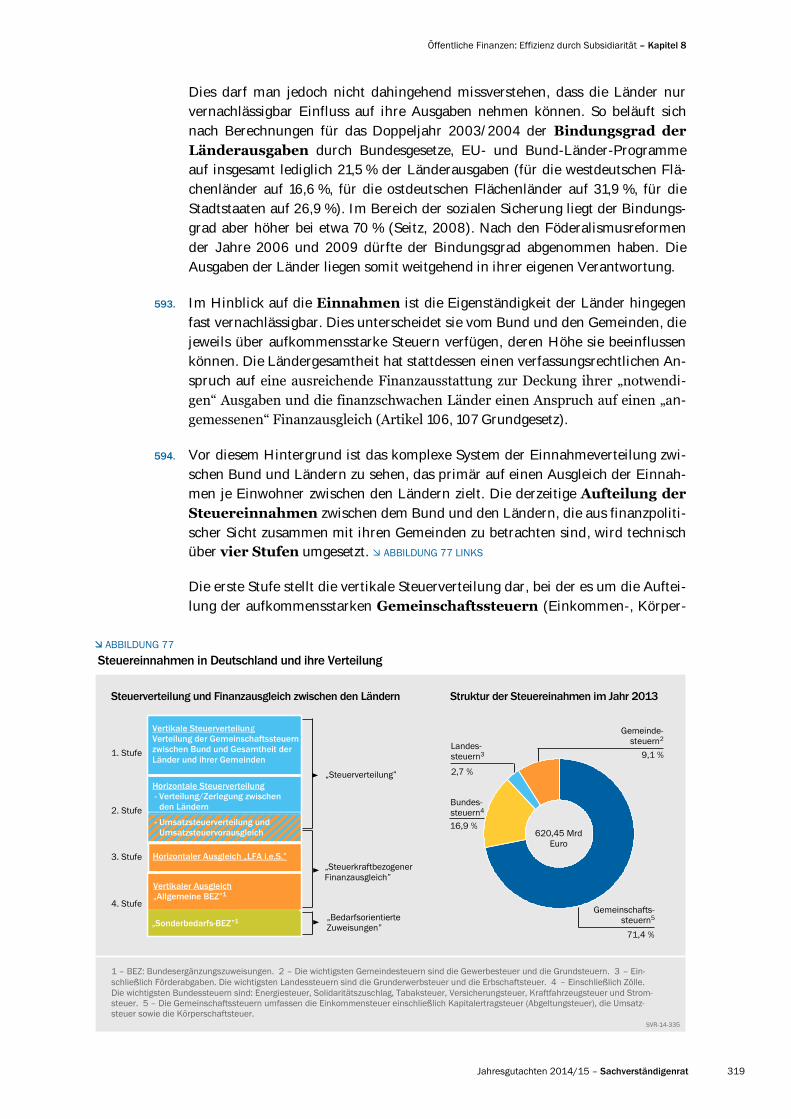

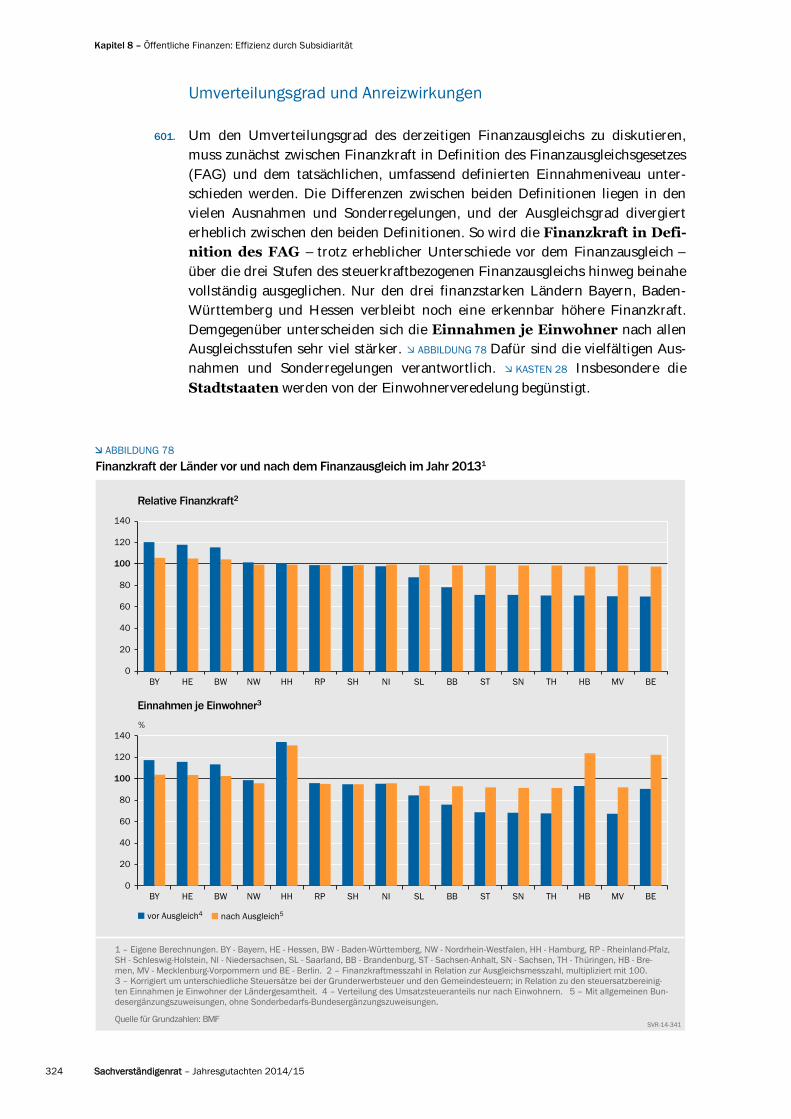

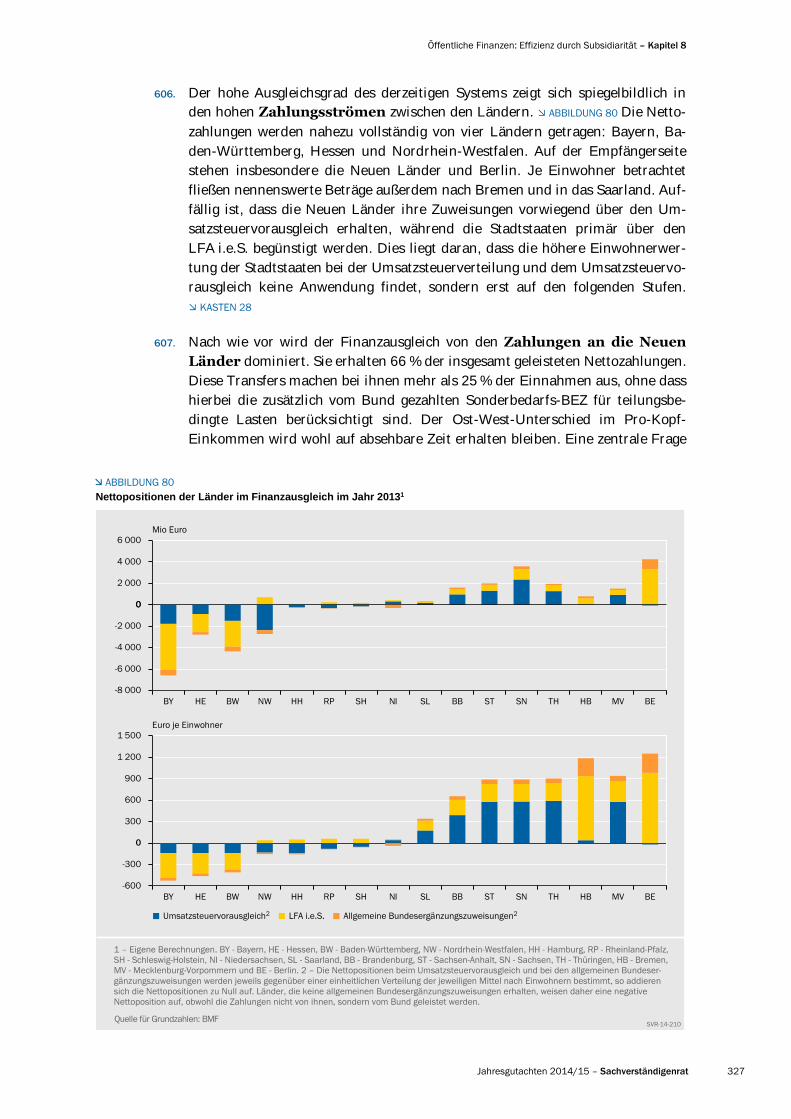

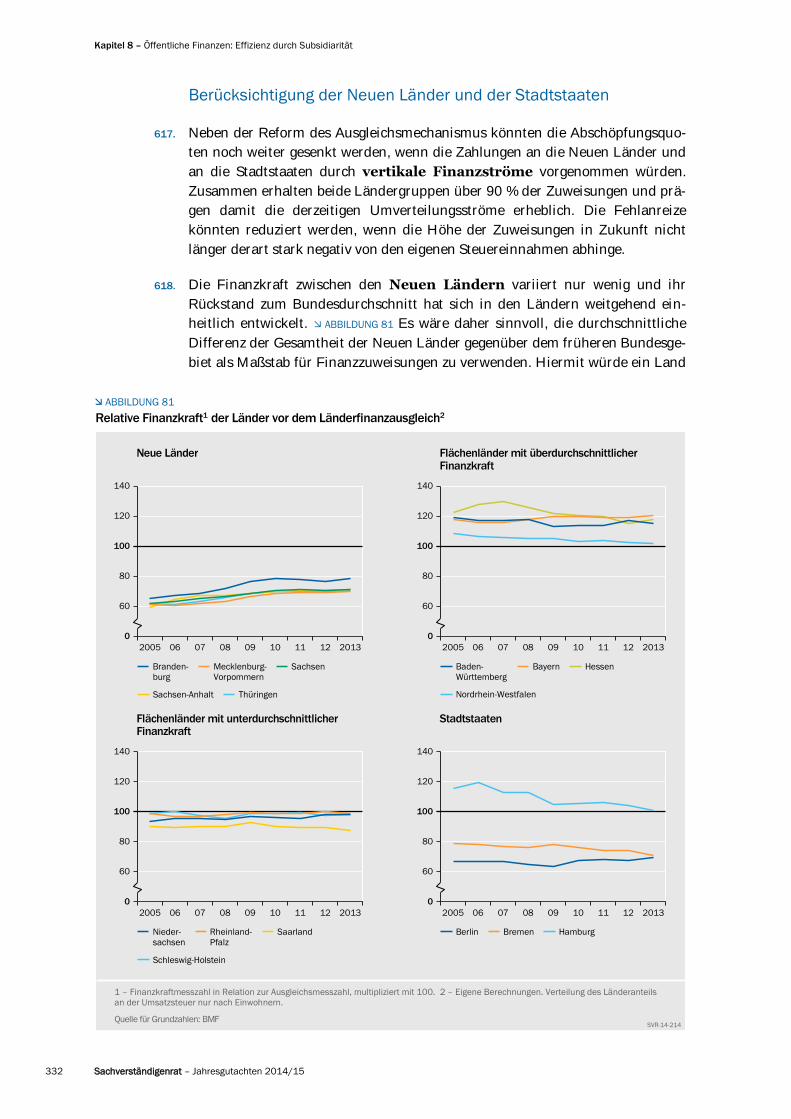

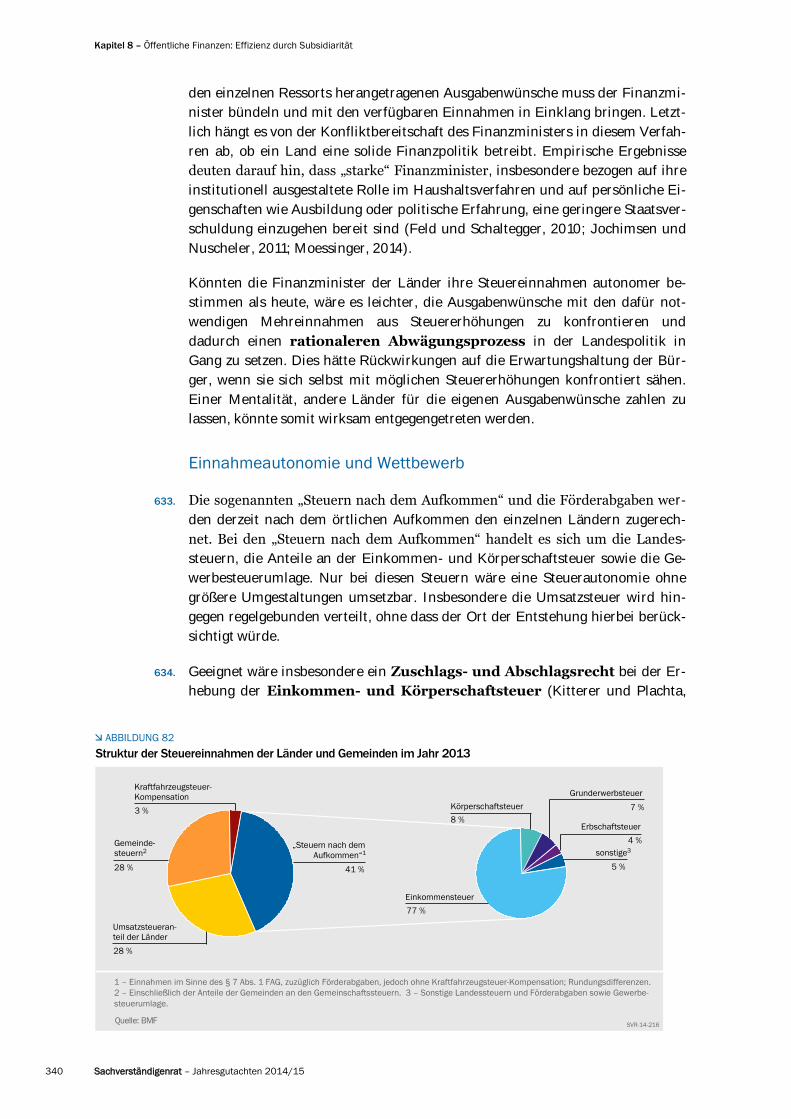

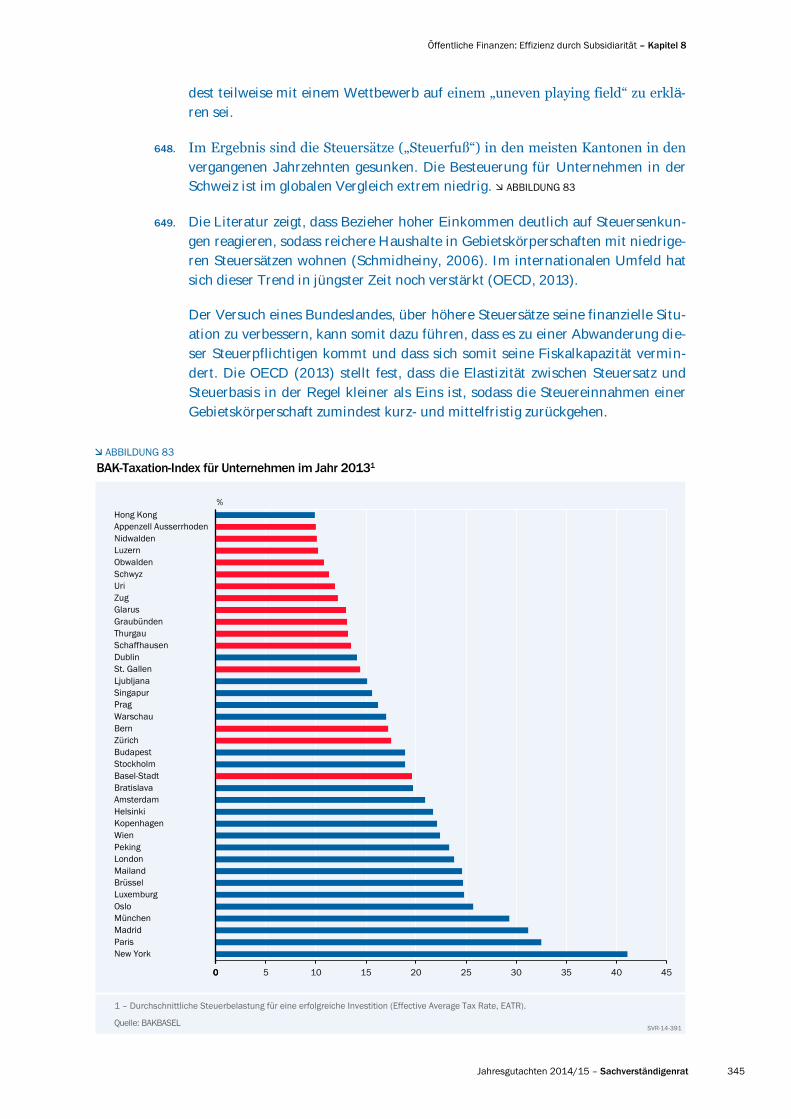

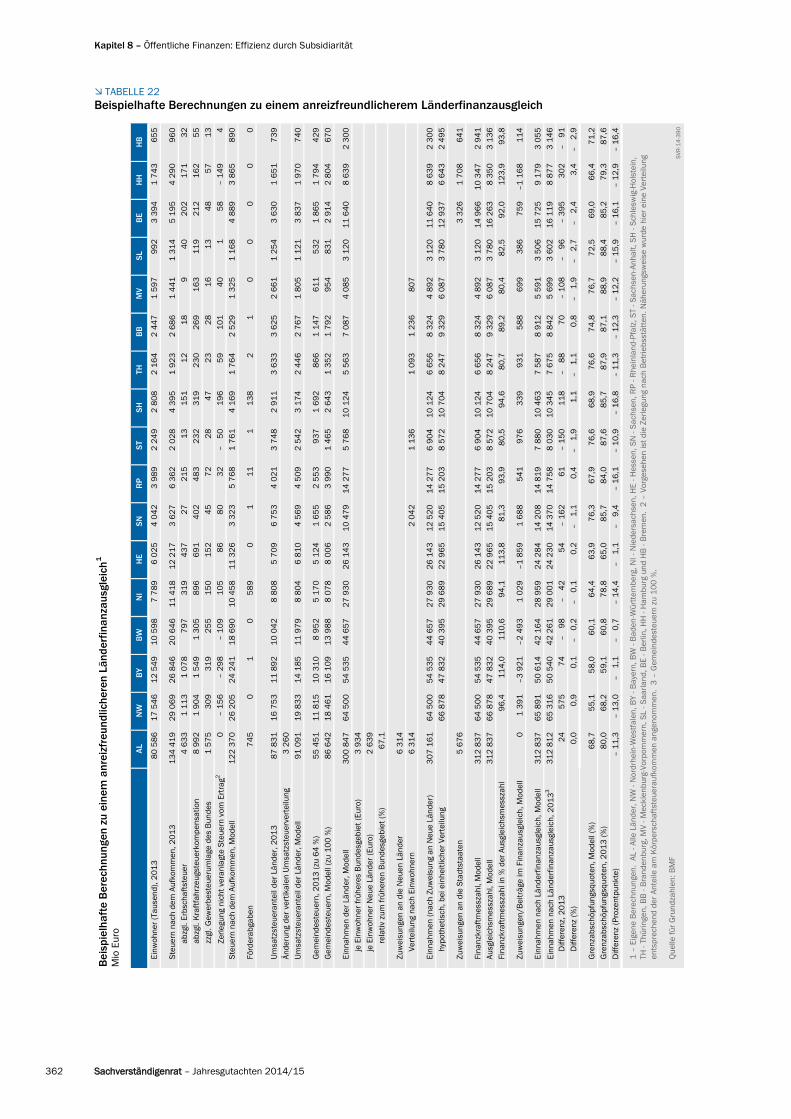

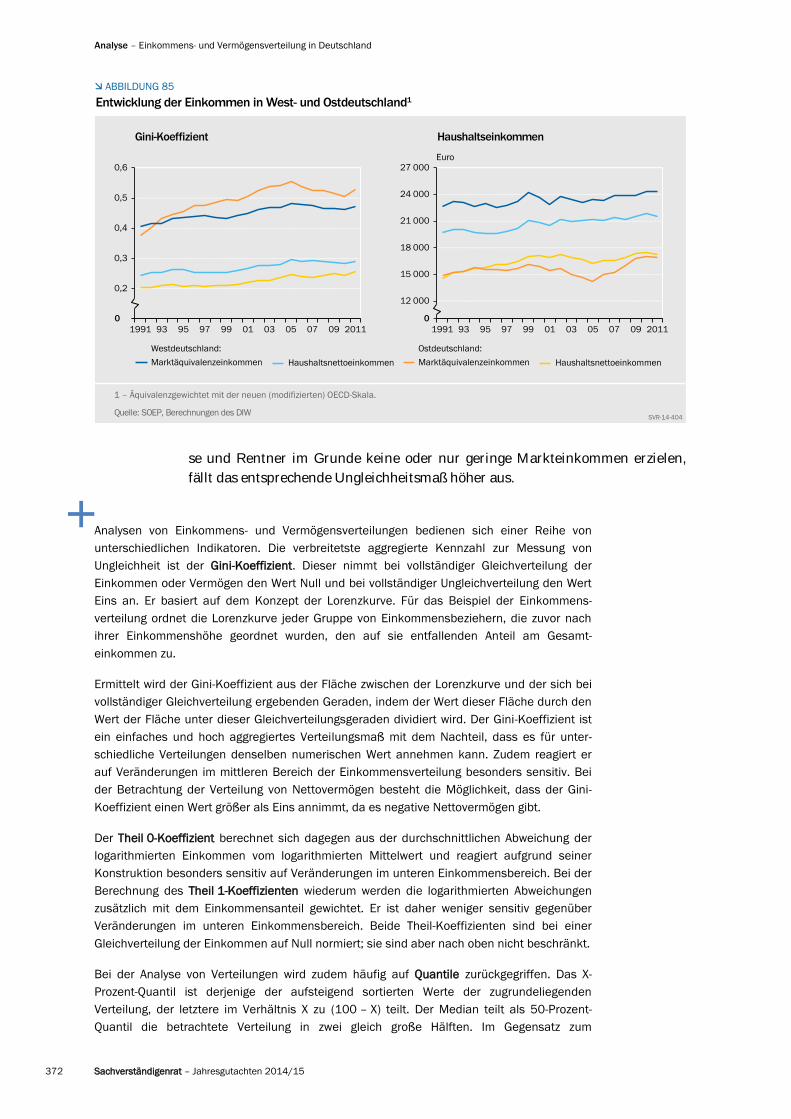

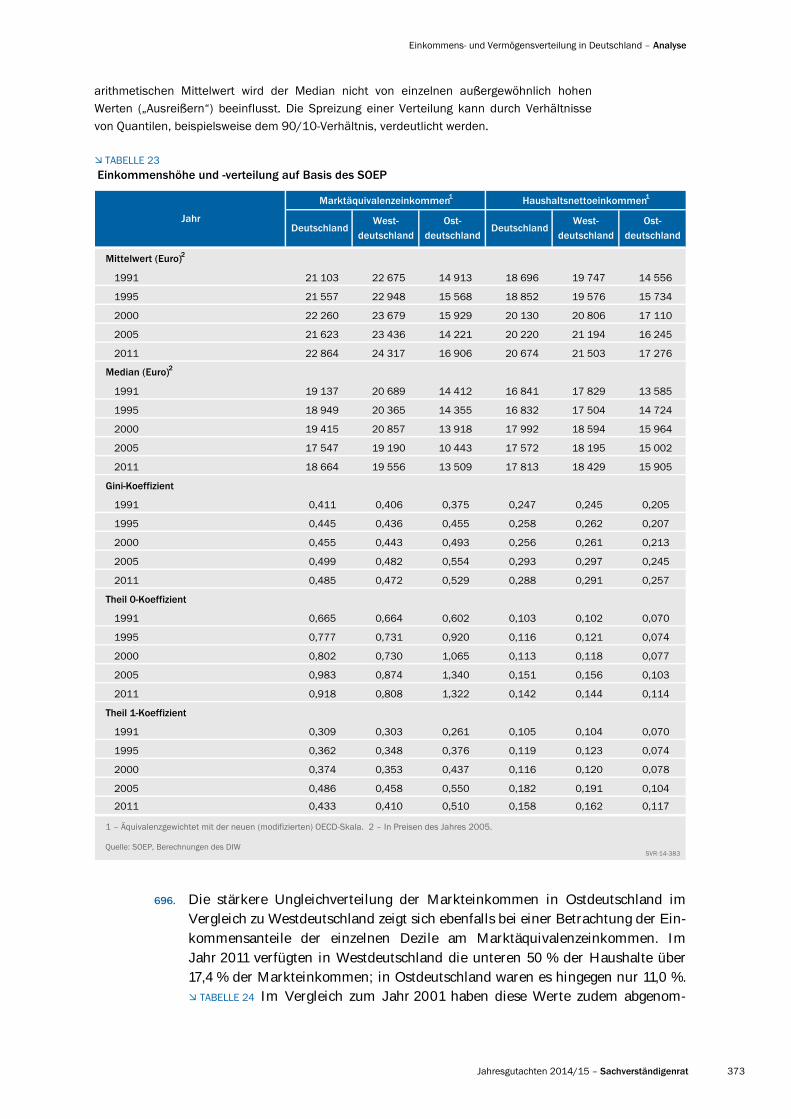

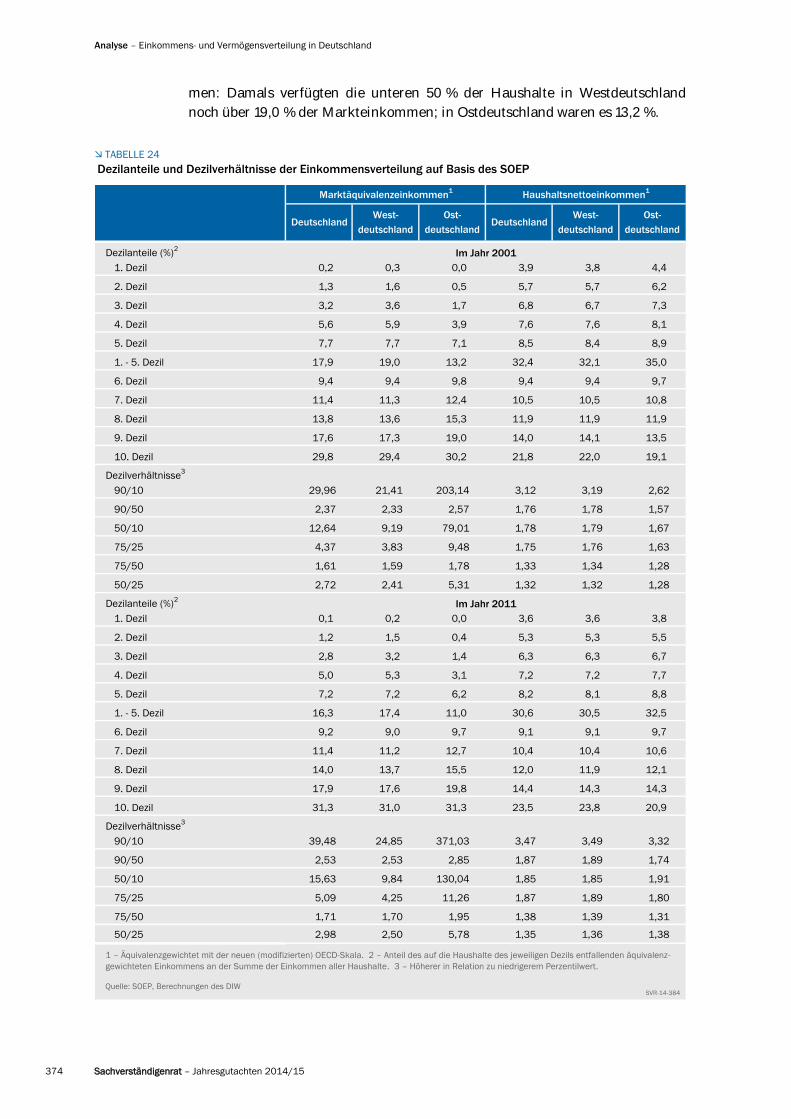

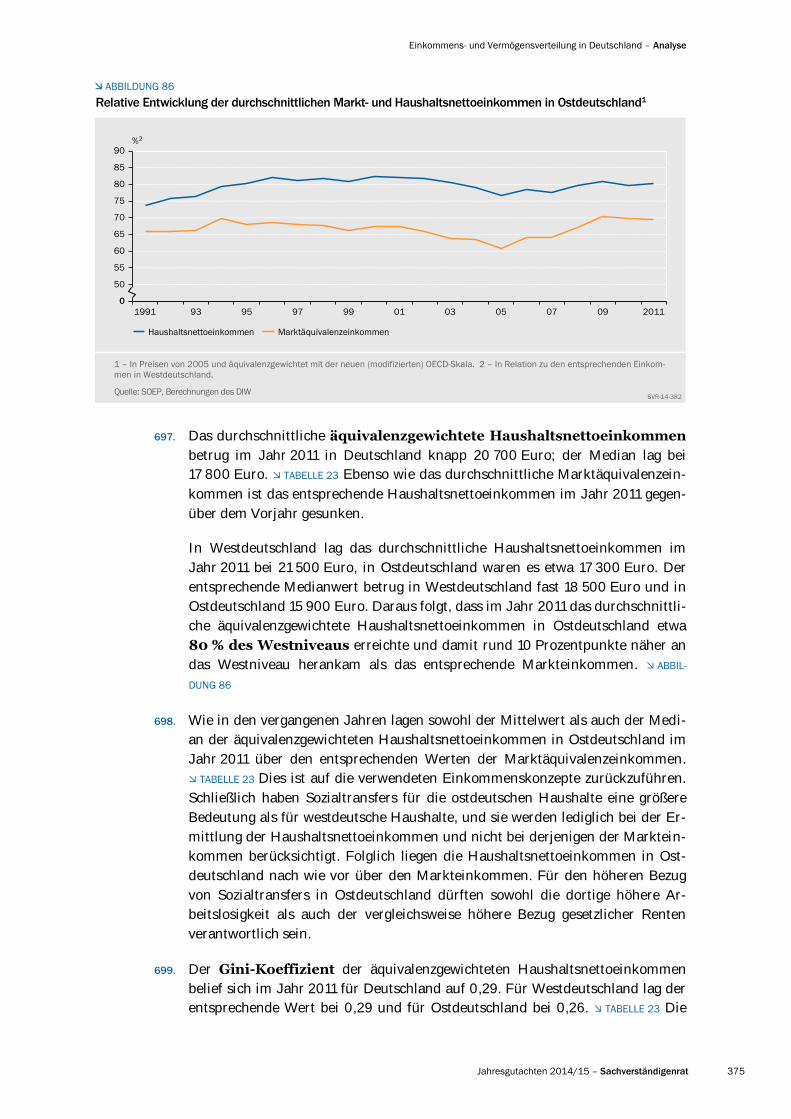

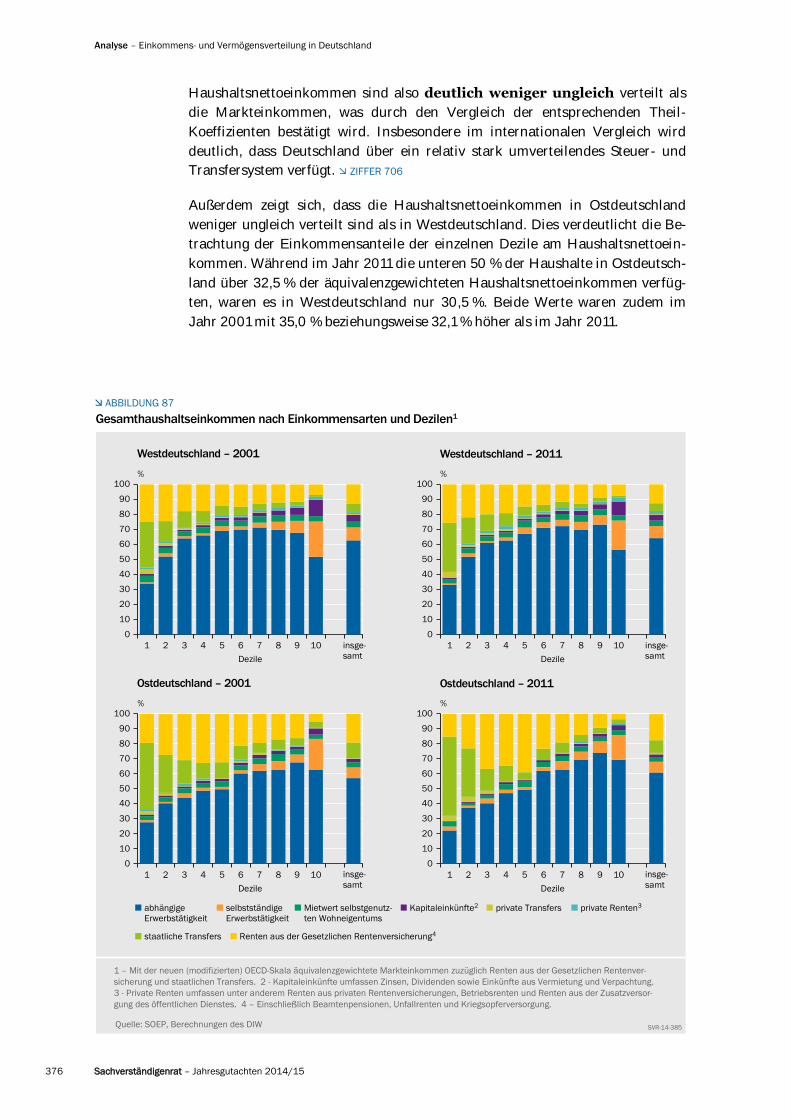

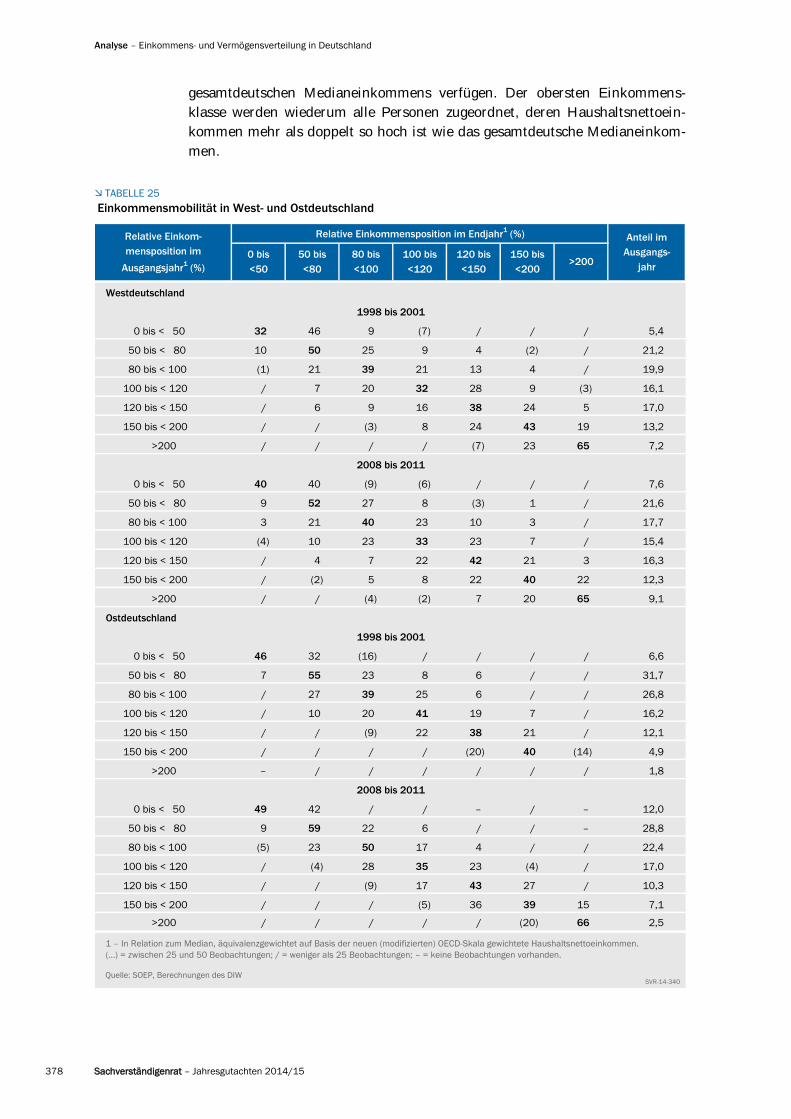

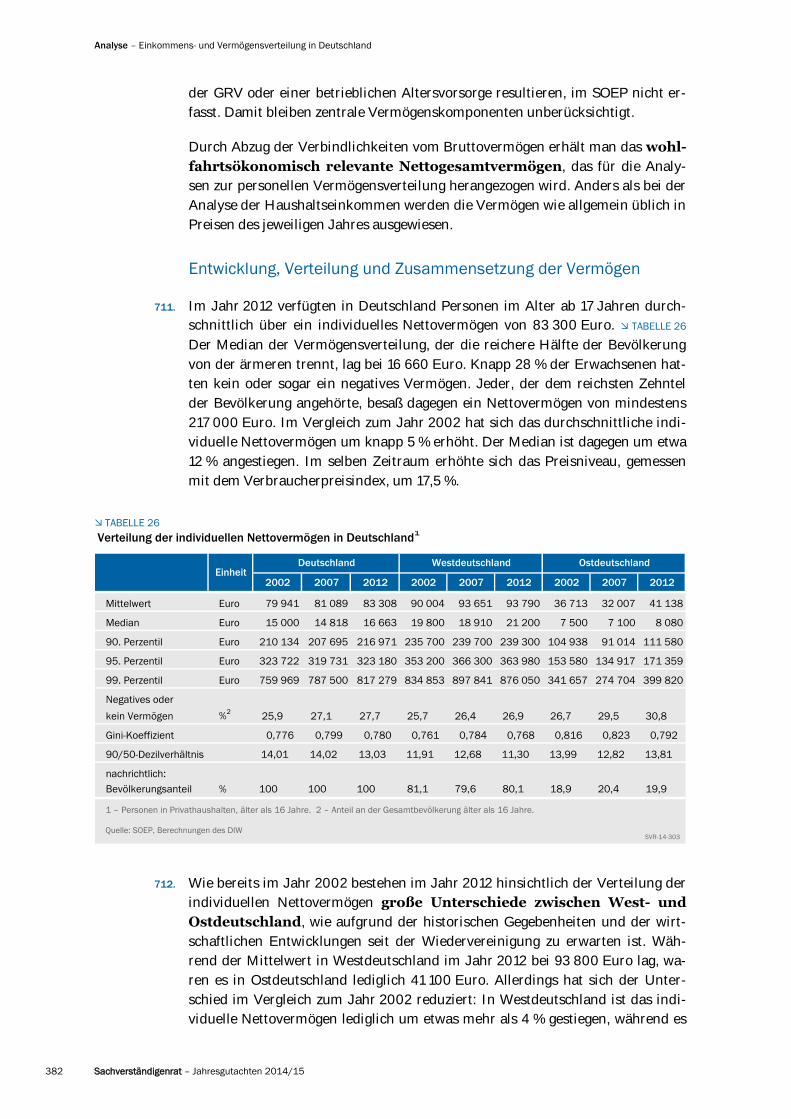

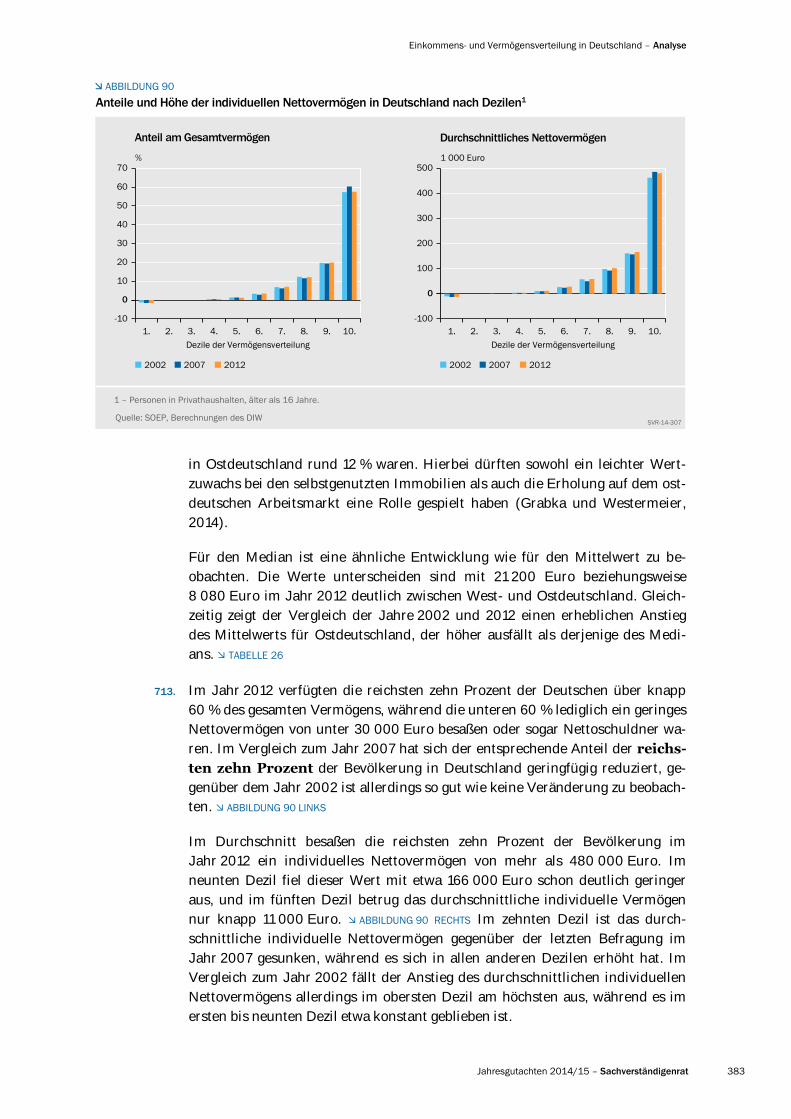

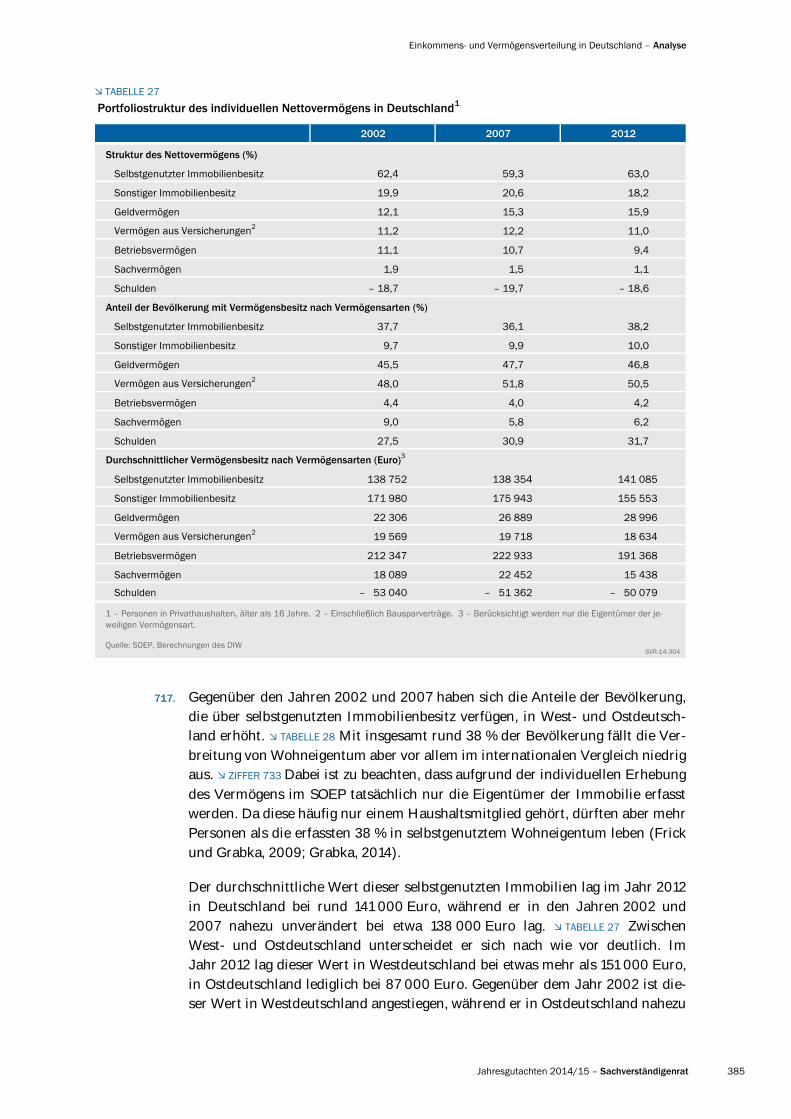

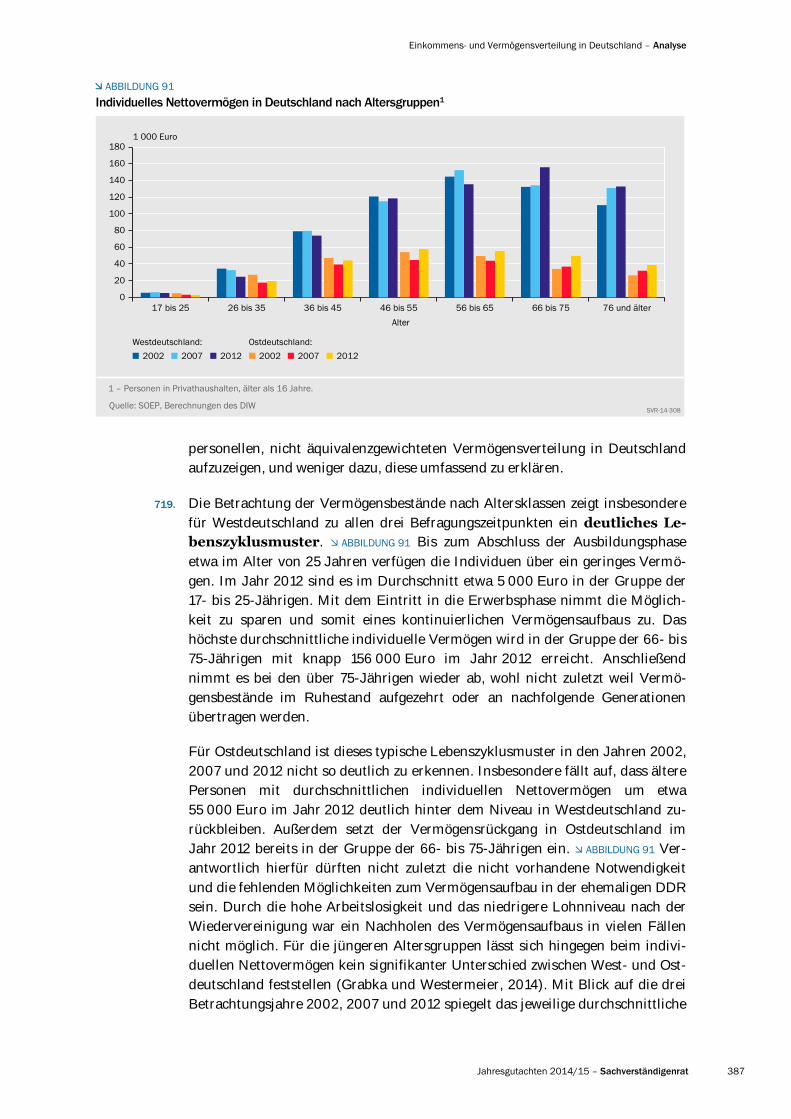

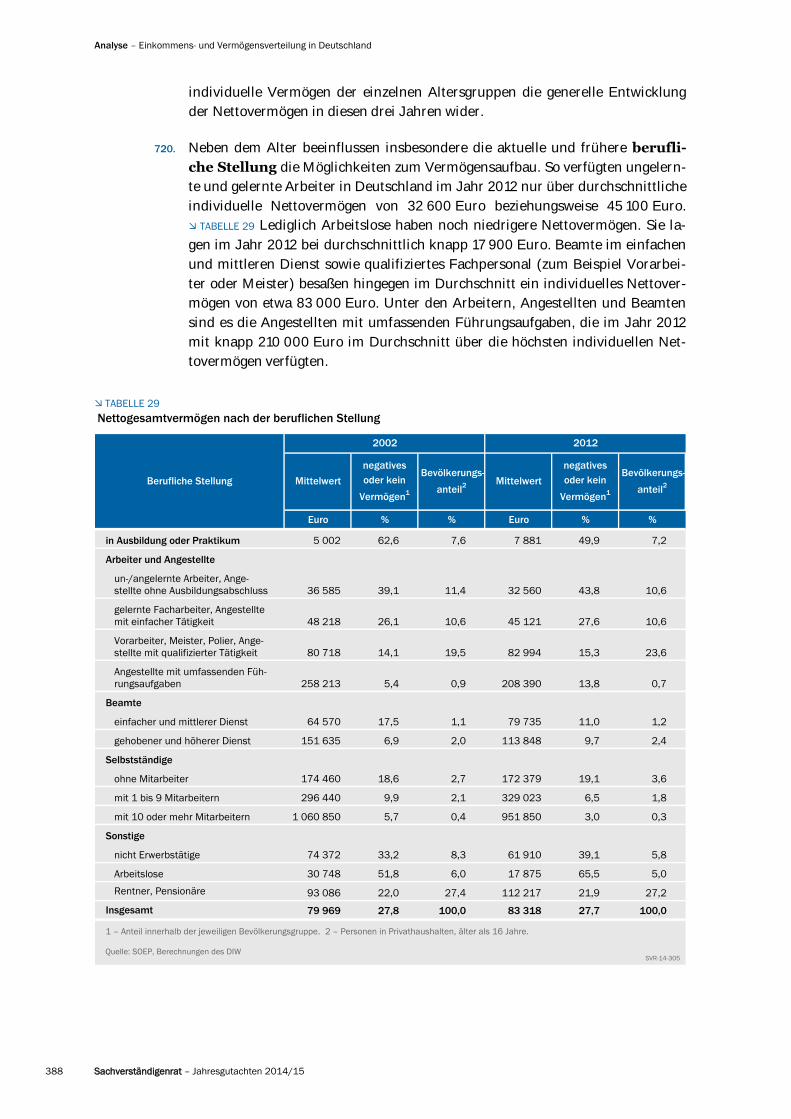

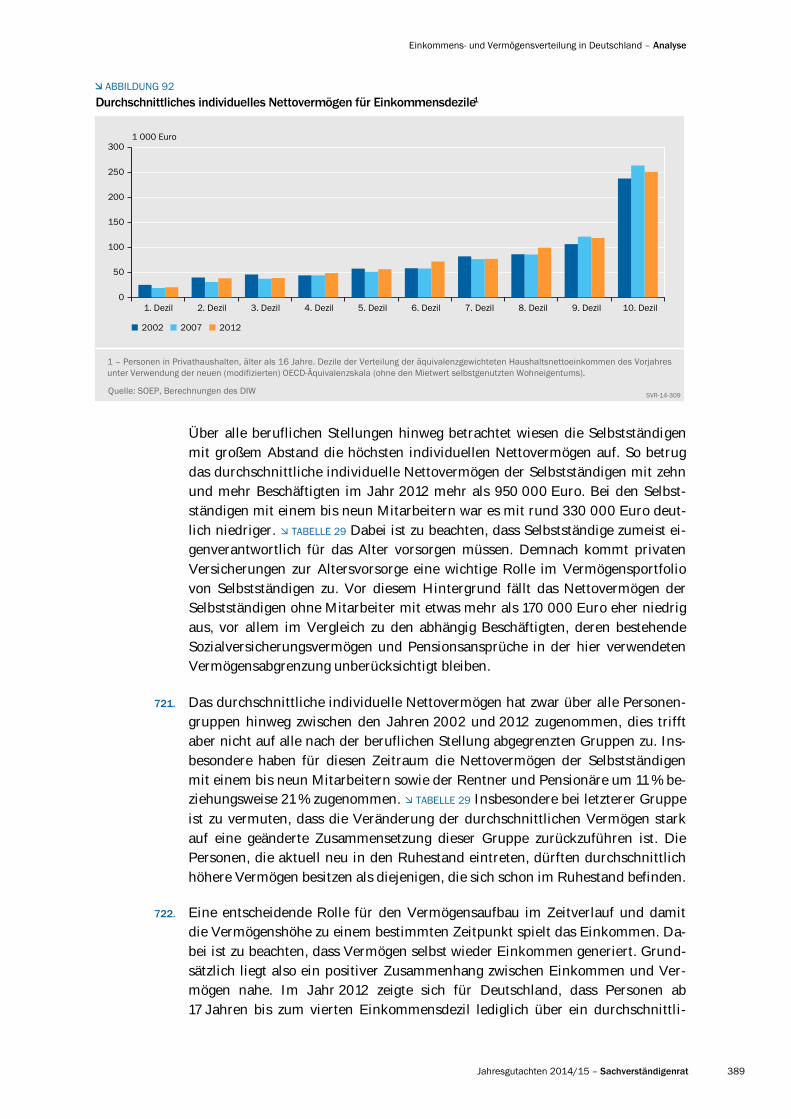

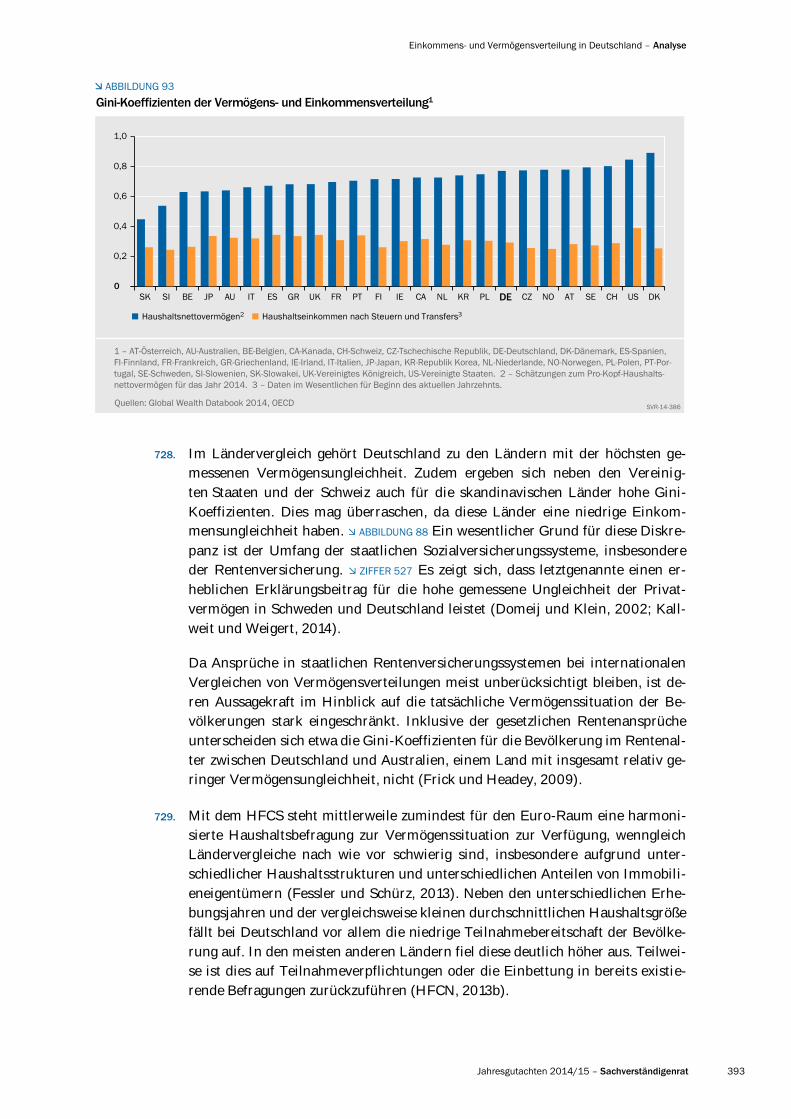

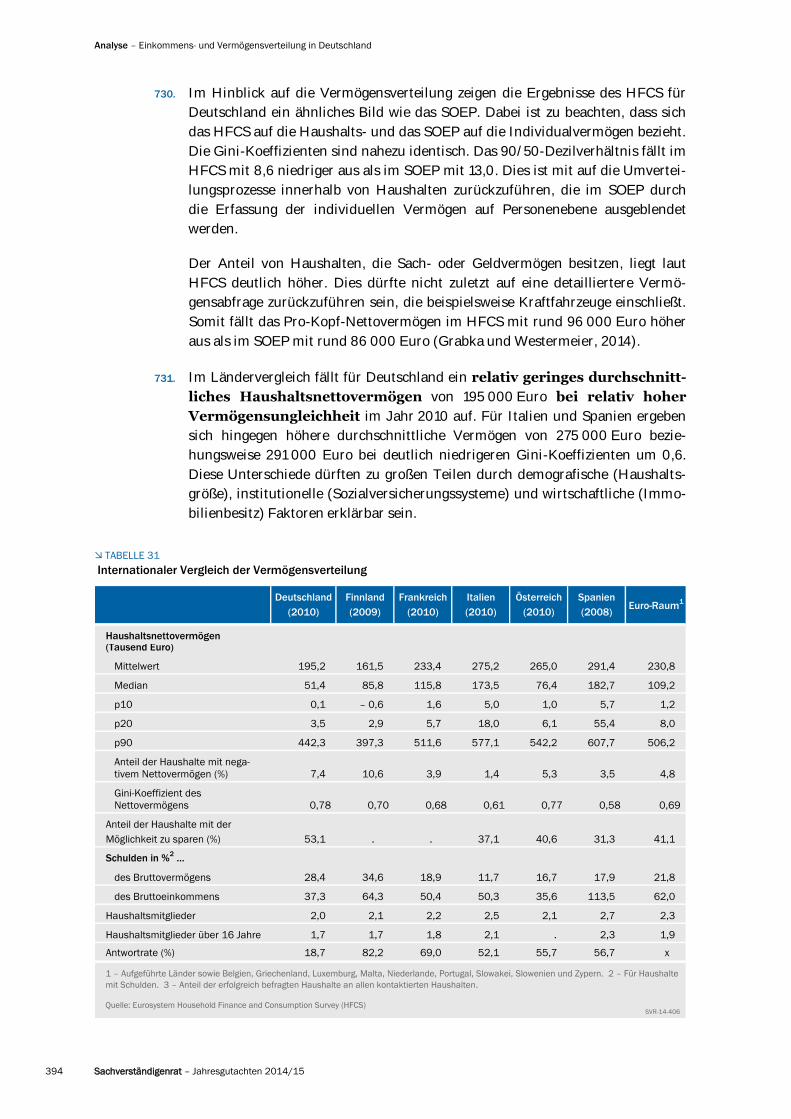

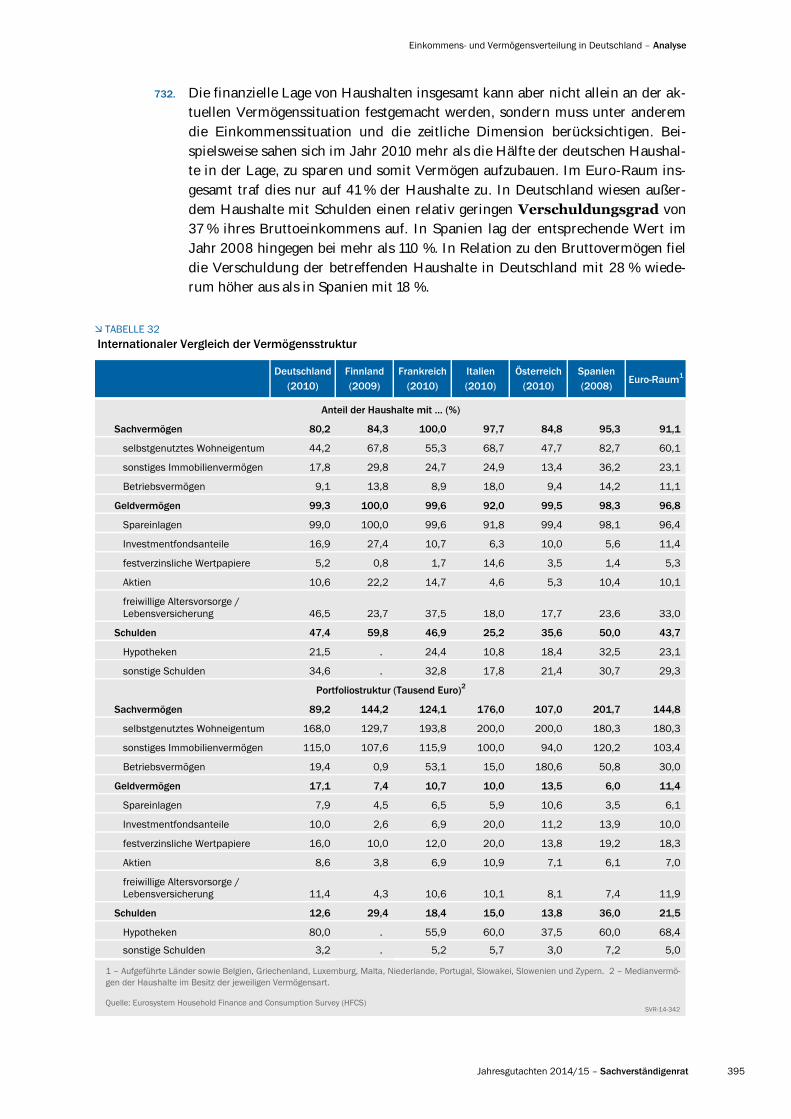

16 Überblick über die makroprudenziellen Instrumente gemäß dem