Kapitel 11 Geldpolitische Transmission: das IS-MP-PC-Modell · Makro II, Prof. Dr. T....

54

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 11 Geldpolitische Transmission: das IS-MP-PC-Modell Version: 08.02.2012

Transcript of Kapitel 11 Geldpolitische Transmission: das IS-MP-PC-Modell · Makro II, Prof. Dr. T....

Makro II, Prof. Dr. T. Wollmershäuser

Kapitel 11Geldpolitische

Transmission: das IS-MP-PC-Modell

Version: 08.02.2012

Makro II, Prof. Dr. T. Wollmershäuser, Folie 2

Probleme des IS-LM-Modells

Ziel der EZB: Preisniveaustabilität (in der Formulierung eines Inflationsziels) keine primäre Outputsteuerung wie im IS-LM-Modell

Instrumentarium der EZB: Steuerung der kurzfristigen Geldmarktzinsen (über Offenmarktgeschäfte) und damit der Kreditzinsen keine direkte Steuerung der Geldmenge wie im IS-LM-Modell

neues Modell: IS-MP-PC-Modell

Makro II, Prof. Dr. T. Wollmershäuser, Folie 3

„Transmissionsprozess“Kapitel 11

„Geldangebotsprozess“Kapitel 10

OperatingTargets

Zwischen-ziele

Endziele

Instrumenteder EZB

(z.B. Hauptre-finanzierungs-

geschäft)

Geldmarkt-sätze, Zins-sätze für Re-finanzierungder Banken

Zinsen für Bank-kredite an Pri-vate, Zinsen anKapitalmärkten

GesamtwirtschaftlicheNachfrage (Preisniveau,

reales Bruttoinlands-produkt, Arbeitslosig-

keit)

Grundstruktur des geldpolitischen Transmissionsprozesses

Makro II, Prof. Dr. T. Wollmershäuser, Folie 4

Theorien zum Transmissionsprozess

Zinstheoretischer Transmissionsprozess Erwartungstheoretischer Transmissionsprozess

Makro II, Prof. Dr. T. Wollmershäuser, Folie 5

Zinstheoretischer Transmissionsprozess

Ausgangspunkt Notenbank kann Zins für Bankkredite und -einlagen steuern

Wie wirkt sich das auf gesamtwirtschaftliche Nachfrage aus? Einfluss auf die Investitionsgüternachfrage, da Investition

kreditfinanziert je höher Kreditzins, desto geringer der erwartete Gewinn aus

der neuen Investition Investitionen hängen negativ vom Kreditzins ab

Makro II, Prof. Dr. T. Wollmershäuser, Folie 6

I(i) I(r)

i r

I I

Investitionsnachfrage hängt vom Realzins ab, da für die Investitionsplanung die erwarteten realen Erträge von Bedeutung sind.

IS-LM-Modell = 0, i = r

IS/MP/PC-Modell(e) ≠ 0, i ≠ r

Zinstheoretischer Transmissionsprozess

Makro II, Prof. Dr. T. Wollmershäuser, Folie 7

Erwartungstheoretischer Transmissions-prozess

Notenbank hat ein mittelfristiges Inflationsziel Grund:

Stabilisierung der Inflationserwartungen auf diesem Niveau gemäß der Phillipskurve haben Änderungen der

Inflationserwartungen einen direkten Einfluss auf die Preise und damit die Inflationsrate heute

• Lohn-Preis-Zusammenhang im AS-AD-Modell sind die Inflationserwartungen fest verankert, geht in die

Lohnverhandlungen das Inflationsziel der Notenbank ein

Makro II, Prof. Dr. T. Wollmershäuser, Folie 8

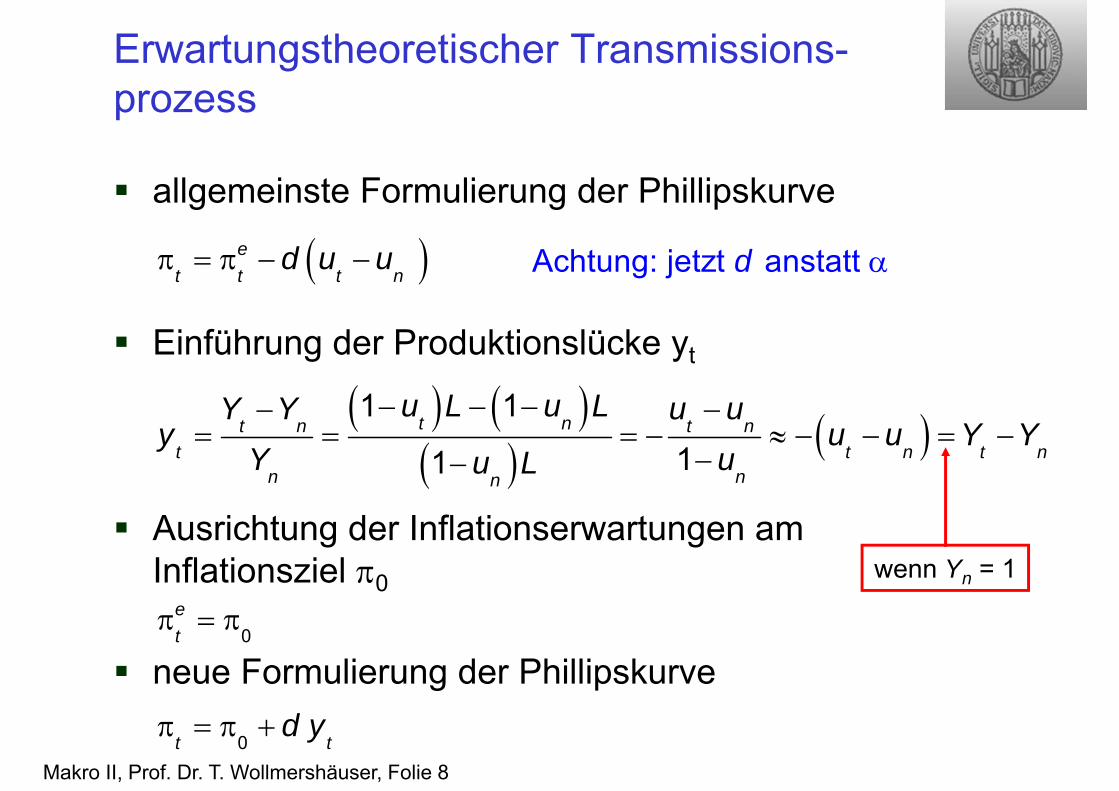

Erwartungstheoretischer Transmissions-prozess

allgemeinste Formulierung der Phillipskurve

Einführung der Produktionslücke yt

Ausrichtung der Inflationserwartungen am Inflationsziel 0

neue Formulierung der Phillipskurve

t td y

0

et t t n

d u u

t nt n t n

t t n t nn nn

u L u LY Y u uy u u Y Y

Y uu L

1 1

11

0 e

t

d Achtung: jetzt anstatt

wenn Yn = 1

Makro II, Prof. Dr. T. Wollmershäuser, Folie 9

Erwartungstheoretischer Transmissions-prozess

bei fest verankerten Inflationserwartungen gehen die Privaten davon aus, dass die Inflationsrate mittelfristig immer gleich dem Inflationsziel der Notenbank ist

kurzfristige Abweichungen der Produktion von ihrem natürlichen Niveau führen zu kurzfristigen Änderungen der aktuellen Inflationsrate, ohne dass dies mittelfristig Änderungen der Inflationsrate zur Folge hat

da das Inflationsziel glaubwürdig ist (die Inflations-erwartungen also fest verankert sind), gehen die Privaten davon aus, dass die Notenbank alles tun wird, um nach kurzfristigen Störungen wieder möglichst schnell das natürliche Produktionsniveau zu erreichen

Makro II, Prof. Dr. T. Wollmershäuser, Folie 10

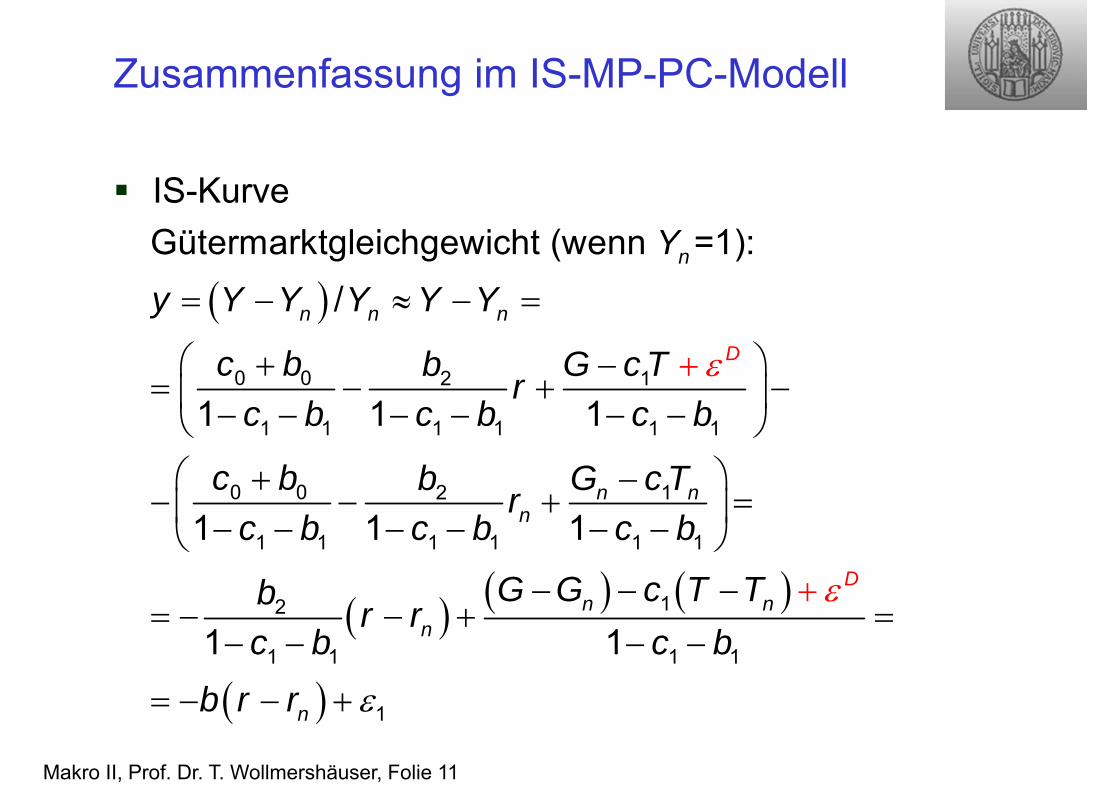

Zusammenfassung im IS-MP-PC-Modell

0 1 0 1 2

0 0 2 1

1 1 1 1 1 1

0 0 2 1

1 1 1 1 1 1

Gütermarktgleichgewicht: ( ) ( , )

( )

1 1 1natürliches (mittelfristiges) Niveau:

1 1 1

D

D

n nn n

D

Y C Y T I Y r Gc c Y T b bY b r G

c b b G c TY rc b c b c b

c b b G c TY rc b c b c b

IS-Kurve

Makro II, Prof. Dr. T. Wollmershäuser, Folie 11

Zusammenfassung im IS-MP-PC-Modell

0 0 2 1

1 1 1 1 1 1

0 0 2 1

1 1 1 1 1 1

12

1 1 1 1

1

Gütermarktgleichgewicht (wenn =1): /

1 1 1

1 1 1

1 1

n

n n n

n nn

n nn

n

D

D

Yy Y Y Y Y Y

c b b G c Trc b c b c b

c b b G c Trc b c b c b

G G c T Tb r rc b c b

b r r

IS-Kurve

Makro II, Prof. Dr. T. Wollmershäuser, Folie 12

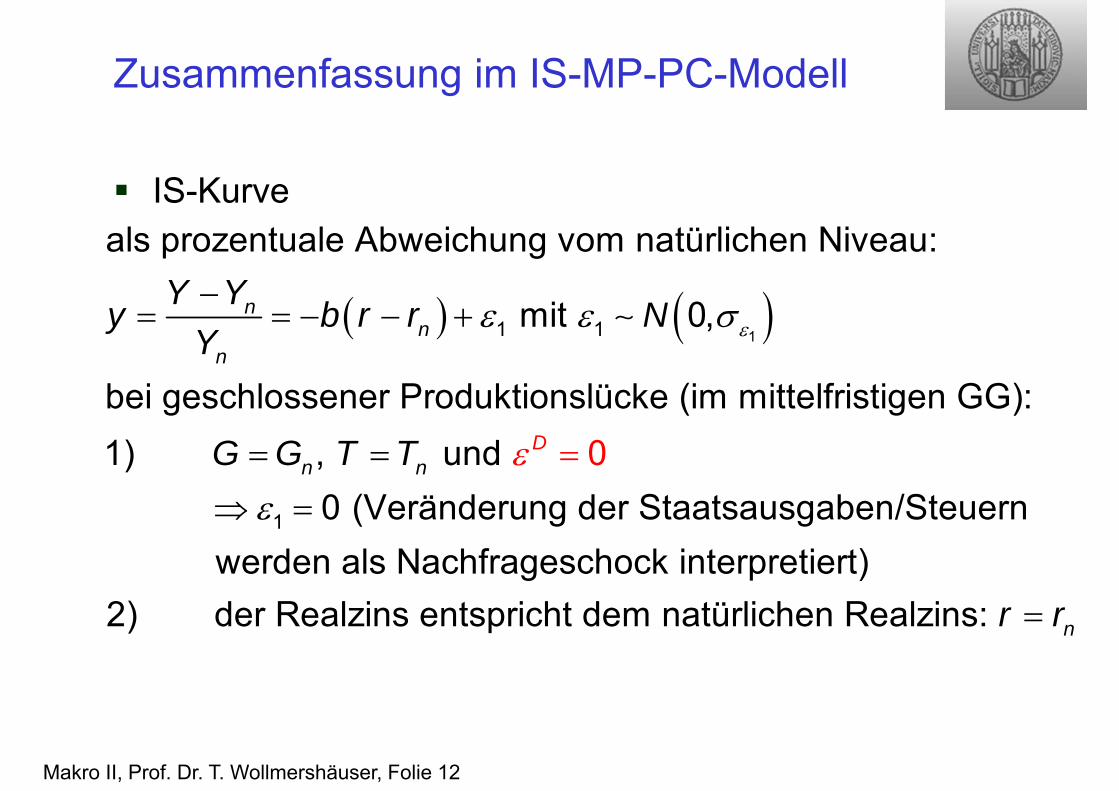

Zusammenfassung im IS-MP-PC-Modell

11 1

1

als prozentuale Abweichung vom natürlichen Niveau:

mit 0,

bei geschlossener Produktionslücke (im mittelfristigen GG):1) , und

0 (Veränderung der Staatsausgaben0

/

D

nn

n

n n

Y Yy b r r NY

G G T T

Steuern werden als Nachfrageschock interpretiert)

2) der Realzins entspricht dem natürlichen Realzins: nr r

IS-Kurve

Makro II, Prof. Dr. T. Wollmershäuser, Folie 13

Zusammenfassung im IS-MP-PC-Modell

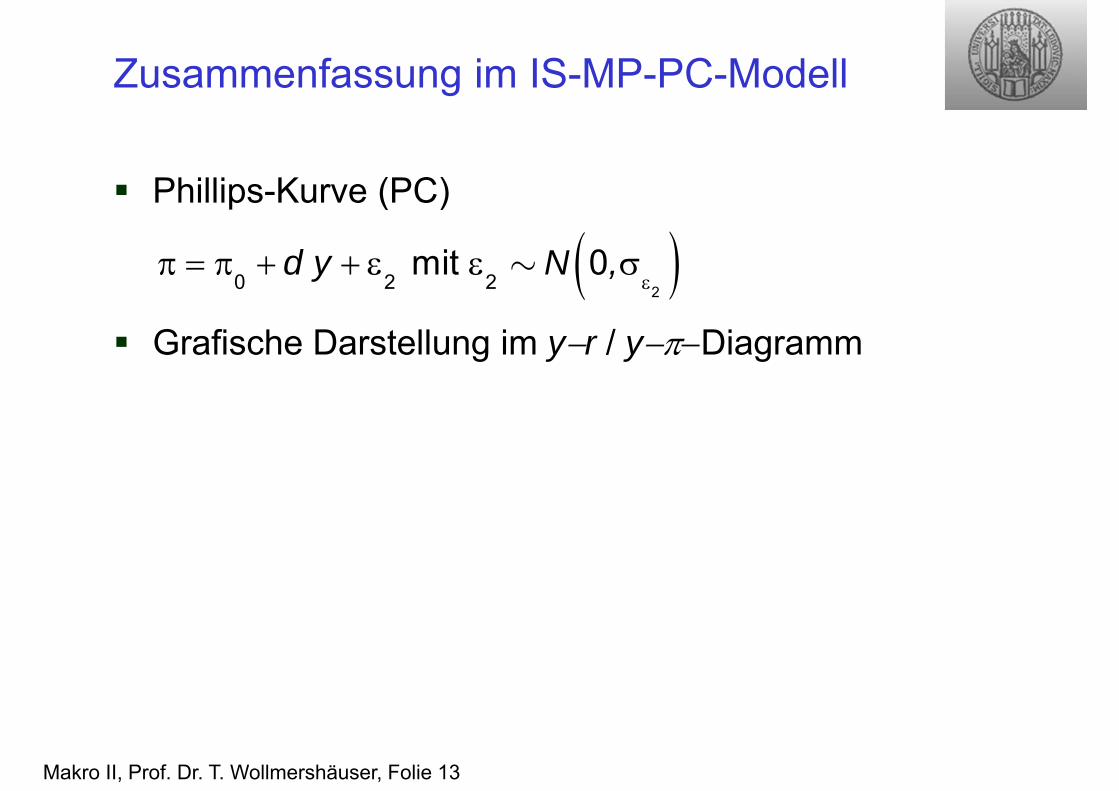

Phillips-Kurve (PC)

Grafische Darstellung im yr / yDiagramm

20 2 2

mit 0d y N ,

Makro II, Prof. Dr. T. Wollmershäuser, Folie 14

Zusammenfassung im IS-MP-PC-Modell

r

y

y

0

rn

0

PC0

IS0

0 2dy

1

11 1

n

n

y b r r

r r yb b

Makro II, Prof. Dr. T. Wollmershäuser, Folie 15

y

L

1

2

Ökonomie ohne Geldpolitik

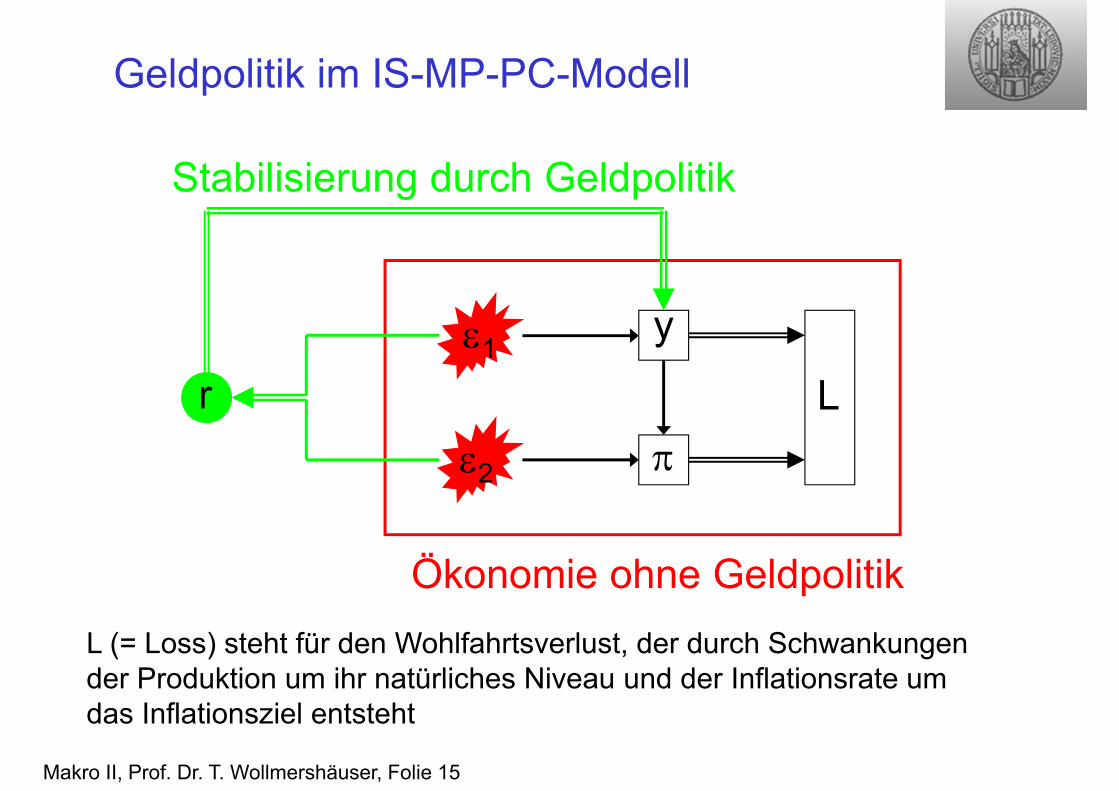

Geldpolitik im IS-MP-PC-Modell

r

Stabilisierung durch Geldpolitik

L (= Loss) steht für den Wohlfahrtsverlust, der durch Schwankungen der Produktion um ihr natürliches Niveau und der Inflationsrate um das Inflationsziel entsteht

Makro II, Prof. Dr. T. Wollmershäuser, Folie 16

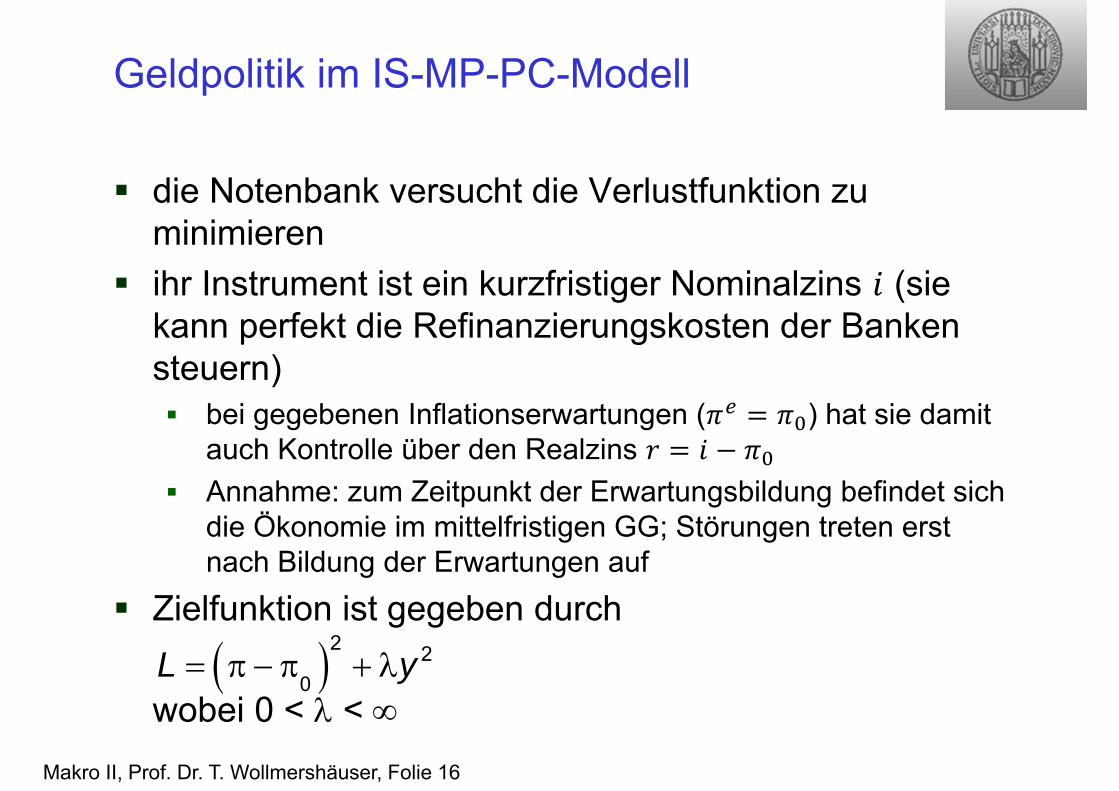

die Notenbank versucht die Verlustfunktion zu minimieren

ihr Instrument ist ein kurzfristiger Nominalzins (sie kann perfekt die Refinanzierungskosten der Banken steuern) bei gegebenen Inflationserwartungen ( ) hat sie damit

auch Kontrolle über den Realzins Annahme: zum Zeitpunkt der Erwartungsbildung befindet sich

die Ökonomie im mittelfristigen GG; Störungen treten erst nach Bildung der Erwartungen auf

Zielfunktion ist gegeben durch

wobei 0 < <

Geldpolitik im IS-MP-PC-Modell

2 20

L y

Makro II, Prof. Dr. T. Wollmershäuser, Folie 17

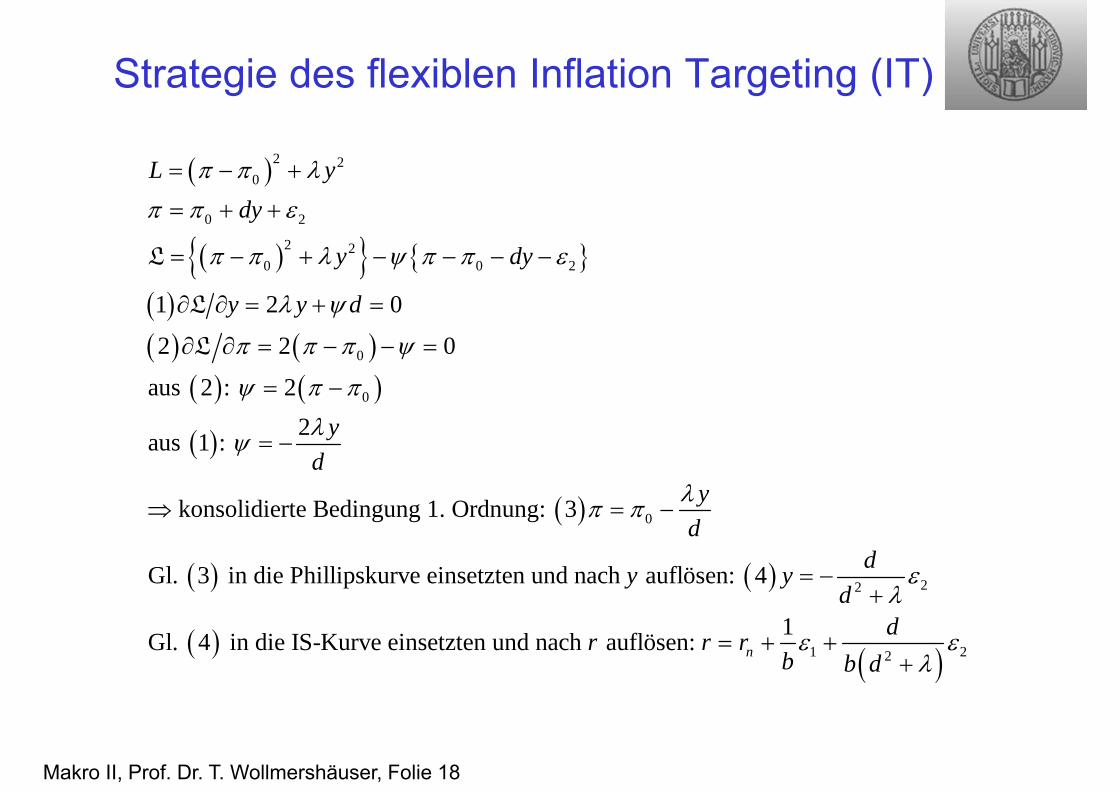

Strategie des flexiblen Inflation Targeting (IT)

Optimale Geldpolitik

unter folgenden Nebenbedingungen

Optimaler Zins 1ny b r r

0 2dy

2 20min L y

1 22

1optn

dr rb b d

Makro II, Prof. Dr. T. Wollmershäuser, Folie 18

Strategie des flexiblen Inflation Targeting (IT)

2 20

0 2

2 20 0 2

0

0

0

1 2 0

2 2 0

aus 2 : 22aus 1 :

konsolidierte Bedingung 1. Ordnung: 3

Gl. 3 in die Phillipskurve einsetzten und nach aufl

L ydy

y dy

y y d

yd

yd

y

L

L

L

22

1 22

ösen: 4

1Gl. 4 in die IS-Kurve einsetzten und nach auflösen: n

dyd

dr r rb b d

Makro II, Prof. Dr. T. Wollmershäuser, Folie 19

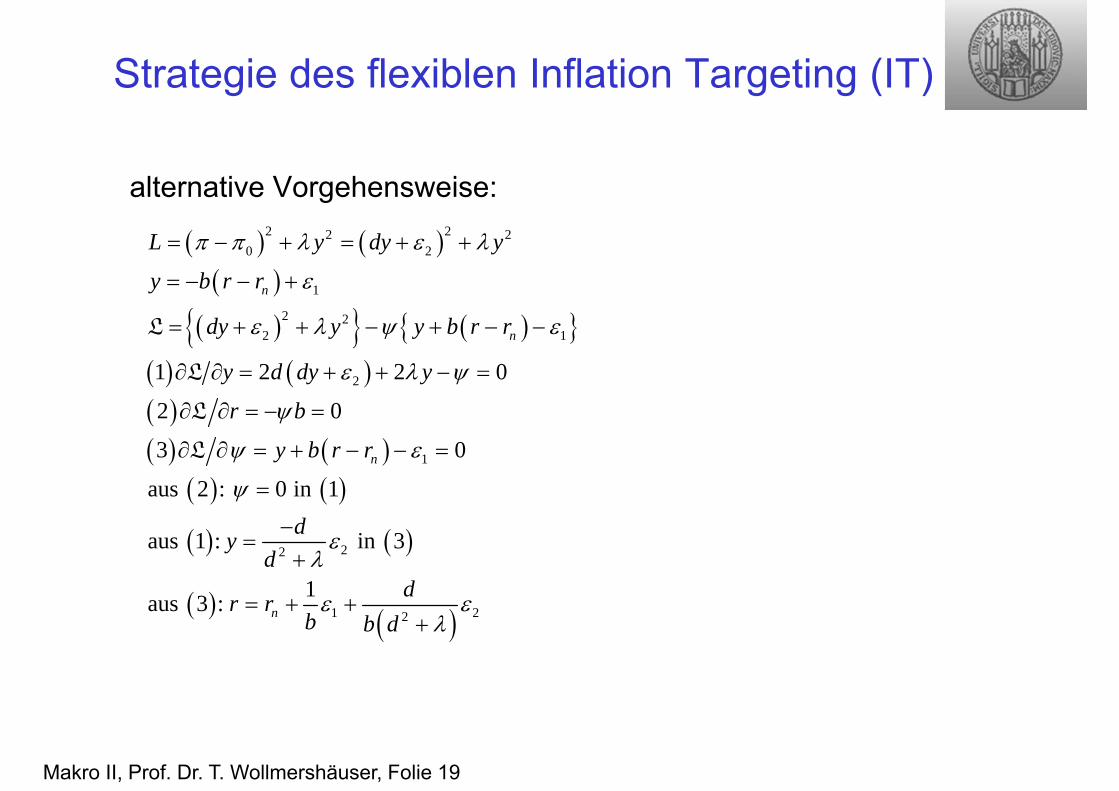

Strategie des flexiblen Inflation Targeting (IT)

alternative Vorgehensweise:

2 22 20 2

1

2 22 1

2

1

22

1 22

1 2 2 0

2 0

3 0

aus 2 : 0 in 1

aus 1 : in 3

1aus 3 :

n

n

n

n

L y dy y

y b r r

dy y y b r r

y d dy y

r b

y b r r

dyd

dr rb b d

L

L

L

L

Makro II, Prof. Dr. T. Wollmershäuser, Folie 20

r

y

y

0

rn

0

PC0

IS0

0 2dy

1 22

1n

dr rb b d

Flexibles IT 1

11 1

n

n

y b r r

r r yb b

Makro II, Prof. Dr. T. Wollmershäuser, Folie 21

Flexibles IT

r

y

y

0

rn

0

PC0

IS0

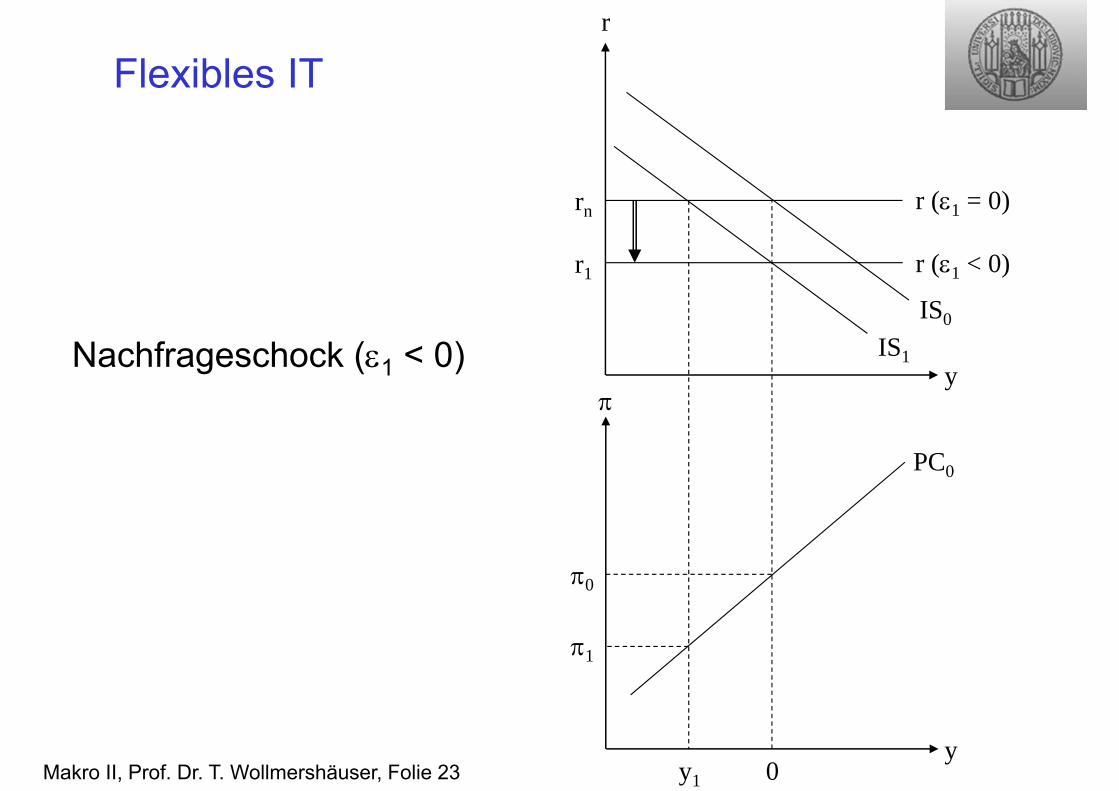

Nachfrageschock (1 < 0)

r (1 = 0)

Makro II, Prof. Dr. T. Wollmershäuser, Folie 22

r

y

y

0

rn

0

PC0

y1

1

IS0

IS1

r (1 = 0)

Flexibles IT

Nachfrageschock (1 < 0)

Makro II, Prof. Dr. T. Wollmershäuser, Folie 23

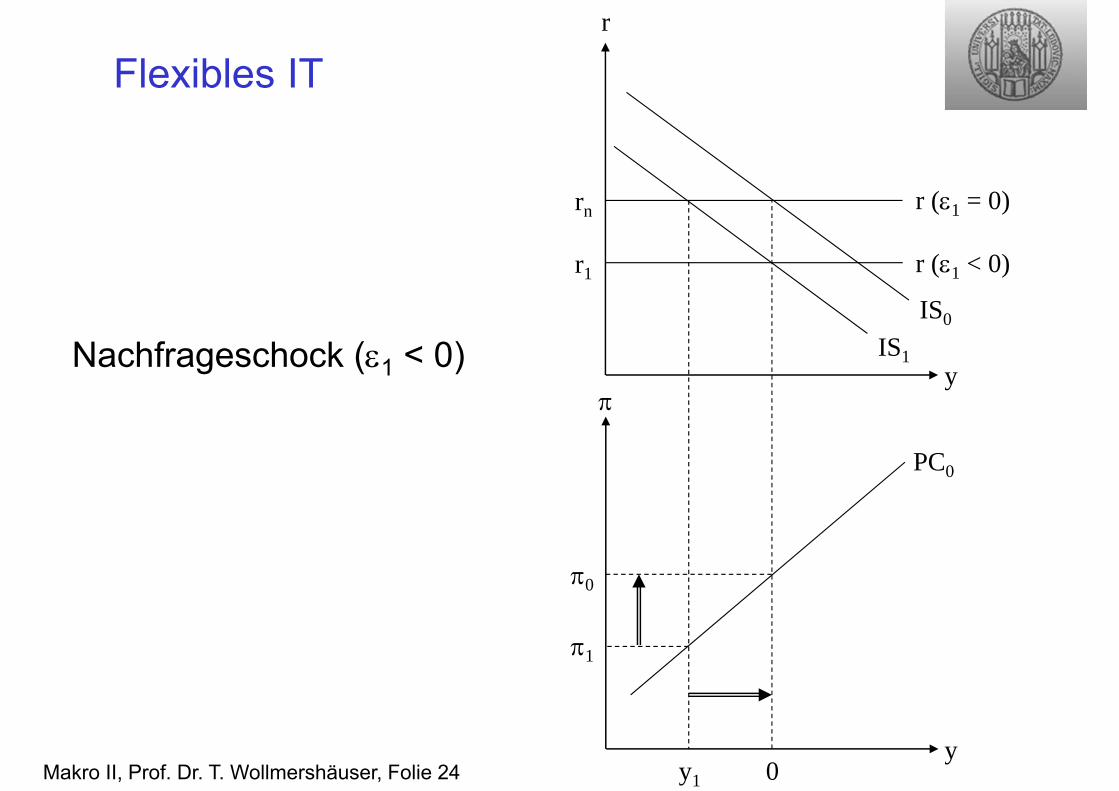

r

y

y

0

rn

0

PC0

y1

1

r1

IS0

IS1

r (1 = 0)

r (1 < 0)

Flexibles IT

Nachfrageschock (1 < 0)

Makro II, Prof. Dr. T. Wollmershäuser, Folie 24

r

y

y

0

rn

0

PC0

y1

1

r1

IS0

IS1

r (1 = 0)

r (1 < 0)

Flexibles IT

Nachfrageschock (1 < 0)

Makro II, Prof. Dr. T. Wollmershäuser, Folie 25

Flexibles IT

Notenbank kann Nachfrageschock perfekt kompensieren sie wirkt Störungen der gesamtwirtschaftlichen Nachfrage

werden durch Änderungen der Zinsen entgegen im Optimum ändert sie die Zinsen so stark, dass die

Auswirkungen des ursprünglichen Schocks aufgehoben werden

kein „Trade-off“ zwischen Inflation und Beschäftigung ein Trade-off (Zielkonflikt) läge dann vor, wenn man die

Erlangung eines Ziels nur unter Inkaufnahme der Verfehlung des anderen Ziels erreichen könnte

beide Ziele werden bei optimaler Politik erreicht

Makro II, Prof. Dr. T. Wollmershäuser, Folie 26

Angebotsschock (2 > 0)

r

y

y

0

rn

0

PC0

IS0

r (2 = 0)

Output Junkie (Senkrechte)0 Inflation Nutter (Waagrechte)

=1 "flexibles" IT (Kreis)

h L , g Lg

h

2 20 L y

2 2

02 2

01

y

L L

Flexibles IT

Makro II, Prof. Dr. T. Wollmershäuser, Folie 27

r

y

y

0

rn

0

PC0

PC1

IS0

r (2 = 0)Angebotsschock (2 > 0)

Flexibles IT

Makro II, Prof. Dr. T. Wollmershäuser, Folie 28

r

y

y

0

rn

0

PC0

PC1

r1

y1

1

A

B

IS0

r (2 > 0, = 0)

r (2 > 0, )Angebotsschock (2 > 0)

Flexibles IT

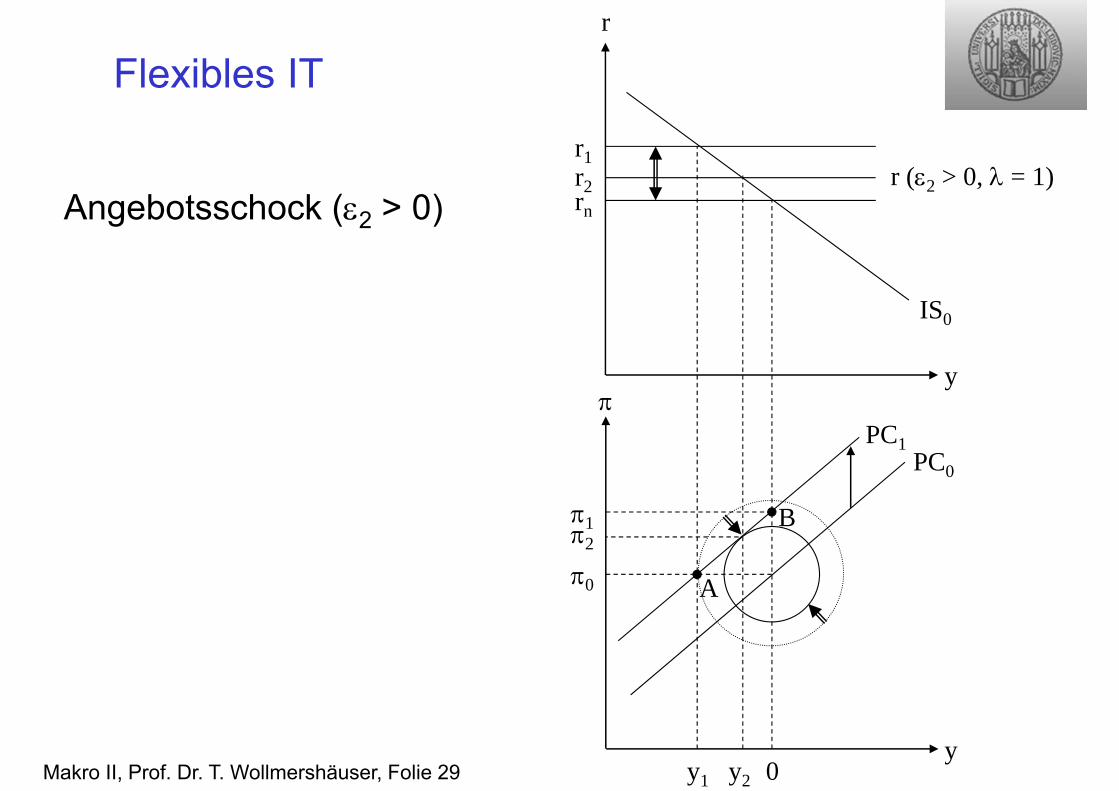

Makro II, Prof. Dr. T. Wollmershäuser, Folie 29

r2

y2

2

r

y

y

0

rn

0

PC0

PC1

A

B

r1

1

y1

IS0

r (2 > 0, = 1)Angebotsschock (2 > 0)

Flexibles IT

Makro II, Prof. Dr. T. Wollmershäuser, Folie 30

Flexibles IT

Notenbank ist bei Angebotsschocks mit einem „Trade-off“ zwischen Inflations- und Outputstabilisierung konfrontiert

Optimale Politik in Abhängigkeit vonder Zielfunktion – und somit den Präferenzen – der Notenbank

Makro II, Prof. Dr. T. Wollmershäuser, Folie 31

Verknüpfung zwischen Geldangebotsmodell und Zinssteuerung im y-r-Diagramm

In y-r-Diagramm muss die Notenbank einen optimalen Realzins (r) steuern

In Geldangebotsmodell kann Notenbank den nominellen Kreditzins der Banken (iC) steuern

Sie errechnet daraus iC, als iC = r + 0

r = optimaler Realzins 0 = Inflationserwartungen

Makro II, Prof. Dr. T. Wollmershäuser, Folie 32

Einfache geldpolitische Regeln

Optimale Politik setzt eine Vielzahl von Informationen voraus Schocks müssen beobachtbar sein Notenbank kennt die Struktur der Ökonomie

In der Praxis verfolgen Notenbanken daher eher einfache geldpolitische Regeln sie reagieren auf beobachtbare Variablen die Reaktionskoeffizienten werden in der Regel einfach

festgesetzt

1 22

1optn

dr rb b d

Makro II, Prof. Dr. T. Wollmershäuser, Folie 33

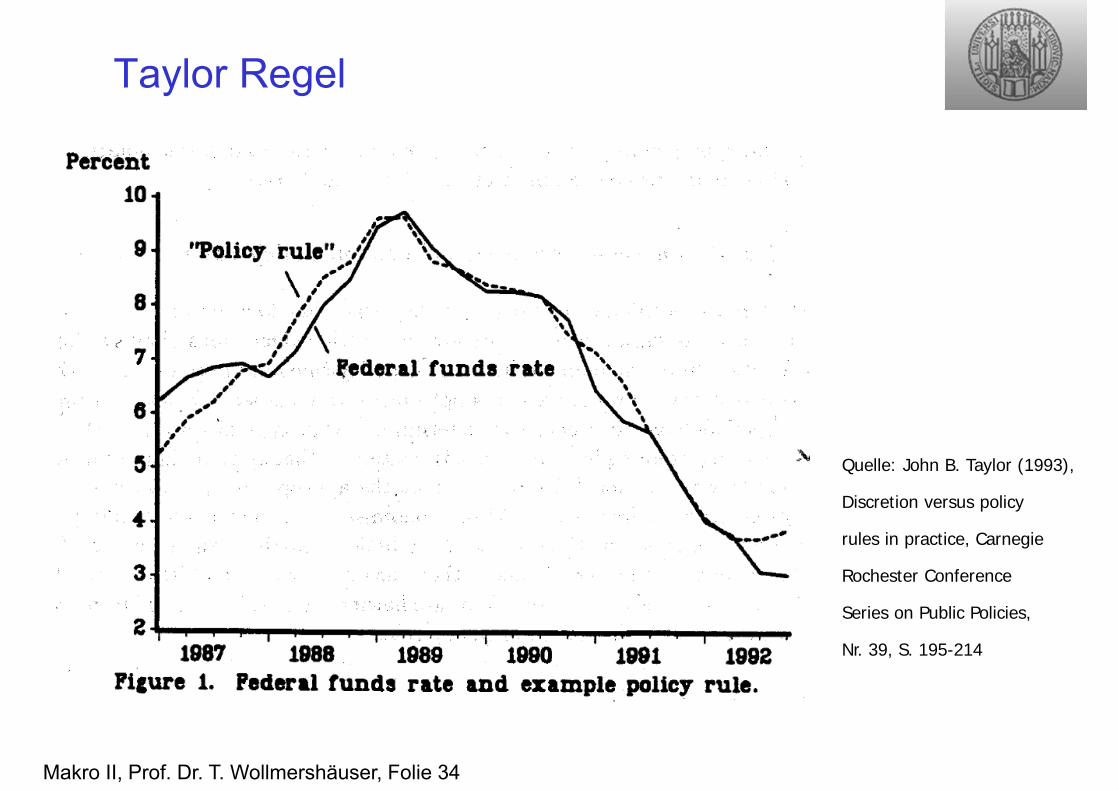

Taylor Regel

Der Zusammenhang wurde von John Taylor aus der tatsächlichen Zinspolitik der US-Notenbank in den Jahren 1987 bis 1992 abgeleitet.

i = rn + 0 + 1,5 ( – 0) + 0,5 y oder i = rn + + 0,5 ( – 0) + 0,5 y

Makro II, Prof. Dr. T. Wollmershäuser, Folie 34

Taylor Regel

Quelle: John B. Taylor (1993),

Discretion versus policy

rules in practice, Carnegie

Rochester Conference

Series on Public Policies,

Nr. 39, S. 195-214

Makro II, Prof. Dr. T. Wollmershäuser, Folie 35

Tatsächlicher Zins und Taylor-Zins in den USA

Quelle: John Judd und

Glenn M. Rudebusch (1998),

Taylor's Rule and the Fed,

Economic Review,

Federal Reserve Bank

of San Francisco.

Makro II, Prof. Dr. T. Wollmershäuser, Folie 36

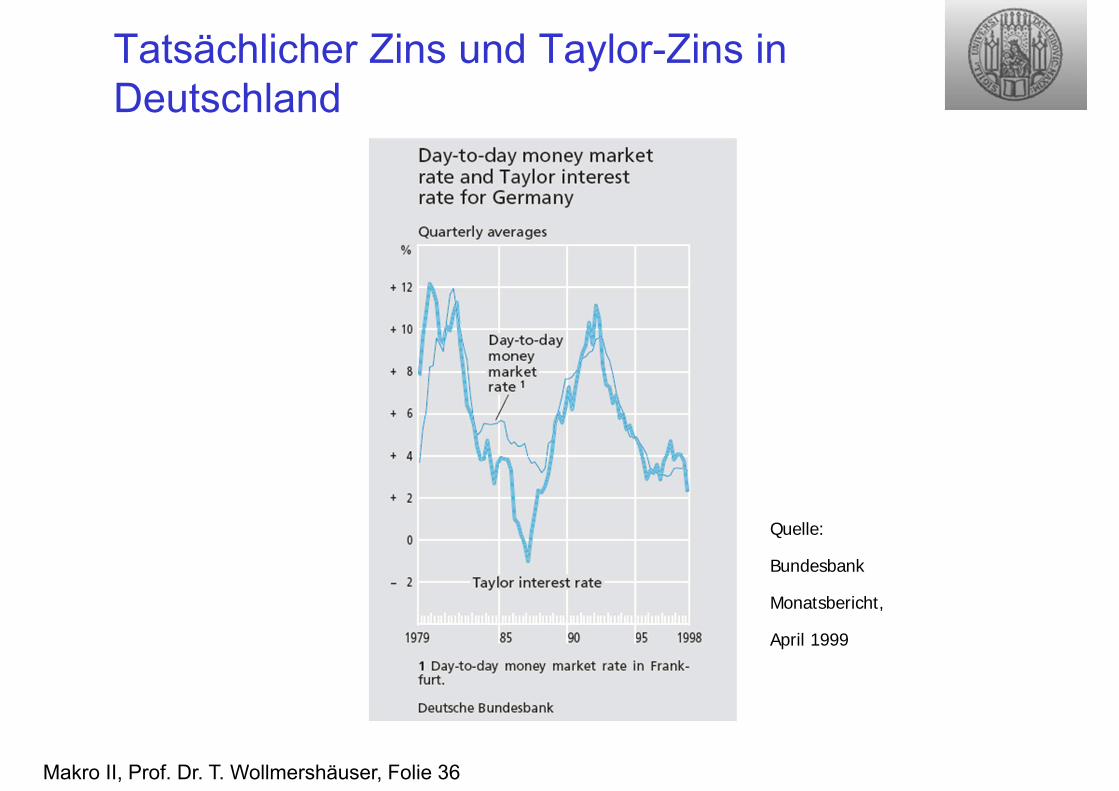

Tatsächlicher Zins und Taylor-Zins in Deutschland

Quelle:

Bundesbank

Monatsbericht,

April 1999

Makro II, Prof. Dr. T. Wollmershäuser, Folie 37

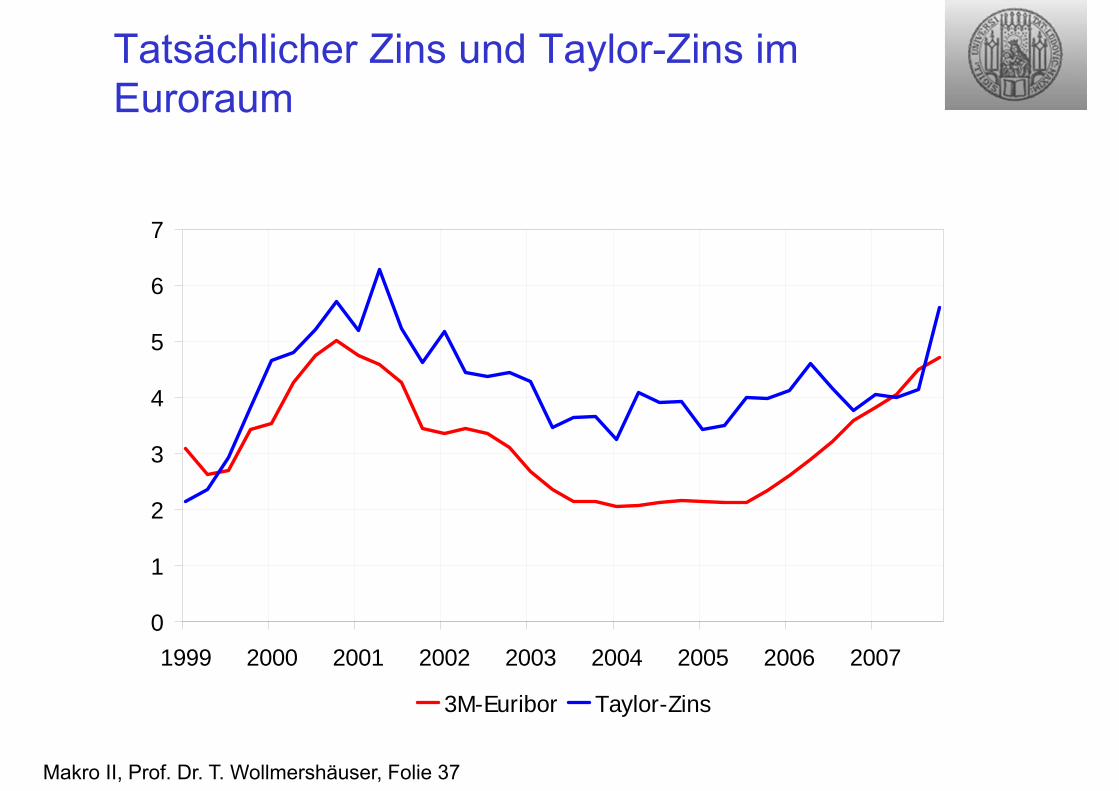

Tatsächlicher Zins und Taylor-Zins im Euroraum

0

1

2

3

4

5

6

7

1999 2000 2001 2002 2003 2004 2005 2006 2007

3M-Euribor Taylor-Zins

Makro II, Prof. Dr. T. Wollmershäuser, Folie 38

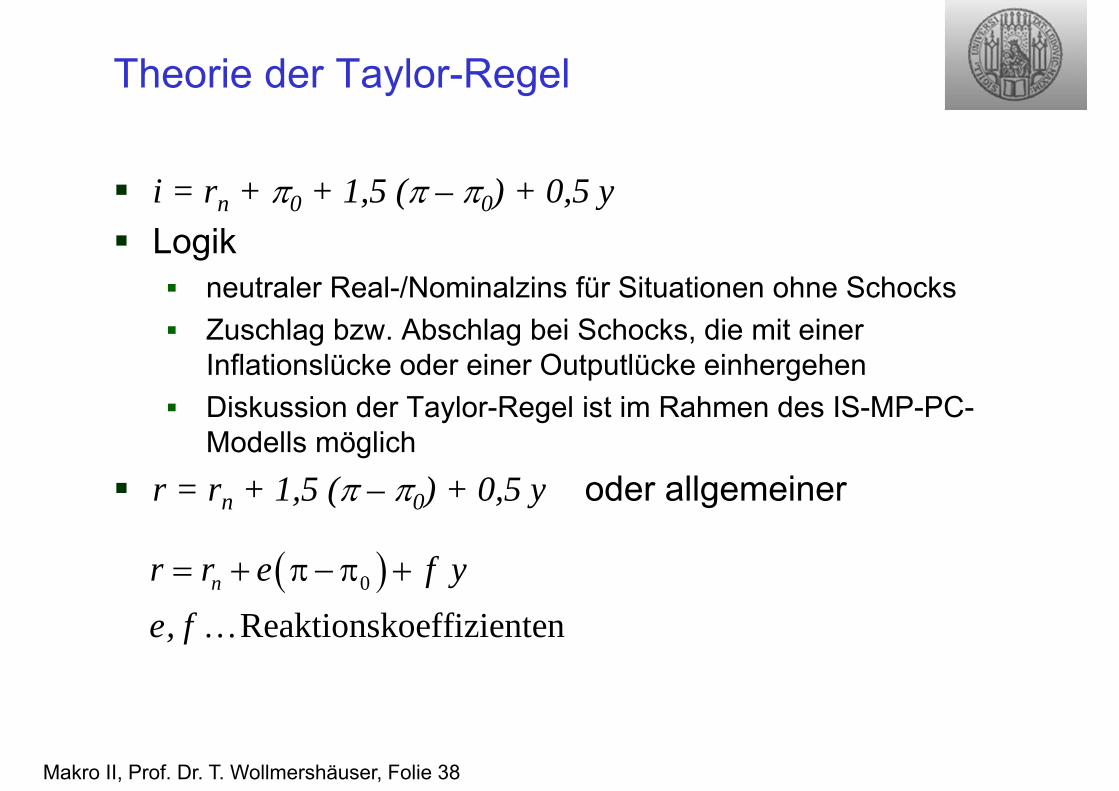

Theorie der Taylor-Regel

i = rn + 0 + 1,5 ( – 0) + 0,5 y Logik

neutraler Real-/Nominalzins für Situationen ohne Schocks Zuschlag bzw. Abschlag bei Schocks, die mit einer

Inflationslücke oder einer Outputlücke einhergehen Diskussion der Taylor-Regel ist im Rahmen des IS-MP-PC-

Modells möglich r = rn + 1,5 ( – 0) + 0,5 y oder allgemeiner

0

Reaktionskoeffizientennr r e f y

e, f

Makro II, Prof. Dr. T. Wollmershäuser, Folie 39

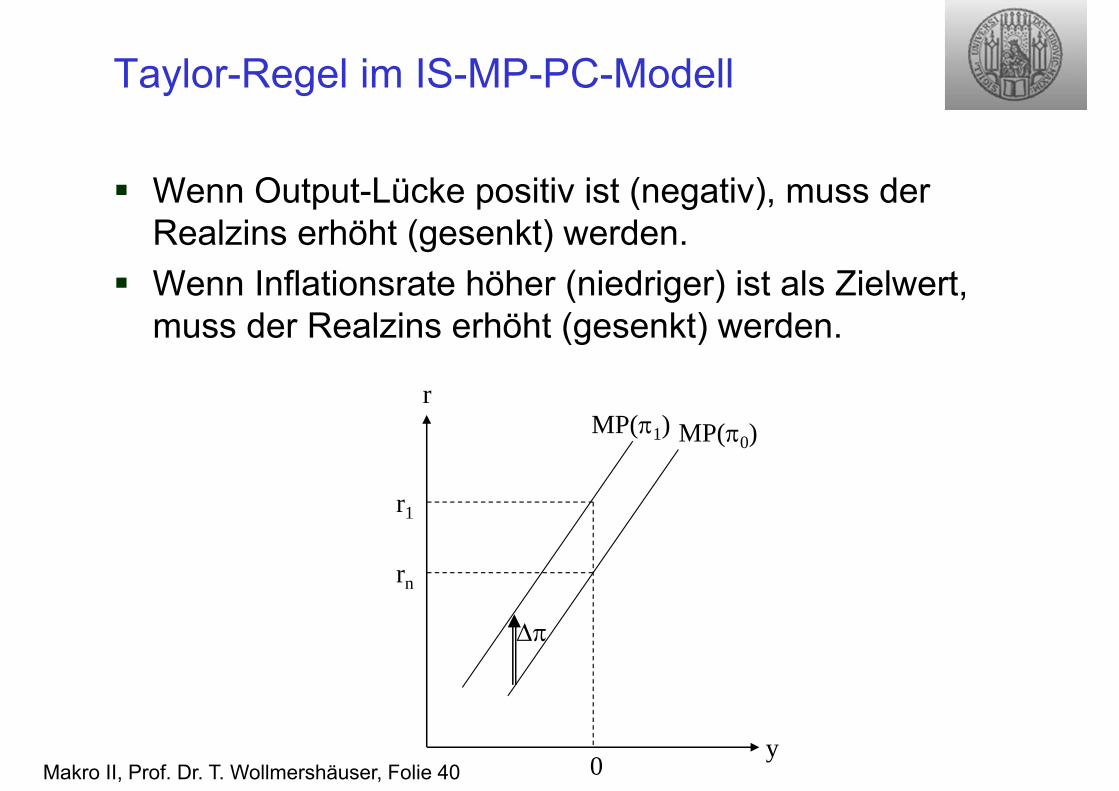

Taylor-Regel im IS-MP-PC-Modell

Notenbank reagiert mit (Real-) Zins auf Abweichungen der Inflationsrate vom Inflationsziel und auf Veränderungen der Output Gap im y-r-Diagramm steigend, da i.d.R. f > 0 Inflation als Lageparameter, da i.d.R. e > 0

r

y

rn

MP(0)MP(1)

r1

0

Makro II, Prof. Dr. T. Wollmershäuser, Folie 40

Taylor-Regel im IS-MP-PC-Modell

Wenn Output-Lücke positiv ist (negativ), muss der Realzins erhöht (gesenkt) werden.

Wenn Inflationsrate höher (niedriger) ist als Zielwert, muss der Realzins erhöht (gesenkt) werden.

r

y

rn

MP(0)MP(1)

r1

0

Makro II, Prof. Dr. T. Wollmershäuser, Folie 41

Taylor-Regel im IS-MP-PC-Modell

Taylor-Regel führt im y--Diagramm zu einer gesamtwirtschaftlichen Nachfrage-(AD)-Kurve mit einer negativen Steigung.

Je höher die Inflationsrate, desto niedriger ist die gesamtwirtschaftliche Nachfrage.

Diese Kurve wird hergeleitet, indem man die Taylor-Regel in die IS-Kurve einsetzt und nach auflöst:

0 11 bf 1y

be be

Makro II, Prof. Dr. T. Wollmershäuser, Folie 42

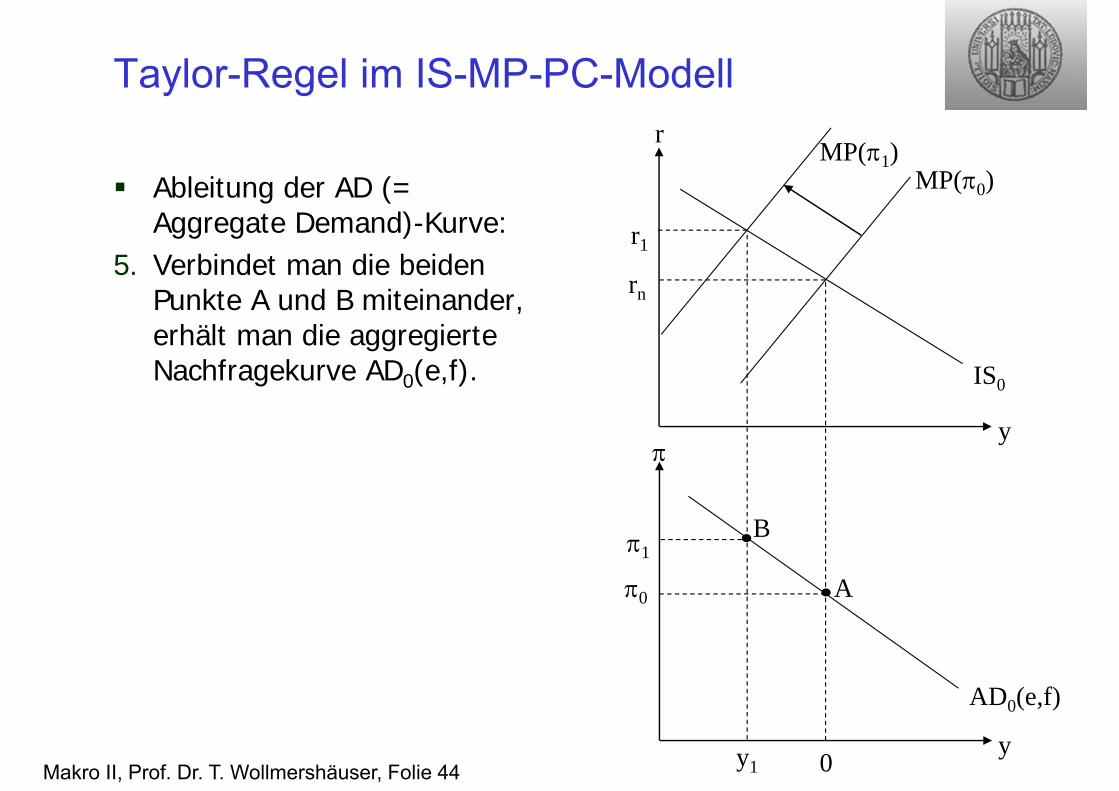

Taylor-Regel im IS-MP-PC-Modell

Ableitung der AD (= Aggregate Demand)-Kurve:

1. Man beginnt im Gleichgewicht, d.h. mit einer Zinslinie MP(0) für eine Inflationsrate, die dem Zielwert entspricht, und einer Outputlücke von Null.

2. Aus dieser Kombination von Output und Inflation ergibt sich der Punkt A im y--Raum.

r

y

y

0

rn

0

MP(0)

IS0

A

Makro II, Prof. Dr. T. Wollmershäuser, Folie 43

Taylor-Regel im IS-MP-PC-Modell

Ableitung der AD (= Aggregate Demand)-Kurve:

3. Anschließend zeichnet man eine zweite Zinslinie MP für eine höhere Inflationsrate 1>0 ein. Nach dem „Taylor-Prinzip“ soll der Realzins angehoben werden, wenn die Inflationsrate ansteigt.

4. Diese Situation ist mit einer negativen Outputlücke in Höhe von y1 verbunden. Aus der Kombination von y1 und 1 ergibt sich der Punkt B im y--Raum.

r

y

y

0

rn

0

MP(0)

IS0

A

MP(1)

B1

r1

y1

Makro II, Prof. Dr. T. Wollmershäuser, Folie 44

Taylor-Regel im IS-MP-PC-Modell

Ableitung der AD (= Aggregate Demand)-Kurve:

5. Verbindet man die beiden Punkte A und B miteinander, erhält man die aggregierte Nachfragekurve AD0(e,f).

r

y

y

0

rn

0

MP(0)

IS0

AD0(e,f)

A

MP(1)

B1

r1

y1

Makro II, Prof. Dr. T. Wollmershäuser, Folie 45

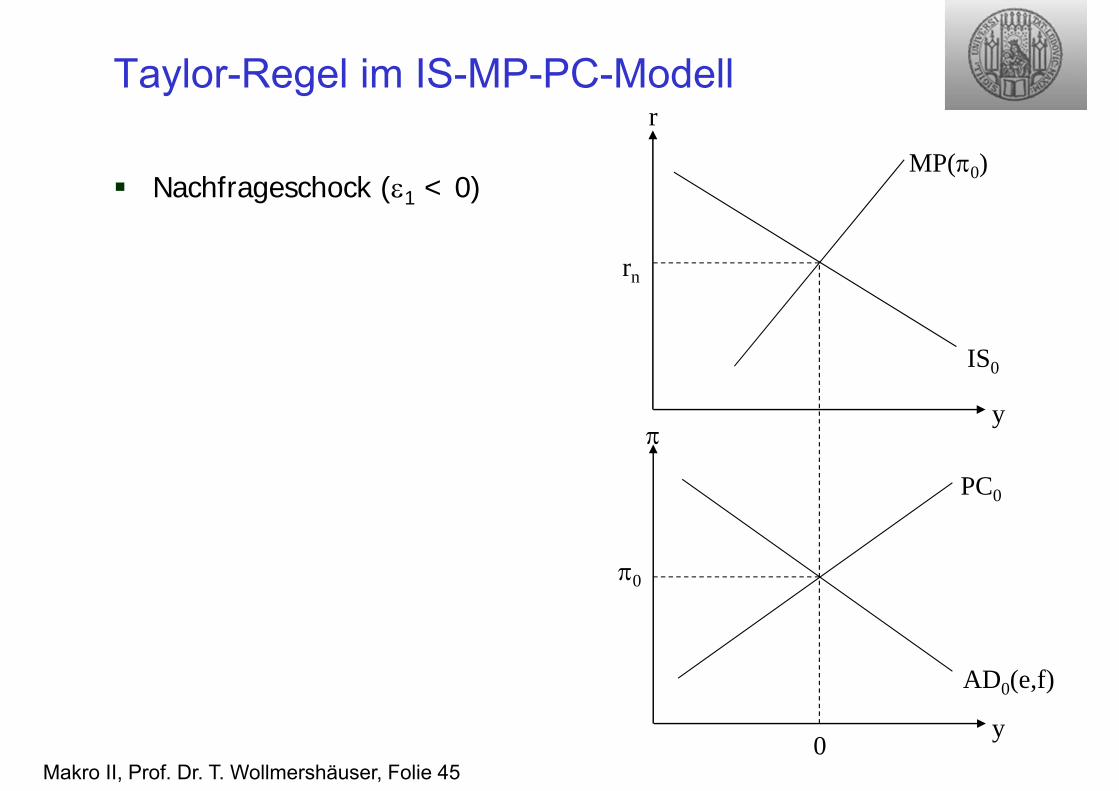

Taylor-Regel im IS-MP-PC-Modell

Nachfrageschock (1 < 0)

r

y

y

rn

0

PC0

MP(0)

0

IS0

AD0(e,f)

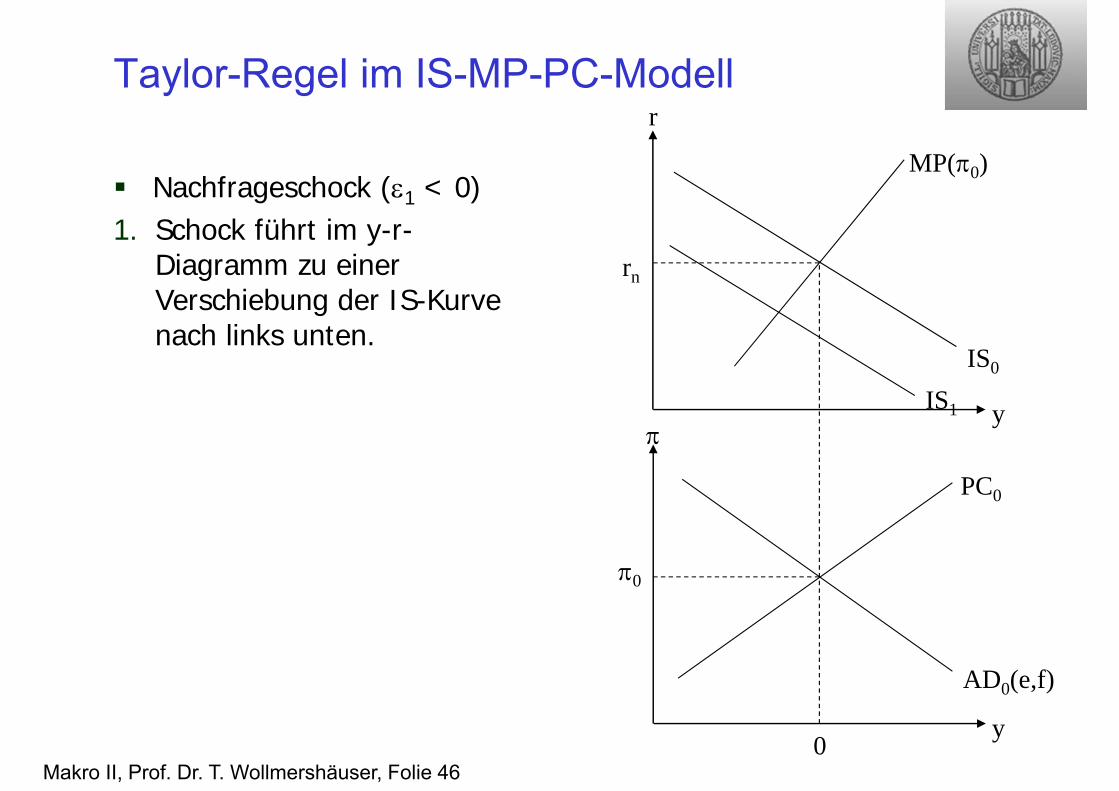

Makro II, Prof. Dr. T. Wollmershäuser, Folie 46

Taylor-Regel im IS-MP-PC-Modell

Nachfrageschock (1 < 0)1. Schock führt im y-r-

Diagramm zu einer Verschiebung der IS-Kurve nach links unten.

r

y

y

rn

0

PC0

MP(0)

0

IS0

IS1

AD0(e,f)

Makro II, Prof. Dr. T. Wollmershäuser, Folie 47

Taylor-Regel im IS-MP-PC-Modell

Nachfrageschock (1 < 0)2. Die Outputlücke wird negativ

y‘ und die Taylor-Regel zeigt einen Rückgang des Realzins auf r‘ an.

3. Im y--Digramm führt der Schock zu einer Verschiebung der AD-Kurve. Bei zunächst noch unveränderter Inflationsrate ist der Output gesunken.

r

y

y

rn

0

PC0

MP(0)

0

y‘

r‘

IS0

IS1

AD0(e,f)AD1(e,f)

Makro II, Prof. Dr. T. Wollmershäuser, Folie 48

Taylor-Regel im IS-MP-PC-Modell

Nachfrageschock (1 < 0)4. Das neue Gleichgewicht

ergibt sich im y--Diagramm als Schnittpunkt der Phillipskurve mit der verschobenen AD1-Kurve.

5. Im y-r-Diagramm kommt es zu einer Verschiebung der Zinskurve nach rechts unten, da die Inflationsrate von 0auf 1 gesunken ist.

r

y

y

rn

0

PC0

MP(0)MP(1)

01

y1

r1IS0

IS1

AD0(e,f)AD1(e,f)

Makro II, Prof. Dr. T. Wollmershäuser, Folie 49

Taylor-Regel im IS-MP-PC-Modell

Bei negativem Nachfrageschock sorgt Taylor-Regel dafür, dass Realzins sinkt Reaktion geht in die richtige Richtung, ... ist aber geringer als bei einer optimalen Politik

Logik Regel im Sinne einer Heuristik kann nicht genauso gut sein,

wie Politik, die über perfekte Information verfügt

Makro II, Prof. Dr. T. Wollmershäuser, Folie 50

Taylor-Regel im IS-MP-PC-Modell

Vergleich optimaler Politik (flexibles Inflation Targeting) mit der Taylor-Regel bei Vorliegen eines Nachfrageschocks

r

y

y

rn

0

PC0

MP(0)MP(1)

01

y1

rTR

IS0

IS1

AD0(e,f)AD1(e,f)

r (1 = 0)

r (1 < 0)rIT

Makro II, Prof. Dr. T. Wollmershäuser, Folie 51

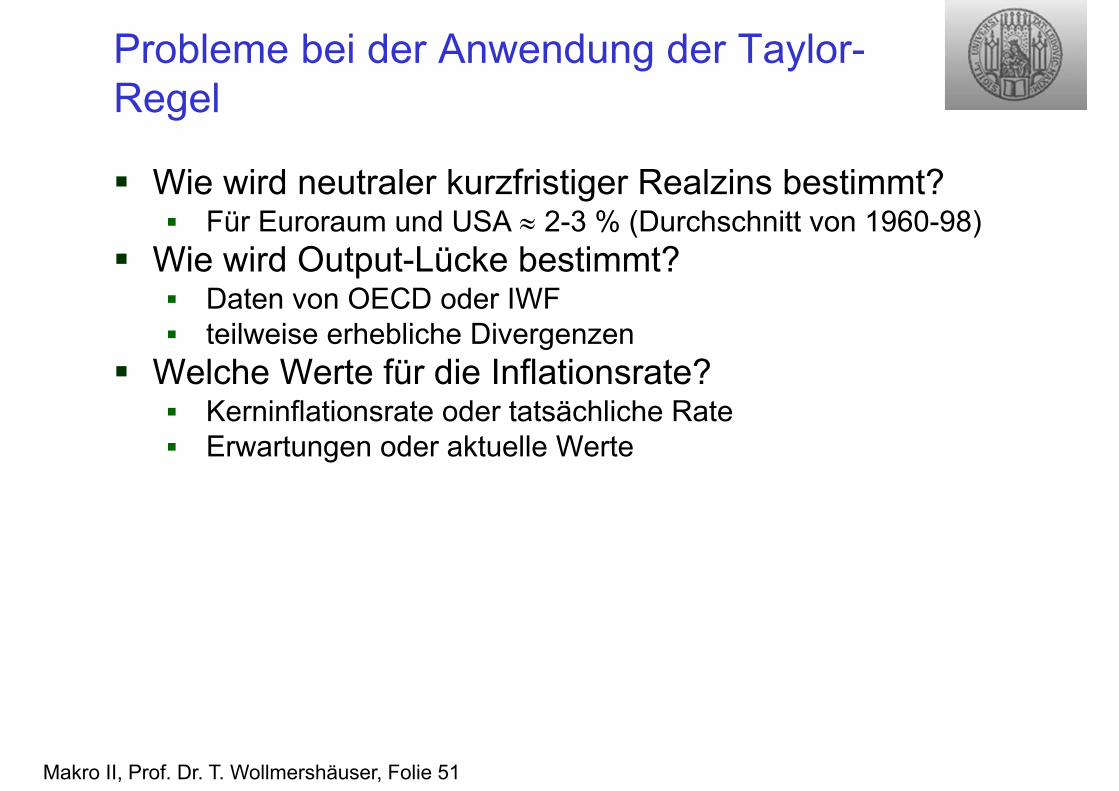

Probleme bei der Anwendung der Taylor-Regel

Wie wird neutraler kurzfristiger Realzins bestimmt? Für Euroraum und USA 2-3 % (Durchschnitt von 1960-98)

Wie wird Output-Lücke bestimmt? Daten von OECD oder IWF teilweise erhebliche Divergenzen

Welche Werte für die Inflationsrate? Kerninflationsrate oder tatsächliche Rate Erwartungen oder aktuelle Werte

Makro II, Prof. Dr. T. Wollmershäuser, Folie 52

Schätzungen zur Output-Lücke im Euroraum

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

1999 2000 2001 2002 2003 2004 2005 2006 2007

GD April 2008 OECD Juni 2008 ifo Institut Juni 2008

Makro II, Prof. Dr. T. Wollmershäuser, Folie 53

Aktuelle Inflationsrate und Inflations-erwartungen im Euroraum

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1999 2000 2001 2002 2003 2004 2005 2006 2007 20080.5

1.0

1.5

2.0

2.5

3.0

3.5

Inflationserwartungen (1 Jahr) aktuelle Inflationsrate

Makro II, Prof. Dr. T. Wollmershäuser, Folie 54

Taylor-Regel für den Euroraum

0

1

2

3

4

5

6

7

1999 2000 2001 2002 2003 2004 2005 2006 2007

3M-Euribor Taylor-Zins 1 Taylor-Zins 2 Taylor-Zins 3

4

0 4

2 2 1 5 2 0 5

2 2 1 5 2 0 5

1 9 2 5 1 9 0 8

Taylor-Zins 1:

Taylor-Zins 2:

Taylor-Zins 3:

t t t

t t t t

t ,t t t t

i % % . % . y

i % % . E % . y

i r . % . E . % . y