Konjunktur aktuell Juni 2009 - oenb.at · OeNB-Prognose vom Juni 2009 um 4,2% schrumpfen. In den...

133

OESTERREICHISCHE NATIONALBANK EUROSYSTEM KONJUNKTUR AKTUELL Berichte und Analysen zur wirtschaftlichen Lage Juni 2009 Stabilität und Sicherheit.

Transcript of Konjunktur aktuell Juni 2009 - oenb.at · OeNB-Prognose vom Juni 2009 um 4,2% schrumpfen. In den...

OESTERREICHISCHE NATIONALBANKE U R O S Y S T E M

KONJUNKTUR AKTUELLBerichte und Analysen zur wirtschaftlichen Lage

Juni 2009

Stabilität und Sicherheit.

Bericht über die wirtschaftliche Lage

Redaktionsschluss: 17. Juni 2009

Redaktion: Abteilung für volkswirtschaftliche Analysen

Inhalt

Bericht über die wirtschaftliche Lage.................................................................................................................. 4

Überblick ...................................................................................................................................................................................................................................5

Wirtschaftskrise führt zu tiefer Rezession in Österreich – Stabilisierung Ende des Jahres erwartet.......................................6

EU-Mitgliedstaaten in Zentral-, Ost- und Südosteuropa.............................................................................................................................. 11

Internationale Konjunkturentwicklung unter Berücksichtigung der rezenten Prognosen............................................................ 15

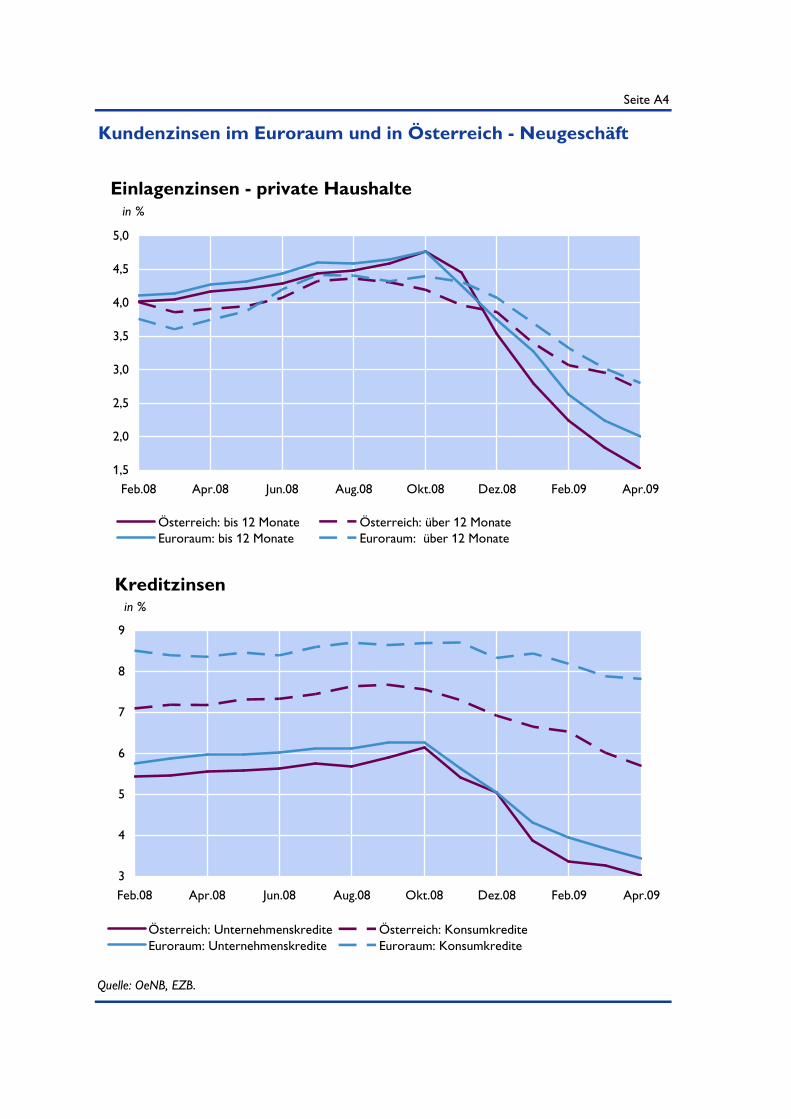

Jüngste Entwicklungen auf den Finanzmärkten................................................................................................................................................... 19

Die geldpolitischen Entscheidungen des EZB-Rats.......................................................................................................................................... 23

Spezielle Kurzanalysen zu Geld- und Währungspolitik ..........................................................................30

Unkonventionelle Maßnahmen der Geldpolitik im Euroraum .................................................................................................................. 31

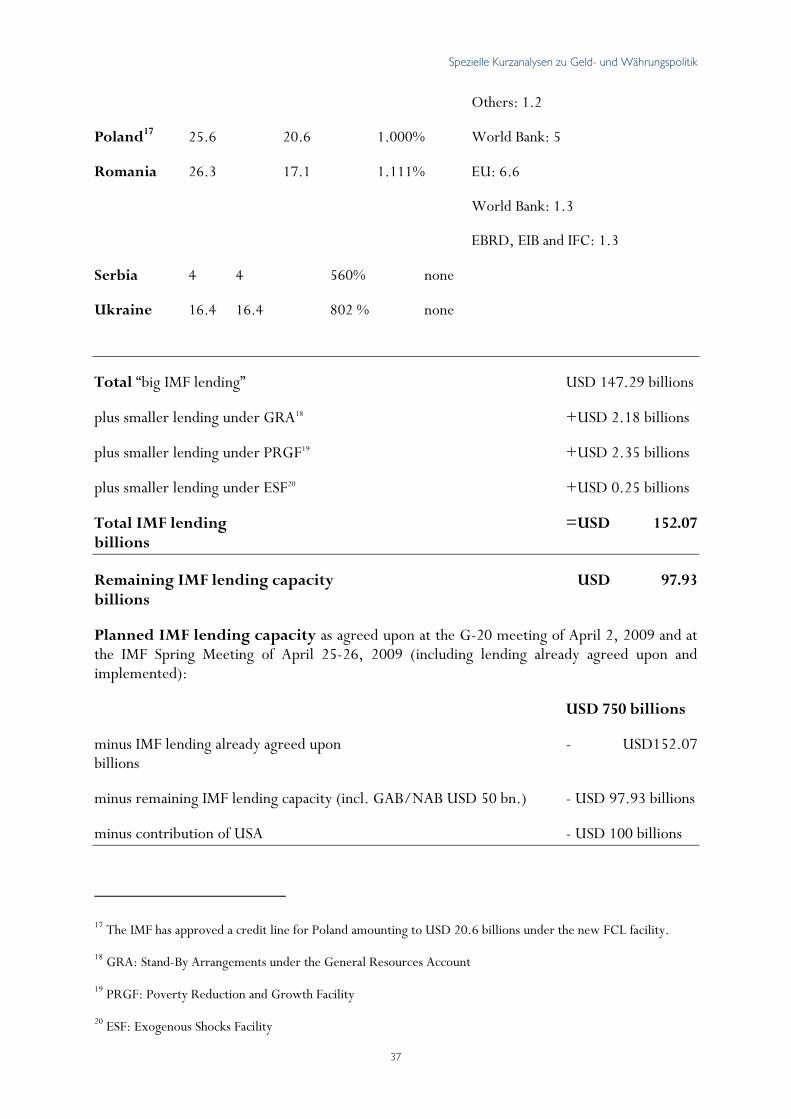

Finanzhilfe in der Krise von IFIs und EU................................................................................................................................................................. 34

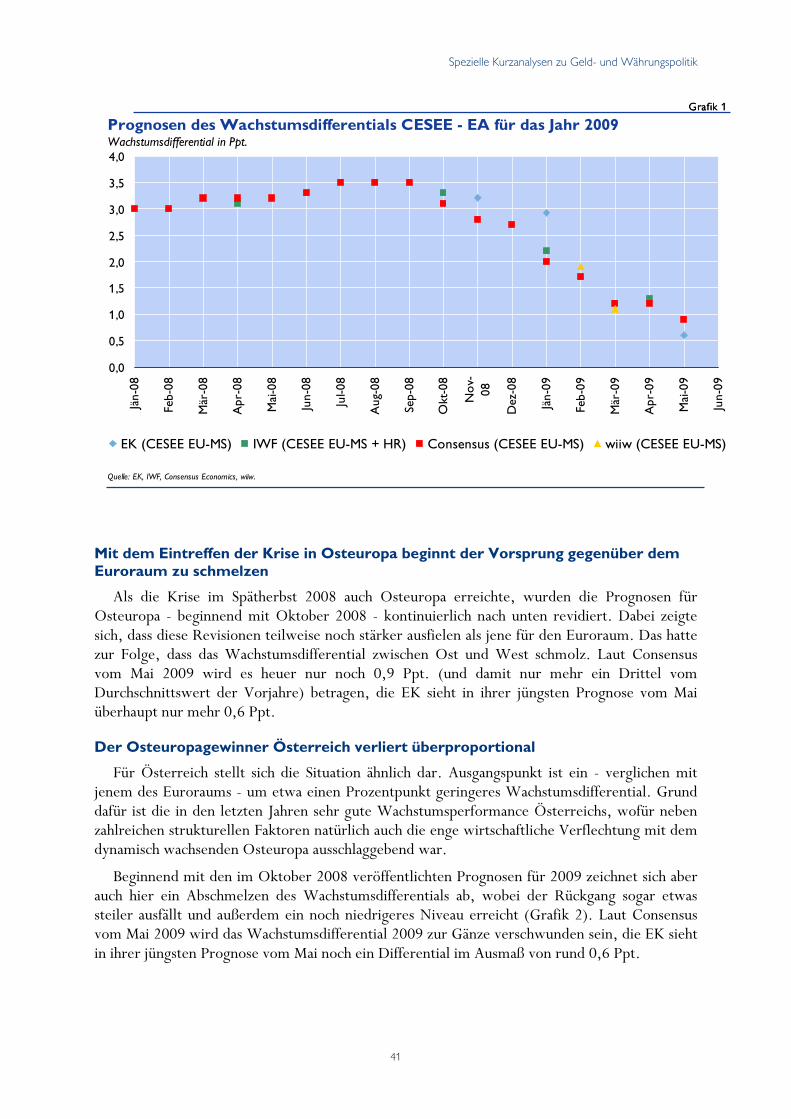

Wachstumsdifferential zwischen Ost und West schmilzt in der Krise ................................................................................................. 40

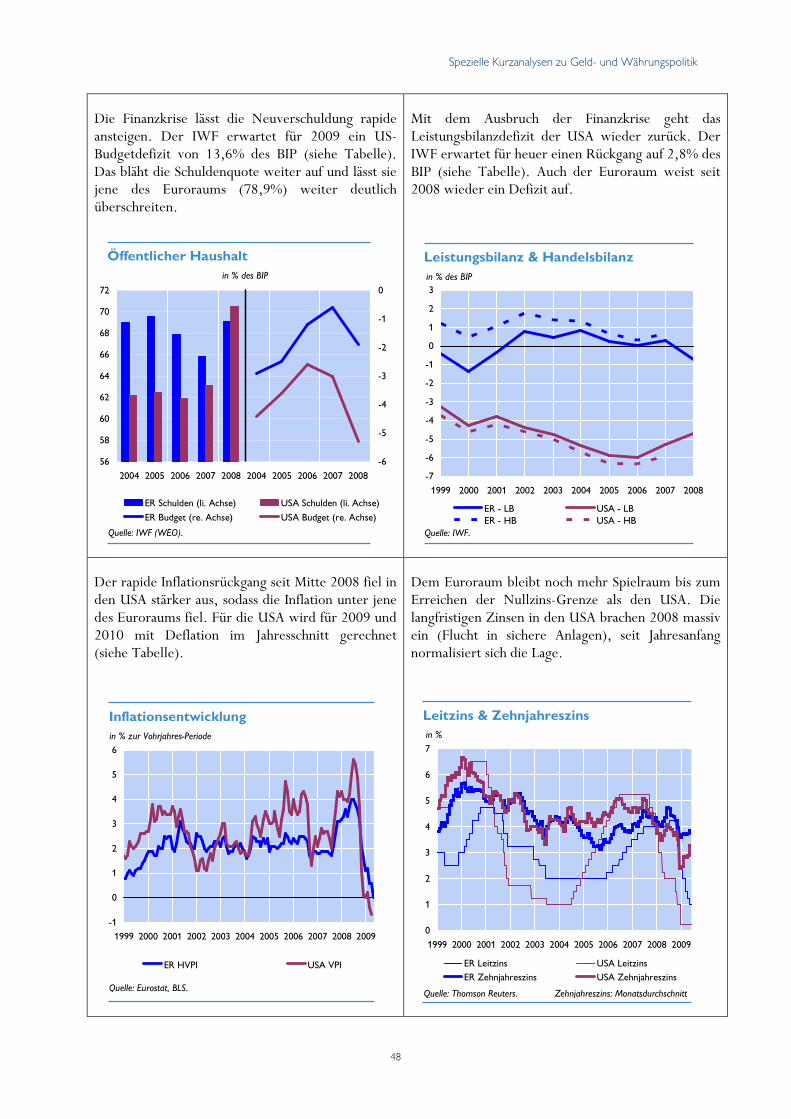

Der Euroraum und die USA im längerfristigen Vergleich ............................................................................................................................ 46

Art. IV-Konsultationen des Internationalen Währungsfonds mit Österreich von 19. bis 30.6.2009..................................... 50

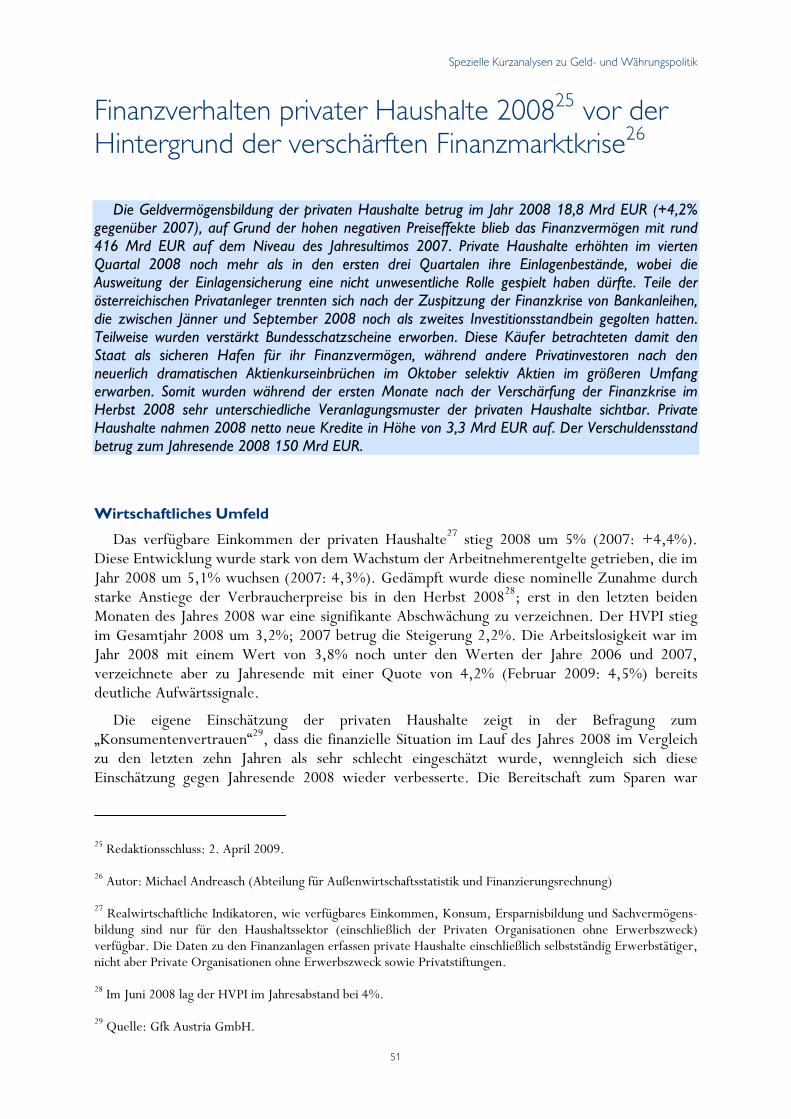

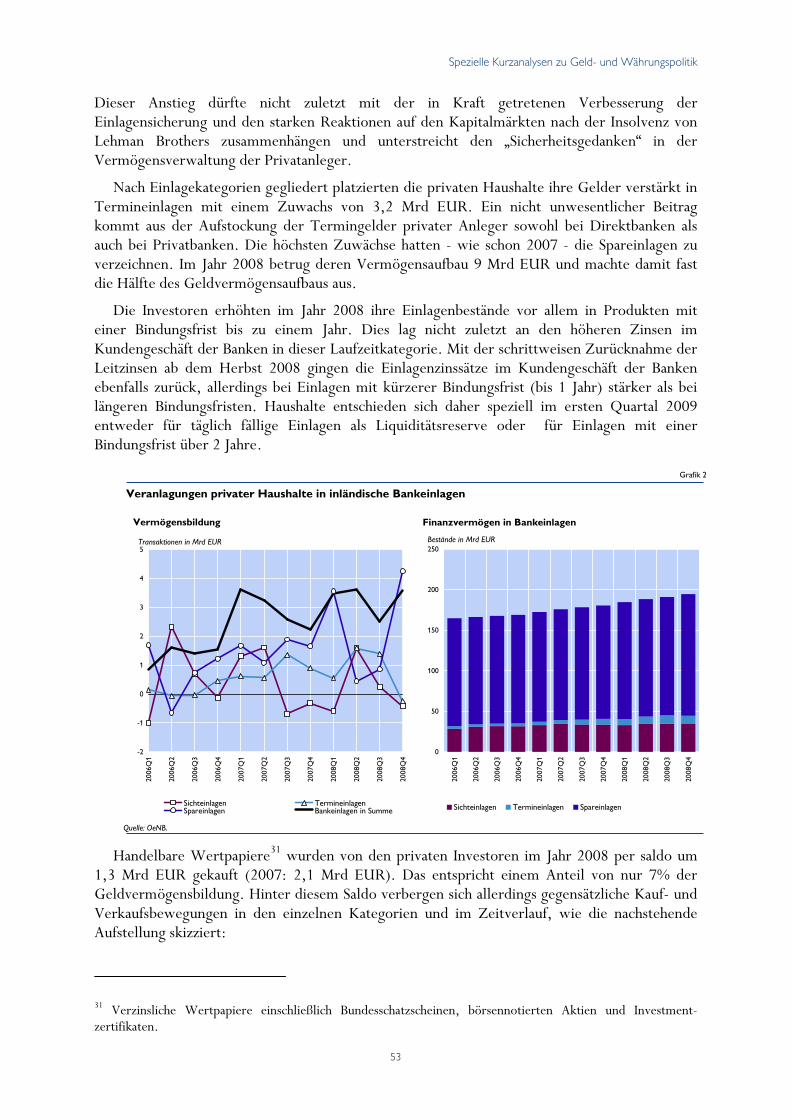

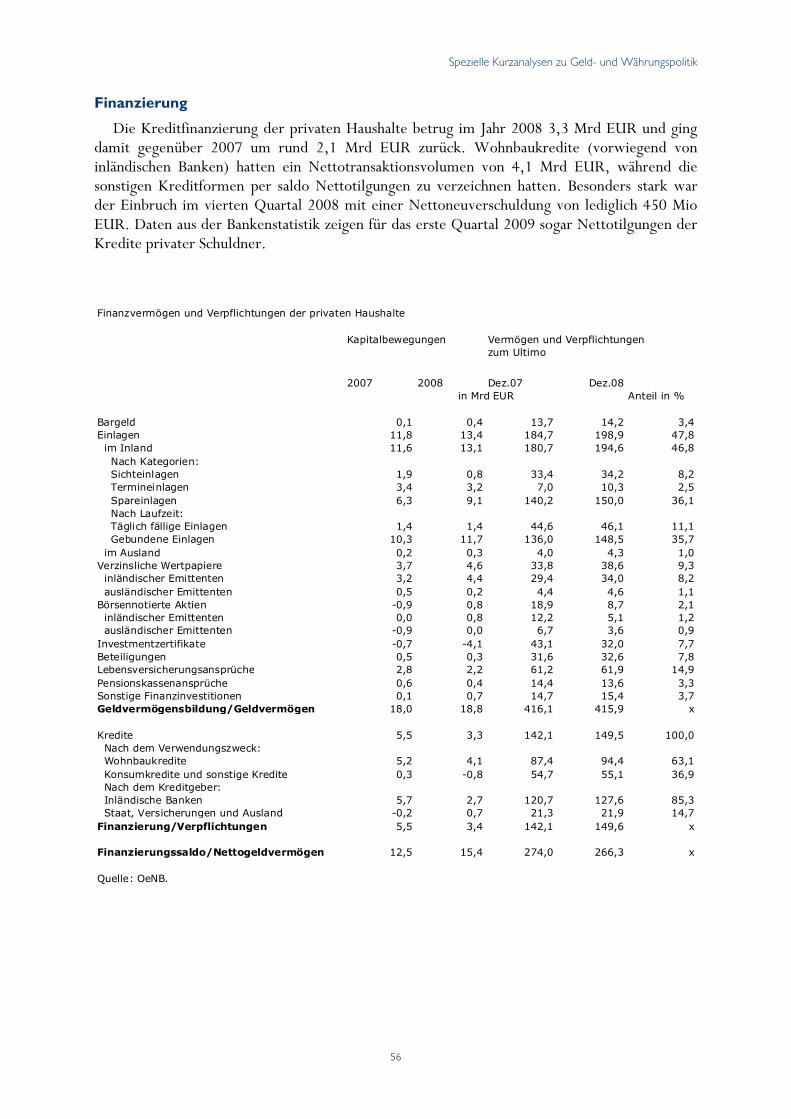

Finanzverhalten privater Haushalte 2008 vor der Hintergrund der verschärften Finanzmarktkrise...................................... 51

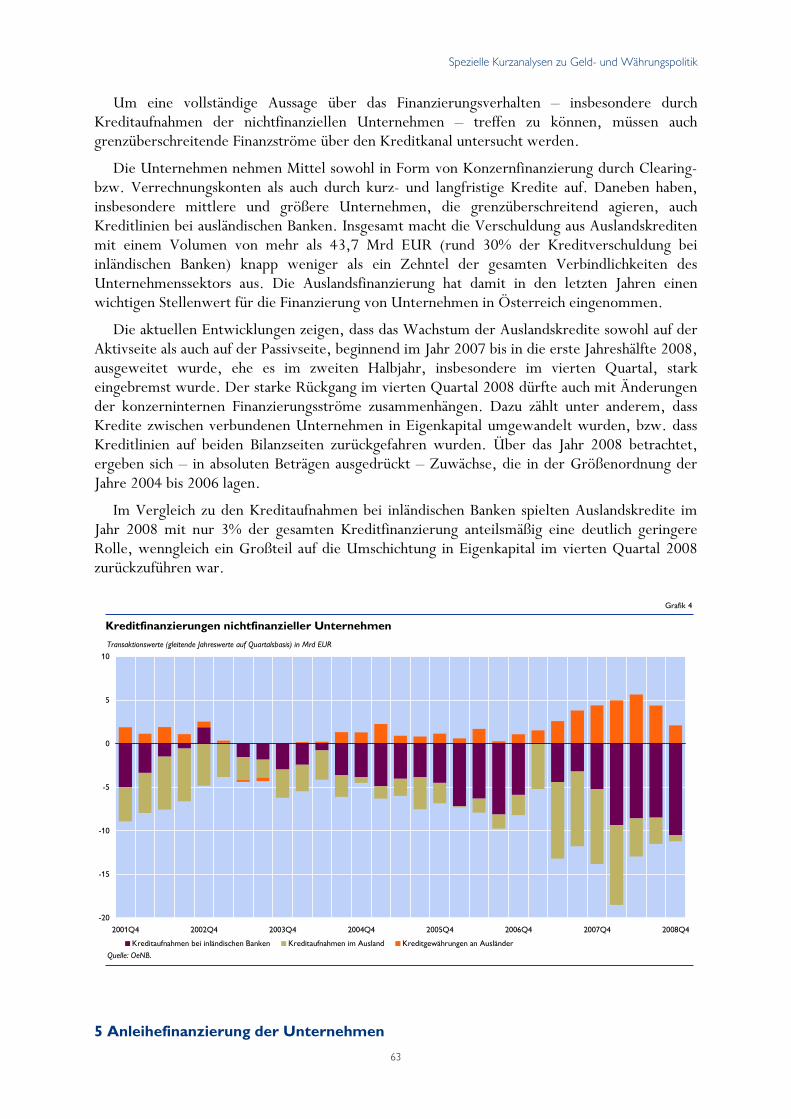

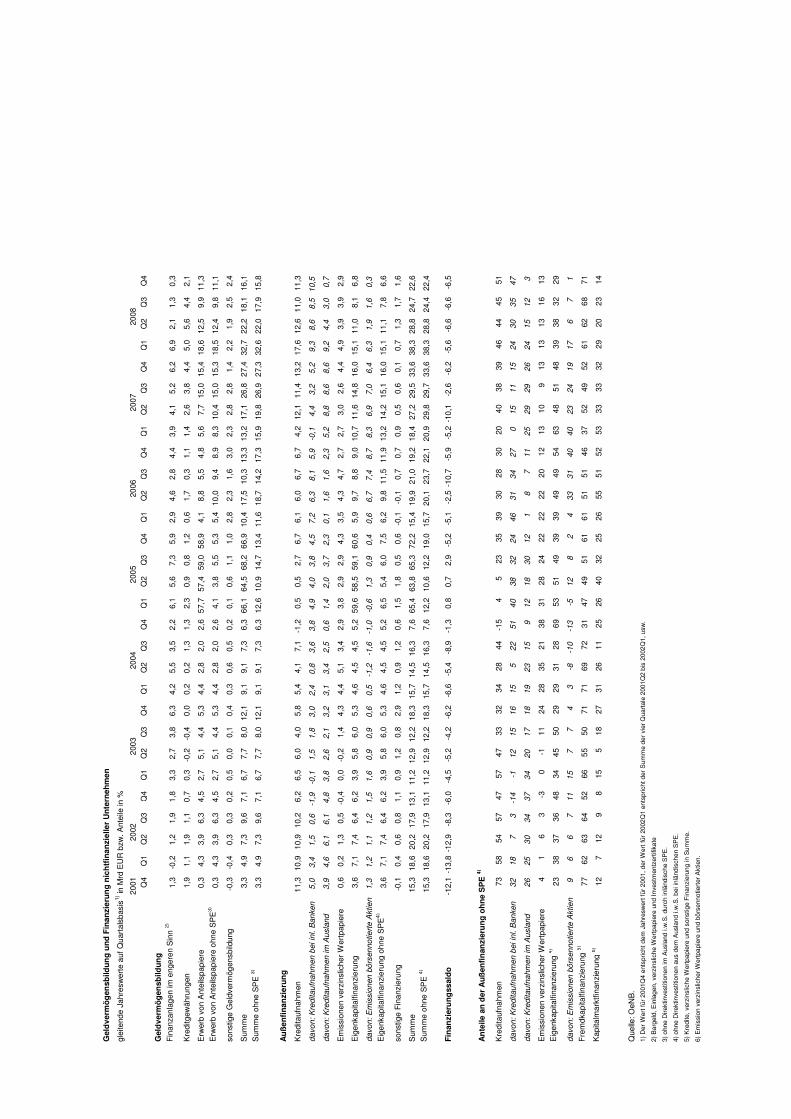

Finanzierungskanäle der Unternehmen im Jahr 2008..................................................................................................................................... 58

Die Leistungsbilanz im Jahr 2008............................................................................................................................................................................... 67

Annex..................................................................................................................................................................................71

Wirtschafts- und Währungspolitik in der EU...................................................................................................................................................... 72

Internationale Organisationen und sonstige internationale Gremien .................................................................................................... 76

Grafiken und Tabellen...............................................................................................................................................77

Bericht über die wirtschaftliche Lage

Bericht über die wirtschaftliche Lage

5

Überblick1 Im 1. Quartal 2009 brach die Wirtschaftsleistung in großen Teilen der Welt kräftig ein.

Wenngleich das grundsätzlich erwartet wurde, fiel der Rückgang gemäß den rezenten BIP-Daten doch wesentlich stärker aus. Der Euroraum schrumpfte um 2½% (qoq), die US-Wirtschaft um fast 6% (auf annualisierter Basis) und die Volkswirtschaft Japans um 4% (qoq). Auch Österreichs BIP verzeichnete mit 2,6% (qoq) eine kräftige Kontraktion – hauptsächlich aufgrund einer stark einbrechenden Industrieproduktion und um fast ein Viertel gesunkener Warenexporte. Die aktuellen Wachstumsprognosen, die diese BIP-Werte schon berücksichtigen, wurden daher für die Jahre 2009 und auch für 2010 neuerlich weiter nach unten revidiert.

So erwarten die Experten des Eurosystems in ihrer Prognose vom Juni 2009 eine Kontraktion des BIP im Euroraum für das Jahr 2009 in der Bandbreite von -5,1 bis -4,1%. Österreich wird gemäß der OeNB-Prognose vom Juni 2009 um 4,2% schrumpfen. In den USA dürfte lt. aktueller Einschätzung der FED der BIP-Rückgang mit -1,3 bis -2% gedämpfter ausfallen.

Derzeit herrscht Zuversicht, dass die Bodenbildung im 2. Halbjahr 2009 gelingen könnte. Das allmähliche Greifen der vielfältigen und umfangreichen wirtschaftspolitischen Stabilisierungsbemühungen soll die Besserung unterstützen. Das BIP des Euroraums wird sich gemäß Projektionen des Eurosystems im Jahr 2010 im Bereich von -1,0% bis +0,4% bewegen. Österreichs Volkswirtschaft dürfte lt. OeNB noch leicht um 0,4% schrumpfen (und 2011 bereits wieder mit 1,2% wachsen). Für die USA ist laut FED im Jahr 2010 bereits wieder eine Expansion von 2-3% möglich.

Rezente hard facts bis Juni 2009 unterstützen diese Perspektiven: So hat sich die Stimmung auf den Finanzmärkten, die Auslöser für die aktuelle Finanz- und Wirtschaftskrise waren, deutlich aufgehellt. Die Risikobereitschaft der Anleger stieg an, die Aktienkurse legten teils kräftig zu, die Risikoaufschläge auf dem Geld- und Kreditmarkt verengten sich und die Unsicherheit auf den Märkten, gemessen an der Volatilität, ging zurück. Die Umsetzung staatlicher Maßnahmen zur Unterstützung der Real- und Finanzwirtschaft hat die Unsicherheit gesenkt. Unternehmensmeldungen - die Umsatz- und Gewinnrückgänge fielen teils weniger stark aus als erwartet - förderten die Zuversicht. Die wichtigsten Vertrauensindikatoren – auch in Österreich - haben ihr Tief überwunden und tendieren wieder aufwärts.

Die herrschende tiefe Rezession hat nun den Arbeitsmarkt voll erfasst: Die Arbeitslosenquote des Euroraums war im April 2009 mit 9,2% um fast 2 Prozentpunkte höher als vor einem Jahr. In den USA sprang sie im selben Zeitraum von etwas über 5% auf beinahe 9%. Österreich weist mit 4,2% (April 2009) noch eine vergleichsweise relativ niedrige Arbeitslosenquote auf – eine deutliche Verschlechterung erwartet die OeNB aber insbesondere für 2010, wo sie (nach 5,3% im gesamten Jahr 2009) im Durchschnitt bei 6,5% zu liegen kommen dürfte.

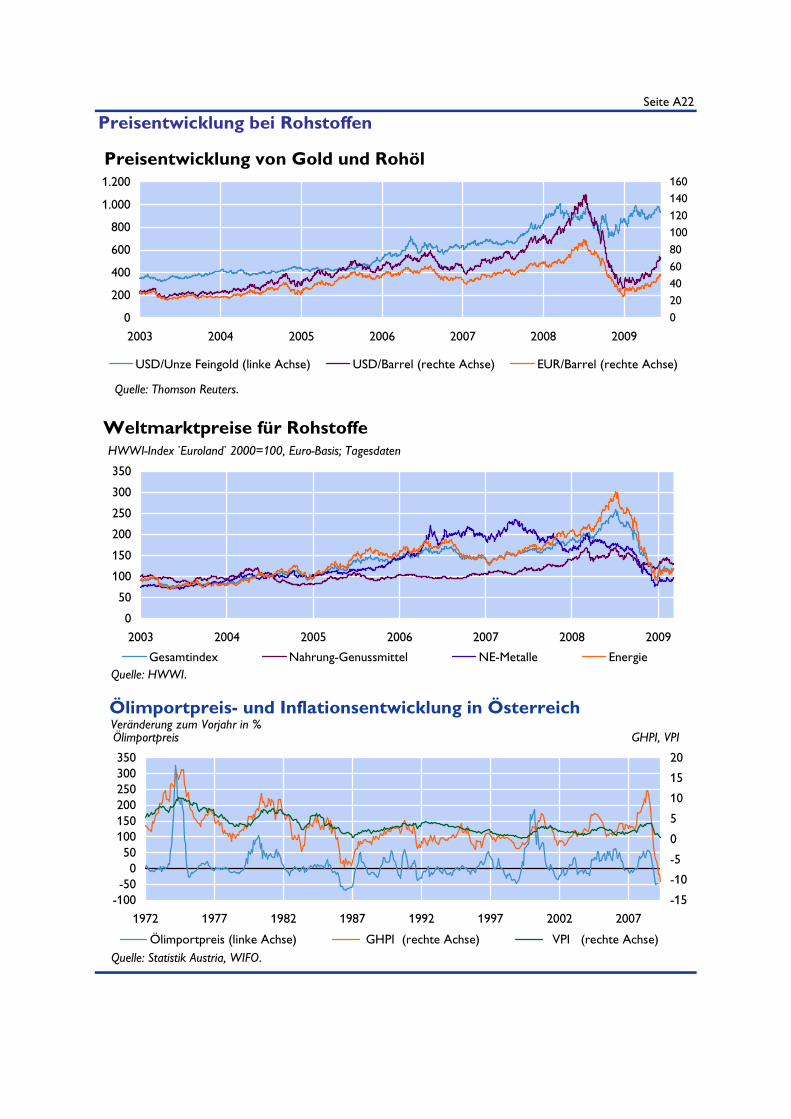

Mit dem Fall der Rohölpreise im August 2008 setzte ein Disinflationsprozess ein, die VPI-Raten näherten sich in den ersten Monaten 2009 stark der Null-Marke an bzw. sanken wie im Falle der USA und Japan bereits darunter. Im Mai d.J. kam die HVPI-Teuerung (0,0%) auch im Euroraum zum Stillstand (Österreich: 0,1%). Nach vorübergehend negativen Preisniveauänderungsraten in einzelnen Monaten ist für das gesamte Jahr 2009 und auch 2010 - nach derzeitigen Prognosen - mit moderaten positiven Inflationsraten im Bereich von etwas unter oder um 1% zu rechnen. Ein Unsicherheitsfaktor dabei sind die Ölpreise, die in den letzten Tagen wieder auf über 70 USD (Sorte Brent) zulegten (Ende April lagen sie noch unter 50 USD), was unmittelbar zu einer Erhöhung der Treibstoffpreise führte.

1 Autor: Manfred Fluch (Abteilung für volkswirtschaftliche Analysen).

Bericht über die wirtschaftliche Lage

6

Wirtschaftskrise führt zu tiefer Rezession in Österreich – Stabilisierung Ende des Jahres erwartet Gesamtwirtschaftliche Prognose der OeNB für Österreich 2009 bis 2011 vom Juni 2009

Die Oesterreichische Nationalbank (OeNB) erwartet für die österreichische Wirtschaft infolge des weltweiten Wachstumseinbruchs eine deutliche Rezession für das Jahr 2009, das reale Bruttoinlandsprodukt (BIP) wird um 4,2% schrumpfen. Nach einem weiteren leichten Rückgang um 0,4% im Jahr 2010 wird erst 2011 wieder ein positives reales Jahreswachstum des BIP von 1,2% erwartet.

Gegenüber der Prognose vom Dezember 2008 mussten die Wachstumserwartungen für die Jahre 2009 und 2010 um 3,9 bzw. 1,2 Prozentpunkte zurückgenommen werden. Diese große Revision spiegelt den in der Nachkriegszeit beispiellos starken Einbruch der Export- und Investitionsnachfrage wider. Der Abschwung ist so ausgeprägt, dass bis zum Jahr 2011 das Niveau des BIP des Jahres 2007 nicht wieder erreicht werden wird.

Die Inflation, gemessen am HVPI, verlangsamt sich von 3,2% im Jahr 2008 auf nur noch 0,4% im Jahr 2009. 2010 and 2011 wird die Inflation wieder moderat auf 1,1% bzw. 1,2% steigen.

Grafik 1: Wachstum und Niveau des realen BIP (saison- und arbeitstägig bereinigt)

1.7

3.03.3

-4.2

-0.4

1.2

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2006 2007 2008 2009 2010 2011BIP-Jahreswachstum BIP-Quartalswachstum

Veränderung zum Vorquartal bzw. Vorjahr (Jahreswerte)

Quelle: Eurostat, OeNB.

Prognose

Während die Exporte in den vergangenen Jahren stets den Konjunkturmotor darstellten, werden sie im Jahr 2009 um 8,9% schrumpfen. Ein negatives – wenn auch vergleichsweise geringes – Exportwachstum verzeichnete Österreich das letzte Mal 1993. Trotz ebenfalls sinkender Importe werden die Nettoexporte einen negativen Wachstumsbeitrag zum realen BIP von 1,8 Prozentpunkten aufweisen. Der Rückgang der Bruttoanlageinvestitionen (-9,5%), der von einem massiven Einbruch der Ausrüstungsinvestitionen (-15,3%) getrieben wird, setzte bereits 2008 ein und beschleunigte sich im ersten Quartal 2009. Nicht nur die rückläufigen Exporte, sondern auch die erschwerten Finanzierungsmöglichkeiten (Verfügbarkeit und Risikoaufschläge) veranlassten Unternehmen, Investitionen zurückzufahren. Der private

190

200

210

220

230

240

250

2001 2003 2005 2007 2009 2011

BIP-Niveau-Österreich, real

in Mrd. €

Bericht über die wirtschaftliche Lage

7

Konsum wirkt mit einem Rückgang von nur 0,3% im Jahr 2009 stabilisierend. Das real verfügbare Haushaltseinkommen wird 2009 trotz der erwarteten negativen Entwicklung am Arbeitsmarkt infolge der hohen Lohnabschlüsse und der niedrigen Inflation noch um 0,3% wachsen. Im Jahr 2010 werden jedoch der weitere Anstieg der Arbeitslosigkeit und erwartete niedrige Lohnabschlüsse zu einem Rückgang des real verfügbaren Haushaltseinkommens um 0,5% führen. Die Sparquote wird 2009 aufgrund von Vorsichtssparmotiven noch weiter auf rund 12,6% steigen, bevor sie im Jahr 2010 leicht auf 12,3% zurückgehen wird.

Tabelle 1: Hauptergebnisse der OeNB-Juniprognose

2008 2009 2010 2011

Wirtschaftliche AktivitätBruttoinlandsprodukt +1.7 -4.2 -0.4 +1.2Privater Konsum +0.9 -0.3 +0.0 +0.5Öffentlicher Konsum +2.0 -0.1 +0.3 +0.9Bruttoanlageinvestitionen +0.9 -9.5 -3.0 +1.1Exporte insgesamt +2.5 -8.9 -0.7 +3.5Importe insgesamt +1.3 -6.8 -1.0 +2.8

Leistungsbilanzsaldo +3.5 +1.7 +2.7 +3.3

Beiträge zum Wachstum des realen BIPPrivater Konsum +0.5 -0.2 +0.0 +0.3Öffentlicher Konsum +0.4 +0.0 +0.1 +0.2Bruttoanlageinvestitionen +0.2 -2.1 -0.6 +0.2Inlandsnachfrage (exkl. Lagerveränderung) +1.0 -2.3 -0.6 +0.7Nettoexporte +0.8 -1.8 +0.1 +0.5Lagerveränderungen (inkl. statistischer Diskrepanz) -0.1 -0.1 +0.1 +0.0

PreiseHarmonisierter Verbraucherpreisindex +3.2 +0.4 +1.1 +1.2Deflator des privaten Konsums +2.9 +0.5 +0.9 +1.2Deflator des Bruttoinlandsprodukts +2.3 -0.2 +0.6 +1.4Lohnstückkosten in der Gesamtwirtschaft +2.9 +4.9 -1.0 +0.0Arbeitnehmerentgelt je Arbeitnehmer (zu laufenden Preisen) +3.0 +2.1 +0.3 +1.1Produktivität in der Gesamtwirtschaft +0.1 -2.7 +1.3 +1.1Arbeitnehmerentgelt je Arbeitnehmer (real) +0.1 +1.6 -0.6 -0.2 Importpreise +3.6 +0.6 +0.3 +1.2Exportpreise +1.2 -0.4 +0.6 +1.2Terms of Trade -2.4 -0.9 +0.2 +0.0

Einkommen und SparenReal verfügbares Haushaltseinkommen +2.0 +0.3 -0.5 +0.8

Sparquote 12.4 12.6 12.3 12.4

ArbeitsmarktUnselbstständig Beschäftigte +1.9 -1.3 -1.6 +0.1

Arbeitslosenquote laut Eurostat 3.8 5.3 6.5 6.6

in % des Arbeitskräfteangebots

Quelle: 2008: Eurostat, Statistik Austria; 2009 bis 2011: OeNB-Prognose vom Juni 2009.1 Die Prognose wurde basierend auf saison- und arbeitstägig bereinigten Daten der VGR erstellt. Die historischen Werte für das Jahr 2008

weichen daher von den von Statistik Austria publizierten, nicht bereinigten, Daten ab.

in Prozentpunkten

Veränderung zum Vorjahr in %

Veränderung zum Vorjahr in % (real)

in % des nominellen BIP

in % des nominellen verfügbaren Haushaltseinkommens

Veränderung zum Vorjahr in %

Bericht über die wirtschaftliche Lage

8

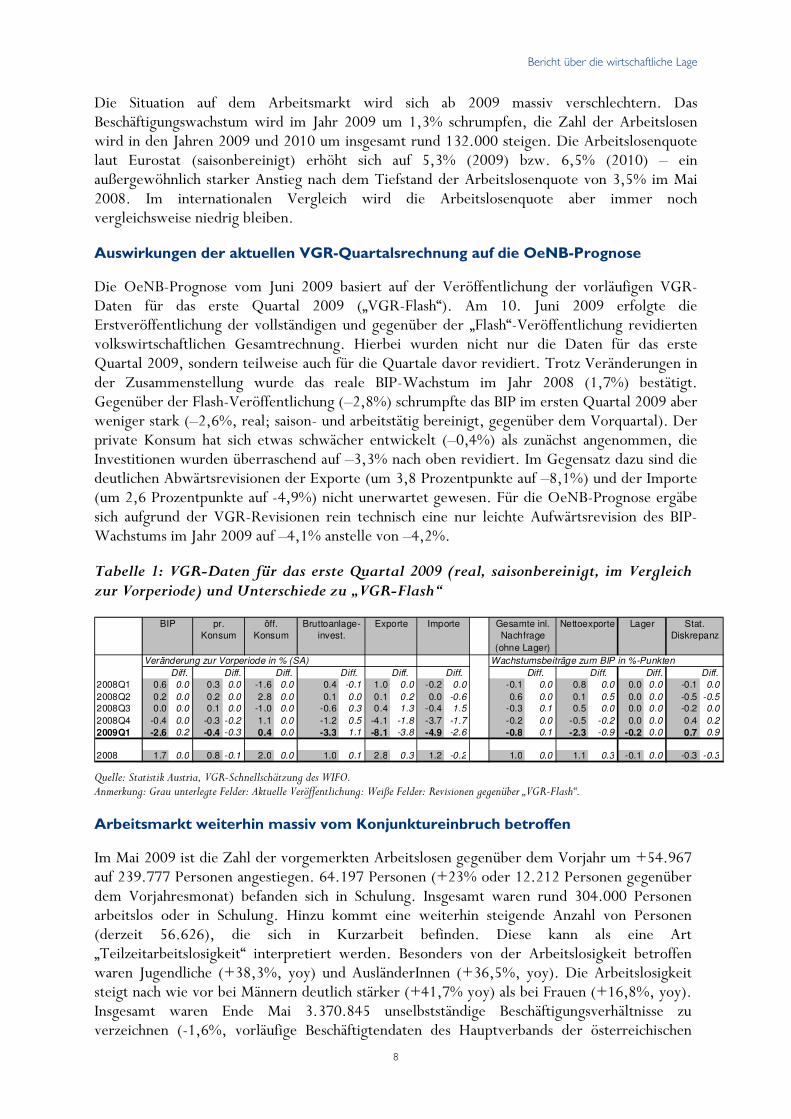

Die Situation auf dem Arbeitsmarkt wird sich ab 2009 massiv verschlechtern. Das Beschäftigungswachstum wird im Jahr 2009 um 1,3% schrumpfen, die Zahl der Arbeitslosen wird in den Jahren 2009 und 2010 um insgesamt rund 132.000 steigen. Die Arbeitslosenquote laut Eurostat (saisonbereinigt) erhöht sich auf 5,3% (2009) bzw. 6,5% (2010) – ein außergewöhnlich starker Anstieg nach dem Tiefstand der Arbeitslosenquote von 3,5% im Mai 2008. Im internationalen Vergleich wird die Arbeitslosenquote aber immer noch vergleichsweise niedrig bleiben.

Auswirkungen der aktuellen VGR-Quartalsrechnung auf die OeNB-Prognose

Die OeNB-Prognose vom Juni 2009 basiert auf der Veröffentlichung der vorläufigen VGR-Daten für das erste Quartal 2009 („VGR-Flash“). Am 10. Juni 2009 erfolgte die Erstveröffentlichung der vollständigen und gegenüber der „Flash“-Veröffentlichung revidierten volkswirtschaftlichen Gesamtrechnung. Hierbei wurden nicht nur die Daten für das erste Quartal 2009, sondern teilweise auch für die Quartale davor revidiert. Trotz Veränderungen in der Zusammenstellung wurde das reale BIP-Wachstum im Jahr 2008 (1,7%) bestätigt. Gegenüber der Flash-Veröffentlichung (–2,8%) schrumpfte das BIP im ersten Quartal 2009 aber weniger stark (–2,6%, real; saison- und arbeitstätig bereinigt, gegenüber dem Vorquartal). Der private Konsum hat sich etwas schwächer entwickelt (–0,4%) als zunächst angenommen, die Investitionen wurden überraschend auf –3,3% nach oben revidiert. Im Gegensatz dazu sind die deutlichen Abwärtsrevisionen der Exporte (um 3,8 Prozentpunkte auf –8,1%) und der Importe (um 2,6 Prozentpunkte auf -4,9%) nicht unerwartet gewesen. Für die OeNB-Prognose ergäbe sich aufgrund der VGR-Revisionen rein technisch eine nur leichte Aufwärtsrevision des BIP-Wachstums im Jahr 2009 auf –4,1% anstelle von –4,2%.

Tabelle 1: VGR-Daten für das erste Quartal 2009 (real, saisonbereinigt, im Vergleich zur Vorperiode) und Unterschiede zu „VGR-Flash“

Veränderung zur Vorperiode in % (SA) Wachstumsbeiträge zum BIP in %-Punkten

Diff. Diff. Diff. Diff. Diff. Diff. Diff. Diff. Diff. Diff.

2008Q1 0.6 0.0 0.3 0.0 -1.6 0.0 0.4 -0.1 1.0 0.0 -0.2 0.0 -0.1 0.0 0.8 0.0 0.0 0.0 -0.1 0.0

2008Q2 0.2 0.0 0.2 0.0 2.8 0.0 0.1 0.0 0.1 0.2 0.0 -0.6 0.6 0.0 0.1 0.5 0.0 0.0 -0.5 -0.5

2008Q3 0.0 0.0 0.1 0.0 -1.0 0.0 -0.6 0.3 0.4 1.3 -0.4 1.5 -0.3 0.1 0.5 0.0 0.0 0.0 -0.2 0.0

2008Q4 -0.4 0.0 -0.3 -0.2 1.1 0.0 -1.2 0.5 -4.1 -1.8 -3.7 -1.7 -0.2 0.0 -0.5 -0.2 0.0 0.0 0.4 0.2

2009Q1 -2.6 0.2 -0.4 -0.3 0.4 0.0 -3.3 1.1 -8.1 -3.8 -4.9 -2.6 -0.8 0.1 -2.3 -0.9 -0.2 0.0 0.7 0.9

2008 1.7 0.0 0.8 -0.1 2.0 0.0 1.0 0.1 2.8 0.3 1.2 -0.2 1.0 0.0 1.1 0.3 -0.1 0.0 -0.3 -0.3

Stat.

Diskrepanz

BIP Importe Gesamte inl.

Nachfrage

(ohne Lager)

Nettoexporte Lagerpr.

Konsum

öff.

Konsum

Bruttoanlage-

invest.

Exporte

Quelle: Statistik Austria, VGR-Schnellschätzung des WIFO. Anmerkung: Grau unterlegte Felder: Aktuelle Veröffentlichung: Weiße Felder: Revisionen gegenüber „VGR-Flash“.

Arbeitsmarkt weiterhin massiv vom Konjunktureinbruch betroffen

Im Mai 2009 ist die Zahl der vorgemerkten Arbeitslosen gegenüber dem Vorjahr um +54.967 auf 239.777 Personen angestiegen. 64.197 Personen (+23% oder 12.212 Personen gegenüber dem Vorjahresmonat) befanden sich in Schulung. Insgesamt waren rund 304.000 Personen arbeitslos oder in Schulung. Hinzu kommt eine weiterhin steigende Anzahl von Personen (derzeit 56.626), die sich in Kurzarbeit befinden. Diese kann als eine Art „Teilzeitarbeitslosigkeit“ interpretiert werden. Besonders von der Arbeitslosigkeit betroffen waren Jugendliche (+38,3%, yoy) und AusländerInnen (+36,5%, yoy). Die Arbeitslosigkeit steigt nach wie vor bei Männern deutlich stärker (+41,7% yoy) als bei Frauen (+16,8%, yoy). Insgesamt waren Ende Mai 3.370.845 unselbstständige Beschäftigungsverhältnisse zu verzeichnen (-1,6%, vorläufige Beschäftigtendaten des Hauptverbands der österreichischen

Bericht über die wirtschaftliche Lage

9

Sozialversicherungsträger). Im Mai war erstmals auch die Beschäftigung von Frauen rückläufig (-0,2%, yoy). Die Arbeitslosenquote (Eurostat) betrug im April 2009 4,2% (der Maiwert liegt noch nicht vor).

Die HVPI-Inflationsrate fällt im Mai 2009 mit 0,1% auf Zehn-Jahrestief

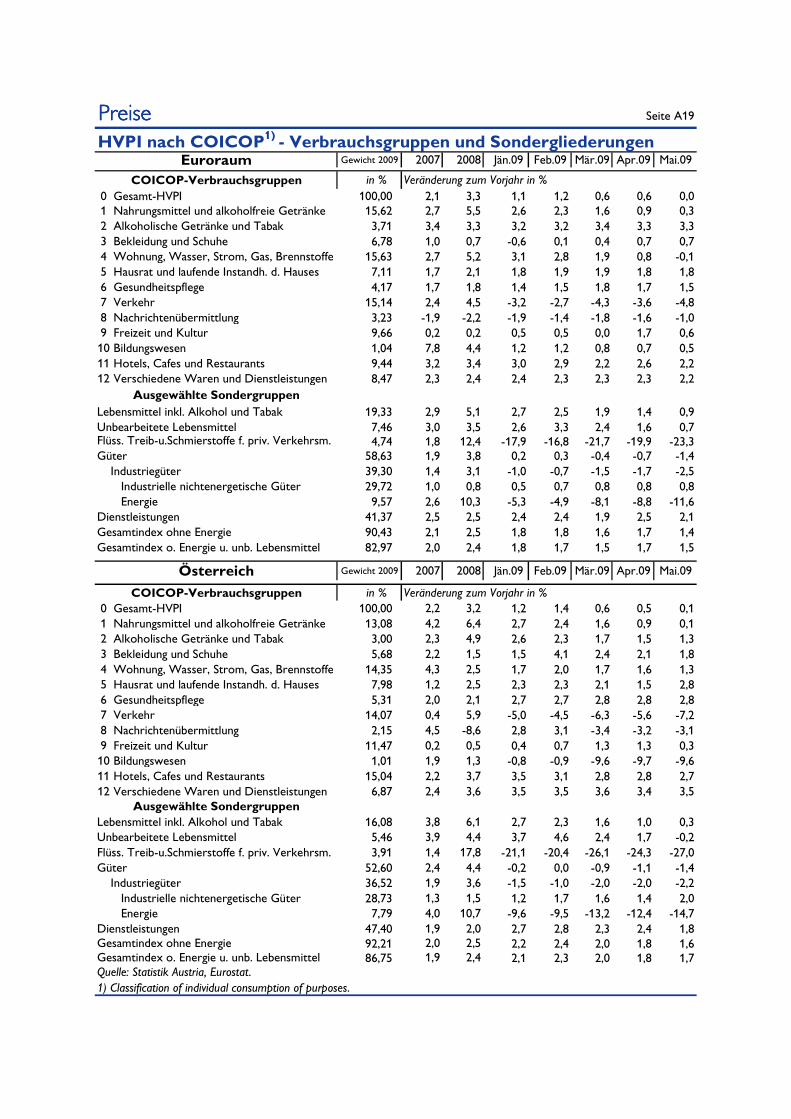

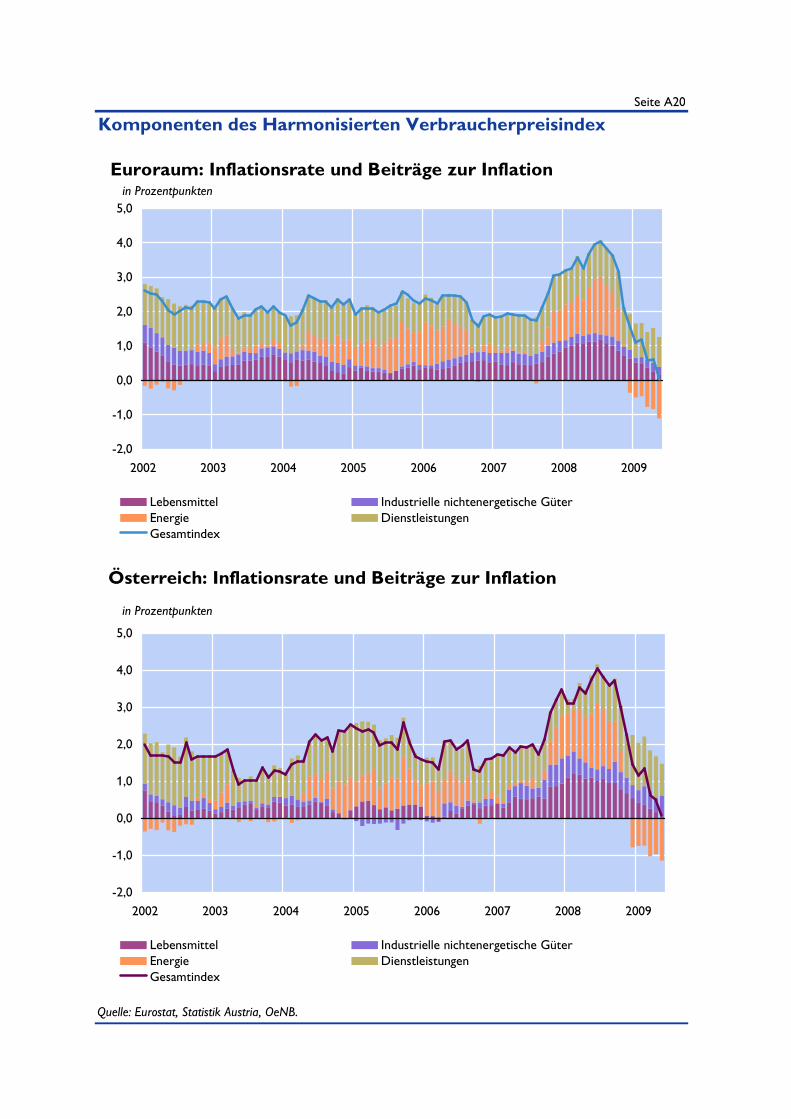

Der Preisauftrieb hat sich in Österreich seit Oktober 2008 sukzessive verlangsamt, im Mai 2009 ist die Teuerung fast zum Stillstand gekommen. Im Vergleich zum Mai des Vorjahres hat sich der HVPI in Österreich nur mehr geringfügig um 0,1% erhöht (April 2009: 0,5%). Im Euroraum lag die HVPI-Inflationsrate bei 0,0% (April 2009: 0,6%).

Einen derart niedrigen Wert wies die Inflationsrate in Österreich zuletzt im April 1999 (+0,1%) auf. Die wesentliche Ursache für die geringe Teuerungsrate ist das hohe Preisniveau vor einem Jahr. Insbesondere waren Energieprodukte und unverarbeitete Nahrungsmittel im Vergleich zum Mai 2008 wesentlich günstiger (Energie: -14,7%; unverarbeitete Nahrungsmittel: -0,2%). Diesem sinkenden Preisen standen aufgrund höherer Baukosten, Wohnungsmieten und Gesundheitsdienstleistungskosten positive Inflationsraten für Industriegüter ohne Energie (+2%) und bei Dienstleistungen (+1,8%) gegenüber. Die Kerninflationsrate ohne Energie und unverarbeitete Nahrungsmittel belief sich im Mai auf 1,7% (April 2009: 1,8%).

Die von der OeNB durchgeführte Kurzfristprognose zur Inflationsrate hat für Mai exakt den realisierten Wert erwartet, womit die weiter oben angeführte Prognose für das Jahr 2009 (+0,4% Inflation) untermauert wird.

Österreichspezifische „Green-Shoots“ verdichten sich, leichte Verschlechterung auf den CDS-Märkten

Derzeit mehren sich Anzeichen, die auf eine Bodenbildung der konjunkturellen Entwicklung hoffen lassen („Greenshoots“). Dazu zählen etwa die Auftragseingänge und die Industrieproduktion laut Statistik Austria, der Economic Sentiment Indicator (ESI), der BA EinkaufsmanagerIndex, die Exportvolumenserwartungen der verarbeitenden Industrie, die Erwartungskomponente des IV-Konjunkturbarometers und die Aktienkursentwicklung an der Wiener Börse. Die Entwicklung dieser Indikatoren ist in nachfolgender Grafik ersichtlich.

Bericht über die wirtschaftliche Lage

10

Grafik 2: Österreichspezifische „Greenshoots“

-40

-30

-20

-10

0

10

20

2007 2008 2009

Industrieproduktion Auftragseingänge

Hard FactsVeränderung zum Vorjahr in %

Letzte Beobachtung:

März

Quelle: Statistik Austria.

60

70

80

90

100

110

120

2007 2008 2009

Economic Sentiment Indicator

Quelle: Europäische Kommission.

Letzte Beobachtung:

Mai

30

35

40

45

50

55

60

2007 2008 2009

BA Einkaufsmanagerindex

Quelle: Bank Austria.

Letzte Beobachtung:

Mai

-30

-20

-10

0

10

20

2004 2005 2006 2007 2008 2009

ESI: Exporterwartungen

Quelle: Europäische Kommission.

Letzte Beobachtung:

April

-40

-20

0

20

40

2004 2005 2006 2007 2008 2009

Geschäftslage in 6 Monaten

IV-Konjunkturbarometer

Quelle: Industriellenvereinigung.

Letzte Beobachtung:

März

1,000

2,000

3,000

4,000

5,000

2007 2008 2009

ATX

Quelle: Wiener Börse

Letzte Beobachtung:

15. Juni

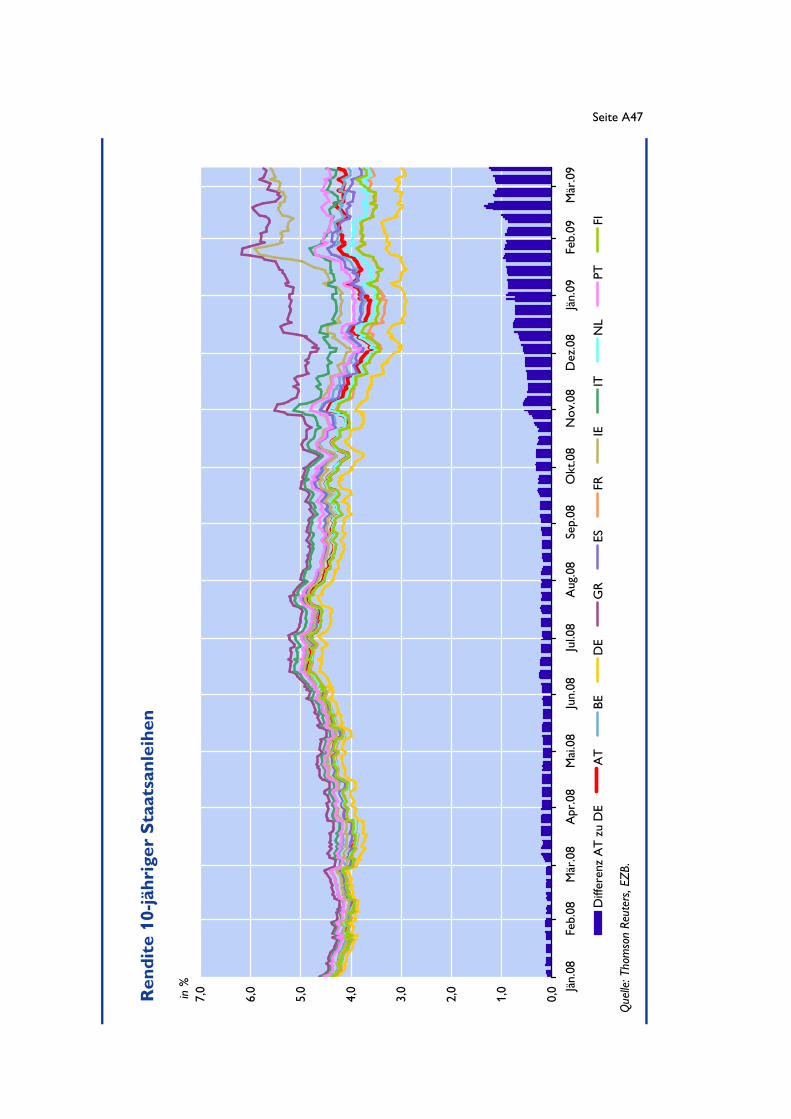

Die Entwicklung der Credit Default Swaps (CDS) für 10jährige Staatsanleihen war durch einen massiven Anstieg Ende Februar/Anfang März gekennzeichnet. Mit 260,1 Basispunkten erreichten die CDS-Werte am 24. Februar einen vorläufigen Höhepunkt. Seitdem sind sie bis Anfang Mai deutlich gesunken (12.5.: 84 Basispunkte), dann aber wieder leicht angestiegen (16.6.: 115,7 Basispunkte). Relativ betrachtet sind die Spreads für Österreich aber hinter Irland und Griechenland immer noch die dritthöchsten im Euroraum. Auf dem Markt für 10jährige Anleihen liegt Österreichs Aufschlag gegenüber Deutschland mit 77 Basispunkten (16.6.2009) im oberen Mittelfeld der Euroraumländer. Vier Länder zahlen höhere, sechs Länder niedrigere Aufschläge als Österreich (Malta, Zypern, Slowenien und Slowakei sind datenmäßig nicht erfasst). Seit 12.5.2009 sind die Zinsaufschläge allerdings wieder leicht angestiegen.

Schwaches Steueraufkommen im ersten Jahresdrittel 2009

In den ersten vier Monaten des heurigen Jahres sanken die Bruttoabgaben (Steuerertrag vor Finanzausgleichs- und EU-Überweisungen) um -1,5% gegenüber dem Vergleichszeitraum des Vorjahres (BVA 2009 gegenüber Jahresergebnis 2008: -5,5%), was vor allem auf das schwache Aprilergebnis zurückzuführen ist. Bei den direkten Steuern war ein Minus von 0,8% zu verzeichnen, bei den indirekten Steuern eine Abnahme von 2,5%.

Bezogen auf die einzelnen Abgabengruppen (Einkommen- und Vermögenssteuern, Umsatzsteuer, Ein- und Ausfuhrabgaben, Verbrauch- und Verkehrsteuern) waren durchwegs Rückgänge zu beobachten. Das negative Ergebnis bei den Einkommen- und Vermögenssteuern (vor allem starker Rückgang von Körperschaftsteuer und veranlagter Einkommensteuer) wurde allerdings durch den noch deutlichen Anstieg der Lohnsteuer abgemildert. Die im April beschlossene Steuerreform 2009 (rückwirkend ab 1. Jänner 2009) wird erst im weiteren Jahresverlauf zu Lohnsteuerausfällen führen. Die indirekten Steuern entwickeln sich im bisherigen Jahresverlauf schlechter als für das ganze Jahr erwartet.

Bericht über die wirtschaftliche Lage

11

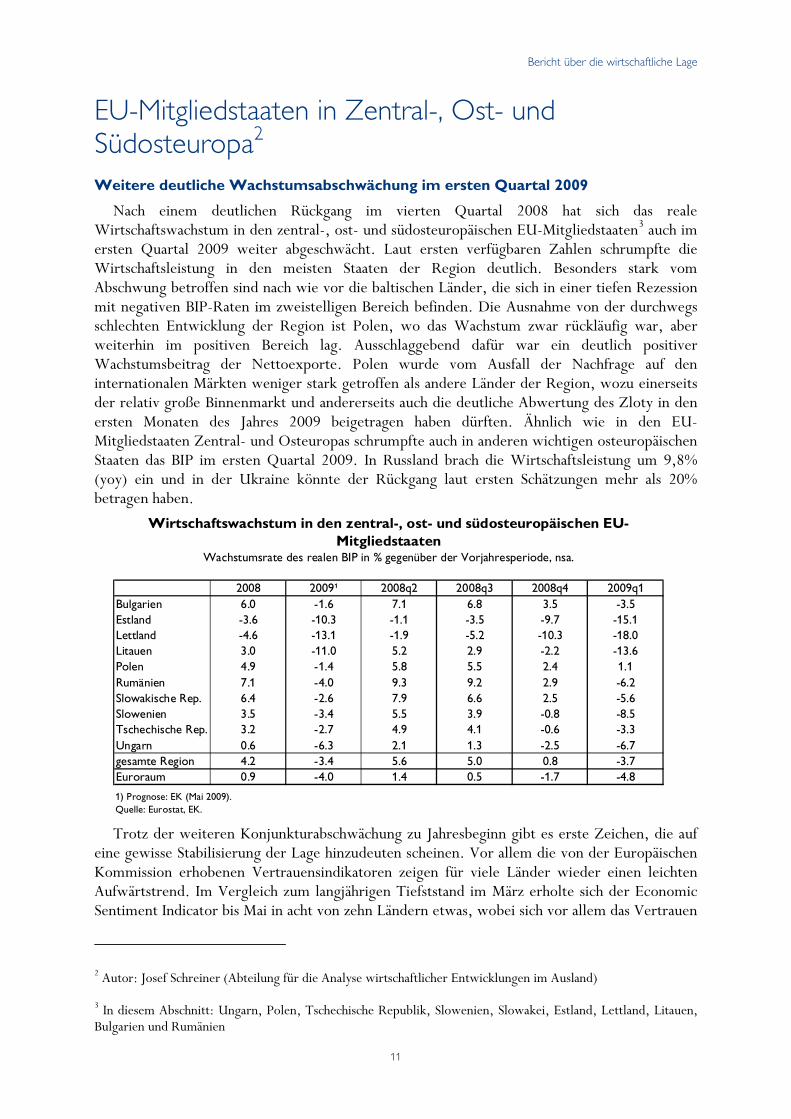

EU-Mitgliedstaaten in Zentral-, Ost- und Südosteuropa2 Weitere deutliche Wachstumsabschwächung im ersten Quartal 2009

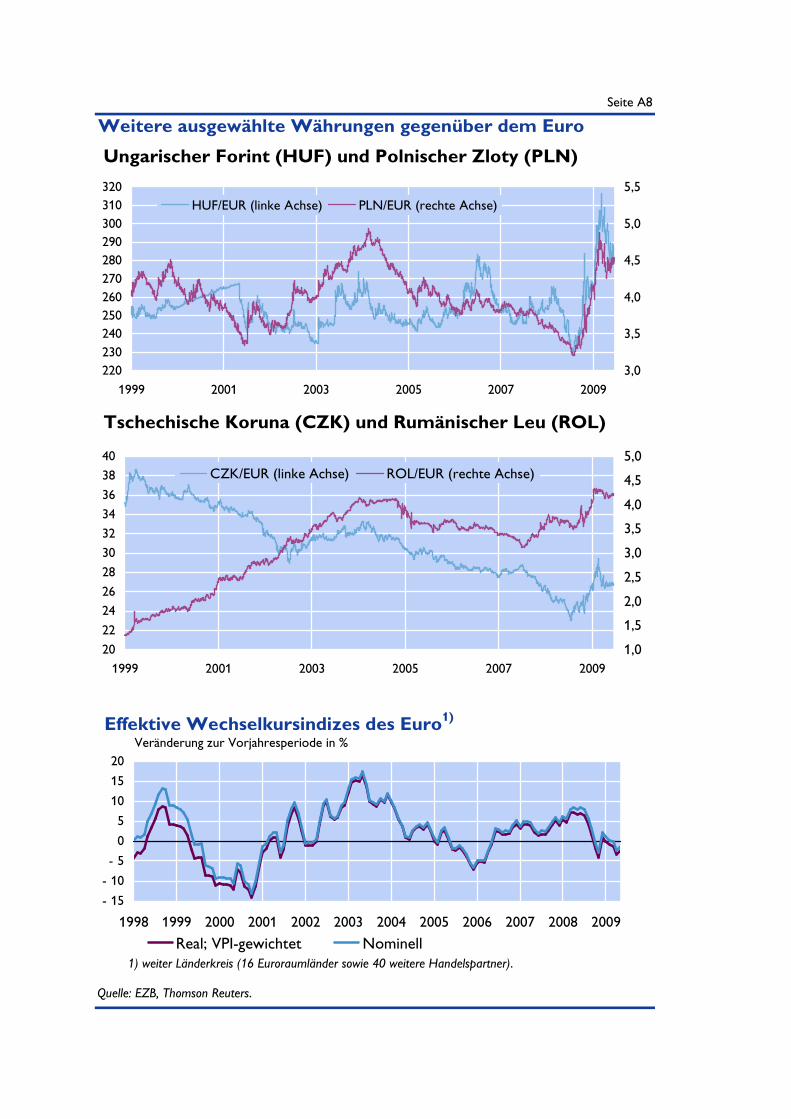

Nach einem deutlichen Rückgang im vierten Quartal 2008 hat sich das reale Wirtschaftswachstum in den zentral-, ost- und südosteuropäischen EU-Mitgliedstaaten3 auch im ersten Quartal 2009 weiter abgeschwächt. Laut ersten verfügbaren Zahlen schrumpfte die Wirtschaftsleistung in den meisten Staaten der Region deutlich. Besonders stark vom Abschwung betroffen sind nach wie vor die baltischen Länder, die sich in einer tiefen Rezession mit negativen BIP-Raten im zweistelligen Bereich befinden. Die Ausnahme von der durchwegs schlechten Entwicklung der Region ist Polen, wo das Wachstum zwar rückläufig war, aber weiterhin im positiven Bereich lag. Ausschlaggebend dafür war ein deutlich positiver Wachstumsbeitrag der Nettoexporte. Polen wurde vom Ausfall der Nachfrage auf den internationalen Märkten weniger stark getroffen als andere Länder der Region, wozu einerseits der relativ große Binnenmarkt und andererseits auch die deutliche Abwertung des Zloty in den ersten Monaten des Jahres 2009 beigetragen haben dürften. Ähnlich wie in den EU-Mitgliedstaaten Zentral- und Osteuropas schrumpfte auch in anderen wichtigen osteuropäischen Staaten das BIP im ersten Quartal 2009. In Russland brach die Wirtschaftsleistung um 9,8% (yoy) ein und in der Ukraine könnte der Rückgang laut ersten Schätzungen mehr als 20% betragen haben.

2008 2009¹ 2008q2 2008q3 2008q4 2009q1Bulgarien 6.0 -1.6 7.1 6.8 3.5 -3.5Estland -3.6 -10.3 -1.1 -3.5 -9.7 -15.1Lettland -4.6 -13.1 -1.9 -5.2 -10.3 -18.0Litauen 3.0 -11.0 5.2 2.9 -2.2 -13.6Polen 4.9 -1.4 5.8 5.5 2.4 1.1Rumänien 7.1 -4.0 9.3 9.2 2.9 -6.2Slowakische Rep. 6.4 -2.6 7.9 6.6 2.5 -5.6Slowenien 3.5 -3.4 5.5 3.9 -0.8 -8.5Tschechische Rep. 3.2 -2.7 4.9 4.1 -0.6 -3.3Ungarn 0.6 -6.3 2.1 1.3 -2.5 -6.7gesamte Region 4.2 -3.4 5.6 5.0 0.8 -3.7Euroraum 0.9 -4.0 1.4 0.5 -1.7 -4.8

1) Prognose: EK (Mai 2009).Quelle: Eurostat, EK.

Wirtschaftswachstum in den zentral-, ost- und südosteuropäischen EU-Mitgliedstaaten

Wachstumsrate des realen BIP in % gegenüber der Vorjahresperiode, nsa.

Trotz der weiteren Konjunkturabschwächung zu Jahresbeginn gibt es erste Zeichen, die auf eine gewisse Stabilisierung der Lage hinzudeuten scheinen. Vor allem die von der Europäischen Kommission erhobenen Vertrauensindikatoren zeigen für viele Länder wieder einen leichten Aufwärtstrend. Im Vergleich zum langjährigen Tiefststand im März erholte sich der Economic Sentiment Indicator bis Mai in acht von zehn Ländern etwas, wobei sich vor allem das Vertrauen

2 Autor: Josef Schreiner (Abteilung für die Analyse wirtschaftlicher Entwicklungen im Ausland)

3 In diesem Abschnitt: Ungarn, Polen, Tschechische Republik, Slowenien, Slowakei, Estland, Lettland, Litauen, Bulgarien und Rumänien

Bericht über die wirtschaftliche Lage

12

in der Industrie günstiger zeigte. Ebenso verbesserten sich die Exporterwartungen im zweiten Quartal laut Umfragen in den meisten Ländern ein wenig (durchaus spürbar in der Tschechischen Republik und in Slowenien). Auch die Industrieproduktion fiel im Jahresvergleich im März und im April im regionalen Durchschnitt etwas langsamer als in den Monaten davor (im April vor allem aufgrund der positiveren Entwicklung in einigen großen Ländern wie Polen und Rumänien, während in einigen anderen Staaten wieder eine stärkere Schrumpfung zu beobachten war).

-40

-35

-30

-25

-20

-15

-10

-5

0

CESEE

EU-MS

BG CZ EE LV LT HU PL RO SK SI

Nov. 2008 Dez. 2008 Jan. 2009 Feb. 2009 März 2009 Apr. 2009

Entwicklung der Industrieproduktion in den CESEE EU-MitgliedstaatenJährliche Veränderung in %, arbeitstagsbereinigt.

Quelle: Eurostat. Angesichts der schwachen Dynamik im ersten Quartal 2009 wurden die aktuellen Prognosen

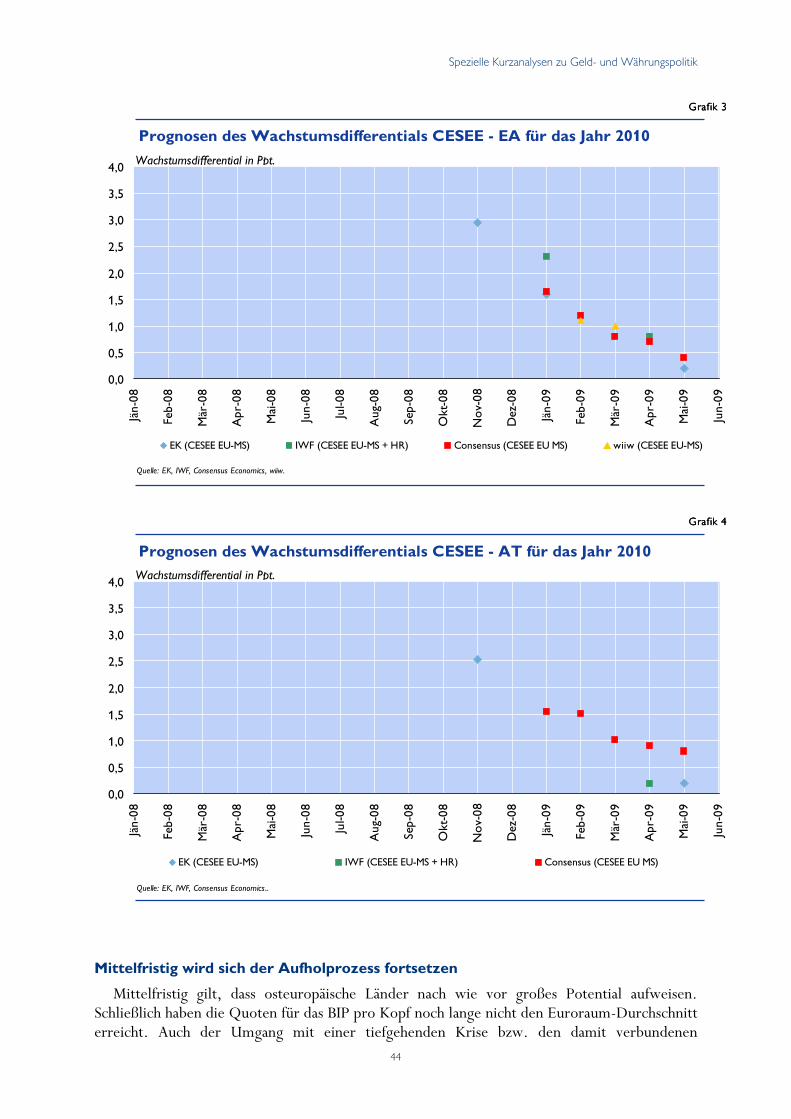

zur Wirtschaftsentwicklung in der Region allerdings noch weiter nach unten revidiert. So prognostizierte der IWF im April einen realen BIP-Rückgang von -2,9% für die CESEE EU-Mitgliedstaaten im Durchschnitt; im Jänner war er noch von +0,2% ausgegangen. Ebenso reduzierte die Europäische Kommission ihre Wachstumsprognose von 1,0% im Jänner auf -3,4% im Mai. Die Revisionen fielen für CESEE stärker aus als für den Euroraum was zu einem Abschmelzen des erwarteten Wachstumsdifferenzials der beiden Regionen auf 0,6pp (laut Europäischer Kommission) bzw. 1,3pp (laut IWF) im heurigen Jahr führen wird. 2010 sollte sich der Wachstumsvorsprung von CESEE gegenüber dem Euroraum noch weiter verringern (auf 0,2pp laut EK bzw. 0,8pp laut IWF) bevor er sich gemäß IWF-Prognosen mittelfristig wieder bei 2,0pp bis 2,5pp einpendeln dürfte. Wachstumsvorsprünge von über 3pp, wie sie in den letzten Jahren erreicht worden waren, scheinen aber auch in der mittleren Frist unrealistisch.

Makrofinanzielle Risiken: Zuletzt leichte Entspannung nach einem spürbaren Anstieg um den Jahreswechsel 2008/09

Seit März 2009 hat sich das makrofinanzielle Risikoprofil der Staaten Zentral-, Ost- und Südosteuropas4 (CESEE) – nach einer spürbaren, wenngleich von Land zu Land unterschiedlich

4 In diesem Abschnitt: Tschechische Republik, Ungarn, Polen, Slowenien, Slowakei, Bulgarien, Rumänien, Kroatien, Russland und Ukraine

Bericht über die wirtschaftliche Lage

13

starken Verschlechterung in den letzten Monaten des Vorjahres und Anfang diesen Jahres – insgesamt gesehen wieder etwas verbessert. Dazu haben die intensivierten Stabilisierungsaktivitäten von internationalen Finanzorganisationen und der EU entscheidend beigetragen. Dennoch liegen die makroökonomischen und zyklischen Risiken sowie die Kredit- und Bankensektorrisiken heute etwas höher als noch im Spätherbst 2008, und zwar vor allem aufgrund der starken Verschlechterung der globalen Wirtschaftslage. Im Gegensatz dazu sind die außenwirtschaftlichen- und Wechselkursrisiken durch die Verfügbarkeit von internationalen Hilfspaketen und eine vor allem in den ersten Monaten von 2009 zu beobachtende deutliche Reduzierung der Leistungsbilanzungleichgewichte heute nicht höher als vor einem halben Jahr.

Im Bereich der makroökonomischen und zyklischen Risiken macht sich der Einbruch der externen Nachfrage sowie eine Verminderung der Binnennachfrage – vor allem im Bereich der Investitionen aufgrund schlechter Exportaussichten – entscheidend bemerkbar. Dieses globale Konjunkturumfeld hat in den meisten CESEE-Ländern – so wie auch in Westeuropa – zu einem Rückgang der Wirtschaftsleistung geführt. Daneben dämpften auch eine verminderte Kreditvergabe5 sowie deutliche Wertverluste einiger Lokalwährungen in einem Umfeld weitverbreiteter Kredithaltung in Fremdwährung in einigen Ländern den Konsum. Die Wachstumsabschwächung seit der zweiten Hälfte von 2008 fiel vor allem in der Ukraine, in Rumänien und in der Slowakei besonders deutlich aus. Im ersten Quartal 2009 schrumpfte die Wirtschaftsleistung in beinahe allen betrachteten Ländern (siehe weiter oben).

Die Salden der öffentlichen Haushalte werden sich in allen Ländern (zum Teil deutlich) verschlechtern. Hauptverantwortlich dafür sind in erster Linie zyklische Faktoren. Antizyklische Fiskalmaßnahmen erreichen nur in wenigen Ländern (vor allem in Russland) nennenswerte Größenordnungen.

In der Slowakei und in Slowenien werden makroökonomische und zyklische Risiken durch die Teilnahme am Euroraum kurzfristig etwas entschärft. Mittelfristig könnte es aber zu einem Verlust von Wettbewerbsfähigkeit gegenüber wichtigen Mitwettbewerbern in der Region wie Polen, Ungarn, Rumänien oder der Tschechischen Republik kommen, vor allem wenn die Ende 2008/Anfang 2009 erfolgte reale Abwertung der jeweiligen Landeswährungen gegenüber dem Euro dauerhaft sein sollte. Russland und vor allem die Ukraine weisen das akzentuierteste makroökonomische und zyklische Risikoprofil der hier behandelten CESEE-Länder auf.

Die außenwirtschaftlichen Risiken und Wechselkursrisiken werden durch die deutliche Verbesserung der Leistungsbilanzsalden in den letzten Monaten sowie schnelle und umfangreiche internationale Finanzhilfe für die besonders von der Krise betroffenen Länder der Region (siehe auch Konjunktur aktuell Jänner 2009 und April 2009) im Zaum gehalten. Auch in diesem Bereich weist die Ukraine das schlechteste Risikoprofil auf, gefolgt von Bulgarien und Rumänien.

Die Kreditrisiken und Risiken im Bezug auf den Bankensektor steigen vor dem Hintergrund des massiven Abschwungs der Realwirtschaft in allen Ländern. Zusätzlich haben Wertverluste bei Währungen, die unter flexiblen Wechselkursregimen operieren, im Zusammenspiel mit der weiten Verbreitung von in Fremdwährung denominierten Krediten die Kreditrisiken der Banken in einigen Ländern erhöht. Der Anteil von Fremdwährungskrediten an der gesamten Kreditvergabe hat in den meisten Ländern, in denen er bereits vorher hoch war,

5 Sowohl aufgrund von Nachfrage- als auch aufgrund von Angebotseffekten; siehe auch Konjunktur aktuell April 2009

Bericht über die wirtschaftliche Lage

14

noch weiter zugenommen, in der Tschechischen Republik und in der Slowakei ist er weiterhin gering. Ähnliches gilt für den über die Einlagen hinausreichenden Finanzierungsbedarf der Banken (Kredite minus Einlagen) und die Nettoauslandsverbindlichkeiten. Allerdings gab es auch punktuelle Verbesserungen in einigen Staaten mit höherem Risiko. So kam es beispielsweise zu einem starken Anstieg der Bankensektor-Profitabilität in Rumänien und der Eigenmittelausstattung von Banken in Bulgarien. Auch in diesem Bereich sind die Risiken in der Ukraine am ausgeprägtesten, gefolgt von Russland, Bulgarien und Rumänien.

Bericht über die wirtschaftliche Lage

15

Internationale Konjunkturentwicklung unter Berücksichtigung der rezenten Prognosen6 Euroraum

Wirtschaftsleistung schrumpft im 1. Quartal 2009 im Vorjahresvergleich um fast 5%

Die Rezession, in der sich der Euroraum seit dem zweiten Quartal 2008 befindet, hat sich im vierten Quartal 2008 und ersten Quartal 2009 erheblich verschärft. Die Wirtschaftsleistung schrumpfte im ersten Quartal 2009 um 2,5% gegenüber dem Vorquartal; gegenüber dem Vorjahr ging die Wirtschaftsleistung um 4,8% zurück. Ein Rückgang in diesem Ausmaß wurde seit Bestehen der Währungsunion noch nicht verzeichnet. Auf Länderebene schrumpfte seit 1990 die Wirtschaft der großen Mitgliedstaaten noch nie so stark innerhalb eines einzelnen Quartals. Deutschland etwa war mit einem Rückgang von 6,9% gegenüber dem Vorjahresquartal besonders betroffen.

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2006q01 2006q03 2007q01 2007q03 2008q01 2008q03 2009q01

Außenbeitrag (Waren und Dienstleistungen) Bruttoanlageinvestitionen

Konsumausgaben des Staates Konsumausgaben der privaten Haushalte und POoE

Vorratsveränderungen und Statistische Differenz Bruttoinlandsprodukt

Quelle: Eurostat.

in %-Punkten

Wachstumsbeitrag der Komponenten des realen BIP im Euroraum gegenüber dem Vorquartal

Für den starken BIP-Rückgang im Euroraum der letzen beiden Quartale waren v. a. massive

Einbrüche bei den Nettoexporten und den Bruttoanlageinvestitionen verantwortlich. Weniger dramatisch sanken die privaten Konsumausgaben. Der Staatskonsum leistete im ersten Quartal 2009 trotz der umfangreichen Konjunkturbelebungsprogramme gegenüber dem Vorquartal keinen Wachstumsbeitrag. Dennoch sollten die Maßnahmen in den folgenden Quartalen allmählich ihre Wirkung entfalten. Auch der Wachstumsbeitrag der Vorratshaltung war zuletzt negativ.

6 Autoren: Andreas Breitenfellner, Ingrid Haar-Stöhr (Abteilung für die Analyse wirtschaftlicher Entwicklungen im Ausland)

Bericht über die wirtschaftliche Lage

16

Während fast alle Vorlauf- und Vertrauensindikatoren im ersten Quartal 2009 neue Tiefstwerte erreichten, begannen sich im April und Mai die meisten davon auf niedrigem Niveau zu stabilisieren. Die Industrieproduktion (saisonal bereinigt) ist seit ihrem Höchststand 2008 um 21,6% gesunken, im April betrug der Rückgang gegenüber dem Vormonat 1,9%. Das von der EK erhobene Konsumentenvertrauen stagnierte im Mai, nachdem es sich im April deutlich erholt hatte. Der von der EK erhobene Economic Sentiment Indikator ist im Mai wie bereits im Vormonat gestiegen, befindet sich aber noch auf sehr tiefem Niveau.

Auch der Arbeitsmarkt wurde von der Rezession erfasst, wobei es große länderspezifische Unterschiede gibt. Die saisonbereinigte Arbeitslosenquote im gesamten Euroraum betrug im April 2009 9,2% und lag damit um 1,9 Prozentpunkte über dem Aprilwert des Vorjahres.

Die Projektionen der Experten des Eurosystems vom Juni 2009 gehen davon aus, dass das reale BIP im Jahr 2009 zwischen –5,1% und –4,1% sinken wird, im Jahr 2010 wird die Veränderungsrate zwischen -1,0% und +0,4% zu liegen kommen. Die aktuelle Prognose der Europäischen Kommission liegt für 2009 bei –4,0%, die des Internationalen Währungsfonds bei -4,2%. Hintergrund des eklatanten prognostizierten Konjunkturabschwungs sind die globale Wirtschaftsschwäche sowie angespannte Finanzierungsbedingungen. Exporte und Investitionen fallen stark und die Konsumausgaben werden durch die sich verschlechternde Arbeitsmarktsituation und sinkendes Vertrauen beeinträchtigt; demgegenüber geben fiskalpolitische Maßnahmen wie z.B. Steuerreformen und Abwrackprämien sukzessive positive Impulse.

Teuerung kommt zum Stillstand

Der gegenwärtige Disinflationsprozess begann mit dem Fall der Rohölpreise im August 2008 und verstärkte sich im Zuge der weltweiten Eintrübung der Konjunktur. Die Disinflation erfasst zusehends auch die Kerninflationsrate (ohne die volatilen Komponenten Energie und unbearbeitete Lebensmittel). Gemäß Eurostat betrug die HVPI-Inflationsrate im Mai 2009 0,0%.

Die kurzfristige Entwicklung des HVPI wird weiterhin maßgeblich von Basiseffekten aus früheren Entwicklungen der Energiepreise beeinflusst werden. Dementsprechend werden die Inflationsraten in den kommenden Monaten vermutlich negative Werte erreichen, um anschließend wieder zu steigen. Allerdings deuten die Entwicklung der Erzeugerpreise in der Industrie (April 2009 -4,6% gegenüber April 2008), rückläufige Gewinnmargen und moderate Lohnabschlüsse nicht auf eine rasche Rückkehr der Inflationsrate auf knapp unter 2% hin. Die Projektionen des Eurosystems vom Juni 2009 sehen für das Jahr 2009 eine HVPI-Inflationsrate zwischen 0,1% und 0,5% und für das Jahr 2010 zwischen 0,6% und 1,4%. OECD und Internationaler Währungsfonds erwarten für beide Jahre eine Jahresinflationsrate von unter 1%.

Das Leistungsbilanzdefizit des Euroraums weitet sich nach wie vor aus

Seit Mitte 2008 weitet sich das Leistungsbilanzdefizit des Euroraums aus. Im März 2009 betrug es saison- und arbeitstägig bereinigt kumuliert 102,3 Mrd EUR (1,1 % des BIP), nachdem es ein Jahr zuvor noch 11,2 Mrd EUR betragen hatte. Ausschlaggebend für diese Entwicklung war hauptsächlich ein Umschwung von einem Überschuss zu einem Defizit im Warenhandel. Dafür waren zwei Faktoren verantwortlich, erstens die in der ersten Jahreshälfte 2008 gestiegenen Ölimportpreise und zweitens, die im zweiten Halbjahr gesunkenen weltweiten Exporte. So belief sich das Defizit im Warenhandel in den zwölf Monaten bis März 2009 auf 10,8 Mrd EUR, verglichen mit einem Überschuss von 37,5 Mrd EUR ein Jahr zuvor.

Bericht über die wirtschaftliche Lage

17

Im ersten Quartal 2009 verzeichnete das quartalsbezogene Leistungsbilanzdefizit eine zunehmende Tendenz (1,2% des BIP).

Im März 2009 nahmen die Exporte des Euroraums im Vergleich zum Vormonat (saisonbereinigt) wie bereits im Februar zu; der Anstieg betrug 1,4%. Die Importe stiegen erstmals seit einem halben Jahr wieder, und zwar um 0,6%. Das Handelsbilanzdefizit des Euroraums sank dadurch auf 2,1 Mrd EUR. Insgesamt hatte der Euroraum im ersten Quartal 2009 damit ein Handelsbilanzdefizit von 12 Mrd EUR zu verzeichnen. Nach seinem markanten Einbruch um 17,5% von August 2008 bis Jänner 2009 konnte der Welthandel im März zumindest sein Niveau halten.

USA

Abflachung der Abwärtsdynamik der US-Konjunktur

Konjunkturelle Frühindikatoren signalisieren, dass sich der kräftige konjunkturelle Abschwung in den USA (im vierten Quartal 2008 reales BIP: -6,3% bzw. im ersten Quartal 2009: -5,7%) zuletzt abgeschwächt hat. So fiel z.B. der von der OECD berechnete Frühindikator CLI (composite leading indicator), der als verlässlicher Indikator für bevorstehende Trendwenden im Konjunkturzyklus angesehen wird, zuletzt im Monatsvergleich nur mehr um 0,6 Punkte. Der Index der Frühindikatoren des US Conference Board legte im April sogar um 1% zu – der erste Anstieg seit sieben Monaten. Die Stimmung der Einkaufsmanager für den Dienstleistungssektor sowie jener im verarbeitenden Gewerbe hat sich im Mai weiter aufgehellt, wobei beide Indikatoren aber weiterhin unter der 50er-Marke liegen und somit ein Schrumpfen der Wirtschaft signalisieren. Die Auftragseingänge für langlebige Güter verzeichneten im April einen überraschend kräftigen Anstieg. Positiv entwickelt sich seit Februar auch das Konsumentenvertrauen, das nach einem deutlichen Anstieg im April auch im Mai einen unerwartet kräftigen Sprung nach oben verzeichnete. Sowohl der Index der gegenwärtigen Lage als auch insbesondere der Erwartungsindex wiesen deutliche Zuwächse auf. Noch im Februar lag die Verbraucherstimmung auf dem niedrigsten Stand seit Beginn der Erhebungen 1967.

Die Einzelhandelsumsätze fielen im April hingegen mit einem Rückgang um 0,4% schwächer als erwartet aus und lagen unter dem Durchschnittswert für das erste Quartal. Dies deutet darauf hin, dass die Konsumausgaben im zweiten Quartal deutlich schwächer als im ersten Quartal ausfallen könnten. Diese Entwicklung spiegelt die steigende Arbeitslosigkeit (Mai: 9,4%) wider. Auch die Lage auf dem Immobilienmarkt verschlechterte sich zuletzt wieder in manchen Bereichen: Zwangsversteigerungen und Rückstände bei Hypothekenzahlungen steigen weiter stark an. Auch der Immobilienpreisverfall setzt sich – wenn auch verlangsamt – fort. Positiv entwickelten sich in diesem Bereich die Verkäufe bestehender und neuer Häuser im April im Vormonatsvergleich sowie die Zahl der neu begonnenen Hausbauten, die im Mai gegenüber dem Vormonat zunahmen. Der Rückgang der Industrieproduktion hat sich im Mai etwas verstärkt.

Revision der BIP-Prognosen durch die US-Notenbank und den IWF; Überprüfung der Fed-Programme zum Ankauf von Staats- und Unternehmensanleihen

Laut jüngstem Protokoll der US-Notenbank (im Anschluss an die Sitzung vom 29. April – die nächste FOMC-Sitzung findet am 23./24. Juni statt) geht diese für 2009 von einem Schrumpfen des realen BIP um 1,3 bis 2% aus (im Jänner 2009 prognostizierte sie noch ein Schrumpfen um maximal 1,3%), für 2010 erwartet sie eine Expansion von 2 bis 3%. Demgegenüber rechnet der IWF für 2009 mit einer BIP-Kontraktion um 2,8%, 2010 soll die Wirtschaftsleistung stagnieren.

Bericht über die wirtschaftliche Lage

18

Auf der jüngsten FOMC-Sitzung wurde beschlossen, die in den vergangenen Monaten be-gonnenen Programme zum Ankauf von Staats- und Unternehmensanleihen laufend hinsichtlich Umfang und Zeitplan zu überprüfen; eine Aufstockung zur Beschleunigung der wirtschaftlichen Erholung wurde ebenfalls diskutiert.

Asien

In Japan soll die Wirtschaft nach einem Rekordminus im ersten Quartal 2009 im zweiten Quartal wieder wachsen

Nachdem Japan im Schlussquartal 2008 bereits um 3,8% gegenüber dem Vorquartal geschrumpft war, wurde im ersten Quartal 2009 mit -4,0% ein neuer Rekordrückgang verzeichnet. Dazu trugen primär der Export (-26%) und die gewerblichen Investitionen (-10,4%) bei. Dennoch erwartet die Bank of Japan (BoJ), dass die Wirtschaft bereits im zweiten Quartal 2009 wieder wachsen wird; auch die japanische Regierung zeigt sich optimistisch. Die Exporte beginnen sich ebenso zu erholen wie die Industrieproduktion, zumal der Lagerabbau zu einem Ende gekommen ist. Auch die positiven Konjunktursignale aus China geben Anlass zu Optimismus. Die Unsicherheit über den weiteren Konjunkturverlauf ist jedoch groß, insbesondere über die Wirkung des Konjunkturpakets (das etwa 5% des BIP beträgt) auf den privaten Konsum. Das Problem riesiger Überkapazitäten bleibt bestehen. Die Lage auf dem Arbeitsmarkt hat sich zuletzt weiter verschlechtert, die Arbeitslosenquote stieg im April auf 5,0%, den höchsten Wert seit fünf Jahren. Der IWF prognostiziert für heuer einen BIP-Rückgang um 6,2%, nächstes Jahr könnte die Wirtschaft wieder um 0,5% wachsen.

Die BoJ hat zuletzt ihre Leitzinsen bei 0,1% belassen. Um den Geschäftsbanken mehr Flexibilität bei der Finanzierung zu geben, werden ab sofort neben heimischen auch Staatsanleihen der USA, Großbritanniens, Deutschlands und Frankreichs als Sicherheit für Offenmarktgeschäfte akzeptiert.

Erholung in China könnte sich als nicht unproblematisch entpuppen

Weiterhin positive Meldungen über die chinesische Wirtschaft lassen auf einen V-förmigen konjunkturellen Verlauf hoffen, der bereits im vierten Quartal 2008 seinen Tiefpunkt überschritten hat. So sind zwei von unterschiedlichen Institutionen veröffentlichte Einkaufsmanager-Maße zuletzt erstmals wieder über der 50er-Marke gelegen und signalisieren damit einen Aufschwung. Offenbar zeigt das massive Konjunkturprogramm seine Wirkung. Das Wachstum soll sich in Zukunft verstärkt auf die Inlandsnachfrage stützen und weniger auf den Export. Nachhaltig ist der Aufschwung jedoch erst dann, wenn den staatlichen Investitionen auch private folgen, und die sind im ersten Quartal deutlich gefallen. Nach wie vor gibt es massive Überkapazitäten. Zudem birgt die lockere Kreditpolitik – bereits im ersten Quartal wurden nahezu so viele Kredite vergeben wie im Gesamtjahr 2008 – das Risiko, dass in wenigen Jahren der Bankensektor vor einer Masse nicht bedienter Kredite steht. Der IWF prognostiziert für heuer und für 2010 Wachstumsraten von 6,5% und 7,5%.

Bericht über die wirtschaftliche Lage

19

Jüngste Entwicklungen auf den Finanzmärkten7 Stimmung an den internationalen Finanzmärkten hat sich aufgehellt

Seit dem Beginn der allgemeinen Markterholung Anfang März 2009 haben sich die Anzeichen für eine Abschwächung des realwirtschaftlichen Rückgangs bzw. für eine Stabilisierung verstärkt. Auf den Finanzmärkten, die Auslöser für die aktuelle Finanz- und Wirtschaftskrise waren, hat sich die Stimmung deutlich aufgehellt. Die Risikobereitschaft der Anleger stieg an, die Aktienkurse zogen an, die Risikoaufschläge auf dem Geld- und Kreditmarkt verengten sich und die Unsicherheit auf den Märkten, gemessen an der Volatilität, ging zurück. Veröffentlichungen von wichtigen Wirtschaftsindikatoren, die weiterhin auf niedrigen Niveaus verbleiben, konnten dieser Entwicklung nichts mehr anhaben. Vielmehr richteten die Marktteilnehmer ihr Augenmerk auf erste Anzeichen, dass sich die wirtschaftliche Lage weniger rasch verschlechterte als erwartet. Zudem hat die Umsetzung staatlicher Maßnahmen zur Unterstützung der Real- und Finanzwirtschaft die Unsicherheit gesenkt. Unerwartet gute Unternehmensmeldungen, auch hier fielen die Rückgänge weniger stark aus als erwartet, förderten die Zuversicht.

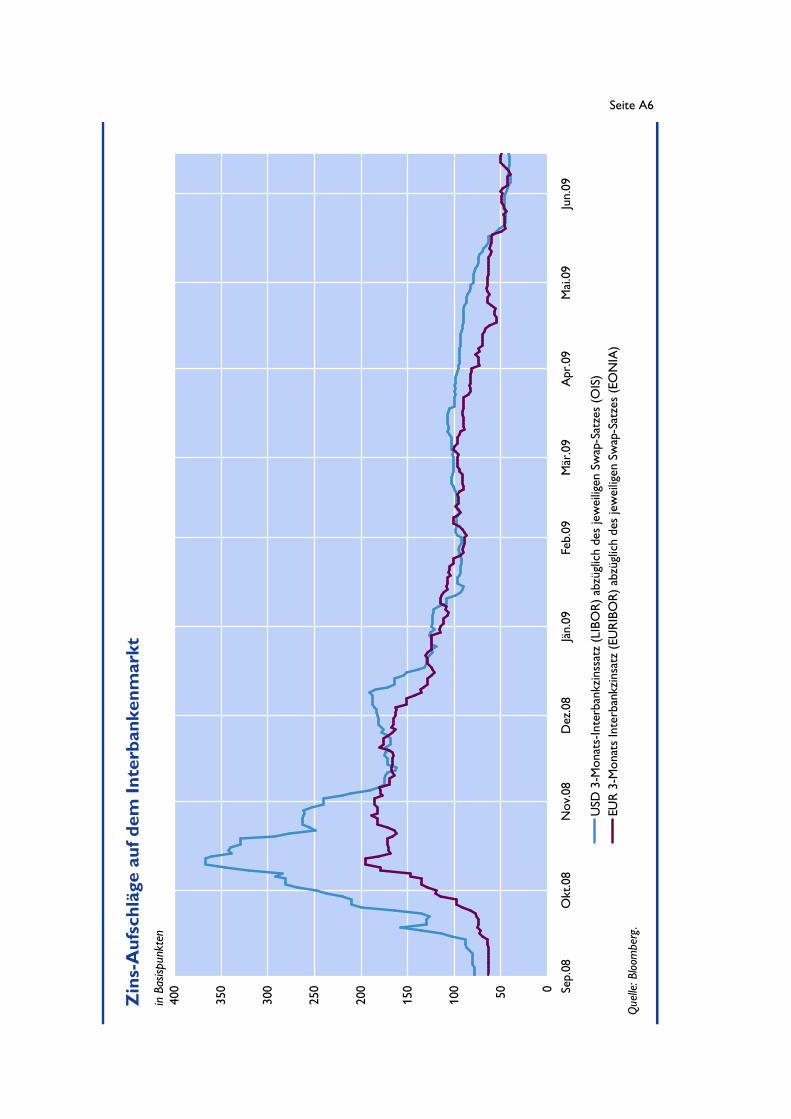

Geldmarktzinssätze verharren auf niedrigem Niveau

Die Lage auf den Geldmärkten hat sich seit Mitte April 2009 (Redaktionsschluss für letzten Monatsbericht) weiter verbessert. Die geld- und liquiditätspolitischen Maßnahmen der EZB, die Maßnahmenpakete der Regierungen sowie die seit März 2009 generelle Markterholung dürften dazu wesentlich beigetragen haben. Der Rückgang der Geldmarktzinssätze hat sich aber auf dem Niveau des EZB-Leitzinssatzes eingebremst. Während sich die kurzfristigen Geldmarktzinssätze leicht unterhalb des EZB-Leitzinses befinden, liegen die längerfristigen Geldmarktsätze weiterhin über dem Leitzinsniveau. Mitte Juni 2009 (15.6.2009) war der 1-Monats-EURIBOR bei 0,96% und der 3-Monats-EURIBOR bei 1,25%. Im Vergleich zu Mitte April 2009 sind sie um 7 bzw. rund 20 Basispunkte (Bp.) gesunken. Ausgehend von ihrem erreichten Höchststand am 8.10.2008 sind der 1-Monats-EURIBOR (5,2%) somit rund 425 Bp. und der 3-Monats-EURIBOR (5,39%) um etwas mehr als 410 Bp. gesunken. In diesem Zeitraum wurde der EZB-Leitzins um 325 Bp. auf 1,00% gesenkt.

Die Ausnutzung der Einlagefazilität unterstreicht die positive Entwicklung auf dem Geldmarkt. Am 15. Juni 2009 lag sie bei 10,7 Mrd EUR. Somit liegt sie nun deutlich unter ihren Höchstständen (9.1.2009: 315,2 Mrd EUR). Auch die Risikoaufschläge auf dem Euro-Geldmarkt bestätigen die Entspannung. Der Spread zwischen 3-Monats-EURIBOR und EONIA-Swap betrug Mitte Juni 2009 rund 45 Bp. gegenüber 70 Bp. Mitte April 2009. Dieser Stand wurde letztmals kurz vor den Turbulenzen rund um die US-Investmentbank Bear Stearns Anfang März 2008 erreicht. Der Spread für den US-Dollar lag im Vergleich zum Euro sogar leicht niedriger, nachdem er seit Anfang Februar 2009 beständig darüberlag. Die zuletzt bessere Entwicklung dieser Aufschläge im US-Dollar kann u.a. auf geringere Unsicherheit hinsichtlich der Veröffentlichung der Stress Test-Ergebnisse für große US-Banken zurückgeführt werden.

7 Autoren: Gernot Ebner, Markus Schwaiger (Abteilung für Finanzmarktanalyse).

Bericht über die wirtschaftliche Lage

20

0

1

2

3

4

5

6

Jul.08

Aug.08

Sep.08

Okt.08

Nov.08

Dez.08

Jän.09

Feb.09

Mär.09

Apr.09

Mai.09

Jun.09

in %

EURIBOR (1 Monat) EURIBOR (3 Monate)

Entwicklung der Geldmarktzinsen im Euroraum

-50

0

50

100

150

200

250

300

350

Sep.08

Okt.08

Nov.08

Dez.08

Jän.09

Feb.09

Mär.09

Apr.09

Mai.09

Jun.09

in Mrd EUR

Spitzenrefinanzierungsfazilität Einlagefazilität

Entwicklung der ständigen Fazilitäten

EZB-Leitzins wurde in diesem Zeitraum um 325 Bp. gesenkt

1M EURIBOR fiel seit Höchststand um 425 Bp.

Quelle: Bloomberg

0

50

100

150

200

250

300

350

400

Jul.08 Aug.08 Sep.08 Okt.08 Nov.08 Dez.08 Jän.09 Feb.09 Mär.09 Apr.09 Mai.09 Jun.09

USD (LIBOR 3 M minus OIS) EUR (EURIBOR 3 M minus EONIA

Risikoaufschläge auf den Geldmärktenin Basispunkten

Quelle: Bloomberg.

Anleihemärkte reflektieren höhere Risikobereitschaft

Die positive Grundstimmung auf den Anleihemärkten hat sich fortgesetzt. Maßgeblich dürfte zu dieser Entwicklung die Veröffentlichung der Ergebnisse der Stresstests für US-Banken, die von der US-amerikanischen Zentralbank Federal Reserve durchgeführten wurden, beigetragen haben, da sie die Ungewissheit deutlich reduzierte. Sie wurde auch durch das schneller als erwartete Schließen der aus den Stress Tests resultierenden Kapitallücke reduziert. Hierzu wandelten US-Banken Vorzugs-, in Stammaktien um, verkauften Tochtergesellschaften bzw.

Bericht über die wirtschaftliche Lage

21

führten Kapitalerhöhungen durch. Die Kreditrisikoprämien für US-Banken sanken kräftig. Außerdem waren auch Hinweise für eine Abschwächung des derzeitigen starken Rückgangs bei realwirtschaftlichen Indikatoren bzw. sogar für eine Bodenbildung zu beobachten. Eine weitere geldpolitische Lockerung, wo noch möglich, hat die Erholung an den Märkten unterstützt. So kündigten große Zentralbanken neue und unkonventionelle Maßnahmen an, darunter die Verlängerung der Refinanzierungsgeschäfte und den Ankauf von Pfandbriefen oder Staatsanleihen. Bei Pfandbriefen hat die Ankündigung der EZB positive Impulse ausgelöst. Die Banken haben in einem Monat mehr als in den ersten vier Monaten begeben. Auch sanken die Risikoprämien. Bei Staatsanleihen lösten die Ankündungen am kurzen Ende zunächst einen Renditerückgang aus, während bei den Langfristzinsen im Berichtszeitraum allgemein ein Aufwärtstrend zu beobachten war. Die steigende Risikobereitschaft ließ die Nachfrage nach „sicheren“ Staatsanleihen abnehmen. Auch dürften die relativ hohen Emissionsvolumina sowie die Bedenken über die steigende Staatsverschuldung den Aufwärtsdruck auf die langfristigen Zinssätze erhöht haben. Zudem hat sich die Unsicherheit über die langfristigen Inflationsfolgen, die die laufende Ausweitung von Verpflichtungen des öffentlichen Sektors auf lange Sicht haben würde, erhöht. Investoren gingen auch wieder verstärkt Carry Trades in Niedrigzinswährungen wie dem US-Dollar oder Japanischen Yen ein und investierten die Mittel in Hochzinswährungen wie Australischer oder Neuseeländischer Dollar. Selbst die Herabstufung des Ratingausblicks von S&P für das Vereinigte Königreich von stabil auf negativ konnte wenig daran ändern.

Gemäß der neuesten BIZ-Statistik nahm die Mittelaufnahme am internationalen Anleihemarkt im ersten Quartal 2009 zu, was darauf hinweist, dass das Vertrauen allmählich zurückkehrt. Der Nettoabsatz stieg von 519 Mrd USD im Vorquartal auf 670 Mrd USD im ersten Quartal 2009. Nach Nationalität betrachtet, dominierten die US-Schuldner den Primärmarkt – sie setzten 252 Mrd USD ab. Hingegen sank der britische Nettoabsatz von 285 Mrd USD auf 90 Mrd USD. Emissionen von Unternehmen stiegen deutlich von 45 Mrd USD auf 179 Mrd USD an.

Die allgemeine Erholung auf den Finanzmärkten hat auf den Anleihemärkten zu einem Rückgang der Risikoaufschläge geführt. Die auf dem G-20-Gipfel beschlossenen Maßnahmen zur Unterstützung der Emerging Markets haben zu einer höheren Risikobereitschaft geführt und die Risikoprämien sinken lassen. Die nun wieder günstigeren Bedingungen haben dazu geführt, dass einige Staaten längerlaufende Anleihen begaben bzw. dies ankündigten. Aktienfonds mit Anlageschwerpunkt Emerging Markets konnten von Jänner bis Anfang Juni 2009 Zuflüsse verzeichnen. Auch bei Anleihefonds zeigen die wöchentlichen Zuflüsse eine deutlich positive Tendenz.

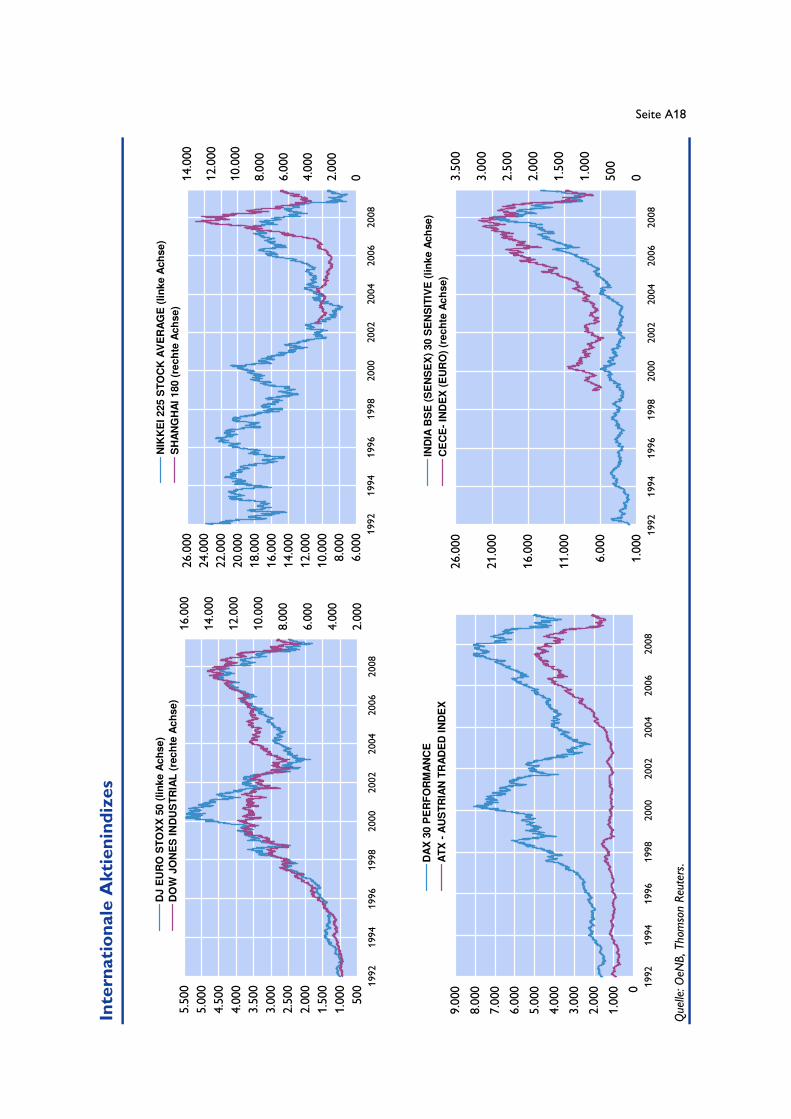

Deutliche Erholung an den internationalen Aktienmärkten lässt auch Hedge Fonds teilhaben

Die Erholung an den internationalen Aktienmärkten und im Euroraum hat sich fortgesetzt. Der nunmehr seit Anfang/Mitte März 2009 dauernde Aufwärtstrend ließ den euroraumweiten Aktienindex DJ EuroStoxx um knapp 40% steigen. Deutlich besser als der Gesamtmarkt haben sich die Bank- und Versicherungsaktien entwickelt. Sie konnten sich in diesem Zeitraum mehr als verdoppeln bzw. um knapp drei Viertel zulegen. Trotz dieser Erholung notieren die Aktien noch immer rund 20 bis 30% unter ihrem Stand von Mitte September 2008 (Insolvenz der US-Investmentbank Lehman Brothers).

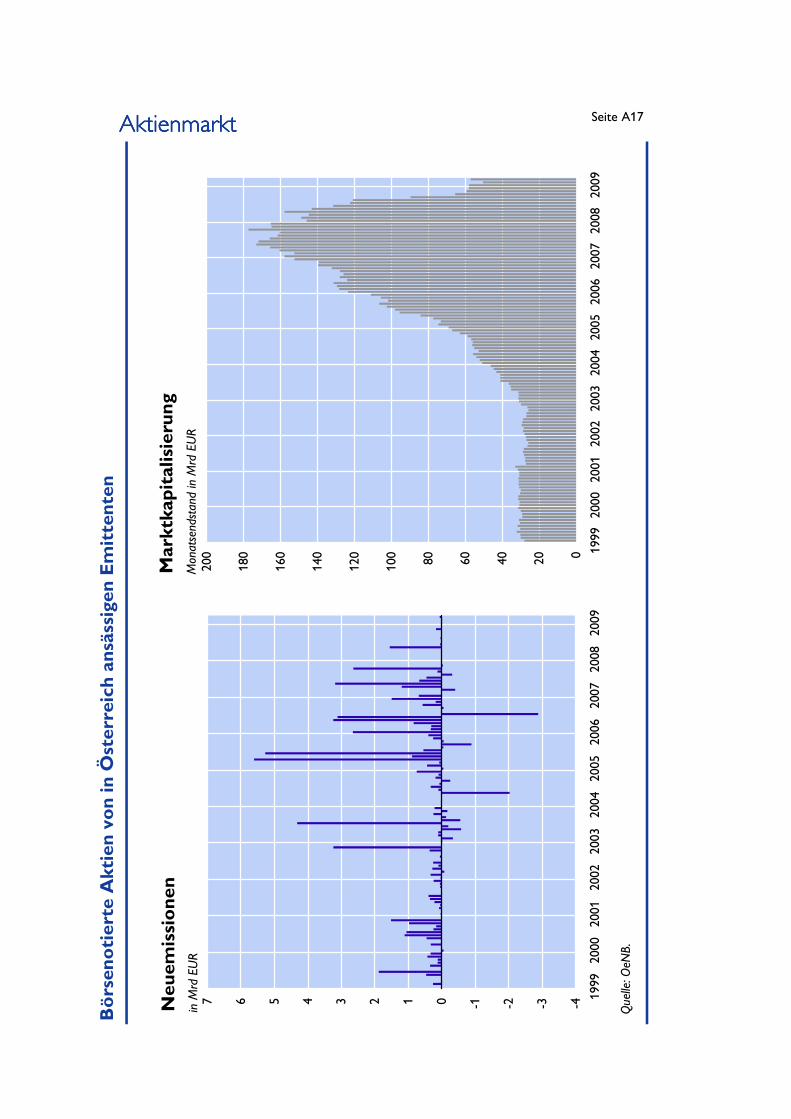

Der österreichische Aktienmarkt und im Besonderen die Finanztitel haben sich seit Mitte März 2009 deutlich erholt. Dazu haben neben der allgemeinen Erholung insbesondere die internationalen Bemühungen zur Unterstützung und Stabilisierung der Region Zentral-, Ost- und Südosteuropa sowie die wieder gestiegene Risikobereitschaft beigetragen. Von ihren Tiefständen legte der Gesamtmarkt, gemessen am ATX, um rund 55% zu, während die Kurse

Bericht über die wirtschaftliche Lage

22

österreichischer Banktitel sich mehr als verdoppelten. Der Ausblick für die Banken wird jedoch von der Wende im Kreditzyklus in Österreich und in Zentral-, Ost- und Südosteuropa eingetrübt.

Seit Ende 2008 haben Hedge Fonds, gemessen am HFRX-Gesamtindex, eine durchschnittliche Wertentwicklung von 5,6% erzielt. Zudem verzeichneten die Hedge-Fonds nach einem massiven Kapitalabfluss in den vergangenen 18 Monate (von rund 2,1 auf zuletzt nur noch 1,2 Bio USD) in jüngster Zeit wieder leichte Zuflüsse. Im Jahr 2008 wiesen sie Kursverluste von rund 23% aus.

Nach dem starken Anstieg der Aktienkurse in den letzten drei Monaten haben sich die Bewertungen zum Teil deutlich nach oben entwickelt. Die Marktteilnehmer haben demnach schon einiges an positiven Nachrichten vorweggenommen. Die weitere Entwicklung wird stark von der wirtschaftlichen Entwicklung bzw. der erwarteten Erholung abhängen.

10

20

30

40

50

60

70

80

90

100

110

120

Jul.08 Aug.08 Sep.08 Okt.08 Nov.08 Dez.08 Jän.09 Feb.09 Mär.09 Apr.09 Mai.09 Jun.09

Dow Jones EURO STOXX Dow Jones EURO STOXX Banks

DJ Eurostoxx Insur. (EMU) ATX index

01.07.2008 = 100

Quelle: Bloomberg.

Entwicklung ausgewählter europ. und österr. Aktientitel seit Juli 2008

Bericht über die wirtschaftliche Lage

23

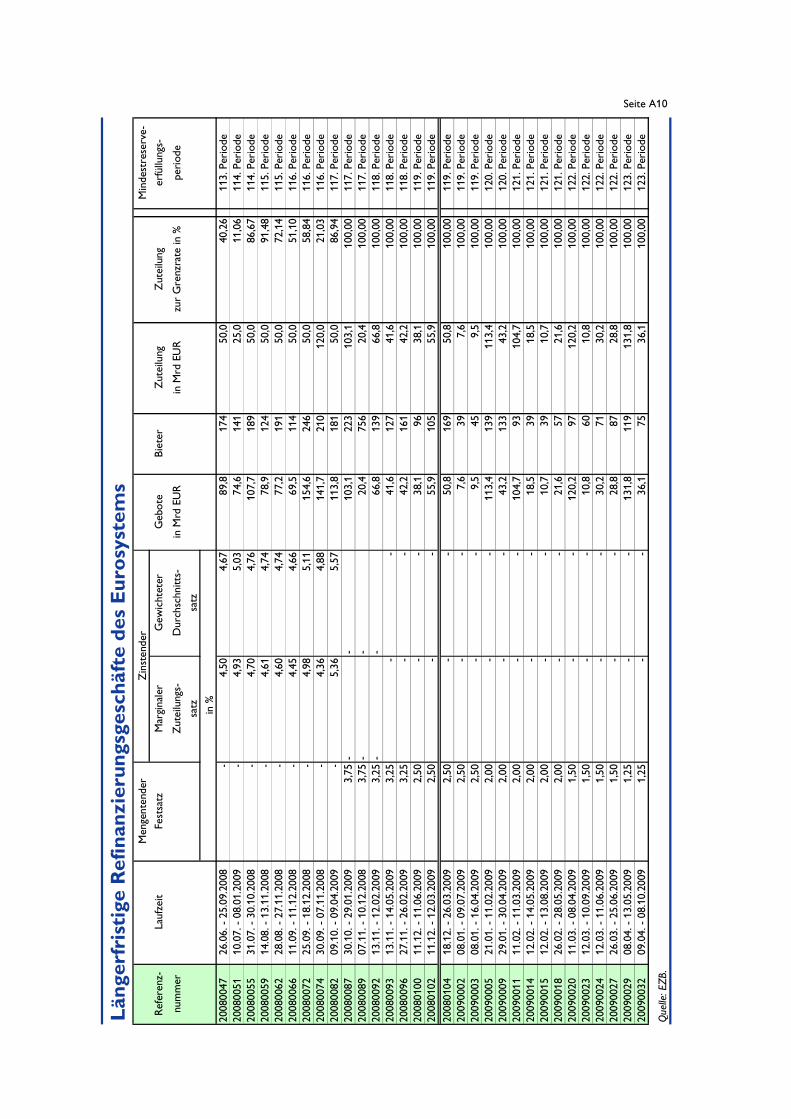

Die geldpolitischen Entscheidungen des EZB-Rats8

Am 4. Juni 2009 beschließt der EZB-Rat auf der Grundlage seiner regelmäßigen wirtschaftlichen und monetären Analysen, den Zinssatz für die Hauptrefinanzierungsgeschäfte des Eurosystems sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität unverändert bei 1,00% sowie 1,75% und 0,25% zu belassen.

Der EZB-Rat stellte fest, dass die aktuellen EZB-Zinssätze unter Berücksichtigung der Anfang Mai gefassten Beschlüsse, einschließlich der erweiterten Maßnahmen zur Unterstützung der Kreditvergabe, und sämtlicher seither verfügbar gewordener Informationen und Analysen angemessen sind. Er bestätigte seine Erwartung, dass die Preisentwicklung über die geldpolitisch relevante Frist aufgrund der spürbaren Konjunkturabschwächung im Euro-Währungsgebiet sowie weltweit gedämpft bleiben wird. Die jüngsten Umfrageergebnisse deuten darauf hin, dass sich die Wirtschaftstätigkeit nach zwei Quartalen stark negativen Wachstums im weiteren Jahresverlauf weitaus weniger negativ entwickeln dürfte. Nach einer Phase der Stabilisierung werden ab Mitte 2010 positive vierteljährliche Wachstumsraten erwartet. Diese Einschätzung berücksichtigt verzögerte negative Effekte die in den kommenden Monaten zum Tragen kommen dürften, zum Beispiel eine weitere Verschlechterung der Arbeitsmarktlage. Gleichzeitig sind die verfügbaren Indikatoren für die mittel- bis längerfristigen Inflationserwartungen fest auf einem Niveau verankert geblieben, das mit dem Ziel des EZB-Rats im Einklang steht, die Preissteigerung mittelfristig unter, aber nahe 2% zu halten. Die Ergebnisse der monetären Analyse stützen die Einschätzung eines moderaten Inflationsdrucks, da sich das Geldmengen- und Kreditwachstum auf Jahressicht weiter verlangsamt hat. Vor dem Hintergrund dieser Entwicklungen geht der EZB-Rat davon aus, dass die Preisstabilität auf mittlere Frist gewährleistet bleibt und somit die Kaufkraft der privaten Haushalte im Euroraum gestützt wird.

Ebenfalls am 4. Juni 2009 wurden die technischen Modalitäten des am 7. Mai 2009 grundsätzlich beschlossenen Ankaufs gedeckter Schuldverschreibungen festgelegt, siehe http://www.ecb.int/press/pr/date/2009/html/pr090604_1.en.html und den Bericht „Unkonventionelle Maßnahmen der Geldpolitik im Euroraum“.

Am 7. Mai 2009 beschließt der EZB-Rat auf der Grundlage seiner regelmäßigen wirtschaftlichen und monetären Analyse, den Zinssatz für die Hauptrefinanzierungsgeschäfte des Eurosystems um 25 Basispunkte auf 1,00% zu senken, den Zinssatz für die Spitzenrefinanzierungsfazilität um 50 Basispunkte auf 1,75% zu senken und den Zinssatz für die Einlagefazilität unverändert bei 0,25% zu belassen. Damit wurde der Zinssatz für die Hauptrefinanzierungsgeschäfte des Eurosystems seit dem 8. Oktober 2008 um insgesamt 325 Basispunkte abgesenkt.

Der EZB-Rat stellte fest, dass die aktuellen EZB-Zinssätze unter Berücksichtigung aller verfügbaren Daten und Analysen angemessen sind. Neben den Zinssenkungen beschloss der EZB-Rat, seinen Ansatz zur Unterstützung der Kreditvergabe weiterzuverfolgen. Im Sinne der

8 Der Bericht beinhaltet gekürzte Versionen der Einleitenden Bemerkungen des EZB-Präsidenten nach dem EZB-Rat. Englische Originalversionen sind unter http://www.ecb.int/press/pressconf/2009/html/index.en.html verfügbar. Übersetzungen ins Deutsche durch die Deutsche Bundesbank sind auf http://www.bundesbank.de/ezb/ezb_pressenotizen_2009.php verfügbar.

Bericht über die wirtschaftliche Lage

24

Kontinuität und Konsistenz der seit Oktober 2008 durchgeführten Geschäfte und in Anerkennung der herausragenden Rolle die das Bankensystem bei der Finanzierung der Wirtschaft des Euro-Währungsgebiets einnimmt, wird das Eurosystem liquiditätszuführende längerfristige Refinanzierungsgeschäfte mit einer Laufzeit von 12 Monaten durchführen. Die Geschäfte werden als Mengentender mit vollständiger Zuteilung abgewickelt. Der Zinssatz für das erste dieser Geschäfte, welches am 23. Juni 2009 angekündigt wird, wird dem dann geltenden Zinssatz für die Hauptrefinanzierungsgeschäfte entsprechen. Die Zinssätze für die nachfolgenden Geschäfte werden in Abhängigkeit von der jeweils aktuellen Lage möglicherweise einen Aufschlag auf den entsprechenden Satz für die Hauptrefinanzierungsgeschäfte enthalten.

Außerdem beschloss der EZB-Rat grundsätzlich, dass das Eurosystem auf Euro lautende im Euro-Währungsgebiet begebene gedeckte Schuldverschreibungen ankaufen wird. Die genauen Modalitäten werden nach der Sitzung des EZB-Rats am 4. Juni 2009 bekanntgegeben.

Darüber hinaus beschloss der EZB-Rat, dass die Europäische Investitionsbank (EIB) mit Wirkung vom 8. Juli 2009 als Geschäftspartner für geldpolitische Geschäfte des Eurosystems zugelassen wird; für die EIB werden die gleichen Bedingungen gelten wie für die übrigen Geschäftspartner.

Diese Beschlüsse wurden getroffen, um den anhaltenden Rückgang der längerfristigen Geldmarktsätze zu fördern, die Banken zu ermutigen, ihre Kreditvergabe an Kunden aufrecht zu erhalten oder sogar auszuweiten, die Marktliquidität in wichtigen Segmenten des Marktes für private Schuldverschreibungen zu verbessern und die Finanzierungsbedingungen für Banken und Unternehmen zu lockern.

Der EZB-Rat stellte fest, dass die bei dieser Sitzung gefassten Beschlüsse der Erwartung Rechnung tragen, dass die Preisentwicklung aufgrund des vergangenen kräftigen Rückgangs der Rohstoffpreise und der spürbaren Konjunkturabschwächung im Euro-Währungsgebiet sowie weltweit weiterhin gedämpft bleiben wird. Die jüngsten Wirtschaftsdaten und Umfrageergebnisse lassen erste Anzeichen einer Stabilisierung auf sehr niedrigem Niveau erkennen, nachdem das erste Quartal deutlich schwächer ausgefallen war als erwartet. Die Wirtschaft befindet sich weltweit und auch im Euroraum noch immer in einem schwerwiegenden Abschwung, und sowohl die Auslands- als auch die Inlandsnachfrage dürften 2009 sehr schwach bleiben, bevor sie sich im Verlauf des nächsten Jahres allmählich erholen. Diese Einschätzung berücksichtigt ungünstige Entwicklungen die in den kommenden Monaten zum Tragen kommen dürften, zum Beispiel eine weitere Eintrübung der Arbeitsmarktlage. Gleichzeitig sind die verfügbaren Indikatoren für die mittel- bis längerfristigen Inflationserwartungen fest auf einem Niveau verankert geblieben, das mit dem Ziel des EZB-Rats im Einklang steht, die Preissteigerung mittelfristig unter, aber nahe 2% zu halten. Die Ergebnisse der monetären Analyse bestätigen, dass der Inflationsdruck nachgelassen hat, da sich das Geldmengen- und Kreditwachstum in den letzten Monaten weiter verlangsamt hat. Vor dem Hintergrund dieser Entwicklungen und unter Berücksichtigung der bei dieser Sitzung gefassten Beschlüsse geht der EZB-Rat davon aus, dass die Preisstabilität auf mittlere Frist gewährleistet bleibt und somit die Kaufkraft der privaten Haushalte im Euroraum gestützt wird.

Am 2. April 2009 beschließt der EZB-Rat auf der Grundlage seiner regelmäßigen wirtschaftlichen und monetären Analyse, den Zinssatz für die Hauptrefinanzierungsgeschäfte des Eurosystems sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität um jeweils 25 Basispunkte auf 1,25% sowie 2,25% und 0,25% zu senken.

Bericht über die wirtschaftliche Lage

25

Der EZB-Rat stellte fest, dass dieser Beschluss der Erwartung Rechnung trägt, dass der Preisdruck aufgrund des vergangenen kräftigen Rückgangs der Rohstoffpreise und der spürbaren Konjunkturabschwächung im Euro-Währungsgebiet sowie weltweit verhalten bleibt. Die jüngsten Wirtschaftsdaten und Umfrageergebnisse bestätigen, dass sich die Weltwirtschaft und der Euroraum in einem schwerwiegenden Abschwung befinden. Die Nachfrage weltweit wie auch im Eurogebiet dürfte im laufenden Jahr sehr schwach bleiben und sich im Jahresverlauf 2010 allmählich erholen. Die verfügbaren Indikatoren für die mittel- bis längerfristigen Inflationserwartungen sind weiterhin fest auf einem Niveau verankert, das mit dem Ziel des EZB-Rats, die Preissteigerung mittelfristig unter, aber nahe 2% zu halten, im Einklang steht. Eine Gegenprüfung mit den Ergebnissen der monetären Analyse bestätigt, dass der Inflationsdruck nachgelassen hat. Nach dem bei dieser Sitzung gefassten Beschluss geht der EZB-Rat davon aus, dass die Preisstabilität auf mittlere Sicht gewährleistet bleibt und somit die Kaufkraft der privaten Haushalte im Euroraum gestützt wird. Der EZB-Rat wird weiterhin sicherstellen, dass die mittelfristigen Inflationserwartungen fest verankert bleiben. Dies ist zur Stützung eines nachhaltigen Wachstums und der Beschäftigung unerlässlich und trägt zur Finanzstabilität bei. Dementsprechend wird der EZB-Rat auch in nächster Zeit alle Entwicklungen sehr genau verfolgen.

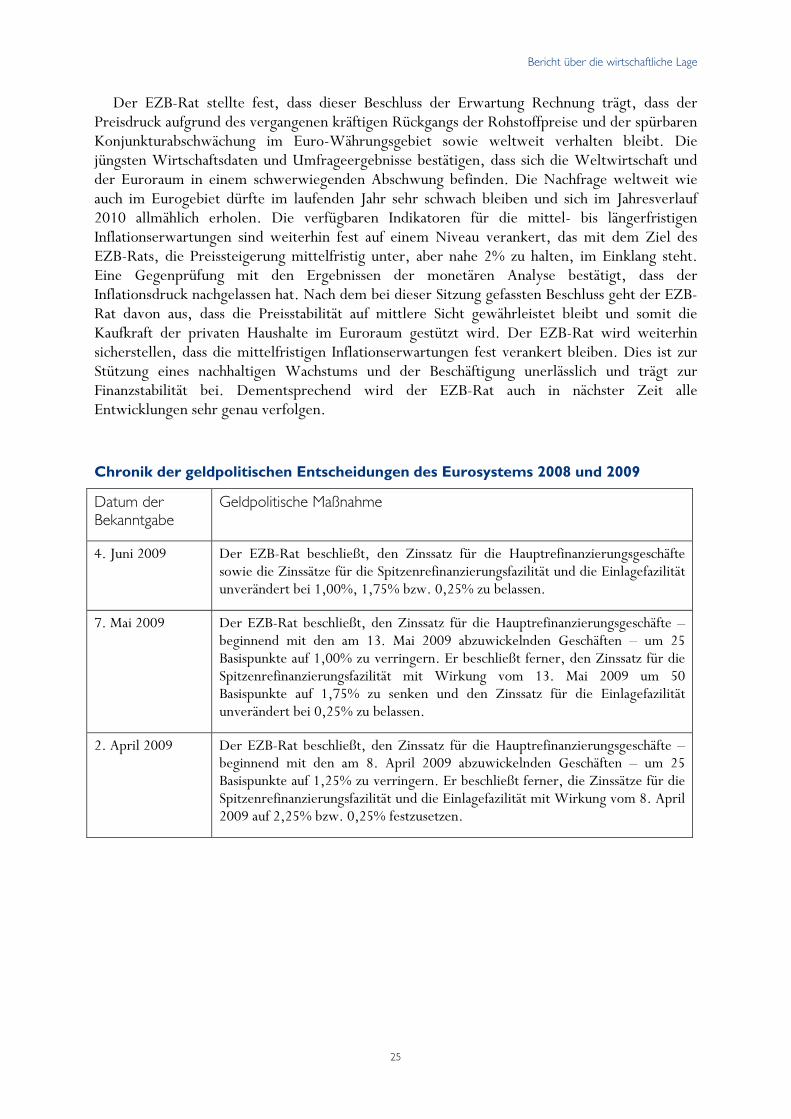

Chronik der geldpolitischen Entscheidungen des Eurosystems 2008 und 2009

Datum der Bekanntgabe

Geldpolitische Maßnahme

4. Juni 2009 Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität unverändert bei 1,00%, 1,75% bzw. 0,25% zu belassen.

7. Mai 2009 Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte – beginnend mit den am 13. Mai 2009 abzuwickelnden Geschäften – um 25 Basispunkte auf 1,00% zu verringern. Er beschließt ferner, den Zinssatz für die Spitzenrefinanzierungsfazilität mit Wirkung vom 13. Mai 2009 um 50 Basispunkte auf 1,75% zu senken und den Zinssatz für die Einlagefazilität unverändert bei 0,25% zu belassen.

2. April 2009 Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte – beginnend mit den am 8. April 2009 abzuwickelnden Geschäften – um 25 Basispunkte auf 1,25% zu verringern. Er beschließt ferner, die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität mit Wirkung vom 8. April 2009 auf 2,25% bzw. 0,25% festzusetzen.

Bericht über die wirtschaftliche Lage

26

5. März 2009 Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte – beginnend mit den am 11. März 2009 abzuwickelnden Geschäften – um 50 Basispunkte auf 1,5% zu verringern. Er beschließt ferner, die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität mit Wirkung vom 11. März 2009 um jeweils 50 Basispunkte auf 2,5% bzw. 0,5% zu senken. Darüber hinaus beschließt der EZB-Rat, alle Hauptrefinanzierungsgeschäfte, Refinanzierungsgeschäfte mit Sonderlaufzeit sowie zusätzliche und regelmäßige längerfristige Refinanzierungsgeschäfte so lange wie nötig, in jedem Fall aber über das Jahresende 2009 hinaus, weiterhin als Mengentender mit vollständiger Zuteilung abzuwickeln. Er beschließt ferner, die zusätzlichen längerfristigen Refinanzierungsgeschäfte und die Refinanzierungsgeschäfte mit Sonderlaufzeit so lange wie nötig, in jedem Fall aber über das Jahresende 2009 hinaus, weiterhin im derzeitigen Rhythmus und mit dem aktuellen Laufzeitenprofil durchzuführen.

5. Februar 2009 Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität unverändert bei 2,0%, 3,0% bzw. 1,0% zu belassen.

15. Jänner 2009 Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte – beginnend mit dem am 21. Januar 2009 abzuwickelnden Geschäft – um 50 Basispunkte auf 2,0% zu verringern. Er beschließt ferner im Einklang mit dem Beschluss vom 18. Dezember 2008, die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität mit Wirkung vom 21. Januar 2009 auf 3,0% bzw. 1,0% festzusetzen.

18. Dezember 2008

Der EZB-Rat beschließt, die Hauptrefinanzierungsgeschäfte weiterhin – über die am 20. Januar 2009 endende Mindestreserve-Erfüllungsperiode hinaus – als Mengentender mit vollständiger Zuteilung durchzuführen. Diese Maßnahme gilt so lange wie nötig, mindestens aber bis zur letzten Zuteilung der dritten Mindestreserve-Erfüllungsperiode 2009 am 31. März. Darüber hinaus wird mit Wirkung vom 21. Januar 2009 der von den Zinssätzen für die ständigen Fazilitäten gebildete Korridor, der am 9. Oktober 2008 auf 100 Basispunkte um den geltenden Zinssatz für die Hauptrefinanzierungsgeschäfte verringert wurde, wieder auf 200 Basispunkte ausgeweitet.

4. Dezember 2008 Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte – beginnend mit den am 10. Dezember 2008 abzuwickelnden Geschäften – um 75 Basispunkte auf 2,50% zu verringern. Er beschließt ferner, die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität mit Wirkung vom 10. Dezember 2008 um jeweils 75 Basispunkte auf 3,0% bzw. 2,0% zu senken.

6. November 2008

Der EZB-Rat beschließt, den Zinssatz für die Hauptrefinanzierungsgeschäfte – beginnend mit den am 12. November 2008 abzuwickelnden Geschäften – um 50 Basispunkte auf 3,25% zu senken. Er beschließt ferner, die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität mit Wirkung vom 12. November 2008 um jeweils 50 Basispunkte auf 3,75% bzw. 2,75% zu senken.

Bericht über die wirtschaftliche Lage

27

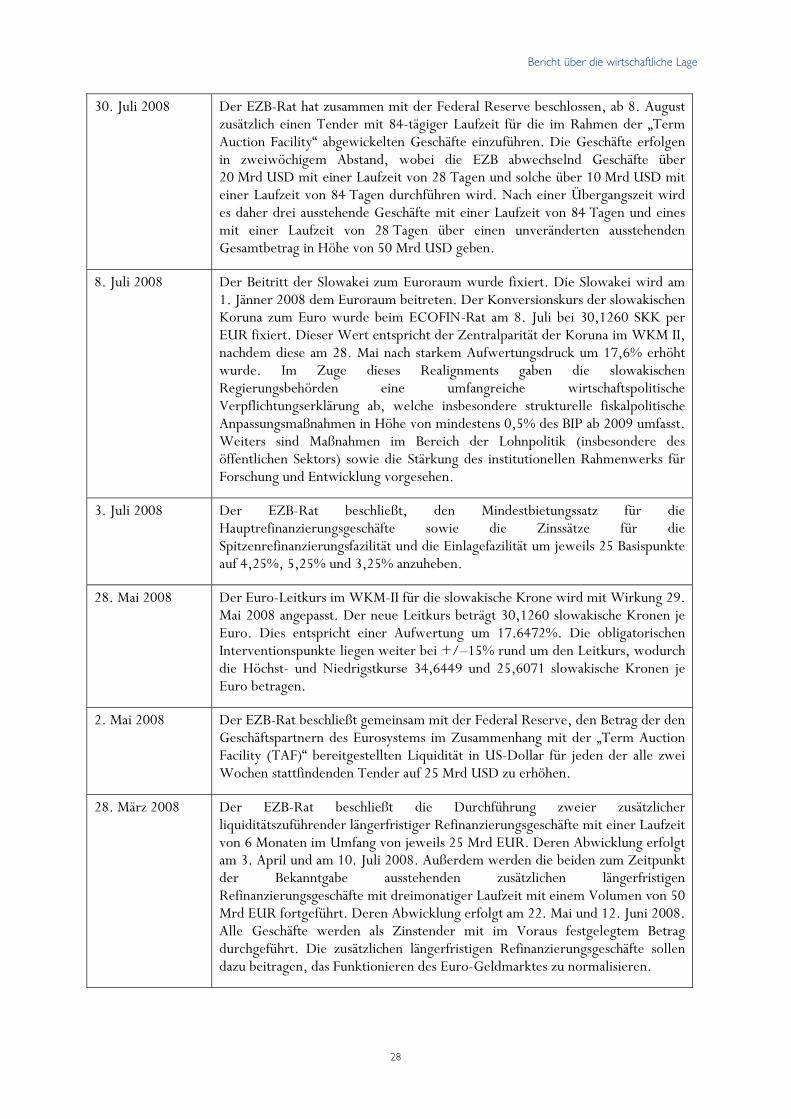

15. Oktober 2008 Der EZB-Rat beschließt, den Sicherheitenrahmen weiter auszuweiten und die Bereitstellung von Liquidität zu verbessern. Zu diesem Zweck beschließt er, a) das Verzeichnis der für Kreditgeschäfte des Eurosystems zugelassenen Sicherheiten auszuweiten, wobei die Ausweitung bis Ende 2009 in Kraft bleibt, b) die Bereitstellung längerfristiger Refinanzierungsmittel mit Wirkung vom 30. Oktober 2008 bis zum Ende des ersten Quartals 2009 zu verbessern und c) Liquidität in US Dollar über Devisenswapgeschäfte bereitzustellen.

8. Oktober 2008 Der EZB-Rat beschließt, den Mindestbietungssatz für die Hauptrefinanzierungsgeschäfte – beginnend mit den am 15. Oktober 2008 abzuwickelnden Geschäften – um 50 Basispunkte auf 3,75% zu senken. Er beschließt ferner, die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität mit sofortiger Wirkung um jeweils 50 Basispunkte auf 4,75% bzw. 2,75% zu senken. Außerdem beschließt der EZB-Rat, dass die wöchentlichen Hauptrefinanzierungsgeschäfte – beginnend mit dem am 15. Oktober abzuwickelnden Geschäft – als Mengentender mit vollständiger Zuteilung zum Zinssatz für die Hauptrefinanzierungsgeschäfte durchgeführt werden. Des Weiteren verringert die EZB mit Wirkung vom 9. Oktober den Korridor für die ständigen Fazilitäten von 200 Basispunkten auf 100 Basispunkte um den Zinssatz für die Hauptrefinanzierungsgeschäfte. Die beiden Maßnahmen bleiben so lange wie nötig, mindestens aber bis zum Ende der ersten Mindestreserve-Erfüllungsperiode des kommenden Jahres am 20. Januar 2009, in Kraft.

7. August, 4. September und 2. Oktober 2008

Der EZB-Rat beschließt, den Mindestbietungssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität unverändert bei 4,25%, 5,25% bzw. 3,25% zu belassen.

4. September 2008

Der EZB-Rat beschließt, das ausstehende zusätzliche längerfristige Refinanzierungsgeschäft (LRG) mit sechsmonatiger Laufzeit in Höhe von 25 Mrd EUR, das am 2. April zugeteilt wurde und am 9. Oktober 2008 fällig wird, fortzuführen. Darüber hinaus entschied er, die beiden zusätzlichen dreimonatigen LRGs (über jeweils 50 Mrd EUR), die am 13. November bzw. am 11. Dezember 2008 fällig werden, ebenfalls fortzuführen.

4. September 2008

Der EZB-Rat beschließt, im Rahmen der zweijährlichen Überprüfung der Risikokontrollmaßnahmen für Kreditgeschäfte des Eurosystems einige technische Anpassungen vorzunehmen. Diese betreffen die Bereiche Bewertungsabschläge für notenbankfähige marktfähige Sicherheiten, die Definition von „engen Verbindungen“ zwischen Geschäftspartnern des Eurosystems und Emittenten/Schuldnern/Garanten von Schuldtiteln sowie Bonitätsbeurteilungen durch externe Ratingagenturen. Die Änderungen treten am 1. Februar 2009 in Kraft.

31. Juli 2008 Der EZB-Rat beschließt, die beiden zusätzlichen längerfristigen Refinanzierungsgeschäfte (LRGs) mit dreimonatiger Laufzeit, die am 21. Mai 2008 (50 Mrd EUR) und am 11. Juni 2008 (50 Mrd EUR) zugeteilt wurden und am 14. August 2008 bzw. 11. September 2008 fällig werden, fortzuführen.

Bericht über die wirtschaftliche Lage

28

30. Juli 2008 Der EZB-Rat hat zusammen mit der Federal Reserve beschlossen, ab 8. August zusätzlich einen Tender mit 84-tägiger Laufzeit für die im Rahmen der „Term Auction Facility“ abgewickelten Geschäfte einzuführen. Die Geschäfte erfolgen in zweiwöchigem Abstand, wobei die EZB abwechselnd Geschäfte über 20 Mrd USD mit einer Laufzeit von 28 Tagen und solche über 10 Mrd USD mit einer Laufzeit von 84 Tagen durchführen wird. Nach einer Übergangszeit wird es daher drei ausstehende Geschäfte mit einer Laufzeit von 84 Tagen und eines mit einer Laufzeit von 28 Tagen über einen unveränderten ausstehenden Gesamtbetrag in Höhe von 50 Mrd USD geben.

8. Juli 2008 Der Beitritt der Slowakei zum Euroraum wurde fixiert. Die Slowakei wird am 1. Jänner 2008 dem Euroraum beitreten. Der Konversionskurs der slowakischen Koruna zum Euro wurde beim ECOFIN-Rat am 8. Juli bei 30,1260 SKK per EUR fixiert. Dieser Wert entspricht der Zentralparität der Koruna im WKM II, nachdem diese am 28. Mai nach starkem Aufwertungsdruck um 17,6% erhöht wurde. Im Zuge dieses Realignments gaben die slowakischen Regierungsbehörden eine umfangreiche wirtschaftspolitische Verpflichtungserklärung ab, welche insbesondere strukturelle fiskalpolitische Anpassungsmaßnahmen in Höhe von mindestens 0,5% des BIP ab 2009 umfasst. Weiters sind Maßnahmen im Bereich der Lohnpolitik (insbesondere des öffentlichen Sektors) sowie die Stärkung des institutionellen Rahmenwerks für Forschung und Entwicklung vorgesehen.

3. Juli 2008 Der EZB-Rat beschließt, den Mindestbietungssatz für die Hauptrefinanzierungsgeschäfte sowie die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität um jeweils 25 Basispunkte auf 4,25%, 5,25% und 3,25% anzuheben.

28. Mai 2008 Der Euro-Leitkurs im WKM-II für die slowakische Krone wird mit Wirkung 29. Mai 2008 angepasst. Der neue Leitkurs beträgt 30,1260 slowakische Kronen je Euro. Dies entspricht einer Aufwertung um 17.6472%. Die obligatorischen Interventionspunkte liegen weiter bei +/–15% rund um den Leitkurs, wodurch die Höchst- und Niedrigstkurse 34,6449 und 25,6071 slowakische Kronen je Euro betragen.

2. Mai 2008 Der EZB-Rat beschließt gemeinsam mit der Federal Reserve, den Betrag der den Geschäftspartnern des Eurosystems im Zusammenhang mit der „Term Auction Facility (TAF)“ bereitgestellten Liquidität in US-Dollar für jeden der alle zwei Wochen stattfindenden Tender auf 25 Mrd USD zu erhöhen.

28. März 2008 Der EZB-Rat beschließt die Durchführung zweier zusätzlicher liquiditätszuführender längerfristiger Refinanzierungsgeschäfte mit einer Laufzeit von 6 Monaten im Umfang von jeweils 25 Mrd EUR. Deren Abwicklung erfolgt am 3. April und am 10. Juli 2008. Außerdem werden die beiden zum Zeitpunkt der Bekanntgabe ausstehenden zusätzlichen längerfristigen Refinanzierungsgeschäfte mit dreimonatiger Laufzeit mit einem Volumen von 50 Mrd EUR fortgeführt. Deren Abwicklung erfolgt am 22. Mai und 12. Juni 2008. Alle Geschäfte werden als Zinstender mit im Voraus festgelegtem Betrag durchgeführt. Die zusätzlichen längerfristigen Refinanzierungsgeschäfte sollen dazu beitragen, das Funktionieren des Euro-Geldmarktes zu normalisieren.

Bericht über die wirtschaftliche Lage

29

11. März 2008 Der EZB-Rat beschließt, den Geschäftspartnern des Eurosystems im Rahmen der „Term Auction Facility“ der Federal Reserve erneut Refinanzierung in US-Dollar anzubieten. Die Bereitstellung von Liquidität in US-Dollar soll so lange fortgesetzt werden, wie der EZB-Rat dies in Anbetracht des aktuellen Marktgeschehens für notwendig erachtet. Die Geschäfte werden nach demselben Verfahren wie im Dezember 2007 und Jänner 2008 durchgeführt. Die Tender finden alle zwei Wochen statt. Das nächste liquiditätszuführende Geschäft hat eine Laufzeit von 28 Tagen, ein Volumen von 15 Mrd USD und wird am 27. März 2008 abgewickelt.

7. Februar 2008 Der EZB-Rat beschließt, die beiden zusätzlichen längerfristigen Refinanzierungsgeschäfte, die am 23. November und 12. Dezember 2007 abgewickelt wurden und am 21. Februar 2008 bzw. 13. März 2008 fällig werden, fortzuführen. Ziel ist es, die bisher im Hinblick auf die Normalisierung am Euro-Geldmarkt erzielten Fortschritte weiter zu festigen. Die zwei neuen zusätzlichen längerfristigen Refinanzierungsgeschäfte werden wieder in Form von Zinstendern mit einem im Voraus festgelegten Betrag von jeweils 60 Mrd EUR durchgeführt.

10. Jänner 2008 Der EZB-Rat beschließt, den Geschäftspartnern des Eurosystems im Rahmen der „Term Auction Facility“ der Federal Reserve erneut Refinanzierung in US-Dollar anzubieten. Ziel ist es, zur Befriedigung des außergewöhnlichen Bedarfs nach Refinanzierung in US-Dollar beizutragen und eine weitere Normalisierung der Geldmarktbedingungen zu erleichtern. Die Geschäfte haben dasselbe Volumen (je 10 Mrd USD) und werden nach demselben Verfahren durchgeführt wie die beiden liquiditätszuführenden Geschäfte in US-Dollar vom Dezember 2007. Die Laufzeit beträgt jeweils 28 Tage, die Abwicklung erfolgt am 17. und 31. Jänner 2008.

1. Jänner 2008 Zypern und Malta haben am 1. Jänner 2008 den Euro eingeführt. Dadurch sind die Zentralbank von Zypern und die Central Bank of Malta Vollmitglieder des Eurosystems geworden. Die Zentralbank von Zypern und die Central Bank of Malta haben den Rest der von ihnen gezeichneten Anteile am Kapital der EZB eingezahlt und haben der EZB ihre Beiträge zu den Währungsreserven der EZB übertragen. Die zypriotischen und maltesischen Geschäftspartner können erstmals am 3. Jänner 2008 an den Hauptrefinanzierungsgeschäften des Eurosystems teilnehmen.

Quelle: EZB, OeNB.

30

Spezielle Kurzanalysen zu Geld- und Währungspolitik

Spezielle Kurzanalysen zu Geld- und Währungspolitik

31

Unkonventionelle Maßnahmen der Geldpolitik im Euroraum9 EZB-Maßnahmen konzentrieren sich auf Bankensystem

Seit Beginn der Finanzmarktturbulenzen im Sommer 2007 hat die EZB eine Reihe von Liquiditätsmaßnahmen ergriffen um sicherzustellen, dass die Haushalte und Unternehmen im Euroraum ausreichend mit Krediten versorgt sind und dass die Senkungen der Leitzinsen auch an die Wirtschaft weitergegeben werden. Gegeben die zentrale Rolle des Bankensystems bei der Finanzierung der Wirtschaft des Euro-Währungsgebiets, konzentriert die EZB ihre Unterstützung auf die Liquiditätsversorgung der Banken. Im Sommer 2007 wurde deshalb die Zuteilung von Liquidität innerhalb der Mindestreserveerfüllungsperiode nach vorne verschoben und der Anteil der längerlaufenden drei- und sechsmonatigen liquiditätszuführenden Operationen erhöht. Beide Maßnahmen sollten den Banken ihr Liquiditätsmanagement erleichtern.