L Ö S U N G S- V O R S C H L A G - wifi-ooe.at · Fertigungseinzelkosten € 3.100,00 22%...

44

1 Herbst 2016, 29.08.2016 WIFI OBERÖSTERREICH NAME: ......................................................................................................... (in Blockbuchstaben) SCHRIFTLICHES PRÜFUNGSBEISPIEL FÜR DIE BUCHHALTERPRÜFUNG H E R B S T 2016 L Ö S U N G S- V O R S C H L A G Notenspiegel: Sehr Gut 271 – 300 Punkte Gut 241 – 270 Punkte Befriedigend 211 – 240 Punkte Genügend 181 – 210 Punkte Nicht Genügend 000 – 180 Punkte Unterlagen: Umschlag Prüfungsbeispiel Blätter DIN A 4 unbeschrieben Kontenplan – siehe Seite 35 Sämtliche Blätter und Bögen sind oben mit Ihrem Namen zu beschriften. Alle Unterlagen sind nach der Prüfung abzugeben!

-

Upload

phungkhuong -

Category

Documents

-

view

271 -

download

1

Transcript of L Ö S U N G S- V O R S C H L A G - wifi-ooe.at · Fertigungseinzelkosten € 3.100,00 22%...

1

Herbst 2016, 29.08.2016

WIFI OBERÖSTERREICH

NAME: ......................................................................................................... (in Blockbuchstaben)

SCHRIFTLICHES PRÜFUNGSBEISPIEL

FÜR DIE BUCHHALTERPRÜFUNG

H E R B S T 2016

L Ö S U N G S- V O R S C H L A G

Notenspiegel:

Sehr Gut 271 – 300 Punkte

Gut 241 – 270 Punkte

Befriedigend 211 – 240 Punkte

Genügend 181 – 210 Punkte

Nicht Genügend 000 – 180 Punkte

Unterlagen: Umschlag

Prüfungsbeispiel

Blätter DIN A 4 unbeschrieben

Kontenplan – siehe Seite 35 Sämtliche Blätter und Bögen sind oben mit Ihrem Namen zu beschriften.

Alle Unterlagen sind nach der Prüfung abzugeben!

2

Herbst 2016, 29.08.2016

I. ALLGEMEINE ANGABEN

1. UNTERNEHMEN

Die Angaben beziehen sich im Bereich der Eröffnungs- und laufenden Buchungen (Punkt II und III der Prüfungsarbeit) auf ein rechnungslegungspflichtiges Einzelunternehmen (§ 5 – Ermittler)

mit dem Geschäftszweig Tischlerei und Möbelhandel. UID-Nummer: ATU 12345678 Bilanzstichtag: 31.12.

2. ERÖFFNUNGSBUCHUNGEN

Ermitteln Sie die Bilanzansätze zum 01.01.2016 im Bereich der Aktiva mit den jeweils unternehmensrechtlich niedrigsten Werten, im Bereich der Passiva mit den jeweils unternehmensrechtlich höchsten Werten, außer es wird bei der Angabe anderes verlangt.

Bei den Anlagegütern entspricht - ohne gesonderte Angabe - das Datum der Anschaffung dem Zeitpunkt der Inbetriebnahme. Die Abschreibung ist bei unbeweglichen Wirtschaftsgütern direkt, bei beweglichen Wirtschaftsgütern indirekt zu buchen.

Investitionsbegünstigungen sind nur bei gesonderter Angabe zu bilden bzw. gebildet worden

3. SONSTIGES

Die zu eröffnenden Bilanzpositionen und laufenden Geschäftsfälle sind in jedem Fall in der

Spalte "Betrag" anzuführen, die zugehörige Kontierung hat in den Spalten "Soll" und "Haben" zu erfolgen. Sofern bei einem Geschäftsfall keine Buchungen erforderlich sind, ist dies zu vermerken.

Sämtliche verbuchten Beträge müssen hinsichtlich ihrer Ermittlung nachvollziehbar sein.

Erforderliche Nebenrechnungen können auf den beiliegenden karierten Bögen oder in der Spalte "Betrag" vorgenommen werden.

Die Kontierung ist ausschließlich anhand des beiliegenden Kontenplanes vorzunehmen.

Sofern erforderlich, sind Beträge kaufmännisch auf zwei Nachkommastellen zu runden.

Buchungen in Zusammenhang mit Wareneinkäufen können in der Klasse 1 oder 5 erfolgen.

Sofern sich bei Fremdwährungsverbuchungen Kursdifferenzen ergeben, sind diese sofort zu verbuchen.

Sämtliche Lieferforderungen werden vereinfacht gegen das Konto 2000 oder das Konto 2100

oder das Konto 2150 gebucht, die Lieferverbindlichkeiten gegen das Konto 3300 bzw. 3700 oder das Konto 3360 oder das Konto 3370 gebucht.

Die beiliegenden karierten Bögen sind – egal ob sie benötigt wurden oder unbeschrieben sind - gemeinsam mit der Lösung abzugeben.

Viel Erfolg !

3

Herbst 2016, 29.08.2016

II. Eröffnungsbuchungen zum 01.01.2016:

Nr. Text Betrag Soll Haben Pkte

1

Zum 31.12.2015 betrug der Stand der unfertigen Erzeugnisse € 34.800,00.

unfertige Erzeugnisse 34.800,00

1500

9800

1

2

Im Oktober 2015 wurde ein Darlehen in Höhe von € 80.000,00 aufgenommen. Die Bank hat uns den Betrag abzüglich eines Disagios von 2% am 01.10.2015 gutgeschrieben. Die Laufzeit beträgt 10 Jahre. Zudem wurde am 31.12. eine Darlehensrückzahlung in Höhe von € 2.000,00 vorgenommen und gebucht. Zinsen für 2015 sind bereits richtig gebucht. Die unternehmensrechtliche Buchung entspricht der steuerlichen Vorschrift.

Darlehen 80.000,00 Disagio 2% - 1.600,00

Auszahlungsbetrag 78.400,00 Darlehen 80.000,00 Rückzahlung - 2.000,00

Stand zum 31.12.2015 78.000,00 Disagio 1.600,00 /10J /12M x 3M (2015) - 40,00

Stand zum 31.12.2015 1.560,00

9800

2950

3140

9800

4

3

Vorrat Betriebsstoffe Einstandspreis € 950,00 Preis zum 31.12.2015 € 890,00

Vorrat Betriebsstoffe 890,00

1350

9800

1

4

Der Stand auf unserem Oberbank Bankkonto betrug zum 31.12.2015 € 17.890,13.

Oberbank 17.890,13

2800

9800

1

5

Lieferverbindlichkeiten Inland zum 31.12.2015 € 135.274,00

Darin ist enthalten: Eine Verbindlichkeit, die mit € 21.000,00 gebucht ist, ist mit dem Baukostenindex gesichert. Index am Entstehungstag: 104 Punkte Index am Bilanzstichtag: 105 Punkte

Restschuld x neuer Index / alter Index = 21.000,00 x 105 / 104 = 21.201,92 Lieferverbindlichkeiten 135.274,00 Finanzierungsaufwand 201,92

Summe 135.475,92

9800

3300

3

Herbst 2016, 29.08.2016

4

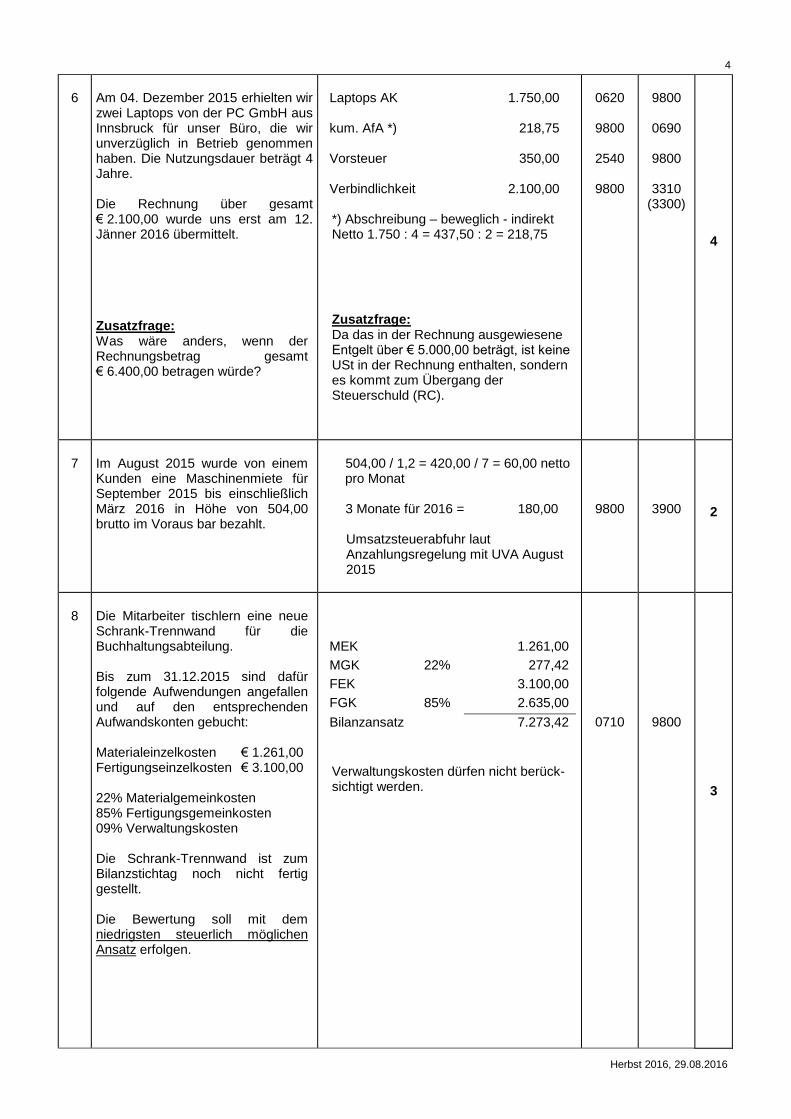

6

Am 04. Dezember 2015 erhielten wir zwei Laptops von der PC GmbH aus Innsbruck für unser Büro, die wir unverzüglich in Betrieb genommen haben. Die Nutzungsdauer beträgt 4 Jahre. Die Rechnung über gesamt € 2.100,00 wurde uns erst am 12. Jänner 2016 übermittelt.

Zusatzfrage: Was wäre anders, wenn der Rechnungsbetrag gesamt € 6.400,00 betragen würde?

Laptops AK 1.750,00 kum. AfA *) 218,75 Vorsteuer 350,00 Verbindlichkeit 2.100,00

*) Abschreibung – beweglich - indirekt Netto 1.750 : 4 = 437,50 : 2 = 218,75

Zusatzfrage: Da das in der Rechnung ausgewiesene Entgelt über € 5.000,00 beträgt, ist keine USt in der Rechnung enthalten, sondern es kommt zum Übergang der Steuerschuld (RC).

0620

9800

2540

9800

9800

0690

9800

3310

(3300)

4

7

Im August 2015 wurde von einem Kunden eine Maschinenmiete für September 2015 bis einschließlich März 2016 in Höhe von 504,00 brutto im Voraus bar bezahlt.

504,00 / 1,2 = 420,00 / 7 = 60,00 netto pro Monat

3 Monate für 2016 = 180,00

Umsatzsteuerabfuhr laut Anzahlungsregelung mit UVA August 2015

9800

3900

2

8

Die Mitarbeiter tischlern eine neue Schrank-Trennwand für die Buchhaltungsabteilung. Bis zum 31.12.2015 sind dafür folgende Aufwendungen angefallen und auf den entsprechenden Aufwandskonten gebucht: Materialeinzelkosten € 1.261,00 Fertigungseinzelkosten € 3.100,00 22% Materialgemeinkosten 85% Fertigungsgemeinkosten 09% Verwaltungskosten Die Schrank-Trennwand ist zum Bilanzstichtag noch nicht fertig gestellt. Die Bewertung soll mit dem niedrigsten steuerlich möglichen Ansatz erfolgen.

MEK 1.261,00

MGK 22% 277,42

FEK 3.100,00

FGK 85% 2.635,00

Bilanzansatz 7.273,42

Verwaltungskosten dürfen nicht berück-sichtigt werden.

0710

9800

3

Herbst 2016, 29.08.2016

5

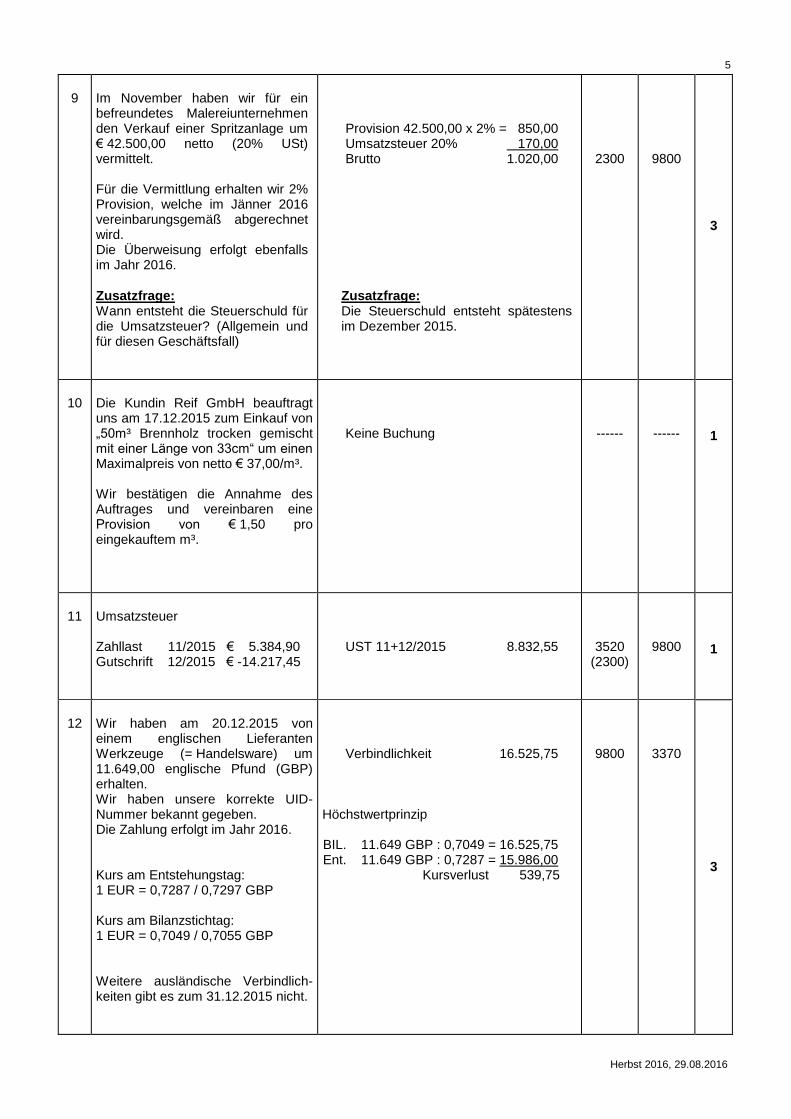

9

Im November haben wir für ein befreundetes Malereiunternehmen den Verkauf einer Spritzanlage um € 42.500,00 netto (20% USt) vermittelt. Für die Vermittlung erhalten wir 2% Provision, welche im Jänner 2016 vereinbarungsgemäß abgerechnet wird. Die Überweisung erfolgt ebenfalls im Jahr 2016.

Zusatzfrage: Wann entsteht die Steuerschuld für die Umsatzsteuer? (Allgemein und für diesen Geschäftsfall)

Provision 42.500,00 x 2% = 850,00 Umsatzsteuer 20% 170,00 Brutto 1.020,00

Zusatzfrage: Die Steuerschuld entsteht spätestens im Dezember 2015.

2300

9800

3

10

Die Kundin Reif GmbH beauftragt uns am 17.12.2015 zum Einkauf von „50m³ Brennholz trocken gemischt mit einer Länge von 33cm“ um einen Maximalpreis von netto € 37,00/m³. Wir bestätigen die Annahme des Auftrages und vereinbaren eine Provision von € 1,50 pro eingekauftem m³.

Keine Buchung

------

------

1

11

Umsatzsteuer Zahllast 11/2015 € 5.384,90 Gutschrift 12/2015 € -14.217,45

UST 11+12/2015 8.832,55

3520 (2300)

9800

1

12

Wir haben am 20.12.2015 von einem englischen Lieferanten Werkzeuge (= Handelsware) um 11.649,00 englische Pfund (GBP) erhalten. Wir haben unsere korrekte UID-Nummer bekannt gegeben. Die Zahlung erfolgt im Jahr 2016. Kurs am Entstehungstag: 1 EUR = 0,7287 / 0,7297 GBP Kurs am Bilanzstichtag: 1 EUR = 0,7049 / 0,7055 GBP Weitere ausländische Verbindlich-keiten gibt es zum 31.12.2015 nicht.

Verbindlichkeit 16.525,75 Höchstwertprinzip BIL. 11.649 GBP : 0,7049 = 16.525,75 Ent. 11.649 GBP : 0,7287 = 15.986,00 Kursverlust 539,75

9800

3370

3

Herbst 2016, 29.08.2016

6

13

Lohnabgaben 12/2015 Lohnsteuer € 17.992,36 DB, DZ € 5.880,19 Kommunalsteuer € 3.920,12 SV DGA/DNA € 50.258,00 Mitarbeitervorsorgek. € 1.000,00

LSt, DB, DZ 23.872,55 KommSt 3.920,12 SV DNA/DGA, MVK 51.258,00

9800 9800 9800

3550 3560 3600

2

14

Die Garage für unseren LKW haben wir angemietet. Der Vermieter hat uns die Rechnung für die Miete November und Dezember 2015, sowie Jänner 2016 - insgesamt € 1.050,00 netto (20% USt) - am 14.01.2016 vorgeschrieben. Die Zahlung erfolgte erst nach Rechnungslegung.

1.050,00 / 3 = 350,00 netto pro Monat Miete 11 und 12 / 2015 700,00 Umsatzsteuer 140,00

Summe 840,00

2540 9800

9800 3310

(3700)

4

15

Im Jahr 2015 entstand bei einer Baustelle ein Brand. Schuld war eine von uns verwendete defekte Kreissäge. Die Behebung des Schadens durch die Brandaus OG wird im Jahr 2016 erfolgen und insgesamt € 18.000,00 brutto (20% USt) betragen. Der Versicherungsvertreter teilte uns mit, dass 50% der Nettogesamt-schadenssumme gedeckt ist. Wir haben sogleich die Schadens-meldung eingereicht.

Brutto 18.000,00 abzüglich USt - 3.000,00

Rückstellung 15.000,00 davon 50% = Versicherungsvergütung 7.500,00

Saldierungsverbot. Forderung darf nicht mit der Rückstellung saldiert werden.

9800

2300

3080

9800

4

16

Im Juli 2015 wurde der bisher geschotterte Lager- und Parkplatz asphaltiert. Der Betrag in Höhe von brutto € 14.000,00 wurde im September bezahlt. Es ist davon auszugehen, dass in den nächsten 10 Jahren mit dieser Fläche kein Aufwand mehr verbunden ist.

Hier handelt es sich um Erhaltungs-

aufwand, daher wurde der Nettobetrag im Jahr 2015 in die Klasse 7 gebucht. Es ist daher keine Eröffnungsbuchungen möglich

Keine Buchung

-------

-------

1

Herbst 2016, 29.08.2016

7

17

Ermitteln Sie den Wareneinsatz, einen eventuellen Schwund, eine eventuelle Abwertung, den Endbestand und die Bestandsveränderung anhand des hier am sinnvollsten einsetzbaren Bewertungsverfahrens. Anfangsbestand am Konto 1600 € 16.296,00 Zukäufe am Konto 5000 € 673.280,00 Bestand am 31.12. 2015 laut Inventur: 2 Stück Formatkreissägen K 500 Einstandspreis je Stk. € 3.498,00 3 Stück Bandsägen FB 840 5,5 PS Einstandspreis je Stk. € 4.919,00 5 Stück Kantenschleifmaschine FS 900 KF Einstandspreis je Stk. € 4.859,00 Der Preis am Bilanzstichtag beträgt für eine Formatkreissäge K 500 € 3.350,00 für eine Bandsäge FB 840 5,5 PS € 5.100,00 Für eine Kantenschleifmaschine FS 900 KF € 4.550,00

Identitätspreisverfahren Endbestand: Formatkreissägen 2 Stk. je € 3.350,00 = 6.700,00 Bandsägen 3 Stk. je € 4.919,00 = 14.757,00 Kantenschleifmaschinen 5 Stk. je € 4.550,00 = 22.750,00 Summe 44.207,00 Abwertung: Formatkreissägen 2 Stk. je € 148,00 = 296,00 Bandsägen 3 Stk. je € 0,00 = 0,00 Kantenschleifmaschinen 5 Stk. je € 309,00 = 1.545,00 Summe 1.841,00 Kein Schwund: Bestandsveränderung Handelswaren: AB 16.296,00 EB 44.207,00 Erhöhung 27.911,00 Wareneinsatz Handelswaren: Zukäufe Kto 5000 673.280,00 - Bestandserhöhung 27.911,00 - Abwertung* 1.841,00 WES 643.528,00 * Bei UB auf das Konto 5890

1600

9800

5

18

Seit September 2015 lassen wir für unseren Möbelhandel eine Verkaufshalle bauen. Bereits im November wurde die Grundkonstruktion (Teilleistung) mit einem Betrag von € 37.500,00 netto abgerechnet. Am 28.12.2015 legte die beauftragte Bau GmbH eine, von uns erst im Februar 2016 bezahlte, Teil-zahlungsrechnung über € 12.000,00

brutto. Es handelt sich hier um keine abgrenzbare Teilleistung.

Teilleistung netto November

37.500,00

Anzahlung netto 10.000,00 20% USt 2.000,00

offene Verbindl. 12.000,00

Am 31.12.2015 liegt eine Anzahlungs-rechnung vor. Die VSt kann noch nicht geltend gemacht werden, da die Zahlung noch nicht erfolgt ist.

0710

0700 2540 9800

9800

9800 9800 3700

(3300)

3

Herbst 2016, 29.08.2016

8

19

Lieferforderungen Inland (20% USt) zum 31.12.2015 vor Umbuchungen € 139.053,15

Darin sind enthalten: Forderung Kori € 11.984,00

Das Konkursverfahren wurde im Dezember 2015 eröffnet. Wir erhielten die Bestätigung über die Quote in Höhe von 7%. Der Betrag wird im Jahr 2016 überwiesen werden.

Forderung Sal GmbH € 13.621,00

Sie wurde im Vorjahr bereits als zu 60% uneinbringlich bewertet. Es ist jetzt nur mehr mit einem Ausfall von 30% zu rechnen.

Forderungen gesamt 139.053,15 Kori 93% - 11.145,12 Forderungen 31.12. 127.908,03 Forderung Kori: 93% ausgebucht 11.984,00 x 93% = 11.145,12 Forderung Sal GmbH: Uneinbringlich neu 30% 13.621,00:1,2 = 11.350,83 x 30%= EWB 3.405,25

2000

-------

9800

9800

-------

2080

3

20

Eröffnen Sie das Eigenkapital und ermitteln Sie aus den nachfolgend angegeben Daten den Gewinn bzw. Verlust des Jahres 2015 (Vorjahr). Betriebsvermögen zum 31.12.2014 € 287.349,00

Betriebsvermögen zum 31.12.2015 € 301.567,00 Die Unternehmerin hat 2015 folgende Entnahmen bzw. Einlagen getätigt: Einkommensteuer 2014 € 9.500,00 Barentnahmen € 25.000,00 Bareinlagen € 53.890,00

Dieses Beispiel ist unabhängig

von den bisherigen Sachverhalten

und Buchungen!

Eigenkapital 301.567,00 Verlust 2015 5.172,00 Berechnung Verlust 2015: Betriebsvermögen 2014 287.349,00 Betriebsvermögen 2015 301.567,00 Unterschiedsbetrag 14.218,00 + Entnahmen 34.500,00 - Einlagen 53.890,00 Verlust 2015 - 5.172,00

9800

-----

9000

-----

3

9

Herbst 2016, 29.08.2016

III. Laufende Buchungen:

Dat. Text Betrag Soll Haben Pkte

1.1.

Sturz Rechungsabgrenzungen

EB 7 Maschinenmiete 180,00

3900

4802

1

4.1.

Ausgang Bankkonto Oberbank Wir überweisen unserem englischen Lieferanten (siehe EB 12) den offenen Rechnungsbetrag abzüglich 2% Skonto. Die Bank verrechnet uns für die Überweisung Gebühren von € 15,00. Kurs: 1 EUR = 0,7359 / 0,7368 GBP

Rechnungsbetrag (GBP) 11.649,00 Abzüglich 2% Skonto - 232,98 Überweisungsbetrag 11.416,02 Überweisung 11.416,02: 0,7359 = 15.513,00 Skonto 232,98 : 0,7049 = 330,51 Kursgewinn 682,24 Stand 01.01.2016 16.525,75 Korrektur Erwerbsteuer (vom Entstehungswert) 15.986,00 x 2% Skonto 319,72 davon 20% Umsatzsteuer 63,94 Gebühren 15,00

3370

3510

7790

2800 5885 8460

2530

2800

4

5.1.

Anzahlungsrechnung Wir schicken der Reif GmbH (siehe EB 10) eine Anzahlungs-rechnung in Höhe von € 1.300,00 (exklusive 13% USt)

Nettobetrag 1.300,00 13% Umsatzsteuer 169,00 Bruttobetrag 1.469,00

2000

3200 3501

2

7.1.

Tageslosung - Kassa Kleinmöbelverkauf in Höhe von € 6.329,00 incl. 20% USt.

Losung netto 5.274,17 20% USt 1.054,83 6.329,00

2700

4020 3500

1

7.1.

Eingangsrechnung Kauf von diversen Schrauben (Rohstoffe) bei der Firma Rune in Belgien um € 7.192,00. Unsere UID-Nr wurde bekanntgegeben.

Zusatzfrage:

O Aufnahme in die ZM

O Keine Aufnahme in die ZM

Rohstoffe 7.192,00 Erwerbsteuer 1.438,40

keine Aufnahme in die ZM

5130

2530

3360

3510

3

Herbst 2016, 29.08.2016

10

8.1.

Ausgangsrechnung Wie vereinbart rechnen wir unsere Provision für die Vermittlung des Verkaufs einer Spritzanlage im November 2015 ab (siehe EB 9). Wir übersenden die Rechnung an das Malereiunternehmen. Provision € 850,00 USt 20% € 170,00 Brutto € 1.020,00

Keine Buchung, da bereits 2015 gebucht und am Konto 2300 eröffnet. Steuerschuld entstand bereits 2015.

--------

----------

2

11.1.

Ausgangsrechnung Wir verkaufen an die norwegische Fjord ANS um € 13.000,00 netto (20% USt) mehrere von uns produzierte Regalsysteme und Vitrinen. Da wir in der Vergangenheit Probleme hatten von diesem Unternehmen alle notwendigen Unterlagen rechtzeitig zu erhalten, stellen wir eine Rechnung mit Umsatzsteuer aus.

Netto 13.000,00 Umsatzsteuer 2.600,00 Brutto 15.600,00

2150

4020 3500

2

12.1.

Eingangsrechnung Wir erhalten die Rechnung über jene zwei Laptops, die wir bereits 2015 in Betrieb genommen haben (siehe EB 6). 2 Laptops € 1.750,00 USt 20% € 350,00 Gesamtbetrag € 2.100,00

Die Verbindlichkeit wurde bereits eingebucht. Wenn auf Konto 3310 dann umbuchen:

Verbindlichkeit 2.100,00 UB Vorsteuer 350,00

3310

2500

3700 (3300)

2540

2

13.1.

Eingangsrechnung Wir erhalten von unserem kanadischen Lieferanten die Rechnung über die Lieferung von 2.000 m² Holzparkett kanadischer Ahorn Natur (= Handelsware) um € 41 pro m². Die Rechnung wird in Euro gelegt.

2.000 m² x € 41,00 82.000,00

5040

3370

2

Herbst 2016, 29.08.2016

11

14.1.

Eingangsrechnung Der Garagenvermieter rechnet die Miete November und Dezember 2015, sowie Jänner 2016 ab (siehe EB 14). Nettomiete 1.050,00 20% USt 210,00 Summe 1.260,00

Miete Jänner 2016 350,00 20% Umsatzsteuer 70,00 Summe 420,00 UB VSt Miete 11-12 /2015 140,00

Die Miete November und Dezember 2015 wurde bereits 2015 als Verbindlichkeit eingebucht.

7411 2500

2500

3700

2540

3

17.1.

Ausgang Bankkonto Oberbank Alle am 15. Jänner fälligen Steuern und Abgaben (siehe EB 11 und 13) sind an die entsprechenden Stellen zu überweisen.

Finanzamt USt Zahllast 11/2015 5.384,90 LSt, DB, DZ 12/2015 23.872,55 Zahlung 29.257,45 Gemeinde Kommunalsteuer 3.920,12 Gebietskrankenkasse SV DNA/DGA, MVK 51.258,00

3520 3550

3560

3600

2800

2800

2800

4

18.1.

Eingangsrechnung Da sich unsere Auftragslage in der Tischlerei stark verbessert hat, benötigen wir zwei weitere Profihobelmaschinen. Wir kaufen die neuen Maschinen bei einem spanischen Händler um je € 6.721,00. Die Rechnung wurde uns mit der Lieferung mitgeschickt.

Rechnungsbetrag 13.442,00 Erwerbsteuer 20% von 13.442,00 = 2.688,40

0400

2530

3360

3510

3

18.1.

Ausgangsrechnung – Gutschrift Wir haben bei einem Kunden einen Parkettboden verlegt. Im Boden sind zwei kleine Kratzer. Der Kunde gibt uns dafür die Schuld. Wir gewähren ihm daher einen Rabatt über € 350,00 netto.

Rabatt netto 350,00 USt 20% 70,00 Summe 420,00

4450 3500

2000

2

19.1.

Eingang Bankkonto RAIKA Die Reif GmbH überweist uns die geforderte Anzahlung (siehe EB 10 und 05.01.).

Anzahlung 1.469,00 Umbuchung USt 13% 169,00

3110

3501

2000

3507

2

Herbst 2016, 29.08.2016

12

20.1.

Ausgang Kassa Wir bezahlen der Firma Bauhuber eine Anzahlung für die Bestellung von diversen Werkzeugen (= Handelsware) bar. Wir bekommen einen Kassabeleg, auf dem nur enthalten ist, dass wir brutto 1.380,00 Euro angezahlt haben.

Anzahlung netto 1.150,00 Anzahlung USt 230,00 Bruttobetrag 1.380,00

VSt noch nicht abzugsfähig, da keine ordnungsgemäße Rechnung vorliegt.

1800 2540

2700

3

21.1.

Einkauf Der Kauf von Obst für die Mitarbeiter in Höhe von € 62,00 inklusive 10% USt wird mittels Bankomatkarte bezahlt.

Obst 56,36 10% USt 5,64 Summe 62,00

6700 2500

3401

2

22.1.

Eingangsrechnung Wir kaufen bei unserem Kärntner Lieferanten Holzfaserplatten-Fichte und erhalten folgende Rechnung: 40 m² Platten um € 37,80/ m² = € 1.512,00 -10% Rabatt - € 151,20 € 1.360,80 10 Paletten à € 13,00 € 130,00 € 1.490,80 20% USt € 298,16 Summe € 1.788,96 Bei Zahlung innerhalb von 14 Tagen wird ein Skonto in Höhe von 2% gewährt.

Holzfaserplatten 1.360,80 Paletten 130,00 Zwischensumme 1.490,80 Vorsteuer 298,16 1.788,96 Sofortiger Rabatt wird nicht gebucht.

5100 5095

2500

3300

3

22.1.

Eingang Bankkonto Oberbank Die Provision für die Vermittlung des Verkaufs der Spritzanlage wird auf unser Konto überwiesen (siehe EB 9 und 08.01.)

Provision 1.020,00

2800

2300

2

25.1

Ausgang Kassa Um die neuen Profihobelmaschinen in unserer Werkstatt verwenden zu können (siehe 18.01.), muss noch ein Metallsockel angeschafft werden. Die Rechnung der Linzer Stahlfirma beträgt € 400,00 netto.

Metallsockel netto 400,00 USt 20% 80,00 Summe 480,00

0400 2500

2700

2

Herbst 2016, 29.08.2016

13

26.1.

Eingangsrechnung - Anzahlung Nach Rückfrage erhalten wir von der Firma Bauhuber eine ordnungsgemäße Anzahlungs-rechnung (siehe 20.01.).

UB VSt 230,00

2500

2540

2

27.1.

Ausgang Bankkonto Oberbank Wir überweisen die indexgesicherte Verbindlichkeit (siehe EB 5). Der Index hat sich seit dem Bilanzstichtag nicht mehr geändert.

Offene Verbindlichkeit 21.201,92

3300

2800

2

27.1.

Ausgang Bankkonto Raika Abbuchung der Bankomatkartenzahlung vom 21.01.

Abbuchung 62,00

3401

3110

2

29.1

Eingangsrechnung Wir erhalten von der Firma Brandaus OG (siehe EB 15) die Rechnung über die Beseitigung des Brandschadens. Schadensbeseit. € 13.000,00 USt 20% € 2.600,00 € 15.600,00 Bei der Versicherung reichen wir diese Rechnung ein.

Rückstellung 1.1.2016 15.000,00 - Auflösung Differenz 2.000,00 USt 20% 2.600,00 Summe 15.600,00

Forderung per 1.1.2016 7.500,00 Anpassung Forderung 1.000,00 Endstand Forderung 6.500,00

3080

2500

4815

4700

3300

2300

4

1.2.

Ausgang Bankkonto Oberbank Wir überweisen an die Bau GmbH den offenen Betrag (siehe EB 18).

offene Verbindlichkeit 12.000,00 UB VST 2.000,00

3700 (3300)

2500

2800

2540

2

1.2.

Eingangsrechnung – Gutschrift Von den 10 leeren Paletten (siehe 22.01.) werden dem Kärntner Lieferanten nur 7 wieder zurückgeschickt, da die restlichen Paletten leider beim Abladen zerstört wurden.

7 Paletten à € 13,00 91,00 Vorsteuer 18,20 Summe 109,20 3 Paletten à € 13,00 39,00

3300

5890

5095 2500

5095

3

Herbst 2016, 29.08.2016

14

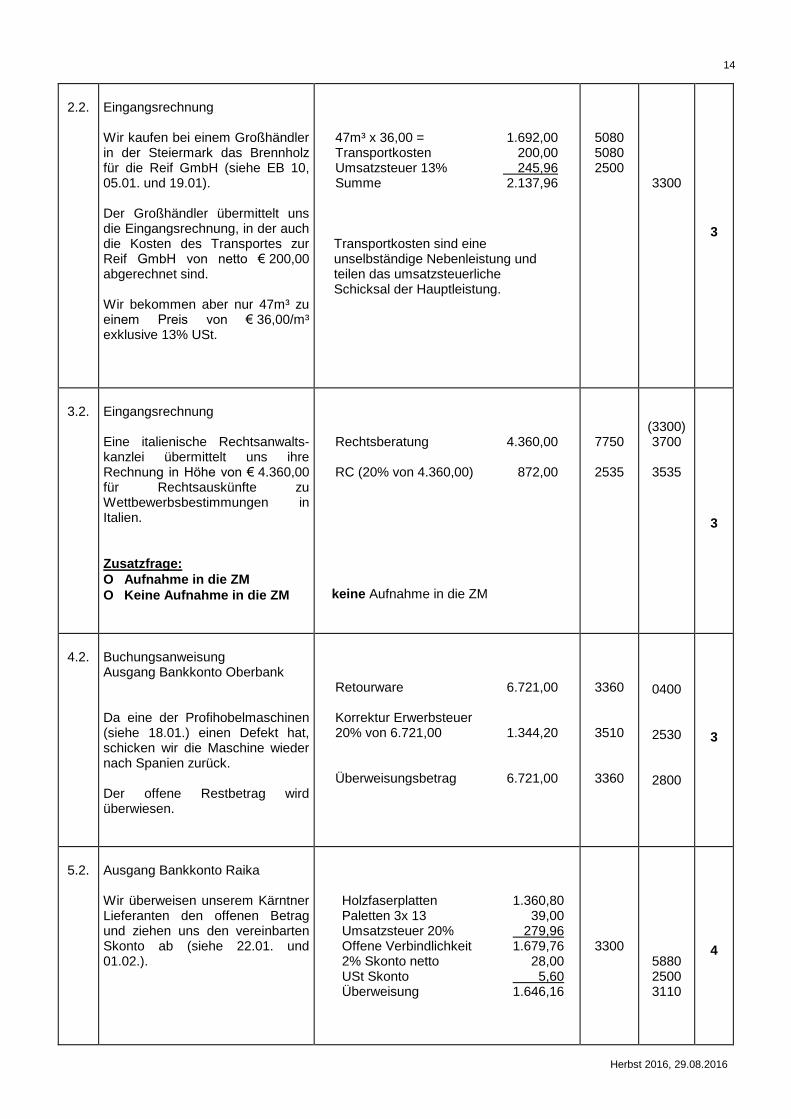

2.2.

Eingangsrechnung Wir kaufen bei einem Großhändler in der Steiermark das Brennholz für die Reif GmbH (siehe EB 10, 05.01. und 19.01). Der Großhändler übermittelt uns die Eingangsrechnung, in der auch die Kosten des Transportes zur Reif GmbH von netto € 200,00 abgerechnet sind. Wir bekommen aber nur 47m³ zu einem Preis von € 36,00/m³ exklusive 13% USt.

47m³ x 36,00 = 1.692,00 Transportkosten 200,00 Umsatzsteuer 13% 245,96 Summe 2.137,96 Transportkosten sind eine

unselbständige Nebenleistung und teilen das umsatzsteuerliche Schicksal der Hauptleistung.

5080 5080 2500

3300

3

3.2.

Eingangsrechnung Eine italienische Rechtsanwalts-kanzlei übermittelt uns ihre Rechnung in Höhe von € 4.360,00 für Rechtsauskünfte zu Wettbewerbsbestimmungen in Italien.

Zusatzfrage:

O Aufnahme in die ZM

O Keine Aufnahme in die ZM

Rechtsberatung 4.360,00 RC (20% von 4.360,00) 872,00

keine Aufnahme in die ZM

7750

2535

(3300) 3700

3535

3

4.2.

Buchungsanweisung Ausgang Bankkonto Oberbank Da eine der Profihobelmaschinen (siehe 18.01.) einen Defekt hat, schicken wir die Maschine wieder nach Spanien zurück. Der offene Restbetrag wird überwiesen.

Retourware 6.721,00 Korrektur Erwerbsteuer 20% von 6.721,00 1.344,20 Überweisungsbetrag 6.721,00

3360

3510

3360

0400

2530

2800

3

5.2.

Ausgang Bankkonto Raika Wir überweisen unserem Kärntner Lieferanten den offenen Betrag und ziehen uns den vereinbarten Skonto ab (siehe 22.01. und 01.02.).

Holzfaserplatten 1.360,80 Paletten 3x 13 39,00 Umsatzsteuer 20% 279,96 Offene Verbindlichkeit 1.679,76 2% Skonto netto 28,00 USt Skonto 5,60 Überweisung 1.646,16

3300

5880 2500 3110

4

Herbst 2016, 29.08.2016

15

5.2.

Buchungsanweisung Der Laptop des Sohnes der Unternehmerin ist diesem leider hinuntergefallen und somit nicht mehr zu verwenden. Da der Sohn dringend einen Computer benötigt, entnimmt die Unternehmerin einen Laptop aus dem Unternehmen (siehe EB 6 und 12.01.) und schenkt diesen ihrem Sohn. Der Teilwert beträgt € 650,00.

Nehmen Sie alle in diesem

Zusammenhang erforderlichen

Buchungen (wie Abschreibung,

Buchwertabgang,...) des Jahres

2016 vor.

Abschlussbuchungen ins G&V

und SBK sind nicht erforderlich.

Zusatzfrage: Muss die Unternehmerin im Zusammenhang mit diesem Geschäftsfall etwas beachten, wenn Sie im Jahr 2015 einen Gewinn iHv € 27.000,00 erzielte und den Gewinnfreibetrag in Anspruch genommen hat. Begründen Sie ihre Antwort.

Entnahmeeigenverbrauch: Teilwert 650,00 USt 20% 130,00 780,00 Abschreibung indirekt 1. HJ 2016 109,38 UB kum. AfA (2015+2016) 218,75 Buchwertabgang 656,25

Zusatzfrage: Nein, da der Gewinn unter € 30.000,00 lag und daher nur der Grundfreibetrag berücksichtigt wurde. Die Anschaffung der Laptops im Vorjahr begründete keinen Freibetrag.

9600

7010

0690

7820

4811 3500

0690

0620

0620

6

9.2.

Ausgang Kassa Der Spediteur, der die Verzollung und den Transport des kanadischen Holzparketts (siehe 13.01.) vom Flughafen Wien zu unserem Lager übernommen hat, bringt folgende Rechnung vorbei: Transportkosten € 960,00 Einfuhrumsatzsteuer € 10.000,00 USt 20% € 192,00 Summe € 11.152,00 Wir zahlen dem Spediteur den Betrag bar. Der Spediteur entrichtet die Einfuhrumsatzsteuer am 07. März.

Transportkosten 960,00 Einfuhrumsatzsteuer 10.000,00 USt 20% 192,00 Summe 11.152,00

EUSt darf erst bei Zahlung an das Zollamt abgezogen werden.

5090 2521 2500

2700

3

Herbst 2016, 29.08.2016

16

10.2.

Ausgangsrechnung Wir verrechnen der Reif GmbH das Brennholz (USt 13%), die Transportkosten sowie die vereinbarte Provision abzüglich der Anzahlung (siehe EB 10, 05.01., 19.01. und 02.02.)

47m³ x 36,00 = 1.692,00 Transportkosten 200,00 Provision € 1,50/m³ 70,50 USt 13% 255,13 Anzahlung - 1.300,00 USt auf Anzahlung - 169,00 748,63

3200 3507 2000

4053 4053 4310 3507

4

11.2.

Ausgangsrechnung Die Mauer Gebäudeerrichtungs-GmbH mit Sitz in Linz errichtet eine Wohnsiedlung. Sie beauftragte unsere Tischlerei mit der Bodenverlegung. Wir sind mit unserer Leistung fertig und verrechnen € 48.932,00 netto.

Zusatzfrage:

O Aufnahme in die ZM

O Keine Aufnahme in die ZM

Bodenverlegung 48.932,00

Es handelt sich um eine Bauleistung bei der die Steuerschuld auf den Empfänger übergeht.

keine Aufnahme in die ZM

2000

4100

3

16.2.

Ausgangsrechnung Wir haben mit unseren Möbeln auch am ungarischen Markt Erfolg. Ab heuer kaufen immer mehr Privatkunden unsere Ware. Mit dieser Ausgangsrechnung an eine Privatperson in Höhe von € 3.670,00 netto haben wir die Lieferschwelle mit Ungarn überschritten. Österreichische USt 20% Ungarische USt 27%

Zusatzfrage:

O Aufnahme in die ZM

O Keine Aufnahme in die ZM

Möbel netto 3.670,00 Umsatzsteuer 27% 990,90 Summe 4.660,90

Es gilt das Bestimmungslandprinzip.

keine Aufnahme in die ZM

2150

4155 3516

3

17.2.

Eingangsrechnung Die Firma Bauhuber hat uns die Werkzeuge (Handelsware, siehe 20.01 und 26.01.) um € 6.000,00 brutto geliefert und abgerechnet.

Rechnungsbetrag netto 5.000,00 USt 20% 1.000,00 Zwischensumme 6.000,00 Anzahlung netto - 1.150,00 Anzahlung USt - 230,00 Restschuld 4.620,00

5000 2500

1800 2500 3300

2

Herbst 2016, 29.08.2016

17

18.2.

Eingang Bankkonto Oberbank Die Unternehmerin hat vom Finanzamt laut Bescheid 2014 an Einkommensteuer € 3.450,00 rücküberwiesen bekommen.

Zusatzfrage: Was kann die Unternehmerin machen, wenn sie der Ansicht ist, dass der Bescheid nicht korrekt ist. Wie lange hat sie dazu Zeit?

Einkommensteuergutschrift 3.450,00

Zusatzfrage: Die Unternehmerin kann innerhalb eines Monats ab dem Tag der Zustellung des Bescheides Beschwerde einbringen.

2800

9610

2

19.2.

Eingangsrechnung

Wir haben unsere wichtigsten Kunden in unser Unternehmen zu einer Verkaufsveranstaltung eingeladen. Unsere neuen Möbel und unsere neue Küchenlinie wurden präsentiert. Unseren Kunden wurde während der Veranstaltung Brötchen und Getränke zur freien Entnahme zur Verfügung gestellt. Wir erhalten von unserem Lebensmittelhändler folgende Rechnung Brötchen lt Lieferschein € 200,00 USt 10% € 20,00 Getränke lt Lieferschein € 350,00 USt 20% € 70,00 Gesamtbetrag € 640,00

Brötchen und Getränke netto 550,00 USt 90,00 Summe 640,00

Die Kosten dieser Bewirtung sind zur Gänze abzugsfähig, da der Werbe-charakter im Vordergrund steht.

7650 2500

3700 (3300)

2

23.2.

Ausgangsrechnung Da die Sal GmbH (siehe EB 19) noch immer nicht bezahlt hat verrechnen wir Mahnspesen in Höhe von € 150,00 und Verzugszinsen in Höhe von € 190,00.

Mahnspesen 150,00 Verzugszinsen 190,00 340,00

2000

(8125) 4822 8125

2

24.2.

Buchungsanweisung Ein PKW (Peugeot 108) wird von einer Mitarbeiterin auch privat genutzt. Es fällt monatlich ein Sachbezug in Höhe von € 203,00 an. Die Lohnabrechnung ist bereits gebucht.

Keine Buchung, da nicht vorsteuer-abzugsberechtigt und daher kein Eigenverbrauch

------

------

1

Herbst 2016, 29.08.2016

18

29.2.

Eingang Kassa Wir verkaufen der Familie Sauber einen Gutschein über € 700,00. Damit kann jede von uns angebotene Tischlerleistung bezahlt werden.

Gutschein 700,00

2700

3220

2

3.3.

Berichtigte Ausgangsrechnung Die norwegische Fjord ANS übermittelt zur Ausgangsrechung vom 11.01 die Ausfuhrbe-scheinigung. Wir stellen eine berichtigte Ausgangsrechnung aus.

Zusatzfrage:

O Aufnahme in die ZM

O Keine Aufnahme in die ZM

UB Nettoerlös 13.000,00 Korrektur Umsatzsteuer 2.600,00

keine Aufnahme in die ZM

4020

3500

4035

2150

3

7.3.

Buchungsanweisung Der Spediteur entrichtet die Einfuhrumsatzsteuer (siehe 09.02)

UB EUSt 10.000,00

2520

2521

2

9.3.

Ausgangsrechnung Wir stellen einem deutschen Unternehmen für den Transport von Ware mit unserem LKW von Linz nach München folgende Rechnung: Transport € 450,00

Zusatzfrage:

O Aufnahme in die ZM

O Keine Aufnahme in die ZM

Transport 450,00

Güterbeförderungsleistungen für Unternehmer (B2B) sind immer dort steuerbar, wo der Auftraggeber sein Unternehmen betreibt. RC nach der Generalklausel.

Aufnahme in die ZM

2100

4165

3

11.3.

Ausgang Kassa Eine Kundin bringt uns vereinbarungsgemäß zuviel gekaufte originalverpackte Holzparkette retour. 4m² Eichenparkett je € 17,00 netto (20% USt) Wir zahlen ihr den Betrag bar aus.

Retourware 4 x 17 = 68,00 USt 20% 13,60 81,60

4020 3500

2700

2

Herbst 2016, 29.08.2016

19

14.3.

Ausgang Kassa Die Unternehmerin entnimmt aus der Kassa € 350,00 als Diäten und Kilometergeld für eine Dienstreise nach Graz. Sie fuhr die Gesamtstrecke von 450 km mit ihrem privaten PKW. Abfahrt 7.03. 09.00 Uhr Ankunft 10.03. 15.15 Uhr Im Jahr 2015 war die Unternehmerin unregelmäßig bereits für 21 Tage in Graz. 2016 war sie noch nicht in Graz. Taggeld 26,40 Euro Nächtigungsgeld 15,00 Euro KM-Geld je km 0,42 Euro

Kilometergeld: 450km x € 0,42 = 189,00 Taggelder: 7.03. bis 10.03 = 3Tage 3 x 26,4 = 79,20 10.03. 9.00 bis 15.15 Uhr = 7 h 7h x 2,20 = 15,40 Brutto 94,60 USt 10% 8,60 Netto 86,00

Es stehen Diäten zu, da die 15 Tage Regelung pro Kalenderjahr gilt.

Nächtigungsgelder: Nächtigungspauschale 3 x 15 = Brutto 45,00 USt 10% 4,09 Netto 40,91 Überentnahme: 350 -189 – 94,60 - 45 = 21,40

7330

2500 7361

2500 7343

9600

2700

2700

2700

2700

5

16.3.

Ausgangsrechnung Wir haben einem französischen Unternehmer Regalwände um € 10.300,00 geliefert. Um den Einbau kümmert sich dieser selber. Es wurden alle notwendigen Unterlagen vorgelegt und die erforderlichen Informationen ausgetauscht.

Zusatzfrage:

O Aufnahme in die ZM

O Keine Aufnahme in die ZM

steuerfreie ig. Lieferung 10.300,00

Aufnahme in die ZM

2100

4030

3

21.3.

Einlösung Gutschein Nach einem Beratungsgespräch und der Anfertigung von Grobskizzen beauftragt uns Familie Sauber mit der Herstellung einer Küche. Als Anzahlung übergibt uns Familie Sauber den Gutschein über € 700,00 (siehe 29.02.)

Gutschein netto 583,33 USt 20% 116,67 700,00

3220

3200 3500

2

Herbst 2016, 29.08.2016

20

25.3.

Eingang Bankkonto Oberbank Das Konkursverfahren Kori (siehe EB 19) ist abgeschlossen. Wir erhalten € 719,04 brutto. Also weniger als wir erwartet haben.

7% der Forderung 838,88 zusätzl Forderungsausfall 99,87 USt 19,97 Überweisungsbetrag 719,04

7% der Forderung von 11.984,00 brutto stehen noch am Forderungskonto.

7810 3500 2800

2000

3

31.3.

Buchungsanweisung Die Tischlerarbeiten für die Schrank-Trennwand der Buchhaltungsabteilung wurden fortgesetzt und fertig gestellt (siehe EB 8). Die Inbetriebnahme erfolgt mit heutigem Datum. Die Nutzungsdauer beträgt 10 Jahre. Für das Jahr 2016 kommen noch Herstellungsaufwendungen iHv € 1.959,00 dazu.

Die Abschreibung ist nicht zu ermitteln und zu buchen.

Herstellungsaufwand 2016 1.959,00 aus 2015 7.273,42 aus 2016 1.959,00 Summe 9.232,42

0710

0660

4580

0710

2

31.3.

Kontoauszug Raika Die Raika verrechnete für das 1. Quartal 2016 folgende Zinsen und Spesen: Habenzinsen abzüglich KESt € 290,30 Sollzinsen € - 3.766,50 Kontoführungsspesen € 80,00

Die Einzelunternehmerin rechnet im Jahr 2016 mit einem Verlust, sie möchte die Zinserträge daher

nicht endbesteuert lassen.

Habenzinsen brutto *) 387,07 KESt 96,77 Sollzinsen 3.766,50 Kontoführungsspesen 80,00 3.556,20

*) 290,30 = 75%; 290.30:75 x 100 = 387,07 Eine Buchung auf 9600 (Privat) ist nicht zulässig.

8500 8280 7790

8060

3110

3

31.3.

Buchungsanweisung Wir grenzen vierteljährlich die unfertigen Erzeugnisse (siehe EB 1) ab. Ende März 2016 waren einige Produkte noch nicht fertig gestellt. Der Verkaufswert beläuft sich auf € 76.392,00 netto. Bisher wurden in diese Produkte Herstellungsaufwendungen von € 57.632,00 getätigt.

Stand am 31. Dez. 2015 34.800,00 Stand am 31. März 2016 57.632,00 Erhöhung 22.832,00

1500

4510

2

Herbst 2016, 29.08.2016

21

31.3.

Buchungsanweisung Die Verkaufshalle (siehe EB 18 und 01.02.) wurde im März fertiggestellt und sofort in Betrieb genommen. Eine ordnungsgemäße End-rechnung der Bau GmbH vom 31.03.2016 liegt vor, diese ergibt folgende Restschuld: Verkaufshalle € 75.000,00 - Teilleistung 11/15 € - 37.500,00 - Teilzahlsrg 12/15 € - 10.000,00 € 27.500,00 + 20% USt € 5.500,00 Restschuld € 33.000,00 Nehmen Sie alle notwendigen Buchungen zum 31.3.2016 vor

und berücksichtigen Sie die

Abschreibung (2,5% p.a) für das erste Quartal 2016. Berechnen Sie daher die Jahresabschreibung und buchen Sie ein Viertel davon ein.

Verkaufshalle AK 75.000,00 - Teilleistung 2015 37.500,00 - Anzahlung 2015 10.000,00

Restschuld netto 27.500,00 + 20% USt 5.500,00

Restverbindlichkeit 33.000,00 Abschreibung direkt 75.000 x 2,5 % = 1.875,00 davon 25% = 468,75

0300

2500

7010

0710 0700

3700 (3300)

0300

5

Herbst 2016, 29.08.2016

22

IV. Umsatzsteuervoranmeldung

Achtung: Dieses Beispiel ist unabhängig von den bisherigen Sachverhalten und Buchungen!

Aufgabe:

Füllen Sie die beigelegte Umsatzsteuervoranmeldung (Seiten 25 bis 28) aus und

ermitteln Sie die Zahllast/Gutschrift. Die Angabe von Kennzahlen reicht nicht aus.

Ein Verbuchen der Geschäftsfälle bzw. eine Kontierungen sind NICHT vorzunehmen!!

Allgemeine Daten:

Zeitraum

Februar 2016

Unternehmen

Melanie Tisch

Adresse

Tischstraße 2, 4321 Tisching

Telefonnummer

0222/1356999

Betrieb

Möbelhandel und Tischlerei

UID Nr

ATU 12345678

Finanzamt

Linz (FA 46) Bahnhofplatz 7, 4020 Linz

St.Nr.

183 / 1234 – BV24

Nr. Geschäftsfälle – Februar 2016 Raum für Notizen Pkte.

1

Vorsteuern lt. Konto 2500 € 21.569,33 Umsatzsteuer lt. Konto 3500 € 12.000,00 (Umsätze 20%) Umsatzsteuer lt. Konto 3505 € 200,00 (Umsätze 10%) Hier sind die nachfolgenden Geschäftsfälle (Punkt 2 bis 10) noch nicht berücksichtigt.

Vorsteuer KZ 060 € 21.569,33

Umsätze 10% und 20% KZ 000 € 62.000,00

links KZ 022 € 60.000,00

rechts KZ 022 € 12.000,00

links KZ 029 € 2.000,00

rechts KZ 029 € 200,00

Ermittlung Überschuss: € 9.152,33

2

2

Melanie Tisch hat im Februar alte Ohrringe um € 1.200,00 an einen Juwelier verkauft. Der Kaufpreis wurde auf das Firmenbankkonto überwiesen.

Es liegt kein steuerpflichtiger Umsatz vor, da es sich um einen Privatverkauf handelt. keine KZ

1

Herbst 2016, 29.08.2016

23

3

Ein Kunde kauft einen Gutschein über € 756,00 um diesen seiner Tochter zur Hochzeit zu schenken. Damit ist ein Kleiderschrank bezahlt, den sich seine Tochter ausgesucht hat.

Hier liegt eine konkrete Lieferung vor, daher Ust-Pflicht. € 756,00 daher brutto.

€ 630,00 KZ 000

€ 630,00 KZ 022 links

€ 126,00 KZ 022 rechts

1

4

Wir haben für die deutsche Lang GmbH Anfang Februar deren Büromöbel repariert. Nun fakturieren wir einen Betrag über € 1.590,00.

Es handelt sich um eine so. Leistung nach der Generalklausel B2B. Empfängerort daher Deutschland. Rechnung mit RC ausstellen. keine KZ

1

5

Die italienische Leasingfirma schickt uns die Rechnung über die monatliche Leasingrate für unseren PKW in Höhe von € 390,00.

B2B nach der Generalklausel 390,00 x 20% = 78,00 Da es sich um einen PKW handelt, kann die VST nicht genommen werden.

€ 78,00 KZ 057

1

6

Es wurde im Rahmen eines Preisausschreibens ein Tisch verlost. Der glückliche Gewinner hat sich den Tisch sofort abgeholt.

Einkaufspreis € 50,00

Einstandspreis € 65,00

Verkaufspreis € 120,00

Es handelt sich um einen Eigenverbrauch. Entnahmetatbestand. Einstandspreis € 65,00 KZ 001

€ 65,00 KZ 022 links

USt € 13,00 KZ 022 rechts

1

7

Eine Kundin kaufte bei uns Lampen um € 240,00, welche wir für Sie nach Norwegen geschickt haben. Alle notwendigen Unterlagen liegen vor.

Es liegt eine steuerfreie Ausfuhrlieferung vor.

€ 240,00 KZ 000

€ 240,00 KZ 011

1

8

Wir haben alte kaputte Werkzeuge aussortiert und an einen Schrott-händler verkauft. Wir erhielten von ihm eine Gutschrift über € 600,00.

Schrottlieferung B2B daher Reverse Charge

€ 600,00 KZ 000

€ 600,00 KZ 021

1

9

Wir haben bei einem französischem Unternehmer Schrauben über € 3.850,00 eingekauft. Die Lieferung mit Rechnung erhielten wir im Februar.

Es liegt im Februar ein ig Erwerb vor, da die Rechnung im Februar fakturiert wurde.

€ 3.850,00 KZ 070

€ 3.850,00 KZ 072 links

€ 770,00 KZ 072 rechts

€ 770,00 KZ 065

1

Herbst 2016, 29.08.2016

24

10

Platz für die Ermittlung der Bemessungsgrundlagen sowie der

Berechnung der Zahllast oder Gutschrift.

Die angefügte Umsatzsteuervoranmeldung U30 (2016) ist jedenfalls auszufüllen! KZ 000 Beispiel 1 € 62.000,00

Beispiel 3 € 630,00

Beispiel 7 € 240,00

Beispiel 8 € 600,00

€ 63.470,00

KZ 001 Beispiel 6 € 65,00

KZ 021 Beispiel 8 € - 600,00

KZ 011 Beispiel 7 € - 240,00

Summe 62.695,00

KZ 022 links Beispiel 1,3,6 € 60.695,00

rechts € 12.139,00

KZ 029 links Beispiel 1 € 2.000,00

rechts € 200,00

KZ 057 Beispiel 5 € 78,00

KZ 070 Beispiel 9 € 3.850,00

KZ 072 links Beispiel 9 € 3.850,00

rechts € 770,00

KZ 060 Beispiel 1 € - 21.569,33

KZ 065 Beispiel 9 € - 770,00

KZ 095 Überschuss € 9.152,33

25

Herbst 2016, 29.08.2016

26

Herbst 2016 / 29.08.2016

27

Herbst 2016 / 29.08.2016

28

Herbst 2016 / 29.08.2016

29

Herbst 2016 / 29.08.2016

V. Einnahmen/Ausgaben-Rechnung 1. Einnahmen-Ausgaben Rechnung 2015 (Nettomethode)

Frau Sabine Tausendschön betreibt eine Modeboutique in Wels sowie einen Internethandel mit Bekleidung und Accessoires. Mit diesem Einzelunternehmen erzielte sie im Jahr 2015 folgende Betriebseinnahmen und

Betriebsausgaben (alle Angaben sind inklusive Umsatzsteuer):

Erlöse vereinnahmt: Erlöse Handelswaren „Bekleidung“ Boutique (20% USt) 403.344,00 Erlöse Handelswaren „Bekleidung“ Internethandel (20% USt) 282.493,20 Erlöse Handelswaren „Accessoires“ Boutique (20% USt) 52.644,00 Erlöse Handelswaren „Accessoires“ Internethandel (20% USt) 76.986,00 Erlösminderungen diverse Retourwaren (20% USt) - 106.464,00

Forderungen: Lieferforderungen an Internetkunden zum 31.12.2015 (20% USt) 34.309,20

Ausgaben verausgabt: Einkauf Handelswaren „Bekleidung“ (20% USt) 274.332,00 Einkauf Handelswaren „Accessoires“ (20% USt) 32.436,00 Löhne und Gehälter samt Nebenkosten (0% USt) 56.431,00 Beiträge zur GSVG-Pflichtversicherung (0% USt) 7.593,00 Treibstoff PKW VW Sharan Highline 2.0 TDI (20% USt) 2.814,00 Jahresservice PKW VW Sharan Highline 2.0 TDI (20% USt) 3.816,00 Haftpflicht- und Kaskoversicherung VW Sharan Highline (0% USt) 1.184,00 Motorbezogene Versicherungssteuer VW Sharan Highline 492,00 Büromaterial (20% USt) 624,00 Werbung (20% USt) 8.208,00 Paketgebühren (20% USt) 29.052,00 Telefongebühren (20% USt) 1.219,20 Laufende Steuerberatungskosten (20% USt) 5.760,00 Stromaufwand (20% USt) 12.432,00 Betriebskosten (zB. Müllabfuhr) 01-04. Quartal 2015 (10% USt) 10.067,20 Betriebsversicherungen (0% USt) 3.105,00 Sonstige Ausgaben (20% USt) 49.872,00

Umsatzsteuerzahllast 11-12/2014 7.667,00 Umsatzsteuergutschrift 01/2015 - 4.321,00 Umsatzsteuerzahllast 02-10/2015 34.504,00 Umsatzsteuerzahllast 11-12/2015 7.321,00

Verbindlichkeiten: Lieferverbindlichkeiten „Bekleidung“ zum 31.12.2015 (20% USt) 36.684,00 Lieferverbindlichkeiten „Accessoires“ zum 31.12.2015 (20% USt) 69.648,00 Lieferverbindlichkeiten „Paketgebühren“ zum 31.12.2015 (20% USt) 16.548,00

Weiters sind in den Aufzeichnungen noch nicht enthalten bzw. wurden noch nicht berücksichtigt:

Lagerbestand: Der im Rahmen einer Inventur zum 31.12.2015 ermittelte Lagerbestand an Handelswaren (Kleidungsstücke und Accessoires) beträgt 14.635,18 Euro (= Einstandspreis inklusive 20% USt).

Anlagevermögen: Die Abschreibung zum 31.12.2015 beträgt für die Anlagegüter laut Anlageverzeichnis 20.461,00 Euro. In diesem Betrag ist die Abschreibung des

vorsteuerabzugsberechtigten PKW VW Sharan Highline 2.0 TDI in Höhe von

4.375,00 Euro nicht enthalten. Der Buchwert zum 01.01.2015 betrug für dieses Fahrzeug 15.312,50 Euro.

Das Betriebsgebäude wurde 2008 errichtet, die Herstellungskosten betrugen netto 245.000,00 Euro. Das Gebäude wird zu 100% für die unmittelbare Betriebsausübung

genutzt. Eine eventuelle Absetzung für Abnutzung wurde im Anlageverzeichnis

für das Betriebsgebäude noch nicht berücksichtigt.

Im Mai 2015 lieferte und montierte die Tischlerei Schreiner eine neue Geschäftseinrichtung. Der Kaufpreis dieser Einrichtung inklusive Montage betrug 48.000,00 Euro (inklusive 20% USt). Die neue Einrichtung wurde an einem verlängerten Wochenende montiert und am nächsten Werktag in Betrieb genommen.

Der offene Rechnungsbetrag über die neue Geschäftseinrichtung samt Montage wurde im Juni 2015 an die Tischlerei Schreiner überwiesen, wobei wie vereinbart 3% Skonto in Abzug gebracht wurden.

30

Herbst 2016 / 29.08.2016

Die Nutzungsdauer der neuen Geschäftseinrichtung wurde mit 10 Jahren angenommen. Dies entspricht auch jener Nutzungsdauer, die für die bisherige Einrichtung angenommen wurde. Eine eventuelle Absetzung für Abnutzung wurde für die neue Einrichtung noch nicht berücksichtigt.

Die bisherige Geschäftseinrichtung wurde im Zuge der Neuausstattung um 6.480,00 Euro (inklusive 20% USt) an die Firma Wiesinger verkauft. Diese Einrichtung wurde im April 2000 bestellt und im Juli 2000 geliefert und anlässlich einer feierlichen Geschäftseröffnung in Betrieb genommen.

In Verbindung mit der Anschaffung einer neuen Registrierkassa wurde am 18. November 2015 eine Anzahlung in Höhe von 4.000,00 Euro (netto, 20% USt) an die Firma Wiesmayr überwiesen. Die Lieferung der neuen Registrierkasse erfolgt im Februar 2016.

Privatentnahmen: Im Anlagevermögen befindet sich der PKW VW Sharan Highline 2.0 TDI. Laut Fahrtenbuch wurde der vorsteuerabzugsberechtigte PKW im Jahr 2015 zu 65% (= 16.250 km) privat genutzt. Zum 01.01.2015 betrug der Teilwert dieses Fahrzeuges laut Euro-Tax-Liste 16.400,00 Euro netto (20% USt).

Sofern möglich soll im Rahmen der Gewinnermittlung für die betrieblich durchgeführten Fahrten das amtliche Kilometergeld (= 0,42 Euro) verrechnet werden.

Für die Feier anlässlich ihres vierzigsten Geburtstages entnimmt Frau Tausendschön ein Designerkleid und diverse Accessoires. Der Wert der entnommenen Waren stellt sich wie folgt dar (alle Werte inklusive 20% USt):

Einkaufspreis € 2.506,00 Verkaufspreis € 3.818,00 Einstandspreis € 2.679,00

Im Jahr 2015 überwies Frau Tausendschön vom betrieblichen Bankkonto monatlich 950,00 Euro inkl. gesetzlicher Umsatzsteuer an die Gemeinnützige Wohnbaugenossenschaft. Dieser Betrag stellt die Miete inklusive Betriebskosten für ihre private Wohnung dar.

Sonstiges: Eine offene Forderung gegen die Kundin Heike Blüttner in Höhe von 2.690,00 Euro (netto 20%) ist zum 31.12.2015 zweifelhaft. Frau Blüttner hat die Privatinsolvenz beantragt. Laut Mitteilung des Schuldnerberaters von Frau Blüttner wird im Zuge des Abschöpfungsverfahrens eventuell mit einer Quote von 15% zu rechnen sein.

Die Kundin Barbara Reich war im Oktober 2014 beim Betreten des Geschäftslokals auf Grund des rutschigen Bodens gestürzt. Nachdem eine gütliche Einigung nicht möglich war, klagte sie Frau Tausendschön auf Schmerzensgeld und Schadenersatz in Höhe von 5.000,00 Euro. Laut des im Dezember 2015 ergangenen Urteils wurde nunmehr Frau Tausendschön zur Zahlung von 2.000,00 Euro Schmerzensgeld verpflichtet. Der Betrag gelangt am 15. Jänner 2016 zur Überweisung.

Am 27. Dezember 2015 überweist Frau Tausendschön die Betriebskosten (Müllabfuhr, Wasser, Abwasser) für das 01. Quartal 2016 (= fällig am 02.01.2016) in Höhe von 2.288,00 Euro (inklusive 10% USt) an die Stadtgemeinde Wels.

Im Mai 2015 wurden in den USA (New York) Designerkleider um 7.393,00 USD (US-Dollar) gekauft. Dies entsprach bei Lieferung einem Betrag von 6.520,00 Euro. Bei der am 30. Dezember 2015 erfolgten Zahlung an den Lieferanten waren jedoch auf Grund von Kursschwankungen 6.580,00 Euro zu überweisen. Einfuhrumsatzsteuer in Höhe von 1.556,00 Euro wurde bereits an das Finanzamt abgeführt und als Vorsteuer

geltend gemacht. Der Einkauf der Designerkleider wurde in den Aufzeichnungen

bisher noch nicht berücksichtigt.

Aufgabe: Ermitteln Sie den Gewinn/Verlust 2015 gemäß § 4(3) EStG im Rahmen einer

Einnahmen-Ausgaben-Rechnung nach der Nettomethode.

Ein Gewinnfreibetrag ist dabei in maximal möglicher Höhe zu berücksichtigen.

Sämtliche Berechnungen sind nachvollziehbar darzustellen!!!!

Lösung:

Gewinn zum 31.12.2015 118.653,21

Verlust zum 31.12.2015

25 Punkte

31

Herbst 2016 / 29.08.2016

Gewinnermittlung - Berechnung:

Einnahmen netto Beträge netto

Erlöse Handelswaren „Bekleidung Boutique“ (20% USt) 336.120,00

Erlöse Handelswaren „Bekleidung Internet“ (20% USt) 235.411,00

Erlöse Handelswaren „Accessoires Boutique“ (20% USt) 43.870,00

Erlöse Handelswaren „Accessoires Internet“ (20% USt) 64.155,00

Retourwaren „Bekleidung Internet“ (20% USt) - 88.720,00

Lieferforderungen (20% USt) 0,00

Entnahme PKW VW Sharan Highline 2.0 TDI (20% USt) 16.400,00

Anlagenverkauf Geschäftseinrichtung (20% USt) 5.400,00

Entnahme Designerkleid – Eigenverbrauch 2.232,50

Miete Privatwohnung 0,00

Summe Einnahmen 614.868,50

Ausgaben netto

Einkauf Handelswaren „Bekleidung“ (20% USt) 228.610,00

Einkauf Handelswaren „Accessoires“ (20% USt) 27.030,00

Lieferverbindlichkeiten „Bekleidung“ (20% USt) 0,00

Lieferverbindlichkeiten „Accessoires“ (20% USt) 0,00

Lieferverbindlichkeiten „Paketgebühren“ (20% USt) 0,00

Löhne und Gehälter samt Lohnnebenkosten (0% USt) 56.431,00

Beiträge zur GSVG-Pflichtversicherung (0% USt) 7.593,00

PKW VW Sharan Highline 2.0 TDI (vorsteuerabzugsberechtigt)

Treibstoff (20% USt) 0,00

Jahresservice (20% USt) 0,00

Haftpflicht- und Kaskoversicherung (0% USt) 0,00

Motorbezogene Versicherungssteuer (0% USt) 0,00

AfA – PKW 0,00

Kilometergeld VW Sharan (8.750 km x 0,42 EUR) 3.675,00

Büromaterial (20% USt) 520,00

Werbung (20% USt) 6.840,00

Paketgebühren (20% USt) 24.210,00

Telefongebühren (20% USt) 1.016,00

Laufende Steuerberatungskosten (20% USt) 4.800,00

Stromaufwand (20% USt) 10.360,00

Betriebskosten 01-04. Quartal 2015 (10% USt) 9.152,00

Betriebsversicherung (0% USt) 3.105,00

Sonstige Ausgaben (20% USt) 41.560,00

Umsatzsteuerzahllast 11-12/2014 0,00

Umsatzsteuergutschrift 01/2015 0,00

Umsatzsteuerzahllast 02-10/2014 0,00

Umsatzsteuerzahllast 11-12/2015 0,00

AFA - Altbestand 20.461,00

AFA – Betriebsgebäude (3%) 7.350,00

AFA – Geschäftseinrichtung Neu 3.880,00

Buchwert VW Sharan Highline 2.0 TDI (zum 01.01.2015) 15.312,50

Anzahlung Registrierkasse Neu 0,00

Klage wg. verspäteter Lieferung 0,00

Dubiose Forderung Blüttner 0,00

Betriebskosten 1. Quartal 2016 0,00

Einkauf Designerkleider USA 6.580,00

Summe Ausgaben 478.485,50

Einnahmen netto 614.868,50

Ausgaben netto 478.485,50

vorläufiger Gewinn 136.383,00

13% Gewinnfreibetrag - Grundfreibetrag - 3.900,00

13% Gewinnfreibetrag - Investitionsbedingter Freibetrag - 13.829,79

Gewinn 2015 118.653,21

32

Herbst 2016 / 29.08.2016

2. Wareneingangsbuch

Erstellen Sie auf Grund der folgenden Angaben das Wareneingangsbuch August 2016 für den Gastronomiebetrieb Peter Schwammleber in Linz. Das Betriebsergebnis des Unternehmens wird gemäß § 4 Abs. 3 EStG ermittelt.

Beleg-

datum

Beleg-

Nr.

Zahlungs-

datum

Brutto-

betrag

Beschreibung des Geschäftsfalls

02.08. K 71 02.08. 740,00 Tageslosung

03.08. K 72 03.08. 564,00 Einkauf von 4 Fässern Bier (à 25 Liter) und 6 Kisten alkoholfreien Getränken bei der Firma Brau Union, 4020 Linz, Heizhausstraße 16

04.07. Bk 101 05.08. 182,00 Prämie 2015/2016 für die Betriebshaftpflichtversicherung an die Wiener Allianz Versicherung AG in 4020 Linz, Donaulände 48

05.08. K 73 05.08. 300,00 Privatentnahme aus der Kassa

25.07. Bk 102 06.08. 4.600,00 Ankauf eines gebrauchten PKW Dacia Logan beim Autohaus Sonnleitner in 4060 Leonding, Kremstalstraße156

07.08. K 74 07.08. 170,00 Anmeldung des gebauchten PKW Dacia Logan bei der Zulassungsstelle der Wr. Städtischen Versicherung im Gebäude der Firma Sonnleitner

28.07. Bk 103 08.08. 530,00 Ausgangsrechnung betreffend die Bewirtung der Familie Maier im Rahmen des 80. Geburtstages von Frau Anna Maier (4030 Linz, Karl-Steigerstraße 4)

01.08. Bk 104 09.08. 89,00 Einkauf von Druckerpapier und Druckerpatronen bei der Firma Wiesinger in 4020 Linz, Wiener Straße 145

02.08. Bk 105 11.08. 793,00 Einkauf von Lebensmittel bei der Firma Pfeiffer, 4050 Traun, Sparstraße 16

09.08. K 75 09.08. 345,00 Auszahlung des Gehalts die Reinigungskraft Barbara Moser aus 4060 Leonding, Harterstraße 52

11.08. Bk 106 15.08. 2.458,00 Überweisung an das Finanzamt

Lohnsteuer / DB / DZ 225,00 USt 06/2016 812,00

ESt-Nachzahlung 2015 421,00

09.08. Bk 107 16.08. 246,00 Einkauf von 2 Sessel für den Gastgarten bei der Firma Kika, 4040 Linz, Freistädterstraße 148

14.08 Bk 108 20.08. 291,00 Einkauf von Reinigungsmitteln für das Geschäftslokal auf Ziel bei der Firma Sauber, 6020 Innsbruck, Innrain 10

23.08. K 76 23.08. 472,00 Einkauf von 2 Fässern Bier (à 50 Liter) bei der Brau Union Linz. Dieses Bier wird für die private Geburtstagsfeier des Unternehmers mit seiner Familie benötigt. Die Feier findet im Schrebergarten der Familie Schwammleber statt.

27.08. Bk 109 28.08. 150,00 Einkauf von Wurstwaren bei der Fleischhauerei Köttsdorfer in 4020 Linz, Wienerstraße 5

29.08. K 77 29.08. 1.200,00 Einkauf von 3 Kisten Weißbier bei der Münchner Brauerei „Hofbräu“, 35680 München, Hofbräugasse 12

30.08. K 78 30.08. 245,00 Barzahlung des Kunden Kramer aus Linz. Damit wurde die Ausgangsrechnung 214/2016 beglichen.

30.08. K 79 30.08. 1.500,00 Privatentnahme von Bargeld aus der Kassa

ACHTUNG: Ein Formular für das Wareneingangsbuch finden Sie auf der nächsten Seite.

33

Herbst 2016 / 29.08.2016

Wareneingangsbuch - Lösung

Lfd.Nr. Tag der

Rechnungs-

ausstellung

Name und Anschrift des

Lieferanten

Bezeichnung

der Ware

Brutto-

preis

Beleg-

nummer

1 02.08.2016 Firma Pfeiffer, 4050 Traun, Sparstraße 16

Lebensmittel 793,00 Bk 105

2 03.08.2016 Firma Bau Union, 4020 Linz, Heizhausstraße 16

4 Fässer Bier à 25 Liter, 6 Kisten alkoholfreie Getränke

564,00 K 72

3 23.08.2016 Firma Bau Union, 4020 Linz, Heizhausstraße 16

2 Fässer Bier à 50 Liter

472,00 K 76

4 27.08.2016 Firma Köttsdorfer, 4020 Linz, Wienerstraße 5

Wurstwaren 150,00 Bk 109

5 29.08.2016 Brauerei „Hofbräu“, 35680 München, Hofbräugasse 12

3 Kisten Weißbier

1.200,00 K 77

6

7

Monatssumme August 2016 3.179,00

6 Punkte

34

Herbst 2016 / 29.08.2016

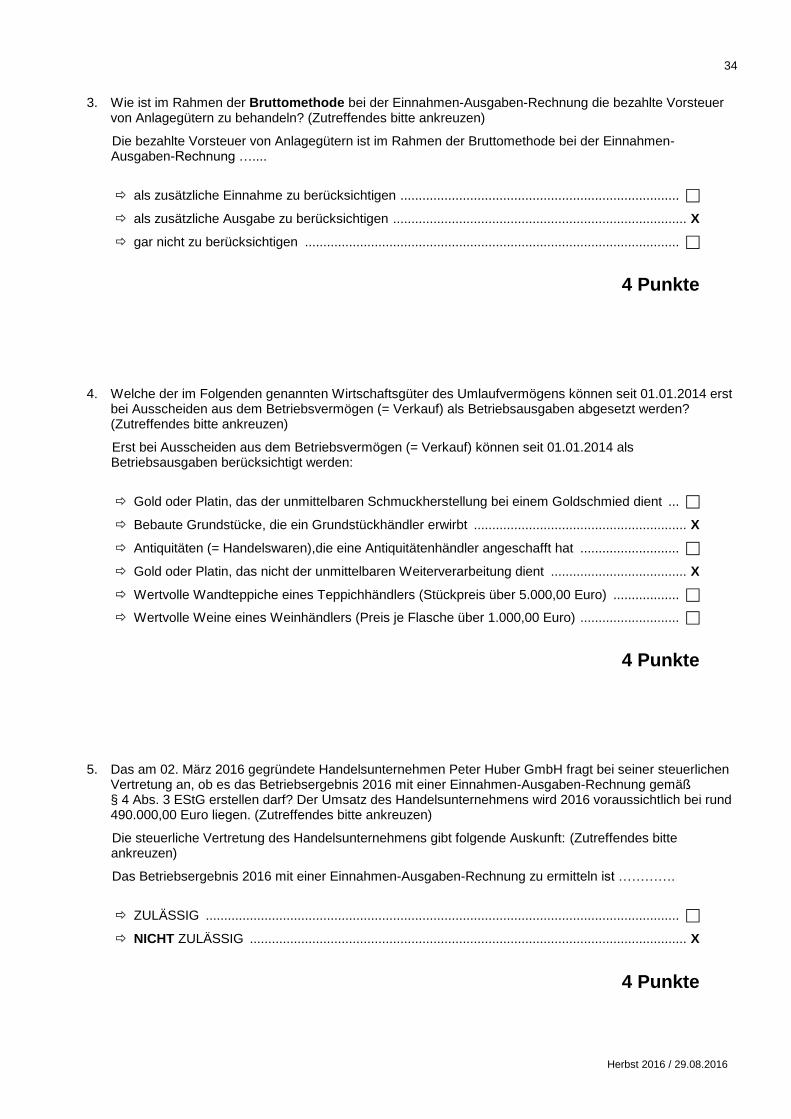

3. Wie ist im Rahmen der Bruttomethode bei der Einnahmen-Ausgaben-Rechnung die bezahlte Vorsteuer

von Anlagegütern zu behandeln? (Zutreffendes bitte ankreuzen)

Die bezahlte Vorsteuer von Anlagegütern ist im Rahmen der Bruttomethode bei der Einnahmen-Ausgaben-Rechnung …....

als zusätzliche Einnahme zu berücksichtigen ............................................................................

als zusätzliche Ausgabe zu berücksichtigen ................................................................................ X

gar nicht zu berücksichtigen ......................................................................................................

4 Punkte 4. Welche der im Folgenden genannten Wirtschaftsgüter des Umlaufvermögens können seit 01.01.2014 erst

bei Ausscheiden aus dem Betriebsvermögen (= Verkauf) als Betriebsausgaben abgesetzt werden? (Zutreffendes bitte ankreuzen)

Erst bei Ausscheiden aus dem Betriebsvermögen (= Verkauf) können seit 01.01.2014 als Betriebsausgaben berücksichtigt werden:

Gold oder Platin, das der unmittelbaren Schmuckherstellung bei einem Goldschmied dient ...

Bebaute Grundstücke, die ein Grundstückhändler erwirbt .......................................................... X

Antiquitäten (= Handelswaren),die eine Antiquitätenhändler angeschafft hat ...........................

Gold oder Platin, das nicht der unmittelbaren Weiterverarbeitung dient ..................................... X

Wertvolle Wandteppiche eines Teppichhändlers (Stückpreis über 5.000,00 Euro) ..................

Wertvolle Weine eines Weinhändlers (Preis je Flasche über 1.000,00 Euro) ...........................

4 Punkte 5. Das am 02. März 2016 gegründete Handelsunternehmen Peter Huber GmbH fragt bei seiner steuerlichen

Vertretung an, ob es das Betriebsergebnis 2016 mit einer Einnahmen-Ausgaben-Rechnung gemäß § 4 Abs. 3 EStG erstellen darf? Der Umsatz des Handelsunternehmens wird 2016 voraussichtlich bei rund 490.000,00 Euro liegen. (Zutreffendes bitte ankreuzen)

Die steuerliche Vertretung des Handelsunternehmens gibt folgende Auskunft: (Zutreffendes bitte ankreuzen)

Das Betriebsergebnis 2016 mit einer Einnahmen-Ausgaben-Rechnung zu ermitteln ist ………….

ZULÄSSIG .................................................................................................................................

NICHT ZULÄSSIG ....................................................................................................................... X

4 Punkte

35

Herbst 2016 / 29.08.2016

6. Unterschied Bilanzierung - § 4(3) Rechner

Ordnen Sie die erfolgsmäßigen Auswirkungen der nachfolgend angeführten drei Geschäftsfälle den beiden angeführten Gewinnermittlungen zum 31.12.2015 korrekt zu:

Bilanzierung E/A-Rechnung

Am 30.12.2015 wurden Handelswaren mit einem Einstandspreis von € 7.000,00 netto (20% USt) eingekauft. Die Bezahlung erfolgt am 20. Jänner 2016.

0,00 0,00

Gegenüber dem Kunden Moser besteht eine Forderung in Höhe von € 5.544,00 (brutto 20%). Die Forderung resultiert aus dem Verkauf von Waren und stammt aus dem Dezember 2015. Die Forderung wurde bisher noch nicht erfasst.

4.620,00 0,00

Für den Verkauf von Handelswaren wurde am 23.12.2015 eine Anzahlung in Höhe von € 12.000,00 (inklusive 20% USt) bar vereinnahmt. Die Handelswaren werden voraussichtlich im Jänner 2016 geliefert.

0,00 10.000,00

3 Punkte

VI. Kostenrechnung

1. Vollkostenrechnung - Kostenartenrechnung

Frau Sabine Haberle ist Eigentümerin der KFZ-Spenglerei und -Lackiererei „Farbenschön eU.“. Nach Absolvierung eines Lehrgangs für Betriebswirtschaft am WIFI Linz entschließt sich Frau Haberle zur Einführung einer Kostenrechnung.

Als Grundlage stehen ihr einige nachfolgend angeführte sonstige Informationen sowie eine Jahressaldenliste zum 31.12.2015 zur Verfügung.

a. Diverse sonstige Informationen:

Die Preissteigerungen bei den diversen Lacken betragen 15%.

Frau Haberle wurde durch das Arbeitsgericht zur Nachzahlung von Löhnen für das Jahr 2013 in Höhe

von 6.000,00 Euro verurteilt. Die Auszahlung dieser Löhne ist in den Lohnaufwendungen enthalten.

Die kalkulatorischen Lohnnebenkosten belaufen sich auf 65%.

Die kalkulatorischen Gehaltsnebenkosten betragen 60%.

Die Jahresprämie für die Gewerbeversicherung beträgt 23.500,00 Euro.

Die in der Gesamtabschreibung laut Buchhaltung enthaltene, planmäßige Abschreibung eines 100%

betrieblich genutzten Klein-LKW beträgt 5.000,00 Euro jährlich. Die entsprechende kalkulatorische

Abschreibung dieses Klein-LKW beträgt jedoch 8.000,00 Euro jährlich. Bei allen anderen

Anlagegütern entspricht die planmäßige Abschreibung laut Buchhaltung der kalkulatorischen

Abschreibung.

Betriebskosten in Höhe von 6.800,00 Euro entfallen auf die Privatwohnung der Unternehmerin.

In den diversen Aufwendungen sind Forderungsausfälle in Höhe von 10.300,00 Euro enthalten.

An kalkulatorischen Zinsen für Eigen- und Fremdkapital fallen jährlich 10.000,00 Euro an.

Die kalkulatorischen Wagnisse für Forderungsausfälle betragen 5.900,00 Euro

36

Herbst 2016 / 29.08.2016

b. Saldenliste zum 31.12.2015:

Konto Bezeichnung Saldenübersicht (Auszug)

0400 Maschinen 116.000,00

0660 Betriebs- und Geschäftsausstattung 45.000,00

1100 Rohstoffvorrat „Lacke“ 12.500,00

2000 Kundenforderungen Inland 5.900,00

2800 Bank 3.600,00

3300 Lieferverbindlichkeiten Inland 38.000,00

3700 Sonstige Verbindlichkeiten 3.000,00

4020 Leistungserlöse 20% USt 261.400,00

5100 Rohstoffeinsatz „Lacke“ 74.300,00

5400 Verbrauch Hilfsstoffe 23.200,00

5650 Energieaufwand (Strom) 10.700,00

6000 Laufende Grundlöhne 88.000,00

6200 Laufende Gehälter 21.500,00

6...... Lohnnebenkosten 26.400,00

6...... Gehaltsnebenkosten 6.450,00

7010 Planmäßige Abschreibung 26.490,00

7…... Betriebskosten für Betriebsgebäude 36.500,00

7819 Schadensfälle 3.600,00

7...... Diverse Aufwendungen 37.500,00

7700 Aufwand Gewerbeversicherung 26.200,00

8280 Zinsaufwendungen für Bankkredite 7.000,00

9000 Kapital 150.800,00

Summen 1.024.040,00

c. Aufgabenstellung:

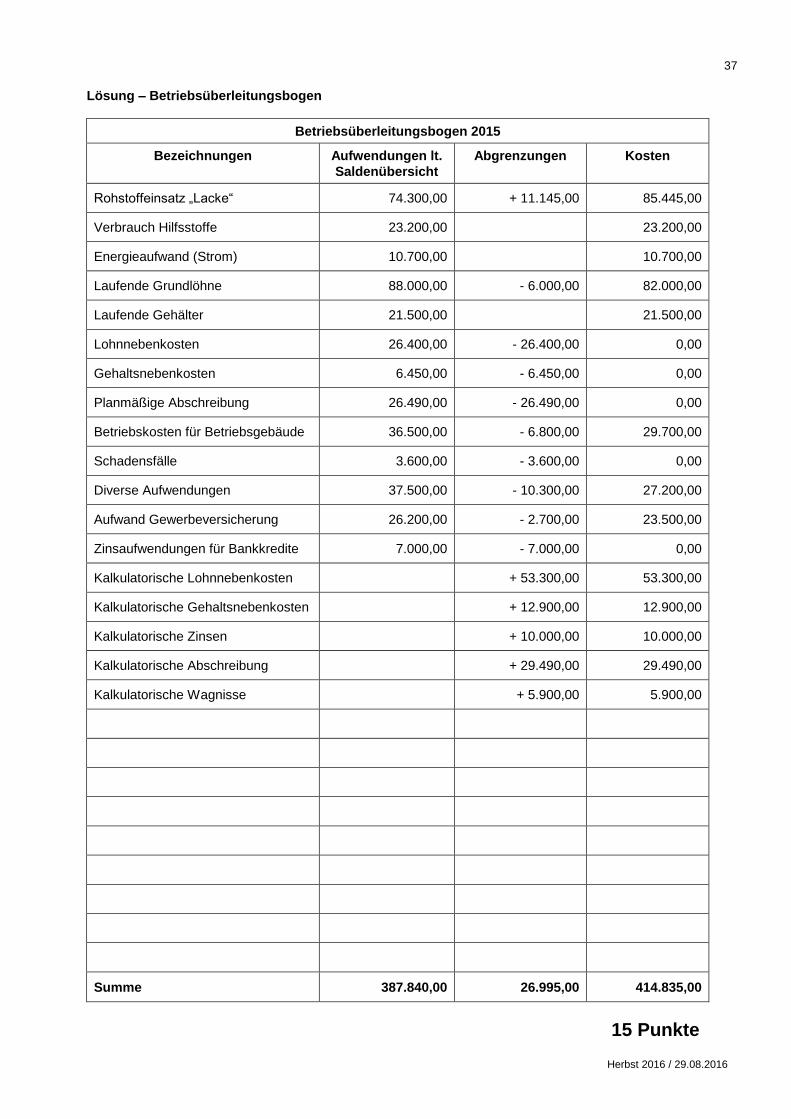

Ermitteln Sie mit Hilfe des auf der nächsten Seite abgebildeten Betriebsüberleitungsbogens die Kosten des Jahres 2015.

37

Herbst 2016 / 29.08.2016

Lösung – Betriebsüberleitungsbogen

Betriebsüberleitungsbogen 2015

Bezeichnungen Aufwendungen lt.

Saldenübersicht

Abgrenzungen Kosten

Rohstoffeinsatz „Lacke“ 74.300,00 + 11.145,00 85.445,00

Verbrauch Hilfsstoffe 23.200,00 23.200,00

Energieaufwand (Strom) 10.700,00 10.700,00

Laufende Grundlöhne 88.000,00 - 6.000,00 82.000,00

Laufende Gehälter 21.500,00 21.500,00

Lohnnebenkosten 26.400,00 - 26.400,00 0,00

Gehaltsnebenkosten 6.450,00 - 6.450,00 0,00

Planmäßige Abschreibung 26.490,00 - 26.490,00 0,00

Betriebskosten für Betriebsgebäude 36.500,00 - 6.800,00 29.700,00

Schadensfälle 3.600,00 - 3.600,00 0,00

Diverse Aufwendungen 37.500,00 - 10.300,00 27.200,00

Aufwand Gewerbeversicherung 26.200,00 - 2.700,00 23.500,00

Zinsaufwendungen für Bankkredite 7.000,00 - 7.000,00 0,00

Kalkulatorische Lohnnebenkosten + 53.300,00 53.300,00

Kalkulatorische Gehaltsnebenkosten + 12.900,00 12.900,00

Kalkulatorische Zinsen + 10.000,00 10.000,00

Kalkulatorische Abschreibung + 29.490,00 29.490,00

Kalkulatorische Wagnisse + 5.900,00 5.900,00

Summe 387.840,00 26.995,00 414.835,00

15 Punkte

38

Herbst 2016 / 29.08.2016

2. Vollkostenrechnung - Kostenträgerrechnung

Die Firma Carevitsch beschäftigt sich mit der Restauration von alten Autos. Auf Grund der nachfolgend dargestellten Grundlagen kalkuliert die Firma Carevitsch die Restauration eines Oldtimers, um dem Eigentümer des Fahrzeuges, Herrn Josef Haberfellner, ein Angebot übermitteln zu können.

Als Basis für die Kalkulation bzw. Stundensatzermittlung dienen:

Materialeinzelkosten: 4.000,00 Euro

Lohneinzelkosten: 60,00 Euro je Stunde

Arbeitszeit für die Restauration Haberfellner: 120 Stunden

Folgende Zuschlagsätze sind zu berücksichtigen (die hier angeführten Zuschlagssätze stehen in keinerlei Zusammenhang mit den vorangegangenen Beispielen):

Gemeinkostenzuschlag Material: 37,10%

Gemeinkostenzuschlag je Produktionsstunde: 15,00 Euro je Stunde

Gemeinkostenzuschlag für Verwaltung und Vertrieb: 36,40%

Gewinnzuschlag: 20%

Aufgabenstellung:

Ermitteln Sie den Nettostundensatz für einen Mitarbeiter (= Spengler / Lackierer) der Firma Carevitsch sowie den Bruttoverkaufspreis für die Restaurationsarbeiten als Basis für die Erstellung des Angebots an Herrn Haberfellner.

Lösung:

Nettostundensatz 122,76 Euro / Stunde

Bruttoverkaufspreis 28.448,90 Euro

10 Punkte

Berechnung Nettostundensatz für Mitarbeiter:

Lohneinzelkosten / verrechenbare Stunden: 60,00 EUR/Std Gemeinkostenzuschlagssatz 15,00 EUR/Std Herstellkostensatz 75,00 EUR/Std + Verw. u. Vertrieb (36,40%) 27,30 EUR/Std Selbstkostensatz 102,30 EUR/Std Gewinnzuschlag (20%) 20,46 EUR/Std

Nettostundensatz 122,76 EUR/Std

Berechnung Bruttoverkaufspreis:

Materialeinzelkosten

4.000,00 EUR

Materialgemeinkosten 37,10% 1.484,00 EUR

Fertigungseinzelkosten 120 h x 60 € 7.200,00 EUR

Fertigungsgemeinkosten 120 h x 15 € 1.800,00 EUR

Herstellkosten 14.484,00 EUR

Verwaltung u. Vertrieb 36,40% 5.272,18 EUR

Selbstkosten 19.756,18 EUR

Gewinnzuschlag 20,00% 3.951,24 EUR

Nettoverkaufspreis 23.707,42 EUR

USt (20%) 4.741,48 EUR

Bruttoverkaufspreis 28.448,90 EUR

39

Herbst 2016 / 29.08.2016

3. Ermittlung des Deckungsbeitrages

Im Rahmen einer Ausschreibung wurde vom potentiellen Auftraggeber ein höchst möglicher Kaufpreis von 22.000,00 Euro netto für den gewünschten Wintergarten inklusive Aufbau festgelegt.

Um nunmehr die Entscheidung treffen zu können, ob eine Angebotslegung für diese Ausschreibung überhaupt sinnvoll ist, ersucht Sie die Geschäftsleitung basierend auf den folgenden Angaben den Deckungsbeitrag zu ermitteln.

Aufgabenstellung:

Ermitteln Sie den Deckungsbeitrag, wobei Ihnen folgendes Zahlenmaterial zur Verfügung steht:

Fixkosten: 224.028,00 Euro

Nettostundensatz: 74,50 Euro je Stunde

Selbstkosten: 16.435,00 Euro

Variable Selbstkosten: 18.641,00 Euro

Herstellkosten: 14.216,00 Euro

Materialgemeinkosten: 2.200,00 Euro

Materialeinzelkosten: 4.800,00 Euro

Fertigungseinzel- und Fertigungsgemeinkosten: 7.216,00 Euro

Lösung:

Deckungsbeitrag 3.359,00 Euro

6 Punkte

Berechnung Deckungsbeitrag:

Erlös netto 22.000,00 Variable Selbstkosten - 18.641,00

Deckungsbeitrag 3.359,00

4. Fragen zur Kostenrechnung

a. Was versteht man unter der „Vollkostenrechnung“? (Zutreffendes bitte ankreuzen)

Im Rahmen der „Vollkostenrechnung“ ….…

werden sämtliche Kosten dem Kostenträger zugeordnet .................................................... X

wird die Beschäftigungslage des Unternehmens beachtet .................................................

werden die Gemeinkostenzuschläge mit den variablen Kosten ermittelt ...........................

erfolgt die Kostenverteilung im Rahmen der Kostenstellenrechnung .................................. X

2 Punkte

40

Herbst 2016 / 29.08.2016

b. Was versteht man unter dem Begriff „Break-Even-Point““? (Zutreffendes bitte ankreuzen)

Der „Break-Even-Point“ ….…

ist der Zeitpunkt zu dem die Kostenträgerrechnung erstellt wird ........................................

ist jener Punkt, bei dem die Gesamtkosten durch den Gesamtumsatz gedeckt sind ......... X

ist eine andere Bezeichnung für den Begriff „Kostenstelle“ ................................................

ist die Gewinnschwelle ......................................................................................................... X

wird im Rahmen des Betriebsüberleitungsbogens benötigt ................................................

2 Punkte

c. Vervollständigen Sie nachstehende Aussagen durch Ankreuzen der korrekten Aussage.

Vom Beschäftigungsgrad unabhängige Kosten nennt man ........ Variable Kosten

Fixe Kosten X

Einem Kostenträger direkt zuordenbare Kosten werden als ........ bezeichnet

Gemeinkosten

Einzelkosten X

Zu den Zusatzkosten, die im Rahmen der Betriebsüberleitung zu berücksichtigen sind, gehört die ……………….

Kalkulatorische Abschreibung

Kalkulatorische Miete X

Die Bezugsgröße für die Ermittlung des Gemeinkosten-zuschlagssatzes im Bereich von Verwaltung und Vertrieb sind die ……....

Herstellkosten X

Selbstkosten

Der Deckungsbeitrag dient zur Abdeckung der ……….. Gesamtkosten

Fixkosten X

5 Punkte

41

Herbst 2016 / 29.08.2016

VII. Buchhaltungstheorie

1. Bewirtungsaufwendungen:

Ordnen Sie die angeführten Bewirtungsaufwendungen entsprechend ihrer steuerrechtlichen Behandlung einer der drei Spalten zu. (Zutreffendes bitte ankreuzen)

Art des Bewirtungsaufwandes

Als Betriebsausgabe abzugsfähig

zu ………

100% 50% 0%

Ein Geschäftspartner nahm an einem Geschäftsessen nach Unterfertigung des Auftrages durch den Käufer und Verkäufer im nahegelegenen Restaurant teil.

X

Teilnehmende an einer Betriebsbesichtigung wurden in der Kantine des besichtigten Unternehmens zum Mittagessen eingeladen

X

(Potentielle) Kunden und Lieferanten wurden im Rahmen eines Sommerfestes im Innenhof des Betriebsgebäudes bewirtet. Das Unternehmen verfügt über kein „Event-Marketing“-Konzept.

X

Ein japanischer Geschäftspartner wurde im Casino Baden zu einem Geschäftsessen eingeladen. Das Casino wurde gewählt, weil der Geschäftspartner leidenschaftlicher Spieler ist und daher vor und nach dem Essen seiner Leidenschaft nachkommen konnte.

X

Journalisten wurden im Rahmen einer Pressekonferenz, bei der die Gewinnprognose für 2016 vorgestellt wurde, zu einem Mittagsbuffet mit ortsüblichen Speisen eingeladen.

X

Ein Vertriebspartner wurde zur Belohnung für seine tollen Verkaufsergebnisse zu einer kulinarischen Reise in die Toskana (Italien) eingeladen. Sämtliche Kosten wurden vom einladenden Unternehmen getragen.

X

6 Punkte

2. Verbuchung der Körperschaftsteuer

a) Das Finanzamt Linz schreibt der Firma „Funkenschuster GmbH“, einem Elektroinstallationsbetrieb in Leonding, für das Jahr 2015 vierteljährlich Vorauszahlungen an Körperschaftsteuer in Höhe von jeweils 12.680,00 Euro vor.

Aufgabenstellung:

Erstellen Sie die Buchungsanweisung für die Verbuchung der Körperschaftsteuervorauszahlungen 2015 und geben Sie das jeweils korrekte Fälligkeitsdatum an. Der dem Beispiel beiliegende Kontenplan ist dabei zu verwenden.

Fälligkeit / Datum Buchungstext Betrag Soll Haben

15.02.2015 KöSt-VZ 1-3/2015 12.680,00 8510 3555

15.05.2015 KöSt-VZ 4-6/2015 12.680,00 8510 3555

15.08.2015 KöSt-VZ 7-9/2015 12.680,00 8510 3555

15.11.2015 KöSt-VZ 10-12/2015 12.680,00 8510 3555

2 Punkte

42

Herbst 2016 / 29.08.2016

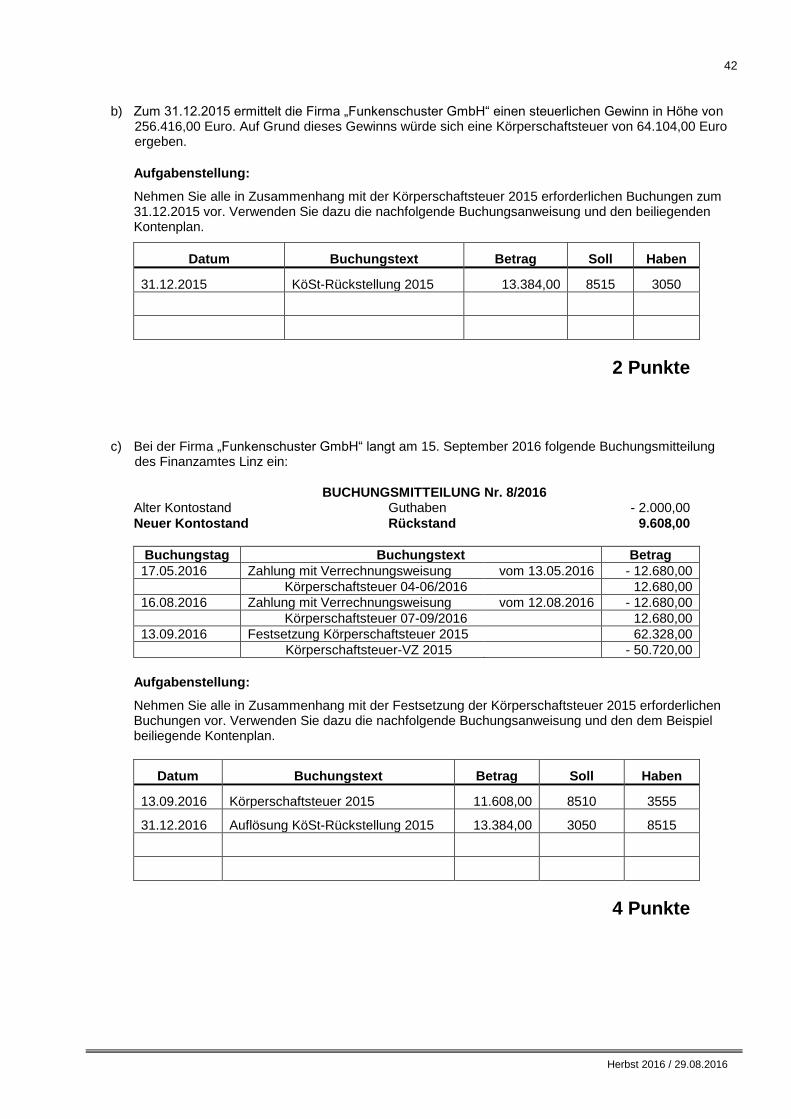

b) Zum 31.12.2015 ermittelt die Firma „Funkenschuster GmbH“ einen steuerlichen Gewinn in Höhe von

256.416,00 Euro. Auf Grund dieses Gewinns würde sich eine Körperschaftsteuer von 64.104,00 Euro ergeben.

Aufgabenstellung:

Nehmen Sie alle in Zusammenhang mit der Körperschaftsteuer 2015 erforderlichen Buchungen zum 31.12.2015 vor. Verwenden Sie dazu die nachfolgende Buchungsanweisung und den beiliegenden Kontenplan.

Datum Buchungstext Betrag Soll Haben

31.12.2015 KöSt-Rückstellung 2015 13.384,00 8515 3050

2 Punkte

c) Bei der Firma „Funkenschuster GmbH“ langt am 15. September 2016 folgende Buchungsmitteilung des Finanzamtes Linz ein:

BUCHUNGSMITTEILUNG Nr. 8/2016 Alter Kontostand Guthaben - 2.000,00

Neuer Kontostand Rückstand 9.608,00

Buchungstag Buchungstext Betrag

17.05.2016 Zahlung mit Verrechnungsweisung vom 13.05.2016 - 12.680,00

Körperschaftsteuer 04-06/2016 12.680,00

16.08.2016 Zahlung mit Verrechnungsweisung vom 12.08.2016 - 12.680,00

Körperschaftsteuer 07-09/2016 12.680,00

13.09.2016 Festsetzung Körperschaftsteuer 2015 62.328,00

Körperschaftsteuer-VZ 2015 - 50.720,00

Aufgabenstellung:

Nehmen Sie alle in Zusammenhang mit der Festsetzung der Körperschaftsteuer 2015 erforderlichen Buchungen vor. Verwenden Sie dazu die nachfolgende Buchungsanweisung und den dem Beispiel beiliegende Kontenplan.

Datum Buchungstext Betrag Soll Haben

13.09.2016 Körperschaftsteuer 2015 11.608,00 8510 3555

31.12.2016 Auflösung KöSt-Rückstellung 2015 13.384,00 3050 8515

4 Punkte

43

Herbst 2016 / 29.08.2016

WIFI-Kontenplan 2015/2016

0200 Grundstücke 0300 Gebäude 0390 Kumulierte Abschreibung Klasse 03 0400 Maschinen 0490 Kumulierte Abschreibung Klasse 04 0500 Werkzeuge 0620 Büromaschinen, EDV-Anlagen 0630 PKW 0640 LKW 0660 Betriebs- und Geschäftsausstattung 0680 Geringwertige Wirtschaftsgüter 0690 Kumulierte Abschreibung Klasse 06 0700 Geleistete Anzahlungen Anlagen 0710 Im Bau befindliche Anlagen 0800 Beteiligungen an Kapitalgesellschaften 1000 Bezugskostenverrechnung 1100 Rohstoffe 1300 Hilfsstoffe 1350 Betriebsstoffe 1470 Werbematerial 1500 Unfertige Erzeugnisse 1550 Fertigerzeugnisse 1600 Warenvorrat 20% 1610 Warenvorrat 10% 1630 Warenvorrat ig Erwerb 1640 Waren Einfuhr 1650 Emballagen Vorrat 1700 nicht abrechenbare Leistungen 1800 geleistete Vorauszahlungen für Vorräte 2000 Kundenforderungen Inland 2050 Besitzwechsel 2080 Einzelwertberichtigungen zu Forderungen 2090 Pauschale WB zu Forderungen 2100 Kundenforderungen Währungsunion 2150 Kundenforderungen sonstiges Ausland 2300 Sonstige Forderungen 2310 geleistete Kautionen 2340 Darlehensforderungen 2350 Durchläufer 2390 Anzahlungen betrieblicher Aufwand 2410 Forderungen gegen Mitarbeiter 2415 Verr. Reisekosten Mitarbeiter 2500 Vorsteuer 2520 Einfuhrumsatzsteuer Zollamt 2521 noch nicht entrichtete EUSt 2525 Einfuhrumsatzsteuer Finanzamt 2530 Vorsteuer aus ig Erwerb 2535 Vorsteuer Reverse Charge 2540 Noch nicht abzugsfähige Vorsteuer 2550 Vorsteuer Ausland 2680 Besitzwechsel – ohne Grundgeschäft 2700 Kassa 2750 Kassa Fremdwährung 2780 Erhaltene Schecks 2790 Schwebende Geldbewegungen 2791 Forderung Bankomatkarte / Kreditkarte 2800 Bank "Oberbank" 2860 Sparbücher 2900 Aktive Rechnungsabgrenzung 2950 Disagio 2982 Aktivierung Körperschaftsteuer 3000 Rückstellung für Abfertigungen 3030 Rückstellung für Gewährleistungen 3050 Rückstellung für Steuern (Körperschaftsteuer)

3065 Rückstellung für Beratung 3070 Rückstellung für Prozesskosten 3080 Sonstige Rückstellung 3110 Bank "RAIKA" 3140 Darlehen von Kreditinstituten 3180 Gegebene Schecks 3200 Erhaltene Anzahlungen 3220 Verrechnung Gutscheine 3300 Lieferverbindlichkeiten Inland 3310 ausstehende Eingangsrechnungen 3360 Lieferverbindlichkeiten Währungsunion 3370 Lieferverbindlichkeiten sonstiges Ausland 3380 Schuldwechsel 3401 VK Bankomatkarte / Kreditkarte 3500 Umsatzsteuer 20% 3501 Noch nicht geschuldete Umsatzsteuer 3505 Umsatzsteuer 10% 3507 Umsatzsteuer 13% 3510 Umsatzsteuer aus ig Erwerb 3516 Umsatzsteuer Mitgliedsländer 3520 Finanzamt Zahllast 3535 Umsatzsteuer Reverse Charge 3545 Verrechnung Finanzamt EUSt 3550 Verrechnungskonto Finanzamt Lohnabgaben 3555 Verrechnungskonto Finanzamt Körperschaftsteuer 3560 Verrechnungskonto Gemeinde 3600 Verrechnungskonto Gebietskrankenkasse 3700 Sonstige Verbindlichkeiten 3730 Verbindlichkeiten gegen Mitarbeiter 3750 Gesellschafter Verrechnungskonto 3800 Kautionen 3900 Passive Rechnungsabgrenzung 4010 Umsätze Handelsware 10% 4020 Umsätze Handelsware 20% 4030 Erlöse ig Lieferungen 4035 Erlöse Ausfuhr 0% 4051 Erlöse Kommissionswaren 10% 4052 Erlöse Kommissionswaren 20% 4053 Erlöse Kommissionswaren 13% 4100 Erlöse Bauleistungen 4150 Leistungserlöse 20% 4155 Erlöse ausländische USt 4165 Leistungserlöse 0% RCS ZM Erfassung 4166 Leistungserlöse 0% RCS ohne ZM Erfassung 4180 Emballagen Erlöse 4202 Miet- und Pachterlöse 20% 4310 Erlöse Provisionen 4400 Kundenskonto USt 0% 4410 Kundenskonto USt 10% 4420 Kundenskonto USt 20% 4450 Rabatte, Boni (20% USt) 4474 Erlösminderungen 20% 4476 Erlösminderungen ig. Lieferungen 4478 Erlösminderungen Ausfuhr 4500 Bestandsveränderungen Fertigerzeugnisse 4510 Bestandsveränderungen unfertige Erzeugnisse 4520 Bestandsveränderungen n. n. abrechbare Leistungen 4580 Aktivierte Eigenleistungen 4600 Erlöse aus Anlagenverkäufen 20% 4610 Erlöse aus Anlagenverkäufen 0% 4630 Erträge aus Anlagenverkäufen 4700 Erträge aus der Auflösung von Rückstellungen 4802 Miet- und Pachteinnahmen 20% 4808 Eigenverbrauch 0% 4809 Eigenverbrauch 10% 4811 Eigenverbrauch 20%

44

Herbst 2016 / 29.08.2016

4814 Ertrag Konventionalstrafen 4815 Versicherungsvergütungen 4819 Eingang abgeschriebene Forderungen 4822 Erträge aus Schadenersatzleistungen 4823 Ausbuchung verjährte Verbindlichkeit 4832 Erlöse aus Sachbezügen 20% 4840 Erlöse Werkskantine 4860 Provisionserträge 4865 weiterverrechnete Aufwendungen 4950 Auflösung von Wertberichtigungen 5000 Wareneinsatz 20% 5010 Wareneinsatz 10% 5030 Wareneinsatz ig. Erwerb 5040 Wareneinsatz Einfuhr 5080 Kommissionsware Einsatz 5090 Bezugskostenverrechung 5095 Emballagen Einsatz 5100 Rohstoffeinsatz 5130 Rohstoffeinsatz ig Erwerb 5400 Verbrauch Hilfsstoffe 5480 Verbrauch Betriebsstoffe 5600 Verbrauch Heizöl 5610 Treibstoffe PKW 5620 Treibstoffe LKW 5650 Energieaufwand 5880 Skontoerträge auf Waren 20% 5881 Skontoerträge auf Waren 10% 5882 Skontoerträge auf Waren 0% 5885 Skontoerträge ig Erwerb 5890 Wertberichtigungen zu Vorräten 6000 Laufende Grundlöhne 6200 Laufende Gehälter 6350 Reisekosten pflichtig Mitarbeiter 6360 Sachbezüge 6400 Abfertigungszahlung 6410 Betriebliche Mitarbeitervorsorge 6430 Dotierung/Auflösung Abfertigungsrückstellung 6500 SV für Lohn- und Gehaltsempfänger 6600 Dienstgeberbeitrag (DB für Arbeiter + Angestellte) 6610 Dienstgeberzuschlag (DZ für Arbeiter + Angestellte) 6620 Kommunalsteuer (für Arbeiter und Angestellte) 6630 Wiener Dienstgeberabgabe 6700 sonstige Sozialaufwendungen 7010 Planmäßige Abschreibung 7030 Geringwertige Wirtschaftsgüter 7040 Außerplanmäßige Abschreibung 7100 Grundsteuer 7130 Kraftfahrzeugsteuer 7135 Normverbrauchsabgabe 7200 Instandhaltung durch Dritte 7210 Reinigungsaufwand 7250 Stromaufwand 7300 Ausgangsfrachten 7320 PKW-Betriebsaufwand 7325 LKW-Betriebsaufwand 7330 Kilometergelder 7342 Nächtigungskosten Inland 7343 Nächtigungskosten pauschal 7361 Taggelder Inland 7362 Taggelder Ausland 7369 Sonstige Reisekosten 7370 Postgebühren 7375 Telefonaufwand 7400 Geschäftsmiete 7410 Mieten Maschinen 7411 Mieten Garagen 7440 Leasingaufwand