La Feria Internacional Biofach como una Herramienta de ... · hombres y mujeres, el aprovechamiento...

68

La Feria Internacional Biofach como una Herramienta de Desarrollo de la Cadena de Productos Orgánicos: Sistematización de la experiencia salvadoreña y centroamericana, 2002-2007

Transcript of La Feria Internacional Biofach como una Herramienta de ... · hombres y mujeres, el aprovechamiento...

La Feria Internacional Biofach como una Herramientade Desarrollo de la Cadena de Productos Orgánicos:

Sistematización de la experiencia salvadoreña y centroamericana, 2002-2007

2

La Feria Internacional Biofach como una Herramienta de Desarrollo de la Cadena de Productos Orgánicos

Publicado por:

GTZ - Deutsche Gesellschaft für Technische Zusammenarbeit GmbH

Programa:

Fortalecimiento de la Economía y del Empleo FORTALECE (MINEC/GTZ)

Coordinación general:

Regina Bauerochse; Directora del Programa FORTALECE (MINEC/GTZ)

Componente:

Clusters / cadenas productivas / ramas (CCR)

Sitio web:

www.gtz.de/elsalvador

Autora:

Nadia Chalabi, Consultora, Programa FORTALECE (MINEC/GTZ)

Revisión técnica:

Frank Pohl, Asesor, Programa FORTALECE (MINEC/GTZ) - GFA

Carolina Rivas, Asesora técnica, Programa FORTALECE (MINEC/GTZ) - GFA

1

ÍNDICE..................................................................................................................................................1

Introducción...........................................................................................................................................2

1. MARCO INSTITUCIONAL..............................................................................................................3

1.1. La GTZ, Deutsche Gesellschaft für Technische Zusammenarbeit GmbH.........................................3

1.2 El Programa FORTALECE (MINEC/GTZ).....................................................................................3

1.3 Componente de clusters / cadenas de producción / ramas (CCR) ......................................................4

1.4. Productos e instrumentos del Programa FORTALECE/CCR............................................................5

2. DESCRIPCIÓN DE LA PROGRAMACIÓN INICIAL...................................................................5

2.1. Problemática inicial del sector orgánico en 2001...............................................................................5

2.2. Relevancia de la feria BIOFACH.......................................................................................................7

2.3. Antecedentes de la participación en BIOFACH................................................................................7

2.4. Resultados esperados directos e indirectos.........................................................................................8

2.5. Estrategias de la participación en BIOFACH.....................................................................................8

3. RECUPERACION DE LA EXPERIENCIA DE PARTICIPACION EN LA BIOFACH..................9

3.1. Montaje institucional........................................................................................................................9

3.2. Gestión financiera...........................................................................................................................15

3.3. Selección, preparación e inscripción de los participantes.................................................................18

3.4. Contratación del stand y servicios complementarios........................................................................24

3.5. El desarrollo de la Feria...................................................................................................................25

3.6. Seguimiento a la feria......................................................................................................................29

4. RECUPERACIÓN DE LA EXPERIENCIA DE FOMENTO DEL SECTOR ORGÁNICODE EL SALVADOR, 2002-2007..........................................................................................................32

4.1. Evolución de la producción y de las exportaciones...........................................................................32

4.2. Principales actividades de apoyo al sector orgánico y logros.............................................................35

5. RESULTADOS E IMPACTOS DE LA PARTICIPACIÓN EN BIOFACH.....................................37

5.1. Indicadores de impacto...................................................................................................................37

5.2. Análisis costo-beneficio...................................................................................................................45

5.3. Sostenibilidad y Replicabilidad........................................................................................................46

6. LECCIONES APRENDIDAS..........................................................................................................48

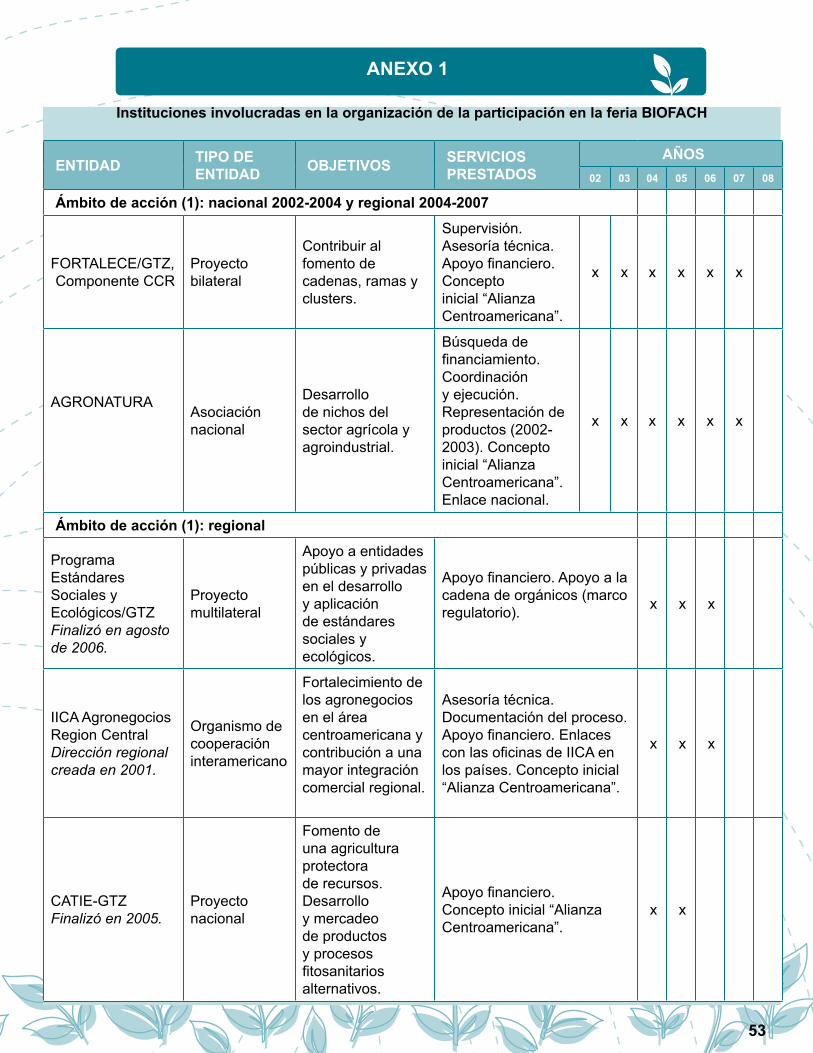

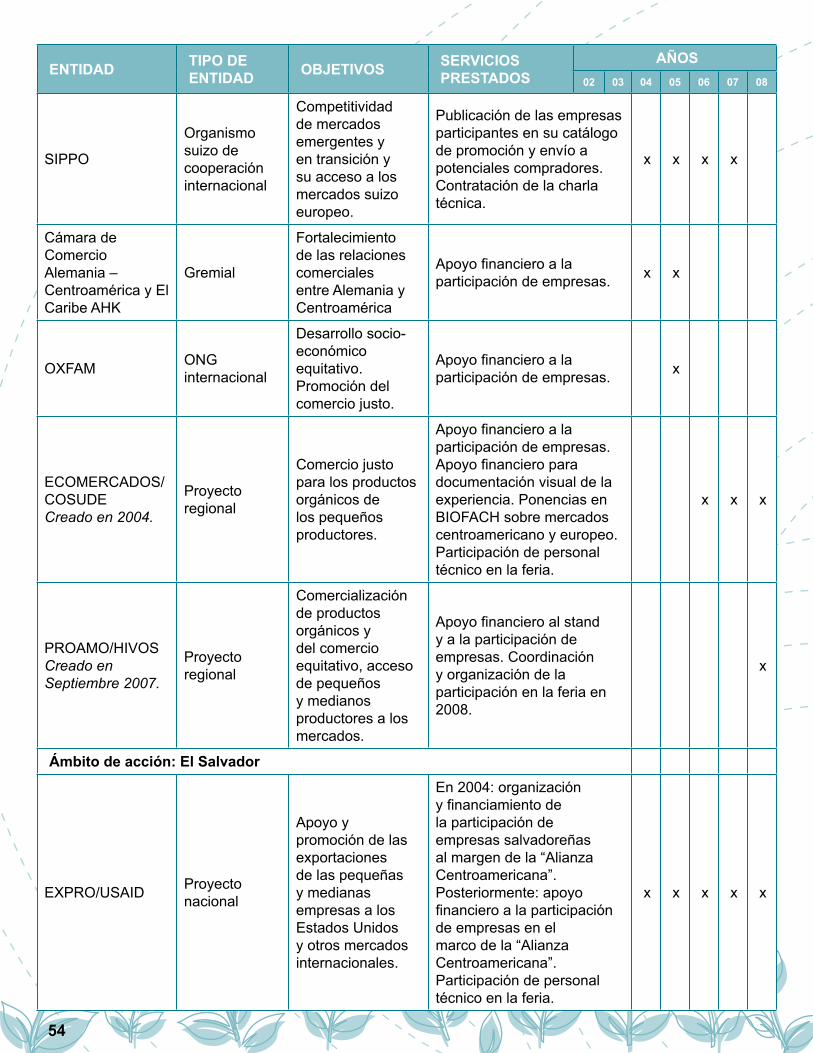

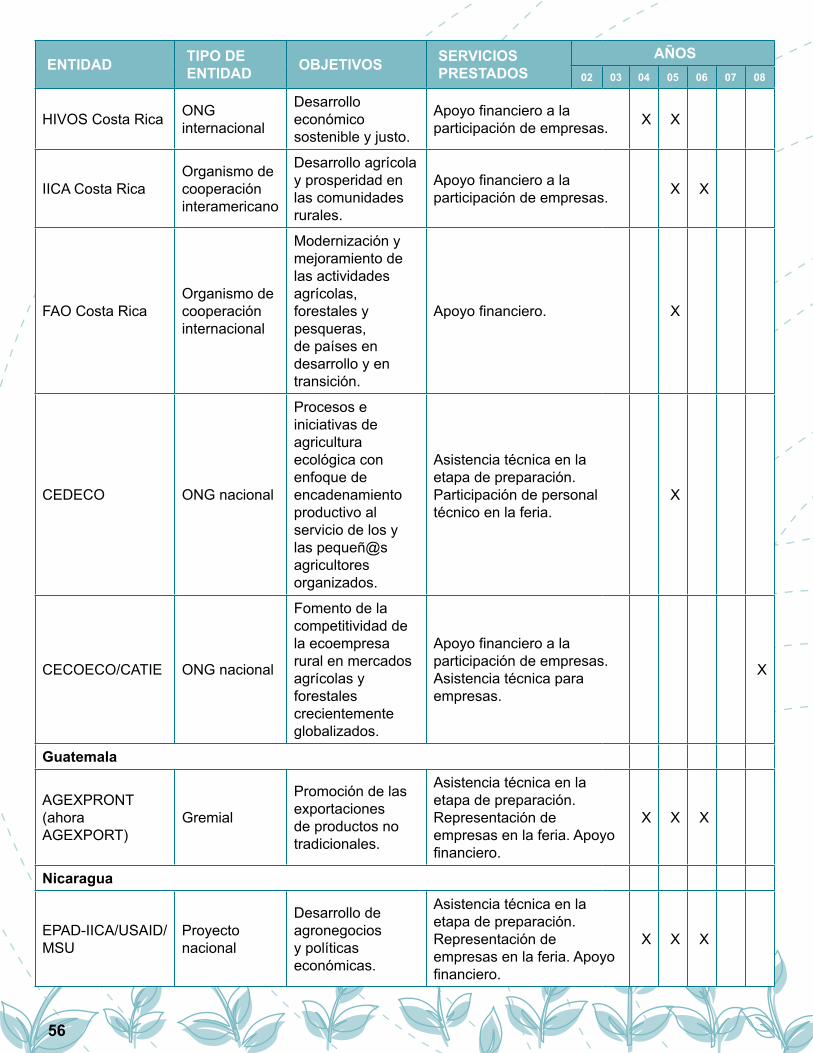

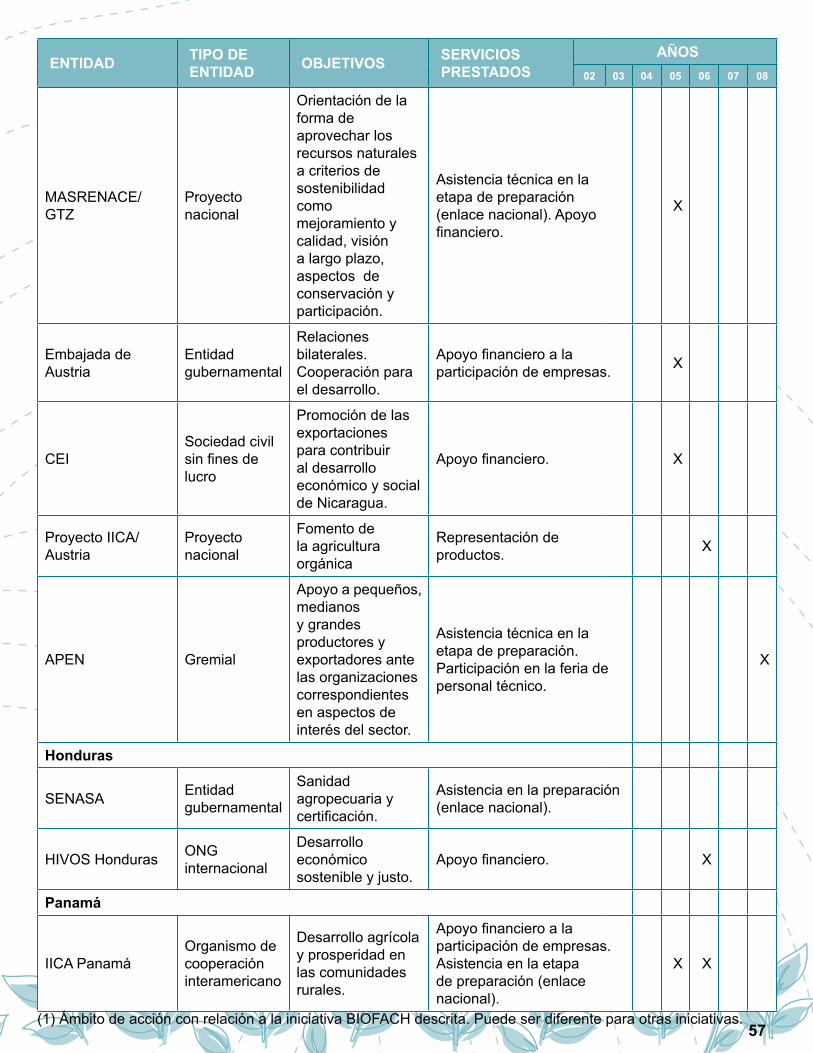

ANEXO 1: Instituciones involucradas en la organización de la participación en la feria BIOFACH ......53

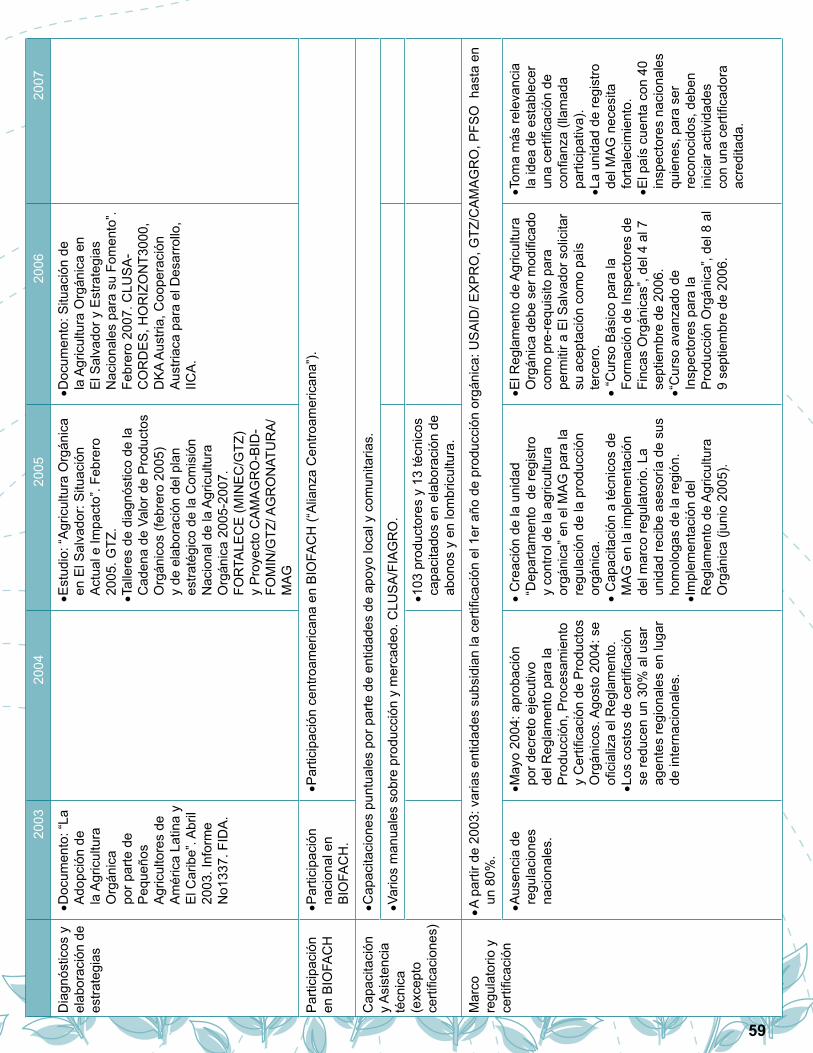

ANEXO 2: Principales actividades y logros del sector orgánico de El Salvador entre 2002 y 2007..........58

SIGLAS.................................................................................................................................................61

BIBLIOGRAFIA...................................................................................................................................64

INTRODUCCIÓN

2

Desde 2002, la GTZ - Deutsche Gesellschaft für

Technische Zusammenarbeit GmbH- ha implementa-

do el Componente Cadenas, Clusters y Ramas (CCR)

del Programa FORTALECE (MINEC/GTZ) con el

objetivo de contribuir al desarrollo de cadenas de valor

a fin de aportar a los grandes objetivos del Programa

que son la creación de empleo y generación de ingresos.

El Componente CCR está dirigido al fortalecimien-

to de la capacidad competitiva y las competencias pro-

fesionales de instituciones, empresas y otros actores

de relevancia relacionados a clústers y/o cadenas de

producción seleccionadas. Además CCR ha orientado

sus esfuerzos hacia los grupos más vulnerables (micro y

pequeños productores) en una óptica de reducción de la

desigualdad económica y de creación de oportunidades.

En base a la experiencia adquirida por el Pro-

grama FORTALECE (MINEC/GTZ) en el fomento de

cadenas de valor, se ve la necesidad de sistematizar su

concepto, la importancia y su forma de aplicación. Esto

se debe al hecho de que un importante pilar de la GTZ

está centrado en la generación de conocimientos

técnicos y prácticos para soluciones adaptadas a las nece-

sidades locales, que permitan a las personas transformar

su propio presente y futuro (GTZ, 2004).

En este sentido, la intervención de CCR en el for-

talecimiento de cadenas de valor ha generado experien-

cias que deben ser recopiladas para ser compartidas con

otros, a fin de que las lecciones aprendidas puedan ser

aplicadas en otras experiencias similares. La informa-

ción se presenta de la manera siguiente:

Síntesis del marco institucional

Descripción de la experiencia

Reconstrucción de las fases del proceso y

resultados

Lecciones aprendidas

Este documento está dirigido a instituciones de apo-

yo, ya sean nacionales o internacionales, gremios, asocia-

ciones, grupos sectoriales, entre otros. Adicionalmente,

este documento es un insumo para la planificación e

implementación de los proyectos de la GTZ y de otros

cooperantes.

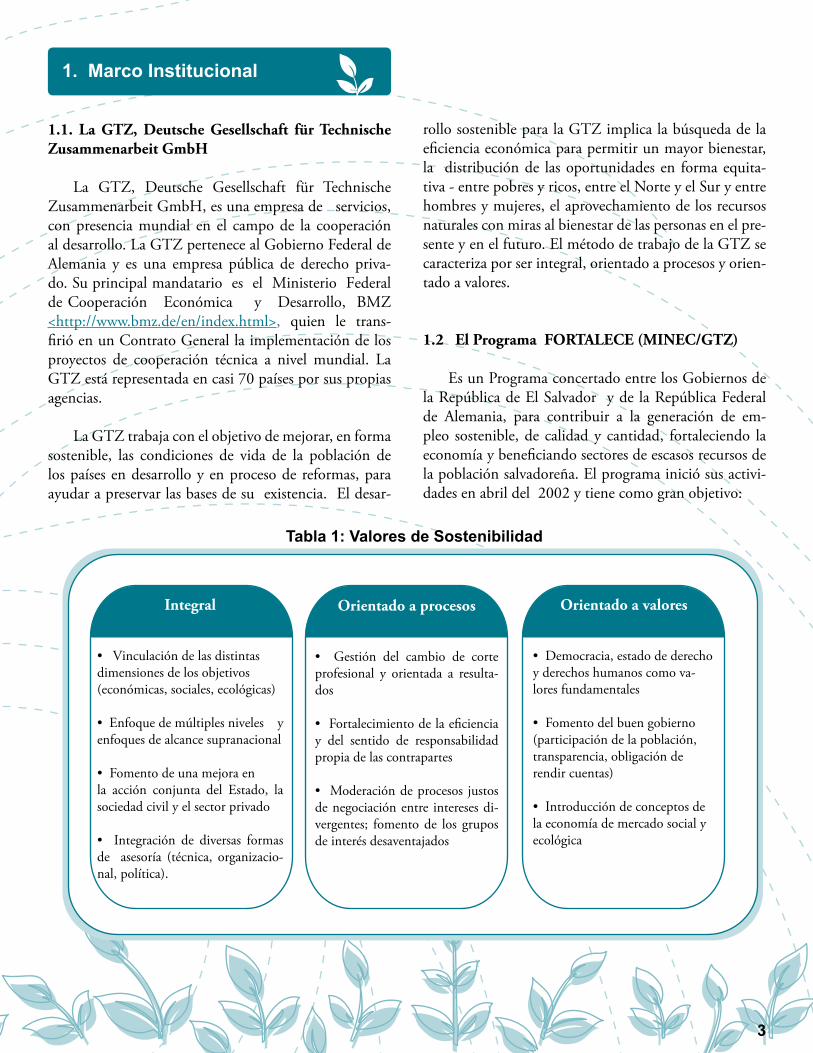

1. Marco Institucional

3

1.1. La GTZ, Deutsche Gesellschaft für Technische Zusammenarbeit GmbH

La GTZ, Deutsche Gesellschaft für Technische

Zusammenarbeit GmbH, es una empresa de servicios,

con presencia mundial en el campo de la cooperación

al desarrollo. La GTZ pertenece al Gobierno Federal de

Alemania y es una empresa pública de derecho priva-

do. Su principal mandatario es el Ministerio Federal

de Cooperación Económica y Desarrollo, BMZ

<http://www.bmz.de/en/index.html>, quien le trans-

firió en un Contrato General la implementación de los

proyectos de cooperación técnica a nivel mundial. La

GTZ está representada en casi 70 países por sus propias

agencias.

La GTZ trabaja con el objetivo de mejorar, en forma

sostenible, las condiciones de vida de la población de

los países en desarrollo y en proceso de reformas, para

ayudar a preservar las bases de su existencia. El desar-

Integral

dimensiones de los objetivos

(económicas, sociales, ecológicas)

enfoques de alcance supranacional

la acción conjunta del Estado, la

sociedad civil y el sector privado

de asesoría (técnica, organizacio-

nal, política).

Orientado a procesos

profesional y orientada a resulta-

dos

y del sentido de responsabilidad

propia de las contrapartes

de negociación entre intereses di-

vergentes; fomento de los grupos

de interés desaventajados

Orientado a valores

y derechos humanos como va-

lores fundamentales

(participación de la población,

transparencia, obligación de

rendir cuentas)

la economía de mercado social y

ecológica

rollo sostenible para la GTZ implica la búsqueda de la

eficiencia económica para permitir un mayor bienestar,

la distribución de las oportunidades en forma equita-

tiva - entre pobres y ricos, entre el Norte y el Sur y entre

hombres y mujeres, el aprovechamiento de los recursos

naturales con miras al bienestar de las personas en el pre-

sente y en el futuro. El método de trabajo de la GTZ se

caracteriza por ser integral, orientado a procesos y orien-

tado a valores.

1.2 El Programa FORTALECE (MINEC/GTZ)

Es un Programa concertado entre los Gobiernos de

la República de El Salvador y de la República Federal

de Alemania, para contribuir a la generación de em-

pleo sostenible, de calidad y cantidad, fortaleciendo la

economía y beneficiando sectores de escasos recursos de

la población salvadoreña. El programa inició sus activi-

dades en abril del 2002 y tiene como gran objetivo:

Tabla 1: Valores de Sostenibilidad

4

Aprovechamiento de un conjunto de instrumentos

de probada eficiencia para la promoción de la economía

y del empleo en El Salvador, con el fin de reducir el dese-

quilibrio económico y de desarrollo entre las regiones

del país.

La contraparte política del Programa FORTALECE

(MINEC/GTZ) es el Ministerio de Economía; además,

coordina y coopera con otras instituciones intermedias,

ONG’s, municipalidades, gremiales, así como también

con otros proyectos ejecutados con fondos de la cooper-

ación alemana, a través de la GTZ, y con otros proyectos

ejecutados con fondos de otros cooperantes y de otras

instituciones gubernamentales.

1.3 Componente de clusters / cadenas de producción / ramas (CCR)

El Programa FORTALECE (MINEC/GTZ) consta

de cinco componentes que son los siguientes:

Clusters /cadenas de producción / ramas (CCR)

Desarrollo Económico Local y Empleo (DELE)

Empleo Juvenil (EJ)

Diálogo Interinstitucional (DI)

Defensoría del Consumidor (DC)

Los cinco componentes han sido diseñados en base

a una estrategia de mutuo refuerzo y comparten algunos

ejes transversales de trabajo como: pobreza, género, me-

dio ambiente, juventud y calidad.

El Componente de CCR se orienta al logro de una

cooperación lo más efectiva posible, dentro de clusters /

cadenas de producción / ramas (CCR), incluyendo a las

respectivas instituciones de apoyo, con el fin de que todas

las empresas involucradas puedan aumentar su capacidad

competitiva. Las áreas de cooperación principales son:

apoyo a la asociatividad, investigación y mejora de pro-

cesos tecnológicos, apoyo a la comercialización, capaci-

tación en procesos tecnológicos, publicación de folletos

y boletines técnico informativos y aspectos logísticos.

Justificación del componente CCR y marcoteórico

El Salvador ha tenido un comportamiento económi-

co muy diverso en los últimos años. En la primera mitad

de la década de los noventa, registró tasas de crecimiento

muy favorables y superiores a las experimentadas por

la mayoría de países de Centroamérica. Sin embargo, a

partir de 1995, la tasa de crecimiento de la economía sal-

vadoreña empezó a caer sin dar muestras de recuperación

hasta la fecha. Como consecuencia, se finalizó la década

de los noventa con sectores productivos deprimidos y

un deterioro del índice de crecimiento del PIB. En este

escenario se desarrolla el componente CCR del progra-

ma FORTALECE (MINEC/GTZ). La GTZ reconoce

que, para aprovechar las oportunidades brindadas por

el proceso de globalización, es indispensable un proceso

de transformación de los productores salvadoreños en

empresarios, que les permita aumentar su sensibilidad

hacia aspectos tales como: nichos de mercado, calidad

e inocuidad, desarrollo de marcas y diferenciación de

productos. En consecuencia, el enfoque adoptado en el

componente CCR aspira a integrar las PYMEs locales

dentro de cadenas de valor competitivas a nivel nacional

e internacional para aumentar ingresos y empleos.

El concepto de cadenas de valor ha encontrado gran

interés en las organizaciones de cooperación técnica

desde la formulación en los años noventa del Global

Commodity Approch (Gereffi et al. 1994), y aun más

Approach (Kaplinsky and Morris, 2000). La definición

“cadena de valor” se refiere a una cadena productiva

caracterizada por cierto nivel de coordinación y articu-

lación entre los distintos eslabones que corresponden a

las actividades de transformación de insumos físicos y

servicios en un producto y abarcan una serie de fases

que se ubican tanto hacia atrás (identificación de materia

prima, diseño del producto etc.) como hacia adelante

(entrega, venta, regreso etc.).

Figura 1: Diagrama de una cadena Productiva

2. Descripción de la Programación Inicial

5

Desde un punto de vista operativo, el valor de este

concepto reside en el reconocimiento de que la com-

petitividad de un producto o empresario en el mercado

nacional e internacional no depende del desempeño

individual de cada actor de la cadena, más bien es de-

terminada por el funcionamiento del toda la cadena y

por el nivel de coordinación existente entre sus distintos

eslabones.

Los beneficios que se buscan conseguir a través

del enfoque de cadena son los siguientes:

Aumentar la competitividad de un producto a través

de la identificación de fortalezas y debilidades al largo

de todo el proceso productivo que permitan mejorar sus

características en términos de calidad, precio, volumen,

confiabilidad, diseño del producto y tiempo de entrega.

Acceder nuevos mercados (nacionales e internacio-

nales) y consolidar los existentes a través del análisis de

las características de la demanda y el cumplimiento de

los requisitos de mercado (por ej. estándares internacio-

nales de calidad, buenas prácticas agrícolas, etc.)

Integrar a productores y empresarios vulnerables en

una dinámica de cadena de valor.

Población Objetivo (Beneficiarios)

La población meta con la que se trabaja es:

Empresarios, empresarias, cooperativas en subsec-

tores y regiones seleccionadas que tienen potencial de

desarrollo.

Personas con empleo y personas que buscan empleo,

especialmente en los sectores más vulnerables de la po-

blación.

Otras empresas privadas que cumplen con criterios

PPP (sigla en inglés para Public- Private-Partnership)

que es una alianza estratégica entre el sector público y

privado.

Socios estratégicos del Programa FORTALECE

(MINEC/GTZ).

1.4. Productos e instrumentos del Programa FORTA-LECE/CCR

A fin de contribuir al desarrollo de cadenas de valor

en varios sectores económicos, el Programa FORTA-

LECE/CCR cuenta con los siguientes insumos:

Metodología para la identificación, sensibilización

y elaboración de una estrategia de fomento de

CCR.

Fomento de la capacidad analítica y de gestión de

los actores de la cadena.

Marco legal para la asociatividad empresarial.

Instrumentos de integración con el sector

privado.

Estrategia integral de fomento de economía local.

2.1. Problemática inicial del sector orgánico en 2001

La producción orgánica de El Salvador representa

una parte todavía incipiente de la producción agrícola

y agroindustrial del país, situación que contrasta con la

importante y creciente demanda de productos orgánicos

a nivel mundial.

Cuando inició el Programa FORTALECE (MINEC/

GTZ), las empresas del sector se caracterizaban por un

bajo nivel de oferta, y la cadena de productos orgánicos

presentaba un escaso grado de integración y recibía poco

apoyo institucional.

Producción y organización de la producción

Cuando inició el Programa, la oferta orgánica de El

Salvador ya estaba dominada por productos con bastante

larga trayectoria en cuanto a exportación: café, marañón

y ajonjolí. Destacaban algunas iniciativas aisladas de ex-

portación en rubros no tradicionales como cúrcuma y

jabones de extractos vegetales. A esta oferta se añadían

hortalizas frescas, caña, añil, aceites esenciales (vetiver

y limón), jalea de guayaba, extracto de sábila y plantas

medicinales, destinados principalmente al mercado

local dados sus incipientes niveles de producción.

6

1 Fuente: IICA/CATIE/GTZ (2002).

2 “La producción orgánica en El Salvador tuvo un auge durante los años 1995 y 1998, durante los cuales se llegó a certificar un total de 4900 ha. Actualmente, el área ha dis-

minuido, pero la diversidad de productos se ha incrementado”. Fuente: IICA/CATIE/GTZ (2002).

3 Fuente: Marenco, F. (2001).

4 Sociedad de Productores y Exportadores de El Salvador de R.L., creada en el marco del Proyecto Producción y Mercadeo de Cultivos No Tradicionales para Exportación

CLUSA/USAID.

5 Las otras incluyen: i) Organismos internacionales de apoyo: GTZ, Horizont3000, USAID, SCC, BID, ii) Proyectos, ONGs y entidades caritativas: PROCHALATE

Arquidiocesano, Fé y Alegría, varias Diócesis, iii) Federaciones y confederaciones agropecuarias: FEDECOOP, FESACORA, CONFRAS. Fuente: IICA/CATIE/GTZ (2002).

6 Unión de Cooperativas de la Reforma Agraria, Productoras, Beneficiadoras y Exportadoras de R.L. .

Cinco empresas de insumos orgánicos complementa-

ban la oferta1. El área cultivada se estimaba en menos

de 4900 ha (7000 mz)2 de las cuales 2403 ha (3434 mz)

certificadas3.

La producción estaba principalmente en mano de

cooperativas y de asociaciones de productores (café,

marañón, hortalizas, ajonjolí, insumos) con poca par-

ticipación de empresas independientes en su mayoría

micro y pequeñas empresas (jabones, aceites esenciales,

añil entre otros). En cuanto a la comercialización, desta-

caban los papeles de las acopiadoras y exportadoras de

de café UCRAPROBEX, la comercializadora de frutas y

vegetales PROEXSAL4.

Instituciones involucradas

Aunque las entidades gubernamentales a cargo

de la cartera agrícola (MAG, CENTA) y la Fundación

PROCAFE contaban con personal con conocimientos

en el área de la producción orgánica, no implementa-

ban planes de apoyo específicos para este sector. Por otra

parte, al inicio de la experiencia, el país carecía de un

ente promotor del comercio: la Agencia Nacional de

Promoción de las Exportaciones (EXPORTA) se creóen

febrero de 2004 e inauguró sus labores precisamente con

la participación en la feria BIOFACH de ese año.

El apoyo a la producción orgánica era entonces su-

plido por una gran variedad de ONGs y proyectos suje-

tos a imponderables de tiempo y recursos que provoca-

ban una ayuda muchas veces poco consistente poniendo

en peligro la perennidad de las acciones emprendidas.

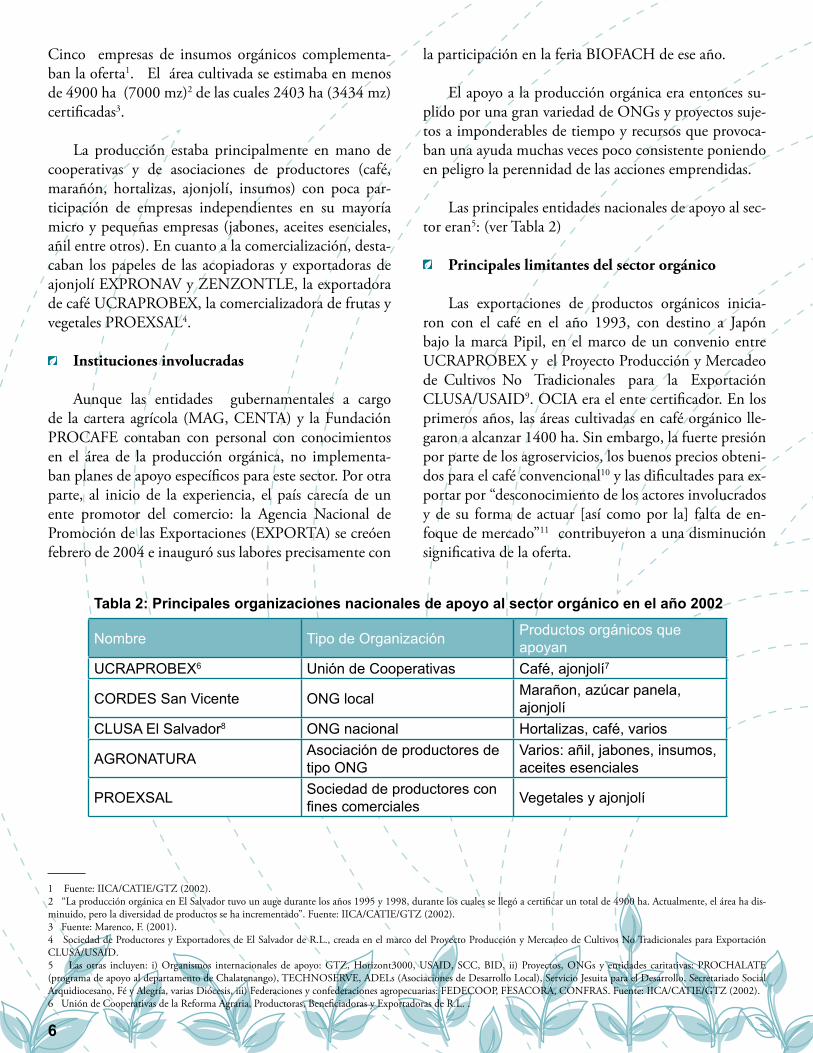

Las principales entidades nacionales de apoyo al sec-

tor eran5: (ver Tabla 2)

Principales limitantes del sector orgánico

Las exportaciones de productos orgánicos inicia-

ron con el café en el año 1993, con destino a Japón

bajo la marca Pipil, en el marco de un convenio entre

UCRAPROBEX y el Proyecto Producción y Mercadeo

de Cultivos No Tradicionales para la Exportación

CLUSA/USAID9. OCIA era el ente certificador. En los

primeros años, las áreas cultivadas en café orgánico lle-

garon a alcanzar 1400 ha. Sin embargo, la fuerte presión

por parte de los agroservicios, los buenos precios obteni-

dos para el café convencional10 y las dificultades para ex-

portar por “desconocimiento de los actores involucrados

y de su forma de actuar [así como por la] falta de en-

foque de mercado”11 contribuyeron a una disminución

significativa de la oferta.

Tabla 2: Principales organizaciones nacionales de apoyo al sector orgánico en el año 2002

Nombre Tipo de Organización Productos orgánicos que apoyan

UCRAPROBEX6 Unión de Cooperativas Café, ajonjolí7

CORDES San Vicente ONG local Marañon, azúcar panela, ajonjolí

CLUSA El Salvador8 ONG nacional Hortalizas, café, varios

AGRONATURA Asociación de productores de tipo ONG

Varios: añil, jabones, insumos, aceites esenciales

PROEXSAL Sociedad de productores con fines comerciales Vegetales y ajonjolí

7

7 Incluía también marañón hasta que la cooperativa CORALAMA, miembro de UCRAPROBEX, cambió el sistema de producción orgánica a un sistema convencional, por

motivos internos.

8 ONG nacional nacida a raíz del proyecto CLUSA/USAID.

9 Fuente: IICA/CATIE/GTZ (2002).

10 Fuente: Entrevistas.

11 Fuente: Angel, A. (2004). UNCTAD

12 “La banca comercial no tiene línea directa [excepte para el café orgánico] y si bien no excluye la producción orgánica, los agentes de crédito tratan de disuadir a los pro-

ductores para que dirijan su producción a una línea más “segura”. Fuente: IICA/GTZ/CATIE (2002).

En este contexto, el involucramiento en la partici-

pación en la feria BIOFACH de los operadores de pro-

ductos orgánicos (productores, comercializadores) y de

entidades de apoyo gubernamentales y privadas cobraba

alta pertinencia.

2.2. Relevancia de la feria BIOFACH

BIOFACH es la feria de mayor relevancia a nivel

mundial en el rubro de productos orgánicos. Se

desarrolla con una frecuencia anual en Núremberg (en

alemán Nürnberg), Alemania, aunque desde el año 2002,

se ha iniciado su réplica en continentes no europeos. Su

importancia ha ido creciendo a lo largo de los años. En

el 2007, la feria de Núremberg recibió la visita de más de

45,520 personas. 2,565 expositores, de los cuales el 68%

procedían de otro país distinto a Alemania, ocuparon

un área de exposición bruta de 41.823 m2. En total, 112

países fueron representados.

Sin embargo, es importante mencionar que a pesar

de ser orgánica, en la feria se detecta también el poten-

cial de mercado de productos no orgánicos. En primer

lugar porque la feria permite ver las tendencias generales

del consumo, explícitamente la evolución de los gustos

y exigencias de los consumidores, siendo un ejemplo la

detección de una demanda creciente en frutas deshidrat-

adas. En segundo lugar por las peculiaridades de ciertos

productos. Tal es el caso del añil y del bálsamo para los

cuales, debido a que los consumidores valoran ante todo

su carácter no sintético, no existen diferencias de nichos,

precios o volúmenes entre un producto orgánico o con-

vencional y las empresas expositoras compradoras en la

BIOFACH se abastecen igualmente de uno u otro13.

2.3. Antecedentes de la participación en BIOFACH

Desde 1994, empresas salvadoreñas de produc-

tos orgánicos han recibido apoyo para su participación

en la feria BIOFACH por parte de varios programas

de la GTZ, el Proyecto para el Desarrollo y Fomento

Para el sector en general, al igual que en el resto de

los países centroamericanos, destacaban las siguientes

limitantes:

Producción: desconocimiento de técnicas de manejo

agrícola y de producción agroindustrial, poco acceso a

insumos orgánicos de calidad y a precios atractivos, bajo

volumen de producción y oferta inconsistente que limita

las posibilidades de suplir una demanda internacional.

Comercialización: bajo desarrollo de los mercados

locales, conocimiento parcial de la situación de los mer-

cados internacionales y falta de contactos, dificultades

para tratar con clientes y negociar.

Financiamiento: recursos limitados para invertir en

áreas de cultivo, maquinaria y mercadeo.

Gestión empresarial: especialmente en el caso de las

cooperativas donde los cambios de directivas pueden

provocar cambios de estrategia de negocio y dificultan el

arraigamiento del conocimiento adquirido por las direc-

tivas anteriores.

Certificación: ausencia de entidades certificadoras

acreditadas nacionales, consecuente costo alto del servi-

cio de certificación, complejidad de los registros que los

productores deben mantener.

Dificultades incrementadas debido a:

i) Ausencia de políticas de apoyo y marco regulatorio.

ii) Carencia de programas de investigación, capacitación

y asistencia técnica.

iii) Apoyo financiero casi inexistente por parte del sistema

bancario formal12.

Esto se originaba en gran parte en la falta de credi-

bilidad de la producción orgánica como produc-

ción rentable y en el desconocimiento del potencial de

mercado. Finalmente, el conocimiento parcial y no com-

partido de la problemática del sector, así como la disper-

sión de los esfuerzos de apoyo, agravaban la debilidad

del sector.

8

13 Teniendo en cuenta la existencia o la factibilidad de una producción exportable en El Salvador, dichos resultados orientaron la selección así como las posteriores intervenciones de apoyo a las Cadenas de Valor de Frutas Deshidratadas y Añil por parte del Programa FORTALECE (MINEC/GTZ).

cadena de valor de productos orgánicos, propiciaría una

mayor integración de los operadores y un mejoramiento

de la competitividad interna a las cadenas y el sector. La

sensibilización y el respaldo de las instituciones públicas

y privadas involucradas en el sector permitirían incidir

en los factores de competitividad externa a las cadenas,

como el marco institucional y regulatorio y los servicios

de apoyo.

Con la “Alianza Centroamericana”, se busca poten-

ciar estos resultados, esperando tener mayor incidencia

en cambios positivos tangibles (calidad y cantidad de la

oferta presentada, número de participantes, presupuesto

disponible) como intangibles (acercamiento y desenvol-

vimiento regional que sirva de referencia para a futuro

lograr la integración centroamericana).

2.5. Estrategias de la participación en BIOFACH

A partir del año 2002, la participación en la feria

BIOFACH se basa en las siguientes estrategias:

Acuerdo con AGRONATURA para ser el referente

institucional a cargo de la gestión financiera y de los

aspectos contractuales.

Participación directa como expositores de las empre-

sas ofertantes, y solamente en casos excepcionales:

representación de sus productos a través de

AGRONATURA.

Proceso paralelo de fomento de la cadena de valor de

productos orgánicos.

Adicionalmente, como factor condicionante de la

experiencia de participación en BIOFACH, la llegada

del Programa FORTALECE (MINEC/GTZ) significa

el cambio, por parte de la GTZ en El Salvador, de un

papel de ejecutor y financiador a un papel de asesoría

y de acompañamiento, lo cual implica un estrategia de

alianzas interinstitucionales y de apalancamiento de

recursos.

Económico ANEP/GTZ y el Proyecto de Fomento de

la Integración de la Producción Rural y Agroindustrial

(Proyecto Agroindustria/GTZ). La intensidad y las mo-

dalidades de dicho apoyo han sido muy variables. En

el año 2000, muestras de diversos productos, algunos

no orgánicos aún, se elaboran y presentan a potenciales

compradores, en sus respectivos stands de exposición.

En el 2001, la GTZ apoya la participación de AGRO-

NATURA, Asociación Salvadoreña de Agricultores y

Procesadores y de Productos no Tradicionales, de reciente

creación (febrero 1998), como expositora en represent-

ación de varias empresas, habiendo conseguido para ello

un espacio en el stand de Nicaragua.

En 2002, AGRONATURA cuenta con un stand

propio que sirve de “sombrilla” a varias empresas salva-

doreñas participando directamente en la exhibición de

sus productos. A partir de marzo 2002, con la creación

del Programa FORTALECE (MINEC/GTZ) inicia

una fase de apoyo sostenido caracterizada por la partici-

pación directa de los empresarios salvadoreños como ex-

positores y por asesorías que buscan fortalecer del sector

de productos orgánicos aplicando un enfoque de cade-

na de valor y de fomento de sectores. En el proceso de

implementación de la intervención, se organiza a partir

del año 2004, una participación conjunta centroameri-

cana denominada “Alianza Centroamericana”/ “Central

American Alliance”.

2.4. Resultados esperados directos e indirectos

La metodología que aplica el Programa para el

fomento de un rubro /sector se apoya en el concepto de

cadenas de valor. El modelo operativo teórico comprende

en sus primeras fases una etapa de selección del producto

y de sensibilización de los actores, durante las cuales se

identifican y divulgan a los niveles empresariales, opor-

tunidades de mercado y requerimientos de la demanda,

se incrementa el know-how comercial de las empresas y

se establecen contactos comerciales. La adecuación de la

oferta y el aumento de la capacidad exportadora de las

empresas (capacidad comercial y capacidad productiva

resultante de la generación de ingresos a raíz de los nego-

cios realizados) contribuirían a mejorar su competitivi-

dad. La interactuación conjunta de los empresarios con

motivo de la feria y la labor paralela de diagnóstico de la

Tabla 3: Resultados esperados directos e indirectos de la participación en BIOFACH

3. Recuperación de la experiencia de participacion en la BIOFACH

3.1. Montaje Institucional

9

Concepto

PRIMERA FASE: FORTALECE/CCR asume un papel de financiador

y supervisor, y toma la iniciativa de la intervención.

FORTALECE/CCR contrata, por medio de

AGRONATURA, a una consultora a cargo de la eje-

cución de toda la intervención, desde la preparación

hasta el seguimiento y desempeñando también la

función de coordinación.

Un objetivo implícito a la selección de AGRO-

NATURA es contribuir a su fortalecimiento ya que di-

cha asociación es la única en el país que se orienta exclu-

sivamente a los productos no tradicionales y fue creada

bajo el impulso de precedentes proyectos de la GTZ.

El apoyo de FORTALECE/CCR a la participación

en la Feria BIOFACH se divide en dos fases: i) partici-

pación con un stand nacional bajo la coordinación de

AGRONATURA (2002-2003), ii) participación como

“Alianza Centroamericana” (2004-2007). Anualmente,

la experiencia de participación en la feria se divide en

tres etapas:

La preparación.

El desarrollo de la feria.

El seguimiento.

El montaje institucional y la gestión financiera son

aspectos que se deciden durante la etapa de preparación

y condicionan gran parte del desarrollo de las actividades

posteriores.

1.Identificación de:- Productos con oportunidades de mercado.- Requisitos: calidad, cantidad, precios, condiciones de compra.- Tendencias generales, oferta competidora, canales adecuados.2. Divulgación y apropiación de la in-formación por parte de las empresas.3. Aprendizaje práctico de herra-mientas de promoción y técnicas de negociación comercial.4. Establecimiento de contactos con potenciales compradores y prestado-res de servicios.5. Realización de negocios

1. Optimización de los recursos disponibles.

2. Mayor visibilidad, diversidad y cantidad de oferta exportable.

Estrategia de mercadeo(productos, mercados)

Competitividad de las

empresas

Competitividad interna a la

cadena

Competitividad regional

Competitividad externa del

sector

Adecuación de la oferta

Capacidad exportadora

Interacción entre empresas y asociatividad

Diagnóstico de la Cadena

Respaldo institucional y político

Actividades comerciales y aso-ciatividad regional

Referencia para la futura integración centroamericana

RESULTADOS DIRECTOS RESULTADOS INDIRECTOS IMPACTO

10

dad de conseguir alianzas de más larga duración.

Resultados

a) Instituciones participantes (anexo 1)

La selección de las entidades participantes se funda-

mentó en las razones siguientes:

Estratégicas: importantes para la consecución de los

objetivos de la iniciativa. Ej:

Entidades que comparten la visión de la

iniciativa.

Promotoras de comercio de cada país, como ente

oficial, y con rol en la preparación de las empresas

previo a la participación en la feria.

Gremiales representando a empresas que no

pueden asistir directamente a la feria.

Proyectos que desempeñan una labor más inte-

gral de apoyo a las empresas y pueden colaborar

en ciertas actividades de seguimiento, como la

adecuación de la oferta.

Operativas u oportunas: para conseguir apoyo finan-

ciero o una colaboración en la identificación de posibles

empresas participantes.

SEGUNDA FASE: Cambio de estrategia con la creación de la “Alian-

za Centroamericana”, concepto que nació de la inicia-

tiva común de instituciones que apoyan la agricultura

orgánica y los agronegocios: FORTALECE (MINEC/

CCR), CATIE/GTZ, AGRONATURA, IICA:

Coordinación interinstitucional involucrando a

organismos financiadores y entidades

organizadoras.

Apalancamiento de recursos.

Las instituciones, especialmente las promotoras de

comercio y los empresarios asociados, adquieren un

protagonismo cada vez mayor en la realización de

las diferentes actividades.

Planificación y actividades realizadas

La planificación prevé la elaboración del proyecto,

la identificación de potenciales socios, y la firma

de acuerdos bilaterales entre FORTALECE (MINEC/

GTZ) y varias entidades nacionales y regionales. El

propósito del acuerdo es la ejecución de la acción “Par-

ticipación Centroamericana en la Feria BIOFACH” en

un Stand común denominado “Alianza Centroameri-

cana/ Central American Alliance”. Dichas actividades se

realizaron con una periodicidad anual ante la imposibili-

Condicionantes estructurales

• Tipo de entidad

• Capacidad institucional y recursos disponibles

• Ambito de acción.

• Poder de convocatoria.

• Misión y objetivos.

• Grupos-meta.

Estrategias e intereses implícitos

• Resultados esperados de una feria.

• Nivel de subsidio a las empresas.

• Visión sobre el papel del sector privado

• Visión sobre una participación centroamericana

Condicionantesinternas

• Cultura organizacional y liderazgo

• Experiencia previa de cooperación.

• Compromiso de las personas y empatía.

Tabla 4: Condicionantes del grado de cooperacion interinstitucional

11

14 Países terceros: países que pueden exportar a Europa productos que han sido certificados por certificadoras nacionales acreditadas en el país de origen. Los productores de los otros países deben recurrir a certificadoras acreditadas en Europa.

caracterizan por una duración limitada, grupo-

meta predefinido, objetivos a veces poco flexi-

bles, presión por eficiencia e impacto inmediato

por parte de los financiadores. Si la línea de ac-

ción principal del proyecto es muy contundente

con la iniciativa, es muy probable que la enti-

dad desarrolle un alto grado de protagonismo y

tenga mucha exigencia en cuanto a los resultados

obtenidos, de acuerdo con su propio sistema de

monitoreo.

Nivel de capacidad institucional y recursos disponibles, técnicos o financieros, factor débil

de las gremiales que conduce a AGRONATURA

a desempeñar un papel de contratado más que de

promotor de la actividad.

Poder de convocatoria. Es el punto débil de

FORTALECE (MINEC/GTZ) y de AGRO-

NATURA en el ámbito centroamericano. Caso

contrario el del IICA y de proyectos como ECO-

MERCADOS que pueden actuar tanto por parte

de su dirección regional como por parte de sus

oficinas en los países.

Ámbito de acción, objetivos y grupo meta. La

promoción comercial incluyendo la participación

en ferias puede ser uno de los principales objeti-

vos de las entidades (EXPRO, ECO MERCA-

DOS, PFSO, IICA Agronegocios Región Cen-

tral) o un objetivo segundario (MASRENACE,

CATIE/GTZ). Los grupos-metas pueden abarcar

desde subsectores bien delimitados (Ej. empresas

de frutas para FRUTALES) hasta muy amplios

(Ej. sector orgánico en general para PFO, todas

las empresas económicas para EXPRO). Estos

aspectos condicionan que algunas entidades no

puedan contribuir a los gastos generales, sino

solamente a los gastos de viaje, estadía y cuota

de inscripción de un empresario que califique

dentro de su grupo-meta.

Estrategias e intereses implícitos

Resultados esperados de una feria. FORTALECE/CCR, AGRONATURA e IICA

Agronegocios Región Central, entre otras

b) Condiciones de los países participantes

Los países participantes de la “Alianza Centroameri-

cana” se caracterizan por diferencias en cuanto a:

Nivel de desarrollo en agricultura orgánica.

Costa Rica presenta un nivel mayor a los otros países,

especialmente en lo que respecta a políticas, marco regu-

latorio, presencia de entidades de apoyo al sector orgáni-

co y oferta. Es de los pocos países latinoamericanos que

ha sido aprobado en la lista de los países terceros por la

Unión Europea14. Además, ha logrado alianzas de tipo

Public-Private Partnership con la Asociación Federal de

Mayoristas y Comercio Exterior de Alemania (BGA). En

contraposición, algunos países, como Honduras, carecen

de oferta exportable lo que limita considerablemente su

participación.

Nivel de recursos disponibles. Resalta el caso de

Guatemala que, a pesar de ser un oferente importante

de productos orgánicos, y la sede de una certificadora

nacional acreditada en Europa y EEUU, no logra con-

seguir apoyo financiero para una participación continua

en estos eventos.

Reconocimiento internacional en producción orgánica. Guatemala y Costa Rica son países bien cono-

cidos en el extranjero y con larga trayectoria en ferias

internacionales por lo que los organizadores de la feria

consideran su inclusión dentro del stand como clave al

desempeñar un papel de punto de atracción.

c) Diversidad de los participantes institucionales

De la experiencia de participación en la BIOFACH,

el reto del montaje institucional reside en la diversidad de

los participantes. Determinadas condicionantes inciden

en la composición del mapa institucional de la iniciativa,

ya que conllevan a la entrada o al retiro del proceso de

algunas entidades e inciden también en la efectividad de

la cooperación establecida.

Condicionantes estructurales

Tipo de entidad. Gran número de las entidades

que apoyan la iniciativa son proyectos que se

12

Visión sobre el papel del sector privado: ¿Quién debe participar en la feria? Algunas entidades,

especialmente las que han sido involucradas en

el proceso desde el inicio (FORTALECE/CCR,

IICA Agronegocios Región Central, EXPRO,

AGRONATURA) consideran que el sector pri-

vado debe desempeñar un papel protagónico

en la participación en la feria. De esta manera

se lograría no solamente un mejoramiento de la

competitividad de la oferta por medio del com-

promiso del empresario en realizar los cambios y

las inversiones requeridas, sino también una in-

cidencia indirecta a nivel político: “Quien mueve

la carreta [y puede presionar a los políticos], es el

sector privado”.

Otras recomiendan que las empresas y los pro-

ductos sean representados por una entidad de

promoción comercial, logrando de esta manera

“un mejor uso de los recursos y mayor

efectividad”.

Finalmente, algunas entidades ponen énfasis en

la importancia de la participación de institu-

ciones del Gobierno, a título de visitantes, como

un medio para lograr una mayor sensibilización

y posterior respaldo político hacia el tema de la

agricultura orgánica.

¿Quién debe organizar la participación en la feria? A partir del año 2006, la “Alianza Cen-

troamericana” expresa la expectativa que en un

futuro mediano los empresarios, organizados

en asociación regional, puedan organizar por sí

mismos su participación en la feria. Pero algunas

instituciones consideran que la organización de

la feria es una responsabilidad institucional, ya

sea como una muestra de su respaldo al sector

orgánico, o por protagonismo.

Visión sobre una participación centroameri-cana. FORTALECE/CCR e IICA Agronegocios

Región Central comparten la visión de lograr,

por medio de la denominada “Alianza Cen-

troamericana” una mayor visibilidad en los mer-

cados externos y de contribuir al proceso de in-

tegración centroamericana. Para otras entidades,

el propósito de la “Alianza Centroamericana” es

ante todo conseguir economías de escala. Sin

embargo, en ningún caso se ha considerado la

entidades, coinciden en que la participación de

pequeñas empresas (como son la mayoría de las

empresas del sector orgánico) en ferias interna-

cionales aporta resultados intangibles de tipo

aprendizaje, y no se centran en la concreción de

negocios.

Agronegocios Región Central) consideran el

apoyo financiero a la feria como un “capital-

semilla” que permitiría dar paso a iniciativas de

mayor envergadura, ya sean enfocadas a propi-

ciar una mejor integración del sector orgánico,

o a proporcionar un apoyo integral al desarrollo

de una oferta competitiva en respuesta a los re-

querimientos de los potenciales compradores

(sin embargo, cuando el IICA creó un área espe-

cializada en agricultura orgánica, bajo la respon-

sabilidad de la cual se colocó la actividad de par-

ticipación en BIOFACH, dicha entidad retiró su

apoyo a nivel regional).

Otras instituciones (promotoras de comercio,

proyectos), en parte por la presión de resultados

que se les exige en este sentido, consideran el

aumento del volúmen de negocios como el indi-

cador principal de éxito de la actividad.

Finalmente, algunas instituciones opinan que las

empresas van a la feria “solamente para reunirse

con sus compradores” y que esto no justifica un

apoyo. La labor de promoción comercial y de

relaciones públicas no es valorada.

Nivel de apoyo a las empresas. Aunque haya

coincidencia en que la participación empresarial

debe ser subsidiada, existen diferencias sobre los

montos y la duración de dicho apoyo. Algunas

entidades subsidian una misma empresa sola-

mente una vez, considerando que los beneficios

económicos derivados de los negocios realizados

en la feria deberían de permitirle costear sus gas-

tos. Otras otorgan el subsidio las veces que el

empresario desee participar bajo el argumento de

asegurar la continuidad de su presencia (factor

clave de éxito según ellas) y de tomar en cuenta

el nivel de gastos que realiza el empresario para el

mejoramiento de su oferta.

13

Compromiso de las personas y empatía. El es-

tilo de trabajo y la confianza que pueden existir

entre las personas responsables de la iniciativa en

cada institución involucrada tiene un efecto so-

bre el nivel de entendimiento y de compromiso

mutuo. Por otra parte, la dedicación y la expe-

riencia de la consultora contratada para ejecutar

la iniciativa la convierten en una figura de

referencia cuando se habla de BIOFACH, tanto

a los ojos de las instituciones como de los empre-

sarios, dejando AGRONATURA en un segundo

plano.

d) Evolución de la participación institucional

Los cambios de composición del mapa institucional

puede ser críticos especialmente cuando provocan la par-

ticipación de un gran número de instituciones. En el año

2005 que se caracterizó por un número de instituciones

involucradas superior al número de expositores.

e) Modalidades de cooperación y de coordinación

Aspectos legales y administrativos. Por un lado,

cartas de entendimiento rigen las relaciones entre FOR-

TALECE (MINEC/GTZ) y AGRONATURA, y por

otro entre FORTALECE (MINEC/GTZ), AGRO-

NATURA y cada una de las entidades de apoyo. No

existen acuerdos que involucren el conjunto de partici-

pantes y cuya duración supere el año.

inclusión de todos los países centroamericanos

como una condición imprediscible para la ac-

tividad, ni planteado mecanismos de solidaridad

entre países cuando uno carece de recursos para

su participación.

Condiciones internas

Cultura organizacional y liderazgo. La GTZ

tiene una cultura organizacional que promueve

las alianzas institucionales y el trabajo com-

partido, y no un alto grado de protagonismo

y centralización, por lo que ncontrará aliados

naturales en aquellas entidades que comparten

esos valores. Sin embargo, FORTALECE/CCR

ha sido considerado por las otras instituciones

como la que debe anualmente decidir el inicio

de las gestiones, invitar a las otras entidades y

liderar el proceso. Dicha visión es bastante ale-

jada del papel de “acompañamiento” que desea

desempeñar el Programa.

Experiencia de cooperación previa. Los vín-

culos históricos que pueden haberse establecido

entre la GTZ y otros organismos facilitan el en-

tendimiento y la rapidez en lograr un acuerdo de

cooperación. Estos organismos son los proyectos

de la GTZ en otros países, el IICA (existe un

acuerdo macro entre ambas entidades), AGRO-

NATURA, quienes finalmente fueron los pro-

motores de la idea original de una alianza cen-

troamericana.

Figura 2: Evolución de la participación institucional y empresarial en la Feria BIOFACH

14

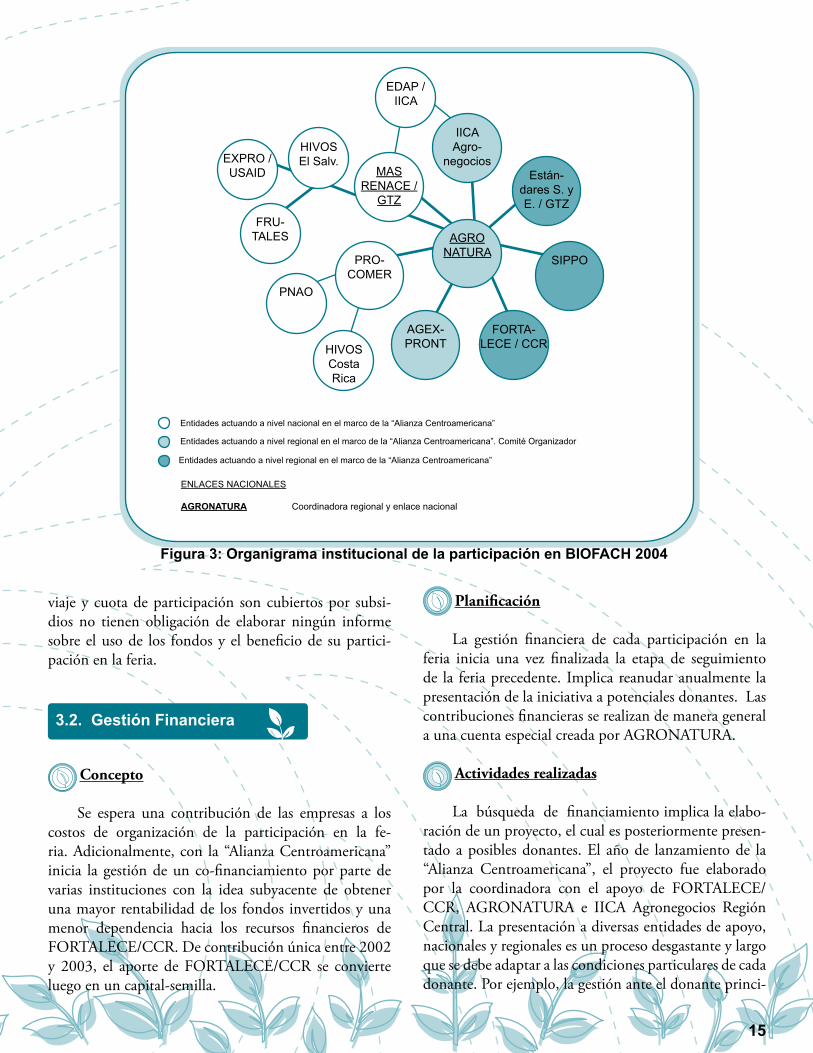

ciones adicionales.

Instituciones de Apoyo. Entidades que

brindan principalmente un apoyo financiero.

El modelo teórico que se intentó aplicar fue de una

relación a nivel de cada país por medio de las promotoras

de comercio o la gremial del sector, pero en la práctica

resultó en una aplicación difícil por la inexistencia o la

no participación algunos años de estas entidades. En El

Salvador, el rol de Organizador y Coordinador Nacional

ha sido desempeñado por la consultora. Además, se ob-

serva en la práctica una distribución de las responsabili-

dades no clara: varias entidades están incluidas en más de

una categoría. En cuanto a la implementación de las ac-

tividades, sucede más una centralización. La consultora

es la persona que gestiona fondos, coordina, organiza y

ejecuta la iniciativa, logrando una contribución de los

países en la identificación, selección y preparación de las

empresas participantes.

Mecanismos de comunicación. La lejanía com-

binada a recursos financieros limitados no permitió la

realización de reuniones de trabajo involucrando a todas

las instituciones participantes. El Comité Organizador

se reúne con frecuencia con el Comité de Trabajo (14

reuniones para preparar BIOFACH 2005) y las comu-

nicaciones con las otras entidades se realizan vía e-mail.

De manera general, el flujo de comunicación va de la

entidad de apoyo hacia la consultora y vice-versa. No

existe casi comunicación horizontal entre las diversas en-

tidades de apoyo, las cuales a veces no se conocen entre

sí. La coordinadora establece una comunicación directa

con cada una de las empresas participantes por medio

de e-mails informando sobre los avances de las gestiones

y entregando abundantes detalles logísticos y extensos

consejos.

Rendición de cuentas. La consultora elabora los

informes con base en la información entregada por cada

empresa participante. El detalle de los contactos de cada

empresa no se revela. Los informes contienen infor-

mación relativa al número y la calidad de los contactos

establecidos así como el volumen de contratos firmados

o por negociar, ya que esa información es requerida por

varios donantes. En este sentido, fue necesaria la sen-

sibilización del empresario a la necesidad de compartir

dichos datos. Algunas informaciones, como los montos

finales pagados por cada institución o por cada empresa

pueden no ser revelados. Las empresas cuyos gastos de

Funciones y tareas de las instituciones. Después

del primer año de experiencia de la “Alianza Cen-

troamericana”, se definieron con más claridad las fun-

ciones y tareas que competen a cada institución:

Comité Organizador. Asesora el proceso y evalúa

las recomendaciones del Comité de Trabajo.

Compuesto generalmente por el núcleo FORTA-

LECE/CCR, IICA Agronegocios Región Cen-

tral y AGRONATURA y por otras entidades:

EXPRO, EXPORTA, COEXPORT en el año

2005.

Comité de Trabajo. Coordina y ejecuta las ac-

tividades de búsqueda de financiamiento, in-

scripción, preparación de los participantes, con-

tratación y cancelación de todos los servicios

requeridos. Compuesto por la consultora con-

tratada para los fines de la actividad y otra en-

tidad, por ej. MAG y COEXPORT, o MAG y

AGRONATURA, con el objetivo que la consul-

tora transmitiera sus conocimientos a un grupo

más amplio. En la realidad, casi la totalidad de la

labor está desempeñada por la consultora debido

a que las personas asignadas por las otras enti-

dades tienen múltiples obligaciones que cumplir

en sus respectivas instituciones. La rendición de

cuentas está a cargo de la consultora.

Comité de Diseño. Encargado de definir los as-

pectos de ubicación y diseño (funcionalidad y

decoración) del stand, así como de distribución

del espacio entre los participantes (inicialmente

esta tarea recaía sobre la consultora y el Comité

Organizador). Algunos años, estuvo a cargo de la

consultora y de PROCOMER quienes solicitan

opiniones a las otras entidades.

Instituciones Organizadoras y Coordinadoras

Nacionales. Son las entidades nacionales encar-

gadas de la identificación, selección y preparación

de los participantes y coordinación a nivel nacio-

nal con las otras entidades de apoyo involucradas.

La tarea de preparación que les compete consta

teóricamente de tres aspectos: i) la transferencia

del material preparado por la consultora para tal

fin (Manual del Exportador), ii) la asesoría a las

empresas en cuanto a la selección de productos

y la elaboración de material de promoción, iii)

la organización e implementación de capacita-

3.2. Gestión Financiera

Figura 3: Organigrama institucional de la participación en BIOFACH 2004

15

viaje y cuota de participación son cubiertos por subsi-

dios no tienen obligación de elaborar ningún informe

sobre el uso de los fondos y el beneficio de su partici-

pación en la feria.

Concepto

Se espera una contribución de las empresas a los

costos de organización de la participación en la fe-

ria. Adicionalmente, con la “Alianza Centroamericana”

inicia la gestión de un co-financiamiento por parte de

varias instituciones con la idea subyacente de obtener

una mayor rentabilidad de los fondos invertidos y una

menor dependencia hacia los recursos financieros de

FORTALECE/CCR. De contribución única entre 2002

y 2003, el aporte de FORTALECE/CCR se convierte

luego en un capital-semilla.

Planificación

La gestión financiera de cada participación en la

feria inicia una vez finalizada la etapa de seguimiento

de la feria precedente. Implica reanudar anualmente la

presentación de la iniciativa a potenciales donantes. Las

contribuciones financieras se realizan de manera general

a una cuenta especial creada por AGRONATURA.

Actividades realizadas

La búsqueda de financiamiento implica la elabo-

ración de un proyecto, el cual es posteriormente presen-

tado a posibles donantes. El año de lanzamiento de la

“Alianza Centroamericana”, el proyecto fue elaborado

por la coordinadora con el apoyo de FORTALECE/

CCR, AGRONATURA e IICA Agronegocios Región

Central. La presentación a diversas entidades de apoyo,

nacionales y regionales es un proceso desgastante y largo

que se debe adaptar a las condiciones particulares de cada

donante. Por ejemplo, la gestión ante el donante princi-

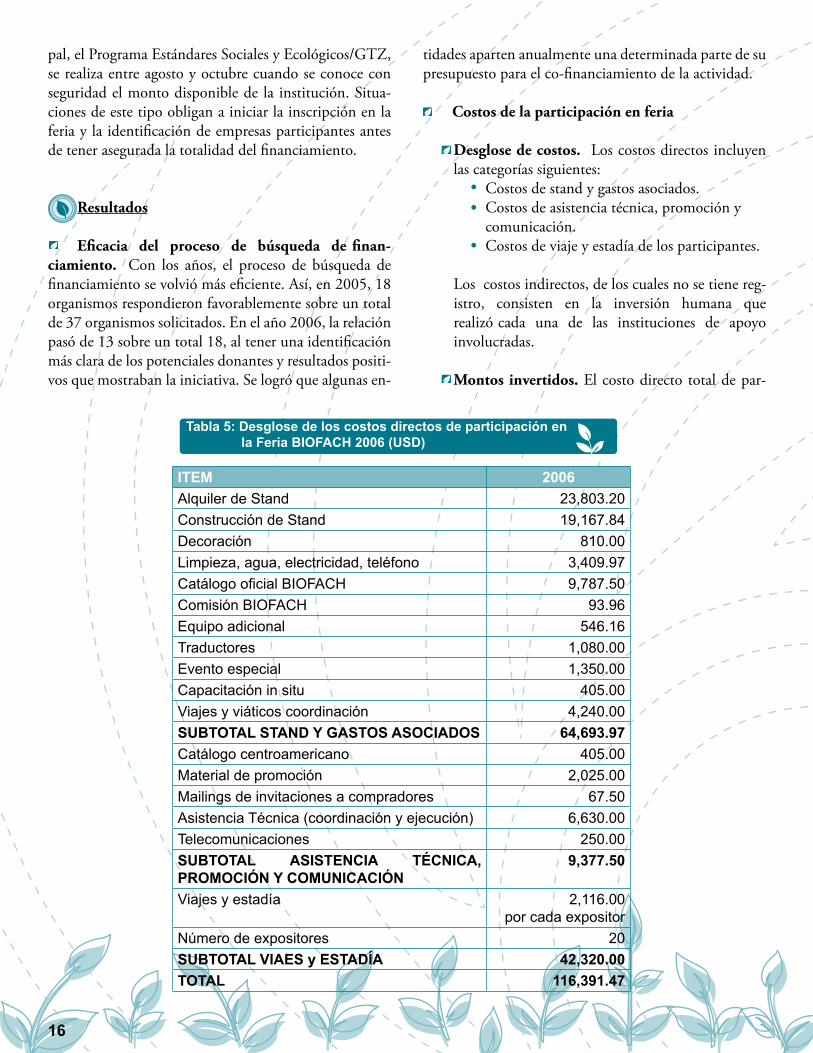

Tabla 5: Desglose de los costos directos de participación en la Feria BIOFACH 2006 (USD)

16

tidades aparten anualmente una determinada parte de su

presupuesto para el co-financiamiento de la actividad.

Costos de la participación en feria

Desglose de costos. Los costos directos incluyen

las categorías siguientes:

Costos de stand y gastos asociados.

Costos de asistencia técnica, promoción y

comunicación.

Costos de viaje y estadía de los participantes.

Los costos indirectos, de los cuales no se tiene reg-

istro, consisten en la inversión humana que

realizó cada una de las instituciones de apoyo

involucradas.

Montos invertidos. El costo directo total de par-

pal, el Programa Estándares Sociales y Ecológicos/GTZ,

se realiza entre agosto y octubre cuando se conoce con

seguridad el monto disponible de la institución. Situa-

ciones de este tipo obligan a iniciar la inscripción en la

feria y la identificación de empresas participantes antes

de tener asegurada la totalidad del financiamiento.

Resultados

Eficacia del proceso de búsqueda de finan-ciamiento. Con los años, el proceso de búsqueda de

financiamiento se volvió más eficiente. Así, en 2005, 18

organismos respondieron favorablemente sobre un total

de 37 organismos solicitados. En el año 2006, la relación

pasó de 13 sobre un total 18, al tener una identificación

más clara de los potenciales donantes y resultados positi-

vos que mostraban la iniciativa. Se logró que algunas en-

ITEM 2006Alquiler de Stand 23,803.20Construcción de Stand 19,167.84Decoración 810.00Limpieza, agua, electricidad, teléfono 3,409.97Catálogo oficial BIOFACH 9,787.50Comisión BIOFACH 93.96Equipo adicional 546.16Traductores 1,080.00Evento especial 1,350.00Capacitación in situ 405.00Viajes y viáticos coordinación 4,240.00SUBTOTAL STAND Y GASTOS ASOCIADOS 64,693.97Catálogo centroamericano 405.00Material de promoción 2,025.00Mailings de invitaciones a compradores 67.50Asistencia Técnica (coordinación y ejecución) 6,630.00Telecomunicaciones 250.00SUBTOTAL ASISTENCIA TÉCNICA, PROMOCIÓN Y COMUNICACIÓN

9,377.50

Viajes y estadía 2,116.00 por cada expositor

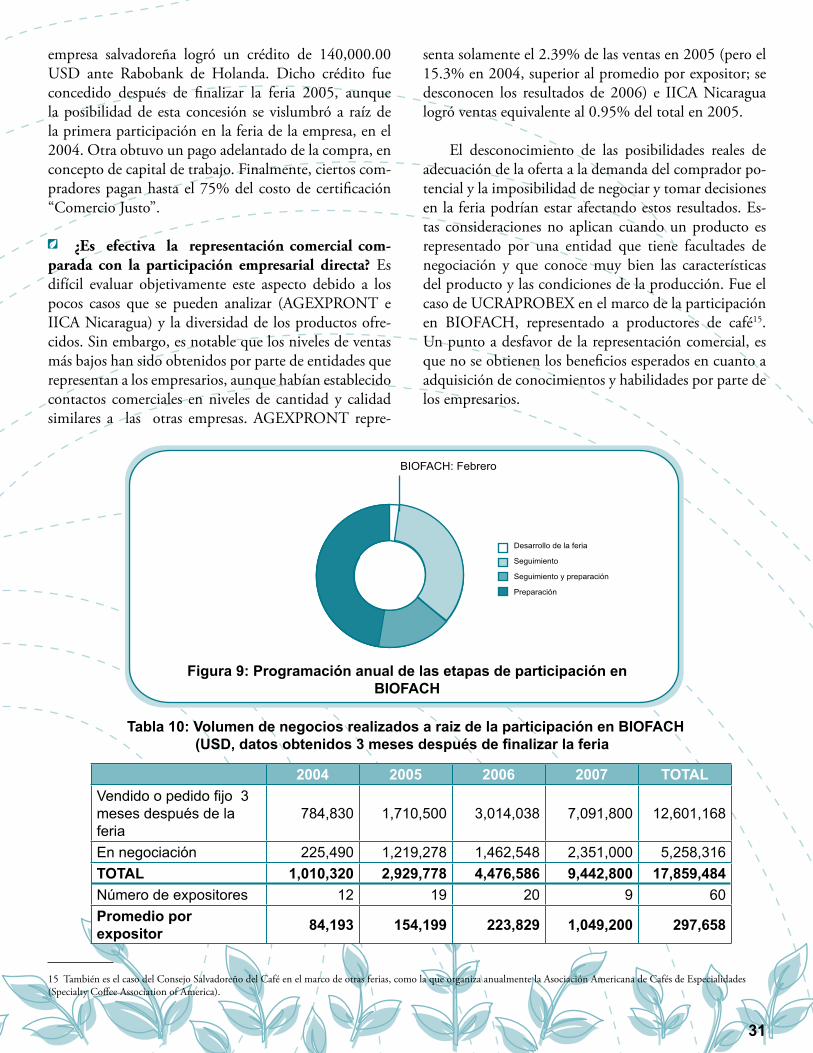

Número de expositores 20SUBTOTAL VIAES y ESTADÍA 42,320.00TOTAL 116,391.47

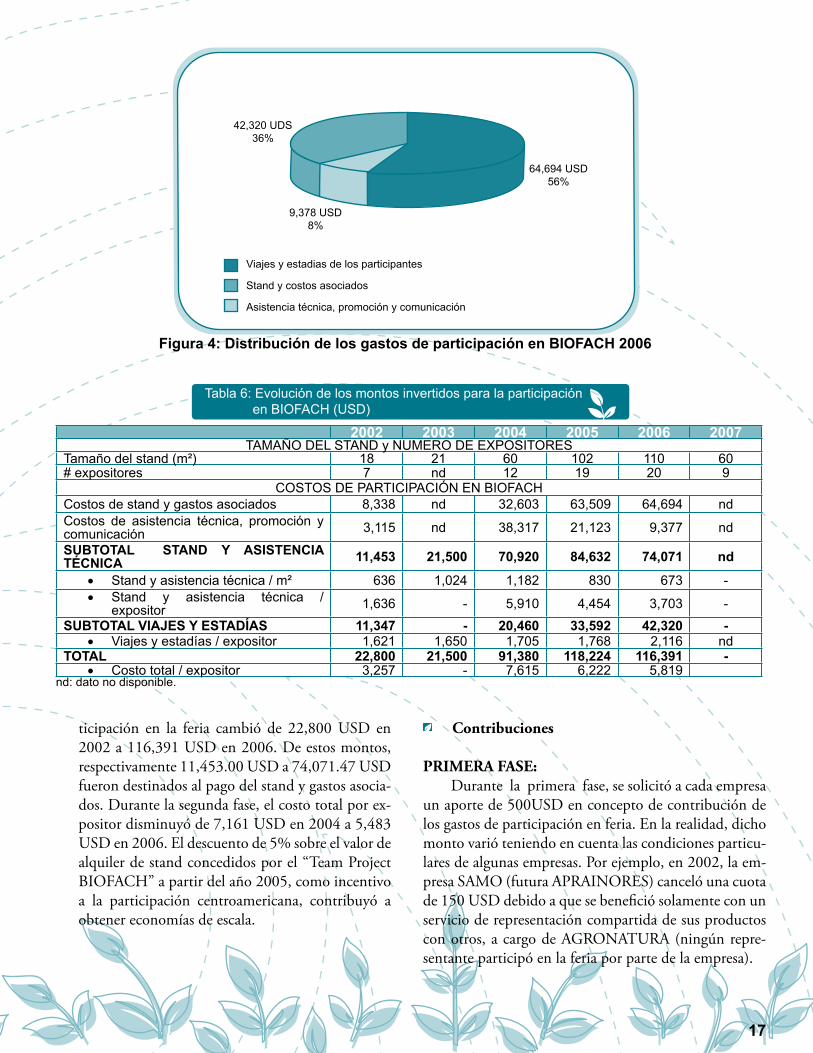

Distribución de los gastos de participación en BIOFACH 2006

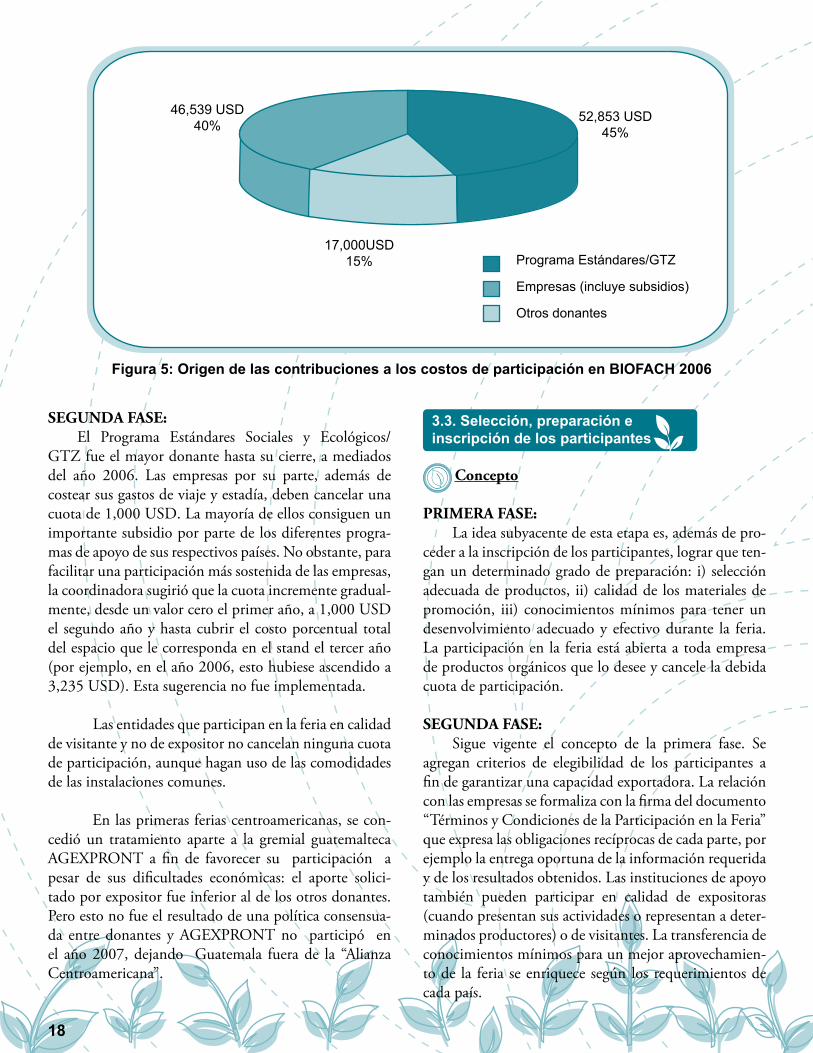

Figura 4: Distribución de los gastos de participación en BIOFACH 2006

Tabla 6: Evolución de los montos invertidos para la participación en BIOFACH (USD)

17

ticipación en la feria cambió de 22,800 USD en

2002 a 116,391 USD en 2006. De estos montos,

respectivamente 11,453.00 USD a 74,071.47 USD

fueron destinados al pago del stand y gastos asocia-

dos. Durante la segunda fase, el costo total por ex-

positor disminuyó de 7,161 USD en 2004 a 5,483

USD en 2006. El descuento de 5% sobre el valor de

alquiler de stand concedidos por el “Team Project

BIOFACH” a partir del año 2005, como incentivo

a la participación centroamericana, contribuyó a

obtener economías de escala.

Contribuciones

PRIMERA FASE: Durante la primera fase, se solicitó a cada empresa

un aporte de 500USD en concepto de contribución de

los gastos de participación en feria. En la realidad, dicho

monto varió teniendo en cuenta las condiciones particu-

lares de algunas empresas. Por ejemplo, en 2002, la em-

presa SAMO (futura APRAINORES) canceló una cuota

de 150 USD debido a que se benefició solamente con un

servicio de representación compartida de sus productos

con otros, a cargo de AGRONATURA (ningún repre-

sentante participó en la feria por parte de la empresa).

2002 2003 2004 2005 2006 2007TAMAÑO DEL STAND y NUMERO DE EXPOSITORES

Tamaño del stand (m²) 18 21 60 102 110 60# expositores 7 nd 12 19 20 9

COSTOS DE PARTICIPACIÓN EN BIOFACHCostos de stand y gastos asociados 8,338 nd 32,603 63,509 64,694 ndCostos de asistencia técnica, promoción y comunicación 3,115 nd 38,317 21,123 9,377 nd

SUBTOTAL STAND Y ASISTENCIA TÉCNICA 11,453 21,500 70,920 84,632 74,071 nd

Stand y asistencia técnica / m²• 636 1,024 1,182 830 673 -Stand y asistencia técnica / • expositor 1,636 - 5,910 4,454 3,703 -

SUBTOTAL VIAJES Y ESTADÍAS 11,347 - 20,460 33,592 42,320 -Viajes y estadías / expositor• 1,621 1,650 1,705 1,768 2,116 nd

TOTAL 22,800 21,500 91,380 118,224 116,391 -Costo total / expositor• 3,257 - 7,615 6,222 5,819

nd: dato no disponible.

3.3. Selección, preparación e inscripción de los participantes

Figura 5: Origen de las contribuciones a los costos de participación en BIOFACH 2006

18

Concepto

PRIMERA FASE: La idea subyacente de esta etapa es, además de pro-

ceder a la inscripción de los participantes, lograr que ten-

gan un determinado grado de preparación: i) selección

adecuada de productos, ii) calidad de los materiales de

promoción, iii) conocimientos mínimos para tener un

desenvolvimiento adecuado y efectivo durante la feria.

La participación en la feria está abierta a toda empresa

de productos orgánicos que lo desee y cancele la debida

cuota de participación.

SEGUNDA FASE:Sigue vigente el concepto de la primera fase. Se

agregan criterios de elegibilidad de los participantes a

fin de garantizar una capacidad exportadora. La relación

con las empresas se formaliza con la firma del documento

“Términos y Condiciones de la Participación en la Feria”

que expresa las obligaciones recíprocas de cada parte, por

ejemplo la entrega oportuna de la información requerida

y de los resultados obtenidos. Las instituciones de apoyo

también pueden participar en calidad de expositoras

(cuando presentan sus actividades o representan a deter-

minados productores) o de visitantes. La transferencia de

conocimientos mínimos para un mejor aprovechamien-

to de la feria se enriquece según los requerimientos de

cada país.

SEGUNDA FASE: El Programa Estándares Sociales y Ecológicos/

GTZ fue el mayor donante hasta su cierre, a mediados

del año 2006. Las empresas por su parte, además de

costear sus gastos de viaje y estadía, deben cancelar una

cuota de 1,000 USD. La mayoría de ellos consiguen un

importante subsidio por parte de los diferentes progra-

mas de apoyo de sus respectivos países. No obstante, para

facilitar una participación más sostenida de las empresas,

la coordinadora sugirió que la cuota incremente gradual-

mente, desde un valor cero el primer año, a 1,000 USD

el segundo año y hasta cubrir el costo porcentual total

del espacio que le corresponda en el stand el tercer año

(por ejemplo, en el año 2006, esto hubiese ascendido a

3,235 USD). Esta sugerencia no fue implementada.

Las entidades que participan en la feria en calidad

de visitante y no de expositor no cancelan ninguna cuota

de participación, aunque hagan uso de las comodidades

de las instalaciones comunes.

En las primeras ferias centroamericanas, se con-

cedió un tratamiento aparte a la gremial guatemalteca

AGEXPRONT a fin de favorecer su participación a

pesar de sus dificultades económicas: el aporte solici-

tado por expositor fue inferior al de los otros donantes.

Pero esto no fue el resultado de una política consensua-

da entre donantes y AGEXPRONT no participó en

el año 2007, dejando Guatemala fuera de la “Alianza

Centroamericana”.

19

los empresarios, sobre la base de temas de capacitación

sugeridos por el Comité Coordinador Regional (capaci-

tación básica) y de ampliar la capacitación con otros te-

mas de interés (capacitación temática). Se acordó que

cada entidad entregaría a la coordinación los temas y el

material de capacitación que elaborarán para dicho fin,

con el propósito de consolidarlos y difundirlos en los

otros países.

Inscripciones y aspectos logísticos. 1) Firma de

cartas de entendimiento entre los participantes y AGRO-

NATURA, 2) Inscripción de los participantes ante el

Team Project BIOFACH en Alemania e inscripción al

catálogo oficial de la feria, 3) Reservación de hoteles y

pasajes de avión, 4) Gestión de la obtención de constan-

cias de certificación por parte de las certificadoras, 5)

Envío de muestras de exhibición al lugar de exposición

en Núremberg (previa planificación del volumen a en-

viar, normas de empaques y etiquetado, entrega de docu-

mentación para trámites aduanales y acuerdo sobre la

modalidad de envío), 6) Solicitud de gafetes y entradas.

Durante la segunda fase, para facilitar el control de

los avances y las posibles contribuciones en las diferentes

tareas, se elaboró y compartió con las instituciones un

check-list detallado. Se prevé que el envío de muestras de

exhibición y la reservación de hoteles y boletos de viaje

sean realizados por los propios participantes al evento.

Planificación

Las actividades con las empresas inician en octubre

y se espera tener a inicios de diciembre confirmación de

todos los participantes para poder incluirlos en el ca-

tálogo oficial de la BIOFACH.

Selección y preparación de las empresas. En

ambas fases, la preparación consiste en: 1) Reunión con

empresa para asesorar la selección y presentación de los

productos así como la elaboración de las muestras y

de los materiales de promoción (tarjetas, álbum de fo-

tografías, lista de precios, folletería), 3) Capacitación so-

bre participación en ferias completada por la entrega de

un manual del expositor, 4) Reuniones de coordinación

con las empresas con entrega de los detalles del evento.

Las empresas reciben información sobre lo que requieren

preparar y llevar a la feria y consejos que abarcan desde

la manera de empacar las muestras de exhibición hasta la

adecuada selección de hoteles pasando por recomenda-

ciones para una participación efectiva en la feria.

A partir del año 2005, se acuerda que una entidad

de cada país designe a un validador, quien será el encar-

gado de entrevistar a las empresas candidatas y asesorar

la elaboración del perfil de la empresa y de los materi-

ales de promoción. Las instituciones de apoyo en cada

país son las responsables de impartir la capacitación a

La empresa deberá contar con suficiente volumen de oferta exportable como por ejemplo un contenedor de 20 pies mínimo al año, o tener su-ficiente capacidad instalada de producción.Llenar los requisitos de calidad según normas y especificaciones del reglamento orgánico de la UE para alimentos, cosméticos, etc. Etiquetar según las normas y especificaciones del reglamento orgánico de la UE.El representante de la empresa deberá estar autorizado por la misma para llevar a cabo negociaciones comerciales.Deberá de preferencia hablar y escribir inglés y de ser posible algún otro idioma.Los productos, planta procesadora y empresa comercializadora de-berán tener un certificado orgánico o una carta de constancia, de que la empresa está en proceso de transición.

CRITERIOS DE ELEGIBILIDAD DE LAS EMPRESAS

20

tuvieron su material de promoción listo hasta finales de

enero. Con relación al envío de muestras, se hizo de

manera consolidada bajo el nombre de una de las em-

presas del grupo que aceptó realizar los trámites de

exportación en nombre de todas.

SEGUNDA FASE: Destacan los hechos siguientes:

Selección y preparación de las empresas. Se

realizaron las actividades planificadas, sin embargo sólo

se impartió la capacitación básica a las empresas. Los

materiales usados fueron elaborados y transmitidos por

la coordinadora:

Promoción: 1) Mailings masivos a potenciales

compradores para invitarles a visitar el Stand. Para la se-

gunda fase: 2)elaboración de un catálogo o CD de la

oferta centroamericana, y 3) Publicación en el catálogo

SIPPO.

Actividades realizadas

PRIMERA FASE:Se realizaron las actividades planificadas, con atra-

sos en algunas. Un ejercicio de negociación y ventas no

se pudo completar debido a la impuntualidad de los par-

ticipantes. Algunas empresas participantes confirmaron

hasta muy tarde su participación (en enero) y no

Algunas actividades de preparación de la participación en BIOFACH 2002(Feria: 14-17 febrero 2002)

08/10/01: convocación de 21 empresas para presentarles la iniciativa. 12 se presentan. 6 están interesadas.15/10/01 Registro de participantes firmado y selladoRegistro en BIOFACH e inscripción en el catálogo oficial.31/10/01 Pago 1a. Cuota participación US$ 250.00Aceptación de las 6 empresas y selección de productos.Visita de asesoría a cada una de las empresas (1/2 día a 1 día por empresa).Recolección de las certificaciones de cada empresa. Solicitud a la certificadora BCS-Öko Garantie de cartas de constancia.16/11/01: Primera reunión de coordinación con las empresas. Recibo de los perfiles de cada empresa, posteriormente traducidos al inglés por la coordinadora.30/11/2001 Pago 2a. Cuota participación US$ 250.00 30/11/2001 Solicitud de gafetesReserva de hotel y boletos para las empresas. 14/12/01: Capacitación “Cómo sacar mayor provecho de su participación en una feria co-mercial internacional”. Presentación de modelos de material promocional y explicación del contenido requerido para llenar fichas técnicas, listas de precios y eventualmente proyección de oferta. Entrega del manual del exportador.18/01/02: 2da reunión de coordinación. Ejercicio de negociación y venta. Acuerdo de ma-teriales para la decoración del Stand. Explicación de las hojas de registro de visitas que se solicita a la empresa llenar y entrega de modelos de cartas de seguimiento post-feria en 3 idiomas. 01/02/02: 3era reunión coordinación: Entrega de documentación para trámites de export-ación de muestras. Recibimiento de las muestras de exhibición debidamente empacadas y etiquetadas, folletería y material de decoración. Detalles logísticos (direcciones, horarios, mapa, etc.)06/02/02. Envío de las muestras por courier (max: 15 kg por empresa).Mailings a potenciales compradores para invitarlos a visitar el stand (115 envíos).

21

POSIBLES TEMAS DE LACAPACITACIÓN

1. Cómo participar exitosamente en ferias. 2. Reglas básicas para comportarse en el Stand.3. Cómo adaptar su producto a un mercado destino.4. Formas de pago internacional.5. Empaque y embalaje de sus productos para exportación.6. Cómo cerrar el negocio.7. Cómo asegurar un propio seguimiento a los contactos.8. Aspectos legislativos para determinados productos y países de interés.

MATERIALES DE LA CAPACITACIÓNBÁSICA

1. Lineamientos para un Plan de Negocios 2. Formato para elaborar el perfil de la empresa3. Formato Ficha técnica 4. Formato Lista de precios 5. Listado Material promocional 6. Formulario para Registro de Visitantes al Stand7. Nueve cartas modelos para seguimiento de contactos en español, inglés y alemán8. Hoja de evaluación del evento9. Seguimiento de las expectativas creadas 10.Las costumbres comerciales en Europa11.Los distintos canales de distribución con sus ventajas e inconvenientes12.Cómo participar en ferias y exposiciones internacionales (CCI)13.Modelo de ficha técnica14.Manual Instructivo para la participación del expositor

Inscripciones y logística. La mayoría de las em-

presas optaron por no realizar envío previo sino llevar

las muestras consigo durante el viaje. A partir del año

2005, la reservación de pasajes de avión y hoteles volvió

a ser centralizada debido a las dificultades que se presen-

taron para encontrar disponibilidad de espacio, y además

con el propósito de propiciar un mayor acercamiento y

convivencia de los participantes al estar alojados en un

mismo lugar. Ese año, algunas empresas se inscribieron

tarde y no pudieron estar incluidas en los catálogos ofi-

ciales de la BIOFACH. Estos hechos tuvieron repercu-

siones directas sobre las otras actividades debido a que

provocaron retrasos y significaron una inversión en ti-

empo no prevista. En los años 2004 y 2007, se realizaron

también gestiones para la participación de las empresas

en las ruedas de negocios que se organizaron esos años

en el recinto ferial.

Promoción previa a la feria. El catálogo SIPPO

fue enviado en enero por dicha entidad a más de 2000

compradores potenciales. El primer año, se imprimieron

1000 catálogos de oferta centroamericana, que fueron

posteriormente reemplazados por CDs. Según los recur-

sos y el tiempo disponible, se invitaron vía mail, o vía

courier.

Resultados

Se lograron los resultados siguientes:

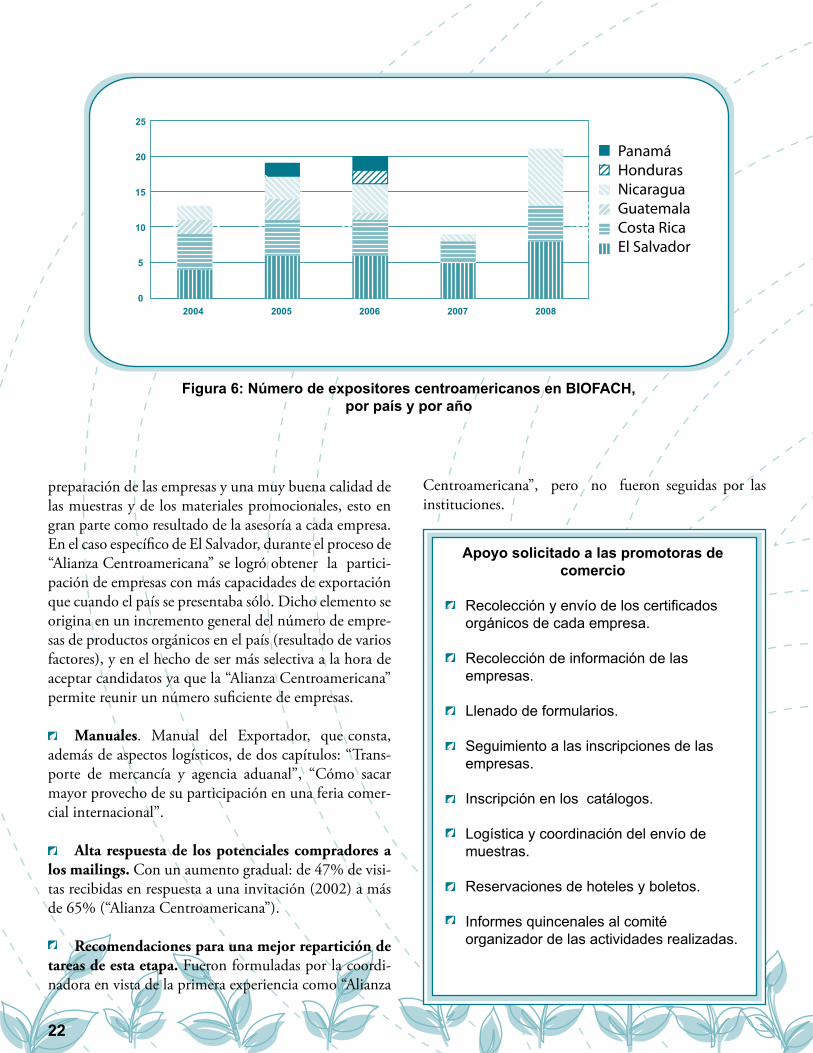

Empresas participantes. Durante la Primera fase,

alrededor de 6 empresas salvadoreñas participaban

anualmente en la feria. Con la “Alianza Centroameri-

cana”, el número máximo de empresas llegó a ser de 19 y

el número total de expositores de 20 (incluye un proyec-

to). Las empresas salvadoreñas mantuvieron sus niveles

de participación (4 a 7 empresas). El número total de

empresas que participaron en el proceso desde el año

2002 supera 72, de las cuales 15 participaron más de una

vez, 7 por lo menos 3 veces y 2 todas las veces posibles.

Considerando solamente el periodo de la “Alianza Cen-

troamericana” (2004-2007) participaron 65 expositores

Oferta salvadoreña vs centroamericana. De

manera general, la oferta es poco consistente, poco

diversificada y de bajo valor agregado.

Grado de preparación de las empresas. Según los

coordinadores del evento, se ha logrado una buena

22

preparación de las empresas y una muy buena calidad de

las muestras y de los materiales promocionales, esto en

gran parte como resultado de la asesoría a cada empresa.

En el caso específico de El Salvador, durante el proceso de

“Alianza Centroamericana” se logró obtener la partici-

pación de empresas con más capacidades de exportación

que cuando el país se presentaba sólo. Dicho elemento se

origina en un incremento general del número de empre-

sas de productos orgánicos en el país (resultado de varios

factores), y en el hecho de ser más selectiva a la hora de

aceptar candidatos ya que la “Alianza Centroamericana”

permite reunir un número suficiente de empresas.

Manuales. Manual del Exportador, que consta,

además de aspectos logísticos, de dos capítulos: “Trans-

porte de mercancía y agencia aduanal”, “Cómo sacar

mayor provecho de su participación en una feria comer-

cial internacional”.

Alta respuesta de los potenciales compradores a los mailings. Con un aumento gradual: de 47% de visi-

tas recibidas en respuesta a una invitación (2002) a más

de 65% (“Alianza Centroamericana”).

Recomendaciones para una mejor repartición de tareas de esta etapa. Fueron formuladas por la coordi-

nadora en vista de la primera experiencia como “Alianza

Apoyo solicitado a las promotoras decomercio

Recolección y envío de los certificados orgánicos de cada empresa. Recolección de información de las empresas.

Llenado de formularios. Seguimiento a las inscripciones de las empresas. Inscripción en los catálogos. Logística y coordinación del envío de muestras. Reservaciones de hoteles y boletos. Informes quincenales al comité organizador de las actividades realizadas.

Centroamericana”, pero no fueron seguidas por las

instituciones.

Figura 6: Número de expositores centroamericanos en BIOFACH,por país y por año

23

Códigos: * Oferta Salvadoreña 2 a 7: se aplica en número por cada empresa que presentó ese producto 2: Producto presentado en el año 2002 4: Producto presentado en el año 2004 5: Producto presentado en el año 2005 6: Producto presentado en el año 2006 7: Producto presentado en el año 2007 Nota: El detalle de la oferta del año 2003 no está disponible

Tabla 7: Variedad de la oferta salvadoreña y centroamericana presentadaen BIOFACH entre 2002 y 2007

PRODUCTOS RECURRENTES PRODUCTOS CONYUNTURALES

café oro * 2 444 55555555 66666666 7

accesorios en yute y henequén * 2

jabones y cosméticos * 2 4 5 666 7 gel de sábila * 2

ajonjolí * 2 4 5 666 7 almohadillas relajantes de linaza 2

nuez de marañon * 2 4 6 55 7 inteligencia de mercados 4

cacao (polvo) 4 55 6 77 cardamomo 4miel 5 6666 salsas picantes 4aceites esenciales 2 4 66 hojas de añil * 4

polvo de añil * 2 4 7 vinagre de cacao 4

aceite de ajonjoli 5 4 6 cacao (manteca) 5hierbas aromáticas 4 55 bálsamo del Perú * 5

vainilla, canela, pimienta, allspices

4 5 6 café saborizado 5

banano fresco 4 66 artesanías de añil * 5

café tostado* 5 66 frijoles 5

azúcar blanca 5 66 azucar cruda 5zacate limón 44 frutas deshidratadas 6certificaciones orgánicas 4 6 frutas congeladas 6banano procesado 4 7 sal de limón * 6

noni y procesados de noni 5 6 chile en polvo 6azúcar morena 5 6 licor de banano 6conservas de alimentos 5 6 licor de cacao 6naranja y piña fresca y en jugo 5 6 mora fresca y congelada 6panela 66 frutas frescas 6

nueces 6soya 6yuca 6maíz 6carne 6rosa de Jamaica 7chocolate 7

3.4. Contratación del stand yservicios complementarios

24

Actividades realizadas

PRIMERA FASE: Se realizaron las actividades planificadas. Con las

empresas, se acordaron elementos decorativos congru-

entes con la oferta que exponen, por ejemplo repisas

colgantes de yute y henequén en el año 2002. El stand

constaba de áreas de exhibición para cada empresa y una

cabina.

SEGUNDA FASE:Se realizaron las actividades planificadas. El primer

año, el espacio fue reservado desde agosto 2003 y con-

firmado en noviembre. Para la construcción del stand, se

solicitó cotizaciones a dos empresas y se seleccionó la más

económica debido al presupuesto ajustado. El stand con-

staba de módulos de exhibición para cada empresa, una

oficina, una bodega que hacía las veces de cocina y un

mostrador de información. En los años posteriores, con

el fin de ahorrar costos, se usó el mismo diseño adaptán-

dolo a la cantidad de empresas exhibidoras y a algunos

requerimientos propios, como el bar de degustación.

El stand es organizado por país y muchas empresas

colocaron una bandera propia de su país en su lugar de

exhibición. La ubicación de las empresas se decide de