l) - static.nzz.chVertrag+Lausanne+24_1... · Insertions-Dl« «inlpalttg« «lundz«il«

HEINZEL HOLDING GMBH GESCHÄFTSBERICHT 2013

LAAKIRCHEN PAPIER

Neu in der Gruppe

ZELLSTOFF PÖLSGroßinvestition Papiermaschine 2

ESTONIAN CELL Höhere Produktion dank

neuer Scheibenpresse

EUROPAPIER Integration von fünf PaperlinX-

Gesellschaften in Rekordzeit

VERKAUF EIGENE PRODUKTION | HANDELSWARE 2013 (IN TONNEN)

Handelsware1.850.064

Eigene Produktion963.250

HEINZEL GROUPrund 2.000 Mitarbeiter

Umsatz 2013 k EUR 1,3 Mrd.

2,8 Mio. Tonnen Handelsvolumen

79 Märkte

3 Handelsunternehmen

EBIT 2013 k EUR 69 Mio.Altpapierhandel

Zellstoff- und PapierproduktionZellstoff-, Papier- und Kartonhandel

1 Mio. Tonnen Produktion

3 Industriestandorte

HEINZEL GROUPrund 2.000 Mitarbeiter

Umsatz 2013 k EUR 1,3 Mrd.

2,8 Mio. Tonnen Handelsvolumen

79 Märkte

3 Handelsunternehmen

EBIT 2013 k EUR 69 Mio.Altpapierhandel

Zellstoff- und PapierproduktionZellstoff-, Papier- und Kartonhandel

1 Mio. Tonnen Produktion

3 Industriestandorte

www.heinzel.com

facebook.com/

HeinzelGroupJoin us also at

Umsatz 2013 k EUR 1,3 Mrd.Umsatz 2013 k EUR 1,3 Mrd.

HEINZEL GROUP – KENNZAHLEN (IFRS) 2013 2012

Produktion und VerkaufProduktion gesamt Tonnen 965.759 574.452 davon Zellstoff Tonnen 533.123 561.099 davon Papier Tonnen 432.637 13.354Verkauf gesamt Tonnen 2.813.314 2.343.427 davon Eigenproduktion Tonnen 963.250 573.234 davon Handelsware Tonnen 1.850.064 1.770.193Gewinn- und Verlustrechnung Nettoerlöse EUR Mio. 1.329,1 1.093,1EBITDA | EBITDA-Marge EUR Mio. | % 108,3 | 8,1% 69,3 | 6,3% davon Industrie % 11,3% 16,6% davon Handel % 2,0% 1,9%Operatives Ergebnis (EBIT) | EBIT-Marge EUR Mio. | % 69,2 | 5,2% 43,0 | 3,9%Finanzergebnis EUR Mio. – 8,0 – 6,4Ergebnis vor Steuern (EBT) EUR Mio. 61,2 36,6Jahresüberschuss EUR Mio. 57,0 32,9Bilanz Bilanzsumme EUR Mio. 1.060,0 786,1Eigenkapital | Eigenkapitalquote EUR Mio. | % 440,8 | 41,6% 381,1 | 48,5%Nettoverschuldung | Gearing Ratio EUR Mio. | % 149,3 | 33,9% 45,8 | 12,0 %Cash Flow und Investitionen Cash Flow aus der Betriebstätigkeit EUR Mio. 75,4 69,3Investitionen in Sachanlagen EUR Mio. –110,4 –34,5Cash Flow aus der Investitionstätigkeit EUR Mio. –101,2 –19,6Free Cash Flow EUR Mio. –25,8 49,7Mitarbeiter (Durchschnitt) Anzahl 1.904 1.303Mitarbeiter (31.12.) Anzahl 2.079 1.416

2 H E IN Z E L G R O UP

I NH A LT

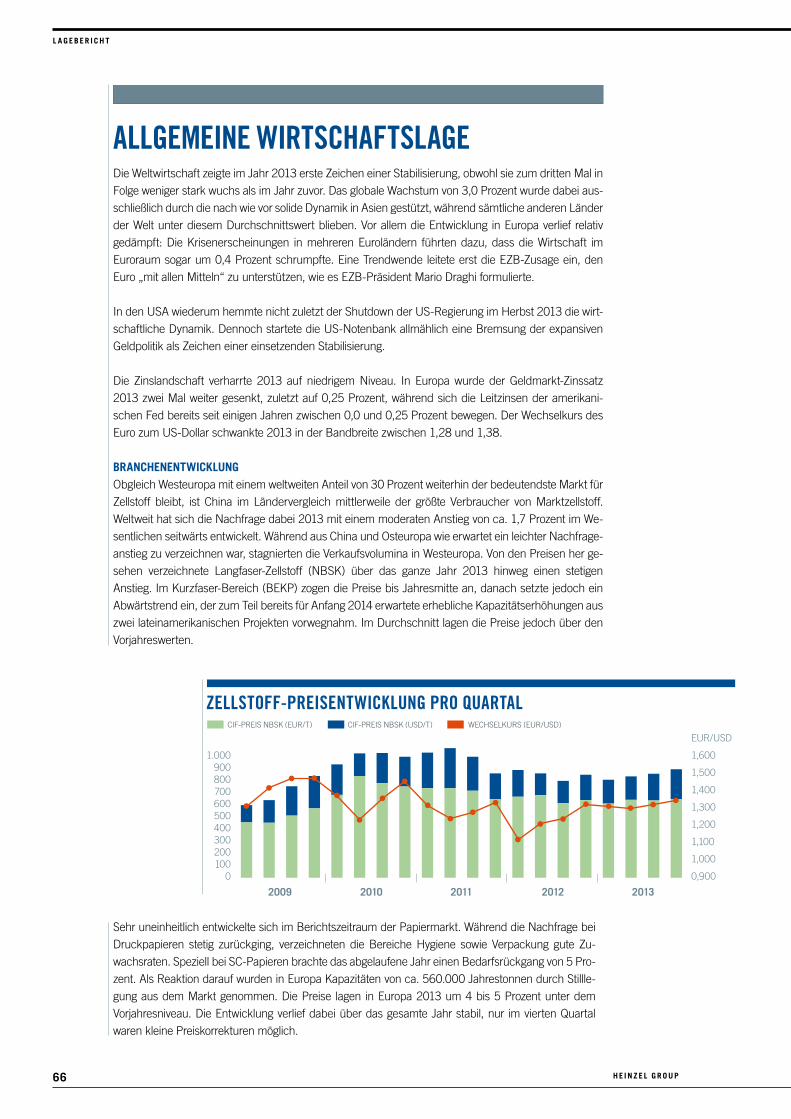

DIE HEINZEL GROUP: Die unter dem Dach der Heinzel Holding vereinte Heinzel Group zählt mit ihren Industriestandorten Zellstoff Pöls AG, Laakirchen Papier AG (beide Österreich) und AS Estonian Cell (Estland) zu den größten Herstellern von Marktzellstoff und Magazin papier in Mittel- und Osteuropa. Der Handelsbereich umfasst mit der Wilfried Heinzel AG ein weltweit tätiges Handelshaus für Zellstoff, Papier und Karton sowie mit der Europapier International AG das führende Papiergroßhandelsunter-nehmen in Mittel- und Osteuropa. Bunzl & Biach schließlich gehört zu den größten und bedeutendsten Altpapierhändlern Österreichs und ist führen-der Großhändler in Zentral- und Osteuropa. Der Wachstumserfolg der Unternehmensgruppe basiert auf der Erfüllung höchster Kundenansprüche an Qualität und Effizienz.INHALT

News 2013 4

„Die Oberösterreicher sind super!“ 8Interview mit Alfred Heinzel

International – kundenorientiert – wendig 14Die Heinzel Group im Überblick

Die Unternehmen der Heinzel Group 16

Effizienzwunder 20Neu in der Gruppe: Papierfabrik Laakirchen

Flieg, Nashorn! 26Großinvestition Papiermaschine 2 in Pöls abgeschlossen

Mit Hochdruck 34Estonian Cell investiert in leistungsfähigere Scheibenpresse

Die Drehscheibe 40heinzelsales: Netzwerk in 79 Ländern weltweit

Verfreundet 44 Europapier und PaperlinX: perfekt gelungene Integration

Der Anfang und das Ende 48Bunzl & Biach stellt geschlossenen Papierkreislauf sicher

Preisgekrönt 54Mitarbeiter – Awards 2013

Veredeln statt verbrennen 58Sinnvoller Umgang mit Ressourcen – Schwerpunktthema Holz

Bildung = Zukunft 60Gesellschaftliche Verantwortung – Teach for Austria

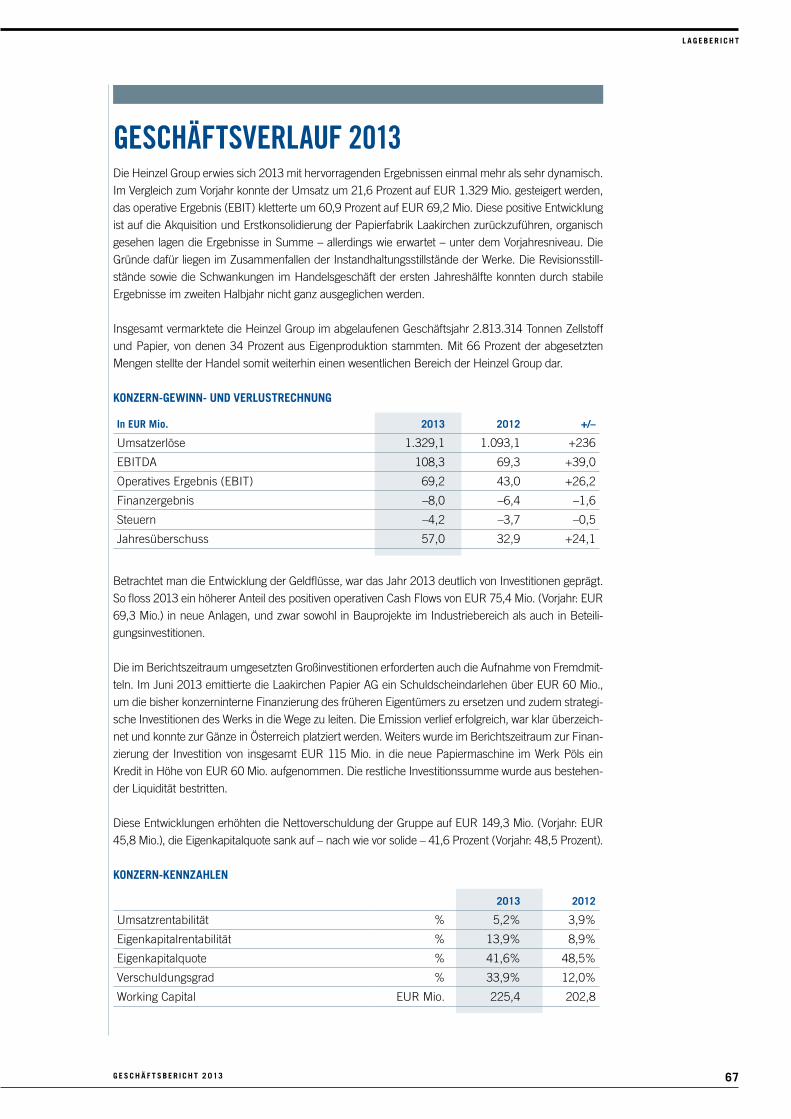

Konzernlagebericht 66

Konzernabschluss 76

Anhang zum Konzernabschluss 82

Bestätigungsvermerk 113

Bericht des Aufsichtsrats 115

Organe 116

In Memoriam Dr. Karl Ludwig 117

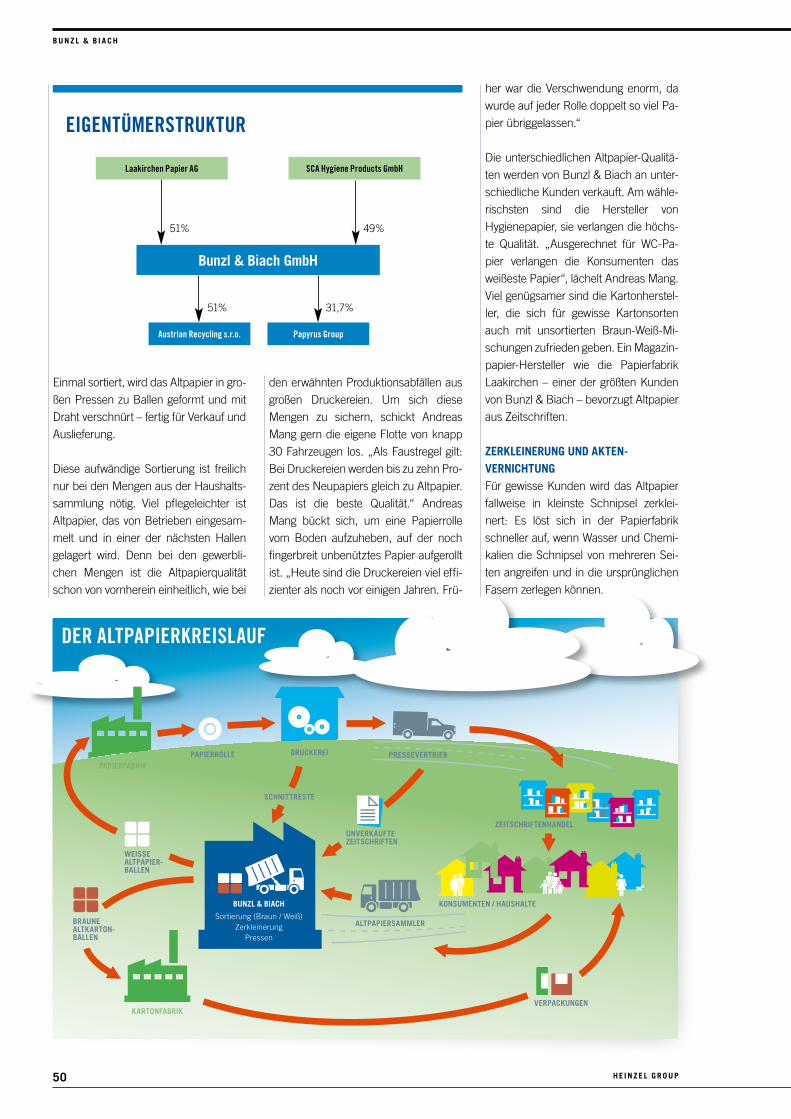

Eigentümerstruktur 118

20 26 34Estland: Neue Scheibenpresse bringt höhere Produktion

Pöls: Bau der Papiermaschine 2 abgeschlossen

Heinzel Group erwirbt Laakirchen Papier

V O R W O R T

3G E S CH Ä F T SB E R I CH T 2 013

44Europapier integriert PaperlinX-Gesellschaften in Rekordzeit

EDITORIALLiebe Leserinnen und Leser,

unser Geschäftsbericht 2013 tritt Ihnen in neuem Kleid gegenüber – als Magazin und nicht mehr als klassischer Jahresbericht eines Industrieunternehmens. Was wollen wir damit aussagen? Zwei Dinge stehen hier im Vordergrund: Zum einen haben wir im abgelaufenen Geschäftsjahr die Papierfabrik Laakirchen erworben, die auf Magazinpapiere spezialisiert ist und das Papier für zahlreiche renommierte Zeitschriften liefert. Was liegt also näher, als auch unseren Geschäftsbericht in diesem Stil zu gestalten? Damit können wir zum anderen die hohe Dynamik unseres Geschäfts unterstreichen. Wir sind in einer Branche zu Hause, die sich – obwohl traditionell eher schwerfällig – im Umbruch befindet, und da gilt es, sich rasch und flexibel auf immer neue Rahmenbedingungen einzustellen. Dabei helfen uns nicht zuletzt die überschaubare Größe und die flache Hierarchie unserer Gruppe, die es erlauben, Entscheidungen rasch umzusetzen.

Auf dieser Grundlage haben wir 2013 ein interessantes, von verschiedensten Herausforderungen geprägtes Jahr erfolgreich hinter uns gebracht. Was das operative Geschäft betrifft, konnten wir trotz der vor allem in der ersten Jahres

hälfte schwierigen Marktverhältnisse sehr gute Ergebnisse erzielen. Parallel dazu brachte das Jahr eine Reihe von Großinvestitionen. So konnte in Pöls in nur 13 Monaten eine komplett neue Kraftpapiermaschine errichtet werden, in unserem estnischen Zellstoffwerk wurde eine neue Scheibenpresse installiert und damit die Produktionskapazität spürbar erhöht. Zudem haben wir

wie erwähnt die Papierfabrik Laakirchen und mit ihr das Altpapierhandelsunternehmen Bunzl & Biach erworben. Mit dieser Akquisition sind wir auch Vertreter von SCA Forest Products AB für

die Produkte Zellstoff, Kraftliner, Zeitungsdruck und LWCPapiere in wesentlichen europäischen Märkten und in Übersee geworden. Und bei Europapier konnten wir die 2012 erworbenen PaperlinXGesellschaften in fünf Ländern Osteuropas in Rekordzeit integrieren. Doch bei aller Dynamik gibt es einen Bereich, in dem wir strikt konservativ agieren: bei der Finanzierung. Dass dieser Ansatz vom Markt honoriert wird, belegte Mitte 2013 die erfolgreiche Platzierung eines Schuldscheindarlehens.

Konservativ in der Finanzierung, dynamisch im Geschäft – mit diesem Grundsatz gehen wir optimistisch in die Zukunft. Dabei setzen wir auf Evolution, nicht auf Revolution – ebenso wie in der Weiterentwicklung unseres Geschäftsberichts. Ich wünsche Ihnen eine interessante Lektüre!

Wolfgang PfarlPräsident des Aufsichtsrates der Heinzel Holding GmbH

HEINZEL HOLDING GMBH

GESCHÄFTSBERICHT

2013

LAAKIRCHEN PAPIER

Neu in der Gruppe

ZELLSTOFF PÖLSGroßinvestition Papiermaschine 2

ESTONIAN CELL Höhere Produktion dank

neuer Scheibenpresse

EUROPAPIER Integration von fünf PaperlinX-

Gesellschaften in Rekordzeit

Unser Coverbild zeigt den Kalander der PM11 in Laakirchen

4 H E IN Z E L G R O UP

N E W S 2 013

NEWS 2013VON GANZ GROSS …… BIS GANZ KLEINHANDEL 2013

Wie weit gespannt die Handelskompetenz der Heinzel Group in Sachen Produktvielfalt und Auftragsgrößen ist, zeigen der kleinste und der größte Auftrag 2013. Sie bewegen sich zwischen internationalen Transporten von tausenden Tonnen Papier und der Lieferung weniger Kilogramm Spezialpapier für besondere Anwendungen.

Die größte Order des Jahres 2013: 25.000 Tonnen Papier für Schulhefte. In 1.000 Schiffscontainern wurden sie Ende 2013, Anfang 2014 von Savannah (Georgia), USA, nach Izmir in die Türkei transportiert. Eingefädelt wurde der Deal von heinzelsales in New York.

Einer der kleinsten Aufträge war 2013 die Bestellung von 30,68 kg sogenanntem Japanpapier, das vom kroatischen Staatsarchiv in Zagreb für die Restaurierung historischer Bücher benötigt wurde. Dafür eignet sich das aus den langen Fasern des Maulbeerholzes handgefertigte Papier mit nur vier Gramm Stärke besonders gut. Zum Vergleich: handelsübliches Kopierpapier ist zwanzigmal so stark. Abgewickelt wurde das Geschäft von der EuropapierTochter in Kroatien, Europapier Adria.

NÄCHSTE GENERATIONSEBASTIAN HEINZEL (36) STEIGT IN DIE HEINZEL GROUP EIN

Rundreise durch alle Unternehmen der Heinzel Group. Sebastian Heinzel: „Ich wollte mir gleich zu Beginn einen 360GradÜberblick verschaffen und über alle Aspekte unseres Geschäfts unmittelbar Bescheid wissen.“ Seine Karriere startete der 36jährige im Anschluss an ein Volkswirtschafts und PolitikwissenschaftsStudium als Journalist für renommierte österreichische und deutsche Medien wie profil, DIE ZEIT und Spiegel Online. Es folgte ein mehrjähriger Aufenthalt in New York, während dessen Heinzel als InternetUnternehmer tätig wurde und mit Partnern die Reiseplattform tripwolf.com aufbaute. Das Unternehmen ist heute einer der weltweit führenden Anbieter von ReiseführerApps für Smartphones und wurde von Sebastian Heinzel Anfang 2013 erfolgreich an einen renommierten deutschen Verleger veräußert. Berufsbegleitend absolviert Heinzel bis Dezember 2014 zusätzlich ein ExecutiveMBA Studium an der Universität INSEAD in Fontainebleau bei Paris.

Seit Herbst 2013 gehört mit Sebastian Heinzel ein weiteres Mitglied der Familie Heinzel dem operativen Management der Gruppe an: Bereits seit 2004 Mitglied des Aufsichtsrats der Heinzel Holding, fungiert der Sohn von CEO Alfred Heinzel nun als Vice President for Strategic Planning. Am Beginn der neuen Funktion stand eine ausführliche

Sebastian Heinzel

5G E S CH Ä F T SB E R I CH T 2 013

N E W S 2 013

ERFOLG REICHES TRAINEE- PROGRAMM IN DER HEINZEL GROUP

Bei ihrem Mitarbeiternachwuchs setzt die Heinzel Group unter anderem auf ein breit angelegtes TraineeProgramm. „Nur wer das Geschäft von der Pike auf lernt, versteht es auch“, davon ist Alfred Heinzel, CEO der Heinzel Group, überzeugt. Zielgruppe sind junge Akademiker direkt nach ihrem Hochschulab

schluss. In einem zweijährigen Pro gramm touren sie durch diverse Bereiche der ganzen Gruppe, Auslandsaufenthalt inklusive, eventuell sogar in New York. Parallel dazu durchlaufen die Trainees Ausbildungsprogramme und werden in dieser Zeit durch Mentoren und Coaches begleitet. Die jungen Pa

SCHMERZ, LASS NACH!DIE UNFALLSTATISTIK DER HEINZEL GROUP FÄLLT ERNEUT HERVORRAGEND AUS

Konsequente Vorsorge macht sich bezahlt: Dank umfangreicher Sicherheitsmaßnahmen und Arbeitssicherheitstrainings in allen Unternehmen der Gruppe

verzeichnete die Heinzel Group 2013 erneut eine der niedrigsten Unfallzahlen ihrer Geschichte. Mit 11,6 Unfällen pro 1.000 Mitarbeiter liegt der erzielte Wert

nicht nur deutlich unter dem Ergebnis des Vorjahres, sondern auch unter dem Schnitt der Branche. Lauri Raid, CTO von Estonian Cell und Sicherheitsbeauftragter der Heinzel Group: „Das ist ein guter Beweis dafür, wie wichtig uns die Sicherheit und Gesundheit unserer Mitarbeiter ist. Besonders erfreulich ist dabei, dass uns diese Verbesserung in einem Jahr gelungen ist, in dem wir die Gruppe nicht nur deutlich erweitert, sondern in Pöls auch ein großes Bauvorhaben umgesetzt haben.“

UNFÄLLE PRO 1.000 MITARBEITER

11,7 11,4 13,0 11,6

2010 2011 2012 2013

SPRUNGBRETTSPRUNGBRETTSPRUNGBRETTSPRUNGBRETTSPRUNGBRETTSPRUNGBRETT

pierExperten profitieren davon in vielfältiger Weise: Sie lernen verschiedenste Aufgabengebiete ebenso kennen wie unterschiedliche Kulturen, perfektionieren ihre Englischkenntnisse, entwickeln ihre Soft Skills und vernetzen sich gleich in der Gruppe. Angenehmer Nebeneffekt für die Heinzel Group: die Bindung an das Unternehmen steigt. „Von den seit 2004 aufgenommenen 36 Trainees haben wir heute 17 als vielversprechenden Nachwuchs im Konzern – eine Quote, mit der wir sehr zufrieden sein können“, so Alfred Heinzel.

6 H E IN Z E L G R O UP

HANDELSGEWINNJÖRG BIERLEIN VERSTÄRKT DAS TOP MANAGEMENT VON EUROPAPIER

Zuwächse verzeichnete die PapiergroßhandelsGruppe Europapier zuletzt nicht nur mit der Übernahme der Aktivitäten des Mitbewerbers PaperlinX in fünf Märkten in Zentral und Osteuropa. Auch im Vorstand der Europapier AG gab es 2013 eine wichtige Neuerung:

Nach dem Übertritt von Klaus Vlach in die Heinzel Holding wurde Jörg Bierlein, 43, in den Vorstand der Europapier berufen. Mit Anfang Juli übernahm er als Chief Operations Officer und Vorstandskollege von Helmut Limbeck die Verantwortung für den kommerziellen Bereich sowie für die Märkte Polen, Tschechien, Ungarn, Slowakei und Österreich. „Mit Jörg Bierlein konnten wir einen ausgewiesenen Handelsspezialisten gewinnen, der profunde Erfahrung in Vertrieb und Marketing mitbringt und sich auch intensiv mit Sortimentsmanagement befasst hat“, sagt Alfred Heinzel, CEO der Heinzel Group. „Zudem ist er trittsicher auf dem internationalen Parkett.“ So war Bierlein zuletzt bei der HeimwerkerKette Baumax AG als Landesgeschäftsführer Türkei tätig, zuvor hatte er den Markteintritt von Baumax in Rumänien und der Türkei geleitet. Zu Beginn seiner Karriere sammelte Bierlein Handels und Führungserfahrung unter anderem in Argentinien und Polen.

Gleich vier neue Liaison Offices erweiterten 2013 das ÜberseeNetzwerk von heinzelsales: In Seoul (Südkorea), Guang Zhou (China), Nairobi (Kenia) und bei Melbourne in Australien segeln seit vergangenem Jahr lokale Handelspartner unter der Flagge von heinzelsales. In Australien führen die erfahrenen Papierhändler Bill Eichhorn und Paul George das neue heinzelsales Liaison Office. Sie verkauften schon in der Vergangenheit in Down Under Publikationspapiere aus Laakirchen und schlossen sich nach der Übernahme der Laakirchener Papierfabrik durch die Heinzel Group dem heinzel salesNetzwerk an. „Die Sache ging sehr schnell“, erinnert sich Andrew Paul, CEO von heinzelsales. „Ich war gerade zufällig in Australien, als ich den Anruf von Bill Eichhorn bekam, und schon bald danach waren wir uns einig. Bill und Paul passen perfekt zu uns!“ Auch in Kenia kam man mit dem lokalen Partner über die LaakirchenAkquisition ins Gespräch: Die Kensta Group, ein Familienunternehmen von Kenianern indischer Abstammung, führt einen Büroartikelgroßhandel in Nairobi und verkauft nun europäische Publikationspapiere und chinesische Papierprodukte über das heinzelsalesNetzwerk in den kenianischen Markt. Vom neuen Liaison

Office in Guang Zhou wird der südostasiatische Raum bedient, und von Seoul aus der koreanische Markt. „Die vier neuen Büros sind Teil unserer Ex

pansionsstrategie nach Afrika und in den asiatischpazifischen Raum“, erklärt Andrew Paul.

INS NETZ GEGANGENHEINZELSALES ERÖFFNET NEUE LIAISON OFFICES IN ASIEN, AFRIKA UND AUSTRALIEN Bill Eichhorn

Jörg Bierlein

N E W S 2 013

7G E S CH Ä F T SB E R I CH T 2 013

N E W S 2 013

ES MUSS NICHT IMMER PAPIER SEINPVC-FOLIEN VON EUROPAPIER IMPAP AM HIMMEL ÜBER POLEN UND NORWEGEN

Attraktiver Auftrag für die polnische Tochtergesellschaft der Europapier Gruppe, Europapier Impap: Rechtzeitig für das „NATO Tiger Meet 2013“ – eine jährliche Übung von Fliegerstaffeln, die heuer in Norwegen stattfand – wurden F16Kampfjets der polnischen Luftstreit

kräfte mit speziellen Folien aus dem EuropapierSortiment beklebt. Sie trugen das für die NATOVeranstaltung erforderliche Tigersymbol, das für die polnische Luftstreitkräfte in einem eigenen Wettbewerb gestaltet worden war. Gedruckt wurde es auf Oracal 3951 ORA

JET, einer hochwertigen flexiblen PVCFolie, die zur Verlängerung der Haltbarkeit mit dem Laminat ORAGUARD 290 kombiniert wurde. EuropapierImpap vertreibt ORAFOL Folien und Laminate seit 20 Jahren erfolgreich in Polen.

NEWS

2013

F16 Kampfjet der polnischen Luftstreitkräfte mit Folienbeklebung von EuropapierImpap

8 H E IN Z E L G R O UP

„DIE OBERÖSTERREICHER SIND SUPER!“

Alfred Heinzel über seine Heimkehr nach Laakirchen, seine Träume als HTL-Schüler, die Zukunft der Papierin-dustrie – und den Grund, warum die Heinzel Group viel-leicht nicht gescheiter, aber garantiert schneller ist als andere Unternehmen.

Im Gespräch mit Alfred Heinzel

9G E S CH Ä F T SB E R I CH T 2 013

I N T E R V I E W M I T A L F R E D H E IN Z E L

Herr Heinzel, alles spricht über die tief-greifende Krise der Print-Branche – und gleichzeitig kauft die Heinzel Group mit Laakirchen eine Fabrik, die auf die Her-stellung von Magazinpapier speziali-siert ist. Kann man das mutig nennen, weitsichtig, oder vielleicht gar ein biss-chen verrückt?

Alfred Heinzel: Mut gehört schon dazu. Immerhin müssen wir davon ausgehen, dass sich Digital weiterentwickeln wird: Dort ist der Gipfel noch nicht erreicht, es wird weiter Wachstum generiert. Print nimmt hingegen ab – meiner Meinung nach wird der Markt sogar radikal um 50 Prozent schrumpfen. Es mag also verrückt klingen, dass wir in eine Branche investieren, die in jedem Fall in Gefahr ist.

Und? Ist es tatsächlich verrückt?

Nein, natürlich nicht. Erstens aus einer generellen Überlegung heraus: Auch wenn der Printmarkt schrumpft, wird es am Ende einige Hersteller geben, die ihn bedienen – und da wollen wir dabei sein. Zweitens, ganz konkret auf Laakirchen bezogen: Das ist eine sehr kompetitive Fabrik. Sie liegt mitten im Markt und hat nach wie vor rundherum Kunden, zum Beispiel in Deutschland und Italien. Und der Einstiegspreis war so attraktiv, dass wir davon ausgehen, den Akquisitionspreis binnen drei bis fünf Jahren zurückzahlen zu können. Wenn es uns dann noch gelingt, einen Teil des Cash Flows zu verwenden, um die Fabrik weiter kompetitiv zu halten, haben wir schon etwas erreicht.

Wie kompetitiv ist der Markt, in dem Sie agieren? Gibt es ein permanentes Ster-ben und Neugründen?

Es gibt ein dramatisches Sterben von kleinen bis mittleren Unternehmen und

einen unheimlichen Strukturwandel bei den ganz Großen. Wenn der Markt Überkapazitäten hat, und das hat er derzeit, sind die Großen die Ersten, die Kapazitäten herausnehmen müssen. Ein vergleichsweise kleines Unternehmen wie wir schwimmt da irgendwo mit. Dadurch dass wir aber Qualitätsführer und zudem relativ nahe am Markt sind, haben auch die Kunden Interesse daran, dass ein Wettbewerb bestehen bleibt und nicht bloß zwei Große übrig bleiben.

Worauf stützen Sie Ihre Prognose, dass der Rückgang nicht mehr als 50 Prozent betragen wird?

Das ist eine Annahme, und laut den Vorhersagen von Experten und ResearchUnternehmen wäre das eines der schlimmeren Szenarien. Darauf wollen wir vorbereitet sein.

Mit Laakirchen verbinden Sie mehr als nur geschäftliche Interessen: In einem Beitrag für die Mitarbeiterzeitung spre-chen Sie ganz offen ihre Emotionen im Zusammenhang mit der Fabrik an. Wo-her kommen die?

Die Emotionen waren am Anfang sehr groß. Als Laakirchen 1988 von der Familie meines Onkels Wilfried Heinzel an die Schweden, den SCAKonzern, verkauft wurde, bin ich ja quasi mitverkauft wor

den. Das hat mich damals schon etwas gekränkt. Umso befriedigender ist es jetzt natürlich, die Fabrik 25 Jahre später zurückzukaufen. Aber nachdem das geschehen ist, haben Emotionen nichts mehr verloren. Jetzt muss hart gearbeitet werden, um weiter erfolgreich zu sein.

Dennoch: Man merkt Ihnen abseits des Professionell-Geschäftlichen schon eine gewisse Liebe zum Papier per se an. Woher kommt die?

Davon, dass ich in der Branche aufgewachsen bin und alles von der Pike auf gelernt habe. Ich bin sicher einer der letzten Manager, die das Holz noch selbst mit der Hand eingelegt haben, die als gelernte Schlosser wirklich wissen, wie eine Papiermaschine funktioniert. Das gibt es heute nicht mehr.

Können Sie sich daran erinnern, als Sie zum ersten Mal in Ihrem Leben in die Pa-pierfabrik Laakirchen gekommen sind?

Da war ich HTLSchüler und habe in den Ferien in der Schlosserei gearbeitet. Einmal bin ich die Stufen von der alten Fabrik unten an der Traun zur Villa hinaufgegangen, die hochherrschaftlich über dem Fluss lag. In diesem Moment habe ich mir gedacht: Hier möchte ich einmal der Chef sein.

Laakirchen ist eine sehr kompetitive Fabrik. Sie liegt mitten im Markt und hat rundherum Kunden, zum Beispiel in Deutschland und Italien.

„

“

10 H E IN Z E L G R O UP

I N T E R V I E W M I T A L F R E D H E IN Z E L

Dahin war es aber ein langer Weg.

Ja. Nachdem ich in Deutschland studiert und gearbeitet habe, wurde ich von meinem Onkel zwar nach Oberösterreich zurückgeholt, er hat mir aber immer andere Manager vor die Nase gesetzt. Damals hat mich das geärgert, heute sehe ich es ganz anders: Er hat mich vor allem gefordert.

Arbeiten in Laakirchen noch Leute, die Ihren Onkel erlebt haben?

Sicher 30 Prozent der Belegschaft!

Wie würden Sie den Unterschied zwischen Ihrem Onkel und Ihnen beschreiben?

Er war ein Unternehmer mit Schirm, Charme und Melone. Er hatte viel Ausstrahlung und eine enorme Zielstrebigkeit. Meine Generation ist besser ausgebildet, aber ich habe viel von ihm gelernt. Mein Onkel hat mir beigebracht: Es gibt kein Nein. Er hat mich mit einem Verkaufsauftrag nach Australien geschickt und gesagt: Komm erst wieder nach Hause, wenn du das erledigt hast!

Wie war der Tag, als Sie nach Laakirchen zurückgekommen sind? Hat es da noch so ausgesehen wie damals?

Es war unglaublich nett und sehr emotional. Bei der Mitarbeiterveranstaltung waren sicher 400 Leute, insgesamt arbeiten dort rund 530. Laakirchen war immer eine gute Fabrik – die Leute sind tüchtig und fleißig, arbeiten hart und sind auch fordernd. Die Oberösterreicher sind einfach super! Wir haben dort in den vergangenen Monaten – ganz ohne mein Zutun – um fünf Prozent in der Produktivität zugelegt. Das sind etwa 20.000 Jahrestonnen Papier mehr.

Sind Sie auch die Stufen zur Villa hinauf-gegangen wie damals?

Nein, die Stufen gibt es nicht mehr. Die Villa haben wir jetzt außerdem weg reißen lassen. Früher musste man repräsentie

ren, die Kunden kamen zum Mittagessen. Heute hat keiner mehr Zeit, das ist vorbei.

Das Leben hat sich generell beschleu-nigt. Hat Papier da überhaupt noch ei-nen Platz?

Absolut. Papier ist ein organisches Natur produkt. Es riecht gut, ist erneuerbar, recycelbar, biologisch einwandfrei. Es hat eine nachhaltige Umweltbilanz und einen einwandfreien CO2Fußabdruck. Umgekehrt weiß kein Mensch, welche Belastung das Digitalgeschäft mit sich bringt. Es gibt Studien, nach denen Digital die Umwelt weitaus mehr belastet als Print. Das will momentan bloß keiner glauben.

Klingt auch nicht sehr nachvollziehbar.

Ist es aber. Nur ein Beispiel – man braucht sich nur den ungeheuren Energiebedarf der Serverfarmen von Providern wie Google vergegenwärtigen. Ironischerweise wurden manche davon in ehemaligen Zellstofffabriken eingerich

tet, die in der Nähe von Atomkraftwerken liegen, weil nur dort die entsprechenden Stromnetze existieren.

Wie wird die Zukunft für Papier ausse-hen?

Das muss man differenziert betrachten: Sehen wir uns einmal das Segment Publikationspapier an. Da schrumpft der Markt, die Gebrauchs und Verbrauchsgewohnheiten haben sich einfach zu sehr geändert. Die Segmentierung und die Komplexität werden größer, die Auflagen kleiner. Aber die sogenannten Illustrierten und Fachmagazine wird es weiter geben – und da sind wir mit Laakirchen zu Hause, da kennen wir uns aus. Was tatsächlich den Bach hinuntergeht, ist die Tageszeitung. Insgesamt schrumpft das ganze Mittelsegment, der Qualitäts und der Billigmarkt sind aber weiterhin vorhanden. Wachstum gibt es vor allem im Verpackungsbereich und bei Spezialpapieren.

11G E S CH Ä F T SB E R I CH T 2 013

I N T E R V I E W M I T A L F R E D H E IN Z E L

Spielte dieses Wachstum eine Rolle bei ihrer Investition in die Papiermaschine 2 in Pöls, auf der im November 2013 die erste Rolle produziert wurde?

Die PM 2 stellt das Basispapier für die flexible Verpackung her, das wir bislang auf einer kleinen, alten, bescheidenen Maschine hergestellt haben. In Pöls standen wir vor der Entscheidung, entweder die Zellstofffabrik auszubauen oder die Papierproduktion auszuweiten. Schließlich haben wir uns für Letzteres entschieden.

Warum?

Aufgrund der Holzknappheit in Öster reich.

Sie scherzen.

Ganz und gar nicht. Wir haben zu wenig Holz in Österreich, und zwar aufgrund des derzeitigen Förderregimes. Der Abfall der Sägeindustrie ist der Rohstoff der Papierindustrie. Dieser Rohstoff ist aber knapp, weil seine Verwendung am Heizmarkt von der öffentlichen Hand geför

dert wird. Das hat die Preise derart in die Höhe getrieben, dass es zu einer weiteren Verknappung gekommen ist: Die Bauern brauchen weniger zu schlägern, um auf das Budget zu kommen, das sie brauchen. Und für uns bedeutet das: Entweder mehr zahlen oder teuer importieren. Allein in Pöls liegen die dadurch im Vergleich mit 2005, also der Zeit vor dem BiomasseBoom, entstandenen Mehrkosten bei etwa 60 Millionen Euro pro Jahr.

Die Heinzel Group hat mehr als 2000 Mitarbeiter. Wenn man sich die Kon-zernspitze ansieht, fällt auf, dass sie im Vergleich zu anderen Unternehmen die-ser Größenordnung sehr schlank ist. Wie geht sich das aus?

Weil wir alles, was geht, in unsere operativen Einheiten ausgelagert haben. Es gibt ja gar keine Konzernspitze, das ist ein philosophisches Konzept. Ich habe meine Karriere bei zwei großen Unternehmen begonnen – meinen ersten Job hatte ich bei einer Daimler BenzTochter, den zweiten bei der SCA, und damit bei einem Weltkonzern. Das

hat mir gezeigt, wie schwer es ist, eine große Unternehmensstruktur mobil zu halten. Produktionsstandorte, Technologien, Produkte, Segmente sind komplexe Einheiten, die ineinander oder gegeneinander arbeiten. Um so einen großen Laden zu managen, braucht es eine bestimmte Struktur.

Wie sieht die bei Heinzel aus?

Ich habe mich gefragt: Wie können wir überleben, wenn wir eine eigene Gruppe entwickeln? Wir sind zu klein, um mit den Großen mitzuhalten, und zu groß, um wirklich klein zu sein. Die Lösung: Wir machen es komplett dezentral. Wir glauben nicht groß an Synergien zwischen den einzelnen Firmen. Die dezentrale Organisation bringt es mit sich, dass die Leute vor Ort für sich allein verantwortlich sind. Das entspricht ja auch dem Wesen des Menschen.

Wie unterscheidet sich das von Ihren Konkurrenten?

Dort sind beispielsweise die Vertriebswege nur Erfüllungsgehilfen der Produktion. Der einzelne Mitarbeiter weiß oft nicht einmal, wo sein Produkt hergestellt wird, er ist nur noch für ein Segment – sagen wir: den MagazinpapierVertrieb – zuständig. Er hat keine Ahnung, wie, wann und wo das Produkt hergestellt wird, das er vermarkten soll. Das heißt, er hat keine Beziehung mehr zur Produktion und kann seinen Kunden auch nicht alle Fragen beantworten, ohne sechs Leute zu konsultieren. Unser Geschäftsprinzip ist, dass ein Verkäufer für den Gesamtauftrag verantwortlich ist – von A wie Akquisition bis Z wie Zahlungsabwicklung.

Was bringt das in der Praxis?

Geschwindigkeit. In anderen Firmen ist der Einkauf vom Verkauf getrennt, das Finanzwesen von der Logistik. Das heißt, es gibt zu viele Schnittstellen, und das führt dazu, dass der Apparat langsam ist. Wir sind vielleicht nicht besonders

Papier ist ein organisches Natur-produkt. Es riecht gut, ist erneuerbar, recycelbar, biologisch einwandfrei. Es hat eine nachhaltige Umweltbilanz und einen einwandfreien CO2-Fußabdruck.

„

“

12 H E IN Z E L G R O UP

I N T E R V I E W M I T A L F R E D H E IN Z E L

gescheit und nicht besonders groß, aber besonders schnell. Wenn ich hier ein Headquarter betreiben würde wie andere Unternehmen, würden wir nur die Leute von der Arbeit aufhalten.

Das klingt nach einer ziemlich langen Leine.

Durchaus. Wobei man natürlich auch ein scharfes ControllingSystem braucht. Und das haben wir. Jede Firma muss für

die Gruppe eine Kompetenz übernehmen: Die Wilfried Heinzel AG, sprich: unser Handelshaus heinzelsales, hat am meisten mit Geld zu tun. Der Treasurer dort ist verantwortlich für alle Finanzangelegenheiten, er verhandelt mit den Banken über Kredite und vergibt sie dann intern oder extern. Human Resources liegt bei der Europapier, weil die besonders viele Leute braucht. Das heißt: Die HumanResourcesManagerin der Europapier macht auch das gesamte Leader

ship, Mitarbeiter und Traineeprogramm für die ganze Gruppe. Pöls hat eine hervorragende IT und ControllingAbteilung, kümmert sich also um Konzernkonsolidierung und das kom p lette Computernetzwerk. Das heißt, wir haben keine zentrale Einheit und können trotzdem gut miteinander kommunizieren. Dieses Prinzip kann man natürlich nur bis zu einer bestimmten Größe durchhalten. Wir haben inzwischen einen internen Auditor, das ist der erste Schritt zur Bürokratisie

rung. Aber darum kommen wir nicht herum, weil das ComplianceManagement immer notwendiger wird.

Wie definieren Sie Ihre eigene Rolle in Ihren Unternehmen?

Darüber nachdenken, was wir akquirieren oder verkaufen könnten. Wir haben weder das Geld noch die Finanzierungskraft, irgendwo überteuert einzusteigen. Das heißt, wir müssen unter Equity, also

unter dem Wert des Eigenkapitals einer Fima einkaufen und hoffentlich über Equity verkaufen.

Wie oft bekommen Sie Ihre Mitarbeiter zu sehen?

Zunächst einmal kommuniziere ich, indem ich ständig telefoniere. Ich lege aber großen Wert auf persönlichen Kontakt. Ich fahre jeden Monat in jede größere Einheit. Dort werden drei bis vier Stunden lang Ergebnis, Cash Flow, Investitionen und allfällige Schwierigkeiten diskutiert. Dann gehe ich durch die Fabrik oder das Büro und rede mit den Leuten. Im ManagementTeam treffen wir uns nur viermal im Jahr. Da wird die Unternehmenspolitik diskutiert, und die Kennzahlen der ganzen Gruppe werden ausgetauscht.

Gibt es nach so vielen Jahren in der Pa-pierbranche noch Dinge, die Sie überra-schen können?

Ja! Papier wird dank NanoTechnologie mittels HighTechVerfahren für Reibbeläge bei Kupplungen und Bremsen in IntercityZügen verwendet. Die Keramikbremsen glühen, und Papier kann die Energie abführen.

Im vergangenen Jahr haben Sie auch Ih-ren Sohn Sebastian operativ in das Un-ternehmen eingebunden. Er arbeitete davor im Digital-Bereich. Freut Sie diese Rückkehr zu den Wurzeln?

Sebastian war davor schon im Aufsichtsrat und soll jetzt mehrere Projekte übernehmen. Da kommt eine große Verantwortung auf ihn zu, denn machen wir uns nichts vor: Es bleibt nichts, wie es ist. Es ist auf jeden Fall ein gutes Gefühl, wenn die Kinder einigermaßen gut geraten sind. Unsere beiden anderen Söhne sind ja auch für unsere Unternehmen tätig. Etwas Besseres kann mir nicht passieren. Wichtig ist, dass wir alle am Boden bleiben.

13G E S CH Ä F T SB E R I CH T 2 013

I N T E R V I E W M I T A L F R E D H E IN Z E L

HEINZEL GROUP DIE GESCHICHTE

1988Wilfried Heinzel, der Onkel von Alfred Heinzel, verkauft die Papierfabriken Laakirchen und Ortmann sowie den Altpapierhandel Bunzl & Biach an die schwedische SCA. Alfred Heinzel, zu diesem Zeitpunkt Vorstandsmitglied in Laakirchen, wird von der SCA mit übernommen.

1991Mit Unterstützung von Banken und Management kauft Alfred Heinzel seinem Onkel die Wilfried Heinzel AG, die heutige heinzelsales, ab.

2000Akquisition der Zellstoff Pöls AG und Ausstieg von Alfred Heinzel aus der ManagementFunktion bei SCA

2001Akquisition von Biocel Paskov a.s.

200433%Beteiligung an der GreenfieldInvestition in das BCTMPZellstoffwerk AS Estonian Cell

2006Inbetriebnahme des Werks AS Estonian Cell

2010Verkauf von 75% der Anteile an Biocel Paskov a.s. an die Lenzing AG; Akquisition der Europapier AG

2011Übernahme von 100% an AS Estonian Cell

2012Erwerb des Papiergroßhandelsgeschäfts von PaperlinX in Ungarn, der Slowakei, Slowenien, Kroatien und Serbien durch Europapier; Abgabe der restlichen Anteile der Biocel Paskov a.s. an Lenzing

2013Akquisition der Papierfabrik Laakirchen sowie von 51% der Bunzl & Biach GmbH von SCA; Übernahme des Vertriebs von SCA Forest Products in Zentral, Süd und Osteuropa sowie Übersee

Wilfried und Alfred Heinzel im Jahr 1987

VIDEO

Die Heinzel Group im Überblick

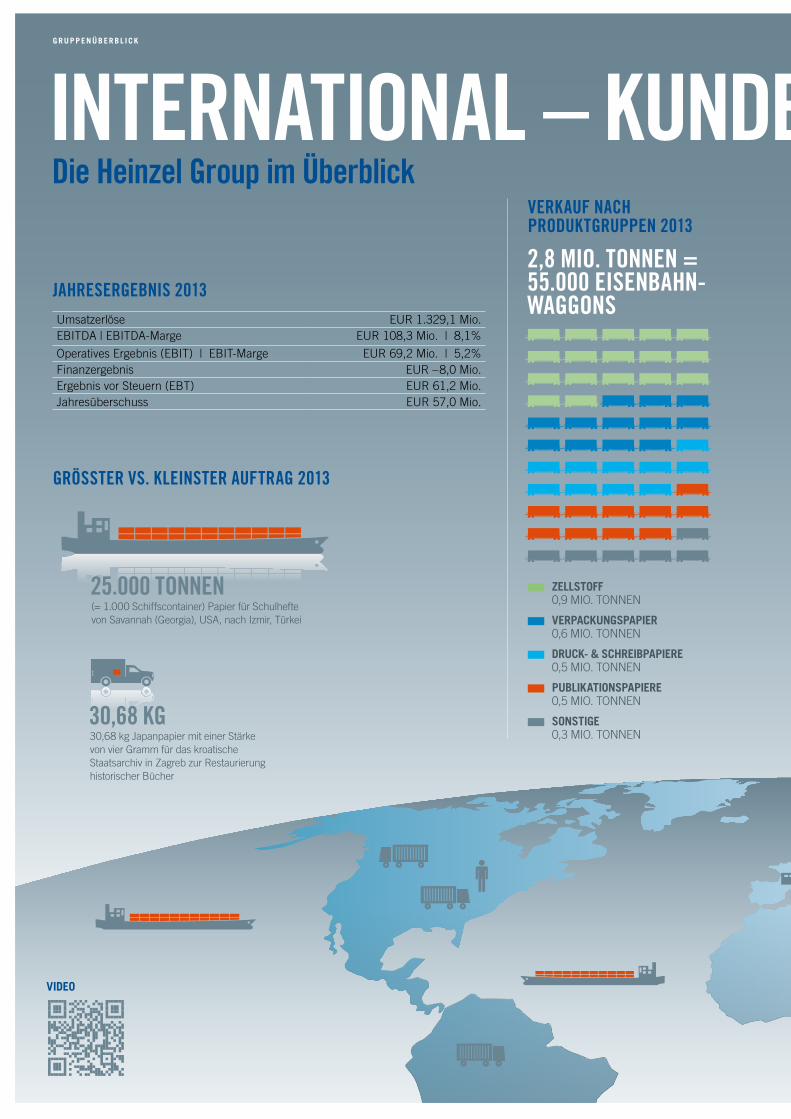

Umsatzerlöse EUR 1.329,1 Mio.EBITDA | EBITDAMarge EUR 108,3 Mio. | 8,1%

Operatives Ergebnis (EBIT) | EBITMarge EUR 69,2 Mio. | 5,2%Finanzergebnis EUR –8,0 Mio.Ergebnis vor Steuern (EBT) EUR 61,2 Mio.Jahresüberschuss EUR 57,0 Mio.

JAHRESERGEBNIS 2013

GRÖSSTER VS. KLEINSTER AUFTRAG 2013

VERKAUF NACH PRODUKTGRUPPEN 2013

ZELLSTOFF 0,9 MIO. TONNEN

VERPACKUNGSPAPIER 0,6 MIO. TONNEN

DRUCK- & SCHREIBPAPIERE0,5 MIO. TONNEN

PUBLIKATIONSPAPIERE0,5 MIO. TONNEN

SONSTIGE0,3 MIO. TONNEN

2,8 MIO. TONNEN = 55.000 EISENBAHN-WAGGONS

VIDEO

(= 1.000 Schiffscontainer) Papier für Schulhefte von Savannah (Georgia), USA, nach Izmir, Türkei

25.000 TONNEN

30,68 kg Japanpapier mit einer Stärke von vier Gramm für das kroatische Staatsarchiv in Zagreb zur Restaurierung historischer Bücher

30,68 KG

G R UP P E NÜ B E R B L I C K

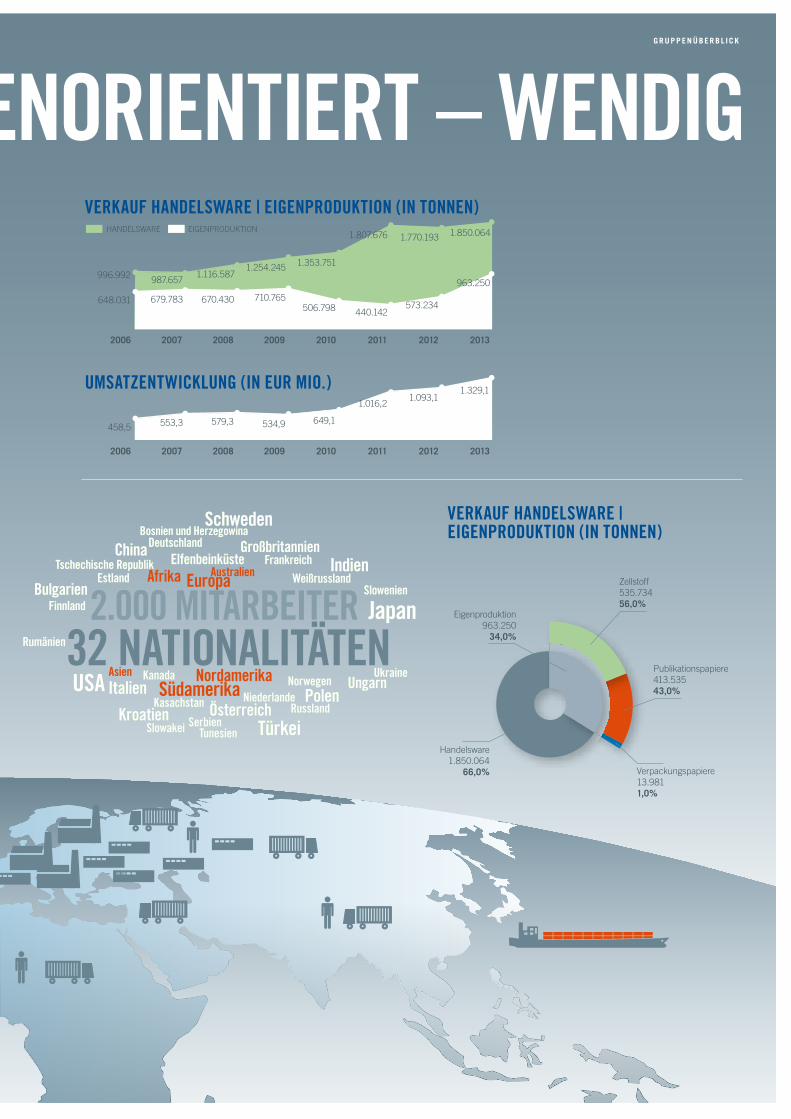

INTERNATIONAL – KUNDENORIENTIERT – WENDIG

458,5 553,3 579,3 534,9 649,1

1.016,21.093,1

1.329,1

2006 2007 2008 2009 2010 2011 2012 2013

UMSATZENTWICKLUNG (IN EUR MIO.)

VERKAUF HANDELSWARE | EIGENPRODUKTION (IN TONNEN)HANDELSWARE EIGENPRODUKTION

VERKAUF HANDELSWARE | EIGENPRODUKTION (IN TONNEN)

G R UP P E NÜ B E R B L I C K

INTERNATIONAL – KUNDENORIENTIERT – WENDIG

Handelsware1.850.064

66,0%

Eigenproduktion963.250

34,0%

Zellstoff535.73456,0%

Publikationspapiere413.53543,0%

Verpackungspapiere13.9811,0%

2006 2007 2008 2009 2010 2011 2012 2013

648.031

996.992

679.783

987.657

670.430

1.116.587

710.765

1.254.245

506.798

1.353.751

440.142

1.807.676

573.234

1.770.193

963.250

1.850.064

16 H E IN Z E L G R O UP

DIE UNTERNEHMEN DER HEINZEL GROUP

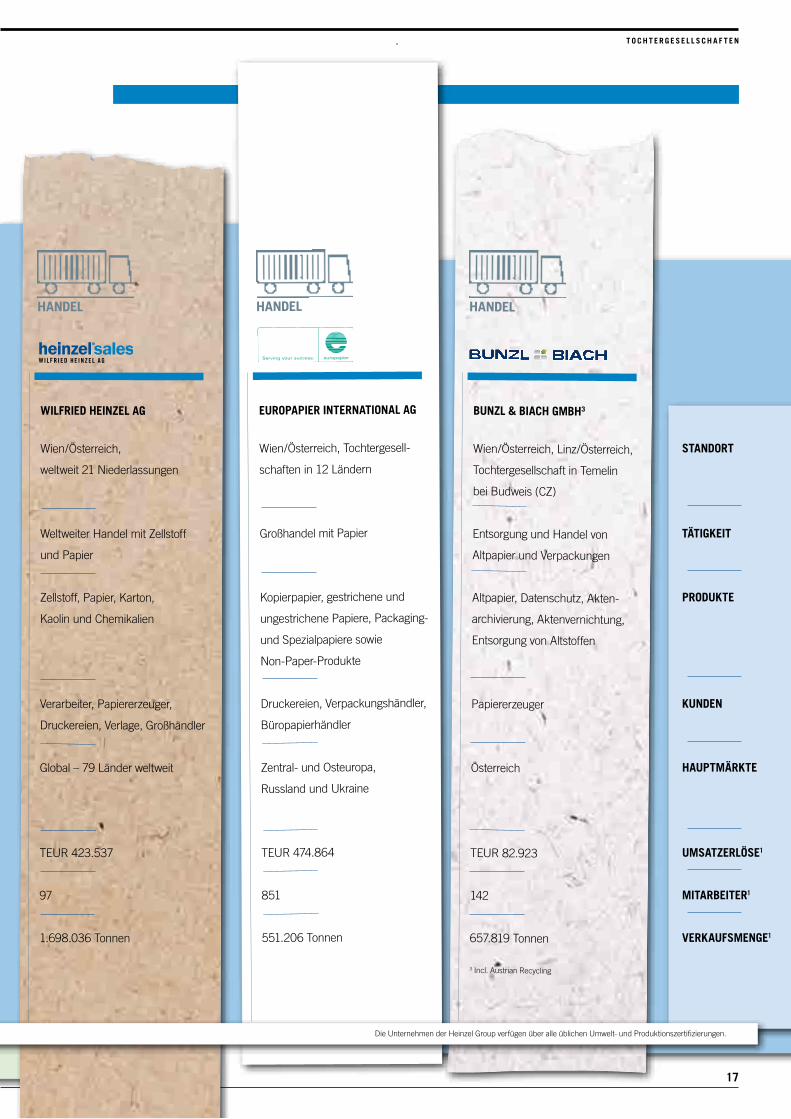

T O C H T E R G E SE L L S CH A F T EN

STANDORT

TÄTIGKEIT

PRODUKTE

KUNDEN

HAUPTMÄRKTE

UMSATZERLÖSE1

MITARBEITER1

VERKAUFSMENGE1

1 Geschäftsjahr 2013

Kunda/Estland

Produktion von Zellstoff

Gebleichter

Espen-BCTMP-Zellstoff

Papierindustrie

Deutschland, Frankreich, Indien,

Italien, Polen

TEUR 57.559

85

149.699 Tonnen

AS ESTONIAN CELL

Laakirchen/Österreich

Produktion von Papier

Superkalandrierte Tiefdruck-

und Offset-Naturpapiere

Verlage, Druckereien, Katalog-

kunden, Handelsketten

Deutschland, Frankreich, Italien,

Österreich, Zentral- und Osteuropa

TEUR 280.647

527

555.338 Tonnen

2 Incl. Omega Trading

LAAKIRCHEN PAPIER AG2 ZELLSTOFF PÖLS AG

Pöls/Österreich

Produktion von Zellstoff und Papier

Gebleichter Sulfatzellstoff,

gebleichtes Kraftpapier

Papiererzeuger, Sack- und

Verpackungsindustrie

Italien, Österreich, Deutschland,

Slowenien, Frankreich,

Mittelmeerraum

TEUR 209.849

366

400.016 Tonnen

17

T O CH T E R G E SE L L S CH A F T EN

STANDORT

TÄTIGKEIT

PRODUKTE

KUNDEN

HAUPTMÄRKTE

UMSATZERLÖSE1

MITARBEITER1

VERKAUFSMENGE1

Wien/Österreich,

weltweit 21 Niederlassungen

Weltweiter Handel mit Zellstoff

und Papier

Zellstoff, Papier, Karton,

Kaolin und Chemikalien

Verarbeiter, Papiererzeuger,

Druckereien, Verlage, Großhändler

Global – 79 Länder weltweit

TEUR 423.537

97

1.698.036 Tonnen

WILFRIED HEINZEL AG

Wien/Österreich, Tochtergesell-

schaften in 12 Ländern

Großhandel mit Papier

Kopierpapier, gestrichene und

ungestrichene Papiere, Packaging-

und Spezialpapiere sowie

Non-Paper-Produkte

Druckereien, Verpackungshändler,

Büropapierhändler

Zentral- und Osteuropa,

Russland und Ukraine

TEUR 474.864

851

551.206 Tonnen

EUROPAPIER INTERNATIONAL AG

Wien/Österreich, Linz/Österreich,

Tochtergesellschaft in Temelin

bei Budweis (CZ)

Entsorgung und Handel von

Altpapier und Verpackungen

Altpapier, Datenschutz, Akten-

archivierung, Aktenvernichtung,

Entsorgung von Altstoffen

Papiererzeuger

Österreich

TEUR 82.923

142

657.819 Tonnen

3 Incl. Austrian Recycling

BUNZL & BIACH GMBH3

Die Unternehmen der Heinzel Group verfügen über alle üblichen Umwelt und Produktionszertifizierungen.

18 H E IN Z E L G R O UP

INDUSTRIE

19G E S CH Ä F T SB E R I CH T 2 013

INDUSTRIE

20 H E IN Z E L G R O UP

L A A K IR CH EN PA P I E R

EFFIZIENZ- WUNDER

Papierfabrik Laakirchen – Blick auf die Produktionshallen

21G E S CH Ä F T SB E R I CH T 2 013

L A A K IR CH EN PA P I E R

Seit April 2013 ist die Papierfabrik Laakirchen Teil der Heinzel Group. Wie die Integration geklappt hat, warum man in Laakirchen das Schrumpfen des Papiermarktes gelassen sieht ... und was das Werk mit einer italienischen Espressomaschine gemeinsam hat.

aller Büros trugen schon am selben Nachmittag den Namen des neuen Eigentümers in der Ecke. Nur die Overalls der Schichtarbeiter an den Papiermaschinen zeigten noch die Dreiecke des SCALogos.

Die Geschwindigkeit des Flaggenwechsels war nur das erste Indiz dafür, wie nahtlos sich die traditionsreiche Papierfabrik Laakirchen in den folgenden Wochen und Monaten in die Heinzel Group einfügen würde. Wo bei anderen Integrationen viel Zeit liegen bleibt, wurde hier ab Tag 1 effizient zusammengearbeitet. „Alfred Heinzel ist für uns Laakirchener kein Unbekannter“, sagt Mark Lunabba, der finnische CEO der Laa kirchen Papier AG. „Wir wissen, dass wir in ihm einen Eigentümer bekommen haben, der an uns glaubt und der bereit ist, weiter in die Fabrik zu investieren.“

ZURÜCK ZU DEN WURZELNDass das Wort „Heimkehr“ eventuell besser passt als „Integration“ oder „Akquisition“, zeigte sich schon vierzehn Tage nach dem Flaggentausch bei einer Informationsveranstaltung mit Grillhendl und Bier für die LaakirchenBelegschaft. Bis auf die gerade in der Fabrik werkende Schicht waren fast alle der 530 Mitarbeiter gekommen, um Alfred Heinzel, den Vorstandsvorsitzenden der Heinzel Group und neuen Eigentümer, zu treffen und von ihm Näheres über die Zukunft der Fabrik zu erfahren. „Wie viele von Ihnen haben 1995 schon hier gearbeitet, als ich Laakirchen verlassen habe?“ lautet seine erste Frage ans Publikum.

Im ganzen Raum schießen Hände in die Höhe. Genau die Hälfte der Mannschaft hat Alfred Heinzel noch als Laakirchen Chef erlebt, wie eine Erhebung der Personalabteilung später ergibt.

Der heutige Eigentümer der Heinzel Group hatte seine Karriere in der Papierindustrie 1974 in Laakirchen begonnen. Bis 1995 wirkte Alfred Heinzel zunächst als Marketingleiter für Hygiene, dann Vertriebsvorstand und schließlich Generaldirektor. Viele Entscheidungen in der

Werksentwicklung, die noch heute nach wirken, hat er selbst getroffen – die Investitionszyklen in der Papierindustrie sind lang. Das macht die Integration heute einfacher: Man kennt einander. „Im Wirtschaftsleben zählt Schnelligkeit; wenn Eigentümer und Mitarbeiter einander nahestehen, werden rasche Entscheidungen getroffen“, sagt Mark Lunabba.

Enges Zusammenrücken und effizientes Zusammenarbeiten sind angesichts der Entwicklungen auf dem Papiermarkt auch angesagt. Denn Herstellern von Publikationspapier für Zeitschriften, Zeitungsbeilagen, Kataloge und Werbematerial, wie sie in Laakirchen auf den zwei großen Papiermaschinen PM10 und PM11 produziert werden, weht eine zunehmend steife Brise ins Gesicht. Die Lesegewohnheiten der Konsumenten ändern sich im Zeitalter von Smartphone und iPad rapide, aus Lesern werden User, und die Gelder der Werbeindustrie wandern vom Papier sukzessive in digitale Gefilde.

APRIL 2013Am Tag des Closings ging alles ganz schnell. Es war der 2. April 2013. Eben erst hatten die Wettbewerbsbehörden grünes Licht für den im Dezember 2012 angekündigten Kauf der Papierfabrik Laakirchen durch die Heinzel Group gegeben; nach vier Monaten Wartezeit war der Deal mit dem schwedischen SCAKonzern endlich offiziell abgeschlossen. Am selben Tag wurden noch die meisten äußerlichen Anzeichen der SCAVergangenheit vom Fabriksgelände entfernt. Hinter der Einfahrt wurden

Flaggen mit dem neuen „heinzel paper“ Logo aufgezogen, und die Türschilder

22 H E IN Z E L G R O UP

L A A K IR CH EN PA P I E R

ren waren, stellen nach und nach ihre PrintAusgaben ein. Die Folge: Wie auch bei anderen Papierqualitäten ist die in Europa vorhandene Produktionskapazität zu hoch für die tatsächliche Nachfrage. Im ersten Halbjahr 2013 zogen einzelne Hersteller die schmerzhafte Konsequenz und stellten drei Maschinen für SCPapier in Schweden, Finnland und Deutschland ab – zusammengenommen hatten sie eine Gesamt kapazität von etwa 560.000 Jahrestonnen, was ziemlich genau jener der Pa

SCHRUMPFENDER MARKT, ÜBERSCHÜSSIGE KAPAZITÄTENDie Einbrüche auf den europäischen Papiermärkten sind teilweise enorm: „In Großbritannien etwa hat sich die Nachfrage seit 2007 halbiert“, weiß Mark Lunabba. Im Bereich der sogenannten SCPapiere – also jener Qualität von Magazinpapier, die in Laakirchen produziert wird (siehe Kasten) – beträgt der Rückgang seit 2008 immerhin 23 Prozent. Vor allem Hersteller von Katalogen, die immer treue Abnehmer von SCPapie

pierfabrik Laakirchen entspricht. „Das sind etwa elf Prozent der Kapazität in Europa“, erklärt Mark Lunabba.

Für Laakirchen sind die Abschaltungen der Konkurrenz gute Nachrichten – denn solange die Kapazitäten deutlich größer sind als die Marktnachfrage, sind die Preise für alle Hersteller unter Druck. Insgesamt geht es dem Markt für SC Papiere besser als dem benachbarten Markt für etwas höherwertige, gestrichene Publikationspapiere, so genanntes LWCPapier, bei dem die Nachfrage noch deutlicher eingebrochen ist – nicht zuletzt, weil einige große Verlage und andere Kunden im Gefolge der Finanzkrise auf das ökonomischere SCPapier umgestiegen sind. „Die Consultants haben uns früher immer erzählt, dass man im höherqualitativen Bereich sicherer ist“, schmunzelt Mark Lunabba. „Heute sehen wir, dass das Gegenteil der Fall ist.“

PERFEKT GELEGEN UND EXTREM SCHLAGKRÄFTIGKurz gesagt: Es könnte auch schlechter laufen für Laakirchen. Das Jahresergebnis 2013 war ebenso gut wie jenes von 2012 – und das stärkste in der gesamten Heinzel Group. Dennoch wird auch im SCMarkt mit einer weiteren Marktbereinigung gerechnet. „Die Kapazitäten in Europa sind nach wie vor zu hoch, es wird in den nächsten Jahren weitere Abschaltungen von Papiermaschinen geben müssen“, so Lunabba. Mit seinem Team setzt er schon heute alles daran, einer der Gewinner dieser Entwicklung zu werden – und im dann ausgedünnten Markt noch profitabler zu produzieren als heute. „Last Man Standing“ lautet der interne Name der Strategie. Die Chancen, das große Aussieben zu überleben, stehen für Laakirchen ausgesprochen gut. Vor allem zwei Faktoren machen die Papierfabrik schwer schlagbar: ihre geografische Nähe zu den Kunden – und ihre erstaunliche Effizienz, an der die Laakirchener unablässig arbeiten.

„Wir haben unsere Kunden rund um den Schornstein“, erklärt Alfred Heinzel einen der Gründe für die Akquisition von Laakirchen. Mit ihrer Lage im Zentrum

Die Papiermaschine 10 in Laakirchen

Mark Lunabba

Wir wissen, dass wir in Alfred Heinzel einen Eigentümer bekommen haben, der an uns glaubt und der bereit ist, weiter in die Fabrik zu investieren.

„

“

23G E S CH Ä F T SB E R I CH T 2 013

L A A K IR CH EN PA P I E R

Europas hat die Fabrik kurze Lieferwege, vor allem zu den Druckereien und Verlagen in Süddeutschland und Norditalien. Die skandinavische Konkurrenz hat hier einen Standortnachteil: beim schweren, voluminösen Produkt Papier fallen die Transportkosten buchstäblich ins Gewicht.

Noch viel mehr zeichnet die Papierfabrik aber ihre fast schon beängstigende Effizienz aus: Vor allem die größere der beiden Papiermaschinen, die PM11, fährt praktisch ununterbrochen. „Ich habe diese Maschine noch nie stehen sehen“, sagt Alfred Heinzel. Eine in der Branche unerhörte Time Efficiency von 95 Prozent bedeutet, dass die Maschine 23 von 24 Stunden am Tag produziert, 365 Tage im Jahr. Das hat nicht nur positive Folgen für die Produktivität und die Durchschnittskosten, sondern auch für die Qualität des Papiers: Eine gut eingespielte Maschine im Dauerlauf bringt die besten Ergebnisse hervor – ganz so wie eine Espressomaschine in einer italienischen AutobahnRaststation, deren hohe Kundenfrequenz den Kaffee immer besser macht. Lunabba: „Bei SCPapier sind wir Qualitätsführer – und das schon seit Jahrzehnten.“

TRADITIONELL AN DER SPEERSPITZESchon in der Vergangenheit haben die Laakirchener immer wieder eine Vorreiterrolle in der Industrie eingenommen

WAS IST SC-PAPIER?In der Papierfabrik Laakirchen werden auf den beiden Papiermaschinen PM10 mit 7,22 Metern Breite und PM11 mit 8,70 Metern Breite insgesamt sechs unterschiedliche Qualitäten von sogenanntem SCPapier produziert. SCPapier ist ein hoch glänzendes, verhältnismäßig dünnes Magazinpapier für Zeitschriften, Zeitungsbeilagen, Kataloge und Werbematerial. Ein typisches SCProdukt sind beispielsweise FernsehprogrammBeilagen in Tageszeitungen.

SCPapier wird aus einer Mischung von Holzschliff, Zellstoff und Füllstoffen hergestellt – meist fein gemahlener Tonerde, die dem Papier Opazität gibt. In Laakirchen wird auch ein großer Anteil Altpapier verwendet. „SC“ steht für „supercalendered“ – quasi

„stark gebügelt“: Am Ende des Produktionsprozesses wird das Papier unter hohem Druck zwischen beheizten Walzen hindurch geführt – den sogenannten Kalanderwalzen, die dem Endprodukt seinen typischen Glanz verleihen.

Namhafte Zeitschriften, die 2013 auf LaakirchenPapier gedruckt wurden, sind etwa das Magazin „Sport Bild“ aus dem deutschen Axel Springer Verlag, das „ZEITmagazin“ der deutschen Wochenzeitung „DIE ZEIT“ oder das italienische Wochenmagazin „l’Espresso“. Daneben setzen auch bekannte Einzelhandelsketten, vor allem solche in Österreich und Osteuropa, Papier aus Laakirchen für ihre Werbematerialien und Postwurfsendungen ein.

Vor allem zwei Faktoren machen die Papierfabrik Laakirchen schwer schlagbar: ihre geografische Nähe zu den Kunden – und ihre erstaunliche Effizienz, an der die Laakirchener unablässig arbeiten.

– etwa beim Altpapiereinsatz bei der Herstellung von Magazinpapier. „In den achtziger Jahren hätte es kein Papiermacher für möglich gehalten, dass man SCPapier mit mehr als fünf Prozent Altpapiergehalt machen kann“, erinnert sich Lunabba. Heute werden in Laakirchen im Durchschnitt 30 Prozent eingesetzt, bei der Eigenmarke GraphoVerde sogar 50 Prozent, Tendenz

steigend. „Laakirchen hat hier Pionierarbeit geleistet. Heute macht das die ganze Industrie so.“

Solche Beispiele bringen Selbstvertrauen für die Zukunft. 2014 wird die Papiermaschine PM10 in Laakirchen ausgebaut, die Investitionsentscheidung fiel 2013. Sie soll neue Produktionsrekorde möglich machen, die bisherige Höchst

Magazine auf Papier aus Laakirchen

24 H E IN Z E L G R O UP

L A A K IR CH EN PA P I E R

marke von 552.000 Jahrestonnen soll bald überboten werden. Dass in einem schrumpfenden Markt überhaupt an neue Produktionsrekorde gedacht wird, würde mancher Beobachter als mutig bezeichnen. In Laakirchen selbst sieht man es gelassen. Schließlich hat Vertriebsleiter Stefan EiblTörök eine Rechnung aufgestellt: Wenn die europäische

Nachfrage nach SCPapier weiter regelmäßig um drei bis vier Prozent pro Jahr sinkt, ist sie erst in 47 Jahren kleiner als die Produktionskapazität von Laakirchen. So lange gibt es theoretisch europäische Abnehmer für das hier produzierte Papier – und so lange sollen auch die HeinzelFlaggen vor der Fabrik wehen.

GUT GEFÜLLTE KRIEGSKASSENicht weniger als 18 österreichische Banken finanzieren die kommenden Investitionen der Laakirchen Papier AG.

60 Millionen Euro für Laakirchen zu organisieren, so lautete die Mission für Riia Sillave, die estnische CFO der Heinzel Group, Ende 2012. Denn mit der Übernahme der Papierfabrik Laakirchen wenige Monate später im April 2013 würde die konzerninterne Finanzierung durch den bisherigen Eigentümer SCA entfallen. Unter den schwedischen Eigentümern hatte Laakirchen Investitionen und Working Capital nie extern finanzieren müssen, doch nun wollte sich das Werk erstmals auf den Kapitalmarkt wagen. Denn nur mit einer gut gefüllten Kriegskasse sind zukünftige Investitionen zu bestreiten.

„Statt klassische Kreditlinien mit ein oder zwei Banken zu verhandeln, haben wir uns im Fall von Laakirchen für ein so genanntes Schuldscheindarlehen entschieden“, erklärt Riia Sillave. Bei einem Schuldscheindarlehen, einer Art Kreuzung aus Kredit und Anleihe, wird die Finanzierung über eine größere Anzahl von Banken und institutionellen Investoren verteilt. „Damit kann man gut diversifizieren und macht sich nicht von einzelnen Instituten abhängig“, erklärt Sillave. „Der Aufwand ist natürlich höher, aber wenn man eine gute Story hat, ist diese Finanzierungsform vorteilhaft.“ Die gute Story war bei Laakirchen gegeben: Ein gesundes Unternehmen in Kombination mit einem neuen Eigentümer, der bereit ist, den Investitionsstau zu lösen und in die Weiterentwicklung des Werks zu investieren. „Da konnten wir davon ausgehen, dass die Banken Kreditappetit zeigen würden“, sagt Sillave.

Doch zuerst musste das Angebot den potenziellen Gläubigern schmackhaft gemacht werden: Gemeinsam mit der Erste Bank und der UniCredit Bank, den so genannten Joint Lead Arrangers des Schuldscheindarlehens, wurden Unterlagen erstellt, Zinskorridore fixiert und eine MiniRoadshow ge

plant. In Conference Calls standen Sillave und das LaakirchenManagement den interessierten Investoren Rede und Antwort. Der Appetitmacher funktionierte: Nicht weniger als 18 Banken griffen schlussendlich im Juni 2013 zu, von klein bis groß, von Ost bis West. Sie alle sicherten sich mundgerechte Happen zwischen 0,5 und 10 Millionen Euro. „Wir hätten sogar deutlich mehr als 60 Millionen Euro aufnehmen können“, freut sich Sillave über den Erfolg. „Wir arbeiten heute mit Banken zusammen, mit denen wir früher nie in Berührung gekommen sind.“

Auffällig: Alle 18 Banken, die Schuldscheine zeichneten, stammen aus Österreich, sechs sogar aus Oberösterreich. Internationale Institute hielten sich hingegen zurück. „Da ist ein gewisser Lokalpatriotismus im Spiel“, sagt Sillave. Schließlich kommt es nicht alle Tage vor, dass ein österreichischer Unternehmer ein heimisches Werk von einem internationalen Konzern zurückkauft – und dadurch ein Stück traditionsreicher österreichischer Industrie repatriiert wird. Und damit ist es neben der Tradition auch eine Zukunft gibt, ist die Kriegskasse nun gefüllt: Die Investitionen der nächsten fünf bis sieben Jahre sollen damit bestritten werden.Riia Sillave

25G E S CH Ä F T SB E R I CH T 2 013

L A A K IR CH EN PA P I E R

MANAGEMENTMark Lunabba, CEOFranz Baldauf, CFO

VIDEO

WAS WIRD AUS DEM PAPIER AUS LAAKIRCHEN?

Stoff und Filtrattürme der Papierfabrik Laakirchen

Beilagen5%

Sonstige14% Magazine

28%

Kataloge4%

Werbematerialien49%

LAAKIRCHEN PAPIER AG1 20132

Produktion Tonnen 552,340

Verkauf Tonnen 555,338

Produktion pro Mitarbeiter Tonnen 1,048

Umsatzerlöse TEUR 280,647

EBITDA | EBITDA-Marge TEUR | % 33,646 | 12.0%

EBIT | EBIT-Marge TEUR | % 15,390 | 5.5%

Ergebnis vor Steuern (EBT) TEUR 13,187

Jahresüberschuss TEUR 10,428

Eigenkapitalquote % 43.6%

Gearing Ratio % 8.7%

Mitarbeiter (Durchschnitt) Anzahl 527

1 Incl. Omega Trading 2 davon 9 Monate in der Heinzel Group konsolidiert

26 H E IN Z E L G R O UP

Wie in Pöls in nur 13 Monaten die Papier maschine mit dem größten Glätt-Zylinder der Welt entstand.

Einer der größten Kräne Europas hebt den YankeeZylinder in die Halle der PM2.

FLIEG,NASHORN!

27G E S CH Ä F T SB E R I CH T 2 013

Z E L L S T O F F P Ö L S

Der strategische Schritt in Richtung Papier- herstellung ist richtig.

„

“

ckung für Nahrungsmittel wie Mehl und Zucker, für Tragtaschen, Brotbeutel und im medizinischen Bereich eingesetzt wird. Die Zellstoff Pöls AG steigt damit voll in die Produktion von hochwertigem, nahrungsmittelsicherem Kraftpapier ein – und damit in ein Segment, das in Europa mit Wachstumsraten von rund drei Prozent jährlich aufwarten kann.

„Für uns war der strategische Schritt in Richtung Papierherstellung und damit mehr Wertschöpfung richtig“, so Kurt Maier, CEO der Zellstoff Pöls AG. „Diese nicht unerhebliche Investition ist die beste Voraussetzung für eine starke Entwicklung des Standortes.“ Mit „nicht unerheblich“ meint Kurt Maier die stolze Summe von insgesamt 115 Millionen Euro, die in die komplette Neuerrichtung

Während in Europa zahlreiche Papiermaschinen stillgelegt werden, setzt die Zellstoff Pöls AG auf ein starkes Nischenprodukt mit Wachstumspotenzial. Unter dem Namen „Starkraft“ und einem geflügelten Nashorn als Logo produziert das Unternehmen der Heinzel Group seit Ende 2013 so genanntes Kraftpapier mit besonderen Eigenschaften, das als Geschenkpapier, als Verpa

Kurt Maier

28 H E IN Z E L G R O UP

Z E L L S T O F F P Ö L S

ber organisiert haben, war es umso wichtiger, zu jedem Zeitpunkt die Kontrolle zu behalten.“

Die endgültige Projektfreigabe erfolgte im März 2012, dann ging es Schlag auf Schlag: Die Bestellung der Maschine aus dem Hause Andritz erfolgte Mitte Mai und beinhaltete neben der Montage nur ein EngineeringPaket, eine Art Anleitung für Anschluss und Verrohrung. „Aufgrund unserer hausinternen Expertise und unserer Erfahrung haben wir uns entschlossen, den größten Teil des Projekts – Bauplanung, Baustellenmanagement, Transportlogistik etc. – selbst und mit ausgewählten Partnern zu realisieren. Das schafft im Vergleich zu schlüsselfertigen Lösungen erhebliche Kostenvorteile“, so Wirtschaftsingenieur Gruber, der das Projekt PM2 als sein

der Papiermaschine der Superlative, der sogenannten PM2, am Standort Pöls floss.

2012: DER STARTSCHUSS FÄLLTDoch wie geht man an ein solches Mammutprojekt heran? Die Antwort wissen Projektleiter Siegfried Gruber und sein schlagkräftiges Projektkernteam, in deren Händen der Bau lag: „Der Erfolg eines solchen Projekts steht und fällt mit der Vorbereitung. Deshalb hatten wir vor dem Startschuss zum Bau eine Projektvorlaufphase von fast zwei Jahren. Hier entschieden sich Schlüsselfragen: Wie stellt man die Maschine auf, wie integriert man sie optimal in die Arbeitsprozesse? Wie funktioniert die Energieversorgung? Und nicht zuletzt: Mit welchen Partnern möchte man zusammenarbeiten? Da wir die gesamte Errichtung sel

TAG 9029.10.2012Fundamentierungsarbeiten

TAG 13412.12.2012Beginn der Betonfertigteilmontage

TAG 1563.1.2013Montage der Betonstützen

Lieferung des Glättzylinders in zwei Hälften

YankeeZylinder mit 190 Tonnen Gewicht

29G E S CH Ä F T SB E R I CH T 2 013

Z E L L S T O F F P Ö L S

bisher mit Abstand komplexestes bezeichnet.

ÜBERBLICK BEWAHRENMit dem Bau wurde schließlich im Oktober 2012 begonnen. Ein Planungsteam von zehn Experten aufseiten der Zellstoff Pöls AG und 30 Personen mit Kernfunktionen innerhalb des Projektverlaufs wollten genauso gemanagt werden wie 150 Zulieferunternehmen, darunter Maschinenbauer, Montagefirmen, EDVSpezialisten, Logistiker und zahlreiche weitere Dienstleister. Bis zu 450 Personen gleichzeitig auf der Baustelle in Kombination mit einem äußerst ambitionierten Zeitplan und den witterungsbedingten Unwägbarkeiten einer Winterbaustelle sorgten für täglich neue Herausforderungen. Da heißt es vor allem eines: Überblick bewahren. „Unser Zeitplan war enorm ambitioniert und sah eine Errichtungszeit von 14 Monaten vom Baustart bis zum Testbetrieb der Anlage vor. Das bedeutete in der Realität, dass wir die Maschinenhalle auf der einen Seite noch fertigzustellen hatten, während wir auf der anderen Seite bereits damit begannen, die Maschine zu installieren. Im Endeffekt schafften wir die Errichtung noch rascher, als es unser dichter Zeitplan vorsah – in 13 Monaten und zehn Tagen“, erzählt Gruber stolz: Weltrekord für eine Papiermaschine dieser Art.

HERZSTÜCK DER SUPERLATIVEDie Papiermaschine der Maschinenbauschmiede Andritz verfügt über eine

TAG 2507.4.2013Montage der Betonfertigteile sowie Fassadenarbeiten

TAG 2785.5.2013Fertigstellung von Fassade und Dach

TAG 3982.9.2013Papiermaschinenhalle fertiggestellt

Der Erfolg eines solchen Projekts steht und fällt mit der Vorbereitung. Deshalb hatten wir vor dem Startschuss zum Bau eine Projekt- vorlaufphase von fast zwei Jahren.

„

“

Der GlättZylinder wird geschliffen

Siegfried Gruber

30 H E IN Z E L G R O UP

Z E L L S T O F F P Ö L S

stolze Länge von 100 Metern bei einer Höhe von 10 Metern. Kern der Produktionseinheit ist der sogenannte YankeeZylinder, ein GlättZylinder, mit dessen Hilfe das Papier seine Ober flächenqualität erhält. Auf ihm wird das Papier bei einer Oberflächentemperatur

von etwa 100 Grad Celsius getrocknet. Die Gleichung ist dabei simpel: je größer der YankeeZylinder, desto besser die Eigenschaften des weitgehend chemiefreien Kraftpapiers – enorm belastbar und dennoch glatt, glänzend und lebensmittelecht. Die Lösung dieser Glei

chung konnte für die Zellstoff Pöls AG nur eines bedeuten: den bisher größten YankeeZylinder der Welt in Auftrag zu geben.

NICHTS FÜR SCHWACHE NERVENAnlieferung und Installation des YankeeZylinders im März 2013 erforderten enormen logistischen Aufwand, schweres Gerät und nicht zuletzt ein Höchstmaß an Präzision und Fingerspitzengefühl. Der Zylinder wurde aufgrund seiner enormen Größe von fast sieben Metern Durchmesser und einem Gewicht von 190 Tonnen aus dem AndritzWerk in Ungarn in zwei Teilen transportiert und erst auf der Baustelle zusammenge setzt. Allein der Sondertransport aus Ungarn erforderte aufgrund der enor

PM2 in Bau: 100 Meter lang

Pöls: StarkraftRhino mit Ruine Reifenstein im Hintergrund

31G E S CH Ä F T SB E R I CH T 2 013

Z E L L S T O F F P Ö L S

men Dimensionen minutiöse Planung und entsprechende Vereinbarungen mit den Autobahnbetreibern. „Besonders gefordert waren unsere Mitarbeiter durch die Breite von 6,7 Metern. Deshalb erwiesen sich vor allem die zahlreichen Baustellen auf der Strecke als schwer planbare Nadelöhre“, erinnert sich Horst Felbermayr, Chef des gleichnamigen Spezialunternehmens für Transport und Hebetechnik. Aber auch die so genannte Grünhübelbrücke unweit von Judenburg bedeutete eine große Herausforderung. Da die Breite der beidseitig von einem Geländer gesicherten Fahrbahn dort nur 5,7 Meter beträgt, mussten die Zylinder über das Brückengeländer hinweg transportiert werden. Deshalb wurde das Ladegut schon beim Verladen im Werk auf 1,3 Metern Höhe geladen – beim Passieren des 1,22 Meter

hohen Geländers blieben damit nur noch acht Zentimeter „Luft“.

Den Einhub des Zylinders bewerkstelligte schließlich einer der größten Kräne Europas mit einem Gewicht von 1.250 Tonnen, der wiederum von insgesamt 30 Sattelschleppern modular geliefert und aufgebaut wurde. Dabei war Feingefühl gefragt: Es war ohne Zweifel der spektakulärste Tag im Projektverlauf, an dem der Zylinder an seinen Bestimmungsort in die Maschinenhalle gehoben wurde. Siegfried Gruber lächelt im Rückblick: „Man ist echt angespannt – geht etwas

schief, ist mindestens ein halbes Jahr Arbeit umsonst! Natürlich war alles entsprechend vorbereitet und abgesichert, aber so ganz locker ist man in so einem Moment sicher nicht.“

PAPIERMASCHINE IM VOLLBETRIEBDie Mission gelang: Schon am 10. November 2013 konnten CEO Maier und Projektleiter Gruber gemeinsam mit ihrem Team stolz vor dem ersten Tambour, der ersten Rolle Papier aus der PM2 posieren. Mittlerweile produziert die Maschine von Monat zu Monat mehr Papier: 2014 soll sie 56.000 Tonnen

Den Einhub des Zylinders bewerk-stelligte einer der größten Kräne Europas

BIS ZU 450 PERSONEN BEFANDEN SICH GLEICHZEITIG AUF DER BAUSTELLE

Nach 13 Monaten und 10 Tagen: Die PM2Mannschaft mit der ersten erzeugten Papierrolle

1.250 Tonnen wog der für den YankeeZylinder eingesetzte Kran

32 H E IN Z E L G R O UP

Z E L L S T O F F P Ö L S

ZELLSTOFF PÖLS AG 2013 2012

Produktion gesamt Tonnen 397.526 416.039

davon Marktzellstoff Tonnen 382.364 402.685

davon Papier Tonnen 15.163 13.354

Verkauf gesamt Tonnen 400.016 415.327

davon Zellstoff Tonnen 386.034 402.216

davon Papier Tonnen 13.981 13.111

Produktion pro Mitarbeiter Tonnen 1.085 1.193

Umsatzerlöse TEUR 209.849 216.294

EBITDA | EBITDAMarge TEUR | % 21.842 | 10,4% 38.421 | 17,7%

EBIT | EBITMarge TEUR | % 7.545 | 3,6% 23.552 | 10,9%

Ergebnis vor Steuern (EBT) TEUR 6.353 21.943

Jahresüberschuss TEUR 4.960 16.488

Eigenkapitalquote % 44,3% 48,1%

Gearing Ratio % 50,6% – 0,7%

Mitarbeiter (Durchschnitt) Anzahl 366 349

schaffen und 2015 ihre Kapazität von 80.000 Jahrestonnen StarkraftPapier mit unterschiedlichsten Produkteigenschaften erreichen. Mittelfristig liegt das Potenzial sogar bei 100.000 Tonnen. Verarbeitet wird dabei vorrangig reißfester Langfaserzellstoff aus Pöls selbst, der zur Verbesserung der Haptik des Endprodukts zu einem geringen Teil mit Kurzfaserzellstoff von Drittherstellern vermischt wird.

FLIEG, NASHORN!Und warum eigentlich das „Flying Rhino“ als Logo des neuen StarkraftPa

piers aus dem Hause Pöls? Werner Hartmann, Managing Director der Pölser Business Unit Starkraft zum Hintergrund: „Das fliegende Nashorn symbolisiert für uns das Beste aus zwei Welten: Unser neues Papier ist enorm reißfest, belastbar und kraftvoll wie ein Rhinozeros, gleichzeitig ermöglicht unsere HighTechAnlage die Herstellung unterschiedlichster Papierstärken, von sehr dünn bis sehr stark, und schafft dadurch maximale Flexibilität für unsere Kunden. Wer sagt, dass nur rote Bullen Flügel haben?“

MANAGEMENTKurt Maier, CEOGunther Sames, CFO

MITTELFRISTIG LIEGT DAS POTENZIAL BEI 100.000 TONNEN

WEITERE INFORMATIONEN

33G E S CH Ä F T SB E R I CH T 2 013

extended possibilities

Höhenflüge und neue Lösungen bei Kraftpapier

In Pöls im Herzen Europas produziert Europas größte und modernste Kraftpapiermaschine seit Ende 2013 hochwertiges Kraftpapier. Unser Symbol dafür ist das Flying Rhino – stark und flexibel zugleich. Weit gespannt ist der Bogen der Einsatzmöglichkeiten des neuen Papiers, von Lebensmittel und Geschenkver packungen über Tragtaschen bis hin zu medizinischen und industriellen Verpackungslösungen.www.starkraft.com

BagsShopperGiftsFormfillMedicineFlexpack

Kein Papiermuster

mehr vorhanden?

Sorry, dann hat es schon jemand

entnommen und sich sein eigenes

Brotsäckchen damit gebastelt.

Wir senden Ihnen aber gern ein

weiteres Muster zu.

Bitte schicken Sie einfach

ein Mail an

extended possibilities

Höhenflüge und neue Lösungen bei Kraftpapier

In Pöls im Herzen Europas produziert Europas größte und modernste Kraftpapiermaschine seit Ende 2013 hochwertiges Kraftpapier. Unser Symbol dafür ist das Flying Rhino – stark und flexibel zugleich. Weit gespannt ist der Bogen der Einsatzmöglichkeiten des neuen Papiers, von Lebensmittel und Geschenkver packungen über Tragtaschen bis hin zu medizinischen und industriellen Verpackungslösungen.www.starkraft.com

BagsShopperGiftsFormfillMedicineFlexpack

Basteln Sie Ihr

eigenes Brotsäckchen:

1. Ausschneiden.

2. Falzen.

3. Kleben. Fertig!

34 H E IN Z E L G R O UP

Mit einer neuen Scheibenpresse schaffte Estonian Cell 2013 einen neuen Tages-Produktions rekord. Das Investment von 4,9 Millionen Euro macht das gesamte Zellstoffwerk effizienter – und die Kunden glücklicher.

Zellstoffballen aus der neuen Scheibenpresse

E S T O N I A N C E L L

MIT HOCHDRUCK

35G E S CH Ä F T SB E R I CH T 2 013

Lauri Raid hatte es mit einem klassischen Flaschenhals zu tun. Der TechnikVorstand des Zellstoffwerks Estonian Cell, der estnischen Tochter der Heinzel Group, wollte seinen Kunden möglichst große Mengen hochqualitativen Zellstoffs liefern. „Doch wir konnten die Kapazität der Fabrik nicht ausschöpfen, weil wir den Zellstoff nicht schnell genug verarbeiten konnten“, so Raid.

Die Engstelle lag beim Prozessschritt des Pressens, einer Schlüsselfunktion in

der Produktion. Denn wenn der Zellstoff aus dem Holz – in der estnischen Anlage ausschließlich Espenholz – herausgelöst ist und mit heißer Luft getrocknet wurde, ist er flockig und voluminös, etwa so wie der Zellstoff in einer aufgerissenen Babywindel. Für den Verkauf und Transport zu Papierfabriken muss er daher in einer sogenannten Scheibenpresse zu praktikablen Ballen gepresst werden.

Das klingt simpel. Doch wenn es auf jede Minute und jeden Millimeter ankommt, wird dieser Vorgang zu einer HighTechAufgabe. „Die in unserem Werk ursprünglich installierte Scheibenpresse war ein Prototyp des Anlagenbauers der kompletten Produktionslinie. Sie war leider nicht besonders verlässlich“, sagt Siiri Lahe, FinanzChefin von Estonian Cell und Lauri Raids Vorstandskollegin. Je schneller der Zellstoff gepresst wird, desto mehr kann an Papierfabriken verkauft und ausgeliefert werden. Damit die Leistung dieses Vorgangs mit den vorgelagerten Prozessschritten mithalten kann, investierte Estonian Cell in den vergangenen beiden

Jahren 4,9 Millionen Euro in eine neue Scheibenpresse, die den höchsten technischen Ansprüchen genügt. „Ziel war es, damit die Produktionskapazität der Fabrik um zehn Prozent zu steigern: von 150.000 Jahrestonnen auf 165.000“, erklärt Lauri Raid.

BEACHTLICHER SPRUNG NACH VORNEDie neue Scheibenpresse ging im Sommer 2013 in Betrieb, und die höhere Leistung der Anlage zeigte sich schon bald an messbaren Ergebnissen. Im Dezember erzielte die Fabrik mit 558 Tonnen Zellstoff einen neuen Tagesrekord. „Der bisherige Spitzenwert lag bei 534 Tonnen. Das ist ein beachtlicher Sprung nach vorne“, so TechnikChef Raid. Doch das ist nicht die einzige Verbesserung: Die neue Anlage hat Ausfallzeiten von weniger als einem Prozent. In anderen Worten bedeutet das: Sie arbeitet während 99 von 100 Stunden einwandfrei – mit der alten waren es nur 94. Raid: „Dadurch können wir erstmals nachhaltig über längere Zeiträume 500 Tonnen Zellstoff pro Tag produzieren. Das ermöglicht eine konstant hohe Pro

E S T O N I A N C E L L

Lauri Raid

Ziel war es, die Produktions-kapazität der Fabrik um zehn Prozent zu steigern: von 150.000 Jahrestonnen auf 165.000.

„

“

36 H E IN Z E L G R O UP

duktqualität, erleichtert die Logistik und verbessert die verlässliche Versorgung der Kunden.“ Kurz gesagt: Die gesamte Fabrik arbeitet effizienter – und günstiger. FinanzChefin Lahe: „Wir konnten die Kosten für die Instandhaltung der Presse auf weniger als die Hälfte senken.“

Besser geht’s nicht? Besser geht immer. Ein großer Flaschenhals ist nun entfernt. „Das zeigt uns jetzt umso deutlicher, wo andere Engstellen liegen“, sagt Lauri Raid. „Auch diese Potenziale für mehr Effizienz wollen wir nach und nach heben.“ Das ambitionierte FünfJahresZiel: eine Jahresproduktion von 200.000 Tonnen Zellstoff.

Dabei setzt Estonian Cell freilich nicht bloß auf Quantität. Im vergangenen Jahr

wurde auch die Produktpalette ausgeweitet: Wurden 2012 erst drei unterschiedliche ZellstoffQualitäten hergestellt, waren es 2013 bereits fünf. Raid: „Die ZellstoffProduktion ist teilweise völlig auf einzelne Kunden maßgeschnei

dert und erfüllt sehr spezielle Bedürfnisse hinsichtlich Volumen und Zugfestigkeit der Fasern – je nachdem, welche Sorte Papier der Kunde aus dem Zellstoff machen will.“

Ambitioniertes FünfJahresZiel: 200.000 Tonnen Zellstoffproduktion pro Jahr

E S T O N I A N C E L L

21

3

SCHEIBENPRESSEZellstoffFlocken werden zu Ballen gepresst

37G E S CH Ä F T SB E R I CH T 2 013

AS ESTONIAN CELL 2013 2012

Produktion Tonnen 150.759 158.413

Verkauf Tonnen 149.699 157.906

Produktion pro Mitarbeiter Tonnen 1.774 1.886

Umsatzerlöse TEUR 57.559 59.054

EBITDA | EBITDAMarge TEUR | % 7.581 | 13,2% 7.349 | 12,4%

EBIT | EBITMarge TEUR | % – 1.127 | – 2,0% – 1.481 | – 2,5%

Ergebnis vor Steuern (EBT) TEUR – 2.937 – 3.964

Jahresüberschuss TEUR – 2.937 – 3.964

Eigenkapitalquote % 47,5% 41,4%

Gearing Ratio % 86,8% 108,1%

Mitarbeiter (Durchschnitt) Anzahl 85 84

MANAGEMENTSiiri Lahe, CFOLauri Raid, CTO

ENERGIEEFFIZIENZ: GRÖSSTES INVESTMENT 2014Doch die neue Scheibenpresse ist nur ein Glied in einer ganzen Kette von Maßnahmen, mit denen die Produktion, die Effizienz und auch die ökologische Qualität der estnischen Fabrik ausgebaut werden: Das große Projekt für 2014, die sogenannte anaerobe Stufe der Kläranlage, wurde bereits in den letzten Monaten des Jahres 2013 errichtet und vorbereitet. Gut elf Millionen Euro investiert Estonian Cell hier in ein Verfahren, in dem sich Bakterienkolonien über das Abwasser und andere Reststoffe aus der ZellstoffProduktion hermachen. Quasi aus der Verdauung der Bakterien entsteht Biogas, das wiederum als Energiebringer für den Produktionsprozess verwendet werden kann. Das soll 2014 für das Werk einen wesentlichen Sprung vorwärts in der Energieeffizienz bringen

– angesichts der hohen estnischen Energiekosten und steuern von enormer Bedeutung. Raid: „Unsere Lösung ist in der europäischen ZellstoffHerstellung einzigartig!“

558 TONNEN ZELLSTOFF WAR DER NEUE TAGESREKORD DANK DER NEUEN SCHEIBENPRESSE

E S T O N I A N C E L L

Siiri Lahe

Wir konnten die Kosten für die Instandhaltung der Presse auf weniger als die Hälfte senken.

„

“

WEITERE INFORMATIONEN

38 H E IN Z E L G R O UP

HANDEL

39G E S CH Ä F T SB E R I CH T 2 013

HANDEL

40 H E IN Z E L G R O UP

Das älteste Mitglied der Heinzel Group ist gleichzeitig das unscheinbarste. Kein Anzeichen am Standort der Wilfried Heinzel AG, kurz WHAG oder heinzelsales, in der Wagramer Straße in Wien lässt von außen erahnen, was im Inneren vonstatten geht. Keine Lagerhalle, kein Schornstein, ja nicht einmal ein Schild am schlichten Bürogebäude gibt einen

Hinweis auf die Aktivitäten des Unternehmens. Einem aufmerksamen Beobachter würde lediglich auffallen, dass die Mitarbeiter, die morgens das Büro betreten, ähnlich vielen Nationalitäten anzugehören scheinen wie jene, die im Wiener Hauptquartier der Vereinten Nationen schräg gegenüber zur Arbeit gehen.

SCHEINBAR UNSCHEINBARDie Unauffälligkeit täuscht: heinzelsales ist mit nur 97 eigenen Mitarbeitern und

DIE DREHSCHEIBE

heinzelsalesMitarbeiter Francis Arcangeli, Leyi Shi, Onur Aygül

41G E S CH Ä F T SB E R I CH T 2 013

H E IN Z E L S A L E S

heinzelsales verkauft Papier, Zellstoff und Karton in mehr als 79 Märkten weltweit, von Algerien bis Vietnam. Die neue Vertriebs partnerschaft mit dem schwedischen SCA-Konzern bringt jetzt einen Wachstumsschub: Fällt 2014 die Zwei-Millionen- Tonnen-Grenze?

Werk sind. Die Namen der Güterhäfen rund um den Globus – von Santos in Brasilien bis Xingang in China – sind den heinzelsalesMitarbeitern geläufiger als anderen das eigene Stadtviertel. Die Transportkosten von A nach B hat hier jeder genauso im Kopf wie die aktuellen Weltmarktpreise für Dutzende Sorten Papier, Karton und Zellstoff. Nur für die Umrechnung zwischen Dollar und Euro haben alle einen Taschenrechner zur Hand.

BUCHSTÄBLICH WELTUMSPANNEND„Die großen Stärken von heinzelsales sind unser weltweites Knowhow und Netzwerk“, sagt Andrew Paul, CEO von heinzelsales. Er sitzt in seinem Eckbüro im zweiten Stock des Bürogebäudes, wäre aber auch auf dem Börsenparkett oder in einem vornehmen britischen Club nicht fehl am Platze. „Wir sind mittlerweile völlig global aufgestellt und verkaufen überall dort, wo es die großen Hersteller nicht selbst können – weil ihnen die Kontakte fehlen oder das Kundenrisiko zu groß ist“, so Paul.

Der Handel mit den entfernteren oder schwerer zugänglichen Ecken der Welt hat bei heinzelsales lange Tradition. Schon zu Zeiten des Kommunismus in Osteuropa wurden von Wien aus über den Eisernen Vorhang hinweg Geschäfte gemacht, oft auch im Tausch Ware gegen Ware. Mit der Zeit dehnte heinzelsales ihre Aktivitäten in die

von heinzelsales liest sich wie das „Who is who“ der globalen Papierindustrie, von der SCA über die amerikanische International Paper (IP) und die österreichische MayrMelnhof Gruppe bis hin zur brasilianischen Eldorado.

Von all dem ist auch im Inneren des Wiener Hauptquartiers zunächst wenig zu sehen: die „Waffen“ der Papierhändler sind das Telefon, das EMailProgramm, das Besprechungszimmer oder das Taxi zum Flughafen. Erst wer ein Gespräch unter Mitarbeitern hört – etwa auf Deutsch, Englisch, Französisch, Serbokroatisch oder Arabisch –, merkt, dass hier Spezialisten des Welthandels am

38 Angestellten in PartnerBüros weltweit eine der Drehscheiben des internationalen Papierhandels. Hier wird mehr Papier, Zellstoff und Karton bewegt als in den drei Fabriken der Heinzel Group – Laakirchen, Pöls und Estonian Cell – gemeinsam. 1,7 Millionen Tonnen waren es 2013, fast 2,2 Millionen Tonnen sollen es dank einer im vergangenen Jahr neu geschlossenen Vertriebskooperation mit dem schwedischen SCAKonzern 2014 sein. Das sind umgerechnet 88.000 Schiffscontainer, die in nicht weniger als 79 Märkten rund um die Welt verkauft werden. Produkte aus den Fabriken der Heinzel Group machen davon nur etwa 30 Prozent aus: Die Liste der Lieferanten DIE DREHSCHEIB

E

Containerhafen Shanghai

42 H E IN Z E L G R O UP

H E IN Z E L S A L E S

WARENSTRÖME HEINZELSALESHANDELSVOLUMEN 2013: 1,7 MILLIONEN TONNEN

Andrew Paul. „Da wir in der Heinzel Group selbst auch Papierproduzenten sind, wissen wir, wie Fabriken ticken. Andere Händler achten nur auf die eigene Spanne, wenn sie Waren in Übersee verkaufen. Wir helfen unseren Partnern, die Preise für ihre Fabriken zu optimieren.“ Teil der Politik von heinzelsales ist es auch, in einem Markt nie vergleichbare Papiersorten von zwei unterschiedlichen Lieferanten anzubieten, sondern lediglich einen Partner exklusiv zu vertreten. „In Ägypten bieten wir zum Bespiel nur Karton von MayrMelnhof an“, erklärt Andrew Paul. „Andernfalls würden wir das Vertrauen unserer Lieferanten verlieren.“

Dank dieser Glaubwürdigkeit und Kompetenz war die schwedische SCA auch bereit, im Zuge des Verkaufs der Pa

nach Indien. Wenn beispielsweise eine skandinavische Fabrik zu viel extrastarken Karton produziert hat und nun 50 Tonnen verkaufen will (so geschehen im Herbst 2013), reicht ein Anruf bei Moncef Reisner, dem tunesischstämmigen ChefTrader von heinzelsales. Sein weltweites Netzwerk weiß, dass besonders dicker Karton geruchsdicht ist, und sucht rasch nach passenden Abnehmern. Keine 24 Stunden später kann Moncef Reisner gleich zwei Kundenaufträge an die Fabrik weitergeben, aus den HeinzelBüros in Delhi und in Nairobi: TeeProduzenten aus Indien und Kenia wollen die Kartonmengen kaufen.

WISSEN, WIE PAPIERPRODUZENTEN TICKEN„Wir achten darauf, dass der Verkaufspreis für die Fabriken stimmt“, betont

nächstschwierigeren Märkte aus – zunächst nach Nordafrika und in den Nahen und Mittleren Osten, dann auf alle Kontinente weltweit. „In Ägypten zum Beispiel sind wir seit mehr als 30 Jahren vor Ort“, sagt Andrew Paul. „Dort kennen wir jeden Produzenten, der Karton für seine Ware braucht.“

Heute besteht das Netzwerk von heinzelsales aus acht Büros von New York bis Mailand und 14 Liaison Offices – lokalen Partnern, die unter der HeinzelFlagge mitsegeln, inklusive der Neuzugänge aus dem Jahr 2013 in Nairobi (Kenia), Melbourne (Australien), Seoul (Südkorea) und Guang Zhou (China). Gehandelt wird dabei kreuz und quer rund um die Welt (siehe Grafik): Papier geht aus den USA in die Türkei, Karton von Tansania nach Kamerun, Zellstoff von Estland

MITTLERER OSTEN

NORD- AMERIKA

LATEIN- AMERIKA

NORD- AFRIKA

WEST- EUROPA

ZENTRAL- SÜDAFRIKA

Ferner Osten

Ozeanien

Nord- amerika

103

103

16

2011

37

15

38

224261 76

56

16

42

112

13

50

57

12

23

12

29

6059

143

27

in Tsd Tonnen

Es sind nur Warenströme über 10.000 Tonnen dargestellt

25

ÖSTERREICH

FERNER OSTEN

OZEANIEN

GUS

SÜDOST- EUROPA

ZENTRAL- EUROPA

43G E S CH Ä F T SB E R I CH T 2 013

Andrew Paul

Wir sind mittlerweile völlig global aufgestellt und verkaufen überall dort, wo es die großen Hersteller nicht selbst können – weil ihnen die Kontakte fehlen oder das Kunden-risiko zu groß ist.

„

“

H E IN Z E L S A L E S

pierfabrik Laakirchen an die Heinzel Group 2013 auch den Vertrieb von Publikationspapieren, Zellstoff, KraftlinerKarton und flexiblen Verpackungen in zahlreichen Märkten an heinzelsales zu übertragen: Andrew Pauls Team übernahm unter anderem Italien, alle Märkte Osteuropas sowie die meisten Überseemärkte. „Unsere Stärken ergänzen sich ideal. Das sollte uns 2014 einen enormen Wachstumsschub bringen“, prophezeit Andrew Paul. Erstmals will heinzelsales so 2014 die ZweiMillionenTonnenGrenze durchbrechen und hat dafür schon Ende 2013 zusätzliche Verkäufer mit Asien und AfrikaErfahrung rekrutiert.

Von außen wird das freilich nicht zu sehen sein. Wenn es Abend wird und die heinzelsalesMitarbeiter das Büro in der Wagramer Straße verlassen, sehen sie genauso unauffällig aus wie am Morgen.

Nur sie selbst wissen, dass sie heute ContainerSchiffe und LkwZüge rund um die ganze Welt bewegt haben.

WILFRIED HEINZEL AG 2013 2012

Verkauf gesamt Tonnen 1.698.036 1.788.212

davon Zellstoff Tonnen 838.271 963.757

davon Papier/Karton Tonnen 842.780 781.120