Leistungsbilanz der CDU Hardtberg Wahlprogramm 2004-2009 gesagt - getan

Leistungsbilanz 2012

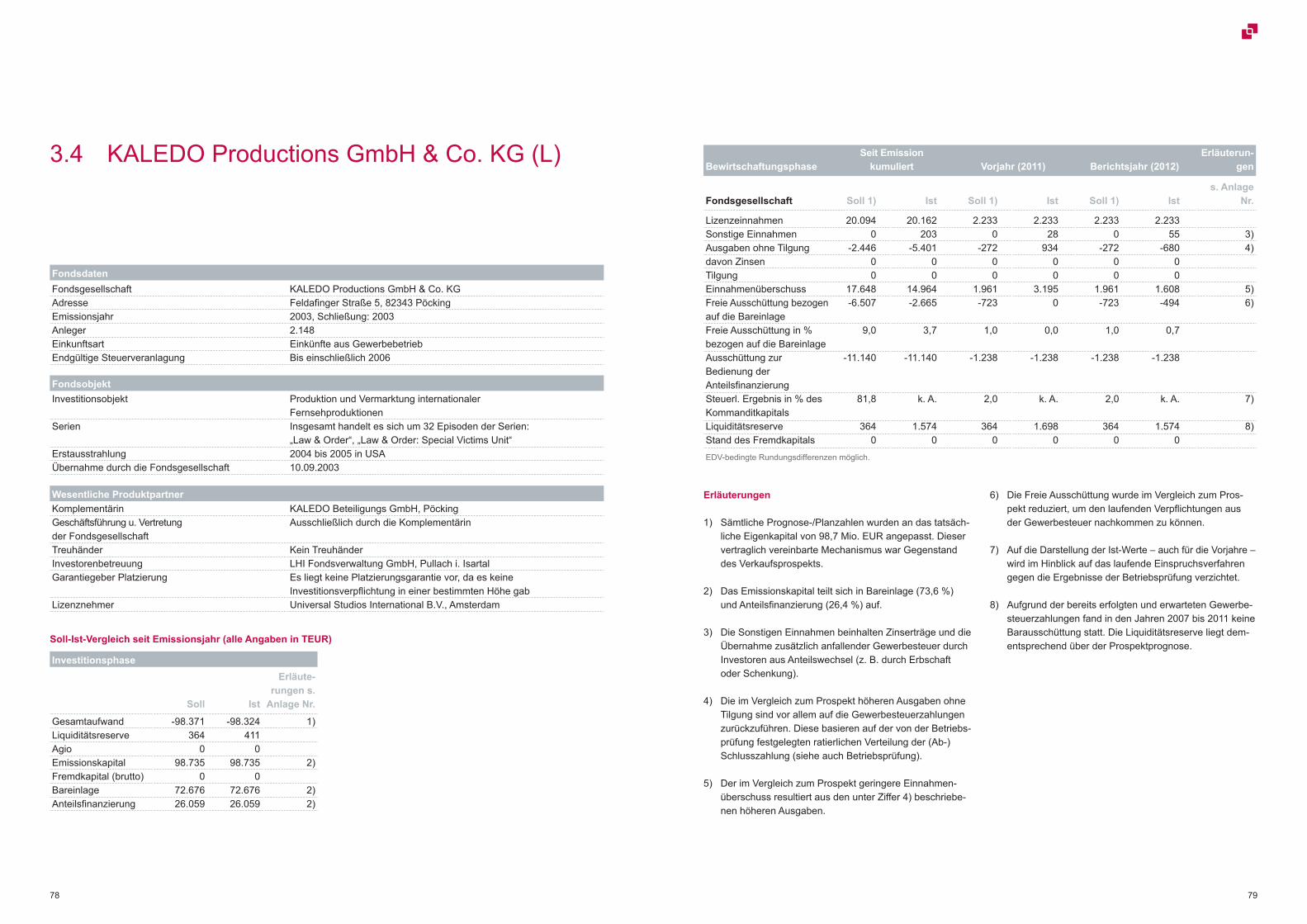

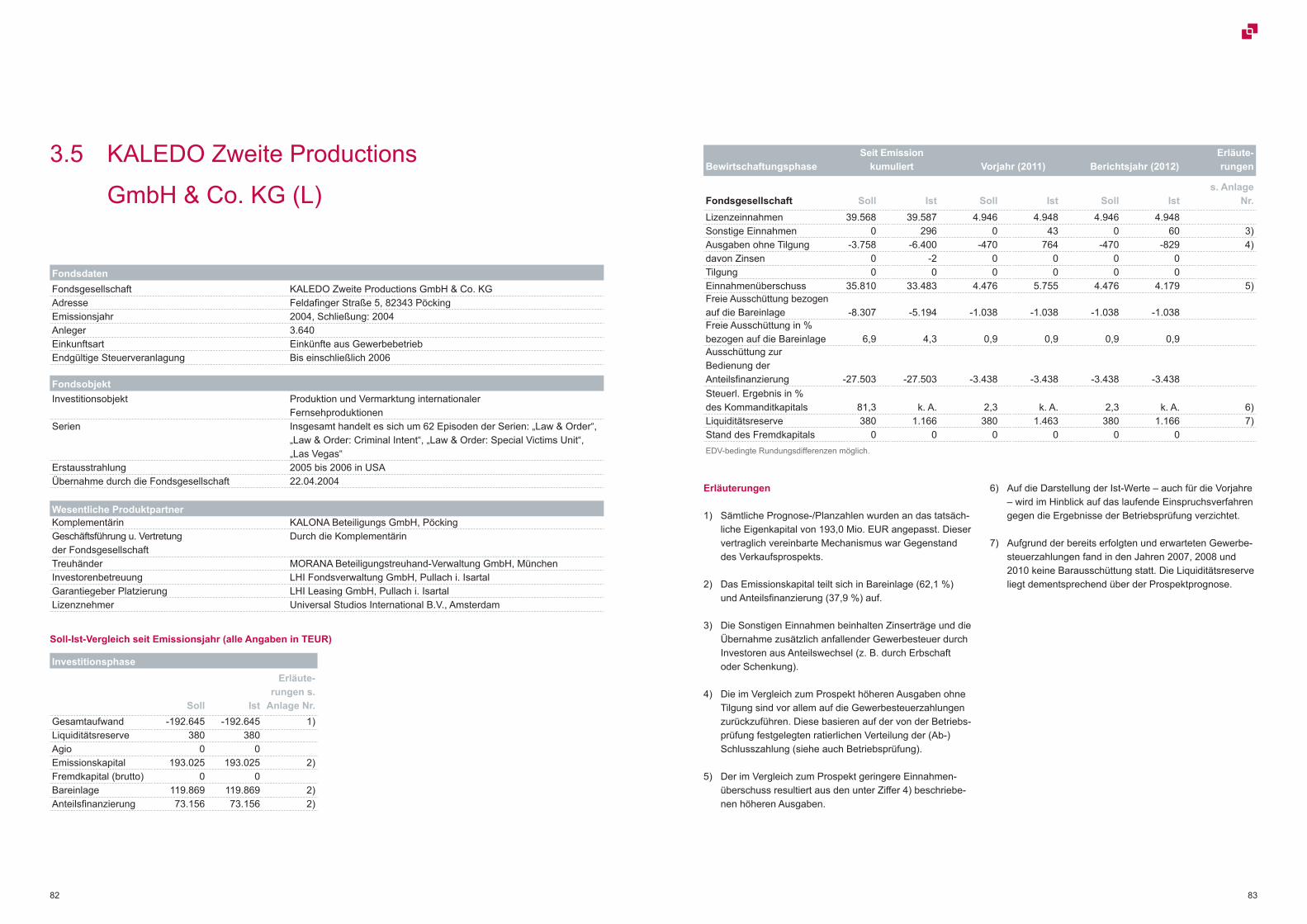

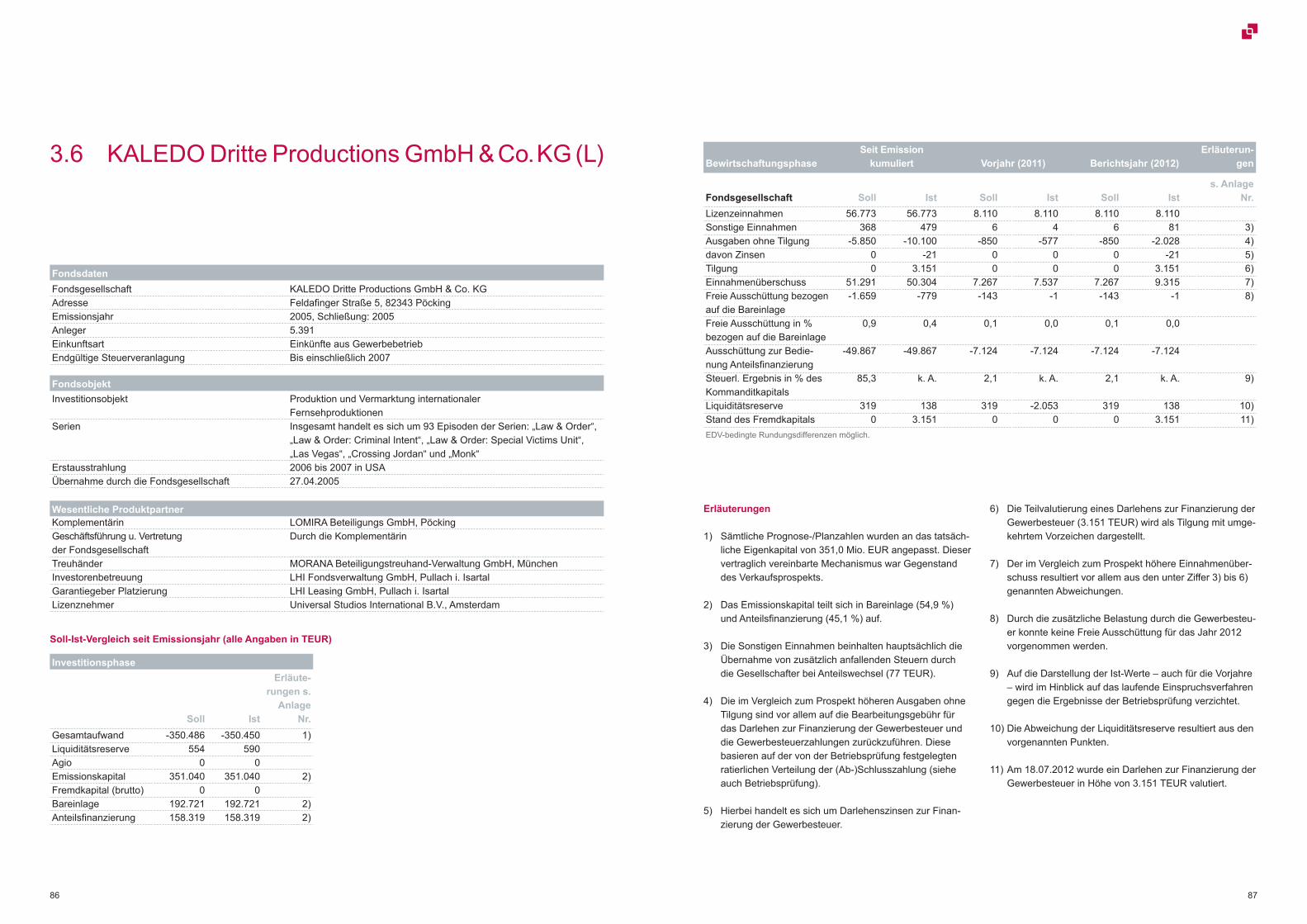

Die in der Leistungsbilanz dargestellten Ergebnisse der bis-her aufgelegten Fonds sind kein verlässlicher Indikator für den zukünftigen Erfolg von Beteiligungen. Soweit die im Dokument enthaltenen Daten erkennbar von Dritten stam-men (z. B. bei Quellenangaben), wird für die Richtigkeit und Vollständigkeit dieser Daten keine Gewähr übernommen. Bei den in diesem Medium enthaltenen Angaben handelt es sich nicht um ein öffentliches Angebot eines bestimmten Fonds. Die Angaben stellen keine Anlageberatung bzw. Kaufempfehlung dar, sondern dienen Werbezwecken und der Information. Bei den Darstellungen zu den Einzelfonds

handelt es sich jeweils um eine stark verkürzte Darstellung, die keinen Anspruch auf Vollständigkeit erhebt. Die steuerli-che Behandlung hängt von den persönlichen Verhältnissen des Anlegers ab und kann künftigen Änderungen unterwor-fen sein. Für die Richtigkeit und Vollständigkeit der Angaben wird keine Gewähr übernommen. Aus der (Wert-)Entwicklung in der Vergangenheit kann nicht auf zukünftige Entwicklun-gen/Ergebnisse geschlossen werden. Bei Angaben zur Wert-entwicklung in anderer Währung als in Euro können diese auch auf Währungsschwankungen beruhen.

Vorwort der Geschäftsführung 5

Die LHI Gruppe 2012 6

Wachstum durch Qualität 14Rückblick auf das Jahr 2012Ausblick auf das Jahr 2013

Publikumsfonds – Performance-Kennzahlen 18

Grundaussagen zur Leistungsbilanz 2012 24

1. Assetklasse – Immobilien 261.1 LHI Immobilienfonds Verwaltung GmbH & Co. Objekt Groß Machnow KG (L) 281.2 LHI Immobilienfonds Verwaltung GmbH & Co. Objekt Rostock KG (L) 301.3 LHI Immobilienfonds Verwaltung GmbH & Co. Objekt Neubrandenburg KG i. L. (L) 321.4 LHI-Immobilienfonds München GmbH & Co. Laimer Atrium KG (U) 341.5 RESET Beteiligungs GmbH & Co. Vermietungs-KG (U) 381.6 LHI-Immobilienfonds GmbH & Co. TechnologiePark Köln Beteiligungs KG (U) 421.7 LHI Immobilienfonds Objekt Stuttgart GmbH & Co. KG (U) 461.8 Terra Grundstücksverwaltungs-GmbH & Co. Vermietungs-KG (U) 481.9 LHI Immobilienfonds Objekt Wien GmbH & Co. KG (U) 50

1.10 LHI Immobilienfonds Deutschland Objekt Berlin Marchstraße GmbH & Co. KG (U) 52

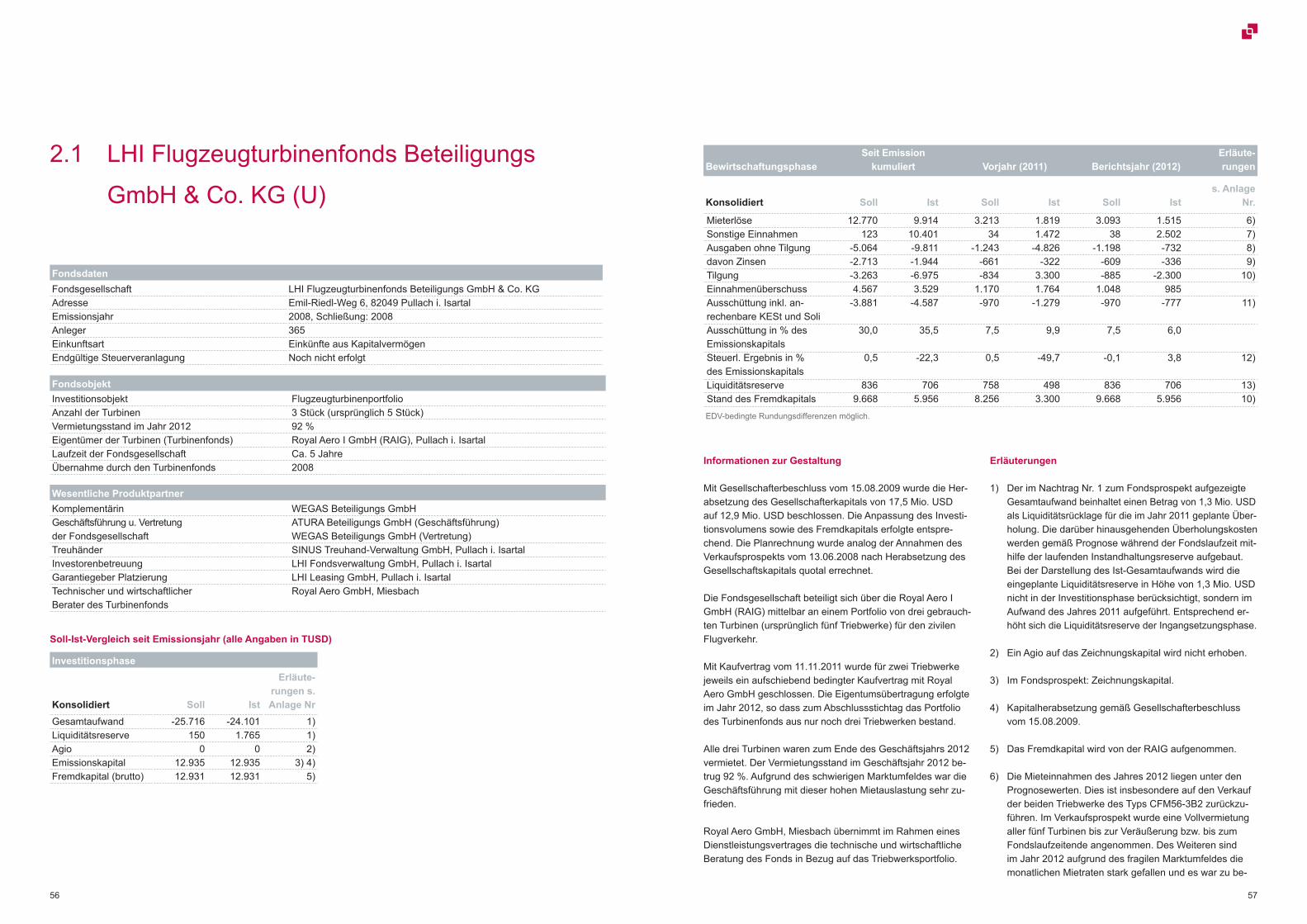

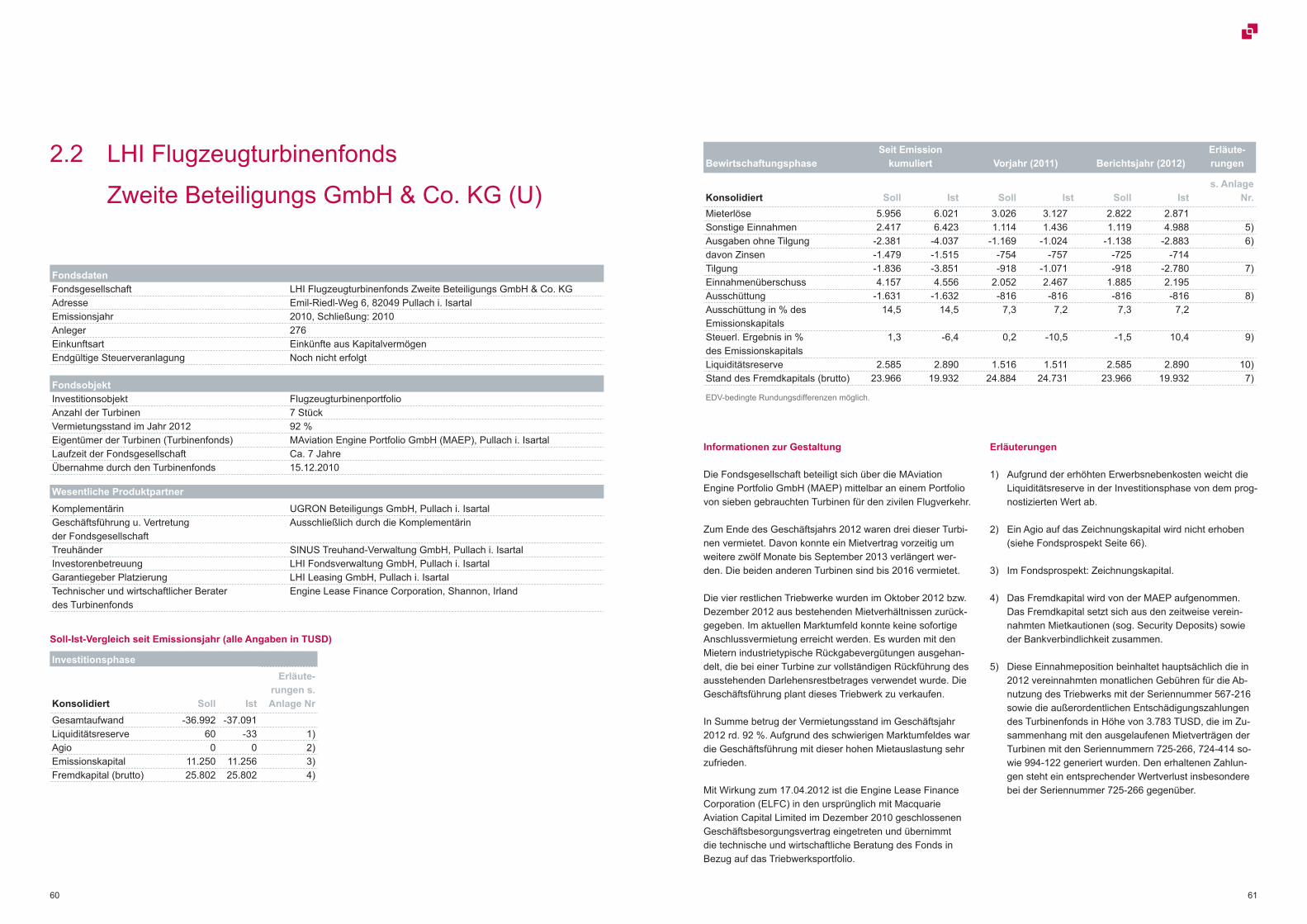

2. Assetklasse – Aviation 542.1 LHI Flugzeugturbinenfonds Beteiligungs GmbH & Co. KG (U) 562.2 LHI Flugzeugturbinenfonds Zweite Beteiligungs GmbH & Co. KG (U) 60

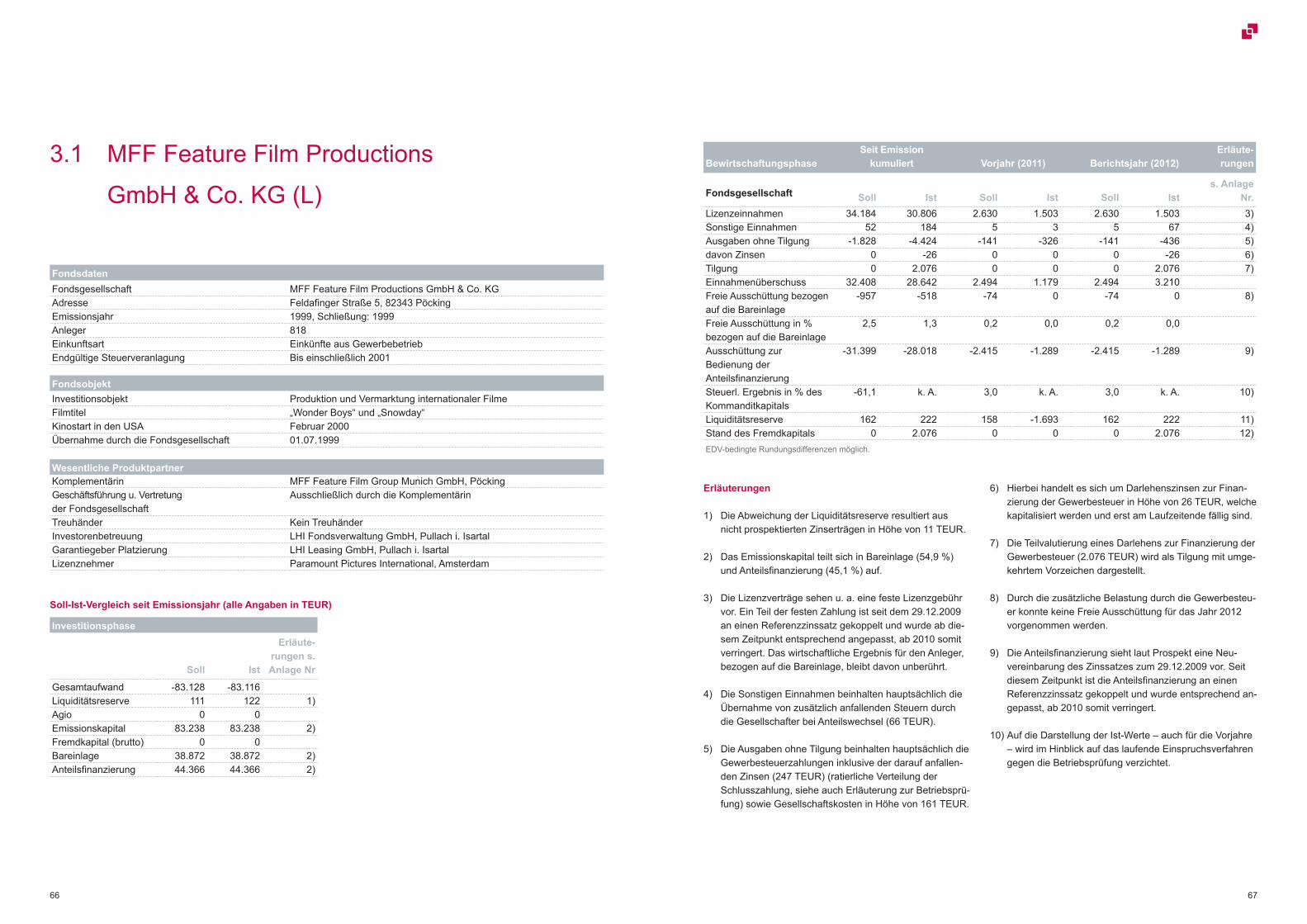

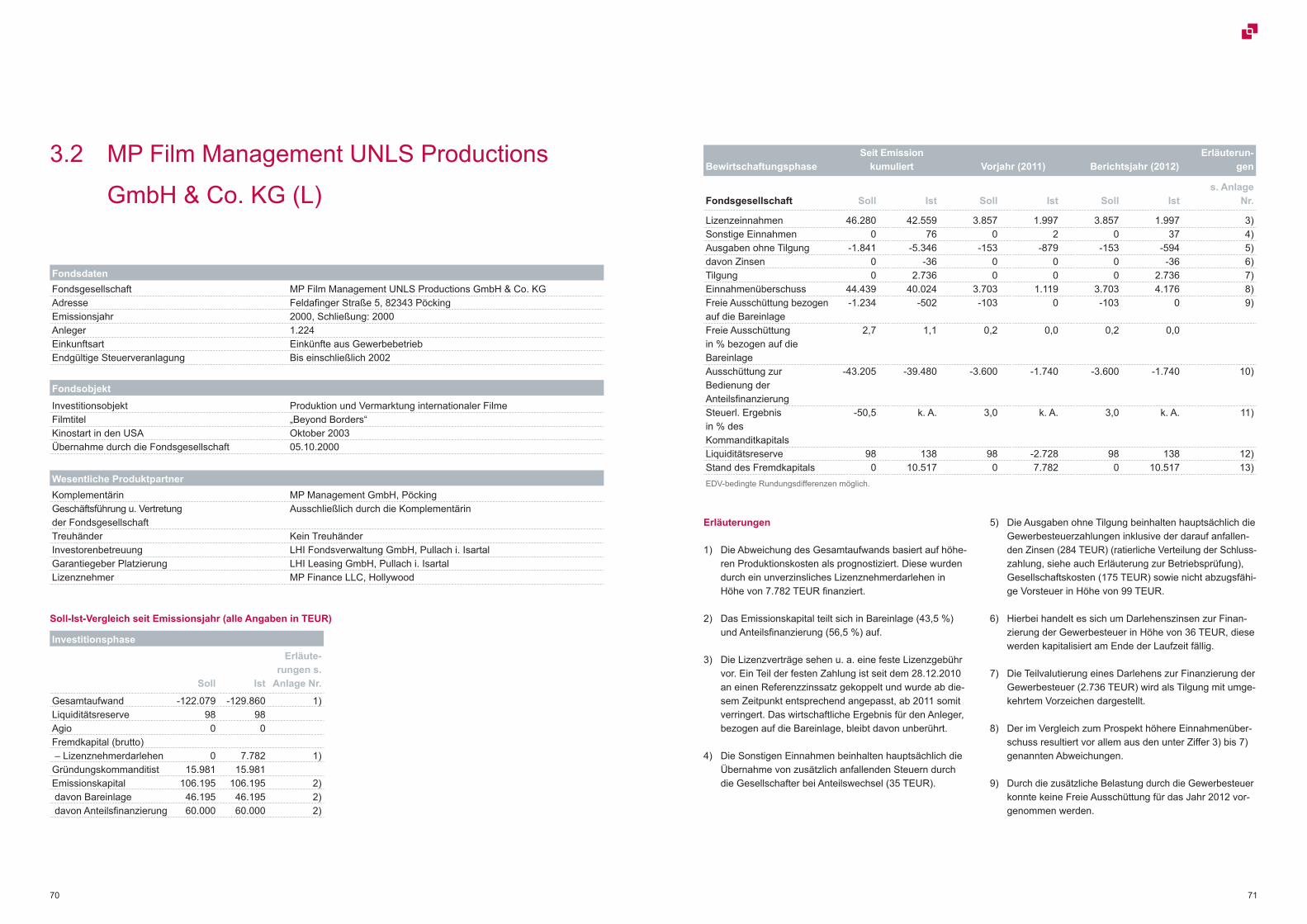

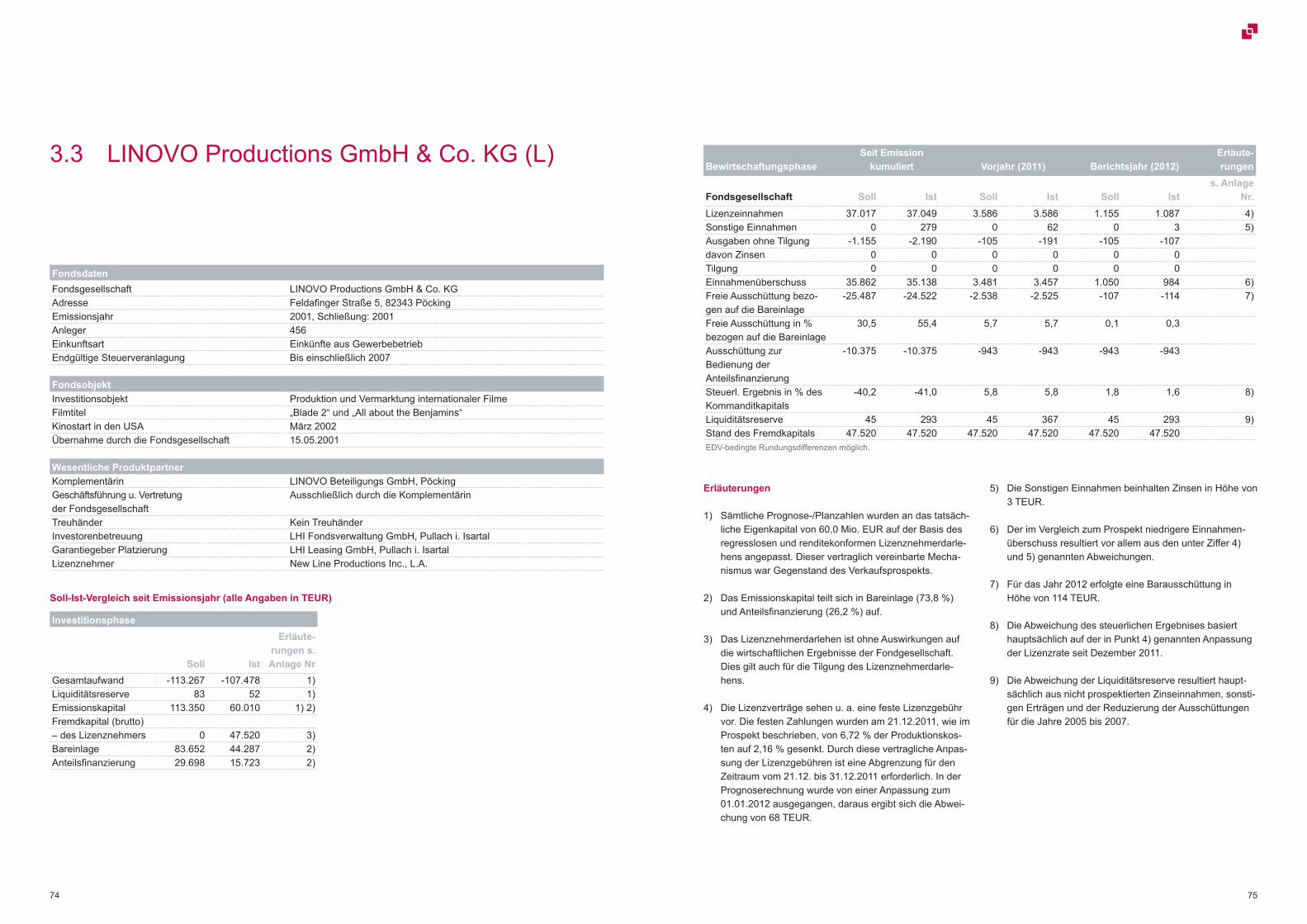

3. Assetklasse – Medien 643.1 MFF Feature Film Productions GmbH & Co. KG (L) 663.2 MP Film Management UNLS Productions GmbH & Co. KG (L) 703.3 LINOVO Productions GmbH & Co. KG (L) 743.4 KALEDO Productions GmbH & Co. KG (L) 783.5 KALEDO Zweite Productions GmbH & Co. KG (L) 823.6 KALEDO Dritte Productions GmbH & Co. KG (L) 86

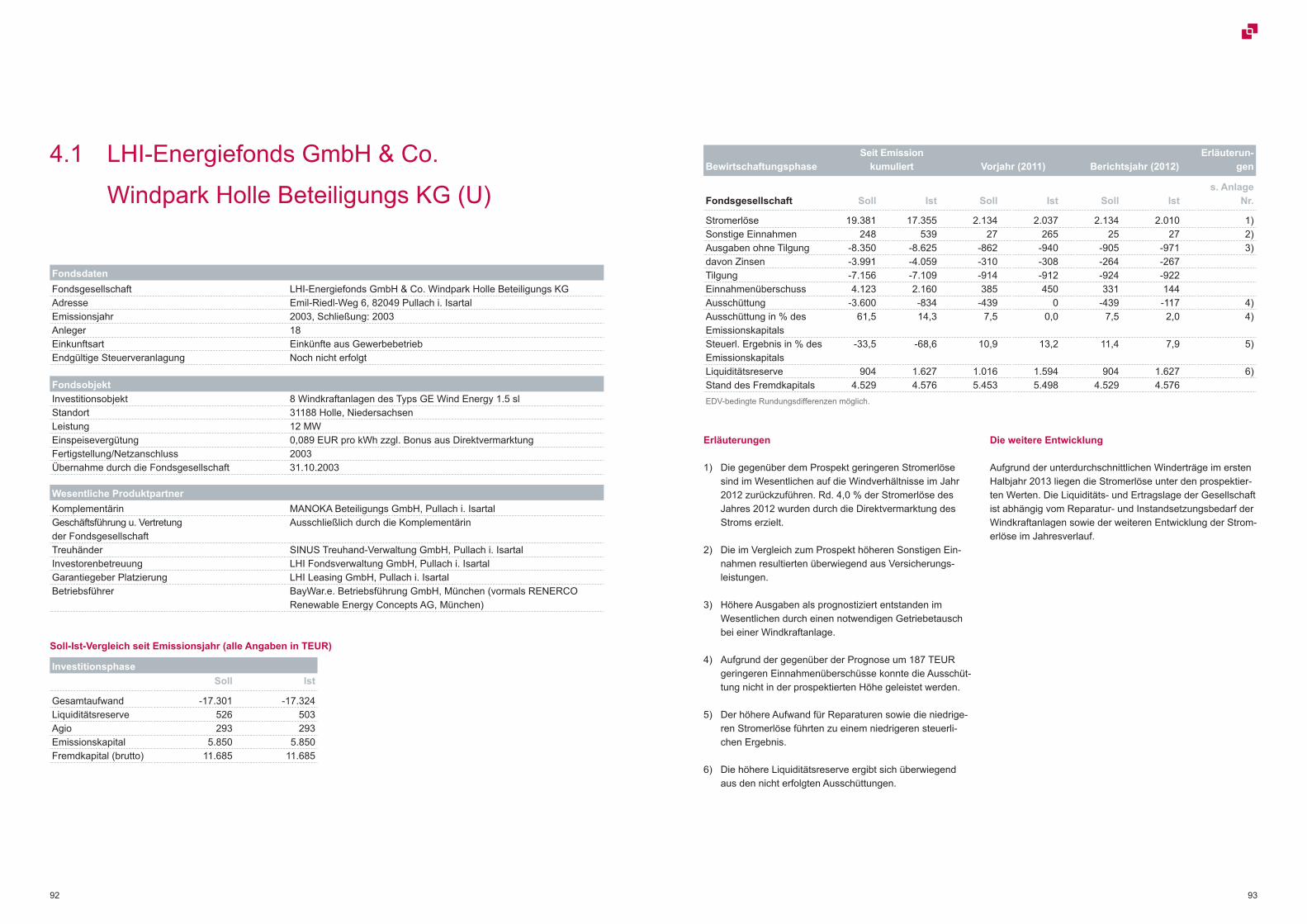

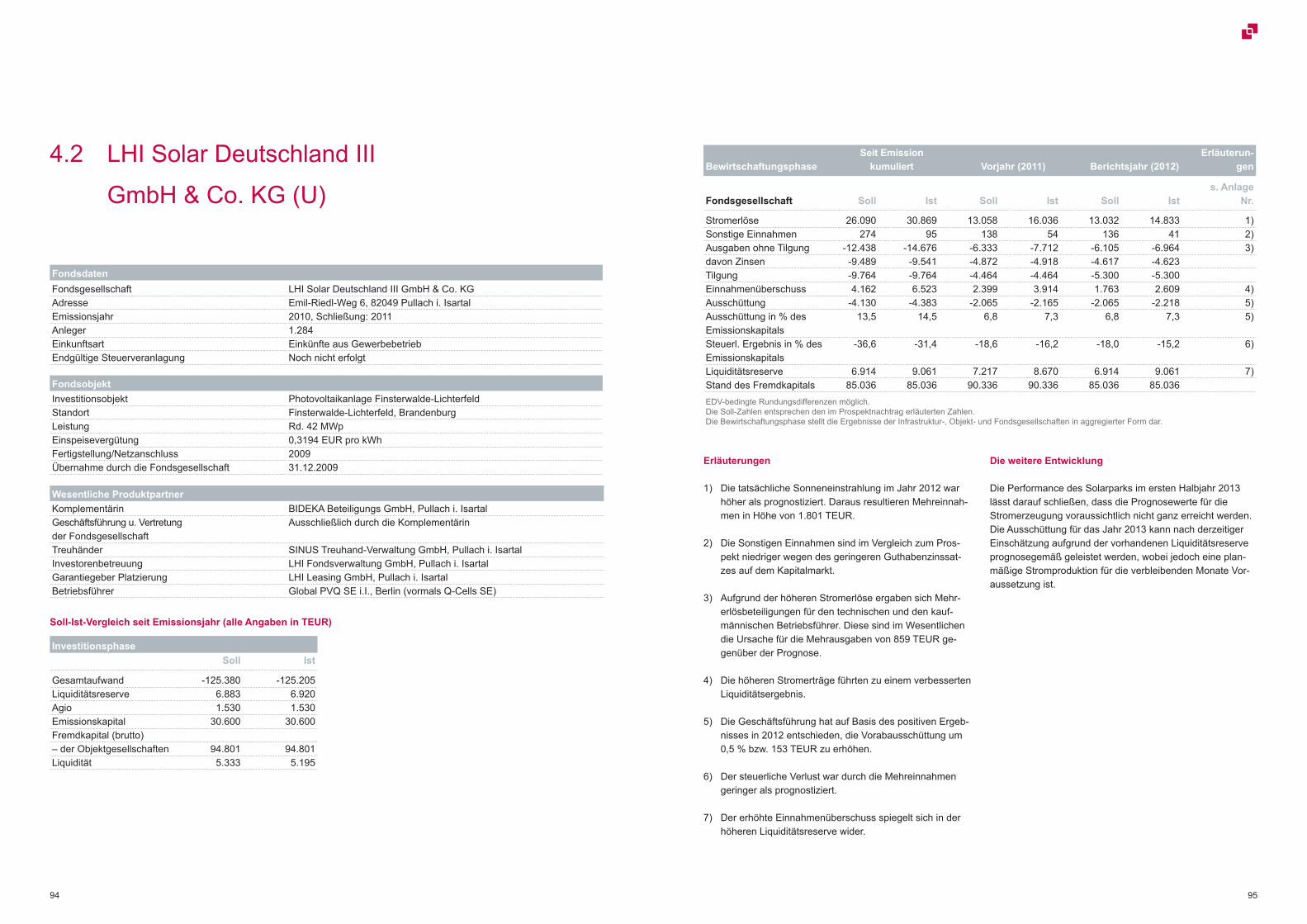

4. Assetklasse – Erneuerbare Energien 904.1 LHI-Energiefonds GmbH & Co. Windpark Holle Beteiligungs KG (U) 924.2 LHI Solar Deutschland III GmbH & Co. KG (U) 944.3 LHI Solar Deutschland VII GmbH & Co. KG (U) 96

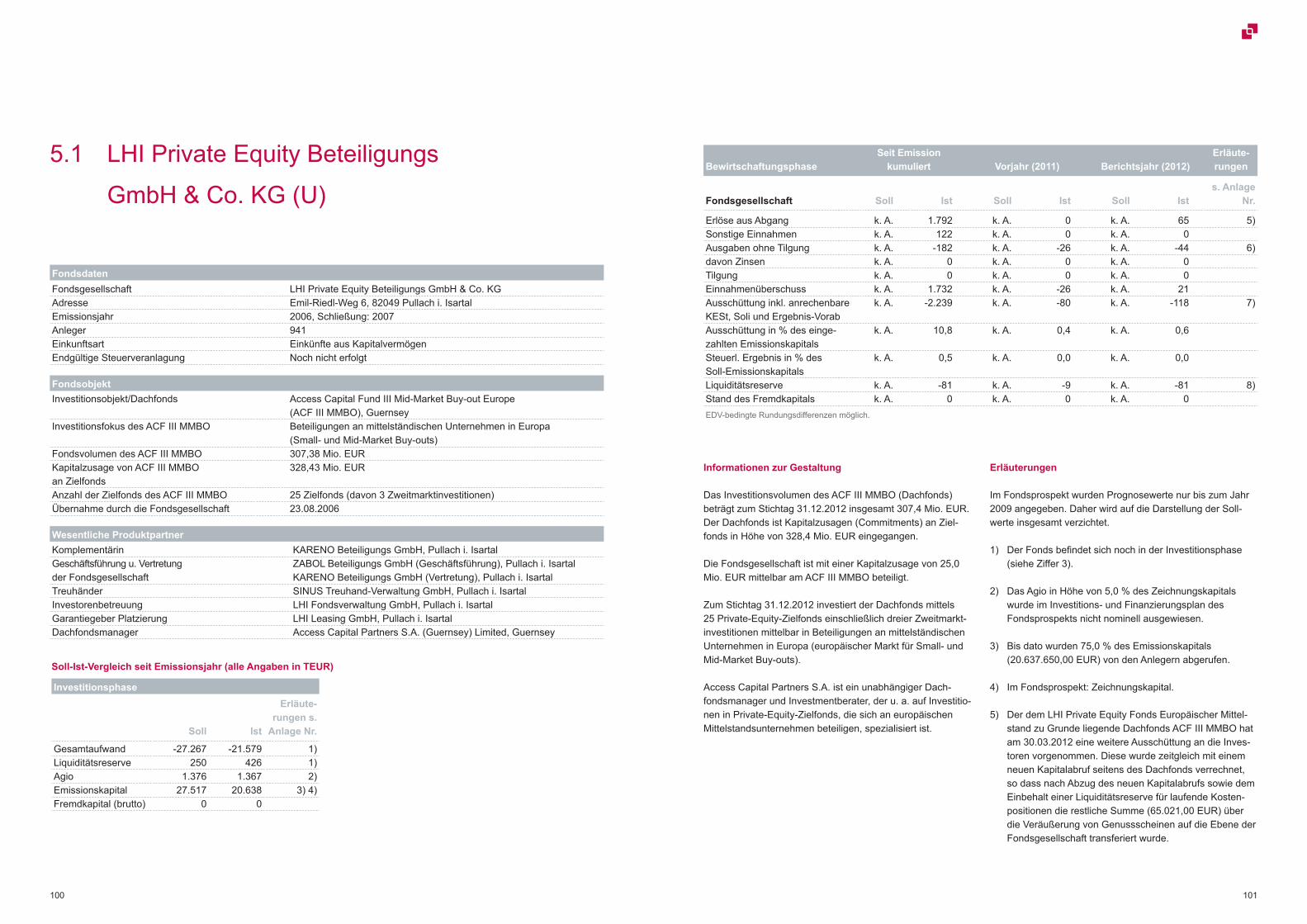

5. Assetklasse – Private Equity 985.1 LHI Private Equity Beteiligungs GmbH & Co. KG (U) 1005.2 LHI Private Equity Zweite Beteiligungs GmbH & Co. KG (U) 104

6. Beendete Fonds 1086.1 ZUGAS Beteiligungs GmbH & Co. Mobilienleasing KG i. L. (L) 1106.2 ALNEOS GmbH & Co. LHI-Wertpapierfonds Beteiligungs KG i. L. (U) 1126.3 LHI Immobilienfonds Verwaltung GmbH & Co. Objekt Hettstedt KG i. L. (L) 1146.4 SachsenFonds-LHI Objekt FOCUS GmbH & Co. KG i. L. (U) 1166.5 KESOL Beteiligungs GmbH & Co. Vermietungs-KG i. L. (L) 1186.6 FORMA Beteiligungs GmbH & Co. Mobilienleasing KG i. L. (L) 120

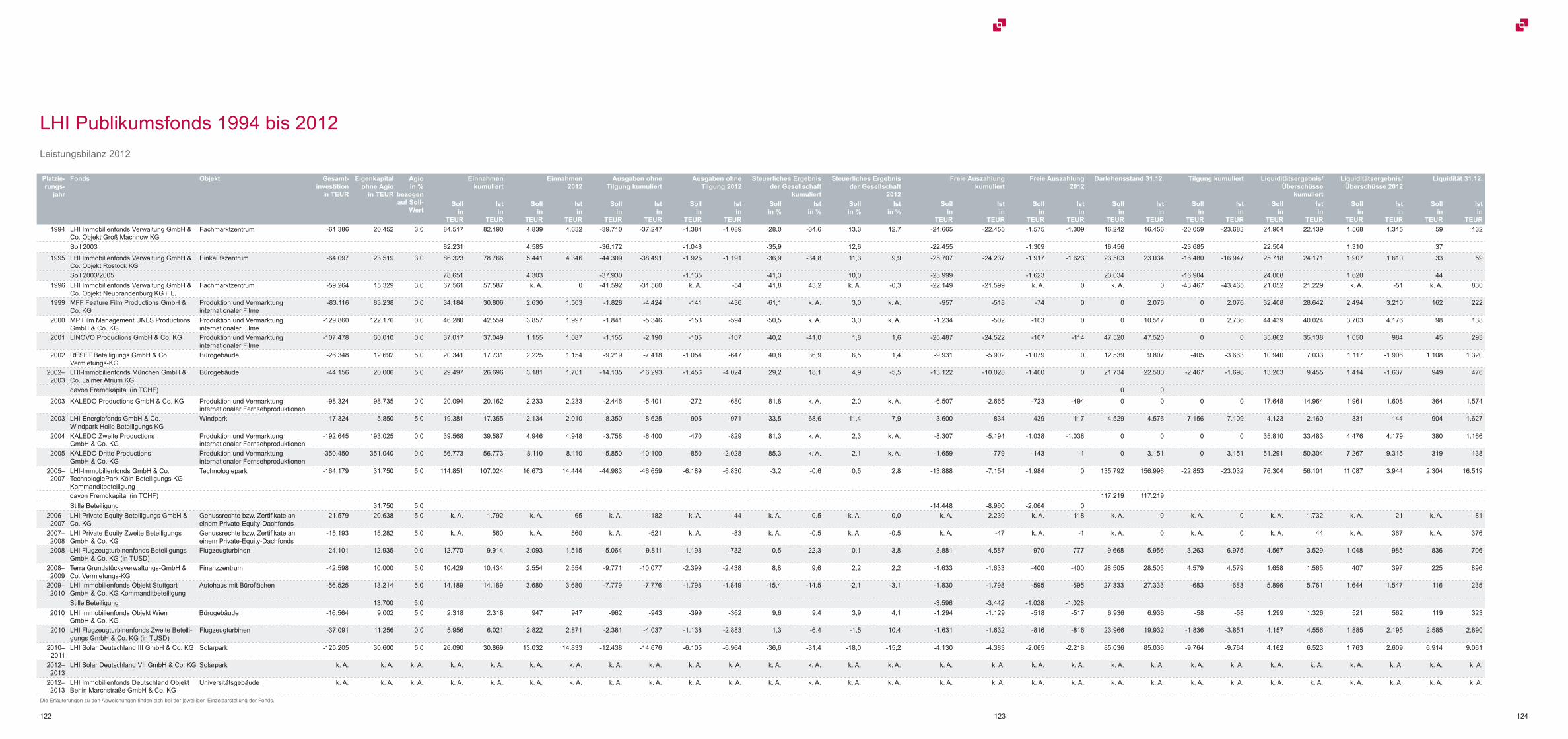

LHI Publikumsfonds 1994 bis 2012 122

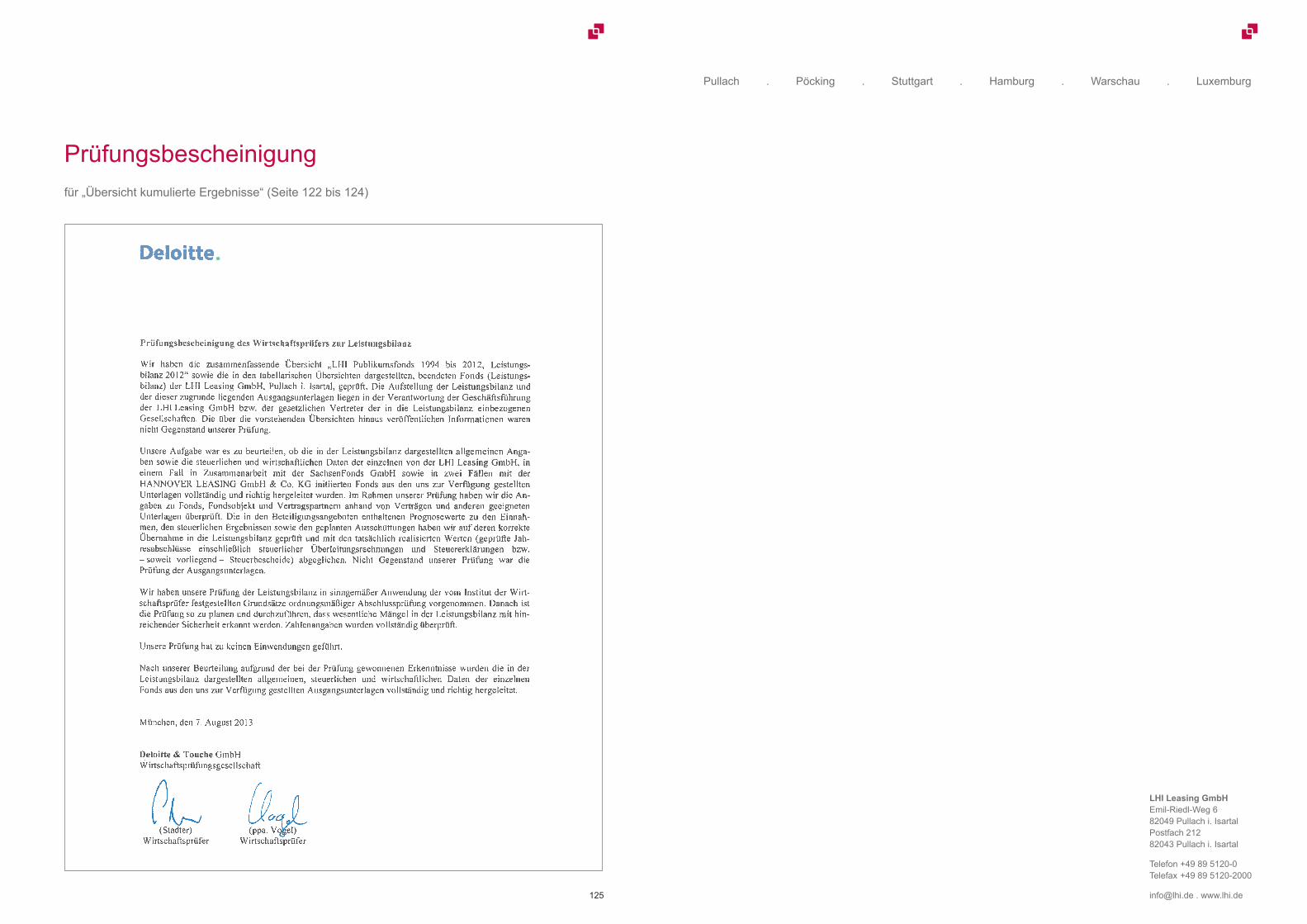

Prüfungsbescheinigung 125

54

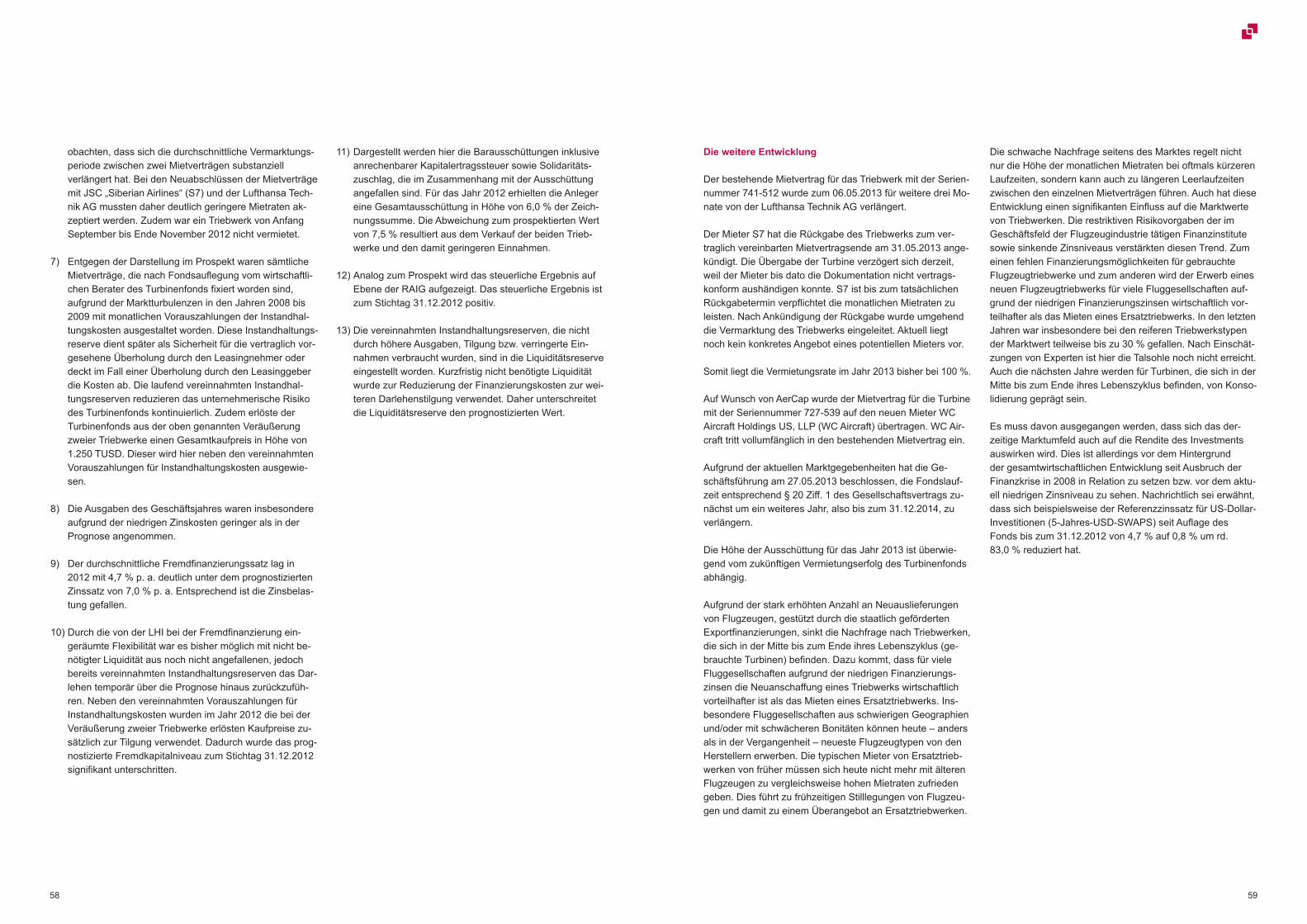

sensibler auf das Marktgeschehen als Leasing- oder leasing-ähnliche Fonds, bei denen die wesentlichen Einnahmen- und Ausgabenpositionen in der Regel für die gesamte Laufzeit fest vereinbart sind.

Die LHI startete 2012 die Platzierung des LHI Immobilien-fonds Deutschland Mieter: Technische Universität Berlin mit einem Eigenkapitalvolumen von 40 Mio. EUR und des LHI Solar Deutschland VII mit einem Eigenkapitalvolumen von 16,7 Mio. EUR. Beide Fonds richten sich an private Investo-ren. Bei den Angeboten für professionelle sowie semi-pro-fessionelle Investoren wurden insgesamt acht Beteiligungen aus den Assetklassen inländische Immobilien, Photovoltaik und Windkraft angeboten. Darüber hinaus wurden für das Private Placement „Premium Immobilien Deutschland I“ zwei Geschäftshäuser in Hannover und Regensburg erworben.

Bei dem im Jahr 2011 in den Vertrieb gestarteten LHI Immo-bilienfonds Deutschland Fachmarktzentrum Erding hat ein international agierender Investmentfonds im Jahr 2012 alle Fondsanteile übernommen. Die bereits beigetretenen Anleger haben von der LHI ein Kaufangebot mit einer Verzinsung er-halten und dieses Angebot auch zu 100 Prozent angenommen.

Für die Anforderungen durch die Umsetzung der AIFM-Richt-linie in deutsches Recht sieht sich die LHI Gruppe gut gerüs-tet: Zum 01.06.2012 hat sie die LHI Capital Management GmbH als Vertriebsgesellschaft gegründet. Darüber hinaus wurde eine weitere, 100-prozentige Tochtergesellschaft, die LHI Kapitalverwaltungsgesellschaft mbH ins Leben gerufen. Diese Gesellschaft ist bereits als Asset-, Portfolio- und Risiko-manager für alle neuen AIF-Produkte der LHI tätig und wird ab 2014 auch die Assetverwaltung der bereits bestehenden Investment-Kommanditgesellschaften übernehmen.

Auch die Leistungsbilanzstandards werden sich unter der Geltung des KAGBs ändern. Wir gehen deshalb davon aus, dass die Leistungsbilanz 2013 eine andere Form haben wird.

Fest steht auf alle Fälle, auch in der neuen Investmentwelt finden Investoren und Vertriebe bei der LHI, was sie seit 40 Jahren von ihr erwarten dürfen: Einen verlässlichen Partner über die komplette Laufzeit des Investments und qualitäts-volle Beteiligungsangebote, maßgeschneidert für die Bedürf-nisse verschiedener Investorengruppen.

Sehr geehrte Damen und Herren,

für die deutsche Wirtschaft war 2012 erneut ein gutes Jahr. Das Wirtschaftswachstum betrug zwar nur noch 0,7 Prozent. Dies ist jedoch im Vergleich mit den sonstigen BIP-Entwick-lungen in Europa ein gutes Ergebnis. Deutschland hat stabile Beschäftigungsdaten über alle Altersgruppen hinweg. Das ist ein deutlicher Kontrast zu den teilweise beängstigend hohen Arbeitslosenquoten etwa jugendlicher Südeuropäer. Mehr denn je begreifen in- und ausländische Investoren insbeson-dere den deutschen Immobilienmarkt deshalb als „safe haven“. Die Nachfrage in den Ballungsgebieten ist entsprechend. Das anhaltend niedrige Zinsniveau und der Mangel an ande-ren, risikoarmen Assets lassen professionellen wie privaten Anlegern kaum eine Alternative. Deshalb sind attraktive Objekte aus dem Gewerbe- oder Wohnbereich zunehmend umkämpft. Marktkenner beobachten die Entwicklung genau, um nicht eine Blasenbildung zu übersehen. Für die Objekt-einkäufer der LHI ist in dieser Situation höchste Wachsam-keit oberste Pflicht. Immobilieneinkauf um jeden Preis bleibt weiterhin unvereinbar mit unserer Unternehmensphilosophie.

Im Bereich der Erneuerbaren Energien wird die Assetbeschaf-fung als Folge der politischen Debatte über Kürzungen der Einspeisevergütungen nach dem EEG zunehmend erschwert. Viele Projektentwicklungen – insbesondere im Solarbereich – wurden auf Grund der Unsicherheiten gestoppt, sodass es nun an Investitionsobjekten mangelt.

Im Berichtsjahr 2012 brachte die LHI acht Private Placements und zwei Publikumsfonds mit einem Investitionsvolumen von insgesamt rd. 900 Mio. EUR und einem Eigenkapitalvolumen von gut 100 Mio. EUR neu auf den Markt. Zum Stichtag 31.12.2012 hat die LHI damit insgesamt 87 Private Place-ments und 29 Publikumsfonds aufgelegt, mit denen ein Fondsvolumen von rd. 7,55 Mrd. EUR realisiert wurde. Das Gesamt-Eigenkapital in Höhe von rd. 3,06 Mrd. EUR wurde von über 23.000 Anlegern zur Verfügung gestellt.

Die Leistungsbilanz 2012 der LHI entspricht den Leitlinien des Bundesverbandes Sachwerte und Investmentvermögen (BSI). Sie informiert den Leser transparent mit Redaktions-schluss 08.08.2013 über Ist- und Prognose-Werte der von der LHI bewirtschafteten Publikums-Fondsgesellschaften. Basis sind Daten und Zahlen, die bis einschließlich 15.07.2013 er-hoben wurden. Ist-Werte, die um mehr als 5 Prozent von den Soll-Werten abweichen, werden nachvollziehbar erläutert. Besonderes Augenmerk legt die Leistungsbilanz naturgemäß auf unternehmerische Beteiligungsangebote. Diese reagieren

Vorwort der GeschäftsführungOliver PorrJurist, kam 1991 zur LHI und ist seit Beginn in leitender Position tätig. Seit 2001 ist er Geschäftsführer der LHI Leasing GmbH mit den Verantwortungs-bereichen Fondsprodukte In- und Ausland, Loan Capital, Eigenkapital, Asset Erneuerbare Energien und Alternative Investments, Treasury, Interne Revi-sion, Marketing und Human Resources. 1999 wurde er zum Geschäftsführer der LHI Tochtergesellschaft in Polen, der LHI sp. z o.o., bestellt. Seit dem Jahr 2005 gehört Oliver Porr dem Vorstand des BSI Bundesverband Sachwerte und Investmentvermögen (vormals VGF) an, seit 2008 als Vorsitzender.

Robert SoetheDiplom-Kaufmann, zeichnet als Geschäftsführer der LHI Leasing GmbH verantwortlich für die Bereiche Solutions, Asset Immobilien sowie Recht und Steuern. Im Jahr 1983 kam er zur LHI und übernahm bereits drei Jahre später eine Führungsposition. Ab 1992 war er mit seiner eigenen Steuerberaterkanzlei mit Schwerpunkt Gestaltungsberatung für die LHI tätig. Im Jahr 2004 wurde Robert Soethe zum Geschäftsführer der LHI bestellt.

Jens KramerDiplom-Ökonom Jens Kramer kam im Juli 2012 zur LHI Leasing GmbH und verantwortet die Bereiche Risikocontrolling und IT. Vorangegangen sind Tätig-keiten unter anderem bei der Norddeutschen Landesbank als Bereichsleiter Risikocontrolling, später Bereichsleiter Konzernentwicklung und als Vorstand der Value & Risk AG.

76

Die LHI Gruppe 2012

LHI – Investmentpartner für Unternehmen und Investoren

Die LHI Leasing GmbH wurde 1973 gegründet. Der Schwer-punkt lag zunächst im Immobilien- und Mobilienleasing. Heute ist die LHI Gruppe Investmentpartner für Unternehmen und Investoren.

Unternehmen bietet die LHI maßgeschneiderte Investitions- und Finanzierungsgestaltungen. Investoren können sich an den individuell konzipierten Kapitalanlageprodukten beteiligen. Die langjährige Erfahrung in Konzeption, Assetmanagement, Fondsmanagement und Verwaltung macht die LHI zum ver-lässlichen Partner für Investitionen.

Der Vertrieb der Kapitalanlageprodukte erfolgt über die 100%-ige Tochtergesellschaft LHI Capital Management GmbH. Mit Blick auf das seit Juli 2013 in Kraft getretene Kapitalanla-gegesetzbuch wurde die LHI Kapitalverwaltungsgesellschaft mbH (KVG) als 100%-ige Tochter der LHI Leasing GmbH ge-gründet. Diese Gesellschaft ist bereits als Asset-, Portfolio- und Risikomanager für alle neuen AIF-Produkte der LHI tätig und wird ab 2014 auch die Verwaltung der bereits bestehen-den Investmentkommanditgesellschaften übernehmen. Individuell gestaltet die LHI die Produkte je nach den Bedürf-nissen und Zielen der Unternehmen und Investoren und begleitet ihre Partner über die komplette Laufzeit des Invest-ments. Durch die langjährige Erfahrung und das Ex perten-wissen im eigenen Haus können Marktveränderungen früh-zeitig erkannt und erforderliche Anpassungen umgesetzt werden, damit durch aktives Assetmanagement die Unter-nehmensziele unserer Partner und die Renditeziele der Investoren erreicht werden können.

Die Märkte, in die wir investieren, verstehen wir auch. Daher konzentrieren wir uns auf wenige Assetklassen. Das sind Im-mobilien, Erneuerbare Energien und Aviation. Entscheidend für uns ist immer die Qualität des Assets, denn Qualität geht bei uns vor Quantität. Und ein etabliertes Risikomanagement-system versteht sich von selbst.

Bis zum 31.12.2012 wurden insgesamt 87 Private Placements und 29 Publikumsfonds aufgelegt.

Zudem gehört die LHI mit rd. 2.500 Objektgesellschaften zu den größten Bestandsverwaltern am Markt.

LHI bedeutet auch Erfahrung und Kontinuität im Management. Oliver Porr, Robert Soethe und Jens Kramer steuern als Ge-

schäftsführer die LHI in Summe seit fast 50 Jahren überlegt, unternehmerisch und erfolgreich auch durch herausfordernde Marktphasen.

Dies bestätigt auch das Rating (August 2012) von Scope mit einem Managementratingergebnis von AA- (sehr hohe Quali-tät).

Mit 51 % ist die Landesbank Baden-Württemberg und mit 49 % die Norddeutsche Landesbank an der LHI beteiligt.

Der Hauptsitz der LHI Gruppe ist in Pullach i. Isartal. In Deutschland ist sie mit einer Geschäftsstelle in Stuttgart, Hamburg und Pöcking vertreten. International mit den Tochter-gesellschaften LHI sp. z o.o. in Polen und der LHI Manage-ment Luxemburg S.A. in Luxemburg. Insgesamt arbeiten rd. 280 Mitarbeiter bei der LHI.

LHI Daten

GeschäftsführungOliver Porr, Robert Soethe, Jens Kramer

AufsichtsratLBBW: Hans-Jörg Vetter (Vorsitzender),Ingo Mandt, Karl-Manfred LochnerNORD/LB: Eckhard Forst (stellvertretender Vorsitzender),Dr. Johannes-Jörg Riegler, Martin Hartmann

Stammkapital: 40 Mio. EUR

HandelsregisterSitz und AG München, HRB 46591, Industrie- und Handels-kammer München

UnternehmensgegenstandGegenstand des Unternehmens sind das Vermitteln, Arran-gieren, Initiieren und Durchführen des nationalen und inter-nationalen Leasing-, Miet- und Fondsgeschäfts, das Vermit-teln und Arrangieren von strukturierten Finanzierungen undNutzungsüberlassungen jeglicher Art, die Verwaltung vonObjekt- und Fondsgesellschaften, auch im Interesse Dritter,sowie die Beratung von Unternehmen. Geschäfte gemäߧ 34c Ziff. 1 und 2 GewO werden getätigt.

Landesbank Baden-Württemberg

Mit 51 % ist die Landesbank Baden-Württemberg (LBBW) an der LHI Leasing GmbH beteiligt.

Die LBBW ist mit einer Bilanzsumme von ca. 336 Mrd. EUR und rd. 11.700 Mitarbeitern im Konzern (per 31.12.2012) die größte deutsche Landesbank. Die LBBW schloss das Ge-schäftsjahr 2012 mit einem Konzernergebnis vor Steuern von 398 Mio. EUR ab. Die Eigenkapitalquote (Gesamtkenn-ziffer) stieg auf 19,7 %.

Die LBBW ist eine rechtsfähige Anstalt des öffentlichen Rechts und verfügt über Hauptsitze in Stuttgart, Karlsruhe, Mannheim und Mainz. Ihre Träger sind der Sparkassen-verband Baden-Württemberg mit 40,53 %, das Land Baden-Württemberg mit 24,99 %, die Landeshauptstadt Stuttgart mit 18,93 %, die Landesbeteiligungen Baden-Württemberg GmbH mit 13,54 % und die Landeskreditbank Baden- Württemberg mit 2,01 % der Anteile am Stammkapital.

Das Geschäftsmodell der LBBW umfasst die Geschäftsfelder Firmenkunden, Privatkunden und Sparkassen sowie kunden-orientiertes Kapitalmarktgeschäft und Immobilienfinanzierun-gen in ausgewählten Märkten. Eine tragende Säule ist das Firmenkundengeschäft in den Kernmärkten der drei Kunden-banken.

Die Unternehmenskunden in Baden-Württemberg betreut die LBBW dabei unter der Marke BW-Bank. In Rheinland-Pfalz und den angrenzenden Wirtschaftsräumen nehmen diese Funktion die Rheinland-Pfalz Bank und in Mitteldeutsch-land die Sachsen Bank wahr. Zudem umfasst diese Säule das Geschäft mit ausgewählten Großkunden in Deutschland, Österreich und der Schweiz.

Das Geschäftsfeld Privatkunden enthält Aktivitäten mit Privat-, Private-Banking- und Wealth-Management-Kunden.

Das Produktspektrum reicht dabei vom klassischen Girokonto über Vermögensberatung bis hin zu speziellen Dienstleistun-gen, wie z. B. Financial Planning, Vermögensverwaltung,Depot- und Stiftungsmanagement.

Norddeutsche Landesbank

Die Norddeutsche Landesbank Girozentrale (NORD/LB) ist mit 49 % an der LHI Leasing GmbH beteiligt.

Die NORD/LB hat das Geschäftsjahr 2012 mit einem Ergeb-nis vor Steuern von 76 Mio. EUR abgeschlossen. Das Kon-zernergebnis nach Steuern belief sich auf 80 Mio. EUR. Während der Zinsüberschuss, die wichtigste Ertragsquelle des operativen Geschäfts, deutlich zulegte, wurde der Ge-winn insbesondere durch eine erhöhte Risikovorsorge in der Schiffsfinanzierung und währungsbedingte Bewertungseffek-te geschmälert. Im Vorjahr hatte die Bank noch ein Ergebnis nach Steuern von 536 Mio. EUR erzielt, das allerdings von Sondereffekten begünstigt gewesen war. Die Kernkapital-quote des NORD/LB Konzerns hat sich zum Jahresultimo 2012 auf 10,9 % erhöht (Jahresultimo 2011: 9,4 %). Die auf-sichtsrechtliche Eigenkapitalquote stieg von 12,6 auf 13,8 %.

Die NORD/LB ist die führende Universalbank im Norden Deutschlands. Mit einer Bilanzsumme von 226 Mrd. EUR und über 7.500 Mitarbeitern gehört sie zu den zehn größten Banken Deutschlands. Als Geschäftsbank bietet die NORD/LB ihren Privat- und Firmenkunden ebenso wie institutionel-len Kunden vielfältige Finanzdienstleistungen an.

Im Bereich der Strukturierten Finanzierungen reicht ihre Kompetenz von der internationalen Schiffs- und Flugzeugfi-nanzierung bis hin zu Projektfinanzierungen in den Bereichen Erneuerbare Energien, Infrastruktur, Industrie und Gewer-beimmobilien. Die NORD/LB blickt auf eine beinahe 250-jäh-rige Geschichte zurück. Als Landesbank der Länder Nieder-sachsen und Sachsen-Anhalt ist sie ein Partner bei der Finanzierung öffentlicher Haushalte. Zugleich fungiert sie als Girozentrale der Sparkassen in diesen beiden Ländern sowie in Mecklenburg-Vorpommern.

98

LHI Historie

1973 Gründung LHI Leasing GmbH1988 Gründung LHI Real Estate Management GmbH1991 Gründung LHI Fondsverwaltung GmbH1995 Gründung LHI Leasing Polska sp. z o.o.2002 Übernahme der Bayerische Immobilienleasing2005 Joint Venture LHI Leasing GmbH und Kompakt Assekuranzmakler GmbH zur LHI Versicherungsmakler GmbH2006 Übernahme des Immobilienleasing- und Fondsgeschäfts der SüdLeasing GmbH2006 Gründung LHI Leasing Russia2009 Gründung LHI Management Luxemburg S.A.2011 Integration des Immobiliengeschäfts der Movesta Lease and Finance GmbH2012 Gründung der LHI Capital Management GmbH2013 Gründung der LHI Kapitalverwaltungsgesellschaft mbH

Die NORD/LB hat ihren Sitz in Hannover, Braunschweig und Magdeburg und ist mit Niederlassungen in Düsseldorf, Ham-burg und Schwerin vertreten. Über die Braunschweigische Landessparkasse ist sie mit mehr als 100 Filialen flächende-ckend präsent. Außerhalb Deutschlands ist die NORD/LB mit einer Tochtergesellschaft in Luxemburg sowie Niederlassun-gen in London, New York, Singapur und Shanghai vertreten.

Die Eigentümerstruktur stellt sich wie folgt dar: 59,13 % Land Niedersachsen, 26,36 % Sparkassenverband Niedersachsen, 5,57 % Land Sachsen-Anhalt, 5,28 % Sparkassenbeteiligungs-verband Sachsen-Anhalt und 3,66 % Sparkassenbeteiligungs-zweckverband Mecklenburg-Vorpommern.

1110

Zwischen-holding-

gesell-schaften

und Share-holder

LHI

Zwischen-holding-

gesell-schaften

unterhalb LHI

FinanzierteObjekte

Shareholder Spitze

ZentraleDienstleis-tungs- und Auslands-

gesell-schaften

LHI

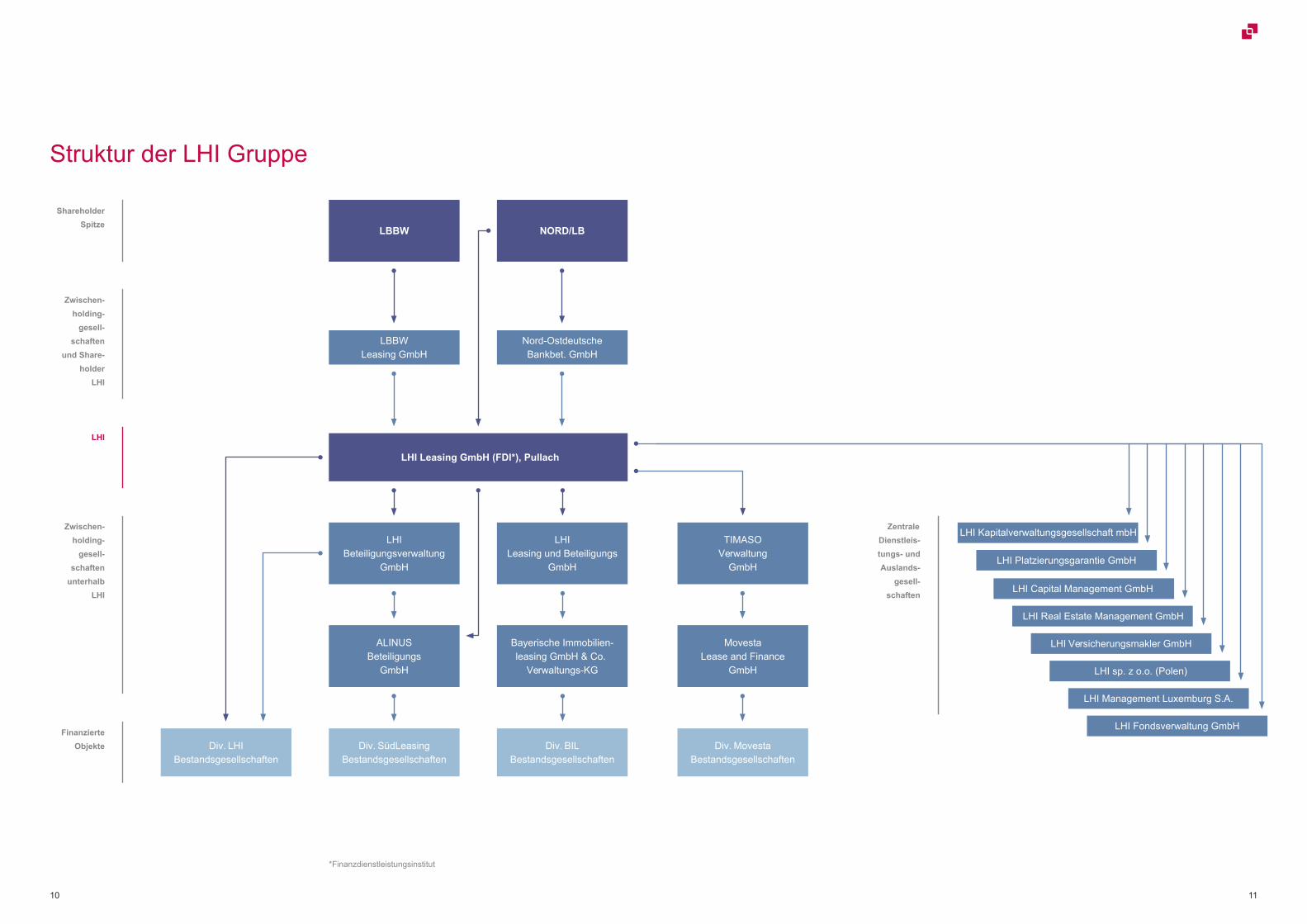

LBBW

LHI Leasing GmbH (FDI*), Pullach

LHI Beteiligungsverwaltung

GmbH

ALINUS Beteiligungs

GmbH

Bayerische Immobilien- leasing GmbH & Co.

Verwaltungs-KG

LHI Leasing und Beteiligungs

GmbH

Nord-Ostdeutsche Bankbet. GmbH

LBBW Leasing GmbH

NORD/LB

MovestaLease and Finance

GmbH

TIMASO Verwaltung

GmbH

Div. SüdLeasingBestandsgesellschaften

Div. LHIBestandsgesellschaften

Div. BIL Bestandsgesellschaften

Div. MovestaBestandsgesellschaften

LHI Capital Management GmbH

LHI Real Estate Management GmbH

LHI Versicherungsmakler GmbH

LHI sp. z o.o. (Polen)

LHI Management Luxemburg S.A.

LHI Fondsverwaltung GmbH

*Finanzdienstleistungsinstitut

Struktur der LHI Gruppe

LHI Platzierungsgarantie GmbH

LHI Kapitalverwaltungsgesellschaft mbH

1312

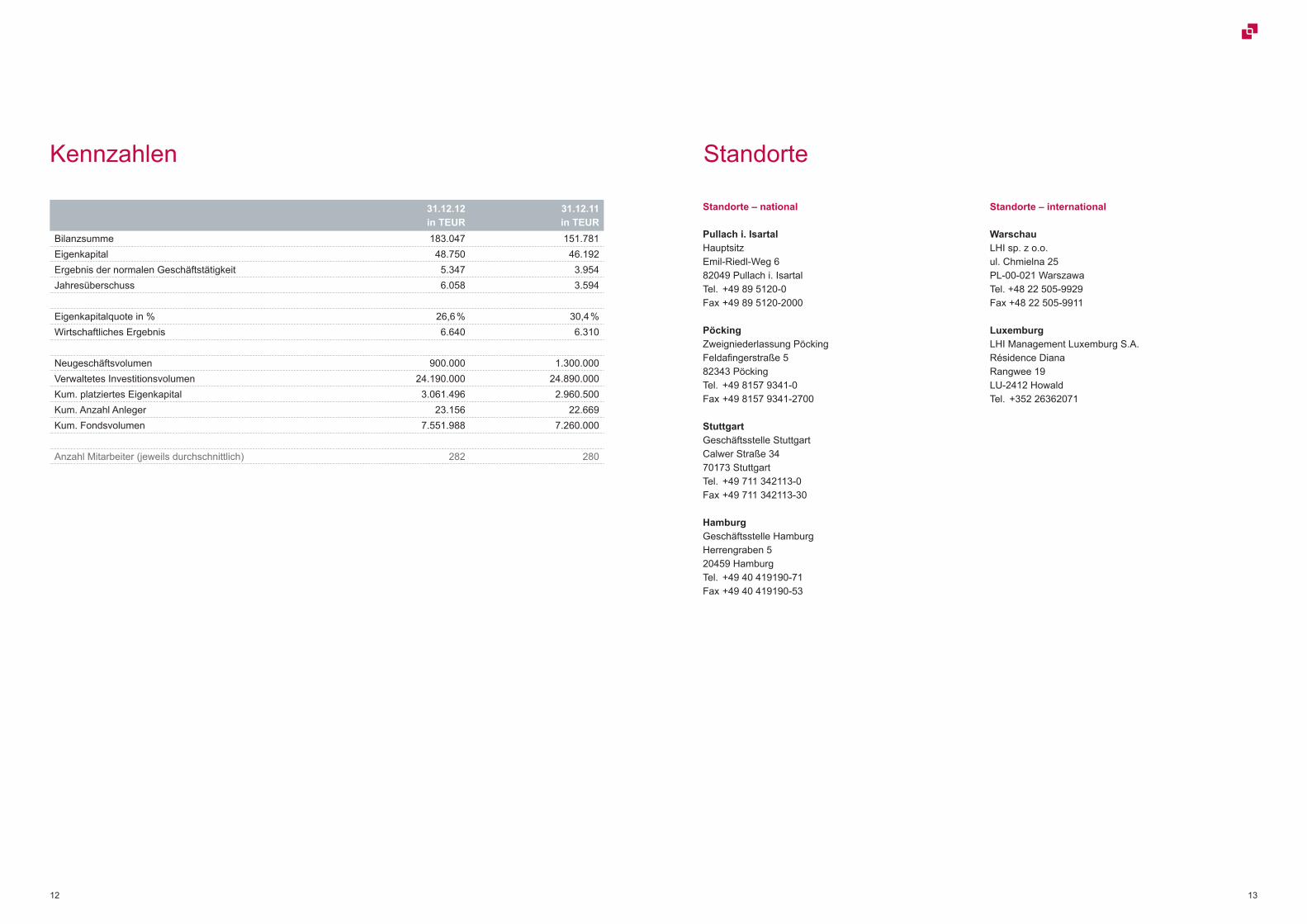

Kennzahlen

31.12.12 in TEUR

31.12.11in TEUR

Bilanzsumme 183.047 151.781Eigenkapital 48.750 46.192Ergebnis der normalen Geschäftstätigkeit 5.347 3.954Jahresüberschuss 6.058 3.594

Eigenkapitalquote in % 26,6 % 30,4 %Wirtschaftliches Ergebnis 6.640 6.310

Neugeschäftsvolumen 900.000 1.300.000Verwaltetes Investitionsvolumen 24.190.000 24.890.000Kum. platziertes Eigenkapital 3.061.496 2.960.500Kum. Anzahl Anleger 23.156 22.669Kum. Fondsvolumen 7.551.988 7.260.000

Anzahl Mitarbeiter (jeweils durchschnittlich) 282 280

Standorte – national

Pullach i. IsartalHauptsitzEmil-Riedl-Weg 682049 Pullach i. IsartalTel. +49 89 5120-0Fax +49 89 5120-2000

PöckingZweigniederlassung PöckingFeldafingerstraße 582343 PöckingTel. +49 8157 9341-0Fax +49 8157 9341-2700

StuttgartGeschäftsstelle StuttgartCalwer Straße 3470173 StuttgartTel. +49 711 342113-0Fax +49 711 342113-30

HamburgGeschäftsstelle HamburgHerrengraben 520459 HamburgTel. +49 40 419190-71Fax +49 40 419190-53

Standorte – international

WarschauLHI sp. z o.o.ul. Chmielna 25PL-00-021 WarszawaTel. +48 22 505-9929Fax +48 22 505-9911

LuxemburgLHI Management Luxemburg S.A.Résidence DianaRangwee 19LU-2412 HowaldTel. +352 26362071

Standorte

1514

2.500 25.000

2.250

2.000 20.000

1.750

1.500 15.000

1.250

1.000 10.000

750

500 5.000

250

0 0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fondsvolumen Eigenkapital Anleger

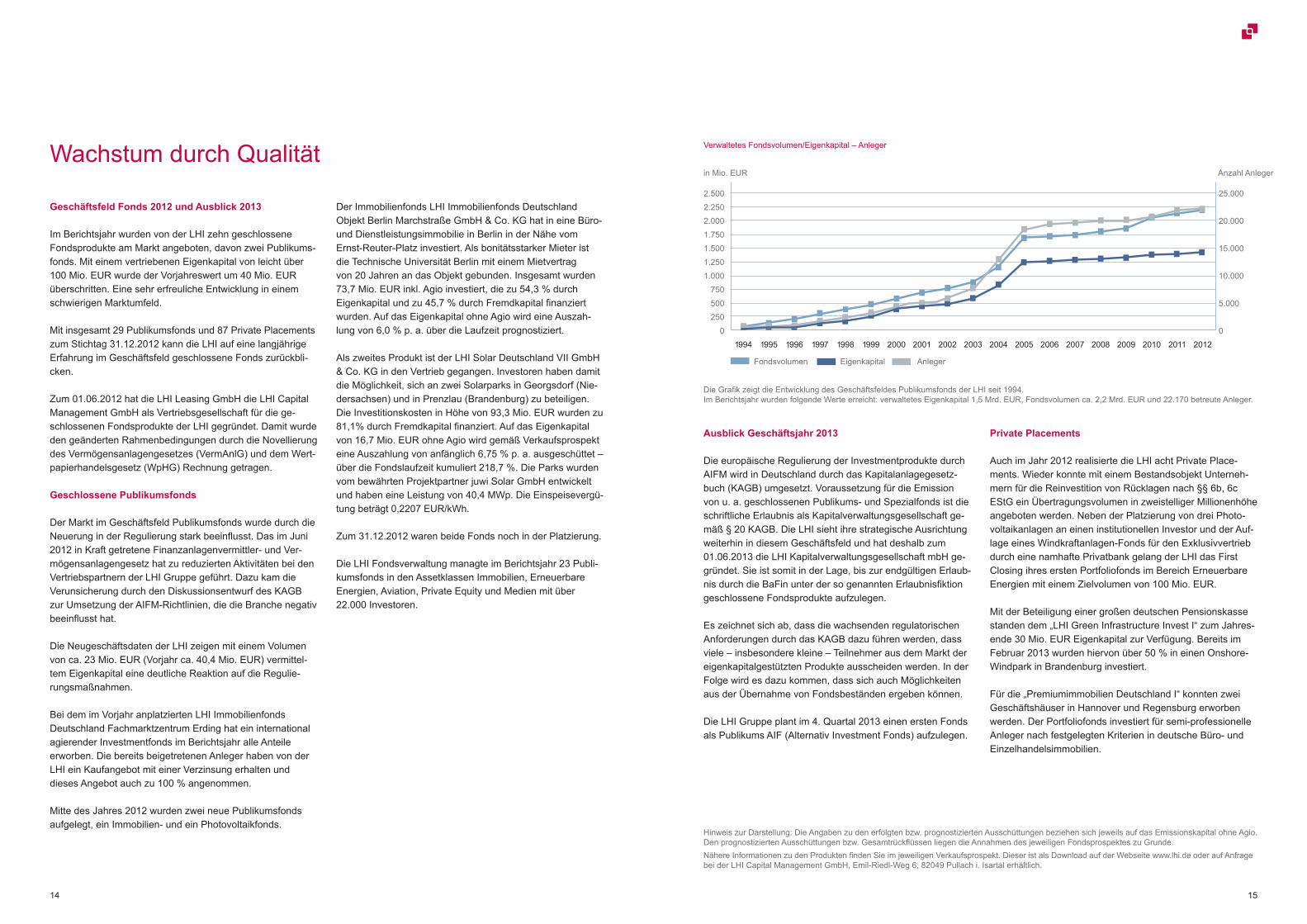

Die Grafik zeigt die Entwicklung des Geschäftsfeldes Publikumsfonds der LHI seit 1994. Im Berichtsjahr wurden folgende Werte erreicht: verwaltetes Eigenkapital 1,5 Mrd. EUR, Fondsvolumen ca. 2,2 Mrd. EUR und 22.170 betreute Anleger.

Verwaltetes Fondsvolumen/Eigenkapital – Anleger

in Mio. EUR Anzahl Anleger

Geschäftsfeld Fonds 2012 und Ausblick 2013

Im Berichtsjahr wurden von der LHI zehn geschlossene Fondsprodukte am Markt angeboten, davon zwei Publikums-fonds. Mit einem vertriebenen Eigenkapital von leicht über 100 Mio. EUR wurde der Vorjahreswert um 40 Mio. EUR überschritten. Eine sehr erfreuliche Entwicklung in einem schwierigen Marktumfeld.

Mit insgesamt 29 Publikumsfonds und 87 Private Placements zum Stichtag 31.12.2012 kann die LHI auf eine langjährige Erfahrung im Geschäftsfeld geschlossene Fonds zurückbli-cken.

Zum 01.06.2012 hat die LHI Leasing GmbH die LHI Capital Management GmbH als Vertriebsgesellschaft für die ge-schlossenen Fondsprodukte der LHI gegründet. Damit wurde den geänderten Rahmenbedingungen durch die Novellierung des Vermögensanlagengesetzes (VermAnlG) und dem Wert-papierhandelsgesetz (WpHG) Rechnung getragen.

Geschlossene Publikumsfonds

Der Markt im Geschäftsfeld Publikumsfonds wurde durch die Neuerung in der Regulierung stark beeinflusst. Das im Juni 2012 in Kraft getretene Finanzanlagenvermittler- und Ver-mögensanlagengesetz hat zu reduzierten Aktivitäten bei den Vertriebspartnern der LHI Gruppe geführt. Dazu kam die Verunsicherung durch den Diskussionsentwurf des KAGB zur Umsetzung der AIFM-Richtlinien, die die Branche negativ beeinflusst hat.

Die Neugeschäftsdaten der LHI zeigen mit einem Volumen von ca. 23 Mio. EUR (Vorjahr ca. 40,4 Mio. EUR) vermittel-tem Eigenkapital eine deutliche Reaktion auf die Regulie-rungsmaßnahmen.

Bei dem im Vorjahr anplatzierten LHI Immobilienfonds Deutschland Fachmarktzentrum Erding hat ein international agierender Investmentfonds im Berichtsjahr alle Anteile erworben. Die bereits beigetretenen Anleger haben von der LHI ein Kaufangebot mit einer Verzinsung erhalten und dieses Angebot auch zu 100 % angenommen.

Mitte des Jahres 2012 wurden zwei neue Publikumsfonds aufgelegt, ein Immobilien- und ein Photovoltaikfonds.

Der Immobilienfonds LHI Immobilienfonds Deutschland Objekt Berlin Marchstraße GmbH & Co. KG hat in eine Büro- und Dienstleistungsimmobilie in Berlin in der Nähe vom Ernst-Reuter-Platz investiert. Als bonitätsstarker Mieter ist die Technische Universität Berlin mit einem Mietvertrag von 20 Jahren an das Objekt gebunden. Insgesamt wurden 73,7 Mio. EUR inkl. Agio investiert, die zu 54,3 % durch Eigenkapital und zu 45,7 % durch Fremdkapital finanziert wurden. Auf das Eigenkapital ohne Agio wird eine Auszah-lung von 6,0 % p. a. über die Laufzeit prognostiziert.

Als zweites Produkt ist der LHI Solar Deutschland VII GmbH & Co. KG in den Vertrieb gegangen. Investoren haben damit die Möglichkeit, sich an zwei Solarparks in Georgsdorf (Nie-dersachsen) und in Prenzlau (Brandenburg) zu beteiligen. Die Investitionskosten in Höhe von 93,3 Mio. EUR wurden zu 81,1% durch Fremdkapital finanziert. Auf das Eigenkapital von 16,7 Mio. EUR ohne Agio wird gemäß Verkaufsprospekt eine Auszahlung von anfänglich 6,75 % p. a. ausgeschüttet – über die Fondslaufzeit kumuliert 218,7 %. Die Parks wurden vom bewährten Projektpartner juwi Solar GmbH entwickelt und haben eine Leistung von 40,4 MWp. Die Einspeisevergü-tung beträgt 0,2207 EUR/kWh.

Zum 31.12.2012 waren beide Fonds noch in der Platzierung.

Die LHI Fondsverwaltung managte im Berichtsjahr 23 Publi-kumsfonds in den Assetklassen Immobilien, Erneuerbare Energien, Aviation, Private Equity und Medien mit über 22.000 Investoren.

Ausblick Geschäftsjahr 2013

Die europäische Regulierung der Investmentprodukte durch AIFM wird in Deutschland durch das Kapitalanlagegesetz-buch (KAGB) umgesetzt. Voraussetzung für die Emission von u. a. geschlossenen Publikums- und Spezialfonds ist die schriftliche Erlaubnis als Kapitalverwaltungsgesellschaft ge-mäß § 20 KAGB. Die LHI sieht ihre strategische Ausrichtung weiterhin in diesem Geschäftsfeld und hat deshalb zum 01.06.2013 die LHI Kapitalverwaltungsgesellschaft mbH ge-gründet. Sie ist somit in der Lage, bis zur endgültigen Erlaub-nis durch die BaFin unter der so genannten Erlaubnisfiktion geschlossene Fondsprodukte aufzulegen.

Es zeichnet sich ab, dass die wachsenden regulatorischen Anforderungen durch das KAGB dazu führen werden, dass viele – insbesondere kleine – Teilnehmer aus dem Markt der eigenkapitalgestützten Produkte ausscheiden werden. In der Folge wird es dazu kommen, dass sich auch Möglichkeiten aus der Übernahme von Fondsbeständen ergeben können.

Die LHI Gruppe plant im 4. Quartal 2013 einen ersten Fonds als Publikums AIF (Alternativ Investment Fonds) aufzulegen.

Private Placements

Auch im Jahr 2012 realisierte die LHI acht Private Place-ments. Wieder konnte mit einem Bestandsobjekt Unterneh-mern für die Reinvestition von Rücklagen nach §§ 6b, 6c EStG ein Übertragungsvolumen in zweistelliger Millionenhöhe angeboten werden. Neben der Platzierung von drei Photo-voltaikanlagen an einen institutionellen Investor und der Auf-lage eines Windkraftanlagen-Fonds für den Exklusivvertrieb durch eine namhafte Privatbank gelang der LHI das First Closing ihres ersten Portfoliofonds im Bereich Erneuerbare Energien mit einem Zielvolumen von 100 Mio. EUR.

Mit der Beteiligung einer großen deutschen Pensionskasse standen dem „LHI Green Infrastructure Invest I“ zum Jahres-ende 30 Mio. EUR Eigenkapital zur Verfügung. Bereits im Februar 2013 wurden hiervon über 50 % in einen Onshore-Windpark in Brandenburg investiert.

Für die „Premiumimmobilien Deutschland I“ konnten zwei Geschäftshäuser in Hannover und Regensburg erworben werden. Der Portfoliofonds investiert für semi-professionelle Anleger nach festgelegten Kriterien in deutsche Büro- und Einzelhandelsimmobilien.

Wachstum durch Qualität

Hinweis zur Darstellung: Die Angaben zu den erfolgten bzw. prognostizierten Ausschüttungen beziehen sich jeweils auf das Emissionskapital ohne Agio. Den prognostizierten Ausschüttungen bzw. Gesamtrückflüssen liegen die Annahmen des jeweiligen Fondsprospektes zu Grunde. Nähere Informationen zu den Produkten finden Sie im jeweiligen Verkaufsprospekt. Dieser ist als Download auf der Webseite www.lhi.de oder auf Anfrage bei der LHI Capital Management GmbH, Emil-Riedl-Weg 6, 82049 Pullach i. Isartal erhältlich.

1716

Darüber hinaus konnte nach einer mehrmonatigen Due-Dili-gence-Phase die Umplatzierung des Publikumsfonds Fach-marktzentrum Erding erfolgreich abgeschlossen werden. Da der Käufer, ein global agierender institutioneller Investor, sich mit einem Share Deal einverstanden erklärte, blieb die ursprüngliche Fondsstruktur erhalten.

Erwähnenswert war noch die Überführung eines Leasing-bestandsobjekts in eine Investorenstruktur. Der erforderliche Eigenkapitalanteil für das voll vermietete, denkmalgeschützte Kontorhaus in Hamburg wurde der LHI von einem privaten Vermögensträger zur Verfügung gestellt.

1918

Seit vier Jahrzehnten ist die LHI ein verlässlicher Partner bei der Strukturierung von Finanzprodukten, was sich insbeson-dere auch im schwierigen Umfeld seit der Finanzkrise gezeigt hat. Ziel ist es, die Interessen der Investoren und der Nutzer so zusammenzuführen, dass für beide Seiten der gewünsch-te Mehrwert entsteht.

Die Fonds der LHI zeichnen sich durch eine intelligente Kon-zeption, einen ganzheitlichen Ansatz, ein hohes Qualitäts-niveau und nicht zuletzt durch ein ausgewogenes Verhältnis von Chancen und Risiken aus. Mit der Begrenzung auf wenige Assetklassen gewährleistet die LHI die erforderliche Assetkompetenz durch qualifizierte Mitarbeiter im eigenen Haus.

Mit der Regulierung der geschlossenen Fonds über das Kapitalanlagegesetzbuch wird von der Branche eine höhere Qualität und verbesserte Transparenz gefordert. Dies ent-spricht der Unternehmensphilosophie der LHI „Qualität für Ihren Erfolg“. Um die geforderten regulatorischen Anforde-rungen zu erfüllen, wurde in 2013 die LHI Kapitalverwaltungs-gesellschaft mbH gegründet, die sich um alle Belange der Verwaltung der LHI Fonds in gewohnter LHI Qualität küm-mern wird.

Viele der Anleger haben schon mehrere LHI Fonds gezeich-net. Dieses Vertrauen ist Verpflichtung für die LHI, auch in Zu-kunft das Vermögen der Investoren professionell zu managen.

Für einen ersten Überblick haben wir die aus unserer Sicht wichtigsten Leistungskennzahlen für alle unsere Publikums-fonds in den Performance-Kennzahlen zusammengefasst. Wir berichten hier über die freie Auszahlung kumuliert, den Stand Fremdkapital, die Liquiditätsreserve und das kumulier-te steuerliche Ergebnis.

Der Immobilienfonds LHI Immobilienfonds Deutschland Ob-jekt Berlin Marchstraße GmbH & Co. KG sowie der Solar-fonds LHI Solar Deutschland VII GmbH & Co. KG wurden bei den Kennzahlen nicht berücksichtigt, da der Anlegerbeitritt ab dem 31.12.2012 bzw. 01.08.2012 erfolgt ist und somit für das Jahr 2012 keine aussagekräftige Darstellung möglich ist.

Positive wie negative Abweichungen bis zu 5,0 % zwischen Ist- und Soll-Wert gelten als prognosegemäß. Sofern kon-zeptionsbedingt keine Prognosewerte im Prospekt darge-stellt werden können, wird das Ist-Ergebnis als „gemäß Prog-nose“ dargestellt (z. B. Private Equity).

Weiterführende Erläuterungen zu den Ergebnissen finden Sie bei den Detailinformationen zu den einzelnen Fonds. Sollten Sie darüber hinaus Fragen zu den dargestellten Daten haben, stehen wir Ihnen gerne zur Verfügung.

Publikumsfonds – Performance-Kennzahlen Kennzahl freie Auszahlungen kumuliert

Auszahlungen Immobilien MedienErneuerbare

Energien AviationAlternative

InvestmentsLHI

gesamtGesamtHöher als Prognose 1 0 1 1 1 4Gemäß Prognose 8 1 0 1 2 12Niedriger als Prognose 3 5 1 2 0 11 Leasingfonds Höher als Prognose 0 0 0 0 0 0Gemäß Prognose 5 1 0 0 0 6Niedriger als Prognose 0 5 0 2 0 7 Unternehmerische Fonds Höher als Prognose 1 0 1 1 1 4Gemäß Prognose 3 0 0 1 2 6Niedriger als Prognose 3 0 1 0 0 4

Bei fünf von sechs Medienfonds konnten in den letzten Jah-ren keine, bzw. nur reduzierte Auszahlungen erfolgen. Die vorhandene Liquidität musste zur Bedienung der so nicht ge-planten Gewerbesteuerbelastung verwendet werden. Die Diskussion mit den Steuerbehörden hinsichtlich der steuerli-chen Behandlung der Schlusszahlung ist nach wie vor nicht abgeschlossen, dazu kommt die Änderung bei der Mindest-besteuerung der Gewerbesteuer. Die sonstigen Einnahmen und Ausgaben entsprechen den Prognosewerten.

Zwei Immobilienfonds wurden mit Darlehen in Schweizer Franken refinanziert. Der erhebliche Kursanstieg gegenüber dem Euro hat zu Ausschüttungssperren durch die finanzie-renden Banken geführt.

Bei den beiden Flugzeugleasingfonds wurde der Verkaufser-lös durch Urteile zur steuerlichen Behandlung als laufender Gewinn aus Gewerbebetrieb eingestuft und mit Gewerbe-steuer belastet. Ohne diese Gewerbesteuerbelastung – die unter bestimmten Voraussetzungen bei der Einkommensteuer wieder als Entlastungsbetrag angesetzt werden kann – ist die Ausschüttung prognosegemäß.

2120

Die ausstehende Klärung der steuerlichen Behandlung der Medienfonds führt dazu, dass für die steuerlichen Ergebnisse dieser Fonds keine sinnvollen Werte genannt werden kön-nen. Diese Fonds werden als „gemäß Prognose“ dargestellt. Die Anfangsverluste wurden zwischenzeitlich anerkannt und entsprechen somit den prospektierten Werten. Gegen die Bescheide wurde Klage eingereicht.

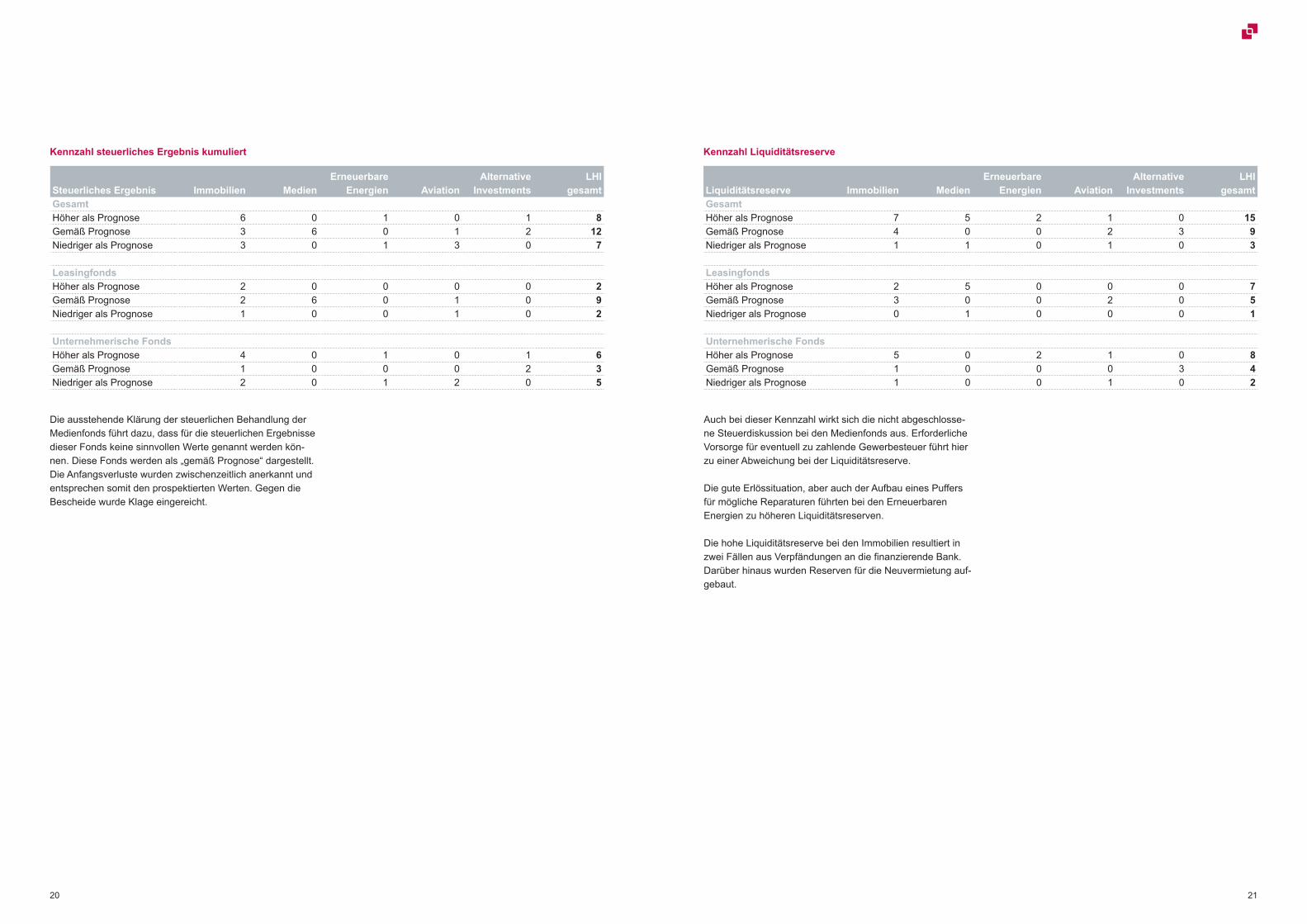

Kennzahl steuerliches Ergebnis kumuliert

Steuerliches Ergebnis Immobilien MedienErneuerbare

Energien AviationAlternative

InvestmentsLHI

gesamtGesamtHöher als Prognose 6 0 1 0 1 8Gemäß Prognose 3 6 0 1 2 12Niedriger als Prognose 3 0 1 3 0 7 Leasingfonds Höher als Prognose 2 0 0 0 0 2Gemäß Prognose 2 6 0 1 0 9Niedriger als Prognose 1 0 0 1 0 2 Unternehmerische Fonds Höher als Prognose 4 0 1 0 1 6Gemäß Prognose 1 0 0 0 2 3Niedriger als Prognose 2 0 1 2 0 5

Kennzahl Liquiditätsreserve

Liquiditätsreserve Immobilien MedienErneuerbare

Energien AviationAlternative

InvestmentsLHI

gesamtGesamtHöher als Prognose 7 5 2 1 0 15Gemäß Prognose 4 0 0 2 3 9Niedriger als Prognose 1 1 0 1 0 3 Leasingfonds Höher als Prognose 2 5 0 0 0 7Gemäß Prognose 3 0 0 2 0 5Niedriger als Prognose 0 1 0 0 0 1 Unternehmerische Fonds Höher als Prognose 5 0 2 1 0 8Gemäß Prognose 1 0 0 0 3 4Niedriger als Prognose 1 0 0 1 0 2

Auch bei dieser Kennzahl wirkt sich die nicht abgeschlosse-ne Steuerdiskussion bei den Medienfonds aus. Erforderliche Vorsorge für eventuell zu zahlende Gewerbesteuer führt hier zu einer Abweichung bei der Liquiditätsreserve.

Die gute Erlössituation, aber auch der Aufbau eines Puffers für mögliche Reparaturen führten bei den Erneuerbaren Energien zu höheren Liquiditätsreserven.

Die hohe Liquiditätsreserve bei den Immobilien resultiert in zwei Fällen aus Verpfändungen an die finanzierende Bank. Darüber hinaus wurden Reserven für die Neuvermietung auf-gebaut.

2322

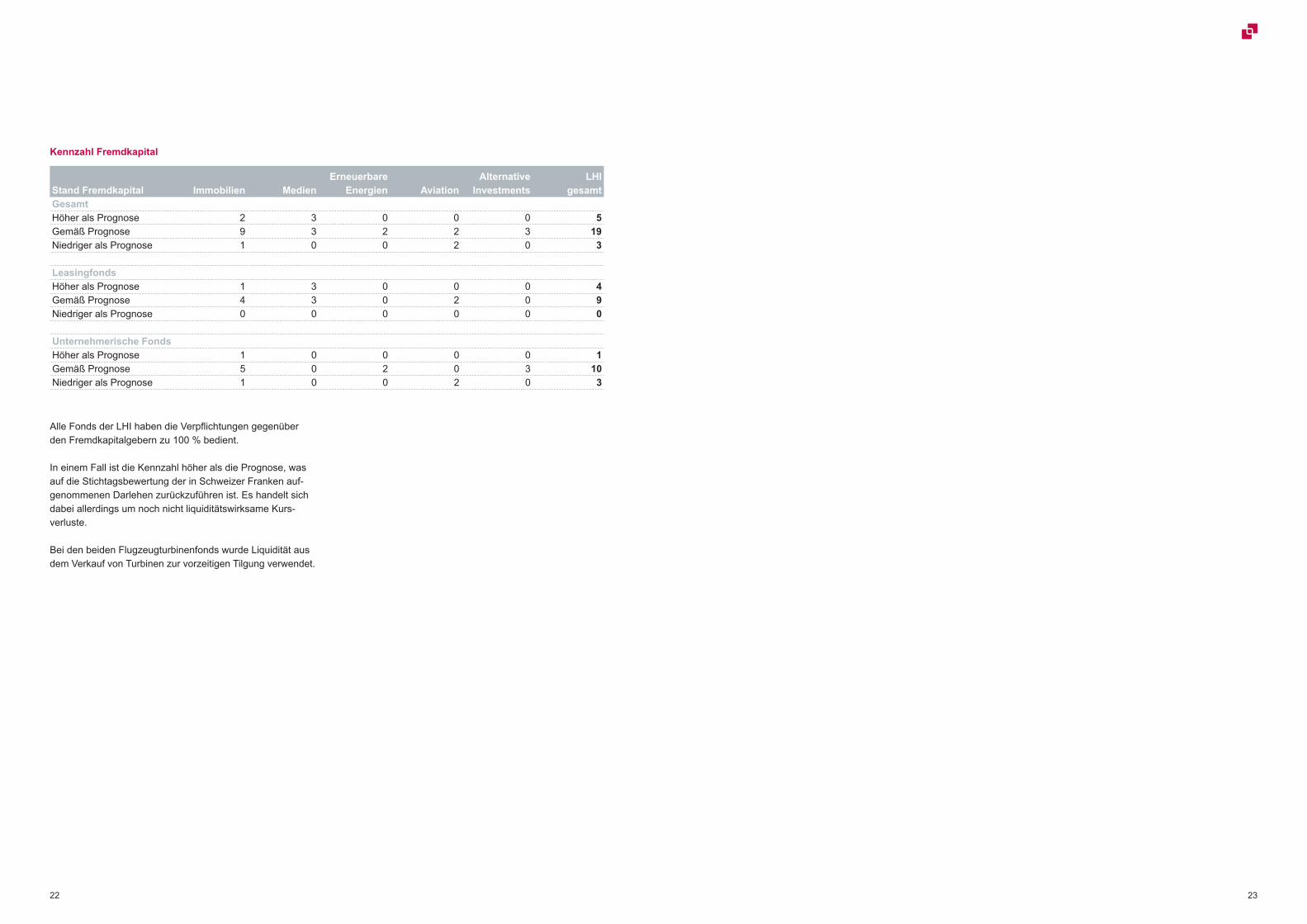

Alle Fonds der LHI haben die Verpflichtungen gegenüber den Fremdkapitalgebern zu 100 % bedient.

In einem Fall ist die Kennzahl höher als die Prognose, was auf die Stichtagsbewertung der in Schweizer Franken auf-genommenen Darlehen zurückzuführen ist. Es handelt sich dabei allerdings um noch nicht liquiditätswirksame Kurs-verluste.

Bei den beiden Flugzeugturbinenfonds wurde Liquidität aus dem Verkauf von Turbinen zur vorzeitigen Tilgung verwendet.

Kennzahl Fremdkapital

Stand Fremdkapital Immobilien MedienErneuerbare

Energien AviationAlternative

InvestmentsLHI

gesamtGesamtHöher als Prognose 2 3 0 0 0 5Gemäß Prognose 9 3 2 2 3 19Niedriger als Prognose 1 0 0 2 0 3 Leasingfonds Höher als Prognose 1 3 0 0 0 4Gemäß Prognose 4 3 0 2 0 9Niedriger als Prognose 0 0 0 0 0 0 Unternehmerische Fonds Höher als Prognose 1 0 0 0 0 1Gemäß Prognose 5 0 2 0 3 10Niedriger als Prognose 1 0 0 2 0 3

2524

Grundaussagen zur Leistungsbilanz 2012Per Stichtag 31.12.2012

Die LHI erstellt die Leistungsbilanz grundsätzlich nach den Leitlinien des BSI Bundesverband Sachwerte und Investment-vermögen (vormals VGF) in der Fassung vom 27.06.2007, zuletzt geändert am 01.04.2009.

Der 08.08.2013 war Redaktionsschluss für die Leistungs-bilanz, die Daten und Zahlen wurden bis einschließlich 15.07.2013 erhoben.

In der Leistungsbilanz werden den Prognosewerten der je-weiligen Prospekte die entsprechenden Ist-Werte gegenüber-gestellt. Ergeben sich positive bzw. negative Abweichungen größer als 5,0 %, werden diese erläutert. Bewegen sich die Abweichungen unterhalb dieser Grenze, gelten die Ist-Werte als prognosegemäß.

In der Leistungsbilanz werden sowohl Leasing- bzw. leasing-ähnliche Fonds als auch unternehmerische Fonds dargestellt. Diese beiden Kategorien unterscheiden sich in ihrer Grund-struktur wie nachfolgend kurz beschrieben und sind mit „L“ oder „U“ gekennzeichnet.

Leasing- bzw. leasingähnliche Fonds

Üblicherweise sind alle wesentlichen Einnahmen und Aus-gabenpositionen vom Beginn bis zum Ende dieser Fonds fest vereinbart. Instandhaltungsaufwand, sonstige Nebenkosten und Steuern werden an den Leasingnehmer weiterbelastet. Änderungen am Finanzierungszins werden über Mietanpas-sungen ausgeglichen. Damit spielen Entwicklungen bei den Marktmieten und Nebenkosten (Inflation) keine Rolle für den Erfolg des Fonds. Das Risiko beschränkt sich im Normalfall auf die Bonität des Leasingnehmers und auch auf Änderun-gen bei den steuerlichen Rahmenbedingungen.

Daraus folgt, dass bei diesen Fonds in den Detailinformatio-nen nur zu außergewöhnlichen Geschäftsvorfällen informiert wird.

Unternehmerische Fonds

Bei den unternehmerischen Fonds kann sich das Markt-geschehen auf den Erfolg der Beteiligung sowohl positiv als auch negativ auswirken, insofern nehmen wir zu den Sach-verhalten ausführlicher Stellung.

Die Darstellung der Soll/Ist-Vergleiche erfolgt üblicherweise auf aggregierter Ebene, d. h. Detailpositionen zu den Erträgen und Kosten werden in den jeweiligen Hauptpositionen zu-sammengefasst und erläutert.

Interpretation der Kennzahlen

Es erfolgt eine getrennte Darstellung der Investitions- und Bewirtschaftungsphase.

Soweit eine Korrektur der Vorjahre notwendig ist, wird diese im kumulierten Wert vorgenommen.

Fremdwährungsfonds werden in der jeweiligen Währung ab-gebildet.

Unter Einnahmen werden die aus dem Kerngeschäft resultie-renden Erlöse gezeigt.

Die Ausgaben werden ohne Tilgung dargestellt, handels-rechtliche Rückstellungen und deren Auflösung werden eben-falls unter Ausgaben berücksichtigt. Die Aufnahme eines Bankdarlehens zur Finanzierung der Bewirtschaftungsphase wird als positive Tilgung dargestellt.

Das Liquiditätsergebnis beinhaltet auch den Liquiditäts-abfluss für die Tilgung von Fremdkapital.

Einnahmen werden positiv und Ausgaben werden negativ dargestellt.

2726

Die Immobilienmärkte der DACH-Staaten mit Deutschland, Österreich und der Schweiz sind geprägt von der Nachfrage nach erstklassigen Objekten in erstklassigen Lagen.

Die europäischen Büroimmobilienmärkte bewegten sich zum Jahreswechsel in einem unverändert schwierigen wirtschaft-lichen Umfeld, was die Nachfrage an vielen Standorten dämpfte. In Deutschland war die Nachfrage nach Büroflächen eher rückläufig, bedingt durch einen deutlichen Mangel an Großvermietungen. Lediglich Hamburg und München ver-zeichneten einen höheren Flächenumsatz als im Vergleichs-quartal des Vorjahres. Neubauaktivitäten sind nur moderat zu verzeichnen, folglich werden die Leerstände weiter ab-nehmen. Die Spitzenmieten sind im Vergleich zum Vorquartal gleich geblieben, lediglich in Frankfurt zeigte sich ein leichter Anstieg. Die innerstädtischen Top-Lagen des Einzelhandels verzeichneten eine hohe Nachfrage und stabile Mieten.

Der deutsche Investmentmarkt profitiert von den stabilen Wirtschaftsaussichten und steht unverändert in der Gunst vieler institutioneller Investoren. So wurden im 1. Quartal 2013 bundesweit insgesamt rd. 7 Mrd. EUR in gewerbliche Immobilien investiert, etwa 50 % mehr als im gleichen Vor-jahreszeitraum. Vor diesem Hintergrund sowie der steigenden Bereitschaft vieler Marktteilnehmer, auch in Coreplus- und Value-added-Produkte zu investieren, dürfte perspektivisch im Gesamtjahr 2013 das Investitionsvolumen des Vorjahres von 25 Mrd. EUR übertroffen werden. Die Spitzenrenditen sind in allen Top-Märkten stabil geblieben. Dennoch ist auf-grund der anhaltend starken Nachfrage nach Prime-Objekten im weiteren Jahresverlauf ein Rückgang von Renditen in einigen Märkten wie München und Hamburg realistisch.

In Österreich ist die Eurokrise für die Wirtschaft deutlich zu spüren. Nach einem deutlichen Rückgang des Bruttoinlands-produkts in 2012 wird wieder mit einer leichten Erholung gerechnet. Demgegenüber verharrt die Arbeitslosenquote auf einem sehr niedrigen Niveau, was eine positive private Konsumnachfrage nach sich zieht.

Der Immobilienmarkt ist von dieser Wirtschaftslage allerdings nur bedingt betroffen. Die Nachfrage nach Immobilien in den Top-Lagen ist sowohl von Mieter- als auch Investorenseite ungebrochen hoch, insbesondere im Einzelhandel.

Bei der Büroflächennachfrage werden eher die Bestlagen nachgefragt. Die Leerstandsraten, Spitzenmieten sowie die Anfangsrenditen verbleiben auf einem sehr guten Niveau.

Das weltwirtschaftliche Umfeld hat im vergangenen Jahr das Schweizer Wirtschaftswachstum deutlich gebremst. Auch für die kommenden Monate sind die Konjunkturaus-sichten verhalten, aber mit einer krisenhaften Verschlechte-rung wird nach wie vor nicht gerechnet. Die Verlangsamung des Wirtschaftswachstums wird sich in der Endnachfrage auf den Schweizer Immobilienmärkten bemerkbar machen. Ins-besondere bei der Büroflächennachfrage ist in den kommen-den Monaten mit einem Dämpfer zu rechnen. Die Wohnungs-märkte befinden sich weiterhin in robuster Verfassung, aber die Entwicklungsdynamik der letzten Jahre dürfte sich ten-denziell abschwächen. Dass der Angebotspreisindex im Bü-roflächenmarkt zum Ende 2012 nochmals deutlich zugelegt hat, ist weniger auf die gute Marktverfassung zurückzuführen, sondern vielmehr auf eine weitere Verschiebung im Angebot. Der Anteil der Objekte an erstklassigen Lagen nimmt weiter zu, während Büroflächen im untersten Qualitätsspektrum mangels Vermarktungschancen kaum gehandelt werden. Klingt dieser Effekt ab, ist mit einer entsprechenden Korrek-tur in der Preisentwicklung zu rechnen.

Quellen: iii-investments Research Immobilienmärkte Europa Frühjahr 2013Wüest & Partner Immobilienmarkt Schweiz 2013Deka Immobilien Monitor: Ausblick 2012 bis 2016, 2011KnightFrank: European Market Indicators 2013Colliers Immobilienmarktbericht Österreich 2012

1. Assetklasse – Immobilien

2928

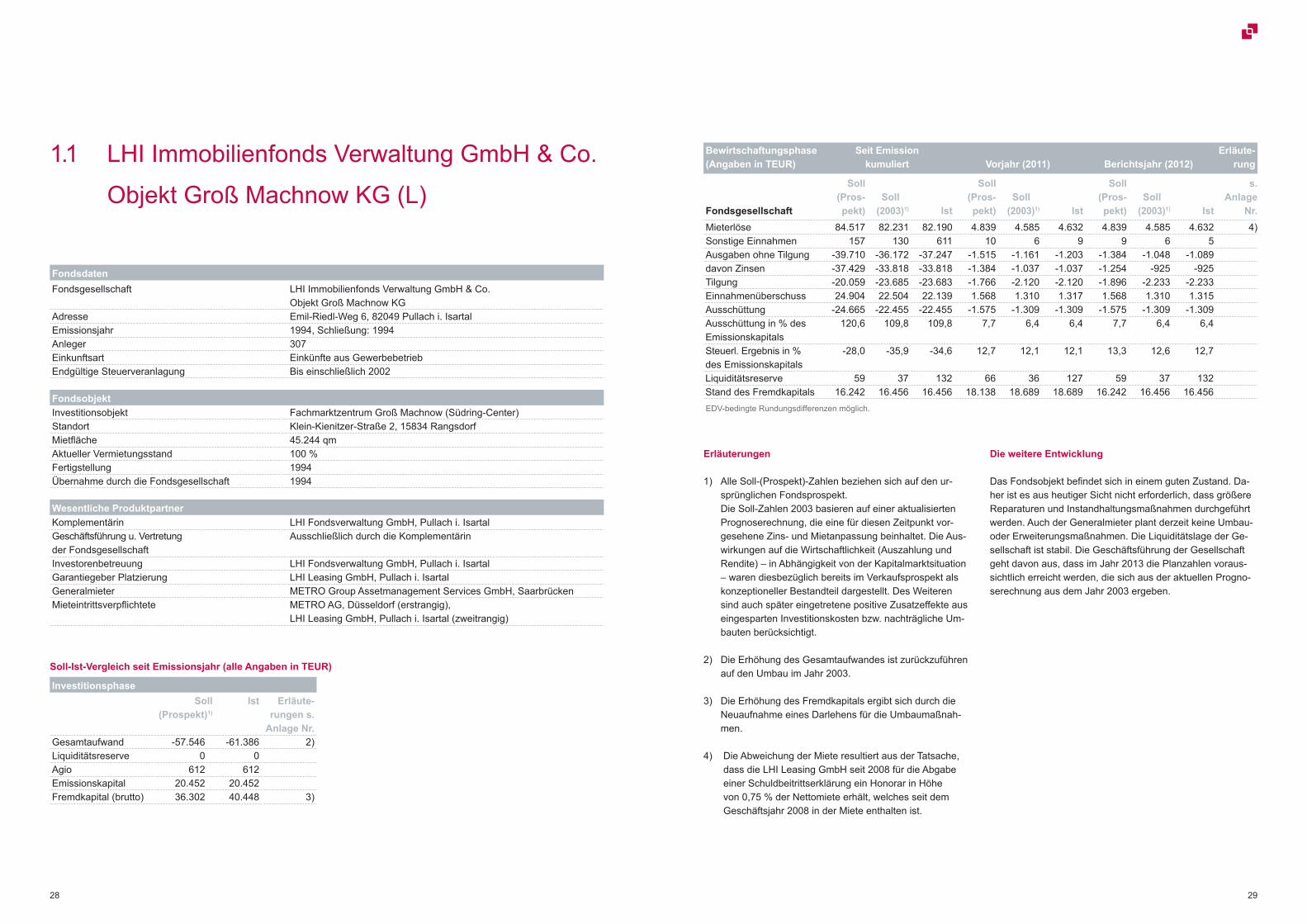

1.1 LHI Immobilienfonds Verwaltung GmbH & Co.

Objekt Groß Machnow KG (L)

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

FondsdatenFondsgesellschaft LHI Immobilienfonds Verwaltung GmbH & Co.

Objekt Groß Machnow KGAdresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 1994, Schließung: 1994Anleger 307Einkunftsart Einkünfte aus GewerbebetriebEndgültige Steuerveranlagung Bis einschließlich 2002

FondsobjektInvestitionsobjekt Fachmarktzentrum Groß Machnow (Südring-Center)Standort Klein-Kienitzer-Straße 2, 15834 RangsdorfMietfläche 45.244 qmAktueller Vermietungsstand 100 %Fertigstellung 1994Übernahme durch die Fondsgesellschaft 1994

Wesentliche ProduktpartnerKomplementärin LHI Fondsverwaltung GmbH, Pullach i. IsartalGeschäftsführung u. Vertretung der Fondsgesellschaft

Ausschließlich durch die Komplementärin

Investorenbetreuung LHI Fondsverwaltung GmbH, Pullach i. IsartalGarantiegeber Platzierung LHI Leasing GmbH, Pullach i. IsartalGeneralmieter METRO Group Assetmanagement Services GmbH, SaarbrückenMieteintrittsverpflichtete METRO AG, Düsseldorf (erstrangig),

LHI Leasing GmbH, Pullach i. Isartal (zweitrangig)

Investitionsphase Soll

(Prospekt)1)

Ist Erläute-rungen s.

Anlage Nr.Gesamtaufwand -57.546 -61.386 2)Liquiditätsreserve 0 0Agio 612 612Emissionskapital 20.452 20.452Fremdkapital (brutto) 36.302 40.448 3)

Bewirtschaftungsphase (Angaben in TEUR)

Seit Emission kumuliert Vorjahr (2011) Berichtsjahr (2012)

Erläute-rung

Fondsgesellschaft

Soll (Pros-pekt)

Soll(2003)1) Ist

Soll (Pros-pekt)

Soll(2003)1) Ist

Soll (Pros-pekt)

Soll(2003)1) Ist

s. Anlage

Nr.Mieterlöse 84.517 82.231 82.190 4.839 4.585 4.632 4.839 4.585 4.632 4)Sonstige Einnahmen 157 130 611 10 6 9 9 6 5Ausgaben ohne Tilgung -39.710 -36.172 -37.247 -1.515 -1.161 -1.203 -1.384 -1.048 -1.089davon Zinsen -37.429 -33.818 -33.818 -1.384 -1.037 -1.037 -1.254 -925 -925Tilgung -20.059 -23.685 -23.683 -1.766 -2.120 -2.120 -1.896 -2.233 -2.233Einnahmenüberschuss 24.904 22.504 22.139 1.568 1.310 1.317 1.568 1.310 1.315Ausschüttung -24.665 -22.455 -22.455 -1.575 -1.309 -1.309 -1.575 -1.309 -1.309Ausschüttung in % des Emissionskapitals

120,6 109,8 109,8 7,7 6,4 6,4 7,7 6,4 6,4

Steuerl. Ergebnis in % des Emissionskapitals

-28,0 -35,9 -34,6 12,7 12,1 12,1 13,3 12,6 12,7

Liquiditätsreserve 59 37 132 66 36 127 59 37 132Stand des Fremdkapitals 16.242 16.456 16.456 18.138 18.689 18.689 16.242 16.456 16.456EDV-bedingte Rundungsdifferenzen möglich.

Erläuterungen

1) Alle Soll-(Prospekt)-Zahlen beziehen sich auf den ur-sprünglichen Fondsprospekt. Die Soll-Zahlen 2003 basieren auf einer aktualisierten Prognoserechnung, die eine für diesen Zeitpunkt vor-gesehene Zins- und Mietanpassung beinhaltet. Die Aus-wirkungen auf die Wirtschaftlichkeit (Auszahlung und Rendite) – in Abhängigkeit von der Kapitalmarktsituation – waren diesbezüglich bereits im Verkaufsprospekt als konzeptioneller Bestandteil dargestellt. Des Weiteren sind auch später eingetretene positive Zusatzeffekte aus eingesparten Investitionskosten bzw. nachträgliche Um-bauten berücksichtigt.

2) Die Erhöhung des Gesamtaufwandes ist zurückzuführen auf den Umbau im Jahr 2003.

3) Die Erhöhung des Fremdkapitals ergibt sich durch die Neuaufnahme eines Darlehens für die Umbaumaßnah-men.

4) Die Abweichung der Miete resultiert aus der Tatsache, dass die LHI Leasing GmbH seit 2008 für die Abgabe einer Schuldbeitrittserklärung ein Honorar in Höhe von 0,75 % der Nettomiete erhält, welches seit dem Geschäftsjahr 2008 in der Miete enthalten ist.

Die weitere Entwicklung

Das Fondsobjekt befindet sich in einem guten Zustand. Da-her ist es aus heutiger Sicht nicht erforderlich, dass größere Reparaturen und Instandhaltungsmaßnahmen durchgeführt werden. Auch der Generalmieter plant derzeit keine Umbau- oder Erweiterungsmaßnahmen. Die Liquiditätslage der Ge-sellschaft ist stabil. Die Geschäftsführung der Gesellschaft geht davon aus, dass im Jahr 2013 die Planzahlen voraus-sichtlich erreicht werden, die sich aus der aktuellen Progno-serechnung aus dem Jahr 2003 ergeben.

3130

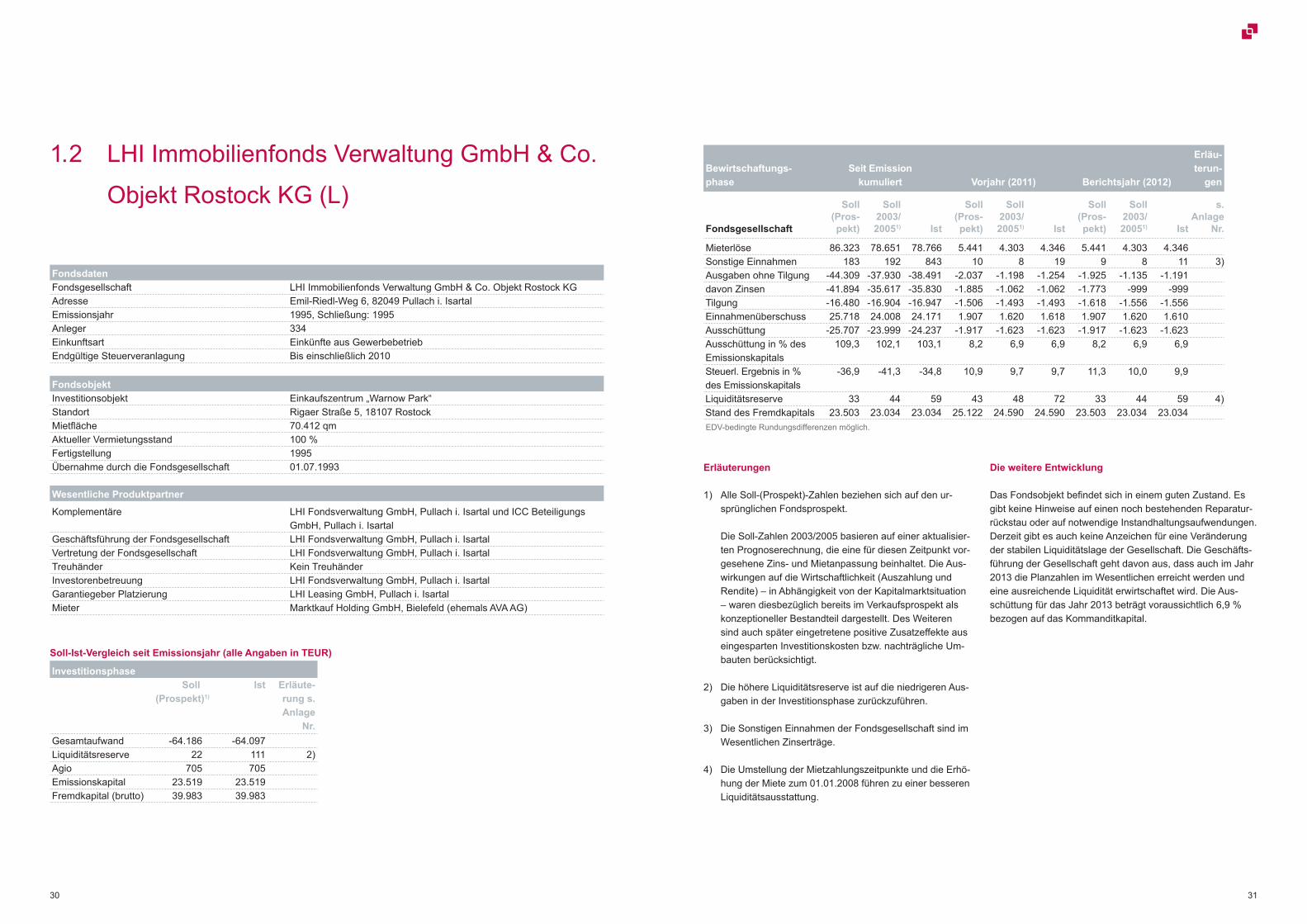

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

1.2 LHI Immobilienfonds Verwaltung GmbH & Co.

Objekt Rostock KG (L)

FondsdatenFondsgesellschaft LHI Immobilienfonds Verwaltung GmbH & Co. Objekt Rostock KGAdresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 1995, Schließung: 1995Anleger 334Einkunftsart Einkünfte aus GewerbebetriebEndgültige Steuerveranlagung Bis einschließlich 2010

FondsobjektInvestitionsobjekt Einkaufszentrum „Warnow Park“Standort Rigaer Straße 5, 18107 RostockMietfläche 70.412 qmAktueller Vermietungsstand 100 %Fertigstellung 1995Übernahme durch die Fondsgesellschaft 01.07.1993

Wesentliche Produktpartner

Komplementäre LHI Fondsverwaltung GmbH, Pullach i. Isartal und ICC Beteiligungs GmbH, Pullach i. Isartal

Geschäftsführung der Fondsgesellschaft LHI Fondsverwaltung GmbH, Pullach i. IsartalVertretung der Fondsgesellschaft LHI Fondsverwaltung GmbH, Pullach i. IsartalTreuhänder Kein TreuhänderInvestorenbetreuung LHI Fondsverwaltung GmbH, Pullach i. IsartalGarantiegeber Platzierung LHI Leasing GmbH, Pullach i. IsartalMieter Marktkauf Holding GmbH, Bielefeld (ehemals AVA AG)

Investitionsphase Soll

(Prospekt)1)

Ist Erläute-rung s. Anlage

Nr.Gesamtaufwand -64.186 -64.097Liquiditätsreserve 22 111 2)Agio 705 705Emissionskapital 23.519 23.519Fremdkapital (brutto) 39.983 39.983

Erläuterungen

1) Alle Soll-(Prospekt)-Zahlen beziehen sich auf den ur-sprünglichen Fondsprospekt.

Die Soll-Zahlen 2003/2005 basieren auf einer aktualisier-ten Prognoserechnung, die eine für diesen Zeitpunkt vor-gesehene Zins- und Mietanpassung beinhaltet. Die Aus-wirkungen auf die Wirtschaftlichkeit (Auszahlung und Rendite) – in Abhängigkeit von der Kapitalmarktsituation – waren diesbezüglich bereits im Verkaufsprospekt als konzeptioneller Bestandteil dargestellt. Des Weiteren sind auch später eingetretene positive Zusatzeffekte aus eingesparten Investitionskosten bzw. nachträgliche Um-bauten berücksichtigt.

2) Die höhere Liquiditätsreserve ist auf die niedrigeren Aus-gaben in der Investitionsphase zurückzuführen.

3) Die Sonstigen Einnahmen der Fondsgesellschaft sind im Wesentlichen Zinserträge.

4) Die Umstellung der Mietzahlungszeitpunkte und die Erhö-hung der Miete zum 01.01.2008 führen zu einer besseren Liquiditätsausstattung.

Die weitere Entwicklung

Das Fondsobjekt befindet sich in einem guten Zustand. Es gibt keine Hinweise auf einen noch bestehenden Reparatur-rückstau oder auf notwendige Instandhaltungsaufwendungen. Derzeit gibt es auch keine Anzeichen für eine Veränderung der stabilen Liquiditätslage der Gesellschaft. Die Geschäfts-führung der Gesellschaft geht davon aus, dass auch im Jahr 2013 die Planzahlen im Wesentlichen erreicht werden und eine ausreichende Liquidität erwirtschaftet wird. Die Aus-schüttung für das Jahr 2013 beträgt voraussichtlich 6,9 % bezogen auf das Kommanditkapital.

Bewirtschaftungs-phase

Seit Emission kumuliert Vorjahr (2011) Berichtsjahr (2012)

Erläu-terun-

gen

Fondsgesellschaft

Soll (Pros-pekt)

Soll 2003/20051) Ist

Soll (Pros-pekt)

Soll 2003/20051) Ist

Soll (Pros-pekt)

Soll 2003/20051) Ist

s. Anlage

Nr.

Mieterlöse 86.323 78.651 78.766 5.441 4.303 4.346 5.441 4.303 4.346Sonstige Einnahmen 183 192 843 10 8 19 9 8 11 3)Ausgaben ohne Tilgung -44.309 -37.930 -38.491 -2.037 -1.198 -1.254 -1.925 -1.135 -1.191davon Zinsen -41.894 -35.617 -35.830 -1.885 -1.062 -1.062 -1.773 -999 -999Tilgung -16.480 -16.904 -16.947 -1.506 -1.493 -1.493 -1.618 -1.556 -1.556Einnahmenüberschuss 25.718 24.008 24.171 1.907 1.620 1.618 1.907 1.620 1.610Ausschüttung -25.707 -23.999 -24.237 -1.917 -1.623 -1.623 -1.917 -1.623 -1.623Ausschüttung in % des Emissionskapitals

109,3 102,1 103,1 8,2 6,9 6,9 8,2 6,9 6,9

Steuerl. Ergebnis in % des Emissionskapitals

-36,9 -41,3 -34,8 10,9 9,7 9,7 11,3 10,0 9,9

Liquiditätsreserve 33 44 59 43 48 72 33 44 59 4)Stand des Fremdkapitals 23.503 23.034 23.034 25.122 24.590 24.590 23.503 23.034 23.034EDV-bedingte Rundungsdifferenzen möglich.

3332

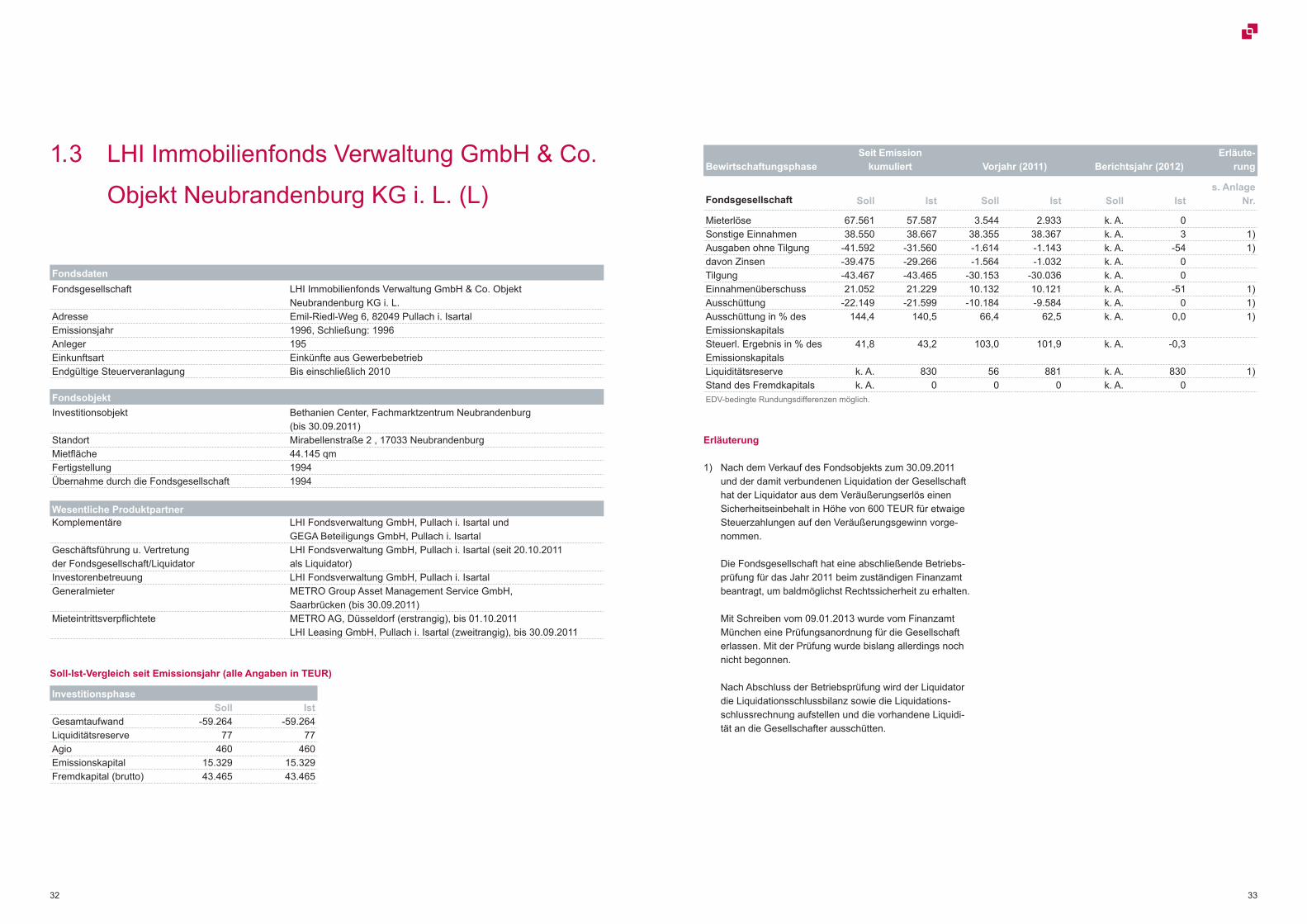

1.3 LHI Immobilienfonds Verwaltung GmbH & Co.

Objekt Neubrandenburg KG i. L. (L)

FondsdatenFondsgesellschaft LHI Immobilienfonds Verwaltung GmbH & Co. Objekt

Neubrandenburg KG i. L.Adresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 1996, Schließung: 1996Anleger 195Einkunftsart Einkünfte aus GewerbebetriebEndgültige Steuerveranlagung Bis einschließlich 2010

FondsobjektInvestitionsobjekt Bethanien Center, Fachmarktzentrum Neubrandenburg

(bis 30.09.2011)Standort Mirabellenstraße 2 , 17033 NeubrandenburgMietfläche 44.145 qmFertigstellung 1994Übernahme durch die Fondsgesellschaft 1994

Wesentliche ProduktpartnerKomplementäre LHI Fondsverwaltung GmbH, Pullach i. Isartal und

GEGA Beteiligungs GmbH, Pullach i. IsartalGeschäftsführung u. Vertretung der Fondsgesellschaft/Liquidator

LHI Fondsverwaltung GmbH, Pullach i. Isartal (seit 20.10.2011 als Liquidator)

Investorenbetreuung LHI Fondsverwaltung GmbH, Pullach i. IsartalGeneralmieter METRO Group Asset Management Service GmbH,

Saarbrücken (bis 30.09.2011)Mieteintrittsverpflichtete METRO AG, Düsseldorf (erstrangig), bis 01.10.2011

LHI Leasing GmbH, Pullach i. Isartal (zweitrangig), bis 30.09.2011

Investitionsphase Soll Ist

Gesamtaufwand -59.264 -59.264Liquiditätsreserve 77 77Agio 460 460Emissionskapital 15.329 15.329Fremdkapital (brutto) 43.465 43.465

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

BewirtschaftungsphaseSeit Emission

kumuliert Vorjahr (2011) Berichtsjahr (2012)Erläute-

rung

Fondsgesellschaft Soll Ist Soll Ist Soll Ist s. Anlage

Nr.

Mieterlöse 67.561 57.587 3.544 2.933 k. A. 0Sonstige Einnahmen 38.550 38.667 38.355 38.367 k. A. 3 1)Ausgaben ohne Tilgung -41.592 -31.560 -1.614 -1.143 k. A. -54 1)davon Zinsen -39.475 -29.266 -1.564 -1.032 k. A. 0Tilgung -43.467 -43.465 -30.153 -30.036 k. A. 0Einnahmenüberschuss 21.052 21.229 10.132 10.121 k. A. -51 1)Ausschüttung -22.149 -21.599 -10.184 -9.584 k. A. 0 1)Ausschüttung in % des Emissionskapitals

144,4 140,5 66,4 62,5 k. A. 0,0 1)

Steuerl. Ergebnis in % des Emissionskapitals

41,8 43,2 103,0 101,9 k. A. -0,3

Liquiditätsreserve k. A. 830 56 881 k. A. 830 1)Stand des Fremdkapitals k. A. 0 0 0 k. A. 0EDV-bedingte Rundungsdifferenzen möglich.

Erläuterung

1) Nach dem Verkauf des Fondsobjekts zum 30.09.2011 und der damit verbundenen Liquidation der Gesellschaft hat der Liquidator aus dem Veräußerungserlös einen Sicherheitseinbehalt in Höhe von 600 TEUR für etwaige Steuerzahlungen auf den Veräußerungsgewinn vorge-nommen.

Die Fondsgesellschaft hat eine abschließende Betriebs-prüfung für das Jahr 2011 beim zuständigen Finanzamt beantragt, um baldmöglichst Rechtssicherheit zu erhalten.

Mit Schreiben vom 09.01.2013 wurde vom Finanzamt München eine Prüfungsanordnung für die Gesellschaft erlassen. Mit der Prüfung wurde bislang allerdings noch nicht begonnen.

Nach Abschluss der Betriebsprüfung wird der Liquidator die Liquidationsschlussbilanz sowie die Liquidations-schlussrechnung aufstellen und die vorhandene Liquidi-tät an die Gesellschafter ausschütten.

3534

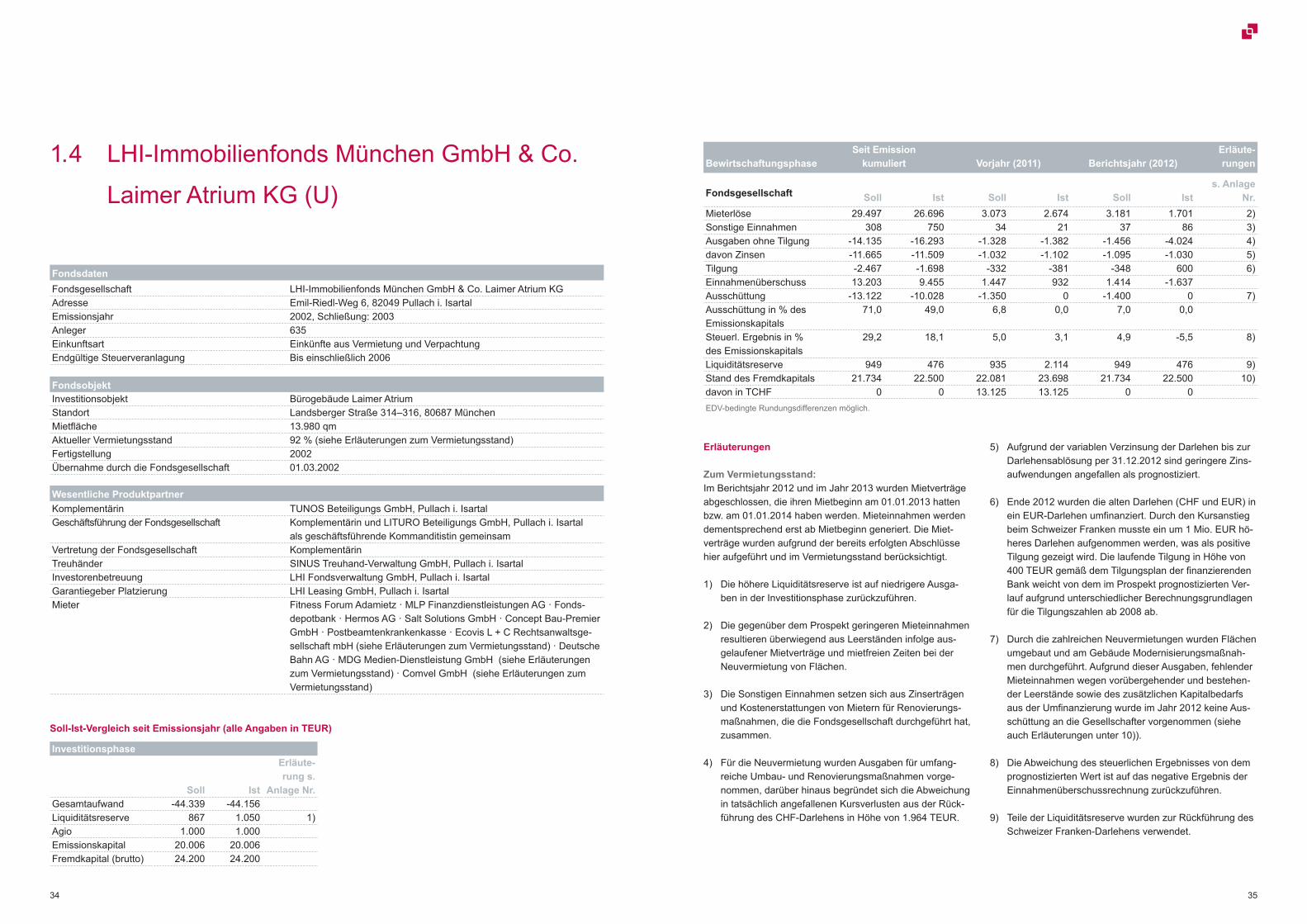

Wesentliche ProduktpartnerKomplementärin TUNOS Beteiligungs GmbH, Pullach i. IsartalGeschäftsführung der Fondsgesellschaft Komplementärin und LITURO Beteiligungs GmbH, Pullach i. Isartal

als geschäftsführende Kommanditistin gemeinsamVertretung der Fondsgesellschaft KomplementärinTreuhänder SINUS Treuhand-Verwaltung GmbH, Pullach i. IsartalInvestorenbetreuung LHI Fondsverwaltung GmbH, Pullach i. IsartalGarantiegeber Platzierung LHI Leasing GmbH, Pullach i. IsartalMieter Fitness Forum Adamietz · MLP Finanzdienstleistungen AG · Fonds-

depotbank · Hermos AG · Salt Solutions GmbH · Concept Bau-Premier GmbH · Postbeamtenkrankenkasse · Ecovis L + C Rechtsanwaltsge-sellschaft mbH (siehe Erläuterungen zum Vermietungsstand) · Deutsche Bahn AG · MDG Medien-Dienstleistung GmbH (siehe Erläuterungen zum Vermietungsstand) · Comvel GmbH (siehe Erläuterungen zum Vermietungsstand)

1.4 LHI-Immobilienfonds München GmbH & Co.

Laimer Atrium KG (U)

FondsdatenFondsgesellschaft LHI-Immobilienfonds München GmbH & Co. Laimer Atrium KGAdresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 2002, Schließung: 2003Anleger 635Einkunftsart Einkünfte aus Vermietung und VerpachtungEndgültige Steuerveranlagung Bis einschließlich 2006

FondsobjektInvestitionsobjekt Bürogebäude Laimer AtriumStandort Landsberger Straße 314–316, 80687 MünchenMietfläche 13.980 qmAktueller Vermietungsstand 92 % (siehe Erläuterungen zum Vermietungsstand)Fertigstellung 2002Übernahme durch die Fondsgesellschaft 01.03.2002

Investitionsphase

Soll Ist

Erläute-rung s.

Anlage Nr.Gesamtaufwand -44.339 -44.156Liquiditätsreserve 867 1.050 1)Agio 1.000 1.000Emissionskapital 20.006 20.006Fremdkapital (brutto) 24.200 24.200

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

Erläuterungen

Zum Vermietungsstand: Im Berichtsjahr 2012 und im Jahr 2013 wurden Mietverträge abgeschlossen, die ihren Mietbeginn am 01.01.2013 hatten bzw. am 01.01.2014 haben werden. Mieteinnahmen werden dementsprechend erst ab Mietbeginn generiert. Die Miet-verträge wurden aufgrund der bereits erfolgten Abschlüsse hier aufgeführt und im Vermietungsstand berücksichtigt.

1) Die höhere Liquiditätsreserve ist auf niedrigere Ausga-ben in der Investitionsphase zurückzuführen.

2) Die gegenüber dem Prospekt geringeren Mieteinnahmen resultieren überwiegend aus Leerständen infolge aus-gelaufener Mietverträge und mietfreien Zeiten bei der Neuvermietung von Flächen.

3) Die Sonstigen Einnahmen setzen sich aus Zinserträgen und Kostenerstattungen von Mietern für Renovierungs-maßnahmen, die die Fondsgesellschaft durchgeführt hat, zusammen.

4) Für die Neuvermietung wurden Ausgaben für umfang-reiche Umbau- und Renovierungsmaßnahmen vorge-nommen, darüber hinaus begründet sich die Abweichung in tatsächlich angefallenen Kursverlusten aus der Rück-führung des CHF-Darlehens in Höhe von 1.964 TEUR.

5) Aufgrund der variablen Verzinsung der Darlehen bis zur Darlehensablösung per 31.12.2012 sind geringere Zins-aufwendungen angefallen als prognostiziert.

6) Ende 2012 wurden die alten Darlehen (CHF und EUR) in ein EUR-Darlehen umfinanziert. Durch den Kursanstieg beim Schweizer Franken musste ein um 1 Mio. EUR hö-heres Darlehen aufgenommen werden, was als positive Tilgung gezeigt wird. Die laufende Tilgung in Höhe von 400 TEUR gemäß dem Tilgungsplan der finanzierenden Bank weicht von dem im Prospekt prognostizierten Ver-lauf aufgrund unterschiedlicher Berechnungsgrundlagen für die Tilgungszahlen ab 2008 ab.

7) Durch die zahlreichen Neuvermietungen wurden Flächen umgebaut und am Gebäude Modernisierungsmaßnah-men durchgeführt. Aufgrund dieser Ausgaben, fehlender Mieteinnahmen wegen vorübergehender und bestehen-der Leerstände sowie des zusätzlichen Kapitalbedarfs aus der Umfinanzierung wurde im Jahr 2012 keine Aus-schüttung an die Gesellschafter vorgenommen (siehe auch Erläuterungen unter 10)).

8) Die Abweichung des steuerlichen Ergebnisses von dem prognostizierten Wert ist auf das negative Ergebnis der Einnahmenüberschussrechnung zurückzuführen.

9) Teile der Liquiditätsreserve wurden zur Rückführung des Schweizer Franken-Darlehens verwendet.

BewirtschaftungsphaseSeit Emission

kumuliert Vorjahr (2011) Berichtsjahr (2012)Erläute-rungen

Fondsgesellschaft Soll Ist Soll Ist Soll Ist s. Anlage

Nr.Mieterlöse 29.497 26.696 3.073 2.674 3.181 1.701 2)Sonstige Einnahmen 308 750 34 21 37 86 3)Ausgaben ohne Tilgung -14.135 -16.293 -1.328 -1.382 -1.456 -4.024 4)davon Zinsen -11.665 -11.509 -1.032 -1.102 -1.095 -1.030 5)Tilgung -2.467 -1.698 -332 -381 -348 600 6)Einnahmenüberschuss 13.203 9.455 1.447 932 1.414 -1.637Ausschüttung -13.122 -10.028 -1.350 0 -1.400 0 7)Ausschüttung in % des Emissionskapitals

71,0 49,0 6,8 0,0 7,0 0,0

Steuerl. Ergebnis in % des Emissionskapitals

29,2 18,1 5,0 3,1 4,9 -5,5 8)

Liquiditätsreserve 949 476 935 2.114 949 476 9)Stand des Fremdkapitals 21.734 22.500 22.081 23.698 21.734 22.500 10)davon in TCHF 0 0 13.125 13.125 0 0EDV-bedingte Rundungsdifferenzen möglich.

3736

10) Die Münchner Bank eG hat zum 31.12.2012 die Darlehen bei der Hypothekenbank Frankfurt AG abgelöst. Durch die Beendigung der CHF-Darlehen wurden liquiditäts-wirksame Kursverluste realisiert. Insgesamt mussten ca. 23,3 Mio. EUR zurückgeführt werden. Die Refinanzie-rung erfolgte durch ein Darlehen bei der Münchner Bank eG in Höhe von 22,5 Mio. EUR und der Rest durch freie Liquidität.

Die weitere Entwicklung

Das Geschäftsjahr 2013 wird im Wesentlichen geprägt durch die Vermietung der im Objekt noch leerstehenden Flächen. Die Fondsgesellschaft strebt eine Vollvermietung des Objekts und damit wieder eine Stabilisierung der Liquiditätssituation an.

Anhand der vorherrschenden Liquiditätssituation wird die Fondsgesellschaft in Abstimmung mit dem Beirat über die Ausschüttung 2013 entscheiden.

3938

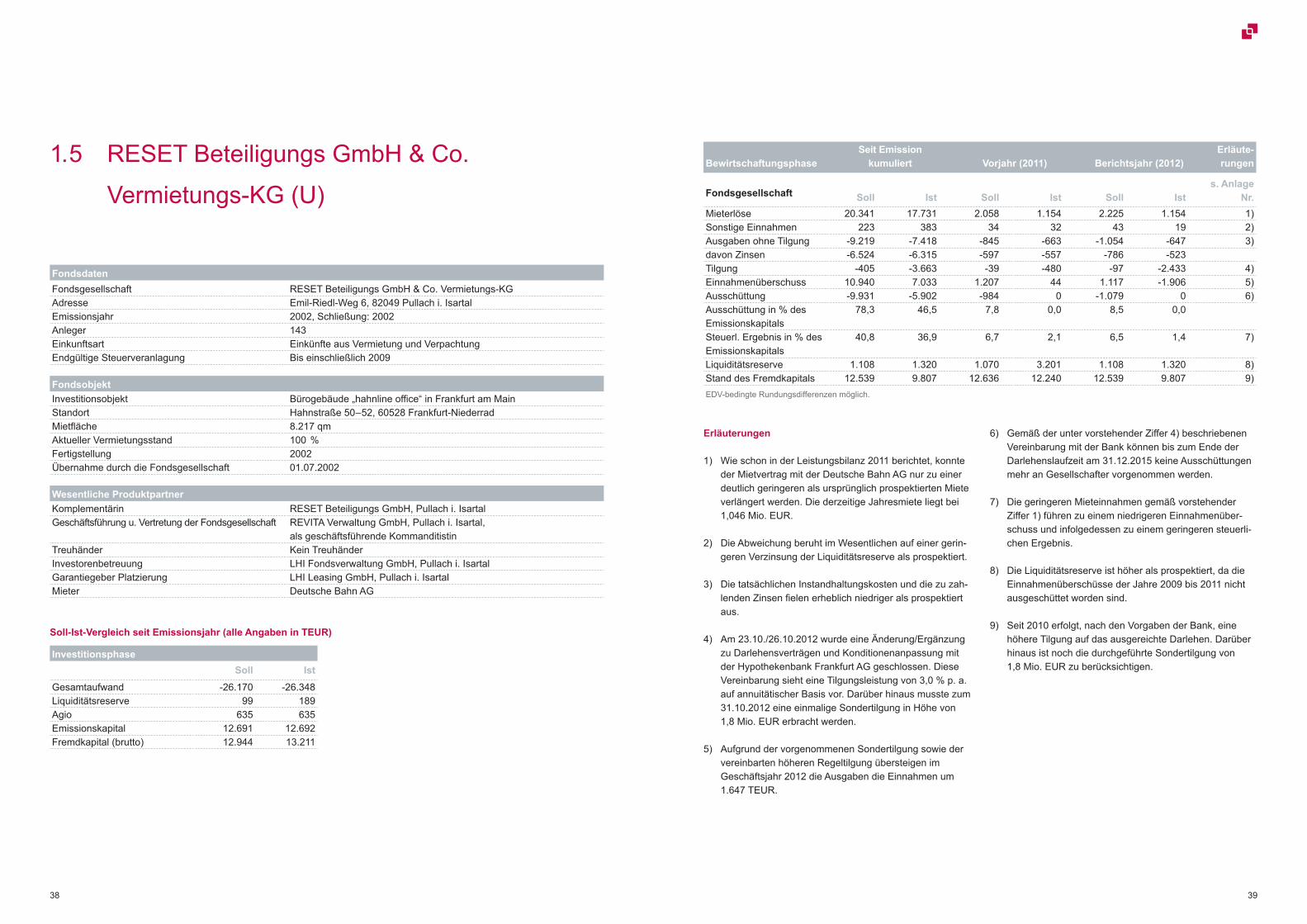

1.5 RESET Beteiligungs GmbH & Co.

Vermietungs-KG (U)

Wesentliche ProduktpartnerKomplementärin RESET Beteiligungs GmbH, Pullach i. IsartalGeschäftsführung u. Vertretung der Fondsgesellschaft REVITA Verwaltung GmbH, Pullach i. Isartal,

als geschäftsführende KommanditistinTreuhänder Kein TreuhänderInvestorenbetreuung LHI Fondsverwaltung GmbH, Pullach i. IsartalGarantiegeber Platzierung LHI Leasing GmbH, Pullach i. IsartalMieter Deutsche Bahn AG

Erläuterungen

1) Wie schon in der Leistungsbilanz 2011 berichtet, konnte der Mietvertrag mit der Deutsche Bahn AG nur zu einer deutlich geringeren als ursprünglich prospektierten Miete verlängert werden. Die derzeitige Jahresmiete liegt bei 1,046 Mio. EUR.

2) Die Abweichung beruht im Wesentlichen auf einer gerin-geren Verzinsung der Liquiditätsreserve als prospektiert.

3) Die tatsächlichen Instandhaltungskosten und die zu zah-lenden Zinsen fielen erheblich niedriger als prospektiert aus.

4) Am 23.10./26.10.2012 wurde eine Änderung/Ergänzung zu Darlehensverträgen und Konditionenanpassung mit der Hypothekenbank Frankfurt AG geschlossen. Diese Vereinbarung sieht eine Tilgungsleistung von 3,0 % p. a. auf annuitätischer Basis vor. Darüber hinaus musste zum 31.10.2012 eine einmalige Sondertilgung in Höhe von 1,8 Mio. EUR erbracht werden.

5) Aufgrund der vorgenommenen Sondertilgung sowie der vereinbarten höheren Regeltilgung übersteigen im Geschäftsjahr 2012 die Ausgaben die Einnahmen um 1.647 TEUR.

6) Gemäß der unter vorstehender Ziffer 4) beschriebenen Vereinbarung mit der Bank können bis zum Ende der Darlehenslaufzeit am 31.12.2015 keine Ausschüttungen mehr an Gesellschafter vorgenommen werden.

7) Die geringeren Mieteinnahmen gemäß vorstehender Ziffer 1) führen zu einem niedrigeren Einnahmenüber-schuss und infolgedessen zu einem geringeren steuerli-chen Ergebnis.

8) Die Liquiditätsreserve ist höher als prospektiert, da die Einnahmenüberschüsse der Jahre 2009 bis 2011 nicht ausgeschüttet worden sind.

9) Seit 2010 erfolgt, nach den Vorgaben der Bank, eine höhere Tilgung auf das ausgereichte Darlehen. Darüber hinaus ist noch die durchgeführte Sondertilgung von 1,8 Mio. EUR zu berücksichtigen.

FondsdatenFondsgesellschaft RESET Beteiligungs GmbH & Co. Vermietungs-KGAdresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 2002, Schließung: 2002Anleger 143Einkunftsart Einkünfte aus Vermietung und VerpachtungEndgültige Steuerveranlagung Bis einschließlich 2009

FondsobjektInvestitionsobjekt Bürogebäude „hahnline office“ in Frankfurt am MainStandort Hahnstraße 50–52, 60528 Frankfurt-NiederradMietfläche 8.217 qmAktueller Vermietungsstand 100 %Fertigstellung 2002Übernahme durch die Fondsgesellschaft 01.07.2002

Investitionsphase Soll Ist

Gesamtaufwand -26.170 -26.348Liquiditätsreserve 99 189Agio 635 635Emissionskapital 12.691 12.692Fremdkapital (brutto) 12.944 13.211

BewirtschaftungsphaseSeit Emission

kumuliert Vorjahr (2011) Berichtsjahr (2012)Erläute-rungen

Fondsgesellschaft Soll Ist Soll Ist Soll Ist s. Anlage

Nr.Mieterlöse 20.341 17.731 2.058 1.154 2.225 1.154 1)Sonstige Einnahmen 223 383 34 32 43 19 2)Ausgaben ohne Tilgung -9.219 -7.418 -845 -663 -1.054 -647 3)davon Zinsen -6.524 -6.315 -597 -557 -786 -523Tilgung -405 -3.663 -39 -480 -97 -2.433 4)Einnahmenüberschuss 10.940 7.033 1.207 44 1.117 -1.906 5)Ausschüttung -9.931 -5.902 -984 0 -1.079 0 6)Ausschüttung in % des Emissionskapitals

78,3 46,5 7,8 0,0 8,5 0,0

Steuerl. Ergebnis in % des Emissionskapitals

40,8 36,9 6,7 2,1 6,5 1,4 7)

Liquiditätsreserve 1.108 1.320 1.070 3.201 1.108 1.320 8)Stand des Fremdkapitals 12.539 9.807 12.636 12.240 12.539 9.807 9)EDV-bedingte Rundungsdifferenzen möglich.

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

4140

Die weitere Entwicklung

Die Deutsche Bahn AG (DB AG) hat von ihrer vertraglich ver-einbarten Option Gebrauch gemacht und das Mietverhältnis bis zum 31.12.2022 verlängert. Infolge der Optionsausübung wurde am 25.06.2013 ein 9. Nachtrag zum Mietvertrag ge-schlossen. Dieser steht unter der aufschiebenden Bedingung der Genehmigung des Mietvertragsnachtrags durch die Ge-sellschafter der RESET KG und der finanzierenden Bank.

Im Hinblick auf die weiterhin sehr schwierige Marktsituation in Frankfurt-Niederrad hat die Geschäftsführung den Gesell-schaftern sowie der finanzierenden Bank die Zustimmung zur Verlängerung des Mietvertrags zu den oben genannten Bedingungen empfohlen, da durch die Mietvertragsverlänge-rung bereits jetzt ein zusätzlicher Cashflow des bonitätsstar-ken Mieters Deutsche Bahn AG von ca. 4,2 Mio. EUR zzgl. möglicher Indexierung über die Laufzeit gesichert werden kann.

Darüber hinaus erhöhen sich durch die Verlängerung des Mietvertrags auch die Verkaufschancen für die Immobilie. Die Geschäftsführung wird diesbezüglich den Markt prüfen und – sollten sich wirtschaftlich sinnvolle Möglichkeiten ergeben – die Gesellschafter im Rahmen eines dann not-wendigen Gesellschafterbeschlusses informieren.

4342

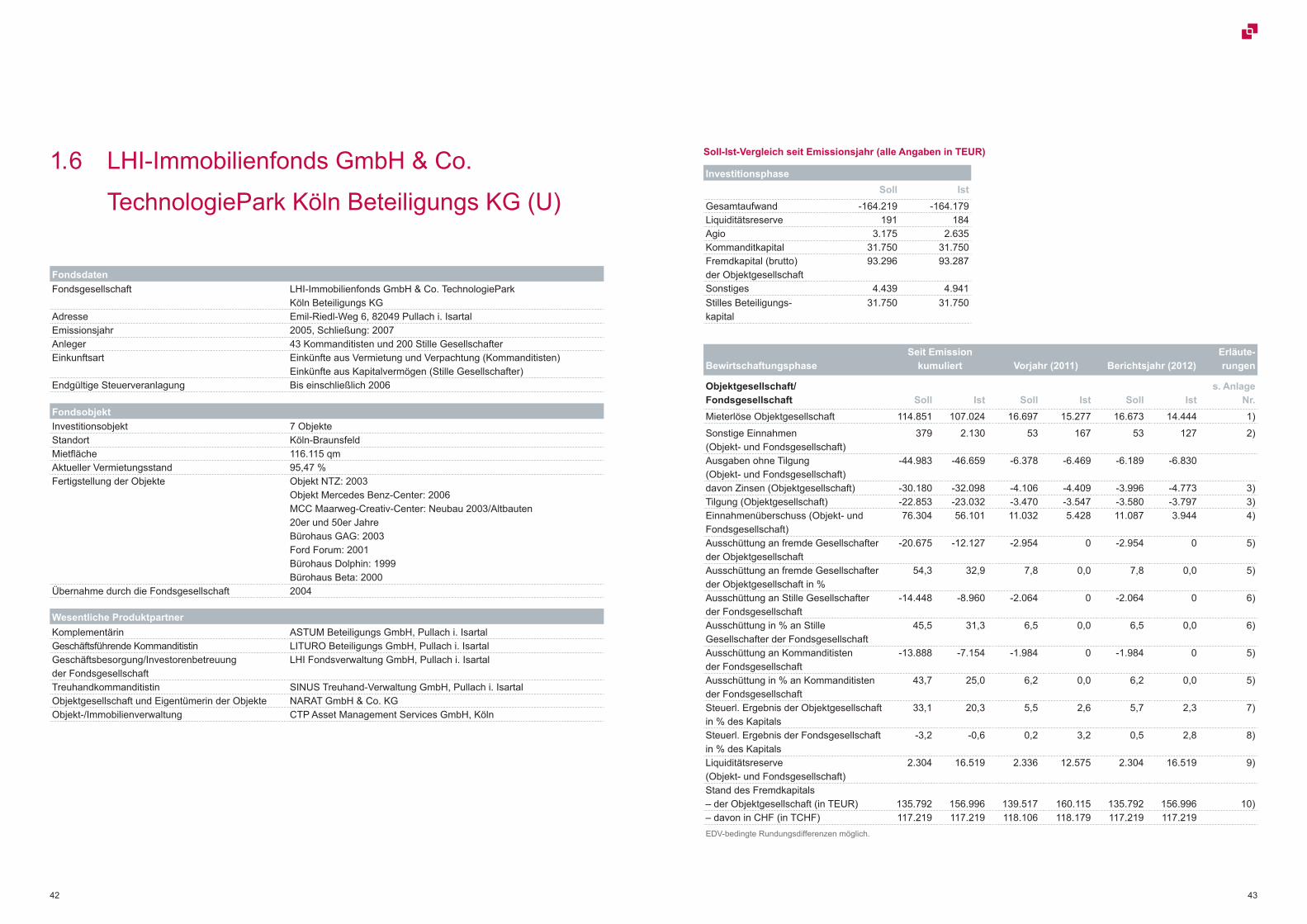

1.6 LHI-Immobilienfonds GmbH & Co.

TechnologiePark Köln Beteiligungs KG (U)

Wesentliche ProduktpartnerKomplementärin ASTUM Beteiligungs GmbH, Pullach i. IsartalGeschäftsführende Kommanditistin LITURO Beteiligungs GmbH, Pullach i. IsartalGeschäftsbesorgung/Investorenbetreuungder Fondsgesellschaft

LHI Fondsverwaltung GmbH, Pullach i. Isartal

Treuhandkommanditistin SINUS Treuhand-Verwaltung GmbH, Pullach i. IsartalObjektgesellschaft und Eigentümerin der Objekte NARAT GmbH & Co. KGObjekt-/Immobilienverwaltung CTP Asset Management Services GmbH, Köln

FondsdatenFondsgesellschaft LHI-Immobilienfonds GmbH & Co. TechnologiePark

Köln Beteiligungs KGAdresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 2005, Schließung: 2007Anleger 43 Kommanditisten und 200 Stille GesellschafterEinkunftsart Einkünfte aus Vermietung und Verpachtung (Kommanditisten)

Einkünfte aus Kapitalvermögen (Stille Gesellschafter)Endgültige Steuerveranlagung Bis einschließlich 2006

FondsobjektInvestitionsobjekt 7 ObjekteStandort Köln-BraunsfeldMietfläche 116.115 qmAktueller Vermietungsstand 95,47 %Fertigstellung der Objekte Objekt NTZ: 2003

Objekt Mercedes Benz-Center: 2006MCC Maarweg-Creativ-Center: Neubau 2003/Altbauten 20er und 50er JahreBürohaus GAG: 2003Ford Forum: 2001Bürohaus Dolphin: 1999Bürohaus Beta: 2000

Übernahme durch die Fondsgesellschaft 2004

Investitionsphase Soll Ist

Gesamtaufwand -164.219 -164.179Liquiditätsreserve 191 184Agio 3.175 2.635Kommanditkapital 31.750 31.750Fremdkapital (brutto) der Objektgesellschaft

93.296 93.287

Sonstiges 4.439 4.941Stilles Beteiligungs -kapital

31.750 31.750

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

BewirtschaftungsphaseSeit Emission

kumuliert Vorjahr (2011) Berichtsjahr (2012)Erläute-rungen

Objektgesellschaft/ Fondsgesellschaft Soll Ist Soll Ist Soll Ist

s. Anlage Nr.

Mieterlöse Objektgesellschaft 114.851 107.024 16.697 15.277 16.673 14.444 1)

Sonstige Einnahmen (Objekt- und Fondsgesellschaft)

379 2.130 53 167 53 127 2)

Ausgaben ohne Tilgung (Objekt- und Fondsgesellschaft)

-44.983 -46.659 -6.378 -6.469 -6.189 -6.830

davon Zinsen (Objektgesellschaft) -30.180 -32.098 -4.106 -4.409 -3.996 -4.773 3)Tilgung (Objektgesellschaft) -22.853 -23.032 -3.470 -3.547 -3.580 -3.797 3)Einnahmenüberschuss (Objekt- und Fondsgesellschaft)

76.304 56.101 11.032 5.428 11.087 3.944 4)

Ausschüttung an fremde Gesell schafter der Objektgesellschaft

-20.675 -12.127 -2.954 0 -2.954 0 5)

Ausschüttung an fremde Gesell schafter der Objektgesellschaft in %

54,3 32,9 7,8 0,0 7,8 0,0 5)

Ausschüttung an Stille Gesellschafter der Fondsgesellschaft

-14.448 -8.960 -2.064 0 -2.064 0 6)

Ausschüttung in % an Stille Gesellschafter der Fondsgesellschaft

45,5 31,3 6,5 0,0 6,5 0,0 6)

Ausschüttung an Kommanditisten der Fondsgesellschaft

-13.888 -7.154 -1.984 0 -1.984 0 5)

Ausschüttung in % an Kommanditisten der Fondsgesellschaft

43,7 25,0 6,2 0,0 6,2 0,0 5)

Steuerl. Ergebnis der Objektgesellschaft in % des Kapitals

33,1 20,3 5,5 2,6 5,7 2,3 7)

Steuerl. Ergebnis der Fondsgesellschaft in % des Kapitals

-3,2 -0,6 0,2 3,2 0,5 2,8 8)

Liquiditätsreserve (Objekt- und Fondsgesellschaft)

2.304 16.519 2.336 12.575 2.304 16.519 9)

Stand des Fremdkapitals– der Objektgesellschaft (in TEUR) 135.792 156.996 139.517 160.115 135.792 156.996 10)– davon in CHF (in TCHF) 117.219 117.219 118.106 118.179 117.219 117.219EDV-bedingte Rundungsdifferenzen möglich.

4544

Erläuterungen (Objektgesellschaft/Fondsgesellschaft)

1) Die Mieteinnahmen erreichten im Berichtsjahr trotz einer Vermietungsquote von über 95,0 % nicht die ursprünglich prognostizierten Werte. Gründe hierfür sind im Wesent-lichen die Wettbewerbssituation (Marktentwicklung) am Standort und der daraus resultierende Druck auf die Mietpreise bei Neu- und Anschlussvermietungen sowie abweichende Indexentwicklungen aufgrund geringerer Inflationsraten. Beide Faktoren wurden in den letzten Jahren durch die Auswirkungen der Wirtschafts- und Finanzkrise noch verstärkt.

2) Bei den Sonstigen Einnahmen handelt es sich ausnahms-los um Zinseinnahmen, vor allem aus der Anlage der an die finanzierende Bank verpfändeten liquiden Mittel.

3) Die Abweichung der Zinszahlungen und Tilgungsleistun-gen im Vergleich zu den Zahlen gemäß Prospekt resul-tieren aus den Schwankungen des Schweizer Franken-Kurses.

4) Der geringere Einnahmenüberschuss beruht darauf, dass die Mieteinnahmen nicht die Prognosewerte erreicht haben (siehe vorstehende Ziffer 1) und dass durch die Nachbesicherung auf NARAT-Ebene der Fondsgesell-schaft seit Mitte 2010 keine Beteiligungserträge mehr zu-gegangen sind.

5) Aufgrund der weiterhin bestehenden Nachbesicherungs-ansprüche der finanzierenden Bank aufgrund der CHF-Kursentwicklung konnte die Objektgesellschaft auch im Geschäftsjahr 2012 keine Ausschüttungen vornehmen. Demzufolge waren auch auf Ebene der Fondsgesell-schaft Ausschüttungen nicht möglich.

6) Für die Stillen Gesellschafter wurde für das Geschäfts-jahr 2012 eine Gewinnbeteiligung von 1.284 TEUR ermittelt. Da die Fondsgesellschaft liquiditätsmäßig nicht in der Lage ist, die Gewinnbeteiligung auszuzahlen, wurden Stundungsvereinbarungen mit den Stillen Gesell-schaftern geschlossen.

7) Die Abweichung im steuerlichen Ergebnis der Objekt-gesellschaft resultiert in erster Linie aus den geringeren Mieteinnahmen.

8) Die Abweichung im steuerlichen Ergebnis der Fonds-gesellschaft resultiert vordergründig von den nicht aus-gezahlten Gewinnansprüchen der Stillen Gesellschafter.

9) Die Liquiditätsreserve beinhaltet die an die finanzierende Bank verpfändeten liquiden Mittel von insgesamt 13,5 Mio. EUR.

10) Das CHF-Darlehen wurde bei den Ist-Werten zum jewei-ligen, am 31.12. gültigen Wechselkurs in EUR bewertet. Aufgrund des ungünstigen Wechselkurses ergeben sich Abweichungen zum Prospekt auf Euro-Basis. In der Handelsbilanz erfolgten entsprechende Wertanpassungs-buchungen zum Stichtag. Da es sich um noch nicht realisierte Kursverluste handelt, sind diese nicht in den Ausgaben dargestellt.

Die weitere Entwicklung

Der TechnologiePark Köln wird auch in Zukunft als ein attrak-tiver Standort gesehen, der vom Management kontinuierlich weiterentwickelt wird. Aufgrund von auslaufenden Groß-Miet-verträgen (u. a. Stadtwerke Köln und RheinEnergie AG) Ende 2013/Anfang 2014 wird es voraussichtlich vorüber-gehend zu einem höheren Leerstand kommen. Die entspre-chenden Schritte zur Wiedervermietung der zukünftig leer stehenden Flächen wurden bereits angestoßen. Ziel ist es, den Vermietungsstand dauerhaft über 90,0 % zu halten.

Aufgrund der Aufwertung des Schweizer Frankens gegen-über dem Euro mussten der finanzierenden Bank zur Nach-besicherung Zusatzsicherheiten in Form von verpfändeten liquiden Mitteln bereitgestellt werden. Daher waren Aus-schüttungen auch in 2012 nicht möglich und werden voraus-sichtlich auch für das Jahr 2013 nicht möglich sein, da noch ein Nachbesicherungsanspruch der Bank besteht. Erst wenn kein Nachbesicherungsanspruch der Bank mehr bestehen sollte, werden Ausschüttungen an die Gesellschafter grund-sätzlich wieder möglich sein.

4746

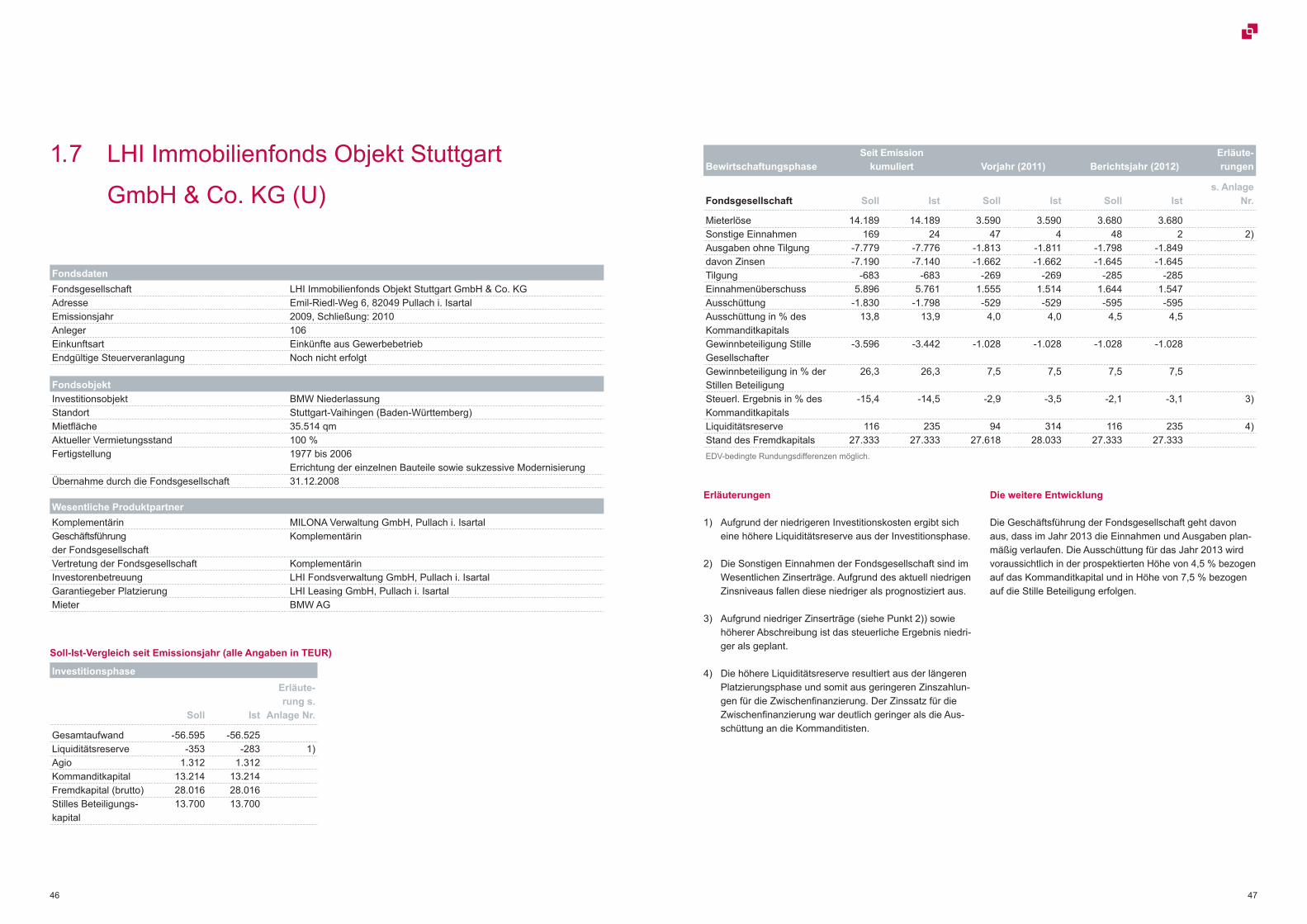

1.7 LHI Immobilienfonds Objekt Stuttgart

GmbH & Co. KG (U)

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

Erläuterungen

1) Aufgrund der niedrigeren Investitionskosten ergibt sich eine höhere Liquiditätsreserve aus der Investitionsphase.

2) Die Sonstigen Einnahmen der Fondsgesellschaft sind im Wesentlichen Zinserträge. Aufgrund des aktuell niedrigen Zinsniveaus fallen diese niedriger als prognostiziert aus.

3) Aufgrund niedriger Zinserträge (siehe Punkt 2)) sowie höherer Abschreibung ist das steuerliche Ergebnis niedri-ger als geplant.

4) Die höhere Liquiditätsreserve resultiert aus der längeren Platzierungsphase und somit aus geringeren Zinszahlun-gen für die Zwischenfinanzierung. Der Zinssatz für die Zwischenfinanzierung war deutlich geringer als die Aus-schüttung an die Kommanditisten.

Die weitere Entwicklung

Die Geschäftsführung der Fondsgesellschaft geht davon aus, dass im Jahr 2013 die Einnahmen und Ausgaben plan-mäßig verlaufen. Die Ausschüttung für das Jahr 2013 wird voraussichtlich in der prospektierten Höhe von 4,5 % bezogen auf das Kommanditkapital und in Höhe von 7,5 % bezogen auf die Stille Beteiligung erfolgen.

FondsdatenFondsgesellschaft LHI Immobilienfonds Objekt Stuttgart GmbH & Co. KGAdresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 2009, Schließung: 2010Anleger 106Einkunftsart Einkünfte aus GewerbebetriebEndgültige Steuerveranlagung Noch nicht erfolgt

FondsobjektInvestitionsobjekt BMW Niederlassung Standort Stuttgart-Vaihingen (Baden-Württemberg)Mietfläche 35.514 qmAktueller Vermietungsstand 100 %Fertigstellung 1977 bis 2006

Errichtung der einzelnen Bauteile sowie sukzessive ModernisierungÜbernahme durch die Fondsgesellschaft 31.12.2008

Wesentliche ProduktpartnerKomplementärin MILONA Verwaltung GmbH, Pullach i. IsartalGeschäftsführung der Fondsgesellschaft

Komplementärin

Vertretung der Fondsgesellschaft KomplementärinInvestorenbetreuung LHI Fondsverwaltung GmbH, Pullach i. IsartalGarantiegeber Platzierung LHI Leasing GmbH, Pullach i. IsartalMieter BMW AG

Investitionsphase

Soll Ist

Erläute-rung s.

Anlage Nr.

Gesamtaufwand -56.595 -56.525Liquiditätsreserve -353 -283 1)Agio 1.312 1.312Kommanditkapital 13.214 13.214Fremdkapital (brutto) 28.016 28.016Stilles Beteiligungs-kapital

13.700 13.700

BewirtschaftungsphaseSeit Emission

kumuliert Vorjahr (2011) Berichtsjahr (2012)Erläute-rungen

Fondsgesellschaft Soll Ist Soll Ist Soll Ist s. Anlage

Nr.

Mieterlöse 14.189 14.189 3.590 3.590 3.680 3.680Sonstige Einnahmen 169 24 47 4 48 2 2)Ausgaben ohne Tilgung -7.779 -7.776 -1.813 -1.811 -1.798 -1.849davon Zinsen -7.190 -7.140 -1.662 -1.662 -1.645 -1.645Tilgung -683 -683 -269 -269 -285 -285Einnahmenüberschuss 5.896 5.761 1.555 1.514 1.644 1.547Ausschüttung -1.830 -1.798 -529 -529 -595 -595Ausschüttung in % des Kommanditkapitals

13,8 13,9 4,0 4,0 4,5 4,5

Gewinnbeteiligung Stille Gesellschafter

-3.596 -3.442 -1.028 -1.028 -1.028 -1.028

Gewinnbeteiligung in % der Stillen Beteiligung

26,3 26,3 7,5 7,5 7,5 7,5

Steuerl. Ergebnis in % des Kommanditkapitals

-15,4 -14,5 -2,9 -3,5 -2,1 -3,1 3)

Liquiditätsreserve 116 235 94 314 116 235 4)Stand des Fremdkapitals 27.333 27.333 27.618 28.033 27.333 27.333EDV-bedingte Rundungsdifferenzen möglich.

4948

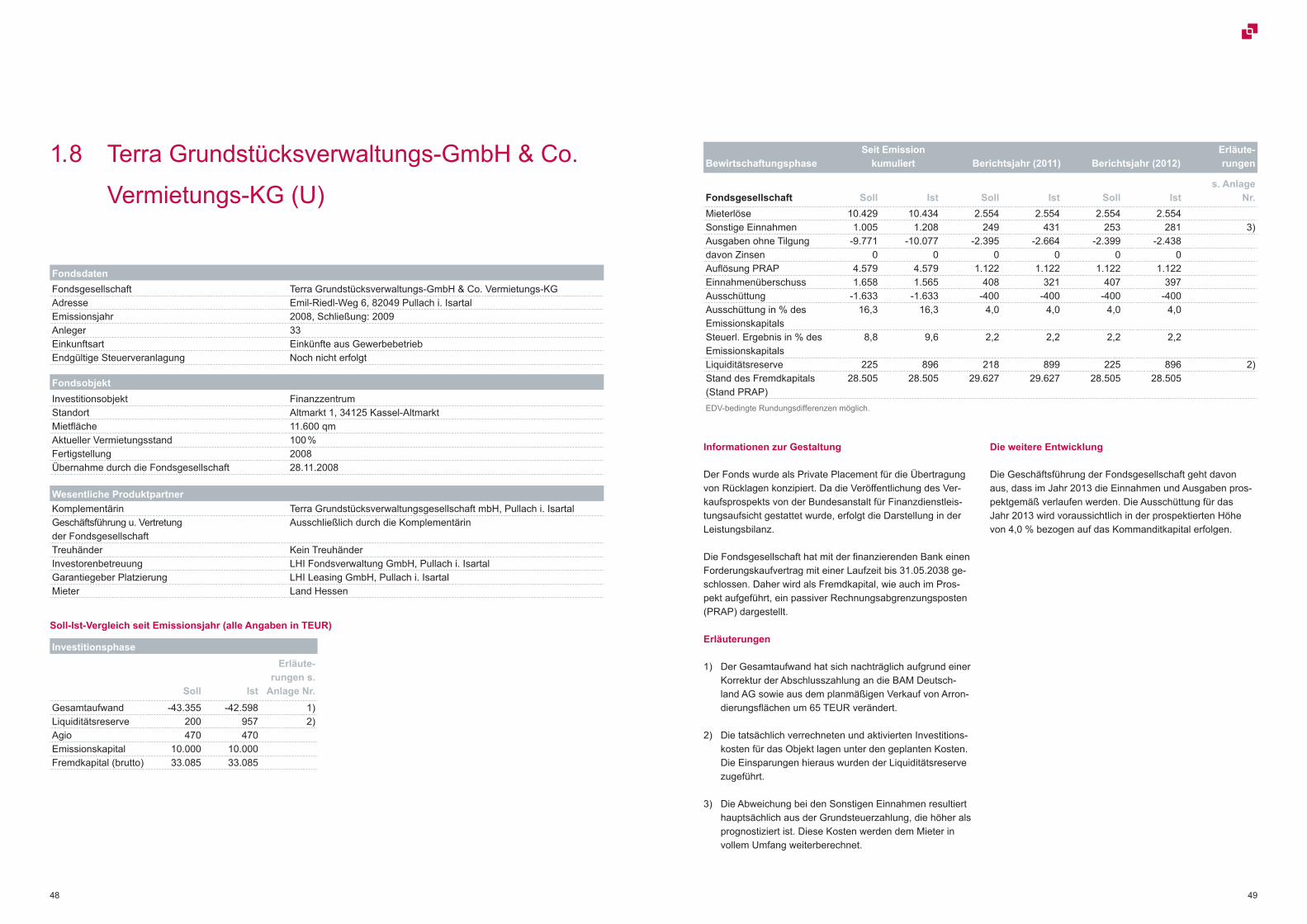

1.8 Terra Grundstücksverwaltungs-GmbH & Co.

Vermietungs-KG (U)

Soll-Ist-Vergleich seit Emissionsjahr (alle Angaben in TEUR)

Informationen zur Gestaltung

Der Fonds wurde als Private Placement für die Übertragung von Rücklagen konzipiert. Da die Veröffentlichung des Ver-kaufsprospekts von der Bundesanstalt für Finanzdienstleis-tungsaufsicht gestattet wurde, erfolgt die Darstellung in der Leistungsbilanz.

Die Fondsgesellschaft hat mit der finanzierenden Bank einen Forderungskaufvertrag mit einer Laufzeit bis 31.05.2038 ge-schlossen. Daher wird als Fremdkapital, wie auch im Pros-pekt aufgeführt, ein passiver Rechnungsabgrenzungsposten (PRAP) dargestellt.

Erläuterungen

1) Der Gesamtaufwand hat sich nachträglich aufgrund einer Korrektur der Abschlusszahlung an die BAM Deutsch-land AG sowie aus dem planmäßigen Verkauf von Arron-dierungsflächen um 65 TEUR verändert.

2) Die tatsächlich verrechneten und aktivierten Investitions-kosten für das Objekt lagen unter den geplanten Kosten. Die Einsparungen hieraus wurden der Liquiditätsreserve zugeführt.

3) Die Abweichung bei den Sonstigen Einnahmen resultiert hauptsächlich aus der Grundsteuerzahlung, die höher als prognostiziert ist. Diese Kosten werden dem Mieter in vollem Umfang weiterberechnet.

Die weitere Entwicklung

Die Geschäftsführung der Fondsgesellschaft geht davon aus, dass im Jahr 2013 die Einnahmen und Ausgaben pros-pektgemäß verlaufen werden. Die Ausschüttung für das Jahr 2013 wird voraussichtlich in der prospektierten Höhe von 4,0 % bezogen auf das Kommanditkapital erfolgen.

FondsdatenFondsgesellschaft Terra Grundstücksverwaltungs-GmbH & Co. Vermietungs-KGAdresse Emil-Riedl-Weg 6, 82049 Pullach i. IsartalEmissionsjahr 2008, Schließung: 2009Anleger 33Einkunftsart Einkünfte aus GewerbebetriebEndgültige Steuerveranlagung Noch nicht erfolgt

FondsobjektInvestitionsobjekt FinanzzentrumStandort Altmarkt 1, 34125 Kassel-AltmarktMietfläche 11.600 qmAktueller Vermietungsstand 100 %Fertigstellung 2008Übernahme durch die Fondsgesellschaft 28.11.2008

Wesentliche ProduktpartnerKomplementärin Terra Grundstücksverwaltungsgesellschaft mbH, Pullach i. IsartalGeschäftsführung u. Vertretung der Fondsgesellschaft

Ausschließlich durch die Komplementärin

Treuhänder Kein TreuhänderInvestorenbetreuung LHI Fondsverwaltung GmbH, Pullach i. IsartalGarantiegeber Platzierung LHI Leasing GmbH, Pullach i. IsartalMieter Land Hessen

Investitionsphase

Soll Ist

Erläute-rungen s.

Anlage Nr.Gesamtaufwand -43.355 -42.598 1)Liquiditätsreserve 200 957 2)Agio 470 470Emissionskapital 10.000 10.000Fremdkapital (brutto) 33.085 33.085

BewirtschaftungsphaseSeit Emission

kumuliert Berichtsjahr (2011) Berichtsjahr (2012)Erläute-rungen

Fondsgesellschaft Soll Ist Soll Ist Soll Ist s. Anlage

Nr.Mieterlöse 10.429 10.434 2.554 2.554 2.554 2.554Sonstige Einnahmen 1.005 1.208 249 431 253 281 3)Ausgaben ohne Tilgung -9.771 -10.077 -2.395 -2.664 -2.399 -2.438davon Zinsen 0 0 0 0 0 0Auflösung PRAP 4.579 4.579 1.122 1.122 1.122 1.122Einnahmenüberschuss 1.658 1.565 408 321 407 397Ausschüttung -1.633 -1.633 -400 -400 -400 -400Ausschüttung in % des Emissionskapitals

16,3 16,3 4,0 4,0 4,0 4,0

Steuerl. Ergebnis in % des Emissionskapitals

8,8 9,6 2,2 2,2 2,2 2,2

Liquiditätsreserve 225 896 218 899 225 896 2)Stand des Fremdkapitals (Stand PRAP)

28.505 28.505 29.627 29.627 28.505 28.505

EDV-bedingte Rundungsdifferenzen möglich.

5150

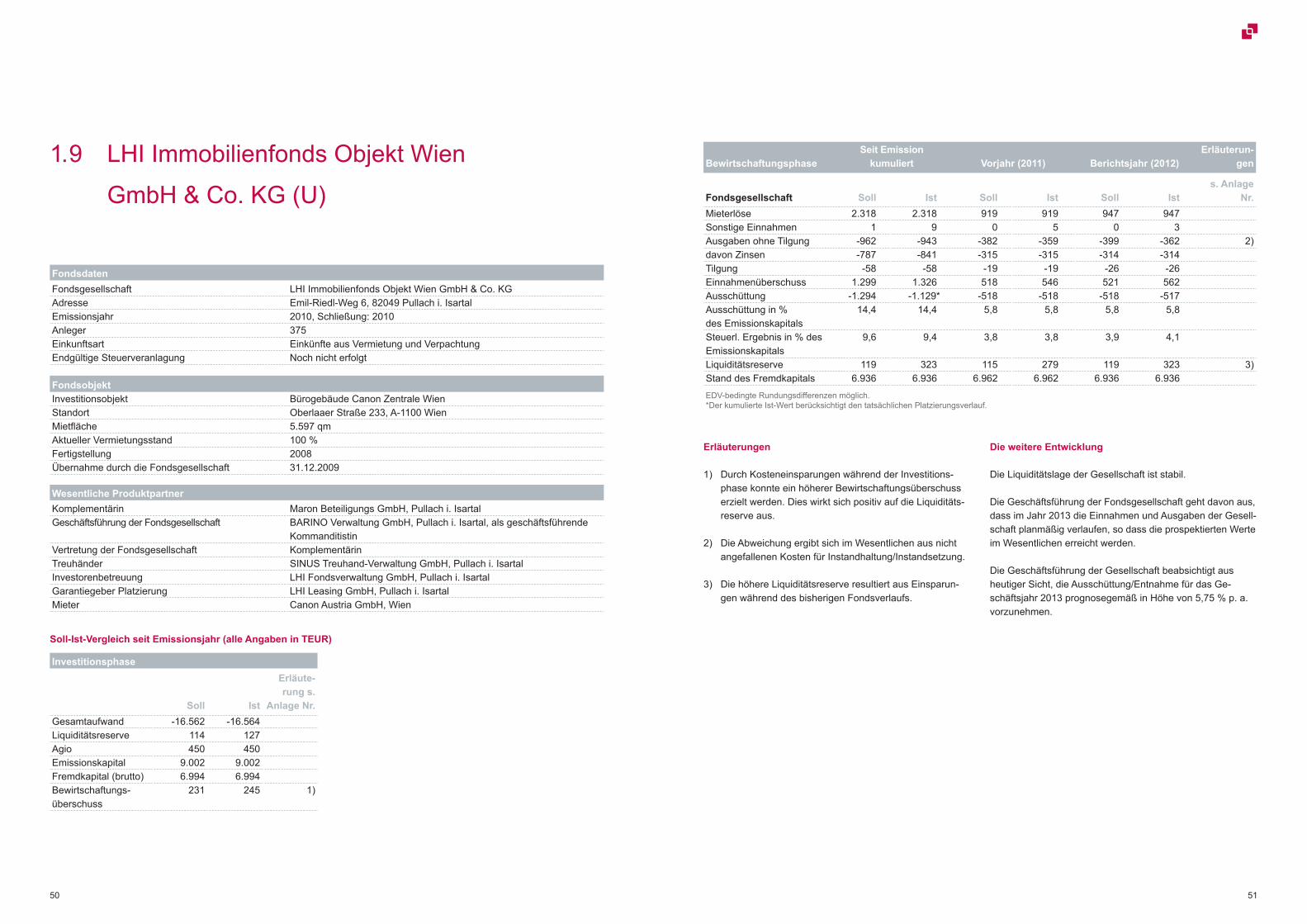

1.9 LHI Immobilienfonds Objekt Wien

GmbH & Co. KG (U)