Macro & Assets 꽃샘 추위 이겨낸다

23

박희찬, Economist 3774 1850 [email protected] 이재훈, Market Analyst 3774 1375, [email protected] 이진우, Quantitative Analyst 3774 1469, [email protected] 정의민, Fixed Income Analyst 3774 3976, [email protected] Macro & Assets 꽃샘 추위 이겨낸다 Mirae Asset Research Investment Analysis Team 2 March 2016 Monthly Update

Transcript of Macro & Assets 꽃샘 추위 이겨낸다

박희찬, Economist3774 1850 [email protected]

이재훈, Market Analyst3774 1375, [email protected]

이진우, Quantitative Analyst3774 1469, [email protected]

정의민, Fixed Income Analyst3774 3976, [email protected]

Macro & Assets

꽃샘 추위 이겨낸다

Mirae Asset Research Investment Analysis Team

2 March 2016

Monthly Update

박희찬, Economist, 3774 1850 [email protected] 이재훈, Market Analyst, 3774 1375, [email protected] Macro & Assets 이진우, Quantitative Analyst, 3774 1469, [email protected] 정의민, Fixed Income Analyst, 3774 3976, [email protected]

Mirae Asset Securities

Executive Summary

이번 3월에는 다른 달에 비해 의견 변화가 많음. 주식에 대한 의견을 ‘중립’에서 ‘비중 확대’로 상향하며, 원

자재에 대해서도 본 보고서를 통해 투자 의견을 제시한 이후 처음으로 ‘중립’ 의견으로 상향함(10 개월간 비

중 축소 의견). 원자재 가격 안정화 가능성이 주식을 좀더 좋게 볼 수 있는 배경이 되었다고 정리할 수 있음.

3월 전반월은 2월 하반월 주가 반등 이후 조금 쉬어가는 면도 있을 듯하나, 4~5월에 글로벌 경기의 반등 시

도가 예상되기 때문에 약간은 선제적으로 주식 비중 확대를 권고하는 것임. 반면, 채권에 대해서는 중립 이하

의 의견을 제시하는데 한국 국채를 선진국 국채보다 상대적으로 선호함.

경제환경: 글로벌 경기 하락세 지속되나, 미국 상황 변화 가능성 감지

지난해 하반기 이후 미국이 글로벌 경기 둔화를 주도하는 양상이었고 유럽은 견고한 모습을 유지해 왔음. 하

지만, 당장은 유럽도 경기 모멘텀이 저하되는 상황이고 중국 금융 불안까지 겹쳐져 한국의 1~2월 수출이 전

년비 15%가 넘는 큰 폭의 감소로도 이어졌음. 하지만, 근래 나타난 약간의 변화는 미국 경제지표가 하락 일

색이 아니라는 점이며, 기대치를 상회하는 경우도 간간이 등장하고 있다는 점임. 특히, 미국은 2월 들어 달러

가치가 조정되고 FRB 금리 인상 전망도 크게 후퇴함에 따라 2사분기 중 제조업 경기 반등 기대감을 가져 볼

만한 상황이 되었음. 극도로 부진했던 한국의 수출도 당초 예상보다 더 우호적인 환율 여건에 힘입어 3월 이

후로는 개선되는 방향이 기대됨.

국내외 주식: 선진국 중심으로 릴리프 랠리 연장 가능성

2월 중순 이후 릴리프 랠리 구간 동안 가치주, 시클리컬, 대형주 등이 증시 반등을 주도했으며, 이는 지난해

8월 이후 반등 국면과 유사한 모습임. 단, 그 때와는 달리 크게 개선된 환율 여건을 고려할 때, 이러한 스타

일이 좀더 시장을 주도할 수 있는 여건으로 판단됨. 기본적으로 한국 등 아시아 공업국에 대해 올해는 최선호

관점으로 접근하지만, 3월만 단기적으로 볼 때는 연초 주가 하락폭이 더 컸던 선진국 증시의 반등 강도가 좀

더 높을 것으로 판단됨. 하지만, 엔달러 환율의 레벨다운을 고려할 때 일본 증시에 대해서는 서구 증시만큼

좋게 보기 어려울 듯함. 중국 증시도 정책 지원을 계속 받으면서 좀더 안정을 찾아가고 반등 시도가 있을 전

망임.

국내외 채권: 추가 정책 예상되지만 중립 이하 의견

ECB, BOJ와 더불어 한국은행까지 3월에는 추가 완화 조치가 나올 수 있음. 하지만, 일본 국채 10년 금리

가 0%, 독일 국채 10 년 금리는 0.2% 이하, 미국채 10 년 금리는 2012 년 이후 최저치인 상황에서 선진국

국채를 더 선호하기는 어려울 듯함. 단, 초과지준 금리를 인하하는 ECB, BOJ와 달리, 기준금리 자체가 인하

될 수 있는 한국의 국채에 대해서는 선진국 국채 대비 상대 선호 관점임. 선진국 채권에서는 미국 투자등급

회사채를 선호함.

FX & 원자재: 신흥국 통화 및 원자재가격 하락세 진정

올해 1~2월 원화는 브렉시트 우려가 있는 영국의 파운드화만큼 약한 상황임. 즉, 원화 약세는 조금 과도하다

는 판단이며, 3월에 ECB를 필두로 하는 통화 완화 공조 움직임이 예상되는 점, 한국 수출 데이터 개선 가능

성 등이 원화의 추가 약세를 제한하는 힘이 될 전망임. 또한, 달러 가치는 안정적으로 유지될 것으로 예상되

며, 이는 최근 신흥국 전반의 통화 가치 안정세도 좀더 유지될 수 있음을 시사함과 동시에 원자재가격 안정화

가능성을 시사함. 원유의 경우, 공급 조절을 위한 움직임들도 조금씩 나타나고 있어 전에 비해서는 가격 안정

화 가능성이 높아진 것으로 판단됨.

2

Mirae Asset allocationMarch 2016 Mirae Asset allocation 3월 자산배분 전략

2월

주식국내 Overweight - - ↗

선진국(일본제외)을 한국보다상대선호

해외 Overweight - - ↗

채권국내 Neutral - ↘ -

선진국대비한국상대선호

해외 Underweight - ↘ ↘

원자재 Neutral - - ↗

구분 투자 의견 의견 변동 방향 비 고

Jan Feb Mar

• 원자재에 대한 의견을 Underweight에서 Neutral로 상향.

• 국내외 주식에 대해서도 의견 상향: Neutral Overweight. 상대적으로수익률이저조했던서구선진국증

시의반등탄력이한국대비상대적으로높을것으로판단.

• 해외 채권에 대해서는 의견 하향: Neutral Underweight. 선진국국채금리하락여지가제한적이기때문.

단, 선진국에서는미국투자등급회사채에대한선호의견유지. 신흥국도선별적으로매수가능.

Mirae Asset allocationMarch 2016

경기

주가

금리

통화

Euro Area

China

Korea

JapanUS

경기

주가

금리

통화

경기

주가

금리

통화

경기

주가

금리

통화

경기

주가

금리

통화

경기 및 금융시장 현 위치

Mirae Asset allocationMarch 2016 Mirae Asset allocation

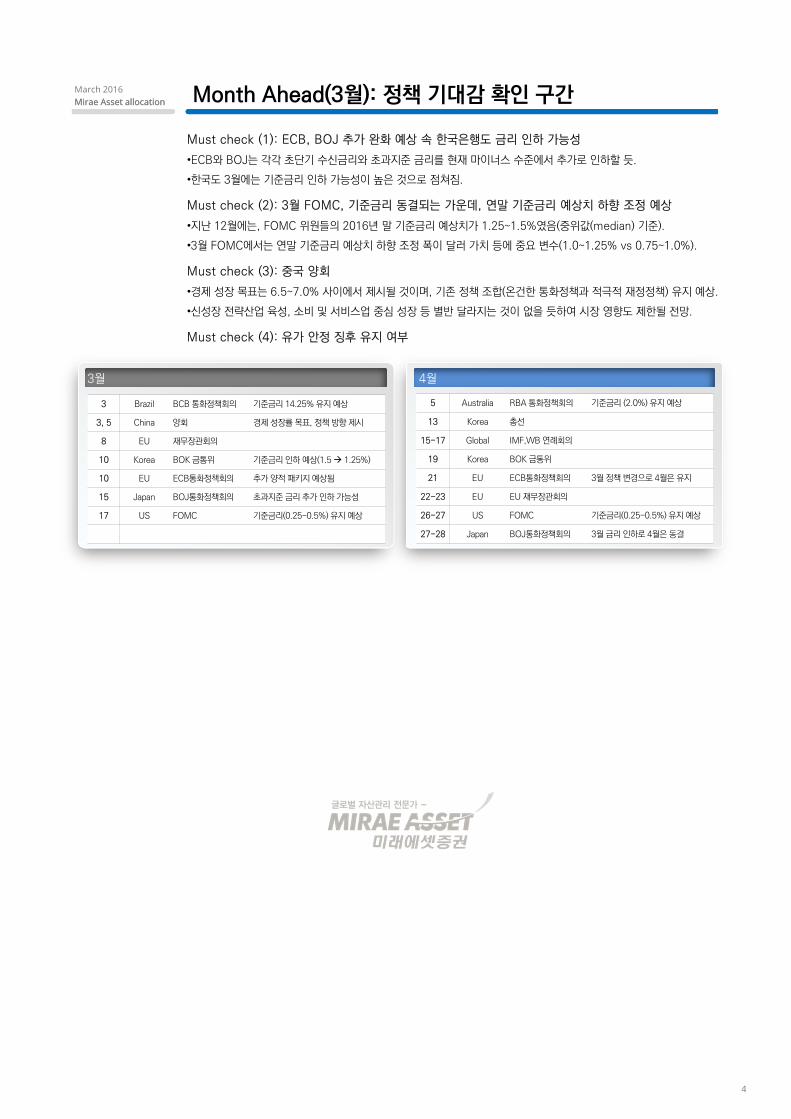

Must check (1): ECB, BOJ 추가 완화 예상 속 한국은행도 금리 인하 가능성

•ECB와 BOJ는 각각 초단기 수신금리와 초과지준 금리를 현재 마이너스 수준에서 추가로 인하할 듯.

•한국도 3월에는 기준금리 인하 가능성이 높은 것으로 점쳐짐.

Must check (2): 3월 FOMC, 기준금리 동결되는 가운데, 연말 기준금리 예상치 하향 조정 예상

•지난 12월에는, FOMC 위원들의 2016년 말 기준금리 예상치가 1.25~1.5%였음(중위값(median) 기준).

•3월 FOMC에서는 연말 기준금리 예상치 하향 조정 폭이 달러 가치 등에 중요 변수(1.0~1.25% vs 0.75~1.0%).

Must check (3): 중국 양회

•경제 성장 목표는 6.5~7.0% 사이에서 제시될 것이며, 기존 정책 조합(온건한 통화정책과 적극적 재정정책) 유지 예상.

•신성장 전략산업 육성, 소비 및 서비스업 중심 성장 등 별반 달라지는 것이 없을 듯하여 시장 영향도 제한될 전망.

Must check (4): 유가 안정 징후 유지 여부

Month Ahead(3월): 정책 기대감 확인 구간

3월

3 Brazil BCB 통화정책회의 기준금리 14.25%유지예상

3, 5 China 양회 경제성장률목표, 정책방향제시

8 EU 재무장관회의

10 Korea BOK 금통위 기준금리인하예상(1.5 1.25%)

10 EU ECB통화정책회의 추가양적패키지예상됨

15 Japan BOJ통화정책회의 초과지준금리추가인하가능성

17 US FOMC 기준금리(0.25-0.5%) 유지예상

4월

5 Australia RBA 통화정책회의 기준금리 (2.0%) 유지예상

13 Korea 총선

15-17 Global IMF,WB연례회의

19 Korea BOK금통위

21 EU ECB통화정책회의 3월정책변경으로 4월은유지

22-23 EU EU재무장관회의

26-27 US FOMC 기준금리(0.25-0.5%) 유지예상

27-28 Japan BOJ통화정책회의 3월금리인하로 4월은동결

Mirae Asset allocationMarch 2016

4

Mirae Asset allocationMarch 2016

Part 1. 경제 환경

Mirae Asset allocationMarch 2016 Mirae Asset allocation

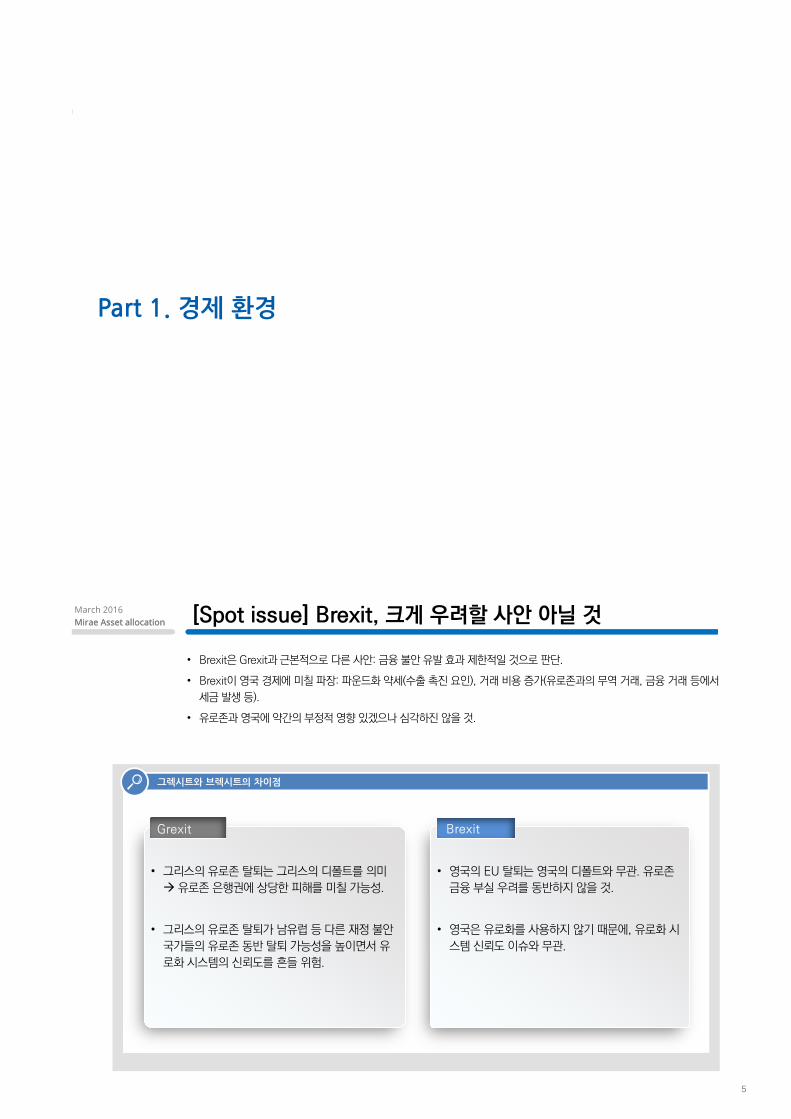

그렉시트와 브렉시트의 차이점

[Spot issue] Brexit, 크게 우려할 사안 아닐 것

Grexit Brexit

• Brexit은 Grexit과근본적으로다른사안: 금융불안유발효과제한적일것으로판단.

• Brexit이 영국경제에미칠파장: 파운드화약세(수출촉진요인), 거래비용증가(유로존과의무역거래, 금융거래등에서세금발생등).

• 유로존과영국에약간의부정적영향있겠으나심각하진않을것.

• 그리스의유로존탈퇴는그리스의디폴트를의미유로존은행권에상당한피해를미칠가능성.

• 그리스의유로존탈퇴가남유럽등다른재정불안국가들의유로존동반탈퇴가능성을높이면서유

로화시스템의신뢰도를흔들위험.

• 영국의 EU 탈퇴는영국의디폴트와무관. 유로존금융부실우려를동반하지않을것.

• 영국은유로화를사용하지않기때문에, 유로화시스템신뢰도이슈와무관.

5

Mirae Asset allocationMarch 2016

경제지표 서프라이즈 인덱스: 미국, 유로존 동반 하락경기선행지수: 유럽 견고, 미국 하강, 신흥국 침체 완화

• OECD 경기선행지수는 지난해 12월까지 하락세를 유지. 유로존 선행지수가 견고하고 신흥국에서도 아시아를 중심으로선행지수반등움직임이있지만, 미국선행지수의하락세가지속되는상황.

• 하지만, 경제지표서프라이즈인덱스를보면, 최근 미국은마이너스권에서반등양상을띠고있음. 미국 경제지표가하락세또는실망감일색에서벗어나는양상을띠고있음.

자료: OECD, 미래에셋증권 리서치센터 자료: Bloomberg, 미래에셋증권 리서치센터

[1.경제환경] 미국 주도 글로벌 경기 둔화에 반전 징후

97

98

99

100

101

102

103

2011 2012 2013 2014 2015

US

Euro area

Developing countries big 6

OECD CLI(%)

(100)

(80)

(60)

(40)

(20)

0

20

40

60

80

100

Jan2015 Apr2015 Jul2015 Oct2015 Jan2016

US

Euro area

Emerging economies

(%) Citigroup economic surprise index

Mirae Asset allocationMarch 2016

미국 가계 순자산 감소 및 저축률 소폭 반등미국 실질 소비 둔화 국면

• 미국가계실질소비증가율은지난해 1~9월 3%대를유지했으나 10월이후 3%아래로하락, 12월은전년비 2.6%.

• 구매력개선효과약화(실질 임금상승속도저하), 순자산감소에따른자산효과후퇴등이소비둔화배경. 이에, 가계 저축률은점진적오름세를띠는상황.

• 명목 임금 상승률이 최근에 약간 올랐지만, 여전히 대규모 유휴 인력이 잔존하는 것으로 판단되어 실질 임금 상승률의오름세를기대하기는어려운여건.

자료: CEIC, 미래에셋증권 리서치센터 자료: Federal Reserve, 미래에셋증권 리서치센터

[1.경제환경] 미국, 견고했던 소비의 둔화

(8)

(6)

(4)

(2)

0

2

4

6

8

2005 2007 2009 2011 2013 2015

Personal disposable income in

chanied prices of 2009

Personal consumption in chained

prices of 2009

(% YoY)

0

2

4

6

8

10

12

2000 2002 2004 2006 2008 2010 2012 2014 2016

Personal saving ratio(% of disposable income)

Long term average(since 2000)

(%)

6

Mirae Asset allocationMarch 2016

미국의 실질 수출 감소폭, 조금씩 확대미국 1월 산업생산 반등했지만 투자재, 소재 생산 감소 지속

• 미국소비증가세가둔화되는가운데, 투자와수출부진은지속. 특히, 대외여건악화여파로수출감소가심화.

• 1월산업생산은 11~12월큰폭감소세를보인후약간반등했음. 투자재생산도조금반등했지만전년비 5%내외감소가지속되는상황이며, 소재생산역시전년비감소세를면치못하고있음.

• 수출에서는, 지역별로는 유로존향 수출이, 품목별로는 소비재 수출이 상대적으로 견고하나 나머지 지역향/품목별 수출은계속해서부진한상황.

자료: CEIC, 미래에셋증권 리서치센터 자료: CEIC, 미래에셋증권 리서치센터

[1.경제환경] 미국의 투자 및 수출 부진은 지속

(6)

(4)

(2)

0

2

4

6

8

10

12

14

2012 2013 2014 2015 2016

Intermediate goodsMaterialsFinal goods: consumer goodsFinal goods: equipment

(% YoY) Industrial production

(30)

(20)

(10)

0

10

20

30

2005 2007 2009 2011 2013 2015

Exports

Imports

(% YoY, 3M ma) US export/import: non-petroleum, chained prices(2009)

Mirae Asset allocationMarch 2016

자료: OECD, CEIC, 미래에셋증권 리서치센터.

달러 가치가 5% 이상 절상된 후 꺾일 때 미국 경기선행지수 반등

• 최근미국경기조정에달러강세여파(그에따른투자심리위축)가컸던것으로판단됨.

• 경험적으로달러가연간 5%이상절상될때는미국경기에충격을주어왔으며, 이후달러가치가조정될때미국경기선행지수는즉각적으로반등하는패턴을보였음.

• 따라서, 1사분기달러가치조정은상반기중미국경기반등가능성을높이는변화로판단. 글로벌경기둔화일단락기대.

94

96

98

100

102

104

106

(15)

(10)

(5)

0

5

10

15

2000 2005 2010 2015

USD REER(% YoY, LHS) US Composite leading index(%, RHS)

[1.경제환경] 미국, 달러 가치 조정이 주는 기회

7

Mirae Asset allocationMarch 2016

자료: CEIC, 미래에셋증권 리서치센터

주택시장 심리지수 하락세 주택 매매 증가율 낮은 수준, 재고는 전년비 감소 중

주택 임대료 상승세 심화

• FRB 12월 금리 인상은 주택시장 심리에 부정적인 영향을미친것으로확인되며, 주택 매매도더활발해지지못

하고있음.

• 하지만, 주택가격 상승세는 그다지 꺾이지 않고 있으며,주택임대료상승세는지난 4사분기에더심화.

• 이러한 주택 매매가격, 임대료 동향은 FRB 금리 인상에도 주택시장이 쉽게 위축되지 않을 가능성을 시사하고

있음.

[1.경제환경] 미국 주택시장, FRB 금리 인상에도 견고

(40)

(30)

(20)

(10)

0

10

20

30

40

50

2005 2007 2009 2011 2013 2015

Sales

Inventory

(% YoY, 3M ma) Sales and inventory of existing home

0

10

20

30

40

50

60

70

80

2006 2008 2010 2012 2014 2016

Housing Market Index: sa

Housing Market Index: sa: Traffic of

Prospective Buyers

(%)

(20)

(15)

(10)

(5)

0

5

10

15

20

25

2005 2007 2009 2011 2013 2015

Existing home prices(median)

Rent: median asking

(% YoY) US home price and rent

Mirae Asset allocationMarch 2016

광의의 실업률 하락세이지만 여전히 높은 수준코어 인플레 상승세

• 집값(+주택임대료)은오름세를띠고있어, 유가만으로미국인플레가하락할것으로볼수는없는상황임.

• 하지만, 미국내유휴인력이여전히다량잔존하는것으로판단되어(광의의실업률이여전히높은수준), 임금상승세가동반되는, 기조적인플레상승에대해서는아직우려할국면이아닌것으로판단됨.

• 최근코어인플레가상승세에있지만, 기저효과가유리한구간은이제마무리되었음. 2월 데이터부터는코어인플레가반락할가능성이높아보임.

자료: CEIC, 미래에셋증권 리서치센터 자료: CEIC, 미래에셋증권 리서치센터

[1.경제환경] 미국 인플레 상승 부담 크지 않음

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2006 2008 2010 2012 2014 2016

All items less food and energy (core CPI)

All items less food, energy and shelter

(% YoY)

2

4

6

8

10

12

14

16

18

1995 1999 2003 2007 2011 2015

Unemployed(% of

labor force)

Unemployed,

marginally employed,

and part time(% of

labor force)

8

Mirae Asset allocationMarch 2016

유로존 빅4 경기 선행지수: 오름세 유지유로존 PMI, 2개월째 하락

• 유로존 PMI, 2개월연속(1~2월) 하락하면서유로존경기둔화징후를시사.

• 하지만, 유로존 경기선행지수는 견고한 상황이며, 특히 유로존 빅4의 경기선행지수가 프랑스, 이탈리아 주도로 오름세를유지하고있는상황임.

• 경기선행지수추이를감안할때, 유로존이단기간내가파른경기둔화를겪을위험은낮아보임.

자료: Bloomberg, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

[1.경제환경] 유로존, 경기 모멘텀 위축

44

46

48

50

52

54

56

Mar2013 Mar2014 Mar2015 Mar2016

Manufacturing

Service

Euro area PMI(%)

97

98

99

100

101

102

103

104

2011 2012 2013 2014 2015

Germany

France

Italy

Spain

Composite leading indicators(CLI) of Euro area big 4(%)

Mirae Asset allocationMarch 2016

자료: CEIC, 미래에셋증권 리서치센터

자료: CEIC, 미래에셋증권 리서치센터

유로존, 수출 부진 속 수입은 상대적으로 강세

유로존 고용 점진적 회복세 유지• 유로존의 수출 물량은 지난 4사분기에 전년비 0% 수준의증가율. 수출증가세가일단멈춘상황.

• 수출에비해내수는상대적으로나은모습임이수입증가세에서도확인됨.

• 신규수주 동향을 보면, 4사분기 들어 전반적으로 증가세가 둔화되었으며, 여기에 자본재 수주가 큰 영향. 하

지만, 소비재수주는오히려개선.

• 유로존 고용이 점진적 회복세를 유지하면서 내수 증가와서로상승작용을일으키는상황.

유로존 신규 수주: 소비재 반등, 자본재 둔화

[1.경제환경] 유로존: 수출 후퇴, 내수는 회복 잠재력

(30)

(20)

(10)

0

10

20

30

2008 2009 2010 2011 2012 2013 2014 2015

Imports volume index

Exports volume index

(% YoY, 3M ma) Export & import of EU

85

90

95

100

105

110

115

2005 2007 2009 2011 2013 2015

FranceGermanyItalySpain

(pt, 2010yr=100) Employment trend

(40)

(30)

(20)

(10)

0

10

20

30

40

2005 2007 2009 2011 2013 2015

Intermediate goodsCapital goodsConsumer goods

New order index (% YoY, 3M ma)

9

Mirae Asset allocationMarch 2016

자료: CEIC, 미래에셋증권 리서치센터

자료: CEIC, 미래에셋증권 리서치센터

유로존 유동성 증가 속도 둔화

금년 초 유로존 금융권 대출 기준은 전분기비 강화• 유로존유동성팽창은내수확대에우호적여건을제공해왔으나, 최근들어서증가속도가둔화되기시작.

• 유동성증가속도둔화에는불리해진기저효과탓도있지만, 금융권대출증가속도가조정된영향도있을것.

• 또한, 금년 초에는 대출 기준이 지난해 하반기 대비 강화되었음. ECB의추가조치가있더라도유로존유동성

팽창은점진적인속도로이루어질듯함.

유로존 금융권 대출 증가 속도 조절

[1.경제환경] 유로존 유동성 점진적 팽창

(30)

(20)

(10)

0

10

20

30

40

50

60

70

80

2005 2007 2009 2011 2013 2015

House purchase loan

Consumer credit

All enterprises

(%) Lending standard

(8)

(6)

(4)

(2)

0

2

4

6

8

2010 2011 2012 2013 2014 2015

Households

Non financial sector

(% YoY) Monetary financial intermediaries'

loan outstanding

(5)

0

5

10

15

20

25

2005 2007 2009 2011 2013 2015

M1

M2

M3

(% YoY) Euro area money supply

Mirae Asset allocationMarch 2016

자료: CEIC, 미래에셋증권 리서치센터

자료: CEIC, 미래에셋증권 리서치센터

중국 1~3차 산업별 성장률 분해

제조업 대비 비제조업의 상대 강세 지속

[1.경제환경] 중국, 서비스 성장의 질이 개선될 필요

• 중국에서는 제조업 대비 서비스업이 상대 고성장세가지속되고있음.

• 하지만, 지난 1월 중국 비제조업 PMI는 금융시장 불안과함께반락.

• 중국이 서비스업 중심 성장세로 가고 있으나, 비금융서비스업의성장세는충분치못한상황임.

• 중국경제성장의안정성을위해서는, 금융업제외서비스업의 성장을 지원함으로써 금융업 의존도를 낮

출필요.

3.5 6.0 7.0 4.7 6.0 5.7

17.5

2.9 8.7

0

4

8

12

16

20

Manufa

ctu

ring

Constr

uction

Tra

nsport,

Sto

rage

and P

ost

Whole

sale

and

Reta

il T

rade

Accom

modation

and C

ate

ring T

rade

Fin

ancia

l

Inte

rmedia

tion

Real Esta

te

Oth

ers

Primary Secondary Tertiary

GDP by industry(2015, % YoY)

46

48

50

52

54

56

58

60

2011 2012 2013 2014 2015 2016

Non manufacturing

Manufacturing

(%) PMI

10

Mirae Asset allocationMarch 2016

통화정책은 금리 인하보다 지준율 인하 위주2016년 재정적자 목표, 추가적으로 소폭 상향할 듯

• 중국은 기존의 정책 조합, 즉 온건한 통화정책과 적극적 재정정책의 조합으로 약간의 경기 부양 스탠스를 유지할 것으로예상됨.

• 재정적자 목표는 약간 더 상향될 듯하며(2015년은 1.62조 위안), 통화정책에서는 자금 유출 압박을 고려해서 금리 인하보다는지준율인하가좀더선호될듯함.

• 또한, 주식과주택을균형감있게부양하면서소비심리가꺾이지않게끔조율할것으로예상.

자료: 전인대, 미래에셋증권 리서치센터 자료: CEIC, 미래에셋증권 리서치센터

0.75

1.05

0.90 0.80

1.20

1.35

1.62

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2009 2010 2011 2012 2013 2014 2015 2016

?

Fiscal deficit target

0

5

10

15

20

25

0

2

4

6

8

10

12

2008 2009 2010 2011 2012 2013 2014 2015 2016

1yr deposit rate(LHS)

1yr lending rate(LHS)

Required reserve ratio(RHS)

(%) (%)

[1.경제환경] 중국 3월 전인대, 기존 정책 조합 유지 예상

Mirae Asset allocationMarch 2016

자료: CEIC, 미래에셋증권 리서치센터

자료: CEIC, 미래에셋증권 리서치센터

중국 CPI 상승률, PPI 상승률이 더 떨어지지는 않음

기저효과에 의해 원자재, 생산재 PPI 하락 폭 완화• 중국 CPI, 즉 소비자물가는오름세를유지. 서비스 CPI와 소비재 CPI가 각각 2%대 초반, 1%대 중반의 상승

률을보이고있기때문.

• 반면, 생산자물가 PPI는 지난 1월에 전년비 -5.3%를기록해서, 여전히제조업디플레상황임을시사.

• 생산자물가 하락률이 조금 덜해진 것은 주로 기저효과에기인함.

중국 CPI: 서비스, 소비재, 산업재 모두 안정화

[1.경제환경] 중국 저인플레 지속

(10)

(5)

0

5

10

15

2006 2008 2010 2012 2014 2016

CPI

PPI

(% YoY) China CPI vs. PPI

(4)

(2)

0

2

4

6

8

10

12

2006 2008 2010 2012 2014 2016

Service

Consumer goods

Industrial goods

(% YoY) China CPI breakdown

(15)

(10)

(5)

0

5

10

15

20

2006 2008 2010 2012 2014 2016

Raw materialConsumer goodsProducer goods

China PPI breakdown(% YoY)

11

Mirae Asset allocationMarch 2016

자료: CEIC, 한국무역협회, 미래에셋증권 리서치센터

자료: CEIC, 미래에셋증권 리서치센터

수출물가 하락 폭보다 더 커진 수출 감소 폭

지역별 수출: 미국향, 중국향 모두 10% 내외 감소• 1월까지 선박 제외 수출의 전년비 감소폭은 계속해서커지고 있음. 수출 물가 하락 폭을 역전하면서 수출 물

량감소가진행중.

• 지역별로 보면, 중국향 수출 감소 확대가 특징적. 아세안향수출감소폭도확대중임.

• 10%대수출감소는 1사분기중지속될전망이나, 2~3월수출감소폭은 1월보다덜할것으로예상됨.

수출입 물량 감소 전환

[1.경제환경] 한국 수출 부진, 연초에 더 심화

(30)

(20)

(10)

0

10

20

30

40

2005 2007 2009 2011 2013 2015

Export volume index

Import volume index

(% YoY, 3M ma)

(20)

(15)

(10)

(5)

0

5

10

Jan2014 Jul2014 Jan2015 Jul2015 Jan2016

Export prices

Export ex. ships

(% YoY)

(30)

(20)

(10)

0

10

20

30

40

2013 2014 2015 2016

USEUChinaEM ex. China

(% YoY, 3M ma) Korea's export growth by destination

Mirae Asset allocationMarch 2016

자료: 한국은행, 통계청, 미래에셋증권 리서치센터

한국의 GDP 성장률과 인플레, 그리고 한국은행 기준금리 비교

• 장기적인인플레의방향성(기준금리대비상대레벨)이기준금리방향결정의핵심.

• 지금은계속해서낮은인플레 +경제성장률반락위험이기준금리인하전망의배경.

(4)

(2)

0

2

4

6

8

10

(4)

(2)

0

2

4

6

8

10

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

BOK policy rate Korea GDP growth rate YoY

(%) (%)

0

1

2

3

4

5

6

7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

BOK policy rate CPI inflation rate YoY

(%)

[1.경제환경] 한국, 3월 기준금리 인하 가능성

12

Mirae Asset allocationMarch 2016

Part 2~3. 국내외 주식

Mirae Asset allocationMarch 2016

자료: Bloomberg, 미래에셋증권 리서치센터

주가 조정 이후 반등기에는 시장 내 Style 변화가 수반: 현재도 2015년 8월과 유사하게 Style 변화가 진행 중

• 경험적으로주가조정이후반등기에는시장내 Style 변화가진행. 지금도작년 8월과유사한흐름.

• 중소형주→대형주, 성장주→가치주, Non-cyclical→Cyclical로 전환중.

• 작년 8월의경험에비춰본다면(2개월이상 Style 변화지속), 시장내주도권변화는좀더이어질가능성.

60

65

70

75

80

85

90

95

100

105

110

95

97

99

101

103

105

107

109

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16

Mid-small cap/Large cap(좌) Cyclical/Non-cyclical(우) Value/Growth(우)

<Style별(대중소, 시크리컬/넌 시크리컬, 밸류/성장) 상대 주가>(pt, 1.1 = 100 ) (pt, 1.1=100)

2015.7.1~8.31 2015.12.1~

가치주 강세 전환

대형주 강세 전환

시클리컬 강세 전환

[2.국내주식] 주가 반등과 시장 주도 스타일 변화

13

Mirae Asset allocationMarch 2016

• 한국주식시장의밸류에이션매력은다소반감. KOSPI 12MF P/E는 10.7배로 2005년 이후 +1STD 수준이며, 2013년이후형성된고점권근접한것.

• 신흥국대비한국의밸류에이션디스카운트비율역시 -3%로, 2005년이후평균인 -9%상회. 단, 원자재신흥국의어려움이한동안지속될것을감안하면, 한국증시디스카운트는점차소멸되는방향일듯함.

자료: I/B/E/S, 미래에셋증권 리서치센터

한국 주식시장 밸류에이션(P/E) 2005년 이후 +1 STD 수준에 위치, 신흥시장 대비 상대 밸류에이션 매력도 반감

(30)

(25)

(20)

(15)

(10)

(5)

0

5

10

15

20

25

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

2005 2007 2009 2011 2013 2015

(%)(X)

Relative 12MF PE(KOREA/EM, LHS)

PE Discount rate(RHS)

Discount

Avg.(-9.0%)

Relative P/E(KOREA/ EM) & P/E Discount rate

5

6

7

8

9

10

11

12

13

14

15

16

2005 2007 2009 2011 2013 2015

KOSPI 12MF P/E(X)

+2std

+1std

Avg.

-1std

-2std

[2.국내주식] 밸류에이션 매력 반감, 주가 반등 속도 조절 예상

Mirae Asset allocationMarch 2016

• 4Q15 실적 시즌 이후 1Q16 및 2016년 실적전망 하향 조정 중. 단, 시장 대표업종인 IT H/W, 자동차 업종의 실적 하향조정이제한되고있다는점이특이점. 환율효과가큰것으로보임.

• 최근 2주간 1Q16 실적전망개선업종은 ‘IT H/W, 음식료, 패션, IT S/W’, 2016년은 ‘화학, 제약’ 이대표적.

자료: Dataguide, 미래에셋증권 리서치센터

1Q16 및 2016년 실적전망 변화: 시장 대표 업종인 IT H/W, 자동차 실적 감익 강도는 완화

2W (%) 1W (%) 2W (%) 1W (%)

KOSPI -0.23 -0.19 -0.37 -0.51

IT H/W 0.05 0.00 -0.85 -0.57

자동차 -0.02 0.00 -0.44 -0.23

은행 0.00 0.00 0.01 0.01

유통 -0.71 -0.08 -3.38 -1.58

철강 -0.23 -0.09 -4.41 -4.31

화학 0.00 0.00 0.36 0.66

유틸리티 0.00 0.00 -0.99 -0.32

지주 -2.61 -1.96 -1.52 -0.11

보험 -0.32 -0.57 5.90 -3.09

건설 적지 적지 -0.53 0.58

통신 -0.70 -0.70 0.00 0.00

정유 0.00 0.00 0.60 0.00

조선 적지 적지 45.28 4.21

음식료 0.25 0.32 -0.10 0.22

미디어엔터 -0.51 0.25 -0.78 -0.09

증권 0.00 0.00 0.10 -0.64

IT S/W 0.48 0.14 -0.44 -0.39

운송 0.21 0.13 -2.25 -0.73

화장품 0.01 0.00 -0.80 0.01

패션 3.45 0.00 -0.17 -0.05

제약 0.56 0.00 1.36 0.42

기계 0.04 0.04 -0.22 -0.24

서비스 -1.94 -1.10 -0.11 -1.65

기타금융 0.00 0.00 -0.35 -0.16

제지 4.15 0.00 3.98 -1.52

교육 0.00 0.00 -3.72 -17.76

IT H/W- Ex.SEC 0.20 0.01 -1.84 -0.65

2016 순이익 전망1Q16 영업이익 전망

(5) (3) (1) 1 3 5 7

철강

교육

유통

운송

유틸리티

IT H/W

화장품

미디어엔터

건설

IT S/W

자동차

KOSPI

기타금융

기계

패션

서비스

음식료

통신

은행

증권

화학

정유

제약

보험

조선

1Q16E 영업이익 2016E 순이익

<최근 2주간 1Q16 및 2016년 실적 전망 변화>

[2.국내주식] 1Q16 및 2016년 기업이익 전망의 감소 완화

14

Mirae Asset allocationMarch 2016

미국: 2월 미국 증시는 기업이익 전망치 소폭 하락, 밸류에이션은 중립적 수준

[3.해외주식] 미국: 기업이익 하향 조정 방향 유지

자료: MSCI, DataStream, 미래에셋증권 리서치센터

0

2

4

6

8

10

Cons

.D

iscr

etio

nary

Fina

ncia

ls

Hea

lth C

are IT

Indu

stria

ls

Cons

. St

aple

s

Util

ities

Tele

com

Mat

eria

ls

Ener

gy

Mar

ket

(YoY %) S&P 500:Contribution to 2016E EPS growth rate

0

10

20

30

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. D

iscr

etio

nary

Cons

. St

aple

s

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(x) Distribution of 12MF P/Eby S&P 500 sector

Peak/Trough (since 2005) Median Current

(15)(10)(5)051015

(10)

(5)

0

5

10

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. Dis

cret

iona

ry

Cons

. Sta

ples

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(%)(%) Performance by sector

1M (LHS) 3M (RHS)

(90)

(60)

(30)

0

30

60

1996 2001 2006 2011 2016

(%) S&P 500:Earnings revision ratio

ERR (1M) ERR (3MMA)5

10

15

20

25

30

1996 2001 2006 2011 2016

(x) S&P 500:12MF P/E

Historical average= 15x

Peak since 2005= 17.3x

100

200

400

800

1,600

3,200

10

20

40

80

160

320

1996 2001 2006 2011 2016

(pt)(pt)

S&P 500:EPS & price index(Correlation = 0.83)

12MF EPS (LHS) Price index (RHS)

• 2월 S&P 500은 하락 후 반등하면서 결과적으로는 전월 말과 유사한 수준. 상대적으로 통신, 유틸리티, 산업재, 소재 등이양호한흐름을보인반면, 헬스케어, 금융업종은상대적으로부진했음.

• 기업이익전망의하향조정은계속되었으며, 여기에에너지업종이가장크게기여.

• 밸류에이션(12MF P/E)은과거평균수준으로큰변수가못됨. 이익전망의반전이증시반전의조건.

Mirae Asset allocationMarch 2016

• 2월 서유럽 증시도 보합 수준(하락 후 반등). 소재, 에너지, 산업재 등이 시장 반등을 주도한 반면, 도이치방크 이슈 등으로금융업이부진했고헬쓰케어, IT 업종도저조한퍼포먼스를보임.

• 기업이익전망하향조정은계속되었음. 비록 2월 중반이후로는 소재, 에너지 섹터가주가반등을 견인했지만, 기업이익전망하향조정은두업종이주도했음.

• ECB정책기대감이있긴하나이미선반영된측면도있고서프라이즈를기대하기어려울듯. 기업이익회복이필요.

유럽: 미국 대비 이익 전망 하향 조정 뚜렷한 상황, 밸류에이션은 중립적

[3.해외주식] 유럽: 기업이익 전망 후퇴가 정책 기대감을 압도

자료: MSCI, DataStream, 미래에셋증권 리서치센터

200

400

800

1,600

3,200

20

40

80

160

320

1996 2001 2006 2011 2016

(pt)(pt)

MSCI EU:EPS & price index(Correlation = 0.79)

12MF EPS (LHS) Price index (RHS)5

10

15

20

25

30

1996 2001 2006 2011 2016

(x) MSCI EU:12MF P/E

Historical average= 14x

Peak since 2005= 16.6x

(90)

(60)

(30)

0

30

60

1996 2001 2006 2011 2016

(%) MSCI EU:Earnings revision ratio

ERR (1M) ERR (3MMA)

0

2

4

6

Cons

.D

iscr

etio

nary

Hea

lth C

are

Cons

. St

aple

s

Fina

ncia

ls

Indu

stria

ls

Tele

com IT

Util

ities

Mat

eria

ls

Ener

gy

Mar

ket

(YoY %) MSCI EU:Contribution to 2016E EPS growth rate

0

10

20

30

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. D

iscr

etio

nary

Cons

. St

aple

s

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(x) Distribution of 12MF P/Eby MSCI EU sector

Peak/Trough (since 2005) Median Current

(20)

(10)

0

10

20

(10)

(5)

0

5

10

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. Dis

cret

iona

ry

Cons

. Sta

ples

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(%)(%) Performance by sector

1M (LHS) 3M (RHS)

15

Mirae Asset allocationMarch 2016

일본은 서유럽보다 더 기업이익 전망 하향 조정이 심함

[3.해외주식] 일본은 엔 강세 부담 심화

자료: MSCI, DataStream, Factset, 미래에셋증권 리서치센터

200

400

800

1,600

3,200

10

20

40

80

160

2006 2008 2010 2012 2014 2016

(pt)(pt)

MSCI Japan:EPS & price index(Correlation = 0.81)

12MF EPS (LHS) Price index (RHS)0

10

20

30

40

50

2006 2008 2010 2012 2014 2016

(x) MSCI Japan:12MF P/E

Historical average= 16x

Peak since 2005= 32.3x

(90)

(60)

(30)

0

30

60

2006 2008 2010 2012 2014 2016

(%) MSCI Japan:Earnings revision ratio

ERR (1M) ERR (3MMA)

(20)

(10)

0

10

20

(10)

(5)

0

5

10

15

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. Dis

cret

iona

ry

Cons

. Sta

ples

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(%)(%) Performance by sector

1M (LHS) 3M (RHS)

0

10

20

30

40

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. D

iscr

etio

nary

Cons

. St

aple

s

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(x) Distribution of 12MF P/Eby MSCI Japan sector

Peak/Trough (since 2005) Median Current

0

4

8

12

16

Cons

.D

iscr

etio

nary

Fina

ncia

ls

Util

ities

Hea

lth C

are

Cons

. St

aple

s

Tele

com IT

Ener

gy

Indu

stria

ls

Mat

eria

ls

Mar

ket

(YoY %) MSCI Japan:Contribution to 2016E EPS growth rate

• 엔화강세속일본증시상대부진은지속. 통신, 필수소비재, 유틸리티등경기방어업종과헬쓰케어가상대강세였던반면, 금융업을비롯해서경기민감소비재, 소재, IT 등이약세.

• 기업이익전망하향조정뚜렷한상황이어서, 밸류에이션매력도가여타선진국증시대비높다는점은그리중요치못함.

• 엔화가다시약세로돌아서는것이일본증시반등을위한필요조건.

Mirae Asset allocationMarch 2016

중국도 기업이익 전망의 하향 조정 추세에서 벗어나지 못하고 있음

[3.해외주식] 중국은 정책적 노력이 좀더 요망됨

자료: MSCI, DataStream, 미래에셋증권 리서치센터

10

20

40

80

160

1

2

4

8

16

2006 2008 2010 2012 2014 2016

(pt)(pt)

MSCI China:EPS & price index(Correlation = 0.63)

12MF EPS (LHS) Price index (RHS)5

10

15

20

25

30

2006 2008 2010 2012 2014 2016

(x) MSCI China:12MF P/E

Historical average= 13.1x

Peak since 2005= 36.7x

(90)

(60)

(30)

0

30

60

2006 2008 2010 2012 2014 2016

(%) MSCI China:Earnings revision ratio

ERR (1M) ERR (3MMA)

0

2

4

6

8

IT

Fina

ncia

ls

Cons

.D

iscr

etio

nary

Indu

stria

ls

Tele

com

Hea

lth C

are

Cons

. St

aple

s

Mat

eria

ls

Util

ities

Ener

gy

Mar

ket

(YoY %) MSCI China:Contribution to 2016E EPS growth rate

0

10

20

30

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. D

iscr

etio

nary

Cons

. St

aple

s

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(x) Distribution of 12MF P/Eby MSCI China sector

Peak/Trough (since 2005) Median Current

(25)

(15)

(5)

5

15

25

(15)(10)(5)05

1015

Mar

ket

Ener

gy

Mat

eria

ls

Indu

stria

ls

Cons

. Dis

cret

iona

ry

Cons

. Sta

ples

Hea

lth C

are

Fina

ncia

ls IT

Tele

com

Util

ities

(%)(%) Performance by sector

1M (LHS) 3M (RHS)

• 중국증시는 2월 들어서조금안정을찾은상황이나주가가오르고있다고보기는어려움. 유럽처럼소재, 에너지가강세를보인점이특징적이며, 반면경기민감소비재, 금융업등이약세를보였음.

• 중국도선진증시처럼기업이익전망의하향조정이계속되고있음.

• 증시안정을위한정책당국의노력이증시반등의가장큰동력이될것.

16

Mirae Asset allocationMarch 2016

Part 4~5. 국내외 채권

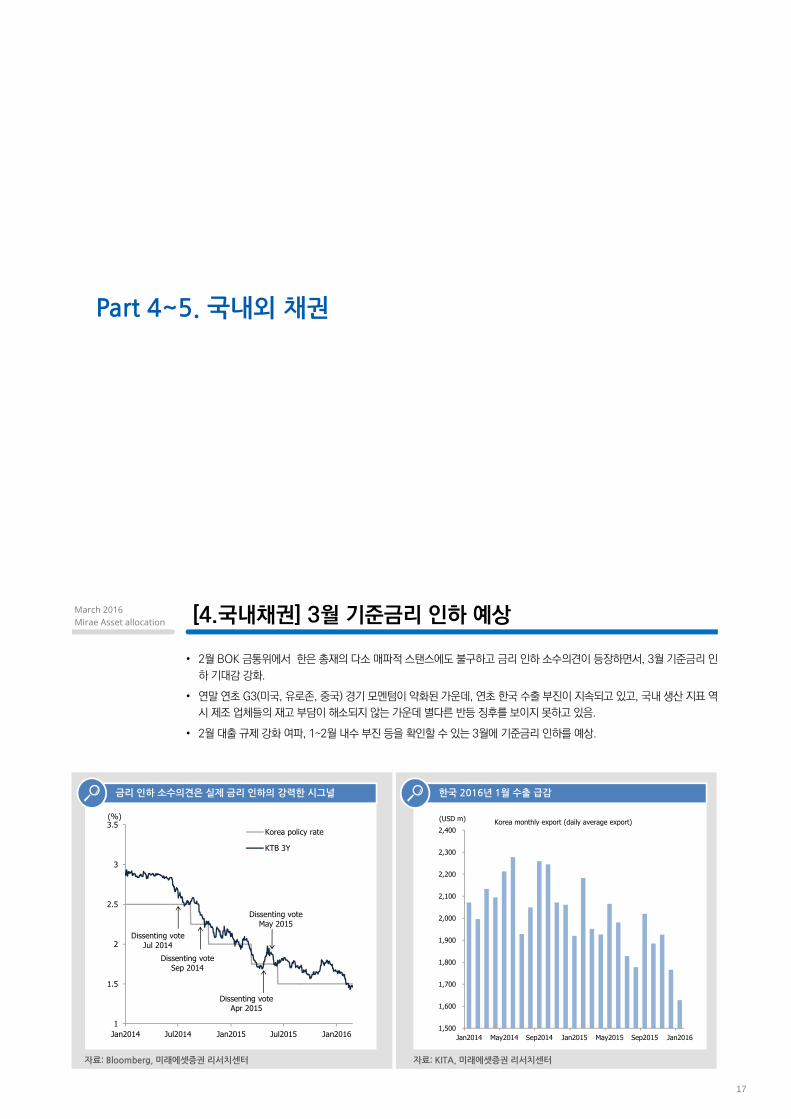

Mirae Asset allocationMarch 2016 [4.국내채권] 3월 기준금리 인하 예상

• 2월 BOK 금통위에서 한은총재의다소매파적스탠스에도불구하고금리인하소수의견이등장하면서, 3월기준금리인하기대감강화.

• 연말연초G3(미국, 유로존, 중국) 경기모멘텀이약화된가운데, 연초한국수출부진이지속되고있고, 국내생산지표역시제조업체들의재고부담이해소되지않는가운데별다른반등징후를보이지못하고있음.

• 2월대출규제강화여파, 1~2월 내수부진등을확인할수있는 3월에기준금리인하를예상.

제목금리 인하 소수의견은 실제 금리 인하의 강력한 시그널

자료: Bloomberg, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

한국 2016년 1월 수출 급감

자료: KITA, 미래에셋증권 리서치센터

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2,200

2,300

2,400

Jan2014 May2014 Sep2014 Jan2015 May2015 Sep2015 Jan2016

Korea monthly export (daily average export)(USD m)

1

1.5

2

2.5

3

3.5

Jan2014 Jul2014 Jan2015 Jul2015 Jan2016

Korea policy rate

KTB 3Y

(%)

Dissenting voteJul 2014

Dissenting voteSep 2014

Dissenting voteApr 2015

Dissenting voteMay 2015

17

Mirae Asset allocationMarch 2016 [4.국내채권] 한국 외자 이탈 리스크

자료: CEIC, 미래에셋증권 리서치센터

한미 금리차 축소 지속 → 외국인 채권시장 이탈

자료: CEIC, 미래에셋증권 리서치센터 자료: CEIC, 미래에셋증권 리서치센터

• 2012년 이전까지 한국 경상수지 흐름과 외국인 국내증권투자(지분+채무증권)는 밀접한관련성을보여왔음.

• 그러나 2012년 이후 경상수지 흑자가 급증했음에도불구,외국인의자금이탈기조는지속.

• 주식의경우, 무역수지흑자가과거와달리수출기업이익증가로 이어지지 못하면서 국내 주식시장에서의 외국인

수급공백을유발한것으로보임.

• 채권의 경우, 2012년 이후 한-미 금리차 축소 기조가 지속되면서 외국인의 원화채권 투자 유인을 약화시킨 것으

로추정.

(40,000)

(20,000)

0

20,000

40,000

60,000

80,000

100,000

120,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Portfoli investment liability

Current account

(USD m, 12M sum)

-10

0

10

20

30

40

50

60

(60,000)

(50,000)

(40,000)

(30,000)

(20,000)

(10,000)

0

10,000

20,000

30,000

40,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

PI liability: Equity (LHS)

MSCI Korea 12MF EPS growth (RHS)

(USD m, 12M sum) (% YoY)

(100)

(50)

0

50

100

150

200

250

300

350

(20,000)

(10,000)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

PI liability: Debt securities (LHS)

KTB-UST (10Y, RHS)

(USD m, 12M sum) (bps)

기업이익 전망 감익 지속 → 외국인 주식시장 이탈2012년 이후 경상수지와 외국인 증권투자 괴리

Mirae Asset allocationMarch 2016 [4.국내채권] 통화정책 > 외국인 채권 자금 이탈

자료: Bloomberg, 미래에셋증권 리서치센터

한국, 대만, 독일: 미국과의 금리차 축소/역전 지속

독일: 경상수지 vs. 외국인 채권투자

자료: CEIC, 미래에셋증권 리서치센터 자료: CEIC, 미래에셋증권 리서치센터

대만: 경상수지 vs. 외국인 채권투자

• 한국과 유사하게 경상수지 흑자국인 독일, 대만 등에서도외국인채권자금이탈이관찰.

• 한국과 이들 두 나라들은 모두 2012년 이후 미국과의 금리차가 크게 축소되었거나, 역전된 상태. 하지만, 외국인

채권 자금 이탈에도 불구하고 시장 금리가 하락세를 보이

고있다는것이특징적임.

• 즉, 이들의 시장 금리 하락은 저인플레나 통화 완화 정책에 힘입은 영향이 커 보이며, 이는 채권 금리 전망 시, 외

자이탈보다는추가통화완화정책가능성에좀더주목해

야할것임을시사.

(150,000)

(100,000)

(50,000)

0

50,000

100,000

150,000

200,000

250,000

300,000

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000

260,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Current account (LHS)

PI liability: Debt securities (RHS)

(EUR m, 12M sum) (EUR m, 12M sum)

(10,000)

(8,000)

(6,000)

(4,000)

(2,000)

0

2,000

4,000

6,000

8,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Current account (LHS)(USD m, 4Q sum) (USD m, 4Q sum)

(300)

(200)

(100)

0

100

200

300

2010 2011 2012 2013 2014 2015 2016

Treasury bond rate difference (vs. UST 10Y)

Korea

Germany

Taiwan

(bps)

18

Mirae Asset allocationMarch 2016

주요 신흥국들의 통화정책은 미국 양적완화 시기를 제외하면 FRB 통화정책 스탠스 변화에 시차를 두고 상당한 관련성을 보여왔음

자료: Bloomberg, 미래에셋증권 리서치센터

[4.국내채권] 3월, 선진국 정책 기조 재확인 필요

• 최근한국채권시장외자이탈우려는 BOK 3월기준금리인하가능성이높아지면서더부각됨.

• 특히, 2월에는 신흥국중건전성높은국가로분류되는멕시코가 50bp의 공격적금리인상을통해페소화 약세에대응함에따라, 기준금리인하기대감이커진한국원화의상대약세압력이더커졌을수있음.

• 이런상황에서 3월 ECB의 추가 완화 패키지의 강도가 중요한변수임. 유럽의 다른 국가들과 일본, 그리고 건전 신흥국의금리인하공조를자극할수있음.

• 3월 FOMC결과도중요함. 올해예상되는금리인상횟수가많이줄어들수록한국에서의외자이탈우려도완화될것.

0

1

2

3

4

5

6

7

8

3

4

5

6

7

8

9

10

11

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Policy rate (Median: major 20 EM countries LHS)

UST 2Y (RHS)

(%) (%)

Mirae Asset allocationMarch 2016 [5.해외채권] 미국은 금리 바닥 확인 과정

• 미국채금리의추가하락은제한될전망. 경제지표부진이좀더이어질수있으나, 미국에게큰부담이었던달러강세가진정되는점이긍정적인변화이며, 유가가또한하방경직성을높여가는모습인점도감안할부분.

• 3월 FOMC에서옐런의장은미국경제에대한긍정적시각을유지할가능성이높음.

• 비록 3월 FOMC에서 FRB의 2016년 경제 성장률 예상치, FOMC 위원들의 연말 기준금리 예상치 등이 모두 하향 조정되겠으나, 미국채금리는오히려 3월 FOMC를계기로반등시도할가능성에무게를둠.

제목미국채 금리(10년), 전저점 부근 바닥 확인 테스트 예상

자료: Bloomberg, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

2014년과 2015년에 이어 미국 경기 연초 부진 반복

자료: Bloomberg, 미래에셋증권 리서치센터

1

1.5

2

2.5

3

3.5

2012 2013 2014 2015 2016

UST 10Y(%)

(100)

(80)

(60)

(40)

(20)

0

20

40

60

80

Jan2014 Jan2015 Jan2016

Citi economic surprise index: US(pt)

19

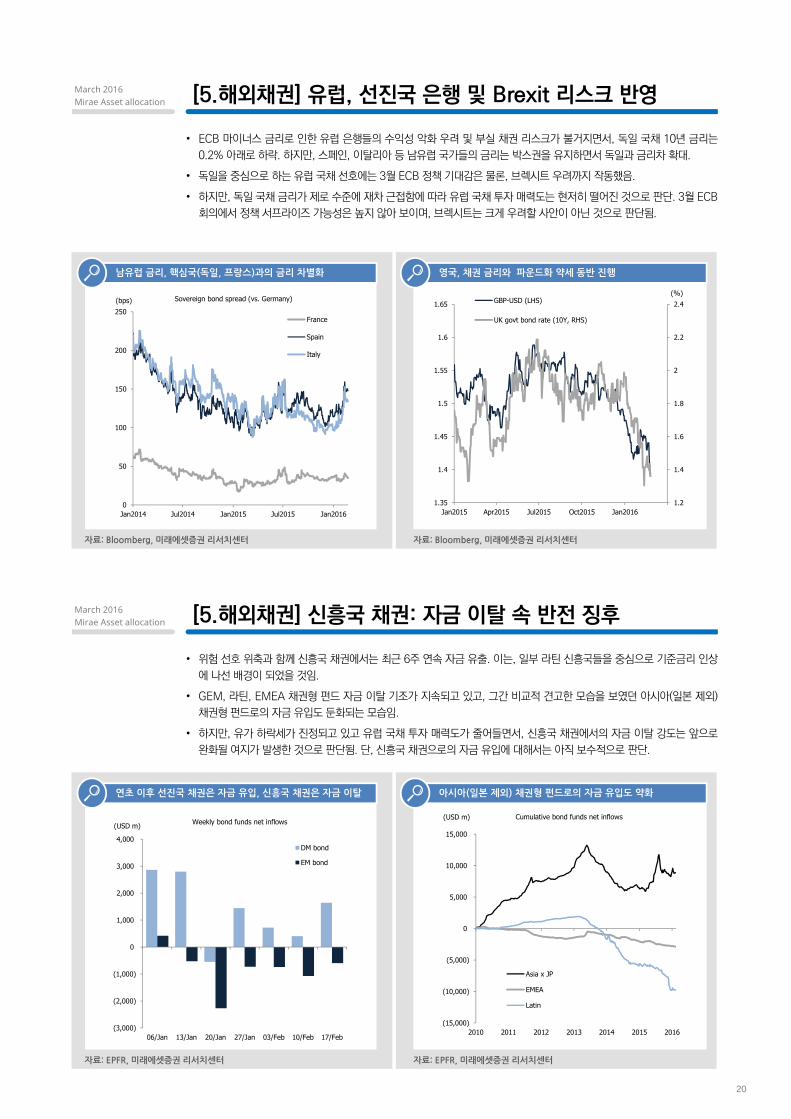

Mirae Asset allocationMarch 2016 [5.해외채권] 유럽, 선진국 은행 및 Brexit 리스크 반영

• ECB 마이너스 금리로 인한 유럽 은행들의 수익성 악화 우려 및 부실 채권 리스크가 불거지면서, 독일 국채 10년 금리는0.2% 아래로하락. 하지만, 스페인, 이탈리아등남유럽국가들의금리는박스권을유지하면서독일과금리차확대.

• 독일을중심으로하는유럽국채선호에는 3월 ECB정책기대감은물론, 브렉시트우려까지작동했음.

• 하지만, 독일국채금리가제로수준에재차근접함에따라유럽국채투자매력도는현저히떨어진것으로판단. 3월 ECB회의에서정책서프라이즈가능성은높지않아보이며, 브렉시트는크게우려할사안이아닌것으로판단됨.

제목남유럽 금리, 핵심국(독일, 프랑스)과의 금리 차별화

자료: Bloomberg, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

영국, 채권 금리와 파운드화 약세 동반 진행

자료: Bloomberg, 미래에셋증권 리서치센터

0

50

100

150

200

250

Jan2014 Jul2014 Jan2015 Jul2015 Jan2016

Sovereign bond spread (vs. Germany)

France

Spain

Italy

(bps)

1.2

1.4

1.6

1.8

2

2.2

2.4

1.35

1.4

1.45

1.5

1.55

1.6

1.65

Jan2015 Apr2015 Jul2015 Oct2015 Jan2016

GBP-USD (LHS)

UK govt bond rate (10Y, RHS)

(%)

Mirae Asset allocationMarch 2016 [5.해외채권] 신흥국 채권: 자금 이탈 속 반전 징후

• 위험선호위축과함께신흥국채권에서는최근 6주연속자금유출. 이는, 일부 라틴신흥국들을중심으로기준금리인상에나선배경이되었을것임.

• GEM, 라틴, EMEA 채권형 펀드 자금 이탈 기조가 지속되고 있고, 그간 비교적 견고한 모습을 보였던 아시아(일본 제외)채권형펀드로의자금유입도둔화되는모습임.

• 하지만, 유가 하락세가 진정되고 있고 유럽 국채 투자 매력도가 줄어들면서, 신흥국 채권에서의 자금 이탈 강도는 앞으로완화될여지가발생한것으로판단됨. 단, 신흥국채권으로의자금유입에대해서는아직보수적으로판단.

제목연초 이후 선진국 채권은 자금 유입, 신흥국 채권은 자금 이탈

자료: EPFR, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

아시아(일본 제외) 채권형 펀드로의 자금 유입도 약화

자료: EPFR, 미래에셋증권 리서치센터

(3,000)

(2,000)

(1,000)

0

1,000

2,000

3,000

4,000

06/Jan 13/Jan 20/Jan 27/Jan 03/Feb 10/Feb 17/Feb

Weekly bond funds net inflows

DM bond

EM bond

(USD m)

(15,000)

(10,000)

(5,000)

0

5,000

10,000

15,000

2010 2011 2012 2013 2014 2015 2016

Cumulative bond funds net inflows

Asia x JP

EMEA

Latin

(USD m)

20

Mirae Asset allocationMarch 2016 [5.해외채권] 미국 투자등급채권 선호 의견 유지

• 미국하이일드채권크레딧스프레드가가파른상승세를유지하는가운데, 연초에는위험회피현상과함께투자등급회사채의크레딧스프레드도상승세를보였음.

• 하지만, 투자등급회사채크레딧스프레드는전고점수준에서추가상승에제동이걸린상태.

• 유가가안정화되고글로벌금융시장이조금씩안정화되어가고있어, 투자등급회사채에대해서는오히려최근가격조정을기회관점으로삼을필요가있음. 3월 FOMC도이를지지하는방향이될것임.

제목미국 투자등급채 크레딧 스프레드도 확대 조짐

자료: Bloomberg, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

에너지, 금융 섹터의 신용 리스크 확대

자료: Bloomberg, 미래에셋증권 리서치센터

50

70

90

110

130

150

170

190

210

230

250

Jan2015 Apr2015 Jul2015 Oct2015 Jan2016

Credit spreads: US

AA

A

BBB

(bps)

0

100

200

300

400

500

600

2011 2012 2013 2014 2015 2016

CDS premium: USD IG

Energy

Finanacial services

(bps)

Mirae Asset allocationMarch 2016

미국 달러화 대비 각국 통화가치 변동(최근 한 달)

자료: Bloomberg, 미래에셋증권 리서치센터 / 주: 2월 24일 기준

[6.FX&원자재] 신흥국 환율 안정, 원화는 변동성 확대

(2.1)

5.5

3.5

1.5

(2.2)

5.8

3.8 3.5 3.4 3.4 2.9 2.7

2.3 2.2 2.0 1.7 1.4 1.1 0.8 0.7 0.6

(1.1)(1.8)

(3.2)(4)

(3)

(2)

(1)

0

1

2

3

4

5

6

7

DXY

Japa

n

Aust

ralia

Euro UK

Russ

ia

Pola

nd

Chile

Indo

nesi

a

Braz

il

Turk

ey

Rom

ania

Hun

gary

Mex

ico

Croa

tia

Colo

mbi

a

Czec

h Re

publ

ic

Mal

aysi

a

Taw

ian

Chin

a

Thai

land

Indi

a

Peru

Kore

a

US DM EM

Global Currency value change (vs. USD, 1M)(%)

• 3월 FOMC금리인상가능성이많이낮아진가운데, 엔화가치반등등으로달러인덱스는조정양상.

• 펀더멘털취약신흥국들의통화가치는 2월중하락후반등의모습을보이고있으며국제유가흐름에연동.

• 위안화는정부의적극개입으로달러당 6.5~6.6위안 수준에서안정화.

• 하지만, 원화는위안화가치안정에도불구하고약세흐름이지속. 외인채권매도및 3월기준금리인하기대강화가중요한영향을미친듯함.

21

Mirae Asset allocationMarch 2016 [6.FX&원자재] 원달러 환율, 3월에는 안정화 예상

• 2014년 하반기부터 원달러 환율은 빠르게 상승하며 하락 추세선 상단을 상향 돌파. 달러 강세, 한국 기준금리 인하 사이클강화등이여기에큰역할을했으며, 근래에는지정학적리스크도가미되었음.

• 통화 가치가 국가 경쟁력에 좌우된다는 점과 과거 경험칙(한국 수출 증가율과 원달러 환율의 반비례 관계)으로부터, 앞으로수출증가율반등여부가원화약세지속여부에가장결정적인영향을미치게될것으로판단.

• 2월이후한국수출은감소율이덜해지는방향이되면서원화가치를지지하거나절상으로유도할것으로예상됨.

제목원달러 환율 추세 전환은 ’14년 하반기부터 본격 시작

자료: Bloomberg, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

원달러 환율 반등 여부에 한국 수출 증가율의 반등 여부가 중요

자료: Bloomberg, CEIC, 미래에셋증권 리서치센터

800

900

1000

1100

1200

1300

1400

1500

(30)

(20)

(10)

0

10

20

30

40

50

1999 2001 2003 2005 2007 2009 2011 2013 2015

Export YoY%: 3M ma(LHS)

USD-KRW(monthly average, RHS)

950

1000

1050

1100

1150

1200

1250

1300

1350

2010 2011 2012 2013 2014 2015 2016

USD-KRW

Mirae Asset allocationMarch 2016 [6.FX&원자재] 3월 ECB 정책 발표 예상 충족 여부

• 1월 BOJ의 마이너스금리도입, 그리고 ECB가 추가정책대응을강하게암시했음에도불구, 달러대비엔화와유로화의강세구간이이어졌음.

• 정책효과및추가정책수단에대한의구심, 안전자산선호심리강화등을그이유로들수있음.

• 단, 유로화는최근브렉시트우려등으로다시약세반전하는양상.

• 3월 ECB 회의에서추가정책강도에주목할필요가있음. 작년 12월과같이높아진시장기대에부응하지못할경우, 유로화절상강도가좀더강해질수있고, 엔화도여기에연동될가능성이있음.

제목엔, 유로 환율, 달러 대비 하락세

자료: Bloomberg, 미래에셋증권 리서치센터 자료: OECD, 미래에셋증권 리서치센터

작년 12월 ECB의 정책이 시장 기대 못 미치며 유로화 환율 급등

자료: EPFR, 미래에셋증권 리서치센터

1

1.05

1.1

1.15

1.2

1.25

1.3

1.35

1.4

1.45100

105

110

115

120

125

130

Jan2014 Jan2015 Jan2016

USD-JPY (LHS)

EUR-USD (RHS, inverse)

1

1.05

1.1

1.15

1.2

1.25

Jan2015 Apr2015 Jul2015 Oct2015 Jan2016

EUR-USD

Dec 2015 ECB MPC

22

Mirae Asset allocationMarch 2016 [6.FX&원자재] 원유보다 금? 3월부터는 금보다 원유

자료: Bloomberg, 미래에셋증권 리서치센터

미국 실질금리 하락과 함께 금 가격 반등

국제 유가 하락세 진정되는 양상

자료: Bloomberg, 미래에셋증권 리서치센터 자료: Bloomberg, 미래에셋증권 리서치센터

구리 가격 소폭 반등했으나, 기술적 저항 영역 접근

• 작년 12월 이후 국제 유가와 산업금속 가격은 추가로 하락세를보이면서높은변동성에시달렸음.

• 이에, 안전자산인금가격은저점대비 17% 가량상승하며1,200달러를상회.

• 하지만, 2월 중순을지나면서 4개국산유량동결합의등으로 원유 초과 공급 완화 가능성에 대한 기대감이 제기되면

서유가하락세가진정되는양상임.

• 달러 가치 조정 등으로 유가 추가 하락세는 당분간 진정되고 2사분기에는 계절적 성수기 진입이 다가오면서 유가의

소폭반등도기대가능. 지금은금대비원유상대선호.

4000

4500

5000

5500

6000

6500

7000

Jan2015 Apr2015 Jul2015 Oct2015 Jan2016

LME copper(USD)

20

25

30

35

40

45

50

55

60

65

70

Jan2015 Apr2015 Jul2015 Oct2015 Jan2016

WTI active contract(USD)

1000

1050

1100

1150

1200

1250

1300

1350

-0.1

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Jan2015 Apr2015 Jul2015 Oct2015 Jan2016

US real rate proxy (LHS)

Gold spot (RHS)

(USD)(%)

Mirae Asset allocationMarch 2016

본 자료는 투자자의 증권투자를 돕기 위하여 당사 고객에 한하여 배포되는 자료로서 어떠한 경우에도 복사되거나 대여될 수 없습니다.본 조사자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 미래에셋증권은 그 정확성이나 완전성을 보장할 수 없습니다. 따라서,어떠한 경우에도 본 자료는 고객의 증권투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. 동 자료는 기관투자가 또는 제3자에게 사전 제공한사실이 없습니다. 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인함.

[작 성 자 : 미래에셋증권 투자분석팀]

Compliance Notice