Marc Fischer/Thomas Schollmeyer* Ein Ansatz zur Messung ... · Beide Strategien nutzen den...

27

VERSUNKENE MARKEN 598 zfbf 62 September 2010 598-624 Marc Fischer/Thomas Schollmeyer* Ein Ansatz zur Messung des finanziellen Werts versunkener Marken ** Zusammenfassung Dieser Artikel befasst sich mit der Messung des finanziellen Werts versunkener Marken. Hierfür wird im ersten Teil der Arbeit ein Modell konzipiert, mit dessen Hilfe der Wert einer versunkenen Marke in Hinblick auf deren Wiedereinführung bestimmt werden kann. Der Markenwert wird mithilfe eines Multiplikatorverfahrens ermittelt, da aktuelle Marktdaten für eine versunkene Marke naturgemäß nicht vorhanden sind. In einer empirischen Anwendung wird der Wert der Marke Nixdorf Compu- ters bestimmt, die 1999 vom Markt genommen wurde. Wir ermitteln einen finanzi- ellen Wert der Marke bezogen auf eine mögliche Wiedereinführung in den deutschen Laptop Markt, der ungefähr einem Drittel des durchschnittlichen Werts existierender Marken entspricht. JEL-Classification: C25, M31. Keywords: Brand Revitalisation; Choice Modeling; Dormant Valuation; HEV Model; Inter- temporal Brand Extension; Retro Brands. HEV Modell; Intertemporaler Markentransfer; Markenrevitalisierung; Markenwertmessung; Produktwahlmodelle; Versunkene Marken. 1 Einleitung Maybach, Fiat 500, Afri Cola und Atari, was haben diese Marken gemeinsam? Nachdem ihr Verkauf bereits eingestellt worden war, sind sie jetzt wieder im Markt vertreten. Die genannten Marken stellen dabei nur eine kleine Auswahl von Markenrevitalisierungen dar. Versunkene Marken besitzen oft noch einen hohen Bekanntheitsgrad, der Markenka- * Prof. Dr. Marc Fischer, Inhaber des Lehrstuhls für BWL mit Schwerpunkt Marketing und Services, Universität Passau, Innstr. 27, D-94032 Passau, Deutschland, Tel: +49 (851) 509-3260, Fax: +49 (851) 509-3262, E-Mail: [email protected]. Dipl.-Kfm. Thomas Schollmeyer, Wissenschaftlicher Mitarbeiter am Lehrstuhl für BWL mit Schwerpunkt Marketing und Services, Universität Passau, Innstr. 27, D-94032 Passau, Deutschland, Tel: +49 (851) 509-3263, Fax: +49 (851) 509-3262, E-Mail: [email protected]. ** Wir danken Katharina Harms für ihre Hilfe bei der Datenerhebung und zwei anonymen Gutachtern für wert- volle Hinweise zu einer früheren Fassung.

Transcript of Marc Fischer/Thomas Schollmeyer* Ein Ansatz zur Messung ... · Beide Strategien nutzen den...

vErSuNkENE MarkEN

598 zfbf 62 September 2010 598-624

Marc Fischer/Thomas Schollmeyer*

Ein Ansatz zur Messung des finanziellen Werts versunkener Marken**

Zusammenfassung

Dieser artikel befasst sich mit der Messung des finanziellen Werts versunkener Marken. Hierfür wird im ersten Teil der arbeit ein Modell konzipiert, mit dessen Hilfe der Wert einer versunkenen Marke in Hinblick auf deren Wiedereinführung bestimmt werden kann. Der Markenwert wird mithilfe eines Multiplikatorverfahrens ermittelt, da aktuelle Marktdaten für eine versunkene Marke naturgemäß nicht vorhanden sind. In einer empirischen anwendung wird der Wert der Marke Nixdorf Compu-ters bestimmt, die 1999 vom Markt genommen wurde. Wir ermitteln einen finanzi-ellen Wert der Marke bezogen auf eine mögliche Wiedereinführung in den deutschen Laptop Markt, der ungefähr einem Drittel des durchschnittlichen Werts existierender Marken entspricht.

JEL-Classification: C25, M31.

keywords: brand revitalisation; Choice Modeling; Dormant valuation; HEv Model; Inter-temporal brand Extension; retro brands.

HEv Modell; Intertemporaler Markentransfer; Markenrevitalisierung; Markenwertmessung; produktwahlmodelle; versunkene Marken.

1 Einleitung

Maybach, Fiat 500, Afri Cola und Atari, was haben diese Marken gemeinsam? Nachdem ihr Verkauf bereits eingestellt worden war, sind sie jetzt wieder im Markt vertreten. Die genannten Marken stellen dabei nur eine kleine Auswahl von Markenrevitalisierungen dar. Versunkene Marken besitzen oft noch einen hohen Bekanntheitsgrad, der Markenka-

* Prof. Dr. Marc Fischer, Inhaber des Lehrstuhls für BWL mit Schwerpunkt Marketing und Services, Universität Passau, Innstr. 27, D-94032 Passau, Deutschland, Tel: +49 (851) 509-3260, Fax: +49 (851) 509-3262, E-Mail: [email protected]. Dipl.-Kfm. Thomas Schollmeyer, Wissenschaftlicher Mitarbeiter am Lehrstuhl für BWL mit Schwerpunkt Marketing und Services, Universität Passau, Innstr. 27, D-94032 Passau, Deutschland, Tel: +49 (851) 509-3263, Fax: +49 (851) 509-3262, E-Mail: [email protected].

** Wir danken Katharina Harms für ihre Hilfe bei der Datenerhebung und zwei anonymen Gutachtern für wert-volle Hinweise zu einer früheren Fassung.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 599

pital darstellt und von Unternehmen genutzt werden kann. Revitalisierte Marken können Verbraucher an bessere Zeiten erinnern und somit ein Gefühl von Orientierung und Sicherheit vermitteln1. Die zunehmende Vielfalt des Produktangebotes und das damit einhergehende Bedürfnis nach einfacher Orientierung von Konsumenten könnte die stei-gende Bedeutung von Markenrevitalisierungen erklären2.

Obwohl Markenexperten der Wert von versunkenen Marken bewusst ist3, existiert bislang kein Ansatz, der einen finanziellen Wert zu ermitteln vermag. Der finanzielle Wert versun-kener Marken bezogen auf ihre mögliche Wiedereinführung ist besonders dann von Inter-esse, wenn zwischen der Revitalisierung und dem Aufbau einer neuen Marke entschieden werden muss. Sowohl für das akquirierende als auch für das verkaufende Unternehmen stellt sich die Frage, wie hoch der finanzielle Wert einer versunkenen Marke tatsächlich ist.

Das Ziel dieser Arbeit ist es, ein Verfahren zu entwickeln, das in der Lage ist, den finan-ziellen Wert einer versunkenen Marke zu ermitteln. Dabei interessiert nicht der Wert der Marke, den sie bei ihrem Marktausscheiden generieren konnte, sondern der Wert bezogen auf eine erneute Einführung. Da für versunkene Marken naturgemäß keine aktu-ellen Verkaufszahlen vorliegen, prognostizieren wir den erwarteten Discounted Cashflow (DCF) der versunkenen Marke über einen Multiplikator auf Basis der durchschnittlichen Discounted Cashflows für die aktuell angebotenen Marken im betreffenden Markt. Den Multiplikator leiten wir aus einer Markenfilteranalyse ab, die den Kundentransfer über die Stufen eines hierarchischen Kaufprozesses empirisch abbildet4. Für die Bestimmung des finanziellen Markenwerts folgen wir dem Ansatz von Fischer (2007), der über eine verhal-tensorientierte Messung des spezifischen Markenanteils an den zu erwartenden zukünf-tigen Cashflows den finanziellen Wert der Marke separiert.

Der originäre Beitrag unseres Modells im Vergleich zu existierenden Modellen lässt sich wie folgt zusammenfassen: (1) Wir stellen erstmalig einen Ansatz zur Messung des finan-ziellen Werts von versunkenen Marken zur Diskussion und illustrieren diesen Vorschlag mit einer empirischen Anwendung. (2) Die Separierung des Markenwerts basiert auf dem Modell von Fischer (2007), das sich auf die Bewertung existierender Marken konzentriert. Wir erweitern dieses Modell zur Messung des Werts versunkener Marken. (3) Diese Erwei-terung betrifft die multiplikatorbasierte Prognose des erwarteten DCF der versunkenen Marke. Wir schlagen vor, diesen Multiplikator aus der Analyse des Kaufverhaltens entlang eines hierarchischen Kaufprozesses (Markenfilteranalyse) empirisch zu ermitteln. Die hier-archische Kaufprozessanalyse ist beispielsweise Kern des Markenfiltermodells von Fischer/Giehl/Freundt (2011). Der Fokus dieses Ansatzes liegt auf der Steuerung von Markenin-vestitionen, nicht jedoch auf der Bestimmung eines Bewertungsmultiplikators für die DCF-Analyse. Unser Ansatz unterscheidet sich in methodischer Hinsicht insbesondere bei der Ermittlung der Kaufwahrscheinlichkeit. Während Fischer/Giehl/Freundt (2011) ein

1 Vgl.Vgl. Brown/Kozinets/Sherry Jr. (2003), S. 20.(2003), S. 20.2 Vgl.Vgl. Meffert/Burmann (2002), S. 60.3 VglVgl. Aaker (1991), S. 69ff.; Keller (2008), S. 558ff.; Sattler/Völckner (2007), S. 154f.4 Vgl.Vgl. Fischer/Giehl/Freundt (2011).

M. FISCHEr/T. SCHoLLMEyEr

600 zfbf 62 September 2010 598-624

binomiales Logitmodell verwenden, das nur Ja/Nein-Kaufentscheidungen bezüglich einer einzelnen Marke abbildet, nutzen wir das Heteroscedastic Extreme Value-Modell, um die Auswahlentscheidung aus dem vollständigen Produktangebot zu modellieren.

Im Folgenden werden wir einen knappen Überblick über die existierende Literatur der Markenwertmessung und der Markenrevitalisierung geben. Im Anschluss daran werden Kriterien ermittelt, die bei der Messung von versunkenen Marken berücksichtigt werden sollten. Darauf aufbauend wird ein Bewertungsmodell für versunkene Marken entwickelt, welches anschließend anhand des Beispiels einer Wiedereinführung der momentan nicht mehr am Markt existenten Marke Nixdorf Computers getestet wird.

2 Theoretische Grundlagen

2.1 versunkene Marken

Versunkene Marken sind Marken, die gegenwärtig nicht mehr am Markt erhältlich sind. Ihre kommerzielle Inaktivität schließt jedoch nicht aus, dass diese Marken nach wie vor in den Köpfen der Konsumenten präsent sind. Eine Marke besitzt für einen Konsumenten einen positiven Wert, wenn dieser mit der Marke vertraut ist und positive, starke und einzigartige Assoziationen in seinem Gedächtnis gespeichert hat5. Diese Assoziationen sind im Zeitablauf relativ resistent gegenüber Einflüssen von außen und bauen sich nur langsam ab (Goodwill)6. Ein möglicher Vorteil von versunkenen Marken, die zu ihrer Lebenszeit einen hohen Bekanntheitsgrad erreicht haben, ist, dass sie diese Bekanntheit auch nach ihrem Ableben noch aufrecht erhalten können7.

Die Wiedereinführung einer versunkenen Marke wird in der deutschen Literatur als Markenrevitalisierung bezeichnet8. Markenrevitalisierungen können als eine Form des Markentransfers interpretiert werden. Bei Markentransfers wird ein bestehender Marken-name auf ein neues Produkt oder eine neue Dienstleistung übertragen9. Wir sprechen bei der Markenrevitalisierung von einem intertemporalen Markentransfer, da die Über-tragung des Markennamens von einem Produkt der Vergangenheit auf ein Produkt in der Gegenwart stattfindet. Die Produktkategorie kann dieselbe oder eine andere sein. Beide Strategien nutzen den Goodwill-Transfer, da Kenntnisse, die Nachfrager in der Vergangenheit über die Marke gesammelt haben, auf das neue Produkt transferiert werden können. Somit kann auf eine bereits vorhandene Markenpositionierung zurückgegriffen werden, die sich schnell kommunizieren lässt und geringere Investitionen erfordert, als eine neue Positionierung aufzubauen. Zudem können einige versunkene Marken nostal-gische Gefühle wecken10 und einen Bezug zu einer großen Vergangenheit herstellen, der

5 Vgl.Vgl. Keller (1993), S. 2.6 Vgl.Vgl. Kapferer (2008). S. 437ff.7 Vgl.Vgl. Aaker (1991), S. 69f.8 Vgl.Vgl. Sattler/Völckner (2007), S. 154; Esch (2007), S. 16 und 367.9 Vgl.Vgl. Aaker/Keller (1990), S. 27.10 Vgl.Vgl. Brown/Kozinets/Sherry Jr. (2003), S. 20f.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 601

den Konsumenten Identität zu stiften vermag11. Allerdings besteht ein Risiko bei inter-temporalen Markentransfers. Die frühere Positionierung der versunkenen Marke muss in die Produktkategorie und die Zeit passen. Es dürfte im Normalfall nicht ausreichen, die versunkene Marke exakt zu reproduzieren, da sich die Gebrauchsmuster und Geschmä-cker im Zeitablauf ändern.

Brown/Kozinets/Sherry Jr. (2003) ermitteln vier Eigenschaften, die den potenziellen Erfolg von Markenrevitalisierungen determinieren. Die versunkene Marke sollte eine große Historie haben, authentisch sein, ein Gemeinschaftsgefühl generieren, und das Image sollte aktuellen Konsumentenpräferenzen entsprechen.

Diese weichen Kriterien können Marketingmanagern dabei helfen, eine Vorauswahl von versunkenen Marken zu erstellen, die für eine Revitalisierung generell geeignet erscheinen. Markenrevitalisierungen sind zum einen für Investoren und Anleger inter-essant, die eine versunkene Marke zu einem niedrigen Preis kaufen, um sie dann nach erfolgreicher Wiedereinführung gewinnbringend weiterzuverkaufen. Zum anderen können kleine Unternehmen versunkene Marken wieder einführen, wenn ihnen für einen eigenen Markenlaunch die finanziellen Mittel fehlen12. Große Unternehmen können versunkene Marken nutzen, um den Zugang zu bereits stark besetzten Märkten zu erleichtern (zum Beispiel die Revitalisierung von Maybach durch Mercedes)13.

Die endgültige Entscheidung, welche versunkene Marke revitalisiert wird, sollte auf Basis von harten Kriterien getroffen werden. Ein solches Kriterium kann ein finan-zieller Markenwert, der das Wertschöpfungspotenzial einer versunkenen Marke abbildet, darstellen. Darüber hinaus ist die Kenntnis der Höhe des finanziellen Werts der versun-kenen Marke unabdingbar, wenn ein Kaufpreis oder eine Lizenzgebühr bezahlt werden soll. Für diesen Anwendungshintergrund wird im nächsten Abschnitt ein Anforderungs-katalog erarbeitet, mit dessen Hilfe die Eignung bestehender Markenbewertungsansätze bei versunkenen Marken diskutiert wird.

2.2 anforderungen an die bewertung versunkener Marken

Ziel ist die Entwicklung eines Bewertungsansatzes, der den Wert einer versunkenen Marke bezogen auf ihre Wiedereinführung abbildet. Hierfür ist die Markenstärke bei den Konsu-menten entscheidend, die die Voraussetzung einer Marke beschreibt, bei den Verbrauchern positive Assoziationen auszulösen, die einen Einfluss auf das Kaufverhalten haben.

Generell lassen sich interne und externe Bewertungsanlässe ableiten14. Intern ergibt sich beispielsweise die Notwendigkeit, Umsatzpotenziale zu bewerten, um für eine Revitalisie-rung geeignete Marken zu identifizieren sowie innerhalb eines ausgewählten Markenpools

11 Vgl.Vgl. Penaloza (2000), S. 82ff.12 Vgl.Vgl. Kapferer (2008), S. 438.13 Vgl.Vgl. Esch (2007), S. 429.14 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Kranz (2002), S. 436ff. Eine Auflistung der häufigsten Bewertungsanlässe in der Unter-

nehmenspraxis findet sich bei Sattler/Völckner (2007), S. 181f.

M. FISCHEr/T. SCHoLLMEyEr

602 zfbf 62 September 2010 598-624

eine Aussage über die Rangfolge treffen zu können. Darüber hinaus ist die Bewertung für eine investitionstheoretische Abwägung zwischen einer Revitalisierung oder einer anderen Option, zum Beispiel dem Aufbau einer neuen Marke, erforderlich. Externe Bewertungs-anlässe ergeben sich vor allem bei Markentransaktionen, wenn eine Entscheidung bezüg-lich Akquisition oder Kauf getroffen werden muss, beziehungsweise wenn eine Lizenz vergeben werden soll.

Für diese finanziellen internen und externen Bewertungszwecke sollten verschiedene Kriterien beachtet werden, die es zu erfüllen gilt. Autoren wie Ailawadi/Lehman/Neslin (2003), Fischer (2007) und das Marketing Science Institute (1999) haben allgemeine Krite-rien erarbeitet, die ein Markenwertmodell erfüllen sollte. Ohne auf eine tiefere Diskus-sion dieser Kriterienkataloge einzugehen, sollten unseres Erachtens folgende Kriterien für die genannten Zwecke der Bewertung einer versunkenen Marke erfüllt sein: Einfach-heit, Transparenz, objektive und extern zugängliche Datenbasis, branchenübergreifende Anwendbarkeit, theoretische Fundierung und Zukunftsorientierung15. Diese Kriterien stellen insbesondere sicher, dass Nicht-Marketingexperten aus den Bereichen Finanzen und Controlling die Bewertung einfach und transparent nachvollziehen können. Bei Investitionsentscheidungen sind diese Unternehmensfunktionen unweigerlich involviert. Darüber hinaus muss eine Outside-in Bewertung möglich sein, damit Markenrechte extern bewertet werden können.

2.3 Der prozess der Markenwertentstehung

Die Entstehung des Markenwerts kann als Prozess dargestellt werden (siehe Abbildung 1). Den ersten Effekt haben Marken im Bewusstsein der Konsumenten. Marken werden erinnert und dabei mit Assoziationen verknüpft, was als Markenwissen bezeichnet wird16. Basierend auf dem Einfluss der Marke auf das Entscheidungsverhalten des Konsumenten manifestiert sich die ökonomische Markenwirkung. Hat die Marke einen Einfluss auf die Produktbeurteilung, resultiert daraus ein Effekt auf die Kaufwahrscheinlichkeit, und das Verhalten wird beeinflusst. So kann aufgrund eines positiven Markenwissens entweder ein höherer Preis (bei gleichbleibender Produktleistung) oder eine größere Menge zum glei-chen Preis abgesetzt werden. Als Resultat hat die Marke einen Einfluss auf den finanzi-ellen Wert des Unternehmens. Da Unternehmen, die Rechte an starken Marken halten, ihre Produkte besser vermarkten können, steigt deren monetärer Wert.

Forschung und Praxis haben bisher eine Vielzahl unterschiedlicher Ansätze zur Marken-bewertung hervorgebracht17, die von zwei unterschiedlichen Perspektiven ausgehen und sich häufig nur auf eine Phase der Markenwertentstehung fokussieren. Zum einen steht das Verständnis von verhaltensorientierten psychologischen Konstrukten, die das Marken-wissen begründen, im Vordergrund. Zum anderen sollen die firmenorientierten Ergeb-nisse, die auf der Verhaltenswirkung und der finanziellen Wirkung beruhen, quantifiziert

15 Vgl.Vgl. Ailawadi/Lehmann/Neslin (2003), S. 2.16 Vgl.Vgl. Keller (1993), S. 2f.17 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Villanueva/Hanssens (2007), S. 7.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 603

werden18. Die Verfahren der finanziellen Sichtweise können weiter in Verfahren unterteilt werden, die zum einen auf der Betrachtung des Produktmarkts und zum anderen auf der des Kapitalmarkts basieren (für eine Übersicht siehe Abbildung 1)19.

Abbildung 1: Prozess der Markenwertentstehung

Psychologische Wirkung:Markenwissen

Verhaltenswirkung:Markenverhalten

Finanzielle Wirkung:Monetärer Wert

Markenwertkette

Beschreibung Der mit der Produktion und Vermarktung der markierten Produkte und Dienstleistungen verbundene Mehrwert bestimmt den �nanziellen Wert der Marke.

Financial market outcomes (z.B. monetärer Markenwert, Firmenwert, Aktienpreis, DCF).

Customer mind-set-measures (z.B. Marken-bekanntheit, Markenimage, Markeneinstellung).

Spezi�sches Marken-wissen im Kopf der Konsumenten.

Der ökonomische Ein�uss des Markenwissens hängt davon ab, welche generelle Rolle Marken im Entschei-dungsverhalten des Kunden spielen.

Product market outcomes (zum Beispiel Preispremium, Marktanteilspremium, Umsatzpremium).

Kein Ansatz vorhanden beziehungsweise Prognose des DCF schwierig.

Maße können nur in einer Laborsituation produziert werden.

Aufwendig und mangelnde externe Validität.

Anwendung auf versunkene Marken?

TypischeMarkenwertmaße

Aber kein �nanzieller Markenwert!

Maße können zum Großteil abgefragt werden.

In anlehnung an Keller/Lehmann (2003), S. 26ff.

Unter den bislang vorgeschlagenen Markenbewertungsansätzen identifizieren wir kein Modell, das die Bewertung versunkener Marken zulässt20. Um diesem Defizit zu begegnen, entwickeln wir im nächsten Kapitel einen Modellvorschlag, der verhaltens-, finanzmarkt- sowie produktmarktorientierte Größen integriert.

3 Ein Ansatz zur Bewertung versunkener Marken

Das Hauptproblem für die Messung des Werts versunkener Marken sind die fehlenden Anhaltspunkte für den potenziellen ökonomischen Erfolg der Marke, da keine aktuellen

18 Vgl.Vgl. Ailawadi/Lehmann/Neslin (2003), S. 1. Eine andere Kategorisierung findet sich beispielsweise beiEine andere Kategorisierung findet sich beispielsweise bei Sattler/Völckner (2007), die eine Einteilung der Ansätze nach ihrem Beitrag zur Lösung genereller Probleme der Mar-kenbewertung vornehmen.

19 Vgl. Keller/Lehmann (2006), S. 746.20 Für eine Übersicht und Beurteilung von Modellen der Markenbewertung siehe beispielsweiseFür eine Übersicht und Beurteilung von Modellen der Markenbewertung siehe beispielsweise Fischer (2007)

oder Sattler/Völckner (2007).

M. FISCHEr/T. SCHoLLMEyEr

604 zfbf 62 September 2010 598-624

Daten vorliegen. Die fehlenden Daten ließen sich beispielsweise durch Experimente im Labor generieren, in denen man das Kaufverhalten der Konsumenten bei einer hypothe-tischen Wiedereinführung der versunkenen Marke untersucht. Allerdings ist die externe Validität von Laborexperimenten bekanntlich sehr eingeschränkt, da in einer kontrol-lierten künstlichen Situation nur schwer ökonomische Ergebnisse prognostiziert werden können, die unter realen Marktbedingungen realisiert werden. Hinzu kommt, dass die Durchführung von Experimenten deutlich kostspieliger ist als andere Methoden der Infor-mationsgewinnung. Ein Bewertungsmodell, das kürzlich von Fischer (2007) vorgeschlagen wurde, bietet den Vorteil, dass Informationen über tatsächliches Kaufverhalten gesammelt und ausgewertet werden. Die Kosten der Marktforschung sind vergleichsweise niedrig. Das Modell ist darüber hinaus gut dokumentiert und auf Marken verschiedener Branchen angewendet worden. Schließlich können zentrale, für die Durchführung nötige Daten für versunkene Marken unmittelbar erhoben werden.

3.1 Grundidee und Erweiterung des Modells von Fischer (2007) auf versunkene Marken

In Übereinstimmung mit vielen anderen Autoren definiert Fischer (2007) den finanziellen Wert einer Marke als die Differenz zwischen den abdiskontierten zukünftigen Cashflows der markierten Unternehmensleistung und einer identischen, aber unmarkierten Unter-nehmensleistung. Er schlägt vor, diese Differenz mittels eines Top-down Verfahrens zu ermitteln. Hierbei wird zunächst der Discounted Cashflow der Unternehmensleistungen (im folgenden DCF Marke) prognostiziert, die unter dem betreffenden Markennamen angeboten werden. In einem zweiten Schritt geht es darum, den Anteil am DCF Marke, der allein auf den Markennamen zurückzuführen ist, zu bestimmen. Fischer spricht hier vom Brand Equity Share, den wir im folgenden in markenspezifischen Anteil MSA über-setzen.

Formal lässt sich der Bewertungsansatz für eine Marke j wie folgt schreiben:

MWj = ____ MSA j · DCF Markej, (1)

wobei MW den finanziellen Markenwert misst und _____

MSA den durchschnittlichen markenspezifischen Anteil für eine Gruppe relevanter potenzieller Käufer erfasst. Für die Prognose des DCF Marke können bekannte Verfahren der Unternehmensbewertung zum Einsatz gelangen. In einer praktischen Anwendung sollte hier Rücksicht auf die in einem Unternehmen in seinen Planungs- und Budgetierungsprozessen standardmäßig genutzten Bewertungsverfahren genommen werden. Die Berechnung des markenspezifischen Anteils leitet Fischer (2007) aus einem probabilistischen Nutzenmodell der Produktwahlentschei-dung ab. Der Anteil ergibt sich aus einem mentalen Experiment, das den Nutzenunter-schied zwischen einer markierten und (fiktiven) unmarkierten Leistung misst. Konkret berechnet sich der MSA wie folgt:

____ MSA j = 1 __ N ∑i = 1

N Markenrelevanzi · Markenimageij. (2)

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 605

Der Index i kennzeichnet einen potenziellen Kunden, wobei N die Gesamtheit der Kunden abbildet. Die Markenrelevanz misst die relative Bedeutung der Marke (in Prozent) in der Kaufentscheidung im Vergleich zu anderen Faktoren des Marketinginstrumenta-riums. Diese Variable variiert nur über Produktmärkte hinweg, nicht über die Marken eines einzelnen Produktmarktes21. Das Markenimage bildet die relative individuelle Stärke einer Marke im Vergleich zum Wettbewerb ab. Sie variiert über einzelne Marken eines Produktmarktes und stellt in Übereinstimmung mit Kellers (1993) Modell eine wesent-liche Quelle des kundenorientierten Markenwerts dar. Voraussetzung für die Bildung des Markenimages ist die Bekanntheit der Marke. Auf der Ebene des einzelnen Nachfragers ist das eine binäre Variable. Nur solche Nachfrager, die die Marke kennen, können sie beur-teilen und werden zur Berechnung des MSA herangezogen. In aggregierter Form fließt die Bekanntheit in die Berechnung des DCF Marke ein. Je bekannter eine Marke ist, desto mehr Nachfrager erreicht sie und skaliert damit den Umsatz respektive DCF Marke.

Das Modell von Fischer (2007) bietet sich für die Bewertung von versunkenen Marken an, weil die markenspezifischen Cashflows über den MSA separiert werden, deren Input-größen auch für versunkene Marken direkt bei den potenziellen Kunden erhoben werden können (siehe Gleichung 2). Die Prognose des DCF Marke gestaltet sich hingegen etwas schwieriger, weil ökonomische Daten für die versunkene Marke aktuell nicht vorliegen. Um hier Abhilfe zu schaffen, greifen wir auf einen Verfahrensansatz aus der Praxis der Unternehmensbewertung zurück, dem sogenannten Multiplikatoransatz. Die Idee des Multiplikatoransatzes besteht darin, dass der erwartete diskontierte Cashflow, der den fundamentalen Wert eines Unternehmens misst, ins Verhältnis zu gegenwärtig beobach-teten Kenngrößen wie den Umsatz oder das EBIT (operatives Ergebnis vor Steuern und Zinsen) gesetzt wird. Für an der Börse gelistete Unternehmen lässt sich der Unterneh-menswert direkt aus der Marktkapitalisierung zuzüglich des Marktwerts der Schulden ablesen. Der so ermittelte Multiplikator kann dann zu Hilfe genommen werden, um den Unternehmenswert für Unternehmen der gleichen Branche zu bestimmen, die nicht an der Börse gelistet sind.

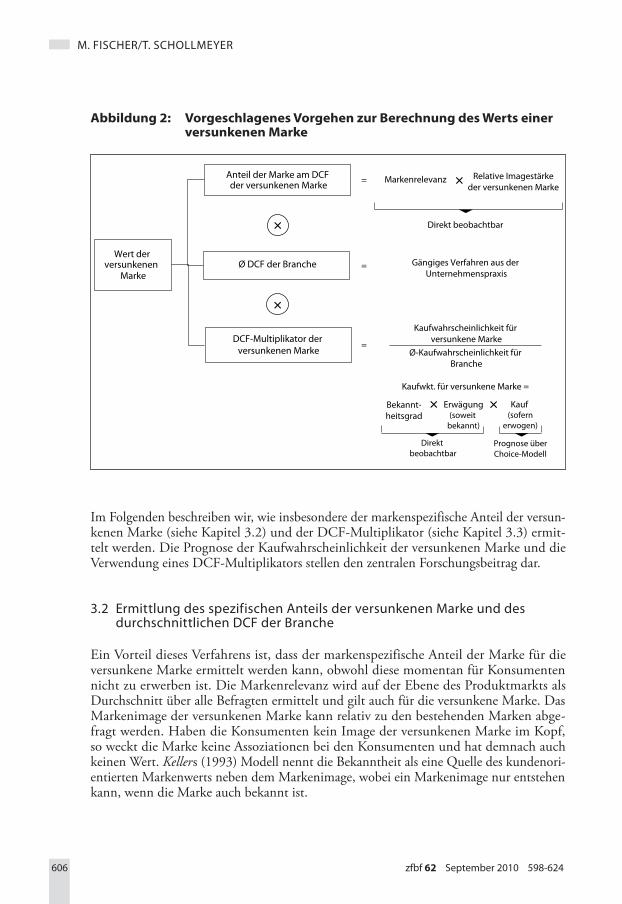

Wir folgen dieser Idee und ermitteln zunächst den DCF Marke, der im Durchschnitt für die Marken des Produktmarktes vorliegt, in den die versunkene Marke eingeführt werden soll. Dieser durchschnittliche DCF Marke muss nun mit Hilfe eines geeigneten Multiplikators angepasst werden, der den tatsächlichen Erfolgsaussichten der versunkenen Marke im Vergleich zu den etablierten Marken gerecht wird. Abbildung 2 fasst unser Vorgehen zusammen. Die Berechnung des Markenwerts mit Hilfe des markenspezifischen Anteils am DCF ist im Grundsatz nicht neu und basiert auf den Überlegungen von Fischer (2007). Wir verwenden ihn hier, da die benötigten Daten auch für versunkene Marken erhoben werden können.

21 Zum Konzept der Markenrelevanz vgl. genauerZum Konzept der Markenrelevanz vgl. genauer Fischer/Völckner/Sattler (2010).

M. FISCHEr/T. SCHoLLMEyEr

606 zfbf 62 September 2010 598-624

Abbildung 2: Vorgeschlagenes Vorgehen zur Berechnung des Werts einer versunkenen Marke

Anteil der Marke am DCF der versunkenen Marke

Ø DCF der BrancheWert der

versunkenen Marke

=

Kaufwahrscheinlichkeit für versunkene Marke

Ø-Kaufwahrscheinlichkeit für Branche

=

Kaufwkt. für versunkene Marke =

Direkt beobachtbar

Direkt beobachtbar

Prognose überChoice-Modell

DCF-Multiplikator der versunkenen Marke

= Gängiges Verfahren aus der Unternehmenspraxis

Bekannt-heitsgrad

Markenrelevanz Relative Imagestärke der versunkenen Marke

Kauf (sofern

erwogen)

Erwägung(soweit

bekannt)

Im Folgenden beschreiben wir, wie insbesondere der markenspezifische Anteil der versun-kenen Marke (siehe Kapitel 3.2) und der DCF-Multiplikator (siehe Kapitel 3.3) ermit-telt werden. Die Prognose der Kaufwahrscheinlichkeit der versunkenen Marke und die Verwendung eines DCF-Multiplikators stellen den zentralen Forschungsbeitrag dar.

3.2 Ermittlung des spezifischen anteils der versunkenen Marke und des durchschnittlichen DCF der branche

Ein Vorteil dieses Verfahrens ist, dass der markenspezifische Anteil der Marke für die versunkene Marke ermittelt werden kann, obwohl diese momentan für Konsumenten nicht zu erwerben ist. Die Markenrelevanz wird auf der Ebene des Produktmarkts als Durchschnitt über alle Befragten ermittelt und gilt auch für die versunkene Marke. Das Markenimage der versunkenen Marke kann relativ zu den bestehenden Marken abge-fragt werden. Haben die Konsumenten kein Image der versunkenen Marke im Kopf, so weckt die Marke keine Assoziationen bei den Konsumenten und hat demnach auch keinen Wert. Kellers (1993) Modell nennt die Bekanntheit als eine Quelle des kundenori-entierten Markenwerts neben dem Markenimage, wobei ein Markenimage nur entstehen kann, wenn die Marke auch bekannt ist.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 607

Für die Durchschnittsbildung müssen wir die Kapitalwerte der Unternehmen in der Branche berechnen. Das Verfahren zur Bewertung versunkener Marken ist sehr flexibel, da verschiedene Modelle zur Berechnung des Unternehmenswerts verwendet werden können. Es können alle Verfahren verwendet werden, die den Unternehmenswert über den zukünf-tigen Ertragswert definieren. Verfahren zur Berechnung des Unternehmenswerts unter-scheiden sich in der Approximation des zukünftigen Ertragswerts auf Basis der Prognose der zukünftigen Geschäftsentwicklung22. Hierfür können Dividenden, Cash Flows, aus Ertragsüberschüssen abgeleitete Ausschüttungen oder Residualgewinne verwendet werden. Da sich die Verfahren auf Basis von Cash Flows durchgesetzt haben, verwenden wir im Folgenden ein DCF-Verfahren. DCF-Verfahren basieren auf den dem Unternehmen zukünftig zufließenden Zahlungsüberschüssen nach Abzug aller Investitionen, die mit einem Diskontsatz abgezinst werden23.

3.3 Ermittlung des DCF-Multiplikators der versunkenen Marke

Für die Ermittlung des DCF-Multiplikators der versunkenen Marke muss nun die Leis-tung der versunkenen Marke im Wettbewerbsumfeld simuliert werden. Wie oben bereits erwähnt, wird hierfür die Leistung der versunkenen Marke im Kaufprozess analysiert. Wir gehen von einem hierarchischen Kaufprozess aus, bei dem eine Auswahl von Alter-nativen an verschiedenen Entscheidungspunkten betrachtet wird, die mal mehr, mal weniger bewusst erlebt werden24. Generell lassen sich vier hierarchische Entscheidungs-stufen ableiten. Dies sind die (gestützte) Bekanntheit, die Erwägung (Consideration), der Kauf und die Loyalität (Wiederkauf ), wobei eine Marke im Idealfall alle vier Stufen durchläuft. Dahinter steht die Erkenntnis, dass die Komplexität der Kaufentscheidung aufgrund der vielen verschiedenen Optionen von den Konsumenten reduziert werden muss und demnach nicht alle am Markt erhältlichen Marken für einen Kauf in Betracht kommen25. Die Stufen des Kaufprozesses entsprechen Untermengen einer Auswahl von Marken.

Marken sind in der Regel bekannter, wenn der letzte Kontakt nicht zu lange her ist, ein Kontakt regelmäßig stattgefunden hat und sich die Marke stark von den anderen abhebt26. Bei der Wahl einer versunkenen Marke für eine Revitalisierung besteht demnach ein Trade-Off zwischen einer erst kürzlich eingestellten durchschnittlichen Marke und einer länger inaktiven auffälligen Marke. Da Marken des Awareness Set im Langzeitgedächtnis gespeichert werden, werden sie häufig selbst nach einer längeren Abwesenheit der Marke noch erinnert27.

22 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Coenenberg/Schultze (2002), S. 603ff.23 Für eine Übersicht siehe beispielsweiseFür eine Übersicht siehe beispielsweise Ballwieser (2004), S. 116ff.24 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Kardes et al. (1993), S. 63; Shocker et al. (1991), S. 182ff. Vgl. auch das empirisch

orientierte Markenführungsmodell in Fischer/Giehl/Freundt (2011).25 Vgl.Vgl. Narayana/Markin (1975), S. 1.26 Vgl.Vgl. Kardes et al. (1993). S. 64.27 Vgl.Vgl. Shocker et al. (1991), S. 182.

M. FISCHEr/T. SCHoLLMEyEr

608 zfbf 62 September 2010 598-624

Das Consideration Set ist zweckgebunden und dynamisch. Es wird je nach Kontext, in dem der Kauf stattfindet, angepasst28. Diese Stufe ist für versunkene Marken eine kritische Hürde, da Consideration Sets durch Werbung beeinflusst werden29. Je länger eine Marke vom Markt verschwunden ist, desto geringer wird vermutlich auch die Wahrscheinlichkeit der Aufnahme in das Consideration Set sein. Ist eine (versunkene) Marke im Conside-ration Set vertreten und wird wieder angeboten, so kann der Konsument vor der Kauf-entscheidung weitere Informationen über das Angebot einholen, um auf dieser Basis zu entscheiden. Marken können bei dieser Entscheidung unterschiedliche Nutzen stiften, zum Beispiel die Qualitätsunsicherheit reduzieren30.

Mit Hilfe von Transferraten entlang der vier Stufen kann die Leistung einer Marke im Kaufprozess abgebildet werden. Auf Basis von Marktforschungsdaten auf Individuale-bene kann errechnet werden, wie viele Konsumenten einer Marke in Form von Prozess-stufenwerten von Stufe zu Stufe erhalten bleiben. Dabei kann die versunkene Marke mit den am Markt bestehenden Marken verglichen und in den aktuellen Wettbewerbskon-text eingeordnet werden.

Die Verhaltenswirkung wird nicht allein durch die Marke getrieben, sondern ist das Ergebnis sämtlicher kaufverhaltensrelevanter Einflüsse. Der Einfluss der Marke muss demnach aus der Vielzahl der Wirkungen anderer Faktoren (insbesondere des Marke-tingmix) isoliert werden. Dies kann mithilfe eines Produktwahlmodells empirisch abge-bildet werden31.

3.3.1 Modellierung des hierarchischen kaufprozesses der versunkenen Marke

Die ökonomisch relevante Verhaltenswirkung äußert sich auf der Stufe Kauf. Da wir die Stufen Bekanntheit und Erwägung für eine versunkene Marke r direkt abfragen können, benötigen wir die Transferrate der Stufe Erwägung auf die Stufe Kauf für die versunkene Marke, um die Kaufwahrscheinlichkeit zu berechnen.

Für die Berechnung dieser Transferrate wird der Einfluss des durchschnittlichen Marke-nimages auf den Kauf einer Marke ermittelt. Die Wahrscheinlichkeit, dass ein Konsu-ment i die Marke j aus einer Menge von Ji Alternativen auswählt, lässt sich mit Hilfe von Choice Modellen bestimmen32, wobei Größe und Zusammensetzung des Choice Sets Ji der Konsumenten unterschiedlich sein können33. In unserem Fall ist Ji durch die in Erwägung gezogenen Marken definiert. Der Index J umfasst alle Marken inklusive der versunkenen Marke r.

28 Vgl.Vgl. Nedungadi (1990), S. 263f.29 Vgl.Vgl. Mitra (1995), S. 81ff.30 Vgl.Vgl. Fischer/Völckner/Sattler (2010).31 Vgl. beispielsweiseVgl. beispielsweise Kardes et al. (1993), S. 65f.; Rust/Lemon/Zeithaml (2004), S. 114.32 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Herrmann (1992), S. 27ff.33 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Chandukala et al.al. (2007), S. 107.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 609

Wir gehen davon aus, dass Uij dem Nutzen einer Marke j für Konsument i entspricht. Der Nutzen Uij kann in zwei Komponenten zerlegt werden, einen deterministischen Teil Wij + Vij und einen stochastischen Teil εij, der die unbeobachteten Einflüsse auf den Nutzen abbildet: Uij = Wij + Vij + εij. Vij beschreibt den Teilnutzen, der durch die Unternehmensaktivitäten beeinflusst werden kann (insbesondere durch die Gestaltung des Marketingmix), und Wij den Anteil, der auf Eigenschaften der Person zurückgeht. Unter der Annahme von nutzenmaximierendem Verhalten und einer doppelt exponen-tiellen Verteilung der unabhängig und identisch verteilten Störgröße εij ergibt sich das Multinomiale Logit Modell (im folgenden MNL) der Markenwahl34:

p(K | E)ij = e µVij + µWij _________ ∑k

e µVik + µWik , ∀ j, k ≠ r ∈ Ji, (3)

wobei p(K | E)ij die Wahrscheinlichkeit für den Kauf (K) der Marke j durch Konsument i ist, falls die Marke in Erwägung (E) gezogen wurde. µ bezeichnet einen Skalierungs-parameter, der durch die Normalisierung der Fehlervarianz zum Zwecke der Identifizie-rung entsteht. In die Modellschätzung gehen nur bestehende Marken ein, da ein Kauf der versunkenen Marke per Definition nicht beobachtet werden kann. Um das bedingte Wahrscheinlichkeitsmodell zu erhalten, werden nur Marken berücksichtigt, die ein Konsu-ment in Erwägung gezogen hat. Für die Prognose der Kaufwahrscheinlichkeit der versun-kenen Marke r, erweitern wir Ji um r.

Der Nutzen jedes Produktes wird so in einen Preisnutzen V ij pr , Qualitätsnutzen (zum

Beispiel Produktspezifikation) V ij qual , Distributionsnutzen (zum Beispiel bessere Erhältlich-

keit) V ij dis und Kommunikationsnutzen V ij

kom zerlegt. Weiterhin geht das Image der Marke als zusätzlicher Teilnutzenwert V ij

image ein, da das Markenimage einen zusätzlichen Effekt auf die Produktwahl hat, der nicht durch die anderen Eigenschaften erklärt wird35. Der für das Management beeinflussbare Teil der Nutzenfunktion, Vij, kann wie folgt geschrieben werden:

Vij = V ij pr + V ij

qual + V ij dis + V ij

kom + V ij image . (4)

In Anlehnung an Fischer (2007) zerlegen wir den Nutzen eines Produktes in Teilnutzen, die einem Käufer aus den Aktivitäten entlang des Marketingmix entstehen.

3.3.2 prognose der kaufwahrscheinlichkeit der versunkenen Marke

Die unbedingte Wahrscheinlichkeit, Pr(K), dass die versunkene Marke r gekauft wird, ist das Produkt der bedingten Wahrscheinlichkeiten, dass die Marke bekannt ist [Pr(B)], in Erwägung gezogen [pr(E | B)] und schließlich gekauft wird [pr(K | E)]. Wenn die indi-viduellen Kaufwahrscheinlichkeiten aggregiert werden, erhält man den Marktanteil der versunkenen Marke. Diese Kaufwahrscheinlichkeit ins Verhältnis zur durchschnittlichen

34 Vgl. hierzuVgl. hierzu McFadden (1974), S. 113.35 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Fischer (2007), S. 32; Kamakura/Russell (1993), S. 11.

M. FISCHEr/T. SCHoLLMEyEr

610 zfbf 62 September 2010 598-624

Kaufwahrscheinlichkeit der existierenden Marken gesetzt, liefert den DCF-Multiplikator (siehe Abbildung 2).

Aus didaktischen Gründen verzichten wir im Folgenden auf den Personenindex und schreiben für die zu prognostizierende unbedingte Kaufwahrscheinlichkeit der versun-kenen Marke:

Pr(K) = Pr(B) · pr(E | B) · pr(K | E), (5)

wobei Pr(B) und pr(E | B) direkt abgefragt werden. Die bedingte Wahrscheinlichkeit pr(K | E), dass ein Konsument die versunkene Marke kauft, wenn er sie in Erwägung gezogen hat, berechnen wir auf Basis der durchschnittlichen bedingten Kaufwahrschein-lichkeit der bestehenden Marken. Hierfür wird

_ p –r (K | E)der bestehenden Marken um

die in der Regel schwächer ausgeprägte Imageleistung der versunkenen Marke verändert, um die bedingte Kaufwahrscheinlichkeit für die versunkene Marke zu prognostizieren:

pr(K | E) = (1 – ∆) · _ p –r (K | E), (6)

mit ∆ = [Image–r – Imager] · ∂

_ p –r (K | E) ________ ∂vImage .

Image–r misst dabei das durchschnittliche Image bestehender Marken. Wir nutzen die beobachtete bedingte Kaufwahrscheinlichkeit für die bestehenden Marken als Grund-lage, da wir von einer versunkenen Marke ausgehen, die in allen Leistungsdimensionen des Marketingmix dem Marktdurchschnitt entspricht. Ein Unterschied entsteht nur durch die Imageleistung, die wir gerade für die versunkene Marke beobachten.

Die Differenz der Imageleistung wird mit dem marginalen Effekt gewichtet, den das Image auf die bedingte Kaufwahrscheinlichkeit hat. Die so errechnete bedingte Wahr-scheinlichkeit pr(K | E), dass die versunkene Marke gekauft wird, falls sie in Erwägung gezogen wurde, kann nun mit ihren direkt beobachteten Wahrscheinlichkeiten Pr(B) und pr(E | B) multipliziert werden; und wir erhalten die unbedingte Kaufwahrscheinlichkeit Pr(K) der versunkenen Marke. Wird die Kaufwahrscheinlichkeit der versunkenen Marke Pr(K) zur durchschnittlichen Kaufwahrscheinlichkeit der bestehenden Marken

__ P –r(K)

ins Verhältnis gesetzt, erhalten wir den Multiplikator M für den DCF Marke der versun-kenen Marke:

M = Pr(K) _____

__

P –r(K) . (7)

Der Markenwert MWr der versunkenen Marke berechnet sich dann aus dem Produkt des spezifischen Anteils der versunkenen Marke am finanziellen Markenwert

_____ MSA r,

dem DCF-Multiplikator M und dem durchschnittlichen DCF der bestehenden Marken (siehe Abbildung 2):

MWr = _____

MSA r · M · ____ DCF –r. (8)

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 611

4 Eine empirische Anwendung am Beispiel von Nixdorf Computers

Wir beschreiben im Folgenden eine Anwendung des vorgeschlagenen Modells für das Beispiel einer hypothetischen Wiedereinführung der 1999 vom Markt genommenen Marke Nixdorf Computers in den Laptop-Markt. Hierbei wird der Wert dieser Marke aus Sicht eines externen Investors bezogen auf eine Wiedereinführung ermittelt.

4.1 Hintergrund zur Marke Nixdorf

Das Unternehmen Nixdorf wurde 1952 gegründet und entwickelte sich in den 1970er Jahren zu Deutschlands größtem Computerhersteller. Allerdings verpasste man nach dem Höhepunkt des Erfolges 1984 entscheidende technologische Trends und Innova-tionen. Das Unternehmen wurde 1990 von Siemens übernommen. Das neu gegrün-dete Unternehmen scheiterte jedoch, und die Marke Nixdorf verschwand im Jahre 1999 endgültig aus dem Bereich der Computerproduktion36. Eine Wiedereinführung der Marke in den Markt für Laptops ist eng mit den Wurzeln der Marke in der Computerindustrie verknüpft und erfordert gleichzeitig eine zeitgemäße Weiterentwicklung und Anpassung der Marke an aktuelle Kundenbedürfnisse, was unserer oben genannten Definition von Markenrevitalisierungen entspricht. Wir gehen davon aus, dass wir einen in allen Eigen-schaften – außer der Marke – durchschnittlichen Laptop einführen. Als Hauptwettbe-werber im Laptop Markt betrachten wir die marktanteilsstärksten Unternehmen Acer, Fujitsu Siemens Computer, Toshiba, Hewlett-Packard, IBM Lenovo, Medion und Dell.

4.2 Datengrundlage

Die Datenerhebung erfasst zum einen Primärdaten für die Analyse des Kaufprozesses und der markenspezifischen Anteile am DCF Marke und zum anderen öffentlich zugäng-liche Branchen- und Unternehmensdaten für die Berechnung der DCF der bestehenden Marken.

Wir greifen hier auf ein sogenanntes Convenience Sample zurück, da zunächst die Eignung des Ansatzes getestet werden soll und diese Form der Stichprobenbildung für explorative Arbeiten angemessen ist37. Eine Generalisierung der Ergebnisse steht nicht im Fokus. Der Vorteil des gewählten Ansatzes ist gerade die kostengünstige Anwendbarkeit auf eine Vielzahl von versunkenen Marken, um deren Potenzial abschätzen zu können.

Die Erhebung der Primärdaten erfolgte durch eine schriftliche Befragung anhand eines standardisierten Fragebogens und wurde Ende 2007 durchgeführt. Es erfolgten zwei große Befragungen innerhalb und außerhalb einer norddeutschen Universität. Insgesamt wurden 245 verwertbare Fragebögen gewonnen. Die Stichprobe besteht zu 56 Prozent aus männ-lichen Teilnehmern und zu 75 Prozent aus Studenten, wobei 71 Prozent der Befragten

36 Vgl. dazuVgl. dazu Hofer (2006), S. 10.37 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Kaya/Himme (2009), S. 83.

M. FISCHEr/T. SCHoLLMEyEr

612 zfbf 62 September 2010 598-624

einen Laptop besitzen. Über die Hälfte der Teilnehmer ist jünger als 25 Jahre und verfügt im Monat über ein Einkommen von bis zu 500 Euro für Konsumzwecke und Ersparnis-bildung.

In die Berechnung des Produktwahlmodells gehen nur die Angaben der Laptop-Besitzer ein, da hier das tatsächliche Wahlverhalten bezüglich Laptops untersucht wird. Dies trifft auf 133 Probanden zu, die somit die effektive Stichprobengröße darstellen. In das Produktwahlmodell gehen ausschließlich Bewertungen der bestehenden Marken ein, da Nixdorf Computer auf der Stufe Kauf nicht vertreten ist und eine Bewertung des Marke-tinginstrumentariums nicht möglich wäre. Für die Berechnung der markenspezifischen Anteile am DCF und der Transferraten im Kaufprozess auf den Stufen davor werden die Angaben aller 245 Befragter verwendet. Größere Abweichungen beispielsweise in den Images der Marken sind zwischen den beiden Stichproben nicht zu verzeichnen.

Es wurden drei Versionen des Fragebogens entwickelt, die sich sowohl hinsichtlich der Reihenfolge der einzelnen Fragen als auch der Reihenfolge der Marken innerhalb der Fragen unterscheiden, um Effekte des semantischen Primings zu reduzieren38.

Im ersten Aufgabenblock werden Informationen zum Untersuchungszweck gegeben und der tatsächliche Kauf und Wiederkauf abgefragt. Hierzu werden vergangene Kaufdaten erhoben (revealed preference), das heißt, wir analysieren keine hypothetischen Käufe (stated preference)39. Im zweiten und dritten Block werden die Bekanntheit und die Erwä-gung der bestehenden Marken ermittelt. Danach wird in Block vier die Markenrelevanz bestimmt, bevor in Block fünf die individuellen Imagebewertungen aller Marken sowie die Leistungsbeurteilung des Marketingmixes der bestehenden Marken erfolgen. Der Frage-bogen schließt mit einer Abfrage von psychografischen Merkmalen. Zur Identifizierung der Marken wurden die Markenlogos verwendet, was eine sukzessive Annäherung an die Realität ermöglicht und dadurch den Zugang zum spezifischen Markenwissen der Teil-nehmer verbessert40.

Die Stufen Bekanntheit und Erwägung wurden abgefragt, indem die Logos der Marken visuell abgebildet wurden und die Probanden jeweils ankreuzen mussten, ob sie die Marke kennen und einen Kauf in Betracht gezogen haben. Die Stufen Kauf und Wiederkauf wurden ermittelt, indem die Probanden über den derzeitigen und vorherigen Besitz eines Computers befragt wurden (offene Fragen).

Für die Ermittlung des markenspezifischen Anteils müssen die Markenrelevanz und das Markenimage abgefragt werden. Diese Informationen sind für die Berechnung der markenspezifischen Anteile am DCF und dem Produktwahlmodell essenziell und können in unterschiedlicher Komplexität erfolgen. Fischer (2007) zeigt, dass die im folgenden verwendeten einfachen Skalen aufwendigeren Operationalisierungen vorzuziehen sind.

38 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Neely (1991), S. 264ff.39 Vgl. ähnlichVgl. ähnlich Fischer (2007); Rust/Lemon/Zeithaml (2004).40 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Esch (2007), S. 544.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 613

Die Markenrelevanz wird mithilfe einer Konstantsummenskala erfasst, wobei die Teil-nehmer eine Bewertung der Kriterien Markenimage, Preis, Qualität des Laptops, Bequemlichkeit bei der Beschaffung (Distribution) und Informationen über das Produkt (Kommunikation) hinsichtlich ihrer Bedeutung bei der Kaufentscheidung vornehmen sollen. Ihnen stehen dabei 100 Punkte zur Verfügung, die auf die einzelnen Kriterien verteilt werden können und in der Summe wieder 100 Punkte ergeben sollen. Das Kons-tantsummenverfahren liefert die gleichen Ergebnisse wie ein komplexes Conjointver-fahren41. Um den Kriterien Einfachheit und Kosteneffizienz zu genügen, wird es einem Conjoint-Experiment vorgezogen.

Das individuelle Markenimage wird als formativer Index bestehend aus den vier Dimensi-onen Sympathie, Qualität, Differenzierung und Vertrauen im Vergleich zum Wettbewerbs-durchschnitt gemessen. Diese Dimensionen wurden auf Basis einer Literaturrecherche mit anschließender Expertenbefragung identifiziert. Die im Anschluss berechnete Gewichtung der Skalen weist eine hohe Übereinstimmung zwischen verschiedenen Industrien auf42. Für eine Beschreibung der Skalen siehe Tabelle 3 im Anhang 1.

Neben den Dimensionen des Markenimages werden für das Produktwahlmodell Leis-tungsbewertungen für die Marketinginstrumente der bestehenden Marken benötigt. Diese werden über single-item Skalen erhoben, die in diesem Zusammenhang genauso gut messen wie multi-item Skalen, jedoch eine höhere Trennschärfe aufweisen und kostenef-fizienter sind43. In diesem Zusammenhang sind die single-item Skalen somit zu präferieren, was durch Ergebnisse der Studie von Bergkvist/Rossiter (2007) zusätzlich gestützt wird. Die für das Produktwahlmodell verwendeten Skalen finden sich ebenfalls in Tabelle 3 in Anhang 1.

4.3 Modellspezifikation- und schätzung

Im Folgenden werden die genaue Spezifikation des in den Gleichungen (3) und (4) vorge-stellten Produktwahlmodells erläutert und das verwendete Schätzverfahren näher vorge-stellt.

Zunächst gilt es, die Nutzenfunktion genauer zu spezifizieren:

Uij = αj + β′Xij + γIij + εij, ∀ j ≠ i. (9)

Der Vektor Xij enthält die wahrgenommenen Leistungsdimensionen des Marketingins-trumentariums bestehend aus der Preisleistung, der Qualitätsleistung, der Kommuni-kationsleistung und der Distributionsleistung sowie des Markenimages. Der Vektor β enthält die mit diesen Dimensionen verbundenen Teilnutzengewichte. Daraus folgt, dass beispielsweise der mit Marke j verbundene Preisnutzen, V ij

pr , der von Konsument i wahr-

41 Vgl. dazuVgl. dazu Fischer (2007), S. 41ff.42 Vgl. dazuVgl. dazu ebenda, S. 41f.43 Vgl. dazuVgl. dazu ebenda, S. 34f.

M. FISCHEr/T. SCHoLLMEyEr

614 zfbf 62 September 2010 598-624

genommen wird, βPreis XPreis entspricht. Zusätzlich führen wir eine Konstante αj ein, die die markenspezifischen Effekte abbildet, und eine Variable Iij mit dem Parameter γ, um Gewohnheitseffekte im Wahlverhalten zu kontrollieren44. Die Variable Iij nimmt den Wert 1 an, wenn beim letzten Kauf die Marke j gekauft wurde, sonst 0. Der Störterm εij ist unabhängig identisch verteilt und folgt einer doppelt exponentiellen Verteilung. Wir führen ein Outside Good ein, das alle Marken repräsentiert, die nicht explizit in der Befra-gung berücksichtigt werden45. Die Nutzenfunktion des Outside Goods reduziert sich auf eine Konstante und die Gewohnheitsdummyvariable.

Die Gleichungen (9) und (3) repräsentieren das Standard MNL-Modell, das restrik-tiven Annahmen unterliegt. So wird beispielsweise angenommen, dass ein proportionales Substitutionsmuster zwischen den verschiedenen Auswahlmöglichkeiten besteht – eine Annahme, die konsistent mit der Independence of Irrelevant Alternatives Hypothese (IIA) ist. Der relative Nutzen einer Alternative im Vergleich zu einer anderen ist danach unab-hängig von der Existenz einer dritten Alternative46. Wir verwenden den Hausman- und McFadden-Test, der prüft, ob die IIA Annahme mit den Daten konsistent ist. Der Test lehnt die Gültigkeit der Annahme ab (χ2(6) = 247,3, p < 0,001)47.

Das Heteroskedastic-Exreme-Value-Modell (im Folgenden HEV) hebt diese Annahme auf, da die Fehlerterme nicht mehr als identisch verteilt angenommen werden. Das heißt, wir unterstellen einen unabhängig verteilten Störterm εij mit einem Mittelwert von 0 und einer heteroskedastischen Varianz von π2/(6µ2

j) 48. Die heteroskedastische Störtermvarianz erlaubt nun die Abbildung von asymmetrischen Substitutionsmustern in der Produktwahl. Damit das Modell identifiziert ist, muss mindestens einer der µj-Parameter fixiert werden, zum Beispiel auf den Wert Eins.

4.4 Schätzergebnisse

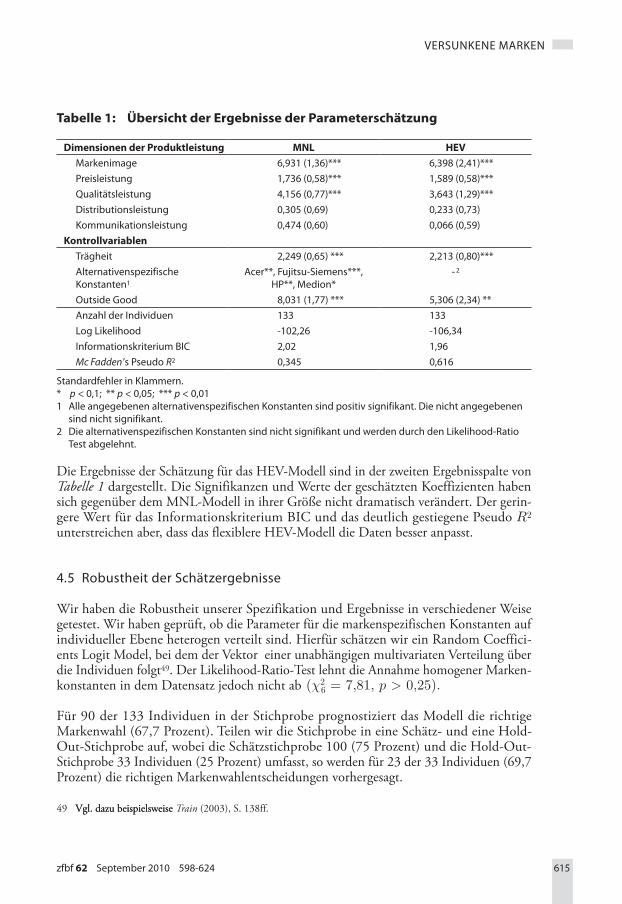

Tabelle 1 zeigt die Schätzergebnisse für beide Modellvarianten. Die Ergebnisse des Stan-dard MNL-Modells finden sich in der ersten Ergebnisspalte. Außer den Koeffizienten für die wahrgenommene Distributions- und Kommunikationsleistung sind alle Werte hoch signifikant. McFadden’s Pseudo R2 von 0,345 zeigt, dass die Variablen für die Erklärung der Markenwahl relevant sind (> 0,20). Das Markenimage hat den größten Einfluss auf die Markenwahl, gefolgt von der Produktqualität und der Ausgestaltung der Preispolitik. Dies überrascht nicht, da die Produktleistungen und die Preise bei Laptops innerhalb einer Marke variieren können und die Zuverlässigkeit eines Produktes vor allem durch die Marke signalisiert wird.

44 Vgl. dazuVgl. dazu Gudagni/Little (1983), S. 212; Rust/Lemon/Zeithaml (2004), S. 114.45 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Erdem/Keane (1996), S. 6.46 Vgl. dazu beispielsweise Ray (1973), S. 987ff.; Ben-Akiva/Lerman (1985), S. 51ff.; Chandukala et al. (2007),

S. 105ff.47 Für eine Beschreibung der Vorgehensweise beimFür eine Beschreibung der Vorgehensweise beim Hausmann-Test siehe beispielsweise Greene (2008), S. 847;

Hausman/McFadden (1984), S. 1219ff.48 Vgl. dazuVgl. dazu Bhat (1995), S. 475ff.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 615

Tabelle 1: Übersicht der Ergebnisse der Parameterschätzung

Dimensionen der Produktleistung MNL HEVMarkenimage 6,931 (1,36)*** 6,398 (2,41)***preisleistung 1,736 (0,58)*** 1,589 (0,58)***Qualitätsleistung 4,156 (0,77)*** 3,643 (1,29)***Distributionsleistung 0,305 (0,69) 0,233 (0,73)kommunikationsleistung 0,474 (0,60) 0,066 (0,59)

KontrollvariablenTrägheit 2,249 (0,65) *** 2,213 (0,80)***alternativenspezifische konstanten1

acer**, Fujitsu-Siemens***, Hp**, Medion*

- 2

outside Good 8,031 (1,77) *** 5,306 (2,34) **anzahl der Individuen 133 133Log Likelihood -102,26 -106,34Informationskriterium bIC 2,02 1,96Mc Fadden’s pseudo R2 0,345 0,616

Standardfehler in klammern. * p < 0,1; ** p < 0,05; *** p < 0,011 alle angegebenen alternativenspezifischen konstanten sind positiv signifikant. Die nicht angegebenen

sind nicht signifikant.2 Die alternativenspezifischen konstanten sind nicht signifikant und werden durch den Likelihood-ratio

Test abgelehnt.

Die Ergebnisse der Schätzung für das HEV-Modell sind in der zweiten Ergebnisspalte von Tabelle 1 dargestellt. Die Signifikanzen und Werte der geschätzten Koeffizienten haben sich gegenüber dem MNL-Modell in ihrer Größe nicht dramatisch verändert. Der gerin-gere Wert für das Informationskriterium BIC und das deutlich gestiegene Pseudo R2

unterstreichen aber, dass das flexiblere HEV-Modell die Daten besser anpasst.

4.5 robustheit der Schätzergebnisse

Wir haben die Robustheit unserer Spezifikation und Ergebnisse in verschiedener Weise getestet. Wir haben geprüft, ob die Parameter für die markenspezifischen Konstanten auf individueller Ebene heterogen verteilt sind. Hierfür schätzen wir ein Random Coeffici-ents Logit Model, bei dem der Vektor einer unabhängigen multivariaten Verteilung über die Individuen folgt49. Der Likelihood-Ratio-Test lehnt die Annahme homogener Marken-konstanten in dem Datensatz jedoch nicht ab (χ2

6 = 7,81, p > 0,25).

Für 90 der 133 Individuen in der Stichprobe prognostiziert das Modell die richtige Markenwahl (67,7 Prozent). Teilen wir die Stichprobe in eine Schätz- und eine Hold-Out-Stichprobe auf, wobei die Schätzstichprobe 100 (75 Prozent) und die Hold-Out-Stichprobe 33 Individuen (25 Prozent) umfasst, so werden für 23 der 33 Individuen (69,7 Prozent) die richtigen Markenwahlentscheidungen vorhergesagt.

49 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Train (2003), S. 138ff.

M. FISCHEr/T. SCHoLLMEyEr

616 zfbf 62 September 2010 598-624

4.6 Die Schätzung des finanziellen Werts von Nixdorf

Anhand der geschätzten Koeffizienten des Produktwahlmodells können wir den margi-nalen Effekt der Imagevariablen auf die Transferrate berechnen. Der marginale Effekt entspricht der Änderung in der Kaufwahrscheinlichkeit einer Marke j, wenn sich die Ausprägung des Images dieser Marke um eine Einheit ändert. Wir isolieren den Einfluss des Images auf die Kaufwahrscheinlichkeit einer Marke, da wir davon ausgehen, dass Nixdorf nur in dieser Dimension vom Durchschnitt der betrachteten Marken abweicht. Wir bestimmen den durchschnittlichen marginalen Effekt über alle Marken, indem wir die einzelnen Effekte mit dem relativen Anteil der Käufe der jeweiligen Marke in unserem

Datensatz gewichten und erhalten: ∂ _ p –r (K | E) ________ ∂v Image = 0,269 50.

Das durchschnittliche Image der bestehenden Marken entspricht 1,146. Das der versun-kenen Marke hat einen Wert von 0,945. Daraus errechnet sich gemäß Gleichung (6) folgender Korrekturfaktor für die Transferrate der Stufe Consideration auf die Stufe Kauf von Nixdorf im Verhältnis zum Durchschnitt der bestehenden Marken:

∆ = (1,146 – 0,945) · 0,269 = 0,054. (10)

Die durchschnittliche Transferrate der Stufe Erwägung auf die Stufe Kauf bei den beste-henden Marken beträgt 0,287. Durch Einsetzen von Ergebnis (10) in Gleichung (6) ergibt sich die Transferrate von Nixdorf von der Stufe Erwägung auf die Stufe Kauf:

(1 – 0,054) · 0,287 = 0,271. (11)

Das bedeutet, dass die Kaufwahrscheinlichkeit der Befragten, die den Kauf eines Laptops der Marke Nixdorf in Erwägung ziehen, 27,1 Prozent beträgt. Unter Berücksichtigung der beobachteten Werte für Bekanntheit und der Transferrate der Stufe Bekanntheit auf die Stufe Erwägung errechnet sich die unbedingte Kaufwahrscheinlichkeit der versun-kenen Marke (siehe Gleichung 5). 55,8 Prozent der Befragten kennen die Marke Nixdorf. Von den Probanden, die Nixdorf kennen, ziehen wiederum 29,9 Prozent den Kauf von Nixdorf in Erwägung. Wir prognostizieren deshalb folgende Kaufwahrscheinlichkeit für einen Laptop der Marke Nixdorf:

Pr(K) = Pr(B) · pr(E | B) · pr(K | E) = 0,558 · 0,299 · 0,271 = 0,045. (12)

50 Der marginale Effekt im Standard MNL-Modell entsprichtDer marginale Effekt im Standard MNL-Modell entspricht ∂ _ p –r (K | E) ________ ∂v Image = (1 –

_ p –r)

_ p –r β Image .

Das HEV-Modell bietet hingegen keine geschlossene Lösung für das Integral der Extremwertverteilung, sodass auch die Kaufwahrscheinlichkeit nicht geschlossen wie im MNL-Modell dargestellt werden kann. Das Integral lässt sich jedoch mit dem Gauss-Laguerre-Quadraturverfahren approximieren. Auf dieser Basis können wir den marginalen Effekt approximieren. Softwarepakete wie NLOGIT 4.0 können für die Berechnung des marginalen Effekts genutzt werden.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 617

Setzt man diese unbedingte Kaufwahrscheinlichkeit von Nixdorf in Bezug zur durch-schnittlichen Kaufwahrscheinlichkeit der bestehenden Marken von 10,43 Prozent, ergibt sich ein Multiplikator der versunkenen Marke für den durchschnittlichen DCF der beste-henden Marken in Höhe von 0,045/0,1043 = 0,431.

Die Berechnung des DCF der momentan am Markt bestehenden Marken wird mithilfe eines einfachen, in Praxis und Wissenschaft vielfach verwendeten Verfahrens bestimmt51. Komplexere DCF-Verfahren sind selbstverständlich möglich, setzen jedoch weitere Infor-mationen voraus, die uns nicht vorliegen. Die Wahl des DCF-Verfahrens der Unterneh-mensbewertung ist jedoch nicht relevant für die Illustration unseres Ansatzes zur Isolierung des Werts der versunkenen Marke.

Geht man davon aus, dass Marken als immaterielle Vermögensgegenstände eine unend-liche Nutzungsdauer aufweisen, kann man den jeweiligen Unternehmenswert durch eine infinite Fortschreibung der gegenwärtig generierten Cashflows unter kontinuierlicher Abdiskontierung durch den relevanten Kapitalkostensatz bestimmen. Für eine detaillierte Darstellung des von uns verwendeten Verfahrens siehe Anhang 2.

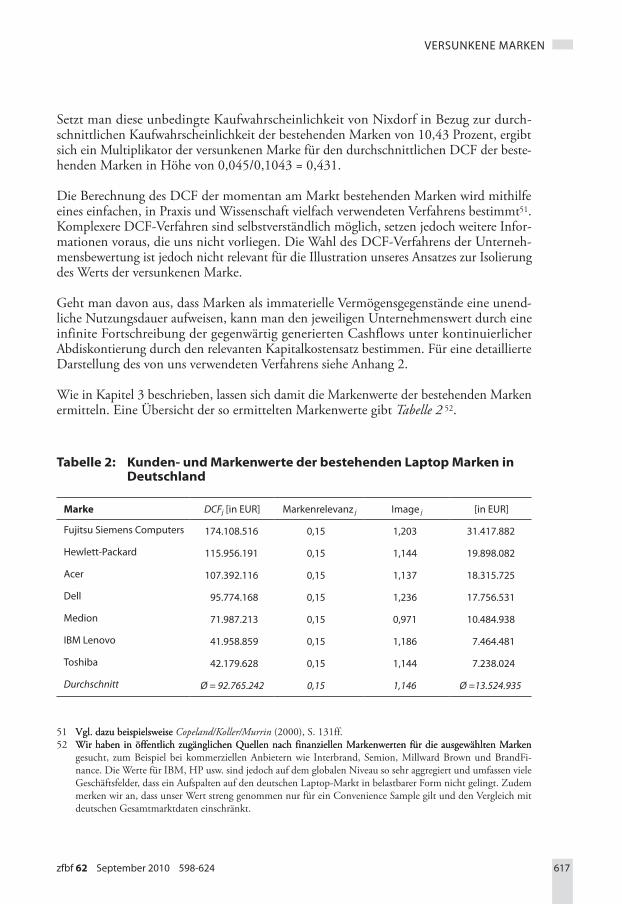

Wie in Kapitel 3 beschrieben, lassen sich damit die Markenwerte der bestehenden Marken ermitteln. Eine Übersicht der so ermittelten Markenwerte gibt Tabelle 2 52.

Tabelle 2: Kunden- und Markenwerte der bestehenden Laptop Marken in Deutschland

Marke DCFj [in Eur] Markenrelevanz j Image j [in Eur]

Fujitsu Siemens Computers 174.108.516 0,15 1,203 31.417.882

Hewlett-packard 115.956.191 0,15 1,144 19.898.082

acer 107.392.116 0,15 1,137 18.315.725

Dell 95.774.168 0,15 1,236 17.756.531

Medion 71.987.213 0,15 0,971 10.484.938

IbM Lenovo 41.958.859 0,15 1,186 7.464.481

Toshiba 42.179.628 0,15 1,144 7.238.024

Durchschnitt Ø = 92.765.242 0,15 1,146 Ø =13.524.935

51 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Copeland/Koller/Murrin (2000), S. 131ff.52 Wir haben in öffentlich zugänglichen Quellen nach finanziellen Markenwerten für die ausgewählten MarkenWir haben in öffentlich zugänglichen Quellen nach finanziellen Markenwerten für die ausgewählten Marken

gesucht, zum Beispiel bei kommerziellen Anbietern wie Interbrand, Semion, Millward Brown und BrandFi-nance. Die Werte für IBM, HP usw. sind jedoch auf dem globalen Niveau so sehr aggregiert und umfassen viele Geschäftsfelder, dass ein Aufspalten auf den deutschen Laptop-Markt in belastbarer Form nicht gelingt. Zudem merken wir an, dass unser Wert streng genommen nur für ein Convenience Sample gilt und den Vergleich mit deutschen Gesamtmarktdaten einschränkt.

M. FISCHEr/T. SCHoLLMEyEr

618 zfbf 62 September 2010 598-624

Der markenspezifische Anteil der Marke Nixdorf _____

MSA r ist 0,142, wobei die Markenre-levanz in der Branche 15 Prozent und das Image von Nixdorf 0,945 betragen. Der Wert der versunkenen Marke Nixdorf Computers bezogen auf eine mögliche Wiedereinfüh-rung in den deutschen Laptop Markt beträgt demnach:

92.765.242 · 0,431 · 0,142 = 5.677.418 €. (13)

∅ DCF DCF Spezifischer der Branche Multiplikator Markenanteil

Dieser Wert entspricht circa einem Drittel der Markenwerte der momentan am Markt angebotenen Marken. Die von uns betrachteten Marken sind die sieben umsatzstärksten Marken, weshalb der finanzielle Markenwert von Nixdorf Computers im Verhältnis zu einem Produkt ohne Markierung noch höher einzuschätzen ist. Der deutlich niedrigere Markenwert für Nixdorf resultiert vor allem aus der schlechteren Leistung im Kaufprozess, da diese die Kaufwahrscheinlichkeit und somit den DCF - Multiplikator stärker beein-flusst als der geringere markenspezifische Anteil aufgrund eines unterdurchschnittlichen Images (siehe Gleichungen 10, 11 und 12). 56 Prozent der Probanden kennen Nixdorf (Durchschnitt der bestehenden Marken: 94 Prozent). Davon ziehen 30 Prozent den Kauf in Erwägung (Durchschnitt der bestehenden Marken: 39 Prozent).

Der finanzielle Markenwert der versunkenen Marke stellt jedoch einen möglichen Vorteil gegenüber einem Neuaufbau einer Marke dar, die ein Investor nutzen kann, der in diesen Markt eintreten will. Der Neuaufbau einer Marke kann mit erheblichen Kosten verbunden sein. So ergab eine Befragung von Führungskräften, dass der Aufbau einer neuen Bier-marke in Deutschland im Durchschnitt circa 90 Mio. Euro (177 Mio. DM) kostet. Für Tafelschokolade wurde ein Durchschnittswert von 77 Mio. Euro (150 Mio. DM) und für Shampoo einer von 49 Mio. Euro (96 Mio. DM) ermittelt. Ein herkömmlicher Marken-transfer benötigt ebenfalls erhebliche Marketingaufwendungen jedoch deutlich geringere als eine Neumarkeneinführung. So kostet zum Beispiel ein Markentransfer von Pilsbier auf ein alkoholfreies Bier durchschnittlich circa 34 Mio. Euro (67 Mio. DM)53. Die Erfahrungen aus dem FMCG-Bereich lassen sich sicherlich nicht ohne weiteres auf langlebige Gebrauchs-güter wie Computer übertragen. Selbst wenn man von um 90 Prozent geringeren Investiti-onen als den durchschnittlichen 75 Mio. Euro für FMCG-Produkte ausgeht, erscheint der Kauf einer versunkenen Marke wie Nixdorf noch immer günstiger.

5 Schlussbetrachtung

Ziel dieser Arbeit ist es, einen Ansatz zu entwickeln, mit dem der Wert einer versun-kenen Marke bestimmt werden kann. Aufgrund von vermehrt zu beobachtenden Revi-talisierungen von Marken stellt der Vorschlag eines Bewertungsverfahrens einen Beitrag zur aktuellen Marketingforschung und -praxis dar. Bislang gibt es kein Verfahren, dass in der Lage ist, versunkene Marken finanziell zu bewerten. Ein grundsätzliches Problem

53 Vgl.Vgl. Sattler (1997), S. 86ff.

{{ {

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 619

ist die Prognose der zukünftigen Cashflows der versunkenen Marke, für die naturgemäß keine aktuellen Verkaufszahlen vorliegen. Unser Vorschlag zur Lösung dieses Bewertungs-problems basiert auf einem Multiplikatoransatz.

Für die Berechnung des Werts versunkener Marken wird die Marke zunächst in den Wett-bewerbskontext der angestrebten Revitalisierung eingeordnet. Da der finanzielle Wert einer Marke auf der Leistung im Kaufprozess basiert, erfolgt eine Simulation der Wettbe-werbsfähigkeit der versunkenen Marke im Vergleich zu den potenziellen Wettbewerbern entlang des hierarchischen Kaufprozesses. Auf Basis dieser empirischen Analyse ermitteln wir den Bewertungsmultiplikator – ein Vorgehen, das so bislang noch nicht vorgeschlagen wurde. Das Multiplikatorverfahren ist angemessen, da es schnell und kostengünstig für eine Vielzahl potenzieller Marken durchgeführt werden kann. Es ist allerdings zu beachten, dass der ermittelte Wert nur eine Näherung an den tatsächlichen Wert darstellt, da die nicht existenten Zahlungsströme prognostiziert werden müssen.

Bei einer ersten empirischen Anwendung wird der Wert der versunkenen Marke Nixdorf Computer aus Sicht eines fiktiven externen Investors hinsichtlich einer Wiedereinführung auf dem deutschen Laptop Markt ermittelt. Es wird ein Wert von circa 5.680.000 Euro prognostiziert. Dieser Wert liegt zwar deutlich unter dem Durchschnitt der sieben größten Marken am Markt, allerdings sind die Kosten für eine Neueinführung einer Marke erheb-lich, da eine völlig neue Marke bekannt gemacht und mit vorteilhaften Assoziationen bei den Konsumenten verknüpft werden muss. Mithilfe des von uns vorgestellten Verfahrens können die Kosten für einen Neuaufbau einer Marke gegen den noch vorhandenen Wert versunkener Marken abgewägt werden.

Das von uns vorgestellte Verfahren kann in weiteren Anwendungen verbessert und ange-passt werden. Zum einen könnten die DCF der bestehenden Marken zur Durchschnitts-bildung über andere, komplexere Verfahren ermittelt werden, um dadurch die Genauigkeit der Prognose zu erhöhen. Zum anderen könnten Experimente durchgeführt werden, um die Ergebnisse des Produktwahlmodells in einer experimentellen Umgebung zu validieren. Der Einfluss des Markenwerts auf die Markenwahl wird analog zu Keller (1993) anhand der veränderten Wahrnehmung des Marketinginstrumentariums durch die Konsumenten dargestellt. Die wahrgenommenen Dimensionen des Marketinginstrumentariums gelten für die meisten Industrien, können jedoch in speziellen Industrien unter Umständen abwei-chen. Hier könnten bei weiteren Anwendungen die verwendeten Skalen industriespezifisch angepasst werden.

Bei der Modellierung des Kaufprozesses wurde die Stufe Loyalität nicht berücksichtigt. In unserem Anwendungsbeispiel gehen wir vereinfachend davon aus, dass die Leistung auf der Stufe Loyalität dem Marktdurchschnitt entspricht. Eine Erweiterung des empirischen Kaufentscheidungsmodells ist prinzipiell möglich, verlangt jedoch zusätzliche Daten und Analysen.

Eine weitere Grenze stellt die Verwendung eines Convenience Samples dar, welches nicht als repräsentativ eingestuft werden kann. Dies könnte in einer weiteren Anwendung durch eine repräsentative Stichprobe ersetzt werden.

M. FISCHEr/T. SCHoLLMEyEr

620 zfbf 62 September 2010 598-624

Anhang 1

Tabelle 3: Übersicht der verwendeten Maße

Maß Verwendungszweck Skalendefinition Transformation in Relativskala

Skalen des Marketinginstrumentariums

preisleistung Ganzheitliche Messung der wahrgenommenen preisleistung

bewertung der wahrge-nommenen Leistung der preispolitik relativ zu den Wettbewerbern anhand einer Likert-Skala (von –3 bis +3)

Punktzahl + 4 __________ 4

Qualitätsleistung Ganzheitliche Messung der wahrgenommenen Qualität

vgl. Definition der Skala für die preisleistung

Punktzahl + 4 __________ 4

Distributions-leistung

Ganzheitliche Messung der wahrgenommenen Distribution

vgl. Definition der Skala für die preisleistung

Punktzahl + 4 __________ 4

kommunikations-leistung

Ganzheitliche Messung der wahrgenommenen kommunikation

vgl. Definition der Skala für die preis-leistung

Punktzahl + 4 __________ 4

Skalen für bestimmung der Markenrelevanz und des Markenimages

Markenrelevanz Ganzheitliche Messung des Markennamens als kaufkriterium relativ zum Marketingmix in einer produktkategorie

konstantsummenskala für die Gewichte des Marken-namens, preises, der Qualität, Distribution und kommunikation

1 __ N ∑i =1 Markennamen N Punkte

____________ 100

Markenimage Zusammengesetzte Messung der Markenas-soziationen der konsu-menten

aus vier Markenimage-dimensionen zusam-mengesetztes formatives konstrukt

Gewichtete Summe der relativen Markenimage-dimensionen

Markensympathie Ganzheitliche Messung der emotionalen bindung an die Marke

bewertung der wahrge-nommenen Leistung der Markensympathie relativ zu den Wettbewerbern anhand einer Likert-Skala (von –3 bis +3)

Punktzahl + 4 __________ 4

Markenvertrauen Ganzheitliche Messung der Qualitätsassoziationen mit der Marke

vgl. Definition für die Markensympathieskala

Punktzahl + 4 __________ 4

Differenzierung der Marke

Ganzheitliche Messung der wahrgenommenen Einzigartigkeit der Marke

vgl. Definition für die Markensympathieskala

Punktzahl + 4 __________ 4

vertrauen in die Marke

Ganzheitliche Messung des vertrauens in eine Marke

vgl. Definition für die Markensympathieskala

Punktzahl + 4 __________ 4

i = Index der konsumenten

Quelle: In anlehnung an Fischer (2007), S. 34ff.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 621

Anhang 2

Der DCFj einer Marke j entspricht den markenbezogenen Zahlungsüberschüssen nach Abzug sämtlicher periodischer Auszahlungen für die Leistungserstellung und den Leis-tungsabsatz, der Investitionen zum Erhalt der betriebsnotwendigen Anlagen sowie der Abgaben an den Staat und die Kapitalgeber.

DCFj = [ 1 _

3 ∑ t = –2

0

Ult ]· [1 – s] · [ 1 _ 3 ∑ t = –2

0

EBITDAlt – 1 _ 5 ∑ t = –4

0

Ilt ] ________________________________ ln(1 + WACC – IR)

, (13)

wobei Ult dem Markenumsatz von Unternehmen l zum Zeitpunkt t, s dem Grenzsteuer-satz, I der Investitionsrate, IR der langfristig erwarteten Inflationsrate und WACC den gewichteten Kapitalkosten entspricht. EBITDA bezeichnet den prozentualen Anteil des Gewinns vor Zinsen, Steuern und Ab- und Zuschreibungen am Umsatz. Für den Marken-umsatz und EBITDA verwenden wir den Durchschnitt der letzten drei Jahre, wodurch eine Verzerrung aufgrund von Schwankungen einzelner Jahre reduziert wird. Für die stärker schwankende Investitionsrate, die den prozentualen Anteil der Erhaltungsinves-titionen für das aktuelle Geschäftsvolumen am Umsatz beschreibt, benutzen wir für die Durchschnittsbildung die letzten fünf Jahre.

Für die Berechnung der EBITDA-Marge und der Investitionsrate verwenden wir jeweils den Durchschnitt der zehn weltweit führenden Computeranbieter aus 200654, da dies aus Sicht eines externen Investors vorteilhafter ist. Dieser ist nicht an spezifischen Kosten und Investitionsstrukturen einzelner Unternehmen interessiert, da er den Wert der Marken vergleichen will. Die Zahlen erhalten wir aus den jeweiligen Jahresabschlüssen der zehn Unternehmen. Der durchschnittliche prozentuale Anteil des Gewinns vor Zinsen, Steuern und Ab- und Zuschreibungen am Umsatz der zehn Unternehmen für die Jahre 2005-2007 beträgt 7,4 Prozent.

Bei der Berechnung der durchschnittlichen Investitionsraten der Jahre 2003-2007 wurden Fujitsu und Sony ausgeschlossen, da sie im Vergleich zu den übrigen Unternehmen einen extrem hohen Anteil der Abschreibungen auf Sachanlagen am Umsatz vorwiesen. Die berechnete Investitionsrate beträgt vier Prozent. Aufgrund fehlender Daten berechnen wir den gewichteten Kapitalkostensatz WACC als Durchschnitt der Unternehmen Dell, Hewlett-Packard und IBM in 200455. Der ermittelte Wert von 10,48 Prozent stimmt mit Werten aus anderen Publikationen nahezu überein56. Der verwendete Grenzsteuersatz geht mit 32,5 Prozent und die langfristige Inflationsrate mit 2,06 Prozent in die Berechnung ein57.

54 Dell, Hewlett-Packard, Lenovo, Acer, Toshiba, Fujitsu, Fujitsu-Siemens Computers, NEC, Apple und Sony.55 Vgl.Vgl. Businessweek.com (2004).56 Vgl. dazu beispielsweiseVgl. dazu beispielsweise Lebreton (2007), S. 126; Koch (2006), S. 51.57 SieheSiehe Riesenbeck/Perrey (2005), S. 356ff.

M. FISCHEr/T. SCHoLLMEyEr

622 zfbf 62 September 2010 598-624

Literatur

Aaker, David A. (1991), Managing Brand Equity, New York.Aaker, David A./Keller, Kevin Lane (1990), Consumer Evaluations of Brand Extensions, in: The Journal of Market-

ing, Vol. 54, S. 27-41.Ailawadi, Kusum L./Lehmann, Donald R./ Neslin, Scott A. (2003), Revenue Premium as an Outcome Measure of

Brand Equity, in: The Journal of Marketing, Vol. 67, S. 1-17.Ambler, Tim/Barwise, Patrick (1998), The Trouble with Brand Valuation, in: Journal of Brand Management, Vol. 5,Brand Management, Vol. 5,

S. 367-377.Ballwieser, Wolfgang (2007), Unternehmensbewertung – Prozeß, Methoden und Probleme, 2. Aufl., Stuttgart. Ben-Akiva, Moshe/Lerman, Steven R. (1985), Discrete Choice Analysis: Theory and Application to travel Demand,

Cambridge, Massachusssetts.Bergkvist, Lars/Rossiter, John (2007), The Predictive Validity of Multiple-Item Versus Single-Item Measures of the

Same Construct, in: Journal of Marketing Research, Vol. 44, S. 175-184.Bhat, Chandra R. (1995), A Heteroscedastic Extreme Value Model of Intercity TravelMode Choice, in: Transporta-

tion Reseach Part B, Vol. 29, S. 471-483.Brown, Stephen/Kozinets, Robert V./Sherry Jr., John F. (2003), Teaching Old Brands New Tricks: Retro Branding and

the Revival of Brand Meaning, in: The Journal of Marketing, Vol. 67, S. 19-33.Businessweek.com (2004), PC Buying: It’s Business’ Turn, http://www.businessweek.com/print/investor/content/

apr2004/pi2004042_8585_pi044.htm?chan=db (abgerufen am 14.08.2008).pi2004042_8585_pi044.htm?chan=db (abgerufen am 14.08.2008).Chandukala, Sandeep R./Kim, Jaehwan/Otter, Thomas/Rossi, Peter E./Allenby, Greg M. (2007), Choice Models in

Marketing: Economic Assumptions, Challenges and Trends, in: Foundation and Trends in Marketing, Vol. 2, S. 97-184.

Coenenberg, Adolf G./Schultze, Wolfgang (2002), Unternehmensbewertung: Konzeptionen und Perspektiven, in: Die Betriebswirtschaft, 62. Jg., S. 597-621.

Copeland, Tom/Koller, Tim/Murrin, Jack (2000), Valuation – Measuring And Managing The Value of Companies, 3. Aufl., New York u.a.

Erdem, Tülin/Keane, Michael P. (1996), Decision Making Under Uncertainty: Capturing Dynamic Brand Choice Processes in Turbulent Consumer Goods Markets, in: Marketing Science, Vol. 15, S. 1-20.

Esch, Franz-Rudolf (2007), Strategie und Technik der Markenführung, 4. Aufl., München.Fischer, Marc (2007), Valuing Brand Assets: A Cost-Effective and Easy-to-Implement Measurement Approach,

Report Nr. 07-107, Marketing Science Institute Paper Series, Cambridge, Massachussetts, S. 25-50.Fischer, Marc/Giehl, Wolfgang/Freundt, Tjark (2011), Managing Global Brand Investments at DHL, im Erscheinen.Fischer, Marc/Völckner, Franziska/Sattler, Henrik (2010), How Important Are Brands? A Cross-category, Cross-coun-

try Study, in: Journal of Marketing Research, Vol. 47, im Erscheinen.Greene, William H. (2008), Econometric Analysis, 6. Aufl., New Jersey.Gudagni, Peter M./Little, John D. C. (1983), A Logit Model of Brand Choice Calibrated on Scanner Data, in: Mar-

keting Science, Vol. 2, S. 203-238.Hausman, Jerry/McFadden, Daniel (1984), A Specification Test for the MultinomialLogit Model, in: Econometrica,

Vol. 52, S. 1219-1240.Herrmann, Andreas (1992), Produktwahlverhalten: Erläuterungen und Weiterentwicklungen von Modellen zur

Analyse des Produktwahlverhaltens aus marketingtheoretischer Sicht, Stuttgart.Hofer, Joachim (2006), Tödlicher Kulturschock, Handelsblatt, Nr. 193, 06./07./08.10.2006, S. 10.Kapferer, Jean-Noel (2008), The New Strategic Brand Management, 4. Aufl., London.

vErSuNkENE MarkEN

zfbf 62 September 2010 598-624 623

Kardes, Frank R./Kalyanaram, Gurumurthy/Chandashekaran, Murali/Dornoff, Ronald J. (1993), Brand Retrieval, Consideration Set Composition, Consumer Choice, and the Pioneering Advantage, in: The Journal of Con-sumer Research, Vol. 20, S. 62-75.

Kaya, Maria/Himme, Alexander (2009), Möglichkeiten der Stichprobenbildung, in: Albers, Sönke/Klapper, Daniel/Konradt, Udo/Walter, Achim/Wolf, Joachim (Hrsg.), Methodik der empirischen Forschung, 3. Aufl., Wiesbaden, S. 79-89.

Keller, Kevin Lane (1993), Conceptualizing, measuring, and managing customer-based brand equity, in: The Jour-nal of Marketing, Vol. 57, S. 1-22.

Keller, Kevin Lane (2008), Strategic Brand Management, 3. Aufl., New Jersey.Keller, Kevin Lane/Lehmann, Donald R. (2003), The brand value chain: Optimizing strategic and financial brand

performance, in: Marketing Management, S. 26-31.Keller, Kevin Lane/Lehmann, Donald R. (2006), Brands and Branding: Research Findings and Future Priorities,

in: Marketing Science, Vol. 25, S. 740-759.Koch, Walter J. (2006): Zur Wertschöpfungstiefe von Unternehmen, Wiesbaden.Kranz, Marcel (2002), Markenbewertung – Bestandsaufnahme und kritische Würdigung, in: Meffert, Heribert/Bur-

mann, Christoph/Koers, Martin (Hrsg.): Markenmanagement, Wiesbaden, S. 429-457.Lebreton, Baptiste (2007), Strategic Closed-Loop Supply Chain Management, Berlin/Heidelberg.Marketing Science Institute (1999), Value of the Brand, Workshop at Marketing Science Institute Conference on

Marketing Metrics, Washington D.C. (Oktober).McFadden, Daniel (1974), Conditional Logit Analysis of Qualitative Choice Behavior, in: Zarembka, Paul (Hrsg.),

Frontiers in Econometrics, New York, S. 105-142.Meffert, Heribert/Burmann, Christoph (2005), Theoretisches Grundkonzept der identitätsorientierten Marken-

führung, in: Meffert, Heribert/Burmann, Christoph/Koers, Martin (Hrsg.), Markenmanagement, 2. Aufl., Wies-baden, S. 35-72.

Mitra, Anusree (1995), Advertising and the Stability of Consideration Sets Over Multiple Purchase Occasions, in: International Journal of Research in Marketing, Vol. 12, S. 81-94.

Narayana, Chem L./Rom J. Markin (1975), Consumer Behavior and Product Performance: An Alternative Concep-tualization, in: The Journal of Marketing, Vol. 39, S. 1-6.

Nedungadi, Prakash (1990), Recall and Consumer Consideration Sets: Influencing Choice without Altering Brand Evaluations, in: The Journal of Consumer Research, Vol. 17, S. 263-276.

Neely, James H. (1991), Semantic Pricing Effects In Visual Word Recognition: A Selective Review Of Current Find-ings And Theories, in: Besner, Derek/Humphreys, Glyn W. (Hrsg.), Basic Process In Reading: Visual Word Recog-nition, Hillsdale NJ, S. 264-336.

Penaloza, Lisa (2000), The Commodification of the American West: Marketers’ Production of Cultural Meanings at the Trade Show, in: The Journal of Marketing, Vol. 64, S. 82-109.

Ray, Paramesh (1973), Independence of Irrelevant Alternatives, in: Econometrica, Vol. 41, S. 987-991.Riesenbeck, Hajo/Perrey, Jesko (2005), Mega-Macht Marke, 2. Aufl., Heidelberg.Rust, Roland T./Lemon, Katehrine/Zeithaml, Valarie A. (2004), Return on Marketing: Using Customer Equity to

Focus Marketing Strategy, in: The Journal of Marketing, Vol. 68, S. 109-207.Sattler, Henrik (1997), Markenentwicklung: Das Millionenspiel, in: Absatzwirtschaft – Zeitschrift für Marketing,

Nr. 12, S. 86-90.Sattler, Henrik/Völckner, Franziska (2007), Markenpolitik, 2. Aufl., Stuttgart.Aufl., Stuttgart.Shocker, Allan D./Ben-Akiva, Moshe/Boccara, Bruno/Nedungadi, Prakash (1991), Consideration Set Influences on Con-Consideration Set Influences on Con-

sumer Decision-Making and Choice: Issues, Models, and Suggestions, in: Marketing Letters, Vol. 2, S. 181-197.Train, Keneth (2003), Discrete Choice Methods with Simulation, Cambridge.

M. FISCHEr/T. SCHoLLMEyEr

624 zfbf 62 September 2010 598-624

Villanueva, Julian/Hanssens, Dominique M. (2007), Customer Equity: Measurement, Management and Research Opportunities, in: Foundations and Trends in Marketing, Vol. 1, S. 1-95.