Medienorientierung ICT-Märkte Schweiz und Europa · Bitte einhalten (Bsp.: Titelbereich 6,61 –...

14

1 Medienorientierung ICT-Märkte Schweiz und Europa Informationen online: http://www.swico.ch/presse Versand Medienmitteilung: 13.00 Uhr Twitter: #itch17 Die Entwicklung der ICT-Märkte in der Schweiz und Europa Dr. Axel Pols | Geschäftsführer Bitkom Research Zürich, 17.01.2017

Transcript of Medienorientierung ICT-Märkte Schweiz und Europa · Bitte einhalten (Bsp.: Titelbereich 6,61 –...

1

Medienorientierung

ICT-Märkte Schweiz und Europa

Informationen online: http://www.swico.ch/presse

Versand Medienmitteilung: 13.00 Uhr

Twitter: #itch17

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

Die Entwicklung der ICT-Märkte in der Schweiz und

Europa

Dr. Axel Pols | Geschäftsführer Bitkom Research

Zürich, 17.01.2017

2

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

3

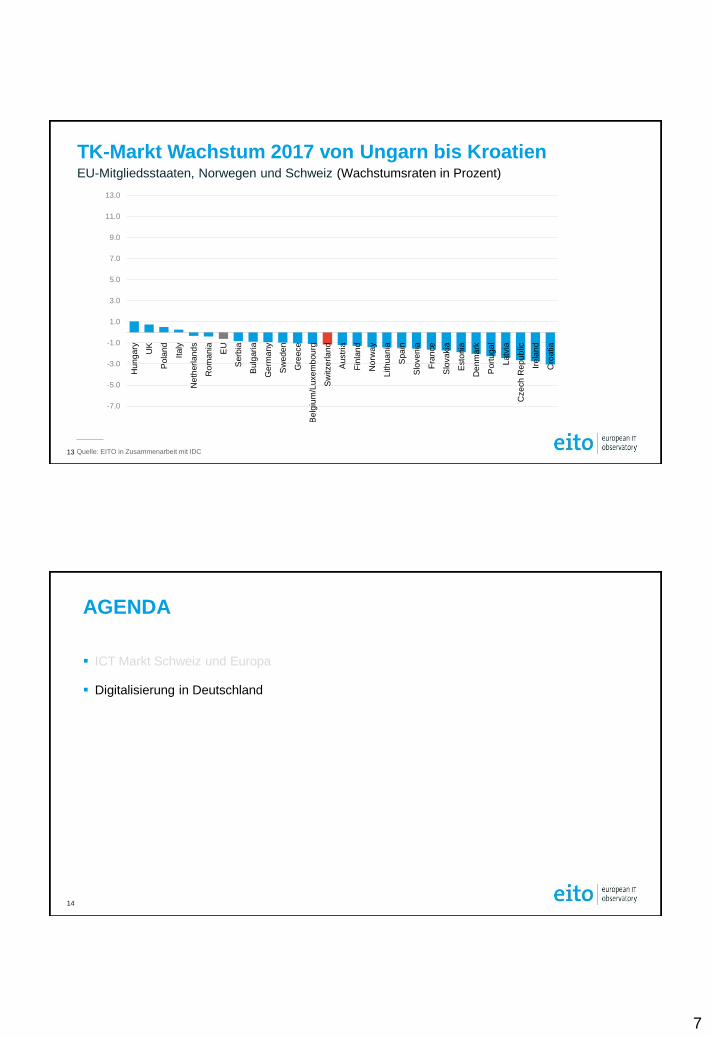

AGENDA

ICT Markt Schweiz und Europa

Digitalisierung in Deutschland

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

4

EITO – European Information Technology Observatory

Projekt der Bitkom Research GmbH

EITO Marktberichte

Detaillierte ICT-Marktdaten für 36 Länder

Trend- und Länderanalysen

Kooperation mit ICT-Verbänden

in Europa, Europäische Kommission

Partnerverband Schweiz: Swico

Research Partner: IDC

3

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

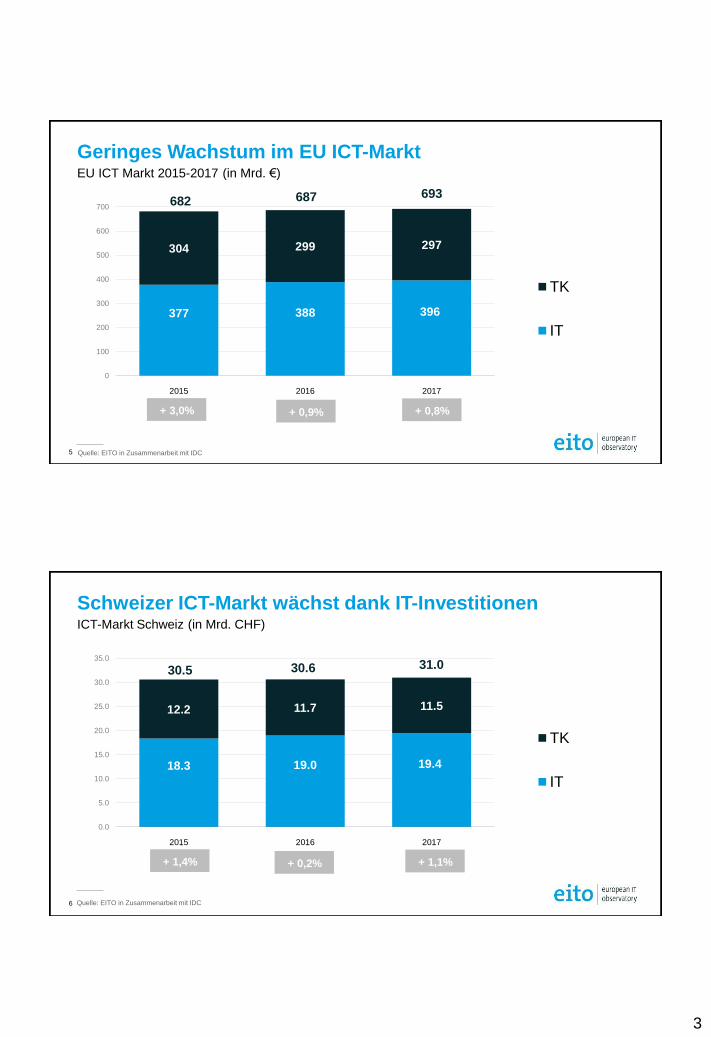

Geringes Wachstum im EU ICT-Markt EU ICT Markt 2015-2017 (in Mrd. €)

5 Quelle: EITO in Zusammenarbeit mit IDC

377 388 396

304 299 297

0

100

200

300

400

500

600

700

2015 2016 2017

TK

IT

+ 3,0% + 0,9% + 0,8%

682 687 693

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

Schweizer ICT-Markt wächst dank IT-Investitionen ICT-Markt Schweiz (in Mrd. CHF)

18.3 19.0 19.4

12.2 11.7 11.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

2015 2016 2017

TK

IT

+ 1,4% + 0,2% + 1,1%

30.5 30.6 31.0

6 Quelle: EITO in Zusammenarbeit mit IDC

4

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

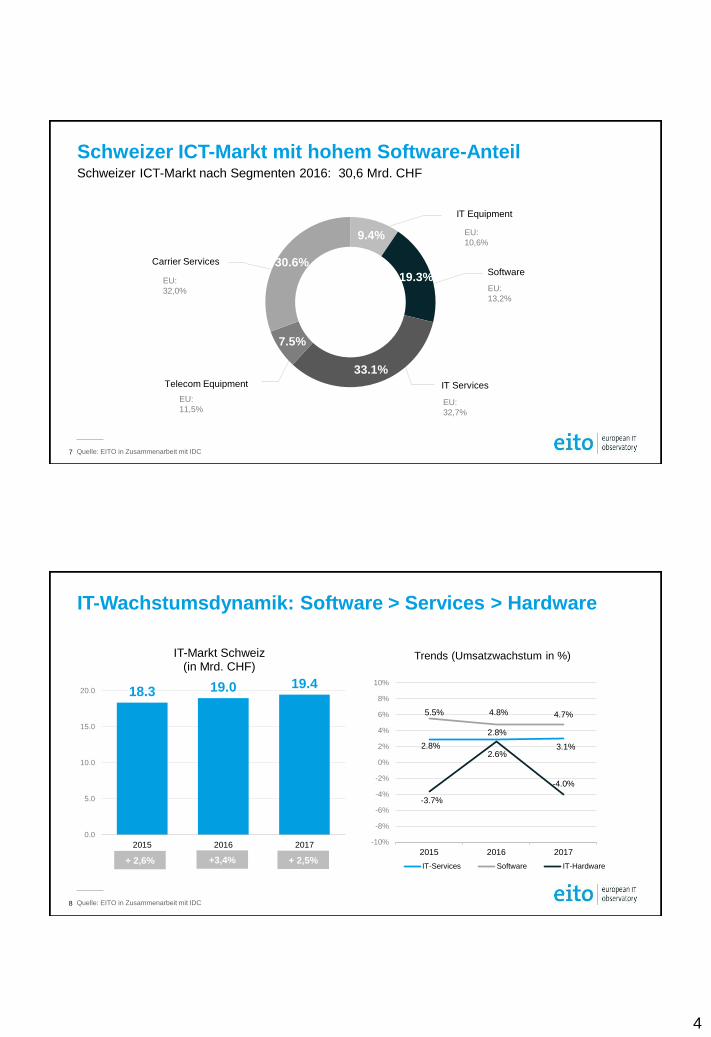

Schweizer ICT-Markt mit hohem Software-Anteil Schweizer ICT-Markt nach Segmenten 2016: 30,6 Mrd. CHF

IT Equipment

IT Services Telecom Equipment

Software Carrier Services

EU:

11,5% EU:

32,7%

EU:

32,0% EU:

13,2%

EU:

10,6%

7 Quelle: EITO in Zusammenarbeit mit IDC

9.4%

19.3%

33.1%

7.5%

30.6%

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

IT-Wachstumsdynamik: Software > Services > Hardware

18.3 19.0 19.4

0.0

5.0

10.0

15.0

20.0

2015 2016 2017

IT-Markt Schweiz (in Mrd. CHF)

Trends (Umsatzwachstum in %)

+ 2,6% +3,4% + 2,5%

2.8%

2.8%

3.1%

5.5% 4.8% 4.7%

-3.7%

2.6%

-4.0%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2015 2016 2017

IT-Services Software IT-Hardware

8 Quelle: EITO in Zusammenarbeit mit IDC

5

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

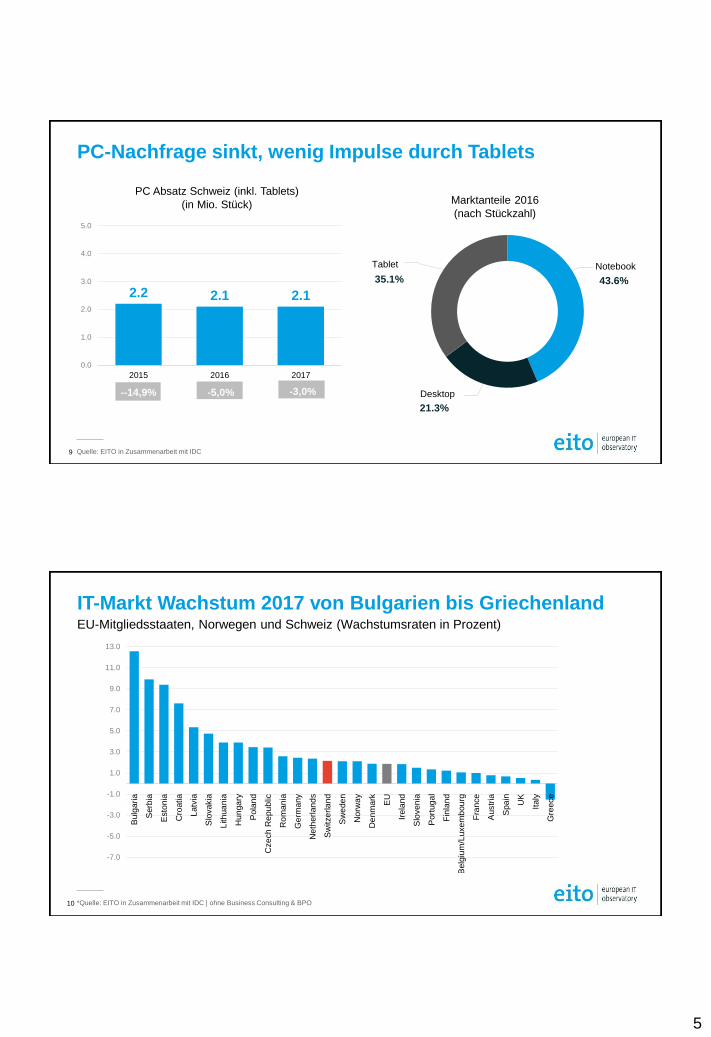

PC-Nachfrage sinkt, wenig Impulse durch Tablets PC Absatz Schweiz (inkl. Tablets)

(in Mio. Stück)

2.2 2.1 2.1

0.0

1.0

2.0

3.0

4.0

5.0

2015 2016 2017

-3,0% -5,0% --14,9%

9 Quelle: EITO in Zusammenarbeit mit IDC

Marktanteile 2016

(nach Stückzahl)

Desktop

Notebook Tablet

43.6%

21.3%

35.1%

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

IT-Markt Wachstum 2017 von Bulgarien bis Griechenland EU-Mitgliedsstaaten, Norwegen und Schweiz (Wachstumsraten in Prozent)

-7.0

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

11.0

13.0

Bulg

ari

a

Serb

ia

Esto

nia

Cro

atia

Latv

ia

Slo

vakia

Lith

ua

nia

Hu

nga

ry

Pola

nd

Cze

ch

Re

pu

blic

Ro

ma

nia

Ge

rma

ny

Ne

therl

an

ds

Sw

itze

rla

nd

Sw

ede

n

No

rwa

y

De

nm

ark

EU

Irela

nd

Slo

ven

ia

Port

ug

al

Fin

lan

d

Belg

ium

/Luxe

mb

ou

rg

Fra

nce

Austr

ia

Spa

in

UK

Italy

Gre

ece

10 *Quelle: EITO in Zusammenarbeit mit IDC | ohne Business Consulting & BPO

6

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

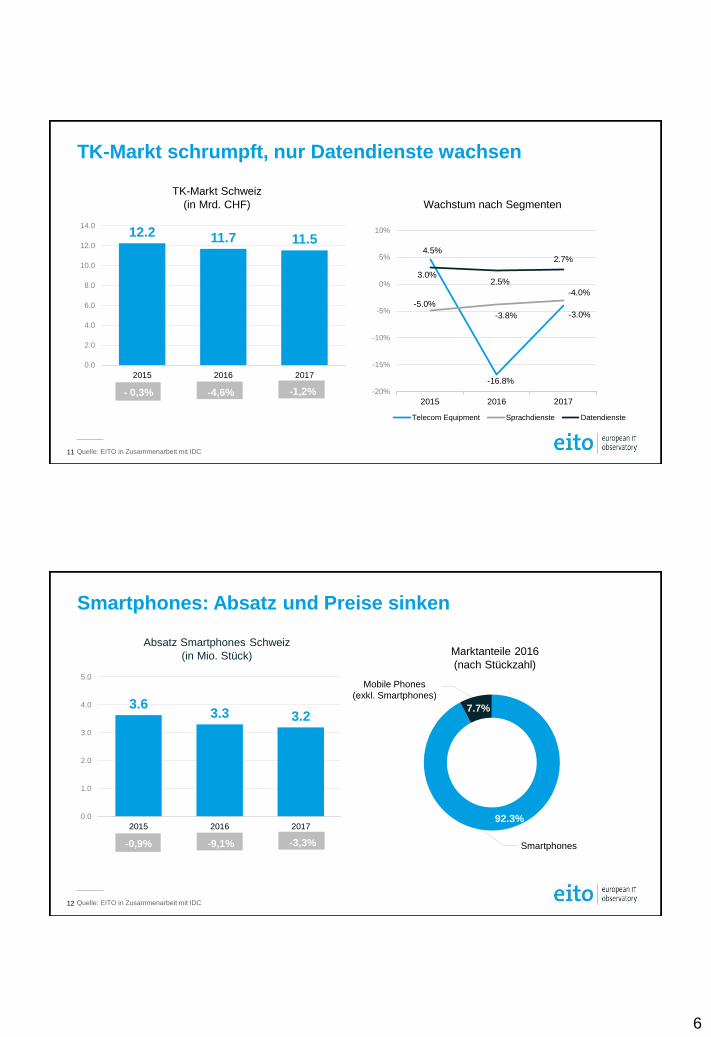

4.5%

-16.8%

-4.0%

-5.0%

-3.8% -3.0%

3.0% 2.5%

2.7%

-20%

-15%

-10%

-5%

0%

5%

10%

2015 2016 2017

Telecom Equipment Sprachdienste Datendienste

TK-Markt schrumpft, nur Datendienste wachsen

12.2 11.7 11.5

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2015 2016 2017

-1,2% -4,6% - 0,3%

Wachstum nach Segmenten

TK-Markt Schweiz

(in Mrd. CHF)

11 Quelle: EITO in Zusammenarbeit mit IDC

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

Smartphones: Absatz und Preise sinken

Marktanteile 2016

(nach Stückzahl)

Smartphones

Mobile Phones

(exkl. Smartphones)

Absatz Smartphones Schweiz

(in Mio. Stück)

3.6 3.3 3.2

0.0

1.0

2.0

3.0

4.0

5.0

2015 2016 2017

-3,3% -9,1% -0,9%

12 Quelle: EITO in Zusammenarbeit mit IDC

92.3%

7.7%

7

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

TK-Markt Wachstum 2017 von Ungarn bis Kroatien EU-Mitgliedsstaaten, Norwegen und Schweiz (Wachstumsraten in Prozent)

-7.0

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

11.0

13.0

Hu

nga

ry

UK

Pola

nd

Italy

Ne

therl

an

ds

Ro

ma

nia

EU

Serb

ia

Bulg

ari

a

Ge

rma

ny

Sw

ede

n

Gre

ece

Belg

ium

/Luxe

mb

ou

rg

Sw

itze

rla

nd

Austr

ia

Fin

lan

d

No

rwa

y

Lith

ua

nia

Spa

in

Slo

ven

ia

Fra

nce

Slo

vakia

Esto

nia

De

nm

ark

Port

ug

al

Latv

ia

Cze

ch

Re

pu

blic

Irela

nd

Cro

atia

13 Quelle: EITO in Zusammenarbeit mit IDC

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

14

AGENDA

ICT Markt Schweiz und Europa

Digitalisierung in Deutschland

8

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

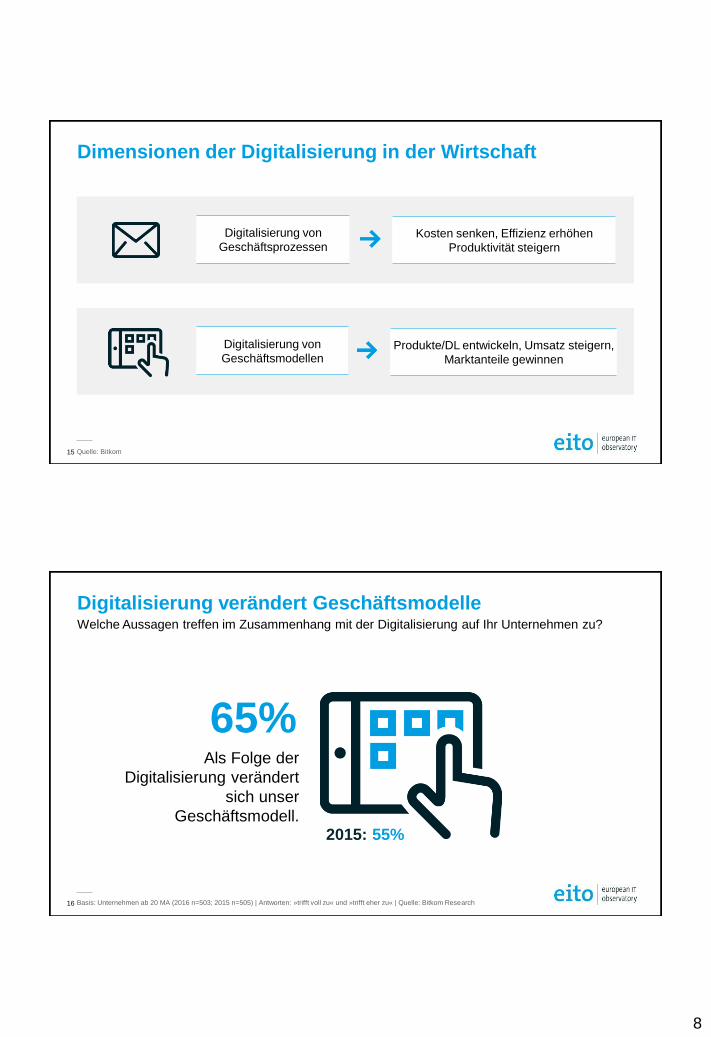

Dimensionen der Digitalisierung in der Wirtschaft

15 Quelle: Bitkom

Digitalisierung von

Geschäftsprozessen Kosten senken, Effizienz erhöhen

Produktivität steigern

Digitalisierung von

Geschäftsmodellen Produkte/DL entwickeln, Umsatz steigern,

Marktanteile gewinnen

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

Digitalisierung verändert Geschäftsmodelle Welche Aussagen treffen im Zusammenhang mit der Digitalisierung auf Ihr Unternehmen zu?

16 Basis: Unternehmen ab 20 MA (2016 n=503; 2015 n=505) | Antworten: »trifft voll zu« und »trifft eher zu« | Quelle: Bitkom Research

Als Folge der

Digitalisierung verändert

sich unser

Geschäftsmodell.

65%

2015: 55%

9

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

71%

60%

60%

55%

53%

53%

52%

47%

41%

0% 20% 40% 60% 80%

IT

Marketing und Vertrieb

Personalwesen/HR

Finanz-/Rechnungswesen

Lager/Logistik

Produktion/Fertigung

Geschäftsführung/Management

Einkauf

Forschung und Entwicklung

17

Starke Auswirkungen in der IT und in der Produktion Wie stark wirkt sich die Digitalisierung auf unterschiedliche Bereiche Ihres Unternehmens aus?

Basis: Unternehmen, für die der jeweilige Geschäftsbereich relevant ist (n=503) |

Antworten: »sehr große Auswirkungen« und » eher große Auswirkungen« | Quelle: Bitkom Research

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

Digitalisierung noch zu selten organisatorisch verankert

18 Basis: Unternehmen ab 20 MA (2016 n=503, 2015 n=505) | Quelle: Bitkom Research

Ja

Gibt es ein Team bzw. eigene organisatorische

Einheit, die sich nur mit Digitalisierung beschäftigt?

18%

Ab 500 MA – 42%

8%

Ab 500 MA – 25%

Gibt es einen Chief Digital Officer oder

Leiter Digitalisierung (nicht IT-Leiter/CIO)?

10

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

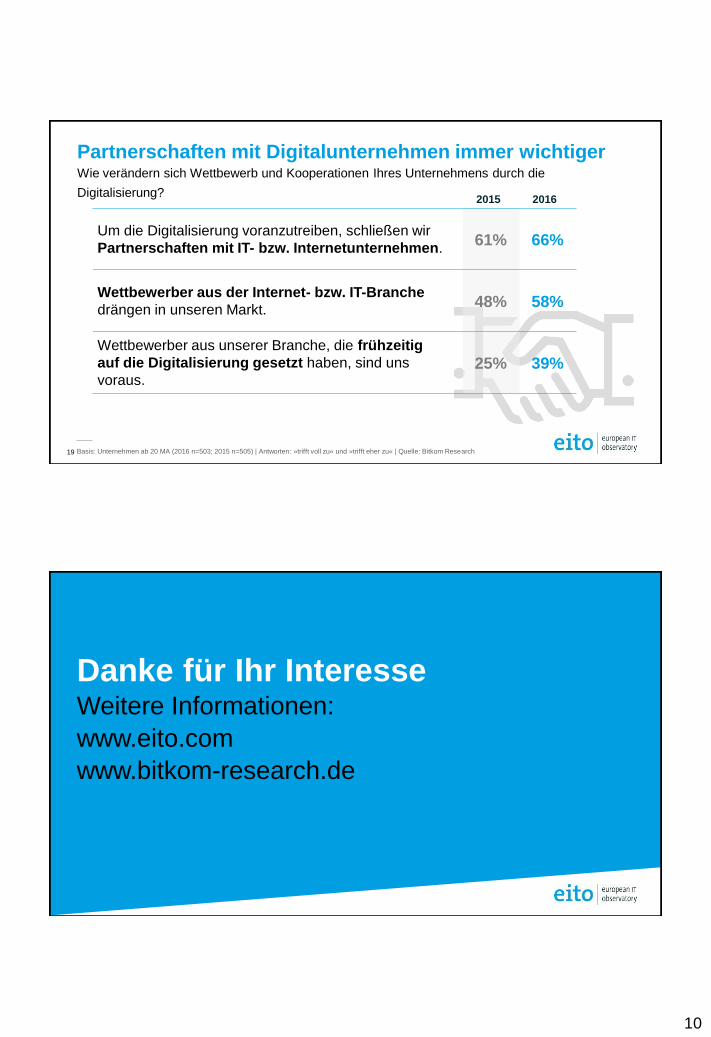

Partnerschaften mit Digitalunternehmen immer wichtiger Wie verändern sich Wettbewerb und Kooperationen Ihres Unternehmens durch die

Digitalisierung?

19 Basis: Unternehmen ab 20 MA (2016 n=503; 2015 n=505) | Antworten: »trifft voll zu« und »trifft eher zu« | Quelle: Bitkom Research

Um die Digitalisierung voranzutreiben, schließen wir

Partnerschaften mit IT- bzw. Internetunternehmen. 61% 66%

Wettbewerber aus der Internet- bzw. IT-Branche

drängen in unseren Markt. 48% 58%

Wettbewerber aus unserer Branche, die frühzeitig

auf die Digitalisierung gesetzt haben, sind uns

voraus. 25% 39%

2016 2015

6,61

5,06

4,25

- 6,00

- 7,14

Titelbereich

Inhaltsbereich

Fußzeile

12,33 -12,33 Inhaltsbereich

Abstandsangaben;

Bitte einhalten (Bsp.: Titelbereich 6,61 – 5,06 / max. 2 Zeilen)

Danke für Ihr Interesse Weitere Informationen:

www.eito.com

www.bitkom-research.de

11

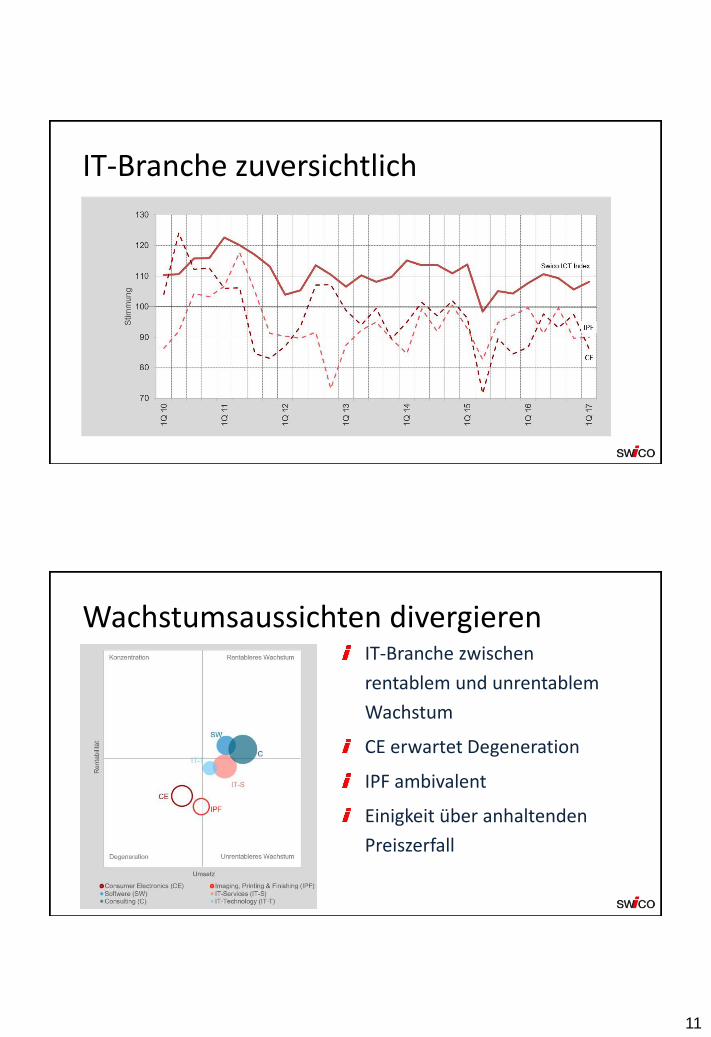

IT-Branche zuversichtlich

Wachstumsaussichten divergieren IT-Branche zwischen

rentablem und unrentablem

Wachstum

CE erwartet Degeneration

IPF ambivalent

Einigkeit über anhaltenden

Preiszerfall

12

Swico House View

Wichtige technologische Schwerpunkte und deren Einfluss auf

ICT-Anbieter in der Schweiz

Begriffe definieren, gemeinsame Basis schaffen

Ausblick und Empfehlungen

Entwicklungslinien aufzeigen (mittel- bis langfristig)

Anstoss für wirtschaftspolitische Massnahmen

Schwerpunkte 2017

Big Data Cloud

Computing Cognitive

Computing

Blockchain Internet

of Things

Digitale Plattformen

13

Verstärkung Westschweiz

Nationale Präsenz

Lokale Visibilität

Interessengruppe Romandie

Regionale Swico Business Breakfast

Dedizierte Vertretung durch Swico-

Vorstandsmitglied Jean-Jacques Suter

Lohnpolizei im Beschaffungswesen

Entwicklung und Lancierung Motion Grüter

MEI und Kontingente Kurzaufenthalt/Drittstaaten

Interviews Starke publizistische Präsenz Monitoring AWA Kanton Zürich

Netzsperren Geldspielgesetz

Anhörung RK-N, Publizität Gutachten Universität Zürich Alternativantrag für RK-N RK-N lehnt Netzsperren ab!

Moderne Arbeitszeiterfassung

Gründung Allianz Denkplatz CH Medienarbeit

Bekämpfung der Initiative «Grüne Wirtschaft»

Starkes Engagement von Swico Recycling als «grüne» Firma (Schwerpunkt soziale Medien)

Neues Datenschutzgesetz und EU DSGVO

Swico-Anlass mit EDÖB Sammlung von Verbündeten für Vernehmlassung

Public Affairs Highlights 2. Hälfte 2016

14

Hohe Aktivität

Regulierungsdichte

ICT-Fachkräftemangel

Datenschutzgesetz

Netzsperren

Mittlere Aktivität

Öffentliche Beschaffung

Massenüberwachung

Arbeitsgesetz

Lohnpolizei

Tiefere Aktivität

Lehrplan 21

«Grüne Wirtschaft»

Energiestrategie 2050

Urheberrecht

Public Affairs Themen 2017

Vielen Dank für Ihre Aufmerksamkeit!