Monografie - leasing operational

2

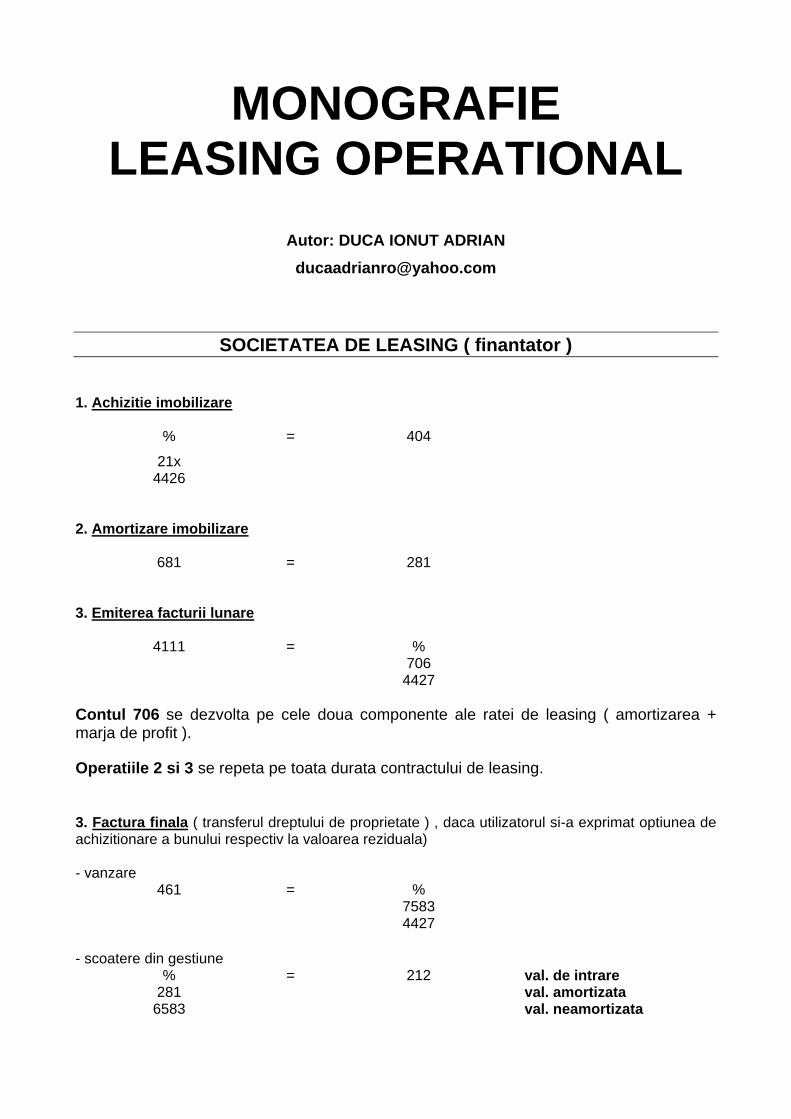

MONOGRAFIE LEASING OPERATIONAL Autor: DUCA IONUT ADRIAN [email protected] SOCIETATEA DE LEASING ( finantator ) 1. Achizitie imobilizare % = 404 21x 4426 2. Amortizare imobilizare 681 = 281 3. Emiterea facturii lunare 4111 = % 706 4427 Contul 706 se dezvolta pe cele doua componente ale ratei de leasing ( amortizarea + marja de profit ). Operatiile 2 si 3 se repeta pe toata durata contractului de leasing. 3. Factura finala ( transferul dreptului de proprietate ) , daca utilizatorul si-a exprimat optiunea de achizitionare a bunului respectiv la valoarea reziduala) - vanzare 461 = % 7583 4427 - scoatere din gestiune % = 212 val. de intrare 281 val. amortizata 6583 val. neamortizata

-

Upload

invatzacel -

Category

Documents

-

view

565 -

download

7

description

Monografie leasing operational

Transcript of Monografie - leasing operational

MONOGRAFIE LEASING OPERATIONAL

Autor: DUCA IONUT ADRIAN [email protected]

SOCIETATEA DE LEASING ( finantator ) 1. Achizitie imobilizare

% = 404

21x 4426

2. Amortizare imobilizare

681 = 281 3. Emiterea facturii lunare

4111 = % 706 4427

Contul 706 se dezvolta pe cele doua componente ale ratei de leasing ( amortizarea + marja de profit ). Operatiile 2 si 3 se repeta pe toata durata contractului de leasing. 3. Factura finala ( transferul dreptului de proprietate ) , daca utilizatorul si-a exprimat optiunea de achizitionare a bunului respectiv la valoarea reziduala) - vanzare

461 = % 7583 4427

- scoatere din gestiune

% = 212 val. de intrare 281 val. amortizata

6583 val. neamortizata

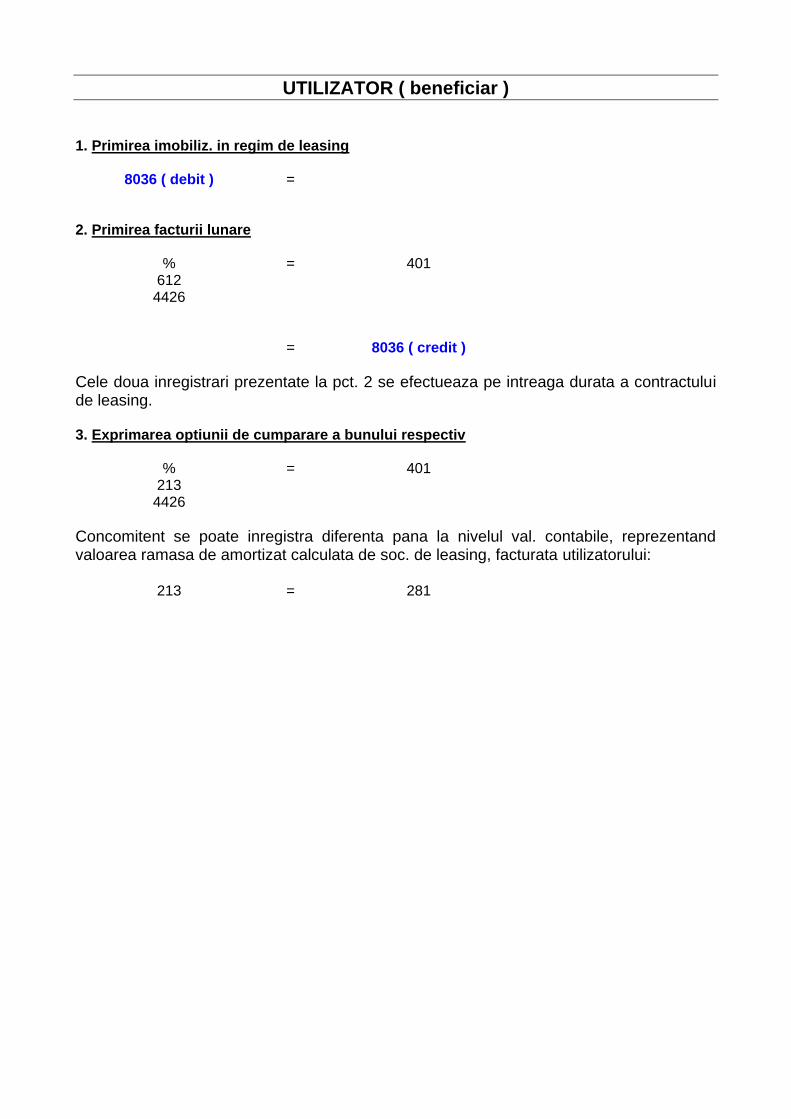

UTILIZATOR ( beneficiar ) 1. Primirea imobiliz. in regim de leasing

8036 ( debit ) = 2. Primirea facturii lunare

% = 401 612

4426 = 8036 ( credit )

Cele doua inregistrari prezentate la pct. 2 se efectueaza pe intreaga durata a contractului de leasing. 3. Exprimarea optiunii de cumparare a bunului respectiv

% = 401 213

4426 Concomitent se poate inregistra diferenta pana la nivelul val. contabile, reprezentand valoarea ramasa de amortizat calculata de soc. de leasing, facturata utilizatorului:

213 = 281