Mehr Softwarequalität: Qualität als Treiber (IKS-Thementag: 05.05.2015)

Neue Erwartungen an Ihr IKSUnser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

Neue Erwartungen an Ihr IKS | Unser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

2

Status quo – verpasste Chancen durch ein ineffizientes internes Kontrollsys-temKreditinstitute sehen sich einer Flut an regulatorischen Anforderungen gegenüber. Jüngste Neuerungen wie die SREP-Richtlinie und der Konsultationsent-wurf für eine MaRisk-Novelle 2016 zeigen, dass ein Ende vorerst nicht abzusehen ist. Hierbei waren und sind Kreditinsti-tute bestrebt, neue Anforderungen unter hohem Zeitdruck umzusetzen – oftmals ohne die wechselseitigen Auswirkungen auf die Aufbau- und Ablauforganisation zu berücksichtigen. Nicht selten führt dies zu Ineffizienzen, welche auch die Abläufe im internen Kontrollsystem (IKS) der Kreditin-stitute an die Grenzen der Belastbarkeit bringen.

Häufig wird das einmal aufgesetzte IKS im Zeitablauf nicht weiterentwickelt und opti-miert. Auch beobachten wir, dass einzelne Elemente eines IKS gemäß MaRisk einge-führt wurden, allerdings die Verzahnung der einzelnen Bestandteile fehlt und das IKS nicht adäquat in das Risikomanage-ment eingebettet wurde. Dadurch werden Chancen eines optimal aufgesetzten IKS verpasst, welches sich bspw. durch folgende Merkmale hervorhebt:

• Effiziente Steuerung von Risiken • Reduktion von Schnittstellenrisiken und Schaffung von Synergien durch eine bereichs- und unternehmensübergrei-fende End-to-end-Prozessbetrachtung

• Qualitäts- und Effizienzsteigerung durch klar definierte Aufgaben, Kompetenzen und Verantwortlichkeiten

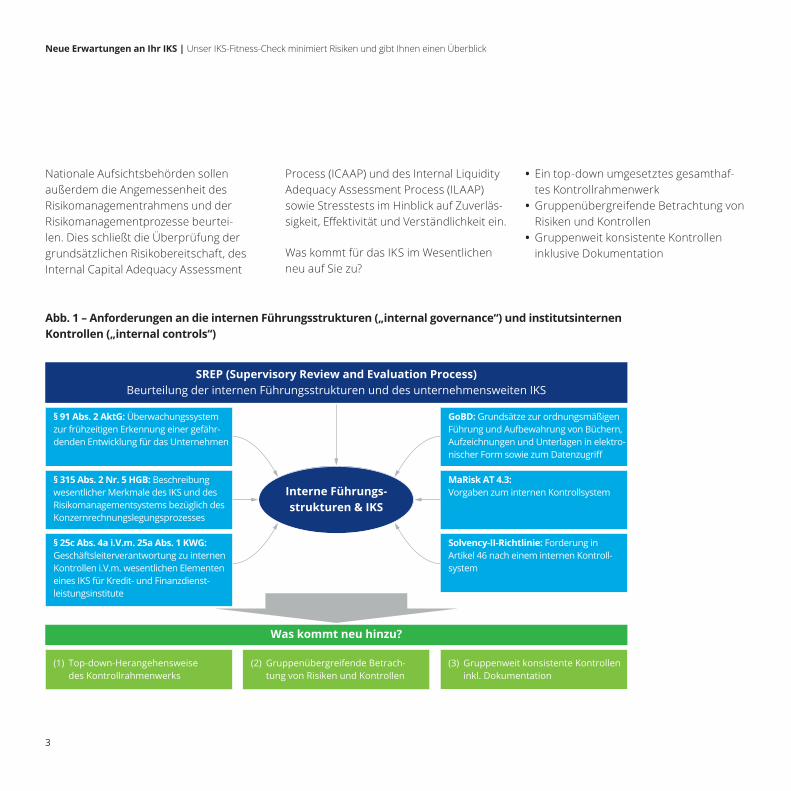

Die SREP-Richtlinie rückt die Notwendig-keit einer Überprüfung und Weiterent-wicklung des IKS erneut in den Fokus. Denn künftig werden die Kreditinstitute an einem gruppenweit konsistenten IKS gemessen. Mängel hierbei können zu zusätzlichen Kapitalanforderungen führen. Diese Änderungen treten sukzessive 2016 in Kraft und betreffen zunächst nur die direkt von der EZB beaufsichtigten G-SIBs. Es wird erwartet, dass die nationale Aufsicht diese Anforderungen jedoch auf alle Kreditinstitute ausweitet.

Exkurs: SREP – Beurteilung der internen Führungsstrukturen und des unternehmensweiten internen Kont-rollsystems (IKS)Am 7. Juli 2014 veröffentlichte die European Banking Authority (EBA) ein Kon-sultationspapier für den regulatorischen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process, kurz: SREP). Das Konsultations-papier unterteilt den künftigen SREP

in verschiedene Elemente: Neben der Kategorisierung der Institute und der Überwachung der Schlüsselindikatoren ist eine Analyse des jeweiligen Geschäfts-modells vorgesehen. Dazu kommen die Bewertung der internen Führungsstruk-turen („internal governance“) und der institutsinternen Kontrollen („internal controls“) sowie der Risiken (Eigenkapi-talausstattung, Liquiditätsausstattung). Weitere Elemente sind die Gesamtbe-wertung („overall SREP assessment“) und die daraus folgenden Maßnahmen der Aufsichtsbehörden einschließlich eines frühzeitigen Eingreifens sowie die Kommunikations- und Berichtswege der Ergebnisse des durchgeführten Bewer-tungsprozesses.

Hieraus ergibt sich für Kreditinstitute ein konkreter Handlungsbedarf. Neben turnusmäßigen Prüfungen der SREP-Ele-mente alle ein bis drei Jahre beabsichtigt die Aufsicht auch eine vierteljährliche Überwachung und Meldung der wesent-lichen finanziellen und nicht-finanziellen Schlüsselindikatoren. Hiermit soll haupt-sächlich untersucht werden, inwieweit die internen Führungsstrukturen und die umgesetzten unternehmensweiten Kont-rollen zum Risikoprofil, zum Geschäftsmo-dell und auch hinsichtlich Größe und Kom-plexität zum Finanzinstitut passen und ob diese ausreichend ausgestaltet sind.

Neue Erwartungen an Ihr IKS | Unser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

3

Nationale Aufsichtsbehörden sollen außerdem die Angemessenheit des Risikomanagementrahmens und der Risikomanagementprozesse beurtei-len. Dies schließt die Überprüfung der grundsätzlichen Risikobereitschaft, des Internal Capital Adequacy Assessment

Process (ICAAP) und des Internal Liquidity Adequacy Assessment Process (ILAAP) sowie Stresstests im Hinblick auf Zuverläs-sigkeit, Effektivität und Verständlichkeit ein.

Was kommt für das IKS im Wesentlichen neu auf Sie zu?

• Ein top-down umgesetztes gesamthaf-tes Kontrollrahmenwerk

• Gruppenübergreifende Betrachtung von Risiken und Kontrollen

• Gruppenweit konsistente Kontrollen inklusive Dokumentation

(1) Top-down-Herangehensweise des Kontrollrahmenwerks

(2) Gruppenübergreifende Betrach-tung von Risiken und Kontrollen

(3) Gruppenweit konsistente Kontrollen inkl. Dokumentation

§ 91 Abs. 2 AktG: Überwachungssystem zur frühzeitigen Erkennung einer gefähr-denden Entwicklung für das Unternehmen

§ 315 Abs. 2 Nr. 5 HGB: Beschreibung wesentlicher Merkmale des IKS und des Risikomanagementsystems bezüglich des Konzernrechnungslegungsprozesses

§ 25c Abs. 4a i.V.m. 25a Abs. 1 KWG: Geschäftsleiterverantwortung zu internen Kontrollen i.V.m. wesentlichen Elementen eines IKS für Kredit- und Finanzdienst-leistungsinstitute

GoBD: Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektro-nischer Form sowie zum Datenzugriff

MaRisk AT 4.3: Vorgaben zum internen Kontrollsystem

Solvency-II-Richtlinie: Forderung in Artikel 46 nach einem internen Kontroll-system

SREP (Supervisory Review and Evaluation Process)Beurteilung der internen Führungsstrukturen und des unternehmensweiten IKS

Interne Führungs-strukturen & IKS

Was kommt neu hinzu?

Abb. 1 – Anforderungen an die internen Führungsstrukturen („internal governance“) und institutsinternen Kontrollen („internal controls“)

Neue Erwartungen an Ihr IKS | Unser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

4

Die neue Herausforderung bei Kreditin-stituten liegt zum einen in der Umset-zung der Anforderungen der einzelnen Bestandteile, aber auch insbesondere in der Verzahnung der einzelnen Elemente – top-down getrieben – sowie in der Darstel-lung, wie diese instituts- und gruppenweit zusammenspielen.

Wir empfehlen daher eine zeitnahe Bestandsaufnahme und ein Adressie-ren des möglichen Anpassungsbedarfs. Hierfür bieten wir Ihnen einen Fit-ness-Check an, damit Sie zügig die wesent-lichen Handlungsfelder identifizieren können.

Herausforderungen begegnen – wir unterstützen Sie bei Aufbau und Optimierung eines konsistenten und effizienten IKS im Rahmen eines Fit-ness-ChecksWir helfen Ihnen, Ihr IKS effizient, konsis-tent und risikoorientiert aufzustellen. Sie können zum einen Chancen aus einer effi-zienten Risikosteuerung ziehen und sind damit zum anderen den zukünftigen regu-latorischen Anforderungen, wie bspw. der Implementierung von BCBS 239, IFRS 9 und insbesondere SREP, gewachsen.

Mit unserem Ansatz unterstützen wir Sie in sieben Schritten mit einer ersten Analyse Ihres Hauses hinsichtlich poten-

zieller Handlungsfelder und ermöglichen Ihnen so eine Indikation Ihrer Chancen mit geringem Aufwand:

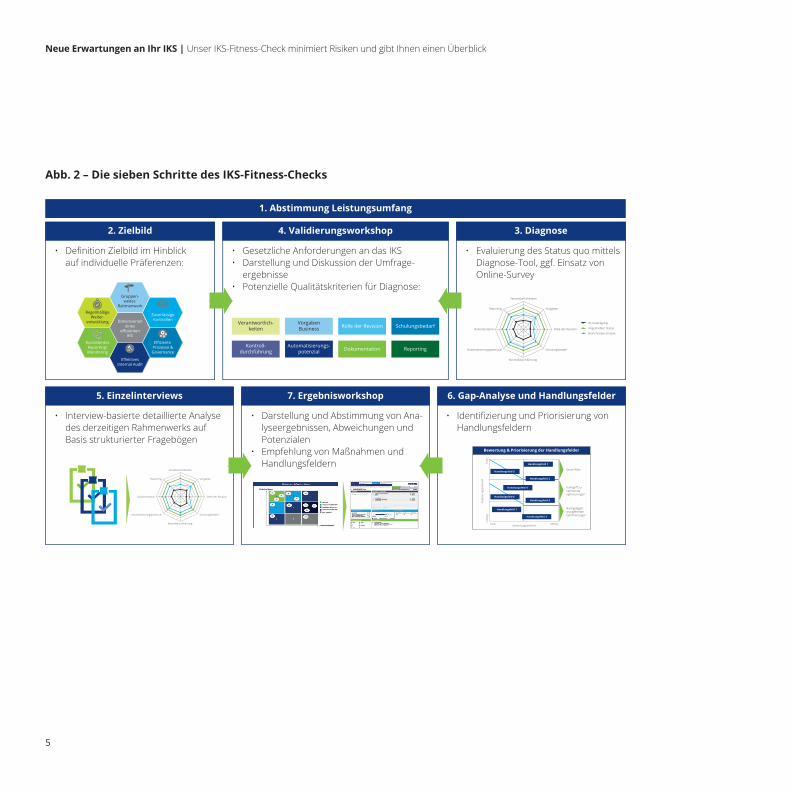

1. Abstimmung des LeistungsumfangsZu Beginn legen wir mit Ihnen gemeinsam den Rahmen fest. Sie bestimmen den Umfang, die Granularität und damit den Aufwand des IKS-Fitness-Checks.

2. Definition Ihres Zielbildes auf Basis Ihrer individuellen PräferenzenGemeinsam mit Ihnen definieren wir das künftige Zielbild hinsichtlich eines effizien-ten und risikoorientierten IKS.

3. Diagnose und Ermittlung des Status quo mittels Diagnose-ToolNach der Definition des künftigen Zielbil-des ermitteln wir anhand eines Diagno-se-Tools den Status quo, gegebenenfalls unter Verwendung eines Umfragebogens an die beteiligten Einheiten in Ihrer Orga-nisation.

4. Gemeinsame Validierung im WorkshopDer Status quo wird in einem gemeinsa-men Workshop mit Ihnen validiert und bei Bedarf angepasst. Hier werden Hand-lungsstränge priorisiert und der Fokus für die Einzelinterviews gelegt.

5. Weiterführende EinzelinterviewsAnschließend erfolgt die Durchführung einer interviewbasierten detaillierteren Analyse des derzeitigen IKS-Rahmenwerks auf Basis strukturierter Fragebögen, um insbesondere die Soll-/Ist-Abweichung abzuleiten sowie erste Handlungsfelder zu benennen.

6. Gap-Analyse und Festlegung von notwendigen HandlungsfeldernAuf Basis der Erkenntnisse aus dem Workshop und den Einzelinterviews erfolgen die Identifikation von Abwei-chungen und möglichen Risiken sowie die Detaillierung im Rahmen einer Heat Map vor dem Hintergrund der priorisierten Handlungsfelder.

7. Ergebnispräsentation im Rahmen eines gemeinsamen WorkshopsIn einem gemeinsamen Workshop stellen wir Ihnen die Analyseergebnisse vor, welche die bestehenden Abweichungen zum Zielbild als auch mögliche Potenziale enthalten. Den Abschluss des Workshops bilden Empfehlungen zu den identifizier-ten Handlungsfeldern.

Neue Erwartungen an Ihr IKS | Unser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

5

Verantwortlichkeiten

Vorgaben

Rolle der Revision

Schulungsbedarf

Kontrolldurchführung

Automatisierungspotenzial

Dokumentation

Reporting

Ist-Ausprägung

Angestrebter Status

Branchenbenchmark

Bewertung & Priorisierung der Handlungsfelder

Handlungsfeld 5Quick Wins

In Angriff zunehmendeoptimierungen

NachgelagertanzugehendeOptimierungen

niedrighoch

nied

rig

Eins

paru

ngsp

oten

zial

hoch

Handlungsfeld 1

Handlungsfeld 2

Handlungsfeld 4

Handlungsfeld 6Handlungsfeld 8

Handlungsfeld 7

Handlungsfeld 3

Umsetzungsaufwand

Verantwortlichkeiten

Vorgaben

Rolle der Revision

Schulungsbedarf

Kontrolldurchführung

Automatisierungspotenzial

Dokumentation

Reporting

• Definition Zielbild im Hinblick auf individuelle Präferenzen:

1. Abstimmung Leistungsumfang

2. Zielbild

• Gesetzliche Anforderungen an das IKS• Darstellung und Diskussion der Umfrage-

ergebnisse• Potenzielle Qualitätskriterien für Diagnose:

4. Validierungsworkshop

• Evaluierung des Status quo mittels Diagnose-Tool, ggf. Einsatz von Online-Survey

3. Diagnose

• Interview-basierte detaillierte Analyse des derzeitigen Rahmenwerks auf Basis strukturierter Fragebögen

5. Einzelinterviews

• Darstellung und Abstimmung von Ana-lyseergebnissen, Abweichungen und Potenzialen

• Empfehlung von Maßnahmen und Handlungsfeldern

7. Ergebnisworkshop

• Identifizierung und Priorisierung von Handlungsfeldern

6. Gap-Analyse und Handlungsfelder

Dimensioneneines

effizientenIKS

RegelmäßigeWeiter-

entwicklung

KonsistentesReporting/Monitoring

EffektivesInternal Audit

Effiziente Prozesse &Governance

ZuverlässigeKontrollen

Gruppen-weites

Rahmenwerk

VorgabenBusiness

Verantwortlich-keiten Rolle der Revision

Automatisierungs-potenzial Reporting

Schulungsbedarf

Kontroll-durchführung Dokumentation

Abb. 2 – Die sieben Schritte des IKS-Fitness-Checks

Neue Erwartungen an Ihr IKS | Unser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

6

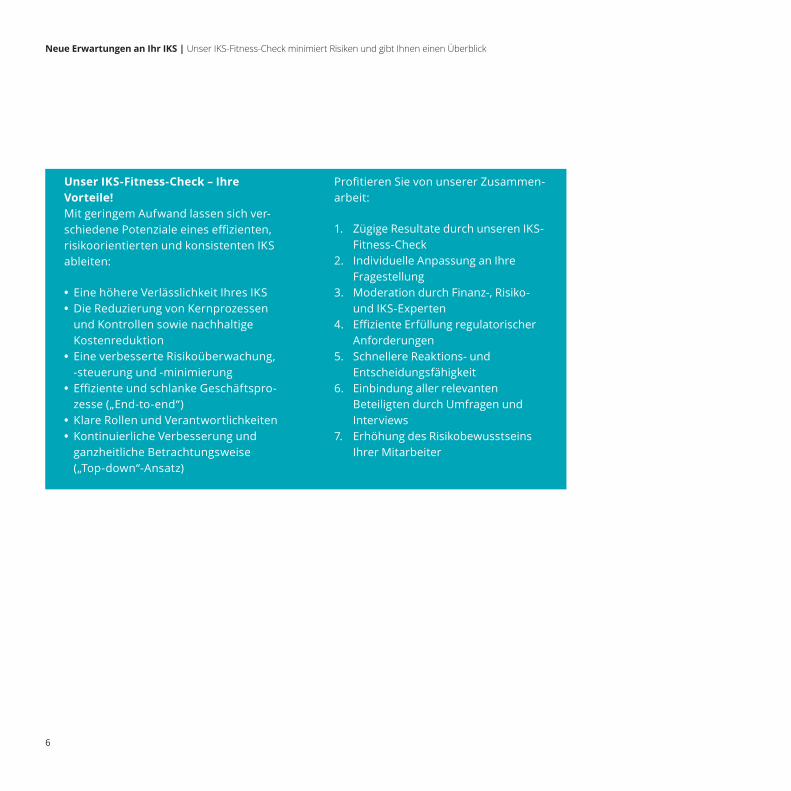

Unser IKS-Fitness-Check – Ihre Vorteile!Mit geringem Aufwand lassen sich ver-schiedene Potenziale eines effizienten, risikoorientierten und konsistenten IKS ableiten:

• Eine höhere Verlässlichkeit Ihres IKS • Die Reduzierung von Kernprozessen und Kontrollen sowie nachhaltige Kostenreduktion

• Eine verbesserte Risikoüberwachung, -steuerung und -minimierung

• Effiziente und schlanke Geschäftspro-zesse („End-to-end“)

• Klare Rollen und Verantwortlichkeiten • Kontinuierliche Verbesserung und ganzheitliche Betrachtungsweise („Top-down“-Ansatz)

Profitieren Sie von unserer Zusammen-arbeit:

1. Zügige Resultate durch unseren IKS-Fitness-Check

2. Individuelle Anpassung an Ihre Fragestellung

3. Moderation durch Finanz-, Risiko- und IKS-Experten

4. Effiziente Erfüllung regulatorischer Anforderungen

5. Schnellere Reaktions- und Entscheidungs fähigkeit

6. Einbindung aller relevanten Beteiligten durch Umfragen und Interviews

7. Erhöhung des Risikobewusstseins Ihrer Mitarbeiter

Neue Erwartungen an Ihr IKS | Unser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

7

In Zusammenarbeit mit Deloitte greifen Sie nicht nur auf eine umfassende Com-pliance-Expertise und auf eine Vielzahl an erfolgreich abgeschlossenen IKS-Pro-jekten zurück, sondern auch auf unsere Prozessexpertise dank einer Vielzahl an Prozessoptimierungs- und Transforma-tionsprojekten. Gemäß Situation und Präferenzen Ihres Unternehmens können wir anhand verschiedener bewährter Modelle wie z.B. CMMI, COSO, COBIT oder auch mittels eigener individueller Ansätze vorgehen.

Wir optimieren Ihr IKS somit top-down getrieben und bringen hierzu alle erfor-derlichen Kompetenzen und eine praxis-erprobte Umsetzungsmethodik aus einer Hand mit.

Ihre AnsprechpartnerStephan ErbPartnerTel: +49 69 75695 [email protected]

Jörg SchwanhäuserDirectorTel: +49 89 29036 [email protected]

Neue Erwartungen an Ihr IKS | Unser IKS-Fitness-Check minimiert Risiken und gibt Ihnen einen Überblick

Die Deloitte GmbH Wirtschaftsprüfungsgesellschaft („Deloitte”) als verantwortliche Stelle i.S.d. BDSG und, soweit gesetzlich zulässig, die mit ihr verbundenen Unternehmen und ihre Rechtsberatungspraxis (Deloitte Legal Rechtsanwaltsgesellschaft mbH) nutzen Ihre Daten im Rahmen individueller Vertragsbezie-hungen sowie für eigene Marketingzwecke. Sie können der Verwendung Ihrer Daten für Marketingzwecke jederzeit durch entsprechende Mitteilung an Deloitte, Business Development, Kurfürstendamm 23, 10719 Berlin, oder [email protected] widersprechen, ohne dass hierfür andere als die Übermittlungskosten nach den Basistarifen entstehen.

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), eine „private company limited by guarantee“ (Gesellschaft mit beschränkter Haftung nach britischem Recht), ihr Netzwerk von Mitglied-sunternehmen und ihre verbundenen Unternehmen. DTTL und jedes ihrer Mitgliedsunternehmen sind rechtlich selbstständig und unabhängig. DTTL (auch „Deloitte Global“ genannt) erbringt selbst keine Leistungen gegenüber Mandanten. Eine detailliertere Beschreibung von DTTL und ihren Mitgliedsunterne-hmen finden Sie auf www.deloitte.com/de/UeberUns.

Deloitte erbringt Dienstleistungen in den Bereichen Wirtschaftsprüfung, Risk Advisory, Steuerberatung, Financial Advisory und Consulting für Unternehmen und Institutionen aus allen Wirtschaftszweigen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Mit einem weltweiten Netzwerk von Mitgliedsgesellschaften in mehr als 150 Ländern verbindet Deloitte herausragende Kompetenz mit erstklassigen Leistungen und unterstützt Kunden bei der Lösung ihrer komplexen unternehmerischen Herausforderungen. Making an impact that matters – für mehr als 244.000 Mitarbeiter von Deloitte ist dies gemeinsames Leitbild und individueller Anspruch zugleich.

Diese Veröffentlichung enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen des Einzelfalls gerecht zu werden und ist nicht dazu bestimmt, Grundlage für wirtschaftliche oder sonstige Entscheidungen zu sein. Weder die Deloitte GmbH Wirtschaftsprüfungs-gesellschaft noch Deloitte Touche Tohmatsu Limited, noch ihre Mitgliedsunternehmen oder deren verbundene Unternehmen (insgesamt das „Deloitte Netzwerk“) erbringen mittels dieser Veröffentli-chung professionelle Beratungs- oder Dienstleistungen. Keines der Mitgliedsunternehmen des Deloitte Netzwerks ist verantwortlich für Verluste jedweder Art, die irgendjemand im Vertrauen auf diese Veröffen-tlichung erlitten hat.

Stand 10/2016