Newsletter · Activity ภาพกิจกรรม 4 Newsletter Issue 78. สภาวิชาชีพบัญชี ส่งเสริมความรู้ความเข้าใจ

Upload

susanne-woskiCategory

view

234download

3description

Zielkauf Nummer 4 | Dezember 2010 | www.zielkauf.info

Passt sich Ihrem Leben an - nicht umgekehrt!

BERATUNG

Neue Kundenverwaltungmit Onlineantrag

WISSEN

Prolongation

EIGENHEIM

Generation 50+

ZIELKAUF

3 Prolongationsrisiko

Liebe Leserin, lieber Leser,

4 Vergleich mit Pdf

6 Kundenverwaltung & Onlineantrag

8 Generation 50+

9 Einkommen Deutschland

10 Finanzierungs ABC

Seite 2 | Ausgabe 4 - 2010

Wissen Sie wie man eine Idee nennt, die man nicht umsetzt ?

Eine verpasste Chance !

12 Termine

das Jahr 2010 neigt sich dem Ende zu. Doch das

Jahresendgeschäft fordert uns alle noch einmal

kräftig. Damit Sie diese „Hürde“ stemmen können,

haben wir für Sie in unserem Newsletter Nr. 4 noch

einige Tipps für Sie auf Lager.

Als besonderes „Highlight“ bieten wir Ihnen jetzt

auf unserer Homepage www.ziel-kauf.de den

Vergleichsrechner für Annuität oder Zielkauf – mit

den entsprechenden Auswertungen im PDF-Format

für Ihre Kunden an. Damit haben Sie ein wertvolles

Instrument in Händen, um Ihre Kunden zu überzeu-

gen. Die Zahlen sprechen hier für sich.

Lassen Sie uns frohgemut das Alte Jahr abschließen,

denn „Die Zukunft ist jene Zeit, in der unsere

Geschäfte gut gehen, unsere Freunde treu sind und

unser Glück gesichert ist.

In diesem Sinne wünschen wir Ihnen und Ihren

Familien ein Frohes Weihnachtsfest und viel Glück

im Neuen Jahr.

Prolongationsrisiko

Verlängerung der Finanzierung oder auch Anschlussfinanzierung

Seite 3 | Ausgabe 4 - 2010

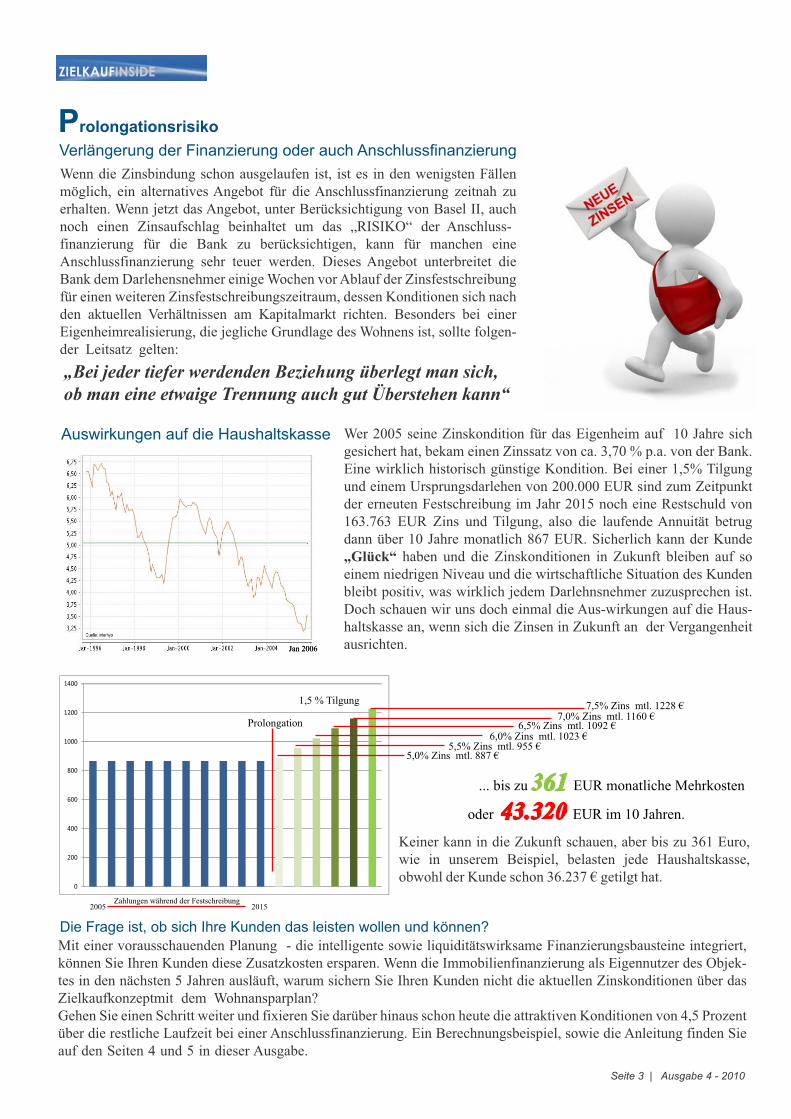

Wenn die Zinsbindung schon ausgelaufen ist, ist es in den wenigsten Fällen möglich, ein alternatives Angebot für die Anschlussfinanzierung zeitnah zu erhalten. Wenn jetzt das Angebot, unter Berücksichtigung von Basel II, auch noch einen Zinsaufschlag beinhaltet um das „RISIKO“ der Anschluss-finanzierung für die Bank zu berücksichtigen, kann für manchen eine Anschlussfinanzierung sehr teuer werden. Dieses Angebot unterbreitet die Bank dem Darlehensnehmer einige Wochen vor Ablauf der Zinsfestschreibung für einen weiteren Zinsfestschreibungszeitraum, dessen Konditionen sich nach den aktuellen Verhältnissen am Kapitalmarkt richten. Besonders bei einer Eigenheimrealisierung, die jegliche Grundlage des Wohnens ist, sollte folgen-der Leitsatz gelten:

Wer 2005 seine Zinskondition für das Eigenheim auf 10 Jahre sich gesichert hat, bekam einen Zinssatz von ca. 3,70 % p.a. von der Bank. Eine wirklich historisch günstige Kondition. Bei einer 1,5% Tilgung und einem Ursprungsdarlehen von 200.000 EUR sind zum Zeitpunkt der erneuten Festschreibung im Jahr 2015 noch eine Restschuld von 163.763 EUR Zins und Tilgung, also die laufende Annuität betrug dann über 10 Jahre monatlich 867 EUR. Sicherlich kann der Kunde „Glück“ haben und die Zinskonditionen in Zukunft bleiben auf so einem niedrigen Niveau und die wirtschaftliche Situation des Kunden bleibt positiv, was wirklich jedem Darlehnsnehmer zuzusprechen ist. Doch schauen wir uns doch einmal die Aus-wirkungen auf die Haus-haltskasse an, wenn sich die Zinsen in Zukunft an der Vergangenheit ausrichten.

„Bei jeder tiefer werdenden Beziehung überlegt man sich, ob man eine etwaige Trennung auch gut Überstehen kann“

Auswirkungen auf die Haushaltskasse

Jan 2006

0

200

400

600

800

1000

1200

1400

2005 2015Zahlungen während der Festschreibung

Prolongation

Jan 2006

5,0% Zins mtl. 887 €5,5% Zins mtl. 955 €

6,0% Zins mtl. 1023 €6,5% Zins mtl. 1092 €

7,0% Zins mtl. 1160 €7,5% Zins mtl. 1228 €1,5 % Tilgung

... bis zu 361 EUR monatliche Mehrkosten

oder 43.320 EUR im 10 Jahren.

Keiner kann in die Zukunft schauen, aber bis zu 361 Euro, wie in unserem Beispiel, belasten jede Haushaltskasse, obwohl der Kunde schon 36.237 € getilgt hat.

Die Frage ist, ob sich Ihre Kunden das leisten wollen und können? Mit einer vorausschauenden Planung - die intelligente sowie liquiditätswirksame Finanzierungsbausteine integriert, können Sie Ihren Kunden diese Zusatzkosten ersparen. Wenn die Immobilienfinanzierung als Eigennutzer des Objek-tes in den nächsten 5 Jahren ausläuft, warum sichern Sie Ihren Kunden nicht die aktuellen Zinskonditionen über das Zielkaufkonzeptmit dem Wohnansparplan? Gehen Sie einen Schritt weiter und fixieren Sie darüber hinaus schon heute die attraktiven Konditionen von 4,5 Prozent über die restliche Laufzeit bei einer Anschlussfinanzierung. Ein Berechnungsbeispiel, sowie die Anleitung finden Sie auf den Seiten 4 und 5 in dieser Ausgabe.

Vergleichen und Vorsorgen mit nur 1 Klick

Vergleichsrechner Annuität mit dem Zielkaufkonzept

Seite 4 | Ausgabe 4 - 2010

Annuität oder Zielkauf? Berechnen oder vergleichen Sie selbst mit nur wenigen Klicks, zu welchem Ergebnis Sie kommen. Dieser Rechner ermöglicht Ihnen anhand Ihrer eingegeben Daten, eine Beispielberechnung über einen Zeitraum von 25 Jahren zu erstellen. Das Ergebnis kann nicht nur Online angeschaut werden, sondern auch als PDF gespeichert oder ausgedruckt werden. Alles ohne Passwort und Login möglich !

Schon in der ersten Über-sicht erhalten Sie einen sofortigen Überblick, wie das Ergebnis über den Zeitraum von 25 Jahren im Vergleich aussieht.

Wie Sie an der nächsten Grafik erkennen können, sind die Eingabefelder alle sehr bequem per Rollup zu bedienen. Mit der Verzinsung des Zielkaufkonzeptes ist in der Maske gemeint, welche Entwicklung die Anspartilgung bei der Tilgungsausset-zung der Investitionssumme pro Jahr erzielt.

Wählen Sie hier bitte die angenommene Verzinsung, des Produktes, das Sie hier plazieren würden.

Ergebnis Online

Auch der detaillierte Verlauf ist schon in Jahren dargestellt

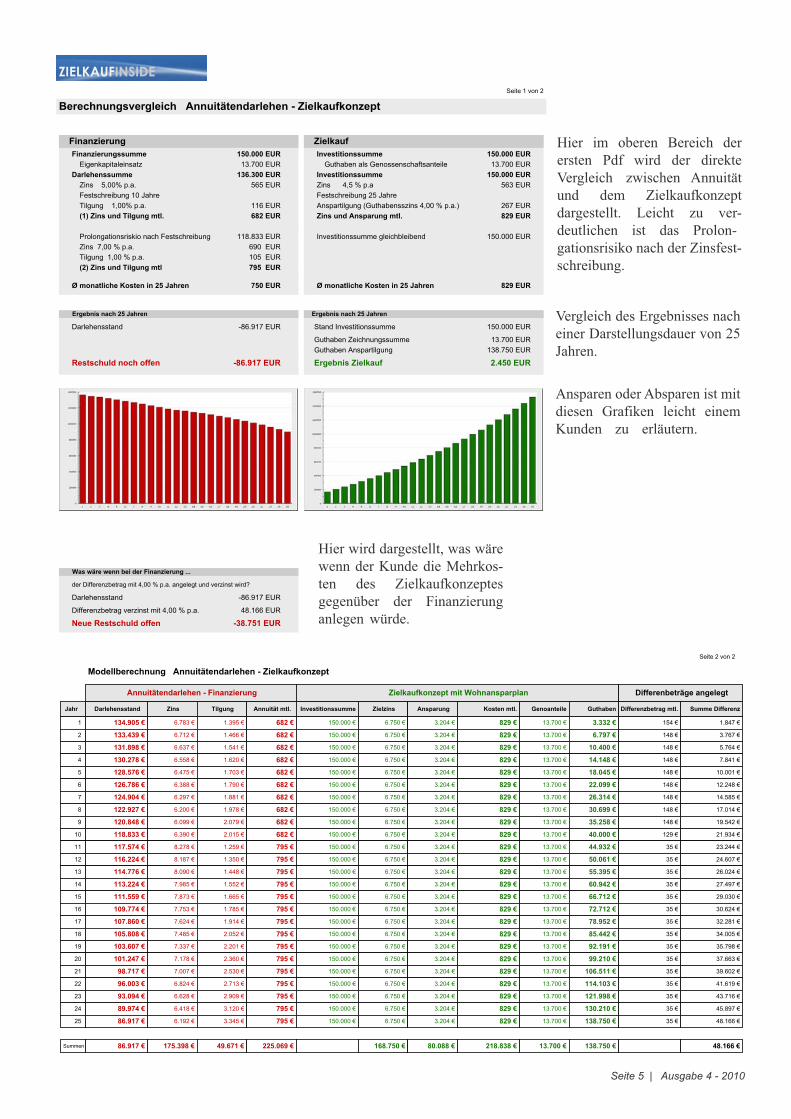

Seite 1 von 2

Berechnungsvergleich Annuitätendarlehen - Zielkaufkonzept

Finanzierung Zielkauf

Finanzierungssumme 150.000 EUR Investitionssumme 150.000 EUR

Eigenkapitaleinsatz 13.700 EUR Guthaben als Genossenschaftsanteile 13.700 EUR

Darlehenssumme 136.300 EUR Investitionssumme 150.000 EUR

Zins 5,00% p.a. 565 EUR Zins 4,5 % p.a 563 EUR

Festschreibung 10 Jahre Festschreibung 25 Jahre

Tilgung 1,00% p.a. 116 EUR Anspartilgung (Guthabensszins 4,00 % p.a.) 267 EUR

(1) Zins und Tilgung mtl. 682 EUR Zins und Ansparung mtl. 829 EUR

Prolongationsriskio nach Festschreibung 118.833 EUR Investitionssumme gleichbleibend 150.000 EUR

Zins 7,00 % p.a. 690 EUR

Tilgung 1,00 % p.a. 105 EUR

(2) Zins und Tilgung mtl 795 EUR

Ø monatliche Kosten in 25 Jahren 750 EUR Ø monatliche Kosten in 25 Jahren 829 EUR

Ergebnis nach 25 Jahren Ergebnis nach 25 Jahren

Darlehensstand -86.917 EUR Stand Investitionssumme 150.000 EUR

Guthaben Zeichnungssumme 13.700 EUR

Guthaben Anspartilgung 138.750 EUR

Restschuld noch offen -86.917 EUR Ergebnis Zielkauf 2.450 EUR

Was wäre wenn bei der Finanzierung ...

der Differenzbetrag mit 4,00 % p.a. angelegt und verzinst wird?

Darlehensstand -86.917 EUR

Differenzbetrag verzinst mit 4,00 % p.a. 48.166 EUR

Neue Restschuld offen -38.751 EUR

BITTE BEACHTEN!! Die Darstellung dieser Berechnung stellt lediglich eine Prognose des möglichen Verlaufs dar ohne die Berücksichtigung von Abgaben oder Steuern, sowie den persönlichen Verhältnissen!

Unverbindliche Onlineberechnung vom 29.11.2010 - © by GenoBau Zielkauf - Ihr Sicherheitsgurt für Wohneigentum mit dem Wohnansparplan.

Seite 2 von 2

Modellberechnung Annuitätendarlehen - Zielkaufkonzept

Annuitätendarlehen - Finanzierung Zielkaufkonzept mit Wohnansparplan Differenbeträge angelegt

Jahr Darlehensstand Zins Tilgung Annuität mtl. Investitionssumme Zielzins Ansparung Kosten mtl. Genoanteile Guthaben Differenzbetrag mtl. Summe Differenz

1 134.905 € 6.783 € 1.395 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 3.332 € 154 € 1.847 €

2 133.439 € 6.712 € 1.466 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 6.797 € 148 € 3.767 €

3 131.898 € 6.637 € 1.541 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 10.400 € 148 € 5.764 €

4 130.278 € 6.558 € 1.620 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 14.148 € 148 € 7.841 €

5 128.576 € 6.475 € 1.703 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 18.045 € 148 € 10.001 €

6 126.786 € 6.388 € 1.790 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 22.099 € 148 € 12.248 €

7 124.904 € 6.297 € 1.881 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 26.314 € 148 € 14.585 €

8 122.927 € 6.200 € 1.978 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 30.699 € 148 € 17.014 €

9 120.848 € 6.099 € 2.079 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 35.258 € 148 € 19.542 €

10 118.833 € 6.390 € 2.015 € 682 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 40.000 € 129 € 21.934 €

11 117.574 € 8.278 € 1.259 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 44.932 € 35 € 23.244 €

12 116.224 € 8.187 € 1.350 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 50.061 € 35 € 24.607 €

13 114.776 € 8.090 € 1.448 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 55.395 € 35 € 26.024 €

14 113.224 € 7.985 € 1.552 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 60.942 € 35 € 27.497 €

15 111.559 € 7.873 € 1.665 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 66.712 € 35 € 29.030 €

16 109.774 € 7.753 € 1.785 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 72.712 € 35 € 30.624 €

17 107.860 € 7.624 € 1.914 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 78.952 € 35 € 32.281 €

18 105.808 € 7.485 € 2.052 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 85.442 € 35 € 34.005 €

19 103.607 € 7.337 € 2.201 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 92.191 € 35 € 35.798 €

20 101.247 € 7.178 € 2.360 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 99.210 € 35 € 37.663 €

21 98.717 € 7.007 € 2.530 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 106.511 € 35 € 39.602 €

22 96.003 € 6.824 € 2.713 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 114.103 € 35 € 41.619 €

23 93.094 € 6.628 € 2.909 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 121.998 € 35 € 43.716 €

24 89.974 € 6.418 € 3.120 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 130.210 € 35 € 45.897 €

25 86.917 € 6.192 € 3.345 € 795 € 150.000 € 6.750 € 3.204 € 829 € 13.700 € 138.750 € 35 € 48.166 €

Summen 86.917 € 175.398 € 49.671 € 225.069 € 168.750 € 80.088 € 218.838 € 13.700 € 138.750 € 48.166 €

BITTE BEACHTEN!! Die Darstellung dieser Berechnung stellt lediglich eine Prognose des möglichen Verlaufs dar ohne die Berücksichtigung von Abgaben oder Steuern, sowie den persönlichen Verhältnissen!

Unverbindliche Onlineberechnung vom 29.11.2010 - © by GenoBau Zielkauf - Ihr Sicherheitsgurt für Wohneigentum mit dem Wohnansparplan.Seite 5 | Ausgabe 4 - 2010

Hier im oberen Bereich der ersten Pdf wird der direkte Vergleich zwischen Annuität und dem Zielkaufkonzept dargestellt. Leicht zu ver- deutlichen ist das Prolon-gationsrisiko nach der Zinsfest-schreibung.

Vergleich des Ergebnisses nach einer Darstellungsdauer von 25 Jahren.

Ansparen oder Absparen ist mit diesen Grafiken leicht einem Kunden zu erläutern.

Hier wird dargestellt, was wäre wenn der Kunde die Mehrkos-ten des Zielkaufkonzeptes gegenüber der Finanzierung anlegen würde.

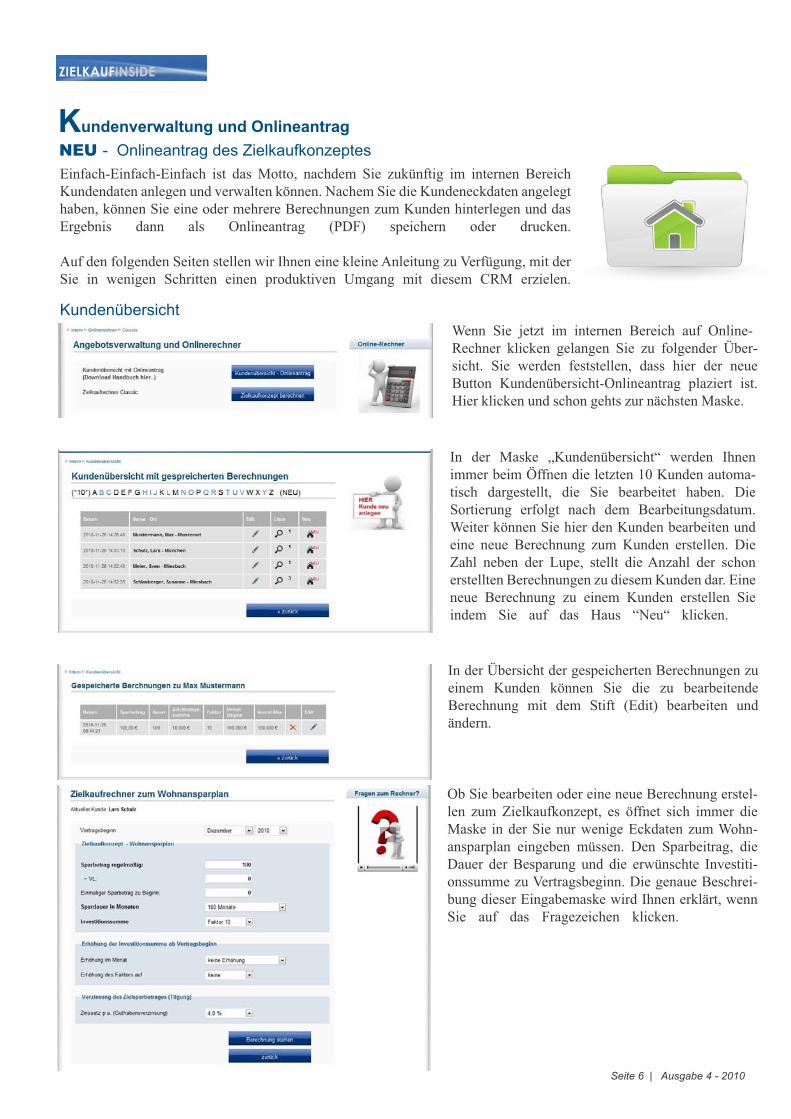

Kundenverwaltung und Onlineantrag

NEU - Onlineantrag des Zielkaufkonzeptes

Seite 6 | Ausgabe 4 - 2010

Einfach-Einfach-Einfach ist das Motto, nachdem Sie zukünftig im internen Bereich Kundendaten anlegen und verwalten können. Nachem Sie die Kundeneckdaten angelegt haben, können Sie eine oder mehrere Berechnungen zum Kunden hinterlegen und das Ergebnis dann als Onlineantrag (PDF) speichern oder drucken.

Auf den folgenden Seiten stellen wir Ihnen eine kleine Anleitung zu Verfügung, mit der Sie in wenigen Schritten einen produktiven Umgang mit diesem CRM erzielen.

Wenn Sie jetzt im internen Bereich auf Online-Rechner klicken gelangen Sie zu folgender Über-sicht. Sie werden feststellen, dass hier der neue Button Kundenübersicht-Onlineantrag plaziert ist. Hier klicken und schon gehts zur nächsten Maske.

Kundenübersicht

In der Übersicht der gespeicherten Berechnungen zu einem Kunden können Sie die zu bearbeitende Berechnung mit dem Stift (Edit) bearbeiten und ändern.

In der Maske „Kundenübersicht“ werden Ihnen immer beim Öffnen die letzten 10 Kunden automa-tisch dargestellt, die Sie bearbeitet haben. Die Sortierung erfolgt nach dem Bearbeitungsdatum. Weiter können Sie hier den Kunden bearbeiten und eine neue Berechnung zum Kunden erstellen. Die Zahl neben der Lupe, stellt die Anzahl der schon erstellten Berechnungen zu diesem Kunden dar. Eine neue Berechnung zu einem Kunden erstellen Sie indem Sie auf das Haus “Neu“ klicken.

Ob Sie bearbeiten oder eine neue Berechnung erstel-len zum Zielkaufkonzept, es öffnet sich immer die Maske in der Sie nur wenige Eckdaten zum Wohn-ansparplan eingeben müssen. Den Sparbeitrag, die Dauer der Besparung und die erwünschte Investiti-onssumme zu Vertragsbeginn. Die genaue Beschrei-bung dieser Eingabemaske wird Ihnen erklärt, wenn Sie auf das Fragezeichen klicken.

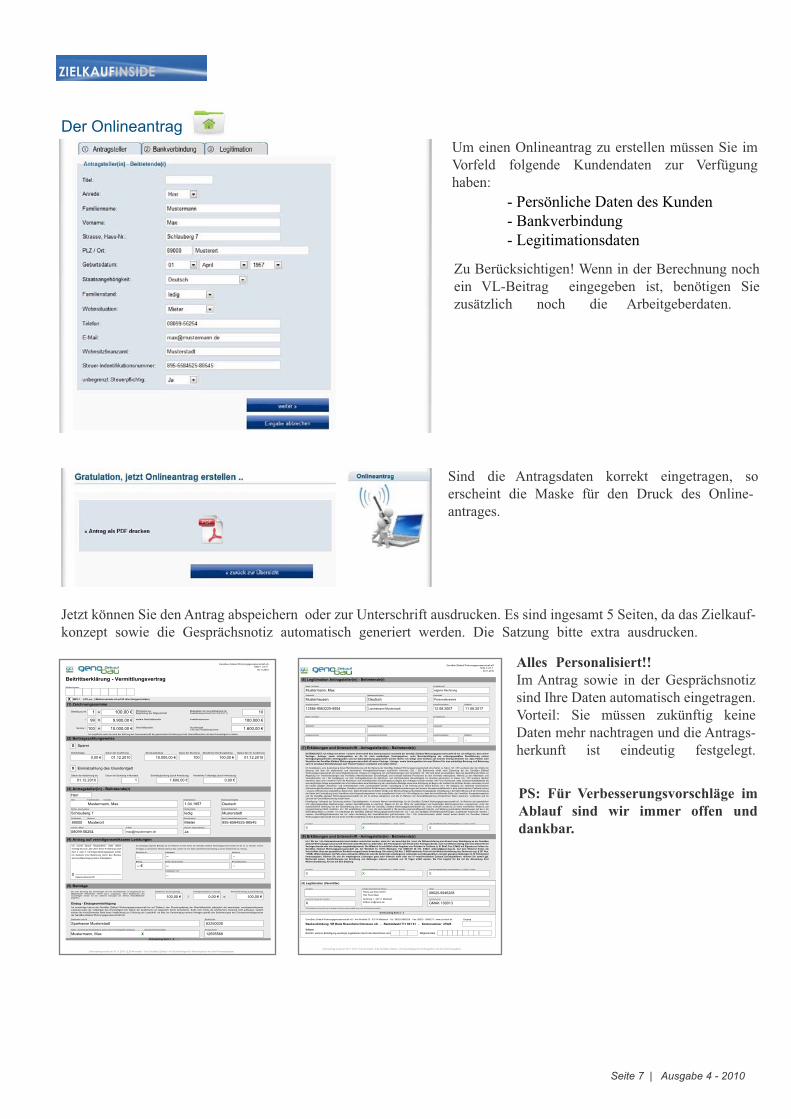

Der Onlineantrag

Seite 7 | Ausgabe 4 - 2010

Um einen Onlineantrag zu erstellen müssen Sie im Vorfeld folgende Kundendaten zur Verfügung haben:

Sind die Antragsdaten korrekt eingetragen, so erscheint die Maske für den Druck des Online-antrages.

Zu Berücksichtigen! Wenn in der Berechnung noch ein VL-Beitrag eingegeben ist, benötigen Sie zusätzlich noch die Arbeitgeberdaten.

- Persönliche Daten des Kunden- Bankverbindung- Legitimationsdaten

GenoBau Zielkauf Wohnungsgenossenschaft eGSeite 1 von 5

30.11.2010

Beitrittserklärung - Vermittlungsvertrag

Mitgliednummer

MZV-1 4,5% p.a ( Mietzinsvariante ist auf 25 Jahre festgeschrieben)X

(1) Zeichnungssumme

Beteiligung mit 1 = 100,00 € Pflichtanteil zurBegründung der Mitgliedschaft

Multiplikator der Geschäftsanteile fürInvestitionssumme(4,5,6,7,8,9,10,11) 10

+ 99 = 9.900,00 € weitere Geschäftsanteile Investitionssumme 100.000 €

Summe = 100 = 10.000,00 € Geschäftsanteile Grundentgelt1,6% der Investitionssumme 1.600,00 €

Ich verpflichte mich die nach der Satzung der Genossenschaft die geschuldete Einzahlung auf die Geschäftsanteile und das Grundentgelt zu leisten.

(2) Beitragszahlungsweise

X Sparer

Soforteinlage Datum der Ausführung Stundungsbetrag Dauer der Stundung Monatlicher Stundungsbetrag Datum der mtl. Ausführung

0,00 € 01.12.2010 10.000,00 € 100 100,00 € 01.12.2010

X Einmalzahlung des Grundentgelt

Datum der Ausführung bis Dauer der Stundung in Monaten Sofortbegleichung (durch Anweisung) Monatliche Teilbeträge (durch Anweisung)

01.12.2010 1 1.600,00 € 0,00 €

(3) Antragsteller(in) - Beitretende(r)

HerrTitel Familienname Vorname Geburtsdatum Staatsangehörigkeit

Mustermann, Max 1.04.1957 DeutschStraße, Hausnummer Familienstand Wohnsitzfinanzamt

Schlauberg 7 ledig MusterstadtPostleitzahl Wohnort Wohnsituation Steuer-Indentifikationsnummer

89000 Musterort Mieter 895-6584525-88545Telefon / Mobil E-Mail unbeschr. Steuerpflichtig

08099-56254 [email protected] Ja

(4) Antrag auf vermögenswirksame Leistungen

X ------------------------------------------------------------Datum/Unterschrift

Ich wurde darauf hingewiesen, dass dieser

Vertrag bis zum Jahr 2014 keine Förderung nach

dem 3. oder 5. Vermögensbildungsgesetz erhält.

Ich bestehe trotz Belehrung durch den Berater

auf eine Beantragung beim Arbeitgeber.

Ich beantrage folgende Beiträge bis auf Widerruf auf das Konto der GenoBau Zielkauf Wohnungsgenossenschaft eG als VL zu Gunsten meines

Vertrages zu überweisen. Hiermit widerrufe bwz. ändere ich eine früher getroffene Entscheidung zu einem bestehenden VL-Vertrag.

Monatlich ab Arbeitgeber Abteilung

.. -- --

Beitrag Straße, Hausnummer Personalnummer

-- € -- --

Postleitzahl / Ort

--

(5) Beiträge

Bei einer Stundung des Grundentgelt wird der Geschäftsanteil zur Begründung derMitgliedschaft (Pflichtanteil 100,00 Euro) eingezogen. Nach Begleichung desGrundentgelt werden mit den weiteren Zahlungen die offenen Geschäftsanteilebeglichen.

Monatlicher Stundungsbetrag Vermögenswirksame Leistungen Monatlicher Beitrag (Lastschriftbetrag)

100,00 € / 0,00 € = 100,00 €

Einzug - Einzugsermächtigung

Ich ermächtige hiermit die GenoBau Zielkauf Wohnungsgenossenschaft bis auf Widerruf, den Stundungsbetrag der Geschäftsanteile (abzüglich der beantragten vermögenswirksamenLeistung) sowie die Teilbeträge des Grundentgelt zum Datum der Ausführung von folgendem Konto einzuziehen. Sollte mein Konto die erforderliche Deckung nicht aufweisen, bestehtseitens der kontoführenden Bank keine Verpflichtung zur Einlösung der Lastschrift. Ich bitte um Genehmigung meines Antrages gemäß den Bestimmungen des Genossenschaftsgesetzesder GenoBau Zielkauf Wohnungsgenossenschaft eG.

Bankname und Ort Bankleitzahl

Sparkasse Musterstadt 62250030

Name, Vorname des Kontoinhabers (wenn nicht mit Antragsteller identisch) Unterschrift Kontoinhaber Kontonummer

Mustermann, Max X 12595568Onlineantrag Seite 1 - 2

Onlineantrag wurde am 30.11.2010 12:26:44 erstellt. © by GenoBau Zielkauf - Ihr Sicherheitsgurt für Wohneigentum mit dem Wohnansparplan.

GenoBau Zielkauf Wohnungsgenossenschaft eGSeite 2 von 5

30.11.2010

(6) Legitimation Antragsteller(in) - Beitretende(r)

Name, Vorname Ich handle auf

Mustermann, Max eigene Rechnung

Geburtsort Staatsangehörigkeit Ausweisart

Musterhausen Deutsch Personalausweis

Ausweisnummer Auszustellende Behörde Ausstellungsdatum Gültigkeit

12584-9563225-8554 Landratsamt Musterstadt 12.08.2007 11.08.2017

Name, Vorname Ich handle auf

,Geburtsort Staatsangehörigkeit Ausweisart

Ausweisnummer Auszustellende Behörde Ausstellungsdatum Gültigkeit

.. ..

(7) Erklärungen und Unterschrift - Antragsteller(in) - Beitretende(r)

DATENSCHUTZ: Ich willige mit meiner / unserer Unterschrift dem Datenaustausch innerhalb der GenoBau Zielkauf Wohnungsgenossenschaft eG ein. Ich willige ein, dass meineVertrags-, Antrags- sowie Leistungsdaten an die für mich zuständigen Vertragspartner, unter Berücksichtigung der ordnungsgemäßen Durchführung meinerVertragsangelegenheiten weitergegeben und zur Datensammlung gespeichert werden dürfen. Ich willige ohne Einfluss auf meinem Vertrag weiterhin ein, dass Partner oderVermittler der GenoBau Zielkauf Wohnungsgenossenschaft eG meine Vertrags-, Antrags- sowie Leistungsdaten bis zum Widerruf für eine zukünftige Beratung und Betreuungauch in sonstigen Dienstleistungen zum Thema Finanzen verarbeiten und nutzen dürfen.

Ich bestätige(n), eine Ausfertigung dieser Beitrittserklärung und die Satzung der GenoBau Zielkauf Wohnungsgenossenschaft eG erhalten zu haben. Ich / Wir wurde(n) über die Inhalte derSatzung und über die allgemeinen und besonderen Vertragsbestimmungen ausführlich informiert. Der / Die Beitretende erhält nach Zulassung bei der GenoBau ZielkaufWohnungsgenossenschaft eG seine Mitgliedsurkunde. Hinweis zur Abgeltung von Vertriebsleistungen des Vermittlers: Ich / Wir sind damit einverstanden, dass die depotführende Stelle zurAbgeltung von Vertriebsleistungen des Vermittlers Abschlusskosten (Grundentgelt) und eventuell laufende Provisionen an den Vermittler weitergeben. Hinweis zu den Abschluss- undVertriebskosten: Ich / Wir bestätige(n), vor dem Vertragsabschluss die Abschluss- und Vertriebskosten (Grundentgelt) zur Kenntnis genommen zu haben. Ich / Wir wurde(n) darüberinformiert, dass und in welcher Form die Abschluss- und Vertriebskosten (Grundentgelt) zu Beginn des Vertrages erhoben werden. Mit / Uns ist bewusst, dass Genossenschaftsanteile alseine langfristige Anlage ausgestattet sind und insbesondere eine Reduzierung der vereinbarten Beiträge sowie eine Kündigung zu Beginn der Laufzeit mit erhöhten Kosten verbunden ist unddie bereits getilgten Abschluss- und Vertriebskosten nicht zurückerstattet werden. Einwilligung in die Führung eines Online-Kontos: Ich / Wir willige(n) ein, sämtliche Informationen(Abrechnungsinformationen) zu getätigten Umsätzen (einschließlich Einzahlungen) oder Bestandsveränderungen auf meinem Genossenschaftskonto in dem elektronischen Postkorb meines/ unseres Onlinekontos eingestellt zu bekommen. Diese Einstellung der Daten erfolgt unter Berücksichtigung des Datenschutzgesetzes. Einwilligung in die Übermittlung und die Verarbeitungder Daten bei Einschaltung eines Vermittlers oder Kooperationspartners in der europäischen Union: Ich / Wir willige(n) ein, dass die kontoführende Stelle, der Vermittler, Kooperationspartnerund die GenoBau Zielkauf Wohnungsgenossenschaft eG, die im Antrag enthaltenen und alle im Rahmen der Geschäftsbeziehung erforderlichen Daten speichern, verarbeiten und fürZwecke der Geschäftsbeziehung nutzen kann.

Einwilligung: Vollmacht zur Zeichnung weiterer Geschäftsanteile: in meinem Namen bevollmächtige ich die GenoBau Zielkauf Wohnungsgenossenschaft eG, im Rahmen der gesetzlichenund satzungsgemäßen Bestimmungen, weitere Geschäftsanteile zu zeichnen. Dieses ist bis zur Höhe der gestundeten und beantragten Zeichnungssumme vorzunehmen, unter derausdrücklichen Befreiung von der Beschränkung des § 181 BGB der GenoBau Zielkauf Wohnungsgenossenschaft eG. Diese Vollmacht bleibt bis zu ihrem schriftlichen Widerruf, pereingeschriebenen Brief, bestehen. Ich / Wir verpflichte(n) mich / uns, die nach Gesetzt § 15a des Genossenschaftsgesetz (GenG), und Satzung geschuldeten Einzahlungen auf den / dieGeschäftsanteil(e) zu leisten. Ich beauftrage die GenoBau Zielkauf Wohnungsgenossenschaft eG, mir / uns aus künftigen Dividendenabrechnungen zustehende Ansprüche meinem /unseren Geschäftsguthabenkonto bis zur vollen Einzahlung des Geschäftsanteils gutzuschreiben. Der / Die Unterzeichnende erklärt hiermit seinen Beitritt zur GenoBau ZielkaufWohnungsgenossenschaft eG und weiter sein Einverständnis mit dem Zustandekommen des Grundentgelts.

Ort, Datum Unterschrift Beitretende(r) / Antragsteller(in) / 1. Gesetzl,. Vertreter Unterschrift Mitbeitretende(r) / Mitantragsteller(in) / 2. Gesetzl,. Vertreter

X X X

(8) Erklärungen und Unterschrift - Antragsteller(in) - Beitretende(r)

Ich / Wir der / die Unterzeichnende(n) sind darüber unterrichtet worden, dass ich / wir berechtigt bin / sind, die Willenserklärung zum Erwerb einer Beteiligung an der GenoBauZielkauf Wohnungsgenossenschaft eG binnen zwei Wochen zu widerrufen. Die Frist beginnt nach Erhalt einer Vertragsurkunde, mein schriftlicher Antrag oder eine Abschrift derVertragsurkunde oder des Antrags ausgehändigt wurde. Der Widerruf ist schriftlich ohne Angaben von Gründen in Textform (z. B. Brief, Fax, E-Mail) mit Signatur zu richten an:GenoBau Zielkauf Wohnungsgenossenschaft eG, Am Windfeld 33, 83714 Miesbach. Fax 08025-99 46 273, E-Mail: [email protected]. Auf dem Widerruf finden dieVorschriften über den gesetzlichen Rücktritt entsprechende Anwendung. Die unter § 286 Abs. 3 BGB bestimmte Frist mit der Widerrufserklärung des Zeichners (vgl. § 357 Abs.1 BGB). Widerrufsfolgen: Im Falle eines wirksamen Widerrufs sind die beiderseits empfangenen Leistungen zurückzugewähren und ggf. gezogene Nutzungen (z. B. Dividenden)herauszugeben. Können Sie uns die empfangenen Leistungen ganz oder teilweise nicht oder nur in verschlechtertem Zustand zurückgewähren, müssen Sie soweit ggf.Wertersatz leisten. Verpflichtungen zur Erstattung von Zahlungen müssen innerhalb von 30 Tagen erfüllt werden. Die Frist beginnt für Sie mit der Absendung IhrerWiderrufserklärung, für uns mit dem Empfang.

Ort, Datum Unterschrift Beitretende(r) / Antragsteller(in) / 1. Gesetzl,. Vertreter Unterschrift Mitbeitretende(r) / Mitantragsteller(in) / 2. Gesetzl,. Vertreter

X X X

(9) Legitimation (Vermittler)

Ort, Datum Vermittler (Druckschrift oder Stempel) Telefon

Rente aus Stein GmbH

Herr Sven Meier

Bemberg 7, 83714 Miesbach

E-Mail: [email protected]

08025-9946258

Unterschrift / Stempel des Vermittlers Vermittlernummer

X GMAK 100013Die Richtigkeit der Unterschrift und die Angaben zur Person werden bestätigt (nicht durch den Beitretenden möglich)

Onlineantrag Seite 1 - 2

Onlineantrag Seite 2 - 2

GenoBau Zielkauf Wohnungsgenossenschaft eG - Am Windfeld 33 - 83714 Miesbach - Tel.: 08025-9946259 - Fax: 08025 - 9946273 - www.ziel-kauf.de Eingang

Bankverbindung: VR Bank Rosenheim Chiemsee eG - Bankleitzahl 711 601 61 - Kontonummer 27626

InternBeitritt / weitere Beteiligung wurde(n) zugelassen durch den Beschluss vom TT MM JJJJ Mitgliederliste

Onlineantrag wurde am 30.11.2010 12:26:44 erstellt. © by GenoBau Zielkauf - Ihr Sicherheitsgurt für Wohneigentum mit dem Wohnansparplan.

Jetzt können Sie den Antrag abspeichern oder zur Unterschrift ausdrucken. Es sind ingesamt 5 Seiten, da das Zielkauf-konzept sowie die Gesprächsnotiz automatisch generiert werden. Die Satzung bitte extra ausdrucken.

Alles Personalisiert!!

Im Antrag sowie in der Gesprächsnotiz sind Ihre Daten automatisch eingetragen. Vorteil: Sie müssen zukünftig keine Daten mehr nachtragen und die Antrags-herkunft ist eindeutig festgelegt.

PS: Für Verbesserungsvorschläge im

Ablauf sind wir immer offen und

dankbar.

Generation 50+

Mehr Komfort und eine „zweite Rente“ im seniorengerechten Eigenheim

Seite 8 | Ausgabe 4 - 2010

Immer mehr Bundesbürger entscheiden sich auch im reifen Alter für die eigenen vier Wände. Laut dem Forschungsin-stitut empirica erwägen derzeit knapp zwei Millionen Menschen über 50 Jahre den Kauf eines Eigenheims oder einer Eigentumswohnung, zumal sich die Generation 50+ einen Immobilienkauf ohne weiteres leisten kann.

Besonders in den Jahren vor dem Ruhestand sind die Einkommen oft überdurchschnittlich hoch: Im Schnitt besitzen die 50- bis 59jährigen doppelt so viel Vermögen wie die 30- bis 39jährigen. Das mietfreie Wohnen ist ein wichtiger Aspekt für Wohneigentum im Rentenalter – genau dann, wenn die Einkünfte in aller Regel gerin-ger werden. Lauf Angaben des Statistischen Bundesamtes erreicht die „Immobilien-Rente“ in Form der ersparten Miete bei einem Zweipersonen-Haushalt monatlich einen Betrag in Höhe von 613 Euro. Zudem können sich ältere Menschen ein Haus oder eine Woh-nung aussuchen, das genau ihren Vorstellungen hinsichtlich Lage, Größe und Inneneinrichtung entspricht. Diese sollte natürlich auf alle Fälle seniorengerecht sein.

Mehr Rente

Auch beim Umfeld sollte jetzt schon genau auf mögliche Service-leistungen geachtet werden, die man mit zunehmendem Alter even-tuell in Anspruch nehmen möchte oder muss. Befinden sich Anbie-

ter in direkter Nähe oder gar im Haus? Service auf Abruf kann hier viele Facetten haben: vom Einkaufsdienst bis hin zur Pflege.

Sichere Finanzierung

Damit sich die Wohnkosten im Alter auf die reine Instandhaltung beschränken, sollte das Eigenheim bei Rentenbeginn schuldenfrei sein. Es empfiehlt sich, die Rückzahlung der Baukredite darauf auszurichten, und als Rentner die Schulden bereits weitgehend abgebaut zu haben. Um das zu erreichen, ist ein Tilgungssatz bei einem Baudarlehen zwischen fünf bis siebeneinhalb Prozent optimal. Dank eines möglichen Tilgungswechsels während der Kreditlaufzeit kann die Monatsrate an die jeweilige Lebenssituation des Darlehensneh-mers angepasst werden. Viele Bausparkassen und Banken bieten diesen Service kostenlos.

Verbraucherschützer raten pensionierten Immobilienkäufern sorgfältig zu kalkulieren und akribisch zu prüfen, ob sie sich die Kreditraten auch nach dem Ausscheiden aus dem Berufsleben problemlos leisten können. Ebenfalls sinnvoll ist die Vereinbarung hoher Sondertilgungsoptionen; vor allem dann, wenn später Geldeingänge in der Form von Erbschaften, Auszahlung von Sparverträgen, Kapital-Lebensversicherungen oder ähnliches anstehen. Oftmals besteht auch bei einer betrieblichen Altersvorsorge die Chance, sich bei Rentenbeginn den Betrag auf einen Schlag auszahlen zu lassen.

Sicherheit für die eigenen vier Wände - Versicherungen für Immobilienerwerber

Ob Haus oder Wohnung, eine Wohnimmobilie ist ein wertvolles Gut. Und nicht nur weil der Erwerb (meistens) teuer ist, sondern auch, weil daran meist viele Gefühle hängen. Die eigenen vier Wände sind nun mal ein Stück Heimat. Da ist es vor allem wichtig, dass sie gut versichert sind. Zum Versicherungspflichtprogramm gehören nach dem Einzug die üblichen Versicherungen gegen Wasser, Feuer und Elementarschäden wie Sturm, Hagel oder Hochwasser. Hier ist es beim Abschluss der Wohngebäudeversicherung wichtig darauf zu achten, dass auch für diese Fälle vorgesorgt ist.

Eine spezielle Bauherrenversicherung wird benötigt, wenn man keine gebrauchte oder schlüsselfertige Immobilie erwirbt. Diese Versicherung deckt Schäden bei Unfällen auf der Baustelle und Schadensereignisse am Rohbau wie Feuer und Wasser (Leitungsbruch) ab. Die Bauherren-Haftpflichtversicherung ist dabei so wichtig wie die Privathaft-pflicht im Alltag. Verletzen sich etwa spielende Kinder auf dem Grundstück oder stürzt ein Bekannter bei der Rohbau-besichtigung, springt sie ein und regelt Schadenersatz und Schmerzensgeld.

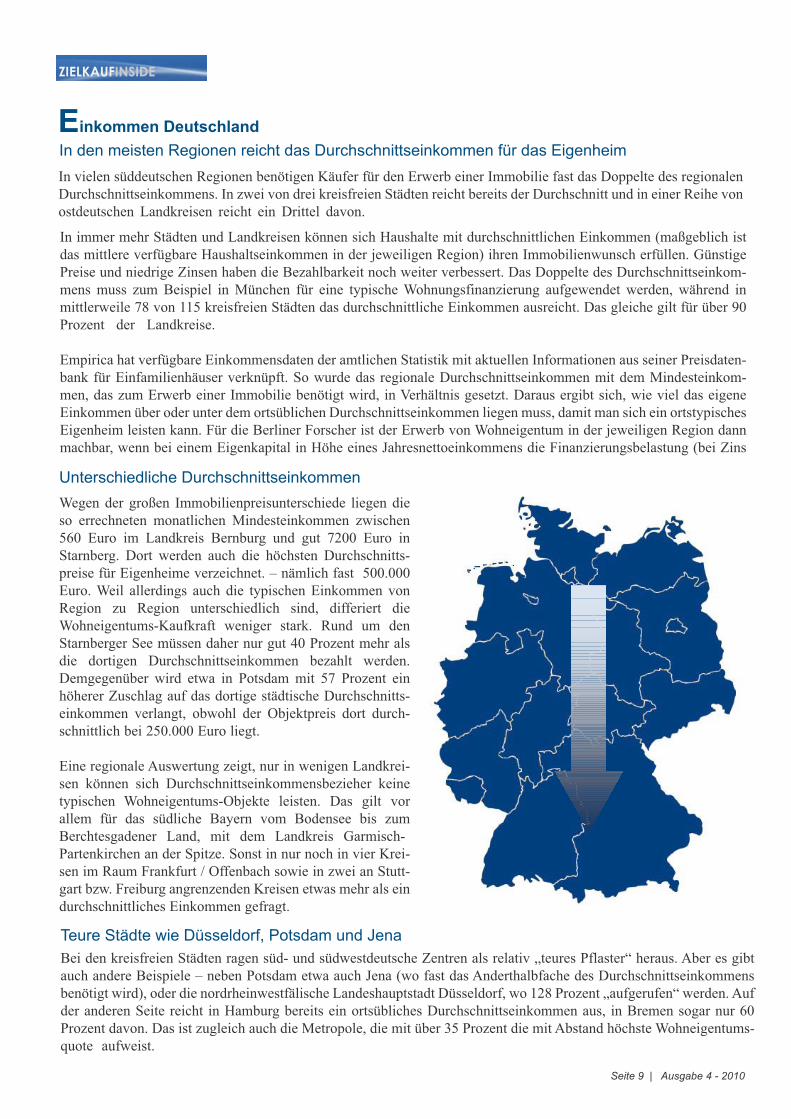

Einkommen Deutschland

In den meisten Regionen reicht das Durchschnittseinkommen für das Eigenheim

Seite 9 | Ausgabe 4 - 2010

In vielen süddeutschen Regionen benötigen Käufer für den Erwerb einer Immobilie fast das Doppelte des regionalen Durchschnittseinkommens. In zwei von drei kreisfreien Städten reicht bereits der Durchschnitt und in einer Reihe von ostdeutschen Landkreisen reicht ein Drittel davon.

In immer mehr Städten und Landkreisen können sich Haushalte mit durchschnittlichen Einkommen (maßgeblich ist das mittlere verfügbare Haushaltseinkommen in der jeweiligen Region) ihren Immobilienwunsch erfüllen. Günstige Preise und niedrige Zinsen haben die Bezahlbarkeit noch weiter verbessert. Das Doppelte des Durchschnittseinkom-mens muss zum Beispiel in München für eine typische Wohnungsfinanzierung aufgewendet werden, während in mittlerweile 78 von 115 kreisfreien Städten das durchschnittliche Einkommen ausreicht. Das gleiche gilt für über 90 Prozent der Landkreise.

Empirica hat verfügbare Einkommensdaten der amtlichen Statistik mit aktuellen Informationen aus seiner Preisdaten-bank für Einfamilienhäuser verknüpft. So wurde das regionale Durchschnittseinkommen mit dem Mindesteinkom-men, das zum Erwerb einer Immobilie benötigt wird, in Verhältnis gesetzt. Daraus ergibt sich, wie viel das eigene Einkommen über oder unter dem ortsüblichen Durchschnittseinkommen liegen muss, damit man sich ein ortstypisches Eigenheim leisten kann. Für die Berliner Forscher ist der Erwerb von Wohneigentum in der jeweiligen Region dann machbar, wenn bei einem Eigenkapital in Höhe eines Jahresnettoeinkommens die Finanzierungsbelastung (bei Zins

Teure Städte wie Düsseldorf, Potsdam und Jena

Wegen der großen Immobilienpreisunterschiede liegen die so errechneten monatlichen Mindesteinkommen zwischen 560 Euro im Landkreis Bernburg und gut 7200 Euro in Starnberg. Dort werden auch die höchsten Durchschnitts-preise für Eigenheime verzeichnet. – nämlich fast 500.000 Euro. Weil allerdings auch die typischen Einkommen von Region zu Region unterschiedlich sind, differiert die Wohneigentums-Kaufkraft weniger stark. Rund um den Starnberger See müssen daher nur gut 40 Prozent mehr als die dortigen Durchschnittseinkommen bezahlt werden. Demgegenüber wird etwa in Potsdam mit 57 Prozent ein höherer Zuschlag auf das dortige städtische Durchschnitts-einkommen verlangt, obwohl der Objektpreis dort durch-schnittlich bei 250.000 Euro liegt.

Eine regionale Auswertung zeigt, nur in wenigen Landkrei-sen können sich Durchschnittseinkommensbezieher keine typischen Wohneigentums-Objekte leisten. Das gilt vor allem für das südliche Bayern vom Bodensee bis zum Berchtesgadener Land, mit dem Landkreis Garmisch-Partenkirchen an der Spitze. Sonst in nur noch in vier Krei-sen im Raum Frankfurt / Offenbach sowie in zwei an Stutt-gart bzw. Freiburg angrenzenden Kreisen etwas mehr als ein durchschnittliches Einkommen gefragt.

Unterschiedliche Durchschnittseinkommen

Bei den kreisfreien Städten ragen süd- und südwestdeutsche Zentren als relativ „teures Pflaster“ heraus. Aber es gibt auch andere Beispiele – neben Potsdam etwa auch Jena (wo fast das Anderthalbfache des Durchschnittseinkommens benötigt wird), oder die nordrheinwestfälische Landeshauptstadt Düsseldorf, wo 128 Prozent „aufgerufen“ werden. Auf der anderen Seite reicht in Hamburg bereits ein ortsübliches Durchschnittseinkommen aus, in Bremen sogar nur 60 Prozent davon. Das ist zugleich auch die Metropole, die mit über 35 Prozent die mit Abstand höchste Wohneigentums-quote aufweist.

Der Darlehenszins wird bei einem Annuitätendarlehen auf eine bestimmte Dauer, wie zum Beispiel 10 Jahre, festge-schrieben. Das Darlehen ist aber nach Ablauf dieser Zinsbindung in der Regel noch nicht vollständig zurückbezahlt. Für die Restschuld muss der Kreditnehmer mit seiner Bank oder einem anderen Kreditinstitut einen neuen Zinssatz vereinbaren. Es kann sinnvoll sein, sich lange vor Ablauf der Zinsbindung günstige Konditionen für die Anschlussfi-nanzierung zu sichern.

Das kleine Finanzierungs-Abc - Von Annuität bis Zwischenfinanzierung

Annuitätendarlehen

Seite 10 | Ausgabe 4 - 2010

Ein von einer Bank vergebenes langfristiges Annuitätendarle-hen macht bei den meisten privaten Bauvorhaben den größten Anteil der Baufinanzierung aus. Als Annuität bezeichnet man dabei die Jahresleistung, die der Darlehensnehmer über die gesamte Laufzeit für Zins und Tilgung erbringt. Während sich der Zinsanteil der regelmäßigen Raten dabei im Lauf der Zeit verringert, nimmt der Tilgungsanteil durch die ersparten Zinsen zu.

Basel II

Ziele ist es, die Sicherung einer angemessenen Eigenkapitalausstattung von Instituten und die Schaffung einheitlicher Wettbewerbsbedingungen sowohl für die Kreditvergabe als auch für den Kredithandel. Hauptziel der Änderungen von Basel II gegenüber Basel I ist es, die staatlich verlangten regulatorischen Eigenkapitalanforderungen stärker am tatsächlichen Risiko auszurichten und damit den von Instituten intern ermittelten Eigenkapitalbedarf anzunähern. Bei konsequenter Umsetzung aller Regularien von Basel II ist die Vergabe von riskanten und eventuell „notleidenden Krediten” im größeren Umfang verhältnismäßig unwahrscheinlich.

Anschlussfinanzierung

Das ist ein von der Bank festgelegter Wert, der – vorsichtig geschätzt – bei einem späteren Verkauf der Immobilie jederzeit zu erzielen ist. Aufgrund dieses Sicherheitsabschlags liegt in der Regel der Beleihungswert bei 80 bis 90 Prozent des Verkehrswerts, also des tatsächlichen Kaufpreises.

Beleihungswert

Die Beleihungsgrenze bei den meisten Darlehen – bis zu der die Bank den Erwerb finanziert – liegt in der Regel bei 50 bis 60 Prozent des Beleihungswertes. Ein Beispiel, wie sich eine Beleihungsgrenze errechnet. Die Immobilie kostet 500.000 Euro. Der ermittelte Beleihungswert von der Bank liegt bei 400.000 Euro. Liegt die Beleihungsgrenze bei 80 Prozent, gibt die Bank dem Kreditnehmer ein Darlehen von maximal 320.000 Euro.

Beleihungsgrenze

Banken berechnen Bereitstellungszinsen für Zeit, in der ein Kredit zwar zur Verfügung steht, aber nicht in Anspruch genommen wird. Daher sollte der Darlehensantrag nicht zu früh gestellt werden. Wird dann der Kredit abgerufen, beginnt die Rückzahlung. Zeitaufwändige Vorarbeiten zum Kredit können trotzdem vorher erledigt werden. Ideal ist es, man richtet den Zeitpunkt der Antragstellung nach der voraussichtlichen Dauer, die die Bank für ihre Entscheidung benötigt.

Darlehensantrag

Der Effektivzins gibt den tatsächlichen Preis eines Darlehens an. Dabei werden neben dem vom Kreditgeber verlang-ten Zins (Nominalzins) auch die anfallenden Nebenkosten für Zins- und Tilgungsverrechnung berücksichtigt, wie zum Beispiel Kontoführungsgebühren, Vermittlerprovisionen und ein eventuelles Disagio, das heute kaum mehr eine Rolle spielt. Nach der Preisangabenverordnung muss neben dem Nominalzins immer auch der effektive Jahreszins angege-ben werden.

Effektivzins

Das Forward-Darlehen bietet Kreditnehmern die Möglichkeit, die Konditionen für eine Anschlussfinanzierung bis zu fünf Jahre im voraus festzuschreiben. Bei der derzeitigen Niedrigzinsphase, die langfristig eher einen Zinsanstieg erwarten lässt, ist dies für Baufinanzierer oft eine gute Möglichkeit, ihre Kosten auf Dauer niedrig und kalkulierbar zu halten.

Seite 11 | Ausgabe 4 - 2010

LV-Darlehen

Nur bedingt geeignet zur Finanzierung selbst genutzten Wohneigentums ist ein Lebensversicherungsdarlehen. Warum? Während Bauherren bei Annuitätendarlehen nicht nur Zinsen zahlen, sondern gleichzeitig mit der Tilgung der Restschuld beginnen, bleiben beim LV-Darlehen die Schulden vom ersten bis zum letzten Laufzeitjahr in voller Höhe bestehen. Das Geld für die Tilgung fließt in eine Lebensversicherung und am Ende der Laufzeit wird der Kreditbetrag in einer Summe (Ballonrate) zurückgezahlt. Die Versicherungsgesellschaften erzielten in der Vergangenheit kräftige Kapitalerträge bis zu sieben Prozent jährlich, dadurch waren attraktive Überschussbeteiligungen möglich, die den Zinsnachteil ausglichen. Doch inzwischen sank die Rendite der Lebensversicherer erheblich – mit negativen Folgen für Häuslebauer, die ihr Bauvorhaben auf diese Weise finanzierten. Eine Versicherungs-Finanzierung währt so lange, bis die Lebensversicherung ein Guthaben in Höhe des Hypotheken-Darlehens erreicht hat. Je geringer die Erträge aus der Anlage der Sparanteile am Kapitalmarkt sind, desto länger dauert es, bis die Höhe des Hypotheken-Darlehens erreicht wird. Bis dahin müssen die Bauherren weiter die hohen Zinsenauf dem gesamten Kreditbetrag aufbringen oder den finanziellen Engpass aus der eigenen Tasche begleichen. Interessant ist diese Finanzierungsform für vermie-tete Immobilien, bei denen die Zinskosten steuerlich geltend gemacht werden können.

Forward-Darlehen

Da beim Annuitätendarlehen die großen Tilgungseffekte erst zum Ende der Laufzeit eintreten, bleibt nach den üblichen zehn Jahren Zinsbindung eine beachtliche Restschuld. Das kann derzeit noch mit langen Zinsbindungen von 20 oder mehr Jahren verhindert werden.

Restschuld

Volltilgerdarlehen haben eine Laufzeit, die sich bis zur kompletten Rückzahlung des Immobilienkredits erstreckt. Der Zinssatz bleibt während der gesamten Laufzeit gleich und auch die monatliche Rate aus Zins und Tilgung ändert sich nicht; wobei sich der Tilgungsanteil aber natürlich ständig erhöht. Das bietet eine enorme Kalkulationssicherheit. Während sich das Einkommen in dieser Zeit meist erhöht, bleiben die „kalten“ Wohnkosten konstant. Besonders inter-essant sind extrem lange Laufzeiten natürlich in Niedrigzinsphasen wie jetzt.

Volltilgerdarlehen

Wenn ein zur Finanzierung nötiger Kredit noch nicht zur Verfügung steht (zum Beispiel ein Bausparvertrag), kann zwischenfinanziert werden. Aber nur, wenn die eigentliche Finanzierung sicher steht. Dieser Kredit wird nicht getilgt, sondern von der Anschlussfinanzierung übernommen und zurückbezahlt. Vom Kreditnehmer sind damit nur die Zinsen aufzubringen.

Zwischenfinanzierung

Die bundeseigene KfW-Bankengruppe (gegründet nach dem Krieg als „Kreditanstalt für den Wiederaufbau“) unter-stützt Programme, die zur Finanzierung von Investitionen in Wohnimmobilien dienen mit zinsgünstigen Krediten. Allerdings werden die mehr oder weniger deutlich unter den marktüblichen Konditionen liegenden Darlehen nicht direkt an Privatpersonen vergeben, sondern nur über Banken, die dann für ihre Kunden die Anträge stellen. Eigenheim-Interessenten sollte ihren Baufinanzierungsberater unbedingt darauf ansprechen, ob für sie ein KfW-Darlehen in Frage kommt.

KfW-Darlehen

Die planmäßig vereinbarte Rückzahlung eines Darlehens ist die Tilgung. Beim Abschluss eines Annuitätendarlehens ist es empfehlenswert, die Möglichkeit von Sondertilgungen mit der Bank zu vereinbaren. Damit lassen sich die Zins-belastung und damit die Gesamtkosten senken. Fälle, in denen sich eine Sondertilgung anbietet, sind Erbschaften, Urlaubs- oder Weihnachtsgeld.

Tilgung

Online - Schulungen

Seite 12 | Ausgabe 4 - 2010

Aktuelle Termine im Dezember

Produktvorstellung Zielkaufkonzept

Produktvertiefung Zielkaufkonzept

Donnerstag 02.12.2010 Beginn 10:30 Uhr Donnerstag 09.12.2010 Beginn 10:30 UhrDonnerstag 16.12.2010 Beginn 10:30 Uhr

Dienstag 07.12.2010 Beginn 10:30 UhrDienstag 14.12.2010 Beginn 10:30 Uhr

Die Anmeldung zu den Onlineschulungen erfolgt im internen Bereich

für Makler und Finanzdienstleister. Melden Sie sich einfach an und be-antragen Sie einen kostenfreien Login auf www.ziel-kauf.de.

Impressum

GenoBau Zielkauf Wohnungsgenossenschaft eGAm Windfeld 3383714 Miesbach

Telefon: +49 8025 - 99 46 259Telefax: +49 8025 - 99 46 273E-Mail: [email protected]: www.ziel-kauf.de

InhaltFotos: FotoliaAutoren: Eva Hunziger, Sven Meier

Werden Sie Partner

Fairness ist für uns das A und O und die beste Voraussetzung für eine gute und langfristige Zusammenarbeit. Aus der Erfahrung heraus wissen wir, dass ein Top-Service seit jeher für eine gute und langfristige Zusammenarbeit die Grundlage ist. Mit dem Zielkaufkonzept und dem Wohnansparplan haben Sie zukünftig einen richtigen Türöffner an der Hand und können somit viel leichter Termine vereinbaren! 84% Ihrer Kunden wünschen sich die eigenen vier Wände und Sie können dies mit dem Zielkaufkonzept realisieren.

Vorteile auf einen Blick für Sie als Partner:

• E-Learning rund um die Uhr! • Kundenfilme mit Feedbackmail • Rücklagenkonto frei wählbar • Anspar- Zielsparbeitrag frei wählbar • Simulationsrechner in Echtzeit • Wichtige Informationen vorab per SMS • Täglicher Abrechnungslauf • Direktanbindung an GenoBau • Onlinerechner für eigene Homepage • u.v.m.

Jetzt kostenfreien Login beantragen für Partner unter www.ziel-kauf.de!