Nummer 2 - aprIL 2016 - JaB 1920 marTIGNY LOGIN3f8098e5-615e-48fc-a1df... · Editorial Yves Seydoux...

16

LOGIN Code scannen und das digitale LOGIN lesen Login-Wettbewerb Alpamare-Eintrittstickets zu gewinnen Medi24 Kostenlose medizinische Telefonberatung Gesundheit Allergien auf dem Vormarsch NUMMER 2 - APRIL 2016 - JAB 1920 MARTIGNY 11 3 MEDIKAMENTENMARKT SCHWEIZ POTENZIAL BEI GENERIKA Dossier Mitte

Transcript of Nummer 2 - aprIL 2016 - JaB 1920 marTIGNY LOGIN3f8098e5-615e-48fc-a1df... · Editorial Yves Seydoux...

LOGI

N

Code scannen und das digitale

LOGIN lesen

Login-WettbewerbAlpamare-Eintrittstickets

zu gewinnen

Medi24Kostenlose medizinische

Telefonberatung

GesundheitAllergien auf dem

Vormarsch

Nummer 2 - aprIL 2016 - JaB 1920 marTIGNY

113

MedIkaMeNteNMarkt SchWeIz

PoTEnziAl bEi GEnEriKA

Doss

ier

Doss

ier

Mitt

e

Editorial

Yves SeydouxLeiter Unternehmenskommunikation

Scannen Sie den QR-Code auf der ersten Seite und Sie gelangen zum eLogin, der digitalen Ausgabe von Login. Erscheint am Ende eines Login-Artikels eines dieser Symbole, können Sie im eLogin exklusive Zusatzinformationen

in Form von Videos, Diashows und Websites sowie E-Mail-Adressen und direkte Telefonnummern aufrufen.

LOGIN ist eine Veröffentlichung der Groupe mutuel, association d’assureurs, martigny.redaktion: Jean-Christophe Aeschlimann, Yves Seydoux, Christian Feldhausenerscheinungsweise: vierteljährlich auf Deutsch, Französisch und ItalienischInternet: www.groupemutuel.ch/de/login – E-Mail: [email protected]: Thinkstock Druck: CIR, Sitten – Auflage: 850’000 Exemplare

rückerstattung Ihrer rechnungen: 0848 803 333 – [email protected] Versicherungsvertrag und prämien: 0848 803 555 – [email protected]: 0848 803 999 – [email protected]Übrige Fragen: 0848 803 111 – [email protected]

GIN

Hauptsitz: Rue des Cèdres 5, Postfach, 1919 martigny

agenturen: 7.45 bis 12.00 uhr und 13.30 bis 17.30 uhr (freitags und vor Feiertagen bis 17.00 uhr)5000 aarau Buchserstrasse 12 5400 Baden Stadtturmstrasse 19 4052 Basel St. Alban-Anlage 46

1996 Basse-Nendaz Chemin de la Place 30 3011 Bern Waisenhausplatz 25 2502 Biel/Bienne Mühlebrücke 23902 Brig-Glis Gliserallee 10 1630 Bulle Rue de Vevey 11 7000 Chur Grabenstrasse 9 2800 Delémont Quai de la Sorne 22

1700 Fribourg Rue de Locarno 9 1201 Genève Rue Argand 3 1218 Grand-Saconnex Route de Ferney 2111914 Isérables Place de l’Eglise 3 1006 Lausanne Av. de la Rasude 8 1010 Lausanne Route d’Oron 1

6900 Lugano Viale Stefano Franscini 40 6003 Luzern Hirschmattstrasse 40 1870 monthey Avenue du Théâtre 42000 Neuchâtel Faubourg de l’Hôpital 9 4600 Olten Ringstrasse 15 1937 Orsières Route du St-Bernard 61

3960 Sierre Rue de Pradec 1 1950 Sion Avenue de la Gare 23 4500 Solothurn Lagerhausstrasse 19000 St. Gallen Poststrasse 12 7500 St. moritz Via Maistra 24 3600 Thun Frutigenstrasse 24E

1872 Troistorrents Place du Village 24 1752 Villars-s/Glâne Route du Petit-Moncor 68400 Winterthur Tösstalstrasse 7 8001 Zürich Widdergasse 1 8050 Zürich-Oerlikon Birchstrasse 117

Die Kosten der Medikamente – eine ständige Herausforderung, die für den Verbraucher mit Emotionen und aufgrund der Bedeutung der Pharmaindustrie mit volkswirtschaftli-chen Überlegungen verbunden ist. Medikamente machen einen wichtigen Teil der Gesundheitskosten aus. Diese Kosten werden von den Pharmaunternehmen oft heruntergespielt. Es handle sich lediglich um 10% der gesamten Gesundheitskosten, sagen sie – zu Recht. Doch entspricht dies nur teilweise der Realität: Betrachtet man die Kosten im Verhältnis zu den Ausgaben der Grundversicherung, sind es über 20%, nahezu 6 Milliarden Franken oder Fr. 718.– pro Versicherten.Obwohl in den letzten 15 Jahren seitens der Apotheker und der Industrie lobenswerte An-strengungen unternommen wurden, bleiben die Kosten für die Versicherten in der Schweiz im internationalen Vergleich sehr hoch: +11% für Arzneimittel, deren Patent abgelaufen ist, und doppelt so hohe Preise für Generika.Selbst wenn ein Teil der Mehrkosten mit den wirtschaftlichen Rahmenbedingungen in der Schweiz begründet werden kann, ist das Ausmass nicht akzeptierbar. Wei-terhin Druck ausüben, heisst die Devise. Die Verbraucher/Versicherten können ihren Beitrag dazu leisten, indem sie z. B. nur das Nötige oder ein Generikum verlangen; die Ärzte, indem sie das geeignetste Produkt verschreiben, und die Krankenversicherer, indem sie weiterhin harte Verhandlungen mit der Pharmaindustrie führen.Auch der Bundesrat und die Eidg. Kommis-sion, als Entscheidungsträger für die Aufnah-me eines Medikaments in die Spezialitäten-liste und für die Preisbildung, können dazu beitragen. Dabei soll das Rad aber nicht neu erfunden werden. Eine feine Mechanik also, die immer wieder justiert werden muss – im Land der Uhren nichts Ungewöhnliches.

Lesen Sie dazu unser Dossier (S. 4–6).

MEDIKAMENTENKOSTEN

Sinnvolle Kontrolle

zahlung ihrer Prämien

Sie erhalten meist mehrere Einzahlungsscheine gleichzeitig. Damit Ihre Zahlungen optimal abge- wickelt werden können, ist es wichtig, den Einzahlungsschein mit dem richtigen Fälligkeitsdatum zu verwenden.

Vielen Dank für Ihre Mithilfe.

VOR DER PRäMIENzAHLUNG IST ES WICHTIG, zWEI ANGABEN AUF DEM EMPFANGSSCHEIN

DES EINzAHLUNGSSCHEINS zU PRüFEN.

loGin 2/2016

21

00-0000000-0

Name des KrankenversicherersRue des Cèdres 5 1920 Martigny

00-0000000-0

Name des KrankenversicherersRue des Cèdres 5 1920 Martigny

112 09116 22360 65857Hans MusterMusterstrasse 13001 Bern

HerrHans MusterMusterstrasse 13001 Bern

000000000>

000000000>

000 00000 00000 00000

1043 55 1043 55

Prämien Januar 2016Zahlung bis 31. Dezember 2015 2

1

PrämienzeitraumFälligkeitsdatum (Zahlung bis ...)

3

MediziniSche telefonberatung

Eine kostenlose Serviceleistung für die Versicherten der Groupe Mutuel

Ihr Anruf bei Medi24 wird von diplomierten medizinischen Beraterinnen und Beratern entgegengenommen, die individuell auf Ihr Gesundheitsproblem eingehen. Mithilfe einer bewährten, auf einer medizinischen Datenbank basierenden Software stellen sie Ihnen geziel-te Fragen, um Sie optimal beraten zu können. Vielleicht wird man Ihnen raten, innert der nächsten 24 Stunden einen Arzt aufzusuchen, oder Ihnen Empfehlungen zur Selbstbehand-lung geben. Ziel ist es, die angemessene medi-zinische Versorgung zur richtigen Zeit und am richtigen Ort sicherzustellen. Dadurch sparen Sie Zeit und Geld.

Kostenloser Service rund um die uhrDas Umfeld der medizinischen Grundversor-gung verändert sich, denn die Bevölkerung stellt höhere Ansprüche bezüglich Verfügbar-keit der medizinischen Leistungen. Aber das System hat sich dem Lebensrhythmus der 24-Stunden-Gesellschaft noch nicht ange-passt. Vor diesem Hintergrund ist die telemedi-zinische Beratung als erste Anlaufstelle für Pa-tienten eine interessante Lösung. Deshalb wird dieser Service allen Versicherten der Groupe Mutuel-Krankenversicherer kostenlos ange-boten (kostenpflichtiger Anruf zum Inlandtarif oder gemäss den Bedingungen des Anbieters).

SIE HABEN SEIT EINIGEN TAGEN GESUNDHEITLICHE BESCHWERDEN, SIND ERKäLTET ODER IHR KIND VERSPüRT SCHMERzEN? WENN SIE DIE GRUNDVERSICHERUNG BEI EINEM MITGLIEDSVERSICHERER

DER GROUPE MUTUEL ABGESCHLOSSEN HABEN, KöNNEN SIE SICH UNTER 0848 803 308 BEI UNSEREM PARTNER MEDI24 KOSTENLOS KOMPETENTEN RAT HOLEN.

loGin 2/2016 inforMATion

unser partner medi24 – Schweizer Telemedizin-pionierDas Telemedizin-Unternehmehmen Medi24 mit Status einer Schweizer Arztpraxis hat seit seiner Gründung im Jahr 1999 mehr als 2 Millionen Beratungsgespräche geführt. Über 3,5 Millionen Per-sonen haben dank den Krankenversicherern und Ärztenetzen Zugang zu Medi24. An Spitzentagen nimmt die medizinische Telefonberatung bis zu 3’000 Anrufe entgegen. Ihre 90 Fachkräfte, darunter mehrere Ärzte, bieten rund um die Uhr in allen Lebenslagen Rat bei medizinischen Fragen, dies auf Deutsch, Französisch, Italienisch und Englisch.

Konkretes BeispielDas Elternpaar Daniela und Robert F. hat an einem Wochenende folgende Erfahrung gemacht: «Unsere 2-jährige Tochter hatte um 21 Uhr plötzlich hohes Fieber. Zuerst wollten wir auf die Notfallstation unseres Spitals gehen, haben dann jedoch Medi24 angerufen. Für uns war es sehr beruhigend, mit einer Fachkraft zu sprechen. Die Beraterin hat die Situation sofort richtig beurteilt und konnte uns genau sagen, was zu tun war. So bekamen wir das Fieber in den Griff und konnten die Nacht zuhause verbringen.»

www.medi24.ch

eINFaCH aNruFeN

NÜTZLICHe INFOrmaTIONeN FÜr SaNaTeL- uND prImaTeL-VerSICHerTe

Zur Erinnerung: Für ein optimales Funktionieren Ihrer Versicherung SanaTel oder PrimaTel müssen Sie vor einer Arztkonsultation bei einer neuen Krankheitsursache jeweils Medi24 anrufen: 0800 726 283 (SanaTel) oder 0800 852 852 (PrimaTel).

1%

62%9%

10%

11%

7%

nSelbstbehandlung (62%)nRoutinekonsultation (9%)nKonsultation beim Hausarzt innerhalb von 6-24 Std. (10%)nKonsultation beim Hausarzt innerhalb von 2-6 Std. (11%)nsofortige Konsultation durch Hausarzt/Dienstarzt (7%)nNotfallbehandlung im Spital (1%)

Quelle: medi24, Bern

VerTeILuNG Der meDIZINISCHeN TeLeFONBeraTuNG62% der Anrufenden können sich dank der Beratung und den Empfehlungen von Medi24 selbst behandeln – eine beachtliche Zeit- und Kostenersparnis.

Alle Personen mit einer obligatorischen Krankenpflegeversicherung (Grundversiche- rung) bei einem Mitgliedsversicherer der Groupe Mutuel können den medizinischen Beratungsdienst nutzen. Die Telefonbera-tung ist kostenlos; der Anruf kostet den Inlandtarif.

Tel. 0848 803 308 – rund um die uhr

4

MediKaMentenMarKt Schweiz

Potenzial bei GenerikaMEDIKAMENTE STEHEN MIT üBER 20% DER AUSGABEN AN DRITTER STELLE DER MEDIzINISCHEN LEISTUNGEN

IN DER GRUNDVERSICHERUNG, NACH DEN SPITäLERN UND äRzTEN. TROTz PREISSENKUNGEN BEI ORIGINALPRäPARATEN IN DEN LETzTEN JAHREN GIBT ES BESONDERS DURCH GENERIKA NOCH GROSSES SPARPOTENzIAL.

doSSiEr loGin 2/2016

Stagnierender medikamentenmarkt 2014Nach den neuesten Zahlen stagnierte der Me-dikamentenmarkt Schweiz 2014 auf Vorjahres-niveau. Zu Herstellerabgabepreisen nahm der Umsatz um 0,7% auf 5,1 Milliarden Franken zu. Dass es trotz der weiteren Bevölkerungszunah-me, dem wachsenden Anteil der älteren Genera-tion sowie der erweiterten Medikamentenpalette nur einen leichten Anstieg der Medikamenten-kosten gab, ist auf Preissenkungsmassnahmen insbesondere bei den patentgeschützten Medi-kamenten, die Förderung des Preiswettbewerbs im patentfreien Bereich und als Folge davon auf ein weiteres Wachstum des Generikaanteils zu-rückzuführen. Die Zahl der verkauften Packun-gen nahm um 0,2% auf 209,3 Millionen Einhei-ten ab.

Wann übernimmt die Grundversicherung die Kosten für ein medikament?Ein Medikament wird auf die Spezialitätenliste (SL) gesetzt und von der Grundversicherung übernommen (kassenpflichtig), sobald das Bundesamt für Gesundheit (BAG) die Rückver-gütung durch die Krankenversicherer bewilligt. Die Behörde prüft die Wirksamkeit, die Zweck-mässigkeit und die Wirtschaftlichkeit des Medi-kaments (WZW-Kriterien) und legt danach den maximalen Vergütungspreis verbindlich fest. Das BAG orientiert sich dabei an den Preisen vergleichbarer Medikamente sowie an Ausland-preisen und berücksichtigt den therapeutischen Mehrnutzen.

Sorgfältige prüfung der KostenübernahmeDie Krankenversicherer prüfen bei jeder Rech-nung für Medikamente, ob diese nach den ge-setzlichen Vorschriften zulasten der Grundver- sicherung zu übernehmen sind oder nicht.Wenn dies nicht der Fall ist, wird geprüft, ob der Versicherte eventuell eine Zusatzversicherung hat, die entsprechend den Versicherungsbe-dingungen einen Teil oder die gesamten Kosten übernimmt.

medikamente: über 20% der Kosten der GrundversicherungZum Fabrikabgabepreis der Medikamente kom-men zur Bildung des Publikumspreises für die Prämienzahler der Grundversicherung noch die Vertriebsanteile, die Apothekertaxe und die Mehrwertsteuer hinzu, welche die Kosten für den Vertrieb, das Marketing und die Kon- trolle der Medikamentenverträglichkeit decken.

Medikamente kosteten die Prämienzahler 2014 insgesamt 5,848 Milliarden Franken oder 20,4% der Gesamtkosten für medizinische Leistungen. Davon wurden Medikamente für 1,762 Milliarden Franken von selbstdispensierenden Ärzten, für 3,274 Milliarden Franken durch Apotheken und für 813 Millionen Franken von Spitalambulatorien abgegeben. Dies entspricht für das Jahr 2014 zusam-men Fr. 718.- pro versicherte Person.

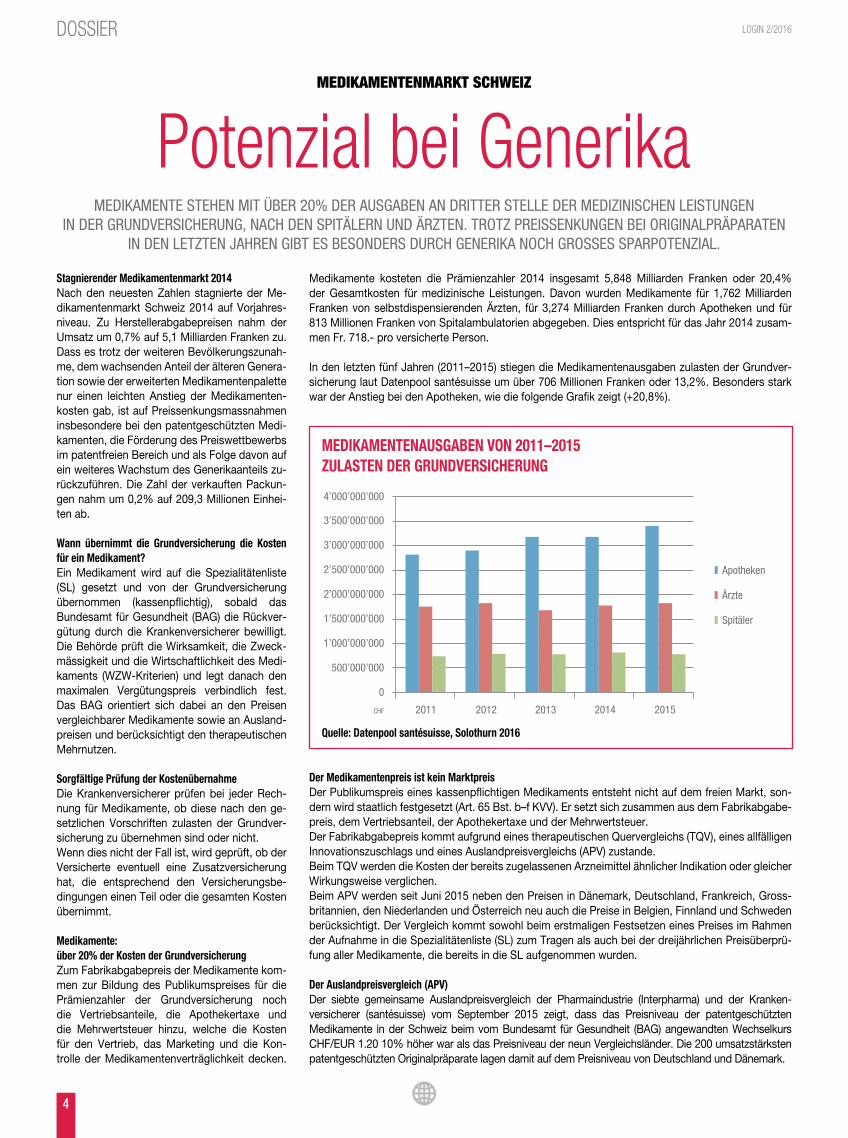

In den letzten fünf Jahren (2011–2015) stiegen die Medikamentenausgaben zulasten der Grundver- sicherung laut Datenpool santésuisse um über 706 Millionen Franken oder 13,2%. Besonders stark war der Anstieg bei den Apotheken, wie die folgende Grafik zeigt (+20,8%).

Der medikamentenpreis ist kein marktpreisDer Publikumspreis eines kassenpflichtigen Medikaments entsteht nicht auf dem freien Markt, son-dern wird staatlich festgesetzt (Art. 65 Bst. b–f KVV). Er setzt sich zusammen aus dem Fabrikabgabe-preis, dem Vertriebsanteil, der Apothekertaxe und der Mehrwertsteuer.Der Fabrikabgabepreis kommt aufgrund eines therapeutischen Quervergleichs (TQV), eines allfälligen Innovationszuschlags und eines Auslandpreisvergleichs (APV) zustande.Beim TQV werden die Kosten der bereits zugelassenen Arzneimittel ähnlicher Indikation oder gleicher Wirkungsweise verglichen.Beim APV werden seit Juni 2015 neben den Preisen in Dänemark, Deutschland, Frankreich, Gross-britannien, den Niederlanden und Österreich neu auch die Preise in Belgien, Finnland und Schweden berücksichtigt. Der Vergleich kommt sowohl beim erstmaligen Festsetzen eines Preises im Rahmen der Aufnahme in die Spezialitätenliste (SL) zum Tragen als auch bei der dreijährlichen Preisüberprü-fung aller Medikamente, die bereits in die SL aufgenommen wurden.

Der auslandpreisvergleich (apV)Der siebte gemeinsame Auslandpreisvergleich der Pharmaindustrie (Interpharma) und der Kranken-versicherer (santésuisse) vom September 2015 zeigt, dass das Preisniveau der patentgeschützten Medikamente in der Schweiz beim vom Bundesamt für Gesundheit (BAG) angewandten Wechselkurs CHF/EUR 1.20 10% höher war als das Preisniveau der neun Vergleichsländer. Die 200 umsatzstärksten patentgeschützten Originalpräparate lagen damit auf dem Preisniveau von Deutschland und Dänemark.

meDIKameNTeNauSGaBeN VON 2011–2015 ZuLaSTeN Der GruNDVerSICHeruNG

Quelle: Datenpool santésuisse, Solothurn 2016

0

CHF 2011 2012 2013 2014 2015

500’000’000

1’000’000’000

1’500’000’000

2’000’000’000

2’500’000’000

3’000’000’000

I Apotheken

I Ärzte

I Spitäler

3’500’000’000

4’000’000’000

5

loGin 2/2016 doSSiEr

Als Vergleich dazu waren die Preise der kas-senpflichtigen Originalpräparate im Novem-ber 2014 und mit dem damaligen Länderkorb von nur sechs Ländern bei einem Wechselkurs von 1.29 Franken pro Euro gleich teuer wie im Durchschnitt der Vergleichsländer. 2013 hatte der Unterschied noch 5% betragen. Damals lag der Wechselkurs bei 1.27 Franken pro Euro.

patentabgelaufene medikamente: 11% teurer als im auslandDer Vergleich bei den patentabgelaufenen Me-dikamenten sowie den Generika basiert auf den rund 250 umsatzstärksten Wirkstoffen. Die Preise der patentabgelaufenen Originalprodukte waren in der Schweiz zum BAG-Wechselkurs von CHF/EUR 1.20 rund 11% höher als im Durchschnitt der Vergleichsländer.

Generika – wichtiges Instrument zur Dämpfung der GesundheitskostenWenn der Patentschutz eines Arzneimittels ab-gelaufen ist, darf davon ein Nachfolgemedika-ment (= Generikum) entwickelt und hergestellt werden. Der Wirkstoff, der für das Generikum verwendet wird, entspricht jenem des Original-präparates. Generika weisen deshalb die glei-chen Wirkungen und Nebenwirkungen auf wie die entsprechenden Originalmedikamente. Sie sind jedoch wesentlich kostengünstiger als die Originale (www.intergenerika.ch).

In der Schweiz stagniert der Einsatz von Ge-nerika seit Jahren, da die verordnenden Ärzte weiterhin im Wesentlichen Originalmedikamen-te verordnen oder abgeben. Zudem geben die Apotheker noch zu wenig oft ein kostengünsti-ges Generikum anstelle eines Originals ab, ob-wohl sie dazu berechtigt sind. Die Grafik unten links zeigt die Entwicklung des Einsatzes von Generika in der Schweiz.

Generika kosten im ausland 53% der Schweizer preiseDer siebte Auslandpreisvergleich vom September 2015 zeigt im Bereich der Generika die grössten Preisunterschiede: Dort ist die Preisdifferenz mit dem Ausland mit 47% der Schweizer Preise im Vergleich zum November 2014 unverändert hoch (Grafik unten rechts). Dies bedeutet, dass in den Vergleichsländern die Generika im Durchschnitt halb so viel kosten wie in der Schweiz.

Verena Nold, Direktorin von santésuisse, zeig-te sich deshalb bei der Vorstellung des siebten Auslandpreisvergleichs besorgt: «Die massiv überhöhten Generika-Preise bereiten santésuis-se am meisten Bauchschmerzen. Wir erwarten, dass für patentabgelaufene Medikamente ein griffiges Preissystem eingeführt wird. Es kann nicht sein, dass auf Kosten der Prämienzahler derart hohe Preise verlangt werden.»

Die Grafik unten rechts zeigt, wie hoch die Preis-unterschiede im Vergleich zu einzelnen Ländern tatsächlich ausfallen. In der Schweiz sind die Preise anderthalb (im Vergleich zu Österreich und Frankreich) bis drei Mal (im Vergleich zu den Niederlanden) so hoch.

preisüberprüfung der medikamente alle 3 JahreJedes Jahr wird ein Drittel der pharmazeuti-schen Präparate vom BAG gemäss Art. 65d KVV unter die Lupe genommen. Dabei wird ne-ben dem Auslandpreisvergleich (APV) in Zukunft der bisherige Preis zu einem Drittel und damit auch der therapeutische Quervergleich (TQV) berücksichtigt. Zudem werden Arzneimittel der gleichen Indikation – also Konkurrenzproduk-te – gleichzeitig überprüft. Die nächste Über-prüfungsrunde sollte eigentlich zu Beginn des Jahres 2016 stattfinden, jedoch verlangte ein Bundesgerichtsurteil bei der Preisbildung um-gehend den TQV – also das Kosten-Nutzen-Ver-

hältnis im Vergleich zu anderen Medikamenten – zu berücksichtigen. Wegen der nun notwendi-gen Anpassung der Gesetzesbestimmungen bis voraussichtlich 2017 kann erst dann die nächste Preisüberprüfung durchgeführt werden.

600 millionen Franken eingespartIn den Jahren 2012 bis 2014 sind alle Arzneimittel auf der Spezialitätenliste (SL) überprüft worden, was gemäss dem BAG Einsparungen von über 600 Millionen Franken gebracht hat. Bei den dreijährigen Preisüberprüfungen sind nur Preis-senkungen möglich, nicht aber Preiserhöhungen. Sollte sich beispielsweise der momentan starke Franken abschwächen und sollten die Schweizer Preise tiefer liegen als im Durchschnitt des Län-derkorbs, so werden die Preise in der Schweiz nicht automatisch erhöht. Preiserhöhungsgesu-che sind aber möglich. Diese Einsparungen sind für die Prämienzahler erfreulich, problematisch ist aber, dass die nächste Preisüberprüfungsrunde nach 2015 erst im Jahr 2017 erfolgen wird.

Fazit: Grosse Sparpotenziale bei medikamenten durch weitere preisanpassungen ans ausland und mehr Ge-nerikaeinsatzNoch immer liegen die Preise von Medikamenten in der Schweiz über denjenigen des vergleich-baren Auslands. Besonders stark ist der Preis-unterschied bei Generika, die im Durchschnitt in der Schweiz fast das Doppelte kosten. Zudem könnten Generika in der Schweiz viel häufiger eingesetzt werden, wenn sie von den Ärzten sys-tematisch verordnet würden. Die Prämienzahler könnten insgesamt wohl jedes Jahr um mehrere hundert Millionen Franken entlastet werden, ohne dass sie medizinisch schlechter versorgt wären. Wie diese Entlastung erreicht werden kann, zeigt Dr. Thomas J. Grichting, Generalsekretär und Mitglied der Generaldirektion der Groupe Mutuel, im Interview auf der folgenden Seite auf.

GeNerIKamarKT IN Der SCHWeIZ Zu FaBrIKaBGaBepreISeN 2004–2014

Generikamarkt (in Mio. CHF, zu Fabrikabgabepreisen)

Quelle: Interpharma mit Datengrundlage ImS Health Schweiz, 2015

auSLaNDpreISVerGLeICH GeNerIKapreISe 2015

Preisniveau der Generika in Referenzländern (BAG-Wechselkurs)

Quelle: ImS pricing Insight, September 2015

Preisindex

0%

20%

40%

60%

80%

100%

120%

UK

38%

NL

39%

DK

40%

SE

46%

DE

52%

Ø Länder-korb

53%

BE

61%

FI

64%

AT

65%

FR

71%

CH

100%

© In

terp

harm

a

0%

04 05 06 07 08 09 10 11 12 13 14

186.4

594.0

100

200

300

400

500

600

6

doSSiEr loGin 2/2016

Wie sehen Sie den medikamentenmarkt in der Schweiz?Die Pharmaindustrie ist ein bedeutender Sektor der Volkswirtschaft und leistet mit ihrer For-schung und den hohen Exporten einen wesentli-chen Beitrag zum Wohlstand in der Schweiz. Mit über 70 Milliarden Franken machen Pharmapro-dukte rund einen Drittel der Exporte aus. Dank der Pharmaindustrie und der Spezialitätenliste (SL) in der Grundversicherung hat die gesamte Bevölkerung Zugang zu qualitativ hochwertigen und innovativen Medikamenten.

Wo liegt der grösste reformbedarf?Bei Medikamenten eindeutig bei den Generika. Hier hat die Schweiz grossen Nachholbedarf, sowohl bei deren Einsatz als auch bei der Preis-bildung. Generika wirken wie Originalpräparate, sind jedoch kostengünstiger. Handlungsbedarf gibt es auch bei der Distribution. Bei einem internationalen Vergleich hat der Verband der Krankenversicherer santésuisse festgestellt, dass die Vertriebsmargen auf Medikamenten in

der Schweiz aktuell eine halbe Milliarde Franken höher sind als im Ausland.

Warum reformen bei Generika?Die Patienten in der Schweiz verwenden viel weniger Generika als Patienten im vergleich-baren europäischen Ausland. Es muss mehr Anreize geben, um Generika einzusetzen. Des-halb, und um die überhöhten Generikapreise in der Schweiz zu senken, unterstützt die Groupe Mutuel zusammen mit santésuisse alle zielfüh-renden Massnahmen. Dazu gehören zum Bei-spiel verbesserte Marktmechanismen zwischen Originalmedikament- und Generikaanbietern im Inland oder international über Parallelimporte. Eine andere diskutierte Möglichkeit ist die Ein-führung eines Festbetragssystems.

Was bedeutet ein Festbetrag?Für die Kostenübernahme in der Grundversiche-rung würde ein Festbetrag für den aktiven Wirk-stoff des Medikamentes festgesetzt, dessen Patent abgelaufen ist. Ein solches System hat drei Merkmale:1. Es ist einfach in die Praxis umzusetzen.2. Der Patient erhält das kostengünstigste Medi-

kament mit einer Garantie für die Qualität und Verfügbarkeit.

3. Es führt zu verstärktem Wettbewerb im Markt der patentabgelaufenen Medikamente und damit unter Umständen zu für das System und die Versicherten vorteilhaften Preissen-kungen.

Wie würde das praktisch funktionieren?Die Leistungserbringer würden Medikamente neu nur mit der Angabe des aktiven Wirkstoffes und nicht mit dem Namen verordnen. Apothe-ker und selbstdispensierende Ärzte würden ver-pflichtet, dem Patienten das kostengünstigste Produkt abzugeben.Falls der Preis eines Medikamentes, dessen Pa-tent abgelaufen ist, höher ist als der Festbetrag, muss der Leistungserbringer die Differenz dem Versicherten in Rechnung stellen. Der höhere Preis ginge also nicht zulasten der Grundver- sicherung. In Ausnahmefällen (medizinisch be-gründet) kann der Arzt anstelle des aktiven Wirk-stoffs ein teureres Medikament verordnen, das ganz von der Grundversicherung übernommen wird.

Gibt es noch andere Vorschläge bei Generika?Die Generikahersteller schlagen beim Vertriebs- anteil vor, für alle Produkte mit gleichem Wirk-stoff die gleiche absolute Marge vorzusehen.

und bei Originalmedikamenten – was ist zu verbessern?Statt wie aktuell alle drei Jahre sollten die Preise der kassenpflichtigen Medikamente jedes Jahr überprüft werden. Ganz wichtig ist dabei die korrekte Anwendung des therapeutischen Quer-vergleichs. Dies gilt ebenfalls bei der Preisbildung für neue Medikamente. Denn ein neues Medikament sollte immer auch mit den bereits bestehenden Therapien in Bezug auf die WZW-Kriterien Wirt-schaftlichkeit, Zweckmässigkeit und Wirksam-keit verglichen werden.

Wer entscheidet heute, ob ein medikament von der Grundversicherung übernommen werden muss?Auf jeden Fall nicht die Patienten/Versicherten und nicht die Krankenversicherer. Sie haben kaum Mitwirkungsrechte bei diesem Entscheid. Wir fordern daher einerseits ein Rekursrecht der Patientenorganisationen, Leistungserbringer und Krankenversicherer bei der Aufnahme von Medikamenten in die amtliche Spezialitätenliste (SL) und bei der Preisbildung im Allgemeinen.Andererseits befürworten wir auch ein Recht der Patientenorganisationen, Leistungserbringer und Krankenversicherer, die Aufnahme eines Medikamentes in die SL beantragen zu können, wenn es sich um ein Medikament handelt, das zwar zugelassen ist, aber für eine neue Indika-tion noch nicht in der SL aufgenommen wurde (off-label use). Heute kann ein Medikament bei einer nicht zugelassenen Indikation mit nach-gewiesenem therapeutischem Nutzen für Pati-enten nicht kassenpflichtig werden, wenn der Hersteller dies nicht will.

Wo besteht sonst noch Handlungsbedarf?Transparenz ist bei der Zulassung von Medi-kamenten besonders wichtig. Zusammen mit santésuisse möchten wir, dass sämtliche Ent-scheidungsgrundlagen, die zur Aufnahme eines neuen Medikaments in die SL geführt haben, im Detail veröffentlicht werden. So können Pa-tienten und Krankenversicherer nachvollziehen, warum ein Medikament auf die SL gesetzt wird oder eben nicht.

interview dr. thoMaS J. grichting

«Es müssen besonders die Generika gefördert werden»

DR. THOMAS J. GRICHTING, GENERALSEKRETäR UND MITGLIED DER GENERALDIREKTION DER GROUPE MUTUEL, SAGT IM INTERVIEW, WELCHE POSITIONEN DIE GROUPE MUTUEL zUSAMMEN MIT DEM BRANCHENVERBAND

SANTéSUISSE VERTRITT. ER BESCHREIBT DIE NOTWENDIGEN REFORMEN UND zEIGT WEGE AUF, IN WELCHEN BEREICHEN DAS GRöSSTE SPARPOTENzIAL LIEGT.

7

JAN HOCHSTRASSER – zWEIFACHER SCHWEIzERMEISTER IN DER HALLE AUF 1’500 UND 3’000 METER – HAT GUTE CHANCEN, SICH FüR DIE OLYMPISCHEN

SPIELE (OS) IN RIO zU QUALIFIzIEREN. TREFFEN IN DER VORBEREITUNGSPHASE.

Jan hochStraSSer

«ich bin in form»

loGin 2/2016

MARIA UGOLKOVA WAR 9-MAL RUSSISCHE MEISTERIN IM SCHWIMMEN. SIE WURDE EINGEBüRGERT UND HAT 66 SCHWEIzER MEISTERTITEL.

Ist es schwieriger, russische meisterin zu werden als Schweizermeisterin?Ja, das Niveau in Russland ist höher.

Wann bist du Schweizerin geworden?Im Sommer 2015. Ich habe an den Weltmeis-terschaften 2015 teilgenommen und wir haben im Staffelschwimmen zwei Schweizer Rekorde auf 4 x 200 und 4 x 100 Meter gebrochen. Die Meisterschaften fanden in Russland statt, das war eine spezielle Situation.

Dein Ziel im moment ist eine Qualifikation für die OS in rio. Ist dies möglich?Ich denke ja. Im 200-Meter-Freistil muss ich eine Zeit von 01:59:50 absolvieren. Seit Beginn der Saison im September setzen mein Trainer Pablo Kutscher und ich alles daran, dies zu erreichen.

Wie oft pro Woche trainierst du?9- bis 10-mal im Wasser während jeweils 1,5 bis 2 Stunden. Und 3- bis 4-mal pro Woche Fitness.

Du studierst im master «Banking and Finance»...Im Juni sind Prüfungen. (Red.: Lächeln)

Ist es möglich, Spitzensport und Studium unter einen Hut zu bringen?Ja, und es gefällt mir. Die beiden Dinge ergän-zen sich. Es sind wie zwei verschiedene Leben. Auch wenn es manchmal etwas ermüdend ist, zum Beispiel, wenn man sehr früh am Morgen geschwommen ist und am Mittag am liebsten schlafen möchte.

Sind die Trainings sehr anspruchsvoll?Ja, und im Schwimmen, ein Ausdauersport, darf man kein einziges Training verpassen. Aber im Wettkampf vergisst man alles. Man fühlt nur noch, das ist wunderbar. Mit der Unterstützung durch meinen Trainer, meine Mutter und meinen Freund ist es Teamarbeit.

Was sind deine wichtigsten Qualitäten?Mein Trainer sagt, dass ich psychisch sehr stark bin (Red.: Lächeln). Ich liebe das Rennen und den Wettkampf. Und ich liebe es vor allem, den Wettkampf zu gewinnen. Ich bin sehr optimis-tisch und gebe nicht auf, bis ich das Ziel erreicht habe.

Maria ugolKova

«ich liebe den Wettkampf»DIe GrOupe muTueL SeTZT SICH eINDie Groupe Mutuel engagiert sich aktiv für die Gesundheitsprävention und -förderung. Des-wegen sponsert sie drei leistungsorientierte Amateursportler im Rennen um eine Qualifika-tion für die OS in Rio 2016. Zwei davon sind Jan Hochstrasser und Maria Ugolkova.

Wie geht es dir nach den tollen Siegen an den meister-schaften in St. Gallen? Sehr gut, ich freue mich über diese Siege. Sie beweisen, dass ich auf dem richtigen Weg bin, auch wenn der Entscheid über eine Qualifikation für die OS in Rio nicht vor Mitte Juli gefällt wird.

Was ist deine Bilanz der vergangenen Saison? Die Mischung aus Geschwindigkeit, Ausdau-er und Kraft war nicht ideal. Nun habe ich das Gleichgewicht wiedergefunden und arbeite vor allem an der Geschwindigkeit.

Wie sieht deine planung ab april aus?Nach St. Gallen fanden die Schweizer Cross-meisterschaften statt und am 6. März bin ich nach Kenia geflogen, wo ich drei Wochen mit Läufern aus Deutschland und Kenia verbracht habe. Nach zehn Tagen zuhause fahre ich mit

dem Nationalkader zwei Wochen nach Tenero (TI). Danach werde ich in der Schweiz und im Ausland an Läufen teilnehmen. Im Mai werde ich erneut in Magglingen trainieren.

Bist du zuversichtlich, dich für rio zu qualifizieren?Ich weiss, dass es schwierig sein wird. Die Qua-lifikationslimite liegt bei 03:36:20 und meine beste Leistung ist 03:39:54. Ich muss mich also noch um ungefähr dreieinhalb Sekunden ver-bessern, das ist viel. Aber es ist möglich.

Du glaubst also daran?Ich lebe momentan dafür. Ich muss alle Trümpfe in der Hand haben. An der Universität Freiburg habe ich Urlaub für das Sommersemester genommen. Mein ganzes Programm ist auf dieses Ziel ausge-richtet. Meine Umgebung – Trainer, Sponsoren, Eltern, meine Freundin – unterstützt mich dabei.

absolvierst du ein mentales Training?Das habe ich eine Zeit lang gemacht, aber nun verzichte ich darauf. Was mir am meisten hilft, ist der Austausch mit meinem Trainer. Ein paar Worte, ein Blick können viel bewirken und trei-ben mich zu Höchstleistungen an.

Was sind die Qualitäten deines Trainers Louis Heyer?Er ist ein Nationaltrainer, der wissenschaftlich vorgeht und seinen Bereich gut kennt. Mensch-lich hat er grosse Qualitäten und wir verstehen uns sehr gut.

PorTrÄT

8

PArTnErSchAfT loGin 2/2016

laufSport

Team fit for SwissMove 2016: Es geht los!üBER 900 KANDIDATEN HABEN SICH FüR DAS TEAM ANGEMELDET – EIN TOLLER ERFOLG FüR DEN START

DES COACHING-KONzEPTS IM LAUFSPORT! DIE AUSWAHL ABER WAR NICHT EINFACH.

Die 30 Ausgewählten (20 Versicherte und 10 Mitarbeitende der Groupe Mutuel) treffen sich am 16. April in Ittigen (BE) für den Start des Teams Fit for SwissMove 2016. Sie werden bei dieser Gelegenheit ihren Coach kennenlernen und ihre Asics-Ausrüstung erhalten. Heute stellen wir Ih-nen ein erstes Teammitglied 2016 vor: Maya Baechler. Die dynamische Mutter erzählt uns von sich und ihrer Motivation, beim Team 2016 mitzumachen.

maya, stellen Sie sich bitte kurz vor.Ich bin 43 Jahre alt und arbeite als Pflegefachfrau. Ich habe zwei Töchter, 11 und 12 Jahre alt, und wir wohnen in Sitten. Im Jahr 2002 haben mein Mann und ich entschieden, ins Wallis zu ziehen, unsere Wurzeln liegen aber eher in der Ajoie.

Wieso haben Sie sich für das Team Fit for Swissmove 2016 angemeldet?Ich schätze es, mit einer Gruppe zu trainieren und ein persönliches Coaching zu erhalten. Die beiden vorgeschlagenen Läufe – GP Bern und SwissCityMarathon-Lucerne – hatte ich schon im Auge, ohne es aber zu wagen oder zu wissen, wie ich mich vorbereiten soll. Da sich das Projekt an Hobbyläufer auf jedem Niveau richtet, habe ich mich angesprochen gefühlt.

Was bringt Ihnen das Laufen im alltag?Ich laufe seit Oktober 2014 und habe es nach mehreren Versuchen und Rückschlägen geschafft, dranzubleiben. Unterdessen bin ich richtiggehend angefressen davon. Ich habe das Glück, ein- bis zweimal pro Woche mit einer dynamischen Gruppe trainieren zu können. Das Laufen gibt mir das Gefühl, mehr Energie zu haben, fröhlicher und lebendiger zu sein. Ich stelle auch fest, dass ich entspannter und weniger reizbar bin.

Welche erwartungen haben Sie? Was können wir Ihnen wünschen?Ich möchte lernen, wie ich mich am besten auf einen Lauf vorbereite. Ausserdem möchte ich mein derzeitiges Niveau verbessern und das Ziel erreichen, das ich mit dem Coach festlegen werde.

Vielen Dank, maya Bächler, für die auskünfte und viel Spass bei diesem abenteuer!

ihr geSundheitScoach iM alltag

Melden Sie sich über die Groupe Mutuel bei ignilife anIM ALLTAG DIE EIGENE GESUNDHEIT zU STäRKEN IST GANz EINFACH UND UNTERHALTSAM GEWORDEN – DANK DER VON

UNSEREM PARTNER IGNILIFE ENTWICKELTEN PRäVENTIONSPLATTFORM. BEREITS üBER 20’000 VERSICHERTE DER GROUPE MUTUEL NUTzEN IGNILIFE UND PROFITIEREN VON zAHLREICHEN FUNKTIONEN.

Ihre Daten gehören Ihnen. Sie werden weder verkauft noch an Dritte weitergegeben.

die groupe Mutuel hat keinen zugang zu ihren persönlichen daten, die im rahmen dieses projekt übertragen werden.

Um Sie zu schützen, wendet Ignilife bewährte Sicherheits- und Datenschutzprinzipien an: moderne Verschlüsselungsprotokolle, Anonymisierung der Daten, Rückverfolgbarkeit der Zugriffe sowie Speicherung Ihrer Daten auf Servern in der Schweiz.

Den persönlichen Ignilife-Zugangscode, den Sie per post erhalten haben, müssen Sie bei der ersten anmeldung eingeben. Wenn Sie den Code nicht mehr haben, schicken Sie eine e-mail mit Ihren vollständigen angaben und Ihrem Geburtsdatum an [email protected], um einen neuen zu erhalten.

maya Baechler, pflegefachfrau, dynamische mutter von zwei Kindern, wohnhaft in Sitten

In jedem Login gibt es einen artikel über das Team.Gehen Sie auf unsere Facebook-Seite «SwissMove» www.facebook.com/Swissmove/und begleiten Sie das Team Fit for SwissMove 2016.

GeSuNDHeITSCHeCKLernen Sie sich besser kennen – füllen Sie den Gesundheitscheck aus.

ÜBerSICHTDank der interaktiven Übersicht behalten Sie Ihre Fortschritte im Blick.

e-COaCHING-prOGrammeWählen Sie Ihre Prioritäten: Stress, Schlaf, Rückenschmerzen, Ernährung, Bewegung... Sie entscheiden!

INFOrmaTIONeNBereichern Sie laufend Ihr Gesundheitswissen mit praktischen und nützlichen Informationen.

SmarT-OBJeCTSSynchronisieren Sie all Ihre Lieblings-Smart-Objects an einem Ort.

GemeINSCHaFTFinden Sie Unterstützung, Motivation und neue Ideen in der Ignilife-Community.

RASCHE ANMELDUNG!Treffpunkt aufhttp://www.ignilife.ch/de/

Brauchen Sie Hilfe? [email protected]

9

groupe Mutuel-KoMMuniKationSKonzept 2016–2020die botSchaft iSt Kurz, prägnant und Klar:

Versichert. Genau jetzt.DIE GROUPE MUTUEL IST WäHREND zWEI JAHRzEHNTEN STETS GEWACHSEN UND HAT SICH LAUFEND WEITERENTWICKELT.

VOR JAHREN NOCH EIN HERAUSFORDERER AUF DEM SCHWEIzER VERSICHERUNGSMARKT IST SIE HEUTE zUM LEADER GEREIFT. DER NEUE MARKTAUFTRITT AB DEM 25. APRIL 2016

TRäGT DIESER HERVORRAGENDEN ENTWICKLUNG UND DER NEUEN POSITIONIERUNG RECHNUNG.

loGin 2/2016 inforMATion

Nach einer ausführlichen Analyse des Marktes, der Konkurrenz und unseres Unternehmens haben wir 2015 entschieden, unsere Kommu-nikation strategisch neu auszurichten. Auf die Unternehmensstrategie abgestimmt haben wir die neue Kommunikationsstrategie definiert. Unser Ziel ist es, den Werbeauftritt neu zu ge-stalten, um uns besser von Mitbewerbern abzu-heben und zu differenzieren.

Für uns steht der Kunde im mittelpunktIm Mittelpunkt unserer Strategie steht der Kun-de. Wir als Groupe Mutuel stehen für Kompe-tenz und Innovation und bieten unseren Kunden einen qualitativ hochstehenden Kundendienst. Nähe schaffen, einfache und unkomplizierte Lösungen anbieten und so Vertrauen gewinnen, ergänzen die Werte der Groupe Mutuel. Wir sind für Sie da, wenn Sie uns brauchen! Und zwar genau zu dem Zeitpunkt!

Sich auf den Versicherer verlassen können Dargestellt wird dies durch ganz banale All-tagssituationen, in denen sich jede und jeder wiedererkennen kann. Oft erlebt, nie ist etwas passiert… Aber genau jetzt passiert’s eben doch. Es liegt in der Natur der Sache, dass ein

Versicherer nur dann gebraucht wird, wenn et-was passiert. Und dann muss man sich auf ihn verlassen können.

Neuer auftritt ab dem 25. aprilBeim neuen Werbeauftritt ist das Logo verein- facht und es gibt einen neuen Slogan: «Versichert. Genau jetzt». Zudem wird die Farbpalette leicht angepasst und das Ganze mit einer Prise Humor gewürzt.Entdecken Sie unseren neuen Auftritt ab dem 25. April in den Medien oder auf unserer Home-page unter: www.groupemutuel.ch/werbekampagne

alle Versicherungen aus einer HandÜbrigens: Wussten Sie, dass wir als einziger Versicherer der Schweiz alle Personenver- sicherungen aus einer Hand anbieten? Wussten Sie auch, dass wir nicht nur Krankenversicherer sind, sondern ebenfalls Lebens- und Unterneh-mensversicherungen anbieten? Und wussten Sie, dass letztes Jahr Vermögensversicherun-gen unsere Produktpalette ergänzt haben? Dies bringt für Sie als Kunde Vorteile mit sich!

9

Gesundheit®

Leben®

Vermögen®

Unternehmen®

10

loGin 2/2016EnTrEPriSEPArTnErSchAfT loGin 2/2016

«coop andiaMo» von Schweiz.bewegt

die Groupe Mutuel bewegt die SchweizDIE GROUPE MUTUEL IST SEIT 2015 PARTNER UND HAUPTSPONSOR BEIM PROJEKT VON SCHWEIz.BEWEGT.

EIN ENGAGEMENT, DAS JUNG UND ALT UNTER UNSEREN VERSICHERTEN zU MEHR BEWEGUNG IM FREIEN ANIMIEREN UND zU BESSERER GESUNDHEIT VERHELFEN SOLL.

Seit jeher setzt sich die Groupe Mutuel für mehr Bewegung ein. Denn sie ist überzeugt: Bewegung hält fit und ist die beste Gesundheitsvorsorge! Des-halb arbeitet sie als nationaler Sponsor mit schweiz.bewegt zusammen.

Nachhaltig bessere GesundheitZiel des Projektes «Coop Andiamo» von schweiz.bewegt ist es, nachhaltig für mehr Bewegung und eine gesündere Ernährung der gesamten Bevöl-kerung zu sorgen. Im letzten Herbst wurden deshalb an drei Orten in der Deutschschweiz themenbezogene Veranstaltungen durchgeführt. 2016 wird das Projekt auf fünf Standorte inklusive der Romandie ausgeweitet. Die Groupe Mutuel ist an allen Daten mit Spiel und Spass für mehr Gesund-heit vor Ort. Alle Informationen zur kostenlosen Bewegung für Gross und Klein finden Sie in der Tabelle rechts.

Tourdaten 2016

Datum Ort Standort

21. August Frauenfeld Auenfeld Halle

04. September Solothurn Zuchwil

11. September Chur Anlage Obere Au

18. September Martigny Patinoire / Piscine du Forum

25. September Kriens Sportanlage Kleinfeld

Tourdaten 2016

Datum Ort Standort

29. Mai Zofingen Gemeindeschulhaus

05. Juni Nidau Schlosspark

12. Juni Fribourg Grand-Places

19. Juni Gossau Stadtplatz bei der Markthalle

25./26. Juni ThunLindermatte, mit Übernachtungs- möglichkeit auf dem Familiencamping

03. Juli Luzern Lido-Wiese

22.-24. Juli Locarno Seepromenade

31. Juli Arosa Sportplatz Ochsenbühl

07. August Möhlin Allmend

21. August Burgdorf Schützenmatte

28. August Neftenbach Zentrumswiese

04. September Neuchâtel Jeune Rive

11. September Vevey Jardin du Rivage

Neue Sportarten im Herbst entdecken und ausprobierenBeim Herbstprojekt von schweiz.bewegt steht nicht das Resultat im Zentrum, sondern ganz allein die Bewegung an sich: Entdecken Sie mit der ganzen Familie neue Sportarten und Bewegungsmöglichkeiten. Weitere Infos finden Sie unter: www.coopandiamo.ch

Die Kinderland Openairs bieten vielseitige Aktivi-täten für Gross und Klein. Neben den Klassikern wie Kinderschminken, Clown, Erlebnisparcours und Bastelzelt fehlen auch verschiedene Spiele und Hüpfburgen nicht. Hinzu kommen Kinderkonzerte mit national bekannten Künstlern.

mehr InformationenMehr Informationen zum Rabattangebot für die Kinderland Openairs finden Sie unter www.groupemutuel.ch/leclub

Vorteilsrabatt für Groupe mutuel-VersicherteUnsere Versicherten profitieren von 25% Rabatt auf den Eintritt für die ganze Familie. Weil wir Bewegung unterstützen – für Gross und Klein!

Kinderland openairS 2016

Erlebnisse für Gross und Klein in der ganzen Schweiz

11

Typische assoziationenI Birken- und Haselstrauchpollen mit Nüssen,

Mandeln, Haselnüssen, Äpfeln, Kirschen, Kiwis, Pfirsichen, Birnen, Aprikosen, Karot-ten, Sellerie, Soja

I Gräserpollen mit Tomaten und MelonenI Beifusspollen mit Sellerie, Karotten, Paprika,

Fenchel, Koriander, Kümmel und KamilleI Ambrosiapollen mit Bananen und Melonen

Tipps, um die schöne Jahreszeit geniessen zu könnenI Sonnenbrille tragen, damit die Pollen nicht in

die Augen gelangenI jeden Abend duschen und Haare waschenI Wäsche nicht draussen trocknen, da die

Pollen in den Fasern der nassen Wäsche hängen bleiben

I Fenster geschlossen lassen und nur kurz lüften

I vor allem bei Regen länger lüftenI Staubsauger mit einem speziellen Filter ge-

brauchenI vor allem bei Sonne und Wind vermeiden,

draussen Sport zu treiben

Welche Behandlungen gibt es?Zur Behandlung von Allergien gibt es einige rezeptfreie Medikamente, die von Drogisten oder Apothekern empfohlen werden: antiallergi-sche Tabletten, beruhigende Augentropfen und Nasensprays auf Meerwasser-Basis. Werden die Symptome nicht besser, sollte ein Arzt auf-gesucht werden. Dieser wird einen Nasenspray mit Corticosteroiden und oral zu verabreichen-de Anti-Allergika verschreiben. Diese Medika-mente sind sehr wirkungsvoll und können ohne Probleme längerfristig eingenommen werden (bei den neuen Antihistaminika tritt keine Mü-digkeit mehr auf). Heuschnupfen darf auf keinen Fall unterschätzt werden, da er sich unbehan-delt in 30% der Fälle zu allergischem Asthma entwickeln kann.

Der behandelnde Arzt kann einen Haut- oder Bluttest verordnen, um das verursachende Aller- gen herauszufinden. Bei einem Allergologen kann eine präventive Desensibilisierungs- therapie gemacht werden. Mit dieser sogenann-ten Impfung gegen Allergien (Immuntherapie) wird die Lebensqualität der Patienten verbes-sert, und sie können so die schöne Jahreszeit wieder geniessen.

andere therapeutische ansätzePhytotherapeutische (Pestwurz, Augentrost) und homöopathische Behandlungen haben gute Resultate ergeben. Vitamin C gilt als unter-stützendes Mittel bei antiallergischen Behand- lungen. Auch Akupunktur soll die Effizienz der klassischen antiallergischen Behandlung stei-gern.

Dr. Hannelore LuyAllgemeine Medizin FMH

mehr Informationen Hier können Sie sich informieren:www.aha.chwww.pollenundallergie.chwww.schnupfentest.ch

frühlingSanfang

Allergien auf dem VormarschHEUSCHNUPFEN, POLLENALLERGIE, SAISONALE ALLERGISCHE RHINITIS:

IN DER SCHWEIz LEIDET JEDE FüNFTE PERSON AN EINER SAISONALEN ALLERGIE. MEISTENS TRITT DIE POLLENALLERGIE BEREITS IN JUNGEM ALTER AUF. SIE KANN SICH ABER AUCH ERST SPäTER

IM ERWACHSENENALTER UND SOGAR IM DRITTEN LEBENSABSCHNITT ENTWICKELN.

loGin 2/2016 GESundhEiT

Allergien treten auf, wenn der Körper auf Sub-stanzen (Allergene) reagiert, die normalerweise harmlos sind, und sich gegen diese wehrt.

Schnupfen oder allergie?Die Symptome einer saisonalen Allergie be-stehen aus einem Fliessschnupfen mit wässri-gem Sekret, Niesen und einer verstopften Nase (Schwellung der Schleimhaut). Sie sind häufig mit tränenden und brennenden Augen, Juckreiz im Mund oder am Körper und Kopfschmerzen verbunden. Die Symptome halten mehr als 10 Tage an, Fieber tritt jedoch nicht auf. An der fri-schen Luft, in der Sonne und bei Wind verstär-ken sich die Beschwerden.

allergeneIn der Schweiz sind 3’500 Pflanzen verzeichnet, rund 20 davon gelten als klassische Allergene. Die Heuschnupfensaison beginnt bereits im Januar mit den Pollen der Bäume (Haselnuss-strauch, Erle, Birke, Esche). Später sind es dann Blüten- und Gräserpollen, welche die allergische Reaktion auslösen.

Im Allgemeinen dauert die Pollensaison bis Sep-tember. Zusammen mit Heuschnupfen kann auch eine Allergie auf bestimmte Nahrungs-mittel auftreten. Bei dieser pollenassoziierten Nahrungsmittelallergie spricht man von einer Kreuzallergie.

11

12

DIE MARKE LA HALLE, INzWISCHEN REFERENz FüR MODESTATEMENTS, BIETET IN DER GANzEN SCHWEIz TRENDIGE PRODUKTE FüR ALLE ALTERSGRUPPEN.

PORTRäT EINES DYNAMISCHEN UNTERNEHMENS.

faShion, ShoeS & bagS

la halle – Mode für die ganze familie

Die Geschäfte von La Halle bieten jede Saison in der ganzen Schweiz neue Kollektionen zu kleinen Preisen und in unterschiedlichen Stilen für die ganze Familie. Das Motto der Marke? «Jeder Einkauf wird zum Vergnügen».Ein Vergnügen, da sich die Kunden beim Ein-kaufen in den Geschäften mit moderater Grös-se Zeit nehmen können. Die Filialen befinden sich ausserhalb der Stadtzentren oder in der Innenstadt und sind leicht erreichbar.Olivier Lahausse, Marketingdirektor von La Halle Fashion, Shoes & Bags meint dazu: «Unser freundliches Verkaufsteam und die Komfortzonen für Gross und Klein bieten den Kunden von La Halle ein perfektes Einkaufs- erlebnis».

Langjährige TraditionLa Halle Fashion, Shoes & Bags ist seit 25 Jah-ren erfolgreich. Die Marke entstand aus dem Zusammenschluss von La Halle aux Chaussu-res und La Halle aux Vêtements und wurde zu einem lässigen und trendigen Modelabel. Olivier Lahausse erklärt: «Obwohl das Fashion- segment vor allem in der Westschweiz gut etabliert ist, fing das Unternehmen vor 25 Jahren mit dem Verkauf von Schuhen an. Das Fashionsegment kam erst fünf Jahre spä-ter dazu.» Das Label verfolgt die Trends auf der

ganzen Welt, um sie dann in seine sportlich bis eleganten Kollektionen einfliessen zu lassen. Bei der Damenkollektion stehen für die Desi- gner von La Halle urbane Kreationen, welche die Weiblichkeit betonen, im Mittelpunkt. Die Kombination aus Stil, Qualität und angemesse-nen Preisen ist das strategische Markenzeichen des Unternehmens. «Wir sind ein ehrgeiziges und dynamisches Unternehmen, das für seine Kunden Werte schafft.»

produkte für die ganze FamilieOlivier Lahausse fügt an: «Wir bieten Produkte für Babys, Kinder, Damen und Herren in ver-schiedenen Linien und Stilen. Für Damen gibt es eine junge Linie, sowie lässigere oder klassi- schere Stile. Wir haben auch eine Linie mit Übergrössen sowie Schwangerschaftsmode».Bei den Schuhen bietet La Halle ebenfalls eine breite Palette für jeden Stil und jedes Alter. «Un-sere Stärke liegt in der Auswahl», meint Olivier Lahausse. «Bei uns kann sich die ganze Familie in einem einzigen Geschäft mit Schuhen aus-statten.»

TreueprogrammLa Halle Fashion, Shoes & Bags ist momen-tan mit 64 Geschäften in der ganzen Schweiz vertreten und wächst stetig. Das Unternehmen

zählt in allen Geschäften und am Hauptsitz insgesamt rund 420 Mitarbeitende. Die Schuh-geschäfte sind im Durchschnitt etwa 600 m2 gross, die Modegeschäfte 800 m2. «Es ist ein grosser Vorteil, dass die beiden Ge-schäfte – Mode und Schuhe – nebeneinander sind und sich somit perfekt ergänzen. Unser «Family Store Herren Damen Kinder» bie-tet über 20 exklusive Marken wie A by André, K by Kookaï, N by Naf, M by Mosquitos, Creeks, Liberto, LH sowie Pat et Ripaton.»Die Kundschaft besteht in erster Linie aus Fa-milien und kommt mehrmals pro Monat in die Geschäfte, um von Neuheiten oder permanen-ten Angeboten zu profitieren. Mit der Fashion Card, dem Treueprogramm von La Halle, das seit drei Jahren besteht, können die Kunden von zusätzlichen Angeboten profitieren und werden für ihre Treue belohnt. Die Karte gilt für alle Einkäufe in den Mode- und Schuhgeschäf-ten in der ganzen Schweiz.

http://www.lahalle.ch/de/

loGin 2/2016loGin 2/2016unTErnEhMEn

La HaLLe uND DIe GrOupe muTueL

Die Mitarbeitenden von La Halle sind bei der Groupe Mutuel für Krankentaggeld und Unfall versichert. Als Kunde ist La Halle sehr zufrieden mit der Groupe Mutuel. Olivier Lahausse bestätigt: «Wir schät-zen den Service und die Leistungen der Groupe Mutuel. Wir leben die gleichen Werte wie unser Partner: Qualität, Dyna-mik, Wirtschaftlichkeit, Innovation und na-türlich Kundenorientierung. Die effiziente und einfache Zusammenarbeit ist uns sehr wichtig. Die Groupe Mutuel kennt unsere Bedürfnisse.»

13

lebenSverSicherung

die 3. Säule zur Amortisation der hypothek

Immobilienbesitzer können ihre Hypothek auf zwei Arten amortisieren.I Bei der direkten Amortisation wird die

Schuld in Raten bezahlt (das Hypothekardar-lehen muss innerhalb von 15 Jahren auf 2/3 des Werts der Immobilie zurückgeführt wer-den). Indem Sie regelmässig einen vereinbar-ten Betrag zurückzahlen, reduzieren Sie die Hypothek sukzessive. Die zur Rückzahlung Ihrer Schuld verwendeten Beträge können Ende Jahr nicht vom steuerbaren Einkom-men abgezogen werden.

Ihre Hypothekarschuld wird kleiner und so-mit verringern sich auch die Zinsen. Die Schuldzinsen sind jedoch von Ihrem steuer- baren Einkommen abziehbar. Da sich die Zinsen verringern, steigt Ihr steuerbares Ein-kommen und somit auch Ihre Steuerlast, so-wohl auf dem Einkommen als auch auf dem Vermögen. Ausserdem ist es für Eigentümer besonders wichtig, im Fall von Erwerbsunfä-higkeit oder frühzeitigem Tod finanziell gut abgesichert zu sein. Bei der direkten Amorti-sation bezahlen Sie für diesen Schutz jedoch zusätzlich.

I Die indirekte Amortisation wird heute von

zahlreichen Eigentümern bevorzugt. Jene Beträge, die Sie direkt zur Rückzahlung Ih-rer Hypothek verwenden würden, können Sie in eine Lebensversicherung mit der Op-tion «Sparen» investieren und decken da-bei die Risiken für Erwerbsunfähigkeit oder Tod. Das angesparte Kapital kann später zur teilweisen oder vollständigen Tilgung der

MIT DER GEBUNDENEN VORSORGE DAS DARLEHEN AMORTISIEREN UND GLEICHzEITIG STEUERN SPAREN – SO VERWIRKLICHEN SIE IHREN TRAUM VOM EIGENHEIM.

Kontaktieren Sie unsGroupe mutuel Leben GmV aGrue des Cèdres 5 – postfach – 1919 martignyTel. 0848 803 999e-mail: [email protected]

Für mehr Informationenhttp://www.groupemutuel.ch/lebensversicherungen

loGin 2/2016 lEbEn

Hypothek verwendet werden. Wenn Sie Ihre Lebensversicherung in Form einer gebundenen Vorsorge (Säule 3a) abschlie-ssen, können Sie auch die Prämie vom steu-erbaren Einkommen abziehen. Ihre Hypo-thekarschuld bleibt immer gleich, die Zinsen konstant, und Ihr steuerbares Einkommen steigt nicht. Sollte sich der Zinssatz erhöhen,

Fr.Fr.

Fr.Fr.

Fr. Fr. Fr.

Fr.

Fr.Fr.

Fr.Fr.

Fr. Fr. Fr.

Fr.

Direkte Amortisation

Progressive Steuern

Konstante Steuern

Indirekte Amortisation

ist die Versicherungslösung flexibel genug, um während der Laufzeit des Vertrags Ka-pital zur sofortigen Begleichung eines Teils Ihrer Schulden freizugeben.

Während der Dauer der Finanzierung Ihrer Lebensversicherung sparen Sie dank der indirekten Amortisation viel Steuern, denn sowohl die Schuldzinsen als auch die Prä-mien Ihrer gebundenen Lebensversicherung können vom steuerbaren Einkommen ab-gezogen werden. Bei der Rückzahlung Ihrer Hypothek (Ende der Lebensversicherung) steigt Ihre Steuerlast. Diese wird jedoch durch andere Faktoren abgeschwächt (z. B. weniger Einkommen, da Sie pensioniert sind, und folglich geringere Besteuerung).

Unsere Berater nehmen sich gerne Zeit für Sie, um auf Ihre Wünsche einzugehen und Ihre Ziele und Mittel zu berücksichtigen. In einer umfassen-den Beratung erhalten Sie innert kurzer Zeit einen Lösungsvorschlag, der Ihren Bedürfnissen be-züglich der Finanzierung Ihrer Hypothek ent-spricht.

14

unTErnEhMEn loGin 2/2016

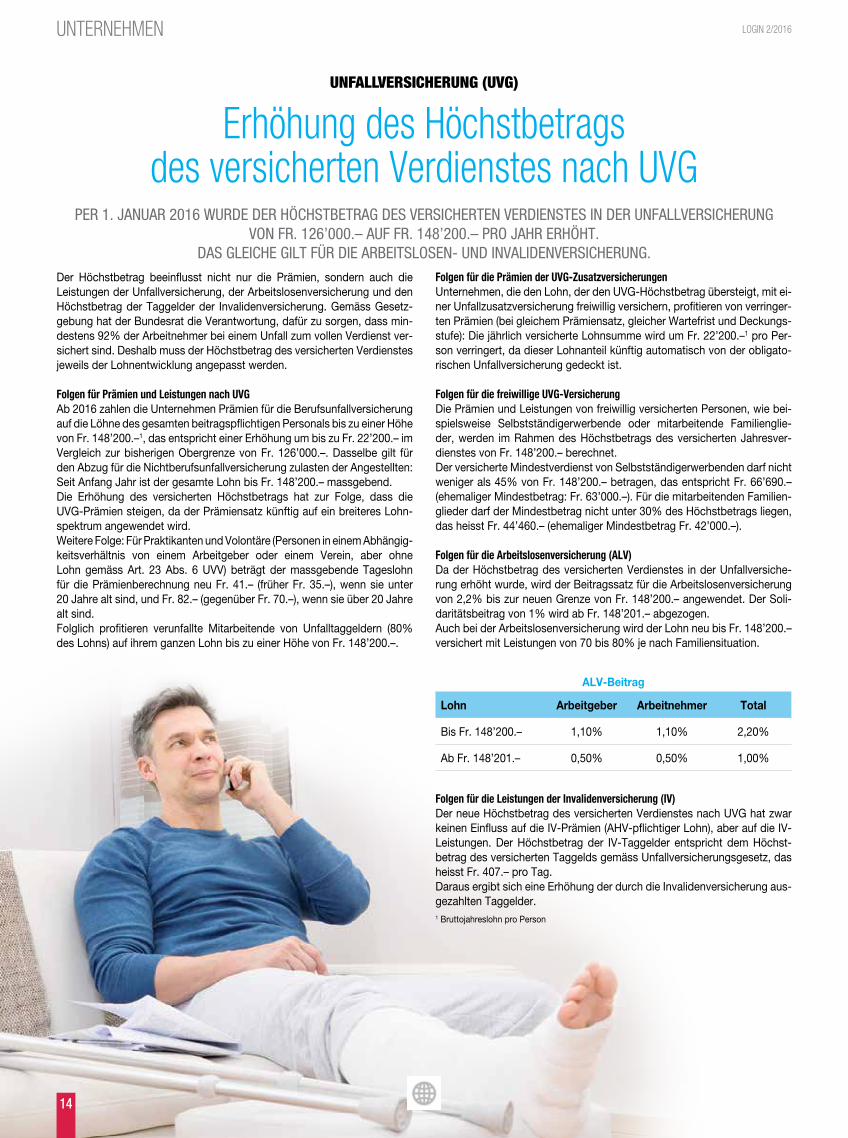

Der Höchstbetrag beeinflusst nicht nur die Prämien, sondern auch die Leistungen der Unfallversicherung, der Arbeitslosenversicherung und den Höchstbetrag der Taggelder der Invalidenversicherung. Gemäss Gesetz-gebung hat der Bundesrat die Verantwortung, dafür zu sorgen, dass min-destens 92% der Arbeitnehmer bei einem Unfall zum vollen Verdienst ver-sichert sind. Deshalb muss der Höchstbetrag des versicherten Verdienstes jeweils der Lohnentwicklung angepasst werden.

Folgen für prämien und Leistungen nach uVGAb 2016 zahlen die Unternehmen Prämien für die Berufsunfallversicherung auf die Löhne des gesamten beitragspflichtigen Personals bis zu einer Höhe von Fr. 148’200.–1, das entspricht einer Erhöhung um bis zu Fr. 22’200.– im Vergleich zur bisherigen Obergrenze von Fr. 126’000.–. Dasselbe gilt für den Abzug für die Nichtberufsunfallversicherung zulasten der Angestellten: Seit Anfang Jahr ist der gesamte Lohn bis Fr. 148’200.– massgebend.Die Erhöhung des versicherten Höchstbetrags hat zur Folge, dass die UVG-Prämien steigen, da der Prämiensatz künftig auf ein breiteres Lohn-spektrum angewendet wird.Weitere Folge: Für Praktikanten und Volontäre (Personen in einem Abhängig- keitsverhältnis von einem Arbeitgeber oder einem Verein, aber ohne Lohn gemäss Art. 23 Abs. 6 UVV) beträgt der massgebende Tageslohn für die Prämienberechnung neu Fr. 41.– (früher Fr. 35.–), wenn sie unter 20 Jahre alt sind, und Fr. 82.– (gegenüber Fr. 70.–), wenn sie über 20 Jahre alt sind.Folglich profitieren verunfallte Mitarbeitende von Unfalltaggeldern (80% des Lohns) auf ihrem ganzen Lohn bis zu einer Höhe von Fr. 148’200.–.

Folgen für die prämien der uVG-ZusatzversicherungenUnternehmen, die den Lohn, der den UVG-Höchstbetrag übersteigt, mit ei-ner Unfallzusatzversicherung freiwillig versichern, profitieren von verringer-ten Prämien (bei gleichem Prämiensatz, gleicher Wartefrist und Deckungs- stufe): Die jährlich versicherte Lohnsumme wird um Fr. 22’200.–1 pro Per-son verringert, da dieser Lohnanteil künftig automatisch von der obligato-rischen Unfallversicherung gedeckt ist.

Folgen für die freiwillige uVG-VersicherungDie Prämien und Leistungen von freiwillig versicherten Personen, wie bei-spielsweise Selbstständigerwerbende oder mitarbeitende Familienglie-der, werden im Rahmen des Höchstbetrags des versicherten Jahresver- dienstes von Fr. 148’200.– berechnet.Der versicherte Mindestverdienst von Selbstständigerwerbenden darf nicht weniger als 45% von Fr. 148’200.– betragen, das entspricht Fr. 66’690.– (ehemaliger Mindestbetrag: Fr. 63’000.–). Für die mitarbeitenden Familien-glieder darf der Mindestbetrag nicht unter 30% des Höchstbetrags liegen, das heisst Fr. 44’460.– (ehemaliger Mindestbetrag Fr. 42’000.–).

Folgen für die arbeitslosenversicherung (aLV)Da der Höchstbetrag des versicherten Verdienstes in der Unfallversiche-rung erhöht wurde, wird der Beitragssatz für die Arbeitslosenversicherung von 2,2% bis zur neuen Grenze von Fr. 148’200.– angewendet. Der Soli-daritätsbeitrag von 1% wird ab Fr. 148’201.– abgezogen. Auch bei der Arbeitslosenversicherung wird der Lohn neu bis Fr. 148’200.– versichert mit Leistungen von 70 bis 80% je nach Familiensituation.

ALV-Beitrag

Lohn Arbeitgeber Arbeitnehmer Total

Bis Fr. 148’200.– 1,10% 1,10% 2,20%

Ab Fr. 148’201.– 0,50% 0,50% 1,00%

Folgen für die Leistungen der Invalidenversicherung (IV)Der neue Höchstbetrag des versicherten Verdienstes nach UVG hat zwar keinen Einfluss auf die IV-Prämien (AHV-pflichtiger Lohn), aber auf die IV-Leistungen. Der Höchstbetrag der IV-Taggelder entspricht dem Höchst-betrag des versicherten Taggelds gemäss Unfallversicherungsgesetz, das heisst Fr. 407.– pro Tag. Daraus ergibt sich eine Erhöhung der durch die Invalidenversicherung aus-gezahlten Taggelder.1 Bruttojahreslohn pro Person

PER 1. JANUAR 2016 WURDE DER HöCHSTBETRAG DES VERSICHERTEN VERDIENSTES IN DER UNFALLVERSICHERUNG VON FR. 126’000.– AUF FR. 148’200.– PRO JAHR ERHöHT.

DAS GLEICHE GILT FüR DIE ARBEITSLOSEN- UND INVALIDENVERSICHERUNG.

unfallverSicherung (uvg)

Erhöhung des höchstbetrags des versicherten Verdienstes nach uVG

14

15

login leSen und tolle preiSe

gewinnen!

login-Wettbewerb

loGin 2/2016 inforMATion

in beStiMMten Kantonen zu viel oder zu wenig bezahlte präMien

Prämienkorrektur für die Jahre 1996 bis 2013

DIE 2015 BEGONNENE UMSETzUNG DER PRäMIENKORREKTUR WIRD 2016 WEITERGEFüHRT UND 2017 ABGESCHLOSSEN.

LESEN SIE NACHFOLGEND DIE IN IHREM WOHNKANTON GELTENDEN REGELN.

Der Bundesrat hat die Prämienkorrektur in seiner Verordnung vom 12. September 2014 festgelegt. Die entsprechenden Beträge wurden schweizweit vom Bundesamt für Gesundheit (BAG) berechnet. Der Betrag der Prämienkorrektur ist für jeden im jeweiligen Kanton wohnhaften Ver- sicherten gleich.

Zu wenig bezahlte prämienVersicherten mit Wohnsitz per 1. Januar 2016 in einem Kanton, in dem zu tiefe Prämien bezahlt wurden, wird auch in diesem Jahr ein Prämienzu-schlag fakturiert. Der vom BAG berechnete Zuschlag beläuft sich 2016 in den Kantonen Appenzell Ausserrhoden, Basel-Landschaft, Bern, Glarus, Jura, Nidwalden, Obwalden, Schaffhausen, Solothurn und Uri auf Fr. 48.–, d. h. Fr. 4.– pro Monat.

Für im Kanton Luzern wohnhafte Versicherte beträgt der Zuschlag 2016 Fr. 18.–, das entspricht Fr. 1.50 pro Monat. In den Kantonen Wallis und St. Gallen wird 2016 kein Prämienzuschlag mehr erhoben, da der 2015 geleistete Beitrag ausreicht.

Zu VIeL BeZaHLTe prämIeN

Versicherte, die per 1. Januar 2016 in einem Kanton wohnhaft waren, in dem zu hohe Prämien bezahlt wurden, erhalten im Juni 2016 fol-genden vom BAG festgelegten Betrag zurück:

Im Weiteren hat das BAG mitgeteilt, dass in den Kantonen, in denen zu wenig Prämien bezahlt wurden, im Jahr 2017 keine Prämienzuschläge mehr erhoben werden. Die in den Jahren 2015 und 2016 geleisteten Beiträ-ge reichen aus, um den Gesamtbetrag von 266 Millionen Franken zulasten dieser Kantone zu finanzieren.

I Appenzell Innerrhoden: Fr. 20.75 I Thurgau: Fr. 48.10I Freiburg: Fr. 16.25 I Waadt: Fr. 86.05I Genf: Fr. 57.30 I Zug: Fr. 13.35I Graubünden: Fr. 0.45 I Zürich: Fr. 37.00I Tessin: Fr. 60.75

Neuer Wettbewerb in dieser ausgabeBeantworten Sie die drei Fragen in der LeClub-Beilage und gewinnen Sie einen Preis von unserem Partner Alpamare:I 1. Preis: 4 Familientickets für jeweils 2 Erwachsene und 2 Kinder im Wert von Fr. 632.–I 2. Preis: 10 freie Eintritte im Wert von Fr. 550.–I 3. bis 22. Preis: 1 freier Eintritt für 1 Kind im Wert von Fr. 35.50

Die Antworten finden Sie in den Login-Artikeln oder in der LeClub-Beilage. Benutzen Sie für die Teilnahme am Wettbewerb den Antwortcoupon in der LeClub-Beilage oder gehen Sie auf www.groupemutuel.ch/wettbewerb.

Wir gratulieren den Gewinnerinnen und Gewinnern unseres letzten Wettbewerbs! (Login-ausgabe Januar 2016)

Folgende 3 Gewinner/innen der Verlosung erhalten ein Geschenk des Romantik & Boutique-Hotels GuardaVal****:I 1. Preis: drei Übernachtungen für 2 Personen im Wert von Fr. 900.–: Michela Galeazzi, Losone (TI)I 2. Preis: eine Übernachtung für 2 Personen im Wert von Fr. 320.–: Christine Rithner, Le Brassus (VD)I 3. Preis: ein Abendessen für 2 Personen im Wert von Fr. 186.–: Guido Loher, Sax (SG)

16

haftpflichtverSicherung

SelfProtect – eine attraktive lösung zur deckung von haftpflichtschäden bei dritten

MIT DER VERSICHERUNG SELFPROTECT ERWEITERT DIE GROUPE MUTUEL IHR ANGEBOT FüR PRIVATPERSONEN UM EINE ATTRAKTIVE

UND NEUARTIGE PRIVATHAFTPFLICHTVERSICHERUNG.

Verpflichtung zum SchadenersatzDer Abschluss einer Privathaftpflichtversiche-rung ist nicht obligatorisch, jedoch sehr emp-fehlenswert. Es gibt im Alltag viele Situationen, in denen das Risiko besteht, einer Person Schaden zuzufügen und dafür haften zu müssen, etwa beim Sport oder in der Freizeit, im Rahmen der Mietwoh-nung sowie als Velofahrerin oder Velofahrer. Solche Schadenfälle ziehen zuweilen hohe Kos-ten nach sich, die das Familienbudget schwer belasten oder die finanziellen Mittel der haft-pflichtigen Person sogar übersteigen können. Im Gesetz sind zudem verschiedene Situationen aufgeführt, in denen eine Person haftpflichtig ist, auch wenn sie den Schaden nicht selbst herbei-geführt hat. Zum Beispiel haftet ein Familien-oberhaupt für die Schäden, die seine minderjäh-rigen Kinder verursacht haben, oder Halter von Tieren für die durch das Tier verursachten Schä-den. Auch bei einem Unfall, der auf mangelhafte Wartung oder Konstruktionsfehler zurückzufüh-ren ist, kann der Haus- oder Wohnungseigentü-mer zur Verantwortung gezogen werden.

Versicherung SelfprotectDie Versicherung SelfProtect bietet Ihnen in sol-chen und vielen anderen Fällen Schutz gegen unbegründete Ansprüche oder sorgt für die Ent-schädigung der Geschädigten.

Sie kann je nach familiärer Situation als Ver- sicherung für eine alleinstehende Person oder für eine Familie abgeschlossen werden.

Selfprotect umfasst zwei Leistungsstufen: «basic» und «plus»In der Stufe «basic» beläuft sich die Versiche-rungssumme auf höchstens 3 Millionen Franken, in der Stufe «plus» auf 5 Millionen Franken. Die Variante «plus» umfasst zusätzlich den Versiche-rungsschutz «Forderungsausfall» (siehe Kasten). Beim Abschluss der Versicherung SelfProtect Stufe «plus» können zudem folgende Versiche-rungsdeckungen gewählt werden:I Schäden an von Dritten anvertrauten Fahr-

zeugen oder von einem Garagisten während der Reparatur- oder Unterhaltsarbeiten zur Verfügung gestellten Fahrzeugen

I gemieteten oder geliehenen Pferden/Ponys zugefügte Verletzungen

I als Jäger verursachte SchädenI durch den Umgang mit Modellluftfahrzeugen

bis zu 30 kg herbeigeführte Unfälle

attraktive Versicherungslösung Für die Schadenabwicklung im Rahmen von SelfProtect arbeitet die Groupe Mutuel mit der Vaudoise Versicherungen zusammen. Dadurch profitieren die Versicherten vom Know-how dieser renommierten Versicherungsgesellschaft.

Sind Sie interessiert? Kontaktieren Sie uns für eine Beratung oder eine Offerte:Groupe mutuel – rue des Cèdres 5postfach – 1919 martigny

Für mehr InformationenTel. 0800 808 848 – e-mail: [email protected]/de/selfprotect

ProduKT loGin 2/2016

FOrDeruNGSauSFaLL

Diese in der Schweiz einzigartige Leis-tung bietet eine Entschädigung von bis zu maximal Fr. 100’000.– pro Schadenfall, wenn die für den Schaden beim Versicher-ten haftende Person keine angemessene Haftpflichtversicherung hat oder sie nicht über die notwendigen finanziellen Mittel verfügt.

Darunter fällt beispielsweise ein von einem waghalsigen Snowboarder verursachter Skiunfall, der die Invalidität eines Skifah-rers zur Folge hat. In einer solchen Situa- tion gleicht die Option Forderungsausfall bis zum Höchstbetrag das Fehlen einer Haftpflichtversicherung oder unzureichen-de finanzielle Mittel des Haftpflichtigen aus.