On Track - ubs.com · Grafik). Alle drei Ratingagenturen (S&P, Moody‘s und Fitch) stufen die...

20

On Track Marketingmaterial Nur für professionelle Kunden / qualifizierte Anleger – Q2 2019 Ausgabe EMEA/CH Im Fokus Anleihe mit grosser Wirkung als Alternative zu US-Treasuries Markteinblicke «Wetterbedingungen» für Anleger in Gross- britannien aus Sicht von UBS ETF Sales Sonderthema Marktinnovation: ESG-Overlay auf die zentrale US-Benchmark – S&P 500 ESG Magazin für indexorientierte Anleger

Transcript of On Track - ubs.com · Grafik). Alle drei Ratingagenturen (S&P, Moody‘s und Fitch) stufen die...

On TrackMarketingmaterial Nur für professionelle Kunden / qualifizierte Anleger – Q2 2019Ausgabe EMEA/CH

Im Fokus

Anleihe mit grosser Wirkung als Alternative zu US-Treasuries

Markteinblicke

«Wetterbedingungen» für Anleger in Gross- britannien aus Sicht von UBS ETF Sales

Sonderthema

Marktinnovation: ESG-Overlay auf die zentrale US-Benchmark – S&P 500 ESG

Magazin für indexorientierte Anleger

8Indexing Insights Anleger können nun in einen ETF mit Vermögens-werten investieren, die Banken als regulatorisches Eigenkapital halten müssen. Die Kombination aus Staats- und staatsnahen Anleihen aus der Eurozone, Covered Bonds und erstklassigen Unternehmens-anleihen (aus dem Nicht-Finanz-sektor) macht den UBS ETF Bloom-berg Barclays EUR High Quality Liquid Assets 1-5 Bond UCITS vielleicht zum idealen Instrument, um die Risikopositionierung im Portfolio zu verändern.Marco Bontognali Fixed Income Portfolio Manager Director, UBS AM

Christian Kunth Product Development Passive, Executive Director, UBS AM

Inhalt

11Anlagethemen auf einen Blick Anlagen in Unternehmen mit guten ökologischen, sozialen und die Unternehmensführung betref-fenden Wertungen haben in letzter Zeit in vielen Vermögensal-lokationsprogrammen zunehmend an Bedeutung gewonnen. Im Einklang mit diesem Nachhaltig-keitsfokus hat UBS AM kürzlich den S&P 500 ESG vorgestellt.

16Team-Insights Warum sind TTFs eine wichtige Lösung für institutio-nelle Anleger, und welche Lücke schliessen sie gegenüber anderen Strukturen? Unsere Experten für Produktentwicklung erweitern die Palette an verfügbaren Steuer-lösungen für jene Anleger, die möglicherweise die auf Dividenden gezahlte Quellensteuer zurück-fordern können. Markus Goetschi Head Passive Products, Product Management, Executive Director, UBS AM

Fekko Ebbens Head Institutional Client Coverage, Managing Director, UBS AM

18Kontakte Wir sind direkt beiIhnen vor Ort.

Impressum «On Track» wird von UBS Asset Management herausgegeben

Autoren Marco Bontognali, Fekko Ebbens, Francis Everington,Markus Goetschi, Davide Guberti, Pawel Janus, Christian Kunth, Simon Smiles, Andrew Walsh

Redaktion Clemens Reuter

Projektmanagement Eduardo Pereira

Design hellermeier gmbh – visual communication

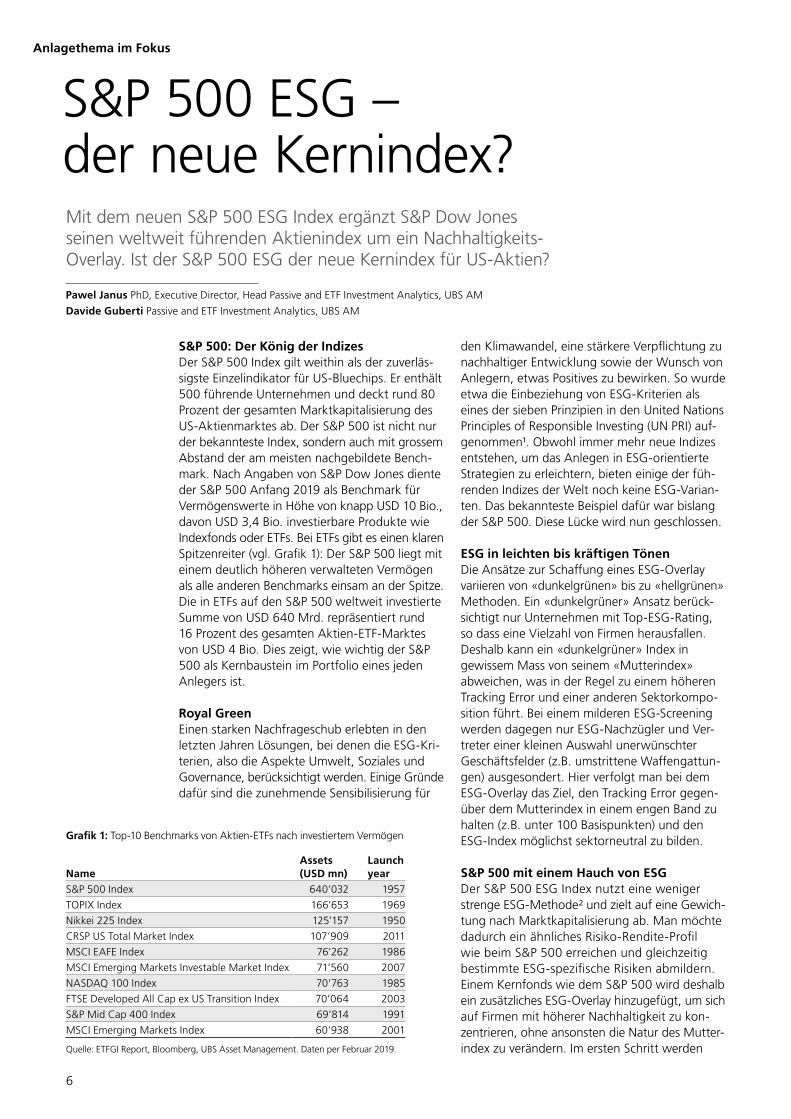

6Anlagethema im Fokus Der S&P 500 ist per Definition die wichtigste Benchmark für US- Aktien und stellt einen Kernbaustein von Portfolios bzw. eine wichtige Vergleichsgrösse für Kennzahlen für die relative Wertentwicklung dar. Mit der ESG-Variante des S&P 500, dem S&P 500 ESG, können Anleger nun in dieselbe Aktien- Kernallokation investieren und zugleich bestimmte ESG-Faktoren berücksichtigen. Pawel Janus Executive Director, Head Passive and ETF Investment Analy-tics, UBS AM

Davide Guberti Passive and ETF Investment Analytics, UBS AM

12Markteinblicke Einblicke in die sich wandelnde Landschaft für UBS ETF-Kunden in Grossbritan-nien und Irland und Erkenntnisse darüber, wo sie sich in einem sehr unruhigen Anlageumfeld zu positi-onieren versuchen.Andrew Walsh Head Passive & ETF Specialist Sales UK, Executive Director, UBS AM

14Passive Produktlösungen Erfolgreich investieren heisst, mit den richtigen Hilfsmitteln die rich-tigen Entscheidungen zu treffen. Mit dem Angebot von UBS Asset Management sind Sie auf dem richtigen Weg.

4CIO Insights Überzeugende Gründe sprechen dafür, dass Anleger aus US-Staatsanleihen in MDB-Anleihen umschichten sollten. UBS hat in Zusammenarbeit mit Solactive und der Weltbank die weltweit erste Benchmarkfamilie für MDB-Anleihen entwickelt. Neben einer überdurchschnittli-chen risikobereinigten Rendite haben diese Anlagen auch eine positive globale Wirkung.Simon Smiles CIO UHNW, Group Managing Director, UBS GWM

Früchte unserer Arbeit

Die Zeiten ändern sich

Diese Ausgabe unseres On Track Magazins beschäftigt sich mit einer bunten Mischung aus Produkten und Ideen und zeigt die Breite und Tiefe der ETF-Lösungen von UBS, die für Indexanleger erhältlich sind. UBS AM ist ein Vorreiter bei der Entwicklung und beim Angebot von Produkten mit mehreren Währungen sowie einem Schwerpunkt auf Nachhaltigkeit und festigt die eigene Stellung als Anbieter innovativer, marktführender passiver Anlagelösungen laufend weiter. Ob Sie nun die weitere Entwicklung der Anlagenkurse optimistisch beurteilen oder planen, sich defensiver aufzustellen – wir können stets die passenden Produkte bieten. Dieser Verbesserungsprozess endet niemals, echte Innovation trifft auf erstklassigen Service und beide zusammen bilden die Grundlage für unser weiteres Wachstum als Unternehmen. Angesichts des Umdenkens in Anlegerkreisen, sich bei Anlageprozessen stärker von einem Gefühl der Verantwortung leiten zu lassen, war es natürlich sehr sinnvoll, eine grünere Variante des meistbeobachteten Aktienindex der Welt, des S&P 500 Index, zu entwickeln. Als einer der Innovationsführer in diesem Bereich hat UBS AM mit S&P Dow Jones die Kräfte gebündelt, um eine neue Generation von ETFs anzubieten, die nicht nur als Anlagen attraktiv sind, sondern auch einen Wandel auf globaler Ebene bewirken.

Freundliche Grüsse Clemens Reuter

Clemens ReuterHead Global UBS Passive & ETF Investment SpecialistsManaging Director

« Ich möchte den ETF-Teams von UBS Asset Management für ihr Engagement und ihren unermüdlichen Einsatz danken, der es uns ermöglicht hat, den UBS S&P 500 ESG UCITS ETF anzubieten. Dies zeigt, dass ESG bei Aktienbenchmarks zunehmend an Bedeutung gewinnt.»

Clemens Reuter

3

CIO Insights

Simon SmilesCIO UHNW, Group Managing Director, UBS GWM

Nachhaltige Anleihen – Einfluss auf Renditen

« Überzeugende Gründe sprechen dafür, dass Anleger aus US-Staatsanleihen in MDB-Anleihen umschichten sollten. Dazu zählen die erstklassige Bonität dieser Institutionen sowie der historische Renditeaufschlag. »

4

Ihre Renditen sind höher und ihre Kreditratings besser als jene von US-Treasuries und obendrein helfen sie, die weltweite Entwicklung zu finanzieren. Bei meinen Gesprächen mit UBS-Kunden habe ich festgestellt, dass sich die Idee, Allokationen in Anleihen multilateraler Entwicklungsbanken (MDB) anzulegen, fast wie von selbst verkauft.

Ich möchte daher der Division Asset Management zu der Pionierarbeit und frühzeitigen Entwicklung eines Produkts in diesem Bereich gratulieren – dieses Produkt ist der weltweit erste ETF für MDB-Anleihen.

Anlageargumente Überzeugende Gründe sprechen dafür, dass Anleger aus US-Staatsan-leihen in MDB-Anleihen umschichten sollten. Dazu zählen die erstklassige Bonität dieser Institutionen sowie der historische Renditeaufschlag (siehe Grafik). Alle drei Ratingagenturen (S&P, Moody‘s und Fitch) stufen die Weltbank mit dem höchsten Rating ein. MDBs besitzen zudem den Status eines «bevorrechtigten Gläubigers», der ihnen bei Zins- und Tilgungszah-lungen Vorrang gegenüber anderen Gläubigern einräumt. Doch MDB-An-leihen bieten in der Regel auch eine 10 bis 15 Basispunkte höhere Rendite im Vergleich zu US-Treasuries.

Der IndexDie fehlenden Puzzleteile waren in der Vergangenheit jedoch die Benchmarks sowie Lösungen, die es auch Anlegern mit einer traditionellen Vermögensal-lokation ermöglichen, MDB-Anleihen ins Portfolio aufzunehmen. Daher hat UBS in Zusammenarbeit mit Solactive und der Weltbank die weltweit erste Benchmarkfamilie für MDB-Anleihen entwickelt, für die Axel Weber, Präsi-dent des Verwaltungsrats von UBS, im

April 2018 gemeinsam mit dem Präsi-denten der Weltbank, Jim Yong Kim, den Startschuss gab. Über diese Part-nerschaft wird auch in der Literatur der Weltbank zu innovativen, nach-haltigen Anlagelösungen berichtet.

Zu diesen Benchmarks zählte unter anderem der UBS Global Multilateral Development Bank Bond USD 25% Issuer Capped Index. Dieser Index soll die Entwicklung von Anleihen abbil-den, die von den grössten MDBs, die alle G7-Länder zu ihren Mitgliedern zählen, ausgegeben wurden. Er hat vier wesentliche Merkmale. Erstens kommen nur Anleihen mit hohem Rating für eine Aufnahme infrage. Zweitens enthält der Index ausschliess-lich auf US-Dollar lautende festverzins-liche Wertpapiere mit mindestens zwölf Monaten Restlaufzeit. Drittens kommen nur Emissionen mit hohem Volumen (mindestens USD 500 Mio.) in Betracht, um eine ausreichende Liquidität sicherzustellen. Schliesslich, und damit viertens, wird die Gewich-tung der Indexwerte nach ihrer Markt-kapitalisierung durch eine Obergrenze je Emittent von 25 Prozent ergänzt, um die Diversifikation zu verbessern.

Die globale WirkungNeben dem Potenzial, im Vergleich zu US-Treasuries höhere risikobereinigte Erträge zu bieten, können diese neuen Lösungen positive globale Wirkungen erzielen. Die Weltbank und andere Entwicklungsbanken nehmen Kapital auf und verleihen es zu günstigen Konditionen an Entwicklungsländer, die damit Programme für den Auf- und Ausbau von Infrastruktur und die Förderung des sozialen Fortschritts finanzieren. Die Unterstützung der MDBs für tausende von Projekten hat Gemeinschaften in Entwicklungs-ländern weltweit dringend benötigte Sicherheiten und Weiterentwicklungen gebracht, Entwicklungszielen wie der Beendigung der extremen Armut Vorrang eingeräumt und wirtschaft-liche Ungleichheiten verringert.

Folgen Sie uns auf Twitter

Solactive UBS Global Multilateral Development Bank Bond USD 25% Issuer Capped TR Index

2

3

4

0

10

20

30

40

Feb-12 Nov-13 Aug-15 May-17 Feb-19

OAS (in bps, lhs) Duration (in years, rhs)

twitter.com/UBS_CIO

Quelle: Solactive UBS, Asset Management. Daten per Februar 2019.

5

Anlagethema im Fokus

Mit dem neuen S&P 500 ESG Index ergänzt S&P Dow Jones seinen weltweit führenden Aktienindex um ein Nachhaltigkeits-Overlay. Ist der S&P 500 ESG der neue Kernindex für US-Aktien?

S&P 500: Der König der IndizesDer S&P 500 Index gilt weithin als der zuverläs-sigste Einzelindikator für US-Bluechips. Er enthält 500 führende Unternehmen und deckt rund 80 Prozent der gesamten Marktkapitalisierung des US-Aktienmarktes ab. Der S&P 500 ist nicht nur der bekannteste Index, sondern auch mit grossem Abstand der am meisten nachgebildete Bench-mark. Nach Angaben von S&P Dow Jones diente der S&P 500 Anfang 2019 als Benchmark für Vermögenswerte in Höhe von knapp USD 10 Bio., davon USD 3,4 Bio. investierbare Produkte wie Indexfonds oder ETFs. Bei ETFs gibt es einen klaren Spitzenreiter (vgl. Grafik 1): Der S&P 500 liegt mit einem deutlich höheren verwalteten Vermögen als alle anderen Benchmarks einsam an der Spitze. Die in ETFs auf den S&P 500 weltweit investierte Summe von USD 640 Mrd. repräsentiert rund 16 Prozent des gesamten Aktien-ETF-Marktes von USD 4 Bio. Dies zeigt, wie wichtig der S&P 500 als Kernbaustein im Portfolio eines jeden Anlegers ist.

Royal GreenEinen starken Nachfrageschub erlebten in den letzten Jahren Lösungen, bei denen die ESG-Kri-terien, also die Aspekte Umwelt, Soziales und Governance, berücksichtigt werden. Einige Gründe dafür sind die zunehmende Sensibilisierung für

den Klimawandel, eine stärkere Verpflichtung zu nachhaltiger Entwicklung sowie der Wunsch von Anlegern, etwas Positives zu bewirken. So wurde etwa die Einbeziehung von ESG-Kriterien als eines der sieben Prinzipien in den United Nations Principles of Responsible Investing (UN PRI) auf-genommen¹. Obwohl immer mehr neue Indizes entstehen, um das Anlegen in ESG-orientierte Strategien zu erleichtern, bieten einige der füh-renden Indizes der Welt noch keine ESG-Varian-ten. Das bekannteste Beispiel dafür war bislang der S&P 500. Diese Lücke wird nun geschlossen.

ESG in leichten bis kräftigen TönenDie Ansätze zur Schaffung eines ESG-Overlay variieren von «dunkelgrünen» bis zu «hellgrünen» Methoden. Ein «dunkelgrüner» Ansatz berück-sichtigt nur Unternehmen mit Top-ESG-Rating, so dass eine Vielzahl von Firmen herausfallen. Deshalb kann ein «dunkelgrüner» Index in gewissem Mass von seinem «Mutterindex» abweichen, was in der Regel zu einem höheren Tracking Error und einer anderen Sektorkompo-sition führt. Bei einem milderen ESG-Screening werden dagegen nur ESG-Nachzügler und Ver-treter einer kleinen Auswahl unerwünschter Geschäftsfelder (z.B. umstrittene Waffengattun-gen) ausgesondert. Hier verfolgt man bei dem ESG-Overlay das Ziel, den Tracking Error gegen-über dem Mutterindex in einem engen Band zu halten (z.B. unter 100 Basispunkten) und den ESG-Index möglichst sektorneutral zu bilden.

S&P 500 mit einem Hauch von ESG Der S&P 500 ESG Index nutzt eine weniger strenge ESG-Methode² und zielt auf eine Gewich-tung nach Marktkapitalisierung ab. Man möchte dadurch ein ähnliches Risiko-Rendite-Profil wie beim S&P 500 erreichen und gleichzeitig bestimmte ESG-spezifische Risiken abmildern. Einem Kernfonds wie dem S&P 500 wird deshalb ein zusätzliches ESG-Overlay hinzugefügt, um sich auf Firmen mit höherer Nachhaltigkeit zu kon-zentrieren, ohne ansonsten die Natur des Mutter-index zu verändern. Im ersten Schritt werden

S&P 500 ESG – der neue Kernindex?

Grafik 1: Top-10 Benchmarks von Aktien-ETFs nach investiertem Vermögen

NameAssets (USD mn)

Launch year

S&P 500 Index 640’032 1957

TOPIX Index 166’653 1969

Nikkei 225 Index 125’157 1950

CRSP US Total Market Index 107’909 2011

MSCI EAFE Index 76’262 1986

MSCI Emerging Markets Investable Market Index 71’560 2007

NASDAQ 100 Index 70’763 1985

FTSE Developed All Cap ex US Transition Index 70’064 2003

S&P Mid Cap 400 Index 69’814 1991

MSCI Emerging Markets Index 60’938 2001

Quelle: ETFGI Report, Bloomberg, UBS Asset Management. Daten per Februar 2019.

Pawel Janus PhD, Executive Director, Head Passive and ETF Investment Analytics, UBS AM

Davide Guberti Passive and ETF Investment Analytics, UBS AM

6

Quelle: S&P Dow Jones, UBS Asset Management, Bloomberg.Daten per Februar 2019.

Grafik 3: Sektorallokation

0% 5% 10% 15% 20% 25% 30%

S&P 500 ESG S&P 500

+4.53%

-0.11%

-1.15%

+1.02%

-2.19%

-2.62%

+0.33%

+0.02%

-0.10%

+0.08%

+0.20%

InformationTechnology

Health Care

Financials

ConsumerDiscretionary

Industrials

Communication Services

Consumer Staples

Energy

Utilities

Materials

Real Estate

Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

dabei Unternehmen aussortiert, die entweder in umstrittenen Geschäftsfeldern operieren (laut Daten von Sustainalytics) oder gegen die Prinzipien des UN Global Compact verstossen (Daten von Arabesque S-Ray). Eine weitere Selektionshilfe bietet das unabhängige ESG-Ratingkonzept von RobecoSAM, das in den 11 wichtigsten GICS- Sektoren die Nachzügler in puncto Nachhaltigkeit identifiziert. Grafik 2 zeigt eine Übersicht der ausgesonderten Unternehmen nach dem Grund der Aussonderung. So wurden drei Unternehmen des S&P 500, die zusammen rund 1 Prozent des Index ausmachen, aufgrund ihrer Aktivitäten im Tabakgeschäft nicht im S&P 500 ESG berücksich-tigt. Insgesamt wurden 25 Prozent des S&P 500 nach Marktkapitalisierung nicht in die ESG-Vari-ante übernommen (Stand Februar 2019). Dies entspricht exakt dem methodischen Zielwert.

Der Index unter der LupeIm Zuge des ESG-Screening wurden insgesamt 176 Firmen eliminiert (Stand Februar 2019). Dabei handelt es sich grossteils um ESG-Nach-zügler, die wegen ihres zu geringen ESG-Scores ausgesondert wurden. Trotz dieser Ausschlüsse bleibt die Sektorkomposition des S&P 500 in der ESG-Variante weitgehend erhalten (vgl. Grafik 3). Die meisten GICS-Sektoren weisen eine Unter- bzw. Übergewichtung von weniger als 50 Basis-punkten gegenüber dem S&P 500 auf. Durch das relativ milde Screening verbucht der ESG-In-dex weitgehend dieselbe Performance wie der Mutterindex (vgl. Grafik 4). Die Renditen auf Tagesbasis weisen eine fast perfekte Korrelation von 0,998 über 5 Jahre auf.

AnlageszenarioDer S&P 500 ist per Definition die wichtigste Benchmark für US-Aktien und stellt einen Kern-baustein im Portfolio der meisten Anleger dar. Mit der ESG-Variante des S&P 500 können Anleger weiterhin in dieselbe Aktien-Kernallo-kation investieren und zugleich bestimmte ESG- Kriterien berücksichtigen. Der S&P 500 ESG schliesst Firmen aus, die entweder in umstrittenen Geschäftsfeldern tätig sind oder gegen aner-kannte Prinzipien wie den UN Global Compact (UNGC) verstossen. Die Unternehmen durchlaufen ein ESG-Screening zur Aussonderung der ESG- Nachzügler, wobei die grundsätzliche Gewich-tung des Index konstant gehalten wird. Insofern stellt der S&P 500 ESG Index eine neue Kernallo-kation dar: Er ist ein Benchmark mit denselben Merkmalen wie der Kernindex, der aber gleich-zeitig die wichtigsten ESG-Kriterien erfüllt.

3 Das Unternehmen wurde nach der letzten Indexneugewichtung des S&P 500 ESG von April 2018 neu in den S&P 500 aufgenommen. Es kann bei der nächsten Neugewichtung im April 2019 in den S&P 500 ESG aufgenommen werden, wenn es die relevanten Kriterien erfüllt

4 Der ESG-Score des Unternehmens liegt im unteren Quartil aller ESG-Scores des Vergleichsuniversums (S&P Global Large MidCap Index + S&P Global 1200 Index)

5 Der ESG-Score des Unternehmens ist im Vergleich zum Sektordurchschnitt (GICS) gering

Quelle: S&P Dow Jones Indices: Index Methodology, UBS Asset Management. Daten per Februar 2019.

Quelle: S&P Dow Jones, UBS Asset Management. Daten per Februar 2019.

5% 10% 15%

# of excluded 85

# of excluded 53

# of excluded 9

# of excluded 2

# of excluded 24

# of excluded 3

0%

Low ESG Score⁵

Ineligible ESG Score⁴

ControversialWeapons

UNGC Score

S&P 500 Index Add³

Tobacco

Excluded market cap of S&P500

S&P 500 S&P500 ESG

50

100

150

200

2014 2015 2016 2017 2018 2019

Grafik 2: Übersicht der im S&P 500 ESG ausgesonderten Unternehmen

Grafik 4: S&P 500 und S&P 500 ESG – Netto-Gesamtrendite in USD (5 Jahre)

1 UN PRI: Principles for Investors in Inclusive Finance (PIIF), www.unpri.org/thematic-and-impact-investing/practical-guide-for-investors-in-inclusive-finance/4043.article

2 For additional details on the S&P 500 ESG Index methodology: https://us.spindices.com/indices/equity/sp-500-esg-index-usd

7

Marco BontognaliFixed Income Portfolio ManagerDirector, UBS AM

Christian KunthProduct Development PassiveExecutive Director, UBS AM

«Lower for longer» oder allmähliche Normalisierung? Die Aussichten für Anleiheanleger muten nach wie vor schwierig an. Zugleich haben sich die Märkte durch neue Vorschriften grundlegend verändert. Unseres Erachtens schafft die Kombination aus Liquidität, Qualität, geringem Durationsrisiko und Rendite eine ideale Ausgangslage an der Schwelle zu einer schwierigen Zukunft.

Was sind HQLA?HQLA, High Quality Liquid Assets – erstklassige liquide Vermögenswerte, sind Bestandteil der Basel III-Vorschriften, die nach der globalen Finanzkrise die Krisenfestigkeit des Bankensystems gegenüber Liquiditätsschocks stärken soll. Basel III setzt mit den HQLA Mindeststandards für diejenigen Assets, die als Liquiditätspuffer dienen. Diese müssen ausreichen, damit eine Bank auch bei massivem Abzug von Bareinlagen in einer 30-tägigen Stressphase nicht in Schwierigkeiten gerät.

Vermögenswerte werden als HQLA angesehen, wenn sie ohne Weiteres, unver-züglich und ohne oder nur mit geringer Werteinbusse liquidiert werden können. Im Idealfall werden sie an tiefen, liquiden Märkten gehandelt, korrelieren kaum mit anderen Risikoanlagen und sind von hoher Qualität. Darunter fallen beispiels-weise Bargeldanlagen sowie Staats- und gewisse Unternehmensanleihen.

Warum ist das für EUR-Anleger wichtig?Der von der BIZ im Jahr 2013 veröffentlichte Standard wurde von vielen Ländern übernommen. In der Europäischen Union zum Beispiel mussten Banken ihn bis Januar 2018 vollständig umsetzen. Die UBS AG hat in ihrem Geschäftsbericht 2017 als HQLA anrechenbare Vermögenswerte in Höhe von CHF 183 Mrd. ausgewiesen. Unseres Erachtens hat dies eine dauerhafte Wirkung auf die euro-päischen Anleihemärkte und dürfte mithin auch das Verhalten der EUR-Anleihe-anleger beeinflussen. In bestimmten Marktsegmenten werden Banken und Zentralbanken zu Grenzkäufern und beeinflussen die Kurse und die resultie-renden Spread-Bewegungen. Aus diesem Grund sind regulatorische Ände-rungen für jeden Marktteilnehmer von Relevanz, und nicht nur für jene, die unmittelbar davon betroffen sind. Die Anlagebedürfnisse von Banken werden nicht nur von makroökonomischen Faktoren angetrieben, sondern auch sehr stark von wirtschaftlichen Notwendigkeiten, Opportunitätskosten und Markt-möglichkeiten beeinflusst.

Die stabilisierende Wirkung, die dies haben kann, war Ende 2018 und Anfang 2019 für auf EUR lautende Covered Bonds erkennbar – Ende 2018 stiegen die Risikoprämien, weil ein höheres Angebot und eine geringere Nachfrage der EZB erwartet wurden. Während sich viele Marktteilnehmer scheuten, von dem höheren Renditeaufschlag zu profitieren, erhöhten die Treasury-Abteilungen der Banken ihre Allokationen in diesen Anleihen. Schätzungen zufolge hat sich der Anteil der Treasury-Abteilungen der Banken an neu emittierten, auf EUR lautenden Covered Bonds um bis zu 20Prozent erhöht. Die Folge: eine stabilisie-rende Wirkung, sodass die Risikoprämien sanken und andere Teilnehmer wieder an die Märkte für Covered Bonds zurückkehrten.

HQLA – High Quality Liquid Assets, ein re-gulatorischer Glücksfall

8

Indexing Insights

100

101

102

103

104

105

Feb-14 Feb-15 Feb-16 Feb-17 Feb-18 Feb-19

Index performanceMonthly index data, 28 Feb 2014 to 28 Feb 2019, indexed to 100 at 28 Feb 2014

1.00% p.a.0.96% p.a.0.91% p.a.

Bloomberg Barclays Euro HQLA 1-5 Years Bond IndexBloomberg Barclays Euro-Aggregate 1-5 Years TR Index Value Unhedged EURBloomberg Barclays 1-5 Year Europe Select Bond

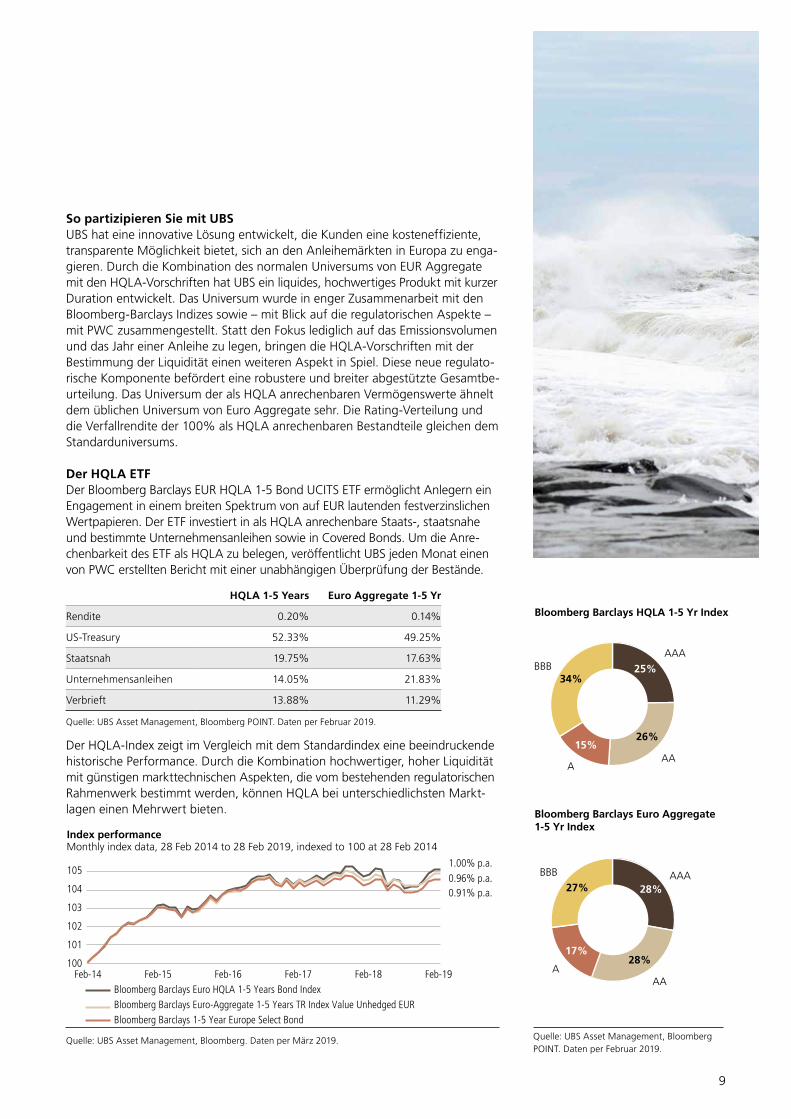

So partizipieren Sie mit UBS UBS hat eine innovative Lösung entwickelt, die Kunden eine kosteneffiziente, transparente Möglichkeit bietet, sich an den Anleihemärkten in Europa zu enga-gieren. Durch die Kombination des normalen Universums von EUR Aggregate mit den HQLA-Vorschriften hat UBS ein liquides, hochwertiges Produkt mit kurzer Duration entwickelt. Das Universum wurde in enger Zusammenarbeit mit den Bloomberg-Barclays Indizes sowie – mit Blick auf die regulatorischen Aspekte – mit PWC zusammengestellt. Statt den Fokus lediglich auf das Emissionsvolumen und das Jahr einer Anleihe zu legen, bringen die HQLA-Vorschriften mit der Bestimmung der Liquidität einen weiteren Aspekt in Spiel. Diese neue regulato-rische Komponente befördert eine robustere und breiter abgestützte Gesamtbe-urteilung. Das Universum der als HQLA anrechenbaren Vermögenswerte ähnelt dem üblichen Universum von Euro Aggregate sehr. Die Rating-Verteilung und die Verfallrendite der 100% als HQLA anrechenbaren Bestandteile gleichen dem Standarduniversums.

Der HQLA ETFDer Bloomberg Barclays EUR HQLA 1-5 Bond UCITS ETF ermöglicht Anlegern ein Engagement in einem breiten Spektrum von auf EUR lautenden festverzinslichen Wertpapieren. Der ETF investiert in als HQLA anrechenbare Staats-, staatsnahe und bestimmte Unternehmensanleihen sowie in Covered Bonds. Um die Anre-chenbarkeit des ETF als HQLA zu belegen, veröffentlicht UBS jeden Monat einen von PWC erstellten Bericht mit einer unabhängigen Überprüfung der Bestände.

HQLA 1-5 Years Euro Aggregate 1-5 Yr

Rendite 0.20% 0.14%

US-Treasury 52.33% 49.25%

Staatsnah 19.75% 17.63%

Unternehmensanleihen 14.05% 21.83%

Verbrieft 13.88% 11.29%

Quelle: UBS Asset Management, Bloomberg POINT. Daten per Februar 2019.

Der HQLA-Index zeigt im Vergleich mit dem Standardindex eine beeindruckende historische Performance. Durch die Kombination hochwertiger, hoher Liquidität mit günstigen markttechnischen Aspekten, die vom bestehenden regulatorischen Rahmenwerk bestimmt werden, können HQLA bei unterschiedlichsten Markt-lagen einen Mehrwert bieten.

Quelle: UBS Asset Management, Bloomberg. Daten per März 2019.

Bloomberg Barclays HQLA 1-5 Yr Index

Bloomberg Barclays Euro Aggregate1-5 Yr Index

AAA

25%

AA

26%

A

15%

BBB34%

28%

28%17%

27%AAA

AAA

BBB

Quelle: UBS Asset Management, Bloomberg POINT. Daten per Februar 2019.

9

Wie wirken sich die Anforderungen an erstklassige liquide Vermögenswerte gemäss Basel III auf Banken aus?

Weil Liquiditätsrisiken nicht ange-messen überwacht und begrenzt wurden, gerieten einige Finanzun-ternehmen im Jahr 2007 und danach in Schwierigkeiten – mithin eine der wesentlichen Ursachen für die Finanzkrise. Im Zuge der internationalen Anstrengungen zur Verbesserung der kurzfristigen Widerstandsfähigkeit der Banken gegen Liquiditätsschocks führte der Basler Ausschuss für Banken-aufsicht (BCBS) im Rahmen des Basel III-Reformprogramms nach der Krise das Konzept der Min-destliquiditätsquote (Liquidity Coverage Ratio – LCR) ein. Die LCR soll sicherstellen, dass Banken einen ausreichenden Bestand an erstklassigen liquiden Vermögens-werten (High Quality Liquid Assets – HQLA) halten, sodass sie garan-tiert über genügend Kapital verfü-gen, um eine 30 Tage andauernde stark belastende Situation für das Kapital schadlos zu überstehen. Die LCR verpflichtet international tätige Banken, einen Bestand an HQLA zu halten, der wenigstens so hoch ist, wie die erwarteten gesamten Nettobarmittelabflüsse in der Stressphase. Folgende Formel drückt dies aus: Bestand an HQLA/Gesamter Nettoabfluss von Barmitteln in den nächsten 30 Kalendertagen ≥ 100%.

Wie wird der HQLA ETF zusammengestellt?

Der HQLA ETF investiert indexnah und unmittelbar in Wertpapiere, die die Basel III-Kriterien für erst-klassige liquide Vermögenswerte (HQLA) erfüllen, und zwar unter Einhaltung der Diversifizierungs-bestimmungen gemäss den Vor-schriften zur Mindestliquiditäts-quote (LCR). Die Wertpapiere im Index sind entsprechend der HQLA-Regelung gemäss Basel III anrechenbar und erfüllen die Diversifizierungsbestimmungen gemäss den Vorschriften zur Min-destliquiditätsquote (LCR).

HQLA sind Barmittel oder Vermö-genswerte, die rasch und ohne bedeutende Werteinbusse flüssig gemacht werden können. HQLA setzen sich zusammen aus Vermö-genswerten der Stufe 1, die unbe-grenzt aufgenommen werden können, sowie aus Vermögens-werten der Stufe 2, die höchstens 40 Prozent des Bestands ausma-chen dürfen. Vermögenswerte der Stufe 2 werden ihrerseits in Ver-mögenswerte der Stufe 2A, auf deren Wert ein Abschlag von 15 Prozent vorgenommen wird, und solche der Stufe 2B unterteilt, für die höhere Abschläge gelten, die aber höchstens 15 Prozent des Bestands an HQLA ausmachen dürfen. Der HQLA ETF investiert entsprechend den Indexvorschrif-ten und berücksichtigt diese Beschränkungen für das Liquidi-tätsniveau.

Wofür könnte dieser Fonds verwendet werden?

Im Falle von Aktienmarktkor-rekturen wollen Kunden im All-gemeinen lieber in risikoarme Produkte investieren. Ein wieder-kehrendes Merkmal korrigieren-der Märkte ist, dass die Liquidität am ETF-Markt plötzlich versiegen kann, wenn jeder versucht her-auszufinden, welche ETFs Vermö-genswerte von geringer Qualität enthalten und welche nicht. Das in HQLA investierende Produkt ist für genau solche schwierigen Kreditbedingungen, wie oben beschrieben, bestimmt. Ange-sichts des Zinsumfelds engagie-ren sich die Anleger mehr in festverzinslichen Produkten mit höherer Rendite und kürzerer Duration. Für Anleger, die eine Markt- oder Liquiditätskrise fürchten oder sich weniger risiko-reich aufstellen möchten, könnte der HQLA ETF von UBS für diesen Zweck ideal sein.

Drei Fragen

10

Nachhaltiges Anlegen – Aktien

Nachhaltiges Investieren – Anleihen

UBS Asset Management ist mit einer breiten Palette an nachhaltigen ETFs (verwaltetes Vermögen von USD 5,5 Mrd. per März 2019) Marktführer bei ESG-Lösungen. Viele Anleger möchten ihre Kernallokation einem ESG-Screening unterziehen. Daher hat UBS AM vor Kurzem den allerersten ETF, der ESG-Kriterien auf das S&P 500-Portfolio anwendet, sowie den ersten ETF lanciert, der in Anleihen von multilateralen Entwicklungsbanken investiert.

Anlagethemen auf einen Blick

Der S&P 500 Index ist die meistbeobachtete Benchmark weltweit und spielt in zahl-reichen Anlageportfolios eine bedeutende Rolle. Unser neu aufgelegter UBS S&P 500 ESG UCIT ETF bietet Anlegern die Möglichkeit, auf einfache und kosteneffiziente Weise ESG-Kriterien bei Anlagen in Aktien aus dem S&P 500 zu berücksichtigen. Der ETF folgt einem Index, der ein weniger strenges ESG-Screening vornimmt. Er schliesst Unternehmen aus, die in bestimmten Geschäfts feldern (z. B. umstrittenen Waffen-gattungen) tätig sind, und strebt an, rund 25 Prozent der Unternehmen (nach Markt-kapitalisierung) mit schwächerer ESG-Wertung auszuklammern, zugleich aber Sektor-neutralität zu wahren. Das resultierende S&P 500 ESG-Portfolio ist nach wie vor sehr breit gefächert und bildet den «üblichen» S&P 500 Index recht genau nach.

Unser UBS Sustainable Development Bank Bonds UCITS ETF investiert in Anleihen, die von multilateralen Entwicklungsbanken (Multilateral Development Banks, MDBs) begeben werden. Diese Organisationen, zu denen auch die Weltbank zählt, haben es sich zur Aufgabe gemacht, Entwicklungsländern finanzielle Unterstützung und technische Hilfe zu bieten. Da sie von allen drei grossen Ratingagenturen mit einem Rating von AAA eingestuft sind (Stand: März 2019), können sie als liquide, risikoarme Form des Impact Investing angesehen werden. MDBs haben eine wahrlich globale Reichweite. Sie finan-zieren Tausende von Projekten – vom Bau von Brücken oder Strassen bis zu Projekten im Bildungs- und Gesundheitssektor. Dieser ETF stellt daher nicht nur eine Möglichkeit zu nachhaltigen Anlagen in erstklassigen USD-Anleihen, sondern auch eine Investition in eine nachhaltigere Zukunft dar.

Fondsname ISIN

UBS ETF (IE) S&P 500 ESG UCITS ETF IE00BHXMHK04

UBS ETF (IE) S&P 500 ESG hedged CHF UCITS ETF IE00BHXMHN35

UBS ETF (IE) S&P 500 ESG hedged EUR UCITS ETF IE00BHXMHQ65

UBS ETF (IE) S&P 500 ESG hedged GBP UCITS ETF IE00BHXMHR72

Fondsname ISIN

UBS ETF (LU) Sustainable Development Bank Bonds UCITS ETF LU1852212965

UBS ETF (LU) Sustainable Development Bank Bonds UCITS ETF LU1852211215

Weitere Informationen finden Sie auf unserer Website. › www.ubs.com/etf

11

Markteinblicke – Fokusverlagerung

Markteinblicke

Andrew Walsh Head Passive & ETF Specialist Sales UK, Executive Director, UBS AM

Foto

vo

n Y

ulia

Chi

nato

au

f U

nspl

ash

Der Brexit dürfte feststehen, doch was beschäftigt Indexanleger in Grossbritannien heute sonst noch?

Welche aktuellen Themen rücken für unseren Head of Sales UK & Ireland bei Gesprächen in den Fokus?

Blick auf KanadaEiner der Trends, die wie in den vergangenen sechs Monaten beobachtet haben, ist der reale, stetige Zinsanstieg vor allem bei kanadischen Vermögenswerten. Kanada gilt natürlich seit Langem als sicherer Hafen und das aus mehreren Gründen. Das liegt nicht zuletzt am relativ geringen dauer-haften Schaden, den die Finanzkrise in Kanada im Vergleich zu vielen anderen Ländern angerichtet hat.

12

Währungsplanung beim BrexitEs überrascht nicht, dass wir als einer der grössten Anbieter währungsabge sicherter ETFs in Europa¹ im Bereich der GBP-abgesicherten ETFs eine sehr rege Aktivität festgestellt haben. Man kann sicherlich sagen, dass die meisten britischen Anleger eine Vorstellung von der künftigen Richtung der britischen Währung haben werden, und viele sind sich einig, dass das britische Pfund trotz der Restunsicherheit rund um den Brexit im Vergleich zu den anderen Hauptwährungen in der Tat unter-bewertet ist. Beispielsweise könnten Anleger, die sich am US-Aktien- oder -Anlei-henmarkt engagieren wollen und erwarten, dass sich das britische Pfund gegen-über dem US-Dollar vom aktuellen Niveau aus aufwerten wird, den Kauf eines in den USA anlegenden ETF mit GBP-Absicherung in Betracht ziehen. Tatsächlich haben wir unlängst eine recht ordentliche Nachfrage nach unseren GBP-abge-sicherten US-ETFs, aber auch nach unseren US-amerikanischen Treasury Inflation Protected Securities (TIPS) mit GBP-Absicherung festgestellt. Ein Kunde suchte konkret nach einem US TIPS 10+ ETF – allerdings mit eingebetteter GBP-Absiche-rung. Doch so ein Produkt hatten wir noch nicht im Sortiment. Innerhalb eines Monats nach der Anfrage des Kunden lancierte UBS Asset Management diesen ETF, der direkt an der LSE notiert wurde und mittlerweile Mittelzuflüsse von einem breiten Spektrum von anderen Interessenten verzeichnet hat.

1 ETFGI Berichterstattung. Daten per Dezember 2018.

Jagd nach Rendite geht weiterWir haben ein grosses Interesse unserer Kunden an verschiedenen Core-Equity-ETFs und Anleihen aus Schwellenländern festgestellt. Die US-Zinspolitik ist zweifellos weniger restriktiv und der schwächere Ausblick für den US-Dollar macht Allokationen in Schwellenländern interessanter. Unser erweitertes Angebot in diesem Bereich ist bei unseren Kunden auf gute Resonanz gestossen, was sich auch an den kräftigen Mittelzuflüssen zeigt. Was die Mittelabflüsse betrifft, haben sich unsere britischen Anleger in den letzten Monaten von Rohstoffen abgewendet.

Nachhaltigkeit rückt in den VordergrundEin Thema, das britische Anleger nach wie vor beschäftigt, ist ESG (Umwelt, Soziales, Governance). Wir haben zahlreiche, umfassende Anfragen zu diesem Thema erhalten und die resultierenden Mittelzuflüsse von Kunden konzentrieren sich auf unsere Reihe von ETFs mit ESG-Bezug. Das Interesse an diesem Bereich wächst stetig, da Anleger und ihre Endkunden versuchen, Zugang zu Unternehmen mit einem erstklassigen ESG-Profil zu erlangen, und zugleich von der Bequemlichkeit und Transparenz einer ETF-Struktur profitieren möchten. Auf das grösste Interesse stossen in diesem Segment unter anderem die breit anlegenden ACWI SRI (Sozial Verantwortliches Investieren) und World SRI ETFs sowie der USA SRI, der Emerging Markets SRI und der Pacific SRI. Wir haben auch bemerkt, dass die Fragen der Anleger zur Screening-Methode, die in dem zugrunde liegenden Index verwendet wird, welchen die ETFs nachbilden, immer tiefer bohren. Die Anleger wollen bis ins kleinste Detail verstehen, wie diese «All Stars» im SRI-Bereich zusammengestellt werden. Beim Thema SRI geht es längst nicht mehr nur darum, sogenannte «Sündenaktien» auszuschliessen. Die von den UBS MSCI SRI ETFs verwendete Methode ist viel fortschrittlicher und stellt sicher, dass nur Unternehmen mit dem besten Profil in den Index und mithin in den entsprechenden ETF aufgenommen werden. Einfach ausgedrückt, verlangen die Anleger in diesem Bereich eine gute Prognosesicherheit und wir freuen uns, ein Produkt anbieten zu können, das die höchsten Erwartungen der Anleger erfüllt.

13

Passive Produktlösungen

Erfolgreich investieren heisst, mit den richtigen Hilfsmitteln die richtigen Entscheidungen zu treffen. Wir präsentieren Ihnen die gesamte Palette an indexbasierten Lösungen von UBS Asset Management.

Unser Bestes mal vier

UBS Segregierte Mandate

Zielkunden – Alle Kundensegmente (Vermögensverwalter, Banken, Unternehmen, Pensionsfonds, Versicherungen, Privatkunden)

Mindestgrösse – 1 Anteil (gilt für alle Kunden-segmente)

Vorteile (Steuern, Reporting, Transparenz usw.) – Intraday-Handel und -Liquidität – Transparenz – Kosteneffizienz – Granularität der Engagements

Replikationsmethode – Physische oder synthetische Nachbildung

– Vollständiges oder optimiertes Sampling (bei physischer Nach-bildung)

Zielkunden – Institutionelle Anleger (Stiftungen, Pensionsfonds, Unternehmen)

Mindestgrösse – Gewöhnlich CHF 10 Mio. (für Anteilsklassen ohne Steuerab-kommen)

– Gewöhnlich CHF 25 Mio. (für Anteilsklassen mit Steuerab-kommen)

Vorteile (Steuern, Reporting, Transparenz usw.) – Hohe steuerliche Effizienz – Anteilsklassenstruktur nach Anleger

– Kosteneffizienz

Replikationsmethode – Vollständige Nachbildung – Sampling

Zielkunden – Pensionsfonds – Unternehmen – Staatsfonds

Mindestgrösse – Gewöhnlich USD 100 Mio.

Vorteile (Steuern, Reporting, Transparenz usw.) – Individualisierung – Hohe Transparenz – Starke Direktkontrolle über die zugrunde liegenden Werte

– Keine Regulierung

Replikationsmethode – Vollständige Nachbildung – Sampling

KontaktClemens [email protected]

KontaktFekko [email protected]

KontaktFekko [email protected]

UBS ETFsUBS Tax Transparent Funds

14

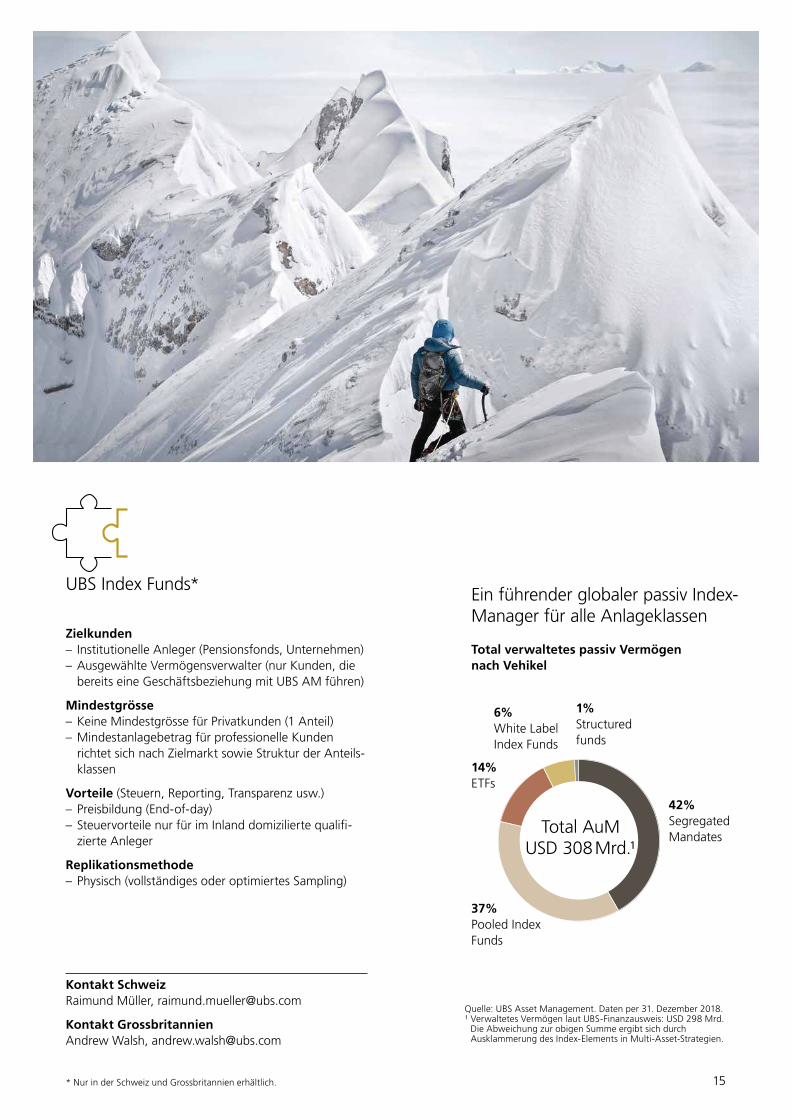

Total AuMUSD 308 Mrd.¹

37% Pooled Index Funds

42% Segregated Mandates

14% ETFs

6% White Label Index Funds

1% Structured funds

Ein führender globaler passiv Index-Manager für alle Anlageklassen

Zielkunden – Institutionelle Anleger (Pensionsfonds, Unternehmen) – Ausgewählte Vermögensverwalter (nur Kunden, die bereits eine Geschäftsbeziehung mit UBS AM führen)

Mindestgrösse – Keine Mindestgrösse für Privatkunden (1 Anteil) – Mindestanlagebetrag für professionelle Kunden richtet sich nach Zielmarkt sowie Struktur der Anteils-klassen

Vorteile (Steuern, Reporting, Transparenz usw.) – Preisbildung (End-of-day) – Steuervorteile nur für im Inland domizilierte qualifi-zierte Anleger

Replikationsmethode – Physisch (vollständiges oder optimiertes Sampling)

Kontakt SchweizRaimund Müller, [email protected]

Kontakt GrossbritannienAndrew Walsh, [email protected]

UBS Index Funds*

* Nur in der Schweiz und Grossbritannien erhältlich.

Quelle: UBS Asset Management. Daten per 31. Dezember 2018.¹ Verwaltetes Vermögen laut UBS-Finanzausweis: USD 298 Mrd.

Die Abweichung zur obigen Summe ergibt sich durch Ausklammerung des Index-Elements in Multi-Asset-Strategien.

Total verwaltetes passiv Vermögen nach Vehikel

15

Die Optimierung der Quellensteuer ist für betroffene Anleger naturgemäss ein wichtiges Thema. In diesem Q&A sind die wichtigsten Überlegungen zum Einsatz von steuertransparenten Fonds zusammengefasst.

Wussten Sie schon Folgendes: – Common Contractual Funds (CCF) wurden im Jahr 2003 in Irland als Vehikel für Kollektivanlagen eingeführt. Sie sollten den Direkt-zugang zu Steuererleichterungen sichern, die in Steuerabkommen für bestimmte Anleger wie Pensionsfonds, gemeinnützige Organi-sationen, Partnerschaften und Investmentfonds gewährt werden.

– CCFs werden von einer Verwaltungsgesellschaft als Vehikel ohne eigene Rechtspersönlichkeit geschaffen, deren Teilnehmer sich auf vertraglicher Basis das Eigentum an dem Fonds teilen.

– Wenn Einzelpersonen direkt in CCFs investieren würden, ginge die Steuertransparenz verloren. Aus diesem Grund wird streng kontrolliert, welche Arten von Anlegern in CCFs investieren dürfen. Einzelanlegern ist die Anlage in CCFs nicht gestattet.

– In Europa stehen noch drei weitere steuertransparente Anlage-vehikel zur Verfügung: ACS in Grossbritannien, FCP in Luxemburg sowie FCR in den Niederlanden.

Merkmale von TTFs

Das wesentliche Merkmal von steuertransparenten Fonds (Tax Transparent Funds, TTFs) ist, dass sie alle Vorzüge von gepoolten Fonds bieten und der Anleger darüber hinaus von vergünstigten Steuersätzen auf Dividenden profitiert. Diese Steuerver-günstigung gilt für Anleger mit bestimmten Rechtsformen und richtet sich nach dem Wohnsitz-land des Anlegers sowie nach der Art des unterliegenden Marktes.

Das Mittel der Wahl zur Quellensteuer- optimierung (TTF)

Team-Insights

Ask our experts

16

TTFs sind eine wichtige Steuerlösung für solche institutionelle Anleger, die zur Rückforderung der Quellensteuer auf Dividenden ihrer globalen Aktienanlagen berechtigt sind. In vielen Ländern können Anleger wie Pensionsfonds oder gemeinnützige Organisationen diese Quellensteuer ganz oder teilweise zurück-verlangen. Wie attraktiv dieses Rückforderungsrecht ist, variiert von Land zu Land bzw. je nach Art des Anlegers. Es basiert auf den jeweils geltenden bilate-ralen Steuerabkommen. Diese enthalten in der Regel günstigere Steuersätze als die geltenden Sätze zur Berechnung von Indizes der Nettoerträge, an denen sich andere breit verfügbare passive Vehikel wie ETFs orientieren. Angesichts der Dividendenrendite des MSCI World von derzeit rund 2,5 Prozent kann dies beträchtliche Auswirkungen auf die tatsächlich realisierten Renditen haben. Bis vor Kurzem konnten nur solche Anleger Quellensteuern zurückfordern, die aufgrund ihrer Grösse zur Einrichtung von Separate-Accounts berechtigt waren. Mit der Einführung von TTFs wurde die Eintrittsschwelle jedoch auf EUR 25 Mio. gesenkt. Aus unserer Sicht sind TTFs eine hervorragende Lösung für Anleger verschiedener Couleur in diversen Ländern, die nicht gross genug für Separate- Accounts sind, aber dennoch die Quellensteuer auf ihre Dividendeneinnahmen zurückfordern wollen.

Im institutionellen Geschäft von UBS Asset Management sind passives Investieren und Nachhaltigkeit die beiden wichtigsten strategischen Prioritäten. Unsere preisgekrönte, regelbasierte, indexgebundene Climate-Aware-Strategie ist ein mustergültiges Beispiel für unsere Bündelung von Stärken: Wir kombinieren dabei unsere Kenntnisse im Bereich nachhaltiges Investieren mit unserer weltweit führenden Expertise für indexgebundene Anlagestrategien. Der Fonds zielt darauf ab, das Risiko-Rendite-Profil des MSCI World nachzubilden. Gleichzeitig soll er einen deutlich geringeren CO₂-Fussabdruck (um 50 Prozent) erzielen und den erneuerbaren Energiesektor deutlich höher gewichten als die Benchmark. Er ist eine der wenigen Strategien am Markt, die eine zukunftsgerichtete Bewertung des CO₂-Risikos vornimmt. Dabei werden nicht bestimmte Sektoren oder Firmen von vorneherein ausgeschlossen, sondern es wird mit dem Fonds auf Verhaltens-änderungen der Unternehmen abgezielt. Die Strategie wurde in enger Zusam-menarbeit mit einem der fortschrittlichsten Vermögensinhaber in Grossbritannien entwickelt und mehrfach ausgezeichnet; sie erhielt den Preis als European Fund Launch of the Year 2017 sowie den Pension & Investments Innovation Award (über den Vermögensinhaber). Das Produkt ist seit gut zwei Jahren auf dem Markt und stösst aktuell auf grosses Interesse von Vermögensinhabern und ihren Beratern.

Ja, neben der Climate-Aware-Strategie lancieren wir in den nächsten Monaten noch einen globalen Aktien-TTF, der den MSCI World nachbildet. Zudem wollen wir auch einen TTF auf den MSCI World SRI nach demselben Muster einführen. Er wäre der erste Fonds seiner Art in unserer Branche.

Fekko Ebbens, CFA Head Institutional Client Coverage Managing Director, UBS AM

Als Head Institutional Coverage ist Fekko Ebbens verantwortlich für die Beziehungen von UBS Asset Manage-ment zu institutionellen Kunden sowie die weltweiten Aktivitäten zur Geschäfts entwicklung. Er kam 2006 von Lombard Odier Darier Hentsch, wo er für die Entwicklung des Geschäfts mit institutionellen Kunden in den Benelux-Ländern und Dänemark verantwortlich war, zu UBS Asset Management. Fekko Ebbens begann seine Laufbahn mit Positionen im Private Banking und Asset Manage-ment bei Van Lanschot Bankiers.

Markus Goetschi Head Passive ProductsProduct ManagementExecutive Director, UBS AM

Als Head Passive Products verantwortet Markus Goetschi die Entwicklung, die Markteinführung und das Lifecycle- Management von ETFs und Index-Fonds. Dabei koordiniert er alle Aktivi-täten seiner Einheit und arbeitet eng mit den beteiligten internen und externen Partnern zusammen. Seine berufliche Laufbahn, die er bei der Zürcher Kantonalbank und SIX Swiss Exchange begonnen hatte, führte ihn 2011 zu UBS Asset Management.

Warum sind TTFs eine wichtige Lösung für institutionelle Anleger, und welche Lücke schliessen Sie gegenüber anderen Vehikeln?

Warum hat UBS als ersten TTF einen Climate-Aware-Fonds aufgelegt und wie kommt das Produkt bei Anlegern an?

Was kommt als Nächstes? Haben Sie noch TTFs für andere Anlagesegmente in der Pipeline?

Haben Sie noch Fragen? Unsere Spezialisten beant-worten sie gerne:

17

Kontakte

Regionale Kontakte

UBS Passive & ETF Institutional Client Coverage

Global Clemens Reuter Head Global UBS Passive & ETF Investment Specialists Managing DirectorTel. +41 44 234 75 [email protected]

Fekko EbbensHead UBS Institutional Client CoverageManaging DirectorTel. +41 44 23 479 [email protected]

Europa Clemens ReuterHead Passive & ETF SpecialistSales Europe (ad interim)Managing DirectorTel. +41 44 234 75 [email protected]

Francesca GuagniniHead Institutional Client Coverage EMEA ex SwitzerlandManaging DirectorTel. +44 20 7568 09 [email protected]

UBS Passive & ETF Institutional Client Coverage

Deutschland & Österreich

Dag RodewaldTel. +49 69 1369 51 [email protected]

Reiner Hübner Tel. +49 69 1369 53 [email protected]

Italien Francesco BrandaTel. +39 02 7641 44 [email protected]

Michele Filiberto Marchese Tel. +39 02 7641 44 [email protected]

Niederlande Marcel DanenTel. +31 20 551 01 [email protected]

Tim Van Duren Tel. +31 20 551 01 [email protected]

Skandinavien Florian CisanaTel. +44 20 7901 53 [email protected]

Kristina IlarTel. +46 84 53 24 [email protected]

Iberische Halbinsel Francesco Branda (ad interim)Tel. +39 02 7641 44 [email protected]

Alvaro Cabeza Tel. +34 91 789 41 [email protected]

Schweiz & Liechtenstein

Raimund Müller Tel. +41 44 234 39 [email protected]

Andreas ToscanTel. +41 44 234 20 [email protected]

Grossbritannien Andrew WalshTel. +44 20 7901 59 [email protected]

Malcolm Gordon Tel. +44 20 7901 54 [email protected]

Weitere Informationen zum Produkt erhalten Sie unter: › ubs.com/etf

Weitere Markteinblicke finden Sie in unserem ETF-Magazin unter: › ubs.com/etf-insights

Folgen Sie uns auf LinkedIn: › ubs.com/am-linkedin

18

Für Marketing- und Informationszwecke von UBS.

Nur für professionelle Kunden / qualifizierte Anleger. Die im vorliegenden Dokument zusammengetragenen Informationen und erlangten Meinungen basieren auf vertrauenswürdigen Angaben aus verlässlichen Quellen, erheben jedoch keinen Anspruch auf Genauigkeit und Vollständigkeit hinsichtlich der im Dokument erwähnten Wertpapiere, Märkte und Entwicklungen. Sowohl UBS AG als auch die übrigen Mitglieder der UBS-Gruppe sind zu Positionen in den in diesem Dokument erwähnten Wertpapieren oder anderen Finanzinstrumenten sowie zu deren Kauf bzw. Verkauf berechtigt.

UBS Fonds nach luxemburgischem und irischem Recht.

Die hierin erwähnten Fonds oder Wertschriften werden nicht von MSCI oder Barclays gesponsert, unterstützt oder gefördert. MSCI und Barclays übernehmen keine Haftung in Bezug auf solche Fonds oder Wertschriften oder einen Index, auf dem solche Fonds oder Wertschriften beruhen. Der Verkaufsprospekt enthält eine detaillierte Beschreibung der begrenzten Beziehungen von MSCI und Barclays zu UBS AG und entsprechenden Fonds.

Die MSCI-Indizes sind das ausschliessliche Eigentum von MSCI INC. («MSCI»). MSCI bzw. die MSCI-Indexnamen sind Dienstleistungsmarken von MSCI oder deren Tochtergesellschaften und wurden für den Gebrauch zu bestimmten Zwecken durch UBS AG («UBS») zugelassen. Die im vorliegenden Dokument genannten Produkte werden von MSCI weder gesponsert noch gefördert oder vermarktet. MSCI übernimmt für diese Produkte keinerlei Haftung. Eine ausführlichere Beschreibung der eingeschränkten Beziehungen zwischen MSCI und UBS sowie den entspre-chenden Produkten ist im ausführlichen Prospekt der UBS ETF Sicav enthalten. Käufer, Verkäufer oder Inhaber dieses Produkts bzw. sonstige natürliche oder juristische Personen oder Einheiten sind erst dann berechtigt, MSCI-Markennamen, -Handels- oder -Dienstleistungs marken zum Sponsoring, zur Förderung oder Vermarktung dieses Produkts zu nutzen oder sich darauf zu beziehen, wenn sie im Vorfeld bei MSCI abgeklärt haben, ob dafür die Genehmigung von MSCI einzuholen ist. Natürlichen oder juristischen Personen oder Einheiten ist es unter keinen Umständen gestattet, sich als mit MSCI verbunden auszugeben, ohne vorher das schriftliche Einverständnis von MSCI eingeholt zu haben.

Der «S&P 500 ESG INDEX» ist ein Produkt von S&P Dow Jones Indices LLC («SPDJI») und wurde für den Gebrauch durch UBS AG («UBS») lizenziert. Standard & Poor’s® und S&P® sind eingetragene Handelsmarken von Standard & Poor’s Financial Services LLC («S&P»), und Dow Jones® ist eine eingetragene Handelsmarke von Dow Jones Trademark Holdings LLC («Dow Jones»). S&P 500 ESG INDEXTM ist eine Handelsmarke von SPDJI. Diese Handelsmarke wurde für den Gebrauch durch SPDJI lizenziert und für bestimmte Zwecke von UBS weiterlizenziert. UBS (Irl) ETF plc – S&P 500 ESG INDEX UCITS ETF wird von SPDJI, Dow Jones, S&P oder ihren jeweiligen verbundenen Gesellschaften weder gesponsert noch indossiert, verkauft oder beworben, und keine dieser Parteien gibt eine Zusicherung in Bezug auf die Ratsamkeit einer Investition in diese/-s Produkt/-e ab und übernimmt auch keine Haftung für Fehler, Auslassungen oder Unterbrechungen des S&P 500 ESG INDEX.

Der UBS ETF (LU) Sustainable Development Bank Bond UCITS ETF wird von der Solactive AG weder gesponsert noch beworben, verkauft oder auf sonstige Weise gefördert und die Solactive AG gibt zu keiner Zeit eine ausdrückliche oder stillschweigende Garantie oder Zusicherung im Hinblick auf die Ergebnisse einer Nutzung des Index und/oder der Indexmarke oder des Indexpreises oder in anderer Hinsicht. Der Solactive Sustainable Development Bank Bonds Index wird von der Solactive AG berechnet und veröffentlicht. Die Solactive AG tut ihr Möglichstes, um eine ordnungsgemässe Berechnung des Index sicherzustellen. Unabhängig von ihren Verpflichtungen gegenüber dem Emittenten ist die Solactive AG nicht verpflichtet, Fehler im Index gegenüber Dritten anzuzeigen, insbesondere gegenüber Anlegern und/oder Finanzmittlern des Finanzinstruments. Weder die Veröffentlichung des Index durch die Solactive AG noch die Lizenzierung des Index oder der Indexmarke zur Nutzung in Verbindung mit dem Finanzinstrument stellen eine Empfehlung durch die Solactive AG zur Investition von Kapital in das entsprechende Finanzinstrument dar und sie stellen auch in keiner Weise eine Zusicherung oder Meinung der Solactive AG im Hinblick auf eine Investition in dieses Finanzinstrument dar.

Investitionen in ein Produkt sollten nur nach gründlichem Studium des aktuellen Prospekts erfolgen. Anteile der erwähnten UBS Fonds können in verschiedenen Gerichtsbarkeiten oder für gewisse Anlegergruppen für den Verkauf ungeeignet oder unzulässig sein und dürfen innerhalb der USA weder angeboten noch verkauft oder ausgeliefert werden. Die genannten Informationen sind weder als Angebot noch als Aufforderung zum Kauf bzw. Verkauf irgendwelcher Wertpapiere oder verwandter Finanzinstrumente zu verstehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Die dargestellte Performance lässt allfällige bei Zeichnung und Rücknahme von Anteilen erhobene Kommissionen und Kosten unberücksichtigt. Kommissionen und Kosten wirken sich nachteilig auf die Performance aus. Sollte die Währung eines Finanzprodukts oder einer Finanzdienstleistung nicht mit Ihrer Referenzwährung übereinstimmen, kann sich die Rendite aufgrund der Währungsschwankungen erhöhen oder verringern. Diese Informationen berücksichtigen weder die spezifischen oder künftigen Anlageziele noch die steuerliche oder finanzielle Lage oder die individuellen Bedürfnisse des einzelnen Empfängers. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt.

Das vorliegende Dokument darf ohne schriftliche Erlaubnis von UBS AG weder reproduziert noch weiterverteilt noch neu aufgelegt werden. Quelle für sämtliche Daten und Grafiken (sofern nicht anders vermerkt): UBS Asset Management.

Dieses Dokument enthält «zukunftsgerichtete Aussagen», die unter anderem, aber nicht nur, auch Aussagen über unsere künftige Geschäftsentwicklung beinhalten. Während diese zukunftsgerichteten Aussagen unsere Einschätzung und unsere Geschäftserwartungen ausdrücken, können verschiedene Risiken, Unsicherheiten und andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden.

Deutschland: Vertreter in Deutschland für UBS Fonds ausländischen Rechts: UBS Europe SE, Bockenheimer Landstraße 2–4, 60306 Frankfurt am Main. Verkaufsprospekte, wesentliche Anlegerinformationen, Vertrags- bzw. Anlagebedingungen ggf. Satzung, Jahres- und Halbjahresberichte der UBS Fonds können kostenlos in deutscher Sprache sowohl bei UBS Europe SE bzw. bei UBS Asset Management (Deutschland) GmbH, Bockenheimer Landstraße 2-4, 60306 Frankfurt am Main schriftlich angefordert werden als auch unter www.ubs.com/deutschlandfonds abgerufen werden.

Liechtenstein: Vertreter und Zahlstelle in Liechtenstein für UBS Fonds ausländischen Rechts ist die Liechtensteinische Landesbank Aktiengesellschaft, Städtle 44, FL-9490 Vaduz. Prospekte und vereinfachte Prospekte bzw. Wesentliche Informationen für den Anleger, die Statuten bzw. Vertragsbedingungen sowie die Jahres- und Halbjahresberichte der UBS Fonds können bei der Liechtensteinischen Landesbank Aktien gesellschaft kostenlos in einer dem lokalen Recht entsprechenden Sprache bezogen werden.

Luxembourg: Prospekte und vereinfachte Prospekte bzw. Wesentliche Informationen für den Anleger, die Satzung bzw. Vertragsbedingungen sowie die Jahres- und Halbjahresberichte der UBS Fonds können bei UBS Fund Services (Luxembourg) S.A., Postfach 91, L 2010 Luxembourg bzw. bei UBS Europe SE, Luxembourg Branch, Postfach 2, L-2010 Luxembourg kostenlos in einer dem lokalen Recht entsprechenden Sprache ange - fordert werden.

Österreich: Zahlstelle für ETFs: Erste Bank der oesterreichischen Sparkassen AG, Am Belvedere 1, A-1100 Wien. Prospekte, vereinfachte Prospekte bzw. Wesentliche Informationen für den Anleger, die Statuten bzw. Vertragsbedingungen sowie die Jahres- und Halbjahresberichte der UBS Fonds können bei Erste Bank der oesterreichischen Sparkassen AG, Am Belvedere 1, A-1100 Wien kostenlos in einer dem lokalen Recht entsprechenden Sprache angefordert werden.

Schweiz: Vertreter in der Schweiz für UBS Fonds ausländischen Rechts: UBS Fund Management (Switzerland) AG, Postfach, CH-4002 Basel. Zahlstelle: UBS Switzerland AG, Bahnhofstrasse 45, CH- 8001 Zürich. Prospekt, vereinfachter Prospekt bzw. Wesentliche Informationen für den Anleger, Statuten bzw. Vertragsbedingungen sowie Jahres- und Halbjahresberichte der UBS Fonds können bei UBS AG, Postfach, CH-4002 Basel bzw. bei UBS Fund Management (Switzerland) AG, Postfach, CH-4002 Basel kostenlos in einer dem lokalen Recht entsprechenden Sprache angefordert werden.

© UBS 2019 Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.

Für Marketing- und Informationszwecke von UBS. © UBS 2019. Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.

ubs.com/

etf-insights

Exchange Traded Funds, von Factor Investing bis Sustainable. UBS ETF.

Vielfalt