Raiffeisenlandesbank Oberösterreich AG · Raiffeisenlandesbank OÖ Konzern Langfristige Bonität...

42

www.rlbooe.at Raiffeisenlandesbank Oberösterreich AG Die stärkste Regionalbank Österreichs Investorenpräsentation 2. Halbjahr 2018

Transcript of Raiffeisenlandesbank Oberösterreich AG · Raiffeisenlandesbank OÖ Konzern Langfristige Bonität...

www.rlbooe.at

Raiffeisenlandesbank Oberösterreich AG Die stärkste Regionalbank Österreichs

Investorenpräsentation

2. Halbjahr 2018

Seite 2

Inhalt

1. Makrodaten und Bankensektor Seite 3

2. Raiffeisenlandesbank Oberösterreich AG Seite 9

3. Kennzahlen Seite 17

4. Refinanzierung Seite 26

5. Deckungsstock Seite 30

6. Highlights Seite 38

7. Ansprechpartner Seite 40

www.rlbooe.at

Seite 3

1. Makrodaten und Bankensektor

Seite 4

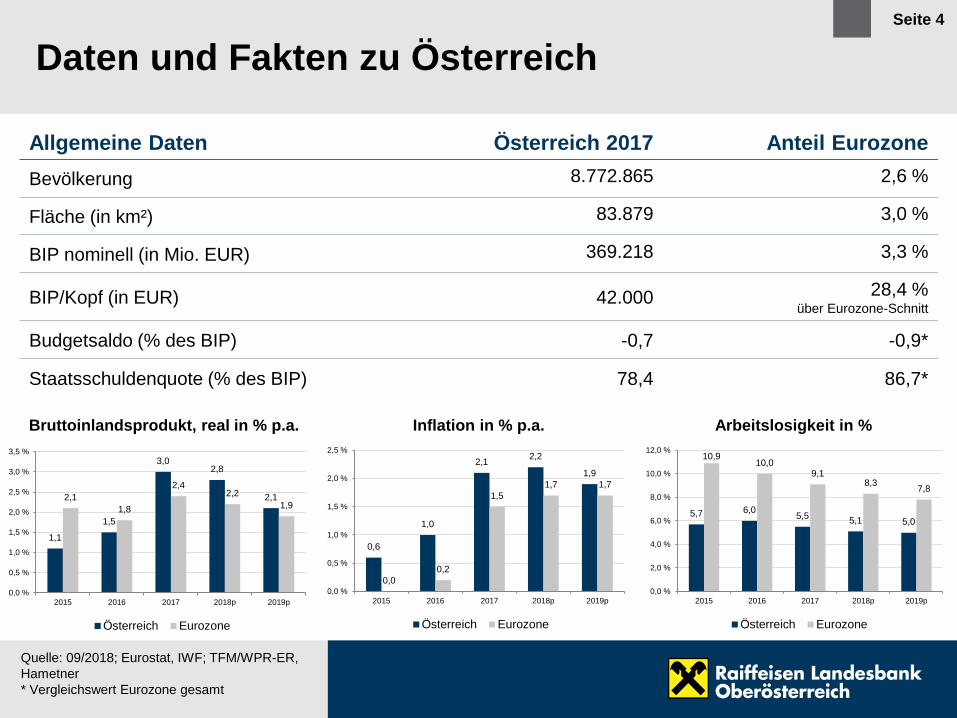

Daten und Fakten zu Österreich

Quelle: 09/2018; Eurostat, IWF; TFM/WPR-ER, Hametner * Vergleichswert Eurozone gesamt

1,1

1,5

3,0 2,8

2,1 2,1 1,8

2,4 2,2

1,9

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

3,0 %

3,5 %

2015 2016 2017 2018p 2019p

Österreich Eurozone

0,6

1,0

2,1 2,2

1,9

0,0 0,2

1,5 1,7 1,7

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

2015 2016 2017 2018p 2019p

Österreich Eurozone

Bruttoinlandsprodukt, real in % p.a. Inflation in % p.a.

5,7 6,0 5,5 5,1 5,0

10,9 10,0

9,1 8,3 7,8

0,0 %

2,0 %

4,0 %

6,0 %

8,0 %

10,0 %

12,0 %

2015 2016 2017 2018p 2019p

Österreich Eurozone

Arbeitslosigkeit in %

Allgemeine Daten Österreich 2017 Anteil Eurozone Bevölkerung 8.772.865 2,6 %

Fläche (in km²) 83.879 3,0 %

BIP nominell (in Mio. EUR) 369.218 3,3 %

BIP/Kopf (in EUR) 42.000 28,4 % über Eurozone-Schnitt

Budgetsaldo (% des BIP) -0,7 -0,9*

Staatsschuldenquote (% des BIP) 78,4 86,7*

Seite 5

Daten und Fakten zur Region Oberösterreich Bruttoregionalprodukt und Rating

Das BIP war in Oberösterreich in den letzten sieben Jahren um durch- schnittlich 0,2 %-Punkte höher als in Gesamtösterreich.

Quelle: 09/2018; Statistik Austria, Land OÖ; TFM/WPR-ER, Hametner

3,6

0,4

1,1 1,2

0,5

1,3

3,2

1,6

2,8

0,7

0,0

0,7

1,1

1,5

3,0

1,4

0,0 %

0,5 %

1,0 %

1,5 %

2,0 %

2,5 %

3,0 %

3,5 %

4,0 %

2011 2012 2013 2014 2015 2016 2017 2011 - 2017

Oberösterreich Österreich

Österreich Oberösterreich Steiermark Vorarlberg Wien Tirol Kärnten Salzburg Niederösterreich Burgenland

Moody‘s Aa1 Aa1 B3 Aa1

S&P AA+ AA+ AA AA+ AA AA

Seite 6

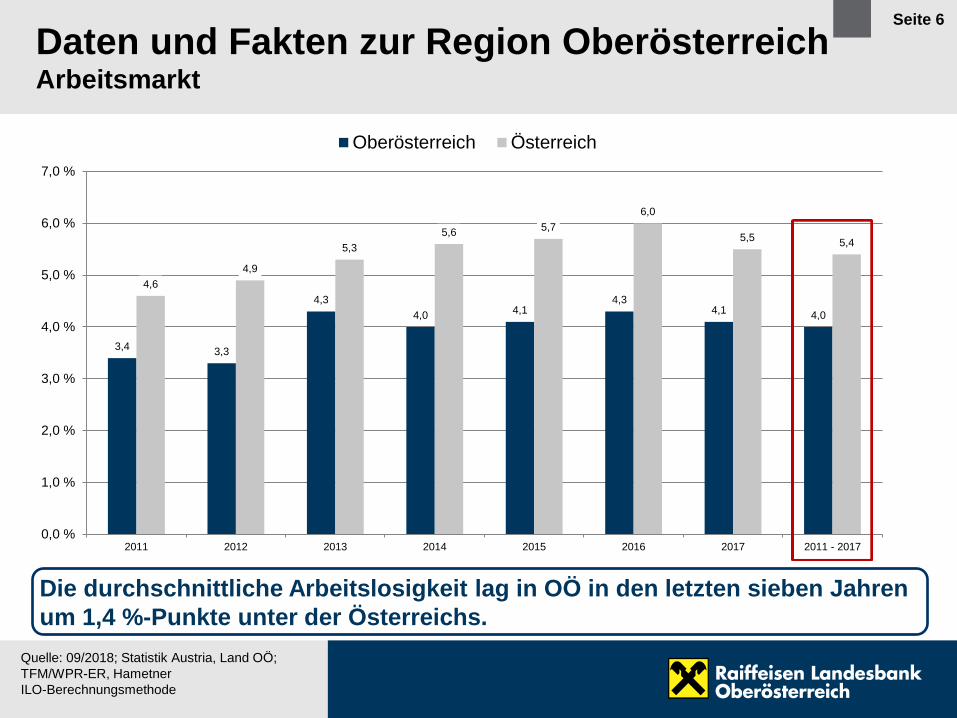

Daten und Fakten zur Region Oberösterreich Arbeitsmarkt

Quelle: 09/2018; Statistik Austria, Land OÖ; TFM/WPR-ER, Hametner ILO-Berechnungsmethode

Die durchschnittliche Arbeitslosigkeit lag in OÖ in den letzten sieben Jahren um 1,4 %-Punkte unter der Österreichs.

3,4 3,3

4,3 4,0 4,1

4,3 4,1 4,0

4,6 4,9

5,3 5,6 5,7

6,0

5,5 5,4

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

2011 2012 2013 2014 2015 2016 2017 2011 - 2017

Oberösterreich Österreich

Seite 7

Zahlen und Fakten 2017 Industriestandort Oberösterreich

Quelle: WKO OÖ, Statistik Austria; 09/2018; 1 Platzierung OÖ unter den neun Bundesländern

Oberösterreich in Zahlen Oberösterreich Rang1 In % zu Österreich

Einwohner 1.460.276 3 16,7

Fläche in km² 11.980 4 14,3

Beschäftigte 744.900 3 17,7

Produktionswert (Industrie) in EUR Mrd. 38,2 1 26,5

Exporte (Waren) in EUR Mrd. 33,9 1 25,8

Industriezweige/Produktionsdaten Oberösterreich in EUR Mrd. Österreich in EUR Mrd. In % zu Österreich

Maschinen- und Metallwaren 10,4 35,4 29,4

Fahrzeuge (Automotive) 8,1 13,7 59,1

Chemische Industrie 4,8 14,4 33,3

Lebensmittelindustrie 2,3 9,9 23,2

NE-Metallindustrie 1,9 3,9 48,0

Elektro- und Elektronikindustrie 1,6 16,2 9,9

Bauindustrie 1,6 5,8 28,0

Der Produktionswert von rund 53,2 Mrd. EUR entspricht einem relativen Anteil am gesamten Produktionswert Österreichs von 26,9 %.

Seite 8

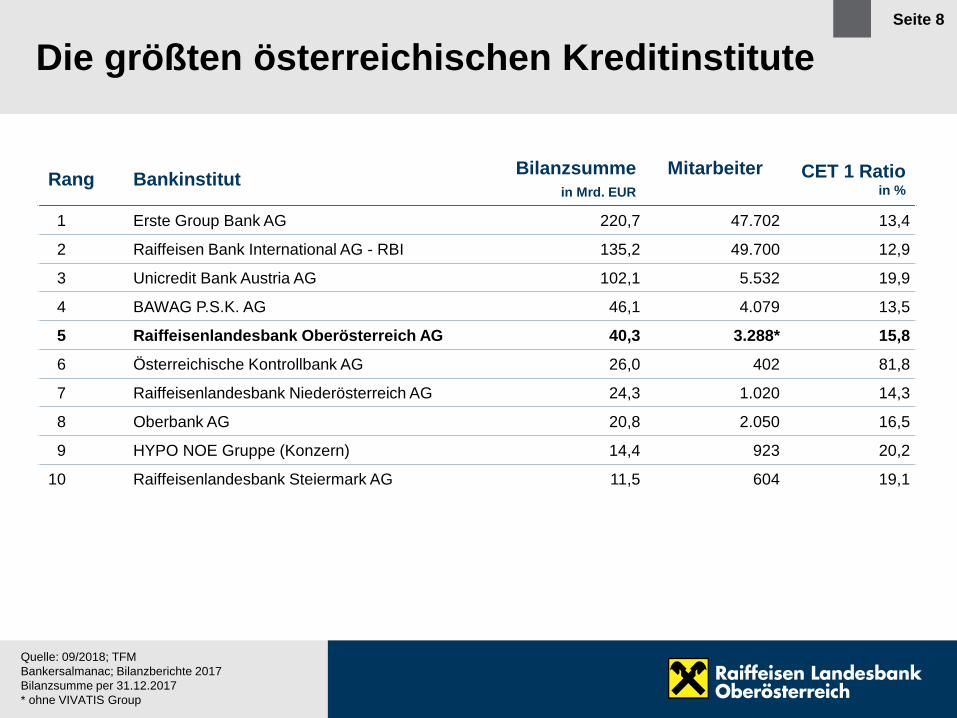

Die größten österreichischen Kreditinstitute

Rang Bankinstitut Bilanzsumme in Mrd. EUR

Mitarbeiter

CET 1 Ratio in %

1 Erste Group Bank AG 220,7 47.702 13,4

2 Raiffeisen Bank International AG - RBI 135,2 49.700 12,9

3 Unicredit Bank Austria AG 102,1 5.532 19,9

4 BAWAG P.S.K. AG 46,1 4.079 13,5

5 Raiffeisenlandesbank Oberösterreich AG 40,3 3.288* 15,8

6 Österreichische Kontrollbank AG 26,0 402 81,8

7 Raiffeisenlandesbank Niederösterreich AG 24,3 1.020 14,3

8 Oberbank AG 20,8 2.050 16,5

9 HYPO NOE Gruppe (Konzern) 14,4 923 20,2

10 Raiffeisenlandesbank Steiermark AG 11,5 604 19,1

Quelle: 09/2018; TFM Bankersalmanac; Bilanzberichte 2017 Bilanzsumme per 31.12.2017 * ohne VIVATIS Group

www.rlbooe.at

Seite 9

2. Raiffeisenlandesbank Oberösterreich AG

Seite 10

Aktionärsstruktur Raiffeisenbankengruppe

405 Raiffeisenbanken

Österreichweit 405 selbstständige Raiffeisenbanken mit insgesamt rund 1.500 Bankstellen

8 Raiffeisenlandesbanken

Mehrheitseigentümer an der RBI

Quelle: 09/2018; TFM

100 %

58,80 %

80 Raiffeisenbanken

Oberösterreichweit 80 selbstständige Raiffeisenbanken mit insgesamt 418 Bankstellen

Eigentümer an der RBI

100 %

9,51 %

Österreich Oberösterreich

Free Float

41,20 %

Seite 11

Institutsbezogenes Sicherungssystem (IPS) Raiffeisenverbund

Quelle: 09/2018; KRW/BW, Freund; Fit-Proper Fragen.pptx-hsi

Vertragliche bzw. statutarische Haftungsvereinbarung, Liquidität und Solvenz der Institute ist abgesichert IPS verfügt über ein geeignetes Früherkennungssystem und führt eigene Risikobewertungen durch Mindestens einmal jährlich ein zusammengefasster konsolidierter Jahresabschluss oder Bericht Keine Mehrfachnutzung von Eigenmitteln Die Mitglieder müssen sich einem im Wesentlichen homogenen Geschäftsprofil verpflichten

Nichtabzug der Beteiligung am Zentralinstitut 0 % Gewichtung von Forderungen innerhalb des IPS OTC-Derivate können zwischen IPS Mitgliedern ohne einer externen Clearingstelle geschlossen werden

IPS gemäß Artikel 113 Absatz 7 und Artikel 49 Absatz 3 Capital Requirements Regulation (CRR)

Wesentliche Anforderungen der CRR:

Vorteile der Mitgliedschaft für die teilnehmenden Institute

„Raiffeisen Bundes-IPS“

Raiffeisenbank International Raiffeisenlandesbanken Raiffeisen Holding NÖ-Wien Raiffeisen Bausparkasse Raiffeisen Wohnbaubank Posojilnica Bank

„Raiffeisen Landes-IPS“ Oberösterreich

Raiffeisenlandesbank Oberösterreich AG Raiffeisenbanken in Oberösterreich Raiffeisen-Kredit-Garantie-Gesellschaft m.b.H. Unter Beitritt der Raiffeisen-Einlagesicherung OÖ

Seite 12

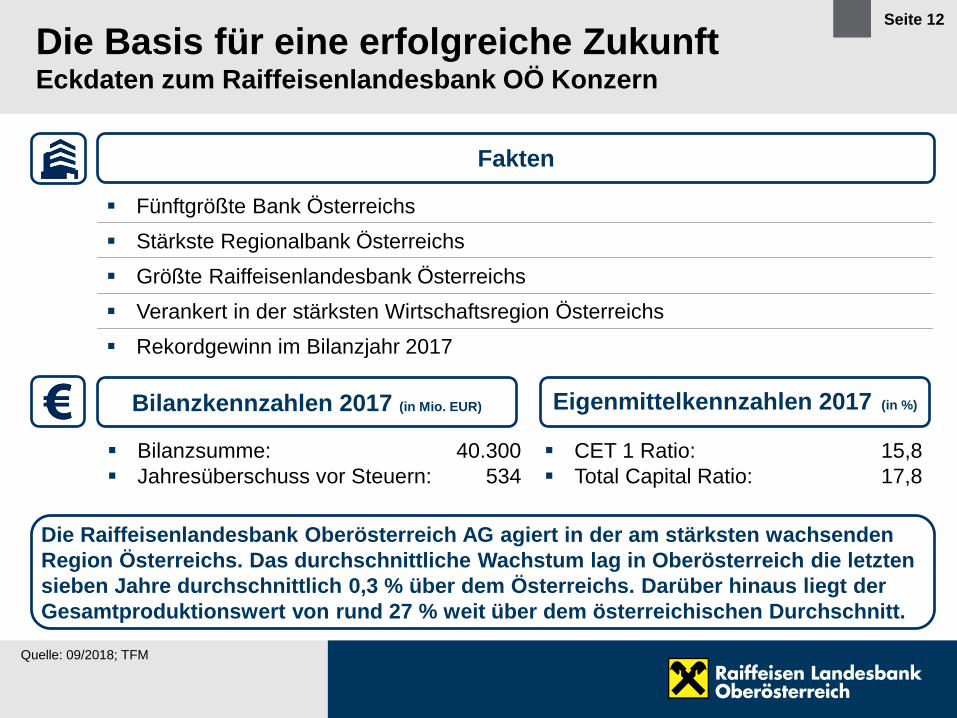

Die Basis für eine erfolgreiche Zukunft Eckdaten zum Raiffeisenlandesbank OÖ Konzern

Fünftgrößte Bank Österreichs Stärkste Regionalbank Österreichs Größte Raiffeisenlandesbank Österreichs Verankert in der stärksten Wirtschaftsregion Österreichs Rekordgewinn im Bilanzjahr 2017

Fakten

Bilanzkennzahlen 2017 (in Mio. EUR)

Bilanzsumme: 40.300 Jahresüberschuss vor Steuern: 534

Eigenmittelkennzahlen 2017 (in %)

CET 1 Ratio: 15,8 Total Capital Ratio: 17,8

Quelle: 09/2018; TFM

Die Raiffeisenlandesbank Oberösterreich AG agiert in der am stärksten wachsenden Region Österreichs. Das durchschnittliche Wachstum lag in Oberösterreich die letzten sieben Jahre durchschnittlich 0,3 % über dem Österreichs. Darüber hinaus liegt der Gesamtproduktionswert von rund 27 % weit über dem österreichischen Durchschnitt.

Seite 13

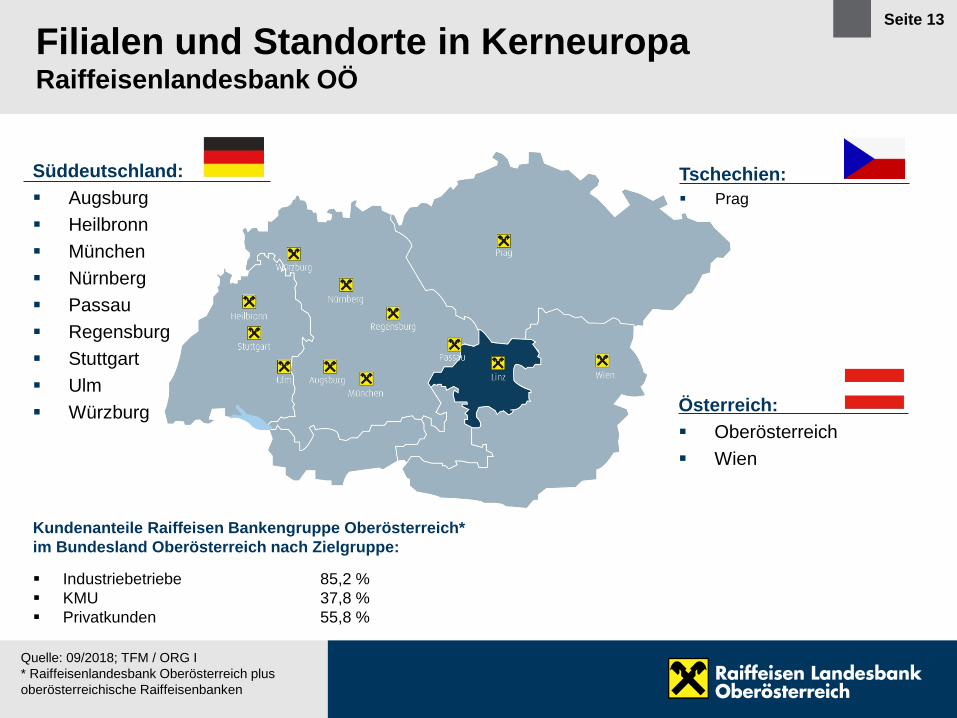

Filialen und Standorte in Kerneuropa Raiffeisenlandesbank OÖ

Österreich: Oberösterreich Wien

Süddeutschland: Augsburg Heilbronn München Nürnberg Passau Regensburg Stuttgart Ulm Würzburg

Tschechien: Prag

Kundenanteile Raiffeisen Bankengruppe Oberösterreich* im Bundesland Oberösterreich nach Zielgruppe: Industriebetriebe 85,2 % KMU 37,8 % Privatkunden 55,8 %

Quelle: 09/2018; TFM / ORG I * Raiffeisenlandesbank Oberösterreich plus oberösterreichische Raiffeisenbanken

Seite 14

Strategische Geschäftsfelder Raiffeisenlandesbank OÖ

Quelle: 09/2018; TFM

Financial Markets – Aktiv-Passiv-Steuerung und Kundentreasury

Corporates – Firmen- / Institutionelle Kunden

Retail & Private Banking – Privat-, Gewerbe- und gehobene Privatkunden

Raiffeisenbanken – strategische Zusammenarbeit

Beteiligungsmanagement

Die Ausrichtung der Raiffeisenlandesbank Oberösterreich AG orientiert sich an den Bedürfnissen ihrer Kunden und stellt das Treasury-, Corporate- und Privatkundengeschäft in den Mittelpunkt ihrer Aktivitäten. Die Zusammenarbeit mit den selbstständigen Raiffeisenbanken in Oberösterreich ist ein zentraler Punkt zur Stärkung der Marktposition in der Region.

Seite 15

Banken und Finanzinstitute

activ factoring AG, München

Raiffeisen-IMPULS-Leasing Gesellschaft m.b.H.

SALZBURGER LANDES- HYPOTHEKENBANK AG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.H.

Oberösterreichische Landesbank AG

Raiffeisenbank a.s., Prag

Oberösterreichische Versicherung AG

Raiffeisen Bank International AG

100 %

100 %

GRZ IT Center GmbH

VIVATIS Holding AG 3)

efko Frischfrucht und Delikatessen GmbH

Österreichische Salinen AG

AMAG Austria Metall AG

Energie AG 2)

voestalpine AG 1)

REAL-TREUHAND Management GmbH

RealRendite Immobilien GmbH

RealBestand Immobilien GmbH & Co KG

9,96 %

16,50 %

13,27 %

13,91 %

100 %

Banken und Finanzinstitute Outsourcing & Banknahe Beteiligungen

Chancen- & Partnerkapital

Immobilien

Beteiligungsstruktur Raiffeisenlandesbank OÖ Konzern

100 %

41,25 %

51,00 % 64,00 %

38,56 %

25,00 %

74,32 %

87,24 %

100 %

100 %

Stand: 09/2018, BET, Szigmund, Ganglbauer 1) stimmberechtigter Aktienanteil < 15 %, 0,55 % RLB direkt, 9,61 % RLB indirekt über RLB OÖ Invest 2) kumulierte Anteile inkl. Raiffeisenbankengruppe OÖ 3) über PS RLB OÖ

9,51 %

Raiffeisenbank International AG Raiffeisenbank a.s., Prag Oberösterreichische Landesbank AG WAG

Beteiligungen auf Basis at-equity Bewertung

AMAG Salinen AG voestalpine AG

Seite 16

Rating und Aufsicht Raiffeisenlandesbank OÖ Konzern

Langfristige Bonität (Moody‘s) Baa1

Kurzfristige Bonität (Moody‘s) P-2

Ausblick (Moody‘s) stabil

Mortgage Covered Bond Rating (Moody‘s) Aaa

oekom Rating C (Prime)

Quelle: 09/2018; TFM; oekom Corporate rating

Die Raiffeisenlandesbank Oberösterreich zählt zu den signifikanten Banken und steht somit unter der Aufsicht der Europäischen Zentralbank (EZB)

www.rlbooe.at

Seite 17

3. Wesentliche Kennzahlen

Seite 18

Halbjahresergebnis 2018 nach IFRS Raiffeisenlandesbank OÖ Konzern

Quelle: 09/2018; TFM RLB OÖ, Halbjahresbericht 06/2018

Beträge in Mio. EUR 30.06.2018 30.06.2017 Bilanzsumme 40.690 39.217

Betriebsergebnis 208,5 222,9

Periodenüberschuss vor Steuern 196,8 234,9

Gesamtes Periodenergebnis 106,7 211,6

Konsolidierte Eigenmittel nach IFRS in Mio. EUR 30.06.2018 30.06.2017 CET 1 3.796 3.295

CET 1 Ratio (in %) 14,9 13,9

Total Capital 4.276 3.836

Total Capital Ratio (in %) 16,8 16,2

Seite 19

Erfolgs- und Kapitalkennzahlen nach IFRS Raiffeisenlandesbank OÖ Konzern – Bilanzjahr 2017

Beträge in Mio. EUR 2017 2016 Betriebsergebnis 558 260

Jahresüberschuss vor Steuern 534 244

Gesamtergebnis 515 239

Jahresüberschuss vor Steuern/Ø Bilanzsumme (ROAA) 1,3 % 0,6 %

Jahresüberschuss vor Steuern/Ø Eigenkapital (ROAE) 12,8 % 6,4 %

Beträge in Mio. EUR 2017 2016 Konzern-Bilanzsumme nach IFRS 40.319 39.385

Konsolidierte Eigenmittel nach IFRS in Mio. EUR 2017 2016 CET 1 3.911 3.402

CET 1 Ratio – Phased In 15,8 % 14,6 %

CET 1 Ratio – Fully Loaded * 15,9 % 14,8 %

Total Capital 4.413 3.964

Total Capital Ratio 17,8 % 17,0 %

Quelle: 09/2018; TFM: Geschäftsbericht 2017

Geschäftsjahr 2017

* In der „Fully-Loaded“-Berechnung (Betrachtung nach Ablauf von CRR-Übergangsbestimmungen) ergeben sich aus derzeitiger Sicht leicht höhere Kernkapitalquoten als in der „Phased-In“-Berechnung (Effekt aus der vollen Anrechenbarkeit der AFS**-Rücklage überwiegt).

Seite 20

Konzernbilanz nach IFRS – 2012 - 2017 Raiffeisenlandesbank OÖ Konzern

Jahresüberschuss (vor Steuern) – in Mio. EUR

Quelle: 09/2018; TFM Geschäftsberichte 2012-2017; ** Wechsel von Basel II zu Basel III; *** Phased in

CET 1 Ratio*** – in %

Jahresüberschuss (nach Steuern) – in Mio. EUR

Betriebsergebnis – in Mio. EUR

104 135

41

318

244

534

0

100

200

300

400

500

600

2012 2013 2014** 2015 2016 2017

95

164

36

304

205

492

0

100

200

300

400

500

600

2012 2013 2014** 2015 2016 2017

411 423

270 282 260

558

0

100

200

300

400

500

600

2012 2013 2014** 2015 2016 2017

8,1 9,7

11,2

13,8 14,6 15,8

0,0

5,0

10,0

15,0

2012 2013 2014** 2015 2016 2017

Seite 21

NPL-Ratio Raiffeisenlandesbank OÖ Konzern

NPL Ratio – in %

Quelle: 09/2018; GRM/KRC * Coverage Ratio Datenbasis: IFRS

in Mio. EUR Saldo Brutto NPL-Saldo NPL-Ratio CR* I CR* II Österreich 13.820 393 2,8 % 40,7 % 76,0 % Deutschland 4.875 91 1,9 % 45,0 % 77,3 % Tschechien 1.029 10 0,9 % 52,7 % 85,3 %

in Mio. EUR IFRS

Bruttosaldo NPL-Ratio

Gewerbliche und sonstige Immobilienprojekte 2.848 1,7 % Immobilienprojektbetreiber 2.294 3,1 % Private Haushalte 1.689 4,1 % Bau- und Baunebengewerbe 1.449 4,7 % Öffentliche Haushalte und Organisationen ohne Erwerbszweck 1.334 0,1 % Maschinen- und Anlagenbau 1.016 4,5 % KFZ 979 2,0 % Wohnbauträger 954 -

Für die NPL Berechnungen wird die Bilanzposition „Forderungen an Kunden“ herangezogen. Hierbei wird die Defaultdefinition gemäß Art. 178 (1) CRR verwendet. Non-Performing Loans = IFRS-Bruttosaldo (vor Abzug Wertberichtigungen) an Kunden in Ausfallklassen

__________________Non-Performing Loans____________________ IFRS-Bruttosaldo (vor Abzug Wertberichtigungen) an Kunden gesamt

NPL-Ratio Wertberichtigungen Non-Performing Loans

Wertberichtigungen + Sicherheiten

Non-Performing Loans

CR* I

CR* II

Auszug der wichtigsten Branchen

7,7

10,5

9,3 8,4

5,9

4,4

3,0

0

5

10

2012 2013 2014 2015 2016 2017 06/2018

Seite 22

Risk-Weighted-Assets Raiffeisenlandesbank OÖ Konzern

Quelle: 09/2018; Bilanz Datenbasis: CRR-Kreis der RBG OÖ Verbund eGen

15.000

17.500

20.000

22.500

25.000

27.500

30.000

2012 2013 2014 2015 2016 2017 06/2018

in Mio. EUR

Seite 23

Quelle: 09/2018, GRM/MRC-ZLC * Phased In

2014 2015 2016 2017 06/2018 Liquidity Coverage Ratio (LCR) in % 104 98 117 128 123

Net Stable Funding Ratio (NSFR) in % 99 101 106 107 110

2014 2015 2016 2017 06/2018

CET 1* in Mio. EUR 2.828 3.165 3.402 3.911 3.796

Tier 2 in Mio. EUR 874 680 562 502 479

Total Capital in Mio. EUR 3.701 3.845 3.964 4.413 4.276

RWA in Mio. EUR 25.169 22.894 23.276 24.797 25.449

CET 1* Ratio in % 11,2 13,8 14,6 15,8 14,9

Total Capital Ratio in % 14,7 16,8 17,0 17,8 16,8

Liquiditätskennzahlen und konsolidierte Eigenmittel

CRR Kreis der RBG OÖ Verbund / Zahlen jeweils per 31.12.

Seite 24

Finanzierungen diversifiziert nach Branchen Raiffeisenlandesbank Oberösterreich

Quelle: 06/2018; TFM, KRW

Hohe Diversifikation der Branchen = Diversifikation des Risikos

Industrie 13,3%

Gewerbliche Immobilien 9,1%

Handel 6,6%

Information u. Consulting 16,9%

Transport und Verkehr 1,5%

Tourismus 1,4%

Öffentlicher Handel 4,0%

Wohnbauträger 4,0%

Private 6,0%

Leasing 12,7%

Immobilien-Projekte 11,7%

Sonstige Kreditnehmer 10,3%

Freiberufler, Selbstständige 2,4%

Seite 25

Finanzierungen diversifiziert nach Ländern Raiffeisenlandesbank Oberösterreich

Über 80 % aller Kundenanforderungen kommen aus Österreich und Deutschland.

Quelle: 06/2018, TFM

Sonstige 9,7%

Österreich 65,0%

Tschechien 4,8%

Deutschland 20,5% Sonstige wie folgt:

Kroatien: 1,8 % Rumänien: 1,5 % Slowakei: 1,3 % Polen: 1,3 % Ungarn: 1,1 % Andere < 1 %: 2,7 %

www.rlbooe.at

Seite 26

4. Refinanzierung

Seite 27

Refinanzierungs- und Emissionsstruktur Raiffeisenlandesbank OÖ

Quelle: 09/2018; TFM / Konzerncontrolling Zahlen per 31.07.2018

Emissionen 26,3%

Kunden- einlagen

35,0%

Interbank-einlagen

20,6%

Interbank-einlagen RBG

OÖ* 18,1%

Senior 61,0%

Covered 28,2%

Nachrangig 10,8%

*Raiffeisen Banken Gruppe Oberösterreich

Emissionen

Seite 28

Struktur der Fälligkeiten – Emissionen Raiffeisenlandesbank OÖ

Quelle: 09/2018; TFM / Konzerncontrolling Zahlen per 31.07.2018

0

200

400

600

800

1.000

1.200

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 >=2031

Covered Nachrang Senior

in Mio. EUR

Seite 29

Benchmark Emissionen Raiffeisenlandesbank OÖ

Die Raiffeisenlandesbank Oberösterreich erschloss zum ersten Mal im September 2016 die Fremdkapitalmärkte mit einer hypothekarisch besicherten 10-jährigen Benchmark-Anleihe (EUR 500 Mio.). Im November 2017 wurde die erste Senior Unsecured Benchmark-Anleihe mit einem

Volumen von EUR 500 Mio. begeben. In Österreich war dies die erste Benchmarkanleihe im Senior Unsecured Segment seit Mai 2014. Im Juli 2018 wurde eine EUR 500 Mio. BM-Emission mit einer Laufzeit von 10 Jahren

begeben. Die Transaktionen wurden mit einer europaweiten Roadshow in Österreich, Deutschland,

Frankreich, Großbritannien, den nordischen Staaten und Luxemburg vorbereitet. Die Benchmark Emissionen wurden von den internationalen Kapitalmärkten mit einer

deutlichen Überzeichnung sehr gut aufgenommen.

Quelle: 09/2018; TFM

www.rlbooe.at

Seite 30

5. Deckungsstock

Seite 31

Wichtige Aspekte Hypothekarischer Deckungsstock

Quelle: 09/2018; TFM; Stand 31.07.2018

Mortgage Covered Bond Rating (Moody‘s): Aaa

Hypothekarkreditforderungen ausschließlich in Euro, somit kein Währungsrisiko!

100 % österreichische Hypotheken, davon 78 % Oberösterreich

Keine NPLs im Deckungsstock

Keine Derivate im Deckungsstock

Rund 19.400 Hypothekarkreditforderungen im Deckungsstock – hohe Granularität

Breit aufgestelltes Hypothekarkredit-Neugeschäft durch 80 lokale Raiffeisenbanken in Oberösterreich

RLB OÖ ist Mitglied des Pfandbriefforums in Österreich www.pfandbriefforum.at

Seite 32 Hypothekarischer Deckungsstock Raiffeisenlandesbank OÖ

Deckungsstockvolumen 2.746 - davon Anteil RLB OÖ - davon Anteil OÖ Raiffeisenbanken

962 1.784

Ausstehendes Emissionsvolumen* 1.577

Absolute Überdeckung - Überdeckung gem. Moody‘s - Freie Überdeckung

1.169 228 941

Quelle: 09/2018; TFM; Stand 31.07.2018

* ohne aufgelaufene Zinsen, Nullkuponanleihen zum aktuellen, aufgezinsten Wert ** LTV österreichische Definition: Betrag in Deckung je Forderung/Summe aktueller Immobilienwerte abzüglich vorrangiger Hypotheken

Hinweis: Alle Angaben und Auswertungen beziehen sich auf Stichtag 31.05.2018. Die Zusammensetzung der hypothekarischen Deckungsstöcke der RLB OÖ ändert sich – unter Rücksichtnahme auf die rechtlichen österreichischen Rahmenbedingungen (§ 1 Abs. 5 des Gesetzes betreffend fundierte Bankschuldverschreibungen) – laufend.

Nominelle Überdeckung 74

Gewichteter durchschnittlicher LTV nach österreichischer Definition** 49

Anteil der 10 größten Finanzierungen 3

in Mio. EUR – per 31.07.2018 in %

Seite 33

Entwicklung Deckungsstock/Emissionen

Quelle: 09/2018, GRM/MRC-COL Zahlen per 31.07.2018

in Mio. EUR

0

400

800

1.200

1.600

2.000

2.400

2.800

3.200

Jul16

Sep16

Sep16

Okt16

Nov16

Dez16

Mär17

Apr17

Mai17

Jun17

Jul17

Aug17

Sep17

Okt17

Nov17

Dez17

Jän18

Feb18

Mär18

Apr18

Mai18

Jun18

Jul18

Hypotheken-Deckungsstock A Emission hypothekar in Mio (inkl. Überdeckung Moody´s %)

Seite 34

Verteilung Forderungsvolumen

Quelle: 09/2018; TFM Zahlen per 31.07.2018

Volumen in Mio. EUR Anteil in % Anzahl Anteil in %

≤ EUR 300.000 1.686 61,4 % 19.282 94,0 %

davon EUR 0 – EUR 100.000 614 12.448

davon EUR 100.000 – EUR 300.000 1.072 6.834

EUR 300.000 – 5.000.000 988 36,0 % 1.234 6,0 %

davon EUR 300.000 – 500.000 227 601

davon EUR 500.000 – 1.000.000 239 350

davon EUR 1.000.000 – 5.000.000 522 283

≥ EUR 5.000.000 72 2,6 % 7 -

Summe 2.746 100,0 % 20.523 100,0 %

Seite 35

Nutzungsart

Volumen in Mio. EUR Anteil in %

Wohnwirtschaftlich genutzt 2.044 74,4 %

davon privat genutzt (inklusive Mehrfamilienhäuser) 1.413

davon geförderter Wohnbau 289

davon gewerblich genutzt 342

Gewerblich genutzt 702 25,6 %

davon Einzelhandel 282

davon Büro 71

davon Tourismus/Hotel 56

davon Landwirtschaft 141

davon Industriegebäude 23

Gemischte Nutzung 44

Sonstige 84

Summe 2.746 100,0 %

Quelle: 09/2018; TFM Zahlen per 31.07.2018

Seite 36

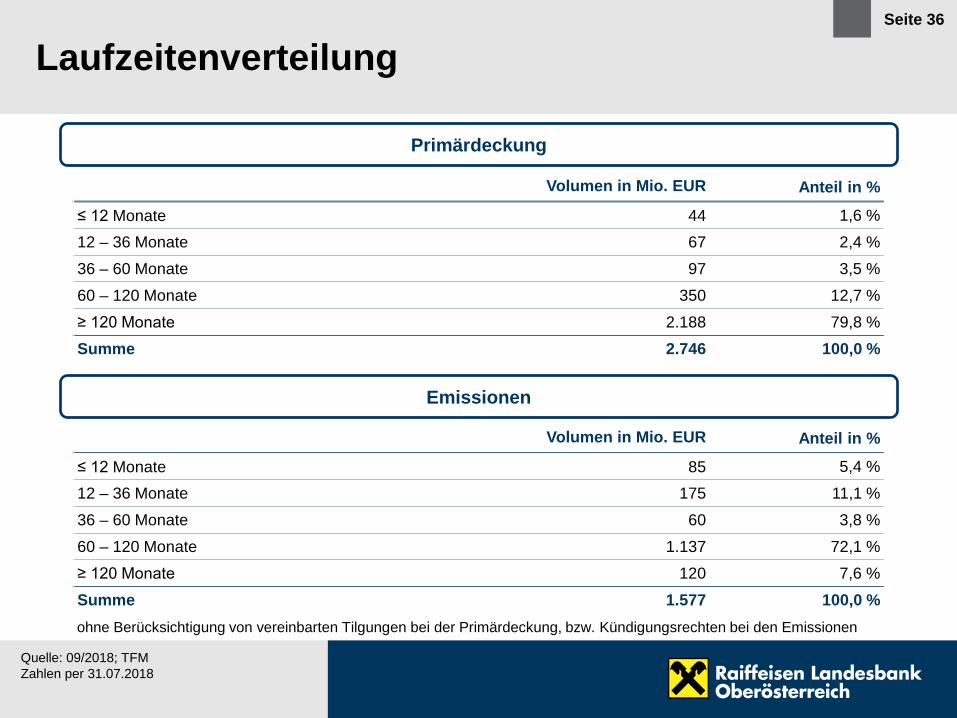

Laufzeitenverteilung

ohne Berücksichtigung von vereinbarten Tilgungen bei der Primärdeckung, bzw. Kündigungsrechten bei den Emissionen

Volumen in Mio. EUR Anteil in %

≤ 12 Monate 44 1,6 %

12 – 36 Monate 67 2,4 %

36 – 60 Monate 97 3,5 %

60 – 120 Monate 350 12,7 %

≥ 120 Monate 2.188 79,8 %

Summe 2.746 100,0 %

Primärdeckung

Emissionen

Volumen in Mio. EUR Anteil in %

≤ 12 Monate 85 5,4 %

12 – 36 Monate 175 11,1 %

36 – 60 Monate 60 3,8 %

60 – 120 Monate 1.137 72,1 %

≥ 120 Monate 120 7,6 %

Summe 1.577 100,0 %

Quelle: 09/2018; TFM Zahlen per 31.07.2018

Seite 37

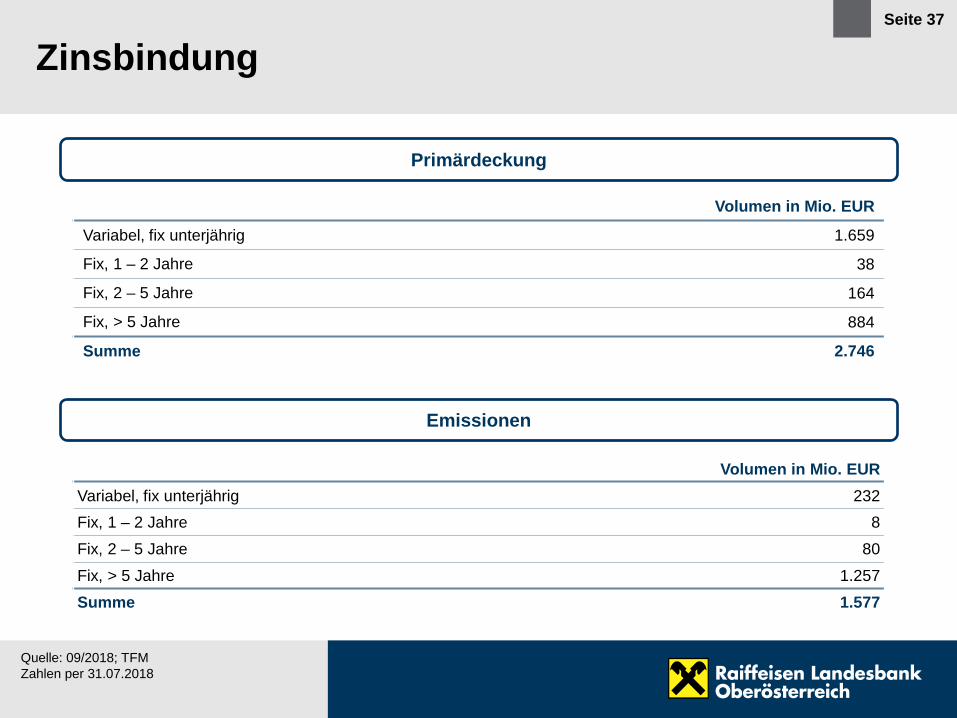

Zinsbindung

Volumen in Mio. EUR Variabel, fix unterjährig 232 Fix, 1 – 2 Jahre 8

Fix, 2 – 5 Jahre 80

Fix, > 5 Jahre 1.257

Summe 1.577

Volumen in Mio. EUR

Variabel, fix unterjährig 1.659

Fix, 1 – 2 Jahre 38

Fix, 2 – 5 Jahre 164

Fix, > 5 Jahre 884

Summe 2.746

Primärdeckung

Emissionen

Quelle: 09/2018; TFM Zahlen per 31.07.2018

www.rlbooe.at

Seite 38

6. Highlights

Seite 39 Highlights Raiffeisenlandesbank OÖ AG Konzern

Quelle: 06/2018; TFM Stand: Bilanzjahr 2017

Österreichs fünftgrößte Bank

Verankert in der stärksten Wirtschaftsregion Österreichs

Klarer Fokus auf Oberösterreich und Süddeutschland

Gewinn (vor Steuern): EUR 534 Mio.

CET 1-Ratio: 15,8 %

Der Gewinn und die Kapitalratios sind im Bilanzjahr 2017 deutlich gestiegen.

Langfristige Bonität (Moody‘s): Baa1, stable

Mortgage Covered Bond Rating (Moody‘s): Aaa

Oekom-Rating: C – Prime Status

www.rlbooe.at

Seite 40

7. Ansprechpartner

Seite 41

Kontakt

Leiter Treasury Financial Markets Mag. Christian Ratz Tel: +43 732 65 96-25200 Email: [email protected]

Leiterin Correspondent Banking Mag. Jennifer Ann Radner Tel: +43 732 65 96-23162 Email: [email protected]

Financial Markets Mario Ennsbrunner Tel: +43 732 65 96-25160 Email: [email protected]

Leiter Financial Markets Josef Buhl Tel: +43 732 65 96-25180 Email: [email protected]

Financial Markets Reinhard Ilk Tel: +43 732 65 96-25165 Email: [email protected]

Senior Manager - Financial Markets Andreas Zak Tel: +43 732 65 96-25182 Email: [email protected]

Seite 42

Risikohinweise und Haftungsausschluss

Dieses Dokument wurde von der Raiffeisenlandesbank OÖ ausschließlich zu Informationszwecken erstellt. Die enthaltenen Angaben, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung - vorbehaltlich von Änderungen und Ergänzungen. Die Raiffeisenlandesbank OÖ übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit der Inhalte und für das Eintreten von Prognosen. Die Inhalte sind unverbindlich und stellen keine Empfehlung zum Kauf oder Verkauf dar. Da jede Anlageentscheidung der individuellen Abstimmung auf die persönlichen Verhältnisse (z.B. Risikobereitschaft) des Anlegers bedarf, ersetzt diese Information nicht die persönliche Beratung und Risikoaufklärung durch den Kundenbetreuer im Rahmen eines Beratungsgespräches. Es wird ausdrücklich darauf hingewiesen, dass Finanzinstrumente und Veranlagungen mitunter erhebliche Risiken bergen. Die Wertentwicklung wird entsprechend der OeKB-Methode, basierend auf Daten der Depotbank, ermittelt. Es wird ausdrücklich darauf hingewiesen, dass sich die Zusammensetzung des Fondsvermögens in Übereinstimmung mit den gesetzlichen Regelungen ändern kann. Angaben über die Wertentwicklung beziehen sich auf die Vergangenheit und stellen daher keinen verlässlichen Indikator für die zukünftige Entwicklung dar. Währungsschwankungen bei Nicht-Euro-Veranlagungen können sich auf die Wertentwicklung ertragserhöhend oder ertragsmindernd auswirken. Aus der Veranlagung können sich steuerliche Verpflichtungen ergeben, die von den jeweiligen persönlichen Verhältnissen des Kunden abhängen und künftigen Änderungen unterworfen sein können. Diese Information kann daher nicht die individuelle Betreuung des Anlegers durch einen Steuerberater ersetzen. Bei Steuerausländern beinhaltet die Steuerfreiheit in Österreich keine Steuerfreiheit im Wohnsitzstaat. Prospekte sowie allfällige Nachträge von Emissionen der Raiffeisenlandesbank Oberösterreich AG, welche auf Grund des KMG aufzulegen sind, liegen bei der Raiffeisenlandesbank Oberösterreich AG auf. Im Falle von anderen Emissionen liegt der Prospekt samt allfälligen Nachträgen beim jeweiligen Emittenten auf. Im Rahmen der Anlagestrategie von Investmentfonds kann überwiegend in Investmentfonds, Bankeinlagen und Derivate investiert oder die Nachbildung eines Index angestrebt werden. Fonds können erhöhte Wertschwankungen (Volatilität) aufweisen. In durch die FMA bewilligten Fondsbestimmungen können Emittenten angegeben sein, die zu mehr als 35 % im Fondsvermögen gewichtet sein können. Der aktuelle Verkaufsprospekt sowie ggf. die Wesentlichen Anlegerinformationen – Kundeninformationsdokument (KID) liegen in deutscher bzw. englischer Sprache bei der jeweiligen KAG, der Zahlstelle oder beim steuerlichen Vertreter in Österreich auf.

Ausführliche Risikohinweise und Haftungsausschluss unter www.boerse-live.at/Disclaimer; Offenlegung gemäß § 48 f Börsegesetz unter www.boerse-live.at/Offenlegung