Prüfungstechnik Prüffeldübergreifende Anforderungen ... · PDF file2....

39

Prüfungstechnik Prüfungsdurchführung Prüfungstechnik Prüffeldübergreifende Anforderungen Prüfungsnachweise zu einzelnen Prüffeldern Dokumentation und Berichterstattung 1 (c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW

Transcript of Prüfungstechnik Prüffeldübergreifende Anforderungen ... · PDF file2....

Prüfungstechnik

Prüfungsdurchführung

Prüfungstechnik

Prüffeldübergreifende Anforderungen

Prüfungsnachweise zu einzelnen Prüffeldern

Dokumentation und Berichterstattung

1 (c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW

1. PrüfungstechnikLiteraturhinweis

IDW PS

- PS 300: Arten von Prüfungshandlungen

- PS 302: Bestätigungen Dritter

PS 303: Erklärungen der Unternehmensleitung

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW2

- PS 303: Erklärungen der Unternehmensleitung

- PS 314: Schätzwerte

- PS 320 – 322: Verwertung von Arbeiten Dritter

Schmidt, Stefan: Handbuch risikoorientierter Abschlussprüfung, Düsseldorf 2008, S. 37 - 82

1. Prüfungstechnik1. Systemprüfungen und aussagebezogene

Prüfungshandlungen� Notwendigkeit der Erlangung angemessener

Prüfungsnachweise zur Entwicklung verlässlicher PrüfungsnachweiseSystemprüfung: Prüfung der Angemessenheit und

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW3

� Systemprüfung: Prüfung der Angemessenheit und Wirksamkeit des internen Kontrollsystems ( IKS ) = Aufbau- und Funktionsprüfung

� Aussagebezogene Prüfunghandlungen = Prüfung einzelner Geschäftsvorfälle und Bestände sowie analytische Prüfungshandlungen

1. Prüfungstechnik� Systemprüfung:

� Frage: Ist das IKS geeignet, wesentliche Fehler aufzudecken und hat es diese Rolle im Berichtsjahr angemessen erfüllt?

� Einzelfallprüfung:� Nachweis der Richtigkeit der Rechnungslegung

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW4

� Nachweis der Richtigkeit der Rechnungslegung

� Verlässlichkeit:� Abhängig von Art und Quelle

� Wirtschaftlichkeit der Abschlussprüfung versus Qualität

1. Prüfungstechnik� 1. Arten von Prüfungshandlungen

� Durchsicht von Unterlagen und Inaugenscheinnahme von Vermögenswerten

� Beobachtungen

� Befragungen

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW5

� Befragungen

� Bestätigungen� Saldenbestätigungen für Debitoren und Kreditoren

� Bankbestätigungen

� Rechtsanwälte und Steuerberater

1. Prüfungstechnik2. Analytische Prüfungshandlungen

= Plausibilitätsprüfung

� Analyse bedeutsamer Kennzahlen und Trends

� Vergleich eigener Erwartungen mit tatsächlichen Verhältnissen

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW6

Verhältnissen

� Finanzielle und nicht finanzielle Indikatoren

� Von der Prüfungsplanung bis zum Prüfungsende

� Zusammenhänge bestimmter Daten => Unstimmigkeiten => Nachforschungen

1. Prüfungstechnik3. Stichprobengestützte Prüfungshandlungen

� Vollprüfung als Ausnahme, Stichprobe = Regelfall

� Zufallgesteuerte (statistische Verfahren ) u./o. bewusste Auswahl ( nicht statistische Verfahren ).

� Stichprobenrisiko

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW7

� Stichprobenrisiko

� Eher bei Einzelfallprüfungen als bei Funktionsprüfungen

� Bewusste Auswahl: Gewicht / Bedeutung der Elemente für das Ergebnis der Prüfung des Prüffeldes: Nachteil: Unterbewertungen werden nicht erkannt. Orientierung am Fehlerrisiko

1. Prüfungstechnik� Stichprobengestützte Prüfungshandlungen ( Fortsetzung )� Kombination Fehlerrisiko und Bedeutung des

Prüfungsgegenstandes� Typische Fälle� Zufallsauswahl

� Echte Zufallsauswahl

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW8

� Echte Zufallsauswahl� Systematische Zufallsauswahl� Schlussziffernverfahren

� Grundgesamtheit:� Angemessenheit im Hinblick auf die Prüfungshandlungen� Vollständigkeit� Homogenität� Monetary Unit Sampling

1. Prüfungstechnik� 4. Bestätigungen Dritter� Formen:

� Saldenbestätigungen� Bankbestätigungen� Rechtsanwaltsbestätigungen

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW9

� Verwahrerbestätigung

� Auswahl und Versand durch WP� Methoden

� Positive Methode� Negative Methode

� Alternative Prüfungshandlungen bei Fehlen

1. Prüfungstechnik� 5. Erklärungen der Unternehmensleitung

� Verantwortung der GL für ordnungsmäßige Aufstellung des JA

� Schriftliche Erklärungen zu für den Abschluss wesentlichen Sachverhalten

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW10

Sachverhalten

� Kein Ersatz für andere verfügbare Prüfungsnachweise

� Bei Widerspruch zu anderen Prüfungsergebnissen: Prüfung!

� Aufstellung der nicht korrigierten Fehler zur Vollständigkeitserklärung

� Evtl. Prüfungshemmnis bei Weigerung

1. Prüfungstechnik6. Schätzwerte� Geschätzte Werte der Rechnungslegung z. B:

� Werthaltigkeit von Forderungen,� Nutzungsdauern,� Rückstellungen für Prozessrisiken

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW11

� Prüfung� Beurteilung des Verfahrens,� Vergleiche� Ergebnisse nach dem Abschlussstichtag� Richtigkeit und Vollständigkeit der Daten� Eigene Schätzung als Massstab

1. Prüfungstechnik7. Verwertung von Arbeiten Dritter� A) Anderer Prüfer

� Auswirkung auf das eigene Prüfungsurteil� Entscheidung, ob eigener Prüfungsumfang ausreichend:

� Wesentlichkeit der selbst geprüften Teile� Kenntnisse� Wesentliche Fehler

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW12

� Wesentliche Fehler

� Berufliche Qualifikation und fachliche Kompetenz des anderen Prüfers

� Verwendbarkeit der Arbeitsergebnisse� Überblick über die Prüfungshandlungen� Dokumentation in den Arbeitspapieren� Kein Hinweis im Bestätigungsvermerk

1. Prüfungstechnik� Verwertung von Arbeiten Dritter

� B) Interne Revision� Aufgaben

� IKS-Prüfung

� Prozessoptimierung

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW13

� Prozessoptimierung

� RMS-Prüfung

� Compliance

� Untersuchungen

� Verwertung der Ergebnisse möglich

� Keine Integration der Revisionsmitarbeiter in Prüfungteam

1. Prüfungstechnik� Verwertung von Arbeiten Dritter

� C) Sachverständige� Spezielle Kenntnisse und Erfahrungen ausserhalb der

Rechnungslegung

� Fachliche Berichte, Urteile und Stellungnahmen

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW14

� Fachliche Berichte, Urteile und Stellungnahmen

� Beurteilung der fachlichen Kompetenz erforderlich

� Objektivität

� Richtlinien und Anweisungen für die Arbeit des Sachverständigen

2. Prüffeldübergreifende

Anforderungen

� Literatur� PS 210: Unregelmäßigkeiten

� PS 255: Nahestehende Personen

� PS 270: Unternehmensfortführung

� PS 330: IT-gestützte Rechnungslegungssysteme

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW15

� PS 330: IT-gestützte Rechnungslegungssysteme

� PS 331: Outsorcing

� FAIT2: E-Commerce

2. Prüffeldübergreifende

Anforderungen1. Unregelmäßigkeiten� Unrichtigkeiten ( unabsichtlich )� Verstöße ( absichtlich )� Unregelmäßigkeiten

� A) Unrichtigkeiten in der Rechnungslegung und Verstöße gegen rechnungslegungsbezogene gesetzliche Vorschriften

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW16

rechnungslegungsbezogene gesetzliche Vorschriften� Unabsichtliche Fehler� Beabsichtigte Handlungen� Verantwortung der GL / Aufsichtsrat� AP muss Risiko wesentlicher falscher Angaben einschätzen und geeignete

Prüfungshandlungen als Reaktion durchführen.� Aufgabe: welche Beispiele lassen sich anführen?� Anfälligkeit ( Gelegenheit, Motivation, innere Rechtfertigung )� IKS -Wirksamkeit

2. Prüffeldübergreifende

Anforderungen� 2. Sonstige Gesetzesverstöße

� Verstöße gegen nicht unmittelbar rechnungslegungsbezogene rechtliche Vorschriften

� Präventive Wirkung der Abschlussprüfung

� Begrenzte Erkenntnismöglichkeiten mit Risiko der Nichterkennung

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW17

Nichterkennung

� Keine Verpflichtung des AP zu diesbezüglichen Prüfungshandlungen, die kein wesentliches Fehlerrisiko aufweisen

� Informationspflicht des AP

� Berichtspflicht im Prüfungsbericht

� Kündigungsgrund für den Prüfungsauftrag

2. Prüffeldübergreifende

Anforderungen3. Beziehungen zu Nahestehenden Personen� PS 255� GL muss geeignete organisatorische Maßnahmen ergreifen.� AP muss Beziehungen untersuchen:

� Vorjahres-Arbeitspapiere� Nachforschungen� Gesellschafterlisten usw.

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW18

� Gesellschafterlisten usw.

� Risiko für das Vorliegen nicht bekannter Beziehungen� Ungewöhnliche Geschäftsvorfälle usw.. Berichtspflicht im Anhang.� Schriftliche Erklärung der Unternehmensleitung� Erhöhtes Risiko für Auftreten von wesentlichen Fehlern� Problem der ausreichenden Prüfungsnachweise� Berichtspflicht� Auswirkungen auf den Bestätigungsvermerk

2. Prüffeldübergreifende

Anforderungen4. Going Concern� Angemessenheit der Annahme durch den AP zu prüfen� Sachverhalte, welche die Überlebensfähigkeit in Frage stellen, sind zu prüfen. � Auswirkung auf das Prüfungsrisiko� Prognose durch die UL zur Fortführung ist zu prüfen� Zeitraum: 12 Monate� Eigene Prognose auf Basis der Annahmen der UL

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW19

� Eigene Prognose auf Basis der Annahmen der UL� Befragung der UL. Erklärungen der UL bei begründeten Zweifeln. Darstellung der

geplanten Maßnahmen.� Prüfung der Umsetzbarkeit und Wirksamkeit� Prüfungshandlungen

� Analysen, Plausi-Prüfungen, Durchsicht Verträge, Bestätigung von Finanzversprechen, Ereignisse nach dem Abschlussstichtag

� Versagung des BV bei nicht möglicher Fortführung, wenn Going Concern bei Aufstellung des JA zu Grunde gelegt wurde.

� Zusätzliche Prüfungshandlungen bei verzögerter Abschlusserstellung

2. Prüffeldübergreifende

Anforderungen6. IT-gestützte Rechnungslegungssysteme� PS 330� Hard- und Software � IT-System erfüllt Anforderungen an die Rechnungslegung� Eigenschaften:

� Datensicherheit und Datenschutz� Vertraulichkeit

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW20

� Vertraulichkeit� Integrität� Verfügbarkeit� Autorisierung� Authentizität� Verbindlichkeit

� Beachtung der GoBS ( Belegfunktion, Dokumentation, Aufbewahrungsfristen )� Kenntnisse des AP � Sachverständiger?� Systemprüfung

2. Prüffeldübergreifende

Anforderungen

7. Outsourcing

� Auslagerung betrieblicher Funktionen oder Geschäftsprozesse auf ein anderes Unternehmen

� AP muss die Auswirkungen der Aktivitäten des Dienstleistungsunternehmens auf das zu prüfende

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW21

Dienstleistungsunternehmens auf das zu prüfende Unternehmen und die Abschlussprüfung einschätzen

� Wesentliche Auswirkungen

� Überprüfung des AP auf Basis von Prüfungsergebnissen anderer Prüfer

� Kein Hinweis im BV

2. Prüffeldübergreifende

Anforderungen8. E-Commerce

� Aktivitäten� Information� Interaktion� Transaktion� Integration

� HGB- und GoB – konforme Abwicklung erforderlich

� Prüfung:

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW22

Prüfung:� Technisches Umfeld� Spezifische Risiken� Sachkenntnisse der Prüfer� Bedeutung des E-Commerce für das Unternehmen / Strategie

� Risiken� Integrität der Transaktionen� Sicherheitsrisiken� Keine ordnungsmäßige Bilanzierung� Verstoß gegen Vorschriften� Vertragsrisiken

3. Prüfungsnachweise zu den

einzelnen Prüffeldern1. Regelungen� PS 250: Lagebericht� PS 340: Risikofrüherkennung� PS 318: Vergleichsangaben� PS 301: Vorratsvermögen� PS 315: Zeitwerte

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW23

� PS 315: Zeitwerte� PS 203: Ereignisse nach dem

Abschlussstichtag� PS 205: Erstprüfung / EB-Werte� PS 345: Corporate Governance� PS 300 / 202: Sonstige Informationen

3. Prüfungsnachweise zu den

einzelnen Prüffeldern2. Lagebericht� § 289 I, III HGB: Angaben zum Geschäftsverlauf und zur Lage des

Unternehmens. Erläuterung der bedeutsamsten finanziellen Leistungindikatoren

� Darstellung der voraussichtlichen Chancen und Risiken und deren Entwicklung

� § 289 II HGB:

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW24

� § 289 II HGB:� Vorgänge von bes. Bedeutung nach Schluss des Gj.� Risikomanagementsystem� F+E� Zweigniederlassungen� Vergütungssystem� Erklärung nach § 289a HGB bei börsennotierten Gesellschaften� Angabepflichten für AG / KGaA nach § 289 IV HGB

3. Prüfungsnachweise zu den

einzelnen Prüffeldern� Zum Lagebericht:� Beschreibung der wesentlichen Merkmale des IKS / RMS� Lagebericht muss GOB-konform sein.� Vorläufige Beurteilung zu Beginn der Prüfung� Verifikation während der Prüfung� Vergangenheits- und Zukunftsorientierung

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW25

� Vergangenheits- und Zukunftsorientierung� Wertungen hinsichtlich des Geschäftsverlaufes� Prognosen und Wertungen sind zukunftsorientiert zu prüfen� Vorgänge von besonderer Bedeutung nach dem Abschlussstichtag� Abstimmung mit Vollständigkeitserklärung� Ausführungen im Prüfungsbericht� Aussage im BV

3. Prüfungsnachweise zu den

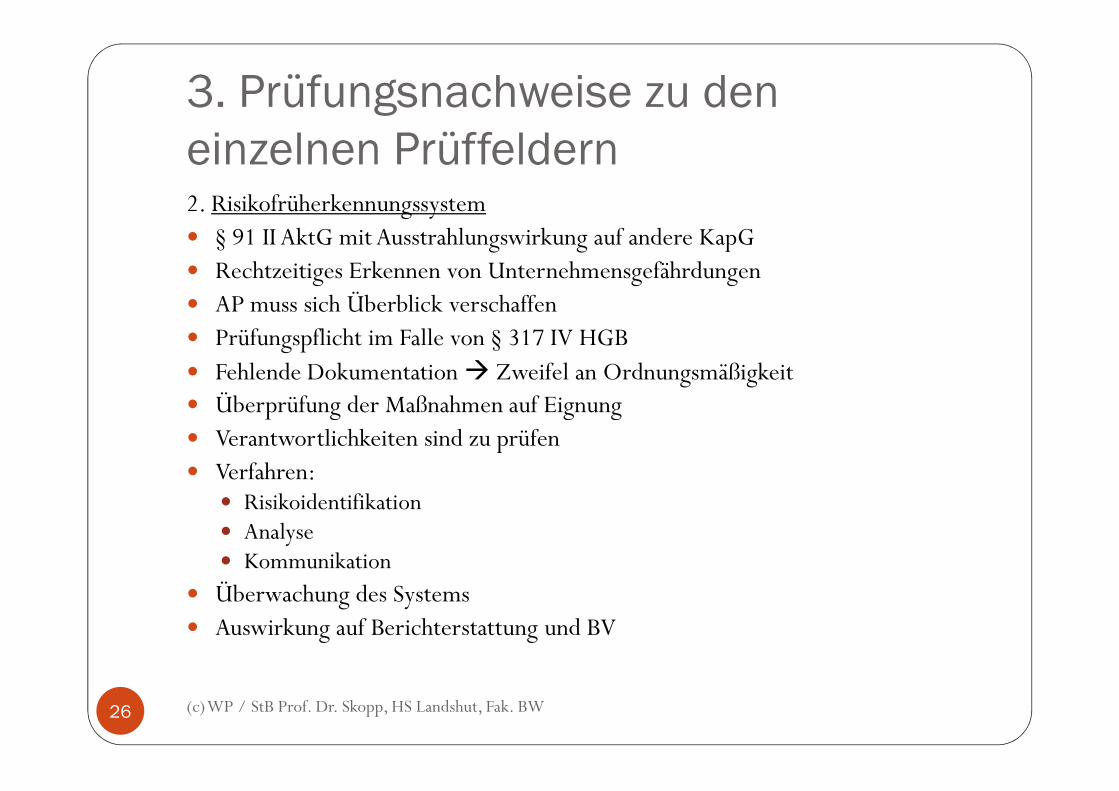

einzelnen Prüffeldern2. Risikofrüherkennungssystem� § 91 II AktG mit Ausstrahlungswirkung auf andere KapG� Rechtzeitiges Erkennen von Unternehmensgefährdungen� AP muss sich Überblick verschaffen� Prüfungspflicht im Falle von § 317 IV HGB� Fehlende Dokumentation � Zweifel an Ordnungsmäßigkeit� Überprüfung der Maßnahmen auf Eignung

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW26

� Überprüfung der Maßnahmen auf Eignung� Verantwortlichkeiten sind zu prüfen� Verfahren:

� Risikoidentifikation� Analyse� Kommunikation

� Überwachung des Systems� Auswirkung auf Berichterstattung und BV

3. Prüfungsnachweise zu den

einzelnen Prüffeldern

3. Vergleichsangaben

� Übereinstimmung der Vorjahreszahlenentwicklung

� § 265 II HGB

� Nachweise zur Prüfung der Vj-Zahlen erforderlich

Keine Prüfung des Vj-Abschlusses!

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW27

� Keine Prüfung des Vj-Abschlusses!

� Prüfung auf wesentliche Fehler

� Keine besondere Berichterstattung im Regelfall erforderlich

3. Prüfungsnachweise zu den

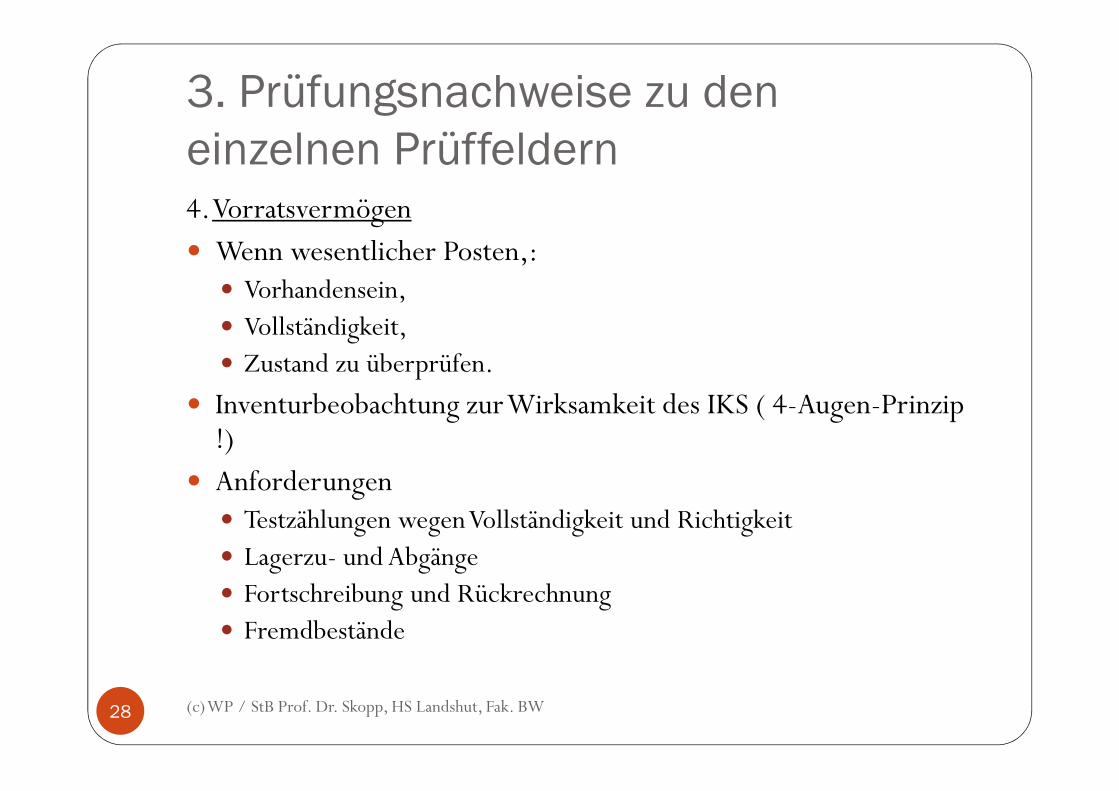

einzelnen Prüffeldern4. Vorratsvermögen

� Wenn wesentlicher Posten,:� Vorhandensein,� Vollständigkeit,� Zustand zu überprüfen.

� Inventurbeobachtung zur Wirksamkeit des IKS ( 4-Augen-Prinzip

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW28

� Inventurbeobachtung zur Wirksamkeit des IKS ( 4-Augen-Prinzip !)

� Anforderungen� Testzählungen wegen Vollständigkeit und Richtigkeit� Lagerzu- und Abgänge� Fortschreibung und Rückrechnung� Fremdbestände

3. Prüfungsnachweise zu den

einzelnen Prüffeldern

5. Zeitwerte

� Für ausgewählte Vggst., Verbindlichkeiten und EK-Teile

� Bestimmung des Zeitwerts (aktiver Markt ) oder Bewertungsmodelle

� Prüfung erfordert ausreichendes Verständnis und Beurteilung

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW29

� Prüfung erfordert ausreichendes Verständnis und Beurteilung der Fehlerrisiken

� Einzelfallprüfung der Zeitwerte

� Schriftliche Stellungnahme de UL zur Angemessenheit der Zeitbewertung

3. Prüfungsnachweise zu den

einzelnen Prüffeldern6. Ereignisse nach dem Abschlussstichtag� Wertaufhellende Ereignisse ( Auswirkung auf die Rechnungslegung)� Wertbegründende Ereignisse ( i. d. R. keine Auswirkung auf die

Rechnungslegung� Prüfungsnachweise von Abschlussstichtag bis zum Datum des BV� Prüfungshandlungen

� Maßnahmen zur Feststellung der Ereignisse

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW30

� Maßnahmen zur Feststellung der Ereignisse� Lesen von Protokollen� Zwischenabschlüsse� Rechtsanwaltsbestätigungen� Befragung der UL

� Keine Pflicht zur weiteren Prüfung nach Erteilung des BV� Nachtragsprüfung bei Änderungen gem. § 316 III HGB� Widerruf des BV� Neuer BV, wenn keine Änderung nach Widerruf erfolgt

3. Prüfungsnachweise zu den

einzelnen Prüffeldern7. Erstprüfungen und Prüfung von EB-Werten� Bei Erstprüfung oder Prüferwechsel:

� Fehler EB?� Bilanzidentität� Ausweis, Bilanzierungs- und Bewertungsmethoden angemessen und

stetig in der AnwendungUmfang vom Einzelfall abhängig

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW31

� Umfang vom Einzelfall abhängig� Vorjahr geprüft: Ermessen des AP für weitere

Prüfungshandlungen; notwendig bei Einschränkung oder Versagung

� Ungeprüfter VJ – JA: Ausdehnung der Prüfungshandlungen� Einschränkung oder Versagung, wenn keine Prüfung möglich� Berichtigung von Fehlern in laufender Rechnung

3. Prüfungsnachweise zu den

einzelnen Prüffeldern

8. Entsprechungserklärung zum Corporate Governance Kodex

� Angabepflicht nach § 161 AktG

� Inhalt nicht Gegenstand der JAP

� Richtigkeit nur formal

Erklärung vergangenheitsbezogen und zukunftsorientiert

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW32

� Erklärung vergangenheitsbezogen und zukunftsorientiert

� Zugänglichkeit für Aktionäre

� Berichtspflicht gem. § 321 I 3 HGB bei nicht zutreffenden Aussagen

� PS 345 und Anlage

3. Prüfungsnachweise zu den

einzelnen Prüffeldern

9. Rechtsstreitigkeiten

� Rechtstreitigkeiten und Klagen

� Prüfungshandlungen� Befragung der gesetzl. Vertreter

� Durchsicht von AR / GL – Protokollen

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW33

� Durchsicht von AR / GL – Protokollen

� Rechts- und Beratungskosten

� Weitere Informationen

� Direkter Kontakt zu Rechtsberatern

� Wenn Kontakt untersagt wird, � Einschränkung oder Versagung des BV

3. Prüfungsnachweise zu den

einzelnen Prüffeldern

10. Sonstige Informationen

� Informationen aus dem Geschäftsbericht

� Vereinbarung mit UL zur laufenden Information

� Prüfung von wesentlichen Unstimmigkeiten

Falsche Tatsachenbeschreibung: � Besprechung mit UL oder

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW34

� Falsche Tatsachenbeschreibung: � Besprechung mit UL oder AR

4. Dokumentation und

Berichterstattung

1. Literatur

� PS 460: Dokumentation

� PS 400: Bestätigungsvermerk

� PS 450: Prüfungsbericht

PS 470: Mündlicher Bericht an den AR

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW35

� PS 470: Mündlicher Bericht an den AR

4. Dokumentation und

Berichterstattung2. Dokumentation

� Alle Sachverhalte, die als Prüfungsnachweise dienen

� Dokumentation = Aufnahme der im Rahmen der Abschlussprüfung erhaltenen und erstellten Unterlagen in die Arbeitspapiere des AP.

� Arbeitspapiere� Planung� Durchführung� Überwachung

� Vollständig und detaillert

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW36

� Vollständig und detaillert

� Dokumentation in angemessener Zeit

� Dokumentationspflicht� Beurteilung von Sachverhalten� Alternative Prüfungshandlungen� Gespräche usw.

� 60-Tage – Frist nach Datum BV

� Form- und Umfang auftragsabhängig

� Dauerakte

� Vertraulichkeit und Sicherheit der Aufbewahrung

� Kein Ersatz für Buchhaltung des Unternehmens

4. Dokumentation und

Berichterstattung� 3. Berichterstattung

a) Bestätigungsvermerk

� § 322 HGB: Bestätigungsvermerk� Formen

� Uneingeschränkt� Eingeschränkt� Versagung

� Form� Überschrift

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW37

� Überschrift� Adressat� Einleitender Abschnitt� Beschreibender Abschnitt� Prüfungsurteil

� Eventuell Ergänzung� Besonderheiten� Going Concern

� Bedeutung von Prüfungshemmnissen und wesentlichen Fehlern für das Prüfungsurteil

� Detaillierter: Siehe Vorlesung „Bestätigungsvermerk“

4. Dokumentation und

Berichterstattung3. Berichterstattung

b) Prüfungsbericht

� § 321 HGB: Berichterstattung an die UL

� Stellungnahme zur Beurteilung der Lage der Gesellschaft durch die UL

� Bericht über Unregelmäßigkeiten

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW38

� Bericht über Unregelmäßigkeiten

� Entwicklungbeeinträchtigende oder bestandsgefährdeneTatsachen

� Hauptteil: Bericht zur Recht- und Gesetzmäßigkeit des Abschlusses

� Gesonderter Abschnitt: Beschreibung von Art und Umfang der Prüfung

� Evtl. RMS- Berichterstattung

� Wiedergabe des BV

4. Dokumentation und

Berichterstattung3. Berichterstattungc) Mündliche Berichterstattung� An Aufsichtsrat� Themen:

� Prüfungsansatz und Umfang der AP� Besonderheiten des GJ

(c) WP / StB Prof. Dr. Skopp, HS Landshut, Fak. BW39

� Besonderheiten des GJ� Einfluss einzelner Geschäftsvorfälle� Besonderheiten im Konzern� Lagedarstellung� Ordnungsmäßigkeit der Rechnungslegung� Schwachstellen im IKS� Risikofrüherkennung� Unregelmäßigkeiten