Prof. Dr. Günter Hellmig - Hochschule...

53

Prof. Dr. Günter Hellmig Aufgabenskript Finanzmathematik

Transcript of Prof. Dr. Günter Hellmig - Hochschule...

Prof. Dr. Günter Hellmig

Aufgabenskript

Finanzmathematik

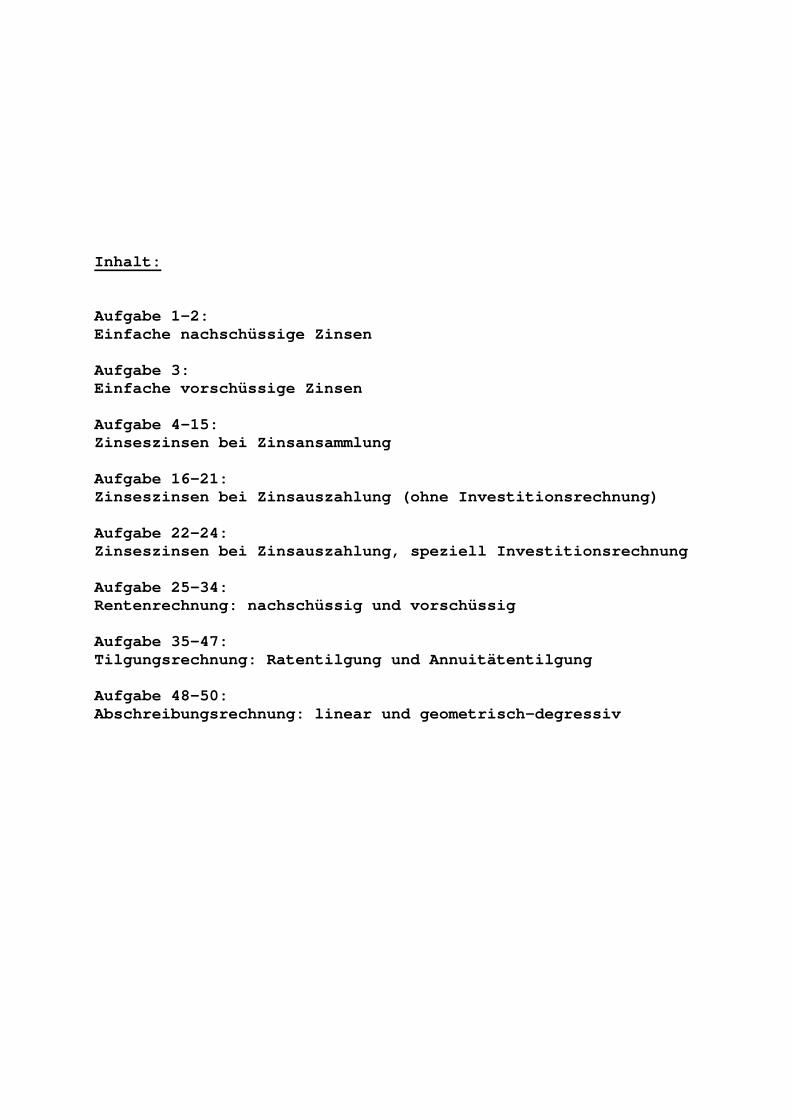

Inhalt:

Aufgabe 1-2:

Einfache nachschüssige Zinsen

Aufgabe 3:

Einfache vorschüssige Zinsen

Aufgabe 4-15:

Zinseszinsen bei Zinsansammlung

Aufgabe 16-21:

Zinseszinsen bei Zinsauszahlung (ohne Investitionsrechnung)

Aufgabe 22-24:

Zinseszinsen bei Zinsauszahlung, speziell Investitionsrechnung

Aufgabe 25-34:

Rentenrechnung: nachschüssig und vorschüssig

Aufgabe 35-47:

Tilgungsrechnung: Ratentilgung und Annuitätentilgung

Aufgabe 48-50:

Abschreibungsrechnung: linear und geometrisch-degressiv

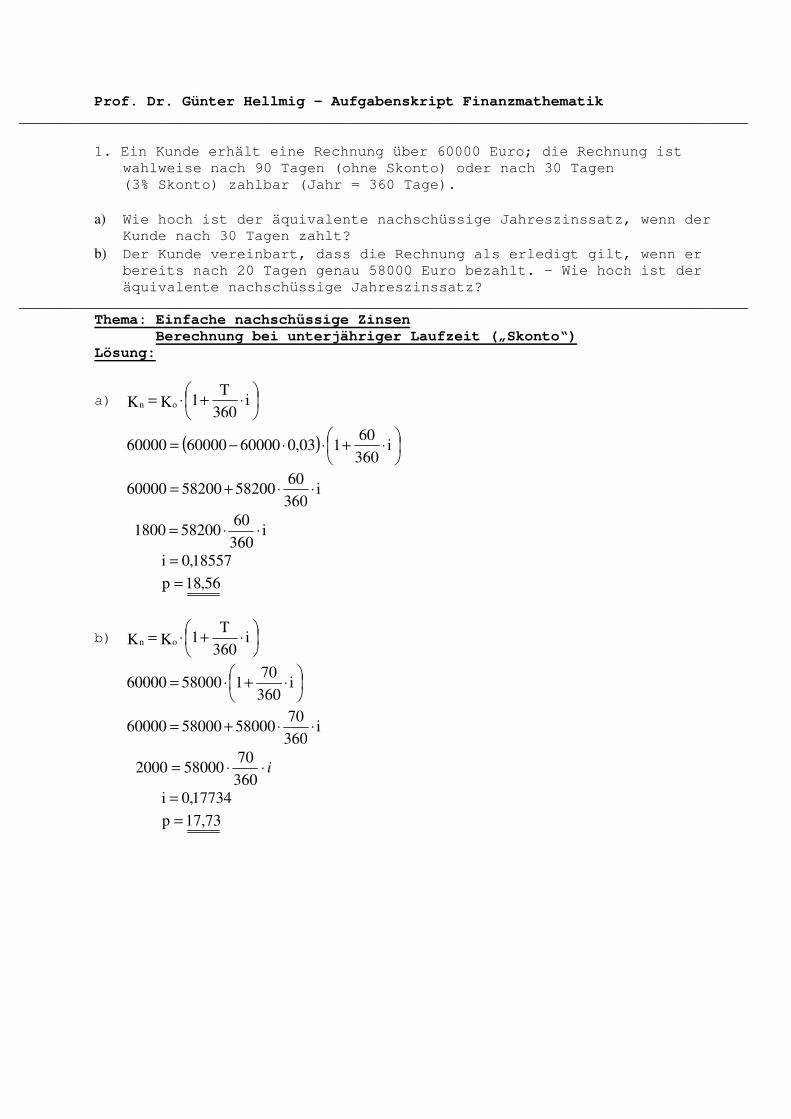

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik ___________________________________________________________________________________

1. Ein Kunde erhält eine Rechnung über 60000 Euro; die Rechnung ist

wahlweise nach 90 Tagen (ohne Skonto) oder nach 30 Tagen (3% Skonto) zahlbar (Jahr = 360 Tage).

a) Wie hoch ist der äquivalente nachschüssige Jahreszinssatz, wenn der Kunde nach 30 Tagen zahlt?

b) Der Kunde vereinbart, dass die Rechnung als erledigt gilt, wenn er bereits nach 20 Tagen genau 58000 Euro bezahlt. – Wie hoch ist der äquivalente nachschüssige Jahreszinssatz?

___________________________________________________________________________________

Thema: Einfache nachschüssige Zinsen

Berechnung bei unterjähriger Laufzeit („Skonto“)

Lösung:

a) i360

T1KK on

⋅+⋅=

( ) i360

60103,0600006000060000

⋅+⋅⋅−=

i360

60582005820060000 ⋅⋅+=

i360

60582001800 ⋅⋅=

18557,0i =

56,18p =

b) i360

T1KK on

⋅+⋅=

i360

7015800060000

⋅+⋅=

i360

70580005800060000 ⋅⋅+=

i⋅⋅=360

70580002000

17734,0i =

73,17p =

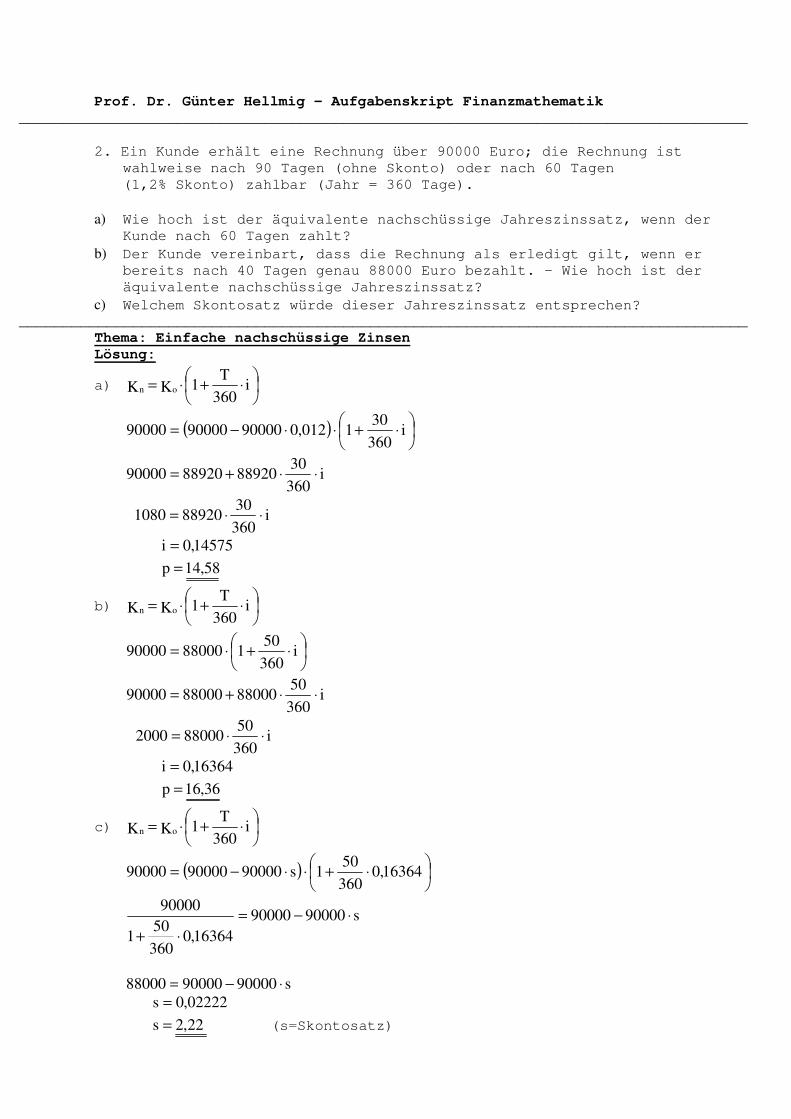

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

2. Ein Kunde erhält eine Rechnung über 90000 Euro; die Rechnung ist

wahlweise nach 90 Tagen (ohne Skonto) oder nach 60 Tagen (1,2% Skonto) zahlbar (Jahr = 360 Tage).

a) Wie hoch ist der äquivalente nachschüssige Jahreszinssatz, wenn der Kunde nach 60 Tagen zahlt?

b) Der Kunde vereinbart, dass die Rechnung als erledigt gilt, wenn er bereits nach 40 Tagen genau 88000 Euro bezahlt. – Wie hoch ist der äquivalente nachschüssige Jahreszinssatz?

c) Welchem Skontosatz würde dieser Jahreszinssatz entsprechen? ___________________________________________________________________________________

Thema: Einfache nachschüssige Zinsen

Lösung:

a) i360

T1KK on

⋅+⋅=

( ) i360

301012,0900009000090000

⋅+⋅⋅−=

i360

30889208892090000 ⋅⋅+=

i360

30889201080 ⋅⋅=

14575,0i =

58,14p =

b) i360

T1KK on

⋅+⋅=

i360

5018800090000

⋅+⋅=

i360

50880008800090000 ⋅⋅+=

i360

50880002000 ⋅⋅=

16364,0i =

36,16p =

c) i360

T1KK on

⋅+⋅=

( ) 16364,0360

501s900009000090000

⋅+⋅⋅−=

s9000090000

16364,0360

501

90000⋅−=

⋅+

s900009000088000 ⋅−=

02222,0s =

22,2s = (s=Skontosatz)

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

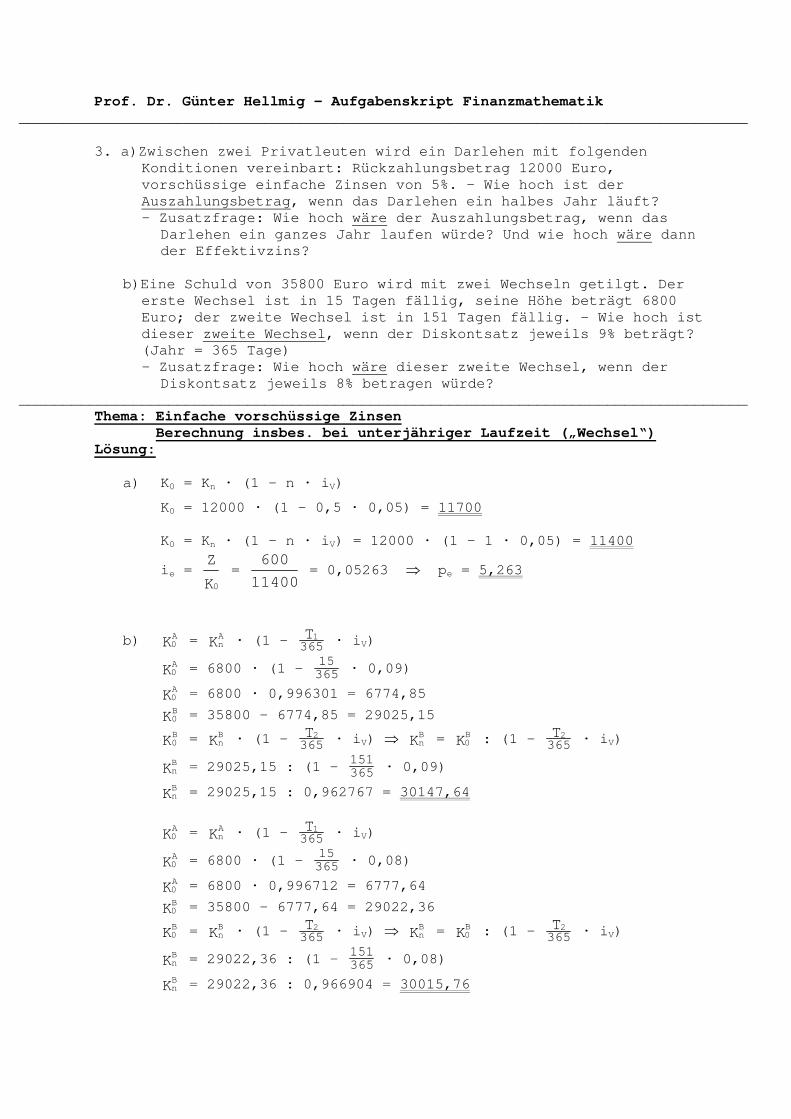

3. a)Zwischen zwei Privatleuten wird ein Darlehen mit folgenden

Konditionen vereinbart: Rückzahlungsbetrag 12000 Euro, vorschüssige einfache Zinsen von 5%. – Wie hoch ist der Auszahlungsbetrag, wenn das Darlehen ein halbes Jahr läuft? - Zusatzfrage: Wie hoch wäre der Auszahlungsbetrag, wenn das

Darlehen ein ganzes Jahr laufen würde? Und wie hoch wäre dann der Effektivzins?

b)Eine Schuld von 35800 Euro wird mit zwei Wechseln getilgt. Der

erste Wechsel ist in 15 Tagen fällig, seine Höhe beträgt 6800 Euro; der zweite Wechsel ist in 151 Tagen fällig. - Wie hoch ist dieser zweite Wechsel, wenn der Diskontsatz jeweils 9% beträgt? (Jahr = 365 Tage) - Zusatzfrage: Wie hoch wäre dieser zweite Wechsel, wenn der

Diskontsatz jeweils 8% betragen würde? ___________________________________________________________________________________

Thema: Einfache vorschüssige Zinsen

Berechnung insbes. bei unterjähriger Laufzeit („Wechsel“)

Lösung: a) K0 = Kn · (1 – n · iV) K0 = 12000 · (1 – 0,5 · 0,05) = 11700 K0 = Kn · (1 – n · iV) = 12000 · (1 – 1 · 0,05) = 11400

ie = K

Z

0

= 11400

600 = 0,05263 ⇒ pe = 5,263

b) KA0 = K

An · (1 – 365

T1 · iV)

KA0 = 6800 · (1 – 365

15 · 0,09)

KA0 = 6800 · 0,996301 = 6774,85

KB0 = 35800 – 6774,85 = 29025,15

KB0 = K

Bn · (1 – 365

T2 · iV) ⇒ KBn = K

B0 : (1 – 365

T2 · iV)

KBn = 29025,15 : (1 – 365

151 · 0,09)

KBn = 29025,15 : 0,962767 = 30147,64

KA0 = K

An · (1 – 365

T1 · iV)

KA0 = 6800 · (1 – 365

15 · 0,08)

KA0 = 6800 · 0,996712 = 6777,64

KB0 = 35800 – 6777,64 = 29022,36

KB0 = K

Bn · (1 – 365

T2 · iV) ⇒ KBn = K

B0 : (1 – 365

T2 · iV)

KBn = 29022,36 : (1 – 365

151 · 0,08)

KBn = 29022,36 : 0,966904 = 30015,76

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

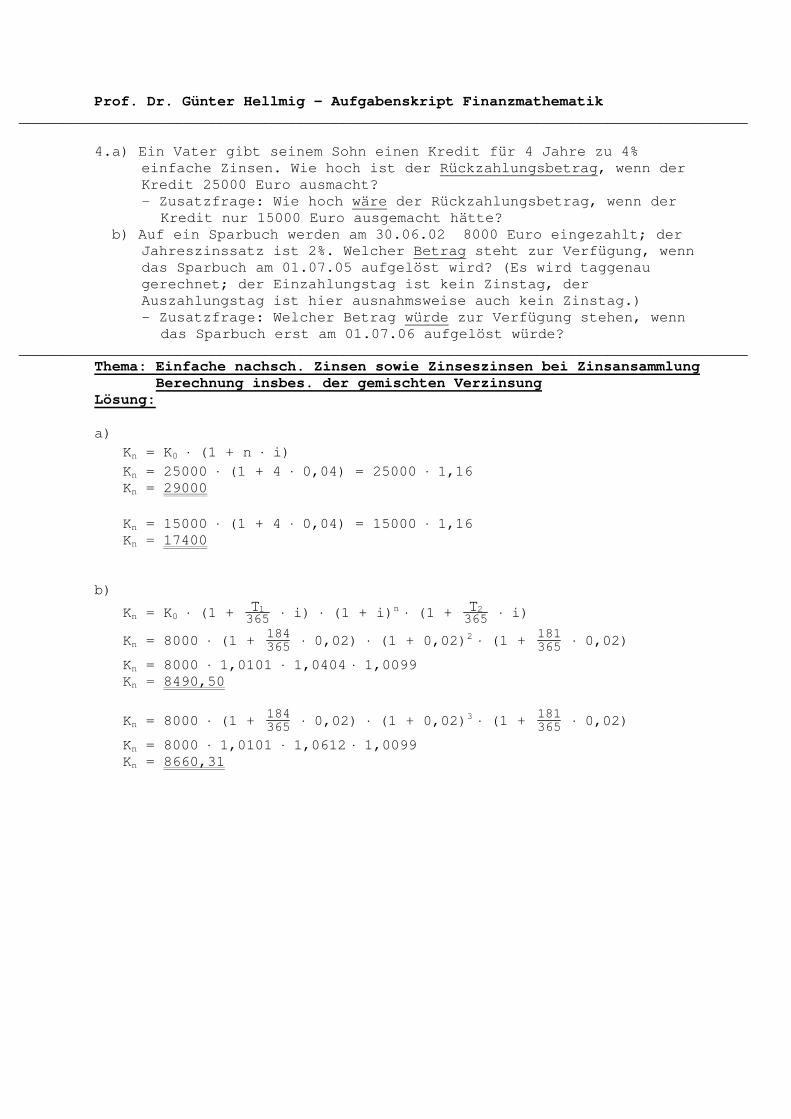

4.a) Ein Vater gibt seinem Sohn einen Kredit für 4 Jahre zu 4%

einfache Zinsen. Wie hoch ist der Rückzahlungsbetrag, wenn der Kredit 25000 Euro ausmacht? - Zusatzfrage: Wie hoch wäre der Rückzahlungsbetrag, wenn der

Kredit nur 15000 Euro ausgemacht hätte? b) Auf ein Sparbuch werden am 30.06.02 8000 Euro eingezahlt; der

Jahreszinssatz ist 2%. Welcher Betrag steht zur Verfügung, wenn das Sparbuch am 01.07.05 aufgelöst wird? (Es wird taggenau gerechnet; der Einzahlungstag ist kein Zinstag, der Auszahlungstag ist hier ausnahmsweise auch kein Zinstag.) - Zusatzfrage: Welcher Betrag würde zur Verfügung stehen, wenn

das Sparbuch erst am 01.07.06 aufgelöst würde? ___________________________________________________________________________________

Thema: Einfache nachsch. Zinsen sowie Zinseszinsen bei Zinsansammlung Berechnung insbes. der gemischten Verzinsung

Lösung:

a)

Kn = K0 ⋅ (1 + n ⋅ i)

Kn = 25000 ⋅ (1 + 4 ⋅ 0,04) = 25000 ⋅ 1,16 Kn = 29000

Kn = 15000 ⋅ (1 + 4 ⋅ 0,04) = 15000 ⋅ 1,16 Kn = 17400

b)

Kn = K0 ⋅ (1 + 365T1 ⋅ i) ⋅ (1 + i)n ⋅ (1 + 365

T2 ⋅ i)

Kn = 8000 ⋅ (1 + 365184

⋅ 0,02) ⋅ (1 + 0,02)2 ⋅ (1 + 365181

⋅ 0,02)

Kn = 8000 ⋅ 1,0101 ⋅ 1,0404 ⋅ 1,0099 Kn = 8490,50

Kn = 8000 ⋅ (1 + 365184

⋅ 0,02) ⋅ (1 + 0,02)3 ⋅ (1 + 365181

⋅ 0,02)

Kn = 8000 ⋅ 1,0101 ⋅ 1,0612 ⋅ 1,0099 Kn = 8660,31

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

5. Eine Bank bietet einen Sparbrief „mit Zinsansammlung“ zu folgenden Konditionen an: 1. Jahr: 2,50 %; 2. Jahr: 3,00 %; 3. Jahr: 4,00 %; 4. Jahr: 4,50 %

a) Berechnen Sie den Effektivzins (Prozent mit drei Nachkommastellen)! - Zusatzfragen: Wie hoch ist

(1) der gesamte Wertzuwachs (Prozent),

(2) der durchschnittliche Wertzuwachs (Prozent)?

(3) Warum ist der durchschnittliche Wertzuwachs (Prozent) grundsätzlich höher als der Effektivzins (Prozent)?

b) Variante: Berechnen Sie – bei einer Kapitalanlage von 20000 Euro – den Effektivzins, wenn am Ende des vierten Jahres noch ein Bonus von 200 Euro hinzukommen würde. - Zusatzfrage: Wie hoch müsste dieser Bonus sein, damit ein

Effektivzins von 4,00 % erreicht wird? ___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Lösung:

a) n q...qqnK

Kq n21

0

n⋅⋅⋅==

03497,14 045,1040,1030,1025,1q =⋅⋅⋅=

497,3pe =

( ) 1001q...qq100K

KKz n21

0

0n⋅−⋅⋅⋅=⋅

−=

( ) 739,141001045,1040,1030,1025,1z =⋅−⋅⋅⋅=

n

zz =

685,34

739,14z ==

Begründung: Der durchschnittliche Wertzuwachs wird auf das (niedrige) Anfangskapital bezogen, während der Effektivzins auf das (höhere) jeweilige Kapital bezogen wird.

b) nK

Zq...qqn

K

Kq

0n21

0

n+⋅⋅⋅== (Z=Bonus)

03722,1420000

200045,1040,1030,1025,1q =+⋅⋅⋅=

722,3pe =

nK

Zq...qqn

K

Kq

0n21

0

n+⋅⋅⋅==

420000

Z045,1040,1030,1025,104,1 +⋅⋅⋅=

20000

Z14739,116986,1 +=

( ) 40,4492000014739,116986,1Z =⋅−=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

6. a)Simon Sparfuchs kauft einen zweijährigen Finanzierungsschatz zum Kurswert von 466,70 Euro. Der Nominalwert beträgt 500 Euro. – Wie lautet der genaue Wert für:

(1) Verkaufszinssatz (Prozent) ................ Lösung: 3,330

(2) Rendite (Prozent) ......................... Lösung: 3,506

(3) durchschnittlicher Wertzuwachs (Prozent)... Lösung: 3,568

b)Er kauft außerdem einen einjährigen Finanzierungsschatz zum

Kurswert von 481,90 Euro. Der Nominalwert beträgt 500 Euro. – Wie lautet der genaue Wert für:

(1) Verkaufszinssatz (Prozent) ................ Lösung: 3,620

(2) Rendite (Prozent) ......................... Lösung: 3,756

(3) durchschnittlicher Wertzuwachs (Prozent)... Lösung: 3,756

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Berechnung diverser Kennziffern

Lösung (siehe oben) und Nebenrechnungen (siehe unten):

a) (1) ( )in1KK Vn0 ⋅−⋅= 00,1000

30,33i V =→

(2) n

0

n

eK

Kq = 1

70,466

00,500i 2e −=→

(3) n

K

KK

z 0

0n −

= 40,933

30,33z =→

b) (1) ( )in1KK Vn0 ⋅−⋅= 00,500

10,18i V =→

(2) n

0

n

eK

Kq = 1

90,481

00,500i 1e −=→

(3) n

K

KK

z 0

0n −

= 90,481

10,18z =→

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

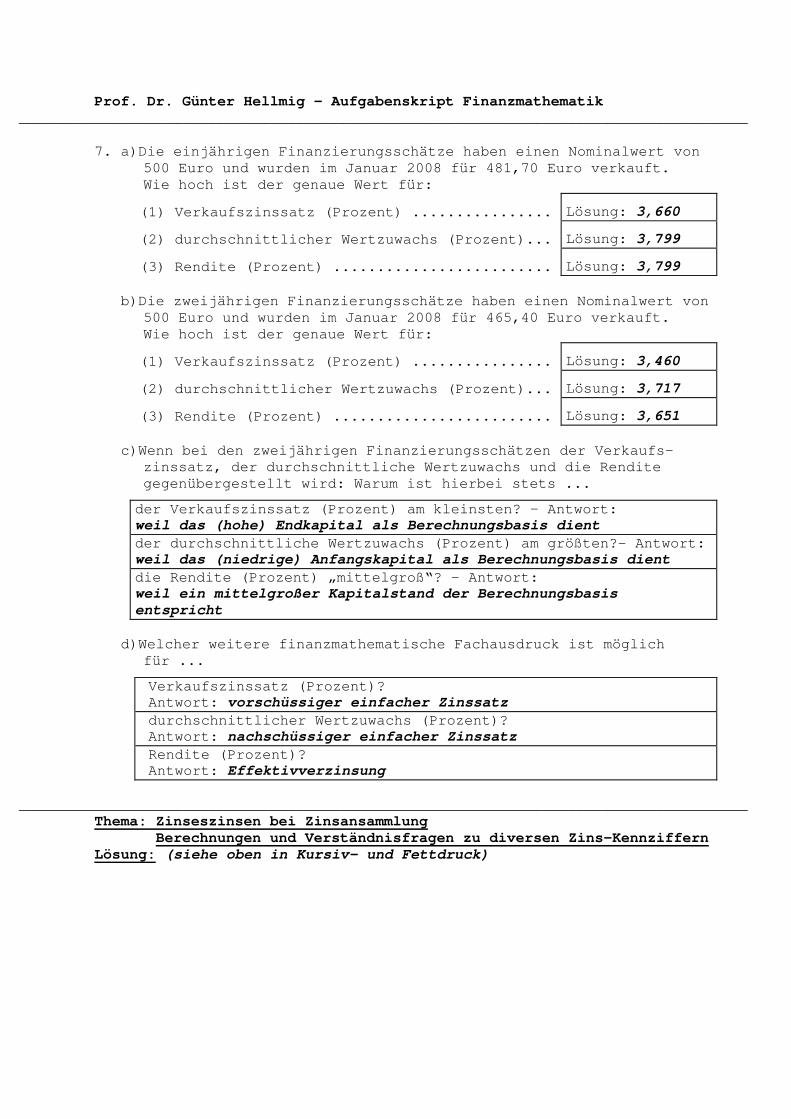

7. a)Die einjährigen Finanzierungsschätze haben einen Nominalwert von

500 Euro und wurden im Januar 2008 für 481,70 Euro verkauft. Wie hoch ist der genaue Wert für:

(1) Verkaufszinssatz (Prozent) ................ Lösung: 3,660

(2) durchschnittlicher Wertzuwachs (Prozent)... Lösung: 3,799

(3) Rendite (Prozent) ......................... Lösung: 3,799

b)Die zweijährigen Finanzierungsschätze haben einen Nominalwert von

500 Euro und wurden im Januar 2008 für 465,40 Euro verkauft. Wie hoch ist der genaue Wert für:

(1) Verkaufszinssatz (Prozent) ................ Lösung: 3,460

(2) durchschnittlicher Wertzuwachs (Prozent)... Lösung: 3,717

(3) Rendite (Prozent) ......................... Lösung: 3,651

c)Wenn bei den zweijährigen Finanzierungsschätzen der Verkaufs-

zinssatz, der durchschnittliche Wertzuwachs und die Rendite gegenübergestellt wird: Warum ist hierbei stets ...

der Verkaufszinssatz (Prozent) am kleinsten? – Antwort: weil das (hohe) Endkapital als Berechnungsbasis dient

der durchschnittliche Wertzuwachs (Prozent) am größten?- Antwort: weil das (niedrige) Anfangskapital als Berechnungsbasis dient

die Rendite (Prozent) „mittelgroß“? – Antwort: weil ein mittelgroßer Kapitalstand der Berechnungsbasis

entspricht d)Welcher weitere finanzmathematische Fachausdruck ist möglich

für....

Verkaufszinssatz (Prozent)? Antwort: vorschüssiger einfacher Zinssatz

durchschnittlicher Wertzuwachs (Prozent)? Antwort: nachschüssiger einfacher Zinssatz

Rendite (Prozent)? Antwort: Effektivverzinsung

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Berechnungen und Verständnisfragen zu diversen Zins-Kennziffern

Lösung: (siehe oben in Kursiv- und Fettdruck)

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

8. Ein Kapital von 17800 Euro wird am 1. Januar 2006 bis zum 1. Januar

2011 angelegt. - Wie hoch ist das Endkapital, wenn vereinbart wird:

a) jährliche Verzinsung (Jahreszinssatz = 4 Prozent)

b) vierteljährliche Verzinsung (Vierteljahreszinssatz = 1 Prozent)

c) Welches Anfangskapital hätte bei Frage b) ausgereicht, um zu demselben Endkapital wie in Frage a) zu kommen?

d) Welches Anfangskapital wäre bei Frage a) nötig gewesen, um zu demselben Endkapital wie in Frage b) zu kommen?

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Berechnung insbes. bei unterjähriger Zinsperiode

Lösung:

a) ( ) i1KK n

0n +⋅=

( ) 04,0117800K 5

n +⋅=

42,21656K n =

b) ( )m

i1KK

nm

0n +⋅=⋅

4

04,0117800K

54

n

+⋅=

⋅

38,21719K n =

c) ( )m

i1KK

nm

0n +⋅=⋅

( )4

04,01K42,21656

54

0 +⋅=⋅

40,17748K 0 =

d) ( ) i1KK n

0n +⋅=

( )04,01K38,217195

0 +⋅=

75,17851K 0 =

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

9. Ein Kapital von 27800 Euro wird am 1. Januar 2006 bis zum 1. Januar

2012 angelegt. - Wie hoch ist das Endkapital, wenn vereinbart wird:

a) jährliche Verzinsung (Jahreszinssatz = 5 Prozent)

b) vierteljährliche Verzinsung (Vierteljahreszinssatz = 1,25 Prozent)

c) Welches Anfangskapital hätte bei Frage b) ausgereicht, um zu demselben Endkapital wie in Frage a) zu kommen?

d) Welches Anfangskapital wäre bei Frage a) nötig gewesen, um zu demselben Endkapital wie in Frage b) zu kommen?

e) Definieren Sie kurz: Unterjährige Verzinsung.

f) Definieren Sie kurz: Stetige Verzinsung.

g) Schreiben Sie die Formel für die stetige Verzinsung als Grenzwert der unterjährigen Verzinsung!

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Berechnungen und Verständnisfragen zur unterjähr. Zinsperiode

Lösung:

a) ( ) i1KK n

0n +⋅=

( ) 05,0127800K 6

n +⋅=

66,37254K n =

b) ( )m

i1KK

nm

0n +⋅=⋅

4

05,0127800K

64

n

+⋅=

⋅

36,37456K n =

c) ( )m

i1KK

nm

0n +⋅=⋅

( )4

05,01K66,37254

64

0 +⋅=⋅

30,27650K 0 =

d) ( ) i1KK n

0n +⋅=

( )05,01K36,374566

0 +⋅=

51,27950K 0 =

e) Unterjährige Verzinsung: Zinsperioden sind kleiner als 1 Jahr f) Stetige Verzinsung: Zinsperioden sind „unendlich klein“

g) ( )m

i1K limK

nm

0m

n +⋅=⋅

∞→

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

10.Ein Kapital wächst gemäß einer bestimmten Verzinsungsmethode in 5 Jahren von 7000 Euro auf 9000 Euro. – Bestimmen Sie jeweils den zugrunde liegenden Jahres- bzw. Quartalszinssatz (Prozent, drei Nachkommastellen), wenn folgende Verzinsungsmethode gilt:

a) Jährliche Zinsperiode Lösung:

„normale“ Verzinsung............. Jahreszinssatz = 5,155

einfache Verzinsung.............. Jahreszinssatz = 5,714

vorschüssige Verzinsung.......... Jahreszinssatz = 4,444

b) Vierteljährliche Zinsperiode Lösung:

„normale“ Verzinsung............. Quartalszinssatz = 1,265

einfache Verzinsung.............. Quartalszinssatz = 1,429

vorschüssige Verzinsung.......... Quartalszinssatz = 1,111

___________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Lösung (siehe oben) und Nebenrechnungen (siehe unten):

a) qKKn

0n ⋅= → 9000 = 7000 · q5

5 7000

9000q = = 1,051547 → p = 5,155

)in1(KK 0n ⋅+⋅= → 9000 = 7000 · (1 + 5 · i)

5:17000

9000i

−= = 0,057143 → p = 5,714

)in1(KK Vn0 ⋅−⋅= → 7000 = 9000 · (1 - 5 · iV)

5:9000

70001iV

−= = 0,044444 → pV= 4,444

b) qKKnm

R0n⋅⋅= → 9000 = 7000 · q 54

R

⋅

54R

7000

9000q ⋅= = 1,012645002 → pR= 1,265

)inm1(KK R0n ⋅⋅+⋅= → 9000 = 7000 · (1 + 4 · 5 · iR)

( )54:17000

9000iR ⋅

−= = 0,014286 → pR = 1,429

)inm1(KK VRn0 ⋅⋅−⋅= → 7000 = 9000 · (1 – 4 · 5 · iVR)

( )54:9000

70001iVR ⋅

−= = 0,011111 → pVR = 1,111

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

11.Zacharias Zinsfuß hat ein Guthaben, das aufgrund einer bestimmten Verzinsungsmethode in 6 Jahren von 9000 Euro auf 12000 Euro angewachsen ist. – Wie hoch ist der betreffende Jahres- bzw. Quartalszinssatz (Prozent, drei Nachkommastellen), wenn folgende Verzinsungsmethode gegolten hat:

a) Jährliche Zinsperiode Lösung:

„normale“ Verzinsung............. Jahreszinssatz = 4,912

einfache Verzinsung.............. Jahreszinssatz = 5,555

vorschüssige Verzinsung.......... Jahreszinssatz = 4,167

b) Vierteljährliche Zinsperiode Lösung:

„normale“ Verzinsung............. Quartalszinssatz = 1,206

einfache Verzinsung.............. Quartalszinssatz = 1,389

vorschüssige Verzinsung.......... Quartalszinssatz = 1,042

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Lösung (siehe oben) und Nebenrechnungen (siehe unten):

a) qKKn

0n ⋅= → 12000 = 9000 · q6

6 9000

12000q = = 1,04911506 → p = 4,912

)in1(KK 0n ⋅+⋅= → 12000 = 9000 · (1 + 6 · i)

6:19000

12000i

−= = 0,0555555 → p = 5,555

)in1(KK Vn0 ⋅−⋅= → 9000 = 12000 · (1 - 6 · iV)

6:12000

90001iV

−= = 0,041667 → pV= 4,167

b) qKKnm

R0n⋅⋅= → 12000 = 9000 · q 64

R

⋅

64R

9000

12000q ⋅= = 1,012059 → pR= 1,206

)inm1(KK R0n ⋅⋅+⋅= → 12000 = 9000 · (1 + 4 · 6 · iR)

( )64:19000

12000iR ⋅

−= = 0,013888 → pR = 1,389

)inm1(KK VRn0 ⋅⋅−⋅= → 9000 = 12000 · (1 – 4 · 6 · iVR)

( )64:12000

90001iVR ⋅

−= = 0,010417 → pVR = 1,042

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

12.a)Die „Partnerbank“ bietet Sparbriefe an: Nennwert = 3000 Euro; Jahreszinsen = 105 Euro, diese werden anteilig halbjährlich zu-geschlagen. – Zu berechnen ist (Prozent, drei Nachkommastellen):

(1) nomineller Zinssatz Lösung:

(2) relativer Zinssatz Lösung:

(3) effektiver Zinssatz Lösung:

(4) Zusatzfrage zum effektiven Zinssatz:

Wie hoch ist hierzu der konforme Zinssatz? Lösung:

b) Die “Konkurrenzbank“ bietet andere Sparbriefe an: Effektiver Zinssatz = 3,6 %, die Zinsen werden anteilig dritteljährlich zu- geschlagen. – Zu berechnen ist (Prozent, drei Nachkommastellen): (1) konformer Zinssatz Lösung:

(2) nomineller Zinssatz Lösung:

(3) Jahreszinsen (Nennwert = 4000 Euro) Lösung:

(4) Zusatzfrage zum nominellen Zinssatz:

Wie hoch ist hierzu der relative Zinssatz? Lösung:

c) Es ist allgemein zu definieren: (1) nomineller Zinssatz (2) relativer Zinssatz (3) effektiver Zinssatz (4) konformer Zinssatz

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Lösung:

a) (1) K

ZiN = = 3000

105 = 035,0 → 500,3

(2) m

ii NR = =

2035,0 = 0175,0 → 750,1

(3) ( )i1q R

m

e+= = ( )0175,0+1

2

= 03531,1 → 531,3

(4) meK

qq = = 2 03531,1 = 0175,1 → 750,1

b) (1) meK

qq = = 3 036,1 = 01186,1 → 186,1

(2) mii KN ⋅= = 301186,0 ⋅ = 03558,0 → 558,3

(3) KiZ N ⋅= = 400003558,0 ⋅ → 32,142

(4) m

ii NR = =

303558,0 = 01186,0 → 186,1

c) (1) Nomineller Zinssatz = Jahreszinssatz, der sich aus dem Verhältnis zwischen jährlichem Zinsbetrag und Nennwert ergibt

(2) Relativer Zinssatz = Unterjähriger Zinssatz, der dem nominellen (bzw. effektiven) Jahreszinssatz gemäß dem Zeitanteil proportional ist

(3) Effektiver Zinssatz = Jahreszinssatz, der das Anwachsen eines gegebenen Anfangskapitals bis zu einem gegebenen Endkapital nach dem Zinseszinsprinzip darstellt und dabei neben dem nominellen Zinssatz auch alle anderen zinsrelevanten Faktoren einbezieht

(4) Konformer Zinssatz = Unterjähriger Zinssatz, der dem effektiven (bzw. nominellen) Jahreszinssatz gemäß dem Zinseszinsprinzip äquivalent ist

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

13.a)Alfons Altreich kauft einen Sparbrief zu folgenden Konditionen: Nennwert = 2000 Euro, Jahreszinsen = 80 Euro, vierteljährlicher anteiliger Zinszuschlag. – Wie hoch ist (Prozent, drei Nachkomma-stellen):

(1) nomineller Zinssatz Lösung:

(2) relativer Zinssatz Lösung:

(3) effektiver Zinssatz Lösung:

(4) Zusatzfrage zum effektiven Zinssatz:

Wie hoch ist hierzu der konforme Zinssatz? Lösung: b) Norbert Neureich kauft einen anderen Sparbrief: Effektivzinssatz

= 3,9 %, zweimonatlicher anteiliger Zinszuschlag. – Wie hoch ist (Prozent, drei Nachkommastellen):

(1) konformer Zinssatz Lösung:

(2) nomineller Zinssatz Lösung:

(3) Jahreszinsen (Nennwert = 5000 Euro) Lösung:

(4) Zusatzfrage zum nominellen Zinssatz:

Wie hoch ist hierzu der relative Zinssatz? Lösung: c) Es ist allgemein zu definieren:

(1) nomineller Zinssatz (2) relativer Zinssatz (3) effektiver Zinssatz (4) konformer Zinssatz

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Lösung:

a) (1) K

ZiN = = 2000

80 = 04,0 → 000,4

(2) m

ii NR = =

404,0 = 01,0 → 000,1

(3) ( )i1q R

m

e+= = ( )01,01

4

+ = 04060,1 → 060,4

(4) meK

qq = = 4 04060,1 = 01,1 → 000,1

b) (1) meK

qq = = 6 039,1 = 00640,1 → 640,0

(2) mii KN ⋅= = 600640,0 ⋅ = 03838,0 → 838,3

(3) KiZ N ⋅= = 500003838,0 ⋅ → 90,191

(4) m

ii NR = =

603838,0 = 00640,0 → 640,0

c) (1) Nomineller Zinssatz = Jahreszinssatz, der sich aus dem Verhältnis zwischen jährlichem Zinsbetrag und Nennwert ergibt

(2) Relativer Zinssatz = Unterjähriger Zinssatz, der dem nominellen (bzw. effektiven) Zinssatz gemäß dem Zeitanteil proportional ist

(3) Effektiver Zinssatz = Jahreszinssatz, der das Anwachsen eines gegebenen Anfangskapitals bis zu einem gegebenen Endkapital nach dem Zinseszinsprinzip darstellt und dabei neben dem nominellen Zinssatz auch alle anderen zinsrelevanten Faktoren einbezieht

(4) Konformer Zinssatz = Unterjähriger Zinssatz, der dem effektiven (bzw. nominellen) Zinssatz gemäß dem Zinseszinsprinzip äquivalent ist

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

14.Wolfgang Wucherpfennig kauft ein Wertpapier „mit Zinsansammlung“

für 505 Euro. Das Wertpapier hat einen Nominalwert von 500 Euro, eine Nominalverzinsung von 4,6 %, eine Laufzeit von 8 Jahren und einen Rücknahmepreis von 495 Euro. - Berechnen Sie (in Prozent mit 3 Nachkommastellen):

a) Wie hoch ist die Effektivverzinsung? b) Wie hoch wäre die Effektivverzinsung im Falle eines anteiligen

halbjährlichen Zinszuschlags? ___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Effektivverzinsung bei Emissions- und Tilgungskursen

Lösung: a)

nE

KTqKq 0

n0 −+⋅

=

8505

500495046,1500q

8 −+⋅=

04379,18 40893,1q ==

379,4pe =

b)

nE

KTqKq 0

nm

R0 −+⋅=

⋅

8505

500495023,1500q

82 −+⋅=

⋅

04432,18 41469,1q ==

432,4pe =

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

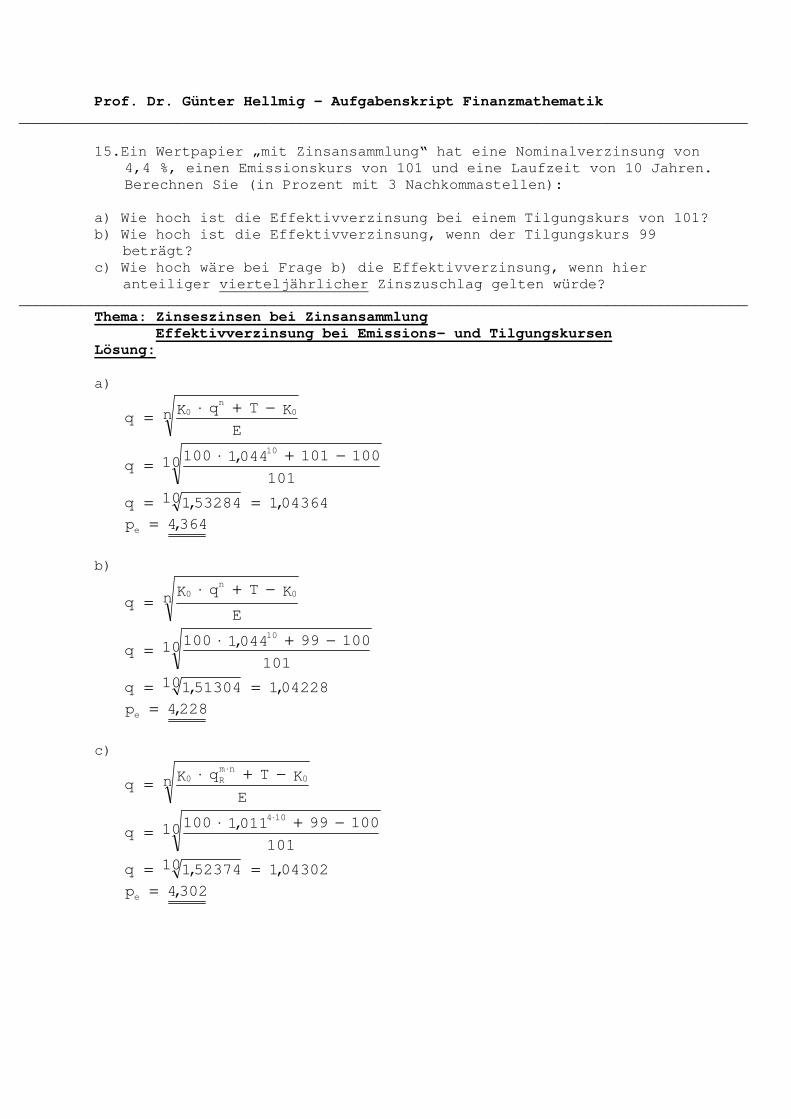

15.Ein Wertpapier „mit Zinsansammlung“ hat eine Nominalverzinsung von

4,4 %, einen Emissionskurs von 101 und eine Laufzeit von 10 Jahren. Berechnen Sie (in Prozent mit 3 Nachkommastellen):

a) Wie hoch ist die Effektivverzinsung bei einem Tilgungskurs von 101? b) Wie hoch ist die Effektivverzinsung, wenn der Tilgungskurs 99

beträgt? c) Wie hoch wäre bei Frage b) die Effektivverzinsung, wenn hier

anteiliger vierteljährlicher Zinszuschlag gelten würde? ___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung

Effektivverzinsung bei Emissions- und Tilgungskursen

Lösung: a)

nE

KTqKq

0n

0 −+⋅=

10101

100101044,1100q

10 −+⋅=

04364,110 53284,1q ==

364,4pe =

b)

nE

KTqKq

0n

0 −+⋅=

10101

10099044,1100q

10 −+⋅=

04228,110 51304,1q ==

228,4pe =

c)

nE

KTqKq

0nm

R0 −+⋅=

⋅

10101

10099011,1100q

104 −+⋅=

⋅

04302,110 52374,1q ==

302,4pe =

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

16.Gerhard Gernereich kauft bei seiner Bank zwei Obligationen zu

folgenden Konditionen: Nennwert = 100, Verzinsung 3 %, jährliche Zinsauszahlung, Emissionskurs 101 %, Tilgung nach 3 Jahren zum Kurs 102 %, jederzeit Rückgabemöglichkeit zum Nennwert.

a) Eine der beiden Obligationen gibt er nach 2 Jahren zurück. Berechnen Sie die Rendite! (Prozent, drei Nachkommastellen!)

b) Die andere Obligation behält er bis zum Tilgungszeitpunkt. Bestätigen Sie, dass die Rendite zwischen 3,28 % und 3,29 % liegt! (Nachvollziehbare Rechnung!)

- Zusatzfrage: Liegt die genaue Rendite näher bei 3,28 % oder bei 3,29 %? Begründung!

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsauszahlung

Berechnungen und Verständnisfragen zur Effektivverzinsung

Lösung:

a) q

T

q

iK...

q

iK

q

iKE0

nn

o

2

oo +⋅

++⋅

+⋅

+−=

q

100

q

03,0100

q

03,01001010

22+

⋅+

⋅+−=

103q3q10102

+⋅+⋅−=

0 101

103q

101

3q

2=−⋅−

( ) 101

103

202

3

202

3q

2

+±=

3 02481,1q =

481,2pe=

109951,0q −= ⇒ definiert nicht 5110,199pe

⇒−=

b) q

T

q

iK...

q

iK

q

iKE0

nn

o

2

oo +⋅

++⋅

+⋅

+−=

q

102

q

03,0100

q

03,0100

q

03,01001010

332+

⋅+

⋅+

⋅+−=

105q3q3q101023

+⋅+⋅+⋅−=

1050328,130328,130328,11010 23 +⋅+⋅+⋅−≅

030484,00 +<

1050329,130329,130329,1101023

+⋅+⋅+⋅−≅

000920,00 −>

Die genaue Rendite liegt näher bei 3,29 %, weil die Probe mit 3,29 zu einer besseren Übereinstimmung führt als mit 3,28.

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

17.Eine Bank bietet zweijährige und dreijährige Sparbriefe an (Wert = 2000 Euro; jährliche Zinsauszahlung). a) Der zweijährige Sparbrief bringt im ersten Jahr 70 Euro Zinsen, im zweiten Jahr 80 Euro Zinsen. - Wie hoch ist die Effektiv- verzinsung? (Prozent, drei Nachkommastellen!) b) Der dreijährige Sparbrief bringt im ersten Jahr 70 Euro Zinsen, im zweiten Jahr 80 Euro Zinsen und im dritten Jahr 90 Euro Zinsen. – Es ist zu bestätigen, dass die Effektivverzinsung zwischen 3,98 % und 3,99 % liegt. (Nachvollziehbare Rechnung!) - Zusatzfrage: Liegt die genaue Effektivverzinsung näher bei 3,98 % oder bei 3,99 %? Begründung!

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsauszahlung

Berechnungen und Verständsnisfragen zur Effektivverzinsung

Lösung:

a) q

T

q

iK...

q

iK

q

iKE0

nn

n0

2

2010 +⋅

++⋅

+⋅

+−=

q

2000

q

80

q

7020000

22+++−=

2080q70q200002

+⋅+⋅−=

0 2000

2080q

2000

70q

2=−⋅−

( ) 2000

2080

2000

35

2000

35q

2

+±=

037454,1q =

745,3pe=

002454,1q −= ⇒ definiert nicht 2454,200pe

⇒−=

b) q

T

q

iK...

q

iK

q

iKE0

nn

n0

2

2010 +⋅

++⋅

+⋅

+−=

q

2000

q

90

q

80

q

7020000

332++++−=

2090q80q70q2000023

+⋅+⋅+⋅−=

20900398,1800398,1700398,12000023

+⋅+⋅+⋅−≅

436554,00 +≅

20900399,1800399,1700399,12000023

+⋅+⋅+⋅−≅

189661,00 −≅

Die genaue Effektivverzinsung liegt näher bei 3,99 %, weil die Probe mit 3,99 zu einer besseren Übereinstimmung führt als mit 3,98.

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

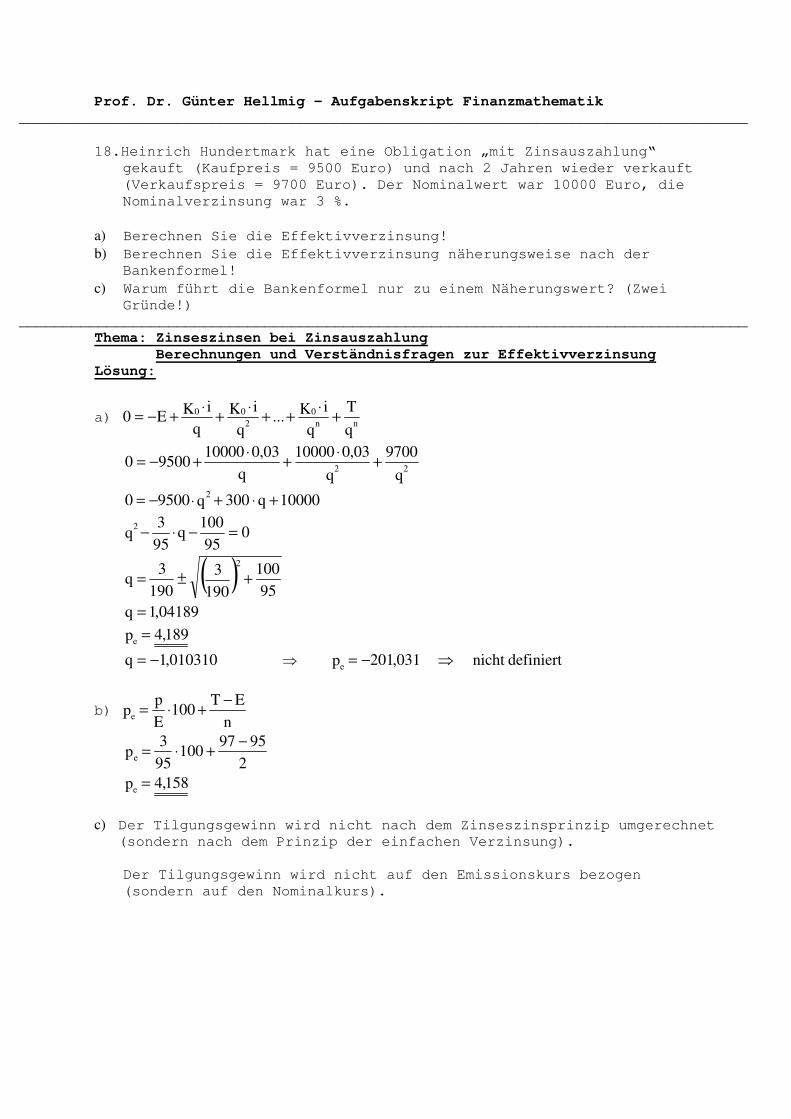

18.Heinrich Hundertmark hat eine Obligation „mit Zinsauszahlung“

gekauft (Kaufpreis = 9500 Euro) und nach 2 Jahren wieder verkauft (Verkaufspreis = 9700 Euro). Der Nominalwert war 10000 Euro, die Nominalverzinsung war 3 %.

a) Berechnen Sie die Effektivverzinsung!

b) Berechnen Sie die Effektivverzinsung näherungsweise nach der Bankenformel!

c) Warum führt die Bankenformel nur zu einem Näherungswert? (Zwei Gründe!)

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsauszahlung

Berechnungen und Verständnisfragen zur Effektivverzinsung Lösung:

a) q

T

q

iK...

q

iK

q

iKE0

nn

0

2

00 +⋅

++⋅

+⋅

+−=

q

9700

q

03,010000

q

03,01000095000

22+

⋅+

⋅+−=

10000q300q950002

+⋅+⋅−=

095

100q

95

3q

2=−⋅−

( ) 95

100

190

3

190

3q

2

+±=

04189,1q =

189,4pe=

010310,1q −= ⇒ definiert nicht 031,201pe

⇒−=

b) n

ET100

E

ppe

−+⋅=

2

9597100

95

3pe

−+⋅=

158,4pe=

c) Der Tilgungsgewinn wird nicht nach dem Zinseszinsprinzip umgerechnet (sondern nach dem Prinzip der einfachen Verzinsung). Der Tilgungsgewinn wird nicht auf den Emissionskurs bezogen (sondern auf den Nominalkurs).

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

19.Eine Bank gibt eine Obligation „mit Zinsauszahlung“ heraus zu

folgenden Konditionen: Ausgabekurs = 96, Nominalverzinsung = 3 %, Laufzeit = 2 Jahre, Rücknahmekurs = 98.

a) Berechnen Sie die Effektivverzinsung! b) Berechnen Sie die Effektivverzinsung näherungsweise nach der

Bankenformel! c) Warum führt die Bankenformel nur zu einem Näherungswert? (Zwei

Gründe!) d) Wenn die Laufzeit nur 1 Jahr betragen hätte: Welche

Effektivverzinsung (1) hätte sich nach der genauen Formel ergeben? (2) hätte sich nach der Bankenformel ergeben?

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsauszahlung

Lösung:

a) q

T

q

iK...

q

iK

q

iKE0

nn

0

2

00+

⋅++

⋅+

⋅+−=

q

98

q

03,0100

q

03,0100960

22+

⋅+

⋅+−=

096

101q

96

3q

2=−⋅−

( ) 96

101

192

3

192

3q

2

+±=

04146,1q =

146,4pe

=

02101,1q −= ⇒ definiert nicht 021,201pe

⇒−=

b) n

ET100

E

ppe

−+⋅= ⇒

2

9698100

96

3pe

−+⋅=

125,4pe

=

c) Der Tilgungsgewinn wird nicht nach dem Zinseszinsprinzip umgerechnet (sondern nach dem Prinzip der einfachen Verzinsung). Der Tilgungsgewinn wird nicht auf den Emissionskurs bezogen (sondern auf den Nominalkurs).

d)(1) q

T

q

iK...

q

iK

q

iKE0

nn

0

2

00+

⋅++

⋅+

⋅+−=

q

98

q

03,0100960 +

⋅+−= ⇒ 05208,1q =

208,5pe

=

(2) n

ET100

E

ppe

−+⋅= ⇒

1

9698100

96

3pe

−+⋅=

125,5pe

=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

20.Ein Sparbrief wird zu folgenden Konditionen ausgegeben:

Nennbetrag = 4000 Euro; Zinssatz = 2,1 Prozent; Emissionskurs = 99,5 Prozent; Tilgungskurs = 100,5 Prozent; Laufzeit = 2 Jahre.

a) Wenn es sich um einen Sparbrief „mit Zinsansammlung“ handelt: Wie

hoch ist die Effektivverzinsung? (Prozent mit 3 Nachkommastellen!) b) Wenn es sich dagegen um einen Sparbrief „mit Zinsauszahlung“

handelt: Wie hoch ist dann die Effektivverzinsung? (Prozent mit 3 Nachkommastellen!)

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsansammlung bzw. bei Zinsauszahlung

Effektivverzinsung bei Emissions- und Tilgungskursen

Lösung:

a)

nE

KTqKq 0

n

0 −+⋅=

23980

40004020021,14000q

2−+⋅

=

02601,123980

764,4189q ==

601,2pe=

b) q

T

q

iK...

q

iK

q

iKE0

nn

o

2

oo +⋅

++⋅

+⋅

+−=

q

4020

q

021,04000

q

021,0400039800

22+

⋅+

⋅+−=

4104q84q398002

+⋅+⋅−=

0 3980

4104q

3980

84q

2=−⋅−

( ) 3980

4104

3980

42

3980

42q

2

+±=

02607,1q =

607,2pe=

⇒−= 00496,1q definiert nicht 496,200pe

⇒−=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

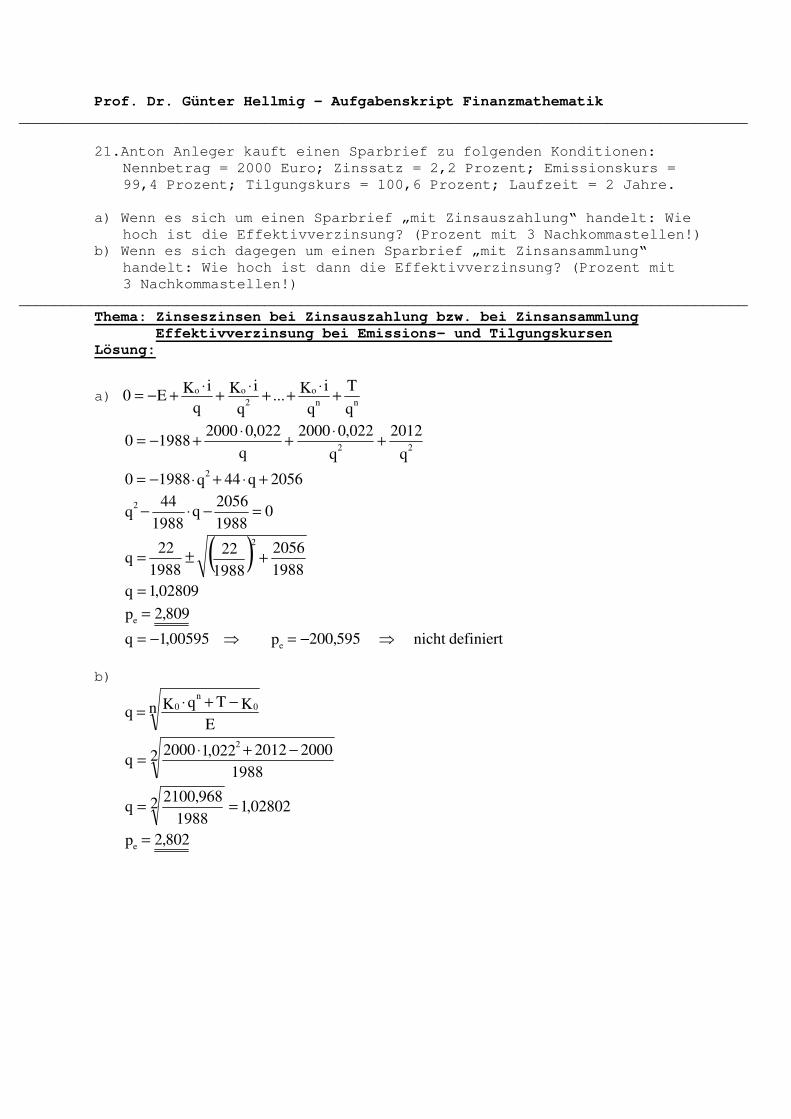

21.Anton Anleger kauft einen Sparbrief zu folgenden Konditionen:

Nennbetrag = 2000 Euro; Zinssatz = 2,2 Prozent; Emissionskurs = 99,4 Prozent; Tilgungskurs = 100,6 Prozent; Laufzeit = 2 Jahre.

a) Wenn es sich um einen Sparbrief „mit Zinsauszahlung“ handelt: Wie

hoch ist die Effektivverzinsung? (Prozent mit 3 Nachkommastellen!) b) Wenn es sich dagegen um einen Sparbrief „mit Zinsansammlung“

handelt: Wie hoch ist dann die Effektivverzinsung? (Prozent mit 3 Nachkommastellen!)

___________________________________________________________________________________

Thema: Zinseszinsen bei Zinsauszahlung bzw. bei Zinsansammlung

Effektivverzinsung bei Emissions- und Tilgungskursen

Lösung:

a) q

T

q

iK...

q

iK

q

iKE0

nn

o

2

oo +⋅

++⋅

+⋅

+−=

q

2012

q

022,02000

q

022,0200019880

22+

⋅+

⋅+−=

2056q44q198802

+⋅+⋅−=

0 1988

2056q

1988

44q

2=−⋅−

( ) 1988

2056

1988

22

1988

22q

2

+±=

02809,1q =

809,2pe=

⇒−= 00595,1q definiert nicht 595,200pe

⇒−=

b)

nE

KTqKq 0

n

0 −+⋅=

21988

20002012022,12000q

2−+⋅

=

02802,121988

968,2100q ==

802,2pe=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

22.In einer Firma wird für 80000 Euro eine neue Maschine mit einer

Nutzungsdauer von 4 Jahren angeschafft. Die von der Maschine verursachten Auszahlungen betragen im ersten Jahr 20000 Euro, im zweiten Jahr 15000 Euro, im dritten Jahr 10000 Euro und im vierten Jahr 20000 Euro. Die entsprechenden Einzahlungen sind im ersten Jahr 30000 Euro, im zweiten Jahr 40000 Euro, im dritten Jahr 50000 Euro und im vierten Jahr 40000 Euro. Der Restwert beträgt 5000 Euro.

a) Falls ein Kalkulationszinssatz von 9 % gilt: Wie hoch ist der

Vermögensendwert? b) Falls ein Kalkulationszinssatz von 7 % gilt: Wie hoch ist der

Vermögensendwert? ___________________________________________________________________________________

Thema: Zinseszinsen, speziell Investitionsrechnung

Berechnung des Vermögensendwertes

Lösung:

a) q

R

q

AE

q

AE

q

AEAC n

n

n

nn

2

221100 +

−++

−+

−+−= ⋯

( ) ( ) ( ) RAEqAEqAEqAC nnn2n

221n

11n

0n +−++⋅−+⋅−+⋅−= −−⋯

( ) ( ) 09,1150004000009,1200003000009,180000C234

n ⋅−+⋅−+⋅−=

( ) ( ) 5000200004000009,11000050000 +−+⋅−+

2500009,14000009,12500009,11000009,180000C234

n +⋅+⋅+⋅+⋅−=

74,1673Cn −=

b) q

R

q

AE

q

AE

q

AEAC n

n

n

nn

2

221100 +

−++

−+

−+−= ⋯

( ) ( ) ( ) RAEqAEqAEqAC nnn2n

221n

11n

0n +−++⋅−+⋅−+⋅−= −−⋯

( ) ( ) 07,1150004000007,1200003000007,180000C234

n ⋅−+⋅−+⋅−=

( ) ( ) 5000200004000007,11000050000 +−+⋅−+

2500007,14000007,12500007,11000007,180000C234

n +⋅+⋅+⋅+⋅−=

25,3809Cn +=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

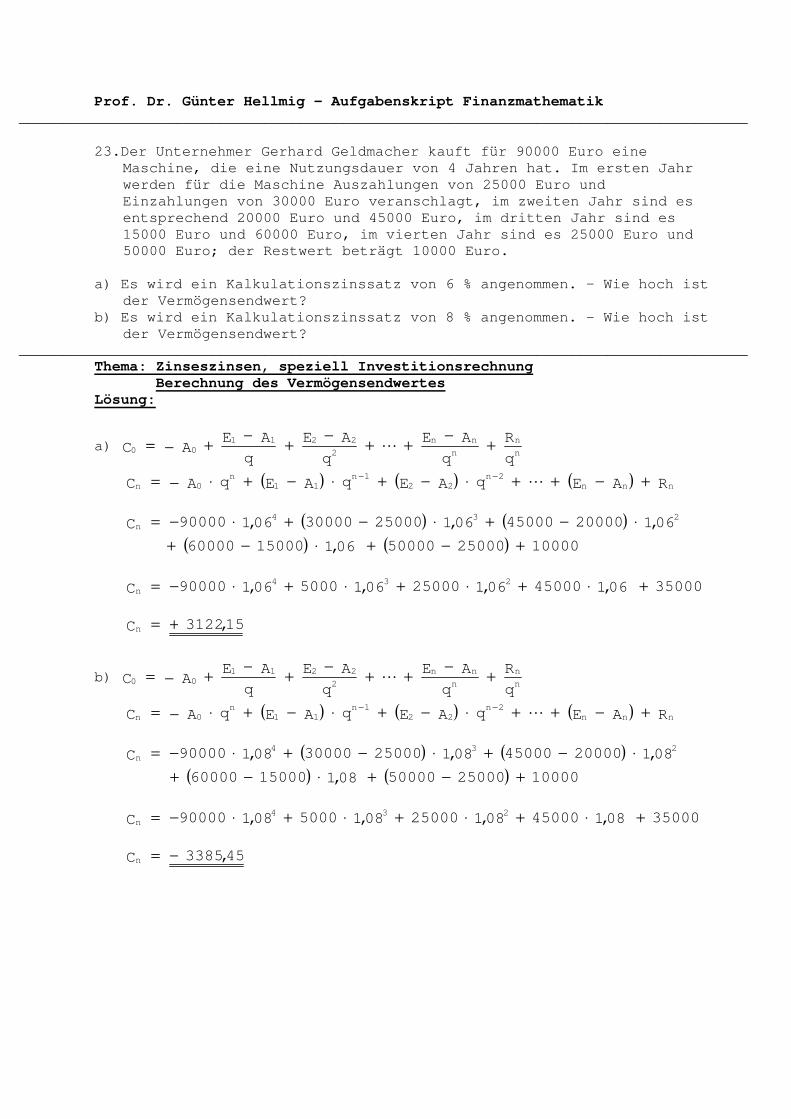

23.Der Unternehmer Gerhard Geldmacher kauft für 90000 Euro eine

Maschine, die eine Nutzungsdauer von 4 Jahren hat. Im ersten Jahr werden für die Maschine Auszahlungen von 25000 Euro und Einzahlungen von 30000 Euro veranschlagt, im zweiten Jahr sind es entsprechend 20000 Euro und 45000 Euro, im dritten Jahr sind es 15000 Euro und 60000 Euro, im vierten Jahr sind es 25000 Euro und 50000 Euro; der Restwert beträgt 10000 Euro.

a) Es wird ein Kalkulationszinssatz von 6 % angenommen. – Wie hoch ist

der Vermögensendwert? b) Es wird ein Kalkulationszinssatz von 8 % angenommen. - Wie hoch ist

der Vermögensendwert? ___________________________________________________________________________________

Thema: Zinseszinsen, speziell Investitionsrechnung

Berechnung des Vermögensendwertes

Lösung:

a) q

R

q

AE

q

AE

q

AEAC n

n

n

nn

2

221100 +

−++

−+

−+−= ⋯

( ) ( ) ( ) RAEqAEqAEqAC nnn2n

221n

11n

0n +−++⋅−+⋅−+⋅−= −−⋯

( ) ( ) 06,1200004500006,1250003000006,190000C234

n ⋅−+⋅−+⋅−=

( ) ( ) 10000250005000006,11500060000 +−+⋅−+

3500006,14500006,12500006,1500006,190000C234

n +⋅+⋅+⋅+⋅−=

15,3122Cn +=

b) q

R

q

AE

q

AE

q

AEAC n

n

n

nn

2

221100 +

−++

−+

−+−= ⋯

( ) ( ) ( ) RAEqAEqAEqAC nnn2n

221n

11n

0n +−++⋅−+⋅−+⋅−= −−⋯

( ) ( ) 08,1200004500008,1250003000008,190000C234

n ⋅−+⋅−+⋅−=

( ) ( ) 10000250005000008,11500060000 +−+⋅−+

3500008,14500008,12500008,1500008,190000C234

n +⋅+⋅+⋅+⋅−=

45,3385Cn −=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

24.Ein Investitionsobjekt wird für 48200 Euro angeschafft. In den ersten beiden Nutzungsjahren sind Einzahlungen in Höhe von 48000 bzw. 56000 Euro zu erwarten und Auszahlungen in Höhe von 23000 bzw. 26000 Euro.

a) Wie hoch ist der interne Zinsfuß? b) Für das dritte Nutzungsjahr werden Einzahlungen von 50000 und

Auszahlungen von 40000 Euro veranschlagt. (1) Wie hoch ist dann insgesamt der Kapitalwert (Zinssatz = 6%)? (2) Wie hoch ist insgesamt der interne Zinsfuß? (Hinweis: Eine

explizite Ausrechnung ist nicht erforderlich. Es genügt die implizite Darstellung des Ergebnisses und die verbale Schilderung des abschließenden Rechengangs.)

___________________________________________________________________________________

Thema: Zinseszinsen, speziell Investitionsrechnung

Lösung:

a)q

R

q

AE...

q

AE

q

AEA0

n

n

n

nn

2

22110 +

−++

−+

−+−=

q

0

q

2600056000

q

2300048000482000

22+

−+

−+−=

q

30000

q

25000482000

2++=

0622407,0q518672,0q2 =−⋅−

622407,0259336,0259336,0q 2 +±=

089795,1q =

9795,8pe =

definiert nicht 1123,157p 571123,0q e ⇒−=⇒−=

b)(1) q

R

q

AE...

q

AE

q

AEAC n

n

n

nn

2

221100 +

−++

−+

−+−=

06,1

0

06,1

4000050000

06,1

2600056000

06,1

230004800048200

3320 +−

+−

+−

+−=C

06,1

10000

06,1

30000

06,1

2500048200C 320 +++−=

99,10480C0 =

(2) q

R

q

AE...

q

AE

q

AEA0

n

n

n

nn

2

22110 +

−++

−+

−+−=

q

0

q

4000050000

q

2600056000

q

2300048000482000

332+

−+

−+

−+−=

q

10000

q

30000

q

25000482000

32+++−=

0207469,0q622407,0q518672,0q 23 =−⋅−⋅−

3 2 207469,0q622407,0q518672,0q +⋅+⋅=

Durch ein Approximationsverfahren lassen sich drei Diskontierungsfaktoren q bestimmen. Der (einzige) zulässige Diskontierungsfaktor wird dann in den Zinssatz p umgerechnet.

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

25.a)Ein Junggeselle beschließt am Ende des Jahres 2003, 3000 Euro ab

sofort jeweils zum Jahresende auf ein Sparbuch einzuzahlen. Welcher Betrag steht ihm am 01.01.09 zur Verfügung, wenn ihm 3% Jahreszinsen gewährt werden? - Zusatzfrage: Wie hoch wäre dann der entsprechende Barwert?

b) Ein Berufsanfänger möchte zu seiner Pensionierung (60. Geburts-tag) über eine „stille Reserve“ von 200000 Euro verfügen. Wieviel muss er zu Beginn eines jeden Lebensjahres vom 25. Geburtstag an sparen, wenn ihm das Kreditinstitut 5% Zinsen gewährleistet? - Zusatzfrage: Wieviel müsste er sparen, wenn die Pensionierung

erst mit dem 65. Geburtstag beginnen würde? ___________________________________________________________________________________

Thema: Rentenrechnung, nachschüssig und vorschüssig

Berechnung von Rentenendwert, Rentenbarwert, Rentenrate

Lösung: a)

Rn = r ⋅ 1q

1qn

−

− (mit n=6)

Rn = 3000 ⋅ 103,1

103,16

−

− = 3000 ⋅

03,0

103,16 −

Rn = 19405,23

R0 = q

Rn

n (mit n=5)

R0 = 03,1

23,194055

= 1593,1

23,19405

R0 = 16739,12

b)

Rn = r ⋅ q ⋅ 1q

1qn

−

− ⇒ r =

( )1qq

1qR nn

−⋅

−⋅

r = ( )105,105,1

105,1200000

35 −⋅

−⋅

r = ( )105,105,1

05,0200000

35 −⋅⋅

r = 2108,90

r = ( )105,105,1

105,1200000

40 −⋅

−⋅

r = ( )105,105,1

05,0200000

40 −⋅⋅

r = 1576,79

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

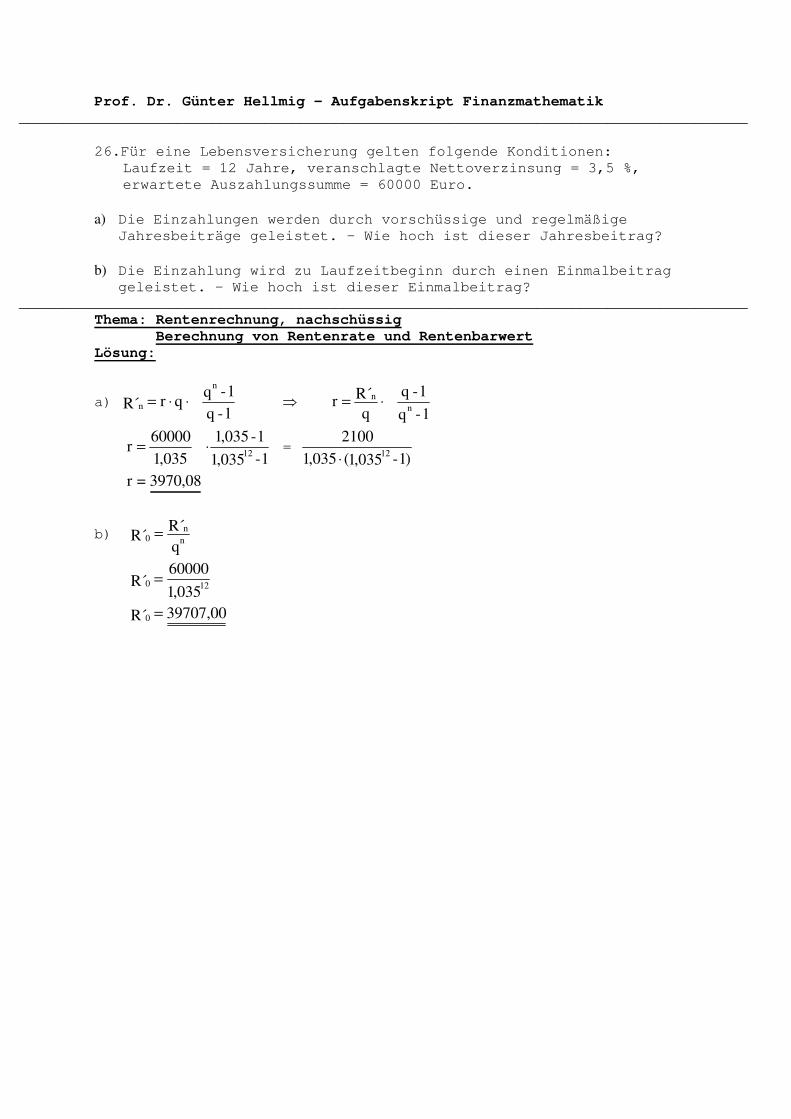

26.Für eine Lebensversicherung gelten folgende Konditionen:

Laufzeit = 12 Jahre, veranschlagte Nettoverzinsung = 3,5 %, erwartete Auszahlungssumme = 60000 Euro.

a) Die Einzahlungen werden durch vorschüssige und regelmäßige Jahresbeiträge geleistet. – Wie hoch ist dieser Jahresbeitrag?

b) Die Einzahlung wird zu Laufzeitbeginn durch einen Einmalbeitrag geleistet. – Wie hoch ist dieser Einmalbeitrag?

___________________________________________________________________________________

Thema: Rentenrechnung, nachschüssig

Berechnung von Rentenrate und Rentenbarwert

Lösung:

a) 1-q

1-qqr´R

n

n ⋅⋅= ⇒ 1-q

1-q

q

´Rr

n

n ⋅=

1-035,1

1-,0351

035,1

60000r

12⋅= =

)1-035,1(035,1

210012

⋅

08,3970=r

b) q

´R´R n

n0 =

035,1

60000´R 120 =

00,39707´R 0 =

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

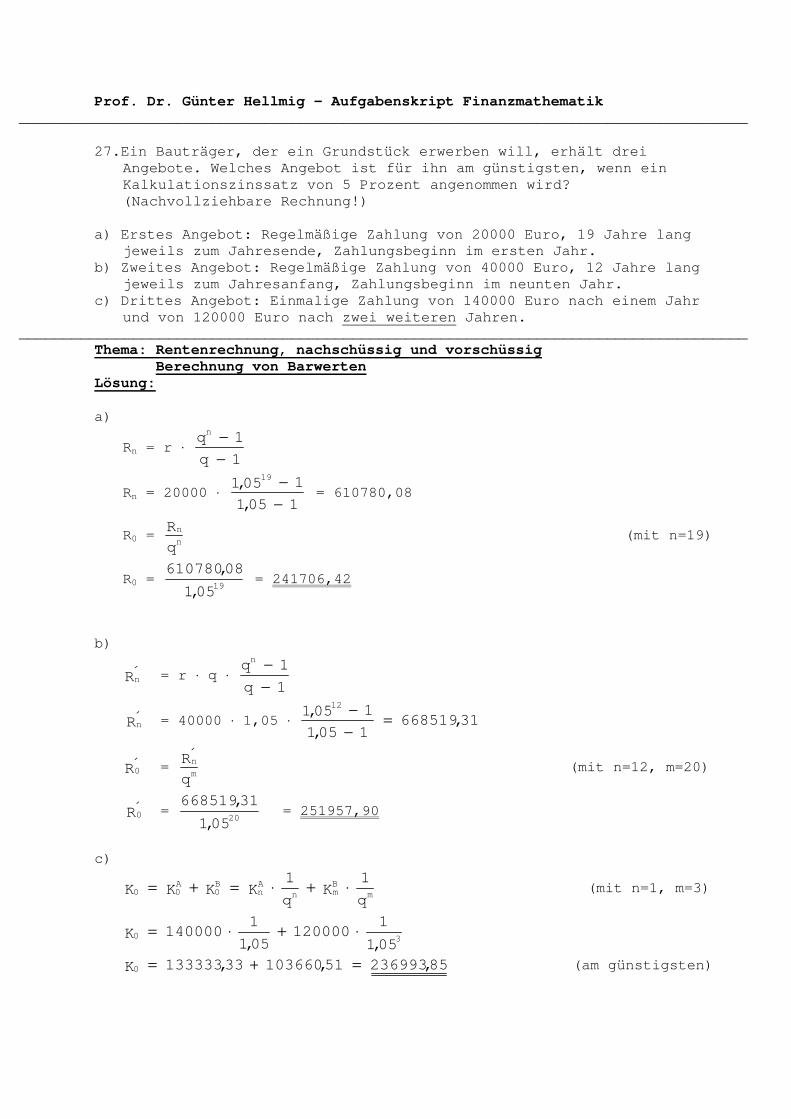

27.Ein Bauträger, der ein Grundstück erwerben will, erhält drei

Angebote. Welches Angebot ist für ihn am günstigsten, wenn ein Kalkulationszinssatz von 5 Prozent angenommen wird? (Nachvollziehbare Rechnung!)

a) Erstes Angebot: Regelmäßige Zahlung von 20000 Euro, 19 Jahre lang

jeweils zum Jahresende, Zahlungsbeginn im ersten Jahr. b) Zweites Angebot: Regelmäßige Zahlung von 40000 Euro, 12 Jahre lang

jeweils zum Jahresanfang, Zahlungsbeginn im neunten Jahr. c) Drittes Angebot: Einmalige Zahlung von 140000 Euro nach einem Jahr

und von 120000 Euro nach zwei weiteren Jahren. ___________________________________________________________________________________

Thema: Rentenrechnung, nachschüssig und vorschüssig

Berechnung von Barwerten

Lösung:

a)

Rn = r ⋅ 1q

1qn

−

−

Rn = 20000 ⋅ 105,1

105,119

−

− = 610780,08

R0 = q

Rn

n (mit n=19)

R0 = 05,1

08,61078019

= 241706,42

b)

Rn = r ⋅ q ⋅ 1q

1qn

−

−

Rn = 40000 ⋅ 1,05 ⋅ 31,668519105,1

105,112

=−

−

R0 = q

Rm

n (mit n=12, m=20)

R0 = 05,1

31,66851920

= 251957,90

c)

q

1K

q

1KKKK m

Bmn

An

B0

A00 ⋅+⋅=+= (mit n=1, m=3)

05,1

1120000

05,1

1140000K 30 ⋅+⋅=

85,23699351,10366033,133333K0 =+= (am günstigsten)

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

28.Witwe Bolte will ihr Häuschen verkaufen. Drei Interessenten melden

sich. Welcher Interessent macht für sie das günstigste Angebot, wenn der Kalkulationszinssatz 4 Prozent beträgt? (Nachvollziehbare Rechnung!)

a) Erster Interessent: Regelmäßige Zahlung von 30000 Euro, 11 Jahre

lang jeweils zum Jahresende, Zahlungsbeginn im ersten Jahr. b) Zweiter Interessent: Regelmäßige Zahlung von 50000 Euro, 9 Jahre

lang jeweils zum Jahresanfang, Zahlungsbeginn im zehnten Jahr. c) Dritter Interessent: Einmalige Zahlung von 140000 Euro nach zwei

Jahren und von 150000 Euro nach einem weiteren Jahr. ___________________________________________________________________________________

Thema: Rentenrechnung, nachschüssig und vorschüssig

Berechnung von Barwerten

Lösung:

a)

Rn = r ⋅ 1q

1qn

−

−

Rn = 30000 ⋅ 104,1

104,111

−

− = 404590,54

R0 = q

Rn

n

R0 = 04,1

54,40459011

= 262814,30

b)

Rn = r ⋅ q ⋅ 1q

1qn

−

−

Rn = 50000 ⋅ 1,04 ⋅ 36,550305104,1

104,19

=−

−

R0 = q

Rm

n (mit n=9, m=18)

R0 = 04,1

36,55030518

= 271646,20 (am günstigsten)

c)

q

1K

q

1KKKK m

Bmn

An

B0

A00 ⋅+⋅=+= (mit n=2, m=3)

04,1

1150000

04,1

1140000K 320 ⋅+⋅=

32,26278745,13334987,129437K0 =+=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

29.Ein Sparvertrag wird regelmäßig seit dem 31.12.2001 mit einer

jährlich-nachschüssigen Zahlung von 2000 Euro bedient; der Zinssatz ist 4 %. – An welchem Datum ist das Sparziel von 50000 Euro erreicht? (Rechnung erforderlich!)

___________________________________________________________________________________

Thema: Rentenrechnung, nachschüssig

Berechnung der Laufzeit und des entsprechenden Kalenderdatums

Lösung:

1q

1qrR

n

n−

−⋅= ⇒ ( ) 11q

r

Rq

nn+−⋅= ⇒

( )

q lg

11qr

Rlg

n

n

+−⋅

=

( )

1,04 lg

1104,12000

50000lg

+−⋅

=n

1,04 lg

2lgn =

673,17n =

⇒ 2018.12.31

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

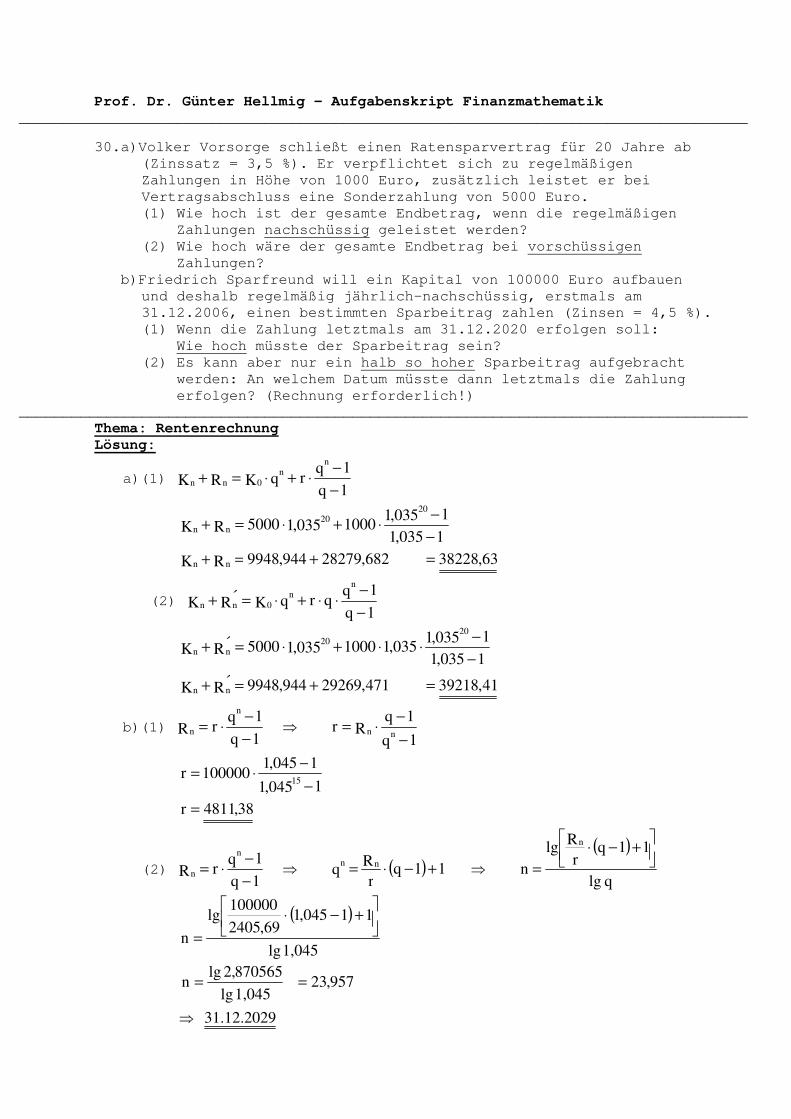

___________________________________________________________________________________

30.a)Volker Vorsorge schließt einen Ratensparvertrag für 20 Jahre ab (Zinssatz = 3,5 %). Er verpflichtet sich zu regelmäßigen Zahlungen in Höhe von 1000 Euro, zusätzlich leistet er bei Vertragsabschluss eine Sonderzahlung von 5000 Euro. (1) Wie hoch ist der gesamte Endbetrag, wenn die regelmäßigen Zahlungen nachschüssig geleistet werden? (2) Wie hoch wäre der gesamte Endbetrag bei vorschüssigen Zahlungen?

b)Friedrich Sparfreund will ein Kapital von 100000 Euro aufbauen und deshalb regelmäßig jährlich-nachschüssig, erstmals am 31.12.2006, einen bestimmten Sparbeitrag zahlen (Zinsen = 4,5 %). (1) Wenn die Zahlung letztmals am 31.12.2020 erfolgen soll: Wie hoch müsste der Sparbeitrag sein? (2) Es kann aber nur ein halb so hoher Sparbeitrag aufgebracht werden: An welchem Datum müsste dann letztmals die Zahlung erfolgen? (Rechnung erforderlich!)

___________________________________________________________________________________

Thema: Rentenrechnung

Lösung:

a)(1) 1q

1qrqKRK

nn

0nn−

−⋅+⋅=+

1035,1

1035,11000035,15000RK

2020

nn−

−⋅+⋅=+

682,28279944,9948RK nn +=+ 63,38228=

(2) 1q

1qqrqKR´K

nn

0nn−

−⋅⋅+⋅=+

1035,1

1035,1035,11000035,15000R´K

2020

nn−

−⋅⋅+⋅=+

471,29269944,9948R´K nn +=+ 41,39218=

b)(1) 1q

1qrR

n

n−

−⋅= ⇒

1q

1qRr

nn

−

−⋅=

1045,1

1045,1100000r

15−

−⋅=

38,4811r =

(2) 1q

1qrR

n

n−

−⋅= ⇒ ( ) 11q

r

Rq

nn+−⋅= ⇒

( )

q lg

11qr

Rlg

n

n

+−⋅

=

( )

1,045 lg

11045,169,2405

100000lg

n

+−⋅

=

1,045 lg

870565,2lgn = 957,23=

⇒ 2029.12.31

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

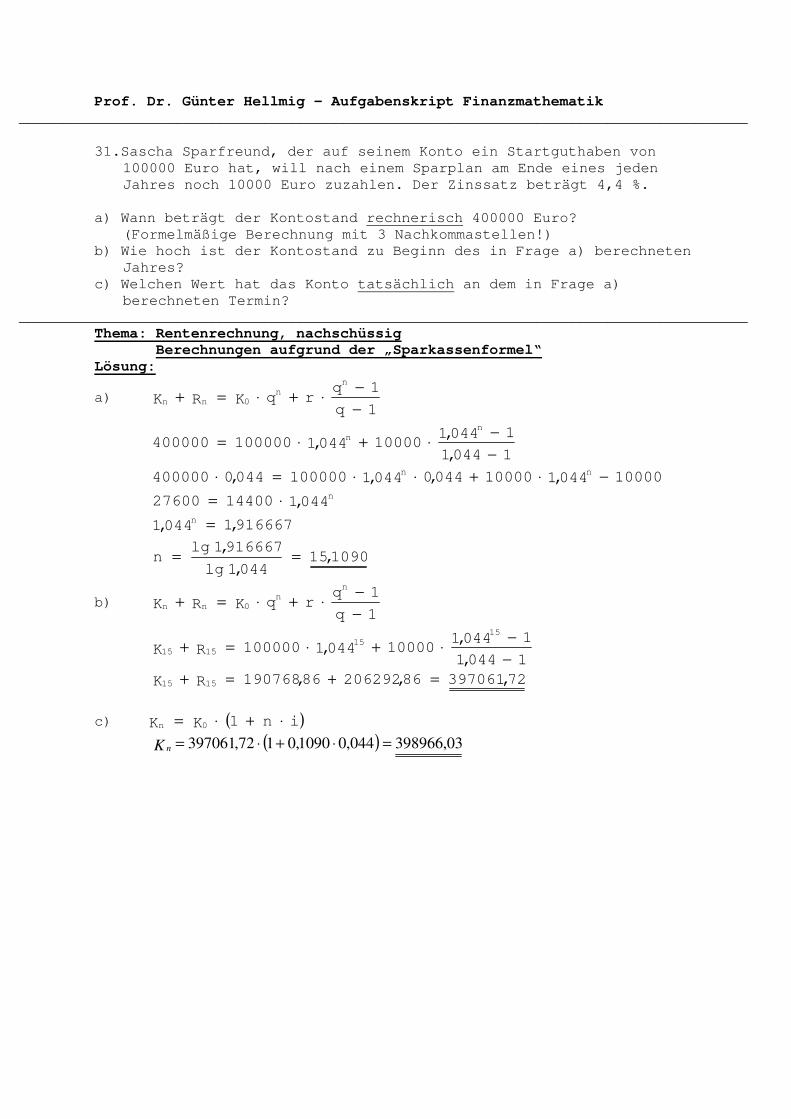

31.Sascha Sparfreund, der auf seinem Konto ein Startguthaben von

100000 Euro hat, will nach einem Sparplan am Ende eines jeden Jahres noch 10000 Euro zuzahlen. Der Zinssatz beträgt 4,4 %.

a) Wann beträgt der Kontostand rechnerisch 400000 Euro?

(Formelmäßige Berechnung mit 3 Nachkommastellen!) b) Wie hoch ist der Kontostand zu Beginn des in Frage a) berechneten

Jahres? c) Welchen Wert hat das Konto tatsächlich an dem in Frage a)

berechneten Termin? ___________________________________________________________________________________

Thema: Rentenrechnung, nachschüssig

Berechnungen aufgrund der „Sparkassenformel“

Lösung:

a) 1q

1qrqKRK

nn

0nn−

−⋅+⋅=+

1044,1

1044,110000044,1100000400000

nn

−

−⋅+⋅=

10000044,110000044,0044,1100000044,0400000 nn −⋅+⋅⋅=⋅

044,11440027600 n⋅=

916667,1044,1 n =

1090,15044,1lg

916667,1lgn ==

b) 1q

1qrqKRK

nn

0nn−

−⋅+⋅=+

1044,1

1044,110000044,1100000RK

1515

1515−

−⋅+⋅=+

72,39706186,20629286,190768RK 1515 =+=+

c) ( )in1KK 0n ⋅+⋅=

( ) 03,398966044,01090,0172,397061 =⋅+⋅=K n

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

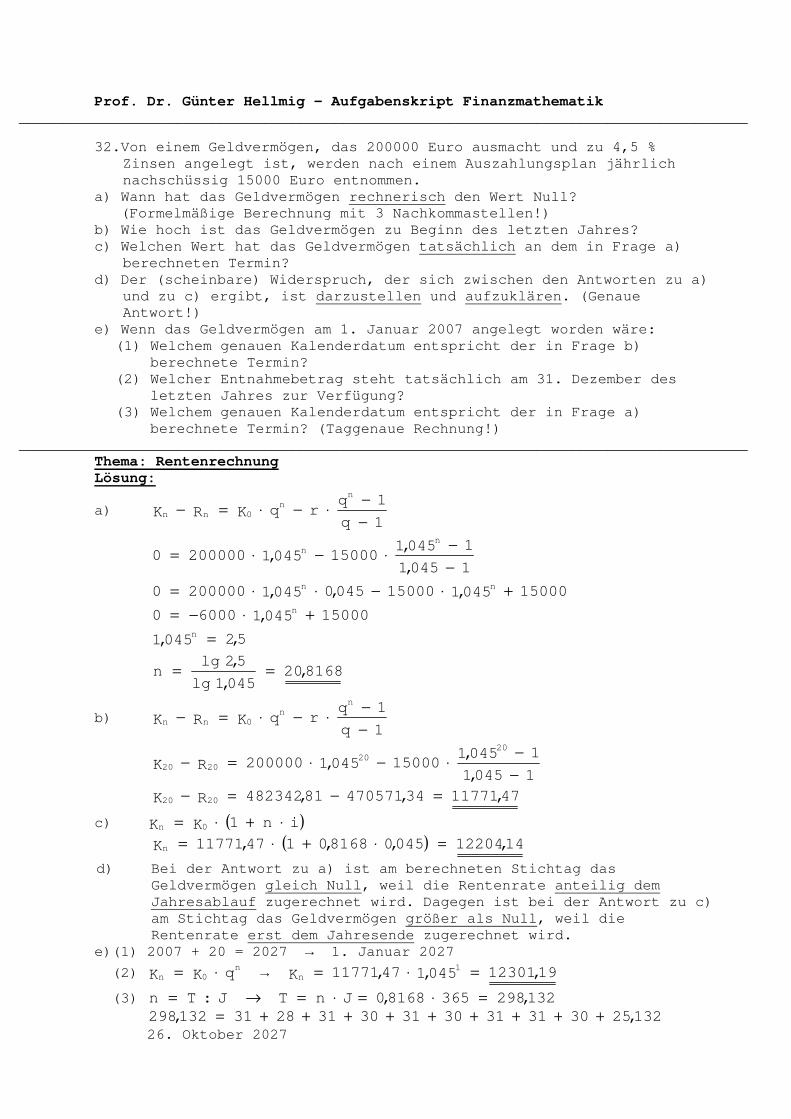

32.Von einem Geldvermögen, das 200000 Euro ausmacht und zu 4,5 % Zinsen angelegt ist, werden nach einem Auszahlungsplan jährlich nachschüssig 15000 Euro entnommen.

a) Wann hat das Geldvermögen rechnerisch den Wert Null? (Formelmäßige Berechnung mit 3 Nachkommastellen!) b) Wie hoch ist das Geldvermögen zu Beginn des letzten Jahres? c) Welchen Wert hat das Geldvermögen tatsächlich an dem in Frage a)

berechneten Termin? d) Der (scheinbare) Widerspruch, der sich zwischen den Antworten zu a)

und zu c) ergibt, ist darzustellen und aufzuklären. (Genaue Antwort!)

e) Wenn das Geldvermögen am 1. Januar 2007 angelegt worden wäre: (1) Welchem genauen Kalenderdatum entspricht der in Frage b) berechnete Termin? (2) Welcher Entnahmebetrag steht tatsächlich am 31. Dezember des letzten Jahres zur Verfügung? (3) Welchem genauen Kalenderdatum entspricht der in Frage a) berechnete Termin? (Taggenaue Rechnung!)

___________________________________________________________________________________

Thema: Rentenrechnung

Lösung:

a) 1q

1qrqKRK

nn

0nn−

−⋅−⋅=−

1045,1

1045,115000045,12000000

nn

−

−⋅−⋅=

15000045,115000045,0045,12000000 nn +⋅−⋅⋅=

15000045,160000 n +⋅−=

5,2045,1 n =

8168,20045,1lg

5,2lgn ==

b) 1q

1qrqKRK

nn

0nn−

−⋅−⋅=−

1045,1

1045,115000045,1200000RK

2020

2020−

−⋅−⋅=−

47,1177134,47057181,482342RK 2020 =−=−

c) ( )in1KK 0n ⋅+⋅=

( ) 14,12204045,08168,0147,11771Kn =⋅+⋅=

d) Bei der Antwort zu a) ist am berechneten Stichtag das Geldvermögen gleich Null, weil die Rentenrate anteilig dem Jahresablauf zugerechnet wird. Dagegen ist bei der Antwort zu c) am Stichtag das Geldvermögen größer als Null, weil die Rentenrate erst dem Jahresende zugerechnet wird.

e)(1) 2007 + 20 = 2027 → 1. Januar 2027

(2) qKKn

0n ⋅= → 19,12301045,147,11771K1

n =⋅=

(3) JnT J:Tn ⋅=→= 132,2983658168,0 =⋅=

132,25303131303130312831132,298 +++++++++=

26. Oktober 2027

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

33.Die jährliche nachschüssige Erbpacht für ein Grundstück beträgt

6000 Euro; der Zinssatz lautet 4%.

Welchen Wert hat das Grundstück bei Vertragsabschluss, a) wenn die Laufzeit 49 Jahre beträgt, b) wenn die Laufzeit unbegrenzt ist, c) und wie wären beide Fragen bei Vorschüssigkeit zu beantworten?

___________________________________________________________________________________

Thema: Rentenrechnung, nachschüssig und vorschüssig

Berechnungen insbes. zur ewigen Rente

Lösung: a)

Rn = r ⋅ 1q

1qn

−

−

Rn = 6000 ⋅ 104,1

104,1 49

−

− = 6000 ⋅

04,0

833349,5

Rn = 41,875002

R0 = q

Rn

n

R0 = 04,1

41,87500249

R0 = 128048,83

b)

1q

r

1q

1qr

q

1limR

n

nn

*0

−=

−

−⋅⋅=

∞→

104,1

6000R*0

−=

150000R*0 =

c)

qR1q

1qqrR n

n

n ⋅=−

−⋅⋅=

51,91000204,141,875002Rn =⋅=

qRq

RR 0n

n0 ⋅==

78,13317004,183,128048R0 =⋅=

qR1q

qrR *

0*

0 ⋅=−

⋅=

15600004,1150000R *0 =⋅=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

34.Siegfried Sorglos schließt eine Lebensversicherung ab. Die Laufzeit

beträgt 12 Jahre, die Beiträge sind vorschüssig zu zahlen, die Verzinsung wird mit 3 % veranschlagt, die Auszahlungssumme soll 50000 Euro betragen. – Angenommen, es handelt sich hierbei um eine Lebensversicherung ...

a) mit regelmäßiger jährlicher Beitragszahlung: Wie hoch ist dann der Jahresbeitrag?

b) mit Einmalbeitrag (Zahlung zu Laufzeitbeginn): Wie hoch ist dann der Einmalbeitrag?

c) mit abgekürzter jährlicher Beitragszahlung (Zahlung 5 Jahre, danach 7 Jahre Beitragsfreiheit): Wie hoch ist dann der Jahresbeitrag?

d) mit regelmäßiger monatlicher Beitragszahlung und monatlichem anteiligen Zinszuschlag: Wie hoch ist dann der Monatsbeitrag?

___________________________________________________________________________________

Thema: Rentenrechnung

Lösung:

a) 1-q

1-qqr´R

n

n ⋅⋅= ⇒ 1-q

1-q

q

´Rr

n

n⋅=

1-03,1

1-,031

03,1

50000r

12⋅= =

)1-03,1(03,1

150012

⋅

49,3420=r

b) qKK n

0n ⋅= ⇒ q

´R´R n

n0 =

03,1

50000´R 120 =

99,35068´R 0 =

c) q1-q

1-qqr´R

mn

n ⋅⋅⋅= ⇒ 1-q

1-q

´Rr

nm

n⋅

⋅= (m = beitragsfreie Jahre)

1-03,1

1-,031

03,103,1

50000r

57⋅

⋅=

)1-03,1(03,1

1500r

58⋅

=

44,7434=r

d) 1-q

1-qqr´R

R

mn

RRmn ⋅⋅= ⇒

1-q

1-q

q

´Rr

mn

R

R

R

mn ⋅= (m = Monate)

1-1,0025

1-1,0025

0025,1

50000r

1212•⋅=

17,288=r

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

35.Otto Oberfleiß hat eine Gehaltserhöhung bekommen, die 4000 Euro im

Jahr ausmacht. Er will nun entweder einen fünfzehnjährigen Ratensparvertrag abschließen oder einen fünfzehnjährigen Kredit aufnehmen, wobei jeweils ein Zinssatz von 4,25 % gilt:

a) Falls er einen Ratensparvertrag abschließt und den Erhöhungsbetrag

für die jährlichen Einzahlungen verwendet: (1) Wie hoch ist die Auszahlungssumme bei nachschüssigen Einzahlungen? (2) Wie hoch wäre die Auszahlungssumme bei vorschüssigen Einzahlungen?

b) Falls er einen Kredit aufnimmt und den Erhöhungsbetrag für die konstanten Tilgungsraten verwendet: (1) Wie hoch ist der Kredit bei nachschüssigen Tilgungsraten? (2) Wie hoch wäre der Kredit (netto) bei vorschüssigen

Tilgungsraten? ___________________________________________________________________________________

Thema: Rentenrechnung und Tilgungsrechnung

Berechnungen zum Rentenendwert und zur Anfangsschuld

Lösung:

a)(1) Rn = r ⋅ 1q

1qn

−

−

Rn = 4000 ⋅ 10425,1

10425,115

−

− = 81598,64

(2) R n′ = r ⋅ q ⋅ 1q

1qn

−

−

R n′ = 4000 ⋅ 1,0425 ⋅ 10425,1

10425,115

−

− = 85066,58

b)(1) T = n

S0 → TnS0 ⋅=

60000400015S0 =⋅=

(2) T = n

S0 → TnS0 ⋅=

60000400015S0 =⋅=

56000400060000TS0 =−=−

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

36.Ein Angestellter kann mit einer Gehaltserhöhung rechnen, die 3000

Euro im Jahr ausmacht. a) Falls er einen zwanzigjährigen Kredit aufnimmt (Zinssatz = 4,5

Prozent) und die Gehaltserhöhung für die konstanten Tilgungsraten verwendet: (1) Wie hoch ist der Kredit bei nachschüssigen Tilgungsraten? (2) Wie hoch wäre der Kredit (netto) bei vorschüssigen Tilgungs-

raten? b) Falls er stattdessen einen zwanzigjährigen Ratensparvertrag

abschließt (Zinssatz = 4,5 Prozent) und die Gehaltserhöhung für die jährlichen Einzahlungen verwendet: (1) Wie hoch ist die Auszahlungssumme bei nachschüssigen Einzahlungen? (2) Wie hoch wäre die Auszahlungssumme bei vorschüssigen Einzahlungen?

c) Wie hoch ist bei den Teilfragen zu b) jeweils der Rentenbarwert? ___________________________________________________________________________________

Thema: Rentenrechnung und Tilgungsrechnung

Berechnungen zur Anfangsschuld und zum Rentenendwert

Lösung:

a)(1) T = n

S0 → TnS0 ⋅=

60000300020S0 =⋅=

(2) T = n

S0 → TnS0 ⋅=

60000300020S0 =⋅=

57000300060000TS0 =−=−

b)(1) Rn = r ⋅ 1q

1qn

−

−

Rn = 3000 ⋅ 1045,1

1045,1 20

−

− = 94114,27

(2) R n′ = r ⋅ q ⋅ 1q

1qn

−

−

R n′ = 3000 ⋅ 1,045 ⋅ 1045,1

1045,1 20

−

− = 98349,41

c) R0 = q

Rn

n =

045,1

27,9411420

= 39023,81

R 0′ = q

Rn

n′ =

045,1

41,9834920

= 40779,88

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

37.a)Theodor Tausendgeld hat 10 Jahre lang, jeweils nachschüssig, 1200

Euro auf ein Konto gezahlt (Zinssatz = 5 %). (1) Wie hoch ist das Endkapital?

(2) Um wieviel wächst der Wert der Rente im letzten Jahr? b)Aufgrund eines Computerfehlers erhält er bei Vertragsablauf nicht

das Endkapital, sondern eine Mitteilung, dass der Betrag für ihn als Schuld ausgewiesen würde, welche er nun in weiteren 10 Jahren in gleichen Raten abzutragen hätte (Zinssatz = 6 %): Wie hoch wäre dann die Annuität im letzten Jahr?

___________________________________________________________________________________

Thema: Rentenrechnung und Tilgungsrechnung

Berechnungen zum Rentenendwert und zur Annuität

Lösung: a)(1)

1q

1qrR

n

n−

−⋅=

105,1

105,11200R

10

10−

−⋅=

47,15093R10 =

(2)

1q

1qr

1q

1qrRR

1nn

1nn−

−⋅−

−

−⋅=−

−

−

105,1

105,11200

105,1

105,11200RR

910

910−

−⋅−

−

−⋅=−

88,1323147,15093RR 910 −=−

59,1861RR 910 =−

b)

( )[ ]i1tn1n

SA

0t ⋅+−+⋅=

( )[ ]06,011010110

47,15093A10 ⋅+−+⋅=

06,110

47,15093A10 ⋅=

91,1599A10 =

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

38.a)Auf einen Sparvertrag sind 12 Jahre lang, jeweils nachschüssig,

1000 Euro eingezahlt worden (Zinssatz = 4 %). (1) Wie hoch ist das Endkapital? (2) Um wieviel wächst der Wert der Rente im letzten Jahr? b)Wenn bei Vertragsablauf irrtümlich nicht das Endkapital

ausgezahlt wird, sondern dieser Betrag als Schuld deklariert würde, die nach weiteren 12 Jahren in gleichen Raten abzutragen wäre (Zinssatz = 5 %): Wie hoch wäre dann die Annuität im letzten Jahr?

___________________________________________________________________________________

Thema: Rentenrechnung und Tilgungsrechnung

Berechnungen zum Rentenendwert und zur Annuität

Lösung: a)(1)

1q

1qrR

n

n−

−⋅=

104,1

104,11000R

12

12−

−⋅=

81,15025R12 =

(2)

1q

1qr

1q

1qrRR

1nn

1nn−

−⋅−

−

−⋅=−

−

−

104,1

104,11000

104,1

104,11000RR

1112

1112−

−⋅−

−

−⋅=−

35,1348681,15025RR 1112 −=−

46,1539RR 1112 =−

b)

( )[ ]i1tn1n

SA

0t ⋅+−+⋅=

( )[ ]05,011212112

81,15025A12 ⋅+−+⋅=

05,112

81,15025A12 ⋅=

76,1314A12 =

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

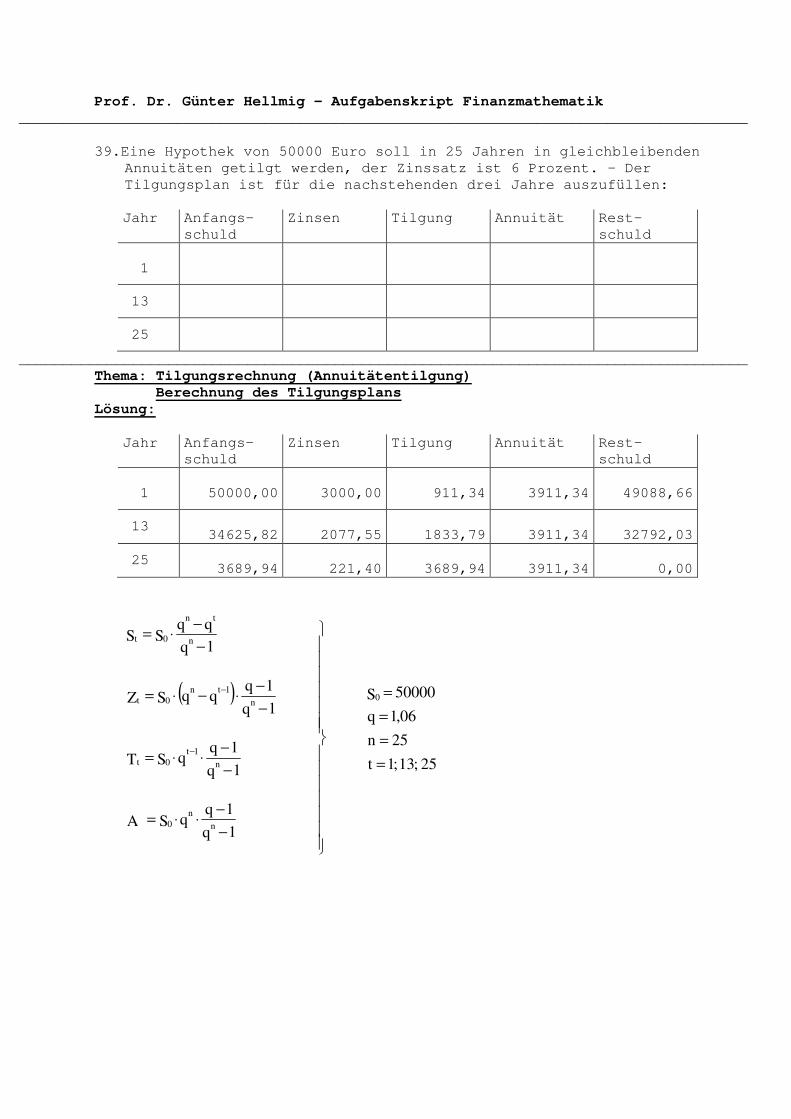

39.Eine Hypothek von 50000 Euro soll in 25 Jahren in gleichbleibenden

Annuitäten getilgt werden, der Zinssatz ist 6 Prozent. – Der Tilgungsplan ist für die nachstehenden drei Jahre auszufüllen: Jahr Anfangs-

schuld Zinsen Tilgung Annuität Rest-

schuld 1

13

25

___________________________________________________________________________________

Thema: Tilgungsrechnung (Annuitätentilgung)

Berechnung des Tilgungsplans

Lösung: Jahr Anfangs-

schuld Zinsen Tilgung Annuität Rest-

schuld 1

50000,00

3000,00

911,34

3911,34

49088,66

13

34625,82

2077,55

1833,79

3911,34

32792,03

25

3689,94

221,40

3689,94

3911,34

0,00

1q

qqSS n

tn

0t−

−⋅=

( )1q

1qqqSZ n

1tn

0t−

−⋅−⋅=

−

1q

1qqST n

1t

0t−

−⋅⋅=

−

1q

1qqSA n

n

0−

−⋅⋅=

25 ;13 ;1t

25n

06,1q

50000S0

=

=

=

=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

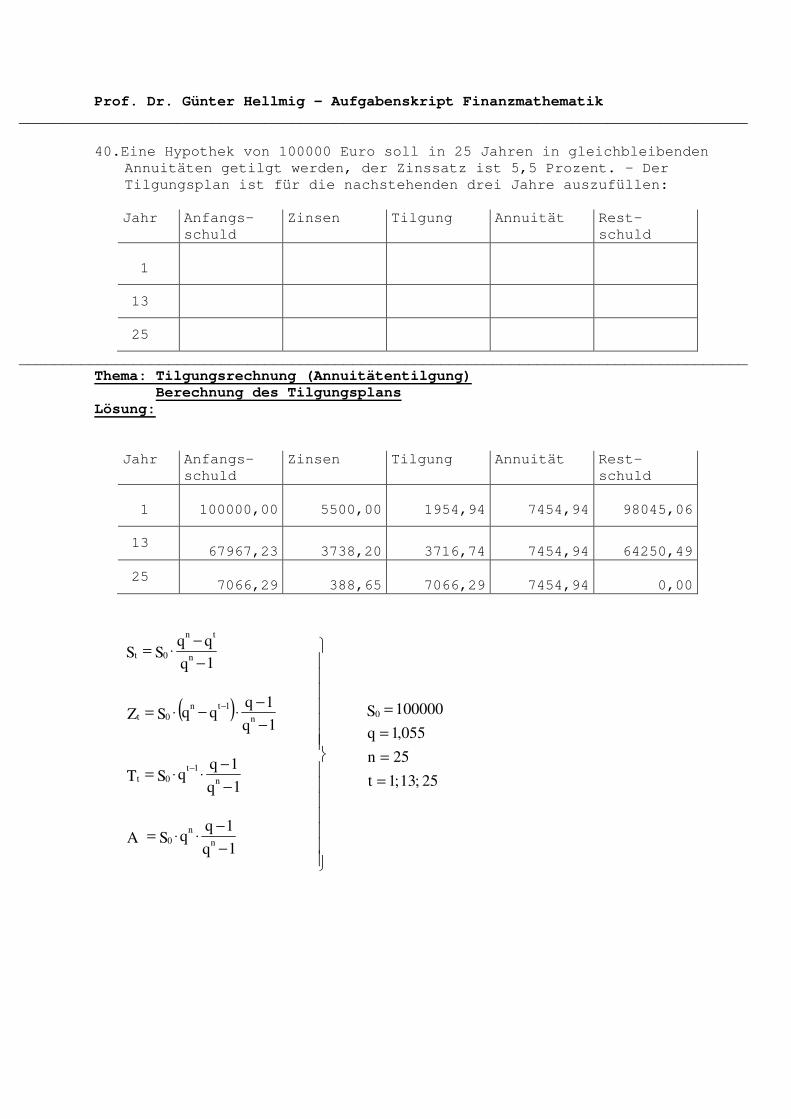

40.Eine Hypothek von 100000 Euro soll in 25 Jahren in gleichbleibenden

Annuitäten getilgt werden, der Zinssatz ist 5,5 Prozent. – Der Tilgungsplan ist für die nachstehenden drei Jahre auszufüllen: Jahr Anfangs-

schuld Zinsen Tilgung Annuität Rest-

schuld 1

13

25

___________________________________________________________________________________

Thema: Tilgungsrechnung (Annuitätentilgung)

Berechnung des Tilgungsplans

Lösung:

Jahr Anfangs-

schuld Zinsen Tilgung Annuität Rest-

schuld 1

100000,00

5500,00

1954,94

7454,94

98045,06

13

67967,23

3738,20

3716,74

7454,94

64250,49

25

7066,29

388,65

7066,29

7454,94

0,00

1q

qqSS n

tn

0t−

−⋅=

( )1q

1qqqSZ n

1tn

0t−

−⋅−⋅=

−

1q

1qqST n

1t

0t−

−⋅⋅=

−

1q

1qqSA n

n

0−

−⋅⋅=

25 ;13 ;1t

25n

055,1q

100000S0

=

=

=

=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

41.Die Hilfsorganisation „Pomosch-Wostok“, die soziale Projekte in der

Ukraine unterstützt, bekommt ein Darlehen von 800000 Euro. Die Rückzahlung soll in gleich bleibenden Annuitäten innerhalb von 15 Jahren erfolgen; der Zinssatz beträgt 3,5 %. Wie hoch ist im 8. Jahr:

a) Anfangsschuld b) Zinsen c) Annuität

___________________________________________________________________________________

Thema: Tilgungsrechnung (Annuitätentilgung)

Berechnung von Anfangsschuld, Zinsen, Annuität

Lösung: a)

1q

qqSS n

1tn

01t−

−⋅=

−

−

1035,1

035,1035,1800000S 15

1815

7−

−⋅=

−

33,477465=

b)

( )1q

1qqqSZ n

1tn0t

−

−⋅−⋅= −

( )1035,1

1035,1035,1035,1800000Z 15

18158

−

−⋅−⋅= − 29,16711 =

c)

1q

1qqSA

n

n0

−

−⋅⋅=

1035,1

1035,1035,1800000A

15

15

−

−⋅⋅= 06,69460 =

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

42.Eine Entwicklungsgesellschaft erhält einen Kredit über 900000 Euro

zu einem Zinssatz von 4 Prozent und mit einer Laufzeit von 20 Jahren. Die Zahlungsverpflichtung des Kreditnehmers, die sich aus Zinsen und Tilgung zusammensetzt, soll in jedem Jahr gleichhoch sein. – Wie hoch ist im 12. Jahr:

a) Tilgung b) Annuität c) Restschuld

___________________________________________________________________________________

Thema: Tilgungsrechnung (Annuitätentilgung)

Berechnung von Tilgung, Annuität, Restschuld

Lösung: a)

1q

1qqST n

1t0t

−

−⋅⋅= −

104,1

104,104,1900000T 20

11212

−

−⋅⋅= − 81,46527=

b)

1q

1qqSA

n

n0

−

−⋅⋅=

104,1

104,104,1900000A

20

20

−

−⋅⋅= 58,66223=

c)

1q

qqSS n

tn

0t−

−⋅=

104,1

04,104,1900000S 20

1220

12−

−⋅= 44,445866=

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

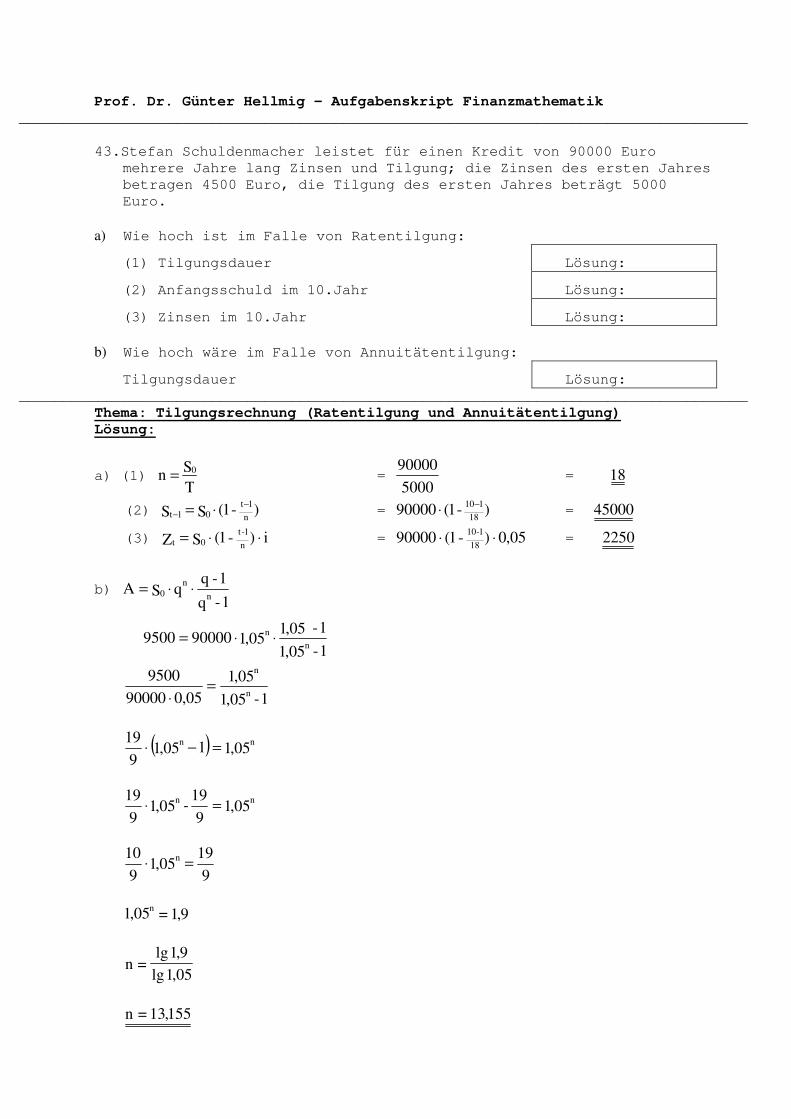

43.Stefan Schuldenmacher leistet für einen Kredit von 90000 Euro

mehrere Jahre lang Zinsen und Tilgung; die Zinsen des ersten Jahres betragen 4500 Euro, die Tilgung des ersten Jahres beträgt 5000 Euro.

a) Wie hoch ist im Falle von Ratentilgung:

(1) Tilgungsdauer Lösung:

(2) Anfangsschuld im 10.Jahr Lösung:

(3) Zinsen im 10.Jahr Lösung:

b) Wie hoch wäre im Falle von Annuitätentilgung:

Tilgungsdauer Lösung: ___________________________________________________________________________________

Thema: Tilgungsrechnung (Ratentilgung und Annuitätentilgung)

Lösung:

a) (1) T

Sn 0= =

5000

90000 = 18

(2) )-1(SS n

1t01t

−− ⋅= = )-1(90000

18

110−⋅ = 45000

(3) i)-1(SZ n

1-t

0t ⋅⋅= = 05,0)-1(9000018

1-10⋅⋅ = 2250

b) 1-q

1-qqSA

n

n

0 ⋅⋅=

1-05,1

1-05,105,1900009500

n

n⋅⋅=

1-05,1

05,1

05,090000

9500n

n

=⋅

( ) 05,1105,19

19 nn=−⋅

05,19

19-05,1

9

19 nn=⋅

9

1905,1

9

10 n=⋅

9,1=05,1n

05,1 lg

9,1 lg=n

155,13=n

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

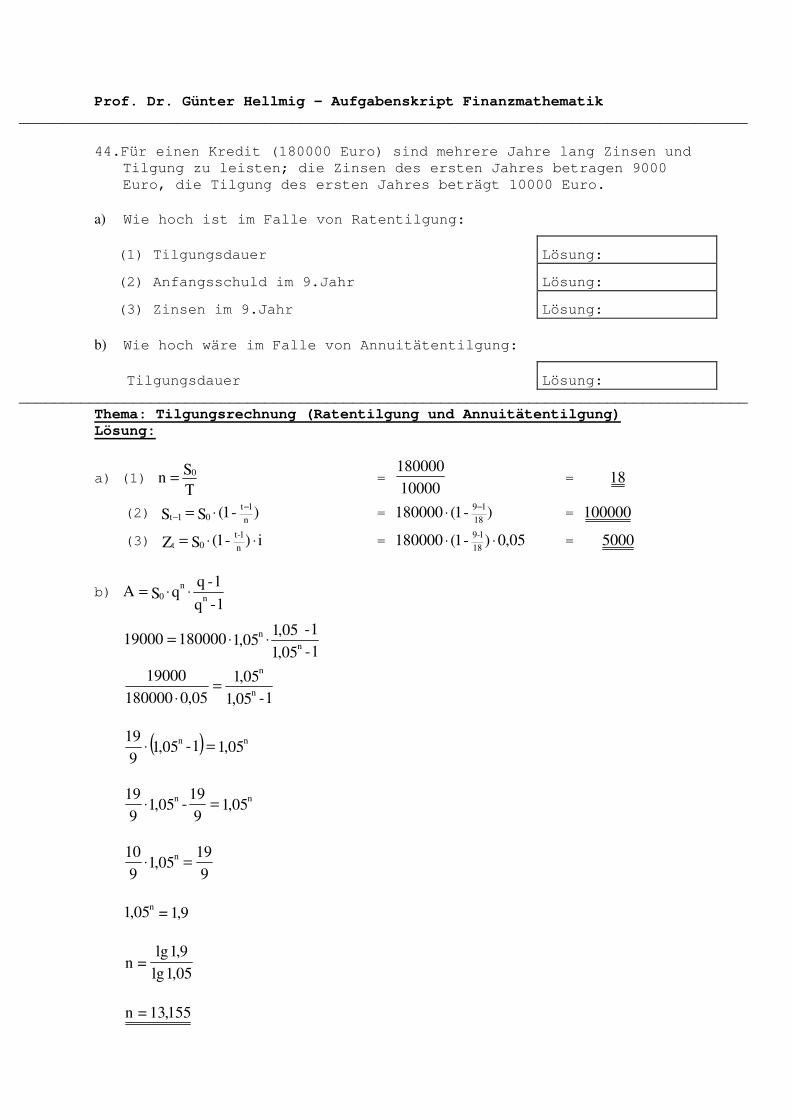

44.Für einen Kredit (180000 Euro) sind mehrere Jahre lang Zinsen und

Tilgung zu leisten; die Zinsen des ersten Jahres betragen 9000 Euro, die Tilgung des ersten Jahres beträgt 10000 Euro.

a) Wie hoch ist im Falle von Ratentilgung:

(1) Tilgungsdauer Lösung:

(2) Anfangsschuld im 9.Jahr Lösung:

(3) Zinsen im 9.Jahr Lösung:

b) Wie hoch wäre im Falle von Annuitätentilgung:

Tilgungsdauer Lösung: ___________________________________________________________________________________

Thema: Tilgungsrechnung (Ratentilgung und Annuitätentilgung)

Lösung:

a) (1) T

Sn 0= =

10000

180000 = 18

(2) )-1(SS n

1t01t

−− ⋅= = )-1(180000

18

19−⋅ = 100000

(3) i)-1(SZ n

1-t0t ⋅⋅= = 05,0)-1(180000

18

1-9⋅⋅ = 5000

b) 1-q

1-qqSA

n

n

0 ⋅⋅=

1-05,1

1-05,105,118000019000

n

n⋅⋅=

1-05,1

05,1

05,0180000

19000n

n

=⋅

( ) 05,11-05,19

19 nn=⋅

05,19

19-05,1

9

19 nn=⋅

9

1905,1

9

10 n=⋅

9,1=05,1n

05,1 lg

9,1 lg=n

155,13=n

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

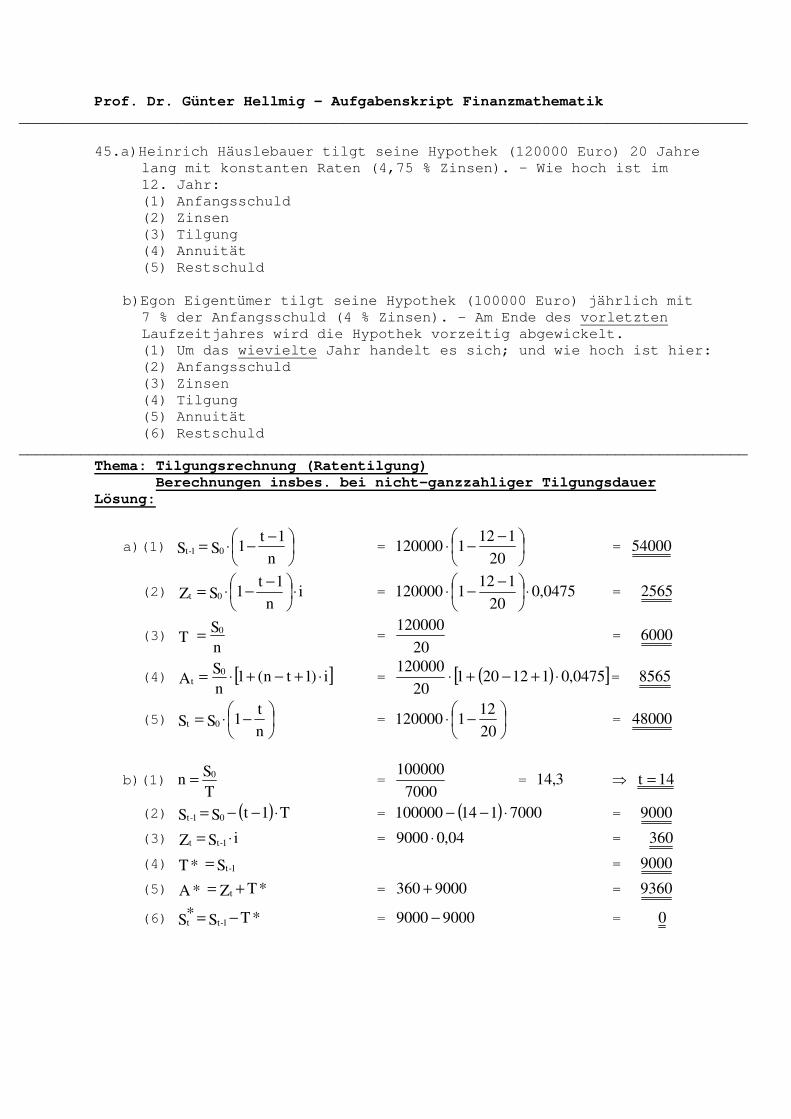

45.a)Heinrich Häuslebauer tilgt seine Hypothek (120000 Euro) 20 Jahre

lang mit konstanten Raten (4,75 % Zinsen). – Wie hoch ist im 12. Jahr: (1) Anfangsschuld (2) Zinsen (3) Tilgung (4) Annuität (5) Restschuld

b)Egon Eigentümer tilgt seine Hypothek (100000 Euro) jährlich mit 7 % der Anfangsschuld (4 % Zinsen). - Am Ende des vorletzten Laufzeitjahres wird die Hypothek vorzeitig abgewickelt. (1) Um das wievielte Jahr handelt es sich; und wie hoch ist hier: (2) Anfangsschuld (3) Zinsen (4) Tilgung (5) Annuität (6) Restschuld

___________________________________________________________________________________

Thema: Tilgungsrechnung (Ratentilgung)

Berechnungen insbes. bei nicht-ganzzahliger Tilgungsdauer

Lösung:

a)(1)

−−⋅=

n

1t1SS 01-t =

−−⋅

20

1121120000 = 54000

(2) in

1t1SZ 0t ⋅

−−⋅= = 0475,0

20

1121120000 ⋅

−−⋅ = 2565

(3) n

ST

0= = 20

120000 = 6000

(4) [ ]i)1tn(1n

SA

0t ⋅+−+⋅= = ( )[ ]0475,0112201

20

120000⋅+−+⋅ = 8565

(5)

−⋅=

n

t1SS 0t =

−⋅

20

121120000 = 48000

b)(1) T

Sn 0= =

7000

100000 = 3,14 ⇒ 14t =

(2) ( ) T1tSS 01-t ⋅−−= = ( ) 7000114100000 ⋅−− = 9000

(3) iSZ 1-tt ⋅= = 04,09000 ⋅ = 360

(4) S*T 1-t= = 9000

(5) *TZ*A t += = 9000360 + = 9360

(6) *TSS*1-tt −= = 90009000 − = 0

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

46.Eine Hypothek von 150000 Euro soll in gleichbleibenden Raten

getilgt werden. a) Die Tilgung erfolgt 15 Jahre lang; der Zinssatz beträgt 5,5 %. Wie hoch ist im 7. Jahr: (1) Anfangsschuld (2) Zinsen (3) Tilgung (4) Annuität (5) Restschuld b) Die Tilgung erfolgt jeweils mit 8 % der Anfangsschuld; der Zinssatz beträgt 4,5 %. - Am Ende des vorletzten Laufzeitjahres wird die Hypothek vorzeitig abgewickelt. (1) Um das wievielte Jahr handelt es sich; und wie hoch ist hier: (2) Anfangsschuld (3) Zinsen (4) Tilgung (5) Annuität (6) Restschuld

___________________________________________________________________________________

Thema: Tilgungsrechnung (Ratentilgung)

Berechnung insbes. bei nicht-ganzzahliger Tilgungsdauer

Lösung:

a) (1)

−−⋅=

n

1t1SS 01-t =

−−⋅

15

171150000 = 90000

(2) in

1t1SZ 0t ⋅

−−⋅= = 055,0

15

171150000 ⋅

−−⋅ = 4950

(3) n

ST

0= = 15

150000 = 10000

(4) [ ]i)1tn(1n

SA

0t ⋅+−+⋅= = ( )[ ]055,017151

15

150000⋅+−+⋅ = 14950

(5)

−⋅=

n

t1SS 0t =

−⋅

15

71150000 = 80000

b) (1) T

Sn 0= =

12000

150000 = 5,12 ⇒ 12t =

(2) ( ) T1tSS 01-t ⋅−−= = ( ) 12000112150000 ⋅−− = 18000

(3) iSZ 1-tt ⋅= = 045,018000 ⋅ = 810

(4) S*T 1-t= = 18000

(5) *TZ*A t += = 18000810 + = 18810

(6) *TSS*1-tt −= = 1800018000 − = 0

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

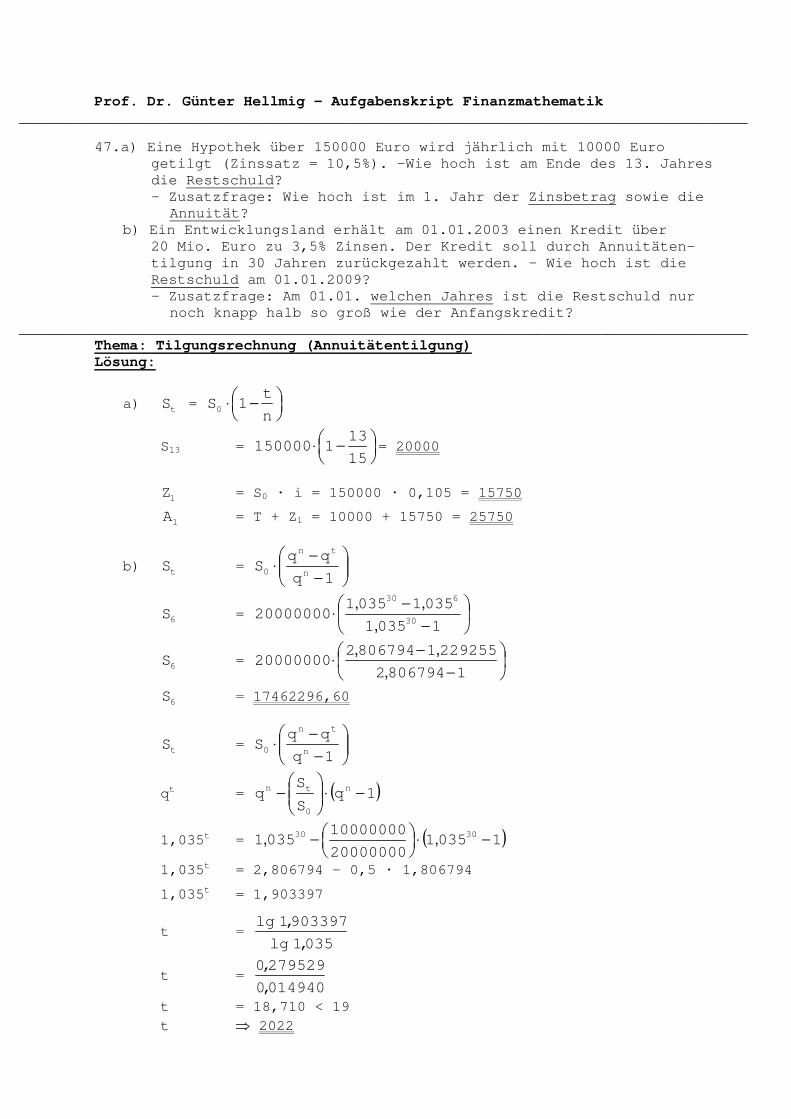

47.a) Eine Hypothek über 150000 Euro wird jährlich mit 10000 Euro getilgt (Zinssatz = 10,5%). –Wie hoch ist am Ende des 13. Jahres die Restschuld? - Zusatzfrage: Wie hoch ist im 1. Jahr der Zinsbetrag sowie die

Annuität? b) Ein Entwicklungsland erhält am 01.01.2003 einen Kredit über

20 Mio. Euro zu 3,5% Zinsen. Der Kredit soll durch Annuitäten-tilgung in 30 Jahren zurückgezahlt werden. – Wie hoch ist die Restschuld am 01.01.2009? - Zusatzfrage: Am 01.01. welchen Jahres ist die Restschuld nur

noch knapp halb so groß wie der Anfangskredit? ___________________________________________________________________________________

Thema: Tilgungsrechnung (Annuitätentilgung)

Lösung:

a) tS =

−⋅

n

t1S0

S13 =

−⋅15

131150000 = 20000

1Z = S0 · i = 150000 · 0,105 = 15750

1A = T + Z1 = 10000 + 15750 = 25750

b) tS =

−

−⋅

1q

qqS

n

tn

0

6S =

−

−⋅

10351

0351035120000000

30

630

,

,,

6S =

−

−⋅

18067942

2292551806794220000000

,

,,

6S = 17462296,60

tS =

−

−⋅

1q

qqS

n

tn

0

qt = ( )1qS

Sq n

0

tn −⋅

−

1,035t = ( )1035120000000

100000000351 3030 −⋅

− ,,

1,035t = 2,806794 – 0,5 · 1,806794

1,035t = 1,903397

t = 035,1lg

903397,1lg

t = 014940,0

279529,0

t = 18,710 < 19

t ⇒ 2022

Prof. Dr. Günter Hellmig – Aufgabenskript Finanzmathematik

___________________________________________________________________________________

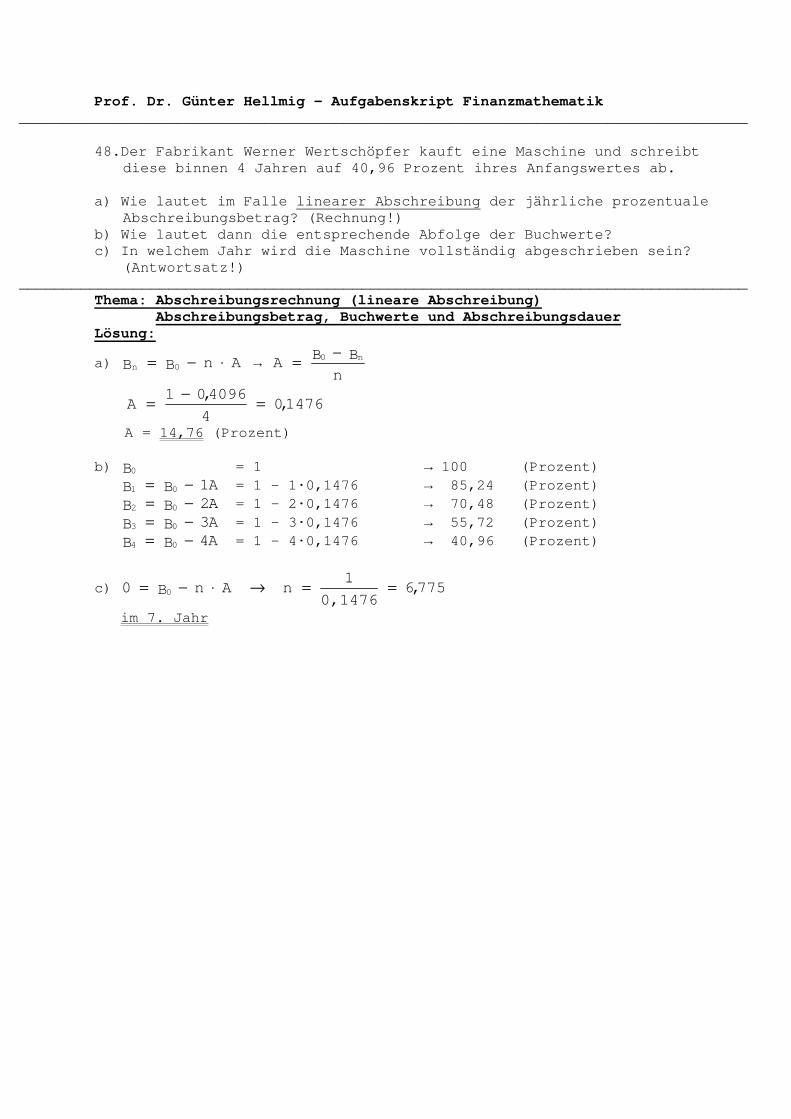

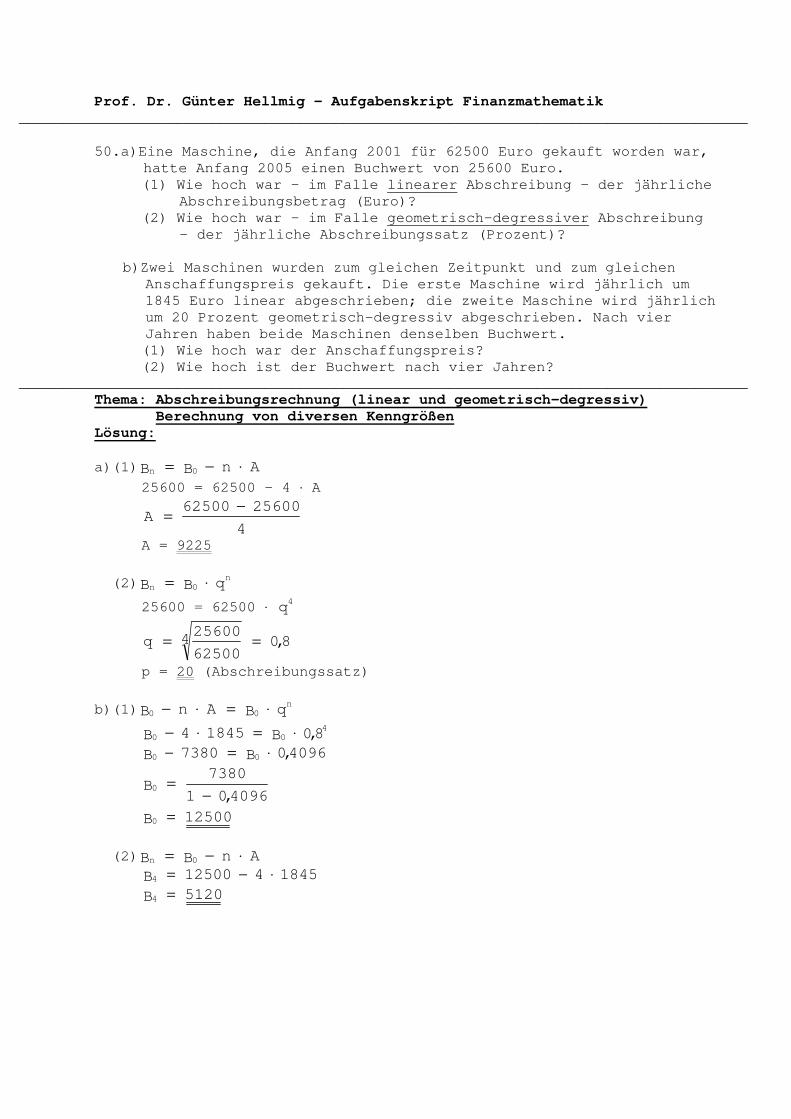

48.Der Fabrikant Werner Wertschöpfer kauft eine Maschine und schreibt