Profitables Wachstum inderVersicherungsindustriein der ...

40

Profitables Wachstum in der Versicherungsindustrie in der Versicherungsindustrie Hato Schmeiser Juni 2008 Juni 2008 Professor Dr. Hato Schmeiser – Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Transcript of Profitables Wachstum inderVersicherungsindustriein der ...

Profitables Wachstum

in der Versicherungsindustriein der Versicherungsindustrie

Hato Schmeiser

Juni 2008Juni 2008

Professor Dr. Hato Schmeiser – Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 2

1949Gegründet:

Institut für Versicherungswirtschaft I.VW, Universität St. Gallen

Positionierung in Forschung, Lehre und WeiterbildungThink-Tank für FDL- und VersicherungsunternehmenSicherstellung der Führungskräftenachwuchs

Auftrag:

Strategisches Management in Assekuranz und Financial ServicesRisikomanagementIntegriertes DienstleistungsmanagementPrivate Altersvorsorge und soziale Sicherungssysteme

Forschungsfokus:

Private Altersvorsorge und soziale Sicherungssysteme

ca. 25 Personen

Bachelorstufe

Mitarbeitende:

Lehre: BachelorstufeMasterstufeDoktoranden-Programm

Lehre:

DiplomstudiengangEMBA in Financial Services and InsuranceInternationale Inhouse Programme

Executive Education:

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 3

Entwicklung der Branche und Status quo

Kehrtwende erfolgreich gemeistert:

• Image und Reputation im Markt

Finan irtschaftliche Lage der Unternehmen

1990er-Jahre DeregulierungÜ

• Finanzwirtschaftliche Lage der Unternehmen

Allfinanz / Fusionen / ÜbernahmenShareholder-Value-PrinzipNew-Economy-“Bubble“

2008Deutschland: Krise der Mannheimer Leben

Krise der traditionellen gemischten Kapitallebensversicherung?Situation in der Schweiz 2002:

12 Mrd. CHF Verlust bei den 70 Mitgliedgesellschaften des SVV

Kapitallebensversicherung?

Subprime-Krise

M i R R li

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Massive Re-Regulierung

Profitables WachstumWachstumJuni 2008

Seite 4

Status quo ... Trends ... Strategische Herausforderungen

Überblick:

A f ä t t d i d A k t t N t k t t h i RAufwärtstrend in der Assekuranz trotz Naturkatastrophen in Re-kordhöhe

Regulatorische Herausforderungen: Solvency II, SST (CH),VVG-Reform, IFRS 4, FINMA (CH), MaRisk ... gestiegene Be-deutung von Ratingsdeutung von Ratings

Grundlegende strategische Herausforderungen unter Berück-sichtigung des Wertewandels der Kunden

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 5

Strategische Zielgrössen im Versicherungssektor

Rentabilität

SSicherheit Wachstum

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 6

Wachstum

Messung anhand von Outputgrössen: Prämienwachstum (imNeugeschäft), Bilanzsumme / Kapitalanlagevolumen u. ä.g ) p g

Messung anhand von Inputgrössen: Personalbestand (Innen-dienst / Aussendienst) etcdienst / Aussendienst) etc.

Von zentraler Bedeutung: Marktanteil (setzt Definition des rele-vanten Marktes voraus)

Messung grundsätzlich unproblematischMessung grundsätzlich unproblematisch

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 7

Europäische Versicherungsmarkt wächst (nach wie vor)

Quelle: Swiss Re, WTF, OEF

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Quelle: Swiss Re, WTF, OEF

Profitables WachstumWachstumJuni 2008

Seite 8

Strategische Zielgrössen im Versicherungssektor

Rentabilität

Si h h itSicherheit Wachstum

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 9

Sicherheit

Konkurs eines Versicherungsunternehmens (VU) kann zum„Ruin“ des Versicherungsnehmers (VN) führen

Sicherheitsniveau des VU hat einen direkten Einfluss auf dieProduktqualitätq

Zahlungsbereitschaft der VN reagiert extrem sensitiv auf Ver-änderungen des Sicherheitsniveaus des VUänderungen des Sicherheitsniveaus des VU

Sicherheit des VU im Focus von Ratingagenturen und gesetz-liche Vorschriften (Solvency II, Swiss Solvency Test)

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 10

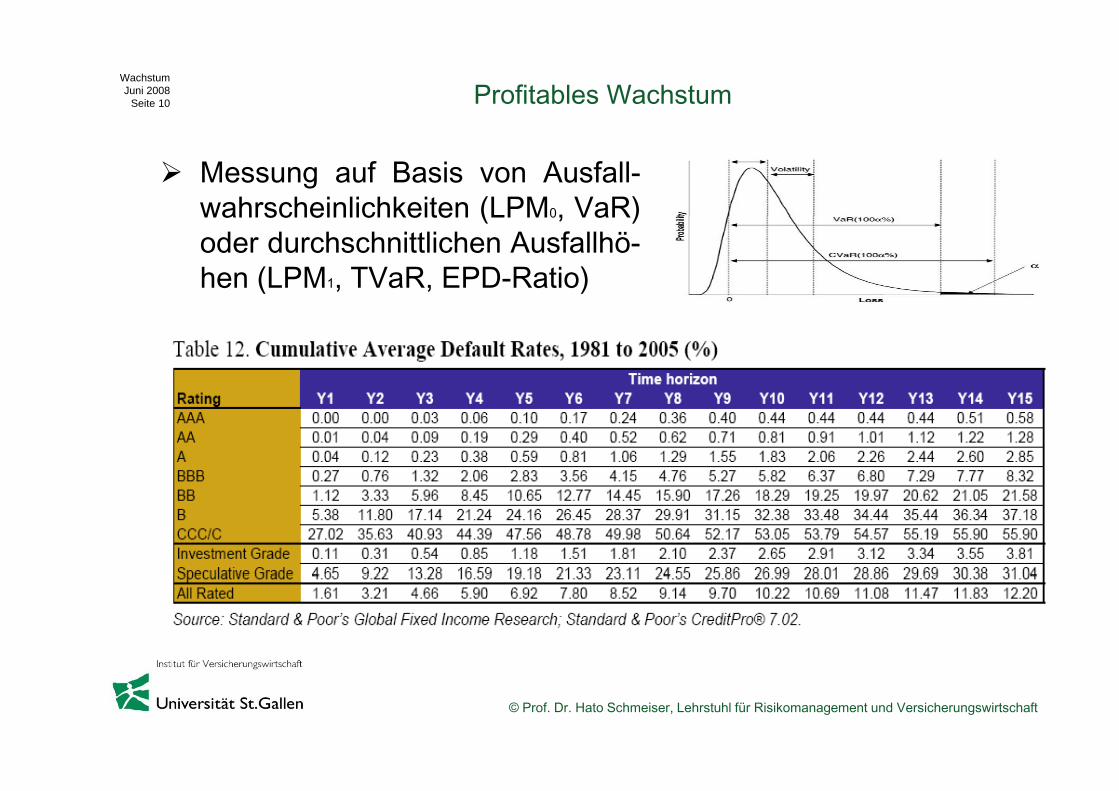

Messung auf Basis von Ausfall-wahrscheinlichkeiten (LPM0, VaR)wahrscheinlichkeiten (LPM0, VaR)oder durchschnittlichen Ausfallhö-hen (LPM1, TVaR, EPD-Ratio)

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 11

Strategische Zielgrössen im Versicherungssektor

Rentabilität

Si h h itSicherheit Wachstum

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 12

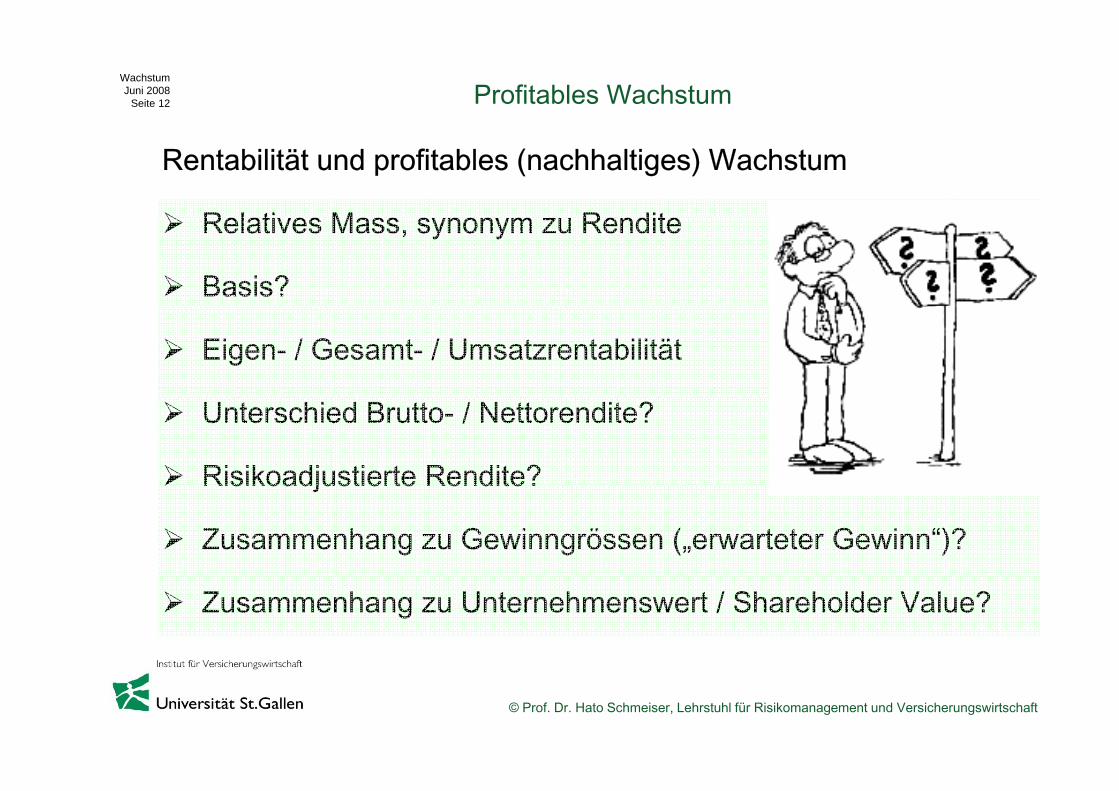

Rentabilität und profitables (nachhaltiges) Wachstum

R l ti M R ditRelatives Mass, synonym zu Rendite

Basis?

Eigen- / Gesamt- / Umsatzrentabilität

Unterschied Brutto- / Nettorendite?

Risikoadjustierte Rendite?Risikoadjustierte Rendite?

Zusammenhang zu Gewinngrössen („erwarteter Gewinn“)?

Zusammenhang zu Unternehmenswert / Shareholder Value?

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 13

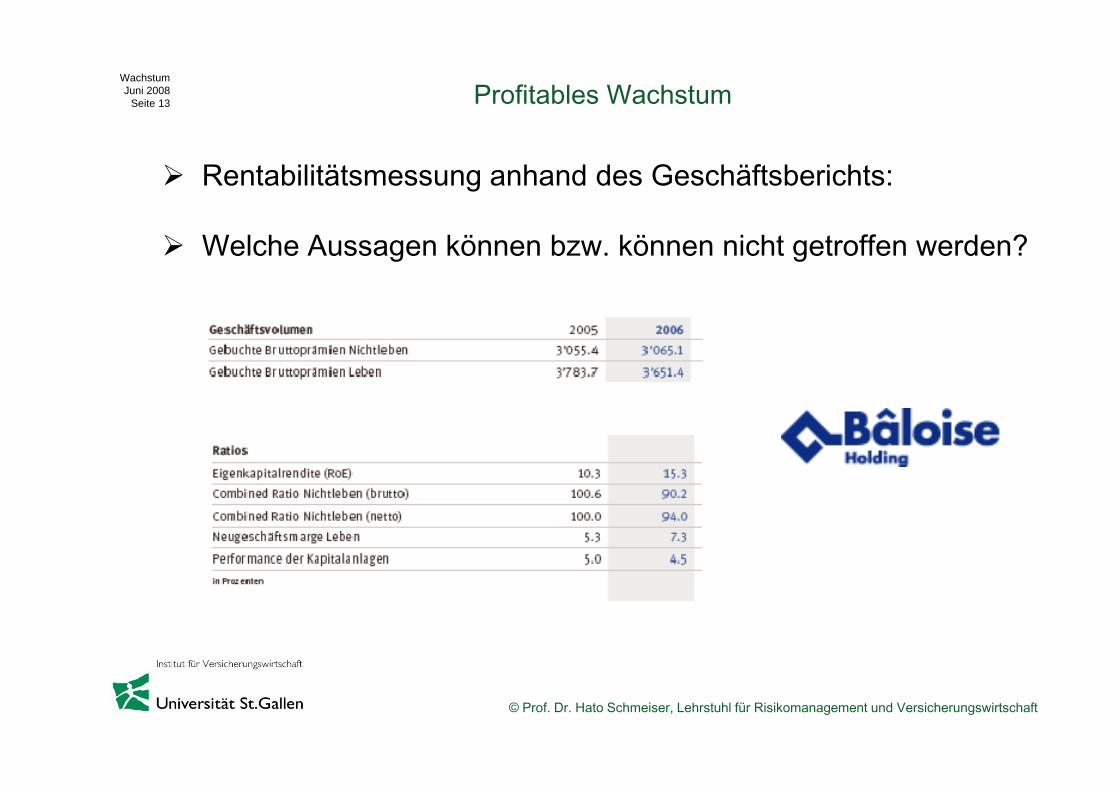

Rentabilitätsmessung anhand des Geschäftsberichts:

Welche Aussagen können bzw. können nicht getroffen werden?

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 14

Welcher Versicherungszweig „performt“ besser?

Besseres Portfolio unterBeachtung von

Portfolio 1 (AH) Portfolio 2 (Sach)Beachtung von ...

Kosten x

Kosten + Schäden (Combined Ratio) x

Kosten + Schäden + Zinsergebnis XKosten + Schäden + Zinsergebnis X

RoE xRisiko ?

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 15

Rentabilität versus Risiko: Bsp. Obligationenmarkt

Kuponzahlungen:

4 2 % S h Eid (CHF) 96 084,25% Schw. Eidgen. (CHF) 96-08

8,00% Rep. Argentinien (€) 99-08

Rendite bezogen auf die Restlaufzeit:

Schw. Eidgen.: 2,30%

Rep. Argentinien: 205,98%

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 16

Wachstum und Rentabilität

Kapitalwert EVA, RAROC, RORAC

Eigenkapitalkosten

, ,

Integration aller den Eigentümern des VU zugehenden Cash-FlowsVU zugehenden Cash-Flows

Berücksichtigungdes Risikos der Investition(im Cash Flow oder in den(im Cash-Flow oder in den

Kapitalkosten)

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 17

Profitables Wachstum: RAROC bzw. EVA (I.)

Versicherungspraxis: Identifikation profitabler Geschäftsberei-che auf der Basis risikoadjustierter Rentabilitätskennziffernj

Messung der relativen Performance einzelner Geschäftsberei-che (Versicherungszweige)che (Versicherungszweige)

Ziel: Geschäftsbereichssteuerung (+ weitere Ziele?)

Basis für erfolgsorientierte Entlohnung des Bereichsmanage-mentsments

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 18

Profitables Wachstum: RAROC bzw. EVA (II.)

Definitionen:

EVA: G – Ek . rhurdle > 0

RAROC / RORAC: G / Ek > rhurdle

Gewinn G, Mindestverzinsung rhurdle oder Eigenkapital Ek sindrisikoadjustiert

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 19

Profitables Wachstum: RAROC bzw. EVA (III.)

Praktische Umsetzung in drei Stufen:

1 Abl it i ök i h “ Ei k it l f B i i1. Ableitung eines „ökonomischen“ Eigenkapitals auf Basis einesvorgegebenen Sicherheitsniveaus für das VU

2. Das so ermittelte Eigenkapital wird einzelnen Geschäftsberei-chen (Versicherungszweigen) zugeordnet

3. Die Kosten des allozierten Eigenkapitals werden einer Gewinn-grösse des Geschäftsbereichs gegenübergestellt und es solleng g g gdabei Hinweise für die Bereichssteuerung abgeleitet werden

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 20

Profitables Wachstum: RAROC bzw. EVA (IV.)

RAROC (VU gesamt) bzw. EVA

Ek-Allokation

Zweig 1 Zweig 3Zweig 2 ...RAROC1 RAROC3RAROC2

Erwirtschaften alle Versicherungszweige ihre Kapitalkosten?

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 21

Profitables Wachstum: RAROC bzw. EVA (V.)

Beurteilung:

- Chance und Risiko werden simultan betrachtet KapitalkostenChance und Risiko werden simultan betrachtet, Kapitalkostenfinden Berücksichtigung

RAROC d EVA i d i ä i G ö d d h i- RAROC oder EVA sind eingängige Grössen und von daher imUnternehmen „gut kommunizierbar“

- Zu Stufe 1.: Ergebnisse stark abhängig von der Ausgestaltungdes RAROC / EVA und des "ökonomischen" Kapitals

- Kompatibilität zum Kapitalwert grundsätzlich nicht gegeben

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 22

Profitables Wachstum: RAROC bzw. EVA (VI.)

( )1

Q

f

Ek E GKapitalwert Ekr

+= −

+

( ) ( )

f

QE G E G Riskadjustierung= −

1 ( )1

Q

fE GKapitalwert Ek r

r Ek⎛ ⎞

= ⋅ ⋅ −⎜ ⎟+ ⎝ ⎠1 fr Ek+ ⎝ ⎠

RAROC

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 23

Profitables Wachstum: RAROC bzw. EVA (VII.)

Zu Stufe 2.: Es gibt kein richtiges – im Sinne von willkürfreies –Kapitalallokationsverfahren

Grund: Allokation der Kapitalkosten – rhurdle • Ek – stellt eine Ge-meinkostenschlüsselung dar

Quelle: M. Sherris 2006, NAAJ

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 24

Profitables Wachstum: RAROC bzw. EVA (VIII.)

Quelle: M. Sherris 2006, NAAJ

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 25

Profitables Wachstum: RAROC bzw. EVA (IX.)

Zu Stufe 3.: Ableitungen auf Basis der bestehenden Unterneh-mensstruktur sind problematisch: Wachstumsstrategie durchE i d ( i tli h) fit bl t G häft b i hExpansion des (vermeintlich) profitablesten Geschäftsbereichskann muss nicht zielführend sein

Für Fragen des Geschäftsbereichssteuerung und zur Beurtei-lung der Profitabilität spezifischer Wachstumsstrategien er-scheint das Konzept wenig geeignetscheint das Konzept wenig geeignet

Kapitalwertbetrachtung und -vergleich für strategische Alterna-p g g gtiven des VU steht auf soliderem Fundament

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 26

Strategische Zielgrössen / Herausforderungen

Rentabilität

Sicherheit Wachstum

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 27

Strategische Herausforderungen

Management der globalen Entwicklungen:

Sehr unterschiedliche Marktsättigungsgrade (auch innerhalb Eu- Sehr unterschiedliche Marktsättigungsgrade (auch innerhalb Eu-ropas)

- Partielle Angleichung der grundlegenden Versicherungsmarkt-strukturen (Produkte, Wertschöpfungskette / Vertrieb)

- Demographische Entwicklungen

- Öffnung neuer Versicherungsmärkte

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 28

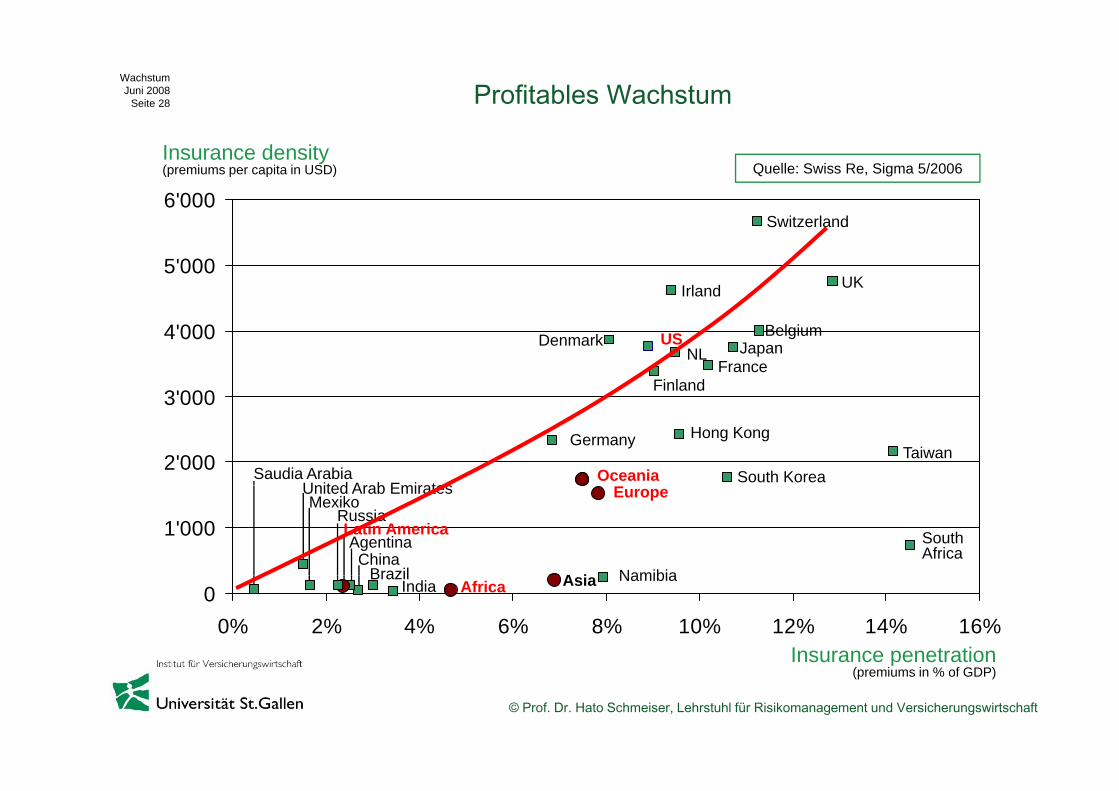

6'000

Insurance density(premiums per capita in USD)

S it l d

Quelle: Swiss Re, Sigma 5/2006

5'000

Switzerland

UKIrland

3'000

4'000 BelgiumJapan

FranceNL

USDenmark

Finland

2'000

3 000

TaiwanHong KongGermany

Oceania South KoreaUnited Arab Emirates

Saudia Arabia

1'000

Europe

South Africa

A i NamibiaBrazilChina

Agentina

RussiaMexiko

United Arab Emirates

Latin America

00% 2% 4% 6% 8% 10% 12% 14% 16%

Insurance penetration

Asia NamibiaAfricaIndia

Brazil

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

p(premiums in % of GDP)

Profitables WachstumWachstumJuni 2008

Seite 29 12

Innovationsbereitschaft in der Versicherungswirtschaft

Anteil der befragten Manager in %

66%70%

Die vier wichtigsten Faktoren für Veränderung sind:

- Demographische Entwicklung

57%

40%

50%

60%

g p g

- Umbau der Sozialversicherungs-systeme

- Regulierungstendenzen21%

20%

30%

40%

g g

- Zunehmende Individualisierung und Entsolidarisierung0%

10%

Innovations-bereitschaft der

Innovations-bereitschaft Ihres

Innovationsdruck vonaussenbereitschaft der

Branchebereitschaft IhresUnternehmens

aussen

Hoch Sehr hoch Quelle: I.VW

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 301

Einfluss von regulatorischen Massnahmen

Kapital und Risikomanagement Vorschriften (Solvency II)Internationale Rechnungslegungs-standards 18

38

55

51

25

11

2

Produkt- und Beratungshaftung

Konsumentenschutz-Vorschriften 12

12

37

44

47

42

4

2

Vermittlerrichtlinien

Geänderte Besteuerungssysteme

Geldwäscherei-Vorschriften 7

8

11

22

45

44

56

44

42

15

3

3

Geldwäscherei Vorschriften

Reregulierung (neue gesetzliche Pools, Tarifzwang, Versicherungspflicht)

Gesetze zur Gentechnologie 5

5

25

34

54

50

15

11

0% 20% 40% 60% 80% 100%Sehr stark Stark Mässig Sehr gering

Quelle: I.VW

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 31

2

Veränderung Tendenz

Veränderungen der Marktstruktureng

• Anzahl der im deutschsprachigen Raum tätigen Versicherungsgesellschaften

– Marktanteil ausländischer (EU) Versicherungen

• Marktanteil alternativer Anbieter (z. B. VW-Bank, Tchibo …)

– Marktanteil ausländischer (nicht EU) Versicherungen

• Marktanteil reiner Vertriebsorganisationen

• Marktanteil spezialisierter Nischenanbieter

Leicht abnehmend

Leicht zunehmend

Stark abnehmend

Stark zunehmend

Gleich-bleibend

Quelle: I.VW

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 32

Probleme der klassischen gemischten Kapitallebensversiche-rungrung

- Druck der Investoren auf Lebensversicherer (risikoadäquate Ver-zinsung?)

- Steuerrechtliche BehandlungSteuerrechtliche Behandlung

- Bilanzielle Behandlung

- Verbraucherschutzkritik

- Konkurrenz durch Garantiefonds / Unit-linked-Produkte

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 33

Produktinnovationen im Lebensversicherungssektor (I.)

DeregulierungMassive Konkurrenz durch Anbietern aus dem

WettbewerbsdruckTransparenz (Komplexitätsreduktion)Flexibilität

Innovationsdruck

Massive Konkurrenz durch Anbietern aus dem Investmentfondsbereich Demografische Entwicklung (50+)

Desintegration der Wertschöpfungskette (Netzwerkfähigkeit)

Innovationsfelder

Zielgruppenprodukte (z. B. Kinder oder 50+)Erweiterungen der Produktpalette (Pflegeversicherung)Optionen (Finanzoptionen – Änderungsmöglichkeit der Modalitäten)Fondsgebundene Lebensversicherungsprodukte (mit Kapitalschutz)g g p ( p )Bausteinkonzept (auch im Bereich der Finanzoptionen)

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 34

Produktinnovationen im Lebensversicherungssektor (II.)

TwinStar PremiumTwinStar Klassik TwinStar Invest

Kapitalgarantie• Mindestverzinsung höher als bei

konventioneller Lebensversicherung (bei Vertragsabschluss festgelegt)

A l t t i

Kapitalgarantie• Festlegung bei Vertragsabschluss

(< TwinStar Klassik)Anlagestrategie

I di id ll A hl 5 D h d 7

Kapitalgarantie / Anlagestrategie• Gemäss TwinStar Klassik• Gemäss TwinStar InvestModalitäten

Anlagestrategie• Vorgegeben (von der AXA gesteuertes

Portfolio)Modalitäten• Laufzeit variabel

• Individuelle Auswahl aus 5 Dach- und 7 Einzelfonds

Modalitäten• Laufzeit variabel• Laufende Beiträge oder Einmalbeiträge

• Nur für Einmalbeiträge (ab 10.000 EUR)• Feste Laufzeit von 12 Jahren• Aufteilung Kapital in Sofortrente und

aufgeschobene RentenversicherungTodesfalldeckungau e a abe

• Laufende Beiträge oder EinmalbeiträgeTodesfalldeckung• Unterschiedlich je nach Phase und

Todesfalltyp Investmentvermögen oder i b hlt B it ä

au e de e äge ode a be ägeObligatorisches AblaufmanagementTodesfalldeckung• Unterschiedlich je nach Phase und

Todesfalltyp Investmentvermögen oder i b hlt B it ä

Todesfalldeckung• Unterschiedlich je nach Phase und

Todesfalltyp Investmentvermögen oder einbezahlte Beiträge

einbezahlte Beiträge einbezahlte Beiträge

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 35

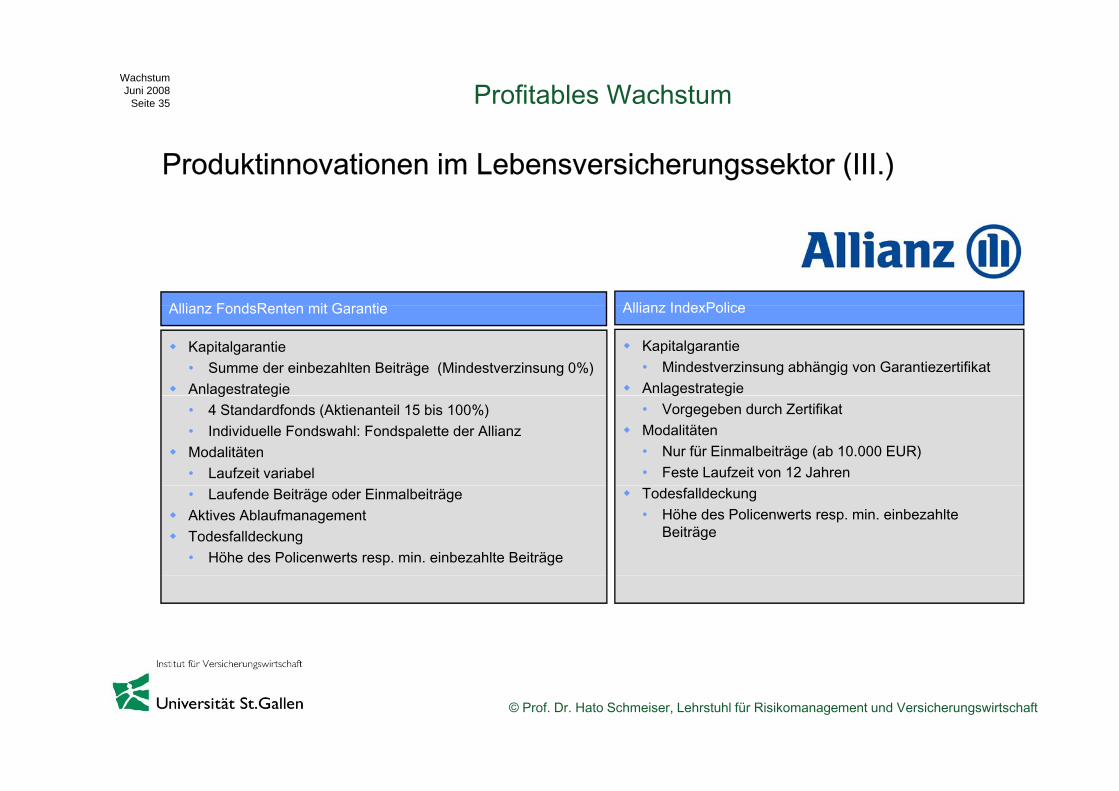

Produktinnovationen im Lebensversicherungssektor (III.)

Allianz IndexPoliceAllian FondsRenten mit Garantie

Kapitalgarantie• Summe der einbezahlten Beiträge (Mindestverzinsung 0%)Anlagestrategie

Kapitalgarantie• Mindestverzinsung abhängig von GarantiezertifikatAnlagestrategie

Allianz IndexPoliceAllianz FondsRenten mit Garantie

Prod.

g g• 4 Standardfonds (Aktienanteil 15 bis 100%)• Individuelle Fondswahl: Fondspalette der AllianzModalitäten• Laufzeit variabel

g g• Vorgegeben durch ZertifikatModalitäten• Nur für Einmalbeiträge (ab 10.000 EUR)• Feste Laufzeit von 12 Jahren

Allg.• Laufende Beiträge oder EinmalbeiträgeAktives AblaufmanagementTodesfalldeckung• Höhe des Policenwerts resp. min. einbezahlte Beiträge

Todesfalldeckung• Höhe des Policenwerts resp. min. einbezahlte

Beiträge

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 36

Produktinnovationen im Lebensversicherungssektor (IV.)

Fondsgebundene Lebensversicherungen mit Investmentgaran-tien

- Mindestverzinsungsgarantie versus Höchststandsgarantie

Prod.

- Aktuelle Vergleichsanalyse des I.VW

Vergleich nicht einfach: Gleichheit bezüglich PrämienzahlungAllg.- Vergleich nicht einfach: Gleichheit bezüglich Prämienzahlung-en, Garantiekosten und Fondsstruktur erforderlich

- Aber: Modulare Struktur liefert Transparenz für den Kunden

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 37

Produktinnovationen im Lebensversicherungssektor (V.)

B th i t t d t h t diti l d l i f dBoth investment products have traditional underlying fund Interest rate guarantee Lookback guarantee

0Π 1,058.59 1,058.57 g 3.70% 0.00%g 3.70% 0.00% ( )TE L 16,129.17 16,382.05 ( )TLσ 1,960.81 2,107.03

TL Minimum 14,543.52 12,000.00

Prod.

Notes: 0Π = value of the guarantee in t = 0; g = minimum rate of return; TL = contract’s payoff at maturity T

Allg.

Lookback

Interest Rate Guarantee

12 000 - 14 00014 000 - 16 00016 000 - 18 00018 000 - 20 000> 20 000

0 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Lookback Guarantee

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Quelle: N. Gatzert / H. Schmeiser, 2007, WP No. 40 (I.VW)

Profitables WachstumWachstumJuni 2008

Seite 38

Fazit

Spannungsfeld Wachstum, Rentabilität und Sicherheit

Beurteilung der Rentabilität einer Wachstumsstrategie stelltkeine triviale Aufgabe dar

Starke Veränderungen der Marktgegebenheiten im Lebensver-sicherungssektor zu erwarten

Vielen Dank für Ihre AufmerksamkeitVielen Dank für Ihre Aufmerksamkeit

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 39

Aus aktuellem Anlass: Etwas Humor zum Schluss

Andreas Prüstel

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft

Profitables WachstumWachstumJuni 2008

Seite 40

Kontakt:Prof Dr Hato SchmeiserProf. Dr. Hato SchmeiserUniversität St. Gallen Kirchlistrasse 2 CH - 9010 St. Gallen Telefon: +41 (0)71 243 40 [email protected]

© Prof. Dr. Hato Schmeiser, Lehrstuhl für Risikomanagement und Versicherungswirtschaft