Prüfungsvorbereitung - Europa-Lehrmittel · Transportaufträge sind Kombis der Mittelklasse...

20

EUROPA-FACHBUCHREIHE für wirtschaftliche Bildung Prüfungsvorbereitung Meisterprüfung – Teil III 1. Auflage VERLAG EUROPA-LEHRMITTEL · Nourney, Vollmer GmbH & Co. KG Düsselberger Straße 23 · 42781 Haan-Gruiten Europa-Nr.: 81551

-

Upload

nguyenkhanh -

Category

Documents

-

view

226 -

download

0

Transcript of Prüfungsvorbereitung - Europa-Lehrmittel · Transportaufträge sind Kombis der Mittelklasse...

EUROPA-FACHBUCHREIHEfür wirtschaftliche Bildung

PrüfungsvorbereitungMeisterprüfung – Teil III

1. Auflage

VERLAG EUROPA-LEHRMITTEL · Nourney, Vollmer GmbH & Co. KG

Düsselberger Straße 23 · 42781 Haan-Gruiten

Europa-Nr.: 81551

EUR_81551_S001–005.indd 1 09.08.10 09:21

Verfasser:

Ralf Müller Eppelheim

1. Auflage 2010

Druck 5 4 3 2 1

Alle Drucke derselben Auflage sind parallel einsetzbar, da bis auf die Behebung von Druckfehlernuntereinander unverändert.

ISBN 978-3-8085-8155-1

Alle Rechte vorbehalten. Das Werk ist urheberrechtlich geschützt. Jede Verwertung außerhalb dergesetzlich geregelten Fälle muss vom Verlag schriftlich genehmigt werden.

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruitenhttp://www.europa-lehrmittel.de

Umschlag: braunwerbeagentur, 42477 RadevormwaldSatz: Punkt für Punkt GmbH · Mediendesign, 40237 DüsseldorfDruck: Triltsch Print und digitale Medien, 97199 Ochsenfurt-Hohestadt

EUR_81551_S001–005.indd 2 16.08.10 14:32

3Vorwort

Vorwort

Vor der Selbständigkeit oder der Übernahme einer leitenden Position im Handwerk ist die hohe Hürde der Meisterprüfung zu nehmen. Mit diesem Buch soll die Vorbereitung auf die Meisterprü-fung im Teil III erleichtert werden.

1. Exemplarische Fallstudien

In fünf exemplarischen Fallstudien können Kenntnisse und Fertigkeiten in Recht und Steuern, Rechnungswesen mit Controlling und Wirtschaftslehre gefestigt und geübt werden. Die Fallstu-dien beschreiben unterschiedliche Gewerke und sind ohne deren Spezialwissen bearbeitbar. In den meisten Kammerbezirken wird der Teil III als Sammelprüfung über verschiedene Gewerke organisiert. Eine Beschäftigung mit anderen Gewerken ist aus diesem Grund empfehlenswert. Es schult die Denkfähigkeit und erhöht die Flexibilität in der Prüfung. Zur Vertiefung und Erweite-rung der betriebswirtschaftlichen Kompetenzen und der Vorbereitung einer Existenzgründung empfiehlt sich das Buch Management im Handwerk.

2. Fächerübergreifendes Denken und Lernen

Bei den drei Prüfungsteilen innerhalb einer Fallstudie wird ein fächerübergreifendes und ganz-heitliches Denken und Lernen eingefordert. Eine strikte Trennung der einzelnen Prüfungsteile soll durch vernetzte Fragestellungen überwunden werden. Das Prüfungsbuch bildet damit einen ersten Schritt in Richtung der kommenden AMVO, in der einzelne Fächer zugunsten von Hand-lungsfeldern endgültig aufgehoben werden.

3. Standardisierung und Flexibilität

In den Aufgaben von Rechnungswesen mit Controlling sind weite Teile der Aufgaben standardisiert. Dies ist insbesondere bei den Aufgaben zur Belegbuchung und zum Jahresabschluss der Fall. Im Teil Controlling wird Flexibilität und Eigeninitiative eingefordert. Hier gilt es, eigenständige Lösun-gen zu suchen, die den Anforderungen der einzelnen Gewerke gerecht werden. In den Aufgaben der Wirtschaftslehre ist immer eine Lohn- und Gehaltsabrechnung mit Verbuchung gefordert.

4. Didaktische Reduktion

Die Fallstudien versuchen die Realität möglichst genau abzubilden. Eine Prüfungssituation ist immer eine künstlich geschaffene Wirklichkeit. Die Aufgaben und Lösungen sind vor diesem Hintergrund auf wesentliche Inhalte reduziert.

5. Tipps und Hinweise

5.1 Arbeiten Sie Fallstudie für Fallstudie durch. Die Lösungen erheben keinen Anspruch auf absolute Vollständigkeit und Ausschließlichkeit. Ihre Lösung kann eigene Akzente setzen, die den Anforderungen vollkommen gerecht wird.

5.2 Die Fächergrenzen in Recht und Steuern, Rechnungswesen mit Controlling und Wirtschafts-lehre werden bewusst und gezielt aufgehoben.

5.3 Leider war es nicht möglich alle Gewerke abzubilden.

5.4 Stand der Rechtslage ist Mai 2010.

5.5 Mögliche Unzulänglichkeiten gehen ausschließlich zu Lasten des Autors.

5.6 Nur selber lösen führt zum Erfolg! Viel Spaß und viel Erfolg!

EUR_81551_S001–005.indd 3 09.08.10 09:21

4 Inhalt

Inhaltsverzeichnis

Fallstudie I Sanierung und Renovierung Xanten Schneider Frantzen OHG

Recht und Steuern Kaufvertrag; Werkvertrag; Rechtsform; Handelsregister Aufgabe 6Lösung 186

Rechnungswesen Belegbuchung; Jahresabschluss mit Erfolgsverteilung; BAB; Kalkulation

Aufgabe 13Lösung 192

Wirtschaftslehre Existenzsicherung; Rechtsformwahl; Finanzierung; Marketing; Corporate Identity; Führung

Aufgabe 32Lösung 202

Fallstudie II Yvonne Sattler – Ambiente und Design e. Kfr.

Recht und Steuern Werkvertrag; Versicherungsvertrag; Verzug; Steuerrecht Aufgabe 40Lösung 207

Rechnungswesen Belegbuchung; Jahresabschluss mit Privatentnahmen; Rückstellungen; BAB; Kalkulation

Aufgabe 46Lösung 214

Wirtschaftslehre Marketing; Finanzierung Aufgabe 67Lösung 226

Fallstudie III Catering and Confisserie Peter Sonne e. K.

Recht und Steuer Arbeitsrecht; Vertragsrecht; Steuerrecht Aufgabe 74Lösung 230

Rechnungswesen Belegbuchung; Jahresabschluss mit Rückstellungen; Kosten; BAB; Kalkulation

Aufgabe 80Lösung 243

Wirtschaftslehre Existenzgründung; Führung; Organisation; Beschaffung; Lohn- und Gehaltsabrechnung

Aufgabe 102Lösung 247

Fallstudie IV Peter Schultz FE-TECH GmbH

Recht und Steuern Grundlagen des Rechts; Kaufvertrag; Verzug Aufgabe 110Lösung 252

Rechnungswesen Belegbuchung; Jahresabschluss mit Abschreibungen; BAB; Kalkulation

Aufgabe 116Lösung 257

Wirtschaftslehre Grundlagen der Betriebswirtschaftslehre; Existenz gründung und -sicherung; Beschaffung

Aufgabe 136Lösung 270

Fallstudie V Fliesen und Raum Frank Warneke e. K.

Recht und Steuern Mahnverfahren; Zwangsvollstreckung; Insolvenz; Produkthaftung; Steuern

Aufgabe 146Lösung 278

Rechnungswesen Belegbuchung; Jahresabschluss; Grundbegriffe; BAB; Kosten; Kalkulation

Aufgabe 154Lösung 286

Wirtschaftslehre Corporate Identity und Finanzierung; Führung; Marketing; Beschaffung

Aufgabe 176Lösung 294

EUR_81551_S001–005.indd 4 09.08.10 09:21

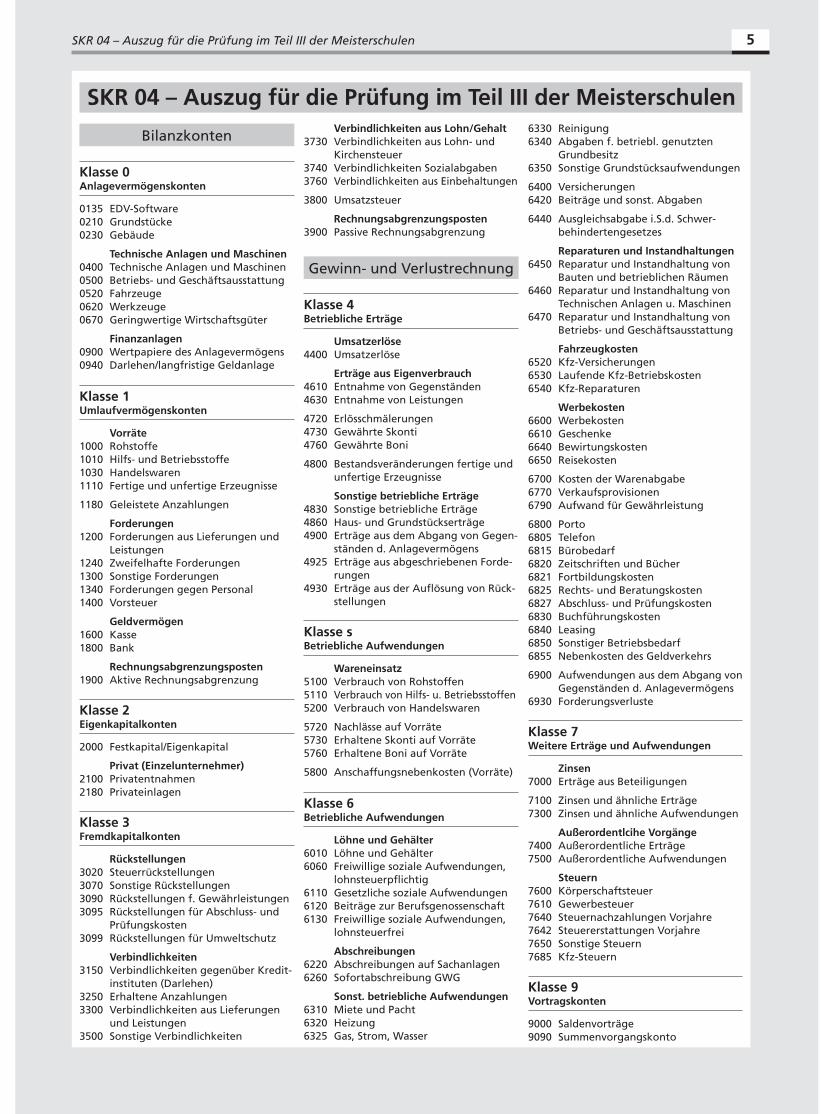

5SKR 04 – Auszug für die Prüfung im Teil III der Meisterschulen

SKR 04 – Auszug für die Prüfung im Teil III der Meisterschulen

Bilanzkonten

Klasse 0Anlagevermögenskonten

0135 EDV-Software0210 Grundstücke0230 Gebäude

Technische Anlagen und Maschinen0400 Technische Anlagen und Maschinen0500 Betriebs- und Geschäftsausstattung0520 Fahrzeuge0620 Werkzeuge0670 Geringwertige Wirtschaftsgüter

Finanzanlagen0900 Wertpapiere des Anlagevermögens0940 Darlehen/langfristige Geldanlage

Klasse 1Umlaufvermögenskonten

Vorräte1000 Rohstoffe1010 Hilfs- und Betriebsstoffe1030 Handelswaren1110 Fertige und unfertige Erzeugnisse

1180 Geleistete Anzahlungen

Forderungen1200 Forderungen aus Lieferungen und

Leistungen1240 Zweifelhafte Forderungen1300 Sonstige Forderungen1340 Forderungen gegen Personal1400 Vorsteuer

Geldvermögen1600 Kasse1800 Bank

Rechnungsabgrenzungsposten1900 Aktive Rechnungsabgrenzung

Klasse 2Eigenkapitalkonten

2000 Festkapital/Eigenkapital

Privat (Einzelunternehmer)2100 Privatentnahmen2180 Privateinlagen

Klasse 3Fremdkapitalkonten

Rückstellungen3020 Steuerrückstellungen3070 Sonstige Rückstellungen3090 Rückstellungen f. Gewährleistungen3095 Rückstellungen für Abschluss- und

Prüfungskosten3099 Rückstellungen für Umweltschutz

Verbindlichkeiten3150 Verbindlichkeiten gegenüber Kredit-

instituten (Darlehen)3250 Erhaltene Anzahlungen3300 Verbindlichkeiten aus Lieferungen

und Leistungen3500 Sonstige Verbindlichkeiten

Verbindlichkeiten aus Lohn/Gehalt3730 Verbindlichkeiten aus Lohn- und

Kirchensteuer3740 Verbindlichkeiten Sozialabgaben3760 Verbindlichkeiten aus Einbehaltungen

3800 Umsatzsteuer

Rechnungsabgrenzungsposten3900 Passive Rechnungsabgrenzung

Gewinn- und Verlustrechnung

Klasse 4Betriebliche Erträge

Umsatzerlöse4400 Umsatzerlöse

Erträge aus Eigenverbrauch4610 Entnahme von Gegenständen4630 Entnahme von Leistungen

4720 Erlösschmälerungen4730 Gewährte Skonti4760 Gewährte Boni

4800 Bestandsveränderungen fertige und unfertige Erzeugnisse

Sonstige betriebliche Erträge4830 Sonstige betriebliche Erträge4860 Haus- und Grundstückserträge4900 Erträge aus dem Abgang von Gegen-

ständen d. Anlagevermögens4925 Erträge aus abgeschriebenen Forde-

rungen4930 Erträge aus der Aufl ösung von Rück-

stellungen

Klasse sBetriebliche Aufwendungen

Wareneinsatz5100 Verbrauch von Rohstoffen5110 Verbrauch von Hilfs- u. Betriebsstoffen5200 Verbrauch von Handelswaren

5720 Nachlässe auf Vorräte5730 Erhaltene Skonti auf Vorräte5760 Erhaltene Boni auf Vorräte

5800 Anschaffungsnebenkosten (Vorräte)

Klasse 6Betriebliche Aufwendungen

Löhne und Gehälter6010 Löhne und Gehälter6060 Freiwillige soziale Aufwendungen,

lohnsteuerpfl ichtig6110 Gesetzliche soziale Aufwendungen6120 Beiträge zur Berufsgenossenschaft6130 Freiwillige soziale Aufwendungen,

lohnsteuerfrei

Abschreibungen6220 Abschreibungen auf Sachanlagen6260 Sofortabschreibung GWG

Sonst. betriebliche Aufwendungen6310 Miete und Pacht6320 Heizung6325 Gas, Strom, Wasser

6330 Reinigung6340 Abgaben f. betriebl. genutzten

Grundbesitz6350 Sonstige Grundstücksaufwendungen

6400 Versicherungen6420 Beiträge und sonst. Abgaben

6440 Ausgleichsabgabe i.S.d. Schwer-behindertengesetzes

Reparaturen und Instandhaltungen6450 Reparatur und Instandhaltung von

Bauten und betrieblichen Räumen6460 Reparatur und Instandhaltung von

Technischen Anlagen u. Maschinen6470 Reparatur und Instandhaltung von

Betriebs- und Geschäftsausstattung

Fahrzeugkosten6520 Kfz-Versicherungen6530 Laufende Kfz-Betriebskosten6540 Kfz-Reparaturen

Werbekosten6600 Werbekosten6610 Geschenke6640 Bewirtungskosten6650 Reisekosten

6700 Kosten der Warenabgabe6770 Verkaufsprovisionen6790 Aufwand für Gewährleistung

6800 Porto6805 Telefon6815 Bürobedarf6820 Zeitschriften und Bücher6821 Fortbildungskosten6825 Rechts- und Beratungskosten6827 Abschluss- und Prüfungskosten6830 Buchführungskosten6840 Leasing6850 Sonstiger Betriebsbedarf6855 Nebenkosten des Geldverkehrs

6900 Aufwendungen aus dem Abgang von Gegenständen d. Anlagevermögens

6930 Forderungsverluste

Klasse 7Weitere Erträge und Aufwendungen

Zinsen7000 Erträge aus Beteiligungen

7100 Zinsen und ähnliche Erträge7300 Zinsen und ähnliche Aufwendungen

Außerordentlcihe Vorgänge7400 Außerordentliche Erträge7500 Außerordentliche Aufwendungen

Steuern7600 Körperschaftsteuer7610 Gewerbesteuer7640 Steuernachzahlungen Vorjahre7642 Steuererstattungen Vorjahre7650 Sonstige Steuern7685 Kfz-Steuern

Klasse 9Vortragskonten

9000 Saldenvorträge9090 Summenvorgangskonto

EUR_81551_S001–005.indd 5 09.08.10 09:21

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III6

Fallstudie I Ausbauhandwerk

Recht und Steuern Bearbeitungszeit: 90 Minuten Maximale Punktzahl: 90 Punkte Hilfsmittel: BGB

Die Unternehmung

Peter Xanten hat sich zusammen mit Marco Schneider und Sybille Frantzen selbständig gemacht. Alle drei haben die Meisterprüfung in ihrem Gewerk abgelegt und kennen sich aus ihrer gemein-samen Fortbildungszeit zum Betriebswirt im Handwerk.

Peter Xanten ist 26 Jahre alt und hat sich auf Elektroinstallationen spezialisiert. Marco Schneider ist 28 Jahre alt und hat Gas, Wasser und Heizungsbau gelernt. Sybille Frantzen ist 24 Jahre und gelernte Schreinerin. Sie übernimmt die Montage von zugekauften Fenstern und Türen und ver-legt hochwertigen Parkettboden.

Die drei Existenzgründer sehen in der Sanierung von Bestandsimmobilien große Chancen. Sie bieten eine Komplettlösung aus einer Hand an. Die Leistungen anderer Gewerke werden zu -nächst zugekauft. Eine Einbindung weiterer Gewerke durch die Aufnahme neuer Gesellschafter ist nicht ausgeschlossen.

1. Aufgabe: Kaufvertragsrecht

Für ihren Geschäftsbetrieb benötigen die Existenzgründer drei Firmen-PKW. Für notwendige Transportaufträge sind Kombis der Mittelklasse besonders empfehlenswert. Ein PKW-Händler bietet ihnen drei Kombis zu einem Vorzugspreis von je 18.000,00 € zuzüglich Mehrwertsteuer an. Die PKW können zu einem Zinssatz von 1,9 % finanziert werden. Die Tilgung soll über 6 gleiche Raten zu je 3.000,00 € erfolgen. Der Kapitaldienst (Zins und Tilgung) erfolgt immer zum Jahres-ende.

1.1 Nennen und erläutern Sie zwei wesentliche Vertragspflichten des Verkäufers.(6 Punkte)

EUR_81551_S006–039.indd 6 09.08.10 09:22

Recht und Steuern 7

Sanierung und Renovierung Xanten Schneider Frantzen OHG

1.2 Nennen und erläutern Sie zwei wesentliche Vertragspflichten des Käufers. (6 Punkte)

1.3 Die Unternehmung hat die PKW erworben. Nehmen Sie an, die PKW seien bereits zwei Jahre genutzt worden. Berechnen Sie die Höhe der Zinsen, die am Ende des zweiten Jahres zu leisten sind. (4 Punkte)

1.4 Die PKW sollen laut Prospekt im Drittelmix nur 6,25 l Diesel auf 100 km verbrauchen. Einer der PKW hat bei vorsichtiger Fahrweise im Drittelmix einen Spritverbrauch von 9,75 l Diesel auf 100 km. Prüfen Sie, ob ein Sachmangel vorliegt. Begründen Sie Ihre Antwort. (6 Punkte)

1.6 Welche Rechte stehen einem Käufer bei einem Sachmangel zu? Nennen und erläutern Sie die einzelnen Rechte. (8 Punkte)

EUR_81551_S006–039.indd 7 09.08.10 09:22

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III8

Fallstudie I Ausbauhandwerk

2. Aufgabe: Werkvertragsrecht

Peter Xanten, Marco Schneider und Sybille Frantzen haben einen Ausbauvertrag mit der Familie Peter Schmitt abgeschlossen. Der Vertrag sieht vor, dass der Dachstuhl ausgebaut werden soll.

Zu den Leistungen gehören Installationen von Gas, Wasser und Strom. Es soll ein vollständig ein-gerichtetes Bad mit Dusche und WC neu eingebaut werden. Außerdem soll der Dachstuhl mit Parkettboden ausgestattet und neu tapeziert werden.

Peter Schmitt besteht auf einem verbindlichen Kostenvoranschlag. Die Existenzgründer bieten einen unverbindlichen Kostenvoranschlag an. Sie begründen ihr Verhalten mit nur bedingt planba-ren Arbeitshandlungen, da es sich um die Sanierung eines Altbaus aus den frühen Siebzigern han-dele. Peter Schmitt erklärt sich mit einem unverbindlichen Kostenvoranschlag einverstanden.

2.1 Wie heißen die beiden Vertragsparteien? (4 Punkte)

2.2 Erläutern Sie den Unterschied zwischen einem verbindlichen und einem unverbindlichen Kostenvoranschlag. (6 Punkte)

2.3 Der unverbindliche Kostenvoranschlag sieht einen Gesamtpreis von 34.500,00 € zuzüglich Mehrwertsteuer vor. Nachdem drei Viertel der Bauarbeiten abgeschlossen sind, zeichnen sich notwendige, aber bis dahin nicht vorhersehbare Mehrarbeiten im Wert von zusätz-lichen 7.400,00 € zuzüglich Mehrwertsteuer ab.

2.3.1 Wie müssen sich die Existenzgründer verhalten? Begründen Sie Ihre Antwort. (5 Punkte)

EUR_81551_S006–039.indd 8 09.08.10 09:22

Recht und Steuern 9

Sanierung und Renovierung Xanten Schneider Frantzen OHG

2.3.2 Welche Rechte stehen Familie Peter Schmitt zu? Erläutern Sie zwei mögliche Handlungs-alternativen. (5 Punkte)

2.4 Peter Schmitt lässt die Arbeiten fortführen. Nach Beendigung der Arbeiten nimmt Peter Schmitt zusammen mit Peter Xanten die ausgeführten Arbeiten ab. Bei der Abnahme stellt Peter Schmitt im neu installierten Bad mehrere beschädigte Kacheln fest. Außerdem fließt kein hinreichend heißes Wasser.

Welche Bedeutung hat die Abnahme? Erläutern Sie drei wesentliche Aspekte.(6 Punkte)

2.5 Die Mängel werden unmittelbar behoben. 73 Monate nach der Abnahme zeigen sich an einer Wand im Bad Wasserflecken. Eine Leitung ist anscheinend undicht. Die Reparaturen belaufen sich auf 2.650,00 € zuzüglich Mehrwertsteuer.

Wer muss die entstandenen Aufwendungen tragen? Begründen Sie Ihre Antwort.(4 Punkte)

EUR_81551_S006–039.indd 9 09.08.10 09:22

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III10

Fallstudie I Ausbauhandwerk

3. Aufgabe: Rechtsform und Handelsregister

Die Existenzgründer haben sich bewusst für die Rechtsform der offenen Handelsgesellschaft ent-schieden. Sie sehen sich als Unternehmer und möchten auch ihren Vertragspartnern ihre Bereit-schaft signalisieren, unternehmerische Verantwortung zu übernehmen.

3.1 Die offene Handelsgesellschaft wird durch die Mitunternehmerschaft ihrer Gesellschafter charakterisiert. Beschreiben Sie den Begriff der Mitunternehmerschaft. (6 Punkte)

3.2 Für die offene Handelsgesellschaft gelten besondere Haftungsbedingungen. Erläutern Sie die Haftung der Gesellschaft und der Gesellschafter für Schulden der Unternehmung. (8 Punkte)

EUR_81551_S006–039.indd 10 09.08.10 09:22

Recht und Steuern 11

Sanierung und Renovierung Xanten Schneider Frantzen OHG

3.3 Zu den Personenhandelsgesellschaften zählen neben der offenen Handelsgesellschaft (OHG) auch die Kommanditgesellschaft (KG). Die Kommanditgesellschaft wird oft als eine Weiterentwicklung der OHG beschrieben.

3.3.1 Beschreiben Sie die besondere Rolle des Kommanditisten in einer KG. (6 Punkte)

3.3.2 Erläutern Sie die besonderen Haftungsbedingungen des Kommanditisten. (6 Punkte)

3.4 Vor einem Vertragsabschluss sehen die Existenzgründer regelmäßig die Handelsregister-auszüge ihrer Vertragspartner ein.

3.4.1 Beschreiben Sie die Funktion und die Bedeutung des Handelsregisters. (5 Punkte)

3.4.2 Erläutern Sie den Unterschied zwischen der konstitutiven und der deklaratorischen Wirkung des Handelsregistereintrags. (4 Punkte)

EUR_81551_S006–039.indd 11 09.08.10 09:22

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III12

Fallstudie I Ausbauhandwerk

3.4.3 Erläutern Sie zwei Vorteile des elektronischen Handelsregisters. (4 Punkte)

4. Aufgabe: Geschäftsbrief

Bei der Abnahme am 24. April 2010 wurden 3 beschädigte Bodenfliesen im neu ausgestalteten Bad und eine nicht korrekt eingestellte Heizung und Warmwasseraufbereitung festgestellt. Die Heizung und die Warmwasseraufbereitung wurden neu eingestellt und arbeiteten von da an ohne Beanstandung. Die beschädigten Kacheln wurden am 28. April 2010 ausgetauscht.

Am 2. Mai 2010 beschwerte sich Peter Schmitt über Kratzer im Waschbecken. Er führt an, dass die Kratzer entweder bei der Abnahme übersehen worden oder bei dem Austausch der Boden-fliesen entstanden seien. Peter Schmitt besteht auf einem Austausch des Waschbeckens.

Eine Rücksprache mit den Mitarbeitern ergab, dass diese auf keinen Fall das Waschbecken beschädigt haben. Es ist nicht auszuschließen, dass Peter Schmitt oder ein Mitglied seiner Familie für die Kratzer verantwortlich sind.

Schreiben Sie einen geeigneten Geschäftsbrief.

Sanierung und RenovierungXanten Schneider Frantzen OHG Peter SchmittPestalozziweg 3 Stresemannweg 1168723 Schwetzingen 69111 Heidelberg

Hinweis: Inhalt, Stil, Grammatik, Rechtschreibung werden gleichgewichtet. (35 Punkte)

EUR_81551_S006–039.indd 12 09.08.10 09:22

13

Sanierung und Renovierung Xanten Schneider Frantzen OHG

Rechnungswesen und Controlling

Belegbuchungen und Kontierung Bearbeitungszeit: 45 Minuten Maximale Punktzahl: 45 Punkte Hilfsmittel: SKR 04

Die Unternehmung

Sie sind Peter Xanten und Betriebswirt im Handwerk. Sie führen die Bücher der Unternehmung Sanierung und Renovierung Xanten Schneider Frantzen OHG.

Verbuchen Sie die folgenden Geschäftsvorfälle des laufenden Geschäftsjahres. Verwenden Sie bei Ihren Buchungen die angegebenen Personenkonten für Debitoren oder Kreditoren. Alternativ können Sie Ihre Buchungen auch über geeignete Sachkonten führen. Notwendige Nebenrech-nungen sind von Ihnen eigenständig durchzuführen

Beleg 1 Eingangsrechnung Holzhandelszentrum Sanders GdbR 5 PunkteBeleg 2 Ausgangsrechnung Finanzconsult GmbH 5 PunkteBeleg 3 Eingangsrechnung ILG Heidelberg mbH 5 PunkteBeleg 4 Eingangsrechnung Tür/Fenster Fertigungsgesellschaft mbH 5 PunkteBeleg 5 Abschreibungskartei CNC-Bearbeitungszentrum 5 PunkteBeleg 6 Ausgangsrechnung Erwin Schmidt 5 PunkteBeleg 7 Eingangsrechnung Telekommunikation 5 PunkteBeleg 8 Kontoauszug Zahlungseingänge/Zahlungsabgänge 10 Punkte

Auszüge aus den Debitoren/Kreditoren

10025 Finanzconsult GmbH Debitor10074 Erwin Schmidt Debitor70023 Alcor-Teledat AG Debitor70098 Tür/Fenster Fertigungsgesellschaft mbH Kreditor70216 Holzhandelszentrum Sanders GdbR Kreditor70361 ILG Heidelberg mbH Kreditor

EUR_81551_S006–039.indd 13 09.08.10 09:22

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III14

Fallstudie I Ausbauhandwerk

EUR_81551_S006–039.indd 14 09.08.10 09:22

15

Sanierung und Renovierung Xanten Schneider Frantzen OHG

Rechnungswesen und Controlling

EUR_81551_S006–039.indd 15 09.08.10 09:22

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III16

Fallstudie I Ausbauhandwerk

EUR_81551_S006–039.indd 16 09.08.10 09:22

17

Sanierung und Renovierung Xanten Schneider Frantzen OHG

Rechnungswesen und Controlling

EUR_81551_S006–039.indd 17 09.08.10 09:22

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III18

Fallstudie I Ausbauhandwerk

EUR_81551_S006–039.indd 18 09.08.10 09:22

19

Sanierung und Renovierung Xanten Schneider Frantzen OHG

Rechnungswesen und Controlling

EUR_81551_S006–039.indd 19 09.08.10 09:22

Fallstudien zur Vorbereitung auf die Meisterprüfung Teil III20

Fallstudie I Ausbauhandwerk

EUR_81551_S006–039.indd 20 09.08.10 09:22