(Qualifizierte) Infrastrukturinvestitionen im Portfolio ... · 1 Infra-Asset EK FK Projekt vs....

30

(Qualifizierte) Infrastrukturinvestitionen im Portfolio- und Risikomanagement von VAG-Investoren 7 November 2017, Nürnberg, Forum V

Transcript of (Qualifizierte) Infrastrukturinvestitionen im Portfolio ... · 1 Infra-Asset EK FK Projekt vs....

(Qualifizierte) Infrastrukturinvestitionen

im Portfolio- und Risikomanagement

von VAG-Investoren

7 November 2017, Nürnberg, Forum V

Assetklasse “Flugzeugfinanzierungen”

2

10

17

31

Infrastruktur als Assetklasse

Qualifizierte Infrastruktur nach Solvency II

Asset: “Infrastruktur Equity”

Technischer Anhang

Agenda

2

13 Fazit40

42 Kontakt & Vorstellung

26 Fazit & Anhang

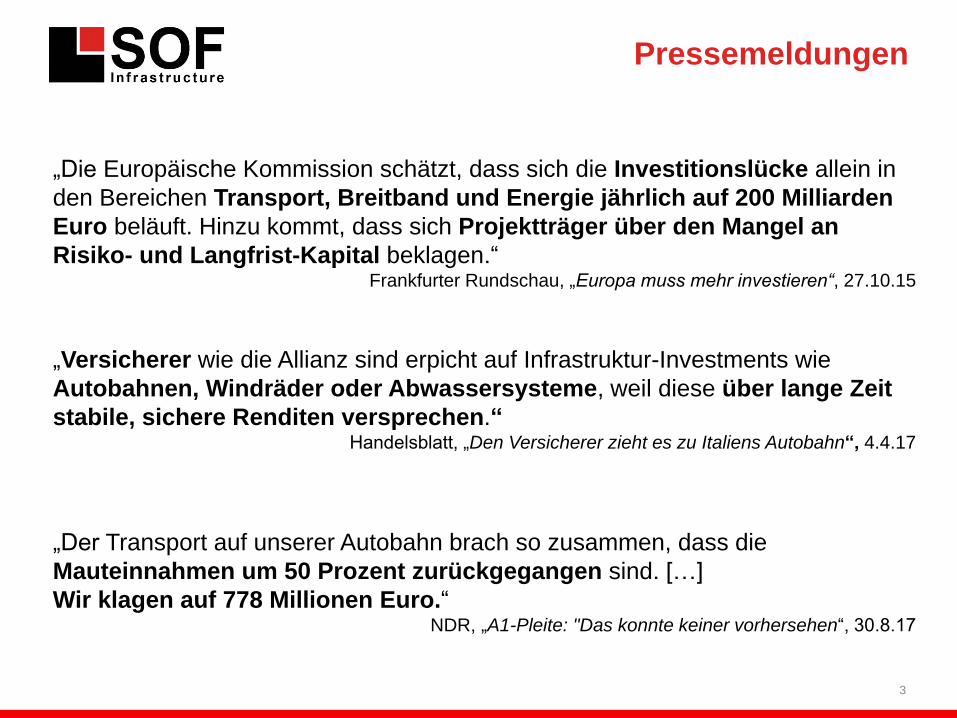

„Versicherer wie die Allianz sind erpicht auf Infrastruktur-Investments wie

Autobahnen, Windräder oder Abwassersysteme, weil diese über lange Zeit

stabile, sichere Renditen versprechen.“Handelsblatt, „Den Versicherer zieht es zu Italiens Autobahn“, 4.4.17

„Der Transport auf unserer Autobahn brach so zusammen, dass die

Mauteinnahmen um 50 Prozent zurückgegangen sind. […]

Wir klagen auf 778 Millionen Euro.“NDR, „A1-Pleite: "Das konnte keiner vorhersehen“, 30.8.17

„Die Europäische Kommission schätzt, dass sich die Investitionslücke allein in

den Bereichen Transport, Breitband und Energie jährlich auf 200 Milliarden

Euro beläuft. Hinzu kommt, dass sich Projektträger über den Mangel an

Risiko- und Langfrist-Kapital beklagen.“Frankfurter Rundschau, „Europa muss mehr investieren“, 27.10.15

Pressemeldungen

3

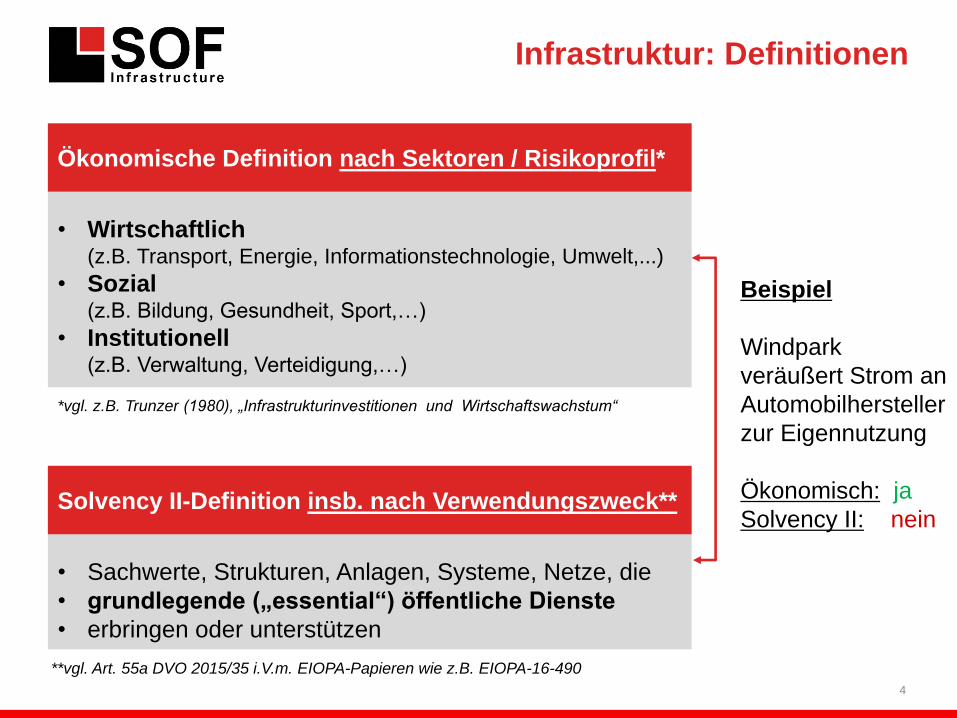

▪ Wirtschaftliche Definitionen nach Sektoren /

Risikoprofil

• Wirtschaftlich (z.B. Transport, Energie, Informationstechnologie, Umwelt,...)

• Sozial (z.B. Bildung, Gesundheit, Sport,…)

• Institutionell (z.B. Verwaltung, Verteidigung,…)

Beispiel

Windpark

veräußert Strom an

Automobilhersteller

zur Eigennutzung

Ökonomisch: ja

Solvency II: nein

Infrastruktur: Definitionen

Ökonomische Definition nach Sektoren / Risikoprofil*

Wirtschaftliche Definitionen nach Sektoren /

Risikoprofil

• Sachwerte, Strukturen, Anlagen, Systeme, Netze, die

• grundlegende („essential“) öffentliche Dienste

• erbringen oder unterstützen

Solvency II-Definition insb. nach Verwendungszweck**

**vgl. Art. 55a DVO 2015/35 i.V.m. EIOPA-Papieren wie z.B. EIOPA-16-490

*vgl. z.B. Trunzer (1980), „Infrastrukturinvestitionen und Wirtschaftswachstum“

4

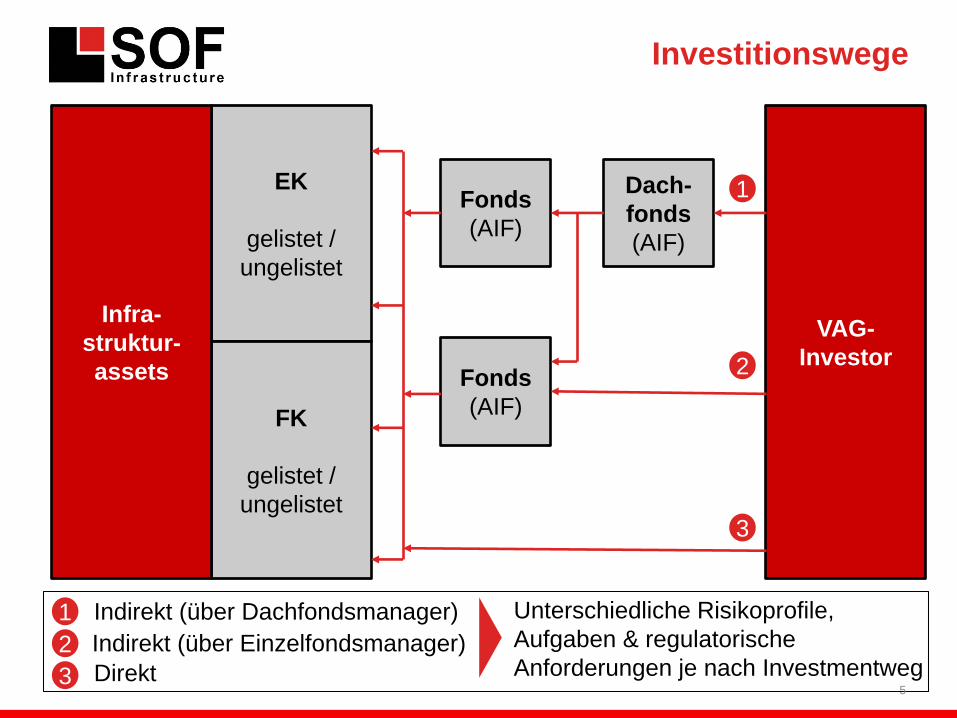

EK

gelistet /

ungelistet

FK

gelistet /

ungelistet

Infra-

struktur-

assets Fonds

(AIF)

VAG-

Investor

Unterschiedliche Risikoprofile,

Aufgaben & regulatorische

Anforderungen je nach Investmentweg

Dach-

fonds

(AIF)

Fonds

(AIF)

3

1

2

Investitionswege

1

2

3

Indirekt (über Dachfondsmanager)

Indirekt (über Einzelfondsmanager)

Direkt5

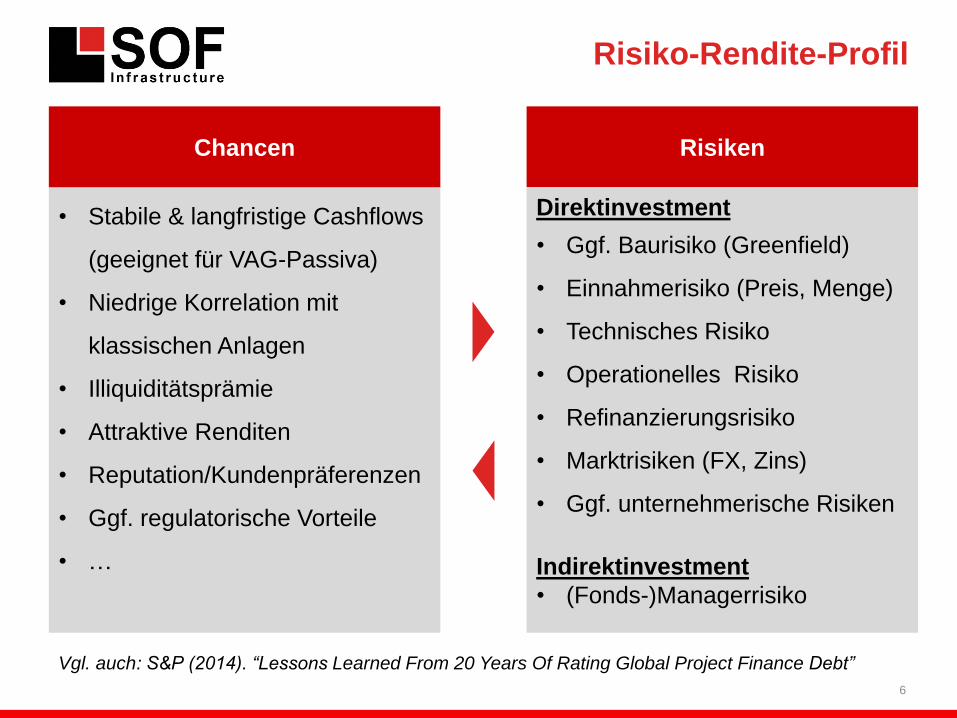

Risiken

• Stabile & langfristige Cashflows

(geeignet für VAG-Passiva)

• Niedrige Korrelation mit

klassischen Anlagen

• Illiquiditätsprämie

• Attraktive Renditen

• Reputation/Kundenpräferenzen

• Ggf. regulatorische Vorteile

• …

Direktinvestment

• Ggf. Baurisiko (Greenfield)

• Einnahmerisiko (Preis, Menge)

• Technisches Risiko

• Operationelles Risiko

• Refinanzierungsrisiko

• Marktrisiken (FX, Zins)

• Ggf. unternehmerische Risiken

Indirektinvestment

• (Fonds-)Managerrisiko

Risiko-Rendite-Profil

Chancen

Vgl. auch: S&P (2014). “Lessons Learned From 20 Years Of Rating Global Project Finance Debt”

6

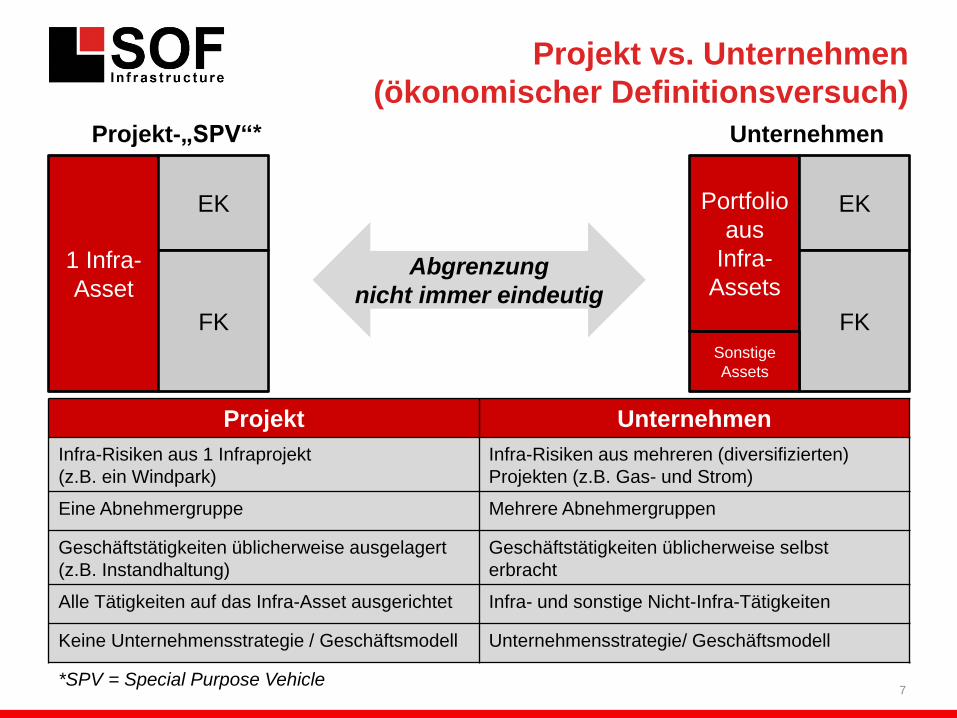

1 Infra-

Asset

EK

FK

Projekt vs. Unternehmen

(ökonomischer Definitionsversuch)

Projekt-„SPV“*

Portfolio

aus

Infra-

Assets

EK

FK

Unternehmen

Sonstige

Assets

Projekt Unternehmen

Infra-Risiken aus 1 Infraprojekt

(z.B. ein Windpark)

Infra-Risiken aus mehreren (diversifizierten)

Projekten (z.B. Gas- und Strom)

Eine Abnehmergruppe Mehrere Abnehmergruppen

Geschäftstätigkeiten üblicherweise ausgelagert

(z.B. Instandhaltung)

Geschäftstätigkeiten üblicherweise selbst

erbracht

Alle Tätigkeiten auf das Infra-Asset ausgerichtet Infra- und sonstige Nicht-Infra-Tätigkeiten

Keine Unternehmensstrategie / Geschäftsmodell Unternehmensstrategie/ Geschäftsmodell

*SPV = Special Purpose Vehicle

Abgrenzung

nicht immer eindeutig

7

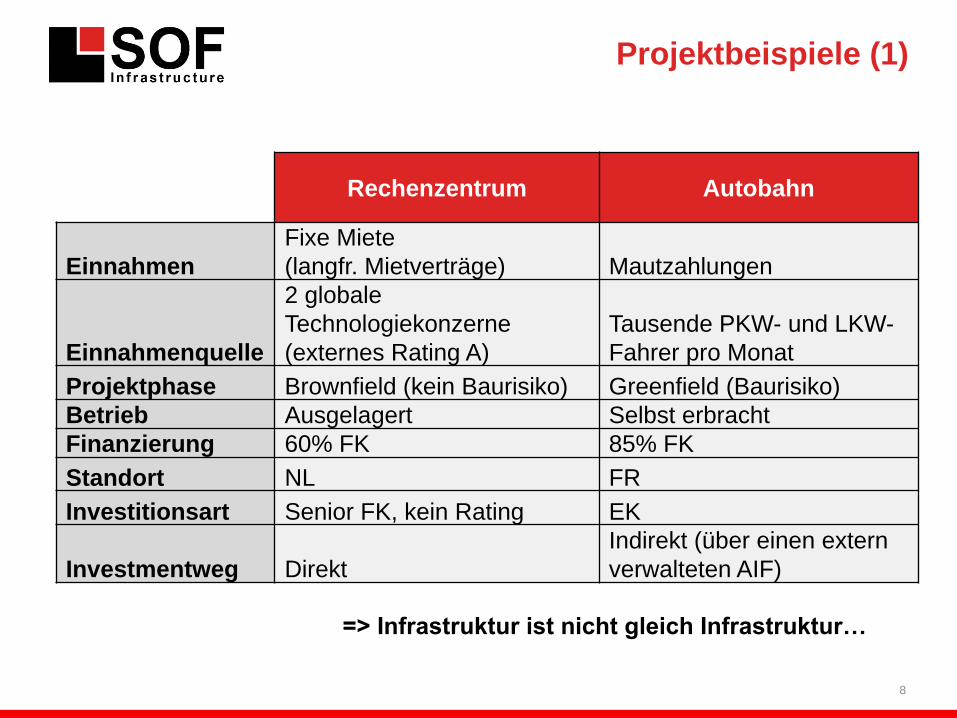

Rechenzentrum Autobahn

Einnahmen

Fixe Miete

(langfr. Mietverträge) Mautzahlungen

Einnahmenquelle

2 globale

Technologiekonzerne

(externes Rating A)

Tausende PKW- und LKW-

Fahrer pro Monat

Projektphase Brownfield (kein Baurisiko) Greenfield (Baurisiko)

Betrieb Ausgelagert Selbst erbracht

Finanzierung 60% FK 85% FK

Standort NL FR

Investitionsart Senior FK, kein Rating EK

Investmentweg Direkt

Indirekt (über einen extern

verwalteten AIF)

Projektbeispiele (1)

=> Infrastruktur ist nicht gleich Infrastruktur…

8

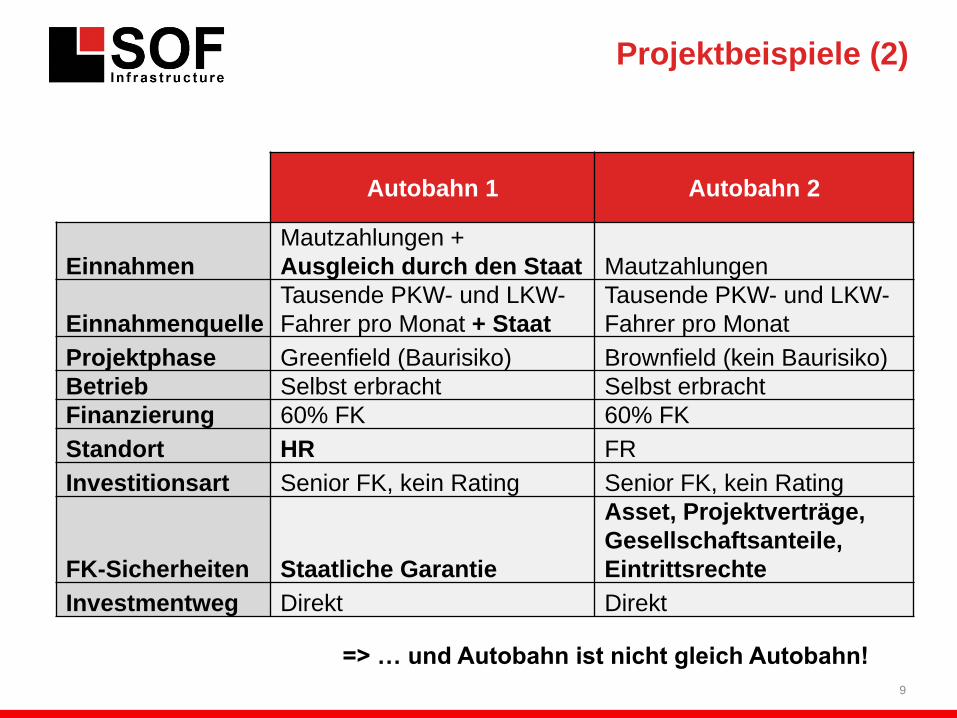

Autobahn 1 Autobahn 2

Einnahmen

Mautzahlungen +

Ausgleich durch den Staat Mautzahlungen

Einnahmenquelle

Tausende PKW- und LKW-

Fahrer pro Monat + Staat

Tausende PKW- und LKW-

Fahrer pro Monat

Projektphase Greenfield (Baurisiko) Brownfield (kein Baurisiko)

Betrieb Selbst erbracht Selbst erbracht

Finanzierung 60% FK 60% FK

Standort HR FR

Investitionsart Senior FK, kein Rating Senior FK, kein Rating

FK-Sicherheiten Staatliche Garantie

Asset, Projektverträge,

Gesellschaftsanteile,

Eintrittsrechte

Investmentweg Direkt Direkt

Projektbeispiele (2)

=> … und Autobahn ist nicht gleich Autobahn!

9

Assetklasse “Flugzeugfinanzierungen”

2

10

17

31

Infrastruktur als Assetklasse

Qualifizierte Infrastruktur nach Solvency II

Asset: “Infrastruktur Equity”

Technischer Anhang

Agenda

10

13 Fazit40

42 Kontakt & Vorstellung

26 Fazit & Anhang

Einordnung in den EU-Kontext

11

Infrastrukturinvestitionen als Teil der Investitionsoffensive / CMU

Beschäftigung & Wachstum = Oberste EU-Priorität

=> Investition in EU-Unternehmen und Infrastruktur fördern

Investitionsoffensive

• Investitionen über EUR 315 Mrd. in 3 Jahren mobilisieren (insb. EFSI)

• Investitionen in die Realwirtschaft fördern (z.B. EIPP, EIAH)

• Investitionsfreundliches Umfeld (u.a. Energieunion, Kapitalmarktunion)

Kapitalmarktunion (CMU)

Stärkung von Kapitalmärkten als Alternative zur Bankenfinanzierung

Langfristige Investitionen

(inkl. Infrastruktur)

Grenzüberschreitende

Investitionen

Zugang zu öffentlichen

Märkten

Nutzung der Bankenkapazität

Innovation, Start-Ups & nicht

börsennotierte Unternehmen

Förderung von Anlagen der

Kleinanleger und

institutionellen Investoren

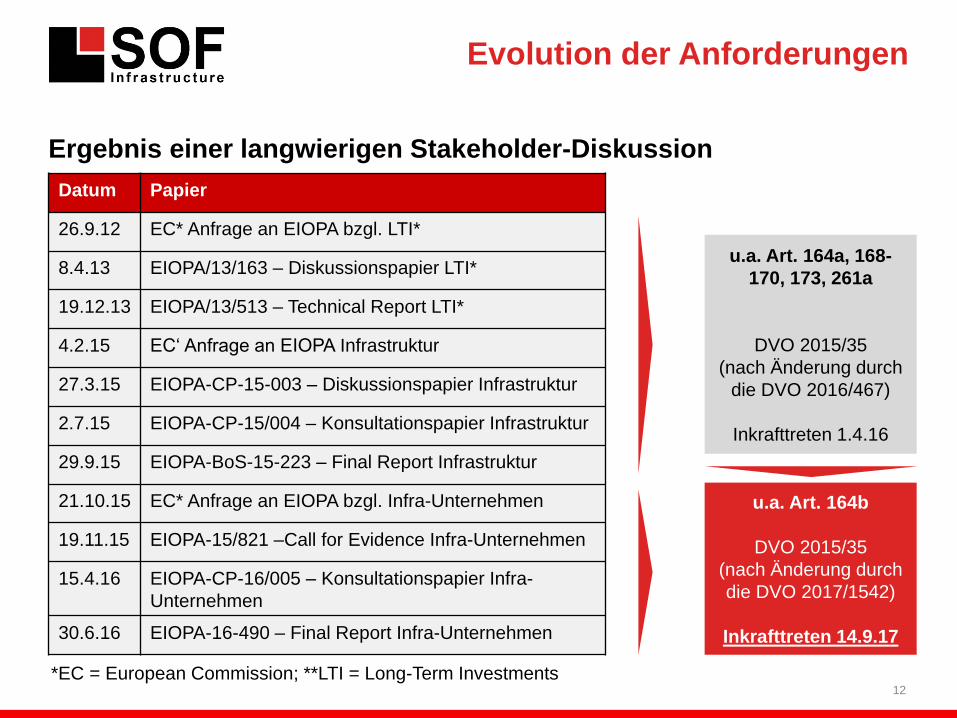

Evolution der Anforderungen

12

Ergebnis einer langwierigen Stakeholder-Diskussion

Datum Papier

26.9.12 EC* Anfrage an EIOPA bzgl. LTI*

8.4.13 EIOPA/13/163 – Diskussionspapier LTI*

19.12.13 EIOPA/13/513 – Technical Report LTI*

4.2.15 EC‘ Anfrage an EIOPA Infrastruktur

27.3.15 EIOPA-CP-15-003 – Diskussionspapier Infrastruktur

2.7.15 EIOPA-CP-15/004 – Konsultationspapier Infrastruktur

29.9.15 EIOPA-BoS-15-223 – Final Report Infrastruktur

21.10.15 EC* Anfrage an EIOPA bzgl. Infra-Unternehmen

19.11.15 EIOPA-15/821 –Call for Evidence Infra-Unternehmen

15.4.16 EIOPA-CP-16/005 – Konsultationspapier Infra-

Unternehmen

30.6.16 EIOPA-16-490 – Final Report Infra-Unternehmen

*EC = European Commission; **LTI = Long-Term Investments

u.a. Art. 164a, 168-

170, 173, 261a

DVO 2015/35

(nach Änderung durch

die DVO 2016/467)

Inkrafttreten 1.4.16

u.a. Art. 164b

DVO 2015/35

(nach Änderung durch

die DVO 2017/1542)

Inkrafttreten 14.9.17

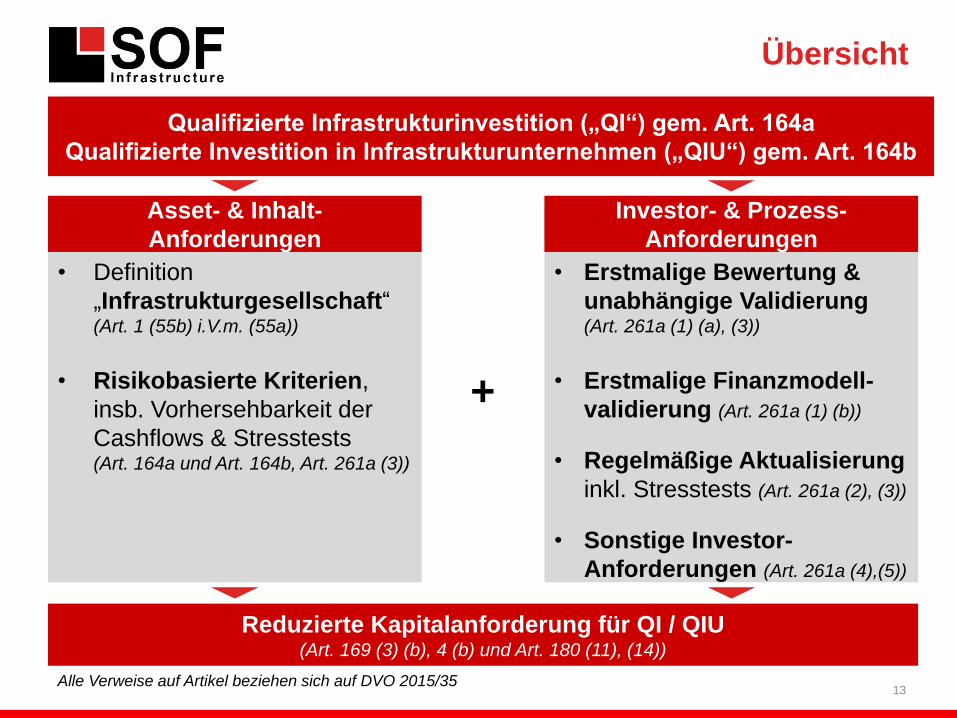

Asset- & Inhalt-

Anforderungen

Investor- & Prozess-

Anforderungen

• Erstmalige Bewertung &

unabhängige Validierung(Art. 261a (1) (a), (3))

• Erstmalige Finanzmodell-

validierung (Art. 261a (1) (b))

• Regelmäßige Aktualisierung

inkl. Stresstests (Art. 261a (2), (3))

• Sonstige Investor-

Anforderungen (Art. 261a (4),(5))

• Definition

„Infrastrukturgesellschaft“(Art. 1 (55b) i.V.m. (55a))

• Risikobasierte Kriterien,

insb. Vorhersehbarkeit der

Cashflows & Stresstests(Art. 164a und Art. 164b, Art. 261a (3))

Qualifizierte Infrastrukturinvestition („QI“) gem. Art. 164a

Qualifizierte Investition in Infrastrukturunternehmen („QIU“) gem. Art. 164b

Reduzierte Kapitalanforderung für QI / QIU(Art. 169 (3) (b), 4 (b) und Art. 180 (11), (14))

Übersicht

+

Alle Verweise auf Artikel beziehen sich auf DVO 2015/3513

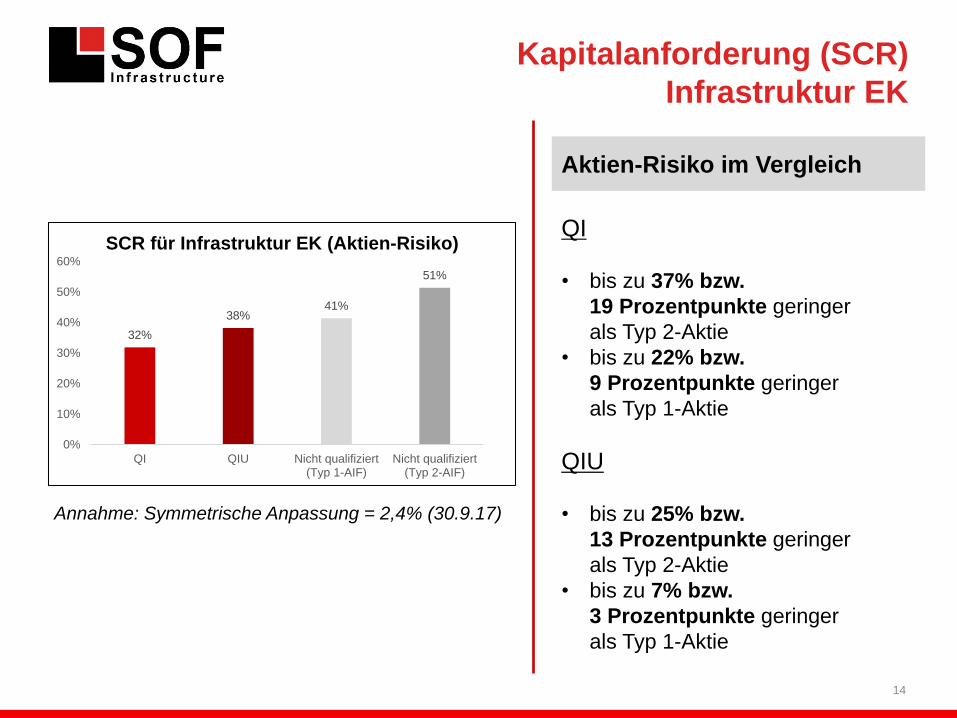

Kapitalanforderung (SCR)

Infrastruktur EK

Annahme: Symmetrische Anpassung = 2,4% (30.9.17)

QI

• bis zu 37% bzw.

19 Prozentpunkte geringer

als Typ 2-Aktie

• bis zu 22% bzw.

9 Prozentpunkte geringer

als Typ 1-Aktie

QIU

• bis zu 25% bzw.

13 Prozentpunkte geringer

als Typ 2-Aktie

• bis zu 7% bzw.

3 Prozentpunkte geringer

als Typ 1-Aktie

32%

38%41%

51%

0%

10%

20%

30%

40%

50%

60%

QI QIU Nicht qualifiziert(Typ 1-AIF)

Nicht qualifiziert(Typ 2-AIF)

SCR für Infrastruktur EK (Aktien-Risiko)

Aktien-Risiko im Vergleich

14

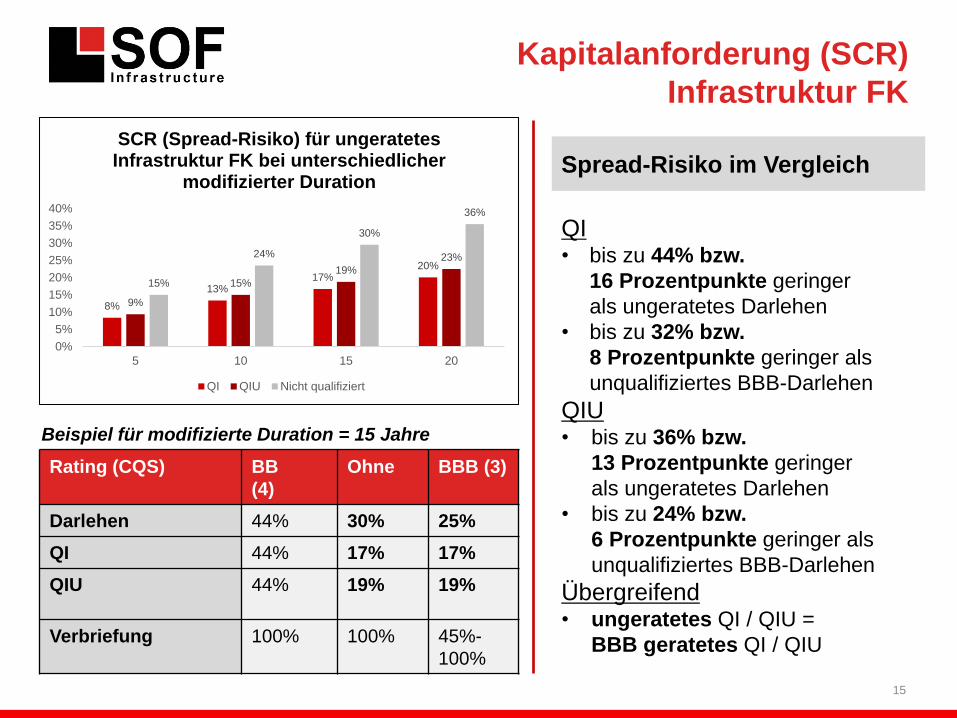

Kapitalanforderung (SCR)

Infrastruktur FK

8%

13%17%

20%

9%

15%

19%

23%

15%

24%

30%

36%

0%

5%

10%

15%

20%

25%

30%

35%

40%

5 10 15 20

SCR (Spread-Risiko) für ungeratetesInfrastruktur FK bei unterschiedlicher

modifizierter Duration

QI QIU Nicht qualifiziert

Rating (CQS) BB

(4)

Ohne BBB (3)

Darlehen 44% 30% 25%

QI 44% 17% 17%

QIU 44% 19% 19%

Verbriefung 100% 100% 45%-

100%

Beispiel für modifizierte Duration = 15 Jahre

QI• bis zu 44% bzw.

16 Prozentpunkte geringer

als ungeratetes Darlehen

• bis zu 32% bzw.

8 Prozentpunkte geringer als

unqualifiziertes BBB-Darlehen

QIU• bis zu 36% bzw.

13 Prozentpunkte geringer

als ungeratetes Darlehen

• bis zu 24% bzw.

6 Prozentpunkte geringer als

unqualifiziertes BBB-Darlehen

Übergreifend• ungeratetes QI / QIU =

BBB geratetes QI / QIU

Spread-Risiko im Vergleich

15

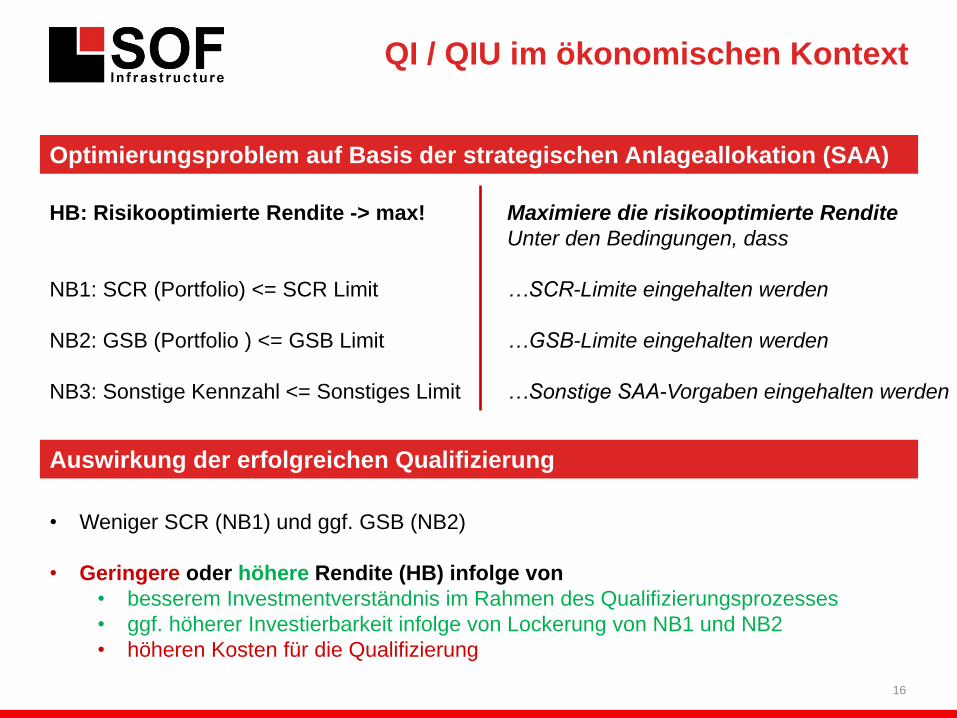

HB: Risikooptimierte Rendite -> max!

NB1: SCR (Portfolio) <= SCR Limit

NB2: GSB (Portfolio ) <= GSB Limit

NB3: Sonstige Kennzahl <= Sonstiges Limit

Maximiere die risikooptimierte Rendite

Unter den Bedingungen, dass

…SCR-Limite eingehalten werden

…GSB-Limite eingehalten werden

…Sonstige SAA-Vorgaben eingehalten werden

• Weniger SCR (NB1) und ggf. GSB (NB2)

• Geringere oder höhere Rendite (HB) infolge von

• besserem Investmentverständnis im Rahmen des Qualifizierungsprozesses

• ggf. höherer Investierbarkeit infolge von Lockerung von NB1 und NB2

• höheren Kosten für die Qualifizierung

QI / QIU im ökonomischen Kontext

Optimierungsproblem auf Basis der strategischen Anlageallokation (SAA)

Auswirkung der erfolgreichen Qualifizierung

16

Wesentliche Kriterien

Kriterium QI QIU EK FK

Infrastrukturgesellschaft & -vermögenswerte X X X X

Infrastrukturvermögenswerte aus EWR & OECD X X X X

Vorhersehbare Einnahmen X X X X

Schuldendienstfähigkeit (Base & Stress Case) X X X X

ECAI-Rating (FK-Instrument) mind. CQS 3 oder keines X X X

„Hold to Maturity“-Fähigkeit X X X

Greenfield-Anforderungen (Anforderungen an EK-Geber, Projektierer / Bauvertrag) X X X

Vertragliche Regelungen für Abnehmerverträge X X X

Rücklagen (z.B. Liquiditätsreserven) X X X

Darlehensvertrag

(Sicherheiten, Rang, Verschuldungsbeschränkung, sonstige Covenants)

X X

Geringes operationelles und technisches Risiko X X X

Geringes Refinanzierungsrisiko X X X

Derivate nur zur Risikominderung X X X

Diversifizierung der Einnahmen X X X

ECAI-Rating (Gesellschaft) mind. CQS 3 oder keines X X X

Operative Tätigkeitsdauer mind. 3 Jahren X X X

17

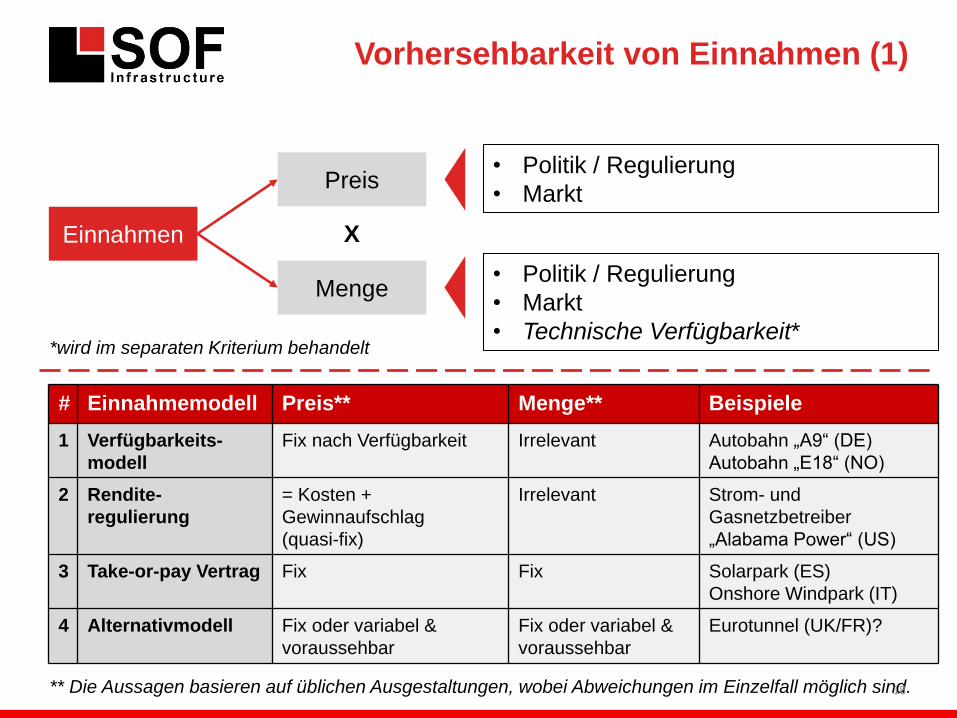

Vorhersehbarkeit von Einnahmen (1)

# Einnahmemodell Preis** Menge** Beispiele

1 Verfügbarkeits-

modell

Fix nach Verfügbarkeit Irrelevant Autobahn „A9“ (DE)

Autobahn „E18“ (NO)

2 Rendite-

regulierung

= Kosten +

Gewinnaufschlag

(quasi-fix)

Irrelevant Strom- und

Gasnetzbetreiber

„Alabama Power“ (US)

3 Take-or-pay Vertrag Fix Fix Solarpark (ES)

Onshore Windpark (IT)

4 Alternativmodell Fix oder variabel &

voraussehbar

Fix oder variabel &

voraussehbar

Eurotunnel (UK/FR)?

• Politik / Regulierung

• Markt

• Technische Verfügbarkeit*

• Politik / Regulierung

• Markt

*wird im separaten Kriterium behandelt

Preis

Menge

Einnahmen X

** Die Aussagen basieren auf üblichen Ausgestaltungen, wobei Abweichungen im Einzelfall möglich sind.18

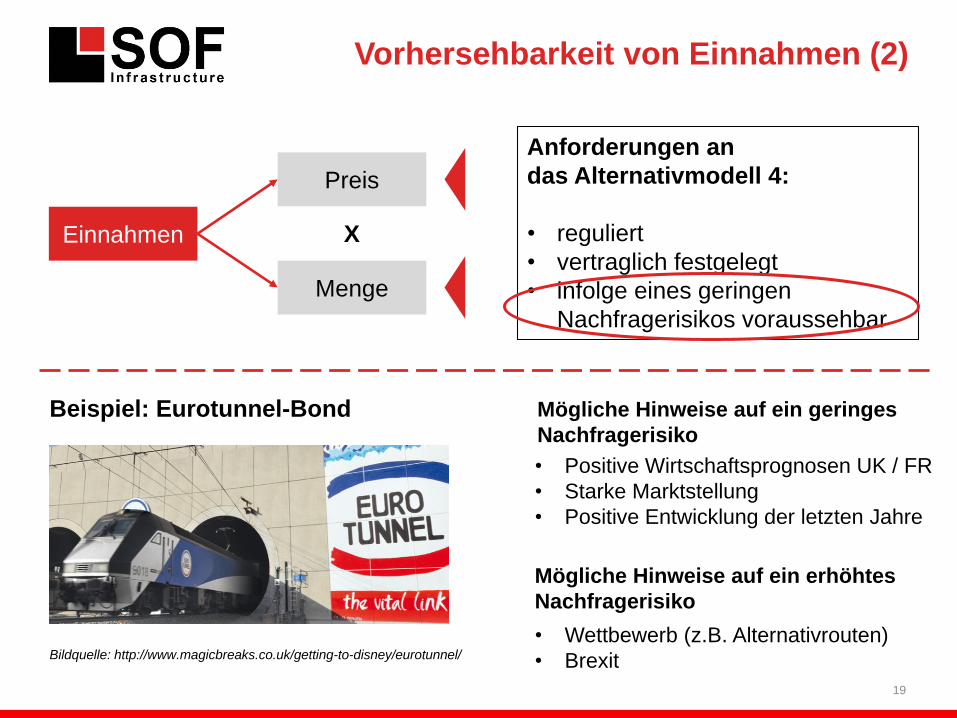

Vorhersehbarkeit von Einnahmen (2)

Preis

Menge

Einnahmen X

Anforderungen an

das Alternativmodell 4:

• reguliert

• vertraglich festgelegt

• infolge eines geringen

Nachfragerisikos voraussehbar

Beispiel: Eurotunnel-Bond

Bildquelle: http://www.magicbreaks.co.uk/getting-to-disney/eurotunnel/

Mögliche Hinweise auf ein geringes

Nachfragerisiko

• Positive Wirtschaftsprognosen UK / FR

• Starke Marktstellung

• Positive Entwicklung der letzten Jahre

Mögliche Hinweise auf ein erhöhtes

Nachfragerisiko

• Wettbewerb (z.B. Alternativrouten)

• Brexit

19

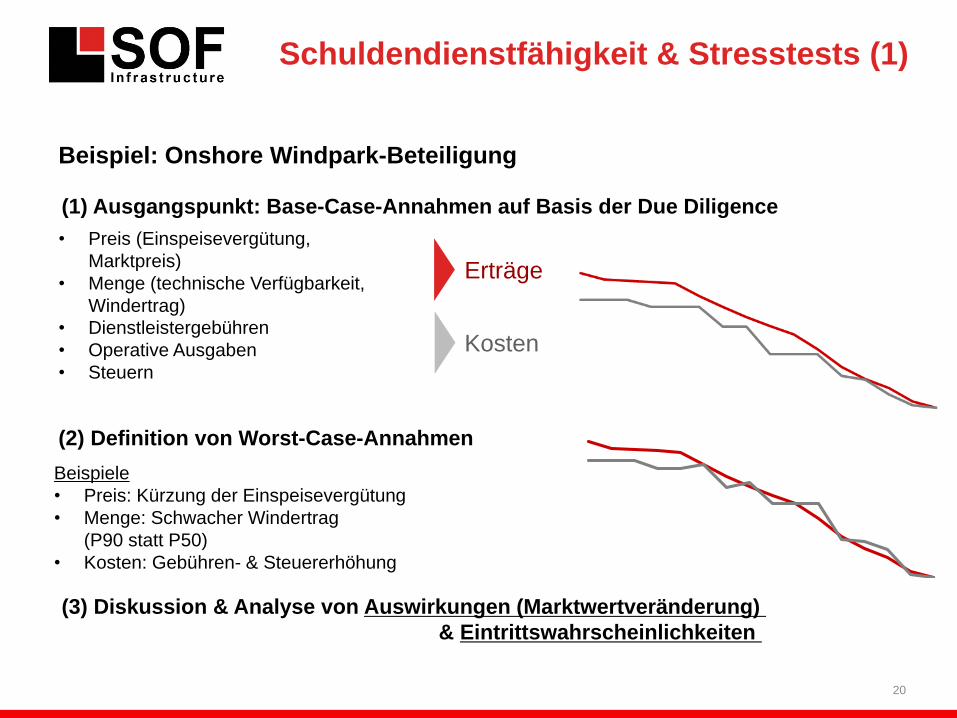

Schuldendienstfähigkeit & Stresstests (1)

Erträge

Kosten

Beispiel: Onshore Windpark-Beteiligung

• Preis (Einspeisevergütung,

Marktpreis)

• Menge (technische Verfügbarkeit,

Windertrag)

• Dienstleistergebühren

• Operative Ausgaben

• Steuern

(1) Ausgangspunkt: Base-Case-Annahmen auf Basis der Due Diligence

(2) Definition von Worst-Case-Annahmen

Beispiele

• Preis: Kürzung der Einspeisevergütung

• Menge: Schwacher Windertrag

(P90 statt P50)

• Kosten: Gebühren- & Steuererhöhung

(3) Diskussion & Analyse von Auswirkungen (Marktwertveränderung)

& Eintrittswahrscheinlichkeiten

20

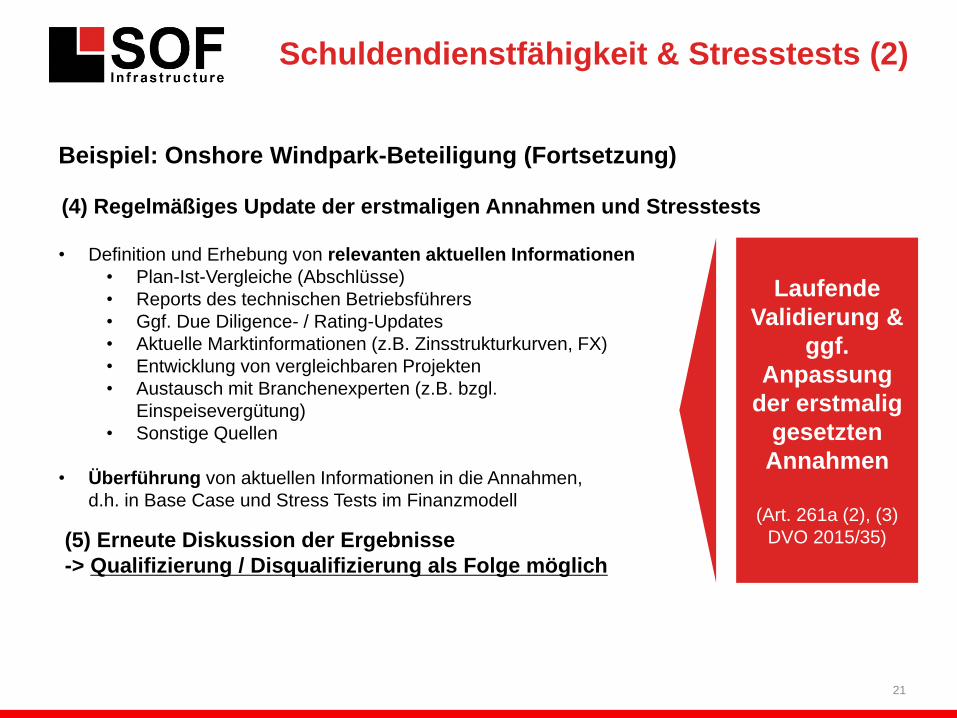

Schuldendienstfähigkeit & Stresstests (2)

Beispiel: Onshore Windpark-Beteiligung (Fortsetzung)

• Definition und Erhebung von relevanten aktuellen Informationen

• Plan-Ist-Vergleiche (Abschlüsse)

• Reports des technischen Betriebsführers

• Ggf. Due Diligence- / Rating-Updates

• Aktuelle Marktinformationen (z.B. Zinsstrukturkurven, FX)

• Entwicklung von vergleichbaren Projekten

• Austausch mit Branchenexperten (z.B. bzgl.

Einspeisevergütung)

• Sonstige Quellen

• Überführung von aktuellen Informationen in die Annahmen,

d.h. in Base Case und Stress Tests im Finanzmodell

(4) Regelmäßiges Update der erstmaligen Annahmen und Stresstests

(5) Erneute Diskussion der Ergebnisse

-> Qualifizierung / Disqualifizierung als Folge möglich

Laufende

Validierung &

ggf.

Anpassung

der erstmalig

gesetzten

Annahmen

(Art. 261a (2), (3)

DVO 2015/35)

21

Qualifizierungsprozess

Regulatorischer Rahmen

Qualifizierungsprozess(Art. 261a DVO 2015/35)

Prudent Person Principle(u.a. Art. 132 RL 2009/138/EG)

Outsourcing(u.a. Art. 274 DVO 2015/35)

Look-Through-Ansatz(u.a. Art. 84 DVO 2015/35)

Proportionalitätsprinzip(u.a. § 296 VAG)

22

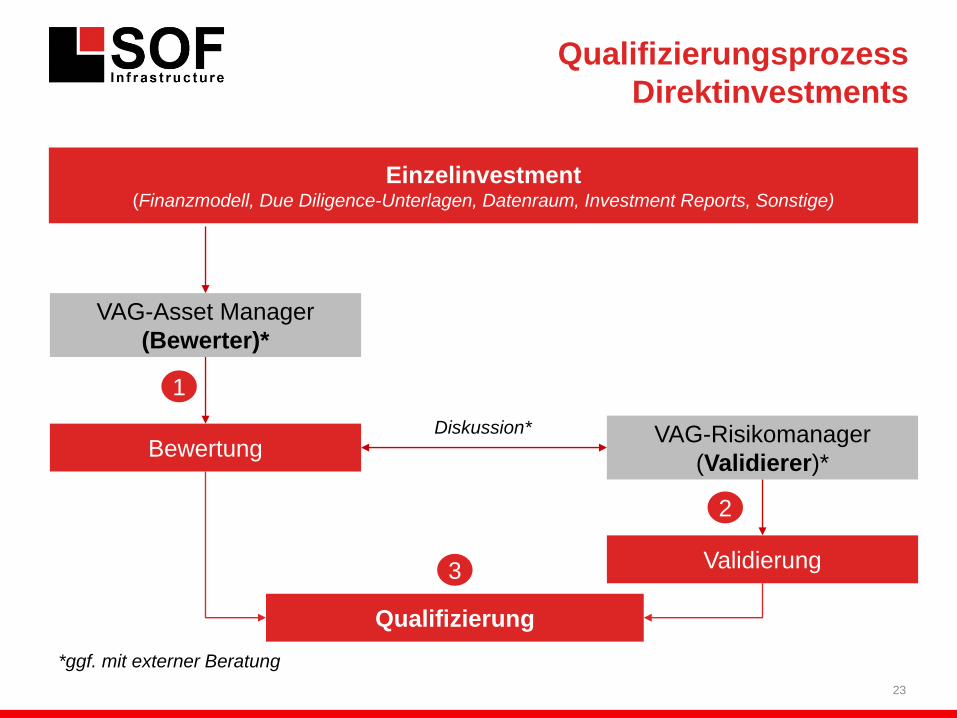

Qualifizierungsprozess

Direktinvestments

Einzelinvestment (Finanzmodell, Due Diligence-Unterlagen, Datenraum, Investment Reports, Sonstige)

VAG-Asset Manager

(Bewerter)*

VAG-Risikomanager

(Validierer)*Bewertung

*ggf. mit externer Beratung

Validierung

Qualifizierung

1

2

3

Diskussion*

23

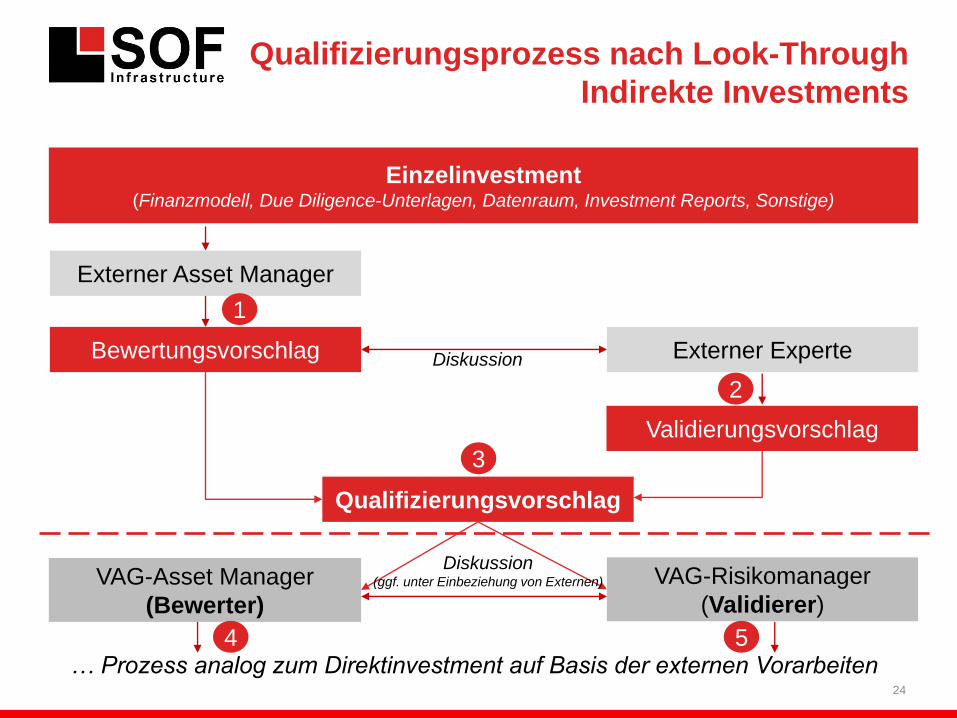

Qualifizierungsprozess nach Look-Through

Indirekte Investments

24

Einzelinvestment (Finanzmodell, Due Diligence-Unterlagen, Datenraum, Investment Reports, Sonstige)

Externer Asset Manager

Externer ExperteBewertungsvorschlag

1

2

Diskussion

Validierungsvorschlag

Qualifizierungsvorschlag

VAG-Asset Manager

(Bewerter)

VAG-Risikomanager

(Validierer)

… Prozess analog zum Direktinvestment auf Basis der externen Vorarbeiten

3

4 5

Diskussion(ggf. unter Einbeziehung von Externen)

Qualifizierungsprozess

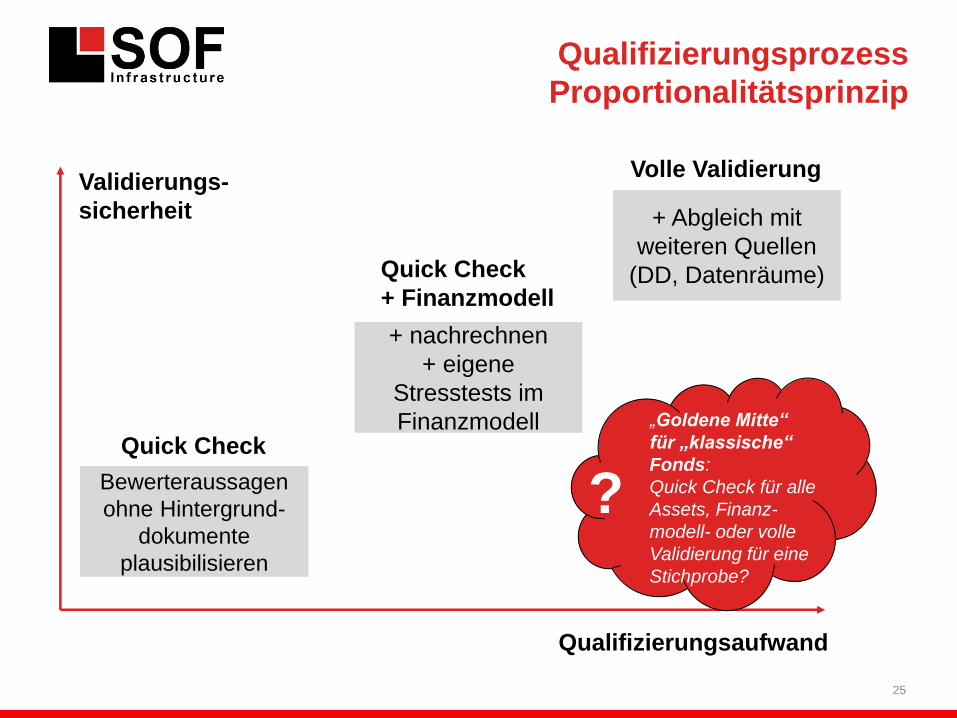

Proportionalitätsprinzip

25

+ nachrechnen

+ eigene

Stresstests im

Finanzmodell

+ Abgleich mit

weiteren Quellen

(DD, Datenräume)

Bewerteraussagen

ohne Hintergrund-

dokumente

plausibilisieren

Qualifizierungsaufwand

Validierungs-

sicherheit

Quick Check

Volle Validierung

Quick Check

+ Finanzmodell

„Goldene Mitte“

für „klassische“

Fonds:

Quick Check für alle

Assets, Finanz-

modell- oder volle

Validierung für eine

Stichprobe?

?

Assetklasse “Flugzeugfinanzierungen”

2

10

17

31

Infrastruktur als Assetklasse

Qualifizierte Infrastruktur nach Solvency II

Asset: “Infrastruktur Equity”

Technischer Anhang

Agenda

26

13 Fazit40

42 Kontakt & Vorstellung

26 Fazit & Anhang

Fazit

27

1. Infrastruktur ist eine heterogene Anlageklasse

(„Infrastruktur ist nicht gleich Infrastruktur und Autobahn ist nicht gleich

Autobahn“ -> assetindividuelle Analysen erforderlich)

2. Einstufung als „qualifizierte Infrastruktur“ senkt das SCR deutlich

(bis zu 44% für Fremdkapital, bis zu 37% für Eigenkapital)

3. Die Qualifizierungskriterien entsprechen größtenteils den

ökonomischen Investmentrisiken

(die Aussagen sind auch für die Investmententscheidungen von Bedeutung)

4. Der Qualifizierungsprozess unterstützt die Transparenz und die

Standardisierung, trägt so zu besseren Investmententscheidungen bei

(laufende Interaktion zwischen VAG-Portfolio- und Risikomanagement bei

der erstmaligen Einschätzung und bei regelmäßigen Updates)

5. Fondsinvestments sind unter Anwendung des Durchschauprinzips und

des Proportionalitätsprinzips zu beurteilen

(stichprobenartige Überprüfungen kombiniert mit Quick Checks mit externer

Zuarbeit auf der Fondsebene)

Kontakt

Fragen und Anmerkungen?

28

Jegor Tokarevich

Partner

DE: + 49 (0) 174 497 857 3

UK: + 44 (0) 748 208 226 1

www.sof-ltd.com

Disclaimer

Dieses Dokument wurde erstellt und genehmigt von SOF Infrastructure Ltd., London. Die enthaltenen Informationen sind bestimmt für den Empfänger, welchem sie zugestellt

wurden. Eine Reproduktion oder Weitergabe des Dokuments ist nicht zulässig.

Quelle der Daten: SOF Infrastructure Ltd.

• Entwicklung von

optimalen Investmentstrukturen

nach Anforderungen der Zielgruppe

• Regulatorisches & Investor Reporting

(Solvency II, Basel III, VAG, Sonstige)

• Management Consulting für

Risikomanagement, Finanzen,

Strategie & Prozesse

• Beratung bei regulatorischen Beurteilungen

(z.B. Solvency II Bewertung als qualifizierte

Infrastruktur)

• Ökonomisches Risikomanagement / Second

Opinions (Managerauswahl und

Direktinvestment)

• Finanzmodelle

Kunden & Dienstleistungen

29

Prozesse &

Business Development

Alternative

Investments

Brücken bauen entlang der Investment-Wertschöpfungskette

Finanzinvestoren

• Versicherer (Solvency II)

• EbAV

• Versorgungswerke

Regulatorische Dienstleister

• (Service-)KVGen

• Administrative Dienstleister

• Verbriefungsdienstleister

Initiatoren

• Asset Manager

• Investment Advisor

• Banken

Jegor Tokarevich

Management

• Partner und Mitgründer der SOF Infrastructure Ltd. (“SOFI”)

• Geschäftsführer und Gründer der Substance Over Form Ltd. (“SOF”)

• Projektleitung in früheren Positionen bei der Prime Capital Gruppe,

PricewaterhouseCoopers und der Pantaenius Gruppe

• Lehrbeauftragter in den Fächern Versicherungs- und Finanzmathematik,

BWL, Alternative Investments an europäischen Unis und Hochschulen

• Externer Doktorand Psychologie (Johann-Wolfgang-Goethe Universität,

Frankfurt), MSc Finance and Investment (LMU, London), BA Business

Administration (HSBA, Hamburg), CFA Level 1 (CFA Institute, Frankfurt),

Versicherungskaufmann

30

Prof. Dr. Jens-Eric von Düsterlho

• Partner und Mitgründer der SOF Infrastructure Ltd. (“SOFI”)

• Professor für Betriebswirtschaftslehre an der HAW Hamburg

• Mitglied des CC4E Competence Center für Erneuerbare Energien

Frühere Positionen

• Prokurist KPMG Transaction Services

(u.a. Due Diligence und Bewertung von Infrastruktur-Projekten)

• Head of Investor Relations (Holsten-Brauerei AG)

• Wissenschaftlicher Mitarbeiter am Institut für Wirtschaftsprüfung und

Steuerwesen (Universität Hamburg)