Ratingbericht Barmenia Krankenversicherung AG · 2020. 11. 25. · Barmenia Krankenversicherung AG...

13

1 Ratingbericht Barmenia Krankenversicherung AG Privater Krankenversicherer Beschlussfassung im November 2020 Barmenia Krankenversicherung AG

Transcript of Ratingbericht Barmenia Krankenversicherung AG · 2020. 11. 25. · Barmenia Krankenversicherung AG...

1

Ratingbericht Barmenia Krankenversicherung AG

Privater Krankenversicherer

Beschlussfassung im November 2020

Barmenia Krankenversicherung AG

2

Ratingbericht Barmenia Krankenversicherung AG

Rating

Barmenia Krankenversicherung AG

Barmenia-Allee 1

42119 Wuppertal

Tel.: 0202 438-00

Fax.: 0202 438-2846

E-Mail: [email protected]

Das Gesamtergebnis setzt sich aus folgenden Einzelergebnissen zusammen, die mit unterschiedlicher Gewich-tung in die Bewertung eingehen:

Unabhängig vom Termin der Beschlussfassung berücksichtigt das vorliegende Rating stets die individuelle wirt-schaftliche Situation des Rating-Objektes. Hierzu führt Assekurata ein fortlaufendes Monitoring im Rahmen eines mehrschichtigen Überwachungsprozesses durch. Unter den Rahmenbedingungen der COVID-19-Pandemie wur-den Frequenz und Umfang des Monitorings intensiviert. Sollte eine Ratinggefährdung festgestellt werden, wird das bestehende Rating unterjährig, auch ad hoc, angepasst.

Teilqualität Note Gewichtung

Sicherheit exzellent 5 %

Erfolg sehr gut 25 %

Beitragsstabilität sehr gut 35 %

Kundenorientierung sehr gut 25 %

Wachstum/Attraktivität im Markt sehr gut 10 %

3

Ratingbericht Barmenia Krankenversicherung AG

Ergebnisdarstellung

Sicherheit

Die Sicherheitslage der Barmenia Krankenversiche-rung AG (im Folgenden Barmenia genannt) erhält eine exzellente Bewertung.

In den vergangenen Jahren hat die Barmenia ihre Ei-genmittel kontinuierlich aufgebaut. Ende 2019 betrug das Eigenkapital des Unternehmens 453,0 Mio. €, wo-raus sich eine marktüberdurchschnittliche Eigenkapi-talquote von 25,6 % ergibt. Die Sicherheitsmittel der Barmenia reichen dabei aus, um unter dem Aufsichts-regime Solvency II die vorhandenen Risiken deutlich zu überdecken. Die Gesellschaft verzichtet dabei auf die Verwendung von Übergangsmaßnahmen und er-reichte zum 31.12.2019 einen Deckungsgrad von 471 %.

Für die Messung, die Analyse, die Steuerung und die Kontrolle der Risiken greift die Barmenia auf ein exzel-lent organisiertes Risikomanagement zurück, welches insbesondere über ein umfassendes Limit-Modell zur Sicherstellung der strategiekonformen Risikotragfä-higkeit verfügt. Nach Ansicht von Assekurata ist die Barmenia Kranken mit dem vorhandenen Instrumen-tarium jederzeit in der Lage, die Risiken der unter-schiedlichen Bereiche, insbesondere jene aus der Ver-sicherungstechnik und der Kapitalanlage, rechtzeitig zu erkennen und entsprechend zu steuern.

Erfolg

Die Erfolgslage der Barmenia bewertet Assekurata mit sehr gut.

Die versicherungsgeschäftlichen Ergebnisquoten der Gesellschaft fallen im Zeitablauf weitestgehend markt-gängig aus. Dabei ist die Ergebnissituation der Barme-nia neben den Investitionen in den Vertrieb (Ausbau von Vertriebskapazitäten, Investitionen in die betrieb-liche Krankenversicherung) zudem von der inzwischen abgeschlossenen Erneuerung der IT-Landschaft ge-prägt. Die Schadensituation ist insgesamt leicht besser als im Markdurchschnitt, was auch mit dem jüngeren Bestandsalter in der Vollversicherung korrespondiert.

Auch der Erfolgsbeitrag aus der Kapitalanlage ist auf Basis der erzielten Renditekennziffern als marktkon-form einzuschätzen. In diesem Zusammenhang gilt es

zu betonen, dass die Barmenia im Rahmen ihrer Kapi-talanlagepolitik schon seit Langem den Gedanken der Nachhaltigkeit verfolgt und die Versichertengelder verantwortungsvoll unter Berücksichtigung von Sozial- und Umweltaspekten anlegt. Konkret bedeutet dies, dass die Gesellschaft nicht in Staaten und Unterneh-men investiert, die beispielsweise gegen Menschen- und Arbeitsrechte verstoßen oder bestimmte gesell-schaftliche Gruppen diskriminieren.

Aufgrund der Corona-Pandemie sind die Wachstums- und Ergebnisaussichten der Barmenia mit gewissen Unsicherheiten verbunden, die auch den Gesamt-markt betreffen. Erhöhte Risiken können durch einen Einbruch des Wachstums und signifikant höhere Be-standsabgänge entstehen, beispielsweise aufgrund der gesellschaftlichen Auswirkungen der Corona-Pan-demie sowie der damit einhergegangenen Kapital-marktverwerfungen. Aktuell liegen bei der Barmenia jedoch keine Anzeichen für bewertungsrelevante Aus-wirkungen in den Bereichen Wachstum und dem Un-ternehmenserfolg vor. Für das laufende Geschäftsjahr 2020 ist laut Unternehmenshochrechnungen sogar mit einem Anstieg der versicherungsgeschäftlichen Ergeb-nisquote zu rechnen. Für die Nettoverzinsung dürfte sich der rückläufige Trend gemäß der Marktentwick-lung weiter fortsetzen.

Beitragsstabilität

Die Barmenia verfügt nach Ansicht von Assekurata über eine sehr gute Beitragsstabilität.

Aufgrund der niedrigen Rückstellung für Beitragsrück-erstattung (RfB) waren und sind die Möglichkeiten der Barmenia zur Limitierung der erforderlichen Bei-tragsanpassungen begrenzt. Gleichwohl verwendet das Unternehmen die vorhandenen RfB-Mittel in an-gemessener Weise zugunsten der Versicherten. So zeigt sich die Beitragsentwicklung im Bestand der Nicht-Beihilfetarife anhand der Anpassungssätze im Zehnjahresdurchschnitt 2011 bis 2020 mit 3,6 % auch gegenüber den von Assekurata gerateten Krankenver-sicherern (Assekurata-Durchschnitt: 3,7 %) auf einem sehr guten Niveau. Gleiches gilt für die Beihilfetarife, bei denen die Barmenia eine durchschnittliche Anpas-sungsrate von 2,2 % aufweist (Assekurata-

4

Ratingbericht Barmenia Krankenversicherung AG

Durchschnitt: 2,0 %). Für 2021 ist allerdings, genau wie in der Branche, mit einer stärkeren Anpassung zu rech-nen.

Neben gezielten Maßnahmen zur Tarifpflege in Form der Limitierung von Beitragsanpassungen entfalten auch die Maßnahmen des Unternehmens im Leis-tungs- und Gesundheitsmanagement beitragsstabili-sierende Wirkungen. Die Barmenia baut ihr umfangrei-ches Netzwerk an Kooperationspartnern kontinuier-lich aus und verfügt über spezielle Programme im Case-, Disease- und Hilfsmittelmanagement, die einer-seits die Leistungsausgaben reduzieren und anderer-seits eine optimierte Gesundheitsversorgung der Ver-sicherten gewährleisten.

Kundenorientierung

Assekurata bewertet die Kundenorientierung der Bar-menia mit sehr gut.

Maßgeblichen Einfluss auf die Bewertung hat dabei das Ergebnis der im Auftrag von Assekurata durchge-führten Kundenbefragung, bei der die Barmenia nach den Maßstäben von Assekurata sowohl bei den voll- als auch bei den zusatzversicherten Kunden ein sehr gutes Ergebnis erzielt.

Das Unternehmen optimiert kontinuierlich seine Pro-zesse und gewährleistet mit seinen personellen sowie technischen Ressourcen eine schnelle und qualifizierte Bearbeitung der Kundenanliegen über alle Kommuni-kationswege. Das hohe Serviceverständnis des Wup-pertaler Krankenversicherers wird von seinen Kunden entsprechend honoriert. So erreicht die Barmenia Kranken in der Assekurata-Kundenbefragung bei der Dauer der Rechnungserstattung den mit Abstand höchsten Zufriedenheitswert. 86,2 % sind mit der Schnelligkeit der Leistungsabrechnung vollkommen o-der sehr zufrieden, während der Assekurata-Durch-schnitt bei lediglich 67,6 % liegt. Zudem erhält die Bar-menia von ihren Kunden weitere Top-Bewertungen in Fragen zur telefonischen Erreichbarkeit oder der Bear-beitung von Online-/Email-Anfragen sowie für die Kompetenz der Mitarbeiter.

Wachstum/Attraktivität im Markt

Die Wachstumssituation der Barmenia ist nach Ein-schätzung von Assekurata sehr gut.

In der Vollversicherung erzielte die Barmenia im abge-laufenen Geschäftsjahr 2019 erstmals im Beobach-tungszeitraum 2015-2019 wieder einen Nettozu-wachs. Ursächlich hierfür ist die positive Entwicklung im Bereich der Beihilfetarife. Doch auch im sogenann-ten Normalgeschäft verzeichnet die Barmenia trotz leichter Bestandsverluste seit 2015 stetig Zuwächse beim Marktanteil nach versicherten Personen. Die Vollversicherungstarife der Barmenia zeichnen sich durch ein sehr umfangreiches Leistungsversprechen aus. Dementsprechend zufrieden zeigen sich auch die Kunden. So geben mehr als drei Viertel der Vollversi-cherten an, mit Ihrem Versicherungsschutz bei der Barmenia vollkommen oder sehr zufrieden zu sein (76,6 %). Dies ist der beste Wert unter den von Asse-kurata gerateten Krankenversicherern (Assekurata-Durchschnitt: 68,7 %).

Auch in der Zusatzversicherung fiel das Wachstum 2019 deutlich besser und damit marktüberdurch-schnittlich aus. Dies ist auf Erfolge in der betrieblichen Krankenversicherung zurückzuführen, in der die Bar-menia einen Großkunden für sich gewinnen konnte. Durch die Einführung einer neuen Tarifpalette im Be-reich der Zusatzversicherungen zum GKV-Schutz hat die Gesellschaft ihre Wettbewerbsposition deutlich verbessert, was sich im laufenden Geschäftsjahres in positiven Absatzzahlen niederschlägt, so dass für 2020 erneut von einer überdurchschnittlichen Zuwachsrate auszugehen ist.

Vertriebsseitig ist die Barmenia sehr breit aufgestellt und besitzt somit hohe Wachstumspotenziale. Der Vertrieb von Versicherungsprodukten erfolgt über die konzerneigene Ausschließlichkeitsorganisation sowie über Makler, Mehrfachagenten und Zielgruppenver-triebe. In der Ergänzungsversicherung kooperiert die Gesellschaft mit zahlreichen Betriebskrankenkassen. Darüber hinaus können die Zusatzversicherungspro-dukte auch online abgeschlossen werden

5

Ratingbericht Barmenia Krankenversicherung AG

Unternehmenskennzahlen Barmenia Krankenversicherung AG

Absolute Werte in Stck. / Mio. € 2015 2016 2017 2018 2019

Anzahl versicherte natürliche Personen* 1.228.071 1.230.199 1.236.014 1.249.224 1.292.074Anzahl Vollversicherte 300.750 300.111 299.619 298.894 300.019

davon Beihilfeversicherte 59.590 60.073 61.093 62.669 65.805davon Nicht-Beihilfeversicherte 241.160 240.038 238.526 236.225 234.214

Anzahl Zusatzversicherte* 927.321 930.088 936.395 950.330 992.055Gebuchte Bruttoprämien 1.567,8 1.606,6 1.697,2 1.725,5 1.772,4 davon Gruppenversicherung 41,5 45,7 47,5 46,0 47,6Verdiente Bruttoprämien 1.567,7 1.606,6 1.697,8 1.725,3 1.772,4Schadenaufwendungen gemäß PKV-Verband 1.237,5 1.249,6 1.285,5 1.352,4 1.403,9

davon Aufwendungen für Versicherungsfälle brutto 1.076,1 1.092,4 1.153,0 1.187,4 1.254,9Verwaltungsaufwendungen brutto 36,3 37,5 39,8 42,0 42,6Abschlussaufwendungen brutto 120,1 129,8 139,1 153,8 157,8Versicherungsgeschäftliches Ergebnis 173,7 189,6 233,3 177,1 168,1Ordentliches Kapitalanlageergebnis 323,7 331,7 323,1 309,7 309,8Nettokapitalanlageergebnis 316,8 338,3 327,6 336,3 341,1Rohergebnis nach Steuern 202,1 227,5 266,4 204,2 214,1Verwendeter Überschuss 185,1 193,5 226,4 173,2 193,1Abgeführte Gewinne (+) / Verlustübernahme (-) 0,0 0,0 0,0 0,0 0,0Jahresüberschuss/-fehlbetrag 17,0 34,0 40,0 31,0 21,0Aktionärsausschüttung 0,0 0,0 0,0 0,0 0,0Eigenkapital 338,0 372,0 412,0 443,0 453,0Genussrechtskapital und nachrangige Verbindlichkeiten 0,0 0,0 0,0 0,0 0,0Alterungsrückstellung 8.114,9 8.622,5 9.179,8 9.715,1 10.286,9Bestand erfolgsabhängige RfB 505,1 553,4 561,7 569,6 551,7Zuführung zur erfolgsabhängigen RfB 173,0 172,7 210,0 151,5 174,3Entnahme aus erfolgsabhängiger RfB 180,5 124,4 201,7 143,6 192,2

davon Einmalbeiträge zur Verrechnung 101,6 69,5 144,9 82,1 130,0davon zur Barausschüttung 78,9 54,9 56,8 61,5 62,2

Bestand erfolgsunabhängige RfB 7,0 7,8 6,9 6,0 5,2Zuführung zur erfolgsunabhängigen RfB 3,8 4,9 3,8 3,5 3,6Entnahme aus erfolgsunabhängiger RfB 43,8 4,1 4,7 4,5 4,4

davon Einmalbeiträge zur Verrechnung gem. § 150 (4) VAG 2,9 2,8 2,8 3,0 3,1davon zur Barausschüttung 2,0 1,3 1,9 1,5 1,3

Endbestand Kapitalanlagen zu Buchwerten 9.161,0 9.744,8 10.364,5 10.965,7 11.523,1Stille Reserven/Lasten gesamt 997,7 1.187,9 1.198,4 984,4 1.615,4SCR - 191,8 223,6 227,2 195,1Für SCR anrechenbare Eigenmittel - 886,9 1.003,7 981,7 918,4*ohne Auslandsreisekrankenversicherung (ARK)

Bestandsaufteilung* in % 2015 2016 2017 2018 2019

Einzelversicherung 97,4 97,2 97,2 97,3 97,3Gruppenversicherungen 2,6 2,8 2,8 2,7 2,7*nach gebuchten Bruttoprämien

6

Ratingbericht Barmenia Krankenversicherung AG

Bestandsstruktur nach Versicherungsarten* in % 2015 2016 2017 2018 2019

Krankheitskostenvollversicherung 70,5 70,8 71,0 71,4 70,0Pflegepflichtversicherung 5,2 5,0 5,6 5,6 7,1Zusatzversicherungen zum GKV-Schutz 16,7 16,3 15,6 15,0 14,8Krankentagegeldversicherung 3,8 3,9 3,8 4,0 4,0Krankenhaustagegeldversicherung 0,7 0,6 0,5 0,5 0,5Ergänzende Pflegezusatzversicherung** 0,5 0,5 0,5 0,6 0,7Geförderte Pflegevorsorgeversicherung 0,4 0,4 0,4 0,4 0,4Besondere Versicherungsformen (z.B. ARK) 2,3 2,5 2,6 2,5 2,5*nach gebuchten Bruttoprämien

**sofern k.A. erfolgt der Ausweis unter Zusatzversicherungen zum GKV-Schutz

Sicherheitskennzahlen in % 2015 2016 2017 2018 2019Mittelwert 2015 - 2019

EigenkapitalquoteBarmenia 21,6 23,2 24,3 25,7 25,6 24,0Markt 16,3 17,2 17,0 16,9 16,7 16,8ReservequoteBarmenia 10,9 12,2 11,6 9,0 14,0 11,5Markt 15,6 16,7 14,9 11,5 17,3 15,2

SCR-Quote (Aufsicht) in % 2015 2016 2017 2018 2019Mittelwert 2016 - 2019

Barmenia - 462,4 448,9 432,1 470,7 453,5Markt - 431,6 496,4 478,7 446,6 463,3

Erfolgskennzahlen in % 2015 2016 2017 2018 2019Mittelwert 2015 - 2019

Versicherungsgeschäftliche ErgebnisquoteBarmenia 11,1 11,8 13,7 10,2 9,5 11,3Markt 11,9 11,9 14,0 13,2 10,9 12,4Schadenquote gemäß PKV-VerbandsformelBarmenia 78,9 77,8 75,7 78,4 79,2 78,0Markt 79,1 79,2 77,4 78,2 80,4 78,9SchadenquoteBarmenia 68,8 68,1 68,0 68,9 70,9 68,9Markt 71,7 72,5 71,9 72,7 74,9 72,7AbschlusskostenquoteBarmenia 7,7 8,1 8,2 8,9 8,9 8,4Markt 6,6 6,5 6,3 6,4 6,4 6,4VerwaltungskostenquoteBarmenia 2,3 2,3 2,3 2,4 2,4 2,4Markt 2,4 2,3 2,3 2,3 2,2 2,3Laufende DurchschnittsverzinsungBarmenia 3,6 3,5 3,2 2,9 2,8 3,2Markt 3,7 3,5 3,3 3,1 2,8 3,3NettoverzinsungBarmenia 3,6 3,6 3,3 3,2 3,0 3,3Markt 3,7 3,7 3,5 3,0 3,2 3,4PerformanceBarmenia 0,8 5,0 3,0 1,0 7,8 3,5Markt 0,2 5,0 2,1 0,2 8,6 3,2RohergebnisquoteBarmenia 10,7 11,7 13,2 9,9 10,1 11,1Markt 11,0 12,2 13,3 10,7 11,3 11,7

7

Ratingbericht Barmenia Krankenversicherung AG

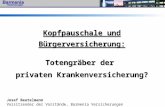

Beitragsstabilitätskennzahlen in % 2015 2016 2017 2018 2019Mittelwert 2015 - 2019

ÜberschussverwendungsquoteBarmenia 91,6 85,1 85,0 84,8 90,2 87,3Markt 87,8 87,7 88,1 86,5 86,4 87,3Umsatzrendite für KundenBarmenia 9,8 9,9 11,2 8,4 9,1 9,7Markt 9,7 10,7 11,8 9,3 9,7 10,2RfB-ZuführungsquoteBarmenia 11,0 10,7 12,4 8,8 9,8 10,6Markt 10,5 11,2 12,6 10,1 10,6 11,0RfB-EntnahmequoteBarmenia 14,0 7,7 11,9 8,3 10,8 10,6Markt 10,2 8,5 13,3 9,8 11,7 10,7EinmalbeitragsquoteBarmenia 8,9 4,3 8,5 4,8 7,3 6,8Markt 6,7 5,1 9,9 6,6 8,6 7,4BarausschüttungsquoteBarmenia 5,0 3,4 3,3 3,6 3,5 3,8Markt 3,5 3,5 3,4 3,3 3,1 3,4RfB-QuoteBarmenia 32,2 34,4 33,1 33,0 31,1 32,8Markt 39,5 42,4 39,7 39,2 36,0 39,3

Beitragsanpassungssätze Krankheitskostenvollversicherung im Bestand in %

2011 2012 2013 2014 2015

BeihilfeBarmenia 1,6 6,7 -0,2 -0,8 0,1Assekurata-Durchschnitt** 3,8 2,3 0,7 1,0 1,7Nicht-BeihilfeBarmenia 8,0 4,2 -0,3 -0,4 5,9Assekurata-Durchschnitt** 5,2 4,8 3,5 1,6 3,5GesamtbestandBarmenia 7,2 4,5 -0,3 -0,5 5,3Assekurata-Durchschnitt** 5,2 4,4 2,8 1,4 3,6

Beitragsanpassungssätze Krankheitskostenvollversicherung im Bestand in %

2016 2017 2018 2019 2020Mittelwert 2011 - 2020

BeihilfeBarmenia 1,6 3,7 6,2 0,3 2,5 2,2Assekurata-Durchschnitt** 0,5 3,3 2,0 1,9 3,0 2,0Nicht-BeihilfeBarmenia 3,6 6,5 2,7 2,3 3,2 3,6Assekurata-Durchschnitt** 3,4 5,3 3,9 2,5 3,9 3,7GesamtbestandBarmenia 3,4 6,2 3,1 2,1 3,2 3,4Assekurata-Durchschnitt** 2,8 4,6 3,5 2,3 3,9 3,5

**Hierbei handelt es sich um die von Assekurata gerateten Krankenversicherungsunternehmen. Durch die Aufnahme weiterer Unternehmen können sich die Vergleichswerte unterjährig verändern und damit von zurückliegenden Rating-Veröffentlichungen abweichen.

*Aufgrund der zugrundeliegenden Durchschnittsbetrachtung über alle Tarife, Versicherten und Alter hinweg ist zu beachten, dass der individuelle Beitragsverlauf von der dargestellten Entwicklung abweichen kann. Assekurata berücksichtigt bei der Beurteilung der prozentualen Steigerungsrate immer auch das Beitragsniveau des Versicherers sowie eine eventuelle Erhöhung der Selbstbehalte in den Tarifen.

Rechnungsmäßige Zinsen in % 2015 2016 2017 2018 2019Mittelwert 2015 - 2019

Barmenia 3,38 3,26 3,10 2,95 2,74 3,09Assekurata-Durchschnitt** 3,33 3,20 3,06 2,92 2,73 3,05Markt 3,30 3,24 3,11 3,01 2,87 3,11RechnungszinsanforderungBarmenia 2,98 2,88 2,74 2,61 2,50 2,74Assekurata-Durchschnitt** 2,91 2,80 2,71 2,58 2,46 2,69Markt 3,02 3,00 2,79 2,72 2,56 2,82*Aufgrund unterschiedlicher Termine bei Tarifeinführungen und bei Beitragsanpassungen kommt es zu unterschiedlichen Rechnungszinsen je nach Tarif/Personengruppe. Hieraus ergibt sich der durchschnittliche unternehmensindividuelle Rechnungszins (duRz) einer Gesellschaft im Geschäftsjahr.

**Hierbei handelt es sich um die von Assekurata gerateten Krankenversicherungsunternehmen. Durch die Aufnahme weiterer Unternehmen können sich die Vergleichswerte unterjährig verändern und damit von zurückliegenden Rating-Veröffentlichungen abweichen.

Durchschnittlicher unternehmensindividueller Rechnungszins*

8

Ratingbericht Barmenia Krankenversicherung AG

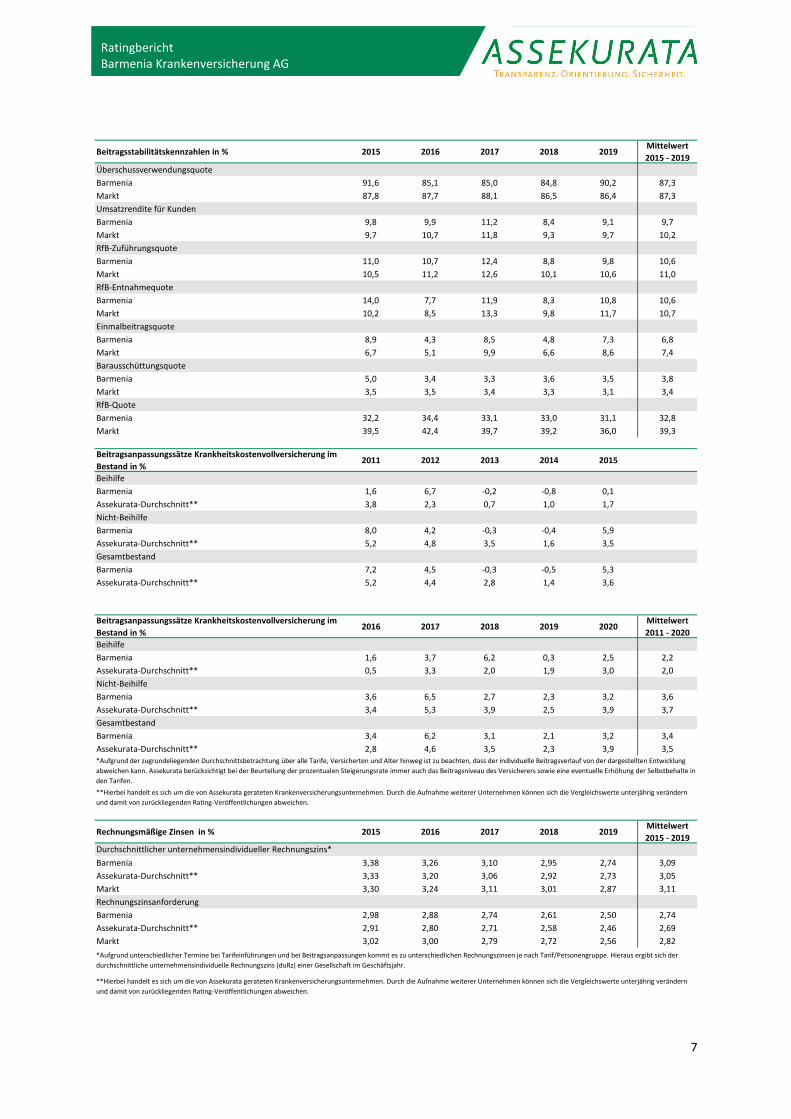

Wachstumskennzahlen in % 2015 2016 2017 2018 2019Mittelwert 2015 - 2019

Zuwachsrate verdiente BruttoprämienBarmenia 4,2 2,5 5,7 1,6 2,7 3,3Markt* 1,4 1,2 4,7 1,9 2,9 2,4BruttoneugeschäftsquoteBarmenia 2,1 2,3 2,4 2,4 2,4 2,3Markt 2,7 2,9 2,9 2,8 2,8 2,8Zuwachsrate versicherte natürliche Personen insgesamtBarmenia -0,4 0,2 0,5 1,1 3,4 0,9Markt 1,2 1,2 1,2 1,3 1,5 1,3Zuwachsrate vollversicherte PersonenBarmenia -0,5 -0,2 -0,2 -0,2 0,4 -0,2Markt* -0,5 -0,2 -0,2 -0,2 -0,1 -0,2Zuwachsrate zusatzversicherte PersonenBarmenia -0,4 0,3 0,7 1,5 4,4 1,3Markt* 1,8 1,3 1,7 2,0 2,1 1,8*laut PKV-Verband

Die Mittelwerte sind aus Einzeljahreswerten mit mehreren Nachkommastellen berechnet. Der Marktdurchschnitt wird als gewichteter Mittelwert berechnet.

9

Ratingbericht Barmenia Krankenversicherung AG

Glossar

Kennzahl Definition

Abschlusskostenquote Abschlussaufwendungen in % der verdienten Bruttoprämien

Barausschüttungsquote Barausschüttung aus der erfolgsabhängigen RfB in % der verdienten Bruttoprämien

Bruttoneugeschäftsquote Zugang an Bruttomonatssollbeiträgen in % des Anfangsbestandes an Bruttomonatssollbeiträgen

Eigenkapitalquote Eigenkapital in % der verdienten Bruttoprämien

EinmalbeitragsquoteEinmalbeiträge aus der erfolgsabhängigen RfB + Einmalbeiträge aus der Pool-RfB PPV in % der verdienten Bruttoprämien

Laufende Durchschnittsverzinsung Ordentliches Kapitalanlageergebnis in % des mittleren Kapitalanlagebestands zu Buchwerten

Nettoverzinsung Kapitalanlageergebnis in % des mittleren Kapitalanlagebestands zu Buchwerten

PerformanceKapitalanlageergebnis + Veränderung der gesamten stillen Reserven in % der Summe aus mittlerem Kapitalanlagebestand zu Buchwerten und mittlerem Reservebestand

RechnungszinsanforderungRechnungsmäßige Zinsen auf die mittlere Bilanzdeckungsrückstellung in % des mittleren Kapitalanlagebestands zu Buchwerten

Reservequote Gesamte stille Reserven/Lasten in % des Buchwerts der Kapitalanlagen

RfB-EntnahmequoteEntnahme aus der erfolgsabhängigen RfB + Entnahme aus der Pool-RfB PPV in % der verdienten Bruttoprämien

RfB-Quote Endbestand erfolgsabhängige RfB + Endbestand Pool-RfB PPV in % der verdienten Bruttoprämien

RfB-Zuführungsquote Zuführung zur erfolgsabhängigen RfB + Zuführung zur Pool-RfB PPV in % der verdienten Bruttoprämien

RohergebnisquoteRohergebnis nach Steuern in % der Summe aus verdienten Bruttoprämien und gesamtem Kapitalanlageergebnis

SchadenquoteAufwendungen für Versicherungsfälle + Zuführung sonst. erfolgsunabhängige RfB in % der verdienten Bruttoprämien

Schadenquote gemäß PKV-VerbandsformelSchadenaufwendungen (für Versicherungsleistungen und Alterungsrückstellungen) in % der verdienten Bruttoprämien

Überschussverwendungsquote Verwendeter Überschuss in % des Rohergebnisses nach Steuern

Umsatzrendite für KundenVerwendeter Überschuss in % der Summe aus verdienten Bruttoprämien und gesamtem Kapitalanlageergebnis

Versicherungsgeschäftliche Ergebnisquote Versicherungsgeschäftliches Ergebnis in % der verdienten Bruttoprämien

Verwaltungskostenquote Verwaltungsaufwendungen in % der verdienten Bruttoprämien

Begriff Erläuterung

ARK Auslandsreisekrankenversicherung

EigenkapitalBilanzielles Eigenkapital (ohne noch nicht eingeforderte ausstehende Einlagen) - noch nicht vollzogene angekündigte Dividendenausschüttungen + Genussrechtskapital + Nachrangige Verbindlichkeiten

PPV Pflegepflichtversicherung

RfB Rückstellung für Beitragsrückerstattung

Rohergebnis nach SteuernZuführung zur erfolgsabhängigen RfB + Zuführung zur Pool-RfB PPV + Gesamtbetrag nach § 150 VAG + abgeführte Gewinne + Jahresüberschuss/-fehlbetrag

SCR Solvency Capital Requirement (Solvenzkapitalanforderung)

Versicherungsgeschäftliches Ergebnis Verdiente Bruttoprämien - Schaden-, Abschluss- und Verwaltungsaufwendungen

Verwendeter Überschuss Zuführung zur erfolgsabhängigen RfB + Zuführung zur Pool-RfB PPV + Gesamtbetrag nach § 150 VAG

Das in den Tabellen abgebildete Marktaggregat umfasst alle auf dem deutschen Markt tätigen Krankenversicherungsunternehmen mit einem Prämienvolumen von mindestens 50 Mio. €.

10

Ratingbericht Barmenia Krankenversicherung AG

Ratingmethodik und -vergabe

Methodik

Beim Assekurata-Rating handelt es sich um eine Beur-teilung, der sich die Versicherungsunternehmen frei-willig unterziehen. Die Bewertung basiert in hohem Maße auf vertraulichen Unternehmensinformationen und nicht nur auf veröffentlichtem Datenmaterial. Das Gesamtrating ergibt sich durch Zusammenfassung der Einzelergebnisse von fünf Teilqualitäten, die aus Kun-densicht zentrale Qualitätsanforderungen an ein Ver-sicherungsunternehmen darstellen. Für private Kran-kenversicherer handelt es sich dabei im Einzelnen um:

• Unternehmenssicherheit Wie sicher ist die Existenz des Versicherers?

• Erfolg Wie erfolgreich wirtschaftet der Versicherer mit den Kundengeldern?

• Beitragsstabilität Welche Potenziale hat der Krankenversicherer, die Bei-träge stabil zu halten?

• Kundenorientierung Welchen Service bietet der Versicherer den Kunden?

• Wachstum/Attraktivität im Markt Wie attraktiv ist der Versicherer aus Sicht der Ver-braucher?

Geprüft werden die Teilqualitäten anhand umfangrei-cher Informationen. Hierzu gehören eine systemati-sche und detaillierte Kennzahlenanalyse auf Basis der internen und externen Rechnungslegung. Ausführliche Interviews mit den Mitgliedern des Vorstands der Ge-sellschaft und eine empirische Kundenbefragung für die Ermittlung der Kundenzufriedenheit und der Kun-denbindung runden das Rating ab. Zu diesem Zweck wird eine Zufallsstichprobe gezogen, aus der 800 Kun-den von einem professionellen Marktforschungsinsti-tut telefonisch befragt werden. Hierbei gliedern sich

die Kundengruppen in der Krankenversicherung in 400 Voll- und 400 Zusatzversicherte auf.

Die Zufriedenheit der Kunden wird in unterschiedli-chen Detaillierungsgraden gemessen. Einerseits be-fragt Assekurata die Kunden nach ihrer allgemeinen Zufriedenheit mit dem Unternehmen, andererseits er-fassen die Rating-Analysten die Zufriedenheit in Bezug auf spezielle Bereiche. Sowohl die Kundenzufrieden-heit als auch die Kundenbindung fließen in Form von Indices in das Gesamturteil der Kundenbefragung ein.

Gesamturteil

Die einzeln bewerteten Teilqualitäten werden ab-schließend mittels des Assekurata-Ratingverfahrens zu einem Gesamturteil zusammengefasst. Hierbei wer-den unterschiedliche Gewichtungen zugrunde gelegt (siehe Seite 2). Das Ratingteam fasst die Ergebnisse der Teilqualitäten in einem Ratingbericht zusammen und legt diesen dem Ratingkomitee als Ratingvorschlag vor.

Unabhängig von den Gewichtungsfaktoren erfahren die Ergebnisse der Kundenorientierung und Sicherheit eine besondere Bedeutung. Falls eines dieser Kriterien schlechter als noch zufriedenstellend ausfällt, wird das Gesamtrating auf diesen Wert herabgestuft (soge-nannter Durchschlagseffekt).

Ratingkomitee

Das Assekurata-Rating ist ein Expertenurteil. Die Ra-tingvergabe erfolgt durch das Ratingkomitee. Es setzt sich aus dem leitenden Rating-Analysten, einem Be-reichsleiter Analyse und mindestens zwei externen Ex-perten zusammen. Das Ratingkomitee prüft und disku-tiert den Vorschlag. Das endgültige Rating muss mit Einstimmigkeit beschlossen werden.

11

Ratingbericht Barmenia Krankenversicherung AG

Ratingvergabe

Das auf Basis des Assekurata-Ratingverfahrens ein-stimmig beschlossene Rating führt zu einer Positionie-rung des Versicherungsunternehmens innerhalb der Assekurata-Ratingskala. Diese unterscheidet elf Quali-tätsurteile von A++ (exzellent) bis D (mangelhaft). As-sekurata stellt mit einem Rating keine Bewertungs-rangfolge auf.

Rating Definition

A++ exzellent

A+ sehr gut

A gut

A- weitgehend gut

B+ voll zufriedenstellend

B zufriedenstellend

B- noch zufriedenstellend

C+ schwach

C sehr schwach

C- extrem schwach

D mangelhaft

Die einzelnen Qualitätsklassen können einfach, mehr-fach oder nicht besetzt sein. Hierbei können die Versi-cherungsunternehmen innerhalb der Bandbreite der Qualitätsklassen unterschiedlich positioniert sein. Bei-spielsweise kann ein Versicherer mit sehr gut (A+) be-wertet sein und sich an der Grenze zu exzellent (A++) befinden, während ein anderer – ebenfalls mit A+ be-werteter – Versicherer an der Grenze zu gut (A) liegen kann. Dies gilt auch für die Bewertung der einzelnen Teilqualitäten.

12

Ratingbericht Barmenia Krankenversicherung AG

Wichtige Hinweise – Haftungsausschluss

Als Leitender Rating-Analyst fungierte bei diesem Ra-ting der Barmenia Krankenversicherung AG:

Für die Genehmigung des Ratings zeichnet das Asseku-rata-Ratingkomitee verantwortlich. Dieses setzte sich beim Rating der Barmenia aus folgenden Personen zu-sammen:

Interne Mitglieder des Rating-Komitees:

• Leitender Rating-Analyst Gerhard Reichl • Assekurata-Bereichsleiter Lars Heermann

Externe Mitglieder des Rating-Komitees:

• Dipl.-BW. Stefan Albers, gerichtlich bestellter Versi-cherungsberater

• Marlies Hirschberg-Tafel, Aktuarin (DAV), ehemalige Vorständin einer Versicherungsgesellschaft

• Rolf-Peter Hoenen, ehemaliger Vorstand einer Versi-cherungsgesellschaft und ehemaliger Präsident des Gesamtverbandes der Deutschen Versicherungswirt-schaft (GDV)

• Ulrich Rüther, ehemaliger Vorstand einer Versiche-rungsgesellschaft

Die im Ratingverfahren verwandten Daten werden mittels Einleseroutinen maschinell auf Inkonsistenzen und Erfassungsfehler geprüft. Die inhaltliche Prüfung der Daten umfasst einen Abgleich und die

Plausibilisierung der Informationen aus unterschiedli-chen Quellen, bspw. dem Jahresabschluss, der inter-nen Rechnungslegung und den Berichten der Wirt-schaftsprüfer.

Darüber hinaus wird für alle erhobenen Informationen im Rahmen des Ratingverfahrens eine detaillierte Sichtprüfung durch die am Rating beteiligten Analys-ten vorgenommen. Während des gesamten Ratings steht die ASSEKURATA Assekuranz Rating-Agentur GmbH in einem intensiven Kontakt mit dem Unterneh-men. Von dessen Seite nimmt der operative Ansprech-partner (Rating-Koordinator) die Aufgabe wahr, einen reibungslosen und zeitnahen Informationsaustausch sicherzustellen.

Die im Rahmen des Ratings 2020 der Barmenia bereit-gestellten Daten zeigten keine qualitativen Mängel auf.

Gemäß der EU-Verordnung 1060/2009 über Ratinga-genturen vom 16.09.2009 sowie der darauf aufbauen-den Richtlinie „Nebendienstleistungen“ der ASSEKU-RATA Assekuranz Rating-Agentur GmbH gewährleistet die Assekurata, dass die Erbringung von Nebendienst-leistungen keinen Interessenkonflikt mit ihren Rating-tätigkeiten verursacht und legt in dem Abschlussbe-richt eines Ratings offen, welche Nebendienstleistun-gen für das bewertete Unternehmen oder für diesem verbundene Dritte erbracht wurden.

Es wurden die folgenden Nebendienstleistungen er-bracht:

• Workshop

Gerhard Reichl Senior-Analyst Tel.: 0221 27221-43 Fax: 0221 27221-77 E-Mail: [email protected]

13

Ratingbericht Barmenia Krankenversicherung AG

Diese Publikation ist weder als Aufforderung, Angebot oder Empfehlung zu einem Vertragsabschluss mit dem untersuchten Unternehmen noch zu einem Erwerb o-der zur Veräußerung von Finanzanlagen oder zur Vor-nahme sonstiger Geldgeschäfte im Zusammenhang mit dem untersuchten Unternehmen zu verstehen. Das Rating spiegelt die Meinung und die Bewertung der ASSEKURATA Assekuranz Rating-Agentur GmbH wider. Sofern Einschätzungen zur zukünftigen Entwick-lung abgegeben werden, basieren diese auf unserer heutigen Beurteilung der aktuellen Unternehmens- und Marktsituation. Diese können sich jederzeit

verändern. Daher ist die Ratingaussage unverbindlich und begrenzt verlässlich.

Das Rating basiert grundsätzlich auf Daten, die der AS-SEKURATA Assekuranz Rating-Agentur GmbH von Drit-ten zur Verfügung gestellt wurden. Obwohl die von Dritten zur Verfügung gestellten Informationen – so-fern dies möglich ist – auf ihre Richtigkeit überprüft werden, übernimmt die ASSEKURATA Assekuranz Ra-ting-Agentur GmbH keine Verantwortung für die Rich-tigkeit, Verlässlichkeit und die Vollständigkeit dieser Angaben.

ASSEKURATA Assekuranz Rating-Agentur GmbH • Venloer Straße 301-303 • 50823 Köln Geschäftsführer: Dr. Reiner Will, Markus Kruse

Tel.: 0221 27221-0 Fax: 0221 27221-77 E-Mail: [email protected] Internet: www.assekurata.de