Research Papers - wiwi.uni-wuerzburg.de · fundamentale Definitionsgleichung (Clean Surplus...

29

No./Nr. 10/2005 Unternehmensbewertung mit dem Residualgewinnmodell unter Ein- schluss persönlicher Steuern Florian Dausend Hansrudi Lenz August 2005 Research Papers of the Institute for Business Management ______________________________ Forschungsberichte des Betriebswirtschaftlichen Instituts Wirtschaftswissenschaftliche Fakultät der Bayerischen Julius-Maximilians-Universität Würzburg

-

Upload

nguyenkhuong -

Category

Documents

-

view

217 -

download

0

Transcript of Research Papers - wiwi.uni-wuerzburg.de · fundamentale Definitionsgleichung (Clean Surplus...

No./Nr. 10/2005

Unternehmensbewertung mit dem Residualgewinnmodell unter Ein-schluss persönlicher Steuern

Florian Dausend

Hansrudi Lenz

August 2005

Research Papers of the Institute for Business Management ______________________________

Forschungsberichte des Betriebswirtschaftlichen Instituts

Wirtschaftswissenschaftliche Fakultät der Bayerischen Julius-Maximilians-Universität

Würzburg

Unternehmensbewertung mit dem Residualgewinnmodell unter Ein-schluss persönlicher Steuern

Florian Dausend1

Hansrudi Lenz2

Abstract Gegenstand des vorliegenden Artikels ist der Residualgewinnansatz. Dieses Unternehmensbewer-

tungsmodell leitet den inneren Wert eines Unternehmens aus Rechnungslegungsdaten ab. Während

Unternehmenssteuern implizit im Modell berücksichtigt sind, werden Steuern auf der Anteilseigner-

ebene ignoriert. Das IDW empfiehlt jedoch bei der Durchführung einer praktischen Unternehmensbe-

wertung die explizite Beachtung persönlicher Steuern im Bewertungskalkül. Damit das Residualge-

winnmodell dieser Forderung gerecht wird, ist es Ziel dieses Artikels, persönliche Steuern zu imple-

mentieren. Es wird gezeigt, dass dies sowohl für das aktuell gültige Halbeinkünfteverfahren sowie für

das Anrechnungsverfahren möglich ist, ohne die Anwendbarkeit des Modells durch weitere Annahmen

einzuschränken.

1 Dipl.-Kfm. Florian Dausend, Lehrstuhl für Wirtschaftsprüfungs- und Beratungswesen, Julius-Maximilians

Universität Würzburg, Sanderring 2, 97070 Würzburg.

E-mail: [email protected]

2 Prof. Dr. Hansrudi Lenz, Lehrstuhl für Wirtschaftsprüfungs- und Beratungswesen, Julius-Maximilians-

Universität Würzburg, Sanderring 2, 97070 Würzburg.

E-mail: [email protected]

Impressum: Herausgeber: Bayerische Julius-Maximilians-Universität Würzburg Wirtschaftswissenschaftliche Fakultät Betriebswirtschaftliches Institut Der Geschäftsführer Sanderring 2 97070 Würzburg V.i.S.d.P.: Hansrudi Lenz Redaktionsschluss: 25. August 2005 Erscheinungsort: Würzburg ISSN 1612-233X

1

Unternehmensbewertung mit dem Residualgewinnmodell unter Einschluss persönlicher

Steuern

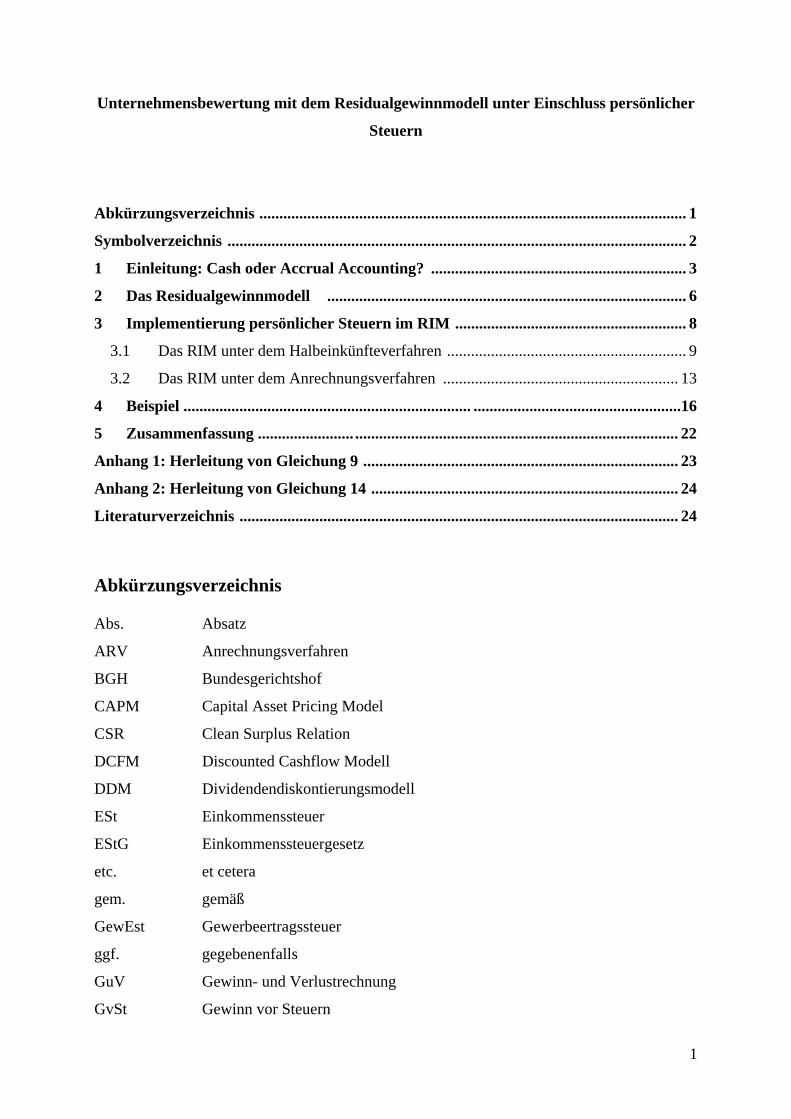

Abkürzungsverzeichnis ........................................................................................................... 1

Symbolverzeichnis ................................................................................................................... 2

1 Einleitung: Cash oder Accrual Accounting? ................................................................ 3

2 Das Residualgewinnmodell .......................................................................................... 6

3 Implementierung persönlicher Steuern im RIM .......................................................... 8

3.1 Das RIM unter dem Halbeinkünfteverfahren ............................................................ 9

3.2 Das RIM unter dem Anrechnungsverfahren ........................................................... 13

4 Beispiel ........................................................................ ....................................................16

5 Zusammenfassung ........................ ................................................................................. 22

Anhang 1: Herleitung von Gleichung 9 ............................................................................... 23

Anhang 2: Herleitung von Gleichung 14 ............................................................................. 24

Literaturverzeichnis .............................................................................................................. 24

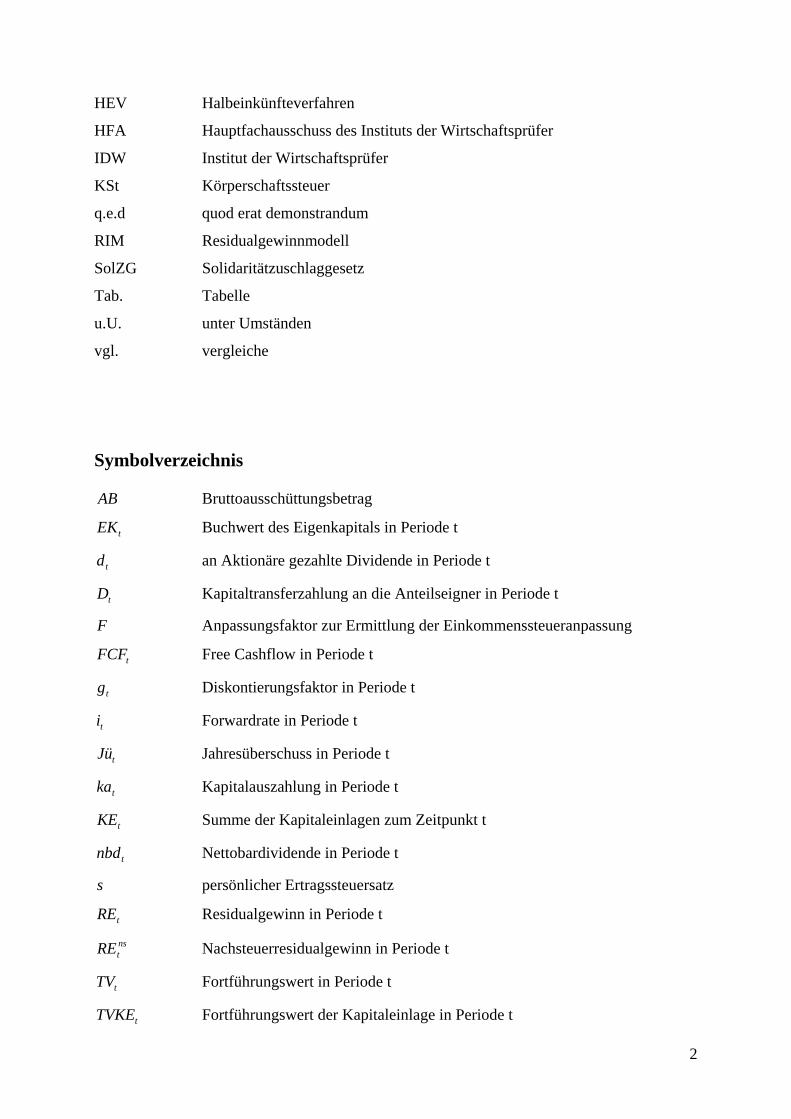

Abkürzungsverzeichnis

Abs. Absatz

ARV Anrechnungsverfahren

BGH Bundesgerichtshof

CAPM Capital Asset Pricing Model

CSR Clean Surplus Relation

DCFM Discounted Cashflow Modell

DDM Dividendendiskontierungsmodell

ESt Einkommenssteuer

EStG Einkommenssteuergesetz

etc. et cetera

gem. gemäß

GewEst Gewerbeertragssteuer

ggf. gegebenenfalls

GuV Gewinn- und Verlustrechnung

GvSt Gewinn vor Steuern

2

HEV Halbeinkünfteverfahren

HFA Hauptfachausschuss des Instituts der Wirtschaftsprüfer

IDW Institut der Wirtschaftsprüfer

KSt Körperschaftssteuer

q.e.d quod erat demonstrandum

RIM Residualgewinnmodell

SolZG Solidaritätzuschlaggesetz

Tab. Tabelle

u.U. unter Umständen

vgl. vergleiche

Symbolverzeichnis

AB Bruttoausschüttungsbetrag

tEK Buchwert des Eigenkapitals in Periode t

td an Aktionäre gezahlte Dividende in Periode t

tD Kapitaltransferzahlung an die Anteilseigner in Periode t

F Anpassungsfaktor zur Ermittlung der Einkommenssteueranpassung

tFCF Free Cashflow in Periode t

tg Diskontierungsfaktor in Periode t

ti Forwardrate in Periode t

tJü Jahresüberschuss in Periode t

tka Kapitalauszahlung in Periode t

tKE Summe der Kapitaleinlagen zum Zeitpunkt t

tnbd Nettobardividende in Periode t

s persönlicher Ertragssteuersatz

tRE Residualgewinn in Periode t

nstRE Nachsteuerresidualgewinn in Periode t

tTV Fortführungswert in Periode t

tTVKE Fortführungswert der Kapitaleinlage in Periode t

3

tTX Summe der einbehaltenen Gewinne (Gewinnrücklagen) zum Zeitpunkt t

tTVTX Fortführungswert der einbehaltenen Gewinne in Periode t

tV Innerer Wert eines Unternehmens in Periode t

1 Einleitung: Cash oder Accrual Accounting?

Über die theoretische Gültigkeit des auf Williams zurückgehenden Dividendendiskontie-

rungsmodells (Dividend Discount Model, DDM)1 besteht in der Literatur zur Unternehmens-

bewertung Einigkeit. Demnach entspricht der Wert eines Unternehmens dem Barwert der

zukünftigen Netto-Kapitaltransferzahlungen, d.h. dem Saldo aus Auszahlungen an die An-

teilseigner (z.B. Dividenden, Boni, Bezugsrechtserlöse bei einer AG) und Einzahlungen von

den Anteilseignern (z.B. Einlagen bei einer Kapitalerhöhung).2 Auch in der Bewertungspraxis

wird der durch das DDM bestimmte Wert grundsätzlich als der Richtige angesehen. Dies

zeigt sich beispielsweise im Urteil des BGH vom 19. Juni 1995, demzufolge sich der innere

Wert eines Unternehmens grundsätzlich als Barwert der künftig erzielbaren Einnahmenüber-

schüsse ergibt.3 Ein weiterer Beleg ist die Empfehlung des Entwurfs einer Neufassung des

IDW Standards „Grundsätze zur Durchführung von Unternehmensbewertungen“ (IDW ES 1

n.F.),4 nach der bei der Unternehmenswertermittlung auf den Barwert der zukünftigen Netto-

zuflüsse an die Unternehmenseigner abzustellen ist (Zahlungsstromorientierung).5 Das Er-

tragswertverfahren nach IDW ES 1 n.F. kann deshalb als eine anwendbare Variante des DDM

charakterisiert werden.6 Berücksichtigt man den Zusammenhang zwischen Mittelherkunft

und -verwendung und nimmt z.B. an, dass die Kapitaltransferzahlung an die Eigenkapitalge- * Dipl.-Kfm. Florian Dausend ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Wirtschaftsprüfungs- und

Beratungswesen, Julius-Maximilians-Universität Würzburg, Sanderring 2, 97070 Würzburg. E-mail: [email protected]

** Prof. Dr. Hansrudi Lenz ist Inhaber des Lehrstuhls für Wirtschaftsprüfungs- und Beratungswesen, Julius-Maximilians-Universität Würzburg, Sanderring 2, 97070 Würzburg. E-mail: [email protected]

1 Vgl. (Williams 1938) S. 55ff.; (Bodie & Merton 2000) S. 235-238. 2 Vgl. (Hüfner 2000) S. 25. Wenn im Folgenden in abkürzender Sprechweise von Dividenden die Rede ist, ist

dies im Sinne von Netto-Kapitaltransferzahlungen zu verstehen. 3 Vgl. BGH, Entscheidung vom 19. Juni 1995 – II ZR 58/94. 4 Vgl. (IDW 2005). 5 Vgl. Tz. 4; vgl. ausführlich zur Zahlungsstromorientierung die Tz. 24-31. In Tz. 24 wird z.B. formuliert: „Die

zur Ermittlung des Unternehmenswerts abzuzinsenden Nettoeinnahmen der Unternehmenseigner ergeben sich vorrangig aufgrund des Anspruchs der Unternehmenseigner auf Ausschüttung bzw. Entnahme der vom Unternehmen zu erwirtschafteten finanziellen Überschüsse abzüglich von zu erbringenden Einlagen der Eigner.“

6 „Das Ertragswertverfahren ermittelt den Unternehmenswert durch Diskontierung der den Unternehmenseignern künftig zufließenden finanziellen Überschüsse, die aus den künftigen handelsrechtlichen Erfolgen (Ertrags-überschussrechnung) abgeleitet werden“ (IDW ES 1 n.F. Tz. 112).

4

ber dem operativen Netto-Cashflow abzüglich des Netto-Zahlungsüberschusses für Investitio-

nen abzüglich der Netto-Kapitaltransferzahlung an die Fremdkapitalgeber entspricht, kann das

DDM in das Discounted Cashflow Model (DCFM) überführt werden.7 Die theoretische Vali-

dität des DDM bzw. des DCFM ist somit unumstritten. Bei der praktischen Durchführung

einer Unternehmensbewertung mittels des DDM oder des DCFM ergeben sich allerdings

Probleme.

Die Basis für die Prognose zukünftiger Dividenden bzw. für Ausschüttungen verfügbarer Net-

to-Zahlungsüberschüsse ist nicht unmittelbar erkennbar. Viele Unternehmen schütten über

längere Zeiträume insbesondere in Wachstumsphasen keine oder nur geringe Dividenden aus.

In der Vergangenheit gezahlte Dividenden und für die Zukunft erwartete Dividenden bzw.

ggf. Liquidationserlöse geben lediglich Aufschluss über die Wertverteilung eines Unterneh-

mens, nicht aber über dessen Wertgenerierung.8 In etwas abgeschwächter Form gilt diese

Aussage auch für das DCFM, weil dieses zwar durch die Trennung operativer und investiver

Cashflows zusätzliche Einsichten ermöglicht, jedoch die resultierende Free Cashflow-Größe

den in einer Periode zusätzlich erzeugten Wert insbesondere der operativen Tätigkeit nicht

zeigt.9 Das herkömmliche Jahresergebnis als Differenz zwischen Erträgen und Aufwendungen

eignet sich hierfür wesentlich besser, weil dort der Fokus von Anbeginn an darauf gerichtet

ist, den Wertbeitrag einer Periode zu erfassen. Erträge sollen den Perioden zugerechnet wer-

den, in denen sie wirtschaftlich entstanden sind; die zur Erzielung der Erträge notwendigen

Aufwendungen sollen in der entsprechenden Periode erfasst werden (matching principle).

Hierbei gilt: Aufwendungen und Erträge des Geschäftsjahrs sind unabhängig von den Zeit-

punkten der entsprechenden Zahlungen im Jahresabschluss zu berücksichtigen (§ 252 Abs. 1

Ziff. 5 HGB). Erst die Entkoppelung von den Zahlungszeitpunkten zeigt den Zu- und Abfluss

von Ressourcen einer Periode in einer Weise, die Informationen über die wertgenerierenden

Faktoren enthält. Deshalb sind Bilanzen und Gewinn- und Verlustrechnungen die bessere

Grundlage für Prognosen zukünftiger Ergebnisse; auch Free Cashflows werden i.d.R. indirekt

hieraus abgeleitet. Auf diesen Rechenwerken aufbauende bilanzanalytische Kennzahlen wie

z.B. Bruttomargen, Rentabilitäten und Umschlagshäufigkeiten fundieren Ergebnisprogno-

7 Vgl. z.B. (Schultze 2001) S. 205ff.; vgl. zum DCFM auch (Penman 2004) S. 112-117. 8 Vgl. (Penman 2004) S. 90. Aus diesem Grund sind Dividenden auch nicht Bestandteil der Gewinn- und

Verlustrechnung. 9 Vgl. ausführlich (Penman 2004) S. 117. „Free cash flow is not really a concept about adding value in opera-

tions. It confuses investments (and the value they create) with the payoffs from investments, so it is partly an investment or a liquidations concept. A firm decreases its free cash flow by investing and increases it by liq-uidating or reducing its investments. But a firm is worth more if it invests profitably, not less” (Penman 2004) S. 116.

5

sen.10 In diesem Sinne ist auch für Bewertungszwecke „Accrual Accounting“ einem „Cash

Accounting“ vorzuziehen.11 Auch für Analysten ist die zentrale prognostische Größe der

„Gewinn pro Aktie“ und nicht der „Free Cashflow pro Aktie“. Bei wachsenden Unternehmen

mit über längere Zeiträume negativen Free Cashflows müssen hingegen bei einer Bewertung

über das DCFM die Free Cashflows u.U. über einen sehr langen Zeitraum prognostiziert wer-

den, um den Unternehmenswert korrekt zu ermitteln.

Die eben angeführten Implementierungsprobleme sind Argumente für den Einsatz alternativer

Unternehmensbewertungsmodelle. Eine dieser Alternativen ist das Residualgewinnmodell

(Residual Income Model, RIM). Eine den Rechnungslegungssystemen zugrunde liegende

fundamentale Definitionsgleichung (Clean Surplus Relation) ermöglicht es, die Dividende

durch einen Zusammenhang von Buchwerten des Eigenkapitals und des Jahresüberschusses

im Bewertungskalkül zu substituieren. Das Residualgewinnmodell verwendet neben den Ka-

pitalkosten den Buchwert des Eigenkapitals und Jahresergebnisse als zentrale Inputs in der

Bewertungsgleichung. Damit wird für Bewertungszwecke unmittelbar eine Verbindung zum

traditionellen Rechnungswesen und damit zu den wertgenerierenden Faktoren hergestellt. Für

Wirtschaftsprüfer sollte die Anwendung des RIM für Bewertungszwecke besonders nahe lie-

gend sein, weil auch im Ertragswertverfahren die finanziellen Überschüsse aus den künftigen

handelsrechtlichen Erfolgen (Ertragsüberschussrechnung) abgeleitet werden, d.h. aus der bis-

herigen mittelbaren Verbindung zum Rechnungswesen wird über das RIM eine direkte Ver-

bindung hergestellt.

Darauf hingewiesen werden muss allerdings, dass bei konsistenten Annahmen und einer kon-

sistenten Bilanz-, GuV- und Finanzplanung alle Bewertungsmodelle zum gleichen Unterneh-

menswert führen.12 Dennoch hat u.E. die Bilanz und GuV-Planung Vorrang, weil diese Re-

chenwerke einen besseren Einblick in werttreibende Faktoren ermöglichen.13 Aber auch die

Finanzplanung ist unverzichtbar, weil für die Bilanz- und GuV-Planung die Kenntnis des

Ausschüttungsverhaltens notwendig ist.

Nach einer Einführung in das Konzept des Residualgewinnansatzes im folgenden Abschnitt

folgt die Implementierung persönlicher Steuern im dritten Gliederungspunkt. In Abschnitt 3.1

wird das aktuell in Deutschland gültige Halbeinkünfteverfahren im Berwertungskalkül integ-

riert. Daran anschließend wird das RIM in Abschnitt 3.2 um steuerliche Aspekte, die sich

gem. des Anrechnungsverfahrens ergeben, erweitert. Der 4. Gliederungspunkt verdeutlicht die 10 Ein umfassendes hierarchisch aufgebautes Kennzahlensystem mit der Spitzenkennzahl „Eigenkapitalrentabili-

tät“ wird z.B. von (Penman 2004) S. 348ff. entwickelt. 11 Vgl. (Penman 2004) S. 581-583): 12 Vgl. auch (Prokop 2004) S. 192f. 13 So auch (Prokop 2004) S. 193.

6

beiden hergeleiteten Modelle anhand eines einfachen Rechenbeispiels. Der Artikel schließt

mit einer Zusammenfassung der wesentlichen Ergebnisse.

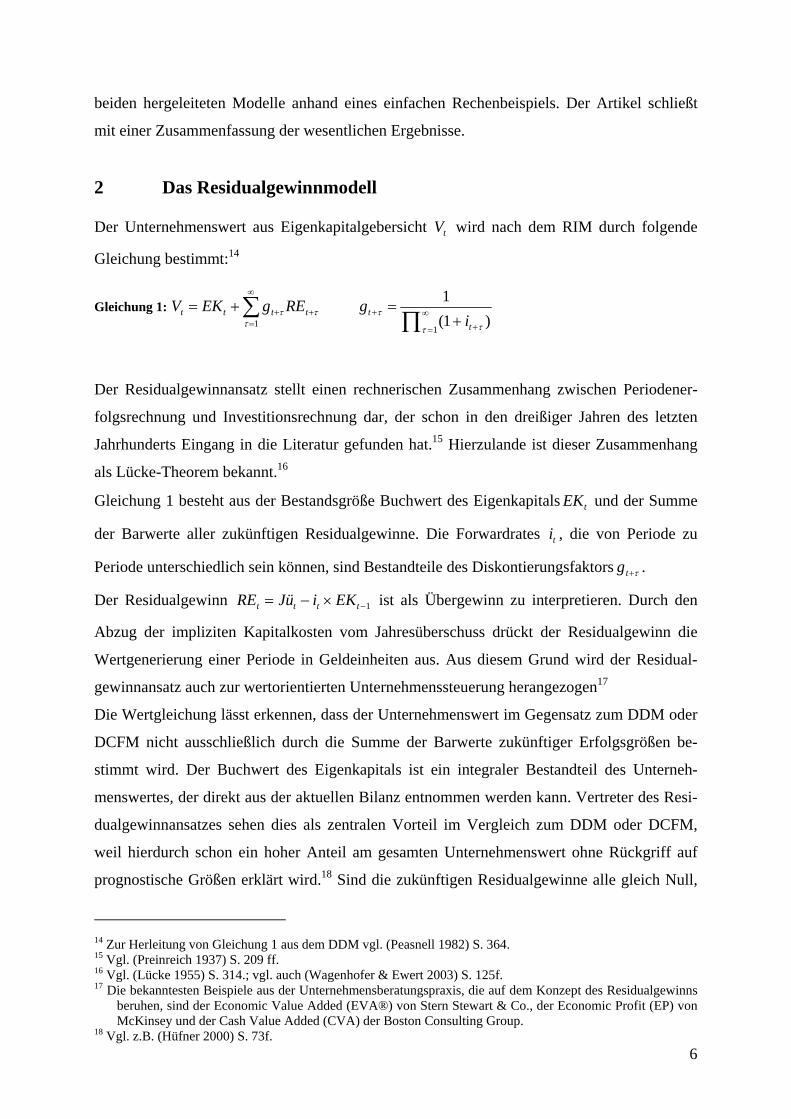

2 Das Residualgewinnmodell

Der Unternehmenswert aus Eigenkapitalgebersicht tV wird nach dem RIM durch folgende

Gleichung bestimmt:14

Gleichung 1: ∑∞

=+++=

1τττ tttt REgEKV

∏∞

= +

++

=1

)1(1

τ ττ

tt

ig

Der Residualgewinnansatz stellt einen rechnerischen Zusammenhang zwischen Periodener-

folgsrechnung und Investitionsrechnung dar, der schon in den dreißiger Jahren des letzten

Jahrhunderts Eingang in die Literatur gefunden hat.15 Hierzulande ist dieser Zusammenhang

als Lücke-Theorem bekannt.16

Gleichung 1 besteht aus der Bestandsgröße Buchwert des Eigenkapitals tEK und der Summe

der Barwerte aller zukünftigen Residualgewinne. Die Forwardrates ti , die von Periode zu

Periode unterschiedlich sein können, sind Bestandteile des Diskontierungsfaktors τ+tg .

Der Residualgewinn 1−×−= tttt EKiJüRE ist als Übergewinn zu interpretieren. Durch den

Abzug der impliziten Kapitalkosten vom Jahresüberschuss drückt der Residualgewinn die

Wertgenerierung einer Periode in Geldeinheiten aus. Aus diesem Grund wird der Residual-

gewinnansatz auch zur wertorientierten Unternehmenssteuerung herangezogen17

Die Wertgleichung lässt erkennen, dass der Unternehmenswert im Gegensatz zum DDM oder

DCFM nicht ausschließlich durch die Summe der Barwerte zukünftiger Erfolgsgrößen be-

stimmt wird. Der Buchwert des Eigenkapitals ist ein integraler Bestandteil des Unterneh-

menswertes, der direkt aus der aktuellen Bilanz entnommen werden kann. Vertreter des Resi-

dualgewinnansatzes sehen dies als zentralen Vorteil im Vergleich zum DDM oder DCFM,

weil hierdurch schon ein hoher Anteil am gesamten Unternehmenswert ohne Rückgriff auf

prognostische Größen erklärt wird.18 Sind die zukünftigen Residualgewinne alle gleich Null,

14 Zur Herleitung von Gleichung 1 aus dem DDM vgl. (Peasnell 1982) S. 364. 15 Vgl. (Preinreich 1937) S. 209 ff. 16 Vgl. (Lücke 1955) S. 314.; vgl. auch (Wagenhofer & Ewert 2003) S. 125f. 17 Die bekanntesten Beispiele aus der Unternehmensberatungspraxis, die auf dem Konzept des Residualgewinns

beruhen, sind der Economic Value Added (EVA®) von Stern Stewart & Co., der Economic Profit (EP) von McKinsey und der Cash Value Added (CVA) der Boston Consulting Group.

18 Vgl. z.B. (Hüfner 2000) S. 73f.

7

wird der Unternehmenswert zu 100 % durch das Eigenkapital erklärt. Allerdings wird damit

implizit angenommen, dass zukünftig ausschließlich die Kapitalkosten verdient werden. Inso-

fern enthält der Buchwert des Eigenkapitals eine implizite Prognose.19

Ein zu niedrig ausgewiesenes Eigenkapital wird im Zeitablauf durch höhere Residualgewinne

wieder ausgeglichen. Dies bedeutet aber keineswegs eine Irrelevanz des Eigenkapitals bei der

praktischen Umsetzung des Modells. Denn der ausgleichende Effekt von Eigenkapital und

Residualgewinnen ist nur bei Betrachtung der Totalperiode des Unternehmens gewährleistet.

Ob in empirischen Anwendungen das RIM bessere Resultate als das DDM oder das DCFM

erzielt, ist derzeit strittig.20 Im Rahmen der aktuellen Diskussion um die Neufassung des IDW

ES 1 ist es dennoch erstaunlich, dass das RIM im Gegensatz zum Ertragswertverfahren und

zum Discounted Cash Flow-Verfahren nicht explizit erwähnt wird, da die unmittelbare Ver-

wendung von Rechnungslegungsgrößen für Bewertungszwecke, wie einleitend begründet,

durchaus sinnvoll und für Wirtschaftsprüfer nahe liegend sein könnte.21

Ein Grund für die bisher noch nicht erfolgte Empfehlung des RIM seitens des IDW könnte die

fehlende Berücksichtigung persönlicher Steuern im Bewertungskalkül sein. Nach den Emp-

fehlungen des IDW soll zur Bestimmung des objektivierten Unternehmenswertes von den

Verhältnissen eines im Inland ansässigen, unbeschränkt steuerpflichtigen Anteilseigners aus-

gegangen werden. Dabei soll ein typisierter Steuersatz von 35% verwendet werden.22 Wäh-

rend die Implementierung persönlicher Steuern im DDM bzw. DCF Verfahren vergleichswei-

se direkt umsetzbar ist, indem die zu diskontierenden Zahlungsströme um persönliche Steuern

reduziert werden, ist dies im RIM nicht so einfach darstellbar und - soweit den Autoren be-

kannt - für das deutsche Steuersystem noch nicht erfolgt.23 Diese Lücke soll im Folgenden

geschlossen werden.

19 Vgl. hierzu auch (Jamin 2004) S. 71f. 20 Vgl. für einen Überblick (Zimmermann & Prokop 2002) und (Richardson & Tinaikar 2004) sowie die Ausei-

nandersetzung zwischen (Lundholm & O'Keefe 2001) und (Penman 2001). Beispielhaft seien hier folgende Studien genannt: (Francis et al. 2000), (Penman & Sougiannis 1998) und (Bernard 1995).

21 Vgl. (IDW 2005) Tz. 7; so auch (Prokop 2004), der den ergänzenden Einsatz des RIM zur Plausibilisierung der Resultate empfiehlt.

22 Vgl. (IDW 2000) Tz. 51. und (IDW 2005) Tz. 54. 23 Trevor und Deen leiten das RIM unter Berücksichtigung des amerikanischen Steuersystems her. Vgl. (Trevor

& Deen 1999)

8

3 Implementierung persönlicher Steuern im RIM

Die Definition des Residualgewinns 1−×−= tttt EKiJüRE verdeutlicht, dass Steuern auf Un-

ternehmensebene in diesem Modell bereits indirekt berücksichtigt sind. Der Jahresüberschuss

tJü ist aus der Perspektive des Unternehmens eine Nachsteuergröße. Auch das Eigenkapital

ist auf Unternehmensebene keinen steuerlichen Belastungen mehr ausgesetzt. Die Besteue-

rung von Dividenden auf Anteilseignerebene wird dagegen im Modell ignoriert. Da der Wert

eines Unternehmens direkt aus den Kapitaltransferzahlungen des Unternehmens an seine Ei-

gentümer abgeleitet werden kann, liegt es auf der Hand, dass eine Dividendenbesteuerung in

der Regel nicht bewertungsneutral ist und die mittels des RIM errechneten Unternehmenswer-

te aus Sicht der Eigentümer verzerrt sind. Dieses Manko soll nun durch die Berücksichtigung

persönlicher Steuern im Bewertungskalkül beseitigt werden. Analog zur Empfehlung des

IDW wird von einem inländischen, unbeschränkt steuerpflichtigen Anteilseigner ausgegan-

gen,24 dessen Kapitaleinkünfte gem. § 1 Abs. 1 Satz 1 EStG der Einkommenssteuer (ESt) und

dem Solidaritätszuschlag gem. § 1 Abs. 1 SolZG (in Höhe von 5,5 Prozent) sowie ggf. der

Kirchensteuer unterliegen. Die Kirchensteuerpflicht beträgt je nach Bundesland 8 oder 9 Pro-

zent. Für die beiden letztgenannten Steuern gilt jeweils die festgesetzte Einkommenssteuer als

Bemessungsgrundlage25. Im Rahmen einer objektivierten Wertfindung hält das IDW einen

typisierten persönlichen Ertragssteuersatz s von 35% für vertretbar und schließt sowohl die

Berücksichtigung des Solidaritätszuschlags als auch der Kirchensteuer aus.26 Soll ein subjek-

tiver Entscheidungswert ermittelt werden, kann an Stelle des typisierten Steuersatzes s der

effektive, persönliche Steuersatz unter Berücksichtigung des Solidaritätszuschlags und ggf.

des Kirchensteuersatzes verwendet werden.27 Von zu versteuernden Kursgewinnen soll im

Folgenden abstrahiert werden. Auch von einer Berücksichtigung der Werbungskosten gem. §

9 EStG bzw. des Werbungskostenpauschbetrages gem. § 9a Nr. 2 EStG sowie des Sparerfrei-

betrages wird abgesehen.

Der folgende Abschnitt stellt die Herleitung des RIM unter dem Halbeinkünfteverfahren

(HEV) dar. Daran anschließend wird das RIM unter dem bis zum Kalenderjahr 2000 gültigen

Anrechnungsverfahren (ARV) abgeleitet. Letzteres ist beispielsweise notwendig für retro-

spektive Anwendungen des RIM.

24 Vgl. (IDW 2005) Tz. 54. 25 § 3 Abs. 1 Nr. 1 SolZG bzw. § 51 a Abs. 2 Satz 1 EStG. 26 Vgl. (IDW 2005) Tz. 54. 27 Vgl. (IDW 2005) Tz. 67.

9

3.1 Das RIM unter dem Halbeinkünfteverfahren

Das Halbeinkünfteverfahren sieht eine 25 %-ige Definitivbesteuerung der Unternehmensge-

winne vor. Ausschüttungen an die Anteilseigner werden anschließend nochmals besteuert.

Um diese Doppelbesteuerung zu mildern, werden Dividenden faktisch nur mit dem hälftigen

persönlichem Einkommenssteuersatz belastet.28

Ausgehend vom DDM werden nun unter vereinfachenden Annahmen die steuerlichen Konse-

quenzen auf der Anteilseignerebene berücksichtigt.29

Gleichung 2: ∑=

++++ +=N

NtNtttt TVgDgV1τ

ττ ∏ = +

++

= Nt

ti

g1

)1(1

τ ττ

TV : Fortführungswert (Terminal Value)

tD : Kapitaltransferzahlung an die Anteilseigner in Periode t

Gleichung 2 zeigt die Wertermittlung nach dem DDM für einen auf N Perioden begrenzten

Planungshorizont. Da der Unternehmenswert durch den Barwert aller zukünftigen Dividenden

determiniert ist, muss der Fortführungswert TV des Unternehmens nach N Perioden zur Bar-

wertsumme der N Dividenden addiert werden.

Das Symbol tD steht, wie eingangs schon erläutert, nicht nur für Dividendenzahlungen im

klassischen Sinn, sondern für alle Formen des Kapitaltransfers zwischen Unternehmen und

Anteilseigner (Kapitalherabsetzung, Rückkauf eigener Aktien etc.). Nicht alle Zahlungen, die

in die Größe tD eingehen, werden jedoch vom Fiskus gleichbehandelt. Das deutsche Steuer-

regime differenziert zwischen Ausschüttungen aus Gewinnen td und Ausschüttungen aus

dem Kapital tka . Im Gegensatz zu Kapitalausschüttungen werden Ausschüttungen aus Ge-

winnen besteuert. Aus diesem Grund ist eine Unterteilung der Kapitaltransfers in die beiden

Größen Dividende und Kapitalauszahlung notwendig.

Wird nun die unterschiedliche steuerlichen Behandlung dieser beiden Auszahlungsarten im

DDM berücksichtigt, nimmt Gleichung 2 folgende Gestalt an:

Gleichung 3: NtNtNt

N N

Ntttttt TVKEgTXTVgskagdgsV +++= =

+++++ +−++−= ∑ ∑1 1

)211()

211(

τ τττττ

td an Aktionäre gezahlte Dividende in Periode t

tTX Summe der einbehaltenen Gewinne zum Zeitpunkt t

28 Vgl. (Hoffmann 2003) S. 28f. 29 Auf eine steuersystemspezifische Indexierung wird verzichtet.

10

s persönlicher Einkommenssteuersatz auf Dividenden

tka Kapitalauszahlung in Periode t

tKE Summe der Kapitaleinlagen zum Zeitpunkt t

tTVTX Fortführungswert der einbehaltenen Gewinne in Periode t

tTVKE Fortführungswert der Kapitaleinlage in Periode t

Aus Gleichung 3 ist ersichtlich, dass Dividenden mit dem hälftigen persönlichen Steuersatz

belastet werden, während Kapitalauszahlungen nicht mit steuerlichen Belastungen verbunden

sind. Das Gleiche gilt für die Fortführungswerte der jeweiligen korrespondierenden Eigenka-

pitalbestandteile. Nimmt man eine Liquidation des Unternehmens im Zeitpunkt t+N an, so

entspricht der Fortführungswert der Kapitaleinlagen genau deren Buchwerten zum Zeitpunkt

t+N. Der Fortführungswert der Gewinnrücklage kann dagegen durchaus von deren Buchwert

abweichen. Ein eventuell bestehender Goodwill zum Zeitpunkt t+N wäre somit im Modell ein

Bestandteil der Gewinnrücklagen. Dies ist auch wünschenswert, da bei einem Unternehmens-

verkauf die Differenz aus bilanziell ausgewiesenen Kapitaleinlagen und Verkaufspreis zu

versteuern ist.30 In diesem Zusammenhang ist es unerlässlich, die steuerlichen Effekte nicht

nur bei den Größen im Zähler der Wertgleichung zu berücksichtigen, sondern auch die Kapi-

talkosten im Nenner um steuerliche Wirkungen zu adjustieren. Schließlich müssen Nettozu-

flüsse auch mit Nettorenditen diskontiert werden. Der Standard IDW ES 1 n.F. empfiehlt bei

der Schätzung des Kapitalisierungszins die Verwendung des Tax-CAPM.31 Dieses Kapital-

marktmodell trägt der unterschiedlichen Belastung von Zinseinkünften, Dividenden und

Kursgewinnen Rechnung. Hierbei handelt es sich um eine bedeutende Änderung, da im Stan-

dard IDW S 1 für die Alternativinvestition noch eine volle Besteuerung angenommen wurde,

so dass der sich durch das Standard CAPM ergebende Kapitalisierungszins einfach um die

Steuerbelastung gekürzt wurde.32

Ziel ist es nun, die in Gleichung 3 zur Bestimmung des Unternehmenswertes verwendeten

Kapitaltransferzahlungen td und tka durch alternative Größen aus dem Jahresabschluss zu

ersetzen. Wie schon beim RIM in der Normalform kann dies durch die Ausnutzung der Kon-

gruenzbedingung erfolgen. Das Kongruenzprinzip beschränkt die Ursachen von Eigenkapital-

änderungen auf Dividenden und Gewinne. Dies lässt sich in Form der Clean Surplus Relation

(CSR) zunächst wie folgt darstellen:

30 Gewinne, die aus der Veräußerung von wesentlichen Beteiligungen an Kapitalgesellschaften resultieren, wer-

den gem. des HEV versteuert (§ 17 i.V.m. § 2 Abs. 1 Satz 1 Nr. 2 EStG). 31 Vgl. (IDW 2005) Tz. 101 und 130. 32 Vgl. (IDW 2000) Tz. 99.

11

Gleichung 4: tttt JüDEKEK +−= −1 .

Das Eigenkapital der Vorperiode wird um den aktuellen Gewinn erhöht und um die aktuelle

Dividende verringert. Die schon oben eingeführte Differenzierung zwischen Kapitaleinlage

und Gewinnrücklage bzw. zwischen Kapitalauszahlung und Dividende führt nun zu einer al-

ternativen Darstellung der CSR.

Gleichung 5: ttttttt kadJüTXKETXKE −−++=+ −− 11

Durch Auflösen dieser Gleichung nach den Netto-Kapitaltransfers an Anteilseigner ergibt

sich:

Gleichung 6: tttttttt JüTXTXKEKEkadD +−+−=+= −− 11

In Übereinstimmung mit diesem Zusammenhang lassen sich tka und td wie folgt ausdrü-

cken:33

Gleichung 7: tttt JüTXTXd +−= −1

Gleichung 8: ttt KEKEka −= −1

Bei dieser Zerlegung der CSR handelt es sich nicht um eine Äquivalenzumformung der CSR,

sondern um eine im Vergleich zum Standard-RIM erweiterte Formulierung. Die Erweiterung

besteht darin, dass der Buchwert der Kapitaleinlagen weder von Gewinnen noch von gezahl-

ten Dividenden tangiert wird. Diese zusätzliche Bedingung ist in jedem Rechnungslegungs-

system erfüllt. td indiziert die Ausschüttungen an Anteilseigner, die aus Mitteln gezahlt wer-

den, welche durch die gegenwärtige und vergangene, wirtschaftliche Leistung des Unterneh-

mens generiert wurden. Die Veränderung des Bestandes an einbehaltenen Gewinnen gibt an,

ob sich durch zumindest teilweise Thesaurierung des Jahresüberschusses die Summe der ein-

behaltenen Gewinne, d.h. die Gewinnrücklage, erhöht. Diese Veränderung wird vom Jahres-

überschuss in Abzug gebracht, um den Ausschüttungsbetrag zu erhalten, der aus früheren

oder gegenwärtigen Gewinnen stammt. Die Kapitalauszahlung an die Anteilseigner wird aus-

schließlich durch die Veränderung der Kapitaleinlage bestimmt. Werden während der Periode

Kapitaleinlagen geleistet, so erhöht sich deren Bestand und die Kapitalauszahlung nimmt ei-

nen negativen Wert an.

Setzt man nun Gleichung 7 und Gleichung 8 in Gleichung 3 ein, ergibt sich nach einigen Um-

formungen (vgl. Anhang 1) für N ∞→ :

33 Vgl. (Trevor & Deen 1999) S. 279.

12

Gleichung 9: ]])211[()

211([)

211( 1

11 −+

∞

=−++++ +−×−−+−+= ∑ τ

τττττ tttttttt KETXsiJüsgTXsKEV

Die resultierende Wertgleichung weist große Ähnlichkeit zum Standard-RIM auf. Ein Teil des

Unternehmenswertes ist auf Bestandsgrößen zurückzuführen und der andere Teil auf den

Barwert zukünftiger Erfolgsgrößen. Im Unterschied zum Standard-RIM wird nun der Buch-

wert des Eigenkapitals in eine steuerfreie Kapitaleinlage und in Zukunft zu versteuernde Ge-

winnrücklagen aufgeteilt. Ein weiterer Term der Wertgleichung gibt die Summe der Barwerte

der zukünftigen Nachsteuerresidualgewinne an.

Der Nachsteuerresidualgewinn nstRE lautet demnach:

Gleichung 10: ])211[()

211( 11 −− +−−−= tttt

nst KETXsiJüsRE

Der Jahresüberschuss wird durch die Berücksichtigung persönlicher Steuern vermindert. Über

den Effekt auf den zweiten Teil der Residualgewinngleichung kann keine eindeutige Aussage

getroffen werden. Das steueradjustierte Eigenkapital ist kleiner; jedoch ist unklar, ob sich die

mittels Tax CAPM abgeleiteten Kapitalkosten verringern. Jonas/Löffler/Wiese zeigen, dass

die Marktrisikoprämie, die sich nach dem TAX CAPM ergibt immer dann größer als diejeni-

ge des Standard CAPM ist, wenn die Dividendenrendite des Marktportfolios kleiner ist als der

doppelte risikofreie Zins.34 Dies dürfte wohl in der Realität in der Regel als erfüllt gelten. Der

Betakoeffizient des TAX CAPM unterscheidet sich nicht von dem des Standard CAPM.35 Die

unternehmensspezifische Risikoprämie wird folglich durch die zusätzliche Erfassung von

persönlichen Steuern steigen. Ob die Nachsteuerkapitalkosten im Vergleich zu den Vorsteu-

erkapitalkosten steigen, hängt somit davon ab, wie stark sich die Rendite der sicheren Anlage

durch den Steuerabzug vermindert. Unter Umständen wird der Residualgewinn durch die Be-

rücksichtigung persönlicher Steuern in zwei unterschiedliche Richtungen beeinflusst. Daraus

folgt, dass die Frage, ob der Nachsteuerresidualgewinn im Vergleich zum Standardresidual-

gewinn abnimmt, pauschal nicht beantwortet werden kann.

34 Vgl. (Jonas et al. 2004) S. 904. 35 Vgl. (Wiese 2004) S. 11.

13

3.2 Das RIM unter dem Anrechnungsverfahren

Nach dem Anrechnungsverfahren wurden Unternehmensgewinne effektiv mit dem persönli-

chen Steuersatz der Investoren belastet. Eine Doppelbesteuerung der Unternehmensgewinne

wird folglich vermieden.36 Der vom Unternehmen ausgewiesene Jahresüberschuss beinhaltet

einen Körperschaftssteueraufwand in Höhe von 40%. Diese Körperschaftssteuerzahlung ist

als eine Vorauszahlung auf die Einkommenssteuer des jeweiligen Anteilseigners zu interpre-

tieren. Sobald das Unternehmen eine Ausschüttung vornimmt, entsteht dadurch eine Körper-

schaftssteuerminderung in Höhe von 1/6 des auszuschüttenden Betrages, da ausgeschüttete

Gewinne generell nur mit 30% zu belasten sind. Diese Körperschaftssteuerminderung wird an

die Anteilseigner durchgereicht, so dass diese eine Bardividende in Höhe von 7/6 der Ent-

nahme aus dem EK40 (Eigenkapital, das aus Gewinnen gebildet wurde, die mit 40% Körper-

schaftssteuer belastet wurden) erhalten.37 Auf diese Ausschüttung wird die schon vom Unter-

nehmen gezahlte Steuer in Höhe von 30% addiert, um so die Bemessungsgrundlage für die

persönliche Einkommenssteuer der Investoren zu erhalten. Auf die je nach persönlichem

Steuersatz s entstehende Einkommenssteuerlast werden die bereits vom Unternehmen geleis-

teten Körperschaftssteuerzahlungen angerechnet, so dass eine effektive Besteuerung der Un-

ternehmensgewinne in Höhe der jeweiligen, persönlichen Einkommenssteuersätze der ver-

schiedenen Anteilseigner resultiert. Von anderen Eigenkapitalteilen, die thesaurierte Gewinne

enthalten, die anderen Körperschaftssteuersätzen unterlagen, soll hier abgesehen werden.38 Im

Folgenden wird davon ausgegangen, dass sämtliche Gewinnrücklagen ausschließlich aus the-

saurierten Jahresüberschüssen bestehen, die mit einer Körperschaftssteuer von 40% belastet

wurden. Der Bruttoausschüttungsbetrag ist die Bemessungsgrundlage für die effektive Be-

steuerung der Unternehmensgewinne. Ausgeschüttet wird aus den schon mit 40% belasteten

Gewinnrücklagen. Der Zwischenschritt, bei dem Ausschüttungen mittels einer Körperschafts-

steuergutschrift auf eine steuerliche Vorbelastung von 30% gebracht werden, kann im Fol-

genden ignoriert werden. Eine Einkommenssteuerminderung oder –erhöhung ergibt sich folg-

lich aus der Differenz der Körperschaftssteuer in Höhe von 40% und dem persönlichen Ein-

kommenssteuersatz s. Die Einkommenssteueranpassung lässt sich somit wie folgt ausdrücken:

Gleichung 11: Einkommensteueranpassung = ABsAB ×−×4,0 wobei

Bruttoausschüttungsbetrag: AB

36 Vgl. (Hoffmann 2003) S. 35ff. 37 Annahmegemäß zählt der Jahresüberschuss der aktuellen Periode ebenfalls zum EK40. 38 Auf Grund der unterschiedlichen steuerlichen Vorbelastung wurde eine außerbilanzielle Strukturierung des für

zukünftige Ausschüttungen bereitstehenden Eigenkapitals nötig.

14

Ziel ist es nun einen Anpassungsfaktor F zu ermitteln, durch dessen Multiplikation mit den

um 40% Körperschaftssteuer reduzierten ausgeschütteten Gewinnrücklagen sich die Ein-

kommenssteueranpassung ergibt.

Gleichung 12: ABF ×× 6,0

Durch Gleichsetzen von Gleichung 11 und Gleichung 12 und anschließendem Auflösen nach

F ergibt sich: 6,0

)4,0( sF −=

Um die Nettobardividende tnbd aus Anteilseignersicht zu ermitteln, muss die Einkommens-

steueranpassung auf die schon mit 40% Körperschaftssteuer belastete Ausschüttung addiert

werden.

Gleichung 13: ttttttt JüFJüTXTXFTXTXnbd ×++−+−= −− )( 11

tttt JüTXTXFnbd +−+=⇔ − ))[(1( 1 ]

Dabei ist zu beachten, dass auch der Jahresüberschuss bereits mit 40% Körperschaftssteuer

belastet und somit eine Multiplikation mit )1( F+ erforderlich ist. Bemerkenswert ist, dass es

sich in Gleichung 13 im Gegensatz zu Gleichung 7 nicht um die an die Aktionäre ausgeschüt-

tete Dividende td handelt, sondern um die Nettobardividende tnbd . Diese wird nicht aus-

schließlich von dem ausschüttenden Unternehmen gezahlt, sondern in Höhe der Einkommens-

steueranpassung vom Fiskus.39

Die steuerliche Behandlung der Kapitalauszahlungen ka erfolgt analog zum HEV. Es gilt

daher Gleichung 8: ttt KEKEka −= −1 Somit gilt für den gesamten Nettozufluss an den An-

teilseigner folgender Zusammenhang:

tttttttt KEKEJüTXTXFkanbdD −++−+=+= −− 11 ]))[(1(

Dieser Ausdruck kann nun für D in Gleichung 2 eingesetzt werden und es ergibt sich nach

einigen Umformungen (vgl. Anhang 2) für N ∞→ :

Gleichung 14: ]])1[()1([)1( 11

1 −+

∞

=−++++ ++×−++++= ∑ τ

τττττ ttttttt KETXFiJüFgTXFKEV

Auch die unter Berücksichtigung des ARV sich ergebende Wertgleichung weist wiederum

große Ähnlichkeit zum Standard RIM auf. Ein Teil des Unternehmenswerts ist auf Bestand-

größen zurückzuführen und der andere Teil auf den Barwert zukünftiger Erfolgsgrößen.

39 Im Falle einer Einkommenssteuerminderung.

15

Im Unterschied zum Standard RIM wird nun der Buchwert des Eigenkapitals in eine steuer-

freie Kapitalrücklage und in zukünftig zu versteuernde Gewinnrücklagen zerlegt. Der dritte

Term der Wertgleichung gibt die Summe des Barwertes der zukünftigen Nachsteuerresidual-

gewinne an. Der Nachsteuerresidualgewinn im ARV notiert wie in Gleichung 15:

Gleichung 15: ])1[()1( 11 −− ++−+= ttttnst KETXFiJüFRE

Welchen Effekt die Berücksichtigung von Steuern auf den Residualgewinn hat, hängt von der

Höhe des persönlichen Einkommenssteuersatzes ab. Sobald dieser niedriger als 40% ist, wird

der Anpassungsfaktor F positiv. Der erste Term der Residualgewinngleichung wird dadurch

größer. Dies hat aber auch zur Folge, dass das steueradjustierte Eigenkapital größer wird als

das bilanziell ausgewiesene. Ob der zweite Term der Gleichung dadurch insgesamt kleiner

wird, hängt zusätzlich noch von den Eigenkapitalkosten ab. Die Nachsteuerresidualgewinne

sollten mit Nettorenditen diskontiert werden. Allerdings sollte für die Schätzung der Eigenka-

pitalkosten im Gegensatz zum HEV nicht auf das Tax CAPM zurückgegriffen werden. Divi-

denden werden unter dem ARV voll besteuert. Konsistenterweise sollte deswegen auch die

Alternativanlage der vollen persönlichen Besteuerung unterliegen. Eine mögliche Vorge-

hensweise zur Ermittlung des Kapitalisierungszinses ist, die sich durch das Standard CAPM

ergebende erwartete Rendite um Steuern zu reduzieren.

16

4 Beispiel

Die oben theoretisch dargestellten Bewertungsmodelle sollen nun anhand eines einfachen

Rechenbeispiels verdeutlicht werden. Bei der Bewertung der A-GmbH wird von folgenden

Annahmen ausgegangen:

• Der Jahresüberschuss nach HGB wird voll ausgeschüttet, soweit die Ausschüttung ohne

Aufnahme von Fremdkapital finanzierbar ist. Das Eigenkapital im Zeitpunkt t = 0 enthält

keine frei verfügbaren Gewinnrücklagen und setzt sich aus 1.000 € Stammkapital und

10.000 € Kapitalrücklagen zusammen.

• Das Realinvestitionsprogramm ist gegeben und wird als optimal unterstellt.

• Der Bilanzgewinn im Zeitpunkt t fließt in diesem Zeitpunkt ab; die Bilanz wird nach

Verwendung des Bilanzgewinns aufgestellt.

• Der Steuersatz für die Gewerbeertragsteuer beträgt 16,667 %.

• Persönliche Ertragsteuern sind mit einem Steuersatz von %35=s zu berücksichtigen.

• Der Zinsaufwand in t beträgt 7% des Fremdkapitalbestandes in t-1.

• Die Kapitalkosten des Eigenkapitals EKi nach Berücksichtigung persönlicher Steuern

betragen in jeder Periode 10 %.40

• Der ermittelte Steueraufwand ist zahlungswirksam und fließt in der Betrachtungsperiode

ab.

Für den Detailplanungshorizont von 3 Perioden sind die in Tabelle 1 aufgeführten Planbilan-

zen und Gewinn- und Verlustrechnungen (GuV) gegeben. Ab Periode 4 bleiben die Bilanz-

und GuV-Werte für die folgenden Perioden bis unendlich konstant, so dass ein Fortführungs-

wert ermittelt werden kann.

40 Die Kapitalkosten unterscheiden sich beim HEV und ARV. Dies und die Abhängigkeit der Eigenkapitalkosten

vom schwankenden Verschuldungsgrad wird hier aus Vereinfachungsgründen ignoriert.

17

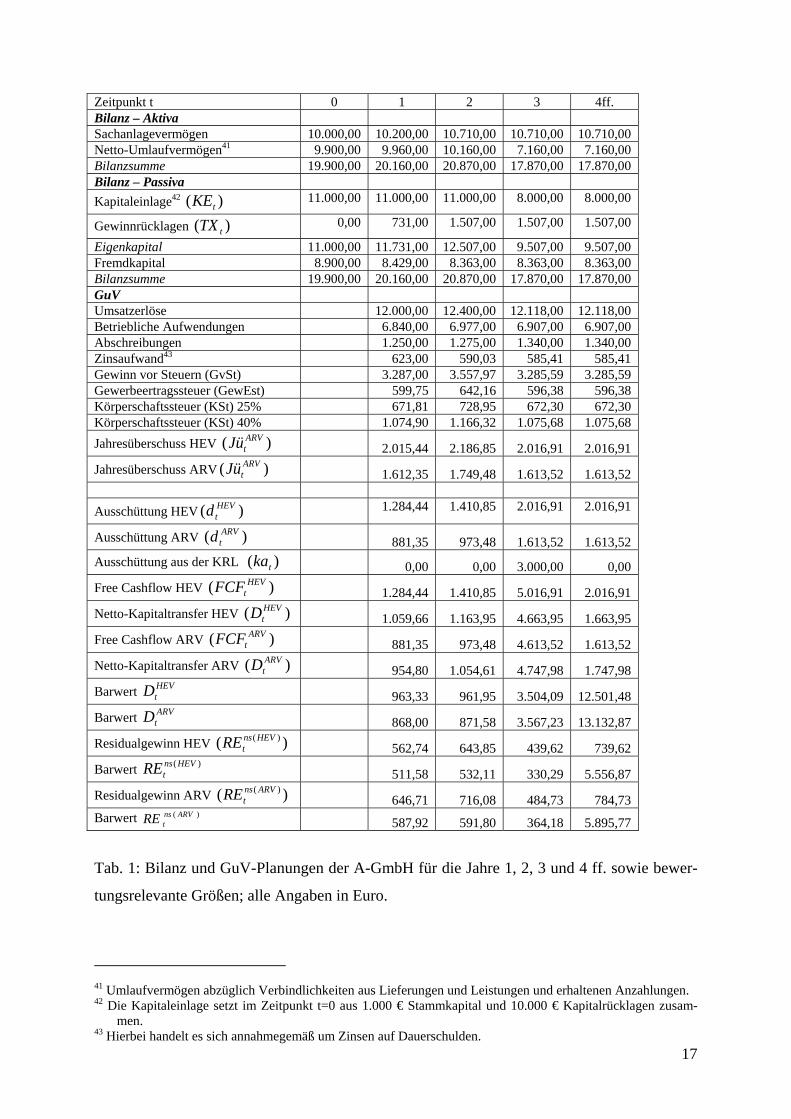

Zeitpunkt t 0 1 2 3 4ff. Bilanz – Aktiva Sachanlagevermögen 10.000,00 10.200,00 10.710,00 10.710,00 10.710,00 Netto-Umlaufvermögen41 9.900,00 9.960,00 10.160,00 7.160,00 7.160,00 Bilanzsumme 19.900,00 20.160,00 20.870,00 17.870,00 17.870,00 Bilanz – Passiva Kapitaleinlage42 )( tKE 11.000,00 11.000,00 11.000,00 8.000,00 8.000,00

Gewinnrücklagen )( tTX 0,00 731,00 1.507,00 1.507,00 1.507,00

Eigenkapital 11.000,00 11.731,00 12.507,00 9.507,00 9.507,00 Fremdkapital 8.900,00 8.429,00 8.363,00 8.363,00 8.363,00 Bilanzsumme 19.900,00 20.160,00 20.870,00 17.870,00 17.870,00 GuV Umsatzerlöse 12.000,00 12.400,00 12.118,00 12.118,00 Betriebliche Aufwendungen 6.840,00 6.977,00 6.907,00 6.907,00 Abschreibungen 1.250,00 1.275,00 1.340,00 1.340,00 Zinsaufwand43 623,00 590,03 585,41 585,41 Gewinn vor Steuern (GvSt) 3.287,00 3.557,97 3.285,59 3.285,59 Gewerbeertragssteuer (GewEst) 599,75 642,16 596,38 596,38 Körperschaftssteuer (KSt) 25% 671,81 728,95 672,30 672,30 Körperschaftssteuer (KSt) 40% 1.074,90 1.166,32 1.075,68 1.075,68 Jahresüberschuss HEV )( ARV

tJü 2.015,44 2.186,85 2.016,91 2.016,91 Jahresüberschuss ARV )( ARV

tJü 1.612,35 1.749,48 1.613,52 1.613,52 Ausschüttung HEV )( HEV

td 1.284,44 1.410,85 2.016,91 2.016,91

Ausschüttung ARV )( ARVtd 881,35 973,48 1.613,52 1.613,52

Ausschüttung aus der KRL )( tka 0,00 0,00 3.000,00 0,00 Free Cashflow HEV )( HEV

tFCF 1.284,44 1.410,85 5.016,91 2.016,91 Netto-Kapitaltransfer HEV )( HEV

tD 1.059,66 1.163,95 4.663,95 1.663,95 Free Cashflow ARV )( ARV

tFCF 881,35 973,48 4.613,52 1.613,52 Netto-Kapitaltransfer ARV )( ARV

tD 954,80 1.054,61 4.747,98 1.747,98 Barwert HEV

tD 963,33 961,95 3.504,09 12.501,48 Barwert ARV

tD 868,00 871,58 3.567,23 13.132,87 Residualgewinn HEV )( )(HEVns

tRE 562,74 643,85 439,62 739,62 Barwert )(HEVns

tRE 511,58 532,11 330,29 5.556,87

Residualgewinn ARV )( )( ARVnstRE

646,71 716,08 484,73 784,73 Barwert )( ARVns

tRE 587,92 591,80 364,18 5.895,77

Tab. 1: Bilanz und GuV-Planungen der A-GmbH für die Jahre 1, 2, 3 und 4 ff. sowie bewer-

tungsrelevante Größen; alle Angaben in Euro.

41 Umlaufvermögen abzüglich Verbindlichkeiten aus Lieferungen und Leistungen und erhaltenen Anzahlungen. 42 Die Kapitaleinlage setzt im Zeitpunkt t=0 aus 1.000 € Stammkapital und 10.000 € Kapitalrücklagen zusam-

men. 43 Hierbei handelt es sich annahmegemäß um Zinsen auf Dauerschulden.

18

Der Gewinn vor Steuern ergibt sich als Saldo aus Erträgen und Aufwendungen. Bei der Be-

rechnung der Gewerbeertragssteuer ist zu beachten, dass die Hälfte der Zinsen auf Dauer-

schulden (= Zinsaufwand) zur Bemessungsgrundlage hinzugerechnet wird. Für die Gewerbe-

ertragssteuer in Periode 1 ergibt sich demnach:44

GewEst = (GvSt + 0,5 · Zinsaufwand) · 0,1667

= (3.287 + 0,5 · 623 ) · 0,1667

= 599,87

Bei Anwendung des Halbeinkünfteverfahrens fällt eine 25%-ige Definitivbesteuerung an.

Bemessungsgrundlage für die Körperschaftssteuer ist der Gewinn vor Steuern abzüglich der

Gewerbeertragssteuer. Demzufolge ist zur Berechnung der KSt-Zahlungen eine Betrachtung

der GuV-Ebene in Periode 1 erforderlich.

GvSt 3.287

- GewESt - 599,87

= GvKSt 2.687,13

- KSt - 671,89

= Gewinn nach Steuern HEV 2.015,35

Beim Anrechnungsverfahren entspricht die Bemessungsgrundlage der des HEV. Das ausge-

wiesene Ergebnis ist mit einer 40%-igen Körperschaftssteuer belastet.

GvSt 3.287

- GewESt - 599,87

= GvKSt 2.687,13

- KSt - 1.074,90

= Gewinn nach Steuern ARV 1.612,35

Annahmegemäß soll für Ausschüttungen kein Fremdkapital aufgenommen werden. Für die

Ermittlung der Kapitaltransferzahlung ist die Berechnung der zur Ausschüttung zur Verfü-

gung stehenden liquiden Mittel (Free Cashflow) erforderlich. Diese sind ausgehend vom Jah-

resüberschuss indirekt ermittelbar, indem die Erhöhung des Sachanlagevermögens und Netto-

Umlaufvermögens in Abzug gebracht werden und Bestandserhöhungen des Fremdkapitals

addiert werden.

44 Alle Berechnungen in Euro

19

Für Periode 1 ergibt sich bei Verwendung des HEV folgender Free Cashflow:

Gewinn nach Steuern 2.015,44

- Erhöhung Netto-Umlaufvermögen - 60,00

- Erhöhung Sachanlagevermögen - 200,00

- Tilgungen - 471,00

= Free Cashflow 1.284,44

Beim Anrechnungsverfahren beträgt der Gewinn nach Steuern nur 1.612,35 , so dass ein Free

Cashflow von 881,35 resultiert.

Der Free Cashflow wird als Dividende ausgeschüttet. Aus der Differenz zwischen Jahresüber-

schuss und Dividende ergibt sich die Gewinnthesaurierung.

Die Ergebnisverwendungsrechnung in t = 1 sieht bei Anwendung des HEV wie folgt aus:

Jahresüberschuss 2.015,35

- Zuführung zur Gewinnrücklage (Thesaurierung) - 731

= Bilanzgewinn (Dividende) 1.284,35

Aufgrund der getroffenen Annahmen ergibt sich unter dem ARV der gleiche Thesaurierungs-

betrag.

Jahresüberschuss 1.612,35

- Zuführung zur Gewinnrücklage (Thesaurierung) - 731

= Bilanzgewinn (Dividende) 881,35

Der Bilanzgewinn fließt annahmegemäß in t = 1 ab. In der Bilanzplanung (vgl. Tab. 1) erhöht

sich das Eigenkapital um die Zuführung zu den Gewinnrücklagen.

Die Berechnungen für die Perioden 2, 3 und 4 erfolgen in analoger Weise. In Periode 3 wird

eine Ausschüttung aus der Kapitalrücklage in Höhe von 3.000 € vorgenommen. Finanziert

wird dieser Kapitaltransfer an die Anteilseigner durch den Verkauf von Vermögensgegens-

tänden des Umlaufvermögens zu Buchwerten. Die Kapitaleinlage setzt sich nach dieser

Transaktion aus 1.000 € Stammkapital und 7.000 € Kapitalrücklage zusammen.

Aus der Bilanz- und GuV-Planung geht hervor, dass sich die Bilanzpositionen ab Periode 3

nicht mehr verändern. Somit wird ab Periode 4ff. der Jahresüberschuss voll ausgeschüttet.

Die den Anteilseignern zufließenden Zahlungen unterliegen der persönlichen Einkommens-

steuer. Bei großen Unternehmen mit einer Vielzahl von Eigentümern muss mit typisierten

20

Annahmen gearbeitet werden. So wird z.B. vom Hauptfachausschuss (HFA) des Institut der

Wirtschaftsprüfer in Deutschland (IDW) ein pauschaler Einkommensteuersatz von 35% un-

terstellt.

Nach dem HEV unterliegen Einkünfte aus Gewerbebetrieb der hälftigen Einkommensbesteue-

rung. Dabei ist zu beachten, aus welchen Eigenkapitalbestandteilen die Ausschüttungen erfol-

gen. Während Zahlungen aus den Kapitalrücklagen steuerfrei sind, sind Ausschüttungen aus

den Gewinnrücklagen und der zufließende Bilanzgewinn beim Anteilseigner zu versteuern. In

Periode 1 und Periode 2 erfolgt ausschließlich eine Gewinnausschüttung. Der Netto-

Kapitaltransfer des typisierten Anteilseigners ergibt sich wie folgt:

tHEVttt

HEVt kaJüTXTXsD ++−×−= − ])[()

211( 1

66,1059)35,05,01(44,12841 =×−×=HEVD

Beim ARV wird die 40%-ige Körperschaftssteuer auf die persönliche Einkommenssteuer an-

gerechnet. Für den typisierten Investor erfolgt eine effektive Steuerbelastung der Unterneh-

menserfolge in Höhe von 35%. Der bereits mit 40% Körperschaftssteuer belastete Jahresüber-

schuss wird in Periode 1 zum Teil ausgeschüttet. Um eine effektive Besteuerung von 35% zu

erreichen, wird die vom Unternehmen gezahlte Dividende sowie die Ausschüttung aus den

Gewinnrücklagen mit dem Anpassungsfaktor 6,035,01)1( −

=+ F multipliziert. Für die Netto-

Kapitaltransferzahlung gilt:

tARVttt

ARVt kaJüTXTXFD ++−×+= − ])[()1( 1

8,9546,035,0135,8811 =

−×=ARVD

Die Differenz aus Netto-Kapitaltransferzahlung und Dividende ist die Einkommenssteueran-

passung, die dem Anteilseigner durch den Fiskus zufließt.

In Periode 3 setzt sich die Zahlung an die Anteilseigner neben einer Gewinnausschüttung

auch aus einer Ausschüttung aus den Kapitalrücklagen in Höhe von 3.000 € zusammen. Die

Liquidität dieser Transaktion stammt aus dem nichterfolgswirksamen Verkauf von Vermö-

gensgegenständen des Umlaufvermögens.

Unter dem HEV ergibt sich für Periode 3:

95,46633000)35,05,01(91,20163 =+×−×=HEVD

21

Für das Anrechnungsverfahren gilt in Periode 3:

98,474730006,035,0152,16133 =+

−×=ARVD

Die Netto-Kapitaltransferzahlungen der anderen Perioden berechnen sich nach demselben

Schema.

Netto-Cashflows sind mit einem Nettozins zu diskontieren. Die Ermittlung eines adäquaten

Nachsteuer-Kalkulationszinsfußes soll an dieser Stelle nicht konkretisiert werden. Obwohl die

Kalkulationszinsfüße von einer variierenden Eigenkapitalquote abhängig sind und sich unter

dem ARV und HEV unterscheiden, soll hier vereinfachend mit einem Diskontierungssatz von

10% gerechnet werden.

Nach dem DDM oder Ertragswertverfahren (vgl. Gleichung 2) setzt sich der Unternehmens-

wert aus Sicht des typisierten Investors wie folgt zusammen.

Unter Annahme des HEV:

85,930.171,11

1,095,663.1

1,195,663.4

1,195,163.1

1,166,059.1

3320 =×+++=V

Unter Annahme des ARV:

67,439.181,11

1,098,747.1

1,198,747.4

1,161,054.1

1,18,954

3320 =×+++=V

Der Unternehmenswert wird nun mit Hilfe des Residualgewinnansatzes berechnet. Dafür

müssen die Residualgewinne gemäß der folgenden Formeln ermittelt werden.

Für das HEV:

Gleichung 10: ])211[()

211( 11 −− +−−−= tttt

nst KETXsiJüsRE

Für Periode 1 ergibt sich:

74,562000.111,0)825,01()(1 =×−×−= HEV

HEVns JüRE

Für das ARV:

Gleichung 15: ])1[()1( 11 −− ++−+= ttttnst KETXFiJüFRE

Für Periode 1 ergibt sich:

71,646000.111,06,035,01)(

1 =×−×−

= ARVARVns JüRE

22

In den Folgeperioden ist die unterschiedliche steuerliche Behandlung der Gewinnrücklagen zu

beachten. Für Periode 2 gilt:

Für das HEV:

85,643))731825,01(000.11(1,0)825,01()(2 =×−+×−×−= HEV

HEVns JüRE

Für das ARV:

08,716)7316,035,01000.11(1,0

6,035,01)(

2 =×−

+×−×−

= ARVARVns JüRE

Die Berechnungen der Residualgewinne für die Periode 3 und 4 erfolgen analog.

Der Unternehmenswert ergibt sich gemäß folgender Formeln:

Für das HEV:

Gleichung 9: ]])211[()

211([)

211( 1

11 −+

∞

=−++++ +−×−−+−+= ∑ τ

τττττ tttttttt KETXsiJüsgTXsKEV

85,930.171,11

1,062,739

1,162,439

1,185,643

1,174,562000.11 3320 =×++++=V

Für das ARV:

Gleichung 14: ]])1[()1([)1( 11

1 −+

∞

=−++++ ++×−++++= ∑ τ

τττττ ttttttt KETXFiJüFgTXFKEV

67,439.181,11

1,073,784

1,173,484

1,108,716

1,171,646000.11 3320 =×++++=V

Wie zu sehen ist, ergeben sich dieselben Werte wie bei Verwendung des DDM oder der Er-

tragswertmethode.

5 Zusammenfassung

Das Residualgewinnmodell leitet den inneren Wert eines Unternehmens aus Rechnungsle-

gungsdaten ab. Damit kommt der in der Empirie nachgewiesenen Wertrelevanz der bilanziell

ausgewiesenen Gewinne und Eigenkapitalbestände45 eine gebührende Rolle in einem theore-

tisch fundierten Bewertungsmodell zu. Rechnungslegungsdaten einer Kapitalgesellschaft die-

nen unter anderem dazu, einem (potentiellen) Investor über die Vermögens-, Finanz- und Er-

tragslage zu informieren. Persönliche Steuern auf Anteilseignerebene sind in diesem Zusam-

45 Vgl. beispielsweise die Studie von (Harris et al. 1994).

23

menhang zunächst irrelevant. Daraus folgt, dass der durch das RIM ermittelte Unterneh-

menswert eine Größe vor persönlichen Steuern darstellt. Bei der Durchführung einer prakti-

schen Unternehmensbewertung sind gemäß den Empfehlungen des IDW persönliche Steuern

im Kalkül zu berücksichtigen.46 Damit das RIM dieser Forderung gerecht wird, war es Ziel

dieses Artikels, persönliche Steuern zu implementieren. Es wurde gezeigt, dass dies sowohl

für das aktuell gültige HEV sowie für das ARV möglich ist, ohne die Anwendbarkeit des Mo-

dells durch weitere Annahmen einzuschränken. Somit sollte das RIM in der Neufassung des

IDW Standard 1 neben dem Ertragswertverfahren und dem DCF explizit empfohlen bzw. als

weitere Alternative zumindest erwähnt werden.

Anhang 1: Herleitung von Gleichung 9

Durch die Kombination von

Gleichung 7: tttt JüTXTXd +−= −1 und Gleichung 8: ttt KEKEka −= −1 mit

Gleichung 3: NtNtNt

N N

Ntttttt TVKEgTXTVgskagdgsV +++= =

+++++ +−++−= ∑ ∑1 1

)211()

211(

τ τττττ

ergibt sich:

NtNtNt

N N

Nttttttttt TVKEgTXTVgsKEKEgTXTXJügsV +++= =

++−+++−+++ +−+−+−+−= ∑ ∑1 1

11 )211()()()

211(

τ ττττττττ

tNtNtNt

N N

ttttNtNtNtt

N

ttttt

KEKETVKEg

KEggTXTXTVTXgTXggJügsV

+−+

−++−+−+−=⇔

+++

= =−+−+++++−+

=−++++∑ ∑∑

)(

)(])()([)211(

1 1111

11

τ τττττ

τττττ

tNtNtNt

N N

ttNtNtNttttttt

KEKETVKEg

KEiTXTVTXgTXTXiJügsV

+−+

×−+−++×−−=⇔

+++

= =−+++++−++++∑ ∑

)(

)]()([)211(

1 111

τ τττττττ

Lässt man nun N gegen unendlich laufen, folgt:

ttttttttt KEKEiTXTXiJügsV +×−+×−−= ∑ ∑∞

=

∞

=−++−++++

1 111 ])([)

211(

τ τττττττ

Dies lässt sich weiter vereinfachen zu:

Gleichung 9: ]])211[()

211([)

211( 1

11 −+

∞

=−++++ +−×−−+−+= ∑ τ

τττττ tttttttt KETXsiJüsgTXsKEV

q.e.d.

46 Vgl. (IDW 2000) Tz. 51. und (IDW 2005) Tz. 54.

24

Anhang 2: Herleitung von Gleichung 14

Durch die Kombination von

Gleichung 8: ttt KEKEka −= −1 und

Gleichung 13: ttttttt JüFJüTXTXFTXTXnbd ×++−+−= −− )( 11 mit

Gleichung 2: ∑=

++++ +=N

NtNtttt TVgDgV1τ

ττ

ergibt sich:

∑∑=

+++++−+++−+=

++ +++−+−++=N

NtNtNtNtttttt

N

ttt TVKEgTVTXgFKEKEgTXTXJüFgV1

111

)1()()()(1(τ

ττττττ

ττ

⇔Gleichung 14: ]])1[()1([)1( 11

1 −+

∞

=−++++ ++×−++++= ∑ τ

τττττ ttttttt KETXFiJüFgTXFKEV

q.e.d.

Literaturverzeichnis

Bernard V.L. (1995) The Feltham-Ohlson Framework: Implications for Empiricists. Contem-

porary Accounting Research 11, 733-747.

Bodie Z. & Merton R.C. (2000) Finance. Upper Saddle River, New Jersey.

Francis J., Olsson P., & Oswald D.R. (2000) Comparing the Accuracy and Explainability of

Dividend, Free Cash Flow, and Abnormal Earnings Equity Value Estimates. Journal of Ac-

counting Research 38, 45-70.

Harris T.S., Lang M., & Möller H.P. (1994) The Value Relevance of German Accounting

Measures: An Empirical Analysis. Journal of Accounting Research 32, 187-209.

Hoffmann E. (2003) Einführung in die Körperschaftssteuer, 2. Auflage. Herne.

Hüfner B. (2000) Fundamentale Aktienbewertung und Rechnungslegung. Frankfurt am Main.

IDW (2000) IDW Standard: Grundsätze zur Durchführung von Unternehmensbewertungen

(IDW S 1). Die Wirtschaftsprüfung 53, 825-842.

25

IDW (2005) Entwurf einer Neufassung des IDW Standards: Grundsätze zur Durchführung

von Unternehmensbewertungen (IDW ES 1 n.F.). IDW Fachnachrichten 13-42.

Jamin G. (2004) Value Investing Strategien mit Hilfe des Residualgewinnansatzes. Unveröf-

fentlichte Dissertation. Würzburg.

Jonas M., Löffler A., & Wiese J. (2004) Das CAPM mit deutscher Einkommenssteuer. Die

Wirtschaftsprüfung 898-906.

Lundholm R. & O'Keefe T. (2001) Reconciling Value Estimates from the Discounted Cash

Flow Model and the Residual Income Model. Contemporary Accounting Research 18, 311-

335.

Lücke W. (1955) Investitionsrechnungen auf der Grundlage von Ausgaben oder Kosten? Zeit-

schrift für Hanfdelswissentschaftliche Forschung 7, 310-324.

Peasnell K.V. (1982) Some formal connections between economic values and yields and ac-

counting numbers. Journal of Business Finance & Accounting 9, 361-381.

Penman S.H. (2004) Financial Statement Analysis and Security Valuation. New York.

Penman S.H. & Sougiannis T. (1998) A Comparison of Dividend, Cash Flow, and Earnings

Approaches to Equity Valuation. Contemporary Accounting Research 15, 343-383.

Penman S.H. (2001) On Comparing Cash Flow and Accrual Accounting Models for Use in

Equity Valuation: A Response to Lundholm and O'Keefe. Contemporary Accounting Re-

search 18, 681-692.

Preinreich G.A. (1937) Valuation and Amortization. The Accounting Review 7, 209-226.

Prokop J. (2004) Der Einsatz des Residualgewinnmodells im Rahmen der Unternehmensbe-

wertung nach IDW S 1. Finanz Betrieb 188-193.

Richardson G. & Tinaikar S. (2004) Accounting based valuation models: what have we lear-

ned? Accouting and Finance 44, 223-255.

Schultze W. (2001) Methoden der Unternehmensbewertung. Düsseldorf.

Trevor S.H. & Deen K. (1999) Dividend Taxation in Firm Valuation: New Evidence. Journal

of Accounting Research 37, 275-291.

26

Wagenhofer A. & Ewert R. (2003) Externe Unternehmensrechnung. Berlin.

Wiese J. (2004) Unternehmensbewertung mit dem Nachsteuer-CAPM? Working Paper, Uni-

versität München.

Williams J.B. (1938) The Theory of Investment Value. Cambridge.

Zimmermann J. & Prokop J. (2002) Unternehmensbewertung aus Sicht des Rechnungswe-

sens. Wirtschatswissenschaftliches Studium 5, 272-277.