Schlussbemerkungen - link.springer.com978-3-8349-9976-4/1.pdf · Alesina, Alberto (1989):...

41

Schlussbemerkungen Die vorliegende Arbeit verfolgte drei Ziele. Erstens eine systematische Aufarbeitung der vor- handenen theoretischen und empirischen Literatur zu politischen Konjunkturzyklen. Zweitens die Erweiterung der bestehenden Literatur zu rationalen ideologischen Konjunkturzyklen um die explizite Modellierung des Grades der Wahlausgangs- und Wahlzeitpunktüberraschung. Drittens die Vervollständigung der bestehenden Literatur zu opportunistischen Wahlzyklen in fiskalpoli- tischen Variablen um die politische Notwendigkeit zur Erzeugung solcher Zyklen. Im Kapitel 2 wurde zunächst eine inhaltliche Einordnung des Begriff eines politischen Kon- junkturzyklus vorgenommen. Dabei wurden die vorhandenen Erklärungsansätze gemäß der an- genommenen Form der Erwartungsbildung und dem Handlungsmotiv der Politiker in adaptiv- opportunistische, adaptiv-ideologische, rational-opportunistische und rational-ideologische Model- le gegliedert. Anschließend wurde die jeweilige modelltheoretische Grundidee und die dazugehö- rige empirische Literatur vorgestellt. Hierbei zeigte sich, dass die empirische Literatur zu politi- schen Konjunkturzyklen noch weit von einem Konsens entfernt ist. Ein zentraler Kritikpunkt des Kapitels war die zum Teil ungeeignete ökonometrische Abbildung wesentlicher Kernpunkte der theoretischen Modelle. Insbesondere konnte gezeigt werden, dass der Grad der Wahlüberraschung in der Überprüfung von RPT-Modellen häufig nicht oder nur ungenügend Berücksichtigung fin- det. Diese Kritik bildete den Ausgangspunkt für die Kapitel 3 und 4. Gegenstand des Kapitels 3 war eine ökonometrische Untersuchung der rationalen Partisan- theorie von Alesina (1987). Hierzu wurden mit dem Modell von Alesina empirisch testbare Ar- beitshypothesen hergeleitet. Es konnte gezeigt werden, dass theoretisch Linksregierungen höhere Inflationsraten erzeugen als Rechtsregierungen. Nach der Wahl einer Rechtspartei sollte die Ar- beitslosigkeit temporär steigen und nach der Wahl einer Linkspartei sollte die Arbeitslosigkeit temporär sinken. Dabei war das Ausmaß der ökonomischen Fluktuation maßgeblich abhängig vom Grad der zum Wahltermin herrschenden Wahlüberraschung. Um dieses Kernelement der rationalen Partisantheorie in der empirischen Analyse geeignet abbilden zu können, wurden aus Wahlumfragedaten der herrschende Grad der Wahlunsicherheit im Vorwahljahr geschätzt. An- schließend wurde aus den gewonnenen Informationen eine Wahlvariable konstruiert, um darauf aufbauend die RPT-Hypothesen in einem Panel von 8 OECD-Staaten zu überprüfen. Im Ergeb- nis konnte für die Länder Australien, Deutschland, Frankreich, Großbritannien, Irland, Kanada, Schweden und die Vereinigten Staaten von Amerika positive Evidenz für die Theorie von Alesina in Arbeitslosenquoten und Inflationsraten gefunden werden. Eine Vielzahl an Robustheitstests bestätigten die Resultate. Der zentrale wissenschaftliche Beitrag des Kapitels ist die explizi- te Modellierung des Grades der Wahlüberraschung aus Wahlumfragedaten. Damit konnte eine erhebliche Schwäche vorhandener Studien behoben werden. Allerdings blieb in diesem Kapitel eine zweite Form der Wahlunsicherheit zunächst unberücksichtigt: Die Unsicherheit über den Wahlzeitpunkt. Das Kapitel 4 beinhaltet eine empirische Untersuchung der variablen rationalen Partisantheo- rie von Heckelman (2001a). In einem ersten Schritt wurde mit Hilfe des Modells von Heckelman gezeigt, dass bei unsicheren Wahlterminen Wahlunsicherheit zu jedem Zeitpunkt in der Legis- laturperiode besteht. Wahlüberraschung kann hierbei aufgrund überraschender Wahlergebnisse

Transcript of Schlussbemerkungen - link.springer.com978-3-8349-9976-4/1.pdf · Alesina, Alberto (1989):...

Schlussbemerkungen

Die vorliegende Arbeit verfolgte drei Ziele. Erstens eine systematische Aufarbeitung der vor-handenen theoretischen und empirischen Literatur zu politischen Konjunkturzyklen. Zweitensdie Erweiterung der bestehenden Literatur zu rationalen ideologischen Konjunkturzyklen um dieexplizite Modellierung des Grades der Wahlausgangs- und Wahlzeitpunktüberraschung. Drittensdie Vervollständigung der bestehenden Literatur zu opportunistischen Wahlzyklen in fiskalpoli-tischen Variablen um die politische Notwendigkeit zur Erzeugung solcher Zyklen.

Im Kapitel 2 wurde zunächst eine inhaltliche Einordnung des Begriff eines politischen Kon-junkturzyklus vorgenommen. Dabei wurden die vorhandenen Erklärungsansätze gemäß der an-genommenen Form der Erwartungsbildung und dem Handlungsmotiv der Politiker in adaptiv-opportunistische, adaptiv-ideologische, rational-opportunistische und rational-ideologische Model-le gegliedert. Anschließend wurde die jeweilige modelltheoretische Grundidee und die dazugehö-rige empirische Literatur vorgestellt. Hierbei zeigte sich, dass die empirische Literatur zu politi-schen Konjunkturzyklen noch weit von einem Konsens entfernt ist. Ein zentraler Kritikpunkt desKapitels war die zum Teil ungeeignete ökonometrische Abbildung wesentlicher Kernpunkte dertheoretischen Modelle. Insbesondere konnte gezeigt werden, dass der Grad der Wahlüberraschungin der Überprüfung von RPT-Modellen häufig nicht oder nur ungenügend Berücksichtigung fin-det. Diese Kritik bildete den Ausgangspunkt für die Kapitel 3 und 4.

Gegenstand des Kapitels 3 war eine ökonometrische Untersuchung der rationalen Partisan-theorie von Alesina (1987). Hierzu wurden mit dem Modell von Alesina empirisch testbare Ar-beitshypothesen hergeleitet. Es konnte gezeigt werden, dass theoretisch Linksregierungen höhereInflationsraten erzeugen als Rechtsregierungen. Nach der Wahl einer Rechtspartei sollte die Ar-beitslosigkeit temporär steigen und nach der Wahl einer Linkspartei sollte die Arbeitslosigkeittemporär sinken. Dabei war das Ausmaß der ökonomischen Fluktuation maßgeblich abhängigvom Grad der zum Wahltermin herrschenden Wahlüberraschung. Um dieses Kernelement derrationalen Partisantheorie in der empirischen Analyse geeignet abbilden zu können, wurden ausWahlumfragedaten der herrschende Grad der Wahlunsicherheit im Vorwahljahr geschätzt. An-schließend wurde aus den gewonnenen Informationen eine Wahlvariable konstruiert, um daraufaufbauend die RPT-Hypothesen in einem Panel von 8 OECD-Staaten zu überprüfen. Im Ergeb-nis konnte für die Länder Australien, Deutschland, Frankreich, Großbritannien, Irland, Kanada,Schweden und die Vereinigten Staaten von Amerika positive Evidenz für die Theorie von Alesinain Arbeitslosenquoten und Inflationsraten gefunden werden. Eine Vielzahl an Robustheitstestsbestätigten die Resultate. Der zentrale wissenschaftliche Beitrag des Kapitels ist die explizi-te Modellierung des Grades der Wahlüberraschung aus Wahlumfragedaten. Damit konnte eineerhebliche Schwäche vorhandener Studien behoben werden. Allerdings blieb in diesem Kapiteleine zweite Form der Wahlunsicherheit zunächst unberücksichtigt: Die Unsicherheit über denWahlzeitpunkt.

Das Kapitel 4 beinhaltet eine empirische Untersuchung der variablen rationalen Partisantheo-rie von Heckelman (2001a). In einem ersten Schritt wurde mit Hilfe des Modells von Heckelmangezeigt, dass bei unsicheren Wahlterminen Wahlunsicherheit zu jedem Zeitpunkt in der Legis-laturperiode besteht. Wahlüberraschung kann hierbei aufgrund überraschender Wahlergebnisse

134 6. Schlussbemerkungen

oder aufgrund überraschender Wahltermine entstehen. Um diesen Punkt geeignet in der empiri-schen Analyse abbilden zu können, wurden beide Formen der Wahlüberraschung in einem Schätz-ansatz integriert. Im Ergebnis konnte gezeigt werden, dass für ein Panel von 6 OECD-Länderndie Hypothesen der VRPT nicht abgelehnt werden können. Der zentrale wissenschaftliche Beitragdes Kapitels ist die Berücksichtigung der Wahlzeitpunktunsicherheit und der Wahlausgangsun-sicherheit in einem integrierten Schätzansatz und somit die Öffnung der empirischen Analyse fürLänder mit variablen Wahlterminen.

Wie die abschließenden kritischen Diskussionen der jeweiligen Kapitel gezeigt haben, ist derForschungsbedarf in diesem Bereich noch nicht endgültig gedeckt. Zwei Punkte sollen an dieserStelle herausgegriffen werden. Zwar wurden die Formen der Wahlunsicherheit geeignet modelliert,gleichzeitig wurde aber vereinfachend angenommen, dass sich die ideologische Distanz zwischenden Parteien in der Zeit nicht verändert hat. Neben der Wahlüberraschung ist das zweite Ele-ment für das Ausmaß ökonomischer Fluktuation die ideologische Distanz zwischen den Parteien.Die in der Arbeit gewählte Einordnung in ein konstantes Rechts-Linksspektrum gibt die politi-sche Realität eventuell nicht trennscharf genug wieder. In diesem Bereich besteht noch weitererForschungsbedarf. Ein zweiter, nur rudimentär modellierter Punkt ist der Grad der Zentral-bankunabhängigkeit. Obwohl die meisten der berücksichtigten Länder relativ unabhängige Zen-tralbanken aufweisen, konnten Partisaneffekte aus einem monetären Transmissionskanal herausnachgewiesen werden. Dieses Ergebnis zeigt, dass der Grad der Zentralbankunabhängigkeit imSinne von Rogoff (1985) nicht hoch genug ist, um politische Einflussnahme zu verhindern.1 DaWahlen ein relativ seltenes Ereignis sind, kann das vorhandene Sample nicht in mehrere Sub-perioden unterteilt werden. Zur Überprüfung einer möglicherweise im Zeitverlauf abnehmendenpolitischen Einflussnahme könnte ein zeitvarianter Zentralbankunabhängigkeitindex verwendetwerden. Dieser ist bisher in der Literatur noch nicht verfügbar.

Gegenstand des Kapitels 5 war eine empirische Untersuchung von aus dem Wiederwahlmotivder Politiker resultierenden Wahleffekten in fiskalpolitischen Variablen. Während die vorhandeneempirische Literatur fast ausschließlich einen nicht auf die Popularität der Regierung bedingtenVor- oder Nachwahleinfluss auf fiskalpolitische Variablen untersucht, zeigt anekdotische Evidenz,dass dieses Vorgehen die empirische Analyse in unzulässiger Weise verkürzt. Mit Verwendungvon Wahlumfragedaten wurden die Wiederwahlwahrscheinlichkeiten amtierender Regierungengeschätzt. Dabei konnte gezeigt werden, dass das Abwahlrisiko in den untersuchten Ländern beiverschiedenen Wahlen sehr stark variiert. Mit Hilfe der geschätzten Wiederwahlwahrscheinlichkei-ten wurden verschiedene Wahlvariablen kodiert, welche unterschiedliche Konzepte der politischenNotwendigkeit der Wahlbeeinflussung modellieren. Als Resultat konnte empirische Evidenz füreinen Wahleinfluss in Abhängigkeit der Wiederwahlchance gefunden werden. Dabei zeigte sich,dass Regierungen, welche sich einem mittleren Abwahlrisiko ausgesetzt sehen, die Staatseinnah-men bei Konstanz der Staatsausgaben reduzieren und somit die Staatsverschuldung im Wahljahrerhöhen. Im Gegensatz zu vorhandenen Studien konnten keine Wahleffekte in der Zusammenset-zung der Staatsausgaben gefunden werden. Der zentrale wissenschaftliche Beitrag dieses Kapitels

1 Eine alternative Interpretation könnte sein, dass die Präferenzen der eingesetzten Zentralbanker sichnicht weit genug von denen der Regierung unterscheiden. In diesem Fall spielt die Unabhängigkeit derZentralbank keine Rolle.

6. Schlussbemerkungen 135

ist die Berücksichtigung der politischen Notwendigkeit in der Analyse opportunistischer Wahlzy-klen in fiskalpolitischen Variablen. Eine methodische Einschränkung, die der vorliegenden Unter-suchung zur Last gelegt werden kann, ist die Nicht-Diskriminierung der unterschiedlichen theore-tisch möglichen Gleichgewichte in der empirischen Analyse. Eine Unterscheidung von Separating-bzw. Poolinggleichgewichten lässt der gewählte Schätzansatz nicht zu. Dennoch konnte mit derexpliziten Modellierung des Abwahlrisikos in der Analyse opportunistischer Konjunkturzyklenein Beitrag zur vorhandenen Literatur geleistet werden, und somit die Literatur ein Stückweitnäher an die ökonomische und politische Realität angepasst werden.

Literaturverzeichnis

Alesina, Alberto (1987): ”Macroeconomic Policy in a Two-Party System as a Repeated Game”,Quarterly Journal of Economics 59, 651-678.

Alesina, Alberto (1988): ”Credibility and Policy Covergence in a Two-Party System with RationalVoters”, American Economic Review 78, 796-806.

Alesina, Alberto (1989): ”Politics and Business Cycles in Industrial Democracies”, EconomicPolicy 8, 55-98.

Alesina, Alberto, Gerald D. Cohen und Nouriel Roubini (1993): ”Electoral Business Cycles inIndustrial Democracies”, European Journal of Political Economy 9, 1-23.

Alesina, Alberto, John Londregan, und Howard Rosenthal (1993): ”A Model of the PoliticalEconomy of the United States”, American Political Science Review 87, 12-33.

Alesina, Alberto und Howard Rosenthal (1995): Partisan Politics, Divided Government and theEconomy, Cambridge University Press, New York.

Alesina, Alberto und Nouriel Roubini (1992): ”Political Cycles in OECD Economies”, Review ofEconomic Studies 59, 663-688.

Alesina, Alberto, Nouriel Roubini und Gerald D. Cohen (1997): Political Cycles and the Macro-economy, MIT Press, Cambridge/MA.

Alesina, Alberto und Jeffrey Sachs (1988): ”Political Parties and the Business Cycle in the UnitedStates, 1948-1984”, Journal of Money, Credit and Banking 20, 63-82.

Allen, Stuart D. (1986): ”The Federal Reserve and the Electoral Cycle”, Journal of Money, Creditand Banking 18, 88-94.

Allen, Stuart D., Joseph M. Sulock und William A. Sabo (1986): ”The Political Business Cycle:How Significant”, Public Finance Quarterly 14, 107-112.

Alogoskoufis, George S. und Apostolis Philippopoulos (1991): Political Parties, Elections andInflation in Greece, CEPR Discussion Paper No. 547, London.

Alogoskoufis, George S., Ben Lockwood und Apostolis Philippopoulos (1992): ”Wage Inflation,Electoral Uncertainty and the Exchange Rate Regime: Theory and UK Evidence”, EconomicJournal 102, 1370-1394.

Alt, James E. (1985): ”Political Parties, World Demand, and Unemployment: Domestic andInternational Sources of Economic Activity”, American Political Science Review 79, 1016-1040.

Alt, James E. und David D. Lassen (2006): ”Transparency, Political Polarization, and PoliticalBudget Cycles in OECD Countries”, American Journal of Political Science 50, 530-550.

Ames, Barry (1987): Political Survival, University of Calefornia Press, Berkely.

Anderson, Theodore. W. und Cheng Hsiao (1981): ”Estimation of Dynamic Models with ErrorComponents”, Journal of the American Statistical Association 76, 589-606.

Andrikopoulos, Andreas, Ioannis Loizides und Kyprianos Prodromidis (2004): ”Fiscal Policy andPolitical Business Cycles in the EU”, European Journal of Political Economy 20, 125-152.

Annett, Anthony M. (1993): ”Elections and Macroeconomic Outcomes in Ireland, 1948-1991”,Economic and Social Review 25, 21-47.

138 Literaturverzeichnis

Arellano, Manuel (1989): ”A Note on the Anderson-Hsiao Estimator for Panel Data”, EconomicsLetters 31, 337-341.

Arellano, Manuel (2003): Panel Data Econometrics, Oxford University Press, Oxford.

Arellano, Manuel und Stephen Bond (1991): ”Some Tests of Specification for Panel Data: MonteCarlo Evidence and an Application to Employment Equations”, Review of Economic Studies58, 277-297.

Assenmacher, Walter (1998): Konjunkturtheorie, Oldenbourg, München.

Baltagi, Badi H. (2005): Econometric Analysis of Panel Data, John Wiley and Sons, Chichester.

Banks, Arthur S. (1994): Political Handbook of the World, McGraw-Hill, New York.

Barro, Robert J. und David B. Gordon (1983a): ”A Positive Theory of Monetary Policy in aNatural Rate Model”, Journal of Political Economy 91, 589-610.

Barro, Robert J. und David B. Gordon (1983b): ”Rules, Discretion, and Reputation in a Modelof Monetary Policy”, Journal of Monetary Economics 12, 101-121.

Batini, Nicoletta und Edward Nelson (2001): ”The Lag from Monetary Policy Actions to Inflation:Friedman Revisited”, International Finance 4, 381-400.

Baxter, Marianne und Robert G. King (1999): ”Measuring Business Cycles: Approximate Band-Pass-Filters for Economic Time Series”, Review of Economics and Statistics 81, 575-593.

Bean, Charles R. (1989): ”Capital Shortages and Persistent Unemployment”, Economic Policy 8,12-44.

Beck, Nathaniel (1982a): ”Does there Exist a Political Business Cycle? A Box-Tiao Analysis”,Public Choice 38, 205-209.

Beck, Nathaniel (1982b): ”Parties, Administrations and American Macroeconomic Outcomes”,The American Political Science Review 76, 83-93.

Beck, Nathaniel (1982c): ”Presidential Influence on Federal Reserve in the 1970s”, AmericanJournal of Political Science 26, 415-445.

Beck, Nathaniel (1987): ”Elections and the Fed: Is there a Political Monetary Cycle?”, AmericanJournal of Political Science 31, 194-216.

Beck, Nathaniel und Jonathan N. Katz (1995): ”What to Do (and Not to Do) with Time-SeriesCross-Section Data”, American Political Science Review 89, 634-647.

Beck, Thorsten et al. (2001): ”New Tools in Comparative Political Economy: The Database ofPolitical Institutions”, World Bank Economic Review 15, 165-176.

Belke, Ansgar (1996): Politische Konjunkturzyklen in Theorie und Empirie, Mohr, Tübingen.

Belke, Ansgar (2000): ”Partisan Political Business Cycles in the German Labour Market? Empi-rical Tests in the Light of the Lucas-Critique”, Public Choice 104, 225-283.

Belke, Ansgar und Matthias Göcke (1997): ”Cointegration and Structural Breaks in German Em-ployment - an Error Correction Interpretation”, Jahrbücher für Nationalökonomie und Statistik216, 129-152.

Berger, Helge und Ulrich Woitek (1997): ”Searching for Political Business Cycles in Germany”,Public Choice 91, 179-197.

Berggren, Niclas, Henrik Jordahl und Panu Poutvaara (2006): The Looks of a Winner: Beauty,Gender and Electoral Success, IZA Working Paper, Nr. 2311.

Literaturverzeichnis 139

Berlemann, Michael (1999): Politökonomische Theorien der Inflation und der Konjunktur, Me-tropolis, Marburg.

Berlemann, Michael (2000): ”Wahlbörsen versus traditionelle Meinungsforschung: Die Sachsen-wahl ´99”, List Forum für Wirtschafts- und Finanzpolitik 1, 51-70.

Berlemann, Michael und Jörg Elzemann (2006): ”Are Expectations on Inflation and ElectionOutcomes Connected? An Empirical Analysis”, Economic Letters 91, 354-359.

Berlemann, Michael und Gunther Markwardt (2006): ”Variable Rational Partisan Cycles andElectoral Uncertainty”, European Journal of Political Economy 22, 874-886.

Berlemann, Michael und Gunther Markwardt (2007): ”Unemployment and Inflation Conse-quences of Unexpected Election Results”, Journal of Money, Credit and Banking 39, 1919-1945.

Berthold, Norbert und Rainer Fehn (1994): ”Verursachen Wahlen einen politischen Konjunktur-zyklus?”, Wirtschaftswissenschaftliches Studium 23, 166-175.

Berument, Haka und Jac C. Heckelman (1998): ”Political Business Cycles and Endogenous Elec-tions”, Southern Economic Journal 64, 978-1000.

Beyme, Klaus von (1985): Political Parties in Western Democracies, Macmillan, Aldershot.

Blackburn, Robert (1995): The Electoral System in Britain, Palgrave Macmillan, Hampshire.

Blaise, Andre (2006): ”What Affects Voter Turnout?”, Annual Review of Polititical Science 9,111-125.

Blais, Andre, Donald Blake und Stephane Dion (1993): ”Do Parties Make a Difference? Partiesand the Size of Government in Liberal Democracies”, American Journal of Political Science37, 40-62.

Blanchard, Olivier J. und Gerhard Illing (2006): Makroökonomie, Pearson Studium, München.

Blanchard, Olivier J. und Lawrence H. Summers (1986): ”Hysteresis and the European Unem-ployment Problem”, NBER Macroeconomics Annual 1, 15-77.

Block, Steven A. (2002a): ”Political Business Cycles, Democratization, and Economic Reform,the Case of Africa”, Journal of Development Economics 67, 205-228.

Block, Steven A. (2002b): Elections, Electoral Competitiveness, and Political Budget Cycles inDeveloping Countries, Working Paper, Harvard University.

Bond, Stephen R. (2002): ”Dynamic Panel Data Models: a Guide to Micro Data Methods andPractice”, Portuguese Economic Journal 1, 141-162.

Borelli, Stephen A. und Terry J. Royed (1995): ”Government Strength and Budget Deficits inAdvanced Democracies”, European Journal of Political Research 28, 225-260.

Brender, Adi (2003): ”The Effcts of Fiscal Performance on Local Governmet Elections in Israel:1989-1998”, Journal of Public Economics 87, 2187-2205.

Brender, Adi und Ellan Drazen (2005): ”Political Budget Cycles in New Versus EstablishedDemocracies”, Journal of Monetary Economics 52, 1271-1295.

Budge, Ian, Hans Keman und Jaap Woldendorp (1993): ”Political Data 1945-1990. Party Gover-nment in 20 Democracies”, European Journal of Political Research 24, 1-119.

Budge, Ian, Hans Keman und Jaap Woldendorp (1998): ”Party Government in 20 Democracies:an Update 1990-1995”, European Journal of Political Research 33, 125-164.

140 Literaturverzeichnis

Bühl, Achim und Peter Zöfel (2004): SPSS 12: Einführung in die moderne Datenanalyse unterWindows, Pearson Studium, München.

Bundeswahleiter (2002): Wahlen zum deutschen Bundestag am 22. September 2002, Heft 3, Sta-tistisches Bundesamt, Wiesbaden.

Cameron, David R. (1978): ”The Expansion of the Public Economy: A Comparative Analysis”,American Political Science Review 72, 1243-1261.

Caramani, Daniele (2000): The Societies of Europe. Elections in Western Europe since 1815,Macmillan, Bringstoke.

Carlsen, Frederik (1997): ”Opinion Polls and Political Business Cycles: Theory and Evidence forthe United States”, Public Choice 92, 387-406.

Carlsen, Frederik (1998): ”Rational Partisan Theory: Empirical Evidence for the United States”,Southern Economic Journal 65, 64-82.

Carlsen, Frederik und Elin Pedersen (1999): ”Rational Partisan Theory: Evidence for SevenOECD Economies”, Economics and Politics 11, 13-32.

Chang, Eric S. (2001): Electoral Policy Cycles Under Alternative Electoral Systems, WorkingPaper, UCLA.

Chapell, Henry, Thomas M. Havrilesky und Rob R. McGregor (1993): ”Partisan Monetary Poli-cies: Presidential Influence through Power of Appointment”, Quarterly Journal of Economics108, 185-219.

Chapell, Henry und William R. Keech (1986): ”Party Differences in Macroeconomic Policies andOutcomes”, American Economic Review, Papers and Proceedings 76, 71-74.

Chapell, Henry und William R. Keech (1988): ”The Unemployment Rate Consequences of Par-tisan Monetary Policies”, Southern Economic Journal 55, 107-122.

Christiano, Lawrence J. und Terry J. Fitzgerald (2003): ”The Band Pass Filter”, InternationalEconomic Review 44, 435-465.

Christofides, Louis N. und Chen Peng (2006): ”Contract Duration and Indexation in a Period ofReal and Nominal Uncertainty”, Labour Economics 13, 61-86.

Cohen, Gerald D. (1993): Pre- and Post-Electoral Macroeconomic Fluctuations, Ph.D. Disserta-tion, Department of Economics, Harvard University.

Crosby, Mark, Diane Brown und Louise Malady (1997): ”Political and Partisan Cycles in theAustralian Economy”, Australian Economic Papers 36, 42-54.

Cukierman, Alex (1994): Central Bank Strategy, Credibility, and Independence: Theory and Evi-dence, MIT Press, Cambridge/MA.

Cukierman, Alex (2006): Central Bank Independence and Monetary Policymaking Institutions:Past, Present and Future, Working Paper, No. 306, Central Bank of Chile.

Cukierman, Alex und Allan H. Meltzer (1986): ”A Theory of Ambiguity, Credibility, and Inflationunder Discretion and Asymmetric Information”, Econometrica 54, 1099-1128.

Cusack, Thomas R. (1997): ”Partisan Politics and Public Spending”, Public Choice 91, 375-395.

Cusack, Thomas R. (1999): ”Partisan Politics and Public Finance”, Comparative Political Studies32, 464-486.

Literaturverzeichnis 141

Deutsche Bundesbank (1999): ”Der Übergang vom Saisonbereinigungsverfahren Census X-11 zuCensus X-12-ARIMA”, Monatsbericht September 1999 51, 39-51.

Downs, Anthony (1957): An Economic Theory of Democracy, Harper, New York.

Downs, Anthony (1968): Ökonomische Theorie der Demokratie, J.C.B. Mohr (Paul Siebeck),Tübingen.

Drazen, Allan (2000): ”The Political Business Cycle after 25 Years”, NBER Macroecnomics An-nual 15, 75-117.

Eckstein Peter P. (2004): Angewandte Statistik in SPSS, praktische Einführung für Wirtschafts-wissenschaftler, GMV Fachverlag, Wiesbaden.

Edwards, Sebastian (1994): ”The Political Economy of Inflation and Stabilization in DevelopingCountries”, Economic Developments and Cultural Change 42, 235-266.

Ellis, Christopher J. und Mark A. Thoma (1991): ”Partisan Effects in Economies with VariableElectoral Terms”, Journal of Money, Credit and Banking 23, 728-741.

Ellis, Christopher und Mark Thoma (1996): ”The Implications for an Open Economy of PartisanPolitical Business Cycles: Theory and Evidence”, European Journal of Political Economy 11,635-651.

Engle, Robert F. und Clive W. J. Granger (1987): ”Co-integration and Error Correction: Repre-sentation, Estimation and Testing”, Econometrica 55, 251-276.

Erikson, Robert S. und Thomas R. Palfrey (2000): ”Equilibria in Campaign Spending Games:Theory and Data”, The American Political Science Review 94, 595-609.

Eslava, Marcela (2005): Political Budget Cycles or Voters as Fiscal Conservatives? Evidence fromthe Colombian Experience, Working Paper, Universidad de Los Andes, Bogotá.

Eubank, Robert B. und David J. Gow (1983): ”The Pro-Incumbent Bias in the 1978 and 1980National Election Studies”, American Journal of Political Science 27, 122-139.

Fair, Ray C. (1975): On Controlling the Economy to Win Elections, Working Paper CowlesFoundation, Nr. 397, Yale University.

Fair, Ray C. (1978): ”The Effects of Economic Events on Votes for President”, Review of Econo-mics and Statistics 60, 159-172.

Fair, Ray C. (1982): ”The Effects of Economic Events on Votes for President: 1980 Results”,Review of Economics and Statistics 64, 322-325.

Fair, Ray C. (1988): ”The Effects of Economic Events on Votes for President: 1984 Update”,Political Behavior 10, 168-179.

Falter, Jürgen W. und Harald Schoen (2005): Handbuch Wahlforschung, VS Verlag für Sozial-wissenschaft, Wiesbaden.

Faust, Jon und John S. Irons (1999): ”Money, Politics and the Post-War Business Cycle”, Journalof Monetary Economics 43, 61-89.

Findlay, David W. (1990): ”The Political Business Cycles and Republican Administrations: AnEmpirical Investigation”, Public Finance Quarterly 18, 328-338.

Franzeses Jr., Robert J. (1999): ”Partially Independent Central Banks, Political Responsive Go-vernments and Inflation”, American Journal of Political Science 43, 681-706.

142 Literaturverzeichnis

Franzeses Jr., Robert J. (2002): ”Electoral and Partisan Cycles in Economic Policies and Outco-mes”, Annual Review of Political Science 5, 369-421.

Frey, Bruno S. (1976): ”Theorie und Empirie Politischer Konjunkturzyklen”, Zeitschrift für Na-tionalökonomie 36, 95-120.

Frey, Bruno S. und Lawrence J. Lau (1968): ”Towards a Mathematical Model of GovernmentBehaviour”, Zeitschrift für Nationalökonomie 28, 355-380.

Frey, Bruno S. und Friedrich Schneider (1978a): ”A Politico-Economic Model of the UnitedKingdom”, Economic Journal 88, 243-253.

Frey, Bruno S. und Friedrich Schneider (1978b): ”An Empirical Study of Politico-Economic In-teraction in the United States”, Review of Economics and Statistics 60, 174-183.

Freyer, Walter (1978): Politisch-ökonomische Konjunkturzyklen: Darstellung und Kritik der theo-retischen Grundlagen politisch-ökonomischer Konjunkturerklärungen, Dissertation, Regens-burg.

Friedman, Milton (1968): ”The Role of Monetary Policy”, American Economic Review 58, 1-17.

Friedman, Milton (1972): ”Have Monetary Policies Failed?”, American Economic Review, Papersand Proceedings 62, 11-18.

Galli, Emma und Stefania P. S. Rossi (2002): ”Political Budget Cycles: The Case of the WesternGerman Laender”, Public Choice 110, 283-303.

Garatt, Dean (1995): ”Qualifications to Political Business Cycles Models”, Journal of Interdisci-plinary Economics 6, 23-53.

Garfinkel, Michelle R. und Amihai Glazer (1994): ”Does Electoral Uncertainty Causes EconomicFluctuations”, American Economic Review, Papers and Proceedings 84, 169-173.

Garfinkel, Michelle R., Amihai Glazer und Jaewoo Lee (1999): ”Election Surprises and ExchangeRate Uncertainty, Economics and Politics 11, 255-274.

Gärtner, Manfred (1994): ”Democracy, Elections, and the Macroeconomy: Two Decades of Pro-gress”, European Journal of Political Economy 10, 85-109.

Gärtner, Manfred (1997): ”Time-Consistent Monetary Policy under Output Persistence”, PublicChoice 92, 429-437.

Gelman, Andrew und Gary King (1990): ”Estimating Incumbency Advantage without Bias”,American Journal of Political Science 34, 1142-1164.

Gerlach, Stefan und Lars E.O. Svensson (2005): ”Money and Inflation in the Euro Area: A Casefor Monetary Indicators?”, Journal of Monetary Economics 50, 1649-1672.

Golden, David G. und James M. Poterba (1980): ”The Price of Popularity: The Political BusinessCycle Reexamined”, American Journal of Political Science 24, 696-714.

Gonzalez, Maria A. (2002): ”Do Changes in Democracy Affect the Political Budget Cycle? Evi-dence from Mexico”, Review of Development Economics 6, 204-224.

Goodhart, Lucy (2001): Political Institutions and Economic Policy: Coalition Government andRational Partisan Cycles, Working Paper, Columbia University.

Granger, Clive W. J. und Paul Newbold (1974): ”Spurious Regressions in Econometrics”, Journalof Econometrics 2, 111-120.

Green, William H. (2003): Econometric Analysis, Pearson Education Ltd., New Jersey.

Literaturverzeichnis 143

Grier, Kevin B. (1987): ”Presidential Elections and Federal Reserve Policy: An Empirical Test”,Southern Economic Journal 54, 475-486.

Grier, Kevin B. (1989): ”On the Existence of Political Monetary Cycle”, American Journal ofPolitical Science 33, 376-389.

Gujarati, Damodar N. (2003): Basis Econometrics, McGraw-Hill/Irwin, New York.

Haan, Jakob de und Jan-Egbert Sturm (1994): ”Political and Institutional Determinants of FiscalPolicy in the European Community”, Public Choice 80, 157-172.

Hagen, Jürgen von (2003): Fiscal Discipline and Growth in Euroland. Experiences with the Sta-bility and Growth Pact, ZEI Working Paper Nr. B062003.

Hainmueller, Jens und Holger L. Kern (2008): ”Incumbency as a Source of Spillover Effectsin Mixed Electoral Systems: Evidence from a Regression-Discontinuity Design”, erscheint in:Electoral Studies.

Haynes, Stephen E. (1995): ”Electoral and Partisan Cycles between US Economic Performanceand Presidential Popularity”, Applied Economics 27, 95-105.

Haynes, Stephen E. und Joe A. Stone (1989): ”An Integrated Test for Electoral Cycles in theU.S. Economy”, Review of Economics and Statistics 71, 426-434.

Haynes, Stephen E. und Joe A. Stone (1990): Political Models of the Business Cycle should beRevived, Economic Inquiry 28, 442-465.

Haynes, Stephen E. und Joe A. Stone (1994): ”Political Parties and the Variable Duration ofPolitical Business Cycles”, Southern Economic Journal 60, 869-885.

Havrilesky, Thomas M. (1987): ”A Partisanship Theory of Fiscal and Monetary Regimes”, Journalof Money, Credit and Banking 19, 308-325.

Heckelman, Jac C. (2001a): ”Partisan Business Cycles under Variable Election Dates”, Journalof Macroeconomics 23, 261-275.

Heckelman, Jac C. (2001b): ”The Econometrics of Rational Partisan Theory”, Applied Economics33, 417-426.

Heckelman, Jac C. (2002): ”Variable Rational Partisan Business Cycles: Theory and some Evi-dence”, Canadian Journal of Economics 35, 568-585.

Heckelman, Jac C. (2006): ”Another Look at the Evidence for Rational Partisan Cycles”, PublicChoice 126, 257-274.

Herrendorfer, Berthold und Manfred J.M. Neumann (2000): ”A Non-normative Theory of Inac-tion and Central Bank Independence”, Review of World Economics 136, 315-333.

Hewitt, Christoph (1977): ”The Effect of political Democracy and Social Democracy on Equalityin Industrial Societies: A Cross-National Comparison”, American Sociological Review 42, 450-464.

Hibbs, Douglas A., Jr. (1977): ”Political Parties and Macroeconomic Policy”, American PoliticalScience Review 71, 1467-1487.

Hibbs, Douglas A., Jr. (1986): ”Political Parties and Macroeconomic Policies and Outcomes inthe United States”, American Economic Review, Papers and Proceedings 76, 66-70.

Hibbs, Douglas A., Jr. (1987): The American Political Economy: Macroeconomics and ElectoralPolitics, MIT Press, Cambridge/MA.

144 Literaturverzeichnis

Hibbs, Douglas A., Jr. (1992): ”Partisan Theory after Fifteen Years”, European Journal of Poli-tical Economy 8, 361-373.

Hibbs, Douglas A., Jr. und Christopher Dennis (1988): ”Income Distribution in the UnitedStates”, American Political Science Review 82, 467-490.

Hodrick, Robert. J. und Edward C. Prescott (1997): ”Postwar U.S. Business Cycles: An EmpiricalInvestigation”, Journal of Money, Credit and Banking 29, 1-16.

Hsiao, Cheng (1986): Analysis of Panel Data, Cambridge Univerity Press, New York.

Huber, John und G. Bingham Powell (1994): ”Congruence between Citizens and Policymakersin Two Visions of Liberal Democracy”, World Politics 46, 291-326.

Huber Evelyne, Charles Ragin und John D. Stephens (1993): ”Social Democracy, Christian De-mocracy, Constitutional Structure and the Welfare State”, American Journal of Sociology 99,711-749.

Im, Kyung S., M. Hashem Pesaran und Yongcheol Shin (2003): ”Testing for Unit Roots in Hete-rogeneous Panels”, Journal of Econometrics 115, 53-74.

Ismayr, Wolfgang (2003): Die politischen Systeme Westeuropas, UTB, Opladen.

Jochimsen, Beate und Robert Nuscheler (2007): The Political Economy of the German LänderDeficits, Working Paper, WZB.

Jonsson, Gunnar (1995): ”Institutions and Macroeconomic Outcomes - The Empirical Evidence”,Swedish Economic Policy Review 2, 181-212.

Judson, Ruth A. und Ann L. Owen (1999): ”Estimating Dynamic Panel Data Models: A PracticalGuide for Macroeconomists”, Economics Letters 65, 9-15.

Kalecki, Michael (1943): ”Political Aspects of Full Employment”, Political Quarterly 14, 322-331.

Kiefer, David (2000): ”Activist Macroeconomic Policy, Election Effects and the Formation ofExpectations: Evidence from OECD Countries”, Economics and Politics 12, 137-154.

Kirchgässner, Gebhard (1985): ”Rationality, Causality, and the Relation between Economic Con-ditions and the Popularity of Parties: An Empirical Investigation for the Federal Republic ofGermany 1971-1982”, European Economic Review 28, 243-268.

Kirchgässner, Gebhard und Jörg Schimmelpfennig (1992): ”Closeness Counts if It Matters forElectoral Victory: Some Empirical Results for the United Kingdom and the Federal Republicof Germany”, Public Choice 73, S. 283-299.

Kirschen, Etienne S., et al. (1964): Economic Policy in Our Time, Volume I, North-HollandPublishers, Amsterdam.

Kitchin, Joseph (1923): ”Cycles and Trend in Economic Factors”, Review of Economics andStatistics 5, 10-16.

Kiviet, Jan F. (1995): ”On Bias Inconsistency and Efficiency of Various Estimators in DynamicPanel Data Models”, Journal of Econometrics 68, 53-78.

Klein, Michael W. (1996): ”Timing is all: Elections and the Duration of United States BusinessCycles”, Journal of Money, Credit and Banking 28, 84-101.

Kilponen, Juha, David Mayes und Jouko Vilmunen(2000): ”Labour market flexibility in the euroarea”, European Business Journal 12, 100-110.

Literaturverzeichnis 145

Koot, Ronald, Keith J. Ord und Peg Young (1992): ”American and British Political BusinessCycles: A Time Series Approach”, Journal of Applied Business Research 8, 36-41.

Kydland, Finn E. und Edward C. Prescott (1977): ”Rules Rather than Discretion: The Inconsi-stency of Optimal Plans”, Journal of Political Economy 85, 473-491.

Lang, Günther und Peter Welzel (1992): ”Budgetdefizite, Wahlzyklen und Geldpolitik: Ergeb-nisse für die Bundesrepublik Deutschland 1962-1989”, Jahrbücher für Nationalökonomie undStatistik 210, 72-85.

Laney, Leory O. und Thomas D. Willet (1983): ”Presidential Politics, Budget Deficits, and Mo-netary Politics in the United States; 1960-1976”, Public Choice 40, 53-69.

Leßmann, Christian (2006): Fiscal Decentralization and Regional Disparity: A Panel Data Ap-proach for OECD Countries, ifo Working Papers 25.

Levin, Andrew T. und Chien-Fu Lin (1993): Unit Root Tests in Panel Data: New Results, WorkingPaper, University of California at San Diego.

Lewis-Beck, Michael (1988): Economics and Elections, Ann Arbor, University of Michigan Press.

Lewis-Beck, Michael (1997): ”Who’s the Chef? Economic Voting under a Dual Executive”, Eu-ropean Journal of Political Research 31, 315-325.

Lewis-Beck, Michael und Mary Stegmaier (2000): ”Economic Determinants of Electoral Outco-mes”, Annual Review of Political Science 3, 183-219.

Lindbeck, Assar (1975): ”Business Cycles, Politics and International Economic Dependence”,Skandinaviska Enskilda Banken Quarterly Review 2, 53-68.

Loesche, Peter und Hartmut Wasser (2004): Politisches System der USA, Bundeszentrale fürpolitische Bildung, Bonn.

Lohmann, Susannne (1998): ”Rationalizing the Political Business Cycle: A Workhorse Model”,Economics and Politics 10, 1-17.

Lucas, Robert E. (1976): ”Econometric Policy Evaluation: A Critique”, Journal of MonetaryEconomics 2, 7-29.

Madsen, Henrik J. (1980): ”Electoral Outcomes and Macroeconomic Policies: Scandinavian Ca-ses”, in: Whitely, P. (Hrsg.) Models of Political Economy, Sage, London.

Maloney, John, Andrew C. Pickering und Khaddour Hadri (2003): ”Political Business Cycles andCentral Bank Independence”, Economic Journal 113, 167-181.

Maußner, Alfred (1994): Konjunkturtheorie, Springer, Berlin.

McCallum, Bennett T. (1978): ”The Political Business Cycle: An Empirical Test”, SouthernEconomic Journal 44, 504-515.

McCallum, Bennett T. (1993): ”Unit Roots in Macroeconomic Time Series: Some Critical Issues”,Federal Reserve Bank of Richmond Economic Quarterly 79, 13-43.

McGregor, Rob R. (1996): ”FOMC Voting Behavior and Electoral Cycles: Partisan Ideology andPartisan Loyalty”, Economics and Politics 8, 17-32.

McRae, C. Duncan (1977): ”A Political Model of the Business Cycle”, Journal of Political Eco-nomy 85, 239-263.

Mink, Mark und Jakob de Haan (2006): ”Has the Stability and Growth Pact Impeded PoliticalBudget Cycles in the European Union?”, European Union Politics 7, 191-211.

146 Literaturverzeichnis

Mueller, Dennis C. (2003): Public Choice III, Cambridge University Press, Cambridge.

Muth, John F. (1961): ”Rational Expectations and the Theory of Price Movements”, Econome-trica 29, 315-335.

Nannenstad, Peter und Martin Paldam (1994): ”The VP-Function: A Survey of the Literatur onVote and Popularity Functions after 25 Years”, Public Choice 79, 213-245.

Neusser, Klaus (2006): Zeitreihenanalyse in den Wirtschaftswissenschaften, B. G. Teubner Ver-lag, Wiesbaden.

Nickell, Stephen J. (1981): ”Biases in Dynamic Models with Fixed Effects”, Econometrica 49,1417-1426.

Nordhaus, William D. (1975): ”The Political Business Cycle”, Review of Economic Studies 42,169-190.

Paldam, Martin (1979): ”Is there an Electional Cycle? A Comparative Study of National Ac-counts”, Scandinavian Journal of Economics 81, 323-342.

Paldam, Martin (1991): ”Politics Matters After All (1): Testing of Alesina’s Theory of PartisanCycles on Data from 17 Countries”, in Thygesen, Niels, Kumaraswamy Velupillai und StefanoZambelli (Hrsg.): Business Cycles: Theories, Evidence and Analysis, IEA Conference Volume97, MacMillan, London und New York, 369-398.

Persson, Torsten (1999): ”Separation of Powers and Political Accountability”, Quarterly Journalof Economics 112, 1163-1202.

Persson, Torsten, Gérard Roland und Guido Tabellini (1997): ”The Size and Scope of Govern-ment: Comparative Politics with Rational Politicians”, European Economic Review 43, 699-735.

Persson, Torsten und Guido Tabellini (1990): Macroeconomic Policy, Credibility and Politics,Harwood Academic Publishers, Chur.

Persson, Torsten und Guido Tabellini (2000): ”Comparative Politics and Public Finance”, Journalof Political Economy 108, 1121-1161.

Persson, Torsten und Guido Tabellini (2002): Political Economics: Explaining Economic Policy,MIT Press, Cambridge/MA.

Persson, Torsten und Guido Tabellini (2003): Do Electoral Cycles Differ Across Political Systems,Working Paper Nr. 232, Università Bocconi.

Phelps, Edmund S. (1967): ”Phillipscurve, Expectations of Inflation and Optimal Unemploymentover Time”, Economica 34, 254-281.

Phillips, Alban W. (1958): ”The Relation between Unemployment and the Rate of Change ofMoney Wages in the United Kingdom”, Economica 25, 283-299.

Pommerehne, Werner W. und Friedrich Schneider (1980): ”Illusions in Fiscal Politics: a CaseStudy, Swedish Journal of Political Science 5, 349-365.

Potrafke, Niklas (2006): Parties Matter in Allocating Expenditures: Evidence from Germany,Working Paper Nr. 652, DIW Berlin.

Potrafke, Niklas (2006): Political Effects on the Allocation of Public Expenditures: EmpiricalEvidence from OECD Countries, Working Paper Nr. 653, DIW Berlin.

Remmer, Karen L. (1993): ”The Political Economy of Elections in Latin America”, AmericanPolitical Science Review 87, 393-407.

Literaturverzeichnis 147

Rich, Robert und Joseph Tracy (2004): ”Uncertainty and Labor Contract Duration”, The Reviewof Economics and Statistics 86, 270-287.

Richards, Daniel J. (1986): ”Unanticipated Money and the Political Business Cycle”, Journal ofMoney, Credit, and Banking 18, 446-457.

Rothenberg-Pack, Janet (1987): ”The Political Business Cycle: Presidential Effort vs. PresidentialControl”, Public Choice 54, 231-259.

Rogoff, Kenneth (1985): ”The Optimal Degree of Commitment to an Intermediate MonetaryTarget”, Quarterly Journal of Economics 100, 1169-1189.

Rogoff, Kenneth (1988): ”Comment on: Alesina (1988)”, NBER Macroeconomics Annual 3, 52-56.

Rogoff, Kenneth (1990): ”Equilibrium Political Budget Cycles”, American Economic Review 80,21-36.

Rogoff, Kenneth und Anne Sibert (1988): ”Elections and Macroeconomic Policy Cycles”, Reviewof Economic Studies 55, 1-16.

Rothschild, Kurt W. (1986): ”Left and Right in Federal Europe”, Kyklos 39, 359-376.

Roubini, Nouriel und Jeffrey Sachs (1989): ”Political and Economic Determinants of BudgetDeficits in the Industrial Democracies”, European Economic Review 33, 903-938.

Ruud, Paul A. (2000): An Introduction to Classical Econometric Theory, Oxford University Press,New York.

Sargan, J. Denis (1958): ”The Estimation of Economic Relationships Using Instrumental Varia-bles”, Econometrica 48, 879-897.

Samuelson, Paul und Robert Solow (1960): ”Analytical Aspects of Anti-Inflation Policy”, Ame-rican Economic Review 50, 177-194.

Scheuerle, Andreas J. (1998): Persistent Unemployment and the Rational Partisan Theory, ifoStudien 44, 121-140.

Scheuerle, Andreas J. (1999): Politisch erzeugte Konjunkturzyklen, Mohr-Siebeck, Tübingen.

Schuknecht, Ludger (1996): ”Political Business Cycles and Fiscal Policies in Developing Coun-tries”, Kyklos 49, 155-170.

Schuknecht, Ludger (2000): ”Fiscal Policy Cycles and Public Expenditure in Developing Coun-tries”, Public Choice 102, 115-130.

Schultz, Kenneth A. (1995): ”The Politics of Political Business Cycles”, British Journal of PoliticalScience 25, 79-99.

Schumpeter, Joseph Alois (1939): Business Cycles: A Theoretical, Historical and Statistical Ana-lysis of the Capitalist Process, McGraw-Hill, New York, auf deutsch: Konjunkturzyklen: Einetheoretische, historische und statistische Analyse des kapitalistischen Prozesses, Vandenhoeckund Ruprecht, Göttingen (1951).

Seitz, Helmut (2000): ”Fiscal Policy, Deficits and Politics of subnational Governments: The Caseof the German Laender”, Public Choice 102, 183-218.

Serletis, Apostolos und Panos C. Afxentiou (1998): ”Electoral and Partisan Cycle Regularities inCanada”, Canadian Journal of Economics 31, 28-46.

Shafritz, Jay M. (1988): Dictionary of American Government and Politics, The Dorsey Press,Chicago.

148 Literaturverzeichnis

Sheffrin, Steven M. (1989a): ”Evaluating Rational Partisan Theory”, Economics and Politics 1,239-259.

Sheffrin, Steven M. (1989b): The Making of Economic Policy: History, Theory, Politics, BlackwellPublishers, Cambridge/MA.

Shelton, Cameron A. (2004): Electoral Surprise and the Economy, Working Paper, StandfordGraduate School of Business.

Shelton, Cameron A. (2007): The Information Content of Elections and Varities of the PartisanPolitical Business Cycle, Working Paper, Standford Graduate School of Business.

Shi, Min und Jakob Svensson (2006): ”Political Budget Cycles: Do they differ across Countriesand Why?”, Journal of Public Economics 90, 1367-1389.

Shughart II, William F. und Robert D. Tollison (1985): ”Legislation and Political Business Cy-cles”, Kyklos 38, 43-59.

Silva, Ruth C. (1968): Presidential Succession, Greenwood Press, New York.

Soh, Byung H. (1986): ”Political Business Cycle in Industrialized Democratic Countries”, Kyklos39, 31-46.

Stegarescu, Dan (2005): ”Public Sector Decentralization: Measurement Concepts and RecentInternational Trends”, Fiscal Studies 26, 301-333.

Stier, Winfried (2001): Methoden der Zeitreihenanalyse, Springer, Berlin.

Sulkin, Tracy (2001): ”Explaining Campaign Intensity”, American Politics Research 29, 608-624.

Swank, Duane H. (1988): ”The Political Economy of Government Domestic Expenditure in theAffluent Democracies, 1960-80”, American Journal of Political Science 32, 1120-1150.

Tufte, Edward R. (1978): Political Control of the Economy, Princeton University Press, NewJersy.

Vaubel, Roland (1993): Eine Public-Choice-Analyse der Deutschen Bundesbank und ihre Implika-tionen für die Europäische Währungsunion in: Peter Bofinger (Hrsg.), Europa vor dem Eintrittin die Wirtschafts- und Währungsunion, Duncker und Humblot, Berlin, 23-79.

Vergne, Clemence (2006): Democracy, Elections and Allocation of Public Expenditure in Develo-ping Countries, Working Paper, Universite d’ Auvergne.

Wallace, Myles S. und John T. Warner (1986): ”Fed Policy and Presidential Elections”, Journalof Macroeconomics 6, 79-884.

Weber, Max (1919): Politik als Beruf, Duncker und Humblot, Leipzig.

Wicksell Knut (1896): Finanztheoretische Untersuchungen nebst Darstellung und Kritik des Steu-erwesens, Gustav Fischer Verlag, Jena.

Worcester, Robert M. (1983): Political Opinion Polling: An International Review, St. Martin’sPress, New York.

WSI-Tarifarchiv (2006): Tarifpolitischer Jahresbericht 2006, Wirtschafts- und Sozialwissenschaft-liches Institut in der Hans-Böckler-Stiftung, Düsseldorf.

Stationaritätstests

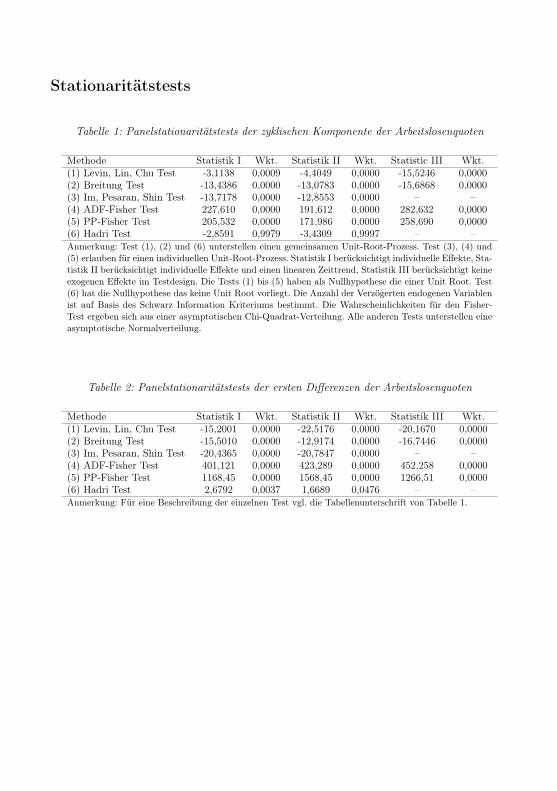

Tabelle 1: Panelstationaritätstests der zyklischen Komponente der Arbeitslosenquoten

Methode Statistik I Wkt. Statistik II Wkt. Statistic III Wkt.(1) Levin, Lin, Chu Test -3,1138 0,0009 -4,4049 0,0000 -15,5246 0,0000(2) Breitung Test -13,4386 0,0000 -13,0783 0,0000 -15,6868 0,0000(3) Im, Pesaran, Shin Test -13,7178 0,0000 -12,8553 0,0000 – –(4) ADF-Fisher Test 227,610 0,0000 191,612 0,0000 282,632 0,0000(5) PP-Fisher Test 205,532 0,0000 171,986 0,0000 258,690 0,0000(6) Hadri Test -2,8591 0,9979 -3,4309 0,9997 – –Anmerkung: Test (1), (2) und (6) unterstellen einen gemeinsamen Unit-Root-Prozess. Test (3), (4) und(5) erlauben für einen individuellen Unit-Root-Prozess. Statistik I berücksichtigt individuelle Effekte, Sta-tistik II berücksichtigt individuelle Effekte und einen linearen Zeittrend, Statistik III berücksichtigt keineexogenen Effekte im Testdesign. Die Tests (1) bis (5) haben als Nullhypothese die einer Unit Root. Test(6) hat die Nullhypothese das keine Unit Root vorliegt. Die Anzahl der Verzögerten endogenen Variablenist auf Basis des Schwarz Information Kriteriums bestimmt. Die Wahrscheinlichkeiten für den Fisher-Test ergeben sich aus einer asymptotischen Chi-Quadrat-Verteilung. Alle anderen Tests unterstellen eineasymptotische Normalverteilung.

Tabelle 2: Panelstationaritätstests der ersten Differenzen der Arbeitslosenquoten

Methode Statistik I Wkt. Statistik II Wkt. Statistik III Wkt.(1) Levin, Lin, Chu Test -15,2001 0,0000 -22,5176 0,0000 -20,1670 0,0000(2) Breitung Test -15,5010 0,0000 -12,9174 0,0000 -16,7446 0,0000(3) Im, Pesaran, Shin Test -20,4365 0,0000 -20,7847 0,0000 – –(4) ADF-Fisher Test 401,121 0,0000 423,289 0,0000 452,258 0,0000(5) PP-Fisher Test 1168,45 0,0000 1568,45 0,0000 1266,51 0,0000(6) Hadri Test 2,6792 0,0037 1,6689 0,0476 – –Anmerkung: Für eine Beschreibung der einzelnen Test vgl. die Tabellenunterschrift von Tabelle 1.

150

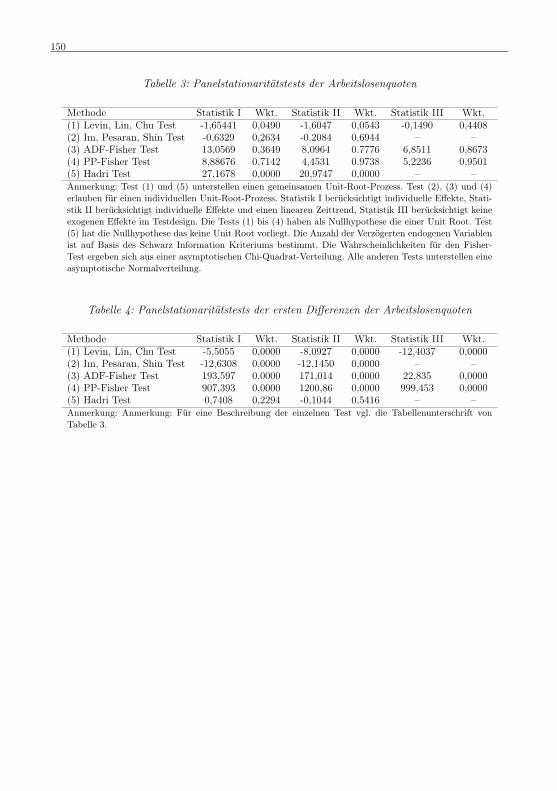

Tabelle 3: Panelstationaritätstests der Arbeitslosenquoten

Methode Statistik I Wkt. Statistik II Wkt. Statistik III Wkt.(1) Levin, Lin, Chu Test -1,65441 0,0490 -1,6047 0,0543 -0,1490 0,4408(2) Im, Pesaran, Shin Test -0,6329 0,2634 -0,2084 0,6944 – –(3) ADF-Fisher Test 13,0569 0,3649 8,0964 0.7776 6,8511 0,8673(4) PP-Fisher Test 8,88676 0,7142 4,4531 0.9738 5,2236 0,9501(5) Hadri Test 27,1678 0,0000 20,9747 0,0000 – –Anmerkung: Test (1) und (5) unterstellen einen gemeinsamen Unit-Root-Prozess. Test (2), (3) und (4)erlauben für einen individuellen Unit-Root-Prozess. Statistik I berücksichtigt individuelle Effekte, Stati-stik II berücksichtigt individuelle Effekte und einen linearen Zeittrend, Statistik III berücksichtigt keineexogenen Effekte im Testdesign. Die Tests (1) bis (4) haben als Nullhypothese die einer Unit Root. Test(5) hat die Nullhypothese das keine Unit Root vorliegt. Die Anzahl der Verzögerten endogenen Variablenist auf Basis des Schwarz Information Kriteriums bestimmt. Die Wahrscheinlichkeiten für den Fisher-Test ergeben sich aus einer asymptotischen Chi-Quadrat-Verteilung. Alle anderen Tests unterstellen eineasymptotische Normalverteilung.

Tabelle 4: Panelstationaritätstests der ersten Differenzen der Arbeitslosenquoten

Methode Statistik I Wkt. Statistik II Wkt. Statistik III Wkt.(1) Levin, Lin, Chu Test -5,5055 0,0000 -8,0927 0,0000 -12,4037 0,0000(2) Im, Pesaran, Shin Test -12,6308 0,0000 -12,1450 0,0000 – –(3) ADF-Fisher Test 193,597 0,0000 171,014 0,0000 22,835 0,0000(4) PP-Fisher Test 907,393 0,0000 1200,86 0,0000 999,453 0,0000(5) Hadri Test 0,7408 0,2294 -0,1044 0,5416 – –Anmerkung: Anmerkung: Für eine Beschreibung der einzelnen Test vgl. die Tabellenunterschrift vonTabelle 3.

Politische Daten

152

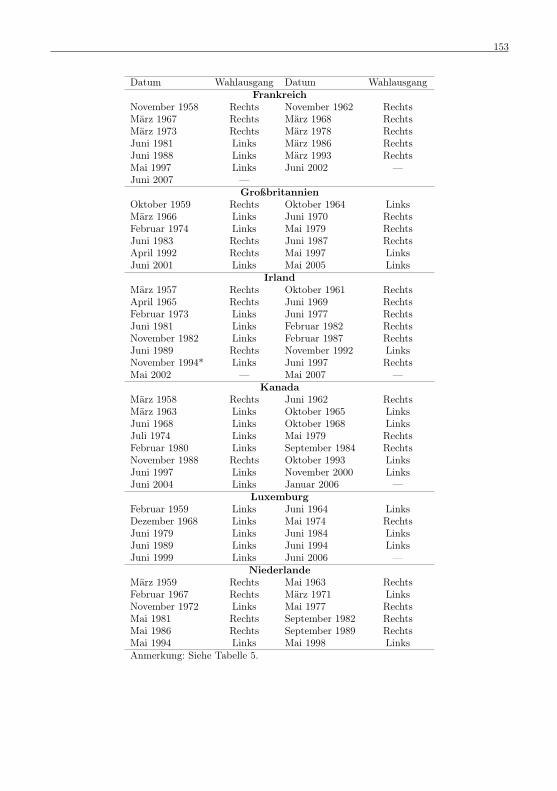

Tabelle 5: Wahltermine und Wahlausgang I

Datum Wahlausgang Datum WahlausgangAustralien

November 1966 Rechts Oktober 1969 RechtsDezember 1972 Links Mai 1974 LinksDezember 1975 Rechts Dezember 1977 RechtsOktober 1980 Rechts März 1983 LinksDezember 1984 Links Juli 1987 LinksMärz 1990 Links März 1993 LinksMärz 1996 Rechts Oktober 1998 RechtsNovember 2001 Rechts Oktober 2004 Rechts

DänemarkNovember 1960 Links September 1964 LinksNovember 1966 Links Januar 1968 RechtsSeptember 1971 Links Dezember 1973 RechtsJanuar 1975 Links Februar 1977 LinksOktober 1979 Links Dezember 1981 LinksSeptember 1982* Rechts Januar 1984 RechtsSeptember 1987 Rechts Mai 1988 RechtsDezember 1990 Rechts Januar 1993* LinksSeptember 1994 Links März 1998 LinksNovember 2001 Rechts Februar 2005 Rechts

DeutschlandSeptember 1957 Rechts September 1961 RechtsSeptember 1965 Rechts September 1969 LinksNovember 1972 Links Oktober 1976 LinksOktober 1980 Links Oktober 1982* RechtsMärz 1983 Rechts Januar 1987 RechtsDezember 1990 Rechts Oktober 1994 RechtsSeptember 1998 Links September 2002 —September 2005 —

FinnlandJuli 1958 Rechts Februar 1962 LinksDezember 1964* Rechts März 1966 LinksMärz 1970 Links Januar 1972 LinksSeptember 1975 Links September 1976* RechtsMärz 1979 Links März 1983 RechtsMärz 1987 Rechts März 1991 RechtsMärz 1995 Links März 1999 LinksAnmerkung: Die Wahltermine, die Wahlergebnisse und die Klassifikationder Parteien in das Links-Rechts-Spektrum sind Banks (1994), von vonBeyme (1985), Caramani (2000) und Ismayr (2003) entnommen. Bei Ko-alitionsregierungen, mit Beteiligung von Parteien aus beiden Lagern, er-folgt die Zuordnung der Regierung anhand der politischen Orientierungdes Regierungschefs. Regierungswechsel ohne Wahl sind mit * gekenn-zeichnet. Wahltermine ohne Benennung des Wahlausganges (—) werdenausschließlich in Kapitel 5 verwendet.

153

Datum Wahlausgang Datum WahlausgangFrankreich

November 1958 Rechts November 1962 RechtsMärz 1967 Rechts März 1968 RechtsMärz 1973 Rechts März 1978 RechtsJuni 1981 Links März 1986 RechtsJuni 1988 Links März 1993 RechtsMai 1997 Links Juni 2002 —Juni 2007 —

GroßbritannienOktober 1959 Rechts Oktober 1964 LinksMärz 1966 Links Juni 1970 RechtsFebruar 1974 Links Mai 1979 RechtsJuni 1983 Rechts Juni 1987 RechtsApril 1992 Rechts Mai 1997 LinksJuni 2001 Links Mai 2005 Links

IrlandMärz 1957 Rechts Oktober 1961 RechtsApril 1965 Rechts Juni 1969 RechtsFebruar 1973 Links Juni 1977 RechtsJuni 1981 Links Februar 1982 RechtsNovember 1982 Links Februar 1987 RechtsJuni 1989 Rechts November 1992 LinksNovember 1994* Links Juni 1997 RechtsMai 2002 — Mai 2007 —

KanadaMärz 1958 Rechts Juni 1962 RechtsMärz 1963 Links Oktober 1965 LinksJuni 1968 Links Oktober 1968 LinksJuli 1974 Links Mai 1979 RechtsFebruar 1980 Links September 1984 RechtsNovember 1988 Rechts Oktober 1993 LinksJuni 1997 Links November 2000 LinksJuni 2004 Links Januar 2006 —

LuxemburgFebruar 1959 Links Juni 1964 LinksDezember 1968 Links Mai 1974 RechtsJuni 1979 Links Juni 1984 LinksJuni 1989 Links Juni 1994 LinksJuni 1999 Links Juni 2006 —

NiederlandeMärz 1959 Rechts Mai 1963 RechtsFebruar 1967 Rechts März 1971 LinksNovember 1972 Links Mai 1977 RechtsMai 1981 Rechts September 1982 RechtsMai 1986 Rechts September 1989 RechtsMai 1994 Links Mai 1998 LinksAnmerkung: Siehe Tabelle 5.

154

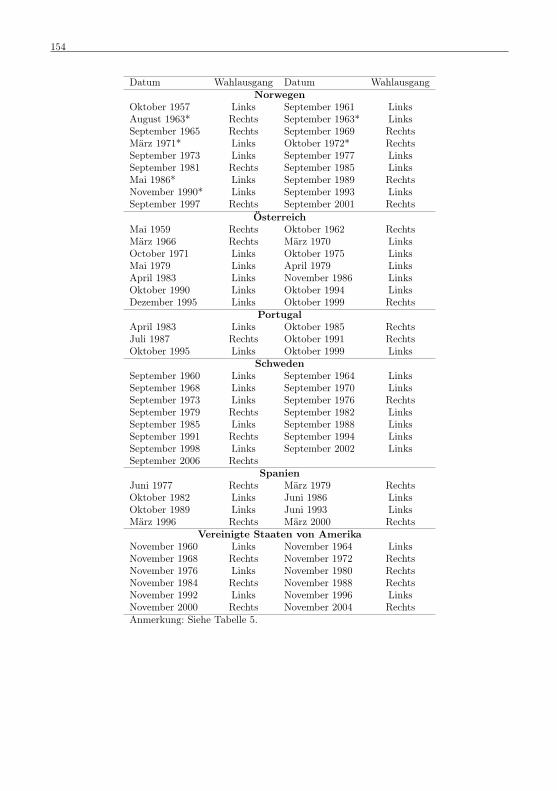

Datum Wahlausgang Datum WahlausgangNorwegen

Oktober 1957 Links September 1961 LinksAugust 1963* Rechts September 1963* LinksSeptember 1965 Rechts September 1969 RechtsMärz 1971* Links Oktober 1972* RechtsSeptember 1973 Links September 1977 LinksSeptember 1981 Rechts September 1985 LinksMai 1986* Links September 1989 RechtsNovember 1990* Links September 1993 LinksSeptember 1997 Rechts September 2001 Rechts

ÖsterreichMai 1959 Rechts Oktober 1962 RechtsMärz 1966 Rechts März 1970 LinksOctober 1971 Links Oktober 1975 LinksMai 1979 Links April 1979 LinksApril 1983 Links November 1986 LinksOktober 1990 Links Oktober 1994 LinksDezember 1995 Links Oktober 1999 Rechts

PortugalApril 1983 Links Oktober 1985 RechtsJuli 1987 Rechts Oktober 1991 RechtsOktober 1995 Links Oktober 1999 Links

SchwedenSeptember 1960 Links September 1964 LinksSeptember 1968 Links September 1970 LinksSeptember 1973 Links September 1976 RechtsSeptember 1979 Rechts September 1982 LinksSeptember 1985 Links September 1988 LinksSeptember 1991 Rechts September 1994 LinksSeptember 1998 Links September 2002 LinksSeptember 2006 Rechts

SpanienJuni 1977 Rechts März 1979 RechtsOktober 1982 Links Juni 1986 LinksOktober 1989 Links Juni 1993 LinksMärz 1996 Rechts März 2000 Rechts

Vereinigte Staaten von AmerikaNovember 1960 Links November 1964 LinksNovember 1968 Rechts November 1972 RechtsNovember 1976 Links November 1980 RechtsNovember 1984 Rechts November 1988 RechtsNovember 1992 Links November 1996 LinksNovember 2000 Rechts November 2004 RechtsAnmerkung: Siehe Tabelle 5.

155

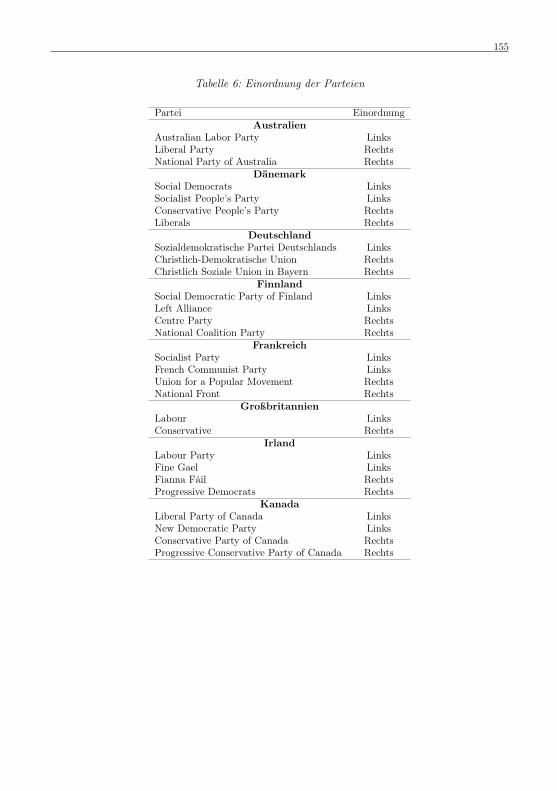

Tabelle 6: Einordnung der Parteien

Partei EinordnungAustralien

Australian Labor Party LinksLiberal Party RechtsNational Party of Australia Rechts

DänemarkSocial Democrats LinksSocialist People’s Party LinksConservative People’s Party RechtsLiberals Rechts

DeutschlandSozialdemokratische Partei Deutschlands LinksChristlich-Demokratische Union RechtsChristlich Soziale Union in Bayern Rechts

FinnlandSocial Democratic Party of Finland LinksLeft Alliance LinksCentre Party RechtsNational Coalition Party Rechts

FrankreichSocialist Party LinksFrench Communist Party LinksUnion for a Popular Movement RechtsNational Front Rechts

GroßbritannienLabour LinksConservative Rechts

IrlandLabour Party LinksFine Gael LinksFianna Fáil RechtsProgressive Democrats Rechts

KanadaLiberal Party of Canada LinksNew Democratic Party LinksConservative Party of Canada RechtsProgressive Conservative Party of Canada Rechts

156

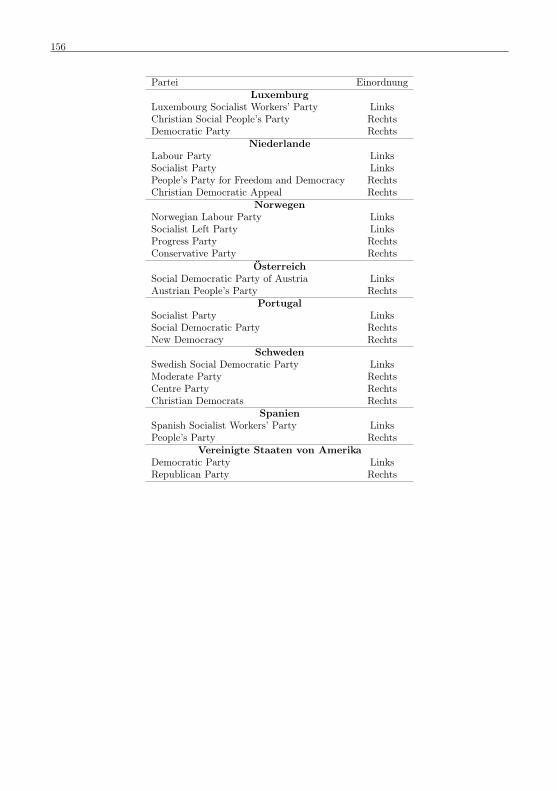

Partei EinordnungLuxemburg

Luxembourg Socialist Workers’ Party LinksChristian Social People’s Party RechtsDemocratic Party Rechts

NiederlandeLabour Party LinksSocialist Party LinksPeople’s Party for Freedom and Democracy RechtsChristian Democratic Appeal Rechts

NorwegenNorwegian Labour Party LinksSocialist Left Party LinksProgress Party RechtsConservative Party Rechts

ÖsterreichSocial Democratic Party of Austria LinksAustrian People’s Party Rechts

PortugalSocialist Party LinksSocial Democratic Party RechtsNew Democracy Rechts

SchwedenSwedish Social Democratic Party LinksModerate Party RechtsCentre Party RechtsChristian Democrats Rechts

SpanienSpanish Socialist Workers’ Party LinksPeople’s Party Rechts

Vereinigte Staaten von AmerikaDemocratic Party LinksRepublican Party Rechts

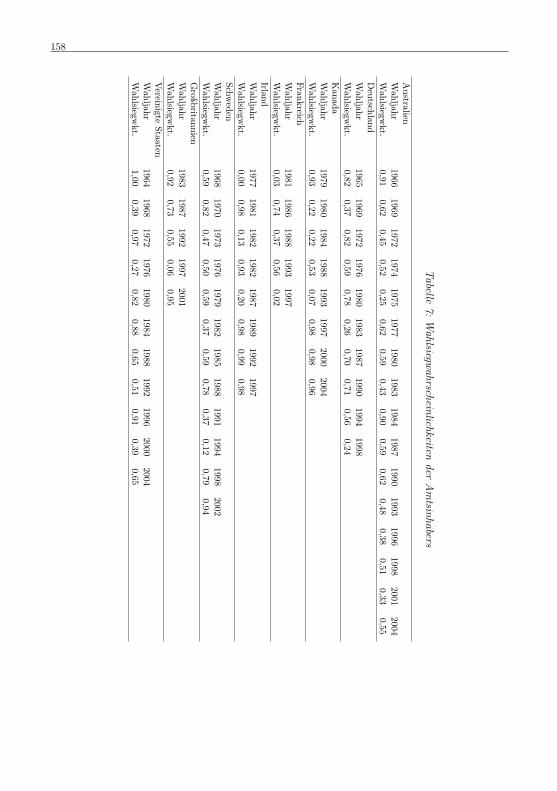

Wahlsiegwahrscheinlichkeiten

158

Tabelle7:

Wahlsiegw

ahrscheinlichkeitender

Am

tsinhabers

Australien

Wahljahr

19661969

19721974

19751977

19801983

19841987

19901993

19961998

20012004

Wahlsiegw

kt.0,91

0,620,45

0,520,25

0,620,59

0,430,90

0,590,62

0,480,38

0,510,33

0,55D

eutschlandW

ahljahr1965

19691972

19761980

19831987

19901994

1998W

ahlsiegwkt.

0,820,37

0,820,59

0,780,26

0,700,71

0,560,24

Kanada

Wahljahr

19791980

19841988

19931997

20002004

Wahlsiegw

kt.0,93

0,220,22

0,530,07

0,980,98

0,96FrankreichW

ahljahr1981

19861988

19931997

Wahlsiegw

kt.0,03

0,740,37

0,560,02

IrlandW

ahljahr1977

19811982

19821987

19891992

1997W

ahlsiegwkt.

0,000,98

0,130,93

0,200,98

0,990,98

Schweden

Wahljahr

19681970

19731976

19791982

19851988

19911994

19982002

Wahlsiegw

kt.0,59

0,820,47

0,500,59

0,370,59

0,780,37

0,120,79

0,94G

roßbritannienW

ahljahr1983

19871992

19972001

Wahlsiegw

kt.0,92

0,730,55

0,060,95

Vereinigte

StaatenW

ahljahr1964

19681972

19761980

19841988

19921996

20002004

Wahlsiegw

kt.1,00

0,390,97

0,270,82

0,880,65

0,510,91

0,390,65

Wiederwahlwahrscheinlichkeiten

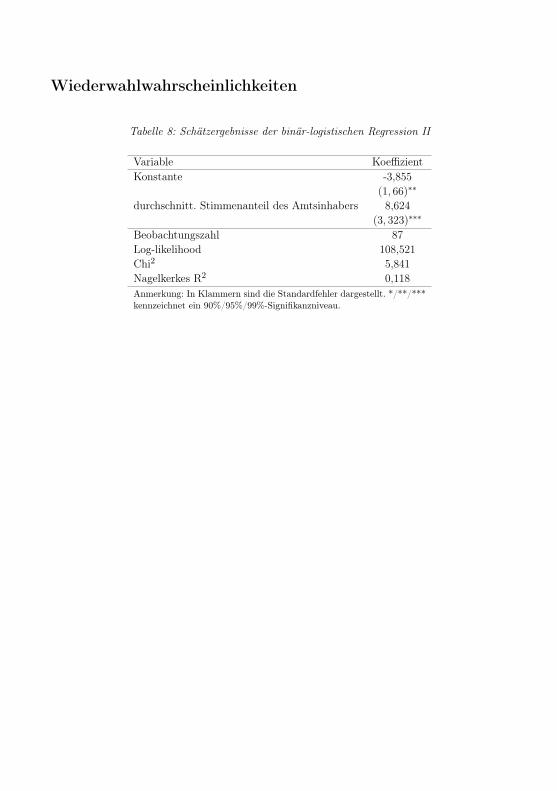

Tabelle 8: Schätzergebnisse der binär-logistischen Regression II

Variable KoeffizientKonstante -3,855

(1, 66)∗∗

durchschnitt. Stimmenanteil des Amtsinhabers 8,624(3, 323)∗∗∗

Beobachtungszahl 87Log-likelihood 108,521Chi2 5,841Nagelkerkes R2 0,118Anmerkung: In Klammern sind die Standardfehler dargestellt. */**/***kennzeichnet ein 90%/95%/99%-Signifikanzniveau.

160

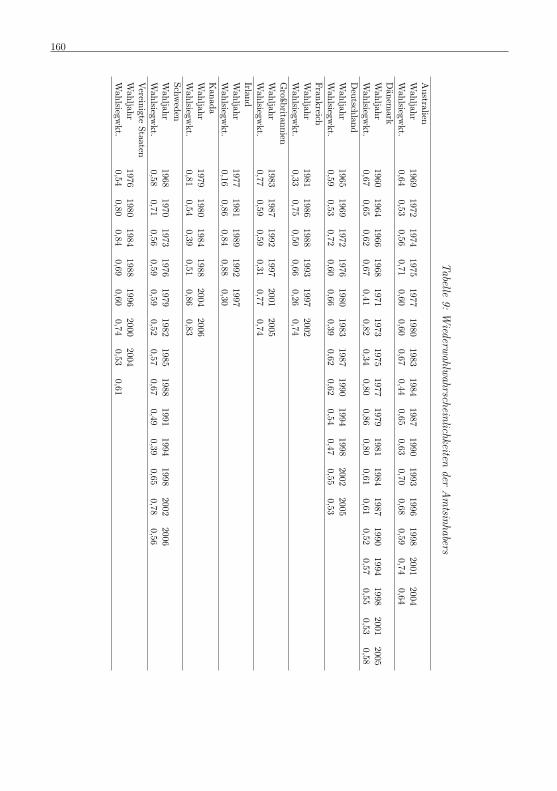

Tabelle9:

Wiederw

ahlwahrscheinlichkeiten

derA

mtsinhabers

Australien

Wahljahr

19691972

19741975

19771980

19831984

19871990

19931996

19982001

2004W

ahlsiegwkt.

0,640,53

0,560,71

0,600,60

0,670,44

0,650,63

0,700,68

0,590,74

0,64D

änemark

Wahljahr

19601964

19661968

19711973

19751977

19791981

19841987

19901994

19982001

2005W

ahlsiegwkt.

0,670,65

0,620,67

0,410,82

0,340,80

0,860,80

0,610,61

0,520,57

0,550,53

0,58D

eutschlandW

ahljahr1965

19691972

19761980

19831987

19901994

19982002

2005W

ahlsiegwkt.

0,590,53

0,720,60

0,660,39

0,620,62

0,540,47

0,550,53

FrankreichW

ahljahr1981

19861988

19931997

2002W

ahlsiegwkt.

0,330,75

0,500,66

0,260,74

Großbritannien

Wahljahr

19831987

19921997

20012005

Wahlsiegw

kt.0,77

0,590,59

0,310,77

0,74IrlandW

ahljahr1977

19811989

19921997

Wahlsiegw

kt.0,16

0,860,84

0,880,30

Kanada

Wahljahr

19791980

19841988

20042006

Wahlsiegw

kt.0,81

0,540,39

0,510,86

0,83Schw

edenW

ahljahr1968

19701973

19761979

19821985

19881991

19941998

20022006

Wahlsiegw

kt.0,58

0,710,56

0,590,59

0,520,57

0,670,49

0,390,65

0,780,56

Vereinigte

StaatenW

ahljahr1976

19801984

19881996

20002004

Wahlsiegw

kt.0,54

0,800,84

0,690,60

0,740,53

0,61

Robustheitstests

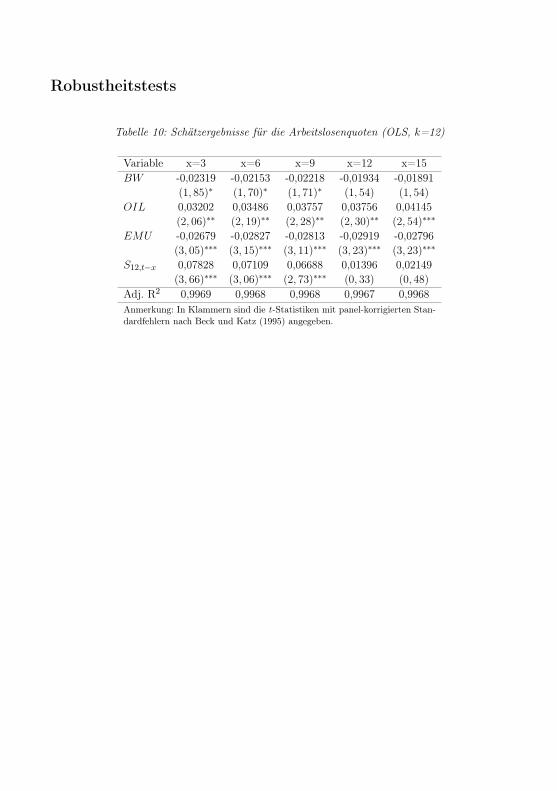

Tabelle 10: Schätzergebnisse für die Arbeitslosenquoten (OLS, k=12)

Variable x=3 x=6 x=9 x=12 x=15BW -0,02319 -0,02153 -0,02218 -0,01934 -0,01891

(1, 85)∗ (1, 70)∗ (1, 71)∗ (1, 54) (1, 54)

OIL 0,03202 0,03486 0,03757 0,03756 0,04145(2, 06)∗∗ (2, 19)∗∗ (2, 28)∗∗ (2, 30)∗∗ (2, 54)∗∗∗

EMU -0,02679 -0,02827 -0,02813 -0,02919 -0,02796(3, 05)∗∗∗ (3, 15)∗∗∗ (3, 11)∗∗∗ (3, 23)∗∗∗ (3, 23)∗∗∗

S12,t−x 0,07828 0,07109 0,06688 0,01396 0,02149(3, 66)∗∗∗ (3, 06)∗∗∗ (2, 73)∗∗∗ (0, 33) (0, 48)

Adj. R2 0,9969 0,9968 0,9968 0,9967 0,9968Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

162

Tabelle 11: Schätzergebnisse für die Arbeitslosenquoten (OLS, k=18)

Variable x=3 x=6 x=9 x=12 x=15BW -0,02283 -0,02125 -0,02231 -0,001947 -0,02117

(1, 88)∗ (1, 73)∗ (1, 77)∗ (1, 60) (1, 74)∗

OIL 0,03539 0,03873 0,04134 0,03865 0,04086(2, 25)∗∗ (2, 39)∗∗ (2, 47)∗∗ (2, 41)∗∗ (2, 50)∗∗

EMU -0,02497 -0,02570 -0,002543 -0,02645 -0,02638(2, 97)∗∗∗ (2, 99)∗∗∗ (2, 95)∗∗∗ (3, 10)∗∗∗ (3, 12)∗∗∗

S18,t−x 0,07165 0,06516 0,063395 0,01139 0,01484(3, 76)∗∗∗ (3, 26)∗∗∗ (3, 00)∗∗∗ (0, 40) (0, 47)

Adj. R2 0,9969 0,9969 0,9969 0,9968 0,9968Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 12: Schätzergebnisse für die Arbeitslosenquoten (OLS, k=24)

Variable x=3 x=6 x=9 x=12 x=15BW -0,02412 -0,02230 -0,02225 -0,01833 -0,01814

(1, 94)∗ (1, 76)∗ (1, 72)∗ (1, 48) (1, 50)

OIL 0,03617 0,03862 0,04047 0,03796 0,04132(2, 28)∗∗ (2, 36)∗∗ (2, 41)∗∗ (2, 35)∗∗ (2, 52)∗∗

EMU -0,02594 -0,002753 -0,02777 -0,02941 -0,02866(2, 99)∗∗∗ (3, 11)∗∗∗ (3, 11)∗∗∗ (3, 56)∗∗∗ (3, 34)∗∗∗

S24,t−x 0,07104 0,05124 0,04819 0,00251 -0,00378(3, 95)∗∗∗ (2, 73)∗∗∗ (2, 55)∗∗ (0, 11) (0, 15)

Adj. R2 0,9969 0,9969 0,9968 0,9968 0,9969Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

163

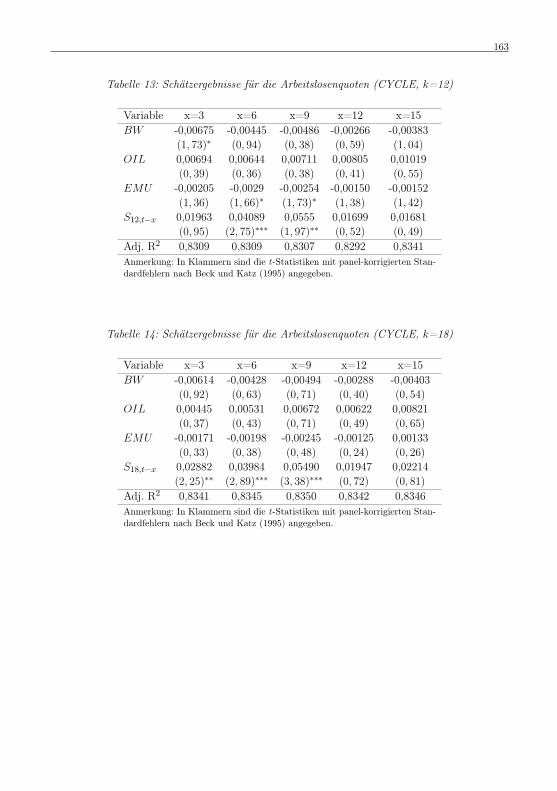

Tabelle 13: Schätzergebnisse für die Arbeitslosenquoten (CYCLE, k=12)

Variable x=3 x=6 x=9 x=12 x=15BW -0,00675 -0,00445 -0,00486 -0,00266 -0,00383

(1, 73)∗ (0, 94) (0, 38) (0, 59) (1, 04)

OIL 0,00694 0,00644 0,00711 0,00805 0,01019(0, 39) (0, 36) (0, 38) (0, 41) (0, 55)

EMU -0,00205 -0,0029 -0,00254 -0,00150 -0,00152(1, 36) (1, 66)∗ (1, 73)∗ (1, 38) (1, 42)

S12,t−x 0,01963 0,04089 0,0555 0,01699 0,01681(0, 95) (2, 75)∗∗∗ (1, 97)∗∗ (0, 52) (0, 49)

Adj. R2 0,8309 0,8309 0,8307 0,8292 0,8341Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 14: Schätzergebnisse für die Arbeitslosenquoten (CYCLE, k=18)

Variable x=3 x=6 x=9 x=12 x=15BW -0,00614 -0,00428 -0,00494 -0,00288 -0,00403

(0, 92) (0, 63) (0, 71) (0, 40) (0, 54)

OIL 0,00445 0,00531 0,00672 0,00622 0,00821(0, 37) (0, 43) (0, 71) (0, 49) (0, 65)

EMU -0,00171 -0,00198 -0,00245 -0,00125 0,00133(0, 33) (0, 38) (0, 48) (0, 24) (0, 26)

S18,t−x 0,02882 0,03984 0,05490 0,01947 0,02214(2, 25)∗∗ (2, 89)∗∗∗ (3, 38)∗∗∗ (0, 72) (0, 81)

Adj. R2 0,8341 0,8345 0,8350 0,8342 0,8346Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

164

Tabelle 15: Schätzergebnisse für die Arbeitslosenquoten (CYCLE, k=24)

Variable x=3 x=6 x=9 x=12 x=15BW -0,00639 -0,00474 -0,00481 -0,00217 -0,00417

(1, 21) (0, 82) (0, 75) (0, 44) (1, 19)

OIL 0,00674 0,00774 0,00894 0,00854 0,01016(0, 39) (0, 43) (0, 47) (0, 44) (0, 55)

EMU -0,00274 -0,00288 -0,00327 -0,00181 -0,00148(1, 67)∗ (1, 80)∗ (1, 80)∗ (1, 62) (1, 36)

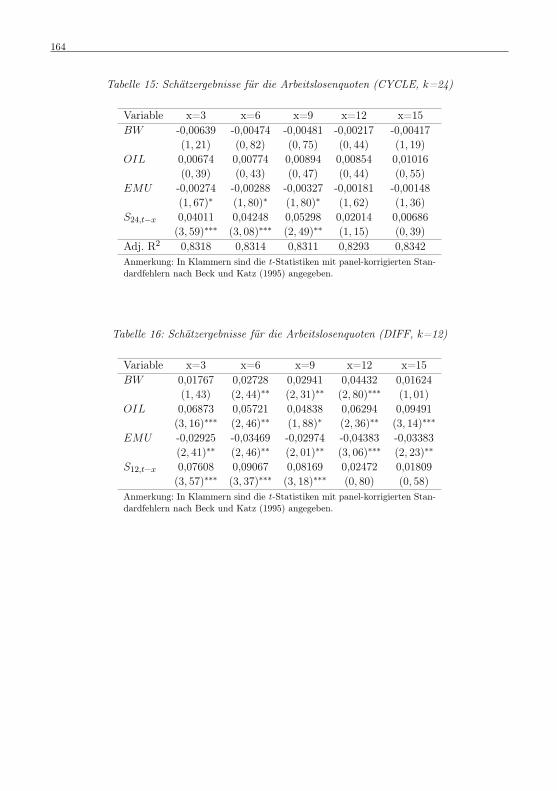

S24,t−x 0,04011 0,04248 0,05298 0,02014 0,00686(3, 59)∗∗∗ (3, 08)∗∗∗ (2, 49)∗∗ (1, 15) (0, 39)

Adj. R2 0,8318 0,8314 0,8311 0,8293 0,8342Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 16: Schätzergebnisse für die Arbeitslosenquoten (DIFF, k=12)

Variable x=3 x=6 x=9 x=12 x=15BW 0,01767 0,02728 0,02941 0,04432 0,01624

(1, 43) (2, 44)∗∗ (2, 31)∗∗ (2, 80)∗∗∗ (1, 01)

OIL 0,06873 0,05721 0,04838 0,06294 0,09491(3, 16)∗∗∗ (2, 46)∗∗ (1, 88)∗ (2, 36)∗∗ (3, 14)∗∗∗

EMU -0,02925 -0,03469 -0,02974 -0,04383 -0,03383(2, 41)∗∗ (2, 46)∗∗ (2, 01)∗∗ (3, 06)∗∗∗ (2, 23)∗∗

S12,t−x 0,07608 0,09067 0,08169 0,02472 0,01809(3, 57)∗∗∗ (3, 37)∗∗∗ (3, 18)∗∗∗ (0, 80) (0, 58)

Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

165

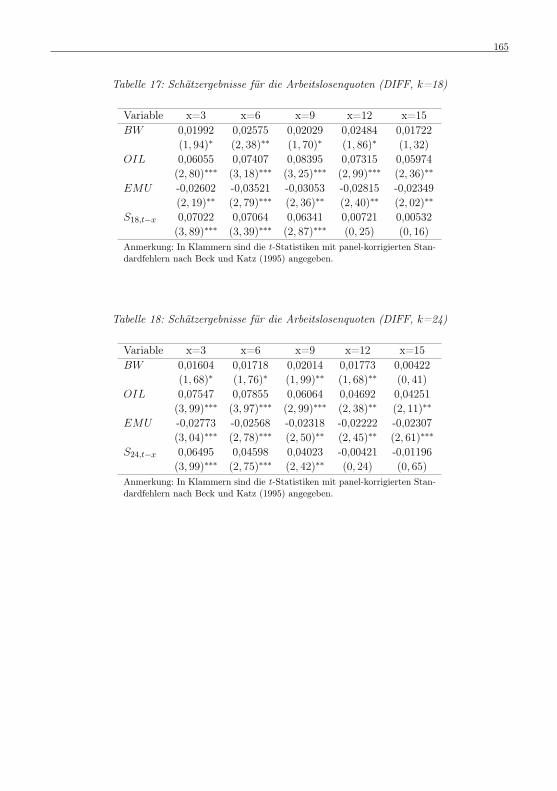

Tabelle 17: Schätzergebnisse für die Arbeitslosenquoten (DIFF, k=18)

Variable x=3 x=6 x=9 x=12 x=15BW 0,01992 0,02575 0,02029 0,02484 0,01722

(1, 94)∗ (2, 38)∗∗ (1, 70)∗ (1, 86)∗ (1, 32)

OIL 0,06055 0,07407 0,08395 0,07315 0,05974(2, 80)∗∗∗ (3, 18)∗∗∗ (3, 25)∗∗∗ (2, 99)∗∗∗ (2, 36)∗∗

EMU -0,02602 -0,03521 -0,03053 -0,02815 -0,02349(2, 19)∗∗ (2, 79)∗∗∗ (2, 36)∗∗ (2, 40)∗∗ (2, 02)∗∗

S18,t−x 0,07022 0,07064 0,06341 0,00721 0,00532(3, 89)∗∗∗ (3, 39)∗∗∗ (2, 87)∗∗∗ (0, 25) (0, 16)

Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 18: Schätzergebnisse für die Arbeitslosenquoten (DIFF, k=24)

Variable x=3 x=6 x=9 x=12 x=15BW 0,01604 0,01718 0,02014 0,01773 0,00422

(1, 68)∗ (1, 76)∗ (1, 99)∗∗ (1, 68)∗∗ (0, 41)

OIL 0,07547 0,07855 0,06064 0,04692 0,04251(3, 99)∗∗∗ (3, 97)∗∗∗ (2, 99)∗∗∗ (2, 38)∗∗ (2, 11)∗∗

EMU -0,02773 -0,02568 -0,02318 -0,02222 -0,02307(3, 04)∗∗∗ (2, 78)∗∗∗ (2, 50)∗∗ (2, 45)∗∗ (2, 61)∗∗∗

S24,t−x 0,06495 0,04598 0,04023 -0,00421 -0,01196(3, 99)∗∗∗ (2, 75)∗∗∗ (2, 42)∗∗ (0, 24) (0, 65)

Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

166

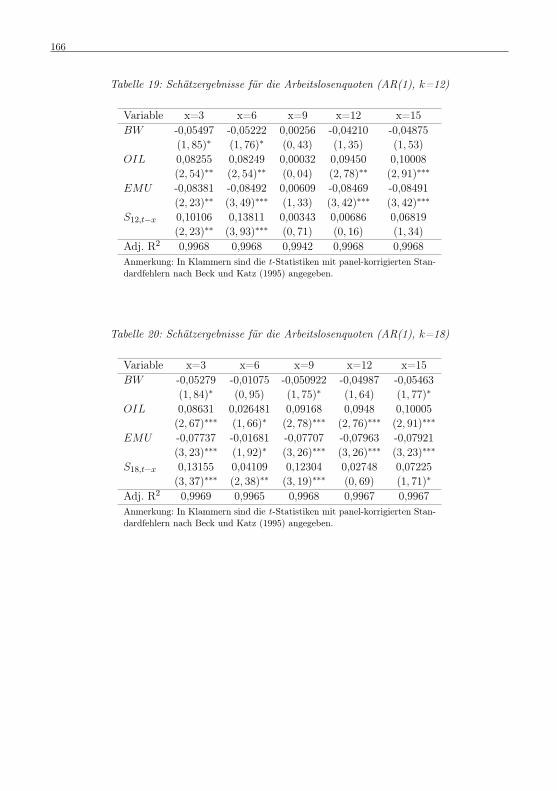

Tabelle 19: Schätzergebnisse für die Arbeitslosenquoten (AR(1), k=12)

Variable x=3 x=6 x=9 x=12 x=15BW -0,05497 -0,05222 0,00256 -0,04210 -0,04875

(1, 85)∗ (1, 76)∗ (0, 43) (1, 35) (1, 53)

OIL 0,08255 0,08249 0,00032 0,09450 0,10008(2, 54)∗∗ (2, 54)∗∗ (0, 04) (2, 78)∗∗ (2, 91)∗∗∗

EMU -0,08381 -0,08492 0,00609 -0,08469 -0,08491(2, 23)∗∗ (3, 49)∗∗∗ (1, 33) (3, 42)∗∗∗ (3, 42)∗∗∗

S12,t−x 0,10106 0,13811 0,00343 0,00686 0,06819(2, 23)∗∗ (3, 93)∗∗∗ (0, 71) (0, 16) (1, 34)

Adj. R2 0,9968 0,9968 0,9942 0,9968 0,9968Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 20: Schätzergebnisse für die Arbeitslosenquoten (AR(1), k=18)

Variable x=3 x=6 x=9 x=12 x=15BW -0,05279 -0,01075 -0,050922 -0,04987 -0,05463

(1, 84)∗ (0, 95) (1, 75)∗ (1, 64) (1, 77)∗

OIL 0,08631 0,026481 0,09168 0,0948 0,10005(2, 67)∗∗∗ (1, 66)∗ (2, 78)∗∗∗ (2, 76)∗∗∗ (2, 91)∗∗∗

EMU -0,07737 -0,01681 -0,07707 -0,07963 -0,07921(3, 23)∗∗∗ (1, 92)∗ (3, 26)∗∗∗ (3, 26)∗∗∗ (3, 23)∗∗∗

S18,t−x 0,13155 0,04109 0,12304 0,02748 0,07225(3, 37)∗∗∗ (2, 38)∗∗ (3, 19)∗∗∗ (0, 69) (1, 71)∗

Adj. R2 0,9969 0,9965 0,9968 0,9967 0,9967Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

167

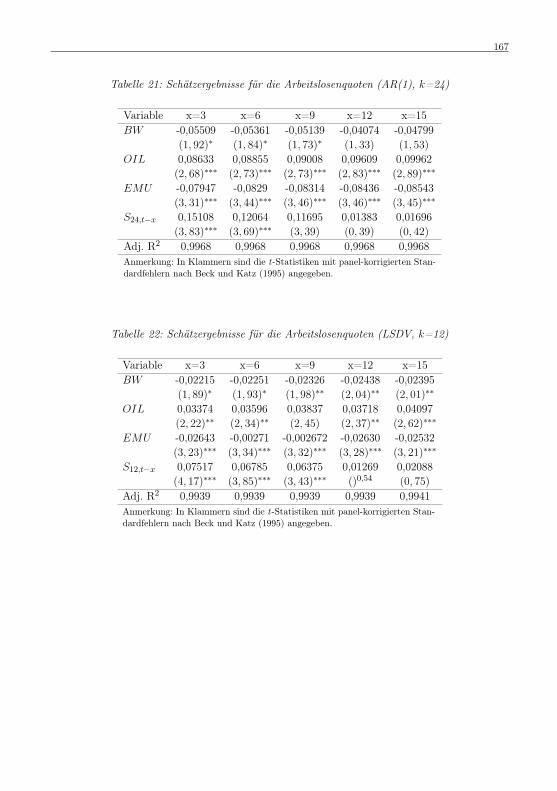

Tabelle 21: Schätzergebnisse für die Arbeitslosenquoten (AR(1), k=24)

Variable x=3 x=6 x=9 x=12 x=15BW -0,05509 -0,05361 -0,05139 -0,04074 -0,04799

(1, 92)∗ (1, 84)∗ (1, 73)∗ (1, 33) (1, 53)

OIL 0,08633 0,08855 0,09008 0,09609 0,09962(2, 68)∗∗∗ (2, 73)∗∗∗ (2, 73)∗∗∗ (2, 83)∗∗∗ (2, 89)∗∗∗

EMU -0,07947 -0,0829 -0,08314 -0,08436 -0,08543(3, 31)∗∗∗ (3, 44)∗∗∗ (3, 46)∗∗∗ (3, 46)∗∗∗ (3, 45)∗∗∗

S24,t−x 0,15108 0,12064 0,11695 0,01383 0,01696(3, 83)∗∗∗ (3, 69)∗∗∗ (3, 39) (0, 39) (0, 42)

Adj. R2 0,9968 0,9968 0,9968 0,9968 0,9968Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 22: Schätzergebnisse für die Arbeitslosenquoten (LSDV, k=12)

Variable x=3 x=6 x=9 x=12 x=15BW -0,02215 -0,02251 -0,02326 -0,02438 -0,02395

(1, 89)∗ (1, 93)∗ (1, 98)∗∗ (2, 04)∗∗ (2, 01)∗∗

OIL 0,03374 0,03596 0,03837 0,03718 0,04097(2, 22)∗∗ (2, 34)∗∗ (2, 45) (2, 37)∗∗ (2, 62)∗∗∗

EMU -0,02643 -0,00271 -0,002672 -0,02630 -0,02532(3, 23)∗∗∗ (3, 34)∗∗∗ (3, 32)∗∗∗ (3, 28)∗∗∗ (3, 21)∗∗∗

S12,t−x 0,07517 0,06785 0,06375 0,01269 0,02088(4, 17)∗∗∗ (3, 85)∗∗∗ (3, 43)∗∗∗ ()0,54 (0, 75)

Adj. R2 0,9939 0,9939 0,9939 0,9939 0,9941Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

168

Tabelle 23: Schätzergebnisse für die Arbeitslosenquoten (LSDV, k=18)

Variable x=3 x=6 x=9 x=12 x=15BW -0,02149 -0,02155 -0,02227 -0,02297 -0,02430

(1, 89)∗ (1, 89)∗ (1, 95)∗ (1, 98)∗∗ (2, 09)∗∗

OIL 0,03691 0,03974 0,04223 0,03851 0,04108(2, 43)∗∗ (2, 57)∗∗ (2, 69)∗∗∗ (2, 48)∗∗ (2, 63)∗∗∗

EMU -0,02499 -0,02506 -0,02432 -0,02426 -0,02423(3, 15)∗∗∗ (3, 17)∗∗∗ (3, 14)∗∗∗ (3, 10)∗∗∗ (3, 11)∗∗∗

S18,t−x 0,06806 0,06184 0,06009 0,00971 0,01351(4, 57)∗∗∗ (4, 06)∗∗∗ (3, 29)∗∗∗ (0, 49) (0, 66)

Adj. R2 0,9943 0,9942 0,9942 0,9942 0,9942Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 24: Schätzergebnisse für die Arbeitslosenquoten (LSDV, k=24)

Variable x=3 x=6 x=9 x=12 x=15BW -0,02214 -0,02301 -0,02354 -0,02418 -0,02409

(1, 93)∗ (1, 99)∗∗ (2, 03)∗∗ (2, 05)∗∗ (2, 05)∗∗

OIL 0,03793 0,03945 0,04085 0,03702 0,04018(2, 49)∗∗ (2, 55)∗∗ (2, 59)∗∗∗ (2, 37)∗∗ (2, 57)∗∗

EMU -0,02596 -0,02658 -0,02643 -0,02646 -0,02582(3, 22)∗∗∗ (3, 32)∗∗∗ (3, 31) (3, 33)∗∗∗ (3, 29)∗∗∗

S24,t−x 0,06675 0,04773 0,04507 0,00171 -0,00413(4, 31)∗∗∗ (3, 11)∗∗∗ (2, 91) (0, 10) (0, 24)

Adj. R2 0,9941 0,9941 0,9941 0,9941 0,9942Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

169

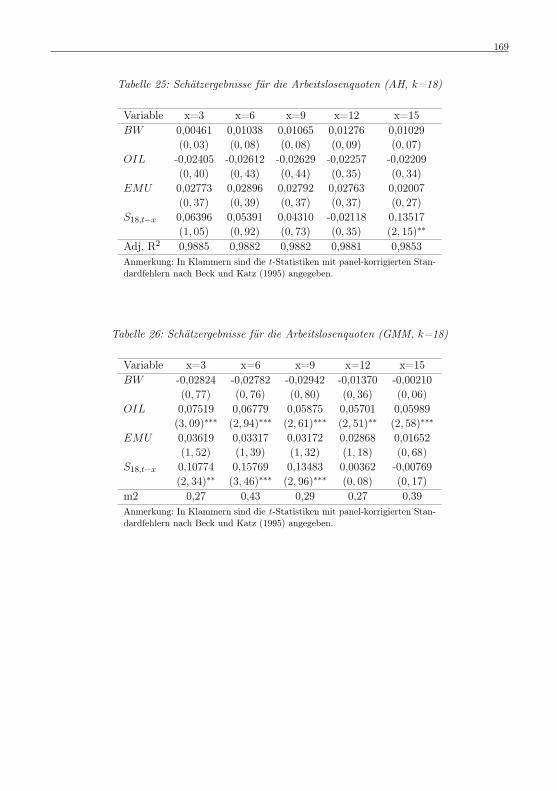

Tabelle 25: Schätzergebnisse für die Arbeitslosenquoten (AH, k=18)

Variable x=3 x=6 x=9 x=12 x=15BW 0,00461 0,01038 0,01065 0,01276 0,01029

(0, 03) (0, 08) (0, 08) (0, 09) (0, 07)

OIL -0,02405 -0,02612 -0,02629 -0,02257 -0,02209(0, 40) (0, 43) (0, 44) (0, 35) (0, 34)

EMU 0,02773 0,02896 0,02792 0,02763 0,02007(0, 37) (0, 39) (0, 37) (0, 37) (0, 27)

S18,t−x 0,06396 0,05391 0,04310 -0,02118 0,13517(1, 05) (0, 92) (0, 73) (0, 35) (2, 15)∗∗

Adj. R2 0,9885 0,9882 0,9882 0,9881 0,9853Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

Tabelle 26: Schätzergebnisse für die Arbeitslosenquoten (GMM, k=18)

Variable x=3 x=6 x=9 x=12 x=15BW -0,02824 -0,02782 -0,02942 -0,01370 -0,00210

(0, 77) (0, 76) (0, 80) (0, 36) (0, 06)

OIL 0,07519 0,06779 0,05875 0,05701 0,05989(3, 09)∗∗∗ (2, 94)∗∗∗ (2, 61)∗∗∗ (2, 51)∗∗ (2, 58)∗∗∗

EMU 0,03619 0,03317 0,03172 0,02868 0,01652(1, 52) (1, 39) (1, 32) (1, 18) (0, 68)

S18,t−x 0,10774 0,15769 0,13483 0,00362 -0,00769(2, 34)∗∗ (3, 46)∗∗∗ (2, 96)∗∗∗ (0, 08) (0, 17)

m2 0,27 0,43 0,29 0,27 0,39Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben.

170

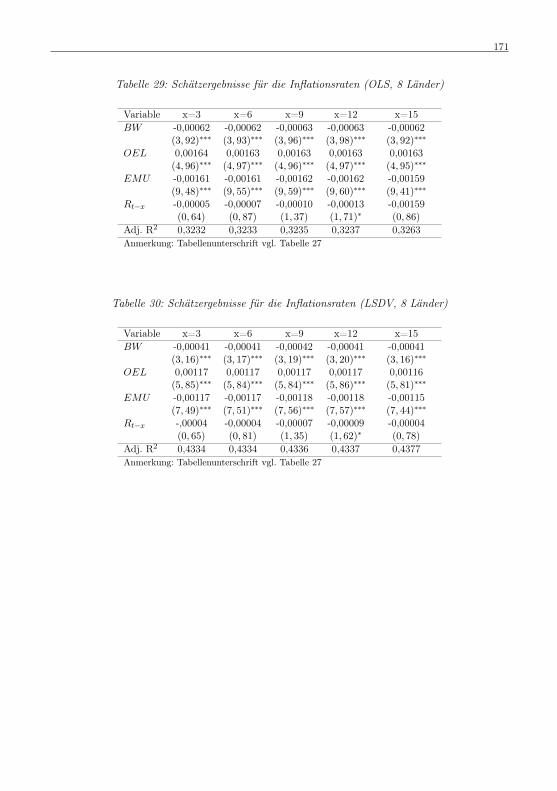

Tabelle 27: Schätzergebnisse für die Inflationsraten (OLS, 16 Länder)

Variable x=3 x=6 x=9 x=12 x=15BW -0,00036 -0,00036 -0,00037 -0,00036 -0,00036

(3, 24)∗∗∗ (3, 25)∗∗∗ (3, 27)∗∗∗ (3, 26)∗∗∗ (3, 19)∗∗∗

OEL 0,00149 0,00151 0,00153 0,00155 0,00158(8, 84)∗∗∗ (8, 94)∗∗∗ (9, 05)∗∗∗ (9, 19)∗∗∗ (9, 39)∗∗∗

EMU -0,00153 -0,00153 -0,00154 -0,00155 -0,00153(11, 57)∗∗∗ (11, 66)∗∗∗ (11, 75)∗∗∗ (11, 82)∗∗∗ (11, 76)∗∗∗

Rt−x -0,00009 0,00010 -0,00011 -0,00013 0,00001(1, 77)∗ (2, 05)∗∗ (2, 24)∗∗ (2, 60)∗∗∗ (2, 01)∗∗

Adj. R2 0,3587 0,3533 0,3493 0,3472 0,3473Anmerkung: In Klammern sind die t-Statistiken mit panel-korrigierten Stan-dardfehlern nach Beck und Katz (1995) angegeben. Die Signifikanzlevel sindwie folgt dargestellt: * für ein 90%-Signifikanzniveau, ** für 95% und *** fürmehr als 99%.

Tabelle 28: Schätzergebnisse für die Inflationsraten (LSDV, 16 Länder)

Variable x=3 x=6 x=9 x=12 x=15BW -0,00010 -0,00010 -0,00010 -0,00010 -0,00010

(1, 15) (1, 15) (1, 15) (1, 14) (1, 08)OEL 0,00159 0,00161 0,00163 0,00165 0,00168

(9, 51)∗∗∗ (9, 61)∗∗∗ (9, 72)∗∗∗ (9, 86)∗∗∗ (10, 05)∗∗∗

EMU -0,00140 -0,00141 -0,00142 -0,00143 -0,00142(11, 10)∗∗∗ (11, 23)∗∗∗ (11, 33)∗∗∗ (11, 44)∗∗∗ (11, 44)∗∗∗

Rt−x -0,00008 -0,00009 -0,00010 -0,00012 -0,00009(1, 59) (1, 88)∗ (2, 06)∗∗ (2, 42)∗∗ (1, 83)∗

Adj. R2 0,3259 0,3233 0,3205 0,3201 0,3222Anmerkung: Tabellenunterschrift vgl. Tabelle 27

171

Tabelle 29: Schätzergebnisse für die Inflationsraten (OLS, 8 Länder)

Variable x=3 x=6 x=9 x=12 x=15BW -0,00062 -0,00062 -0,00063 -0,00063 -0,00062

(3, 92)∗∗∗ (3, 93)∗∗∗ (3, 96)∗∗∗ (3, 98)∗∗∗ (3, 92)∗∗∗

OEL 0,00164 0,00163 0,00163 0,00163 0,00163(4, 96)∗∗∗ (4, 97)∗∗∗ (4, 96)∗∗∗ (4, 97)∗∗∗ (4, 95)∗∗∗

EMU -0,00161 -0,00161 -0,00162 -0,00162 -0,00159(9, 48)∗∗∗ (9, 55)∗∗∗ (9, 59)∗∗∗ (9, 60)∗∗∗ (9, 41)∗∗∗

Rt−x -0,00005 -0,00007 -0,00010 -0,00013 -0,00159(0, 64) (0, 87) (1, 37) (1, 71)∗ (0, 86)

Adj. R2 0,3232 0,3233 0,3235 0,3237 0,3263Anmerkung: Tabellenunterschrift vgl. Tabelle 27

Tabelle 30: Schätzergebnisse für die Inflationsraten (LSDV, 8 Länder)

Variable x=3 x=6 x=9 x=12 x=15BW -0,00041 -0,00041 -0,00042 -0,00041 -0,00041

(3, 16)∗∗∗ (3, 17)∗∗∗ (3, 19)∗∗∗ (3, 20)∗∗∗ (3, 16)∗∗∗

OEL 0,00117 0,00117 0,00117 0,00117 0,00116(5, 85)∗∗∗ (5, 84)∗∗∗ (5, 84)∗∗∗ (5, 86)∗∗∗ (5, 81)∗∗∗

EMU -0,00117 -0,00117 -0,00118 -0,00118 -0,00115(7, 49)∗∗∗ (7, 51)∗∗∗ (7, 56)∗∗∗ (7, 57)∗∗∗ (7, 44)∗∗∗

Rt−x -,00004 -0,00004 -0,00007 -0,00009 -0,00004(0, 65) (0, 81) (1, 35) (1, 62)∗ (0, 78)

Adj. R2 0,4334 0,4334 0,4336 0,4337 0,4377Anmerkung: Tabellenunterschrift vgl. Tabelle 27

172

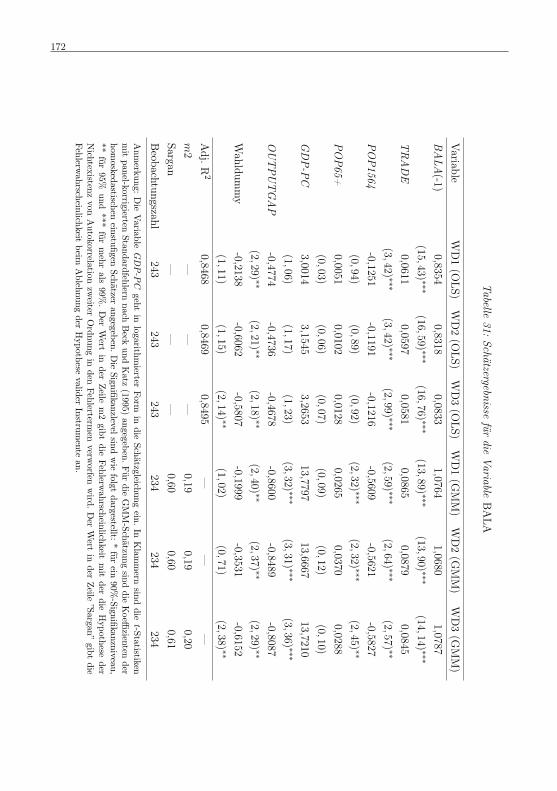

Tabelle31:

Schätzergebnissefür

dieVariable

BA

LA

Variable

WD

1(O

LS)W

D2

(OLS)

WD

3(O

LS)W

D1

(GM

M)

WD

2(G

MM

)W

D3

(GM

M)

BA

LA(-1)

0,83540,8318

0,08331,0764

1,06801,0787

(15,43) ∗∗∗(16,59) ∗∗∗

(16,76) ∗∗∗(13,89) ∗∗∗

(13,90) ∗∗∗(14,14) ∗∗∗

TR

AD

E0,0611

0,05970,0581

0,08650,0879

0,0845(3,42) ∗∗∗

(3,42) ∗∗∗(2,99) ∗∗∗

(2,59) ∗∗∗(2,64) ∗∗∗

(2,57) ∗∗

PO

P1564

-0,1251-0,1191

-0,1216-0,5609

-0,5621-0,5827

(0,94)(0,89)

(0,92)(2,32) ∗∗∗

(2,32) ∗∗∗(2,45) ∗∗

PO

P65+

0,00510,0102

0,01280,0265

0,03700,0288

(0,03)(0,06)

(0,07)(0,09)

(0,12)(0,10)

GD

P-P

C3,0014

3,15453,2653

13,779713,6667

13,7210(1,06)

(1,17)(1,23)

(3,32) ∗∗∗(3,31) ∗∗∗

(3,36) ∗∗∗

OU

TPU

TG

AP

-0,4774-0,4736

-0,4678-0,8600

-0,8489-0,8087

(2,29) ∗∗(2,21) ∗∗

(2,18) ∗∗(2,40) ∗∗

(2,37) ∗∗(2,29) ∗∗

Wahldum

my

-0,2138-0,6062

-0,5807-0,1999

-0,3531-0,6152

(1,11)(1,15)

(2,14) ∗∗(1,02)

(0,71)(2,38) ∗∗

Adj.R

20,8468

0,84690,8495

——

—m

2—

——

0,190,19

0,20Sargan

——

—0,60

0,600,61

Beobachtungszahl

243243

243234

234234

Anm

erkung:D

ieV

ariableG

DP-P

Cgeht

inlogarithm

ierterForm

indie

Schätzgleichungein.

InK

lamm

ernsind

diet-Statistiken

mit

panel-korrigiertenStandardfehlern

nachB

eckund

Katz

(1995)angegeben.F

ürdie

GM

M-Schätzung

sinddie

Koeffi

zientender

homoskedastischen

einstufigenSchätzer

angegeben.Die

Signifikanzlevelsindw

iefolgt

dargestellt:*für

ein90%

-Signifikanzniveau,**

für95%

und***

fürm

ehrals

99%.

Der

Wert

inder

Zeilem

2gibt

dieFehlerw

ahrscheinlichkeitm

itder

dieH

ypotheseder

Nichtexistenz

vonA

utokorrelationzw

eiterO

rdnungin

denFehlerterm

enverw

orfenw

ird.D

erW

ertin

derZeile

”Sargan”gibt

dieFehlerw

ahrscheinlichkeitbeim

Ablehnung

derH

ypothesevalider

Instrumente

an.

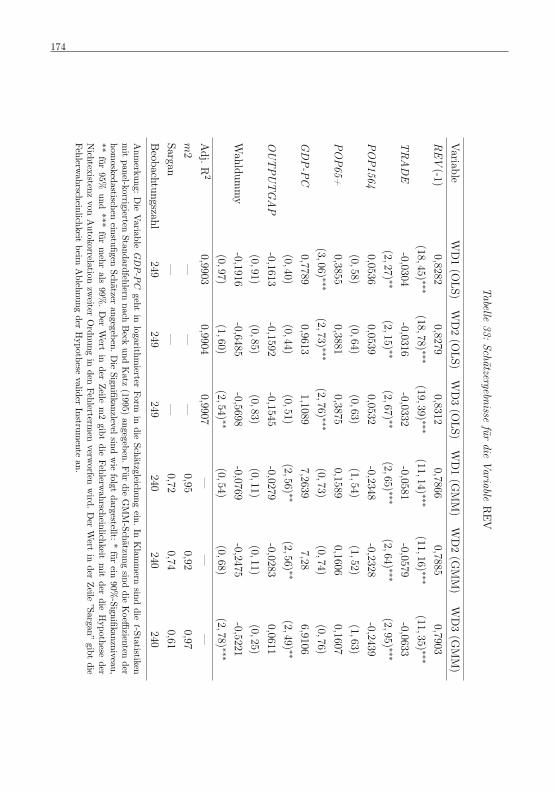

173

Tabelle32:

Schätzergebnissefür

dieVariable

EX

P

Variable

WD

1(O

LS)W

D2

(OLS)

WD

3(O

LS)W

D1

(GM

M)

WD

2(G

MM

)W

D3

(GM

M)

EX

P(-1)

0,84130,8414

0,84140,8757

0,87780,8784

(23,72) ∗∗∗(23,26) ∗∗∗

(23,23) ∗∗∗(10,65) ∗∗∗

(10,64) ∗∗∗(10,63) ∗∗∗

TR

AD

E-0,0738

-0,0738-0,0740

-0,1143-0,1140

-0,1149(4,60) ∗∗∗

(4,48) ∗∗∗(4,41) ∗∗∗

(4,14) ∗∗∗(4,12) ∗∗∗

(4,15) ∗∗∗

PO

P1564

0,01300,0127

0,0132-0,1175

-0,1042-0,1056

(0,17)(0,14)

(0,14)(0,53)

(0,47)(0,48)

PO

P65+

0,30990,3096

0,3102-0,0073

0,0001-0,0121

(2,02) ∗∗(1,84) ∗

(1,84) ∗(0,03)

(0,00)(0,05)

GD

P-P

C-1,6298

-1,6303-1,6194

1,17671,1484