Sektorkopplung im Kontext eines stark dekarbonisierten ... · (im Auftrag des BDI und BCG) ... 1990...

45

Sektorkopplung im Kontext eines stark dekarbonisierten Energiesystems – Studie „Klimapfade für Deutschland“ (im Auftrag des BDI und BCG) Almut Kirchner TU Berlin, Konferenz „Ökonomische Grundsatzfragen der Sektorkopplung“ 22. März 2018

Transcript of Sektorkopplung im Kontext eines stark dekarbonisierten ... · (im Auftrag des BDI und BCG) ... 1990...

Sektorkopplung im Kontext eines stark

dekarbonisierten Energiesystems –Studie „Klimapfade für Deutschland“

(im Auftrag des BDI und BCG)

Almut KirchnerTU Berlin, Konferenz „Ökonomische Grundsatzfragen der Sektorkopplung“

22. März 2018

© 2018 Prognos AG 2

Agenda

01 Vorbemerkungen, Hintergrund, Methodik

02 Zusammenfassung Szenarienergebnisse in a nutshell

03 Aspekte der Sektorkopplung im „Gebäudesektor“

04 Aspekte der Sektorkopplung im Verkehrssektor

05 Aspekte der Sektorkopplung im Umwandlungssektor

06 Statt eines Abschlusses: Offene Fragen und aktuelle Dilemmata

© 2018 Prognos AG

Team Prognos

Kernteam + Gesamtteam

Dr. Almut Kirchner

Dr. Andreas Kemmler

Jens Hobohm

Dr. Alexander Piégsa

Sylvie Koziel

Alex Auf der Maur

Samuel Strassburg

Marco Wünsch

Inka Ziegenhagen

Sven Kreidelmeyer

Jan Limbers

Dr. Michael Schlesinger

Dr. Jochen Hoffmeister

Stephan Kritzinger

Friedrich Seefeldt

Nils Thamling

Marcus Koepp

Hanno Falkenberg

Hans Dambeck

Florian Ess

Johann Weiss

Nadja Schütz

Andreas Sachs

Bernard René

Dr. Michael Böhmer

3

© 2018 Prognos AG 4

Agenda

01 Vorbemerkungen, Hintergrund, Methodik

02 Zusammenfassung Szenarienergebnisse in a nutshell

03 Aspekte der Sektorkopplung im „Gebäudesektor“

04 Aspekte der Sektorkopplung im Verkehrssektor

05 Aspekte der Sektorkopplung im Umwandlungssektor

06 Statt eines Abschlusses: Offene Fragen und aktuelle Dilemmata

© 2018 Prognos AG

Vorbemerkungen

Sektorkopplung: Neuer Begriff für bekannte Fragen ?

▪ Begriff ist nicht gut abgegrenzt

▪ «Sektorkopplung“ gab es schon immer

– KWK

– Elektrifizierter Schienenverkehr

– Direktelektrische Heizungen und «Nachtspeicherheizungen»

– Stromherde

– Elektrostahl …

▪ Was ist neu?

– Schiere Grösse des Einsatzes

– Direkt- und Indirektstromeinsatz im Wärmebereich (incl. PtH) und im Verkehr als Strategie

– Indirekter Einsatz durch „neue Energieträger“ – Wasserstoff, Synthesegas, Synthesefuels

Hoffnung auf bessere Nutzung von EE-Spitzen („Überschussstrom“)

energetische „Preise“ durch Umwandlungsketten und Wirkungsgradverluste

▪ Restriktionen

– Potenziale EE

– WP und Emob: technologischer Systemwechsel, WP: Umweltwärmequellen

– Erneuerbare C-Quellen für Synthesegase und –fuels ?

5

© 2018 Prognos AG

Vorbemerkung – Exkurs Synthesefuels etc.

▪ Zunächst wurde Produktion synthetischer Treibstoffe diskutiert:

– (Biofuels 2. / 3. Gen,

– Nutzung von Abfallstoffen und Lignozellulosen

– zur Entlastung der Flächen, Entschärfung Konkurrenz zur Nahrungskette)

▪ Seit einigen Jahren verstärkt PtX-Diskussion im Kontext «Überschuß-Strom»

▪ PtH, PtH2, PtG, PtL …

▪ Später: Importe als

neuer «Joker»

– Entlastung Biomassepotenziale

– Entlastung nationaler

EEel-Potenziale

6

0

20

40

60

80

100

120

140

160

10. Jun. 11. Jun. 12. Jun. 13. Jun. 14. Jun. 15. Jun. 16. Jun. 17. Jun.

EE-fluktuierend

Last inkl. flexible Verbraucher

Last konventionelle Verbraucher

© 2018 Prognos AG

PtX : Prinzipskizze Einsatz

7

Herausforderung/

VorketteVerwendungszweck Alternative«Energieträger»

▪ PtH

▪ PtH2

▪ PtG

▪ PtL

FW, NT-Raumw.

Prozessw. Ind NT /

MT

Verkehr

Prozessw. HT

Stoffl. Einsatz

Chemie

WP/SolTh

Biogas/Biofuel

Feste Biomasse

Direktstrom

Speicher

Flexibilität ? /

Wirkungsgrade

Wirkgunsgrad;

C-Quelle

Transport ?

Ausgleich Strom

???

© 2018 Prognos AG

PtX : make or buy ?

8

«Energieträger»

PtH

PtH2

PtG

PtL

«Make»

inländisch

Buy:

Import

PtCrude

▪ Seeschiff

▪ Pipeline

© 2018 Prognos AG 9

Hintergrund – BDI Szenarien Klimapfade für Deutschland

▪ Auftraggeber: BDI

▪ Bearbeitung: BCG und Prognos

▪ Bearbeitungsdauer: 10 Monate

▪ 68 beteiligte Verbände und Unternehmen

▪ 40 Workshops

▪ 3 Klimapfade (Referenz, 80%, 95%)

© 2018 Prognos AG 10

Betrachtete Szenarien

▪ Referenzszenario: Fortführung heutiger Maßnahmen, keine Klimaziele

▪ 80% Szenario – „Alleingang“ im Klimaschutz

▪ 80% Szenario – weltweit ambitionierter Klimaschutz

▪ 95% Szenario – „Alleingang“ im Klimaschutz

▪ 95% Szenario – weltweit ambitionierter Klimaschutz

© 2018 Prognos AG

Methodik: Modellierung I

Quelle: Prognos

* VIEW: Versatile Integrated Economic World – makroökonomisches Modell

** GHD: Gewerbe, Handel, Dienstleistungen

• Energieträger• Prozesse• Branchen• Emissionen

• Private Haushalte, GHD**

• Anwendungen• Energieträger• Emissionen

• Modal Split• Verkehrsmengen• Antriebstechnologien• Energieverbrauch• Emissionen

• Alle Kraftwerke• Stunden…• Wirtschaftlichkeit• Emissionen

Modelle

Gebäude

Modell

Industrie

Modell

Verkehr

Modell

StrommarktEuropa / Deutschland

„EN-PRICES“InternationaleEnergiepreise

"VIEW"*

Gesamtwirtschaft

(42 Länder)

| |

© 2018 Prognos AG 12

Methodik: Modellierung II, Kraftwerksparkmodell

Ökonomische Analysen (VIEW)

Bruttowertschöpfung, Wechselkurse, Inflationsraten, Bevölkerungsentwicklungen, regionale WertschöpfungEU-27, CH, NO

Primärenergiepreise

Internationale Preise, Grenz-übergangspreise und Preise frei Kraftwerke für Brennstoffe

Energie- & Stromnachfrage

Regionaler und europäischer Energiebedarf nach Sektoren -insbesondere Strombedarf (PHH, Industrie, GHD, Verkehr)

Erneuerbare Energien

Ausbauszenarien für erneuerbare Energien, synthetische Modellierung von Wind- und PV-Einspeiseprofilen anhand spezifischer Leistungskennlinien

Eingangsparameter

▪ 5.000 Kraftwerksblöcke der allg. Versorgung Industrie >50 MW

▪ Netztransferkapazitäten der Grenzkuppelstellen

▪ Stündliche Lastkurven▪ KWK-Profile ▪ Investitionskosten, O&M-Kosten▪ Anfahrkosten▪ Vermiedene Netznutzungsentgelte▪ Flexibilitätsoptionen (Speicher, DSM etc.)▪ Politische Analysen (Kernkraft, MSR etc.)

Ergebnisse

▪ Stündlich, saisonal▪ Regional, Marktgebiete▪ Großhandels- & Endkundenpreise▪ Stromerzeugung, Brennstoffeinsatz▪ Installierte Leistung▪ Blockspezfisiche Einsatzplanung▪ Blockspezfisiche Deckungsbeiträge

(DB1, DB2, DB3)▪ Stromaustausch zwischen Marktregionen▪ CO2-Emissionen

Modellierung

▪ Wohlfahrtsmaximierung▪ Kostenminimale

Kraftwerkseinsatzplanung▪ Stündliche Optimierung▪ Iterative Investitions-, Rückbau-

und Retrofitentscheidungen▪ Zeithorizont: 2050▪ Backtesting der Ergebnisse

mit historischen Zeitreihen

P r o g n o s E n e r g i e m o d e l l e

P r o g n o s K r a f t w e r k s m o d e l l

Quelle: Prognos

© 2018 Prognos AG

Hintergrund : Prioritäten beim Einsatz von Sektorkopplung

▪ EE-Potenziale (incl. Biomassen) sind territorial beschränkt

▪ «Elektrifizierungstrend» nicht überdehnen

▪ «Efficiency first» (im Rahmen der Ergebnisse der Stakeholderabstimmungen)

▪ Effizienter und effektiver Biomasseeinsatz

▪ Nächste Prio: Direktelektrifizierung (WP, Emob, Fernwärme und PtH)

▪ Flexibilität und Nutzung von Speichern, wo vernünftig

▪ Erst dann Produktion und / oder Import von synthetischen Gasen und Fuels

▪ Durchdringungszeiten, Technologieentwicklung und Umsetzungshemmnisse beachten

▪ «harte» Diskussionen im Stakeholderkreis

13

© 2018 Prognos AG 14

Agenda

01 Vorbemerkungen, Hintergrund, Methodik

02 Zusammenfassung Szenarienergebnisse in a nutshell

03 Aspekte der Sektorkopplung im „Gebäudesektor“

04 Aspekte der Sektorkopplung im Verkehrssektor

05 Aspekte der Sektorkopplung im Umwandlungssektor

06 Statt eines Abschlusses: Offene Fragen und aktuelle Dilemmata

© 2018 Prognos AG 15

Entwicklung THG-Emissionen - Referenzszenario

Quelle: Prognos, BCG

© 2018 Prognos AG 16

Entwicklung THG-Emissionen – 80% Szenario

Quelle: Prognos, BCG

© 2018 Prognos AG 17

Entwicklung THG-Emissionen – 95% Szenario

Quelle: Prognos, BCG

© 2018 Prognos AG 18

Wesentliche energiewirtschaftliche Kenndaten

Referenz 80% Szenario 95% Szenario

Stromerzeugung

EE-Anteil 2050

Wind Onshore

Wind Offshore

PV

76%

90 GW

35 GW

95 GW

88%

97 GW

47 GW

105 GW

100%

102 GW

60 GW

130 GW

Elektromobilität im

Jahr 2050

14 Mio. PKW27 Mio. PKW 33 Mio. PKW

Wärmepumpen im

Jahr 20504 Millionen 14 Millionen 16 Millionen

Energetische

Gebäudesanierung1,1%/a 1,7%/a 1,9%/a

CCS in der Industrie - - 93 Mio. t CO2

Importe von CO2-

freien synthetischen

Brennstoffen

- - 340 TWh

© 2018 Prognos AG 19

Abgleich Klimaschutzplan und BDI Szenarien

0

20502040203020201990

600

800

400

200

1.251 MtTHGMio. Tonnen CO2 äq

-61 %

95 %

80 %

2015: 902 Mt

KSP 2050

KSP 2030

KSP = Klimaschutzplan der Bundesregierung (Zielkorridor)

▪ Erreichung des Zwischenziels 2030 war in den Szenarien keine Vorgabe

▪ 80% Pfad liegt in 2030 40 Mio. Tonnen über dem KSP, 95% Pfad liegt darunter

© 2018 Prognos AG

Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

80 %-Pfad kommt mit bestehenden Technologien aus

2050

Energie: Gradueller Ersatz von Kohle durch Gas

Verkehr: 4.000 km Autobahn mit Lkw-Oberleitungen

Landwirtschaft: Effizienterer Düngereinsatz

Gebäude: 14 Mio. Wärmepumpen v. a. in 1–2-Familienhäusern

Industrie: 90 % Durchdringungvon EffizienztechnologienEnergie: 240 GW Wind

und PV, Netzausbau

Gebäude: 50 % mehr energetische Sanierungen (1,7 % p. a.)

Gebäude: Ausbau der Fernwärme in Städten

Verkehr: 26 Mio. elektrische Pkw, 2/3 des Fahrzeugbestands

Industrie: Konzentration fester Biomasse für Wärme < 500°C

PV = PhotovoltaikAlle Zahlen beziehen sich auf 2050

80% Pfad: Ausstieg aus der Kohleverstromung, starke

Elektrizierung Verkehr und Wärmemarkt, Energieeffizienz

Quelle: BCG / Prognos

© 2018 Prognos AG

Copyri

ght

© 2

017 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

2050

Verkehr: 33 Mio. elektrische Pkw, 4/5 des Fahrzeugbestands

Gebäude: vollständig emissionsfreie Wärme (v. a. durch 16 Mio. Wärmepumpen und Fernwärme)

Verkehr: 8.000 km Autobahn mit Lkw-Oberleitungen

Industrie: … produziert mit recyceltem Kohlenstoff aus Biomasseverbrennung

Industrie: 100 % erneuerbare Wärme durch Biogas/PtG …

340 TWh Importe erneuerbarer Brennstoffe (PtL, PtG)

Carbon Capture andStorage für Stahl, Zement, Ammoniak, Raffinerien, Müllverbrennung

Energie: 100 % erneuerbardurch PtG, Gasnetz als saisonaler Speicher

Energie: 292 GW Wind und PV, Netzausbau

Landwirtschaft:„Methanpille” für Rinderbestand

Gebäude: 70 % mehr energetische Sanierungen (1,9 % p.a.)

PtL = Power-to-Liquid, PtG = Power-to-Gas, PV = PhotovoltaikAlle Zahlen beziehen sich auf 2050

95% Pfad: Mehr EE und Elektrifizierung, Importe von syn.

Brennstoffen und Einsatz von CCS

Quelle: BCG / Prognos

© 2018 Prognos AG 22

Agenda

01 Vorbemerkungen, Hintergrund, Methodik

02 Zusammenfassung Szenarienergebnisse in a nutshell

03 Aspekte der Sektorkopplung im „Gebäudesektor“

04 Aspekte der Sektorkopplung im Verkehrssektor

05 Aspekte der Sektorkopplung im Umwandlungssektor

06 Statt eines Abschlusses: Offene Fragen und aktuelle Dilemmata

© 2018 Prognos AG

Sektorergebnisse Gebäude

Sektoren Private Haushalte und GHD («Gebäude»)

▪ Fokus auf THG (Quellenbilanz)

Schwerpunkt bei Betrachtung des Einsatzes fossiler Brennstoffe in Gebäuden,

Stromanwendungen wenig strittig

▪ Effizienzstrategie Gebäude (ESG) weiten Kreisen bekannt (und akzeptiert),

Zielszenarien orientieren sich an diesen Pfaden

▪ zusätzlich zur Effizienzsteigerung starke Elektrifizierung (14-16 Mio. WP),

Stromverbrauch steigt in den Zielszenarien nicht an (N80 und G95)

▪ Fernwärmeausbau, dort Gross-WP, PtH als Speicher (tlw.saisonal)

▪ keine bis wenig synthetische Energieträger (kleine Mengen in G95)

▪ Im G95% verschwindet Gasverteilnetz weitgehend.

23

© 2018 Prognos AG

THG-Entwicklung in den Szenarien

25

'61

'30 '31 '23 '17 '14

'86 '80

'60

'48

'39

'16

'11 '11

'10

'9

'8

2050

62

2040

74

2030

92

2020

122

2015

127

1990

208

130

'30 '27

'14 '8

'86

'77

'44

'21

'9

'11

'9

'2

'122

'92

'74

'62

2050

16

4

2040

323

2030

645

2020

114

2015

'30 '26 '11

'86

'75

'38

'10

'11

'9

'2

'122

'92

'74

'62

2050

1

2040

14

2030

545

2020

110

2015

Raumwärme & Warmwasser GHD

Raumwärme & Warmwasser PHH

Geräte und Prozesse GHD

Haushalte: Kochen Zum Vergleich: Referenz

Referenz 80 % Pfad 95 % Pfad

THG-Emissionen Haushalte/GHD (Mt CO2ä Quellenemissionen)

-70% -92% -99%

Quelle: Prognos, BCG

© 2018 Prognos AG

Gebäudewärme im 80 % - Szenario

Jährliche Entwicklung2015-50

Endenergieverbrauch für Raumwärme und WW nach Energieträgern(TWh)

Quelle: Prognos, BCG

Biomasse / Gas -5,1% p.a.

Wärmepumpen 14,1% p.a.

Fernwärme -0,7% p.a.

Strom direkt -0,2% p.a.

Solar 11,8% p.a.

Gas -6,2% p.a.

Heizöl -13,5% p.a.

Kohle -12,3% p.a. '0

'290

'215 '176

'134

'55 '38

'377

'400

'356

'313

'188

'95 '40

'161 '45

'52

'47

'50

'47

'50

'54

'54

'44

'37

'80

'86

'61

'67

'69

'68

'62

'59

'71

'114

'134

'64

'46

'79

'77

'91

'67

'74

'717

'599

'519

'453

6

2020

27

2050

1

454

161

424

2040

7

2

341

2050

10

11

2010

860

18

6

5

2000

861

19

1

1

20

16

32

2030

32

3

539

705

2015

747

9

Zum Vergleich: Referenzszenario

N80 Ref

© 2018 Prognos AG 27

Agenda

01 Vorbemerkungen, Hintergrund, Methodik

02 Zusammenfassung Szenarienergebnisse in a nutshell

03 Aspekte der Sektorkopplung im „Gebäudesektor“

04 Aspekte der Sektorkopplung im Verkehrssektor

05 Aspekte der Sektorkopplung im Umwandlungssektor

06 Statt eines Abschlusses: Offene Fragen und aktuelle Dilemmata

© 2018 Prognos AG

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

1

Mt

CO

2

29

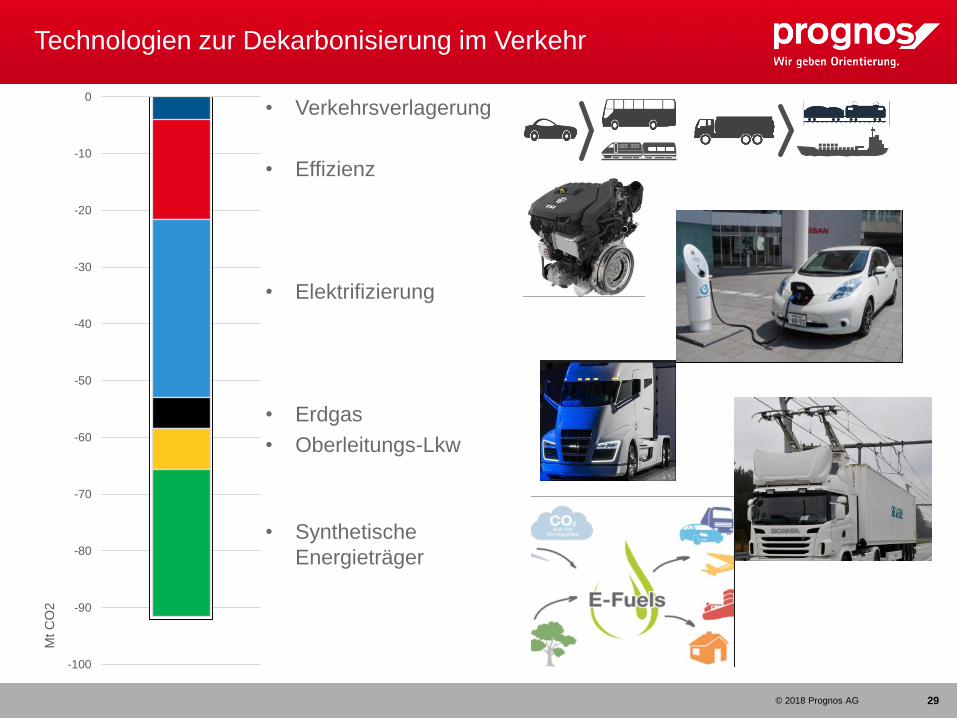

• Verkehrsverlagerung

• Effizienz

• Elektrifizierung

• Erdgas

• Oberleitungs-Lkw

• Synthetische

Energieträger

Technologien zur Dekarbonisierung im Verkehr

© 2018 Prognos AG

Antriebswechsel bei PKW

30

Mehr Elektromobilität in beiden Klimapfaden, mit unterschiedlichen Geschwindigkeiten Abbildung 43 | Entwicklung Neuzulassungsstrukturen Pkw nach Klimapfaden

9296101112

124

152

348

Batteriekosten (Packs) in €/kWh

© 2018 Prognos AG

Antriebsentwicklung bei LKW

31

1000 km

2000 km

3000 km

4000 km

Oberleitungen Autobahnen

© 2018 Prognos AG 32

Agenda

01 Vorbemerkungen, Hintergrund, Methodik

02 Zusammenfassung Szenarienergebnisse in a nutshell

03 Aspekte der Sektorkopplung im „Gebäudesektor“

04 Aspekte der Sektorkopplung im Verkehrssektor

05 Aspekte der Sektorkopplung im Umwandlungssektor

06 Statt eines Abschlusses: Offene Fragen und aktuelle Dilemmata

© 2018 Prognos AG

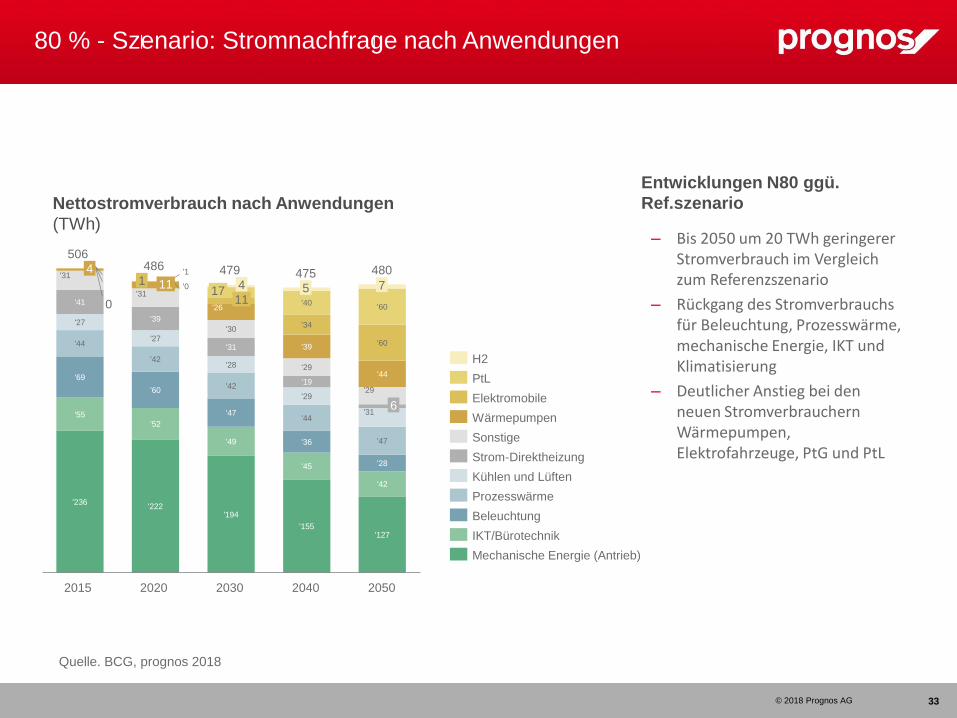

80 % - Szenario: Stromnachfrage nach Anwendungen

33

Nettostromverbrauch nach Anwendungen

(TWh)

Entwicklungen N80 ggü.

Ref.szenario

– Bis 2050 um 20 TWh geringerer Stromverbrauch im Vergleich zum Referenzszenario

– Rückgang des Stromverbrauchs für Beleuchtung, Prozesswärme, mechanische Energie, IKT und Klimatisierung

– Deutlicher Anstieg bei den neuen Stromverbrauchern Wärmepumpen, Elektrofahrzeuge, PtG und PtL

| |

'236 '222

'194

'155 '127

'55 '52

'49

'45

'42

'69

'60

'47

'36

'28

'44

'42

'42

'44

'47

'27

'27

'28

'29

'31

'41

'39

'31

'19

'31

'31

'30

'29

'29

'26

'39

'44

'34

'60

'0

'40 '60

'1

2020

11

41

2015

4

506486

0

6

7

480475

5

20402030

479

2050

1711

Mechanische Energie (Antrieb)

IKT/Bürotechnik

Beleuchtung

Elektromobile

PtL

Wärmepumpen

H2

Kühlen und Lüften

Sonstige

Prozesswärme

Strom-Direktheizung

Quelle. BCG, prognos 2018

© 2018 Prognos AG 34

38 38 38 40 39 39 4343 43 46

46 49 48

4953

55 55 55 54 53 53 5552 52

5450 50

54

4848

27 27 27 28 27 2731

30 3035

32 3339

3535

72 72 72 64 62 62 5247 47

43

34

35

42 42 42 41 41 40 3533 29

31 2831

26

3429

30

3030

313030

31313131323232

8870

35

5147

54

5151443329

35

26

626

190

20

246

432

80 %Pfad

536

174

20

2410

Referenz

537

208

2012

95 %Pfad

570

197

20

16

2315

80 %Pfad

534

190

20

22

18

Referenz

524

213

25

2117

8

95 %Pfad

522

203

20

19

115

80 %Pfad

515

204

20

95 %Pfad

18

10

Referenz

516

219

22

1014 4

95 %Pfad

501

217

19

112

80 %Pfad

504

217

19

111

Referenz

510

222

19

18

95 %Pfad

515

225

18

5

80 %Pfad

515

225

18

5

Referenz

515

225

18

5

Mechanische Energie

Prozesswärme

Prozesskälte

IKT, Bürotechnik

Kühlen und Lüften

Beleuchtung

Stromdirektheizung

Sonstige

Elektromobilität

Wärmepumpen

Fernwärme

PtX (H2, PtG, PtL)1

2020 2030 2040 2050

1. Nettostromverbrauch = Nettostromerzeugung – Abgeregelte Strommengen - Exportsaldo – Speicherbedarf – Netzverluste – PtG-Inlandserzeugung für Stromerzeugung2. Ohne den Stromverbrauch für die inländische Power-to-Gas Erzeugung für die Stromerzeugung (22 TWh für 13 TWh PTG), der nicht Teil des Nettostromverbrauchs ist.Quelle: Prognos, BCG

2015

Nettostromverbrauch im Vergleich nahc Szenarien

Nettostromverbrauch1 nach Anwendungen (EEV)(TWh)

© 2018 Prognos AG

Modellierung der stündlichen Stromnachfrage

Stromnachfrage - spezifische Lastkurven (Bsp. Sektor PHH)

▪ Disaggregierte Profile pro Verwendungszweck Gesamtprofil

35

Quelle: Prognos

© 2018 Prognos AG

Resultierende: Veränderung in der zeitlcihen Struktur des

Stromverbrauchs

Stromnachfrage - Lastkurven

▪ Exemplarische Tagesstruktur: Vergleich 2012 und 2050 (inflexibler Stromverbrauch)

36

0

10

20

30

40

50

60

70

80

90

1 3 5 7 9 11 13 15 17 19 21 23

GW 2012

0

10

20

30

40

50

60

70

80

90

1 3 5 7 9 11 13 15 17 19 21 23

GW 2050

Raumwärme undWarmwasser (konv.)

Klimatisierung

Beleuchtung

IKT

Prozesswärme

Mechanische Energie

Schienenverkehr

Industrie und sonstigeUmwandlung

0

10

20

30

40

50

60

70

80

90

1 3 5 7 9 11 13 15 17 19 21 23

GW

Stunde

0

10

20

30

40

50

60

70

80

90

1 3 5 7 9 11 13 15 17 19 21 23

GW

Stunde

Winter

Sommer

Vorläufiges 80% Szenario, wird nach AG Feedback aktualisiert

Quelle: Prognos

© 2018 Prognos AG

Flexibilität und Betrieb von

Elektrofahrzeuge und Wärmepumpen

37

––

1. Februarwoche 2050 im G95 Szenario

0

5

10

15

20

25

30

35

40

45Stromverbrauch Wärmepumpen in GW

WP EFH mit Speicher WP EFH ohne Speicher WP MFH WP GHD

0

5

10

15

20

25

30Stromverbrauch Elektrofahrzeuge in GW

E-PKW flexibel E-PKW inflexibel

PKW Plug-In Hybrid LNF flexibel

LNF inflexibel

▪ Mit steigender Elektrifizierung im Verkehr und Wärmemarkt müssen diese «neuen»

Stromverbraucher intelligent ins System integriert werden

▪ Einsatz erfolgt größtenteils systemoptimiert unter Berücksichtigungen von Restriktionen

– Alle elektrischen Heizungen reagieren langfristig auf Strommarktsignale

– 80% der E-PkW reagieren langfristig auf Strommarktsignale

– Berücksichtigung unflexibler Anteil (lange Fahrten, kein Netzanschluss am Ziel usw.)

Quelle: Prognos

© 2018 Prognos AG

Annahmen 80%-Szeario: Flexible Stromverbraucher

Wärmepumpen (im Gebäudebereich)

▪ 100% der Wärmepumpen reagieren langfristig auf Strommarktsignale

▪ Input: stündlicher Wärme- und Warmwasserbedarf der Gebäude (Wetterjahr 2012)

▪ Berücksichtigung der Temperaturabhängigkeit der Arbeitszahl der Wärmepumpen

▪ Leichter Anstieg der Größe der Warmwasserspeicher (EFH ~ 250 L)

Elektrofahrzeuge

▪ 100% der Elektrofahrzeuge reagieren langfristig auf Strommarktsignale

▪ Input: Fahrprofile nach Uhrzeit und Tagen

▪ Berücksichtigung Mehrverbrauch der Fahrzeuge bei kalten Temperaturen

(50% Mehrverbrauch in sehr kalten Tagen ggü. Jahresmittel)

▪ Annahmen zu Netzanschluss: im Mittel sind etwa 20% der Fahrzeuge mit dem Stromnetz verbunden

▪ Annahme zum Mindestfüllstand: 50% (bei niedrigerem Füllstand wird auf jeden Fall geladen)

P2H Fernwärme

▪ 8 GW Installierte Leistung in 2050

Industrielles Lastmanagement:

▪ 8 GW abschaltbare Last

38

© 2018 Prognos AG 39

Stündliche Simulation des Kraftwerkseinsatz und Verbrauchs

in Europa

-40-20

020406080

100120140

020406080

100120140

0

20

40

60

0

20

40

60

1.2

2.2

3.2

4.2

5.2

6.2

7.2

8.2

9.2

10

.2

11

.2

12

.2

13

.2

14

.2

15

.2

16

.2

-40

-20

0

20

40

60

80

100

120

140

01.0

2.2

05

0

08.0

2.2

05

0

15.0

2.2

05

0

GW

h/h

Achsentitel

Diagrammtitel ErdgasBiomassePVOffshoreOnshoreSonstige EEExport (neg), Import (pos)Sonstige FossileGesamte StromnachfrageStromnachfrage "konventionell"10310110210310299

86797679

9710911812312412111110191939798969196

88868281909910810310110511211611611410810092909191909192919189909191

84757476881001071101081049688817981847879797882888887837875768295102102989083

66647181

99107109

8488919190919291929598105108112109101887877798279818583828183848889

80809197101114115114105

8983848992939193919092949799

9388859699101111118119116112108103108110114117117119118116116115114

1071041011011131181151071039691917877768278787876747983

8985899298108115127130126117107105101100949489929793979794

8991817675

891011091141121069381777782898482827875767982

7673656777

921001041051008880

666875828182

52585967727574717169

78819192898475717068666769697169727473727673747576

8586931011029584777579797674717377808284

7874747985899291949594

828487849398105102102103105105103100989999102107112

11811611098989288847772706966666767697170727273

80818486888680788180828792

-40

-20

0

20

40

60

80

100

120

140

160

180

01.0

2.2

05

0

08.0

2.2

05

0

15.0

2.2

05

0

Diagrammtitel

ElektromobilitätWärmpumpenStromnachfrage "konventionell"Gesamte Stromnachfrage

0

20

40

60

01.0

2.2

05

0

08.0

2.2

05

0

15.0

2.2

05

0

Diagrammtitel

WP EFH Speicher

WP DL-Gebäude

WP MFH

WP EFH

2221232524

17

31124

101010101010

9

00

5

10107

12

43

00

35

9

545

10101010

8

4333333

3355685

000000000000000000000

000000000

010

000000

4

1215

10

15

2021212020191610101010101010

10

00000000000000000000000000000000000000

00000

5

9999

5

0

3

10

17

2224

2828282828

18

14

955

101010

88

2

00000000000

1

59

200

5

1010101010101010

553626

1310141410

3

0000000

43

0000000000000

00

000000

1

896

000000000000000000

000000000000000000000

0000000000000000000000000000000000000

2

14

22

303030303030

20202020

101010101010101010

633

10000000000000000000000

00

6

15

0

20

40

60

01.0

2.2

05

0

02.0

2.2

05

0

03.0

2.2

05

0

04.0

2.2

05

0

05.0

2.2

05

0

06.0

2.2

05

0

07.0

2.2

05

0

08.0

2.2

05

0

09.0

2.2

05

0

10.0

2.2

05

0

11.0

2.2

05

0

12.0

2.2

05

0

13.0

2.2

05

0

14.0

2.2

05

0

15.0

2.2

05

0

16.0

2.2

05

0

Diagrammtitel

Pkw BEV flexibel

Pkw PHEV

LNF flexibel

Pkw BEV inflexibel

LNF inflexibel

Wärmepumpen

Elektromobilität

Stromnachfrage

Gesamtsystem

Quelle: Prognos

© 2018 Prognos AG

71 102 150 197 215 176 2048

31

84

171258

96

172

3945

74

92

114

79

100

41

40

30

21

18

48

24

178239

359

503

627

422

522

2015 2020 2030 2040 2050 2050 2050

Wind an Land Wind auf See

Photovoltaik Wasser

Biomasse

87 64

10883

34

143107

34

61

64

13256 39

5054

178239

359503

627422 522

610 586 558598

695

545603

2015 2020 2030 2040 2050 2050 2050

Erneuerbare Energien Speicher

Sonstige Erdgas

Braunkohle Steinkohle

Kernenergie

Ergebnisse - Nettostromerzeugung

▪ Rückgang der Kohlestromerzeugung, vollständiger Ausstieg in 80% und 95% Szenarien

▪ Deutlicher Anstieg der Stromerzeugung bei starker Dekarbonisierung auf etwa 700 TWh

(84% davon aus fluktuierenden erneuerbaren Energien: Wind und PV)

40

Gesamt Erneuerbare Energien

Ref N80 Ref N80

Quelle: Prognos

© 2018 Prognos AG

Produktionsstruktur Fernwärme

41

3026

12

5462

74

55

25

12

16

2228

17

15

20

14

19

23

43

53

810

9

12

9

8

2050

150

5

2040

158

5

5

2030

159

5

5

5

2020

143

65

2015

128

6

3024

55 73

75

53

12

16

22

21

19

17

15

14

20

28 56

72

10 12

9

12

9

9

2050

163

231

5

2040

172

5

5

2030

161

5

5

2020

145

7

65

2015

128

6

10

3029

24 20

55 6361

50

46

67

7

8

8

7

10

13

2221

21

20

19

1020

30

778

10

7

8

2050

143

6

2040

147

6

2030

146

2020

136

2015

128

Sonstige

Braunkohle

Steinkohle

Erdgas

Müllverbrennung

Abwärme

Biomasse

Geothermie

Solarthermie

Strom (PtH + WP inkl. Umweltwärme)

1. Zu 100% aus PtGPtH = Power-to-Heat, WP = Wärmepumpen

Referenz 95 % Pfad80 % Pfad

Fernwärmeerzeugung nach Energieträgern (TWh)

Quelle: Prognos

© 2018 Prognos AG

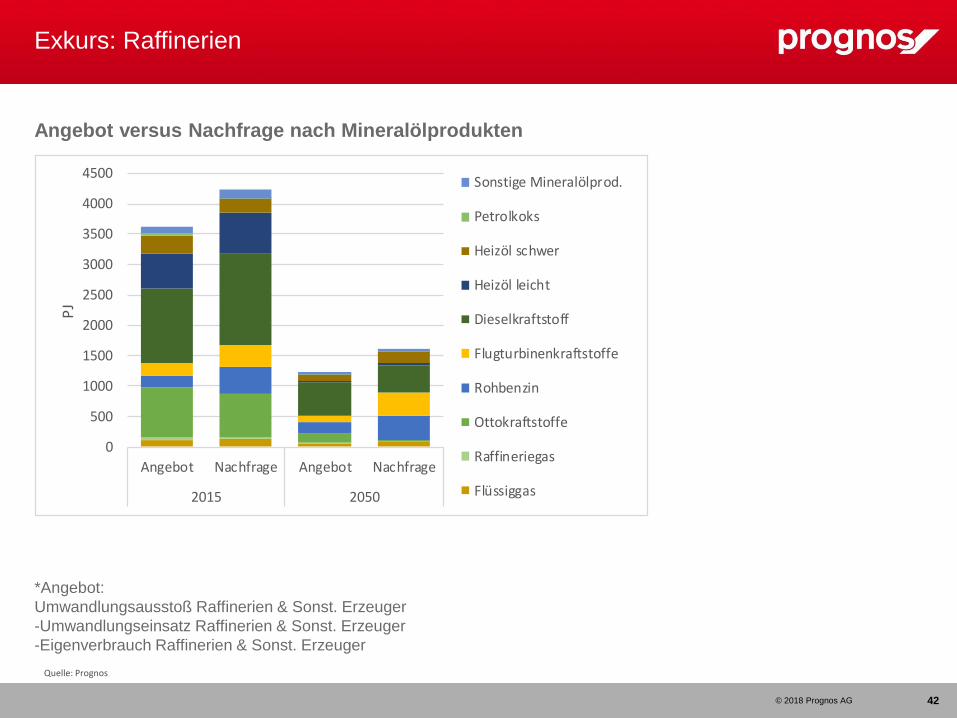

Exkurs: Raffinerien

42

Angebot versus Nachfrage nach Mineralölprodukten

*Angebot:

Umwandlungsausstoß Raffinerien & Sonst. Erzeuger

-Umwandlungseinsatz Raffinerien & Sonst. Erzeuger

-Eigenverbrauch Raffinerien & Sonst. Erzeuger

0

500

1000

1500

2000

2500

3000

3500

4000

4500

Angebot Nachfrage Angebot Nachfrage

2015 2050

PJ

Sonstige Mineralölprod.

Petrolkoks

Heizöl schwer

Heizöl leicht

Dieselkraftstoff

Flugturbinenkraftstoffe

Rohbenzin

Ottokraftstoffe

Raffineriegas

Flüssiggas

Quelle: Prognos

© 2018 Prognos AG 44

Agenda

01 Vorbemerkungen, Hintergrund, Methodik

02 Zusammenfassung Szenarienergebnisse in a nutshell

03 Aspekte der Sektorkopplung im „Gebäudesektor“

04 Aspekte der Sektorkopplung im Verkehrssektor

05 Aspekte der Sektorkopplung im Umwandlungssektor

06 Statt eines Abschlusses: Offene Fragen und aktuelle Dilemmata

© 2018 Prognos AG

Offene Fragen und aktuelle Dilemmata

Technologieentwicklung SKT-Tech:

▪ Rennen der Technologieentwicklung scheint noch offen zu sein – kaum Prognosen

möglich über künftigen Technologiemix.

▪ Starke Einflussfaktoren auf der Nachfrageseite:

▪ Fahrzeugindustrie

▪ Fahrzeugtechnologie

▪ Heizanlagenanbieter und Gebäudebetreiber sowie

▪ Energieträgeranbieter

▪ Diffusionstempo nicht nur von Technologielernkurven abhängig

45

© 2018 Prognos AG

Offene Fragen und aktuelle Dilemmata

Instrumentarien

▪ Interaktion sehr verschiedener «Märkte» mit unterschiedlichen Treibern, Rationalitäten,

Zeitstrukturen und Energiekostensensitivitäten systemdienliche Anreizsysteme sind

sehr komplex zu designen

▪ Grenzkostenkurven sind keine hinreichende Entscheidungsgrundlage !!!

▪ Bisherige Instrumentarien optimieren auf unterschiedliche Bilanzgrenzen

(Beispiel Gebäude: «Technologieoffenheit» kann zu Fehlallokationen führen, da EE-

Potenzialgrenzen nicht berücksichtigt werden)

hier müssen Vereinheitlichungen im Sinne von «Efficiency first», kein Verzicht auf

Effizienz zugunsten von EE erreicht werden.

▪ Einzelsystemoptimierung und Gesamtsystemoptimierung können auseinander fallen

▪ Sektoren «ticken» unterschiedlich – kaum einheitliche Instrumente denkbar

▪ Besonders schwierige Frage: Biomasseallokation

46

© 2018 Prognos AG

Offene Fragen und aktuelle Dilemmata

Technologieoffenheit ist cool, aber…

▪ …Infrastrukturentscheidungen sind langfristig orientiert und müssen z.T. jetzt getroffen

werden

▪ …Viele notwendige Veränderungen betreffen langfristige Investitionsgüter, bei denen

verpasste Zeitfenster teuer werden

▪ …verschiedene notwendige «Umsteuerungen» sind zeitkritisch, um ambitionierte Ziele (für

2050, ganz zu schweigen von 2030) zu erreichen.

47

© 2018 Prognos AG

│ St. Alban-Vorstadt 24 │ CH-4052 Basel

Tel: +41 61 3273-3 31

Fax: +41 &1 3273-300

E-Mail: [email protected]

Dr. Almut Kirchner

Vize-Direktor

Leitung Bereich Energie- und Klimaschutzpolitik

Leitung Kompetenzcenter Modelle

48