Softship AG - SMC Research · Seite 3 Research Studie Softship AG 03. Mai 2017 Snapshot Snapshot...

26

sc-consult GmbH Equity-Research Alter Steinweg 46 48143 Münster T +49(0)251 13476-93/-94 F +49(0)251 13476-92 E [email protected] Geschäftsführung Dr. Adam Jakubowski & Holger Steffen Postbank Kto-Nr. 847610463 BLZ 44010046 IBAN DE57440100460847610463 BIC PBNKDEFF Amtsgericht Münster HRB 10410 UST-IdNr. DE210972200 Telefon: +49 (0) 251-13476-93 Telefax: +49 (0) 251-13476-92 E-Mail: [email protected] Internet: www.sc-consult.com Analyst: Dr. Adam Jakubowski sc-consult GmbH, Alter Steinweg 46, 48143 Münster Bitte beachten Sie unseren Disclaimer auf der letzten Seite! Urteil: Hold (unverändert) | Kurs: 6,704 Euro | Kursziel: 7,20 Euro Softship AG Research Studie 03. Mai 2017 Auf dem Weg in die Cloud

Transcript of Softship AG - SMC Research · Seite 3 Research Studie Softship AG 03. Mai 2017 Snapshot Snapshot...

sc-consult GmbH

Equity-Research

Alter Steinweg 4648143 MünsterT +49(0)251 13476-93/-94F +49(0)251 13476-92E [email protected]

GeschäftsführungDr. Adam Jakubowski &Holger Steffen

PostbankKto-Nr. 847610463BLZ 44010046IBAN DE57440100460847610463BIC PBNKDEFF

Amtsgericht MünsterHRB 10410

UST-IdNr.DE210972200

Telefon: +49 (0) 251-13476-93 Telefax: +49 (0) 251-13476-92 E-Mail: [email protected] Internet: www.sc-consult.com

Analyst: Dr. Adam Jakubowski sc-consult GmbH, Alter Steinweg 46, 48143 Münster

Bitte beachten Sie unseren Disclaimer auf der letzten Seite!

Urteil: Hold (unverändert) | Kurs: 6,704 Euro | Kursziel: 7,20 Euro

Softship AG

Research Studie

03. Mai 2017

Auf dem Weg in die Cloud

Seite 2

03. Mai 2017 Softship AG Research Studie

Inhaltsverzeichnis

Inhaltsverzeichnis

Snapshot ........................................................................................................................................................ 3

Executive Summary ....................................................................................................................................... 4

SWOT-Analyse ............................................................................................................................................. 5

Profil ............................................................................................................................................................. 6

Marktumfeld ................................................................................................................................................. 9

Zahlen ......................................................................................................................................................... 13

Equity-Story ................................................................................................................................................ 17

DCF-Bewertung .......................................................................................................................................... 19

Fazit ............................................................................................................................................................ 21

Anhang I: Bilanz- und GUV-Prognose ........................................................................................................ 22

Anhang II: Cashflow-Prognose und Kennzahlen .......................................................................................... 23

Impressum & Disclaimer ............................................................................................................................. 24

Seite 3

03. Mai 2017 Softship AG Research Studie

Snapshot

Snapshot

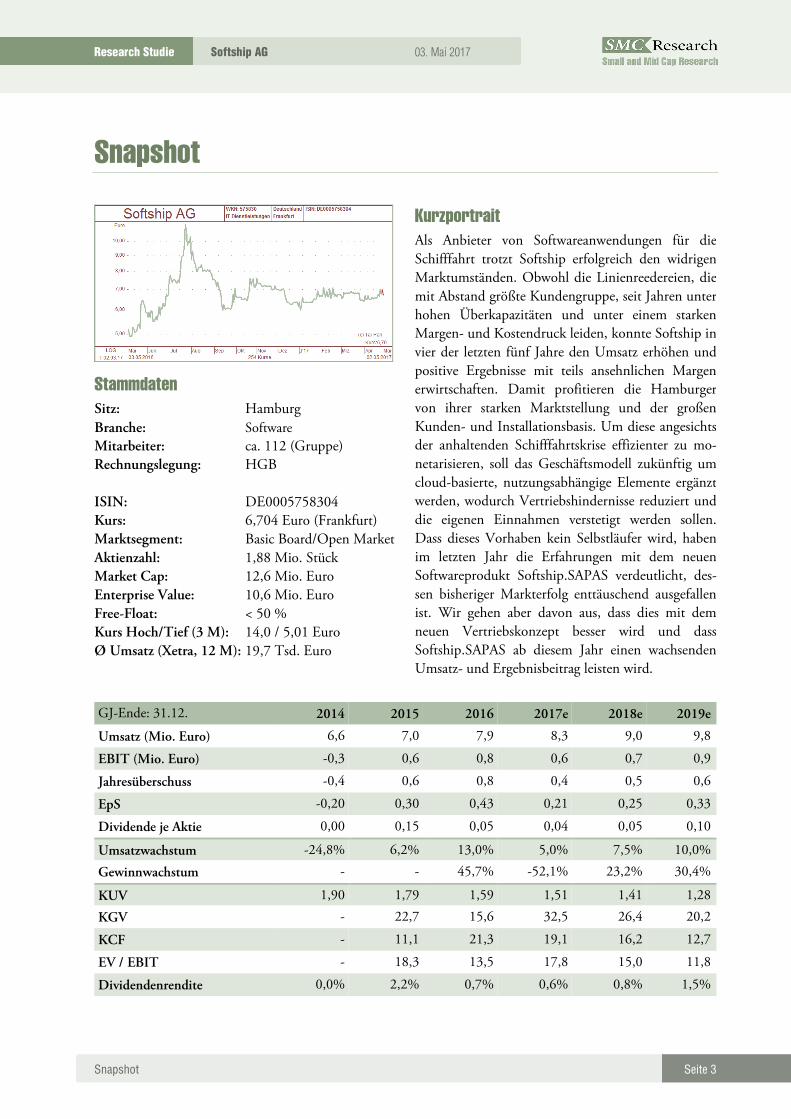

Kurzportrait Als Anbieter von Softwareanwendungen für die Schifffahrt trotzt Softship erfolgreich den widrigen Marktumständen. Obwohl die Linienreedereien, die mit Abstand größte Kundengruppe, seit Jahren unter hohen Überkapazitäten und unter einem starken Margen- und Kostendruck leiden, konnte Softship in vier der letzten fünf Jahre den Umsatz erhöhen und positive Ergebnisse mit teils ansehnlichen Margen erwirtschaften. Damit profitieren die Hamburger von ihrer starken Marktstellung und der großen Kunden- und Installationsbasis. Um diese angesichts der anhaltenden Schifffahrtskrise effizienter zu mo-netarisieren, soll das Geschäftsmodell zukünftig um cloud-basierte, nutzungsabhängige Elemente ergänzt werden, wodurch Vertriebshindernisse reduziert und die eigenen Einnahmen verstetigt werden sollen. Dass dieses Vorhaben kein Selbstläufer wird, haben im letzten Jahr die Erfahrungen mit dem neuen Softwareprodukt Softship.SAPAS verdeutlicht, des-sen bisheriger Markterfolg enttäuschend ausgefallen ist. Wir gehen aber davon aus, dass dies mit dem neuen Vertriebskonzept besser wird und dass Softship.SAPAS ab diesem Jahr einen wachsenden Umsatz- und Ergebnisbeitrag leisten wird.

Stammdaten Sitz: Hamburg Branche: Software Mitarbeiter: ca. 112 (Gruppe) Rechnungslegung: HGB ISIN: DE0005758304 Kurs: 6,704 Euro (Frankfurt) Marktsegment: Basic Board/Open Market Aktienzahl: 1,88 Mio. Stück Market Cap: 12,6 Mio. Euro Enterprise Value: 10,6 Mio. Euro Free-Float: < 50 % Kurs Hoch/Tief (3 M): 14,0 / 5,01 Euro Ø Umsatz (Xetra, 12 M): 19,7 Tsd. Euro

GJ-Ende: 31.12. 2014 2015 2016 2017e 2018e 2019e

Umsatz (Mio. Euro) 6,6 7,0 7,9 8,3 9,0 9,8

EBIT (Mio. Euro) -0,3 0,6 0,8 0,6 0,7 0,9

Jahresüberschuss -0,4 0,6 0,8 0,4 0,5 0,6

EpS -0,20 0,30 0,43 0,21 0,25 0,33

Dividende je Aktie 0,00 0,15 0,05 0,04 0,05 0,10

Umsatzwachstum -24,8% 6,2% 13,0% 5,0% 7,5% 10,0%

Gewinnwachstum - - 45,7% -52,1% 23,2% 30,4%

KUV 1,90 1,79 1,59 1,51 1,41 1,28

KGV - 22,7 15,6 32,5 26,4 20,2

KCF - 11,1 21,3 19,1 16,2 12,7

EV / EBIT - 18,3 13,5 17,8 15,0 11,8

Dividendenrendite 0,0% 2,2% 0,7% 0,6% 0,8% 1,5%

Seite 4

03. Mai 2017 Softship AG Research Studie

Executive Summary

Executive Summary

• Etablierte Marktposition: Softship konzentriert sich seit der Gründung vor nahezu 30 Jahren auf die Entwicklung und den Vertrieb einer Standardsoftware für die Linienschifffahrt und hat sich in diesem Markt eine führende Marktstellung mit einer breiten Kunden- und Installationsbasis erarbeitet.

• Komplexe Standardsoftware für Reedereien: Mit den Kernprodukten der Hamburger können Reedereien und Linienagenten ihre gesamten Kernprozesse abbilden, effizienter gestalten und teilweise au-tomatisieren. Die tiefreichende Integration in die Geschäftsprozesse der Kunden erfordert vergleichsweise umfangreiche Implementierungsprojekte, die bis zu einem Jahr in Anspruch nehmen können.

• Herausfordernder Markt: Bedingt durch die Wachstumsschwäche des Welthandels in Kombination mit den anhaltenden Überkapazitäten befindet sich die globale Schifffahrt seit mehreren Jahren im Kri-senmodus. Für Softship birgt das zwar den Vorteil, dass Effizienzaspekte bei den Reedern an Gewicht ge-winnen und somit auch der Bedarf für leistungsfähige Softwarelösungen grundsätzlich steigt, andererseits lastet der Margendruck auch stark auf den Investitionsbudgets potenzieller Kunden.

• Einstieg ins Cloud-Geschäft beschlossen: Um dieses Vertriebshindernis abzubauen, und um die Volatilität der eigenen Einnahmen zu senken sowie die Skalierbarkeit zu erhöhen, hat Softship im letzten Jahr beschlossen, das Geschäftsmodell in Richtung eines cloud-basierten, nutzungsabhängigen Konzepts zu entwickeln. Hierfür sollen ab dem laufenden Jahr neue, cloud-fähige Produkte entwickelt werden.

• Neues Marktsegment erschlossen: Ein erstes Cloud-Produkt mit einem rein nutzungsabhängigen Lizenzmodell hat Softship bereits im letzten Jahr unter dem Namen Softship.SAPAS im Markt eingeführt. Es handelt sich hierbei um eine Lösung, mit der Hafenagenten, ein bis dato von Softship nicht adressiertes Marktsegment, den Hafenaufenthalt eines von ihnen betreuten Schiffes in einer sehr effizienten Weise kalkulieren, begleiten sowie abrechnen und damit erhebliche Produktivitätspotenziale erschließen können.

• Softship.SAPAS unter Plan: Allerdings hat das neue Produkt die damit verknüpften Erwartungen bisher noch nicht erfüllen können. Softship hat deswegen den Vertrieb verstärkt und zusätzlich Kapazitä-ten aufgebaut, um die Einführung von Softship.SAPAS bei Kunden zu begleiten.

• Hoher Gewinnanstieg in 2016: Trotz der schwachen Softship.SAPAS-Entwicklung und des nur mo-deraten Wachstums der Lizenzumsätze im Kerngeschäft konnte Softship im letzten Jahr zweistellig wach-sen und das Ergebnis deutlich verbessern. Allerdings hat der Gewinn auch von einem hohen Einmalertrag aus dem lukrativen Verkauf einer Beteiligung profitiert.

• Aktie fair bewertet: Aufgrund dieses Sondereffekts dürfte das diesjährige Ergebnis unter dem Niveau von 2016 bleiben, sich operativ aber trotz der Entwicklungsoffensive verbessern. Auf Basis der Erwartung einer zunehmenden Dynamik im Softship.SAPAS-Geschäft sowie eines erfolgreichen Aufbaus des Cloud-Geschäfts rechnen wir für die Zukunft mit weiterem Wachstum, sehen die daraus resultierenden Potenzia-le im aktuellen Börsenkurs aber derzeit angemessen berücksichtigt.

Seite 5

03. Mai 2017 Softship AG Research Studie

SWOT-Analyse

SWOT-Analyse

Stärken

• Große Kunden- und Installationsbasis und eine jahrzehntlange Expertise an der Schnittstelle von Schifffahrt und IT stellen wichtige Marktzutritts-schranken für mögliche Wettbewerber dar.

• Große Kontinuität hinsichtlich des Personals, der Führungsstruktur und der Kundenbeziehungen.

• Trotz des widrigen Marktumfelds wurden in den letzten Jahren mit einer Ausnahme positive Er-gebnisse erwirtschaftet.

• Eine solide Bilanz mit einer hohen Eigenkapital-quote und einer Nettoliquidität von mehr als ei-nem Drittel der Bilanzsumme.

• Einbindung in den Weltkonzern WiseTech Glo-bal könnte für Rückenwind in der Produktent-wicklung und im Vertrieb sorgen.

Schwächen

• Der adressierte Markt ist seit Jahren im Krisen-modus und dürfte noch längere Zeit unter hohen Überkapazitäten leiden, was den Vertrieb für Softship spürbar erschwert.

• Die Komplexität der Software erfordert umfang-reiche Implementierungs- und Customizing-Maßnahmen und reduziert die Skalierbarkeit des Kerngeschäfts.

• Die operative Entwicklung blieb 2016 unter den Erwartungen, dies gilt auch für das Geschäft mit der neuen Software Softship.SAPAS.

• Das Kerngeschäft ist projektgetrieben und je nach Auftragslage abhängig von einzelnen Kunden.

• Der Verzicht auf einen Konzernabschluss redu-ziert die Transparenz des Zahlenwerks.

Chancen

• Mit Softship.SAPAS verfügt Softship über ein Produkt mit hohem Umsatz- und Skalierungspo-tenzial. Falls die vertrieblichen Korrekturen grei-fen, könnte dieses für deutliche Wachstumseffektesorgen.

• Einzelne Abschlüsse mit größeren Reedereien können das Geschäftsvolumen deutlich erhöhen.

• Der beschlossene Aufbau des Cloud-Geschäfts könnte das Umsatzwachstum beschleunigen und weiteres Skalierungspotenzial schaffen.

• Eine Aufhellung der Situation in der Schifffahrt könnte für eine dauerhafte Wachstumsbeschleuni-gung sorgen.

• WiseTech Global könnte eine vollständige Über-nahme anstreben.

• Ein opportunistischer Verkauf der ASISTIM-Beteiligung könnte nach Vorbild von Airpas einen hohen Ertrag bringen.

Risiken

• Der Markterfolg von Softship.SAPAS könnte trotz der intensivierten Vertriebsanstrengungen unter den Erwartungen bleiben. Dies gilt auch für die Entwicklung und den Markterfolg der neuen Pro-dukte im Kerngeschäft.

• Als Teil des WiseTech-Konzerns ist Softship even-tuellen Strategieänderungen des Mutterunterneh-mens ausgesetzt.

• Eine weitere Zuspitzung der Situation in der Schifffahrt könnte das Geschäft mit den Reederei-en zusätzlich erschweren.

• Probleme mit einem großen Kundenprojekt wie eine verweigerte Abnahme wären kurzfristig kaum zu kompensieren.

• Die laufende Anpassung an die dynamische Um-welt (Technologie, Regulierung) bedingt das Risi-ko von technologischen Fehlschlägen.

Seite 6

03. Mai 2017 Softship AG Research Studie

Profil

Profil

Softwarespezialist für die SchifffahrtDie Softship AG entwickelt und vertreibt seit ihrer Gründung im Jahr 1989 Standardsoftware für die Schifffahrt, mit der die Kunden der in Hamburg an-sässigen Gesellschaft, hauptsächlich Linienreedereien und Agenturen im Bereich der Linienschifffahrt, ihre Kernprozesse organisieren, steuern und automatisie-ren können. Die AG beschäftigt aktuell 76 Mitarbei-ter und wird von einem zweiköpfigen Vorstand gelei-tet, der seit der Unternehmensgründung bei Softship aktiv ist und bereits seit 1994 die Verantwortung trägt. Der Börsengang erfolgte im Jahr 2001, seit die-sem Frühjahr notiert die Aktie im Basic Board des Freiverkehrs.

Einbindung in einen globalen Konzern Nachdem letztes Jahr WiseTech Global aus Australi-en die Mehrheit der Softship-Anteile erworben hat, ist das Hamburger Unternehmen Bestandteil eines globalen Konzerns. Bei WiseTech handelt es sich um einen weltweit führenden Softwareanbieter für den Logistiksektor, der rund um den Globus mehr als 6.000 Kunden zählt und im letzten Geschäftsjahr (per Ende Juni) seinen Umsatz bei hoher Profitabili-tät (EBITDA-Marge von 30 Prozent) um 30 Prozent auf über 100 Mio. australische Dollar erhöhte. Nach der Mehrheitsübernahme wurden bereits erste Pro-jekte gestartet, um künftig vor allem im Vertrieb so-wie in der Produktentwicklung zusammenzuarbei-ten.

Weltweite Präsenz Entsprechend der globalen Ausrichtung der Schiff-fahrt ist auch Softship weltweit präsent, neben dem Stammsitz in Hamburg unterhalten die Hanseaten über zwei Töchter- und eine Enkelgesellschaft Standorte in den USA (Miami), Singapur und Mani-la sowie eine Vertretung in Sydney. Während die US-Tochter Softship America, Inc. für den Vertrieb und Support auf dem amerikanischen Markt verant-wortlich ist, übernehmen die in Singapur ansässige

Tochter Softship Data Processing Pte Ltd. sowie de-ren philippinische Tochter Softship Inc. diese Auf-gaben für den asiatischen Raum. Zusätzlich dienen beide aber auch als Programmierstandorte, womit sich Softship den Vorteil der niedrigeren Lohnkosten vor allem in Manila sichert.

Beteiligung im Luftfahrtbereich Vor dem Hintergrund der ebenfalls globalen Struk-tur der Branche und der deswegen möglichen Syner-gien im Vertrieb hat sich Softship seit 2002 über zwei Beteiligungen auch im Luftfahrtbereich enga-giert. Nach dem letztjährigen Verkauf der 25-prozentigen Beteiligung an dem Softwarehaus Airpas Aviation AG besteht dieses Segment inzwischen nur noch aus der Beteiligung an der ASISTIM GmbH aus Hannover, die sich auf Dienstleistungen für klei-nere Fluggesellschaften, wie etwa Flugplanung, Ko-ordinierung der Flughafen-Slots oder regulierungs-konforme Dokumentation spezialisiert hat und da-mit pro Jahr rund 1 Mio. Euro umsetzt.

Tochtergesellschaften der Softship AG

Gesellschaft Sitz Anteil Mitarbeiter

Softship America, Inc. Miami 100 % 2

Softship Data Processing

Pte Ltd. Singapur 100 % 11

Softship Inc. Manila 100 % 12

ASISTIM GmbH Hannover 50 % 11

Quelle: Unternehmen

ERP für Reeder Sowohl vom Umfang her als auch strategisch stellt der Luftfahrtbereich für Softship aber eine Randakti-vität dar, deren Bedeutung zudem durch den Airpas-Verkauf und die 2014 vollzogene Reduktion der ASISTIM-Beteiligung von ehemals knapp 67 auf nun 50 Prozent weiter reduziert worden ist. Der Schwerpunkt liegt eindeutig auf der Schifffahrt, wo

Seite 7

03. Mai 2017 Softship AG Research Studie

Profil

Softship mit seinen Produkten eine herausgehobene Marktstellung innehat. Mit den beiden Kernproduk-ten LIMA (optimiert für Linienreeder) und ALFA (optimiert für Linienagenturen) bieten die Hansea-ten zwei hochkomplexe, modular aufgebaute Soft-waresysteme an, die vergleichbar zu den großen ERP-Systemen sämtliche geschäftskritischen Prozesse der Kunden abdecken. Der Funktionsumfang er-streckt sich von der Erstellung und Optimierung der Fahrpläne und der Kalkulation und Buchung, über die Abwicklung des gesamten Transports und das Management des Containerumlaufs bis zur Kosten-kontrolle, Abrechnung und Bearbeitung von Scha-densfällen. Damit ermöglichen die Lösungen die friktionslose IT-Abbildung der gesamten Prozessket-te und bieten auf diese Weise erhebliche Organisati-ons-, Steuerungs- und Kontrollvorteile bis zu einer Automatisierung von Teilprozessen und des Daten-austauschs mit anderen Marktteilnehmern.

Quelle: Unternehmen

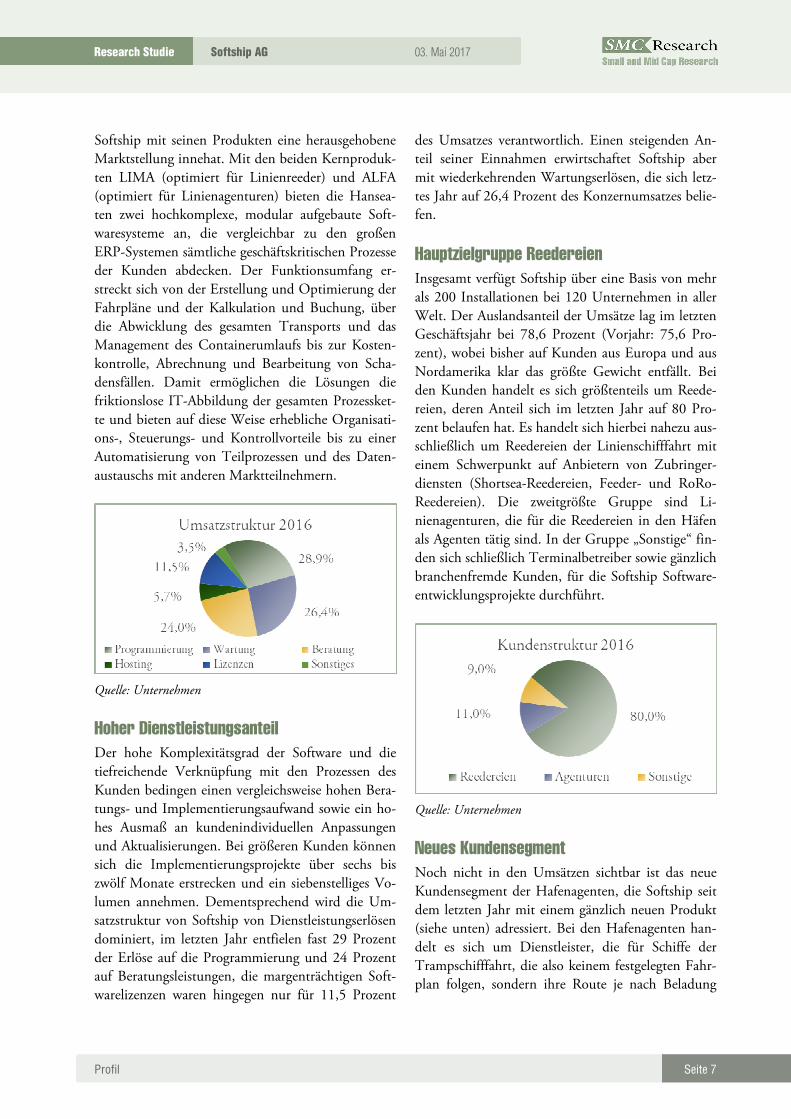

Hoher Dienstleistungsanteil Der hohe Komplexitätsgrad der Software und die tiefreichende Verknüpfung mit den Prozessen des Kunden bedingen einen vergleichsweise hohen Bera-tungs- und Implementierungsaufwand sowie ein ho-hes Ausmaß an kundenindividuellen Anpassungen und Aktualisierungen. Bei größeren Kunden können sich die Implementierungsprojekte über sechs bis zwölf Monate erstrecken und ein siebenstelliges Vo-lumen annehmen. Dementsprechend wird die Um-satzstruktur von Softship von Dienstleistungserlösen dominiert, im letzten Jahr entfielen fast 29 Prozent der Erlöse auf die Programmierung und 24 Prozent auf Beratungsleistungen, die margenträchtigen Soft-warelizenzen waren hingegen nur für 11,5 Prozent

des Umsatzes verantwortlich. Einen steigenden An-teil seiner Einnahmen erwirtschaftet Softship aber mit wiederkehrenden Wartungserlösen, die sich letz-tes Jahr auf 26,4 Prozent des Konzernumsatzes belie-fen.

Hauptzielgruppe Reedereien Insgesamt verfügt Softship über eine Basis von mehr als 200 Installationen bei 120 Unternehmen in aller Welt. Der Auslandsanteil der Umsätze lag im letzten Geschäftsjahr bei 78,6 Prozent (Vorjahr: 75,6 Pro-zent), wobei bisher auf Kunden aus Europa und aus Nordamerika klar das größte Gewicht entfällt. Bei den Kunden handelt es sich größtenteils um Reede-reien, deren Anteil sich im letzten Jahr auf 80 Pro-zent belaufen hat. Es handelt sich hierbei nahezu aus-schließlich um Reedereien der Linienschifffahrt mit einem Schwerpunkt auf Anbietern von Zubringer-diensten (Shortsea-Reedereien, Feeder- und RoRo-Reedereien). Die zweitgrößte Gruppe sind Li-nienagenturen, die für die Reedereien in den Häfen als Agenten tätig sind. In der Gruppe „Sonstige“ fin-den sich schließlich Terminalbetreiber sowie gänzlich branchenfremde Kunden, für die Softship Software-entwicklungsprojekte durchführt.

Quelle: Unternehmen

Neues Kundensegment Noch nicht in den Umsätzen sichtbar ist das neue Kundensegment der Hafenagenten, die Softship seit dem letzten Jahr mit einem gänzlich neuen Produkt (siehe unten) adressiert. Bei den Hafenagenten han-delt es sich um Dienstleister, die für Schiffe der Trampschifffahrt, die also keinem festgelegten Fahr-plan folgen, sondern ihre Route je nach Beladung

Seite 8

03. Mai 2017 Softship AG Research Studie

Profil

bestimmen, sämtliche Formalitäten rund um den Aufenthalt in einem Hafen erledigen. Dies betrifft die Vermittlung, Buchung und Überwachung von schiffsbezogenen Dienstleistungen (Lotsen- und Schlepperdienste, Liegeplatz, Be- und Entladung, Bewachung), die Versorgung mit Proviant und Treibstoff, etwaige Reparaturen sowie Leistungen (Hotels, Transport, Verpflegung) und die Formalitä-ten (Visa, Gesundheitszeugnisse, Crew- und Passa-gierlisten) rund um die Besatzung. Die Ausgaben für diese Dienstleistungen können sich auf bis zu 300 Tsd. US-Dollar belaufen, auf die die Agenten eine Vermittlungsprovision erheben. Für diese kommt es also darauf an, in der Angebotsphase ein möglichst attraktives Paket für den Reeder zu schnüren und während des Hafenaufenthalts für einen möglichst reibungslosen Ablauf des komplexen Prozesses zu sorgen.

Eine maßgeschneiderte Lösung Bei dieser Aufgabe will Softship den Hafenagenten mit einem neuen Softwareprodukt helfen, das die Hamburger seit 2014 mit hohem Aufwand entwi-ckelt und im Frühjahr 2016 vorgestellt haben. Unter dem Namen Softship.SAPAS (Softship Advanced Port Agency Solution) bietet das Unternehmen eine Lösung, die den gesamten Prozess aus einem Guss abdeckt, strukturiert und deutlich effizienter gestal-

tet. Gefüttert mit den Daten zu den Schiffen und Dienstleistungen können die Hafenagenturen sehr rasch und effizient klar strukturierte, fundierte An-gebote erstellen und während des Hafenaufenthalts den Fortschritt der Aufgabenerledigung begleiten und im Hinblick auf etwaige inhaltliche, zeitliche oder finanzielle Planabweichungen überwachen. An-schließend können ohne Medienbruch Abrechnun-gen erstellt und der Zahlungseingang nachvollzogen werden. Um dem mobil geprägten Arbeitsalltag der Hafenagenten gerecht zu werden, ist die Software als eine reine Cloud-Lösung konzipiert, auf die mit mo-bilen Geräten wie Tablets problemlos zugegriffen werden kann.

Einzigartiges Gebührenmodell Die moderne Software kombiniert Softship mit ei-nem in der Branche einzigartigen Gebührenmodell, das exakt auf die Bedürfnisse des stark umkämpften und niedrigmargigen Marktes zugeschnitten ist. Da die Agenten Anfangsinvestitionen und zusätzliche Fixkosten scheuen dürften, verzichtet das Modell auf jegliche zeitabhängigen oder nutzerzahlabhängigen Komponenten und orientiert sich ausschließlich an der tatsächlichen Nutzung. Diese wird in der Regel mit ca. 5 Euro pro Angebotserstellung und 45 bis 50 Euro für einen kompletten Port Call berechnet.

Seite 9

03. Mai 2017 Softship AG Research Studie

Marktumfeld

Marktumfeld

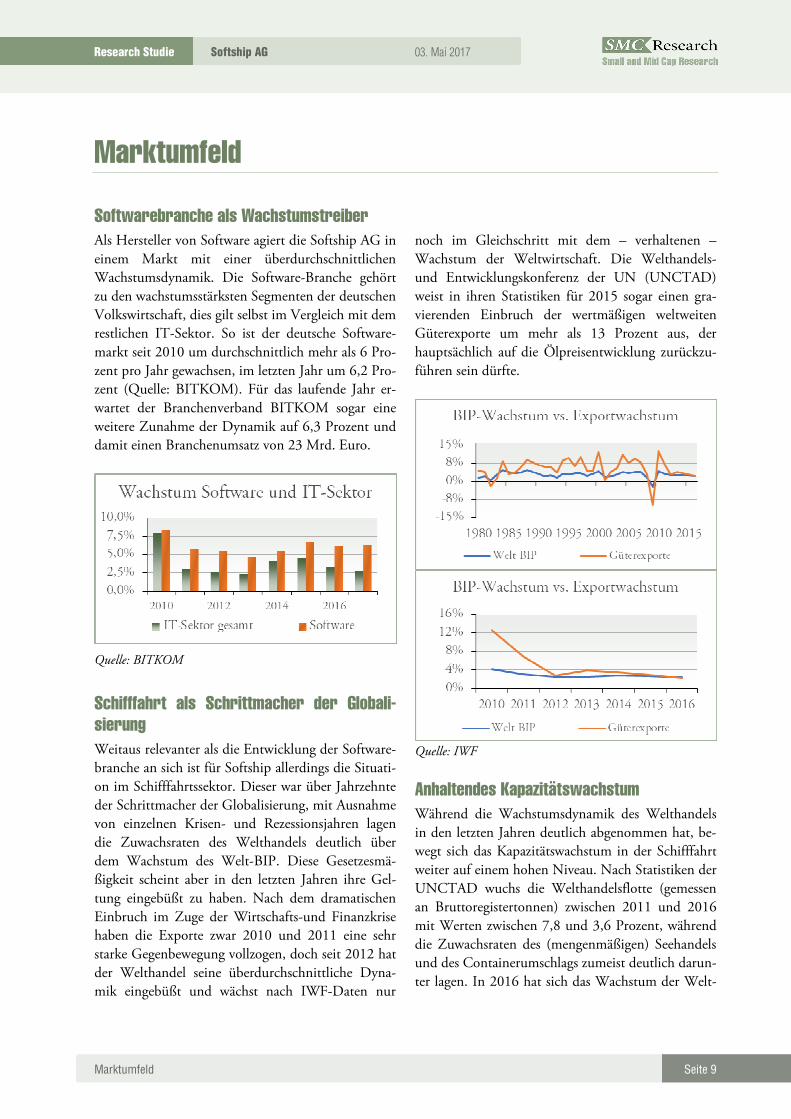

Softwarebranche als Wachstumstreiber Als Hersteller von Software agiert die Softship AG in einem Markt mit einer überdurchschnittlichen Wachstumsdynamik. Die Software-Branche gehört zu den wachstumsstärksten Segmenten der deutschen Volkswirtschaft, dies gilt selbst im Vergleich mit dem restlichen IT-Sektor. So ist der deutsche Software-markt seit 2010 um durchschnittlich mehr als 6 Pro-zent pro Jahr gewachsen, im letzten Jahr um 6,2 Pro-zent (Quelle: BITKOM). Für das laufende Jahr er-wartet der Branchenverband BITKOM sogar eine weitere Zunahme der Dynamik auf 6,3 Prozent und damit einen Branchenumsatz von 23 Mrd. Euro.

Quelle: BITKOM

Schifffahrt als Schrittmacher der Globali-sierung Weitaus relevanter als die Entwicklung der Software-branche an sich ist für Softship allerdings die Situati-on im Schifffahrtssektor. Dieser war über Jahrzehnte der Schrittmacher der Globalisierung, mit Ausnahme von einzelnen Krisen- und Rezessionsjahren lagen die Zuwachsraten des Welthandels deutlich über dem Wachstum des Welt-BIP. Diese Gesetzesmä-ßigkeit scheint aber in den letzten Jahren ihre Gel-tung eingebüßt zu haben. Nach dem dramatischen Einbruch im Zuge der Wirtschafts-und Finanzkrise haben die Exporte zwar 2010 und 2011 eine sehr starke Gegenbewegung vollzogen, doch seit 2012 hat der Welthandel seine überdurchschnittliche Dyna-mik eingebüßt und wächst nach IWF-Daten nur

noch im Gleichschritt mit dem – verhaltenen –Wachstum der Weltwirtschaft. Die Welthandels- und Entwicklungskonferenz der UN (UNCTAD) weist in ihren Statistiken für 2015 sogar einen gra-vierenden Einbruch der wertmäßigen weltweiten Güterexporte um mehr als 13 Prozent aus, der hauptsächlich auf die Ölpreisentwicklung zurückzu-führen sein dürfte.

Quelle: IWF

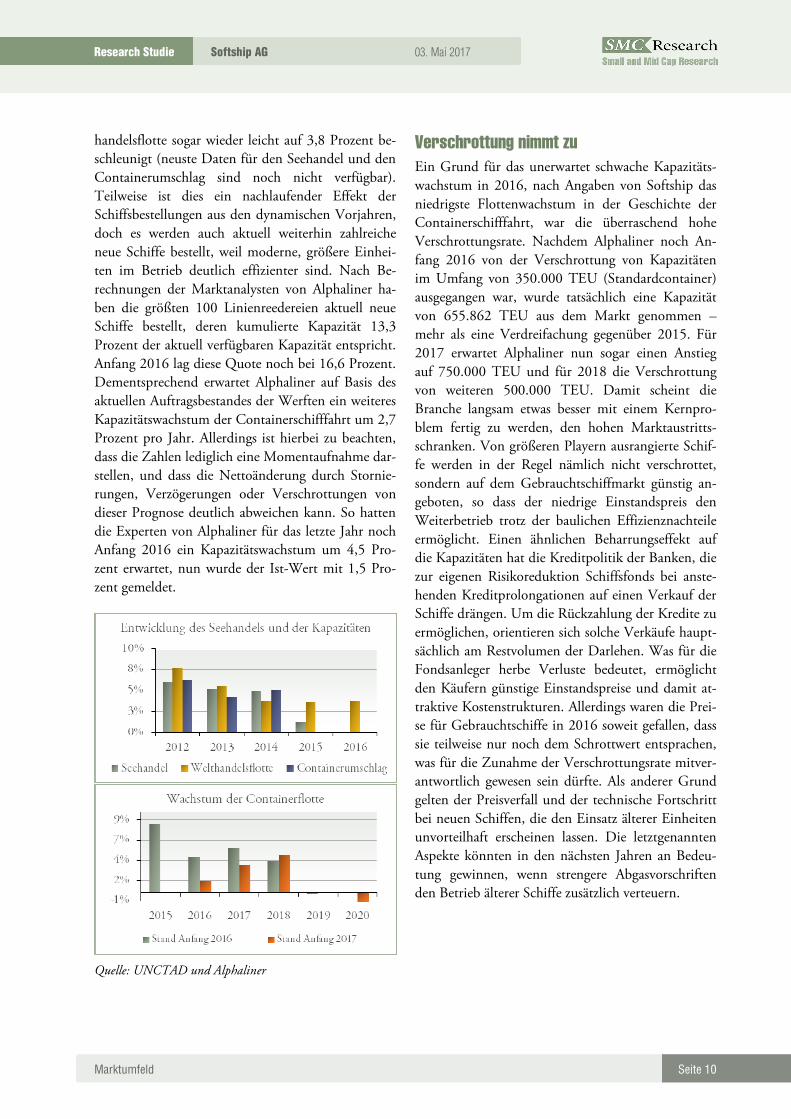

Anhaltendes Kapazitätswachstum Während die Wachstumsdynamik des Welthandels in den letzten Jahren deutlich abgenommen hat, be-wegt sich das Kapazitätswachstum in der Schifffahrt weiter auf einem hohen Niveau. Nach Statistiken der UNCTAD wuchs die Welthandelsflotte (gemessen an Bruttoregistertonnen) zwischen 2011 und 2016 mit Werten zwischen 7,8 und 3,6 Prozent, während die Zuwachsraten des (mengenmäßigen) Seehandels und des Containerumschlags zumeist deutlich darun-ter lagen. In 2016 hat sich das Wachstum der Welt-

Seite 10

03. Mai 2017 Softship AG Research Studie

Marktumfeld

handelsflotte sogar wieder leicht auf 3,8 Prozent be-schleunigt (neuste Daten für den Seehandel und den Containerumschlag sind noch nicht verfügbar). Teilweise ist dies ein nachlaufender Effekt der Schiffsbestellungen aus den dynamischen Vorjahren, doch es werden auch aktuell weiterhin zahlreiche neue Schiffe bestellt, weil moderne, größere Einhei-ten im Betrieb deutlich effizienter sind. Nach Be-rechnungen der Marktanalysten von Alphaliner ha-ben die größten 100 Linienreedereien aktuell neue Schiffe bestellt, deren kumulierte Kapazität 13,3 Prozent der aktuell verfügbaren Kapazität entspricht. Anfang 2016 lag diese Quote noch bei 16,6 Prozent. Dementsprechend erwartet Alphaliner auf Basis des aktuellen Auftragsbestandes der Werften ein weiteres Kapazitätswachstum der Containerschifffahrt um 2,7 Prozent pro Jahr. Allerdings ist hierbei zu beachten, dass die Zahlen lediglich eine Momentaufnahme dar-stellen, und dass die Nettoänderung durch Stornie-rungen, Verzögerungen oder Verschrottungen von dieser Prognose deutlich abweichen kann. So hatten die Experten von Alphaliner für das letzte Jahr noch Anfang 2016 ein Kapazitätswachstum um 4,5 Pro-zent erwartet, nun wurde der Ist-Wert mit 1,5 Pro-zent gemeldet.

Quelle: UNCTAD und Alphaliner

Verschrottung nimmt zu Ein Grund für das unerwartet schwache Kapazitäts-wachstum in 2016, nach Angaben von Softship das niedrigste Flottenwachstum in der Geschichte der Containerschifffahrt, war die überraschend hohe Verschrottungsrate. Nachdem Alphaliner noch An-fang 2016 von der Verschrottung von Kapazitäten im Umfang von 350.000 TEU (Standardcontainer) ausgegangen war, wurde tatsächlich eine Kapazität von 655.862 TEU aus dem Markt genommen – mehr als eine Verdreifachung gegenüber 2015. Für 2017 erwartet Alphaliner nun sogar einen Anstieg auf 750.000 TEU und für 2018 die Verschrottung von weiteren 500.000 TEU. Damit scheint die Branche langsam etwas besser mit einem Kernpro-blem fertig zu werden, den hohen Marktaustritts-schranken. Von größeren Playern ausrangierte Schif-fe werden in der Regel nämlich nicht verschrottet, sondern auf dem Gebrauchtschiffmarkt günstig an-geboten, so dass der niedrige Einstandspreis den Weiterbetrieb trotz der baulichen Effizienznachteile ermöglicht. Einen ähnlichen Beharrungseffekt auf die Kapazitäten hat die Kreditpolitik der Banken, die zur eigenen Risikoreduktion Schiffsfonds bei anste-henden Kreditprolongationen auf einen Verkauf der Schiffe drängen. Um die Rückzahlung der Kredite zu ermöglichen, orientieren sich solche Verkäufe haupt-sächlich am Restvolumen der Darlehen. Was für die Fondsanleger herbe Verluste bedeutet, ermöglicht den Käufern günstige Einstandspreise und damit at-traktive Kostenstrukturen. Allerdings waren die Prei-se für Gebrauchtschiffe in 2016 soweit gefallen, dass sie teilweise nur noch dem Schrottwert entsprachen, was für die Zunahme der Verschrottungsrate mitver-antwortlich gewesen sein dürfte. Als anderer Grund gelten der Preisverfall und der technische Fortschritt bei neuen Schiffen, die den Einsatz älterer Einheiten unvorteilhaft erscheinen lassen. Die letztgenannten Aspekte könnten in den nächsten Jahren an Bedeu-tung gewinnen, wenn strengere Abgasvorschriften den Betrieb älterer Schiffe zusätzlich verteuern.

Seite 11

03. Mai 2017 Softship AG Research Studie

Marktumfeld

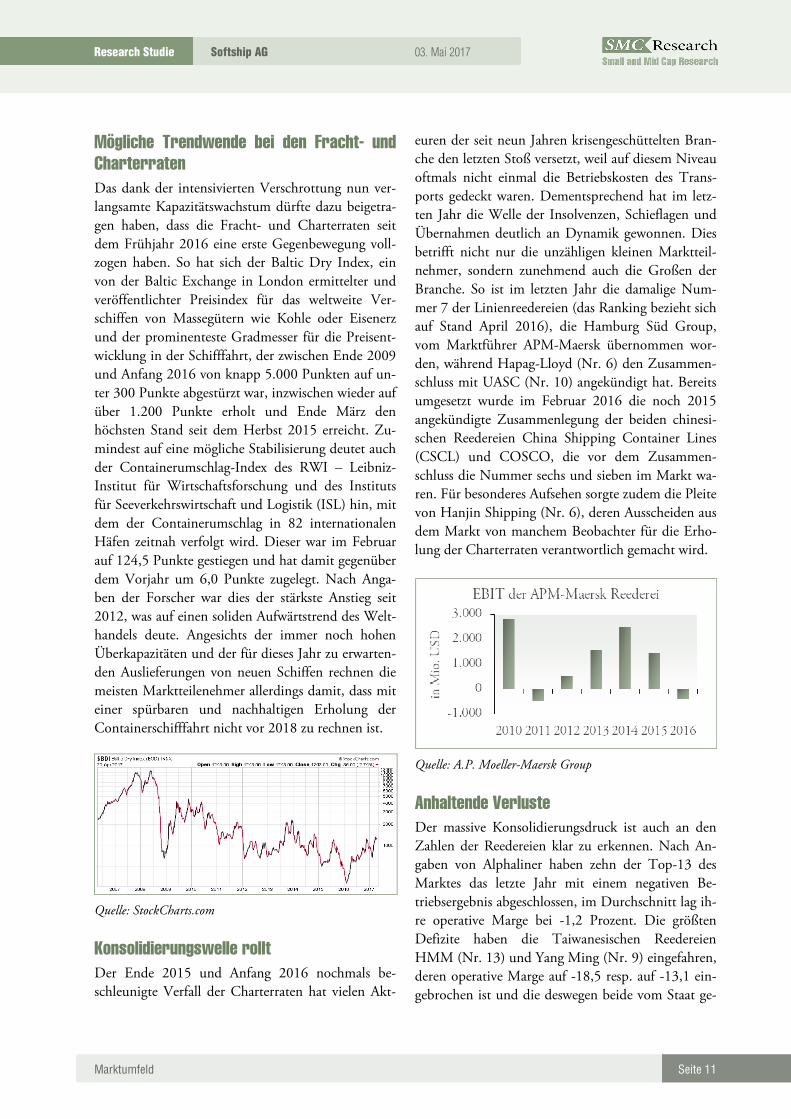

Mögliche Trendwende bei den Fracht- und Charterraten Das dank der intensivierten Verschrottung nun ver-langsamte Kapazitätswachstum dürfte dazu beigetra-gen haben, dass die Fracht- und Charterraten seit dem Frühjahr 2016 eine erste Gegenbewegung voll-zogen haben. So hat sich der Baltic Dry Index, ein von der Baltic Exchange in London ermittelter und veröffentlichter Preisindex für das weltweite Ver-schiffen von Massegütern wie Kohle oder Eisenerz und der prominenteste Gradmesser für die Preisent-wicklung in der Schifffahrt, der zwischen Ende 2009 und Anfang 2016 von knapp 5.000 Punkten auf un-ter 300 Punkte abgestürzt war, inzwischen wieder auf über 1.200 Punkte erholt und Ende März den höchsten Stand seit dem Herbst 2015 erreicht. Zu-mindest auf eine mögliche Stabilisierung deutet auch der Containerumschlag-Index des RWI – Leibniz-Institut für Wirtschaftsforschung und des Instituts für Seeverkehrswirtschaft und Logistik (ISL) hin, mit dem der Containerumschlag in 82 internationalen Häfen zeitnah verfolgt wird. Dieser war im Februar auf 124,5 Punkte gestiegen und hat damit gegenüber dem Vorjahr um 6,0 Punkte zugelegt. Nach Anga-ben der Forscher war dies der stärkste Anstieg seit 2012, was auf einen soliden Aufwärtstrend des Welt-handels deute. Angesichts der immer noch hohen Überkapazitäten und der für dieses Jahr zu erwarten-den Auslieferungen von neuen Schiffen rechnen die meisten Marktteilenehmer allerdings damit, dass mit einer spürbaren und nachhaltigen Erholung der Containerschifffahrt nicht vor 2018 zu rechnen ist.

Quelle: StockCharts.com

Konsolidierungswelle rollt Der Ende 2015 und Anfang 2016 nochmals be-schleunigte Verfall der Charterraten hat vielen Akt-

euren der seit neun Jahren krisengeschüttelten Bran-che den letzten Stoß versetzt, weil auf diesem Niveau oftmals nicht einmal die Betriebskosten des Trans-ports gedeckt waren. Dementsprechend hat im letz-ten Jahr die Welle der Insolvenzen, Schieflagen und Übernahmen deutlich an Dynamik gewonnen. Dies betrifft nicht nur die unzähligen kleinen Marktteil-nehmer, sondern zunehmend auch die Großen der Branche. So ist im letzten Jahr die damalige Num-mer 7 der Linienreedereien (das Ranking bezieht sich auf Stand April 2016), die Hamburg Süd Group, vom Marktführer APM-Maersk übernommen wor-den, während Hapag-Lloyd (Nr. 6) den Zusammen-schluss mit UASC (Nr. 10) angekündigt hat. Bereits umgesetzt wurde im Februar 2016 die noch 2015 angekündigte Zusammenlegung der beiden chinesi-schen Reedereien China Shipping Container Lines (CSCL) und COSCO, die vor dem Zusammen-schluss die Nummer sechs und sieben im Markt wa-ren. Für besonderes Aufsehen sorgte zudem die Pleite von Hanjin Shipping (Nr. 6), deren Ausscheiden aus dem Markt von manchem Beobachter für die Erho-lung der Charterraten verantwortlich gemacht wird.

Quelle: A.P. Moeller-Maersk Group

Anhaltende Verluste Der massive Konsolidierungsdruck ist auch an den Zahlen der Reedereien klar zu erkennen. Nach An-gaben von Alphaliner haben zehn der Top-13 des Marktes das letzte Jahr mit einem negativen Be-triebsergebnis abgeschlossen, im Durchschnitt lag ih-re operative Marge bei -1,2 Prozent. Die größten Defizite haben die Taiwanesischen Reedereien HMM (Nr. 13) und Yang Ming (Nr. 9) eingefahren, deren operative Marge auf -18,5 resp. auf -13,1 ein-gebrochen ist und die deswegen beide vom Staat ge-

Seite 12

03. Mai 2017 Softship AG Research Studie

Marktumfeld

stützt wurden. Aber auch der Marktführer AP Moel-ler-Maersk, der noch 2015 zu den wenigen profita-blen Branchenvertretern gehörte, ist 2016 ins Minus gerutscht.

Angespannte Investitionsbudgets Diese Situation beeinträchtigt die Absatzchancen von Softship, weil viele Reedereien in einer derart ange-spannten Situation größere Investitionen scheuen. Stattdessen nutzen die Unternehmen ihre bisherigen IT- und Softwaresysteme weiter. Andererseits stehen die Reedereien unter einem erheblichen Druck, ihre Effizienz zu erhöhen, wozu eine moderne, leistungs-fähige IT einen entscheidenden Beitrag leisten kann. Durch die ganzheitliche Vernetzung der zentralen Prozesse und die großen Automatisierungspotenziale können die Kunden nach Aussage von Softship er-hebliche Produktivitätspotenziale realisieren. Dar-über hinaus können gerade im Vergleich mit den bei vielen Reedereien noch eingesetzten Eigenentwick-lungen die Kosten der laufenden Pflege sowie der Anpassung an regulatorische Änderungen deutlich gesenkt werden.

Überschaubare Konkurrenzsituation Vor diesem Hintergrund sieht Softship gerade in den Eigenentwicklungen der Reeder das „Hauptkonkur-renzprodukt“. Die vertriebliche Strategie zielt dem-nach vor allem darauf, Reeder überhaupt für den Einsatz einer professionellen Software zu gewinnen. Hinsichtlich der Wettbewerber ist der Markt nach Angaben von Softship hingegen sehr überschaubar. Neben einigen lokal aktiven Anbietern gibt es gemäß Unternehmensdarstellung in dieser Größenklasse

keine weitere Gesellschaft mit der globalen Präsenz von Softship. Das obere Ende des Marktes wird zwar auch von großen Softwareanbietern wie SAP adres-siert, doch aufgrund der fehlenden Schifffahrtsexper-tise nach Einschätzung von Softship bisher nur mit begrenztem Erfolg. Auch dürften die meisten Linien-reedereien für Anbieter wie SAP schlicht zu klein sein. So enthält die von Alphaliner veröffentlichte Liste der Top-100 Linienreedereien im Containerbe-reich bereits 28 Einträge von Unternehmen, die we-niger als zehn Schiffe betreiben. Von den gesamten Containerkapazitäten der Top-100 entfallen fast 60 Prozent auf die fünf größten Anbieter, den Rest des Marktes teilen sich sehr viele teils sehr kleine Unter-nehmen. Insgesamt beziffert Softship die Zahl der als Kunden in Frage kommenden Reedereien auf maxi-mal 500, von denen es sich in den meisten Fällen um kleinere Unternehmen handelt.

Großes Potenzial bei Hafenagenten Einen noch stärker ausgeprägten Nischencharakter hat das mit dem neuen Produkt Softship.SAPAS seit diesem Jahr adressierte Marktsegment der Hafen-agenten. Nach Angaben von Softship ist der Markt von zahlreichen Kleinanbietern geprägt, die unterei-nander in einem intensiven Wettbewerb und von Seiten der Reeder unter einem starken Margendruck stehen. In Summe handelt es sich aber um ein be-trächtliches Marktpotenzial, Softship beziffert die Zahl der weltweit von Hafenagenten betreuten Port Calls auf 250.000 pro Jahr. Für diesen Markt gibt es nach Angaben von Softship derzeit außer eines älte-ren, Windows-basierten Produkts keine professionel-le Konkurrenzsoftware.

Seite 13

03. Mai 2017 Softship AG Research Studie

Zahlen

Zahlen

Stagnierender Umsatz Die angespannte Situation der Schifffahrtsbranche macht sich in schwankenden und in Summe der letz-ten fünf Jahre stagnierenden Umsätzen der Softship AG bemerkbar. Dabei konnten die Hamburger zwar in vier Jahren seit 2012 ein Wachstum verzeichnen, doch die Zuwächse wurden durch einen herben Ein-bruch im Jahr 2014 konterkariert, so dass die Erlöse in 2016 mit 7,9 Mio. Euro genau auf dem Niveau des Jahres 2012 lagen. Gegenüber 2013 (8,8 Mio. Euro) liegt der Umsatz noch immer im Minus.

Quelle: Unternehmen

Verbesserte Profitabilität Auf den Einbruch des Jahres 2014, das mit einem Fehlbetrag von 0,4 Mio. Euro abgeschlossen wurde, reagierte Softship mit einem Bündel von Maßnah-men für die Bereiche Produktentwicklung, Kosten-management und Vertrieb. Dazu gehörten unter an-derem ein neuer vertrieblicher Schwerpunkt, die Schließung einer Niederlassung, die Umstellung der Rechnungslegung auf HGB (ohne Konzernab-

schluss) und die Nutzung der natürlichen Fluktuati-on im Personalbereich. In Summe konnte dadurch trotz der unverändert widrigen Marktgegebenheiten der Lizenzanteil am Umsatz von 7,1 auf 12,0 Pro-zent ausgebaut und die Profitabilität erhöht werden, so dass bereits 2015 das Ergebnis auf ein Niveau oberhalb der Werte aus 2012 und 2013 verbessert werden konnte.

Quelle: Unternehmen

Beteiligungsverkauf sorgt für Ergebnis-sprung Der positive Trend aus 2015 konnte auch im letzten Geschäftsjahr fortgesetzt werden, in dem der Umsatz um 13 Prozent auf 7,9 Mio. Euro und das Nettoer-gebnis sogar um 46 Prozent auf 0,8 Mio. Euro ge-stiegen sind. Bemerkenswerterweise ist das überpro-portionale Ergebniswachstum gelungen, obwohl die margenstärkste Einnahmenart, die Lizenzerlöse, mit einem Plus von 8 Prozent schwächer zugelegt hat als der Gesamtumsatz. Stark haben sich hingegen die Beratungs- (+20 Prozent) und die Wartungserlöse (+14 Prozent) entwickelt. Profitiert hat das Ergebnis, wie schon im Vorjahr, auch von der verhaltenen Entwicklung des Materialaufwands (+6,5 Prozent) und des Personalaufwands (+8,9 Prozent). Vor allem aber hat der Verkauf der Beteiligung an der Airpas Aviation AG einen hohen Einmalertrag in Höhe von 1,2 Mio. Euro gebracht, wodurch sich die sonstigen betrieblichen Erträge um mehr als eine Million Euro

Seite 14

03. Mai 2017 Softship AG Research Studie

Zahlen

auf 1,3 Mio. Euro erhöhten. Das EBITDA hat sich infolgedessen auf 1,6 Mio. Euro mehr als verdoppelt.

Hohe Abschreibung belastet Dass aus diesem Zuwachs auf der EBIT-Ebene „le-diglich“ ein Anstieg um etwas mehr als ein Drittel auf 0,8 Mio. Euro verblieb, ist auf die mehr als ver-fünffachten Abschreibungen zurückzuführen. Nach der Fertigstellung und Markteinführung der Soft-ware Softship.SAPAS hat Softship nämlich mit der planmäßigen Abschreibung der aktivierten Entwick-lungskosten begonnen. Darüber hinaus haben die Hanseaten in Reaktion auf den nur sehr verhaltenen Marktstart der Software eine Sonderabschreibung in Höhe von 0,5 Mio. Euro vorgenommen, durch die sich der Aufwandsposten auf 0,8 Mio. Euro sum-mierte.

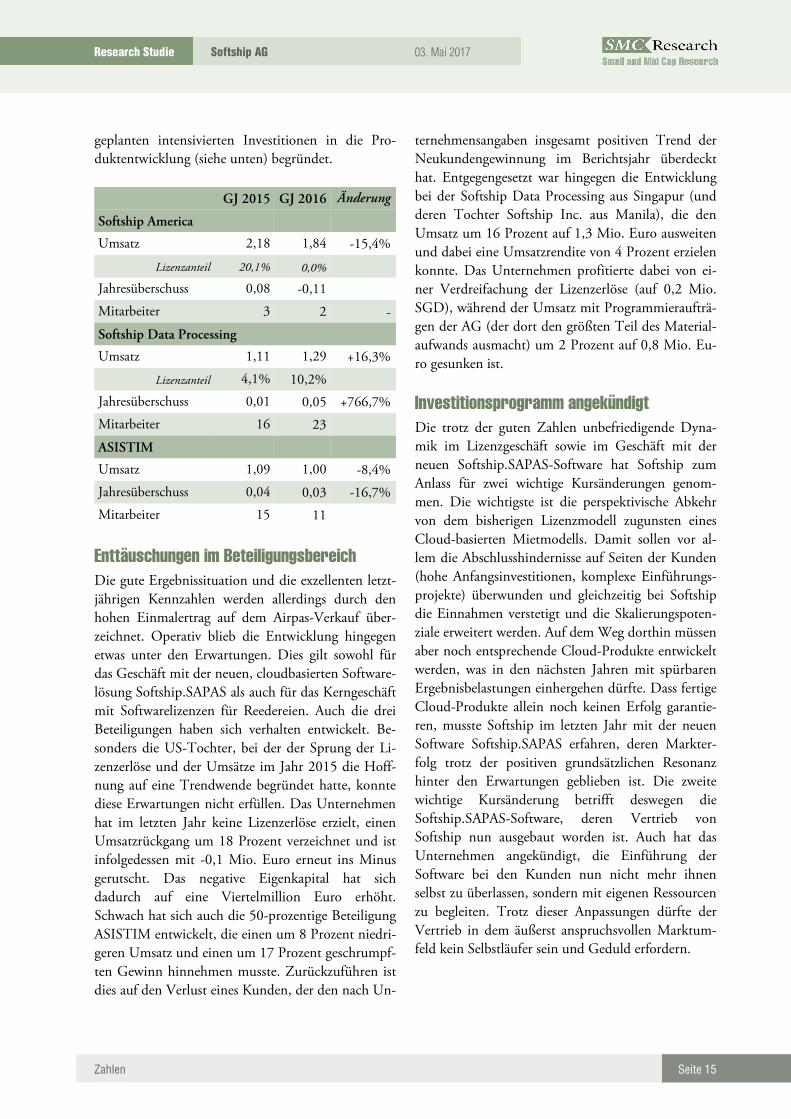

Geschäftszahlen GJ 2015 GJ 2016 Änderung

Umsatz 7,02 7,93 13,0%

davon Lizenzen 0,85 0,91 8,0%

Lizenzanteil 12,0% 11,5%

EBITDA 0,73 1,59 118,5%

EBITDA-Marge 10,3% 20,0%

EBIT 0,58 0,78 35,1%

EBIT-Marge 8,2% 9,8%

Vorsteuerergebnis 0,58 0,78 33,4%

Vorsteuermarge 8,3% 9,8%

Jahresüberschuss 0,56 0,81 45,7%

Netto-Marge 7,9% 10,2%

Hohe Kapitalrendite Da der ertragreiche Beteiligungsverkauf zu einem steuerfreien Ertrag geführt hat, konnte in der GuV sogar ein positives Steuerergebnis ausgewiesen wer-den, weswegen der Zuwachs des Nettoergebnisses von 0,6 auf 0,8 Mio. Euro mit +46 Prozent spürbar stärker ausgefallen ist als der des EBT. Damit konnte Softship die Nettoumsatzrendite von 7,9 auf 10,2 Prozent verbessern. Auch bezogen auf das eingesetzte Kapital ist die Profitabilität des Unternehmens, gera-de vor dem Hintergrund des widrigen Marktum-felds, beeindruckend: Die Eigenkapitalrendite konn-

te trotz der hohen Eigenkapitalquote von 15,6 Pro-zent in 2015 auf 19,8 Prozent weiter gesteigert wer-den, bezogen auf das Gesamtkapital wurde im letzten Jahr eine Rendite von 14,2 Prozent erwirtschaftet.

Free-Cashflow deutlich im Plus Von dem Verkauf der Airpas-Beteiligung hat auch der letztjährige Free-Cashflow profitiert, der sich dank dem um 1,7 Mio. Euro auf +0,8 Mio. Euro verbesserten Cashflow aus Investitionen auf 1,4 Mio. Euro verfünffacht hat. Operativ hingegen ist der Cashflow mit 0,6 Mio. Euro schwächer als im Vor-jahr (1,1 Mio. Euro) ausgefallen, blieb aber klar im Plus. Den Mittelzufluss nutzte Softship für die weite-re planmäßige Tilgung sowie für die Zahlung der Dividende für 2015 (15 Cent je Aktie, insgesamt 0,3 Mio. Euro), so dass sich die Liquidität um 1 Mio. Euro auf 2,7 Mio. Euro erhöhte.

Exzellente Bilanz Damit entspricht die Liquidität 48 Prozent der Bi-lanzsumme von 5,7 Mio. Euro (Vorjahr: 5,2 Mio. Euro). Unter Berücksichtigung der Bankkredite in Höhe von 0,7 Mio. Euro summiert sich die Nettoli-quidität auf 2 Mio. Euro oder 36 Prozent der Bilanz-summe. Gleichzeitig haben sich die immateriellen Vermögensgegenstände trotz der erneuten Aktivie-rung von Entwicklungsleistungen in Höhe von 0,5 Mio. Euro aufgrund der Abschreibungen um 0,3 Mio. Euro auf 1,1 Mio. Euro oder 20 Prozent der Bilanzsumme ermäßigt, nach 27 Prozent im Vorjahr. Reduziert hat sich auch die Position Finanzanlagen, unter der die Buchwerte der Beteiligungen sowie die Ausleihungen an diese Unternehmen bilanziert wer-den. Durch den Abgang von Airpas ist diese Position von 0,5 Mio. Euro im Vorjahr auf nun 0,3 Mio. Eu-ro gesunken, gleichbedeutend mit einem Anteil von 6 Prozent an der Gesamtheit aller Assets. Auch die Passivseite hat sich weiter verbessert und wird inzwi-schen zu fast 72 Prozent vom Eigenkapital abgedeckt (nach 69 Prozent im Vorjahr). Die gute bilanzielle und finanzielle Situation will Softship auch im lau-fenden Jahr für eine Ausschüttung nutzen. Allerdings soll die Dividende trotz des erhöhten Gewinns mit 5 Cent je Aktie deutlich unter dem Niveau des Vor-jahrs bleiben (15 Cent), was der Vorstand mit den

Seite 15

03. Mai 2017 Softship AG Research Studie

Zahlen

geplanten intensivierten Investitionen in die Pro-duktentwicklung (siehe unten) begründet.

GJ 2015 GJ 2016 Änderung

Softship America

Umsatz 2,18 1,84 -15,4%

Lizenzanteil 20,1% 0,0%

Jahresüberschuss 0,08 -0,11

Mitarbeiter 3 2 -

Softship Data Processing

Umsatz 1,11 1,29 +16,3%

Lizenzanteil 4,1% 10,2%

Jahresüberschuss 0,01 0,05 +766,7%

Mitarbeiter 16 23

ASISTIM

Umsatz 1,09 1,00 -8,4%

Jahresüberschuss 0,04 0,03 -16,7%

Mitarbeiter 15 11

Enttäuschungen im Beteiligungsbereich Die gute Ergebnissituation und die exzellenten letzt-jährigen Kennzahlen werden allerdings durch den hohen Einmalertrag auf dem Airpas-Verkauf über-zeichnet. Operativ blieb die Entwicklung hingegen etwas unter den Erwartungen. Dies gilt sowohl für das Geschäft mit der neuen, cloudbasierten Software-lösung Softship.SAPAS als auch für das Kerngeschäft mit Softwarelizenzen für Reedereien. Auch die drei Beteiligungen haben sich verhalten entwickelt. Be-sonders die US-Tochter, bei der der Sprung der Li-zenzerlöse und der Umsätze im Jahr 2015 die Hoff-nung auf eine Trendwende begründet hatte, konnte diese Erwartungen nicht erfüllen. Das Unternehmen hat im letzten Jahr keine Lizenzerlöse erzielt, einen Umsatzrückgang um 18 Prozent verzeichnet und ist infolgedessen mit -0,1 Mio. Euro erneut ins Minus gerutscht. Das negative Eigenkapital hat sich dadurch auf eine Viertelmillion Euro erhöht. Schwach hat sich auch die 50-prozentige Beteiligung ASISTIM entwickelt, die einen um 8 Prozent niedri-geren Umsatz und einen um 17 Prozent geschrumpf-ten Gewinn hinnehmen musste. Zurückzuführen ist dies auf den Verlust eines Kunden, der den nach Un-

ternehmensangaben insgesamt positiven Trend der Neukundengewinnung im Berichtsjahr überdeckt hat. Entgegengesetzt war hingegen die Entwicklung bei der Softship Data Processing aus Singapur (und deren Tochter Softship Inc. aus Manila), die den Umsatz um 16 Prozent auf 1,3 Mio. Euro ausweiten und dabei eine Umsatzrendite von 4 Prozent erzielen konnte. Das Unternehmen profitierte dabei von ei-ner Verdreifachung der Lizenzerlöse (auf 0,2 Mio. SGD), während der Umsatz mit Programmieraufträ-gen der AG (der dort den größten Teil des Material-aufwands ausmacht) um 2 Prozent auf 0,8 Mio. Eu-ro gesunken ist.

Investitionsprogramm angekündigt Die trotz der guten Zahlen unbefriedigende Dyna-mik im Lizenzgeschäft sowie im Geschäft mit der neuen Softship.SAPAS-Software hat Softship zum Anlass für zwei wichtige Kursänderungen genom-men. Die wichtigste ist die perspektivische Abkehr von dem bisherigen Lizenzmodell zugunsten eines Cloud-basierten Mietmodells. Damit sollen vor al-lem die Abschlusshindernisse auf Seiten der Kunden (hohe Anfangsinvestitionen, komplexe Einführungs-projekte) überwunden und gleichzeitig bei Softship die Einnahmen verstetigt und die Skalierungspoten-ziale erweitert werden. Auf dem Weg dorthin müssen aber noch entsprechende Cloud-Produkte entwickelt werden, was in den nächsten Jahren mit spürbaren Ergebnisbelastungen einhergehen dürfte. Dass fertige Cloud-Produkte allein noch keinen Erfolg garantie-ren, musste Softship im letzten Jahr mit der neuen Software Softship.SAPAS erfahren, deren Markter-folg trotz der positiven grundsätzlichen Resonanz hinter den Erwartungen geblieben ist. Die zweite wichtige Kursänderung betrifft deswegen die Softship.SAPAS-Software, deren Vertrieb von Softship nun ausgebaut worden ist. Auch hat das Unternehmen angekündigt, die Einführung der Software bei den Kunden nun nicht mehr ihnen selbst zu überlassen, sondern mit eigenen Ressourcen zu begleiten. Trotz dieser Anpassungen dürfte der Vertrieb in dem äußerst anspruchsvollen Marktum-feld kein Selbstläufer sein und Geduld erfordern.

Seite 16

03. Mai 2017 Softship AG Research Studie

Zahlen

Operatives Ergebniswachstum in 2017 Trotz der intensivierten Entwicklungsaktivitäten, in deren Vorbereitung der Personalstand in Singapur und Manila im letzten Jahr bereits um 7 Mitarbeiter aufgestockt worden ist, will Softship im laufenden Jahr ein Vorsteuerergebnis von 0,6 bis 0,7 Mio. Euro erwirtschaften. Dies wäre zwar weniger als 2016,

doch bereinigt um den hohen Einmalertrag aus dem Airpas-Verkauf stellt dies eine deutliche operative Verbesserung dar, zu deren Erreichung eine Bele-bung der Lizenzumsätze im Kerngeschäft sowie mit Softship.SAPAS notwendig sein dürfte. Für den dies-jährigen Umsatz strebt Softship ein Wachstum auf ca. 8,5 Mio. Euro an.

Seite 17

03. Mai 2017 Softship AG Research Studie

Equity-Story

Equity-Story

Etablierte Marktposition Softship konzentriert sich seit der Unternehmens-gründung auf die Entwicklung und Vermarktung ei-ner Standardsoftware für die Linienschifffahrt und hat sich in dieser Nische zu einem führenden Anbie-ter entwickelt. Das Unternehmen verfügt über eine breite Kunden- und Installationsbasis, eine globale Präsenz und vor allem über eine seit Jahrzehnten aufgebaute kombinierte Software- und Schifffahrts-expertise, die für neue Wettbewerber kaum kopierbar ist.

Große Kontinuität Die starke Marktstellung verdankt Softship nicht zu-letzt der Beständigkeit und Verlässlichkeit der Ge-schäftspolitik. Das Unternehmen hat trotz der schwierigen Lage in der Schifffahrt seinen strategi-schen Fokus beibehalten und setzt in bester hanseati-scher Tradition auf eine kontinuierliche Entwick-lung. Dies gilt auch im Hinblick auf die Kundenbe-ziehungen und die Personalpolitik. So hat Softship nach eigener Aussage noch keinen Kunden durch Abwanderung verloren, auch die Fluktuation des Personals sei kein Thema. Die durchschnittliche Be-triebszugehörigkeit beziffert die Gesellschafft im letz-ten Geschäftsbericht auf sechs Jahre, die beiden Vor-stände sind bereits seit der Gründung im Unterneh-men tätig und seit Mitte der neunziger Jahre in der Verantwortung.

Profitabilität verbessert Durch die Maßnahmen, die Softship in Reaktion auf den Umsatz- und Ergebniseinbruch des Jahres 2014 ergriffen hat, konnten trotz des anhaltend schwieri-gen Marktumfelds in den letzten beiden Jahren wie-der steigende Umsätze und vor allem deutlich verbes-serte Ergebnisse erzielt werden. Auch wenn der letzt-jährige Gewinnsprung durch einen positiven Ein-malertrag überzeichnet wurde, deutet die unterpro-portionale Entwicklung der wichtigsten Aufwandsar-

ten auf eine nachhaltige Verbesserung der Profitabili-tät.

Aufbau des Cloud-Geschäfts Diese Profitabilität, die sich in zweistelligen Kapital-renditen bemerkbar macht, bietet eine solide Grund-lage, um die angekündigte Investitionsoffensive in die Produktentwicklung zu stemmen. Damit will Softship das Produktangebot stärker in Richtung von nutzungsabhängigen Mietsoftware-Modellen aus-bauen und damit einerseits den Vertrieb erleichtern und andererseits das eigene Skalierungspotenzial er-höhen.

Neues Marktsegment erschlossen Mit dem neuen, im letzten Jahr im Markt eingeführ-ten Softwareprodukt Softship.SAPAS verfügt Softship bereits über ein erstes Cloud-Produkt, das auf einer rein nutzungsbasierten Basis vermarktet wird. Auch wenn die mit seiner Einführung verbun-denen Erwartungen bisher noch nicht erfüllt wur-den, sehen wir Softship.SAPAS und das damit adres-sierte Marktsegment der Hafenagenten als sehr po-tenzialträchtig an. Sollten die ergriffenen vertriebli-chen Anpassungsmaßnahmen den erhofften Erfolg bringen, dürfte die Software einen stark wachsenden und margenstarken Umsatzbeitrag leisten.

Einbindung in Großkonzern bietet Synergie-potenziale Mit WiseTech Global, dem marktführenden Soft-wareanbieter für den globalen Logistikmarkt, verfügt Softship seit dem letzten Jahr über einen Mehrheits-aktionär, der die neue Produktstrategie unterstützt. Zudem bietet die Einbindung in den WiseTech-Konzern das Potenzial für eine umfassende Zusam-menarbeit gerade bei der Entwicklung sowie bei Kundenansprache.

Seite 18

03. Mai 2017 Softship AG Research Studie

Equity-Story

Kerngesunde Bilanz Für die strategische Erweiterung des Geschäftsmo-dells ist Softship finanziell und bilanziell bestens ge-rüstet. Das Unternehmen verfügt über eine komfor-table Liquiditätssituation mit einer Nettoliquidität von fast 36 Prozent der Bilanzsumme. Auch die Ei-genkapitalquote ist mit über 70 Prozent sehr gut.

Stabile Ergebnisse trotz Investitionen Obwohl der Schwerpunkt der nächsten Jahre auf der Entwicklung neuer, cloud-basierter Softwareproduk-

te liegen soll und Softship deswegen vor entspre-chenden Ergebnisbelastungen warnt, wollen die Hamburger im laufenden Jahr beim Umsatz deutlich zulegen und ein Vorsteuerergebnis in Höhe von 0,6 bis 0,7 Mio. Euro erwirtschaften. Bereinigt um den letztjährigen Sonderertrag aus dem Beteiligungsver-kauf wird somit ein verbessertes operatives Ergebnis angestrebt.

Seite 19

03. Mai 2017 Softship AG Research Studie

DCF-Bewertung

DCF-Bewertung

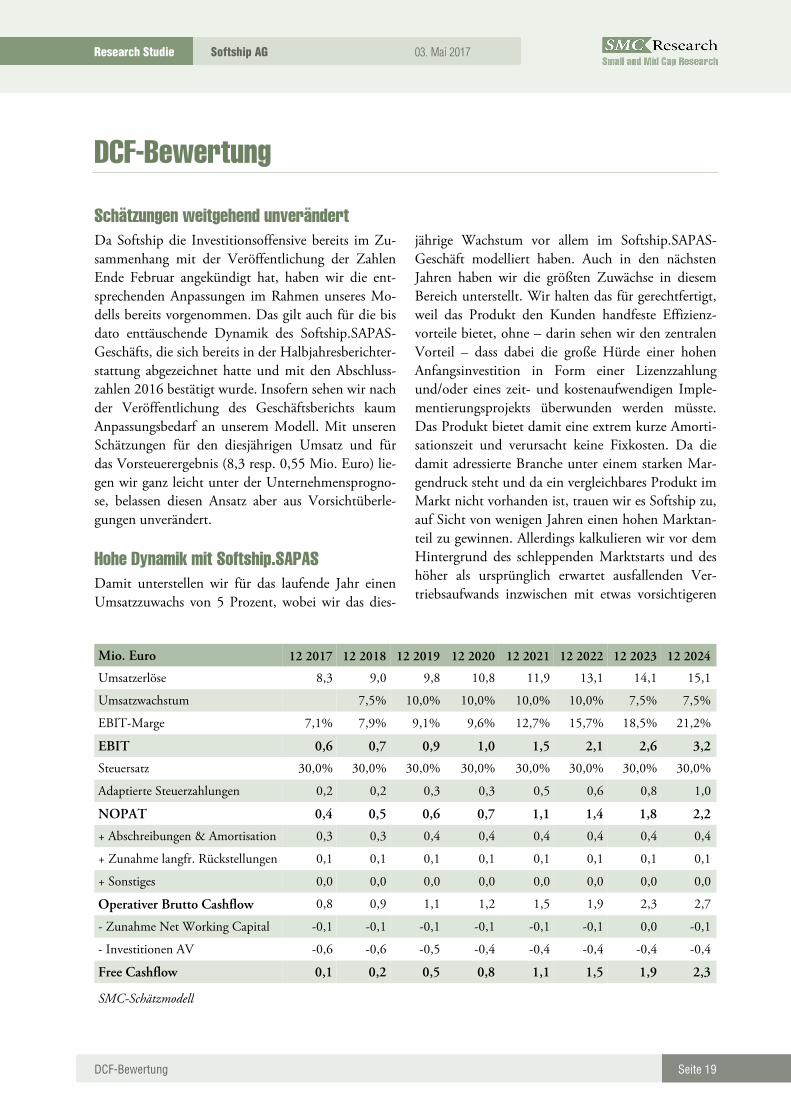

Schätzungen weitgehend unverändert Da Softship die Investitionsoffensive bereits im Zu-sammenhang mit der Veröffentlichung der Zahlen Ende Februar angekündigt hat, haben wir die ent-sprechenden Anpassungen im Rahmen unseres Mo-dells bereits vorgenommen. Das gilt auch für die bis dato enttäuschende Dynamik des Softship.SAPAS-Geschäfts, die sich bereits in der Halbjahresberichter-stattung abgezeichnet hatte und mit den Abschluss-zahlen 2016 bestätigt wurde. Insofern sehen wir nach der Veröffentlichung des Geschäftsberichts kaum Anpassungsbedarf an unserem Modell. Mit unseren Schätzungen für den diesjährigen Umsatz und für das Vorsteuerergebnis (8,3 resp. 0,55 Mio. Euro) lie-gen wir ganz leicht unter der Unternehmensprogno-se, belassen diesen Ansatz aber aus Vorsichtüberle-gungen unverändert.

Hohe Dynamik mit Softship.SAPAS Damit unterstellen wir für das laufende Jahr einen Umsatzzuwachs von 5 Prozent, wobei wir das dies-

jährige Wachstum vor allem im Softship.SAPAS-Geschäft modelliert haben. Auch in den nächsten Jahren haben wir die größten Zuwächse in diesem Bereich unterstellt. Wir halten das für gerechtfertigt, weil das Produkt den Kunden handfeste Effizienz-vorteile bietet, ohne – darin sehen wir den zentralen Vorteil – dass dabei die große Hürde einer hohen Anfangsinvestition in Form einer Lizenzzahlung und/oder eines zeit- und kostenaufwendigen Imple-mentierungsprojekts überwunden werden müsste. Das Produkt bietet damit eine extrem kurze Amorti-sationszeit und verursacht keine Fixkosten. Da die damit adressierte Branche unter einem starken Mar-gendruck steht und da ein vergleichbares Produkt im Markt nicht vorhanden ist, trauen wir es Softship zu, auf Sicht von wenigen Jahren einen hohen Marktan-teil zu gewinnen. Allerdings kalkulieren wir vor dem Hintergrund des schleppenden Marktstarts und des höher als ursprünglich erwartet ausfallenden Ver-triebsaufwands inzwischen mit etwas vorsichtigeren

Mio. Euro 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024

Umsatzerlöse 8,3 9,0 9,8 10,8 11,9 13,1 14,1 15,1

Umsatzwachstum 7,5% 10,0% 10,0% 10,0% 10,0% 7,5% 7,5%

EBIT-Marge 7,1% 7,9% 9,1% 9,6% 12,7% 15,7% 18,5% 21,2%

EBIT 0,6 0,7 0,9 1,0 1,5 2,1 2,6 3,2

Steuersatz 30,0% 30,0% 30,0% 30,0% 30,0% 30,0% 30,0% 30,0%

Adaptierte Steuerzahlungen 0,2 0,2 0,3 0,3 0,5 0,6 0,8 1,0

NOPAT 0,4 0,5 0,6 0,7 1,1 1,4 1,8 2,2

+ Abschreibungen & Amortisation 0,3 0,3 0,4 0,4 0,4 0,4 0,4 0,4

+ Zunahme langfr. Rückstellungen 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1

+ Sonstiges 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Operativer Brutto Cashflow 0,8 0,9 1,1 1,2 1,5 1,9 2,3 2,7

- Zunahme Net Working Capital -0,1 -0,1 -0,1 -0,1 -0,1 -0,1 0,0 -0,1

- Investitionen AV -0,6 -0,6 -0,5 -0,4 -0,4 -0,4 -0,4 -0,4

Free Cashflow 0,1 0,2 0,5 0,8 1,1 1,5 1,9 2,3

SMC-Schätzmodell

Seite 20

03. Mai 2017 Softship AG Research Studie

DCF-Bewertung

Annahmen bezüglich des erreichbaren Marktanteils und der dabei realisierbaren Margen.

Wachsendes Cloud-Geschäft Während es sich beim Cloud-Geschäft mit Softship.SAPAS um echtes Neugeschäft handelt, dürften die neuen Cloud-Produkte für Reeder und Linienagenten zumindest teilweise das traditionelle Lizenz- und Projektgeschäft verdrängen, weswegen wir zumindest in der Übergangszeit mit keiner grö-ßeren Beschleunigung des Umsatzwachstums in die-sem Bereich kalkulieren, wohl aber mit einer Struk-turverschiebung und einer sukzessiven Margenver-besserung rechnen. In Summe aller Umsätze erwar-ten wir deswegen für die nächsten Jahre ein Wachs-tum von maximal 10 Prozent p.a. Zum Ende des de-taillierten Prognosezeitraums lassen wir die Zuwäch-se im Rahmen einer vorsichtigen Herangehensweise wieder etwas abschmelzen.

Hohe Gewinndynamik Eine deutlich höhere Dynamik unterstellen wir für die Gewinnentwicklung, die vor allem von den Ska-leneffekten des überproportional wachsenden Cloud-geschäfts profitieren sollte. Allerdings haben wir die Margenzuwächse in den Jahren bis 2020 noch relativ moderat modelliert, bis 2019 rechnen wir sogar mit einer EBIT-Marge unterhalb des Niveaus aus 2015 (2016 ist aufgrund des hohen Einmalertrages nicht vergleichbar). Damit tragen wir einerseits den ange-kündigten Entwicklungsanstrengungen Rechnung und andererseits dem anfangs noch geringen Cloud-Anteil am Umsatz. Anschließend halten wir aber ei-nen starken Margenanstieg für realistisch, die von uns für das letzte Jahr des detaillierten Prognosezeit-raums (2024) angenommene EBIT-Marge von 21,2 Prozent stufen wir in einem Szenario mit einem eta-blierten Cloud-Geschäft als nicht für zu hoch gegrif-fen. Für die Ermittlung des Terminal Value nehmen wir hiervon, wie schon bisher, dennoch einen hohen Sicherheitsabschlag vor und kalkulieren mit einer „ewigen“ EBIT-Marge von 10,6 Prozent. Die ewige Wachstumsrate taxieren wir auf 1 Prozent. Die wich-tigsten Elemente unseres Bewertungsmodells und der Schätzungen für die Jahre 2017 bis 2024 zeigt die Tabelle auf der vorigen Seite. Detaillierte Übersich-

ten zur prognostizierten Bilanz, GUV und Kapital-flussrechnung des Detailprognosezeitraums finden sich zudem im Anhang.

Diskontierungszins Den aus diesen Prämissen resultierenden freien Cashflow diskontieren wir mit den WACC (Weighted Average Cost of Capital), wobei wir einen FK-Zins von 4,0 Prozent ansetzen. Den Eigenkapi-talkostensatz ermitteln wir mit Hilfe des CAPM (Capital Asset Pricing Model). Als sicheren Zins nehmen wir mit 2,5 Prozent einen gemittelten Wert der deutschen Umlaufrendite, die Marktrisikoprämie taxieren wir mit 5,4 Prozent auf einen für Deutsch-land angemessenen Durchschnittswert (Quelle: Pab-lo Fernandez, Javier Aguirreamalloa and Luis Corres: Market risk premium used in 82 countries in 2012: a survey with 7,192 answers). In Kombination mit ei-nem Beta von 1,2 und einem 15-prozentigen Ziel-Fremdkapitalanteil resultiert hieraus ein WACC-Satz von 8,1 Prozent.

Kursziel: 7,20 Euro je Aktie In unserem favorisierten Szenario (ewiges Wachstum 1,0 Prozent, WACC 8,1 Prozent) ergibt sich aus die-sen Annahmen ein Marktwert des Eigenkapitals in Höhe von 13,4 Mio. Euro bzw. von 7,16 Euro je Aktie, woraus wir das neue Kursziel von 7,20 Euro ableiten. Damit sehen wir die Softship-Aktie auf Ba-sis des von uns unterstellten Szenarios derzeit fair bewertet.

Erhöhtes Prognoserisiko Ergänzend zur fundamentalen Ableitung des fairen Wertes schätzen wir das Prognoserisiko auf einer Skala von 1 Punkt (sehr niedrig) bis 6 Punkten (sehr hoch) ein. Grundsätzlich verfügt Softship über ein etabliertes Geschäft mit einer breiten Kundenbasis, die für laufende Erlöse aus Wartung, Hosting, Sup-port sowie aus Änderungen und Erweiterungen von bestehenden Installationen sorgt. Andererseits ist das Geschäft und insbesondere das Neugeschäft stark projektgetrieben, die margenstarken Lizenzen fallen erratisch an. Der Ausbau des Cloud-Geschäfts, mit dem die Einnahmen in Zukunft deutlich berechen-

Seite 21

03. Mai 2017 Softship AG Research Studie

barer werden sollten, befindet sich hingegen noch in einer frühen Phase und ist, wie der verhaltene Markt-start von Softship.SAPAS verdeutlicht hat, kein Selbstläufer. In Abwägung der genannten Aspekte halten wir deswegen die Einstufung des Schätzrisikos als überdurchschnittlich weiter für gerechtfertigt, weswegen wir unverändert vier Punkte ansetzen.

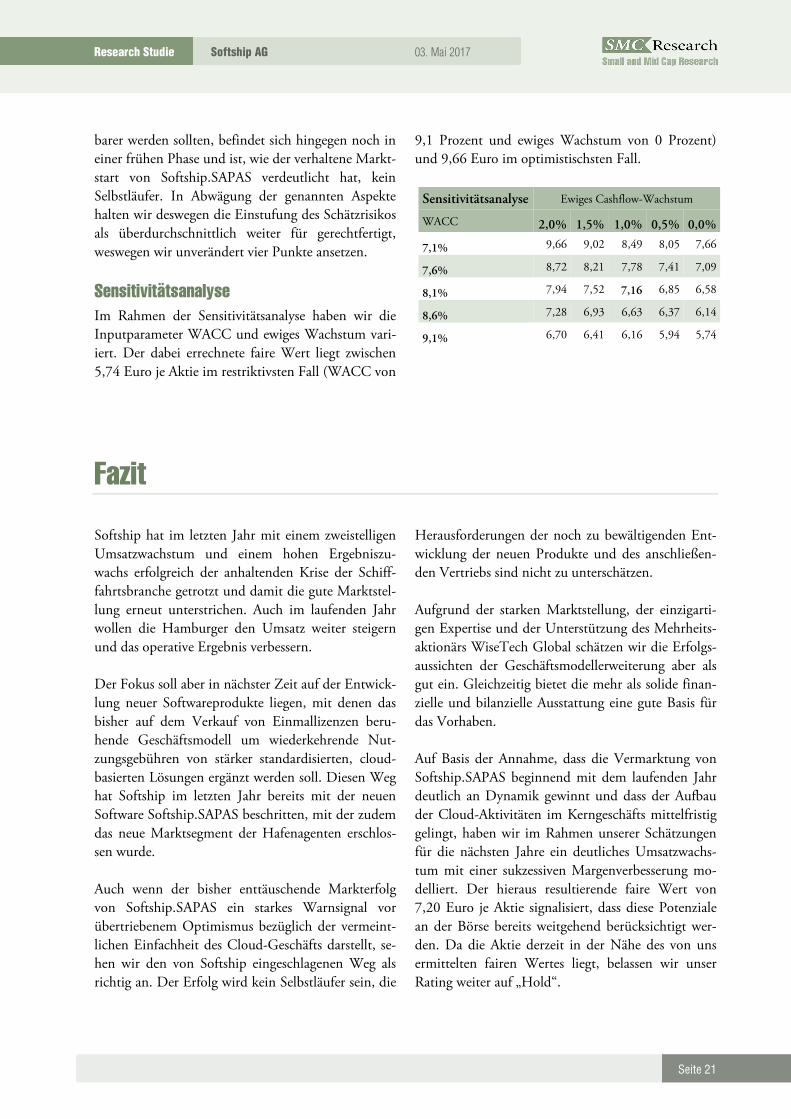

Sensitivitätsanalyse Im Rahmen der Sensitivitätsanalyse haben wir die Inputparameter WACC und ewiges Wachstum vari-iert. Der dabei errechnete faire Wert liegt zwischen 5,74 Euro je Aktie im restriktivsten Fall (WACC von

9,1 Prozent und ewiges Wachstum von 0 Prozent) und 9,66 Euro im optimistischsten Fall.

Sensitivitätsanalyse Ewiges Cashflow-Wachstum

WACC 2,0% 1,5% 1,0% 0,5% 0,0%

7,1% 9,66 9,02 8,49 8,05 7,66

7,6% 8,72 8,21 7,78 7,41 7,09

8,1% 7,94 7,52 7,16 6,85 6,58

8,6% 7,28 6,93 6,63 6,37 6,14

9,1% 6,70 6,41 6,16 5,94 5,74

Fazit

Softship hat im letzten Jahr mit einem zweistelligen Umsatzwachstum und einem hohen Ergebniszu-wachs erfolgreich der anhaltenden Krise der Schiff-fahrtsbranche getrotzt und damit die gute Marktstel-lung erneut unterstrichen. Auch im laufenden Jahr wollen die Hamburger den Umsatz weiter steigern und das operative Ergebnis verbessern. Der Fokus soll aber in nächster Zeit auf der Entwick-lung neuer Softwareprodukte liegen, mit denen das bisher auf dem Verkauf von Einmallizenzen beru-hende Geschäftsmodell um wiederkehrende Nut-zungsgebühren von stärker standardisierten, cloud-basierten Lösungen ergänzt werden soll. Diesen Weg hat Softship im letzten Jahr bereits mit der neuen Software Softship.SAPAS beschritten, mit der zudem das neue Marktsegment der Hafenagenten erschlos-sen wurde. Auch wenn der bisher enttäuschende Markterfolg von Softship.SAPAS ein starkes Warnsignal vor übertriebenem Optimismus bezüglich der vermeint-lichen Einfachheit des Cloud-Geschäfts darstellt, se-hen wir den von Softship eingeschlagenen Weg als richtig an. Der Erfolg wird kein Selbstläufer sein, die

Herausforderungen der noch zu bewältigenden Ent-wicklung der neuen Produkte und des anschließen-den Vertriebs sind nicht zu unterschätzen. Aufgrund der starken Marktstellung, der einzigarti-gen Expertise und der Unterstützung des Mehrheits-aktionärs WiseTech Global schätzen wir die Erfolgs-aussichten der Geschäftsmodellerweiterung aber als gut ein. Gleichzeitig bietet die mehr als solide finan-zielle und bilanzielle Ausstattung eine gute Basis für das Vorhaben. Auf Basis der Annahme, dass die Vermarktung von Softship.SAPAS beginnend mit dem laufenden Jahr deutlich an Dynamik gewinnt und dass der Aufbau der Cloud-Aktivitäten im Kerngeschäfts mittelfristig gelingt, haben wir im Rahmen unserer Schätzungen für die nächsten Jahre ein deutliches Umsatzwachs-tum mit einer sukzessiven Margenverbesserung mo-delliert. Der hieraus resultierende faire Wert von 7,20 Euro je Aktie signalisiert, dass diese Potenziale an der Börse bereits weitgehend berücksichtigt wer-den. Da die Aktie derzeit in der Nähe des von uns ermittelten fairen Wertes liegt, belassen wir unser Rating weiter auf „Hold“.

Seite 22

03. Mai 2017 Softship AG Research Studie

Anhang I: Bilanz- und GUV-Prognose

Anhang I: Bilanz- und GUV-Prognose

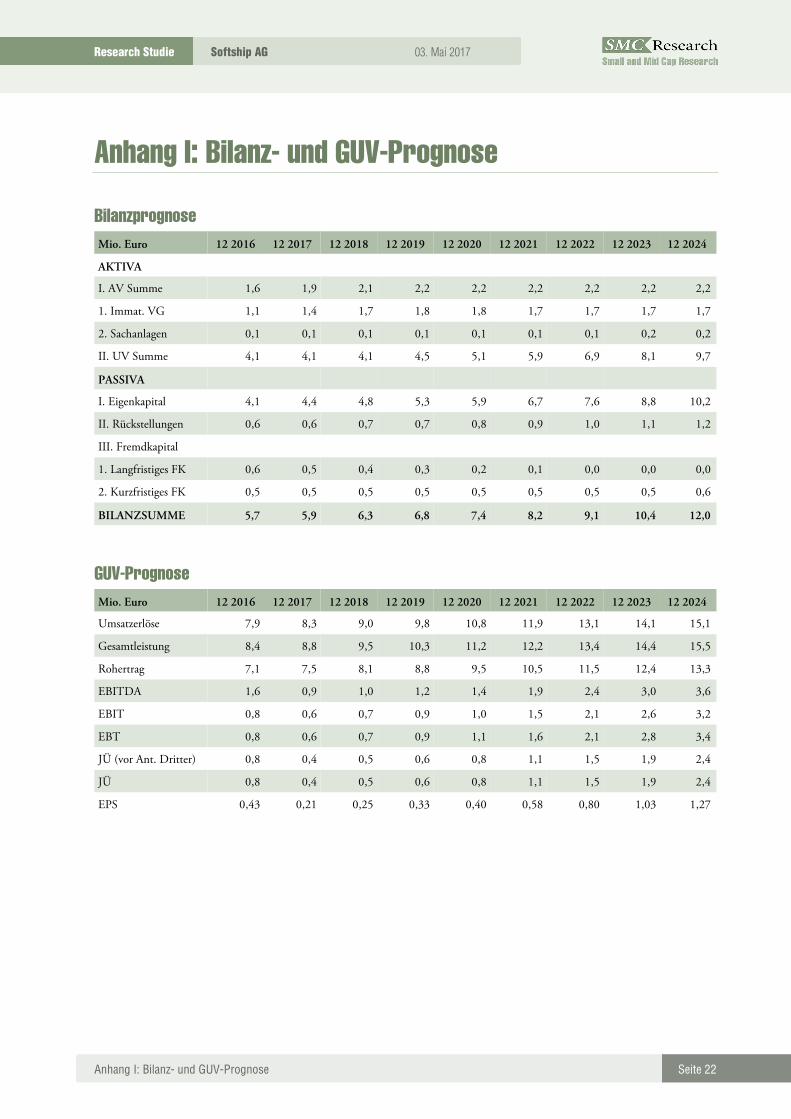

Bilanzprognose

Mio. Euro 12 2016 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024

AKTIVA

I. AV Summe 1,6 1,9 2,1 2,2 2,2 2,2 2,2 2,2 2,2

1. Immat. VG 1,1 1,4 1,7 1,8 1,8 1,7 1,7 1,7 1,7

2. Sachanlagen 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,2 0,2

II. UV Summe 4,1 4,1 4,1 4,5 5,1 5,9 6,9 8,1 9,7

PASSIVA

I. Eigenkapital 4,1 4,4 4,8 5,3 5,9 6,7 7,6 8,8 10,2

II. Rückstellungen 0,6 0,6 0,7 0,7 0,8 0,9 1,0 1,1 1,2

III. Fremdkapital

1. Langfristiges FK 0,6 0,5 0,4 0,3 0,2 0,1 0,0 0,0 0,0

2. Kurzfristiges FK 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,6

BILANZSUMME 5,7 5,9 6,3 6,8 7,4 8,2 9,1 10,4 12,0

GUV-Prognose

Mio. Euro 12 2016 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024

Umsatzerlöse 7,9 8,3 9,0 9,8 10,8 11,9 13,1 14,1 15,1

Gesamtleistung 8,4 8,8 9,5 10,3 11,2 12,2 13,4 14,4 15,5

Rohertrag 7,1 7,5 8,1 8,8 9,5 10,5 11,5 12,4 13,3

EBITDA 1,6 0,9 1,0 1,2 1,4 1,9 2,4 3,0 3,6

EBIT 0,8 0,6 0,7 0,9 1,0 1,5 2,1 2,6 3,2

EBT 0,8 0,6 0,7 0,9 1,1 1,6 2,1 2,8 3,4

JÜ (vor Ant. Dritter) 0,8 0,4 0,5 0,6 0,8 1,1 1,5 1,9 2,4

JÜ 0,8 0,4 0,5 0,6 0,8 1,1 1,5 1,9 2,4

EPS 0,43 0,21 0,25 0,33 0,40 0,58 0,80 1,03 1,27

Seite 23

03. Mai 2017 Softship AG Research Studie

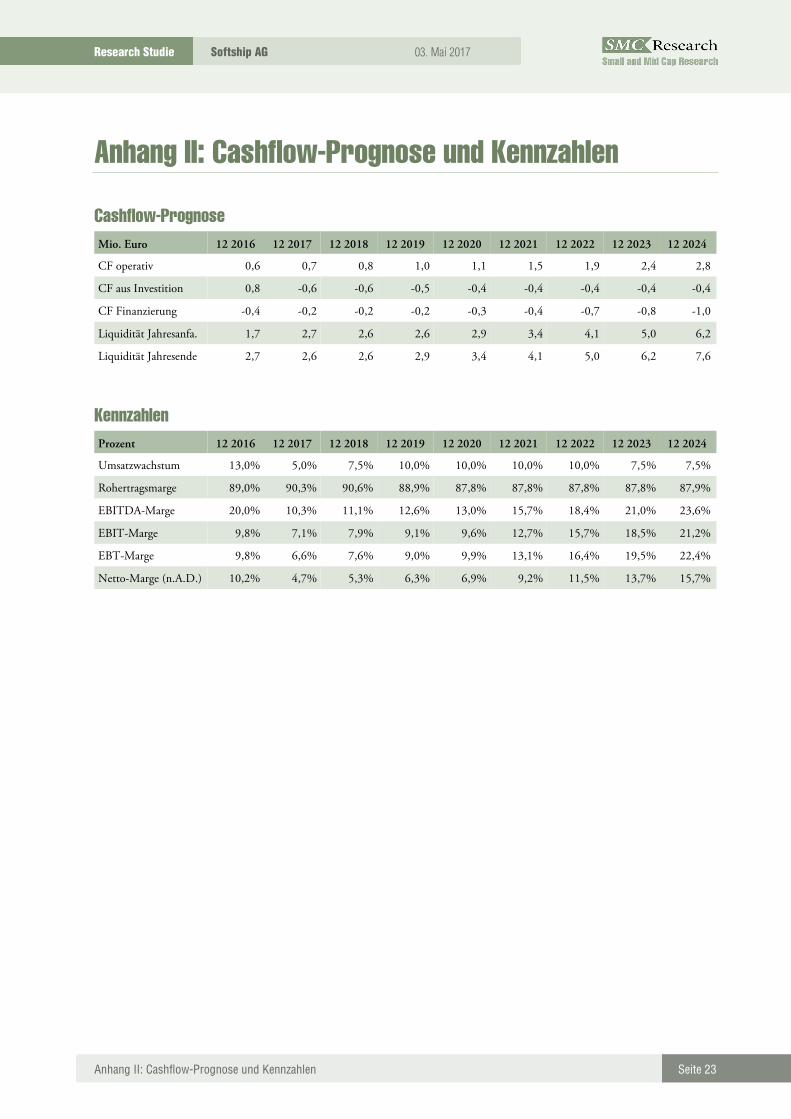

Anhang II: Cashflow-Prognose und Kennzahlen

Anhang II: Cashflow-Prognose und Kennzahlen

Cashflow-Prognose

Mio. Euro 12 2016 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024

CF operativ 0,6 0,7 0,8 1,0 1,1 1,5 1,9 2,4 2,8

CF aus Investition 0,8 -0,6 -0,6 -0,5 -0,4 -0,4 -0,4 -0,4 -0,4

CF Finanzierung -0,4 -0,2 -0,2 -0,2 -0,3 -0,4 -0,7 -0,8 -1,0

Liquidität Jahresanfa. 1,7 2,7 2,6 2,6 2,9 3,4 4,1 5,0 6,2

Liquidität Jahresende 2,7 2,6 2,6 2,9 3,4 4,1 5,0 6,2 7,6

Kennzahlen

Prozent 12 2016 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024

Umsatzwachstum 13,0% 5,0% 7,5% 10,0% 10,0% 10,0% 10,0% 7,5% 7,5%

Rohertragsmarge 89,0% 90,3% 90,6% 88,9% 87,8% 87,8% 87,8% 87,8% 87,9%

EBITDA-Marge 20,0% 10,3% 11,1% 12,6% 13,0% 15,7% 18,4% 21,0% 23,6%

EBIT-Marge 9,8% 7,1% 7,9% 9,1% 9,6% 12,7% 15,7% 18,5% 21,2%

EBT-Marge 9,8% 6,6% 7,6% 9,0% 9,9% 13,1% 16,4% 19,5% 22,4%

Netto-Marge (n.A.D.) 10,2% 4,7% 5,3% 6,3% 6,9% 9,2% 11,5% 13,7% 15,7%

Seite 24

03. Mai 2017 Softship AG Research Studie

Impressum & Disclaimer

Impressum & Disclaimer

ImpressumHerausgeber

sc-consult GmbH Telefon: +49 (0) 251-13476-94 Alter Steinweg 46 Telefax: +49 (0) 251-13476-92 48143 Münster E-Mail: [email protected] Internet: www.sc-consult.com Verantwortlicher Analyst

Dr. Adam Jakubowski Charts

Die Charts wurden mittels Tai-Pan (www.lp-software.de) erstellt.

Disclaimer

Rechtliche Angaben (§34b Abs. 1 WpHG und FinAnV)

Verantwortliches Unternehmen für die Erstellung der Finanzanalyse ist die sc-consult GmbH mit Sitz in Münster, die derzeit von den beiden Geschäftsführern Dr. Adam Jakubowski und Dipl.-Kfm. Holger Steffen vertreten wird. Die sc-consult GmbH untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsauf-sicht, Lurgiallee 12, D-60439 Frankfurt und Graurheindorfer Strasse 108, D-53117 Bonn. I) Interessenkonflikte

Im Rahmen der Erstellung der Finanzanalyse können Interessenkonflikte auftreten, die im Folgenden detail-liert aufgeführt sind: 1) Die sc-consult GmbH hat diese Studie im Auftrag des Unternehmens entgeltlich erstellt 2) Die sc-consult GmbH hat diese Studie im Auftrag von Dritten entgeltlich erstellt 3) Die sc-consult GmbH hat die Studie vor der Veröffentlichung dem Auftraggeber / dem Unternehmen zur Sichtung vorgelegt 4) Die Studie wurde aufgrund sachlich berechtigter Einwände des Auftraggebers / des Unternehmens inhalt-lich geändert 5) Die sc-consult GmbH unterhält mit dem Unternehmen, das Gegenstand der Finanzanalyse ist, über das Research hinausgehende Auftragsbeziehungen (z.B. Investor-Relations-Dienstleistungen)

Seite 25

03. Mai 2017 Softship AG Research Studie

Impressum & Disclaimer

6) Die sc-consult GmbH oder eine an der Studienerstellung beteiligte Person halten zum Zeitpunkt der Stu-dienveröffentlichung Aktien von dem Unternehmen oder derivative Instrument auf die Aktie 7) Die sc-consult GmbH hat die Aktie in ein von ihr betreutes Musterdepot aufgenommen Im Rahmen der Erstellung dieser Finanzanalyse sind folgende Interessenskonflikte aufgetreten: 1), 3), 4) Die sc-consult GmbH hat im Rahmen der Compliance-Bestimmungen Strukturen und Prozesse etabliert, die die Identifizierung und die Offenlegung möglicher Interessenkonflikte sicherstellen. Der verantwortliche Compliance-Beauftragte für die Einhaltung der Bestimmung ist derzeit der Geschäftsführer Dipl.-Kfm. Hol-ger Steffen (Email: [email protected]) II) Erstellung und Aktualisierung

Die vorliegende Finanzanalyse wurde erstellt von: Dr. Adam Jakubowski Die sc-consult GmbH verwendet bei der Erstellung ihrer Finanzanalysen ein fünfgliedriges Urteilsschema hinsichtlich der Kurserwartung in den nächsten zwölf Monaten. Außerdem wird das jeweilige Prognoserisiko in einer Range von 1 (niedrig) bis 6 (hoch) quantifiziert. Die Urteile lauten dabei:

Strong Buy Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um mindestens 10 Prozent. Das Prognoserisiko stufen wir als unterdurchschnittlich (1 bis 2 Punkte) ein.

Buy Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um mindestens 10 Prozent. Das Prognoserisiko stufen wir als durchschnittlich (3 bis 4 Punkte) ein.

Speculative Buy

Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um mindestens 10 Prozent. Das Prognoserisiko stufen wir als überdurchschnittlich (5 bis 6 Punkte) ein.

Hold Wir rechnen damit, dass der Preis des analysierten Finanzinstruments stabil bleibt (zwi-schen -10 und +10 Prozent). Das Urteil wird hinsichtlich des Prognoserisikos (1 bis 6 Punkte) nicht weiter differenziert.

Sell Wir rechnen damit, dass der Preis des analysierten Finanzinstruments um mindestens 10 Prozent nachgibt. Das Urteil wird hinsichtlich des Prognoserisikos (1 bis 6 Punkte) nicht weiter differenziert.

Die erwartete Kursänderung bezieht sich auf den aktuellen Aktienkurs des analysierten Unternehmens. Bei diesem und allen anderen in der Finanzanalyse angegebenen Aktienkursen handelt es sich um XETRA-Schlusskurse des letzten Handelstages vor der Veröffentlichung. Falls das Wertpapier nicht auf Xetra gehan-delt wird, wird der Schlusskurs eines anderen öffentlichen Handelsplatzes herangezogen und dies gesondert vermerkt. Die im Rahmen der Urteilsfindung veröffentlichten Kursziele für die analysierten Unternehmen werden mit gängigen finanzmathematischen Verfahren berechnet, in erster Linie mit der Methodik der Free-Cashflow-Diskontierung (DCF-Methode), dem Sum-of-Parts-Verfahren sowie der Peer-Group-Analyse. Die Bewer-

Seite 26

03. Mai 2017 Softship AG Research Studie

Impressum & Disclaimer

tungsverfahren werden von den volkswirtschaftlichen Rahmenbedingungen, insbesondere von der Entwick-lung der Marktzinsen, beeinflusst. Das aus dieser Methodik resultierende Urteil spiegelt die aktuellen Erwartungen wider und kann sich in Ab-hängigkeit von unternehmensindividuellen oder volkswirtschaftlichen Änderungen jederzeit ändern. In den letzten 24 Monaten hat die sc-consult folgende Finanzanalysen zu dem Unternehmen veröffentlicht: Datum Anlageempfehlung Kursziel Interessenkonflikte

02.03.2017 Hold 7,00 Euro 1), 3), 4) 31.08.2016 Hold 7,70 Euro 1), 3), 4) 03.05.2016 Buy 7,20 Euro 1), 3)

In den nächsten zwölf Monaten wird die sc-consult GmbH zu dem analysierten Unternehmen voraussichtlich folgende Finanzanalysen erstellen: Ein Update Die Veröffentlichungstermine der Finanzanalysen stehen zum jetzigen Zeitpunkt noch nicht verbindlich fest. Haftungsausschluss

Herausgeber der Studie ist die sc-consult GmbH. Die Herausgeberin übernimmt keinerlei Gewähr für die Korrektheit und Vollständigkeit der Informationen und Daten in der Analyse. Die vorliegende Studie wurde unter Beachtung der deutschen Kapitalmarktvorschriften erstellt und ist daher ausschließlich für Kapital-marktteilnehmer in der Bundesrepublik Deutschland bestimmt; ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Analyse dient ferner ausschließlich der un-abhängigen und eigenverantwortlichen Information des Lesers und stellt keineswegs eine Aufforderung zum Kauf oder Verkauf der besprochenen Wertpapiere dar. Ferner bilden weder diese Veröffentlichung noch die in ihr enthaltenen Informationen die Grundlage für einen Vertrag oder eine Verpflichtung irgendeiner Art. Jedes Investment in Aktien, Anleihen oder Optionen ist mit Risiken behaftet. Lassen Sie sich bei Ihren Anla-geentscheidungen von einer qualifizierten Fachperson beraten. Die Informationen und Daten in der vorliegenden Finanzanalyse stammen aus Quellen, die die Herausgebe-rin für zuverlässig hält. Bezüglich der Korrektheit und Vollständigkeit der Informationen und Daten über-nimmt die Herausgeberin jedoch keine Gewähr. Alle Meinungsaussagen spiegeln die aktuelle Einschätzung der Ersteller wider. Diese Einschätzung kann sich ohne vorherige Ankündigung ändern. Es wird keine Haf-tung für Verluste oder Schäden irgendwelcher Art übernommenen, die im Zusammenhang mit dem Inhalt dieser Finanzanalyse oder deren Befolgung stehen. Mit der Entgegennahme dieses Dokuments erklären Sie sich einverstanden, dass die vorhergehenden Regelungen für Sie bindend sind. Copyright

Das Urheberrecht für alle Beiträge und Statistiken liegt bei der sc-consult GmbH, Münster. Alle Rechte vorbehal-ten. Nachdruck, Aufnahme in Online-Dienste, Internet und Vervielfältigungen auf Datenträgern nur mit vorheri-ger schriftlicher Genehmigung.

![Research Softship 20070628 - equitystory.com · 02.07.2007 I 1 I Research Softship AG ANZEIGE GEMÄß FINANV [VERORDNUNG ÜBER DIE ANALYSE VON FINANZINSTRUMENTEN VOM 17.12.2004] Interessenkonflikte:](https://static.fdokument.com/doc/165x107/5ad5a25b7f8b9a5d058d6b94/research-softship-20070628-i-1-i-research-softship-ag-anzeige-gem-finanv-verordnung.jpg)